Übersicht Alphabet Aktie

| Datum | 23. Juli 2025 |

| Zahl der Aktien | 12.291 Mio. |

| Aktienkurs | 186,00 USD |

| Marktkapitalisierung | 2.286 Mrd. USD |

| Nettofinanzposition (31.03.2025) | 84 Mrd. USD |

| Unternehmenswert | 2.202 Mrd. USD |

| KGV 2025e/2026e | 17,3/16,1 |

| Dividendenrendite 2025e/2026e | 0,5 %/0,5 % |

| ISIN (Alphabet A Aktie) | US02079K3059 |

| ISIN (Alphabet C Aktie) | US02079K1079 |

Investitionsthese zur Alphabet Aktie

Auf den ersten Blick wirkt die Alphabet Aktie wie ein Schnäppchen: Obwohl der operative Gewinn im 1. Quartal 2025 um stattliche 20 % gesteigert werden konnte, wird das Wertpapier zu einem KGV von gerade einmal 17 (2025e) gehandelt.

Das im Vergleich mit anderen Tech-Unternehmen sehr niedrige Bewertungsniveau kann mit dem zyklischen Geschäftsmodell sowie der Angst vor einer disruptiven Verdrängung der Cashcow „Google Suche“ erklärt werden.

Doch der Konzern ist viel mehr als nur „Google“ – und einige Geschäftsbereiche zählen sogar zu den großen KI-Gewinnern.

Daher bewerten wir die Alphabet Aktie mit einem Sum of the Parts-Modell. Die Idee dahinter:

Jeder Geschäftsbereich wird auf Basis der individuellen Chancen und Risiken getrennt betrachtet. Im Anschluss werden die Werte der Segmente zusammenaddiert.

Da Alphabet im Werbemarkt, Videostreaming und im Cloudgeschäft mit Amazon konkurriert, empfehle ich, die Analysen zur Amazon und Alphabet Aktie zusammen zu betrachten.

Unternehmensgeschichte

1998: Gründung der Suchmaschine Google durch Larry Page und Sergey Brin in einer Garage nahe der Stanford-Universität.

2004: Börsengang an der NASDAQ; Google nimmt rund 1,67 Mrd. USD ein und wird sechs Jahre nach der Gründung bereits mit über 23 Mrd. USD bewertet.

2005: Übernahme von Android für etwa 50 Mio. USD.

2006: Kauf von YouTube für 1,65 Mrd. USD – eine der besten Übernahmen, die jemals getätigt wurden.

2007: Kauf von DoubleClick für 3,1 Mrd. USD und Ausbau der eigenen Ad-Tech-Plattform.

2008: Vorstellung Google Chrome.

2009: Start Google Ventures: u. A. Inkubator (Schafft die Bedingungen für Wachstum) für Waymo.

2011: Kauf von Motorola Mobility für 12,5 Mrd. USD, um Zugriff auf das Patentportfolio zu erhalten. Das Hardwaregeschäft wurde 2024 für rund 3 Mrd. USD an Lenovo verkauft.

2014: Kauf Nest Labs für 3,2 Mrd. USD und Einstieg ins Smart-Home-Geschäft.

2014: Kauf DeepMind für ca. 400–600 Mio. USD als strategische KI-Plattform für Alphabet.

2015: Reorganisation: Google wird Tochter der neuen Holding Alphabet Inc.; Sundar Pichai übernimmt das Amt des Google-CEO.

2016: Vorstellung des KI-Sprachassistenten Google Assistant auf der Entwicklerkonferenz I/O.

2019: Larry Page und Sergey Brin ziehen sich aus dem Tagesgeschäft zurück; Sundar Pichai wird zusätzlich CEO von Alphabet.

2021: Kauf Fitbit für 2,1 Mrd. USD, damit Einstieg ins Fitnesstracking und Erhalt von umfangreichen Gesundheitsdaten.

2022: Akquisition des Cybersicherheits-Unternehmens Mandiant für rund 5,4 Mrd. USD. Stärkung des Google-Cloud-Angebots.

2023: Start des generativen KI-Chatbots Bard als Antwort auf ChatGPT und Bing Chat. 2024 Umbenennung in „Gemini“.

2025: Ankündigung des Kaufes von Wiz für 32 Mrd. USD (vereinbart, noch in Prüfung). Wäre die bisher größte Akquisition von Alphabet, stärkt das Cloud-Security Geschäft.

Sum of the Parts-Analyse der Alphabet Aktie

Bei einer Sum of the Parts-Analyse schauen wir uns das Unternehmen nicht als Ganzes an, sondern zerlegen es in seine Einzelteile.

Zum Schluss addieren wir die Werte der einzelne Segmente und erhalten damit einen Wert für das Gesamtunternehmen.

Dabei arbeiten wir zudem heraus, ob die Alphabet Aktie unterbewertet ist.

Segmentübersicht

| Umsatz 2024, in Mio. USD | Umsatz-wachstum 2024 | EBIT 2024, in Mio. USD | EBIT-Marge 2024 | Anteil am operativen Gewinn 2024 | |

| Onlinewerbung (u.a. Google) | 228.400 | 10,7 % | 109.400* | 48 % | 97 % |

| Videostreaming (u.a. YouTube) | 36.100 | 14,7 % | 5.800* | 16 % | 5 % |

| Android & Hardware | 40.300 | 16,3 % | 6.100* | 15 % | 6 % |

| Google Service | 121.300 | 40 % | 108 % | ||

| Cloud | 43.200 | 30,6 % | 6.100 | 14 % | 5 % |

| Langfristige Wetten (u.a. Waymo) | 1.600 | 7,9 % | -4.400 | -275 % | -4 % |

| Gruppen Kosten | -10.500 | -9 % | |||

| Gesamt | 349.800 | 13,9 % | 112.400 | 32 % | 100 % |

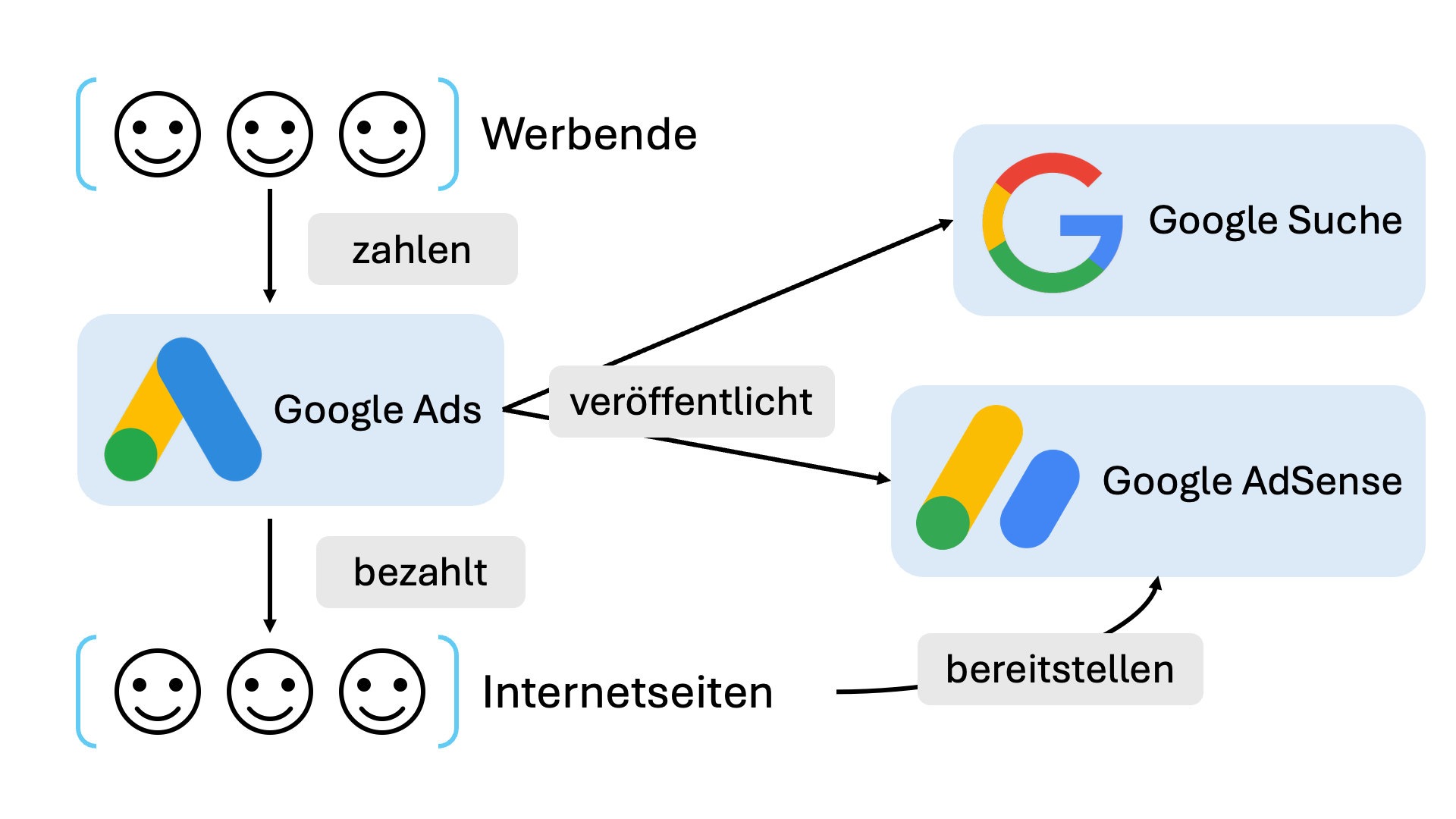

Onlinewerbung (u.a. Google): Die Cashcow

Die Informationen dieser Welt zu organisieren und allgemein zugänglich und nutzbar zu machen.

Das ist die Kernmission von Google und ein großartiges Zitat und Motto.

Jetzt fragt man sich: Wer sind die Kunden und wer ist das Produkt?

Die Kunden sind Werbetreibende – und das Produkt sind wir Nutzer.

Google verkauft sehr erfolgreich unser Nutzerverhalten und den Zugang zu uns.

Um die Nutzer bestmöglich an Werbepartner zu vermitteln, hat Google beginnend mit der Suchmaschine immer neue Wege gefunden, noch mehr Daten über uns und unser Verhalten zu gewinnen, zu organisieren und Werbetreibenden zugänglich und nutzbar zu machen.

Dabei sind großartige Dienstleistungen entstanden, die wir alle in unserem Alltag nutzen, eine Art Win-Win-Win Situation.

Zu den größten Diensten (ohne YouTube) gehören

| Dienst | Art der Datennutzung | Art der Daten |

| Google Search | Suchverhalten analysiert Interessen, Absichten, Kaufbereitschaft | Keywords, Klicks, Zeitverlauf, Standort |

| Chrome Browser | Surfverhalten im Web (besuchte Seiten, Interaktionen) | URLs, Verweildauer, Cookies, Formulareingaben |

| Google Maps | Standortdaten und Mobilitätsmuster | GPS, Suchziele, Bewertungen, besuchte Orte |

| Google Play Store | App-Interessen, Kaufverhalten, Bewertungen | App-Downloads, Käufe, App-Nutzungsdaten |

| Android-Betriebssystem | Geräte- und App-Nutzung | App-Nutzung, Standort, Geräteinfos |

| Gmail (eingeschränkt) | Kontext aus E-Mails (z. B. Reisebuchungen) | Metadaten, strukturierte Inhalte (z. B. Termine) |

| Google Assistant | Sprachverhalten, Interessen | Sprachbefehle, Themen, Timing |

| Google Ads & AdSense | Reaktion auf Werbung | Klicks, Impressionen, Conversions |

| Google Analytics | Websiteverhalten auf Millionen externer Seiten | Besuchsverläufe, Events, Nutzerpfade |

Der Nutzer kann diese Dienste ohne Gebühren verwenden, der Werbende kann zielgerichtete Werbung schalten und die Besitzer von Google verdienen sehr gut daran.

Als Investor ist Google eines der unglaublichsten Unternehmen, die man sich vorstellen kann.

Das Werbegeschäft mit Google Ads um die Suche herum ist eine Cashmaschine mit operativen Skaleneffekten, welche ich weltweit von keinem anderen Unternehmen in den Top 500 kenne.

Von den 350 Mrd. USD Umsatz generiert die Werbung auf den eigenen Plattformen (Search, Maps, Gmail) ca. 200 Mrd. USD. Die Kosten hierfür sind minimal.

Der Gross Profit der „Suche“ wird auf über 90 % und die operative Marge auf über 50 % geschätzt.

Neben der Werbung auf der eigenen Plattform verkauft Google auch Werbung auf anderen Seiten über Google AdSense. Bei dieser Werbung behält Google nur ca. 1/3 der Einnahmen und gibt den Rest an die Publisher der Webseiten weiter.

Hier wird kontextbezogene Werbung ähnlich wie bei Meta über Millionen von Webseiten eingeblendet. Einfaches Beispiel: Ein Blogger verdient Geld, indem er Google-Anzeigen auf seinem Blog zeigt. Dieses Geschäft macht aber nur rund 30 Mrd. USD des Umsatzes aus.

Zusammengerechnet kommt das Geschäft mit Onlinewerbung (ohne YouTube) damit auf einen Umsatz von 230 Mrd. USD.

Geschäftsmodell von Google Ads

Die Abrechnung erfolgt messbar per CPC (Cost-per-Click), CPM (Cost-per-1000-Impressions), CPA (Cost-per-Action) – was es für die Werbeverantwortlichen in den Unternehmen einfacher macht, die Ausgaben zu rechtfertigen.

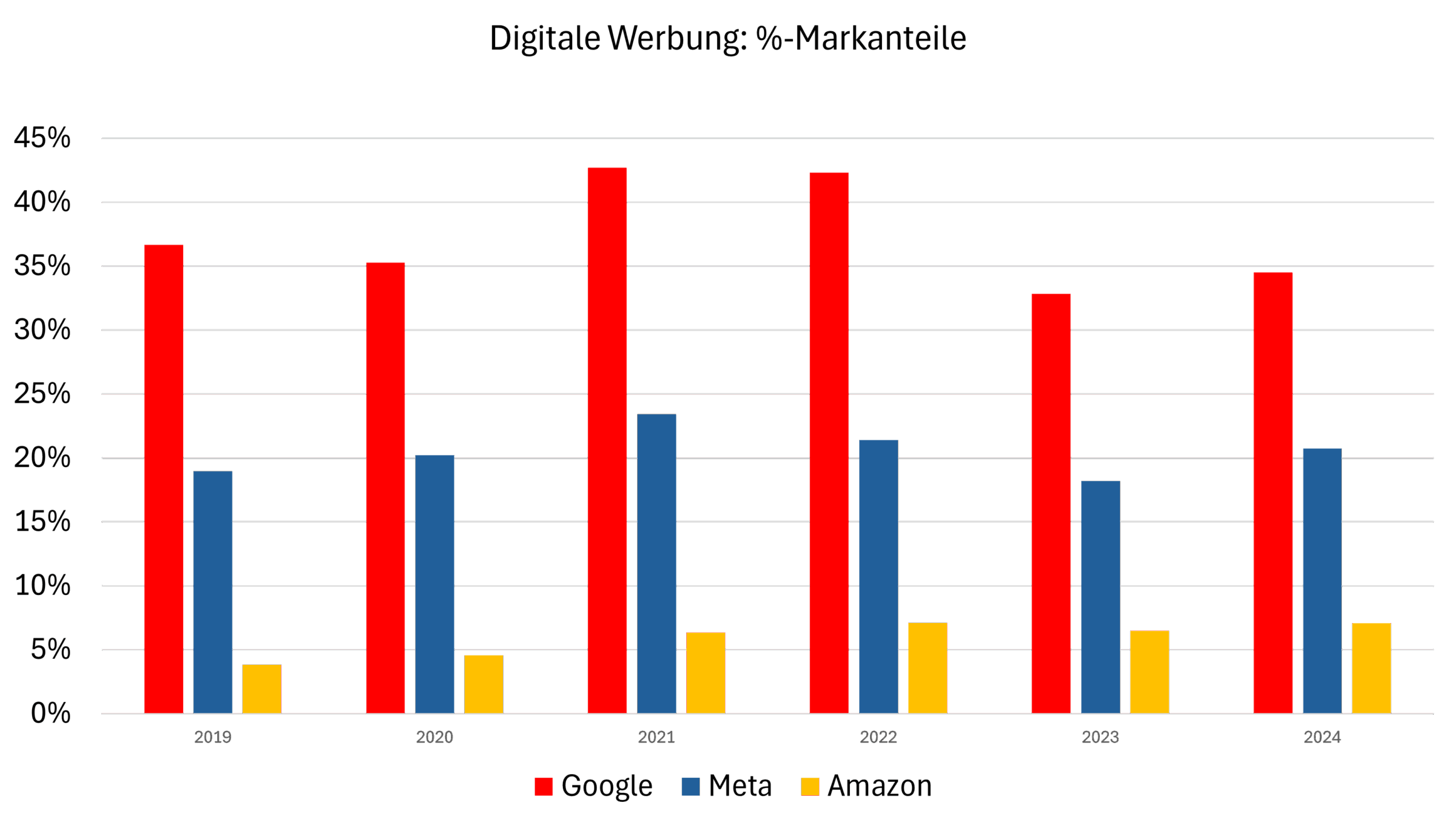

Mit dem Motto, die Informationen dieser Welt zu organisieren und allgemein zugänglich zu machen, hat Google laut Statista im digitalen Werbemarkt einen Marktanteil von 35-40 % erreicht.

Die größten Konkurrenten sind Meta (Facebook/Instagramm Ads) und Amazon.

Allerdings ist die Positionierung der drei Firmen unterschiedlich. Die Plattformen stehen nicht in direkter Konkurrenz, da sie unterschiedliche Marketingziele bedienen:

| Anbieter | Stärken |

| Google Ads | Reichweite & Suchoptimiert |

| Meta Ads | Markenaufbau & Social Engagement |

| Amazon Ads | Transaktionsorientierte Werbung |

Für Werbende, die Dienstleistungen wie Kredite, Versicherungen oder Reisen vermitteln wollen, ist Google der effizienteste Weg zu werben.

Die teuersten Suchbegriffe stammen aus Branchen mit hoher Kundenlebenszeit, großem Margenpotenzial oder sofortiger Kaufabsicht.

Branche

Die Basis für Googles erfolgreiches Werbegeschäft bilden die hohen Marktanteile bei ihren Dienstleistungen und die damit verbundene Reichweite für Werbende.

Google erreicht folgende Marktanteile (ohne YouTube und Android):

Marktanteile weltweit

| Dienst | Marktanteil (Position) | größer Konkurrent |

| Google Search | 89-90 % (Nr. 1) | Bing mit ca. 4 % |

| Chrome Browser | 65 -67 % (Nr. 1) | Safari mit 16-19 % |

| Google Maps | 30-35 % (Nr. 1) | Here Tech mit 25-30 %; Apple Maps mit 25-30 % |

| Gmail | 30 -33 % (Nr. 1) | Outlook.com mit ~10 % |

| Google Assistant | 25-30 % (Nr. 2/3) | Alexa mit 30-35 %; Siri mit 25-30 % |

| Google Analytics | 85-90 % (Nr. 1) | Adobe Analytics mit 5-10 % |

All diese Dienste werden von den Wettbewerbsbehörden als dominant angesehen.

Der globale Werbemarkt überschritt 2024 erstmals die Marke von 1.000 Mrd. USD. 73 % davon entfielen auf digitale Werbung, also 730 Mrd. USD.

Die drei Marktführer (Alphabet, Meta, Amazon) vereinen etwa 61 % Marktanteil im digitalen Werbemarkt.

Während Amazon in den letzten Jahren seinen Marktanteil ausbauen konnte, stagnieren Google und Meta (abgesehen von Sondereffekten während der Corona-Jahre).

Beim künftigen Wachstum gehe ich davon aus, dass Google mit 6-8 % etwas langsamer als der Markt für digitale Werbung (8-10 %) wächst, da sich die Google Suche schon in den letzten Jahren langsamer als Social Media Werbung und programmatische Werbung entwickelt hat.

Allerdings verändert sich die Branche derzeit durch KI.

Risiko KI: Der Elefant im Raum

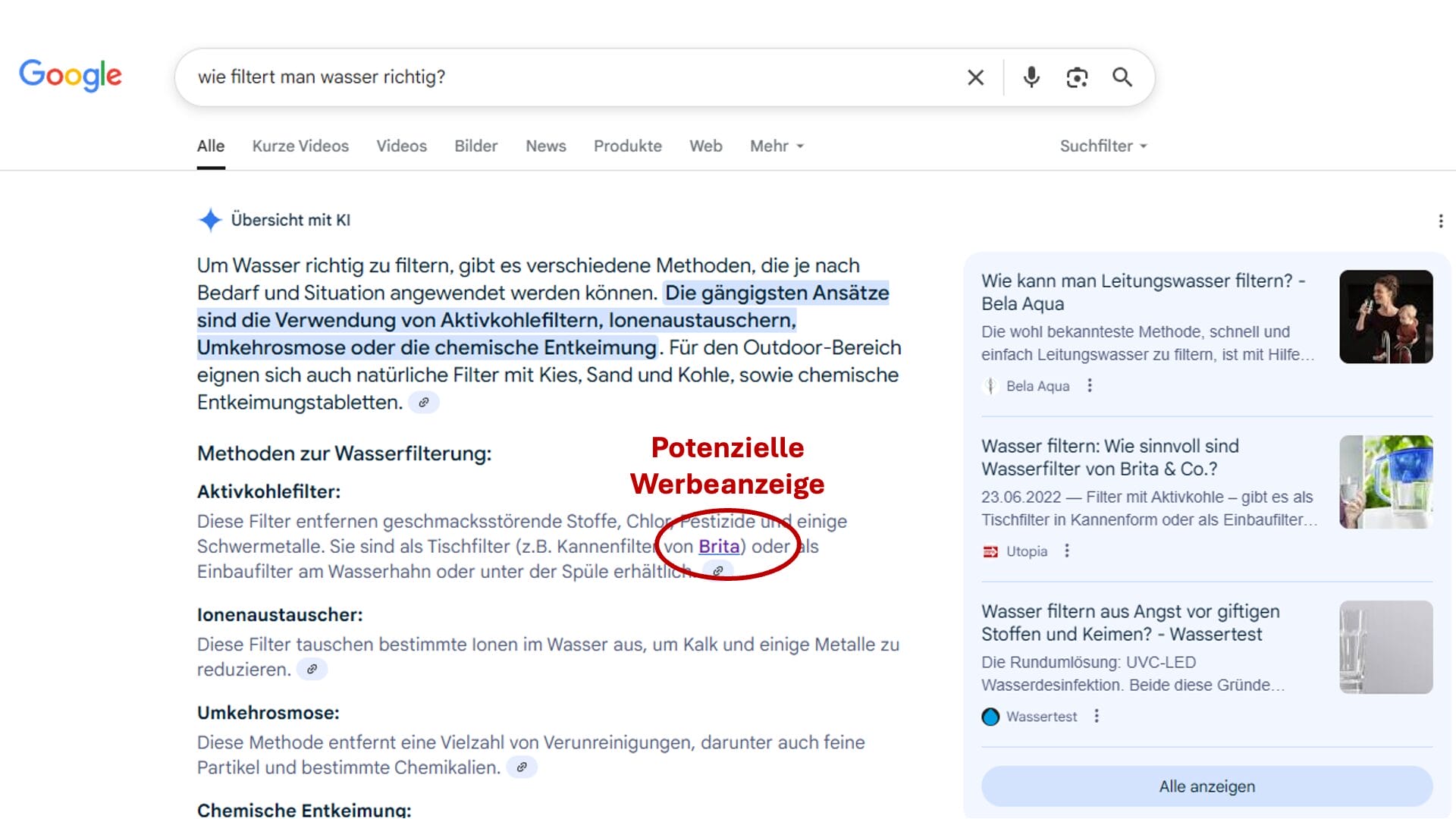

Künstliche Intelligenz (KI) ist eine grundlegende Bedrohung für das klassische Google-Suchmodell. Dieses basiert auf einer Kombination aus Verlinkung und Werbung.

KI-gestützte Antworten (etwa von ChatGPT, Perplexity oder auch Googles eigenem Gemini) umgehen die klassische Linkstruktur.

Die Nutzererwartung verschiebt sich: weg von der „Linkliste“ hin zur „sofortigen Antwort“. Das stellt eine potenzielle Gefahr für Googles bisheriges Werbemodell dar – denn die Firma verdient ihr Geld durch exakt diese werblichen Links.

Oft wird argumentiert, dass derzeit hauptsächlich nicht-monetarisierte Anfragen an KI-Systeme gestellt werden. Doch dieser Blickwinkel greift aus meiner Sicht zu kurz:

Sobald ein KI-Assistent genügend Vertrauen aufgebaut hat, wird er auch für hochmargige, transaktionsnahe Suchanfragen genutzt werden – etwa: „Was ist die beste Hausratsversicherung für mich?“

KI markiert einen Paradigmenwechsel in der Suche, weg von indexbasierten Treffern hin zur direkter Antwortgenerierung.

Damit geht auch ein Wandel in der Monetarisierung einher. Perplexity hat in diesem Kontext allen KI-Modellen einen Bärendienst erwiesen: Das Unternehmen erzielte 2024 geschätzte Werbeeinnahmen von gerade einmal 20.000 USD.

Ein deutliches Signal, wie schwer sich KI-Suchen aktuell mit Werbung monetarisieren lassen.

Paradoxerweise schützt dies Googles bestehendes Werbemodell bislang, da ChatBots offensichtlich noch keine Alternative für Werbende darstellen.

Aber es gibt Szenarien für KI-Assistenten, sich über Werbung zu finanzieren:

- Das „Agent-as-a-Service“-Modell mit Transaktionsgebühren und Affiliate-Links

- Kontextuelle Werbeanzeigen, die neben und in der AI-Antwort auftauchen, wie Google es gerade auf der Suchseite versucht:

Die Herausforderungen bei Werbung in KI-Modellen sind

- Vertrauen: Werbung muss gekennzeichnet sein und darf die Antwortqualität nicht verzerren, ansonsten verliert das System Glaubwürdigkeit.

- Bei direkten KI-Antworten gibt es keinen Klick mehr auf einen Werbelink, das Werbegeschäft muss sich ändern. KI-Antworten ersetzen die „Entscheidungsstrecke“ der Google-Suche. Das Modell muss sich von der Suchmaschine zum Entscheidungsagenten drehen. In einer Welt, in der Nutzer sagen: „Buch mir ein gutes Hotel in Rom“ statt 20 Links durchzuklicken, verschiebt sich die Monetarisierung weg vom Klick hin zur Transaktion.

Aber: Alphabet verfügt über eine hervorragende strategische Ausgangsposition: Android, Google Maps und die klassische Google-Suche bieten Zugang zu Nutzern, Kontext und Verhalten.

KI ist bereits seit Jahren integraler Bestandteil des Google-Ökosystems und verbessert kontinuierlich Relevanz, Personalisierung und Werbewirkung.

Die größere Gefahr besteht aus meiner Sicht darin, dass sich der Suchzugriff zunehmend fragmentieren könnte, etwa durch eigene KI-Interfaces großer Plattformen wie Apple oder Amazon.

Ein weiteres Risiko besteht in steigenden Kosten für den Betrieb der KI-Infrastruktur, wodurch die Marge von Google zurückgehen könnte.

Und dann gibt es noch die Gefahr, dass der Cashflow der Google Suche in einer Umstellungsphase vorübergehend geringer sprudelt, weil das alte Geschäftsmodell bereits abgelöst, das neue aber noch nicht richtig etabliert wurde.

Investoren reagieren in solchen Phasen oftmals mit einem sinkenden Bewertungsniveau – dieses Phänomen konnte bei Meta mehrfach beobachtet werden.

In der öffentlichen Wahrnehmung wird die kurzfristige Bedrohung durch KI-Systeme aus meiner Sicht aber überschätzt: Laut Experten hat gemessen an der Anzahl der Suchen Perplexity aktuell nur etwa 0,1 % Marktanteil, ChatGPT liegt leicht darüber.

Langfristig jedoch besteht ein echtes „Innovator’s Dilemma“ für Google: Das Unternehmen kann neue, KI-basierte Such- und Werbemodelle nicht aggressiv forcieren, ohne zeitgleich das bestehende Kerngeschäft zu gefährden.

Strategie: Wie gelingt es Google, das eigene Geschäftsmodell in eine KI-zentrierte Welt zu überführen?

Alphabet begegnet der strukturellen Bedrohung durch KI aber nicht defensiv, sondern mit einer konsequenten Integrationsstrategie:

Die klassische Google Suche mitsamt Werbeplätzen werden KI-gestützt weiterentwickelt und mit generativer Intelligenz angereichert.

Für Nutzer bedeutet das eine funktionale Weiterentwicklung: Die Google-Suche hat sich von der Liste „zehn blauer Links“ zu einer multimodalen Erfahrung verändert.

Neuere Funktionen wie „AI Overviews“ bieten KI-generierte Zusammenfassungen komplexer Suchanfragen. Dies ist eine direkte Antwort auf die Bedrohung von ChatGPT und Perplexity.

Nutzer können außerdem schon seit einiger Zeit mit Bildern, Sprache und Text gleichzeitig suchen („Multisearch“). Dies basiert ebenfalls auf KI-Modellen.

Die Technologie von Googles Large Language Modell (LLM) hat außerdem das Verständnis der Suchmaschine massiv verbessert.

Dazu veröffentlicht Google basierend auf seinem LLM diverse ergänzende Tools wie z.B. den AI Mode, NotebookLM, help me write in Gmail oder Veo 2.

Auch im Werbesystem spielt KI inzwischen eine zentrale Rolle. Formate wie „Performance Max“ nutzen KI, um automatisiert Anzeigeninhalte zu erstellen, auszuspielen und zu optimieren. Dies Ganze geschieht kanalübergreifend über Google Search, YouTube und das Display Network.

Mit „Smart Bidding“ prognostiziert Googles KI den wahrscheinlichen Wert künftiger Conversion-Rates und passt Anzeigenpreise dynamisch an.

Durch den Einsatz großer Sprachmodelle lassen sich Suchanfragen zudem besser verstehen und laut Google führt die Kombination aus besserem Verständnis und Ziel-CPA im Schnitt zu 35 % mehr Kunden beim Werbenden.

Googles Strategie ist klar: Statt das bestehende Modell zugunsten generativer KI aufzugeben, wird KI gezielt eingesetzt, um das bestehende Ökosystem aus Suche, Werbung, Nutzerbindung robuster, effizienter und intelligenter zu machen.

Bewertung des Segments Onlinewerbung

Im Jahr 2024 erzielte Google mit Werbung außerhalb von YouTube einen Umsatz von 228 Mrd. USD, dabei entfielen 198 Mrd. auf das margenstarke Suchgeschäft und 30 Mrd. auf das deutlich schwächere Network (AdSense) Geschäft.

Da die Google-Suche momentan aufgrund der KI-Technologie mit einer höheren Unsicherheit behaftet ist und langsamer wächst als der gesamte Werbemarkt, setzte ich hierfür mit 12x EBIT einen deutlich niedrigeren Bewertungsmultiple an als für das stärker wachsende Amazon Advertising-Geschäft (20-facher operativer Gewinn).

Zudem ziehe ich die gesamten Gruppenkosten in Höhe von 10,5 Mrd. USD von diesem Hauptsegment ab.

Das Google Network-Geschäft ist seit zwei Jahren vom Umsatz sogar rückläufig, sodass ich hier von einem EBIT-Multiple von 8x ausgehe.

Zusammen kommt man damit auf einen geschätzten Wert von 1.159 Mrd. USD.

| Umsatz 2024 | EBIT 2024* | EBIT-Multiple | Wert | |

| Google Suche | 198 Mrd. USD | 103,3 Mrd. USD | ||

| – Gruppen Kosten | -10,5 Mrd. USD | |||

| = Bereinigte Google Suche | 198 Mrd. USD | 92,8 Mrd. USD | 12x | 1.110 Mrd. USD |

| Google Networks | 30 Mrd. USD | 6,1 Mrd. USD | 8x | 49 Mrd. USD |

| Gesamt | 1.159 Mrd. USD |

Videostreaming (u.a. YouTube): „The King of Media”

Bereits 2006 übernahm Google für 1,65 Mrd. USD die damals erst 1-Jahr-junge Videoplattform. Aus heutiger Sicht eine der besten Investitionen der Finanzgeschichte.

YouTube ist das größte Streamingportal der Welt.

Das Unternehmen generiert Einnahmen hauptsächlich durch Werbung und durch Premium-Abonnements.

Die Erlöse werden im Gegensatz zu anderen Social Media Plattformen mit den Erstellern der Videos geteilt. So gibt YouTube typischerweise 55 % der Werbeerlöse an Videoersteller ab.

Der Markt für bewegte Bilder ist hart umkämpft mit klassischem Fernsehen, Streaminganbietern und Social Media Plattformen. YouTube dominiert diesen Markt trotzdem.

Branche

Ein Vergleich mit Netflix und TikTok macht dies deutlich:

| YouTube | Netflix | TikTok | |

| Mtl. Nutzer Abonnements | 2.500 Mio. Ca. 125 Mio. | 302 Mio. 302 Mio. | 1.100 Mio. |

| Abspieldauer pro Tag | 1,5 Mrd. Stunden | 0,5 Mrd. Stunden | 1 Mrd. Stunden |

| Abspieldauer pro Nutzer | Ca. 40 Min. | Ca. 105 Min. | Ca. 54 Min. |

| Anzahl Videomaterial | Ca. 5 Milliarden Videos | 8.500 Serien und Filme | Ca. 60 Milliarden Videos |

| Durchschnittliche Dauer | 5-10 Minuten | 45 Minuten | 9-15 Sekunden |

| Anteil gesamter TV-Zeit USA | 12,5 % | 7,5 % | 0 % |

| Mobile Nutzung | 70 % | 15 % | 99 % |

| Größter Markt | Indien | USA | USA |

| Geschäftsmodell | Werbefinanziert | Abonnentenfinanziert | Werbefinanziert |

| Umsatz 2024 Werbung Abonnements | Ca. 48 Mrd. USD 36 Mrd. USD Ca. 12 Mrd. USD | 39 Mrd. USD nicht wesentlich 39 Mrd. USD | Ca. 25 Mrd. USD Ca. 25 Mrd. USD |

Der entscheidende Unterschied zu Netflix ist, dass YouTube fast keine eigenen Inhalte produziert.

YouTube ist damit kein klassisches Medienunternehmen und vom Geschäftsmodell eher vergleichbar mit Social Media Plattformen, wie Instagram und vor allem TikTok.

Im Vergleich zu Instagramm und TikTok ist YouTube weniger von einem ständigen Fluss an neuen Inhalten und Trends abhängig.

YouTube hat mit diversen Tutorials, Vorlesungen, Reparatur-Guides, Dokus oder ähnlichen Lerninhalten einen Inhaltskatalog, der auch zukünftig Relevanz hat.

Dies macht das Geschäft robuster als klassische Social Media Plattformen.

Gleichzeit ist YouTube deutlich weniger abhängig von einzelnen Inhalten oder Lizenzen als klassische Medienunternehmen.

Strategie

YouTube setzt auf drei Wachstumsfelder: Connected TV, Shorts und Podcasts.

Connected TV (CTV)

In den USA schauen Nutzer YouTube zunehmend auf dem Fernseher statt am Handy. YouTube optimiert deshalb das Nutzererlebnis für große Bildschirme und arbeitet eng mit TV-Herstellern wie Samsung, LG und Sony zusammen.

Werbung auf dem Fernseher erzielt höhere Preise, da Werbekunden das Umfeld als hochwertig einstufen. Zusätzliche Reichweite bringt ein Sportrechte-Deal mit der NFL.

Shorts

Mit Shorts reagiert YouTube direkt auf TikTok. 70 % der aktiven Creator nutzen das Kurzvideo-Format. Der Werbeumsatz pro Stunde ist inzwischen auf dem gleichen Niveau wie bei langen Videos.

Für YouTube ein wichtiger Schritt, da sich Reichweite und Monetarisierung nicht gegenseitig behindern.

Podcasts

YouTube positioniert sich auch als Podcast-Plattform. Die App „Google Podcasts“ wurde eingestellt, Podcasts werden nun über YouTube Music verbreitet.

Neue Funktionen wie RSS-Importe und Auto-Downloads sollen YouTube im Audio-Bereich stärken.

Das Ziel der Strategie ist eine Verlängerung der Verweildauer auf YouTube.

Wachstum

Seit 2022 ist die Zahl der YouTube-Nutzer mit 2,5 Mrd. relativ konstant.

In den letzten drei Jahren ist YouTube vor allem über verbesserte Anzeigenformate und deren Auslieferung gewachsen.

YouTube macht mehr Werbeunterbrechungen in den Videos und nimmt hierfür höhere Werbepreise. Diese Entwicklung ist noch nicht abgeschlossen.

Gleichzeitig sehe ich auch noch Potenzial, zusätzliche Premium-Abonnements zu gewinnen, wenn das Nutzererlebnis durch zu häufige Werbeunterbrechungen grenzwertig wird.

Ein Wachstum wie in den letzten Jahren, um 8 %, halte ich insbesondere wegen dieser Strategie für möglich.

YouTube konzentriert sich darauf, mehr Nutzer auf die SmartTvs zu holen, dies bedeutet längere Abspieldauern pro Nutzer und teurere Werbung, da weniger schnell weggeklickt wird. Das ist auch ohne Nutzerwachstum möglich.

Bewertung des Segments Videostreaming

Im Jahr 2024 erzielte YouTube Werbeerlöse in Höhe von rund 36 Mrd. USD. Hinzu kommen geschätzte 12 Mrd. USD aus dem kostenpflichtigen Abo-Dienst „YouTube Premium“, der im Segment „Google Subscriptions Platforms and Devices“ verbucht wird.

Insgesamt lässt sich der Umsatz der YouTube-Plattform somit auf etwa 48 Mrd. USD beziffern.

Die operative Marge liegt deutlich unter der Google Suche. Grund ist vor allem der Umsatzsplit mit den Videoproduzenten.

Hinzu kommen Aufwendungen für Inhaltsmoderation sowie höhere Infrastrukturkosten.

Während Netflix bei ähnlichem Umsatzniveau rund 25 % operative Marge erreicht, gelten für YouTube Schätzungen zwischen 15 und 18 % als plausibel.

In der Bewertung erscheint ein EBIT-Multiple auf Meta-Niveau angemessen. Die Geschäftsmodelle ähneln sich stark. Beide Plattformen monetarisieren über Werbung, verfügen über Netzwerkeffekte und wachsen organisch in erster Linie durch Nutzungsintensität.

| Umsatz 2024 | EBIT 2024* | EBIT-Multiple | Wert | |

| YouTube Ads | 36 Mrd. USD | 5,8 Mrd. USD | ||

| YouTube Premium | 12 Mrd. USD | 1,9 Mrd. USD | ||

| Gesamt | 7,7 Mrd. USD | 20x | 154 Mrd. USD |

Android & Hardware: Aufholpotential bei der Marge

Wie kann man ein Geschäft möglichst untermonetarisieren?

Im Segment „Google Subscriptions, Platforms and Devices“ sind Angebote wie YouTube Premium/TV, Google One, App- und In-Game-Käufe im Google Play Store sowie Hardware-Verkäufe (Pixel, Nest, Fitbit etc.) gebündelt.

Die Hardware-Sparte würde ich als strategisches Investment sehen.

Es dient dazu, direkt Sensordaten zur Handynutzung, Smarthomes und Gesundheit zu sammeln.

In der neusten Pixel-Generation ist zudem KI-Rechenleistung integriert, um KI-Anwendungen zu testen.

Geld verdient Alphabet mit Hardware aber wahrscheinlich nicht, obwohl der Umsatz auf 10-15 Mrd. USD geschätzt wird.

Interessanter ist YouTube Premium mit mehr als 125 Mio. Abonnements, welches ich bereits dem Segment YouTube mit 12 Mrd. USD zugeordnet habe.

Die Erlöse sind wiederkehrend und von der Größe ist das Unternehmen auf einer Ebene mit Disney+.

Der interessanteste Part des Geschäftes ist Android!

Android wurde 2005 zwei Jahre vor der Veröffentlichung des ersten iPhones von Google gekauft.

2008 kam dann das erste Android-Smartphone auf den Markt. Seit mehreren Jahren hält Android mit Apple ein Duopol im Markt für Smartphone-Betriebssysteme.

Spannend ist, dass Alphabet von den Smartphoneherstellern keine Lizenzgebühren für das Betriebssystem berechnet.

Diese müssen aber für die vorinstallierten Google-Dienste (Play Store, Search, Maps, YouTube etc.) eine Lizenzvereinbarung mit Google abschließen.

Geld verdient das Unternehmen mit Android nur an den Käufen im Play Store.

Für jeden kostenpflichtigen App-Verkauf, In-App-Kauf oder In-App-Abonnement erhebt Google eine Provision von 30 % (bzw. 15 % auf die ersten 1 Mio. USD Entwicklerumsatz pro Jahr).

Dies ist der Umsatz, der hier abgebildet wird – rund 16 Mrd. USD.

Branche

| Marktanteile | Android | Apple |

| weltweit | 72 % | 27 % |

| Europa | 64 % | 33 % |

| USA | 42 % | 47 % |

| nach Kaufkraft | 32 % | 68 % |

Quelle: SensorTower

Die Branche der Smartphone-Betriebssysteme ist durch einen klaren Zweikampf zwischen Android und iOS geprägt, bei dem Android weltweit mit einem Marktanteil von rund 72 % dominiert.

Diese Dominanz schwächt sich jedoch in wohlhabenderen Regionen merklich ab: In Europa liegt Android „nur“ bei 64 %, in den USA bei 42 %.

Apple hat dort entsprechend höhere Marktanteile und profitiert von einer Nutzerschaft, deren Kaufkraft um 43 % über der von Android-Usern liegt.

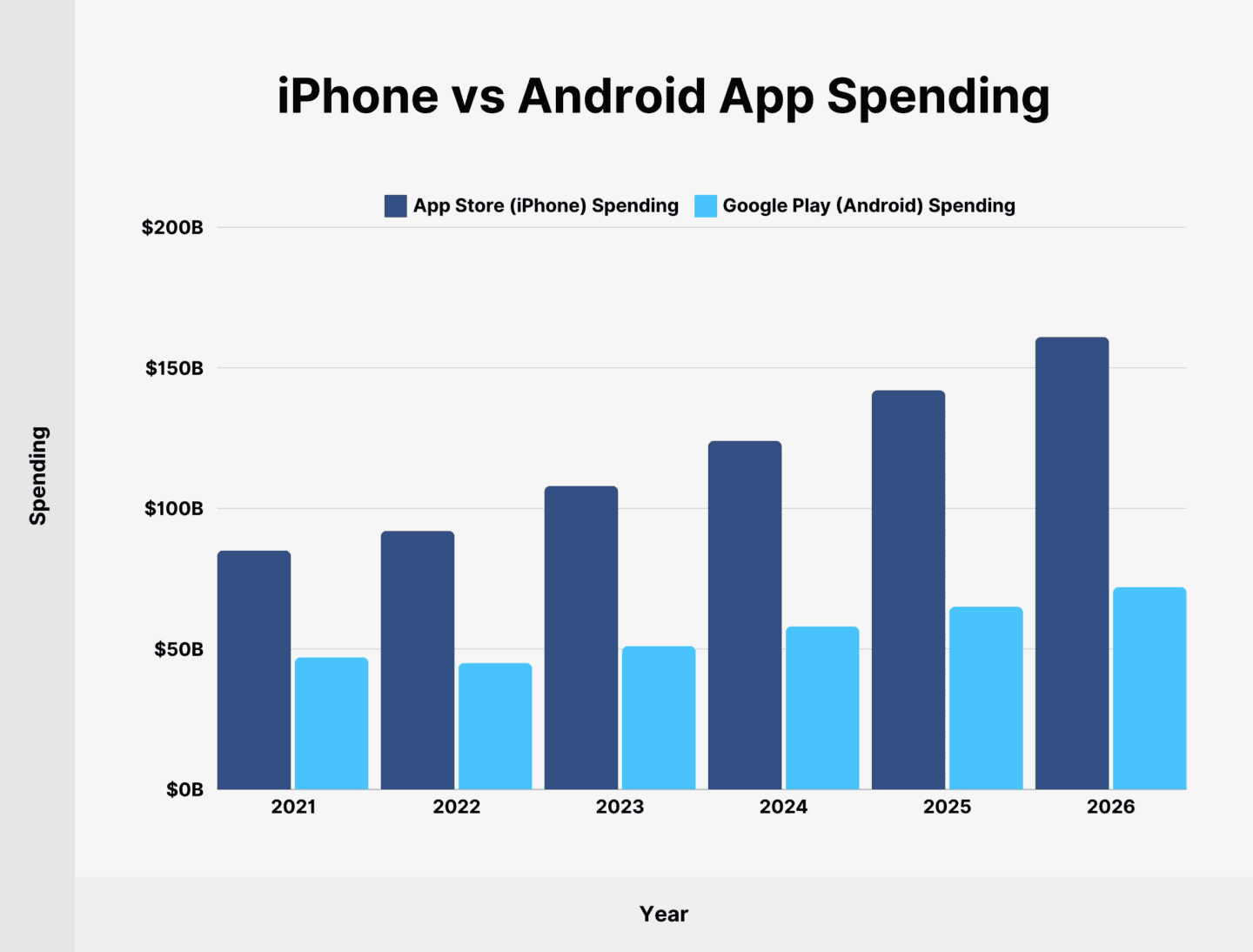

Dieser Unterschied in der Kaufkraft spiegelt sich unmittelbar in den App-Store-Umsätzen wider:

Trotz geringerer Verbreitung hält Apple mit ca. 120 Mrd. USD 68 % Marktanteil, während Android-Geräte über den Google Play Store nur auf 32 % kommt.

Das Wachstum der App-Umsätze wird zukünftig auf ca. 10 % p.a. geschätzt. Dies spiegelt auch die Entwicklung der App-Store-Umsätze der letzten Jahre wider.

Strategie

In den letzten Geschäftsberichten von Alphabet wird explizit erwähnt, dass die Firma bei der Entwicklung neuer Hardware und dazugehöriger Dienste in der Regel die Nutzererfahrung priorisiert, Monetarisierungsfragen rücken vorerst in den Hintergrund.

Momentan trifft dies auf den Bereich KI zu.

Alphabet plant weitere Investitionen in Hardware und Android. Diese Investitionen sind langfristig angelegt, um durch die Kombination von Hardware, Software und KI noch hilfreichere Geräte und Plattformen zu schaffen.

Eine klare Strategie, noch mehr Marktanteile zu gewinnen oder die Monetarisierung zu erhöhen, gibt es nicht.

Bewertung des Segments Android & Hardware

Die Umsätze des App-Stores haben einen hohen wiederkehrenden Charakter, dem gegenüber stehen die Weiterentwicklungskosten für Android.

Trotzdem würde ich dem Play Store ein Umsatz-Multiple wie Apple von rund 7x geben.

2012 hat Google für Motorola Mobility ein Umsatz-Multiple von 0,95x und für FitBit 2019 den 1,5-fachen Umsatz bezahlt. Die Übernahme von Nest Labs fiel mit dem 10,7-fachen Umsatz deutlich teurer aus.

Hier kaufte die Firma einen jungen Smart-Home-Pionier und zahlte ein deutliches Premium. Für externe Investoren bewegen sich die Multiples von etablierten, margenschwachen Hardwaregeschäften aber im Bereich des 1,0- bis 1,5-fachen Umsatzes.

Das Segment „Google Subscriptions Platforms and Devices” ohne YouTube Premium hat damit einen Wert von 127 Mrd. USD.

| Umsatz 2024* | Umsatz-Multiple | Wert | |

| Play Store | 16 Mrd. USD | 7x | 112 Mrd. USD |

| Hardware | 12 Mrd. USD | 1,25x | 15 Mrd. USD |

| Gesamt | 127 Mrd. USD |

Cloud: Der Wachstumsstar

Anders als bei Amazon und Microsoft – der Nr.1 und Nr. 2 im Cloud-Geschäft – ist die Cloudsparte für Alphabets Bewertung weniger entscheidend.

Ähnlich wie bei den beiden großen Konkurrenten ist das Geschäft aus der Notwendigkeit, eine robuste Infrastruktur für das eigene Geschäft zu haben, entstanden.

Mit rund 40 Mrd. USD Umsatz 2024 und eine run rate von 50 Mrd. USD ist die Google Cloud Platform ca. halb so groß wie Microsoft Azure und ca. 1/3 so groß wie Amazon AWS.

Anders als die beiden Konkurrenten wird ein Großteil der Leistung aber für die eigenen Dienste (insbesondere Google Search mit Gemini und YouTube) gebraucht.

Schätzungen gehen davon aus, dass deutlich über 50 % der Google-Rechenleistung intern eingesetzt werden.

Mit anderen Worten: Externe Kunden der Google Cloud nutzen weniger Kapazität als Googles eigene Services. Dies macht den Marktanteilsvergleich hinsichtlich der Cloud-Leistung etwas irreführend.

Unterschiede zu den Wettbewerbern

Zwar nutzt auch Microsoft die Cloud-Infrastruktur zu einem beträchtlichen Teil für firmeneigene Angebote wie Office 365 (inkl. Exchange/OneDrive/SharePoint), Bing, Xbox Live und zum Teil LinkedIn.

Die rechenintensive Cloud für AI wird aber anders als bei Google extern über die OpenAI Beteiligung abgerechnet.

AWS ist die am stärksten extern ausgerichtete Cloud. Amazons eigene Services (der Online-Marktplatz Amazon.com, Alexa, Prime Video etc.) machen relativ gesehen nur einen Bruchteil der AWS-Nutzung aus.

Nach externen Schätzungen werden 90 % der AWS-Rechenleistung an externe Cloud-Kunden verkauft. Einen dezidierten Super KI-Nutzer gibt es nicht.

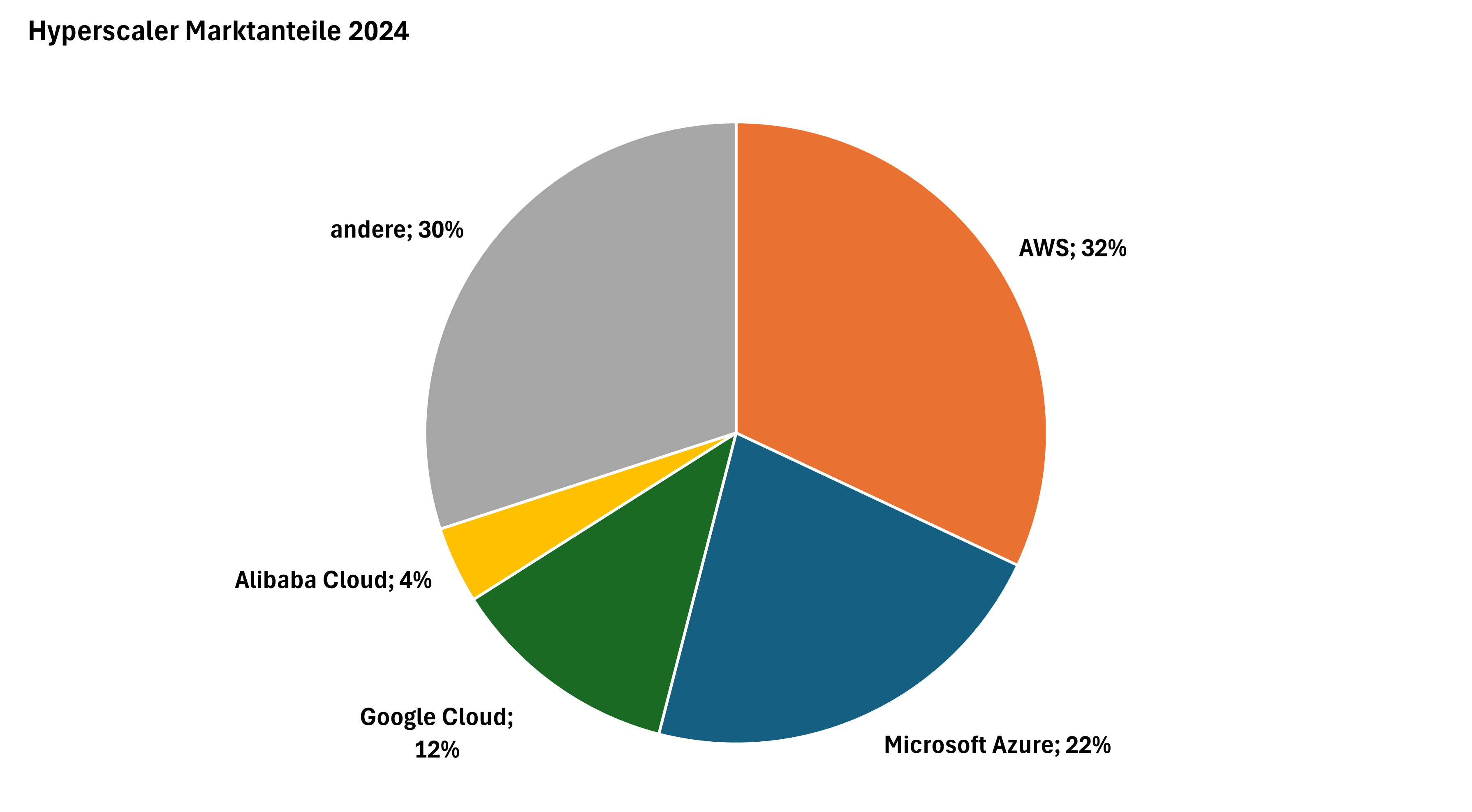

Diese Einschätzung spiegelt sich auch im geschätzten Stromverbrauch der drei Hyperscaler wider und zeigt, dass der Unterschied zwischen den dreien kleiner ist, als es die Umsatzdifferenz signalisiert:

| AWS | Azure | Google Cloud | |

| Externer Umsatz 2024 | 108 Mrd. USD | 65-70 Mrd. USD* | 43 Mrd. USD |

| Eigene Nutzung | <10 %* | 35 %* | 60 %* |

| Stromverbrauch `24 | 30 TWh* | 23,6 TWh | 25,3 TWh |

| Mrd. USD/externer TWh Cloud | 4,0 | 4,4 | 4,2 |

Der mit Abstand größte Kunde der Google Cloud ist Apple mit für das Jahr 2021 geschätzten 8 Exabyte an Daten für die iCloud, gefolgt von TikTok mit „nur“ 0,5 Exabyte.

Branche

Der Markt für Cloud-Dienste soll von 750 Mrd. USD (2024) auf 2.400 Mrd. USD (2030) wachsen. Dies bedeutet eine durchschnittliche Wachstumsrate von über 20 % jährlich.

Die Nachfrage ist derzeit nicht durch Kundeninteresse, sondern durch Kapazitätsgrenzen gebremst:

- Amazon-CEO Andy Jassy spricht von Lieferengpässen bei Chips, Stromversorgung und Serverhardware.

- Microsoft (CFO Amy Hood) betont ebenfalls, dass KI-bezogene Nachfrage das Angebot übersteigt.

- Auch Alphabet (Google Cloud) meldet ausgelastete Kapazitäten.

Nach meiner Einschätzung ist die Google Cloud nicht schwächer als die Konkurrenz, kann aber nicht im gleichen Maßstab extern monetarisiert werden.

Als eigenständige Einheit sehe ich deshalb aber keinen Bewertungsabschlag gegenüber Microsoft und Amazon.

Strategie

Auch wenn Kunden in der Google Cloud alles bekommen, fokussiert sich das Unternehmen auf wenige, aber hochskalierbare Kernservices um Datenbanken, KI-Anwendungen und Datenanalyse.

Google setzt bei der Cloud also auf Open Source & KI. Insbesondere für Start-Ups ist die Google Cloud häufig die erste Wahl.

Amazon ist dagegen der größte Generalist und insbesondere bei Großkunden beliebt, während Microsoft durch die Enterprise- und Office-Integration punktet.

Bewertung des Segments Cloud

In meinem Basisszenario gehe ich von einem dauerhaftem Wachstum von 20 % p.a. aus – insbesondere, wenn sich die Engpässe bei der Chipverfügbarkeit lösen.

Gleichzeitig sehe ich eine ähnliche Bewertung wie bei den Cloud-Aktivitäten von Amazon oder Microsoft.

Da die Skalierung bei der Google Cloud noch nicht im gleichen Maße vorangeschritten ist, wie bei den Wettbewerbern, aber klare Tendenzen in diese Richtung zu sehen sind, bewerte ich die Google-Cloud in gleicher Höhe wie AWS mit dem 10-fachen Umsatz.

Dies entspricht einem Wert von 430 Mrd. USD.

| Umsatz 2024 | EBIT 2024 | Umsatz-Multiple | Wert | |

| Google Cloud | 43 Mrd. USD | 6,1 Mrd. USD | 10x | 430 Mrd. USD |

Langfristige Wetten (u.a. Waymo): Moonshots

Das Motto von X Labs lautet:

Wenn du das Leben von 100 Millionen Menschen veränderst, dann bist du nicht erfolgreich. Das bist du erst, wenn du das Leben von einer Milliarde Menschen veränderst.

Oder auch für Investoren weniger positiv:

Der Preis, hinter dem wir her sind, ist so groß, dass Geld auf dem Weg dorthin keine Rolle spielt.

Larry Page

Alphabet fasst in X Labs bzw. in dem Segment „Other Bets“ Projekte, wie Verily, Calico, Wing und GFiber zusammen.

2024 lag der Umsatz bei rund 1.650 Mio. USD, der operative Verlust bei 4.440 Mio. USD.

Aus Sicht eines Aktionärs ist das derzeit wertneutral: Die Projekte sind spannend, aber verdienen (noch) kein Geld.

Was steckt hinter den großen Projekten?

- Verily – Präzisionsmedizin

- Calico – Forschung zur Langlebigkeit

- Wing – Drohnen-Lieferdienst in drei Ländern

- GFiber – 8 Gbit/s-Glasfaser

- Historisch gehörten auch Loon (Internet-Ballons, eingestellt 2021) und kleinere Minderheitsbeteiligungen wie Anthropic oder SpaceX dazu

In Summe rechtfertigen die Vorhaben aktuell keinen substanziellen Konzernwert – positiv wie negativ.

Interessantes Video zu X Labs:

Doch es gibt eine Ausnahme: Waymo!

Waymo ist aus Googles Autoprojekt (2009) entstanden und heute das einzige Robotaxi-Netz mit voller Fahrerlos-Zulassung in mehreren Metropolen.

Der Dienst fährt in Phoenix, San Francisco, Los Angeles und Austin, weitere Städte (Atlanta, Miami, Washington D.C.) sind angekündigt.

Außerhalb der USA testet Waymo das Angebot derzeit in Tokyo.

Alphabet kontrolliert etwa 70-80 % (genaue Zahlen sind nicht öffentlich) der wirtschaftlichen Anteile sowie 100 % der Stimmrechte von Waymo.

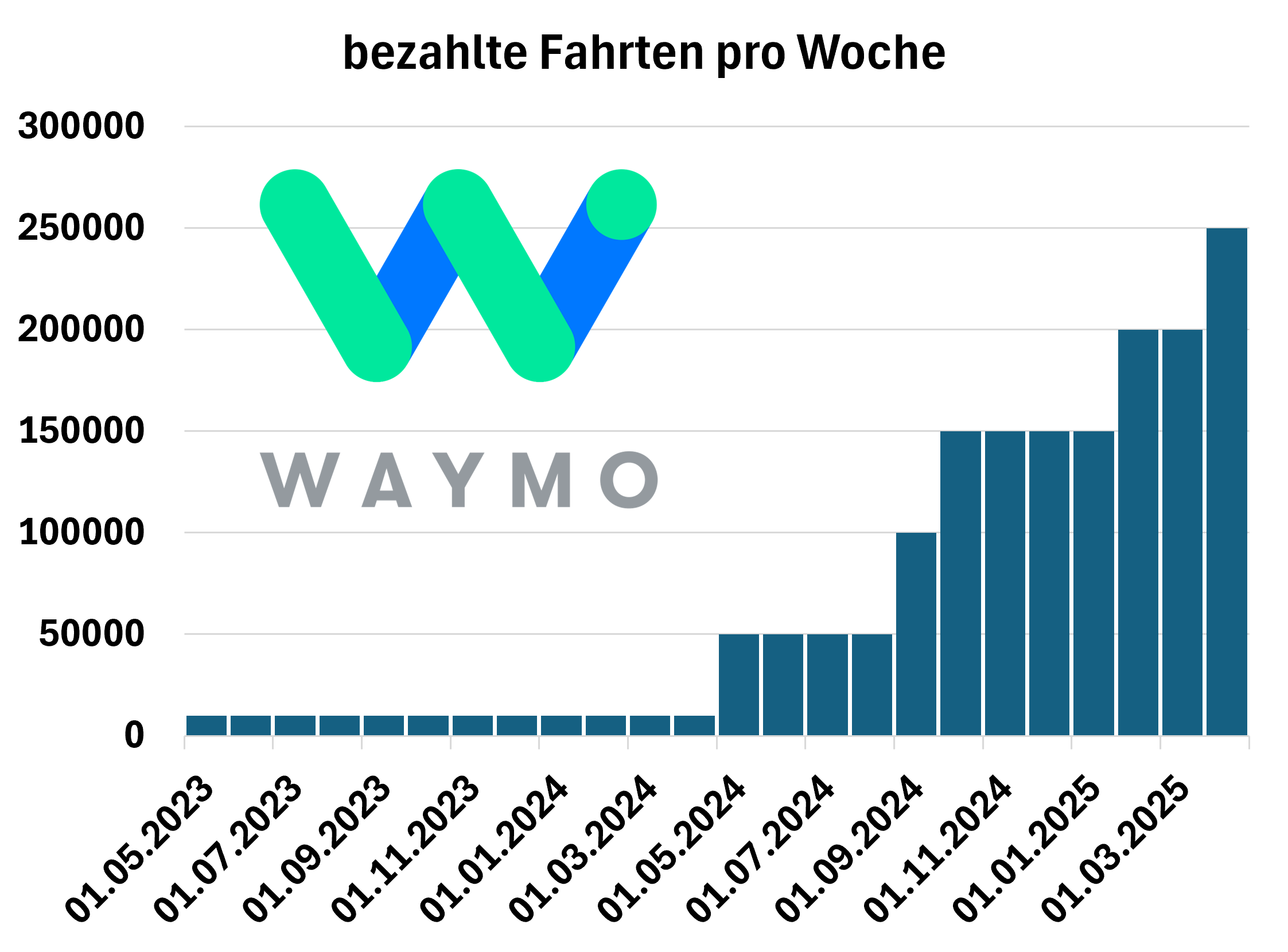

Waymo skaliert. Die Kurve zeigt klar nach oben.

- Mitte 2023: > 10.000 Fahrten pro Woche

- Mitte 2024: > 50.000 Fahrten pro Woche

- Ende 2024: kumuliert 5 Mio. bezahlte Fahrten

- Mai 2025: bereits 10 Mio. Fahrten ⇒ Verdopplung in fünf Monaten

- Betrieb heute: >250.000 Fahrten pro Woche

Der adressierbare Robotaxi- und Shared-Mobility-Markt wird von McKinsey bis 2030 auf 500-1.000 Mrd. USD geschätzt. Der Markt für Mobilität ist jedoch noch viel größer.

Damit ist der Kuchen, um den Waymo fährt, perspektivisch größer als Googles Werbegeschäft heute.

Bewertung

Ich setze für alle Other Bets außer Waymo bewusst einen Wert von 0 USD an.

Die letzte externe Finanzierungsrunde im November 2024 taxierte Waymo auf 45 Mrd. USD.

Seitdem haben sich Fahrten, Flotte und Städtezahl mehr als verdoppelt. Über ein multiples Szenario (Fahrten × Umsatz pro Fahrt × Bewertungsmultiplikator) erscheint ein heutiger Wert um 70 Mrd. USD plausibel. Alphabet-Investoren besitzen hiervon indirekt ca. 50 Mrd. USD.

| Externe Bewertung Nov. 2024 | Eigene Bewertung Juli 2025 | Anteil Alphabet | Wert | |

| Waymo | 45 Mrd. USD | 70 Mrd. USD | 70-80 % | 50 Mrd. USD |

Diese Bewertung ist insbesondere im Vergleich zu dem Premium, welches Tesla für seine Robotaxis bekommt, sehr konservativ.

Bewertung nach SOTP-Analyse

Basierend auf der Einzelbewertung der fünf Geschäftsbereiche ergibt sich folgendes Bild:

| Segment | Wert | Prozentualer Anteil |

| Onlinewerbung (u.a. Google) | 1.159 Mrd. USD | 58 % |

| Videostreaming (u.a. YouTube) | 154 Mrd. USD | 8 % |

| Android & Hardware | 127 Mrd. USD | 6 % |

| Cloud | 430 Mrd. USD | 21 % |

| Langfristige Wetten (u.a. Waymo) | 50 Mrd. USD | 2 % |

| Nettocashposition | 84 Mrd. USD | 4 % |

| Gesamtwert des Alphabet Konzerns | 2.004 Mrd. USD | 100 % |

| Wert je Alphabet Aktie | 163 USD |

Zum Vergleich: Die aktuelle Marktkapitalisierung von Alphabet beträgt 2.286 Mrd. USD, der Kurs je Aktie liegt bei 186 USD.

Damit erscheint das Unternehmen gemessen am Wert seiner Einzelteile erst einmal leicht überwertet.

Allerdings haben wir die Segmente basierend auf den 2024er Zahlen bewertet.

Wer das Bewertungsmodell auf die Jahre 2025 und 2026 anpasst, kommt entsprechend der Wachstumsrate von 10 % p.a. auf einen Wert von 179 USD (2025) bzw. 197 USD (2026).

Aufgrund der engen Verbindung zwischen Google, YouTube, Android und auch der Cloud sehe ich den Konzern als Ganzes als wertvoller an als die Summe seiner Einzelteile.

Deshalb betrachten wir das Unternehmen jetzt noch nach unserer klassischen Vorgehensweise auf Basis der konzernweiten Finanzkennzahlen.

Finanzkennzahlen und Bewertung

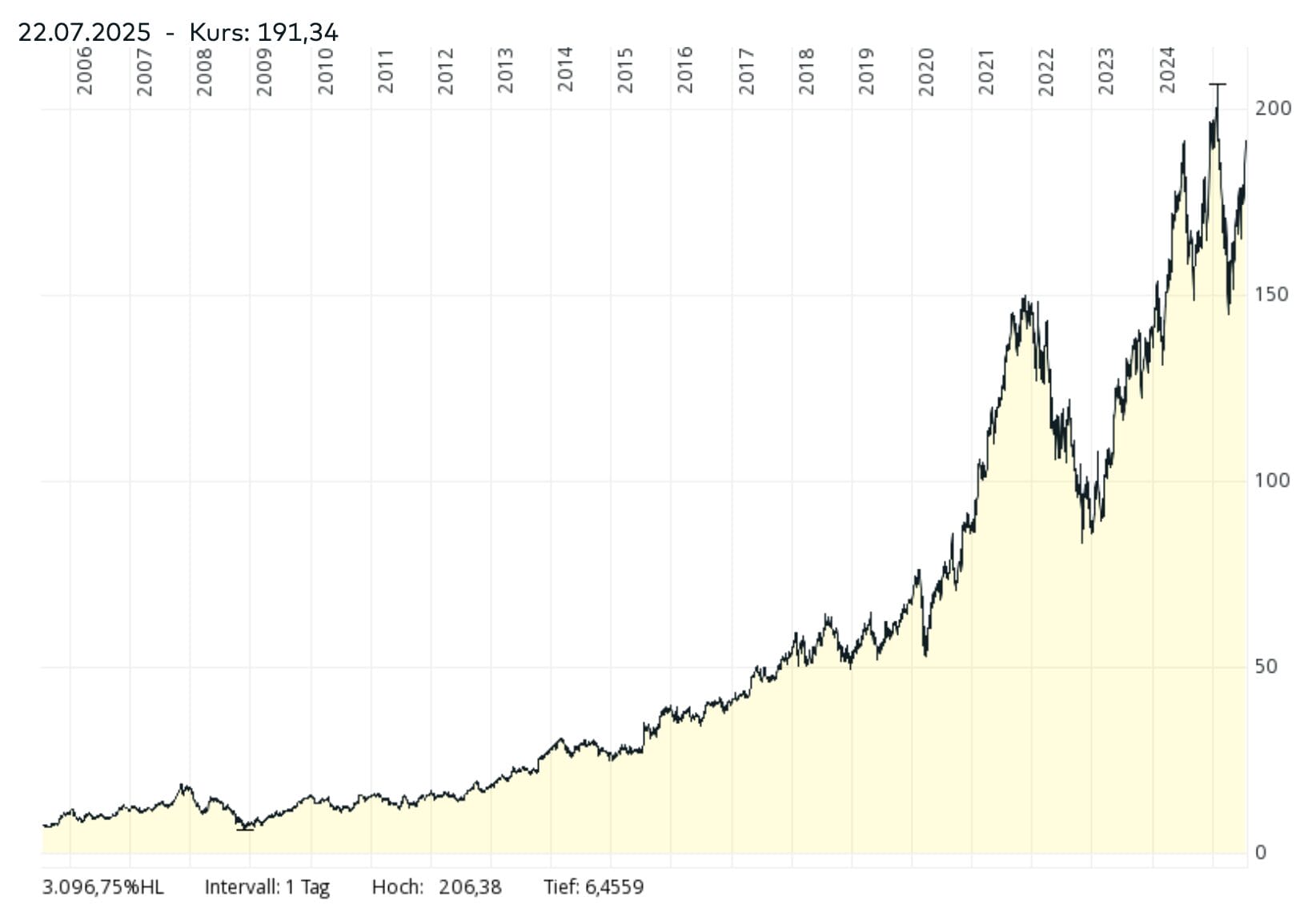

Historische Aktienkursentwicklung

Zwischen 2005 und 2025 legte der Kurs der Alphabet Aktie von 6,96 USD auf 176,77 USD zu. Das entspricht einem Kursanstieg von 17,6 % pro Jahr.

Die erst kürzlich eingeführten Dividendenzahlungen hatten in diesem Zeitraum kaum einen Einfluss.

In den letzten 10 bzw. 5 Jahren konnte sich die Alphabet Aktie mit 20,6 bzw. 19,7 % p.a. sogar noch ein bisschen besser entwickeln.

Während dieser Zeit gab es zwei signifikante Rücksetzer:

2008 im Zuge der Finanzkrise verlor Alphabet rund 60 % an Wert und 2022 im Zuge der Tech-Korrektur verlor Alphabet in der Spitze rund 40 % an Wert.

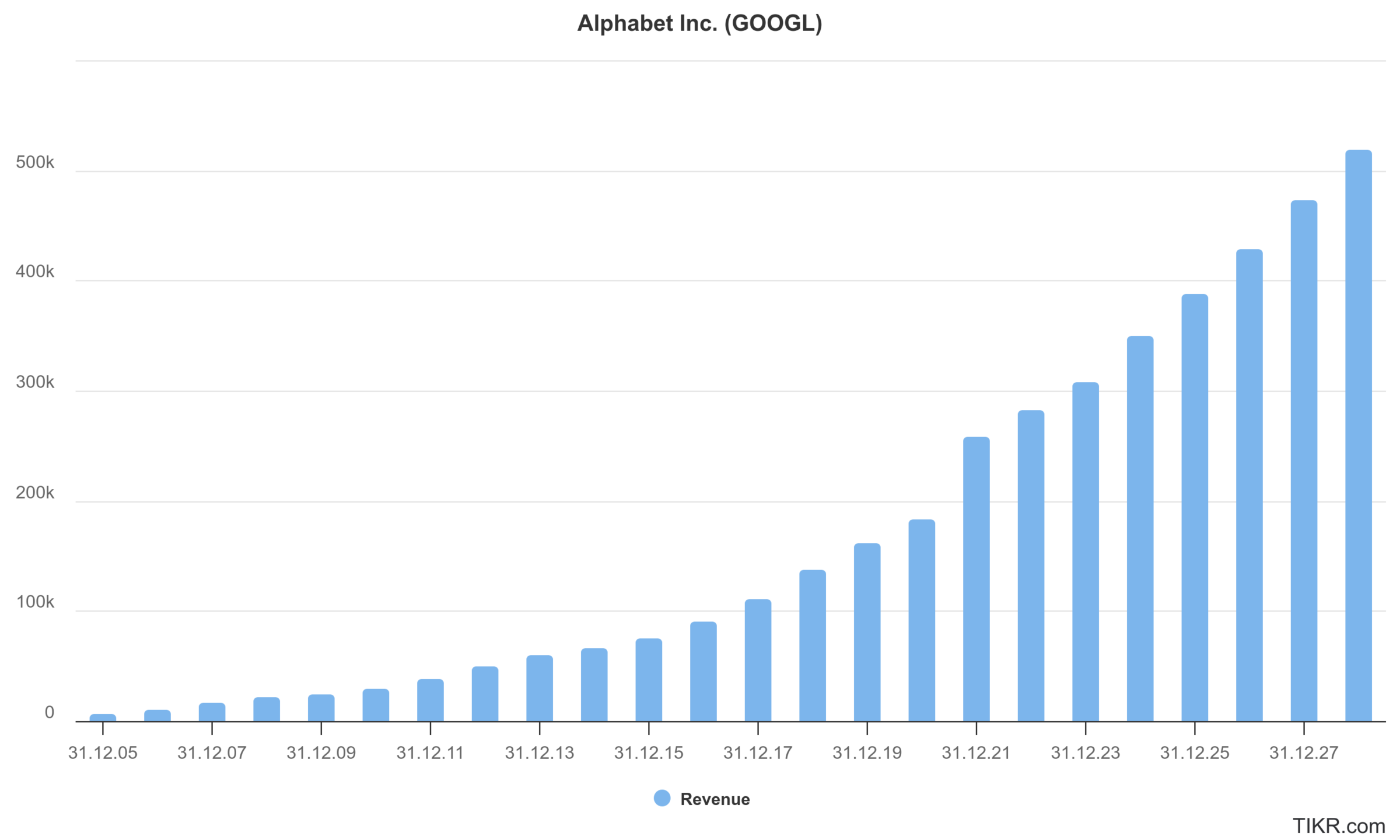

Umsatzentwicklung der Alphabet Aktie

| Zeitraum | Umsatzwachstum pro Jahr (CAGR) |

| letzte 20 Jahre | 26,5 % |

| letzte 10 Jahre | 18,2 % |

| letzte 5 Jahre | 16,7 % |

| Analystenerwartungen der nächsten 3 Jahre | 10,7 % (e) |

Alphabet hat den Umsatz seit 2014 um rund 18 % pro Jahr gesteigert.

Der Umsatzverlauf zeigt über den Zyklus hinweg moderate Schwankungen.

Für das Bewertungsmodell setzen wir ein nachhaltiges Umsatzwachstum von 10 % pro Jahr an. Dieses spiegelt sowohl Reife als auch Innovationskraft des Unternehmens wider.

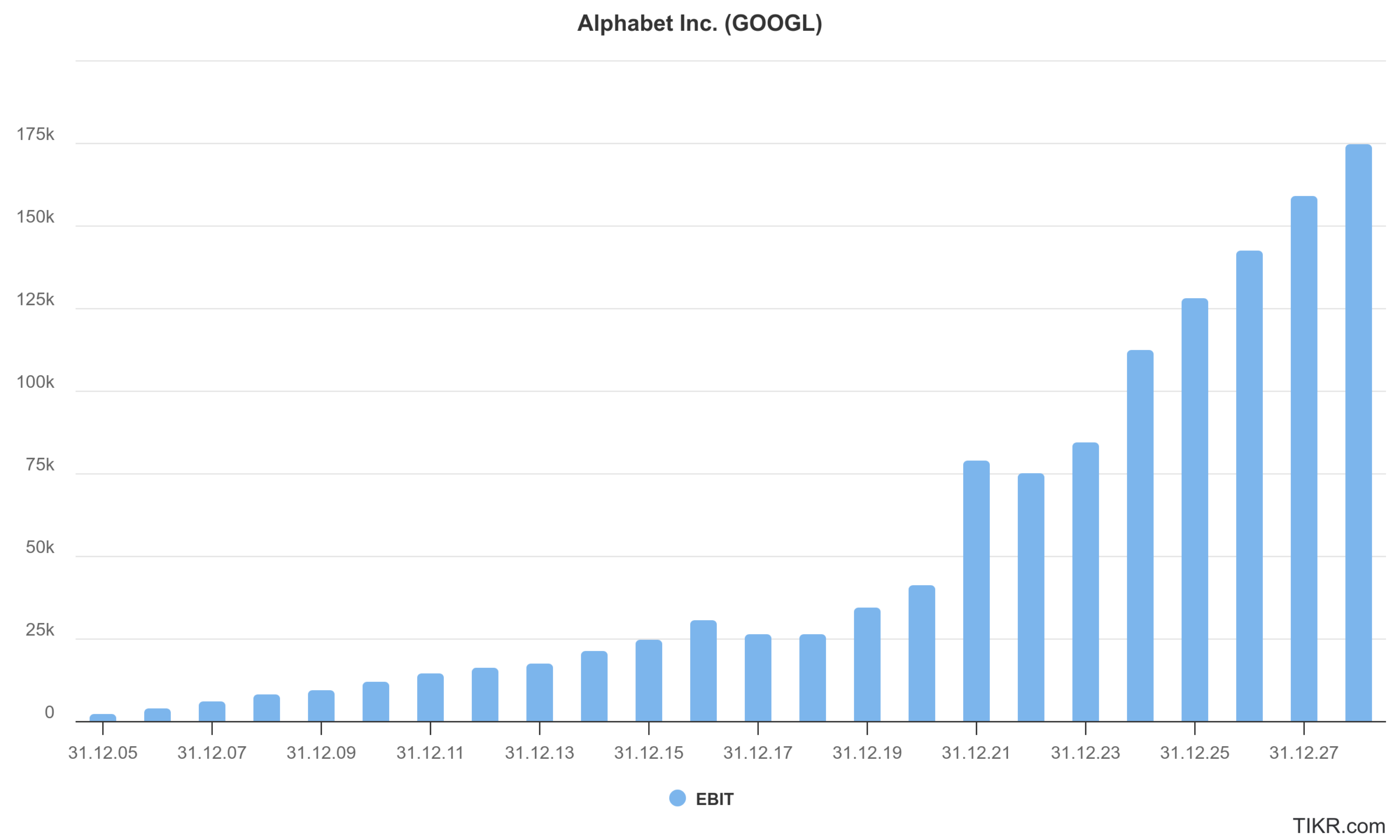

Gewinnentwicklung

| Zeitraum | Operatives Gewinnwachstum pro Jahr (CAGR) |

| letzte 20 Jahre | 28,1 % |

| letzte 10 Jahre | 18,3 % |

| letzte 5 Jahre | 26,9 % |

| Analystenerwartungen der nächsten 3 Jahre | 12,4 % (e) |

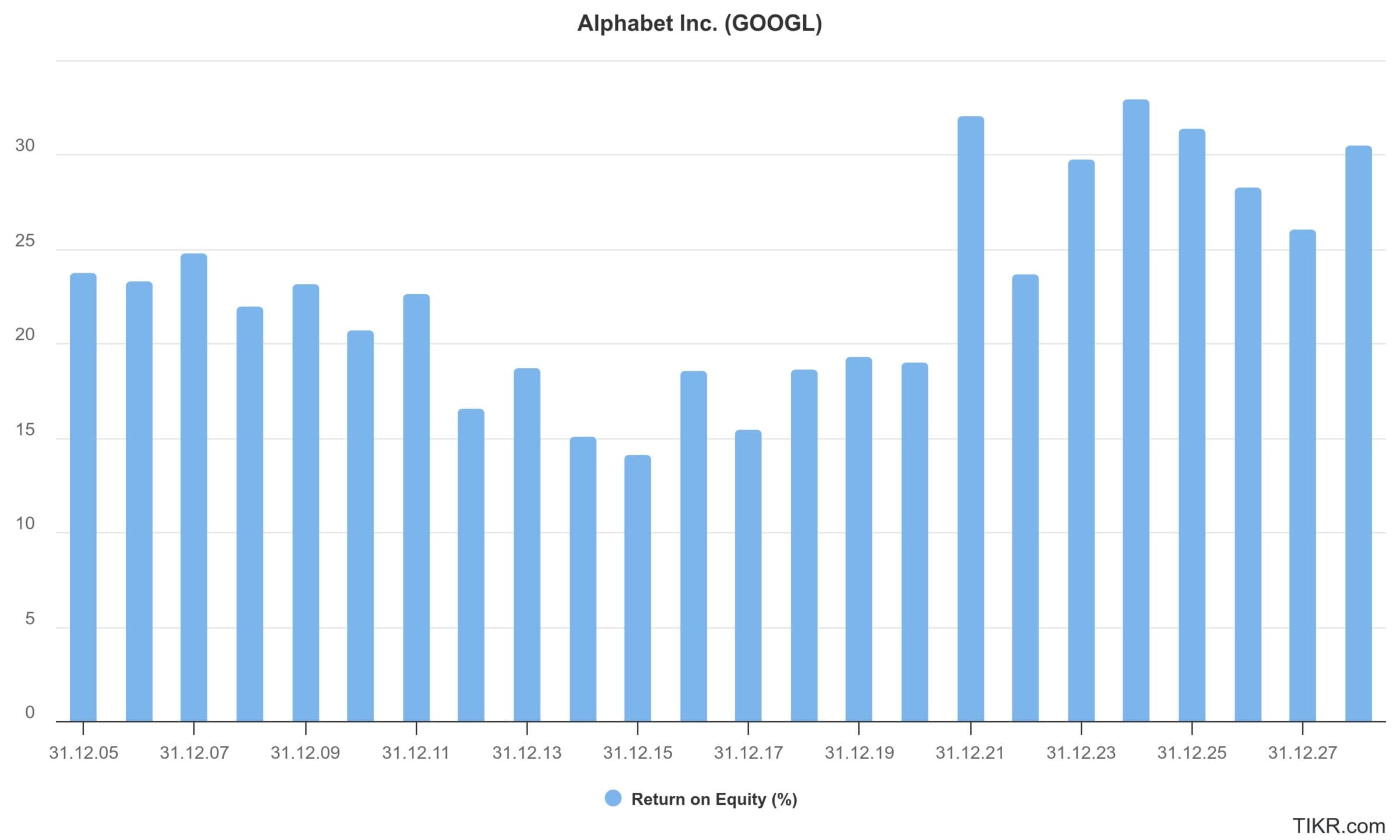

Alphabet hat den operativen Gewinn in den letzten zehn Jahren deutlich gesteigert.

Die durchschnittliche Wachstumsrate lag bei 18 % pro Jahr – identisch zum Umsatzwachstum.

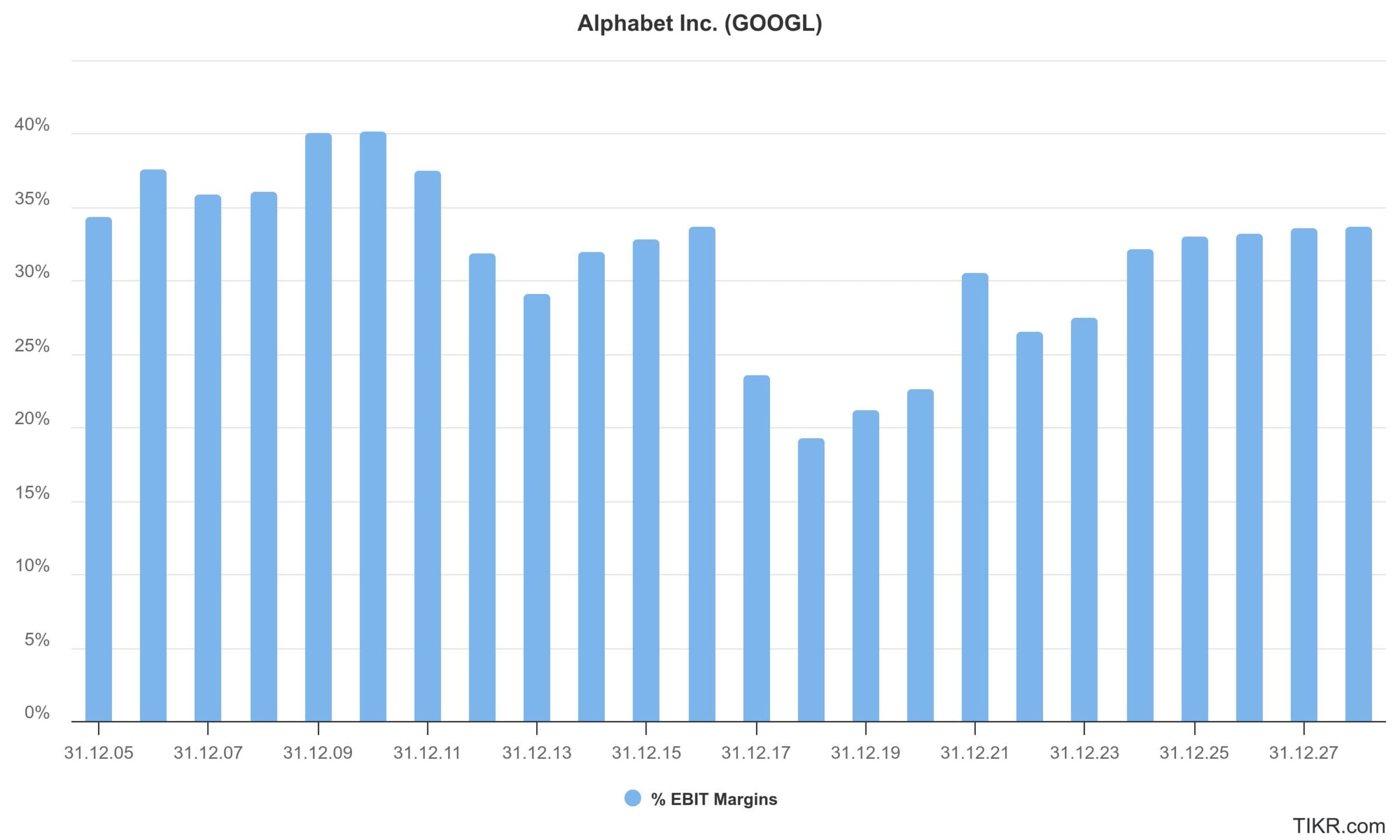

Die operative Marge ging einige Jahre zurück, seit 2019 steigt sie wieder.

In Phasen schneller Umsatzsteigerungen kann Alphabet seine Fixkosten gut hebeln und besonders stark an Ertragskraft dazugewinnen.

In schwachen Jahren (zyklisches Werbegeschäft) macht sich der Fixkostenblock dagegen negativ bemerkbar.

Langfristig gehen wir von einer nachhaltigen operativen Marge von 30 % aus.

Dies reflektiert die starke Marktposition, die hohe Skalierbarkeit der Plattformen und die Kostendisziplin des Managements.

Analysten trauen Alphabet etwas höhere Margen im Bereich von 33 % zu.

Über den Zyklus hinweg betrachtet (inkl. konjunkturschwachen Phasen) gehen wir lieber von einer etwas niedrigeren Marge aus.

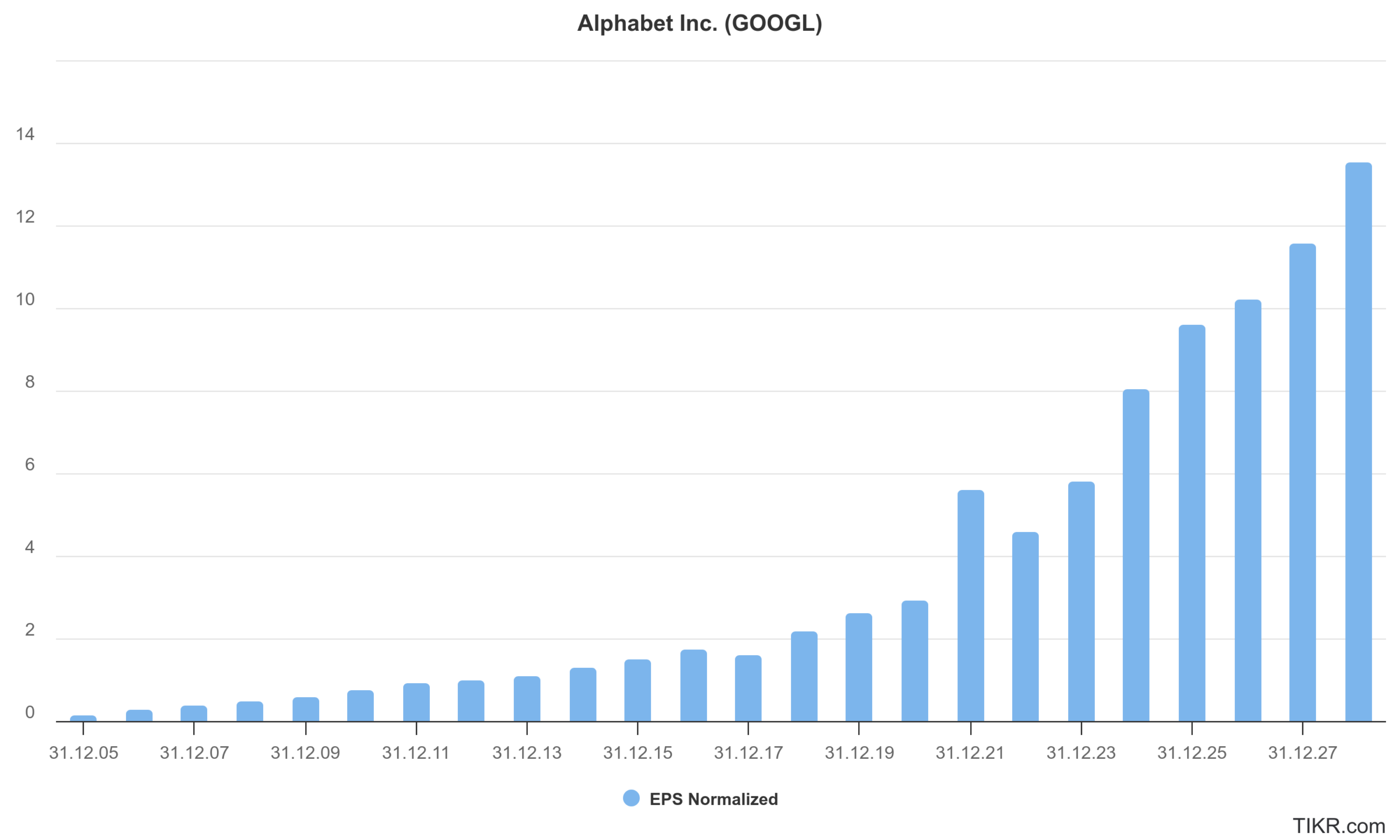

| Zeitraum | Wachstum des Gewinns je Aktie pro Jahr (CAGR) |

| letzte 20 Jahre | 26,8 % |

| letzte 10 Jahre | 20,2 % |

| letzte 5 Jahre | 25,1 % |

| Analystenerwartungen der nächsten 3 Jahre | 13,1 % (e) |

Der Gewinn je Aktie stieg in den letzten zehn Jahren im Schnitt um rund 20 % pro Jahr und damit etwas schneller als die operative Ertragskraft.

Die laufenden Aktienrückkäufe machen sich bemerkbar.

Blick auf die Bilanz

Der Konzern ist schuldenfrei und verfügt über erheblichen finanziellen Spielraum für Investitionen und Übernahmen.

Alphabets Bilanz ist äußerst solide: Den Finanzverbindlichkeiten von 11 Mrd. USD stehen liquide Mittel von 95 Mrd. USD gegenüber.

Dies resultiert in einer Nettocashposition von 84 Mrd. USD (Stand: 31.03.2025).

Seit 2021 steigt die Nettokasse nicht mehr weiter an.

Hintergrund: Alphabet führt seitdem überschüssige Liquidität an die Anteilseigner zurück. Dies geschieht hauptsächlich über Aktienrückkäufe, seit einem Jahr zusätzlich auch über Dividenden.

Alphabet bereitet sich damit schrittweise auf den Wandel von einer Wachstums- zu einer Value Aktie vor.

Alphabet A oder C: Welche Aktie kaufen?

Die Aktienstruktur von Alphabet ist besonders.

Es gibt drei Aktienklassen, von denen nur zwei an der Börse gehandelt werden: Die „normale“ A-Class (GOOGL) mit einer Stimme und die stimmrechtslose C-Class (GOOG).

Daneben gibt es noch die Super-Voting-Class B, welche 10 Stimmen hat.

Diese liegt ausschließlich bei den Gründern Larry Page und Sergey Brin, sowie marginal bei Eric Schmidt und John Doerr, die heute keine Rolle mehr im Unternehmen spielen.

Die Class B Aktien sind konvertierbar in Class A Aktien, damit die Gründer sie liquidieren können.

Dividenden werden identisch auf alle drei Klassen gezahlt. Für Aktienrückkäufe werden momentan ausschließlich Class A und C erworben.

Diese Aktienstruktur ist häufig Kritik der Governance, da sie das one-share-one-vote-Prinzip verletzt.

Dafür kann Alphabet mit der weiter gegebenen Entscheidungsmacht der Gründer langfristige Projekte verfolgen ohne die Sorge, dass Aktionäre diesen aufgrund einer kurzfristigen Renditeoptimierung den Stecker ziehen.

Aktionärsstruktur Alphabet (Stand April 2025)

| Klasse | WKN | Stimmen/Aktie | Stück (Mio.) | Kapitalanteil | Stimmenanteil |

| A (GOOGL) | A14Y6F | 1 | 5.823 | 47,9 % | 40,5 % |

| B* (nicht gelistet) | 10 | 855 | 7,0 % | 59,5 % | |

| C (GOOG) | A14Y6H | 0 | 5.468 | 45,0 % | 0 % |

| Summe | – | 12 146 | 100 % | 100 % |

Management und dessen Vergütung

Sundar Pichai (*10. Juni 1972 in Madurai, Indien) absolvierte einen Bachelor in Metallurgie am IIT Kharagpur.

Danach folgten ein Master an der Stanford University und ein MBA an der Wharton School der University of Pennsylvania.

Seit dem Börsengang 2004 arbeitet er für Google und war u.a. bereits zuständig für Chrome, Google Drive, Gmail und Maps. Seit 2015 ist er CEO von Google und seit 2019 zusätzlich CEO von Alphabet.

2024 erhielt Pichai ein Gesamtsalär von rund 10,7 Mio. USD, bestehend aus 2 Mio. USD Basisgehalt und Bonuszahlungen in Form von Aktien.

Rechnet man alle vom CEO gehaltenen Aktien und Aktienoptionen zusammen, ist Sundar Pichai mit ca. 800 Mio. USD bei Alphabet investiert, ein Großteil seines geschätzten Nettovermögens von 1 Mrd. USD.

Damit ist sein Interesse eng an den langfristigen Unternehmenswert gekoppelt.

Kapitalallokation

Für die langfristige Rendite einer Aktienanlage ist es von entscheidender Bedeutung, wie gut der erwirtschaftete operative Cashflow angelegt wird.

Wir trauen Alphabet auf nachhaltiger Basis folgende Kennzahlen für das Jahr 2026 zu:

- Umsatz: 423 Mrd. USD

- EBIT-Marge: 33 %

- EBIT: 140 Mrd. USD

- Zinsertrag: 5 Mrd. USD

- EBT: 145 Mrd. USD

- Steuerquote: 17 %

- Nettogewinn: 120 Mrd. USD

- Gewinn je Aktie: 9,80 USD

Betrachten wir nun, wie der Gewinn in Höhe von 120 Mrd. USD aufgeteilt wird.

Investitionen in organisches Wachstum (30 Mrd. USD oder 25 % des Gewinns)

Alphabet investiert derzeit massiv in Rechenzentren, Glasfaser, Server und KI-Infrastruktur.

Die Investitionen stiegen von 32,3 Mrd. USD (2023) auf 52 Mrd. USD (2024). Für 2025 sind 70–75 Mrd. USD angekündigt. Der Schwerpunkt liegt auf KI-Rechenzentren und eigenen Chips (TPUs).

CFO Ruth Porat sprach im Frühjahr 2024 von einer „Neukalibrierung“ mit Fokus auf KI und Cloud. Damit verfolgt Alphabet eine ähnliche Investitionsstrategie wie Amazon und Microsoft.

Rund 70–75 % der Ausgaben sind echte Wachstumsinvestitionen. Der Rest dient dem Erhalt bestehender Infrastruktur.

Historisch lag das Verhältnis CAPEX/Umsatz bei rund 10 %. Für 2025 wird es, getrieben durch den KI-Boom, voraussichtlich auf über 15 % steigen.

Alphabet zeigt hier langfristiges Denken. Das Management nimmt kurzfristige Belastungen bewusst in Kauf, um sich strategische Vorteile in der KI-Infrastruktur zu sichern.

Ob das Investitionsniveau im Bereich von 70 Mrd. USD bleibt, hängt davon ab, ob sich die enorm hohen Ausgaben ausreichend verzinsen.

Zum 31.03.2025 lag das Eigenkapital bei 345 Mrd. USD. Nach Abzug von 84 Mrd. USD Nettocash ergibt sich ein operativ gebundenes Aktionärskapital von 261 Mrd. USD.

Bei angenommenen 10 % Umsatzwachstum und konstanter Kapitalintensität müsste Alphabet das Eigenkapital jährlich nur um 26 Mrd. USD stärken.

Es ist aber durchaus möglich, dass das Geschäft künftig kapitalintensiver wird. Daher rechnen wir vorsichtig mit einem Reinvestitionsbedarf von 30 Mrd. USD pro Jahr (Abschreibungen in Höhe von 20 Mrd. USD pro Jahr kommen noch dazu).

Nach diesem Abzug ergibt sich so ein nachhaltiger Free Cash Flow von 90 Mrd. USD bzw. 7,30 USD pro Aktie

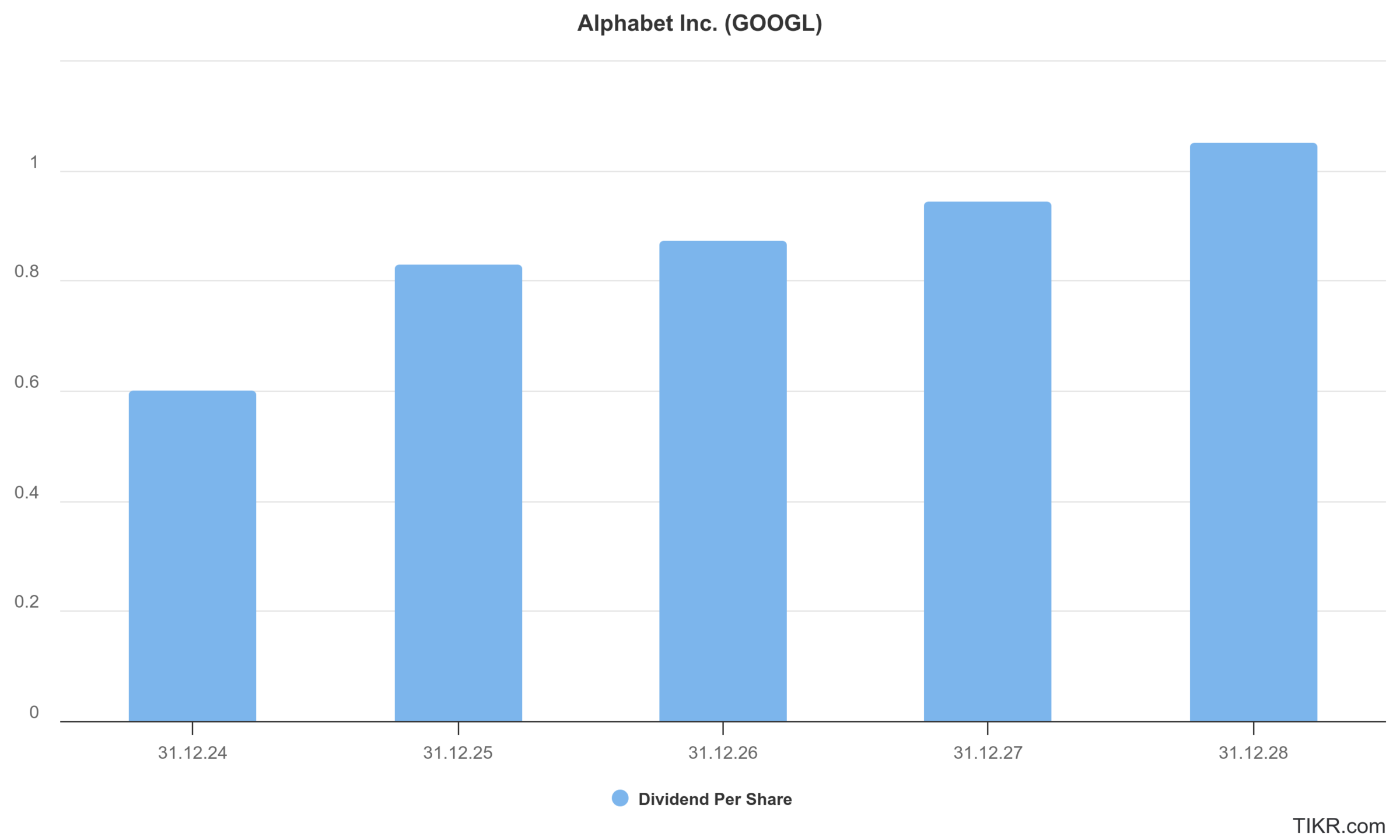

Alphabet Aktie Dividende (10 Mrd. USD oder 8 % des Gewinns)

| Zeitraum | Dividendenwachstum pro Jahr (CAGR) |

| Analystenerwartungen der nächsten 3 Jahre | 7,7 % (e) |

Alphabet zahlt seit 2024 quartalsweise eine Dividende.

Aktuell beträgt die Ausschüttung 0,21 USD pro Aktie und Quartal bzw. 0,84 USD pro Jahr, was zu einer Dividendenrendite von gerade einmal 0,5 % führt.

Der Schritt erfolgte, um überschüssige Liquidität transparent an Aktionäre zurückzugeben, zusätzlich zum umfassenden Aktienrückkaufprogramm.

Die Dividende wurde dieses Jahr um 5 % erhöht, damit halte ich die Erwartungen der Analysten für die kommenden drei Jahre für realistisch.

Aktienrückkäufe (80 Mrd. USD oder 67 % des Gewinns)

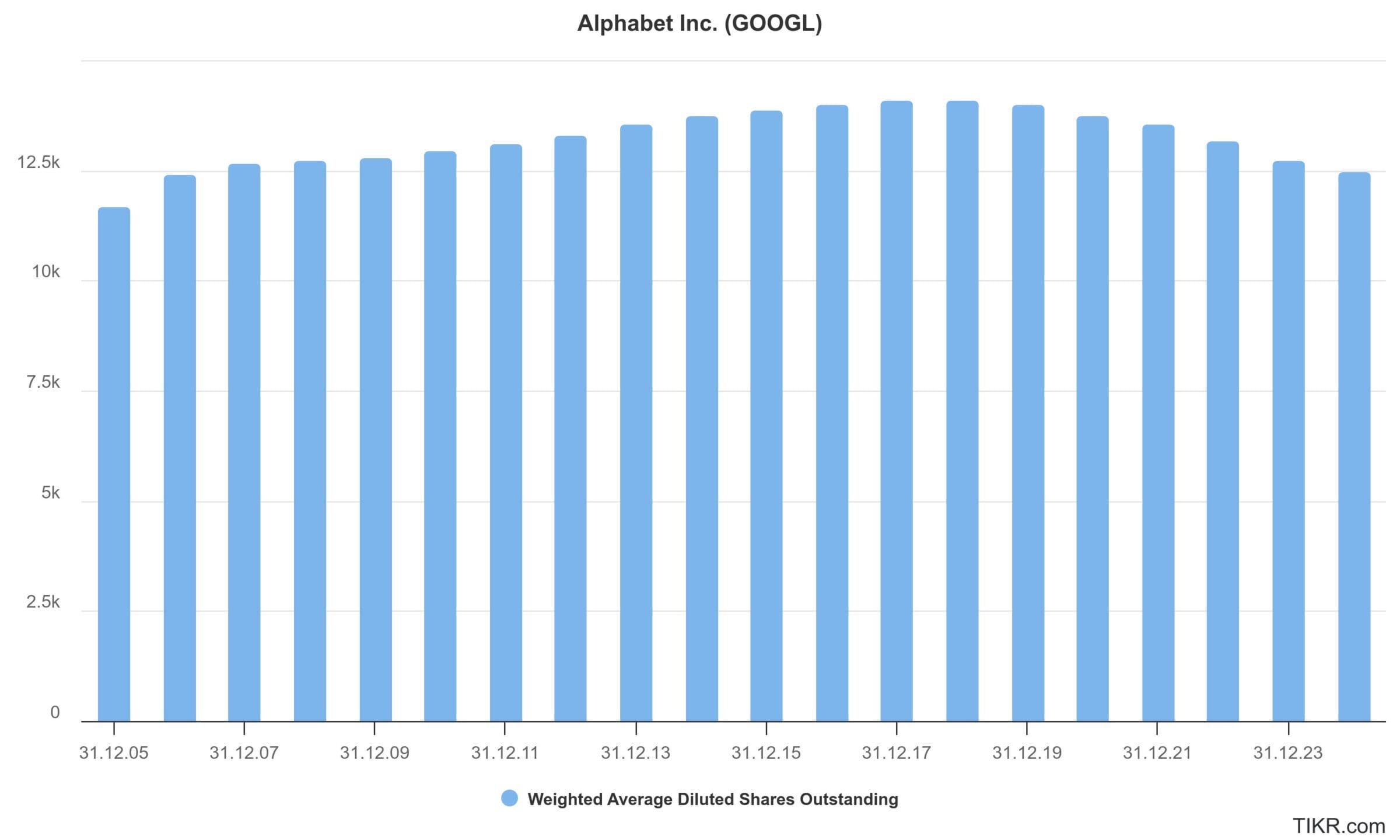

| Zeitraum | Veränderung der ausstehenden Aktien pro Jahr (CAGR) |

| letzte 20 Jahre | 0,7 % |

| letzte 10 Jahre | -1,0 % |

| letzte 5 Jahre | -2,3 % |

Alphabet ist vor einigen Jahren dazu übergegangen, die Nettofinanzposition nicht mehr weiter zu erhöhen, sondern überschüssige Liquidität über kontinuierliche Aktienrückkäufe an die Anteilseigener zurückzugeben.

In den letzten drei Jahren wurden jeweils ca. 3 % der eigenen Aktien zurückgekauft. Dadurch legt der Gewinn je Aktie entsprechend stärker zu als auf Unternehmensebene.

Verbleibender Betrag (0 Mrd. USD oder 0 % des Gewinns)

Zusammengefasst ergibt sich folgende Kapitalallokation:

| in USD | in % | |

| Nachhaltige Ertragskraft | 120 Mrd. | 100 % |

| abzgl. Investitionen in das Anlagevermögen | -30 Mrd. | -25 % |

| abzgl. Dividendenzahlungen | -10 Mrd. | -8 % |

| abzgl. Aktienrückkäufe | -80 Mrd. | -67 % |

| = verbleibender Betrag | 0 Mrd. | 0 % |

Alphabet investiert weiterhin in organisches Wachstum und gibt überschüssige Mittel angesichts der soliden Bilanz über Aktienrückkäufe und Dividenden vollständig an die Aktionäre zurück.

Renditeerwartung je nach Einstiegskurs und Ermittlung des fairen Wertes

Der fundamentale Wert eines Unternehmens ergibt sich aus den künftigen Cashflows, die den Eigentümern zustehen.

Wenn wir den Wert eines Unternehmens berechnen wollen, müssen wir möglichst realistische Annahmen zur künftigen Geschäftsentwicklung treffen. Daher haben wir uns in den vorherigen Abschnitten viel mit der Geschäftstätigkeit befasst.

In unserem Bewertungsmodell gehen wir von einer langfristigen Anlage aus.

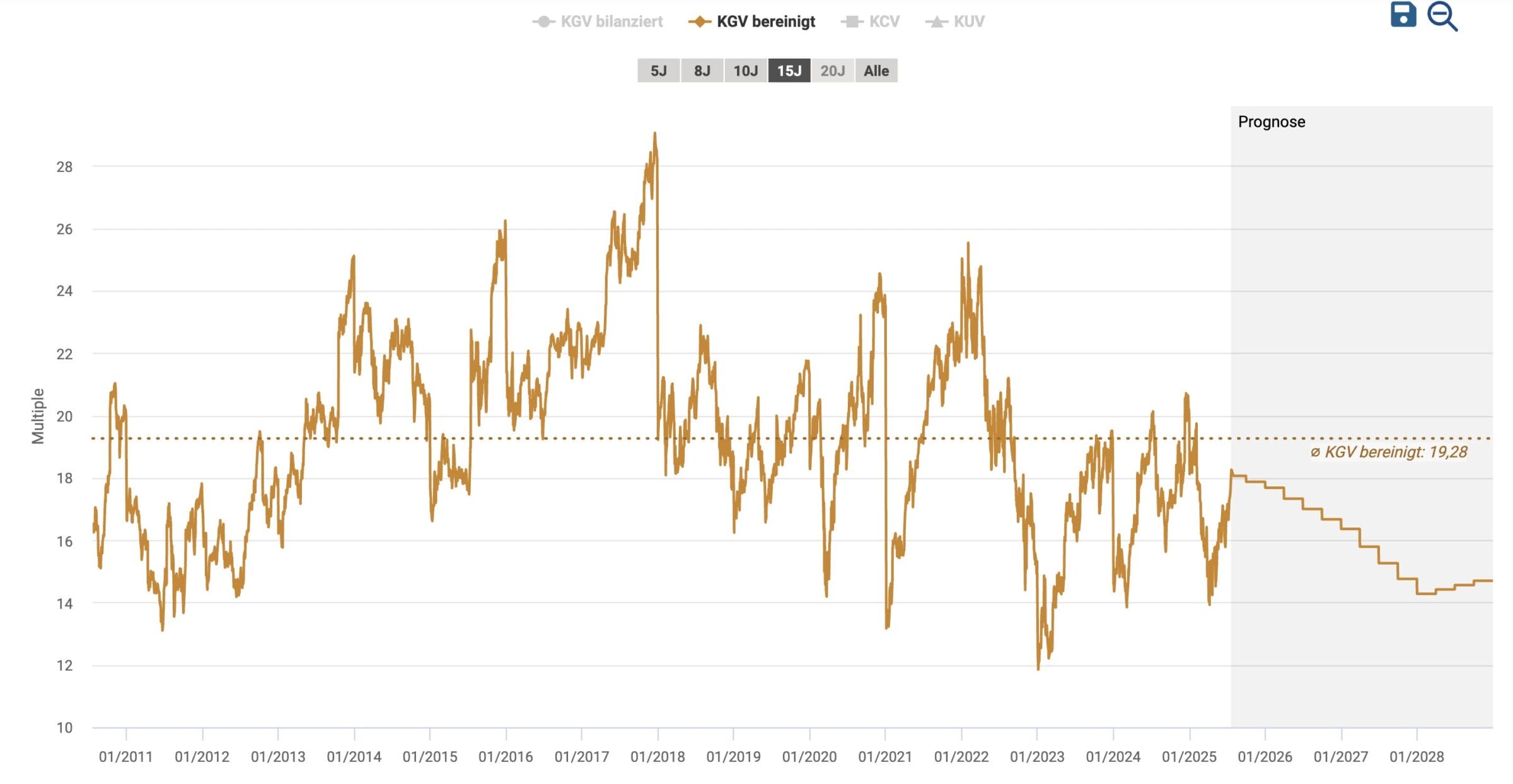

Ergänzende Bewertung anhand des KGVs

Jetzt validieren wir unsere Einschätzung zur Bewertung der Alphabet Aktie noch anhand des historischen Kurs-Gewinn-Verhältnisses.

Alphabets Geschäft hat sich nicht strukturell gewandelt. Es ist heute von den gleichen Parametern abhängig, wie es auch schon vor fünf Jahren war.

Das Risiko KI wird bereits in den Aktienkurs eingepreist, ohne dass sich die relevanten Finanzkennzahlen bedeutend verändert haben.

Aus diesem Grund bewerte ich die Alphabet Aktie auf Basis von historischen KGV-Durchschnitten.

Jeder Investor muss für sich selbst festhalten, ob das Risiko für Alphabet heute größer ist als vor fünf Jahren und ob das neue (geringere) Bewertungsniveau gerechtfertigt ist.

| Zeitraum | Durchschnittliches KGV |

| letzte 15 Jahre | 19,3 |

| letzte 10 Jahre | 19,7 |

| letzte 5 Jahre | 18,3 |

| Aktuell (2025e/2026e) | 17,3/16,1 |

Das aktuelle Kurs-Gewinn-Verhältnis (KGV) liegt bei 16-17, was verglichen mit dem langfristigen Durchschnitt einem Bewertungsabschlag von rund 15% entspricht.

Das seit Anfang 2022 tendenziell sinkende KGV spiegelt aus meiner Sicht die Angst vor ChatGPT bzw. KI-Innovationen wider.

Dieses Risiko sehen wir auch, zugleich ergeben sich für Alphabet daraus aber ebenso Chancen. Eine einseitige Diskontierung des Risikos halten wir deshalb für falsch.

Aus diesem Grund sehen wir die Alphabet Aktie auch nach dem KGV-Modell 15-20 % unterbewertet.

Buy-and-Hold Checkliste

| Kriterium | Einschätzung | Erfüllt |

| 1. Hohe Verzinsung des eingesetzten Kapitals | Alphabet erzielt eine hohe Eigenkapitalrendite, insbesondere im Such- und Werbegeschäft. | Ja |

| 2. Wachstum über viele Jahre möglich – Rückenwind | Digitale Werbung, Cloud, KI und Waymo bieten strukturelle Wachstumsmöglichkeiten. | Ja |

| 3. Stabiler Burggraben und Wettbewerbsvorteile | Alphabet kontrolliert Schlüsselinfrastrukturen wie Suche, Android, Maps und kombiniert dies mit Netzwerkeffekten und Skalenvorteilen. | Ja |

| 4. Wiederkehrender Umsatz | Ein großer Teil der Umsätze ist wiederkehrend oder gut planbar (Werbung, Play Store, YouTube Premium, Cloud-Abos). | Ja |

| 5. Keine großen Abhängigkeiten | Alphabet ist momentan von der Google Suche abhängig, diese ist aber wiederum hinsichtlich Kunden und Nutzern breit diversifiziert. | Nein |

| 6. Solide Bilanz | 84 Mrd. USD Nettofinanzposition. | Ja |

| 7. Gute Kapitalallokation | Fokus auf langfristiges Wachstum; bisher mit einem herausragenden Track-Rekord, sei es Suche, YouTube oder Android. | Ja |

Alphabet erfüllt die meisten Kriterien einer Buy-and-Hold-Anlage.

Die Aktie ist aufgrund der guten Wachstumsperspektiven besonders für Investoren geeignet, die einen langfristigen Horizont mitbringen und auf ein großes Wertsteigerungspotential achten.

Chancen und Risiken einer Investition in die Alphabet Aktie

Wer in Aktien investiert, setzt sich unternehmerischen Chancen und Risiken aus. Eine Investition sollte nur dann erfolgen, wenn das Chance-Risiko-Verhältnis auf Basis eigener Überlegungen als positiv eingeschätzt wird.

Chancen

🍀 Wachstum im Cloud-Geschäft (Google Cloud Platform)

Alphabet hat sich zur drittgrößten Cloud-Plattform der Welt entwickelt. Mit der geplanten Übernahme (Akquisition von Wiz) stärkt das Unternehmen seine Position im wachstumsstarken Cloud-Sicherheitsmarkt.

🍀 YouTube als Cashmaschine und Plattform für Creator

YouTube hat sich als zentrale Plattform für Videoinhalte etabliert. Der Umsatz mit kostenpflichtigen Abos wächst besonders stark. Aufgrund von Netzwerkeffekten ist die Plattform nur schwer angreifbar.

🍀 Gemini und DeepMind als KI-Wetten

Mit Gemini und DeepMind investiert Alphabet gezielt in Künstliche Intelligenz. Sollte es gelingen, führende KI-Produkte zu etablieren, könnte daraus ein neues, skalierbares Geschäftsfeld entstehen.

🍀 Starke Plattform-Synergien im Alphabet-Konzern

Google, YouTube, Chrome und Android greifen stark ineinander. Durch diese Integration entstand ein Ökosystem, das Nutzer langfristig bindet und enorme Datenmengen generiert. Ein Vorteil, vor allem für das Training der KI.

🍀 Waymo

Alphabet führt beim autonomen Fahren. Potenziell ein größerer Markt als die Suche.

🍀 Hochprofitables Unternehmen

Alphabet generiert Gewinne von über 100 Mrd. USD pro Jahr. Falls der Markt die Aussichten wieder positiver einstuft, könnte eine Neubewertung mit einem höheren KGV zu einem steigenden Aktienkurs führen.

Risiken

⚠️ Regulatorischer Druck durch EU und USA

Als sogenannter „Gatekeeper“ unter dem Digital Markets Act steht Alphabet unter besonderer Beobachtung. Weitere Auflagen oder gar eine Zerschlagung (Stichwort: Chrome) könnten das Geschäftsmodell langfristig beeinträchtigen.

⚠️ Abhängigkeit vom Werbegeschäft

Rund 80 % des Umsatzes stammen weiterhin aus Werbung. Sollte die Nachfrage nach Online-Werbung einbrechen oder sich die Konjunktur deutlich abschwächen, ist Alphabet stark betroffen.

⚠️ KI-Wettbewerb durch Microsoft/OpenAI

Mit der Einführung von ChatGPT und dessen Integration in Bing steht das Suchgeschäft erstmals seit Langem unter ernsthaftem Druck. Alphabet musste mit „Gemini“ nachziehen, wirkt dabei aber zum Teil reaktiv. Falls Alphabets Marktanteil bei der Suche zurückgeht, die Kosten stark steigen oder das Geschäftsmodell neu definiert werden muss, würde das die Aktie stark belasten.

⚠️ Schrumpfendes Multiple

Aufgrund der Unsicherheit ist die Bewertung von Alphabet bereits gesunken. Sollten sich die KI-Risiken bewahrheiten, würde das Multiple von Alphabet wahrscheinlich noch weiter fallen.

⚠️ Kapitalintensive Langfrist-Wetten wie Waymo

Projekte wie das autonome Fahren mit Waymo sind teuer und werfen bisher kaum Erträge ab. Ein Scheitern oder ein langer Time-to-Market könnten Kapital binden, ohne dass Aktionäre belohnt werden.

Fazit zur Alphabet Aktie: Wachstum und Value in einem Wertpapier

Operative Entwicklung

Alphabet beherrscht mit Google, YouTube und Android Schlüsselzugänge zum Internet und verdient vorrangig über Werbung.

In den letzten zehn Jahren wuchs der Umsatz um 18 % jährlich. Derzeit befindet sich die Wachstumsrate im Bereich von 10 %.

Aufgrund von einmaligen Skaleneffekten werden mehr als 30 % des Erlöses in operativen Gewinn konvertiert.

Mit der einzigartigen Kombination aus einer unvorstellbar großen Nutzerbasis, riesigen Datenmengen, Know-How im KI-Bereich und finanzieller Stärke hat Alphabet sein Schicksal in der eigenen Hand.

Entscheidend wird sein, wie gut Alphabet Innovationen kommerzialisiert. Die Vergangenheit spricht für das Unternehmen.

Investoren sollten vor allem die Entwicklung der Marktanteile im Werbegeschäft und die operative Dynamik in der Cloud beobachten.

Einschätzung zur Bewertung

Mit einem erwarteten KGV von 16,1 (2026e) gibt es die Alphabet Aktie derzeit mit einem Bewertungsabschlag von rund 15 % auf den langfristigen Durchschnittswert.

Interessanterweise eignet sich Alphabet sowohl für Wachstums-, als auch für Value Investoren.

Kurzfristig können aber sowohl der generelle Markt als auch neue KI-Sorgen auf den Kurs drücken.

Ein schrittweiser Einstieg bei Rücksetzern bietet sich an. Wer langfristig denkt (5–10 Jahre), hat gute Chancen auf überdurchschnittliche Renditen.

Persönliches Vorgehen

Ich habe eine erste Position zum aktuellen Bewertungsniveau aufgebaut.

Alphabet hat kurz nach der Veröffentlichung dieses Artikels über die Entwicklung im ersten Halbjahr berichtet. Wir nehmen das aktuelle Zahlenwerk und den zugehörigen Management Call zum Anlass, um bereits in wenigen Tagen ein kurzes Update nachzuschieben.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur Alphabet Aktie nicht zu verpassen.

Worauf in Zukunft achten?

Ab sofort werden wir die weitere Entwicklung der Alphabet Aktie verfolgen. In Zukunft sollten aus unserer Sicht folgende Punkte besonders genau beobachtet werden:

- Umsatzwachstum sollte im Bereich von 10 % p.a. bleiben

- EBIT-Marge kann auf dem derzeitigen Niveau von 30-33 % gehalten werden

- Kapitalinvestitionen steigen nicht immer weiter an

- Stabiler Marktanteil im Werbegeschäft – der Cashflow sprudelt weiterhin

- Monetarisierung von Gemini verbessert sich

- Google Cloud: Wächst schneller und gewinnt an Marge (Abstand zu Microsoft und AWS wird kleiner)

- KI-Entwicklung bei der Konkurrenz: Insbesondere hinsichtlich Versuchen, die Angebote zu monetarisieren.

- Entwicklung Waymo: Wie läuft die Skalierung? Kommt es zum IPO?

- Regulatorische Entwicklungen: Alphabet steht in den USA und in Europa unter Beobachtung. Neue Auflagen oder strukturelle Eingriffe (z. B. ein zwingender Verkauf von Chrome) könnten die Entwicklung dauerhaft beeinträchtigen

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen sowie der noch nicht im Verlauf der Analyse aufgeführten Quellen:

| Recherchequelle | Was ist dort zu finden? |

| Abilitato | Amazon Aktienanalyse |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Alphabet | Geschäftsberichte, Pressemeldungen und Investorenpräsentationen |

| Deepwater | Waymo’s Too Small For GOOG Investors Today, Over Time That Will Change |

| statcounter | Mobile Operating System Market Share Worldwide |

| BACKLINKO | iPhone vs Android Statistics |

| DATAREPORTAL | Digital 2025: global advertising trends |

| appleinsider | Apple is now Google’s largest corporate customer for cloud storage |

| DATAREPORTAL | The time we spend on social media |

| DATAREPORTAL | Digital 2025: Global Overview Report |

| BACKLINKO | TikTok Statistics You Need to Know |

| SensorTower | 5-Year Market Forecast: App Spending Will Reach $233 Billion by 2026 |

| Statista | Gmail Dominates U.S. Market |

| W3Techs | Usage statistics and market share of Google Analytics for websites |

| European Commission | Designation Decision Digital Markets Act Alphabet |

| The New York Times | TikTok Ban |

| GLOBAL MEDIA INSIGHT | YOUTUBE STATISTICS 2025 (DEMOGRAPHICS, USERS BY COUNTRY & MORE ) |

| Electro IQ | Netflix Statistics and Facts (2025) |