Übersicht Amazon Aktie

| Datum | 25. Juni 2025 |

| Zahl der Aktien | 10.700 Mio. |

| Aktienkurs | 212 USD |

| Marktkapitalisierung | 2.270 Mrd. USD |

| Nettofinanzposition (31.12.2024) | 50 Mrd. USD |

| Unternehmenswert | 2.220 Mrd. USD |

| KGV 2025e/2026e | 34,5/30,4 |

| Dividendenrendite 2025e/2026e | – |

| ISIN | US0231351067 |

Investitionsthese zur Amazon Aktie

Amazon ist mehr als nur der größten Online-Händler außerhalb Chinas: Das Unternehmen ist inzwischen auch der größte Cloud-Betreiber, die Nr. 3 im Werbemarkt, ein riesiges Unterhaltungs- und Medienunternehmen und ein relevanter Player im Logistikmarkt geworden.

Dank der Macht, die sich aus dem E-Commerce und Cloud-Geschäft ergibt, ist es Amazon möglich, Lieferanten und Konkurrenten zu kontrollieren oder aus dem Markt zu drängen. So wurde das Unternehmen von der EU neben Alphabet, Apple, Booking, ByteDance, Meta und Microsoft unter dem „Digital Markets Act“ als Gatekeeper klassifiziert.

Aufgrund immer wieder aufkommender Aufspaltungsfantasien von Seiten der Politik gehen wir der Frage nach, was Amazon in seinen Einzelteilen wert ist – eine sogenannte Sum of the Parts-Analyse.

Unternehmensgeschichte

1994: Gründung durch Jeff Bezos als Online-Buchhandlung.

1998: Erweiterung des Sortiments um Musik und Videos.

1999: Start von „zShops“, der ersten Plattform für Drittanbieter – Vorläufer des heutigen Amazon Marketplace.

2005: Einführung von Amazon Prime – Abonnementdienst für kostenfreien Versand und später Streaming-Dienste.

2006: Start von Amazon Web Services (AWS), zunächst mit einfachen Cloud-Services.

2012: Start der Amazon Advertising Platform (AAP) – Fokus auf programmatisches Werbenetzwerk.

2014: Übernahme von Twitch für 970 Mio. USD – Einstieg in das Live-Streaming-Geschäft.

2017: Akquisition von Whole Foods für 13,7 Mrd. USD – Start in den stationären Handel.

2020: Ausbau des eigenen Logistiknetzwerks mit Flugzeugen und Lieferfahrzeugen.

2022: Übernahme von MGM, einem traditionsreichen Filmstudio mit über 4.000 Filmen und 17.000 Stunden Fernsehmaterial, für 8,45 Milliarden USD.

2023: Übernahme von One Medical für 3,9 Mrd. USD – Einstieg in die Telemedizin.

Sum of the Parts-Analyse der Amazon Aktie

Bei einer Sum of the Parts-Analyse schauen wir uns das Unternehmen erst einmal nicht als Ganzes an. Stattdessen bewerten wir jedes Segment einzeln, als ob es alleinstehende Unternehmen wären.

Zum Schluss addieren wir den Wert dieser einzelne Unternehmensteile und erhalten damit einen Wert für das Gesamtunternehmen.

Dabei arbeiten wir zudem heraus, ob die Amazon Aktie weiterhin unterbewertet ist.

Segmentübersicht

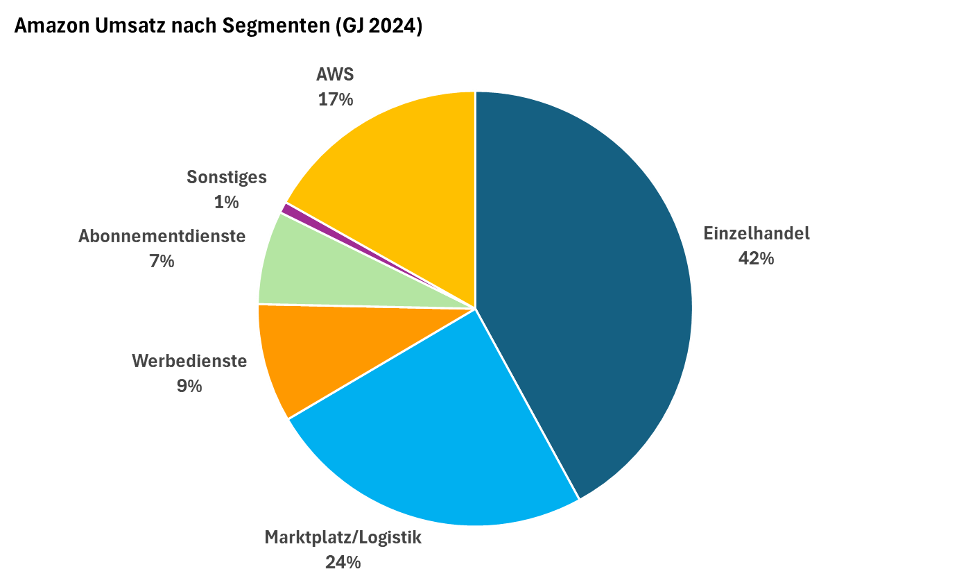

| Umsatz 2024, in Mio. USD | Umsatz-wachstum 2024 | EBIT 2024, in Mio. USD | EBIT-Marge 2024 | Anteil am operativen Gewinn 2024 | |

| Einzelhandel | 268.200 | 6,5 % | 28.800 | 5 % | 42 % |

| Marktplatz/ Logistik | 156.100 | 11,5 % | |||

| Werbedienste | 56.200 | 19,8 % | |||

| Abonnement-dienste | 44.400 | 10,4 % | |||

| Sonstiges | 5.400 | 5,9 % | |||

| AWS | 107.600 | 18,5 % | 39.800 | 37 % | 58 % |

Einzelhandel und Logistik: Vom Buchhändler zum Online-Marktplatz

Meine Frau und ich haben im vergangenen Jahr 83-mal bei Amazon bestellt. Damit liegen wir etwas über dem Durchschnitt. Der typische Amazon-Kunde bestellt rund 41-mal im Jahr, also fast einmal pro Woche.

Amazon begann ursprünglich als reine Online-Buchhandlung mit dem Ziel, der kundenfreundlichste Händler der Welt zu sein. Ein Anspruch, den Jeff Bezos bereits in seinem Aktionärsbrief von 1997 formulierte. Dieser Brief wird bis heute jährlich im Geschäftsbericht abgedruckt.

Kundenorientierung („Customer Obsession“) ist das zentrale Element der Amazon-Kultur. Ebenso prägend ist die sogenannte „Day 1“-Philosophie: Sie steht für Agilität, Innovationskraft und einen anhaltenden Start-up-Geist – mit dem Ziel, Stagnation zu vermeiden.

Diese Kultur hat Amazon zur unangefochtenen Nummer 1 im westlichen E-Commerce gemacht. Besonders in den USA und Europa dominiert das Unternehmen den Online-Handel.

Schätzungen zufolge werden über die Plattformen von Amazon jährlich rund 700 Milliarden USD umgesetzt – mehr als bei Walmart, dem weltweit größten klassischen Einzelhändler. Damit ist Amazon gemessen am Handelsvolumen die globale Nummer zwei hinter Alibaba.

In vielen Ländern ersetzt der Einkauf bei Amazon inzwischen den früheren Besuch im Kaufhaus. Ob Batterien, Druckerpapier, ein Geburtstagsgeschenk oder ein Fahrradschlauch, bei Alltagsprodukten erscheint die Suche nach Alternativen oft zu aufwendig. Amazon bietet hier eine konkurrenzlose Kombination aus Bequemlichkeit und Zuverlässigkeit.

Die App ist stets griffbereit, das Sortiment riesig und Prime-Kunden erhalten ihre Bestellung meist innerhalb von 1–2 Tagen. Sollte doch einmal etwas nicht passen, läuft die Rücksendung unkompliziert und kundenfreundlich ab.

Die Retourenquote bei Amazon wird auf rund 10 % geschätzt, etwas höher als der Branchendurchschnitt. Offizielle Zahlen nennt das Unternehmen dazu nicht.

Ein weiterer Wettbewerbsvorteil entsteht durch die enorme Größe: Mithilfe von Datenanalysen und Logistikzentren kann Amazon vorhersagen, wann und wo welche Produkte nachgefragt werden, und optimiert seine Lagerhaltung entsprechend.

Diese Effizienz ermöglicht branchenführende Lieferzeiten und aggressive Preissetzung. Beides Hürden für kleinere Anbieter, die nicht über eine vergleichbare Infrastruktur verfügen.

Doch Amazon ist nicht ohne Konkurrenz: Vor allem Anbieter wie Shein und Temu haben dem Konzern zuletzt durch Niedrigpreise und spielerisch gestaltete Nutzererlebnisse Marktanteile abgenommen.

Branche: Online wächst weiter

In den USA hält Amazon einen geschätzten Marktanteil von rund 40 % im Online-Handel – etwa viermal so viel wie Walmart, der größte Wettbewerber.

Auch in Europa ist Amazon stark positioniert, besonders in Ländern wie Deutschland mit rund 60 % und Großbritannien mit etwa 30 % Online-Marktanteil.

Außerhalb Nordamerikas und Europas ist Amazon in mehreren Regionen aktiv, darunter Indien, Japan, Australien, Südkorea und Brasilien.

Dennoch bestehen in vielen Teilen der Welt – insbesondere in Asien und Afrika – noch große weiße Flecken auf der Landkarte. Hier dominieren lokale Wettbewerber wie Alibaba, JD.com oder MercadoLibre.

Hauptkonkurrenten im E-Commerce

Walmart: Größter Einzelhändler in den USA mit wachsendem Fokus auf E-Commerce. Dank stationärer Supermärkte bietet Walmart Vorteile bei Lebensmittellogistik, Same-Day-Delivery und Curbside Pickup – allerdings mit begrenzter Produktvielfalt.

Alibaba: Marktführer in China mit Plattformen wie Tmall und Taobao. In Amazons Kernmärkten (z. B. Deutschland, USA) mit Aliexpress bisher ohne größere Relevanz.

Temu (PDD Holding): Extrem preisaggressiver Anbieter aus China mit Fokus auf Markteroberung. In China stark über die Plattform Pinduoduo.

Shein: Ursprünglich im Fashion-Segment aktiv, mittlerweile ausgeweitet auf weitere Kategorien. Setzt wie Temu auf niedrige Preise und eine gamifizierte App-Erfahrung.

Shopify: Anbieter von Infrastruktur für unabhängige Online-Händler. Der Aufbau eines eigenen Fulfillment-Netzwerks macht Shopify zunehmend zu einem direkten Konkurrenten von Amazon.

MercadoLibre: Führend in Südamerika, besonders in Brasilien und Mexiko.

Shopee (Sea Ltd.): Starker Konkurrent in Südostasien und expandierend in Südamerika.

Rakuten: Japans größter Online-Marktplatz. Größe in etwa vergleichbar mit Amazon auf dem japanischen Markt.

JD.com: Einer der führenden E-Commerce-Anbieter in China mit eigener Logistik. Bisher kein direkter Rivale von Amazon im Westen, aber global wachsend.

Im Logistik- und Fulfillmentbereich gilt Amazon ebenfalls als führend. Der wichtigste Wettbewerber ist hier DHL, jedoch mit großem Abstand. Gleichzeitig ist Amazon auch einer der größten Kunden von DHL, FedEx und UPS. Dies ist eine typische „Frenemy“-Beziehung.

Entwicklung und Ausblick

Nach dem pandemiebedingten Boom und einer anschließenden Phase der Konsolidierung wächst der E-Commerce-Sektor in Europa und Nordamerika wieder mit hohen einstelligen bis niedrigen zweistelligen Raten.

Ein Trend, der laut Prognosen bis mindestens 2030 anhalten dürfte.

Der weltweite Einzelhandel ist ein gigantischer Markt mit einem Volumen von über 30 Billionen USD. Der Online-Anteil liegt derzeit bei rund 6 Billionen USD, also etwa 20 %.

Amazons Anteil daran beträgt rund 10 %, was trotz der heutigen Größe auf ein weiterhin enormes Wachstumspotenzial hindeutet.

Besonders gering ist der Online-Anteil im Lebensmittelbereich (ca. 3 %), was vor allem an der komplexen Logistik für Frischwaren, der Verderblichkeit der Produkte und den traditionell niedrigen Margen liegt.

Dagegen sind andere Segmente deutlich weiter:

- Elektronik und Fashion: je rund 40 % Online-Anteil

- Buchhandel: etwa 25 %, stagniert seit mehreren Jahren

Der langfristige strukturelle Rückenwind für den Online-Handel bleibt damit erhalten, insbesondere in weniger penetrierten Kategorien wie Lebensmittel, Bürobedarf oder Heimwerkerbedarf.

Strategie: So stellt sich Amazon die Zukunft des Handels vor

Amazons strategischer Fokus bleibt unverändert: das langfristige Maximieren des Kundennutzens. Das Unternehmen will sein Sortiment weiter ausbauen, die Liefergeschwindigkeit erhöhen und wettbewerbsfähigere Preise bieten.

Ein zentrales Element dieser Strategie ist die Stärkung des Marktplatzgeschäfts.

Amazon möchte noch mehr Drittanbieter auf die Plattform holen und gleichzeitig das Angebot an Eigenmarken ausweiten.

Bereits seit 2009 vertreibt Amazon unter dem Label „Amazon Basics“ Produkte wie Elektronikzubehör und Haushaltsartikel.

Heute umfasst das Eigenmarken-Portfolio über 100 Marken, die auf den ersten Blick oftmals gar nicht als Amazon-Produkte erkennbar sind. Dazu zählen etwa Solimo, Mama Bear oder Happy Belly.

Die Idee dahinter: Bei Produkten mit hohen Stückzahlen und niedriger Retourenquote streicht Amazon die Hersteller- und Händlermarge selbst ein, ohne auf ein breites Sortiment verzichten zu müssen.

Ein Spagat, der bei Lieferanten regelmäßig auf Kritik stößt, den sich ein Marktführer mit direktem Kundenzugang aber leisten kann.

Parallel arbeitet Amazon kontinuierlich an der regionalen Optimierung seines Logistiknetzwerks. Ziel ist es, auch im ländlichen Raum die Liefergeschwindigkeiten zu verbessern.

In vielen Metropolregionen bietet Amazon bereits heute taggleiche Lieferung oder Zustellung am Folgetag. Weltweit betreibt das Unternehmen über 285 Fulfillment-Center, davon mehr als 100 in den USA.

International richtet sich der Blick zunehmend auf Südamerika und Afrika. In Südafrika ist Amazon Ende 2024 gestartet, weitere Markteintritte in Kolumbien und Chile sind in Planung. In diesen Regionen konkurriert Amazon verstärkt mit etablierten lokalen Anbietern.

Ein weiteres Element der Handelsstrategie ist die Plattform Amazon Haul, die seit November 2024 als direkte Antwort auf Temu positioniert ist. Sie konzentriert sich auf preiswerte Produkte unter 20 USD – darunter Mode, Elektronik, Haushalts- und Lifestyleartikel.

Der Versand erfolgt direkt aus China, mit einer Lieferzeit von ein bis zwei Wochen. Ab einem Bestellwert von 25 USD ist der Versand kostenlos.

Darüber hinaus experimentiert Amazon mit personalisierten Shopping-Assistenten auf Basis künstlicher Intelligenz. Diese sollen das Einkaufserlebnis individueller und effizienter gestalten.

In Summe lässt sich Amazons Handelsstrategie als kundenzentriert und datengestützt beschreiben mit einer Mischung aus proaktivem Ausbau (Eigenmarken, Logistik, neue Märkte) und reaktiver Anpassung an Markttrends (z. B. KI, Amazon Haul).

Bewertung

1. Online-Einzelhandel

Im Jahr 2024 erzielte Amazon im eigenen Online-Einzelhandelsgeschäft einen Umsatz von 247 Mrd. USD.

Dieser Wert umfasst ausschließlich Produkte, die Amazon selbst einkauft und verkauft, nicht jedoch den Marktplatzumsatz von Drittanbietern (dieser ist im Segment „Marktplatzgeschäft“ erfasst).

Typische Umsatz-Multiples für Online-Händler liegen zwischen 0,5x und 1,5x. Aufgrund der dominanten Marktstellung und des anhaltenden Wachstums rechne ich Amazon hier ein Premium-Multiple von 1,5x zu.

Daraus ergibt sich ein Wert von rund 370 Mrd. USD für das eigene Handelsgeschäft.

2. Stationärer Einzelhandel

Amazon betreibt zusätzlich stationäre Geschäfte, vor allem unter der Marke Whole Foods. Diese spielen strategisch vor allem im Hinblick auf den Einstieg in den Online-Lebensmittelhandel eine Rolle, sind für die Bewertung jedoch nachrangig.

Der Umsatz lag 2024 bei rund 21 Mrd. USD. Amazon zahlte 2017 ein Umsatz-Multiple von 0,9x für Whole Foods – und mehr würde ich dem Geschäft auch heute nicht zusprechen.

Daraus ergibt sich ein geschätzter Wert von 19 Mrd. USD für den stationären Einzelhandel.

3. Marktplatzgeschäft

Amazon weist den Bruttowarenwert (Gross Merchandise Volume, GMV) seines Marktplatzes nicht separat aus. Im Jahr 2024 lag der ausgewiesene Umsatz aus den „3P Seller Services“ bei 156 Mrd. USD.

Dieser beinhaltet Verkaufsprovisionen, Logistik- und Versandgebühren sowie weitere Dienstleistungen für Drittanbieter.

Externe Schätzungen gehen von einer durchschnittlichen Take Rate von 30–45 % aus, woraus sich ein geschätztes GMV von 350–520 Mrd. USD ergibt.

Da das Marktplatzgeschäft keine reine Provisionsplattform ist und das profitable Werbegeschäft hier nicht enthalten ist, halte ich ein moderates Multiple von 2,5x für angemessen. Für wachsende Marktplätze werden durchaus auch höhere Umsatzmultiples bezahlt.

Das ergibt einen geschätzten Wert von 390 Mrd. USD.

Summe: Handelsgeschäft von Amazon

| Umsatz 2024 | Umsatz-Multiple | Wert | |

| Online-Handel | 247 Mrd. USD | 1,5x | 370 Mrd. USD |

| Offline-Handel | 21 Mrd. USD | 0,9x | 19 Mrd. USD |

| Marktplatzgeschäft | 156 Mrd. USD | 2,5x | 390 Mrd. USD |

| Gesamtes Handelsgeschäft | 424 Mrd. USD | 1,8x | 779 Mrd. USD |

Amazon Ads: Die versteckte Profitmaschine

Amazon Ads ist in den letzten Jahren zu einem zentralen Wachstumstreiber geworden. Im Jahr 2024 erzielte Amazon mit Werbung einen Umsatz von 56,2 Mrd. USD, was einem Wachstum von +20 % gegenüber dem Vorjahr entspricht.

Der Umsatz wird auf Basis der Anzahl von Klicks oder Impressionen der ausgelieferten Anzeigen erfasst und das sind in erster Linie gesponserte Produktanzeigen auf den Seiten von Amazon.

Ein wesentlicher Vorteil von Amazon Ads ist die Nähe zum Kaufabschluss: Nutzer befinden sich bereits im Kaufprozess, was zu höheren Konversionsraten führt.

Studien zeigen: Amazon Ads konvertieren dreimal so stark wie Google Shopping-Anzeigen.

Neben Sponsored Ads auf der Plattform gehören auch Videoanzeigen auf Prime Video und Twitch zum Portfolio, wenngleich deren Anteil am Gesamtumsatz bisher gering ist (geschätzt unter 2 Mrd. USD).

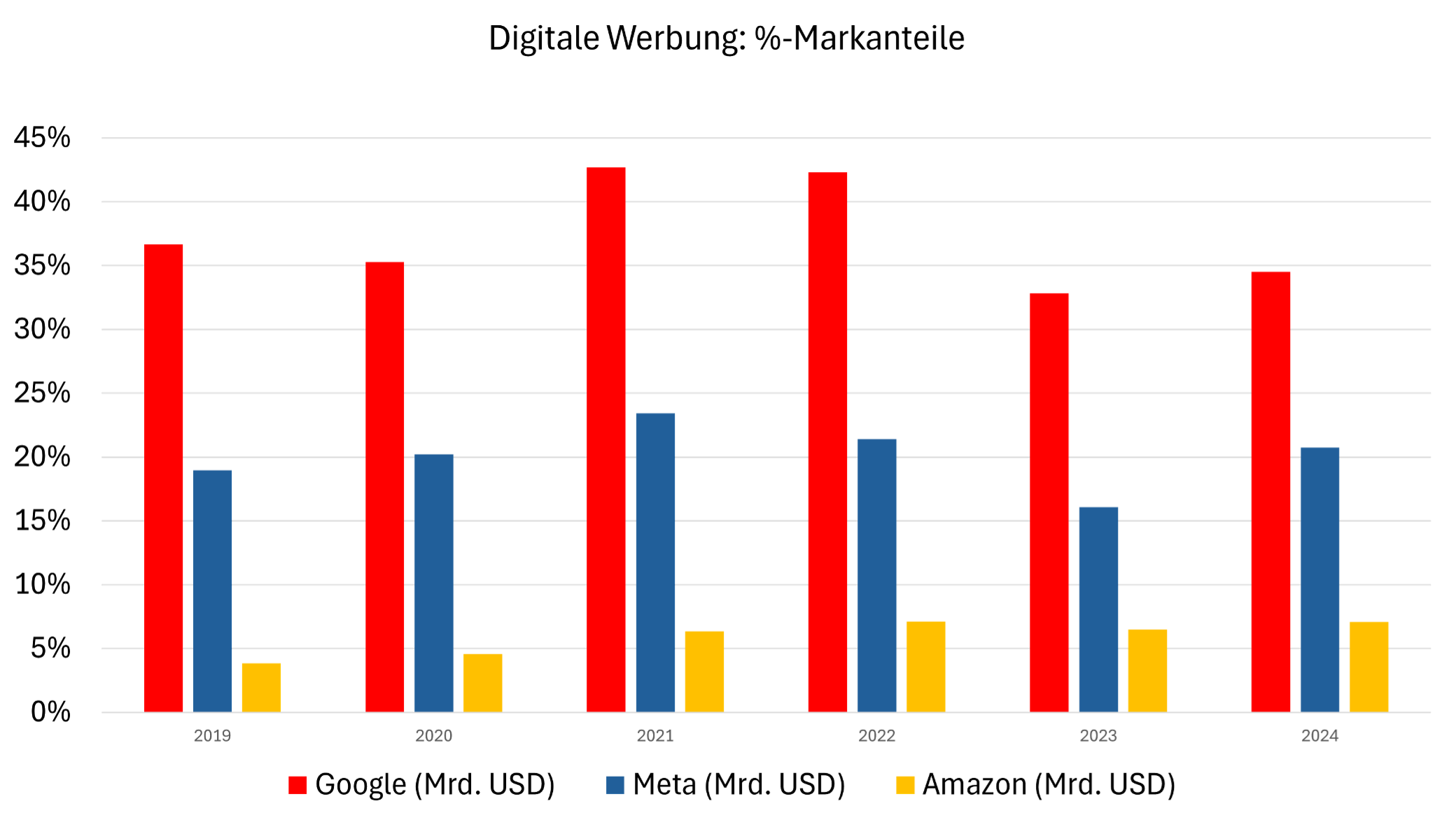

Positionierung im Werbemarkt

Amazon ist heute die Nummer 3 im globalen digitalen Werbemarkt – hinter Alphabet (Google Ads) und Meta (Facebook/Instagram Ads).

Die Plattformen stehen nicht in direkter Konkurrenz, da sie unterschiedliche Marketingziele bedienen:

| Anbieter | Stärken |

| Google Ads | Reichweite & Suchoptimiert |

| Meta Ads | Markenaufbau & Social Engagement |

| Amazon Ads | Transaktionsorientierte Werbung |

Für Werbetreibende von physischen Produkten ist Amazon oft der effizienteste Kanal, um den Umsatz kurzfristig zu steigern, auch wenn dies zulasten der Marge geht.

Für Dienstleistungen wie Reisen oder Versicherungen ist Amazon hingegen kaum relevant.

Branche: Stärkstes Wachstum der drei Großen

Der weltweite Werbemarkt überschritt 2024 erstmals die Marke von 1.000 Mrd. USD.

Davon entfallen rund 73 % auf digitale Werbung – etwa 730 Mrd. USD.

Die drei Marktführer (Alphabet, Meta, Amazon) vereinen etwa 61 % Marktanteil im digitalen Werbemarkt.

Besonders bemerkenswert: Amazon konnte seinen Anteil seit 2019 mehr als verdoppeln, während Google und Meta stagnierten (abgesehen von Sondereffekten während der Corona-Jahre).

Amazons Werbegeschäft wächst seit Jahren mit 20–25 %, dürfte aber in den nächsten Jahren allmählich in Richtung 10–15 % abflachen – eine natürliche Folge der zunehmenden Marktdurchdringung.

Strategie: So stellt sich Amazon sein Werbegeschäft vor

Amazon veröffentlicht keine eigene Werbestrategie, dennoch lässt sich diese anhand des Plattformdesigns gut ableiten:

- Werbung ist in den Marktplatz integriert und folgt der Kundenlogik („Customer Obsession“).

- Gesponserte Produkte müssen dem Nutzer einen klaren Mehrwert bieten – das limitiert das Werbevolumen, sorgt aber für hohe Nutzerakzeptanz und Conversion-Rates.

Wie im Handelsgeschäft besteht ein interner Zielkonflikt zwischen:

- gesponserten Drittanbieter-Produkten

- Amazon-Eigenmarken

Beide konkurrieren um dieselben (Werbe-)Flächen. Ein Balanceakt, den Amazon bewusst steuert.

Zusätzliches Wachstumspotenzial besteht im Prime-Video-Umfeld. Hier plant Amazon, den Werbeumsatz 2025 zu verdoppeln.

Langfristig wird spekuliert, ob Werbung in Prime Video durch AI personalisiert mit dem Einkaufsverhalten verknüpft werden könnte, das wäre ein Gamechanger im Retail-Media-Segment und zielgruppengesteuerter Produktwerbung.

Plakativ: Ein Kunde schaut eine Kochshow, am Ende der Sendung landen alle Zutaten in seinem Amazon-Warenkorb.

Bewertung

Amazon Ads ist eines der profitabelsten Segmente des Konzerns, allerdings tief mit dem Marktplatz verzahnt, was eine isolierte Bewertung schwierig macht.

Da ich den Marktplatz mit einem Abschlag wegen fehlendem Werbegeschäft bewertet habe, werde ich das Werbegeschäft ohne Abschlag bewerten.

Ich unterstelle eine konservative operative Marge von 35 % (vs. Alphabet ~40 %, Meta ~42 %) und ein Bewertungsmultiple von 20x EBIT. Das entspricht in etwa dem durchschnittlichen Niveau, auf dem Meta in den letzten zehn Jahren gehandelt wurde.

| Umsatz 2024 | EBIT | EBIT-Multiple | Wert | |

| Amazon Ads | 56 Mrd. USD | 19,6 Mrd. USD | 20x | 392 Mrd. USD |

Abo-Dienste: Streaming und mehr

Das Herzstück von Amazons Abo-Geschäft ist die Prime-Mitgliedschaft.

Sie vereint Versandvorteile, exklusive Inhalte und Einkaufsvorteile in einem gebündelten Angebot („bundle of benefits“) und dient als zentrales Instrument zur Kundenbindung.

Leistungen der Prime-Mitgliedschaft (Stand 2024):

- Kostenloser Premiumversand auf Millionen Artikel

- Zugang zu Prime Video (mit Werbung) inkl. Serien, Filmen & Live-Sport

- Amazon Music, Kindle eBooks und Hörbücher (eingeschränkter Umfang)

- Exklusive Angebote (z. B. Prime Days) und früher Zugang zu Produktneuheiten

Daneben kann man die Prime-Mitgliedschaft hinsichtlich der einzelnen Dienste (Prime Video, Amazon Musik und Kindle Unlimited) für 8,99 bis 9,99 USD bzw. EUR je Dienst erweitern.

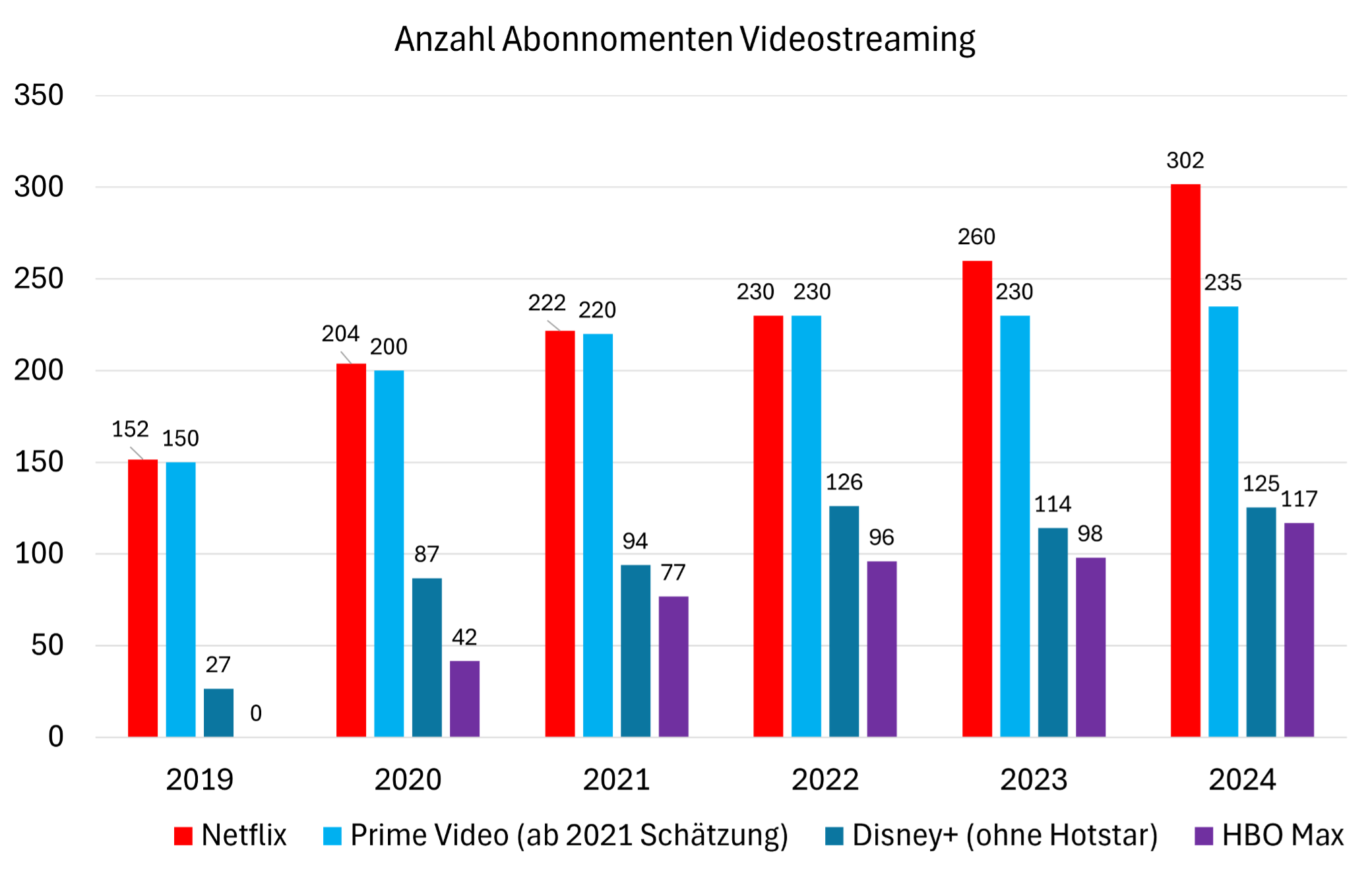

Branche: Es gibt keinen vergleichbaren Konkurrenten

Amazon Prime ist eine hybride Plattform: Einerseits vergleichbar mit Handelsclubs wie Costco, andererseits mit Streaminganbietern wie Netflix, Spotify oder Skoobe (Thaila E-Book Flatrate),

Ein direkter Wettbewerber existiert in dieser Form nicht. Die meisten Konkurrenten decken nur einen Teilbereich ab, sei es Handelsclub, Video oder Musik.

Ein besonderes Augenmerk wird von Amazon auf Video gelegt, da hier sehr viel in Inhalte investiert wird, zum Beispiel die Übernahme von MGM und diversen Sportrechten. Aus dem Grund sehe ich hier den besten Branchenfit.

Amazon veröffentlichte zuletzt 2020 offizielle Nutzerzahlen (>200 Mio. zahlende Prime-Mitglieder). Schätzungen für 2024 gehen von 220–250 Mio. Abonnenten weltweit aus.

Damit wäre Amazon hinter Netflix der zweitgrößte globale Streamingdienst.

Wachstum in den letzten Jahren kam primär durch Preiserhöhungen, nicht durch Nutzerzuwachs. Der Markt ist stabil, aber gesättigt. Langfristig erwarte ich ein moderates Wachstum von:

- 2–4 % Nutzerwachstum

- 3–5 % Preissteigerung pro Jahr

Ergibt insgesamt ca. 5–10 % Umsatzwachstum p.a.

Strategie: So stellt sich Amazon sein Abo-Dienste vor

Amazon Prime verfolgt zwei übergeordnete Ziele:

- Kundenloyalität: Prime-Mitglieder kaufen häufiger und geben mehr aus

- Datennutzung: Über das Prime-Verhalten gewinnt Amazon wertvolle Insights über Präferenzen und Kaufverhalten

Der wirtschaftliche Wert ergibt sich nicht aus den direkten Einnahmen (Abo-Gebühren), sondern aus der Intensivierung des Kundenkontakts und der Einbettung ins Ökosystem.

Kurz gesagt: Amazon Prime ist die Eintrittskarte für über 200 Mio. Haushalte, nicht nur zum Streaming, sondern zur gesamten Amazon-Welt.

Bewertung: Abo-Geschäft

Rein finanziell ist das Abo-Geschäft kaum profitabel, wenn alle enthaltenen Leistungen berücksichtigt werden:

- Versandvorteile verursachen hohe indirekte Kosten

- Streaming-Inhalte (inkl. Sportrechte & MGM-Studio) kosten 2024 rund 20 Mrd. USD

- Der Umsatz mit Prime liegt bei ca. 44 Mrd. USD

Die reinen Einnahmen aus Prime Video und Amazon Music decken nur einen Bruchteil der Kosten. Als Einzelangebot wäre Prime Video deutlich weniger wertvoll als Netflix oder Disney+.

Zwar wirken Umsatz und Kosten zunächst vergleichbar mit Netflix, jedoch handelt es sich bei Amazon Prime nicht um ein reines Video-Streaming-Angebot.

Wie viele Prime-Kunden tatsächlich bereit wären, ausschließlich für Prime Video zu zahlen, ist schwer abzuschätzen.

Es ist jedoch unwahrscheinlich, dass Amazon hier an Disney+ oder HBO Max heranreichen würde. Selbst bei einer Nutzerbasis von 50 bis 100 Millionen weltweit und einem hohen geschätzten Wert von 500 USD pro Nutzer läge der Wert von Prime Video nur bei etwa 25 bis 50 Mrd. USD.

| Abonnementen | Wert pro Abonnement | Wert | |

| Amazon Abo-Viedoedienste | 75 Mio. | 500 USD | 38 Mrd. USD |

Cloud Computing: AWS

Von Amazons knapp 70 Mrd. USD operativen Gewinn im Jahr 2024 stammen knapp 40 Mrd. USD allein aus dem Cloud-Geschäft, konkret von Amazon Web Services (AWS).

Kein anderer Unternehmensbereich ist für die Bewertung und Rentabilität von Amazon so entscheidend.

Was ist AWS?

Amazon Web Services ist Amazons Cloud-Sparte. Ein globaler Anbieter von IT-Infrastruktur „as a Service“. Unternehmen, Behörden und Start-ups nutzen AWS für:

- Rechenleistung (EC2)

- Datenspeicherung (S3)

- Datenbanken, KI-Anwendungen, Machine Learning

- Sicherheits- und Analysetools

- Skalierbare Infrastruktur

Die Nutzung erfolgt in der Regel verbrauchsbasiert, was hohe Flexibilität für die Kunden schafft, aber auch hohe planbare Margen für Amazon.

Wettbewerbsvorteile und Kundenbindung

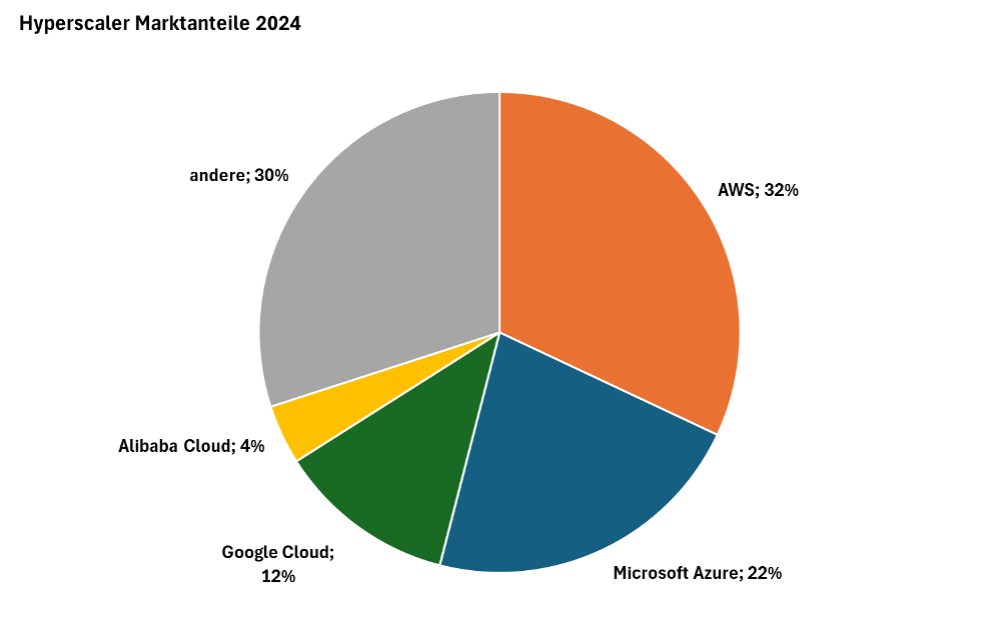

AWS ist nicht nur der älteste, sondern auch der größte Hyperscaler am Markt. Besonders entscheidend: AWS ist tief in die IT-Systeme seiner Kunden integriert. Daraus ergeben sich hohe Wechselkosten („Lock-in-Effekt“).

Dazu ein Beispiel: Netflix ist einer der größten Kunden und nutzt AWS nicht nur für Speicher und Rechenleistung, sondern auch für Datenanalysen, Personalisierung und Skalierung.

Der Dienst ist technologisch so stark mit AWS verflochten, dass ein Wechsel auf eine andere Cloud-Plattform oder der Aufbau einer eigenen Cloud wirtschaftlich kaum sinnvoll wäre. Schätzungen zufolge zahlt Netflix jährlich über 1 Mrd. USD an AWS.

Ein besonders interessanter Fall ist auch LinkedIn: Trotz der Übernahme durch Microsoft (Azure) wurde der ursprünglich geplante Umzug in die Microsoft-Cloud 2023 wegen zu hoher Komplexität und Kosten gestoppt.

Branche: KI treibt das Geschäft

Der weltweite Markt für Cloud-Computing wird laut Prognosen von rund 750 Mrd. USD (2024) auf 2.400 Mrd. USD (2030) wachsen – das entspricht einer durchschnittlichen Wachstumsrate von über 20 % p.a.

Das Wachstum ist derzeit nicht durch das Kundeninteresse, sondern durch Kapazitätsgrenzen gebremst:

- Amazon-CEO Andy Jassy spricht von Lieferengpässen bei Chips, Stromversorgung und Serverhardware

- Microsoft (CFO Amy Hood) betont ebenfalls, dass KI-bezogene Nachfrage das Angebot übersteigt

- Alphabet (Google Cloud) meldet ebenfalls ausgelastete Kapazitäten

Auffällig: AWS und Azure wachsen mit ca. +4 bis +5 Mrd. USD Umsatz pro Quartal fast gleich schnell.

Nur die Google Cloud wächst mit ca. +2,8 Mrd. USD merklich langsamer.

Meine These: Das liegt daran, weil Alphabet erhebliche Cloud-Ressourcen für eigene Dienste wie YouTube oder Gemini nutzt.

Strategie: So stellt sich Amazon seine Cloud vor

Amazons strategische Positionierung im Cloud-Markt zielt auf das beste Preis-Leistungs-Verhältnis für Großkunden ohne zeitkritische Workloads. Während Microsoft durch seine starke Office/Enterprise-Verankerung punktet und Google bei Open Source & KI überzeugt, setzt AWS auf:

- ein breites Dienstleistungsangebot

- hohe Skalierbarkeit

- Infrastruktur-Innovation (z. B. eigene Chips: Graviton, Trainium, Inferentia)

Dabei liegt der Fokus nicht auf maximaler Performance, sondern auf Kostenoptimierung für Kunden.

Ein Risiko besteht jedoch darin, dass Microsoft und Alphabet durch bessere KI-Anwendungen Marktanteile gewinnen könnten. Ein Thema, das Amazon erkannt hat und in Form von Infrastrukturinvestitionen (z. B. eigene KI-Chips) adressiert.

Risiko: Cloud

Ein wesentliches Risiko für AWS und den Gesamtkonzern Amazon liegt in der schnellen Weiterentwicklung von KI-Hardware:

- Obsoleszenzrisiko: Neue Chip-Generationen könnten bestehende Hardware deutlich schneller entwerten. Das erhöhte die Abschreibungsraten und würde auf die Kapitalrendite drücken.

- Dezentralisierung von KI (Edge AI): Wenn KI-Modelle künftig doch nicht in der Cloud, sondern auf Endgeräten laufen, könnte die Nachfrage nach Cloud-Kapazität langsamer wachsen als erwartet, mit negativen Folgen für Margen und Auslastung.

Amazon selbst hat im Q1 Earnings Call 2025 eingeräumt, dass zwischen Kapitalaufwand und Monetarisierung oft Jahre liegen.

Ob sich das auch in Zukunft im bisherigen Ausmaß lohnt, ist offen. Insbesondere weil die Entwicklungsgeschwindigkeit bei der Hardware momentan enorm ist.

Das Risiko lässt sich auch so zusammenfassen: Auf Knappheit folgt meist ein Überangebot, aber nicht jedes Überangebot führt zur Knappheit.

Bewertung: Cloud-Geschäft

Ich gehe in meinem Basisszenario von dauerhaftem Wachstum um 20 % p.a. aus. Insbesondere wenn es weniger Engpässe bei der Chipverfügbarkeit, wie in den letzten Quartalen, gibt. Dazu unterstelle ich eine stabile operative Marge von rund 30 %.

Die EBITDA-Multiple für SaaS- und Software-Unternehmen lagen in den vergangen 10 Jahren bei Übernahmen im Mittel zwischen 15x und 34x.

Wenn wir von einer Premium Bewertung (oberes Quartil) für AWS ausgehen und die Abschreibungen abziehen, kommen wir auf ein EBIT-Multiple von 25x-30x für das Cloud-Geschäft.

Dies ist eine ähnliche Bewertung wie Microsoft als vergleichbares SaaS-Unternehmen heute bewertet wird.

Mit dem 2024 erwirtschafteten EBIT von 39,8 Mrd. USD ergibt das einen Firmenwert für das Cloud-Geschäft von ca. 1.095 Mrd. USD.

| Umsatz 2024 | EBIT 2024 | EBIT-Multiple | Wert | |

| AWS | 107 Mrd. USD | 39,8 Mrd. USD | 27,5x | 1.095 Mrd. USD |

Sonstige Projekte und Beteiligungen

Neben den vier Hauptgeschäftsbereichen betreibt Amazon eine Reihe strategischer Projekte und hält Beteiligungen an Unternehmen.

Das spannendste davon ist wohl Project Kuiper: Amazons Antwort auf Elon Musks Starlink: Ein Satelliteninternetdienst zur globalen Versorgung mit Breitband – besonders für unterversorgte Regionen. Hier sollen rund 10 Mrd. USD investiert werden.

- Geplant: Aufbau von >3.200 Satelliten in niedriger Erdumlaufbahn

- Erste 27 Satelliten erfolgreich gestartet

- Kommerzieller Start für Ende 2025 geplant

- Vollständige Konstellation bis 2029

In der Investitionsphase hat Amazon einen hohen Kapitalbedarf, ohne nennenswerte Umsätze.

Deswegen rechne ich dem Ganzen momentan keinen positiven finanziellen Wert zu. Es ist eine Wette mit der Möglichkeit sowohl überdurchschnittlicher Gewinne als auch Verluste einzufahren.

Zudem hält man mehrere Beteiligungen, die wichtigsten sind:

- Rivian (Elektrofahrzeug-Hersteller, strategisch relevant für Logistik, Minderheitsbeteiligung 13,9 % bzw. 2.500 Mio. USD)

- Deliveroo (Essenslieferdienst, Minderheitsbeteiligung 14,4 % bzw. 500 Mio. USD)

Bewertung nach SOTP-Analyse

Basierend auf der Einzelbewertung der vier Kerngeschäftsbereiche sowie sonstiger Beteiligungen ergibt sich folgendes Bild:

| Wert | |

| Amazon Handel | 779 Mrd. USD |

| AWS | 1.095 Mrd. USD |

| Amazon Ads | 392 Mrd. USD |

| Amazon Abo-Dienste | 38 Mrd. USD |

| Beteiligungen | 3 Mrd. USD |

| Wert Amazon | 2.307 Mrd. USD |

| pro Aktie | 215,61 USD |

Der aktuelle Unternehmenswert (Marktkapitalisierung abzüglich Nettokasse) von Amazon beträgt 2.220 Mrd. USD.

Damit ist das Unternehmen gemessen am Wert seiner Einzelteile ca. 5 % unterbewertet.

Aufgrund der engen Verbindung der Einzelteile sehe ich den Wert von Amazon Einzelhandelsgeschäft in Kombination mit Werbung und Abo-Dienste aber als höher an.

Je nach Betrachtung könnten Investoren Amazon hier auch ein „Konglomeratspremium“ geben, statt wie üblichen einen „Konglomeratsabschlag“.

Aus diesem Grund betrachten wir das Unternehmen jetzt noch nach unserer klassischen Bewertung und den Finanzkennzahlen.

Finanzkennzahlen und Bewertung

Nach der Sum of the Parts-Betrachtung analysieren wir die Amazon-Aktie als Gesamtkonstrukt basierend auf Kennzahlen, Margenentwicklung und Cashflows.

Historische Aktienkursentwicklung

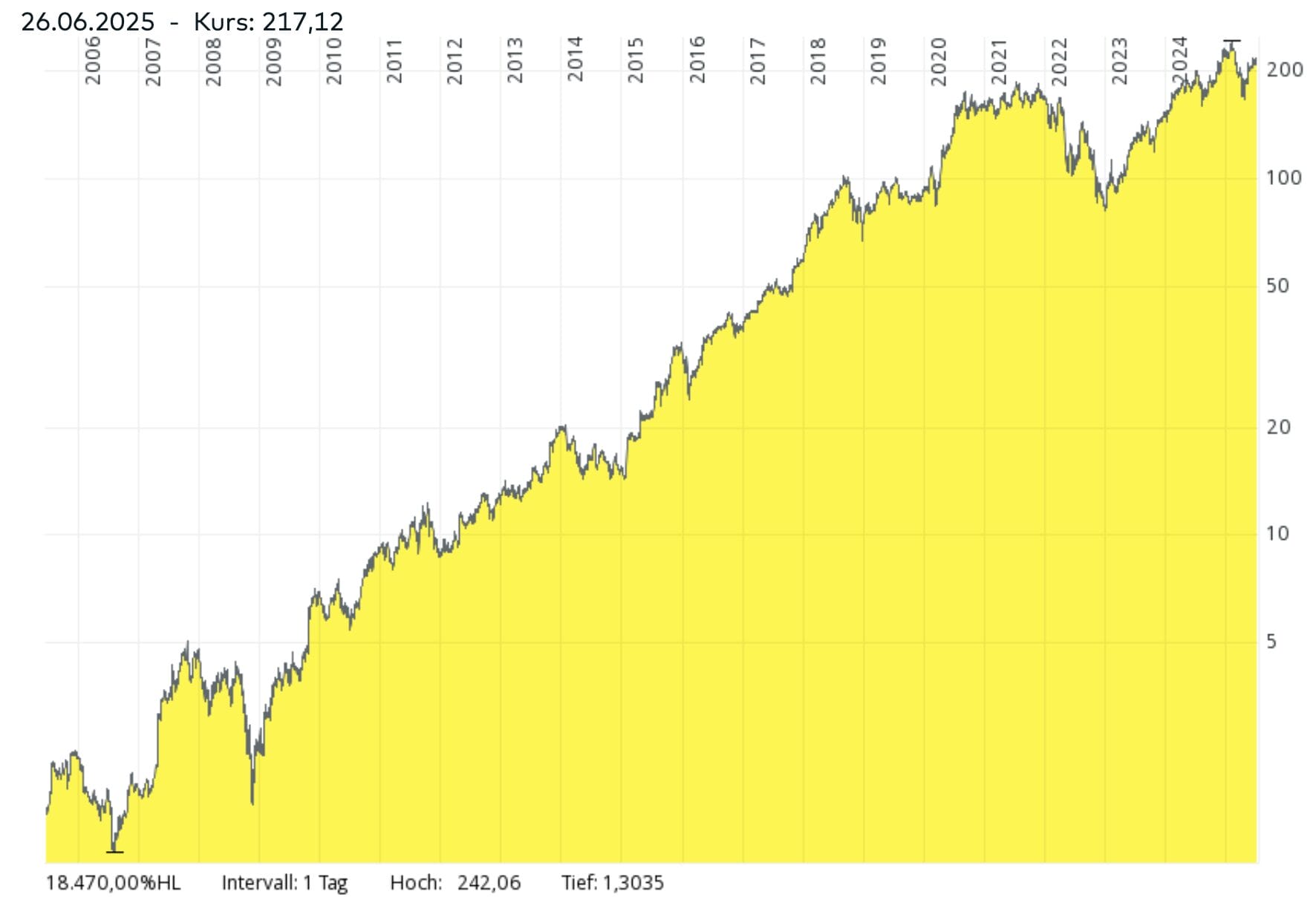

Amazon hat seit 2005 eine für den Menschen unvorstellbare Kursentwicklung durchlaufen, die auch über die logarithmische Darstellung nicht vollständig greifbar wird.

Innerhalb von 20 Jahren stieg der Kurs von 2,36 USD auf 212 USD – das entspricht einer Gesamtrendite von 8.883 % bzw. einer jährlichen Rendite von 25,2 %.

Auch über zehn Jahre lag das Kurswachstum mit +516 % bzw. +19,9 % p.a. deutlich über dem Marktdurchschnitt.

In den letzten fünf Jahren verlangsamte sich das Wachstum jedoch: Der Kurs stieg nur um 28 % bzw. 5,0 % jährlich.

Ob der langsamere Anstieg auf ein schwächeres operatives Wachstum oder eine Bewertungskorrektur zurückzuführen ist, klären wir im Folgenden.

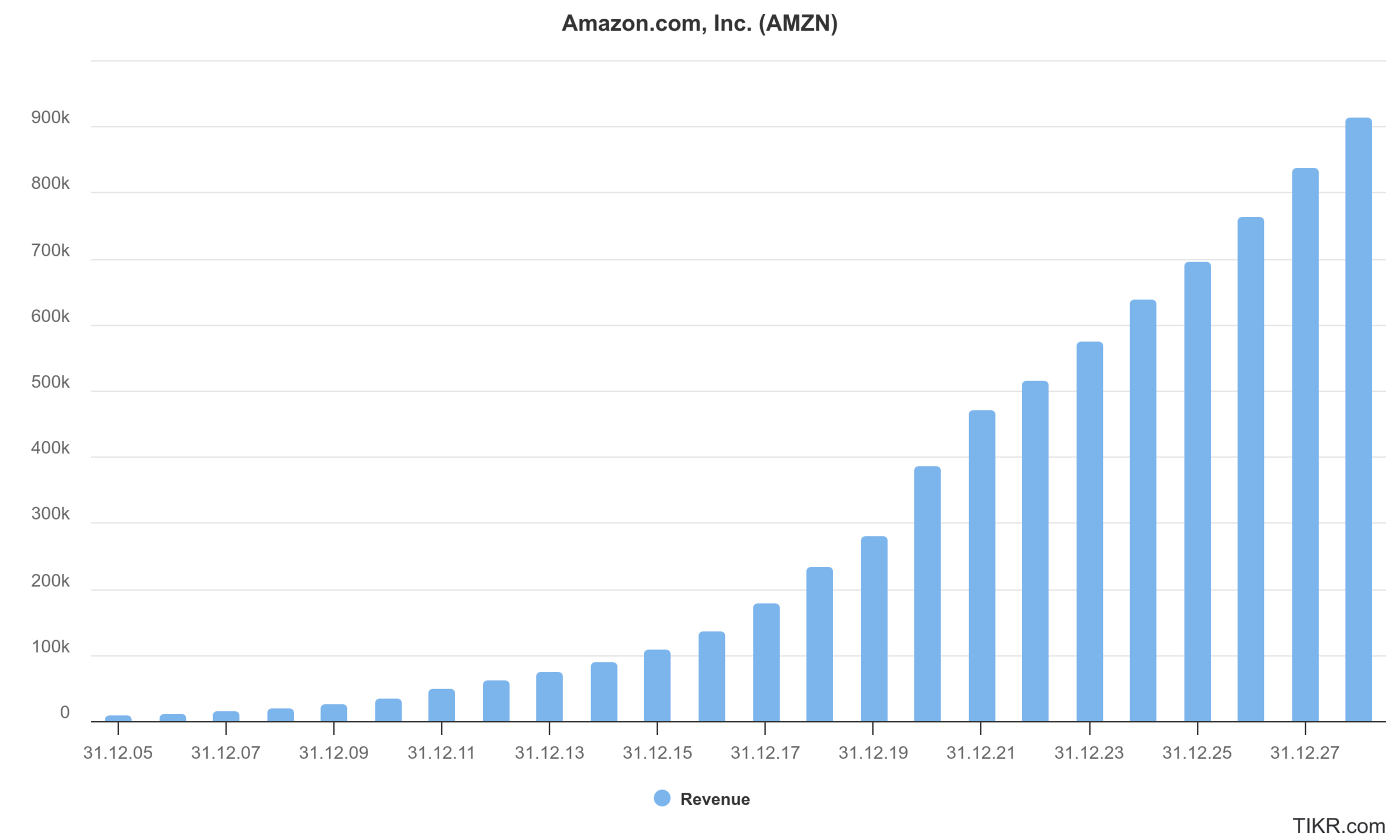

Umsatzentwicklung der Amazon Aktie

| Zeitraum | Umsatzwachstum pro Jahr (CAGR) |

| letzte 20 Jahre | 25,4 % |

| letzte 10 Jahre | 21,7 % |

| letzte 5 Jahre | 17,9 % |

| Analystenerwartungen der nächsten 3 Jahre | 9,5% (e) |

Amazon verzeichnete in den letzten zwei Jahrzehnten ein beeindruckendes Umsatzwachstum, das sich zuletzt jedoch verlangsamt hat.

Im Jahr 2024 stieg der Umsatz „nur noch“ um 11 % auf 638 Mrd. USD.

Für das erste Quartal 2025 wurde ein Umsatz von 155,7 Mrd. USD gemeldet, was einem Anstieg von 9 % gegenüber dem Vorjahresquartal entspricht.

Amazon nennt keine konkreten Umsatzziele für den Gesamtkonzern oder einzelne Geschäftsbereiche.

Angesichts der aktuellen Trends erscheint eine langfristige Wachstumsrate von etwa 10-11 % realistisch. Dieser verteilt sich unterschiedlich auf die einzelnen Segmente:

| Erwartetes Umsatzwachstum | |

| Amazon Handel | 8 % |

| AWS | 20 % |

| Amazon Ads | 15 % |

| Amazon Abo-Dienste | 7 % |

| Wachstum Amazon | 10,6 % |

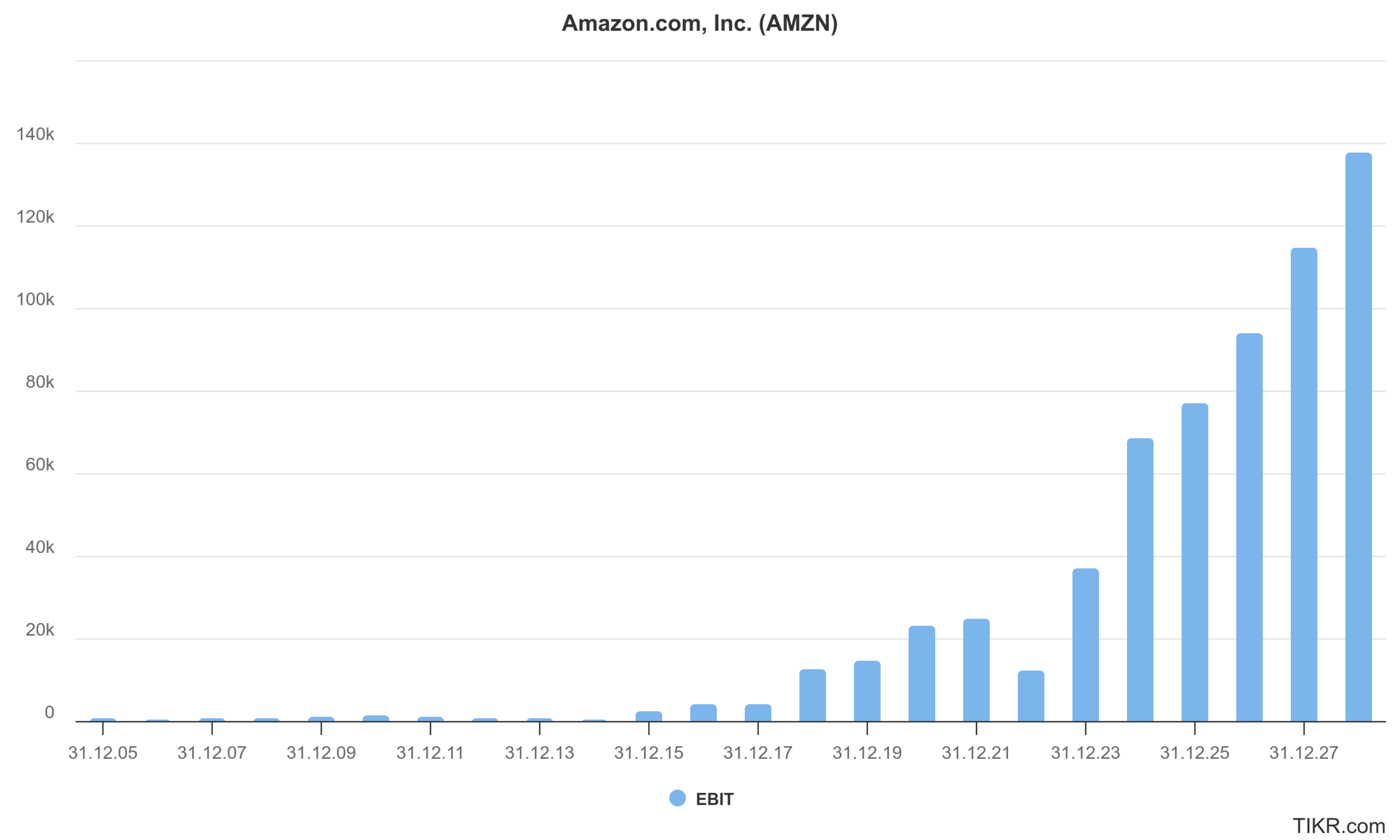

Gewinnentwicklung

| Zeitraum | Operatives Gewinnwachstum pro Jahr (CAGR) |

| letzte 20 Jahre | 27,9 % |

| letzte 10 Jahre | 79,3 % |

| letzte 5 Jahre | 36,5 % |

| Analystenerwartungen der nächsten 3 Jahre | 26,1% (e) |

Amazon konnte seinen operativen Gewinn in den letzten 20 Jahren durchschnittlich um 27,9 % pro Jahr steigern.

In den letzten zehn Jahren lag das Wachstum sogar bei 79,3%. Auch in den letzten fünf Jahren blieb das operative Gewinnwachstum mit 36,5 % p.a. auf hohem Niveau.

Analysten rechnen für die kommenden drei Jahre mit einem weiteren Anstieg von jährlich 26,1%.

Margenentwicklung

Dies hat unter anderem mit dem stärkeren Wachstum in den profitablen Segmenten Cloud und Werbung zu tun, deutet aber zusätzlich auch auf weitere strukturelle Verbesserungen bzw. Preissetzungsmacht von Amazon hin.

Die EBIT-Marge von Amazon zeigt über die letzten Jahre einen klar steigenden Trend. Während sie in den frühen 2010er-Jahren teilweise unter 2 % lag, hat sich die Marge seit 2020 deutlich verbessert.

Ab 2022 ist eine strukturelle Margenexpansion erkennbar, insbesondere durch die stärkere Gewichtung margenstarker Segmente wie AWS und Werbung.

Für 2024 lag die Marge bereits bei über 10 %. Analysten erwarten eine weitere Steigerung auf rund 14 % bis 2027.

Ein nachhaltiges EBIT-Margenniveau von rund 12%-13 % erscheint unter den derzeitigen Rahmenbedingungen plausibel, vorbehaltlich konjunktureller Schwankungen und Investitionen in neue Wachstumsfelder. Diese verteilen sich unterschiedlich auf die einzelnen Segmente:

| Erwartete EBIT-Marge | Umsatzanteil 2025 | Umsatzanteil 2027 | |

| Amazon Handel | 5 % | 66% | 63% |

| AWS | 30 % | 18% | 21% |

| Amazon Ads | 35 % | 9% | 10% |

| Amazon Abo-Dienste | 0 % | 7% | 6% |

| Marge Amazon | 12% | 13 % |

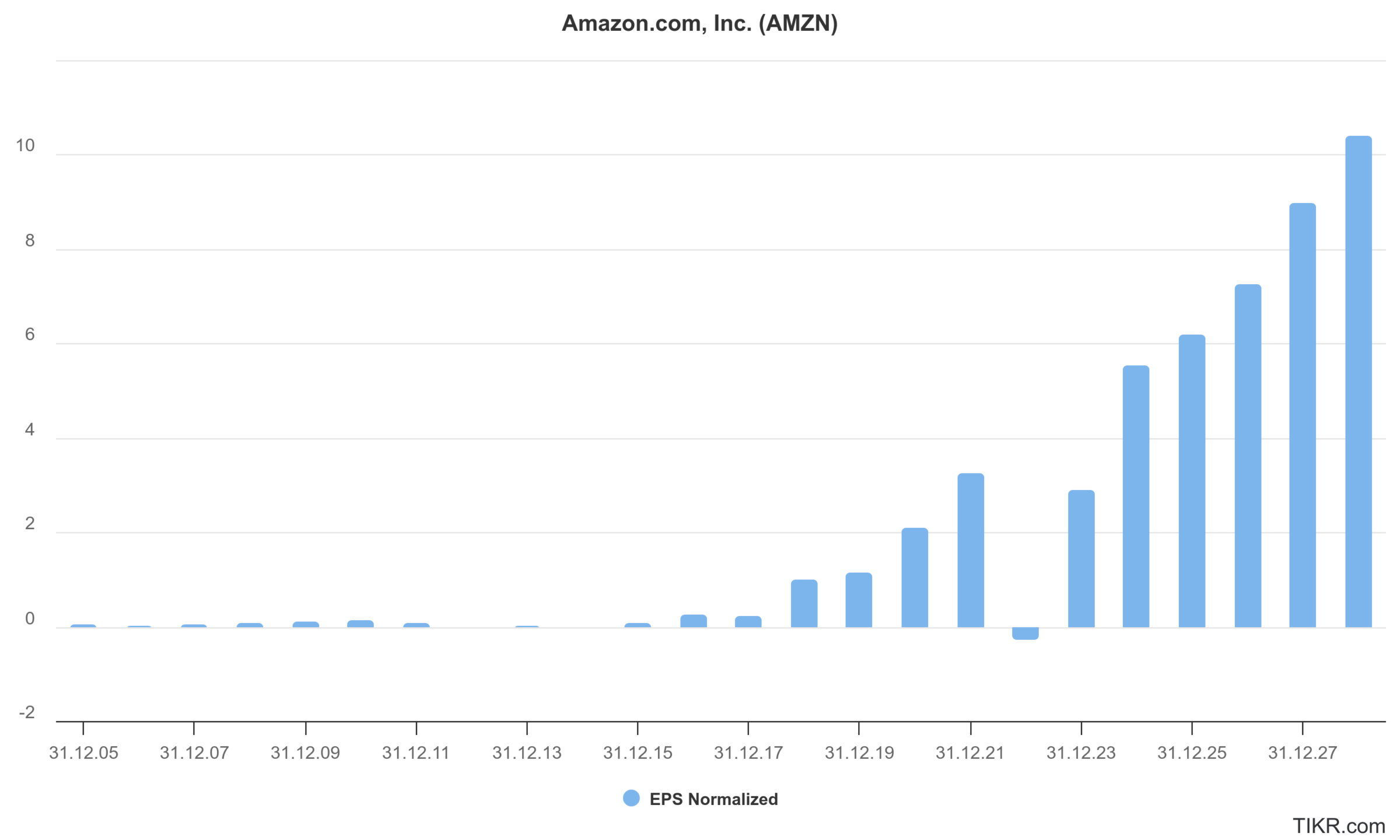

| Zeitraum | Wachstum des Gewinns je Aktie pro Jahr (CAGR) |

| letzte 20 Jahre | 26,5 % |

| letzte 10 Jahre | – |

| letzte 5 Jahre | 36,9 % |

| Analystenerwartungen der nächsten 3 Jahre | 17,2 % (e) |

Amazon hat seinen Gewinn je Aktie (EPS) in den letzten zehn und 20 Jahren ähnlich stark gesteigert wie den operativen Gewinn.

Insbesondere die älteren Zahlen haben wenig Aussagekraft, weil sie stark fluktuieren und das Unternehmen nicht nach EPS, sondern nach Umsatzwachstum gesteuert wurde.

In den letzten fünf Jahren lag das EPS-Wachstum bei 36,9 % und auch für die kommenden drei Jahre rechnen Analysten mit einem weiteren Anstieg von jährlich 17,2 %.

Der operative Gewinn soll noch etwas stärker wachsen. Hauptursachen für die Differenz sind eine steigende Steuerquote sowie die fortlaufende Verwässerung durch Aktienoptionsprogramme.

Blick auf die Bilanz

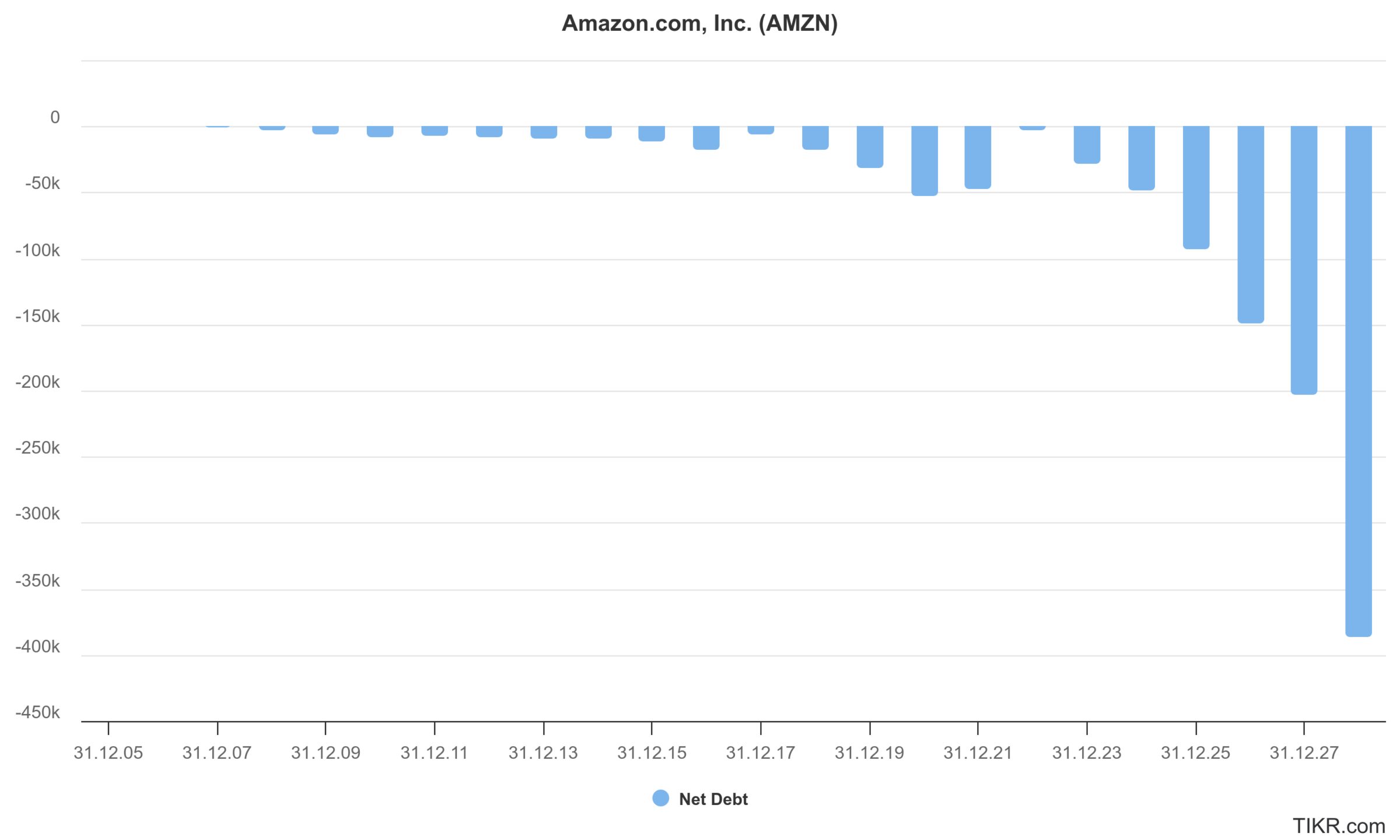

Amazons Bilanz ist äußerst solide: Den Finanzverbindlichkeiten von 52 Mrd. USD stehen liquide Mittel von über 100 Mrd. USD gegenüber.

Dies resultiert in einer Nettoliquidität von 50 Mrd. USD.

Der Konzern ist somit schuldenfrei und verfügt über erheblichen finanziellen Spielraum für Investitionen und Übernahmen.

Aktionärsstruktur der Amazon Aktie

Die Aktionärsstruktur von Amazon ist stark geprägt von institutionellen Investoren, aber mit einem bedeutenden Einzelaktionär: Jeff Bezos. Er hält momentan rund 9% der Aktien.

Anders als die Tech-Konzerne Alphabet und Meta hat Amazon nur eine Aktiengattung und ist damit im direkten Vergleich am stärksten „demokratisiert“.

Es gibt keine Sonderrechte und keinen Machtschutz für den Gründer Jeff Bezos. Er hat Einfluss, aber keine Kontrolle über das Unternehmen.

| Merkmal | Amazon | Alphabet | Meta |

| Aktiengattungen | 1 (Common Stock) | 3 (Class A/B/C) | 2 (Class A/B) |

| Stimmrechte | 1 Aktie = 1 Stimme | Class B = 10 Stimmen | Class B = 10 Stimmen |

| Börslich handelbar | Ja | A & C | A |

| Gründer-Kontrolle | Einfluss, aber keine Kontrolle | Kontrolle durch Class B | Kontrolle durch Class B |

| Gründeranteil (Stimme) | Bezos: ~9 % | Page & Brin: >50 % der Stimmen | Zuckerberg: >50 % der Stimmen |

Management und dessen Vergütung

Andrew R. Jassy ist seit Juli 2021 CEO von Amazon. Zuvor leitete er seit 2003 den Aufbau von Amazon Web Services (AWS), das er zu einem der profitabelsten Geschäftsbereiche des Unternehmens entwickelte.

Jassy begann seine Karriere bei Amazon bereits 1997 als Marketingmanager und war maßgeblich an der Entwicklung der Cloud-Strategie beteiligt.

Seine Vergütung basiert primär auf einem Aktienpaket (Restricted Stock Units) im Wert von 212 Mio. USD, das über zehn Jahre bis 2031 gestaffelt ausgezahlt wird.

Dieses Paket ist nicht an konkrete Leistungskennzahlen gebunden, sondern soll langfristige Unternehmensbindung fördern. Im Jahr 2024 belief sich seine Gesamtvergütung auf 40,1 Mio. USD, hauptsächlich durch die Wertsteigerung der Aktien.

Jassy hält derzeit rund 2,22 Mio. Amazon-Aktien im Wert von ca. 500 Mio. USD.

Diese signifikante Beteiligung sorgt für eine starke Interessenangleichung mit den Aktionären.

Kapitalallokation

Für die langfristige Rendite einer Aktienanlage ist es von entscheidender Bedeutung, wie gut der erwirtschaftete operative Cashflow angelegt wird.

Für das laufende Geschäftsjahr trauen wir Amazon auf nachhaltiger Basis folgende Kennzahlen zu:

- Umsatz: 705.000 Mio. USD

- EBIT-Marge: 12 %

- EBIT: 85.000 Mio. USD

- Zinsertrag: 2.000 Mio. USD

- EBT: 87.000 Mio. USD

- Steuerquote: 18,5 %

- Nettogewinn: 71.000 Mio. USD

- Gewinn je Aktie: 6,61 USD

Betrachten wir nun, wie der Gewinn in Höhe von 71.000 Mio. USD aufgeteilt wird.

Investitionen in organisches Wachstum (33.000 Mio. USD oder 46 % des Gewinns)

Amazon hat eine heterogene Vermögensstruktur. Sie ist stark geprägt durch kapitalintensive Bereiche wie Logistikzentren, Cloud-Infrastruktur und neue strategische Projekte.

Auffällig ist: Die kurzfristigen Verbindlichkeiten gegenüber Lieferanten übersteigen deutlich den Bestand an Vorräten und Forderungen gegenüber Kunden.

Das bedeutet: Ähnlich wie andere Einzelhändler kann Amazon das Wachstum im E-Commerce über seine Lieferanten finanzieren. Werbe- und Abo-Geschäfte benötigen ebenfalls kaum Investitionskapital.

Trotzdem plant Amazon für das Jahr 2025 Investitionen in Höhe von 100 Mrd. USD. Haupttreiber sind Ausgaben für Cloud-Infrastruktur und künstliche Intelligenz. Den Investitionen stehen Abschreibungen von nur etwa 50 Mrd. USD gegenüber – was auf Wachstumsinvestitionen in Höhe von ebenfalls rund 50 Mrd. USD hinausläuft.

Aber: Das Eigenkapital liegt derzeit bei etwa 300 Mrd. USD. Bei einem angenommenen Umsatzwachstum von 11 % pro Jahr und gleichbleibender Kapitalintensität müsste auch das Eigenkapital jährlich eigentlich nur um rund 33 Mrd. USD steigen.

Deshalb halte ich es für wahrscheinlich, dass Amazon künftig geringere Wachstumsinvestitionen tätigen wird als im aktuellen Jahr.

Auf dieser Basis ergibt sich ein nachhaltig erzielbarer Free Cash Flow von rund 38.000 Mio. USD. Das entspricht etwa 3,55 USD pro Aktie.

Für die nächsten Jahre sehe ich zwei gegenläufige Entwicklungen beim Free Cash Flow: Einerseits könnten steigende Gewinne zu höheren Überschüssen führen. Andererseits dürften zusätzliche KI-Investitionen den Kapitalbedarf möglicherweise weiter erhöhen.

Amazon Aktie Dividende (0 Mio. USD oder 0 % des Gewinns)

Amazon zahlt momentan noch keine Dividende und plant auch in absehbarer Zeit keine Dividendenausschüttung.

Aktienverwässerung (0 Mio. USD oder 0 % des Gewinns)

| Zeitraum | Veränderung der ausstehenden Aktien pro Jahr (CAGR) |

| letzte 20 Jahre | 1,2% |

| letzte 10 Jahre | 0,8% |

| letzte 5 Jahre | 1,0% |

Amazon kauft keine Aktien zurück, sondern verwässert die Aktionäre aufgrund der Mitarbeiteroptionsprogramme um ca. 1 % pro Jahr oder 2024 um ca. 22 Mrd. USD.

Diese Kosten sind als nicht zahlungswirksamer Personalaufwand verbucht.

Für die Aktionäre ergibt sich damit ein um 22 Mrd. USD höherer Cashflow als der operative Gewinn, mit dem wir in diesem Artikel rechnen, denn der höhere Cashflow wird durch die Verwässerung der Aktien wieder vollständig ausgeglichen.

Sollte das Aktienoptionsprogramm eingestellt werden, müsste die Firma höhere Gehälter zahlen. Für die Renditeerwartung und Kapitalallokation ergibt sich damit ein Nullsummenspiel.

Verbleibender Betrag (38.000 Mio. USD oder 54 % des Gewinns)

Zusammengefasst ergibt sich folgende Kapitalallokation:

| in USD | in % | |

| Nachhaltige Ertragskraft | 71.000 Mio. | 100 % |

| abzgl. Investitionen in das Anlagevermögen | -33.000 Mio. | -46 % |

| abzgl. Dividendenzahlungen | -0 Mio. | -0 % |

| abzgl. Aktienrückkäufe | -0 Mio. | -0 % |

| = verbleibender Betrag | 38.000 Mio. | 54 % |

Bis 2022 hat Amazon nahezu alles Kapital in das operative Geschäft oder Akquisitionen reinvestieren können. Für die Aktionäre war dies ein sehr guter Deal, wie man anhand der historischen Aktienkursentwicklung sehen konnte.

Seit 2022 hat Amazon aber ca. 100 Mrd. USD an Kapital angehäuft. Dieses wird hauptsächlich in kurzlaufenden US-Staatsanleihen gehalten, die 2024 für 4,5 Mrd. USD Zinsertrag gesorgt haben. Das ist keine gute Investition für die Aktionäre.

Ich gehe davon aus, dass Amazon in den nächsten Jahren ähnlich wie Unternehmen in vergleichbaren Situationen anfängt, eine Dividende auszuschütten oder Aktienrückkäufe zu tätigen.

Nach der aktuellen Hauptversammlung im Mai 2025 wurden aber keine Maßnahmen zur Kapitalrückführung, wie Dividenden oder Aktienrückkäufe, beschlossen.

Renditeerwartung je nach Einstiegskurs und Ermittlung des fairen Wertes

Der fundamentale Wert eines Unternehmens ergibt sich aus den künftigen Cashflows, die den Eigentümern zustehen.

Wenn wir den Wert eines Unternehmens berechnen wollen, müssen wir möglichst realistische Annahmen zur künftigen Geschäftsentwicklung treffen. Daher haben wir uns in den vorherigen Abschnitten viel mit der Geschäftstätigkeit befasst.

Ist die Amazon Aktie kaufenswert? Kurs-Cashflow-Verhältnis (KCV)

Aufgrund der strukturellen Veränderung des Geschäftes, der Marge und des Gewinns in den letzten Jahren ist das historische KGV und auch KUV wenig aussagekräftig bei Amazon. Deshalb ergänzen wir unsere Einschätzung zur Bewertung der Amazon Aktie noch anhand des historischen Kurs-Cashflow-Verhältnisses.

Dieses beruht auf dem operativen Cashflow, welcher auch nicht ideal ist, da er die erforderlichen hohen Investitionen unterschlägt.

Die Notwendigkeit hoher Investitionen besteht bei Amazon jedoch bereits seit der Gründung, sodass diese Kennzahl einen historischen Vergleich ermöglicht.

| Zeitraum | Durchschnittliches KCV |

| letzte 15 Jahre | 23,2 |

| letzte 10 Jahre | 23,5 |

| letzte 5 Jahre | 23,8 |

| Aktuell (2025e) | 19,7 |

Das aktuelle Kurs-Cashflow-Verhältnis (KCV) liegt bei 19,7, rund 15 % unter dem historischen Durchschnitt von ca. 23,5.

Diese Abweichung ist seit Anfang 2023 stabil zu beobachten und könnte somit auch eine neue Bewertungsnormalität widerspiegeln bzw. einen Übergang vom Growth-Unternehmen zum Value-Titel darstellen.

Aus diesem Grund sehen wir auch nach dem KCV keine klare Unter- oder Überbewertung der Amazon Aktie.

Buy-and-Hold Checkliste

| Kriterium | Einschätzung | Erfüllt |

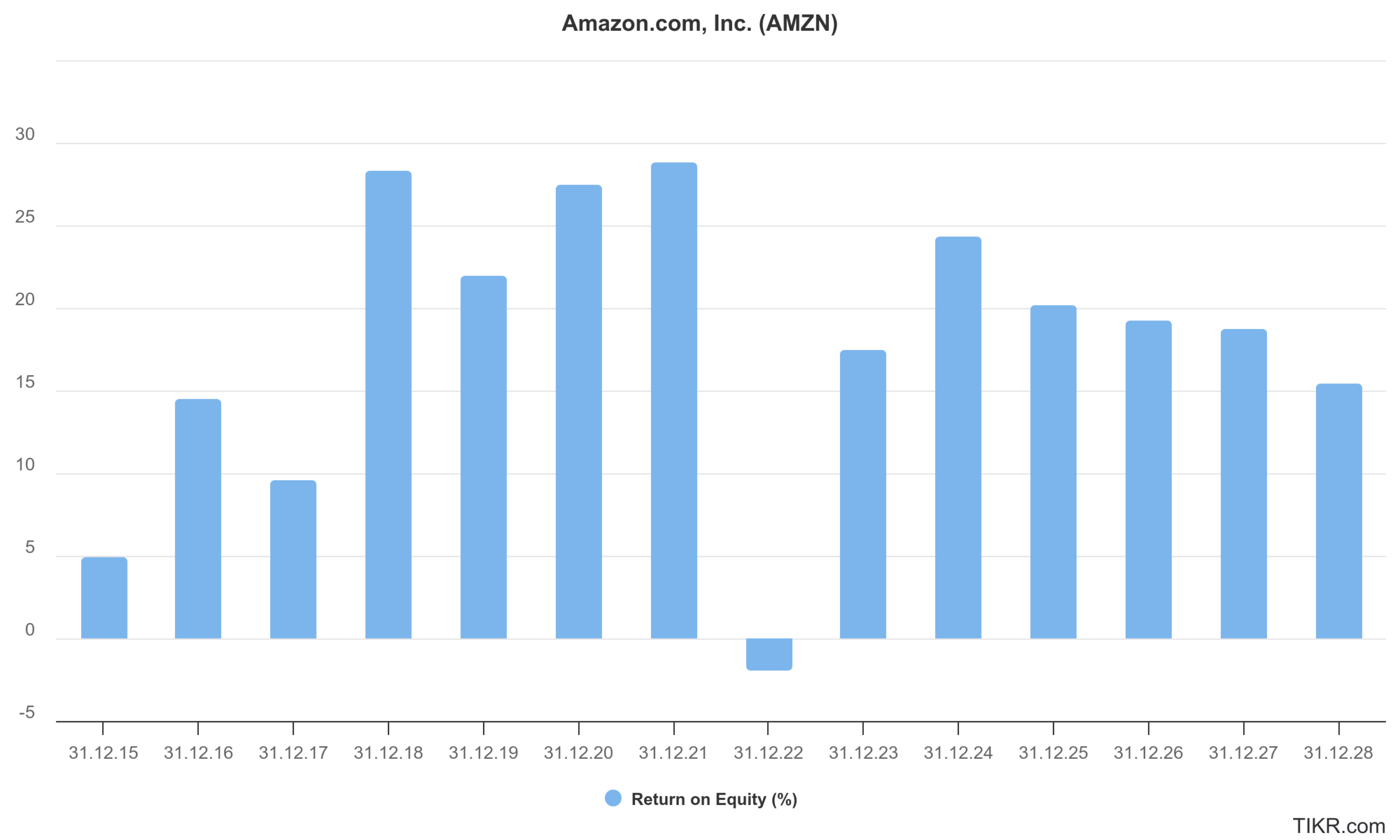

| 1. Hohe Verzinsung des eingesetzten Kapitals | Eigenkapitalrendite von 26 %. | Ja |

| 2. Wachstum über viele Jahre möglich – Rückenwind | Einzelhandel ist ein >30 Billionen Markt, davon entfällt auf den Online-Anteil ca. 6 Billionen USD. Für das Cloud-Geschäft wird ebenfalls ein Billionen Markt erwartet. | Ja |

| 3. Stabiler Burggraben und Wettbewerbsvorteile | Amazon dominiert den westlichen E-Commerce und ist Marktführer in der Cloud. | Ja |

| 4. Wiederkehrender Umsatz | Cloud ist wiederkehrend und auch im E-Commerce sind durch Amazon Prime viele Geschäfte Gewohnheit. | Ja |

| 5. Keine großen Abhängigkeiten | Es gibt keine Abhängigkeiten von einzelnen Kunden, Lieferanten oder Regionen. | Ja |

| 6. Solide Bilanz | Keine Schulden, sondern netto Cash-Bestand. | Ja |

| 7. Gute Kapitalallokation | In der Vergangenheit hat Amazon einen unvorstellbaren Wert durch Investitionen in das eigene Geschäft für die Aktionäre geschaffen. | Ja |

Amazon erfüllt alle Kriterien einer Buy- and-Hold-Investition.

Die Aktie ist aufgrund der immer noch vorhandenen Wachstumsperspektiven für Investoren geeignet, die sich noch im Vermögensaufbau befinden.

Ungeeignet ist das Wertpapier dagegen für Investoren, denen regelmäßige Rückflüsse wichtig sind.

Chancen und Risiken einer Investition in die Amazon Aktie

Wer in Aktien investiert, setzt sich unternehmerischen Chancen und Risiken aus. Eine Investition sollte nur dann erfolgen, wenn das Chance-Risiko-Verhältnis auf Basis eigener Überlegungen als positiv eingeschätzt wird.

Chancen

🍀 Struktureller Rückenwind durch Online-Handelstrend

Amazon profitiert weiterhin vom weltweit zunehmenden Online-Anteil im Einzelhandel. In weniger penetrierten Kategorien wie Lebensmitteln liegt noch enormes Wachstumspotenzial.

🍀 Margen- und Wachstumsschub durch Cloud und Werbung

AWS und Amazon Ads wachsen schneller als das übrige Geschäft und weisen deutlich höhere Margen auf. Der steigende Anteil dieser Segmente kann die Gesamtrentabilität strukturell verbessern.

🍀 Plattformvorteile und Netzwerk-Effekte

Die Kombination aus Marktplatz, Prime-Ökosystem, Logistikinfrastruktur und Werbeplattform schafft starke Lock-in-Effekte und Wettbewerbsvorteile, die kaum replizierbar sind.

🍀 Optionen durch neue Geschäftsbereiche

Projekte wie personalisierte KI-Shopping-Assistenten oder Project Kuiper eröffnen neue Märkte. Auch wenn diese riskant sind, bieten sie langfristig weiteres Wachstumspotenzial.

Risiken

⚠️ Abhängigkeit vom Wachstum – Bewertung ist wachstumsgetrieben

Ein Großteil der heutigen Bewertung basiert auf den Wachstumsannahmen. Sollten diese nicht erreicht werden, droht eine deutliche Kurskorrektur der Amazon Aktie.

⚠️ Politische und regulatorische Risiken

Amazon steht weltweit unter Beobachtung der Kartellbehörden. Eine mögliche Zerschlagung oder strengere Regulierungen (z. B. im Marktplatzgeschäft) könnte das Geschäftsmodell und die Margen belasten.

⚠️ Technologischer Wandel im Cloud-Geschäft

Sollte sich der Trend zu dezentraler KI (Edge AI) oder neue Hardwaregenerationen mit deutlich mehr Leistung durchsetzen, könnte dies AWS unter Druck setzen, insbesondere bei Abschreibungen und Auslastung.

⚠️ Kapitalintensive Wachstumsstrategie mit ungewissem Return

Amazon investiert jährlich über 40 Mrd. USD vor allem in Infrastruktur. Die Kapitalrendite dieser Investitionen ist nicht immer klar absehbar und bindet Liquidität, die nicht direkt den Aktionären zufließt.

Fazit zur Amazon Aktie: Ein globaler Marktführer zum fairen Wert

Operative Entwicklung

Amazon ist heute ein Plattform-Konglomerat mit führender Stellung im Onlinehandel, Cloud-Computing und digitaler Werbung.

Das Unternehmen wächst weiterhin mit rund 10 % pro Jahr und steigert seine Margen durch den zunehmenden Umsatzanteil der besonders profitablen Segmente.

Der langfristige Rückenwind bleibt intakt – insbesondere durch Digitalisierung, Cloud-Infrastruktur und die Monetarisierung des Marktplatzes. Optionen wie Project Kuiper bieten zusätzliches Upside.

Zu günstig oder zu teuer?

Die Bewertung basiert größtenteils auf der Annahme weiter anhaltenden Wachstums. Eine Enttäuschung auf dieser Seite, sei es durch Wettbewerb, Regulierung oder strategische Fehlentscheidungen, kann zu einem deutlichen Kursrückschlag führen.

Mit einem KGV von ~30 und einer FCF-Rendite von 1–3 % erscheint die Bewertung fair – solange das Wachstum anhält. Die Amazon Aktie handelt leicht unter dem berechneten Sum of the Parts-Wert und bietet langfristig ein solides Chance-Risiko-Verhältnis.

Die Aktie ist ideal für wachstumsorientierte Langfristanleger, die keinen kurzfristigen Cashflow erwarten. Ungeeignet ist sie für einkommensorientierte Investoren, die Wert auf Dividenden oder Aktienrückkäufe legen.

Für Investoren mit längerem Zeithorizont (>5 Jahre) kann Amazon schon heute ein attraktives Qualitätsinvestment mit optionaler Wachstumsfantasie sein.

Persönliches Vorgehen

Für mich ist die Amazon Aktie momentan noch zu teuer, auch wenn meine Einschätzung zum Geschäftsmodell sehr positiv ist. Ich würde die Aktie zwischen 130 und 160 USD wahrscheinlich kaufen und langfristig halten.

Hier spielt auch hinein, dass Amazon in allen großen Indizes vertreten ist und ein allgemeiner Marktabverkauf oder eine Abkühlung des AI/Cloud-Hypes an der Börse auch Amazon treffen würde. Solch einen Abverkauf würde ich dann nutzen, um in dieses großartige Unternehmen zu investieren.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur Amazon Aktie nicht zu verpassen.

Worauf in Zukunft achten?

Ab sofort werden wir die weitere Entwicklung der Amazon Aktie verfolgen. In Zukunft sollten aus unserer Sicht folgende Punkte besonders genau beobachtet werden:

- Umsatzwachstum Konzern von langfristig 9–11 % p.a.: wichtig zur Validierung des Wachstumscases.

- EBIT-Marge Konzern bei 12-14 % mit steigendem Trend: höhere Marge durch stärkeren Cloud-/Ads-Anteil.

- Wachstum AWS von mind. 20 % jährlich: Treiber für Gewinn und Bewertung.

- Amazon Ads Wachstum von ca. 15 % p.a.: wichtig zur Margenexpansion.

- Investitionsvolumen (CAPEX) sollte <100 Mrd. USD p.a. bleiben: Fokus auf Effizienz nicht aus den Augen verlieren. Zukünftig eher weniger als mehr.

- Politische / regulatorische Entwicklungen: besonders im EU-/US-Markt, Fokus auf Digital Markets Act, Kartellverfahren.

- Zukünftige Kapitalrückführungen: Gibt es eine Dividenden-/Rückkaufpolitik ab 2026? Erste Signale wären positiv zu werten.

- Entwicklung von Project Kuiper: erfolgreicher Marktstart 2025/2026 als Upside-Option.

- Konkurrenz durch Temu, Shein & TikTok: Beobachten, ob Amazon Marktanteile im E-Commerce verliert.

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen sowie der noch nicht im Verlauf der Analyse aufgeführten Quellen:

| Recherchequelle | Was ist dort zu finden? |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Amazon.com | Amazon Aktie Investor Relations Seite |

| European Commission | Digital Markets Act Gatekeeper |

| Runtime | Why hasn’t LinkedIn moved to Azure? |

| The Register | Not even LinkedIn is that keen on Microsoft’s cloud: Shift to Azure abandoned |

| Statista | Umsatzstärkste Online-Shops in den USA im Jahr 2024 |

| Statista | Umsatzanteil von Amazon am Gesamtumsatz des Online-Handels in Deutschland im Jahr 2024 |

| Statista | Umsatzstärkste Online-Shops in Großbritannien im Jahr 2024 |

| Einzelhandel.de | Online Monitor 2024 Handelsverband Deutschland |

| Amalytix | Amazons Eigenmarken 2022 – Analyse und Liste |

| AWS | Case Studie: Netflix in AWS |

| CLOUDZERO | Netflix Architecture: How Much Does Netflix’s AWS Cost? |

| Financial Times | Advertising revenues set to hit $1tn in market dominated by technology companies |

| DATAREPORTAL | Digital 2025: global advertising trends |

| Tech Buzz China Insider | Temu Watch #8: How Temu responded to US tariffs |

| viaductus | Bewertungsmultiplikatoren in der IT-Branche: Marktübersicht und Einflussfaktoren |

| Aventis Advisors | SaaS Valuation Muliples: 2015-2025 |