Übersicht Brenntag Aktie

| Datum | 06. November 2025 |

| Zahl der Aktien | 144,4 Mio. |

| Aktienkurs | 47,00 EUR |

| Marktkapitalisierung | 6.800 Mio. EUR |

| Nettofinanzverschuldung (30.06.2025) | 2.900 Mio. EUR |

| Unternehmenswert | 9.700 Mio. EUR |

| KGV 2025e/2026e | 12,9/10,0 |

| Dividendenrendite 2025e/2026e | 4,5 %/4,5 % |

| ISIN | DE000A1DAHH0 |

Investitionsthese zur Brenntag Aktie

Der ehemalige Brenntag CEO Christian Kohlpaintner sieht die Chemiebranche in der schwersten Krise seit dem Zweiten Weltkrieg.

Aufgrund der mittlerweile sehr günstigen Bewertungen ergeben sich antizyklische Kaufgelegenheiten. Besonders interessant erscheint uns die Brenntag AG.

Das Unternehmen ist der weltgrößte Chemikalienhändler und leidet nicht unter den Problemen, mit denen die Hersteller zu kämpfen haben: Geringe Auslastung, hohe Fixkosten und ein zunehmender Wettbewerb aus China.

Auch nach Regionen betrachtet ergibt sich eine vorteilhafte Aufstellung: 50 % des Gewinns stammen aus den USA, 40 % aus Europa und die restlichen 10 % entfallen auf das asiatische Geschäft.

Mittlerweile ist der Kurs so sehr gesunken, dass bereits erste aktivistische Investoren eingestiegen sind. Sie fordern eine Aufspaltung des Unternehmens in seine Einzelteile. Und dann besteht noch die Möglichkeit, dass die Brenntag Aktie sogar ganz von der Börse genommen wird.

Wir zeigen, wie sich der Konzern im aktuellen Umfeld schlägt und welches Potenzial nun vorhanden ist.

Geschäftstätigkeit von Brenntag

Brenntag ist der Weltmarktführer im Handel mit Industrie- und Spezialchemikalien.

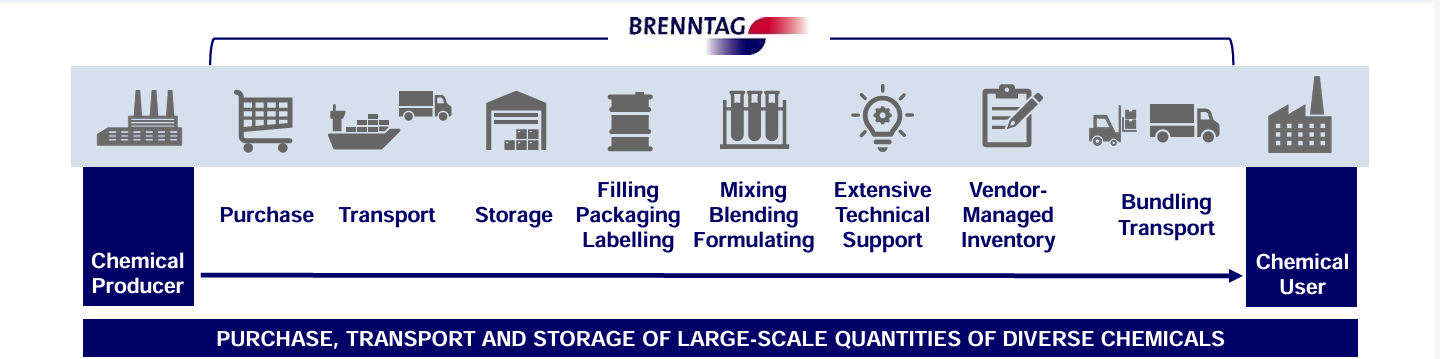

Das Unternehmen versteht sich als Bindeglied zwischen Chemieproduzenten und der verarbeitenden Industrie.

Dazu etwas Hintergrundwissen: Rund 80 % der Chemikalienmenge vertreiben die Chemiehersteller direkt. Das betrifft vor allem großvolumige Aufträge.

Die restlichen 20 % laufen über Handelsunternehmen wie Brenntag. Angesichts einer durchschnittlichen Bestellgröße von gerade einmal 4.000 EUR („less-than-truckload“) lohnt es sich für die Chemiehersteller nicht, derart kleine Tickets selbst auszuliefern.

Genau hier kommt Brenntag ins Spiel: Die Firma kauft Industrie- und Spezialchemikalien in großen Mengen, betreibt Lagerstätten und kümmert sich nach einer Bestellung um das Vermischen, Abfüllen und den Transport zum Kunden.

Ein paar Zahlen:

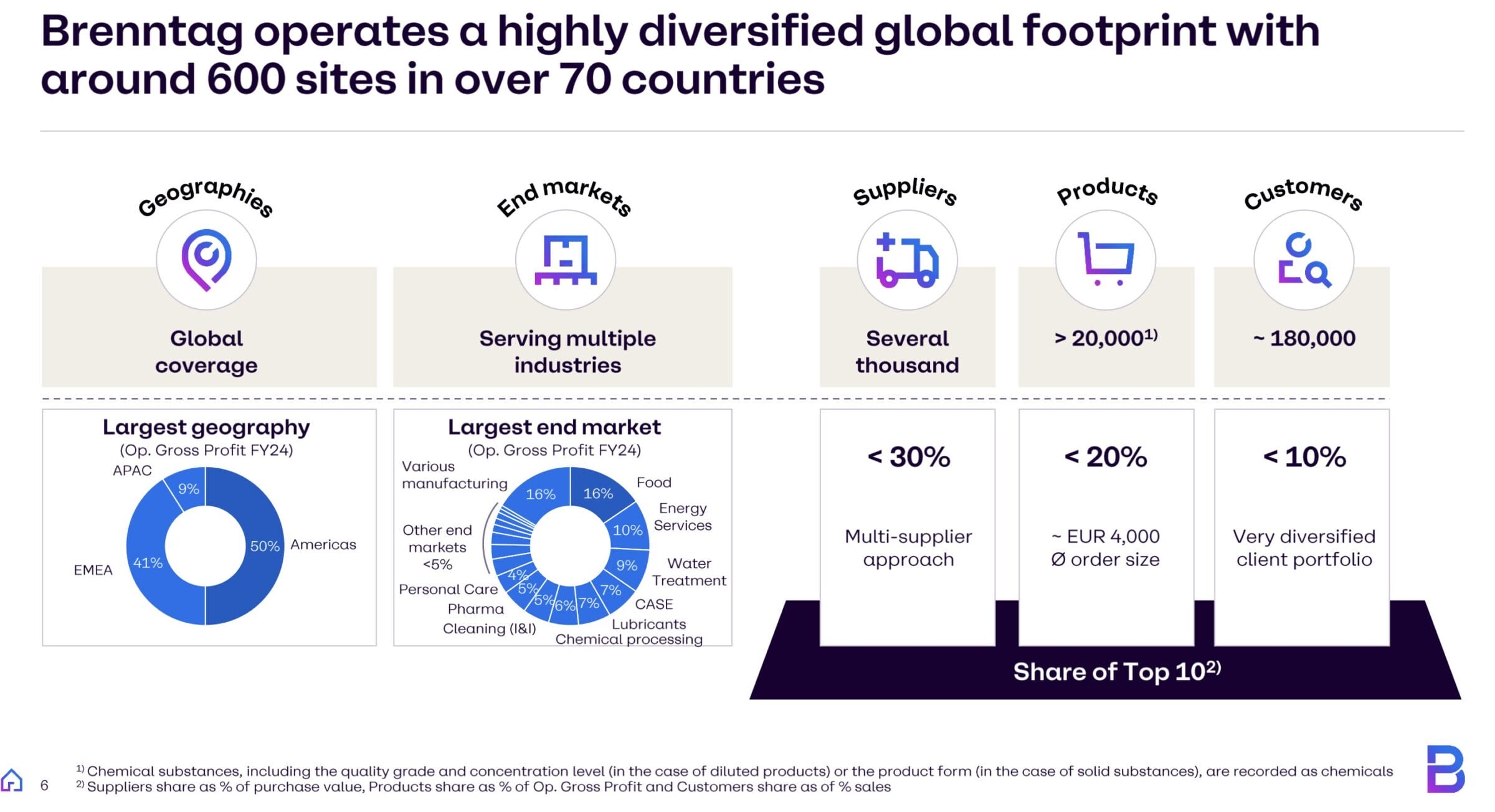

- >1.000 Chemiehersteller als Lieferanten (Anteil der Top 10 Lieferanten: <30 %)

- >20.000 Produkte sind im Sortiment erhältlich (Anteil der Top 10 Produkte: <20 %)

- Ca. 180.000 Kunden werden beliefert (Anteil der Top 10 Kunden: <10 %)

Selbst Chemiehersteller zählen zu den Kunden (Einkauf von Vorprodukten, um diese weiterzuverarbeiten).

Mit Ausnahme von Polymeren (Kunststoffen) deckt Brenntag das gesamte Spektrum der Chemieindustrie ab.

Auch regional gesehen ist Brenntag breit diversifiziert:

- 50 % des Bruttogewinns stammen aus Amerika

- 41 % aus der Region EMEA (Europa, Mittlerer Osten, Afrika)

- 9 % APAC (Asien/Pazifik)

Obwohl der Hauptsitz in Deutschland liegt, entscheidet sich der geschäftliche Erfolg vor allem in Amerika.

Diese breite Aufstellung führt zu einer sehr verlässlichen Entwicklung, weil Schwächen einzelner Abnehmer, Branchen und Regionen kompensiert werden können.

Unternehmensgeschichte

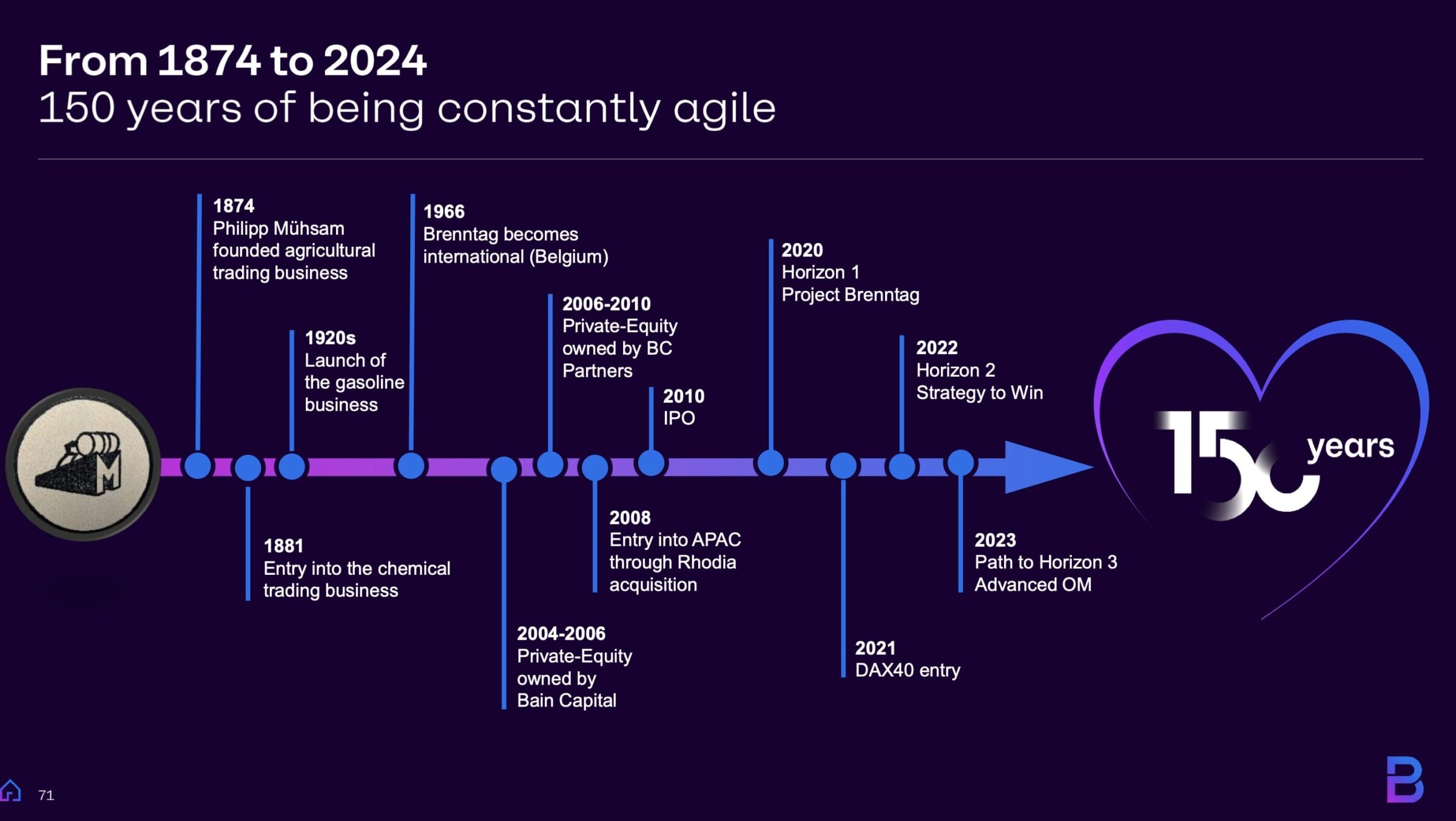

1874: Gründung durch Philipp Mühsam als Agrarhändler (Philipp Mühsam OHG)

1881: Einstieg in den Chemikalienhandel

1931: Management-Buy-Out durch Julius Herz

1937: Zwangsverkauf an die Familie Stinnes, Umbenennung in Brenntag AG („Arisierung“)

1950: Entschädigung der Familie Herz

1959: Integration in den Stinnes-Konzern (Otto Stinnes)

1950er-1990: Abwicklung innerdeutscher „Kirchengeschäfte“ zwischen BRD und DDR. Brenntag ist eine der wenigen „Vertrauensgesellschaften“

1965: Übernahme durch VEBA (heute E.ON)

1966: Start der Auslandsexpansion (Belgien)

1980er: Expansion nach Nordamerika

1999: 1. Börsengang der Stinnes AG

2003: Verkauf von Stinnes an die Deutsche Bahn

2004: Abspaltung und Verkauf an Bain Capital (Leverage-Buy-Out)

2006: Verkauf an BC Partners (erneuter LBO)

2008: Einstieg in Asien durch Rhodia-Übernahme

2010: 2. Börsengang der Brenntag AG mit Kapitalerhöhung

2020: Start des Transformationsprogramms „Project Brenntag“

2021: Aufnahme in den DAX40

2022: Start der „Strategy to Win“

2024: 150-jähriges Jubiläum

Branche

Chemikalienhersteller (Chemical Producers)

Es handelt sich um ein globales Geschäft, in dem Skaleneffekte eine große Rolle spielen.

Die Produktion von Chemikalien geht mit hohen Fixkosten einher. Auskömmliche Gewinne lassen sich nur bei einer ausreichenden Auslastung erwirtschaften.

Themen wie hohe Energiepreise, immer strengere Regulierungen und preislich aggressive chinesische Anbieter belasten die großen Hersteller.

Chemikalienhändler (Brenntag)

Während die Chemikalien in zentralen Anlagen hergestellt werden, fragen die Kunden diese in allen Weltregionen nach.

Die Abnehmer erwarten

- eine jederzeitige Verfügbarkeit,

- kurze Lieferzeiten,

- günstige Preise,

- anwendungsspezifische Beratung,

- Anpassung an lokale Vorschriften

- und einen sicheren Transport.

Diese Komplexität kann von den großen Chemieherstellern nicht wirtschaftlich abgebildet werden. Also verkaufen sie einen Teil ihrer Produktion an Chemikalienhändler wie Brenntag.

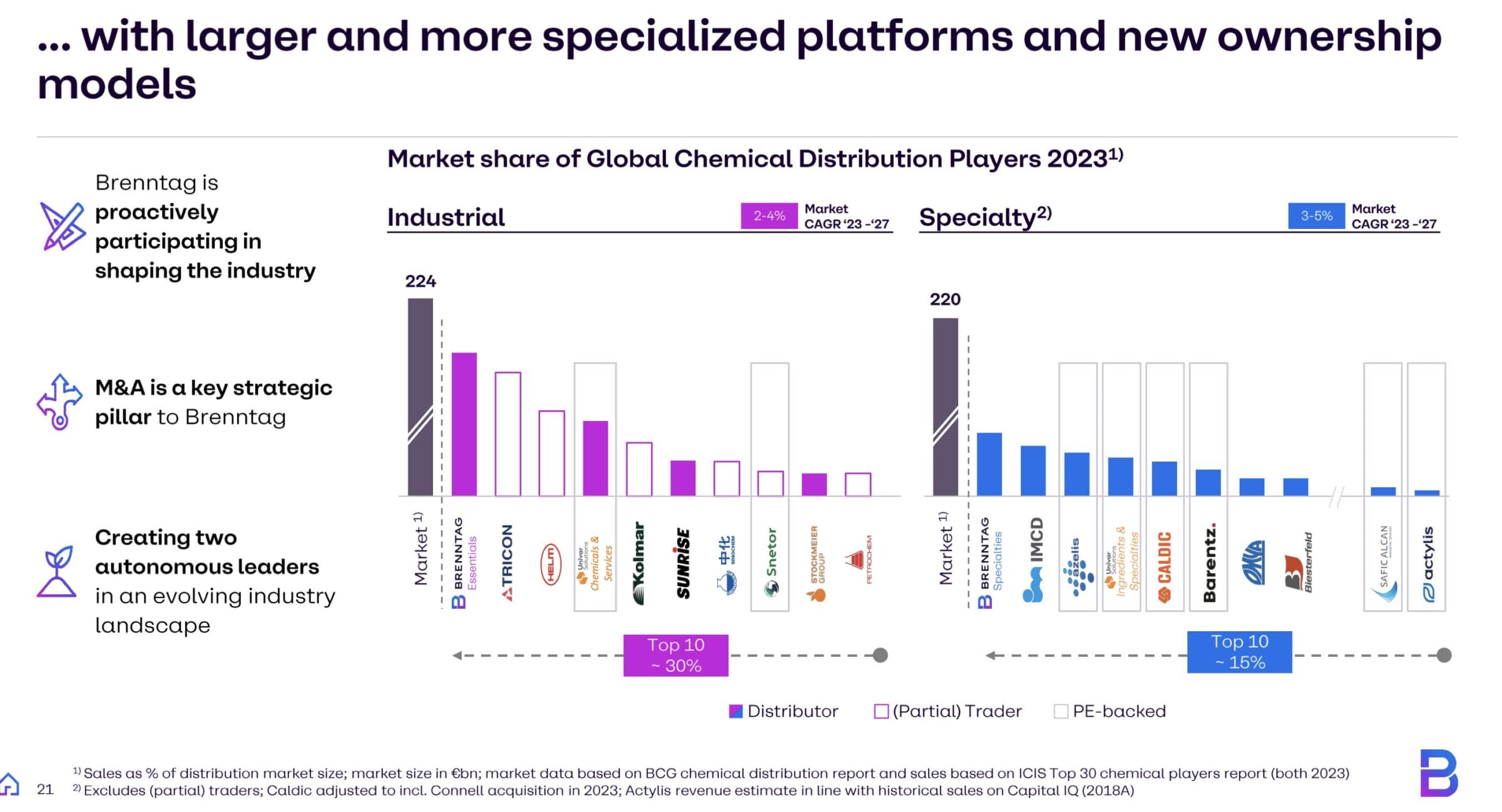

Trotz der bereits erreichten Größe (Umsatz 2024: 16,2 Mrd. EUR) kommt Brenntag als Nr. 1 Player auf einen Marktanteil von gerade einmal 5 %.

Auf die 10 größten Chemikalienhändler zusammen entfallen je nach Geschäft gerade einmal 15-30 % des weltweiten Marktes.

Diese Struktur schafft hohen Konsolidierungsdruck, da viele regionale Anbieter zu klein sind, um die steigenden regulatorischen Anforderungen dauerhaft zu erfüllen.

Fast die Hälfte der Top 10 Chemikalienhändler befindet sich im Besitz von Private Equity Häusern.

Dies liegt an der hohen und verlässlichen Cashgenerierung und der Chance auf dauerhaft hohe Wachstumsraten durch den Aufkauf von kleineren Wettbewerbern.

Aktuelles Marktumfeld

Die europäische Chemieindustrie befindet sich in einer strukturellen Krise, ausgelöst durch anhaltend hohe Energiepreise, Überregulierungen und Produktionsverlagerungen in kostengünstigere Regionen.

Selbst in den USA läuft das Geschäft alles andere als gut. Der Großteil des aktuellen BIP-Wachstums der Vereinigten Staaten ist auf KI-Investitionen zurückzuführen. Die eigentliche industrielle Basis leidet dagegen unter sich ständig ändernden Zöllen und der daraus hervorgehenden Verunsicherung.

Nur in Asien scheint das Geschäft einigermaßen stabil zu laufen. Für Brenntag ist dies aber mit ca. 10% des Bruttogewinns die kleinste Region.

Die langfristigen Wachstumsperspektiven der Chemikalienhändler sind aber weiterhin positiv.

Das Management sieht folgende Entwicklungen:

- Wachstum des generellen Chemiemarktes: 2-4 % p.a.

- Trend der externen Belieferung (Verkauf an Händler, statt direkt zu verkaufen): 1 % p.a.

- Wachstum im Bereich von Spezialchemikalien: 2 % p.a.

Der Trend zu individualisierten Formulierungen, kleineren Losgrößen und einer CO₂-reduzierten Lieferkette spielt den Händlern in die Karten.

Damit wächst die Distribution schneller als die chemische Produktion selbst.

Nach einer leichten Erholung in Q4/2024 und Q1/2025 kam der Aufschwung durch neue geopolitische Unsicherheit (Handelskrieg) ab April 2025 allerdings erneut ins Stocken.

Die Nachfrage bleibt in vielen Regionen schwach, aktuell gibt es noch keine Anzeichen einer Erholung.

Dies führte zur Aussage des ehemaligen CEOs, dass man sich in der größten Chemiekrise seit dem Zweiten Weltkrieg befindet.

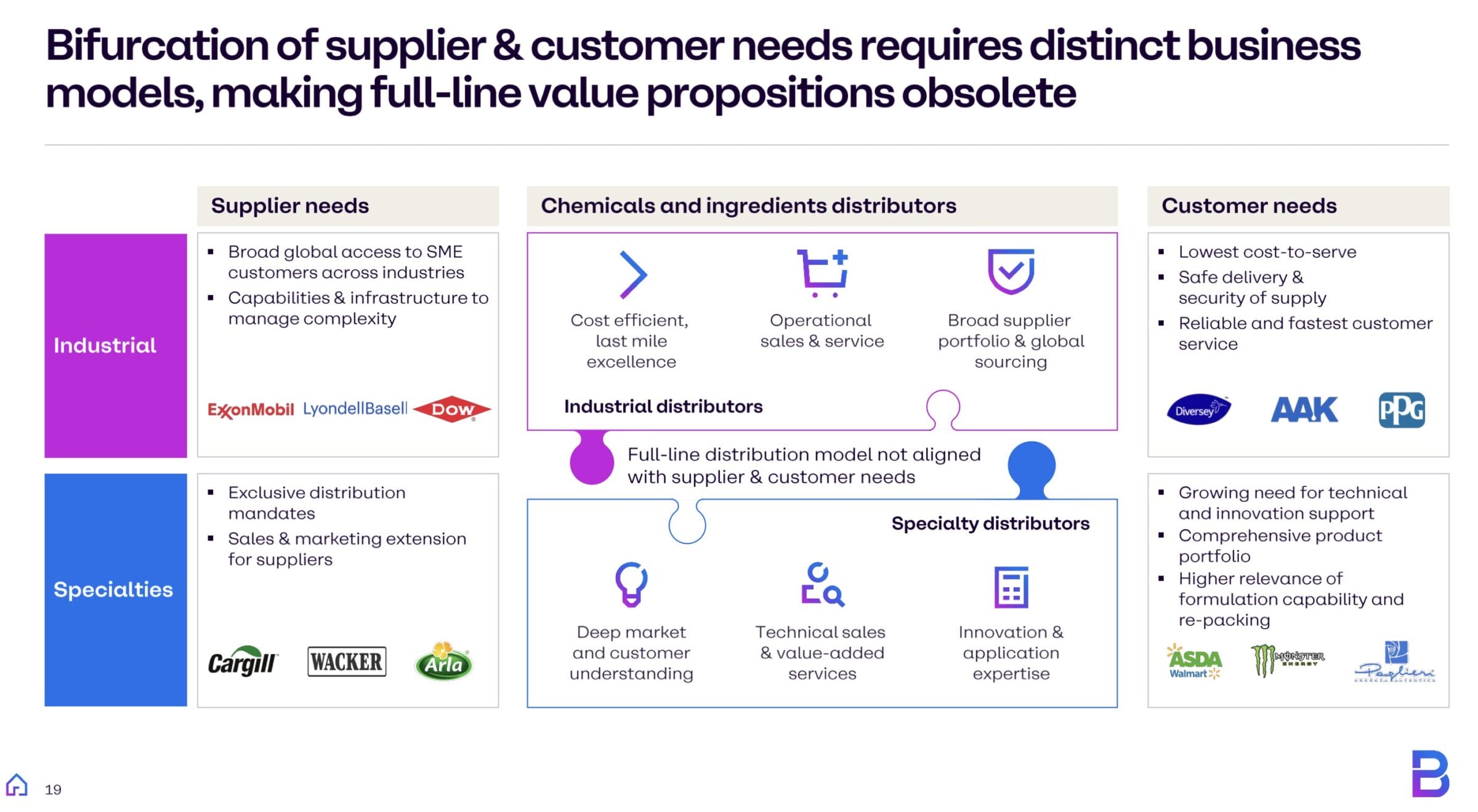

Geschäftsmodell von Brenntag

Brenntag hat das Geschäft in zwei Segmente aufgeteilt:

Industrial (Basischemikalien)

- Markt wächst ca. 3 % p.a.

- Fokus auf geringe Kosten und zuverlässige Belieferung

Specialities (Spezialitätengeschäft)

- Markt wächst ca. 4 % p.a.

- Fokus auf Exklusivität und Wertmaximierung

2023 forderten aktivistische Investoren eine Aufspaltung des Unternehmens.

Ihre These: Der Wert des margenstärkeren Spezialitätengeschäfts (Specialties) werde unter dem gemeinsamen Dach mit Basischemikalien nicht ausreichend gewürdigt bzw. eingepreist.

Das Management hielt entgegen: Gemeinsam sei man stärker, vor allem dank Synergien bei IT, Logistik und der Integration von Zukäufen.

Gleichwohl wurde bereits 2019 mit dem Transformationsprogramm „Project Brenntag“ anerkannt, dass Essentials und Specialties unterschiedliche Anforderungen und Werttreiber haben.

Seither führt Brenntag beide Bereiche operativ getrennt mit eigenen Teams, Strategien und Kennzahlen. Eine vollständige Abspaltung bleibt eine Option, wird derzeit aber nicht aktiv verfolgt.

Gehen wir die beiden Segmente der Reihe nach durch.

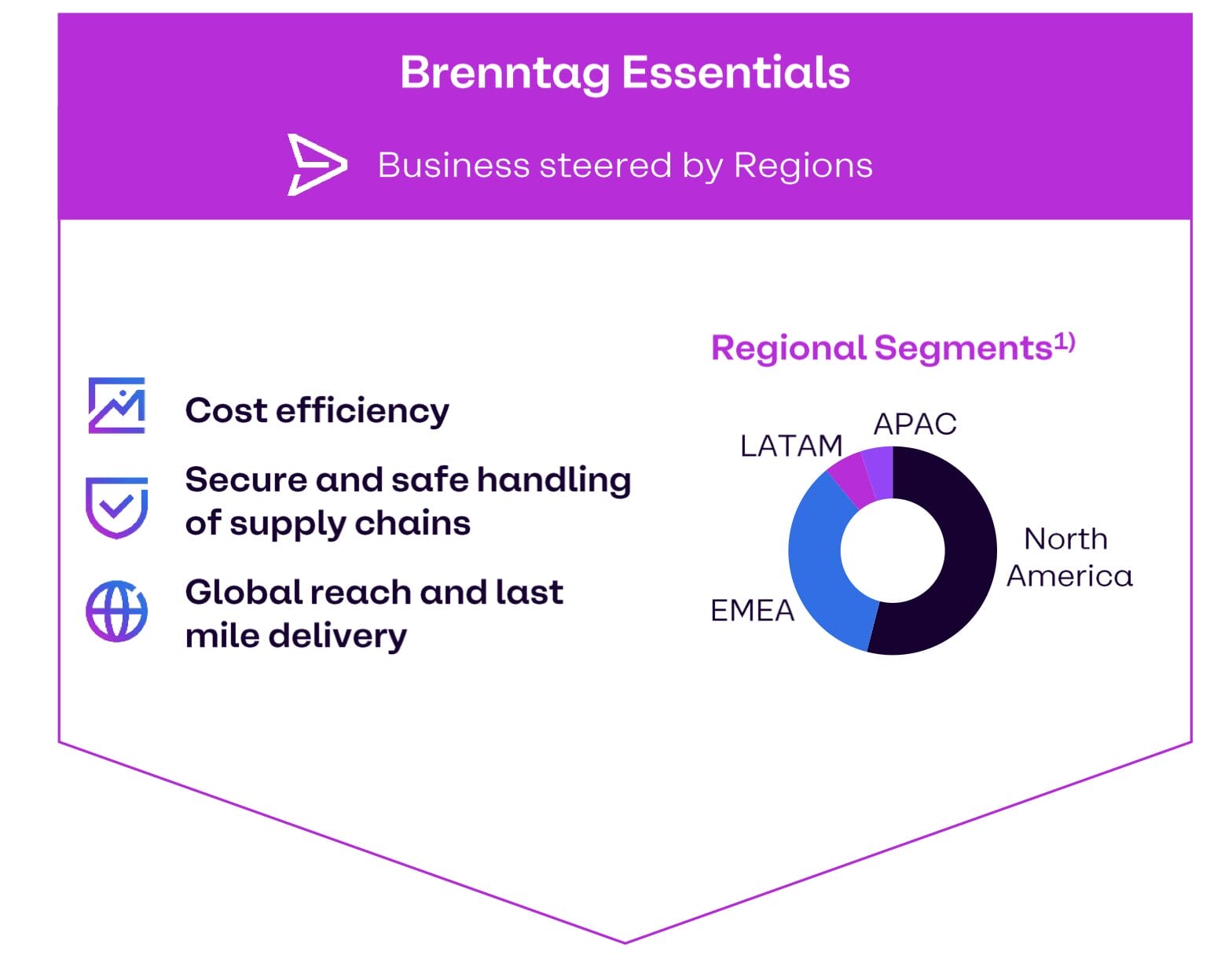

Essentials (Industrial/Basischemikalien)

| Operativer Gewinn (EBITA) 2024 | 781 Mio. EUR |

| Anteil am gesamten operativen Gewinn | 64 % |

Essentials ist das klassische Handelsgeschäft von Brenntag. Es ist der Vertrieb sogenannter „Commodity Chemicals“.

Diese Chemikalien sind austauschbar und werden in großen Mengen gehandelt. Brenntag übernimmt keine komplexe Verarbeitung, sondern sorgt für möglichst effiziente Prozesse in den Bereichen Einkauf, Lagerung, Mischung, Abfüllung und Auslieferung.

Das Geschäft ist volumengetrieben und wettbewerbsintensiver als bei den Spezialitäten.

Entscheidend sind Einkaufsmacht, Lagerlogistik, Zuverlässigkeit und regulatorische Expertise. Brenntag nutzt hier seine globale Infrastruktur und seine Expertise in Sicherheits- und Gefahrgutlogistik als Vorteil.

Mit rund 600 Standorten in über 70 Ländern ist Brenntag flächendeckend präsent. Ziel ist nicht Differenzierung, sondern Effizienz.

Die Margen sind etwas niedriger als im Specialties-Segment.

Dafür ist das Geschäft stabil und skaliert gut mit Volumen, besonders in einem Umfeld, in dem kleinere Anbieter unter Druck geraten.

Das Segment sorgt für kontinuierlichen Cashflow und bietet durch Konsolidierungspotenzial (M&A) Chancen auf langfristiges Wachstum.

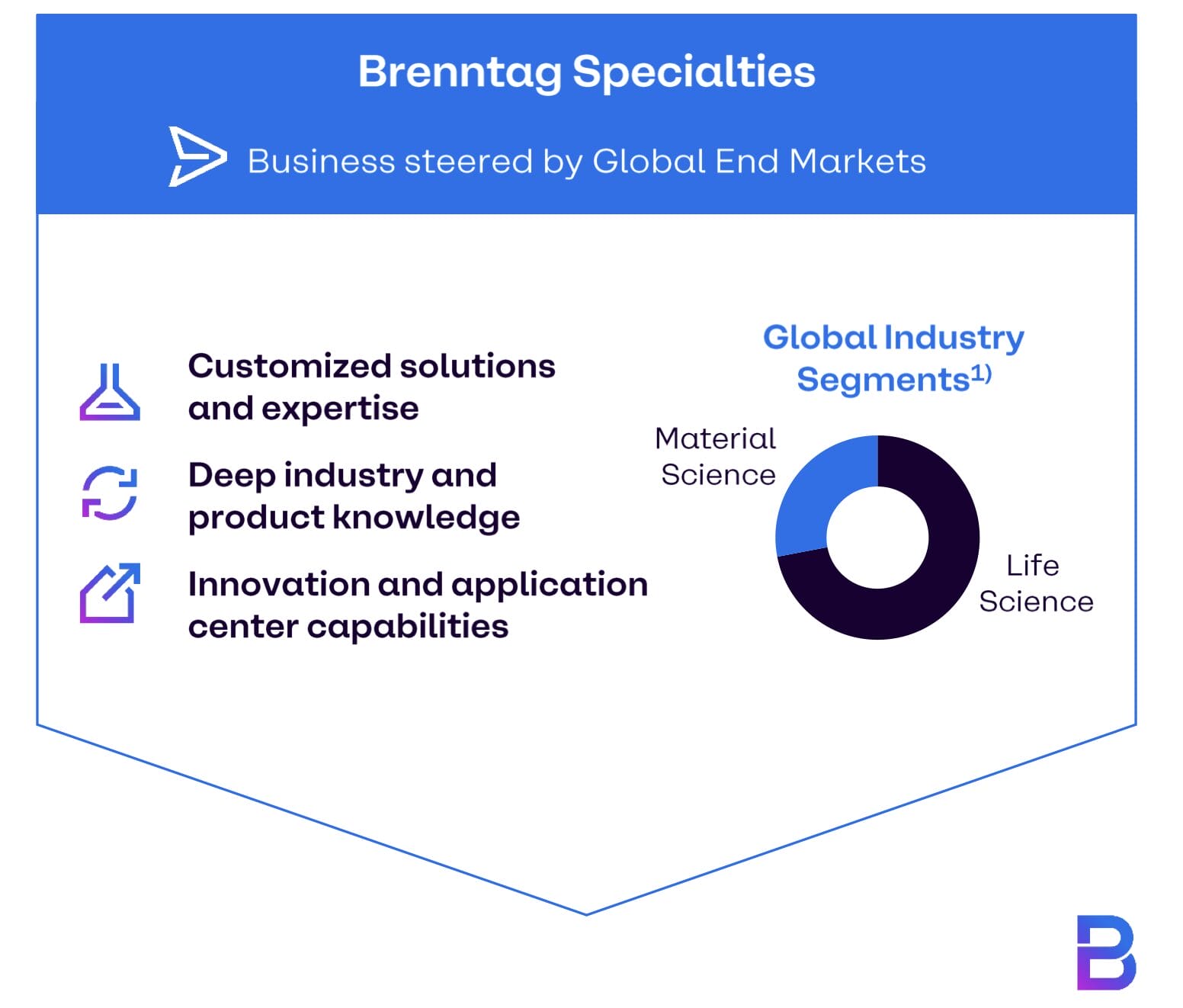

Specialties (Spezialitätengeschäft)

| Operativer Gewinn (EBITA) 2024 | 447 Mio. EUR |

| Anteil am gesamten operativen Gewinn | 36 % |

Specialties ist das margenstärkere Segment.

Hier vertreibt Brenntag sogenannte „Specialty Chemicals“, also komplexe Formulierungen, die spezifisch für einzelne Anwendungen entwickelt werden.

Typischerweise stammen die Kunden aus Branchen wie Kosmetik, Pharma oder Lebensmittel.

In diesem Bereich ist Brenntag nicht nur Händler, sondern zugleich auch Entwicklungspartner: In 17 Forschungs- und Entwicklungszentren entstehen in enger Abstimmung mit Kunden neue Mischungen.

Die Produkte sind oft exklusiv, was zu stabileren Preisen und höherer Kundenbindung führt. Auch hier ist das regulatorische Know-how ein Mehrwert.

Brenntag hat den Bereich zuletzt gestrafft: Produkte, die sich zunehmend wie Commodities verhalten, wurden aussortiert.

Gleichzeitig kämpft man mit internen Problemen: Zwar wächst der Markt, Brenntag konnte aber in den letzten Jahren nicht mit dem Branchenschnitt mithalten.

Vor allem das organische Wachstum bereitet hier Probleme. Die laufende Restrukturierung soll das ändern. Im Fokus stehen Margenverbesserung, Digitalisierung und eine selektivere M&A-Strategie.

Strategie: So stellt sich Brenntag die eigene Zukunft vor

Die Unternehmenskultur von Brenntag war über viele Jahre „glocal“:

Während die Firma von der Finanzierungskraft und dem Best-Practice-Austausch eines globalen Konzerns profitiert, war die Organisation sehr dezentral aufgebaut.

Die lokalen Divisionen haben eine hohe Eigenständigkeit. Dies wird als wichtige Erfolgskomponente in der Brenntag Geschichte ausgemacht.

So werden Entscheidungen schnell und nahe am Kunden getroffen. Unternehmerisches Denken wurde gefördert.

Gleichzeitig war Brenntag die letzten Jahrzehnte von wechselnden Eigentümern geprägt, darunter Staatskonzerne wie VEBA (E.On), die Deutsche Bahn und Private Equity-Investoren. Auch das hat Spuren in der Unternehmenskultur hinterlassen.

Berichte auf Job-Bewertungsportalen zeigen entsprechend ein uneinheitliches Bild.

Kulturell wirkt Brenntag heute wie ein typischer DAX-Konzern: technokratisch, prozessgetrieben, weniger unternehmerisch. Das kann für ein Logistikunternehmen funktionieren, lässt aber Differenzierung vermissen.

Die aktuellen Probleme im operativen Wachstum zeigen, dass womöglich wieder mehr unternehmerisches Denken gebraucht wird.

Strategy to Win

In diesem Sinne sind die seit 2022 mit der „Strategy to Win“ eingeführten Kernwerte kritisch zu sehen:

- Safety (Sicherheit): Sicherheit hat bei allem, was das Unternehmen tut, oberste Priorität.

- Care (Fürsorge): Verantwortung für Mitarbeiter, Partner und die Welt übernehmen.

- Trust (Vertrauen): Beziehungen durch Authentizität und Engagement aufbauen.

- Clarity (Klarheit): Mit Fokus und Entschlossenheit auf gemeinsame Ziele hinarbeiten.

- Excellence (Exzellenz): Erwartungen durch Exzellenz, Innovation und Zusammenarbeit übertreffen

Sie sind die ausformulierte Kultur von Brenntag und nicht besonders unternehmerisch.

Die Strategie finde ich deutlich besser und näher an der alten Kultur.

- Divisionale Eigenständigkeit: Essentials und Specialties agieren unabhängig mit eigenen Strategien, Teams und Zielen.

- Digitalisierung: Mit dem Programm „DiDEX“ will Brenntag Prozesse und Lieferketten datengestützt steuern. Ziel ist mehr Effizienz und bessere Kundenansprache.

- M&A-Fokus: Jährlich sollen für 400–500 Mio. EUR Zukäufe vor allem in Asien und Lateinamerika getätigt werden.

- Nachhaltigkeit: Bis 2045 will Brenntag klimaneutral werden.

Nach meiner Einschätzung dürfen Investoren keine signifikanten Impulse aus der Strategie und Kultur erwarten. Brenntag mach seine Hausaufgaben, aber Exzellenz im Sinne von herausragendem Wachstum und laufend höheren Margen erwarte ich nicht.

Die bedeutendste strategische Änderung der letzten Jahre sehe ich in der Trennung der beiden Segmente, mit der sich das Unternehmen für eine mögliche Aufspaltung vorbereitet hat. Das könnte künftig Mehrwerte für die Investoren schaffen.

Einen weiteren Werttreiber sehe ich in der Konsolidierung der Branche.

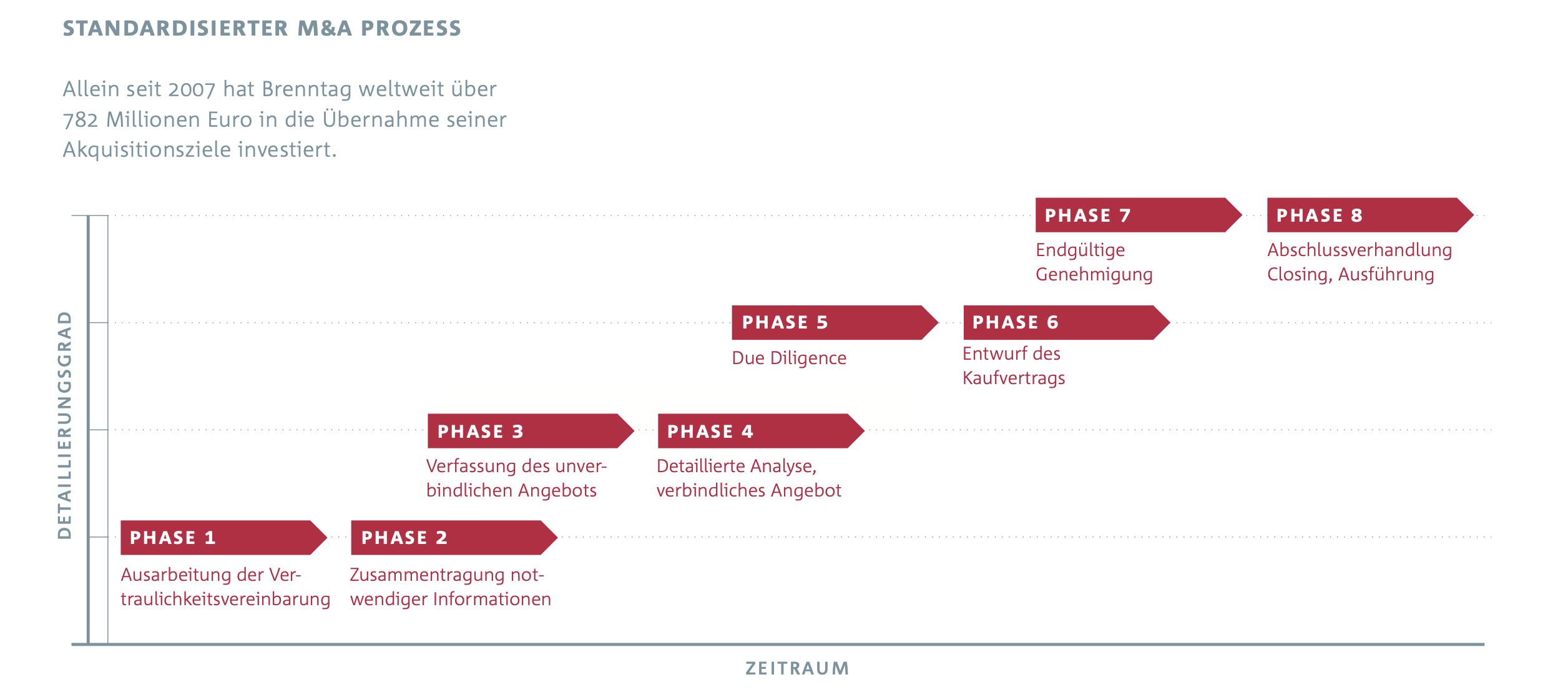

M&A: Wichtiger Wachstumsbaustein

Mergers & Acquisitions (M&A) sind in der Geschichte von Brenntag einer der Grundpfeiler des Unternehmenswachstums.

Durch den langjährigen Private Equity-Besitz hat das Unternehmen diese Wachstumsmöglichkeit fest verankert.

Seit dem IPO im Jahr 2010 hat das Unternehmen für ca. 3,9 Mrd. EUR mehr als 100 Übernahmen getätigt und integriert. Die erworbenen Unternehmen haben ca. 6,2 Mrd. EUR an Umsatz und damit mehr als 70% zum Wachstum beigetragen.

Brenntag konzentriert sich auf die aktive Konsolidierung des fragmentierten Marktes. Der sogenannte „Sweet Spot“ liegt bei kleinen bis mittelgroßen Zielen.

Dabei verfolgt Brenntag bei jeder Transaktion einen standardisierten Prozess, um den Erfolg sicherzustellen.

Die Durchführung und Steuerung des Prozesses erfolgen wiederum durch eine Kombination aus lokaler Expertise und zentraler Koordination.

Die lokalen Managementteams sind verantwortlich für die Identifizierung attraktiver Unternehmen, die Durchführung der Anfangsanalyse und der Verhandlungen sowie die anschließende Integration.

Experten der Holding-Gesellschaft und das konzernweite M&A Team steuern den gesamten Ablauf.

Die Akquisitionsstrategie verfolgt drei Hauptziele:

- Erweiterung der geografischen Abdeckung.

- Verbesserung des Produktportfolios und der Dienstleistungen.

- Realisierung von Skaleneffekten und Effizienzsteigerungen.

Auch in Zukunft wird ein Großteil des Wachstums aus Übernahmen kommen.

Jede Akquisition oder Investition ist an Mindestanforderungen der internen Rendite (Internal Rate of Return, IRR) geknüpft.

D.h. für Brenntag stellt sich die Frage, was ist günstiger: selbst expandieren oder akquirieren?

Dies definiert dann die Kapitalallokation und letztendlich auch die Bewertung des Unternehmens, wie wir im nächsten Abschnitt sehen.

Finanzkennzahlen und Bewertung

Nachdem wir uns mit der Historie, der Branche, der Geschäftstätigkeit und den Zukunftsaussichten befasst haben, versuchen wir nun, die Brenntag Aktie so gut wie möglich zu bewerten.

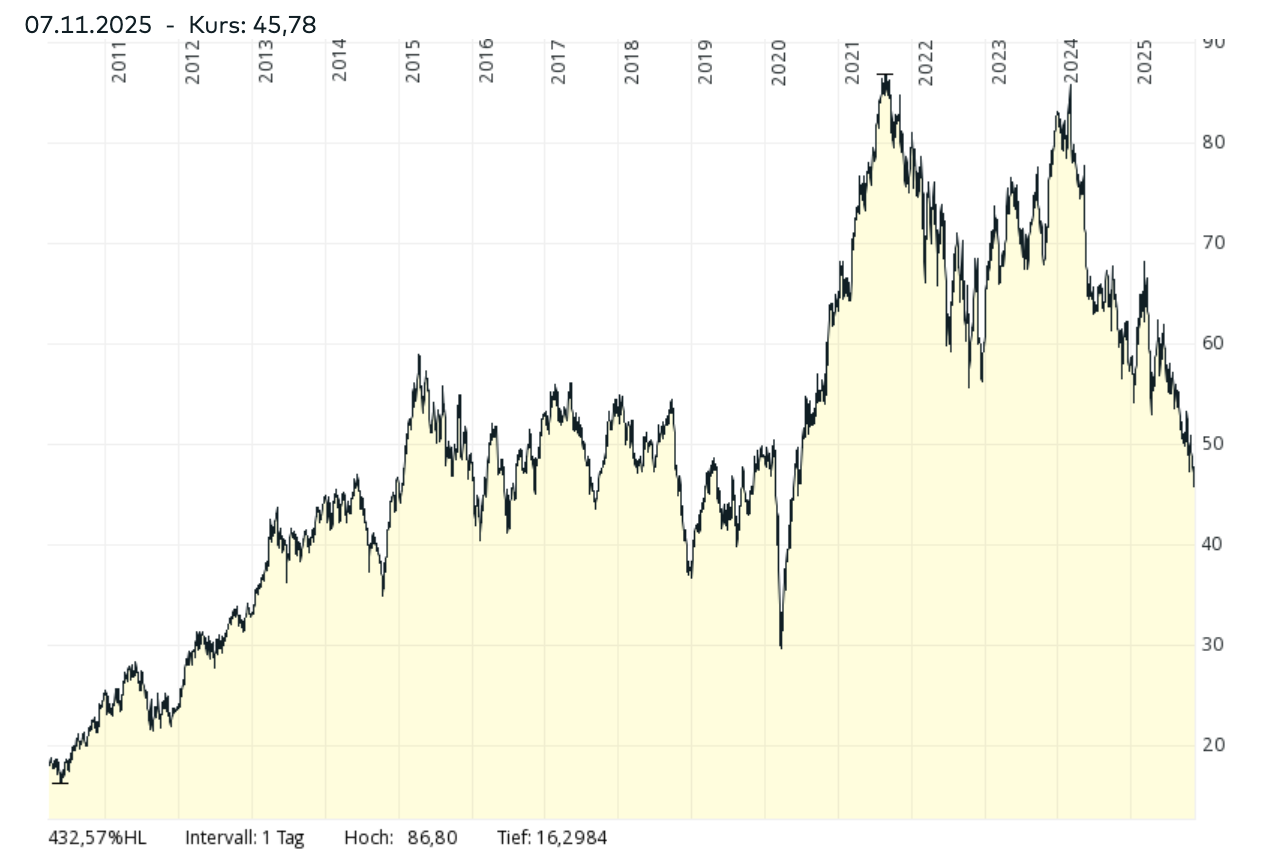

Historische Aktienkursentwicklung

Seit dem IPO Ende März 2010 hat die Brenntag Aktie inkl. Dividenden eine attraktive Rendite von rund 10 % p.a. erzielt. Allerdings ergab sich der Großteil der Wertsteigerung in den ersten fünf Jahren.

Auch wenn es nach 2020 kurzfristig nach einem weiteren starken Anstieg aussah, befindet sich die Brenntag Aktie bereits seit dem Jahr 2015 in einer ausgeprägten Seitwärtsbewegung.

Aktuell notiert der Kurs 46 % unter dem Allzeithoch aus dem Jahr 2021, was vor allem auf die schwache Verfassung der Chemiebranche zurückzuführen ist.

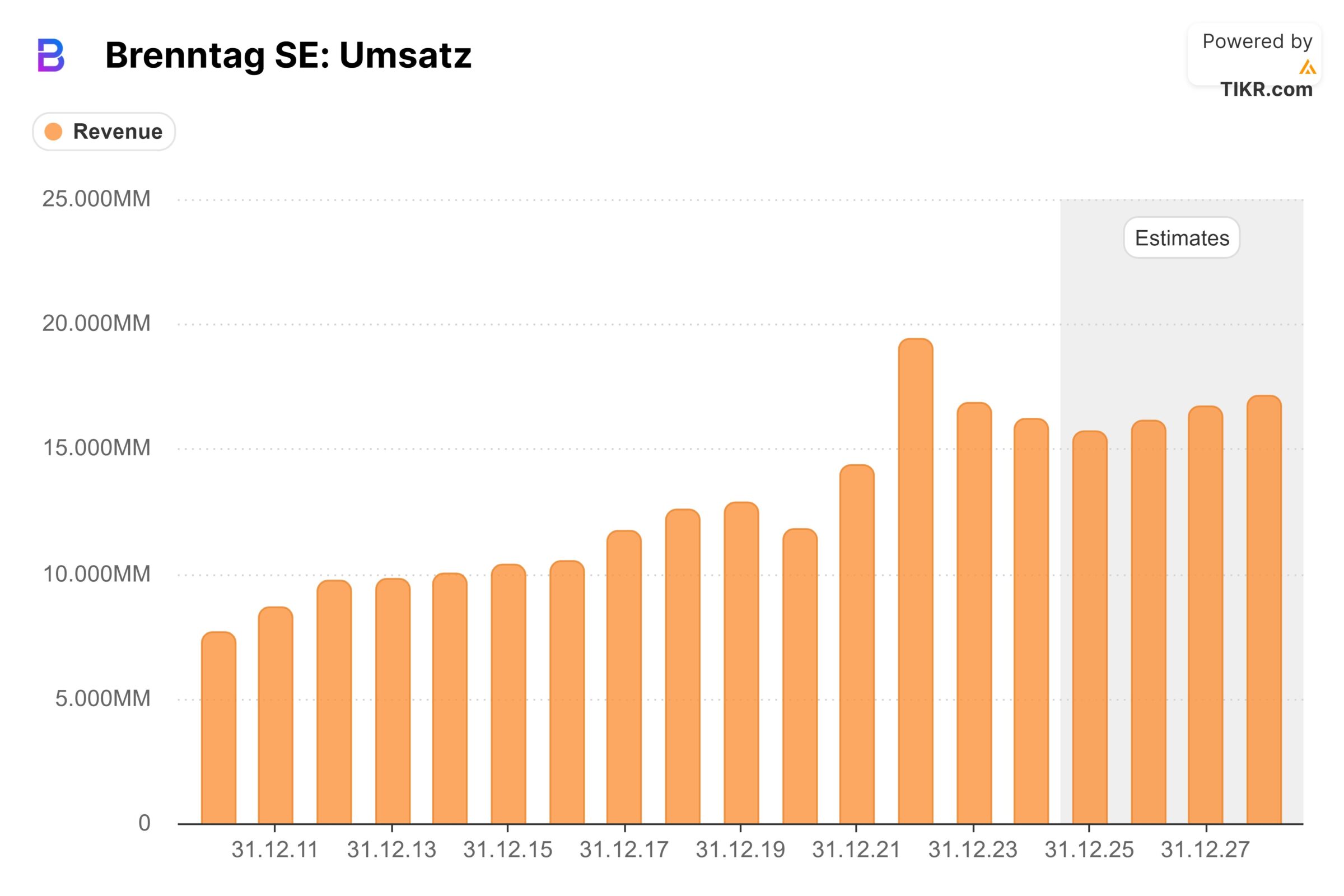

Umsatzentwicklung der Brenntag Aktie

| Zeitraum | Umsatzwachstum pro Jahr (CAGR) |

| seit 2010 (IPO) | 5,5 % |

| letzte 10 Jahre | 5,0 % |

| letzte 5 Jahre | 4,8 % |

| Management-Ziel der nächsten Jahre | 4-6 % |

| Analystenerwartungen der nächsten 3 Jahre | 0,3 % |

Seit 2010 konnte der Umsatz um 5,5 % pro Jahr gesteigert werden.

2021 und 2022 sorgten das Wiederhochfahren der Weltwirtschaft sowie Preiserhöhungen für einen enormen Wachstumsschub.

Seitdem hat Brenntag mit einem leicht rückläufigen Umsatz zu kämpfen, was auf die schwache Branchennachfrage und die Normalisierung der Chemikalienpreise zurückzuführen ist.

Weiterhin ist zu bedenken, dass ein großer Teil des Umsatzwachstums den rund 100 Zukäufen zu verdanken ist.

Während das Management 4–6 % pro Jahr anstrebt, zeigen sich die Analysten für die Aussichten der kommenden drei Jahre deutlich vorsichtiger.

Da wir uns derzeit in einem zyklischen Tief befinden, werden die Wachstumsraten perspektivisch wieder anziehen.

Über den Zyklus hinweg erscheint mir ein nachhaltiges Umsatzwachstum von 4 % p.a. (aus eigener Kraft, ohne Übernahmen) realistisch.

Dies entspricht dem unteren Ende der Management-Prognose und dem Mittelwert des erwarteten Marktwachstums für Chemiedistributoren von 3-5 %.

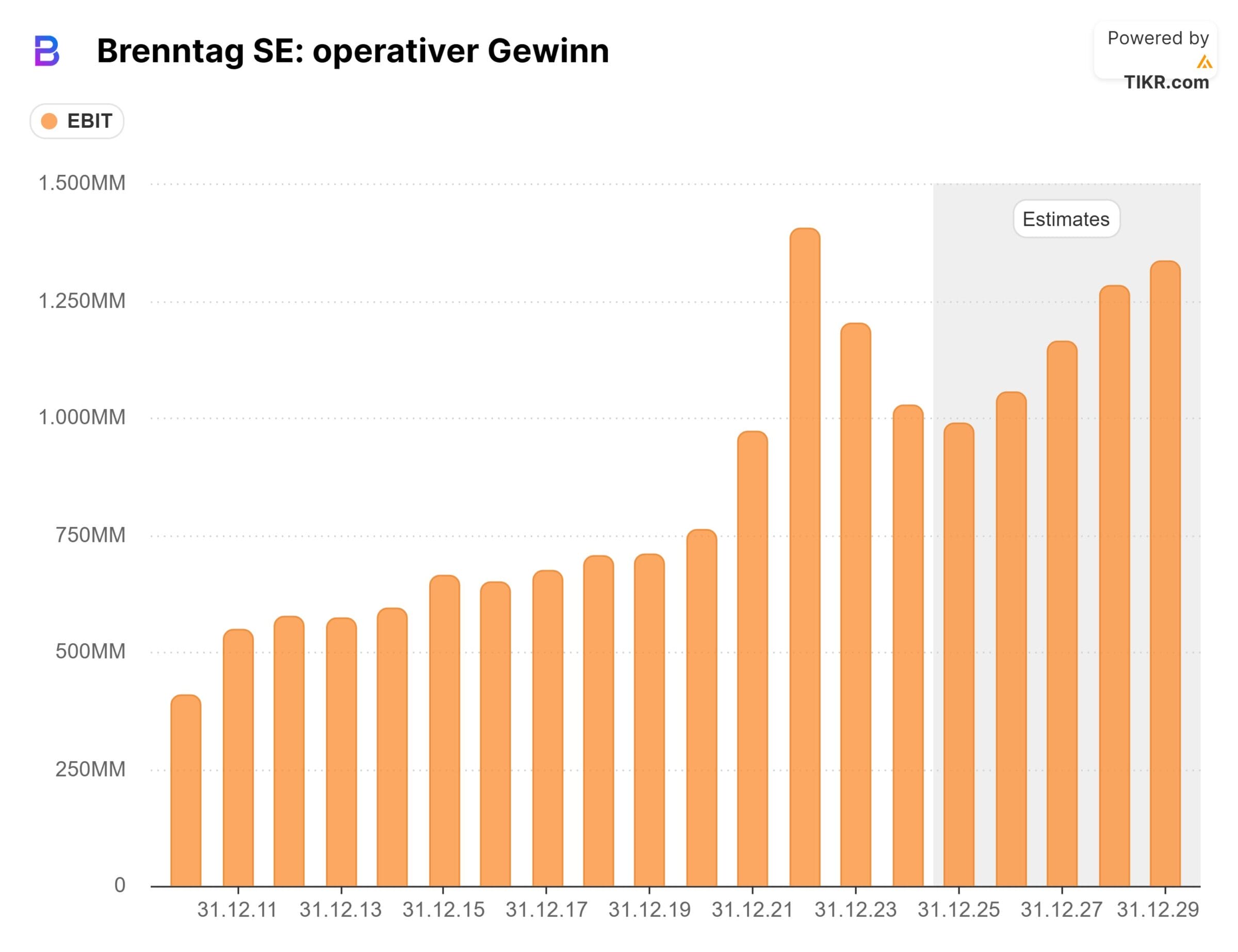

Gewinnentwicklung

| Zeitraum | Operatives Gewinnwachstum pro Jahr (CAGR) |

| seit 2010 (IPO) | 6,8 % |

| letzte 10 Jahre | 5,7 % |

| letzte 5 Jahre | 7,7 % |

| Management-Ziel der nächsten Jahre | 7-9 % |

| Analystenerwartungen der nächsten 3 Jahre | 2,3 % |

Die Gewinnentwicklung von Brenntag war in der Vergangenheit solide, aber ebenfalls mit Schwankungen.

Grundsätzlich sollte die Ertragskraft aber konstanter und stetiger wachsen als der Umsatz, der stärker von den volatilen Chemiepreisen abhängt.

Der starke Rückgang der letzten zwei Jahre stellt aus unserer Sicht eine Normalisierung nach den temporären Übergewinnen der Jahre 2021-2024 dar.

Seit dem IPO ist das EBIT um 6,8 % pro Jahr gewachsen, schneller als der Umsatz (5,5 % p.a.).

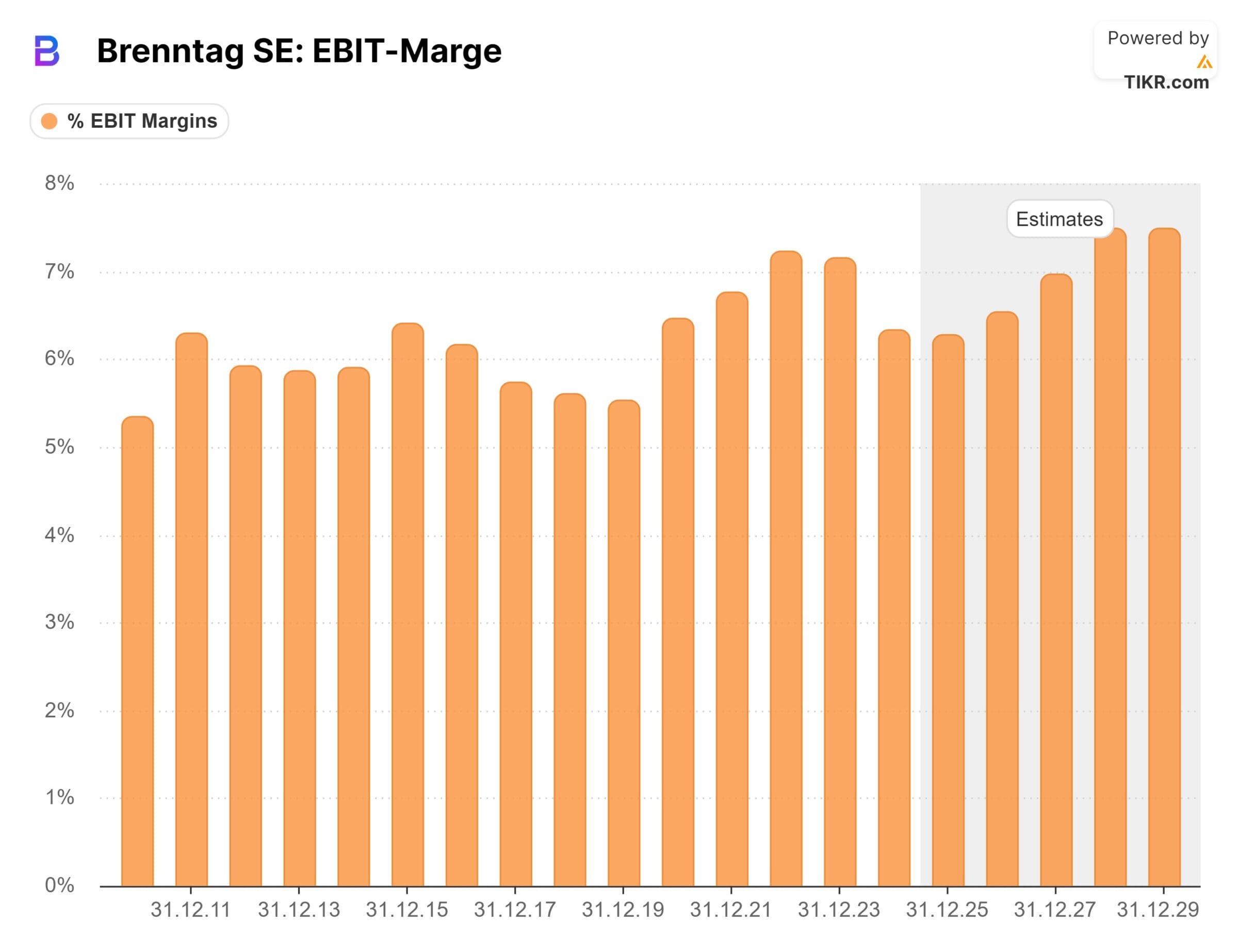

Die Marge konnte in der langfristigen Perspektive gesteigert werden: von rund 5,5 % im Jahr 2010 auf in der Spitze über 7 %.

Der Anstieg ist allerdings kein linearer Trend, sondern Ergebnis eines zyklischen Aufschwungs in den Jahren 2021 und 2022. Damals profitierte Brenntag von hohen Preisen, einem günstigen Produktmix und Sonderkonjunktur im Logistikbereich.

Danach normalisierte sich die Marge wieder und liegt mit aktuell 6,3% im Mittel der letzten Jahre.

Das Management plant, die Marge durch allgemeine Effizienzmaßnahmen langfristig weiter zu steigern.

Zudem soll das margenstärkere Segment „Specialties“ schneller wachsen als das klassische Geschäft. Das unterstützt den Trend.

Für die kommenden Jahre erwartet das Management ein Gewinnwachstum von 7–9 % jährlich.

Ich persönlich gehe dagegen über den Zyklus hinweg nur von einer stabilen Marge von 6,5 % aus.

Zwar glaube ich auch, dass bei einer anziehenden Konjunktur die Marge in Richtung 7 % erhöht werden kann.

Gleichzeitig gehe ich bei einer weltweiten Konjunkturkrise auch von Margen von unter 6% aus.

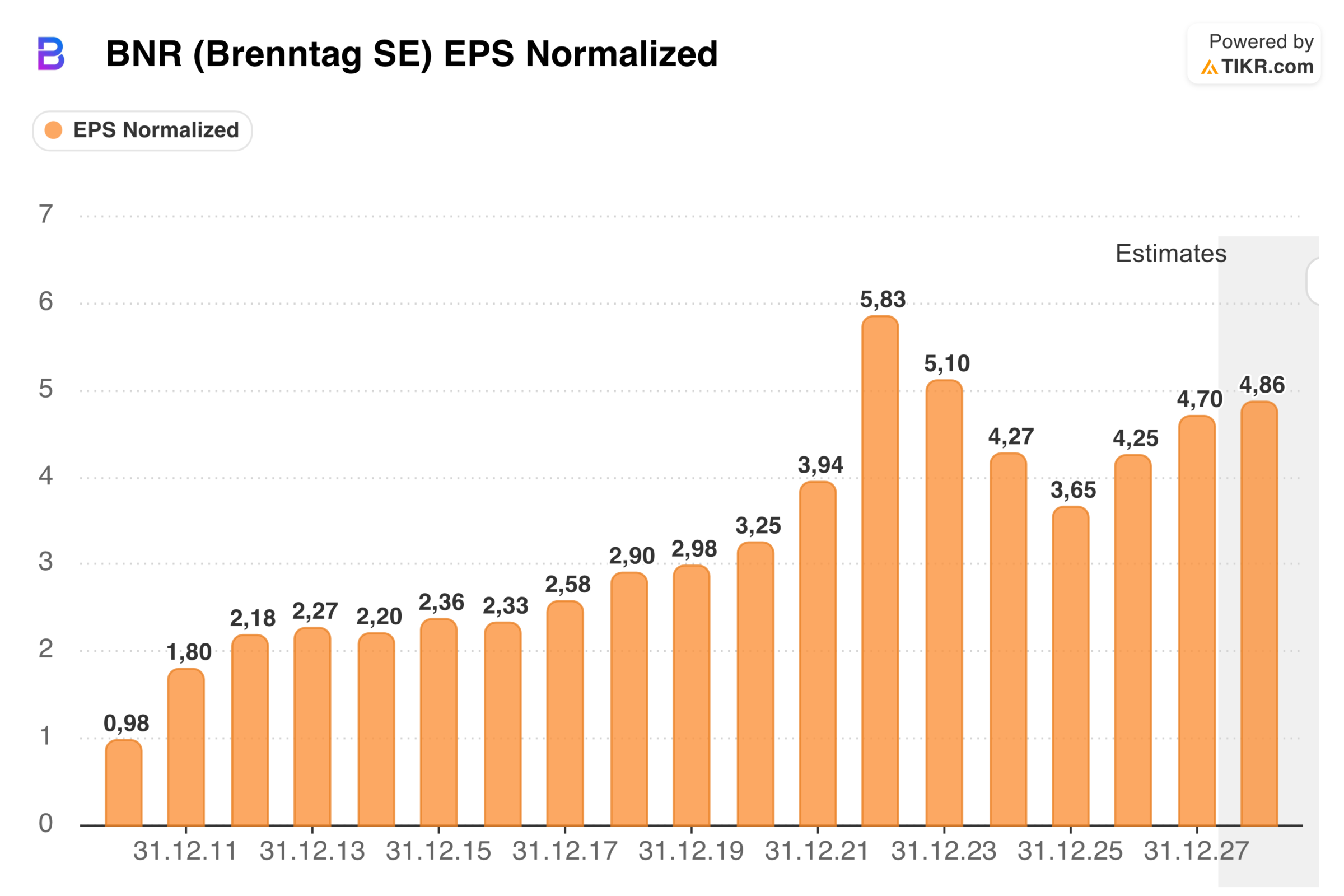

Gewinn je Aktie

| Zeitraum | Wachstum des Gewinns je Aktie pro Jahr (CAGR) |

| seit 2010 (IPO) | 11,1 % |

| letzte 10 Jahre | 6,9 % |

| letzte 5 Jahre | 7,5 % |

| Analystenerwartungen der nächsten 3 Jahre | 3,2 % |

Brenntag verfügt über eine sehr stabile Ertragsbasis. Zwischen 2010 und 2024 lag der maximale Gewinnrückgang gegenüber dem vorherigen Rekordwert bei gerade einmal 3 %.

Da die Sondergewinne nicht mehr erwirtschaftet werden können, ist die zwischenzeitlich weit überdurchschnittliche Ertragskraft auf den langfristigen Wachstumstrend zurückgekehrt.

Vergleicht man das Wachstum von EBIT und Gewinn je Aktie, so legte die Firma während der 2010er Jahre beim EPS noch stärker zu als beim operativen Gewinn. Zuletzt hat sich dieser Trend aber umgekehrt.

Haupttreiber sind die Zinsen, die nach dem IPO erst einmal stark gefallen, in den letzten drei Jahren dagegen überproportional zum operativen Gewinn gestiegen sind.

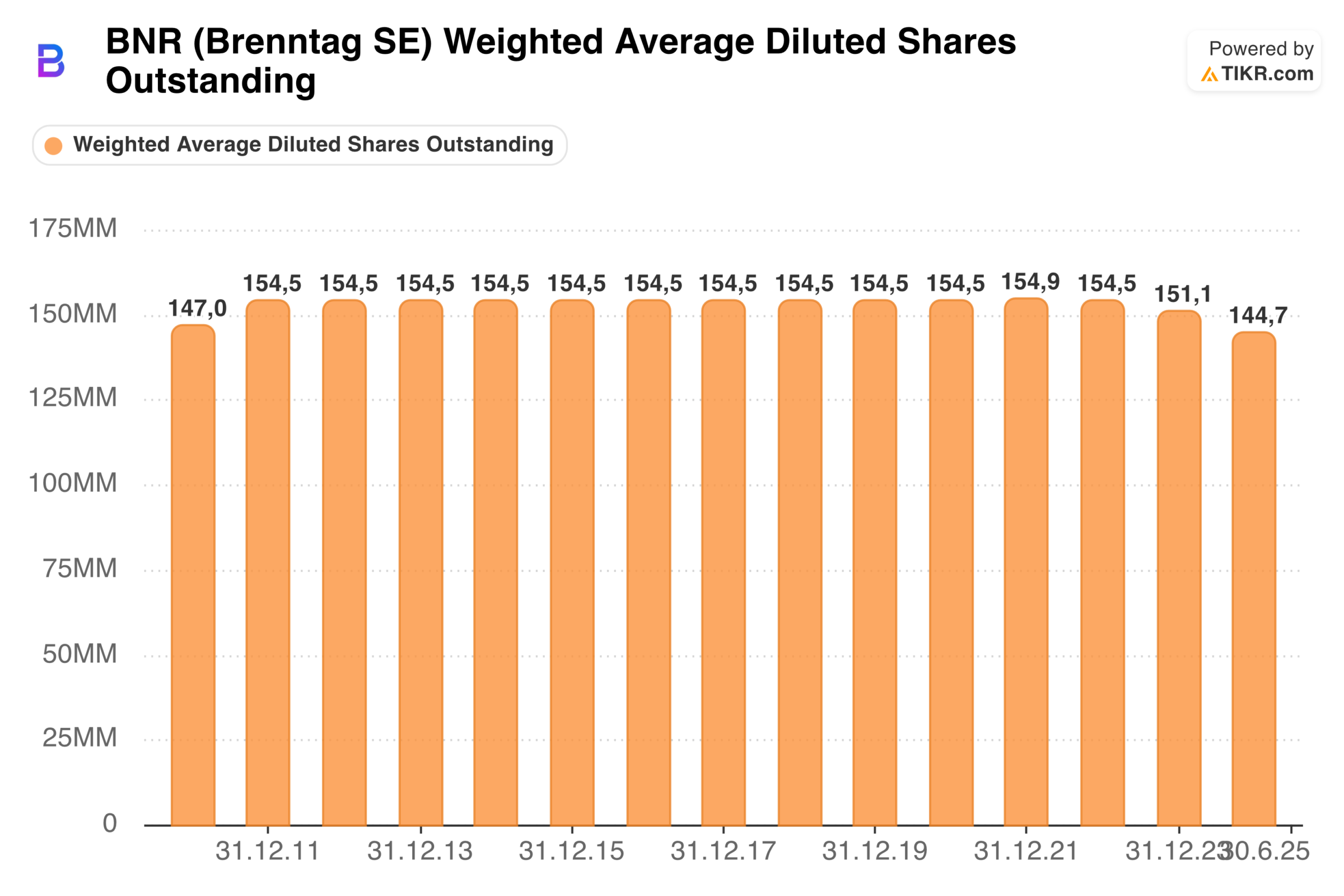

Dieser Effekt wurde etwas kaschiert durch das Aktienrückkaufprogramm, welches 2023 gestartet wurde.

Das macht den Blick auf die Bilanz besonders interessant.

Blick auf die Bilanz

Die Bilanz von Brenntag ist solide.

Außerdem verfügt die Firma über einen automatischen Puffer, weil Brenntag in wirtschaftlich schwierigen Zeiten Inventar abbauen kann, wodurch Kapital freigesetzt wird.

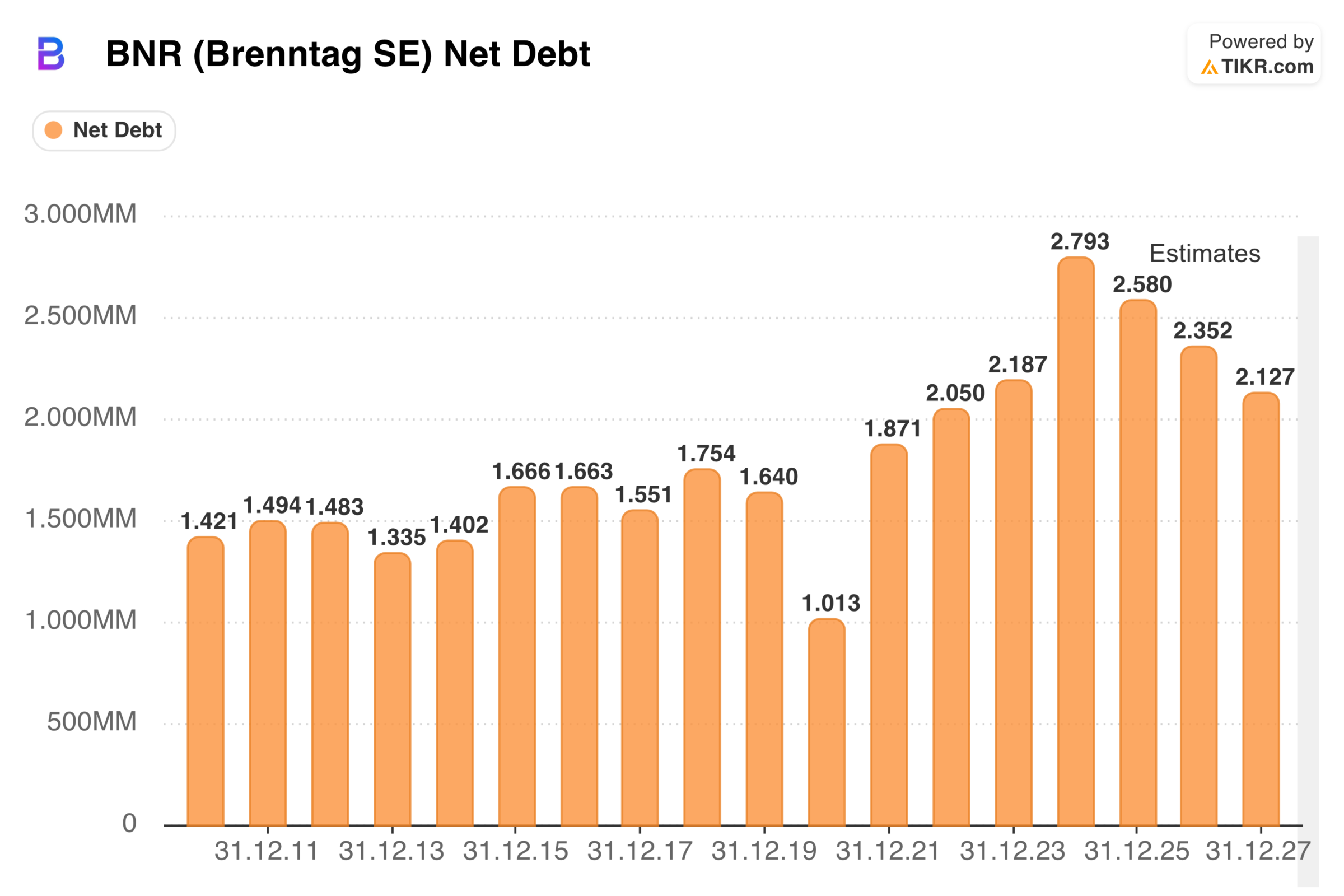

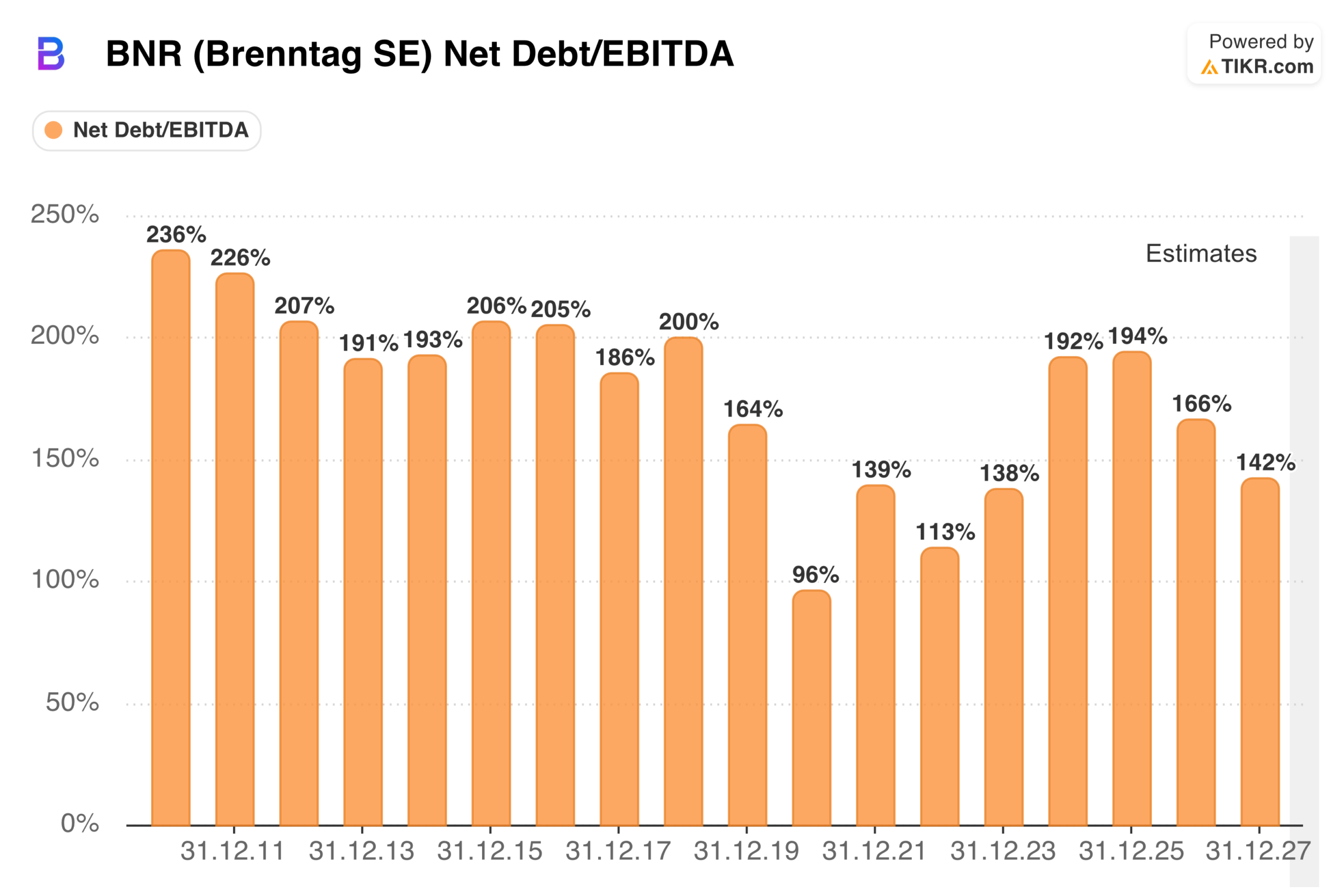

Trotzdem hat sich die Bilanz in den letzten drei Jahren verschlechtert!

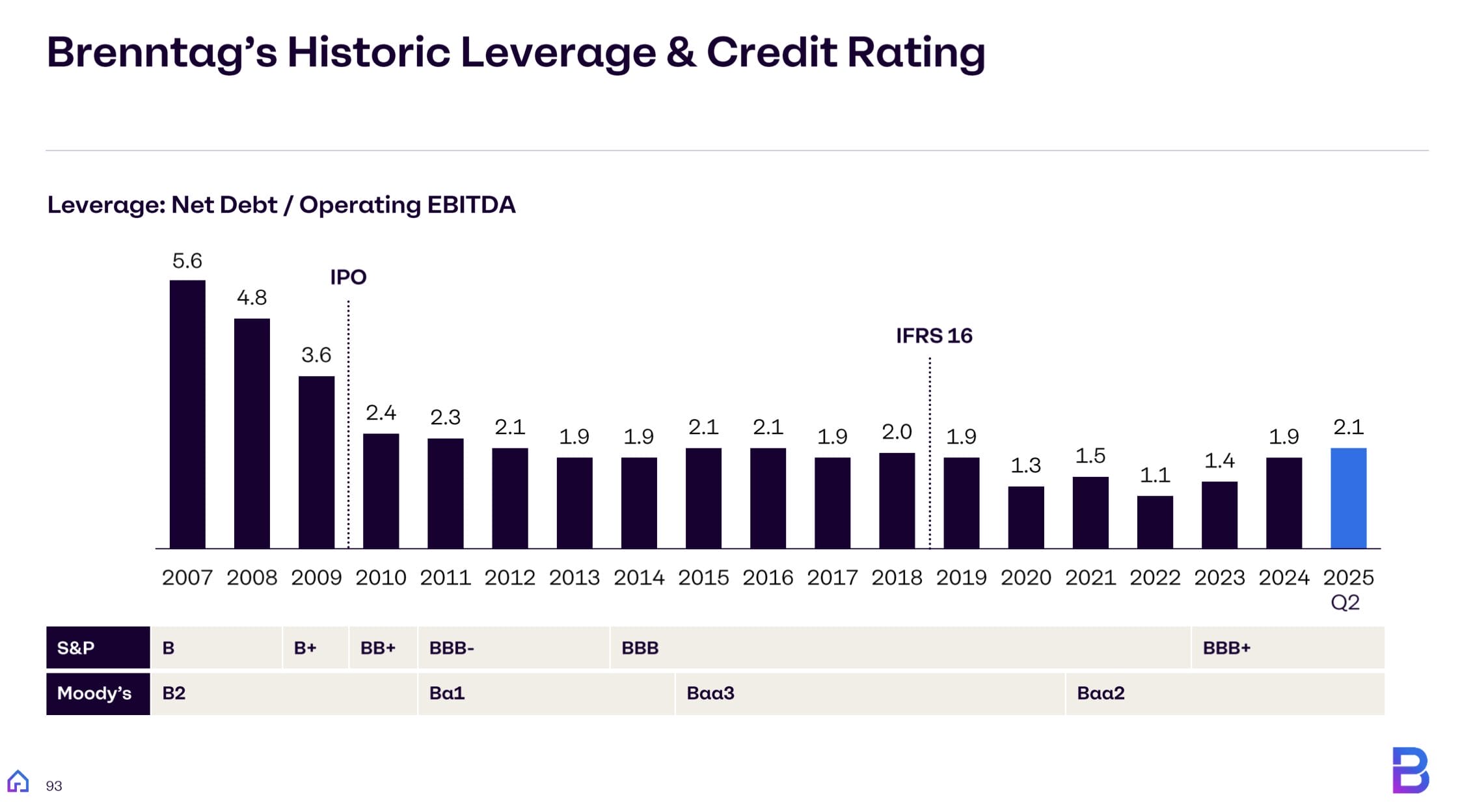

Zwischen 2021 und 2024 stieg die Nettoverschuldung um 35 % auf 2,8 Mrd. EUR.

Das Verhältnis aus NetDebt zu EBITDA liegt inzwischen beim 2-fachen EBITDA – 2021 war es nur das 1-fache EBITDA.

Gleichzeitig ist anzumerken, dass Brenntag zu Private Equity-Zeiten (2007-2009) auch schon mit dem 5,6-fachen EBITDA verschuldet gewesen ist. Das Geschäftsmodell ermöglicht also den Einsatz einer hohen Verschuldung.

Das erklärt auch die Möglichkeit des Managements, weiterhin offensiv in der Kapitalverwendung zu sein: Neben einer stabilen Dividende wurden ab 2023 Aktien zurückgekauft – zu Kursen über 70 EUR, während der Kurs später auf unter 60 EUR fiel. Das Timing war aus Investorensicht ungünstig.

Spannend wird die Bilanzentwicklung, wenn die Umsätze wieder steigen. Dann muss sich Brenntag mit frischem Kapital versorgen.

Das sollte für den Inventaraufbau kein Problem sein, wird aber durch weiter steigende Zinsen die Profitabilität etwas beeinträchtigen.

Ich finde die Kapitalverwendung der letzten Jahre nicht überzeugend.

Aktionärsstruktur der Brenntag Aktie

Im Aktionariat von Brenntag haben sich in den vergangenen Jahren bemerkenswerte Verschiebungen ergeben.

Seit 25. September 2025 ist Artisan Partners (APLP) mit 15,86 % der Stimmrechte größter Einzelaktionär vor Klaus-Michael Kühne, der rund 15 % der Anteile hält.

Während Kühnes Engagement als strategisch-langfristige Beteiligung im Sinne eines stabilen Ankerinvestors interpretiert wird, hatte es Brenntag 2023 mit zwei aktivistischen Aktionären zu tun: PrimeStone Capital und Engine Capital.

Beide traten mit der Forderung nach einer Aufspaltung des Konzerns an die Öffentlichkeit.

Während die Berater von Indexfonds die Idee unterstützten, lehnt das Management sie ab. Klaus-Michael Kühne verhinderte im Jahr 2023 durch seinen Einstieg die Aufspaltung.

Vor diesem Hintergrund erhält der starke Anteilsaufbau von APLP besondere Bedeutung.

Zwar begründet APLP den Positionsausbau offiziell mit der Aussicht auf „trading profits“ und betont, keine Absicht zu haben, Einfluss auf Gremien oder Strategie zu nehmen.

Gleichwohl lässt das schnelle Überschreiten mehrerer Meldeschwellen (10 % im November 2024, 15 % im September 2025) auch Raum für Spekulationen, dass die Beteiligung in eine aktivistischere Richtung gelenkt werden könnte.

Brenntag steht damit zwischen einem langfristig orientierten Großinvestor auf der einen und einem oder mehreren potenziell aktivistischen Aktionären auf der anderen Seite, die eine strategische Neuausrichtung fordern oder zumindest indirekt vorbereiten könnten.

Management und dessen Vergütung

Seit dem Börsengang 2010 hatte Brenntag vier CEOs, die rund sechs bis acht Jahre im Amt blieben.

Seit September 2025 steht Jens Birgersson an der Spitze. Er leitete zuvor die ROCKWOOL-Gruppe und gilt als erfahrener Manager für Transformationen und Effizienzprogramme.

Im Gegensatz zu seinem Vorgänger, einem promovierten Chemiker mit starkem operativem Fokus, bringt Birgersson eine stärkere strategische Ausrichtung ein.

Ziel ist es, die Performance-Fokussierung zu verschärfen und die Differenzierung der beiden Sparten klarer herauszuarbeiten.

Die Vergütung ist leistungsabhängig: 40 % fix, 20 % kurzfristig, 40 % langfristig variabel.

Relevante Kennzahlen für die variablen Vergütungsbestandteile sind:

- Operatives Gewinnwachstum

- Kapitaleffizienz

- Gewinn je Aktie

- Verzinsung auf das eingesetzte Kapital

- Aktienkursentwicklung gegenüber einer Peer-Group

Eine Share-Ownership-Guideline verpflichtet den CEO zum Aufbau eines Aktienbestands in Höhe von 200 % des Fixgehalts. Aus Investorensicht ein begrüßenswerter Anreiz.

Jens Birgersson tätigte entsprechend auch den größten Insiderkauf einer ganzen Reihe von Insiderkäufen in diesem Jahr.

Ein hörenswertes Interview mit dem scheidenden CEO Christian Kohlpaintner zeigt, wie stark der Wandel in den letzten Jahren vorangetrieben wurde mit Fokus auf Effizienz und zwei voneinander unabhängigen Geschäftseinheiten.

Kapitalallokation

Für die langfristige Rendite einer Aktienanlage ist es von entscheidender Bedeutung, wie gut der erwirtschaftete operative Cashflow angelegt wird.

Wir trauen Brenntag für das Jahr 2026 folgende Kennzahlen zu (zyklusbereinigt):

- Umsatz: 16.640 Mio. EUR

- EBIT-Marge: 6,5 %

- EBIT: 1.080 Mio. EUR

- Zinsaufwand: 140 Mio. EUR

- EBT: 940 Mio. EUR

- Steuerquote: 28 %

- Nettogewinn: 680 Mio. EUR

- Gewinn je Aktie: 4,70 EUR

Betrachten wir nun, wie der Gewinn in Höhe von 680 Mio. EUR aufgeteilt wird.

Investitionen in organisches Wachstum (20 Mio. EUR oder 3 % des Gewinns)

Tatsächlich kann Brenntag mit sehr wenig Kapital wachsen. Hauptsächlich entsteht der Kapitalbedarf im Working Capital.

Als Händler muss Brenntag Inventar und Kasse vorhalten und zahlt seine Verbindlichkeiten (Accounts Payable), bevor seine Kunden die Forderungen (Accounts Receivable) bezahlen. Hier ergibt sich ein hoher Kapitalbedarf, der aber über die Finanzierungsstruktur gut gedeckt ist.

Das bereinigte Eigenkapital inklusive der Kasse (bilanziertes Eigenkapital abzüglich Goodwill und anderer immaterieller Vermögenswerte) ist mit 570 Mio. EUR sehr niedrig.

Um seinen Umsatz um 4 % pro Jahr zu steigern, muss die Eigenkapitalbasis auch nur um 4 % gestärkt werden. Somit müssen nur 20 Mio. EUR des Gewinns im Unternehmen einbehalten werden, um das Wachstum aus eigener Kraft zu finanzieren.

Unsere Annahme des nachhaltig erzielbaren FCF liegt daher bei 660 Mio. EUR, was einem Wert von 4,50 EUR je Aktie entspricht.

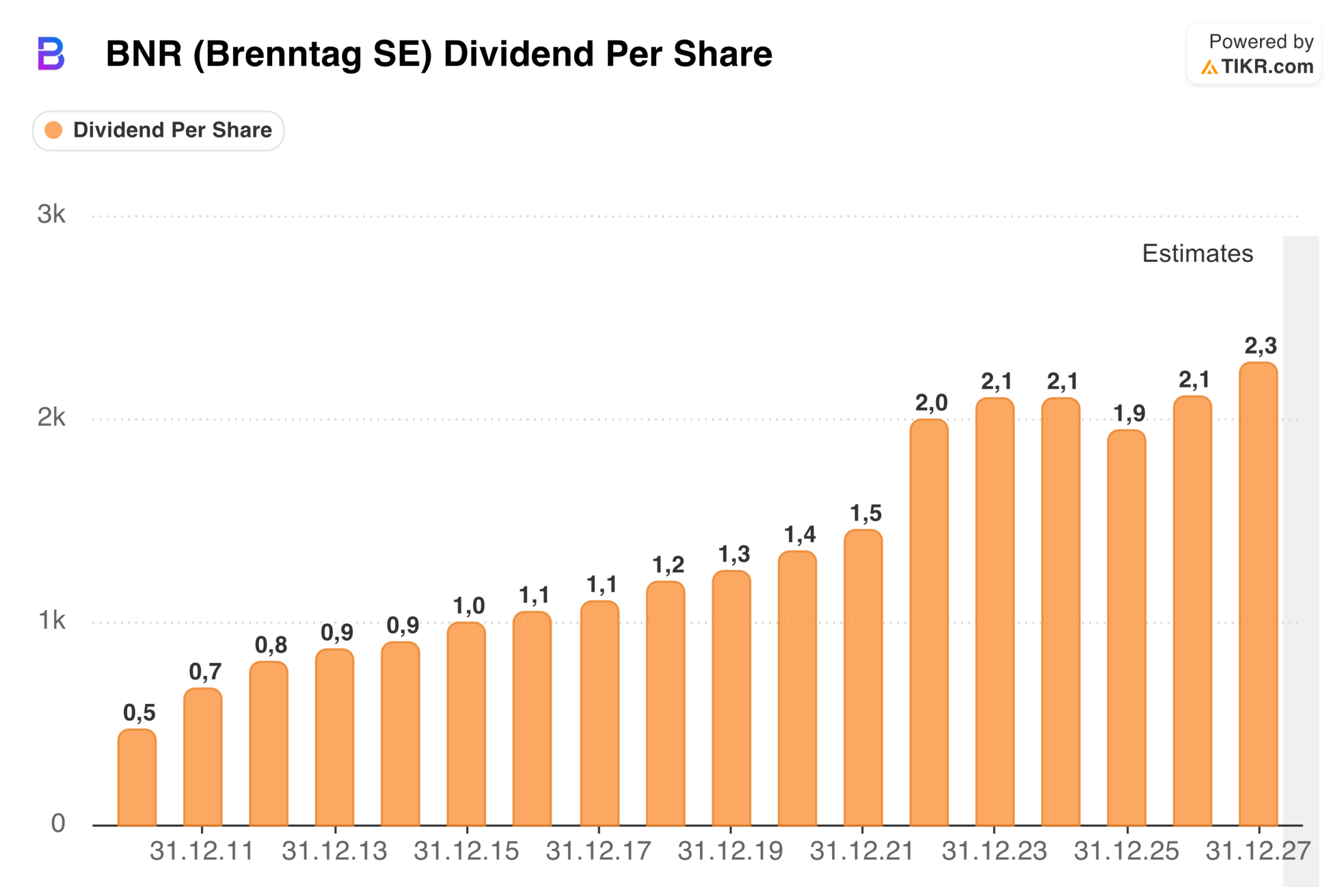

Brenntag Aktie Dividende (300 Mio. EUR oder 44 % des Gewinns)

| Zeitraum | Dividendenwachstum pro Jahr (CAGR) |

| seit 2010 (IPO) | 11,3 % |

| letzte 10 Jahre | 8,8 % |

| letzte 5 Jahre | 10,9 % |

| Analystenerwartungen der nächsten 3 Jahre | 2,7 % |

Seit dem IPO hat Brenntag jedes Jahr eine gleichbleibende oder steigende Dividende gezahlt.

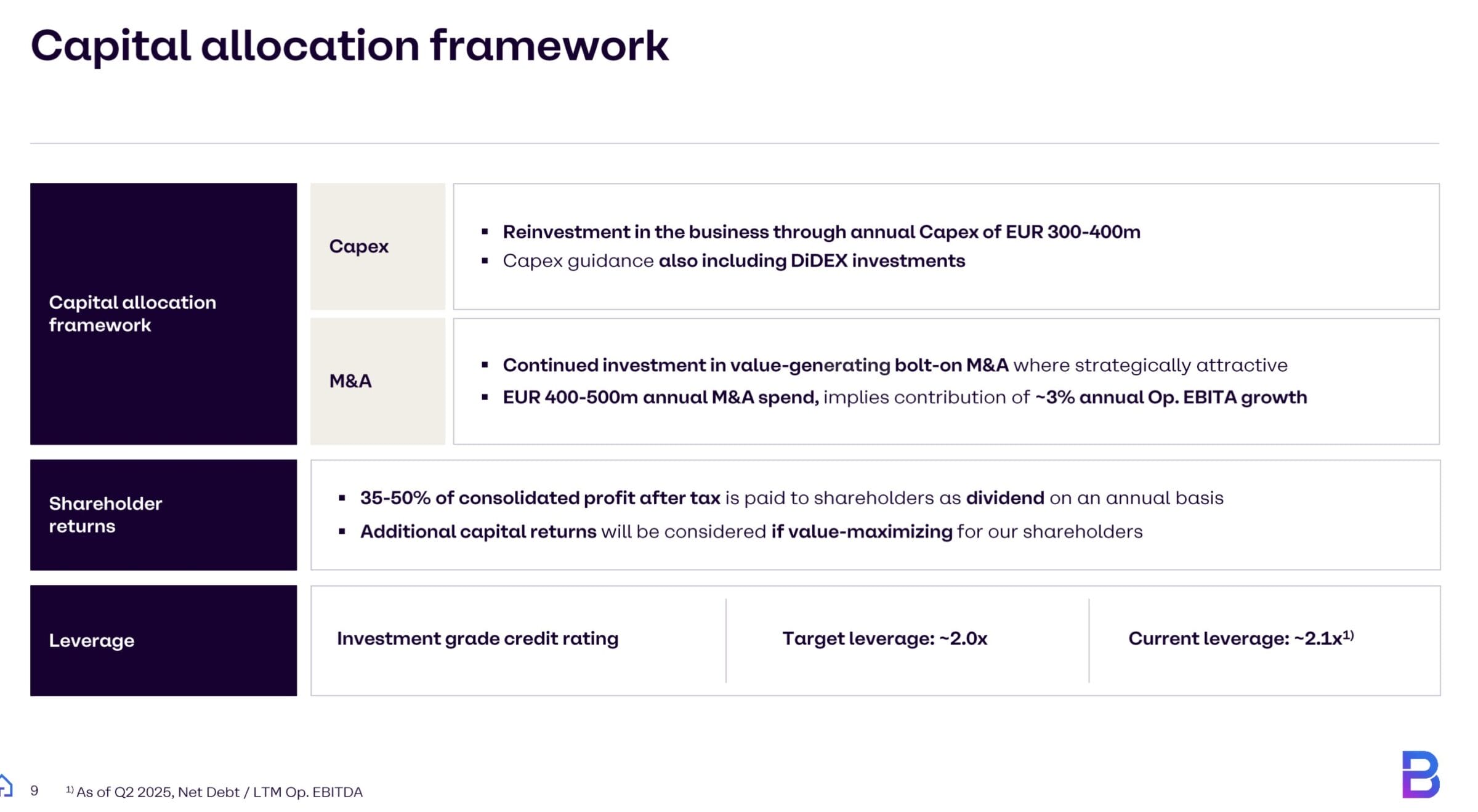

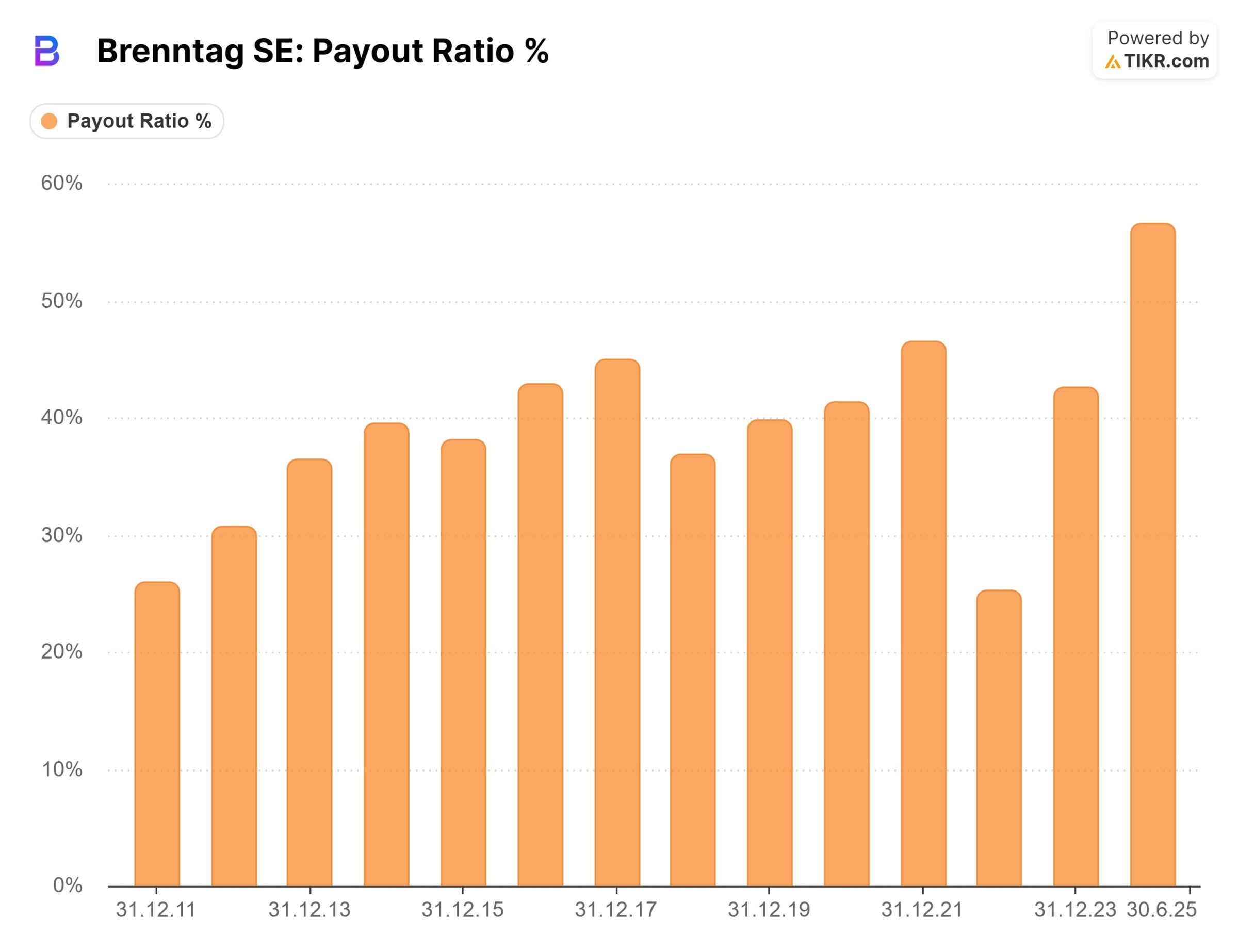

Die erklärte Politik von Brenntag ist es, eine jährliche Dividende auszuschütten, die 35-50 % des Gewinns nach Steuern entspricht.

Seit 2023 werden 2,10 EUR pro Aktien ausgeschüttet. Die Ausschüttung war im Jahr 2024 mit 57 % über der Ziel-Ausschüttungsquote und wird 2025 (unter der Annahme einer gleichbleibenden Dividende) erneut darüber liegen.

Aktienrückkäufe (0 Mio. EUR oder 0 % des Gewinns)

| Zeitraum | Veränderung der ausstehenden Aktien pro Jahr (CAGR) |

| seit 2010 (IPO) | -0,1 % |

| letzte 10 Jahre | -0,7 % |

| letzte 5 Jahre | -1,3 % |

In den Jahren 2023 und 2024 wurden kumuliert ca. 7 % der ausstehenden Aktien zurückgekauft.

Vom Timing her war das eine schlechte Kapitalallokation:

- 2022/23 wurden in einer ersten Tranche für 500 Mio. EUR Aktien zurückgekauft – zu einem Preis von ca. 71,00 EUR je Anteilsschein

- 2024/25 wurden in einer zweiten Tranche für 250 Mio. EUR erneut Aktien zurückgekauft – zu einem Preis von ca. 81,50 EUR je Anteilsschein

Momentan läuft kein Aktienrückkaufprogramm.

Verbleibender Betrag (360 Mio. EUR oder 53 % des Gewinns)

Zusammengefasst ergibt sich folgende Kapitalallokation:

| in EUR | in % | |

| Nachhaltige Ertragskraft | 680 Mio. | 100 % |

| abzgl. Investitionen in organisches Wachstum | – 20 Mio. | – 3 % |

| abzgl. Dividendenzahlungen | – 300 Mio. | – 44 % |

| abzgl. Aktienrückkäufe | – 0 Mio. | – 0 % |

| = verbleibender Betrag | 360 Mio. | 53 % |

Brenntag ist ein sogenannter Serial Acquirer und möchte für 400-500 Mio. EUR pro Jahr Übernahmen tätigen.

Hierfür wird der verbleibende Teil des Cashflows genutzt.

Renditeerwartung je nach Einstiegskurs und Ermittlung des fairen Wertes

Der fundamentale Wert eines Unternehmens ergibt sich aus den künftigen Cashflows, die den Eigentümern zustehen.

Wenn wir den Wert eines Unternehmens berechnen wollen, müssen wir möglichst realistische Annahmen zur künftigen Geschäftsentwicklung treffen. Daher haben wir uns in den vorherigen Abschnitten viel mit der Geschäftstätigkeit befasst.

In unserem Bewertungsmodell gehen wir von einer langfristigen Anlage aus.

Ergänzende Bewertung anhand vom KGV

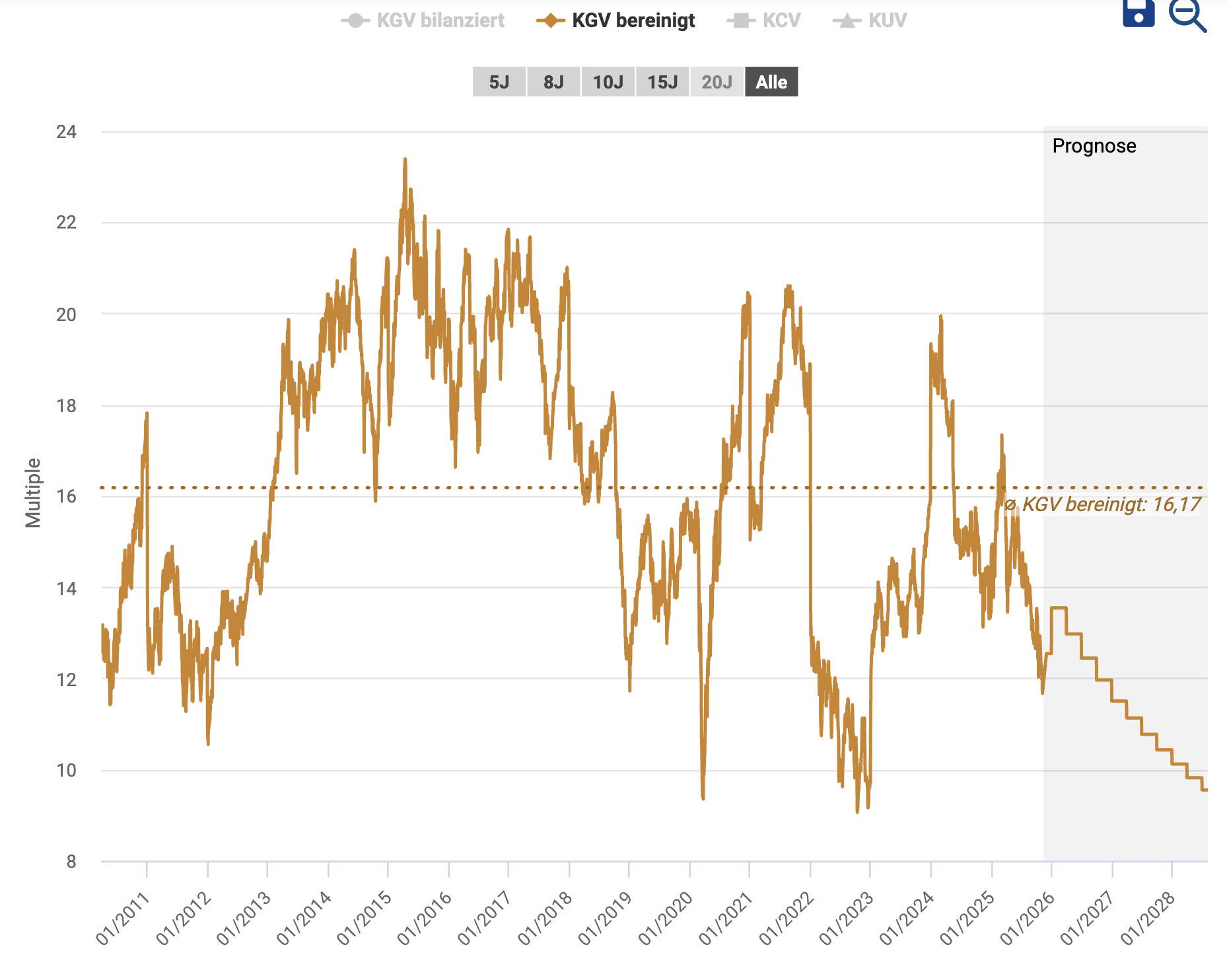

Da der Gewinn von zyklischen Unternehmen schwank, ist eine Bewertung über das KGV nur eingeschränkt möglich.

Diese Unternehmen sind bei einem hohen KGV oftmals günstig, da die Gewinne in einem zyklischen Tief einbrechen, und bei einem niedrigen KGV teuer, da die Gewinne im zyklischen Hoch überproportional angestiegen sind.

Dies ist zum Teil auch bei Brenntag zu beobachten, weil das Unternehmen von 2021-2024 Übergewinne erzielen konnte.

Gleichzeitig ist das Geschäft von Brenntag so resilient, dass die Ausschläge deutlich weniger stark ausfallen als bei einem typischen Zykliker.

Daher ist der KGV-Indikator zur Bewertung geeignet, sollte aber mit besonderer Vorsicht interpretiert werden.

| Zeitraum | Durchschnittliches KGV |

| seit 2010 (IPO) | 16 |

| letzte 10 Jahre | 16 |

| letzte 5 Jahre | 15 |

| 2026e (Schätzung der nachhaltigen Ertragskraft) | 10,0 |

Im langfristigen Durchschnitt wurde die Brenntag Aktie zu einem KGV von 16 bewertet.

Die historische Bewertungsspanne reicht vom 10- bis 22-fachen Gewinn.

Bezogen auf unsere Erwartung der nachhaltigen Ertragskraft können Investoren derzeit zum 10-fachen Gewinn einsteigen, was eine historisch günstige Bewertung darstellt.

Allerdings besteht das Risiko, dass Brenntag aufgrund der weiterhin schwierigen Lage in der Branche erst einmal Untergewinne erwirtschaftet.

Multipliziert man unsere Erwartung der nachhaltigen Ertragskraft von 4,70 EUR je Aktie mit dem langfristigen Bewertungsdurchschnitt, ergibt sich ein Kursziel von 75,00 EUR je Brenntag Aktie, was einem Aufwärtspotential von fast 60 % entspricht.

Dieses Kursziel kann aber nur erreicht werden, wenn sich die branchenweite Nachfrage erholt und die Investoren ihre pessimistische Haltung gegenüber Chemiewerten aufgeben.

Buy-and-Hold Checkliste

| Kriterium | Einschätzung | Erfüllt |

| 1. Hohe Verzinsung des eingesetzten Kapitals | Brenntag erzielt solide, aber nicht überdurchschnittliche Kapitalrenditen von 10-15 %, da das Working Capital viel Kapital bindet. | Nein |

| 2. Wachstum über viele Jahre möglich – Rückenwind | Das Unternehmen profitiert langfristig von Konsolidierung und Spezialisierung in der Chemiedistribution, auch wenn das aktuelle Umfeld zyklisch schwach ist. | Ja |

| 3. Stabiler Burggraben und Wettbewerbsvorteile | Brenntag hat durch globale Präsenz, regulatorisches Know-how und Kundennähe strukturelle Vorteile gegenüber kleineren Wettbewerbern. | Ja |

| 4. Wiederkehrender Umsatz | Geschäftsmodell ist sehr resilient, da es auf viele Branchen und Kunden aufgeteilt ist, das gibt dem Umsatz einen wiederkehrenden Charakter. | Ja |

| 5. Keine großen Abhängigkeiten | Die breite Kundenbasis über Regionen und Branchen hinweg reduziert Einzelrisiken deutlich. | Ja |

| 6. Solide Bilanz | Trotz gestiegener Verschuldung bleibt die Bilanz robust, mit akzeptabler Leverage-Quote und antizyklischem Working-Capital-Puffer. | Ja |

| 7. Gute Kapitalallokation | Die Kapitalverwendung ist grundsätzlich solide, die Aktienrückkäufe waren aber schlecht getimt. | Nein |

Die Brenntag Aktie eignet sich sowohl für Buy-and-Hold Investoren als auch für Anleger, die eine Dividendenstrategie fahren.

Allerdings müssen erhöhte Kursschwankungen einkalkuliert werden.

Besonders interessant ist das Wertpapier derzeit für Value Investoren, die gerne antizyklisch auf solide und resiliente Geschäftsmodelle setzen. Die Idee: Nach einer gewissen Wartezeit wird sich die Geschäftsentwicklung normalisieren, sodass Ertragskraft und Aktienkurs wieder in historische Bandbreiten zurückkehren.

Chancen und Risiken einer Investition in die Brenntag Aktie

Wer in Aktien investiert, setzt sich unternehmerischen Chancen und Risiken aus. Eine Investition sollte nur dann erfolgen, wenn das Chance-Risiko-Verhältnis auf Basis eigener Überlegungen als positiv eingeschätzt wird.

Chancen

🍀 Antizyklische Einstiegsmöglichkeit:

Brenntag leidet derzeit unter der zyklischen Schwächephase der Chemiebranche, was langfristig orientierten Investoren einen Einstieg zu einem attraktiven Preis ermöglicht.

🍀 Konsolidierung des Marktes:

Der Chemiedistributionsmarkt ist stark fragmentiert. Brenntag kann als finanzstarker Weltmarktführer über gezielte Übernahmen Marktanteile ausbauen und Skaleneffekte realisieren.

🍀 Stärkung des margenstarken Specialty-Segments:

Das Restrukturierungsprogramm im Bereich Specialties bietet die Chance, organisches Wachstum und Profitabilität zu steigern, wenn die Maßnahmen greifen.

🍀 Potenzial durch mögliche Aufspaltung:

Eine Trennung von Essentials und Specialties könnte Werte heben, da der margenstärkere Spezialitätenbereich separat höher bewertet würde und die beiden kleineren Geschäftseinheiten auch mögliche Übernahmekandidaten aufgrund ihrer Cashgenerierung für Private Equity wären.

Risiken

⚠️ Schwache organische Wachstumsdynamik:

Trotz Marktführerschaft gelang es Brenntag die letzten Jahre nicht, mit dem durchschnittlichen Branchenwachstum mitzuhalten. Zudem kann die branchenweit schwache Nachfrage anhalten oder sich die Lage noch weiter verschlechtern.

⚠️ Probleme der Unternehmenskultur:

Brenntag hat mit „Project Brenntag“ die Unternehmensstruktur deutlich geändert. Von einer lokalen zu einer eher technokratischen Unternehmensführung.

⚠️ Kapitalallokationsrisiko:

Fehlgetimte Aktienrückkäufe und aggressive M&A-Aktivitäten können den Shareholder Value mindern, wenn die Zielrenditen nicht erreicht werden. Sollte sich die Ertragslage in absehbarer Zeit nicht ausreichend erholen, könnte Brenntag zudem erstmals die Dividende kürzen.

⚠️ Steigende Finanzierungskosten:

Die Verschuldung hat zugenommen, während höhere Zinsen die Zinslast und damit die Nettorendite belasten könnten.

Fazit zur Brenntag Aktie: Antizyklische Einstiegschance für geduldige Anleger

Operative Entwicklung

Brenntag ist die weltweite Nr. 1 im Chemikalienhandel.

Während Chemieproduzenten unter hohen Fixkosten, steigenden Regulierungen und einem zunehmenden Wettbewerb aus China leiden, erwirtschaftet Brenntag Jahr für Jahr einen hohen Gewinn.

Seit dem Börsengang ist der Umsatz um 5 % p.a. gewachsen, der operative Gewinn um 7 % p.a.

Mittelfristig dürfte Brenntag von einer zyklischen Erholung, weiteren Übernahmen und Effizienzsteigerungen profitieren.

Das größte Risiko liegt in der anhaltenden Schwäche der amerikanischen und europäischen Chemieindustrie und höheren Zinsen, die Margen und Cashflow-Generierung belasten können.

Einschätzung zur Bewertung

Die Brenntag Aktie erscheint attraktiv bewertet.

Bezogen auf den zyklusbereinigten Gewinn können die Anteilsscheine derzeit zu einem KGV von 10 (2026e) eingesammelt werden – was dem unteren Ende der historischen Bewertungsspane entspricht.

Sobald eine branchenweite Erholung einsetzt, besteht ein entsprechend großes Kurspotential. Wann und in welchem Umfang dies geschieht, lässt sich jedoch nicht prognostizieren.

Für Buy-and-Hold-Investoren mit einem mittel- bis langfristigen Anlagehorizont bietet Brenntag somit eine interessante Mischung aus Stabilität, Dividendenrendite und Bewertungsfantasie.

Besonders geeignet ist die Aktie für Value Investoren, die zyklische Schwankungen aushalten können und auf eine Erholung des Chemiesektors und mögliche strukturelle Veränderungen wie eine Aufspaltung oder anhaltende Konsolidierung setzen.

Persönliches Vorgehen

Ich bin hin und her gerissen.

Auf der einen Seite checkt Brenntag viele meiner Boxen, auf der anderen Seite stören mich die schwache Kapitalallokation der letzten Jahre und die Schwierigkeiten der europäischen Industrie.

In dieser Hinsicht ist die Brenntag Aktie für mich momentan ein Titel für die Watchlist.

Sollte der Aktienkurs Richtung 42 EUR gehen, würde ich einen Kauf in Betracht ziehen.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur Brenntag Aktie nicht zu verpassen.

Worauf in Zukunft achten?

Ab sofort werden wir die weitere Entwicklung der Brenntag Aktie verfolgen. In Zukunft sollten aus unserer Sicht folgende Punkte besonders genau beobachtet werden:

Organisches Umsatzwachstum

- Erwartungshaltung: 4 % zyklusbereinigtes Wachstum

EBIT-Marge

- Erwartungshaltung: 6,5 % zyklusbereinigte Marge

M&A-Strategie und Integrationserfolg

- Übernahmen sind ein zentraler Wachstumstreiber. Übernahmepreise und erzielte Synergien müssen verfolgt werden

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen sowie der noch nicht im Verlauf der Analyse aufgeführten Quellen:

| Recherchequelle | Was ist dort zu finden? |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Brenntag | Brenntag Investor Relations |

| Brenntag | Geschäftsbericht 2024 |

| Brenntag | Halbjahresfinanzbericht 2025 |

| Brenntag | Investorenpräsentation Oktober 2025 |

| Insiderkauf.de | Insiderkäufe bei Brenntag |

| Youtube | Diogo Pimentel, Magallanes Value Investors, Brenntag, Valuespain 2025 |

| ICIS | Independent Commodity Information Services – ein Preis-Informationsdienst für den Handel mit chemischen Produkten und Energie |

| Brenntag | Brenntag 150 Jahre Jubiläum |

| Spotify | Folge 52: „Exklusiv: Brenntag-CEO: Chemiekrise, Hedgefonds & Transformation mit Christian Kohlpaintner“ |

| Journal of Business Chemistry | Size does matter in chemical distribution |

| kununu | Kununu Bewertung |

| Glaasdoor | Glassdoor Bewertung |

| 150 Jahre Brenntag – Von Berlin in die Welt. Christopher Kopper, Stephanie Tilly. München: Siedler Verlag, Oktober 2024. | Geschichte von Brenntag |

| BusinessWire | Engine Capital Sends Letter to Brenntag’s Supervisory Board of Directors Regarding the Need for a Timely Spin-off of the Specialties Business |