Übersicht CEWE Aktie

| Datum | 23. April 2025 |

| Zahl der Aktien | 6,91 Mio. Stücke |

| Aktienkurs | 100 EUR |

| Marktkapitalisierung | 690 Mio. EUR |

| Nettocashposition | 110 Mio. EUR |

| Unternehmenswert | 580 Mio. EUR |

| KGV 2025e/2026e | 11,0/10,3 |

| Dividendenrendite 2025e/2026e | 2,9 %/3,0 % |

| ISIN | DE0005403901 |

Investitionsthese zur CEWE Aktie

CEWE ist europäischer Marktführer für Fotobücher und ausgedruckte Fotos (Fotofinishing).

Die Firma überzeugt durch starke Marken, Innovationskraft und eine verlässliche Dividendenpolitik.

Doch an der Spitze ist es unruhig. Mit Thomas Mehls wird in Kürze der dritte Vorstand innerhalb von nur zwei Jahren die Führung übernehmen.

Zieht man die Nettocashposition vom Kurs ab, sinkt das KGV sogar auf einen Wert von 9 (2025e) – und das für ein Qualitätsunternehmen mit hoher Cashgenerierung und ohne Zollrisiko.

Wir analysieren, ob CEWE strategisch auf Kurs bleibt – und ob die Unruhe an der Spitze auch operativ ihre Spuren hinterlässt.

Geschäftstätigkeit von CEWE

CEWE ist Europas führender Anbieter für Fotobücher und ausgedruckte Fotos (Fotofinishing).

Die Firma wurde 1961 gegründet und hat ihren Hauptsitz in meiner Heimatstadt Oldenburg – ich bin also voreingenommen, nehme CEWE aber trotzdem kritisch unter die Lupe.

Bekannt ist CEWE vor allem für das CEWE FOTOBUCH – über sechs Millionen Exemplare gingen 2024 über die Theke.

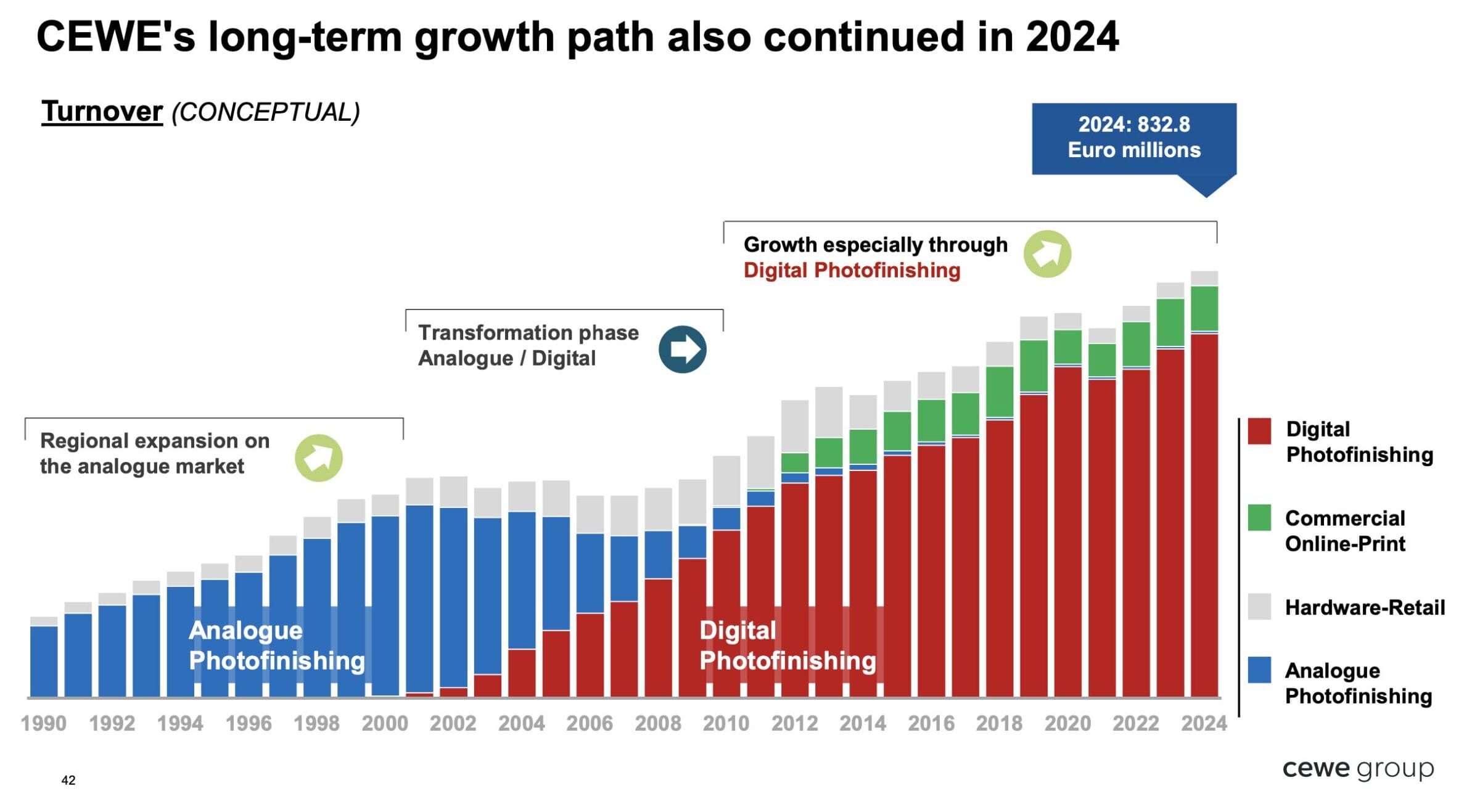

Unternehmensgeschichte: Vom analogen Fotofinisher zum digitalen Marktführer

CEWE hat sich in den letzten Jahrzehnten grundlegend gewandelt – von einem effizienzgetriebenen Fotofinisher für analoge Filme (also dem tatsächlichen Entwickeln von Filmrollen zu Fotos) zu einem marketing- und innovationsgetriebenen Unternehmen mit Schwerpunkt auf digitale und individualisierte Fotoprodukte.

Diese Transformation war nicht nur technologisch, sondern auch kulturell ein großer Umbruch für die Firma. Diesen Wandel kann man gut in dieser Grafik erkennen:

Der analoge Fotofinisher (bis ca. 2000)

CEWE war jahrzehntelang europäischer Marktführer im industriellen Fotofinishing. Der Fokus lag auf Effizienz und der Produktion von Millionen Fotoabzügen für Drogerien und Einzelhändler.

Der Wettbewerbsvorteil: Kostenführerschaft. In den frühen 2000er Jahren erreichte CEWE mit jährlich über 3 Milliarden entwickelten Bildern den Höhepunkt dieses Geschäftsmodells.

Das heute noch bestehende Einzelhandelsgeschäft stammt aus dieser Zeit – ein sentimentales Relikt, das für den Investmentcase jedoch vernachlässigt werden kann.

Der digitale Umbruch und die Krise (2000–2010)

Mit dem Siegeszug der Digitalfotografie brach das klassische Geschäft ein. Der Anteil digitaler Bilder stieg dagegen rasant: 2005 waren es 24 %, 2007 bereits 54 % des Umsatzes.

CEWE investierte früh in Digitaldrucktechnologien, entwickelte erste Online-Bestellplattformen und führte Bestellterminals im Einzelhandel ein.

Trotzdem litten die Margen und Werke mussten geschlossen werden.

Ein Wendepunkt kam 2005: CEWE führte das CEWE FOTOBUCH ein und etablierte sich damit als europäischer Marktführer für individualisierte Fotoprodukte.

2008 – nur drei Jahre später – wurden bereits 2,6 Millionen Fotobücher verkauft. Heute sind es über sechs Millionen. Im Gegensatz zu größeren Wettbewerbern wie Kodak oder Agfa Photo überlebte CEWE den digitalen Umbruch und schuf damit die Basis für das heutige Geschäftsmodell.

Das Besondere war die langfristige Denkweise des damaligen CEOs Rolf Hollander. Ein Beispiel dafür ist eine Episode aus dem Jahr 2007: Inmitten der Transformation versuchten die Hedgefonds M2 Capital Management und K Capital Partners, die Kontrolle über CEWE zu übernehmen.

Sie forderten eine hohe Sonderdividende, finanziert durch neue Schulden. Das hätte die langfristige Investitionsfähigkeit der Firma massiv gefährdet. Hollander und das Management wehrten den Angriff ab – CEWE blieb langfristig ausgerichtet.

Die Episode hatte jedoch Folgen: Die Satzung wurde geändert. Statt einfacher Mehrheit (50 %+) braucht es für viele Beschlüsse nun 75 %+ Zustimmung. Damit besitzt die Erbengemeinschaft seitdem mit rund 27 % ein Vetorecht.

Der Wandel zum digitalen Fotodienstleister (2010–2020)

Bis 2010 war die Transformation weitgehend abgeschlossen: Der analoge Fotoabsatz sank auf unter 15 %. Neben dem CEWE FOTOBUCH wurden CEWE KALENDER, CARDS und WANDBILDER als eigenständige Markenprodukte etabliert.

Das Unternehmen verlagerte seinen Fokus, weg von reiner Produktionseffizienz, hin zu emotionaler Markenführung, Innovation und Kundenbindung.

Gleichzeitig baute CEWE ein zweites Standbein im kommerziellen Onlinedruck auf: mit Viaprinto (2008), Saxoprint (2012) und LASERLINE (2017). Im Gegensatz zum margenstarken Fotofinishing liegt hier der Schwerpunkt auf Kostenführerschaft und Skaleneffekten.

Obwohl die Geschäftsfelder auf den ersten Blick zueinander passen, bleibt der strategische Fit begrenzt. Das zeigt auch die Stagnation des Umsatzes seit 2019.

Die heutige Strategie (2020+)

CEWE setzt seit Ende 2019 seine Entwicklung als digitaler Fotodienstleister fort und fokussiert sich heute auf vier zentrale strategische Stoßrichtungen.

1. Markenbildung

CEWE versteht sich als Markenunternehmen. Das spiegelt sich in der Auswahl der letzten Vorstandsvorsitzenden wider: Sowohl Yvonne Rostock als auch ihr designierter Nachfolger Thomas Mehls kommen aus dem Marketingbereich.

CEWE positioniert seine Marke als hochwertig, vertrauenswürdig und emotional aufgeladen. In der DACH-Region zählt die Markenbekanntheit zu den wichtigsten Wettbewerbsvorteilen.

2. Fokus auf Premium-Fotoprodukte

Während klassische Fotoabzüge und einfacher Onlinedruck über den Preis funktionieren, liegt der Fokus bei CEWE auf hochwertigen, individualisierten Produkten.

Das CEWE FOTOBUCH bleibt das Herzstück. Ergänzt wird das Portfolio durch Wandbilder, Grußkarten, Kalender und Fotogeschenke.

Mit der Übernahme von WhiteWall 2019 stärkte CEWE gezielt das High-End-Segment.

WhiteWall produziert Wandbilder in Galeriequalität und ist auch in den USA aktiv – eine für CEWE ungewöhnliche regionale Markterweiterung.

3. Ausbau der Internationalisierung

CEWE erzielt über die Hälfte des Umsatzes in Deutschland, verfolgt aber eine klare Internationalisierungsstrategie, insbesondere Richtung Südeuropa.

Ein Schlüssel dafür war 2018 die Übernahme von Cheerz, einer stark wachsenden Fotofinishing-App mit Fokus auf Mobile First. Cheerz ist in Frankreich, Spanien und Italien aktiv. Auch hier bleibt die Marke eigenständig.

4. Technologische Innovation

Ein zentrales Element der Strategie ist CEWEs jährlicher Innovation Day. Über 1.000 Mitarbeitende präsentieren dort neue Ideen.

Daraus entstanden u. a. automatisierte Fotobuchgestaltung, Bildoptimierungstools und neue Produktformate wie das Hexagon-Wandbild. Diese Innovationskultur sichert die Relevanz der Marke im digitalen Zeitalter.

Trotz der Ausrichtung bleiben Fragen offen. Durch die häufigen CEO-Wechsel wirkt die strategische Führung derzeit weniger konsistent.

Eine der wichtigsten Aufgaben von Thomas Mehls wird es sein, die langfristige Richtung von CEWE wieder deutlicher zu kommunizieren.

Branchenentwicklung

CEWE ist europäischer Marktführer im Fotofinishing mit rund 700 Mio. EUR Umsatz. Im Segment Fotobuch liegt der Marktanteil europaweit bei über 30 % – das CEWE FOTOBUCH ist in Deutschland de facto Synonym für Fotobuch.

Zu den wichtigsten Wettbewerbern zählen:

- Albelli (Albumprinter) aus den Niederlanden mit ca. 340 Mio. € Umsatz; ist stark in Benelux, aber mit Integration von Photobox beschäftigt

- The Customization Group (Picanova) aus Köln, ein White-Label-Hersteller für z. B. Lidl oder Aldi mit ca. 180 Mio. € Umsatz; ist stark im White-Label-Geschäft, aber ohne eigene Marke

- ifolor aus der Schweiz mit rund 100 Mio. € Umsatz; ist gut in der Schweiz, hat aber begrenzte Reichweite

- Smartphoto aus Belgien (börsennotiert) mit ca. 80 Mio. € Umsatz; kein Premiummarken-Anspruch, aus meiner Sicht aber einer der stärksten Herausforderer mit höheren Wachstumszahlen als CEWE

Daneben gibt es viele kleinere, oft lokal tätige Anbieter. Der größte globale Online-Druckkonzern, Cimpress (u.a. Vistaprint), spielt im europäischen Fotofinishing kaum eine Rolle, genauso wie Flyeralarm, die mit 400 Mio. EUR größte Onlinedruckerei Deutschlands.

Der Markt für Fotoprodukte ist vergleichsweise klein, aber stabil. Im Unterschied zum kommerziellen Onlinedruck, der stark konjunkturabhängig ist und unter Preisdruck steht, zeichnet sich das Fotofinishing durch Preisstabilität und geringere Preissensitivität aus.

Der Grund: Produkte wie Fotobücher oder Wandbilder sind stark emotional aufgeladen und werden meist zu besonderen Anlässen verschenkt.

Typischerweise sind dies Hochzeiten, die Geburt eines Kindes, besondere Reisen oder das Weihnachtsgeschenk für die Großeltern. Qualität, Markenvertrauen und einfache Bestellung zählen mehr als ein paar Euro Preisvorteil.

Saisonalität

Das Geschäft ist zudem stark saisonal. Während im analogen Zeitalter das dritte Quartal (Sommerurlaub) dominierte, fällt heute das Gros des Jahresgewinns ins vierte Quartal – das Weihnachtsgeschäft.

CEWE fährt hierfür die Produktion von 1-Schicht-Betrieb 5 Tage die Woche auf Drei-Schicht-Betrieb rund um die Uhr 7 Tage die Woche hoch und stellt rund 1000 Saisonmitarbeiter ein.

Diese flexible Anpassung der Produktionskapazitäten ermöglicht es CEWE, die saisonalen Nachfrageschwankungen zu bewältigen und die hohe Qualität sowie die termingerechte Lieferung der Produkte sicherzustellen.

Diese termingerechte Lieferung ist in den letzten Tagen vor Weihnachten einer der größten Wettbewerbsvorteile von CEWE. Es ist für CEWE eine der wichtigsten Fragen des Jahres, wann das Cut-Off-Date verkündet wird.

Das Cut-Off-Date ist das Datum, nach dem Bestellungen nicht mehr vor Weihnachten geliefert werden können. Dies darf nicht zu früh verkündet werden, da sich Kunden sonst zu viel Zeit mit der Bestellung lassen.

Die Veröffentlichung darf aber auch nicht zu spät erfolgen, da CEWE die letzten Tage vor Weihnachten Monopolist bei der garantierten Lieferfähigkeit vor Weihnachten und dies das Hauptverkaufsargument ist. In diesen Tagen wird das Geld verdient.

Die Kombination aus Größenvorteil, hoher Markenloyalität, Multichannel-Vertrieb (eigene Plattformen + über 20.000 Handelspartner), saisonaler Exzellenz im Weihnachtsgeschäft und hoher Fertigungstiefe stellt einen klaren Burggraben dar.

Zusammenfassend ist der Fotoproduktmarkt stabil, da er stark saisonal von emotionalen Kaufentscheidungen geprägt ist. CEWE profitiert von seiner starken Markenstellung und Größe.

Der Preisdruck ist geringer als im kommerziellen Onlinedruck, da Kunden bei persönlichen Erinnerungen mehr Wert auf Qualität legen.

Das Unternehmen erwirtschaftet den Großteil des Gewinns mit Fotobüchern, ergänzend kommen Poster, ausgedruckte Fotos sowie Druckmittel für Geschäftskunden hinzu, welche momentan aber deutlich unprofitabler und im Umsatz rückläufig sind.

Die einzelnen Segmente

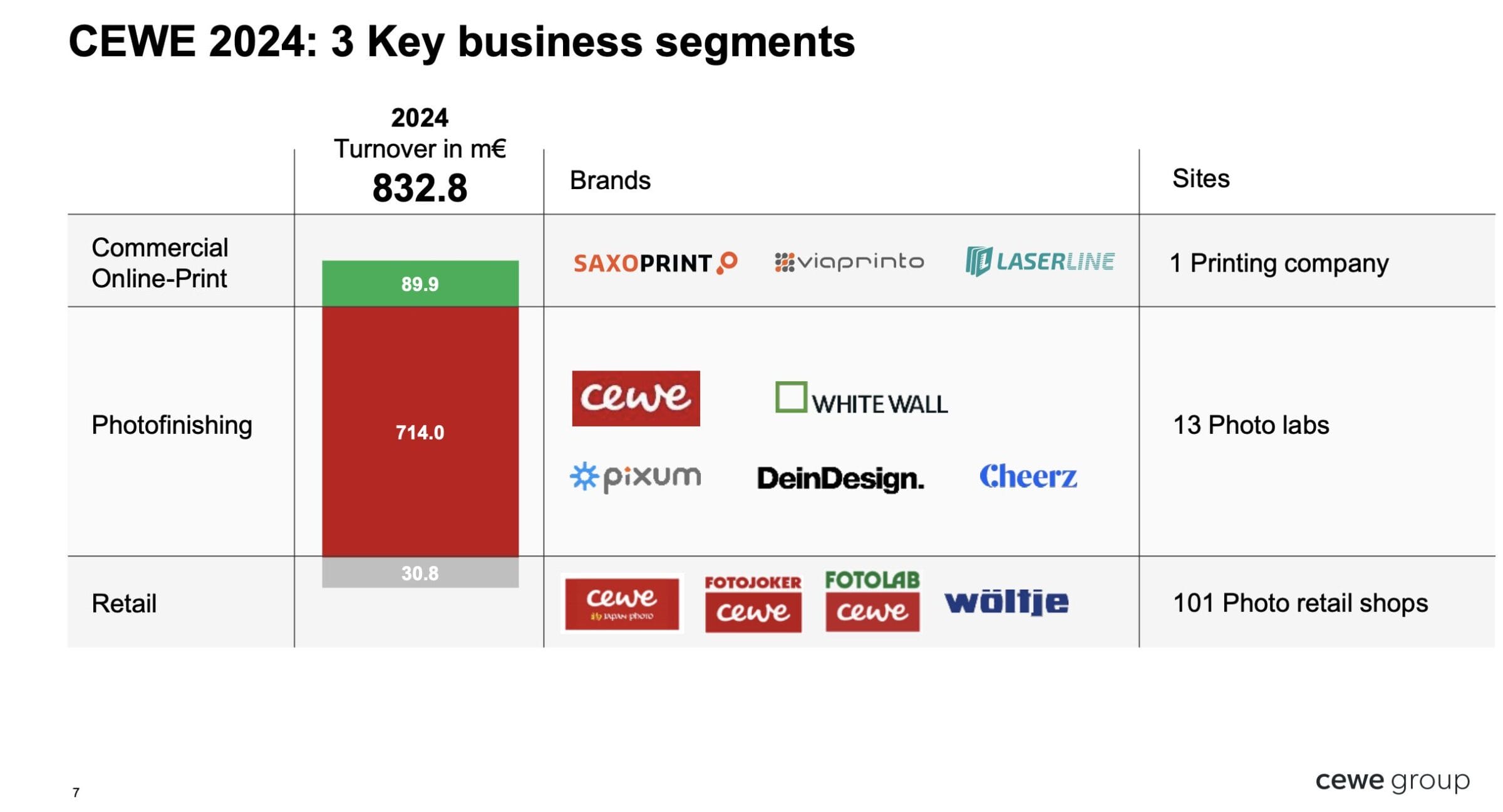

Fotofinishing – Das Kerngeschäft (85 % des Umsatzes)

CEWE produziert personalisierte Fotoprodukte, darunter Fotobücher, klassische Fotoabzüge, Kalender, Wandbilder und Grußkarten in 13 Fotolaboren in Europa.

Der Vertrieb erfolgt über eigene Onlineplattformen sowie über Handelspartner mit insgesamt 20.000 Filialen, darunter Drogeriemärkte (DM, Rossmann) und Elektronikhändler (MediaMarkt, Saturn). Besonders im Weihnachtsgeschäft erzielt CEWE hohe Umsätze.

Das Unternehmen profitiert dabei vom Trend zur Personalisierung und einer steigenden Anzahl Fotoaufnahmen in hoher Qualität durch Smartphones.

2024 erzielte das Segment mit 714 Mio. EUR den größten Teil des Konzernumsatzes. Das EBIT betrug 83,4 Mio. EUR bei einer operativen Marge von 11,7 %.

Hier ist allerdings eine Sonderabschreibung auf DeinDesign zu berücksichtigen. Ansonsten läge die Marge bei 12,5 %. Den Großteil des Gewinns und des Umsatzes dieses Segments erwirtschaftet CEWE mit Fotobüchern.

CEWE verfolgt eine Mehrmarkenstrategie mit Marken wie CEWE, WhiteWall, Cheerz, DeinDesign und Pixum. Wachstum erfolgt primär über neue Produkte. Das Volumen des CEWE FOTOBUCHS stagniert bei rund 6 Mio. Stück jährlich.

Einzelhandel – historisches Relikt (4 % des Umsatzes)

CEWE betreibt rund 100 Fotofachgeschäfte in Skandinavien, Polen, Tschechien und der Slowakei. Angeboten werden Kameras, Zubehör sowie Fotodienstleistungen. Der Umsatz betrug 2024 rund 30,8 Mio. EUR, das EBIT lag bei 0,7 Mio. EUR.

Dieser Bereich ist vor allem ein historisches Relikt.

Kommerzieller Onlinedruck – Stagnierende Sparte ohne klare Perspektive (12 % des Umsatzes)

Über Marken wie Saxoprint, LASERLINE und viaprinto bietet CEWE Druckdienstleistungen für Geschäftskunden an – etwa Broschüren, Visitenkarten oder Werbemittel.

Der Umsatz lag 2024 bei 89,9 Mio. EUR, das EBIT bei 3,4 Mio. EUR.

Trotz weiterhin vorhandener Profitabilität wirkt das Segment strategisch isoliert und kämpft mit einem strukturell schwierigen Marktumfeld.

CEWE betont zwar, dass der Ausbau des Geschäfts fortgesetzt wird und verweist auf die jüngste Übernahme von Eastprint, einem langjährigen Partner für Großdrucke, wodurch die Wertschöpfungstiefe erhöht werden konnte.

Allerdings erscheint dieser Schritt eher wie eine defensive Konsolidierung innerhalb eines schrumpfenden Gesamtmarkts. Zwar gelang es CEWE, laut eigener Einschätzung durch eine Bestpreisgarantie Marktanteile zu gewinnen, doch ein nachhaltiges Wachstumspotenzial zeichnet sich derzeit nicht ab.

Strategisch liegt der Fokus des Unternehmens weiterhin eindeutig auf dem margenstärkeren Fotofinishing.

Bei der strategischen Ausrichtung zeigt sich eine Besonderheit: CEWE ist ein Traditionsunternehmen mit familiärem Hintergrund und steht nicht klassisch unter Kontrolle der Aktionäre.

Aktionärsstruktur: Stabilität mit Schattenseiten

CEWE ist eine Kommanditgesellschaft auf Aktien (KGaA). Diese Rechtsform bedeutet: Die Aktionäre sind zwar an der Firma beteiligt, haben aber nur begrenzten Einfluss auf die Unternehmensführung.

Die operative Kontrolle liegt bei der Neumüller CEWE COLOR Stiftung, vertreten durch ein ursprünglich von der Familie gewähltes Kuratorium. Neue Mitglieder werden vom bestehenden Gremium selbst bestimmt.

Größter Aktionär sind die Neumüller-Erben, Alexander und Dr. Caroline Neumüller, über ihre Gesellschaften AN Assets und CN Assets, mit 27,1 % der Stimmrechte.

Das Konstrukt bietet langfristige Stabilität, da es vor feindlichen Übernahmen schützt und unternehmerisches Denken über kurzfristige Börsenlogik stellt.

So konnte CEWE in der Vergangenheit antizyklisch investieren und die digitale Transformation ohne äußeren Druck gestalten.

Die Nachteile einer KGaA

Allerdings zeigt die jüngste Vergangenheit auch die Risiken dieser Konstruktion: 2022 entbrannte ein öffentlich ausgetragener Machtkampf im Kuratorium.

Der damalige CEO Dr. Christian Friege wurde vom Kuratorium entlassen. Die offizielle Begründung: Mangelndes Engagement bei der Frauenförderung.

Aufsichtsrat und Erben des Firmengründers sprachen sich hingegen für eine Verlängerung seines Vertrags aus – auch wegen seiner positiven Leistungsbilanz.

Nach der Entlassung hielten ihn die Erben wegen eines Sonderrechts sogar im Unternehmen, wenn auch ohne Funktion. Parallel dazu verlängerte das Kuratorium die Amtszeit von Dr. Hollander – vermutlich ohne gültige Mehrheit.

Mit Amtsantritt der neuen CEO Yvonne Rostock am 1. März 2023 erklärte ihr Mentor Dr. Hollander dann offiziell seinen Rücktritt als Mitglied und Vorsitzender des Kuratoriums, um eine sachliche und konstruktive Zusammenarbeit zu ermöglichen.

Für Yvonne Rostock ein schwieriger Start. Statt personelle und strategische Veränderungen, die Rostock zuvor mit Dr. Hollander abgesprochen hatte, umzusetzen, stand nun die Befriedung der zerstrittenen Firma oben auf der Agenda.

Der Blick auf diese Auseinandersetzung macht es umso schwieriger, Vertrauen in den erneuten Führungswechsel 2025 zu haben. Obwohl erfolgreich, verlässt Yvonne Rostock das Unternehmen nach nur einer Amtszeit. Eine eher ungewöhnlich kurze Zeit und möglicherweise ein weiteres Zeichen mangelnder Kontinuität.

Dritter CEO binnen weniger Jahre

Im Mai 2025 soll dann Thomas Mehls übernehmen, ein langjähriger Vorstand, der das Unternehmen gut kennt. Er verantwortete bisher das Marketing und war maßgeblich an der Positionierung von CEWE als emotional aufgeladene Qualitätsmarke beteiligt.

Die Erwartung an ihn ist klar: strategische Ruhe herstellen, eine Vision bis 2030 entwickeln und Vertrauen zurückgewinnen. Ob ihm das gelingt, bleibt offen. Als CEO einer KGaA ist seine Macht begrenzt. Das letzte Wort hat das Kuratorium.

Was hinter den Vorgängen genau steckt, bleibt Spekulation. Möglich ist, dass Dr. Rolf Hollander gezielt Yvonne Rostock als seine Wunschkandidatin installiert hat – und damit im Machtgefüge gescheitert ist.

Die Eskalation mit Dr. Christan Friege, die öffentlich geführte Debatte und die kurze Amtszeit Rostocks deuten zumindest darauf hin, dass hinter den Kulissen nicht nur Sachfragen, sondern auch persönliche und machtpolitische Interessen eine Rolle spielten.

Als Aktionär muss man wissen: Der Einfluss des freien Aktionariats ist begrenzt. Die strategische Führung liegt nicht in den Händen des Aufsichtsrats, sondern beim Stiftungskuratorium. Das kann sowohl stabilisierend wirken als auch konfliktanfällig sein, wenn interne Machtspiele eskalieren.

Mitarbeiter als Mitunternehmer

Eine weitere Besonderheit von CEWE ist das seit 2005 bestehende Mitarbeiterbeteiligungsprogramm.

Das Unternehmen fördert die Beteiligung der Mitarbeiter aktiv, indem es ihnen jährlich eine festgelegte Anzahl an CEWE Aktien (in den letzten Jahren zwischen 3 und 5 Aktien pro Mitarbeiter) schenkt.

Rund 85 % aller CEWE Mitarbeitenden sind dadurch gleichzeitig Aktionäre des Unternehmens. Insgesamt wurden 2024 etwa 10.000 Aktien an die Mitarbeiter ausgegeben.

Ziel des Programms ist es, die Bindung der Beschäftigten an CEWE zu stärken und sie am Unternehmenserfolg teilhaben zu lassen.

Managementvergütung

Das Vergütungssystem von CEWE setzt sich aus einer fixen Grundvergütung und variablen Bestandteilen zusammen.

Die variable Vergütung gliedert sich in eine kurzfristige Tantieme (Tantieme I) und eine langfristige Tantieme (Tantieme II). Beide orientieren sich im Wesentlichen am Ergebnis vor Steuern (EBT) des Unternehmens.

Darüber hinaus existiert ein Aktienoptionsprogramm, das langfristige Anreize setzen soll. Jedes Vorstandsmitglied kann pro Jahr bis zu 1.200 Optionen erhalten.

Die derzeitige Vorstandsvorsitzende Yvonne Rostock erhält zudem jährlich 5.000 CEWE Aktien anstelle einer Altersvorsorge, die sie mindestens fünf Jahre halten muss.

Damit wird eine zusätzliche, direkt am Unternehmenserfolg orientierte Komponente geschaffen.

In Summe ist das Vergütungssystem aus Investorensicht ausgewogen und aktionärsfreundlich. Es setzt klare Anreize für profitables Wachstum und langfristige Wertsteigerung, ohne dabei überdimensionierte Vergütungen zu riskieren.

Ergänzend wäre wünschenswert, wenn CEWE zukünftig auch konkrete Zielgrößen für variable Vergütungen transparenter ausweist.

Finanzkennzahlen und Bewertung

Nachdem wir uns mit der Historie, der Branche, der Geschäftstätigkeit und den Zukunftsaussichten befasst haben, versuchen wir nun, die CEWE Aktie so gut wie möglich zu bewerten.

Historische Aktienkursentwicklung

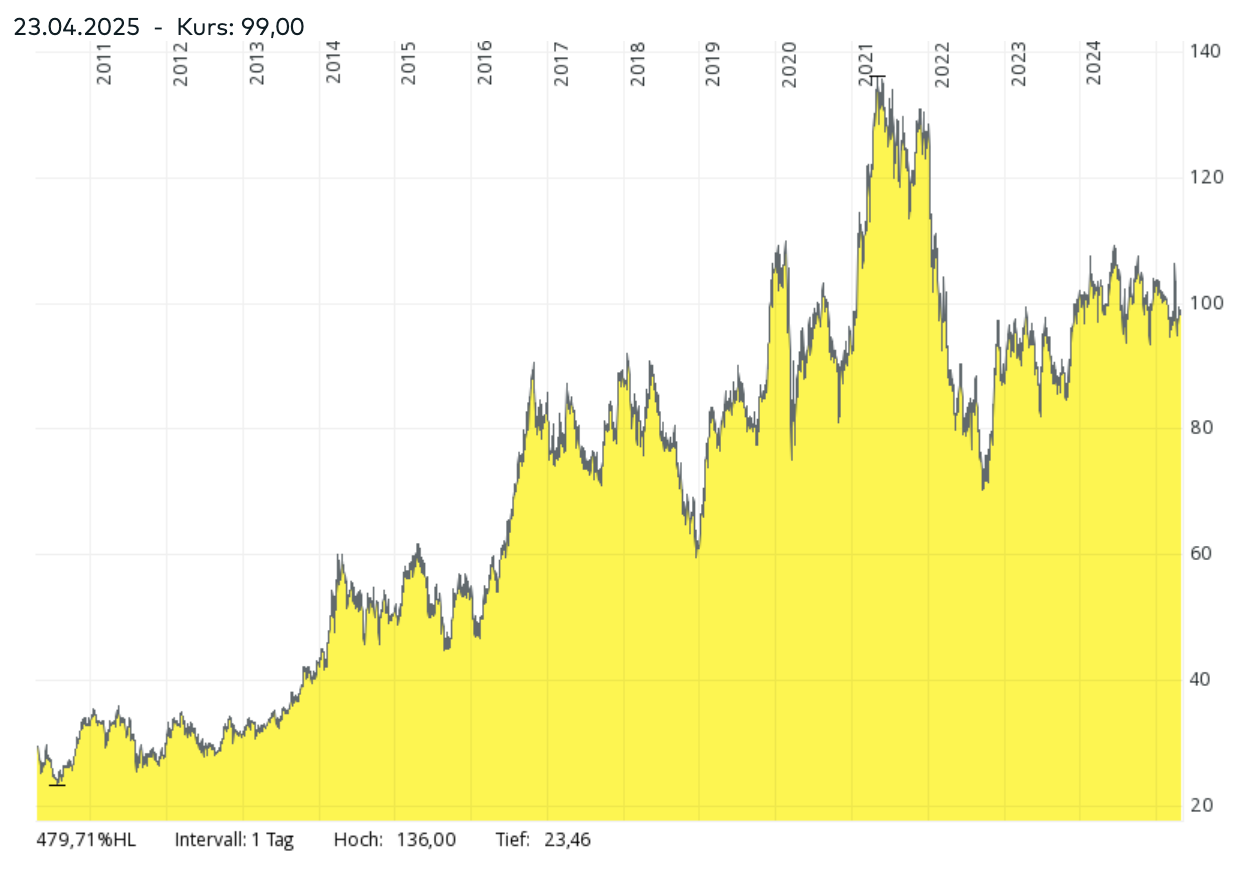

Die CEWE Aktie hat sich seit der Etablierung des neuen Geschäftsmodells vor 15 Jahren gut entwickelt. Die jährliche Rendite in diesem Zeitraum liegt bei 10,3 % (inkl. Dividenden) und dies, obwohl sich die Aktie zurzeit in einem Kurstief befindet.

Das Allzeithoch lag 2021 bei 137,40 Euro, beflügelt durch Sondereffekte während der Pandemie. Seitdem hat die Aktie rund 30 % verloren.

Aktueller Kurs (April 2025): etwa 100 Euro. Auf Sicht von fünf Jahren ergibt das nur eine Kursrendite von 2,4 % p.a., inklusive Dividenden 4,5 %.

Umsatzentwicklung der CEWE Aktie

| Zeitraum | Umsatzwachstum pro Jahr (CAGR) |

| letzte 15 Jahre | 4,8 % |

| letzte 10 Jahre | 4,6 % |

| letzte 5 Jahre | 3,1 % |

| Analystenerwartungen der nächsten 3 Jahre | 3,2 % (e) |

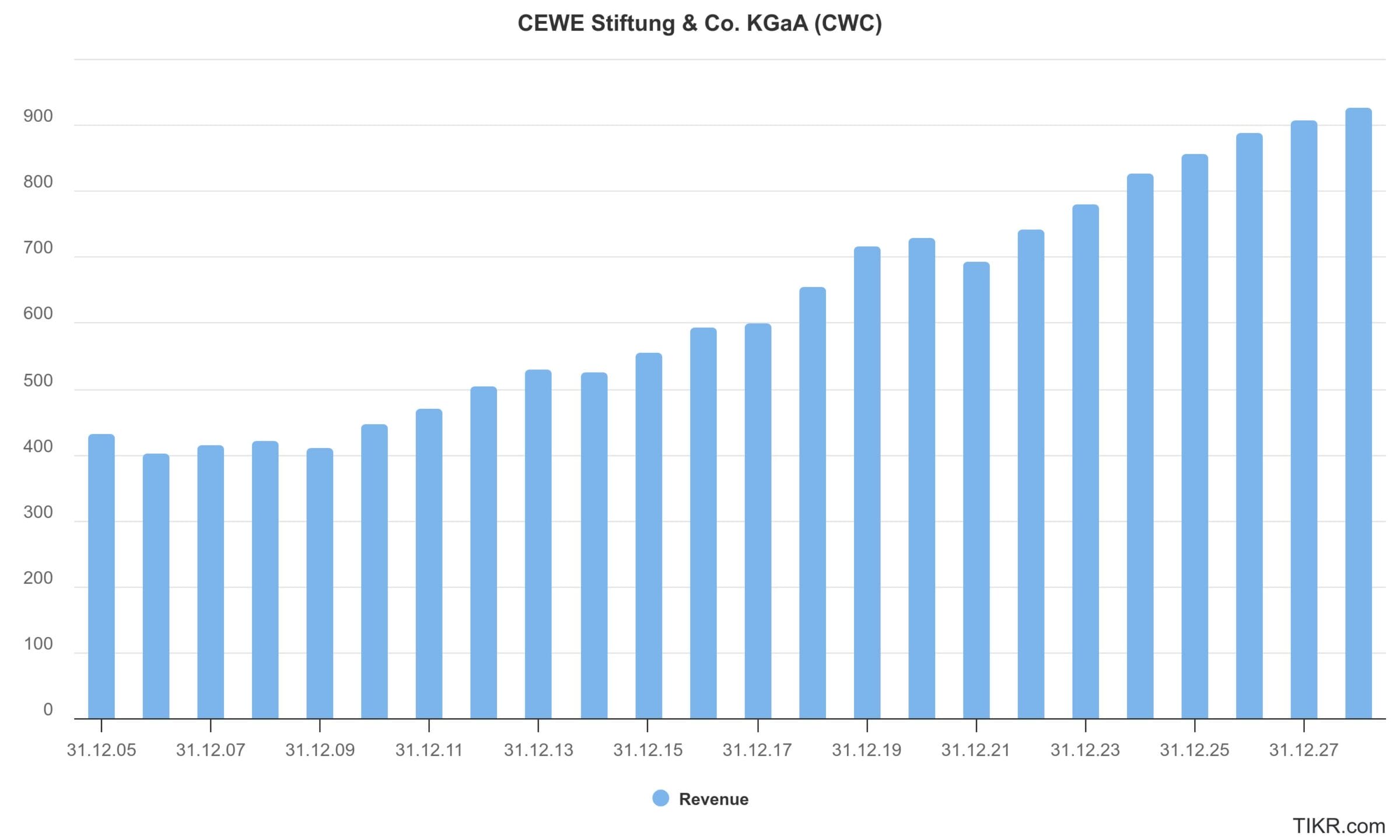

CEWE hat den Wandel vom analogen zum digitalen Fotogeschäft erfolgreich vollzogen. Der Umsatz stieg von rund 410 Mio. EUR (2009) auf 832 Mio. EUR im Jahr 2024.

Das Wachstum über 15 Jahre liegt bei 4,8 % p.a., über die letzten zehn Jahre bei 4,6 % p.a., zuletzt bei rund 3 % p.a., Analysten erwarten künftig rund 3,2 % p.a.

Wachstumstreiber bleiben:

- der Trend zu personalisierten Fotoprodukten,

- neue Zielgruppen über mobile Apps,

- zunehmende Internationalisierung (v. a. Südeuropa)

- und die Weitergabe von inflationsbedingten Preissteigerungen

In der Vergangenheit lag das Umsatzwachstum zum Teil deutlich über 4 % pro Jahr. Nach der Pandemie haben sich die Zahlen vor allem im Onlinedruck nicht erholt.

Aufgrund der Trends im Fotofinishing erscheint uns aber für die kommenden Jahre ein Wachstum in der Größenordnung von 4 % realistisch, obwohl die Analystenerwartungen niedriger sind.

Gewinnentwicklung

| Zeitraum | Gewinnwachstum pro Jahr (CAGR) |

| letzte 15 Jahre | 10,7 % |

| letzte 10 Jahre | 10,2 % |

| letzte 5 Jahre | 8,3 % |

| Analystenerwartungen der nächsten 3 Jahre | 5,5 % (e) |

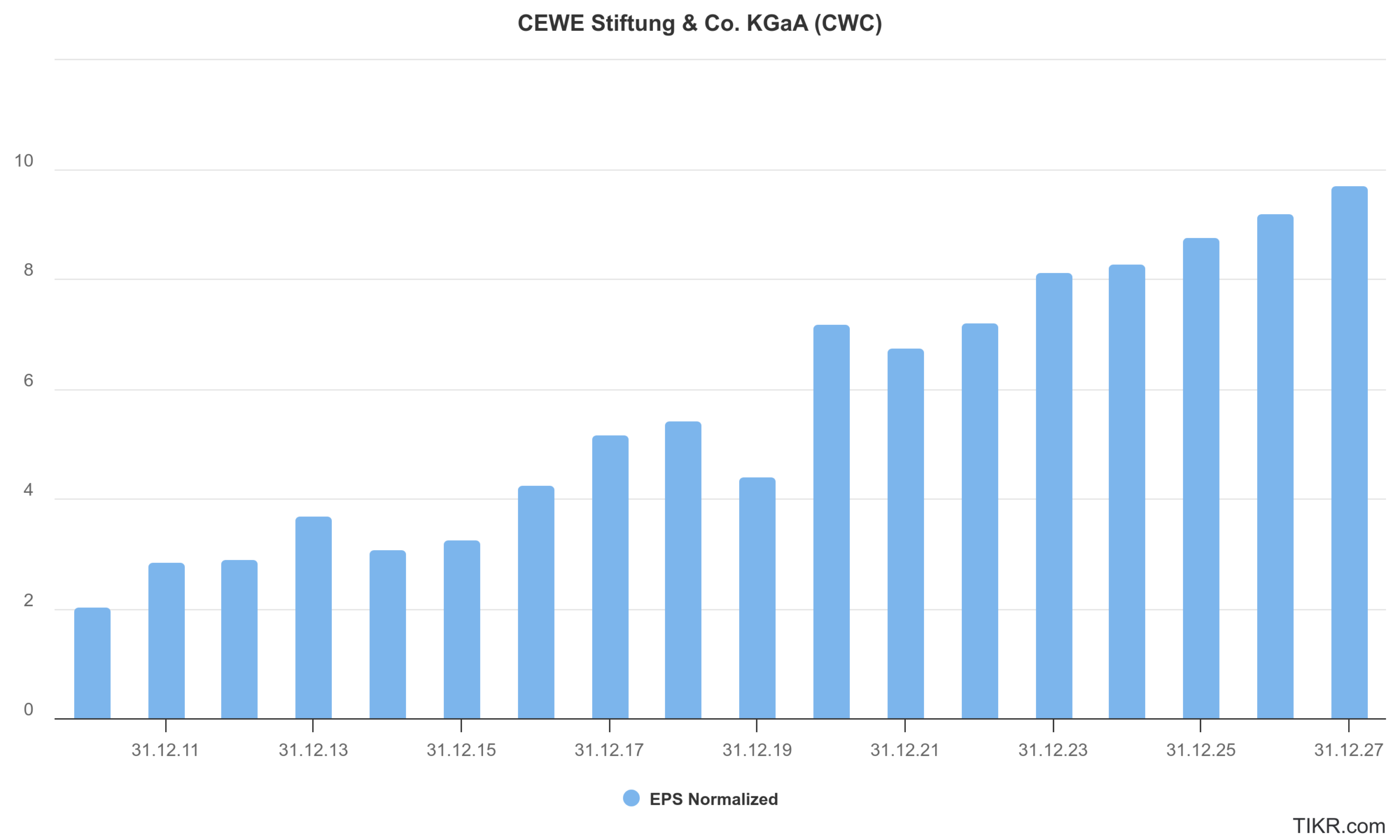

| Zeitraum | Wachstum des Gewinns je Aktie pro Jahr (CAGR) |

| letzte 15 Jahre | 15,5 % |

| letzte 10 Jahre | 10,9 % |

| letzte 5 Jahre | 14,7 % |

| Analystenerwartungen der nächsten 3 Jahre | 4,5 % (e) |

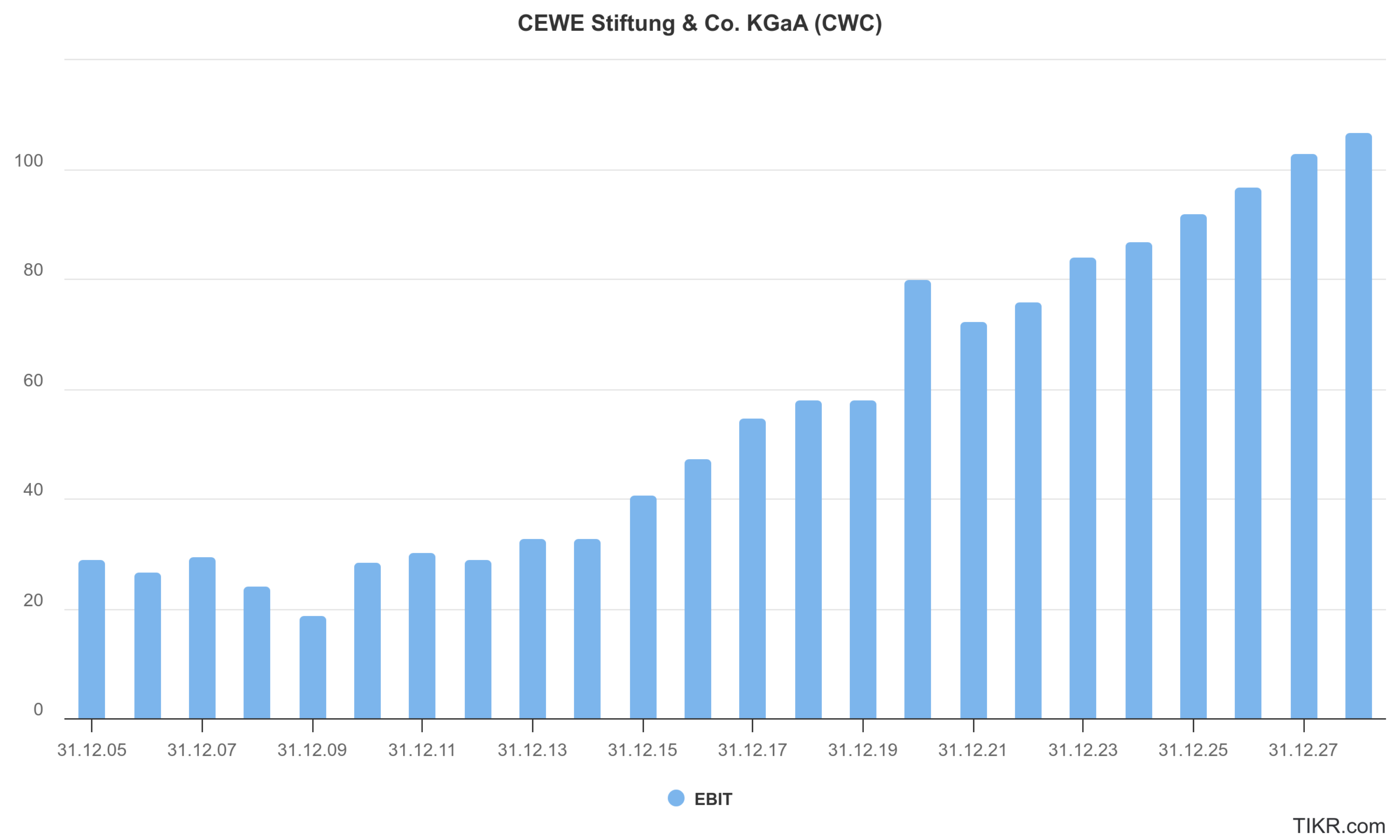

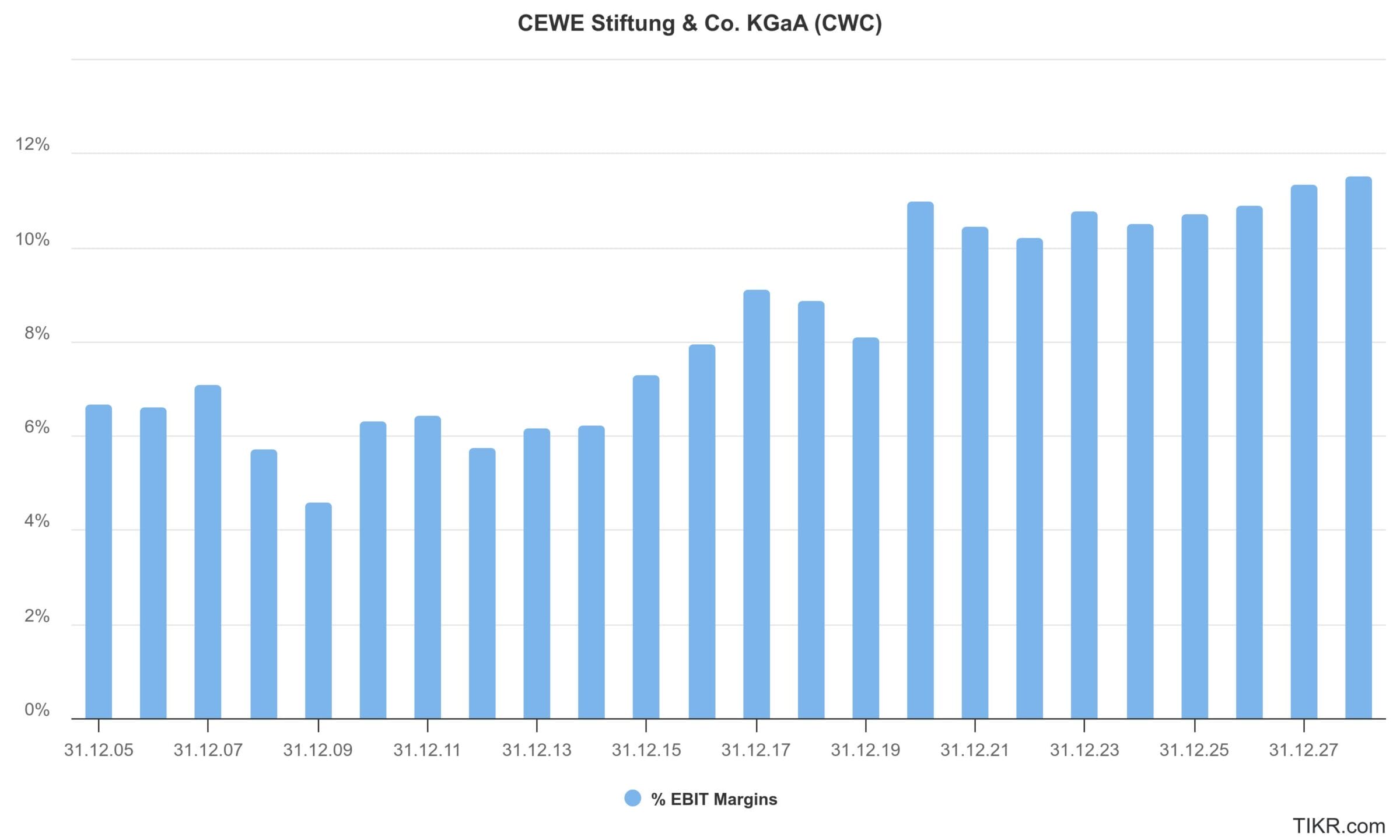

Der operative Gewinn von CEWE hat sich in den letzten Jahren deutlich dynamischer entwickelt als der Umsatz. Besonders seit 2014 zeigt sich ein klarer Aufwärtstrend beim EBIT und beim Gewinn je Aktie.

Maßgeblich dafür ist der stetige Anstieg der EBIT-Marge, die von rund 6-7 % in den Jahren um 2014 auf zuletzt deutlich über 10 % geklettert ist.

Ein Ausreißer nach oben war das Jahr 2020, in dem CEWE stark von der pandemiebedingten Nachfrage nach Fotoprodukten profitierte. Das führte zu einem kurzfristigen Margenschub auf 11 %.

In den Folgejahren normalisierte sich die Marge leicht, blieb aber auf einem deutlich höheren Niveau als vor der Pandemie.

Auch in Zukunft ist davon auszugehen, dass die Marge weiter moderat zulegen kann. Der Grund: Das margenstarke Fotofinishing wächst schneller als die übrigen Segmente (wie z. B. der Onlinedruck), die teils deutlich geringere Deckungsbeiträge liefern.

Langfristig erscheint eine EBIT-Marge von 12 % auf Unternehmensebene realistisch, was allerdings einen Margenanstieg bei kommerziellem Onlinedruck voraussetzt.

Damit würden die Gewinne künftig überproportional zum Umsatz wachsen. Bis 2027 dürfte das EBIT auf über 100 Mio. EUR steigen, der Gewinn je Aktie in Richtung 10,00 EUR zulegen.

CEWE bleibt damit ein Unternehmen mit gut skalierbarem, margenstarkem Geschäftsmodell.

Obwohl CEWE eigentlich ein zyklisches Konsumprodukt hat, auf welches Kunden leicht verzichten könnten, zeigen die Zahlen einen nichtzyklischen Charakter.

Blick auf die Bilanz

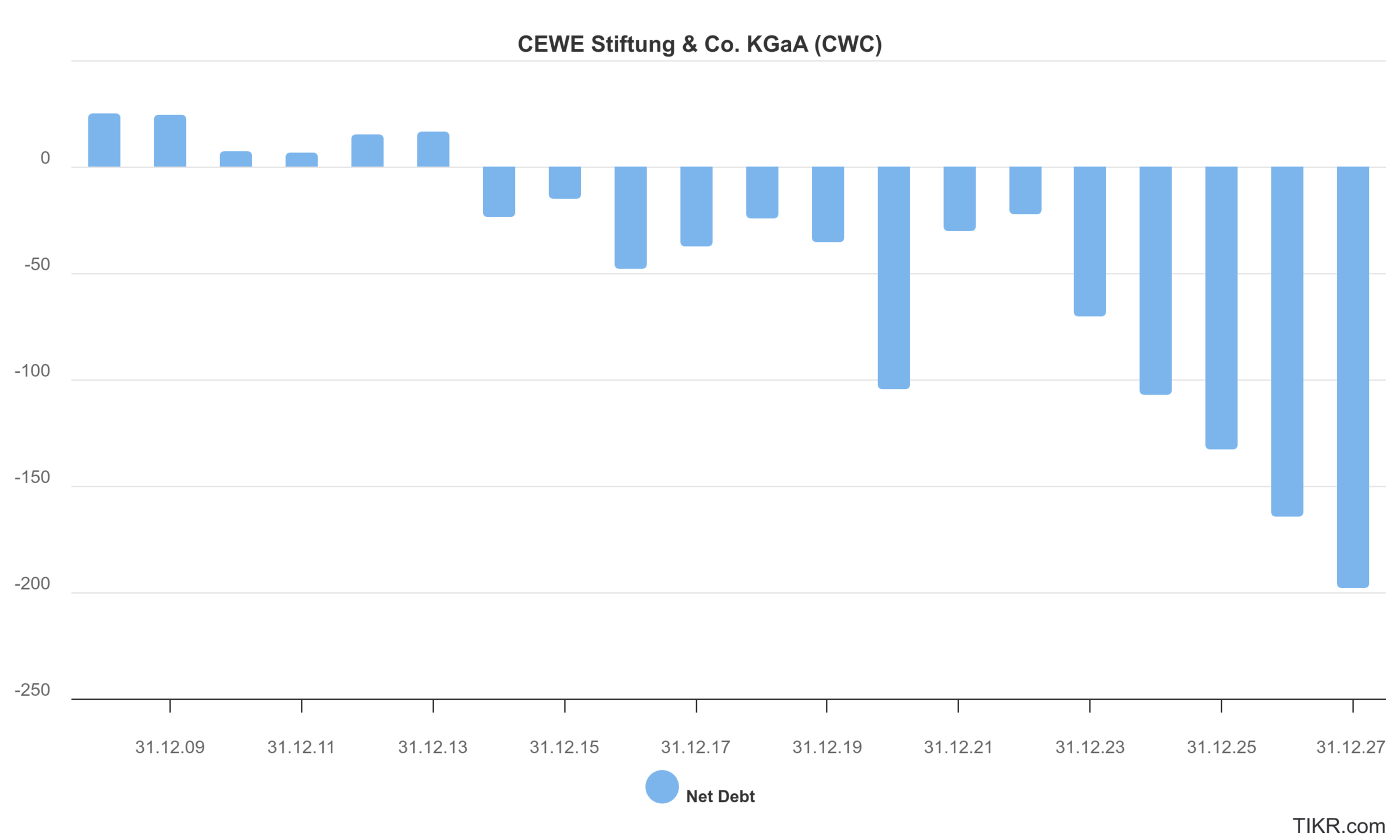

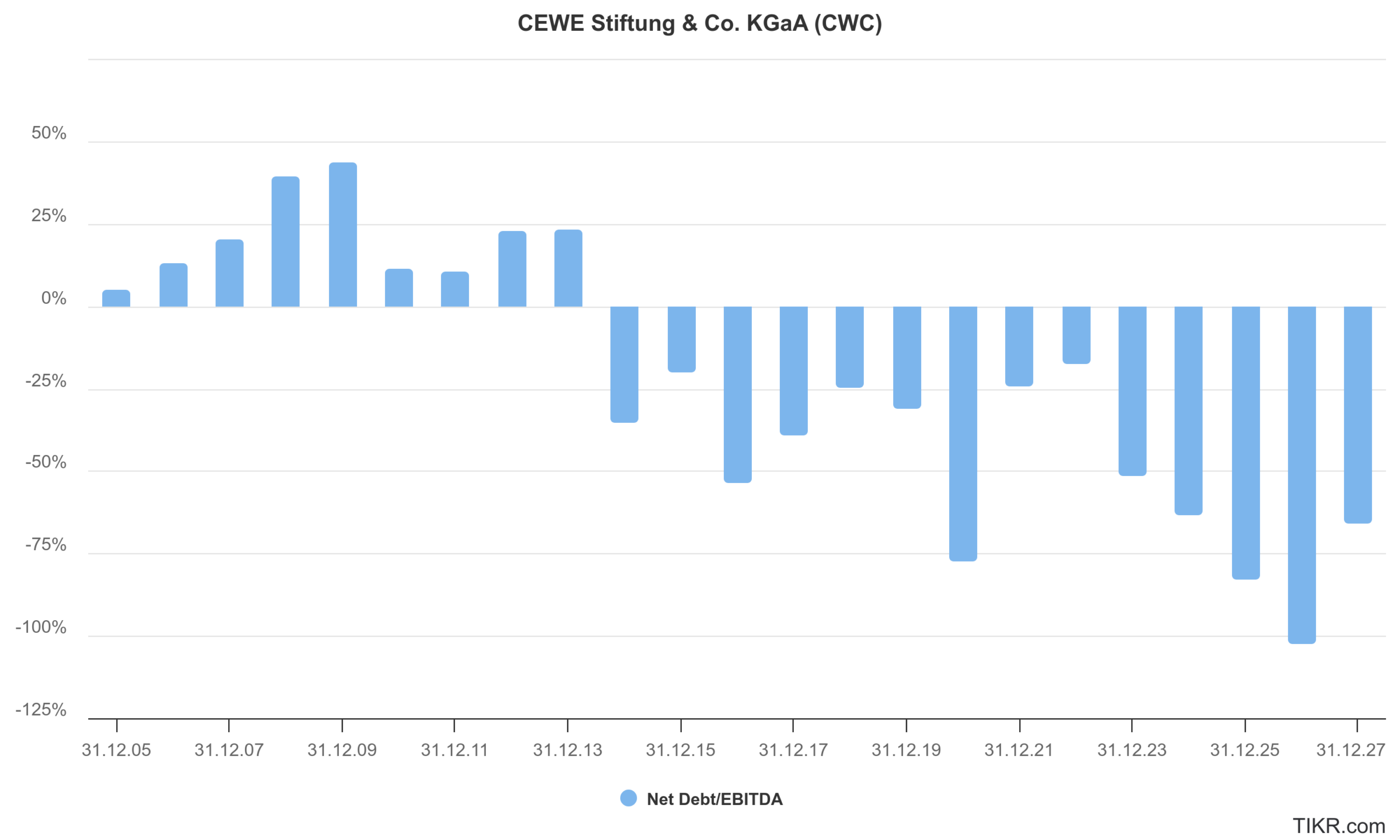

CEWE weist eine sehr solide Bilanzstruktur auf – mit hoher Eigenkapitalquote (59,1 %), ohne Verschuldung und starker Innenfinanzierungskraft.

Tatsächlich arbeitet CEWE seit Jahren ohne Nettofinanzverschuldung. Die Kennzahl Net Debt/EBITDA liegt konstant im negativen Bereich.

Das heißt: Die liquiden Mittel übersteigen die verzinslichen Finanzverbindlichkeiten deutlich.

Eine Kapitalstruktur wie diese bietet dem Unternehmen auch in schwierigeren Marktphasen ausreichend Handlungsspielraum und die Möglichkeit, strategische Übernahmen zu tätigen, was CEWE auch immer wieder erwähnt.

Das eingesetzte Kapital – also das Capital Employed – ist maßgeblich durch das operative Geschäft bestimmt. CEWE arbeitet weitgehend ohne immaterielle Vermögenswerte, auch wenn es aufgrund der getätigten Übernahmen ca. 80 Mio. EUR Goodwill gibt.

Positiv zu erwähnen ist, dass CEWE schon seit vielen Jahren nach ROCE steuert und damit die Kapitalallokation im Fokus hat. Wobei sich die Frage stellt, ob CEWE heutzutage nicht immer weniger Kapital zum Wachsen braucht und überkapitalisiert ist.

Kapitalallokation

Für die langfristige Rendite einer Aktienanlage ist es von entscheidender Bedeutung, wie gut der erwirtschaftete operative Cashflow angelegt wird.

Wir trauen CEWE auf nachhaltiger Basis 2025 (e) folgende Kennzahlen zu:

- Umsatz: 865 Mio. EUR (+4 %)

- EBIT-Marge: 10,7 % (+0,3 Prozentpunkte)

- EBIT: 92 Mio. EUR

- Zinsaufwendungen: 0 Mio. EUR

- EBT: 92 Mio. EUR

- Steuerquote: 32 %

- Nettogewinn: 62,6 Mio. EUR

- Zahl der Aktien: 6,91 Mio.

- Gewinn je Aktie: 9,06 EUR

Betrachten wir nun, wie der Gewinn in Höhe von 62,6 Mio. EUR aufgeteilt wird.

Investitionen in organisches Wachstum (13,8 Mio. EUR oder 22 % des Gewinns)

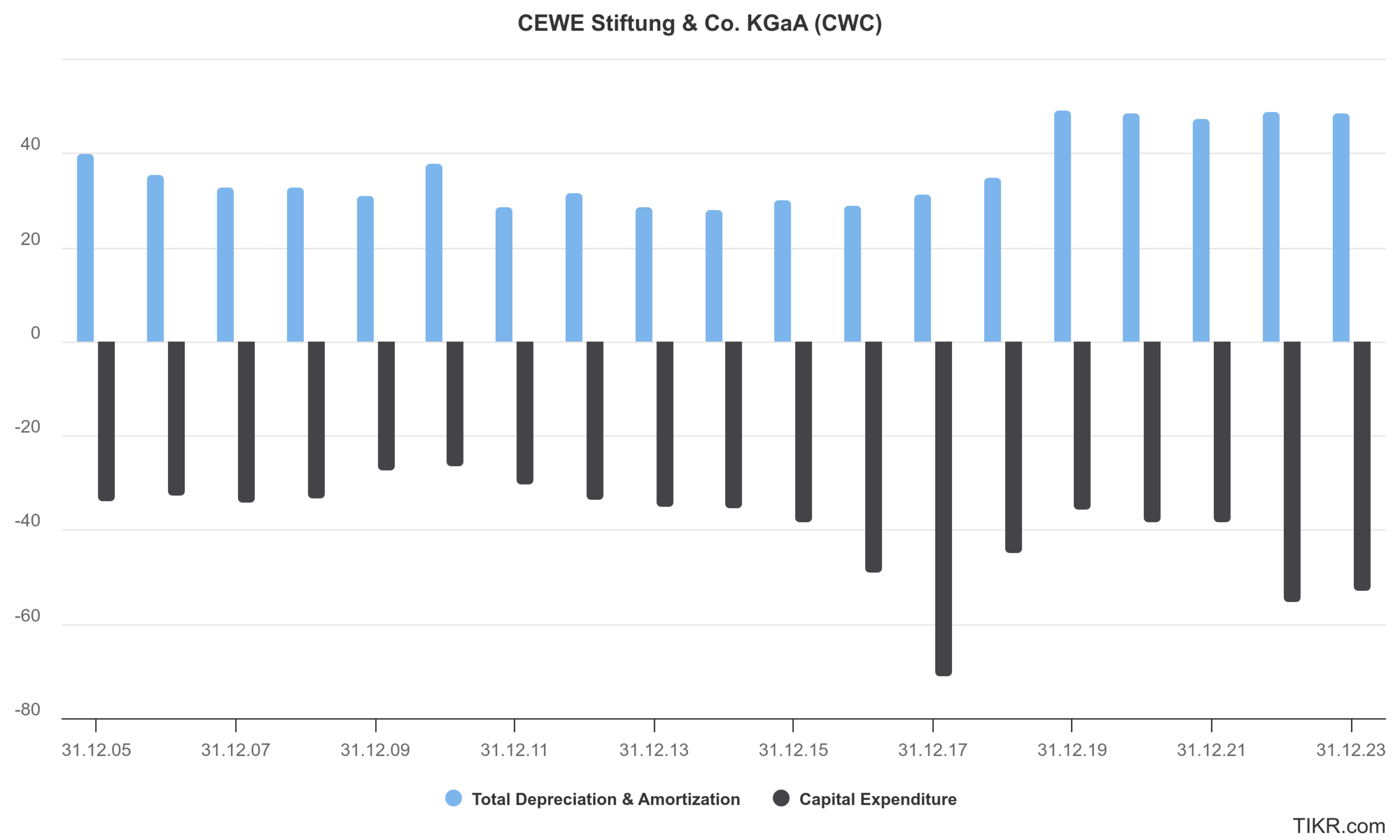

CEWE braucht zum Wachsen keine riesigen Fabriken oder Sonderinvestitionen. Die Investitionen (CAPEX) liegen seit Jahren leicht über den Abschreibungen.

Das spricht für ein kapitaldiszipliniertes Wachstum. Neue Druckmaschinen werden regelmäßig angeschafft, aber im normalen Investitionszyklus.

Dennoch ist Kapital nötig. Nicht nur für Maschinen, sondern vor allem für das Working Capital. Zur Hochsaison im vierten Quartal müssen Rohstoffe und Halbfertigprodukte vorfinanziert werden.

Auch Personal wird antizyklisch aufgebaut und ganzjährig gehalten. Hierfür werden im unterjährigen, saisonalen Verlauf aktuell ca. 100 Mio. EUR Cash benötigt. Wer dabei auf Fremdkapital verzichten will, muss das Eigenkapital ohne Goodwill mit dem Geschäft mitwachsen lassen.

Bei einem Umsatzwachstum von 4 % entspricht das ca. 13,8 Mio. EUR an gebundenem Kapital.

Der dauerhaft ausschüttungsfähige Free Cashflow reduziert sich dadurch auf etwa 78 % des nachhaltigen Gewinns. Das entspricht einem freien Mittelzufluss von rund 48,8 Mio. EUR oder 7,06 EUR je Aktie.

CEWE wächst damit ohne große Investitionen, aber auch nicht völlig asset-light – was in einem stark saisonalen Geschäft auch kaum realisierbar wäre.

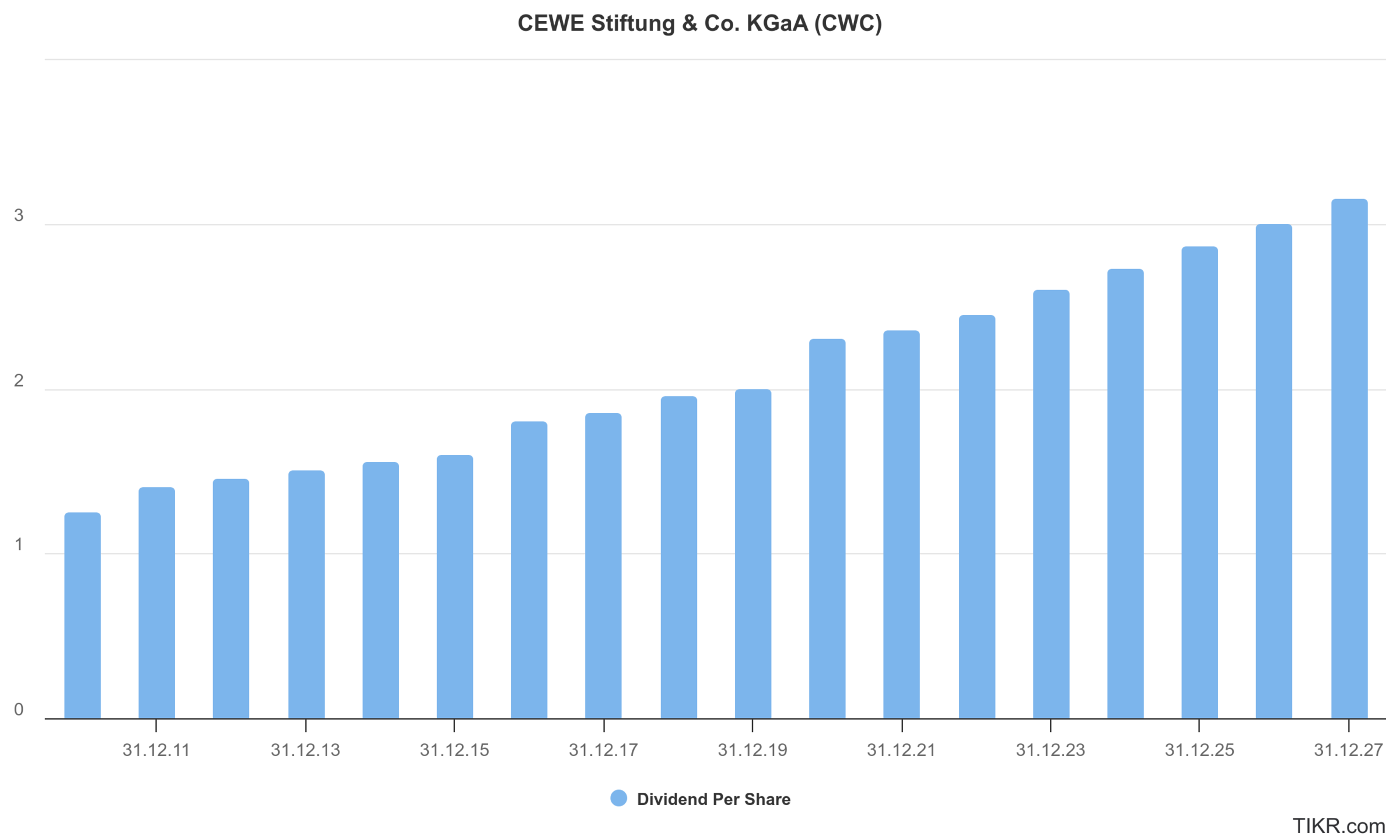

CEWE Aktie Dividende (20 Mio. EUR oder 32 % des Gewinns)

| Zeitraum | Dividendenwachstum pro Jahr (CAGR) |

| letzte 15 Jahre | 7,2 % |

| letzte 10 Jahre | 6,3 % |

| letzte 5 Jahre | 7,3 % |

| Analystenerwartungen der nächsten 3 Jahre | 7,0 % (e) |

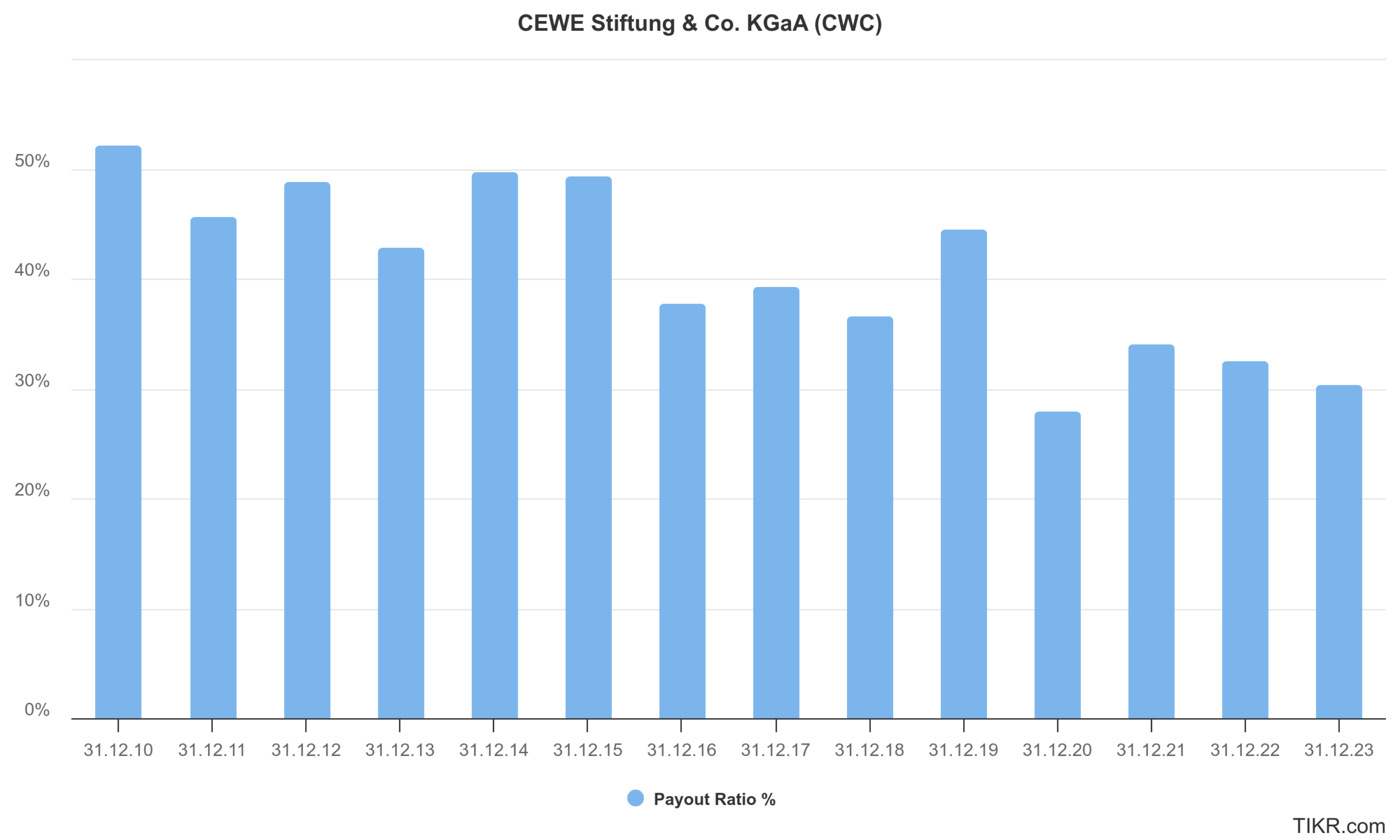

| Zeitraum | Ø Auszahlungsquote |

| letzte 15 Jahre | 40 % |

| letzte 10 Jahre | 36 % |

| letzte 5 Jahre | 31 % |

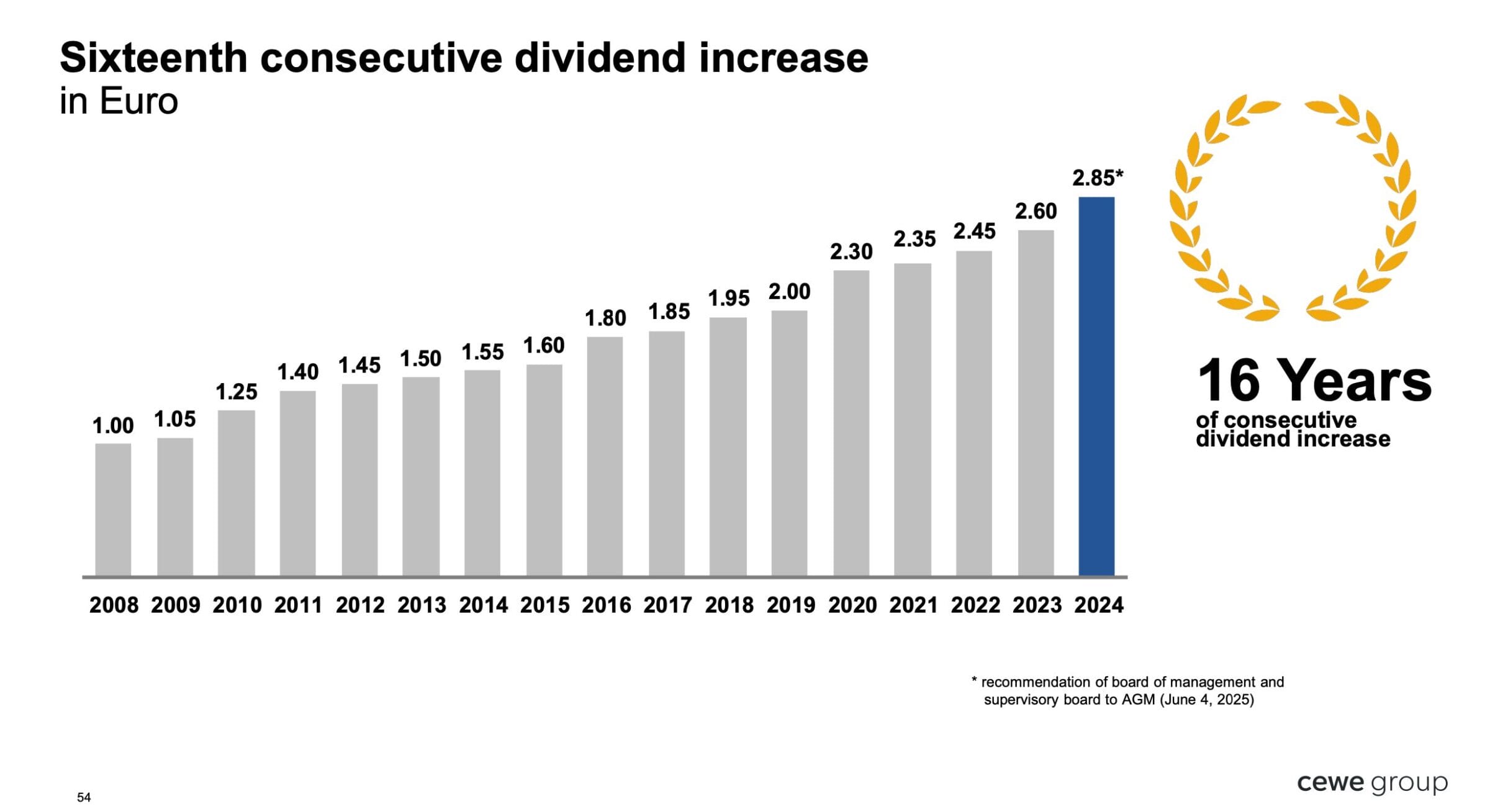

CEWE hat sich über die letzten 16 Jahre den Ruf eines der verlässlichsten Dividendenzahler Deutschlands erarbeitet. Seit 2008 wird die Dividende jährlich erhöht.

CEWE belegt damit den zweiten Platz unter 611 börsennotierten deutschen Unternehmen, die ihre Dividenden kontinuierlich erhöht haben. Besonders bemerkenswert: Während die Dividende stieg, sank die Ausschüttungsquote.

Dies zeigt, dass CEWE den Gewinn in einem noch stärkeren Maß steigern konnte als die Ausschüttung.

Das Unternehmen verfolgt dabei keine starre Ausschüttungspolitik mit festen Quoten. Im Gegenteil: Laut Geschäftsbericht ist die absolute Höhe der Dividende das vorrangige Ziel – die Ausschüttungsquote ist nur das „Residuum“ dieser Politik.

Vorrang hat eine jährlich möglichst leicht steigende Dividende, soweit es die wirtschaftliche Situation erlaubt. Dieses Vorgehen verleiht der Dividendenpolitik Flexibilität, ohne an Verlässlichkeit zu verlieren.

Mit einer aktuellen Ausschüttungsquote von 32 % besteht zudem Luft nach oben und gibt CEWE auch in schwierigen Jahren Spielraum, seine Serie nicht zu unterbrechen.

Für das Geschäftsjahr 2024 ist die vorgeschlagene Dividende 2,85 EUR. Für nächstes Jahr gehe ich von einer Ausschüttung von 3,00 EUR aus.

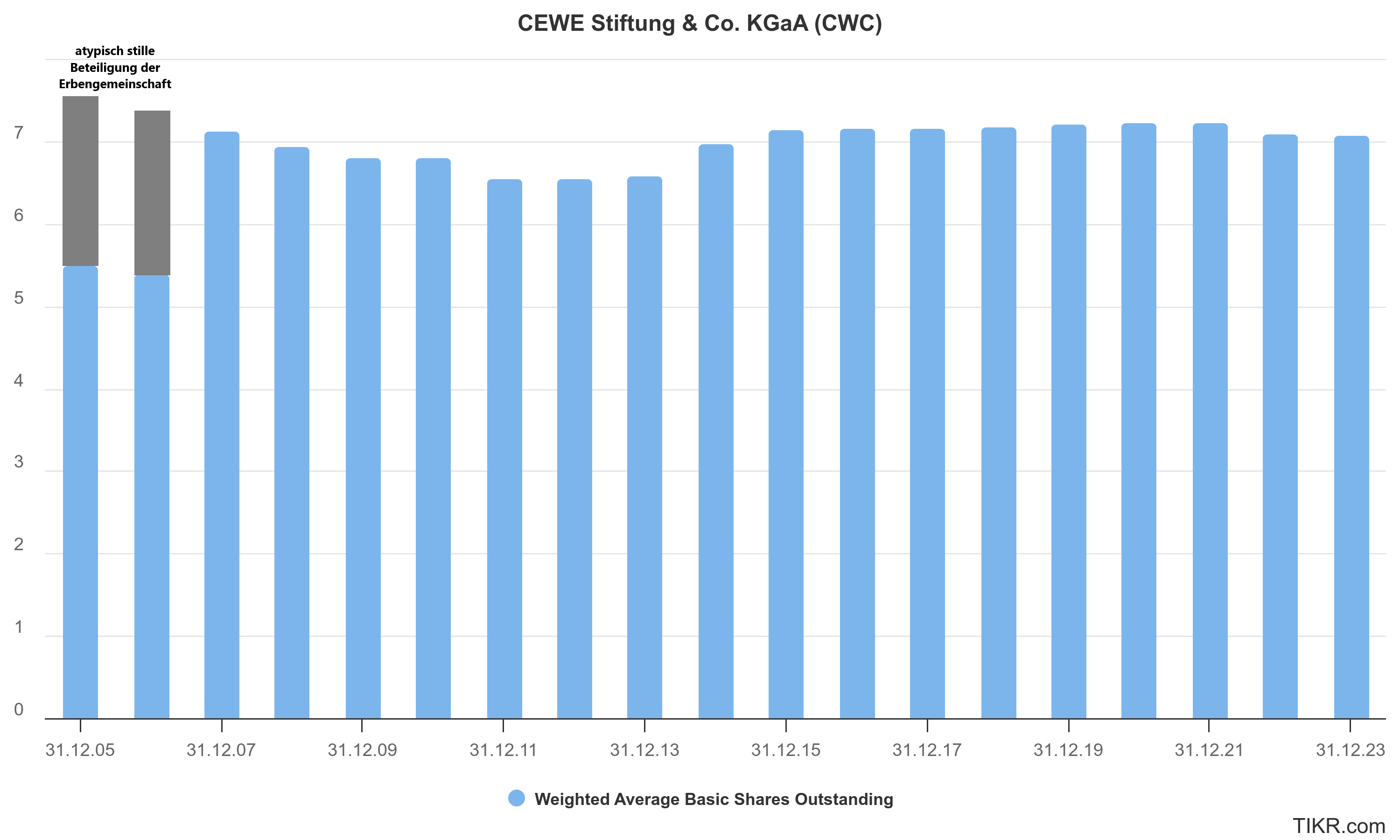

Aktienrückkäufe (8 Mio. EUR oder 13 % des Gewinns)

| Zeitraum | Veränderung der ausstehenden Aktien pro Jahr (CAGR) |

| letzte 15 Jahre* | 0,1 % |

| letzte 10 Jahre | -0,3 % |

| letzte 5 Jahre | -1,0 % |

* atypisch stille Beteiligung der Erbengemeinschaft mit 1,98 Mio. Aktien berücksichtigt.

Aktuell läuft ein Rückkaufprogramm über 20 Mio. EUR. Tatsächlich kommen aber nur rund 5–10 Mio. EUR p.a. beim Aktionär an.

Ein Teil der zurückgekauften Aktien wird für das Mitarbeiterprogramm oder aktienbasierte Boni verwendet. Die Nettoeffekte auf den Gewinn je Aktie sind also begrenzt.

Verbleibender Betrag (20,8 Mio. EUR oder 33 % des Gewinns)

Zusammengefasst ergibt sich folgende Kapitalallokation:

| in EUR | in % | |

| Nachhaltige Ertragskraft | 62,6 Mio. | 100 % |

| abzgl. Investitionen in das Anlagevermögen | -13,8 Mio. | -22 % |

| abzgl. Dividendenzahlungen | -20 Mio. | -32 % |

| abzgl. Aktienrückkäufe | -8 Mio. | -13 % |

| = verbleibender Betrag | 20,8 Mio. | 33 % |

Die Kapitalallokation von CEWE ist konservativ. 22 % werden reinvestiert, 45 % des Gewinns fließen direkt an die Aktionäre und der Rest wird einbehalten, um die sowieso schon hohe Cashposition weiter aufzubauen.

Das stärkt die Eigenkapitalbasis. CEWE hält sich damit bewusst strategische Flexibilität offen. Das setzt ein hohes Vertrauen in das zukünftige Management voraus.

Kritisch bleibt jedoch anzumerken: Auf Dauer sollte CEWE nicht immer mehr Cash anhäufen. Wer keine klaren Wachstumsprojekte oder Übernahmeziele definiert, sollte freie Mittel an die Eigentümer zurückführen – etwa über höhere Dividenden oder ein substanzielleres Rückkaufprogramm.

Eine dauerhaft hohe Nettokasse kann ein Zeichen mangelnder Kapitaldisziplin sein.

Renditeerwartung je nach Einstiegskurs und Ermittlung des fairen Wertes

Der fundamentale Wert eines Unternehmens ergibt sich aus den künftigen Cashflows, die den Eigentümern zustehen. Wenn wir den Wert eines Unternehmens berechnen wollen, müssen wir möglichst realistische Annahmen zur künftigen Geschäftsentwicklung treffen. Daher haben wir uns in den vorherigen Abschnitten viel mit der Geschäftstätigkeit befasst.

In unserem Bewertungsmodell gehen wir von einer langfristigen Anlage aus.

Ergänzende Bewertung anhand von Multiplikatoren

Ein klassischer Bewertungsmaßstab für etablierte, profitabel arbeitende Unternehmen ist das KGV auf Basis der nachhaltigen Ertragskraft.

Bewertung anhand des Kurs-Gewinn-Verhältnisses (KGV)

| Zeitraum | Durchschnittliches KGV |

| letzte 10 Jahre | 14,3 |

| letzte 5 Jahre | 15,0 |

| aktuell (2025e) | 13,3 |

Ein Blick auf die KGV-Entwicklung von CEWE seit der abgeschlossenen Transformation ab 2010 zeigt drei klar unterscheidbare Bewertungsphasen:

- Phase 1 (2010–2014): Der Markt blieb zunächst vorsichtig. Die Bewertung pendelte stabil um ein bereinigtes KGV von ~10.

- Phase 2 (2015–2022): Mit dem erfolgreichen Ausbau des CEWE FOTOBUCHs und steigender Profitabilität gewann CEWE an Vertrauen. Die Bewertung stieg auf ein durchschnittliches KGV von ~18.

- Phase 3 (seit 2022): Seit dem überraschenden Führungswechsel und Unsicherheiten über die strategische Ausrichtung notiert die Aktie wieder bei einem KGV von rund 11 – deutlich unter dem langjährigen Durchschnitt von 15,0.

Zwar fällt diese Phase mit einem höheren Zinsumfeld zusammen, doch wir sehen den Rückgang der Bewertung primär durch Vertrauensverlust gegenüber dem Unternehmen begründet.

Ob CEWE aktuell günstig oder teuer ist, hängt vom Blickwinkel ab: Im Vergleich zu großen Konsumgüterunternehmen ist ein Bewertungsabschlag durchaus gerechtfertigt.

Eine Rückkehr auf ein KGV von 18 erscheint ambitioniert. Ein KGV von 14 hingegen wäre aus unserer Sicht bei erfolgreicher Rückgewinnung des Anlegervertrauens durch das neue Management realistisch – was vom aktuellen Bewertungsniveau aus einem Kursanstieg von knapp 30 % entspricht.

Damit ist CEWE nicht offensiv unterbewertet, aber die Bewertung lässt Raum für positive Überraschungen – insbesondere, wenn das Vertrauen in das Unternehmen zurückkehrt.

Ich persönlich sehe den fairen Wert momentan bei rund 120 EUR, was einer Unterbewertung von rund 20 % entspricht.

Buy-and-Hold Checkliste

| Kriterium | Einschätzung | Erfüllt |

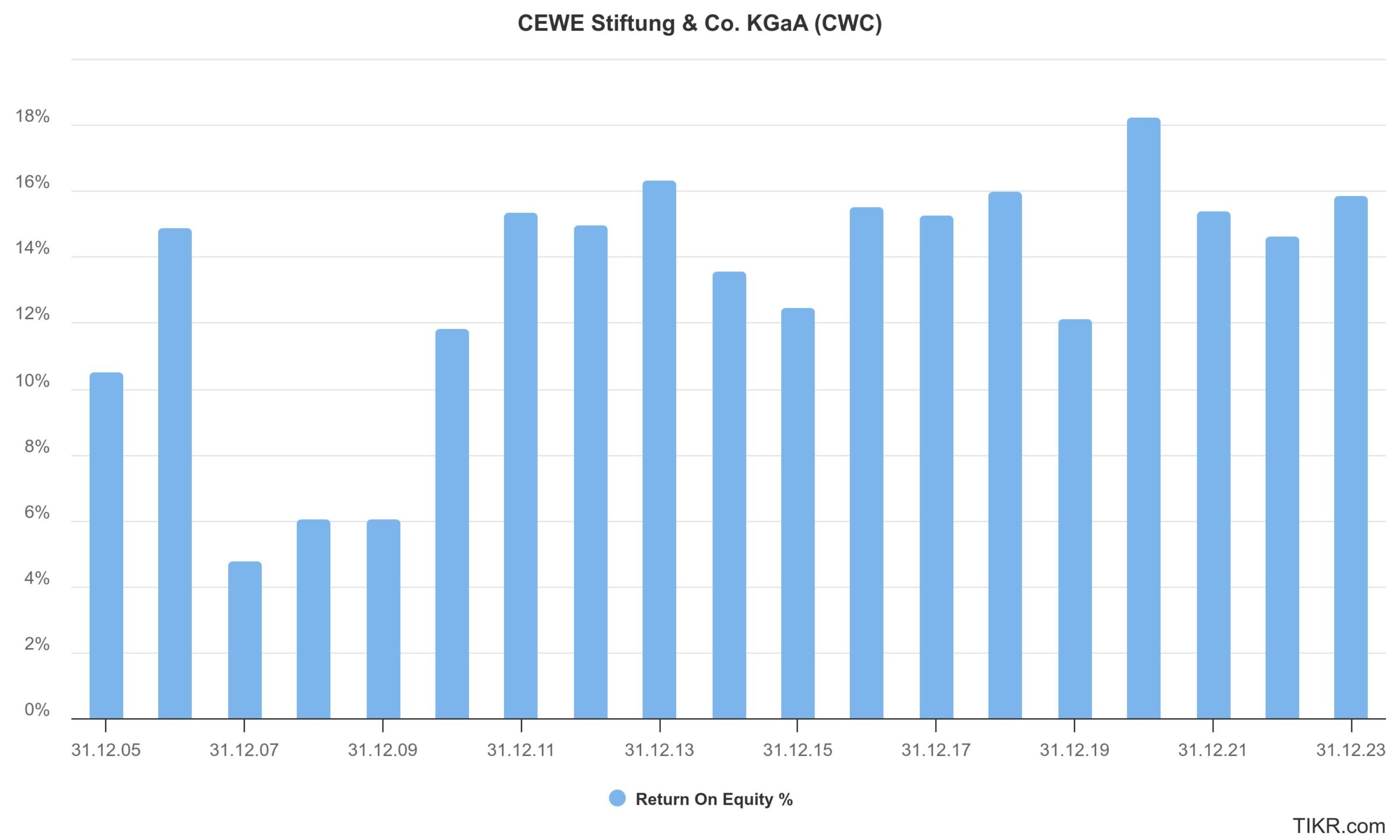

| 1. Hohe Verzinsung des eingesetzten Kapitals | Eigenkapitalrendite von mehr als 15 % trotz konservativer Bilanzstruktur. | Ja |

| 2. Wachstum über viele Jahre möglich – Rückenwind | Personalisierte Fotoprodukte bleiben gefragt, neue Märkte (z. B. Südeuropa) werden erschlossen. | Ja |

| 3. Stabiler Burggraben und Wettbewerbsvorteile | Größe gegenüber Konkurrenten, Markenstärke, hohe Kundenbindung, breite Distribution, eigene Software & Produktion. | Ja |

| 4. Wiederkehrender Umsatz | Großteil der Umsätze anlassbezogen, aber mit hoher Wiederkehrrate (z. B. Kalender, Fotobücher) zu Hochzeiten, Geburt von Kindern oder Weihnachtsgeschenken. | Ja |

| 5. Keine großen Abhängigkeiten | Breite Endkundenbasis, obwohl der größte Handelspartner 14 % des Umsatzes macht, keine kritischen Lieferantenabhängigkeiten. | Ja |

| 6. Solide Bilanz | Hohe Eigenkapitalquote, Netto-Cash-Position, geringe Goodwill-Anteile. | Ja |

| 7. Gute Kapitalallokation | Operativ effizient, aber kein klarer Plan für Kapitalüberschüsse (z. T. Rückkäufe ineffizient) | Nein |

CEWE erfüllt 6 von 7 Kriterien. Das Unternehmen ist aus Buy-and-Hold-Sicht sehr gut aufgestellt, auch wenn bei der Kapitalallokation noch Verbesserungspotenzial besteht.

CEWE passt zu qualitäts- und sicherheitsorientierten Anlegern, die lieber in verlässliche, leicht verständliche Geschäftsmodelle investieren als auf spektakuläre Kursgewinne.

CEWE lässt sich gut als „Eigenkapitalanleihe mit stetig steigendem Kupon“ verstehen. Mit einer Dividendenserie von 16 Jahren in Folge, stabilen Cashflows und einer Ausschüttungsquote von unter 35 % bietet CEWE genau das: planbare Erträge, langfristige Substanz und kontinuierliche Beteiligung am Unternehmenserfolg.

Für Anleger, die Wert auf Berechenbarkeit legen und ihre Kapitalerträge langsam, aber stetig steigern möchten, ist CEWE damit ein idealer Kandidat – ganz ohne Laufzeitende.

Als Investment eignet es sich für Buy-and-Hold-Investoren und dividendenorientierte Anleger.

Nicht geeignet ist CEWE für Wachstumsinvestoren, die den Fokus auf schnellen Vermögensaufbau setzen.

Chancen und Risiken einer Investition in die CEWE Aktie

Wer in Aktien investiert, setzt sich unternehmerischen Chancen und Risiken aus. Eine Investition sollte nur dann erfolgen, wenn das Chance-Risiko-Verhältnis auf Basis eigener Überlegungen als positiv eingeschätzt wird.

Chancen

🍀 Wachstum außerhalb der Kernregionen: Mit der Marke Cheerz erschloss CEWE neue Kundengruppen in Frankreich, Spanien und Italien – Märkte, in denen CEWE unterrepräsentiert ist. Die Internationalisierung könnte das Wachstum beschleunigen.

🍀 Steigende operative Marge: Das margenstarke Fotofinishing wächst schneller als der Onlinedruck.

🍀 Potenzielle Akquisitionen: CEWE baut Kapital auf, ohne klar definierte Reinvestitionspläne. Eine gut integrierte Übernahme – z. B. im Ausland oder bei Spezialanbietern – könnte neue Impulse liefern.

🍀 Niedrige Bewertung: KGV 11, Dividendenrendite von ca. 3 %, FCF-Rendite 7 % – für einen Nischenführer mit stabiler Historie attraktiv. Sollte der neue CEO das Vertrauen des Kapitalmarkts zurückgewinnen, wäre auch eine höhere Bewertung realistisch.

🍀 Buy-and-Hold-Tauglichkeit: Die hochkapitalisierte Bilanz, die Rechtstruktur als KGaA und die verlässlich steigende Dividende dürfte die Aktionäre langfristig gegen Kapitalverlusten schützen.

Risiken

⚠️ Managementwechsel: CEWE steht innerhalb kurzer Zeit vor dem zweiten CEO-Wechsel. Der Abgang von Christian Friege war unruhig. Es bleibt offen, wie gut der neue Vorstand strategisch und operativ überzeugt.

⚠️ Stagnation im Onlinedruck: Dieses Segment liefert wenig zum Ergebnis, bindet aber Kapital. Strategisch nicht mehr im Fokus, aber auch nicht abgestoßen.

⚠️ Saisonale Abhängigkeit: Ein erheblicher Teil des Gewinns wird im vierten Quartal erzielt. Lieferschwierigkeiten, IT-Probleme oder eine schwache Konsumstimmung zur Weihnachtszeit könnten sich stark auf das Jahresergebnis auswirken.

⚠️ Wachstum: Das Volumen des Fotobuchs stagniert. Weitere Umsatzsteigerungen sind v. a. preisgetrieben oder durch neue Produkte und Regionen.

⚠️ Führungsstruktur: Die Stiftung als kontrollierender Gesellschafter bietet Stabilität, aber auch Intransparenz. Der Vorstandswechsel zeigt: Governance-Probleme sind real.

Fazit zur CEWE Aktie: Hidden Champion mit solider Entwicklung und günstiger Bewertung – aber ohne sofortigen Kurstreiber

Operative Entwicklung

Operativ profitieren Anleger bei CEWE von einem stabilen, margenstarken Kerngeschäft mit hoher Preissetzungsmacht und einer klaren Premium-Positionierung im Fotobuchbereich.

Wer investiert, muss daran glauben, dass CEWE die Nachfrage über mobile Kanäle weiter ausbauen kann und die Internationalisierung (insbesondere in Südeuropa) gelingt.

Gleichzeitig sollte das neue Management das Vertrauen am Kapitalmarkt zurückgewinnen und die Kapitalallokation schärfen. Entscheidend wird sein, ob CEWE die Marge weiter steigern kann und das Wachstum im Fotofinishing das stagnierende Online-Print-Geschäft überkompensiert.

Einschätzung zur Bewertung

Bei einem erwarteten Free Cashflow von 7,06 EUR je Aktie und einer Bewertung von rund 11x Gewinn ist CEWE aus unserer Sicht fair bis unterbewertet.

Für langfristig orientierte Anleger mit Fokus auf Kapitalerhalt, Dividenden und moderatem Wachstum bietet sich ein attraktives Chance-Risiko-Verhältnis. Vor allem, wenn man bereit ist, operative Ruhe über spektakuläres Wachstum zu stellen.

Ein Einstieg ist aus unserer Sicht ab Kursen unter 100 EUR sinnvoll, bei einem Rückgang unter 90 EUR wird die Bewertung zunehmend attraktiv.

Wer investiert, sollte idealerweise mehrere Jahre dabeibleiben, um von der erwarteten Margensteigerung und einem möglichen Bewertungsaufschlag zu profitieren.

CEWE passt gut zu einer Buy-and-Hold-Strategie mit Qualitätsfokus.

Persönliches Vorgehen

CEWE ist eine der Aktien, die ich am längsten verfolge. Intensiv beschäftige ich mich mit dem Unternehmen seit 2007.

Erstmals gekauft habe ich die Aktien aber erst 2019 zu etwas über 60 EUR, seitdem war sie immer eine meiner TopTen-Positionen in meinem Portfolio.

Operativ gibt es, seit ich die Aktie intensiv verfolge, wenig Überraschungen. Positiv war die Pandemiezeit, wovon CEWE überdurchschnittlich profitieren konnte. Die letzten drei Jahre gehörte die Aktie allerdings deutlich zu den Underperformern.

Den Hauptgrund sehe ich hier nicht in der operativen Führung von Herrn Dr. Friege und seiner Nachfolgerin Frau Rostock, sondern um die begleitenden Umstände des Wechsels. Dies stellt für mich momentan auch die Attraktivität des Investment Cases dar.

Wer glaubt, der neue CEO kann verlorenes Vertrauen bei Investoren wieder herstellen und eine Strategie 2030 erfolgreich umsetzen, der hat bei CEWE zurzeit ein gutes Chancen-Risiko-Verhältnis.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur CEWE Aktie nicht zu verpassen.

Worauf in Zukunft achten?

Ab sofort werden wir die weitere Entwicklung der CEWE Aktie verfolgen. In Zukunft sollten aus unserer Sicht folgende Punkte besonders genau beobachtet werden:

Management

- Wenn die Ergebnisse stimmen, darf es in zwei Jahren nicht zum nächsten CEO-Wechsel kommen.

Umsatzwachstum

- 4 % p.a.

- Wachstum außerhalb der DACH-Region

- Wachstum in Fotofinishing

Margenentwicklung

- Marge sollte die nächsten Jahre weiter steigen

Entscheidung zum Thema Onlinedruck

- Wachsen oder verkaufen?

Kasse

- Wie setzt der neue CEO die Kasse ein?

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen sowie der noch nicht im Verlauf der Analyse aufgeführten Quellen:

| Recherchequelle | Was ist dort zu finden? |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| CEWE IR | Investor Relations CEWE |

| CEWE | Website |

| CEWE Community Forum | CEWE Forum |

| Präsentation Bilanzpresse- und Analystenkonferenz 2024 | Präsentation Bilanzpresse- und Analystenkonferenz 2024 |

| Jahresabschluss 2024 | Jahresabschluss 2024 |

| Wandlungsdokument CEWE | Wandlung in Stiftung & Co KGaA |

| Süddeutsche Zeitung | Hedgefonds erpressen CEWE Color |

| Manager Magazin | Darum muss Chefin Yvonne Rostock trotz Rekordergebnis gehen |

| Cimpress Analyse Hayden Capital | Gute Analyse (eng.) zu Cimpress |

| Cimpress IR | Cimpress Investor Relations |

| Smartphoto IR | Smartphoto Investor Relations |

4 Kommentare

Hallo Till,

vielen Dank für die ausführliche Vorstellung der Aktie. CEWE nutze ich seit Jahren (Jahrzehnten?); ich habe bisher jedoch noch nie daran gedacht, mir Cewe-Aktien zu kaufen. Ich beobachte das mal … :)

LG

David

Hallo David,

freut mich, dass dir die Analyse gefallen hat. Wenn dir etwas auffällt kannst du dich gerne melden.

BG, Till

Lieber Till,

vielen Dank für diese hervorragende Analyse, auf die ich heute zufällig online gestoßen bin und die mich aufgrund der hohen Qualität zu Abilitato geführt hat. Ein Aspekt würde mich zusätzlich interessieren: Wie sieht das derzeitige Produkitonsmodell von Cewe aus? Wie skalierbar sind die derzeitigen Produktionsstätten und welches Produktionsmodell ist für die internationale Expansion vorgesehen – mit welchen Chancen für die Marge und mit welchen operativen Risiken für den Fall, dass das bestehende Produktionsmodell im Ausland repliziert oder modifiziert werden muss?

Viele Grüße

Fabian

Hallo Fabian,

CEWE verfolgt ein hybrides Produktionsmodell. Während der Online-Druck zentral in Dresden abgewickelt wird, erfolgt das Fotofinishing dezentral über 13 Photolabore in Europa. Hauptstandort ist Oldenburg. In Deutschland befinden sich weitere Werke in Mönchengladbach, Eschbach bei Freiburg, Germering bei München, Frechen (WhiteWall) bei Köln und Bad Kreuznach (DeinDesign). Im europäischen Ausland produziert CEWE in Prag (Tschechien), Paris, Rennes und Montpellier (Frankreich), Kosel (Polen), Budapest (Ungarn) und Warwick (UK).

Besonders hervorzuheben ist neben dem Werk in Oldenbrug das Werk in Kosel (Polen), das auf arbeitsintensive Produkte spezialisiert ist.

Die Kapazitätsauslastung variiert stark im Jahresverlauf. Vor Weihnachten arbeiten die Werke nahezu an ihrer Kapazitätsgrenze, während die Auslastung im restlichen Jahr deutlich niedriger liegt. CEWE skaliert dabei nicht über neue Werke, sondern über Schichtmodelle. Sollte ein Werk, wie z.B. in England, ausgelastet sein, kann die Produktion flexibel in ein anderes Werk verlagert werden.

Für die internationale Expansion nutzt CEWE zunächst reine Vertriebseinheiten, wie aktuell zum Beispiel in Spanien, Belgien, Niederlande, Dänemark, Norwegen, Schweden, Österreich, Schweiz, oder Slowakei. Sobald ein Markt sich etabliert hat, kann die Produktion (muss aber nicht), lokal ausgebaut werden – zunächst mit einfachen Produkten wie Fotos und Fotobüchern, später mit komplexeren Artikeln. Österreich/Schweiz, Skandinavien und Benelux sind etabliert und werden aus den aktuellen Werken beliefert. Hier gehe ich nicht von neuen Werken aus. Spanien und Slowakei könnte ich mir als nächsten vorstellen.

Das größte Produktionsrisiko besteht aus meiner Sicht im Weihnachtsgeschäft, nicht in der internationalen Expansion. Zur Weihnachtszeit müssen Produktion und Vertrieb optimal abgestimmt werden, um Lieferverzögerungen zu vermeiden. Insbesondere muss das finale Lieferdatum, ab wann nicht mehr rechtzeitig geliefert werden kann, präzise festgelegt und die Werbung entsprechend angepasst werden. Während des restlichen Jahres stellt die Kapazität kein wesentliches Problem dar.

Ich hoffe das hilft dir ein wenig zur Einordung.

Beste Grüße,

Till