Übersicht zur Coca-Cola Aktie

| Datum | 02. September 2025 |

| Zahl der Aktien | 4.315 Mio. |

| Aktienkurs | 69,00 USD |

| Marktkapitalisierung | 298.000 Mio. USD |

| Nettofinanzverschuldung (30. Juni 2025) | 33.000 Mio. USD |

| Unternehmenswert | 331.000 Mio. USD |

| KGV 2025e/26e | 23,1/21,2 |

| FCF-Rendite 2025e/26e | 4,3 %/4,7 % |

| Div.-Rendite 2025e/26e | 2,9 %/3,1 % |

| ISIN | US1912161007 |

Geschäftsmodell

Coca-Cola ist der globale Marktführer im Bereich nichtalkoholischer Erfrischungsgetränke.

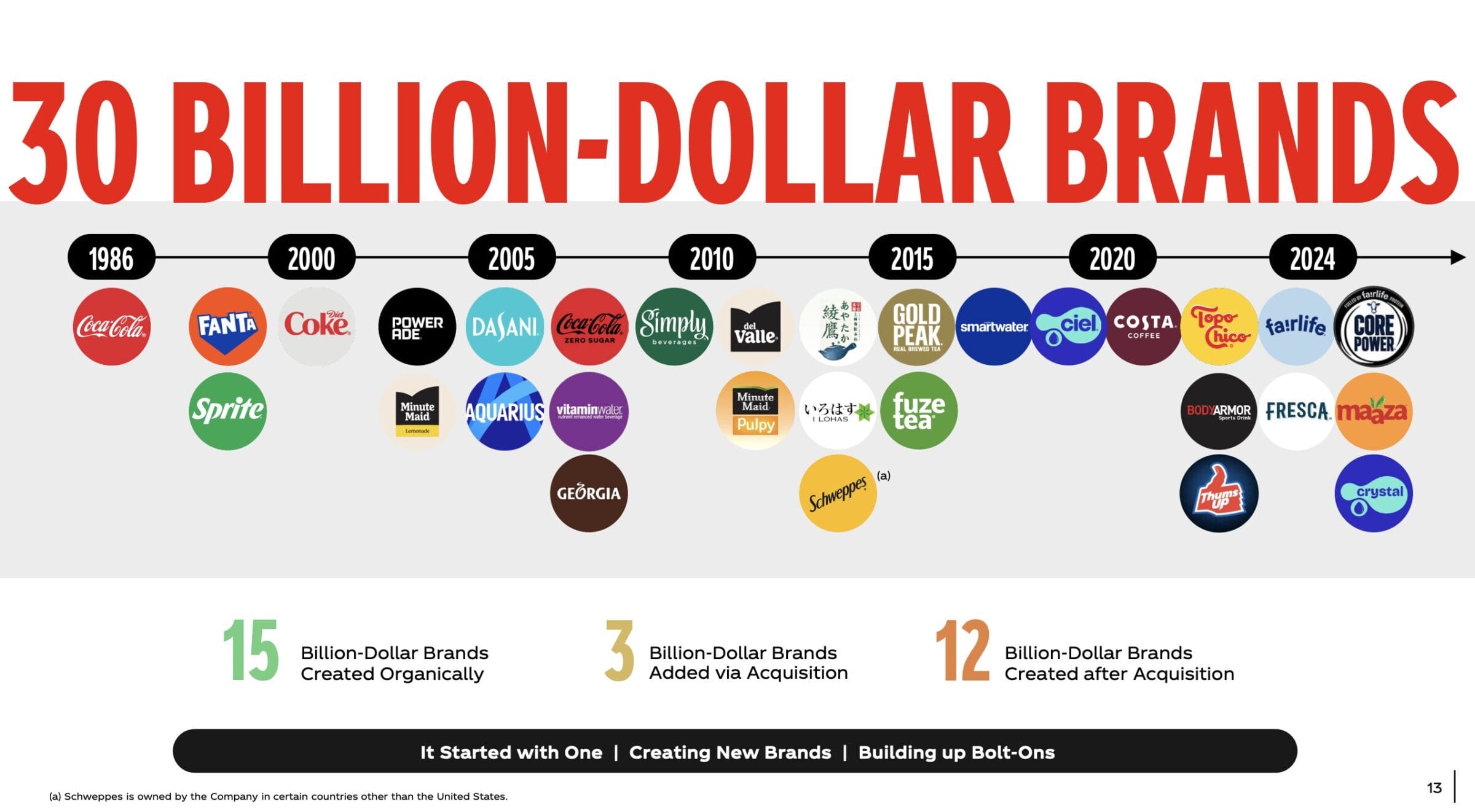

30 Marken erreichen einen Handelsumsatz von mehr 1 Mrd. USD. Die Kernmarke Coca-Cola steuert knapp 50 % zum konzernweiten Umsatz bei.

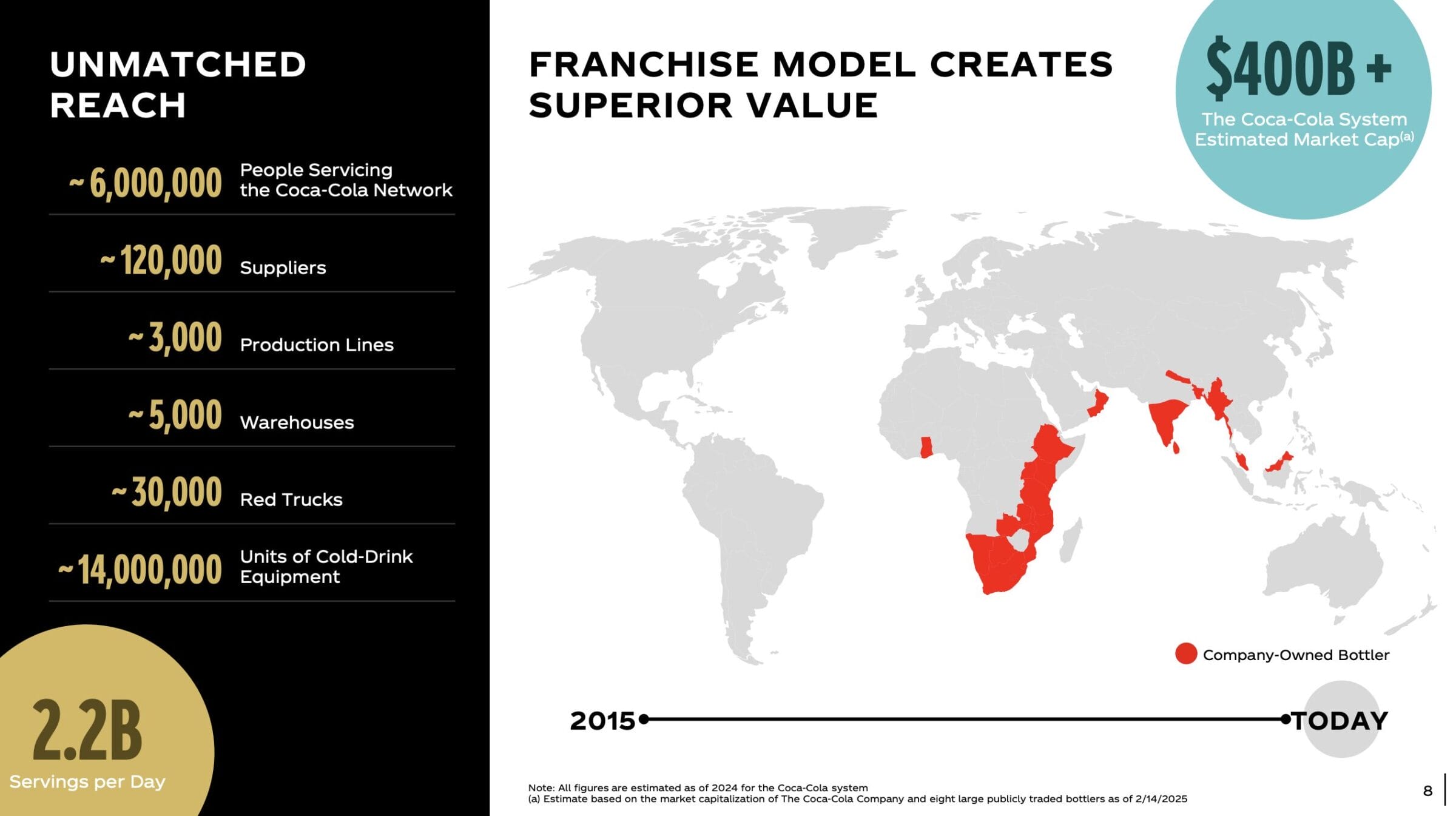

Das Ergebnis: Täglich werden 2,2 Mrd. Einheiten (gerechnet zu jeweils 360 Millilitern) konsumiert.

Das Produktions- und Vertriebssystem ist von unvorstellbarer Größe:

- 33.000.000 Verkaufsstellen

- 14.000.000 Coca-Cola Kühlschränke

- 6.000.000 Jobs

- 30.000 Lastwagen

- 3.000 Fabriken

Doch während der Konzern von 6 Mio. systemweiten Jobs spricht, ist im aktuellen Geschäftsbericht nur von 70.000 Mitarbeitern die Rede. Wie passen die beiden Zahlen zusammen?

Die Erklärung ist denkbar einfach: In den letzten Jahren hat sich Coca-Cola vom Großteil der Produktionsstätten getrennt. Lediglich in einigen afrikanischen und asiatischen Ländern füllt der US-Konzern die Getränke noch selbst ab.

In allen anderen Märkten beliefert Coca-Cola externe Lizenznehmer mit Konzentraten. Diese werden mit Wasser und Kohlensäure gemischt und anschließend als fertige Getränke in Behälter abgefüllt.

Im letzten Schritt werden die Erfrischungsgetränke von den Lizenznehmern an Abnehmer wie Supermarktketten, Tankstellen und die Gastronomie vertrieben.

Vorteile des Coca-Cola Systems

1) Marken und Rezepturen bleiben geschützt

Lizenznehmer mischen die Getränke nicht selbst zusammen, sondern müssen das Konzentrat von Coca-Cola erwerben.

2) Kapitalinvestitionen werden von Lizenznehmern getätigt

Modernisierungen und Erweiterungen der Abfüllstätten sind mit hohen Investitionen verbunden. Coca-Cola muss diese nicht mehr selbst stemmen, da sie von den Partnern finanziert werden.

3) Lokale Expertise bleibt erhalten

Dem Konzern gelingt der Spagat zwischen globalen Skaleneffekten (Markenbekanntheit, Markenbegehrlichkeit) und lokalen Besonderheiten (Vertriebsstrukturen). Trotz der enormen Größe arbeiten bei Coca-Cola nur 70.000 Mitarbeiter – das sind gerade einmal etwas mehr als 1 % der systemweiten Jobs.

4) Fokus auf Wertmaximierung für Aktionäre

Die Muttergesellschaft kann sich auf Produktentwicklung, Marketing und Kapitalallokation beschränken. In diesen Bereichen werden die meisten Werte geschaffen.

Ein globaler Champion

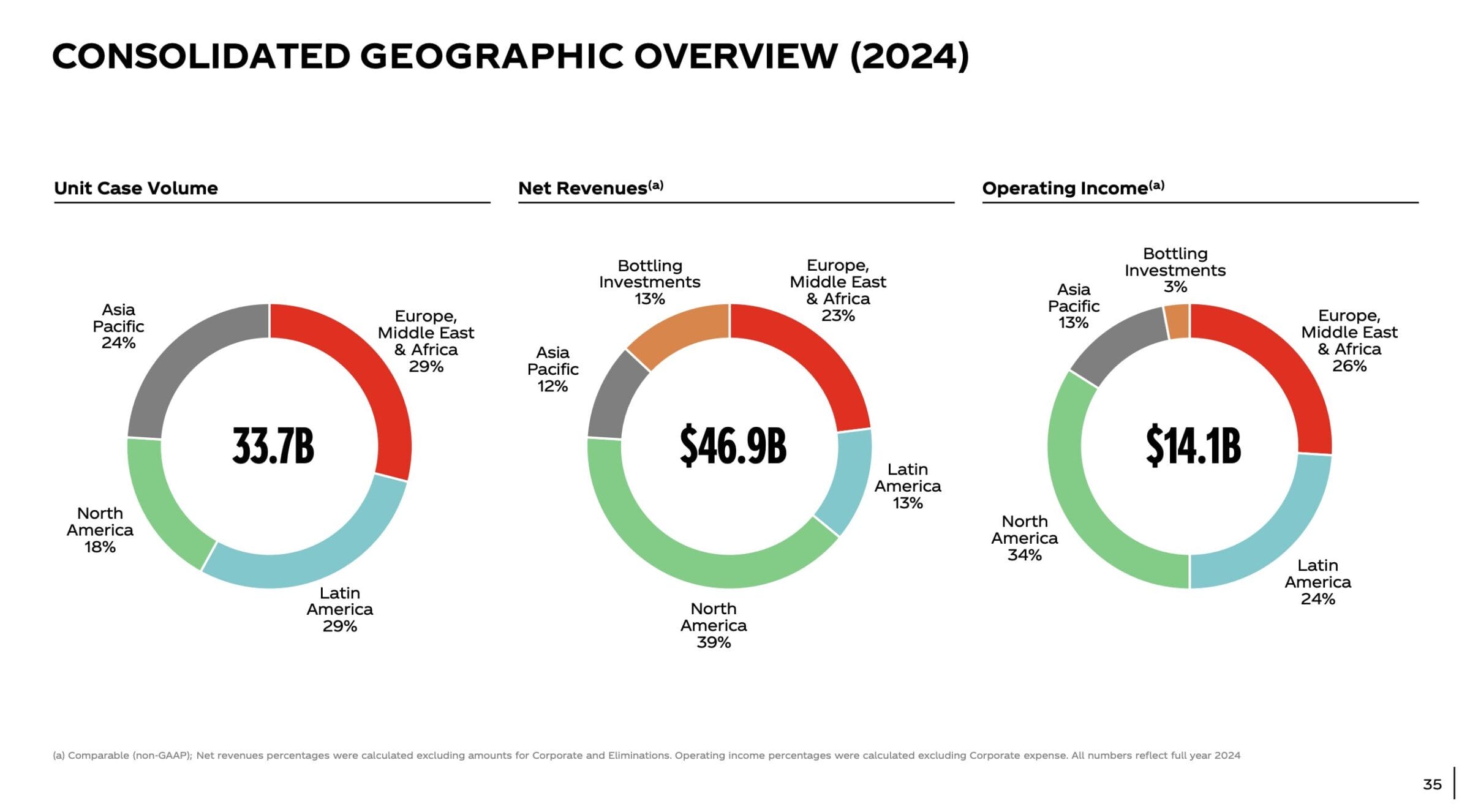

Coca-Cola hat die Bezeichnung als „globales Unternehmen“ verdient: Der operative Gewinn von 14,1 Mrd. USD (rechtes Kreisdiagramm) verteilt sich zu jeweils etwa einem Viertel auf die Regionen

- Europa, Mittlerer Osten und Afrika

- Lateinamerika

- Nordamerika

- und Asien/Pazifik.

So ausgewogen wie bei Coca-Cola wird der Gewinn bei kaum einer anderen Gesellschaft erwirtschaftet.

Der Hauptsitz befindet sich in den Vereinigten Staaten, die Lizenzeinnahmen sprudeln global.

Investitionsthese

Die Coca-Cola Aktie ist aus drei Gründen spannend:

1) Hohe Cashgenerierung

Bereinigt um Sondereffekte gelingt es dem Konzern, 100 % des Gewinns in Free Cash Flow zu konvertieren.

Das ist auf die Lizenzstrategie zurückzuführen: Coca-Cola sorgt durch Produktentwicklungen, Marketingmaßnahmen und Portfolioerweiterungen dafür, dass im Zeitverlauf immer mehr Getränke zu höheren Preisen abgesetzt werden können.

Die damit verbundenen Investitionen werden größtenteils von den Lizenznehmern finanziert.

Für die Aktionäre ergibt sich ein wiederkehrender Strom aus hochprofitablen Lizenzeinnahmen (Royalty Company).

Zuletzt wurde unter Privatanlegern diskutiert, ob die Beteiligung an Lizenznehmern von Coca-Cola noch interessanter sein könnte. Diese sind teilweise börsennotiert und typischerweise zu niedrigeren KGVs und höheren Dividendenrenditen zu haben.

Aus unserer Sicht ist es bei einer langfristig angedachten Buy-and-Hold Investition sinnvoller, sich direkt an der Muttergesellschaft zu beteiligen:

- Immaterielle Vermögenswerte: Die Markenrechte liegen bei Coca-Cola

- Globale Wachstumschancen: Besonders wachstumsstarke Ländermärkte in Afrika und Asien werden entweder von Coca-Cola selbst betrieben oder sind an Lizenznehmer ausgelagert, von denen keine Aktien erworben werden können

- Geringer Investitionsbedarf: Der Gewinn kann vollständig in Free Cash Flow konvertiert und ausgeschüttet werden

- Besserer Schutz in Krisenzeiten: Coca-Cola bekommt steigende Personalaufwände, Produktions- und Vertriebskosten nur abgefedert zu spüren

2) Gute Wachstumsperspektiven

Trotz der bereits erreichten Größe verfügt das Nr. 1 Getränkeunternehmen weiterhin über gute Wachstumsperspektiven.

Um diese besser sichtbar zu machen, teilt der Konzern das Geschäft in Industrie- und Schwellenländer auf.

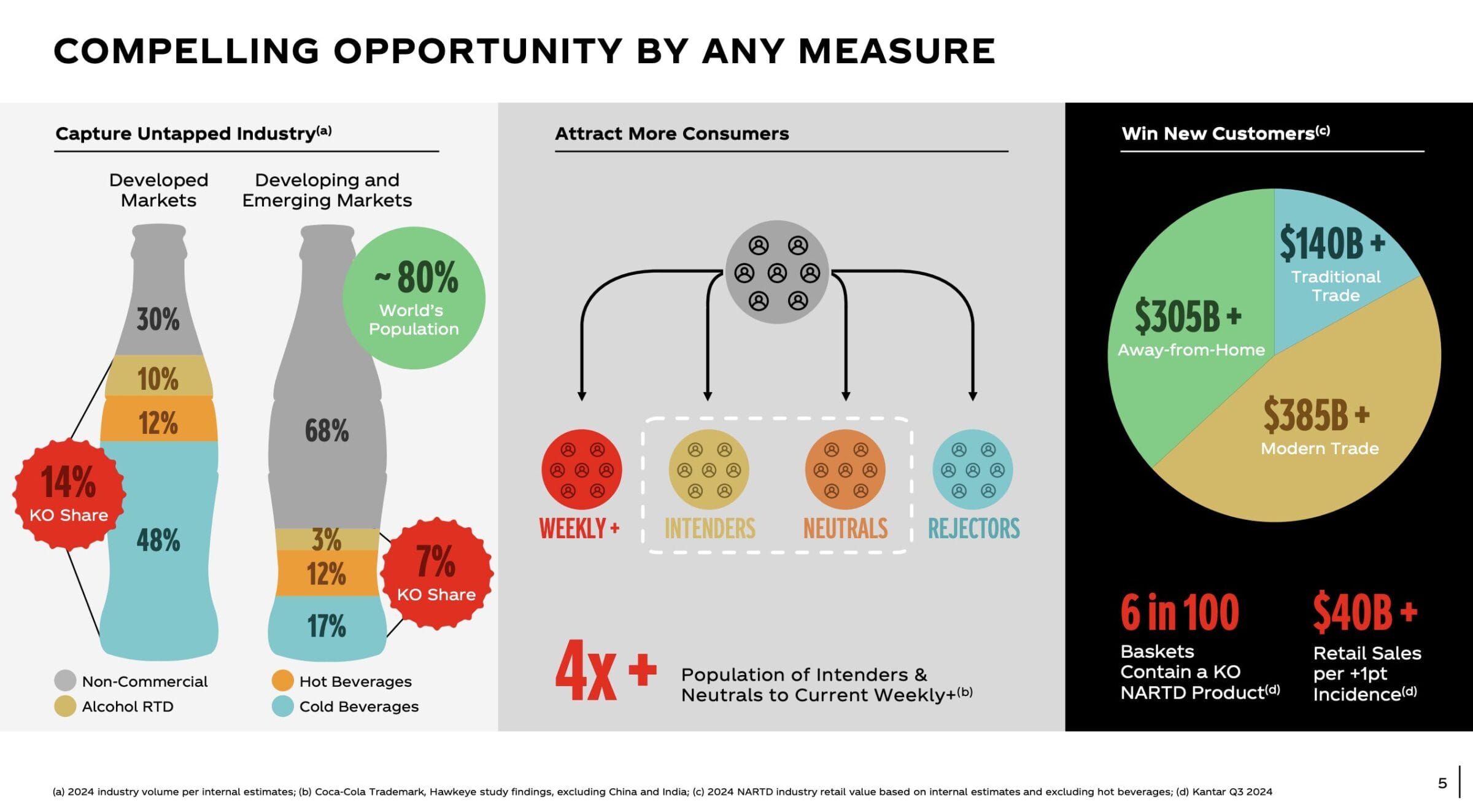

Industrieländer

- 70 % der konsumierten Getränkemenge sind kommerzielle Getränke (Leitungswasser zählt nicht dazu)

- 14 % Marktanteil im Bereich der kommerziellen Getränke

- 9,8 % Marktanteil bezogen auf den gesamten Getränkekonsum (inkl. Leitungswasser)

Schwellenländer

- 32 % der konsumierten Getränkemenge sind kommerzielle Getränke (Leitungswasser zählt nicht dazu)

- 7 % Marktanteil im Bereich der kommerziellen Getränke

- 2,2 % Marktanteil bezogen auf den gesamten Getränkekonsum (inkl. Leitungswasser)

Gesamtbetrachtung

- Coca-Cola schätzt, dass weltweit täglich 65 Mrd. Einheiten (gerechnet zu jeweils 360 Millilitern) an Getränken konsumiert werden – das entspricht 3 Litern pro Kopf und Tag

- Davon entfallen 2,2 Mrd. Portionen oder 3,4 % auf Getränke, die von Coca-Cola stammen

- Während der Marktanteil an der gesamten Getränkemenge in den Industrieländern bereits bei 9,8 % liegt, sind es in den Schwellenländern erst 2,2 %

Da 80 % der Weltbevölkerung in Schwellenländern leben, könnte sich bis zu einem vollständigen wirtschaftlichen Aufstieg aller Länder die von Coca-Cola abgesetzte Menge noch verdreifachen.

Wobei diese Rechnung mit großer Vorsicht betrachtet werden sollte:

- Es vergehen viele Jahrzehnte, bis ein Schwellenland zu einer entwickelten Wirtschaft aufgestiegen ist

- Nicht alle Schwellenländer werden wirtschaftlich aufsteigen (strukturelle Probleme)

Trotzdem profitiert Coca-Cola wie kaum ein anderes Unternehmen davon, dass jährlich etwa 100 Mio. Menschen in Städte ziehen und infolgedessen der Anteil der kommerziellen Getränke an der gesamten Getränkemenge stark zunimmt.

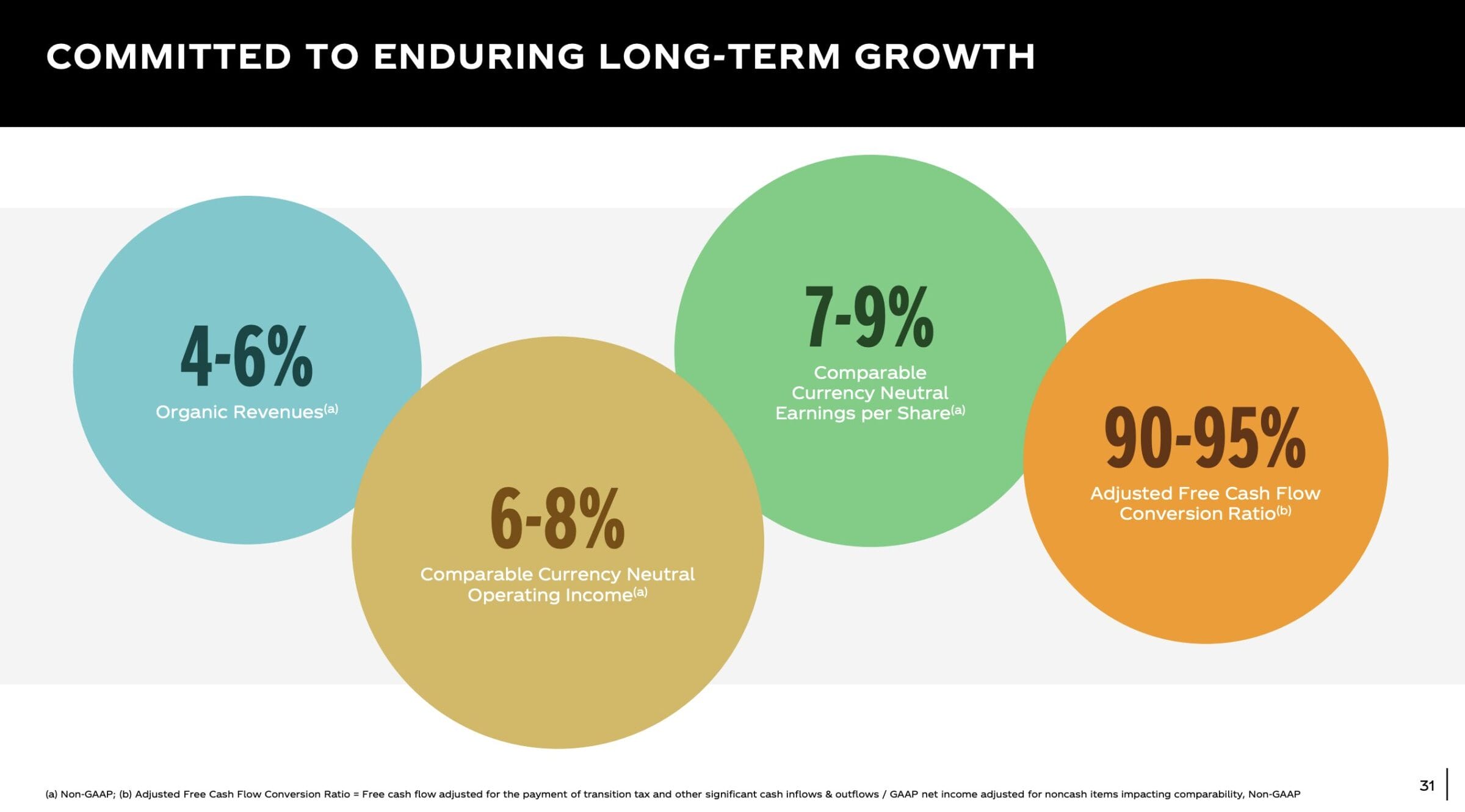

Das Management von Coca-Cola hat vier langfristige Ziele bekanntgegeben (zu konstanten Wechselkursen):

- 4-6 % Umsatzwachstum (jeweils hälftig durch Mengenwachstum und Preiserhöhungen)

- 6-8 % operatives Gewinnwachstum (Skaleneffekte machen sich bemerkbar)

- 7-9 % Wachstum des Gewinns je Aktie (Aktienrückkäufe wirken als zusätzlicher Treiber)

- >90 % des Gewinns werden in Free Cash Flow konvertiert

Ob diese Ziele in den letzten Jahren erreicht wurden, untersuchen wir in Kürze im Abschnitt „Operative Performance“.

3) Krisensicheres Geschäftsmodell

Wer bei einer langfristig angedachten Buy-and-Hold Investition nur auf Cashflow und Wachstum achtet, vergisst ein zentrales Kriterium.

Wie wahrscheinlich ist es, dass ein Unternehmen in zehn Jahren mehr Geld verdienen wird als heute?

Die Geschichtsbücher sind voll mit Konzernen, die zwischenzeitlich Milliarden verdient haben – und trotzdem einige Jahre später wieder in der Bedeutungslosigkeit verschwanden.

Das gilt insbesondere für die aktuelle Zeit, in der die Entwicklung der KI mit enormer Geschwindigkeit voranschreitet. Aus den Innovationen werden einige Firmen gestärkt hervorgehen, andere dagegen zu den großen Verlierern zählen.

Das Problem: Für viele Konzerne lässt sich aktuell noch überhaupt nicht einschätzen, wie sehr das Geschäftsmodell in Gefahr ist.

Bei Coca-Cola wird das Geschäft mit äußerst hoher Wahrscheinlichkeit weiterhin „sprudeln“.

Denn für die Firma ist es ganz egal, ob wir uns in einigen Jahren mit autonomen Autos, Flugtaxis oder nur noch virtuell per VR-Brille durch die Welt bewegen: 3 Liter Flüssigkeit pro Tag werden wir weiterhin benötigen.

Auch beim Blick in den Rückspiegel überzeugt Coca-Cola mit einer beispiellosen Resilienz. Die Firma hat sich bereits in etlichen Krisen bewährt: Kriege, Phasen hoher Inflationsraten, Rezessionen oder Pandemien.

Trotz all dieser Einflussfaktoren schüttet der Nr. 1 Getränkekonzern seit 104 Jahren ununterbrochen eine Dividende aus – und in den letzten 63 Jahren wurde diese sogar jährlich angehoben.

Auch wenn die Dividende rechtlich gesehen kein Zins oder Zinsersatz ist, so haben die Ausschüttungen von Coca-Cola durchaus den Charakter einer inflationsgeschützten Stufenzinsanleihe, deren Kupon von Jahr zu Jahr steigt.

Fazit

Coca-Cola überzeugt mit der Kombination aus hoher Cashgenerierung, guten Wachstumsperspektiven und einer seit Jahrzehnten unter Beweis gestellten Resilienz.

Kursentwicklung der Coca-Cola Aktie

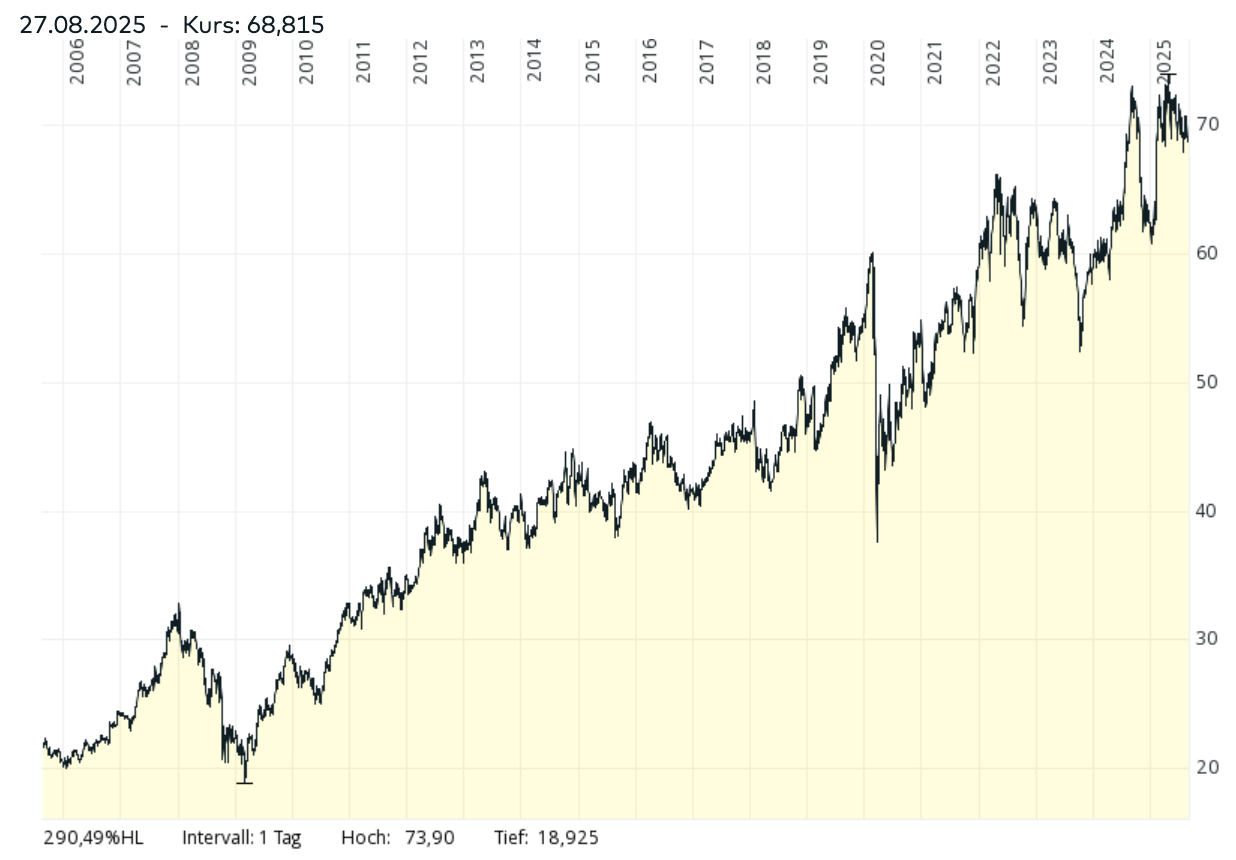

Wer sich vor 20 bzw. 10 Jahren Coca-Cola Aktien ins Depot gelegt hat, konnte damit eine jährliche Rendite von 7,6 bzw. 8,2 % erzielen (Total Shareholder Return, inkl. Dividenden).

Diese Wertsteigerung entspricht etwa 80 % der historischen Marktrendite von 10 % p.a. (Performance des S&P 500 Index in den letzten 100 Jahren).

Beim Blick auf die Kursentwicklung fällt noch etwas anderes auf: Die Kursschwankungen der Coca-Cola Aktie sind besonders gering.

Gemessen werden kann die Volatilität über das „Beta“ – eine Kennzahl, die zeigt, wie stark eine Aktie im Vergleich zum Gesamtmarkt (z. B. dem S&P 500 Index) schwankt. Der Gesamtmarkt hat per Definition ein Beta von 1,0.

Das Beta der Coca-Cola Aktie liegt in den letzten 20 Jahren bei einem Wert von 0,43.

Was sagt diese Kennziffer genau aus? Fällt der S&P 500 Index um 10 %, so bewegt sich die Coca-Cola Aktie im Durchschnitt nur um 4,3 % nach unten.

To sum it up: Mit dem Kauf der Coca-Cola Aktie konnten Anleger 80 % der langfristigen Marktrendite einfahren, mussten dafür aber nur 40 % der Schwankungen des S&P 500 Index aushalten.

Daraus ergibt sich ein sehr positives Chance-Risiko-Verhältnis.

Lassen wir die Vergangenheit nun hinter uns und betrachten, wie sich Coca-Cola im aktuellen Umfeld schlägt.

Operative Performance

| Kennzahl | 2023 | 2024 | H1/2025 | Langfristige Erwartung |

|---|---|---|---|---|

| Währungsbereinigtes Umsatzwachstum | 12 % | 12 % | 5 % | 5 % p.a. |

| Davon Mengenwachstum | 2 % | 1 % | 0 % | 1 % p.a. |

| Davon Preiserhöhungen | 10 % | 11 % | 5 % | 3 % p.a. |

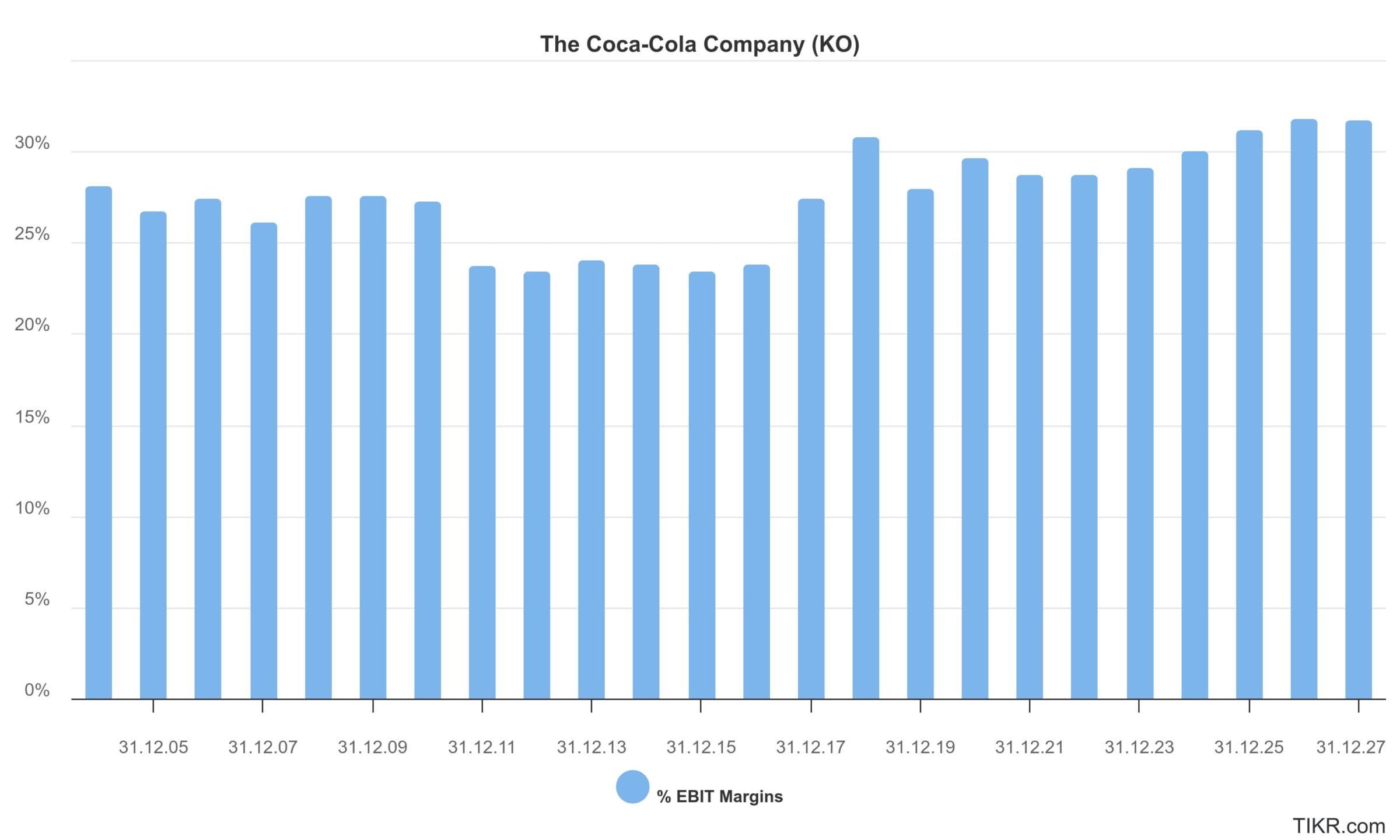

| Adj. EBIT-Marge | 29,1 % | 30,0 % | 34,3 % | stabil |

| Adj. Gewinn je Aktie | 2,69 USD | 2,88 USD | 1,60 USD | 4 % p.a. |

| Adj. Wachstum Gewinn je Aktie | 8 % | 7 % | 3 % | 4 % p.a. |

Kontinuierliche Marktanteilsgewinne

Der Nr. 1 Getränkekonzern baut seinen Marktanteil bereits seit 17 Jahren in Folge aus.

In den Jahren 2023 und 2024 ist es Coca-Cola sogar gelungen, mit einer zweistelligen Rate zu wachsen.

Da sich die Inflationsrate normalisiert hat, kehrt der Konzern nun wieder auf den langfristigen Wachstumspfad von ca. 5 % Umsatzwachstum zurück.

Für das Gesamtjahr stellt das Management ein Umsatzwachstum von 5-6 % in Aussicht, sodass die Wachstumsrate in der zweiten Jahreshälfte tendenziell sogar wieder etwas anziehen dürfte.

Angesichts der stark gestiegenen Lebenshaltungskosten und des Vormarschs der Abnehmspritzen ist das eine sehr solide Entwicklung.

Werden Abnehmmedikamente zum Risiko für die Coca-Cola Aktie?

In den letzten Wochen habe ich mich intensiv mit dem Thema Abnehmspritzen beschäftigt.

Da diese nicht nur bei Diabetes und Übergewicht helfen, sondern auch bei anderen Krankheiten wirken (Herz, Leber, Gefäße, Nervensystem), werden sie sich in den kommenden Jahren weiter ausbreiten.

Es ist vorstellbar, dass in zehn Jahren 15-30 % der US-Bevölkerung GLP-1 Medikamente einnehmen. Daher ist es umso wichtiger, die Auswirkungen dieser Medikamentengruppe auf das Geschäftsmodell von Konsumgüterunternehmen zu untersuchen.

Im Zuge der Recherchen haben wir zahlreiche Transkripte von Investorenkonferenzen durchgelesen, auf denen das Coca-Cola Management Einblicke gegeben hat.

Erstaunlicherweise sieht die Geschäftsleitung keine Auswirkungen.

Im aktuellen Zahlenwerk können wir ebenfalls keine negativen Auswirkungen erkennen, die Verkaufsmenge ist trotz Preiserhöhungen von 5 % stabil geblieben.

Der Schlüssel liegt im breit diversifizierten Portfolio von Coca-Cola. Konsumenten haben die Wahl, was Geschmack, Kalorien, Vitamine und Proteingehalt angeht. Je nach Ernährungspräferenzen können sie innerhalb der Produktpalette auf Alternativen ausweichen.

Das Unternehmen gibt folgende Daten zum Kaloriengehalt der Getränke an:

- 68 % der Verkaufsmenge haben weniger als 100 Kalorien pro Portion (gerechnet zu jeweils 360 Millilitern)

- 30 % der Verkaufsmenge haben gar keine oder nahezu keine Kalorien

Neuausrichtung des Portfolios

Im August 2025 wurde bekannt, dass Coca-Cola einen Verkauf der Kaffeehauskette Costa Coffee prüft.

Als die Firma 2018 übernommen wurde, wollte Coca-Cola die Bekanntheit der Marke nutzen, um Costa Coffee verstärkt über den Einzelhandel abzusetzen. Das hat allerdings nicht so gut geklappt wie damals erhofft.

Da der Betrieb von Kaffeehäusern im Vergleich zu den restlichen Aktivitäten ein gänzlich anderes Geschäftsmodell darstellt, denkt Coca-Cola über einen Verkauf nach.

Medienberichten zufolge könnte dabei ein Preis von 3 Mrd. USD erzielt werden, was ca. 1 % der Marktkapitalisierung entspricht.

Neuausrichtung der Organisation

In den letzten Jahren wurde bereits der Großteil der Abfüllaktivitäten verkauft.

2024 folgte ein Teil der indischen Standorte.

Zudem denkt das Management von Coca-Cola seit einigen Jahren darüber nach, die afrikanischen Fabriken über einen Börsengang abzuspalten. Allerdings wurde der Plan aufgrund von „unvorteilhaften Marktbedingungen“ erst einmal auf Eis gelegt.

Falls es zum Börsengang kommt, werden wir darüber berichten. Die „Coca-Cola Afrika Aktie“ wäre eine interessante Option, um direkt vom wirtschaftlichen Aufstieg Afrikas zu profitieren.

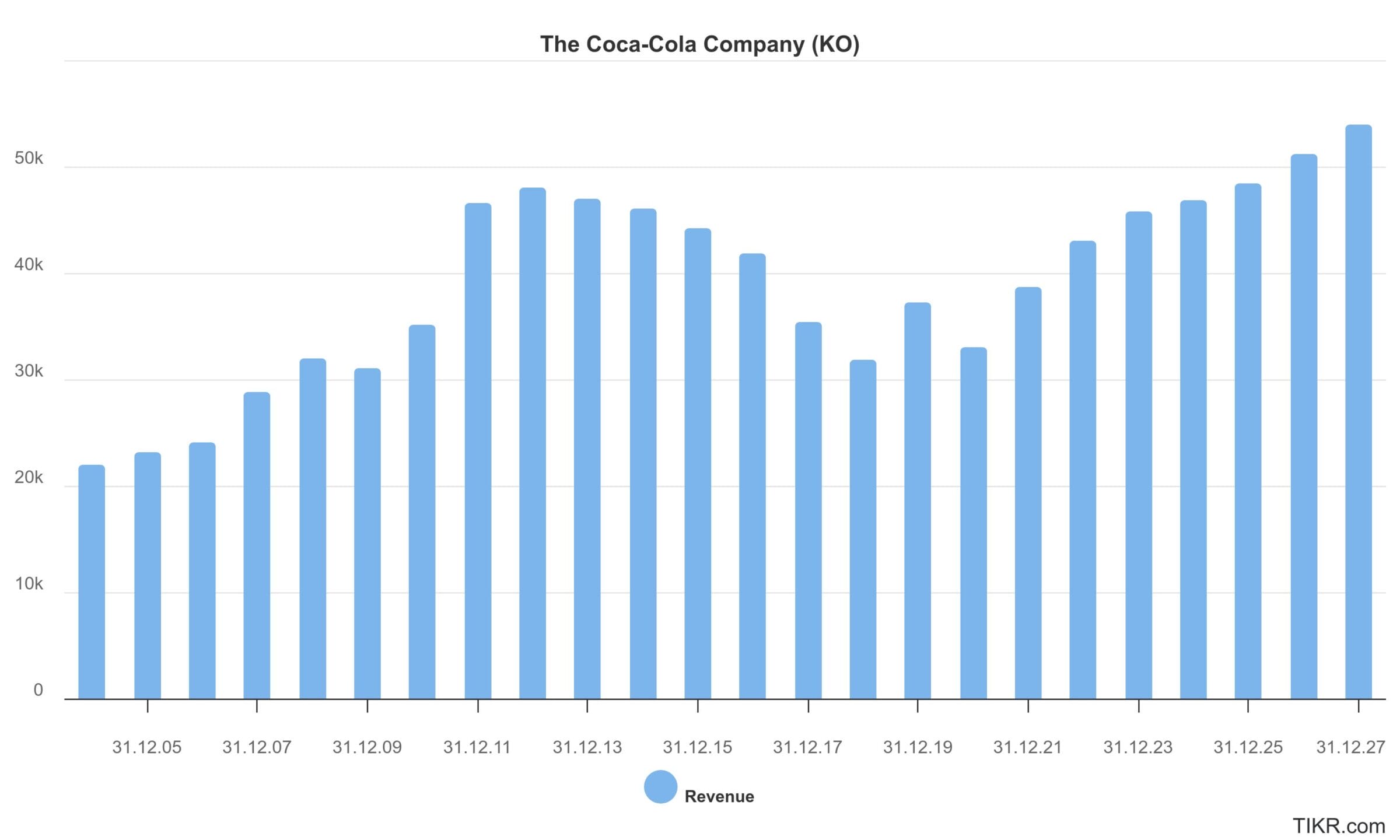

Umsatz

Da das Management in den 2010er-Jahren etliche Abfüllbetriebe verkauft hat, ist der Umsatz in dieser Phase gesunken.

Anstelle des Gesamtumsatzes verbucht der Konzern nach dem Verkauf eines Abfüllbetriebs nur die Erlöse aus dem Getränkekonzentrat. Diese fallen geringer aus, sind dafür aber mit einer höheren Marge versehen.

Daher sollten Anleger bei Coca-Cola den Fokus auf die operative Gewinnentwicklung richten.

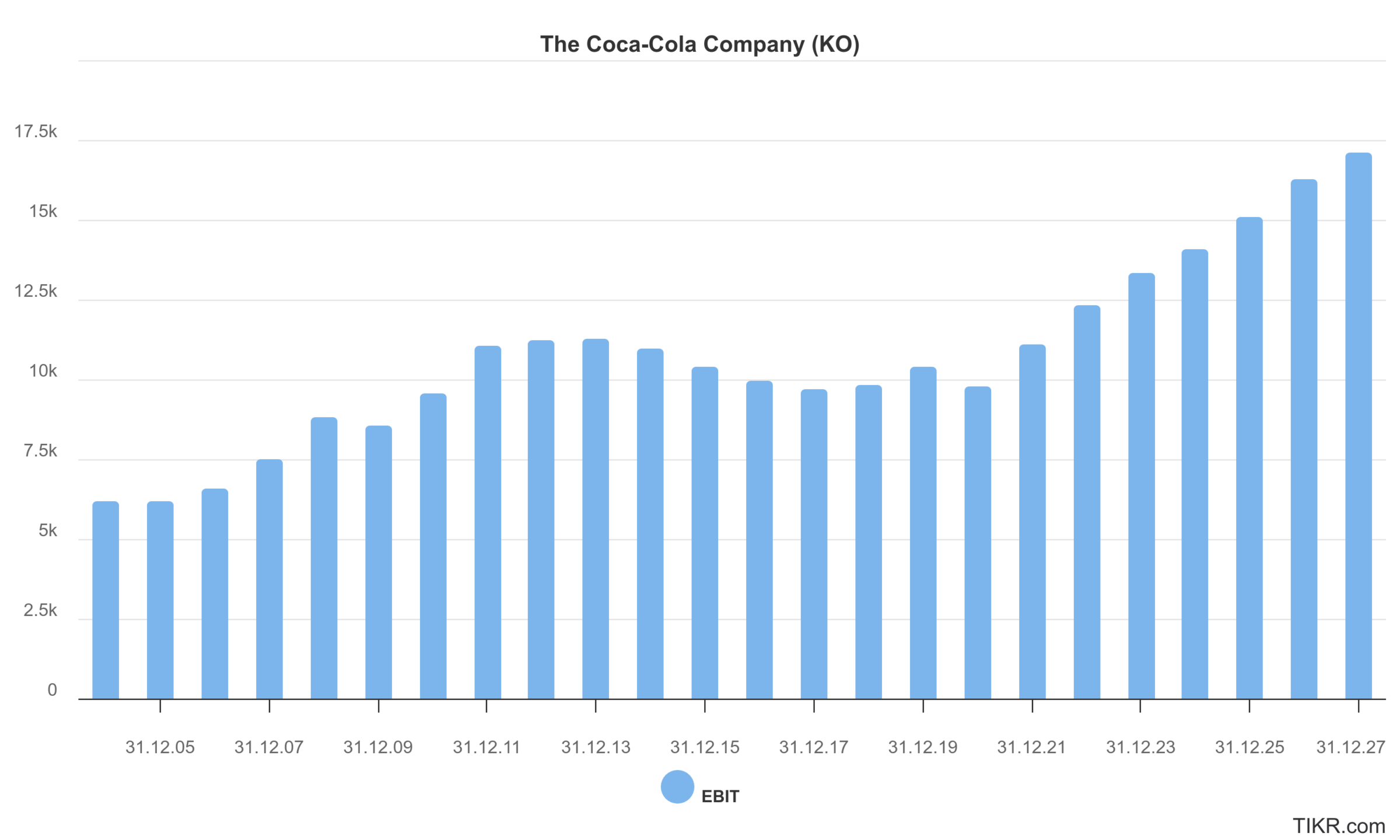

Operativer Gewinn

In den gesamten 2010er-Jahren ist der operative Gewinn nicht vom Fleck gekommen.

Verantwortlich dafür waren die Neuausrichtung des Geschäftsmodells hin zu einer Royalty Company sowie permanente Währungsabwertungen in wichtigen Absatzmärkten.

Seit 2020 ist das Unternehmen zurück auf dem Wachstumspfad.

Noch wichtiger: Die Gewinnsteigerungen wurden nicht auf Kosten der zukünftigen Wachstumsrate erkauft, wie das bspw. durch Kürzungen bei den Marketingaufwendungen möglich wäre.

Ganz im Gegenteil, die Marketinginvestitionen wurden sogar deutlich angehoben:

- 2004: 2,2 Mrd. USD

- 2014: 3,5 Mrd. USD

- 2024: 5,1 Mrd. USD

Operative Gewinnmarge

Durch die Auslagerung der Abfüllbetriebe ist die operative Marge erheblich gestiegen.

Coca-Cola erwirtschaftet mittlerweile 59 % des Umsatzes mit Getränkekonzentraten (die an die Abfüllbetriebe verkauft werden) und nur noch 41 % mit fertig hergestellten Getränken.

Das Management sieht bei der Gewinnmarge weiteres Aufwärtspotential.

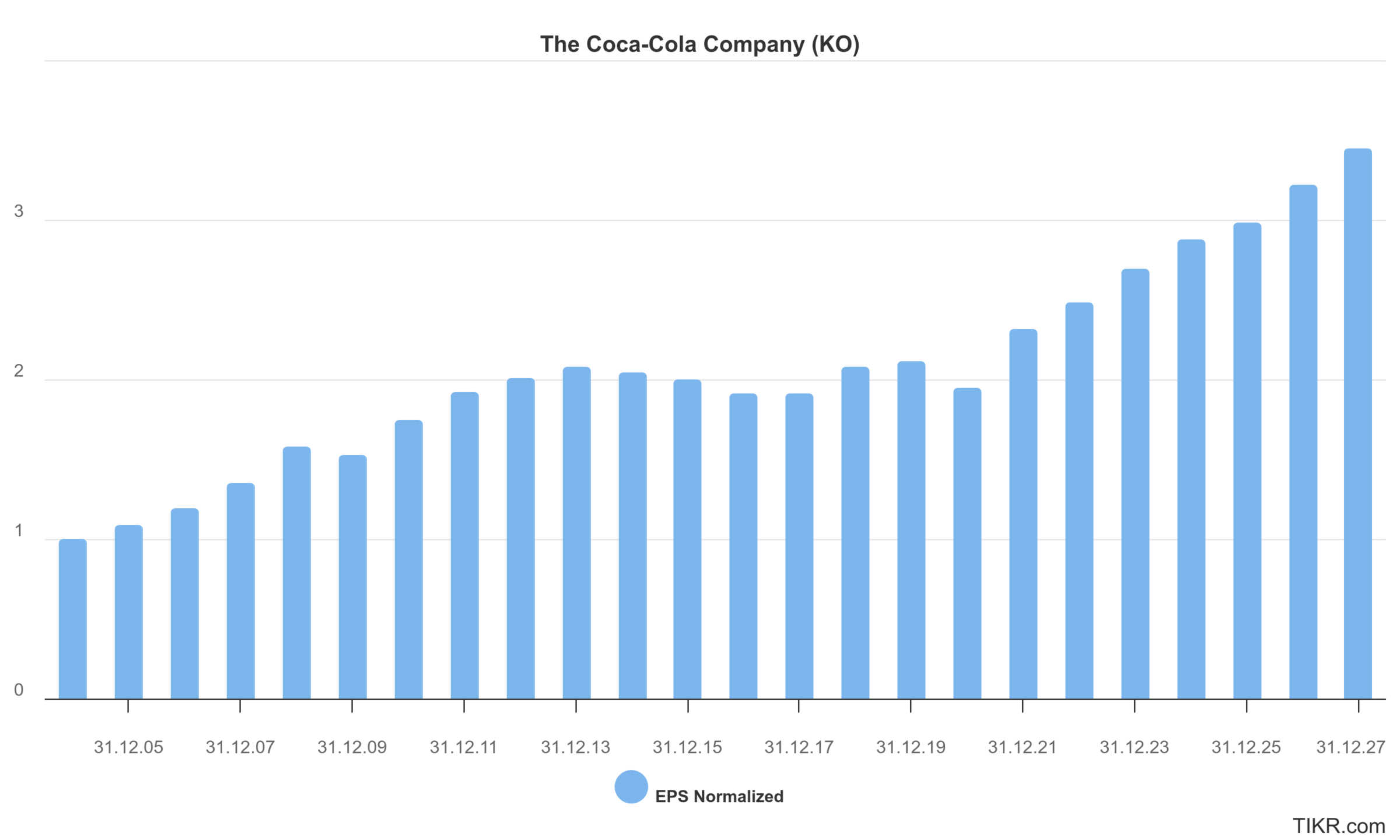

Gewinn je Aktie

Historische Wachstumsraten beim Gewinn je Aktie (EPS, in USD):

- 2004-2024: 5,3 % p.a.

- 2009-2024: 4,3 % p.a.

- 2014-2024 3,5 % p.a.

- 2019-2024: 6,4 % p.a.

Während das Management 7-9 % jährliche Gewinnsteigerung (zu konstanten Wechselkursen) anstrebt, wurde in der Vergangenheit nur eine Wachstumsrate von 5 % pro Jahr erreicht.

Angesichts dauerhaft erhöhter Inflationsraten befinden sich die Währungen vieler Schwellenländer gegenüber dem USD in einem strukturellen Abwertungstrend.

Anleger sollten sich darauf einstellen, dass die in USD ausgewiesenen Wachstumsraten auch in Zukunft um ein paar Prozentpunkte niedriger ausfallen als das Wachstum zu konstanten Wechselkursen.

Kapitalallokation

Für die langfristige Rendite einer Aktienanlage ist es von entscheidender Bedeutung, wie gut der erwirtschaftete operative Cashflow angelegt wird.

Wir trauen Coca-Cola auf nachhaltiger Basis (2026e) folgende Kennzahlen zu:

- Umsatz: 51.000 Mio. USD

- EBIT-Marge: 32 %

- EBIT: 16.300 Mio. USD

- Finanzergebnis: 1.200 Mio. USD

- EBT: 17.500 Mio. USD

- Steuerquote: 20 %

- Nettogewinn: 14.000 Mio. USD

- Gewinn je Aktie: 3,25 USD

Betrachten wir nun, wie der Gewinn in Höhe von 14.000 Mio. USD aufgeteilt wird.

Investitionen in organisches Wachstum (0 Mio. USD oder 0 % des Gewinns)

Zum 30.06.2025 verfügte Coca-Cola über ein Eigenkapital in Höhe von 30.000 Mio. USD.

Da der Konzern neben dem Kerngeschäft über ein Beteiligungsportfolio mit einem Wert von ebenfalls knapp 30.000 Mio. USD verfügt, ist im Kerngeschäft kein Aktionärskapital gebunden.

Mit anderen Worten: Als Royalty Company muss Coca-Cola nicht selbst in den Ausbau der Produktionsstätten investieren, sondern kann den gesamten Gewinn in Free Cash Flow konvertieren.

Daher entspricht der zyklusbereinigte Gewinn zugleich dem nachhaltig erzielbaren Free Cash Flow von ebenfalls 14.000 Mio. USD bzw. 3,25 USD je Aktie.

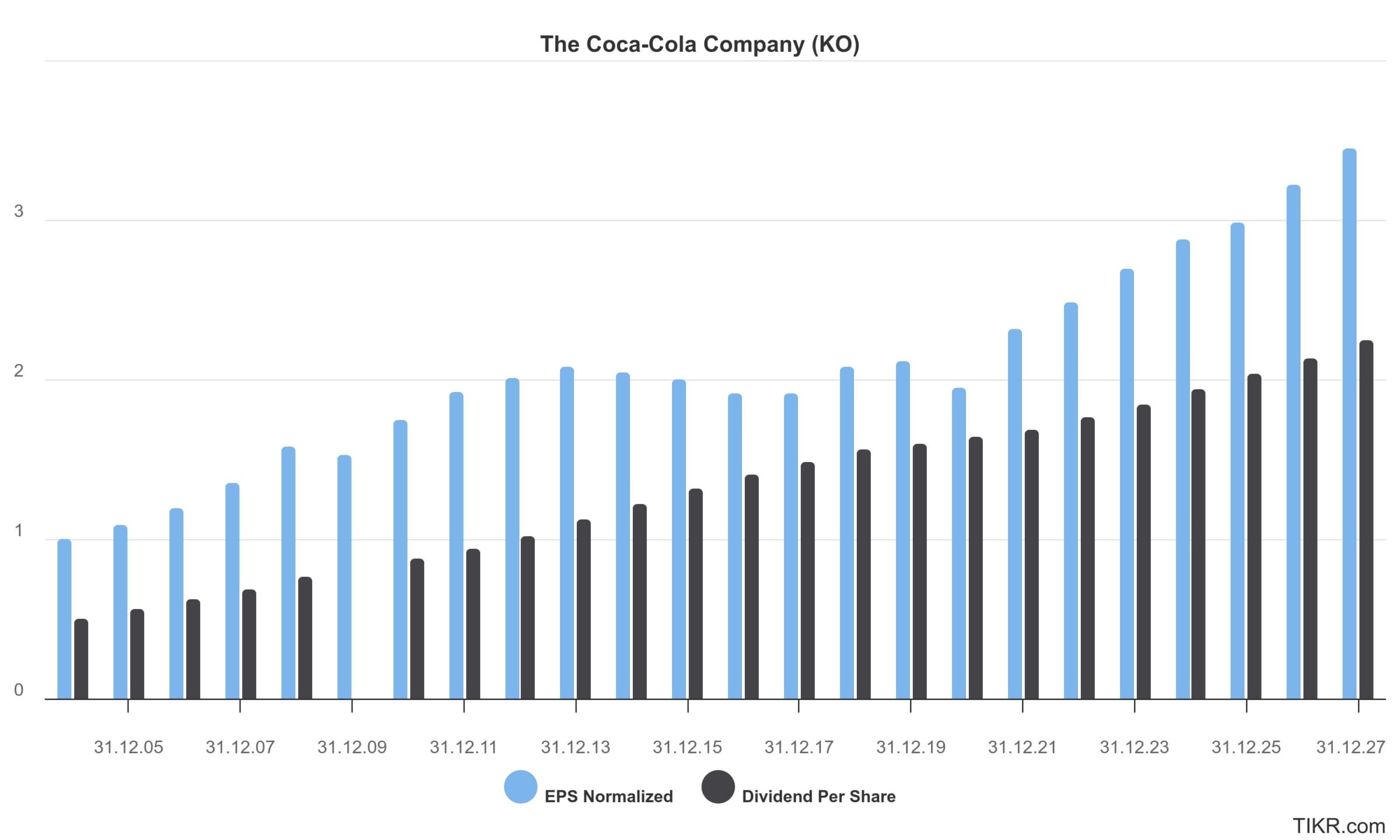

Coca-Cola Aktie Dividende (9.200 Mio. USD oder 66 % des Gewinns)

Die Coca-Cola Aktie zählt zu den zuverlässigsten Dividendenzahlern, die es an der Börse zu kaufen gibt.

Seit 104 Jahren wird in jedem Jahr eine Dividende ausgeschüttet, seit 63 Jahren (252 Quartalen) wird diese zudem auch noch jährlich erhöht.

Durch das Gewinnwachstum der letzten Jahre ist die Ausschüttungsquote gesunken. Aktuell beträgt diese etwa 66 %.

Während die Dividende von 2019-2021 nur um 2-3 % pro Jahr erhöht wurde, liegt die Steigerungsrate seitdem wieder bei 4-6 % pro Jahr.

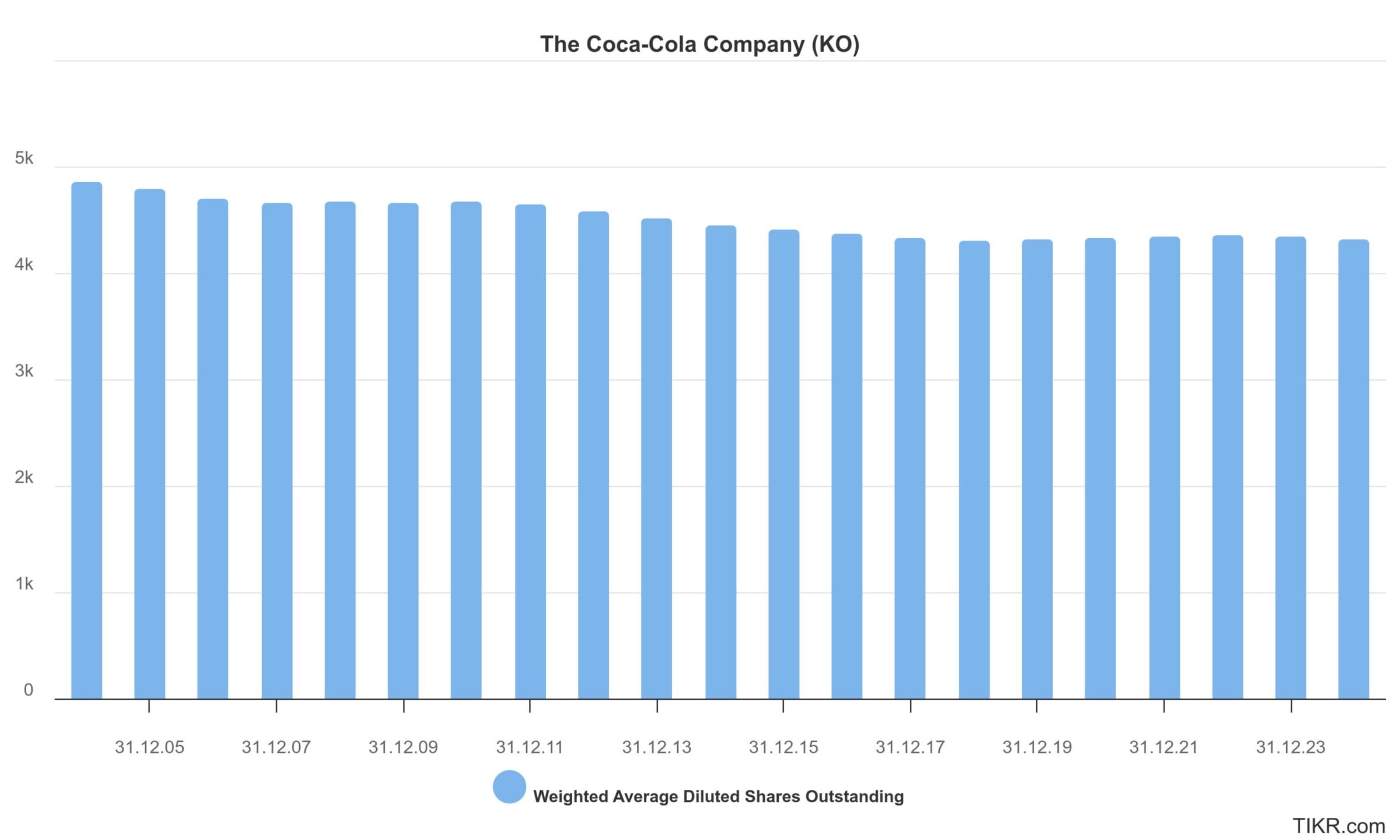

Aktienrückkäufe (0 Mio. USD oder 0 % des Gewinns)

In den letzten Jahren wurden kaum eigene Aktien zurückgekauft. Was passiert also mit dem verbleibenden Free Cash Flow?

Verbleibender Betrag (4.800 Mio. USD oder 34 % des Gewinns)

Zusammengefasst ergibt sich folgende Kapitalallokation:

| in USD | in % | |

| Nachhaltige Ertragskraft | 14.000 Mio. | 100 % |

| abzgl. Investitionen in das Anlagevermögen | -0 Mio. | -0 % |

| abzgl. Dividendenzahlungen | -9.200 Mio. | -66 % |

| abzgl. Aktienrückkäufe | -0 Mio. | – 0% |

| = verbleibender Betrag | 4.800 Mio. | 34 % |

2024 und 2025 sind aufgrund von zwei Sondereffekten jeweils 6.000 Mio. USD außerhalb der normalen Geschäftstätigkeit aus den Kassen geflossen. Dazu folgen im nächsten Abschnitt weitere Informationen.

Sobald diese Sondereffekte verdaut sind, wird Coca-Cola mit dem verbleibenden Betrag entweder Übernahmen tätigen (Erweiterung des Portfolios) oder eigene Aktien zurückkaufen.

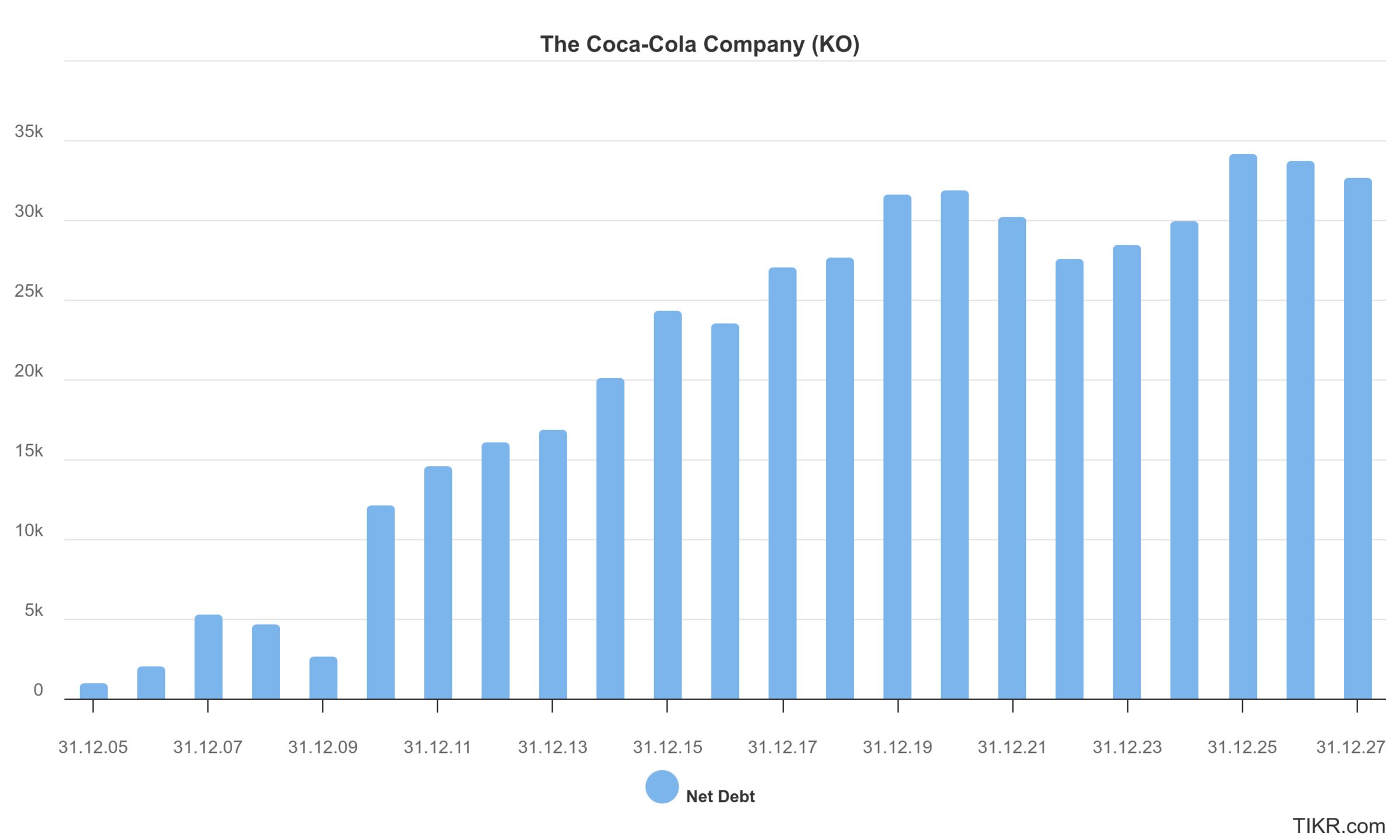

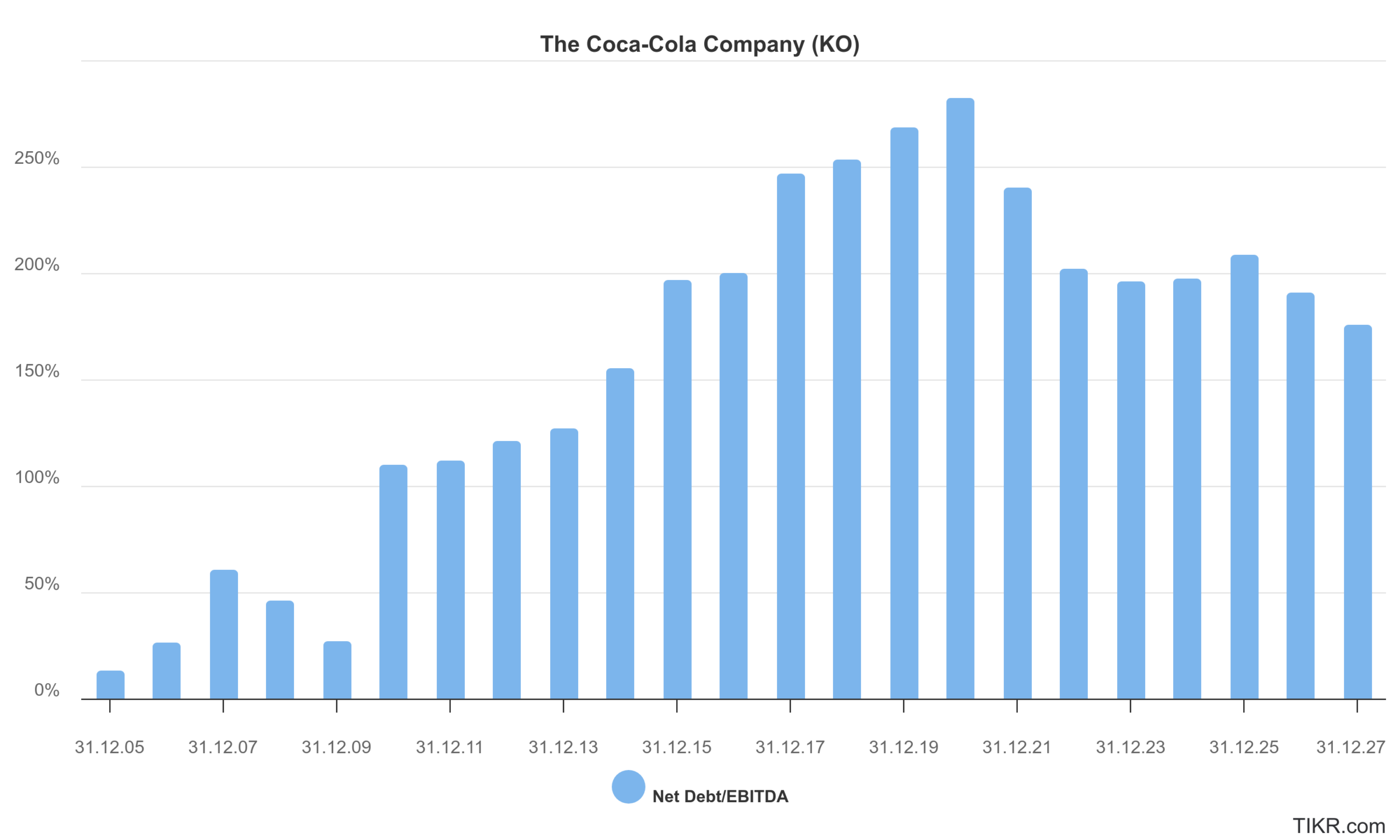

Bilanz

Die Nettoverschuldung von Coca-Cola beläuft sich auf 33.000 Mio. USD, was dem 2,0-fachen EBITDA entspricht.

Damit befindet sich der Konzern am unteren Ende des selbst definierten Zielbereichs vom 2,0- bis 2,5-fachen EBITDA.

Insgesamt schätzen wir die Bilanz von Coca-Cola als sehr solide ein. Dafür sprechen vier Gründe:

- Geringe Verschuldung: Ratingagenturen vergeben das begehrte Investmentgrade Rating typischerweise bis zum 3,0-fachen EBITDA, Coca-Cola liegt ein gutes Stück darunter

- Wiederkehrendes Geschäft: Auch wenn die Firma kein Abomodell anbietet, so handelt es sich um einen wiederkehrenden Charakter

- Geringer Investitionsbedarf: Investitionen werden von den Abfüllbetrieben getätigt

- Beteiligungsportfolio: Wer von der Verschuldung den Wert der Beteiligungen abzieht, kommt auf einen Restbetrag von weniger als 5 Mrd. USD

Die Bilanzampel steht insgesamt weiterhin auf grün, dennoch haben zwei Sondereffekte in den Jahren 2024 und 2025 jeweils 6 Mrd. USD Cashabfluss zur Folge gehabt.

Diese beiden Sondereffekte haben jeweils 6 Mrd. USD gekostet

September 2024: Steuernachzahlung der Jahre 2007-2009

Im September 2024 hat Coca-Cola eine Steuernachzahlung in Höhe von 6,0 Mrd. USD überwiesen.

Hintergrund der Angelegenheit ist die Frage, in welchen Ländern welcher Anteil des konzernweiten Gewinns erzielt wurde.

Die US-Steuerbehörde IRS argumentiert, dass Coca-Cola zu niedrige Lizenzgebühren von seinen ausländischen Tochtergesellschaften verlangte, die das geistige Eigentum (Marken, Formeln, usw.) des US-Unternehmens nutzten.

Dadurch seien die Gewinne künstlich in Ländern mit niedrigeren Steuersätzen ausgewiesen worden.

Die Steuerbehörde forderte, dass die Gewinne so umverteilt werden, als ob die Transaktionen zwischen unabhängigen Unternehmen stattgefunden hätten (arm’s-length principle).

Coca-Cola vertritt dagegen die Ansicht, dass die Lizenzgebühren angemessen waren und die ausländischen Tochtergesellschaften durch eigene Marketingaktivitäten und Investitionen in ihre jeweiligen Märkte eigenständigen Wert geschaffen haben.

Coca-Cola behauptet, dass die US-Steuerbehörde die geltenden Vorschriften falsch angewendet und die langjährige, von der Steuerbehörde zuvor akzeptierte Methode (!) zur Gewinnverteilung ohne Begründung geändert habe.

Tatsächlich haben Coca-Cola und die zuständige Steuerbehörde im Jahr 1994 einen Veteilungsschlüssel vereinbart, der vom Getränkehersteller seitdem weiterhin verwendet wurde.

Um zusätzliche Zinszahlungen zu vermeiden, hat Coca-Cola im September 2024 trotz anderer Ansichten bereits einen Betrag von 6 Mrd. USD für die Jahre 2007-2009 überwiesen. Gleichzeitig hat der Konzern Einspruch eingelegt.

Für den Zeitraum ab 2010 könnten laut Coca-Cola nochmals bis zu 12 Mrd. USD an Steuernachzahlungen entstehen, abhängig von der finalen Entscheidung. Im Worst Case würden also nochmals 12 Mrd. USD abfließen, im Best Case würde Coca-Cola die bereits gezahlten 6 Mrd. USD zurückerhalten.

Das klingt nach viel Geld – entspricht aber nur 2-4 % der Marktkapitalisierung des Unternehmens. Außerdem handelt es sich dabei um ein einmaliges Thema, denn mittlerweile hat der Konzern den Verteilungsschlüssel angepasst und führt in den USA höhere Steuern ab.

März 2025: Überweisung der erfolgsabhängigen Kaufpreiskomponente der fairlife Übernahme aus dem Jahr 2020

Nun zu einer erfreulicheren Angelegenheit: 2020 hat Coca-Cola die restlichen Anteile von fairlife übernommen.

fairlife produziert ultrafiltrierte Milchprodukte mit einem höheren Proteingehalt und weniger Zucker als herkömmliche Milch. Die von der Marke hergestellten „Mehrwert-Milchgetränke“ sollen Gesundheit und Genuss vereinen.

Im Zuge der Übernahme hat sich Coca-Cola bereiterklärt, fünf Jahre später eine erfolgsabhängige Komponente an den Verkäufer zu zahlen.

Da sich die Marke außerordentlich gut entwickelt hat (2021: Mehr als 1 Mrd. USD Handelsumsatz, seitdem nochmals verdoppelt), überwies Coca-Cola im März 2025 6,2 Mrd. USD.

Auch diese Zahlung stellt einen Einmaleffekt dar, denn es handelt sich um die final fällige Rate aus einer 2020 getätigten Übernahme.

Fazit zur Bilanz

Coca-Cola verfügt über eine sehr solide Bilanz. Die beiden Sondereffekte konnten gut verkraftet werden.

Bis zum oberen Ende des Ziel-Verschuldungsbereichs vom 2,0-bis 2,5-fachen EBITDA bestehen weitere 8 Mrd. USD Verschuldungspotential.

Daher könnte sich Coca-Cola selbst den „Worst Case“ bei der Steuernachzahlung leisten, ohne auf Kapitalerhöhungen oder Dividendenkürzungen zurückgreifen zu müssen.

Bewertung der Coca-Cola Aktie

In den folgenden Abschnitten

- ermitteln wir die jährliche Renditeerwartung einer Investition

- und kalkulieren den fairen Wert der Coca-Cola Aktie.

Bitte bedenkt, dass diese Inhalte Teil der Abilitato Club Mitgliedschaft sind und nur von unseren Mitgliedern aufgerufen werden können.

Bewertung anhand des KGVs

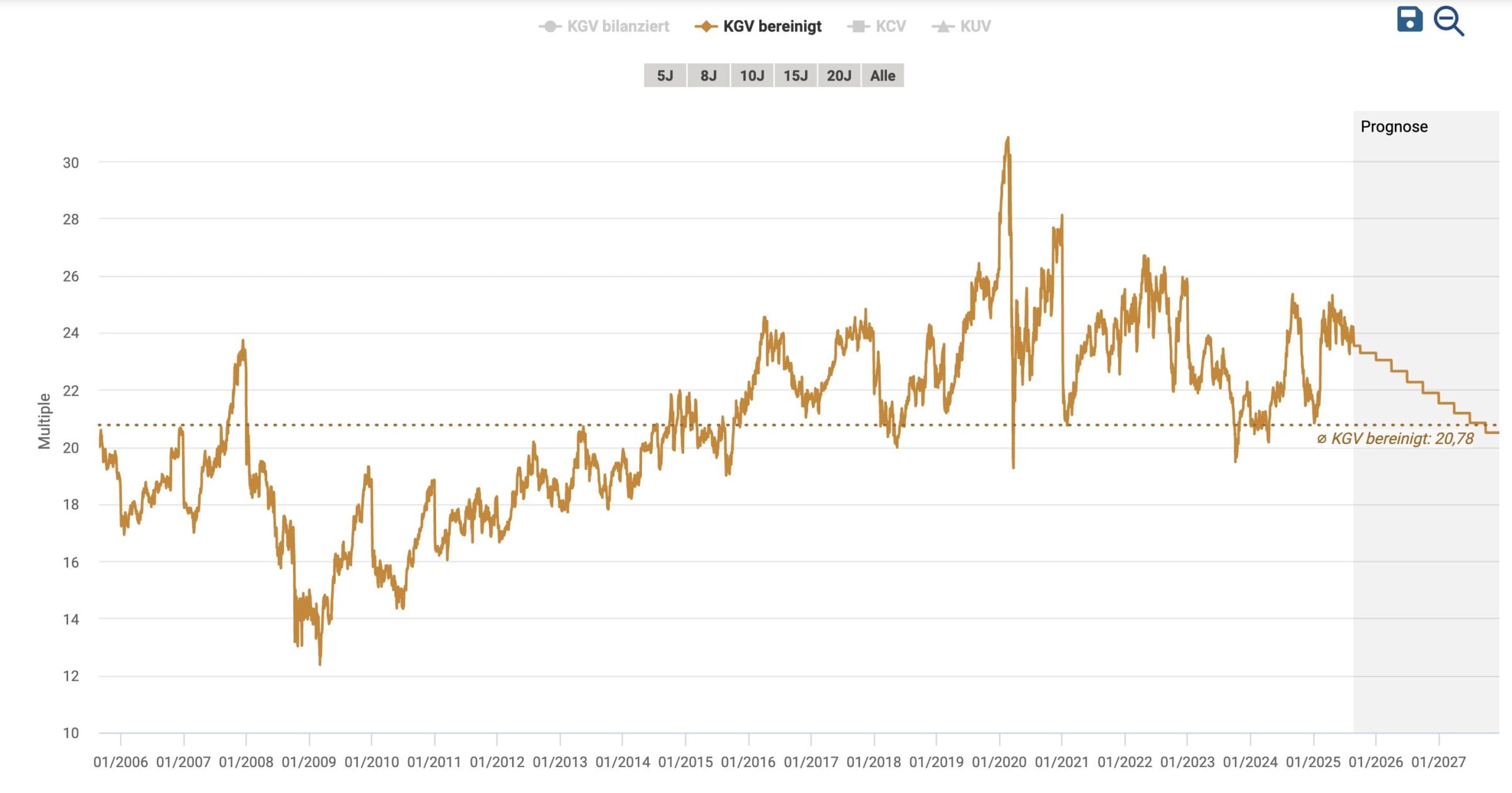

Jetzt validieren wir unsere Einschätzung zur Bewertung der Coca-Cola Aktie anhand des historischen Kurs-Gewinn-Verhältnisses.

In den letzten 20 bzw. 10 Jahren wurde die Coca-Cola Aktie durchschnittlich mit einem KGV von 21 bzw. 23 bewertet.

Das aktuelle KGV (2025e/2026e) liegt mit 23,1/21,2 exakt in diesem Bereich.

Somit deutet der KGV-Indikator weder auf eine Überbewertung noch auf eine Unterbewertung hin – aktuell gibt es die Anteilsscheine zum fairen Wert.

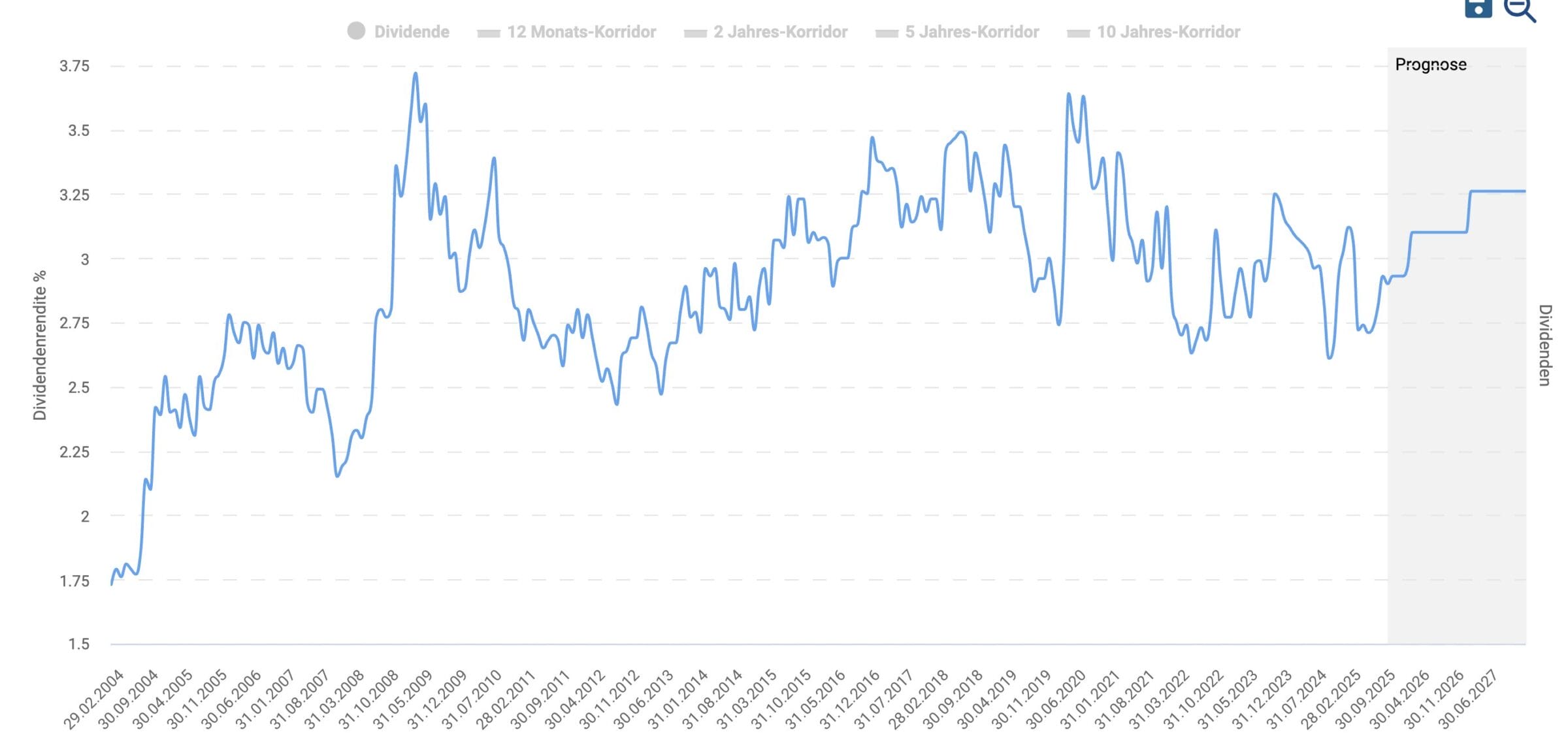

Bewertung anhand der Dividendenrendite

Besonders beliebt ist die Coca-Cola Aktie unter Dividendeninvestoren. Die Gründe sind schnell gefunden:

- Attraktive Dividendenrendite: 2,9 % (2025e) bzw. 3,1 % (2026e)

- Quartalsweise Ausschüttungen: Alle 90 Tage folgt die nächste Zahlung

- Exzellente Dividendenhistorie: Die Dividende wird seit 63 Jahren jährlich angehoben (Dividendenaristokrat)

- Spielraum bei der Ausschüttungsquote: Für 2026 rechnen wir mit einem Payout-Ratio von ca. 66 %

- Gute Zukunftsaussichten: Ein resilientes Unternehmen, das die Ertragskraft auch in Zukunft steigern kann

In nahezu allen Industrieländern machen sich Privatanleger Gedanken um ihre Altersvorsorge. Da die staatlichen und/oder betrieblichen Rentenzahlungen nur selten ausreichen, ist diese Investorengruppe stets auf der Suche nach zuverlässigen Dividendenzahlern.

In den letzten 20 Jahren hat der Kurs der Coca-Cola Aktie beim Erreichen einer Dividendenrendite von 3,5 % jedes Mal zeitnah einen Boden gefunden – offensichtlich ist das Wertpapier dann so interessant, dass vermehrt Käufer auftauchen.

Für 2026 erwarten Analysten eine Ausschüttung von 2,13 USD je Aktie.

Damit würde sich bei einem Kurs von 61 USD eine Dividendenrendite von 3,5 % einstellen – was gerade einmal 12 % unterhalb des derzeitigen Kursniveaus liegt. Folglich ist der Aktienkurs nach unten gut abgesichert.

Fazit: Coca-Cola Aktie eignet sich hervorragend zur Buy-and-Hold Anlage

Operative Entwicklung

Coca-Cola ist die weltweite Nummer 1 bei Erfrischungsgetränken, Sportdrinks, Säften und Wasser. Das Branchenwachstum ist sehr stabil und liegt bei 4-5 % pro Jahr.

Aufgrund der hervorragenden Positionierung in Schwellenländern verfügt der Konzern weiterhin über gute Wachstumsaussichten. Der Marktanteil kann bereits seit 17 Jahren in Folge gesteigert werden.

Die Aufstellung als Royalty Company führt zu außergewöhnlich hohen Margen und Cashflows.

Bewertung

Coca-Cola ist keine Aktie, um den Markt zu schlagen. Allerdings beweist die Firma seit Jahrzehnten, dass sie für jedes Umfeld gut aufgestellt ist.

Das gilt auch für das KI-Zeitalter. Auswirkungen durch Abnehmmedikamente sind in den Zahlen bisher nicht zu erkennen.

Wer sein Vermögen mit geringen Schwankungen und verlässlich steigenden Ausschüttungen anlegen möchte, zu dem passt die Coca-Cola Aktie sehr gut.

Das Wertpapier hat fast schon den Charakter einer Stufenzinsanleihe, denn die Ausschüttungen werden bereits seit 63 Jahren jährlich angehoben.

Die Renditeerwartung liegt nur geringfügig unter der langfristig zu erwartenden Marktrendite, während die Kursschwankungen im Vergleich zu einer S&P 500 Investition nicht einmal halb so hoch ausfallen.

Daraus ergibt sich ein sehr positives Chance-Risiko-Verhältnis.

Persönliches Vorgehen

Meine ersten Coca-Cola Aktien habe ich im Herbst 2020 erworben. Seit einiger Zeit stocke ich die Position jeden Monat über einen Aktiensparplan auf.

Falls die jährliche Renditeerwartung aufgrund eines Kursrücksetzers in Richtung 10 % steigt, würde ich wohl zusätzlich nachlegen.

Coca-Cola ist eines der wenigen Wertpapiere, das die Bezeichnung Qualitätsaktie wirklich verdient hat.

Own it, don’t trade it.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur Coca-Cola Aktie nicht zu verpassen.

Alle unsere Artikel zur Coca-Cola Aktie

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen:

| Recherchequelle | Was ist dort zu finden? |

|---|---|

| Abilitato | Alle Artikel zur Coca-Cola Aktie |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Coca-Cola | Investorenpräsentation Juni 2025 |

| Coca-Cola | Investorenpräsentation CAGNY 2025 |

| Coca-Cola | Management Call Transkript CAGNY 2025 |

| Coca-Cola | Management Call Transkript MS Global Consumer Conference |

| Coca-Cola | Management Call Transkript DB Consumer Conference |

| Coca-Cola | Q2/2025 Quartalszahlen |

| Coca-Cola | Management Call Transkript Q2/2025 Quartalszahlen |

| Coca-Cola | Q1/2025 Quartalszahlen |

| Coca-Cola | Management Call Transkript Q1/2025 Quartalszahlen |

| Coca-Cola | Q4/2024 Quartalszahlen |

| Coca-Cola | Management Call Transkript Q4/2024 Quartalszahlen |

| Financial Times | Coca-Cola muss bis zu 18 Mrd. USD Steuern nachzahlen |

| SeekingAlpha | Coca-Cola könnte Costa Coffee verkaufen |

Ein Kommentar

Danke Jon – vor allem für den letzten Satz im Artikel! 😉

Mit Coke ist in vielen Depots dieser Welt ein Anker gesetzt der nicht so leicht aus dem Fundament gerissen werden kann.