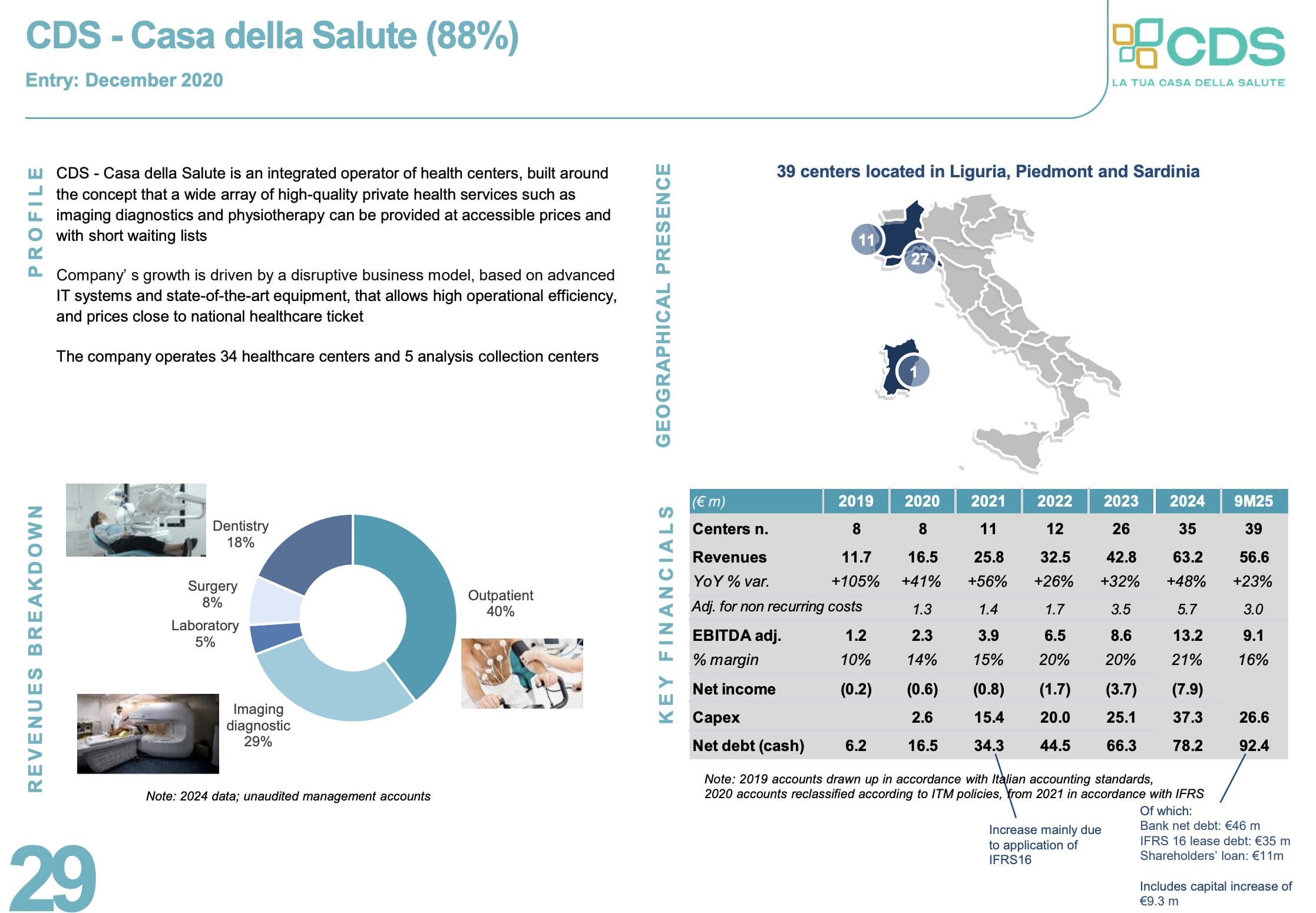

Übersicht zur Italmobiliare Aktie

| Datum | 29. Dezember 2025 |

| Zahl der Aktien | 42,3 Mio. |

| Aktienkurs | 27,10 EUR |

| Marktkapitalisierung | 1.150 Mio. EUR |

| Nettofinanzposition (Holding, Oktober 2025) | 250 Mio. EUR |

| Unternehmenswert | 900 Mio. EUR |

| NAV je Aktie (eigene Berechnung) | 52,68 EUR |

| Potential bis zum Erreichen des NAV | 94 % |

| Dividendenrendite (2026e) | 3,9 % |

| ISIN | IT0005253205 |

Investitionsthese

Buffett ist es seit 1965 gelungen, eine Rendite von 20 % pro Jahr zu erwirtschaften. Das entspricht dem Doppelten der generellen Marktrendite.

In den letzten Jahren hat sich der Kurs der Berkshire Hathaway Aktie allerdings nur noch durchschnittlich entwickelt.

Dafür gibt es verschiedene Gründe. Ein relevanter Faktor: Die Firma ist mit einem Börsenwert von 1.000 Mrd. USD (!) einfach zu groß geworden.

Wer mehrere hundert Mrd. USD anlegen „muss“, kann nur noch aus wenigen Aktien des S&P 500 Index auswählen.

Die stark eingeschränkte Auswahl reduziert die Chance, besonders aussichtsreiche Investments zu finden.

Das gilt jedenfalls für Berkshire Hathaway. Nicht aber für eine deutlich kleinere Beteiligungsgesellschaft aus Mailand, die den Namen Italmobiliare trägt.

Italmobiliare verfolgt zwar eine leicht abweichende Strategie, trotzdem gibt es zahlreiche Überschneidungen.

Gemeinsamkeiten von Italmobiliare und Berkshire Hathaway

- Beteiligungsgesellschaft, die am liebsten direkte Unternehmensbeteiligungen erwirbt

- Value Investing Philosophie: Suche nach vorteilhaften Investitionsmöglichkeiten (hohe Rendite/geringes Risiko)

- Skin in the Game: Die Familie von CEO Carlo Pesenti hält 49 % der Aktien

- Langfristige Wertmaximierung, da Unternehmer statt Manager am Werk sind

- Hervorragendes Netzwerk – dank einer Unternehmensgeschichte von mehr als 150 Jahren

- Solide Bilanz mit einer Net Cash Position von 11 % des Portfoliowertes

- Kapitalbasis wird gehebelt: Bei Berkshire gelingt dies durch den „kostenfreien“ Versicherungs-Float. Italmobiliare kann auf Mittel des Private Equity-Hauses „Clessidra“ (eine 100 % Beteiligung) zurückgreifen

Unterschiede zwischen Italmobiliare und Berkshire Hathaway

- Portfoliowert von 2,5 vs. 1.000 Mrd. USD: Italmobiliare kann aus viel mehr Übernahmezielen auswählen. Der Fokus liegt auf Small- und Midcaps. Allerdings ist das Portfolio nicht so gut diversifiziert

- Aktive Begleitung der Beteiligungen: Konzeption und Umsetzung von Wachstumsstrategien

- Exits: Wenn das Wachstums- und Wertsteigerungspotential gehoben wurde, strebt Italmobiliare einen Verkauf der Beteiligungen an

- Made in Italy: Italmobiliare investiert ausschließlich in italienische Firmen

Obwohl es Überschneidungen zwischen den beiden Unternehmen gibt, halten wir nichts von Aussagen wie „Italmobiliare, die nächste Berkshire Hathaway!“

Hintergrund: Es gibt nur eine einzige Berkshire Hathaway Aktie, und zwar das Original.

Trotzdem finden wir im Konzept von Italmobiliare einige Zutaten aus der Erfolgsrezeptur von Warren Buffett.

Das Wertpapier erinnert an eine Kombination aus Berkshire Hathaway und einem Private Equity-Haus.

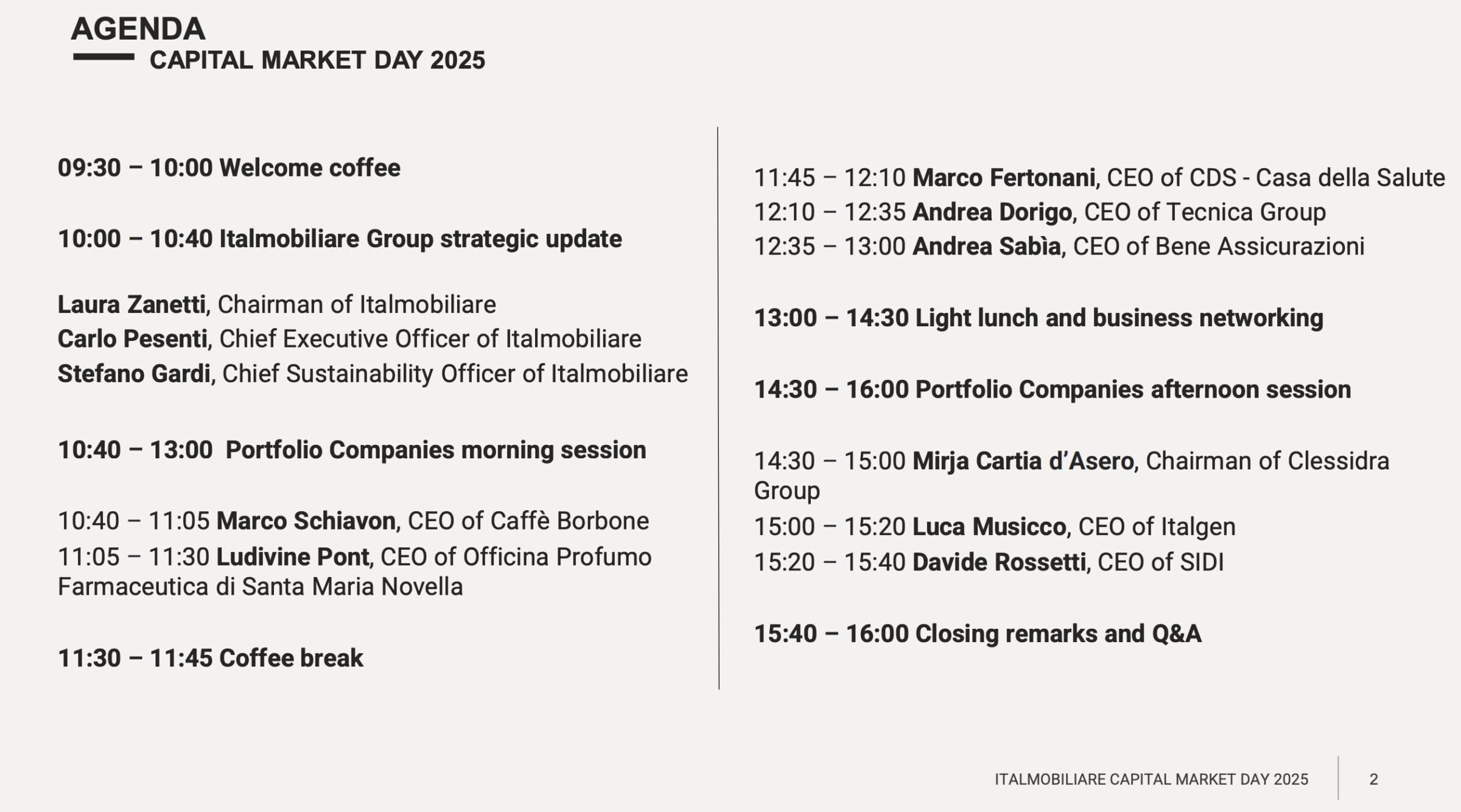

Um mehr über das damit verbundene Potential zu erfahren, bin ich im Oktober 2025 nach Mailand gereist, um den ersten Capital Market Day der Beteiligungsgesellschaft zu besuchen.

Capital Market Day 2025

Viele börsennotierte Unternehmen organisieren von Zeit zu Zeit einen Capital Market Day (Kapitalmarkttag).

Dabei handelt es sich um ein Event, im Rahmen dessen tiefe Einblicke in das Geschäftsmodell, die Strategie und die finanziellen Ziele gegeben werden.

Die Zielgruppe sind institutionelle Anleger, Finanzanalysten und Journalisten.

Bei Italmobiliare haben zu Beginn die Aufsichtsratsvorsitzende Laura Zanetti und der CEO Carlo Pesenti die generelle Unternehmensstrategie vorgestellt.

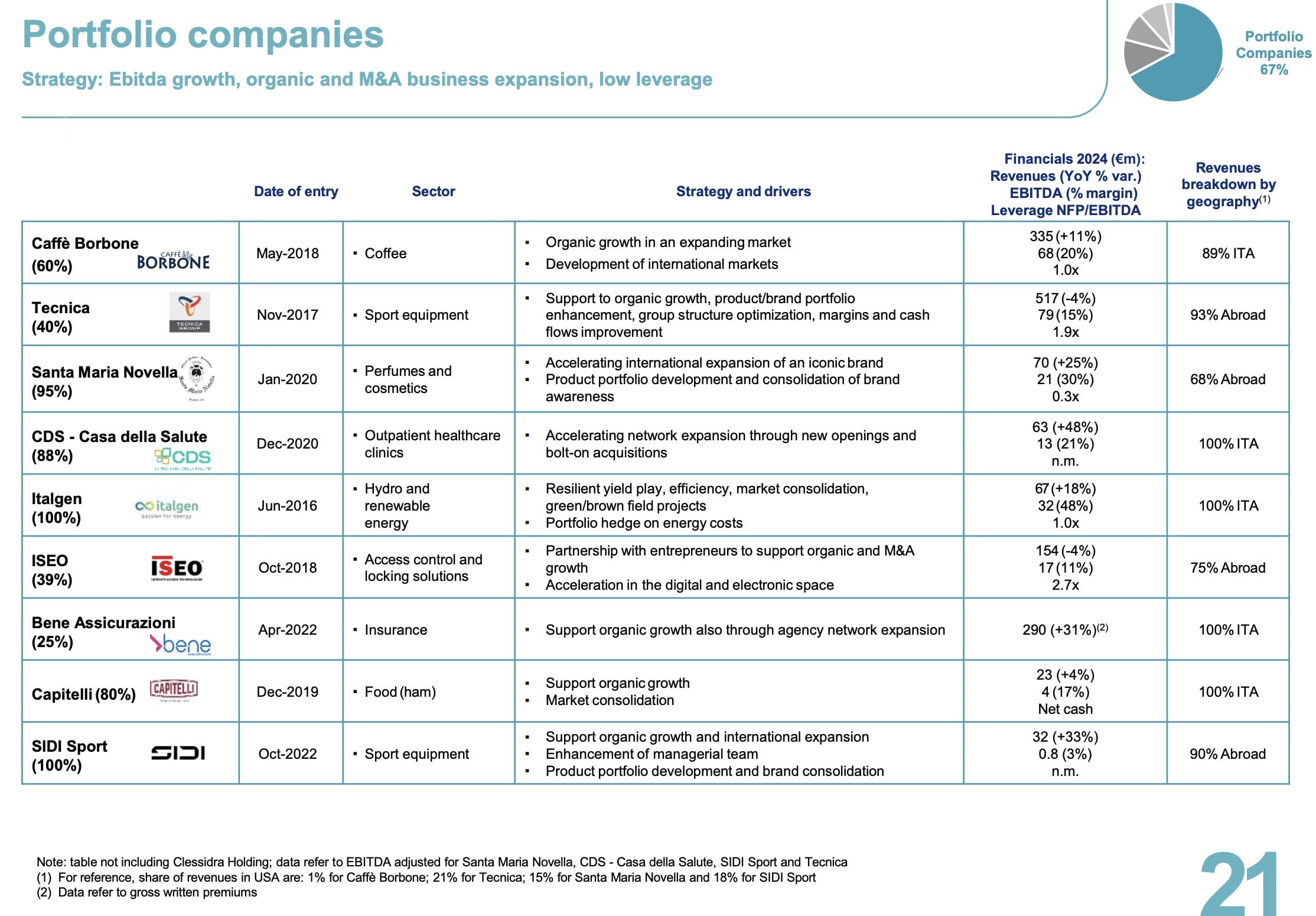

Danach haben die Vorstände von acht der insgesamt zehn direkt gehaltenen Beteiligungen das von ihnen geführte Unternehmen präsentiert.

Im Anschluss und in den Pausen konnten Fragen gestellt werden.

Zwar war die Teilnahme mit Reiseaufwand verbunden, doch dieser hat sich mehrfach ausgezahlt.

In den persönlichen Gesprächen konnten wir wertvolle Einblicke zur Unternehmenskultur und Strategie erhalten. Diese sind in den Artikel eingeflossen.

Kultur und Strategie

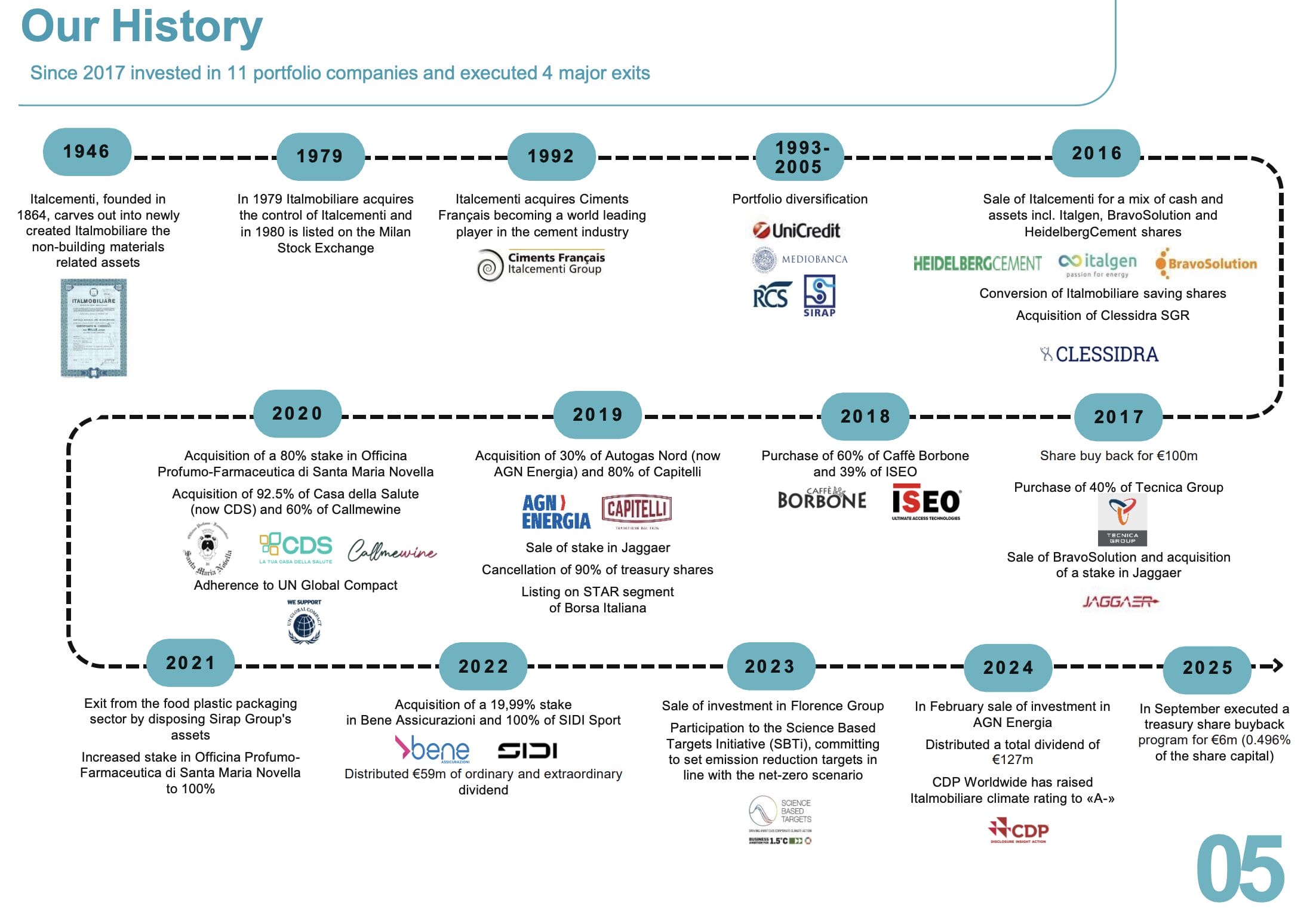

Kurze Unternehmensgeschichte

Italmobiliare kann auf eine Historie von über 150 Jahren zurückblicken.

Lange Zeit gab es eine dominierende Beteiligung: Ein Aktienpaket am italienischen Zementhersteller Italcementi.

2016 hat Heidelberg Materials den Konkurrenten übernommen. Im Anschluss verfügte Italmobiliare über eine enorme Cashposition.

Bis 2018 wandelte sich das Unternehmen in eine Beteiligungsgesellschaft um:

- Team aufstellen (30 Personen)

- Strategie definieren

- Investments prüfen und erwerben

- Beteiligungen bei Wachstum und Wertsteigerung unterstützen

Über die Jahre ist es gelungen, die Cashposition vollständig zu investieren.

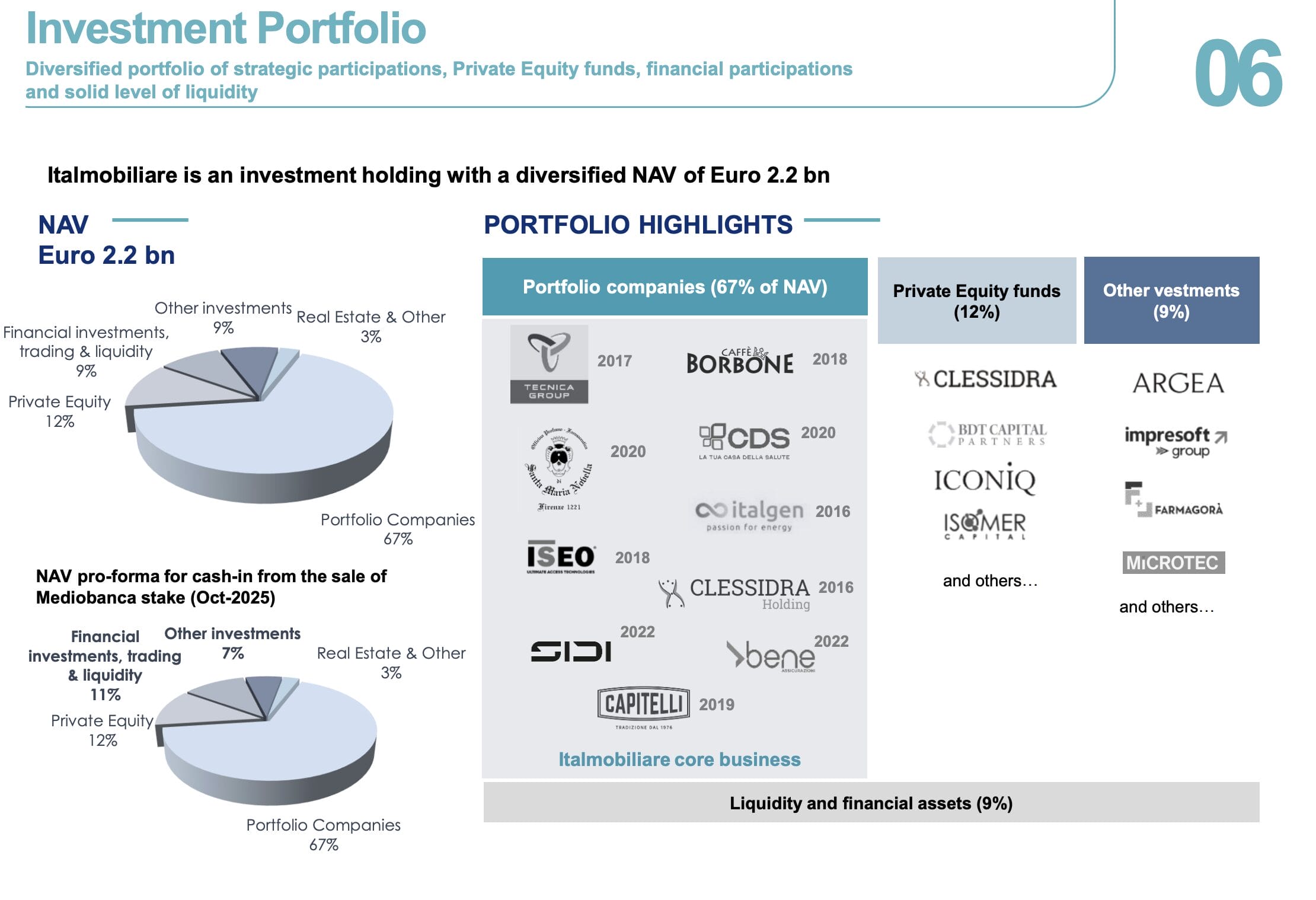

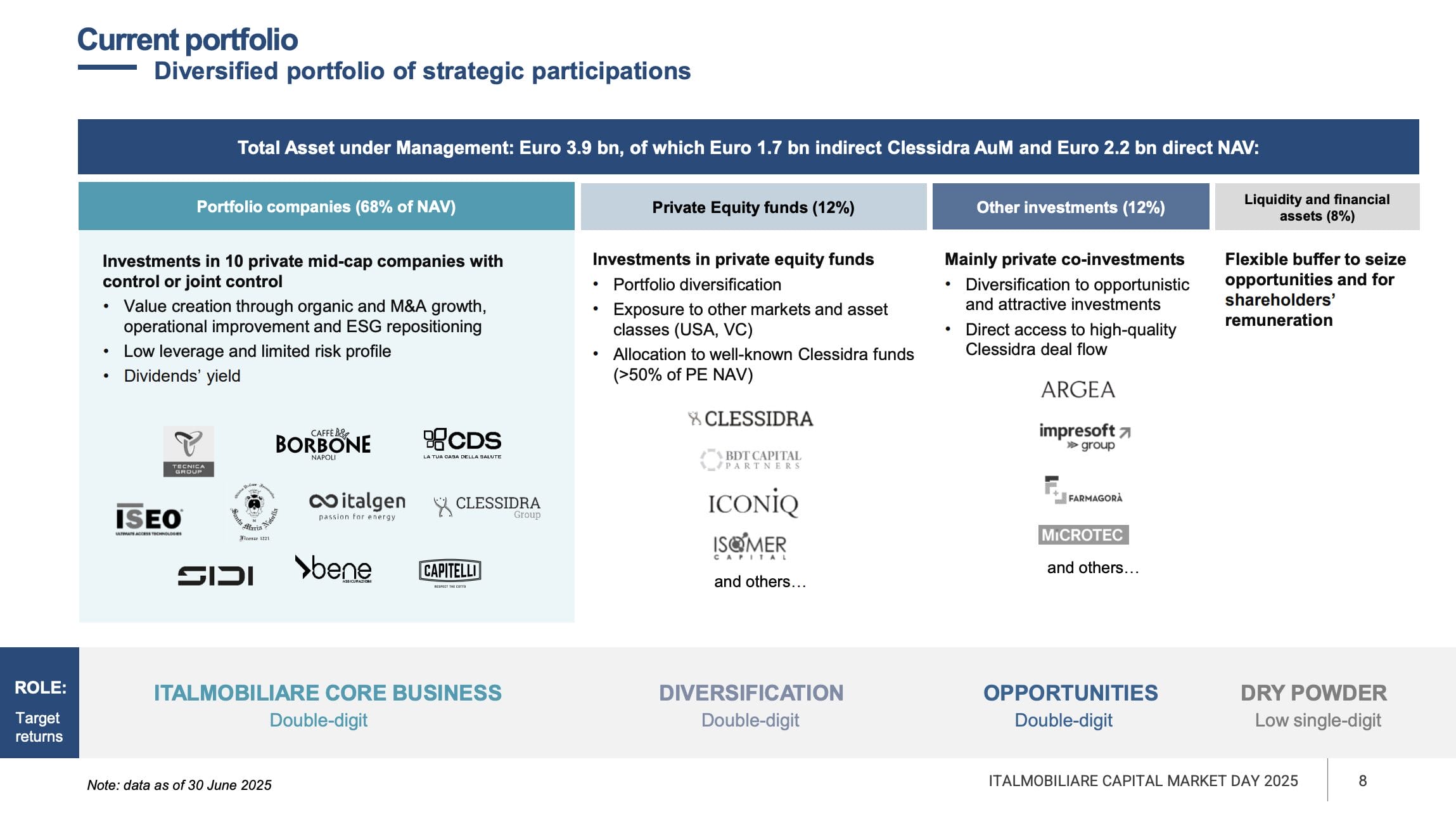

Zielallokation

Italmobiliare strebt folgende Aufteilung des Gesellschaftsvermögens an:

| Anteil | Assetklasse | Zweck |

| 70 % | Unternehmerische Beteiligungen | Kerngeschäft: Direkte Investitionen und Erwerb von Mehrheitsanteilen |

| 10 % | Nicht-strategische Beteiligungen | Gelegenheiten nutzen: In der Regel Kauf von Minderheitsanteilen |

| 10 % | Private Equity | Portfolio diversifizieren |

| 10 % | Cashposition | Pulver trocken halten |

Das aktuelle Portfolio entspricht weitgehend der Zielallokation.

Zielrenditen

In allen Assetklassen werden zweistellige Zielrenditen angestrebt (>10 % p.a.).

Einzige Ausnahme: Die Cashposition, in diesem Bereich stellt der EZB-Leitzins (aktuell 2,0 % p.a.) eine realistische Zielrendite dar.

Investitionskriterien und aktuelles Portfolio

Die Investitionskriterien sind schnell aufgelistet:

- Hauptsitz in Italien

- Etabliertes Geschäftsmodell

- Wettbewerbsvorteile durch bekannte Marken und/oder hervorragende Produkte

- Profitabel bzw. cashgenerierend

- Zielrendite im deutlich zweistelligen Bereich (wir vermuten: >15 % p.a.)

- Keine Abhängigkeit von staatlichen Regulierungen

Geschäftsmodelle, die zu abhängig von politischen Regulierungen sind, befinden sich erst gar nicht im Portfolio des Unternehmens.

Das erklärt, warum sich auf dem Capital Market Day keiner der Redner über die politische Situation in Italien beschwert hat.

Weiterhin verfügen die meisten Beteiligungen über beträchtliches Expansionspotential im Ausland. Das ist wichtig, weil die Wachstumschancen im italienischen Heimatmarkt in der Regel begrenzt sind.

Die Geschäftsführer der acht vertretenen Direktbeteiligungen haben ihre langfristigen Pläne vorgestellt.

Quartalszahlen wurden zu keinem Zeitpunkt erwähnt. Diese spielen trotz der Börsennotierung nur eine untergeordnete Rolle.

Es war beeindruckend, wie viel unternehmerische Energie auf dem Capital Market Day zu spüren war. CEO Carlo Pesenti brachte es auf den Punkt:

We understand entrepreneurs and speak their language.

Einige der direkten Unternehmensbeteiligungen werden weiterhin von ihren Gründern geführt.

Das Geschäftsmodell in einem Satz: Italmobiliare hilft den Beteiligungen bei Professionalisierung und Wachstum (durch die Erschließung neuer Exportmärkte sowie die Bereitstellung von Kapital).

Verkaufskandidaten

Mittlerweile ist Italmobiliare seit acht Jahren als Investmentgesellschaft tätig.

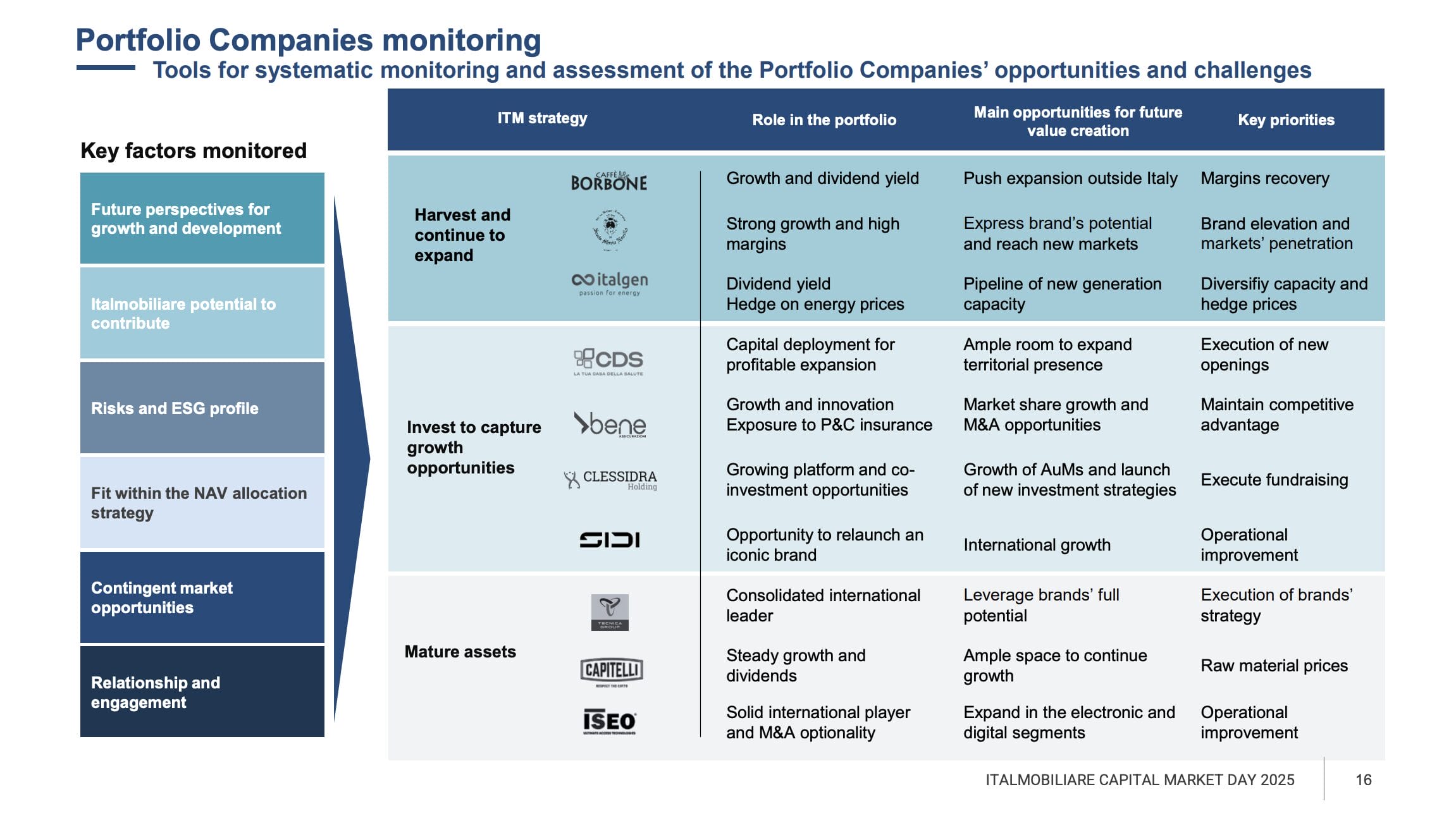

Abhängig von der Haltedauer und dem weiteren Wertsteigerungspotential werden die Beteiligungen in eine von drei Kategorien eingeteilt.

| Kategorie | Buy-and-Hold-Titel | Wachstumswerte | Exit-Kandidaten |

| Farbe | Dunkelblau | Hellblau | Grau |

| Merkmale | Wachstumsstark und cashgenerierend | Können zu Buy-and-Hold-Titeln werden, müssen aber noch reifen | Potential weitgehend gehoben |

| Strategie | In Wachstum investieren, die Firmen zu Plattformen ausbauen, überschüssigen Cashflow abschöpfen | Wachstum forcieren, Entwicklung begleiten | Cashflow abschöpfen, bei Gelegenheit verkaufen |

| Unternehmen | Caffè Borbone, Santa Maria Novella, Italgen | Casa Della Salute, Bene, Clessidra, SIDI | Tecnica, Capitelli, ISEO |

Wir gehen davon aus, dass Italmobiliare in den kommenden drei Jahren mindestens zwei Exit-Kandidaten veräußern und dabei 250-400 Mio. EUR Erlös erhalten wird.

Zukünftige Aufstellung

Als Folge der geplanten Veräußerungen wird die Zahl der unternehmerischen Beteiligungen in den kommenden Jahren von derzeit 10 auf nur noch 5-7 Investitionen zurückgehen.

Das führt zu einer fokussierteren, leichter verständlichen Firma, die dort investieren kann, wo es sich am stärksten auszahlt.

Kapitalallokation

Italmobiliare verfügt auf Holding-Ebene über einen Cashbestand von 250 Mio. EUR, was 5,90 EUR je Aktie entspricht.

Der Cashbestand erhöht sich durch Kapitalausschüttungen und mögliche Beteiligungsverkäufe.

Abflüsse ergeben sich aus den laufenden Verwaltungskosten, Dividendenzahlungen und dem Erwerb neuer Beteiligungen.

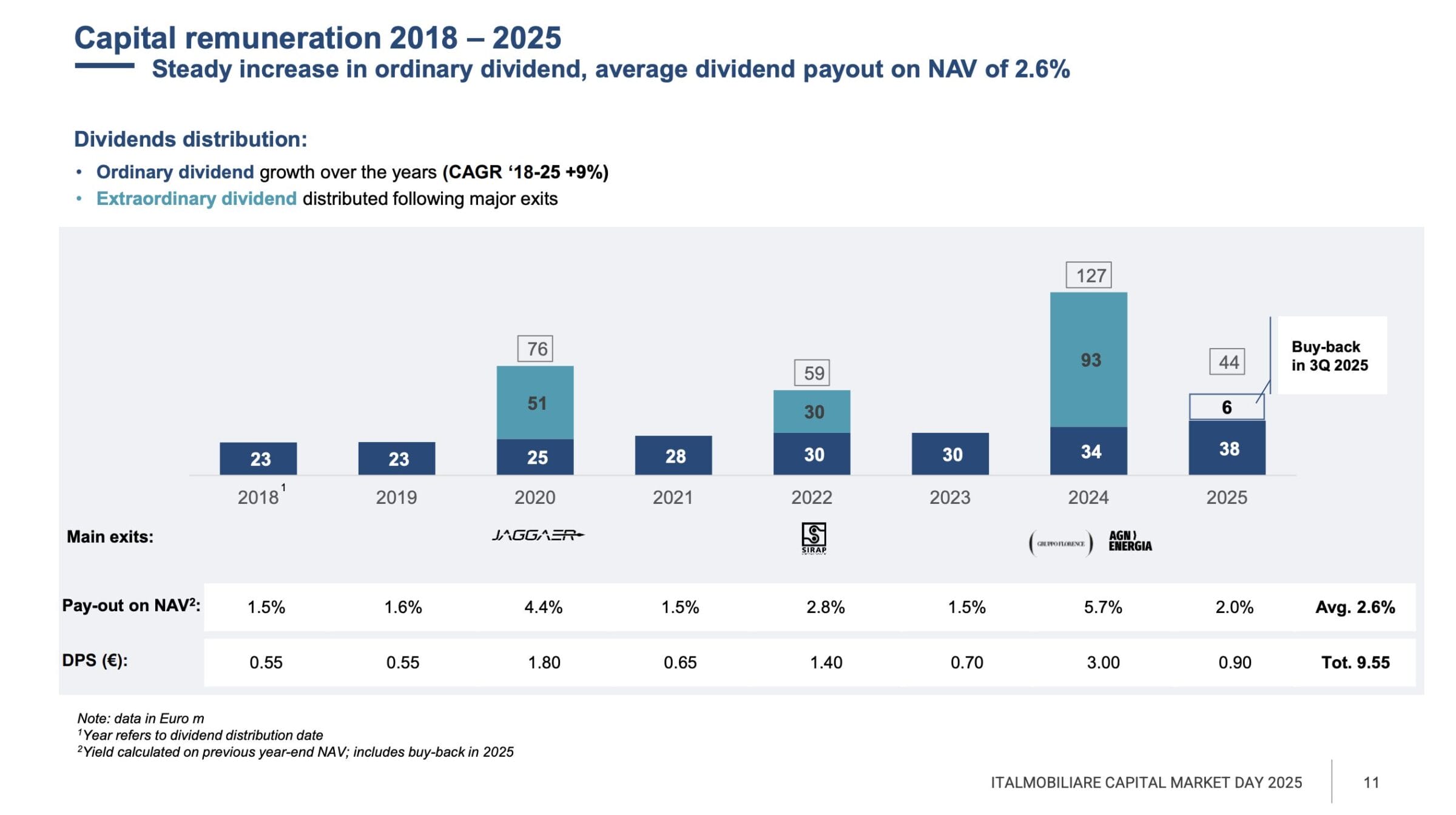

Bisherige Kapitalallokation (2018-2024):

- Basisdividende von 1,5 % des inneren Wertes (NAV), diese ist seit 2018 von 0,55 auf 0,90 EUR pro Jahr gestiegen (Wachstumsrate 9 % p.a.)

- Sonderdividenden: Nach erfolgreichen Exits (teilweise Rückgabe der zugeflossenen Liquidität an die Eigentümer)

Ergebnis:

- Schwankende Ausschüttungen

- Wechsel aus Kursanstiegen und anschließenden Abverkäufen (vor und nach den Sonderdividenden)

- Hohe Steuerbelastung

Künftige Kapitalallokation (ab 2025):

- Basisdividende steigt in Richtung 2,0 % des NAV (wir gehen von 1,05 EUR Dividende aus)

- Aktienrückkäufe als ergänzendes Instrument (steuerlich effizienter)

- Sonderdividenden sind bis auf Weiteres nicht mehr geplant

Ergebnis:

- Höhere und verlässlichere Ausschüttungen

- Keine künstliche Volatilität im Aktienkurs

- Geringere Steuerbelastung

Aus unserer Sicht ergibt die neue Kapitalallokation mehr Sinn als die bisherige Vorgehensweise.

Kursentwicklung

Performance der Italmobiliare Aktie (seit Januar 2018, dem Start als Beteiligungsgesellschaft):

- Total Shareholder Return (Gesamtrendite, bestehend aus Kursgewinnen und Dividenden): 5,9 % p.a.

- Davon Kursgewinne: 1,8 % p.a.

- Davon Dividenden: 4,1 % p.a.

Dem steht folgende operative Wertsteigerung gegenüber (ebenfalls seit Januar 2018):

- Innerer Wert je Aktie (NAV): 7,7 % p.a.

- Unternehmerische Beteiligungen: 17,7 % p.a. – eine sehr gute Performance!

Gründe für die (bisher) unterdurchschnittliche Kursentwicklung:

- Hoher Cashbestand in den ersten Jahren als Beteiligungsgesellschaft

- Großteil der Wertsteigerung von neu erworbenen Beteiligungen wird erst nach einigen Jahren der Optimierung bzw. zum Verkaufszeitpunkt sichtbar

- Discount/Abschlag auf den inneren Wert ist gestiegen

Während sich beim Aktienkurs seit 2018 kaum etwas getan hat, fällt die operative Performance solide aus.

Was muss passieren, damit der Kurs endlich anspringt?

- Sinkender Kaffeepreis (belastet die Ertragskraft der wichtigsten Beteiligung, Caffè Borbone)

- Erfolgreiche Exits (machen Wertsteigerung sichtbar, erhöhen Liquidität, stärken Vertrauen)

- Normalisierung an den Kapitalmärkten (Suche nach Value-Gelegenheiten anstatt der derzeitigen Hypes und Spekulationsblasen)

Bewertung der Italmobiliare Aktie

Bei der Bewertung von Beteiligungsgesellschaften sind einige Besonderheiten zu beachten.

Konzernweite Kennzahlen (Umsatz, Gewinn, usw.) sind kaum aussagekräftig, da Käufe, Aufstockungen und Veräußerungen von Beteiligungen regelmäßig zu Verzerrungen führen.

Stattdessen sollten Anleger wie folgt vorgehen:

1. Aktienkurs und inneren Wert (NAV) ins Verhältnis setzen. Je größer der Abschlag auf den inneren Wert, desto interessanter

2. Auf Red Flags achten: Wird die Gesellschaft gut geführt? Ist sie solide finanziert? Kann auf eine erfolgreiche Historie zurückgeblickt werden?

3. Inneren Wert (NAV) selbst berechnen und so den vom Unternehmen veröffentlichten Wert kritisch hinterfragen

4. Jährliche Renditeerwartung berechnen: Wie stark kann der innere Wert jährlich steigen?

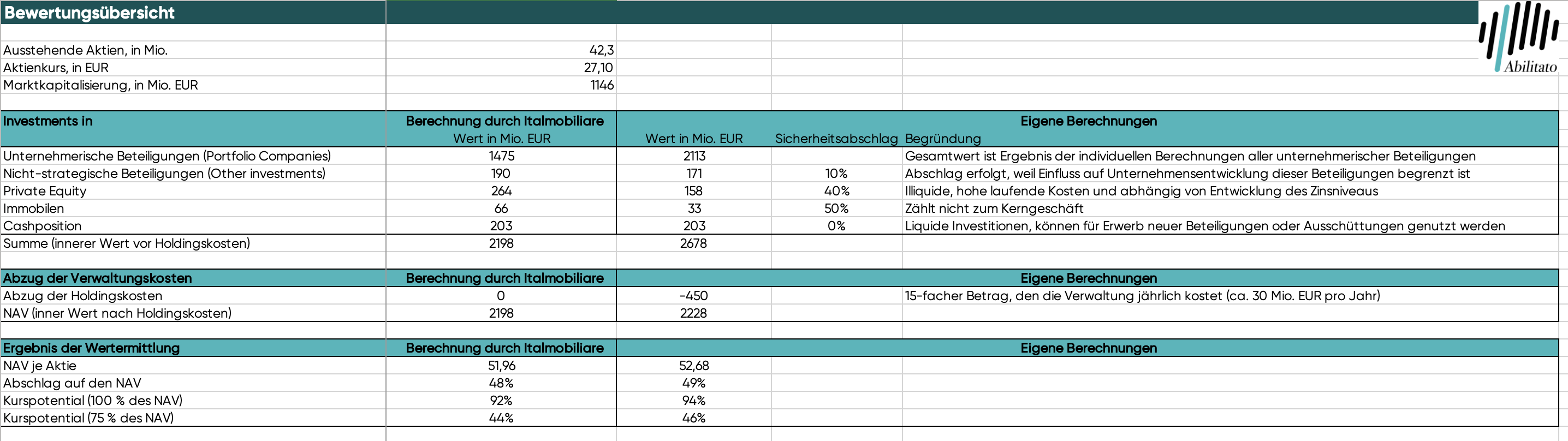

Vom Unternehmen berechneter innerer Wert (NAV)

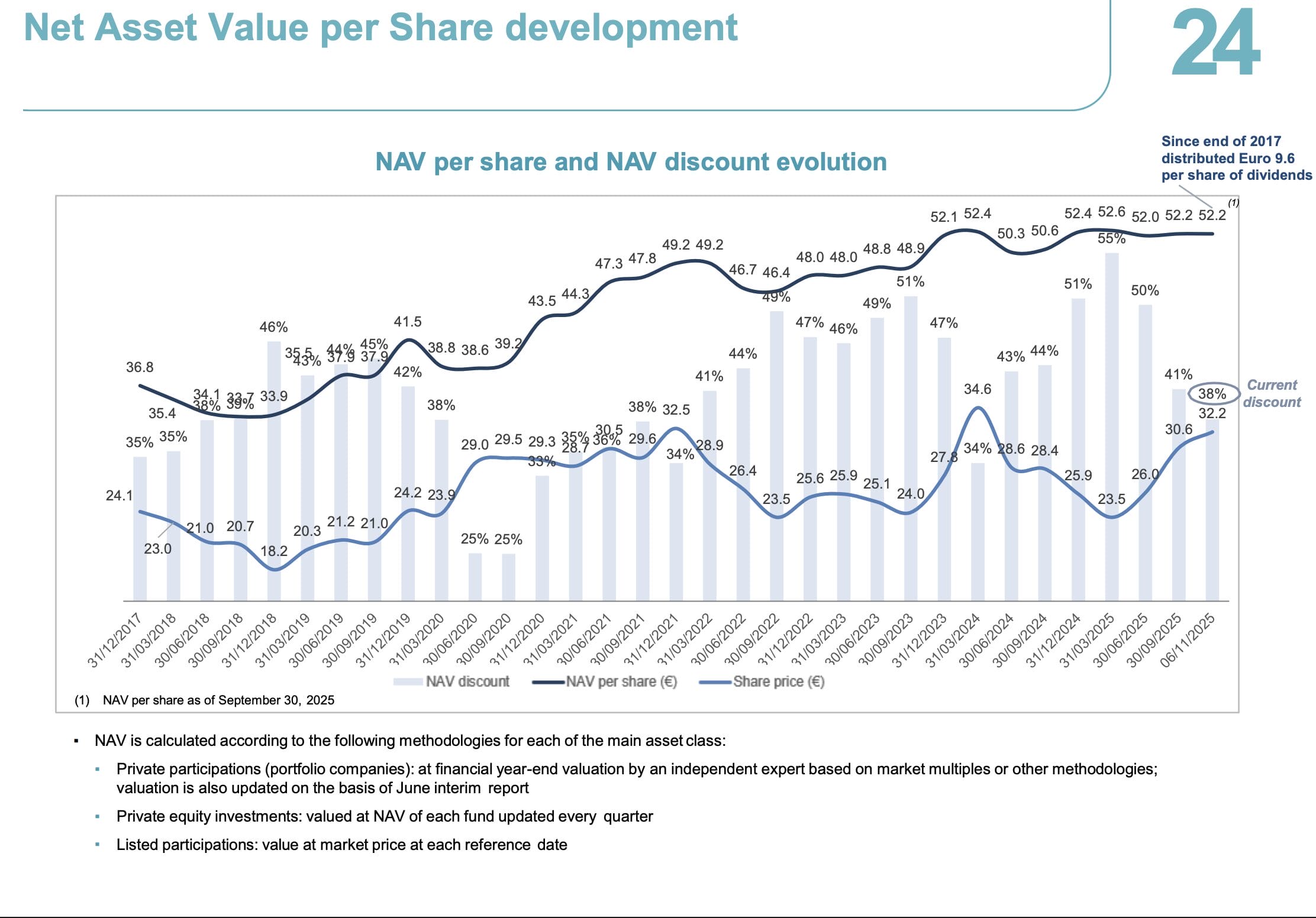

Der innere Wert (Net Asset Value, NAV) ist die zentrale Kennziffer zur Bewertung von Beteiligungsgesellschaften.

Der NAV wird ähnlich wie der Wert eines Aktiendepots ermittelt: Zuerst werden die Werte der Beteiligungen addiert, danach werden die Schulden abgezogen (falls vorhanden).

Italmobiliare gibt den inneren Wert (NAV) derzeit mit 52,20 EUR je Aktie an.

Zum Vergleich: Der Kurs notiert bei 27,10 EUR.

Daraus lässt sich ein Abschlag von 48 % auf den inneren Wert ermitteln. Anders ausgedrückt: Das Kurspotential bis zum Erreichen des NAV beträgt 92 %.

Seit der Umwandlung in eine Beteiligungsgesellschaft betrug der Discount auf den inneren Wert zwischen 25 und 55 %.

Somit deutet der aktuelle Abschlag von 48 % auf einen attraktiven Einstiegszeitpunkt hin.

Allerdings dürfen sich Investoren nicht blind auf den vom Unternehmen veröffentlichten NAV verlassen, denn bei den nicht-börsennotierten Beteiligungen gibt es große Bewertungsspielräume.

Also gilt es, den NAV anhand eigener Berechnungen kritisch zu hinterfragen.

Selbst ermittelter innerer Wert (NAV)

Wie bereits ausgeführt, ermitteln wir den inneren Wert der Italmobiliare Aktie, indem wir die einzelnen Investments getrennt bewerten und anschließend addieren.

Bewertungsübersicht

Beginnen wir mit dem Ergebnis: Das Management gibt den inneren Wert mit 52 EUR je Aktie an. Wir kommen zu einem etwas höheren Ergebnis von 52,68 EUR je Anteilsschein.

- Den Wert der direkten Beteiligungen sehen wir deutlich höher, als er von Italmobiliare angegeben wird

- Umgekehrt ziehen wir bei den Assetklassen nicht-strategische Beteiligungen, Private Equity und Immobilien Sicherheitsabschläge von 10-50 % ab

- Weiterhin berücksichtigen wir die Verwaltungskosten von 30 Mio. EUR pro Jahr, die wir für volle 15 Jahre vom inneren Wert abziehen

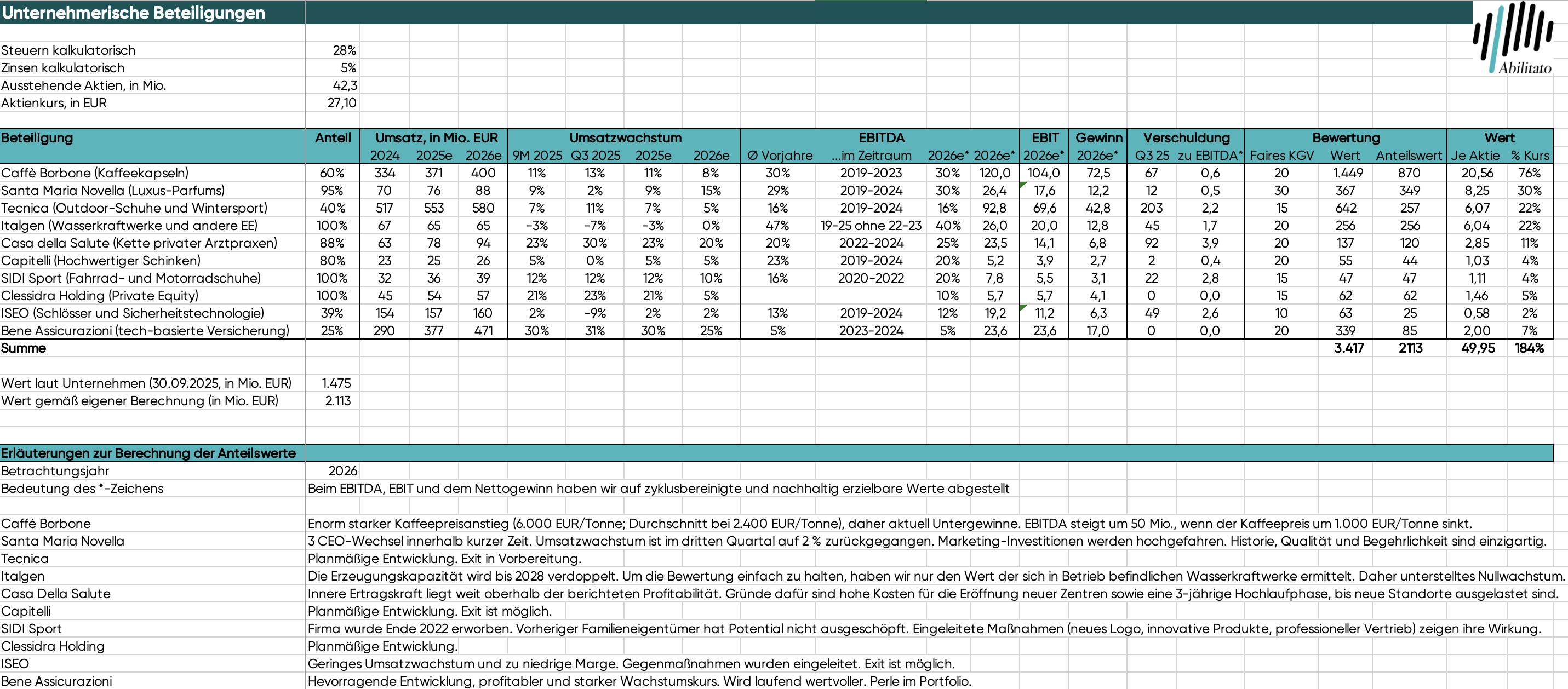

Tauchen wir eine Ebene tiefer und blicken auf die zehn unternehmerischen Beteiligungen, die zusammen ca. 70 % des Portfoliowertes von Italmobiliare ausmachen.

Anmerkungen zu den Berechnungen

- Wir haben die Ertragskraft der einzelnen Beteiligungen um Sondereffekte bereinigt

- Weiterhin stellen wir auf die erwartete Entwicklung des Jahres 2026 ab

Fazit

Der von uns ermittelte Wert der unternehmerischen Beteiligungen fällt mit 2.113 Mio. EUR um 43 % höher aus als von Italmobiliare angegeben (1.475 Mio EUR).

Obwohl sich die meisten Beteiligungen operativ gut oder sogar sehr gut entwickeln, hat der Konzern deren Werte in den letzten Jahren kaum angepasst.

Mit anderen Worten: Es gibt Bewertungsreserven, die bei möglichen Verkäufen aufgedeckt würden.

Damit ihr besser nachvollziehen könnt, wie wir bei der Bewertung der einzelnen Beteiligungen vorgegangen sind, schauen wir uns in den nächsten Abschnitten die wichtigsten Firmen im Detail an.

Danach ermitteln wir das jährliche Wertsteigerungspotential und dann gehen wir auch schon zum Fazit über.

Entwicklung der unternehmerischen Beteiligungen

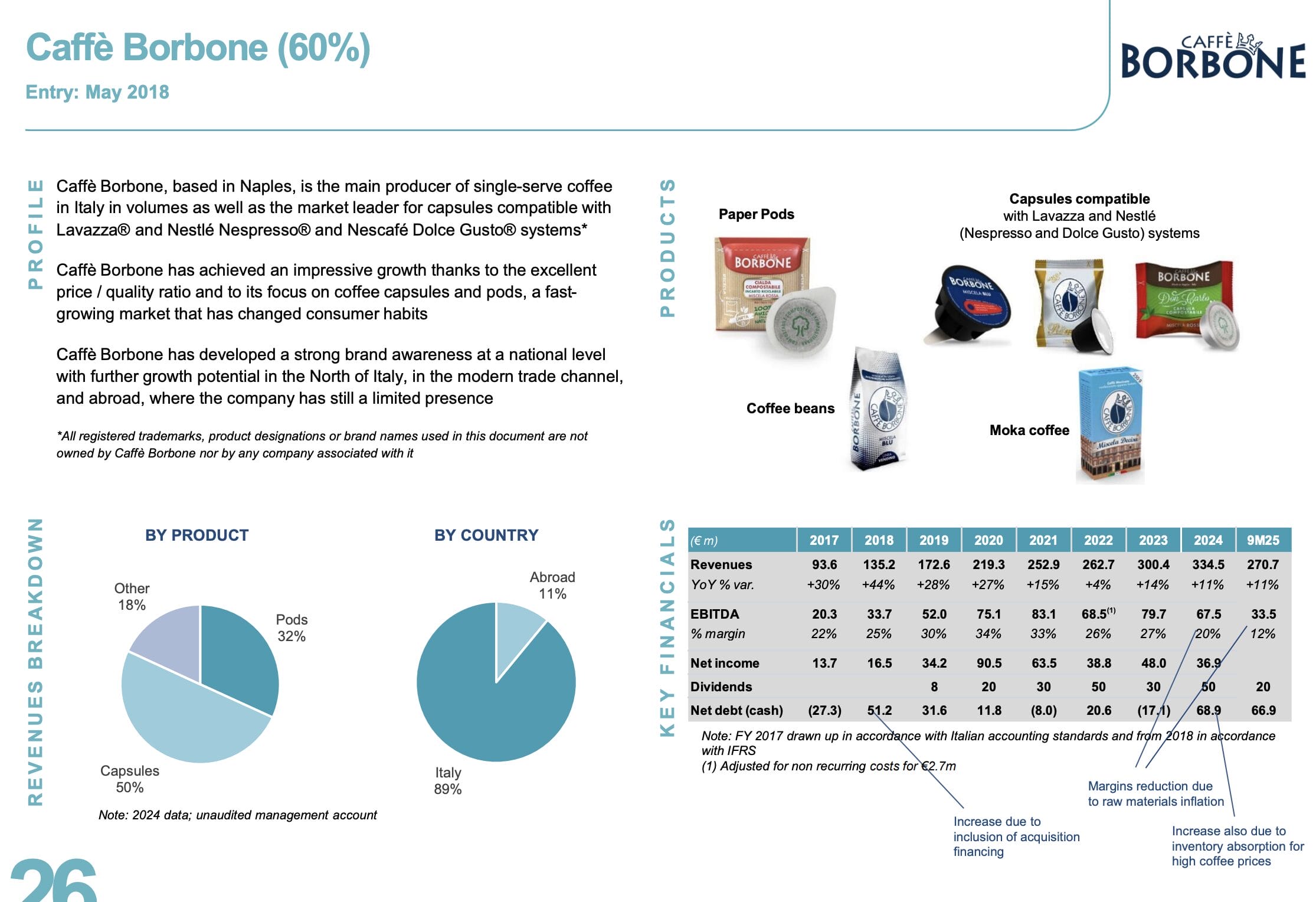

Caffè Borbone

Geschäftsmodell

- Kaffeehersteller mit Fokus auf Kaffeekapseln (single-serve, 80 % Anteil)

- Produktion in Neapel

Stärken

- Hervorragendes Preis-Qualitäts-Verhältnis

- Marktführerschaft in Italien erobert (Skaleneffekte, Markenbekanntheit)

- Nichtzyklisches Konsumprodukt mit wiederkehrender Nachfrage

Strategie

- Kaffeekapseln erfreuen sich zunehmender Beliebtheit (struktureller Rückenwind)

- Marktanteilsgewinne in Norditalien

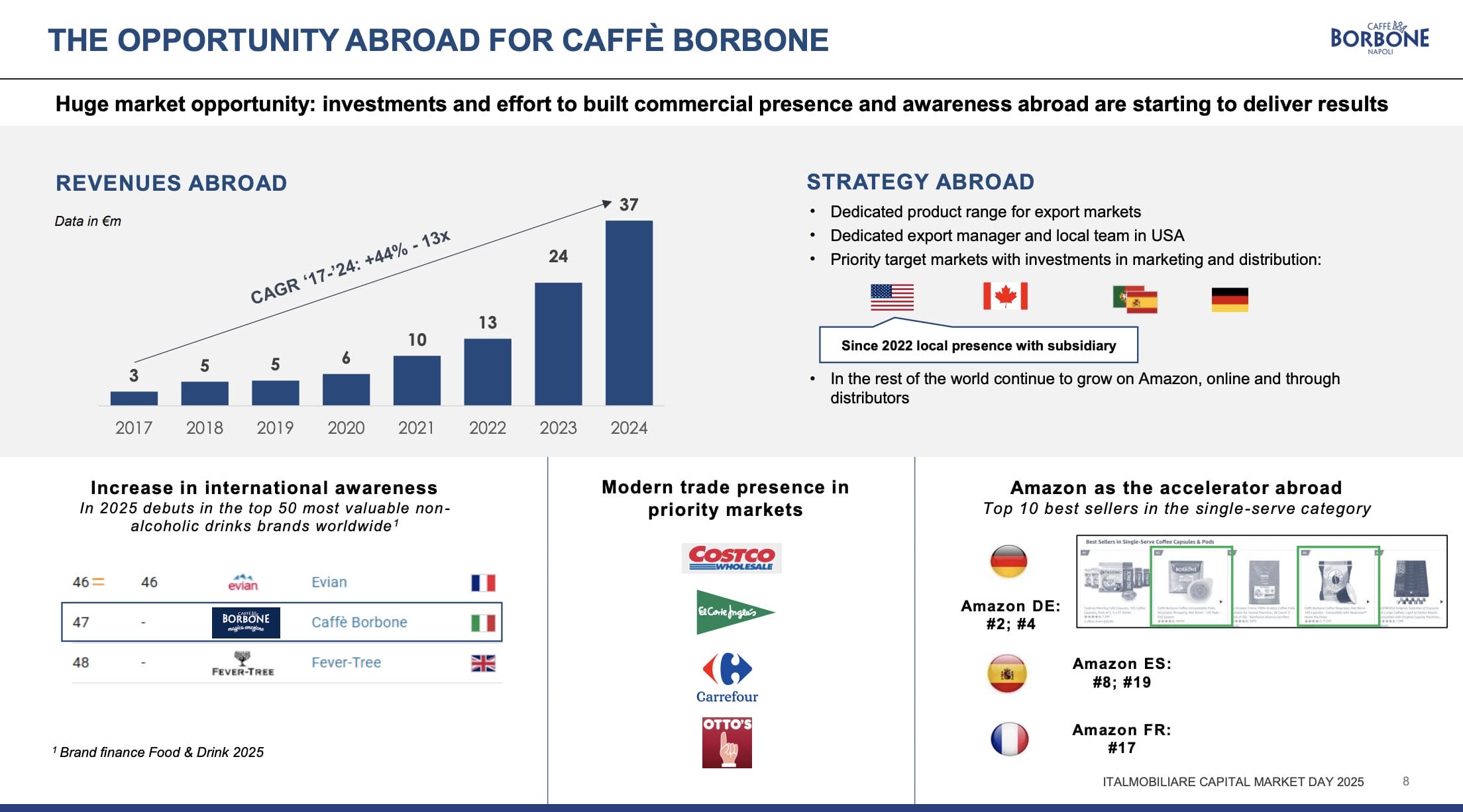

- Internationale Expansion in ausgewählte Länder – Amazon dient als Sprungbrett

Aktuelle Entwicklungen

- Q1-Q3 2025: 11 % Umsatzwachstum

- Q3 2025: 13 % Umsatzwachstum

- –> Umsatzwachstum hat sich zuletzt beschleunigt

- Deutlicher Margenrückgang, da sich der Einkauf von Kaffeebohnen gegenüber dem langfristigen Durchschnittswert um 150 % verteuert hat

- Langfristige EBITDA-Marge (2019-2023): 30 %

- Aktuelle EBITDA-Marge (Q1-Q3 2025): 12 %

Bewertung

| Kennzahl | Wert | Begründung |

| Umsatzwachstum | 8 % p.a. | 3 % Volumenwachstum in Italien; 3 % Volumenwachstum im Export; 2 % Preiserhöhungen |

| EBITDA-Marge | 30 % | Entspricht dem langfristigen Durchschnitt der Jahre 2019-2023 |

| EBIT-Marge | 26 % | Abzug der Abschreibungen |

| Nettogewinn | 72,5 Mio. EUR | Abzug von kalkulatorischen Zinsen und der Steuerquote |

| Faires KGV | 20 | Reflektiert Nr. 1 Marktposition, gute Wachstumsaussichten und hohe Marge |

| Wert Unternehmen | 1.450 Mio. EUR | Wert von Caffè Borbone |

| Anteil | 60 % | Im Besitz von Italmobiliare |

| Wert des Anteils | 870 Mio. EUR | Entspricht 20,56 EUR je Aktie |

Kommentare zum Umsatzwachstum

- Von 2019 bis 2024 ist der Umsatz mit einer Rate von 14 % p.a. gewachsen

- Aufgrund des bereits erreichten Marktanteils von 43 % (Kaffeekapseln in Italien) wird der Umsatz im Heimatmarkt künftig langsamer wachsen

- Während Caffè Borbone erst 11 % des Umsatzes außerhalb Italiens erwirtschaftet, sind es bei den Konkurrenten ca. 50 %

- Unsere These: Deutlich steigende Umsätze in Exportmärkten ermöglichen es Caffè Borbone, weiterhin im hohen einstelligen Prozentbereich zu wachsen

- Wichtigster Kunde: Amazon. Caffè Borbone schaltet die Kassenschlager des Heimatmarktes auch für andere Länder frei. Amazon übernimmt dann die Vielzahl an hervorragenden Bewertungen, was zu hohen Verkäufen führt

Hinweise zur EBITDA-Marge

- Caffè Borbone kauft zwei Kaffeesorten ein: Arabica (teurer) und Robusta (günstiger)

- Der Chart zeigt die Preisentwicklung von Arabica Bohnen in USD pro Pfund

- Langfristiger Durchschnittswert: ca. 2.400 EUR pro Tonne Bohnen

- Derzeitiger Kaffeepreis: ca. 6.000 EUR pro Tonne

- Jährliche Einkaufsmenge: ca. 50.000 Tonnen

- → Selbst wenn der Kaffeepreis nur um 1.000 EUR pro Tonne sinkt (auf 5.000 EUR pro Tonne), führt das zu Einsparungen von 50 Mio. EUR pro Jahr

- Gründe für eine mittelfristige Normalisierung des Kaffeepreises: Anbaufläche wird vergrößert, Wetterbedingungen verbessern sich, in der Vergangenheit folgte auf jeden Anstieg einige Zeit später ein Preisrückrückgang

Gedanken zur Bewertung

- Die Marktkapitalisierung von Italmobiliare liegt derzeit bei 1.150 Mio. EUR

- Nach Abzug der Cashposition von 250 Mio. EUR ergibt sich ein cashbereinigter Unternehmenswert von 900 Mio. EUR

- Dem steht ein Wert von 870 Mio. EUR für die 60 % Beteiligung an Caffè Borbone gegenüber

- → Derzeit bezahlt man nur für Caffè Borbone sowie die Cashposition – alle weiteren Assets gibt es „umsonst“ dazu!

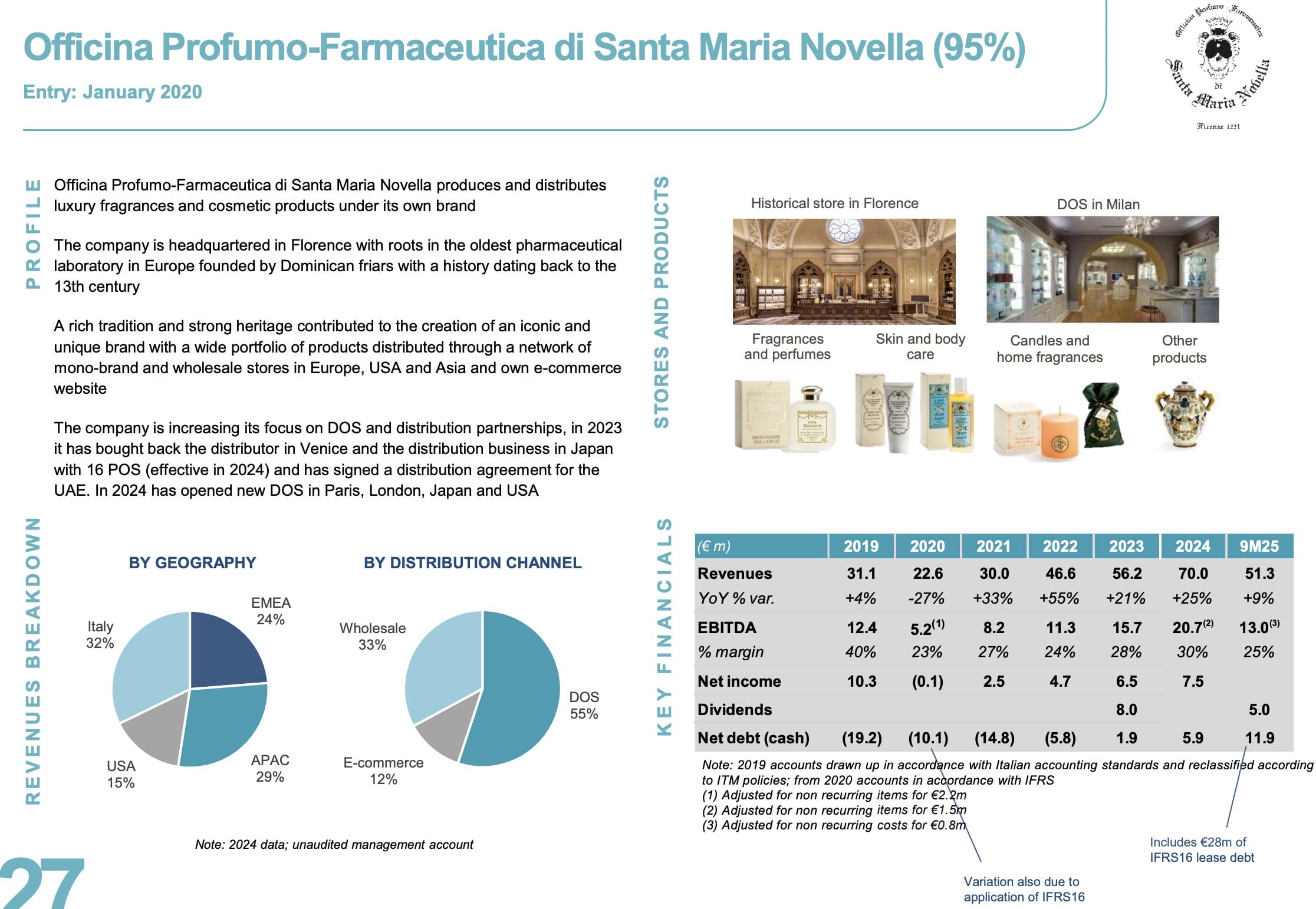

Santa Maria Novella

Geschäftsmodell

- Luxusunternehmen, das hochwertige Parfums und Kosmetikprodukte herstellt (>200 EUR/Flasche)

- Forschung/Entwicklung, Produktion und Flagship-Store in Florenz

Stärken

- Einzigartige Historie: Aus ältester Apotheke Europas hervorgegangen

- Traditionelle Rezepte der Mönche, natürliche Zutaten aus der Region und elegante Verpackungen

- Flagship-Store in Florenz erwirtschaftet ca. 20 Mio. EUR Umsatz/Jahr

Strategie

- Markenbekanntheit erhöhen

- Eröffnung weiterer Stores in Großstädten

- Online-Expansion

- Ausbau des Produktangebots

- Preiserhöhungen (ca. 20-50 % Preiserhöhungspotential im Vergleich zu den Wettbewerbern)

Aktuelle Entwicklungen

- Q1-Q3 2025: 9 % Umsatzwachstum

- Q3 2025: 2 % Umsatzwachstum

- –> Umsatzwachstum ist zurückgegangen

- Drei CEO-Wechsel binnen weniger Jahre

Bewertung

| Kennzahl | Wert | Begründung |

| Umsatzwachstum | 15 % p.a. | 10 % Volumenwachstum; 5 % Preiserhöhungen |

| EBITDA-Marge | 30 % | Entspricht dem langfristigen Durchschnitt der Jahre 2019-2024 |

| EBIT-Marge | 20 % | Abzug der Abschreibungen |

| Nettogewinn | 12,2 Mio. EUR | Abzug von kalkulatorischen Zinsen und der Steuerquote |

| Faires KGV | 30 | Reflektiert die Positionierung als hochprofitables Luxusunternehmen mit mehr als 800 Jahren Historie |

| Wert Unternehmen | 367 Mio. EUR | Wert von Santa Maria Novella |

| Anteil | 95 % | Im Besitz von Italmobiliare |

| Wert des Anteils | 349 Mio. EUR | Entspricht 8,25 EUR je Aktie |

Kommentare zum Umsatzwachstum

- Umsatzwachstum der Jahre 2019-2024: 18 % p.a.

- Wachstumstreiber: Online-Expansion, Eröffnung neuer Stores, Erweiterung des Sortiments und Preiserhöhungen

- Aktuell geringes Umsatzwachstum aufgrund schwieriger Branchenbedingungen und mehrfacher CEO-Wechsel

- CEO Ludivine Pont verantwortet die Geschäftsentwicklung seit September 2025

Hinweise zur EBITDA-Marge

- Wachstumsinvestitionen belasten die EBITDA-Marge

- 2019 wurde eine Marge von 40 % erzielt!

- Pricing Power sollte dabei helfen, auf ein Margenniveau von 30 % zurückzukehren

Gedanken zur Bewertung

- Grundsätzlich besteht riesiges Potential – vor allem im amerikanischen Absatzmarkt

- Die Marketing- und Vertriebsstrategie entscheidet darüber, welcher Anteil des Potentials erreicht wird

- Weitere Entwicklung muss kritisch beobachtet werden

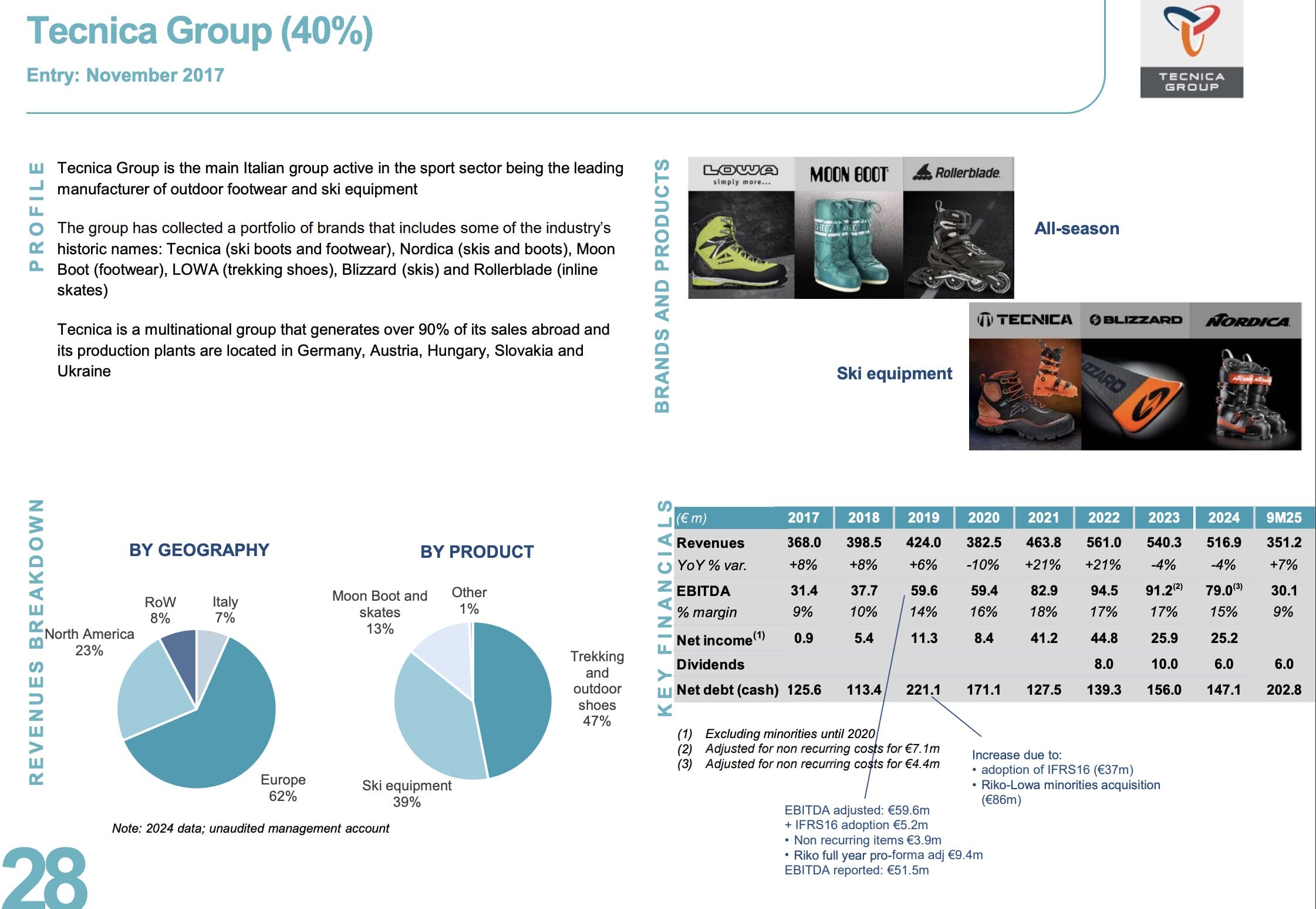

Tecnica

Geschäftsmodell

- Firmengruppe mit verschiedenen Outdoor-Marken

- Wanderschuhe (LOWA), Winterstiefel (Moon Boot) und Skiequipment (Tecnica, Nordica, Blizzard)

- Großteil der Produktion in verschiedenen europäischen Ländern

Stärken

- Ausgezeichneter Ruf der Outdoor-Marken

- Hohe Marktanteile in den Nischen

Strategie

- Marken so aufstellen, dass sie bestmöglich vom Branchenwachstum profitieren können (Outdoor-Trend)

- Profitabilität auf hohem Niveau halten und Cashflow maximieren

Aktuelle Entwicklungen

- Q1-Q3 2025: 7 % Umsatzwachstum

- Q3 2025: 11 % Umsatzwachstum

- –> Umsatzwachstum hat sich zuletzt beschleunigt

Bewertung

| Kennzahl | Wert | Begründung |

| Umsatzwachstum | 5 % p.a. | Outdoor-Branche wächst mit einer Rate von 5 % p.a. |

| EBITDA-Marge | 16 % | Entspricht dem langfristigen Durchschnitt der Jahre 2019-2024 |

| EBIT-Marge | 12 % | Abzug der Abschreibungen |

| Nettogewinn | 42,8 Mio. EUR | Abzug von kalkulatorischen Zinsen und der Steuerquote |

| Faires KGV | 15 | Reflektiert begrenztes Wachstumspotential und hohe Cashgenerierung der Firmengruppe |

| Wert Unternehmen | 642 Mio. EUR | Wert von Tecnica |

| Anteil | 40 % | Im Besitz von Italmobiliare |

| Wert des Anteils | 257 Mio. EUR | Entspricht 6,07 EUR je Aktie |

Kommentare zum Umsatzwachstum

- Aktuell wächst Tecnica mit 7-11 % pro Jahr

- Anteil des wachstumsschwachen Skigeschäfts liegt nur bei 40 %

- Outdoor-Trend ist ein robuster Wachstumstreiber

Hinweise zur EBITDA-Marge

- Das Management prüft Möglichkeiten, ob Teile der Produktion künftig aus anderen Ländern bezogen werden können (Kosteneinsparungen)

- Luxusmarke „Moon Boot“ mit großem Wachstumspotential

Gedanken zur Bewertung

- Italmobiliare ist bereits seit acht Jahren beteiligt – in diesem Zeitraum konnte das EBITDA verdreifacht werden

- Möglicher Exit im Sommer 2026

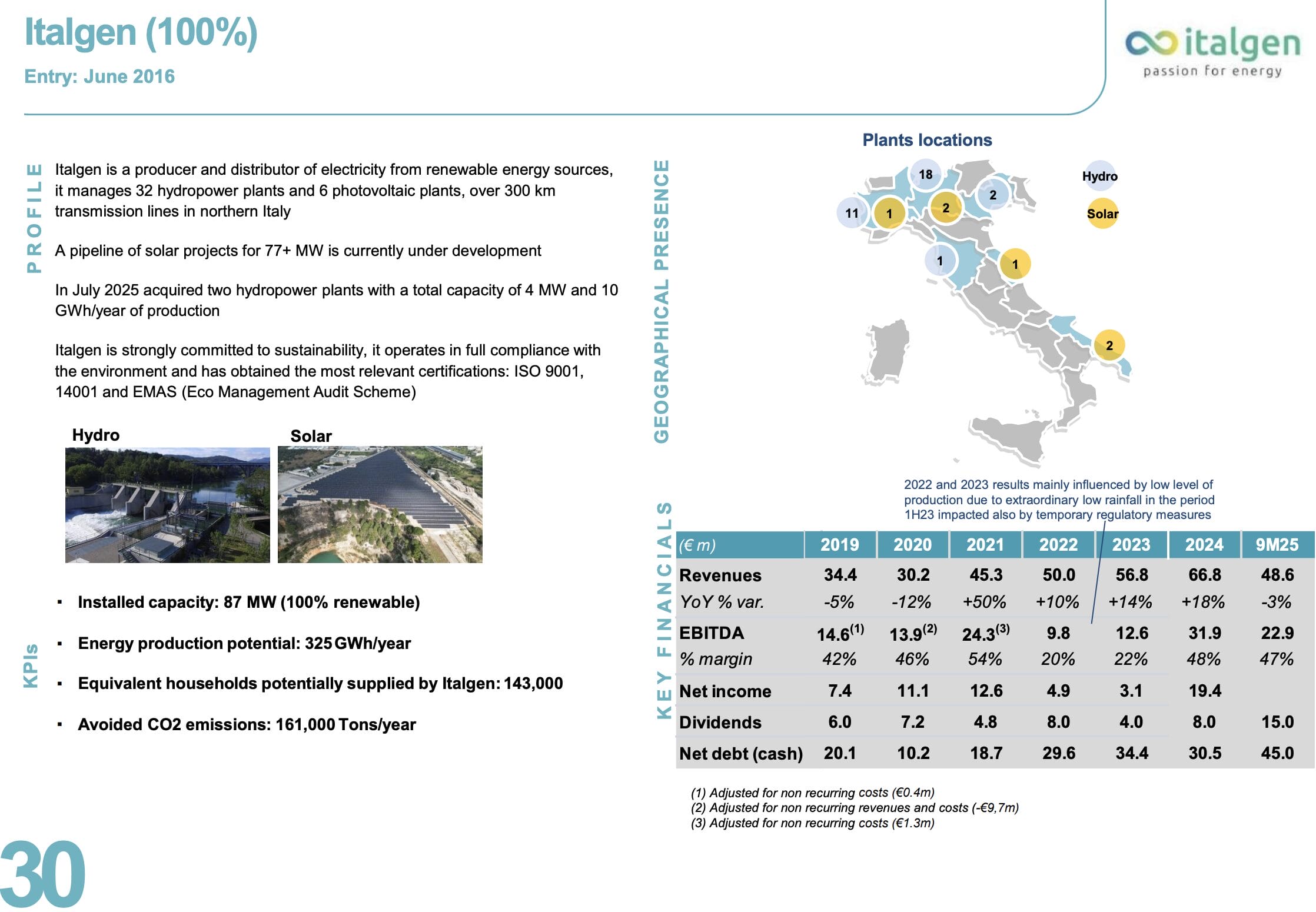

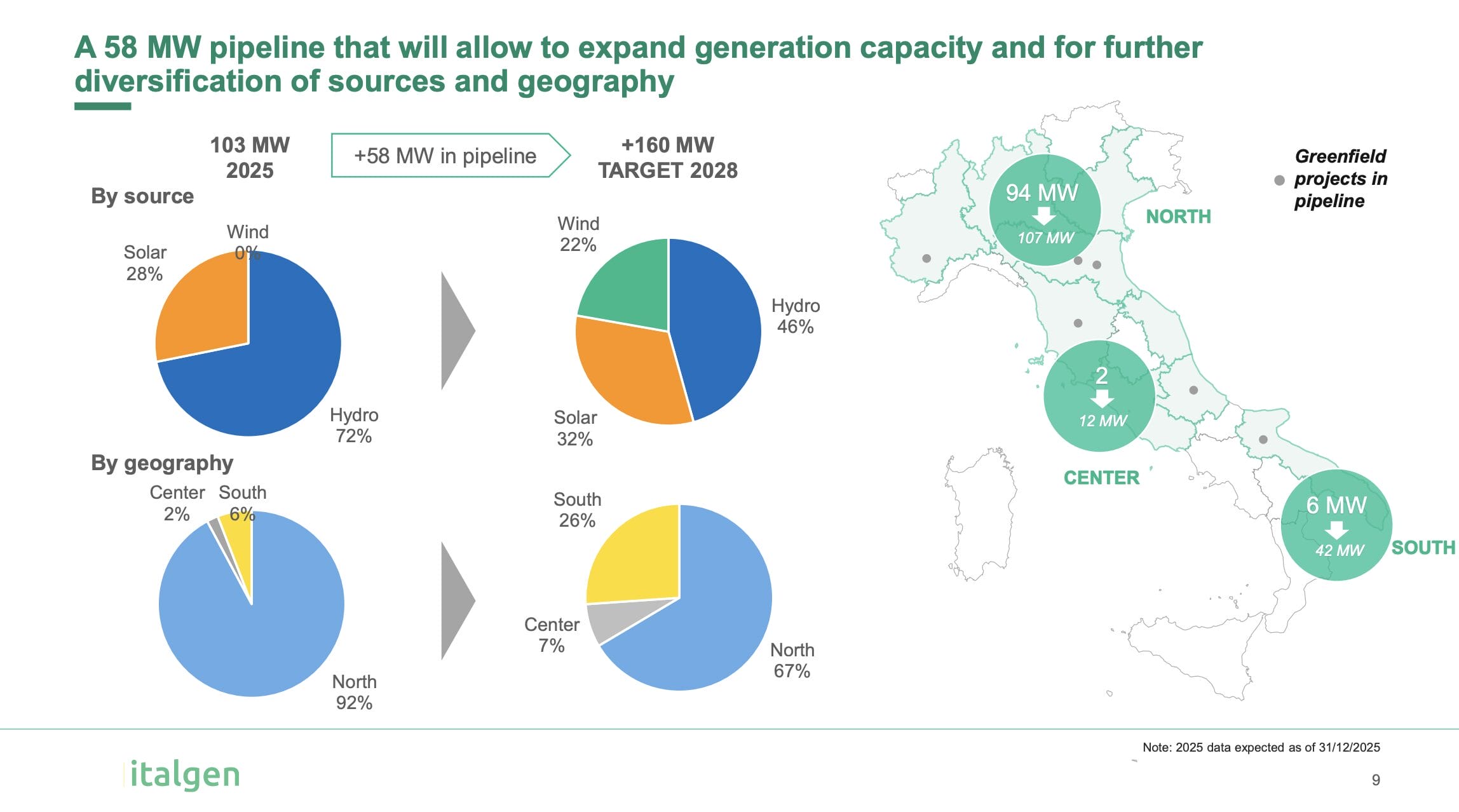

Italgen

Geschäftsmodell

- Energieversorger, der ein Portfolio aus 32 Wasserkraftwerken und 6 Solarparks in Italien betreibt

- 87 MW installierte Kapazität

Stärken

- Wasserkraftwerke haben niedrige Betriebskosten und eine Lebensdauer von bis zu 100 Jahren –> Hoher und wiederkehrender Cashflow

- Sachwert

Strategie

- Verdoppelung der Erzeugungskapazität bis 2028

- Solarparks bereits unter Konstruktion

- Sichert Italmobiliare gegen steigende Energiepreise ab

Aktuelle Entwicklungen

- Strompreise haben sich in den letzten Quartalen normalisiert

Bewertung

| Kennzahl | Wert | Begründung |

| Umsatzwachstum | 0 % p.a. | Wir bewerten ausschließlich das bestehende Erzeugungsportfolio |

| EBITDA-Marge | 40 % | Entspricht dem langfristigen Durchschnitt |

| EBIT-Marge | 31 % | Abzug der Abschreibungen |

| Nettogewinn | 12,8 Mio. EUR | Abzug von kalkulatorischen Zinsen und der Steuerquote |

| Faires KGV | 20 | Reflektiert planbare Cashgenerierung und hohen Sachwert |

| Wert Unternehmen | 256 Mio. EUR | Wert von Italgen |

| Anteil | 100 % | Im Besitz von Italmobiliare |

| Wert des Anteils | 256 Mio. EUR | Entspricht 6,04 EUR je Aktie |

Kommentare zum Umsatzwachstum

- Um die Berechnungen einfach zu halten, bewerten wir ausschließlich die Ertragskraft der sich in Betrieb befindlichen Kraftwerke

Hinweise zur EBITDA-Marge

- In den letzten Jahren haben schwankende Niederschlagsmengen und volatile Strompreise die Ertragskraft verzerrt

Gedanken zur Bewertung

- Bei neu errichteten Parks strebt Italgen eine Kapitalverzinsung von mehr als 10 % p.a. an

- Durch die Aufnahme von Fremdkapital ergibt sich eine noch höhere Eigenkapitalverzinsung

Casa Della Salute

Geschäftsmodell

- Kette aus 34 privatwirtschaftlichen Gesundheitszentren und Arztpraxen

- Mehr als 500.000 Patienten pro Jahr

- Ausschließlich im Markt für Selbstzahler aktiv (keine regulatorischen Risiken)

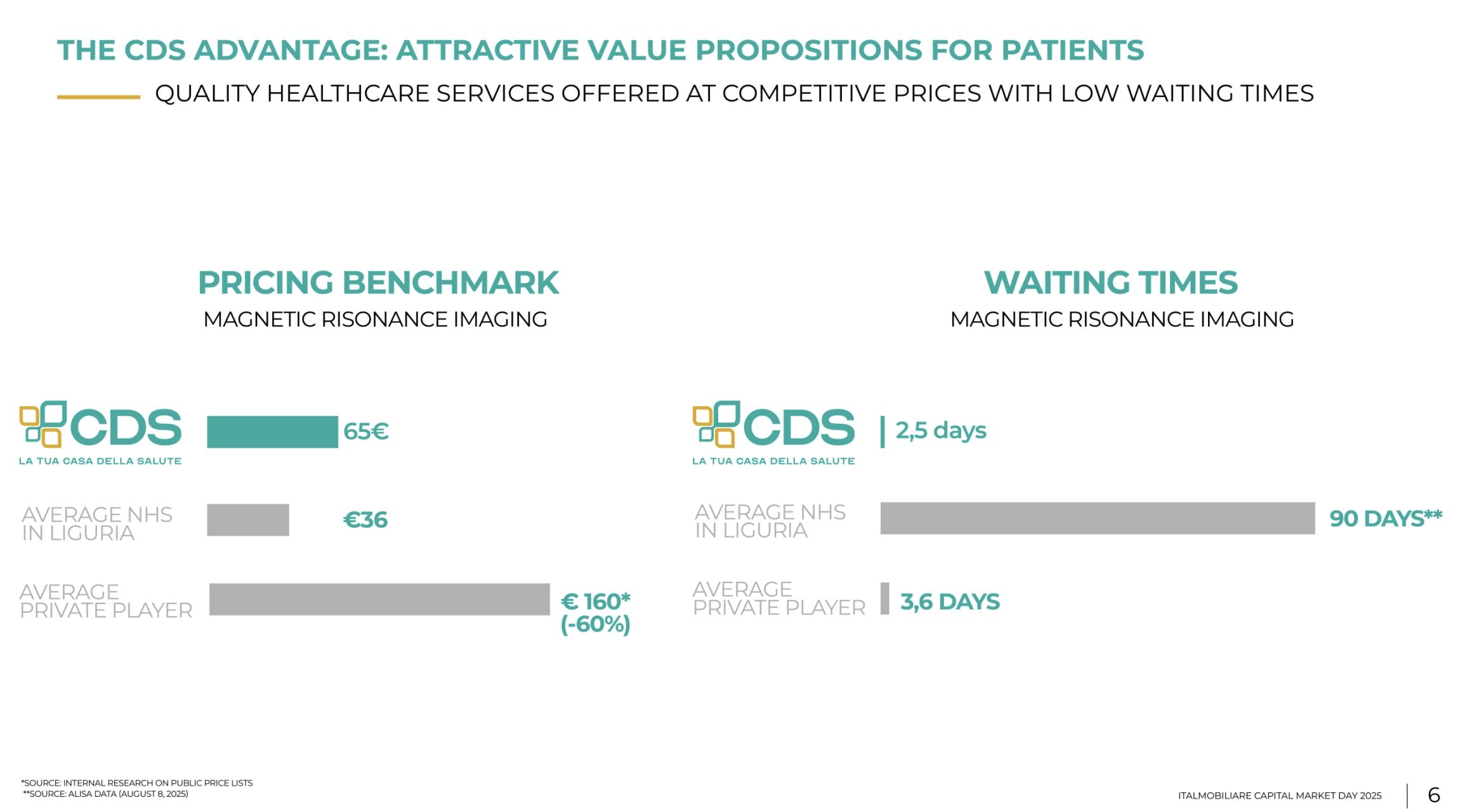

Stärken

- Kostenführerschaft durch modernes Equipment und effiziente Prozesse

- Überzeugendes Angebot: Kurze Wartezeiten und faire Preise

- Gründergeführt

Strategie

- Bestehende Standorte besser auslasten (es dauert drei Jahre, bis neu eröffnete Standorte ausgebucht sind)

- Weitere Zentren und Praxen eröffnen

Aktuelle Entwicklungen

- Q1-Q3 2025: 23 % Umsatzwachstum

- Q3 2025: 30 % Umsatzwachstum

- –> Umsatzwachstum hat sich zuletzt beschleunigt

Bewertung

| Kennzahl | Wert | Begründung |

| Umsatzwachstum | 20 % p.a. | Enorme Nachfrage aufgrund des demographischen Wandels |

| EBITDA-Marge | 25 % | Etablierte Zentren erreichen EBITDA-Margen von 28-30 % |

| EBIT-Marge | 15 % | Abzug der Abschreibungen |

| Nettogewinn | 6,8 Mio. EUR | Abzug von kalkulatorischen Zinsen und der Steuerquote |

| Faires KGV | 20 | Reflektiert hervorragende Wachstumsaussichten |

| Wert Unternehmen | 137 Mio. EUR | Wert von Casa Della Salute |

| Anteil | 88 % | Im Besitz von Italmobiliare |

| Wert des Anteils | 120 Mio. EUR | Entspricht 2,85 EUR je Aktie |

Kommentare zum Umsatzwachstum

- Staatliches Gesundheitssystem ist überlastet, Patienten müssen dort teilweise Monate auf einen Termin warten

- –> Konzept von Casa Della Salute erfreut sich enormer Nachfrage, Potential zur Eröffnung vieler weiterer Gesundheitszentren ist vorhanden

Hinweise zur EBITDA-Marge

- EBITDA-Marge wird durch zwei Faktoren nach unten verzerrt: Eröffnungskosten neuer Standorte (ca. 3 Mio. EUR pro Jahr) sowie dreijährige Hochlaufphase nach der Eröffnung

- Zahlenwerk der etablierten Standorte ist viel besser, als es die Gesamtbetrachtung vermuten lässt

Gedanken zur Bewertung

- Konkurrent Lifebrain wurde 2021 zum 13-fachen EBITDA übernommen

- Sobald die neu eröffneten Standorte ausgelastet sind, könnte das EBITDA auf mehr als 30 Mio. EUR steigen

- –> Potential von großen Wertsteigerungen

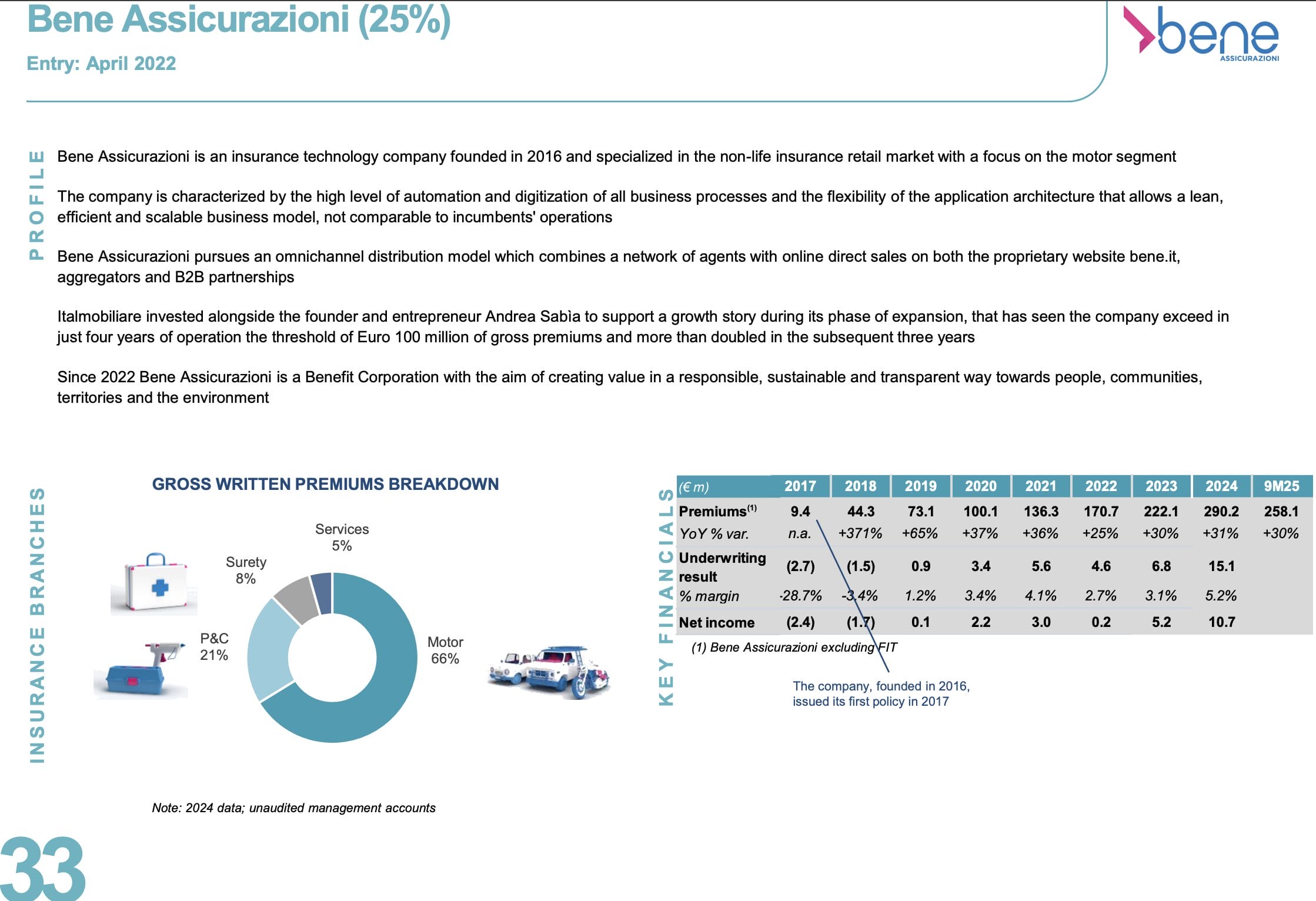

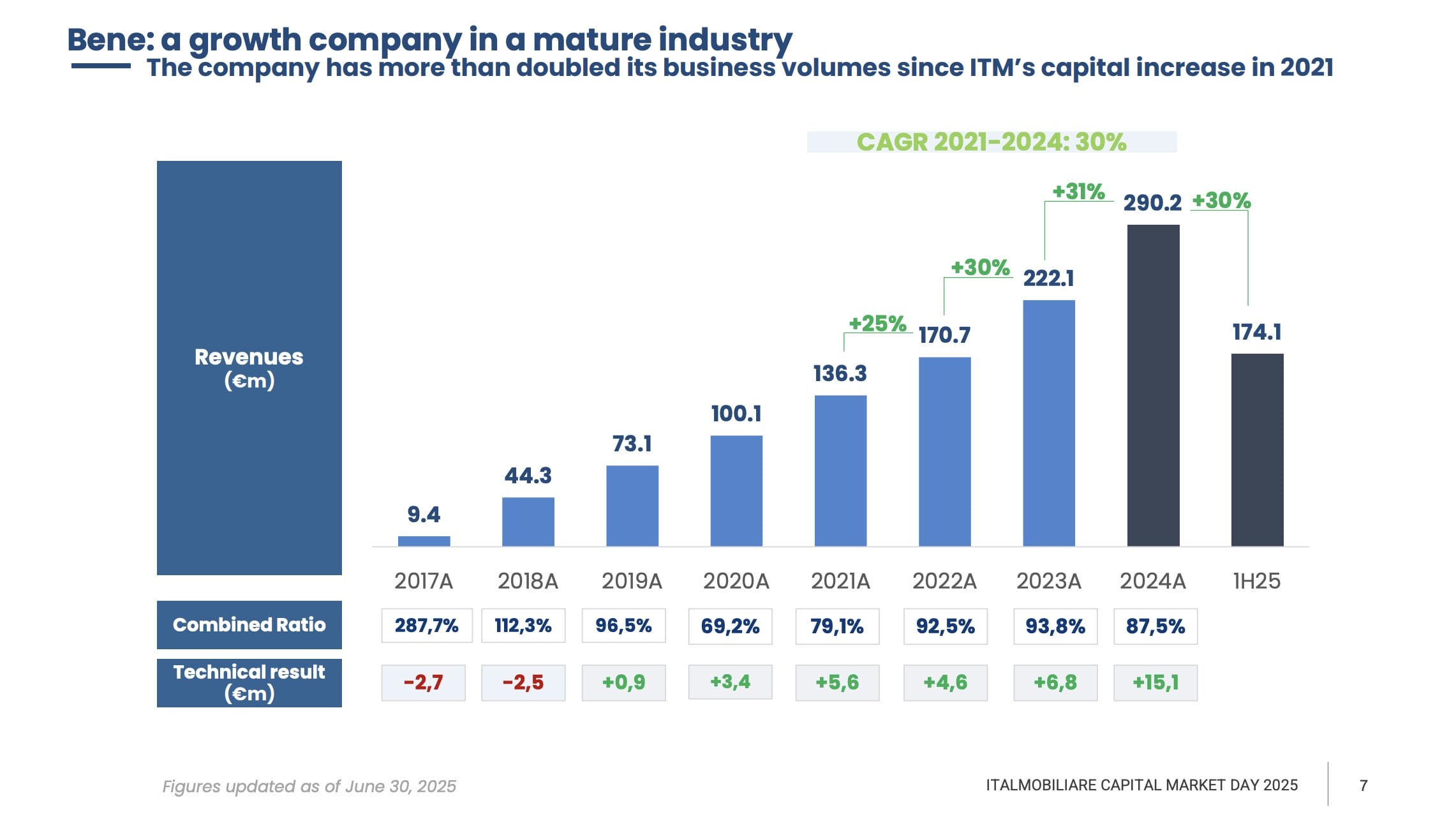

Bene Assicurazioni

Geschäftsmodell

- 2016 gegründetes Versicherungsunternehmen

- Fokus auf Kfz-Versicherungen und Gebäudeversicherungen

- 500.000 Kunden mit 800.000 Verträgen

Stärken

- Technologiebasiert: Digitale und effiziente Prozesse

- 40 % der Mitarbeiter sind IT-Spezialisten, branchenweit liegt der Anteil bei gerade einmal 10 %

- Gründergeführt

Strategie

- Wachstum im Bereich von 30 % halten

- Möglicherweise wird Bene einen Konkurrenten übernehmen, um das Wachstum weiter zu beschleunigen

Aktuelle Entwicklungen

- Q1-Q3 2025: 30 % Umsatzwachstum

- Q3 2025: 31 % Umsatzwachstum

- –> Umsatzwachstum hat sich zuletzt beschleunigt

Bewertung

| Kennzahl | Wert | Begründung |

| Umsatzwachstum | 25 % p.a. | Oligopolartiger Markt, in dem viel Potential für ein Start-Up vorhanden ist |

| EBITDA-Marge | 5 % | Entspricht dem Durchschnitt der Jahre 2023-2024 |

| EBIT-Marge | 5 % | |

| Nettogewinn | 17 Mio. EUR | Abzug der Steuerquote |

| Faires KGV | 20 | Wachstumsstark und trotzdem schon profitabel |

| Wert Unternehmen | 339 Mio. EUR | Wert von Bene |

| Anteil | 25 % | Im Besitz von Italmobiliare |

| Wert des Anteils | 85 Mio. EUR | Entspricht 2,00 EUR je Aktie |

Kommentare zum Umsatzwachstum

- Das Management geht davon aus, die Wachstumsrate in den kommenden Jahren aufrechterhalten zu können

Hinweise zur EBITDA-Marge

- Italien ist der profitabelste Versicherungsmarkt in Europa

- Geringer Wettbewerbsdruck: Die Top 3 Anbieter kommen auf einen Marktanteil von 73 %

- Trotz hoher Investitionen in die Gewinnung von Neukunden arbeitet Bene bereits hochprofitabel

Jährliche Renditeerwartung

Nachdem wir uns mit den wichtigsten Beteiligungen im Detail beschäftigt haben, ermitteln wir abschließend noch die jährliche Renditeerwartung der Italmobiliare Aktie.

Die Renditeerwartung ergibt sich aus zwei Quellen.

- Cashgenerierung: Der Anteil der Gewinne, den die Beteiligungen an die Muttergesellschaft/Holding ausschütten können

- Wertsteigerung: Wenn sich die Ertragskraft verdoppelt, lässt sich eine Beteiligung zum doppelten Preis veräußern

Um den Überblick zu behalten, haben wir nur die vier wertvollsten Beteiligungen angeschaut.

Der folgende Abschnitt und das Bewertungsmodell steht exklusiv für unsere Club Mitglieder zur Verfügung. Jetzt Club Mitglied werden und vollen Zugriff erhalten.

Chancen und Risiken

Chancen

Operativ

- Umsatz- und Gewinnwachstum der unternehmerischen Beteiligungen

- –> Beteiligungen schütten höhere Dividenden an die Muttergesellschaft aus

Strategisch

- Erfolgreiche Exits von Beteiligungen wie Tecnica, Capitelli oder ISEO

- –> Machen Wertsteigerung sichtbar, erhöhen Liquidität und stärken Vertrauen

- Erwerb neuer Beteiligungen

Kapitalallokation

- Jährliche Anhebung der Basisdividende

- Aktienrückkäufe, wenn der Kurs weit unter dem inneren Wert notiert und/oder überschüssige Liquidität vorhanden ist

Cashposition

- Derzeit 250 Mio. EUR oder 5,90 EUR je Italmobiliare Aktie

- –> Absicherung

Kapitalmarkt

- Kurs nähert sich dem inneren Wert (NAV) an

- –> Phase der Wertaufholung

Risiken

Politisch

- Geringe Wachstumsraten und hohe Staatsverschuldung im Heimatmarkt

- Gefahr von politischen Umbrüchen

Operativ

- Der Kaffeepreis könnte trotz des hohen Niveaus weiter steigen, das würde die Ertragskraft von Caffè Borbone belasten

- Schwierige Bedingungen für Luxusunternehmen (Santa Maria Novella)

- Geringe Niederschlagsmengen im Alpenraum können sich auf die Stromerzeugung in den Wasserkraftwerken von Italgen auswirken

Strategisch

- Laufende Kosten von 30 Mio. EUR pro Jahr (für die Verwaltungstätigkeit in der Zentrale – wurden bei der Ermittlung des inneren Wertes bereits abgezogen)

- Doppelte Besteuerung von Dividendenausschüttungen (Vorabbefreiung oder Rückholung ist möglich)

Fazit: Nach acht Jahren hoher Investitionen beginnt nun die Erntephase

Operative Entwicklung

2016 übernahm Heidelberg Materials von Italmobiliare eine Beteiligung am Zementhersteller Italcementi. Im Anschluss verfügte die Firma über viele hundert Mio. EUR Liquidität.

Also wandelte sich das Unternehmen bis 2018 in eine Investmentgesellschaft um. In den letzten acht Jahren ist es dem Management gelungen, etliche Hidden Champions mit großem Wertsteigerungspotential zu erwerben.

Diese werfen zunehmend höhere Cashflows ab. Darüber hinaus könnten 2026 die ersten Firmen verkauft werden.

Erfolgreiche Exits machen die Wertsteigerung sichtbar, erhöhen die sowieso schon große Cashposition und stärken das Vertrauen in das Management.

Infolgedessen könnte sich der Aktienkurs in den kommenden zwei bis drei Jahren dem inneren Wert (NAV) ein gutes Stück annähern.

Bewertung

Aktuell notiert die Italmobiliare Aktie mit einem Bewertungsabschlag von fast 50 % auf den inneren Wert.

Angesichts des werthaltigen Beteiligungsportfolios und der jährlichen Renditeerwartung im deutlich zweistelligen Prozentbereich handelt es sich aus unserer Sicht um eine sehr interessante Einstiegsgelegenheit.

Das günstige Bewertungsniveau erklären wir uns mit der kurzen Historie und den bisher noch ausstehenden Exits.

Persönliches Vorgehen

Ich habe meinen Aktienbestand über das Jahr hinweg mehrfach aufgestockt. Mittlerweile ist die Italmobiliare Aktie zur größten Position in meinen Depots geworden.

Was mir neben der hohen Renditeerwartung besonders gut gefällt, sind die absichernden Elemente:

- Eine Cashposition, die mehr als 20 % des Börsenwertes abdeckt

- Dazu ist das Unternehmen gegen steigende Energiepreise (Betrieb von Wasserkraftwerken) und höhere Zinsen (Zinserträge auf den Versicherungs-Float) gehedgt

In einem Satz: Nach acht Jahren hoher Investitionen ist der Reifegrad des Portfolios so sehr gestiegen, dass wir in den kommenden Jahren mit hohen Cashrückflüssen rechnen. Das sollte die Kursentwicklung nachhaltig anschieben.

Nach vorn geblickt werde ich die weitere Entwicklung des Kaffeepreises, das Umsatzwachstum von Santa Maria Novella sowie mögliche Fortschritte beim Verkauf der ersten Beteiligungen im Auge behalten.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur Italmobiliare Aktie nicht zu verpassen.

Alle unsere Artikel zur Italmobiliare Aktie

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen:

| Recherchequelle | Was ist dort zu finden? |

|---|---|

| Abilitato | Alle Artikel zur Italmobiliare Aktie |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Insiderscreener.com | Insiderkäufe bei Italmobiliare |

| Italmobiliare | Q3/2025 Report |

| Italmobiliare | Halbjahresbericht 2025 |

| Italmobiliare | Investorenpräsentation, November 2025 |

| Italmobiliare | Alle Präsentationen vom Capital Market Day 2025 |

| YouTube | Gesamte Video-Aufzeichnung des Italmobiliare Capital Market Day 2025 |