Übersicht zur Monster Beverage Aktie

| Datum | 05. Oktober 2025 |

| Zahl der Aktien | 984 Mio. |

| Aktienkurs | 67,30 USD |

| Marktkapitalisierung | 66.200 Mio. USD |

| Nettofinanzposition (30. Juni 2025) | 2.100 Mio. USD |

| Unternehmenswert | 64.100 Mio. USD |

| KGV 2025e/26e | 38,4/32,0 |

| FCF-Rendite 2025e/26e | 2,6 %/2,8 % |

| Div.-Rendite 2025e/26e | 0,0 %/0,0 % |

| ISIN | US61174X1090 |

Geschäftsmodell

Monster Beverage ist nach Red Bull der zweitgrößte Player im rapide wachsenden Markt für Energydrinks.

Red Bull hat Energydrinks in den 1980er-Jahren von Asien nach Europa gebracht. Ende der 1990er-Jahre bekam das österreichische Unternehmen „Flügel“ und stieg in den US-Markt ein.

Rodney Sacks und Hilton Schlosberg, damals Manager des amerikanischen Fruchtsaftherstellers Hanson Natural, haben den magischen Aufstieg von Red Bull fasziniert beobachtet.

Da das Kerngeschäft von Hanson Natural äußert umkämpft und margenschwach war, wollten sie unbedingt in den stark wachsenden und dazu noch hochprofitablen Energydrinkmarkt einsteigen und Red Bull Konkurrenz machen.

2002: Die Geburtsstunde von Monster

Nach einigen erfolglosen Versuchen konzipierten sie eine Dose, die doppelt so wie Inhalt wie eine Portion Red Bull hat. Die Finanzabteilung gab an, dass die Herstellungskosten trotz der größeren Menge nahezu identisch seien.

Als das neue Produkt den ersten Konsumenten gezeigt wurde, meinte einer der Teilnehmer: „That’s a monster!“

Und schon war Monster Beverage geboren. Zu Beginn der 2000er-Jahre war der Umsatz von Red Bull noch ein Vielfaches höher – doch im Laufe der Zeit konnte der amerikanische Herausforderer immer weiter aufholen.

Während sich die Marketingkonzepte ähneln, setzte Monster Beverage viel früher als Red Bull auf eine große Sortenvielfalt und ein reichhaltiges Angebot an zuckerfreien Drinks.

2014: Coca-Cola übernimmt den Vertrieb

Der nächste Meilenstein war eine im Jahr 2014 beschlossene Partnerschaft mit Coca-Cola.

Der Nr. 1 Konzern im Bereich alkoholfreier Getränke verkaufte damals alle eigenen Energydrinkmarken an Monster Beverage. Im Gegenzug erhielt der Hersteller der braunen Brause eine Beteiligung von knapp 17 % an Monster Beverage.

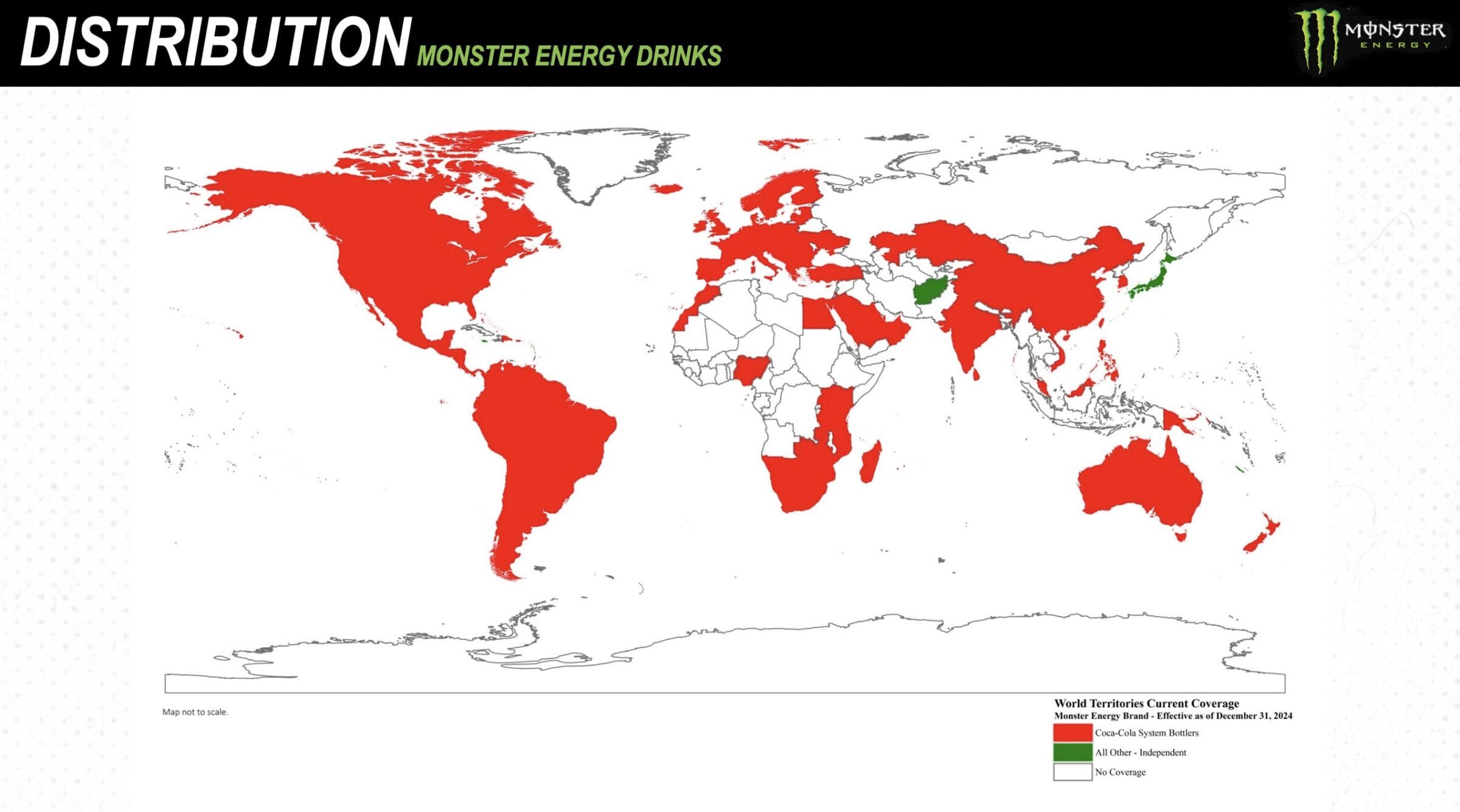

Seitdem übernimmt Coca-Cola Abfüllung und Vertrieb der Energydrinks von Monster Beverage. Durch diese Partnerschaft ist es dem Herausforderer von Red Bull in den letzten zehn Jahren gelungen, weltweit zu expandieren.

Mittlerweile werden die Getränke in 159 Ländern angeboten.

Durch die Einbringung der Energydrinkmarken von Coca-Cola agiert Monster Beverage mittlerweile als Holding mit über 30 verschiedenen Marken.

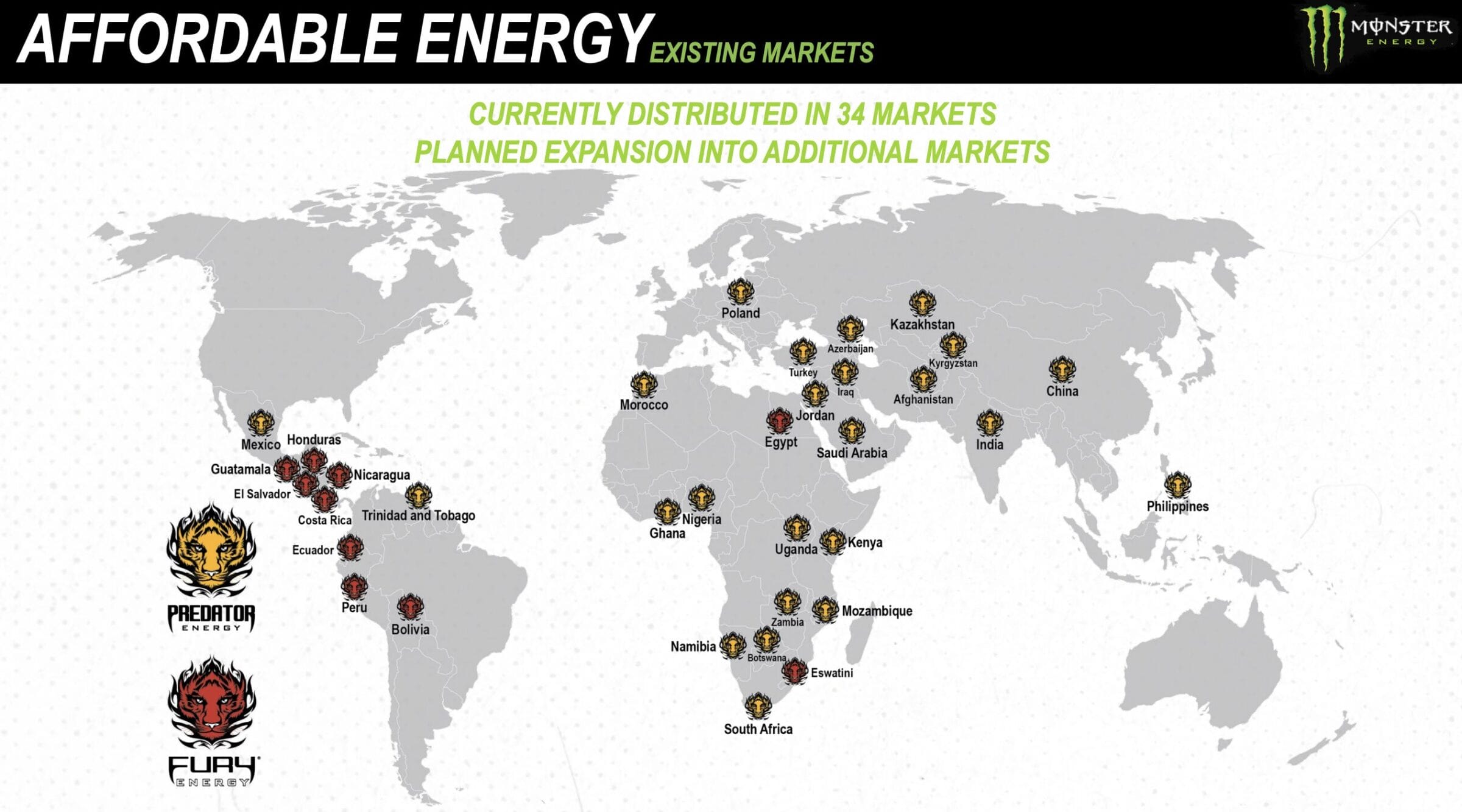

Die Idee der Mehrmarkenstrategie: Die Hauptmarken Monster, Reign und Bang Energy sind Premiumprodukte, die weltweit ein ähnliches Preisniveau haben.

In Ländern, in denen das durchschnittliche Tageseinkommen bei wenigen Dollars liegt, würden sich diese Getränke nicht oder nur in sehr geringen Mengen verkaufen.

Um diese Märkte trotzdem zu erobern, greift Monster Beverage in Entwicklungs- und Schwellenländern auf Einstiegsmarken wie Predator und Fury zurück. Diese sind bereits in 34 Märkten erhältlich.

Das Geheimnis der 30 % Gewinnmarge

Die meisten Unternehmen ermitteln den Verkaufspreis ihrer Produkte auf Basis der Herstellungskosten, auf die noch eine kleine Gewinnmarge aufgeschlagen wird.

Im Bereich der Energydrinks gelten andere Gesetzte: Obwohl die Herstellung nur wenige Cents pro Dose kostet, sind Konsumenten bereit, mehrere USD für einen Drink zu bezahlen.

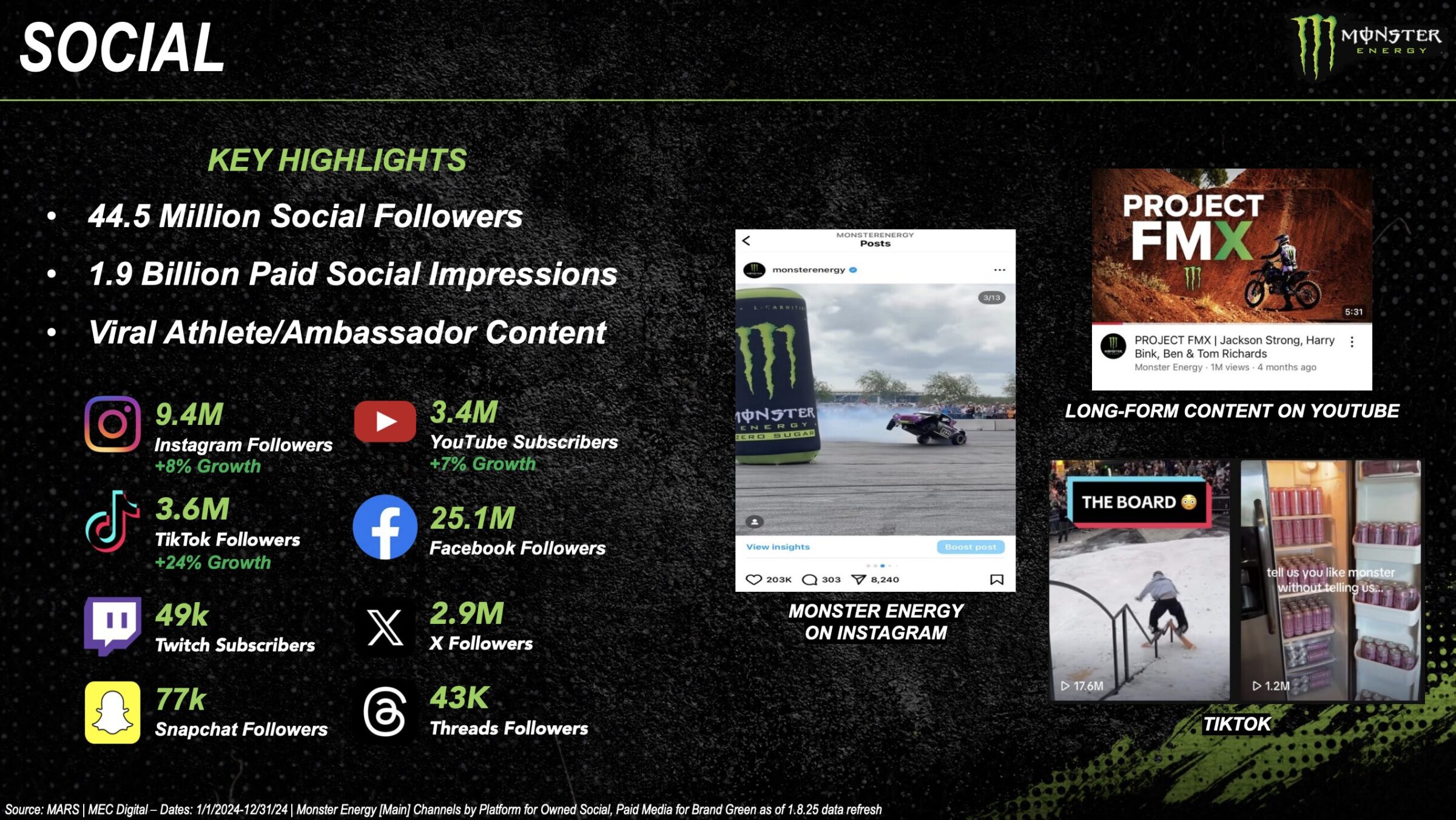

Das gilt aber nur, wenn sie sich mit der Marke verbunden fühlen. Folglich gibt der Konzern jährlich einen hohen dreistelligen Millionenbetrag aus, um die Brands noch bekannter und begehrenswerter zu machen.

Das Ergebnis: Eine hohe Markentreue, was anhand von über 44 Mio. Followern in verschiedenen sozialen Netzwerken sichtbar wird.

Investitionsthese

Ein Investment in die Monster Beverage Aktie ist aus vier Gründen spannend:

- Hohe Cashgenerierung

- Ausgezeichnete Wachstumsperspektiven

- Mögliche Übernahme durch Coca-Cola

- Krisensicheres Geschäftsmodell

1) Hohe Cashgenerierung

Es gibt nicht viele Unternehmen, die auf nachhaltiger Basis EBIT-Margen von mehr als 30 % erwirtschaften können.

Hintergrund: Energydrinks werden nicht auf Basis der Herstellungskosten, sondern im Verhältnis zum wahrgenommenen Nutzen gepreist.

Die Konsumenten zahlen pro Dose ein paar USD – bekommen dafür aber ein leckeres Erfrischungsgetränk inklusive eines Koffeinschubs, der mehrere Stunden lang anhält.

Koffein ist eine (legale) Droge, folglich können die führenden Unternehmen Gewinnmargen wie bei einem Mafiageschäft einfahren.

Das gilt übrigens auch für Konzerne, die Kaffee, Alkohol oder Tabakprodukte anbieten.

Trotz der im Vergleich zum Coca-Cola Konzern geringen Absatzmenge (5 vs. 200 Mrd. Liter/Jahr) erwirtschaftet Monster Beverage nächstes Jahr voraussichtlich einen Gewinn, der die Marke von 2 Mrd. USD übersteigt.

Da Produktion und Vertrieb ausgelagert sind, muss von diesem Überschuss nur ein minimaler Betrag für Investitionen einbehalten werden.

Hohe Cashflows sind der Werttreiber schlechthin.

2) Ausgezeichnete Wachstumsperspektiven

Vor einigen Tagen haben wir über die aktuellen Entwicklungen bei Coca-Cola und PepsiCo berichtet.

Die beiden Platzhirsche verdienen zwar noch viel mehr Geld als Monster Beverage, aufgrund der bereits erreichten Größe und Marktsättigung kann die Ertragskraft allerdings nur noch um wenige Prozent pro Jahr zulegen.

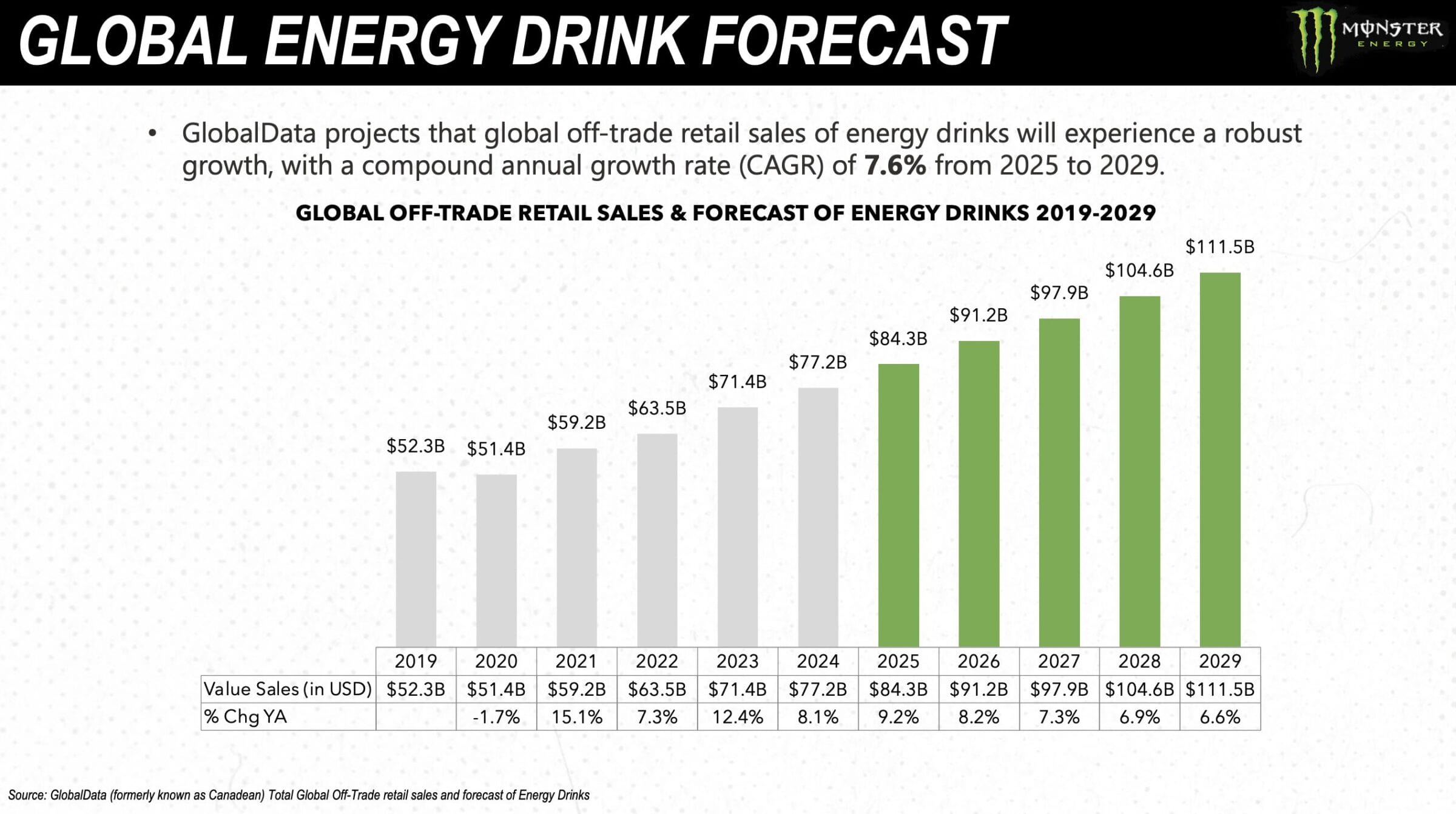

Da sich Energydrinks erst seit wenigen Jahrzehnten ausbreiten und der Anteil an der gesamten konsumierten Getränkemenge nach wie vor in einem geringen Bereich liegt, bieten sich weiterhin gute Wachstumsperspektiven.

Das Management von Monster Beverage rechnet in den kommenden fünf Jahren mit einem jährlichen Branchenwachstum von 7,6 %.

Besonders spannend: Das Wachstum findet weiterhin in allen großen Märkten statt – egal, ob es sich dabei um ein aufstrebendes Schwellenland oder eine ausgewachsene Industrienation handelt.

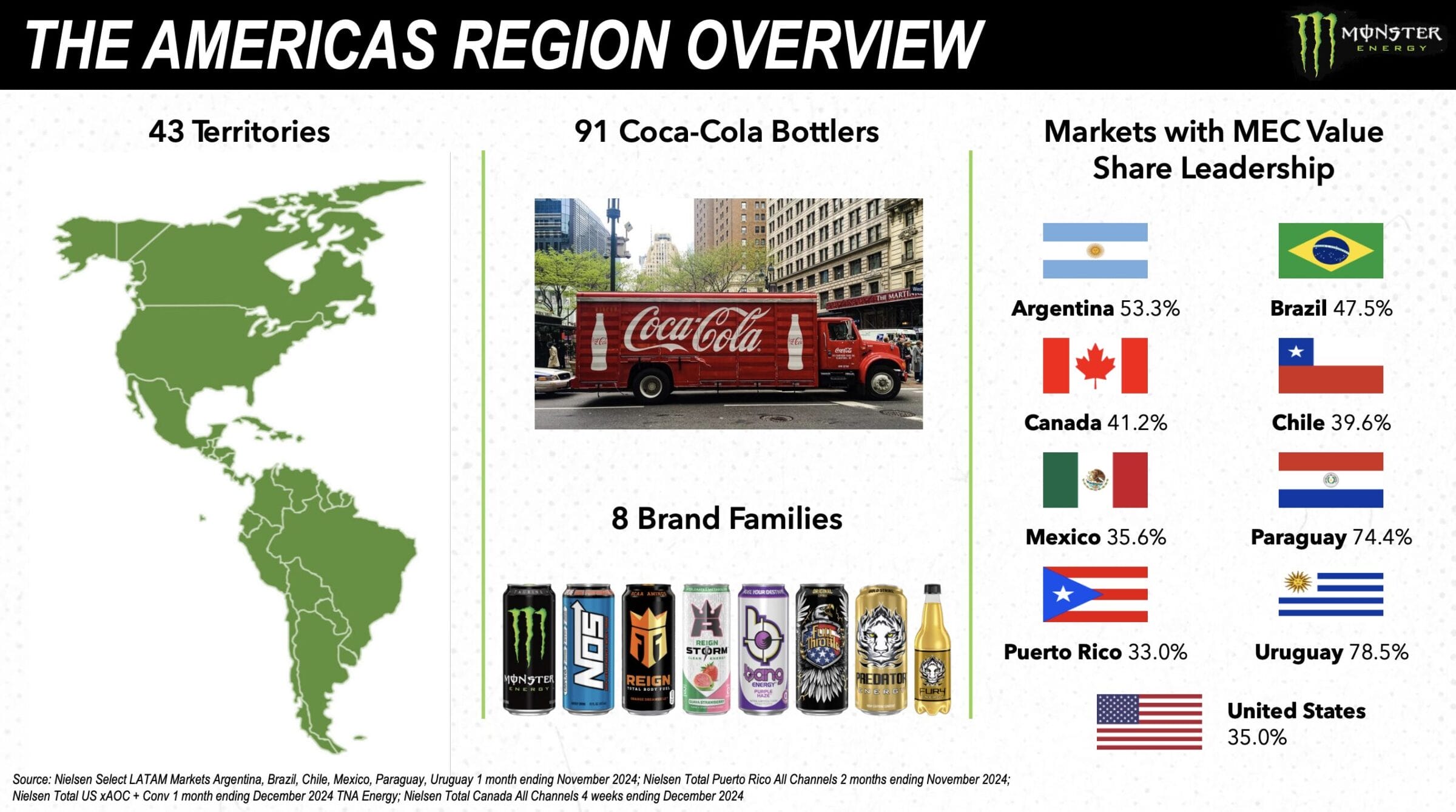

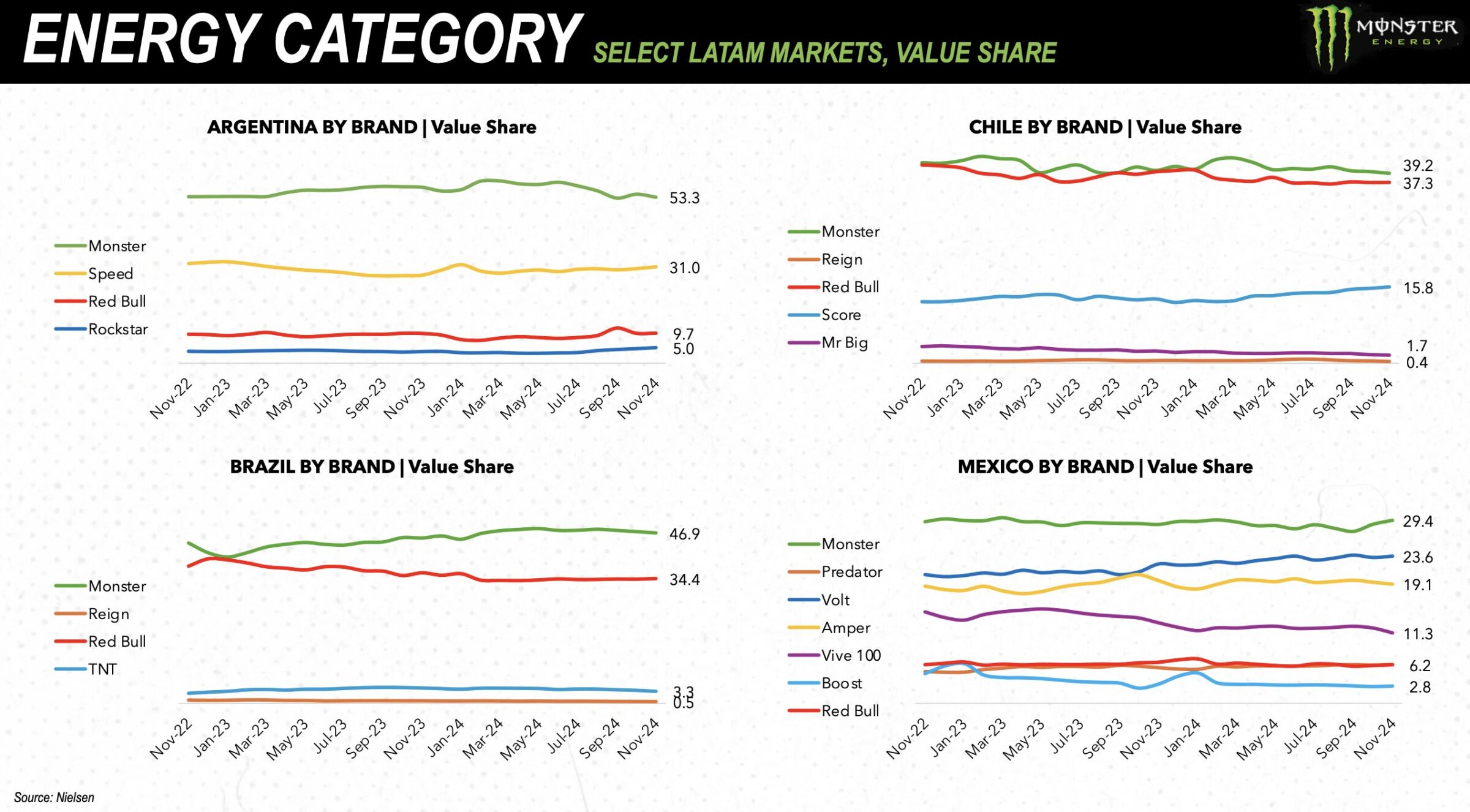

In Nord- und Südamerika ist es Monster Beverage bereits gelungen, Red Bull vom Thron zu stoßen und zum Nr. 1 Player aufzusteigen.

So liegt der Marktanteil in den USA und in Mexiko bei 35 %, in Kanada bei 42 % und in Ländern wie Brasilien und Argentinien sogar bei 47 bzw. 53 %.

Blick auf aufstrebende Märkte

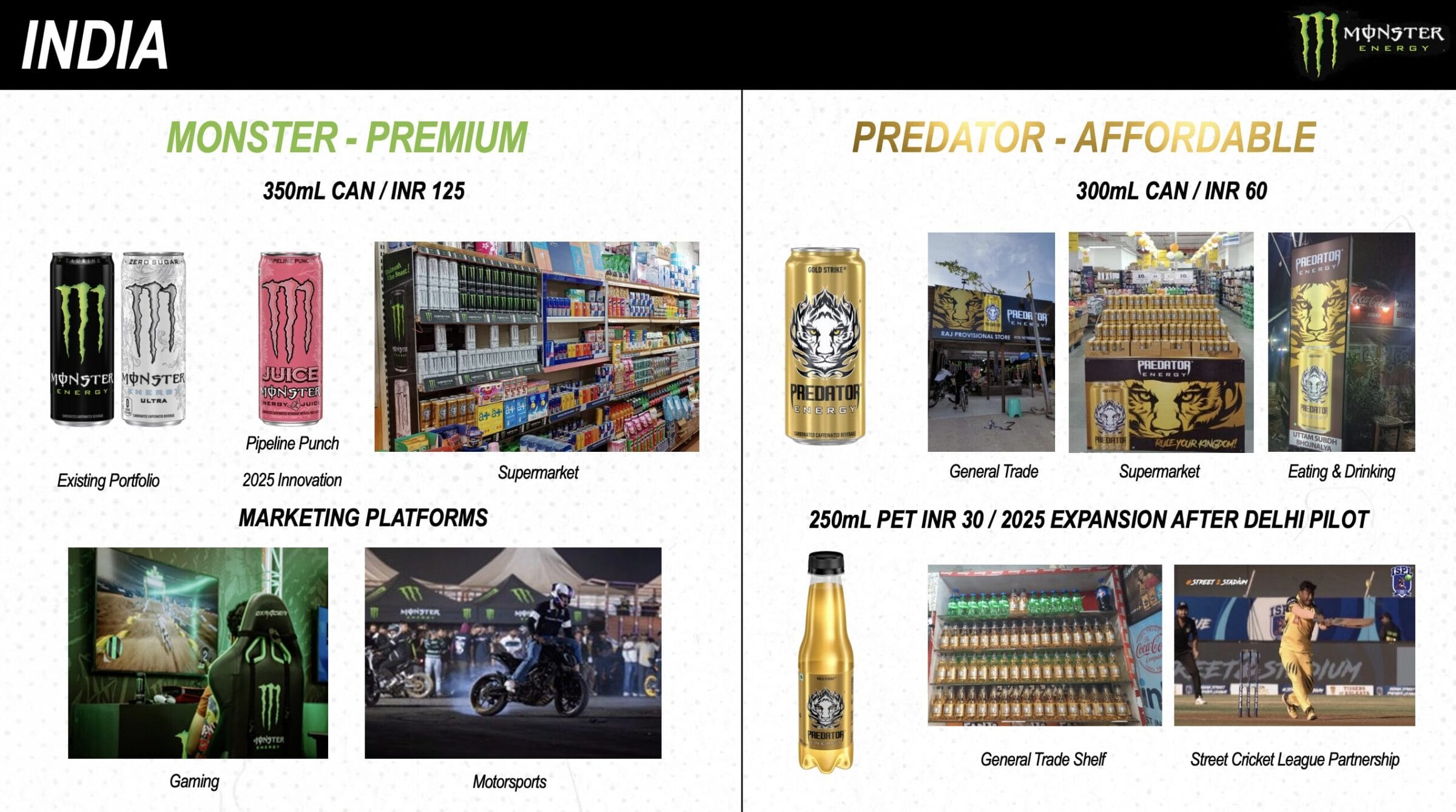

In den nächsten zehn Jahren bietet der indische Markt enorme Expansionschancen.

Die Kombination aus mehr als 1.400 Mio. Einwohnern bei einem gleichzeitig hohen Wirtschaftswachstum wird perspektivisch zu einer kaum vorstellbaren Konsumentennachfrage führen.

Zuletzt legte der Umsatz im indischen Absatzmarkt bereits um 16 % zu. Wie groß das Geschäft derzeit ist, gibt das Management allerdings nicht an.

Während die Premiummarke „Monster“ vor Ort ca. 1,25 EUR pro Dose kostet, gibt es die im bezahlbaren Bereich angesiedelte Marke „Predator“ zu 0,60 bzw. 0,30 EUR je Einheit.

Durch diese Mehrmarkenstrategie können Marktanteile früh gesichert werden.

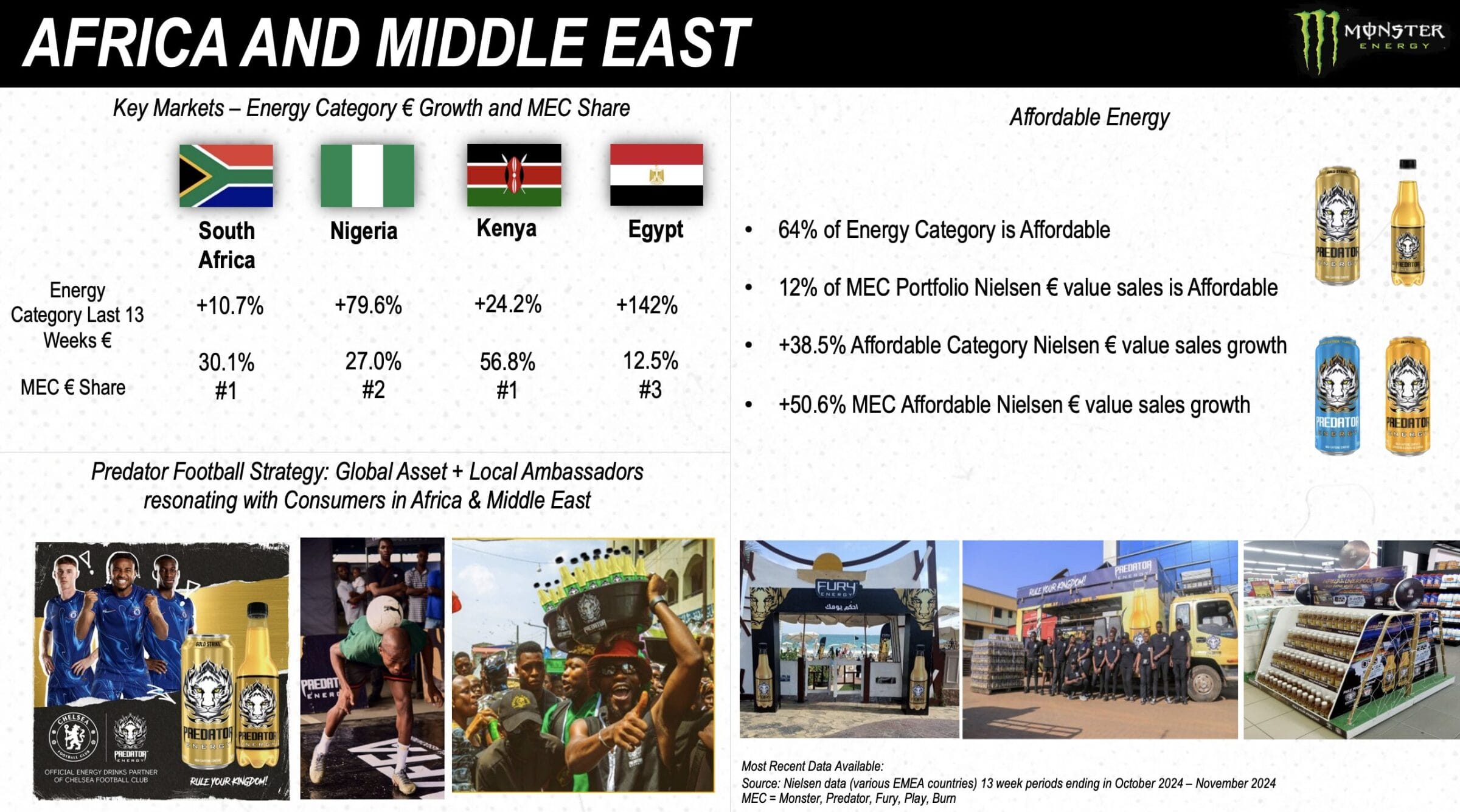

Auch in Afrika und dem Nahen Osten schlummert mit Blick auf die kommenden Jahrzehnte ein großes Absatzpotential. In Märkten wie Südafrika, Nigeria, Kenia und Ägypten legte der branchenweite Umsatz zuletzt um 11-142 % (!) zu.

Monster Beverage befindet sich in allen Ländern unter den drei größten Anbietern.

3) Mögliche Übernahme durch Coca-Cola

Seit 2015 übernimmt Coca-Cola für Monster Beverage Abfüllung und Vertrieb der Getränke. Diese Partnerschaft ist einer der wesentlichen Gründe dafür, dass sich die Energydrinks weltweit hervorragend verkaufen.

Darüber hinaus gehören Coca-Cola bereits 21 % der Monster Beverage Aktien (der Anteil ist aufgrund von Aktienrückkäufen weiter gestiegen).

Dazu kommt: Die Gründer Rodney Sacks und Hilton Schlosberg sind bereits Mitte 70.

Nachdem sie das Geschäft mehr als 20 Jahre lang gemeinsam aufgebaut haben, hat sich Rodney Sacks im Juni 2025 aus der CEO-Rolle zurückgezogen. Erst einmal bleibt er Monster Beverage über seine Funktion als Aufsichtsratsvorsitzender erhalten.

Auch wenn es zum immer wieder aufkommenden Gerücht einer Übernahme durch Coca-Cola keine offiziellen Stellungnahmen gibt, so werden die Manager laufend älter.

Aus unserer Sicht gibt es zumindest eine gewisse Wahrscheinlichkeit dafür, dass die beiden Gründer in den nächsten Jahren nach einem guten Zuhause für die von ihnen aufgebaute Marken suchen werden.

Falls es dazu kommt, wäre ein Übernahmeangebot mit einer entsprechenden Kontrollprämie die Folge. Möglicherweise würde Coca-Cola einen Teil des Kaufpreises mit neu ausgegebenen Coca-Cola Aktien bezahlen.

Allerdings lassen sich solche Spekulationen nicht planen. Kein Investor sollte sich nur deshalb Monster Beverage Aktien ins Depot legen, weil er auf ein Übernahmeszenario wettet.

4) Krisensicheres Geschäftsmodell

Die Nachfrage nach den von Monster Beverage hergestellten Produkten ist äußerst stabil. Dafür gibt es drei Gründe:

- Nichtzyklisches Konsumgut: Jeder Mensch wacht jeden Morgen aufs Neue mit Durst auf

- Gewohnheitseffekt: Wer regelmäßig koffeinhaltige Getränke zu sich nimmt, bekommt ein Verlangen danach, dies weiterhin zu tun

- Markentreue: Da jährlich viele hunderte Mio. USD für Sponsoring ausgegeben werden, verbinden die Konsumenten mit Monster mehr als nur eine erfrischende Auszeit

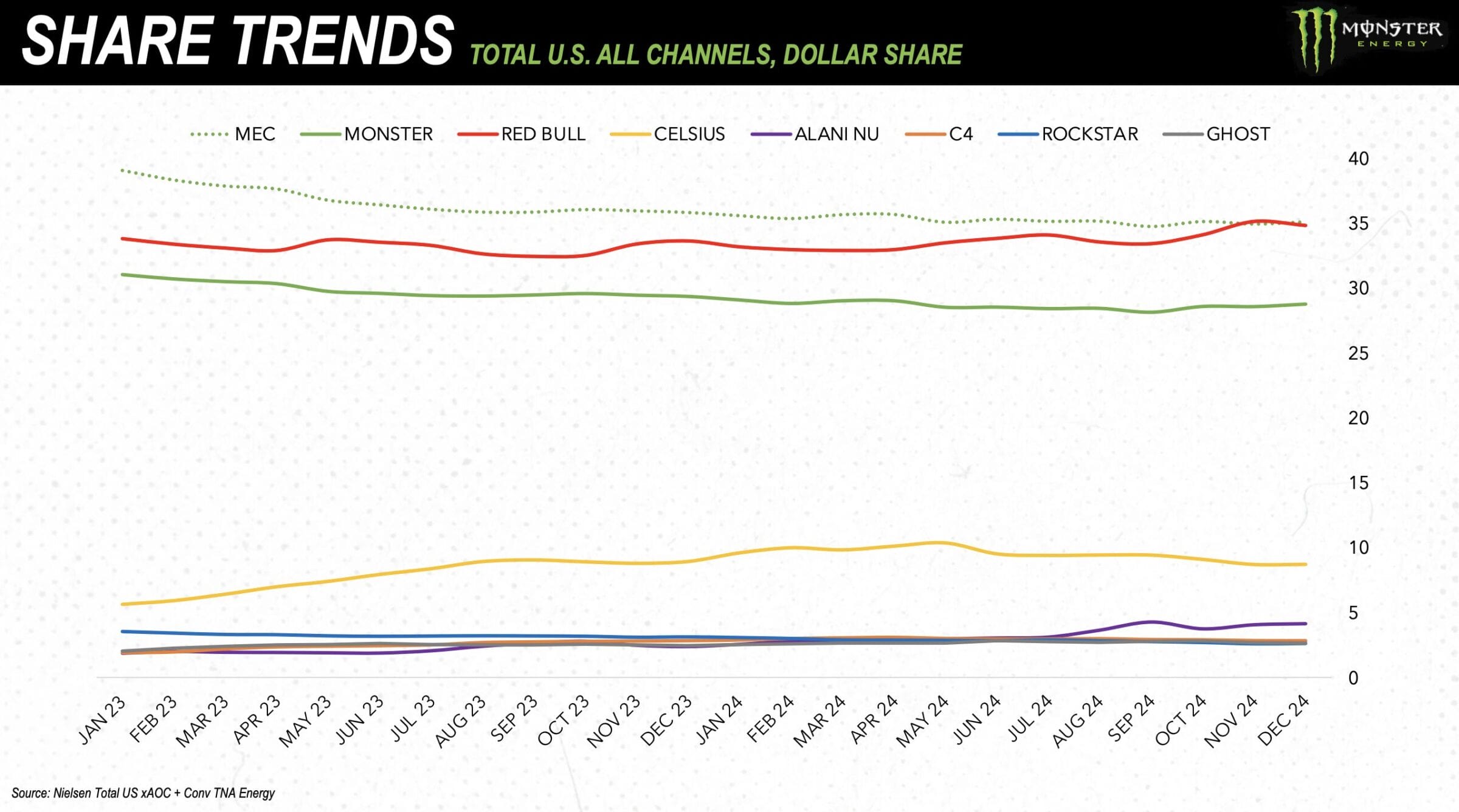

Die verlässliche Performance wird gut in der Entwicklung der Marktanteile sichtbar.

Im besonders wichtigen US-Markt behauptet Monster Beverage seit Jahren einen Marktanteil von mehr als 35 % (Linie „MEC“, alle Marken von Monster Beverage zusammengerechnet).

Red Bull kommt ebenfalls auf einen Marktanteil von knapp 35 % – und konnte zuletzt etwas aufholen.

Hintergrund: Der ewige Konkurrent hat mit vielen Jahren Verzögerung ebenfalls das Sortiment ausgeweitet und durch neue, zuckerfreie Alternativen ergänzt.

Besteht das Risiko, dass Monster Beverage weitere Marktanteile an Red Bull verliert?

Das Management zeigt sich zuversichtlich, den derzeitigen Marktanteil von 35 % verteidigen und mittelfristig sogar wieder ausbauen zu können.

Als Begründung wird genannt, dass Red Bull das Sortiment nun bereits ausgeweitet hat. Dieser „Einmaleffekt“ lässt sich nicht von Jahr zu Jahr wiederholen.

Weiterhin verweist das Management darauf, dass die eigene Innovationspipeline prall gefüllt ist.

Im Bereich zuckerfreier Sorten sind folgende Maßnahmen geplant: Einführung weiterer Varianten, Bereitstellung von Kühlschränken im „Ohne Zucker-Design“, ein verbessertes Design der zuckerfreien Dosen sowie eine zugehörige Marketingkampagne.

In anderen Ländern wie bspw. Argentinien, Chile, Brasilien und Mexiko haben sich Red Bull und Monster ebenfalls ca. 70 % des Marktes aufgeteilt. Verschiebungen zwischen den großen Playern gibt es kaum.

Fazit

Obwohl in den Medien kaum über Monster Beverage berichtet wird, handelt es sich um eine der besten Qualitätsaktien der Welt.

Marktstellung, Wachstumsaussichten und Cashgenerierung fallen exzellent aus. Die Firma ist auf dem Weg, zur global dominierenden Energydrink Plattform zu werden und den bisherigen Marktführer Red Bull in einigen Jahren abzulösen.

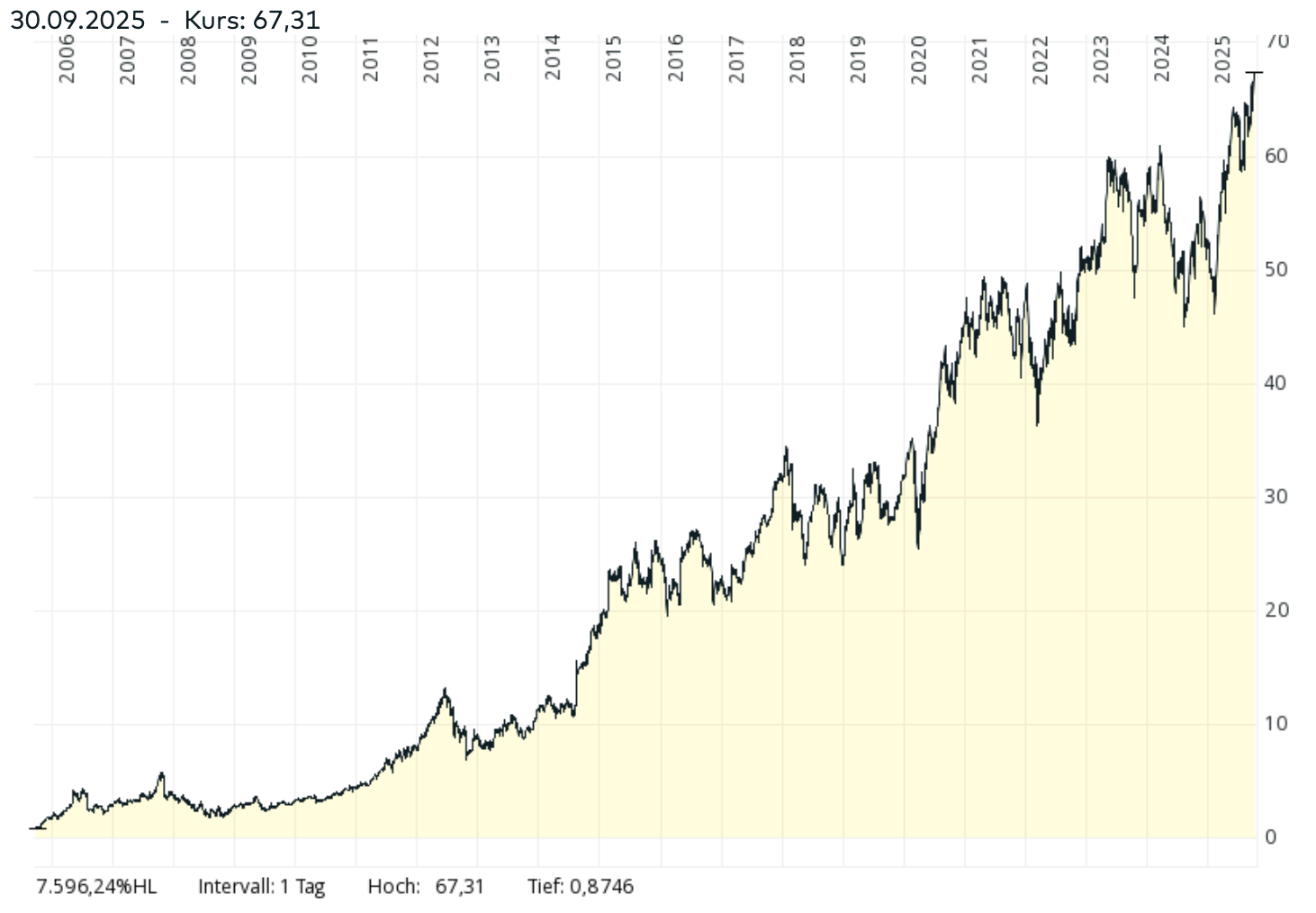

Diese vorteilhaften Eigenschaften werden auch in der historischen Kursentwicklung sichtbar, die äußerst positiv ausfällt.

Kursentwicklung der Monster Beverage Aktie

Während der Kurs vor 20 Jahren bei 1,00 USD lag, kostet ein Anteilsschein mittlerweile 67,30 USD.

Aus einem anfänglichen Investment von 1.000 USD wäre ein kleines Vermögen von 67.300 USD geworden.

Das entspricht einer jährlichen Rendite von 23,4 %.

In den letzten zehn Jahren war immer noch eine Performance von 11,4 % p.a. möglich.

Von Mitte 2023 bis Anfang 2025 befand sich der Aktienkurs in einer Korrekturphase, weil Monster Beverage einige Quartale lang kaum gewachsen ist.

Mittlerweile ist der Konzern aber zurück auf dem historischen Wachstumspfad, was die hervorragende Kursentwicklung der letzten Wochen erklärt.

Betrachten wir, wie sich Monster Beverage im aktuellen Umfeld schlägt.

Operative Performance

| Kennzahl | 2023 | 2024 | Q1/2025 | Q2/2025 | Langfristige Erwartung |

|---|---|---|---|---|---|

| Umsatz-wachstum | 13,1 % | 4,9 % | -2,3 % | 11,1 % | 9 % p.a. |

| Adj. EBIT-Marge | 27,4 % | 25,8 % | 30,7 % | 29,9 % | leicht steigend |

| Adj. Gewinn je Aktie | 1,54 USD | 1,62 USD | 0,47 USD | 0,52 USD | 10 % p.a. |

| Adj. Wachstum Gewinn je Aktie | 38,1 % | 5,2 % | 10,2 % | 23,0 % | 10 % p.a. |

Bevor wir die Finanzkennzahlen betrachten, gehen wir auf aktuelle Geschehnisse ein.

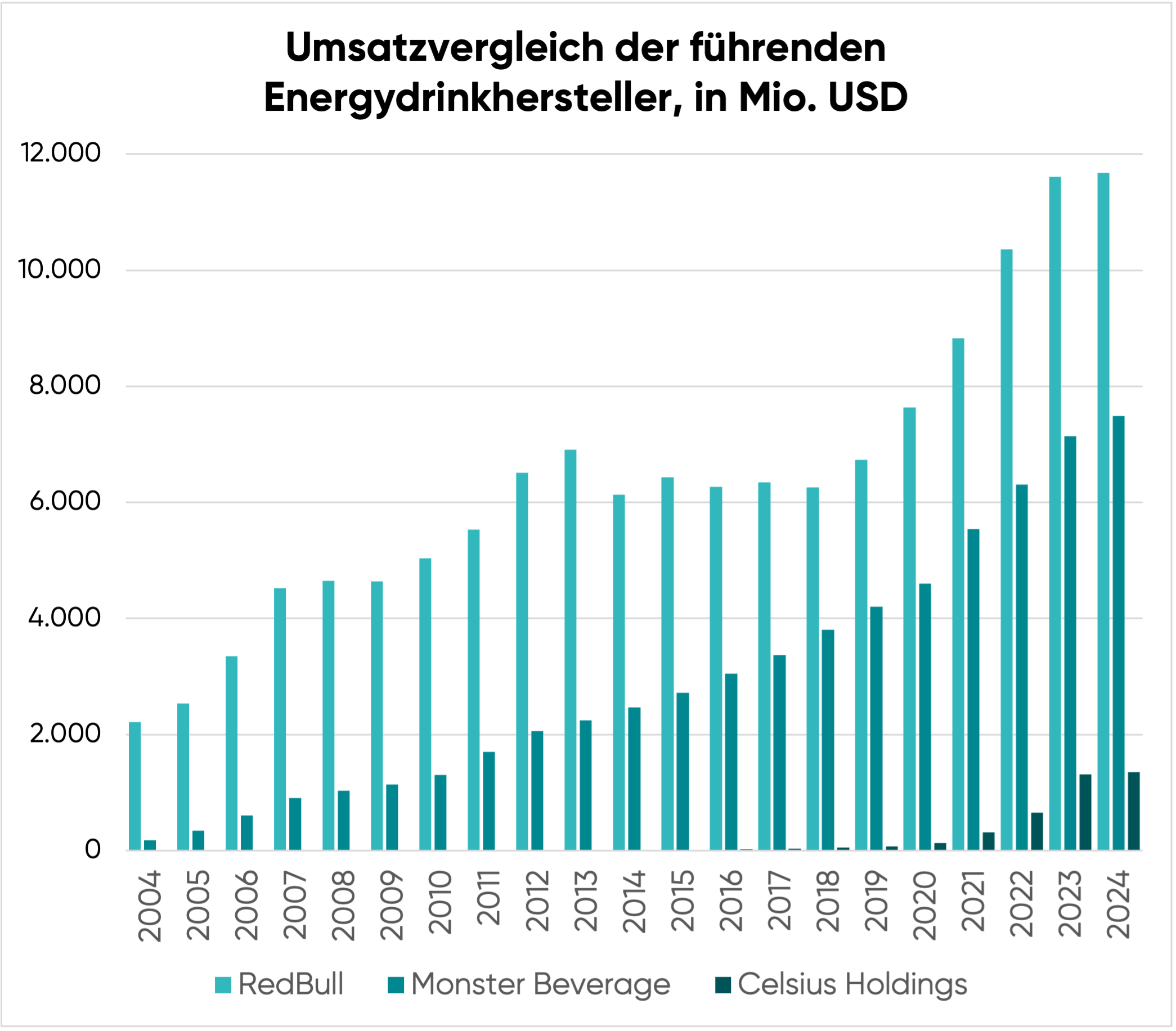

Highlight 1: Monster vs. Red Bull vs. Celsius Holdings in der langfristigen Perspektive

| Jahr | Umsatz Red Bull | Umsatz Monster Beverage | Umsatz Red Bull vs. Umsatz Monster Beverage |

| 2004 | 2.218 Mio. USD | 180 Mio. USD | 12,3x |

| 2009 | 4.641 Mio. USD | 1.143 Mio. USD | 4,1x |

| 2014 | 6.132 Mio. USD | 2.464 Mio. USD | 2,5x |

| 2019 | 6.734 Mio. USD | 4.200 Mio. USD | 1,6x |

| 2024 | 11.676 Mio. USD | 7.492 Mio. USD | 1,6x |

Über viele Jahre hinweg hat Monster Beverage den Abstand zu Red Bull verkleinert.

Ab 2020 ist Red Bull dann plötzlich wieder stark gewachsen – weil das Sortiment um neue und zuckerfreie Sorten ergänzt wurde.

Zuletzt hat sich die Wachstumsrate von Red Bull abgeschwächt, während Monster Beverage wieder schneller expandiert.

Insgesamt herrscht ein stabiles Gleichgewicht zwischen den beiden Platzhirschen.

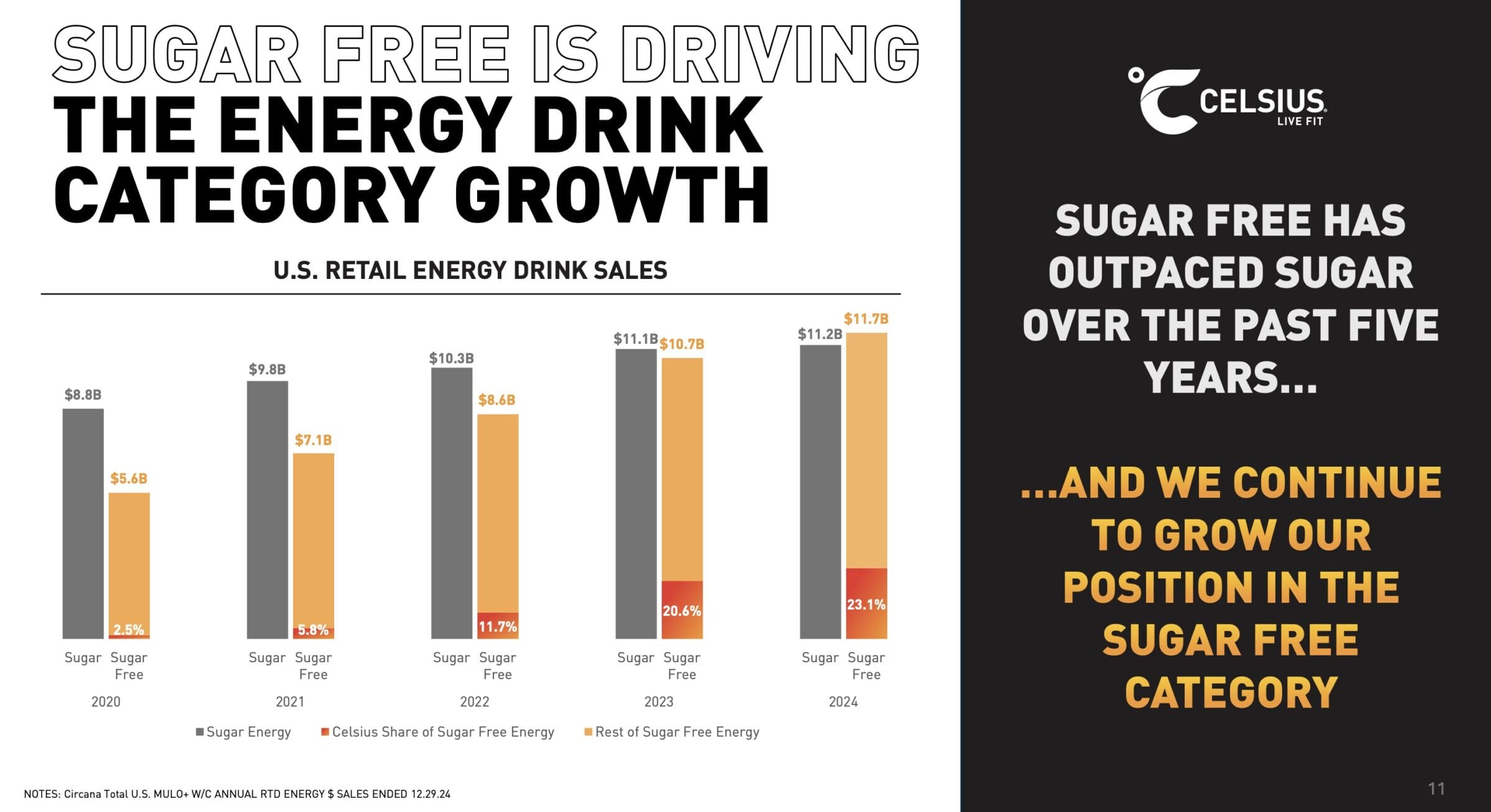

Interessant ist, dass sich mit Celsius Holdings ein weiterer relevanter Player herausgebildet hat:

- Von 2021 bis 2023 gelang des dem angriffslustigen Wettbewerber, den Umsatz drei Jahre in Folge mehr als zu verdoppeln

- 2024 sank die Wachstumsrate auf weniger als 3 %

- 2025 schaltete Celsius Holdings wieder in den Angriffsmodus: Durch die Übernahme von Alani Nu (April 2025) und Rockstar (September 2025) wird der Erlös 2025 und 2026 voraussichtlich um 80 bzw. 30 % zulegen

| Unternehmen | Marktanteil USA Q4/2024 | Marktanteil USA gg. Q4/2023 |

| Monster Beverage | 35,0 % | -0,9 Prozentpunkte |

| Red Bull | 34,7 % | +1,4 Prozentpunkte |

| Celsius Holdings | 15,4 % | +0,9 Prozentpunkte |

Das Management von Monster Beverage zeigt sich trotzdem gelassen

- Bei Celsius Holdings handelt es sich um einen Wettbewerber, der sich auf eine jüngere, gesundheitsbewusstere und weiblichere Zielgruppe fokussiert (Nischenmarkt)

- Das Wachstum erfolgt seit einiger Zeit nicht mehr durch eine steigende Beliebtheit, sondern durch eine verbesserte Verfügbarkeit der Produkte (Platzierung in zusätzlichen Verkaufsstellen – Vertriebspartnerschaft mit PepsiCo)

- Die 2025 durchgeführten Übernahmen werden das Wachstum ebenfalls nur kurzfristig beschleunigen, da die Produkte irgendwann in allen Regalen stehen und der Umsatz dann einen Deckel erreicht

- Der Umsatz der Kassenschlager von Celsius ist bereits rückläufig und kann nur noch durch die Listung in neuen Verkaufsstellen und Übernahmen weiterer Marken ausgeglichen werden

Mit anderen Worten: Monster Beverage CEO Hilton Schlosberg verweist darauf, dass die Rotationsgeschwindigkeit der entscheidende Faktor für zukünftiges Wachstum ist.

Nur wenn die Konsumenten die Verkaufsregale innerhalb kurzer Zeit leerräumen, wird ein Handelspartner die jeweilige Marke dauerhaft listen und die Verkaufsfläche/Sortenvielfalt ausweiten.

Ob die Zukunftsaussichten von Celsius Holdings wirklich so düster sind, werden wir im kommenden Blogartikel untersuchen. Melde dich jetzt für unseren kostenfreien Newsletter an und verpasse keine Inhalte mehr.

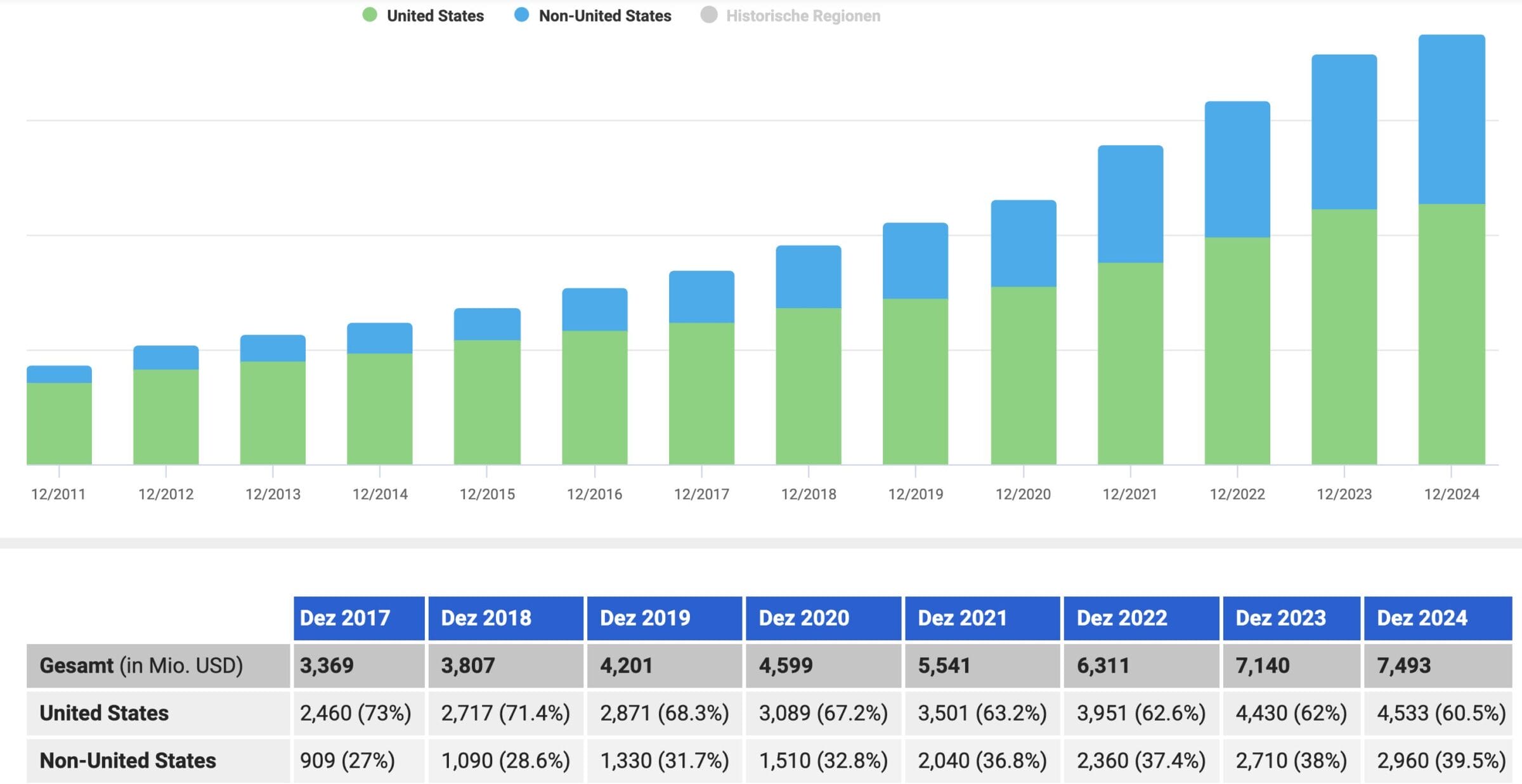

Highlight 2: Der Trumpf im Ärmel – Internationale Expansion über das Vertriebssystem von Coca-Cola

Da die Energydrinks von Monster Beverage seit 2015 durch Coca-Cola vertrieben werden, gewinnt die Firma im internationalen Geschäft laufend Marktanteile.

| Zeitraum | Umsatzwachstum USA | Umsatzwachstum International | Umsatzwachstum Gesamt |

| letzte 10 Jahre | 8,9 % p.a. | 18,7 % p.a. | 11,8 % p.a. |

| letzte 5 Jahre | 9,6 % p.a. | 17,4 % p.a. | 12,3 % p.a. |

| Langfristige Erwartung | 7,0 % p.a. | 12,0 % p.a. | 9,0 % p.a. |

Der US-Umsatz von Monster Beverage ist in den letzten 5 bzw. 10 Jahren um solide 9-10 % p.a. gewachsen.

Noch besser entwickeln sich jedoch die Aktivitäten außerhalb der USA: Der Erlös konnte in den letzten 5 bzw. 10 Jahren um 17-18 % p.a. gesteigert werden.

Da der Umsatzanteil des internationalen Geschäfts bereits 40 % beträgt, wirken sich die dort erzielten, besonders hohen Wachstumsraten immer stärker auf das konzernweite Wachstum aus.

Selbst wenn das Expansionstempo im Heimatmarkt etwas zurückgeht, dürfte der konzernweite Erlös von Monster Beverage daher viele weitere Jahre lang stark zulegen.

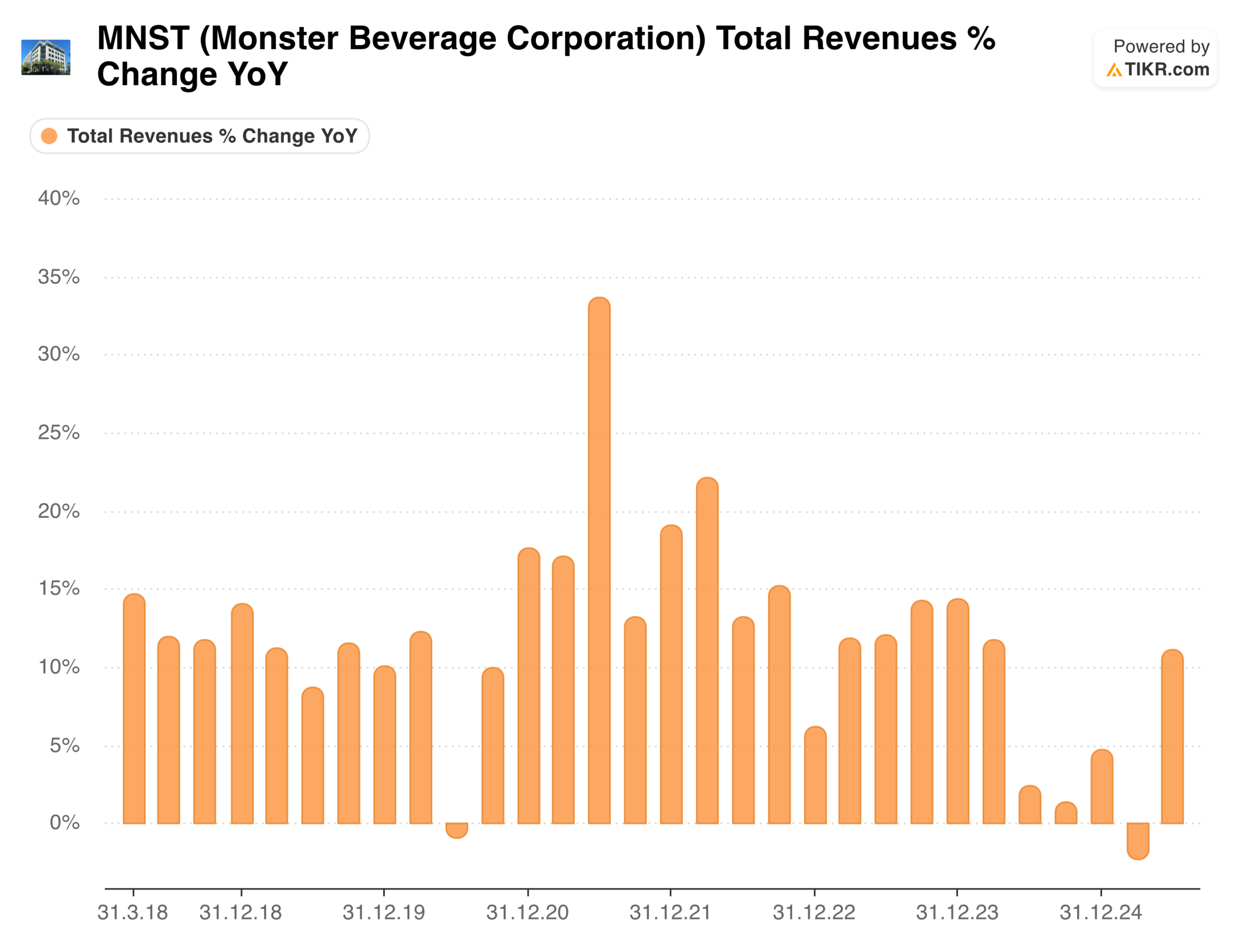

Highlight 3: Monster Beverage ist zurück auf dem Wachstumspfad

Seit 2018 legte der Umsatz von Monster Beverage stets mit einer Rate von 10 % pro Jahr zu.

Einzige Ausnahme: Eine vorübergehende Stagnation im zweiten Quartal 2020, die mit der Corona-Pandemie erklärt werden kann.

Ab dem zweiten Quartal 2024 kam der Konzern jedoch von seinem Wachstumspfad ab. Konkret ist folgendes passiert:

- Das branchenweite Wachstum kam zum Erliegen

- Konsumenten haben sich zwar nicht vollständig aus der Kategorie verabschiedet, aber dennoch weniger Drinks pro Woche getrunken

Was sind die Gründe?

- Das Management kann keinen einzelnen Faktor benennen, sondern verweist auf eine Vielzahl von Einflussgrößen: Stark gestiegene Lebenshaltungskosten, politische Unsicherheit (Wahlen Ende 2024) und schlechtes Wetter

- Dazu kamen leichte Marktanteilsverluste an Red Bull

Im Ergebnis legte der Umsatz 2024 um 4,9 % zu. Ohne Wechselkurseffekte hätte die Wachstumsrate 8,4 % betragen.

Genauso plötzlich wie die Schwächephase begonnen hat, ist sie nun schon wieder vorbei:

- Seit dem zweiten Quartal 2025 ist Monster Beverage zurück auf dem langfristigen Wachstumspfad

- Von April bis Juni 2025 legte der Umsatz um 11,1 % zu

- Laut Managementaussagen stieg die Wachstumsrate im Juli sogar auf 12 %

- In allen relevanten Absatzregionen wächst der branchenweite Umsatz wieder mit einer zweistelligen Rate

Highlight 4: Wie groß ist die Gefahr durch Abnehmspritzen?

Verschiedenen Umfragen zufolge lassen sich mehr als 10 % der US-Bevölkerung mit GLP-1 Medikamenten behandeln, um ihr Gewicht zu reduzieren.

Die Therapie reduziert die tägliche Kalorienaufnahme um 20-40 %.

Wir gehen allerdings nicht davon aus, dass die Energydrinkbranche unter der zunehmenden Verbreitung von GLP-1 Medikamenten leiden wird:

- 51 % des US-Volumens entfallen bereits auf zuckerfreie Varianten

- Die Zielgruppe besteht aus jungen und hart arbeitenden Menschen, die weniger Probleme mit Übergewicht haben

- Das Verlangen nach einem Koffeinschub bleibt vorhanden

Nachdem wir auf einige operative Highlights eingegangen sind, blicken wir nun auf die langfristige Entwicklung der relevanten Finanzkennzahlen.

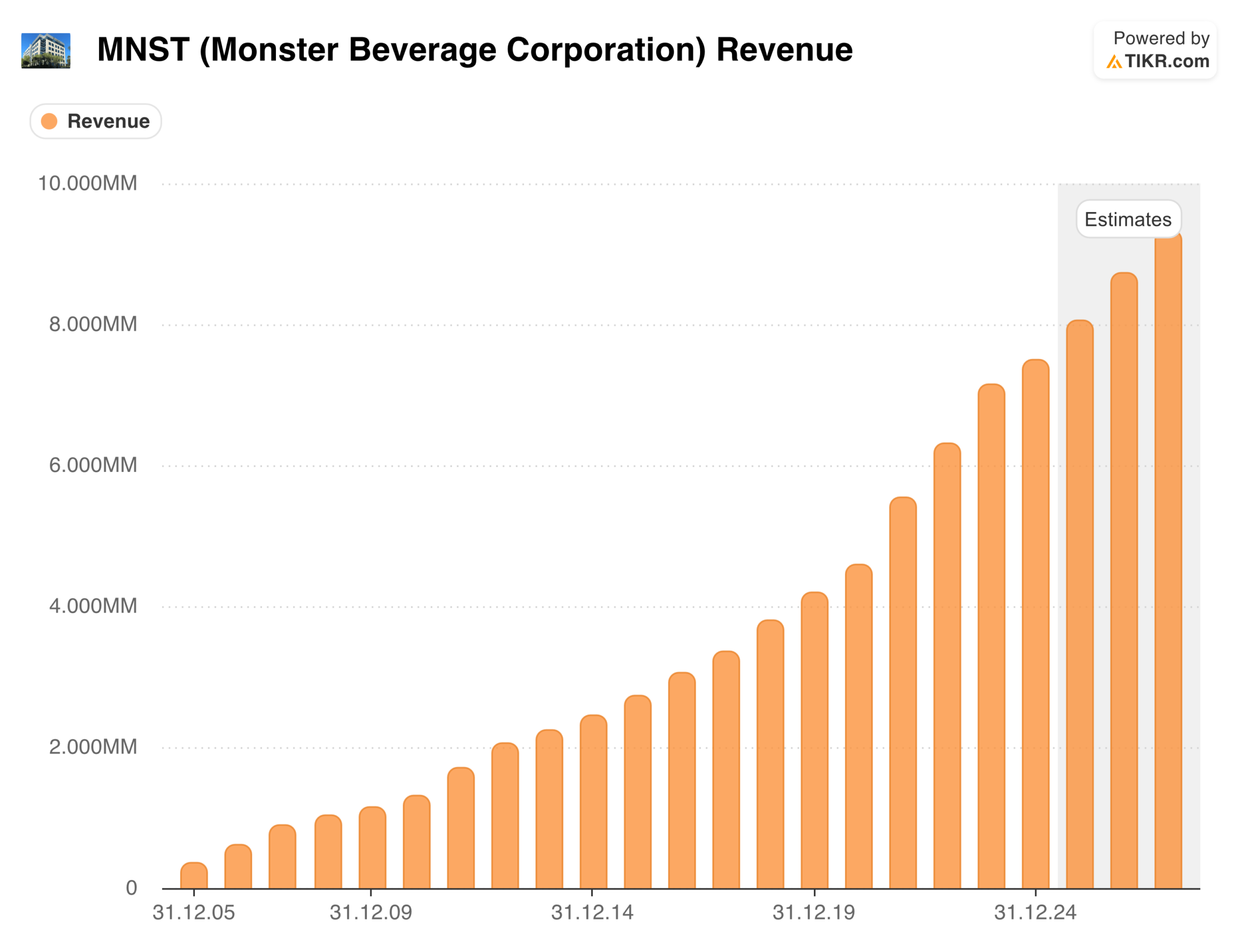

Umsatz

Seit der Einführung von Monster Energy ist der Erlös in jedem Jahr gestiegen.

In den letzten fünf und zehn Jahren ist es Monster Beverage gelungen, den Umsatz mit einer Rate von 12 % p.a. zu steigern.

Nach vorn geblickt besteht weiterhin reichlich Expansionspotential. Die Branche wächst mit 8 % p.a.

Monster Beverage kann darüber hinaus im internationalen Geschäft auch noch Marktanteile gewinnen.

Selbst wenn man in den USA von einer Abschwächung der Wachstumsrate auf 7 % p.a. ausgeht, dürfte der konzernweite Umsatz weiterhin um 9 % p.a. zulegen.

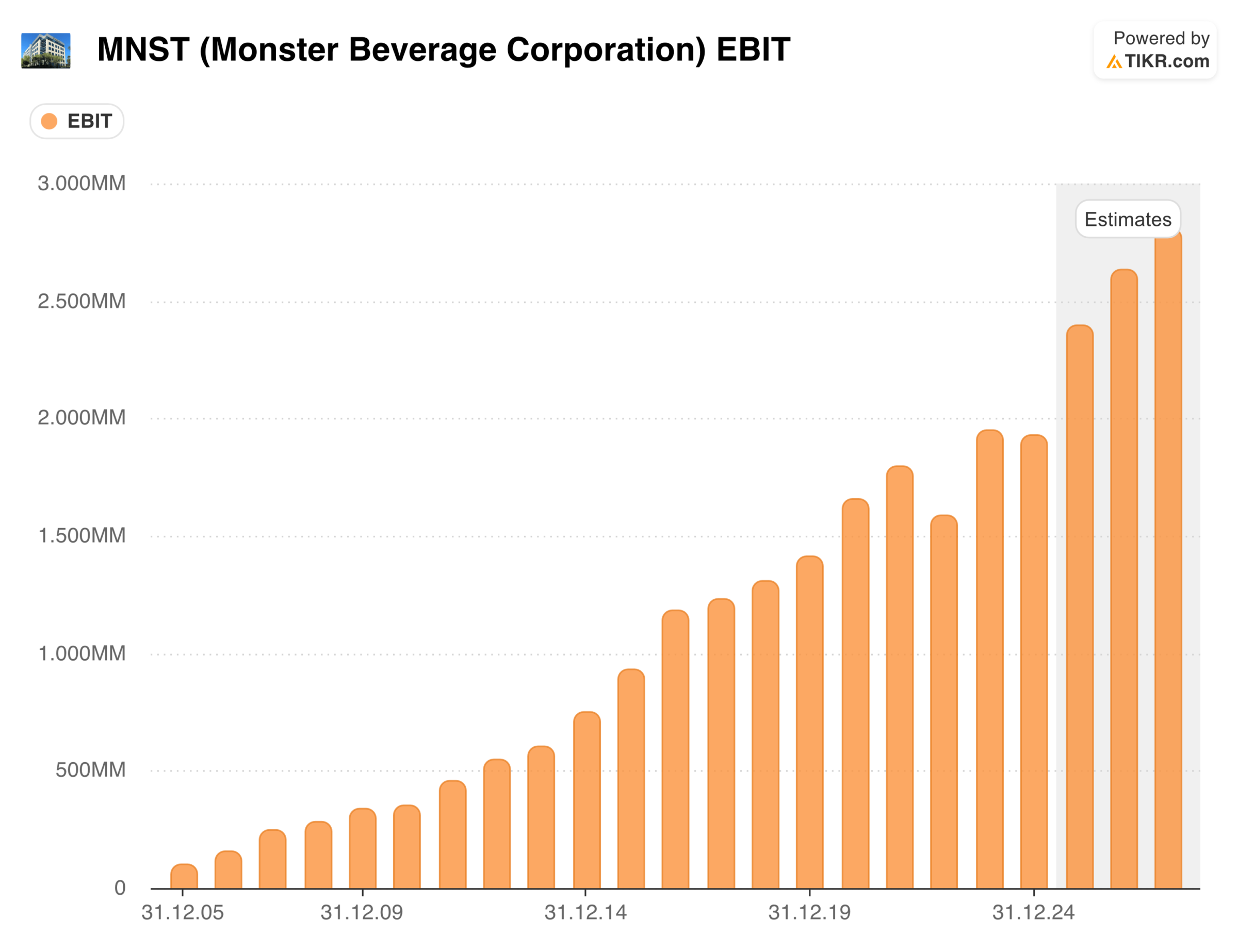

Operativer Gewinn

Die Gewinnentwicklung fällt mit einer durchschnittlichen Wachstumsrate von 10 % p.a. über die letzten zehn Jahre ähnlich beeindruckend aus.

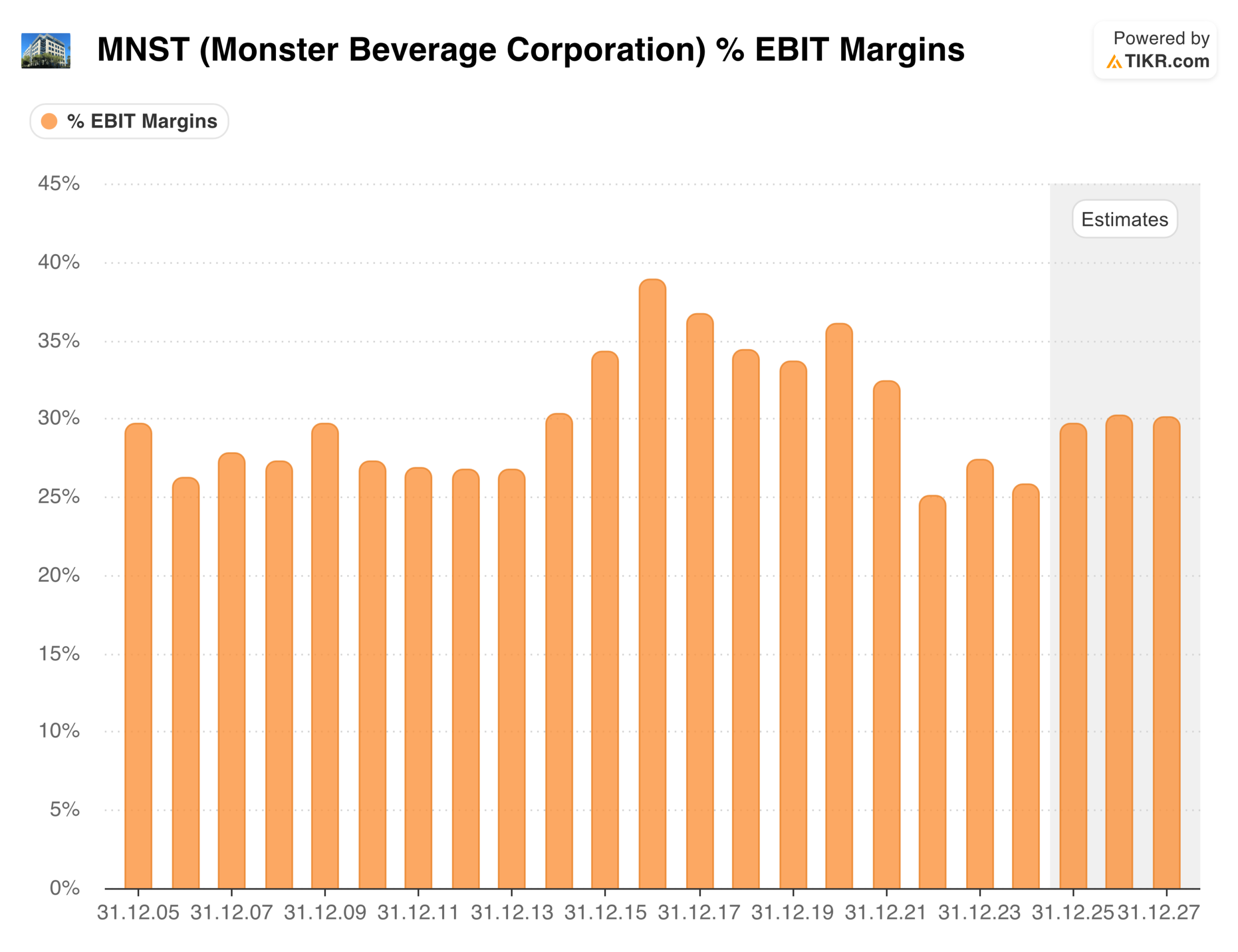

Operative Gewinnmarge

Monster Beverage arbeitet im langfristigen Durchschnitt mit einer operativen Gewinnmarge von mehr als 30 %.

2022 kam die Marge aufgrund von hohen Kostensteigerungen vorübergehend unter Druck.

Für das laufende Jahr deutet sich eine Rückkehr in den Bereich von 30 % an.

Hintergrund: Das Management hat zu Beginn der inflationären Phase bewusst auf Preiserhöhungen verzichtet, um das Volumenwachstum intakt zu halten.

Während Energydrinks traditionell deutlich teurer als andere Erfrischungsgetränke waren, gibt es derzeit nur einen geringen Preisaufschlag.

Daher hat sich die „Pricing Power“ deutlich erhöht. Im November 2024 wurden die Preise in den USA um ca. 5 % angehoben.

Besonders erfreulich: Trotz der Preiserhöhung greifen die Konsumenten nun stärker in die Regale als jemals zuvor. Für das vierte Quartal 2025 wurde bereits die nächste Preiserhöhungsrunde angekündigt.

Die Geschäftsleitung achtet darauf, Preiserhöhungen nur dann vorzunehmen, wenn das Volumenwachstum darunter nicht leidet.

An dieser Stelle zahlt sich aus, dass die beiden Gründer nicht nur Manager, sondern Unternehmer sind, da sie zusammen mehr als 8 % der Monster Beverage Aktien besitzen.

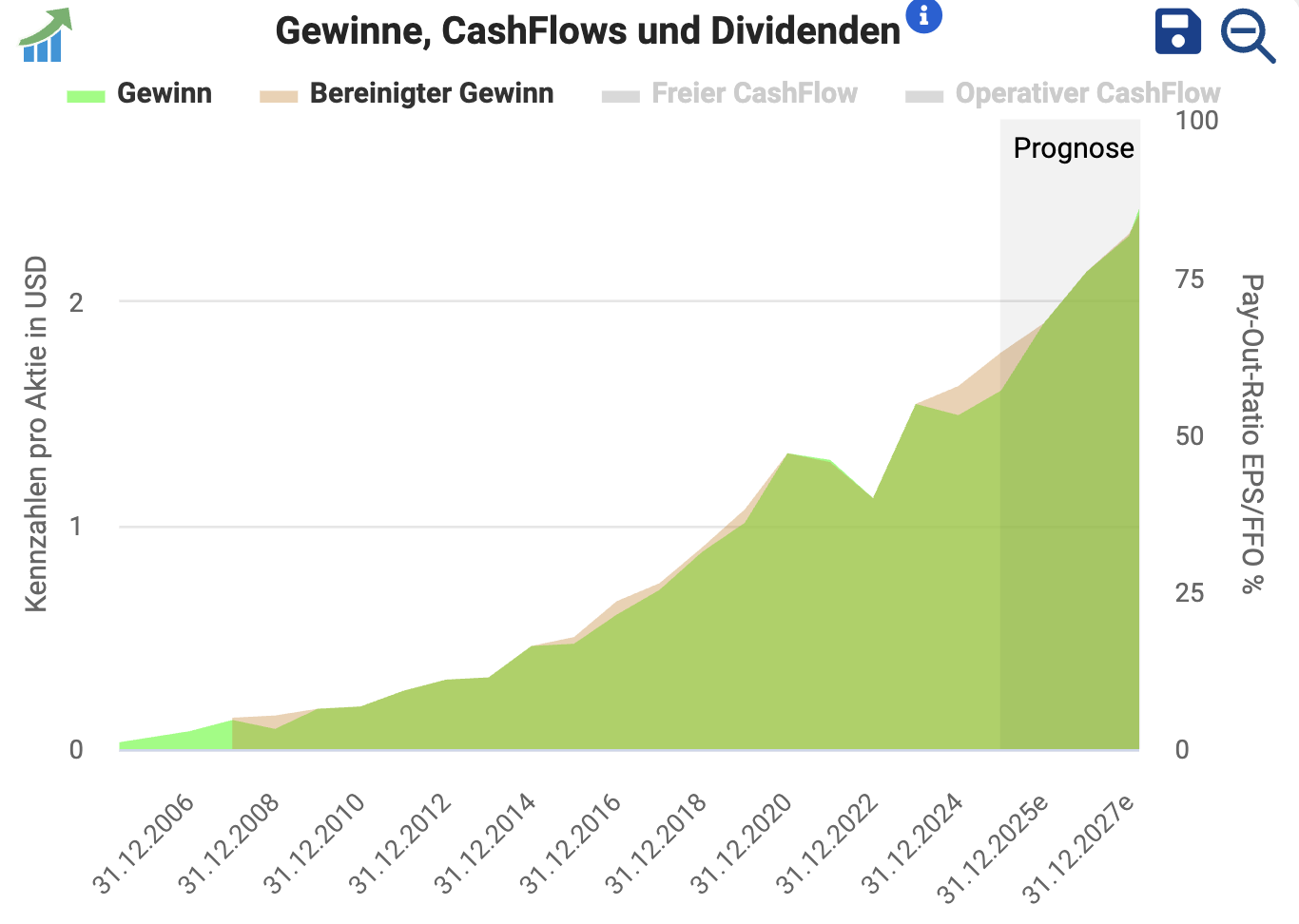

Gewinn je Aktie

Historische Wachstumsraten beim Gewinn je Aktie (EPS, in USD):

- 2009-2024 (15 Jahre): 15,6 % p.a.

- 2014-2024 (10 Jahre): 13,4 % p.a.

- 2019-2024 (5 Jahre): 9,7 % p.a.

Kapitalallokation

Für die langfristige Rendite einer Aktienanlage ist es von entscheidender Bedeutung, wie gut der erwirtschaftete operative Cashflow angelegt wird.

Wir trauen Monster Beverage auf nachhaltiger Basis (2026e) folgende Kennzahlen zu:

- Umsatz: 8.700 Mio. USD

- EBIT-Marge: 30,0 %; jährlich um 0,3 Prozentpunkte steigend

- EBIT: 2.610 Mio. USD

- Finanzergebnis: 100 Mio. USD

- EBT: 2.710 Mio. USD

- Steuerquote: 24 %

- Nettogewinn: 2.060 Mio. USD

- Gewinn je Aktie: 2,10 USD

Betrachten wir nun, wie der Gewinn in Höhe von 2.060 Mio. USD aufgeteilt wird.

Investitionen in organisches Wachstum (220 Mio. USD oder 10 % des Gewinns)

Zum 30.06.2025 verfügte Monster Beverage über ein Eigenkapital in Höhe von 7.200 Mio. USD.

Wer davon die Cashposition (2.100 Mio. USD) und immaterielle Vermögensgegenstände (2.700 Mio.) abzieht, kommt auf ein operativ gebundenes Eigenkapital von 2.400 Mio. USD.

Unter der Annahme eines jährlichen Umsatzwachstums von 9 % muss das Eigenkapital ebenfalls um 9 % p.a. bzw. um 220 Mio. USD gestärkt werden, damit der Wachstumskurs weiterhin aus Eigenmitteln finanziert werden kann.

Folglich ziehen wir vom Nettogewinn in Höhe von 2.060 Mio. USD einen Betrag von 220 Mio. USD ab, um auf den nachhaltig erzielbaren Free Cash Flow von 1.840 Mio. zu kommen. Das entspricht einem FCF von 1,90 USD je Monster Beverage Aktie.

Monster Beverage Aktie Dividende (0 Mio. USD oder 0 % des Gewinns)

Monster Beverage schüttet keine Dividenden aus, sondern gibt überschüssige Liquidität ausschließlich über Aktienrückkäufe an die Aktionäre zurück.

Aktienrückkäufe (1.840 Mio. USD oder 90 % des Gewinns)

Monster Beverage kauft nahezu jährlich eigene Aktien zurück.

2015 wurde die Übernahme von Energydrinkmarken aus dem Coca-Cola Konzern mit der Ausgabe neuer Anteilsscheine finanziert. Seitdem ist Coca-Cola der größte Aktionär des Unternehmens.

Zum aktuellen Kurs kann sich Monster Beverage jährlich Aktienrückkäufe im Umfang von 2,6 % der Marktkapitalisierung leisten.

Verbleibender Betrag (0 Mio. USD oder 0 % des Gewinns)

Zusammengefasst ergibt sich folgende Kapitalallokation:

| in USD | in % | |

| Nachhaltige Ertragskraft | 2.060 Mio. | 100 % |

| abzgl. Investitionen in das Anlagevermögen | -220 Mio. | -10 % |

| abzgl. Dividendenzahlungen | -0 Mio. | -0 % |

| abzgl. Aktienrückkäufe | -1.840 Mio. | -90 % |

| = verbleibender Betrag | 0 Mio. | 0 % |

Wir stufen die Kapitalallokation aus vorbildlich ein, da Aktienrückkäufe im Vergleich zu Dividenden einen Steuervorteil mit sich bringen.

Bilanz

Auch beim Blick auf die Bilanz wird sichtbar, dass Monster Beverage ein ganz besonderes Unternehmen ist:

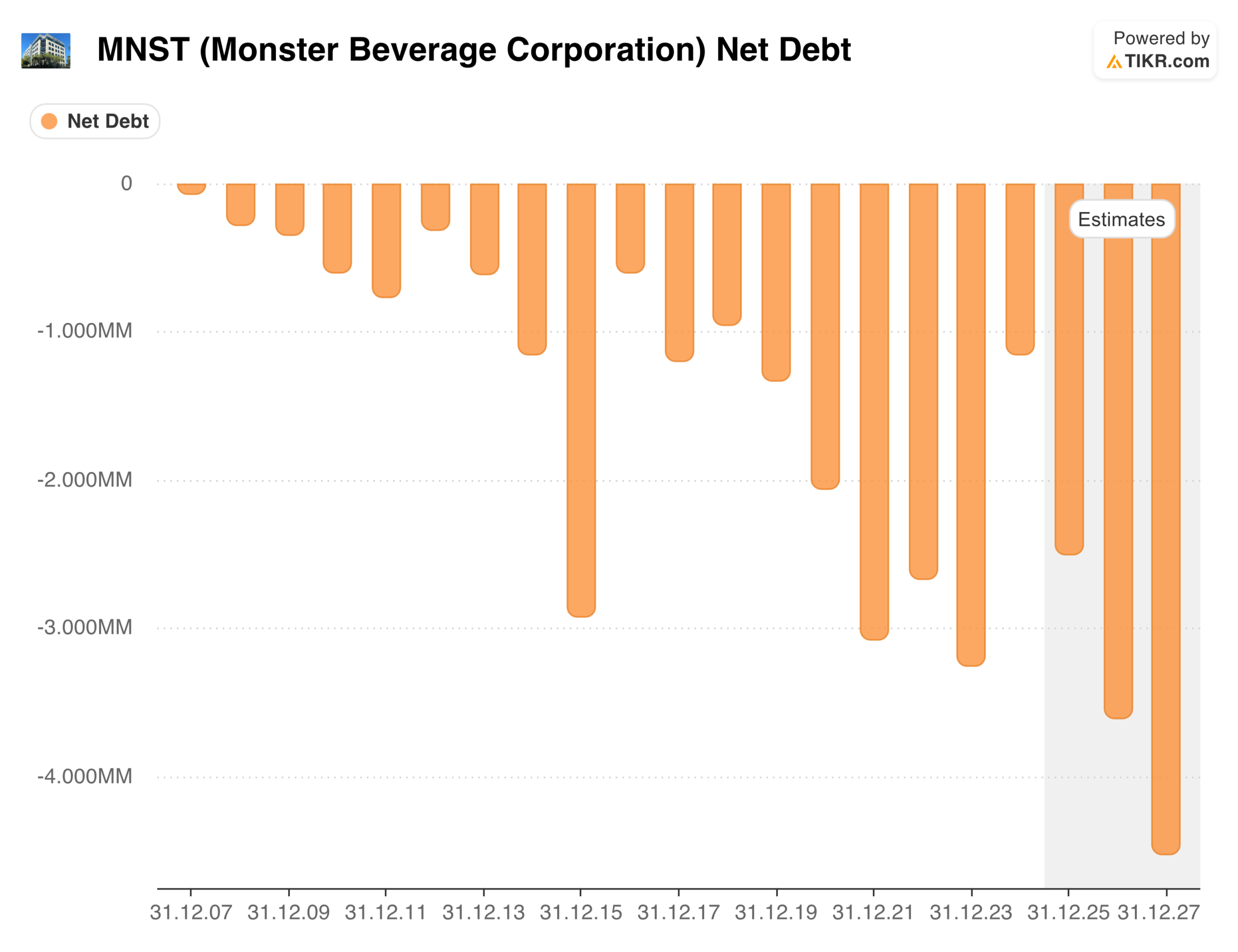

Zum 30. Juni 2025 lag die Eigenkapitalquote bei enorm soliden 82 %.

Die Firma ist nicht nur schuldenfrei, sondern verfügt darüber hinaus auch noch über eine Cashposition von 2.100 Mio. USD, was 2,15 USD je Aktie entspricht.

Theoretisch könnte das Unternehmen also auf einen Schlag weitere 3 % der ausstehenden Aktien zurückkaufen und wäre danach immer noch schuldenfrei.

Bewertung der Monster Beverage Aktie

In den folgenden Abschnitten

- ermitteln wir die jährliche Renditeerwartung einer Investition,

- kalkulieren den fairen Wert der Monster Beverage Aktie

- und beschreiben die optimale Investitionsstrategie.

Bitte bedenkt, dass diese Inhalte Teil der Abilitato Club Mitgliedschaft sind und nur von unseren Mitgliedern aufgerufen werden können.

Jährliche Renditeerwartung

Der fundamentale Wert eines Unternehmens ergibt sich aus den künftigen Cashflows, die den Eigentümern zustehen.

Wenn wir den Wert eines Unternehmens berechnen wollen, müssen wir möglichst realistische Annahmen zur künftigen Geschäftsentwicklung treffen. Daher haben wir uns in den vorherigen Abschnitten gründlich mit der Geschäftstätigkeit befasst.

In unserem Bewertungsmodell gehen wir von einer langfristigen Anlage aus.

Bewertung anhand des KGVs

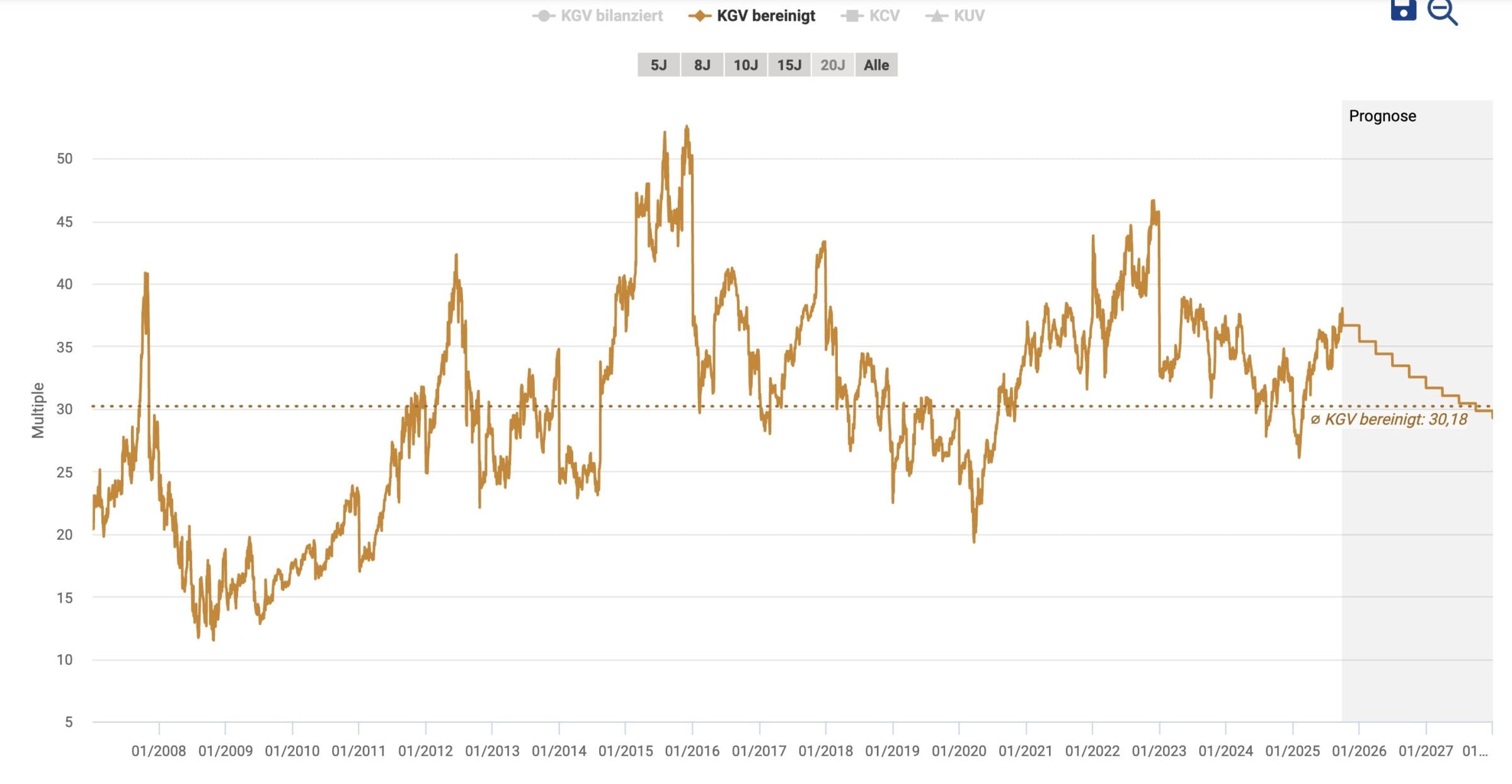

Jetzt validieren wir unsere Einschätzung zur Bewertung der Monster Beverage Aktie anhand des historischen Kurs-Gewinn-Verhältnisses.

In den letzten 20 bzw. 10 Jahren wurde die Monster Beverage durchschnittlich mit einem KGV von 30 bzw. 34 bewertet.

Dieser Durchschnitt entspricht ziemlich genau dem aktuellen Bewertungsniveau (KGV 32, 2026e).

Anhand des KGV-Indikators erscheint die Monster Beverage Aktie fair bewertet.

Wann immer das KGV auf 25 gesunken ist, lag in den vergangenen 15 Jahren eine besonders preiswerte Einstiegsgelegenheit vor. Dafür müsste der Preis eines Anteilsscheins auf 52,50 USD sinken.

Chancen und Risiken

Chancen

Branche wächst mit 8 % p.a., Vielzahl an Wachstumstreibern: Mehr Kunden, mehr konsumierte Dosen pro Kunde, bessere Verfügbarkeit/mehr Regalfläche, Einführung in neue Märkte

Monster Beverage gewinnt Marktanteile: In den USA ist der Konzern schon zum Nr. 1 Player aufgestiegen, das internationale Geschäft wächst mit 15-20 % p.a. – unter anderem aufgrund der Vertriebspartnerschaft mit Coca-Cola

Hochprofitables Geschäftsmodell: Außerordentlich hohe Cashgenerierung durch Auslagerung von Produktion und Vertrieb

Äußerst solide Bilanz: Eigenkapitalquote von 82 % und Nettocashposition von 2.100 Mio. USD

Exzellentes Management: Rodney Sacks und Hilton Schlosberg sind seit mehr als 20 Jahren im Amt und besitzen 8,2 % der ausstehenden Aktien

Hervorragender Track-Record: Mehr als 20 % jährliche Rendite in den letzten 20 Jahren, Umsatz seit der Einführung von Monster Energy in jedem Jahr gestiegen

Risiken

Branchenwachstum könnte sich abschwächen: Derzeit ist davon noch nichts zu sehen, aber eines Tages wird sich die global konsumierte Energydrinkmenge auf einem gewissen Niveau einpendeln. Wenn die Ertragskraft nur noch um 2-4 % pro Jahr wächst, bezahlen Investoren kein 30er-KGV mehr

Gründer ziehen sich zurück: Rodney Sacks ist bereits in den Aufsichtsrat gewechselt, Hilton Schlosberg ist auch schon 73 Jahre alt. Wie es danach weitergeht, ist unklar

Marktanteilsverluste aufgrund neuer Wettbewerber: Celsius Holdings ist es gelungen, einen Marktanteil von 15 % in den USA zu erreichen. Die Produkte sind als gesündere und natürlichere Alternative zu klassischen Energydrinks positioniert

Fazit: Monster Beverage Aktie ist ein hervorragender Buy-and-Hold Qualitätstitel

Operative Entwicklung

Monster Beverage ist eine Wachstumsaktie wie aus dem Bilderbuch: Rund 10 % jährliche Gewinnsteigerung, 30 % EBIT-Marge, kaum Kapitalbindung und eine schuldenfreie Bilanz.

Die in der Gesellschaft weit verbreitete Müdigkeit (immer mehr Screentime durch Smartphones, Streamingangebote und Videospiele) geht zulasten der Schlafdauer. Das Schlafdefizit wird durch einen laufend höhren Konsum von koffeinhaltigen Getränken ausgeglichen.

Eine Ende des Wachstumstrends ist bisher in keinem relevanten Absatzmarkt zu erkennen. Da die Konsumenten darüber hinaus auch noch sehr markentreu sind, deutet vieles auf eine langfristige Fortsetzung des profitablen Wachstumskurses hin.

Die Vertriebspartnerschaft mit Coca-Cola ermöglicht Monster Beverage globale Marktanteilsgewinne.

Bewertung

Keine Frage, mit einem KGV von 32 (2026e) und einer Free Cash Flow Rendite von 2,8 % (2026e) ist die Monster Beverage Aktie im Vergleich zur aktuellen Ertragskraft alles andere als günstig bewertet.

Die Firma ist aber in der Lage, durch kräftige Gewinnsteigerungen in das Bewertungsniveau hineinzuwachsen.

Wie im Abschnitt „Jährliche Renditeerwartung“ erläutert, trauen wir dem Wertpapier eine jährliche Rendite im deutlich zweistelligen Bereich zu.

Das Bewertungsmodell unterstellt allerdings, dass die Firma dauerhaft auf dem Wachstumspfad bleibt.

Aufgrund von schwachen Quartalszahlen oder einer generellen Marktkorrektur kann es jederzeit zu einem Kursrücksetzer kommen. Sobald die Anteilsscheine mit einem KGV von weniger als 25 bewertet werden, ergibt sich eine besonders interessante (Nach-)Kaufgelegenheit.

Persönliches Vorgehen

Im August 2020 habe ich mir eine erste Position Monster Beverage Aktien in mein Altersvorsorgedepot gekauft.

Obwohl das Unternehmen auch damals mit einem KGV von 32 bewertet war, befindet sich die Position fünf Jahre später bereits 65 % im Plus.

Für eine Aufstockung warte ich auf eine etwas günstigere Nachkaufgelegenheit. Da der US-Aktienmarkt derzeit sehr teuer bewertet ist, muss ich mich dafür wohl in Geduld üben. Wir werden die weitere Entwicklung genau im Auge behalten.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur Monster Beverage Aktie nicht zu verpassen.

Monster Beverage ist ein großartiges Unternehmen, das hervorragend bei Wachstum und Wertsteigerung begleitet werden kann. Own it, don’t trade it.

Alle unsere Artikel zur Monster Beverage Aktie

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen:

| Recherchequelle | Was ist dort zu finden? |

|---|---|

| Abilitato | Alle Artikel zur Monster Beverage Aktie |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Monster Beverage | Investorenpräsentation Januar 2025 |

| TIKR.com | Monster Beverage Management Call Transkript Investorenpräsentation Januar 2025 |

| Monster Beverage | Geschäftsbericht 2024 |

| Monster Beverage | Q2/2025 Quartalszahlen |

| TIKR.com | Monster Beverage Management Call Transkript Q2/2025 Quartalszahlen |

| Monster Beverage | Q1/2025 Quartalszahlen |

| TIKR.com | Monster Beverage Management Call Transkript Q1/2025 Quartalszahlen |

| Monster Beverage | Q4/2024 Quartalszahlen |

| TIKR.com | Monster Beverage Management Call Transkript Q4/2024 Quartalszahlen |

| YouTube | CNBC: Darum ist Monster Beverage die Aktie mit der besten Performance in den letzten 30 Jahren |

| ERFOLG.COM | Red Bull Umsatz 2004-2023 |

| Red Bull | Umsatz 2024 |

4 Kommentare

Hallo Jon,

sehr interessant geschriebene Artikel und eine wirklich tolle Auswahl an Unternehmen – Kompliment. Hast du dir auch mal Fevertree angeschaut?

LG

Lieber Florian, vielen Dank für die netten Worte. Fevertree habe ich mir nicht angeschaut. BG, Jon

Könnte aber auch gut in deine Sammlung passen oder wie ist deine Einschätzung dazu?

Ist mir zu unsicher das Geschäftsmodell, traue mir keine Einschätzung zu