Übersicht zur PayPal Aktie

| Datum | 23. März 2026 |

| Zahl der Aktien | 939 Mio. |

| Aktienkurs | 44,20 USD |

| Marktkapitalisierung | 41.500 Mio. USD |

| KGV 2026 | 8,5 |

| Dividendenrendite 2026e | 1,3 %/1,3 % |

| Umrechnungskurs | 1,15 USD entsprechen 1,00 EUR |

| ISIN | US70450Y1038 |

Investitionsthese

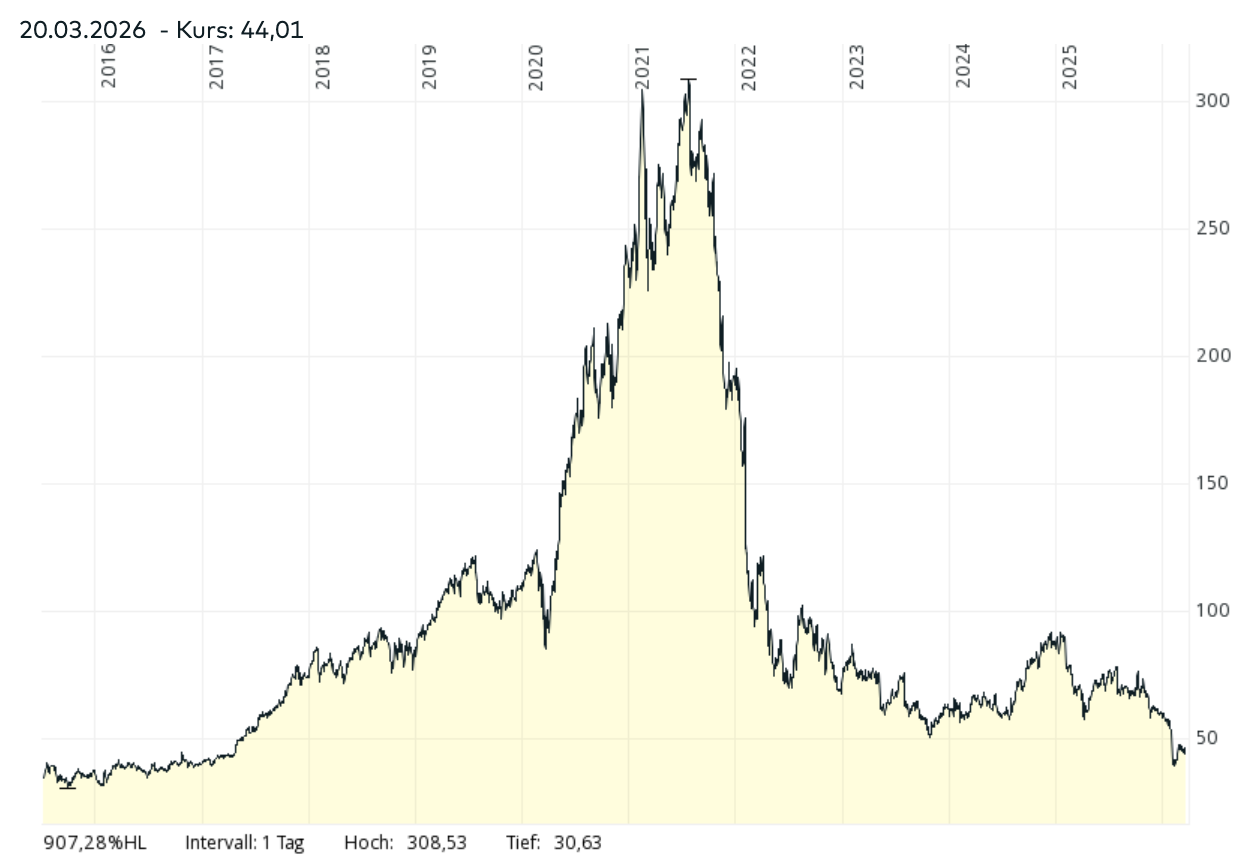

Gegenüber dem Allzeithoch ist der Kurs der PayPal Aktie um unglaubliche 85 % eingebrochen.

Und dass, obwohl der Payment-Gigant alles andere als eine Pommesbude ist. Drei Zahlen machen die enorme Größe sichtbar: Über 400 Mio. aktive Nutzer, für die jährlich 25 Mrd. Transaktionen abgewickelt werden, was zu einem Paymentvolumen von annähernd 2 Billionen USD führt – mehr als die Wirtschaftsleistung Spaniens.

Was ist also los? Die Sonderkonjunktur zu Zeiten der Corona-Pandemie ist vorbei. Dazu kommt, dass sich Wettbewerber wie Stripe, Apple Pay und Google Pay immer weiter ausbreiten. Und als ob das nicht schon genug wäre, wurde im Februar 2026 dann auch noch überraschend der alte CEO gefeuert.

Die entscheidende Frage: Wie geht es nun weiter? In diesem Artikel betrachten wir zuerst die Entwicklung der relevanten Kennzahlen. Danach wagen wir uns an die Bewertung. Aus unserer Sicht handelt es sich zwar nicht um eine klassische Buy-and-Hold Aktie, dafür aber um eine spannende Sondersituation.

Der Grund: Der neue CEO Enrique Lores erhält bei einer Kursverdopplung über 100 Mio. USD an variabler Vergütung – größere finanzielle Anreize sind kaum möglich. Potenzielle Kurstreiber gibt es zuhauf: Die Rückkehr auf den Wachstumspfad, Kostensenkungen, der Verkauf von nicht-strategischen Geschäftsteilen oder sogar eine Komplett-Übernahme der Firma. Los geht’s!

Unternehmensgeschichte

Im Dezember 1998 gründeten Max Levchin, Peter Thiel und Luke Nosek „Confinity“.

2000 fusionierten Confinity mit der von Elon Musk gegründeten Finanzdienstleistungsplattform X.com.

Zu dieser Zeit formte sich die legendäre „PayPal-Mafia“ – dazu zählen neben Peter Thiel und Elon Musk die Gründer von YouTube und LinkedIn sowie einflussreiche Investoren wie David Sacks und Roelof Botha.

2002 wurde PayPal kurz nach dem ersten Börsengang für 1,5 Mrd. USD von eBay übernommen.

Die Online-Auktionsplattform machte PayPal zur bevorzugten Zahlungsmethode, was Nutzerbasis und Transaktionsvolumen sprunghaft ansteigen ließ.

Das hat PayPal auch für andere Online-Shops attraktiv gemacht, da die Zahlungsmethode weit verbreitet war und unter den Nutzern ein hohes Vertrauen genoss (Käuferschutz).

Im Juli 2015 folgte im Rahmen einer Abspaltung von eBay die zweite Eigenständigkeit, mit einem Listing an der Nasdaq-Börse zu einem Kurs von 36 USD.

Damit gehört PayPal zu den Dotcom-Dinosauriern: Die Firma hat maßgeblich dazu beigetragen, dass sich Online-Bezahlungen etabliert haben.

Umso erstaunlicher, dass neu gegründete Wettbewerber wie Stripe, Apple Pay und Google Pay in den letzten Jahren so stark aufholen konnten.

Der Verwaltungsrat von PayPal hat dem bisherigen CEO Alex Chriss nicht mehr zugetraut, schnell genug auf diese Entwicklungen zu reagieren. Seit 01. März verantwortet nun Enrique Lores die Geschäfte des Payment-Giganten.

Der erfahrene Manager war mehr als 30 Jahre für den Computerhersteller HP tätig, seit 2015 als CEO. Zuvor hat er die Aufspaltung von HP geleitet, die von der Wirtschaftswelt als Erfolgsgeschichte bewertet wird.

Hintergrund: HP wurde damals, vergleichbar mit der aktuellen Situation bei PayPal, als schwerfälliger Gigant bezeichnet. Durch die Zweiteilung konnten beide Geschäftseinheiten wieder schnellere Entscheidungen treffen.

Diese Historie sollten wir im Hinterkopf behalten, wenn wir an die aktuelle Situation von PayPal denken.

Branchenentwicklung und Wettbewerbsposition

PayPal ist ein Zahlungsanbieter im digitalen Handel mit eigenem Zahlungsnetzwerk.

Das unterscheidet den Dotcom-Dinosaurier von Konkurrenten wie Adyen oder Stripe.

Die beiden sind reine Zahlungsabwickler für Betreiber von Online-Shops, die eine technische Lösung benötigen, um Zahlungen entgegennehmen zu können, sozusagen das Äquivalent zu den Kartenlesegeräten beim Einkauf vor Ort.

PayPal betreibt dagegen ein zweiseitiges Geschäft.

Auf der einen Seite stehen die Kunden. Auf der anderen Seite die Händler, die Zahlungslösungen anbieten müssen.

Entscheidend ist: PayPal profitiert immer dann, wenn Kunden sich aktiv für die Zahlungsart „PayPal“ entscheiden.

Solange das so ist, müssen Händler PayPal anbieten, ansonsten entgeht ihnen Umsatz.

Aktuelle Entwicklungen

Genau diese Kundenseite verändert sich gerade stark. Bezahlen ist heute oft direkt im Smartphone eingebaut.

Im Laden reicht es, das Handy oder die Smartwatch an das Terminal zu halten.

Online wird der Kauf häufig mit Fingerabdruck oder Face ID bestätigt. Diese Abläufe sind mindestens so bequem wie ein PayPal-Checkout.

Damit steigt der Druck auf PayPal von der Kundenseite. Neue Standards sind vor allem Apple Pay und Google Pay. Digitale Wallets gewinnen weltweit Marktanteile.

Der frühere Vorteil von PayPal, den Checkout spürbar zu vereinfachen, wird kleiner, wenn Kunden standardmäßig über Apple oder Google Pay bezahlen.

Ein weiterer Konkurrent im Checkout ist Amazon Pay, das ähnlich wie PayPal mit Käuferschutz wirbt, dem zweiten Vorteil des Unternehmens.

Dazu kommen Buy Now Pay Later-Anbieter wie Afterpay von Block, Affirm oder Klarna.

Außerdem bleiben Visa und Mastercard im Bereich der Zahlungsnetzwerke relevant.

Auch im P2P-Bereich, also wenn Nutzer Geld an andere Nutzer senden, gibt es starke Alternativen wie die Cash App von Block, Revolut oder Wise.

Der Punkt ist nicht, dass die Konkurrenzangebote grundsätzlich besser sind. Der Punkt ist: Es gibt weniger Gründe, weiterhin bei PayPal zu bleiben.

Für PayPal bedeutet das: Der Wettbewerb wird breiter. Und er kommt aus Richtungen, die PayPal nur begrenzt steuern kann.

Das gilt besonders, weil die Wahl der Zahlungsart am Ende beim Kunden liegt.

Kennzahlenvergleich mit relevanten Wettbewerbern

| Unternehmen | PayPal | Klarna | Stripe | Adyen | Visa | Mastercard |

| Kunden/Karten, in Mio. | 439 | 118 | – | – | 5.000 | 3.700 |

| Transaktionsvolumen, in Mrd. USD | 1.800 | 128 | 1.900 | 1.600 | 14.200 | 10.600 |

| Umsatz, in Mrd. USD | 33,2 | 3,5 | 19,0* | 2,8 | 40,0 | 32,8 |

| Take-Rate | 1,7 % | 2,7 % | 1,0 %* | 0,2 % | 0,3 % | 0,3 % |

| Umsatzwachstum | 4 % | 25 % | 34 %* | 18 % | 11 % | 16 % |

| EBIT-Marge | 18 % | 2 % | 8 %* | 47 % | 68 % | 59 % |

| KGV (2026e) | 8,5 | >100 | privat | 22,7 | 23,8 | 25,5 |

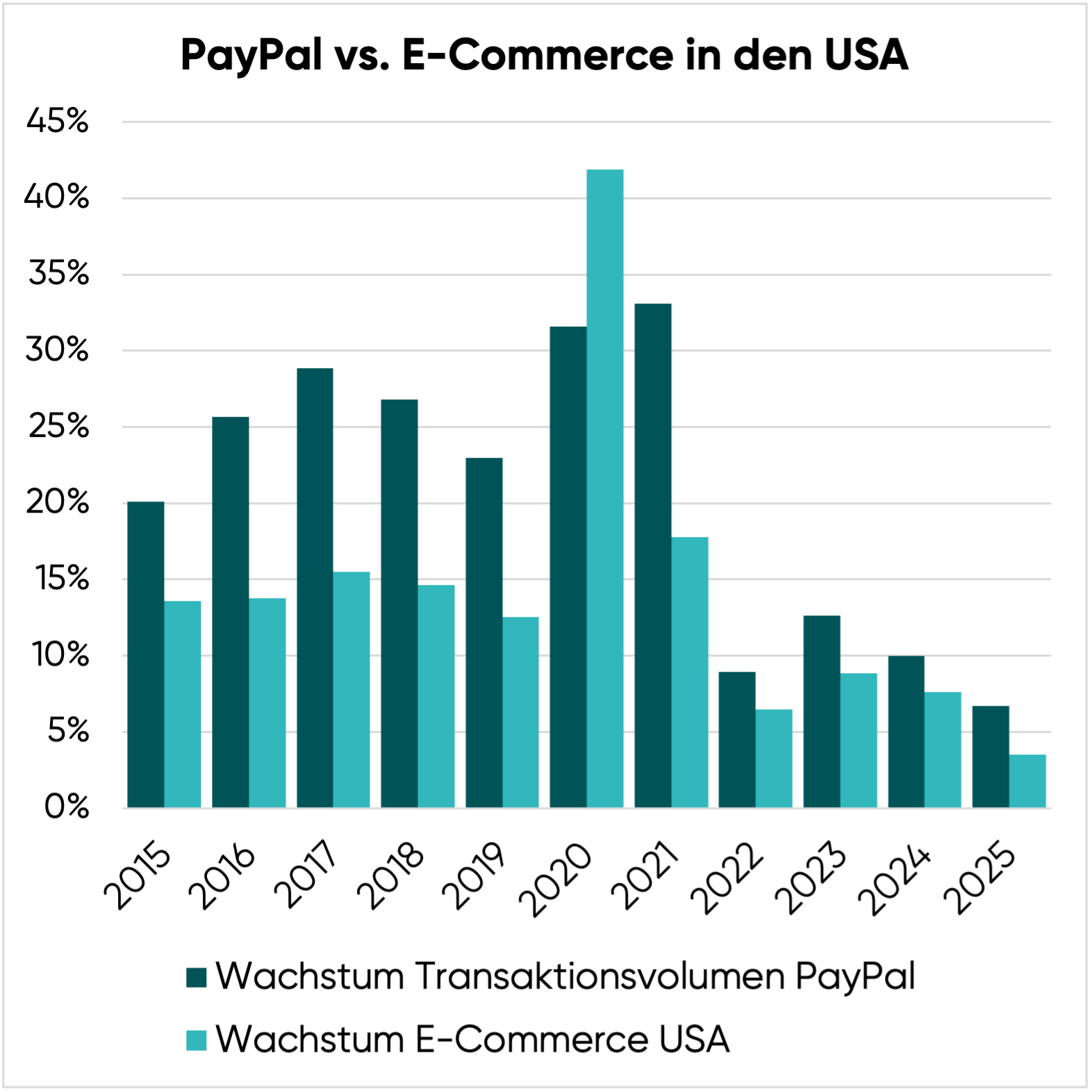

Der Kennzahlenvergleich macht deutlich, dass PayPal zwar viel langsamer als die Konkurrenz wächst.

Trotzdem legt das über PayPal abgewickelte Transaktionsvolumen immer noch schneller zu als der Online-Handel in den USA.

Branchenwachstum

Die Abschwächung der Wachstumsrate von PayPal kann größtenteils mit dem geringeren Wachstum der E-Commerce-Umsätze in den USA erklärt werden.

Bisher verliert PayPal also noch keine Marktanteile. Das könnte sich 2026 ändern. Ob es dazu kommt, wird sich zeigen.

Geschäftsmodell und Strategie: Wie geht es mit PayPal weiter?

Bisherige Strategie

Lange Zeit verfolgte PayPal das Ziel, durch Zukäufe von angrenzenden Dienstleistungen eine umfassende Super-App zu kreieren. Das Problem: Die erworbenen Firmen wurden nicht ausreichend integriert.

Erst vor zwei Jahren trat der kürzlich schon wieder abberufene CEO Alex Chriss an, um aufzuräumen.

Die verschiedenen technischen Lösungen sollten unter den Marken PayPal und Venmo vereint werden, um den Nutzen für Kunden und Händler wieder in den Fokus zu rücken.

Die Vision blieb eine universelle Zahlungslösung.

Die strategischen Pfeiler waren:

Stärkung des Checkouts

Noch bessere User Experience, einfachere Zahlungsabwicklung, Einführung von Buy Now Pay Later-Optionen und Aufbau eines Loyalitätsprogramms.

Expansion in den stationären Handel

Tap-to-Pay und Debitkarten, um über den Online-Sektor hinaus präsent zu sein.

Venmo-Monetarisierung

Transformation vom reinen P2P-Dienst (Geld an Freunde senden) zu einer kommerziellen Plattform („Pay with Venmo“).

AI-Commerce (Agentic Commerce)

Positionierung als Infrastruktur für KI-gesteuerte Kaufprozesse.

Neue Strategie

Der abrupte CEO-Wechsel wurde vom Verwaltungsrat wie folgt begründet:

- Unzufriedenheit darüber, wie sich PayPal im Vergleich mit den Wettbewerbern entwickelt hat

- Innovations- und Veränderungsgeschwindigkeit seien zu langsam und müssen dringend beschleunigt werden

Auf einer Investorenkonferenz im März 2026 äußerte der Finanzvorstand Jamie Miller folgende strategische Änderungen:

- Schnellere Entscheidungen

- Neue Prioritäten (Top-Kunden bevorzugt behandeln, anstatt die gesamte IT auf einen Schlag anzugehen)

- Zügige Umsetzung von Projekten

Nach dem CEO-Wechsel, diversen Übernahmespekulationen und einer neuen Vergütungsstruktur zur Maximierung des Unternehmenswerts wirkt die neue Strategie nicht mehr wie qualitatives Wachstum, sondern eher wie die Vorbereitung auf einen Verkauf oder Teilverkauf des Unternehmens.

Dazu passt auch die Aussage des Finanzvorstands, demzufolge PayPal zwar vorhat, sämtliche Geschäftsfelder im Unternehmen zu behalten, Verkäufe aber nicht ausschließt:

And our Board, of course, looks at different ways to maximize value, but our strategy is to run this as an integrated play.

Quelle: CFO-Aussage auf der Wolfe FinTech Forum-Investorenkonferenz, März 2026

Welche Unternehmensteile könnten abgespalten werden?

Das Geschäft von PayPal kann in drei Einheiten unterteilt werden:

- PayPal (Branded Checkout)

- Venmo (P2P App)

- Braintree (Unbranded Checkout)

Während der PayPal-Checkout das Herzstück des Unternehmens ist, könnten Venmo und Braintree theoretisch abgespalten werden.

PayPal (Branded Checkout)

Im Branded Checkout ist PayPal für den Kunden im Bezahlprozess sichtbar.

Dazu zählen Online- und Offline-Zahlungen, das Buy Now Pay Later-Angebot sowie Fast-Checkout-Funktionen, die den Umsatz von Online-Shops steigern.

Da PayPal in diesem Bereich schätzungsweise mehr als 2 % des Transaktionsvolumens einbehält, ergibt sich ein attraktiver Deckungsbeitrag.

Wenn private Kunden PayPal dagegen als Plattform nutzen, um Geld an ihre Freunde zu senden, verdient das Unternehmen dabei kaum Geld oder erwirtschaftet sogar Verluste.

Trotzdem hat das Geschäft einen strategischen Wert: Je stärker PayPal genutzt wird, desto höher die Wahrscheinlichkeit, dass die Kunden auch bei Online-Bestellungen auf PayPal zurückgreifen.

Ein weiterer finanzieller Vorteil: PayPal gibt die mit dem Guthaben erwirtschafteten Zinseinnahmen nicht an die Nutzer weiter.

Unterschied zwischen PayPal und Venmo

Beide Marken bieten mittlerweile ähnliche Funktionen, haben aber eine unterschiedliche Historie:

- PayPal: Global skaliert, durch eBay aufgebaut, wird vor allem als Zahlungsmittel wahrgenommen

- Venmo: US-Marke, wurde vor vielen Jahren übernommen, kommt aus dem Bereich der P2P-Zahlungen

Technisch gesehen ist es wohl unmöglich, das Kernprodukt PayPal abzuspalten. Daher bewerten wir nun die beiden ergänzenden Aktivitäten Venmo und Braintree, die theoretisch veräußert werden könnten.

Ebenso denkbar ist eine Komplettübernahme der Firma.

Venmo (P2P App)

Venmo zählt über 100 Mio. Nutzer in den USA, erwirtschaftete 2025 1,7 Mrd. USD Umsatz und ist letztes Jahr um 20 % gewachsen.

Die Kombination aus der großen Nutzerbasis und dem starken Wachstum macht das Segment für potenzielle Käufer interessant.

Da PayPal nicht auf einen Verkauf angewiesen ist und der neue CEO nur von den enormen variablen Vergütungen profitiert, wenn der Kurs stark steigt, würde das Unternehmen sich wohl nur dann von der Sparte trennen, wenn sich ein sehr guter Preis erzielen lässt.

Dieser könnte dem 10-fachen Umsatz entsprechen, also in der Gegend von 17 Mrd. USD liegen.

Trotzdem halten wir einen Verkauf des Segments für unwahrscheinlich, da sich die Wachstumsrate des restlichen Unternehmens nach einem Verkauf deutlich abschwächen würde.

Braintree (Unbranded Checkout)

Neben dem für alle Kunden sichtbaren PayPal-Checkout betreibt der Dotcom-Dinosaurier unter der Marke Braintree einen reinen Zahlungsabwickler.

Das Segment hat in den letzten Jahren deutlich an Bedeutung gewonnen und steigerte seinen Anteil am gesamten Transaktionsvolumen von 34 % (2021) auf 44 % (2025).

Braintree bleibt für die Konsumenten meist unsichtbar. Den Online-Shops wird eine technische Infrastruktur angeboten, damit sie Zahlungen von Kunden annehmen können.

Man kann sich Braintree als „unsichtbare Kasse“ des Internets vorstellen.

Neben der Zahlungsabwicklung werden ergänzende Value-Added-Services wie Betrugsprävention und Optimierung der Zahlungsabläufe angeboten.

Die Einnahmen pro Transaktions-Dollar sind niedriger als im markengebundenen Branded Checkout.

Der Erfolg in diesem Segment definiert sich über enorme Skaleneffekte, strikte Kostendisziplin und den gezielten Ausbau der margenstärkeren Zusatzdienste.

Konkurrent Adyen arbeitet mit einer EBIT-Marge von fast 50 %.

Auffällig ist, dass diese Unternehmen im Verhältnis zum Transaktionsvolumen oft niedrig bewertet werden.

Der wahre Wert liegt im Cashflow: Aufgrund der hohen Wechselkosten für Händler („Stickiness“) bleiben die Lösungen bei den Shop-Betreibern verankert und wachsen mit diesen mit.

Der branchentypische Börsenwert dieser Unternehmen liegt bei 1-2 % des jährlich abgewickelten Zahlungsvolumens (Adyen, Global Payments, Nexi).

Braintree wickelte 2025 Transaktionen in einem Umfang von 800 Mrd. USD ab, was uns zu einem Wert von 8-16 Mrd. USD führt.

Honey: ein Beispiel für Vermögensvernichtung

Ein weiteres Asset im Portfolio ist „Honey“, eine Browser-Erweiterung für Online-Deals.

Die Übernahme ist das Paradebeispiel für die gescheiterte „Super-App“-Strategie und zeigt drastisch, wie Management-Entscheidungen Aktionärskapital vernichten können.

Die Fakten zum Niedergang:

- Übernahme (Januar 2020): PayPal zahlte rund 4 Mrd. USD

- Nutzerentwicklung: Von ursprünglich 20 Mio. Nutzern (2020) schrumpfte die Basis auf nur noch 12 Mio. Nutzer (2025)

- Umsatz: Die Erlöse halbierten sich auf 110 Mio. USD im Jahr 2025

Das Unternehmen hat keinen wirklichen Wert mehr für PayPal und kann vielleicht noch für 300 Mio. USD verkauft werden.

In der PayPal Bilanz steht Honey noch mit einem Wert von fast 3 Mrd. USD – Goodwill mit dem Risiko einer Sonderabschreibung.

Zusammenfassung

Zusammenfassend ergibt die Einzelbewertung der Geschäftsbereiche folgendes Bild:

| Segment | Wert |

| PayPal (Branded Checkout) | Kerngeschäft |

| Venmo (P2P) App | 17 Mrd. USD |

| Braintree (Unbranded Checkout) | 8-16 Mrd. USD |

| Honey | 0 Mrd. USD |

| Möglicher Verkaufserlös | 25-33 Mrd. USD |

| Je PayPal Aktie | 26-35 USD |

Durch einen möglichen Verkauf von Venmo und Braintree könnte PayPal bis zu 35 USD je Aktie einnehmen, das entspricht 80 % des aktuellen Aktienkurses.

Folglich geht der Markt davon aus, dass das Kerngeschäft von PayPal nur noch wenige Mrd. USD wert sein soll – obwohl es 400 Mio. Nutzer zählt und enorm cashgenerierend ist.

Das deutet auf eine Unterbewertung hin.

Im weiteren Verlauf des Artikels lösen wir uns wieder von der Annahme, dass einzelne Segmente verkauft werden könnten und betrachten PayPal als zusammenhängendes und integriertes Unternehmen.

Finanzkennzahlen und Bewertung

Nachdem wir uns mit der Historie, der Branche, der Geschäftstätigkeit und den Zukunftsaussichten befasst haben, versuchen wir nun, die PayPal Aktie so gut wie möglich zu bewerten.

Historische Kursentwicklung

Die Kursentwicklung von PayPal seit dem Spin-off von eBay im Jahr 2015 lässt sich in zwei Phasen unterteilen:

Die Aufstiegsphase

Zunächst profitierte die PayPal Aktie vom strukturellen Wandel zum digitalen Bezahlen. Während der Pandemie gipfelte dies in einer massiven Beschleunigung.

Der Markt preiste ein außergewöhnlich hohes und anhaltendes Wachstum ein, was den Kurs bis 2021 auf ein Niveau trieb, das sich rückblickend als spekulative Übertreibung herausstellt.

Die Korrekturphase

Nach dem Allzeithoch 2021 erfolgte eine drastische Neubewertung. Der Kursverfall von rund 85 % resultiert nicht nur aus dem Abbau der Pandemie-Euphorie, sondern spiegelt tiefgreifende Zweifel an der Wettbewerbsposition, den Margen und der künftigen Strategie wider.

Das Ergebnis: Seit 2015 ergibt sich eine Rendite von ca. 2 % pro Jahr.

Damit hat die PayPal Aktie in der langfristigen Betrachtung deutlich schlechter abgeschnitten als der breite Markt.

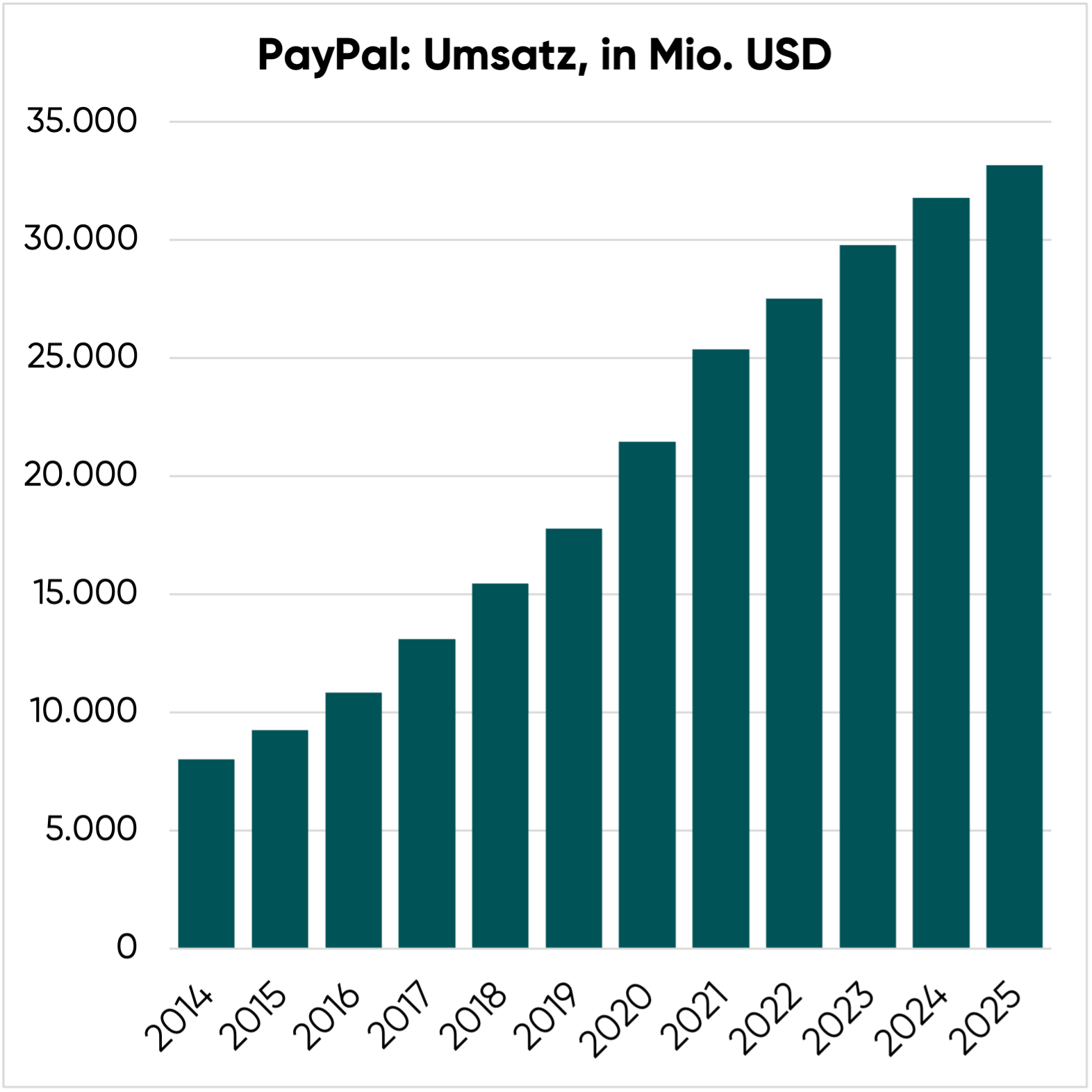

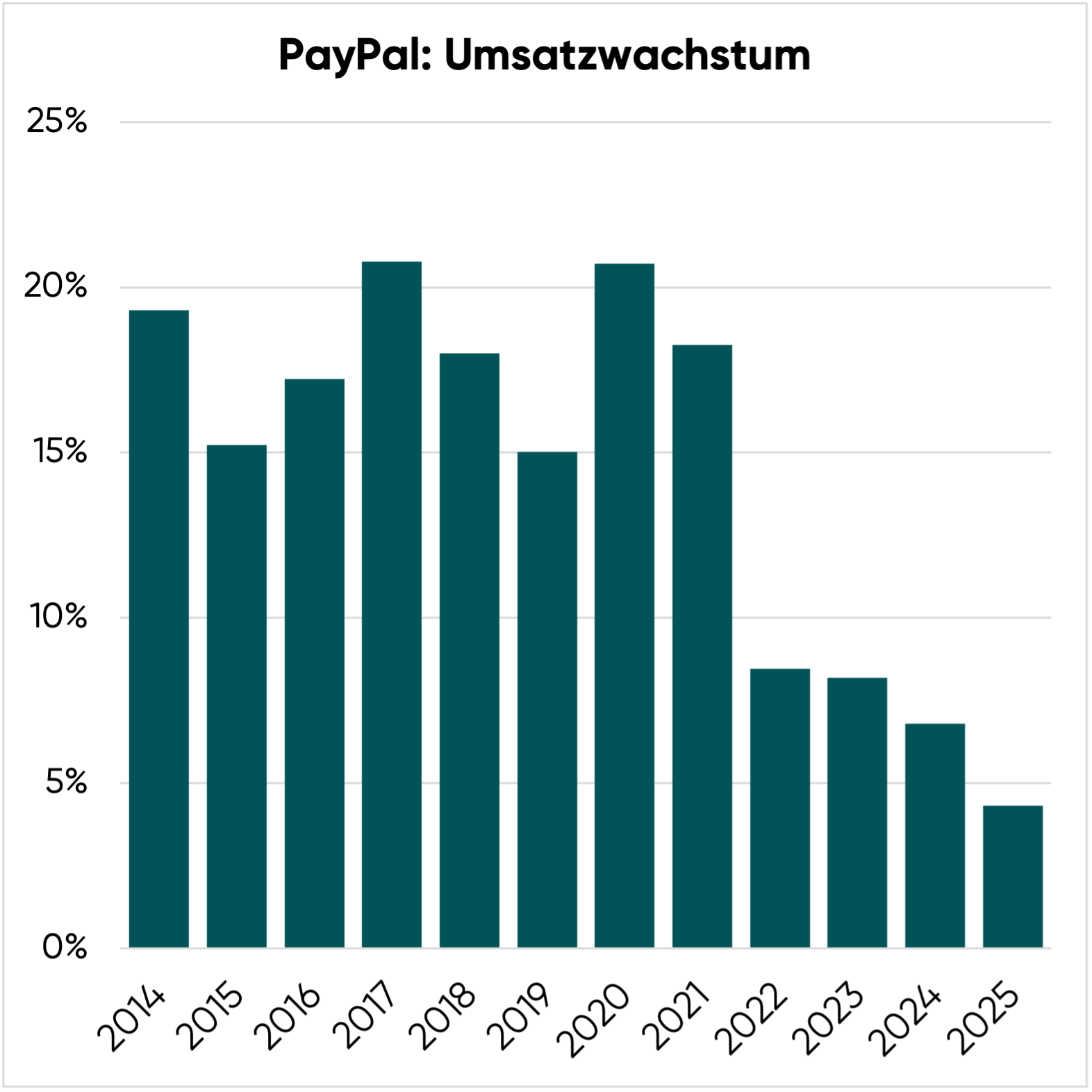

Umsatzwachstum

| Zeitraum | Umsatzwachstum pro Jahr (CAGR) |

| 2014-2025 | 13,8 % |

| 2020-2025 | 9,1 % |

| Analystenerwartungen der nächsten 3 Jahre | 4,2 % |

PayPal hat in den vergangenen Jahren ein beachtliches Umsatzwachstum erzielt, auch wenn sich die Dynamik zuletzt deutlich abgeschwächt hat.

Seit 2014 wuchs der Umsatz um 13,8 % pro Jahr. Das spiegelt die starke strukturelle Verlagerung hin zum digitalen Bezahlen wider.

Der Umsatz von PayPal ergibt sich aus vier Einflussfaktoren:

- Zahl der Nutzer

- Transaktionen pro Nutzer und Jahr

- Bestellvolumen pro Transaktion

- Gebührenquote, die PayPal für die Abwicklung einbehält

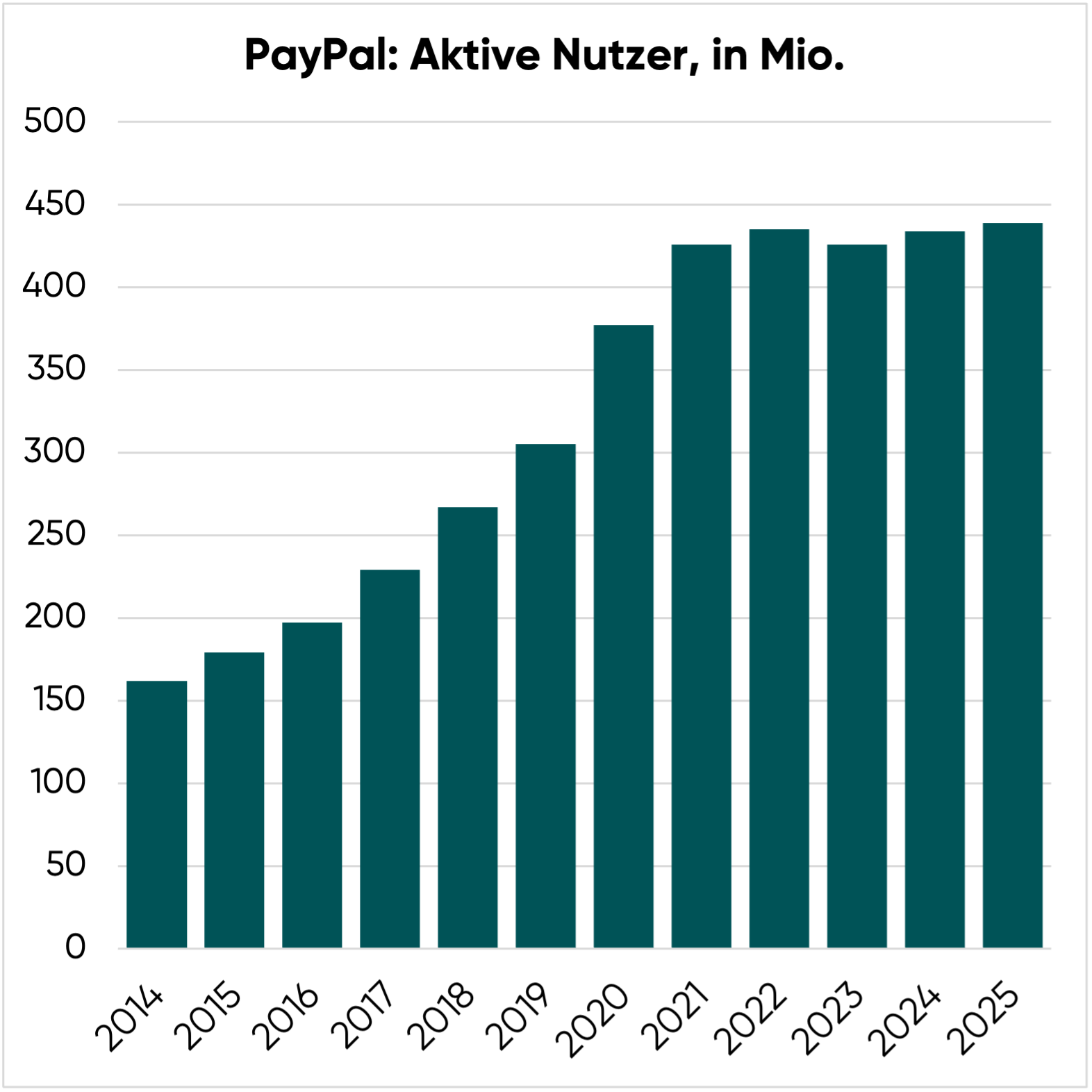

Aktive Nutzer

Seit fünf Jahren stagniert die Zahl der Nutzer im Bereich von 400-450 Mio.

Operativ wirkt das Bild dabei besser, als die stagnierende Nutzerzahl zunächst vermuten lässt.

Transaktionen pro Nutzer und Jahr

PayPal hat es geschafft, die Transaktionen pro Nutzer bis 2024 deutlich zu steigern. Das spricht für eine intensivere Nutzung der Plattform.

2025 ging die Nutzungshäufigkeit von PayPal jedoch erstmals zurück.

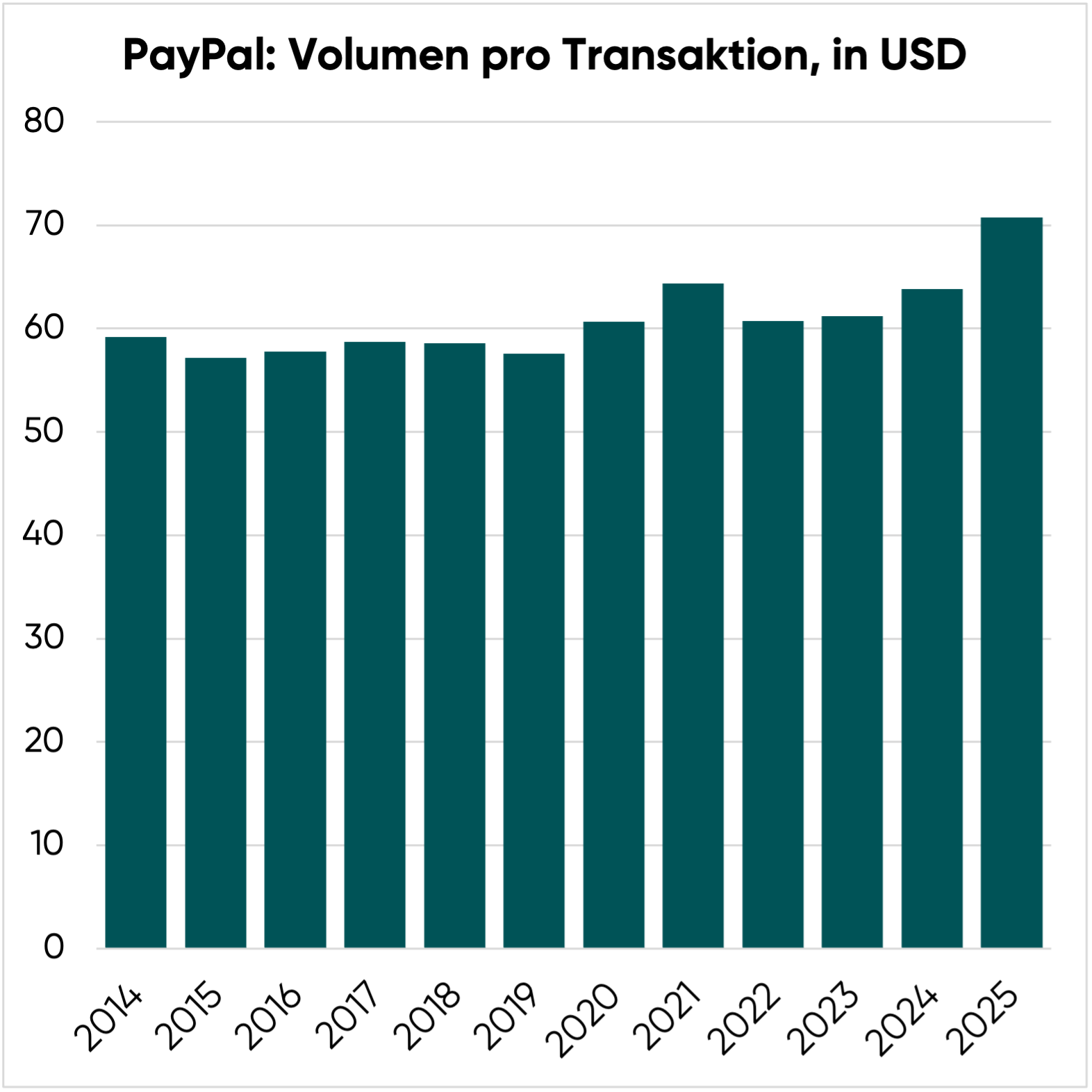

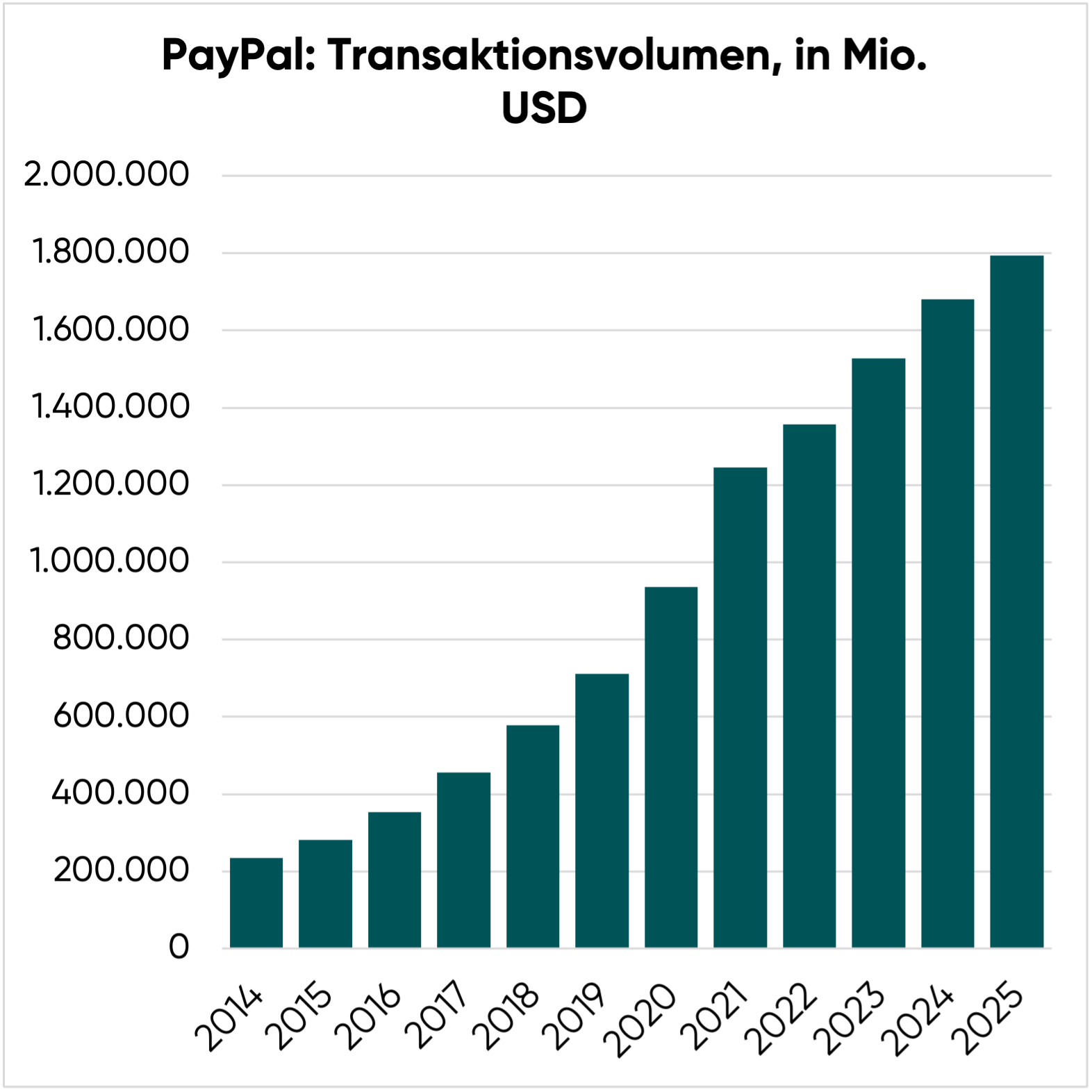

Bestellvolumen pro Transaktion

Gleichzeitig blieb das Volumen je Transaktion über viele Jahre stabil. 2025 stieg der durchschnittliche Kassenbon der PayPal Nutzer auf 70 USD.

Dadurch legte auch das gesamte Transaktionsvolumen, trotz leicht rückläufiger Nutzungsintensität, weiter zu.

Dennoch ist klar zu sehen, dass das Wachstum seit 2022 spürbar nachgelassen hat.

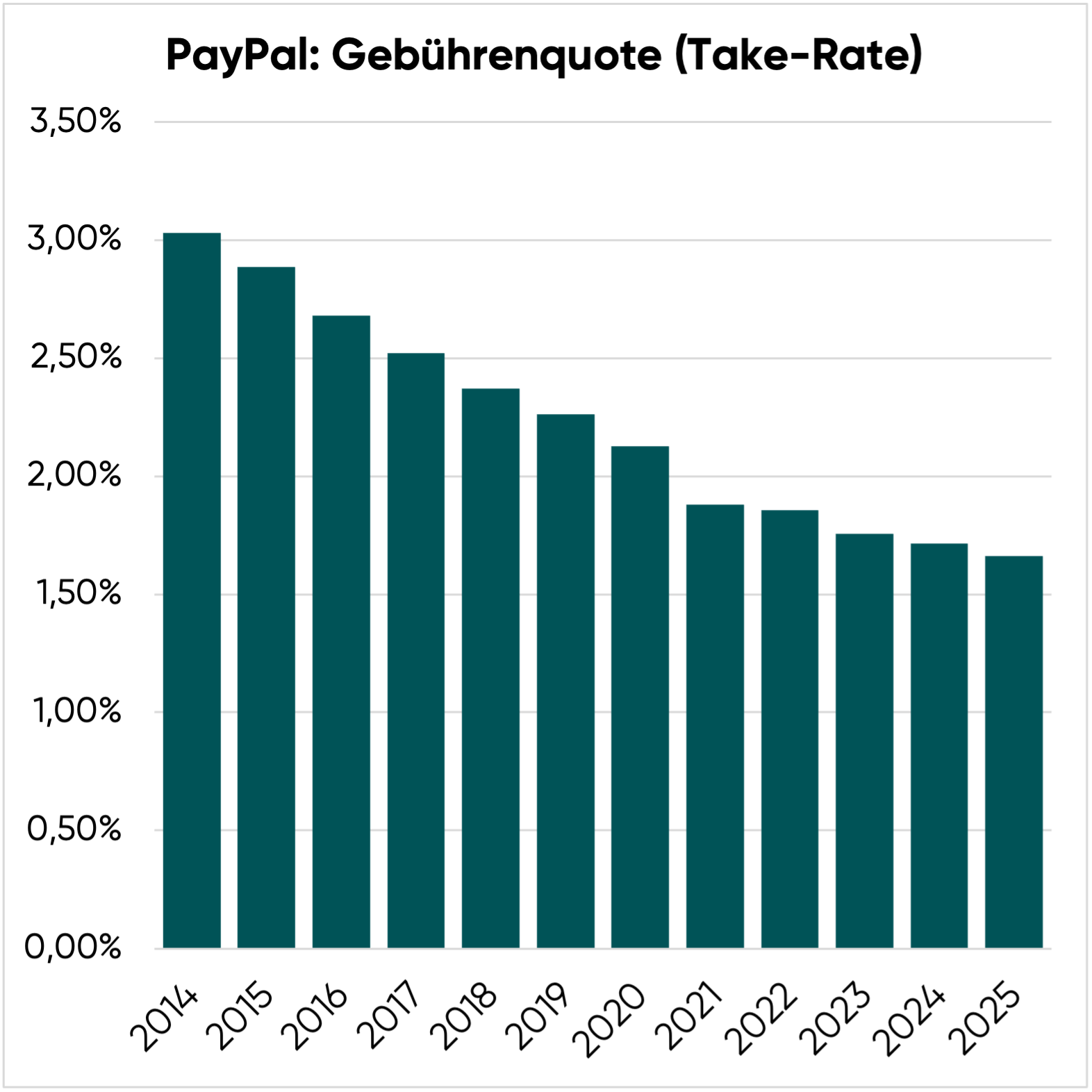

Der letzte wichtige Faktor für das Umsatzwachstum bei PayPal ist die Take-Rate, also welchen Anteil des Transaktionsvolumens das Unternehmen einbehält.

Gebührenquote (Take-Rate)

Hier zeigt sich seit Jahren ein negativer Trend, der sich zuletzt aber stabilisiert zu haben scheint.

Es gibt zwei Hauptgründe für die niedrigere Take-Rate bei PayPal:

- Normalisierung nach eBay: Die historisch überhöhten Margen aus der eBay-Zeit sind nach dem Spin-off auf einen marktüblichen Wert gesunken; zudem schrumpfte der Anteil von eBay am Gesamtvolumen

- Produkt-Mix: Das starke Wachstum im Bereich Unbranded Checkout (Braintree) verwässert die Marge, da dieses Segment eine deutlich niedrigere Take-Rate aufweist als der klassische Branded Checkout der PayPal-Marke

Während PayPal historisch zweistellige Wachstumsraten beim Umsatz erzielte, lag das Wachstum zuletzt nur noch im einstelligen Bereich.

Die Analystenerwartungen von rund 4,2 % pro Jahr für die nächsten drei Jahre zeigen, dass der Markt PayPal inzwischen als reifen bzw. etablierten Zahlungsanbieter einstuft, der nur noch im Einklang mit dem nominalen Wirtschaftswachstum wächst.

Wir schließen uns dieser Einschätzung an und gehen von einem Wachstum von 4 % pro Jahr aus.

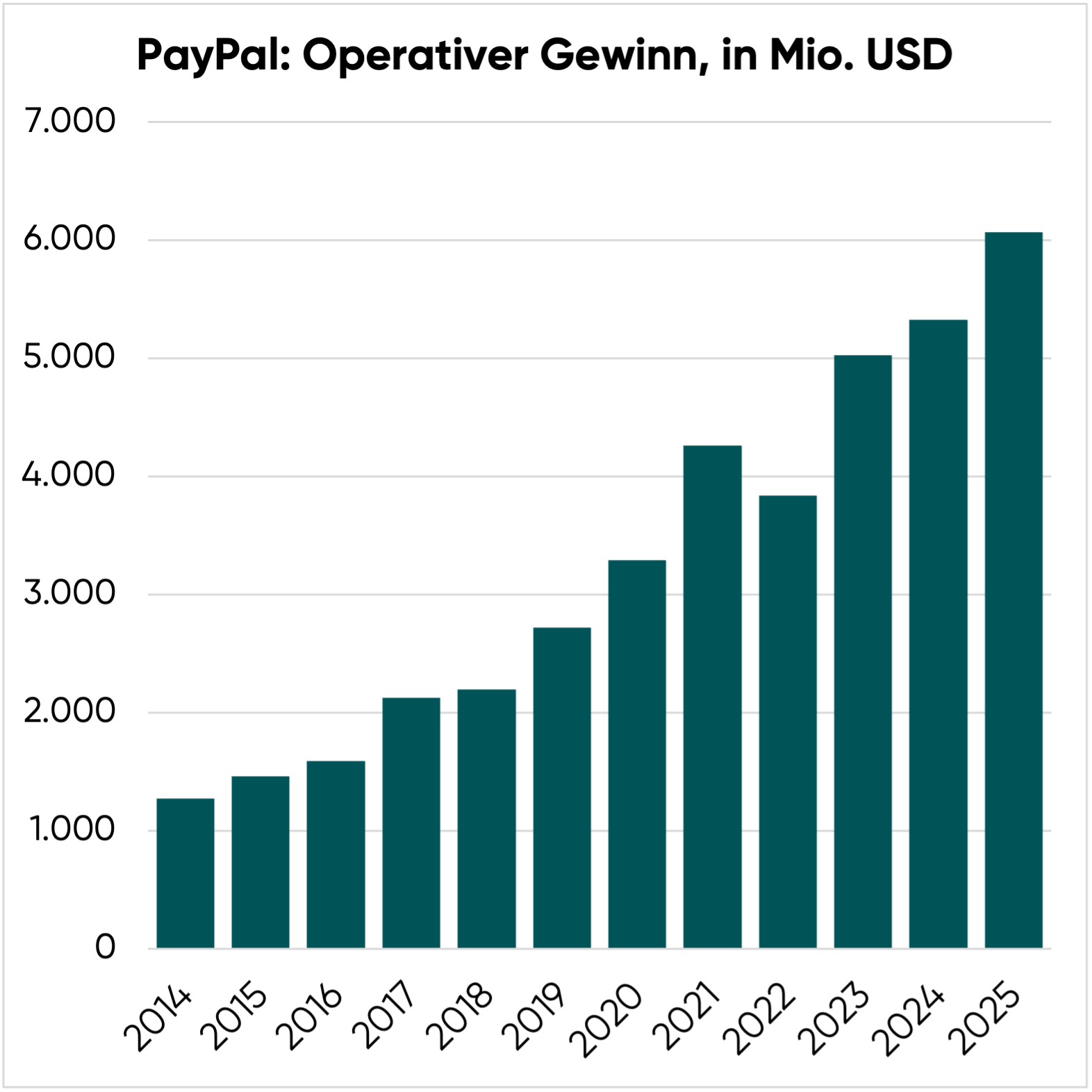

Gewinnentwicklung

| Zeitraum | Operatives Gewinnwachstum pro Jahr (CAGR) |

| 2014-2025 | 15,3 % |

| 2020-2025 | 13,0 % |

| Analystenerwartungen der nächsten 3 Jahre | -2,0 % |

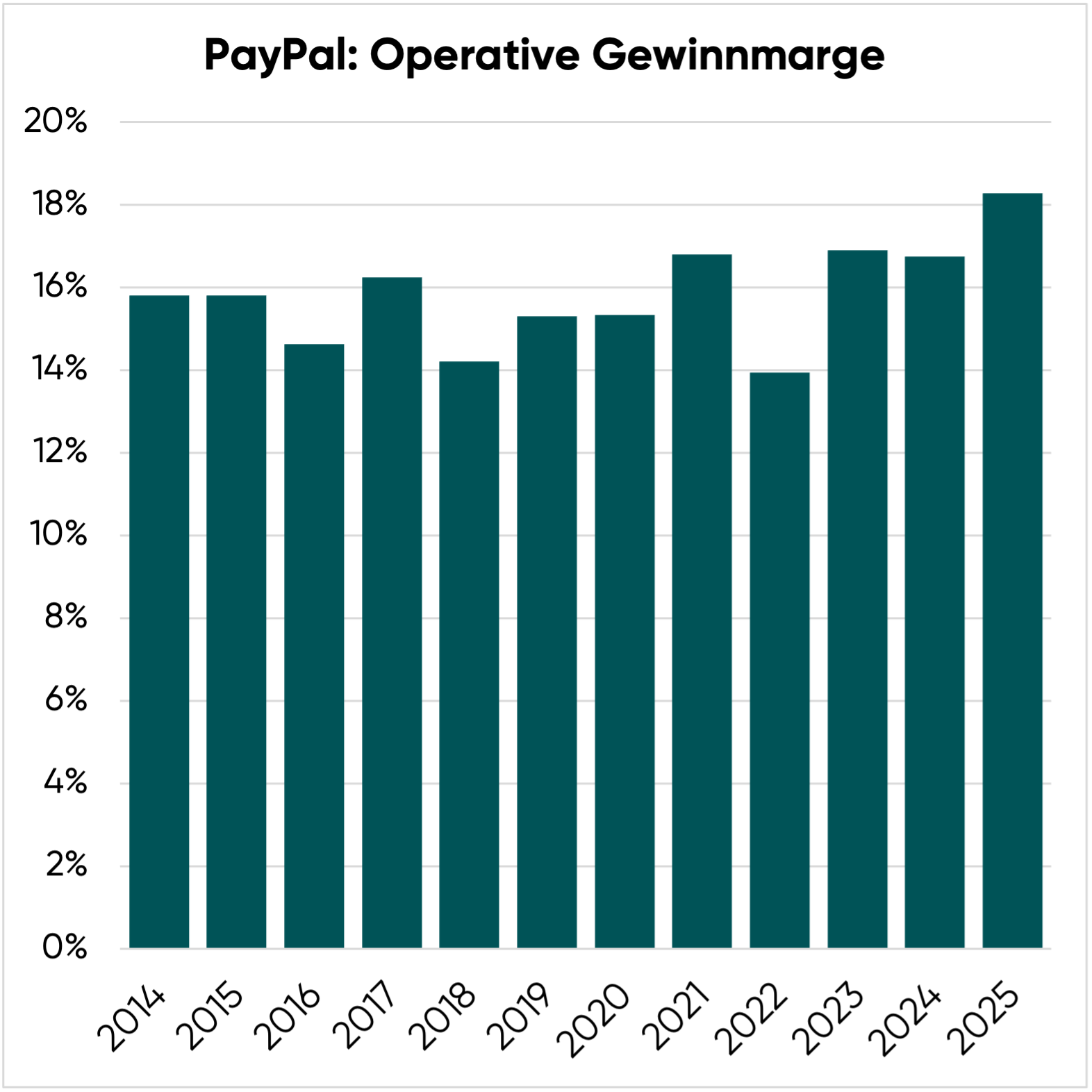

Die Gewinnentwicklung zeigt über den Gesamtzeitraum einen positiven Trend, ist jedoch volatiler als der Umsatz.

Im Jahr 2025 erreichte der operative Gewinn mit über 6 Mrd. USD einen neuen Höchststand.

Gleichzeitig bewegte sich die operative Marge über viele Jahre in einem engen Korridor zwischen rund 14 % und 17 %, bevor sie 2025 auf über 18 % anzog.

Das spricht dafür, dass PayPal kein Margenexpansions-Case war.

Das Wachstum resultierte lange Zeit aus einem höherem Transaktionsvolumen bei gleichbleibender Profitabilität, nicht aus einer massiven Margenausweitung.

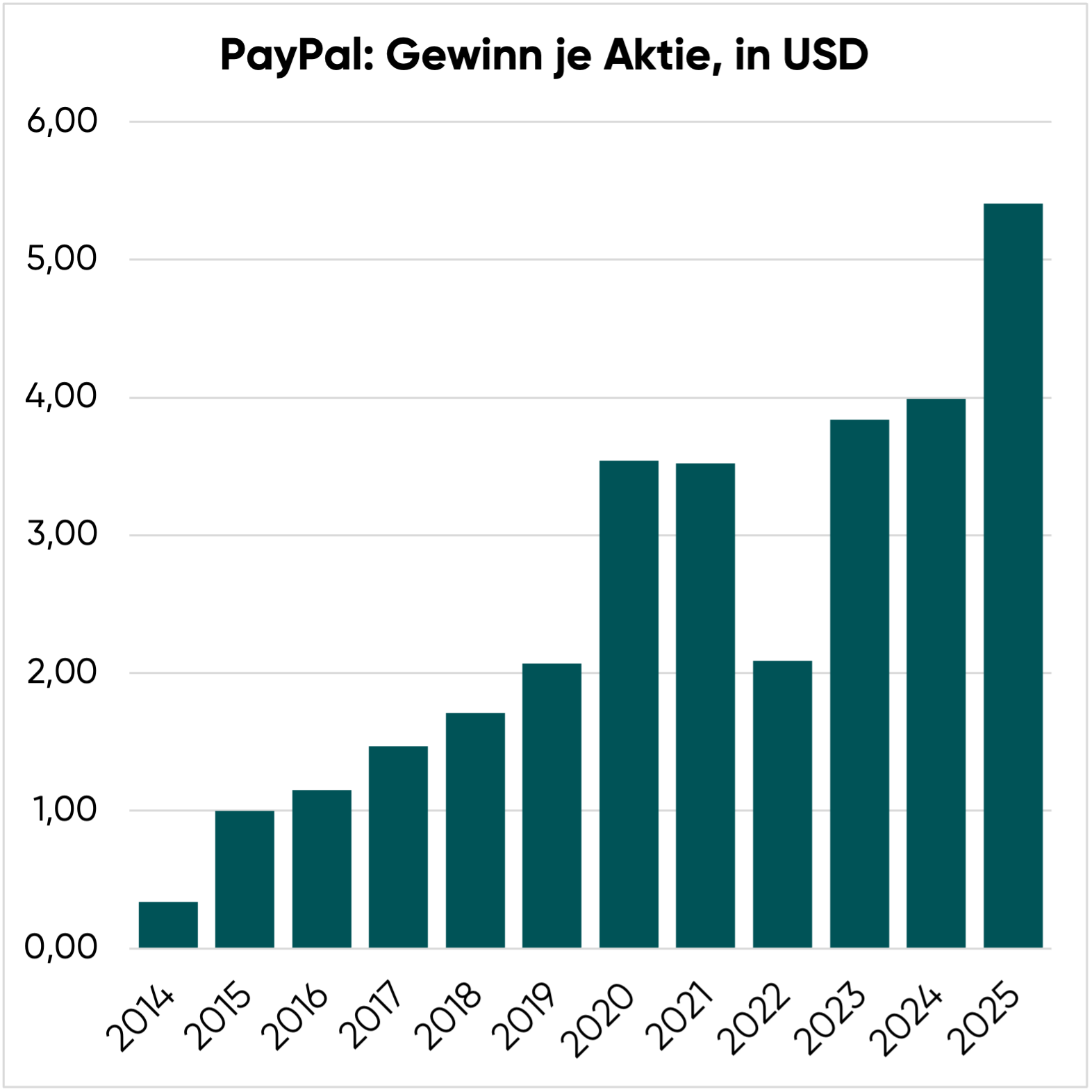

| Zeitraum | Wachstum des Gewinns je Aktie pro Jahr (CAGR) |

| 2014-2025 | 28,3 % |

| 2020-2025 | 8,5 % |

| Analystenerwartungen der nächsten 3 Jahre | 6,0 % |

Der Gewinn je Aktie entwickelte sich noch dynamischer als der operative Gewinn.

Das liegt vor allem an den umfangreichen Aktienrückkaufprogrammen von PayPal.

Das spiegelt sich auch aktuell wider. Für 2026 erwartet das Unternehmen auf Unternehmensebene einen Gewinnrückgang, dieser soll jedoch durch Aktienrückkäufe vollständig ausgeglichen werden und so in einem stabilen Gewinn je Aktie resultieren.

Für die Bewertung kalkulieren wir langfristig mit einer operativen Marge von 17 %. Das liegt über dem historischen Schnitt und spiegelt die gesteigerte Kostendisziplin sowie die aktuelle Strategie des Managements wider, die Profitabilität stärker zu priorisieren.

Blick auf die Bilanz

PayPals Bilanz ist solide, weist jedoch die typische Charakteristik eines Finanzinstituts auf.

Die Bilanzsumme ist mit 80 Mrd. USD (bei 20 Milliarden USD Eigenkapital) im Verhältnis zum Umsatz (33 Mrd. USD) sehr hoch, dies liegt am Geschäftsmodell.

Der „Float“ als Finanzierungsvorteil

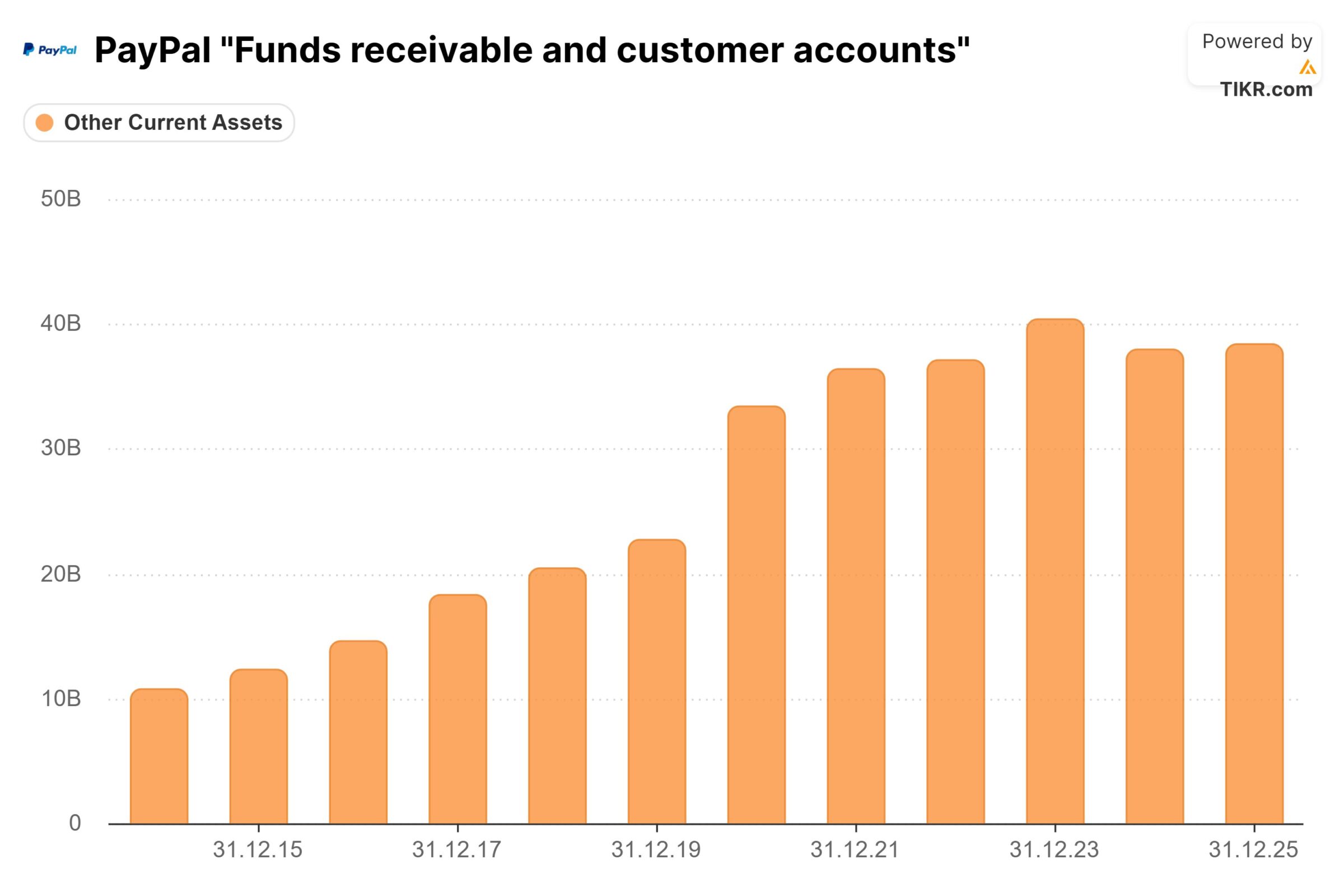

Der Grund dafür ist, dass das Unternehmen über einen attraktiven, nahezu kostenfreien Float (38,4 Mrd. USD) bzw. Guthaben der Nutzer verfügt.

Die Verwendung dieses Geldes ist regulatorisch eingeschränkt. PayPal kann die Liquidität aber in konservative Anlagen investieren und so einen Zinsbeitrag von geschätzten 0,5 Mrd. USD pro Jahr erwirtschaften.

PayPal weist die Zinseinnahmen aus dem Kundengeld-Float nicht als eigene, separat bezifferte Kennzahl aus.

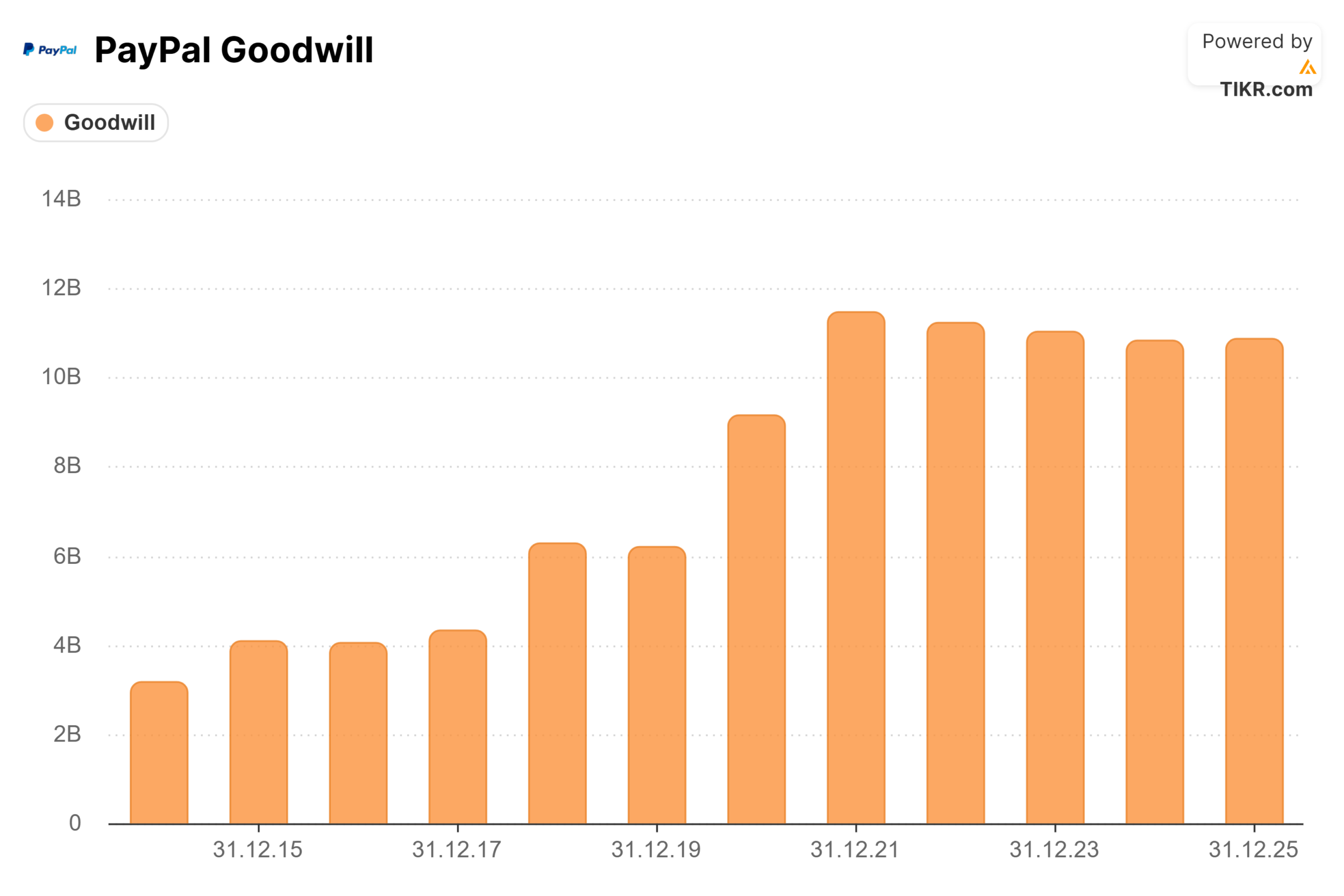

Risikofaktor Goodwill

In der Bilanz sind erhebliche Goodwill-Positionen aus vergangenen Akquisitionen aktiviert:

- 2018 Zettle mit 1,8 Mrd. USD

- 2020 Honey mit 3,0 Mrd. USD

- 2021 Paidy mit 1,9 Mrd. USD

Während Zettle und Paidy in PayPal aufgegangen sind, sehe ich bei Honey ein potenzielles Abschreibungsrisiko, welches aber nicht die Bilanz oder das Unternehmen gefährdet.

Außerdem fließt bei einer möglichen Abschreibung kein Cash ab.

Management und Vergütungsstruktur

Der neue CEO Enrique Lores ist Ingenieur und war zuvor CEO von HP.

Vor zwei Jahren wurde er in der David Rubenstein-Show interviewt und hat dort über die Gründe für die Aufspaltung (schnellere Entscheidungen und mehr Geschwindigkeit) gesprochen:

Zudem sitzt er seit fünf Jahren im PayPal-Board und war zuletzt sogar Vorsitzender des Verwaltungsrats.

Damit kennt er das Unternehmen mit seinen Stärken und Schwächen bereits gut, auch wenn er jetzt eine noch aktivere Rolle übernommen hat.

Er ist kein Produktvisionär oder Gründertyp, sondern eher ein Manger für Prozesse und Ergebnissteuerung. Genau für dieses Profil dürfte PayPal ihn geholt haben.

Seine Vergütung ist großzügig bemessen, stark aktienlastig und klar als Turnaround- und Rekrutierungspaket aufgebaut.

Das Paket kombiniert ein übliches CEO-Grundgehalt von 1,45 Mio. USD pro Jahr mit einer außerordentlich hohen Aktienkomponente von 89 Mio. USD. Diese Zahlung soll ihn für verlorene Aktienansprüche bei HP kompensieren.

Ein wichtiger Teil der Vergütung hängt direkt am Aktienkurs von PayPal. Maßgeblich ist jeweils ein 60-Tage-Durchschnittskurs gegenüber einer noch festzulegenden Basislinie. Die Hürden liegen bei:

- +60 % Kursanstieg für 100 % Auszahlung

- +100 % Kursanstieg und mindestens 100 USD je PayPal Aktie für 175 % Auszahlung

- +150 % Kursanstieg und mindestens 125 USD je PayPal Aktie für 250 % Auszahlung

Mit anderen Worten: Wenn Enrique Lores den Turnaround erfolgreich gestaltet, wird er dafür mit einigen hundert Mio. USD belohnt.

Kapitalallokation

Für die langfristige Rendite einer Aktienanlage ist es von entscheidender Bedeutung, wie gut der erwirtschaftete operative Cashflow angelegt wird.

Wir trauen PayPal auf nachhaltiger Basis im Jahr 2026 folgende Kennzahlen zu:

- Umsatz: 33,2 Mrd. USD

- EBIT-Marge: 17 %

- EBIT: 5,6 Mrd. USD

- Zinserträge: 0,5 Mrd. USD

- EBT: 6,1 Mrd. USD

- Steuerquote: 20 %

- Nettogewinn: 4,9 Mrd. USD

- Gewinn je Aktie: 5,21 USD

Betrachten wir nun, wie der Gewinn in Höhe von 4,9 Mrd. USD aufgeteilt wird.

Wachstumsinvestitionen (0 Mio. USD oder 0 % des Gewinns)

Da PayPal ein kapitalarmes Geschäftsmodell verfolgt und von einem negativen Working Capital (Kundenguthaben) profitiert, können Wachstumsinvestitionen vollständig aus dem operativen Geschäft finanziert werden.

Das Unternehmen ist somit in der Lage, 100 % des Gewinns (ca. 4,9 Mrd. USD) an die Aktionäre auszuschütten, ohne das Wachstum zu bremsen.

PayPal Aktie Dividende (0,5 Mrd. USD oder 11 % des Gewinns)

Seit 2025 schüttet PayPal eine Quartalsdividende von 0,14 USD aus (0,56 USD p.a.).

Dies entspricht einer Dividendenrendite von 1,3 %. Die Dividende ist durch den Cashflow sicher gedeckt, dient jedoch aktuell nur als Ergänzung zu den Rückkäufen.

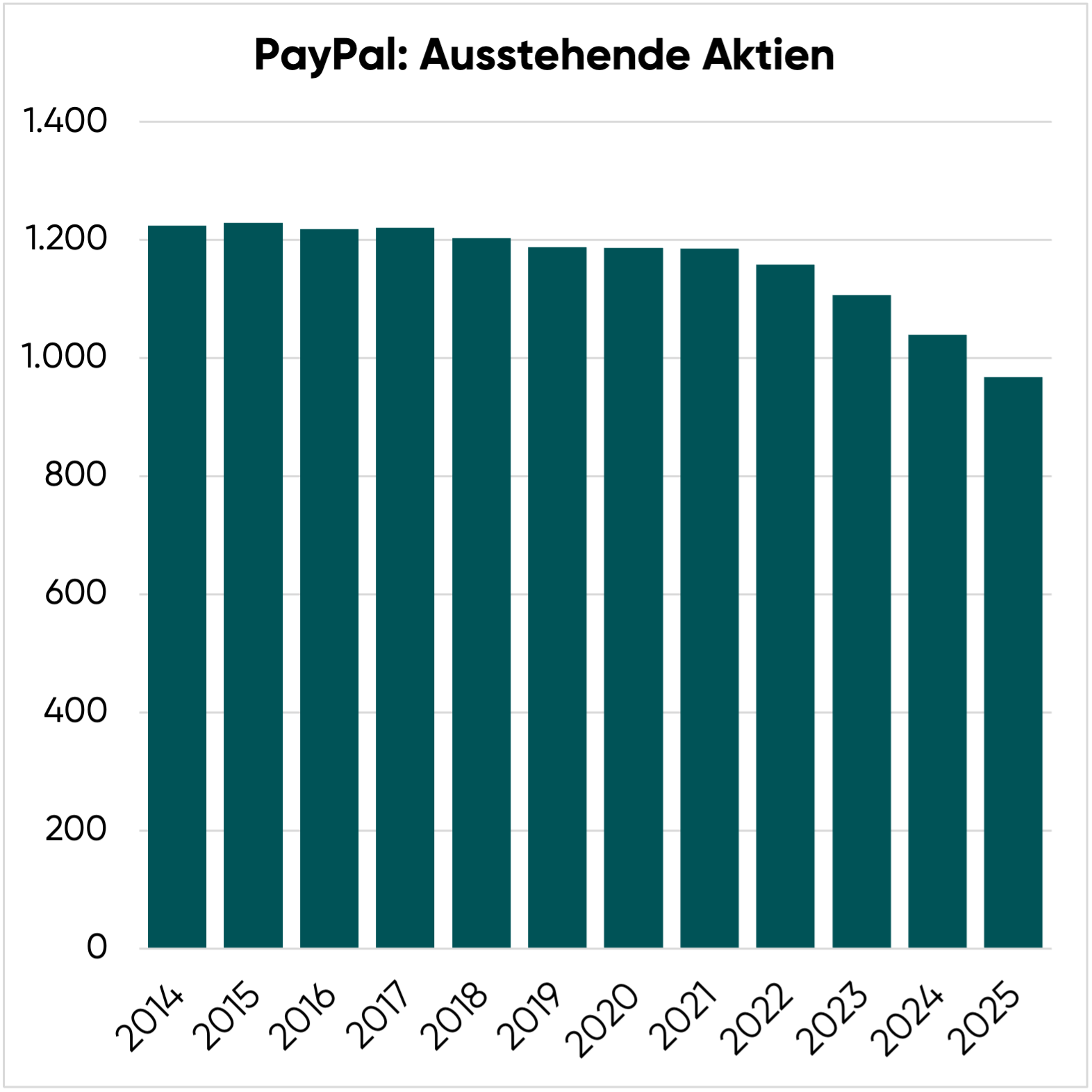

Aktienrückkäufe (4,4 Mrd. USD oder 89 % des Gewinns)

Die Reduzierung der ausstehenden Aktien hat seit 2022 massiv an Fahrt aufgenommen:

| Jahr | Veränderung der ausstehenden Aktien |

| 2021 | -0,1 % |

| 2022 | -2,4 % |

| 2023 | -4,4 % |

| 2024 | -6,1 % |

| 2025 | -6,8 % |

Das Management führt 70–80 % des Brutto-Free-Cashflows an die Aktionäre zurück.

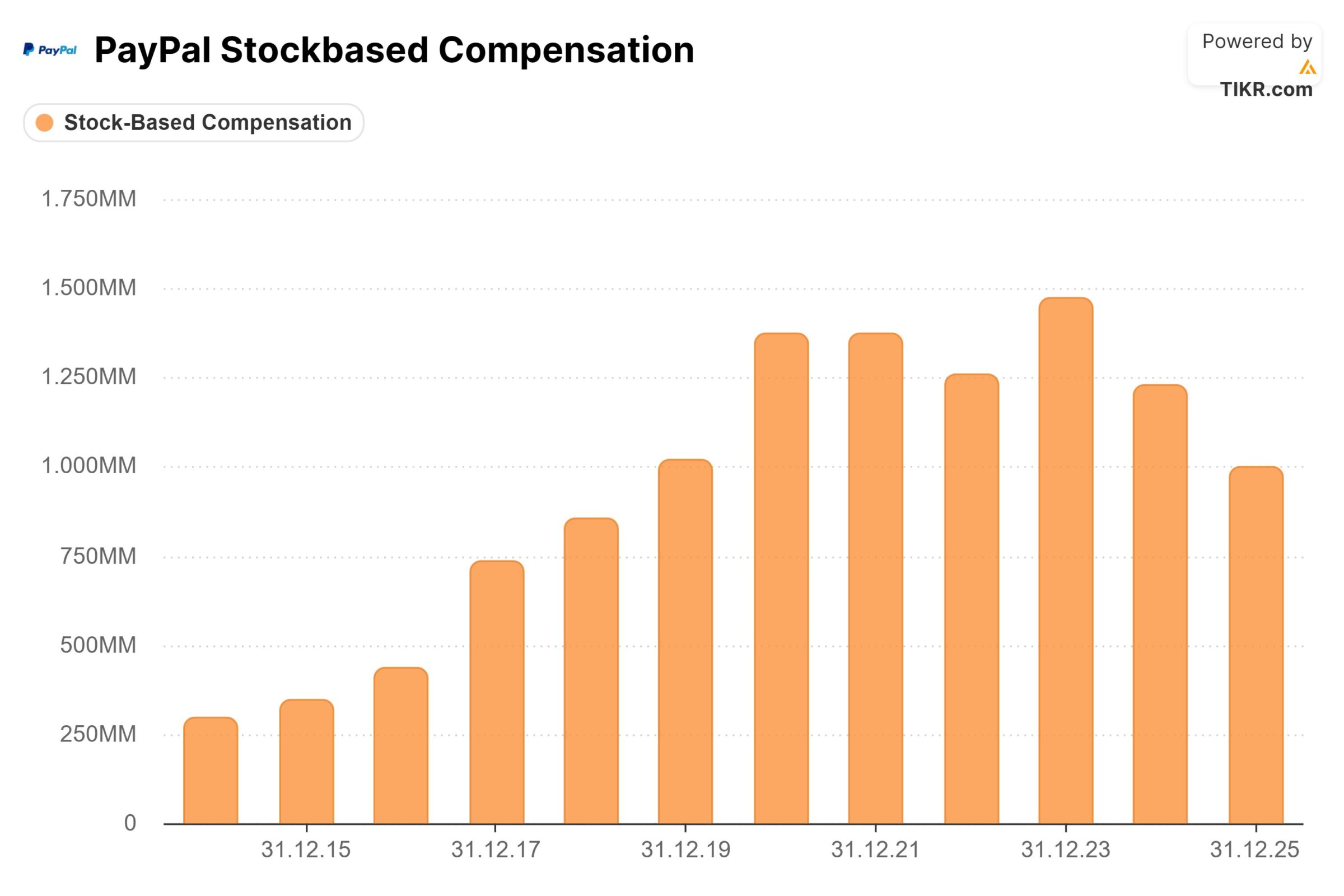

Wichtig: Ein Teil dieser Rückkäufe kompensiert lediglich die Verwässerung durch aktienbasierte Mitarbeitervergütungen (Stock-based Compensation).

Bereinigt man diesen Effekt, liegt die tatsächlich bei den Aktionären ankommende Kapitalrückführung eher bei rund 5 Mrd. USD und damit ungefähr auf dem Niveau unserer FCF-Annahme von 4,9 Mrd. USD.

Verbleibender Betrag (0 Mrd. USD oder 0 % des Gewinns)

Zusammengefasst ergibt sich folgende Kapitalallokation:

| in USD | in % | |

| Nachhaltige Ertragskraft | 4,9 Mrd. | 100 % |

| abzgl. Wachstumsinvestitionen | -0,0 Mrd. | -0 % |

| abzgl. Dividendenzahlungen | -0,5 Mrd. | -11 % |

| abzgl. Aktienrückkäufe | -4,4 Mrd. | -89 % |

| = verbleibender Betrag | 0,0 Mrd. | 0 % |

PayPal schüttet derzeit seinen gesamten freien Cashflow aus.

Die Phase teurer Übernahmen ist beendet.

Diese Strategie ist hochgradig aktionärsfreundlich, birgt jedoch das Risiko einer potenziellen Unterfinanzierung des Kernprodukts. Dies war unter Alex Chriss aus meiner Sicht nicht der Fall.

Sollte PayPal unter dem neuen CEO nicht verkauft werden, gilt es hier ein besonderes Augenmerk draufzuhaben.

Jährliche Renditeerwartung

Der fundamentale Wert eines Unternehmens ergibt sich aus den künftigen Cashflows, die den Eigentümern zustehen.

Wenn wir den Wert eines Unternehmens berechnen wollen, müssen wir möglichst realistische Annahmen zur künftigen Geschäftsentwicklung treffen. Daher haben wir uns in den vorherigen Abschnitten viel mit der Geschäftstätigkeit befasst.

In diesem Bewertungsmodell gehen wir von einer langfristigen Anlage aus und dass PayPal eigenständig weitergeführt wird.

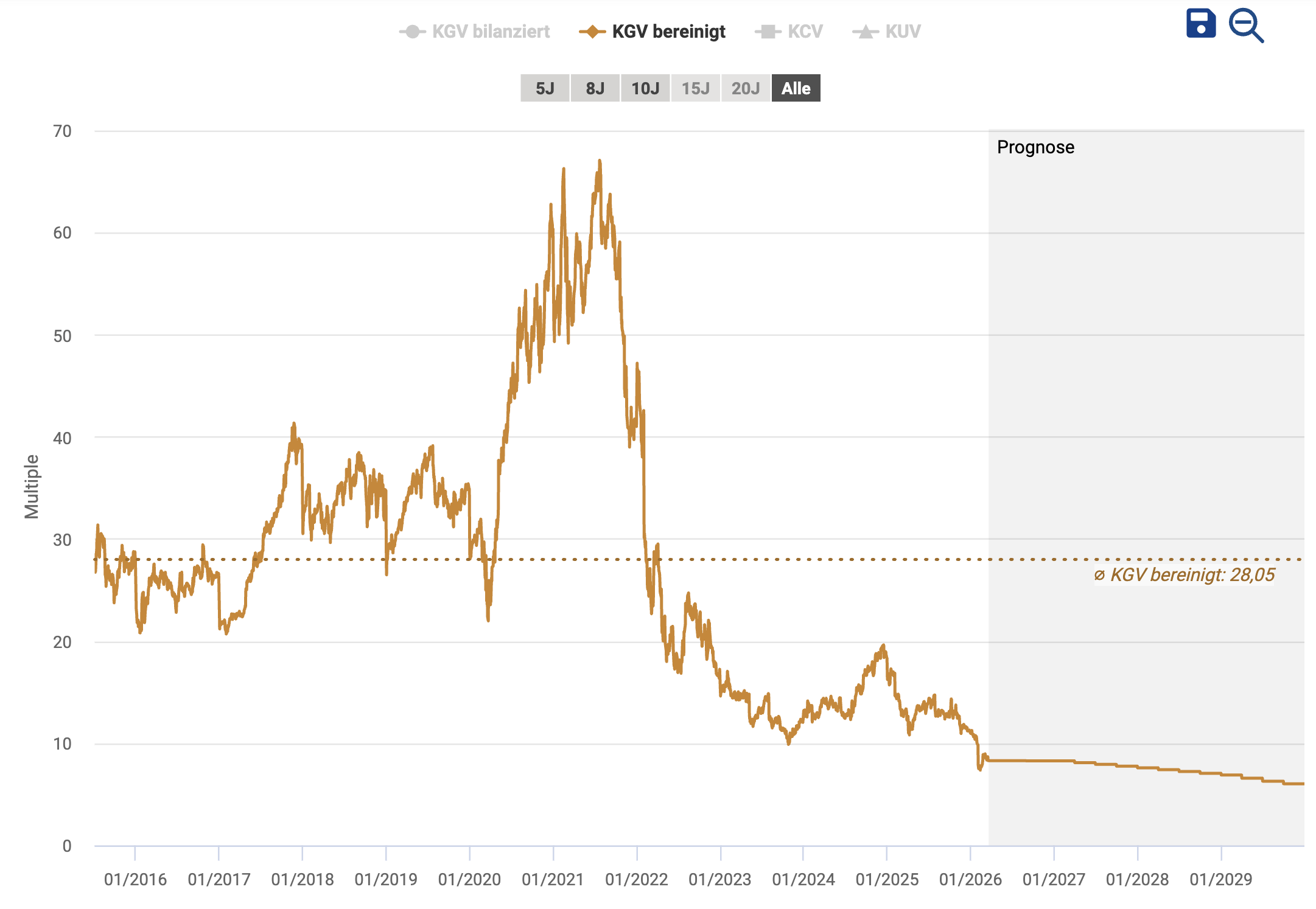

KGV-Bewertung der PayPal Aktie

Abschließend validieren wir unsere Einschätzung der PayPal Aktie durch einen Blick auf das Kurs-Gewinn-Verhältnis (KGV).

| Zeitraum | Durchschnittliches KGV |

| Seit 2015 | 28,1 |

| letzte 5 Jahre | 22,3 |

| Aktuell (2026e) | 8,5 |

Mit einem KGV von unter 9 wirkt PayPal im historischen Vergleich extrem günstig.

Selbst bei einer konservativen Wachstumsannahme von unter 5 % erscheint eine Bewertung im niedrigen zweistelligen KGV-Bereich deutlich realistischer.

Ein Blick auf etablierte Zahlungsdienstleister unterstreicht das Aufwärtspotenzial:

- Traditionelle Anbieter: Unternehmen wie Global Payments, Fiserv oder Nexi werden im Schnitt mit einem KGV von ca. 12 bewertet.

- Wachstumsstärkere Konkurrenz: Anbieter wie Block Inc. (Cash App) weisen derzeit KGVs auf, die teils doppelt so hoch liegen.

Für PayPal halte ich ein KGV zwischen 12 und 15 für fair. Dies entspricht einem Aktienkurs von 62 bis 78 USD und impliziert ein Kurspotential von knapp 60 %.

Buy-and-Hold Checkliste

| Kriterium | Einschätzung | Erfüllt |

| 1. Hohe Verzinsung des eingesetzten Kapitals | PayPal erzielt eine hohe Ertragskraft mit einem nachhaltigen Free Cashflow von ca. 4,9 Mrd. USD. | Ja |

| 2. Wachstum über viele Jahre möglich – Rückenwind | Rückenwind durch weniger Bargeldzahlungen, E-Commerce und Inflation ist weiterhin vorhanden. | Ja |

| 3. Stabiler Burggraben und Wettbewerbsvorteile | Starke Marke, aber massiver Wettbewerbsdruck durch Apple, Google, Amazon und Klarna. | Nein |

| 4. Wiederkehrender Umsatz | Hohe Nutzungshäufigkeit, aber die Zahlungsart bleibt am Checkout für den Kunden austauschbar. | Nein |

| 5. Keine großen Abhängigkeiten | Keine Klumpenrisiken bei den Kunden, jedoch Abhängigkeit vom Visa/Mastercard-Netzwerk. | Nein |

| 6. Solide Bilanz | Kaum zinspflichtige Schulden und eine für Finanzwerte sehr hohe Eigenkapitalquote. | Ja |

| 7. Gute Kapitalallokation | Aktuell sehr aktionärsfreundlich, sofern das Kernprodukt nicht unterfinanziert wird. | Ja |

PayPal ist aus meiner Sicht nicht für klassische Buy-and-Hold-Anleger geeignet, weil die Aktie stärker von Strategie, Management und möglicher Restrukturierung abhängt als von einem einfachen, stabilen Qualitätswachstum.

Die Aktie passt eher zu Value-Investoren, die sich gerne an Sondersituationen mit einem begrenzten Zeithorizont beteiligen.

Chancen und Risiken einer Investition in die PayPal Aktie

Wer in Aktien investiert, setzt sich unternehmerischen Chancen und Risiken aus. Eine Investition sollte nur dann erfolgen, wenn das Chance-Risiko-Verhältnis auf Basis eigener Überlegungen als positiv eingeschätzt wird.

Chancen

🍀 Attraktive Bewertung

Der wichtigste Punkt ist die niedrige Bewertung.

Selbst im Fall einer dauerhaften Stagnation liegt die FCF-Rendite bereits bei 12 % und damit über der historischen Rendite einer langfristigen ETF-Investition.

🍀 Gewinnwachstum kehrt zurück

2026 erwartet das Management einen leicht rückläufigen Gewinn. Durch großvolumige Aktienrückkäufe dürfte der Gewinn je Aktie etwa stabil bleiben.

Falls die Firma wieder etwas stärker wächst (z.B. um 3-5 % pro Jahr), könnte das KGV auf einen Wert von 12-15 steigen. Die daraus resultierende Neubewertung würde für eine weit überdurchschnittliche Rendite sorgen.

🍀 Marktstellung & Markenbekanntheit

Die marktführende Stellung bei Nutzern (> 400 Mio. Accounts) und Händlern ist ein Pfund, mit dem PayPal wuchern kann, auch wenn der Burggraben schmaler geworden ist.

🍀 Mögliche Teilverkäufe oder vollständige Übernahmen

Das Anreizsystem des neuen CEOs ist extrem auf den Aktienkurs fokussiert.

Bleibt der operative Erfolg aus, könnte eine Filetierung oder ein Verkauf des Gesamtunternehmens verborgene Werte heben.

Risiken

⚠️ Hoher Wettbewerbsdruck

Der Wettbewerb durch Apple, Google und andere Zahlungsanbieter ist groß und nimmt weiter zu.

Das erhöht den Druck auf Marktanteile, Preise und die langfristige Relevanz der Plattform.

⚠️ Strategische Unsicherheit

Die These steht und fällt mit dem Management. Greifen die Turnaround-Maßnahmen nicht, droht die PayPal Aktie zur dauerhaften „Value Trap“ zu werden.

Ein weiteres Risiko besteht darin, dass PayPal teure Übernahmen tätigt, um das Wachstum wieder anzukurbeln. Um ein solches Vorhaben zu finanzieren, könnten die Aktienrückkäufe reduziert oder sogar ausgesetzt werden.

⚠️ Umsatzwachstum ist auf wenige Prozent zurückgegangen

Da der Umsatz kaum noch wächst, muss PayPal stärker als je zuvor auf die Kosten achten.

Eine zentrale Frage ist, wie teuer die Modernisierung der IT-Systeme wird.

⚠️ Schwächerer Burggraben

Die Zahlungsart ist für viele Nutzer austauschbar geworden.

Dadurch ist die Gefahr gestiegen, dass PayPal mittel- und langfristig an Relevanz verliert, wenn Wettbewerber immer bequemere und kostengünstigere Lösung anbieten.

Daher sehen wir die PayPal Aktie nicht als Buy-and-Hold Investition, sondern agieren mit einem begrenzten Zeithorizont (Sondersituation).

Fazit zur PayPal Aktie: Treues Nutzerverhalten sorgt für planbaren Cashflow – Value Gelegenheit

Operative Entwicklung

PayPal ist kein „Wachstumsstar“ mehr. Die Plattform verbindet zwar weiterhin weltweit Verbraucher und Händler, doch das Umsatzwachstum ist stark zurückgegangen.

Erlössteigerungen von unter 5 % pro Jahr sind die neue Realität.

Der Investment-Case beruht daher nicht mehr auf dem scheinbar endlosen Wachstumspotential, sondern auf der hohen Cashgenerierung und der niedrigen Bewertung der PayPal Aktie.

Strukturelle Trends wie mehr bargeldlose Zahlungen stützen das Geschäft zwar weiterhin, doch der Wettbewerbsdruck durch Apple, Google und Klarna ist existenziell.

Das größte Risiko bleibt die Gefahr einer Value Trap: Eine günstige Bewertung allein hilft nicht, wenn das Management keine Antwort auf den schleichenden Relevanzverlust findet.

Einschätzung zur Bewertung

Rein quantitativ ist PayPal mit einem KGV von 8,5 (2026e) und einer deutlich zweistelligen Renditeerwartung klar unterbewertet.

Qualitativ hat sich das Profil jedoch gewandelt: PayPal ist keine „Kaufen-und-Vergessen“-Qualitätsaktie mehr.

Dafür bietet sich für erfahrene Value Investoren eine zeitlich begrenzte und sehr attraktive Sondersituation: Die Anreizstruktur des neuen CEOs Enrique Lores ist massiv auf eine schnelle Kurssteigerung ausgerichtet.

Für opportunistische Value-Investoren ist dies attraktiv, solange die Erwartungshaltung klar bleibt: Es geht hier um die These einer Stabilisierung und Neubewertung, nicht um ein ewiges Investment.

Persönliches Vorgehen

Ich bin bereits seit 2022 zu Kursen um 78 USD investiert.

Meine damalige These war, dass ich ein gut positioniertes Wachstumsunternehmen (!) mit einem KGV von unter 20, einer aktuellen FCF-Verzinsung von über 6 %, einer soliden Bilanz und einer hohen Ausschüttung an die Aktionäre kaufe, das vor allem unter einem schwachen Sentiment leidet.

Rückblickend muss ich mir eingestehen: PayPal hat sich schwächer entwickelt, als ich erwartet habe.

Aus einem schnell wachsenden Unternehmen wurde zunächst ein normales Wachstumsunternehmen und inzwischen eher ein moderat wachsendes Unternehmen.

Das ist eine deutliche und ernüchternde Verschiebung des Geschäftsprofils, vor allem infolge des gestiegenen Wettbewerbs und geringeren E-Commerce-Wachstums. Genau das war aber schon 2022 das zentrale Risiko meiner These.

Heute ist die Konstellation eine andere: Die Bewertung ist deutlich niedriger und der neue CEO schafft eine Sondersituation. Aus diesem Grund halte ich an meiner aktuellen Position fest und setze auf Kursgewinne in den nächsten 24 Monaten.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur PayPal Aktie nicht zu verpassen.

Worauf in Zukunft achten?

Ab sofort werden wir die weitere Entwicklung der PayPal Aktie verfolgen. In Zukunft sollten aus unserer Sicht folgende Punkte besonders genau beobachtet werden:

Operative Entwicklung

- Zahl der aktiven Nutzer bleibt etwa stabil

- Transaktionen pro Nutzer und Jahr bleiben etwa stabil

- Bestellvolumen pro Transaktion steigt leicht an

- Gebührenquote (Take-Rate) bleibt etwa stabil

–> In Summe sollte das ein jährliches Umsatzwachstum von ca. 4 % zur Folge haben.

Cashgenerierung

- Kann PayPal die Ertragskraft im Bereich von 5 Mrd. USD halten?

Kapitalallokation

- Wird der Free Cash Flow weiterhin aktionärsfreundlich eingesetzt?

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen sowie der noch nicht im Verlauf der Analyse aufgeführten Quellen:

| Recherchequelle | Was ist dort zu finden? |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| PayPal | PayPal Investor Relations |

| PayPal | Investorenpräsentation Februar 2026 |

| PayPal | Investorenpräsentation Februar 2025 |

| PayPal | Pressemeldung zum CEO-Wechsel |

| PayPal | Pressemeldung Zahlen 2025 und Ausblick 2026 |

| PayPal | Transkript des Q4/2025 Management-Calls |

| PayPal | Geschäftsbericht 2025 |

| FRED | E-Commerce-Umsatz in den USA |

| Shopify | Shopify Investors Relations |

| MercadoLibre | MercadoLibre Investor Relations |

| Affirm | Affirm Investor Relations |

| Block | Block Investor Relations |

| Wise | Wise Investor Relations |

| Remitly | Remitly Investor Relations |

| Western Union | Western Union Investor Relations |

| Adyen | Adyen Investor Relations |

| Shift4 | Shift4 Investor Relations |

| Global Payments | Global Payments Investor Relations |

| Nexi | Nexi Investor Relations |

| Mastercard | Mastercard Investor Relations |

| Visa | Visa Investor Relations |

| ValueandOpportunity.com | Anti-These von Value & Opportunity: Paypal – Too old for Rock n’ Roll and too young to die? |

| Klarna | Klarna IPO Prospekt USA |

| EHI Retail Institute | Paypal festigt Spitzenposition |

| worldpay | GPR 2025 |

| built With | PayPal Usage Statistics |

| JUSTIA Business Contracts | Vergütung Enrique Lores |

| High-Growth-Investing | PayPal Analyse HGI |