Übersicht Rational Aktie

| Datum | 23. September 2025 |

| Zahl der Aktien | 11,37 Mio. |

| Aktienkurs | 650 EUR |

| Marktkapitalisierung | 7.400 Mio. EUR |

| Nettofinanzposition (30.06.2025) | 400 Mio. EUR |

| Unternehmenswert | 7.000 Mio. EUR |

| KGV 2025e/2026e | 29,8/28,5 |

| Dividendenrendite 2026e/2027e | 2,3 %/2,6 % |

| ISIN | DE0007010803 |

Investitionsthese zur Rational Aktie

Die Rational AG hat Profiküchen revolutioniert: Mit Geräten, die zugleich Dampf, Hitze und neuerdings sogar Mikrowellen kombinieren. Das Ergebnis: Bessere Qualität, weniger Personal und Einsparungen bei Wasser und Energie.

Wer heute ein Restaurant effizient führen will, kommt an Rational kaum noch vorbei. Der Marktanteil beträgt 50 % und die Wiederkaufsrate liegt bei 90 %.

Die Rational Aktie ist ein Qualitätstitel wie aus dem Bilderbuch: Anhaltend hohes Umsatzwachstum, EBIT-Margen von 25 % und eine blitzsaubere Bilanz überzeugen die Investoren.

Die Firma befindet sich seit mehr als 50 Jahren auf einem profitablen Wachstumskurs und erzielt Traumrenditen.

Trotzdem kam es zuletzt zu einer Kurskorrektur von fast 40 %. Zum ersten Mal seit Jahren bietet sich wieder eine faire Einstiegschance. Wo liegt also das Problem?

Anleger, die Rational bisher nur bewundert haben, sollten jetzt genauer hinsehen.

Geschäftstätigkeit der Rational AG

Die Rational AG ist Weltmarktführer im Bereich von Kochgeräten für Profiküchen.

Die Geräte werden auch als Mercedes Benz unter den Kombidämpfern bezeichnet. Sie werden nicht nur in Großküchen wegen ihrer hohen Effizienz (30% weniger Personaleinsatz, 50% weniger Wassereinsatz und 25% weniger Strom) geschätzt, sondern auch in der Spitzengastronomie wegen ihrer herausragenden Qualität, die dazu dient, Speisen optimal zu erwärmen.

Das Unternehmen entwickelt, produziert und vertreibt seine Geräte selbst. Ergänzt wird das Angebot durch Zubehör, Reinigungsmittel, Service und digitale Anwendungen.

Laut Aussage des Gründers kam ihm die Idee für den Kombidämpfer, als er damals beim Hähnchenbrater Wienerwald arbeitete. Das Essen schmeckte ihm nicht und als studierter Elektroingenieur wollte er es besser machen.

Unternehmensgeschichte

1973: Gründung durch Siegfried Meister und Walter Kurtz in Landsberg am Lech, zunächst für Heißluftbacköfen und Fritteusen.

1976: Markteinführung des ersten Kombidämpfers (heute: iCombi). Ein Gerät, das Heißluft mit automatischer Dampfzufuhr verbindet. Die Produktentwicklung bildet den Grundstein für das heutige Kerngeschäft.

1978: Fokussierung auf Kombidämpfer. Rational wird fünf Jahre nach der Gründung zum 1-Produkt-Unternehmen!

1991: Aufbau erster ausländischen Vertriebsgesellschaft in Großbritannien. Start der Internationalisierung, die später den Wachstumstreiber Nr. 1 bildet.

1992: Übernahmen von FRIMA in Frankreich mit eigener Produktion in Wittenheim, Elsass. FRIMA war der exklusive Vertriebspartner von Rational in Frankreich.

2000: Börsengang in Frankfurt, welcher Kapital für die Expansion sichert und die Transparenz für internationale Kunden erhöht.

2004: Einführung des SelfCookingCenter. Meilenstein für Automatisierung und Differenzierung gegenüber Wettbewerbern.

2005: Der iVario, ein Brat-, Frittier- und Kochgerät, wird erfolgreich eingeführt. Rational wird nach 27 Jahren zum 2-Produkt-Unternehmen! Der Vorläufer des iVario wurde bereits 1985 von FRIMA als Kontakt-Heat-basierter All-in-1-Kochapparat entwickelt.

2017: Tod von Gründer Siegfried Meister. Beginn des Generationenwechsels in der Aktionärsstruktur.

2024: Der iHexagon, der Dampf, Heißluft und Mikrowelle kombiniert, wird eingeführt. Damit wird 50 Jahre nach der ersten und 20 Jahre nach der zweiten die dritte Produktkategorie eingeführt!

2025: Aufbau erstes Werk außerhalb Europas in China. Absicherung von Lieferketten und lokaler Marktpenetration.

Branche

RATIONAL ist Weltmarktführer bei thermischen Großküchengeräten.

Im Segment der Kombidämpfer liegt der Marktanteil bei ca. 50 %. Das Unternehmen ist rund fünfmal so groß wie der nächste Wettbewerber.

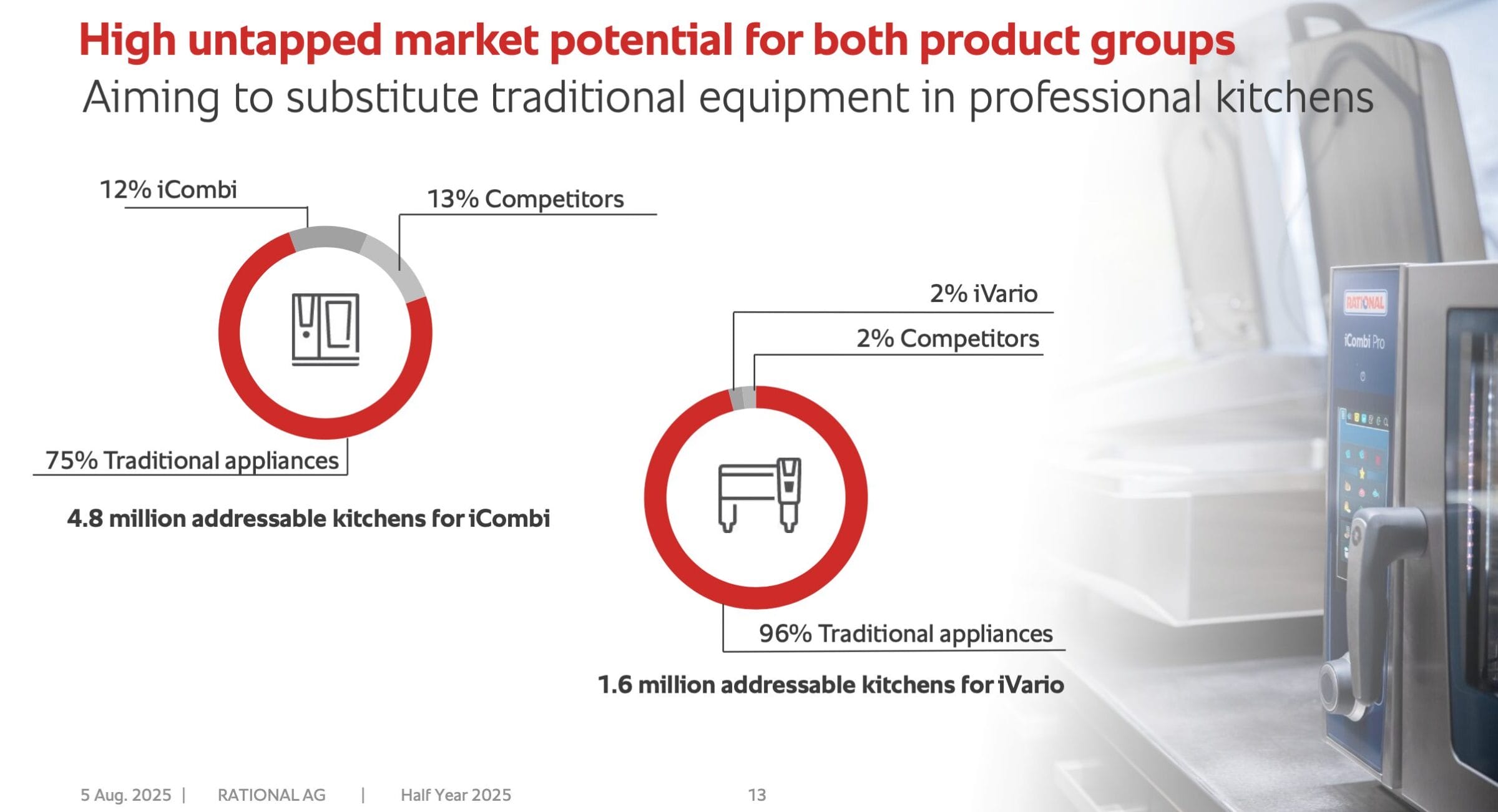

Weltweit gibt es rund 4,8 Millionen professionelle Küchen, die Rational mit dem iCombi potenziell adressieren kann. Von diesen Küchen ist 1/3 auch für den iVario relevant.

In der DACH-Region ist der Markt weitgehend erschlossen. International dagegen ist er unterentwickelt: Rund 75 % der Küchen arbeiten noch mit klassischen Geräten wie Heißluftöfen oder Fritteusen.

Besonders in den USA liegt der Kombidämpfer-Anteil laut Rational erst bei etwa 13 %. Allein das zeigt das große Potenzial für weiteres Wachstum.

Allerdings muss Rational hier bestehende Küchensysteme verdrängen. Trotz dieser Hürde wächst das Geschäft in den USA überdurchschnittlich stark. Der amerikanische Markt gilt intern als größte Chance der kommenden Dekade.

Eine kleinere Hürde stellen US-Zölle dar. Weil die Produktion ausschließlich in Deutschland und Frankreich erfolgt, fallen auf Neugeräte 15 % Zoll an. Da jedoch die Preisliste im US-Geschäft angepasst wird, erwartet das Management durch die Zollvereinbarung keinen nennenswerten Einfluss auf die Geschäftsentwicklung.

In Asien, insbesondere China, entwickelte sich der Markt für Rational zuletzt dagegen rückläufig, obwohl auch hier laut dem Unternehmenl noch viel Potenzial besteht. In China sind ca. 10% der potenziellen Küchen mit einem Kombidämpfer ausgestattet.

Hauptgrund für den momentanen Rückgang ist ein Großauftrag aus dem Vorjahr. Im zweiten Halbjahr sollte das asiatische Geschäft schon wieder anziehen.

Gleichzeitig soll ein neues Werk in China (das erste außerhalb Europas) helfen, mittelfristig besser Fuß zu fassen. Begründet wurde der Bau des Werkes in China unter anderem mit der lokalen Konkurrenz und um auf konjunkturelle Unsicherheit vor Ort besser reagieren zu können.

Wettbewerbsstruktur

Der Markt für thermische Profiküchengeräte ist stark fragmentiert. Weltweit konkurrieren über 100 Hersteller bei Kombidämpfern und rund 50 Anbieter bei Kochsystemen wie dem iVario.

Zu den wichtigsten internationalen Wettbewerbern zählen:

| Unternehmen | An der Börse? | Fokusbereich | Einschätzung | Umsatz und EBIT-Marge |

| Rational AG (DEU) | public | Kombidämpfer | Markt- und Innovationsführer | 1.200 Mio. EUR; 27,1 % |

| Ali Group (ITA) | privat | breite Produktpalette | stark in Europa | 1.500 Mio. USD |

| Unox (ITA) | privat | Kombidämpfer | innovationsgetrieben | 330 Mio. EUR |

| Electrolux (SWE) | public | Haushalts- & Profigeräte | breiter aufgestellt | 12.000 Mio. EUR, davon 7.320 Mio. Küchengeräte; 0,7 % |

| Hoshizaki (JPN) | public | Kühlung & Küche | stark in Asien | 2.300 Mio. EUR; 11,6 % |

| ITW (z. B. Hobart, USA) | pulbic | Großküchen-technik | stark in USA | 13.660 Mio. EUR, davon 2.300 Mio. EUR Küchengeräte; 27 % |

| Alto-Shaam USA) | privat | Kombiöfen | fokussiert | 70 Mio. EUR |

| Middleby (USA) | public | Komplett-lösungen | akquisitionsgetrieben | 3.300 Mio. EUR; 18,6 % |

Obwohl viele Wettbewerber größer sind, etwa Electrolux, Middleby oder ITW, operieren sie oft ohne klaren Fokus.

Rational dagegen besetzt eine deutlich definierte Nische und kombiniert technologische Tiefe mit einem starken Vertriebs- und Servicemodell.

Preisvergleich

Der Wettbewerbsvorteil liegt nicht in der Größe, sondern in der Spezialisierung und Kundennähe. Selbst beim Preis ist das Unternehmen wettbewerbsfähig und bewegt sich im oberen Mittelfeld:

| Produkt | Hersteller | Anzahl Gastronormbehälter | Preis |

| Alto-Shaam Prodigi 10-10 Pro | Alto-Shaam | 10 | 13.428 EUR |

| HOUNÖ Invoq Combi 10-1/1 GN** | Middleby | 10 | 12.307 EUR |

| iCombi Pro 10-1/1 | Rational AG | 10 | 11.133 EUR |

| Hoshizaki mic-10sc3 * | Hoshizaki | 10 | 11.659 EUR |

| Hobart CHEF‘S COMBI 101 | ITW | 10 | 10.958 EUR |

| Convotherm maxx pro 10.10 | Ali Group | 10 | 10.595 EUR |

| Electrolux SkyLine Premium-S 10×1/1GN | Electrolux | 10 | 10.232 EUR |

| Cheftop X GN 1/1 0611 | Unox | 10 | 8.314 EUR |

| EURAST (zum Vergleich) | Metro (Eigenmarke) | 10 | 6.548 EUR |

** in Deutschland nicht zu erwerben – Preis 10.614,75 GBP in der UK

Geschäftsmodell von Rational

Rational verkauft keine Küchengeräte im klassischen Sinn, sondern verspricht Effizienzsteigerung, Qualitätsverbesserung und Prozesssicherheit in der Profiküche.

Zielgruppe sind Betriebe, die täglich mehr als 20 warme Mahlzeiten zubereiten, von Restaurants über Kantinen bis zu Fast-Food-Ketten.

Das Kerngeschäft basiert auf drei Produktlinien:

- iCombi (seit 1976): Kombidämpfer, die Heißluft und Dampf kombinieren. Sie sind das Herzstück des Sortiments.

- iVario (seit 2005): Geräte, die Kochen, Braten und Frittieren mit Kontaktwärme ermöglichen. Eingeführt durch die Übernahme von FRIMA.

- iHexagon (seit 2024): Neue Produktlinie, die Heißluft, Dampf und Mikrowelle kombiniert. Sie steht für den nächsten Innovationsschritt.

Diese werden inkl. des sich im Bau befindlichen Standorts in China an drei Orten von Rational selbst montiert.

Die Wertschöpfungstiefe von Rational ist sehr hoch: von der Produktion bis zum After-Service. Insbesondere der Vertrieb spielt eine besondere Rolle.

Die Geräte verändern den Küchenprozess grundlegend. Deshalb ist der Vertrieb beratungsintensiv. Rational setzt dabei oft auf Köche als Verkäufer, die in eigenen Trainingszentren und Showküchen demonstrieren, wie sich mit den Geräten Zeit, Personal und Energie sparen lässt.

Ein starkes Vertriebsnetz wird zum entscheidenden Wettbewerbsfaktor. Erinnert ein bisschen an Thermomix-Partys für Profiköche.

Der Vertrieb erfolgt weltweit in über 120 Ländern, meist über eigene Tochtergesellschaften.

Rational geht beim Eintritt in neue Märkte sehr rational vor: das Unternehmen testet zuerst mit 1-2 exklusiven Vertriebspartnern und geografisch/kulturell naheliegenden Tochtergesellschaften, ob eine Nachfrage besteht.

Sieht die Firma in den Zahlen, dass die Nachfrage da ist, baut Rational eine neue Tochtergesellschaft mit den lokalen Vertriebspartnern zusammen auf.

Der Exportanteil liegt bei rund 90 %. Die Kunden kommen aus aller Welt.

Kundenstruktur

Rational bedient ein breites Spektrum professioneller Küchen. Dazu zählen klassische Restaurants, Hotels und Caterer ebenso wie Betriebskantinen, Krankenhäuser, Schulen, Militär, Justizvollzugsanstalten oder Seniorenheime.

Auch Bäckereien, Metzgereien, Tankstellen sowie Schnellrestaurants wie KFC oder IKEA gehören zur Zielgruppe. Inzwischen adressiert das Unternehmen auch gezielt Ghost Kitchens, also Lieferküchen ohne Gastraum.

Der Kunde steht auch bei der Strategie von Rational im Mittelpunkt.

Strategie: So stellt sich Rational die eigene Zukunft vor

Rational verfolgt seit Gründung eine fokussierte Strategie, die sich im Wesentlichen in vier Grundpfeilern zusammenfassen lässt:

- Zielgruppenspezialisierung: Rational richtet sich ausschließlich an professionelle Küchen, in denen thermische Speisenzubereitung erfolgt. Dieser Fokus schafft Klarheit in der Marktbearbeitung, grenzt das Unternehmen aber bewusst ein.

- Technologische Spezialisierung: Im Zentrum stehen Geräte zur thermischen Speisenzubereitung. Rational verzichtet auf angrenzende Segmente wie Kältetechnik oder Spültechnik. Die Spezialisierung erlaubt hohe Kompetenz, birgt aber Klumpenrisiken, falls Markt oder Technologie sich verändern.

- Kundennutzen als Leitmotiv: Seit der Gründung steht der Kundennutzen über allem. Rational bietet umfassende Betreuung, von der ersten Beratung bis zum After-Sales-Service. Der hohe Net Promoter Score (60 im Jahr 2024) bestätigt die Zufriedenheit.

- Prinzip „Unternehmer im Unternehmen“ (U.i.U.): Mitarbeiter arbeiten dezentral und eigenverantwortlich. Dieses Prinzip soll Motivation, Verantwortungsbewusstsein und Kundenfokus stärken. Der Erfolg dieses Ansatzes ist schwer messbar, scheint aber zur positiven Unternehmenskultur beizutragen.

Die strategische Denkschule, auf die sich das Management explizit beruft, ist die Engpasskonzentrierte Strategie (EKS) nach Wolfgang Mewes.

Produktvorteile

Rational sieht die zentralen Engpässe der Kunden in folgenden Bereichen:

- Gleichbleibend hohe Produktqualität bei den Mahlzeiten

- Geschwindigkeit und Prozesssicherheit

- Fachkräftemangel

- Nachhaltigkeit und Energieeffizienz

- Hygieneanforderungen

Rational positioniert sich als Lösungsanbieter dieser Engpässe mit dem Anspruch, dem Kunden nicht nur ein Gerät, sondern ein wirtschaftliches Gesamtkonzept zu liefern.

Konkrete Zielsetzungen aus der Strategie sind:

- Produktinnovationen im 7- bis 10-Jahres-Rhythmus: Rational will disruptive Produktgenerationen entwickeln, die die Vorgängermodelle technologisch überholen. Das ist ambitioniert und erfordert stetige F&E-Investitionen.

- Internationale Expansion: Insbesondere in Schwellenländern sieht Rational weiteres Wachstumspotenzial. Wie stark der Wettbewerb dort bereits Fuß gefasst hat, bleibt unklar.

- Zufriedenheit bei Kunden und Mitarbeitenden: Neben dem Kundennutzen (NPS zwischen 60-80) wird auch auf eine hohe Mitarbeiterzufriedenheit geachtet. Dazu führt Rational alle zwei Jahre eine konzernweite Mitarbeiterzufriedenheitsumfrage durch. Die Ergebnisse sind durchgängig in den Top 10% der befragten Unternehmen.

Rational folgt einer klaren, über Jahrzehnte konsistenten Strategie, die auf Spezialisierung beruht und die Erfüllung des Kundennutzen über Innovation durch zufriedene Mitarbeiter in den Mittelpunkt stellt. Das Resultat dieser Strategie sind aber auch exzellente Finanzkennzahlen.

Exkurs: Robotik und vernetzte Küche – strategisch bewusst außen vor?

Immer wieder taucht die Frage auf, ob Rational auch in Bereiche wie Robotik oder vernetzte Küchensysteme investieren sollte. Oder einfacher: Warum nicht ein Rührgerät in den iVario einbauen?

Erste Start-ups, wie die Circus Group, versuchen, ganze Küchenabläufe zu automatisieren.

Rational hält sich hier bislang zurück. Der Fokus liegt klar auf der thermischen Speisenzubereitung, also dem präzisen Garen, Braten und Erhitzen von Speisen.

Auch wenn Küchensysteme zunehmend digital vernetzt werden, bleibt die Zubereitung von Speisen technisch anspruchsvoll und schwer zu standardisieren.

Die gleichmäßige Erwärmung von Lebensmitteln, unabhängig von Volumen, Konsistenz oder Feuchtigkeitsgehalt, ist eine Kunst für sich. Rational beherrscht sie wie kaum ein Zweiter.

Das Management will diesen Fokus bewusst nicht aufweichen. Ein zu breiter Technologieansatz könnte die operative Exzellenz gefährden.

Man kann hier anderer Meinung sein. Doch die Entwicklung der letzten Jahre spricht für Rational. Und der iHexagon zeigt: Das Unternehmen steht nicht still.

Finanzkennzahlen und Bewertung

Nachdem wir uns mit der Historie, der Branche, der Geschäftstätigkeit und den Zukunftsaussichten befasst haben, versuchen wir nun, die Rational Aktie so gut wie möglich zu bewerten.

Historische Aktienkursentwicklung

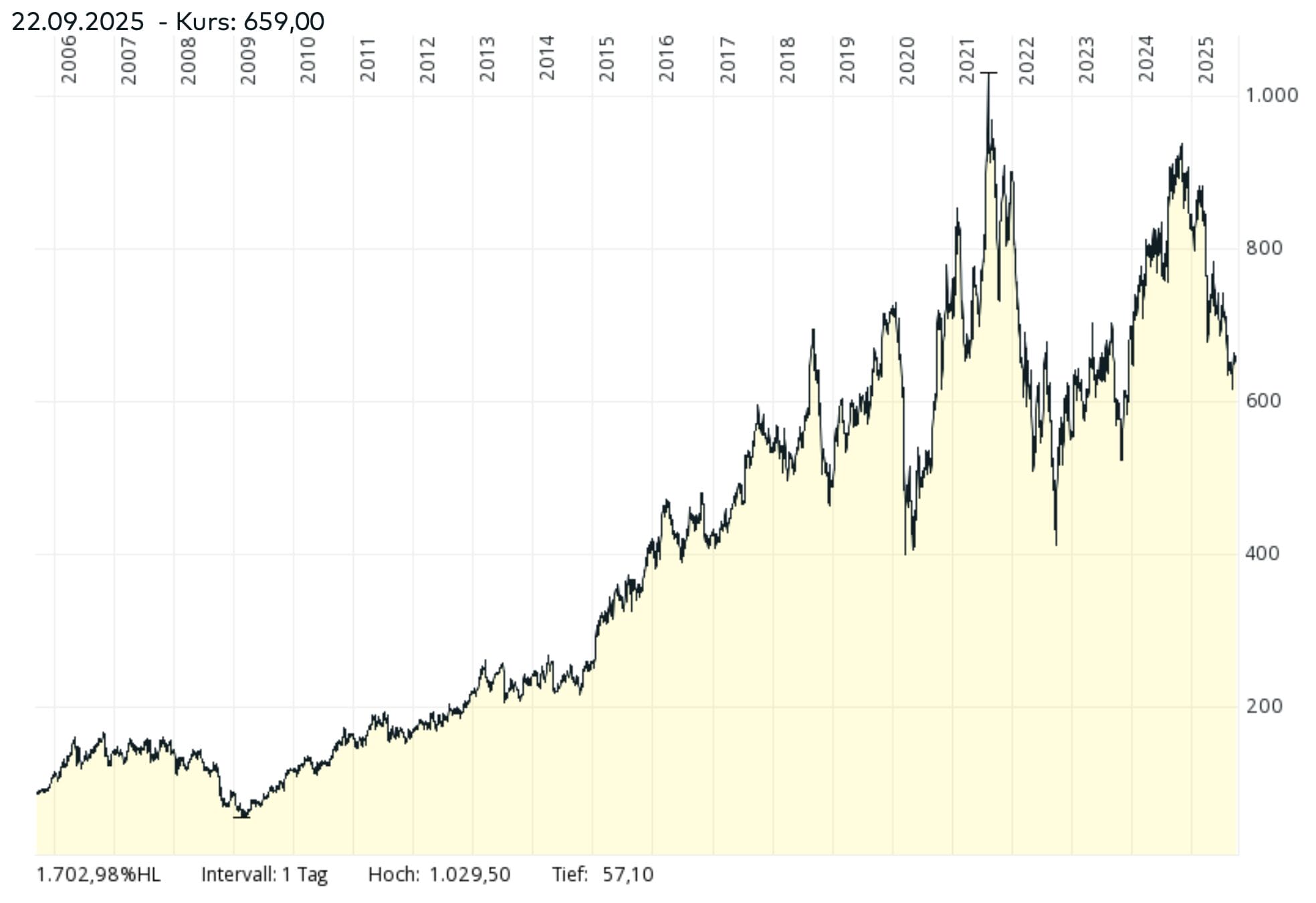

In der langfristigen Perspektive hat sich die Rational Aktie hervorragend entwickelt.

Der aktuelle Gewinn je Aktie entspricht ziemlich genau dem IPO-Preis aus dem Jahr 2000. Mit anderen Worten: Mittlerweile verdient Rational jedes Jahr so viel Geld, wie die Firma vor 25 Jahren insgesamt gekostet hat.

In den letzten 20 Jahren stieg der Aktienkurs von 90 EUR auf derzeit rund 650 EUR, was einer jährlichen Rendite von 10,4 % entspricht.

Unter Einbeziehung der Dividenden liegt der Total Shareholder Return sogar bei 11,8 % pro Jahr.

Wer dagegen nur die letzten fünf Jahre betrachtet, kommt auf eine jährliche Rendite von gerade einmal 3,4 % (inklusive Dividenden).

Das liegt unter anderem daran, dass sich der Kurs der Rational Aktie derzeit in einer ausgeprägten Korrektur befindet: Der Rückgang gegenüber dem Allzeithoch beträgt satte 37 %.

Einen noch größeren Rücksetzer gab es während der Finanzkrise 2008/09, als die weltweite Investitionszurückhaltung auch die Gastronomiebranche traf.

Damals ist der Kurs um 66 % gefallen und dies, obwohl Rational damals gut durch die Konjunkturkrise gekommen ist.

In der Vergangenheit erholte sich der Kurs jedes Mal binnen weniger Jahre – weil die Firma operativ neue Rekordergebnisse abgeliefert hat.

Ob das auch im aktuellen Umfeld zu erwarten ist, wollen wir nun gemeinsam herausfinden.

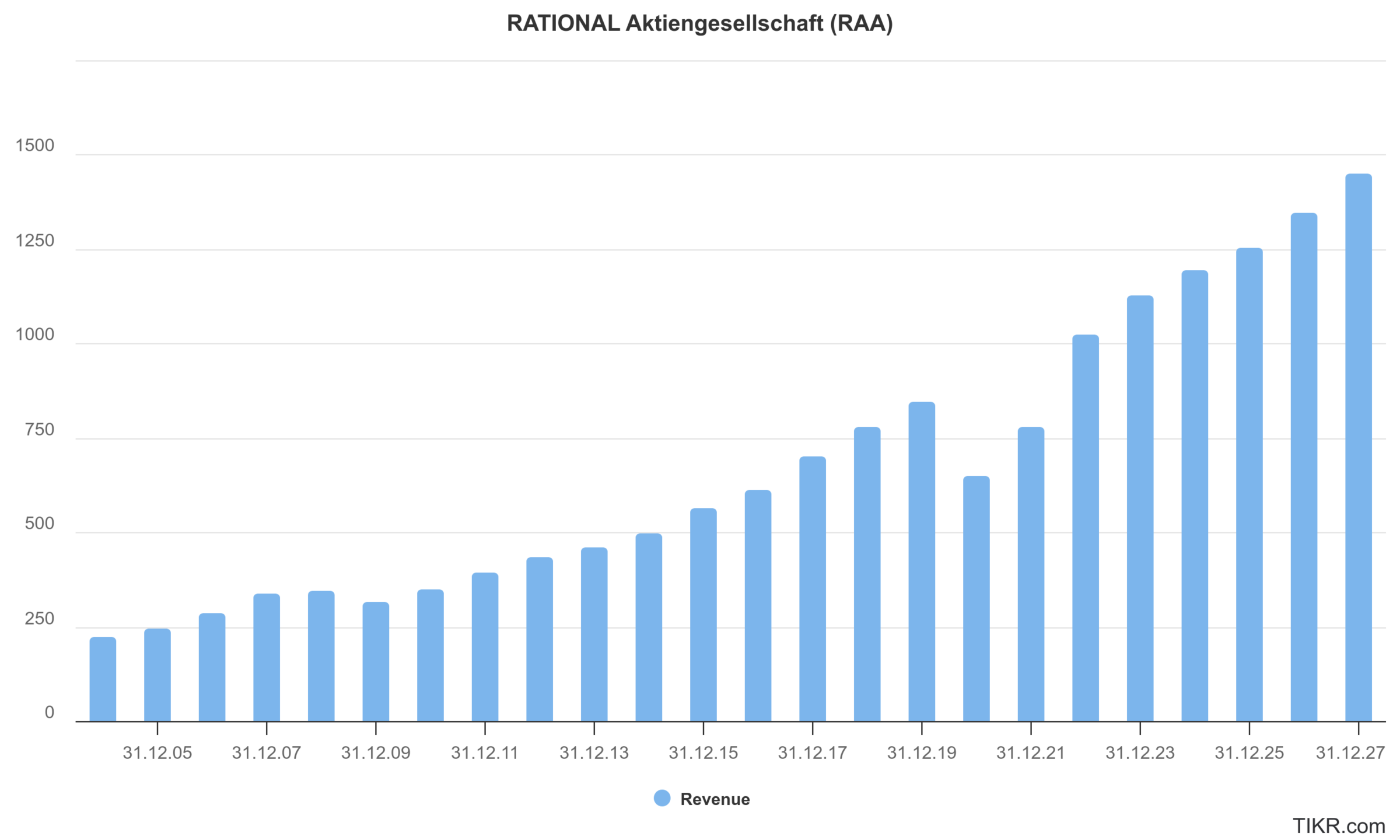

Umsatzentwicklung der Rational Aktie

| Zeitraum | Umsatzwachstum pro Jahr (CAGR) |

| letzte 20 Jahre | 8,8 % |

| letzte 10 Jahre | 9,2 % |

| letzte 5 Jahre | 7,2 % |

| Management-Ziel der nächsten Jahre | 5-9 % |

| Analystenerwartungen der nächsten 3 Jahre | 6,7 % |

Rational hat in den vergangenen zwei Jahrzehnten ein bemerkenswert hohes und zugleich verlässliches Umsatzwachstum erzielt.

Dieses war fast ausschließlich organisch, wurde also aus eigener Kraft (und nicht durch Übernahmen) erreicht.

Die Schwankungen waren, abgesehen vom Umsatzeinbruch während der Corona-Pandemie, stets gering.

Von 222 Mio. EUR im Jahr 2004 stieg der Umsatz auf 1.193 Mio. EUR im Jahr 2024, was einer jährlichen Wachstumsrate (CAGR) von 8,8 % entspricht.

Etwas dynamischer verlief die Entwicklung in den letzten zehn Jahren mit einer CAGR von 9,2 %.

Selbst im jüngsten Fünfjahreszeitraum (2019–2024) lag das Wachstum noch bei 7,2 %, trotz des zwischenzeitlichen Einbruchs aufgrund der Corona-Pandemie und den darauf folgenden Lieferkettenstörungen.

Im letzten Jahr ist der Umsatz 2024 mit 6 % relativ langsam gewachsen. Die Gründe waren vielseitig, insbesondere der Kernmarkt Deutschland wuchs mit 2 % nur unterdurchschnittlich aufgrund von wirtschaftlicher Unsicherheit der Kunden.

Unter Berücksichtigung der historischen Entwicklung mit steigender Nachfrage nach Großküchen, der Marktpositionierung und Managementaussagen erscheint ein nachhaltiges Umsatzwachstum von 6–8 % p.a. als realistische Annahme für die Modellierung der langfristigen Renditeerwartung.

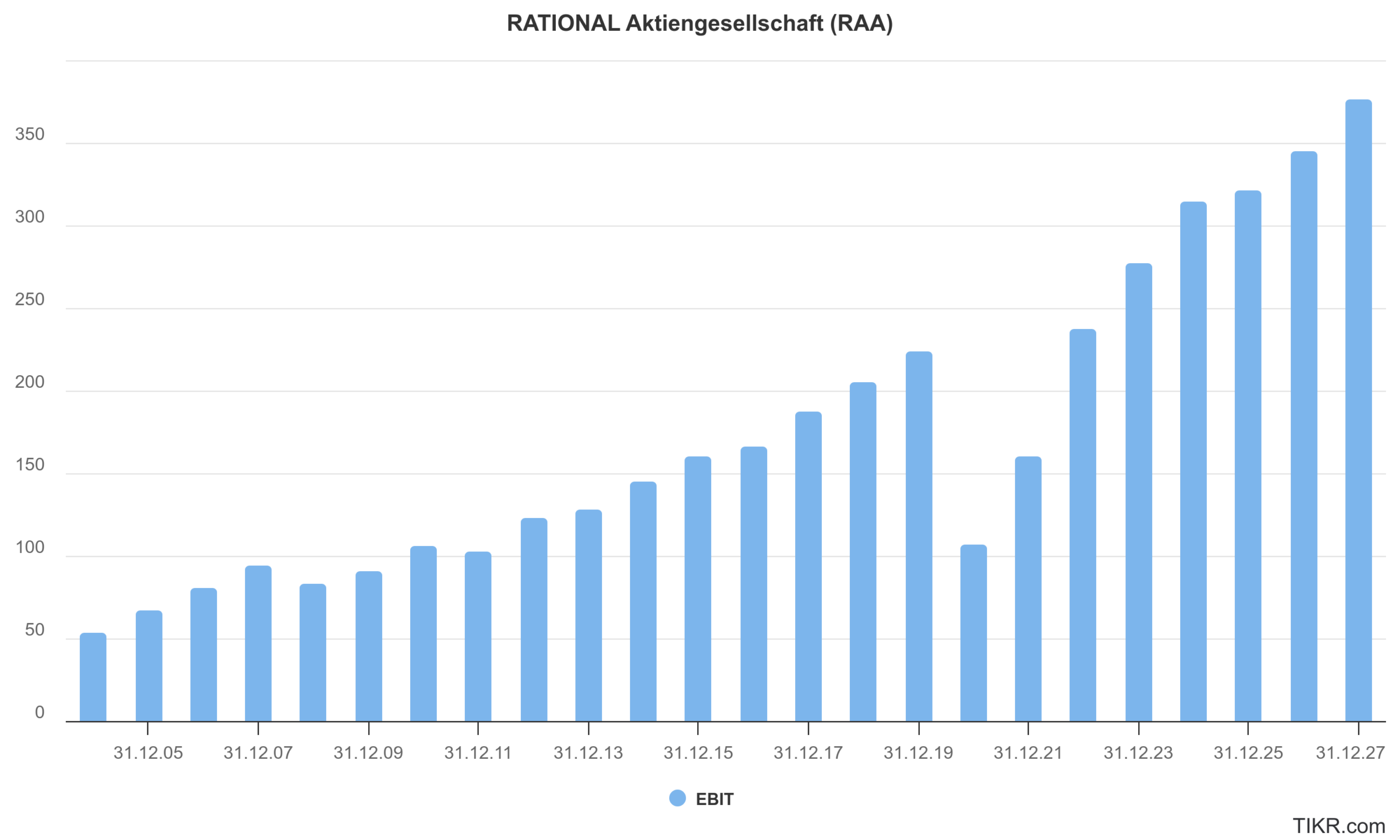

Gewinnentwicklung

| Zeitraum | Operatives Gewinnwachstum pro Jahr (CAGR) |

| letzte 20 Jahre | 9,2 % |

| letzte 10 Jahre | 8,0 % |

| letzte 5 Jahre | 7,1 % |

| Analystenerwartungen der nächsten 3 Jahre | 6,2 % |

Der operative Gewinn (EBIT) ist in den letzten 20 Jahren von 53 Mio. EUR (2004) auf 314 Mio. EUR (2024) gestiegen.

Das entspricht einem durchschnittlichen Wachstum von 9,2 % pro Jahr.

Auch in den letzten zehn Jahren legte das EBIT mit 8,0 % p.a. deutlich zu, aber etwas unter dem Umsatzwachstum.

In den letzten fünf Jahren hat sich das Wachstum auf 7,1 % p.a., im Einklang mit dem Umsatzwachstum, verlangsamt.

Bis 2027 rechnen Analysten mit einem Anstieg des operativen Gewinns auf 378 Mio. EUR, was einem jährlichen Zuwachs von 6,2 % entspricht.

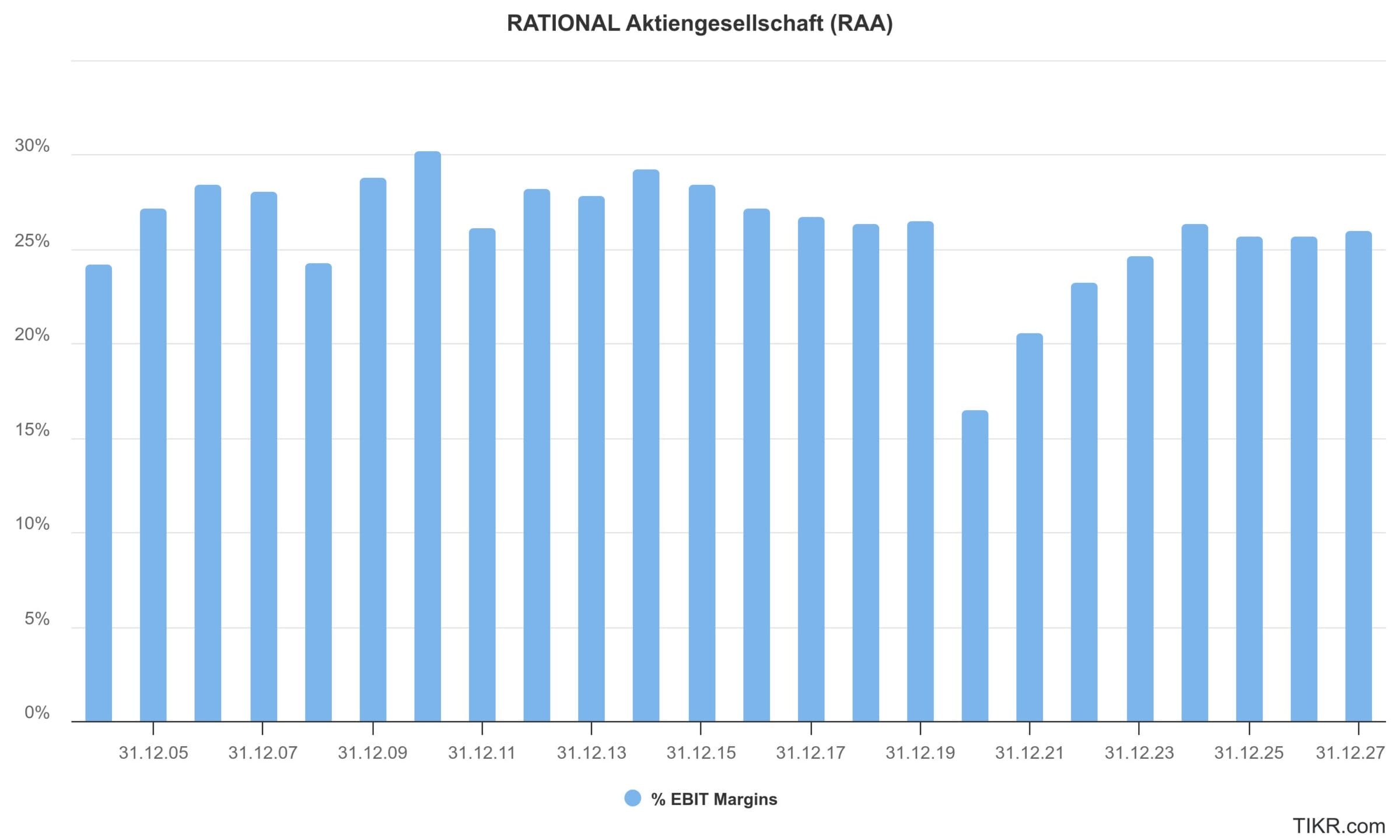

Die EBIT-Marge von Rational lag in den vergangenen 20 Jahren im Schnitt bei 26 % und damit auf einem außergewöhnlich hohen Niveau.

2020 kam es zu einem Einbruch der operativen Marge auf einen Wert von 18 %. Ursächlich dafür waren vor allem pandemiebedingte Belastungen.

Seitdem hat sich die Marge kontinuierlich erholt und liegt aktuell wieder auf dem alten Niveau.

Das Management strebt mittel- und langfristig eine Spanne von 25-26 % an.

Angesichts der stabilen Wettbewerbsposition, der hohen Wertschöpfungstiefe und der Preissetzungsmacht erscheint ein nachhaltiges Margenniveau von 25 % realistisch.

Gewinn je Aktie

| Zeitraum | Wachstum des Gewinns je Aktie pro Jahr (CAGR) |

| letzte 20 Jahre | 10,5 % |

| letzte 10 Jahre | 8,6 % |

| letzte 5 Jahre | 7,8 % |

| Analystenerwartungen der nächsten 3 Jahre | 5,3 % |

Der Gewinn pro Aktie (EPS) ist in den letzten 20 Jahren im Schnitt um 10,5 % p.a. gewachsen und lag damit leicht über dem EBIT-Wachstum von 9,2 % p.a.

In den letzten zehn Jahren betrug das EPS-Wachstum 8,6 % p.a. (EBIT: 8,0 %), in den letzten fünf Jahren 7,8 % p.a. (EBIT: 7,1 %).

Das leicht höhere Wachstum des Gewinns je Aktie gegenüber dem EBIT erklärt sich vor allem durch die im Zeitverlauf niedrigere Steuerquote.

Blick auf die Bilanz

Solider geht es kaum. Die Bilanz von Rational ist eine der stärksten im deutschen Mittelstand.

Zum Jahresende 2024 lag die Eigenkapitalquote bei über 75 %. Das ist nicht nur überdurchschnittlich, sondern exzellent.

Hinzu kommt eine Nettokasse von 400 Mio. EUR (Stand: 30.06.2025) bei einer Bilanzsumme von 1.000 Mio. EUR.

Die Firma ist nicht nur schuldenfrei, sondern könnte mit dem bestehenden Cashbestand von rund 35 EUR je Aktie (entspricht 40 % der Bilanzsumme) auf einen Schlag ausschütten und wäre immer noch gut finanziert.

Die Bilanzstruktur erinnert mich an japanische Unternehmen, die häufig nicht im Sinne der Aktionäre geführt werden. Ist die Rational AG also überkapitalisiert?

Ja, aber als langfristig denkender Investor weiß man, lieber zu viel Puffer als zu wenig.

Aufgrund der Aussagen des Managements und der Aktionärsstruktur gehe ich nicht davon aus, dass sich zukünftig etwas an der Bilanzstruktur ändert.

Aktionärsstruktur der Rational Aktie

Unternehmensgründer Siegfried Meister war bis zu seinem Tod im Juli 2017 Mehrheitsaktionär und hielt 63,0 % der Aktien.

Danach gingen die Aktien zu gleichen Teilen auf vier Erben über.

2019 kam es zu einer Änderung, im Rahmen derer die Kinder Ulrike und Wolfgang Meister aus der Erbengemeinschaft ausgetreten sind.

Wolfgang Meister hat seine Anteile 2020 vollständig verkauft, während Ulrike Meister weiterhin mit 15,9% beteiligt ist.

2025 hat Gabriella Meister ihre Anteile an das dritte Kind Franziska Würbser übertragen, die heute mit 31,5% damit größte Aktionärin ist. Ihr Mann Dr. Johannes Würbser ist seit 2019 Teil des Aufsichtsrats.

Daneben gibt es noch Walter Kurtz, der die Rational AG 1973 mitgegründet hat. Er hält 7,8% der Aktien.

Eine Besonderheit der Aktionärsstruktur ist das Recht von Herrn Siegfried Meister und Herrn Walter Kurtz, gemeinsam bis zu zwei Mitglieder des Aufsichtsrats zu ernennen, solange sie Aktionäre des Unternehmens sind. Von diesem Recht hat Walter Kurtz Gebrauch gemacht, sodass er selbst und sein 22-jähriger Sohn Moritz Graser im Aufsichtsrat sitzen.

Grundsätzlich sehe ich hier neben der Kontinuität, die vom Unternehmen betont wird, auch ein Konfliktpotenzial durch den ersten Generationenwechsel zwischen den Parteien, was ein Risiko für die langfristige, strategische und wertorientierte Ausrichtung darstellt und damit auch für die Minderheitsaktionäre.

Management und dessen Vergütung

Dr. Peter Stadelmann, geboren 1965, trat im Dezember 2012 in den Vorstand der Rational AG ein.

Seit dem 1. Januar 2014 ist er Vorstandsvorsitzender (CEO) des Unternehmens.

Vor seiner Tätigkeit bei Rational verbrachte er über 20 Jahre in verschiedenen Führungspositionen beim Malik Management Zentrum St. Gallen (Beratung), wo er von 2006 bis 2012 als operativer Geschäftsführer der Malik Gruppe tätig war.

Zuvor wurde das Unternehmen durch Dr. Günter Blaschke (1999–2013) und Gründer Siegfried Meister (bis 2013) geleitet.

Rational zeichnet sich damit durch eine außergewöhnliche personelle Kontinuität an der Spitze aus.

Unter Blaschke wurde die Internationalisierung nach dem Börsengang vorangetrieben, unter Stadelmann gelang es, die Margenstärke und Marktführerschaft nachhaltig zu sichern.

Die Vorstandsvergütung besteht aus drei Komponenten.

Auffällig ist der hohe Fixanteil: Etwa 70 % der Ziel-Gesamtvergütung entfallen auf feste Bezüge (Grundgehalt, Nebenleistungen, Altersvorsorge), während der variable Anteil bei rund 30 % liegt (davon ca. 10 % kurzfristig, ca. 20 % langfristig).

- STI (kurzfristig): orientiert sich überwiegend am Konzernjahresüberschuss (Nettogewinn) und wird gegebenenfalls durch qualitative Ziele ergänzt.

- LTI (langfristig): umfasst einen Dreijahreszeitraum, mit KPIs ROCE (75 %), Produktqualität (MIS-12, 12,5 %) und Kundenzufriedenheit (Net Promoter Score – NPS, 12,5 %).

Eine aktienbasierte Vergütung ist nicht vorgesehen, und es bestehen keine Meldungen über nennenswerte Aktienkäufe des CEO.

Der Aufsichtsrat argumentiert, dass die Interessen des Managements auch ohne Eigenbeteiligung mit denen des Unternehmens im Einklang stehen.

Grundsätzlich ist das Vergütungssystem transparent und fair, allerdings wäre ein verpflichtender Eigenanteil in Form von Aktienbesitz wünschenswert, um die Interessen des Managements noch enger mit denen der Aktionäre zu verzahnen.

Kapitalallokation

Für die langfristige Rendite einer Aktienanlage ist es von entscheidender Bedeutung, wie gut der erwirtschaftete operative Cashflow angelegt wird.

Wir trauen Firma Rational für das Geschäftsjahr 2025 auf nachhaltiger Basis folgende Kennzahlen zu:

- Umsatz: 1.280 Mio. EUR (+7%)

- EBIT-Marge: 25 %

- EBIT: 320 Mio. EUR

- Zinseinnahmen: 10 Mio. EUR

- EBT: 330 Mio. EUR

- Steuerquote: 23 %

- Nettogewinn: 254 Mio. EUR

- Gewinn je Aktie: 22,30 EUR

Betrachten wir nun, wie der Gewinn in Höhe von 254 Mio. EUR aufgeteilt wird.

Investitionen in organisches Wachstum (30 Mio. EUR oder 12 % des Gewinns)

Die offiziell ausgewiesene Eigenkapitalrendite der Rational AG fällt mit rund 30 % bereits sehr hoch aus.

Bereinigt um den Cashbestand von 400 Mio. EUR ergibt sich eine noch höhere Verzinsung des Aktionärskapitals:

- Eigenkapital (30.06.2025): 800 Mio. EUR

- Ausschüttung des Cashbestands: -400 Mio. EUR

- Bereinigtes Eigenkapital: 400 Mio. EUR

Mit diesen 405 Mio. EUR operativ gebundenem Eigenkapital erwirtschaftet die Rational AG einen nachhaltigen Gewinn von 254 Mio. EUR. Dies entspricht einer unglaublichen Eigenkapitalrendite von 63%!

Wenn wir annehmen, dass Umsatz und nachhaltiger Gewinn um 7 % pro Jahr steigen und sich die Kapitalstruktur nicht verändert, muss die Eigenkapitalbasis jährlich um 7 % gestärkt werden.

Somit müssen 28 Mio. EUR des Gewinns im Unternehmen einbehalten werden, um das Wachstum auf eigener Kraft zu finanzieren.

Für die Ermittlung des nachhaltig erzielbaren Free Cash Flows gehe ich von 30 Mio. EUR aus, die jährlich einbehalten werden müssen.

Somit ergibt sich ein FCF von 224 Mio. EUR, was einem Wert von 19,70 EUR je Rational Aktie entspricht.

Rational Aktie Dividende (170 Mio. EUR oder 67 % des Gewinns)

| Zeitraum | Dividendenwachstum pro Jahr (CAGR) |

| letzte 20 Jahre | 5,6 % |

| letzte 10 Jahre | 8,2 % |

| letzte 5 Jahre | 21,4 % |

| Management-Ziel der nächsten Jahre | Payout-Ratio von ca. 70 % |

| Analystenerwartungen der nächsten 3 Jahre | 6,6 % |

Die Finanzstrategie von Rational verfolgt das Prinzip „Sicherheit vor Ausschüttungen“ und legt Wert auf finanzielle Unabhängigkeit sowie kurzfristige Reaktionsfähigkeit bei Marktveränderungen.

So wurde die Dividende in wirtschaftlich schwierigen Jahren, wie etwa 2008 oder 2020, spürbar reduziert.

In normalen Jahren strebt das Unternehmen eine Ausschüttungsquote von etwa 70% an. Zudem hat Rational in der Vergangenheit wiederholt Sonderdividenden gezahlt, um Aktionäre am Unternehmenserfolg zu beteiligen.

Für das Jahr 2025 erwarten wir, wie im Vorjahr, eine reguläre Dividende von 15,00 EUR je Aktie.

Das entspricht einer Dividendenrendite von etwa 2,3 %. Sollte der Gewinn weiter steigen, dürfte die Dividende proportional mitwachsen.

Ich gehe davon aus, dass Rational in unregelmäßigen Abständen eine Sonderdividende ausschüttet, um die überschüssige Liquidität abzubauen.

Aktienrückkäufe (0 Mio. EUR oder 0 % des Gewinns)

Rational hat seit dem IPO 1999 keine Aktien zurückgekauft und plant auch nicht, dies zu tun.

Verbleibender Betrag (54 Mio. EUR oder 21 % des Gewinns)

Zusammengefasst ergibt sich folgende Kapitalallokation:

| in EUR | in % | |

| Nachhaltige Ertragskraft | 254 Mio. | 100 % |

| abzgl. Investitionen in das Anlagevermögen | -30 Mio. | -12 % |

| abzgl. Dividendenzahlungen | -170 Mio. | -67 % |

| abzgl. Aktienrückkäufe | -0 Mio. | -0 % |

| = verbleibender Betrag | 54 Mio. | 21 % |

Die Rational AG hat in der Vergangenheit keine größeren Übernahmen getätigt und ich gehe auch nicht davon aus, dass sich in Zukunft daran etwas ändern wird.

Der hohe Cashbestand bindet wertvolles Eigenkapital, macht eine Investition aber zugleich besonders sicher.

Der verbleibende Betrag von 54 Mio. EUR wird voraussichtlich in unregelmäßigen Abständen über Sonderdividenden ausgekehrt werden, sodass die bereinigte Dividendenhöhe bei ca. 19,70 EUR liegt, was einer Ausschüttungsrendite von 3,0 % entspricht.

Renditeerwartung und Ermittlung des fairen Wertes

Der fundamentale Wert eines Unternehmens ergibt sich aus den künftigen Cashflows, die den Eigentümern zustehen.

Wenn wir den Wert eines Unternehmens berechnen wollen, müssen wir möglichst realistische Annahmen zur künftigen Geschäftsentwicklung treffen. Daher haben wir uns in den vorherigen Abschnitten viel mit der Geschäftstätigkeit befasst.

In unserem Bewertungsmodell gehen wir von einer langfristigen Anlage aus.

Ergänzende Bewertung anhand des Kurs-Gewinn-Verhältnisses (KGV)

Jetzt validieren wir unsere Einschätzung zur Bewertung der Rational Aktie noch anhand des historischen Kurs-Gewinn-Verhältnisses.

| Zeitraum | Durchschnittliches KGV |

| letzte 15 Jahre | 33 |

| letzte 10 Jahre | 38 |

| letzte 5 Jahre | 36 |

| Aktuell (2025e/2026e) | 29,8/28,5 |

In den letzten 15 Jahren wurde die Rational Aktie durchschnittlich mit dem 33-fachen Gewinn bewertet.

Auffällig war der Kurseinbruch während er Finanzkrise auf den 10-fachen Gewinn.

Seitdem wurde die Aktie konstant mit einem KGV von mehr als 20, die meiste Zeit mit einem KGV von mehr als 25 gehandelt.

Aufgrund der außerordentlichen Qualität würde ich Rational auch ein KGV von 30 als faire Bewertung zusprechen.

Mit einem KGV von 29,8 (2025e) ist die Rational Aktie trotz des deutlichen Kursrückgangs derzeit nicht unterbewertet.

Buy-and-Hold Checkliste

| Kriterium | Einschätzung | Erfüllt |

| 1. Hohe Verzinsung des eingesetzten Kapitals | Die Eigenkapitalrendite liegt trotz des enormen Cashbestands bei 30 %. | Ja |

| 2. Wachstum über viele Jahre möglich – Rückenwind | Historisch über 8 % p.a. Umsatzwachstum, international viel Potenzial, v.a. in den USA. | Ja |

| 3. Stabiler Burggraben und Wettbewerbsvorteile | Hoher Marktanteil, technologische Führerschaft und Fokus auf Kundennutzen sichern die Zukunft ab. | Ja |

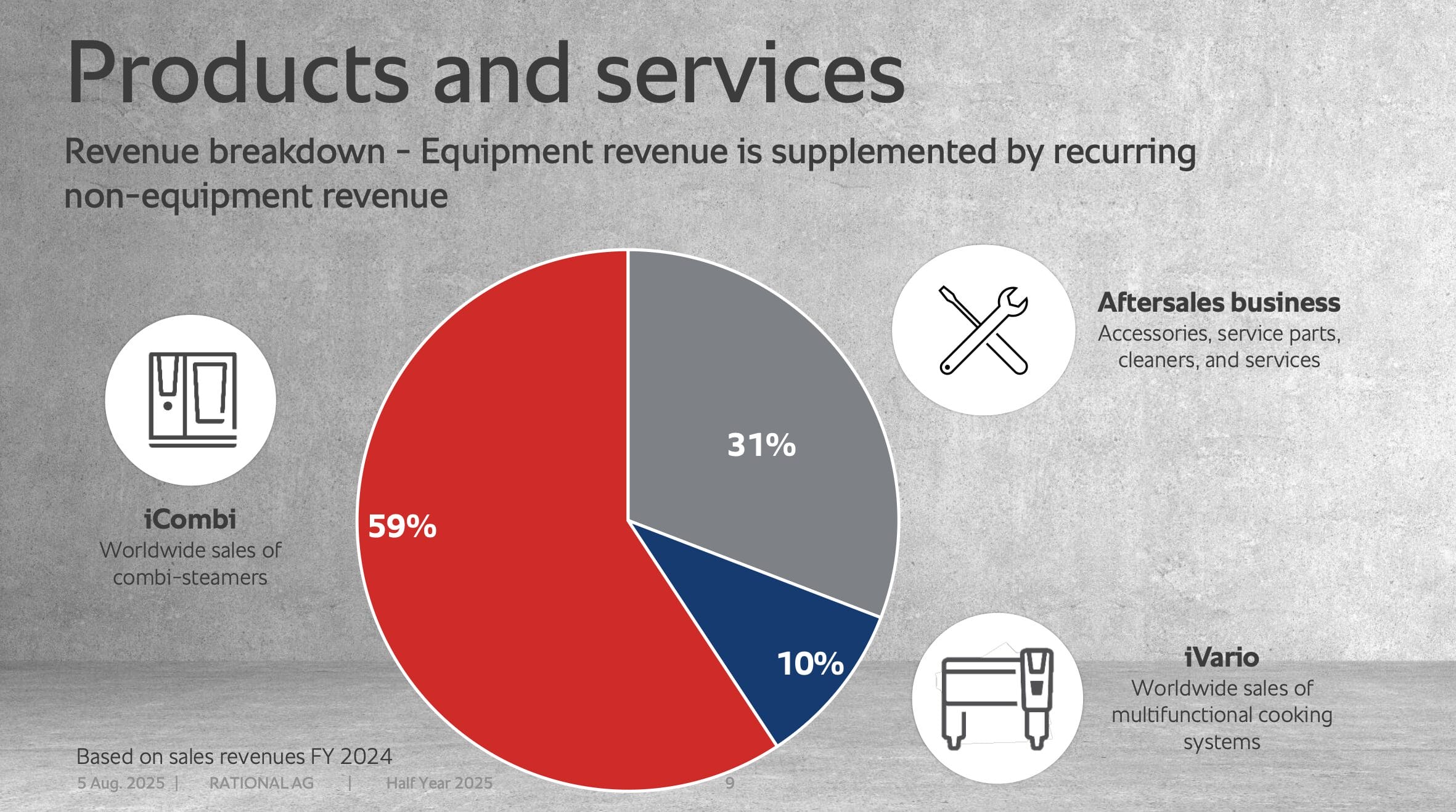

| 4. Wiederkehrender Umsatz | Wartung und Ersatzteile (31% des Umsatzes) sorgen gemeinsam mit der hohen Kundenzufriedenheit (90 % Wiederkaufsrate) für kontinuierliche Erlöse. | Ja |

| 5. Keine großen Abhängigkeiten | Breite Kundenbasis weltweit, geringe Abhängigkeit von Einzelkunden oder Lieferanten. | Ja |

| 6. Solide Bilanz | Eigenkapitalquote 75 % und hohe Nettocashposition, keine Schulden. | Ja |

| 7. Gute Kapitalallokation | Operativ ist das Unternehmen sehr diszipliniert, gleichzeitig ist es überkapitalisiert und könnte mehr Geld an die Aktionäre zurückführen. | Nein |

Trotz der negativen Einschätzung bezüglich der Kapitalallokation ist die Rational Aktie für Buy-and-Hold Anleger gut geeignet.

Dies gilt insbesondere für qualitätsorientierte Investoren, denen gute Wachstumsaussichten und solide Bilanzen wichtig sind.

Chancen und Risiken einer Investition in die Rational Aktie

Wer in Aktien investiert, setzt sich unternehmerischen Chancen und Risiken aus. Eine Investition sollte nur dann erfolgen, wenn das Chance-Risiko-Verhältnis auf Basis eigener Überlegungen als positiv eingeschätzt wird.

Chancen

🍀 Wachstum in unterentwickelten Märkten: In den USA und Asien sind erst 10–15 % der Profiküchen mit Kombidämpfern ausgestattet. Rational kann die Marktanteile in diesen Regionen deutlich ausbauen.

🍀 Starkes Markenimage und Kundenbindung: Hohe Kundenzufriedenheit, treue Wiederkäufer und ein klarer Fokus auf Service sorgen für wiederkehrende Umsätze und stabile Kundenbeziehungen.

🍀 Trend zur Automatisierung in Profiküchen: Fachkräftemangel und Kostendruck erhöhen die Nachfrage nach automatisierten Küchengeräten. Rational profitiert als Technologieführer.

🍀 Hoher Cashflow: Rational erwirtschaftet hohe Zahlungsmittelüberschüsse

🍀 Überkapitalisierte Bilanz: Möglichkeit für Sonderdividenden und Ausschüttungsquoten über 100% besteht.

Risiken

⚠️ Produktfokus auf wenige Gerätekategorien: Das Unternehmen konzentriert sich auf drei Produktlinien. Ein Nachfragerückgang oder technologische Disruption in einem der Bereiche könnte stark belasten.

⚠️ Marktrisiken durch globale Präsenz: 90% der Umsätze kommen aus dem Ausland. Politische Unsicherheiten, Handelskonflikte, Zölle und konjunkturelle Dämpfer beeinträchtigen derzeit das Geschäft. Das neue Werk in China könnte ebenfalls Probleme bereiten.

⚠️ Überkapitalisierte Bilanz: Die Bilanz bietet dem Management großen Spielraum für Missmanagement insbesondere aufgrund der konzentrierten Aktionärsstruktur.

⚠️ Aktionärsstruktur befindet sich im Generationenwechsel: Ein großer Teil der Aktien liegt bei wenigen Aktionären der ersten und zweiten Generation der Gründer. Das sichert zwar Kontinuität, kann aber zu Interessenskonflikten oder einer Blockade neuer strategischer Impulse führen. Missmanagement muss von den Ankeraktionären erkannt werden.

⚠️ Erhöhte Bewertung: Ein KGV von 30 (2025e) zeigt an, dass Aktionäre ein viele Jahre anhaltendes Wachstum für wahrscheinlich halten. Falls die Rational AG für einige Zeit oder dauerhaft vom Wachstumskurs abkommt, besteht ein erhebliches Rückschlagspotential.

Fazit zur Rational Aktie: Hidden Champion zum fairen Preis

Operative Entwicklung

Rational produziert und vertreibt in erster Linie Kombidämpfer für Profiküchen und erzielt dabei überdurchschnittliche Margen durch Technologieführerschaft und hohe Serviceorientierung. Die langjährig gelebte Kultur des Fokus auf den Kundennutzen macht das Unternehmen außergewöhnlich.

Dies spiegelt sich in den Zahlen wider. In den letzten Jahren stieg der Umsatz im Schnitt im hohen einstelligen Bereich und dies bei einer stabil hohen EBIT-Marge von rund 25–30 %. Auch während wirtschaftlicher Schwächen, wie Corona, blieb das Unternehmen stets profitabel.

Mit unterentwickelten Märkten in den USA und Asien sowie der Einführung neuer Produkte (iHexagon) und Produktionsstätten (China) hat Rational noch viel Raum für profitables Wachstum.

Die starke Konzentration auf wenige Produkte birgt aber auch ein Risiko, wenn die Entwicklung mal daneben liegt.

Einschätzung zur Bewertung

Die Rational Aktie ist mit einem KGV von 30 (2025e) fair, aber nicht günstig bewertet. Der historische Schnitt liegt bei einem KGV von 33.

Den inneren Wert je Aktie und die jährliche Renditeerwartung habe ich im Kapitel „Finanzkennzahlen und Bewertung“ hergeleitet.

Rational passt zu langfristig orientierten Qualitäts- und Wachstumsinvestoren.

Die Firma überzeugt durch einen intakten Wachstumspfad, hohe und stabile Margen, eine fantastische Eigenkapitalrendite und eine schuldenfreie Bilanz.

Weniger geeignet ist das Wertpapier für kurzfristig orientierte Anleger, die schnelle Kursgewinne erwarten.

Wer kauft, sollte langfristig dabeibleiben. Rational ist ein klassischer Buy-and-Hold-Wert mit starkem Burggraben.

Persönliches Vorgehen

Rational ist auf meiner persönlichen Watchlist „Gute Unternehmen“.

Qualitativ handelt es sich um ein außergewöhnliches Unternehmen. Dass diese Qualität mit einem Aufschlag gehandelt wird, ist in Ordnung.

Für mich bietet sich ein erster Einstieg bei Kursen unter 560 EUR an. Ideal für eine gestaffelte Kaufstrategie bei der ich die Position unter 500 EUR noch weiter erhöhen würde.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur Rational Aktie nicht zu verpassen.

Worauf in Zukunft achten?

Ab sofort werden wir die weitere Entwicklung der Rational Aktie verfolgen. In Zukunft sollten aus unserer Sicht folgende Punkte besonders genau beobachtet werden:

Organisches Umsatzwachstum

- 7 % jährliches Wachstum in erster Linie aufgrund von höherer Marktdurchdringung von Kombidämpfern und geographischer Expansion

Operative Marge

- 25% aufgrund von Wettbewerbsvorteilen

Erfolg iHexagon

- Gewinnt Rational neue Kunden oder werden Kombidampf-Kunden ersetzt?

Inbetriebnahme chinesisches Werk

- Startet das Werk in China erfolgreich?

- Zieht das Wachstum in China wieder an?

Zollpolitik

- Beeinflusst der 15% Zoll das Geschäft in den USA?

Hauptversammlungsfragen

- Wie profitabel ist das Servicegeschäft?

- Welche Interessen verfolgen die Großaktionäre?

- Warum wird nicht stärker im Bereich neuer Produkte geforscht („Küchen-Roboter“)?

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen sowie der noch nicht im Verlauf der Analyse aufgeführten Quellen:

| Recherchequelle | Was ist dort zu finden? |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Rational | Rational AG Investor Relations |

| Rational | Geschäftsbericht 2024 |

| Rational | Halbjahresbericht 2025 |

| Rational | Investorenpräsentation, August 2025 |

| YouTube | Vorstandsrede Rational AG Hauptversammlung 2025 |

| GSC Research | Rational AG Hauptversammlungsbericht 2025 – GSC Research |

| YouTube | iVario Pro 2-S gegen 6-Zonen-Hochleistungs-Induktions-Herd |

| YouTube | Produktvorstellung iHexagon |

| KTCHEN rebel | Interview mit CEO Dr. Peter Stadelmann |

| Handelsblatt | Dampf für die Weltwirtschaft – Handelsblatt (2018) |

| Bavarian Value | Inside Rational: Mehr als heiße Luft aus Bayern – Bavarian Value (2019) |

| Industrykitchens.com | In-depth Review: Unveiling the Leading Combi Oven Brands – Industry Kitchens (2024) |

| MARKET RESEARCH INTELLECT | Globale Combi-Dämpfer-Marktstudie: Wettbewerbslandschaft, Segmentanalyse und Wachstumsprognose – Market Research Intellect (2025) |

| Goldesel | CEO Interview |

5 Kommentare

Ich bin eher bei Middleby. Zuletzt Insiderkäufe und dieser Kommentar vom Management

FitzGerald concluded, “Given our confidence in Middleby’s trajectory, earlier this year we chose to allocate the vast majority of our free cash flow toward share repurchases as we do not believe our current market valuation reflects the substantial growth opportunities ahead of us. I am pleased to say we repurchased $323 million in the quarter and expect to continue deploying capital opportunistically. This will create significant leverage in our earnings per share as we execute against our plan.”

Auch ein interessantes Unternehmen, die Marge ist halt niedriger, bei höherer Verschuldung, aber natürlich auch deutlich günstigerer Bewertung. Wachstum ist in Ordnung, wenn auch nicht so konsequent wie bei Rational und stark aquisitionsgetrieben. Ich persönlich hätte lieber Rational zum richtigen Kurs.

Hallo Till,

ich hatte letzte Woche das Glück bei der MKK ein 1on1 mit Rational zu bekommen.

Deine Analyse hat mir sehr zur Vorbereitung auf das Gespräch geholfen, danke dafür.

Im Zuge des Gesprächs wurden auch deine 3 oben angeführten Fragen (tlw.) beantwortet:

– Das Servicegeschäft ist gut profitabel, es erfolgen aber keine genauen Messungen, da es im Gesamtkontext gesehen wird. Im Zuge steigender Chemiepreise wurden zB die Preise für Reinigungsmittel nicht so stark angehoben, wie der EK-Preise gestiegen sind und aktuell wurde der Preis sogar wieder reduziert.

Der Rohertrag liegt im Servicegeschäft leicht unter dem der Geräte (<= 40 %), die Nettomarge wsl. leicht höher als bei den Geräten … mangels genauer Kostenaufteilung, gibt es dazu aber keine genauen Zahlen.

– Seitens der Großaktionäre verspürt das Management keinen Druck auf Änderungen der aktuellen Geschäftspolitik und/oder Kapitalallokation. Auch K. Würbser hat nur beschränkten Einfluss, da sie für die ihr neu übertragenen Aktien bei bestimmten Entscheidungen nach wie vor die Zustimmung der Mutter benötigt (hoffe das hab ich richtig verstanden).

– Bzgl. Küchenroboter: Man ist stolz auf die aktuellen Produkte und die Weiterentwicklung mit dem iHexagon und sieht hier keinen Bedarf etwas zu ändern.

2 Zimmer weiter ist Hr. Bullwinkel gesessen. Circus Se wird beobachtet, aber die "müssen erst mal liefern".

Sonstiges was mir aufgefallen ist bzw. beantwortet wurde:

– Man ist generell sehr stolz darauf wie es läuft und sieht auch keinen Grund etwas zu ändern.

– Die Stimmung im Gespräch war sehr gut, keine künstlichen Aussichten wie bei manch anderen.

– Den iHexagon wird man im Umsatz wsl noch auf Jahre nicht wirklich spüren, aber es ist wichtig hier ein so fortschrittliches Produkt im Portfolio zu haben.

– In China wird ältere Technologie produziert und vertrieben

– Die großen Aktionäre (nicht nur Familie, auch Instis) stehen auf die Sicherheit der Aktie und an den Cashreserven soll nicht geändert werden. Die Firma war mal fast pleite (90er) … das passiert kein 2. Mal.

– Mir ist aufgefallen, dass die F&E – Ausgaben in den letzten 2 Jahren stark (13 bzw. 20 %) gestiegen sind. Das Hauptaugenmerk ist hier "Connectivity".

– Eine Produktion in den USA ist teurer als die Zölle. Wenns gut läuft, soll langfristig in DE ausgebaut werden.

LG Matthias

Lieber Matthias, vielen Dank für die sehr interessanten Einblicke! BG, Jon

Danke Matthias,

ich werde Rational nächste Woche auch noch mal auf dem EKF treffen und dann im Community Forum ein kurzes Update geben.

LG, Till