Übersicht Sixt Vorzugsaktie

| Datum | 30. Mai 2025 |

| Zahl der Aktien (Vorzüge und Stämme) | 46,9 Mio. |

| Aktienkurs | 59,00 EUR |

| Marktkapitalisierung (auf Basis der Vorzüge) | 2.770 Mio. EUR |

| Nettofinanzverschuldung (31.12.2024) | 2.960 Mio. EUR |

| Unternehmenswert | 5.730 Mio. EUR |

| KGV 2025e/2026e | 7,9/7,3 |

| Dividendenrendite 2026e/2027e | 6,4 %/7,0 % |

| ISIN | DE0007231334 |

Investitionsthese zur Sixt Aktie

Wachstumsstark: Sixt ist eines der wenigen deutschen Unternehmen, das sich nicht auf vergangenen Erfolgen ausruht, sondern tief in der DNA einen unbedingten Wachstumswillen verankert hat. Während der Marktanteil in Deutschland bei fast 40 % liegt, sind es im zehnmal so großen US-Markt erst 4 %. Der Firma bieten sich auf Jahre hinaus hervorragende Wachstumsperspektiven.

Hochprofitabel: Aufgrund eines differenzierten Angebots und operativer Exzellenz erwirtschaftet der Premiumautovermieter eine Eigenkapitalrendite von 16 %. Die branchenführende Profitabilität ermöglicht den Spagat zwischen Wachstumsinvestitionen und gleichzeitig hohen Ausschüttungen (Dividendenrendite 2026e: 6,4 %).

Preiswert: 2024 hat ein negativer Sondereffekt zu einer Situation der Untergewinne geführt. Da das Problem zeitnah angegangen und vom Tisch geräumt wurde, verfügt Sixt in den nächsten Jahren über ausgezeichnete Aussichten – der Analystenkonsens liegt bis 2027 bei einem jährlichen Gewinnwachstum von knapp 20 %. Trotzdem kann das Wertpapier derzeit zu einer sehr preiswerten Bewertung (KGV 8, 2025e) erworben werden. Kaufen?

Geschäftstätigkeit von Sixt

Unternehmensgeschichte

1912 eröffnet der Großvater von Erich Sixt eine Autovermietung.

Nach dem ersten Weltkrieg sind alle Autos verloren. In den 1930er Jahren liegt der Fahrzeugbestand bei 50 Mercedes PKWs.

Nach dem zweiten Weltkrieg sind erneut alle PKWs verloren, mit einer Ausnahme: Eines der Fahrzeuge wurde unter Heu versteckt. Die Firma wird nochmals neu aufgebaut.

1969 übernimmt Erich Sixt das Geschäft mit damals rund 200 Autos – im Alter von gerade einmal 25 Jahren. Er wirft dafür sein Studium hin. Was ihn ausmacht: Ein beispielloser Ehrgeiz.

1986 geht Sixt an die Börse. Mit dem eingesammelten Eigenkapital wird der Wachstumskurs beschleunigt. Ab den 1990er Jahren ist der Premiumautovermieter Marktführer in Deutschland. Die Firma beginnt außerdem mit der Expansion in den europäischen Markt.

2011 wagt Sixt den Sprung über den Atlantik und steigt in das US-Geschäft ein. Die Besonderheit: Der Markt wird erneut organisch (und nicht durch Übernahmen) aufgebaut. 2017 erwirtschaftet das Segment Nordamerika erstmals einen Gewinn.

2021 übergibt Erich Sixt nach mehr als 50 Jahren an der Konzernspitze die Führung an seine Söhne Alexander und Konstantin Sixt. Ihm ist es gelungen, den Fahrzeugbestand von 200 auf mehr als 200.000 Fahrzeuge auszubauen.

Eine unglaubliche Leistung. Doch Erich Sixt ruht sich immer noch nicht aus, seitdem ist er Aufsichtsratsvorsitzender.

2024 erreicht der Fahrzeugbestand 357.000 PKW. Sixt ist weiterhin wachstumshungrig und arbeitet hochprofitabel.

Branche

Der Autovermietungsmarkt ist ein hart umkämpftes Geschäft. Die Probleme: Es handelt sich um ein austauschbares Produkt und der Großteil der Kunden wählt den Dienstleister über den Preis aus.

Folglich haben sich die Aktienkurse der börsennotierten Wettbewerber in der langfristigen Betrachtung nicht gerade gut entwickelt.

Was also tun? Erich Sixt hat früh erkannt, dass nur der Ausweg in eine Nische hilft. Ihn hat verwundert, dass Premiumfahrzeuge unglaublich teuer angeboten wurden.

Die Idee ist denkbar einfach: Sixt konzentriert sich auf Geschäftsreisende und wohlhabende Touristen, die für ein Premiumangebot gerne ein wenig mehr bezahlen.

Dieser Leitspruch ist auch heute noch ganz oben auf der Website platziert: „Premium Autos mieten. Economy bezahlen.“

Geschäftsmodell von Sixt

Was wird angeboten?

Sixt bezeichnet sich mittlerweile nicht mehr als Autovermieter, sondern als Mobilitätsdienstleister.

Tatsächlich wurde das Angebot in den letzten Jahren ausgebaut. Das Kerngeschäft besteht aber weiterhin aus der klassischen Autovermietung.

Konkret können die Kunden mittlerweile folgende Möglichkeiten nutzen:

Rent: Autovermietung mit Fokus auf Premiumfahrzeuge und Premiumservice

Van & Truck: Nutzfahrzeuge (Transporter und LKW bis 16 Tonnen), u.a. erhältlich als „Full Service Rental“ zu einer transparenten Kilometerpauschale. Vorteile für die Kunden: Hohe Flexibilität, Laufzeit von bis zu 36 Monaten und ein kapitalschonendes Modell, denn Sixt übernimmt die Kapitalbereitstellung bzw. Finanzierung der Fahrzeuge

Share: Carsharing/Kurzzeitmiete

Ride: Integration von externen Transportdiensten (Bspw. Taxis und Chauffeurunternehmen). Derzeit sind 4.000 Partner mit 5 Mio. Fahrern angebunden. Der Vorteil: Alles ist in einer Landschaft erhältlich, was die Abrechnung von Geschäftsreisen sehr komfortabel macht

Auto-Abo: Ein aus der Not geborenes Produkt (Unterauslastung der Flotte während der Corona-Pandemie). Kunden können seitdem Autos langfristig mieten, sind dabei aber nicht gebunden (monatlich kündbar). Zudem ist das Angebot sehr bequem: Anmeldung, TÜV, Wartung und die Bereitstellung des notwendigen Kapitals entfallen, weil sich Sixt darum kümmert

Charge: Zugriff auf 400.000 Ladepunkte für E-Autos, keine externen Apps mehr notwendig

Wie werden die Services bereitgestellt?

Erst einmal handelt es sich um ein einfaches Geschäftsmodell: Sixt kauft Autos bei Herstellern ein, betreibt Mietstationen und versucht dabei, die Flotte bestmöglich auszulasten.

Im Vergleich zur Konkurrenz hat sich die Firma über die Jahrzehnte zahlreiche Wettbewerbsvorteile aufgebaut:

Solide Bilanz

Ähnlich wie Berkshire Hathaway nutzt auch der Autovermieter aus Pullach bei München Krisenzeiten, um antizyklisch zu investieren. Bspw. wurden während der Corona-Pandemie zahlreiche Lizenzen für die Eröffnung weiterer Flughafenstandorte in den USA erworben.

Wettbewerber standen kurz vor der Insolvenz oder mussten diese beantragen – für Sixt haben sich daher sehr vorteilhafte Konditionen ergeben.

Schlanke Entscheidungsstrukturen und effiziente Prozesse

Die Familie Sixt verabscheut Bürokratie und ist bereit, mutige Entscheidungen zu treffen. Das kann bspw. am Marktetingkonzept erkannt werden, auf das wir im nächsten Punkt eingehen.

Außerdem wurde die Firma organisch und nicht durch Übernahmen aufgebaut. Dadurch konnten IT-Systeme und Entscheidungsprozesse stets schlank gehalten werden.

Bekannte Marke

Bereits seit vielen Jahren investiert Sixt ca. 5 % des Umsatzes in Marketingmaßnahmen. In einem austauschbaren Markt geht es darum, sich von der Konkurrenz abzusetzen.

Sixt ist für virales Marketing bekannt: Wann immer ein Politiker im Rampenlicht steht oder der ewige Konkurrent Deutsche Bahn von einem Streik betroffen ist, reagiert der Konzern mit frechen und erfrischenden Sprüchen.

Diese werden teilweise innerhalb weniger Minuten durch die Familie Sixt persönlich freigegeben. Abmahnungen nimmt der Konzern dabei in Kauf – angeblich gibt es dafür einen eigenen Prozess, um diese schnell vom Tisch zu bekommen.

Die Folge: Ein großer Teil der Sixt Kunden vergleicht durch die hohe Markenbekanntheit und das große Markenvertrauen erst gar nicht mehr die Preise mit denen der Konkurrenz, sondern bucht direkt bei Sixt.

Je höher der Anteil der Direktbuchungen (2024 lag der Anteil bei 72 %), desto weniger Provisionen müssen an Vermittlungsportale bezahlt werden.

Sehr gut aufgestellte hausinterne IT

Auch den Trend der Digitalisierung hat der Autovermieter früh als Chance erkannt. Erich Sixt ging soweit, dass er einige der ersten IT-Programme selbst geschrieben hat.

Mittlerweile sind 730 Mitarbeiter und damit knapp ein Zehntel der Belegschaft bei „SIXT TECH“ angestellt. Diese Investitionen zahlen sich vielfach aus.

- Kunden kommen in den Genuss einer möglichst einfachen, flexiblen und automatisierten Anmietung. Alle Dienstleistungen sind in einer einzigen App buchbar. Beim mobilen Check-In gibt es keine Warteschlangen mehr, Konsumenten können direkt den Parkplatz ansteuern und sich dann auch noch ein Wunschfahrzeug aussuchen

- Der Umsatz wird maximiert, bspw. durch eine ideale Flottenplanung, Aufteilung der Fahrzeuge auf die einzelnen Standorte oder ein optimiertes Pricing je nach Nachfrage und Wettbewerbsverhalten

- Auf der Kostenseite gibt es ebenfalls Potential: Effiziente und automatisierte Prozesse ermöglichen eine schlanke Kostenstruktur. Im Geschäftsbericht wird erwähnt, dass Fahrzeuge bei der Rückgabe mithilfe von Kameras und künstlicher Intelligenz automatisch auf Schäden untersucht werden

Premium-Strategie

49 % des Fahrzeugbestands entfallen auf Autos der Marken Audi, BMW, Mini und Mercedes-Benz.

Die Flotte wird mehr als einmal jährlich getauscht. Sixt stellt den Kunden also stets besonders neue Fahrzeuge zur Verfügung.

Diese sind auch noch überdurchschnittlich gut ausgestattet, was sich an einem Nettoanschaffungspreis von zuletzt 37.000 EUR ablesen lässt.

Die Stationen werden regelmäßig renoviert.

Wer sind die Kunden?

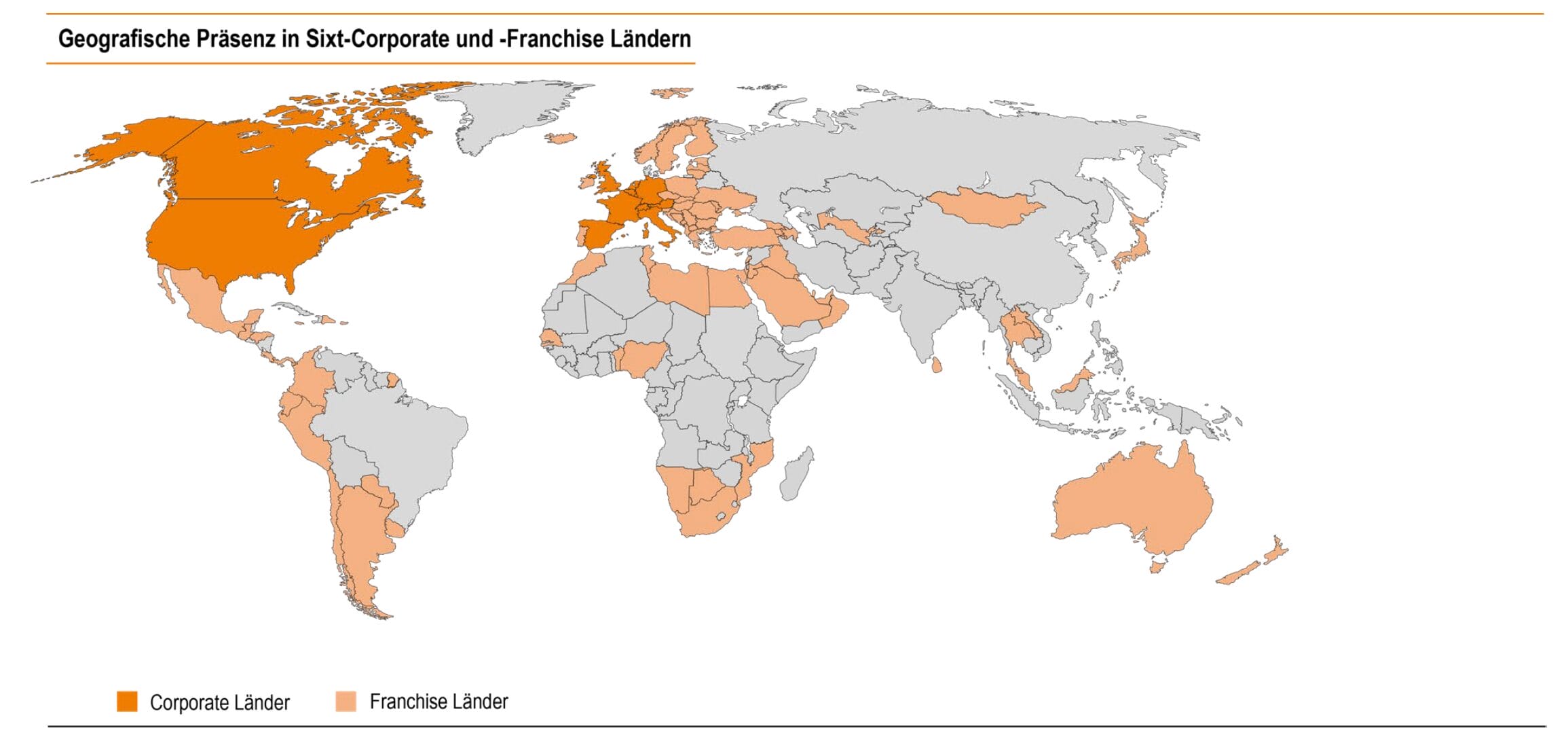

Mittlerweile ist Sixt in mehr als 100 Ländern präsent.

Je nach Land verfolgt der Konzern eine abweichende Strategie:

Corporate Länder: In diesen Märkten wird das Geschäft selbst betrieben (große und geopolitisch sichere Länder)

Franchise Länder: Vergleichbar mit dem McDonald’s System wird das Geschäft in kleinen und risikobehafteten Märkten nicht selbst betrieben, sondern an Franchisenehmer ausgelagert.

Diese nutzen das Konzept von Sixt (inkl. Marke und Technologie) und müssen dafür einen Anteil des Umsatzes abgeben. Die Höhe der Franchiseeinnahmen wird im Geschäftsbericht leider nicht ausgewiesen.

Gemessen an der Anzahl der Fahrzeuge und Stationen ist das Franchisegeschäft genauso groß wie die selbst betriebenen Aktivitäten.

Umsatz und Marktanteile nach Regionen

| Region | Deutschland | Europa (ohne D) | Nordamerika |

| Umsatz 2024 | 1.130 Mio. EUR | 1.550 Mio. EUR | 1.310 Mio. EUR |

| Umsatzanteil | 28 % | 39 % | 33 % |

| Marktgröße | 3.000 Mio. EUR | 11.000 Mio. EUR | 36.000 Mio. EUR |

| Marktanteil | Ca. 38 % | Ca. 14 % | Ca. 4 % |

Deutschland: Der Heimatmarkt, Erich Sixt übernahm 1969 eine Flotte aus 200 Fahrzeugen. Mit einem Marktanteil von fast 40 % ist Sixt seitdem mit großem Abstand zum Marktführer aufgestiegen.

Europa: Der Markteintritt erfolgte in den 1990er Jahren, Sixt zielt v.a. auf Privatkunden und Touristen ab. In den rund 30 Jahren Geschäftstätigkeit konnte ein Marktanteil von 14 % aufgebaut werden.

Nordamerika: Sixt ist erst 2011 in den weltgrößten Autovermietungsmarkt eingestiegen (36.000 Mio. EUR Marktvolumen). Seit 2017 werden Gewinne erwirtschaftet, die wachstumshungrige Firma ist bereits zum Nr. 4 Player aufgestiegen.

Aktuell werden noch zwei Drittel des Umsatzes in Europa (inkl. D) erwirtschaftet, das letzte Drittel entfällt auf Nordamerika.

Ausblick

In zehn Jahren rechnet Erich Sixt mit einem umgekehrten Verhältnis. Im Februar 2025 sagte er im OMR Podcast:

In zehn Jahren sind wir ein amerikanisches Unternehmen mit einem deutschen Ableger. (…). Das Ding wird explodieren. (Die Firma zu) veräußern wäre verrückt. (Wir werden) ganz woanders stehen.

Dazu eine Beispielrechnung: In Europa hat es rund 30 Jahre gedauert, einen Marktanteil von 15 % zu erreichen. Unter der Annahme, dass es in den USA ähnlich lange dauert, kann der Umsatz der Region Nordamerika in den kommenden 10-15 Jahren in eine Größenordnung von 8.000 Mio. EUR wachsen. Dafür haben wir eine jährliche Inflationsrate von 3 % und einen Marktanteil von 15 % angenommen.

Zur Einordnung: 2024 hat der Konzern ingesamt (in allen Regionen) erst 4.000 Mio. EUR Erlös erwirtschaftet.

Was Sixt für langfristig agierende Anleger so interessant macht, sind die weiterhin vorhandenen Wachstumsmöglichkeiten – die der Konzern auch bestmöglich nutzen wird. Denn der Wille zu (profitablem) Wachstum ist in der Konzern-DNA tief verankert.

Es kommt nicht oft vor, dass sich Investoren an einem hochprofitablen, günstig bewerteten und dazu auch noch wachstumsstarken Unternehmen beteiligen können.

Zu welchem Ergebnis für die Strategie?

Im Abschnitt „Branche“ sind wir darauf eingegangen, dass es sich eigentlich um ein undankbares Geschäftsmodell handelt.

Anschließend haben wir im Abschnitt „Geschäftsmodell“ die Besonderheiten und Wettbewerbsvorteile von Sixt vorgestellt.

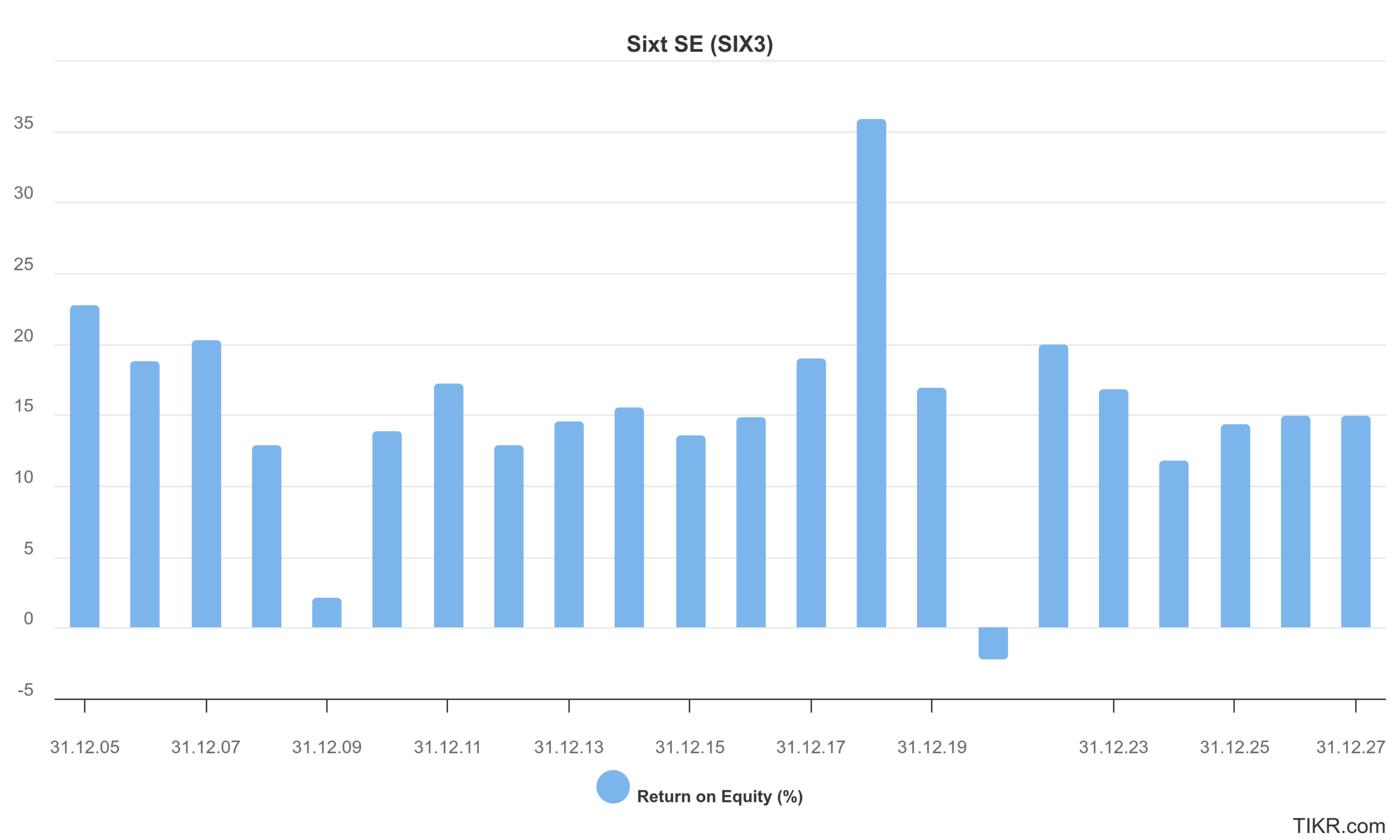

Doch am Ende müssen diese auch im Zahlenwerk sichtbar werden. Dafür gibt es keinen besseren Indikator als die nachhaltig erzielbare Eigenkapitalrendite.

Mit rund 16 % Return on Equity stellt Sixt eindrucksvoll unter Beweis, dass ein tiefer Burggraben erarbeitet wurde. Die hohe Kapitalverzinsung ermöglicht den Spagat zwischen Wachstumsinvestitionen und gleichzeitig hohen Ausschüttungen.

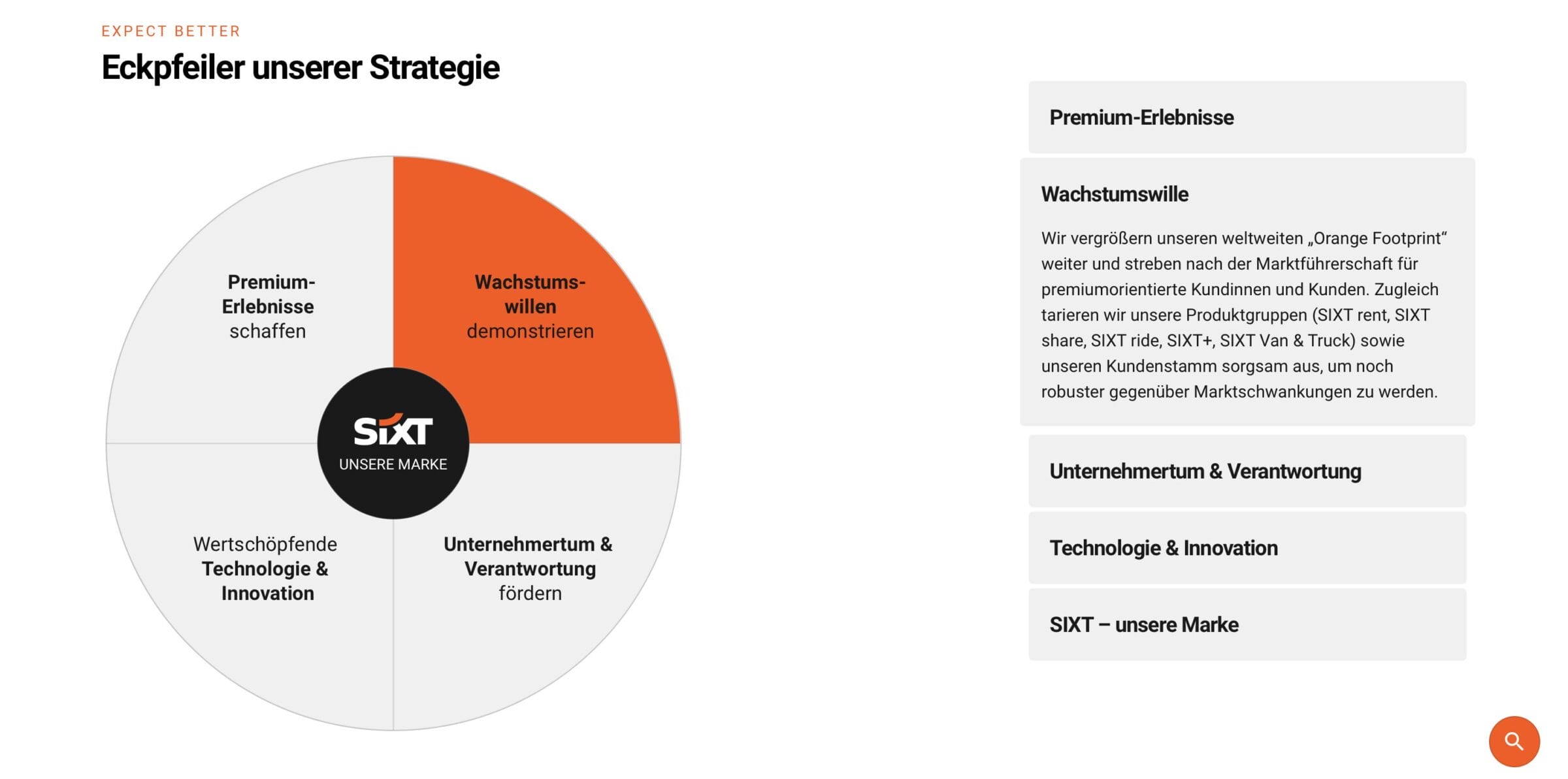

Strategie: So stellt sich Sixt die Zukunft vor

Wer sich für die Strategie von Sixt interessiert, kann sich auf einer eigens dafür gestalteten Website im Detail einlesen.

Der Konzern hat sich zum Ziel gesetzt, die mühsam aufgebauten Wettbewerbsvorteile in Zukunft zu verteidigen bzw. die Burggräben sogar noch weiter auszubauen.

Dafür sind fünf Elemente zentral:

- Wachstumswillen beibehalten: Die US-Expansion läuft auf Hochtouren

- Unternehmertum: Schlanke Prozesse und viel Gestaltungsraum für die Mitarbeiter – aber auch eine hohe Verantwortung

- Technologie: Stetige Verbesserung der IT, neue Technologien bestmöglich nutzen

- Premiumerlebnisse: In der attraktiven Premium-Nische bleiben

- Marke: Ca. 5 % des Umsatzes in Werbung investieren, um noch bekannter und vertrauter zu werden

Mit dieser Strategie erscheint uns Sixt gut für die Zukunft aufgestellt.

Experimente werden vermieden, die Firma bleibt sich in ihren Stärken treu und in dem Geschäft aktiv, das sie bestens versteht.

Regional betrachtet wird der Schwerpunkt darauf liegen, den US-Markt zu erobern.

Finanzkennzahlen und Bewertung

Nachdem wir uns mit der Historie, der Branche, der Geschäftstätigkeit und den Zukunftsaussichten befasst haben, versuchen wir nun, die Sixt Aktie so gut wie möglich zu bewerten.

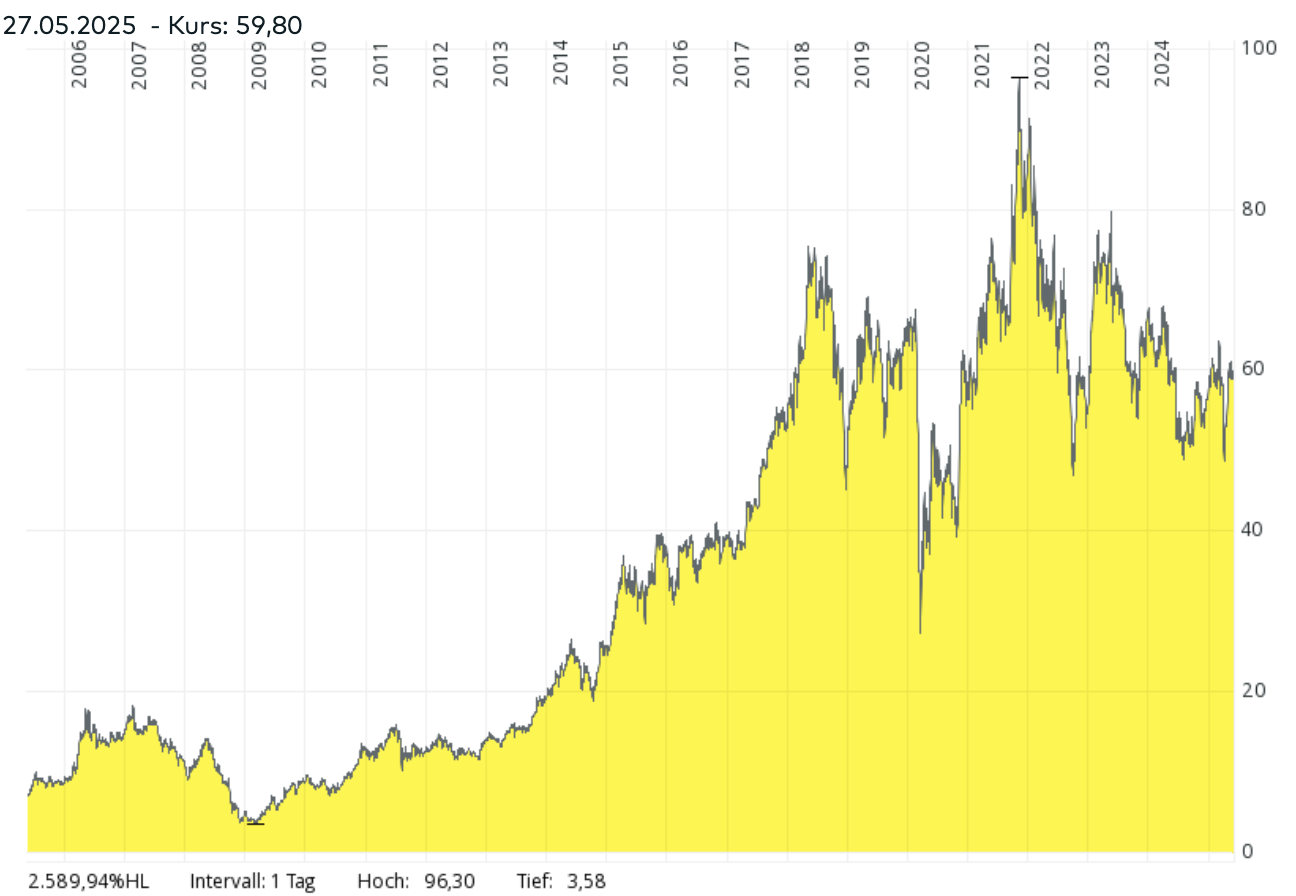

Historische Aktienkursentwicklung

In den letzten 20 Jahren legte der Kurs der Sixt Aktie um 760 % zu, was einer jährlichen Rendite von 11,4 % entspricht.

Inklusive Dividenden (Total Shareholder Return) beträgt die Performance sogar 1.200 % bzw. 13,7 % pro Jahr.

In dieser Berechnung wurden die Dividenden auf einem fiktiven und zinslosen Konto gesammelt – und nicht sofort in weitere Aktien reinvestiert. Die tatsächliche Rendite ist also noch besser ausgefallen.

Damit ist der Beweis erbracht, dass Sixt über ein ausreichend wertgenerierendes Geschäftsmodell verfügt.

Doch der Kursverlauf ist von einer hohen Volatilität gekennzeichnet. Der zyklische Charakter wird sichtbar.

Aktionäre sollten daher darauf achten, sich für die Übernahme der erhöhten Schwankungen ausreichend vergüten zu lassen. Im Abschnitt „Renditeerwartung“ werden wir genauer auf diesen Punkt eingehen.

So hat sich das Geschäft im Jahr 2024 entwickelt

Bevor wir uns die erfolgsrelevanten fundmentalen Kennzahlen der Reihe nach anschauen, wollen wir die Geschäftsentwicklung des Jahres 2024 einordnen.

Das ist erforderlich, weil die Ertragskraft des Jahres 2024 durch „Untergewinne“ verzerrt wurde.

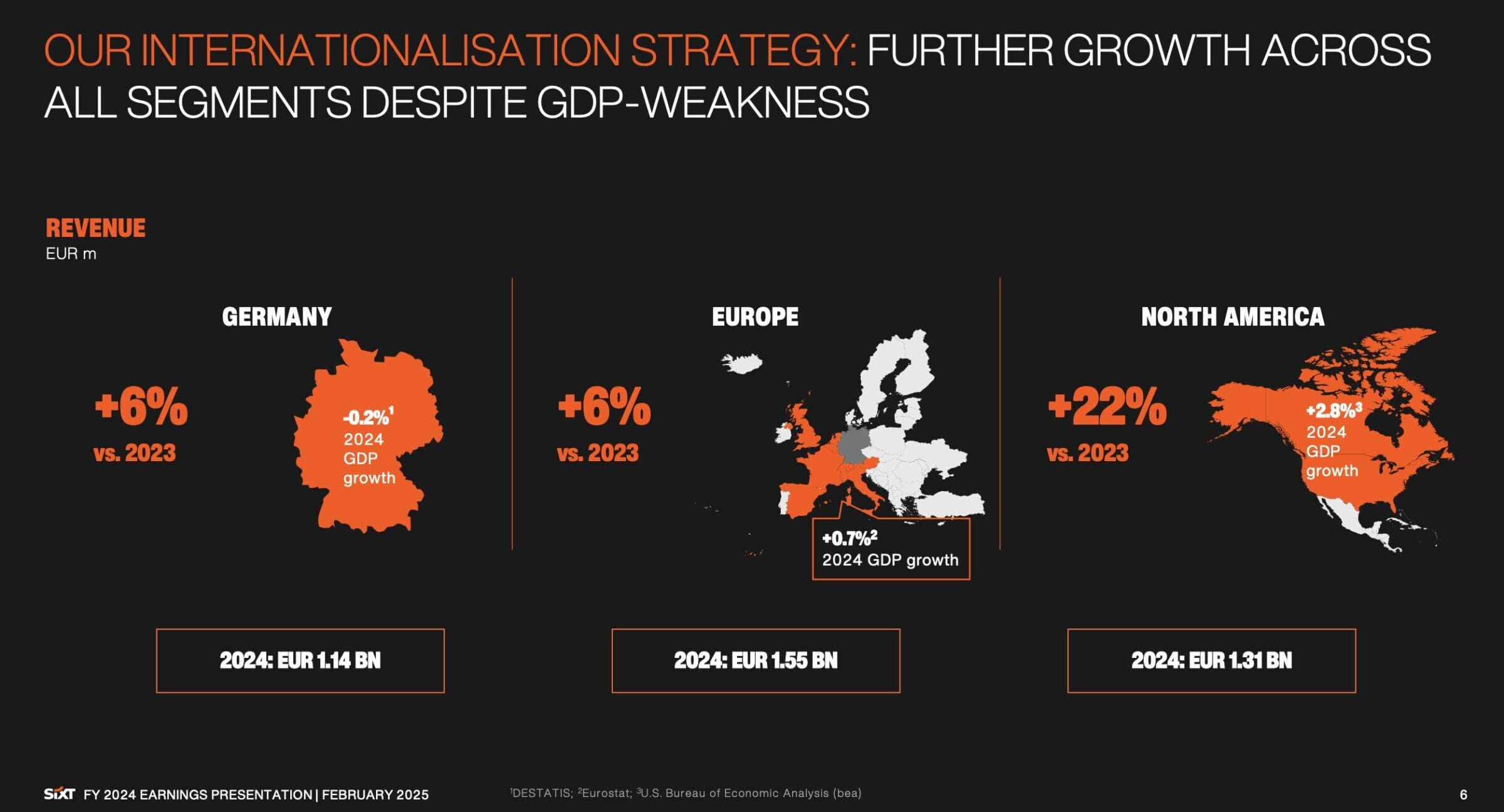

Zuerst die positive Botschaft: Mit einem Umsatzwachstum von 10,5 % auf einen neuen Rekordwert von 4.002 Mio. EUR ist es Sixt ein weiteres Mal gelungen, den Wettbewerbern Marktanteile abzunehmen.

Während das BIP in den Regionen Deutschland und Europa weitgehend stagnierte, legte Sixt in diesen beiden Segmenten trotzdem um jeweils 6 % zu.

Fast schon spektakulär ist die Entwicklung in Nordamerika ausgefallen. Der Autovermieter aus Pullach schaffte es, den Erlös auf der anderen Seite des Atlantiks um 22 % zu steigern.

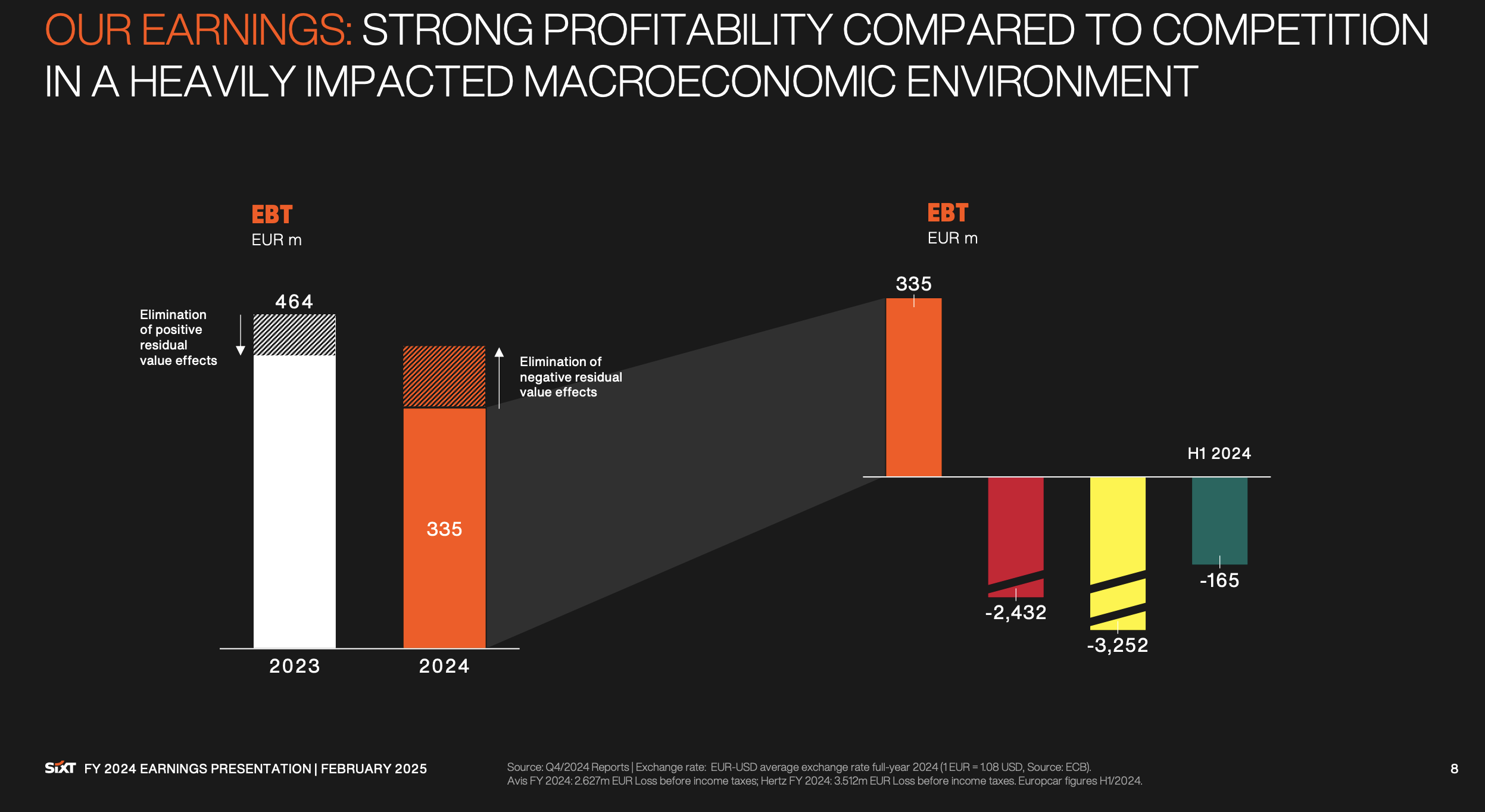

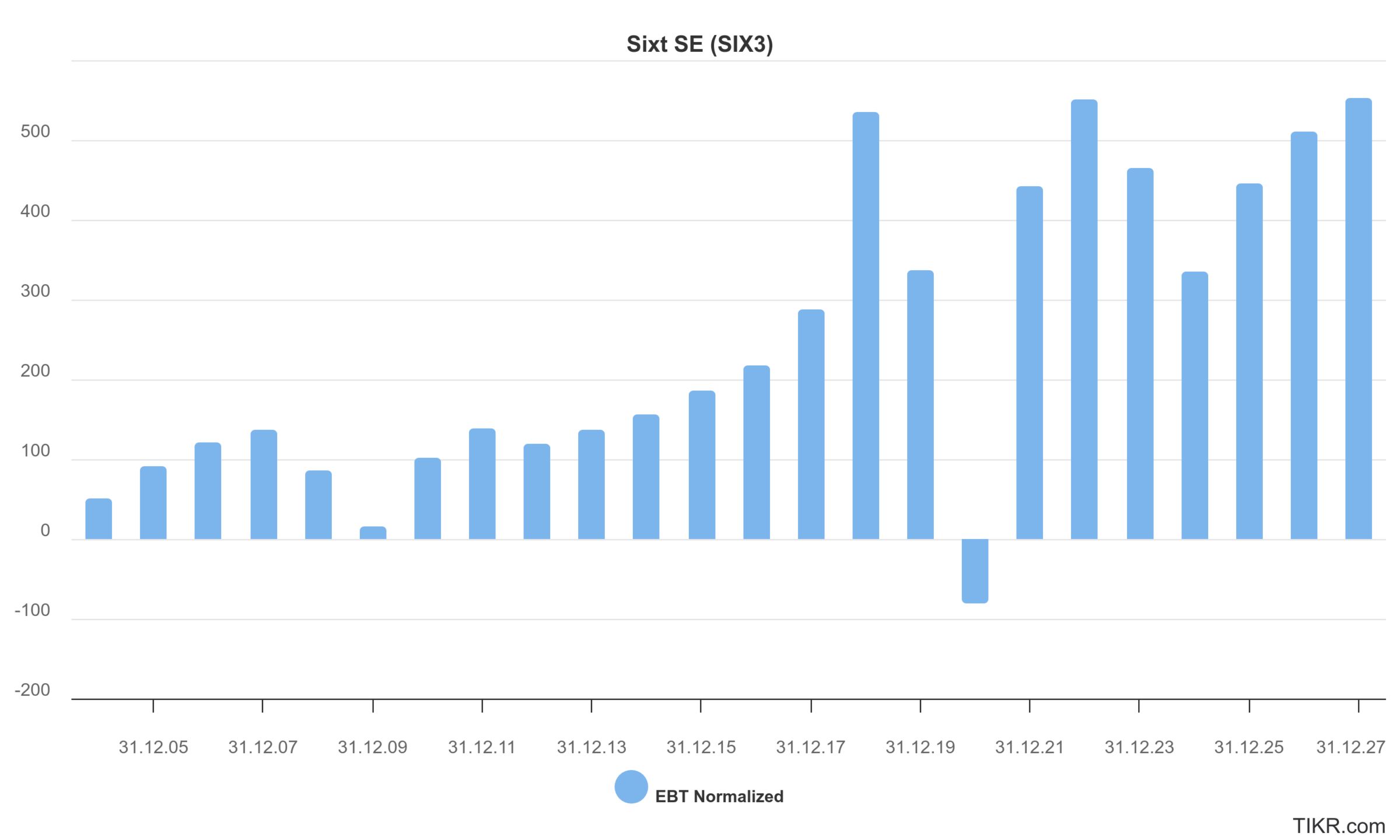

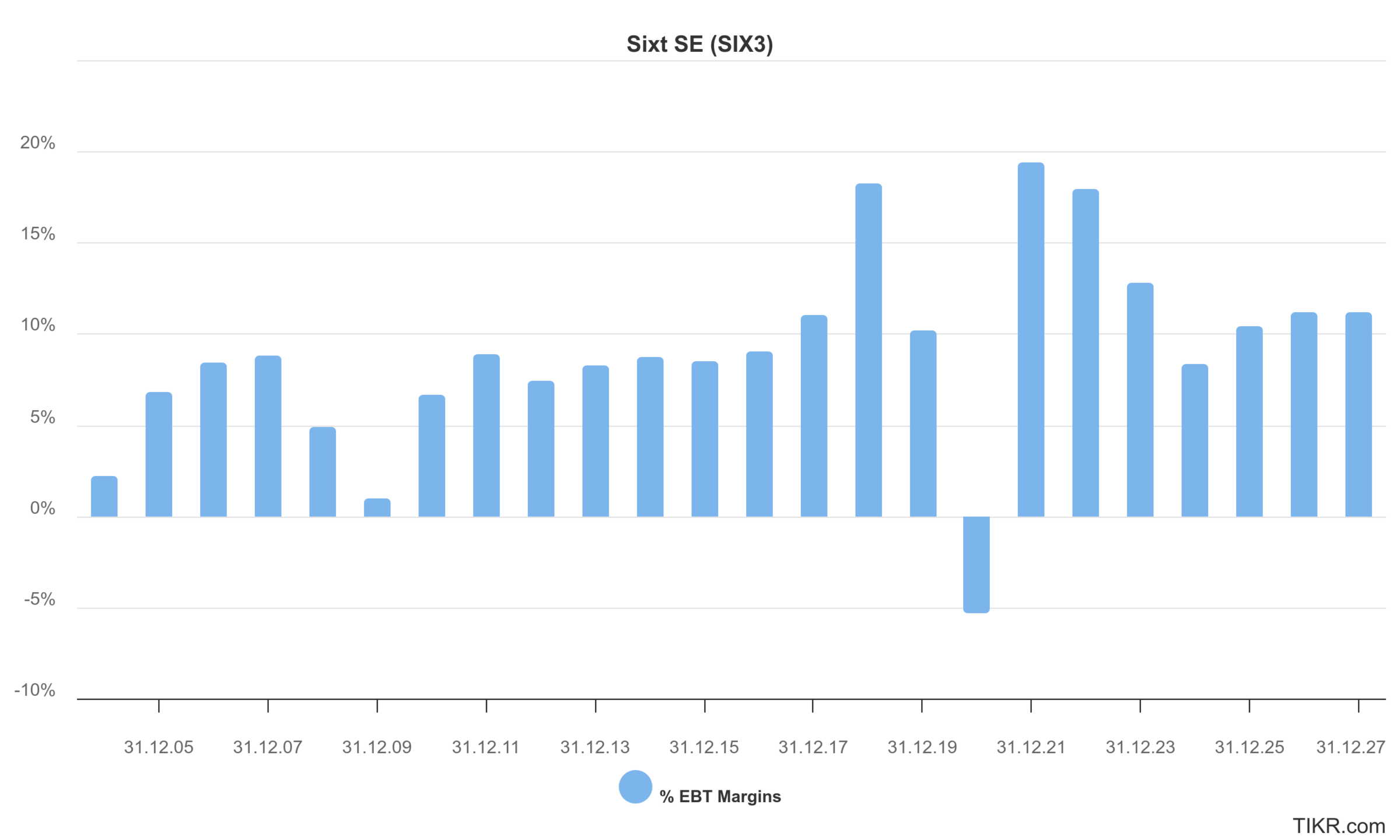

Anders sieht die Situation bei der Entwicklung des Vorsteuergewinns aus: Dieser ist um 28 % auf einen Wert von 335 Mio. EUR gesunken.

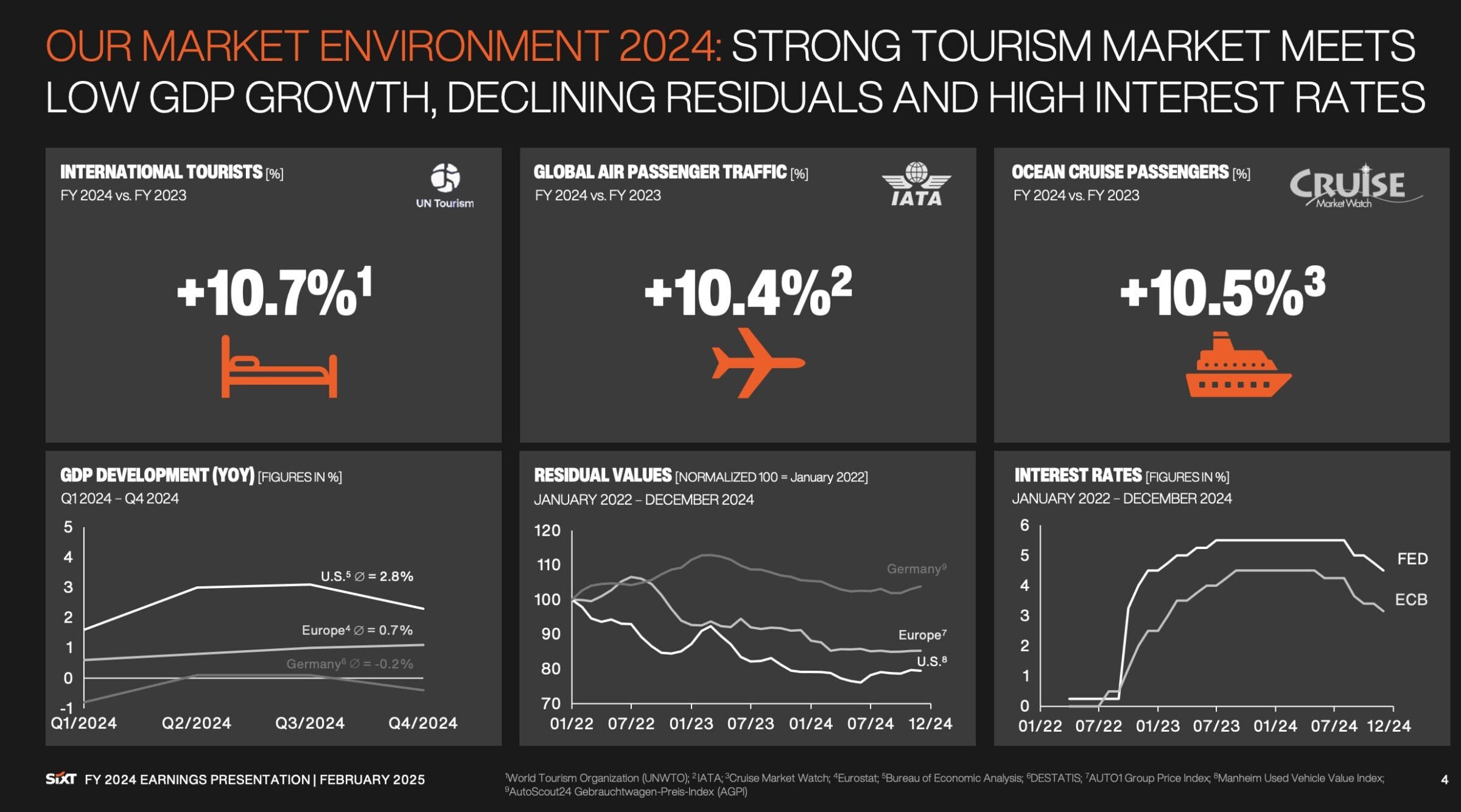

Branchenumfeld

Verantwortlich dafür ist eine Kombination aus

- schwachem Wirtschaftswachstum,

- hohen Zinsen

- und rapide sinkenden Restwerten, v.a. im Bereich elektrischer Fahrzeuge.

Im Vergleich zu den Wettbewerbern hat Sixt allerdings auch bei der Ertragskraft weiterhin gut abgeschnitten.

Während eine schwankende Konjunktur und sich verändernde Zinsen zum Tagesgeschäft gehören, haben die erheblich gesunkenen Restwerte zu einer Situation der Untergewinne geführt.

Sinkende Fahrzeugrestwerte

Auf der Grafik „Our Market Environment“ ist dieser Effekt im Chart „Residual Values“ gut zu erkennen. Dabei war Sixt historisch gesehen gegen diese Einflussgröße geschützt.

Der Hintergrund: In Europa schließt der Autovermieter mit den Herstellern üblicherweise Rückkaufgarantien ab. Die Autobauer verpflichten sich, die Fahrzeuge zu einem vorher definierten Preis wieder von Sixt zurückzunehmen.

Aufgrund der Lieferengpässe im Anschluss an die Corona-Pandemie waren die Fabriken der PKW-Hersteller jedoch so gut ausgelastet, dass sie diese Garantien nicht mehr geben mussten. Käufer wurden so oder so gefunden.

Die Folge: Sixt hat das Risiko sinkender Restwerte in die eigene Bilanz genommen.

Es kam, wie es kommen musste: Kurz nach der Knappheit folgte die Schwemme – und die zuvor deutlich gestiegenen Gebrauchtwagenpreise gingen wieder zurück.

Aktuelle Entwicklung

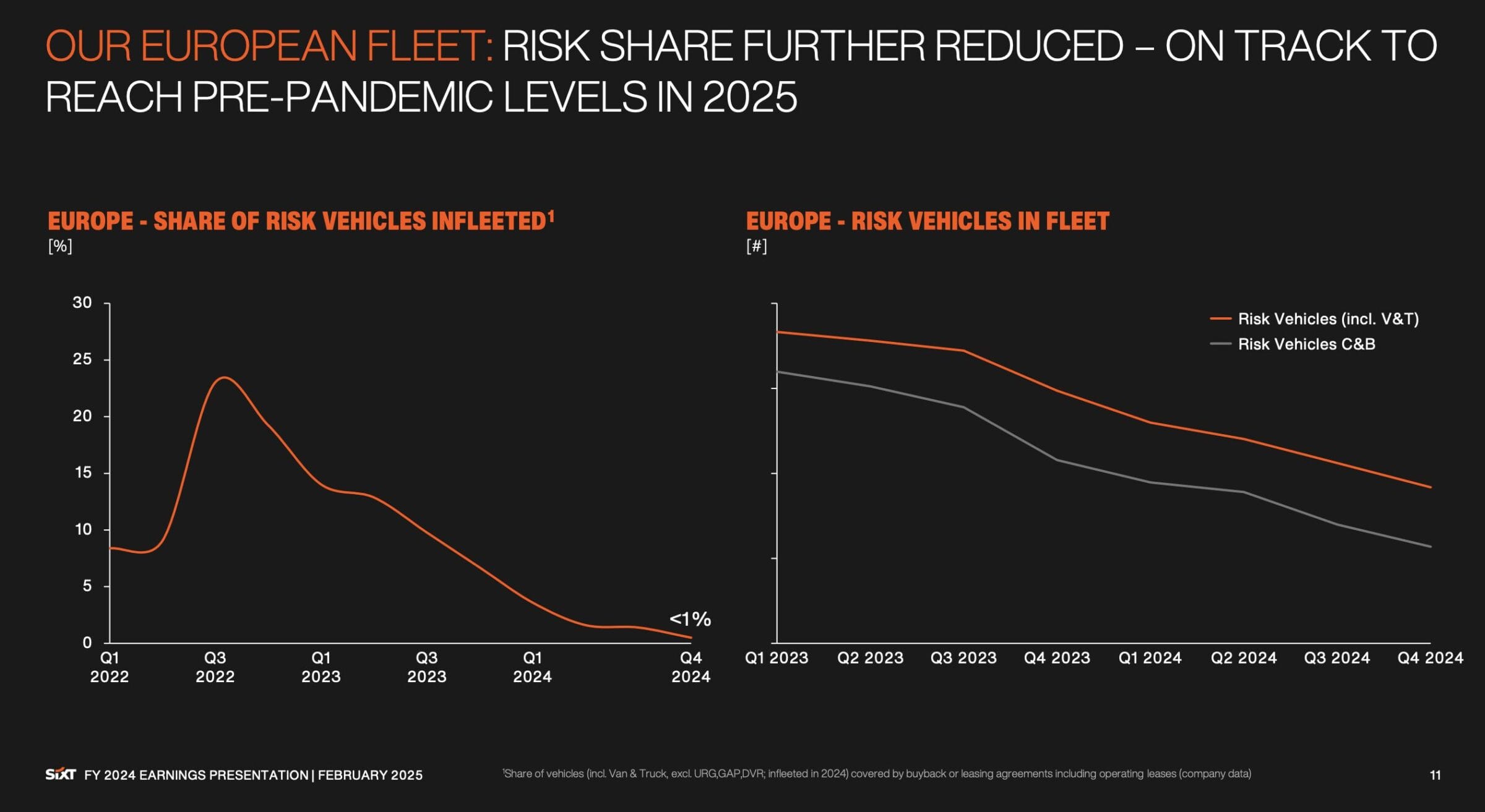

Das Positive: Mit dem Ende der Fahrzeugknappheit gelingt es Sixt seit Beginn des Jahres 2024 wieder, für 99 % der europäischen Fahrzeuge Rückkaufgarantien mit den Herstellern abzuschließen.

Die noch in der Flotte enthaltenen Risikofahrzeuge wurden im Verlauf des Jahres abverkauft, sodass nach vorn geblickt kein nennenswertes Risiko weiter sinkender Gebrauchtwagenpreise mehr besteht (im europäischen Markt).

Anders sieht die Lage in Nordamerika aus. Dort sind die Autohersteller traditionell nicht bereit, Rückkaufgarantien zu gewähren.

Besonders hart getroffen hat es die Unterkategorie der elektrischen PKWs, teilweise sind deren Restwerte innerhalb eines Jahres um mehr als 30 % gesunken.

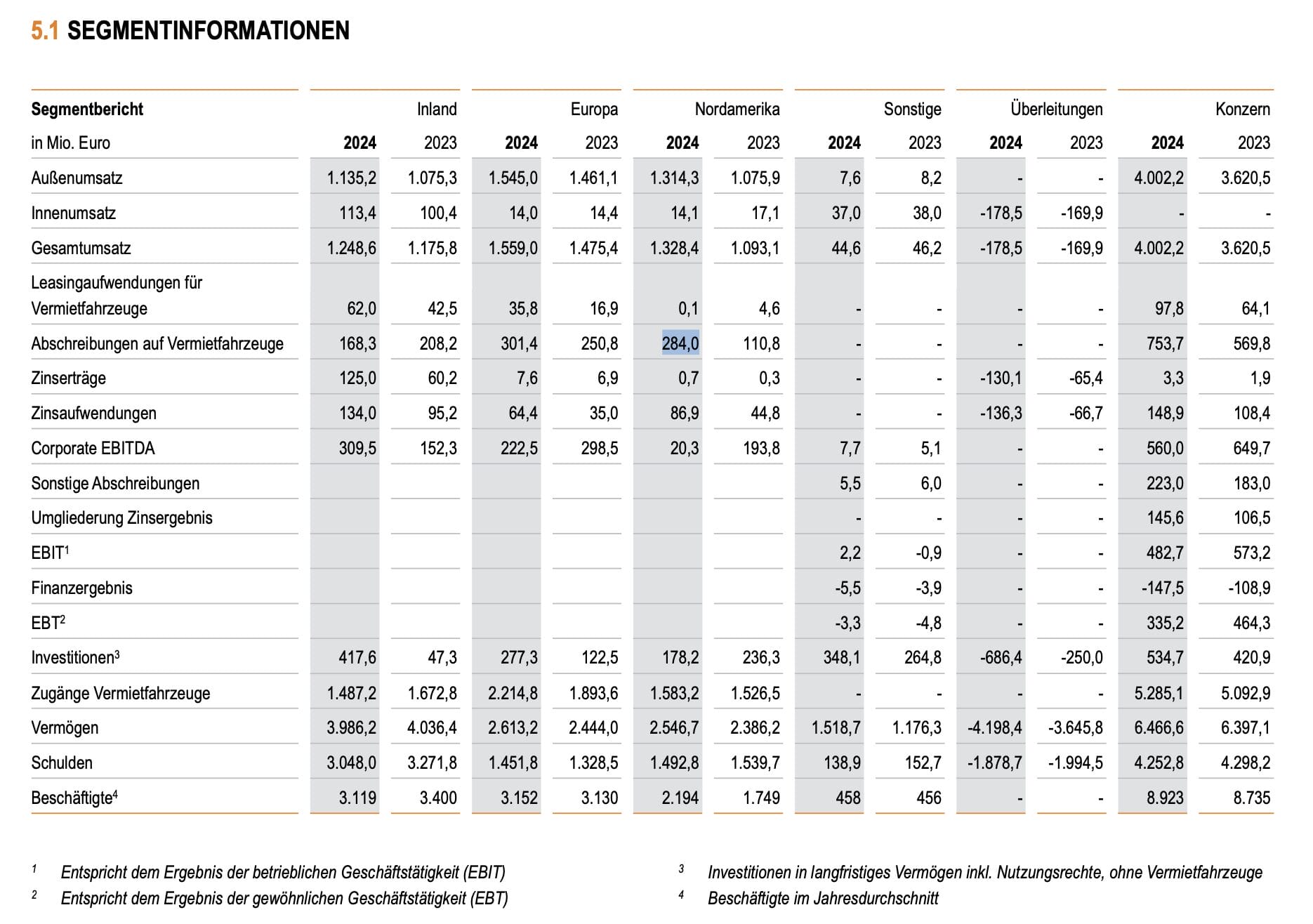

In der Abbildung „Segmentinformationen“ ist zu erkennen, dass die Abschreibungen in Nordamerika von 2023 auf 2024 von 111 auf 284 Mio. EUR regelrecht explodiert sind (Anstieg um 156 % – bei einem nahezu unveränderten Segmentvermögen bzw. Fahrzeugbestand).

Das hat den Gewinn stark belastet.

Ermittlung der Höhe des negativen Sondereffekts

Sixt gibt im Geschäftsbericht 2024 an, dass sich die außerordentlichen Restwertverluste auf knapp 100 Mio. EUR belaufen haben.

Gleichzeitig verweist der Konzern auf einen gegenläufigen Effekt im Jahr 2023 (Übergewinne), wenngleich dieser nicht ganz so hoch ausgefallen ist.

Folglich schätzen wir die um diesen Sondereffekt bereinigte Ertragskraft der Jahre 2023 und 2024 wie folgt:

| Jahr | 2023 | 2024 |

| Umsatz | 3.621 Mio. EUR | 4.002 Mio. EUR |

| EBT (Vorsteuergewinn) | 464 Mio. EUR | 335 Mio. EUR |

| Bereinigung | -50 Mio. EUR (Übergewinne) | +100 Mio. EUR (Untergewinne) |

| EBT (bereinigt) | 414 Mio. EUR | 435 Mio. EUR |

| EBT-Marge (bereinigt) | 11,4 % | 10,9 % |

Für die Bereinigungen sprechen folgende Punkte:

- Aussage im Geschäftsbericht, dass der Effekt 2024 ca. 100 Mio. EUR betragen hat (Abschnitt „Brief an die Aktionäre“)

- Bereinigung passt zur schematischen Darstellung auf der Grafik „Our Earnings“

- Bereinigte Abschreibung auf Vermietfahrzeuge in der Region Nordamerika beträgt für die Jahre 2023 und 2024 161 bzw. 184 Mio. EUR und führt zu einer nahezu konstanten Abschreibungsquote von 6,7 bzw. 7,2 % des Segmentvermögens

- Sixt gibt an, langfristig gesehen eine EBT-Marge von mindestens 10 % erwirtschaften zu wollen

Die aktuelle Situation der Untergewinne dürfte einer der Gründe sein, warum die Sixt Aktie derzeit so preiswert zu haben ist.

Bei der Berechnung der nachhaltigen Ertragskraft, Ermittlung der jährlichen Renditeerwartung und Bestimmung des fairen Wertes werden wir als zentrale Annahme von einer nachhaltig erzielbaren EBT-Marge von 11 % ausgehen.

Unternehmerisches Handeln

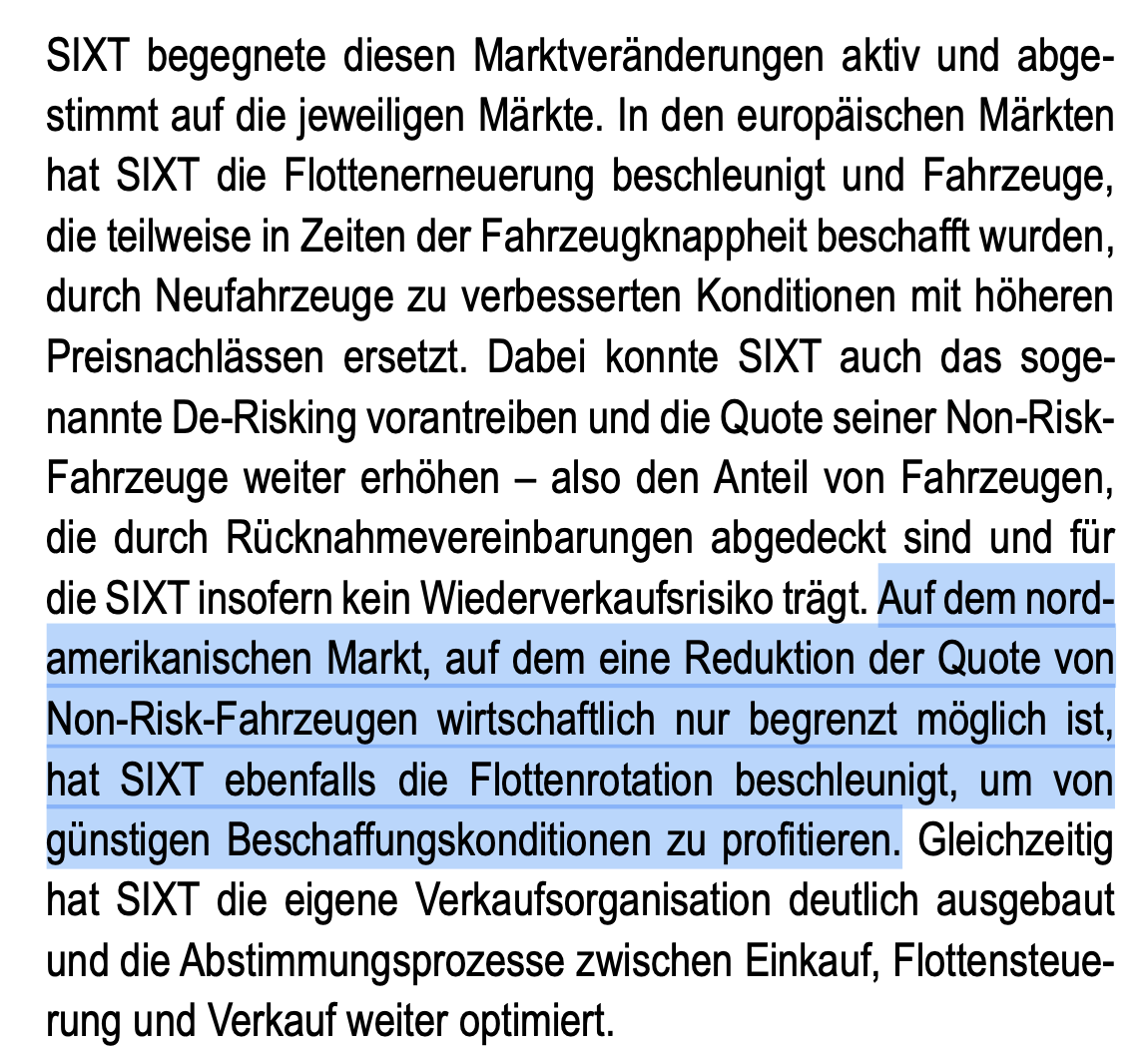

Interessanterweise führt Sixt im Geschäftsbericht aus, dass die Flottenrotation im Jahr 2024 sogar beschleunigt wurde, um möglichst zeitnah von günstigen Neufahrzeugkonditionen profitieren zu können.

Damit wird ein weiterer Vorteil eines familiengeführten Unternehmens deutlich:

Trotz der zusätzlichen Belastung des Gewinns im Jahr 2024 wurde der alte Fahrzeugbestand mit geringem Restwert frühzeitig verkauft. So konnte das Problem schnell gelöst werden.

Zukünftig führt das zu geringeren Abschreibungen in der Bilanz. Ab 2025 rechnen wir wieder mit einem weitgehend normalen Geschäftsverlauf.

Diese „Capacity to suffer“ ist einer der relevanten Wettbewerbsvorteile gegenüber Konkurrenten, die von angestellten Managern geführt werden.

Damit sind wir nun bereit, um die längerfristige Performance von Sixt unter die Lupe zu nehmen.

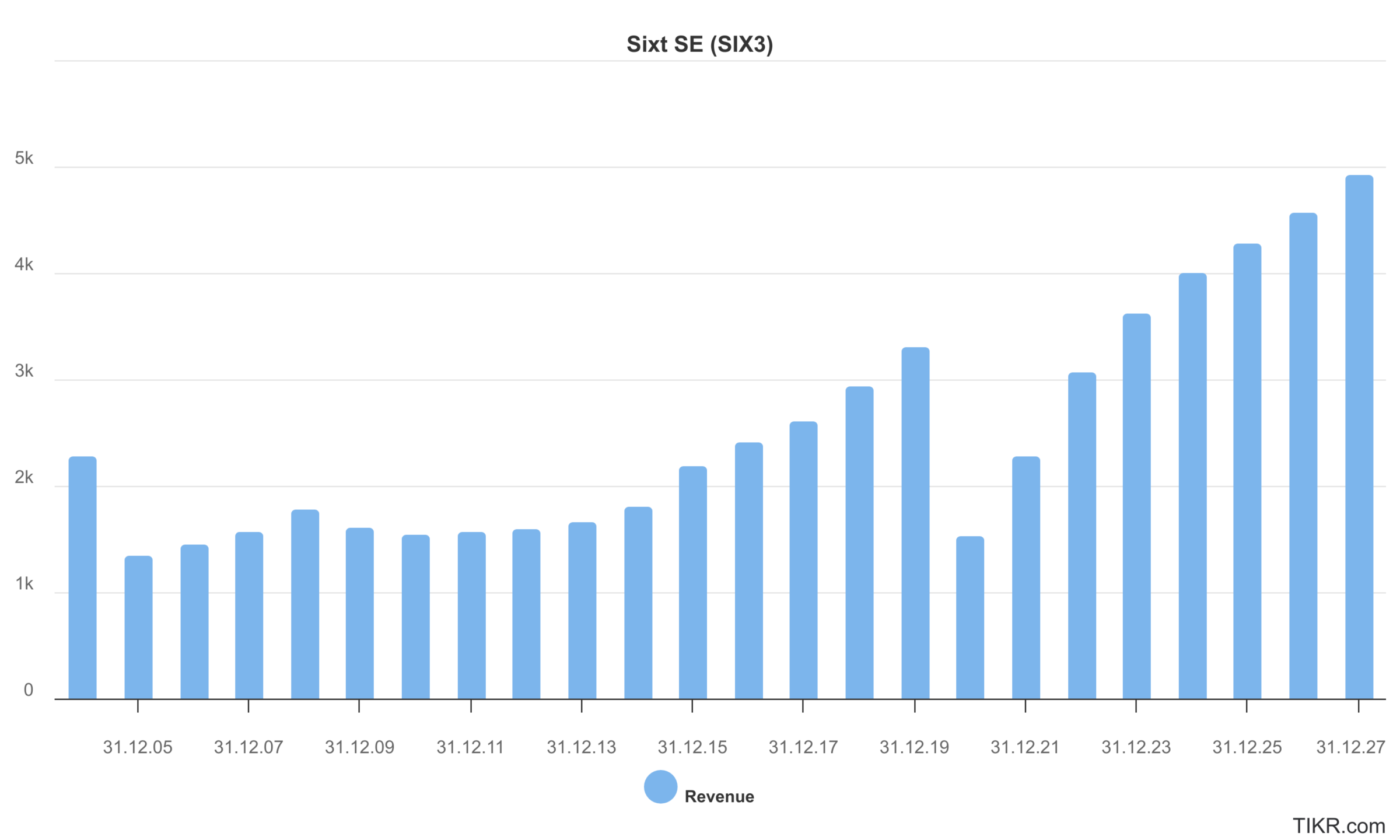

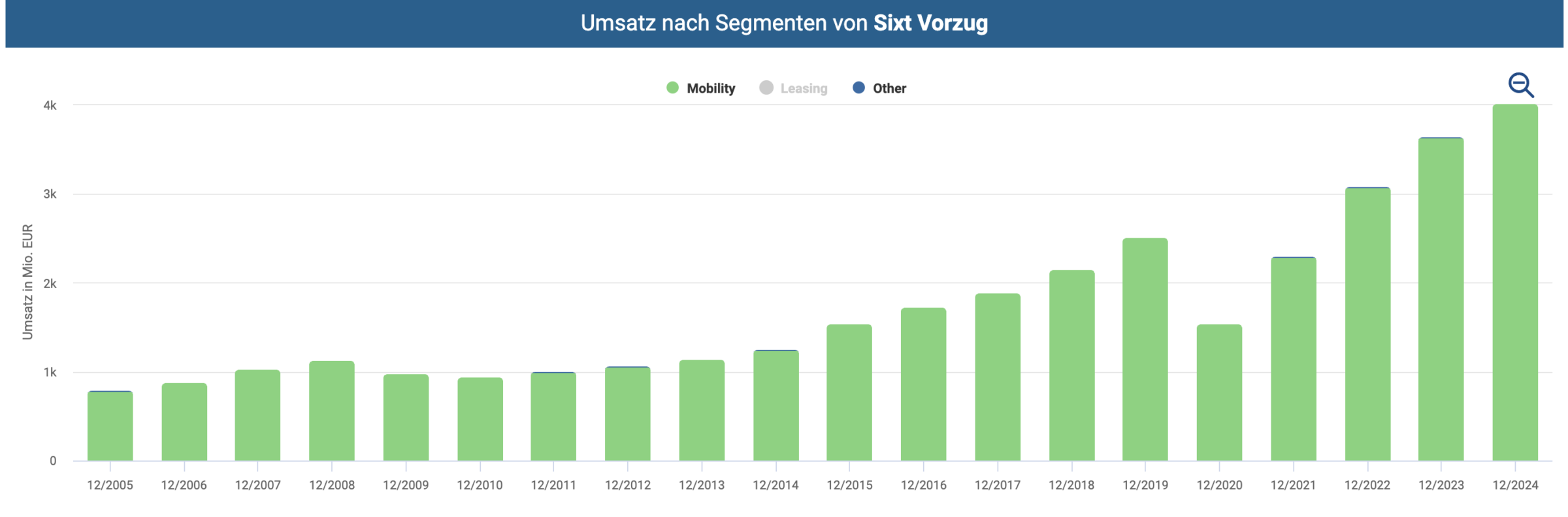

Umsatzentwicklung der Sixt Aktie

In der Umsatzentwicklung zeigt sich der unbedingte Wachstumswille.

Allerdings ist die Firma noch stärker gewachsen als auf dem Chart ersichtlich.

Grund dafür ist eine Entkonsolidierung des 2020 vollständig veräußerten Leasinggeschäfts.

Die Aktienfinder.net Datenbank ermöglicht uns, den Effekt zu bereinigen. Auf der folgenden Grafik ist die Umsatzentwicklung des Autovermietungsgeschäfts zu erkennen. Mit diesen Daten ermitteln wir die folgenden Wachstumsraten.

| Zeitraum | Umsatzwachstum pro Jahr (CAGR) |

| letzte 19 Jahre | 9,1 % |

| letzte 10 Jahre | 12,5 % |

| letzte 5 Jahre | 9,9 % |

| Management-Ziel der nächsten Jahre | – |

| Analystenerwartungen der nächsten 3 Jahre | 7,2 % (e) |

Die Wachstumsrate ist sehr konstant und liegt bei rund 8-10 % pro Jahr. Angesichts der großen Expansionsmöglichkeiten in den USA gehen wir davon aus, dass Sixt diesen Pfad auch in Zukunft beibehalten kann.

Für 2025 hat das Management ein Umsatzwachstum von 5-10 % in Aussicht gestellt. Im ersten Quartal legte der Erlös um 10 % zu, somit bleibt Sixt auf Kurs.

Gewinnentwicklung

Normalerweise betrachten wir das EBIT, also den Gewinn vor Zinsen und Steuern, als zentrale Größe für die Beurteilung der Ertragskraft.

Da Sixt viele Ähnlichkeiten mit einer Bank bzw. einem Unternehmen der Finanzbranche hat und die Finanzierung des Fahrzeugbestands zum Kerngeschäft zählt, stellen wir in diesem Artikel lieber auf den Vorsteuergewinn bzw. das EBT ab.

Bei dieser Kennziffer wurde der Zinsaufwand bereits abgezogen.

| Zeitraum | Vorsteuergewinnwachstum pro Jahr (CAGR) |

| letzte 20 Jahre | 10,0 % |

| letzte 10 Jahre | 7,9 % |

| letzte 5 Jahre | -0,1 % |

| Management-Ziel der nächsten Jahre | – |

| Analystenerwartungen der nächsten 3 Jahre | 18,1 % (e) |

Die langfristige Wachstumsrate liegt erneut bei 8-10 %. Sixt gelingt es also, profitabel zu wachsen.

Das wird auch anhand der Entwicklung der Vorsteuergewinnmarge sichtbar.

Wie bereits erläutert, war das Geschäftsjahr 2024 von „widrigen externen Rahmenbedingungen“ (Zitat aus dem Geschäftsbericht) geprägt.

Bereinigt um den negativen Sondereffekt der außergewöhnlich hohen Restwertabschreibungen erwirtschaftete Sixt aber weiterhin eine EBT-Marge von rund 11 %.

In der langfristigen Perspektive ist sogar ein gewisser Margenanstieg zu erkennen. Diesen werden wir bei unseren Annahmen zur Ermittlung der jährlichen Renditeerwartung aber nicht berücksichtigen, um auf der sicheren Seite zu sein (Margin of Safety).

Für 2025 hat Sixt einen Anstieg der EBT-Marge um rund 1,5 Prozentpunkte auf 10,0 % in Aussicht gestellt.

Auch bei dieser Kennzahl hat der Konzern zuletzt geliefert, denn im ersten Quartal gelang es, die Vorsteuergewinnmarge um exakt 1,5 Prozentpunkte zu steigern.

Wir können uns vorstellen, dass Sixt das Jahr 2025 letztlich doch wieder mit einer typischen Marge von 11 % abschließen wird. Da die Firma im Vorjahr mehrere Gewinnwarnungen veröffentlichen musste, könnte die Prognose für 2025 bewusst etwas vorsichtiger kalkuliert worden sein.

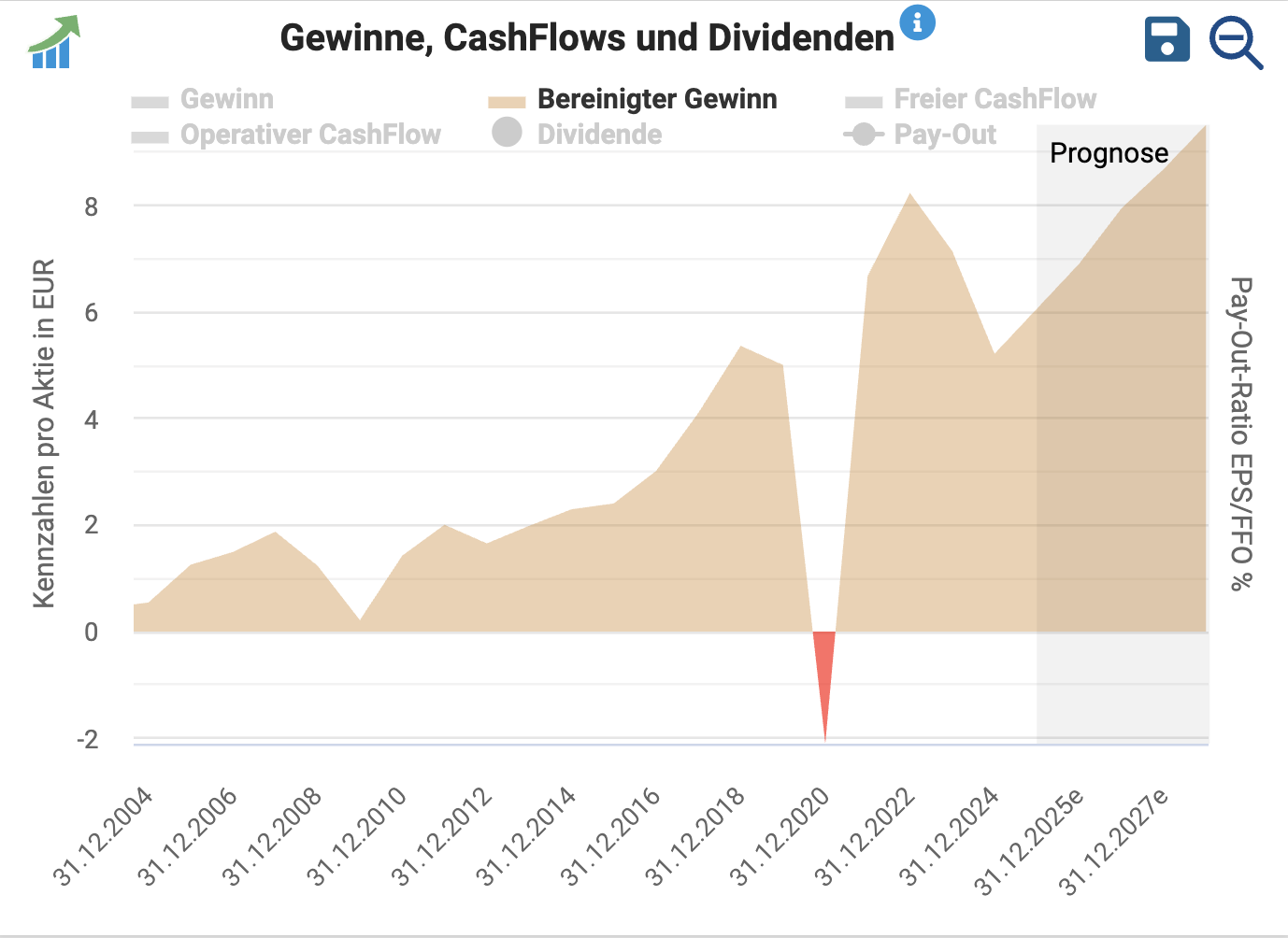

Gewinn je Aktie

| Zeitraum | Wachstum des Gewinns je Aktie pro Jahr (CAGR) |

| letzte 20 Jahre | 12,1 % |

| letzte 10 Jahre | 8,6 % |

| letzte 5 Jahre | 0,8 % |

| Management-Ziel der nächsten Jahre | – |

| Analystenerwartungen der nächsten 3 Jahre | 18,6 % (e) |

Abschließend betrachten wir noch die Entwicklung des Gewinns je Aktie.

Hierbei haben wir uns für die Darstellung des bereinigten EPS entschieden:

- In den Jahren 2018 und 2020 gab es einmalige Sondererträge durch Verkauf des Carsharinggeschäfts an BMW bzw. des Leasinggeschäfts an Hyundai. Der Zusatzertrag wurde teilweise über Sonderdividenden an die Aktionäre weitergegeben

- Die Ertragskraft des Jahres 2024 wurde jedoch nicht nach oben bereinigt, da Sixt den Effekt nicht genau beziffern kann

Trotz der niedrigen Basis (Untergewinne) ergibt sich im langfristigen Bild eine Wachstumsrate von 8-12 % jährlicher Steigerung des Gewinns je Aktie.

Besonders interessant: Für die nächsten drei Jahre gehen die Analysten von einem jährlichen EPS-Wachstum von 19 % aus, weil Sixt wieder an Marge hinzugewinnen könnte.

Solche Wachstumsraten passen allerdings nicht zu einem KGV mit unter 8 (2025e) zusammen. Ein weiterer Indikator, der auf eine derzeit vorhandene Unterbewertung hindeutet.

Blick auf die Bilanz

Normalerweise betrachten wir die finanzielle Stabilität eines Unternehmens anhand des Verhältnisses aus NetDebt zu EBITDA. Vereinfacht ausgedrückt wird dabei betrachtet, wie lange es dauert, bis die Verschuldung komplett zurückgeführt werden kann.

Bei Sixt erscheint es wenig sinnvoll, auf diese Kennzahl abzustellen. Entscheidend sind andere KPIs:

Eigenkapitalquote

- Welcher Anteil der Konzernbilanz ist durch Eigenkapital finanziert?

- Branchenüblicher Wert: 0-10 %

- Eigenkapitalquote von Sixt (31.12.2024): 32,5 %

- Langfristiges internes Ziel: >20 %

–> Sixt erscheint äußerst solide finanziert.

Anteil des Fuhrparks, der durch Fremdkapital finanziert ist

- Hintergrund: Die von Sixt erworbenen Autos dienen als werthaltige Sicherheit bzw. Risikopuffer für die Fremdkapitalgeber

- Wert der eigenen Vermietfahrzeuge (31.12.2024): 4.100 Mio. EUR

- Nettofinanzverschuldung (31.12.2024): 3.000 Mio. EUR – wovon allerdings 900 Mio. EUR auf Mietverbindlichkeiten entfallen, die wir von der Verschuldung abziehen

- Bereinigte Nettofinanzverschuldung (31.12.2024): 2.100 Mio. EUR (entspricht in etwa der Höhe des verzinslichen Fremdkapitals)

–> Der Fuhrpark ist zu 51 % durch Fremdkapital und zu 49 % durch Eigenkapital finanziert. Kombiniert mit der Möglichkeit, die Flotte durch Verkäufe bzw. geringere Neubestellungen jederzeit verkleinern zu können, ergibt sich eine äußert geringe Insolvenzgefahr.

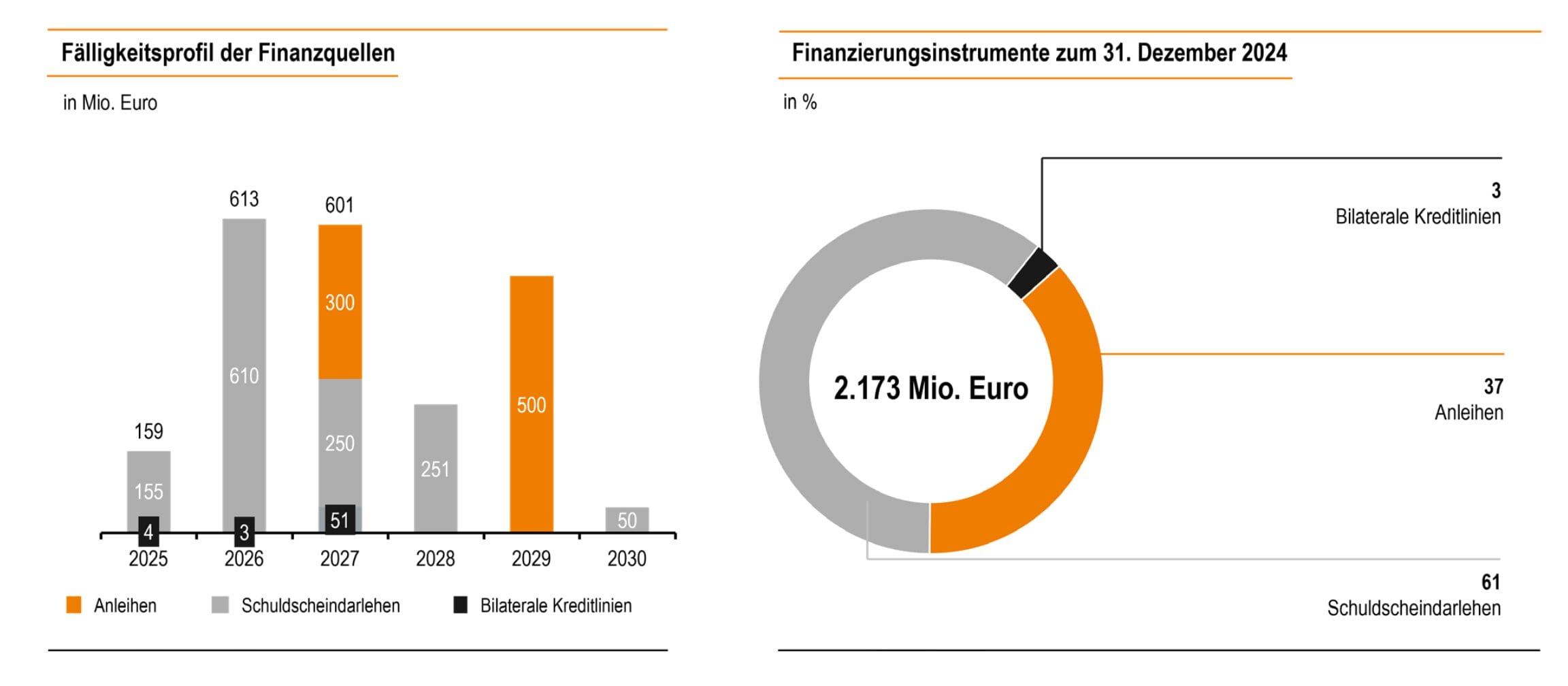

Fälligkeitsprofil

- Idealerweise besteht die Möglichkeit, die Vermögenswerte schneller in Liquidität eintauschen zu können, als die Verbindlichkeiten zurückgezahlt werden müssen

- Sixt hält den Fahrzeugbestand durchschnittlich für 9 Monate in der Bilanz

- Gleichzeitig erstreckt sich das Fälligkeitsprofil über 5 Jahre

–> Auch aus diesem Blickwinkel erscheint die Firma sehr solide finanziert.

Fazit zur Bilanz

Sixt verfügt, v.a. im Branchenvergleich, über eine fürstliche Bilanz (konservative und langfristig ausgerichtete Finanzierungsstruktur).

Das erklärt, warum das Unternehmen zu Beginn des Jahres eine weitere Anleihe im Umfang von 500 Mio. EUR mit einer fünfjährigen Laufzeit zu einem Kupon von gerade einmal 3,25 % platzieren konnte.

Die niedrigen Zinsaufwendungen sind ein weiterer Erfolgsschlüssel für die hohe Profitabilität.

Aktionärsstruktur der Sixt Aktie

Bei Sixt gibt es Stamm- und Vorzugsaktien. Beide Gattungen sind an der Börse notiert.

Nur die Stammaktien verfügen über ein Stimmrecht. 58,3 % der stimmberichtigten Aktien werden von der Erich Sixt Vermögensverwaltung GmbH gehalten, deren Anteile unmittelbar und mittelbar vollständig bei der Familie Sixt liegen.

Damit bleibt Sixt ein von der Familie Sixt kontrolliertes, börsennotiertes Unternehmen.

Durch diese Aktionärsstruktur ist sichergestellt, dass die Firma auch in Zukunft im Interesse der langfristigen Wertmaximierung agieren kann.

Management und dessen Vergütung

Erich Sixt

Über Erich Sixt haben wir zu Beginn des Artikels schon einiges geschrieben.

Nach mehr als 50 Jahren im Vorstand übt der 80-jährige Unternehmer seit 2021 die Rolle des Aufsichtsratsvorsitzenden aus.

Seinen Aussagen zufolge handelt es sich dabei um ein aktives Amt, daher geht er weiterhin häufig ins Büro. Allerdings kümmert sich Erich Sixt nicht mehr ums Tagesgeschäft, sondern fokussiert sich auf strategische Entscheidungen und die Kontrolle der Arbeit der Vorstände (also seiner beiden Söhne).

Das folgende Video zeigt ein Interview von Erich Sixt aus dem Jahr 2020. Inmitten der Corona-Pandemie kämpfte die Branche mit einer äußerst geringen Auslastung.

Wer mit diesem Hintergrundwissen nun einen besorgten CEO erwartet, irrt sich. Erich Sixt ist voller Angriffslust, sieht in der Krise große Chancen und freut sich sogar ein wenig darüber, wie schwierig die Lage für die finanziell angeschlagenen Konkurrenten ist.

Im Februar 2025 war Erich Sixt dann noch im OMR Podcast zu Gast, die sehr hörenswerte Folge haben wir euch im Abschnitt „Recherchequellen“ verlinkt.

Alexander und Konstantin Sixt

Seit 2021 haben die beiden Söhne Alexander und Konstantin Sixt die Führung des Unternehmens übernommen (Co-CEOs).

In diesem Zeitraum ist Sixt wachstumshungrig und hochprofitabel geblieben. Entscheidungen wurden weiterhin schnell getroffen. Zwei Beispiele dafür:

- Die Quote an vollelektrischen Autos wurde von 2023 auf 2024 von 18 auf 16 % gesenkt, weil diese bei Kunden unbeliebt sind und besonders rapide an Wert verlieren

- Die Flotte wurde 2024 vorzeitig erneuert, um schneller in den Genuss von attraktiven Neuwagenpreisen zu kommen

Unternehmenskultur

Es tauchen immer wieder Medienberichte auf, denen zufolge Sixt mit einer hohen Fluktuation zu kämpfen hat. Das geht bis in den Vorstand hinein.

In diversen Interviews betonen alle drei Unternehmer (Alexander, Konstantin und Erich Sixt), dass es sich nicht um eine gewöhnliche Firma handelt.

Einerseits gibt es viel Freiheit und Gestaltungsspielraum. Wer Ergebnisse liefert, kann schnell aufsteigen und sehr gut verdienen.

Andererseits gehen diese Vorteile auch mit einer hohen Erwartungshaltung einher. Wer nicht bereit ist, Verantwortung zu übernehmen und Resultate zu erbringen, muss die Firma recht schnell wieder verlassen.

Eine Fluktuationsquote wird im Geschäftsbericht nicht angegeben. Als Begründung wird aufgeführt, dass derzeit noch keine konzernweit einheitliche Definition vorliegt, „welche Arten von Vertragsbeendigung als Unternehmensaustritt gewertet (…) werden“.

Das Durchschnittsalter der Belegschaft liegt bei gerade einmal 35 Jahren.

Vergütungsbestandteile des Managements

Neben einer fixen Basisvergütung erhalten die Vorstände variable Vergütungsbestandteile, die von folgenden Parametern abhängig sind:

- Entwicklung des Vorsteuergewinns (Zielwert: zum Jahresbeginn veröffentlichter Mittelwert der Unternehmensprognose)

- Mehrjährige Kursentwicklung der Sixt Aktie

Für Alexander und Konstantin Sixt ist die Kurs- und Dividendenentwicklung sowieso viel relevanter als die Vergütung der CEO-Tätigkeit.

Insofern können wir festhalten, dass es sich um ein von Unternehmern und nicht von Managern geführtes Unternehmen handelt.

Kapitalallokation

Für die langfristige Rendite einer Aktienanlage ist es von entscheidender Bedeutung, wie gut der erwirtschaftete operative Cashflow angelegt wird.

Wir trauen Sixt auf nachhaltiger Basis folgende Kennzahlen zu:

- Umsatz: 4.400 Mio. EUR (+10 % gg. 2024)

- EBT-Marge: 11 %, (entspricht den bereinigten Werten der Jahre 2023 und 2024)

- EBT: 485 Mio. EUR

- Steuerquote: 28 % (langfristiger Durchschnitt)

- Nettogewinn: 350 Mio. EUR

- Ausstehende Aktien: 46,9 Mio.

- Gewinn je Aktie: 7,50 EUR

Betrachten wir nun, wie der Gewinn in Höhe von 350 Mio. EUR aufgeteilt wird.

Investitionen in organisches Wachstum (175 Mio. EUR oder 50 % des Gewinns)

Wir trauen Sixt in einem durchschnittlichen Jahr die Erwirtschaftung einer Eigenkapitalrendite von 16 % zu. Zu diesem Ergebnis kommen wir über zwei verschiedene Verfahren:

- Langfristiger Durchschnittswert der letzten 20 Jahre

- Erwartungshaltung an das Jahr 2025 (350 Mio. EUR Nettogewinn bei einer Eigenkapitalbasis von 2.130 Mio. EUR)

Wie bereits ausgeführt, halten wir in den kommenden Jahren ein zyklusbereinigtes Umsatzwachstum von 8 % für realistisch.

Daraus ergibt sich die Notwendigkeit, das Eigenkapital im Einklang mit dem Umsatzwachstum zu stärken, um eine angemessene Eigenkapitalquote zu gewährleisten.

Folglich ziehen wir vom erwarteten Nettogewinn in Höhe von 350 Mio. EUR einen Betrag von 175 Mio. EUR ab (8 % des derzeitigen Eigenkapitals), da dieser im Unternehmen verbleibt, um das Wachstum zu finanzieren.

Unsere Annahme des nachhaltig erzielbaren FCF bzw. ausschüttbaren Gewinns liegt daher bei 175 Mio. EUR, was einem Wert von 3,75 EUR je Aktie entspricht.

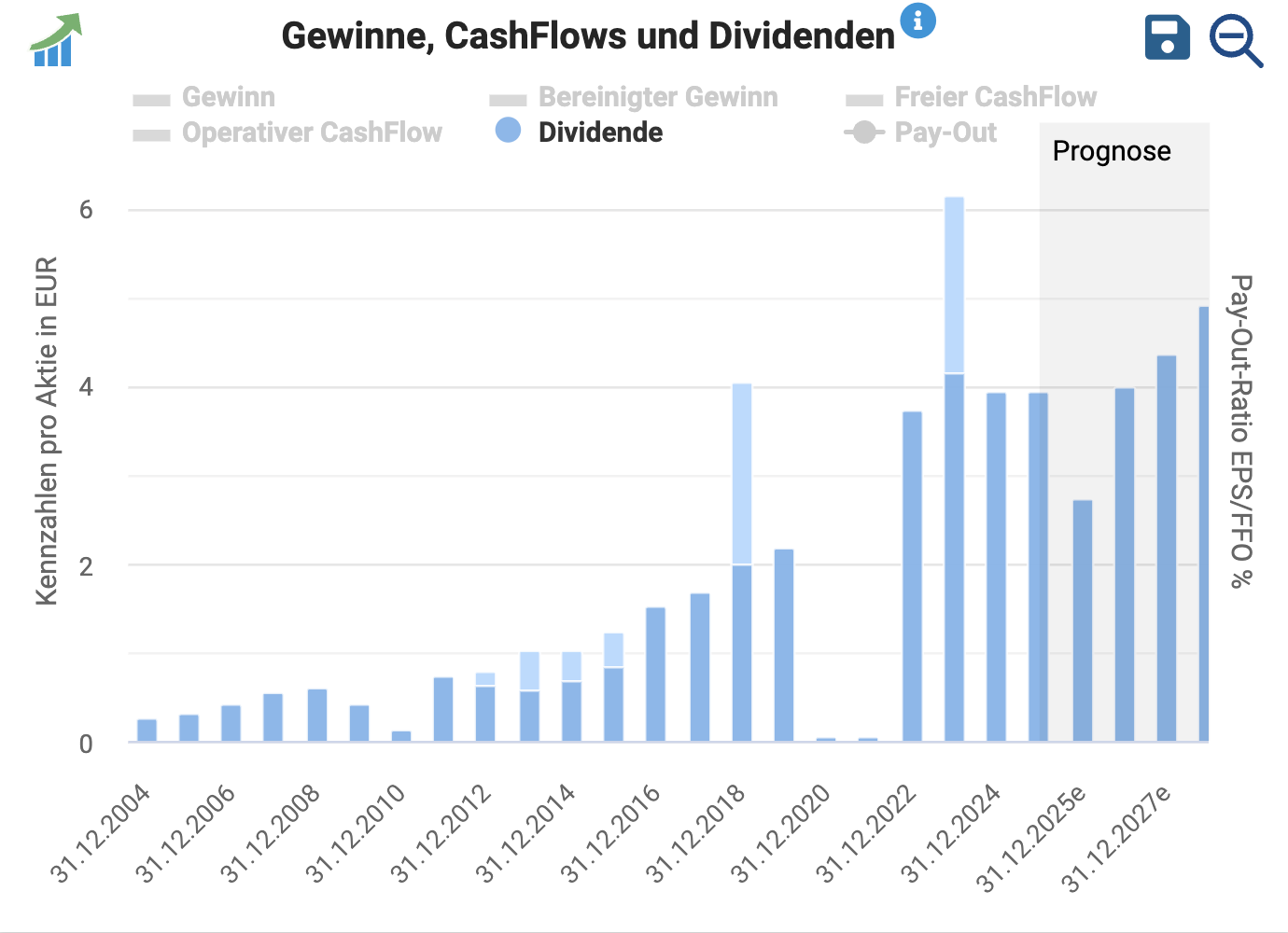

Sixt Aktie Dividende (175 Mio. EUR oder 50 % des Gewinns)

| Zeitraum | Dividendenwachstum pro Jahr (CAGR) |

| letzte 20 Jahre | 11,5 % |

| letzte 10 Jahre | 12,7 % |

| letzte 5 Jahre | >100 % |

| Management-Ziel der nächsten Jahre | Ausschüttungsquote von 35-60 % |

| Analystenerwartungen der nächsten 3 Jahre | 21,8 % (e) |

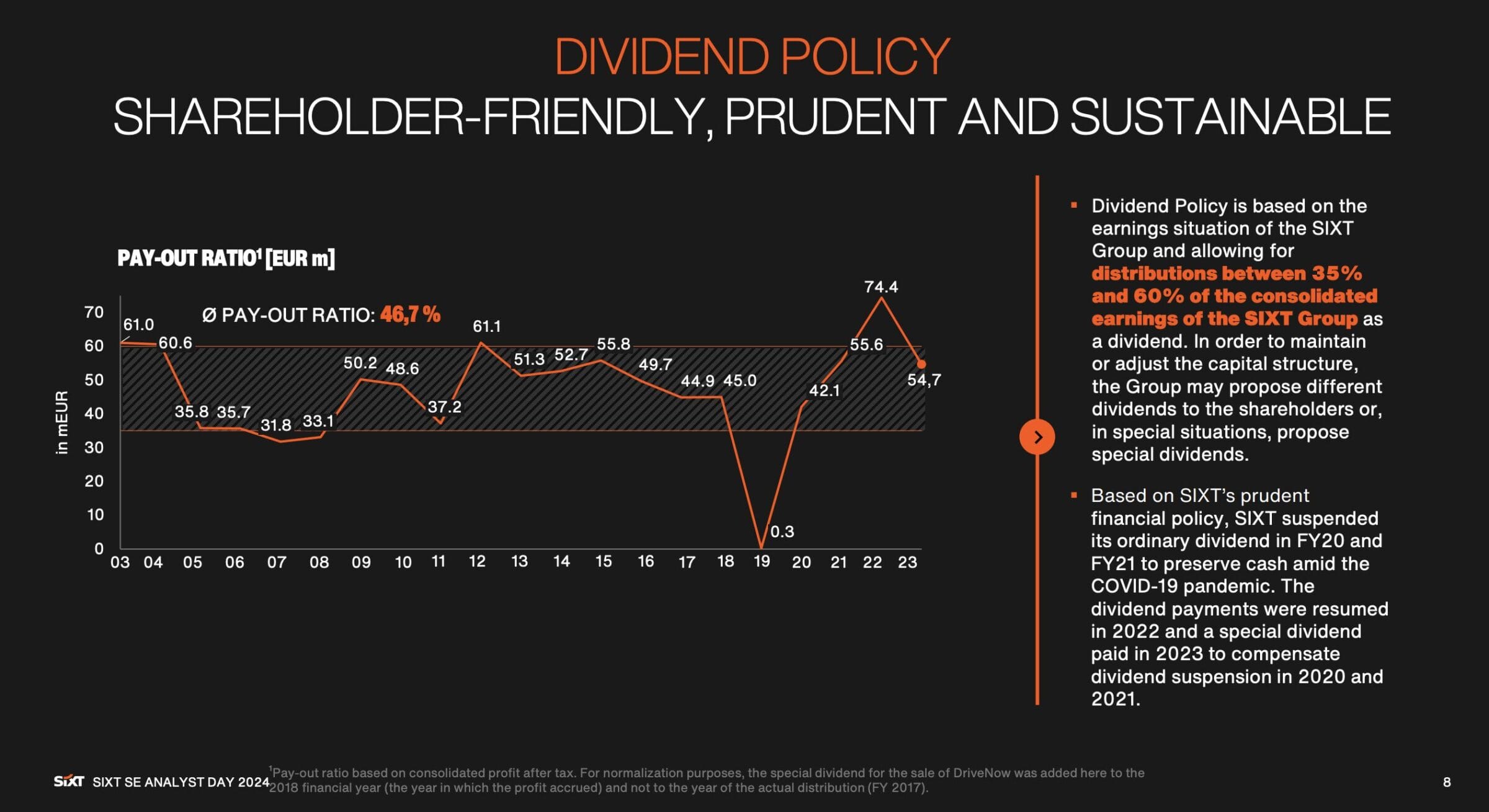

Sixt ist ein aktionärsfreundliches Unternehmen. Über den Zyklus hinweg legen die Ausschüttungen mit einer Rate von ca. 10 % pro Jahr zu.

Bei einer Überkapitalisierung (zu viel Eigenkapital in der Bilanz) können sich Anleger zudem über Sonderdividenden freuen.

Dieses Instrument wurde bspw. 2018 (Verkauf Carsharing an BMW) oder 2023 (Nachholen der ausgebliebenen Dividendenzahlungen während der Corona-Pandemie) genutzt.

Normalerweise liegt die Ausschüttungsquote bei 35-60 % des Gewinns (offizielle Dividendenpolitik), im langfristigen Durchschnitt wurde ziemlich genau die Hälfte des Überschusses ausgekehrt.

Bezogen auf die von uns ermittelte zyklusbereinigte Ertragskraft rechnen wir daher mit einer Dividende in Höhe von 3,75 EUR je Aktie, was einer Dividendenrendite von äußerst attraktiven 6,4 % entspricht.

Da es sich um ein zyklisches Geschäftsmodell handelt und das Wohl bzw. die langfristige Wertsteigerung stets im Vordergrund steht, werden die Ausschüttungen je nach Geschäftsentwicklung nach oben oder unten angepasst.

Wer auf verlässliche Dividenden hofft, dürfte enttäuscht werden. Wem es dagegen darum geht, sich ein Portfolio aus Hochdividendenzahlern inkl. Wachstumspotential aufzubauen, für den bietet sich die Sixt Aktie perfekt an.

Aktienrückkäufe (0 Mio. EUR oder 0 % des Gewinns)

| Zeitraum | Veränderung der ausstehenden Aktien pro Jahr (CAGR) |

| letzte 20 Jahre | 0,1 % |

| letzte 10 Jahre | -0,3 % |

| letzte 5 Jahre | 0,0 % |

Zuletzt wurden keine eigenen Aktien mehr zurückgekauft.

Verbleibender Betrag (0 Mio. EUR oder 0 % des Gewinns)

Zusammengefasst ergibt sich folgende Kapitalallokation:

| in EUR | in % | |

| Nachhaltige Ertragskraft | 350 Mio. | 100 % |

| abzgl. Investitionen in organisches Wachstum | -175 Mio. | -50 % |

| abzgl. Dividendenzahlungen | -175 Mio. | -50 % |

| abzgl. Aktienrückkäufe | -0 Mio. | -0 % |

| = verbleibender Betrag | 0 Mio. | 0 % |

Fazit zur Kapitalallokation

Die erwirtschafteten Mittel werden sehr sinnvoll eingesetzt.

Vorrang haben Investitionen in organisches Wachstum. Sixt zeigt sich wachstumshungrig, aber dennoch risikobewusst. Auf teure bzw. überteuerte Übernahmen inkl. Integrationsrisiken wird bewusst verzichtet. Die Firma ist jedoch bereit, den Wert der US-Flotte jährlich um hunderte Mio. EUR auszubauen.

Überschüssiges Kapital wird an die Aktionäre über Dividenden und Sonderdividenden konsequent zurückgegeben.

Die Bilanz erscheint konservativ, was angesichts der zyklischen Geschäftsentwicklung allerdings ein großer Vorteil ist (Minimierung des Insolvenzrisikos in schwierigen Zeiten eröffnet antizyklische Wachstumschancen in Krisen).

Renditeerwartung je nach Einstiegskurs und Ermittlung des fairen Wertes

Der fundamentale Wert eines Unternehmens ergibt sich aus den künftigen Cashflows, die den Eigentümern zustehen.

Wenn wir den Wert eines Unternehmens berechnen wollen, müssen wir möglichst realistische Annahmen zur künftigen Geschäftsentwicklung treffen. Daher haben wir uns in den vorherigen Abschnitten viel mit der Geschäftstätigkeit befasst.

In unserem Bewertungsmodell gehen wir von einer langfristigen Anlage aus.

Ergänzende Bewertung anhand des KGV und KBV

Jetzt validieren wir unsere Einschätzung zur Bewertung der Sixt Aktie noch anhand des KGV und KBV.

Kurs-Gewinn-Verhältnis der Sixt Aktie (KGV)

| Zeitraum | Durchschnittliches KGV |

| letzte 15 Jahre | 10,0 |

| letzte 10 Jahre | 11,0 |

| letzte 5 Jahre | 9,8 |

| Aktuell (2025e/2026e) | 7,9/7,3 |

Im langfristigen Durchschnitt wurde die Sixt Aktie zu einem KGV von 10-11 gehandelt.

Bezogen auf die von uns ermittelte nachhaltige Ertragskraft (EPS 7,50 EUR, 2025e) kann das Wertpapier derzeit zum 8-fachen Gewinn erworben werden.

Folglich besteht ein Potential von 33 %, bis die Sixt Aktie wieder ihren historischen KGV-Bewertungsdurchschnitt erreicht (Kursziel 79 EUR).

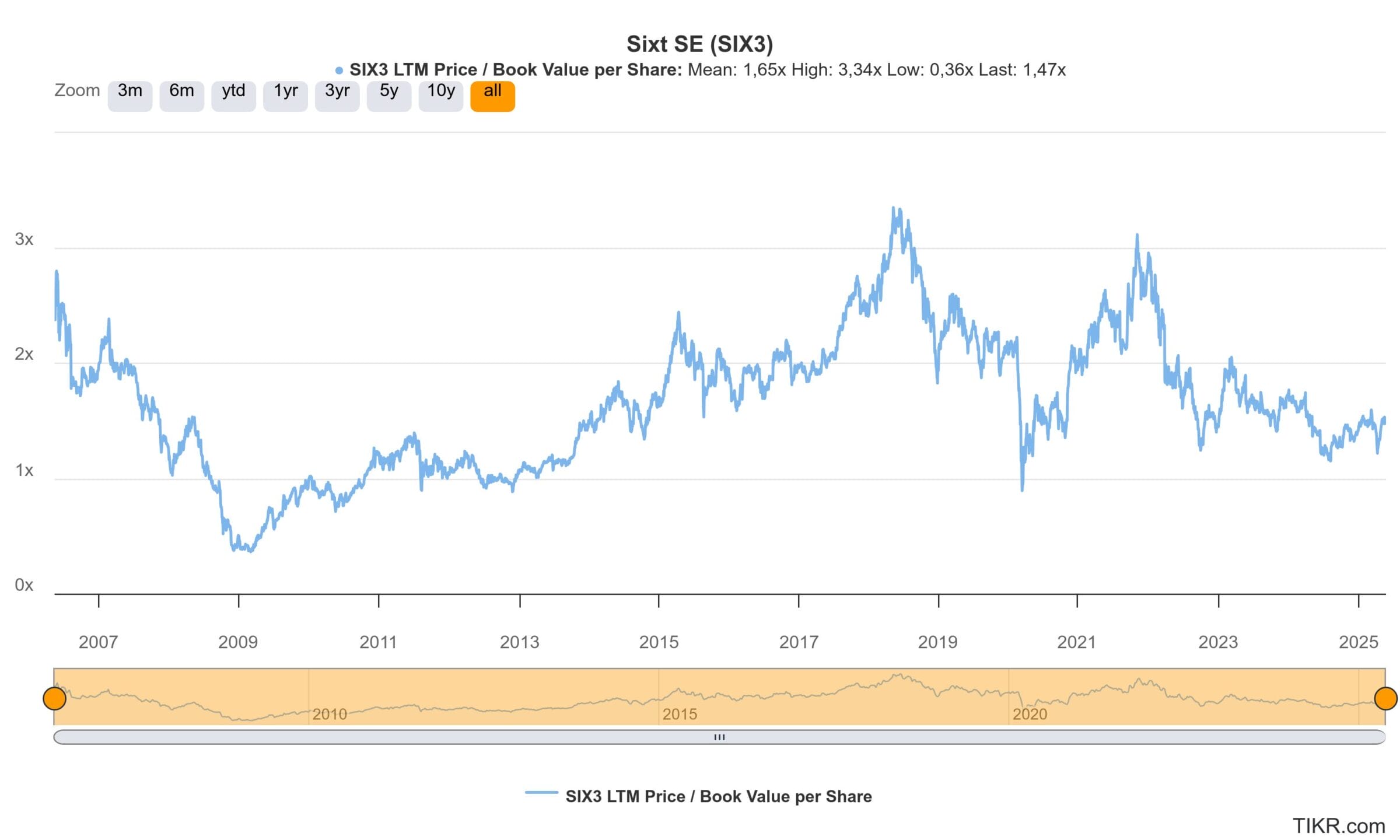

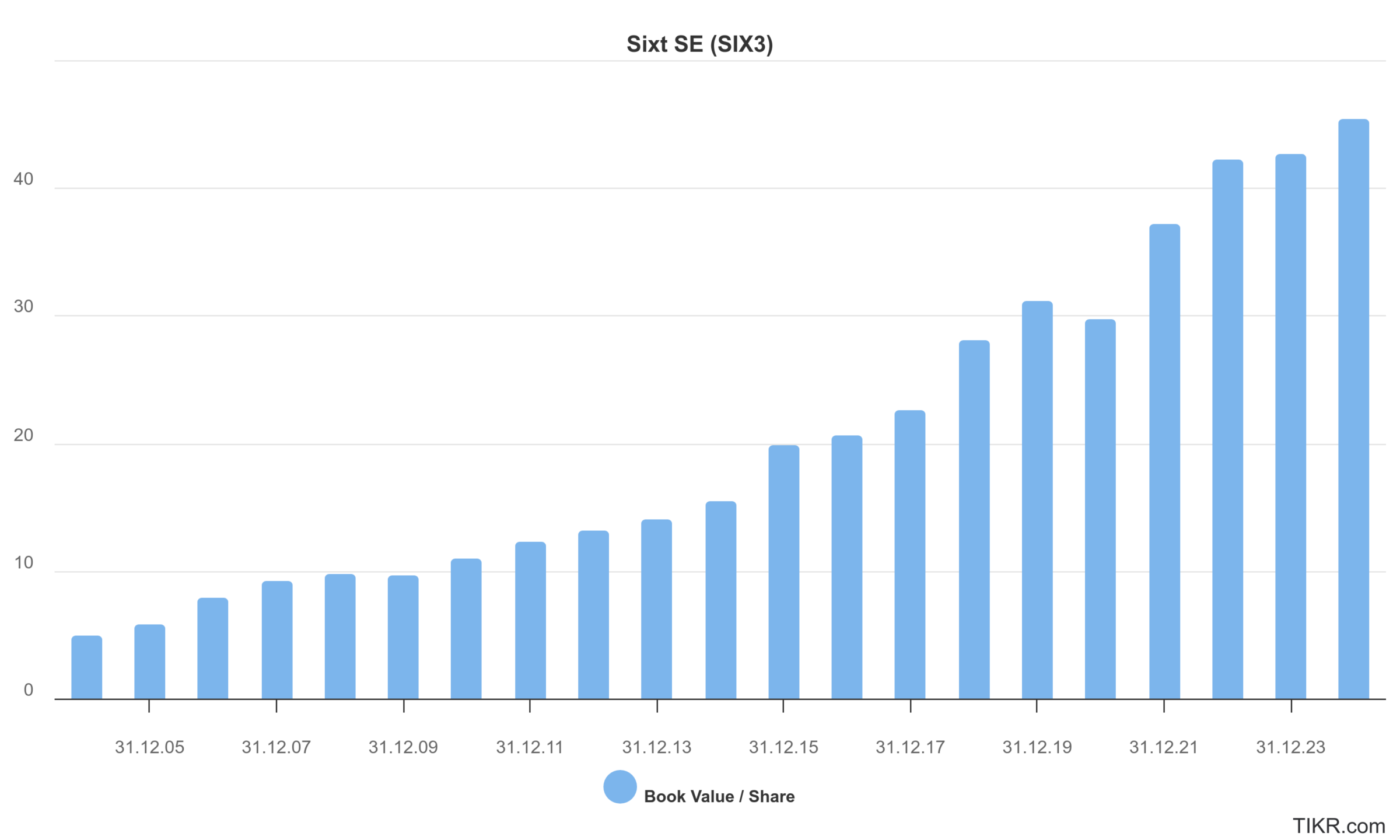

Kurs-Buchwert-Verhältnis der Sixt Aktie (KBV)

Das Kurs-Buchwert-Verhältnis gibt an, in welchem Verhältnis Aktienkurs und Eigenkapital je Anteilsschein zueinander stehen.

Üblicherweise hat der Indikator keine oder eine verschwindend geringe Aussagekraft.

Nicht so bei Sixt, denn:

- Das Eigenkapital ist greifbar/werthaltig (kaum immaterielle Vermögensgegenstände wie Goodwill in der Bilanz)

- Die Assets lassen sich im Zweifel relativ einfach in Liquidität eintauschen (Verkauf bzw. Rückgabe der Vermietfahrzeuge)

Mit anderen Worten: Das Eigenkapital stellt eine Art Untergrenze bzw. Auffangnetz für den Aktienkurs dar.

Der Blick auf den Kurs-Buchwert-Chart bestätigt diese These. Mit Ausnahme der Finanzkrise notierte die Sixt Aktie fast nie (und dann auch nur für kurze Zeit) unter dem Eigenkapital.

Historisch gesehen hat es sich gelohnt, die Sixt Aktie dann zu kaufen, wenn der Kurs nur noch geringfügig über dem Buchwert notierte.

| Zeitraum | Durchschnittliches KBV |

| letzte 15 Jahre | 1,8 |

| letzte 10 Jahre | 2,0 |

| letzte 5 Jahre | 1,8 |

| Aktuell (2025e/2026e) | 1,2/1,1 |

Im langfristigen Durchschnitt wird der Autovermieter zum 2,0-fachen Buchwert gehandelt, wofür der Kurs auf 98 EUR steigen müsste (2x 49,00 EUR Buchwert je Aktie, 2025e). Daraus ergibt sich ein Potential von 66 %.

Das ist ein weiterer Indikator für eine derzeit vorliegende Unterbewertung.

Für die Jahre 2025 und 2026 rechnen wir mit einem Anstieg des Buchwerts auf 49 bzw. 53 EUR je Anteilsschein.

Folglich erscheint der Aktienkurs auf dem aktuellen Niveau durch das werthaltige Eigenkapital gut nach unten abgesichert zu sein.

Buy-and-Hold Checkliste

| Kriterium | Einschätzung | Erfüllt |

| 1. Hohe Verzinsung des eingesetzten Kapitals | 16 % Eigenkapitalrendite | Ja |

| 2. Wachstum über viele Jahre möglich – Rückenwind | US-Markteintritt erfolgte erst vor wenigen Jahren | Ja |

| 3. Stabiler Burggraben und Wettbewerbsvorteile | Premiumstrategie, operative Exzellenz und bilanzielle Stärke | Ja |

| 4. Wiederkehrender Umsatz | Bekannte und vertraute Marke, Vielzahl an langfristigen Kundenbeziehungen | Ja |

| 5. Keine großen Abhängigkeiten | Zyklisches Geschäftsmodell, das von Konjunktur, Tourismus, Zinsniveau und Restwerten abhängt | Nein |

| 6. Solide Bilanz | 32 % Eigenkapitalquote | Ja |

| 7. Gute Kapitalallokation | Investitionen in organisches Wachstum und hohe Dividendenausschüttungen | Ja |

Sixt erfüllt 6 der 7 Kriterien unserer Buy-and-Hold Checkliste.

Einen Punkt Abzug gibt es für das zyklische Geschäftsmodell. Wer großen Wert auf geringe Kursschwankungen und verlässlich sprudelnde Dividenden legt, sollte die Sixt Aktie besser nicht ins Depot kaufen.

Wer dagegen kein Problem mit erhöhten Kursschwankungen hat, kann sich an den Wachstums- und Wertsteigerungsperspektiven beteiligen und wird mit attraktiven und steigenden Ausschüttungen belohnt.

Wenn das Bewertungsniveau auf mehr als den 3-fachen Buchwert steigt, sollte über einen Verkauf nachgedacht werden.

Chancen und Risiken einer Investition in die Sixt Aktie

Wer in Aktien investiert, setzt sich unternehmerischen Chancen und Risiken aus. Eine Investition sollte nur dann erfolgen, wenn das Chance-Risiko-Verhältnis auf Basis eigener Überlegungen als positiv eingeschätzt wird.

Chancen

🍀 Intakter Wachstumspfad: Sixt ist wachstumshungrig. In den USA liegt der Marktanteil erst bei 4 %. Die Wachstumsaussichten sind über viele Jahre hinweg intakt

🍀 Hohe Kapitalverzinsung: Mit der differenzierten Strategie gelingt es Sixt, eine Eigenkapitalrendite von 16 % zu erwirtschaften. Das ermöglicht die Finanzierung des Wachstums bei gleichzeitig hohen Ausschüttungen

🍀 Solide Bilanz: Mit einer Eigenkapitalquote von über 32 % verfügt Sixt über reichlich Bilanzreserven, mit denen schwierige Jahre problemlos überstanden werden können. Die werthaltige Eigenkapitalbasis sichert die Investition zudem gegen einen permanenten Kapitalverlust ab

🍀 Schnelle Kapitalrückführung: Angesichts einer Dividendenrendite von mehr als 6 % sinkt der bereinigte Einstandskurs (und damit auch das Verlustrisiko) schnell ab. Die ausgeschütteten Dividenden können zum Aufbau neuer Aktienpositionen verwendet werden

Risiken

⚠️ Zyklische Geschäftsentwicklung (abhängig von Weltkonjunktur und Tourismus): Auch in Zukunft sollten sich Aktionäre auf erhöhte Kursschwankungen einstellen.

Dabei gilt es jedoch, zwischen temporären Buchverlusten und der Gefahr einer dauerhaften Wertbeeinträchtigung zu unterscheiden (z.B. aufgrund einer Insolvenz). Diese fällt sehr gering aus, da Sixt schnell reagieren kann.

- Unternehmensinterne Diversifikation durch Tätigkeit in 3 Regionen sowie Geschäfts- und Privatkunden

- Variable Kostenbasis: Sixt gibt an, dass 77 % der Kosten einen variablen Charakter haben (bspw. Größe der Fahrzeugflotte, umsatzabhängige Mieten an den Flughäfen, Marketingaufwendungen). Innerhalb weniger Quartale kann sich das Unternehmen daher an eine niedrige Nachfrage anpassen und trotzdem wieder auskömmliche Gewinne erwirtschaften

Dazu kommen noch die strukturell hohe Profitabilität und die solide Bilanz

⚠️ Zinsanstieg: Die um Mietverbindlichkeiten bereinigte Nettofinanzverschuldung beträgt 2.100 Mio. EUR. Jeder Prozentpunkt Zinsanstieg belastet den Vorsteuergewinn mit 20 Mio. EUR bzw. 4 %

⚠️ Entwicklung der Fahrzeugrestwerte: In Europa ist das Thema vom Tisch, in den USA sind die Hersteller allerdings nicht bereit, Rückkaufgarantien zu geben.

Mit einem steigenden Umsatzanteil des nordamerikanischen Geschäfts wird die Geschäftsentwicklung von Sixt daher in Zukunft etwas zyklischer als bisher

⚠️ Abwertung des USD: Der in den USA erwirtschaftete Umsatz und Gewinn geht bei einer Abwertung des USD in der Bilanzwährung EUR zurück.

Dieser Effekt wird auch in der Bilanz beim Eigenkapital sichtbar, da Sixt vorwiegend in EUR finanziert und in den USA gebundenes Eigenkapital nicht gegen Währungsschwankungen absichert

⚠️ Neues Management: Die Söhne Alexander und Konstantin Sixt haben die CEO-Rolle erst im Jahr 2021 übernommen. Bisher wurde der Erfolgskurs von Erich Sixt nahtlos fortgesetzt. Wie gut die beiden Unternehmer arbeiten, wird sich erst nach Ablauf eines vollständigen Wirtschaftszyklus herausstellen

⚠️ IT-Risiken: Bspw. Hackerangriffe

Fazit zur Sixt Aktie: Premium Unternehmen kaufen. Economy bezahlen.

Operative Entwicklung

Sixt ist ein hervorragend geführtes und positioniertes Qualitätsunternehmen.

Durch die vom Wettbewerb abgegrenzte Premiumstrategie kann sich der Konzern vom harten Wettbewerb abschirmen, was die Erwirtschaftung einer Eigenkapitalrendite von 16 % ermöglicht.

Sixt bieten sich weiterhin reichlich Expansionsmöglichkeiten, sodass auch in Zukunft überdurchschnittlich gute Wertsteigerungsperspektiven vorliegen.

2024 musste der Autovermieter mit einem widrigen Branchenumfeld kämpfen – neben einer schwierigen Wirtschaftslage und erhöhten Zinsen haben sich vor allem deutlich gesunkene Fahrzeugrestwerte in der Ertragskraft bemerkbar gemacht (Untergewinne).

Das Problem ist mittlerweile gelöst, sodass sich in den nächsten 3 Jahren ein besonders hohes Gewinnwachstum einstellen könnte (Analystenkonsens bis 2027: 19 % jährliches EPS-Wachstum).

Einschätzung zur Bewertung

Trotz der guten Wachstumsaussichten, der strukturell hohen Profitabilität und der fürstlichen Bilanz wird die Sixt Aktie zu einer sehr niedrigen Bewertung gehandelt:

- Deutlich zweistellige Renditeerwartung (Details im Abschnitt Renditeerwartung je nach Einstandskurs)

- Zyklusbereinigtes KGV von 8 (2025e)

- Kurs notiert nur geringfügig über dem werthaltigen Eigenkapital (2025e: 49 EUR je Sixt Aktie)

- Dividendenrendite von über 6 % (2026e)

Aufgrund der zyklischen Geschäftsentwicklung sollten sich Anleger aber auch in Zukunft auf erhöhte Kursausschläge und sich verändernde Dividendenzahlungen einstellen.

Wichtig ist es, dabei zwischen vorübergehenden Kursbewegungen und dem Risiko eines permanenten Kapitalverlustes (z.B. aufgrund einer Insolvenz) zu unterscheiden.

Dieses Risiko erscheint sehr gering, da Sixt strukturell profitabel arbeitet und über eine äußerst solide Bilanz verfügt, die als Puffer dient.

Trotzdem gilt es, sich für die Übernahme der erhöhten Volatilität ausreichend vergüten zu lassen – weshalb die Sixt Aktie nur dann gekauft oder aufgestockt werden sollte, wenn eine attraktive Bewertung vorliegt.

Das Wertpapier eignet sich nur für Anleger, die mit diesen Schwankungen umgehen können und darin sogar eine Chance sehen (von Zeit zu Zeit ergibt sich die Gelegenheit, preiswert aufzustocken).

Grundsätzlich erscheint die Sixt Aktie für eine Buy-and-Hold Strategie geeignet, wobei es sich in der Vergangenheit ausgezahlt hat, die Aktien bei einer Bewertung von mehr als dem 3-fachen Buchwert wieder abzugeben.

Persönliches Vorgehen

Vor fünf Jahren habe ich mir eine erste Position Sixt Aktien in mein Depot gelegt. Zuerst ging es steil nach oben, mit einem zwischenzeitlichen Buchgewinn von fast 100 %.

Die Recherche hat mich darin bestärkt, Sixt als wachstums- und ausschüttungsstarken Zykliker eng zu begleiten – und in besonders günstigen Momenten antizyklisch nachzulegen.

Nach einer mehrjährigen Abwärtsbewegung sind Aktienkurs und Bewertungskennzahlen mittlerweile so stark zurückgekommen, dass ich über eine Aufstockung nachdenke.

Die Club Mitglieder werde ich dann sofort darüber informieren.

Weiteres Vorgehen

In wenigen Tagen werden wir einen zweiten, kurzen Artikel zur Sixt Aktie nachschieben. Dort werden wir einen Wettbewerbsvergleich durchführen und alle Fragen beantworten, die ihr uns zum Unternehmen gestellt habt.

Weiterhin habe ich mich bereits für die virtuelle Hautptversammlung am 05. Juni angemeldet, um noch näher an die derzeitige Entwicklung heranrücken zu können. Außerdem werde ich bei dieser Gelegenheit meine noch offenen Recherchefragen an das Management stellen, die ihr im nächsten Abschnitt findet.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur Sixt Aktie nicht zu verpassen.

Worauf in Zukunft achten?

Ab sofort werden wir die weitere Entwicklung der Sixt Aktie verfolgen. In Zukunft sollten aus unserer Sicht folgende Punkte besonders genau beobachtet werden:

Umsatzwachstum

- 8 % zyklusbereinigtes Wachstum

- Getrieben von anhaltenden Marktanteilsgewinnen in den USA

EBT-Marge

- 11 % zyklusbereinigte Vorsteuergewinnmarge

- Normalisierung der derzeit erhöhten Abschreibungen auf den Fahrzeugbestand

Kapitalallokation

- Eigenkapitalquote im Bereich von 30 %

- Ausschüttungsquote von ca. 50 % des Gewinns

Fragen an das Unternehmen

- Wie hoch sind Umsatz und EBIT der Franchiseaktivitäten?

- Wie hoch sind Umsatz und Marktanteile im Bereich Van & Truck? Ist das Geschäft profitabler als die Autovermietung? Wie können in diesem Segment Markanteile gewonnen werden?

- Wie viele aktive Auto-Abos gibt es und wie viel Umsatz wird damit erwirtschaftet? Wie ist Sixt gegenüber Wettbewerbern wie FINN aufgestellt? Welche Differenzierungsmerkmale gibt es?

- Welche Chancen und Risiken ergeben sich für Sixt aus der Verbreitung autonomer Autos? Gibt es Gespräche mit führenden Anbietern (bspw. Waymo), was den Betrieb der Flotte angeht?

- US-Markt: Wie verteilt sich der Umsatz auf inländische Kunden und Touristen, die die USA erkunden wollen?

- Ab welcher Eigenkapitalquote sieht das Management die Firma überkapitalisiert und denkt über Sonderausschüttungen und/oder Aktienrückkäufe nach?

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen sowie der noch nicht im Verlauf der Analyse aufgeführten Quellen:

| Recherchequelle | Was ist dort zu finden? |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Sixt | Quartalsmitteilung Q1/2025 |

| Sixt | Geschäftsbericht 2024 |

| Sixt | Investorenpräsentation Mai 2025 |

| Sixt | Investorenpräsentation Februar 2025 |

| Sixt | Investorenpräsentation Analyst Day 2024 |

| Sixt | Stellenausschreibungen in den USA |

| Sixt | Strategie |

| Valueandopportunity.com | Sixt Aktienanalyse Oktober 2024 |

| YouTube | Sixt Aktienanalyse von Vermoegenlernen, November 2024 |

| YouTube | Sixt Aktienanalyse von Vermoegenlernen, April 2024 |

| YouTube | Sixt Aktienanalyse von Vermoegenlernen, Dezember 2023 |

| Spotify | Erich Sixt im OMR Podcast, Februar 2025 |

| YouTube | Erich Sixt im CNN Interview, August 2020 |

| YouTube | Alexander Sixt im WirtschaftsWoche Interview, Oktober 2021 |

| YouTube | Konstantin Sixt im Maschinenraum Interview |

| ManagerMagazin | Erich Sixt im Interview, Dezember 2008 |

| WirtschaftsWoche | Artikel über den Personalverschleiß bei Sixt, Januar 2024 |

16 Kommentare

Hallo Jonathan,

könnte das Geschäftsmodell nicht auch durch Waymo/Tesla mit dem FSD gefährdet sein ? Wenn sich das FSD durchsetzt, werden Mietwagen in unterschiedlichen Formen vielleicht gar nicht mehr benötigt. Das würde nach heutigem Stand Sixt doch deutlich treffen. Wer würde sich denn dann einen Mietwagen buchen, wenn man sich perspektivisch gleich durch FSD an die gewünschten Orte fahren lassen kann ?

Mich würde deine Meinung dazu auch interessieren.

Danke Dir.

LG

Die kurze Antwort: Ich glaube nicht daran, dass der gesamte weltweite Fahrzeugbestand von 2.000 Mio. PKWs schon in wenigen Jahren durch Autonome Fahrzeuge ersetzt sein wird. Die lange Antwort folgt in wenigen Tagen in unserem ergänzenden Q&A-Artikel. BG, Jon

Aber FSD hat doch den höchsten Wert bei Mietwagen u.ä. – Also sollten doch genau die zuerst ersetzt werden. Und die Flotte von Sixt hätte Tesla in Monaten gebaut wenn die Produktion einmal angelaufen ist, also wenige Jahre für den ganzen Markt.

Soweit ich sehe:

Autonomes fahren wird sicher kommen, gerade in USA wird die Politik eher das erlauben, mindestens einige Bundesstaaten

Fall 1: Nur wenige Länder /Bundesstaaten lassen Autonomes fahren für ewig aus politischen Gründen zu -> unproblematisch, etwas kleinerer Markt was keine große Rolle spielt.

Fall 2: Alle ziehen nach (politischer Druck von Trump, Bürger wollen es usw), überall verfügbar

Fall 2.1. Sixt kann in dem Marktumfeld nicht mehr überleben -> Zigarettenstummel wo man sehen muss wie viel Ertrag man rausholen kann

Fall 2.2 Sixt findet eine Nische, evtl. bietet ihre Platform autonome Teslas usw an (aber es gibt nur wenige Elektroautohersteller die wohl größer sind als Sixt, auch vom Namen. Wieso sollten die einem anderen Wettbewerber das zu Gewinnen ermöglichen?). => Sixt überlebt, aber mit einem sehr viel kleineren Markt

Autonome Teslas werden gerade in Texas zugelassen. Jetzt ist die Zeit sich über den Impact dieser Disruption Gedanken zu machen, denn er wird schnell in den Kurs einfließen.

Lieber Markus, die Zeit wird zeigen, wie schnell sich autonome Fahrzeuge in welcher Stückzahl durchsetzen – und ob das für Sixt wirklich ein existenzbedrohendes Risiko, oder nicht sogar eine Chance ist. Danke für die Schilderung deiner Sichtweise. BG, Jon

Ich persönlich habe noch nie Sixt genutzt weil ich grundsätzlich nur nach Wagenklasse, Ausstattung und Preis auswähle, da war Sixt immer zu teuer.

Auch die Unternehmen für die ich bisher gearbeitet habe hatten immer andere Mietwagenanbieter als Kooperationspartner.

Da ich noch nicht so lange dabei bin eine doofe Frage:

Wieso schaust du auf Return on Equity und nicht auf Netto Return on invested capital (ROIC – WACC)?

Und eine allgemeine Frage:

Findest du es nicht bedenklich das die Führung des Unternehmens vererbt wird? Ein Unternehmen zu führen ist sicher keine angeborene Fähigkeit, wäre es nicht wünschenswert wenn das Unternehmen vom besten Kandidaten geführt wird?

Folgende Frage würden mir für die HV einfallen:

– Wo sieht sich Sixt in 30 Jahren unter der sich abzeichnenden Bedrohung durch autonome Fahrdienstplattformanbieter wie Waymo, Zoox etc?

Lieber Kai,

bei Finanzunternehmen ergibt es keinen Sinn, auf das gesamte Kapital zu schauen. Machen wir bei einer Deutschen Bank, Allianz etc. ja auch nicht. Entscheidend ist, wie gut sich das Aktionärsvermögen verzinst – nur daraus lassen sich Wachstum finanzieren und Dividenden ausschütten.

Und nein, die Söhne haben die CEO-Rolle nicht geschenkt bekommen. Sie mussten sich davor jahrelang im Unternehmen beweisen.

Danke für deine Frage, die ich mit zur HV nehmen werde.

BG, Jon

Verfolge Sixt schon länger. Die aktuell günstige Bewertung hat den Grund, dass eine gewisse Skepsis zur wirtschaftlichen Entwicklung in den USA besteht (dort steht und fällt der Wachstumscase), dazu globale Wirtschaftsunsicherheit (ist eben ein zyklisches Business). Für mich außerdem eher ein Gegenargument (neben der zyklik): Geschäft ist kein Wachstumsmarkt, sondern Anteilsverschiebungen – Produkte aber dann doch sehr austauschbar. Liebe in richtige Wachstumsmärkte mit tieferem Moat und weniger Zyklik….

Danke für deine Gedanken. Zu den Marktanteilsgewinnen: Sixt stellt das doch bereits seit Jahrzehnten unter Beweis. BG, Jon

Interesting article, Jon. I also cover Sixt in our investment firm, and our main concern has been the high management turnover and reports of an authoritarian culture. Do you have any additional insights on this? Overall, we still view it as an appealing, conservative value play.

Best regards, Aron

Hi Aron, I’ll reply to the other comment.

Interessante Analyse, Jon. Gibt es weitere Erkenntnisse zum kulturellen Thema?

Grüße, Aaron

Hi Aaron, aktuell ist (zumindest in den Medien) Ruhe eingekehrt. BG, Jon

Great. Their Europe revenue growth in Q1 and Q2 was outstanding (+14% y/y). Do you think that growth will continue or it was seasonal?

In the short term, they will keep growing strongly in europe. In the medium- and long-term, the growth will come mainly from the U.S.

Do you understand or know why they say they added vehicles worth Euro 8.02 billion in 2024 (page 15 of 2024 annual report) but only in the balance sheet the value of own vehicle additions was Euro 5.3 billion (page 136 of 2024 annual report) ?

I have found discrepancies between the two numbers in other reports as well and idea on the reason behind it would be helpful.

Regards,

Aron

Hi Aron,

they rotate the cars every few months. The fleet is always super new. Regards, Jon