In diesem Artikel

Vor einigen Tagen haben wir eine ausführliche Sixt Unternehmensanalyse veröffentlicht. Dieser Artikel dient als Ergänzung. Wir gehen auf alle Punkte ein, die bisher noch offen geblieben sind.

Konkret geht es um folgende Inhalte:

- Branchenanalyse: Wie groß und wie wachstumsstark ist der Autovermietungsmarkt? Wie gut ist Sixt im Wettbewerbsvergleich aufgestellt?

- Hauptversammlungsbericht: Wir haben die Hauptversammlung der Sixt Aktie besucht und Fragen an das Management gestellt. Dabei sind wir auf Informationen gestoßen, die das Wertpapier noch interessanter als zuvor machen

- Fragen und Antworten: Wir beantworten alle Fragen, die ihr zur Sixt Aktie an uns herangetragen habt (u.a. zur Verbreitung autonomer Autos, Stamm- oder Vorzugsaktie kaufen und wie man den Aktionärsrabatt erhält)

Equity Pitch zur Sixt Aktie

Sixt ist ein wachstumsstarker, hochprofitabler und solide finanzierter Autovermieter.

Das Unternehmen fokussiert sich auf das Premiumsegment, wird von der Familie Sixt mit dem Ziel der langfristigen Wertmaximierung geführt und hat sich etliche Wettbewerbsvorteile erarbeitet.

Trotzdem kann die Sixt Aktie derzeit zu einem KGV von <8 (2025e) und einer Dividendenrendite von >6 % (2026e) erworben werden.

Branchenananlyse

Autovermietungsmarkt

Gemäß Statista liegt der branchenweite Umsatz bei 100 Mrd. EUR. Am relevantesten ist das US-Geschäft mit einem Marktvolumen von 40 Mrd. USD/36 Mrd. EUR.

Die Wachstumsrate bis 2029 wird auf 3,5 % p.a. geschätzt.

In der Branche herrscht ein harter Wettbewerb. Mietfahrzeuge sind austauschbar, sodass viele Konsumenten ihre Entscheidungen ausschließlich anhand des Preises treffen. Dazu ist das Geschäft auch noch kapitalintensiv und konjunkturabhängig.

Folglich haben sich die Kurse der meisten Autovermieter in der langfristigen Betrachtung enttäuschend entwickelt.

Kursentwicklung von Sixt (gelb), Avis (grün) und Hertz (blau)

Während die Sixt Aktie in den letzten drei Jahren „nur“ 20 % abgegeben hat, ging es mit den Kursen von Avis und Hertz um 40 bzw. 70 % nach unten.

Die branchenweit schwache Kursentwicklung ist dabei auf ein zyklisches Tief zurückzuführen (erhöhte Abschreibungen aufgrund gesunkener Fahrzeugrestwerte).

Umso beeindruckender ist die langfristige unternehmerische Leistung von Sixt: In den letzten 20 Jahren konnten sich Aktionäre über Rendite von 14 % p.a. freuen (Total Shareholder Return, inkl. Dividenden).

Dieses Ergebnis wurde erreicht, weil Sixt früh erkannt hat, dass nur der Ausweg in eine Nische hilft.

Die Idee ist denkbar einfach: Der Autovermieter aus Pullach konzentriert sich auf Geschäftsreisende und wohlhabende Touristen, die für ein Premiumangebot gern ein wenig mehr bezahlen.

Der vor vielen Jahren eingeführte Leitspruch ist auch heute noch ganz oben auf der Website platziert:

Premium Autos mieten. Economy bezahlen.

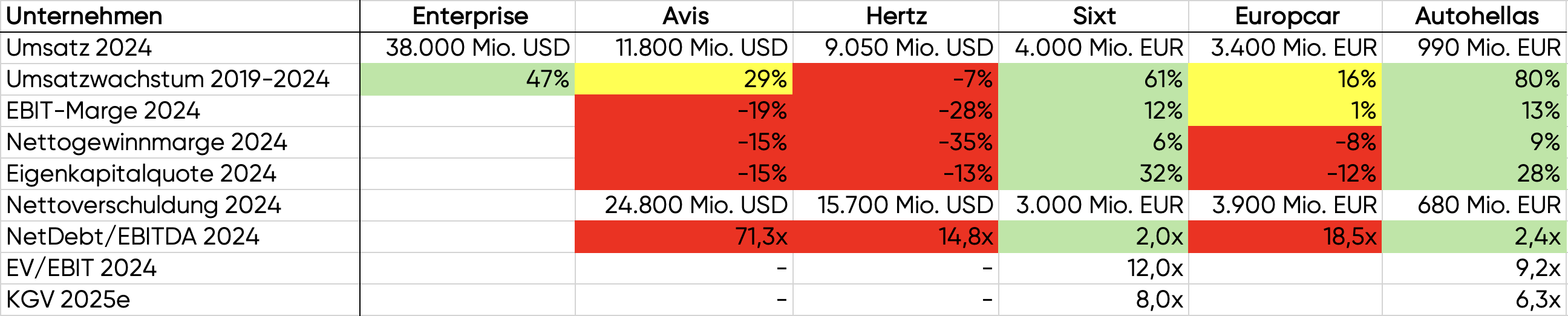

Schauen wir uns im Wettbewerbsvergleich an, zu welcher finanziellen Performance diese Strategie führt:

Wettbewerbsvergleich

Familienbesitz ermöglicht erfolgreiche Entwicklung

Bei Enterprise, Sixt und Autohellas sorgen Familienaktionäre dafür, dass die langfristige Wertsteigerung im Vordergrund steht. Interessanterweise sind diese drei Konzerne finanziell viel erfolgreicher als die Konkurrenz, die von Managern geführt wird.

Von Enterprise gibt es außer dem Umsatz keine Informationen. Sixt und Autohellas sind börsennotiert, sodass Kleinanleger am Erfolg der Gesellschaften teilhaben können.

Während Sixt in mehr als 100 Ländern vertreten ist und derzeit den US-Markt erobert, handelt es sich bei Autohellas um einen regionalen Marktführer.

Mit einem Marktanteil von ca. 25 % in Griechenland hat sich Autohellas in eine sehr cashgenerierende Position gebracht. Durch das zugehörige Netz von Autohäusern können die Fahrzeuge günstig bezogen, gewartet und weiterverkauft werden.

Darüber hinaus verfügt die Gesellschaft über ein Aktienpaket an der griechischen Airline Aegean, das mehr als die Hälfte der Marktkapitalisierung von Autohellas abdeckt.

Vor diesem Hintergrund könnte es sich um eine sehr interessante Value Gelegenheit handeln.

Oligopolartige Struktur

Wer die Umsätze der fünf größten Autovermieter zusammenrechnet, kommt auf ein Umsatzvolumen von 66 Mrd. USD.

Allerdings sind in dieser Betrachtung die Erlöse von Franchisenehmern der jeweiligen Marken noch nicht enthalten. Folglich dürfte der Marktanteil der Top 5 Player ca. 70-80 % betragen.

Es handelt sich also um ein Oligopol (ein Markt, der von wenigen und großen Unternehmen geprägt ist).

Wann immer eine solche Konstellation vorliegt, hängen die Zukunftsaussichten stark von den Expansionsplänen der größten Firmen ab.

Wachstum erfordert Bilanzstärke

Aufgrund der stark angeschlagenen Bilanzen können Avis und Hertz derzeit nicht mehr in Wachstum investieren. Ganz im Gegenteil, die Konkurrenten befinden sich mit einer negativen Eigenkapitalbasis im Milliardenbereich im Überlebenskampf.

Folglich fahren die beiden Wettbewerber einen harten Restrukturierungskurs und versuchen sich auf diesem Weg gesundzuschrumpfen.

Sixt mit hervorragenden Aussichten

Für Enterprise und Sixt liegen dagegen optimale Ausgangsbedingungen vor, um Avis und Hertz Marktanteile in einem erheblichen Umfang Marktanteile abzujagen.

Fazit zur Branchenanalyse

Vor dieser Branchenanalyse war uns zwar bekannt, dass sich Avis und Hertz in einer schwierigen Situation befinden. Mit einer derart schwachen Eigenkapitalausstattung haben wir aber nicht gerechnet.

Folglich schätzen wir die mittelfristigen Wachstumsaussichten von Sixt nun noch besser ein als zuvor.

Hauptversammlungsbericht zur Sixt Aktie

Wir haben die Sixt Hauptversammlung besucht, um unsere offenen Fragen durch das Management beantworten zu lassen.

Außerdem wollten wir die Gelegenheit nutzen, uns einen persönlichen Eindruck von der Managementqualität der Co-CEOs Alexander und Konstantin Sixt zu verschaffen.

Generelles zur Sixt Hauptversammlung

Datum

Donnerstag, den 05. Juni 2025

Art

Virtuelle Hauptversammlung

Zeit

10:00 bis 15:00 Uhr

Teilnehmer

Ca. 150 Teilnehmer waren dabei.

Fragesteller

Vier Personen haben dem Management Fragen gestellt, je ein Vertreter der Aktionärsvereinigungen SdK und DSW und zwei Privatanleger.

Eindruck vom Management

Alexander und Konstantin Sixt haben einen sehr kompetenten Eindruck gemacht.

Besonders hervorgestochen sind das Gewinnstreben (wir wollen so profitabel wie möglich sein) und der weiterhin vorhandene Wachstumswille (der aber nur ein Mittel zum Zweck ist – um noch mehr Gewinn erwirtschaften zu können).

Beantwortung der Fragen

Die Fragen wurden ausführlich beantwortet. Die Vorstände haben bei den Antworten mit vielen Beispielen gearbeitet, um Informationen möglichst verständlich zu transportieren.

Zum Schutz von Geschäftsgeheimnissen wurden wettbewerbsrelevante Fragen jedoch nicht beantwortet. Insgesamt hat sich der Besuch der Hauptversammlung dennoch absolut gelohnt.

Sonstiges

Jeder HV-Teilnehmer hat über das HV-Portal automatisch seine Sixt Aktionärskarte zugeschickt bekommen – ein spezieller Kundenstatus, der bei jeder Buchung einen Rabatt von 10-20 % ermöglicht.

Bericht des Managements

Der Markenwert ist 2024 auf 2,4 Mrd. USD gestiegen, was einen neuen Rekord darstellt. Damit werden derzeit 70 % der Marktkapitalisierung durch den Brand Value abgedeckt.

Mit einem Umsatzwachstum von mehr als 10 % konnte Sixt 2024 erneut kräftig wachsen – trotz des herausfordernden Umfelds. Der Wachstumswille wurde ein weiteres Mal unter Beweis gestellt.

Folglich konnten die Marktanteile in allen relevanten Märkten nochmals ausgebaut werden.

Um auch in Zukunft erfolgreich zu bleiben, wurden digitale Prozesse verbessert, die Flotte verjüngt und zahlreiche Stores modernisiert.

Ausblick: Der US-Markt wird über viele Jahre der treibende „Wachstumsmotor“ von Sixt sein.

Auch das Franchisegeschäft wurde mit einer neuer Partnerschaft in Südafrika und Namibia weiterentwickelt.

Sixt Aktie besser verstehen

Mit welchem Ziel wird Sixt geführt?

Auf der HV wurde mehrfach betont, dass Sixt in Dekaden denkt.

Der Autovermieter ist zugleich wachstumshungrig und risikoscheu:

- Wachstumshungrig, was am rapiden Expansionskurs in den USA sichtbar wird

- Risikoscheu, weil die Firma stets mit einer hohen Eigenkapitalquote arbeitet

Welche Rolle spielt die Software?

Der Großteil der Software wird selbst entwickelt. Standardsoftware kommt bei Sixt nur in Ausnahmefällen zum Einsatz.

2024 wurden Website und App im Frontend und Backend vollständig überarbeitet. Für die Kunden wurde es noch einfacher gemacht, Fahrzeuge zu buchen. Dadurch hat sich das Buchungsverhalten deutlich verbessert.

Weiterhin wurde „massiv“ in Pricingsysteme investiert, die eine noch bessere Preisstuktur und Auslastung des Fuhrparks ermöglichen. U.a. deshalb konnte der Umsatz schneller gesteigert werden, als der Fuhrpark gewachsen ist.

Mit der hauseigenen und modernen IT-Infrastruktur verfügt Sixt laut Vorstandsaussagen über einen „wesentlichen Wettbewerbsvorteil“.

Wie steht es um die Perspektiven in den USA?

Aktuell ist es in den USA aufgrund erhöhter Abschreibungen (stark gesunkene Fahrzeugrestwerte) sehr schwierig, Geld zu verdienen. Im Wettbewerbsvergleich hat sich die Firma jedoch gut geschlagen.

Sixt ist bisher aus jeder Krise gestärkt hervorgegangen. Im US-Geschäft (Marktvolumen 40 Mrd. USD) besteht riesiges Potential. Es handelt sich um den mit Abstand größten Autovermietungsmarkt der Welt.

Sixt fühlt sich mit der „Underdog-Position“ sehr wohl und gewinnt laufend Marktanteile. Am Flughafen Miami liegt der Marktanteil bereits bei 14 %, landesweit sind es erst 3 %.

Wachstumspotential ergibt sich nicht nur aus der Eröffnung neuer Stores (an weiteren Flughäfen und Ausbau des Downtown-Geschäfts), sondern vor allem aus einer besseren Auslastung der bestehenden Standorte. Kommentar: Wenn bestehende Standorte besser ausgelastet werden, ist das ein besonders profitables Wachstum.

Auch in den USA ist Sixt der Anbieter mit dem höchsten Anteil an Premiumfahrzeugen. Es handelt sich um einen fantastischen Wachstumsmarkt.

Aktuelles Wachstum

Das Management zeigt sich zuversichtlich, weitere Marktanteile zu erobern. Obwohl sich zuletzt die Reisekonjunktur eingetrübt hat (Gewinnwarnungen diverser US-Airlines), ist Sixt im ersten Quartal 2025 in den USA um 15 % gewachsen.

Der Vorstand wollte keine genaue Aufteilung des US-Umsatzes nach inländischen und ausländischen Kunden veröffentlichen. Immerhin wurde gesagt, dass die „überwiegende Mehrheit“ der US-Buchungen von amerikanischen Kunden getätigt wird.

Somit dürfte sich das Risiko rückläufiger Touristenströme aus Europa in Grenzen halten.

Die Antwort auf die Frage, was gegen die derzeit so hohen Fahrzeugabschreibungen unternommen wird, war äußerst interessant:

- Sixt macht sich bereits vor dem Einkauf der Fahrzeuge Gedanken über die Möglichkeit des Weiterverkaufs

- Durch intelligente Software beobachtet der Konzern jederzeit den Fuhrpark und steuert Fahrzeuge vorzeitig aus, wenn ein gutes Preisumfeld vorliegt

- Außerdem werden die Autos vor einem Verkauf über günstige One-Way-Mieten durch die Kunden in Regionen befördert, in denen einzelne Fahrzeuge besonders gefragt sind und sich daher höhere Verkaufspreise erzielen lassen

- Zu guter Letzt plant Sixt grundsätzlich mit einer knappen Flotte, um eine bestmögliche Auslastung zu gewährleisten

Ausgestattet mit diesen Informationen sind wir nun viel zuversichtlicher, dass Sixt die Belastungen aus sinkenden Fahrzeugpreisen besser steuern kann als die Konkurrenz.

Wie funktioniert das Franchisesystem?

Sixt stellt als Franchisegeber u.a. Logo, IT-Systeme (inkl. Reservierungssoftware), Marketing und Trainings zur Verfügung.

Die Franchisenehmer mieten Flächen, stellen Personal ein und beschaffen sich die Fahrzeuge. Für die Nutzung der Sixt-Infrastruktur müssen sie einen Teil des Umsatzes an den Konzern aus Pullach abführen.

Die Laufzeit der Franchiseverträge beträgt in der Regel fünf Jahre. Sixt hat mit diesem Modell einen Weg gefunden, die Marke kapitalschonend und risikoarm global zu skalieren.

Wenn ein Franchisenehmer eine gewisse Größe überschreitet, zieht Sixt den Erwerb der Aktivitäten in Betracht, um sie im Anschluss selbst zu betreiben.

Welche Chancen und Risiken bieten sich durch die zunehmende Verbreitung autonomer Fahrzeuge?

Die Familie Sixt sieht autonome Autos als evolutionäre und nicht als revolutionäre Technologie.

Mit anderen Worten: Aufgrund verschiedener Hürden geht die Familie von einer vergleichsweise langsamen Verbreitung aus.

- Technologische Hürde: Aktuell müssen die Einsatzgebiete in einem aufwändigen Prozess genau vermessen werden. Das begrenzt die Gebiete, in denen autonome Autos zum Einsatz kommen

- Finanzielle Hürde: Das Equipment (darunter verschiedene Sensoren, Hochleistungscomputer und die Software) kostet pro Fahrzeug einen sechsstelligen Betrag. Das hat zur Folge, dass die Technologie für eine massenhafte Verbreitung derzeit noch zu teuer ist

- Regulatorische Hürde: Verschiedene Behörden müssen eine Lizenz erteilen. Wenn es zu Unfällen kommt, könnte die Lizenz wieder entzogen werden

Weiterhin ersetzen autonome Autos in erster Linie Taxifahrten sowie den öffentlichen Nahverkehr, nicht aber das Mietwagengeschäft.

Als Beleg dafür wurde die Geschäftsentwicklung in San Francisco genannt – der Heimatstadt von Waymo, dem führenden Anbieter autonomer Autos in der westlichen Welt.

Obwohl sich die fahrerlosen Waymo Taxis in San Francisco ausgebreitet haben, wächst der Autovermietungsmarkt weiterhin.

Möglicherweise hängt das damit zusammen, dass sich einige Bewohner von ihrem eigenen Auto trennen, im Alltag auf das Angebot von Waymo zurückgreifen und beim Besuch der Familie oder der Fahrt in den Skiurlaub dafür dann umso häufiger einen Mietwagen buchen.

Außerdem ergibt sich aus der Entwicklung perspektivisch auch eine große Chance: Mit steigenden Flottengrößen wird es für Anbieter wie Waymo immer komplizierter, sich um Beschaffung, Wartung, Reparaturen, Reinigung und den Kundenservice zu kümmern. Gleichzeitig handelt es sich bei diesen Aufgaben um Kernkompetenzen von Sixt.

Eventuell werden eines Tages Partnerschaften geschlossen, die Sixt noch relevanter machen als bisher. Laut Management befindet sich der Konzern in ständigen Gesprächen mit den Akteuren.

Wie läuft das Sixt Auto-Abo?

Es handelt sich um ein sehr attraktives Geschäftsfeld. Konkrete Kennzahlen wurden aus Wettbewerbsgründen nicht genannt.

Sixt differenziert sich im Wettbewerb u.a. durch das breite Stationsnetzwerk zur Abholung und Rückgabe der Fahrzeuge sowie die einfache Buchungsmöglichkeit.

Wie entwickelt sich das Van & Truck Geschäft?

Auch dieses Geschäft ist ein wichtiger Teil des Mobilitätsangebots und erwirtschaftet auskömmliche Gewinne. Aus Wettbewerbsgründen wurden auch hier keine konkreten Kennzahlen genannt.

Operative Entwicklung und Ausblick

Wie entwickelt sich das Geschäft? Thema der Sonderabschreibungen

Seit dem dritten Quartal 2024 sinken die Abschreibungen von Quartal zu Quartal, gegen Q3 2025 soll wieder ein normales Niveau erreicht werden.

Gründe dafür sind der höhere Anteil von „non-risk Fahrzeugen“ (mit Rückkaufgarantien ausgestattete Autos) in der Flotte, der optimierte Einkauf/Verkauf sowie die Stabilisierung der Gebrauchtwagenpreise.

Im ersten Quartal 2025 wäre der Vorsteuergewinn um mindestens 2 Prozentpunkte höher ausgefallen, wenn mit einem normalen Abschreibungsniveau kalkuliert worden wäre.

Trotz der immer noch erhöhten Abschreibungen (Untergewinne) legte die Vorsteuergewinnmarge gegenüber dem Vorjahresquartal bereits um 1,5 Prozentpunkte zu.

Diese Aussagen stimmen uns zuversichtlich, dass Sixt im Jahr 2025 einen sehr hohen Gewinn erzielen wird.

Allerdings hat der Vorstand darauf hingewiesen, dass die Buchungen immer kurzfristiger erfolgen und es daher sehr schwierig ist, eine Jahresprognose aufzustellen.

Die von Trump eingeführten Zölle werden ebenfalls Auswirken haben: Auf das operative Geschäft (konjunktureller Verlauf) und die Entwicklung der Fahrzeugrestwerte (hohe Autozölle könnten zu Übergewinnen aufgrund gestiegener Gebrauchtwagenpreise führen).

Insgesamt haben wir den Eindruck, dass sich Sixt für eine sehr vorsichtige Gewinnprognose (ca. 10 % EBT-Marge) entschieden hat. Nachdem im Vorjahr mehrere Gewinnwarnungen veröffentlicht wurden, soll das im laufenden Jahr unbedingt vermieden werden.

Sofern das wirtschaftliche Umfeld in Nordamerika und Europa einigermaßen intakt bleibt, könnte die Gewinnprognose daher im Verlauf des dritten Quartals nach oben angepasst werden.

Welche langfristigen Ziele hat sich Sixt vorgenommen?

Sixt möchte auch in Zukunft profitabel wachsen: Umsatzwachstum ist kein Selbstzweck, sondern führt bei einer stabilen bis steigenden Gewinnmarge zu entsprechend höheren Erträgen.

Und: Sixt würde den Umsatz niemals auf Kosten des Profits maximieren. Dabei ist die Idee für viele Konkurrenten verlockend: Wenn die Mietpreise um 1 % gesenkt werden, steigt die Nachfrage um mehr als 1 %.

Sixt plant dagegen lieber mit einer knappen und dafür besonders gut ausgelasteten Flotte. Im Ergebnis stellt sich ein hoher Gewinn ein, der zu 50 % einbehalten und zu 50 % ausgeschüttet wird.

Historisch lag das Umsatzwachstum bei rund 10 % pro Jahr. Intern wird die Organisation darauf ausgerichtet, diese Wachstumsrate auch in Zukunft zu erreichen. Bei dieser Langfristplanung handelt es sich aber nicht um eine offizielle Unternehmensprognose.

Gedanken zur Kapitalallokation

Anteil des Gewinns, der einbehalten wird: Ca. 50 %. Sixt investiert in „earning assets“ – also einen Fahrzeugbestand, der jährlich um einige Prozent wächst. Folglich sollte das Eigenkapital im Einklang mit dem Umsatzwachstum und der Bilanzsumme gestärkt werden.

Ausschüttungsquote: Ebenfalls rund 50 % des Gewinns.

Aktienrückkäufe: Es besteht eine Ermächtigung zum Aktienrückkauf, derzeit wird aber nicht darüber nachgedacht.

Bilanz: Sixt achtet darauf, das gute Rating beizubehalten, um sich auch in Zukunft günstig finanzieren zu können. Im ersten Quartal 2025 wurde eine 5-jährige Anleihe mit einem Volumen von 500 Mio. EUR zu einem Kupon von gerade einmal 3,25 % emittiert.

Fragen und Antworten zur Sixt Aktie

Im Abilitato Forum und auf unserem Instagram Kanal haben wir uns vor einigen Tagen erkundigt, welche Fragen ihr zur Sixt Aktie habt. Hier kommen unsere Antworten.

Wie wurde das Wachstum erreicht – aus eigener Kraft oder durch Übernahmen?

Sixt ist aus eigener Kraft gewachsen.

Das wird bspw. anhand der Bilanz ersichtlich: Lediglich 80 Mio. EUR (1 % der Bilanzsumme, 4 % des Eigenkapitals) entfallen auf Goodwill und immaterielle Vermögenswerte.

Ab den 1990er-Jahren stieg Sixt in den europäischen Markt ein. 2011 wurde die erste Station in den USA eröffnet.

Durch das Wachstum aus eigener Kraft treten viele Risiken erst gar nicht auf: Kein Overpay, keine unterschiedlichen Kulturen, keine Zusammenführung von IT-Systemen und kein Risiko von Goodwill-Abschreibungen.

Welche Wettbewerbsvorteile hat sich Sixt aufgebaut?

In unserer Unternehmensanalyse zur Sixt Aktie sind wir ausführlich auf die Wettbewerbsvorteile eingegangen:

- Premiumstrategie

- Solide Bilanz

- Schlanke Entscheidungsstrukturen und effiziente Prozesse

- Sehr gut aufgestellte hausinterne IT

- Hervorragendes Management mit Fähigkeit, mutige Entscheidungen zu treffen

- Bekannte Marke

Quantitativ betrachtet machen sich Wettbewerbsvorteile in der Eigenkapitalrendite bemerkbar – diese beträgt bei Sixt rund 16 %.

Warum ist Sixt so erfolgreich, obwohl es günstigere Wettbewerber gibt?

Wer nur das günstigste Auto sucht, gehört nicht zur Zielgruppe von Sixt.

Es gibt genügend wohlhabende Touristen sowie Geschäftsreisende, die gern etwas mehr für ein Premiumangebot bezahlen.

Neben der Premiumstrategie tragen die eben genannten Wettbewerbsvorteile zum Erfolg bei, die unter dem Punkt „operative Exzellenz“ zusammengefasst werden können.

Wie viel Wachstumspotential gibt es im US-Markt?

Der US-Markt ist rund 40 Mrd. USD groß, das Geschäft mit Nutzfahrzeugen (Van & Truck) kommt auf weitere 33 Mrd. USD.

Der Marktanteil von Sixt liegt erst bei 3 %, in Europa und Deutschland sind es dagegen bereits 14 bzw. 38 %.

In den nächsten 10-15 Jahren könnte Sixt allein in den USA doppelt so viel Umsatz erwirtschaften, wie der Konzern derzeit weltweit erzielt.

Woher kommt das Branchenwachstum?

Das Branchenwachstum ergibt sich vor allem aus inflationsbedingten Preiserhöhungen (Weitergabe von Kostensteigerungen, die in den relevanten Bereichen Personalaufwand und Fahrzeugbeschaffung besonders hoch ausfallen).

Das besonders starke Wachstum von Sixt beruht also nicht auf der Branchenentwicklung, sondern ergibt sich aus dem anhaltenden Trend von Marktanteilsgewinnen.

Wie steht es um das Arbeitsklima bei Sixt?

Verschiedenen Medienberichten zufolge hat Sixt mit einer erhöhten Fluktuationsrate zu kämpfen.

Im Geschäftsbericht wird der Wert nicht angegeben, weil noch keine „konzernweit einheitliche Definition vorliegt“, welche Arten von Vertragsbeendigungen als Unternehmensaustritt gewertet werden.

Auf der HV wurde einmal mehr das besondere Arbeitsklima betont: Bei Sixt gibt es einerseits enorm viel Freiheit – auf der anderen Seite gilt es jedoch, Verantwortung zu übernehmen.

Wer gute Ergebnisse liefert, kann schnell aufsteigen und viel erreichen. Umgekehrt ist Sixt dafür bekannt, sich zeitnah von Mitarbeitern zu trennen, die nicht zu einem solchen Umfeld passen.

Welche Chancen und Risiken ergeben sich aus dem autonomen Fahren?

Diese Frage haben wir weiter oben im Abschnitt „Hauptversammlungsbericht“ bereits beantwortet.

Tesla CEO Elon Musk gibt seit zehn Jahren an, dass der Durchbruch autonomer Autos kurz bevorsteht. Ähnliches gilt für andere Branchenvertreter, die ebenfalls davon leben, dass der Hype aufrechterhalten bleibt.

Tatsächlich betreibt Waymo (eine Alphabet Tochtergesellschaft) in den USA mittlerweile eine Flotte aus ein paar tausend autonomen Autos.

Allerdings fahren diese nur in einem eng definierten Gebiet, das für den Einsatz der Fahrzeuge vorbereitet wurde (u.a. Vermessung der Straßen). Dazu kommen andere Faktoren wie hohe Produktionskosten, die mehr als 100.000 USD pro Fahrzeug betragen.

Sixt geht davon aus, dass sich autonome Autos schrittweise (und nicht schlagartig) durchsetzen werden. Außerdem stellt die neue Technologie vor allem eine Konkurrenz für Taxidienste und den öffentlichen Nahverkehr dar – nicht aber für Mietfahrzeuge.

So wächst das Geschäft von Sixt selbst in San Francisco, dem Zentrum des autonomen Fahrens.

Mit zunehmender Verbreitung werden sich Waymo und andere Player die Frage stellen müssen, ob sie die Fahrzeuge dauerhaft selbst betreiben oder die Bewirtschaftung an einen Partner wie Sixt auslagern wollen (Kapitalbindung, Know-How für Betrieb, Wartung, Reparatur und Reinigung der Fahrzeuge).

So oder so wird es noch viele Jahre dauern, bis aus den wenigen tausend Fahrzeugen hunderte Millionen autonome Autos werden. Daher ist das Thema aus unserer Sicht aktuell nicht relevant. Dennoch werden wir die weiteren Entwicklungen im Auge behalten.

Wie erfolgreich sind die Angebote neben der klassischen Autovermietung?

Sixt macht keine Angaben zur Umsatzverteilung der verschiedenen Dienstleistungen (Carsharing, Autovermietung, Nutzfahrzeuge, Chaffeurservice, Auto-Abo).

Kurze Zeit nach dem Marktstart des Auto-Abos wurde CEO Konstantin Sixt in einem Podcast gefragt, wie erfolgreich das Auto-Abo ist. Die damalige Antwort: Mehr als 10.000 Kunden wurden für das Angebot bereits gewonnen.

Drohen weiterhin hohe Abschreibungen auf den Fuhrpark?

Nein, wir gehen von einer zeitnahen Normalisierung der Abschreibungen aus.

Sixt hat 2024 die schmerzhafte Entscheidung getroffen, im Restwert gesunkene Fahrzeuge vorzeitig aus der Flotte zu entfernen und diese durch preisgünstige Neuwagen zu ersetzen.

Das hat die finanziellen Auswirkungen kurzfristig sogar noch vergrößert – sorgt nun aber für eine schnelle Linderung, da die neu eingesteuerten Fahrzeuge zu sehr attraktiven Konditionen erworben werden konnten.

Dazu kommt: In Europa gibt es seit einigen Quartalen wieder für nahezu 100 % der Fahrzeuge Vereinbarungen mit den Herstellern, diese zu einem definierten Preis zurückgeben zu dürfen.

Daher gehen wir davon aus, dass die Situation der Untergewinne in ein bis zwei Quartalen endet und Sixt danach zur vollen Ertragskraft zurückkehrt.

Wie entscheidet Sixt zwischen Verbrennern und E-Autos?

Das entscheidet nicht Sixt, sondern die Fahrzeughersteller (mit ihren Angeboten) und die Kunden (mit ihrem Buchungsverhalten).

Sixt bleibt flexibel, stellt die Flotte jährlich neu zusammen und wertet laufend aus, welcher Anteil an E-Autos sinnvoll ist.

Im Laufe des Jahres 2024 wurde der Anteil rein elektrischer Fahrzeuge von 18 auf 16 % der Konzernflotte gesenkt.

Wie zyklisch ist das Geschäftsmodell von Sixt?

Die Geschäftsentwicklung ist abhängig von Wirtschaftswachstum, der Entwicklung der Touristenströme und dem Zinsniveau.

Da sich diese Parameter im Zeitverlauf ändern, kommt es immer wieder zu Phasen einer unterausgelasteten Flotte.

Sixt kann zeitnah gegensteuern, denn knapp 80 % der Kosten sind variabel. Da bspw. die Fahrzeugflotte mehr als einmal jährlich ausgetauscht wird, kann das Unternehmen in einer Phase mit einer geringen Nachfrage vorübergehend weniger Neufahrzeuge bestellen.

Selbst bei einer dauerhaften Wirtschaftsflaute lassen sich so binnen weniger Quartale wieder eine zufriedenstellende Auslastung und damit verbundene Ertragskraft erreichen.

Trotzdem sollten sich Anleger darauf einstellen, dass Aktienkurs und Dividendenzahlungen zu Schwankungen neigen.

Wie steht es um die Dividendensicherheit der Sixt Aktie?

Sixt hat sich zum Ziel gesetzt, etwa 50 % des Nettogewinns an die Aktionäre auszuschütten.

Je nach Geschäftsentwicklung kann es daher zu besonders üppigen, oder auch erheblich gekürzten Dividenden kommen.

Wer nach Aktien sucht, die niemals ihre Dividende senken, ist bei Sixt an der falschen Adresse.

Wem es dagegen darum geht, über den Zyklus hinweg sehr hohe und dazu noch wachsende Dividenden zu erhalten, sollte sich genauer mit der Sixt Aktie beschäftigen.

Warum gibt es von Zeit zu Zeit Sonderdividenden?

Wenn das Geschäft für einige Zeit besonders gut läuft, steigt die Eigenkapitalquote trotz hoher Wachstumsinvestitionen immer weiter an.

Um eine Überkapitalisierung der Bilanz zu vermeiden und wertvolles Eigenkapital an die Anteilseigner zurückzuführen, erhalten die Aktionäre in unregelmäßigen Abständen zusätzlich zu den normalen Ausschüttungen auch noch Sonderdividenden.

Ist der oftmals negative Free Cash Flow ein Problem?

Nein, Sixt sollte nicht anhand des Free Cash Flow bewertet werden. Das Geschäftsmodell hat viele Ähnlichkeiten mit dem eines Finanzunternehmens.

Der Großteil der in der Bilanz stehenden Vermietfahrzeuge (4.100 Mio. EUR zum 31.12.2024) ist durch Rückkaufgarantien der jeweiligen Hersteller abgesichert.

Dazu kommt: Die um Mietverbindlichkeiten bereinigte Nettofinanzverschuldung liegt bei gerade einmal 2.100 Mio. EUR. Somit ist knapp die Hälfte des Wertes der Vermietfahzeuge durch Eigenkapital finanziert!

Wenn die Firma wachsen will, müssen zusätzliche Fahrzeuge in die Flotte genommen werden („earning assets“). Das erhöht Kapitalbindung und Verschuldung. Der FCF dreht ins Negative.

Solange die Vermögensgegenstände zu einem ausreichend hohen Anteil mit Eigenkapital finanziert werden, ergibt sich daraus kein Problem.

Bei Sixt sollten Anleger zur Beurteilung der finanziellen Lage vor allem auf die Eigenkapitalquote achten.

Warum ist die Sixt Vorzugsaktie so günstig?

Sollten Anleger lieber die Sixt Vorzugs- oder Stammaktie kaufen?

Wie unterscheiden sich die beiden Aktien?

- Anteil am Unternehmen: Identisch

- Stimmrecht: Nur bei den Stammaktien, wobei die Familie Sixt sowieso 58 % der stimmberechtigten Anteile hält und das Stimmrecht daher wertlos ist

- Dividende: 0,02 EUR mehr pro Jahr für die Vorzugsaktien (Ausgleich für fehlendes Stimmrecht)

- Mögliche Übernahme – das ist der einzige Fall, in dem die Stammaktie wertvoller als die Vorzugsaktie werden könnte: In diversen Interviews (zuletzt Februar 2025) wurde ein solches Szenario von der Familie Sixt jedoch kategorisch ausgeschlossen (die Familie sieht erhebliches Wertsteigerungspotential und will sich nicht günstig herauskaufen lassen)

Rechenbeispiel: Wie viele Anteile und Dividenden gibt es, wenn 1.000 EUR investiert werden?

| Sixt Vorzugsaktie | Sixt Stammaktie | |

| WKN | 723133 | 723132 |

| Kurs (21. Juni 2025) | 55,00 EUR | 75,00 EUR |

| Dividende 2025/2026e | 2,72 EUR/3,77 EUR | 2,70 EUR/3,75 EUR |

| Dividendenrendite 2025/2026e | 4,9 %/6,9 % | 3,6 %/5,0 % |

| Zahl der Aktien pro 1.000 EUR | 18,2 | 13,3 |

| Dividenden pro 1.000 EUR | 49,50 EUR/68,60 EUR | 35,90 EUR/49,90 EUR |

Wer Sixt Vorzugsaktien kauft, erhält 37 % mehr Anteilsscheine und 38 % mehr Dividenden als beim Erwerb von Stammaktien.

Folglich gibt es außer einer Übernahmespekulation (die wir in diesem Fall aber für äußerst unwahrscheinlich halten) keinen Grund zum Erwerb von Stammaktien.

Wie funktioniert der Sixt Aktionärsrabatt?

Tatsächlich können sich alle Sixt Aktionäre bei der Firma melden und erhalten daraufhin in ihrem Kundenkonto den Aktionärsrabatt eingebucht, der einen Rabatt von 10-20 % auf Buchungen bei Sixt ermöglicht.

Wie ihr euch den Rabatt sichern könnt, erfahrt ihr in einer Schritt-für-Schritt Anleitung, die Lisa Osada/Aktiengram erstellt hat.

Wo seht ihr den fairen Wert der Sixt Aktie?

Die von uns erwartete jährliche Renditeerwartung sowie die Bestimmung des fairen Wertes sind nur für Club Mitglieder einsehbar.

Aus unserer Sicht liegt bei der Sixt Vorzugsaktie derzeit eine sehr attraktive Investitionsgelegenheit vor.

Sixt Aktie: Fazit und weiteres Vorgehen

Wir sagen gerne: Nach der Recherche ist vor der Recherche.

Vielen Dank für die zahlreichen Zuschriften, die wir nach der Veröffentlichung der ausführlichen Sixt Unternehmensanalyse erhalten haben.

Im Anschluss konnten wir es nicht lassen und haben spontan die Hauptversammlung der Sixt Aktie besucht.

In diesem Artikel wollten wir alle neuen Erkenntnisse mit euch teilen. Insgesamt sehen wir den Case nun als noch interessanter an als zuvor. Dafür sprechen folgende Gründe:

- Wettbewerber Avis und Hertz sind enorm geschwächt – Sixt kann in die Offensive gehen

- Situation der erhöhten Abschreibungen (Untergewinne) wird in den nächsten Quartalen auslaufen – volle Ertragskraft kommt zum Vorschein

- Mittel- und langfristig will Sixt mit 10 % p.a. wachsen – mehr Wertsteigerungspotential als bisher gedacht

- Aktuell ist die Aktie gemäß verschiedener Kennzahlen so günstig zu haben wie lange nicht mehr – KGV, KBV, und Dividendenrendite sind jeweils attraktiver als im Durchschnitt der letzten Jahre

Daher kann ich mir gut vorstellen, meine Aktienposition in den nächsten Wochen und Monaten weiter auszubauen.

Sobald Sixt über die Geschäftsentwicklung im zweiten und dritten Quartal berichtet, werden wir euch über Updates daran teilhaben lassen.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur Sixt Aktie nicht zu verpassen.

2 Kommentare

Technologische Hürde -> Tesla hat jetzt mit Robotaxis gestartet (die 10 Jahre sind um…). Unfallstatistiken vermutlich nur 1/10 so hoch wie der durchschnittliche Autofahrer (und besser werdend)

Finanzielle Hürde: Normaler Autopreis, Konkurrenzfähig bei Elektroautos (keine Vermessung oder teure Technik ist nötig), Tesla ist im Gegensatz zu Waymo darauf spezialisiert, Autos in großer Stückzahl kostengünstig zu produzieren.

Regulatorische Hürde: der Flaschenhals. Sobald die Unfallstatistiken da und gut sind, gibt es keinen Grund es nicht zu erlauben. Wird aber potentiell dennoch lange verhindert um lokale Autoindustrie zu schützen oder so.

Geschwindigkeit: Produzierte Teslas können automatisch Nebeneinkünfte generieren. Heißt jährlich Perspektiven Millionen mehr, und das als dauerhafte Flotte.

Premiumsegment: Tesla ist hier durchaus auch vorne bei den Elektroautos.

Mietwagen in LA usw. sogar gestiegen: dies dürfte wie im Artikel ausgeführt daran liegen, dass der Fahrdienst nur in LA angeboten wird und sie für außerhalb etwas anderes brauchen. Flughafenstatistiken von LA wären hier interessant. Sofern man mit einem Robotaxi aber quer durch die USA fahren kann, entfällt diese Notwendigkeit.

Tesla’s Bewertung nach KGV o.ä. ist utopisch. Wenn der Markt hier korrekt bewerten sollte, steckt da ein funktionierendes Autonomes fahren und eine Übernahme des großteils des Marktes drin.

Gestern war der Launch von autonomen fahren erfolgreich.

Sixt hat Tesla bei der HV runtergespielt und nur Waymo, welche leichteren aber viel teureren technologischen Ansatz gewählt haben und selbst nicht effizient Autos herstellen können, betrachtet.

Musk’s deadlines waren immer zu optimistisch, hat die technischen Versprechen aber irgendwann bisher gehalten.

Heikles Eisen. Sie gehen noch auf Nummer sicher, könnte aber gestern ein Iphone moment gewesen sein. Und das ging für Nokia nicht gut aus.

Lieber Markus, sehr interessantes Kommentar und sehe ich tatsächlich genau so. Aus diesem Grund ist Sixt auch für mich nicht kaufenswert – Risiko einfach viel zu hoch durch Robotiaxis. Sehr interessant finde ich hier Einschätzungen von Tony Seba, dieser hat sehr interessante Vorträge zu dem Thema gegeben, welche man auf YouTube finden kann. Ich denke aufgrund seiner Einschätzung, dass der Umschwung auf Robotiaxis schneller kommen wird als man gucken kann, ähnlich wie schnell vom Pferd aufs Auto umgestiegen wurde.