Hinweise in eigener Sache

Normalerweise stellen wir euch auf dem Abilitato Blog Value Aktien vor. Dabei recherchieren wir ausführlich zur Branche, Positionierung und Strategie der einzelnen Unternehmen.

Die Idee dahinter: Solange die Rahmenbedingungen konstant sind, wird am Ende immer das beste Unternehmen gewinnen. Das politische Umfeld blenden wir dabei weitgehend aus.

Doch nachdem Trump am Mittwoch, den 02. April 2025 Zölle in einem historischen Ausmaß verkündet hat, verändern sich die Spielregeln – und zwar grundlegend.

Die Auswirkungen können so dramatisch ausfallen wie bei keinem anderen Ereignis der letzten Jahrzehnte.

Es führt kein Weg dran vorbei: Wir müssen uns zuerst mit den neuen Spielregeln auseinandersetzen, bevor wir wieder einzelne Unternehmen anschauen können.

Noch befinden wir uns in den Anfangstagen der neuen Welthandelsordnung. Das bedeutet: Es gibt zahlreiche mögliche Entwicklungspfade. Wie es genau weitergeht, weiß niemand. Dennoch soll dieser Leitfaden so hilfreich wie möglich sein.

Konkret wollen wir folgendes vermitteln:

- Verständnis der Zollthematik (Wissen beruhigt und führt zu einem klaren Kopf)

- Auswirkungen auf Aktionäre (Was ändert sich jetzt genau?)

- Aus dem Crash eine Chance machen (Wie aufstellen, wo zugreifen)?

Ein Punkt vorweg: Anleger neigen dazu, eine Wiederholung der zuletzt gemachten Krisenerfahrungen (v-förmige, schnelle Aufwärtsbewegung ab März 2020) auch im aktuellen Fall zu erwarten. Aus unserer Sicht ist aber keinesfalls ausgemacht, dass es wieder so kommen wird.

Während auf etlichen Social Media Accounts bereits die Werbetrommel für einen schnellen Abbau der Cashreserven gerührt wird, verfolgen wir eine andere Philosophie.

Es geht nämlich gar nicht nicht darum, die künftigen Ereignisse vorherzusagen – das wäre der Blick in die Glaskugel.

Der Schlüssel liegt viel mehr darin, sich so aufzustellen, dass die Krise auf jeden Fall gut überstanden wird – mag der Sturm zwischenzeitlich noch so heftig wüten.

Dieser Leitfaden soll euch also informieren, Auswirkungen erklären und dabei helfen, sich richtig zu positionieren.

Los geht’s!

Börse stürzt ab: Was ist passiert?

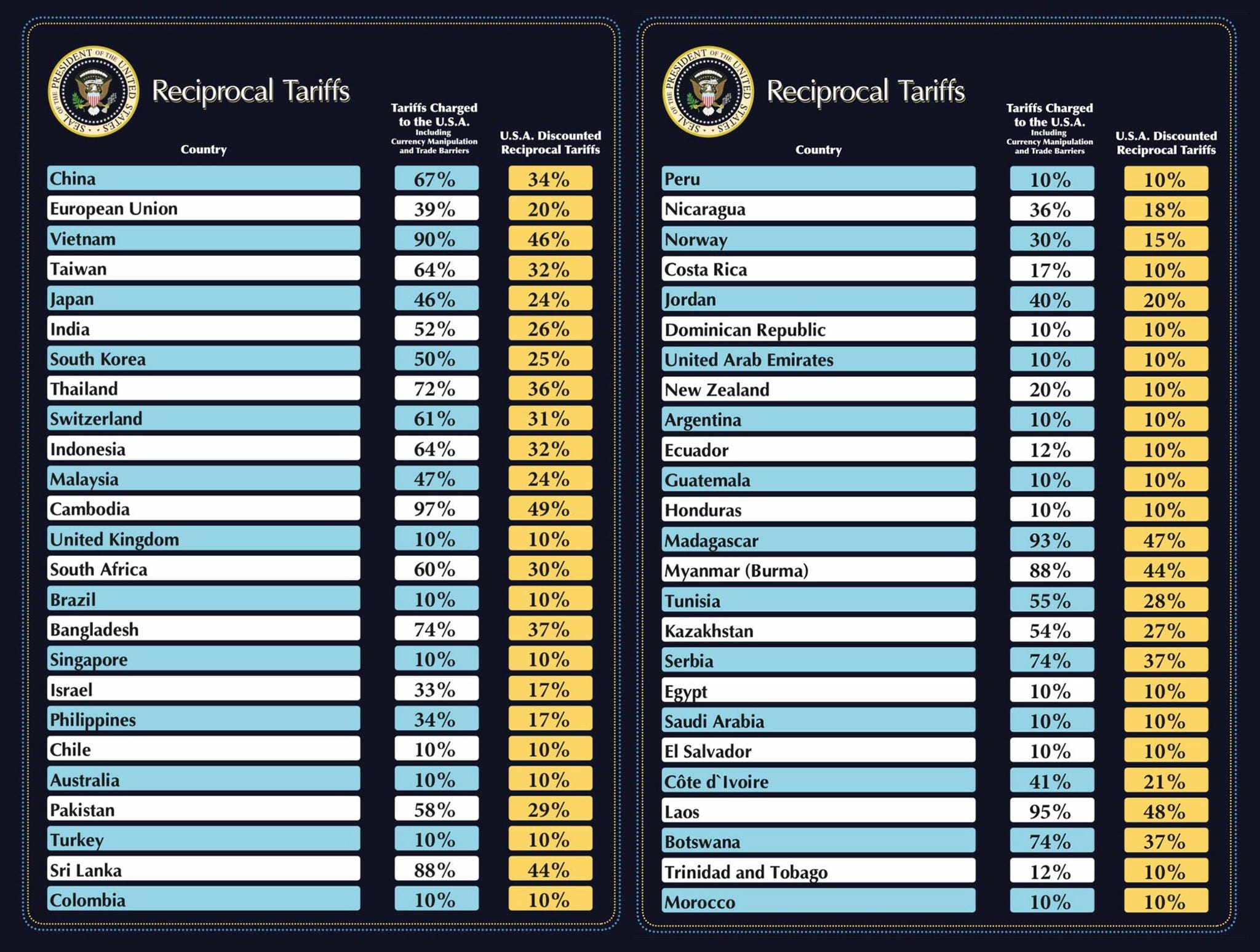

Am Mittwoch, den 02. April 2025 gab US-Präsident Trump bekannt, Zölle gegen fast alle Staaten zu verhängen (ausgenommen wurden u.a. Russland und Belarus).

Die genauen Zollsätze könnt ihr der Abbildung entnehmen.

Einige von euch mögen sich jetzt denken: Na und? Trump hat schließlich bereits in seiner ersten Amtszeit Zölle beschlossen und auch im jüngsten Wahlkampf immer wieder davon gesprochen.

Wo sind also die Neuigkeiten? Und siehe da: Ein etwas höheres Zollniveau war vom Kapitalmarkt bereits erwartet bzw. eingepreist worden.

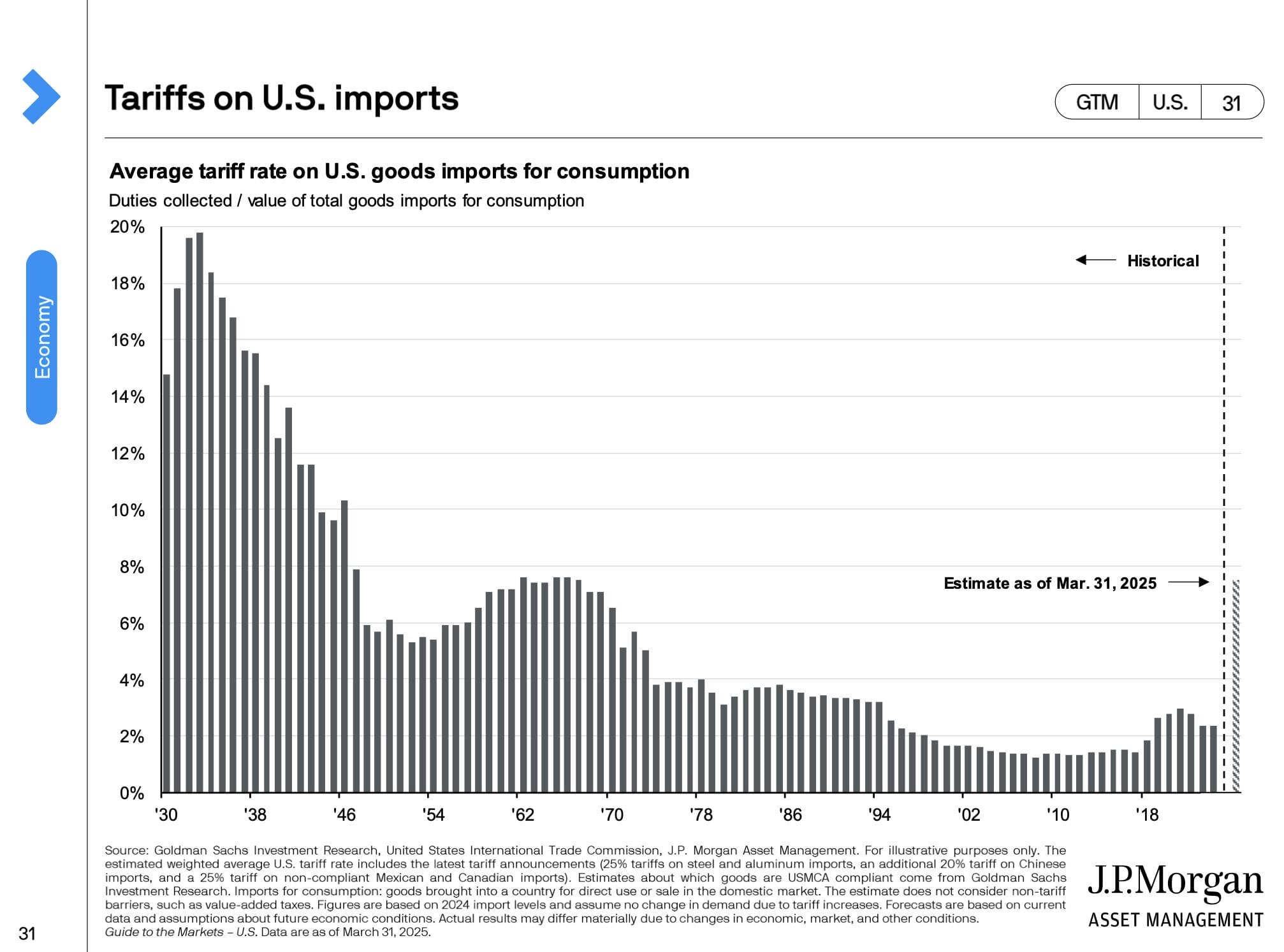

So hob Trump die durchschnittlichen Zölle auf alle Importe in seiner ersten Amtszeit von 1,5 auf 3,0 % an.

Der Kapitalmarkt ging bis zur Verkündung der tatsächlichen Zollsätze davon aus, dass der Wert auf knapp 8,0 % steigen wird. Damit hätte die Wirtschaft noch irgendwie umgehen können.

Die große Überraschung (schwarzer Schwan) ist, dass die Zölle ohne vorherige Verhandlungen auf einen Wert von unglaublichen 25 % steigen sollen.

Chinesische Importe sollen mit 34 % versteuert werden, Güter aus Indien mit 26 % und Einfuhren aus Japan mit 24 %. Dagegen hat es die Europäische Union mit einem Wert von 20 % vergleichsweise milde getroffen.

Warum gehen die Aktien so runter?

Ein derart hohes Zollniveau hat kaum vorstellbare Auswirkungen auf Güterpreise (höhere Inflationsraten), wirtschaftliche Dynamik (Rezessionsgefahr, steigende Arbeitslosigkeit) und Wechselkurse.

Nachdem die US-Aktienmärkte in der ersten Woche nach der Ankündigung von Trump bereits um 20 % eingebrochen sind, wurde der Druck auf ihn so groß, dass er am Mittwoch, den 09. April erst einmal etwas zurückgerudert ist.

Ab sofort (Stand: 10. April 2025) soll folgendes Regelwerk gelten:

- 10 % Mindestzoll auf Importe aller Staaten

- 125 % Zoll auf Importe aus China (die Chinesen haben nämlich reagiert und ihre Zölle auf Importe aus den USA ebenfalls angehoben, wofür sie laut Trump „bestraft“ werden mussten)

- 25 % Zoll auf Stahl, Aluminium, Autos und Autoteile

- Alle anderen Zollsätze (bspw. die 20 % auf Importe aus der EU) treten erst 90 Tage später in Kraft, um Verhandlungen zu ermöglichen

Als die Kapitalmärkte von den Neuigkeiten erfuhren, kam es am Mittwochabend (09. April 2025) zu einer Aufwärtsbewegung, bei der Teile der zuvor angelaufenen Verluste wieder aufgeholt wurden.

Doch ein nüchterner Blick auf die Geschehnisse macht deutlich, dass die durchschnittliche Zollbelastung aller US-Importe weiterhin bei knapp 20 % und damit weit oberhalb der zuvor erwarteten Sätze liegt.

Außerdem wurde die Einführung der deutlich höheren, länderspezifischen Zölle nur aufgeschoben und nicht aufgehoben.

Noch schwerwiegender ist aber die Erkenntnis, dass Trump kein wirtschaftsfreundlicher Präsident ist. In seiner ersten Amtszeit haben sich die Kurse bis zum Eintritt der Corona-Pandemie gut entwickelt.

Damals hat er zuerst die Steuern gesenkt und dann Zölle in einem sehr begrenzten und verkraftbaren Ausmaß erhoben.

In seiner zweiten Amtszeit ist er allerdings mit viel mehr Macht ausgestattet und besser vorbereitet. Folglich kann er seine Vorstellungen einer „gerechteren“ Welt radikal umsetzen.

Worauf wir abzielen: Die wichtigste Währung für die künftige Entwicklung einer Volkswirtschaft ist Vertrauen bzw. die Erwartungshaltung verlässlicher Rahmenbedingungen.

Mittlerweile ist aber allen Entscheidern klar geworden, dass genau diese Verlässlichkeit nicht mehr vorhanden ist, schließlich können sich die Zollsätze jederzeit über Nacht ändern.

Somit ist keine Kalkulationsbasis mehr vorhanden, die für Investitionsentscheidungen benötigt wird.

Wenn ein Unternehmen über den Bau einer Produktionsstätte nachdenkt, ist das eine kostspielige Entscheidung, die sich erst nach vielen Jahren abbezahlt hat.

Während die Baukosten gut ermittelt werden können, hängt der Gewinn von den Kosten importierter Vorprodukte sowie der Konkurrenzsituation (und damit dem Zollniveau) und den Absatzchancen außerhalb der USA (und damit erneut dem Zollniveau) ab.

Da diese Variablen nicht mehr gegeben sind, ist die einzig rationale Entscheidung, Investitionen aufzuschieben.

Wenn sich der Großteil der Wirtschaft so verhält, führt das zu einer Rezession und damit genau dem Gegenteil von Trumps Plänen (Rückkehr der industriellen Arbeitsplätze).

Warum hat Trump die Zölle überhaupt verhängt?

Tatsächlich werden in den USA seit Jahrzehnten mehr Güter importiert als exportiert. Die Differenz wird als Handelsbilanzdefizit bezeichnet.

Seit den 1970er-Jahren hat sich ein Betrag von 20 Bio. USD aufsummiert, der mehr als 60 % der Wirtschaftsleistung der Vereinigten Staaten entspricht.

Dieses Defizit hat dazu geführt, dass

- ausländische Staaten einen großen Teil der Vermögenswerte der USA besitzen (u.a. Staatsanleihen, Immobilien, Aktien) und

- 7 Mio. industrielle Arbeitsplätze verloren gegangen sind.

Trump und seine Berater führen diese Entwicklung auf unfaire Handelsbedingungen zurück.

Um daran etwas zu ändern, sind Zölle in einem erheblichen Umfang in Kraft getreten, ggf. werden die Sätze in den kommenden Monaten weiter erhöht.

Das hat zur Folge, dass die Preise für importierte Güter in den USA steigen. Wer vor Ort produziert, erhält einen relativen Kostenvorteil. Das soll dann zu einer Reindustrialisierung der Vereinigten Staaten führen.

Weiterhin sollen die Zölle dazu beitragen, das enorme Staatsdefizit der Vereinigten Staaten zu senken. Zuletzt musste die Nr. 1 Wirtschaftsnation jährlich mehr als 2.000 Mrd. USD neue Schulden aufnehmen.

Bisher lagen die Zolleinnahmen bei überschaubaren 80 Mrd. USD. Gut möglich, dass der US-Staat künftig einige hundert Mrd. USD aus den neuen Zöllen einnimmt.

Allerdings stehen diesen Vorteilen auch enorme Nebenwirkungen gegenüber:

- Neue Fabriken werden erst gebaut, wenn verlässliche Rahmenbedingungen vorliegen

- US-Konsumenten müssen sich auf massiv steigende Preise einstellen, wodurch die Kaufkraft sinkt

- Das kann zu einer Rezession (Phase schrumpfender Wirtschaft) führen, in der die Steuereinnahmen stärker einbrechen, als die gegenläufig wirkenden Zolleinnahmen steigen

- Vor allem aber geht das Vertrauen in den Standort USA zurück, was bspw. zu steigenden Zinsausgaben und niedrigeren Aktienkursen führt

Besonders eigenartig ist, wie die Zölle berechnet werden. Grundsätzlich gibt es zwei Varianten, mit denen der Kapitalmarkt zumindest einigermaßen umgehen könnte:

- Niedriger Basiszoll auf alle Importe in die USA (z.B. 5 %)

- Reziproke Zölle (Importe werden mit dem gleichen Satz versteuert wie Exporte in ein anderes Land. Bspw. sind auf den Import europäischer Autos bisher nur 2,5 % Zoll angefallen, während in Amerika hergestellte Autos bei der Einfuhr in die Europäische Union mit einem Zoll von 10 % versehen wurden)

Die erste Variante würde zwar Anreize für den Aufbau von US-Produktionsstätten schaffen und gleichzeitig einen geordneten Übergang hin zu mehr lokaler Produktion ermöglichen.

Mit dem zweiten Modell hätte es jedes Land selbst in der Hand, die Zölle wieder abzusenken, indem eigene Handelsbarrieren abgeschafft werden.

Tatsächlich haben sich die Amerikaner aber für ein drittes, äußerst eigenartiges Modell der Zollberechnung entschieden:

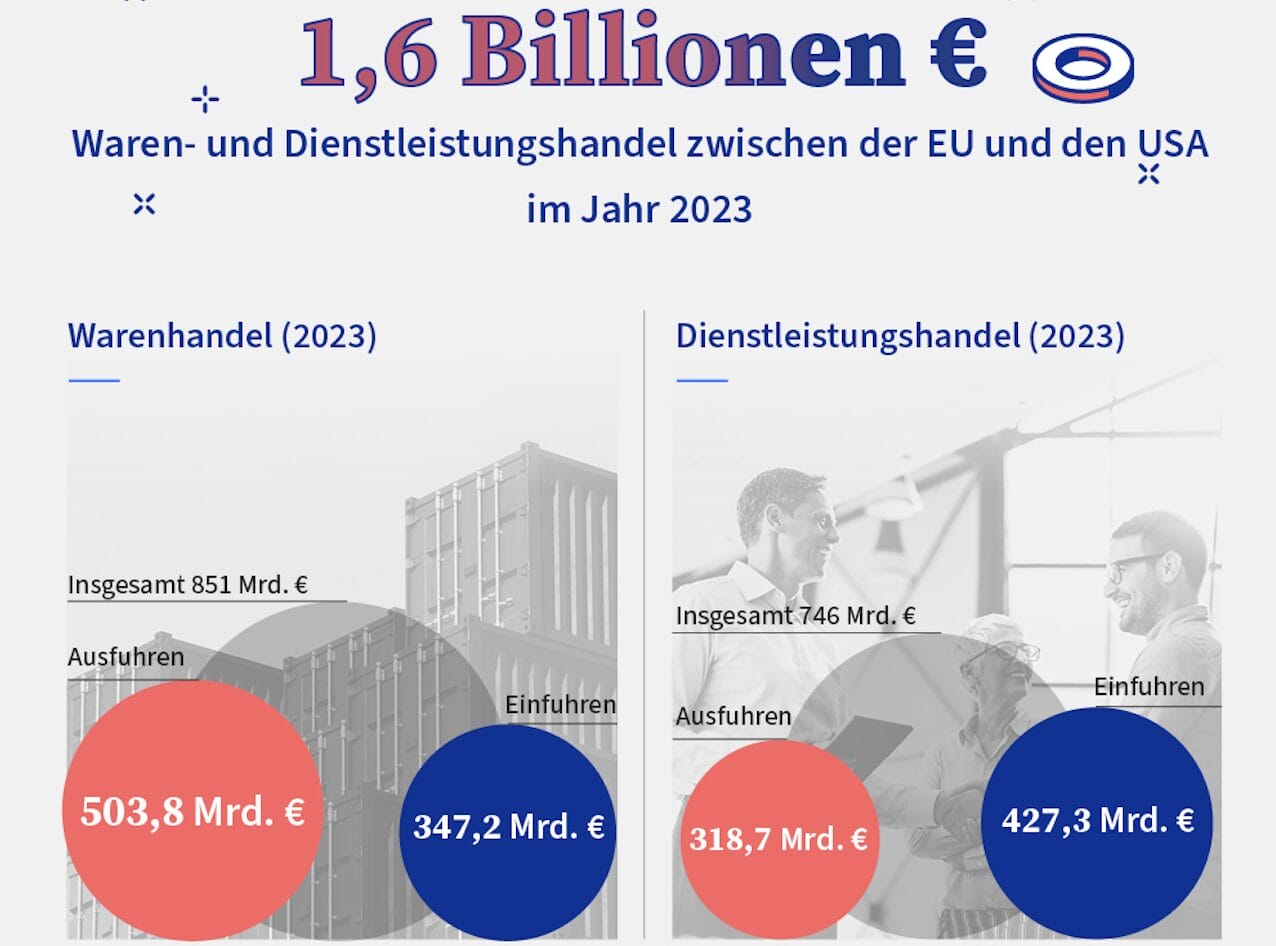

Und zwar wird das Handelsbilanzdefizit eines Landes durch das US-Exportvolumen geteilt. Machen wir dazu eine Beispielrechnung mit der Europäischen Union:

- Importe aus den USA: 347,2 Mrd. EUR

- Exporte in die USA: 503,8 Mrd. EUR

- Handelsbilanzdefizit: 156,6 Mrd. EUR

- Rechenweg: 156,6 geteilt durch 347,2 = 45 %

Von diesem Defizit wird dann die Hälfe als Zollsatz genommen, was für die Europäische Union zu einer Zollbelastung von 22 % führt.

Hinweis: Da sich unsere Daten auf das Jahr 2023 beziehen und die Amerikaner mit dem Defizit des Jahres 2024 rechnen, kommt es zu einer Abweichung gegenüber dem angestrebten Zoll von 20 %.

Sind die Zölle gerechtfertigt?

Die Idee, mit jedem Staat eine ausgeglichene Handelsbilanz zu erreichen, ist absolut unrealistisch.

Bspw. ist Deutschland als rohstoffarmes Land auf den Import von Öl und Gas angewiesen und wird daher mit rohstoffreichen Ländern immer ein Handelsbilanzdefizit aufweisen.

Dafür gibt es aber genügend andere Staaten, die an den von uns hergestellten Autos, Maschinen und medizinischen Erzeugnissen interessiert sind, sodass wir mit diesen Ländern einen Überschuss erzielen.

In Summe stehen alle Staaten besser da, wenn sie sich auf die Herstellung der Güter fokussieren, die auf dem Weltmarkt am meisten gefragt sind.

So erklärt sich auch, dass die Inflationsrate von importieren Kleidungsstücken, Fernsehern und Smartphones sehr niedrig ist, während sich die lokal erzeugte Wertschöpfung (Friseurbesuch, Restaurantpreise, Gesundheitsversorgung) im Preis stark verteuert hat.

Normalerweise unterscheiden sich die Aussagen von Volkswirten sehr stark. Bei der Frage, ob Zölle gut oder schlecht sind, herrscht allerdings weitgehende Einigkeit.

Die Amerikaner haben sich für den Weg entschieden, die Warnungen zu ignorieren und das Experiment trotzdem zu wagen – und dabei einfach mal zu schauen, was passieren wird.

Einen Vorgeschmack dafür bietet die Erkenntnis, dass ein handelsüblicher Personenaufzug (vier Stockwerke) in New York 160.000 USD kostet, während es im teuersten Land Europas (der Schweiz) nur 36.000 USD sind.

Die Differenz kann damit erklärt werden, dass für Personenaufzüge weltweit identische Standards gelten, die eine kostengünstige Massenproduktion der Komponenten ermöglichen.

In den Vereinigten Staaten gibt es dagegen schon seit langer Zeit individuelle Vorschriften, weshalb für den US-Markt eigene Modelle mit kleinen Stückzahlen entwickelt werden müssen.

Dieses Phänomen könnte künftig in einer Vielzahl von Branchen und Produkten zu beobachten sein.

Welche Verhandlungsposition hat Europa?

Die Amerikaner haben sich dafür entschieden, allen Staaten gleichzeitig den Handelskrieg zu erklären.

In Europa sind dagegen erst einmal nur 20 % des Exportvolumens betroffen, der Rest der Güter geht in andere Absatzmärkte.

Daher werden die Vereinigten Staaten den Kern der neuen Krise bilden.

Wer daran glaubt, dass sich Trump am Ende doch noch verhandlungsbereit zeigen wird, sollte die Zahlen beider Wirtschaftsmächte im Detail anschauen:

Das Interessante: Während das Handelsbilanzdefizit im Jahr 2023 bei 157 Mrd. EUR lag, haben die Vereinigten Staaten zugleich einen Dienstleistungsüberschuss von 109 Mrd. EUR erzielt (u.a. Verkauf von Software, Betrieb der Social Media Plattformen usw.).

Rechnet man beide Bilanzen zusammen, schrumpft die Lücke auf nur noch 48 Mrd. EUR oder 6 %.

Insofern verfügt Europa über sehr ausgeglichene Handelsbeziehungen mit den USA.

Die restliche Differenz könnte recht einfach durch zusätzliche Öl- und Gasimporte sowie den Kauf von US-Agrarprodukten geschlossen werden.

Daher hat Europa, sofern Trump am Ende doch einigungswillig ist, im Gegensatz zu China sehr gute Verhandlungskarten.

Schauen wir uns nun an, welche Auswirkungen die Zölle mit sich bringen. Die Höhe der Auswirkungen hängt davon ab, für welche Zollsätze sich die Amerikaner am Ende entscheiden.

Kurzfristige Auswirkungen

Preisniveau/Inflation

- Erheblich steigende Güterpreise in den USA, da die Unternehmen erhöhte Kosten weitergeben müssen

- Auch lokal hergestellte Produkte werden sich verteuern (Automarkt: Die Vereinigten Staaten müssen die Hälfte der Autos importieren. Wenn diese teurer werden, können die lokalen Hersteller ihre Preise ebenfalls nach oben anpassen)

- Ob sich die Preise in Europa ebenfalls erhöhen, steht noch nicht fest. Dafür müsste die EU Gegenzölle auf US-Importe beschließen. Doch da nur 14 % der Wareneinfuhren aus den USA stammen, wäre der Effekt stark abgemildert. Außerdem werden asiatische Länder, die bisher vor allem für den US-Markt produziert haben, nach neuen Absatzkanälen suchen und Europa mit Billigimporten überschwemmen.

Wirtschaft

- Die US-Konsumenten müssen für etliche Produkte mehr bezahlen, ohne dass ihre Einkommen gestiegen sind. Also werden sie abwägen, welche Güter sie sich überhaupt noch leisten können

- Die rückläufige Nachfrage wird Unternehmen dazu zwingen, in einen Preiskampf einzusteigen. Folglich können die Gewinnmargen erheblich sinken

- Außerdem werden die Firmen versuchen, den gestiegenen Kosten durch Effizienzprogramme (Stellenstreichungen) entgegenzuwirken

- Wie sehr die europäische Wirtschaft von den eben genannten Effekten betroffen sein wird, lässt sich schwer prognostizieren. Zwar gehen nur 20 % der Exportgüter in die USA. Auf der anderen Seite gibt es das Risiko, dass es bspw. über die global vernetzten Finanzmärkte zu einer Ansteckung kommt.

Ergebnis

Die Preise steigen, die Wirtschaft stagniert.

Eine sogenannte Stagflation, die für Realwirtschaft und Börsianer gleichermaßen giftig ist.

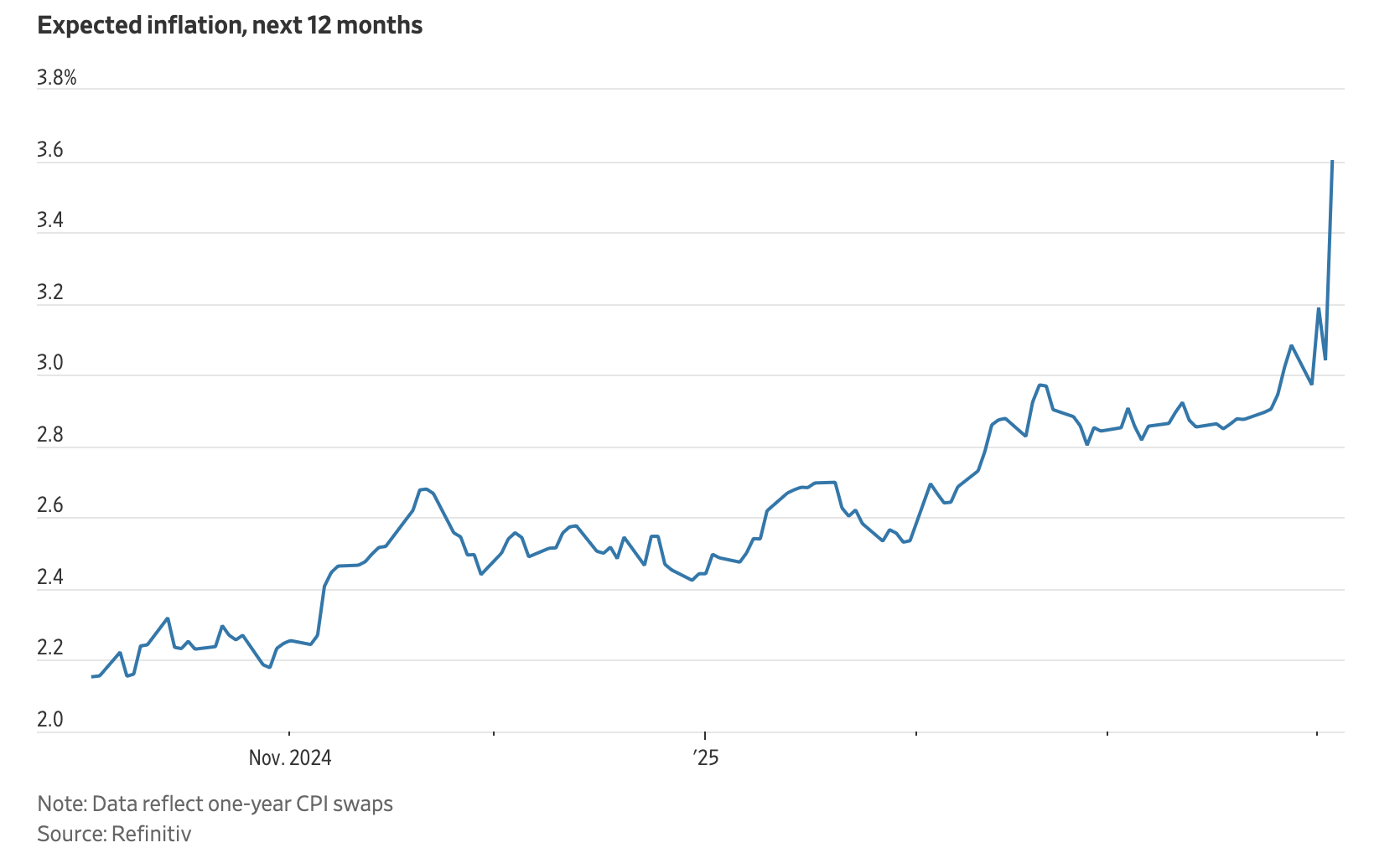

Die erwartete Inflationsrate der nächsten 12 Monate hat in den letzten Tagen bereits kräftig zugelegt und notiert derzeit bei einem Wert von 3,6 %, weit oberhalb des eigentlichen Inflationsziels von 2,0 %.

Und auch die Theorie, dass die Zölle zu einer Phase stagnierender Wirtschaft führen sollen, um dann die enormen Staatsschulden günstiger refinanzieren zu können, ist bereits widerlegt:

Mittlerweile ist die Rendite zehnjähriger US-Anleihen auf einen Wert von 4,3 % gestiegen – und damit über das Niveau vor Beginn des Zollkrieges geklettert.

Genaue Aussagen zu den Indikatoren Preissteigerung, Wirtschaftswachstum und Arbeitslosigkeit können nicht getroffen werden, da die Entwicklung von Trumps zukünftigen Entscheidungen abhängt.

Weiterhin beeinflussen sich die Werte gegenseitig. Bspw. führt eine Rezession zu niedrigeren Ölpreisen, die wiederum die Inflationsrate senken.

Langfristige Auswirkungen

Die langfristigen Auswirkungen können noch schwieriger prognostiziert werden. Daher nur ein paar Stichpunkte:

- Anpassungsfähigkeit der Wirtschaft: Sobald die neue Welthandelsordnung feststeht, werden sich die Firmen so schnell wie möglich anpassen. Schon während der Corona-Pandemie hat es mich überrascht, wie gut sich Unternehmen auf neue Rahmenbedingungen einstellen können

- Staaten außerhalb der USA: Durch Trumps Entscheidungen drohen die Staaten außerhalb der USA ihren bisher wichtigsten Handelspartner zu verlieren. Daher wird es eine Vielzahl neuer Handelsabkommen/Freihandelszonen geben, was förderlich für Preisstabilität und Wirtschaftswachstum ist

- USA: Mir fehlt die Phantasie, um die Amerikaner als Gewinner aus den aktuellen Entwicklungen hervorgehen zu sehen

Global gesehen können durchaus einige Jahre vergehen, bis die Firmen ihre alte Ertragskraft wieder erreicht haben.

Wie geht es weiter?

Das ist sehr schwer zu beantworten. Ich habe mir eine Vielzahl von Interviews angeschaut, in denen Trump, der US-Finanzminister und weitere Entscheidungsträger ihre Maßnahmen erklären.

Insgesamt erscheinen mir die handelnden Personen sehr überzeugt zu sein, dass der von ihnen gewählte Weg der richtige sei.

Auf der Gegenseite ist Trump auch als Dealmaker bekannt.

Trotzdem glaube ich nicht daran, dass wir rational handelnde Personen sehen. Dafür hätte es viele andere Wege gegeben, bspw. einen niedrigen Basiszoll, der von Zeit zu Zeit steigt, wenn sich die jeweiligen Handelspartner nicht verhandlungsbereit zeigen.

Daher gehe ich davon aus, dass Trump nur dann zurückweichen wird, wenn zuvor etwas Relevantes „kaputtgegangen“ ist:

- Außer Kontrolle geratene Inflation

- Schwere Rezession mit erheblichem Anstieg der Arbeitslosenzahlen

- Kollabierende Kapitalmärkte (Verzinsung zehnjähriger US-Anleihen)

Insgesamt spricht daher vieles für eine(n)

- länger anhaltende, strukturelle Krise

- sägezahnartigen Börsenverlauf, wobei die Kurse noch deutlich tiefer als aktuell abstürzen können

Das Verrückte ist jedoch, dass die Verhandlungsposition der USA immer schwächer wird, je weiter die Kapitalmärkte einbrechen.

China auf der anderen Seite hat bereits zu Zeiten der Corona-Pandemie bewiesen, dass sie in der Lage sind, ihre Bevölkerung sehr stark einzuschränken.

Keine Frage, beim Handelsbilanzdefizit der USA handelt es sich um ein ernstzunehmendes Problem. Doch die Art und Weise, wie dagegen vorgegangen wird, stürzt die Weltwirtschaft in eine düstere Phase.

Denn am Ende ist die Wirtschaft immer ein Spiel um Vertrauen und Zuversicht.

Trotz Handelsbilanzdefizit und hoher Neuverschuldung ist unter Präsident Biden eine erhebliche Kapitalmenge in die USA geflossen.

Die Gründe dafür sind schnell gefunden: Militärische Macht, wirtschaftliche Stärke und eine beispiellose Dynamik sind „sexy“ und ziehen Unternehmen und Kapitalinvestitionen an.

Trump dagegen ist derzeit dabei, das Vertrauen zu zerstören. Der daraus hervorgehende Schaden ist viel größer als die zusätzlichen Zolleinnahmen.

Infolgedessen könnte das Staatsdefizit sogar weiter zunehmen und die Krise auf ein neues Level heben.

Nämlich dann, wenn die Kapitalflucht von ausländischem Vermögen aus den USA heraus einsetzt. Die Folgen wären weitere steigende Zinsen zehnjähriger Staatsanleihen und ein Wechselkurs, der immer schwächer wird.

Daher ist es jetzt an der Zeit, zur Anlegerperspektive zu wechseln.

Anlegerperspektive: Aus dem Trump Aktiencrash eine Chance machen

Wie ihr dem bisherigen Artikel entnehmen könnt, gibt es eine Vielzahl möglicher Entwicklungspfade.

Diese reichen von einer kurzen Zeit erhöhter Volatilität und anschließender Rückkehr zur Normalität bis hin zum Ende der bisher gekannten Weltdominanz der USA.

Für Anleger geht es in dieser Lage nicht darum, sich auf ein Szenario festzulegen, denn das ist schlicht unmöglich.

Viel mehr sollte sich jeder Investor so aufstellen, dass die persönlichen finanziellen Ziele erreicht werden, egal was passiert.

Dafür müssen drei Grundvoraussetzungen erfüllt sein.

Grundvoraussetzungen

Langfristiger Anlagehorizont

Solange in Krisenzeiten keine Aktien verkauft werden müssen, entstehen nur Buchverluste. Investoren sind weiterhin anteilig an den von ihnen gehaltenen Unternehmen beteiligt.

Nach einigen Jahren wird sich die Wirtschaft angepasst und erholt haben.

–> Regel Nr. 1: Nur Geld investieren, auf das ihr mindestens 10 Jahre verzichten könnt

Diversifikation

Wer sein Geld nach Regionen und Sektoren aufteilt, ist stabiler aufgestellt. Einige Unternehmen werden stärker, andere schwächer betroffen sein (oder profitieren sogar).

So verringern sich Vermögensschwankungen und Dividenden fließen kontinuierlicher.

Besonders riskant ist es, ausschließlich auf die USA zu setzen. Aus unserer Sicht sollte der USA-Anteil bei maximal 50, besser noch 30-40 % des Depots liegen.

–> Regel Nr. 2: Nach Regionen, Sektoren und Unternehmensgröße streuen

Ruhig bleiben

Der größte Feind bei der Geldanlage ist das eigene Verhalten. Wer in Emotionen wie Gier (auf Kredit nachkaufen) oder Angst (panikartig alles aus dem Depot schmeißen) verfällt, gefährdet den langfristigen Vermögensaufbau.

–> Regel Nr. 3: Weder zu sehr in Schnäppchenlaune, noch in eine Depression verfallen und stets einen kühlen Kopf bewahren

Fazit

Wer diese drei Grundregeln befolgt, braucht sich keine Sorgen um den langfristigen Vermögensaufbau zu machen.

Wann ist der Boden erreicht? Fundamentale Einschätzung

Shortseller Jim Chanos veröffentliche auf Twitter/X vor einigen Tagen einen äußerst interessanten Post.

Dort geht er darauf ein, welche KGV-Bewertung beim S&P 500 Index am Tiefpunkt in drei vorherigen Korrekturphasen vorlag.

| Zeitpunkt | S&P 500 KGV (ltm) |

| Q4/2018 (Zollstreit 1.0) | 16 |

| Q1/2020 (Corona-Pandemie) | 14 |

| Q4/2022 (Korrektur Tech-Aktien) | 18 |

| April 2025 (Zollstreit 2.0) | 22,7 |

Während der S&P 500 Index in den drei vorherigen Korrekturphasen durchschnittlich auf ein KGV von 16 gesunken ist, zahlen Anleger trotz der kräftigen Kursrückgänge der letzten Tage aktuell immer noch den 22,7-fachen Gewinn.

Würde sich aufgrund der ausgelösten Unsicherheit ein Bewertungsniveau mit einem KGV von 16 einstellen, müsste der Index dafür um weitere 30 % auf einen Wert von 3.700 Punkten fallen.

Aus fundamentaler Sicht bestehen für US-Aktien also weiterhin Abwärtsrisiken.

Das gilt erst recht, wenn man bedenkt, dass die Vereinigten Staaten im Gegensatz zu vorherigen Korrekturphasen dieses Mal reichlich Anlegervertrauen verspielt haben.

Obendrauf kommt die Gefahr rückläufiger Gewinnmargen (nicht alle Firmen werden in der Lage sein, 100 % der gestiegenen Kosten an ihre Kunden weiterzugeben).

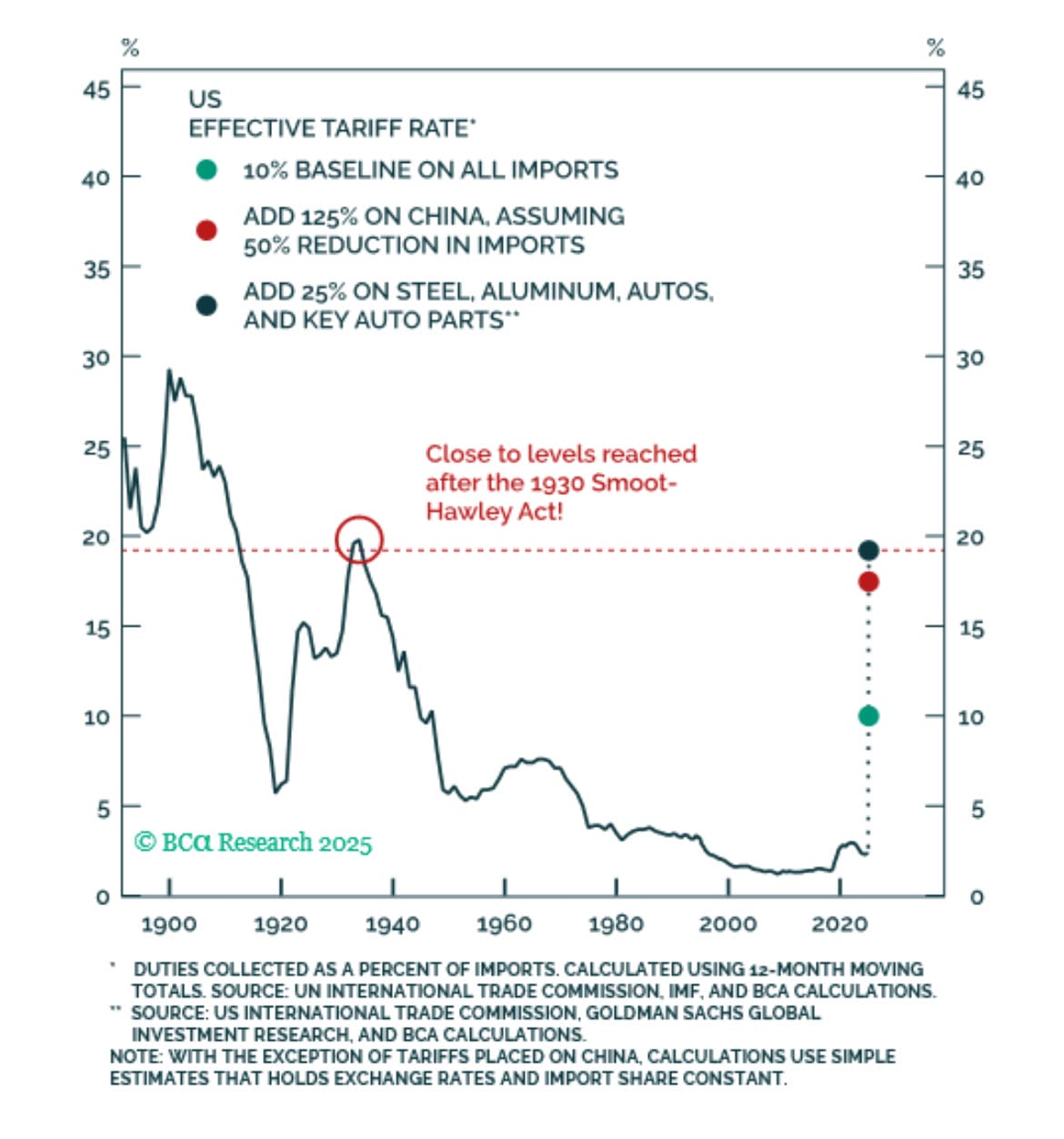

Falls die EBIT-Marge der S&P 500 Unternehmen auf den Durchschnitt der letzten 20 Jahre zurückfällt, führt das zu einem Gewinneinbruch von ca. 20 % (siehe rechte Abbildung der folgenden Grafik).

Der Gewinn je S&P 500 Indexanteil läge dann nicht mehr bei 233, sondern nur noch bei 186 Punkten. Darauf ein KGV von 16 und es ergibt sich ein Kursziel von genau 3.000 Punkten. Bis dahin bestehen weitere 43 % Abwärtspotential.

Ihr solltet das eben geschilderte Beispiel aber nicht als Prognose verstehen.

Die Rechnung soll einfach nur aufzeigen, wie viel potentielles Abwärtsrisiko im immer noch teuren US-Aktienmarkt nach wie vor vorhanden ist.

Und wenn wir schon beim Aufzeigen potentieller Risiken sind: Es ist keinesfalls ausgemacht, dass der S&P 500 Index bereits bei einem KGV von 16 seinen Boden findet.

Während der Finanzkrise ging es kurzzeitig auf den 10-fachen Gewinn herunter. So pessimistisch können bzw. wollen wir dann aber doch nicht denken, weshalb wir uns den Rechenweg des möglichen Abwärtspotentials sparen.

Was sich für Investoren aus dem Euroraum aber durchaus noch ergeben kann, ist das Risiko von Wechselkursverlusten. So liegt die Kaufkraftparität (das Niveau, um das der Wechselkurs langfristig gesehen schwankt) bei einem Wert von 1,25 USD je EUR.

Folglich ergeben sich weitere zehn Prozent Abwärtspotential, falls sich der Wechselkurs an die Kaufkraftparität angleicht und der USD seine Abwärtsbewegung gegenüber dem EUR fortsetzt.

Bevor ihr in eine Depression verfallt, wechseln wir das Thema.

Wie schnell werden sich die Märkte erholen?

Niemand kann diese Frage seriös beantworten. Wenn wir auf den letzten Zyklus blicken, waren es die Notenbanken, die die Geldschleusen geöffnet und so den Abwärtstrend bereits im Frühjahr 2020 gestoppt haben.

Das könnte erneut passieren, allerdings würde Jerome Powell damit den Druck von Trump nehmen, die Ursachen zu bekämpfen.

Außerdem hat die FED im Gegensatz zum Jahr 2020 schon jetzt mit einer Inflation zu kämpfen, die weit oberhalb des Zielwertes von 2 % jährlicher Teuerung liegt.

Insofern werden die Märkte bis zum Eingreifen der FED wohl als Spiegelbild der jeweils neuen Entscheidungen von Trump fungieren.

Mal wird er einlenken, dann wieder neue Zölle beschließen.

Ingesamt gehen wir davon aus, dass Trump nur dann zurückweichen wird, wenn zuvor etwas Relevantes „kaputtgegangen“ ist und der Druck auf ihn daher einfach zu groß wird:

- Außer Kontrolle geratene Inflation

- Schwere Rezession mit erheblichem Anstieg der Arbeitslosenzahlen

- Kollabierende Kapitalmärkte (Verzinsung zehnjähriger US-Anleihen)

Daher spricht vieles für eine/n

- länger anhaltende, strukturelle Krise

- sägezahnartigen Börsenverlauf, wobei die Kurse noch deutlich tiefer als aktuell abstürzen können

Eine dritte Option, um den Crash zu stoppen, ist das Eingreifen von Parlamenten oder Gerichten.

Soll ich meine ETF-Sparpläne jetzt aussetzen?

Nein, die ETF-Sparpläne sollten auf keinen Fall ausgesetzt werden.

Gerade für die junge Generation gilt, dass von der gesetzlichen Rente nicht mehr viel erwartet werden kann. Folglich sollte die finanzielle Hygiene (ETF-Sparplan monatlich ausführen lassen) genauso zum Alltag dazugehören wie das tägliche Zähneputzen.

In Phasen sinkender Kurse gibt es für den gleichen Geldbetrag mehr Aktien- bzw. ETF-Anteile, wodurch der eigene Anteil an der Weltwirtschaft schneller wächst, als wenn es diese Krise nie gegeben hätte.

Sobald sich die Wirtschaft angepasst und erholt hat, steht dann ein umso größeres Vermögen zu Buche.

Es kommt darauf an, den Cost-Average-Effekt gerade in Phasen niedrigerer Aktienkurse mitzunehmen und nicht nur dann anzulegen, wenn die Börsen auf Rekordniveau notieren.

Wichtig ist aber, für die Altersvorsorge einen global diversifizierten ETF zu wählen. Wer bisher auf einen US-Index (S&P 500, Nasdaq) setzt, sollte die Wahl kritisch hinterfragen.

Welche Unternehmen leiden oder profitieren besonders?

Auch das weiß noch niemand.

Generell gesprochen haben sich in vergangenen Stagflationszeiten Aktien aus folgenden fünf Sektoren vergleichsweise gut behauptet:

- Energie

- Grundstoffe

- Nichtzyklischer Konsum

- Gesundheit

- Versorger

Besonders schwach abgeschnitten haben dagegen:

- Zyklischer Konsum (hier lässt sich in schwierigen Zeiten einfach Geld einsparen)

- Technologie

- Industrie

- Finanzen

- Kommunikation

Anleger sollten Wertpapiere vermeiden, die folgende Merkmale aufweisen:

- Hohe Abhängigkeit von Importen und Exporten (auch Zulieferteile beachten)

- Zyklische Geschäftsentwicklung (Eintrübung der wirtschaftlichen Dynamik)

- Hohes Bewertungsniveau (Markt wird skeptischer, Fallhöhe am größten – Jim Chanos sagt dazu: „In Bullenmärkten werden Versprechungen mit einer Prämie versehen, in Bärenmärkten wird die Realität mit einem Abschlag gehandelt“)

Positiv formuliert weist die ideale Aktie diese Eigenschaften auf:

- Bedient lokalen Markt

- Geschäft entwickelt sich unabhängig von der Konjunktur

- KGV ist niedrig

Insgesamt wird es in einer Phase stagnierender oder rückläufiger Wirtschaftsaktivität viel mehr Verlierer- als Gewinneraktien geben.

Ein paar wenige Titel könnten aber sogar profitieren:

- US-Unternehmen, die in den USA produzieren und nun Kostenvorteile haben, weil Wettbewerber (die ihre Produkte importieren) mit Zöllen belastet werden

- Firmen, die von Volatilität profitieren: Z.B. Sino (TradeRepublic), Smartbroker Holding, Tradegate, Lang & Schwarz etc.

Eine besonders vielversprechende Strategie ist, in den nächsten Wochen und Monaten intensiv auf Insiderkäufe zu schauen.

Während Medien und Investoren bezüglich der genauen Auswirkungen noch im Dunkeln tappen, haben die Manager mit Sicherheit schon verschiedene Szenarien durchgespielt.

Wer in solchen Phasen den Mut aufbringt und antizyklisch hunderttausende Euro an persönlichen Ersparnissen in die eigene Aktie investiert, ist offensichtlich der Meinung, dass die Zukunftsperspektiven alles andere als schlecht sind.

Im letzten Bärenmarkt (Corona-Pandemie) waren bspw. bei Heidelberg Materials Insiderkäufe im Millionenbereich zu beobachten. Seitdem hat sich der Kurs verfünffacht.

Eine weitere Möglichkeit besteht darin, in den nächsten Quartalen zu beobachten, wo Warren Buffett seinen mit mehreren hundert Mrd. USD gefüllten Geldspeicher investiert.

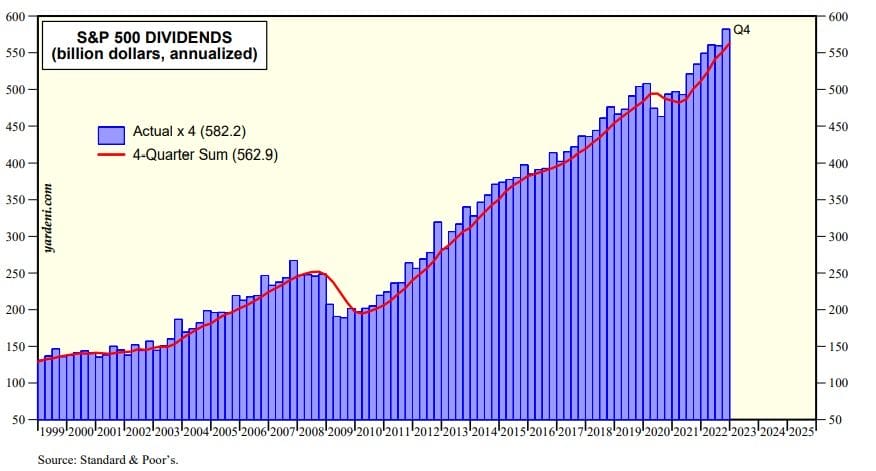

Werden die weltweiten Dividendenzahlungen deutlich sinken?

Die gute Nachricht: Dividendenausschüttungen sind viel verlässlicher bzw. weniger volatil als die Kursentwicklungen.

Seit dem Jahr 1999 gingen die Ausschüttungen im S&P 500 Index nur während der Finanzkrise (um ca. 20 %) und der Corona-Pandemie (um ca. 5 %) zurück.

In beiden Fällen wurden bereits wenige Jahre später neue Rekordausschüttungen erreicht.

Sollten Anleger ihr Depot absichern?

Wir halten nichts davon, da die Kurse bereits deutlich gefallen und Absicherungen sehr teuer sind.

Selbst wenn der Ausstieg gelingt, ist ein rechtzeitiger Wiedereinstieg nahezu unmöglich. Im Zweifel reicht schon eine einzige Pressekonferenz aus, und die Kurse legen innerhalb kürzester Zeit stark zu.

Weitere Nachteile einer Ein- und Ausstiegsstrategie sind erhöhte Steuern, weil Buchgewinne vorzeitig realisiert werden.

Was jeder Privatanleger allerdings machen sollte, ist das persönliche Aktien-Exposure zu hinterfragen: Bin ich wirklich so risikobereit? Wird der in Aktien angelegte Geldbetrag für mindestens zehn Jahre nicht benötigt?

Checkliste für erfolgreiches Investieren in Einzelaktien

Bevor wir zum Fazit kommen, wollen wir euch abschließend noch eine Checkliste mitgeben, mit der ihr bestimmen könnt, wie sehr die in eurem Depot enthaltenen Aktien von Trumps Zoll Crash betroffen sind.

Die Checkliste kann zügig ausgefüllt werden, da nur drei Punkte abgeklopft werden. Anschließend wird ein Score ermittelt.

Gehen wir die drei Punkte durch:

1. Direkt betroffen?

- Umsatzanteil USA checken

- Im Geschäftsbericht oder anderen Dokumenten nachlesen, ob die in den USA verkauften Produkte lokal hergestellt oder importiert werden

- Bei lokal hergestellten Produkten überprüfen, ob die Zulieferteile aus den USA kommen

2. Indirekt betroffen?

- Annahme, dass sich die Weltwirtschaft abkühlt/in eine Rezession stürzt

- Prüfen, wie sehr die Gewinnentwicklung von der konjunkturellen Lage abhängt (wie stark ist der operative Gewinn seit dem Jahr 2007 gegenüber dem vorherigen Rekordwert maximal eingebrochen?)

3. Bewertungsniveau

- Beobachtung: „In Bullenmärkten werden Versprechungen mit einer Prämie versehen, in Bärenmärkten wird die Realität mit einem Abschlag betrachtet“

- Prüfen, ob das aktuelle KGV im Vergleich zum Durchschnitt der letzten 20 Jahre niedrig, fair oder hoch erscheint

4. Subjektiver Score

- Nun lassen wir die Ergebnisse der drei Punkte in einen Gesamtscore einfließen

- Dieser reicht von 0 (gar nicht betroffen) bis zu 100 (äußerst stark betroffen) –> je niedriger, desto interessanter die Aktie

- Bitte bedenkt, dass es für den Punktwert keine mathematische Formel gibt, sondern es sich um ein subjektives Gefühl auf Basis der drei zuvor geprüften Punkte handelt

Hochinteressant sind alle Aktien, die einen niedrigen Score erhalten und deren Kurse trotzdem deutlich nachgegeben haben.

Vom Kauf der am stärksten betroffenen Unternehmen, deren Kurse am meisten abgerutscht sind, raten wir dagegen ab, da die Risiken unkalkulierbar sind.

Checkliste für alle im Cashflow Depot enthaltenen Aktien

Wir haben uns die Mühe gemacht. für alle 20 im Cashflow Depot enthaltenen Aktien zu prüfen, wie sehr diese von Trumps Entscheidungen betroffen sind.

Das Cashflow Depot hat in den letzten Tagen mit einem Drawdown überzeugt, der nur halb so hoch wie beim FTSE All-World ETF ausgefallen ist.

Bitte bedenkt, dass die im Cashflow Depot enthaltenen Aktien sowie die Auswertung der Betroffenheit ausschließlich für Club Mitglieder einsehbar sind.

Fazit: Langfristig anlegen, breit diversifizieren und kühlen Kopf bewahren

Das war ein langer Artikel – aber wir gehen davon aus, dass Trump eine neue Phase des Welthandels einleitet. Das wird große Auswirkungen auf Privatanleger haben.

Dieser Leitfaden soll euch durch die gesamte Phase hindurch begleiten und sicherstellen, dass ihr eure finanziellen Ziele trotzdem erreicht, ganz egal welcher Entwicklungspfad letztlich eingeschlagen wird.

Irgendwann wird so viel Druck auf Trump aufkommen, dass er zu einem moderateren Kurs übergehen wird. Wann dieser Wendepunkt bevorsteht, weiß niemand.

Die zu erwartenden Folgen sind geringere Wachstumsraten (vor allem in den USA), niedrigere Gewinnmargen und sinkende Bewertungen (Unsicherheit/Risikoprämie nimmt zu).

Der Schlüssel liegt darin, sich so aufzustellen, dass man mit jedem Szenario gut klarkommt.

Die Basics dafür sind eine langfristige Anlagestrategie, ein gut diversifizierter Ländermix (nicht zu US-lastig) und die Fähigkeit, stets einen kühlen Kopf zu bewahren.

Chancen können und sollten ergriffen werden. Anleger dürfen dabei aber nicht zu gierig werden und sämtliche Cashreserven sofort in den Markt pumpen (oder noch schlimmer: sogar auf Kredit zocken).

Chancen sehen wir bei Unternehmen, die

- nicht direkt von Zöllen betroffen sind (weil sie lokale Märkte bedienen),

- über ein konjunkturunabhängiges Geschäft verfügen

- und zu einer niedrigen Bewertung gehandelt werden.

Ein besonders guter Indikator, um unterbewertete Aktien herauszufiltern, sind Insiderkäufe.

Wir werden in den nächsten Wochen intensiv daran arbeiten, euch so viele Value Gelegenheiten wie möglich zu präsentieren.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Beiträge nicht zu verpassen.

Abschließen wollen wir diesen Artikel mit einer positiven Perspektive.

Kostolany hat einmal gesagt: „Gewinne an der Börse sind Schmerzensgeld. Erst kommen die Schmerzen und dann das Geld.“

Keine andere Anlageklasse hat in der Vergangenheit eine derart hohe Realrendite (nach Abzug der Inflationsrate) von ca. 7 % pro Jahr eingebracht und so alle zehn Jahre zur Verdoppelung des Vermögens geführt.

Auch wenn es eigenartig klingt, so wirken Phasen niedriger Kurse sogar als Booster für den Vermögensaufbau.

Der Grund dafür: Für den gleichen Sparbetrag gibt es dann mehr Aktien bzw. einen höheren Unternehmensanteil.

Sobald sich die Wirtschaft auf die neue Situation eingestellt hat und die Ertragskraft in voller Höhe zurückkehrt, stehen Anleger deutlich besser da, als hätte es die Krise nicht gegeben.

Darüber hinaus ist der Kapitalmarkt in Zeiten hoher Schwankungen nicht so effizient wie sonst: An Ausverkaufstagen sinken die Kurse der meisten Unternehmen, ganz egal, ob sie von den Entscheidungen betroffen sind, oder nicht.

Und: Wir sollten niemals die Anpassungsfähigkeit der Wirtschaft unterschätzen. Durch den Ausbau der Handelsbeziehungen mit anderen Ländern, die ebenfalls betroffen sind, ergeben sich neue Chancen.

Persönliches Vorgehen

- Aktien- und ETF-Sparpläne laufen lassen

- Erst einmal abwarten – lieber zu spät als zu früh einsteigen

- Nach Value Gelegenheiten Ausschau halten

- Schrittweise zukaufen

Für unsere Club Mitglieder haben wir noch einen besonderen Service: Kommentiert im Forum unter diesem Beitrag eine Aktie eurer Wahl. Wir liefern euch eine Einschätzung, wie sehr die Firma von den Entscheidungen Trumps betroffen ist.

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen, die wir im Verlauf des Artikels noch nicht verlinkt haben:

| Recherchequelle | Was ist dort zu finden? |

|---|---|

| Financial Times | Gastbeitrag von Peter Navarro, der Trump in Handelsfragen berät |

| Europäische Union | Handel EU-USA |

| Wall Street Journal | Kalkulation der Zölle |

| Wall Street Journal | Inflationserwartungen steigen |

| Wall Street Journal | J.P. Morgan sieht Rezessionswahrscheinlichkeit bei 60 % |

| Wall Street Journal | Aktueller Stand der Zollverhandlungen |

| Wall Street Journal | Apple denkt über Verlagerung der Produktion nach Indien nach |

| Wall Street Journal | China schlägt zurück |

| Wall Street Journal | Mathematik hinter den China-Zöllen |

| Wall Street Journal | Darum hat Trump einige Zölle aufgeschoben |

| Twitter/X | Tweets von Mohamed El-Erian, Wirtschaftsberater für die Allianz |

| Twitter/X | Tweets von Bill Ackman, Investor |

| Twitter/X | Tweets von Jim Chanos, Shortseller |

| The New York Times | Darum sind Aufzüge in den USA so teuer |

| Citrini Research | Investieren in Zeiten einer Stagflation |

| Twitter/X | US-Zollbelastung im zeitlichen Verlauf |

| J.P. Morgan | Guide to the Markets, Q2/2025 |

| FactSet | S&P 500 Entwicklung von Kursniveau und Ertragskraft |

7 Kommentare

Lieber Jon,

Herzlichen Dank für diesen ungewöhnlichen aber umso interessanteren Artikel.

Eine Anmerkung:

„Eine weitere Möglichkeit besteht darin, in den nächsten Quartalen zu beobachten, wo Warren Buffett seinen mit mehreren hundert Mrd. USD gefüllten Geldspeicher investiert.“

In seinem diesjährigen Investorenbrief hat Warren Buffett die fünf von ihm bereits länger gekauften Sogo Shosha, die japanischen Handelshäuser, sehr gelobt. Das war natürlich noch vor dem Zollstreit.

Die scheinen mir aber auch jetzt interessant zu sein. Sind zwar Konglomerate mit breiten Geschäftsfeldern und damit schwer zu durchschauen. Allerdings dadurch auch schon recht gut diversifiziert.

Als japanische Firmen tragen sie zudem zur regionalen Diversifikation bei.

Persönlich halte ich die fünf Werte (Itochu, Marubeni, Mitsui, Mitsubishi und Sumitomo) aktuell eng im Blick. Aber das muss natürlich jeder selbst wissen… 😉

Schöne Grüße

Martin

Hallo Martin, vielen Dank für deinen Kommentar. BG, Jon

Hallo Martin,

ich selbst hab seit fünf Jahren schon Itochu. Der Zollstreit selbst sollten die fünf Sogo Shosha direkt nicht belasten, aber wenn die Weltwirtschaft wegen Trump in eine Rezession marschiert, dann kann es bei den Werten schon zu massiven Kursrückgängen kommen (siehe auch 2008). Die Bewertungen sind im internationalen Vergleich dennoch günstig und vielleicht stoppt ja auch noch Trump.

Schöne Grüße

Matthias

Ein sehr guter Artikel. Wow! Ich bedanke mich.

Danke für das nette Feedback. BG, Jon

Wow, was für ein ausführlicher Artikel, dank der wertvollen und verständlichen Beiträge habe ich in den letzten Monaten mein Depot neben der Schule Umgebaut und fühle ich etwas sicherer. Liebe Grüße alle :-)

Danke für den netten Kommentar. BG, Jon