Welche Aktien sollte man 2026 kaufen?

Neues Jahr, neues Glück: Viele Anleger suchen aktuell nach frischen Aktien-Ideen. Doch ist ein Anlagehorizont von nur einem Jahr überhaupt sinnvoll?

Wenn der Gesamtmarkt korrigiert, sinken fast alle Kurse – unabhängig von der Qualität und Betroffenheit der einzelnen Unternehmen.

Erst mittel- und langfristig ist die operative Entwicklung entscheidend. Gehen die Wachstumspläne eines Konzerns auf, führt das zu einer höheren Ertragskraft.

Für das mehrjährige Begleiten von Unternehmen bei Wachstum und Wertsteigerung werden Anleger dann irgendwann auch in Form von steigenden Kursen und Dividenden belohnt.

Deshalb gilt die Faustregel:

- Anlagedauer 0–5 Jahre: Das Kapital sollte sicher geparkt werden

- Anlagedauer >5 Jahre: Wer Zeit hat, kann Schwankungen aussitzen und vom hohen Renditepotential des Aktienmarktes profitieren

Unsere 10 Aktien-Ideen für 2026

In diesem Artikel stellen wir euch unsere 10 Aktien-Ideen für 2026 vor. Dabei geht es uns nicht um kurzfristiges Handeln.

Wir haben unsere Watchlist gezielt nach Unternehmen durchsucht, bei denen es bis Jahresende richtig spannend werden könnte.

Der Grund: Spezielle Auslöser/Trigger könnten im Laufe des Jahres eine Phase der Outperformance einleiten und so den Grundstein für langfristig noch größere Erfolge legen.

Bevor wir die 10 Aktien-Ideen für 2026 präsentieren, gehen wir kurz auf einige dieser Trigger ein:

Trigger, die eine Phase der Outperformance herbeiführen können

| Auslöser/Trigger | Erklärung | Gründe für Outperformance |

| 1. Operative Erfolge | Beschleunigung des Umsatzwachstums und/oder steigende Gewinnmargen | Das Vertrauen steigt und die Aktie wird von Investoren neu entdeckt |

| 2. Kursmomentum | Der Aktienkurs befindet sich in einem intakten Aufwärtstrend | Momentum-Investoren werden aufmerksam und verstärken die Nachfrage |

| 3. Optimierte Kapitalallokation | ||

| A) Schuldenabbau | Fortschritte bei der Entschuldung | Bewertungsabschlag aufgrund der in der Vergangenheit erhöhten Verschuldung entweicht |

| B) Dividendensteigerung | Firma hebt die Dividende kräftig an | Anleger lieben steigende Ausschüttungen, wird zudem als Signal positiver Aussichten gesehen |

| C) Aktienrückkäufe | Großvolumiges Aktienrückkaufprogramm wird beschlossen | Durch den Rückkauf sinkt die Zahl der Anteilsscheine, wodurch der Gewinn je Aktie überproportional stark steigt |

| 4. Bewertungsspielraum | Land/Branche/Geschäftsmodell wird neu bewertet | Die jeweilige Firma gerät in den Fokus, weil sie von einem bestimmten Trend profitiert und Investoren daran teilhaben wollen |

Nun zu den 10 Aktien-Ideen für 2026.

Herausgekommen ist eine bunte Mischung von Unternehmen unterschiedlicher Größe, aus verschiedenen Branchen und sechs Ländern. Los geht’s!

British American Tobacco Aktie

Darum lohnt sich ein Blick auf die BAT Aktie

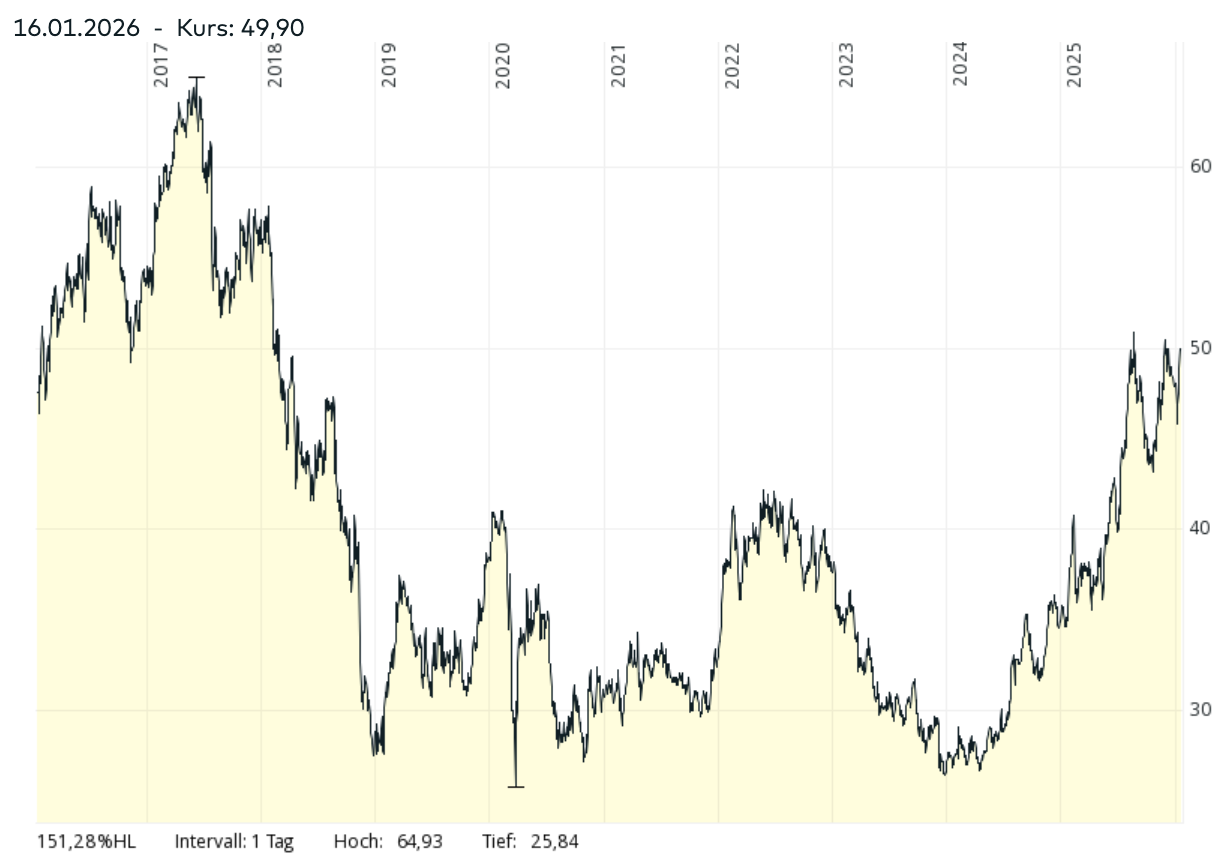

Von 2017 bis Anfang 2024 (und damit über einen Zeitraum von sieben Jahren) rauschte der Kurs der British American Tobacco Aktie in Wellen nach unten. Zwischenzeitlich belief sich der Kursrückgang des zweitgrößten Tabakherstellers auf 60 %.

Keine Frage, es gab zahlreiche Gründe, um skeptisch zu sein: Der anhaltende branchenweite Volumenrückgang, Marktanteilsverluste im wichtigen US-Geschäft und die erhöhte Verschuldung.

Mittlerweile hat sich die Situation jedoch komplett geändert.

Beschleunigung des Wachstums

- 2024 legte der Umsatz um 1 % zu

- 2025 wurden etwa 2 % Erlöswachstum erreicht

- 2026 dürfte BAT eine Steigerung von ca. 3 % gelingen

- Ab 2027 strebt das Management ein nachhaltiges Umsatzwachstum im Bereich von 4 % pro Jahr an

Auslöser dafür sind Fortschritte im Geschäft mit risikoreduzierten Produkten:

- Im Vapinggeschäft ist BAT bereits Weltmarktführer.

- Beim erhitzten Tabak liegt der Konzern auf dem zweiten Platz.

- Besonders dynamisch entwickelt sich der Absatz von Nicotine Pouches. In den USA beträgt das Umsatzwachstum dieser Sparte derzeit mehrere hundert Prozent (allerdings von einer niedrigen Basis ausgehend).

Darüber hinaus sieht das Management Potential, aufgrund von Effizienzsteigerungen und der ausgeprägten Pricing Power die Gewinnmarge weiter steigern zu können.

Optimierte Kapitalallokation

Nach einer siebenjährigen Phase des Schuldenabbaus ist es gelungen, die Verbindlichkeiten in den Zielbereich zurückzuführen (2,0- bis 2,5-faches EBITDA).

Daher kann British American Tobacco mit den überschüssigen Zahlungsmitteln wieder zunehmend mehr eigene Aktien zurückkaufen.

Für 2026 sind 1,3 Mrd. GBP (ca. 1,5 % der derzeitigen Marktkapitalisierung) eingeplant, in den Folgejahren besteht Spielraum, die Aktivitäten bis in den Bereich von 2,5 Mrd. GBP pro Jahr auszuweiten.

Infolgedessen könnte sich ein überproportional starkes Wachstum beim Gewinn und der Dividende je Aktie einstellen.

Bewertungsspielraum

Das Management stellt ab 2027 5-8 % jährliches Wachstum beim Gewinn je Aktie in Aussicht.

Selbst wenn man aufgrund von regulatorischen Risiken und Wechselkurseffekten einen gewissen Sicherheitsabschlag abzieht, erscheint die Bewertung trotz des bereits erfolgten Kursanstiegs weiterhin attraktiv.

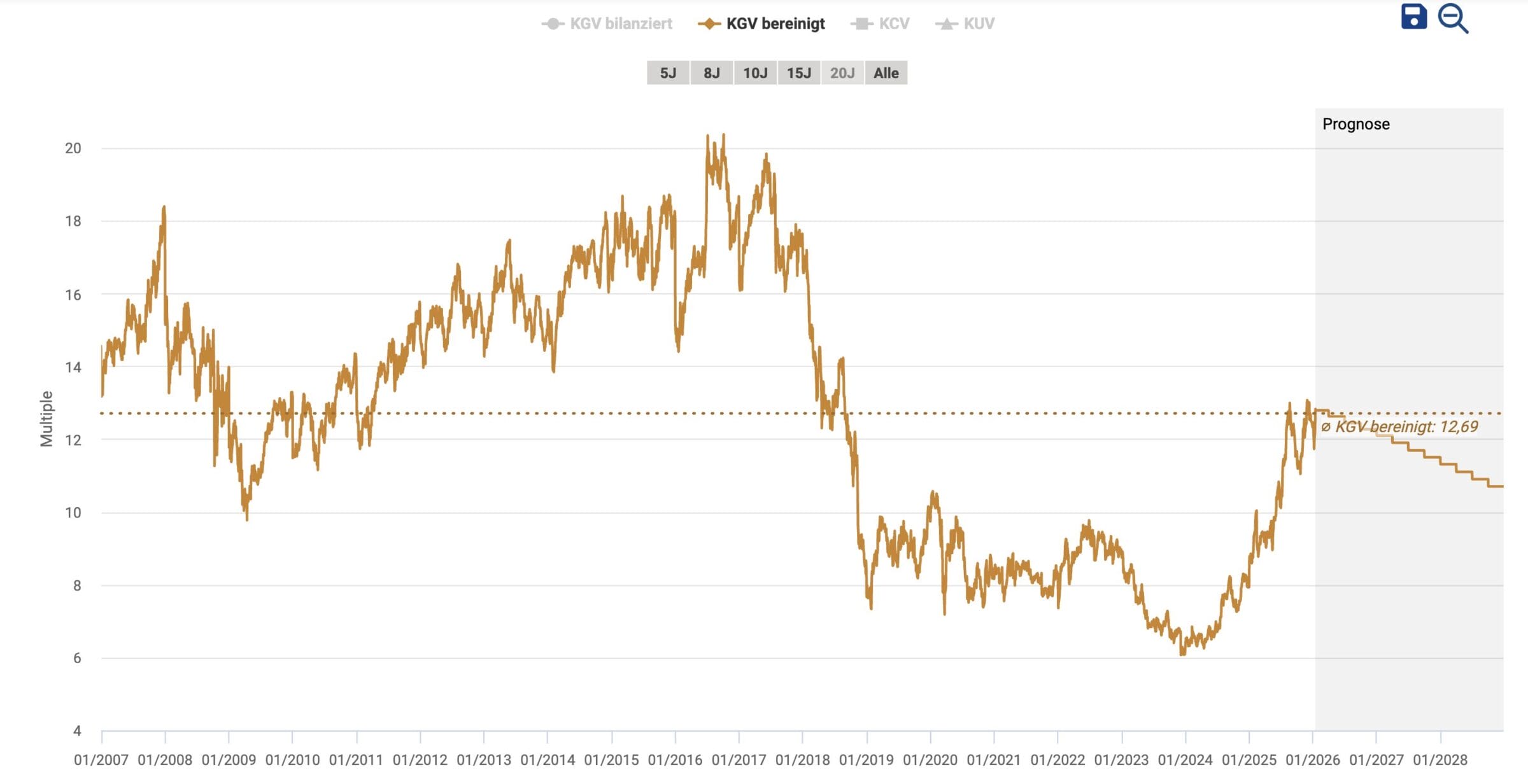

Das KGV liegt bei 11 (2026e) und die anfängliche Dividendenrendite beträgt mehr als 6 % (2026e).

Zur Einordnung: In den zehn Jahren vor der Übernahme des Konkurrenten Reynolds (2007-2017) lag die Durchschnittsbewertung bei einem KGV von 15.

Da das Geschäft wieder wie in alten Zeiten wächst und die Verschuldung in den Zielbereich zurückgeführt wurde, können wir uns mittelfristig eine Rückkehr in diesen Bewertungsbereich vorstellen.

Risiken

BAT befindet sich in einer stark regulierten Branche. Jedes Jahr heben etliche Staaten die Tabaksteuern an, dazu werden Verkauf und Konsum der Produkte immer weiter eingeschränkt.

Weitere Risiken ergeben sich aus Wechselkurseffekten (Schwellenländerwährungen neigen zu strukturellen Abwertungen) und dem altbekannten Kampf der Marktanteile.

Fazit

Als zweitgrößter Player ist British American Tobacco in allen relevanten Ländern und Technologien (Zigaretten, Heated Tobacco, Vaping, Nicotine Pouches) gut positioniert.

Das branchenweite Umsatzwachstum beschleunigt sich aufgrund der steigenden Beliebtheit von risikoreduzierten Produkten. Zudem haben die Tabakhersteller damit eine dauerhafte Zukunftsperspektive gefunden.

Ich stocke meine Position nach diversen Käufen in den letzten Jahren über einen Aktiensparplan weiter auf (Wiederanlage der ausgeschütteten Dividenden).

Die British American Tobacco Aktie bleibt einer der spannendsten Buy-and-Hold Konsumgütertitel.

Unsere Artikel zur British American Tobacco Aktie

Celsius Holdings Aktie

Darum lohnt sich ein Blick auf die Celsius Holdings Aktie

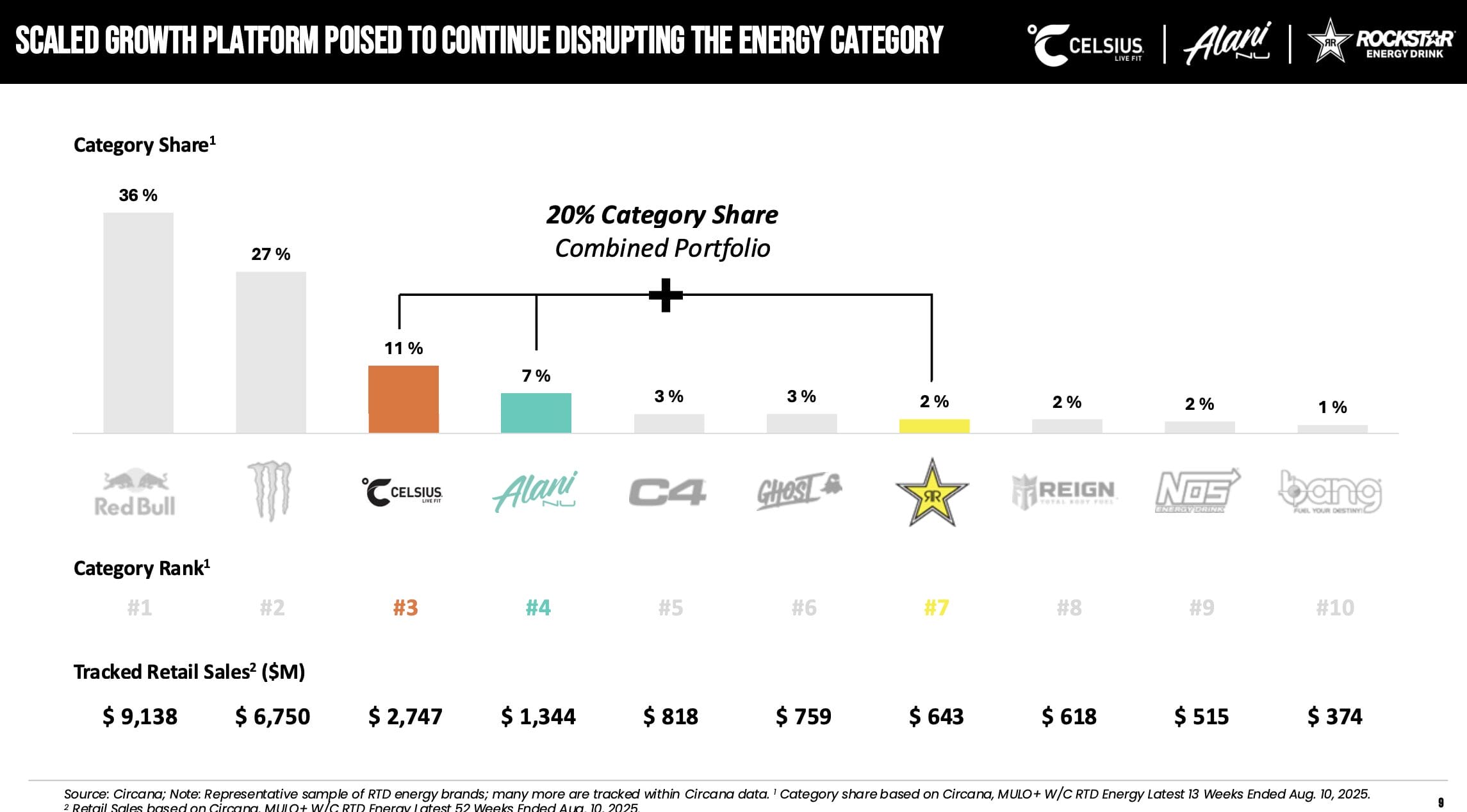

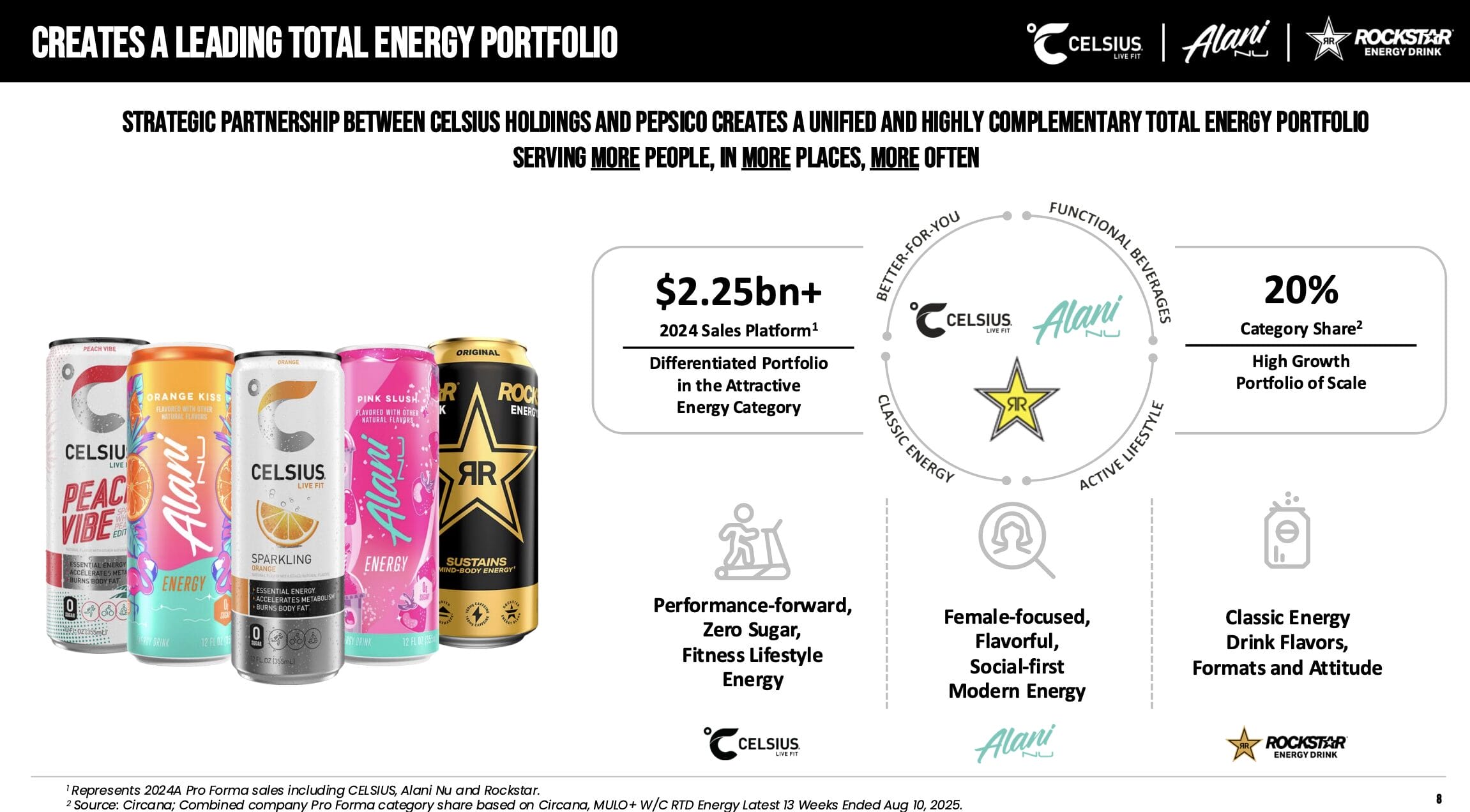

Celsius Holdings möchte die Energydrink-Marktführer Monster Beverage und Red Bull vom Thron stoßen.

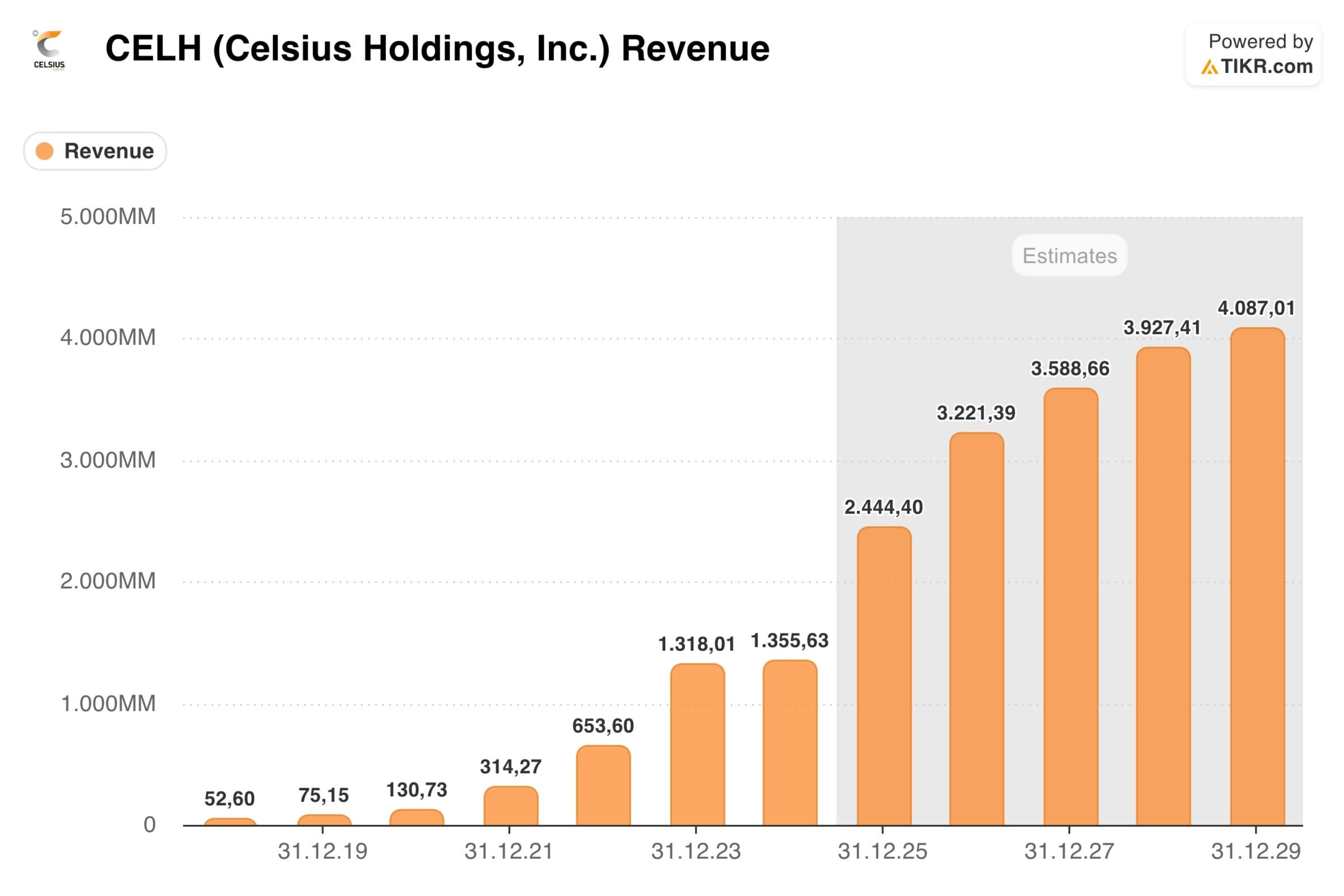

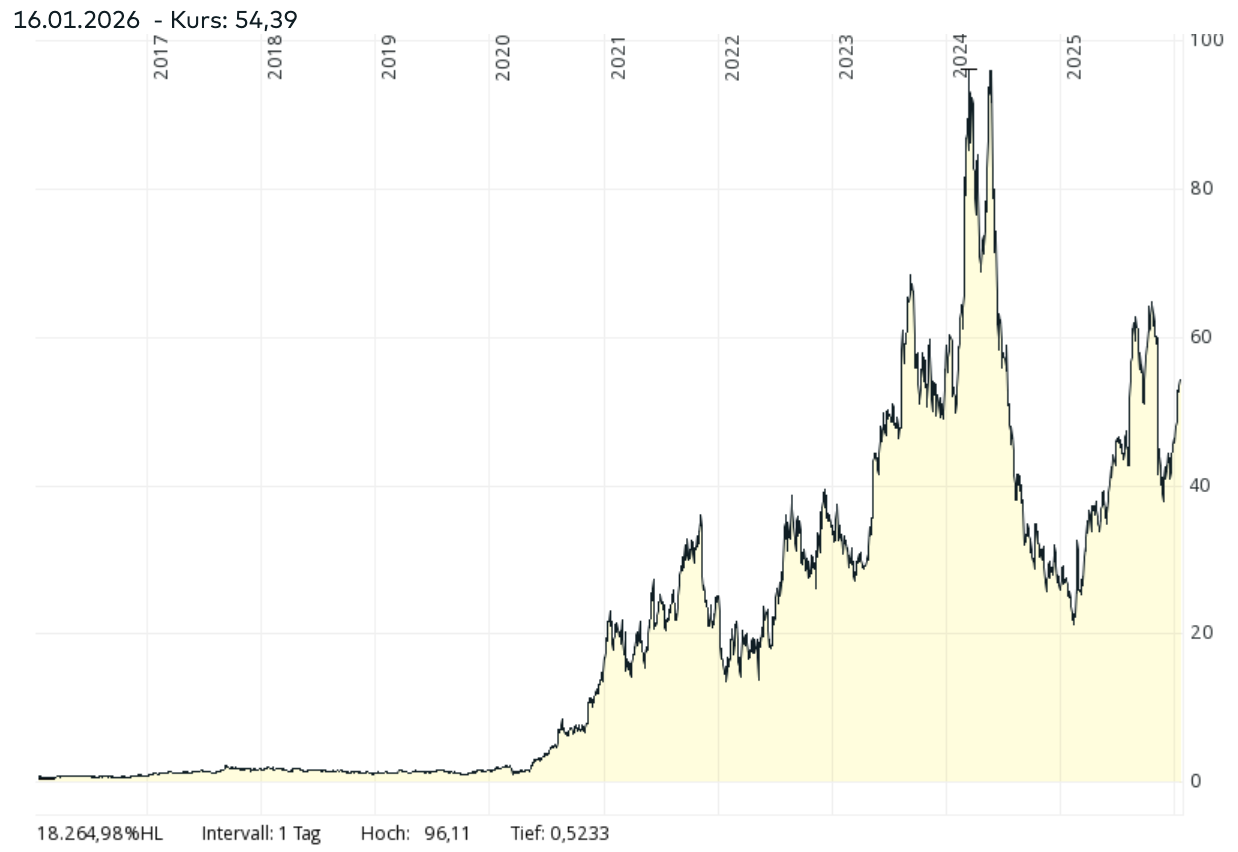

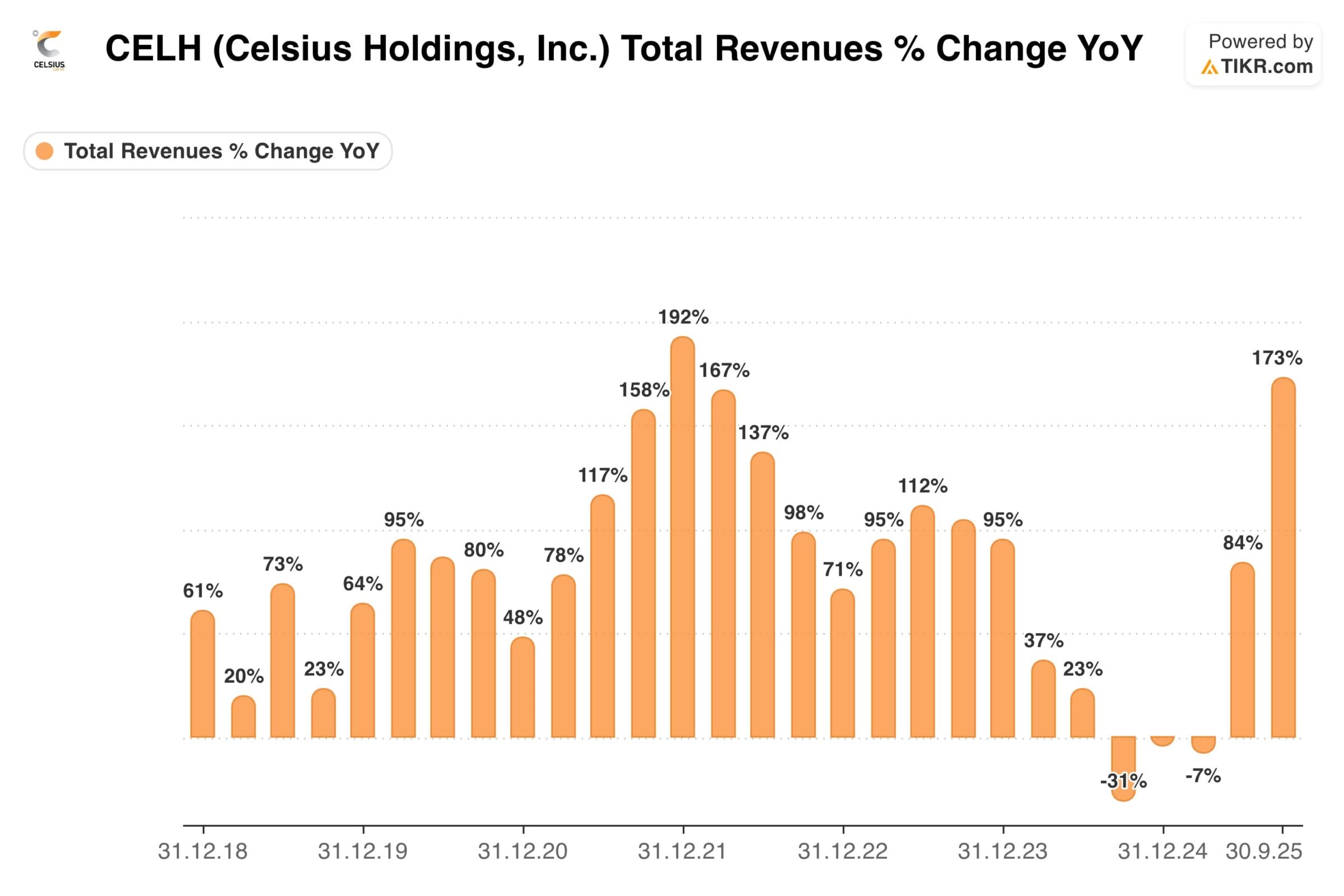

Von 2021 bis 2023 konnte der Umsatz drei Jahre in Folge mehr als verdoppelt werden.

Im darauffolgenden Jahr 2024 funktionierte die Strategie jedoch plötzlich nicht mehr, der Erlös legte nur noch um mickrige 3 % zu.

Die Folge: Aus dem Aktienkurs wurden sämtliche Wachstumserwartungen ausgepreist. Innerhalb weniger Quartale reduzierte sich der Preis der Anteilsscheine um fast 80 %.

Beschleunigung des Umsatz- und Gewinnwachstums

Gemäß dem Motto „Angriff ist die beste Verteidigung“ überraschte das Unternehmen die Anleger im Laufe des Jahres 2025 mehrfach.

Zuerst wurde der ebenfalls auf zuckerfreie Energydrinks spezialisierte Wettbewerber Alani Nu übernommen. Einige Monate später folgte die Akquisition der etablierten Rockstar-Marke.

Infolgedessen konnte der Marktanteil in den USA auf 20 % ausgebaut werden.

Das macht sich im Zahlenwerk bemerkbar: Für das dritte Quartal 2025 meldete der angriffslustige Herausforderer wieder ein Umsatzwachstum von 173 %. Bereinigt um die beiden Akquisitionen legte der Erlös immer noch um beachtliche 31 % zu.

Bis zum Ende des ersten Quartals 2026 profitiert Celsius Holdings noch von übernahmebedingt erhöhten Wachstumsraten.

Danach muss es gelingen, mit dem bestehenden Portfolio um mindestens 15 % zu wachsen, damit der Marktanteil gehalten werden kann.

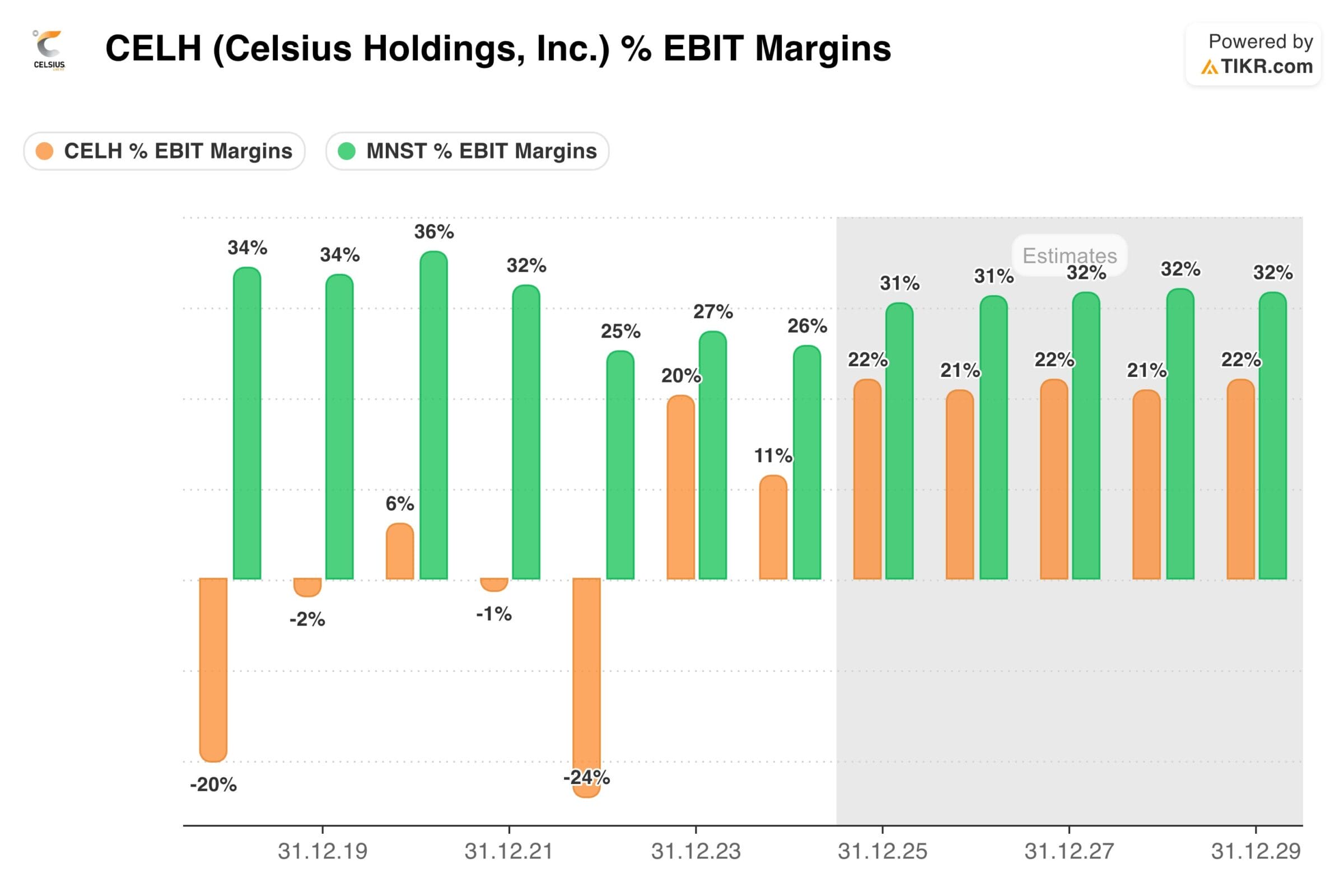

Dazu kommt, dass bei der operativen Gewinnmarge noch erhebliches Steigerungspotential besteht. Die mittlerweile erreichte Größe ermöglicht Effizienzsteigerungen in allen Bereichen (Einkauf, Produktion, Logistik, Vertrieb und Marketing).

Während die Analysten dem Getränkehersteller für 2026 eine EBIT-Marge von 21 % zutrauen (derzeitige Konsensschätzung), erreicht Marktführer Monster Beverage einen Wert von 31 %.

Kurspotential

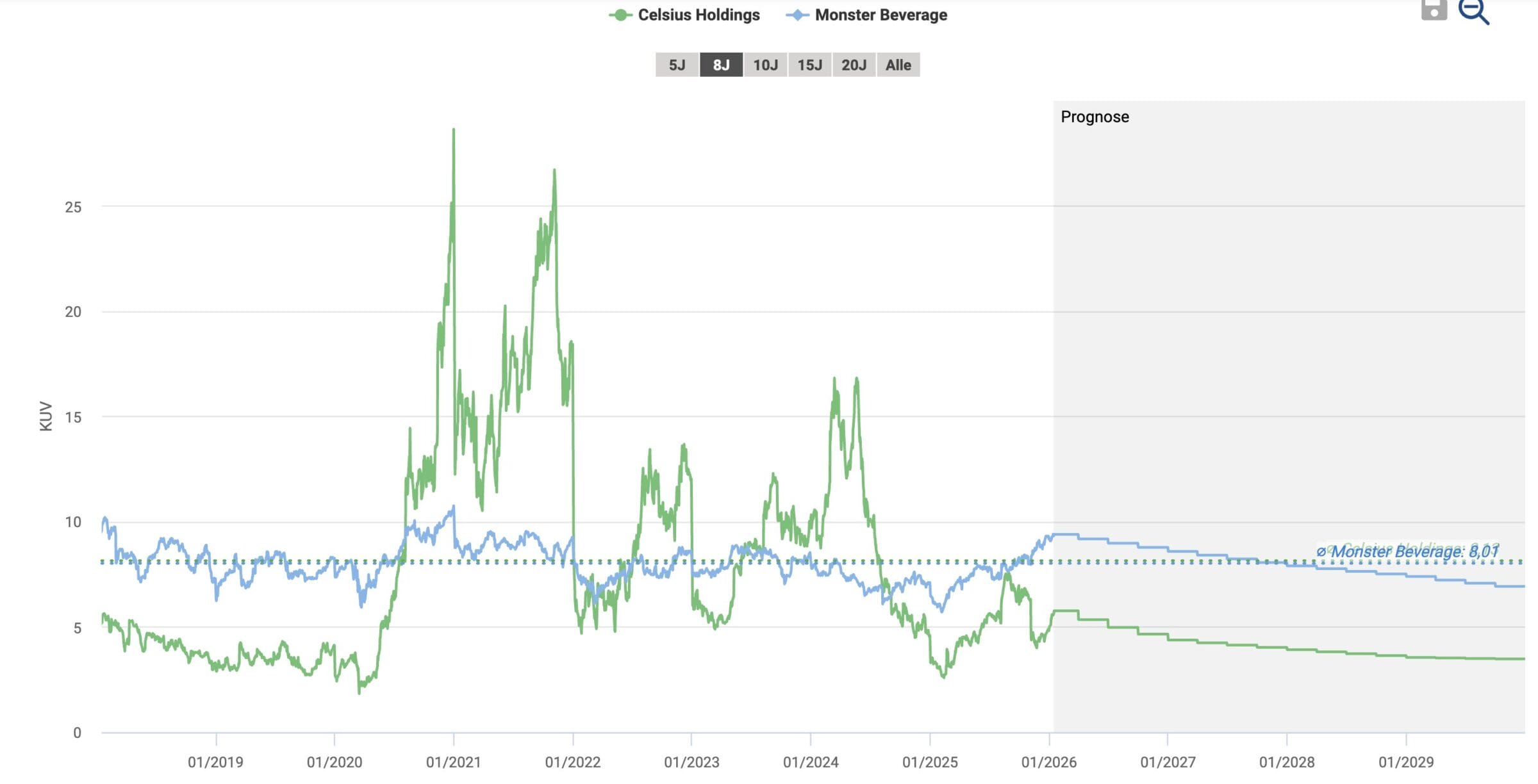

Derzeit wird die Celsius Holdings Aktie zum 4,5-fachen erwarteten Umsatz des Jahres 2026 gehandelt. Zum Vergleich: Die Anteilsscheine des Marktführers Monster Beverage kosten den 9-fachen Erlös.

Wenn es Celsius Holdings gelingt, zumindest im Einklang mit der Branche zu wachsen und zeitgleich die Gewinnmarge schrittweise nach zu schrauben, könnte sich der aktuell sehr große Bewertungsabschlag verringern.

Risiken

Monster Beverage und Red Bull haben ihr Angebot an zuckerfreien Varianten deutlich ausgebaut und dadurch den Wettbewerb angeheizt.

Die frisch erworbene Marke Alani Nu hat sich trotzdem hervorragend geschlagen, unter anderem, weil die Produkte in der kaum besetzten Nische für junge und weibliche Konsumenten positioniert sind.

Zum Jahreswechsel wurde das Vertriebsmodell umgestellt. Seit wenigen Wochen werden die Alani Nu Getränke nicht mehr von zahlreichen kleinen Händlern, sondern zentral von PepsiCo vertrieben.

Langfristig erscheint das sinnvoll, in der Umstellungszeit wird es jedoch ruckeln – beispielsweise, weil alte Vertriebspartner überschüssiges Inventar zurückgeben dürfen.

Anleger sollten darüber hinaus beachten, dass die großen Erfolge von Alani Nu auf schnelllebigen Social Media-Kampagnen beruhen.

Vor diesem Hintergrund rechnen wir auch im Jahr 2026 mit stark schwankenden Ergebnissen.

Fazit

Celsius Holdings ist unter allen von uns beobachteten Werten der wachstumsstärkste Titel.

Ich habe die günstigen Kurse des Jahres 2025 genutzt, um mir eine Position aufzubauen.

Falls sich der Kurs der 100 USD-Marke annähert, werde ich über einen teilweisen oder vollständigen Verkauf nachdenken.

Das liegt an der weiterhin bestehenden Unsicherheit, wie nachhaltig die Marktanteile verteidigt werden können.

Das Wertpapier eignet sich daher nur für besonders erfahrene und risikobereite Anleger und die Gewichtung sollte entsprechend gering gewählt werden.

Unsere Artikel zur Celsius Holdings Aktie

Domino’s Pizza Aktie

Darum lohnt sich ein Blick auf die Domino’s Pizza Aktie

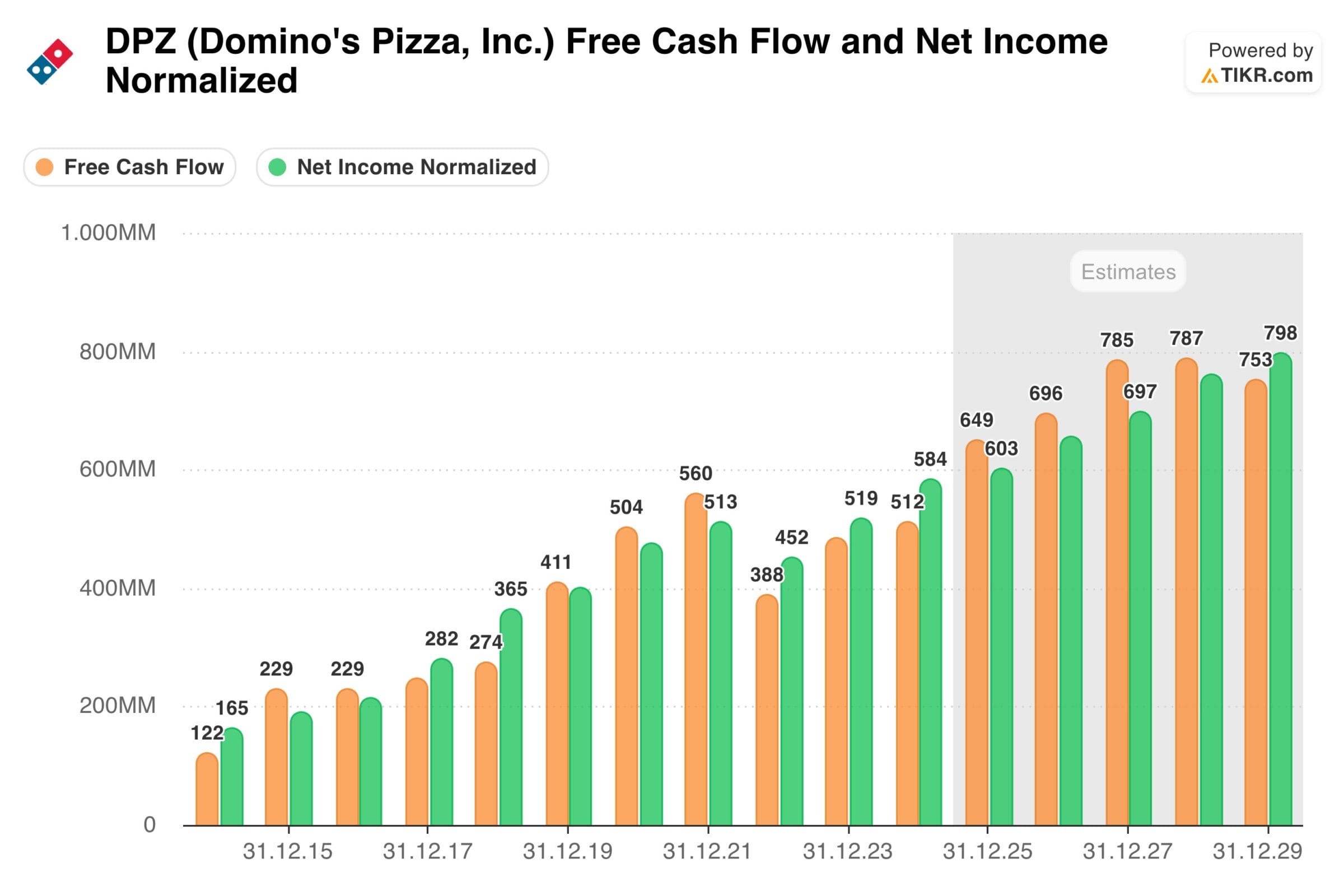

Domino’s Pizza ist ein Unternehmen mit sehr hoher Cashflow-Generierung.

Fast alle Standorte werden von Franchisenehmern betrieben. Diese müssen für die Nutzung von Marke, Marketing und Technologie einen Teil ihres Umsatzes abführen.

Doch damit nicht genug: Investitionen in die Eröffnung neuer Standorte werden ebenfalls von den Franchisenehmern bezahlt – Domino’s Pizza kann also wachsen, ohne dabei eigenes Kapital einsetzen zu müssen.

Folglich fließt dem Unternehmen ein hochprofitabler und wiederkehrender Strom an Lizenzeinnahmen zu.

Robustes Umsatz- und Gewinnwachstum

Aufgrund der preiswerten Positionierung, der hervorragenden Aufstellung in verschiedenen Schwellenländern (Indien ist bereits der zweitwichtigste Markt) und der erstmaligen Listung bei diversen Lieferdiensten verfügt der Konzern über anhaltend gute Zukunftsperspektiven.

Die Ertragskraft kann durch das Zusammenspiel verschiedener Werttreiber mit einer besonders hohen Rate gesteigert werden:

- Umsatzwachstum der bestehenden Standorte

- Eröffnung neuer Filialen

- Skaleneffekte ermöglichen Margensteigerungen

Optimierte Kapitalallokation

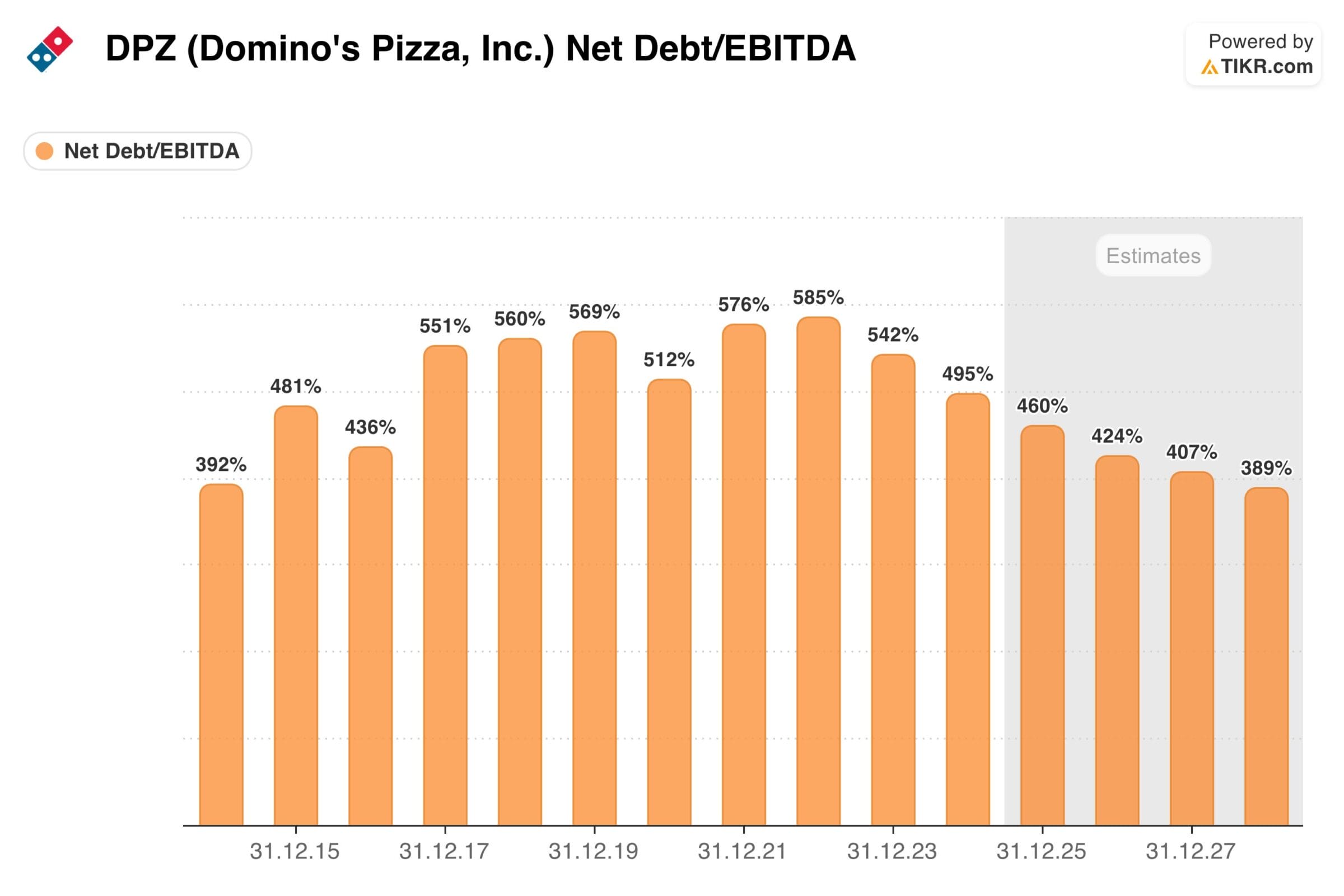

Von 2017 bis 2022 lag das Verhältnis aus Nettoverschuldung zu EBITDA bei einem Wert von fast 6.

Weil die Zinsen gestiegen sind, reduzierte der Konzern danach seine Aktienrückkaufaktivitäten.

Das hat eine zügige Entschuldung ermöglicht. Bis Ende 2026 dürften die Verbindlichkeiten auf etwas mehr als das 4-fache EBITDA gesunken sein.

Das würde es dem Unternehmen in Zukunft erlauben, wieder mehr eigene Aktien zurückzukaufen.

Statt wie zuletzt jährlich 1-2 % der ausstehenden Aktien zu eliminieren, könnten künftig wieder 4-5 % der Anteilsscheine eingezogen werden.

Das würde das ohnehin schon hohe Gewinnwachstum auf Ebene des Gewinns je Aktie weiter beschleunigen.

Bewertungsspielraum

In den letzten 15 Jahren wurde die Domino’s Pizza Aktie durchschnittlich zu einem KGV von 27 bewertet. Derzeit sind die Anteilsscheine zum 21-fachen Gewinn (2026e) zu haben.

Mit anderen Worten: Es besteht ein Kurspotential von 30 % bis zum Erreichen der historischen Durchschnittsbewertung.

Risiken

Trotz der etwas gesenkten Verschuldung ist immer noch reichlich Leverage im Spiel.

Food-Skandale und Marketing-Ausrutscher könnten die Reputation beschädigen.

Der intensive Wettbewerb (unter anderem McDonald’s) muss ebenfalls beobachtet werden.

Fazit

Domino’s Pizza ist eine wachstumsstarke und dabei zugleich äußerst cashgenerierende Aktie mit hervorragendem Track-Record.

Berkshire Hathaway hat sich in den letzten Quartalen beteiligt und knapp 9 % der Domino’s Pizza Aktien erworben.

Ich bin ebenfalls investiert, derzeit noch mit einer kleinen Position. Möglicherweise stocke ich zeitnah auf.

Verglichen mit McDonald’s besteht ein deutlich größeres Wertsteigerungspotential, allerdings müssen sich Anleger auf erhöhte Kursschwankungen einstellen.

Obwohl der US-Markt insgesamt sehr teuer bewertet ist, bietet sich für alle Wachstums- und Dividendeninvestoren bei der Domino’s Pizza Aktie derzeit eine interessante Gelegenheit.

Unsere Artikel zur Domino’s Pizza Aktie

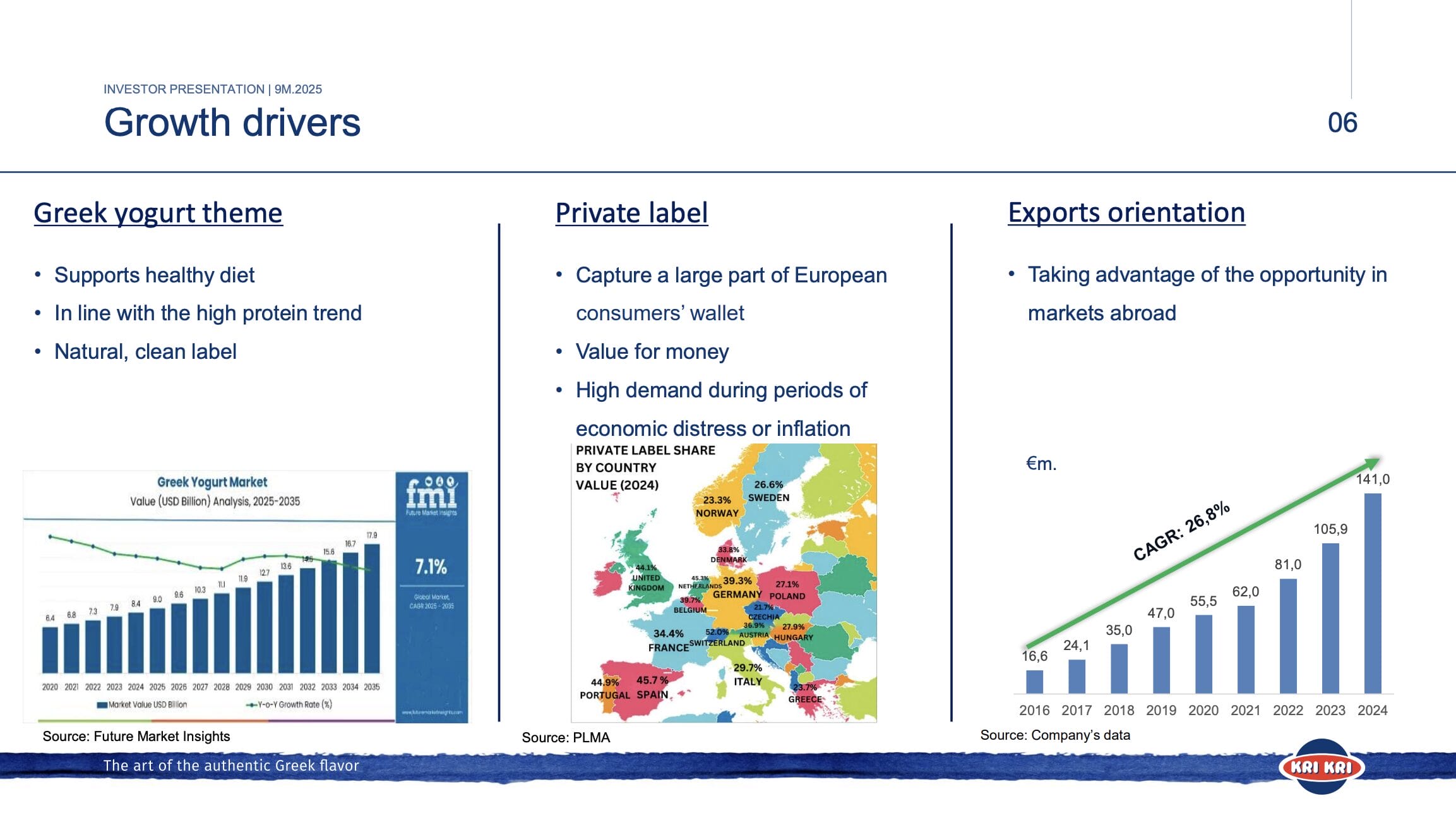

Kri-Kri Aktie

Darum lohnt sich ein Blick auf die Kri-Kri Aktie

Getrunken, gegessen und gesch***** wird immer – so lautet ein bekannter Spruch unter Börsianern.

Trotzdem gibt es eine Vielzahl von Konsumgüterunternehmen, deren Kurse sich alles andere als erfreulich entwickelt haben.

Der Grund dafür: Konsumvorlieben ändern sich. So auch im europäischen Joghurtmarkt, der jahrelang von zuckerhaltigen und möglichst billig hergestellten Produkten dominiert wurde.

Doch nur weil eine Erdbeere auf der Verpackung abgebildet ist, heißt das nicht zwangsläufig, dass im Becher auch tatsächlich echte Erdbeeren enthalten sind.

Das erkennen immer mehr Konsumenten – und suchen daher nach Alternativen. Griechische Joghurtprodukte sind besonders natürlich, gesund und wohlschmeckend.

Anhaltend hohes Umsatz- und Gewinnwachstum

Kri-Kri ist einer der größten Hersteller von griechischem Joghurt. Dieser muss in Griechenland aus griechischer Milch hergestellt werden, was den Wettbewerb begrenzt.

Dem familiengeführten Unternehmen ist es gelungen, in der hellenischen Republik einen Marktanteil von rund 50 % zu erobern. Damit wurde das lokale Potential bereits weitgehend ausgeschöpft.

Folglich konzentriert sich das Management seit einigen Jahren darauf, die Produkte in immer mehr europäische Staaten zu exportieren.

Obwohl die Produktionskapazitäten bis 2027 verdoppelt werden, konnte der Konzern zuletzt nicht mehr alle Kundenanfragen bedienen.

Aus unserer Sicht besteht in den kommenden Jahren weiterhin großes Expansionspotential.

Dazu eine Statistik: Der derzeitige Umsatz beträgt erst 1 % des europäischen Joghurtmarktes.

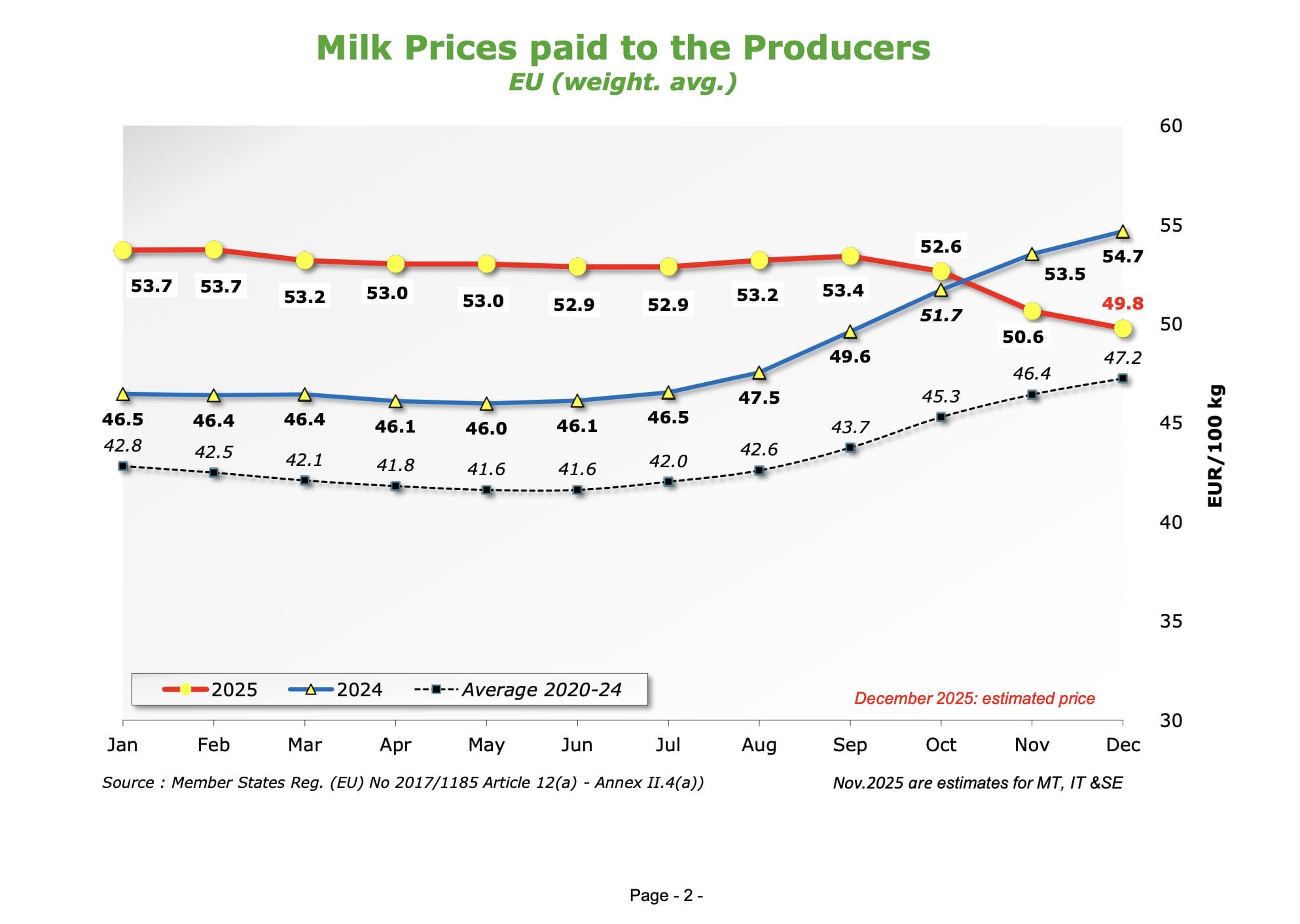

Wichtigster Kostenpunkt ist der Einkauf von Frischmilch. Zuletzt ist der Milchpreis deutlich gesunken.

Wenn dieser Trend anhält, könnte Kri-Kri 2026 Übergewinne erwirtschaften.

Kursmomentum

Der Aktienkurs befindet sich in einem mehrjährigen und stabilen Aufwärtstrend.

Anhaltendes Umsatzwachstum bei einer zugleich steigenden Marge könnte weiteres Potential freisetzen.

Bewertungsspielraum

Trotz der überdurchschnittlich guten Kursentwicklung der letzten Jahre erscheint die Kri-Kri Aktie nach wie vor günstig bis fair bewertet.

Wenn man für das laufende Jahr eine EBIT-Marge von 15 % unterstellt, dürfte der Gewinn je Aktie im Bereich von 1,40 EUR landen. Somit liegt die derzeitige Bewertung bei einem KGV von 14 (2026e).

Falls die Gewinnmarge aufgrund des derzeitig sinkenden Milchpreises höher ausfällt, würde sich das KGV weiter reduzieren.

Risiken

Wettbewerber FAGE baut in den Niederlanden ein großes Werk, das Ende 2028 eröffnen soll. Danach könnte sich der Wettbewerbsdruck verschärfen.

Falls der Milchpreis entgegen der derzeitigen Entwicklung nicht sinkt, sondern sogar wieder ansteigt, würde der Gewinn geringer als erwartet ausfallen.

Zu guter Letzt möchte ich darauf hinweisen, dass es sich um eine Small Cap Aktie handelt, die zu erhöhten Kursschwankungen neigt.

Fazit

Eine unternehmerische Perle, von der erst wenige Anleger gehört haben.

Das Wertpapier ist ausschließlich für Investoren geeignet, die Erfahrungen mit dem Handel von illiquiden Small Cap Aktien haben (nur mit Limit handeln, in Geduld üben usw.).

Persönlich habe ich mir vorgenommen, die Kri-Kri Aktie dauerhaft als Aktionär zu begleiten.

Falls der Kurs aufgrund von temporären Übergewinnen extrem stark zulegen sollte, würde ich aber über einen Teilverkauf nachdenken.

Unsere Artikel zur Kri-Kri Aktie

Italmobiliare Aktie

Darum lohnt sich ein Blick auf die Italmobiliare Aktie

Es gibt Aktiengesellschaften, die immer spannender erscheinen, je länger man sich damit beschäftigt.

Dazu zählt Italmobiliare. Lange Zeit war die Beteiligungsgesellschaft Großaktionär von Italcementi, einem italienischen Zementhersteller.

Als dieser 2016 von Heidelberg Materials übernommen wurde, verfügte der Konzern plötzlich über mehrere hundert Millionen EUR Cash.

Da die Manager des Unternehmens bestens vernetzt sind, konnte die Liquidität genutzt werden, um davon ein Portfolio aus zehn Direktbeteiligungen aufzubauen.

Im Gegensatz zu vielen anderen Investmentgesellschaften wurden keine riskanten Sanierungsfälle, sondern erfolgreiche Firmen mit hohem Wertsteigerungspotential erworben.

Beschleunigtes Gewinnwachstum

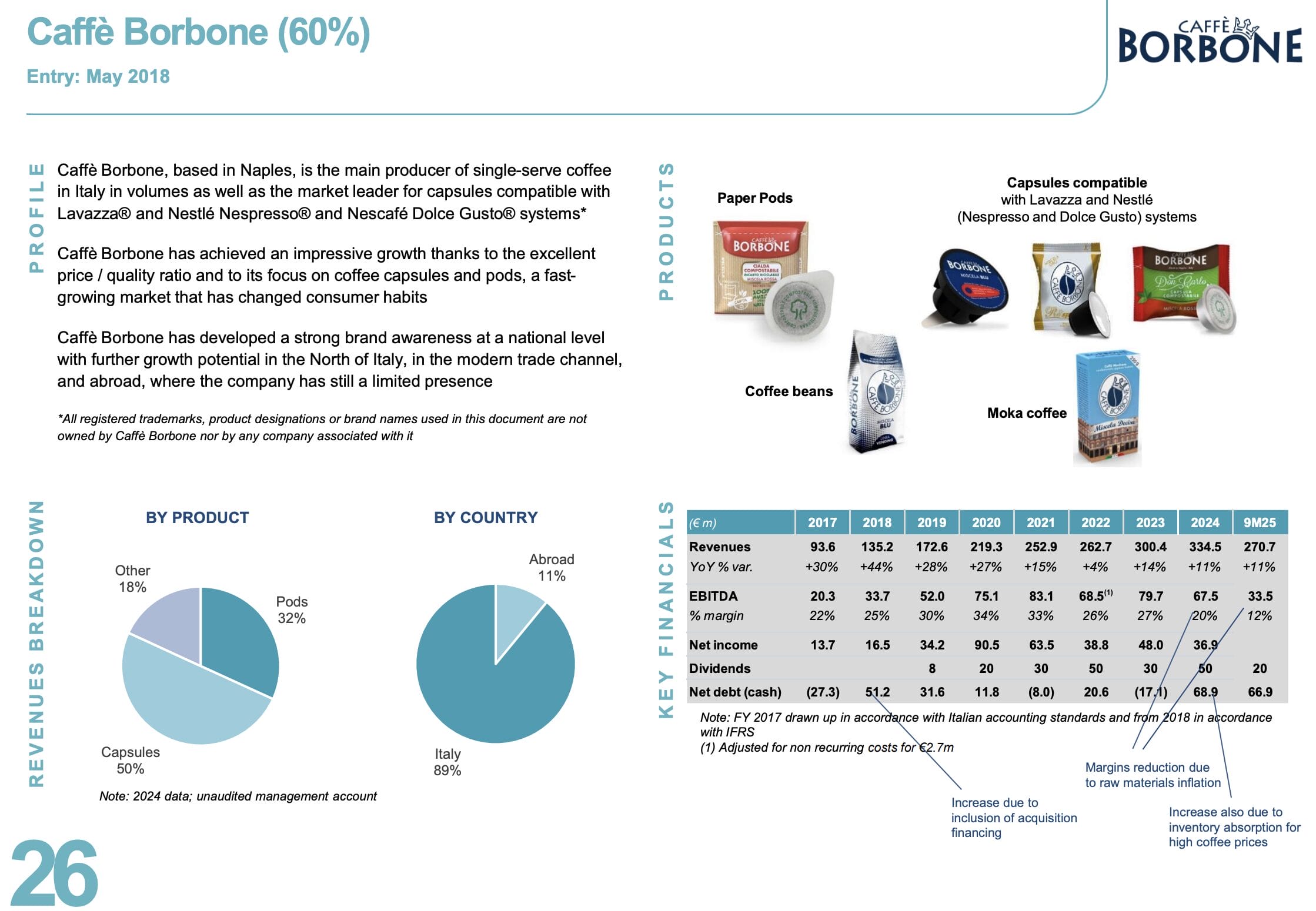

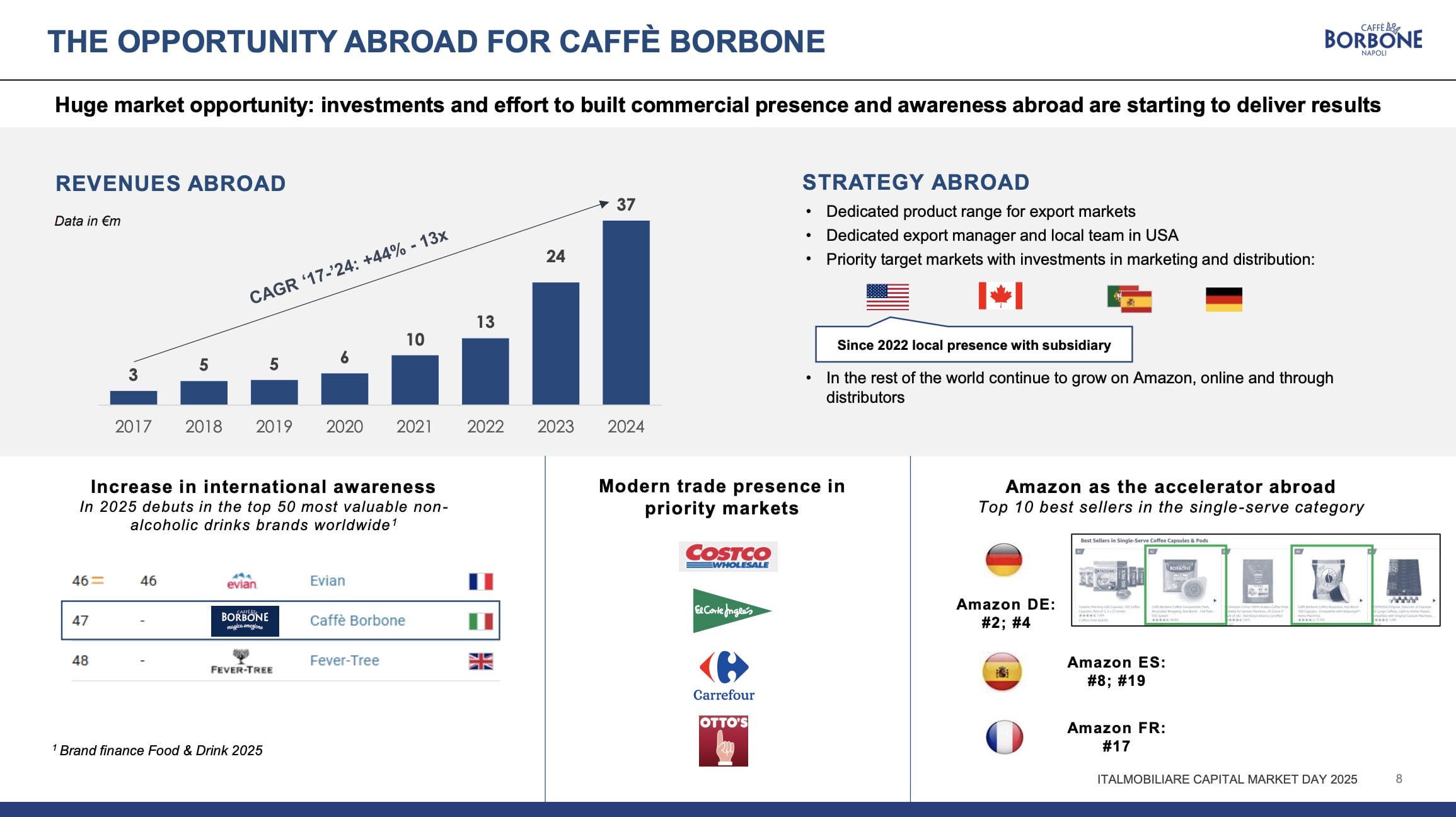

Die wertvollste und aussichtsreichste Beteiligung ist ein 60 % Anteil an Caffè Borbone, dem größten Kaffeekapselhersteller Italiens.

Aufgrund des unschlagbaren Preis-Qualitäts-Verhältnisses konnte im Heimatmarkt in den letzten 20 Jahren ein Marktanteil von rund 35 % erobert werden.

Wachstumstreiber der nächsten Jahre sind der Trend zu mehr Single-Serve-Kapseln (Verschiebung des Konsumverhaltens), weitere Marktanteilsgewinne in Norditalien und die beschleunigte internationale Expansion.

Während Konkurrenten von Caffè Borbone rund 50 % des Umsatzes im Exportgeschäft erzielen, sind es beim Marktführer erst 11 %, jedoch mit einer stark steigenden Tendenz.

Der Umsatz von Caffè Borbone legt mit rund 10 % pro Jahr zu, bei der Gewinnmarge musste das Unternehmen zuletzt allerdings einen deutlichen Rückgang verkraften.

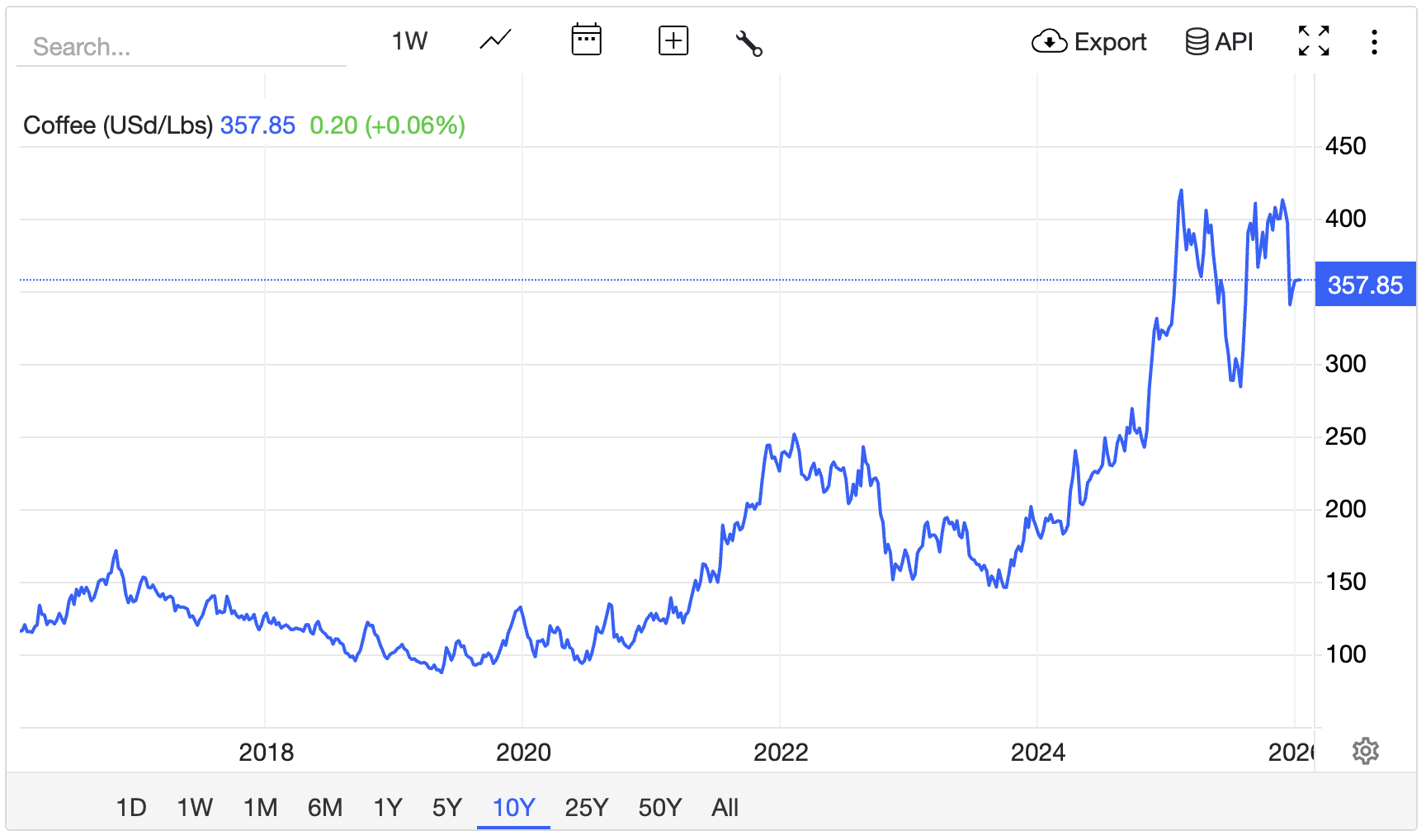

Das ist auf den massiv gestiegenen Kaffeepreis zurückzuführen. Gegenüber dem langfristigen Durchschnitt hat sich der Einkauf von Kaffeebohnen um 150 % verteuert.

Unseren Berechnungen zufolge legt die Ertragskraft wieder um 50 Mio. EUR pro Jahr zu, wenn der Kaffeepreis um 1.000 EUR pro Tonne sinkt (aktuelles Niveau: ca. 6.000 EUR/Tonne, langfristiger Durchschnitt: 2.400 EUR/Tonne).

Zuletzt bildete sich bereits ein Plateau aus. Aus unserer Sicht besteht eine hohe Wahrscheinlichkeit, dass das Szenario einer Preisnormalisierung in den nächsten 1-3 Jahren eintreten wird.

Dies begründen wir wie folgt:

- Hohes Preisniveau schafft bei den Landwirten Anreize, die Anbauflächen auszuweiten

- Bessere Wetterverhältnisse als in den Vorjahren könnten die Erntemenge bereits kurzfristig erhöhen

- In der Vergangenheit gab es schon mehrfach derartige Preisschübe, auf die einige Jahre später stets eine Normalisierung des Kaffeepreisniveaus folgte

Optimierte Kapitalallokation

Da bei einigen der zehn unternehmerischen Beteiligungen das Wertsteigerungspotential weitgehend ausgeschöpft ist, könnte es 2026 zu ersten Exits/Verkäufen kommen.

Besonders wahrscheinlich erscheint uns ein solches Szenario bei der 40 % Beteiligung an Tecnica (Outdoor-Markengruppe; unter anderem LOWA, Moon Boot, Tecnica, Nordica und Blizzard).

Erfolgreiche Exits machen die Wertsteigerung sichtbar, erhöhen die Liquidität und stärken das Vertrauen.

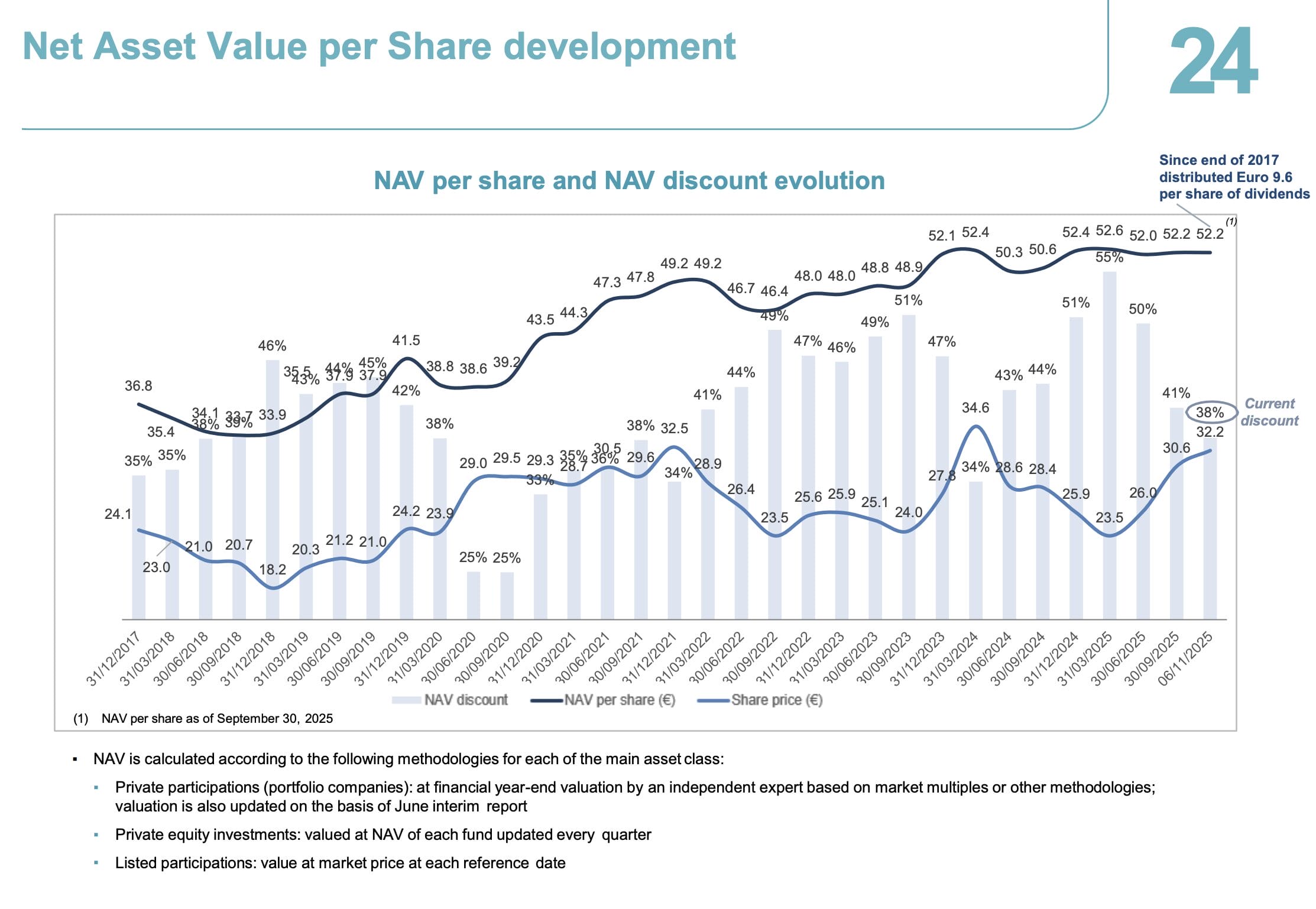

Den möglichen Verkaufserlös von Tecnica schätzen wir auf 200-250 Mio. EUR, wodurch sich die ohnehin schon üppige Cashposition von 250 Mio. EUR (6,00 EUR je Aktie) in etwa verdoppeln würde.

Neben einer erneuten Anhebung der Basisdividende könnte das Unternehmen daher 2026 ein weiteres Aktienrückkaufprogramm auflegen.

Bewertungsspielraum

Trotz eines ausgewiesenen Net Asset Value (NAV) von 52,00 EUR pro Aktie liegt der aktuelle Börsenkurs lediglich bei 30,00 EUR.

Somit kann die Italmobiliare Aktie derzeit mit einem Abschlag von mehr als 40 % auf den inneren Wert erworben werden.

Risiken

An den Kapitalmärkten ist es üblich, dass Beteiligungsgesellschaften mit einem gewissen Discount auf den NAV gehandelt werden.

Eine vollständige Auflösung des Abschlags erscheint kurz- und mittelfristig unwahrscheinlich. Dafür müssten sich nicht nur die relevanten Beteiligungen operativ sehr gut entwickeln, sondern auch verschiedene Exits oberhalb des Buchwerts gelingen.

Darüber hinaus ist das Unternehmen von der Entwicklung des Kaffeepreises sowie den politischen Rahmenbedingungen in Italien abhängig.

Fazit

Ende Dezember habe ich in einem ausführlichen Artikel zur Italmobiliare Aktie geschildert, weshalb ich das Unternehmen zur größten Position in meinem Depot gemacht habe.

Angesichts des hochwertigen Beteiligungsportfolios, der guten Aussichten, des fähigen Managements und der soliden Bilanz erscheint mir der derzeitige Discount auf den inneren Wert zu hoch.

Ich möchte die Aktie langfristig halten und so von Wertsteigerungen, höheren Dividenden und einer Annäherung des Kurses an den inneren Wert profitieren.

Unsere Artikel zur Italmobiliare Aktie

2G Energy Aktie

Darum lohnt sich ein Blick auf die 2G Energy Aktie

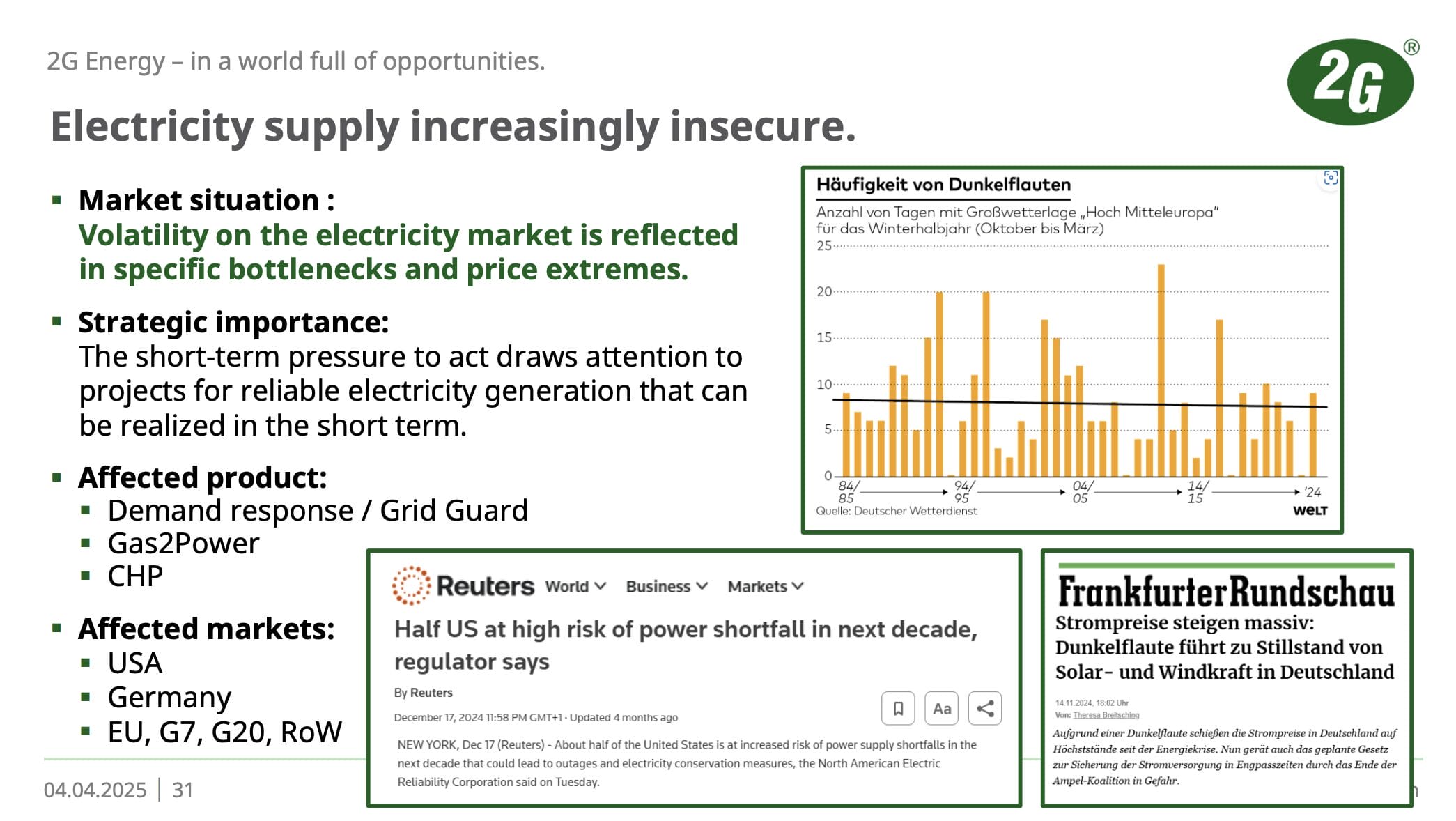

Die Strom- und Energieversorgung vieler Länder befindet sich in Gefahr.

Auf der Angebotsseite werden Kohleblöcke aus Altersgründen und wegen den hohen CO2-Emissionen vom Netz genommen.

Gleichzeitig steigt die Nachfrage aufgrund verschiedener Treiber (KI-Boom und Elektrifizierung von Gebäuden, Mobilität und der Industrie) erheblich an.

Der Ausbau von Erneuerbaren Energien schafft zwar Abhilfe, reicht aber nicht aus. An bewölkten und windstillen Tagen („Dunkelflaute“) muss die Versorgungssicherheit trotzdem gewährleistet sein.

2G Energy kann mit seinem Produktportfolio von der laufend größeren Kapazitätslücke profitieren.

Hintergrund: Die Gesellschaft produziert dezentrale Anlagen zur Strom- und Wärmeversorgung (unter anderem Blockheizkraftwerke/BHKW und Großwärmepumpen). Die Vorteile liegen auf der Hand:

- Wirtschaftlichkeit: Für die Kunden amortisiert sich die Anschaffung binnen weniger Jahre

- Flexibilität: Die Motoren können je nach Bedarf innerhalb kurzer Zeit hoch- und runtergefahren werden

- Umweltfreundlich: Der Betrieb ist mit verschiedenen Energiequellen möglich (Erdgas, Biogas, Grubengas, Klärgas, Deponiegas und Wasserstoff)

- Schnelle Lieferung: Im Gegensatz zu den auf Jahre hinaus ausverkauften Großkraftwerken ist 2G Energy binnen weniger Quartale lieferfähig

Beschleunigung des Umsatz- und Gewinnwachstums

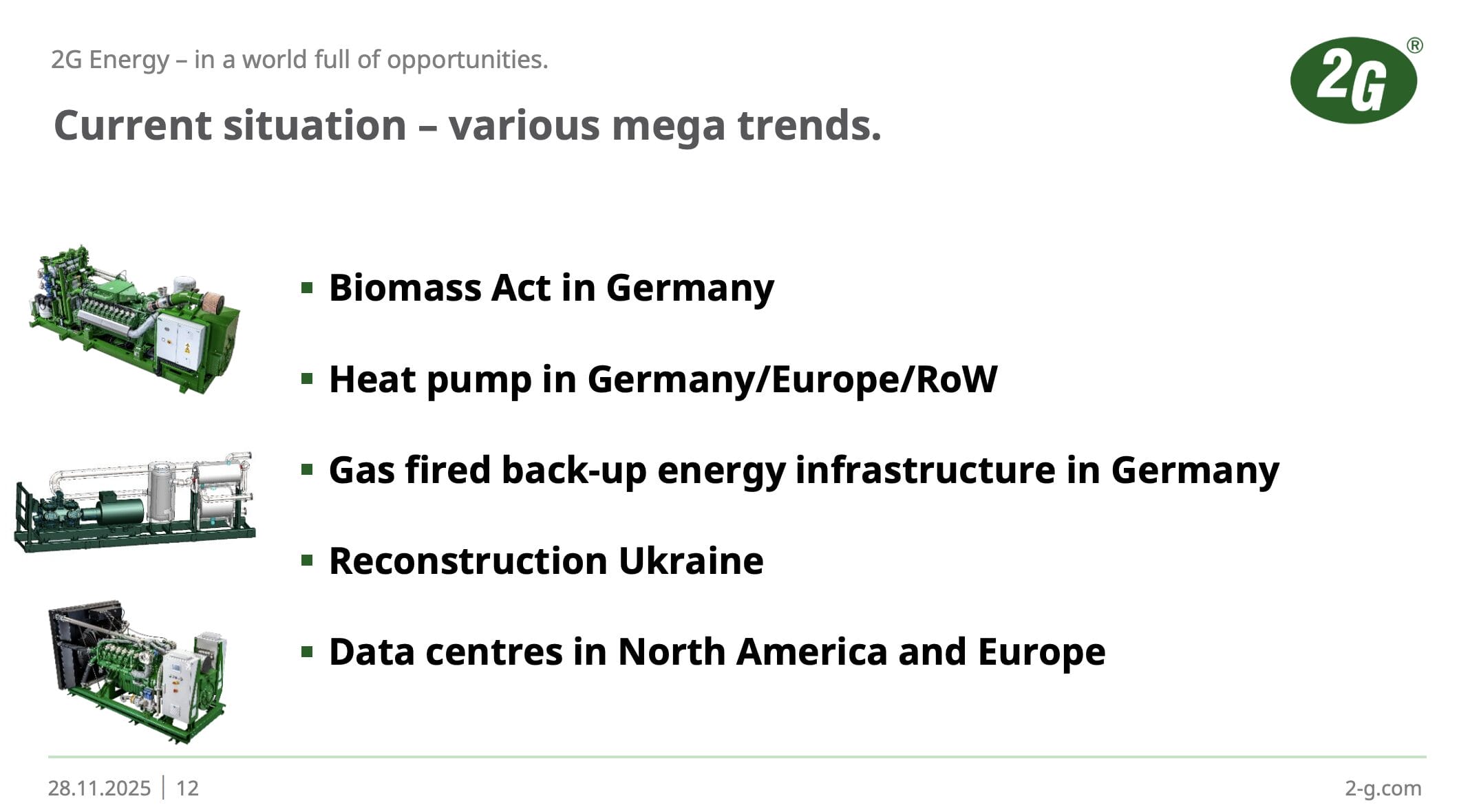

Verschiedene Megatrends sorgen für anhaltendes Wachstums- und Margensteigerungspotential:

- Ausbau der Biogaskapazitäten in Deutschland

- Umsetzung der kommunalen Wärmeplanung in Deutschland (Blockheizkraftwerke und Großwärmepumpen)

- Neubau von flexiblen Gaskraftwerken im Rahmen der Kraftwerksstrategie (20 GW)

- Export von Anlagen in die Ukraine (Sicherstellung der Stromversorgung von kritischer Infrastruktur)

- Energieversorgung von KI-Rechenzentren (vor allem in den USA)

2025 hat die Umstellung auf eine moderne Softwarelandschaft die Lieferfähigkeit beeinträchtigt und erhöhte Kosten verursacht.

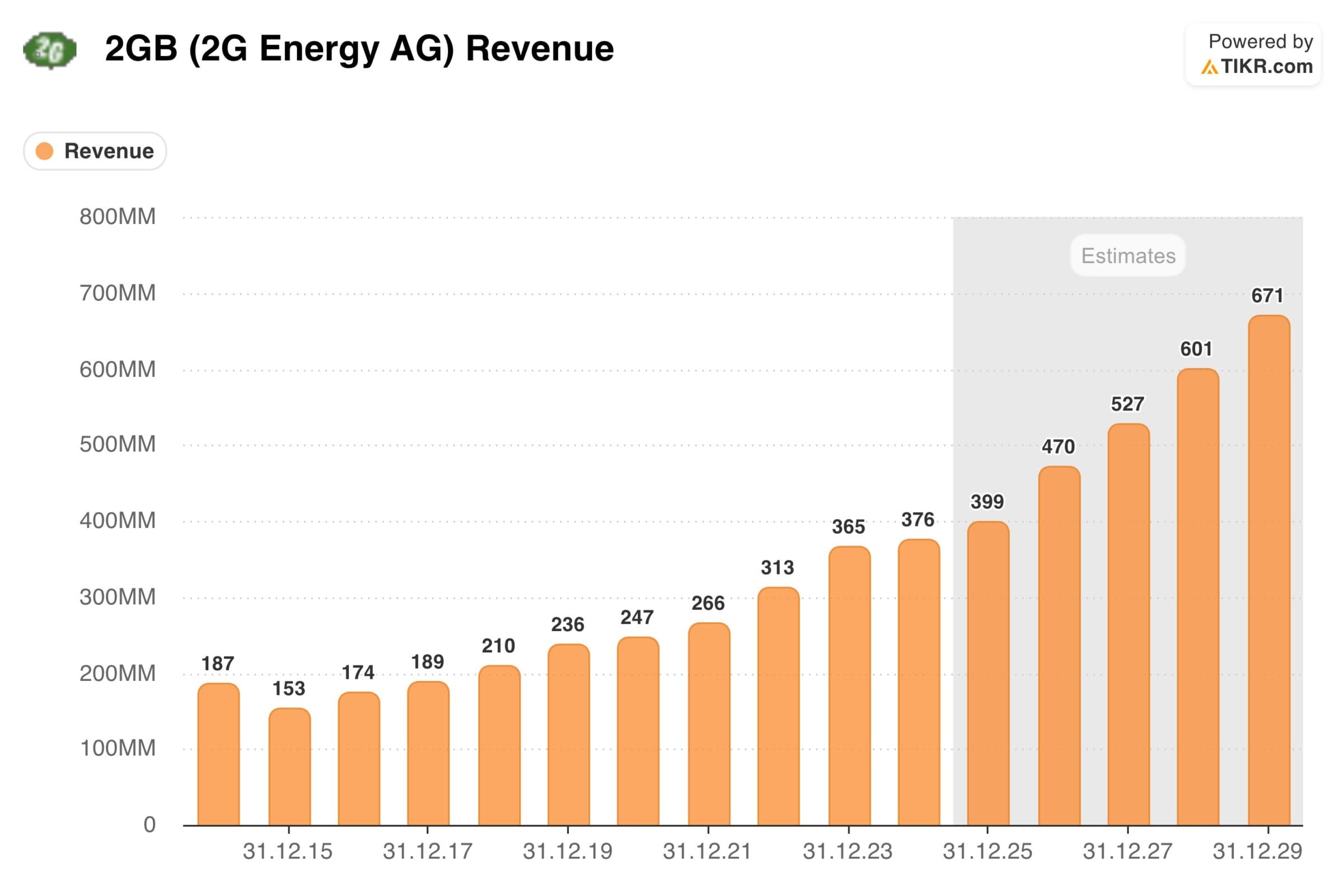

Aufgrund der niedrigen Vergleichsbasis rechnen wir 2026 mit einem besonders hohen Umsatz- und Gewinnwachstum.

Wenn es dem Unternehmen darüber hinaus auch noch gelingt, 2026 erste Aufträge für die Versorgung von KI-Zentren zu erhalten, würde das zu einer noch stärkeren Entwicklung führen.

Bewertungsspielraum

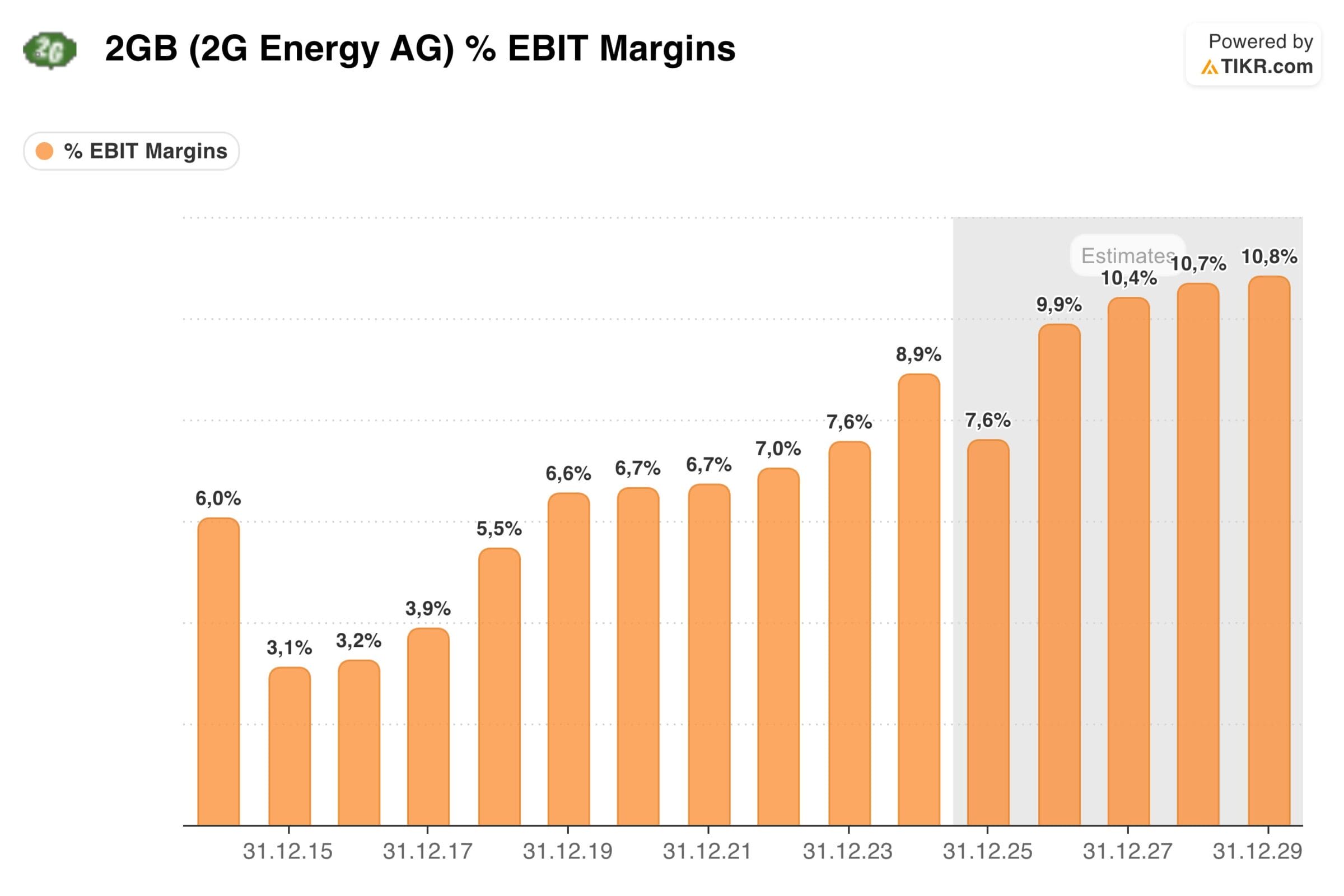

2G Energy befindet sich seit vielen Jahren auf einem strukturellen Wachstumspfad, der von steigenden Margen begleitet wird.

Da es sich um ein Projektgeschäft handelt, lassen sich die Ergebnisse einzelner Quartale jedoch nicht immer glätten.

Der Kapitalmarkt reagiert daher oftmals mit Kursausschlägen in beide Richtungen – je nachdem, wie viele Anlagen in einem Quartal abgerechnet wurden.

Langfristig agierende Investoren sollten sich davon nicht verunsichern lassen.

Aufgrund der strukturellen Wachstumstreiber und der soliden Bilanz fällt das Risiko eines permanenten Kapitalverlusts sehr gering aus.

Die zyklusbereinigte Ertragskraft sehen wir derzeit im Bereich von 2 EUR je Aktie (unterstellte Annahmen: 500 Mio. EUR Umsatz, 10 % EBIT Marge, 30 % Steuerquote).

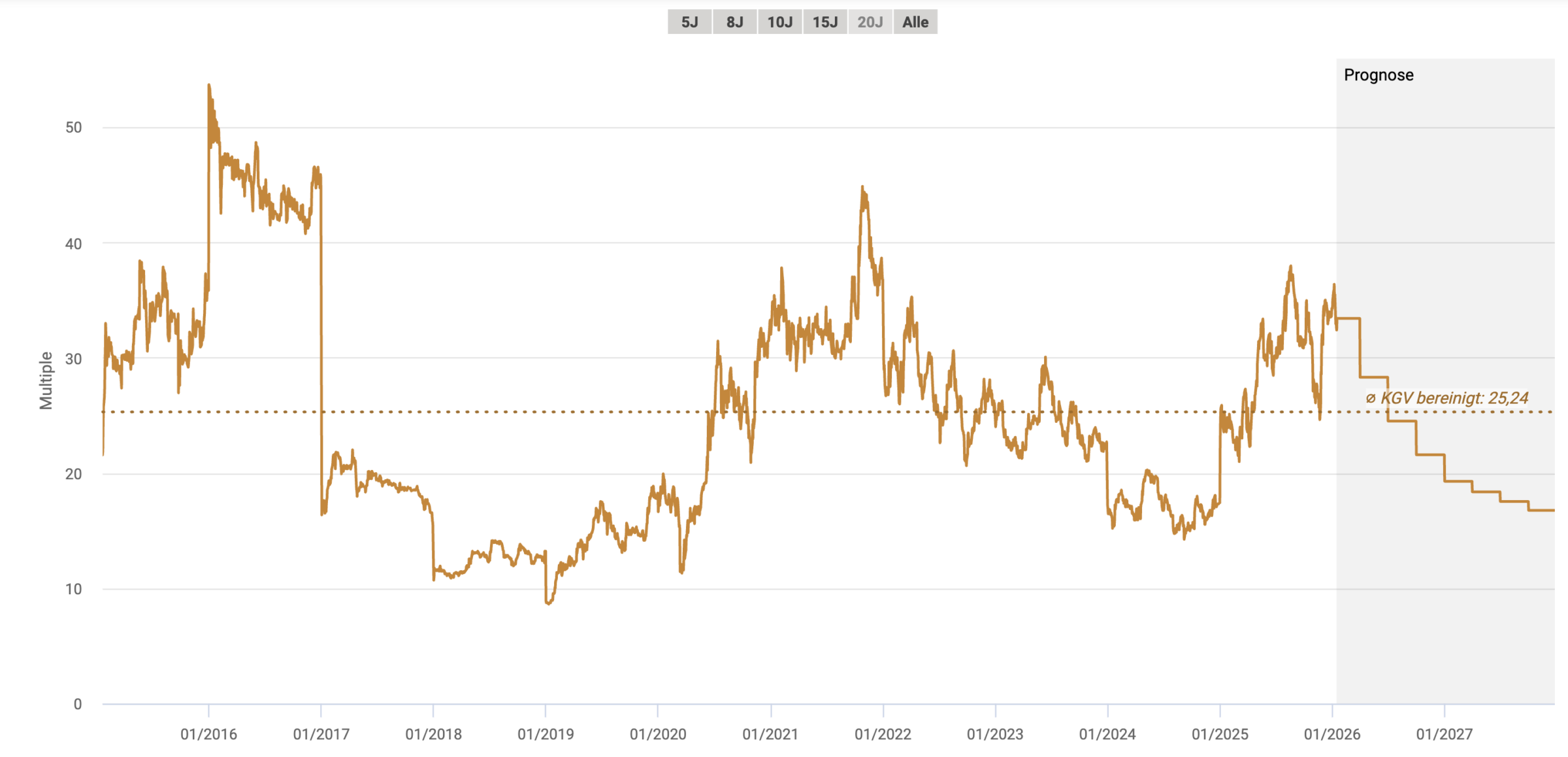

Bezogen auf die historische Durchschnittsbewertung eines Kurs-Gewinn-Verhältnisses von 25 lässt sich so ein Kursziel von 50 EUR ableiten.

Entsprechend hoch fällt das Kurspotential derzeit aus – wobei die Firma in den nächsten Quartalen erst einmal unter Beweis stellen muss, dass Prozesse und Kosten nach der Softwareumstellung wieder unter Kontrolle sind.

Risiken

Da 2G Energy in einem Projektgeschäft tätig ist, werden die Quartalsergebnisse auch in Zukunft gewissen Verzerrungen unterliegen. Wir gehen also davon aus, dass der volatile Kursverlauf anhalten wird.

Darüber hinaus ist unklar, wie schnell die Firma die neue Software effizient betreiben kann und wann die ersten KI-Aufträge gewonnen werden.

Weil die Anlagen einen wichtigen Teil der kritischen Infrastruktur darstellen, besteht ein erhöhtes Risiko von Cyberangriffen.

Fazit

Aus meiner Sicht handelt es sich bei 2G Energy um eines der aussichtsreichsten Industrieunternehmen.

Die Firma verfügt auf Jahre hinaus über exzellente Wachstumsperspektiven.

Mit jeder neu installierten Anlage erhöht sich zudem die nachhaltige Ertragsbasis, denn das wiederkehrende Servicegeschäft steuert mehr als 40 % zum Umsatz bei.

Wer sich die Kursentwicklung des großen Konkurrenten Siemens Energy anschaut, erkennt, welch großes Potential in der Herstellung von energieerzeugenden Anlagen aktuell vorhanden ist.

Daher habe ich meine Position in den letzten Jahren mehrmals aufgestockt und möchte die Firma noch für lange Zeit begleiten.

Unsere Artikel zur 2G Energy Aktie

Sixt Aktie

Das macht die Sixt Aktie spannend

Sixt ist eines der bestgeführten Unternehmen Deutschlands.

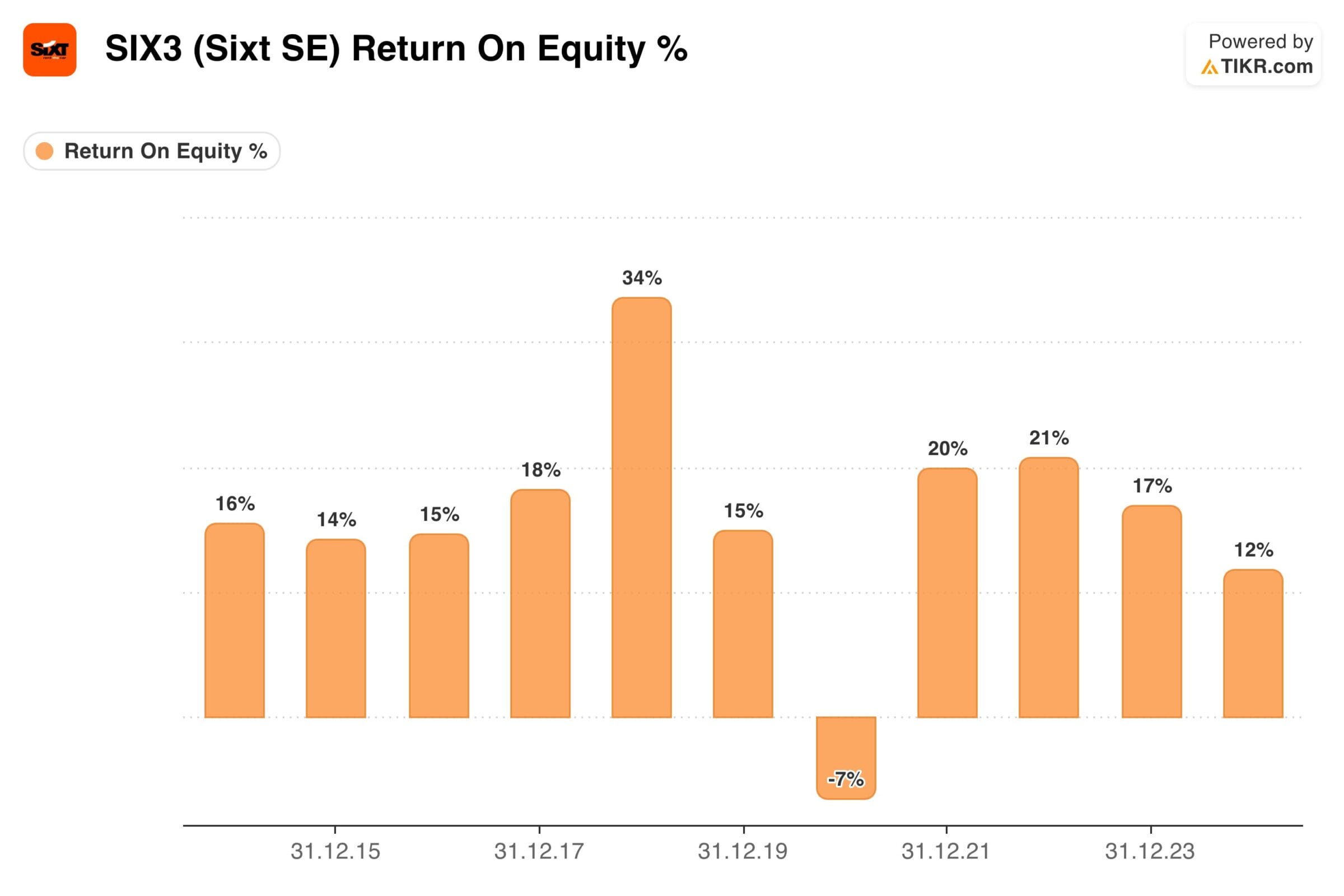

Durch eine konsequente Fokussierung auf die Premium-Nische erwirtschaftet der Konzern branchenführende Gewinnmargen und Eigenkapitalrenditen.

Dazu kommt ein tief in der Organisation verankerter Wachstumswille: Das in Deutschland sehr erfolgreiche Konzept wird international ausgerollt, vor allem in den USA.

Daher kann der Expansionskurs noch viele Jahre fortgesetzt werden.

Beschleunigung des Umsatz- und Gewinnwachstums

Passend zur Premiumstrategie werden die Mietfahrzeuge bei Sixt in der Regel nach spätestens einem Jahr ausgetauscht.

2024 wurden Untergewinne erwirtschaftet, weil die Restwerte der ausgeflotteten Autos stärker als erwartet gesunken sind.

Mittlerweile hat der Konzern erfolgreich reagiert, unter anderem durch eingeräumte Rückkaufgarantien von den Fahrzeugherstellern. Dabei wird das Risiko von sinkenden Restwerten auf die OEMs ausgelagert.

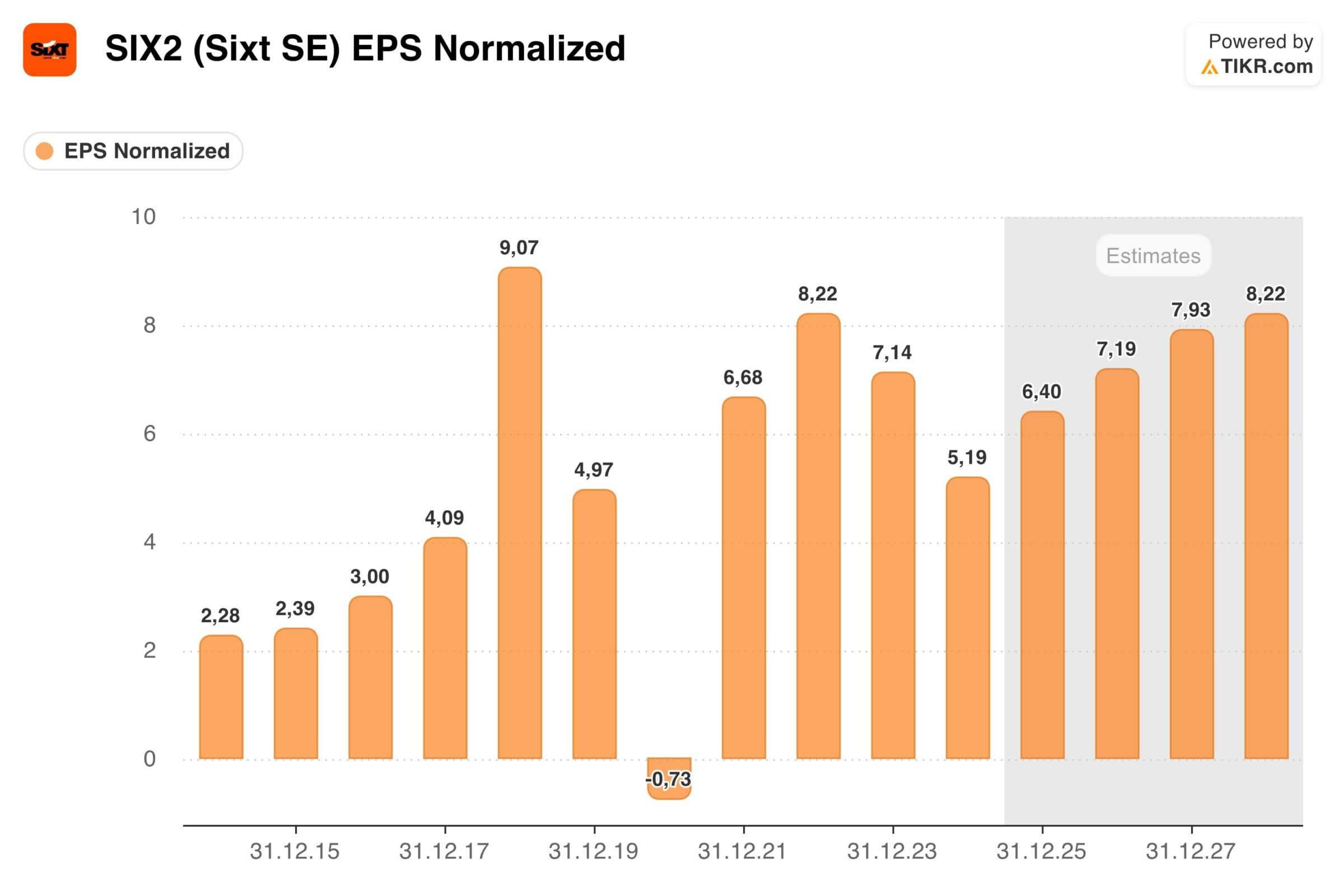

Der Nettogewinn dürfte im abgelaufenen Jahr um rund 20 % zugelegt haben, 2026 deutet sich ein weiterer Ertragssprung von ca. 15 % an.

Optimierte Kapitalallokation

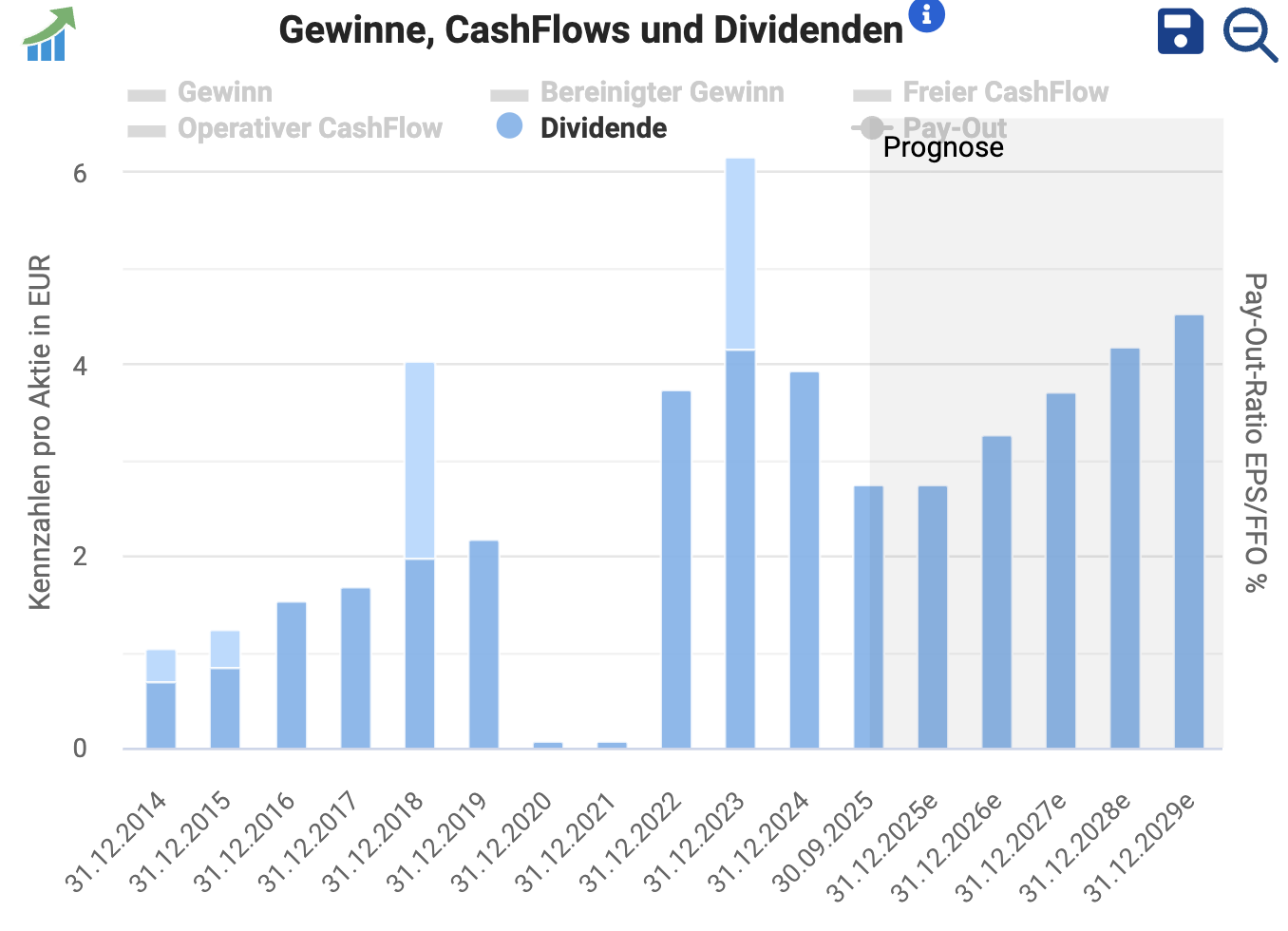

Gemäß der Ausschüttungspolitik des Unternehmens werden 50 % vom Gewinn an die Aktionäre ausgekehrt.

Wir rechnen mit einer Dividende von mehr als 3,00 EUR je Aktie, was zu einer Ausschüttungsrendite von mehr als 6 % führt (bezogen auf die Vorzugsaktie).

Sobald der Dividendenvorschlag veröffentlicht wurde, könnte das Dividendeninvestoren anlocken.

Bewertungsspielraum

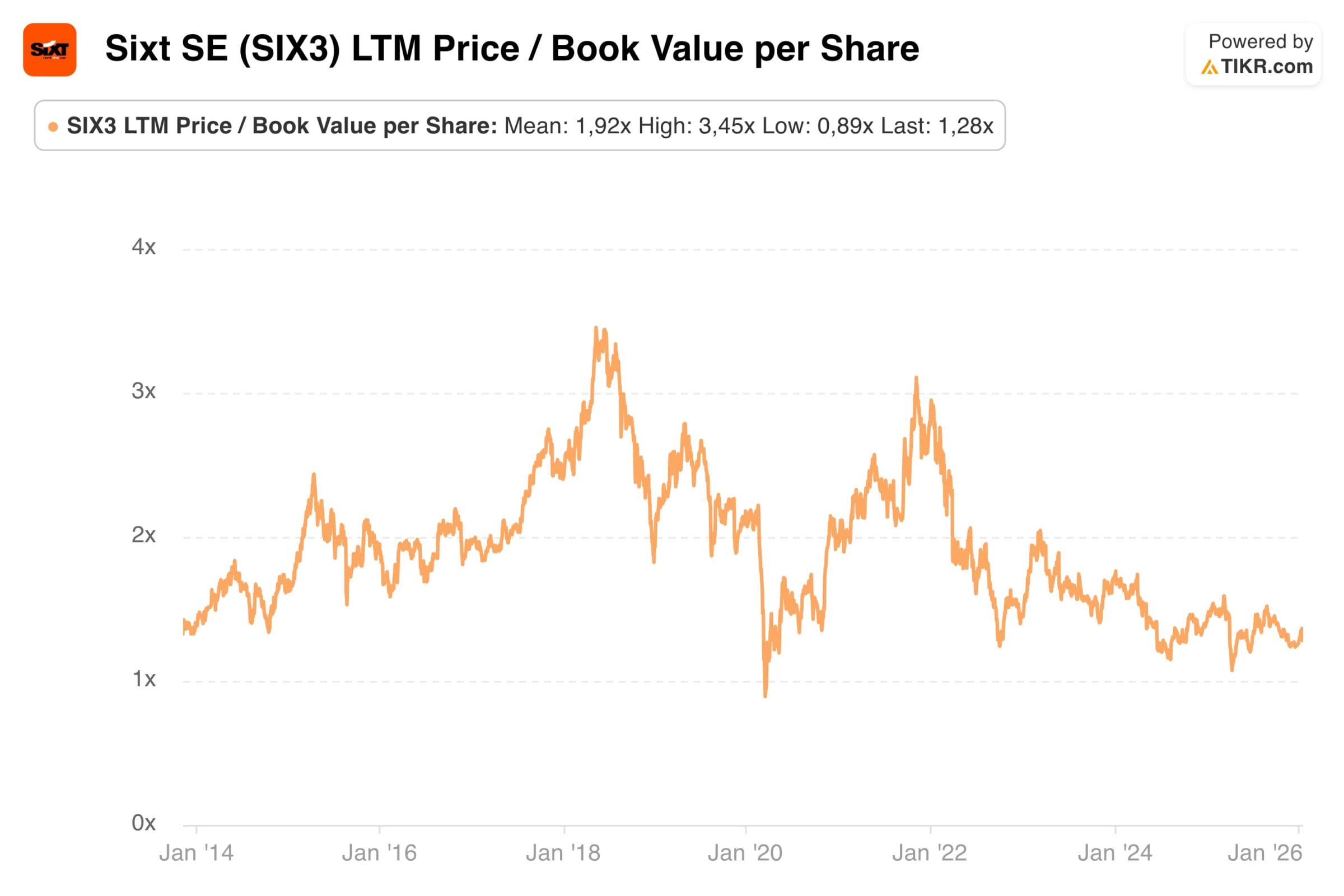

In den letzten 20 Jahren wurde die Sixt Vorzugsaktie durchschnittlich zum 2-fachen Buchwert gehandelt.

Aufgrund der enttäuschenden Kursentwicklung der letzten Jahre gibt es das Wertpapier aktuell zum 1,1-fachen Buchwert, obwohl die Eigenkapitalverzinsung im langfristigen Mittel bei mehr als 15 % liegt.

Die Datenbank TIKR.com zeigt eine etwas höhere Bewertung an, weil der in der zweiten Jahreshälfte 2025 erwirtschaftete Gewinn noch nicht berücksichtigt wurde.

Das KGV liegt im Bereich von 7 (2026e, bezogen auf die Vorzugsaktie) – auch diese Kennzahl deutet auf eine Unterbewertung hin.

Klingt fast schon zu gut, um wahr zu sein. Daher wird es Zeit, auf die Risiken einzugehen.

Risiken

Entgegen der ursprünglichen Management-Prognose entwickelte sich das Geschäft 2025 zwar besser als im Vorjahr, gleichzeitig aber nicht ganz so gut wie ursprünglich erhofft.

Das liegt am zyklischen Geschäftsmodell. Einflussfaktoren sind:

- BIP-Wachstum

- Stimmung in der Tourismusbranche

- Fahrzeugpreise und deren Restwertentwicklung

- Preissteigerungen bei Versicherungen, Reparaturen und der Instandhaltung

- Finanzierungskosten für das eingesetzte Fremdkapital

- Währungskurs EUR/USD

Während das Segment „Europa“ hervorragend läuft, musste der Konzern in Deutschland einen Gewinnrückgang hinnehmen. Dazu kommt eine bisher recht geringe Erholung der Ertragskraft in den USA.

Fazit

Wer ausreichend Geduld mitbringt, kann derzeit sehr günstig einsteigen.

Zwar fehlen momentan kurzfristige Kurstreiber – angesichts einer anfänglichen Dividendenrendite von mehr als 6 % tut es allerdings nicht wirklich weh, wenn noch einige Quartale (oder Jahre) vergehen, bis der Aktienkurs Fahrt aufnimmt.

Und wer weiß, vielleicht überrascht Sixt in den kommenden Monaten doch noch mit einer Meldung, die Investoren anlockt.

Die Firma befindet sich eigenen Angaben zufolge laufend in Gesprächen mit führenden Robotaxi-Anbietern und könnte diese beim Management der Flotten unterstützen.

Aufgrund der zyklischen Geschäftsentwicklung ist das Wertpapier nur für Anleger geeignet, die kein Problem mit dem volatilen Kursverlauf haben.

Ich habe meine Position letztes Jahr mehrfach aufgestockt und bin gespannt, wann sich die branchenweiten Rahmenbedingungen verbessern.

Flughafen Zürich Aktie

Darum ist das Wertpapier einen Blick wert

Die Flughafen Zürich AG überzeugt mit einer seltenen Kombination aus werthaltigen Assets, hohem Cashflow und Wachstumspotential.

- Werthaltige Assets: Großes Immobilienvermögen am Standort Zürich (Flughafen, Parkhäuser, Hotels, Bürogebäude, Shopping-Center, Logistik etc.)

- Hoher Cashflow: Am Standort Zürich werden jährlich mehrere hundert Mio. CHF Cashflow generiert

- Wachstumspotential: Steigende Passagierzahlen führen aufgrund der fixen Kostenstruktur zu einem überdurchschnittlich starken Gewinnwachstum

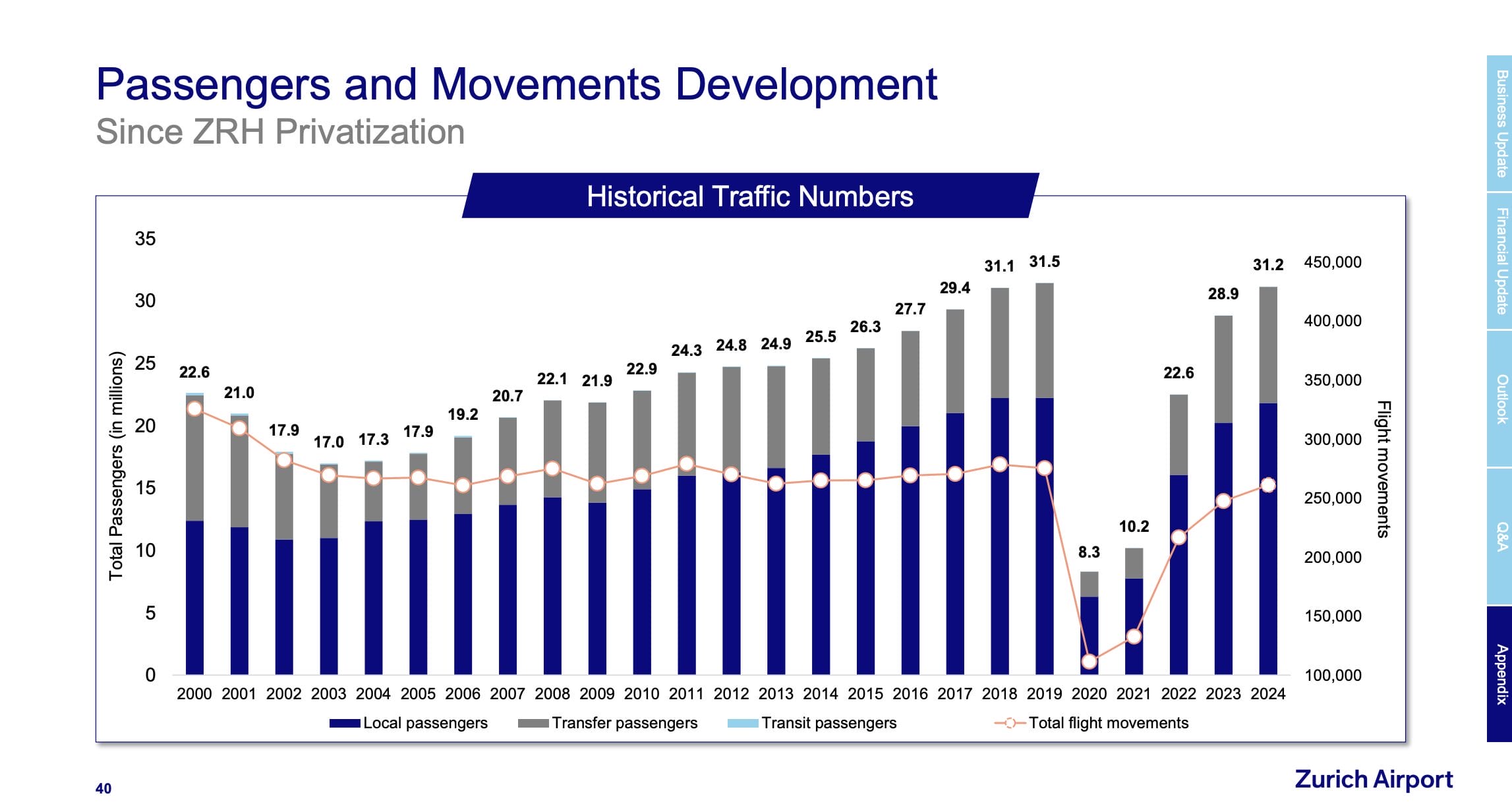

Während die deutsche Wirtschaft seit drei Jahren stagniert, geht es in der Schweiz aufwärts.

2025 legten die Passagierzahlen am Standort Zürich um 4,5 % auf einen neuen Höchstwert von 32,6 Mio. zu.

Beschleunigtes Umsatz- und Gewinnwachstum

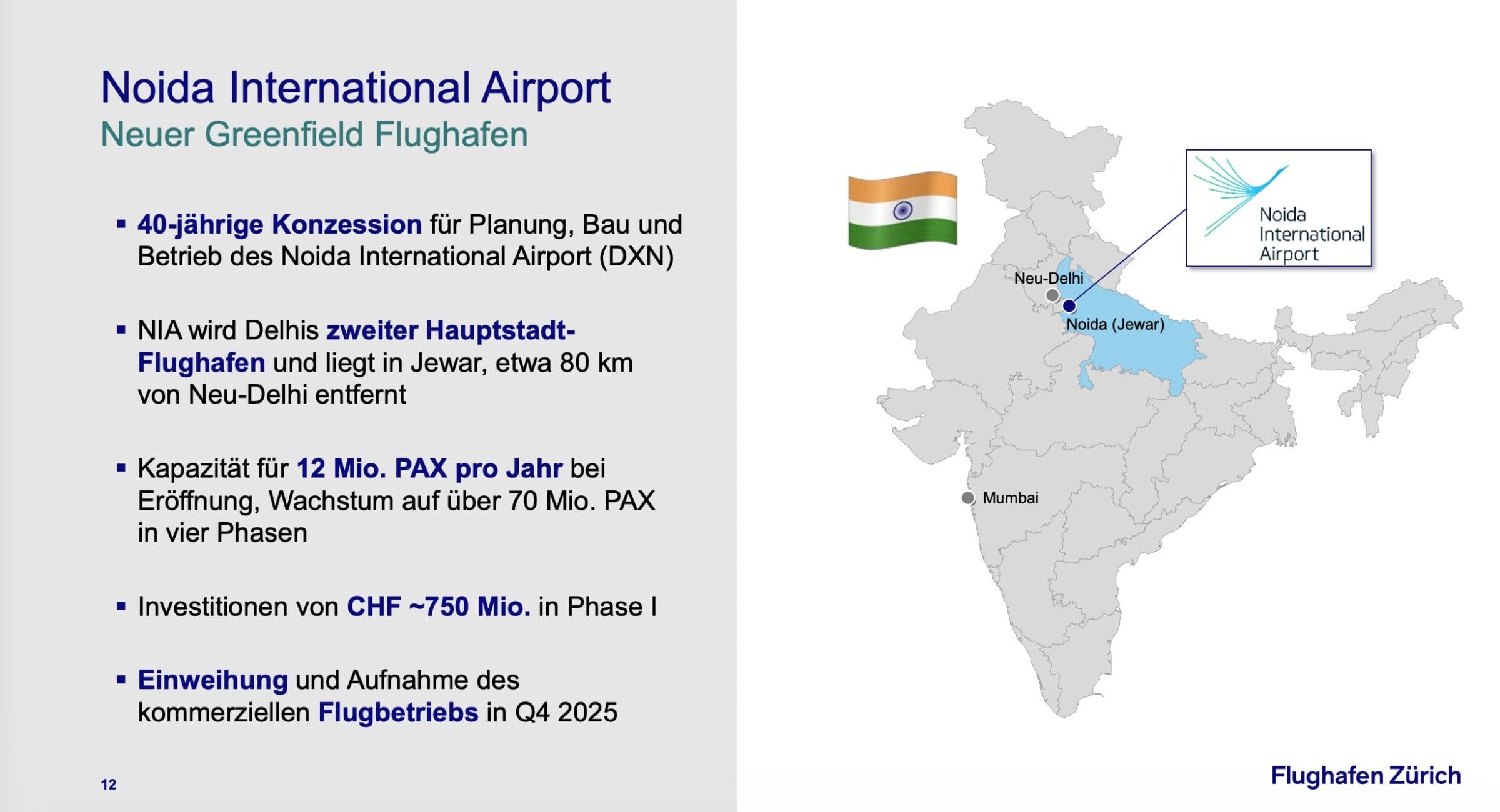

Weiteres Wachstumspotential ergibt sich aus der bevorstehenden Neueröffnung des Flughafens Noida (bei Delhi/Indien).

Der vom Flughafen Zürich erbaute zweite Hauptstadt-Airport Indiens ist in der finalen Ausbauphase auf 70 Mio. Passagiere ausgelegt – mehr als das Doppelte des Passagiervolumens am Heimatstandort.

Über die nächsten Jahre werden die Passagierzahlen am Standort Noida schnell hochlaufen und so kontinuierliches Wachstum ermöglichen.

Optimierte Kapitalallokation

Aufgrund der geringen Verschuldung (1,6-faches EBITDA) hat der Konzern vor wenigen Monaten eine höhere Ausschüttungsquote beschlossen.

Solange das Verhältnis aus NetDebt zu EBITDA bei unter 2,5 liegt, peilt das Unternehmen ab sofort an, 75 % des Gewinns an die Aktionäre auszuschütten.

Zwar liegt noch kein offizieller Dividendenvorschlag vor, die Ausschüttung dürfte aber um mehr als 40 % auf ca. 8,10 CHF je Aktie angehoben werden.

Das könnte einige Dividendeninvestoren anlocken, schließlich würde die anfängliche Ausschüttungsrendite auf 3,2 % steigen.

Bewertungsspielraum

Mit einem KGV von 22 (2026e) ist das Wertpapier zwar kein Schnäppchen, verfügt allerdings über ein sehr werthaltiges Immobilienportfolio – und profitiert vom investorenfreundlichen Schweizer Standort.

Für Anleger aus dem Euroraum ergeben sich zusätzliche Chancen von Wechselkursgewinnen, wenn der CHF seinen langfristigen Aufwertungstrend fortsetzt.

Risiken

Hauptrisiko sind Beeinträchtigungen des Reiseverkehrs, die beispielsweise durch Wirtschaftskrisen, Pandemien, Vulkanausbrüche oder Terroranschläge ausgelöst werden können.

Da der Konzern aufgrund des umfangreichen Immobilienbesitzes über einen hohen Anteil an wiederkehrenden Einnahmen verfügt, konnte selbst im Krisenjahr 2020 ein operativer Cashflow von mehr als 100 Mio. CHF erzielt werden.

Insofern besteht zwar das Risiko von Kursschwankungen, ein dauerhafter Kapitalverlust erscheint allerdings sehr unwahrscheinlich.

Fazit

10-jährige Schweizer Staatsanleihen werfen eine Rendite von gerade einmal 0,2 % pro Jahr ab.

Demgegenüber steht eine Renditeerwartung von 10 % p.a. für den mit Abstand wichtigsten Knotenpunkt des Landes (kein anderer Ort der Schweiz ist besser erschlossen).

Die Renditeerwartung ergibt sich aus einer angenommenen FCF-Rendite von 5 % und einer Wachstumsrate der Ertragskraft von 5 % p.a. (3 % in CHF und 2 % kalkulierte Aufwertung des CHF gegenüber dem EUR).

Das macht den Infrastrukturwert zu einer spannenden Buy-and-Hold-Investition. Momentan bin ich noch nicht investiert, das kann sich aber zeitnah ändern.

Unsere Artikel zur Flughafen Zürich Aktie

Fairfax India Aktie

Das macht die Aktie spannend

Fairfax India ist eine kanadische Beteiligungsgesellschaft, die jedoch ausschließlich in Indien investiert.

Dadurch wird Anlegern eine direkte Teilhabe am wirtschaftlichen Aufstieg des bevölkerungsreichsten Landes der Welt ermöglicht.

Das Unternehmen erwirbt indische Staatsanleihen (Cashposition), börsennotierte Aktienpakete und direkt gehaltene Beteiligungen.

Anhaltend hohes Umsatz- und Gewinnwachstums

Wichtigste Beteiligung ist ein 69 % Anteil am Flughafen Bangalore.

Dessen Passagierzahlen sind im Finanzjahr 2025 um 12 % gestiegen. Umsatz und EBITDA legten noch deutlich stärker zu: Um 43 bzw. 53 %.

Optimierte Kapitalallokation

Für die kommenden Jahre ist ein Börsengang des Flughafen Bangalore vorgesehen.

Bewertungsspielraum

Wenn der IPO zu einer Bewertung von 4.500 Mio. USD gelingt, ergibt sich daraus ein Wert von 23 USD (20 EUR) je Fairfax India Aktie.

Der Kurs notiert im Bereich von 18 USD (15 EUR), was einem Discount von 25 % entspricht.

Alle weiteren Beteiligungen wurden in dieser Berechnung noch nicht berücksichtigt.

Im Anschluss an den Börsengang würde der Anteil börsennotierter Investments auf mehr als 80 % des Gesellschaftsvermögens steigen, was die Ermittlung des inneren Wertes transparenter macht.

Außerdem würde sich die Diversifikation verbessern.

Beide Faktoren sollten zu einer Annäherung des Aktienkurses in Richtung des inneren Wertes führen.

Risiken

Bitte bedenkt, dass es sich um ein Schwellenländer-Investment handelt, das mit erhöhten Risiken einhergeht (Währungsabwertungen, volatiles Wirtschaftswachstum, schwankende Inflationsraten und chaotisches Rechtssystem).

Zudem ist das Portfolio derzeit sehr konzentriert und die Muttergesellschaft Fairfax Financial berechnet für die Verwaltungsaktivitäten des Gesellschaftsvermögens laufende Gebühren.

Fazit

Bangalore ist die wachstumsstärkste Großstadt Indiens. Die Metropole wird häufig als „indisches Silicon Valley“ bezeichnet, weil es in der Stadt mehrere Millionen (!) Softwareentwickler gibt.

Die beiden größten Airlines (Air India und IndiGo) haben bei Airbus und Boeing 1.500 weitere Maschinen bestellt. Zum Vergleich: Aktuell werden erst 750 Flugzeuge betrieben.

Daher besteht über viele Jahre hinweg ein großes Wachstumspotential. Mit dem Kauf der Fairfax India Aktie können Anleger daran teilhaben.

Ich selbst habe in den letzten Quartalen immer wieder aufgestockt und sehe die Position als langfristiges Investment, welche die regionale Diversifikation in meinem Portfolio optimiert.

Unsere Artikel zur Fairfax India Aktie

Mondelez Aktie

Darum lohnt sich ein Blick

Mondelez ist einer der größten Hersteller von süßen und salzigen Snacks.

Zum Portfolio zählen mehrere „Billion Dollar-Brands“, also Marken mit einem Handelsumsatz von mehr als 1 Mrd. USD. Dazu zählen bspw. Oreo, Cadburry und Milka.

Beschleunigung des Umsatz- und Gewinnwachstums

Weil sich der Einkauf von Kakao stark verteuert hat, ist die operative Gewinnmarge trotz kräftiger Preiserhöhungen von mehr als 16 % auf aktuell 13 % gesunken.

Das hat sich auf die Kursentwicklung ausgewirkt.

Da der Kakaopreis schon wieder fällt, erscheint in den nächsten Jahren eine Rückkehr auf das historische Margenniveau möglich.

Die Analysten trauen dem Konzern bis 2029 einen Anstieg des Gewinns je Aktie auf mehr als 4 USD zu.

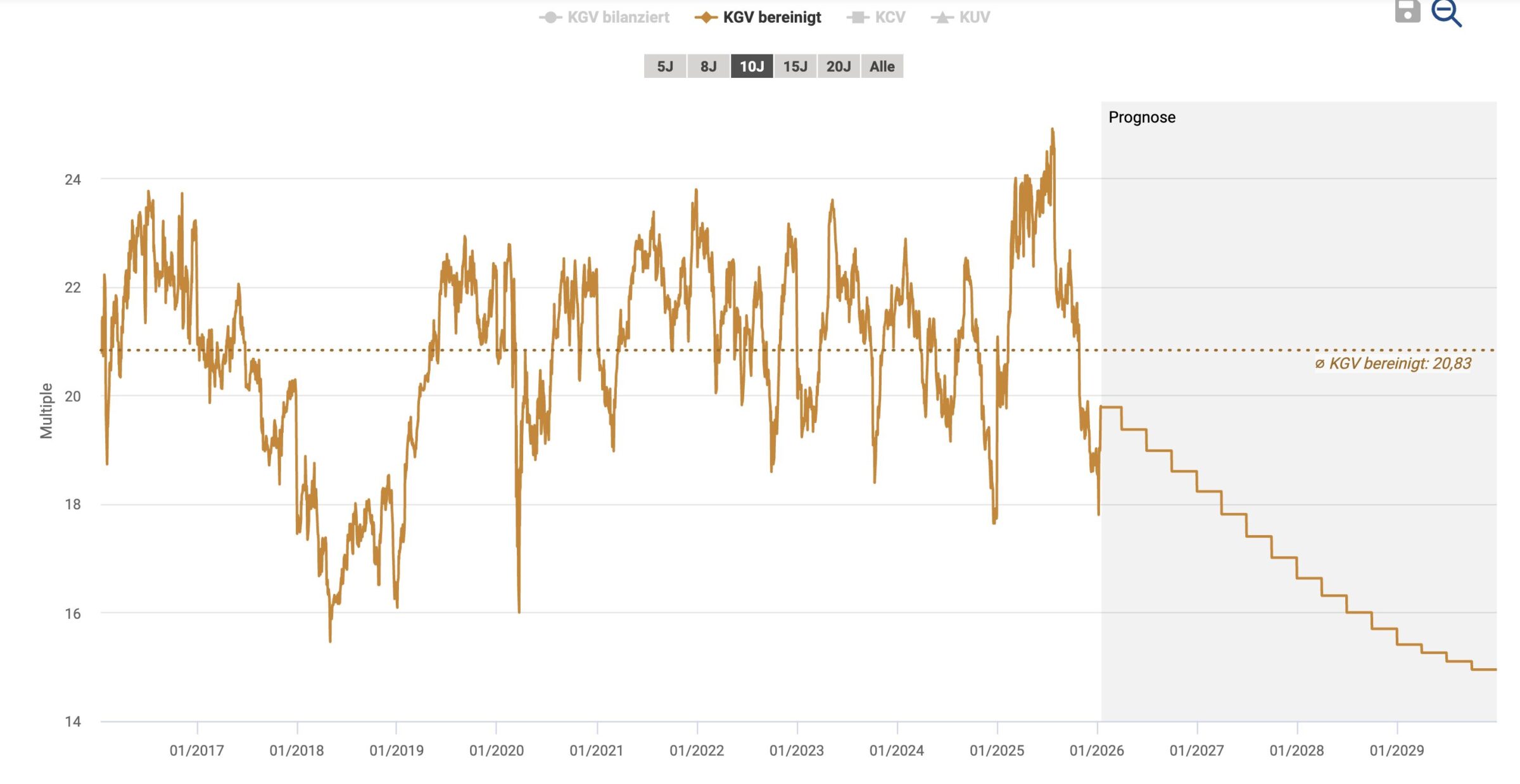

Bewertungsspielraum

Wenn sich die Margennormalisierung einstellt, sinkt die Bewertung auf ein KGV von 14 (2029e).

Dem steht ein langfristiger KGV-Durchschnitt von 21 gegenüber.

Folglich bietet sich über eine dreijährige Anlagedauer ein Kurspotential von 50 %. Die Dividendenrendite von 3,6 % (2026e) kommt noch dazu.

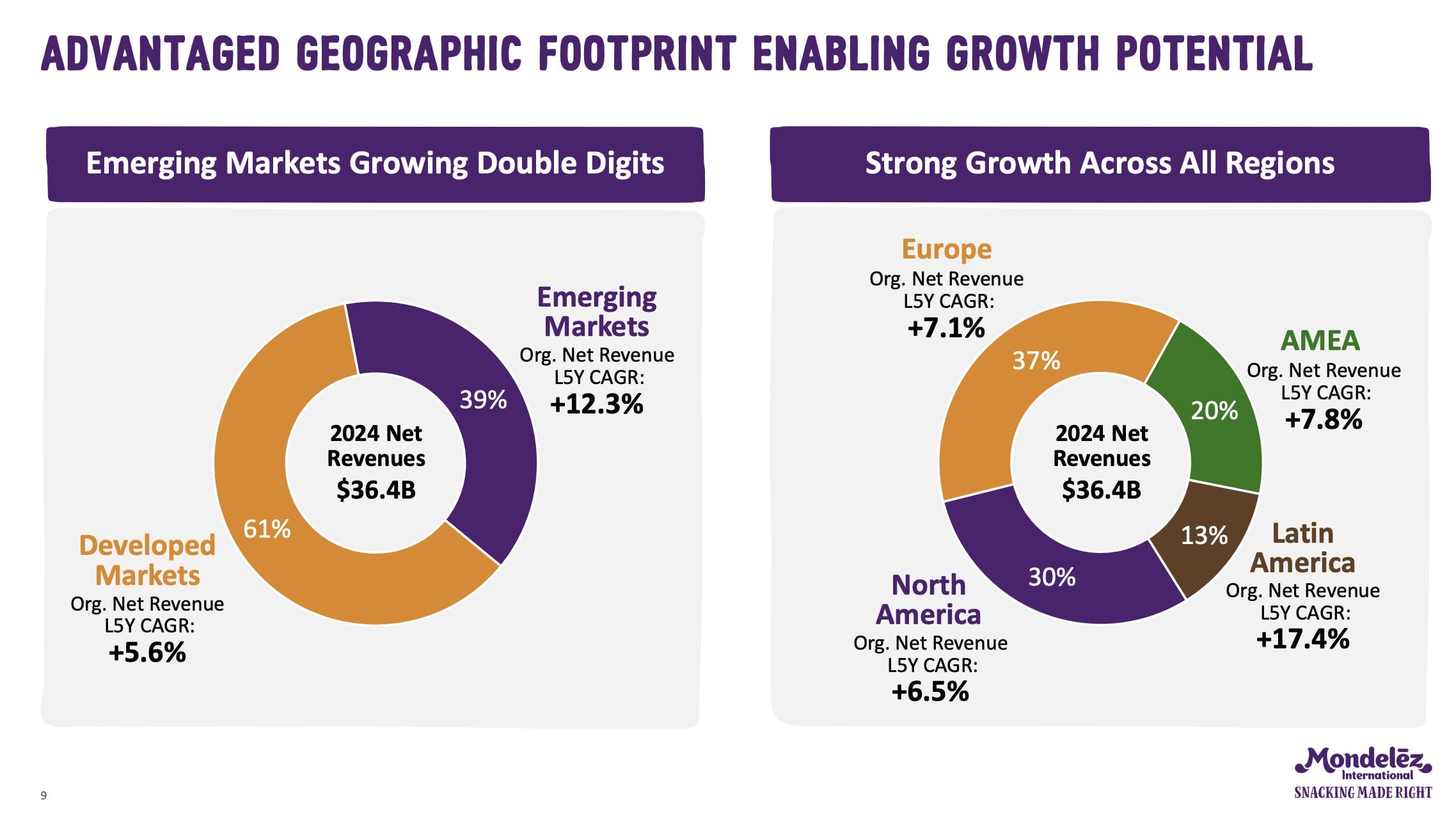

Mittel- und langfristig profitiert Mondelez von der starken Positionierung in wachstumsstarken Schwellenländern (40 % Umsatzanteil, Erlöswachstum der letzten fünf Jahre: 12 % p.a.).

Risiken

In Industriestaaten belasten die zunehmende Verbreitung von Abnehmmedikamenten und das steigende Gesundheitsbewusstsein die Volumenentwicklung.

Der Kakaopreis könnte erneut steigen.

Fazit

Bei der Mondelez Aktie bin ich noch nicht investiert.

Falls der Kurs nochmals um 10-20 % nachgibt, möchte ich das Wertpapier im Rahmen einer ausführlichen Unternehmensanalyse auf dem Abilitato Blog vorstellen.

Möglicherweise ergibt sich im Laufe des Jahres 2026 die Gelegenheit, hier sehr günstig zum Zug zu kommen.

Unsere Artikel zur Mondelez Aktie

Fazit: Welche Aktien sollte man 2026 kaufen?

Von Tipps bis zum Jahresende halten wir nicht viel – Anleger sollten Unternehmen mehr Zeit geben, um wachsen und wertvoller zu werden.

Die in diesem Artikel vorgestellten 10 Aktien-Ideen für 2026 haben eines gemeinsam: Es gibt spezielle Trigger, die im Laufe des Jahres eine Phase der Outperformance einleiten und so den Grundstein für langfristig noch größere Erfolge legen könnten.

Allerdings verändert sich die Wirtschaft aufgrund neuer Innovationen und politischer Entwicklungen ständig. Einige Katalysatoren werden eintreten, andere verschieben sich oder rücken sogar in weite Ferne.

Daher solltet ihr bei jedem Wertpapier selbst recherchieren und erst dann investieren, wenn ihr auf Basis eigener Überlegungen zu dem Entschluss kommt, dass es sich um ein attraktives Chance-Risiko-Verhältnis handelt.

Wir werden die Entwicklung der 10 Aktien begleiten und euch informieren, wenn sich relevante Neuigkeiten ergeben.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel nicht zu verpassen.

Jeden Monat kaufe ich eine weitere Aktie ins Cashflow Depot (die beste Idee des Monats).

Werde jetzt Club Mitglied, um das gesamte Depot einzusehen und jeden Monat zu erfahren, welche Aktie ich neu ausgewählt habe.

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen:

| Recherchequelle | Was ist dort zu finden? |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Finanzkennzahlen und Analystenschätzungen |

| 2G Energy | Investorenpräsentation November 2025 |

| 2G Energy | Investorenpräsentation April 2025 |

| Celsius Holdings | Investorenpräsentation August 2025 |

| British American Tobacco | Investorenpräsentation |

| TRADING ECONOMICS | Kaffeepreis |

| TRADING ECONOMICS | Kakaopreis |

| European Commission | Europäischer Milchpreis |

| Dataroma.com | Berkshire Hathaway Aktienportfolio |

| Mondelez | Investorenpräsentationen |

| Kri-Kri | Investorenpräsentation November 2025 |

| Italmobiliare | Investorenpräsentation November 2025 |

| Italmobiliare | Capital Market Day 2025, Caffè Borbone |

| Flughafen Zürich | Investorenpräsentation August 2025 |