Übersicht zur Booking Holdings Aktie

| Datum | 21. Dezember 2025 |

| Zahl der Aktien | 32,60 Mio. |

| Aktienkurs | 5.200 USD |

| Marktkapitalisierung | 169.500 Mio. USD |

| Nettoverschuldung (30. September 2025) | 500 Mio. USD |

| Unternehmenswert | 169.000 Mio. USD |

| KGV 2025e/2026e | 23,5/20,8 |

| Dividendenrendite 2025e/2026e | 0,7 %/0,8 % |

| ISIN | US09857L1089 |

Geschäftsmodell

Booking Holdings ist die weltweit führende Buchungsplattform für Hotels und angrenzende Dienstleistungen.

Das Unternehmen agiert als Vermittler zwischen Reisenden und Anbietern und profitiert dabei stark von Netzwerkeffekten.

Der Konzern erreicht im Kernmarkt Europa einen Marktanteil von 42 % und ist daher von der EU als Gatekeeper mit einer dominanten Marktstellung klassifiziert worden.

Booking betreibt ein Asset-Light-Geschäftsmodell: Es besitzt keine eigenen Hotels, sondern verdient über Provisionen oder den Weiterverkauf von Übernachtungen.

Das Plattformmodell verschafft dem Unternehmen eine starke Marktmacht. Viele Hotels erzielen über 20 % ihrer Buchungen durch Booking. Die Firma entscheidet damit über die Auslastung und ob ein Hotel profitabel ist oder nicht.

Investitionsthese

Booking Holdings ist also der unangefochtene Marktführer unter den Online-Reiseplattformen und profitiert von einem starken Netzwerkeffekt. Die schiere Größe schützt das Unternehmen und festigt die Marktstellung.

Das Unternehmen wächst in einem insgesamt expandierenden Markt, in dem immer mehr Buchungen online stattfinden. Zusätzliche Impulse liefern das globale Wirtschaftswachstum und eine wachsende Mittelschicht in Schwellenländern.

Gleichzeitig hat Booking die Möglichkeit, neue Erlösquellen durch den Verkauf angrenzender Dienstleistungen wie Flugtickets oder Mietwagen zu erschließen. Durch die enorme Größe lassen sich Skaleneffekte heben, was weiteres Margenpotenzial schafft.

Das Asset-Light-Modell führt zu hoher Profitabilität und einem stabilen, wachsenden Free Cashflow. Die solide Bilanz erlaubt eine großzügige Kapitalrückführung an Aktionäre über Dividenden und Aktienrückkäufe.

In einem Satz: Booking ist eine Zinseszinsmaschine mit dem Potenzial, trotz der bereits erreichten Größe, weiterhin zu wachsen und dabei immer mehr Cash zu erwirtschaften.

Kursentwicklung der Booking Holdings Aktie

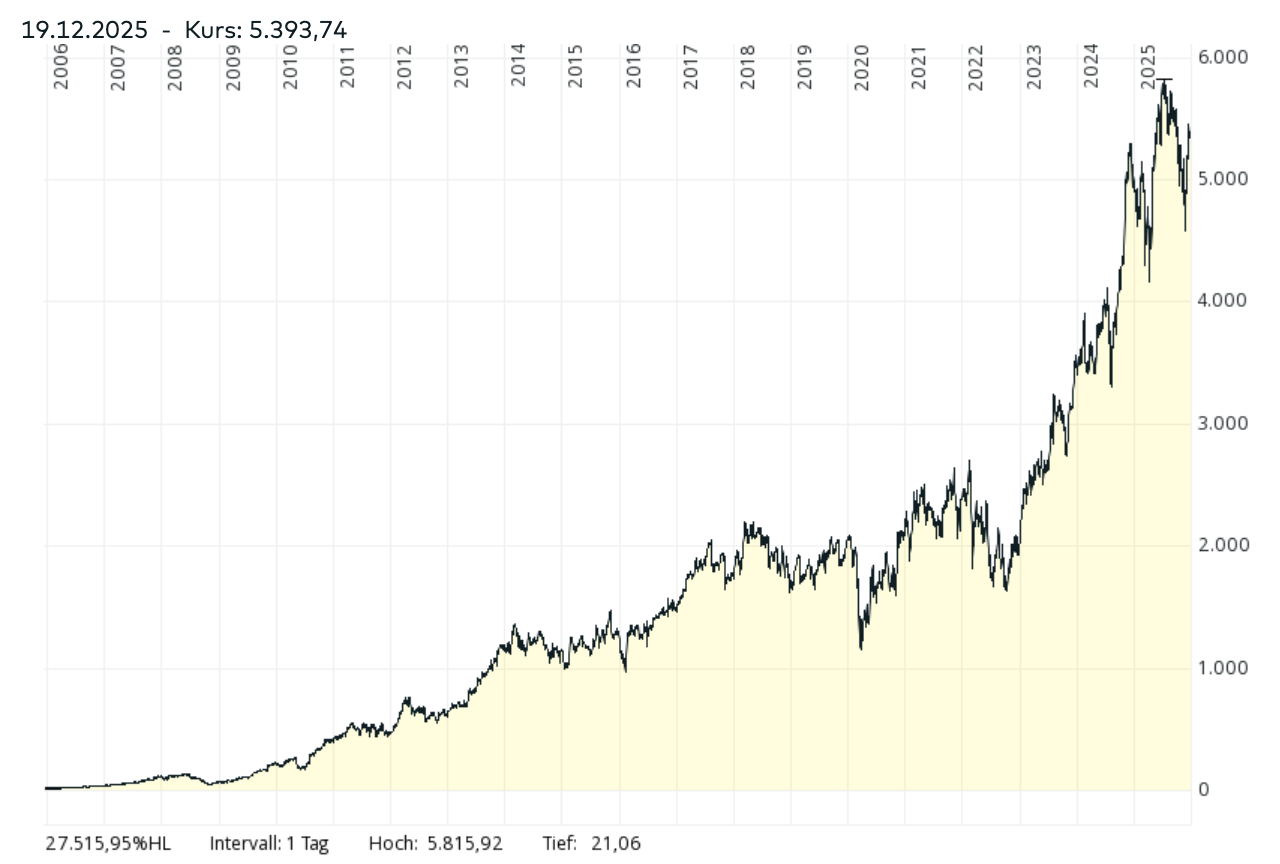

Booking ist eine Erfolgsgeschichte an der Börse. Seit der Finanzkrise ist die Aktie einer der besten Titel des NASDAQ-Index. Der Kurs legte in den letzten 20 Jahren um den Faktor 27 zu.

Selbst in den letzten 10 Jahren stieg der Kurs noch über 300 %, bzw. 15 % pro Jahr.

Das ist außergewöhnlich!

Aus diesem Grund zoomen wir ein bisschen näher heran und betrachten die Kursentwicklung der letzten Jahre.

Auch die letzten fünf Jahre sind mit mehr als einer Verdoppelung des Aktienkurses sehr gut gelaufen.

Die Entwicklung seit unserer Vorstellung der Booking Aktie im Oktober 2024 vor etwas über einem Jahr passt mit ca. +20% in dieses Bild einer außergewöhnlichen Firma.

Allerdings war der Anstieg nicht geradlinig. So gab es im April 2025 einen stärkeren Rücksetzer nach den Q1 Zahlen und einem unsicheren Ausblick vom Management hinsichtlich geopolitischer Ereignisse.

Im November gab es dann einen weiteren Rücksetzer, der durch die Ankündigung eines Google KI-Reisedienstes ausgelöst wurde.

Dies bringt uns zum Update. Die langfristige Aktienkursentwicklung ist Ausdruck eines sehr werthaltigen Unternehmens.

Für die zukünftige Entwicklung ist allerdings eine andere Frage viel wichtiger, und zwar, wie es um die mittel- und langfristigen Aussichten von Booking steht und diese insbesondere vor dem Hintergrund der KI-Morgendämmerung.

Operative Performance

Kennzahlenübersicht

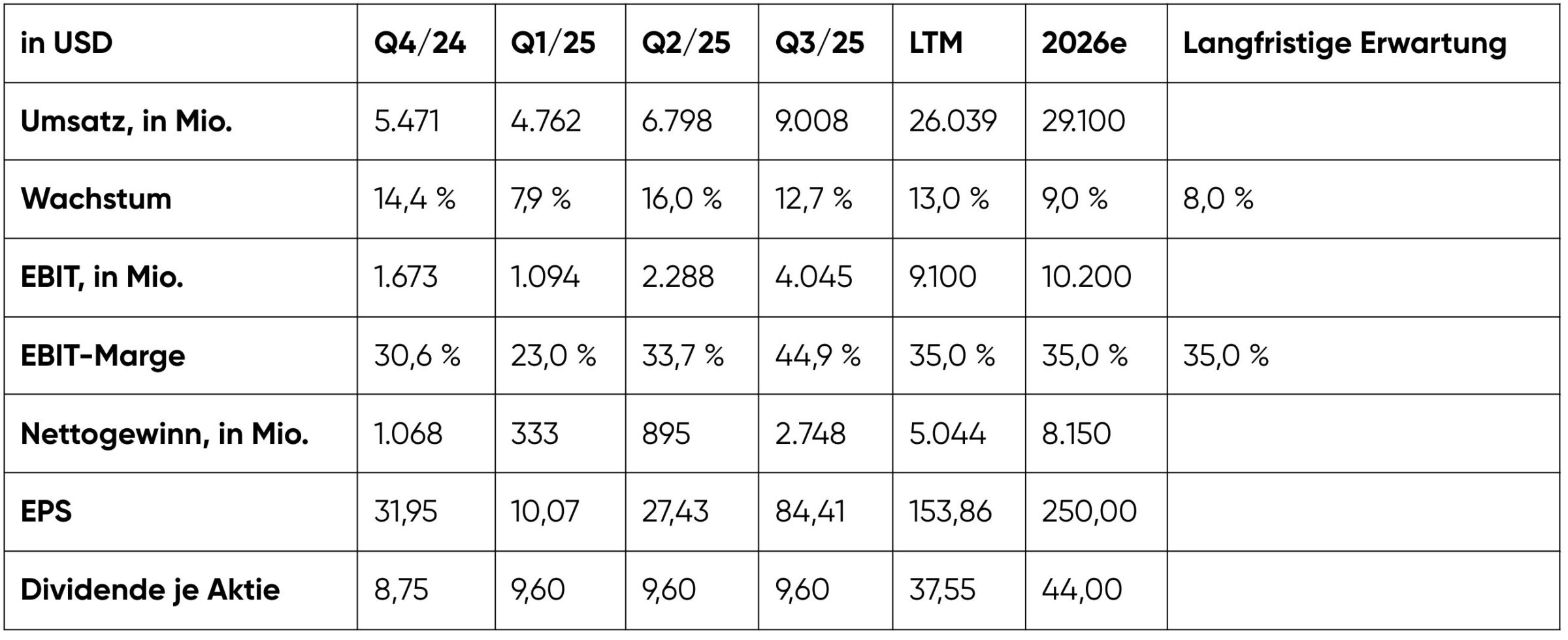

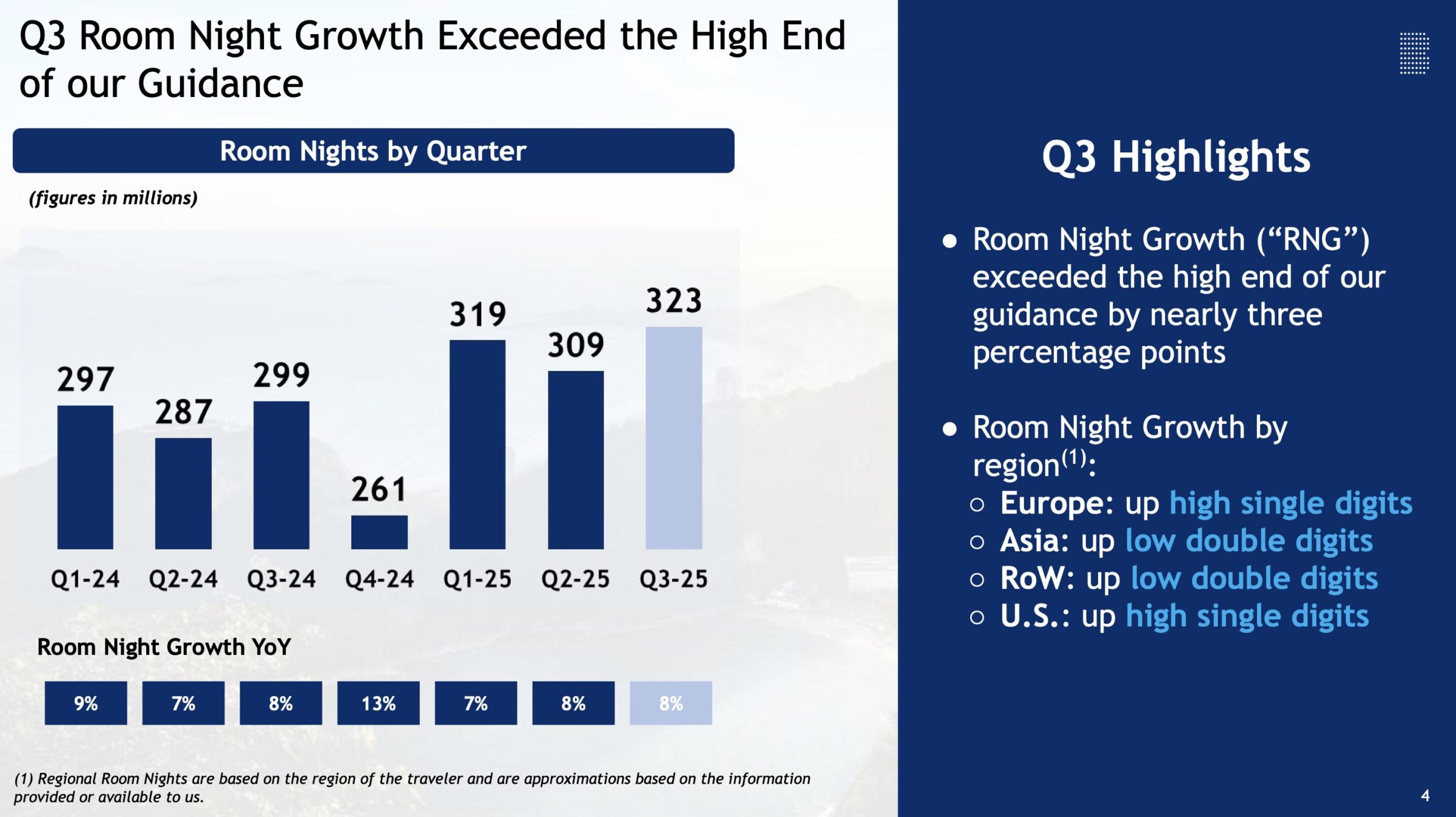

Booking hat in den letzten zwölf Monaten ein Umsatzwachstum von rund 13 % erreicht.

Das Wachstum wurde allerdings durch den um rund 5 % schwächeren US-Dollar positiv beeinflusst.

Da schätzungsweise nur 20 % des Umsatzes aus den USA stammen, liegt das reale Wachstum, bereinigt um Währungseffekte, näher bei 9 % und entspricht damit weitgehend dem Anstieg der gebuchten Anzahl an Übernachtungen von 7-8 % in diesem Jahr.

Umsatzwachstum

Der Umsatz einer Buchungsplattform wie Booking setzt sich im Kern aus drei Faktoren zusammen:

– der Anzahl der vermittelten Übernachtungen,

– dem durchschnittlichen Preis pro Übernachtung (Gross Bookings je Nacht)

– sowie dem Anteil, den die Plattform als Provision einbehält, der sogenannten Takerate.

Im bisherigen Jahresverlauf 2025 (Q1–Q3) ist das währungsbereinigte Umsatzwachstum von rund 9 % in erster Linie durch die steigende Zahl an Übernachtungen getrieben.

Diese legten um etwa 8 % zu, während der Durchschnittspreis je Übernachtung nur leicht stieg.

Besonders bemerkenswert ist, dass Booking selbst in einem insgesamt schwachen wirtschaftlichen Umfeld, vor allem in Europa, weiterwächst.

Auch in den Kernmärkten lagen die Übernachtungen laut Management im hohen einstelligen Bereich über Vorjahr. Das spricht für eine robuste Nachfrage nach Reisen und eine gewisse Abkopplung der Plattform von der allgemeinen Konjunkturentwicklung.

Beim Preis pro Übernachtung zeigt sich 2025 eine stabile Entwicklung. Der Anstieg gegenüber dem Vorjahr liegt mit rund 2 % leicht über dem Niveau von 2024, aber im Rahmen der Inflation.

Nach dem deutlichen Anstieg in 2023 haben die Hotels nicht mehr stark an der Preisschraube gedreht.

Sollte die Hotellerie künftig wieder stärker die Preise anheben, könnte das ein zusätzlicher Treiber für das Umsatzwachstum werden.

Die Takerate wurde ebenfalls konstant gehalten, obwohl das Wachstum bei Flugtickets mit 40 % deutlich höher liegt als das Gesamtwachstum und die Takerate hier niedriger ist.

Allerdings fallen Flugtickets mit 5 % aller Buchungen kaum ins Gewicht, ebenso wie die Mietwagenvermittlung mit 7 %.

Das sind super Zahlen, da Booking über das Volumen wächst und nicht die Hotels stärker belastet oder an der Preisschraube gedreht wird.

Gewinnentwicklung

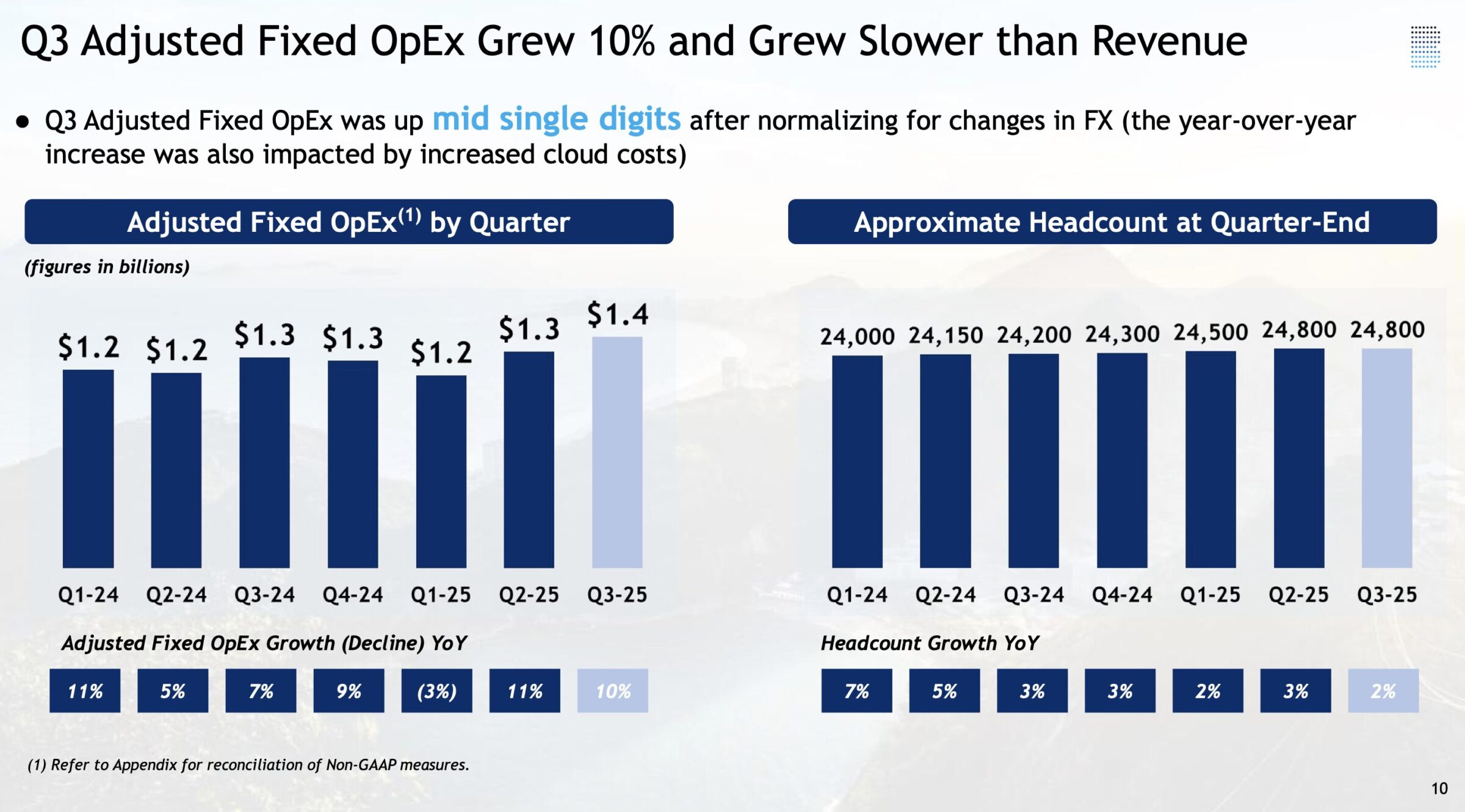

In den ersten neun Monaten des Jahres 2025 konnte Booking sein EBIT im Vergleich zum Vorjahreszeitraum um 16,6 % steigern.

Das zeigt: Die operative Hebelwirkung des Plattformmodells funktioniert weiterhin zuverlässig.

Besonders positiv fällt auf, dass sich das Unternehmen operativ diszipliniert zeigt: Trotz höherem Buchungsvolumen und wachsenden Umsätzen blieb die Mitarbeiterzahl stabil bei rund 24.800.

Die fixen operativen Kosten stiegen nur im einstelligen Prozentbereich und damit langsamer als der Umsatz, ein klares Zeichen für Skaleneffekte.

Auch auf der Marketingseite arbeitet Booking effizienter: Die Marketingquote ist von 30,7 % (2023) leicht auf 30,1 % (LTM) gesunken.

Die konkreten Treiber für den Anstieg der operativen Marge werden im nächsten Kapitel („Strategische Neuigkeiten“) näher erläutert.

Kurzer Blick auf die Bilanz

An der Bilanz hat sich nicht viel getan:

- Net Debt ist mit ca. 0,5 Mrd. USD zu vernachlässigen. Booking könnte seine Finanzverbindlichkeiten nahezu vollständig mit dem Kassenbestand zurückzuführen.

- Das Eigenkapital ist weiterhin negativ. Dies ist kein Alarmsignal, da das Unternehmen über ausreichend Liquidität verfügt. Es reflektiert lediglich die strategische Finanzentscheidungen des Managements hinsichtlich massiver Aktienrückkäufe.

- Die Bilanz ist grundsolide.

Strategische Neuigkeiten

Kommen wir nun zur Strategie und damit zum entscheidenden Teil des Updates. Während Kennzahlen wie Umsatz, Marge und Cashflow die Vergangenheit abbilden, zeigt die Strategie, wohin sich das Unternehmen entwickeln will und wie es seine Ziele erreichen möchte.

Die Überprüfung der Strategie ist also der Blick nach vorn und bildet die entscheidende Grundlage für eine mögliche Neubewertung.

Vor anderthalb Jahren war die Strategie noch geprägt vom provisionsbasierten Vermittlungsgeschäft hin zum Händlermodell, bei dem Booking Zimmer von den Hotels kauft und diese weiterverkauft.

Inzwischen ist diese Entwicklung so weit fortgeschritten, dass 70 % des Umsatzes auf das Händlermodell fallen und es für Booking keine strategische Frage mehr ist.

Zwei weitere Bausteine der Strategie waren der Ausbau des Genius-Programms und die Diversifikation des Geschäftsmodells.

Während sich zu ersterem nicht viel geändert hat und in der ersten Analyse nachzulesen ist, sind bei zweiterem weitere Ebenen dazugekommen:

Neben der horizontalen Diversifikation durch Hotelzimmer und Flugreisen (Connected Trips) erweitert Booking Holdings sein Geschäft auch vertikal:

Das Unternehmen baut den Bereich „alternative Unterkünfte“ (Ferienwohnungen) aus und kooperiert darüber hinaus mit OpenAI, um künftig als digitales Reisebüro den gesamten Urlaub individuell zusammenzustellen und zu beraten.

Die Punkte möchte ich im Detail erläutern.

Booking wird zur umfassenden Reiseplattform

Booking verfolgt aktuell das Ziel, sich von einer reinen Hotelbuchungsseite hin zu einer vollintegrierten Reiseplattform zu entwickeln.

Der Fokus liegt darauf, Reisenden eine „One-Stop“-Lösung zu bieten, also alle Reisebestandteile (Unterkunft, Flug, Mietwagen) gebündelt auf einer Plattform.

Dabei kann Booking seine enorme Reichweite effizient hebeln. Jedes Zusatzgeschäft ist kapitalschonend, da die größten Kostenblöcke „Marketing“ und „Personal“ für die Buchungsplattform ausgegeben werden.

Die Kunst ist es, Reisende dazu zu bewegen, nicht nur das Hotel bei Booking zu buchen, sondern die gesamte Reise.

Ein wichtiger strategischer Hebel ist, dass Booking mehr Direktbuchungen generiert, um sich unabhängiger von Google zu machen. Wenn ein Kunde seine Reiseplanung direkt auf Booking startet, sucht er unter Umständen auch mehr als nur das Hotelzimmer auf Booking.

Ein Ansatz ist die oben schon erwähnte Genius-Mitgliedschaft. Der Anteil der Buchungen durch Genius-Mitglieder, also Stammkunden mit Rabatten, Upgrades und Frühstück, wächst stetig. Das erhöht die Kundenbindung und senkt gleichzeitig die Marketingkosten pro Buchung.

Darüber hinaus muss das Unternehmen das volle Angebot haben. Insbesondere bei Flugbuchungen zeigt die Firma Momentum. 2025 konnten mit Ryanair und Southwest zwei große Partner hinzugewonnen werden.

Die Kombibuchungen „Connected Trip“ (Unterkunft plus Mietwagen oder Flugbuchung) stiegen im letzten Jahr um über 20 %. Ein Zeichen, dass das Konzept funktioniert.

Booking Holdings vs. AirBnb

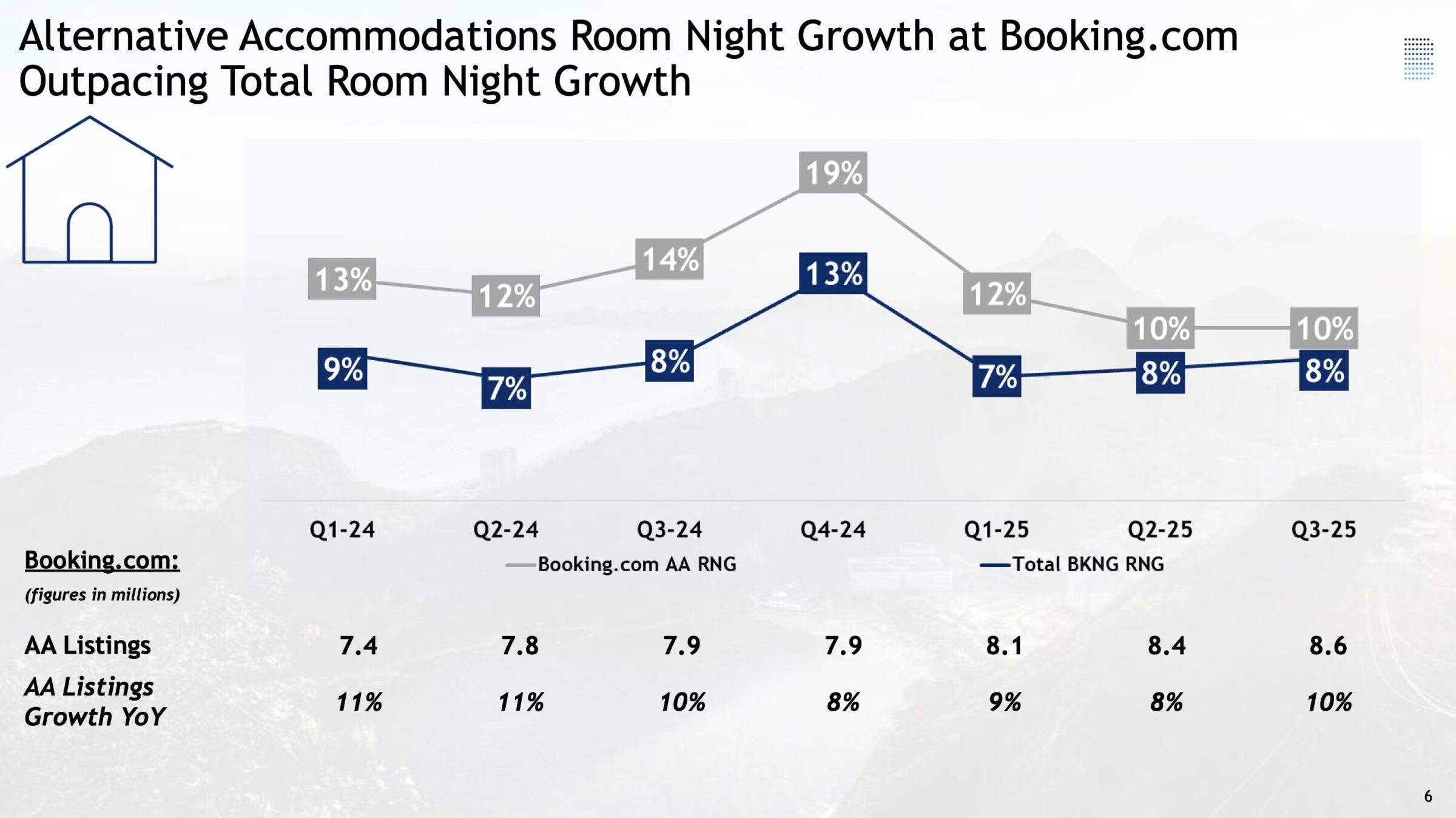

Besonders beeindruckend ist, welche Fortschritte Booking im Segment „Alternative Accommodations“ (Ferienwohnungen) gemacht hat.

Der Platzhirsch heißt hier AirBnB.

Allerdings sieht AirBnb mit 8+ Mio. „Listings“ in Q3 nicht mehr deutlich größer aus. AirBnb misst nur aktiv buchbare Inserate, nicht Properties.

Booking liegt hier mit 8,6 Mio. buchbaren Zimmern im Segment Alternative Accommodations gleichauf. Booking hat derzeit 3,9 Mio. gelistete Ferienunterkünfte (Q3/25).

| Booking Alt. Acommondations | AirBnB | |

| Anzahl Properties (in Mio.) | 3,9 | unbekannt |

| Angebote (in Mio.) | 8,6 | 8+ |

| Anzahl Übernachtungen (in Mio.) | 340 | 411 |

| Wachstum | 10 % | 9 % |

Das von Booking erreichte Wachstum im Segment Ferienwohnungen liegt gemessen an der Anzahl der Übernachtungen mit 10 % über dem von AirBnB mit 9 %.

Und auch die Anzahl der Angebote wächst schneller auf Booking. Mit ca. 340 Mio. Übernachtungen (36 % aller Zimmerbuchungen) ist Booking ebenfalls nicht mehr abgeschlagen.

Bisher erreicht die Plattform diese Angebotsbreite ohne Abstriche bei der Profitabilität. Ein Unterschied zu Airbnb, die weniger effizient aufgestellt ist.

Allerdings schreibt das Management von Booking Holdings im Geschäftsbericht folgendes:

„Wir könnten niedrigere Gewinnmargen erzielen, da das Angebot alternativer Unterkünfte mit zusätzlichen Kosten verbunden ist, etwa durch höheren Aufwand im Kundenservice oder bestimmte partnerbezogene Kosten. Mit dem weiteren Wachstum des Geschäfts mit alternativen Unterkünften könnten diese besonderen Eigenschaften unsere Profitabilität negativ beeinflussen.“

Noch mal anzumerken ist, dass dies bisher noch nicht eingetreten ist und der Anteil am Übernachtungsmix schon 36 % ausmacht.

Künstliche Intelligenz: Welche Chancen und Risiken ergeben sich für Booking Holdings?

Booking testet bereits erste KI-Integrationen unter anderem mit ChatGPT.

Über Konversationen können Nutzer passende Zusatzleistungen finden, ähnlich einem persönlichen Reiseberater.

Sollte sich diese Form der Interaktion etablieren, könnte daraus ein intelligenter Reiseassistent entstehen, der den Kunden durch den gesamten Buchungsprozess begleitet, inklusive Upselling von Flugtickets, Mietwagen oder Aktivitäten.

Für Booking wäre das ein nächster Schritt hin zur vollintegrierten One-Stop-Plattform.

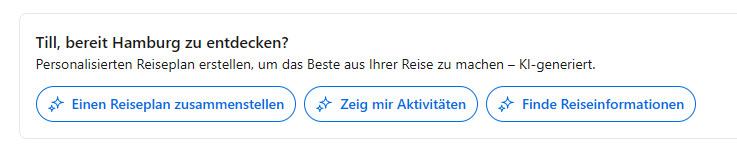

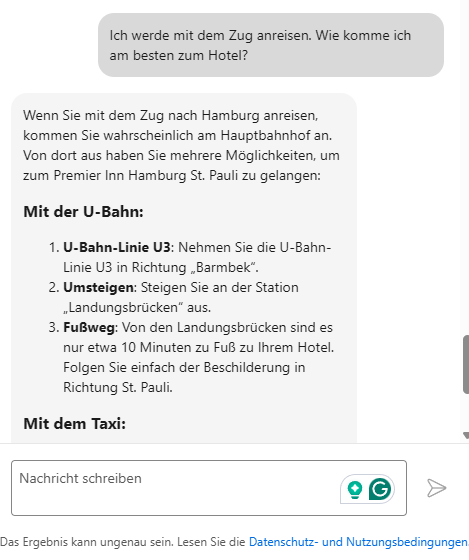

Ein konkretes Beispiel ist ein KI-Chatbot, der einen Reiseplan zusammenstellt.

Ich habe Anfang Februar ein Hotel zum Hamburger Investorentag auf Booking gebucht. Entsprechend kam folgende Einblendung:

Bisher liegt der Vorteil darin, dass die KI auf alle Informationen zu meiner Reise und dem Hotel zugreifen kann. Ich muss also keinen großen Prompt schreiben, um gute Resultate zu bekommen:

Perspektivisch könnte die Interaktion mit der Plattform noch intuitiver werden: Der Kunde beschreibt Ort, Zeitraum, Budget und Vorlieben (oder kennt diese aufgrund vergangener Reisen) und Booking liefert eine individuell zugeschnittene Auswahl.

Risiken

Die Entwicklung birgt allerdings auch Risiken. Große KI-Anbieter wie OpenAI oder Google könnten künftig direkte Hotel-Kooperationen eingehen und damit Booking umgehen.

Aber: Diese Sorgen gab es in der Vergangenheit immer wieder. Nicht mit KI, aber mit Google.

Die Ängste haben sich bisher nicht bewahrheitet. Das Problem für potenzielle Konkurrenten ist, dass Booking über ein zweiseitiges Netzwerk verfügt.

Natürlich haben Google und OpenAI ebenfalls den Zugang zu den Reisenden, aber nicht zu den Millionen Hotels.

Und auch wenn es Meta-Reiseplattformen gäbe, die ihren Zugang an ChatGPT verkaufen, liefe die endgültige Buchung immer noch über die großen Plattformen (Booking, Expedia und AirBnB), die den direkten Zugang zum Hotel haben.

Das Management gibt sich entsprechend gelassen. Booking müsse vor allem selbst besser werden: Wer verreist, sucht eine vertrauenswürdige Plattform ohne Überraschungen.

Interessant dazu ist, dass es Mitte Oktober ein GPT (App) von Booking auf ChatGPT gab – zusammen mit Expedia.

Während die Expedia App noch erreichbar ist, war die Booking App zum Zeitpunkt der Recherche des Artikels nicht mehr auffindbar.

Fazit: Die KI-Entwicklung steht noch am Anfang und muss genau beobachtet werden. Aktuell gibt es keine Anzeichen, dass Buchungen über Booking an Relevanz verlieren.

In dieser Hinsicht verändert es nicht meine Bewertungsannahmen.

Bewertung der Booking Holdings Aktie

Annahmen an die zukünftige Unternehmensentwicklung

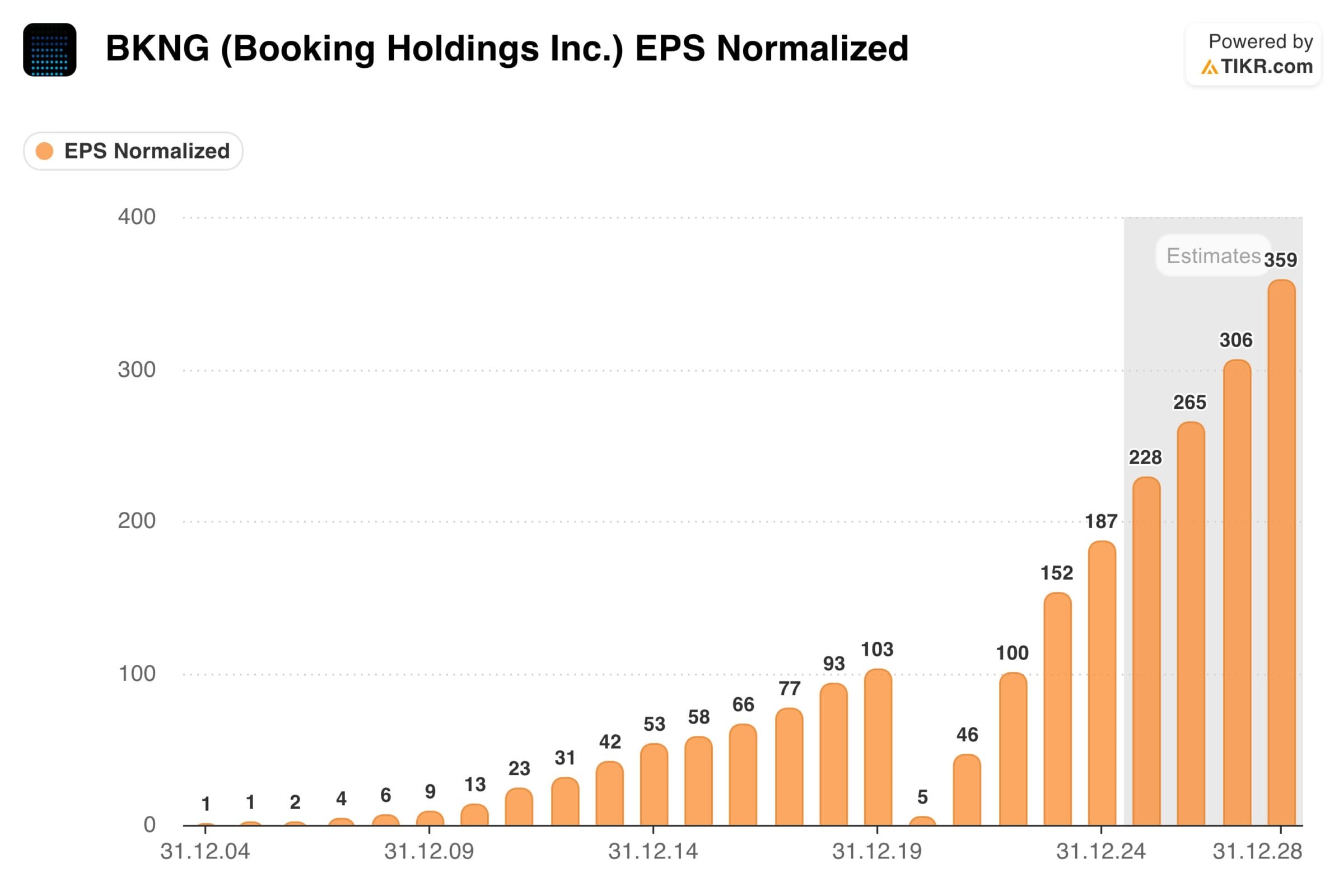

Wir sind in der ersten Analyse von 7 % Umsatzwachstum und 35 % EBIT-Marge ausgegangen.

Dabei ist die EBIT-Marge einfacher zu rechtfertigen. Die hohe Marge kommt aus dem Netzwerkeffekt und dem Größenvorteil. Sie war vor Corona sehr konstant zwischen 32 % und 37 % und wird auch zukünftig in diesem Bereich bleiben.

Beim nachhaltig erzielbarem Umsatzwachstum passen wir unsere Schätzung dagegen nach oben an.

Auch ohne Währungseffekt wuchs Booking zuletzt deutlich über 7 %, wie schon die Jahre zuvor. Deswegen heben wir die Prognose leicht auf 8 % nachhaltiges Wachstum an.

Gründe sind folgende:

- Weltweit zunehmend größere Mittelschicht und höherer Anteil an Online-Buchungen

- Sehr gutes Wachstum bei Alternativen Unterkünften

- Inflationsgetriebene Preiserhöhungen

- Zusätzliches Wachstum über verstärkte Vermittlung von angrenzenden Dienstleistungen (Flüge, Mietwagen, Aktivitäten)

Weiterhin aktualisieren wir den Betrachtungszeitraum der Zukunftsannahmen von 2024 auf 2026. Die neuen Schätzungen:

- Umsatz 29.100 Mio. USD

- EBIT-Marge 35,0 %

- EBIT 10.200 Mio. USD

- Steuerquote 20,0 %

- Nettogewinn 8.150 Mio. USD

- Gewinn je Aktie 250,00 USD

- Dividende je Aktie 44,00 USD

- Free Cash Flow 8.150 Mio. USD

- FCF je Aktie: 250,00 USD

Jährliche Renditeerwartung

Der fundamentale Wert eines Unternehmens ergibt sich aus den künftigen Cashflows, die den Eigentümern zustehen.

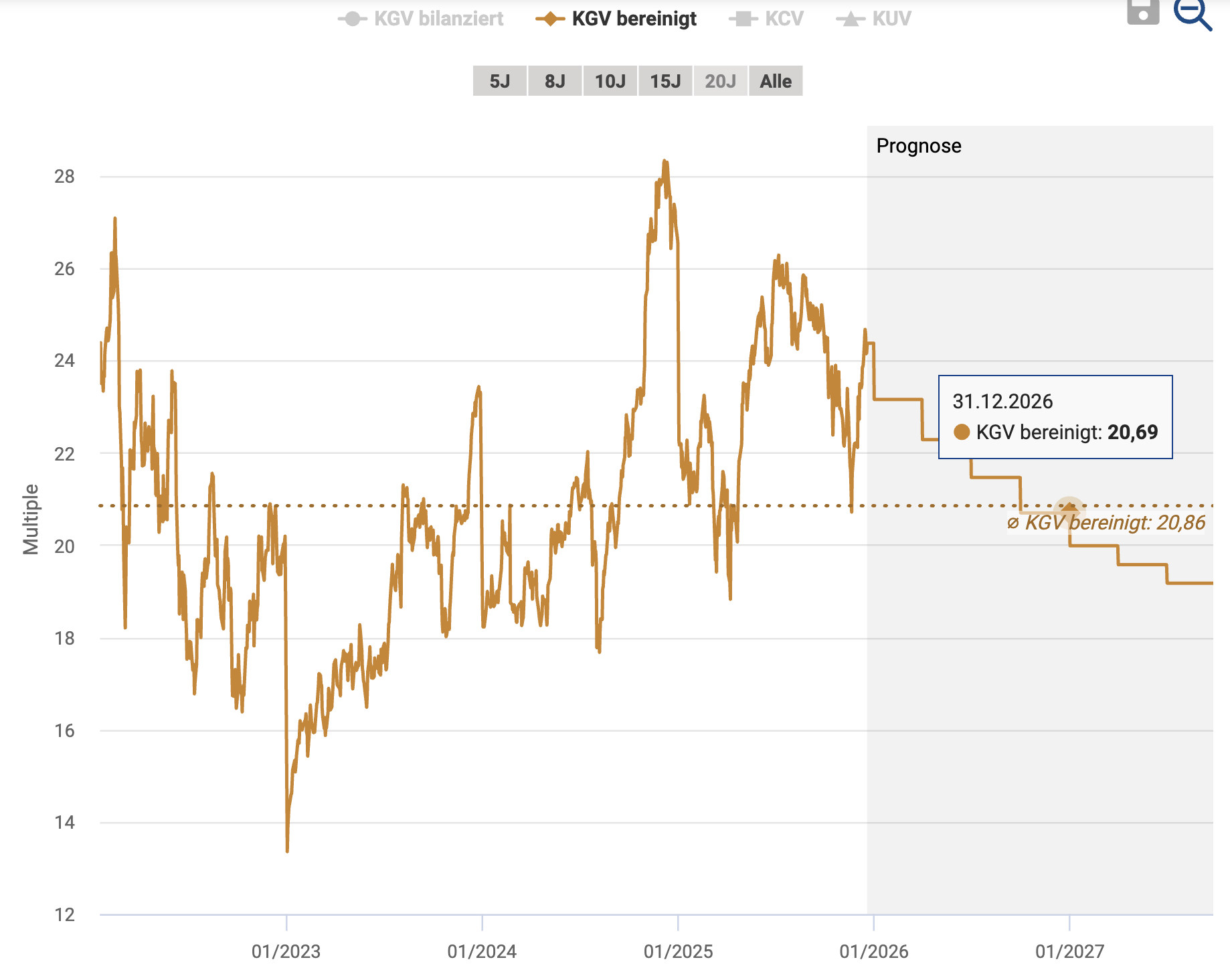

Bewertung anhand des KGV

Abschließend validieren wir unsere Einschätzung zur Bewertung der Booking Holdings Aktie anhand des historischen Kurs-Gewinn-Verhältnisses.

Bereinigt um die nicht-aussagekräftigen Pandemiejahre liegt der historische Bewertungsdurchschnitt der Booking Holdings Aktie bei einem KGV von 20 bis 21.

Aktuell (2026e) wird das Wertpapier zum 21-fachen Gewinn gehandelt, was der langjährigen Durchschnittsbewertung entspricht.

Wer jetzt denkt, dass daher keinerlei Kurspotenzial vorhanden ist, irrt sich.

Denn auch zum Zeitpunkt des ersten Artikels über die Booking Holdings Aktie im Oktober 2024 lag das KGV bei 20. Seitdem ist der Aktienkurs um weitere 20 % gestiegen.

Anhand dieses Beispiels wird deutlich, was den Kauf von Wachstumsaktien so spannend macht. Solange die Firma operativ abliefert und auf ihrem Wachstumspfad bleibt, legt der Kurs im Einklang mit dem Gewinnwachstum zu.

Wer davon ausgeht, dass Booking Holdings auch in den kommenden Jahren zweistellige Wachstumsraten beim Gewinn je Aktie abliefern kann (Aktienrückkäufe hebeln das operative Gewinnwachstum), findet mit diesem Blue Chip Titel eine attraktive und steuereffiziente Investitionsgelegenheit.

Chancen und Risiken

Chancen

- Nr. 1 Player in einer strukturell wachsenden Branche

- Hochprofitabel und äußerst cashgenerierend

- Netzwerkeffekte führen zu Marktanteilsgewinnen und Skaleneffekte ermöglichen noch höhere Margen

Risiken

- Strengere Regulierung aufgrund der monopolartigen Stellung

- Künstliche Intelligenz wird Wettbewerbsdruck verschärfen – das Management muss die richtigen Entscheidungen treffen

- Unternehmenswert ergibt sich ausschließlich aus der Fähigkeit, hohe Cashflows zu erwirtschaften. Keine greifbare Substanz als Auffangnetz

Fazit zur Booking Holdings Aktie: Gutes Wachstum, hohe Effizienz und günstige Bewertung

Operative Entwicklung

Booking Holdings liefert auch 2025 eine starke operative Performance ab.

Trotz der bereits erreichten Größe (100 Mio. Übernachtungen pro Monat!) wächst das Unternehmen währungsbereinigt weiterhin mit einer Rate von 9 %, hauptsächlich getrieben durch steigende Buchungszahlen.

Das Plattformmodell zeigt dabei eindrucksvoll seine Skalierbarkeit: Die operative Marge bleibt auf sehr hohem Niveau stabil, bzw. steigt sogar noch leicht an.

Weitere Anzeichen der operativen Exzellenz: Die Mitarbeiterzahl bleibt trotz hohem Wachstum stabil. Auch die Marketingeffizienz verbessert sich leicht, ein Zeichen für mehr Direktbuchungen und steigende Kundenbindung.

Im Gegensatz zu vielen anderen Tech-Konzernen bleibt Booking auch mit den ersten KI-Anwendungen Asset-Light. Es besteht kein Risiko von ggf. notwendigen Sonderabschreibungen oder Fehlinvestitionen in KI-Infrastruktur.

Einschätzung zur Bewertung

Trotz des Kursanstiegs von 20 % seit der Vorstellung bleibt das Bewertungsniveau auf KGV-Basis unverändert, die Booking Holdings Aktie wird weiterhin zum KGV von 20 gehandelt.

Das starke Wachstum im Jahr 2025 hat die künftige Renditeerwartung sogar leicht erhöht. In Summe ergibt sich ein vorteilhaftes Chance-Risiko-Verhältnis.

Für langfristige Investoren ohne Scheu vor zyklischen Schwankungen ist Booking eine spannende Alternative zu anderen Tech-Konzernen oder einem ETF-Investment. Insbesondere in einem Umfeld, in dem viele Tech-Konzerne sehr hohe KI-Investitionen tätigen und diese auch den Markt treiben.

Allerdings wird KI möglicherweise die Spielregeln der Branche verändern. Daher sollten Investoren die weitere Entwicklung von Booking Holdings im Auge behalten.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur Booking Holdings Aktie nicht zu verpassen.

Alle unsere Artikel zur Booking Holdings Aktie

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen:

| Recherchequelle | Was ist dort zu finden? |

| Abilitato | Booking Holdings Aktienanalyse (Oktober 2024) |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Booking Holdings | Quartalsbericht Q3/2025 |

| Booking Holdings | Management Call Transkript zu den Q3/2025 Zahlen |

| Booking Holdings | Pressemeldung zu den Q3/2025 Zahlen |

| Booking Holdings | Investorenpräsentation Oktober 2025 |

| OpenAI | Booking.com and OpenAI personalize travel at scale |

| Airbnb | AirBnB Investor Relations |