Übersicht zur Domino’s Pizza Aktie

| Kurs je Aktie | 360 USD |

| KGV 2022e/23e | 29/24 |

| FCF-Rendite 2022e/23e | 3,1 %/3,9 % |

| Div.-Rendite 2022e/23e | 1,2 %/1,3 % |

| ISIN | US25754A2015 |

Geschäftsmodell

Domino’s Pizza ist die größte Pizzakette der Welt. Global sind mehr als 19.200 Stores in über 90 Ländern mit dem blau-roten Logo versehen. Fast alle Filialen werden von Franchisenehmern betrieben.

Investitionsthese

Das Unternehmen befindet sich auf einem starken Expansionskurs. Durch das Franchisemodell fällt die Cashgenerierung bereits in der Wachstumsphase außerordentlich hoch aus, da die Investitionen von den Franchisenehmern und nicht von Domino’s Pizza selbst getätigt werden.

Zudem arbeitet die Pizzakette mit einer gehebelten Bilanz. Sobald die Ertragskraft steigt, wird zusätzliches Fremdkapital aufgenommen. Damit werden Aktien zurückgekauft.

So wird ein immer höherer Gewinn auf immer weniger Aktien verteilt, was zu einem besonders starken Wachstum beim Gewinn je Aktie führt.

Wichtige KPIs zur operativen Entwicklung

Umsatzwachstum auf bestehender Fläche (Same Store Sales Growth)

Diese Kennziffer gibt an, wie stark der Umsatz ohne die Eröffnung oder Schließung von Restaurants gestiegen wäre. Zudem werden verzerrende Währungseffekte ausgeklammert.

Dabei handelt es sich um den mit Abstand wichtigsten Erfolgsindikator der Fast Food-Industrie. Je höher das Umsatzwachstum auf bestehender Fläche ausfällt, desto profitabler wird der Betrieb der Restaurants. Zudem deutet ein starkes Wachstum auf ein attraktives Angebot hin, das zu Marktanteilsgewinnen führt.

- unsere langfristige Erwartungshaltung: 3 % Wachstum pro Jahr (bei einer Inflationsrate von 2 %)

- tatsächliche Entwicklung im zweiten Quartal: -2,9 % Wachstum gegenüber dem Vorjahresquartal (in den USA)

- aktuelle Inflationsrate: ca. 8 %, folglich nehmen wir eine Inflationsanpassung von sechs Prozentpunkten vor

- um die außerordentlich hohe Inflation bereinigtes Umsatzwachstum im zweiten Quartal: -8,9 %

Machen wir uns nichts vor: Die Umsatzentwicklung sieht überhaupt nicht gut aus. In dieser Zeit stark steigender Preise sollte der Umsatz auf bestehender Fläche zumindest im Einklang mit der Inflationsrate wachsen. Tatsächlich aber ist er geschrumpft.

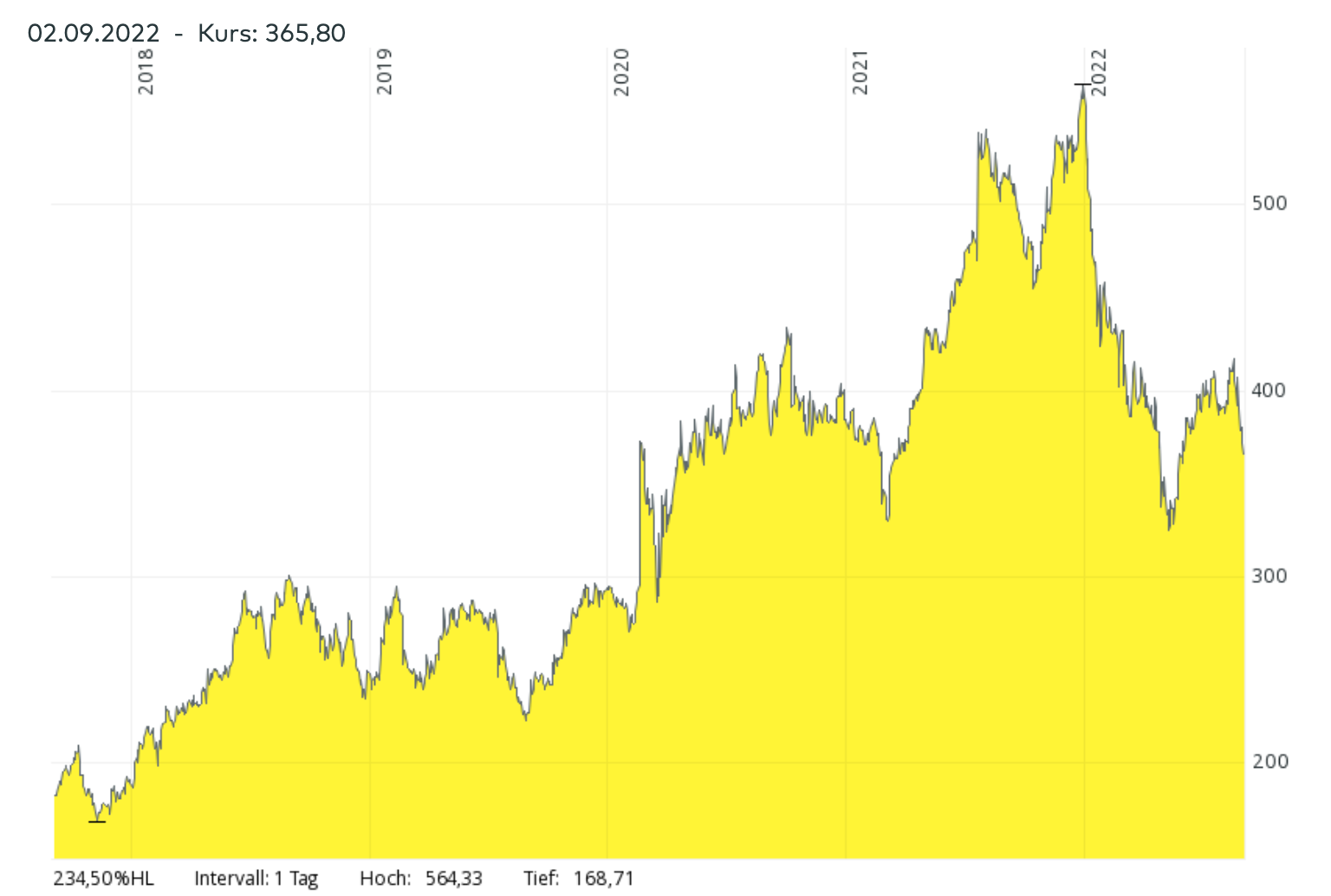

Das macht sich zunehmend in der Kursentwicklung der Domino’s Pizza Aktie bemerkbar. Gegenüber dem Allzeithoch hat der Aktienkurs bereits knapp 40 % abgegeben.

Doch worauf ist die schwache Umsatzentwicklung zurückzuführen? Ganz einfach :In den beiden Vorjahren konnte Domino’s Pizza stark von Corona-getriebenen Sondereffekten profitieren.

- Viele Arbeitnehmer wurden ins Home-Office geschickt und waren zu bequem, sich selbst etwas zu kochen. Also haben sie sich Pizza von Domino’s Pizza liefern lassen.

- Zudem bestand in Teilen der Bevölkerung eine „Ansteckungsangst“. Anstatt mit Freunden auszugehen, wurde die Pizza daheim aus dem Karton gegessen.

Die Folge: Bei Domino’s Pizza sind die Bestellhotlines heißgelaufen. Doch diese Sondereffekte sind nun vorbei.

Zur besseren Einordnung bietet sich daher die Betrachtung des dreijährigen Umsatzwachstums auf bestehender Fläche an. Dabei wird das aktuelle Geschäftsvolumen mit dem Umsatz aus dem letzten Vor-Corona-Quartal verglichen (Q2 2022 vs. Q2 2019).

Und siehe da: Trotz des jüngsten Umsatzrückgangs liegt der Umsatz in den USA immer noch 17 % über dem Umsatz aus dem zweiten Quartal 2019.

Damit dürfte es Domino’s Pizza in diesem Zeitraum zwar gelungen sein, die Inflation auszugleichen. Die vorübergehend besonders starke und pandemie-getriebene Entwicklung ist aber Geschichte.

Zahl der Stores

In den letzten vier Quartalen konnte die Zahl der Filialen um 7 % auf nun mehr als 19.200 Standorte ausgebaut werden. Im besonders wichtigen US-Markt (dort werden etwa drei Viertel des Gewinns erwirtschaftet) lag das Wachstum jedoch nur noch bei 3 %.

Aufgrund des sinkenden Umsatzes bei gleichzeitig rapide steigenden Kosten sind die Gewinne aus dem Betrieb der Restaurants für die Franchisenehmer erheblich gesunken. Damit ist die Bereitschaft zurückgegangen, neue Standorte zu eröffnen.

Folglich hat das Management verkündet, dass in den nächsten Quartalen mit weniger Neueröffnungen im US-Markt zu rechnen sei.

Gesamtwachstum

Der rückläufige Umsatz pro Standort wurde durch die Neueröffnungen ausgeglichen, sodass der systemweite Umsatz um 1,5 % gegenüber dem Vorjahresquartal gesteigert werden konnte.

Doch eigentlich müssen hiervon noch sechs Prozentpunkte wegen der derzeit erhöhten Inflationsrate abgezogen werden. Somit ist der (von uns) bereinigte Umsatz sogar um 4,5 % geschrumpft.

Das ist für ein Wachstumsunternehmen (das an der Börse auch entsprechend hoch bewertet wird) keinesfalls zufriedenstellend. Zur Einordnung: Wir trauen Domino’s Pizza langfristig eine Wachstumsrate von 8 % pro Jahr zu.

Auf der anderen Seite sollte die Entwicklung unserer Meinung nach nicht überbewertet werden, da sich das Geschäft in den beiden Vorjahren derart gut entwickelt hat, dass es irgendwann zu einer Normalisierung der Geschäftsentwicklung kommen musste.

Capital Allocation

Die Domino’s Pizza Aktie hat sich in der langfristigen Perspektive unter anderem deshalb so gut entwickelt, weil das Unternehmen großvolumige Aktienrückkäufe auf Pump durchgeführt hat.

Das ging auf, weil die Ertragskraft über die Jahre immer weiter gestiegen ist. Ein Unternehmen mit höherem Gewinn kann es sich erlauben, stärker verschuldet zu sein.

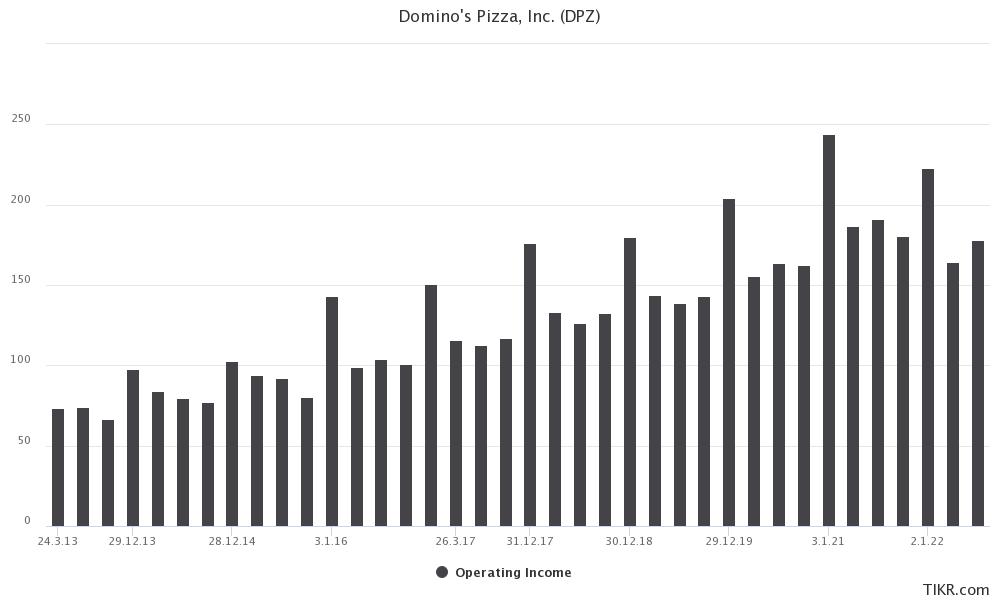

Das Problem: Seit drei Quartalen gelingt es Domino’s Pizza nicht mehr, den operativen Gewinn des jeweiligen Vorjahresquartals zu übertreffen.

Operativer Gewinn von Domino’s Pizza, in Mio. USD pro Quartal

Aufgrund des stagnierenden Gewinns ist es nun nicht mehr möglich, die Verschuldung immer weiter auszudehnen. Daher musste das Unternehmen die Rückkaufaktivität stark reduzieren.

Sollten die Geschäfte in Zukunft schlecht laufen, würde ein riesiger Schuldenberg einem zunehmend dahinschmelzenden Gewinn gegenüberstehen. Dann würde der Hebeleffekt plötzlich in die umgekehrte Richtung laufen. Doch so weit wollen wir nicht denken.

Erkenntnisse aus den Quartalszahlen und dem Management Call

Das sind die Probleme, mit denen Domino’s Pizza zu kämpfen hat

In den letzten Jahren ist es Domino’s Pizza gelungen, außergewöhnlich hohe Renditen für die Aktionäre zu erwirtschaften. Der zentrale Grund dafür ist ein ausgeklügeltes Wachstumsmodell, das zu einem enorm starken Gewinnwachstum je Aktie geführt hat.

Dieses Wachstumsmodell ist derzeit aus verschiedenen Gründen angeschlagen:

- Die Profitabilität für die Franchisenehmer ist rückläufig

- Sondereffekte haben zu hohen Umsätzen im Vorjahr geführt. Diese Treiber (Home-Office, Ansteckungsangst…) sind nun ausgelaufen. Daher ist der Umsatz auf bestehender Fläche leicht zurückgegangen.

- Gleichzeitig kommt es zu heftigen Kostensteigerungen. Die Preise für eingekaufte Lebensmittel sollen im Jahr 2022 um 13-15 % steigen, Löhne müssen angehoben werden, das Benzin für die Auslieferung der Pizzen wird teurer usw.

- Die Personalknappheit hat dazu geführt, dass die Öffnungszeiten verkürzt werden mussten. Der durchschnittliche Standort hatte im ersten Halbjahr 2022 wegen Personalknappheit um 10 Tage verkürzte Öffnungszeiten zu verkraften!

- Wegen der geringeren Profitabilität sinkt die Bereitschaft, neue Standorte zu eröffnen. Denn das lohnt sich einfach nicht mehr so sehr.

- Die Kombination aus einem schrumpfenden Umsatz auf bestehender Fläche und wenigen Neueröffnungen führt dazu, dass der Gewinn auf Konzernebene stagniert.

- Bei einem stagnierenden Gewinn ist die Aufnahme zusätzlicher Schulden, um damit Aktien zurückzukaufen, nicht mehr möglich (denn die Verschuldung wird immer im Verhältnis zur Ertragskraft betrachtet).

Folglich fallen derzeit alle Wachstumstreiber gleichzeitig aus. Doch es kommt noch schlimmer:

Aufgrund der hohen Verschuldung radiert jeder Prozentpunkt Zinsanstieg mittelfristig 8 % des Unternehmensgewinns aus. Dieser Effekt wird jedoch erst sichtbar, sobald zu Fremdkapital zu höheren Zinsen refinanziert werden muss.

Weiterhin muss in einem Umfeld steigender Zinsen mit sinkenden Bewertungen gerechnet werden. Derzeit wird die Domino’s Pizza Aktie mit dem 24-fachen KGV (2023e) bewertet. Im Durchschnitt der letzten 10 Jahre lag die Bewertung zwar bei einem KGV von 29 – und war damit noch teurer.

Doch aktuell hat das Unternehmen sämtliches Wachstumsmomentum verloren. Das sollte über einen Bewertungsabschlag im Aktienkurs berücksichtigt werden. Dazu kommt: Sichere Anleihen (mit einem Investmentgrade-Rating) bringen in den USA bereits wieder Zinsen von 5 % und mehr. In solch einem Umfeld könnte die Bewertung der Domino’s Pizza Aktie durchaus auf das 15- bis 20-fache KGV sinken.

Fazit: Die Domino’s Pizza Aktie weiterhin nur beobachten ⚠️

Persönlich bin ich seit einigen Jahren mit einer kleinen Position in der Domino’s Pizza Aktie investiert.

Gut möglich, dass es noch ein paar Quartale dauert, bis das Unternehmen zurück zum alten Wachstumsmodell findet. Damit die Investitionsthese intakt bleibt, sollte das Umsatzwachstum auf bestehender Fläche spätestens ab dem ersten Quartal 2023 wieder auf Höhe der Inflationsrate liegen.

Dann würde sich die Profitabilität für die Franchisenehmer stabilisieren. Die Personalknappheit hat sich im zweiten Quartal bereits etwas gebessert.

Mit einem Nachkauf werde ich warten, bis fundamentale Signale eines nachhaltigen Turnarounds zu erkennen sind. Mittel- und langfristig glaube ich weiterhin an das Erfolgsmodell von Domino’s Pizza. Deshalb bleibe ich dabei.

Mit etwas Glück eröffnet sich bei der Domino’s Pizza Aktie in den nächsten Quartalen eine äußerst spannende (Nach-) Kaufgelegenheit, von der aus sich eine Investition in die Aktie anschließend viele Jahre lang mit 15-20 % pro Jahr verzinsen könnte.

Wir werden die weitere Entwicklung daher genau im Auge behalten und alle unsere Newsletter Abonnenten auf dem aktuellen Stand halten.

Alle unsere Artikel zur Domino’s Pizza Aktie

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen:

| Recherchequelle | Was ist dort zu finden? |

|---|---|

| Abilitato | Domino’s Pizza Aktienanalyse |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Domino’s Pizza | Quartalszahlen Q2/2022 |

| Seeking Alpha | Transkript zum Domino’s Pizza Q2/2022 Management Call |