Übersicht zur Energiekontor Aktie

| Zahl der Aktien | 13,9 Mio. |

| Kurs je Aktie | 46,00 EUR |

| Marktkapitalisierung | 640 Mio. EUR |

| Net Debt (31.12.2024) | 230 Mio. EUR |

| Unternehmenswert | 870 Mio. EUR |

| KGV 2025e/2026e | 10,8/7,3 |

| Div.-Rendite 2025/2026e | 1,1 %/2,8 % |

| ISIN | DE0005313506 |

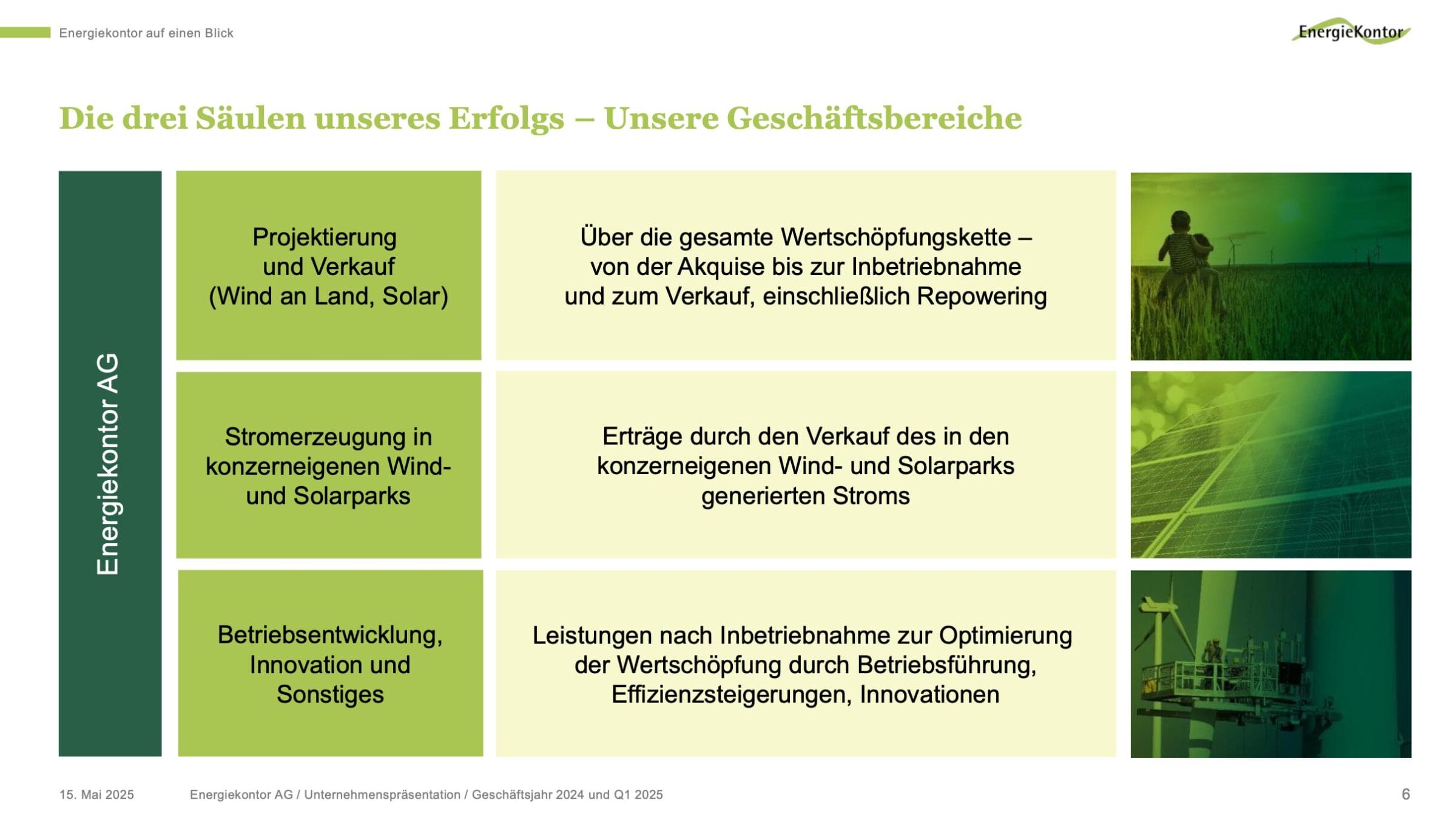

Geschäftsmodell

Energiekontor entwickelt, baut und betreibt Wind- und Solarparks.

Um die vom Unternehmen erbrachte Wertschöpfung besser verstehen zu können, gehen wir das Beispiel eines an Land errichteten Windparks durch:

- Projektentwicklung: Auswahl und Akquisition von Standorten, Planung und Genehmigung des Windparks, Bauantrag stellen

- Finanzierung: Eigen- und Fremdkapital für die Bauphase organisieren

- Bau: Begleitung des Baufortschritts

- Entscheidung: Verkauf oder Übernahme in den Eigenbestand: Energiekontor verkauft 50 % der errichteten Parks, die andere Hälfte wird in den Eigenbestand übernommen (wiederkehrender Cashflow aus Stromverkauf anstatt eines einmaligen Erlöses)

- Betriebsführung: Bei eigenen und auch bei verkauften Windparks übernimmt Energiekontor nach der Errichtung die kaufmännische und technische Betriebsführung der Anlagen

Die tiefe Integration führt zu erheblichen Vorteilen, dazu in Kürze mehr.

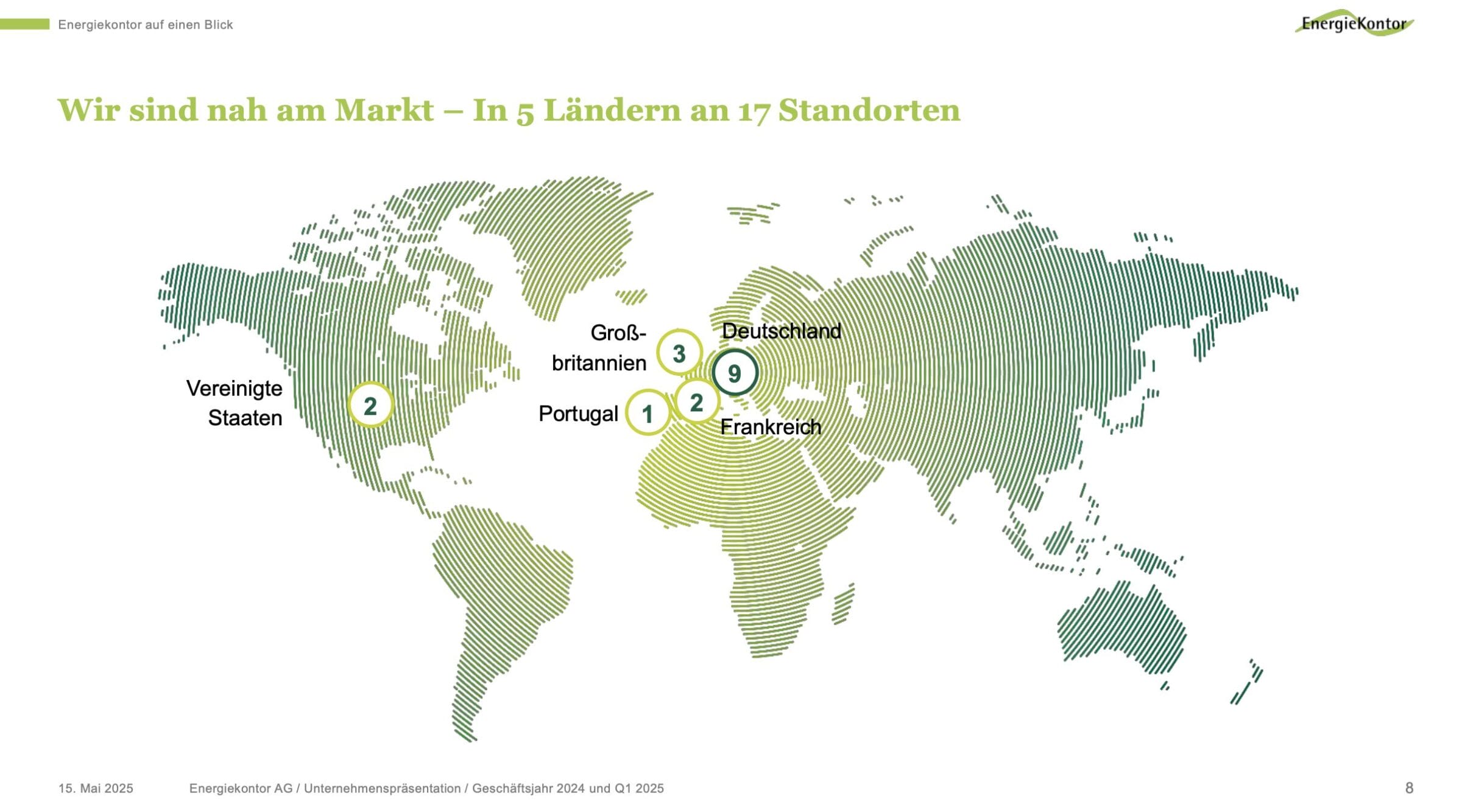

Aktuell ist die Gesellschaft in 5 Ländern aktiv.

Mehr als 90 % der Projektpipeline entfallen auf die drei Kernmärkte Deutschland, Großbritannien und Frankreich.

Nach Technologie betrachtet dominiert das Windgeschäft mit einem Anteil von 67 %.

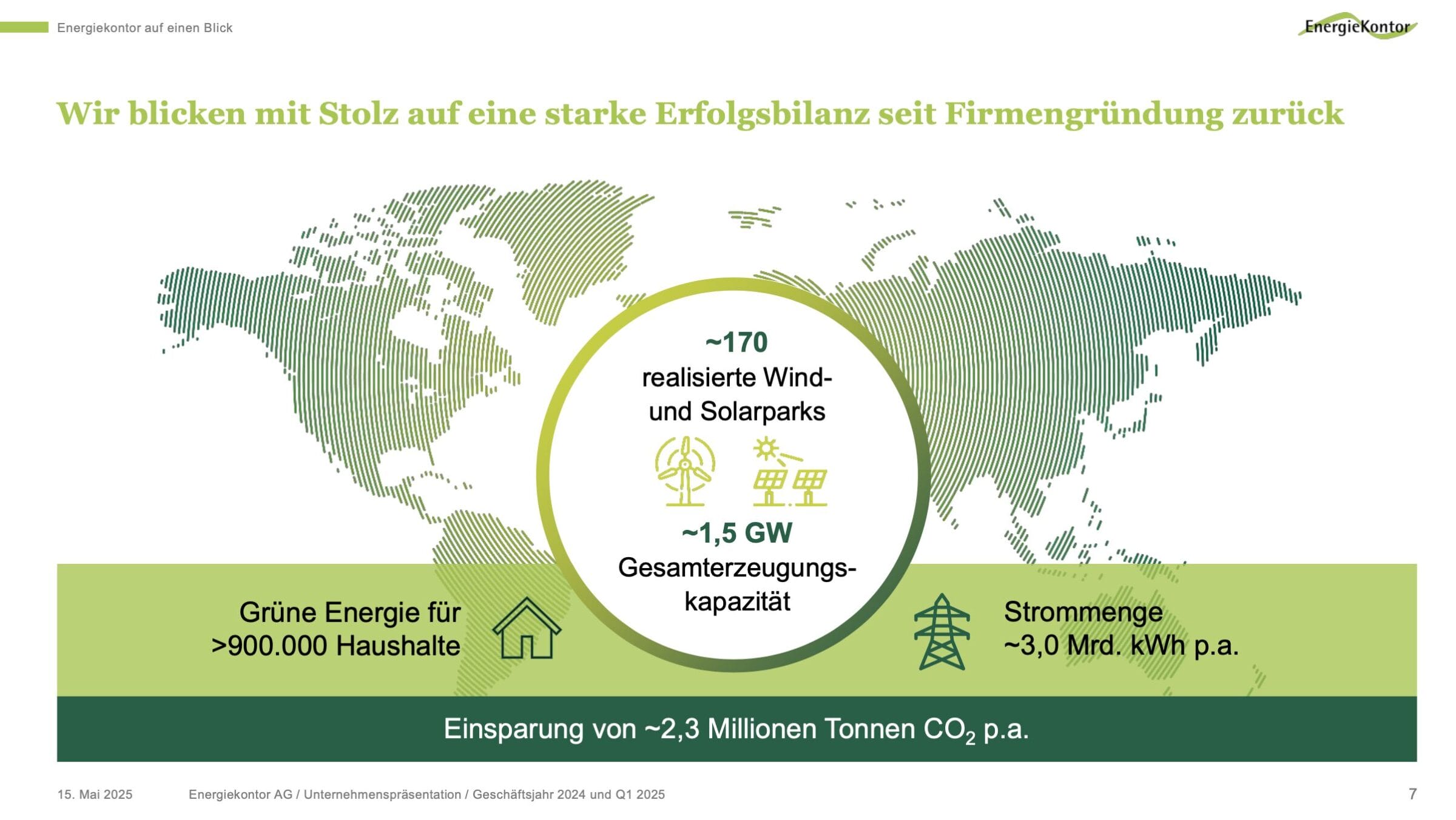

Erfolgsbilanz

Seit der Unternehmensgründung im Jahr 1990 wurden 170 Wind- und Solarparks mit einer Leistung von 1,5 GWp maximale elektrische Leistung bei optimalen Bedingungen) errichtet.

Doch zu welchen finanziellen Ergebnissen hat das geführt? Die langfristige Kursentwicklung fällt hervorragend aus.

So legte der Kurs der Energiekontor Aktie in den letzten 20 Jahren von 1,80 auf 46,00 EUR zu, was einer jährlichen Rendite von 18 % entspricht. Dividenden sind in dieser Berechnung noch nicht enthalten.

Doch nicht alles ist rosig: Nachdem der Aktienkurs Mitte 2022 erstmals über die 100 EUR Marke kletterte, befindet sich der Kurs nun schon seit drei Jahren in einem Abwärtstrend.

Aktuell kostet ein Anteilsschein 46 EUR, ein Einbruch von 55 % gegenüber dem Allzeithoch.

In diesem Artikel beschäftigen wir uns mit den Gründen des Kursverfalls. Anschließend wagen wir einen Ausblick.

Konkret ist es so, dass Energiekontor vor einer Phase außerordentlich hoher Wachstumsraten steht. Doch der Reihe nach.

Investitionsthese zur Energiekontor Aktie

Seit der Unternehmensgründung im Jahr 1990 (also in einem Zeitraum von 35 Jahren) ist es Energiekontor gelungen, Wind- und Solarparks mit einer installierten Leistung von 1,5 GWp zu errichten.

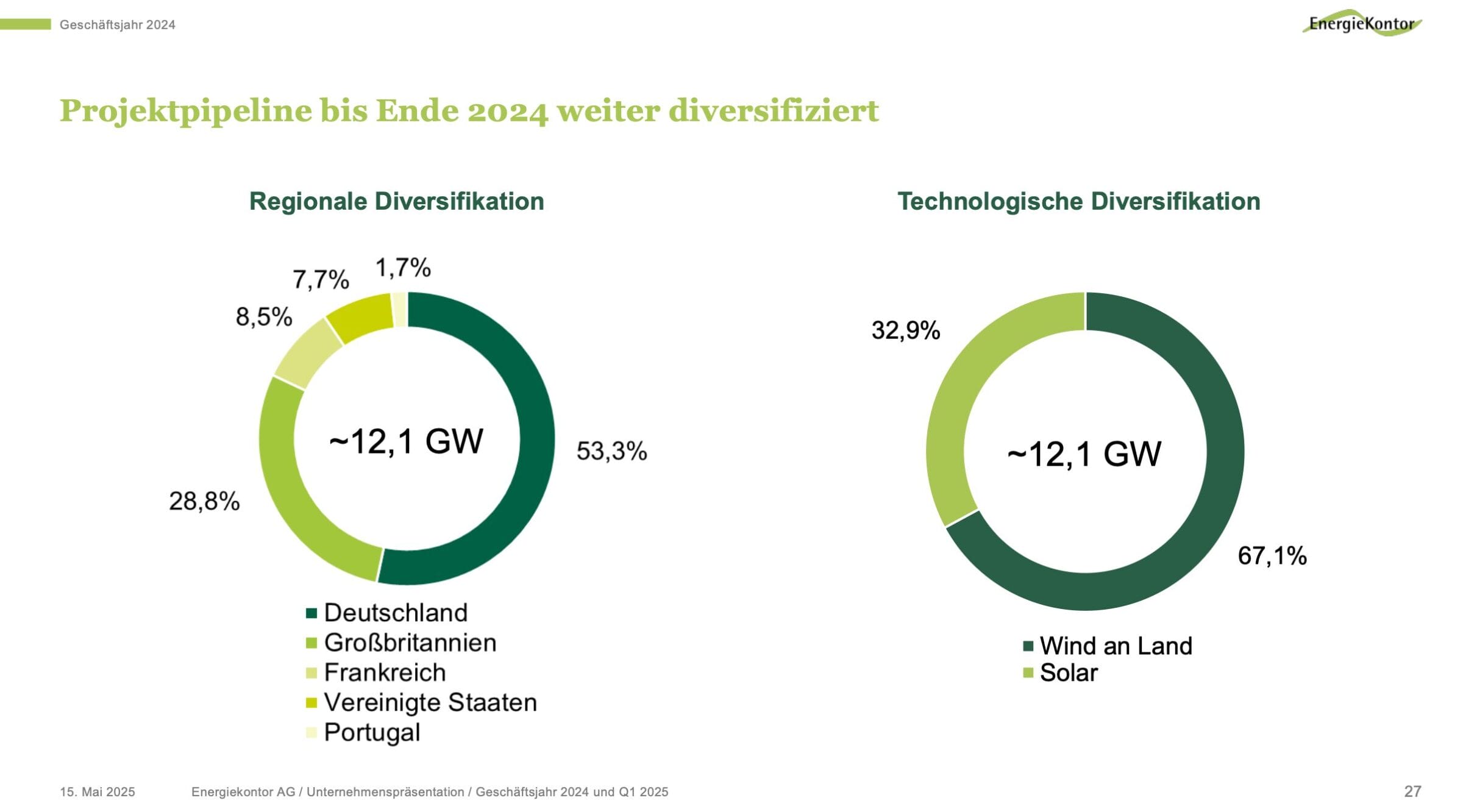

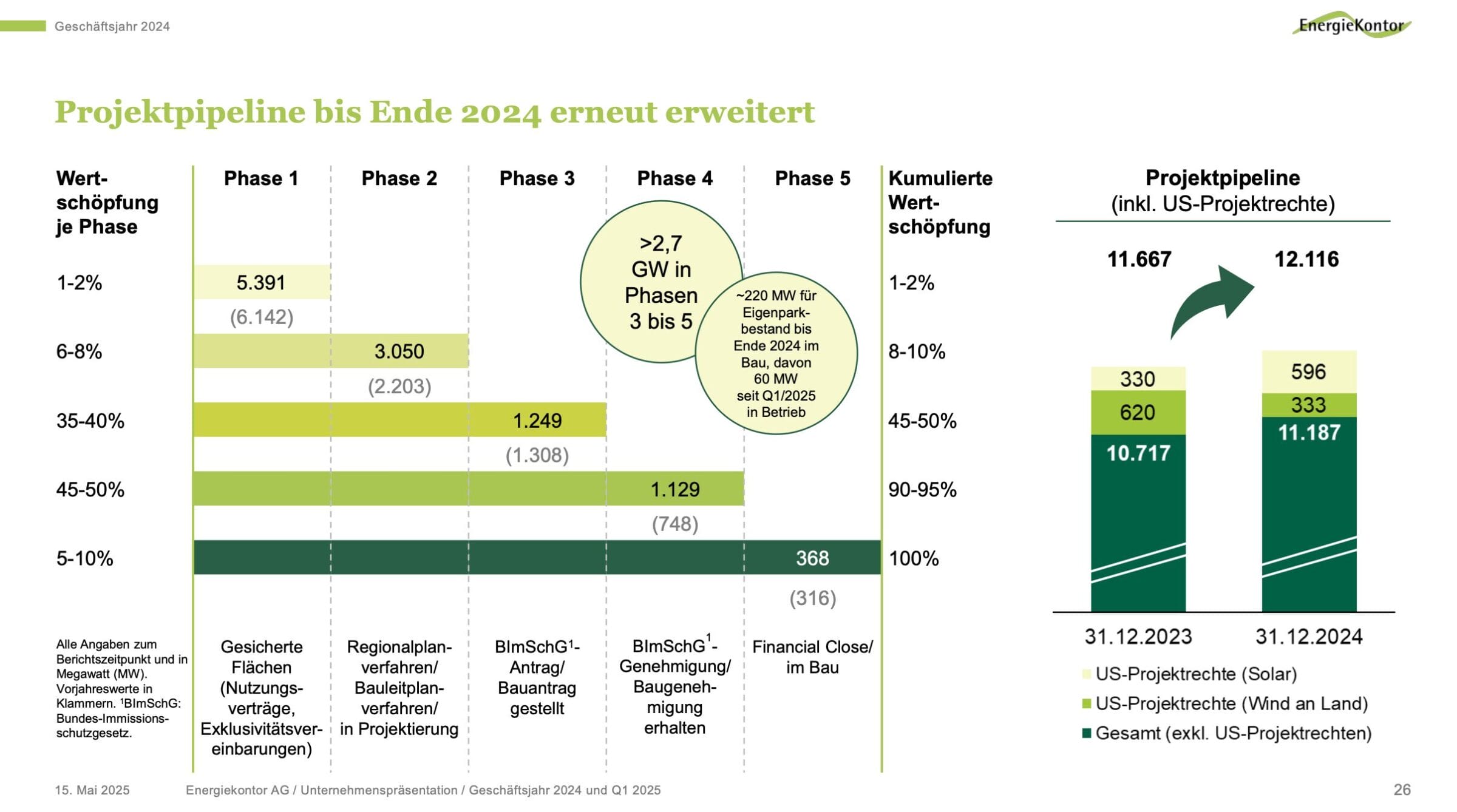

Zum Vergleich: Die aktuelle Projektpipeline umfasst sage und schreibe 12 GWp – also das achtfache dessen, was in den letzten 35 Jahren insgesamt realisiert wurde.

Mit anderen Worten: Das jährlich realisierte Volumen wird stark zunehmen. Sofern die Entwicklermarge einigermaßen auskömmlich bleibt, ist mit erheblichen Gewinnsteigerungen zu rechnen.

Das Management traut sich ein Expansionstempo von 15 % pro Jahr zu.

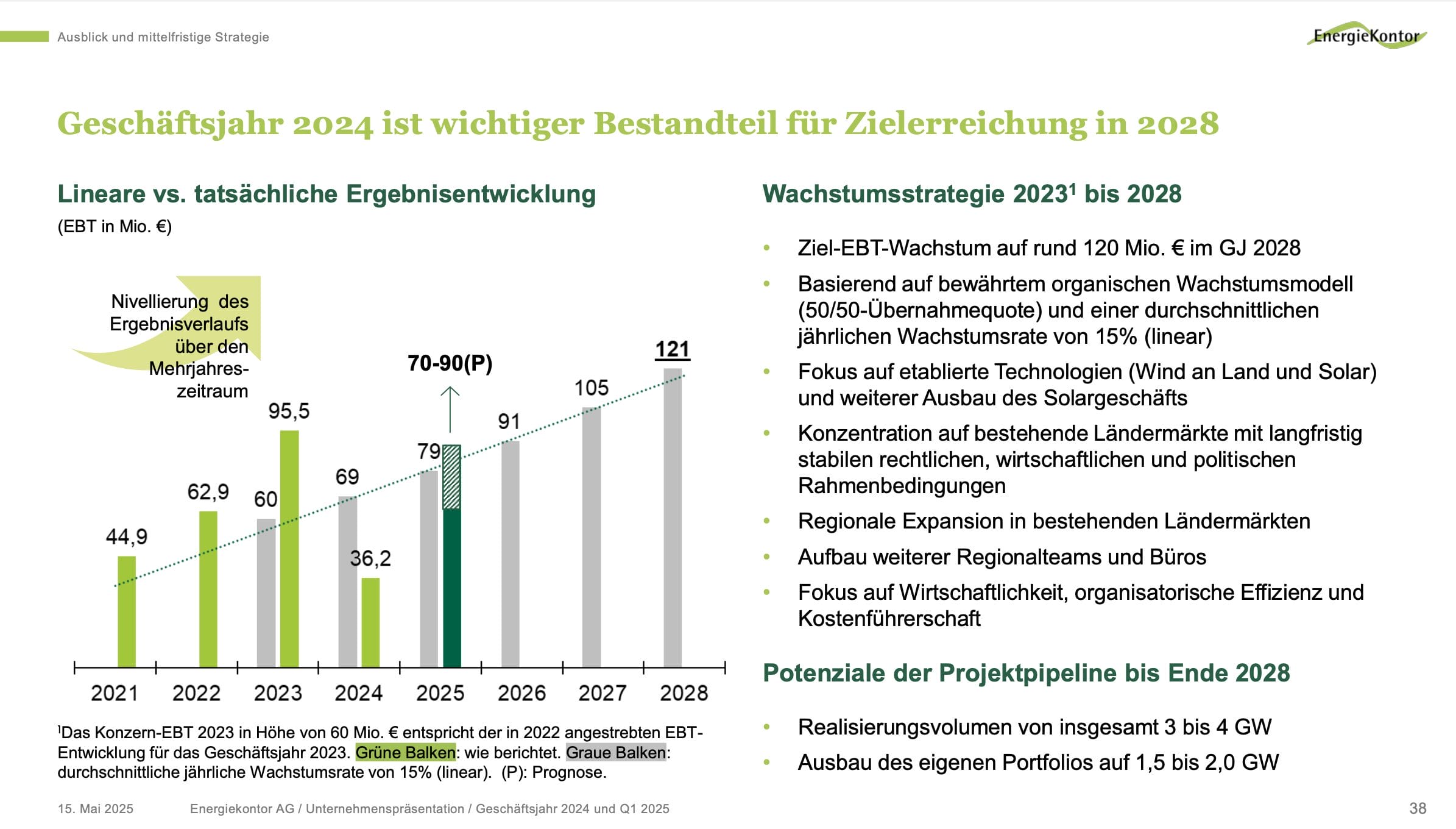

Die offiziell kommunizierte „Wachstumsstrategie 2028“ sieht vor, den nachhaltig erzielbaren Vorsteuergewinn im fünfjährigen Zeitraum von 2023 bis 2028 auf einen Wert von 120 Mio. EUR zu verdoppeln.

Allerdings handelt es sich bei der Projektentwicklung um ein Geschäftsmodell, in dem es regelmäßig zu schwankenden Ergebnissen kommt.

Das liegt an immer wieder auftretenden Verzögerungen (Genehmigungen, Bereitstellung von Komponenten, Netzanschlusstermine), die Inbetriebnahmetermine und damit auch die Abrechnungstermine der errichteten Parks verschieben können.

Daher sollten Anleger nicht auf die Ergebnisse einzelner Jahre, sondern den strukturellen Wachstumstrend blicken (also den mehrjährigen Wachstumspfad betrachten).

Auf der folgenden Grafik werden geplanter Vorsteuergewinn (graue Säulen) und tatsächlich erreichte Zahlen (grüne Säulen) gegenübergestellt.

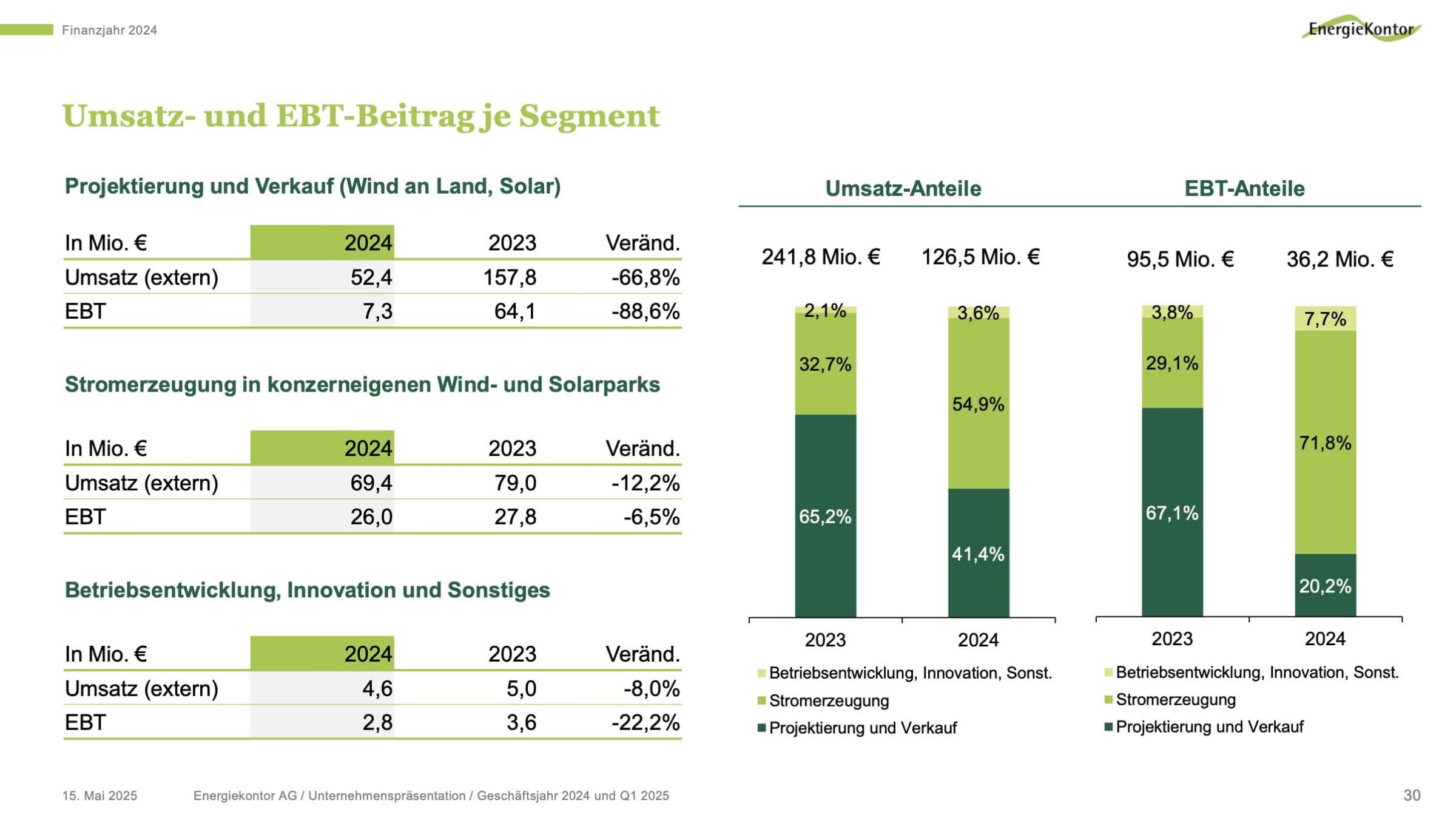

Während im Jahr 2023 30 Mio. EUR mehr als geplant verdient wurden, waren es 2024 30 Mio. EUR weniger als kalkuliert.

Die Prognose für das laufende Jahr 2025 liegt dagegen wieder exakt in der Mitte des strukturellen Wachstumstrends und wurde auf der Hauptversammlung nochmals bestätigt.

Entscheidend für den weiteren Kursverlauf der Energiekontor Aktie ist, ob es der Firma gelingt, die Ertragskraft bis 2028 in den Bereich von 120 Mio. EUR zu steigern.

Um das beantworten zu können, blicken wir auf den Ausbaupfad der Erneuerbaren Energien im für Energiekontor besonders wichtigen deutschen Markt (53 % der gesamten Pipeline).

Perspektiven im Solargeschäft

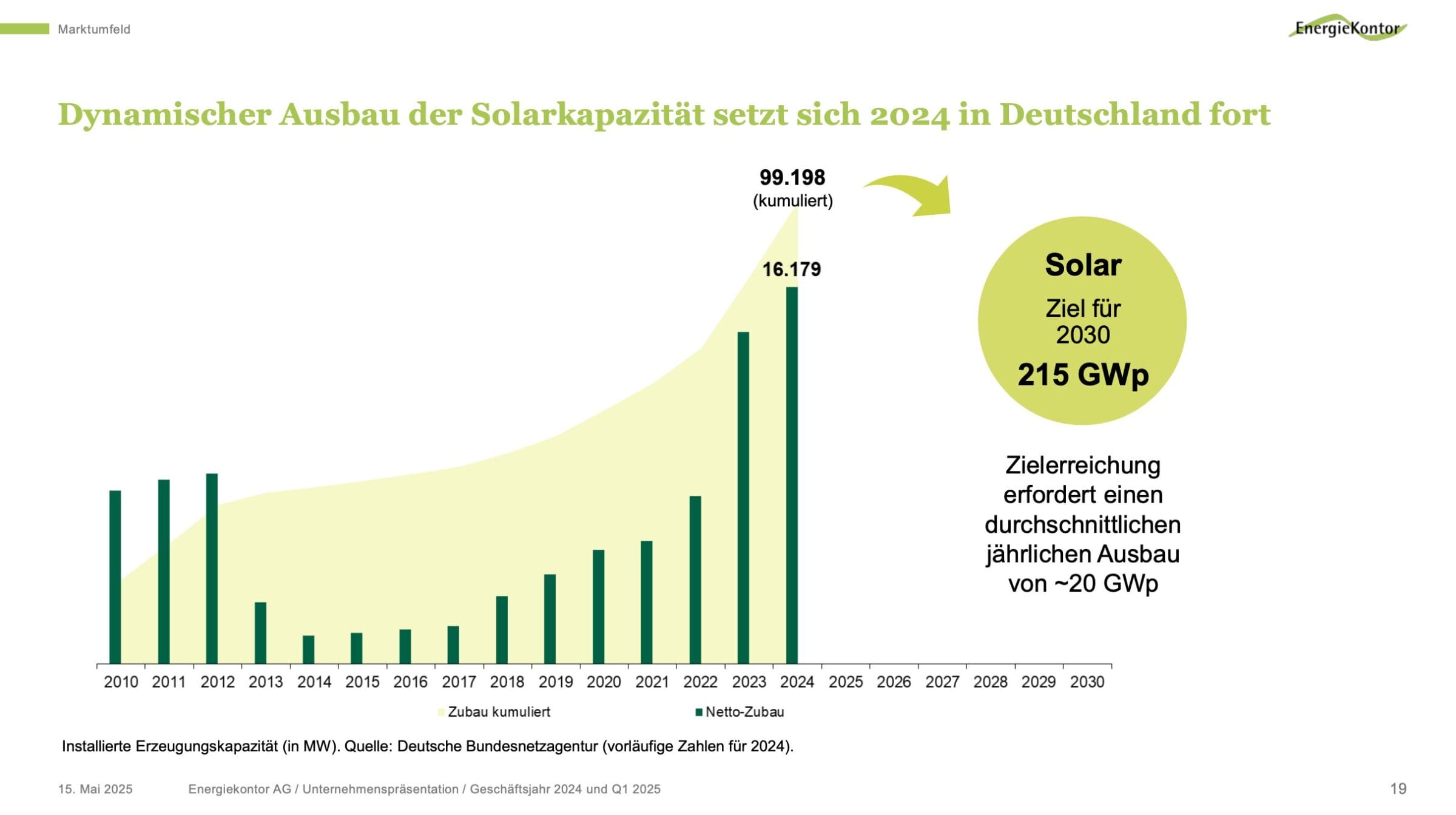

Bei der Solarkapazität legte die neu installierte Leistung in den letzten Jahren exponentiell zu. Gründe dafür sind stark gesunkene Errichtungskosten sowie eine hohe Verfügbarkeit an chinesischen Komponenten.

Während die Ampel-Regierung bis 2030 mit einem jährlichen Ausbau von 20 GWp kalkulierte, könnte der Zubau unter der neuen schwarz-roten Koalition erheblich ausgebremst werden.

Hintergrund: Bereits mit der aktuell installierten Kapazität kommt es an sonnigen Tagen zu Überkapazitäten, die negative Strompreise zur Folge haben.

Da die Speicherung des überschüssigen Stroms derzeit noch nicht in einem ausreichenden Umfang möglich ist (z.B. über Batterien und/oder Umwandlung in Wasserstoff/Methan), ergibt ein weiterer Ausbau in der aktuellen Geschwindigkeit keinen Sinn.

Wenn neue Anlagen allerdings mit Batteriespeichern kombiniert werden, sieht die Rechnung schon wieder anders aus.

Weiterhin lukrativ ist die Errichtung neuer Solarkapazitäten dagegen im französischen Strommarkt, der weitgehend von Atomkraftwerken dominiert wird.

Energiekontor hat seinen Fokus aber sowieso auf dem Windgeschäft.

Perspektiven im Windgeschäft

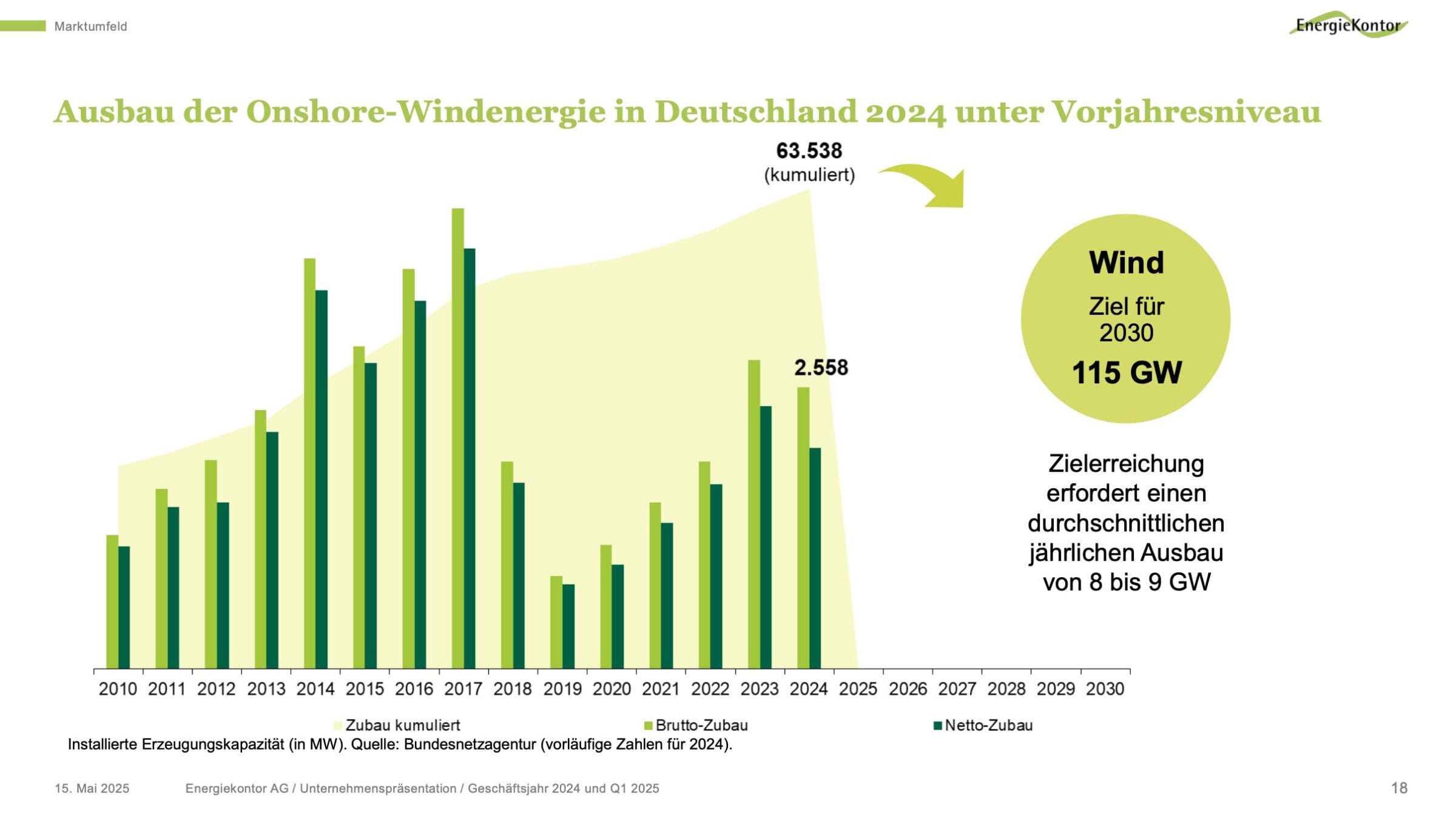

Da die installierte Leistung im Windbereich noch deutlich niedriger ist (64 vs. 99 GWp bei den Solaranlagen), erscheint der von der Ampel-Regierung festgelegte Ausbaupfad von 8-9 GWp pro Jahr realistischer.

Zuletzt wurden allerdings gerade einmal 2,5 GWp pro Jahr neu errichtet. Zwar ist der Flaschenhals der zähen Genehmigungsphase aus dem Weg geräumt, dafür hat die Branche nun mit neuen Engpässen zu kämpfen:

- Begrenzte Verfügbarkeit von Windturbinen und Großkomponenten

- Verlängerte Lieferzeiten

- Verzögerungen beim Netzausbau/Netzanschluss

Zwar hat sich Energiekontor im Windbereich auf ein deutlich höheres Realisierungsvolumen vorbereitet (Stärkung der Eigenkapitalbasis, Aufstockung des Personalbestands, große und weit fortgeschrittene Pipeline) und ist eigentlich bereit für einen erheblichen Wachstumsschub.

Doch die eben genannten Verzögerungen haben dazu geführt, dass sich die Inbetriebnahmen – und damit auch die Abrechnungstermine – nach hinten verschieben.

Während ein Windpark vor einigen Jahren in einem Zeitraum von 12-18 Monaten realisiert werden konnte, dauert es derzeit bis zu drei Jahre.

Obwohl die Firma mehr Projekte als je zuvor angestoßen hat, macht sich das derzeit noch nicht in der Gewinn- und Verlustrechnung bemerkbar, da diese noch nicht fertiggestellt worden sind.

So erklärt sich, wieso der Vorsteuergewinn in der Projektierung von 2023 (64 Mio. EUR) auf 2024 (7 Mio. EUR) stark eingebrochen ist.

Das bedeutet aber auch, dass der große Schub bei Inbetriebnahmen und Veräußerungen erst noch bevorsteht.

Aktuelle Geschäftsentwicklung

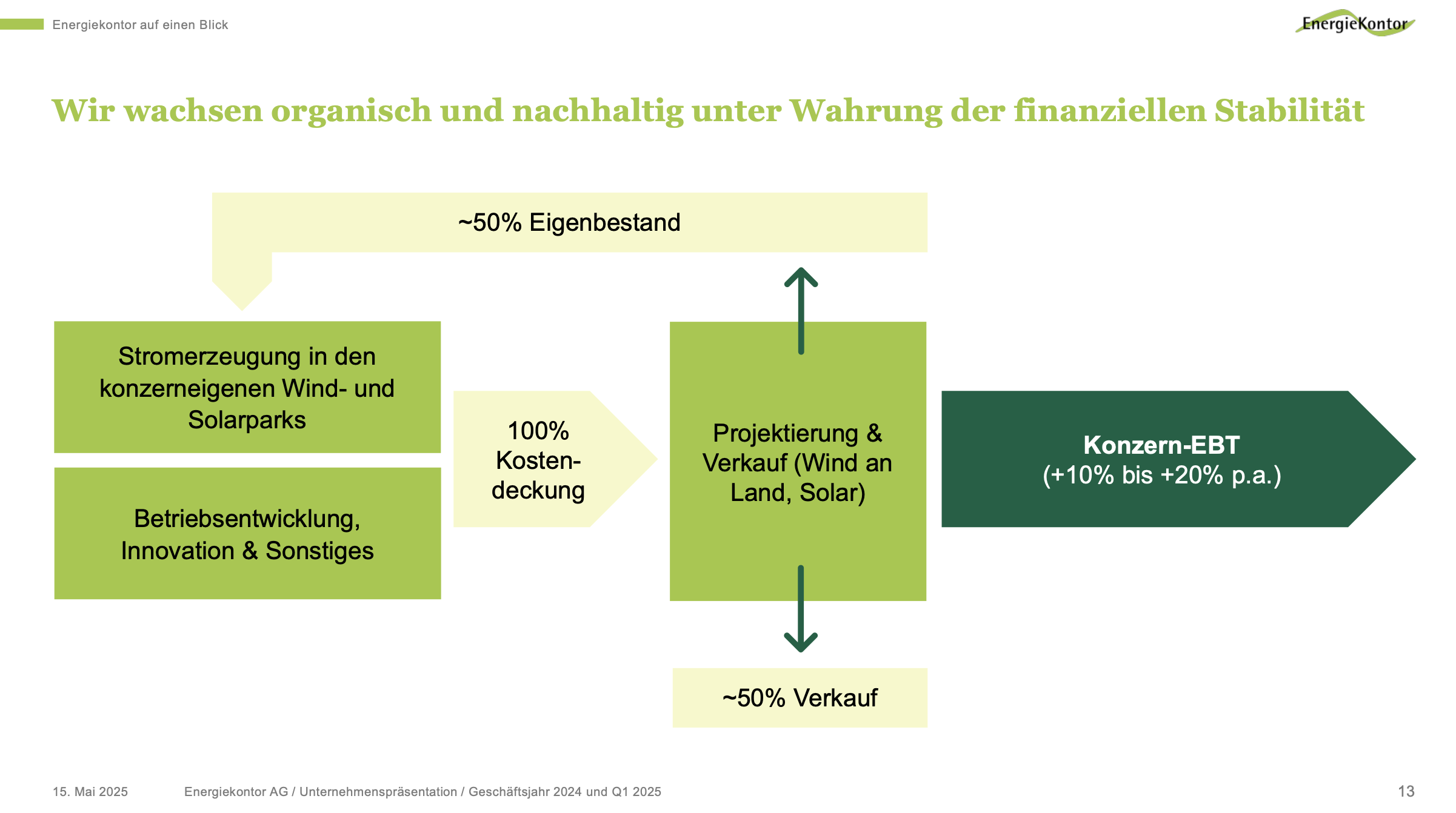

Was die Energiekontor Aktie neben den bevorstehenden, sehr wachstumsstarken Projektierungsjahren so spannend macht, ist eine Besonderheit in der Unternehmensstrategie.

Nach der Errichtung werden nämlich nur 50 % der Wind- und Solarparks veräußert, die andere Hälfte wird verbleibt im Unternehmen.

Dazu ein wenig Hintergrundwissen: Bei einem Verkauf an einen externen Kunden wird die Entwicklermarge (Verkaufspreis abzüglich Baukosten) mit sofortiger Wirkung eingestrichen und erfolgswirksam verbucht (erhöht den Gewinn des Segments „Projektierung“).

Bei einem konzerninternen Verkauf an das Segment „konzerneigene Parks“ dürfen dagegen nur die Baukosten abgerechnet werden. Anstelle eines einmaligen, hohen Gewinns fließen dem Unternehmen so während der gesamten Betriebsdauer (20-50 Jahre) wiederkehrende Einnahmen aus dem erzeugten Strom zu.

Diese fallen in Summe deutlich höher aus als der einmalige Verkaufsgewinn bei einer sofortigen Veräußerung. Allerdings sprudelt der Cashflow über die Jahre und nicht auf einen Schlag.

Bildlich gesprochen gibt es anstatt einer ganzen Salami jedes Jahr ein paar Salamischeiben, über die ganze Betriebsdauer hinweg dafür aber 2-3 Salamis.

Da Energiekontor diese Strategie bereits seit 20 Jahren verfolgt, beträgt der jährliche Vorsteuergewinn der konzerneigenen Wind- und Solarparks mittlerweile schon 35 Mio. EUR (HV-Aussage des CEOs zur aktuellen Ertragskraft in einem Jahr mit durchschnittlichen Witterungsbedingungen).

Wann immer ein neu errichteter Wind- oder Solarpark nicht veräußert, sondern in den Eigenbestand überführt wird, ergeben sich folgende Auswirkungen:

Gewinn- und Verlustrechnung:

- Der Gewinn des ersten Jahres sinkt, weil die Entwicklermarge bei im Unternehmen verbleibenden Parks nicht aufgedeckt wird (die Firma arbeitet profitabler, als es die Gewinn- und Verlustrechnung suggeriert)

- Dafür nimmt der wiederkehrende Gewinn des Segments „konzerneigene Parks“ zu

Bilanz:

- In der Bilanz werden stille Reserven gebildet (die Parks wandern zu Herstellungskosten und nicht zu Marktwerten in das Anlagevermögen). Folglich ist der Substanzwert höher, als es die Bilanz vermuten lässt

- Während Bestandshalter ohne eigene Entwicklungsaktivität beim Erwerb eines neuen Wind- oder Solarparks stets 20-30 % Eigenkapital einbringen müssen, kann Energiekontor den Bestand ohne Eigenkapital ausbauen (da die Firma die Parks weit unterhalb der Marktpreise errichtet, akzeptieren die Banken die Entwicklermarge als Eigenkapitalersatz)

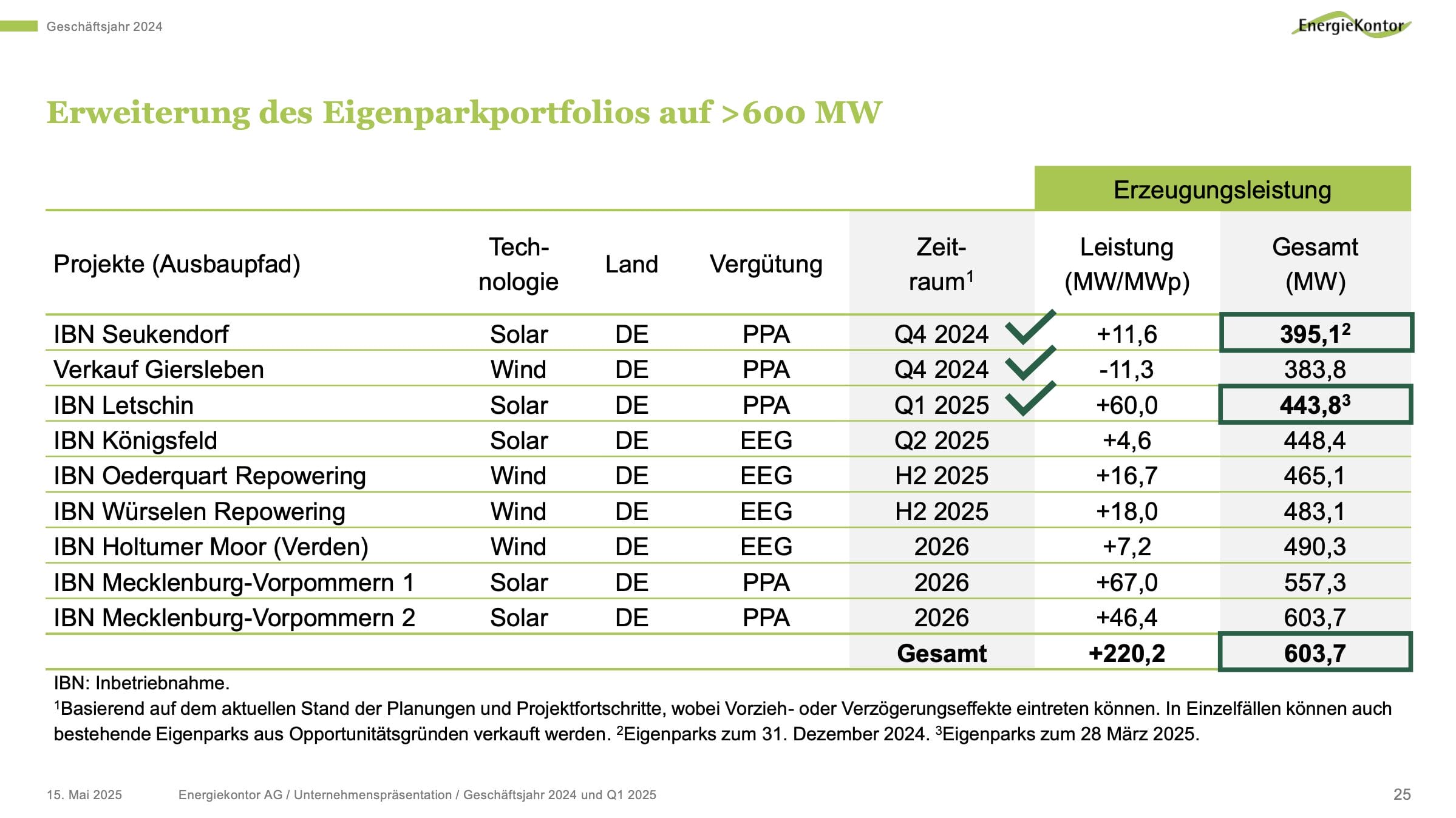

Aktuell umfasst der Eigenbestand eine Erzeugungskapazität von 444 MWp. Bis zum Ende des Jahres 2026 soll der Bestand auf 650 MWp ausgebaut werden. Bis Ende 2028 werden 1.500 MWp angestrebt (zumindest bereits im Bau befindlich).

Fazit zur Investitionsthese

Im Projektierungsgeschäft gelingt es der Energiekontor AG, eine Eigenkapitalverzinsung von 30-40 % zu erreichen. Davon wird allerdings nur die Hälfte aufgedeckt, da die andere Hälfte der Parks im Konzern verbleibt.

Dieses Segment steht aufgrund der großen und werthaltigen Pipeline vor einigen sehr guten Jahren.

Die mit den Entwicklungsaktivitäten erwirtschafteten Gewinne werden teilweise einbehalten (Stärkung der Bilanz) und teilweise ausgeschüttet (Dividenden und Aktienrückkaufprogramme).

Gleichzeitig baut die Energiekontor AG den Eigenbestand stark aus, was zu einem immer höheren, wiederkehrenden Cashflow führt – und das komplett ohne Kapitalerhöhungen, sondern sogar mit Dividenden und Aktienrückkäufen.

Bis 2028 sollen beide Segmente einen Vorsteuergewinn von jeweils 60 Mio. EUR erreichen, was nach Abzug einer Steuerquote von 30 % zu einem Nettogewinn von 84 Mio. EUR bzw. einem EPS von 6,00 EUR führen würde.

Im Verhältnis dazu erscheint der aktuelle Kurs von 46,00 EUR viel zu niedrig.

Doch der Aktienkurs ist nicht grundlos eingebrochen. Um Risiken und Herausforderungen besser verstehen zu können, haben wir die Hauptversammlung besucht.

Hauptversammlungsbericht

Kommen wir nun zur Hauptversammlung, die vor wenigen Tagen in Ritterhude bei Bremen stattgefunden hat.

Auch wenn die Fahrt dorthin etliche Stunden gedauert hat, so bin ich voller Eindrücke zurückgereist. Aufgrund der langen Anreise hatte ich viel Zeit, habe alle relevanten Unternehmensdokumente studiert und dem Management in einer Rede mehr als 25 Fragen gestellt.

Ebenso hilfreich war der Austausch mit anderen Aktionären, wobei einige HV-Teilnehmer die Firma schon seit mehr als zwei Jahrzehnten begleiten.

Die Antworten beinhalten einige äußerst interessante Punkte, die beim Verständnis des Geschäftsmodells und den operativen Aussichten der Firma helfen. Los geht’s!

Generelles zur Energiekontor Hauptversammlung

Datum

Mittwoch, 02. Juli 2025

Art

Präsenzformat

Zeit

10:30 bis 15:30 Uhr

Teilnehmer

100 Teilnehmer waren dabei.

Eindruck vom Management

Energiekontor wird von Peter Szabo geführt. Der Manager wurde bereits im Jahr 2003 in den Vorstand berufen. Seit 2011 leitet er als Vorstandsvorsitzender die Geschäfte des Unternehmens.

Die Kontinuität ermöglicht wertmaximierende Entscheidungen – auch wenn sich diese erst nach einigen Jahren auszahlen.

Für seine Vorstandsrede hat Peter Szabo das Mikrofon in die Hand genommen, ist vom Rednerpult gestiegen und durch den Raum gelaufen. Dabei hat er frei erzählt.

Sein Vortrag war trotzdem gut strukturiert und dazu noch sehr verständlich. Insgesamt habe ich einen sehr positiven Eindruck vom Management gewonnen.

Besonders gut gefallen hat mir die vorsichtige Vorgehensweise: Keine riskanten Experimente wagen, in etablierten Märkten und Technologien bleiben, auf eine solide Bilanz achten, voller Fokus auf den Free Cash Flow und die Kapitalverzinsung – und dabei trotzdem ambitionierte Wachstumsziele aufstellen.

Beantwortung der Fragen

Die Fragen wurden etwas knapp, dafür aber mit großer Fachkompetenz beantwortet.

Sonstiges

Das Essen war maximal durchschnittlich – mir aber egal, denn dafür bin ich nicht angereist.

Energiekontor besser verstehen

Warum wurde der schottische Windpark erst im Juni 2025 statt wie geplant Ende 2024 verkauft?

Der Park wurde vom Energieversorger Uniper erworben.

Da es sich um einen Großkonzern handelt, der eine Investition in einem Land außerhalb der Europäischen Union tätigt, mussten zusätzliche Genehmigungen eingeholt werden. Das hat zu Verzögerungen geführt.

An den relevanten vertraglichen Punkten (u.a. Kaufpreis) hat sich dagegen nichts geändert. Das Projekt hat eine sehr hohe Einzelmarge (das Analystenhaus First Berlin rechnet mit 400.000 EUR pro MWp, der Park umfasst 46 MWp).

Der Netzanschluss ist erst für 2028 vorgesehen, somit wurde der Windpark bereits vor Baubeginn (ready-to-build) veräußert.

80 % des Kaufpreises werden im Jahr 2025 verbucht, die restlichen 20 % im Jahr der Inbetriebnahme. Außerdem können 75 % des Gewinns steuerfrei vereinnahmt werden.

Warum wurde zuletzt ein Windpark an Privatinvestoren verkauft? Finden sich keine institutionellen Interessenten für derart kleinteilige Projekte mehr?

Der Windpark wurde an Privatinvestoren verkauft, weil es sich dabei um die Grundstückseigentümer handelt, die von einem Vorkaufsrechts Gebrauch gemacht haben.

Wie soll der Erzeugungsmix im Eigenbestand perspektivisch aussehen (Aufteilung nach Wind- und Solarparks)?

Aktuell ist der Eigenbestand sehr windlastig (passend zur Historie als Entwickler von Windparks).

Perspektivisch werden wir deutlich mehr Solarparks in den Eigenbestand aufnehmen, entsprechend den Verhältnissen in der Projektierungspipeline (30-35 % Solaranteil).

Kommentar von unserer Seite: Das wird zu einem noch gleichmäßigeren Erzeugungsprofil führen, da sich die witterungsbedingten Schwankungen beider Technologien teilweise ausgleichen.

Wie wird entschieden, ob ein neuer Park veräußert oder in den Eigenbestand übernommen wird?

Wir gehen opportunistisch vor: Wenn es ein attraktives Angebot gibt, sind wir bereit, den jeweiligen Park zu verkaufen.

In den Eigenbestand übernehmen wir Wind- und Solarparks nur dann, wenn eine Bank bereit ist, die Baukosten in voller Höhe zu finanzieren. So bleibt die im Projektierungsgeschäft generierte Liquidität für weiteres Wachstum, Dividenden und Aktienrückkäufe erhalten.

Kommentar von unserer Seite: Somit wandern nur besonders rentable Objekte in den Eigenbestand. Die Gründer halten nach wie vor die Aktienmehrheit, der Vorstand ist seit vielen Jahren aktiv, es werden langfristig wertmaximierende Entscheidungen getroffen.

Stimmt es, dass ein Park nur dann in den Eigenbestand kommt, wenn 100 % der Baukosten durch Fremdkapital finanziert werden können?

Ja, das ist bei allen Parks der Fall, die aktuell errichtet werden.

Eine persönliche Frage an den CEO, Herrn Szabo: Für einen Vorstandsvorsitzenden sind Sie bereits sehr lange im Amt, ich persönlich freue mich darüber. Wie viele weitere Jahre können wir mit Ihnen rechnen?

Kommentar von unserer Seite: Peter Szabo wurde 1965 geboren, somit ist er bereits 60 Jahre alt oder feiert dieses Jahr den 60. Geburtstag. Sein aktueller Vertrag läuft bis 2027.

Auf der HV hat er folgendes gesagt: „Ich kann mir nicht vorstellen, wie es ohne Energiekontor ist. Ich fühle mich noch nicht im Rentenalter, habe vor, das Ganze noch länger zu machen, das maximale Alter für Vorstände ist bei Energiekontor mit 75 angegeben – natürlich weiß ich nicht, ob ich das ganz schaffe, aber Sie sehen ja heute, dass mir der Job weiterhin große Freude bereitet.“

Kommentar von unserer Seite: Das ist eine sehr erfreuliche Aussage, weil die bisherige Erfolgsbilanz von Herrn Szabo exzellent ausfällt.

Ausblick

Ist das US-Geschäft nach den Änderungen der politischen Rahmenbedingungen überhaupt noch etwas wert?

In den USA ist Energiekontor im Wind- und Solargeschäft tätig.

Die Windaktivitäten haben wir eingestellt, u.a. weil der Netzausbau in den Vereinigten Staaten extrem teuer ist. Das Kapital kann sich in anderen Ländern besser verzinsen. Die bisher angefallenen Entwicklungskosten von 4,1 Mio. EUR werden abgeschrieben.

Im Solargeschäft bleiben wir allerdings weiterhin aktiv und haben aktuell ein Projekt im Vertrieb.

Der Veräußerungsprozess lief gut an, dann kam es zu einer Änderung der gesetzlichen Rahmenbedingungen. Wir sind trotzdem zuversichtlich, den Solarpark bis Jahresende veräußern zu können.

Es ist zwar unklar, ob es für den Park noch steuerliche Erleichterungen geben wird, aber das Projekt ist so wirtschaftlich, dass es auch ohne Vergünstigungen funktioniert.

Kommentar von unserer Seite: Energiekontor fällt erneut mit sehr guten Management-Entscheidungen auf.

Wie steht es um die Aussichten im französischen Markt?

Das ist schwer zu beantworten, weil die weitere Entwicklung vom Ausgang der nächsten Wahlen abhängt. Nach aktuellen Umfragen ist damit zu rechnen, dass Frankreich eine rechtsextreme Regierung bekommen könnte.

Daher prüfen wir, ob wir die französische Windpipeline veräußern können. Falls das nicht möglich ist, denken wir über eine Einstellung der Projekte nach. Derzeit ist noch nichts entschieden, denn die Prüfungen laufen noch.

Im Solarbereich konnten wir uns für ein Projekt eine Vergütung von 7,2 Cent pro kWh sichern, die dazu auch noch inflationsindexiert ist. Dabei handelt es sich um eine sehr attraktive Vergütung.

Wir werden das französische Solargeschäft weiterhin ausbauen.

Wie schätzen Sie die politischen Rahmenbedingungen unter Wirtschaftsministerin Reiche ein?

Die schwarz-rote Koalition hat sich darauf geeinigt, die Klimaneutralität bis zum Jahr 2045 erreichen zu wollen. Weiterhin wurden 100 Mrd. EUR Investitionen für den Klimaschutz beschlossen.

Aktuell lässt Wirtschaftsministerin Reiche prüfen, wie Strombedarf, Netzausbau und Stromerzeugung bestmöglich verbunden werden können. Dabei sollen die Ziele Versorgungssicherheit, Energiepreise und Klimaschutz gleichermaßen berücksichtigt werden.

In einer Reform der Erneuerbaren Energien rechnen wir mit mehr marktwirtschaftlichen Elementen (u.a. Einstellung der Förderung von Windanlagen an Standorten mit schlechten Windbedingungen).

Falls die Vergütungssätze für eingespeisten Strom weiter sinken, rechnen wir mit fallenden Beschaffungskosten, da die Turbinenhersteller ihre Produktionskapazitäten weiter auslasten wollen.

Daher ist es sehr wichtig, als Kostenführer unterwegs zu sein.

Wie steht es um die Marktverfügbarkeit von Windturbinen und Großkomponenten?

Die Lieferzeiten sind weiterhin sehr lang, weshalb wir vermehrt auf chinesische Komponenten zurückgreifen (günstiger und schneller verfügbar).

Was unternehmen Sie, um in der Projektierung bei weiterhin steigenden Kosten trotzdem ausreichend Geld verdienen zu können?

Wie bereits angesprochen, beschaffen wir Umspannwerke und Transformatoren vermehrt aus Asien, da diese günstiger und schneller verfügbar sind. Trotz der chinesischen Endmontage stammen 60-70 % der Teile aus Deutschland.

Um die Preisführerschaft auch in Zukunft wahren zu können, führen wir mit allen Windturbinenherstellern Gespräche – auch mit chinesischen Anbietern. Im Moment können wir dazu nicht mehr sagen, da die Gespräche noch nicht abgeschlossen sind.

Weiterhin arbeiten wir daran, möglichst viele Projekte schon vor Baubeginn zu veräußern (ready-to-build statt wie bisher nach Inbetriebnahme). Dadurch können wir den Kapitalbedarf senken und die Marge früher realisieren.

Es ist auch möglich, Projekte neu zu planen, sodass sich die Wirtschaftlichkeit verbessert.

Insgesamt sind wir sehr effizient aufgestellt: Mit 300 Mitarbeitern konnten wir 2024 einen ähnlichen Vorsteuergewinn erzielen wie ein Konkurrent, der dafür 1.500 Mitarbeiter angestellt hat.

Ist der geplante Vorsteuergewinn (EBT) von 120 Mio. EUR im Jahr 2028 überhaupt noch erreichbar?

Ja, wir sind zuversichtlich, dieses Ziel weiterhin erreichen zu können.

Natürlich muss die Energiekontor AG dafür einige Herausforderungen bewältigen, aber wir haben weiterhin sehr gute Voraussetzungen, Chancen und Möglichkeiten – und die wollen wir nutzen.

Kommentar von unserer Seite: Als die 2028er-Prognose vor zwei Jahren aufgestellt wurde, waren die Bedingungen noch einfacher (geringere Baukosten, Aussichten in den USA und Frankreich intakt).

Dass die Firma trotz der neuen Entwicklungen an der Prognose festhält, spricht dafür, dass damals vorsichtig geplant wurde. So haben wir bspw. erfahren, dass mögliche Gewinnbeiträge aus den USA erst gar nicht eingeplant wurden.

Sind Sie weiterhin zuversichtlich, den Eigenbestand bis zum Jahr 2028 von derzeit 445 MWp auf 1.500 MWp ausbauen zu können?

Ja, auch dieses Ziel möchten wir weiterhin erreichen.

Ob alle Anlagen dann schon in Betrieb sind, können wir nicht versprechen. Zumindest die Bauphase sollte schon angestoßen sein, sodass eine gute Visibilität herrscht, in welche Richtung sich der Eigenbestand entwickelt.

Kommentar von unserer Seite: Wir haben uns vor der HV die Frage gestellt, ob Energiekontor die mittelfristigen Ziele (120 Mio. EUR Vorsteuergewinn und 1.500 MWp Eigenbestand bis 2028) bestätigen oder zurücknehmen wird.

Es ist sehr positiv zu werten, dass die Firma trotz der zahlreichen Herausforderungen weiterhin zuversichtlich in die Zukunft blickt.

Bewertung der Energiekontor Aktie

In diesem Abschnitt lassen wir die neuen Eindrücke in unsere Bewertungsmodelle einfließen.

Wir erläutern, welche Auswirkungen die Antworten der Hauptversammlung auf die jährliche Renditeerwartung und den fairen Wert der Energiekontor Aktie haben.

Das Kapitel ist nur für Abilitato Club Mitglieder einsehbar, die unsere Arbeit als unabhängige Researchplattform finanzieren.

Risiken

Projektierungsrisiken

Die Entwicklung von Wind- und Solarparks ist ein schwieriges Geschäft, weil es immer wieder zu Verzögerungen bei der Fertigstellung kommt:

- Zuerst hat eine überbordende Bürokratie den Ausbau ausgebremst

- Als die Ampel-Regierung die Genehmigungen vereinfacht hat, ging es direkt in den nächsten Flaschenhals: Derzeit ist die Beschaffung von Windturbinen und Großkomponenten mit ausgedehnten Lieferzeiten verbunden

- Außerdem dauert es immer länger, bis Netzanschlüsse errichtet werden

- Zu guter Letzt besteht das Risiko, dass sich Verkaufsprozesse in die Länge ziehen, bspw. weil Freigaben von der Europäischen Union benötigt werden

Wenn es der Energiekontor AG bis zum Jahresende nicht gelingt, weitere Parks zu veräußern, wird die Prognose erneut verfehlt werden. Das ändert zwar nichts am inneren Wert, könnte den Kurs aber nochmals stark unter Druck setzen.

Branchenseitiger Gegenwind

Zuletzt gab es mehrere politische Umbrüche, bspw. haben sich die Amerikaner zum zweiten Mal für Donald Trump als ihren Präsidenten entschieden. Kaum im Amt, wurden verschiedene Förderprogramme eingestellt.

Auch in Frankreich besteht das Risiko, dass eine rechtsextreme Regierung an die Macht kommt. Folglich könnte der Ausbau im Windbereich auch dort unrentabel werden.

Energiekontor kann mit diesen Änderungen bisher gut umgehen, weil der geschäftliche Fokus auf Deutschland (Wind), Großbritannien (Wind) und Frankreich (Solar) liegt.

Falls der Ausbau in diesen drei Kernmärkten auch noch weitgehend eingestellt wird, sinkt der Wert der Projektierungspipeline auf ein Minimum.

Da der aktuelle Aktienkurs größtenteils durch das Bestandsgeschäft abgesichert ist, droht zwar kein permanenter Kapitalverlust – aber das Potential wäre dennoch weitgehend verschwunden.

Steigende Zinsen

Falls es zu einer erneuten Inflationswelle mit entsprechenden Notenbankreaktionen, also steigenden Zinsen, kommt, würde sich das ebenfalls stark negativ auf den inneren Wert auswirken.

Einerseits belastet ein höherer Zinsaufwand die Gewinnentwicklung.

Noch stärker bemerkbar machen sich gestiegene Zinsen aber in der Entwicklermarge, weil Käufer dann nicht mehr bereit sind, die aktuellen Preise für neu errichtete Parks zu bezahlen.

Fazit zur Energiekontor Aktie: Best-in-Class-Asset zu einem sehr günstigen Preis

Insgesamt hat sich das Abilitato Cashflow Depot bisher sehr gut entwickelt. Die Energiekontor Aktie ist jedoch das Wertpapier, mit dem wir den höchsten Buchverlust erzielt haben.

Folglich war eine Neueinschätzung mehr als fällig. Um an die relevanten Informationen zu kommen, sind wir extra zur Hauptversammlung nach Bremen gefahren.

Im Anschluss haben wir uns mit politischen Änderungen, Management-Calls der Konkurrenten, der Übernahme von Encavis und weiteren Quellen beschäftigt. Sehr hilfreich war zudem der Austausch mit anderen Aktionären, die bereits sehr mehr als 20 Jahren investiert sind.

Operative Performance

Energiekontor hat in den letzten Jahren die Voraussetzungen geschaffen, um stark zu wachsen (Stärkung der Eigenkapitalbasis, Aufstockung des Personalbestands, große und weit fortgeschrittene Pipeline).

Eigentlich ist die Firma bereit für einen erheblichen Wachstumsschub.

Doch da sich die Realisierungszeiten aufgrund von Lieferengpässen (Windturbinen, Großkomponenten sowie Netzanschlusstermine) verlängert haben, ist in der Gewinn- und Verlustrechnung davon bisher kaum etwas zu spüren.

Das wird sich aber zeitnah ändern. So rechnet das Research-Institut First Berlin Equity in den Jahren 2025-2027 mit einem Umsatzwachstum von 90, 70 und 30 %.

Die Margen in der Projektentwicklung sind etwas gesunken, in den Kernmärkten Deutschland, Großbritannien und Frankreich aber weiterhin in einem auskömmlichen Bereich.

Einschätzung zur Bewertung

Daher hat das Management auf der HV nochmals die Prognosen für 2025 und auch für 2028 bestätigt.

Wir haben anhand zahlreicher verschiedener Verfahren untersucht, wo der faire Wert der Energiekontor Aktie liegt. Selbst unter Berücksichtigung eines pauschalen Sicherheitsabschlags von 20 % kommen wir mit jedem Bewertungsverfahren auf ein Kurspotential von mehr als 60 %.

Risiken bestehen kurzfristig in einem möglichen Verfehlen der Jahresprognose aufgrund von Verzögerungen im Vertriebsprozess sowie mittel- und langfristig bei sich weiter eintrübenden regulatorischen Rahmenbedingungen.

Unter den börsengehandelten Projektierern und Bestandhaltern ist die Energiekontor AG aus unserer Sicht die mit Abstand am besten geführte Gesellschaft. Dafür sprechen folgende Gründe:

- Track-Record: Aktienkurs ist in den letzten 25 Jahren von 1,80 auf 46,00 EUR gestiegen (x25, fast 20 % p.a.)

- Eigentümerstruktur: Die Gründer halten die Aktienmehrheit und achten darauf, dass langfristig wertmaximierende Entscheidungen getroffen werden

- Kontinuität im Management: CEO Peter Szabo ist seit 2011 im Amt – mit einer hervorragenden Erfolgsbilanz

- Exzellente Strategie: Fokus auf Kernmärkte und etablierte Technologien, keine Experimente wagen

- Wiederkehrender Cashflow: Eigenbestand wird seit mehr als 20 Jahren ausgebaut, sichert die Aktie nach unten ab

- Operative Exzellenz: Kostenführerschaft

- Cashgenerierung: Fokus auf den FCF und eine möglichst hohe Eigenkapitalverzinsung

- Solide Bilanz: Die Nettoverschuldung liegt gerade einmal beim 2,3-fachen EBITDA (2025e)

- Operatives Momentum: In 35 Jahren wurden insgesamt 1,5 GWp projektiert, die aktuelle Pipeline umfasst 12 GWp

- Energiewende ein gutes Stück vorangebracht und unser Land zukunftsfähig gemacht

Persönliches Vorgehen

Ich bin seit einigen Jahren in der Energiekontor Aktie investiert, habe noch keine einzige Aktie verkauft und immer wieder aufgestockt.

Nach der gründlichen Neueinschätzung (die positiv ausgefallen ist), kann ich mir vorstellen, weitere Nachkäufe zu tätigen.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur Energiekontor Aktie nicht zu verpassen.

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen sowie der noch nicht im Verlauf der Analyse aufgeführten Quellen:

| Recherchequelle | Was ist dort zu finden? |

| Abilitato | Energiekontor Aktienanalyse |

| Energiekontor | Besuch der Hauptversammlung |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Energiekontor | Investor Relations Seite mit Zugriff auf Analystenstudien |

| Energiekontor | Investor Relations Seite mit Geschäftsberichten und Investorenpräsentationen |

| Energiekontor | Veräußerung eines schottischen Windparks an Uniper |

| Energiekontor | Veräußerung eines deutschen Windparks an Privatinvestoren |

| TIKR.com | PNE Q1/2025 Management Call |

| TIKR.com | PNE 2024 Management Call |

| CDU, CSU und SPD | Koalitionsvertrag 2025 |

| Encavis | Übernahmeangebot 2024 |

7 Kommentare

Ich bin am Freitag durch einen Teil Nordrhein Westfalens gefahren, der großflächig mit Photovoltaikparks versiegelt und meilenweit mit Windmühlen verschandelt ist. Dies in einem Umfang, der mich an dem 4% Ziel der maximalen Landnutzung zweifeln lässt. Mein optischer Eindruck ist, dass da Deutschland mit 100% Verwüstung verschandelt ist. Ich war entsetzt und hoffe, dass da bald mal ein Einsehen einkehrt. Vor allem auch unter dem Eindruck von Schilderungen eines Nachbarn, der in einem Unternehmen tätig ist, das den Rückbau solcher Windkraftanlagen im Emsland vornimmt, gilt für mich: Nein, in Energiekontor werde ich sicher nicht investieren.

Du hast in vorherigen Berichten die PNE Group erwähnt. Hast du dich nachträglich mit dieser noch befasst und eine Meinung dazu gebildet, welche besser aufgestellt ist?

PNE finde ich nicht so spannend. Die Pipeline von Energiekontor ist reifer, dazu ist die Bilanz viel solider und die Bewertung ist auch noch günstiger. BG, Jon

Hallo Jonathan,

ich habe diese Woche erst begonnen, mich mit Energiekontor genauer auseinanderzusetzen. Wie immer Danke für deine Artikel inkl. Besuch der HV.

Nun gibt es ja die aktuelle Gewinnwarnung aufgrund von Verzögerungen bei 4 Projekten in GB. Dass das im Projektgeschäft jederzeit vorkommen kann, schilderst du ja schön und ist auch klar.

Die EBT-Prognose wird von 70-90 auf 30-40 Mio. reduziert. Jedoch sollte doch alleine das Bestandsgeschäft ca. 30 Mio. EBT erwirtschaften und ca. 20 Mio. EBT konnten durch das (ebenfalls verzögerte) Projekt in Schottland realisiert werden. Alleine das wären schon 50 Mio. EBT.

Das bedeutet, dass entweder das restliche Projektgeschäft einen negativen Beitrag zum EBT liefert oder das Bestandsgeschäft deutlich schwächer als erwartet performt (was ja auch schon im 1. HJ der Fall gewesen sein dürfte).

Falls du dich schon damit beschäftigt hast, würde es mich interessieren wie deine Einschätzung dazu ist.

Danke und lG

Matthias

Lieber Matthias, dieses Jahr gab es bisher ein weit unterdurchschnittliches Windaufkommen. Folglich liegt der Ertrag im Segment Eigenbestand unter dem zu erwartenden Durchschnittswert. Aktuell ist es aber sehr windig, evtl. wird ein Teil noch aufgeholt. BG, Jon

Ja, das mit dem unterdurchschnittlichen Ertrag aus dem Eigenbestand war auch im 1.HJ-Bericht ersichtlich.

Blöd für Energiekontor, dass beides zusammenfällt (Windflaute und Projektverzögerungen) … aber gut für mich, da es die Möglichkeit gibt, hier deutlich günstiger einzusteigen :)

Aber es zeigt leider auch deutlich, wie stark Energiekontor von externen, nicht beeinflussbaren Faktoren (Wetter & Politik) abhängig ist, das dürfte aktuell auch viele Investoren abschrecken.

Besser hätte ich es nicht schreiben können. BG, Jon