Übersicht zur FRoSTA Aktie

| Zahl der Aktien | 6,81 Mio. |

| Aktienkurs | 97,50 EUR |

| Marktkapitalisierung | 663 Mio. EUR |

| Nettofinanzposition (31.12.2025) | 105 Mio. EUR |

| Unternehmenswert | 558 Mio. EUR |

| KGV 2026e | 12,2 |

| KGV 2026e (cashbereinigt) | 10,3 |

| FCF-Rendite 2026e | 5,9 % |

| Div.-Rendite 2027e | 3,3 % |

| ISIN | DE0006069008 |

Disclaimer: FRoSTA ist eine Small Cap Aktie, von der nur wenige Stücke gehandelt werden.

Wer das Wertpapier kaufen oder verkaufen möchte, sollte die liquidesten Börsenplätze (Tradegate oder L&S Exchange) wählen und Orders limitieren.

Wir empfehlen, den Kauf von FRoSTA Aktien wie eine Beteiligung an einem illiquiden GmbH-Anteil zu betrachten.

Zwar ist ein Ausstieg möglich, je nach Börsenphase müssen sich Anleger dabei allerdings in Geduld üben und/oder einen gewissen Preisabschlag hinnehmen.

Geschäftsmodell und Investitionsthese

FRoSTA ist ein familiengeführter Hersteller von hochwertigen Tiefkühlgerichten.

Das Unternehmen hat sich in den letzten Jahren stark gewandelt: Von einem austauschbaren Handelsmarkenabfüller hin zur eigenen Premium-Marke.

Durch die Einführung des Reinheitsgebots wurde ein Alleinstellungsmerkmal geschaffen.

Seitdem gibt es bei FRoSTA „Essen wie selbst gekocht“: Die Firma verzichtet vollständig auf Geschmacksstoffe, Farbstoffe und andere Zusatzstoffe.

Kombiniert mit einer innovativen Produktentwicklung (der CEO hat eine Kochausbildung in einem Sterne-Restaurant gemacht) führt das seit vielen Jahren zu einem starken Wachstum, vor allem im Bereich der Pfannengerichte.

Dieser Trend dürfte anhalten. Je höher der Umsatz, desto mehr Skaleneffekte machen sich bemerkbar. Das sollte zu einem überproportional starken Gewinnwachstum führen.

Trotz der exzellenten Wachstumsperspektiven gibt es die FRoSTA Aktie nach wie vor zu einer schmackhaften Bewertung: Wir schätzen das KGV (2026e) auf 12,2.

Bereinigt um die hohe Cashposition ist das Wertpapier sogar zum 10,3-fachen Gewinn zu haben.

Hauptversammlungsbericht

Generelles zur FRoSTA Hauptversammlung

Datum

Donnerstag, den 09. April 2026

Art

Virtuelle Hauptversammlung

Zeit

11:00 bis 15:00 Uhr

Teilnehmer

120 Teilnehmer waren dabei.

Eindruck vom Management

Die Vorstände machen einen hervorragenden Eindruck. Sie sind kompetent, agieren als Team und führen das Unternehmen mit dem Ziel der langfristigen Wertmaximierung.

Genau diesen Punkt sollten Investoren beachten: Im Gegensatz zu den meisten anderen Unternehmen erfolgt keine Optimierung einzelner Halbjahres- oder Jahreszahlen.

Wenn erhöhte Marketinginvestitionen das Wachstum beschleunigen, werden diese beibehalten – auch wenn das Gewinnziel des jeweiligen Jahres dadurch knapp verfehlt wird.

Daher kommt es bei der Gewinnentwicklung immer wieder zu Schwankungen. Das führt zu einer erhöhten Volatilität des Aktienkurses.

Dieser Preis muss bezahlt werden, um auf Sicht von 5-10 Jahren das Verkaufsvolumen so stark wie möglich steigern zu können.

Umgekehrt kann dieses Vorgehen auch als Chance betrachtet werden: Immer wieder gibt es hochinteressante Einstiegs- oder Nachkaufgelegenheiten.

Beantwortung der Fragen

Da die Familie rund 70 % der Aktien hält, ist sie nicht auf die Stimmen von anderen Aktionären angewiesen.

Daher verzichtet FRoSTA auf Quartalsberichte, Management-Calls und den Besuch von Investorenkonferenzen.

Wir beschreiben die Aktionärskommunikation gerne als genauso heruntergekühlt wie die Produkte des Unternehmens.

Vor diesem Hintergrund ist es kein Wunder, dass sich die Vorstände auch auf der Hauptversammlung sehr kurz gefasst haben.

Durch diverse Rückfragen ist es uns dennoch gelungen, den Managern einige spannende Informationen zu entlocken.

Die stark eingeschränkte Kommunikation führt auch zu Vorteilen: Erstens bleiben Geschäftsgeheimnisse geschützt und zweitens haben erst wenige Investoren erkannt, welch großes Potential in der Firma steckt.

Daher notiert die FRoSTA Aktie trotz der bereits erreichten Fortschritte weiterhin zu einem sehr günstigen Bewertungsniveau.

Sonstiges

Wie bereits im Vorjahr hat sich CEO Felix Ahlers im Anschluss an die Jahresversammlung eine Kochschürze angezogen und die neuen „à la Carte-Gerichte“ gekocht.

Während des Kochvorgangs haben sich die Vorstände unterhalten. Sie gingen wohl davon aus, dass sie nicht mehr zu hören sind – die Mikrofone waren jedoch weiterhin aktiviert.

Teilnehmende Aktionäre konnten aufgrund des virtuellen Formats zwar keine Mahlzeit zu sich nehmen, haben aber dennoch einen Informationshappen erhalten.

Wie wir den Aussagen der Manager entnehmen konnten, wird die Einführung der neuen à la Carte-Produkte von einer äußerst intensiven, dreimonatigen Marketing-Kampagne begleitet werden.

Das Spannende: Obwohl die Produktlinie erst jetzt in den Handel kommt, ist der Umsatz der FRoSTA-Marke im bisherigen Jahresverlauf bereits zweistellig gewachsen.

Mit anderen Worten: Das Familienunternehmen bleibt äußerst wachstumshungrig. Damit sind wir bereit für den eigentlichen HV-Bericht.

Aus Gründen der besseren Lesbarkeit haben wir die Ausführungen der Vorstände nach Themengebieten gegliedert und zusammengefasst. Außerdem gehen wir nur auf die wichtigsten Aussagen ein.

Generationenwechsel

Unternehmensgründer Dirk Ahlers verabschiedet sich nach 65 Jahren Tätigkeit in verschiedenen Rollen (zuletzt als Mitglied des Aufsichtsrats) in den wohlverdienten Ruhestand.

Er erfreut sich weiterhin bester Gesundheit und möchte auch künftig täglich ins Büro fahren, dann aber nur noch beratend zur Verfügung stehen.

Dirk Ahlers merkte an, dass niemand das Reinheitsgebot von FRoSTA in Frage stellen darf, daher sei ein Verkauf an einen Großkonzern ausgeschlossen.

Neu in den Aufsichtsrat gewählt wurde seine Tochter Friederike Ahlers, die zugleich Schwester des Vorstandsvorsitzenden Felix Ahlers ist.

Friederike Ahlers hat Volkswirtschaftslehre und Betriebswirtschaftslehre studiert. Seit 2008 ist sie Vorsitzende der Hamburger Lebensmittelstiftung, die das „Deutsche Zusatzstoffmuseum“ in Hamburg betreibt.

Dort werden Besucher über die tausenden Zusatzstoffe aufgeklärt, die in unseren Lebensmitteln – nicht aber in den Produkten der FRoSTA-Marke – zu finden sind.

Operative Entwicklung und Ausblick

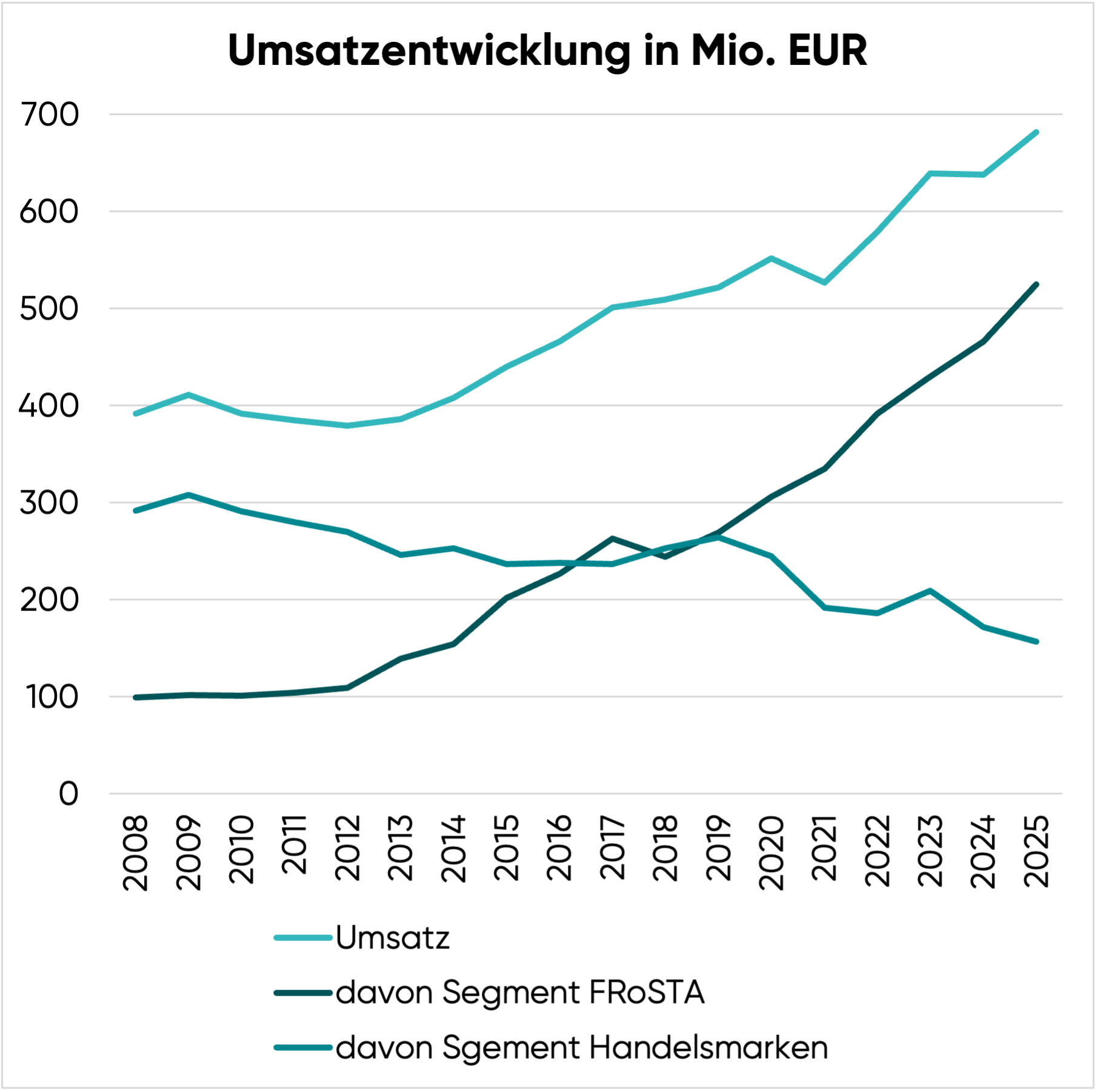

Umsatzwachstum

Der Umsatz der FRoSTA-Markengerichte konnte 2025 erneut zweistellig gesteigert werden – ein Trend, der seit 12 Jahren anhält.

Einige Detail-Informationen zum Wachstumskurs:

Wachstum nach Produktkategorien (2025)

| Produktkategorie | Umsatzanteil | Branchenwachstum | Wachstum der FRoSTA-Marke |

| Fisch | 43,5 % | 2,5 % | 6,5 % |

| Pfannengerichte | 37,7 % | 9,0 % | 17,7 % |

| Gemüse und Obst | 18,8 % | 0,4 % | 3,7 % |

Dem familiengeführten Unternehmen ist es gelungen, in allen Produktkategorien Marktanteile zu gewinnen.

Fisch

Fischstäbchen der Marke FRoSTA wurden 2025 besonders stark nachgefragt.

Dazu beigetragen hat eine Untersuchung von Stiftung Warentest, bei der FRoSTA als Testsieger hervorgegangen ist.

Der Marktanteil beträgt erst 7 %. Zum Vergleich: Marktführer Iglo erreicht im Fischgeschäft einen Wert von 27 %.

Pfannengerichte

FRoSTA kommt bei Fertiggerichten auf einen Marktanteil von 35 %. Herausforderer Iglo liegt weit abgeschlagen bei einem Anteil von 3 %.

Das hohe Branchenwachstum von 9 % erklärt sich überwiegend durch die starken Zuwächse des Marktführers FRoSTA.

Der Marketingvorstand kommentierte die Entwicklung mit: „Uns gelingt es, viele Menschen an die Tiefkühltruhe zu bringen.“

Gemüse und Obst

Ein Geschäft mit geringer Bedeutung, doch auch in dieser Unterkategorie konnten Marktanteile gewonnen werden.

Wachstum nach Absatzmärkten (2025)

| Land | Umsatzwachstum der FRoSTA-Marke |

| Deutschland | 13,7 % |

| Italien | 19,9 % |

| Polen | 10,5 % |

| Ungarn, Tschechien und Rumänien | 25,0 % |

| Österreich | 31,0 % |

Ebenso erfreulich ist, dass die Wachstumsstrategie länderübergreifend funktioniert. Das eröffnet zusätzliches Potential und reduziert die Abhängigkeit von einzelnen Großabnehmern.

Während FRoSTA in Deutschland im Fischgeschäft noch hinter Iglo rangiert, liegt der Marktanteil in Polen bereits bei über 40 %.

Die erreichte Größe erklärt, warum die Wachstumsraten in diesem Markt etwas geringer ausgefallen sind. Dennoch sieht der Vorstand auch in Polen weiterhin Expansionspotential.

Aktuell ist kein Eintritt in neue Absatzmärkte geplant. Von Zeit zu Zeit überprüft das Management jedoch den Einstieg in neue Länder.

Wächst der Umsatz nur in Angebotswochen?

Für Aktionäre ist die Belastbarkeit des Wachstumskurses entscheidend. Ein wesentlicher Gradmesser hierfür ist, ob Absatzsteigerungen auch abseits von Rabattaktionen und zum regulären Preis realisiert werden können.

Der Vorstand betonte, dass die stark gestiegenen Lebenshaltungskosten dazu führen, dass Kunden verstärkt Angebotsware kaufen. Das betreffe alle Markenhersteller.

Erfreulicherweise sei es bei FRoSTA aber so, dass auch das Geschäft zum Normalpreis stark wächst.

Rotationsgeschwindigkeit

Das künftige Wachstum hängt stark davon ab, wie schnell die Produkte eines Konsumgüterherstellers aus den Regalen genommen werden (Rotationsgeschwindigkeit).

Wenn die Produkte stark nachgefragt werden, reagieren die Einzelhändler mit einer Ausweitung des Produktangebots.

Auf der Hauptversammlung gab der Marketingvorstand an, dass FRoSTA die Zahl der in den Supermärkten verfügbaren Produkte um 15 % ausweiten konnte.

Das spricht für eine Fortsetzung des Wachstumskurses.

Wie ist FRoSTA in das neue Jahr 2026 gestartet?

Im bisherigen Jahresverlauf ist der Umsatz der FRoSTA-Marke in allen Märkten zweistellig gestiegen.

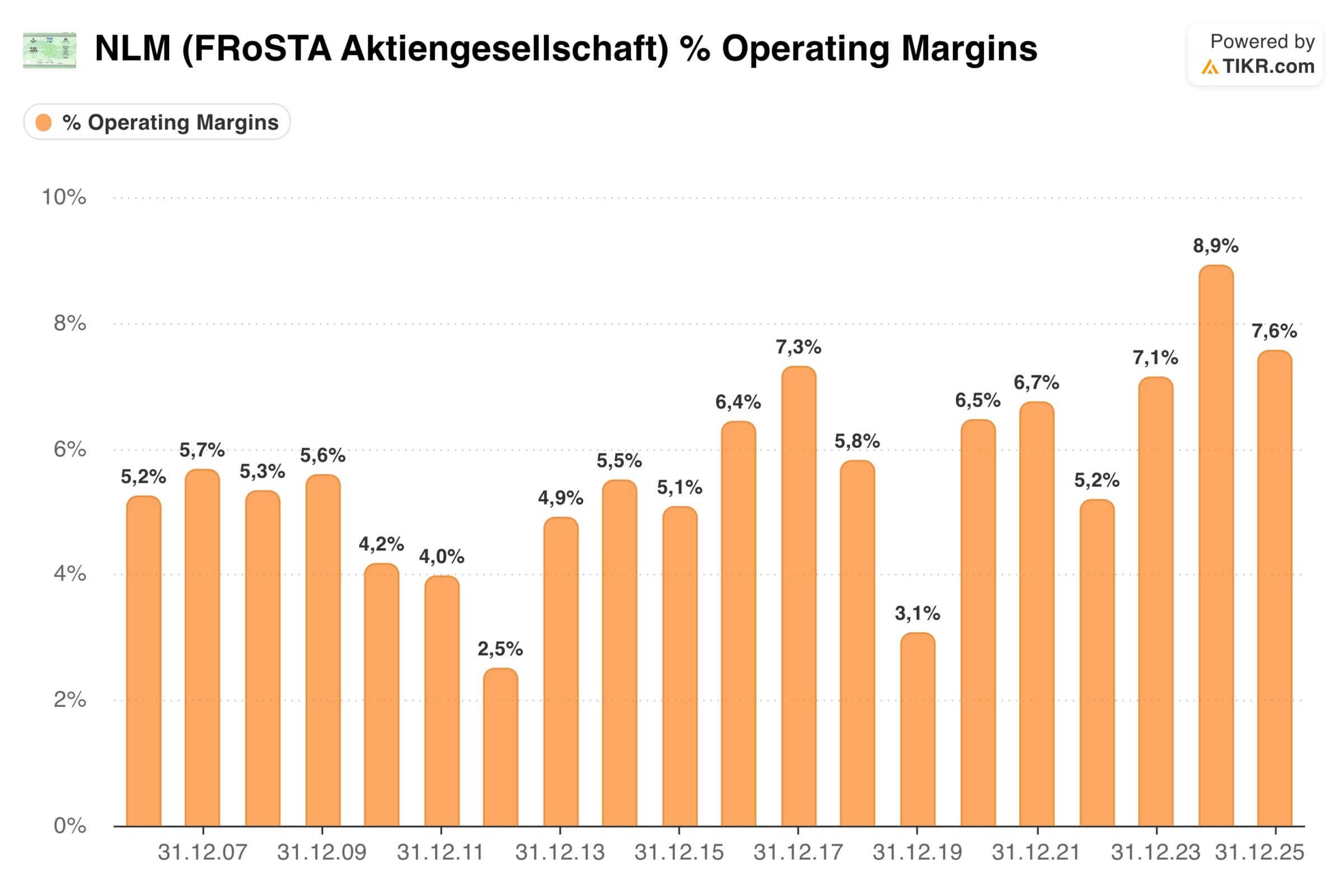

Gewinnmarge

2025 ist die EBIT-Marge von 9,2 % auf 7,4 % gesunken. Wie steht es also um die Pricing Power des Unternehmens?

Ein genauerer Blick in das Zahlenwerk verrät: Die Material- und Personalaufwandsquote konnte stabil gehalten werden.

Erst auf Ebene der sonstigen betrieblichen Aufwendungen musste FRoSTA einen überproportional starken Kostenanstieg verkraften.

In unserem letzten Update zur FRoSTA Aktie haben wir dieses Phänomen als „Wachstumsschmerzen“ bezeichnet.

Mit anderen Worten: Das Unternehmen hat kein strukturelles Margenproblem, sondern investiert aktiv in künftiges Wachstum.

Das wurde auf der Hauptversammlung bestätigt: Auch wenn das Management keine genauen Aussagen zur Höhe des Werbebudgets getätigt hat, wurde mehrfach auf einen deutlich gestiegenen Marketingaufwand verwiesen.

Außerdem ist FRoSTA im Jahresverlauf dazu übergegangen, zusätzliche Lagerhäuser anzumieten. Das wurde erforderlich, weil die Produkte zuvor mehrfach ausverkauft waren und die Belieferung nicht mehr ausreichend gewährleistet werden konnte.

Preiserhöhungen

Der Marketingvorstand gab an, dass die Preise für 2026 einvernehmlich und in guter Kooperation mit den Lebensmittelhändlern festgelegt wurden.

FRoSTA scheint also keine Probleme damit zu haben, notwendige Preiserhöhungen durchsetzen zu können.

Auswirkungen des Iran-Kriegs

Diese Frage wurde ausweichend beantwortet.

Wir haben die Aussagen so verstanden, dass FRoSTA mit den aktuellen Energiepreisen noch gut umgehen kann.

Sollte es jedoch weitere Kostensteigerungen geben, müsste der Konzern erneut auf die Supermärkte zugehen und eine weitere Preisdiskussion starten.

Langfristige Margenperspektive

Etablierte Konsumgüterhersteller wie Nestlé erreichen EBIT-Margen von 15-20 %. Bei FRoSTA bleibt dagegen nur ein einstelliger Prozentsatz des Umsatzes als operativer Gewinn übrig.

Der Finanzvorstand erklärte, dass FRoSTA das Niveau der großen Player als Benchmark sieht und Maßnahmen einleitet, um in den nächsten Jahren Margensteigerungen zu erreichen.

Auf ein konkretes Margenziel wollte sich der Manager jedoch nicht festlegen.

Hebel für eine steigende Gewinnmarge sind der Produktmix (weniger Lohnabfüllungen, mehr margenstarke Produkte der eigenen FRoSTA-Marke) und Skaleneffekte, die sich aus dem Umsatzwachstum ergeben.

Investitionen

Anlagevermögen

FRoSTA hat ein Windrad auf dem Konzerngelände in Bremerhaven errichtet. In der Nähe des polnischen Produktionswerkes wird derzeit ein großer Solarpark gebaut.

Sobald beide Projekte in Betrieb sind, kann der Tiefkühlkost-Hersteller etwa 15 % der benötigten Energie selbst erzeugen.

Die Rendite dieser Investitionen liegt im einstelligen Prozentbereich. Die Geschäftsleitung ergänzte, dass FRoSTA dadurch unabhängiger wird und Fortschritte beim Erreichen der Klimaneutralität macht.

Darüber hinaus befindet sich das Unternehmen in einer Planungsphase bezüglich der künftigen Produktionskapazitäten. In den nächsten ein bis zwei Jahren werde jedoch noch keine Grenze erreicht, was die Produktionsfähigkeit angeht.

Vorratsvermögen

Die Lagerbestände wurden erhöht, um die Lieferfähigkeit zu verbessern. Das beschleunigt das Umsatzwachstum und erfreut die Händler, da FRoSTA zu einem noch verlässlicheren Lieferanten wird.

Marketing

Die Höhe der Marketingaufwendungen sei nach dem Reinheitsgebot das am besten gehütete Erfolgsgeheimnis. Folglich wurden keine Angaben zur Höhe der Werbeausgaben gemacht.

FRoSTA achtet jedoch darauf, dass mit jeder Marketing-Kampagne eine positive Rendite erzielt wird – durch eigene und externe Berechnungen des Return on Investment.

Bilanz: Was passiert mit dem Cashbestand?

Der Cashbestand ist gegenüber dem Vorjahr nochmals gestiegen und liegt mittlerweile bei 105 Mio. EUR. Das entspricht 15,40 EUR je FRoSTA Aktie!

Wir haben uns erkundigt, ob die Liquiditätsreserven immer weiter steigen sollen, oder ob irgendwann doch eine Grenze erreicht ist. Die Antwort auf diese Frage war erneut schwammig, es scheint aber so, als wäre so langsam das Limit erreicht.

Was uns direkt zum nächsten Punkt führt: Was passiert mit dem riesigen Cashpolster? Unsere Fragen zu möglichen Zukäufen bzw. Übernahmen wurden in der ersten Antwortrunde mit „dazu machen wir keine Angaben“ beantwortet.

Kommentar: Wenn ein Unternehmen keine Übernahmen tätigen möchte, würde der Aufsichtsrat sagen, dass dies nicht geplant ist. Die Aussage „dazu machen wir keine Angaben“ ist somit eine indirekte Bestätigung, dass FRoSTA nach M&A-Möglichkeiten Ausschau hält.

Im späteren Verlauf der Hauptversammlung wurden dann doch noch ein paar zusätzliche Angaben zu möglichen Übernahmezielen gemacht:

- Nur im Bereich von Tiefkühlkost

- Ausschließlich in Europa

- Markenhersteller und keine Lohnfertiger

- Umfang: Maximal bis zur Höhe der Cashreserven (Liquidität zum 31.12.2025: 116 Mio. EUR)

Kommentar: Wir halten es für wahrscheinlich, dass FRoSTA in den kommenden Jahren eine Akquisition tätigen wird.

Die vor einiger Zeit durchgeführte Übernahme einer italienischen Tiefkühlkostmarke hat gut funktioniert. FRoSTA ist wachstumshungrig und benötigt perspektivisch zusätzliche Produktionskapazitäten.

Durch die Übernahme eines britischen, französischen oder spanischen Tiefkühlkost-Herstellers könnte das Unternehmen zwei Fliegen mit einer Klappe schlagen.

Dividendenpolitik

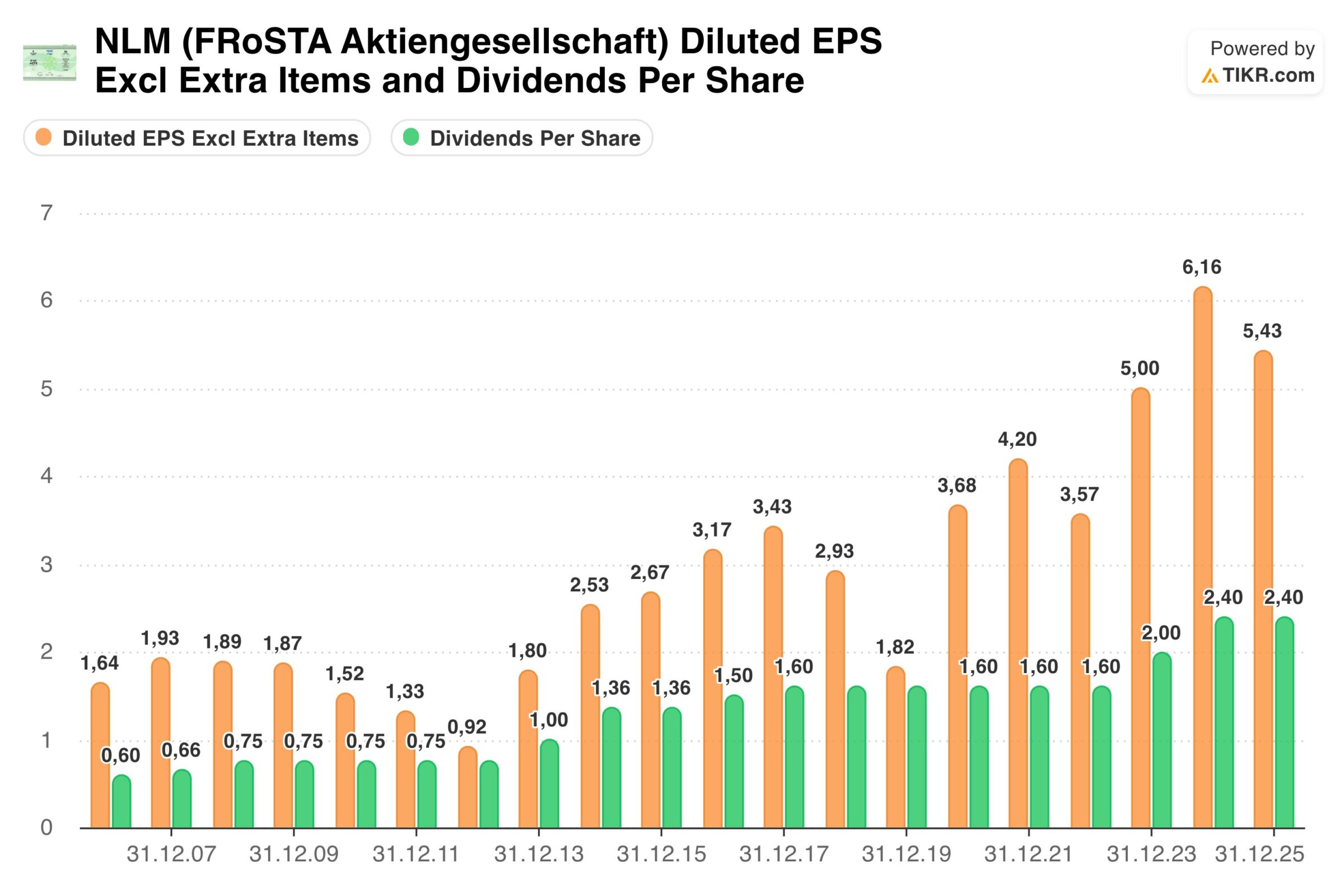

FRoSTA ist ein sehr zuverlässiger Dividendenzahler.

Seit mehr als 20 Jahren wird die Ausschüttung mindestens stabil gehalten und bei einer guten Geschäftsentwicklung weiter erhöht.

Das wurde auf der diesjährigen Hauptversammlung erneut bestätigt: Wenn der Gewinn sinkt, schüttet der Konzern trotzdem eine stabile Dividende aus. Wenn er steigt, wird die Dividende angehoben.

Auf eine Aktionärsfrage nach der Dividendenpolitik antwortete der CEO, dass FRoSTA Cashreserven vorhält, um „Gelegenheiten im Markt nutzen zu können“. Auch das deutet auf eine mögliche Übernahme in den kommenden Jahren hin.

Ausblick 2026

Der Ausblick auf das Jahr 2026 (4-9 % Umsatzwachstum und eine Nettomarge von 4-8 %) wurde bestätigt.

Einführung der neuen à la Carte-Produktlinie

Ein besonderes Highlight waren die Aussagen zur neuen à la Carte-Produktlinie.

Dabei handelt es sich um eine Sortimentserweiterung, mit der neue Kunden angesprochen werden sollen.

Preislich liegen die Gerichte bei 5,99 EUR je 450-Gramm-Packung, also oberhalb des normalen FRoSTA-Pfannensortiments.

Für diesen Preis bekommen die Kunden:

- Rezepte, die der CEO Felix Ahlers in seiner Zeit als Sternekoch in Italien gelernt und gekocht hat

- Hochwertigste Zutaten wie große Shrimps, sonnengetrocknete Freilandtomaten, selbst angebaute Kräuter, hervorragendes Olivenöl und eine bissfeste Pasta

- Gerichte, wie man sie in einem sehr guten Restaurant zubereiten würde – sodass man sie nicht mehr unterscheiden kann

Damit sollen Kunden angesprochen werden, die gerne auf einem hohen Niveau essen und bisher vor allem in Restaurants gegangen sind.

FRoSTA will also eine komplett neue Zielgruppe an die Tiefkühl-Regale heranführen.

Überraschend war die Aussage, dass die à la Carte-Produktlinie bald bei jedem Händler in Deutschland gelistet sein wird.

Zum Ende der Hauptversammlung sind die Mikrofone der Vorstände nochmals kurz aktiviert gewesen.

In diesem Moment war zu hören, dass FRoSTA zur Markteinführung eine dreimonatige und besonders intensive Werbekampagne plant.

Das könnte das ohnehin schon zweistellige Umsatzwachstum der FRoSTA-Marke im Jahresverlauf weiter beschleunigen.

Ein schöner Nebeneffekt: Auch die normale Produktlinie dürfte künftig als noch hochwertiger wahrgenommen werden.

Bewertung der FRoSTA Aktie

Nach der Teilnahme an der diesjährigen Hauptversammlung bestätigen wir unsere Einschätzung der FRoSTA Aktie.

Es handelt sich um ein hervorragend positioniertes, wachstumsstarkes und zunehmend profitableres Konsumgüterunternehmen.

Wir trauen FRoSTA im mehrjährigen Durchschnitt folgende Entwicklung zu:

- Umsatzwachstum von 8,0 % p.a.

- EBIT Marge von 10,4 % – jährlich um 0,4 Prozentpunkte steigend

- Gewinnwachstum von 12,0 % p.a.

- Dividendenwachstum von 12,0 % p.a.

Ganz egal, welches Bewertungsmodell verwendet wird: Wer sich dieser Einschätzung anschließt, kommt zu dem Ergebnis, dass es sich um eine hochinteressante Investitionsgelegenheit handelt.

- Jährliche Renditeerwartung: Liegt zwischen 15 und 20 % p.a.

- Fairer Wert: Erhebliches Kurspotential, bis der faire Wert erreicht wird

- KGV: Sofern 2026 ein Gewinn je Aktie von 8,00 EUR erreicht wird, liegt das KGV bei 12,2 bzw. bereinigt um die Cashposition bei 10,3

- Chance-Risiko-Verhältnis: Fällt bei einer langfristigen Investition äußerst positiv aus

Die Details zu den verschiedenen Bewertungsmodellen sind in unserem letzten Update zur FRoSTA Aktie (Februar 2026) zu finden.

Abschließend noch eine kurze Kennzahlenübersicht mit unserer Erwartung zur Geschäftsentwicklung im Jahr 2026.

| Kennzahl | Ergebnisse 2024 | Ergebnisse 2025 | Erwartung 2026 | Langfristige Erwartung |

| Umsatz | 638 Mio. EUR | 682 Mio. EUR | 750 Mio. EUR | 8,0 % p.a. |

| Umsatzwachstum | -0,2 % | 6,8 % | 10,0 % | 8,0 % p.a. |

| EBIT | 59 Mio. EUR | 50 Mio. EUR | 78 Mio. EUR | 12,0 % p.a. |

| EBIT-Marge | 9,2 % | 7,4 % | 10,4 % | jährlich um 0,4 Prozentpunkte steigend |

| EBIT-Wachstum | 23,0 % | -14,6 % | 55,1 % | 12,0 % p.a. |

| Gewinn je Aktie | 6,16 EUR | 5,43 EUR | 8,00 EUR | 12,0 % p.a. |

| Dividende je Aktie | 2,40 EUR | 2,40 EUR | 3,20 EUR | 12,0 % p.a. |

| Ausschüttungsquote | 39 % | 44 % | 40 % | 40 % |

An dieser Stelle noch der Hinweis, dass FRoSTA die Erwartungen verfehlen könnte, falls der Iran-Krieg zu weiter steigenden Energiepreisen führt.

Fazit: Preiswerte Buy-and-Hold Aktie

Wer nach Unternehmen sucht, bei denen der CEO ständig über die ach so tolle Geschäftsentwicklung und das noch viel größere Potential berichtet, ist bei FRoSTA an der falschen Stelle.

Finanzielle Ergebnisse einzelner Jahre werden nicht geglättet („no tricks, no secrets“) und Informationen sind kaum zu finden.

Dafür überzeugt das familiengeführte Unternehmen mit einer hervorragenden operativen Entwicklung.

Da sich Felix Ahlers nicht mit der Aktionärskommunikation beschäftigt, nutzt er die freie Zeit, um neue Gerichte zu entwickeln.

Im bisherigen Jahresverlauf ist der Umsatz der FRoSTA-Marke in allen Ländern zweistellig gestiegen. Nun geht auch noch die neue à la Carte-Produktlinie in den Handel.

Das könnte das Wachstumstempo nochmals beschleunigen.

Unternehmerisches Investieren

Bei Abilitato geht es um das unternehmerische Investieren. Unser Leitspruch lautet:

Wir beteiligen uns an großartigen Unternehmen und begleiten diese bei ihrem Wachstum und ihrer Wertsteigerung.

Dieser Spruch trifft perfekt auf die FRoSTA Aktie zu. Seit 2012 konnte der Umsatz der FRoSTA-Markenprodukte verfünffacht werden.

Wir gehen davon aus, dass es der Firma langfristig gelingen wird, erneut eine Vervielfachung zu erreichen.

Der Wachstumskurs ist robust, dafür sprechen folgende Indikatoren:

- Marktanteilsgewinne in allen Produktkategorien

- Starkes Umsatzwachstum in allen Ländern

- Erlös steigt auch in Wochen, in denen die Produkte nicht im Angebot sind (wiederkehrendes Käuferverhalten)

- Hohe Rotationsgeschwindigkeit (Kundennachfrage) und 15 % mehr Regalfläche bei den Händlern

- Einführung der neuen à la Carte-Produktlinie

Ich bin seit einigen Jahren investiert und habe vor, die Position in Zukunft bei Gelegenheit immer wieder aufzustocken.

Kritikpunkte

Zwei Kritikpunkte möchte ich trotzdem nochmals erwähnen:

Kommunikation mit den Aktionären

Verschiedene Medien haben bereits über die Geschäftsentwicklung des letzten Jahres berichtet, bevor eine Meldung an die Aktionäre versendet wurde – das geht besser!

Zu geringe Preiserhöhungen

Aus meiner Sicht hat FRoSTA mit den hochwertigen Gerichten das Recht, stärker an der Preisschraube zu drehen.

Inzwischen kostet ein Döner das Doppelte eines FRoSTA-Pfannengerichts. Es kann nicht sein, dass hochwertige Produkte zu Discount-Preisen verramscht werden – dann würde die Gewinnmarge direkt viel besser aussehen!

Falls du mehr über den wachstumsstarken Tiefkühlkost-Hersteller erfahren möchtest, empfehlen wir dir unsere ausführliche Unternehmensanalyse zur FRoSTA Aktie.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur FRoSTA Aktie nicht zu verpassen.

Immer noch nicht genug? Der Twitter-Account „SilentLewo“ hat einen Live-Ticker zur diesjährigen FRoSTA Hauptversammlung erstellt.