In aller Kürze: Darum geht es in diesem Artikel

- Vor wenigen Tagen haben wir einen ausführlichen Beitrag zur PayPal Aktie veröffentlicht. Darin kommen wir zu dem Ergebnis, dass es sich um eine spannende Sondersituation mit einer begrenzten Anlagedauer von 1-2 Jahren handelt.

- Das zentrale Argument: Über 400 Mio. Konsumenten nutzten PayPal bereits seit vielen Jahren und werden das auch weiterhin tun. Folglich gehen wir davon aus, dass die Firma erst einmal sehr cashgenerierend bleibt. Das sollte dazu führen, dass sich der aktuell sehr hohe Bewertungsabschlag etwas reduziert.

- In diesem Gastartikel bringen wir eine weitere Perspektive ein: Wie steht es um die mittel- und langfristigen Zukunftsaussichten des Unternehmens?

Über ValueandOpportunity.com

Privat investiere ich bereits seit fast 40 Jahren in Aktien. Den Blog ValueandOpportunity.com betreibe ich seit 2010 – also seit mehr als 15 Jahren.

Mein Schwerpunkt sind europäische Small- und Midcaps, die dem “Growth at a reasonable Price” Ansatz entsprechen. Also Aktien, die eine gewisse Wachstumserwartung rechtfertigen, aber dennoch recht günstig bewertet sind.

Daneben beschäftige ich mich auch mit Sondersituationen (Übernahmen, Spin-offs, Restrukturierungen) und internationalen Werten.

PayPal Aktie: Ein sterbender Riese?

Über die PayPal Aktie wird in meiner Twitter- bzw. X-Timeline ständig diskutiert. Dazu wurde das Wertpapier von einigen Investoren, die ich sehr schätze, erwähnt.

Auf den ersten Blick sieht die PayPal Aktie wie eine solide Value-Gelegenheit aus: Hoher freier Cashflow, umfangreiche Aktienrückkäufe, gute Margen, ordentliche Eigenkapitalrendite, hunderte Millionen Kunden und ein einstelliges Kurs-Gewinn-Verhältnis.

Was gibt es daran also zu kritisieren?

PayPal gehört auch zu den Aktien, zu denen nahezu jeder eine Meinung hat, da die meisten Anleger selbst Nutzer der Dienstleistungen sind.

Auf den ersten Blick wirkt es also wie ein leicht zu verstehendes Geschäft, was die Eintrittsbarriere selbst für unerfahrene Anleger senken könnte.

Ich persönlich muss allerdings gestehen, dass ich den Zahlungsverkehrs-Sektor als komplex, dynamisch und alles andere als leicht zu verstehen einschätze.

Mein Fazit aus einer kurzen Analyse ist, dass die Probleme in der Tat struktureller Natur sind und die Aktie daher für mich vorerst nicht von Interesse ist.

Welche Probleme löst PayPal?

Das Hauptgeschäft von PayPal besteht darin, Privatkunden das Bezahlen von Online-Bestellungen zu ermöglichen und/oder Geld an andere PayPal- bzw. Venmo-Konten zu senden.

PayPal wurde erfolgreich, weil es den Verbrauchern eine sehr bequeme Lösung bietet, anstatt jedes Mal die Kreditkartendaten neu eintippen zu müssen.

Die Firma war auch einer der Pioniere im Bereich von P2P-Geldtransfers. Man muss lediglich die E-Mail-Adresse des Empfängers kennen.

PayPal beschreibt sich selbst als zweiseitigen Marktplatz, der Privatkunden mit E-Commerce-Händlern verbindet.

Für Händler war PayPal ebenfalls sehr attraktiv, da der Zahlungsdienst Reibungsverluste beseitigte und die Wahrscheinlichkeit erhöhte, dass ein Kunde den Kauf tatsächlich abschließt.

Mit welchen Problemen hat PayPal zu kämpfen?

Wenn eine bekannte Aktie wie PayPal offensichtlich billig erscheint, ist mein erster Gedanke immer:

Welche offensichtlichen Probleme hat dieses Unternehmen und habe ich eine abweichende Perspektive?

Insbesondere bei größeren US-Aktien ist es – gelinde gesagt – naiv anzunehmen, dass alle anderen dumm sind und man selbst der Einzige ist, der ein einstelliges KGV erkennt.

Für mich wären vorübergehende Probleme ein guter Startpunkt, um tiefer zu graben, während strukturelle Probleme viel schwerer einzuschätzen sind.

PayPal hat einige offensichtliche Schwierigkeiten. Zwei davon sind:

- Der neue CEO hat wenig Erfahrung im operitven Geschäft

- Die Unternehmensprognose stellt niedrigere Umsätze und Gewinne für 2026 in Aussicht

Überraschender Management-Wechsel

Seit dem 1. März wird PayPal von Enrique Lores geführt, der zuvor CEO von HP war und laut LinkedIn keine direkte Erfahrungen im Zahlungsverkehr oder bei Finanzdienstleistungen hat.

Die variable Vergütung des neuen CEO ist direkt an die Aktienkursentwicklung gekoppelt. Er erhält den Maximalbonus, wenn der Aktienkurs bis 2029 die Marke von 125 USD erreicht.

Dieser Maximalbonus würde ca. 125 Mio. USD ausmachen.

Das klingt nach einer großen Summe, aber für Lores, einen langjährigen HP-Manager, ist selbst dieser Betrag vermutlich nicht lebensverändernd.

Er scheint bereits bei HP sehr ordentlich verdient zu haben, und sein Nettovermögen wird auf mindestens 50 Mio. USD geschätzt. Lores ist also bereits reich und die Frage ist, wie sehr ihn diese Summe dann tatsächlich motiviert.

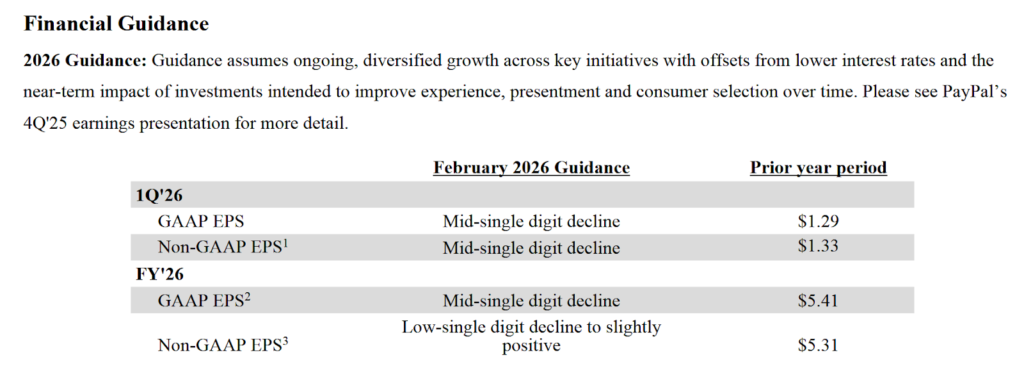

PayPal Unternehmensprognose für 2026

Das größere Problem ist jedoch, dass der Ausblick für 2026 sehr düster ist.

Vor allem im Vergleich zum Konkurrenten Adyen, der ein Umsatzwachstum von 20 % für 2026 und darüber hinaus prognostiziert, ganz zu schweigen von Stripe, einem weiteren Wettbewerber, der sein Bruttotransaktionsvolumen im Jahr 2025 um 34 % steigern konnte.

Anlegern einen Gewinnrückgang anzukündigen, während die großen Konkurrenten allesamt deutlich wachsen, ist schon ein erster Hinweis auf größere Probleme.

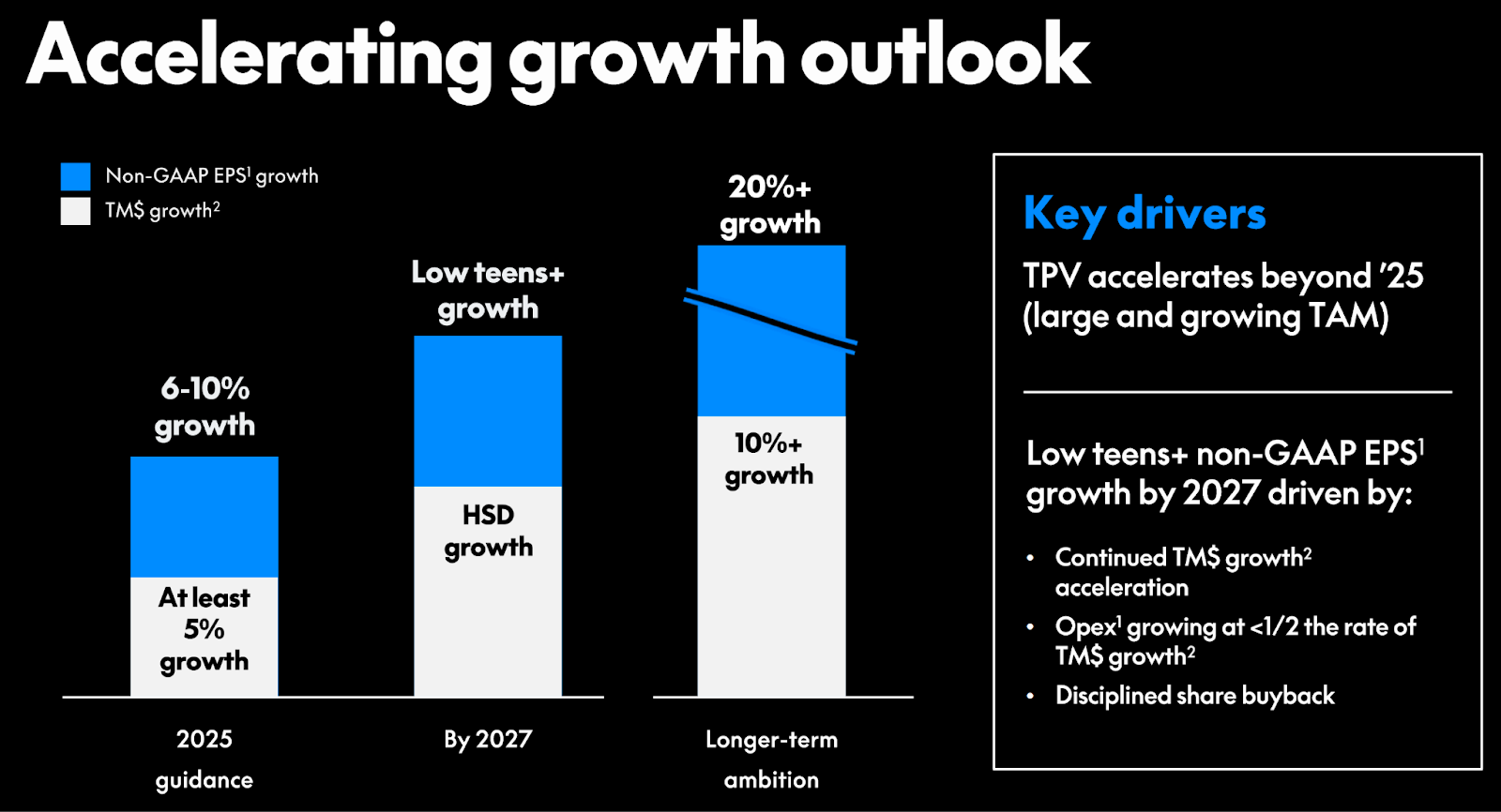

Besonders interessant ist ein Blick auf die Präsentation des letzten Investorentags im Februar 2025.

Damals hielt der ehemalige CEO Alex Chriss, der durch seine Zeit bei Intuit zumindest über einen gewissen Hintergrund im Bereich Finanzdienstleistungen verfügte, einen recht überzeugenden Vortrag, in dem er PayPal als „Commerce-Plattform“ positionierte.

Wachstumsambitionen waren vorhanden:

Nach einem Rückgang im Jahr 2023 lieferte PayPal 2024 und 2025 zwar etwas Wachstum, aber wie oben erwähnt, sieht es 2026 schon wieder anders aus.

Die Ergebnisse des letzten Jahres gehen noch einigermaßen in Ordnung, aber auf Quartalsbasis verlangsamte sich das Wachstum in jedem Quartal, was höchstwahrscheinlich zur Entlassung des alten CEO führte.

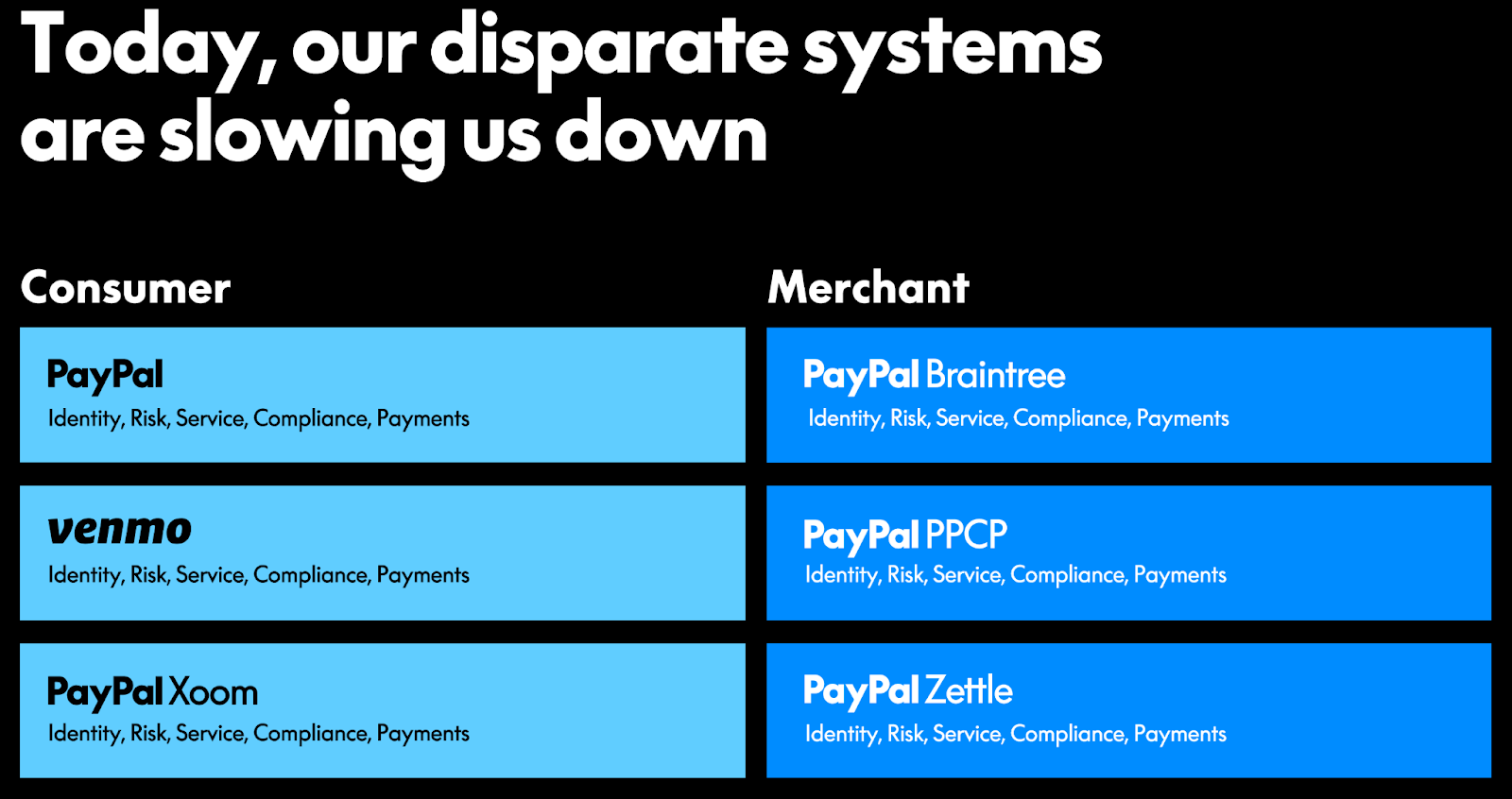

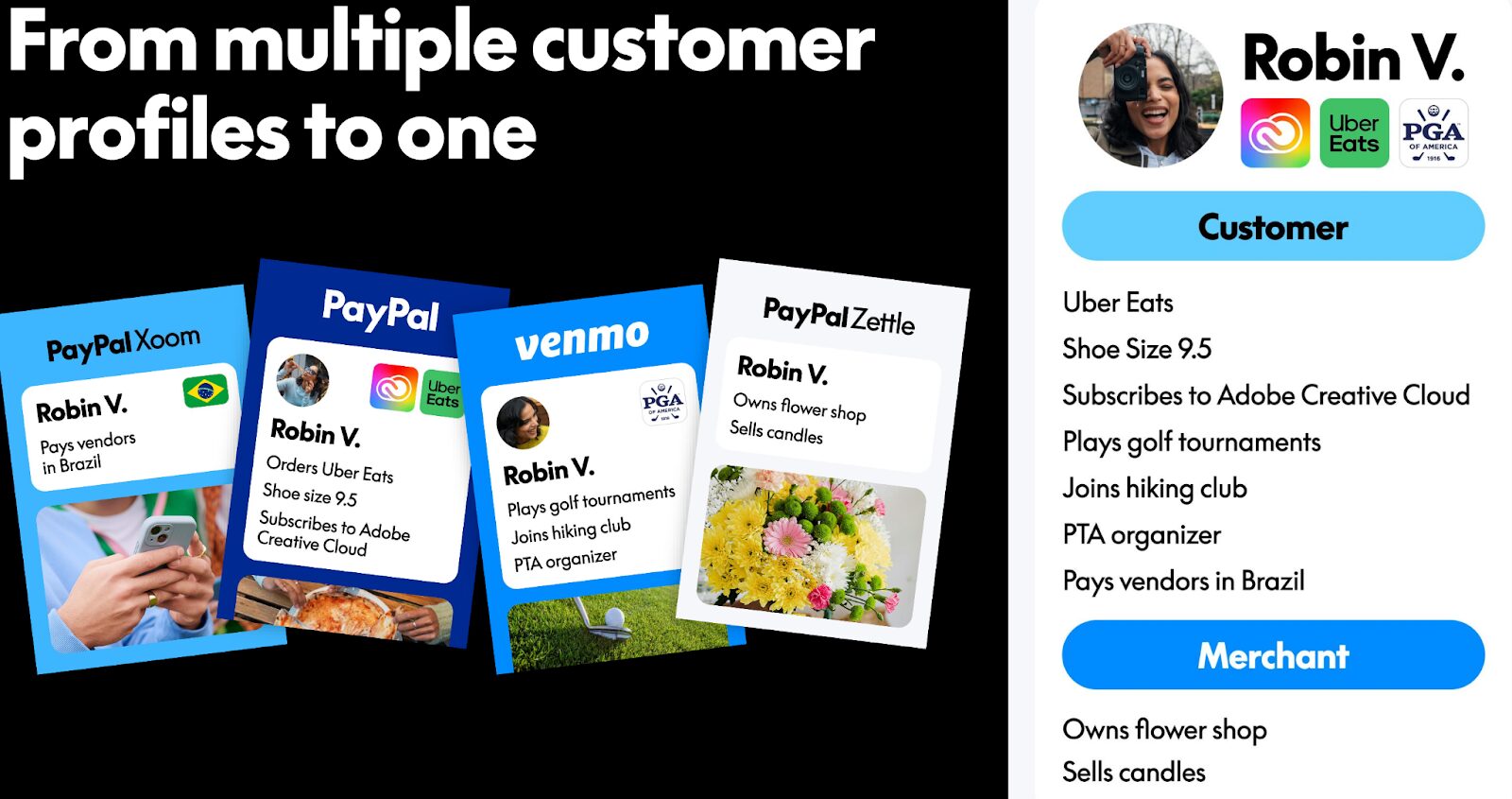

Eines der Hauptprobleme scheint zu sein, dass PayPal mindestens sechs verschiedene Plattformen innerhalb des Unternehmens betreibt.

Hier die entsprechende Slide aus der Investorenpräsentation vom letzten Jahr:

Ein Nutzer kann bis zu vier verschiedene IDs über die PayPal-Dienste hinweg haben, die bisher nicht miteinander verbunden sind.

Technik-Schulden: Nicht integrierte und veraltete technische Infrastruktur

PayPal kann als Dotcom-Dinosaurier im Zahlungsbereich betrachtet werden.

Das Unternehmen hat separate Plattformen für verschiedene Anwendungsfälle geschaffen, die nur sehr schwierig und teuer zu handhaben sind.

Jüngere Konkurrenten auf der Händlerseite wie Stripe oder Adyen verfügen über eine einheitliche Plattform, über die alle Aktivitäten laufen. Das macht es viel einfacher, zu reagieren und Verbesserungen vorzunehmen.

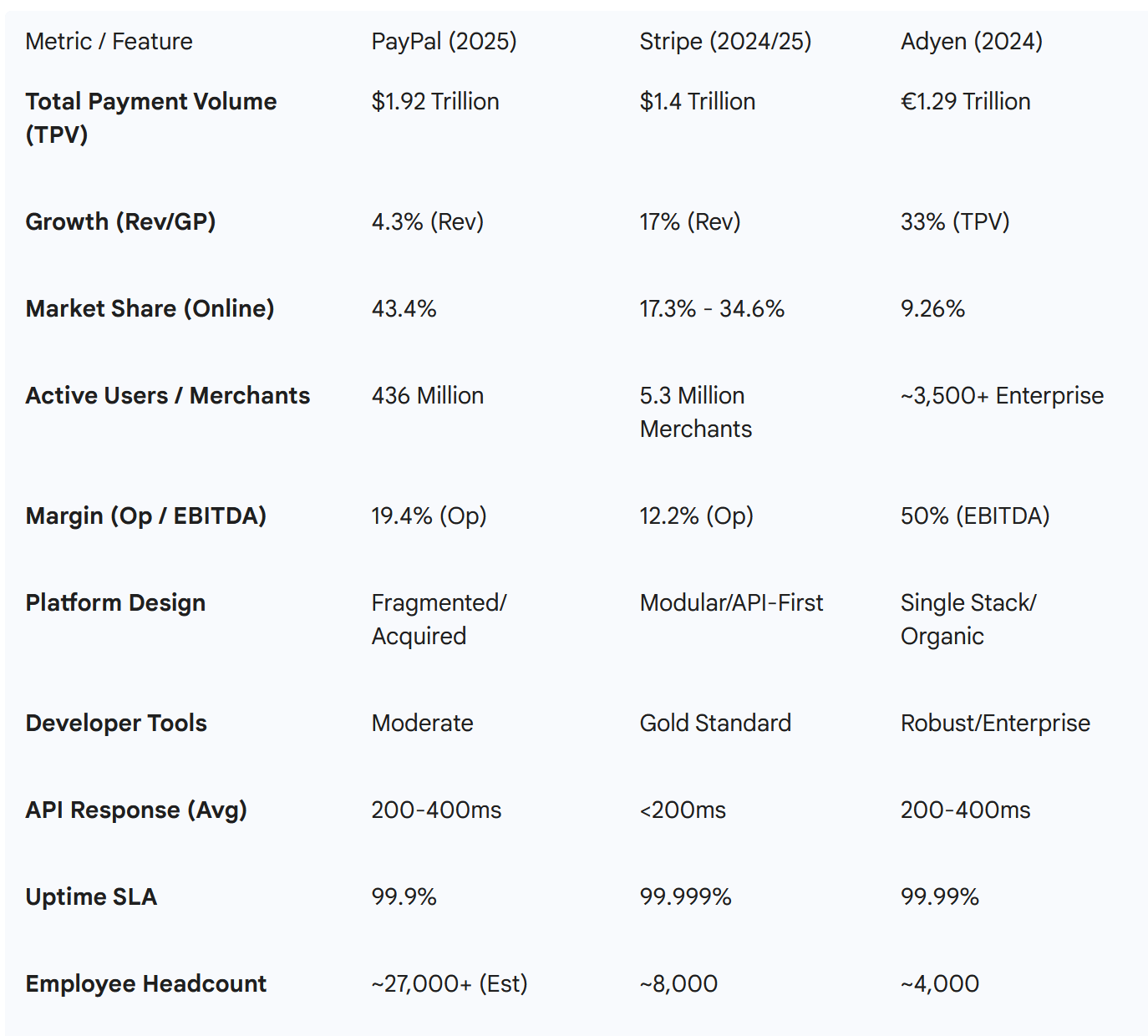

Interessant ist zum Beispiel, dass PayPal mehr als doppelt so viele Mitarbeiter beschäftigt wie Stripe und Adyen zusammen.

Diese Tabelle hat Gemini für mich zusammengestellt und sollte grundsätzlich korrekte Zahlen beinhalten:

Zusätzliche Angriffe auf der Privatkundenseite: Apple Pay, Google Pay, etc.

Als zweiseitiger Marktplatz ist PayPal leider auch massiven Umbrüchen und Konkurrenz auf der Seite der Privatkunden ausgesetzt.

Es ist mittlerweile sehr einfach geworden, Online-Bestellungen direkt über das Smartphone zu bezahlen, entweder per Fingerabdruck oder per Face-ID.

Diese Lösungen sind teilweise sogar noch bequemer als der PayPal-Checkout.

Auf P2P-Ebene sind die PayPal-Dienste einer Vielzahl von Konkurrenten ausgesetzt, wie etwa der Cash App von Block, den kostenlosen Überweisungen von Revolut oder den internationalen Überweisungen von Wise.

Mit anderen Worten: Es gibt für PayPal kein Versteck mehr.

PayPal ist fast immer die teuerste Option

Einige Leute werden argumentieren, dass PayPal derzeit der profitabelste Zahlungsanbieter ist.

Der Haupttreiber dieser Profitabilität ist, dass PayPal deutlich höhere Preise verlangt, sowohl von Händlern als auch für internationale P2P Überweisungen.

Was im ersten Moment wie eine Stärke aussieht, könnte sich als Schwäche erweisen.

„Deine Marge ist meine Chance“ lautet das berühmte Motto von Jeff Bezos.

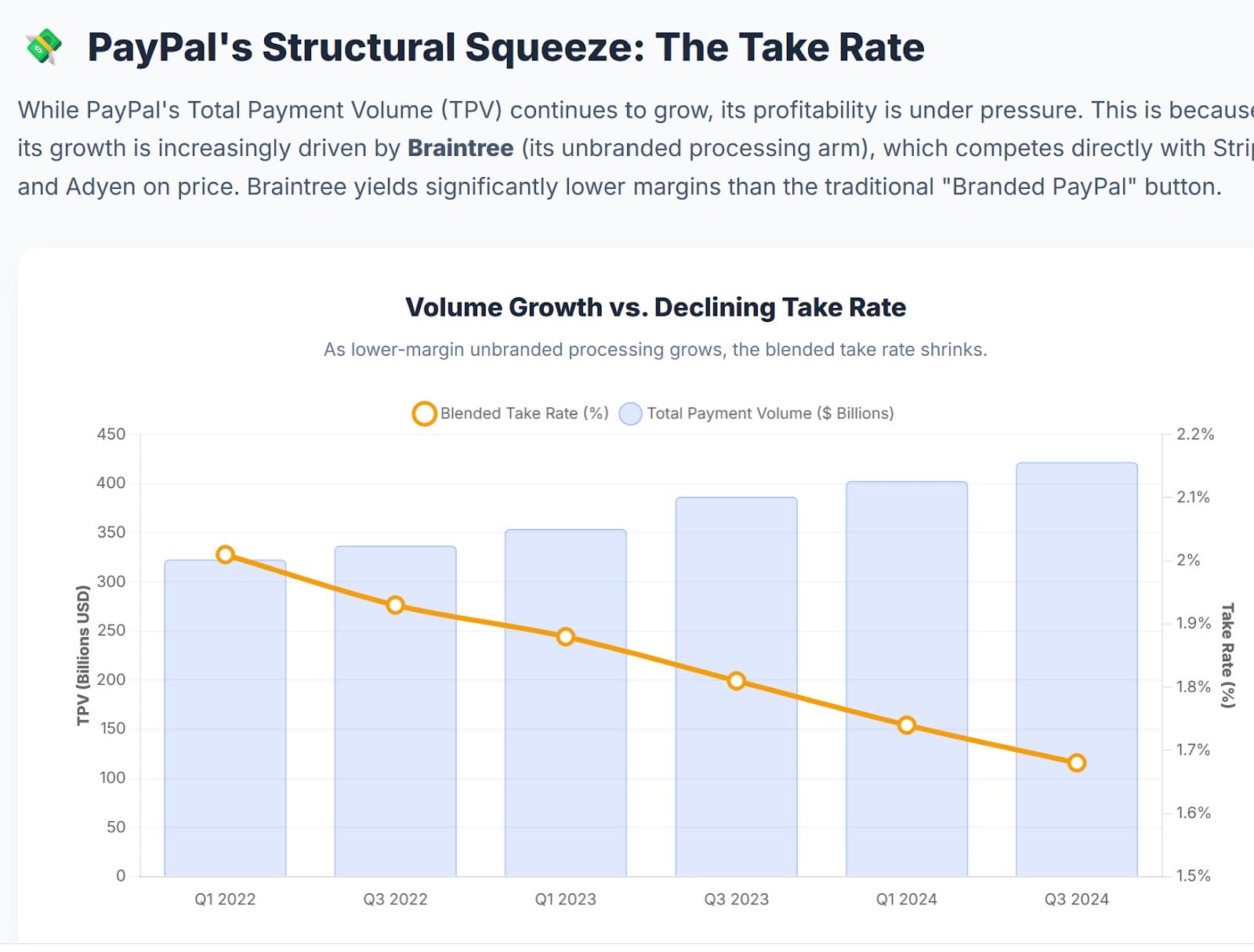

Die „Take Rate“ (Gebühren im Verhältnis zum Transaktionsvolumen) von PayPal sinkt bereits seit geraumer Zeit, da das Wachstum hauptsächlich von Produkten mit niedrigeren Margen kommt.

Während bei Wise geringere Gebühren das Umsatzwachstum ankurbeln, kann man diesen Effekt bei PayPal nicht erkennen.

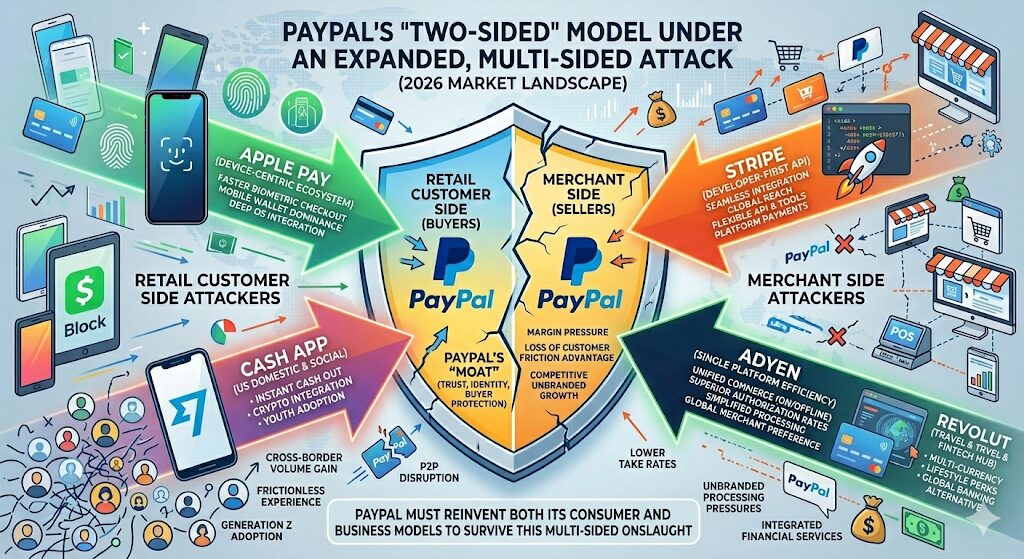

PayPal wird von allen Seiten angegriffen

Zur Verdeutlichung habe ich mir von Gemini dieses Schaubild zeichnen lassen. Es soll zeigen, dass PayPals Geschäftsmodell von vielen Seiten und mächtigen Konkurrenten angegriffen wird:

To sum it up: PayPal ist der etablierte “Platzhirsch”, der von allen Seiten angegriffen wird. Das ist der Grund, warum PayPal so billig ist.

Der letzte CEO hat versucht, dem entgegenzuwirken, erzielte dabei jedoch nicht die erhoffte Wirkung.

Das Stripe-Übernahmegerücht

In den letzten Tagen kam plötzlich das Gerücht auf, dass Stripe PayPal kaufen könnte. Um ehrlich zu sein, sind diese Art von „jemand hat es Bloomberg erzählt“-Gerüchte oft falsch oder werden sogar bewusst gestreut.

Soweit ich das Geschäftsmodell von Stripe verstehe, hätte Stripe durch eine Übernahme wenig zu gewinnen.

Ich bin mir nicht sicher, ob die Privatkundenbasis von PayPal für ein B2B-Unternehmen wie Stripe von Interesse ist und ob diese genutzt werden könnte.

Auf der B2B-Seite kann Stripe bereits alles, was PayPal tut, und ich bezweifle, dass sie die Technik-Schulden übernehmen wollen.

Ich vermute, PayPal wäre ein interessantes Übernahmeziel für ein Unternehmen, das die Privatkundenbasis nutzen kann. Aber mit einer Marktkapitalisierung von über 40 Mrd. USD plus einer Übernahmeprämie ist die Firma für die meisten Fintech-Akteure ein kaum verdaulicher Brocken.

Stable Coins

Ein weiterer Risikofaktor für alle Geschäftsmodelle, die mit Zahlungen zu tun haben, sind sogenannte Stable Coins.

Dabei handelt es sich um virtuelle und Blockchain-basierte Währungen, die aber im Gegensatz zu Bitcoin und Co. mit realen Werten unterlegt wurden und an eine Währung, z.B. den USD, gekoppelt sind.

In der Theorie könnte ein Zahlungssystem auf dieser Basis noch schneller und günstiger sein als die momentan besten Player wie z.B. Stripe oder Wise bei Währungstransaktionen.

In der Praxis müssen dazu allerdings noch viele regulatorische Hürden übersprungen werden, insbesondere wenn man bedenkt, dass Zahlungssysteme (aus gutem Grund) immer in der Hand der Regierungen sind und diese ihre Kontrolle sicher nicht ohne Not aufgeben werden.

Dennoch muss man die Entwicklungen in diesem Bereich auf mittlere Sicht im Auge behalten, wenn man im Zahlungssektor investiert ist.

Fazit: Die langfristige Zukunftsperspektive der PayPal Aktie ist nicht einschätzbar

Für mich ist das Ergebnis dieser kurzen Übung, dass PayPals Probleme eher struktureller als vorübergehender Natur zu sein scheinen.

Vielleicht wird der neue CEO alle Hebel in Bewegung setzen und den Turnaround schaffen, vielleicht gelingt ihm das aber auch nicht.

Falls PayPal bereit ist, ein paar Quartalszahlen zu opfern, um die technischen Schulden zu begleichen (Erhöhte IT-Investitionen, Bildung von Rückstellungen und massiver Stellenabbau) würde ich mir die PayPal Aktie vielleicht nochmal genauer anschauen.

Für die Investoren, die “billige Aktien” mögen, könnte das jedoch auch ein großes Risiko sein: Dass Gewinn und Free Cash Flow aufgrund von Umbaumaßnahmen erst einmal weiter sinken.

Wir werden die weitere Entwicklung von PayPal verfolgen. Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur PayPal Aktie nicht zu verpassen.

Ein Kommentar

Der Autor erzeugt den Eindruck, als würde nur Paypal von allen Seiten Feuer bekommen. Natürlich beharken sich in Wirklichkeit alle gegenseitig auf dem jeweiligen Geschäftsfeld, versteht sich. Und sicherlich ist es auch so, dass Äpfel mit Birnen verglichen werden in der Aufstellung aller denkbarer Wettbewerber. Das Hauptproblem bei den Privatkunden ist die mobile Konkurrenz, also Apple und Google-Pay. Hier ist Paypal aber dabei, eine vergleichbare Lösung zu basteln und man trommelt an den POS in Deutschland schon massiv für diese Lösung, die zumindest auf Augenhöhe mit Apple und Google-Pay ist.

Grüße!