Übersicht Lindt Aktie

| Datum | 03. März 2025 |

| Zahl der Aktien | 232.800 Stücke |

| Aktienkurs/Kurs Partizipationsschein | 106.000 CHF/11.100 CHF |

| Marktkapitalisierung | 24.700 Mio. CHF |

| Nettofinanzverschuldung | 900 Mio. CHF |

| Unternehmenswert | 25.600 Mio. CHF |

| KGV 2025e/2026e | 34,6/31,6 |

| Dividendenrendite 2025e/2026e | 1,5%/1,6% + Schokokoffer |

| Umrechnungskurs | 0,94 CHF entsprechen 1,00 EUR |

| ISIN Lindt Namensaktie | CH0010570759 |

| ISIN Lindt Partizipationsschein | CH0010570767 |

Investitionsthese zur Lindt Aktie

Lindt & Sprüngli steht für Premium-Qualität. Das gilt auch für den Preis der Anteilsscheine: Die Aktien sind mit einem Kurs von über 100.000 CHF die zweitteuersten weltweit. Zum Glück gibt es für kleinere Depots auch noch Partizipationsscheine, die mit ca. 10.000 CHF wenigstens etwas erschwinglicher sind.

Der hohe Aktienkurs ist ein bewusst eingesetztes Mittel, um das exklusive Image der Marke zu wahren – Verwaltungsratspräsident Ernst Tanner blickt neidisch auf die noch teurere Berkshire Hathaway Aktie. Trotz der bereits erreichten Größe traut sich Lindt weiterhin ein Gewinnwachstum von 8-10 % pro Jahr zu. Kann Lindt damit eines Tages zu Buffett aufschließen?

Doch legen wir die langfristigen Aussichten kurz beiseite: Zuletzt sind die Kakaopreise von Rekord zu Rekord gestiegen, Rohkakao hat sich im Preis mehr als verdreifacht. Das bekommt auch Lindt zu spüren. Eröffnet sich dadurch eine antizyklische und preiswerte Einstiegsgelegenheit in das zuckersüße Unternehmen?

Geschäftstätigkeit von Lindt

Unternehmensgeschichte

Lindt & Sprüngli wurde 1845 in Zürich gegründet und hat sich seither zu einem der weltweit führenden Hersteller von Premium-Schokolade entwickelt.

Ein Wendepunkt in der Schokoladengeschichte war das Jahr 1879, als Rudolph Lindt die erste zartschmelzende Schokolade erfand. Zuvor hatte handelsübliche Schokolade eine eher brüchige, sandige und bittere Konsistenz.

1890 wurde die Firma Lindt von Sprüngli übernommen, wodurch der Grundstein für den heutigen Erfolg gelegt wurde.

Das Unternehmen ist vor allem durch organisches Wachstum groß geworden, jedoch wurden auch einige strategische Akquisitionen genutzt, um neue Märkte zu erschließen.

Zu den wichtigsten Übernahmen zählen 1994 die österreichischen Marken Hofbauer und Küfferle, 1997 Caffarel aus Italien, 1998 die Ghirardelli Chocolate Company in den USA sowie 2014 Russell Stover Chocolates, ebenfalls in den USA.

Diese Akquisitionsstrategie wurde maßgeblich vom langjährigen CEO Ernst Tanner vorangetrieben.

Tanner übernahm das Ruder 1993 und führte das Unternehmen aus einer Phase der Stagnation. Vor dem IPO 1986 war Lindt vorwiegend in der Schweiz, Deutschland und Frankreich aktiv.

Unter Tanners Führung erlebte Lindt & Sprüngli ein bemerkenswertes internationales Wachstum. Seit 2009 hat man zudem das eigene Ladennetz als strategisch definiert und die Markenpräsenz damit weiter gestärkt.

Seit 2016 ist Ernst Tanner Verwaltungsratspräsident und gilt nach den Gründern als eine der prägendsten Persönlichkeiten der Unternehmensgeschichte.

Seiner Strategie ist zu verdanken, dass Lindt & Sprüngli heute weltweit zu den bekanntesten Marken der Schweiz gehört.

Zu den Top-Produkten zählen der Goldhase (1952), die Lindor Kugeln (1969), die als meistverkauftes Produkt gelten, sowie die Schokoladentafeln, deren Ursprünge auf 1879 zurückgehen und die zu den ältesten Markenartikeln der Schweiz gehören.

Ergänzt wird das Portfolio durch Pralinés und weitere Premiumprodukte, wie die Excellence Schokolade (1989). Neben der Hauptmarke Lindt gehören auch Caffarel, Hofbauer, Küfferle, Ghirardelli sowie Russell Stover mit den in den USA bekannten Submarken Whitman’s und Pangburn’s of Texas zum Unternehmen.

Russell Stover sind die Pralinen, mit denen Forrest Gump über das Leben sinniert.

Die internationale Expansion und der Ausbau der Markenvielfalt machen Lindt & Sprüngli bis heute zu einem der innovativsten und erfolgreichsten Schokoladenhersteller weltweit. Gleichzeitig gibt es noch immer Regionen, die für das Unternehmen Neuland darstellen und weiteres Wachstumspotenzial bieten.

Branche

Der weltweite Schokoladenmarkt hat ein Volumen von rund 120 Mrd. CHF, wovon etwa 40 % auf internationale Markenhersteller entfallen.

Das stärkste Wachstum wird in der Zukunft im asiatischen Raum erwartet. In den Hauptmärken von Lindt & Sprüngli, Europa und Nordamerika, ist der Schokoladenmarkt dagegen ein reifer Markt mit moderatem Wachstum.

Allerdings gibt es hier einen Premium-Trend, insbesondere bei älteren Konsumenten, der Lindt hilft. Ein weiterer Vorteil der Branche ist, dass der Konsum von Schokolade weitgehend konjunkturunabhängig ist, was dem Unternehmen in wirtschaftlich unsicheren Zeiten Stabilität verleiht.

Der Wettbewerb in der Schokoladenbranche ist intensiv. Lindt & Sprüngli konkurriert mit börsennotierten Unternehmen wie Nestlé und Mondelez, familiengeführten Giganten wie Ferrero und Mars sowie lokalen Spezialitätenherstellern.

Die Differenzierung erfolgt durch den Fokus auf das Premium-Segment, mit hochwertigen Zutaten, ausgefeilten Rezepturen und einem besonderen Herstellungsverfahren.

Gemeinsam mit Ferrero gehört Lindt & Sprüngli zu den wenigen großen Herstellern, die komplett „Bean-to-Bar“ produzieren. Dabei werden die Kakaobohnen selbst eingekauft und verarbeitet.

Mondelez und Nestlé sind dagegen große Kunden von Barry Callebaut, dem von der Menge größten Schokoladenproduzenten der Welt. Dieser stellt aber keine fertigen Konsumprodukte her, sondern liefert Schokolade als Rohmasse an andere Unternehmen.

Lindt & Sprüngli hat in den vergangenen Jahren stetig Marktanteile gewonnen, insbesondere im Premium-Bereich. Der Marktanteil ist mit 4-5%, bzw. ca. 10% im Premium-Bereich, aber nicht hoch.

Gleichzeitig gehört das Unternehmen aufgrund seiner Premium-Positionierung und starken Marktstellung zu den teuersten im globalen Peergruppenvergleich.

| Name | ISIN | Umsatz 2023 (in Mrd. CHF) | Umsatz-wachstum 10 Jahre CAGR | EPS Growth 10 Jahre CAGR | EBIT-Marge 23 | EK-Rendite 23 | KGV 25e |

| Lindt & Sprüngli | CH0010570759 | 5201 | 4,4% | 7,0% | 15,80% | 15,50% | 35 |

| Meiji Holding | JP3918000005 | 5484 | -5,7% | 9,6% | 7,60% | 9,80% | 17 |

| Nestlé (nur Süßwaren) | CH0038863350 | 6819 | -4,0% | 1,3% | 18,80% | 29,10% | 16 |

| Barry Callebaut | CH0009002962 | 7124 | 2,0% | 4,1% | 8,70% | 15,30% | 33 |

| Mondelez (nur Schokolade) | US6092071058 | 8931 | -0,7% | 9,1% | 16,60% | 18,00% | 20 |

| Hershey | US4278661081 | 9391 | 2,4% | 7,4% | 22,70% | 50,30% | 18 |

| Ferrero | private | 14298 | 4,2% | ||||

| Mars | private | 15980 | 2,6% |

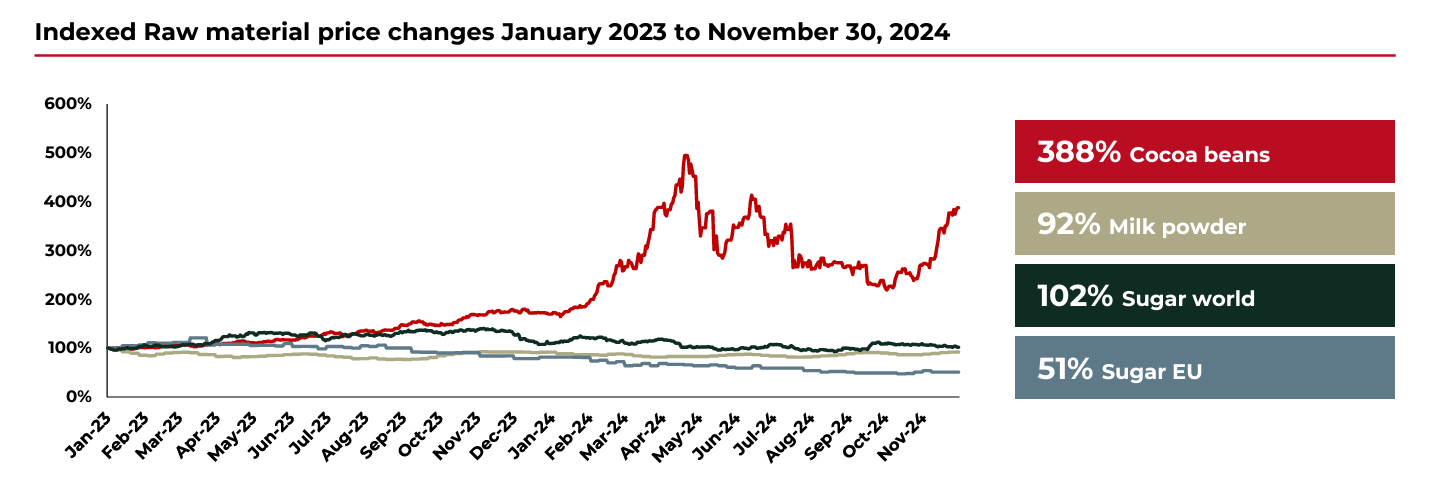

Rekordpreise für Kakao: Der schwarze Schwan im Schokobusiness

Die Schokoladenbranche sieht sich momentan mit einer großen Herausforderung konfrontiert: den seit Anfang 2024 deutlich gestiegenen Rohstoffpreisen – insbesondere für Kakaobohnen (siehe Grafik).

Lindt & Sprüngli begegnet diesen Entwicklungen mit Preisanpassungen und Effizienzsteigerungen.

Die Kakaobohnenpreise sind 2024 von durchschnittlich 3.400 USD auf 8.000 USD gestiegen.

Ein Anstieg um 1.000 USD würde ohne Absicherung für Lindt eine zusätzliche Belastung von 110-150 Mio. CHF (auf Basis eines geschätzten Verbrauchs von 110k bis 150k Tonnen Kakaobohnen im Jahr) bedeuten.

Da Lindt aber langfristige Verträge mit ca. 5.000 Kakaobauern hat und sich größtenteils über Futures absichert, ist der Effekt 2024 mit 160 Basispunkten bzw. ca. 85 Mio. CHF deutlich niedriger.

Allerdings wird unabhängig vom Preisverlauf 2025 noch einmal durch den hohen Kakaopreis belastet. Aus Sicht von Lindt müssen viele Wettbewerber die Preise 2025 erhöhen.

Sollten die Kakaopreise nicht wieder sinken, was unwahrscheinlich, aber durch den Klimawandel nicht ausgeschlossen ist, wird die Profitabilität ohne weitere Preisanhebungen von Lindt sinken, wie es auch schon einmal 2009 (siehe Grafik) der Fall war, als die Kakaopreise ein 33-jähriges Hoch erreicht haben und auch nicht wieder gefallen sind.

Der Vorteil von Lindt ist, dass viele Produkte bezahlbare „Luxus“-Geschenke sind und damit eine hohe Zahlungsbereitschaft der Kunden vorhanden ist.

Preisanpassungen wegen höherer Rohstoffpreise sind für Lindt also einfach umzusetzen, wie das Geschäftsmodell zeigt.

Geschäftsmodell von Lindt

Lindt & Sprüngli bietet ein breites Sortiment an Schokoladenprodukten an, darunter Tafelschokolade, Lindor Kugeln, Pralinen, Saisonartikel (Weihnachtsmann, Osterhase) und Schokoladengeschenke.

Der Erfolg des Unternehmens beruht auf drei zentralen Faktoren:

- der Stärke seiner Marken,

- der hohen Produktqualität

- sowie herausragendem Marketing und Vertrieb.

Diese Merkmale bilden die Grundlage für das Premium-Image, das Lindt & Sprüngli konsequent verfolgt und mit einer entsprechenden Preisstrategie untermauert.

Ein zentraler Bestandteil des Geschäftsmodells ist die vollständige Kontrolle über den Wertschöpfungsprozess – von der Kakaobohne bis zum fertigen Endprodukt.

Lindt & Sprüngli beschafft seinen wichtigsten Rohstoff, Kakao, ausschließlich über das hauseigene Lindt & Sprüngli Farming Programm. Dieses Programm unterstützt Kakaobauern direkt vor Ort und hilft, nachhaltige Anbaumethoden zu fördern und soziale Verantwortung zu übernehmen.

Kinderarbeit in der Lieferkette wird aktiv bekämpft, auch wenn sie aufgrund globaler Komplexitäten nicht vollständig ausgeschlossen werden kann. Lindt & Sprüngli betreibt keine eigenen Plantagen, sondern setzt auf ein direktes Lieferantenmodell, das maximale Kontrolle über die Qualität der Rohstoffe ermöglicht. Die sozialen Ansprüche, die das Unternehmen an sich hat, wirken nicht gestellt.

Die Verarbeitung der Kakaobohnen erfolgt in nur drei spezialisierten Werken in der Schweiz, Frankreich und den USA, wo die Kakaomasse hergestellt wird.

Anschließend wird diese in zwölf weiteren Produktionsstandorten weltweit zu den Endprodukten verarbeitet. Über ein Netzwerk von 28 Tochtergesellschaften werden die Produkte in mehr als 120 Ländern vertrieben.

Der Vertrieb erfolgt über den Detailhandel, eigene Boutiquen (Lindt Stores) und zunehmend auch den Online-Handel, der in den letzten Jahren stark ausgebaut wurde.

Die Umsätze verteilen sich geografisch unterschiedlich. Deutschland ist das wichtigste Land für die Marke Lindt und trägt 14,7 % zum Gesamtumsatz bei, während die USA mit 35 % des Umsatzes der größte Markt sind.

In den USA spielen die Marken Ghirardelli und Russell Stover aber eine bedeutendere Rolle.

Außerhalb der Kernregionen, Europa und Nordamerika, generiert Lindt & Sprüngli 13,1 % des Umsatzes, wobei ein großer Teil auf den Global Travel Retail (z. B. Flughafenverkauf) entfällt.

In diesem Segment tragen vor allem Märkte wie Japan, Brasilien, China und Australien aktuell zum Umsatz bei.

Strategisch setzt Lindt & Sprüngli verstärkt auf neue Märkte wie den Nahen Osten, China und Indien, um das internationale Geschäft weiter auszubauen.

Die Kostenstruktur des Unternehmens reflektiert den Premiumanspruch:

- Etwa 33 % der Kosten entfallen auf Rohmaterialien,

- 5 % sind Abschreibungen/Maschinen,

- 20 % Personal (inklusive Retail-Mitarbeiter)

- und 27 % Logistik und Marketing.

Trotz der Herausforderungen durch gestiegene Rohstoffpreise konnte Lindt & Sprüngli durch strategische Hedging-Maßnahmen diese Risiken 2024 abfedern.

2025 werden höhere Rohstoffpreise aber auch Lindt & Sprüngli belasten. Die operative Gewinnmarge lag in der Vergangenheit aufgrund der Preissetzungsmacht aber stabil bei etwa 15 % und nimmt tendenziell zu.

Vertrieb und Marketing

Werbung spielt eine zentrale Rolle im Geschäftsmodell von Lindt & Sprüngli, wobei das Unternehmen gezielt auf hochwertige und emotionale Markenkommunikation setzt.

Ein Beispiel dafür war die erstmalige Werbung während des Super Bowls im Jahr 2024, die die Markenpräsenz in den USA weiter stärkte oder die Kooperation mit Roger Federer als Markenbotschafter seit 2009.

Daneben ermöglicht Lindt & Sprüngli mit eigenen Geschäften (Lindt Stores) die Welt der Maîtres Chocolatiers zu erleben und damit die Markenpräsenz mit einem Kundenerlebnis zu verbinden. Seit 2009 setzt das Unternehmen mit einer zentralisierten „Global Retail“-Organisation auf ein eigenes Einzelhandelsgeschäft.

Nach eigenen Angaben ist die Firma inzwischen der größte Premium-Schokoladen-Einzelhändler der Welt. Dabei arbeitet Lindt mit verschiedenen Shop-Konzepten wie Lindt Chocolate Cafés, Boutiquen, Outlets und Fabrikläden, die die gesamte Produktvielfalt präsentieren.

2024 wurden so bereits 16 % des Umsatzes umgesetzt – Tendenz steigend!

Die Anzahl der Läden wurde in den letzten 10 Jahren verdoppelt und der Umsatz konnte noch stärker gesteigert werden.

Das gilt nicht nur für den Verkauf in den Läden: 2015 hat Lindt & Sprüngli nachgewiesen, dass die Eröffnung eines neuen Ladens den Verkauf von Lindt Produkten im Einzelhandel im Umkreis von etwa 30 km erhöht.

Dies zeigt, dass der Vertrieb über die eigenen Läden und Chocolate Cafés maßgeblich die Image- und Bekanntheitswerte von Lindt erhöht.

| Jahr | Anzahl Verkaufsstellen | Umsatz der Stores (in Mio. CHF) | Umsatzanteil Gesamtkonzern | Umsatz pro Store (in Mio. CHF) |

| 2009 | 130 | |||

| … | ||||

| 2014 | 275 | 316 | 9,3% | 1,15 |

| 2015 | 300 | 379 | 10,4% | 1,26 |

| 2016 | 370 | 434 | 11,1% | 1,17 |

| 2017 | 410 | 500 | 12,2% | 1,22 |

| 2018 | 460 | 550 | 12,8% | 1,20 |

| 2019 | 500 | 600 | 13,3% | 1,20 |

| 2020 | 500 | 450 | 11,2% | 0,90* |

| 2021 | 500 | 585 | 12,8% | 1,17* |

| 2022 | 500 | 686 | 13,8% | 1,37 |

| 2023 | 530 | 753 | 14,5% | 1,45 |

| 2024 | 560 | 878 | 16,0% | 1,57 |

Zusammenfassend lässt sich sagen, dass die Retail-Strategie von Lindt & Sprüngli ein wichtiger Erfolgsfaktor ist, der zur Stärkung der Marke, zur Erschließung neuer Märkte und zur Umsatzsteigerung beiträgt.

Das Geschäftsmodell von Lindt & Sprüngli basiert also auf einer Kombination aus Premiumprodukten, strenger Kontrolle der Lieferkette, globalem Vertrieb mit eigenen Boutiquen und starker Markenkommunikation.

Strategie: So stellt sich Lindt die eigene Zukunft vor

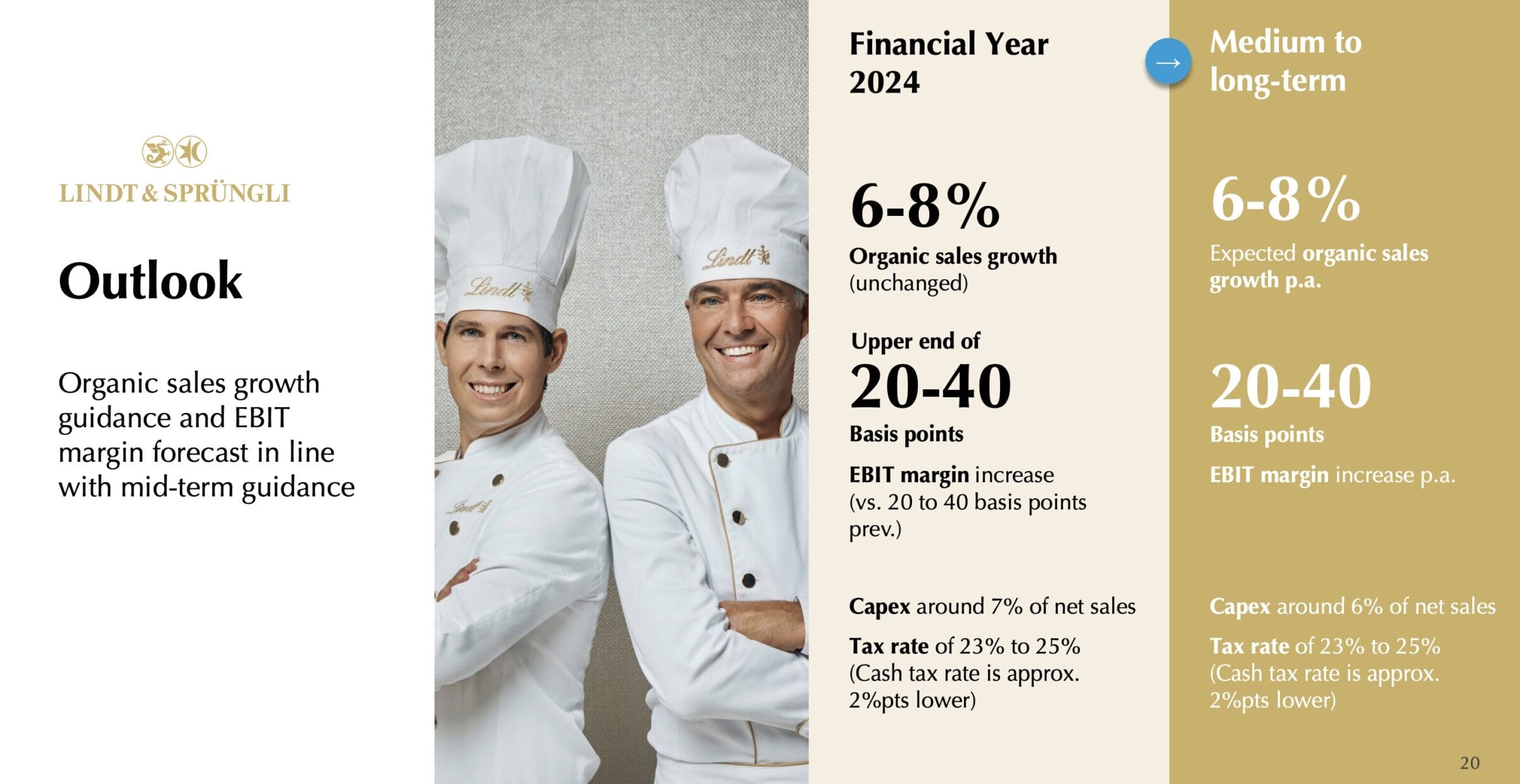

Lindt & Sprüngli verfolgt eine langfristige Wachstumsstrategie. Das Ziel ist es, ein jährliches organisches Umsatzwachstum von 6-8 % zu erzielen und die operative Gewinnmarge kontinuierlich zu verbessern.

Um dies zu erreichen, setzt das Unternehmen auf eine dezentralisierte Organisation mit schlanken Führungsstrukturen und einer hohen Mitarbeiterbindung.

Premium-Positionierung

Eine der größten Stärken von Lindt & Sprüngli ist die konsequente Premium-Positionierung. Während der allgemeine Trend zu günstigeren Private-Label-Produkten Unternehmen wie Nestlé Marktanteile kostet, bleibt Lindt & Sprüngli mit seinen hochwertigen Produkten vom Preisdruck weitgehend unberührt.

Der Premium-Trend, insbesondere bei älteren Konsumenten, begünstigt das Wachstum des Unternehmens zusätzlich.

Herausforderungen wie der wachsende Gesundheitstrend, der zu einem Rückgang des Schokoladenkonsums führen könnte, werden durch Innovationen wie zuckerreduzierte Produkte und kleinere Packungsgrößen adressiert.

Geografische Expansion

Ein weiterer Fokus liegt auf der geografischen Expansion, insbesondere in aufstrebenden Märkten wie China, Indien und der Nahe Osten, wo das Unternehmen großes Wachstumspotenzial sieht.

Der Markteintritt erfolgt dabei in mehreren Phasen:

- Zunächst arbeitet Lindt & Sprüngli mit lokalen Distributoren, um den Markt zu testen und eine Basis zu schaffen.

- Sobald genügend Schwung aufgebaut ist, wird eine eigene Organisation mit Lindt-eigenen Shops an prominenten Standorten etabliert.

Lindt & Sprüngli investiert in Forschung und Entwicklung, um innovative Produkte und effizientere Produktionsverfahren zu entwickeln, wobei ich die Firma als traditionelles Unternehmen sehen würde, welches nicht stillsteht und Trends mitgeht.

Gleichzeitig setzt das Unternehmen auf Nachhaltigkeit und verfolgt ambitionierte Ziele im Bereich Umwelt- und Klimaschutz. Diese Werte sind nicht nur Teil der Unternehmensstrategie, sondern auch ein Differenzierungsmerkmal im Wettbewerb.

Direktvertrieb

Direktvertrieb (D2C) ist ein weiterer strategischer Schwerpunkt. Im Gegensatz zu vielen anderen Marken ist dieser Kanal für Lindt & Sprüngli nicht nur wachstumsstark, sondern auch profitabel.

Eigene Boutiquen und E-Shops spielen dabei eine entscheidende Rolle, um die direkte Beziehung zu den Kunden zu stärken und das Markenimage zu pflegen.

Innovationen, wie ein Schokoladen-Abo, tragen dabei auch im Vertrieb zum Wachstum bei.

Trotz dieser Stärken steht Lindt & Sprüngli vor der Herausforderung, sein Gewinnwachstum langfristig abzusichern. 2023 beruhte der Großteil des Wachstums auf Preiserhöhungen, während die Absatzsteigerungen begrenzt blieben.

Diese Strategie hat zwar kurzfristig einen Erfolg gebracht, wird jedoch laut Unternehmen insbesondere bei den „Everyday“-Produkten an ihre Grenzen stoßen.

Saisonprodukte, wie der Goldhase, haben dagegen laut Management von Lindt eine niedrigere Preiselastizität. Hier gibt es also noch Preissteigerungspotenzial.

Nichtsdestotrotz wird die Erschließung neuer Märkte wie Indien, China und der Nahe Osten entscheidend, um die ambitionierten Wachstumsziele von 6-8 % weiterhin zu erreichen.

Finanzkennzahlen und Bewertung

Nachdem wir uns mit der Historie, der Branche, der Geschäftstätigkeit und den Zukunftsaussichten befasst haben, versuchen wir nun, die Lindt Aktie so gut wie möglich zu bewerten.

Kursentwicklung: Warum ist die Lindt Aktie so teuer?

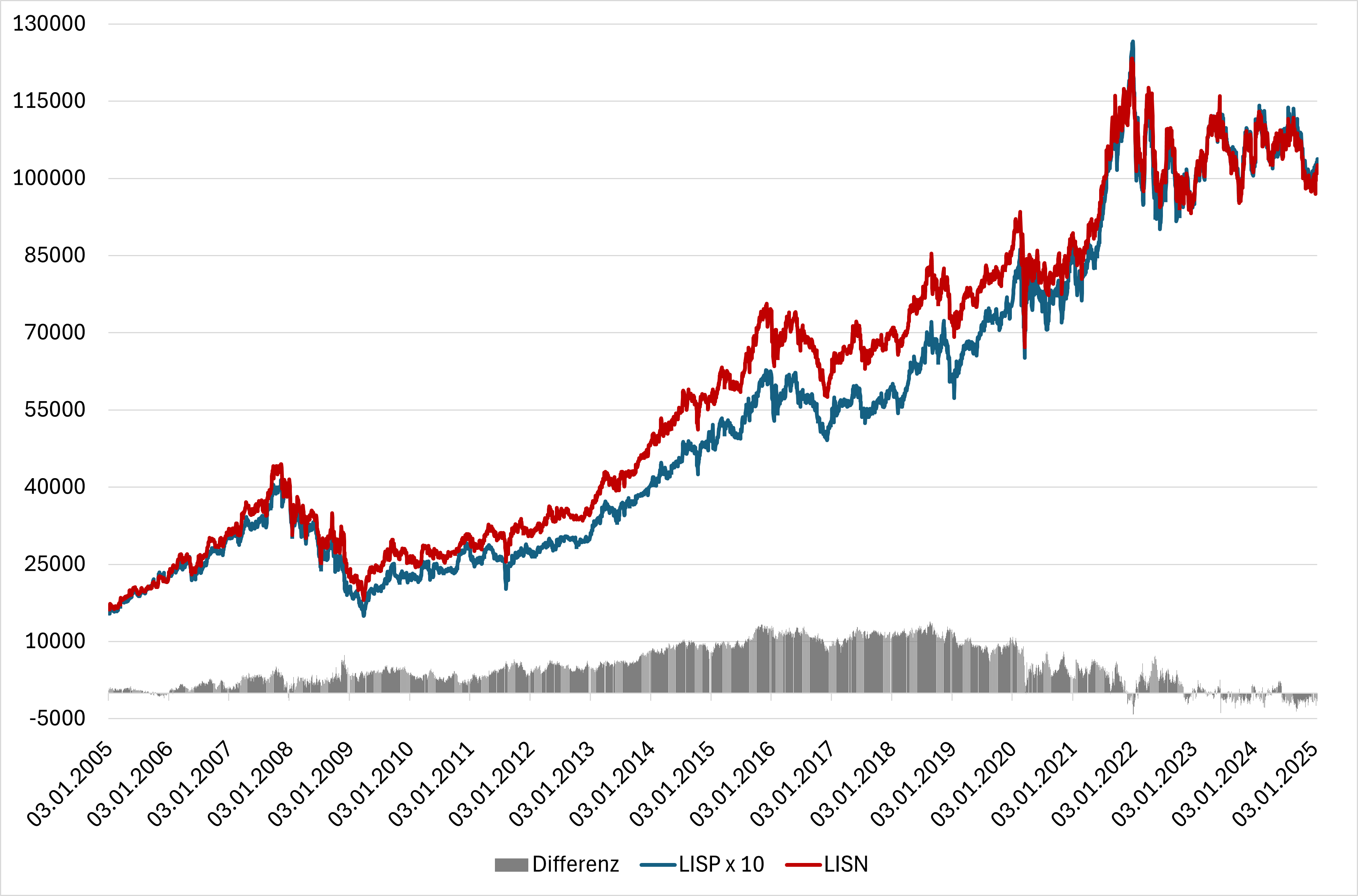

Lindt & Sprüngli gehört mit einem Kurs von rund 100.000 CHF zu den teuersten börsengehandelten Aktien der Welt – nur Berkshire Hathaway liegt noch darüber.

Für Anleger, die nicht so viel für eine einzelne Aktie ausgeben möchten, bietet Lindt & Sprüngli jedoch zwei Aktiengattungen an: die Namensaktie (LISN) und den Partizipationsschein (LISP).

Beide Aktienarten berechtigen wirtschaftlich gesehen in ihrem Verhältnis am Unternehmensgewinn teil zu haben, doch nur die Namensaktie verfügt zusätzlich über ein Stimmrecht bei der Hauptversammlung.

Da dieses Stimmrecht für die meisten Anleger kaum von Bedeutung ist, konzentrieren wir uns auf den Preisunterschied zwischen den beiden Aktienarten, den sogenannten „Ekart“.

Theoretisch müsste der Kurs der Namensaktie aufgrund ihres zehnmal höheren Nennwerts genau zehnmal so hoch sein wie der des Partizipationsscheins. Wie die Grafik zeigt, ist das in der Realität jedoch nicht immer der Fall.

Die Namensaktie war jahrelang deutlich teurer als der Partizipationsschein. Der Grund dafür liegt vor allem im Status der Namensaktien als Liebhaberstück, da nur sie ihre Besitzer zum jährlichen Schokoladenkoffer berechtigen, der auf der Hauptversammlung verteilt wird.

Wie man diesen erhält, erkläre ich gleich. Aktuell sind jedoch die liquideren Partizipationsscheine leicht teurer – was angesichts ihrer besseren Handelbarkeit verständlich ist.

Langfristig betrachtet haben sich beide Aktienarten hervorragend entwickelt. Über die letzten 20 Jahre stieg der Kurs der Namensaktien um 506 % und der der Partizipationsscheine um 528 %.

Das entspricht einer jährlichen Rendite von 9,4 % bzw. 9,6 %.

Hinzu kommen Dividenden, die jährlich etwa 0,8 % der Rendite ausmachten und die Gesamtrendite auf über 10 % pro Jahr heben.

Dank Wechselkursveränderungen war die Rendite in Euro sogar noch einmal um etwa 2 % höher, sodass Anleger hier über 12 % pro Jahr erzielen konnten.

Und das i-Tüpfelchen? Aktionäre der Namensaktien hätten über 20 Jahre hinweg zusätzlich jährlich den berühmten Schokoladenkoffer oder „Bhaltis“ im Wert von rund 200 CHF erhalten – eine süße Belohnung für ihre Treue!

Lindt Aktie Schokoladenkoffer: Anleitung für Aktionäre

Auf zwei Seiten listet Lindt & Sprüngli akribisch auf, wer Anspruch auf den Schokoladenkoffer bzw. das „Mitnimmsel“ hat.

1. Der Anleger muss im Besitz einer Namensaktie sein.

2. Eine Eintragung ins Schweizer Namenregister muss erfolgt sein. Dies dauert je nach Bank bis zu zwei Wochen. Danach sind die Aktien nicht mehr frei handelbar, bis man sich wieder aus dem Namenregister ausgetragen hat. Das kann ebenfalls bis zu zwei Wochen dauern.

3. Der Anleger oder eine Stellvertretung muss die Hauptversammlung besuchen. Bei Vollmachtserteilung an den unabhängigen Stimmrechtsvertreter kann man sich den Schokoladenkoffer auch an eine Schweizer Adresse senden lassen.

Umsatzentwicklung der Lindt Aktie

| Zeitraum | Konzernweites Umsatzwachstum pro Jahr (CAGR) | Wachstum Europa (CAGR) | Wachstum Amerika (CAGR) | Wachstum RoW (CAGR) |

| letzte 20 Jahre | 4,2 %* | 2,5 % | 5,2 %* | 8,2 % |

| letzte 10 Jahre | 4,9 % | 4,5 % | 3,2 % | 5,7 % |

| letzte 5 Jahre | 4,0 % | 3,8 % | 4,0 % | 3,7 % |

| Management-Ziel der nächsten Jahre | 4-6 %** | |||

| Analystenerwartungen der nächsten 3 Jahre | 7,3 % |

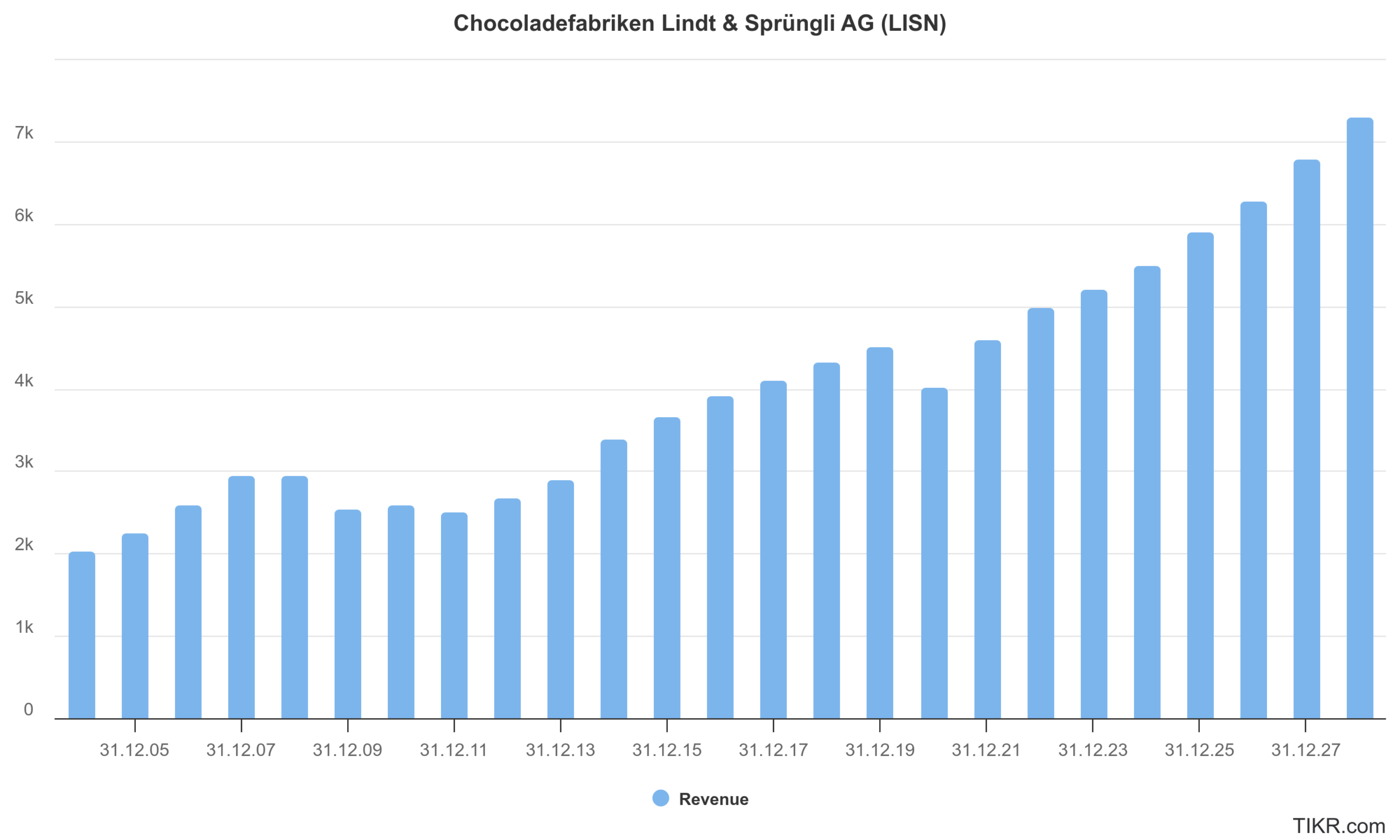

Lindt & Sprüngli zeichnet sich durch ein stabiles und langfristig solides Umsatzwachstum aus.

Das Unternehmen bleibt aufgrund der starken Marke, der Preissetzungsmacht und des Trends nach Premium-Schokolade relativ widerstandsfähig gegen konjunkturelle Abschwünge.

Über die letzten 20 Jahre lag das durchschnittliche jährliche Wachstum (CAGR) bei 4,2 %, in den letzten zehn Jahren bei 4,9 % und in den letzten fünf Jahren bei 4,0 %.

Das Wachstum basiert überwiegend auf organischer Expansion, da bis auf 2014 mit Russell Stover keine größeren Übernahmen in diesem Zeitraum getätigt wurden. Diese Übernahme hat aber zum damaligen Zeitpunkt 15 % zum Wachstum beigetragen.

Das Management strebt in den kommenden Jahren ein organisches Wachstum von 4–6 % in CHF (6-8% in lokalen Währungen) an, während Analysten für die nächsten drei Jahre ein jährliches Wachstum von 7,3 % in CHF prognostizieren.

Dies deutet darauf hin, dass Lindt kurzfristig weitere Preisanpassungen aufgrund der Kakaopreise machen wird.

Ich sehe ein nachhaltiges Umsatzwachstum von Lindt & Sprüngli bei 5 % in CHF und 7 % in Lokalwährungen.

Damit liegt das Wachstum leicht über der Vergangenheit von 4 %, weicht aber nicht von der Guidance des Managements ab. Da ich insbesondere aufgrund der Kakaopreise einen hohen Druck in der Branche sehe, die Preise zu erhöhen, gehe ich von einem erhöhten Wachstum zu den letzten 20 Jahren aus und zu einer Rückkehr zu den 10 Jahreswachstumszahlen. Die fünf Jahreswachstumszahlen sind zudem durch den Coronarückgang verzerrt.

Gewinnentwicklung

| Zeitraum | Gewinnwachstum pro Jahr (CAGR) |

| letzte 20 Jahre | 7,2 % |

| letzte 10 Jahre | 6,3 % |

| letzte 5 Jahre | 5,4 % |

| Analystenerwartungen der nächsten 3 Jahre | 9,0 % |

| Zeitraum | Ø EBIT-Marge |

| letzte 20 Jahre | 13,4 % |

| letzte 10 Jahre | 14,4 % |

| letzte 5 Jahre | 14,2 % |

| Management-Ziel der nächsten Jahre | +0,2-0,4 % p.a. |

| Analystenerwartungen der nächsten 3 Jahre | 16,5 % |

| Zeitraum | Wachstum des Gewinns je Aktie pro Jahr (CAGR) |

| letzte 20 Jahre | 7,7 % |

| letzte 10 Jahre | 7,3 % |

| letzte 5 Jahre | 6,7 % |

| Analystenerwartungen der nächsten 3 Jahre | 7,9 % |

Lindt & Sprüngli hat in den letzten 20 Jahren ein solides Gewinnwachstum erzielt, mit einer durchschnittlichen jährlichen Steigerung von 7,2 %.

In den letzten zehn Jahren lag das Wachstum bei 6,3 %, während es in den letzten fünf Jahren auf 5,4 % gesunken ist.

Diese Entwicklung deutet auf eine leichte Verlangsamung hin, wobei das Unternehmen weiterhin profitabel wächst.

Die Analystenerwartungen für die kommenden drei Jahre liegen jedoch mit 9,0 % deutlich höher.

Ein entscheidender Faktor für die überproportionale Gewinnentwicklung ist die EBIT-Marge, die in den letzten zwei Jahrzehnten kontinuierlich gestiegen ist.

Während sie vor 20 Jahren noch bei 13,4 % lag, konnte sie in den letzten zehn Jahren auf durchschnittlich 14,4 % erhöht werden. In den vergangenen fünf Jahren bewegte sie sich mit 14,2 % auf einem stabilen Niveau.

Hier sind aber die belasteten Coronajahre stärker gewichtet, sodass wir aktuell eine Marge von deutlich über 15 % haben und der Trend aus meiner Sicht nicht gebrochen ist.

Das Management hat sich das Ziel gesetzt, die Marge jährlich um 0,2 bis 0,4 Prozentpunkte zu steigern. Die Analystenerwartungen sind mit 16,5 % in den nächsten drei Jahren also im Rahmen der Managementprognose.

Ein genauerer Blick auf die einzelnen Regionen zeigt deutliche Unterschiede in der Profitabilität.

Während Europa mit einer EBIT-Marge von 19 % über dem Konzern-Durchschnitt liegt, bleibt Nordamerika mit 11 % noch deutlich darunter. Hier bestehen erhebliche Chancen für Effizienzsteigerungen, die zu einer höheren Profitabilität führen könnten.

Im Rest der Welt (RoW) liegt die Marge derzeit bei 15 %, was laut Management aufgrund des angestrebten Wachstums in der Region eine realistische Zielmarke darstellt. Insbesondere in den USA sollten aber mittelfristig Margen ähnlich wie in Europa möglich sein.

Meine Erwartungen für die operativen Margen sind deshalb mittelfristig 16-17 % und langfristig rund 17 %. Dies sind Margen, die leicht unterhalb der Konkurrenz (Hershey, Nestlé) liegen.

Hintergrund ist die vertikale Integration. Die gelisteten Markenhersteller können aufgrund der niedrigeren Margen der Rohstoffproduzenten, wie Barry Callebaut, derzeit höhere Margen erreichen als Lindt & Sprüngli.

Blick auf die Bilanz

Die Verschuldung von Lindt ist mit ca. 0,7x Net Debt/EBITDA niedrig.

Bis zur Übernahme von Russell Stover war das Unternehmen sogar schuldenfrei und hat anschließend unter Schwankungen die moderate Verschuldung beibehalten.

Hierbei muss man berücksichtigen, dass bis 2032 in einem einzelnen Jahr nie mehr als 250 Mio. CHF zur Rückzahlung fällig werden.

Der Zins der drei ausstehenden Anleihen beträgt 0,3 %, 0,25 % und 0,01 %. Zur Einordnung: Das sind bisher die niedrigsten Zinsen, die ich bei einem Unternehmen über die gesamte Verschuldung gesehen habe.

Die Bilanz von Lindt & Sprüngli kann deshalb als sehr sicher angesehen werden.

Eine Guidance zur Verschuldung gibt das Management nicht. Grundsätzlich könnte Lindt problemlos Geld für Akquisitionen oder Aktienrückkäufe aufnehmen. Rentabilität des eingesetzten Kapitals

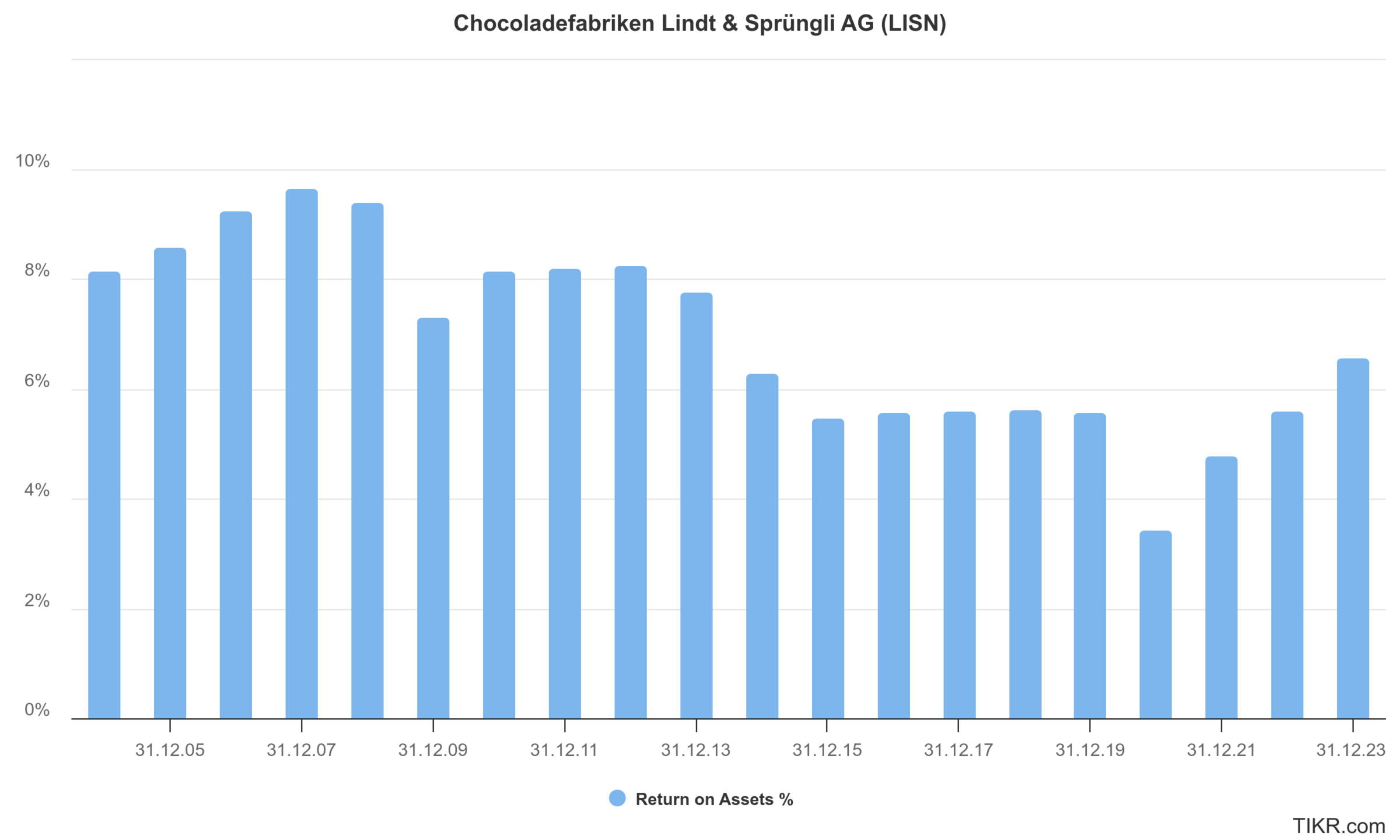

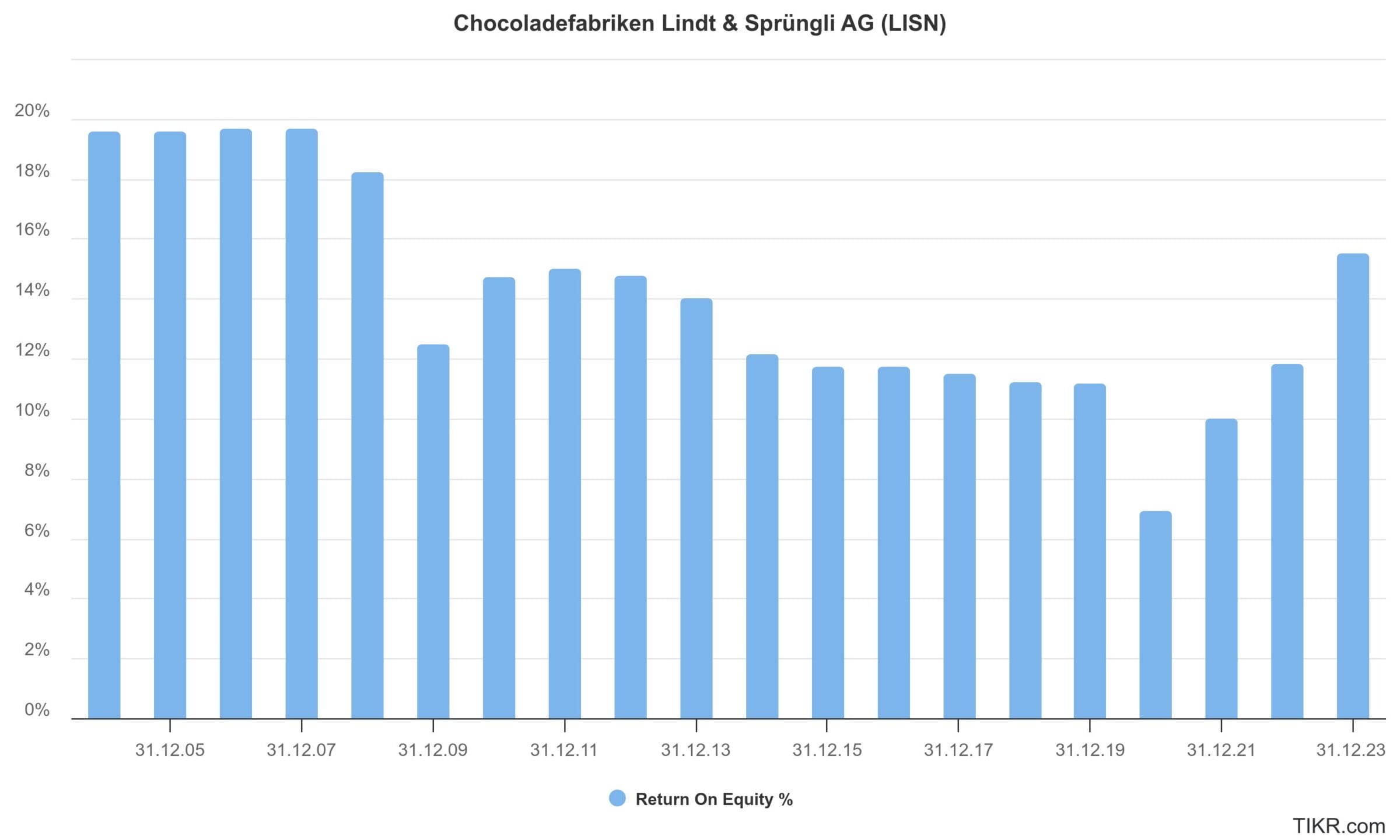

Rentabilität des eingesetzten Kapitals

| Zeitraum | Ø ROA |

| 2004-2009 | 9,0 % |

| 2010-2014 | 7,9 % |

| 2014-2019 | 5,7 % |

| 2019-2024 | 5,4 % |

| Zeitraum | Ø ROE |

| 2004-2009 | 19,4 % |

| 2010-2014 | 14,2 % |

| 2014-2019 | 11,7 % |

| 2019-2024 | 12,0 % |

In Summe würde ich die Firma als leicht überkapitalisiert ansehen, was vor allem auffällt, wenn man sich die Renditen im Verhältnis zu den eingesetzten Assets (ROA) als auch im Verhältnis zum eingesetzten (Eigen-)Kapital (ROC & ROE) ansieht.

Die ROE ist 2023 mit 15 % wieder sehr gut, war in der Vergangenheit mit 20 % aber besser und ist die letzten Jahre tendenziell gesunken. Eine Anhebung wäre mit weniger Eigenkapital auch problemlos wieder zu erreichen.

Die ROA ist mit 5-6 % gut, aber nicht außergewöhnlich. Auch hier war man mit 8-10 % schon einmal deutlich schlanker.

Auffällig ist, dass das Inventar heute länger in den Büchern von Lindt steht als noch vor 20 Jahren. Hier spielt der Aufbau des eigenen Ladengeschäfts eine Rolle.

Aktionärsstruktur der Lindt Aktie

Das Aktionariat von Lindt & Sprüngli ist stark von der eigenen Belegschaft geprägt, was für eine hohe Stabilität sorgt und externe Einflussnahmen begrenzt.

Der größte Aktionär ist die Finanzierungsstiftung für die Vorsorgeeinrichtungen der Chocoladefabriken Lindt & Sprüngli AG, die 15,5 % des Aktienkapitals und ca. 21 % der Stimmrechte hält.

Diese Anteile dienen als zusätzliche Rentenansprüche für die Mitarbeiter von Lindt & Sprüngli, wodurch ein bedeutender Teil des Unternehmens in den Händen der eigenen Belegschaft bleibt.

Größter Einzelaktionär ist Ernst Tanner, langjähriger CEO und heutiger Verwaltungsratspräsident, mit rund 2,3 % des ausstehenden Aktienkapitals.

Dies unterstreicht seine enge Verbindung zum Unternehmen. Zudem hält ein Nachkomme des Firmengründers Sprüngli noch 0,8 % der Aktien, was die historische Verwurzelung der Marke weiter betont.

Durch diese Aktionärsstruktur ist Lindt & Sprüngli weitgehend vor aktivistischen Investoren oder feindlichen Übernahmen geschützt.

Die hohe Mitarbeiterbeteiligung sorgt für eine langfristige, nachhaltige Unternehmensführung und macht größere Unruhen auf der Hauptversammlung unwahrscheinlich.

Management und dessen Vergütung

Eine zentrale Figur in der Unternehmensgeschichte ist Ernst Tanner, der über 25 Jahre an der Spitze des Unternehmens stand – zunächst als CEO und mittlerweile als Verwaltungsratspräsident.

Unter seiner Führung erwachte Lindt & Sprüngli aus einem Dornröschenschlaf und entwickelte sich von einem regionalen Schokoladenhersteller zu einem globalen Marktführer im Premiumsegment.

Durch strategische Akquisitionen, insbesondere in den USA, sowie eine konsequente Markenführung hat Tanner das Unternehmen auf einen nachhaltigen Wachstumskurs gebracht. Auch heute hat er als Verwaltungsratspräsident maßgeblichen Einfluss auf die strategische Ausrichtung.

Seit 2022 führt Adalbert Lechner als CEO das Unternehmen. Er ist ebenfalls ein Lindt-Veteran, der zusammen mit Ernst Tanner 1993 im Unternehmen angefangen hat und zuvor als Leiter der deutschen Tochtergesellschaft und später als Europa-Chef agierte.

Seine tiefe Verwurzelung in der Unternehmenskultur sichert Stabilität und eine Fortführung der bisherigen Strategie. Er ist mit 7 Namensaktien und 56 Partizipationsscheinen und 6.300 Optionen auf Partizipationsscheinen auch wesentlich an der Kursentwicklung von Lindt beteiligt. Er hat allerdings seit 2009 keine neuen Aktien gekauft.

Das Vergütungssystem von Lindt ist recht komplex gestaltet. Positiv zu erwähnen ist, dass ein wesentlicher Teil der variablen Vergütung aus aktienbasierten Komponenten mit einer Laufzeit von bis zu 7 Jahren besteht, die sich zu 48% am nachhaltigen Umsatzwachstum, zu 32% an der operativen Profitabilität (EBIT-Marge) und zu 20% an ESG-Kriterien des Unternehmens orientieren, wobei die genauen Zielvorgaben nicht bekannt sind.

Die fünf Grundprinzipien der Vergütung sind folgende:

- Sicherstellung der Ausrichtung der Managementaktivitäten an den langfristigen Interessen der Aktionärinnen und Aktionäre

- Verankerung der Strategie von Lindt & Sprüngli in der Vergütungslandschaft

- Hoch qualifizierte Talente anziehen und halten und ein attraktiver Arbeitgeber sein

- Die Mitarbeitenden langfristig zu hervorragenden Leistungen motivieren

- «Pay for Performance» hervorheben, indem die Angemessenheit der Vergütungskosten im Verhältnis zu den erzielten Ergebnissen berücksichtigt wird

Kapitalallokation

Für die langfristige Rendite einer Aktienanlage ist es von entscheidender Bedeutung, wie gut der erwirtschaftete operative Cashflow angelegt wird.

Wir trauen Lindt auf nachhaltiger Basis (2025e) folgende Kennzahlen zu:

- Umsatz: 5.900 Mio. CHF

- EBIT-Marge: 16,2 %

- EBIT: 950 Mio. CHF

- Zinsaufwand: 30 Mio. CHF

- EBT: 920 Mio. CHF

- Steuerquote: 21%

- Nettogewinn: 720 Mio. CHF

- Gewinn je Aktie: 3.100,- CHF

Betrachten wir nun, wie der Gewinn in Höhe von 720 Mio. CHF aufgeteilt wird.

Investitionen in organisches Wachstum (150 Mio. CHF oder 21 % des Gewinns)

Das Management erwartet für die nächsten Jahre CAPEX von rund 6 % des Umsatzes. In der Phase 2020-2023 hat man an Investitionen gespart.

Jetzt kommt ein neuer Investmentzyklus. Bei Abschreibungen von nahe 290 Mio. CHF ergibt das Investitionen in Wachstum von rund 35 Mio. CHF pro Jahr. Das ist für 5% Umsatzwachstum wenig.

Neben diesen Investitionsausgaben muss Lindt, um weiter wachsen zu können, aber auch mehr Inventar und Bargeld vorhalten. Insbesondere das Wachstum über die eigenen Stores kann nicht ohne eine größere Bilanz erfolgen.

Möchte man den Verschuldungsgrad nicht erhöhen, muss Lindt im gleichen Maße das Eigenkapital erhöhen, wie es den Umsatz erhöht. Um also 5% wachsen zu können, muss auch das um Goodwill und immaterielle Vermögenswerte bereinigte Eigenkapital (aktuell ca. 3.000 Mio. CHF) um 5% pro Jahr steigen.

Folglich werden vom Gewinn rund 150 Mio. CHF einbehalten, um das Wachstum zu finanzieren.

Ausgehend vom nachhaltigen Gewinn bleiben damit 79 % als FCF übrig. Der nachhaltig erzielbare FCF liegt damit bei ca. 570 Mio. CHF oder 2.450 CHF je Namensaktie.

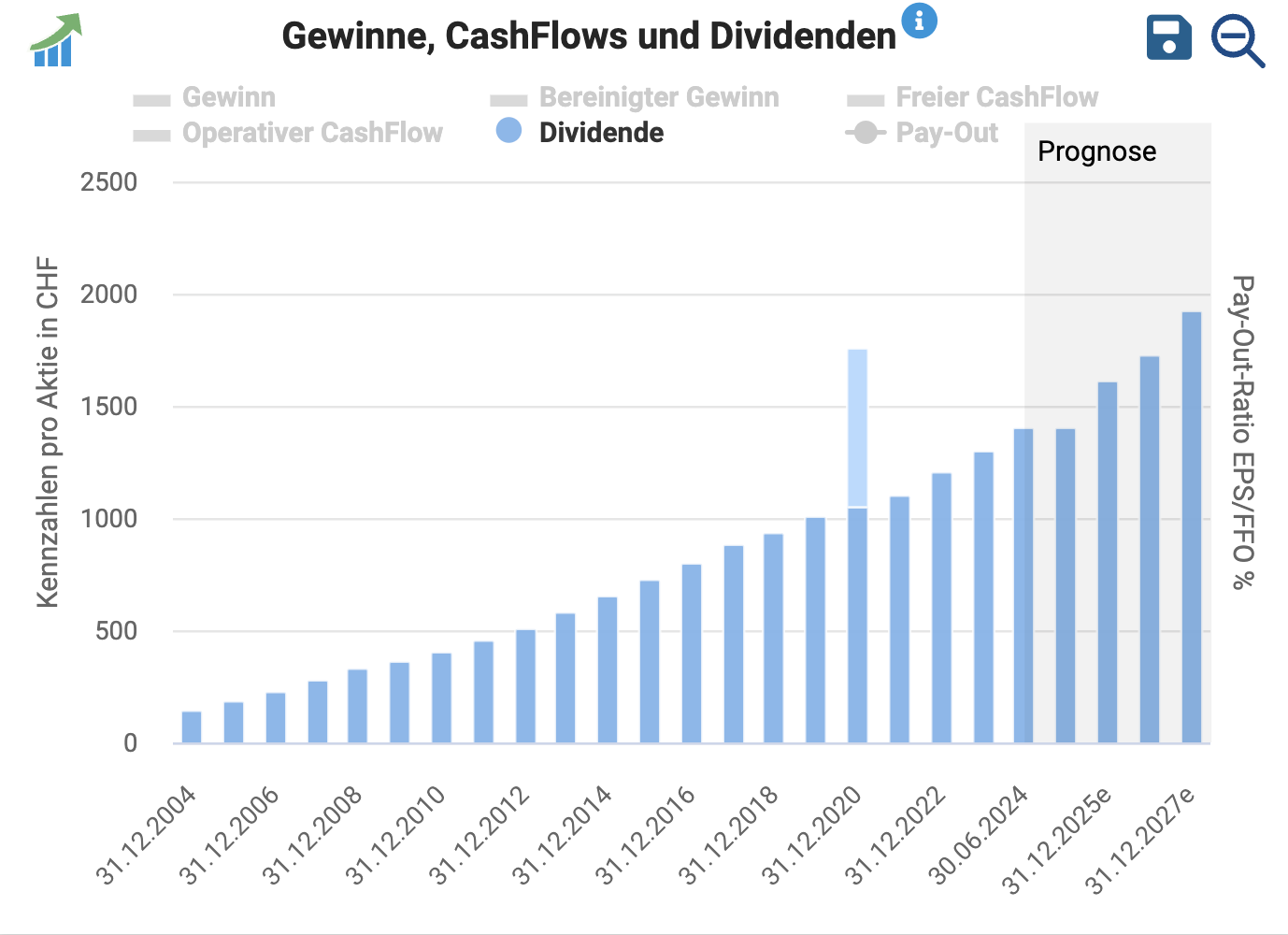

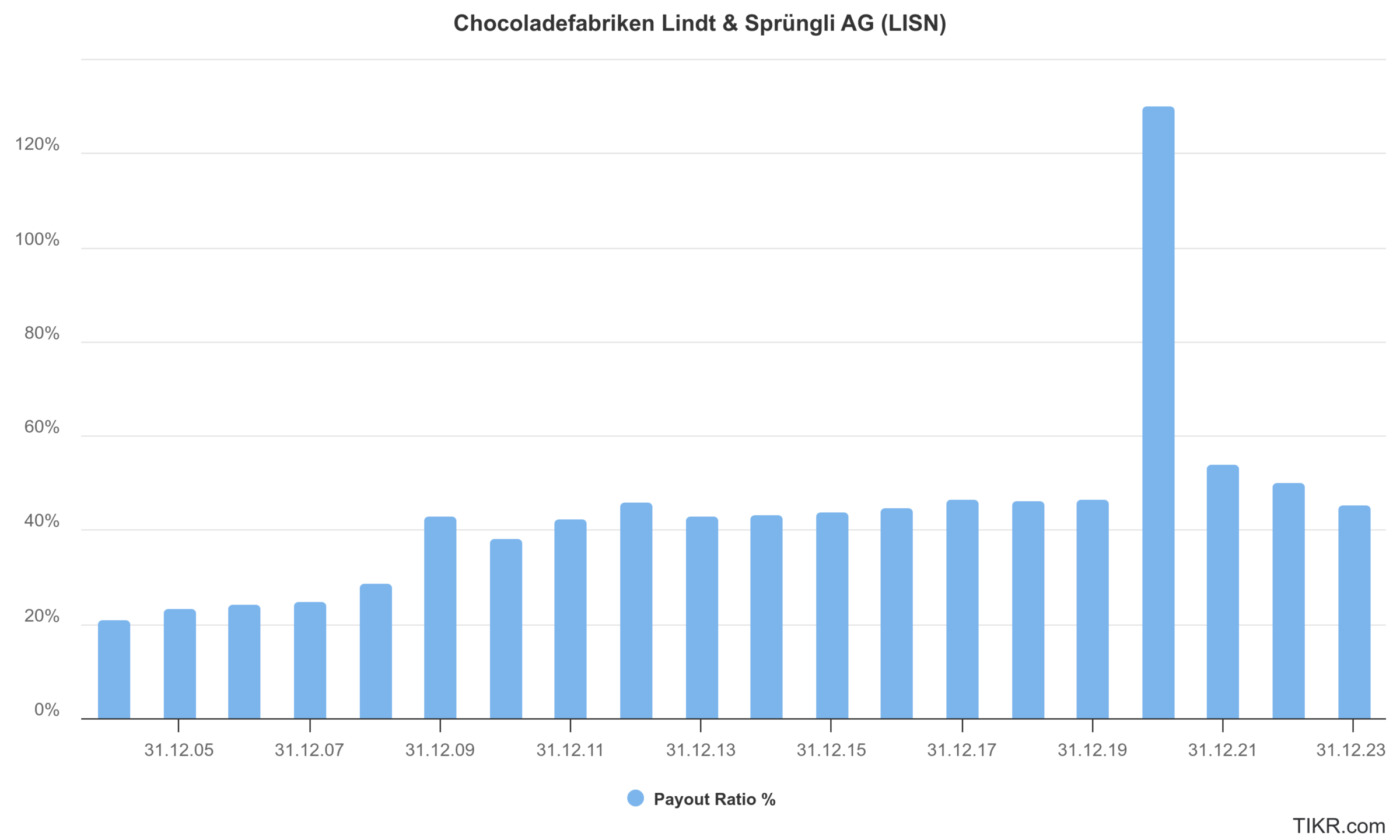

Lindt Aktie Dividende (350 Mio. CHF oder 49 % des Gewinns)

| Zeitraum | Dividendenwachstum pro Jahr (CAGR) |

| letzte 20 Jahre | 11,2% |

| letzte 10 Jahre | 7,5% |

| letzte 5 Jahre | 7,4% |

| Analystenerwartungen der nächsten 3 Jahre | 7,2% |

Lindt & Sprüngli zahlt und erhöht verlässlich seine Dividende. Seit mindestens 1999 wurde die Dividende kontinuierlich erhöht.

Der Ausreißer 2020 war eine Sonderausschüttung anlässlich des 175 Jahre Jubiläums des Unternehmens. Für das Geschäftsjahr 2024 erwarte ich eine Ausschüttung von 1.500 CHF pro Aktie.

Die Ausschüttungsquote würde sich damit wie in den letzten Jahren um 50 % bewegen.

Aktienrückkäufe (220 Mio. CHF oder 30 % des Gewinns)

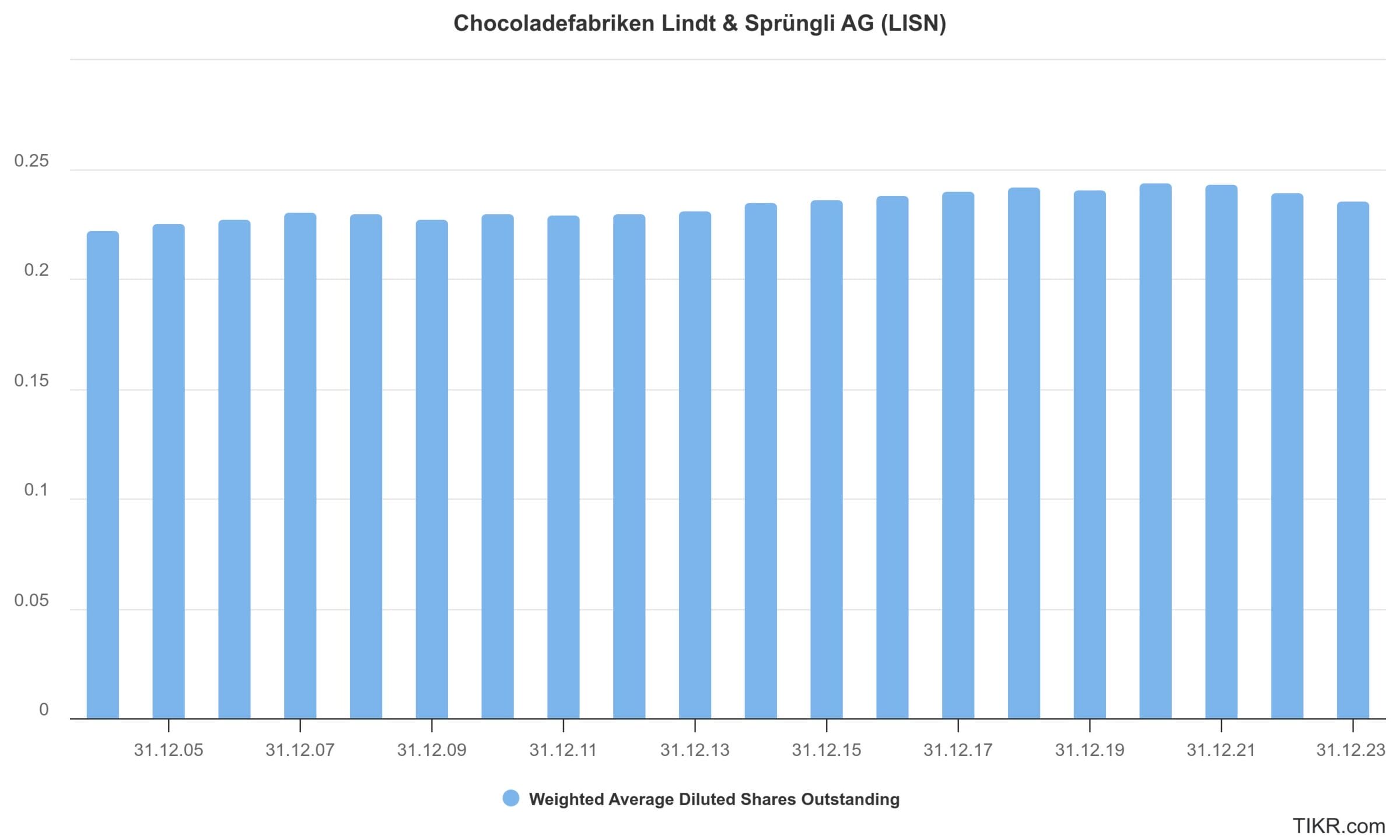

| Zeitraum | Veränderung der ausstehenden Aktien pro Jahr (CAGR) |

| letzte 20 Jahre | 0,3 % |

| letzte 10 Jahre | 0,0 % |

| letzte 5 Jahre | -0,9 % |

Lindt & Sprüngli hat in den letzten 20 Jahren eine überraschende Entwicklung in Bezug auf die Anzahl der ausgegebenen Aktien gezeigt. Während viele erfolgreiche Unternehmen seit Jahren Aktienrückkäufe tätigen, hat Lindt bis 2019 mehr Aktien ausgegeben als eingezogen wurden.

Dies spiegelt sich in der steigenden Anzahl der Partizipationsscheine wider, die zwischen 2004 und 2019 von 78.000 auf 107.000 äquivalenten Namensaktien gestiegen sind.

Diese Strategie änderte sich erst 2018/19, als das Unternehmen begann, für 500 Mio. CHF Aktien zurückzukaufen, um die Burn-Rate – also die Anzahl der neu ausgegebenen Aktienoptionen – auszugleichen.

Dieses Programm wurde 2020 aber nicht weitergeführt, sondern erst 2022 mit einem Programm über 1.000 Mio. CHF, welches 2023 abgeschlossen worden ist.

Aktuell läuft das dritte Aktienrückkaufprogramm in Höhe von 500 Mio. CHF, welches voraussichtlich dieses Jahr abgeschlossen wird, aber theoretisch bis Mitte 2026 laufen kann. Für die Zukunft erwarte ich weitere Aktienrückkaufprogramme.

Schuldenabbau oder Aufbau der Cashposition (0 Mio. CHF oder 0 % des Gewinns)

Zusammengefasst ergibt sich folgende Kapitalallokation:

| in CHF | in % | |

| Nachhaltige Ertragskraft | 720 Mio. | 100 % |

| abzgl. Investitionen in das Anlagevermögen | -150 Mio. | -21 % |

| abzgl. Dividendenzahlungen | -350 Mio. | -49 % |

| abzgl. Aktienrückkäufe | -220 Mio. | -30 % |

| = verbleibender Betrag | 0 Mio. | 0 % |

Die Bilanz von Lindt ist sehr gut, d.h. Lindt hat Spielraum, opportunistisch Übernahmen zu tätigen, ohne dass es Geld beiseitelegen muss.

Neben den 21 % Investitionen in das organische Wachstum kann Lindt seinen Gewinn also voll in Form von Dividenden und Aktienrückkäufen an die Aktionäre auskehren.

Renditeerwartung je nach Einstiegskurs und Ermittlung des fairen Wertes

Der fundamentale Wert eines Unternehmens ergibt sich aus den künftigen Cashflows, die den Eigentümern zustehen. Wenn wir den Wert eines Unternehmens berechnen wollen, müssen wir möglichst realistische Annahmen zur künftigen Geschäftsentwicklung treffen. Daher haben wir uns in den vorherigen Abschnitten viel mit der Geschäftstätigkeit befasst.

In unserem Bewertungsmodell gehen wir von einer langfristigen Anlage aus.

Ergänzende Bewertung anhand von Multiplikatoren

Lindt Aktie kaufen: Bewertung anhand des Kurs-Gewinn-Verhältnisses (KGV)

Jetzt validieren wir unsere Einschätzung zur Bewertung der Lindt & Sprüngli Aktie noch anhand des historischen Kurs-Gewinn-Verhältnisses.

| Zeitraum | Durchschnittliches KGV |

| letzte 20 Jahre | 33,8 |

| letzte 15 Jahre | 36,0 |

| letzte 10 Jahre | 39,3 |

| aktuell (2025e/2026e) | 34,6/31,6 |

Auffällig ist die anhaltend hohe Bewertung von Lindt & Sprüngli sowie der starke KGV-Anstieg zwischen 2019 und 2021. In dieser Zeit schoss das KGV massiv in die Höhe, was vor allem auf pandemiebedingte Effekte zurückzuführen ist (Gewinnrückgang und hohe Nachfrage nach Qualitätsaktien).

Ebenfalls bemerkenswert ist, dass die Aktie zwischen 2004 und 2014 eher in einer Spanne von 20–30x schwankte, während sie sich seit 2014 hauptsächlich in einem Korridor zwischen 33–40x bewegt.

Basierend auf dem historischen KGV der letzten Jahre halte ich die Lindt Aktie aktuell für fair bewertet – weder deutlich über- noch unterbewertet.

Attraktiv wäre für mich ein KGV unter 30 (91.000 CHF), um einen gewissen Sicherheitspuffer zu haben. Wohlfühlen würde ich mit einem Aktienkurs von unter 78.000 CHF, was einem KGV von 25 entspricht.

Im Vergleich mit anderen Konsumgüterherstellern, wie Nestlé oder Mondelez, die üblicherweise mit einem KGV von 20 bewertet werden, wird Lindt bei einem KGV um 30 mit einer deutlichen Bewertungsprämie von 50 % gehandelt. Ist das gerechtfertigt?

Wer sein Geld auf Sicht von Jahrzehnten anlegt (z.B. für die Altersvorsorge), zahlt zwar einmalig 50% mehr, bekommt dafür aber ein strukturell wachstumsstärkeres Unternehmen (ca. 7 % jährliche Gewinnsteigerung (in EUR) im Vergleich mit ca. 2-5 % der anderen Konsumgüterhersteller).

Somit wird Lindt in die Bewertung hineinwachsen und langfristig ein höheres Wertseigerungspotenzial freisetzen.

Buy-and-Hold Checkliste

| Kriterium | Einschätzung | Erfüllt |

| 1. Hohe Verzinsung des eingesetzten Kapitals | Lindt & Sprüngli erwirtschaftet einen ROE von 15 %, was sehr gut ist. Mit 20 % war er in der Vergangenheit aber auch schon mal besser. | Ja |

| 2. Wachstum über viele Jahre möglich – Rückenwind | Lindt & Sprüngli hat in der Vergangenheit gezeigt, dass es mit seinen starken Marken und dem direkten Vertrieb immer wieder neues Wachstum generieren kann. | Ja |

| 3. Stabiler Burggraben und Wettbewerbsvorteile | Lindt & Sprüngli hat mehrere der ikonischsten Premium-Schokoladenmarken der Welt. | Ja |

| 4. Wiederkehrender Umsatz | Geburtstag, Ostern, Weihnachten oder einfach weil Montag ist. Schokolade ist ein wiederkehrendes Genussmittel. | Ja |

| 5. Keine großen Abhängigkeiten | Lindt & Sprüngli ist regional breit diversifiziert und vertikal von der Bohne bis direkt zum Verbrauch voll integriert. | Ja |

| 6. Solide Bilanz | Die Verschuldung liegt bei 0,5x des EBITDA. | Ja |

| 7. Gute Kapitalallokation | Lindt & Sprüngli investiert in organisches Wachstum, schüttet eine verlässliche Dividende aus und kauft regelmäßig eigene Aktien zurück. Zudem tätigt man opportunistische Akquisitionen. | Ja |

Aufgrund dieser Eigenschaften ist die Lindt Aktie als Buy-and-Hold Investment geeignet.

Insbesondere wenn man Schokolade liebt. Allerdings ist die Größenordnung der Namensaktien, die zum Schokoladenkoffer berechtigen, nur für Portfolios im siebenstelligen Bereich geeignet.

Chancen und Risiken einer Investition in die Lindt Aktie

Wer in Aktien investiert, setzt sich unternehmerischen Chancen und Risiken aus. Eine Investition sollte nur dann erfolgen, wenn das Chance-Risiko-Verhältnis auf Basis eigener Überlegungen als positiv eingeschätzt wird.

Chancen

🍀 Wachstum in Nordamerika: Steigende Profitabilität durch Effizienzsteigerungen und Marktanteilsgewinne

🍀 Expansion in Schwellenländer: Potenzial in China, Indien und dem Nahen Osten durch gezielten Markteintritt

🍀 Premium-Strategie & Preissetzungsmacht: Starke Marke erlaubt regelmäßige Preiserhöhungen trotz steigender Rohstoffkosten

🍀 Wachstum durch Direktvertrieb (D2C): Mehr eigene Boutiquen und Online-Kanäle verbessern die Kundenbindung und versprechen zusätzliches Wachstum

🍀 Stabile Bewertung: Die Lindt Aktie ist historisch sehr wertstabil und verspricht über einen wirtschaftlichen Konjunkturzyklus weniger Schwankungen als der Markt

🍀 Margensteigerungspotenzial: Insbesondere in Nordamerika besteht noch erhebliches Margenpotenzial

🍀 Qualitätstitel: Begrenzt verfügbares Asset höchster Qualität

Risiken

⚠️ Steigende Rohstoffkosten: Hohe Kakaopreise und volatile Beschaffungskosten könnten die Margen belasten

⚠️ Verändertes Konsumverhalten & Gesundheitsbewusstsein: Ein zunehmender Fokus auf gesunde Ernährung und zuckerreduzierte Produkte könnte langfristig die Nachfrage nach klassischer Schokolade bremsen

⚠️ Abhängigkeit von Europa & USA: Trotz Expansionsplänen bleibt Lindt von seinen zwei etablierten Kernmärkten abhängig

⚠️ Hohe Bewertung: Auch wenn Lindt in der Vergangenheit sehr wertstabil war, könnte zum Beispiel aufgrund eines höheren Zinsumfeldes die Bewertung des Unternehmens wieder dauerhaft auf ein niedrigeres Niveau fallen

Fazit zur Lindt Aktie: Nicht nur die Pralinen sind teuer – aber dennoch ihren Preis wert

Operative Einschätzung

Lindt & Sprüngli profitiert von einer starken Premiummarke mit hoher Preissetzungsmacht und von langfristigem Wachstumspotenzial in Schwellenländern.

Besonders die Expansion in Nordamerika und die damit verbundene Margensteigerung sind zentrale Wachstumstreiber.

Langfristige Investoren müssen daran glauben, dass Lindt weiterhin Marktanteile gewinnt, steigende Rohstoffkosten durch Preiserhöhungen kompensieren kann und die EBIT-Marge zulegt.

Wichtige Faktoren, die es zu beobachten gilt, sind die Entwicklung der Rohstoffpreise, Fortschritte in der US-Expansion, das Wachstum in neuen Märkten sowie Veränderungen im Konsumverhalten.

Einschätzung zur Bewertung

Bewertungstechnisch eignet sich Lindt & Sprüngli besonders für langfristig orientierte Anleger, die auf Qualitätsunternehmen mit stabiler Ertragskraft setzen.

Die Aktie wird traditionell mit einem hohen KGV bewertet, das in den letzten Jahren zwischen 33 und 40 pendelte. Ein sinnvoller Einstieg bietet sich bei einem KGV unter 30 (93.000 CHF), um einen gewissen Sicherheitspuffer zu haben.

Die beste Strategie ist ein Buy-and-Hold-Ansatz, da das Unternehmen über einen soliden Cashflow und eine starke Marktposition verfügt. Risiken bestehen vor allem in steigenden Rohstoffkosten, wachsendem Wettbewerb und der Herausforderung, neue Märkte zu erschließen.

Solange die Wachstumsthese intakt bleibt und Lindt seine Margen sowie Marktanteile weiter ausbauen kann, bleibt die Aktie ein attraktives Investment für geduldige Anleger.

Persönliche Einschätzung

Ich finde die Lindt & Sprüngli Aktie zum aktuellen Kurs zu teuer.

Ich komme zwar auf eine gute Renditeerwartung. Gleichzeitig bewegt sich die Aktie auf einem Bewertungsniveau der aktuellen Zahlen deutlich oberhalb meines Komfort-Levels.

Das heißt, ein Großteil der Rendite entsteht durch das zukünftige Wachstum und dieses ist naturgemäß mit einer höheren Unsicherheit behaftet als der aktuelle Ertrag.

Aus diesem Grund müsste die Aktie deutlich fallen auf ein Niveau von 78.000 CHF, damit ich einen Einstieg für attraktiv halten würde. Dies entspräche ungefähr einem KGV von 25, welches es allerdings seit mehr als 10 Jahren nicht mehr bei Lindt gegeben hat.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur Lindt Aktie nicht zu verpassen.

Worauf in Zukunft achten?

Ab sofort werden wir die weitere Entwicklung der Lindt Aktie verfolgen. In Zukunft sollten aus unserer Sicht folgende Punkte besonders genau beobachtet werden:

Umsatzwachstum

- 5 % p.a. in CHF

- Getrieben vom Wachstum in neuen Märkten (China, Indien, Naher Osten)

Margenentwicklung

- Fortschritte in der US-Expansion

- Stetige Margenverbesserung

Entwicklung der Rohstoffpreise

- Vor allem der Kakaopreis kann die Marge kurzfristig beeinflussen

Entwicklung des D2C-Geschäfts

- Global-Retail/Lindt Stores: 20-30 neue Ladeneröffnungen pro Jahr

- Steigender Anteil am konzernzweiten Umsatz

Preissetzungsmacht

- Lindt muss weiterhin Preiserhöhungen ohne starke Absatzverluste durchsetzen können

Dividendenpolitik

- Lindt sollte ca. 50 % des nachhaltigen Gewinns als Dividende ausschütten

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen sowie der noch nicht im Verlauf der Analyse aufgeführten Quellen:

3 Kommentare

Falls das an euch vorbei gegangen ist:

https://www.blick.ch/wirtschaft/dunkle-schokolade-am-pranger-lindt-spruengli-zerbroeckelt-sein-markenversprechen-id20308167.html

Danke für den Artikel. Dort findet sich eine Erklärung: „Das Problem: Um den hohen Kakaogehalt zu erzielen, braucht es spezielle Sorten, die oft auf vulkanischem Boden mit einem natürlichen Cadmium-Gehalt wachsen. In Europa gelten deshalb für dunkle Schokolade höhere Grenzwerte als für Milchschokolade.“ Trotzdem nicht schön. Denke, der Einfluss auf die Finanzkennzahlen hält sich in Grenzen. BG, Jon

Das denke ich auch. Fand das öffentliche Statement des Lindt-Anwalts unschön und schädigend für den Qualitätseindruck der Marke.