Übersicht zur Nintendo Aktie

| Datum | 01. März 2026 | |

| Zahl der Aktien | 1.164,3 Mio. | |

| Aktienkurs | 8.500 JPY | 46,00 EUR |

| Marktkapitalisierung | 9.900 Mrd. JPY | 53,5 Mrd. EUR |

| Net Cash-Position | 2.300 Mrd. JPY | 12,4 Mrd. EUR |

| Unternehmenswert | 7.600 Mrd. JPY | 41,1 Mrd. EUR |

| KGV 2026e/2027e | 23,9/21,2 | |

| Dividendenrendite 2026e/2027e | 2,6 % / 3,0 % | |

| Umrechnungskurs | 185 JPY = 1 EUR | |

| ISIN | JP3756600007 |

Investitionsthese

1) Führende Marktposition

Nintendo betreibt eine Hardware-Software-Entertainment-Plattform, bestehend aus den Switch-Konsolen und zugehörigen Spielen wie Mario Kart oder Pokémon.

2) Wachstumsphase hat begonnen

Die 2025 neu eingeführte Switch 2-Konsole verkauft sich hervorragend.

Da die Hardware-Generation erst vor kurzer Zeit eingeführt wurde, belasten Anlaufkosten und Marketing-Investitionen aktuell die Ertragskraft.

3) Margenprofil verbessert sich

Die Firma steht am Anfang eines langjährigen Wachstumszyklus, da der steigenden Nutzerbasis (130 Mio. Player) immer mehr Spiele zur Verfügung stehen.

Während das Unternehmen mit dem Verkauf der Konsolen kaum Geld verdient, lassen sich mit den Spiele-Lizenzen äußerst hohe Margen erwirtschaften.

Der daraus resultierende Margenanstieg wird zu erheblich steigenden Gewinnen führen.

4) Günstige Bewertung

Dazu kommt, dass der Kapitalmarkt das Unternehmen aktuell noch als zyklischen Hardware-Hersteller bewertet.

In Wahrheit hat sich Nintendo jedoch zu einem hochprofitablen, digitalen Ökosystem mit wiederkehrenden Umsätzen gewandelt.

Im Kern unserer These steht die strategische Neuausrichtung von Nintendo, weg von einem zyklischen „Boom-and-Bust“-Modell, das von Konsolengenerationen abhängig war, hin zu stetig wachsenden Margen und vorhersehbarem Wachstum über den Verkauf von Spiele-Lizenzen, der IP-Verwertung und Online-Mitgliedschaften.

Dazu trotzt die Bilanz jeder Wetterlage! Mit einer Eigenkapitalquote von rund 80 % und 12 Mrd. EUR liquiden Mitteln ist Nintendo gut abgesichert.

Diese Ausgangslage macht die Nintendo Aktie für alle Wachstums- und Dividendeninvestoren hochinteressant.

Seid ihr bereit, mit uns in die faszinierende Welt des Spiele-Giganten einzutauchen?

Geschäftstätigkeit

Unternehmensgeschichte

Die meisten von uns sind mit Titeln wie Mario, Luigi, Donkey Kong und Zelda und einem GameBoy, einem Super Nintendo oder einem N64 aufgewachsen.

Wenn nicht bei sich zu Hause, dann doch beim Nachbarsfreund, zu dem man nach der Schule zum Zocken gegangen ist.

Wenn auch schon im 19ten Jahrhundert gegründet, startet die moderne Geschichte von Nintendo erst in den 1980er Jahren mit der Famicom bzw. dem Nintendo Entertainment System (NES).

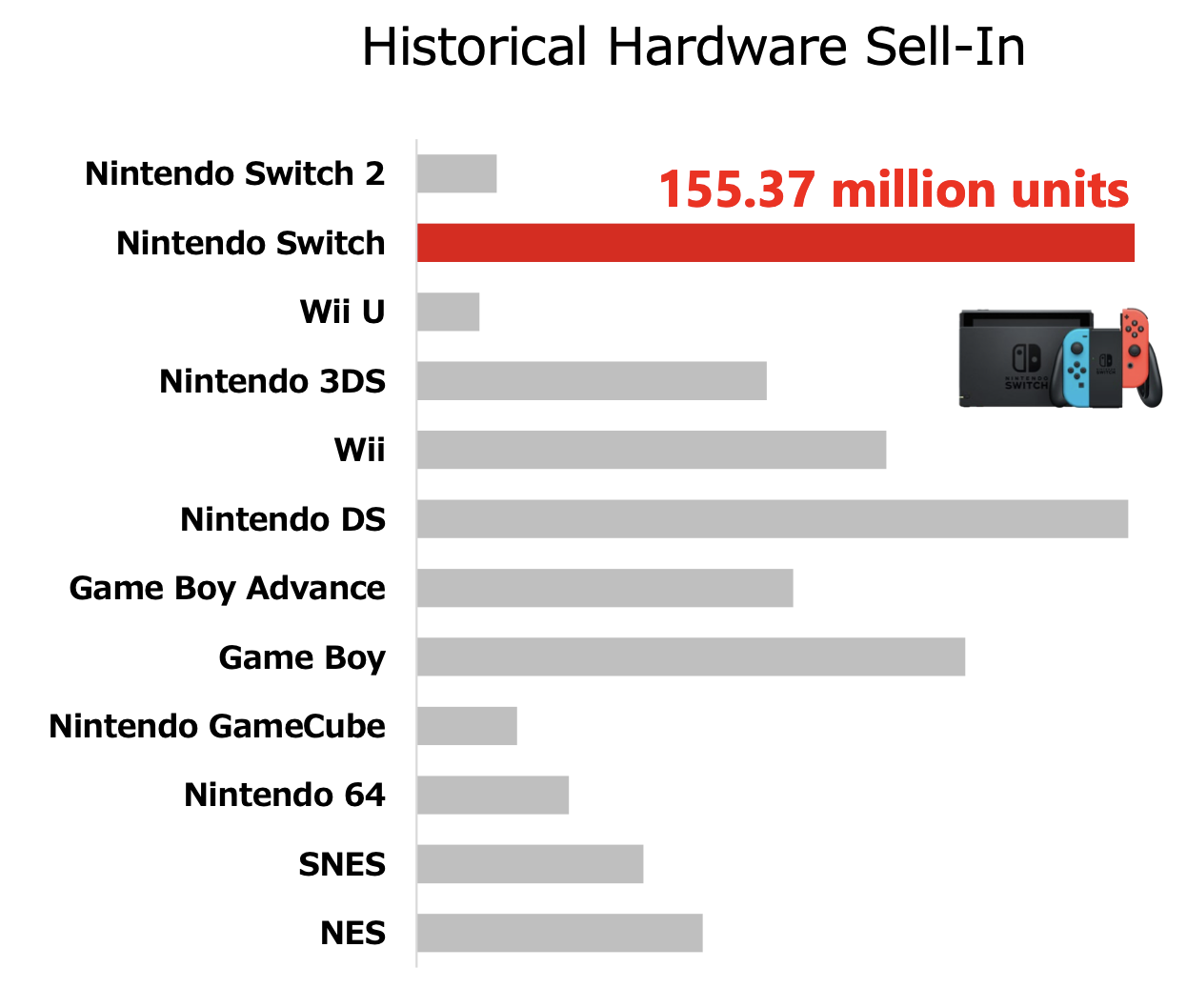

Meilensteine

| Jahr | Konsole | Verkäufe | Kommentar |

| 1889 | Gründung als Hersteller von Spielkarten durch Fusajiro Yamauchi in Kyoto. | ||

| 1962 | Börsengang. | ||

| 1980-1991 | Game & Watch | 43 Mio. | Die Game & Watch-Reihe begründet Nintendos internationalen Erfolg im Bereich tragbarer elektronischer Spiele. |

| 1983-2003 | NES | 61 Mio. | Der Famicom (NES) revitalisierte die Videospielbranche nach dem industrieweiten Crash von 1983. Entwicklung von „Super Mario“ und „Zelda“. |

| 1989-2003 | Game Boy | 118 Mio. | Der Game Boy zementierte Nintendos jahrzehntelange Dominanz im lukrativen Handheld-Markt. |

| 1990-2003 | Super Nintendo | 49 Mio. | Spiele aus dieser Ära bilden heute einen Teil der „vergoldeten“ IP-Bibliothek. Mit dem Super Nintendo wurden Mario und Zelda zu „Evergreens“. |

| 1995 | Hier wurde ursprünglich die Nintendo PlayStation mit Sony entwickelt, welche dann nach dem Bruch mit Sony als Sony PlayStation veröffentlicht wurde. | ||

| 1996 | Entwicklung von Pokémon für den Game Boy zusammen mit Game Freak Inc. und Creatures Inc; Nintendo hält bis heute die Markenrechte und ist an der Verwertungsgesellschaft „The Pokémon Company“ beteiligt. | ||

| 1996-2002 | N64 | 32 Mio. | Wenn auch kein Flop, hatte Nintendo hohe Marktanteilsverluste aufgrund des Erfolgs der Sony PlayStation. |

| 2001-2010 | GameBoy Advance | 81 Mio. | Auf ihm konnte der Spieler auch alle Spiele des GameBoys spielen und mit seinen Hardware-Upgrades war er ein erstes Beispiel, wie man den Konsolenzyklus umgehen kann. |

| 2001-2007 | GameCube | 21 Mio. | Erster richtiger Flop von Nintendo. |

| 2004-2013 | Nintendo DS | 154 Mio. | Eine der erfolgreichsten Konsolen aller Zeiten. Auf ihm konnte der Spieler auch alle Spiele des GameBoy Advance spielen. Zusammen mit der Wii sehr profitabel für Nintendo, auch weil die Firma einem technologischen Wettrüsten mit Sony und Microsoft auswich. |

| 2006-2013 | Nintendo Wii | 101 Mio. | Zusammen mit dem Nintendo DS sprach die Wii massenhaft neue Nutzergruppen außerhalb der klassischen Konsolen-Kernspielern an. Mit dieser „Blue Ocean Strategy“ gewann Nintendo Marktanteile von Sony und Microsoft zurück. |

| 2011-2020 | Nintendo 3DS | 75 Mio. | Auf ihm konnte der Spieler auch alle Spiele des Nintendo DS spielen. Die gute Erfahrung aus Gameboy, Gameboy Advance, DS und 3DS schaffen die Grundlage für den Plattformgedanken bei der Switch. |

| 2012-2017 | WiiU | 13 Mio. | Gilt neben dem Virtual Boy (auch von Nintendo) als größter Flop der Konsolen Geschichte. |

| 2017- | Switch | 154 Mio. | Die Nintendo Switch hebt als Hybrid-Konsole die Trennung zwischen Heim- und Handheld-Geschäft auf. |

| 2018 | Start von Nintendo Switch Online, womit die Transformation hin zu digitalen, wiederkehrenden Umsätzen und Cloud-Services beschleunigt wurde. | ||

| 2023 | Der massive Erfolg von „The Super Mario Bros. Movie“ markiert den Durchbruch bei der Monetarisierung geistigen Eigentums außerhalb von Videospielen. | ||

| Seit 2025 | Switch 2 | 17 Mio.+ | Die Nintendo Switch 2 startet mit 3,5 Millionen verkauften Einheiten in vier Tagen als die am schnellsten verkaufte Konsole der Geschichte. Auf ihr kann der Spieler auch alle Spiele der Switch 1 spielen (abwärtskompatibel). |

Branche

Eine Konkurrenzanalyse für Nintendo ist deshalb spannend, weil das Unternehmen eine Sonderrolle einnimmt.

Während Sony und Microsoft sich ein technisches Wettrüsten liefern, bewegt sich Nintendo auf einem Spielfeld, das sie weitgehend selbst definiert haben.

Grundsätzlich kann die Branche in Entertainment-, Videospiele- oder Konsolenmarkt aufgeteilt werden. Die Wachstumsprognosen variieren zwischen 4-8 % pro Jahr bis 2030.

Der klassische Konsolenmarkt wird von drei Anbietern dominiert: Nintendo, Sony und Microsoft.

Für Nintendo ist jedoch weniger der reine Konsolenmarkt relevant, sondern der gesamte Videospielmarkt inklusive Mobile Games, da das Unternehmen nicht primär „Hardcore“-Gamer adressiert.

Allerdings ist die Einstiegshürde für Konsolen deutlich höher als für Spiele auf Smartphones oder PCs.

Der Kauf einer Konsole erfordert eine bewusste Investitionsentscheidung, während Mobile Games oft spontan installiert werden.

Nintendo konkurriert damit weniger um Spielzeit, sondern stärker um den verfügbaren Geldbeutel von Nutzern, für die Videospiele einen hohen Mehrwert haben.

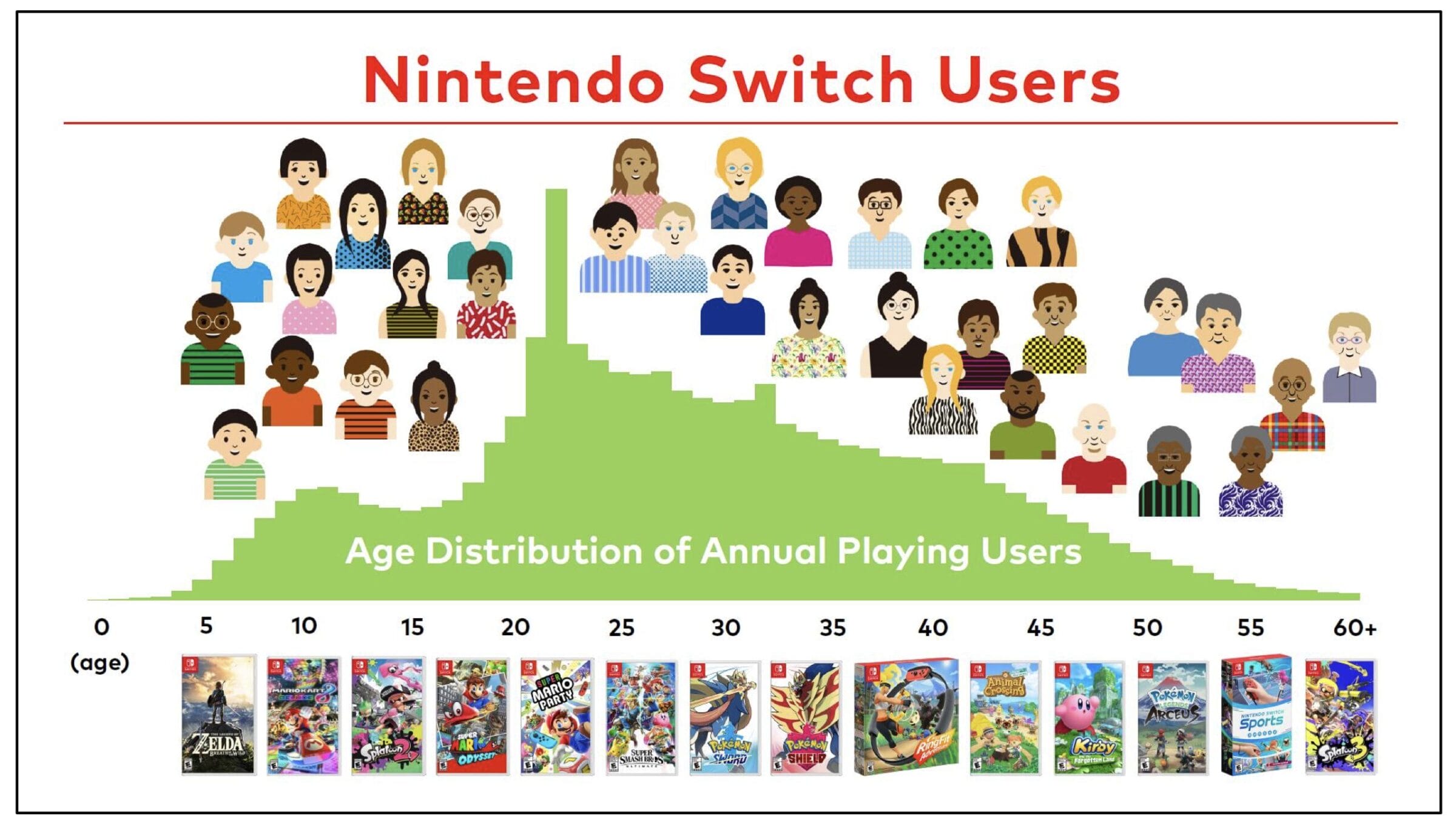

Nintendo spricht dabei traditionell eine breitere Zielgruppe an. Die Altersverteilung weist eine ausgeprägte U-Form auf: viele Nutzer im Kindesalter sowie eine zweite Spitze bei Erwachsenen zwischen 20 und 40 Jahren.

Sony und Microsoft fokussieren sich dagegen stark auf die Altersgruppe der 15- bis 35-Jährigen.

Auch bei der Geschlechterverteilung unterscheidet sich Nintendo deutlich.

Während Xbox und PlayStation eine Verteilung von rund 70 % männlichen und 30 % weiblichen Nutzern aufweisen, ist das Verhältnis bei Nintendo mit etwa 55 % zu 45 % deutlich ausgeglichener.

Dies ähnelt wiederum eher der Struktur des Mobile- und PC-Gaming-Marktes, bei dem das Geschlechterverhältnis inzwischen nahezu ausgeglichen ist.

Nintendo im Wettbewerbsvergleich

Der direkte Vergleich zu Xbox und PlayStation sieht wie folgt aus:

| Nintendo | Sony | Microsoft | |

| Erhältliche Konsolen | Switch 1 Switch Lite Switch 2 | PS4 PS5 PS5 Pro | Xbox S Xbox X |

| Preis (Amazon.de, in EUR) | 449,00 (Switch 2) | 456,99 (PS5) | 599,99 (Serie X) |

| aktive Nutzer (in Mio.) | 129 | 125 | 42 (80**) |

| Aktive Abonnements (in Mio.) | 34 | ca. 45* | ca. 36* |

| Abokosten pro Jahr (in EUR) | 19,99 bis 69,99 | 71,99 bis 151,99 | 99,89 bis 323,88 |

| Umsatz 2025 (in Mrd. EUR) | 11,4 | 25,5 | 19,1 |

| Umsatzstärkste konsolenexklusive Franchises | Pokémon, Mario, Zelda | Gran Turismo, God of War, Uncharted | keine, wegen Übernahme Activision Blizzard |

| Umsatzstärkste nicht-exklusive Franchises | Marvel’s Spider-Man | Call of Duty, Minecraft, Candy Crush, World of Warcraft, Halo, Forza | |

| Zielgruppe | Familien mit Kindern, Nostalgie-Fans | Hardcore Gamer, männlich, 15-35 Jahre, die Singleplayer Blockbuster Spiele bevorzugen | Hardcore Gamer, männlich, 15-35 Jahre, die ein Abo-Modell bevorzugen |

Man kann argumentieren, dass Nintendo im Kern weniger ein klassischer Konsolenhersteller als vielmehr ein Content-Haus ist.

Dies wird vom Trend unterstrichen, dass sich der Gaming-Markt weiter in Richtung Abonnements und geräteunabhängiger Nutzung entwickelt.

Ein Grund ist, dass die Entwicklungskosten von AAA-Spielen mittlerweile über 1 Mrd. EUR liegen. Um diese reinzuholen, müssen die Top-Spiele fast schon zwangsweise auf allen Konsolen gelauncht werden.

Nintendo dürfte davon profitieren, dass Games wie GTA oder Call of Duty mit großer Wahrscheinlichkeit auch auf der Switch 2 erscheinen werden.

Der Wettbewerb verschiebt sich von der Hardware hin zu den Inhalten.

In diesem Umfeld stellt sich weniger die Frage nach der technischen Leistung der Konsole, sondern wer die relevantesten Marken besitzt.

In dieser Logik konkurriert Nintendo weniger mit Xbox oder PlayStation, sondern mit großen Entertainment-Anbietern, die exklusive Inhalte monetarisieren, etwa Disney.

Geschäftsmodell und Strategie

Nintendo hat sich den Slogan „To Create Smiles Through Entertainment“ gegeben.

Dabei hat Nintendo ein dreiteiliges Ökosystem geschaffen:

- Hardware ist die Eintrittskarte.

- Software monetarisiert die Nutzerbasis.

- IP erweitert die Reichweite.

Hardware (aktuell 68 % des Umsatzes; niedrige Marge)

Der Kauf einer Konsole ist Voraussetzung, um auf die eigenen Inhalte zugreifen zu können.

Fans von Zelda, Mario oder Pokémon müssen Nintendo-Geräte kaufen, wenn sie diese Titel vollumfänglich spielen wollen.

Software auf der eigenen Plattform (aktuell 29 % Umsatzanteil; hohe Marge)

Der Verkauf eigener Videospiele, die Vereinnahmung von Softwarelizenzgebühren beim Verkauf von Videospielen anderer Anbieter und das Abogeschäft (Nintendo Switch Online) sind die größte Profitquellen für Nintendo.

IP-Verwertung (aktuell 3 % Umsatzanteil; sehr hohe Marge)

Lizenzierung eigener Marken, z.B. durch die Vergabe von Filmrechten oder den Rechten an der Markennutzung in Freizeitparks, aber auch Software für externe Hardware, z.B. Mobile Games.

Der Verkaufsstart der Switch 2 hat den Umsatzmix verändert.

| GJ 2021 | GJ 2022 | GJ 2023 | GJ 2024 | GJ 2025 | Q1-Q3 GJ 2026 | |

| Umsatz | 100 % | 100 % | 100 % | 100 % | 100 % | 100 % |

| – davon Hardware | 50,9 % | 46,9 % | 44,0 % | 41,0 % | 40,7 % | 67,8 % |

| – davon Software | 45,7 % | 49,8 % | 52,5 % | 52,8 % | 52,3 % | 29,4 % |

| – davon IP-Verwertung | 3,2 % | 3,1 % | 3,2 % | 5,5 % | 5,8 % | 2,9 % |

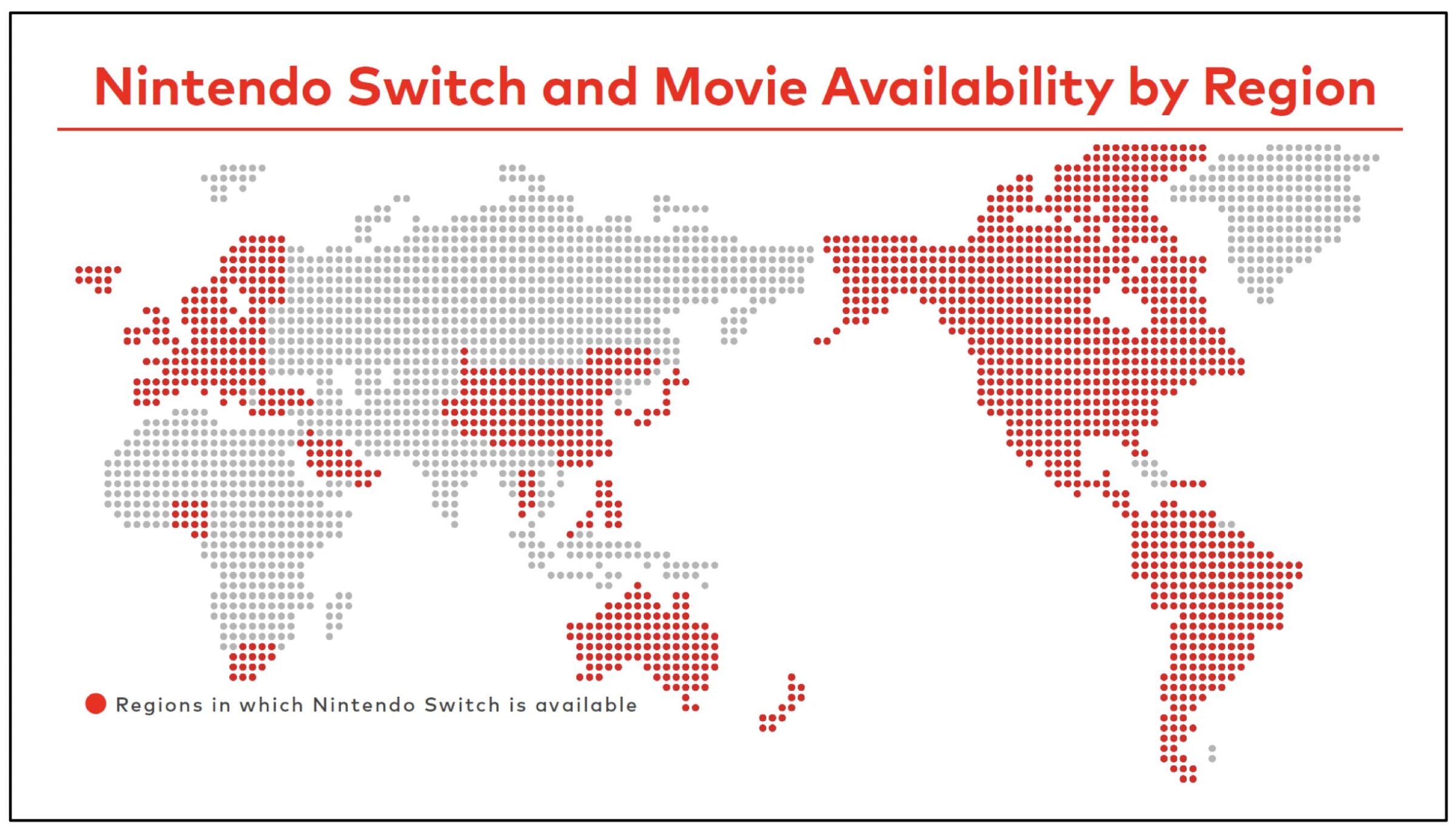

Umsatz nach Regionen

Neben der Frage, womit Nintendo Geld verdient, ist für Anleger auch wichtig, wo das Geld verdient wird.

Denn Regionen unterscheiden sich hinsichtlich Kaufkraft, Wettbewerb und Wechselkurs- und Zollrisiken.

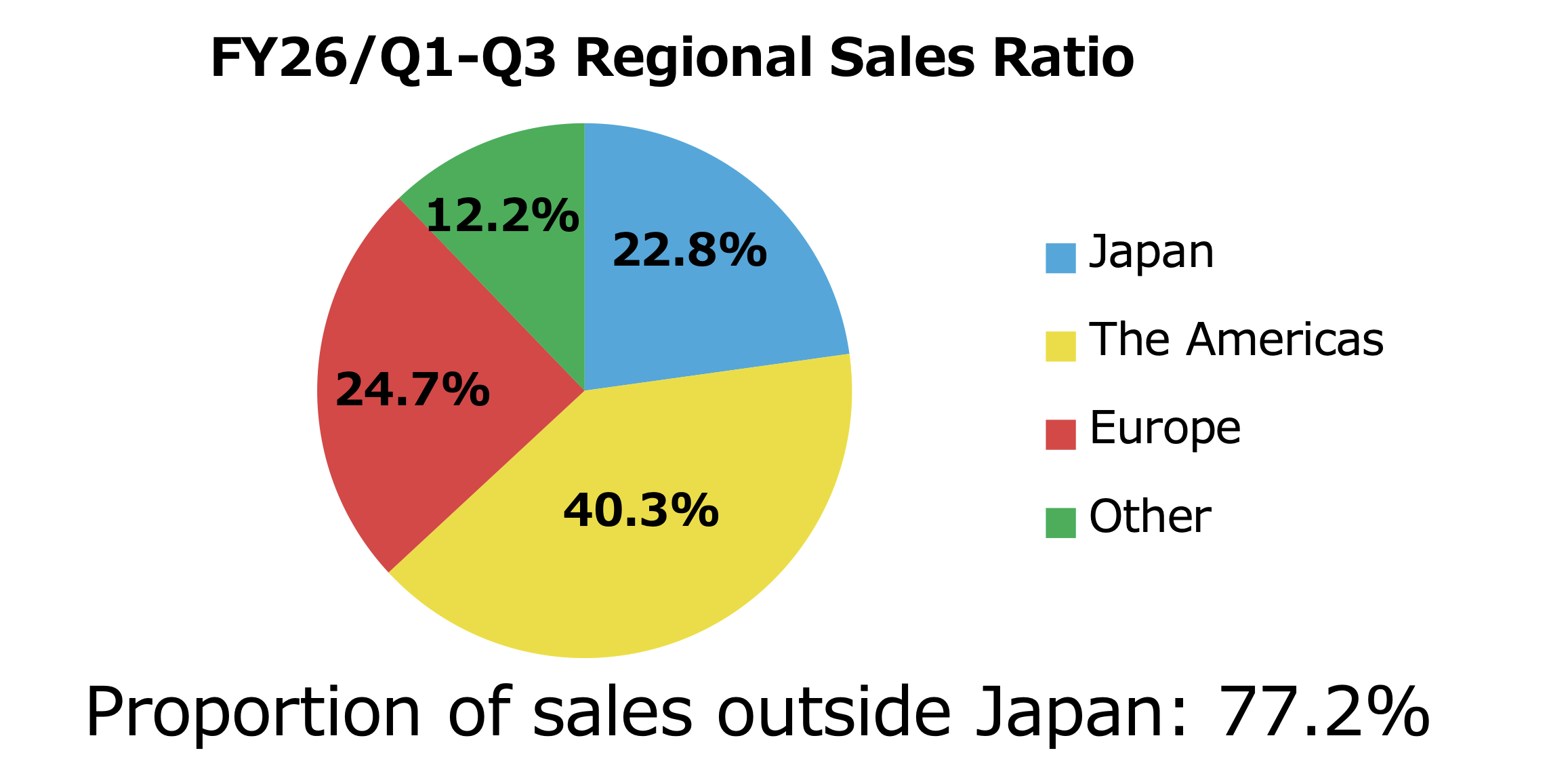

Der Umsatz verteilt sich auf Japan, Amerika, Europa sowie Sonstige.

Dies macht Nintendo zu einem globalen Unternehmen.

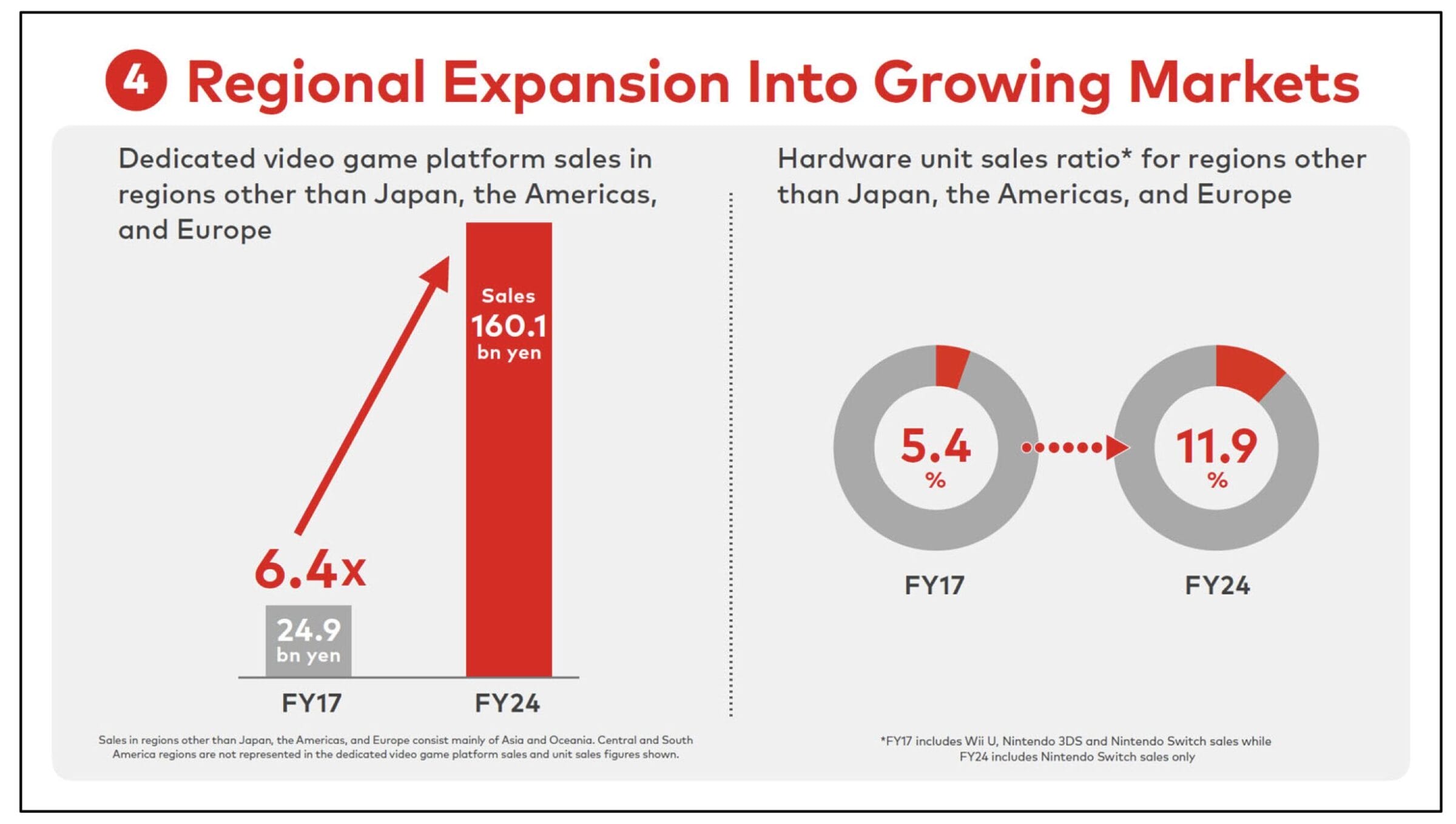

Trotzdem gibt es noch viele Regionen, die von Nintendo noch nicht direkt angesprochen werden und wo das Unternehmen noch wachsen kann, wie die folgenden Grafiken zeigen:

Da die Region „The Americas“ mit 40,3 % den größten Anteil am Umsatz von Nintendo ausmacht, haben die zollrechtlichen Änderungen in den USA Einfluss auf die Konzernergebnisse.

Nintendo gibt die Zölle aktuell nicht komplett an seine Kunden weiter, hat den gewinnmindernden Effekt aber in der aktuellen Prognose berücksichtigt.

Da keiner der großen Konsolenhersteller in den USA produziert, sind Zölle für Nintendo kein Wettbewerbsnachteil.

Einen größeren Einfluss haben Wechselkurseffekte, da die Kostenstruktur vom Umsatzmix abweicht.

Während Marketing und Vertrieb lokale Kosten sind, fallen die Entwicklungsaufwendungen größtenteils in Japan (JPY) an. Herstellungskosten werden dagegen typischerweise in USD abgerechnet.

Damit ist Nintendo einem leichten Währungsrisiko ausgesetzt, welchem ich aber kein übermäßig hohes Gewicht beimessen würde.

Die Produktion: kein Hauptthema, aber auch nicht irrelevant

Ich halte das Thema der Produktionsrisiken für überschätzt.

Nintendo produziert die Switch-Konsolen nicht selbst, sondern lässt die Hardware von Auftragsfertigern montieren.

Das Risiko wird reduziert, da der Konzern auf mehrere Fertiger und Produktionsstandorte setzt.

Es wird hauptsächlich in Vietnam, China und Kambodscha produziert.

Beeinflusst der aktuelle Kostendruck bei Komponenten die Marge von Nintendo?

Nintendo sagt explizit, dass der jüngste Anstieg der Speicherpreise (eine Folge des KI-Booms) das Ergebnis im laufenden Geschäftsjahr kaum beeinflussen wird.

Durch komfortable Vorratsbestände und Hardware, die bereits in Produktion ist, erwartet Nintendo auch zu Beginn des nächsten Geschäftsjahres (beginnt am 01. April 2026) keine unmittelbaren Effekte.

Sollten die Preise für den Einkauf der Komponenten dauerhaft hoch bleiben, wird Nintendo gezwungen sein, die Switch 2 Konsole teurer anzubieten (was die Verkaufsmenge beeinflusst) oder Hardware-Verluste in Kauf zu nehmen, um mittel- und langfristig möglichst viel Software-Umsatz erwirtschaften zu können.

Trotzdem vertrete ich die Meinung, dass Nintendo in erster Linie nicht als Hardware-Produzent betrachtet werden sollte, sondern als Plattform-Ökosystem.

Eine andere Frage ist, ob Konsolenhersteller wie Nintendo überhaupt noch mit Komponenten beliefert werden, weil es für die Produzenten der Teile mittlerweile attraktiver ist, die Ware an KI-Hersteller zu verkaufen.

Nintendo verweist diesbezüglich auf langfristige und etablierte Partnerschaften und den Bezug von unterschiedlichen Fertigern.

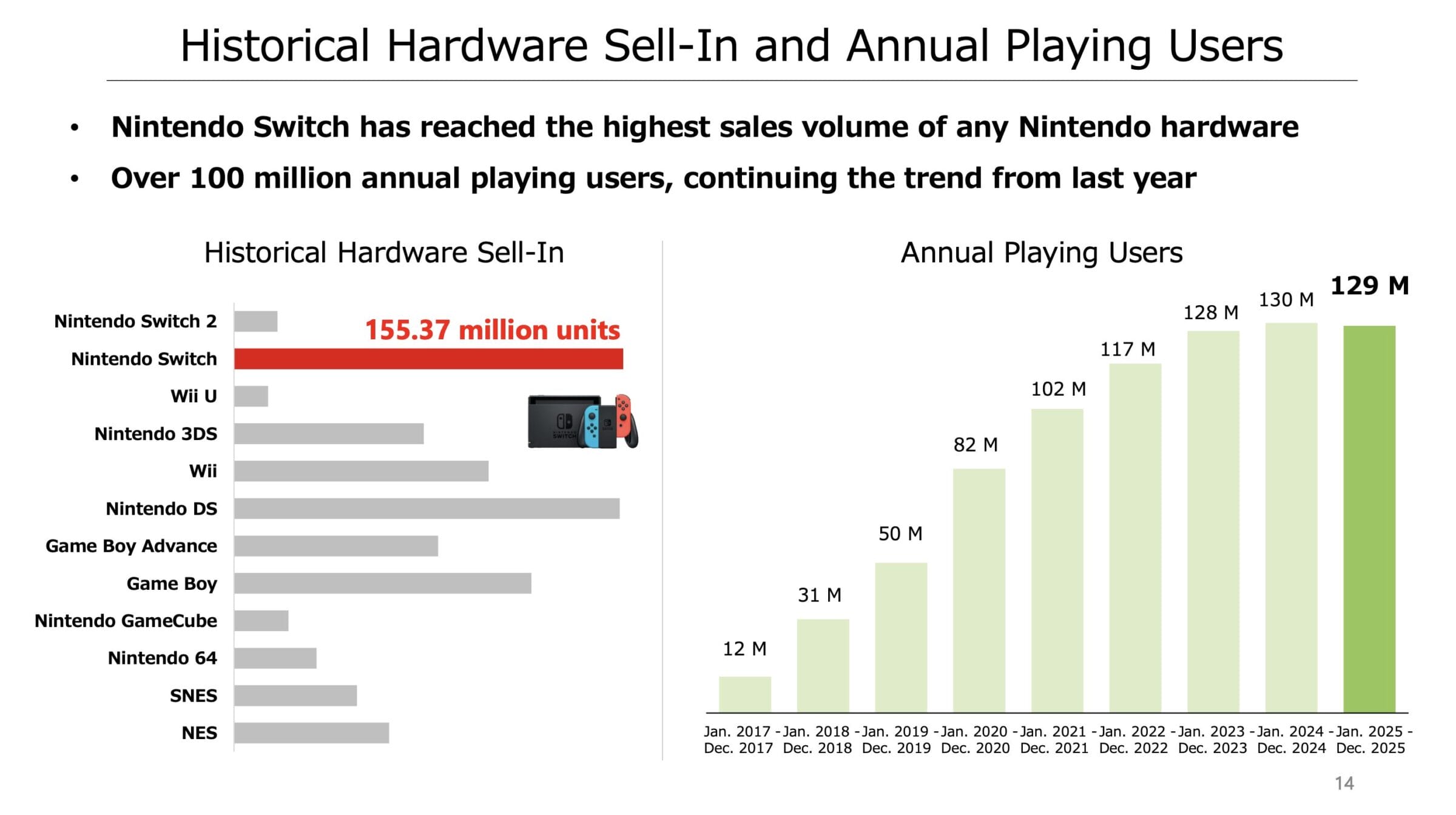

Die Switch-Plattform: Eine Basis für Wachstum

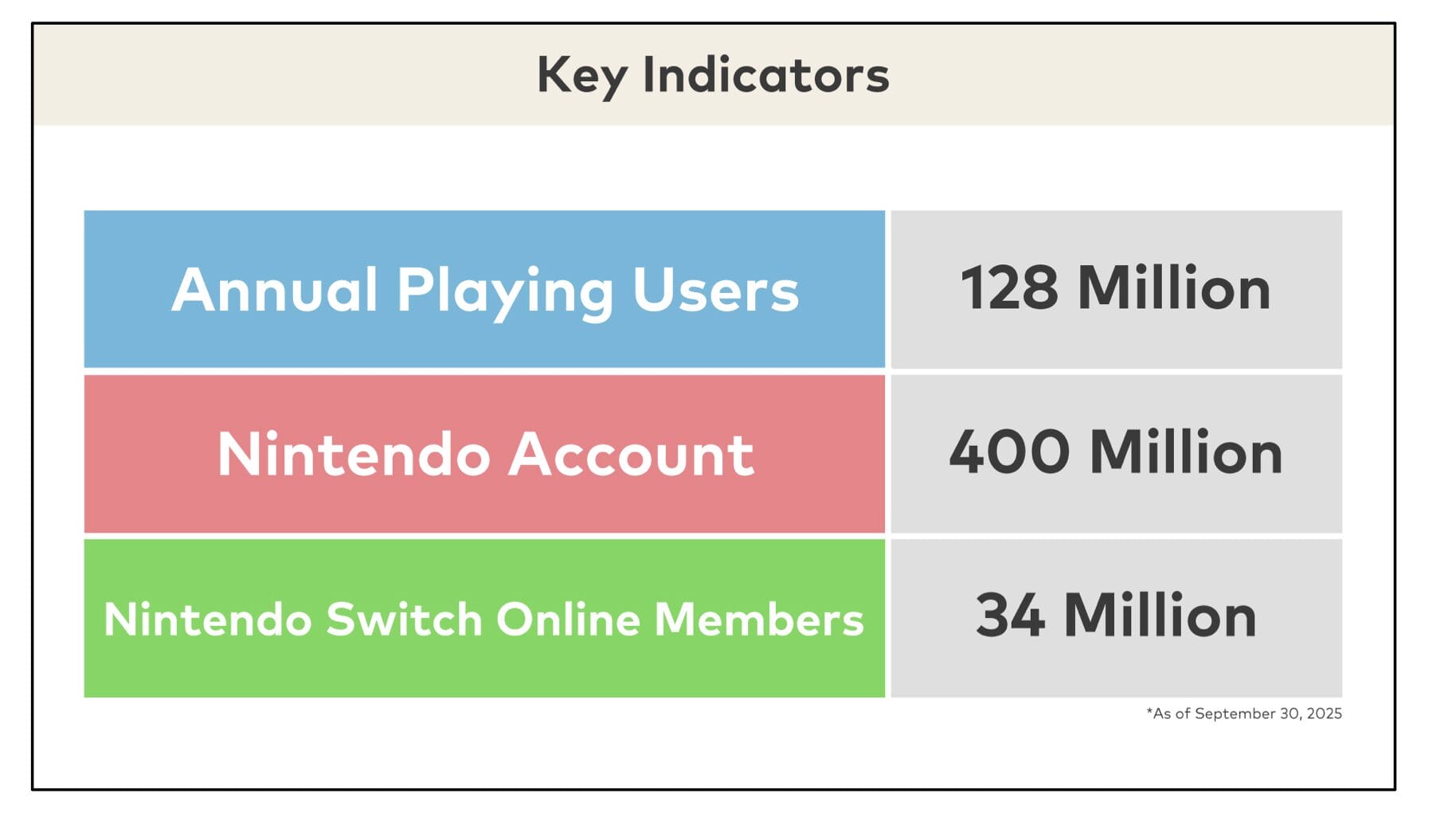

Das Nintendo-IP dient als Kaufargument für die Konsole und die über 129 Millionen monatlich aktiven Spieler dienen als Argument für Drittanbieter, ihre Software bei Nintendo zugänglich zu machen und so zusätzliche Einnahmen zu erzielen.

Die Switch-Gerätefamilie ist, ähnlich wie Apples iPhone-Familie, als eine Plattform konzipiert.

Dies bedeutet, dass die starke Nutzerbasis nicht mehr bei jeder neuen Hardware-Generation auf null zurückgesetzt wird.

Stattdessen wird sie kontinuierlich erweitert und monetarisiert, was Stabilität und Hebelwirkung für das Softwaregeschäft schafft.

Nintendo kann seine gesamte Bibliothek an geistigem Eigentum an eine ständig wachsende Nutzerbasis verkaufen.

Neue Software bleibt auf älterer Hardware lauffähig, beispielsweise durch Cloud-Gaming oder Upscaling-Technologien, während alte Software auf neuer Hardware problemlos ausgeführt werden kann.

Dies stellt sicher, dass die Software-Bibliothek der Nutzer über Hardware-Generationen hinweg erhalten bleibt. Für Käufer der neuen Hardware-Generation reduziert es außerdem das Risiko, dass es nicht ausreichend Spiele gibt.

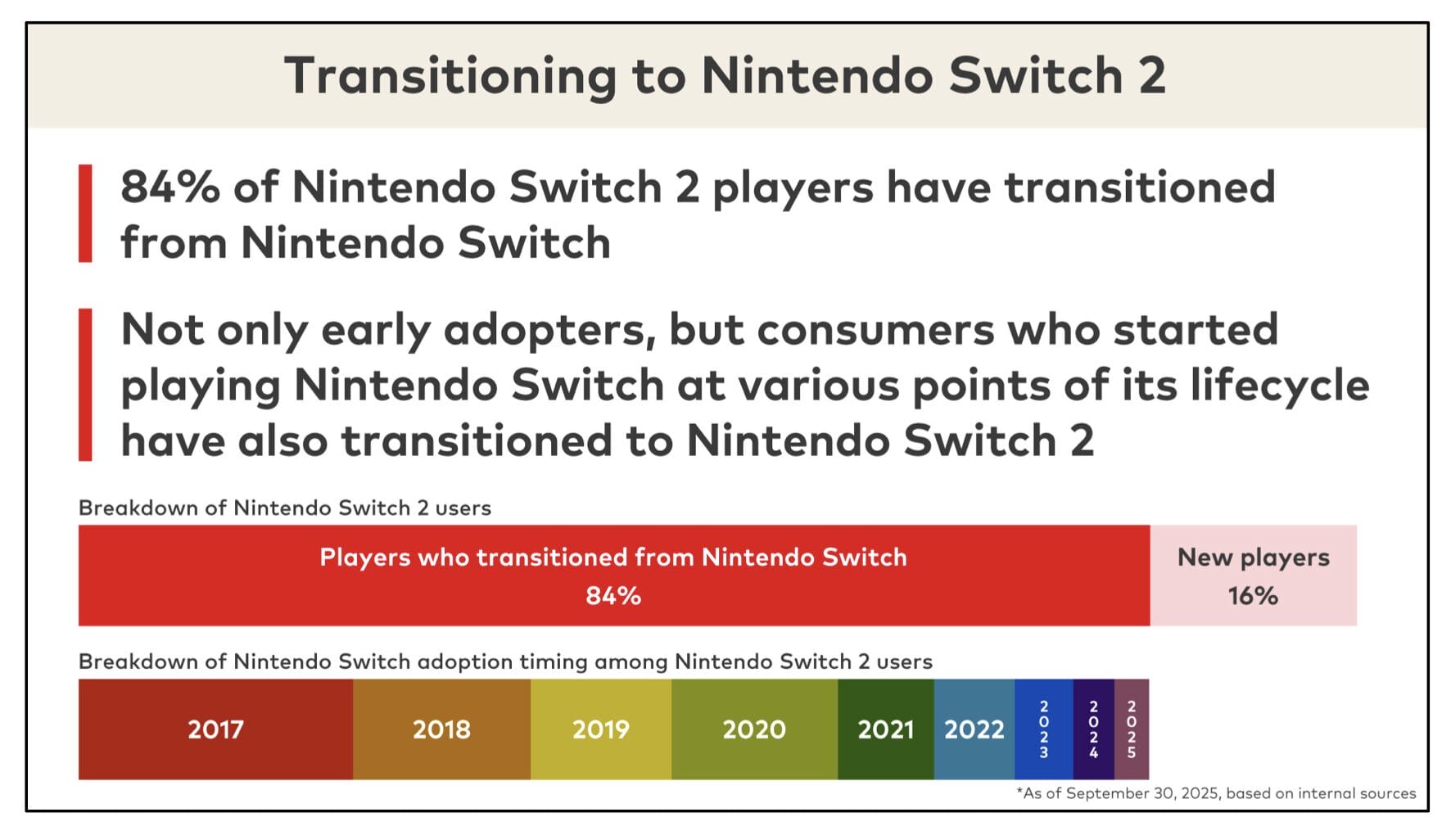

Allerdings hat die Strategie auch negative Effekte, wie die aktuellen Zahlen zeigen. Während bei der Switch 1 in den ersten neun Monaten über 3,8 Spiele pro Konsole verkaufte, liegt die Quote bei der Switch 2 „nur“ bei 2,2.

Bedenkt man, dass 84 % der Switch 2 Käufer die erste Generation besitzen und ihre alten Spiele weiterhin spielen können, ist dies aber durchaus logisch.

Dazu kommt die Strategie, nicht direkt das volle Pulver zu verschießen, sondern erst einmal mit weniger eigenen Titeln zu starten, um lieferfähig bei der Hardware zu bleiben.

Einige Marktkommentatoren haben die „niedrigen“ Softwareverkäufe aber trotzdem kritisiert.

Im Schnitt wurden auf der ersten Switch 9,7 Spiele pro Konsole verkauft. Dies zeigt das Potenzial auf, welches in jeder neu-verkauften Konsole liegt.

Die Konsole für die ganze Familie

Daneben ist die Konsole von Nintendo gerade für Eltern mit jüngeren Kindern attraktiv. Nintendo bietet einen vergleichsweise hohen Jugendschutz und ein klar abgegrenztes Ökosystem, das Smartphones oder Tablets nicht automatisch liefern.

Ohne eigene Hardware wäre das nicht möglich.

Auch positioniert sich Nintendo mit der physischen Spiel Card, anders als die Konkurrenz, die ihre Konsolen auch in „digital only“ Varianten verkauft.

Wenn auch nostalgisch, gibt die Karte dem Geschenk von Oma und Opa zu Weihnachten doch ein anderes Gefühl.

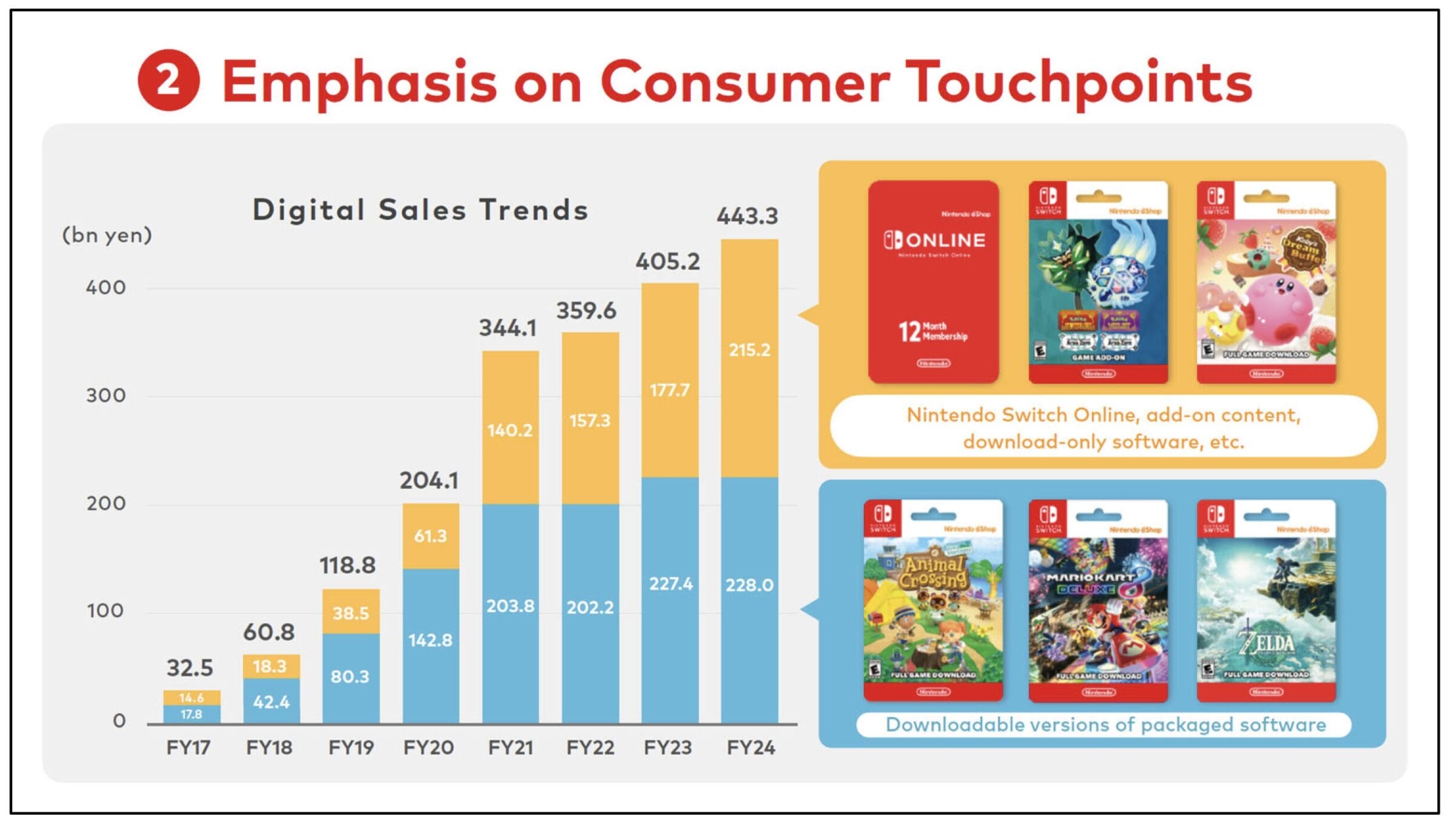

Nintendo Switch Online (NSO) ist ein zentrales Element zur Kundenbindung und hat sich bereits zu einer bedeutenden, wiederkehrenden Einnahmequelle entwickelt.

Das System funktioniert wie folgt: Im ersten Schritt müssen Nutzer ein Spiel wie Mario Kart käuflich erwerben.

Im Anschluss können die Kunden zusätzlich das Abo buchen und erhalten so die Möglichkeit, Online gegen andere Nutzer anzutreten.

Die finanziellen Auswirkungen dieser Upselling-Strategie sind enorm.

Abo-Umsätze

Grob geschätzt sieht der Umsatzanteil wie folgt aus: Bei einem durchschnittlichen Netto-Preis von 30 EUR pro Abonnement und Jahr generiert NSO bereits heute einen hochprofitablen und wiederkehrenden Umsatz von mehr als 1 Mrd. EUR bzw. fast 10 % des Konzernumsatzes.

Das deckt sich auch mit den Daten von Nintendo.

Diese zeigen, dass NSO inkl. herunterladbare Zusatzinhalte (DLC) ca. die Hälfte des digitalen Umsatzes ausmacht.

Der Anteil digitaler Verkäufe – dazu gehören Spieledownloads, NSO-Abonnements und DLCs – wächst stetig und macht einen immer größeren Teil des Umsatzes aus.

| GJ 2021 | GJ 2022 | GJ 2023 | GJ 2024 | GJ 2025 | Q1-Q3 GJ 2026 | |

| Softwareumsatz in Mrd. JPY | 804,0 | 844,1 | 840,7 | 883,1 | 609,3 | 559,5 |

| – davon Datenträger | 57,2 % | 57,4 % | 51,8 % | 49,8 % | 46,5 % | 49,6 % |

| – davon Digital | 42,8 % | 42,6 % | 48,2 % | 50,2 % | 53,5 % | 50,4 % |

Diesen Wandel von physischen zu digitalen Verkäufen sehe ich als einen entscheidenden Hebel für Nintendos Profitabilitätssteigerung.

Digitale Verkäufe weisen äußerst hohe Margen auf, da Kosten für Produktion, Logistik und Handel entfallen. Schätzungen gehen von Brutto-Margen bis zu 90 % aus.

Diese Entwicklung macht das Kerngeschäft von Nintendo immer wertvoller.

Das Kerngeschäft von Nintendo: Videospiele

Einen ebenso großen Umsatz wie mit dem Verkauf von Hardware erwirtschaftet Nintendo in normalen Jahren mit den eigens publizierten Videospielen.

Die größten Titel der Switch sind:

- Mario Kart 8 Deluxe (70,6 Mio. verkaufte Einheiten)

- Animal Crossing: New Horizons (49,3 Mio. verkaufte Einheiten)

- Super Smash Bros. Ultimate (37,4 Mio. verkaufte Einheiten)

Zelda und Pokémon verkaufen im Schnitt 30 Mio. Einheiten pro Titel.

Hierbei ist Nintendo oft die Firma, die die Spiele auch selbst entwickelt, wie Mario, Zelda oder Animal Corssing.

Dies muss aber nicht immer der Fall sein, wie Pokémon zeigt. Nintendo ist allerdings immer der Publisher, der die Rechte an dem spezifischen Videospiel innehat.

Interessant ist, dass in der Branche 3-5 Mio. verkaufte Einheiten als Erfolg gelten. Bei Nintendo bucht man ab 10 Mio. verkauften Einheiten den Titel als Erfolg ab.

Insgesamt wurden bereits über 1,5 Mrd. Einheiten an Spielen auf dem Switch Ökosystem verkauft.

Allerdings sind hier auch Softwaretitel enthalten, bei denen Nintendo nicht der Publisher ist.

In den letzten Jahren wurden sogar mehr von Nintendo unabhängige Titel auf der Switch verkauft als Original Nintendo Titel (App-Store bzw. Ökosystem-Logik).

Der Umsatzanteil der externen Spiele liegt bei 20 % der Softwareerlöse, die Nintendo erzielt.

Allerdings sind das äußerst profitable Umsätze, da Nintendo nur die Sales-Kommission, wenn über den eigenen e-Shop verkauft wird, sowie Royalty-Erlöse abrechnet.

Während die Entwicklung eigener Videospiele und der Verkauf von Software ein einträgliches Geschäft ist, ist die Königsdisziplin, Marken, IP bzw. Franchises zu schaffen.

Dies ist, wenn man so will, der dritte Geschäftsbereich von Nintendo.

IP-Verwertung: Lizensierung eigener Marken

Nintendo hat in den letzten 40 Jahren etwas geschafft, was aus meiner Sicht wahrscheinlich nur mit Disney vergleichbar ist.

Es wurden Marken und Charaktere kreiert, die weltweit von nahezu jedem Kind wiedererkannt werden und von denen die meisten Menschen zumindest schon einmal gehört haben.

Dazu zählen:

- Pokémon (1996)

- Super Mario (1985)

- The Legend of Zelda (1986)

- Donkey Kong (1981)

- Kirby (1992)

- Metroid (1986)

Aber auch neuere Marken, wie:

- Animal Crossing (2001)

- Splatoon (2015)

- Pikmin (2001)

Shigeru Miyamoto ist Erfinder von Dokey Kong, Mario, Zelda und Pikmin. Er arbeitet bereits seit 1977 für Nintendo und ist wahrscheinlich die wichtigste Person in der Nintendo Geschichte, vergleichbar mit Walt Disney oder Steve Jobs bei anderen Firmen.

Mehr zu ihm im Bereich „Management“.

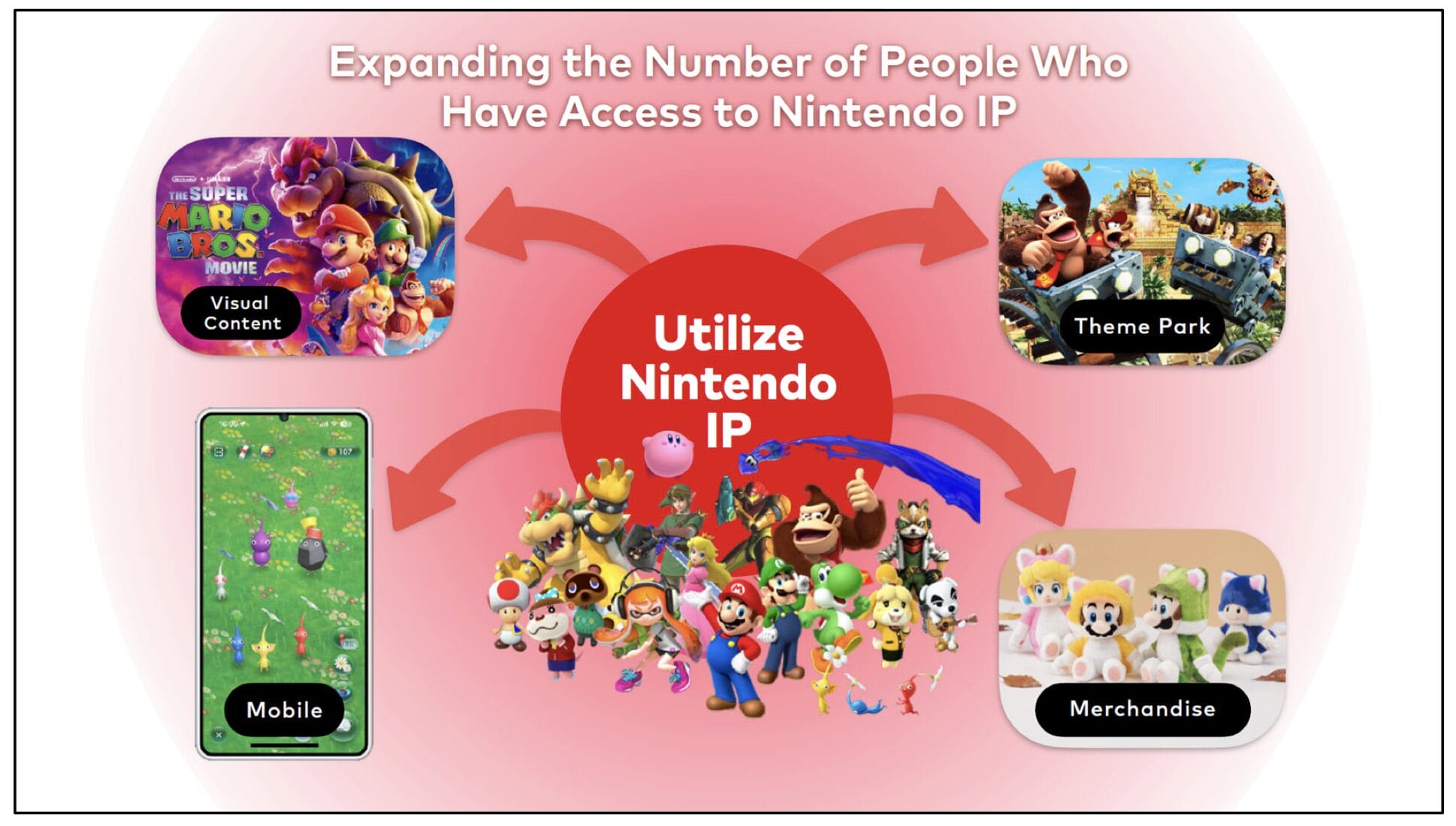

Erst im Jahr 2015 wurde damit begonnen, das IP-Geschäft bewusst zu vermarkten.

Freizeitparks

Der Start erfolgte über eine Freizeitpark-Partnerschaft mit Universal Studios und den ersten Smartphone-Apps.

Die Idee hinter dem Geschäft: Die Zahl der Menschen zu erhöhen, die Zugang zur Nintendo-IP haben und sie damit wiederum ins Nintendo Ökosystem zu locken.

Seitdem sind 3 Themenparks in Osaka (2021), Hollywood (2023) und Orlando (2025) gebaut worden, ein weiterer ist in Singapore geplant.

Die Parks werden nicht selbst betrieben, sondern von Universal. Nintendo ist an den Einnahmen (Ticketverkäufe, Merchandise etc.) beteiligt.

Filmgeschäft

Dazu kommt der Einstieg ins Filmgeschäft. Der Super Mario Film hat 1,4 Mrd. USD eingespielt. Davon hat Nintendo schätzungsweise 280 Mio. USD erhalten.

Wichtiger Nebeneffekt ist die sich daraus ergebene Bekanntheit: Nintendo hat in den folgenden Monaten ca. 1,3x mehr Mario Spiele auf der Switch verkauft als im Vorjahreszeitraum.

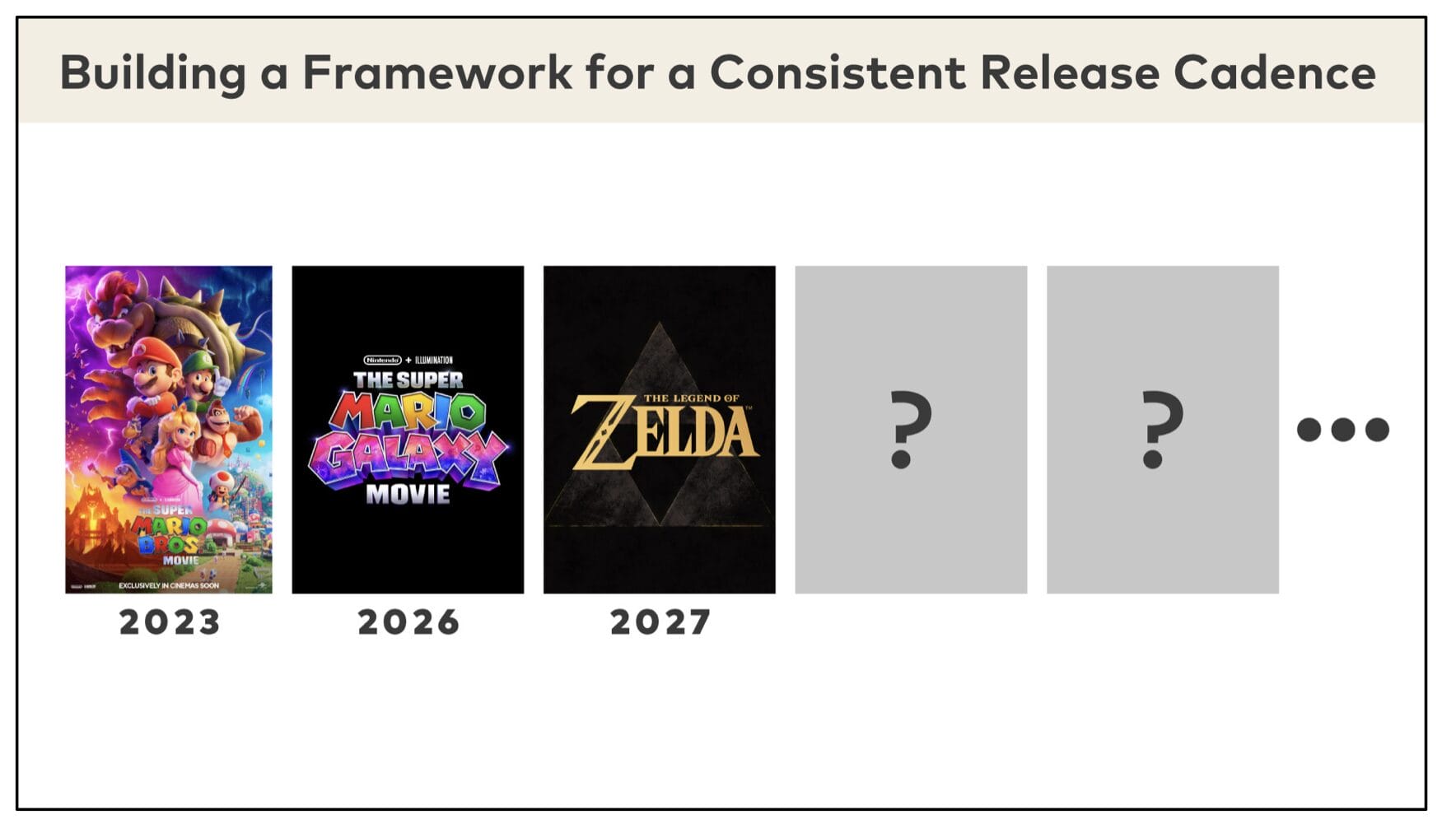

Zwei weitere Filme sind für dieses und nächstes Jahr angekündigt:

Das Ziel von Nintendo ist es, künftig regelmäßig Filme zu veröffentlichen. Ich gehe mittelfristig von einem Release pro Jahr aus.

Obwohl das Segment seit 2018 gesondert ausgewiesen wird, stehen die Aktivitäten noch am Anfang.

Die Entwicklung ist auch der Kern, wie sich Nintendo die eigene Zukunft vorstellt, welche folgende Grafik zeigt:

Fazit zur Strategie von Nintendo

Nintendo hat mit dem erfolgreichen Launch der Switch 2 gezeigt, dass die Firma über eine stabile Plattform verfügt, die den Verkauf von immer mehr Softwarelizenzen und Abos ermöglicht.

Darüber hinaus will Nintendo über regionale Expansion und die Vermarktung seiner IP wachsen.

Daneben sollte der Wandel vom physischen zum digitalen Softwareverkauf die Profitabilität mittelfristig weiter absichern und erhöhen.

Außerdem hat Nintendo neben diesen Kernaktivitäten einige wertvolle Beteiligungen. Die wichtigste ist dabei „The Pokémon Company“.

The Pokémon Company: Das wertvollste Franchise der Welt?

The Pokémon Company (TPC) ist eine reine Lizenzverwertungsgesellschaft ohne eigene Entwicklung und Produktion.

Es handelt sich um ein Joint Venture, welches zu 32 % Nintendo und zu je 34 % Game Freak (Erfinderin und verantwortlich für die Entwicklung) und Creature Inc. (verantwortlich für Pokémon Trading Card Game und Spielzeuge) gehört.

Nintendo gehört dazu auch noch ein Drittel der Anteile von Creature Inc. Damit kommt das Unternehmen insgesamt auf einen an 50 % heranreichenden Anteil an der TPC.

Zudem hat Nintendo die Markenrechte Pokémon (Logo und Namen der Charaktere). Das gibt dem Konzern eine Sonderrolle und sichert ab.

TPC ist vom Lizenzumsatz eines der 20 wertvollsten Unternehmen der Welt.

Den Wert der TPC schätze ich wie folgt:

| in Mrd. JPY | Umsatz GJ 2024 | EBIT GJ 2024 | EBIT-Multiple | Wert | davon Nintendo |

| The Pokémon Company | 411 | 101 | 20x | 2.020 | 50 % |

Ein Wert von 1.010 Mrd. JPY entspricht 5,4 Mrd. EUR bzw. 4,70 EUR je Nintendo Aktie.

Dazu kommen noch einige andere Beteiligungen. Erwähnenswert von diesen ist noch Niantic, einem Argumented Reality Entwickler.

Dieser ist bekannt für Pokémon Go (wurde für 3,5 Mrd. USD verkauft) und befindet sich im Besitz von Nintendo, Google, den Gründern und TPC.

In Summe hält Nintendo an der Firma 20-40%. Ohne operatives Geschäft ist dieser Anteil mindestens 700 Mio. EUR (Cash) wert.

Finanzkennzahlen und Bewertung

Nachdem wir uns mit der Historie, der Branche, der Geschäftstätigkeit und den Zukunftsaussichten befasst haben, versuchen wir nun, die Nintendo Aktie so gut wie möglich zu bewerten.

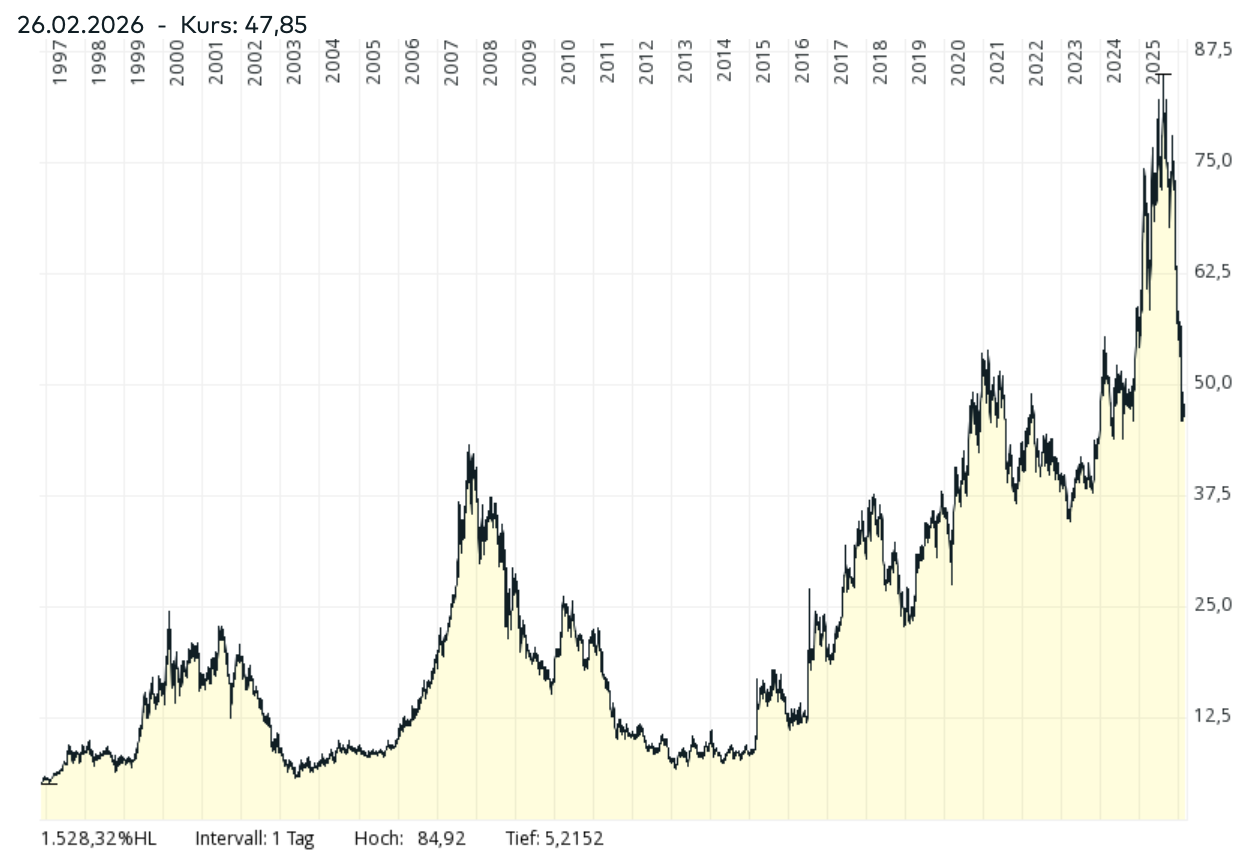

Langfristige Kursentwicklung

Der Blick auf den langfristigen Chart von Nintendo zeigt ein Muster. Lange Zeit war das Unternehmen abhängig von Hardware-Zyklen:

- Wii-Erfolg 2006

- Wii-U-Flop 2012

- Switch-Erfolg 2017

Trotz der damit einhergehenden Schwankungen konnten Anleger in den letzten 20 Jahren mit dem Kauf der Nintendo Aktie eine beachtliche Kursrendite erzielen.

Wer vor zwei Jahrzehnten einstieg, blickt heute auf eine Performance von über 600 % zurück, was mehr als 11 % jährlicher Rendite entspricht (inkl. Dividenden).

Doch der Weg dorthin war nicht geradlinig. Zwischenzeitlich gab es massive Einbrüche von über 70 %.

Dies zeigt das hohe Risiko, wenn eine Konsolengeneration nicht den Massenmarkt trifft.

Aufgrund der wachsenden Abo-Einnahmen und der Komptabilität der Spiele zwischen den Konsolengenerationen wurde das damit verbundene Risiko stark reduziert.

Außerdem wurde die gut laufende Switch 2-Konsole erst Mitte letzten Jahres in den Markt eingeführt, sodass auf Sicht der nächsten 5-10 Jahre erst einmal Planbarkeit besteht.

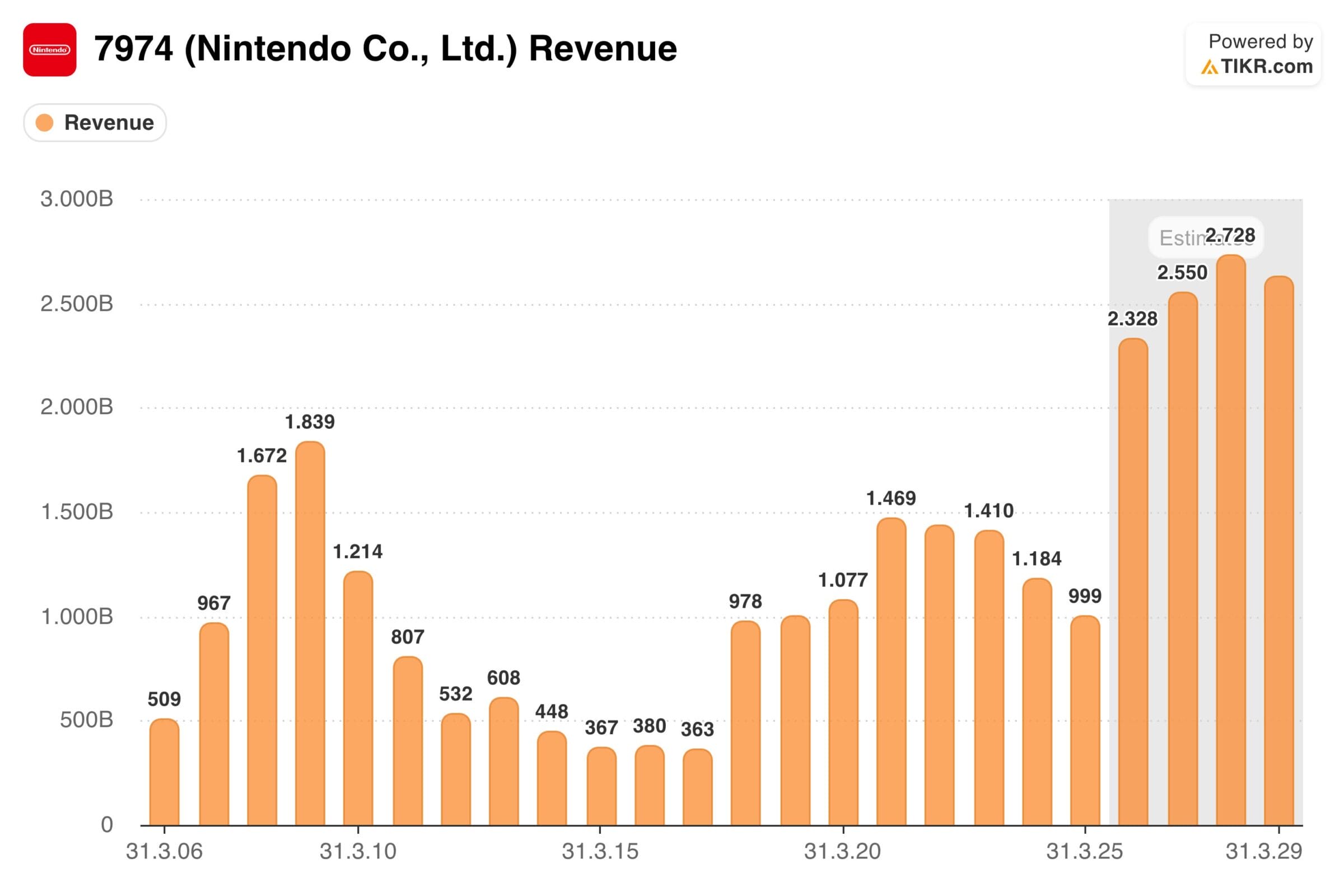

Umsatzwachstum

| Zeitraum | Umsatzwachstum pro Jahr (CAGR) |

| letzte 20 Jahre | 7,9 % |

| letzte 10 Jahre | 19,9 % |

| letzte 5 Jahre | 9,7 % |

| Analystenerwartungen der nächsten 3 Jahre | 4,2 % |

Nintendo wuchs in den letzten 20 Jahren im Schnitt um 8 % pro Jahr.

Der Switch-Zyklus trieb das Wachstum der letzten 10 Jahre auf 20 % pro Jahr – zuletzt haben sich die Wachstumsraten auf 5-10 % p.a. normalisiert.

Das Wachstum ist fast vollständig organisch. Größere Zukäufe gab es nicht.

In der Vergangenheit waren die Umsatzschwankungen enorm ausgeprägt: Neue Konsolen sorgten für Schübe, danach folgte irgendwann ein Rückgang.

Nach der Wii mit über 1.800 Mrd. JPY stürzte der Umsatz bei der Wii U auf 400 Mrd. JPY (ca. 2 Mrd. EUR) ab.

Die Switch brachte die Wende und verdreifachte den Umsatz wieder.

Auf Basis des Branchenwachstums, aktueller Entwicklungen und der Analystenerwartungen erscheint ein nachhaltiges Umsatzwachstum von 6 % pro Jahr realistisch.

Diese Annahme berücksichtigt die Zyklik des Konsolengeschäfts und unterstellt, dass Nintendo auch in Zukunft alle 5-10 Jahre erfolgreiche Hardware-Generationen auf den Markt bringen kann.

Investoren sollten sich auch in Zukunft auf schwankende Umsätze einstellen.

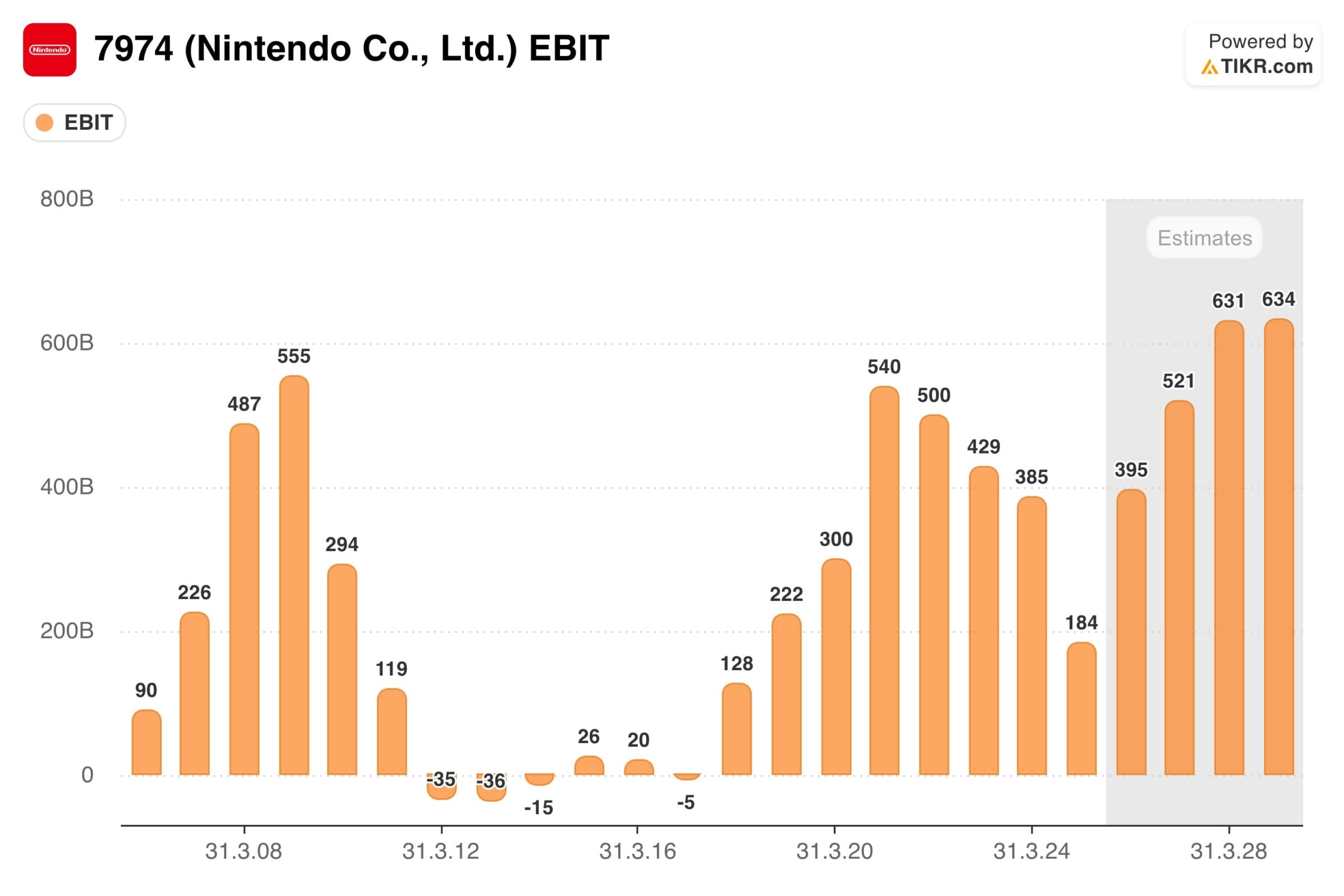

Gewinnentwicklung

| Zeitraum | Operatives Gewinnwachstum pro Jahr (CAGR) |

| letzte 20 Jahre | 7,7 % |

| letzte 10 Jahre | 35,0 % |

| letzte 5 Jahre | -6,0 % |

| Analystenerwartungen der nächsten 3 Jahre | 17,0 % |

Der operative Gewinn ist in den letzten 20 Jahren ebenfalls um 8 % pro Jahr gestiegen.

Besonders stark war das Wachstum in der Dekade ab 2016, getrieben durch die Switch und den Trend zu Digitalisierung.

In den letzten fünf Jahren ging der Gewinn allerdings leicht zurück, was vor allem auf Anlaufkosten der neuen Switch 2-Konsole zurückgeführt werden kann.

In den kommenden Jahren zeichnet sich ein zweistelliges Gewinnwachstum ab – weil die Nutzerbasis wächst und immer mehr Spiele zur Verfügung stehen.

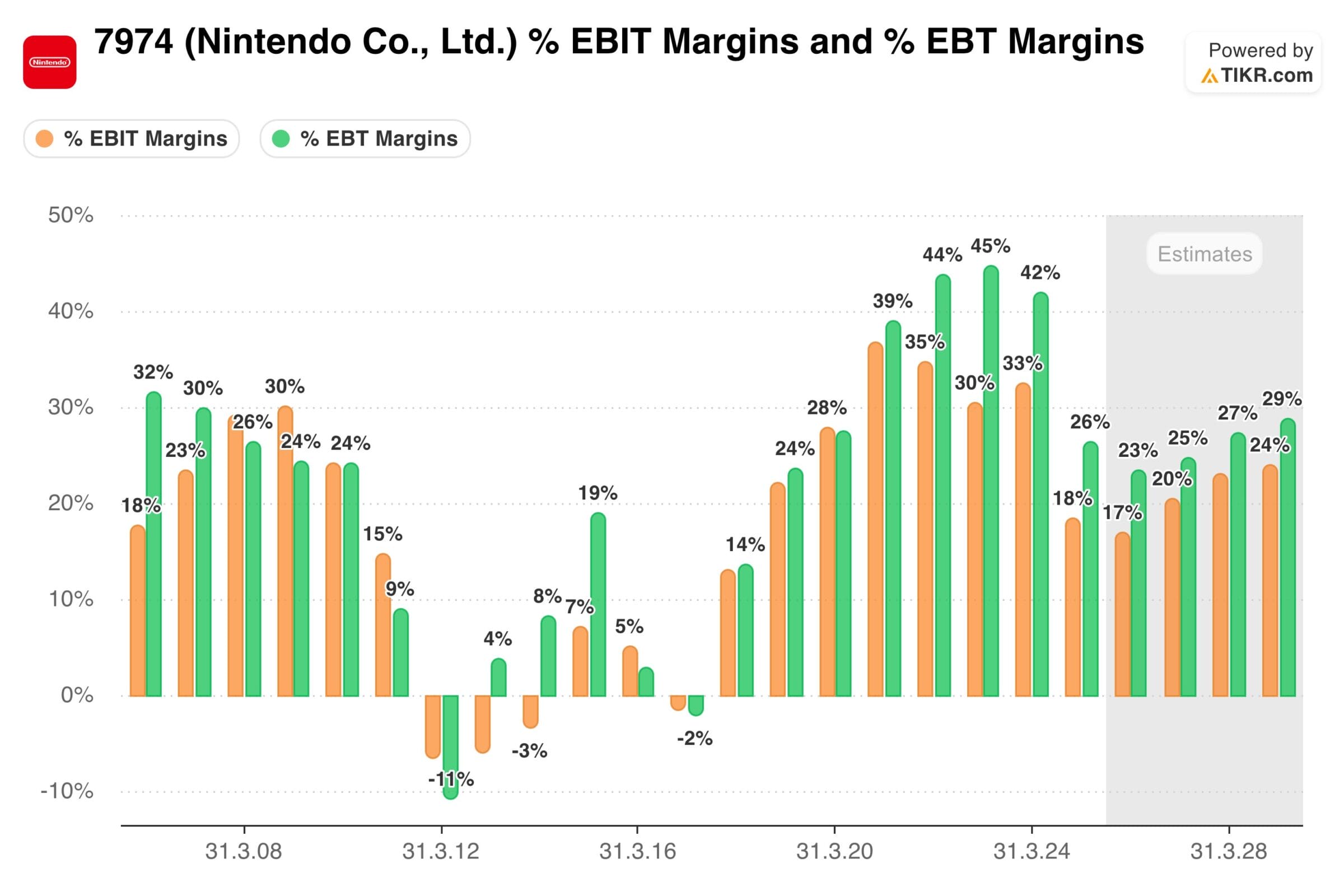

Die EBIT-Marge schwankte in der Vergangenheit stark, über den Zyklus hinweg ist Nintendo aber ein sehr profitables Unternehmen.

Die geringe Profitabilität zwischen 2011 und 2017 ist auf den Wii U-Flop zurückzuführen.

Da sich die die neueren Hardware-Generationen Switch und Switch 2 sehr gut verkaufen, kehrte Nintendo ab 2018 zu einer hohen Gewinnmarge zurück.

Einige Jahre nach der Einführung der Switch stieg die Gewinnmarge auf fast 40 %.

Der Schlüssel für eine dauerhaft hohe Profitabilität liegt darin, dass genügend aktive Spieler vorhanden sind und es Nintendo dadurch gelingt, hohe Stückzahlen bei den Videospielen zu erreichen.

Eine EBIT-Marge von 28 % halte ich langfristig für realistisch.

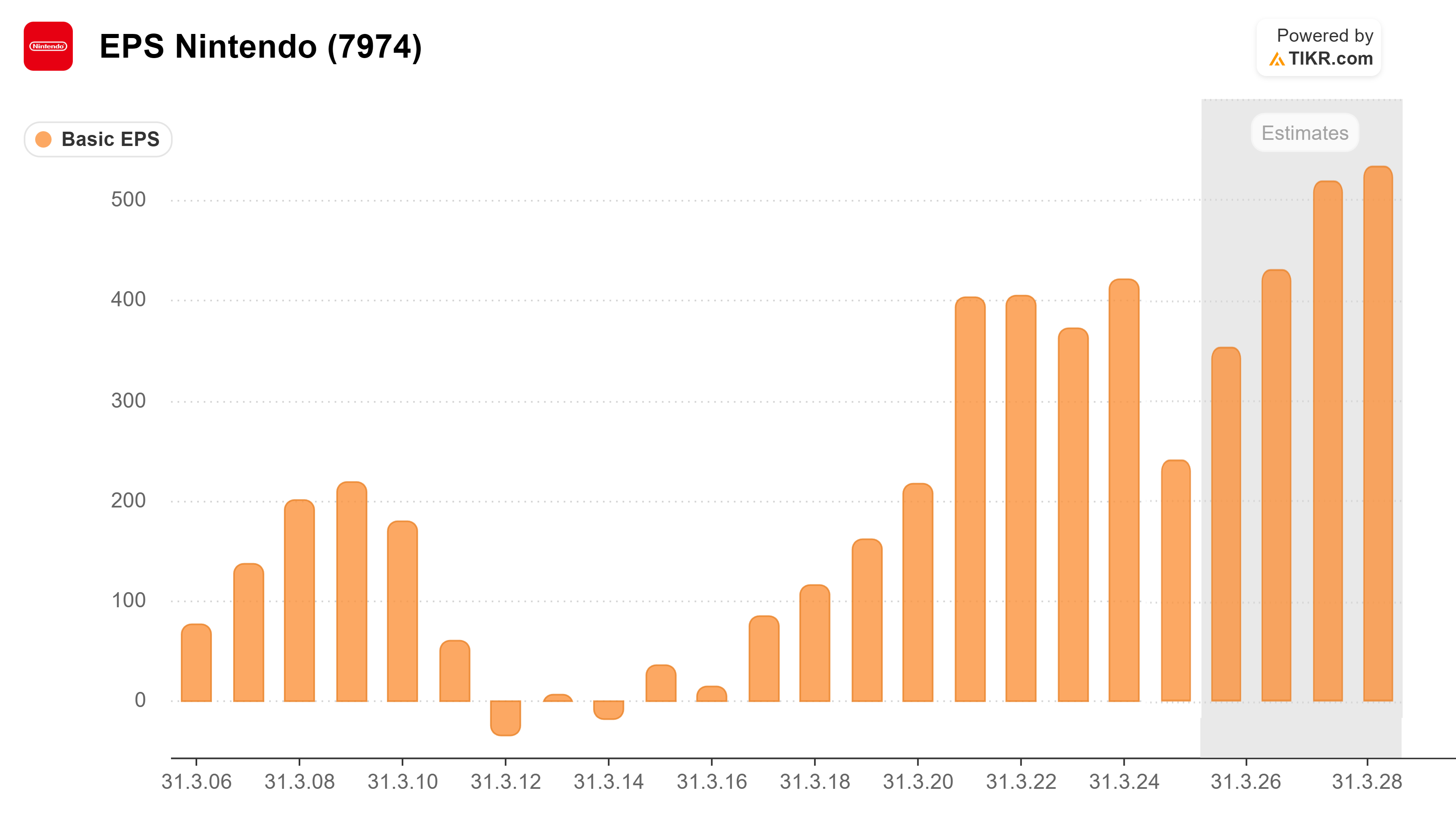

| Zeitraum | Wachstum des Gewinns je Aktie pro Jahr (CAGR) |

| letzte 20 Jahre | 8,0 % |

| letzte 10 Jahre | 38,3 % |

| letzte 5 Jahre | -2,6 % |

| Analystenerwartungen der nächsten 3 Jahre | 14,7 % |

Für die nächsten Jahre erwarten Analysten ein EPS-Wachstum von 14,7 % pro Jahr.

Blick auf die Bilanz

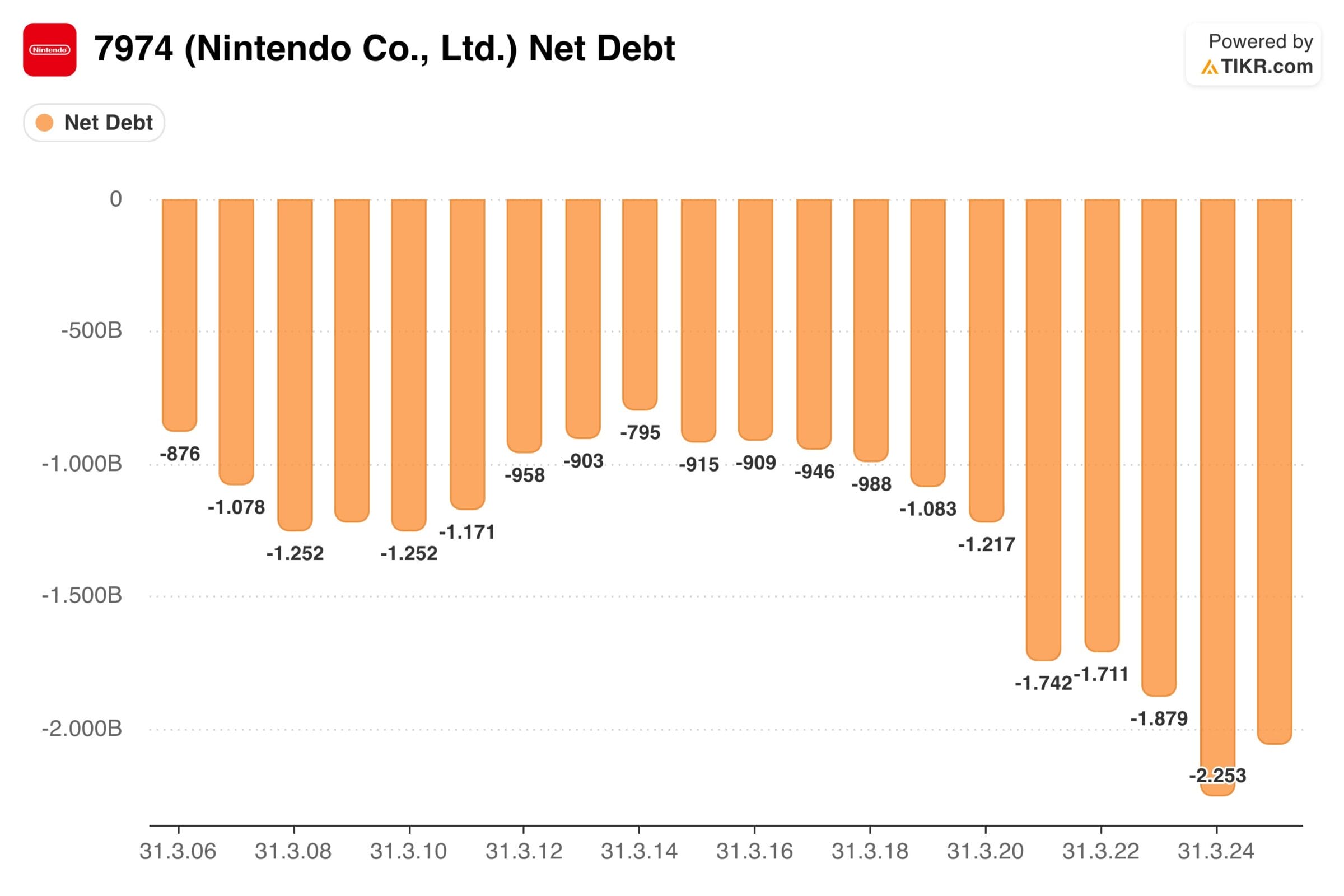

Nintendo ist, typisch japanisch, überkapitalisiert: Die Eigenkapitalquote liegt bei über 80 %.

Gleichzeitig weist das Unternehmen seit Jahren eine Net Cash-Position von zuletzt 2.300 Mrd. JPY (12,4 Mrd. EUR) bzw. 68 % der Bilanzsumme aus.

Das entspricht 10,70 EUR je Nintendo Aktie oder 23 % des derzeitigen Kursniveaus.

Eine Bilanz in dieser Stärke wäre in Europa ungewöhnlich und in den USA nahezu undenkbar.

Diese solide Kapitalausstattung verleiht dem Unternehmen enorme finanzielle Sicherheit und macht es ausgesprochen krisenfest.

Es ist charakteristisch für viele japanische Konzerne, hohe Reserven zu halten, statt sie an Aktionäre zurückzugeben.

Deshalb würde ich die Kasse bei der Bewertung nicht vollständig abziehen, da sie eher der Unternehmenssicherung als den Aktionären dient. Sie macht das Unternehmen aber unglaublich krisenfest.

Aktionärsstruktur der Nintendo Aktie

Die Aktionärsstruktur ist zwar breit gestreut, wird jedoch maßgeblich durch die Savvy Games Group (Staatsfonds aus Saudi-Arabien) als größtem Einzelaktionär (ca. 7,5 %) geprägt.

Savvy Games hat 2025 die Pokémon-GO-Sparte von Niantic für 3,5 Mrd. USD übernommen und ist damit eine enge strategische Verflechtung mit dem Nintendo-Ökosystem eingegangen.

Trotz fehlender Insider-Beteiligungen durch das Management sorgt diese Verflechtung für eine stabile, institutionelle Verankerung im globalen Gaming-Markt.

Management

Historisch wechseln die CEOs bei Nintendo nur sehr selten.

In seiner 130-jährigen Unternehmensgeschichte gab es nur 6 Präsidenten.

Der aktuell Vorsitzende, Shuntaro Furukawa, ist 1972 geboren und seit 2018 Präsident.

Er trat 1994 bei Nintendo ein und arbeitete lange Zeit im Finanz‑ und Controlling‑Bereich, u. a. 10 Jahre bei Nintendo Europe.

Später übernahm er leitende Rollen in Planung, Administration und der Vermarktung.

In seine Zeit fällt die erfolgreiche Vermarktung der Switch und die strategische Neuausrichtung.

Die Gesamtvergütung erscheint mit 263 Mio. JPY (1,4 Mio. EUR) vergleichsweise moderat.

Sein Gehalt teilt sich auf verschiedene Komponenten auf:

- Fixe Vergütung (ca. 24 %)

- Performance‑basierte Bonuszahlungen (ca. 70 %)

- Nintendo Aktien (ca. 6 %).

Die Bonuszahlung ergibt sich aus dem erreichten operativen Gewinn.

Ich halte die Vergütung für nicht auffällig, auch wenn eine größere Aktienkomponente wünschenswert wäre.

Vielleicht noch wichtiger als der CEO von Nintendo ist Shigeru Miyamoto (geboren im Jahr 1952).

Bereits Gerüchte über seinen Ruhestand hatten unmittelbare Auswirkungen auf den Aktienkurs.

Er ist Schöpfer von weltberühmten Franchises wie Super Mario, The Legend of Zelda, Pikmin und Donkey Kong und legte den Grundstein für Nintendos wertvolles Portfolio an „Evergreen IPs“, die heute die Basis für hochprofitable und wiederkehrende Umsätze bilden.

Miyamoto betont, dass die jüngere Generation bereits gelernt hat, das Kernprinzip der Harmonie zwischen Hardware und Software zu wahren, was das Risiko eines Kompetenzverlustes nach seiner Ära minimiert.

Obwohl viele seiner Gedanken und Philosophien bei Nintendo institutionalisiert sind, halte ich ihn für nicht vollständig ersetzbar, vergleichbar mit einem Walt Disney oder Steve Jobs.

Kapitalallokation

Für die langfristige Rendite einer Aktienanlage ist es von entscheidender Bedeutung, wie gut der erwirtschaftete operative Cashflow angelegt wird.

Wir trauen Nintendo auf zyklusbereinigter (um Einführungskosten adjustierter) Basis folgende Kennzahlen zu:

- Umsatz: 2.550 Mrd. JPY

- EBIT-Marge: 28 %

- EBIT: 714 Mrd. JPY

- Zinseinnahmen: 45 Mrd. JPY

- Beteiligungseinnahmen: 45 Mrd. JPY

- EBT: 804 Mrd. JPY

- Steuerquote: 30 %

- Nettogewinn: 563 Mrd. JPY

- Gewinn je Aktie: 484 JPY = 2,62 EUR

Zur Klarstellung: Es ist nicht zu erwarten, dass Nintendo dieses Margenniveau schon im kommenden Geschäftsjahr erreichen wird, da sich die Switch 2-Plattform noch in der Einführungsphase (die mit erhöhten Kosten einhergeht) befindet.

Betrachten wir nun, wie der kalkulatorische Gewinn in Höhe von 563 Mrd. JPY aufgeteilt wird.

Wachstumsinvestitionen (0 Mrd. JPY oder 0 % des Gewinns)

Nintendo hat im letzten Jahr viel Geld ausgegeben, da das Unternehmen unter anderem seinen Entwicklungshauptsitz ausbaut, in die Cloud-Infrastruktur investiert und seinen App-Entwickler DeNA mit mehr Geld ausstattet.

Allerdings haben sich die Kapitalinvestitionen nur von rund 10 Mrd. JPY auf 20 Mrd. JPY erhöht.

Grundsätzlich braucht Nintendo kein zusätzliches Kapital, um zu wachsen. Einer der Gründe: Die Produktion wurde vollständig an Auftragsfertiger ausgelagert.

Daher kann Nintendo 100 % des Gewinns in Free Cash Flow konvertieren.

Der Free Cash Flow ist damit identisch zum Gewinn mit 563 Mrd. JPY bzw. 484 JPY pro Aktie.

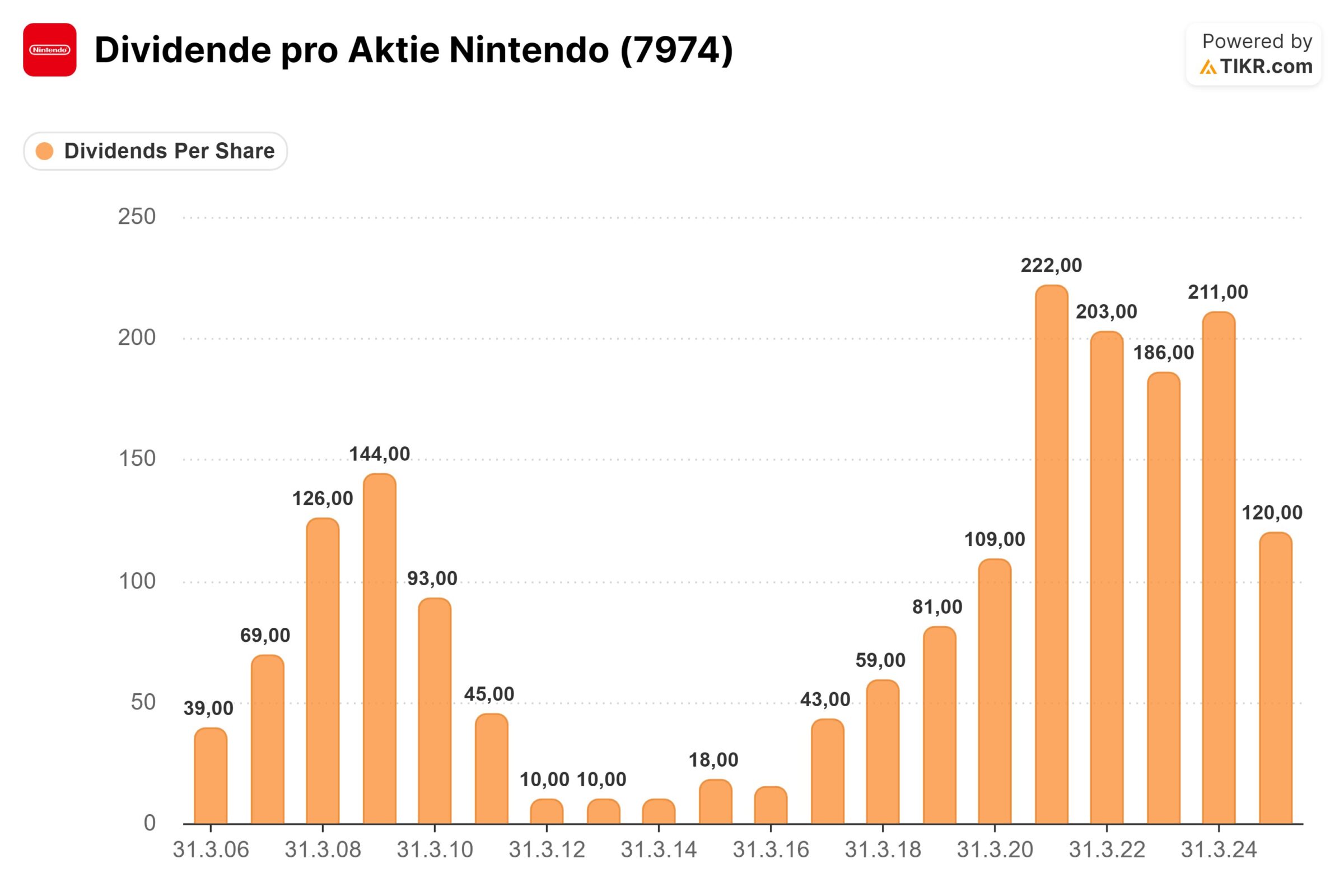

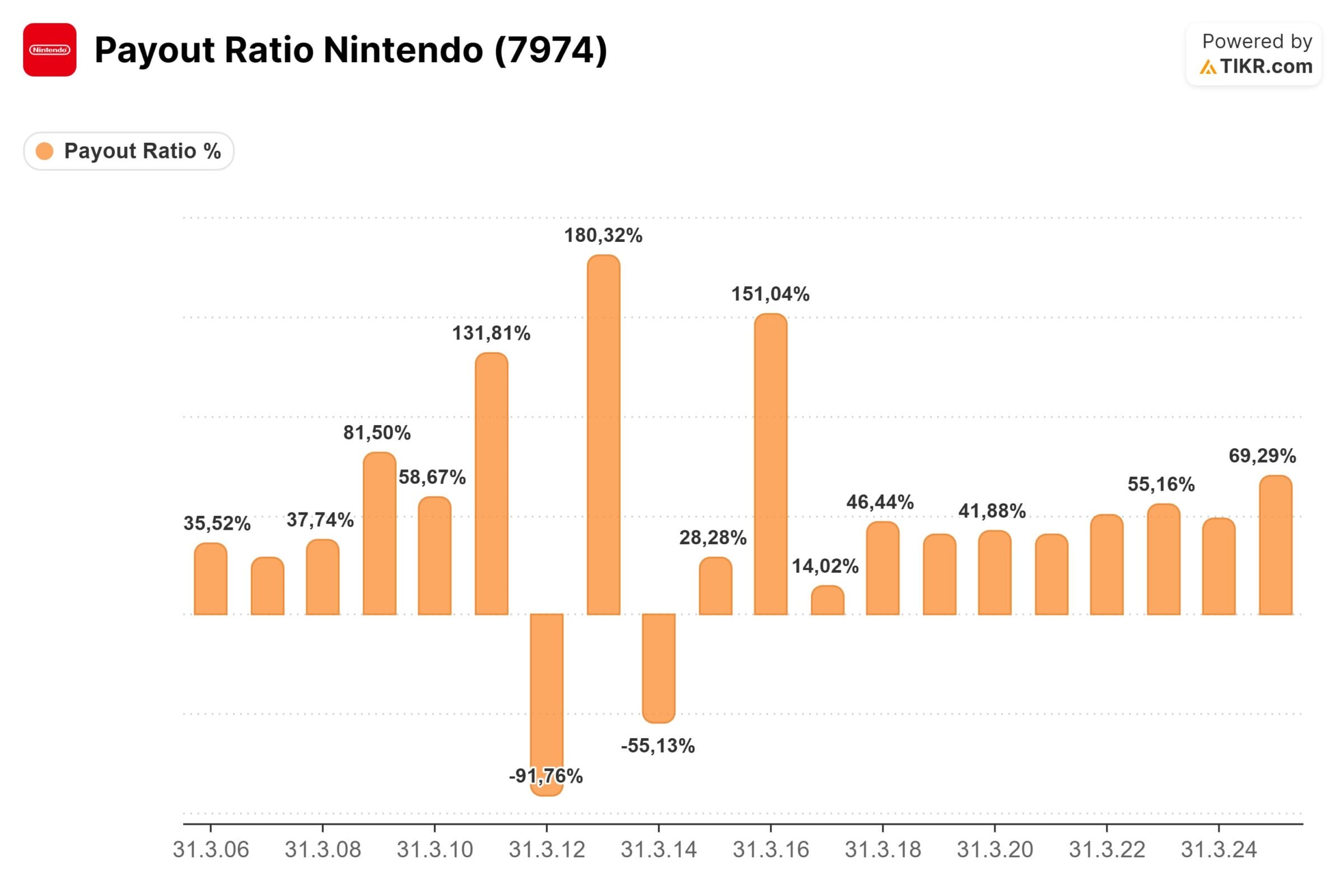

Nintendo Aktie Dividende (338 Mrd. JPY oder 60 % des Gewinns)

| Zeitraum | Dividendenwachstum pro Jahr (CAGR) |

| letzte 20 Jahre | 8,0 % |

| letzte 10 Jahre | 28,3 % |

| letzte 5 Jahre | -4,0 % |

| Analystenerwartungen der nächsten 3 Jahre | 18,3 % |

Im November 2025 gab Nintendo eine Änderung der Ausschüttungspolitik bekannt.

Künftig werden 60 % statt wie bisher 50 % des Gewinns ausgeschüttet.

Das wird mit der gestärkten finanziellen Basis des Unternehmens und dem Eintritt in eine neue Wachstumsphase (Launch der Switch 2) begründet.

Die Auszahlungen erfolgen zweimal im Jahr.

Die aktuelle Management-Prognose für das laufende Geschäftsjahr (endet am 31.03.2026) liegt bei 181 JPY.

Sobald der Gewinn je Aktie auf 484 JPY steigt (unsere Erwartung der zyklusbereinigten Ertragskraft), rechnen wir mit einer Ausschüttung von 290 JPY pro Aktie.

Das entspricht 1,57 EUR je Aktie, was in diesem Fall zu einer Dividendenrendite von 3,4 % führen würde.

Aktienrückkäufe (50 Mrd. JPY oder 9 % des Gewinns)

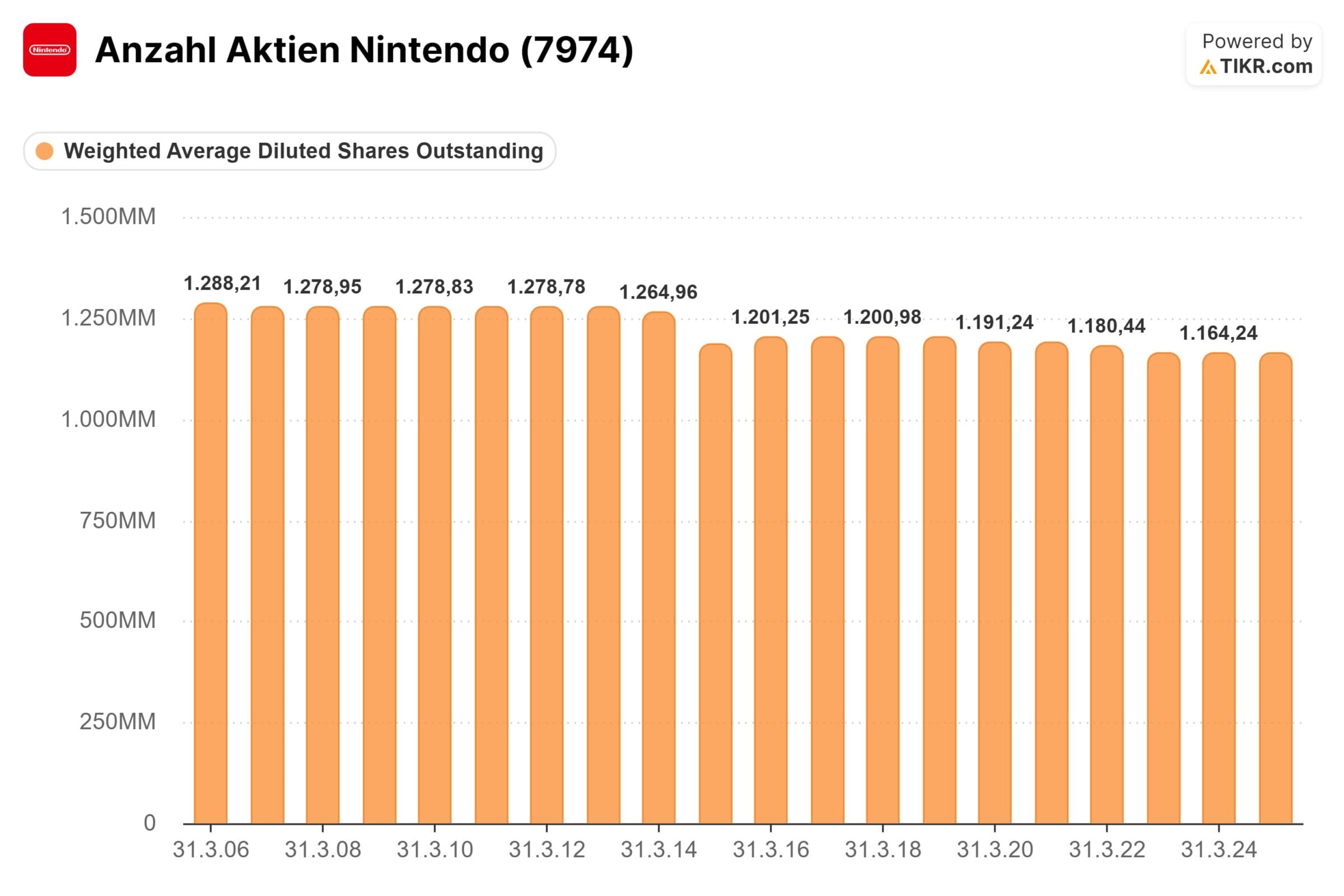

| Zeitraum | Veränderung der ausstehenden Aktien pro Jahr (CAGR) |

| letzte 20 Jahre | -0,5 % |

| letzte 10 Jahre | -0,3 % |

| letzte 5 Jahre | -0,5 % |

Historisch war Nintendo mit Aktienrückkäufen sehr zurückhaltend, der Fokus liegt klar auf Dividendenzahlungen.

Ich gehe davon aus, dass Nintendo auch in Zukunft jährlich nur 0,5 % der Aktien zurückkauft. Das entspricht auf Basis der aktuellen Marktkapitalisierung ca. 50 Mrd. JPY.

Verbleibender Betrag (175 Mrd. JPY oder 31 % des Gewinns)

Zusammengefasst ergibt sich folgende Kapitalallokation:

| in JPY | in % | |

| Nachhaltige Ertragskraft | 563 Mrd. | 100 % |

| abzgl. Wachstumsinvestitionen | -0 Mrd. | -0 % |

| abzgl. Dividendenzahlungen | -338 Mrd. | -60 % |

| abzgl. Aktienrückkäufe | -50 Mrd. | -9 % |

| = verbleibender Betrag | 175 Mrd. | 31 % |

Was passiert mit dem restlichen Kapital? Das ist die Gretchenfrage.

Ich würde jetzt gerne sagen, dass es den Aktionären irgendwann zufließt.

Meiner Erfahrung nach ist das bei japanischen Unternehmen aber nicht so. Daher gehe ich erst einmal davon aus, dass sich die Kasse entsprechend weiter füllt.

Aber: Nintendo verfügt bereits über enorm hohe Liquiditätsreserven. Ein Hoffnungsschimmer besteht darin, dass in Japan ein (langsamer) Kulturwandel hin zu mehr Kapitaleffizienz zu beobachten ist, was bspw. an der leicht erhöhten Ausschüttungsquote auch schon bei Nintendo angekommen ist.

Jährliche Renditeerwartung

Grundsätzlich ergibt sich der fundamentale Wert eines Unternehmens aus den künftigen Cashflows, die den Eigentümern zustehen.

Die Frage, die sich nach dem intensiven Blick auf die Nintendo Aktie stellt:

Welcher Betrag steht den Aktionären aufgrund der Kapitalallokation tatsächlich zu? Es gibt mehrere Möglichkeiten, mit dieser Ausgangslage umzugehen:

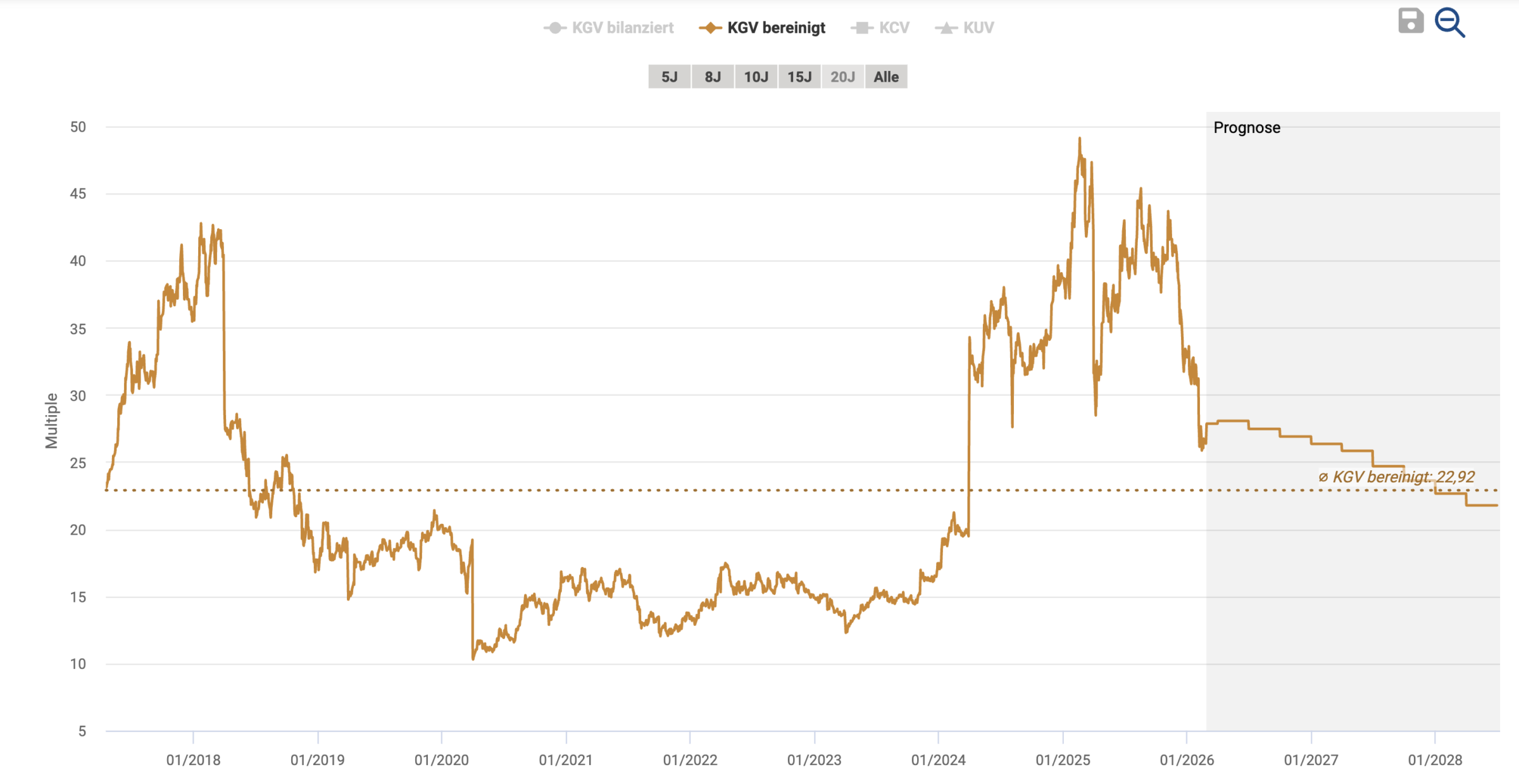

KGV-Bewertung der Nintendo Aktie

Aufgrund der Konsolenzyklen lässt sich die Nintendo Aktie nicht gut anhand des KGV-Indikators bewerten. Teilweise ergeben sich sogar falsche Signale.

Das ist aktuell der Fall. Hintergrund: Das, bezogen auf den aktuellen Gewinn, hohe KGV ist ein Resultat der niedrigen Gewinne durch die Anlaufkosten der Switch 2-Konsole.

Aussagekräftiger sind die über den Zyklus geglätteten Durchschnittswerte.

| Zeitraum | Durchschnittliches KGV |

| letzte 15 Jahre | 28,1 |

| letzte 8 Jahre (seit dem Start der Switch-Konsole) | 21,8 |

| letzte 5 Jahre | 23,4 |

| KGV 2026e/2027e | 23,9/21,2 |

| Zyklusbereinigte KGV-Bewertung (Kurs zu zyklusbereinigter Ertragskraft von 484 JPY je Aktie) | 17,6 |

Die Einordnung des KGVs auf Basis des aktuellen Gewinns halte ich bei Nintendo für nicht zielführend.

Trotzdem lässt sich sagen, dass die Nintendo Aktie bezogen auf das mittelfristige Ertragspotential derzeit zu einer günstigen Bewertung gehandelt wird.

An dieser Stelle weisen wir nochmals darauf hin, dass Nintendo über eine Cashposition von 10,70 EUR je Aktie verfügt.

Bereinigt um die Bilanzreserven ergibt sich somit eine nochmals deutlich attraktivere Bewertung.

Buy-and-Hold Checkliste

| Kriterium | Einschätzung | Erfüllt |

| 1. Hohe Verzinsung des eingesetzten Kapitals | Nintendo braucht kein Kapital zum Wachsen und kann 100 % des Gewinns in Free Cash Flow umwandeln. | Ja |

| 2. Wachstum über viele Jahre möglich – Rückenwind | Getrieben durch Preisanpassungen, regionale Expansion und IP-Verbreitung. | Ja |

| 3. Stabiler Burggraben und Wettbewerbsvorteile | Das Switch-Ökosystem plus „Evergreen IPs“ (Mario, Zelda etc.) sorgen für dauerhafte Wettbewerbsvorteile. | Ja |

| 4. Wiederkehrender Umsatz | Nintendo ist es mit NSO gelungen, über 34 Mio. Abonnenten zu gewinnen und auch die digitalen Umsätze wachsen strukturell. | Ja |

| 5. Keine großen Abhängigkeiten | Nintendo ist trotz Abschwächung des Hardwarezyklus weiterhin vom Erfolg künftiger Hardware-Generationen abhängig. | Nein |

| 6. Solide Bilanz | Die Eigenkapitalquote liegt konstant über 80 %. | Ja |

| 7. Gute Kapitalallokation | Das Unternehmen ist überkapitalisiert und könnte deutlich mehr Kapital an die Aktionäre zurückführen. | Nein |

Mit 5 von 7 Punkten der Buy-and-Hold Checkliste eignet sich die Nintendo Aktie für langfristige Investoren, solange die Kursschwankungen beim Wechsel von einer auf die nächste Konsolengeneration ausgehalten werden können.

Chancen und Risiken einer Investition in die Nintendo Aktie

Wer in Aktien investiert, setzt sich unternehmerischen Chancen und Risiken aus. Eine Investition sollte nur dann erfolgen, wenn das Chance-Risiko-Verhältnis auf Basis eigener Überlegungen als positiv eingeschätzt wird.

Chancen

🍀 Anfang einer mehrjährigen Wachstumsphase

Die neu eingeführte Switch 2-Konsole verkauft sich hervorragend. Eine stark wachsende Nutzerbasis kann aus immer mehr Spielen auswählen.

Daher deutet sich an, dass der Gewinn mehrere Jahre in Folge stark zulegen wird.

Aktionäre lieben Firmen mit hohen Wachstumsraten, sodass eine Neubewertung der Nintendo Aktie bevorstehen könnte.

🍀 IP-Verwertung

Die Monetarisierung der Marken über Filme und Themenparks ist ein hochmargiges Geschäft mit großem Wachstumspotential. Zudem sinkt die Abhängigkeit von einzelnen Spiele-Releases, wenn es gelingt, die IP-Bibliothek breiter zu verwerten.

🍀 Wandel zum digitalen Ökosystem

Nintendo verschiebt sein Modell weg vom Hardware-Zyklus hin zu einer Switch-Plattform mit kleineren technologischen Upgrades und mehr Softwareumsätzen (Apple-Modell). Das sorgt für ebenfalls für eine profitablere und verlässlichere Entwicklung.

🍀 Mehr wiederkehrende Erlöse

Nintendo Switch Online ist ein Abo-Modell und generiert wiederkehrende Umsätze.

Es besteht das Potenzial, die Nutzerbasis auszuweiten und an der Preisschraube der Abos zu drehen.

🍀 Finanzielle Stabilität

Nintendo braucht kein Kapital zum Wachsen und verfügt über einen prall gefüllten Geldspeicher.

Das reduziert die Risiken. Darüber hinaus besteht die Chance, dass Investoren künftig von noch höheren Ausschüttungen profitieren (zum Beispiel könnte mehr Geld in Aktienrückkäufe investiert werden).

Risiken

⚠️ Kostensteigerungen und mögliche Lieferengpässe bei der neuen Konsole

Aufgrund des KI-Booms haben sich verschiedene Komponenten, die zur Herstellung der Switch 2-Konsole benötigt werden, stark im Preis verteuert.

In den nächsten Quartalen ist Nintendo aufgrund des Vorratsbestands und langfristiger Lieferverträge noch abgesichert, bei dauerhaft hohen Preisen müsste der Konzern jedoch einen erheblichen Kostenanstieg verkraften.

Das würde das Management vor eine schwierige Entscheidung stellen:

- Soll Nintendo bewusst Verluste beim Verkauf der Konsolen in Kauf nehmen, um eine möglichst große Nutzerbasis aufbauen zu können und so den mittelfristigen Gewinn zu maximieren?

- Oder ist es sinnvoller, die gestiegenen Kosten an die Kunden weiterzugeben, um die kurzfristige Profitabilität zu wahren?

Dazu kommt das Risiko, dass einige Komponenten so gefragt sind, dass die Produktionsziele in Gefahr geraten könnten.

Als Folge dieser Entwicklungen sind die Analystenschätzungen für den Gewinn je Aktie im kommenden Geschäftsjahr zuletzt bereits etwas gesunken.

Abhängig von der weiteren Entwicklung der Einkaufspreise könnte Nintendo bei der Gewinnentwicklung in den nächsten Quartalen erst einmal negativ überraschen.

⚠️ Konsolenzyklus bleibt ein zentrales Risiko

Auch wenn die neue Switch 2-Konsole erst seit 2025 auf dem Markt ist (und demzufolge an dieser Front für einige Jahre Ruhe ist), besteht mittel- und langfristig das Risiko, dass sich die nächste Hardware-Generation nicht so gut verkaufen wird wie erwartet.

⚠️ Wechselkursrisiken

In der Vergangenheit hat Nintendo von einem fallenden JPY profitiert. Sollte sich der Trend umkehren, wirkt sich das auf die Profitabilität aus.

Fazit zur Nintendo Aktie: Führendes Gaming-Unternehmen zu einer attraktiven Bewertung

Operative Entwicklung

Die Einführung der ersten Switch-Konsole im Jahr 2017 war ein großer Erfolg. 2025 erschien das Nachfolgermodell, mit noch besseren Verkaufszahlen.

Anstatt wie in der Vergangenheit eine komplette neue Hardwaregeneration zu veröffentlichen, hat Nintendo das Geschäftsmodell zu einer Plattform rund um das Switch-Ökosystem umgebaut (inkl. Kompatibilität, Spiele auf beiden Konsolen zu spielen und Einführung eines Abo-Modells).

Daneben hat Nintendo angefangen, seine digitalen Vermögensgegenstände (Marken) strategisch zu verwerten, um durch die höhere Bekanntheit mehr Spielekonsolen zu verkaufen und damit wiederum das Kerngeschäft zu stärken. (Bekanntheit -> Verkauf von mehr Konsolen -> attraktive Plattform -> höhere Bekanntheit).

Einschätzung zur Bewertung

Nintendo steht nach dem Launch der Switch 2-Konsole vor einigen sehr wachstumsstarken Jahren.

Aktuell belasten Einführungskosten der neuen Hardware-Generation noch die Gewinnentwicklung. Daher ergibt der Blick auf das aktuelle KGV wenig Sinn.

Sinnvoller ist es, die Nintendo Aktie im Verhältnis zur mittelfristig erwarteten Ertragskraft zu bewerten (Abilitato Schätzung: KGV von 17-18).

Wer dann noch die üppige Cashposition vom Aktienkurs abzieht, kommt auf eine sehr günstige Bewertung.

Darauf deuten auch die Ergebnisse bei der Ermittlung der jährlichen Renditeerwartung hin.

Kurzfristig besteht das Risiko, dass sich der erwartete Gewinnanstieg etwas nach hinten verschiebt, weil sich der Einkauf von Hardware-Komponenten im Zuge des KI-Booms verteuert hat.

Auf der anderen Seite notiert der Kurs der Nintendo Aktie bereits mehr als 40 % unter dem Höchststand, sodass ein großer Teil dieses Risikos bereits eingepreist wurde.

Persönliches Vorgehen

Ich bin bereits seit 2021 investiert. Aufgrund des guten Kursverlaufes habe ich die Position Ende 2024 reduziert.

Den starken Anstieg Anfang 2025, wie den Einbruch in den letzten Monaten habe ich, ohne die Position zu verändern, mitgemacht.

Für mich ist Nintendo zu der aktuellen Bewertung eine Kernposition (ca. 5 % des Portfolios), die ich bis auf weiteres halte („Buy-and-Hold-and-Check“).

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur Nintendo Aktie nicht zu verpassen.

Worauf in Zukunft achten?

Ab sofort werden wir die weitere Entwicklung der Nintendo Aktie verfolgen. In Zukunft sollten aus unserer Sicht folgende Punkte besonders genau beobachtet werden:

Stärke des Ökosystems

- Aktive Nutzer (zuletzt 130 Mio., Erwartung: Steigt weiter)

- Verkaufte Switch 2-Konsolen (Erwartung: 15-20 Mio. Einheiten pro Jahr, über den Lebenszyklus 100-150 Mio. Konsolen abgesetzt)

- Software-Verkäufe in Mio. Einheiten und im Verhältnis zu den Konsolen

- Zahl der Abonnenten und mögliche Preiserhöhungen im Online-Abo

IP-Verwertung

- Erwartung: 1 Film pro Jahr

- Erweiterung der Freizeitpark-Aktivitäten

Erwartete Entwicklung der finanziellen Kennzahlen

- Umsatzwachstum: Über den Zyklus hinweg 6 % p.a.

- EBIT-Marge: Steigt auf 28 %

- Kapitalallokation: Höhere Aktienrückkäufe

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen sowie der noch nicht im Verlauf der Analyse aufgeführten Quellen:

| Recherchequelle | Was ist dort zu finden? |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Nintendo | Investor Relations Webseite von Nintendo |

| Nintendo | Investorenpräsentation Februar 2026 |

| Nintendo | Q3/2026 Quartalsbericht |

| Nintendo | Nachricht an die Aktionäre, vom Präsidenten |

| Nintendo | Management-Antworten auf Fragen der Aktionäre, Q3/2026 |

| Nintendo | Geschäftsbericht 2025 |

| Nintendo | Investorenpräsentation Februar 2025 |

| Crossroads Capital | Research zur Nintendo Aktie |

| Nintendo | Management-Vergütung |

| GamesIndustry.biz | Artikel zum Abo-Modell von Nintendo |

| THE NEW YORKER | Interview mit Shigeru Miyamoto |

| VGhartz | Branchenweite Verkaufszahlen |

| Wintergems | Artikel zur japanischen Videospielebranche |

| nintendo live | Nutzerdaten von Nintendo |

| SQ Magazine | Nutzerdaten PlayStation |

| Sony | Daten zur PlayStation |

| rec0ded88 | xBox Statistiken |

| Microsoft | Gaming-Sparte inkl. xBox |

| TweakTown | Artikel zu den Nutzerzahlen der xBox |

| 0115765 | Zahlen 2025 zur Pokémon Company |