Übersicht zur PepsiCo Aktie

| Datum | 10. September 2025 |

| Zahl der Aktien | 1.373 Mio. |

| Aktienkurs | 142,00 USD |

| Marktkapitalisierung | 195.000 Mio. USD |

| Nettofinanzverschuldung (30. Juni 2025) | 43.000 Mio. USD |

| Unternehmenswert | 238.000 Mio. USD |

| KGV 2025e/26e | 17,4/16,7 |

| FCF-Rendite 2025e/26e | 5,7 %/5,9 % |

| Div.-Rendite 2025e/26e | 4,0 %/4,1 % |

| ISIN | US7134481081 |

Geschäftsmodell

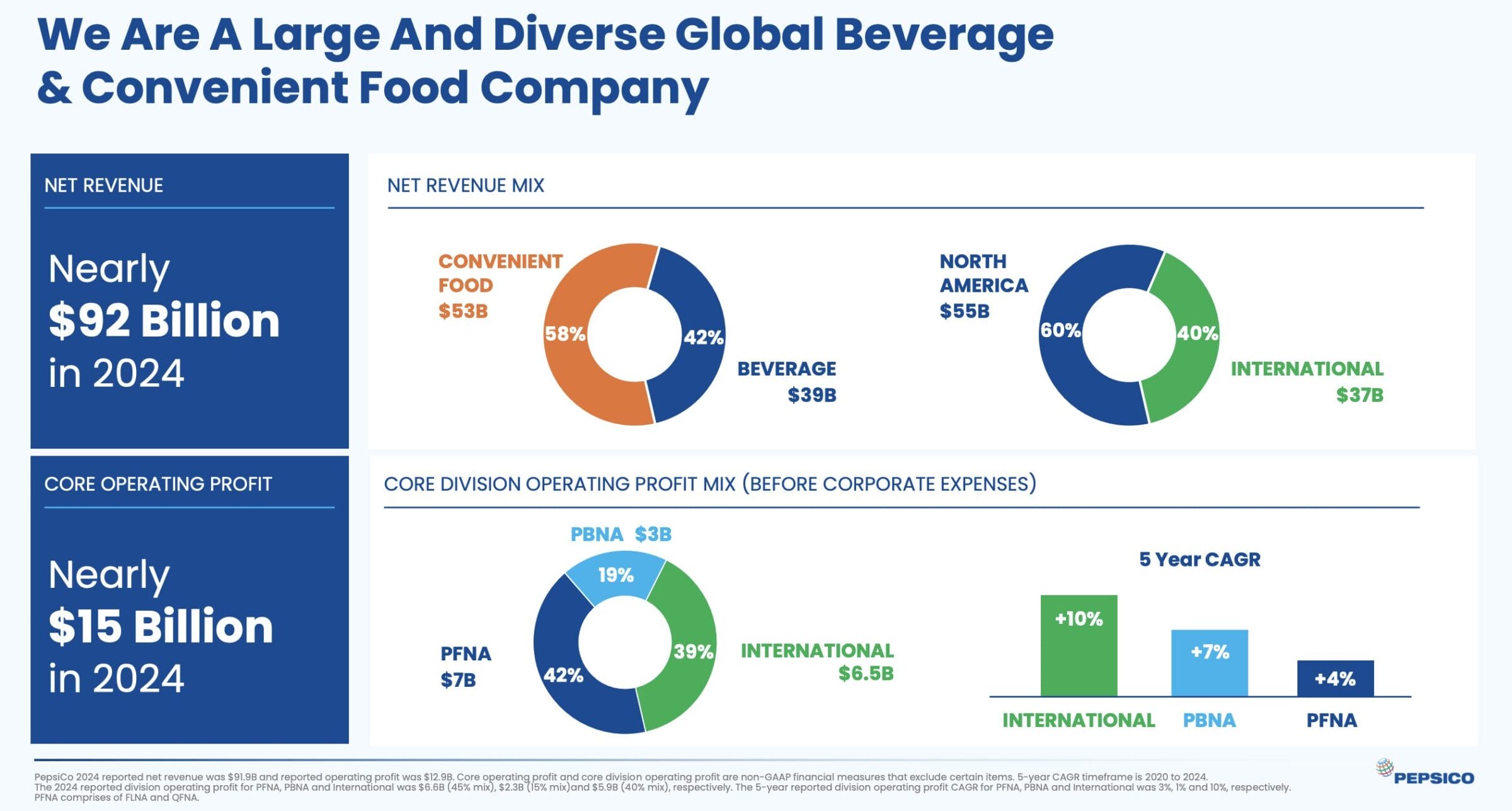

PepsiCo ist eines der größten Konsumgüterunternehmen der Welt.

Das Markenportfolio umfasst Snacks und nichtalkoholische Erfrischungsgetränke.

Zu den bekanntesten Marken zählen Lay’s, Doritos, Cheetos, Pepsi, Mirinda, 7up, Gatorade und Mountain Dew.

22 Brands erzielen einen Handelsumsatz von mehr als 1 Mrd. USD.

Das Geschäft ist gut diversifiziert:

- Nach Produkten: 58 % Snacks, 42 % Getränke

- Nach Regionen: 60 % Nordamerika, 40 % internationales Geschäft

Im Gegensatz zu Coca-Cola füllt PepsiCo die Getränke in Nordamerika selbst ab. Das führt zu einigen Unterschieden:

- Der Umsatz fällt höher aus, weil der gesamte Verkaufserlös in der Gewinn- und Verlustrechnung verbucht wird

- Die Marge ist niedriger, weil die kostenintensive Abfüllung zu erheblichen Aufwänden führt

- Es muss mehr Geld in die Modernisierung der Fabriken investiert werden

Vor diesem Hintergrund sollten Investoren beim Vergleich von PepsiCo und Coca-Cola aufpassen.

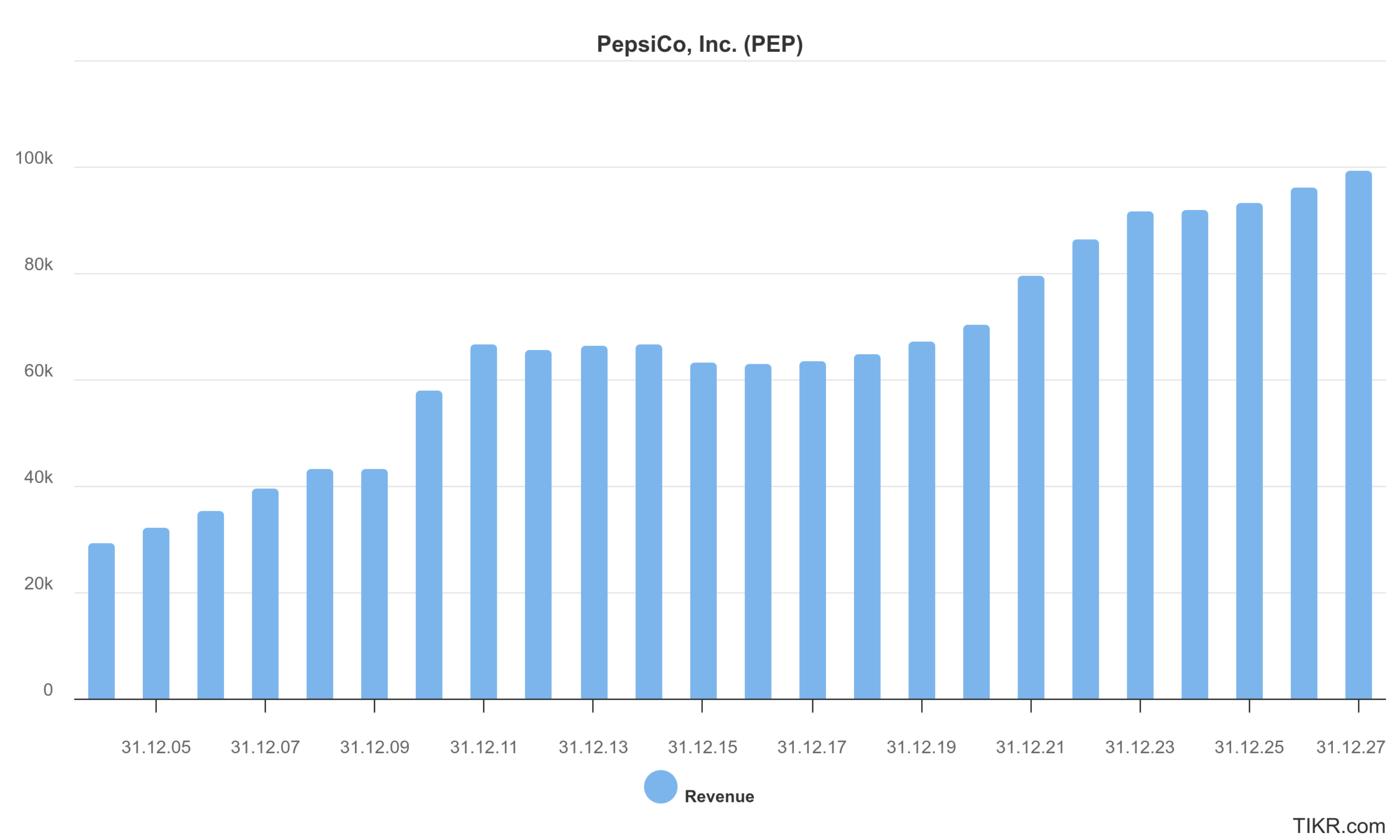

Im ersten Moment erscheint PepsiCo mit einem Umsatz von 92 Mrd. USD (2024) deutlich größer als Coca-Cola (47 Mrd. USD).

Beim Händlerumsatz (also dem Betrag, den die Kunden letztlich zahlen) kommt PepsiCo auf 119 Mrd. USD, während Coca-Cola 149 Mrd. USD erreicht.

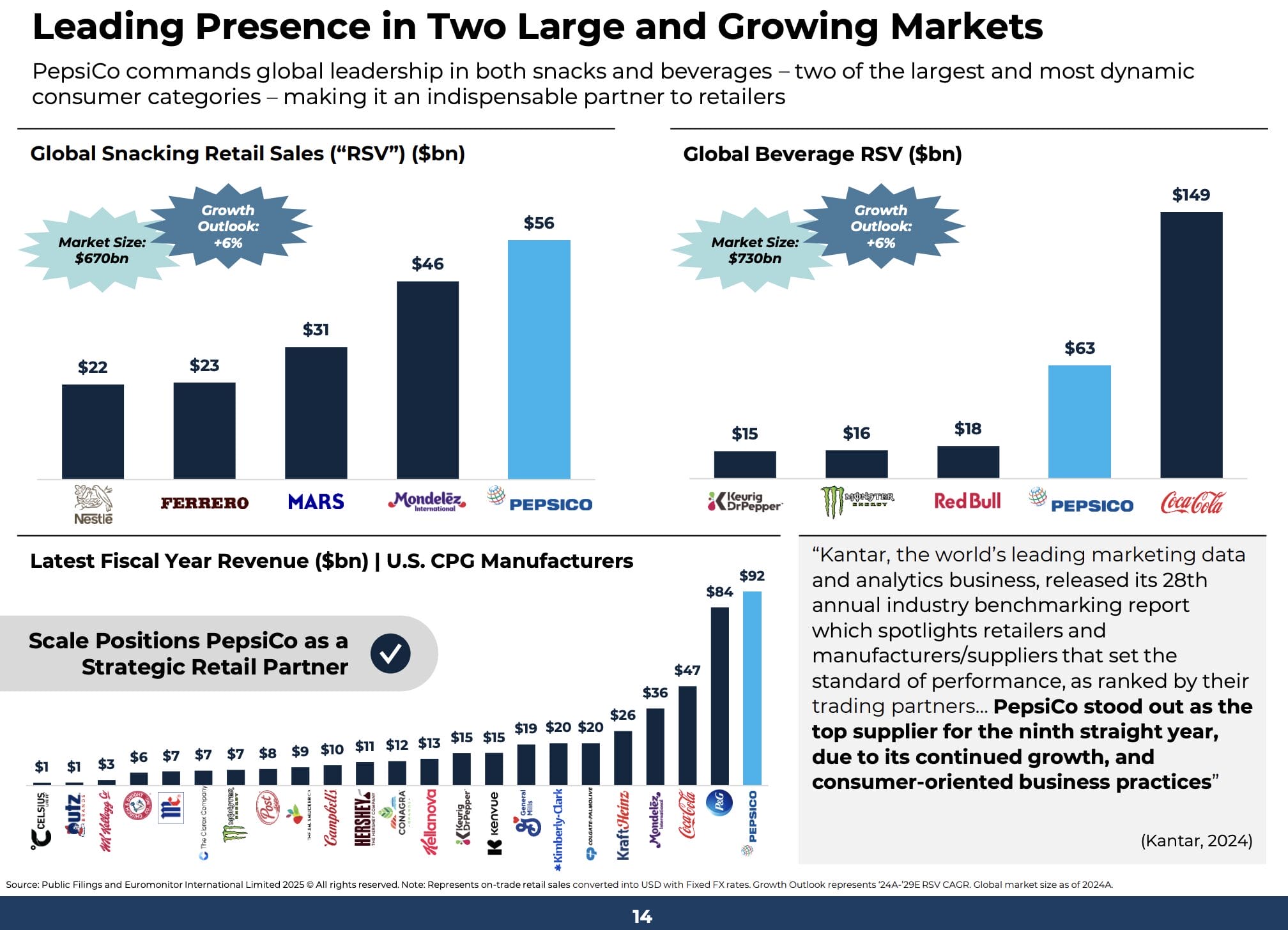

Im Snackbereich hat PepsiCo die weltweite Marktführerschaft erobert, im Getränkegeschäft muss sich der Konzern seit Jahrzehnten hinter Coca-Cola einreihen.

Investitionsthese

Das langfristige Potential der PepsiCo Aktie

Grundsätzlich steckt in PepsiCo ein kaum vorstellbares Potential:

- Marktführerschaft in attraktiven Märkten

- Einzigartige Vertriebspower (Fähigkeit, neue Produkte bei den Händlern zu positionieren)

- Preissetzungsmacht

- Skaleneffekte (Fähigkeit, aufgrund von Kostenvorteilen in Produktion, Marketing und Vertrieb dauerhaft hohe Gewinne zu erzielen)

Das Management hat drei langfristige Ziele definiert:

- Umsatzwachstum von 4-6 % p.a. (zu konstanten Wechselkursen)

- Jährliche Margensteigerung von 20-30 Basispunkten

- Wachstum des Gewinns je Aktie im hohen einstelligen Prozentbereich (zu konstanten Wechselkursen)

Mit anderen Worten: PepsiCo ist stark cashgenerierend, kann die Ertragskraft weiter ausbauen (wenn die Firma gut geführt wird) und erzielt selbst in Krisenzeiten hohe Überschüsse.

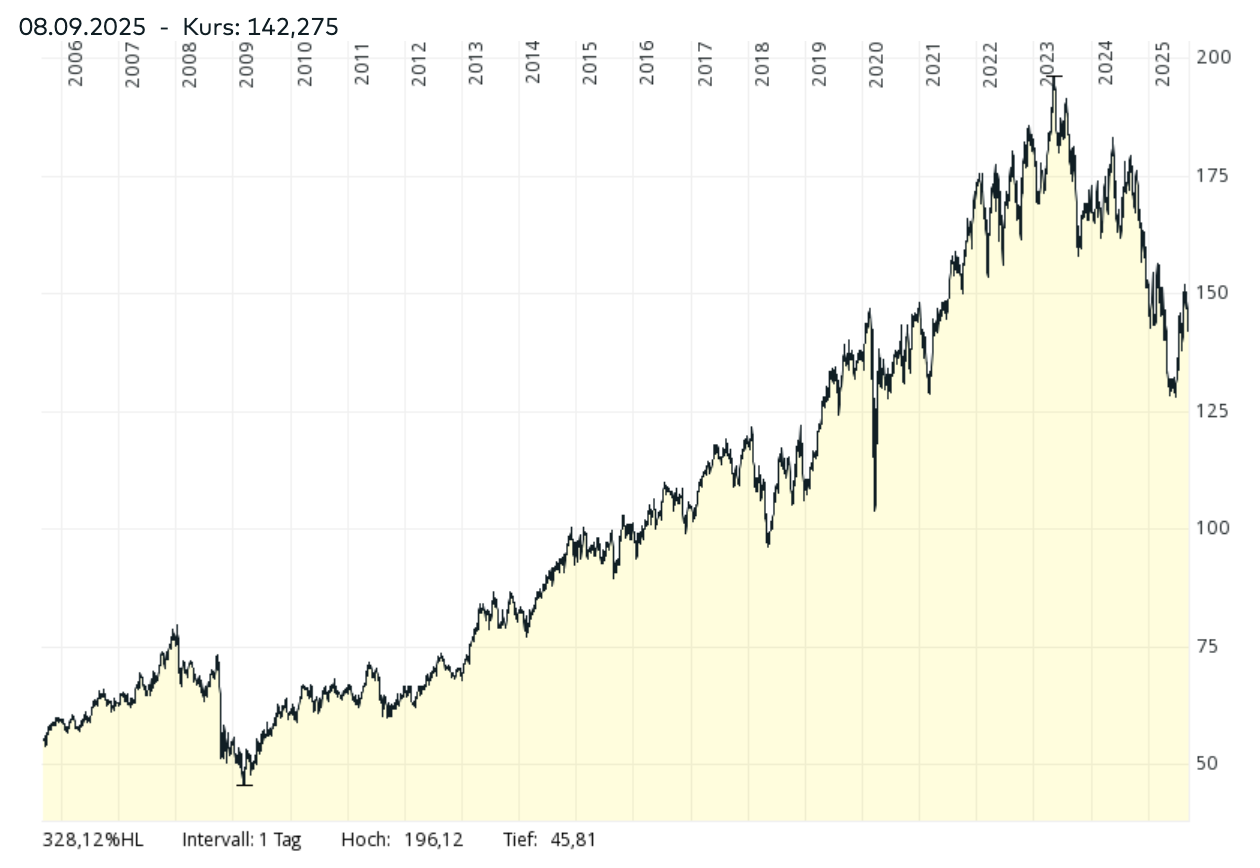

Doch trotz hervorragender Ausgangsbedingungen notiert die PepsiCo Aktie knapp 30 % unter dem Allzeithoch – und damit auf dem Niveau des Jahres 2019.

Das Unternehmen ist derzeit nicht in der Lage, das Potential auszuschöpfen.

Das hat den aktivistischen Investor Elliott dazu gebracht, sich mit PepsiCo zu beschäftigen.

Die Investmentgesellschaft hat keine Mühen gescheut und äußerst tiefgründig recherchiert:

- Gespräche mit mehr als 100 ehemaligen PepsiCo Mitarbeitern geführt

- Verschiedene Unternehmensberatungen beauftragt

- Marktforschung betrieben, um Konsumenteneinblicke zu erhalten

- Und vieles mehr

Elliott ist zu dem Ergebnis gekommen, dass in der PepsiCo Aktie mehr als 50 % Potential schlummern – wenn die Strategie angepasst wird.

Die Investmentgesellschaft hat PepsiCo Aktien im Wert von 4 Mrd. USD erworben, das macht die Beteiligung zum größten Investment der Firmengeschichte.

Anschließend hat Elliott eine 75-seitige Präsentation veröffentlicht, in der Probleme und Lösungsmöglichkeiten dargestellt werden.

Um die Ursachen der enttäuschenden Kursentwicklung zu verstehen, gehen wir im folgenden Abschnitt die wichtigsten Punkte der Elliott Analyse durch.

Danach schauen wir uns die vorgeschlagenen Lösungsmöglichkeiten an und ordnen den Investmentcase für euch ein.

Los geht’s!

Mit diesen Problemen hat PepsiCo zu kämpfen

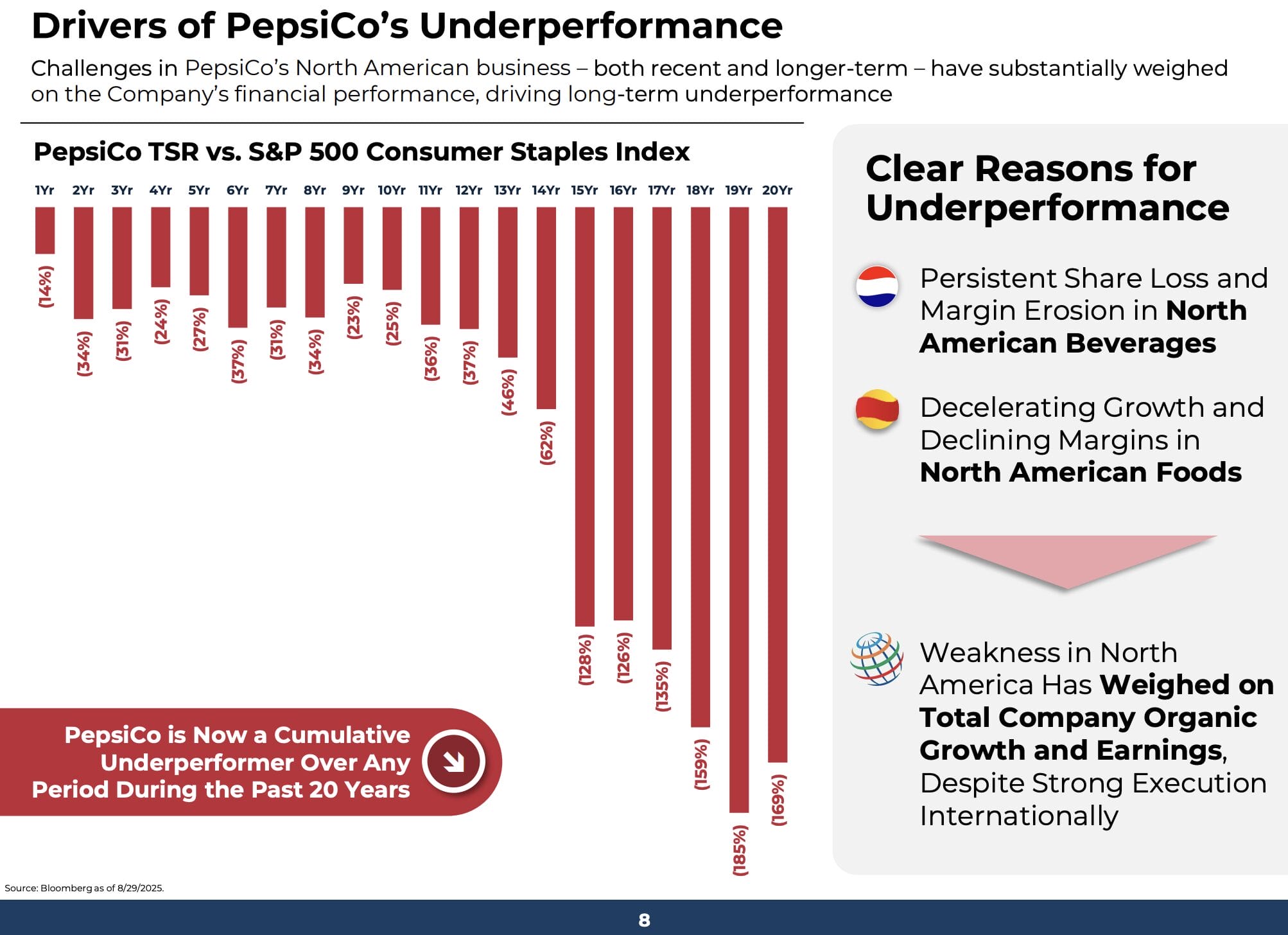

Zu Beginn verweist Elliott auf die Underperformance der PepsiCo Aktie – ganz egal, welcher Betrachtungszeitraum herausgepickt wird.

Wesentliche Gründe für das schlechte Abschneiden der PepsiCo Aktie sind:

- Anhaltende Marktanteilsverluste im nordamerikanischen Getränkegeschäft

- Rückläufige Wachstumsraten und sinkende Gewinne im Snackbereich

- Zu hohe Kosten in der Verwaltung und zu hohe Investitionen in die Fertigungsstätten

Nach diesem kurzen Überblick geht es nun ans Eingemachte.

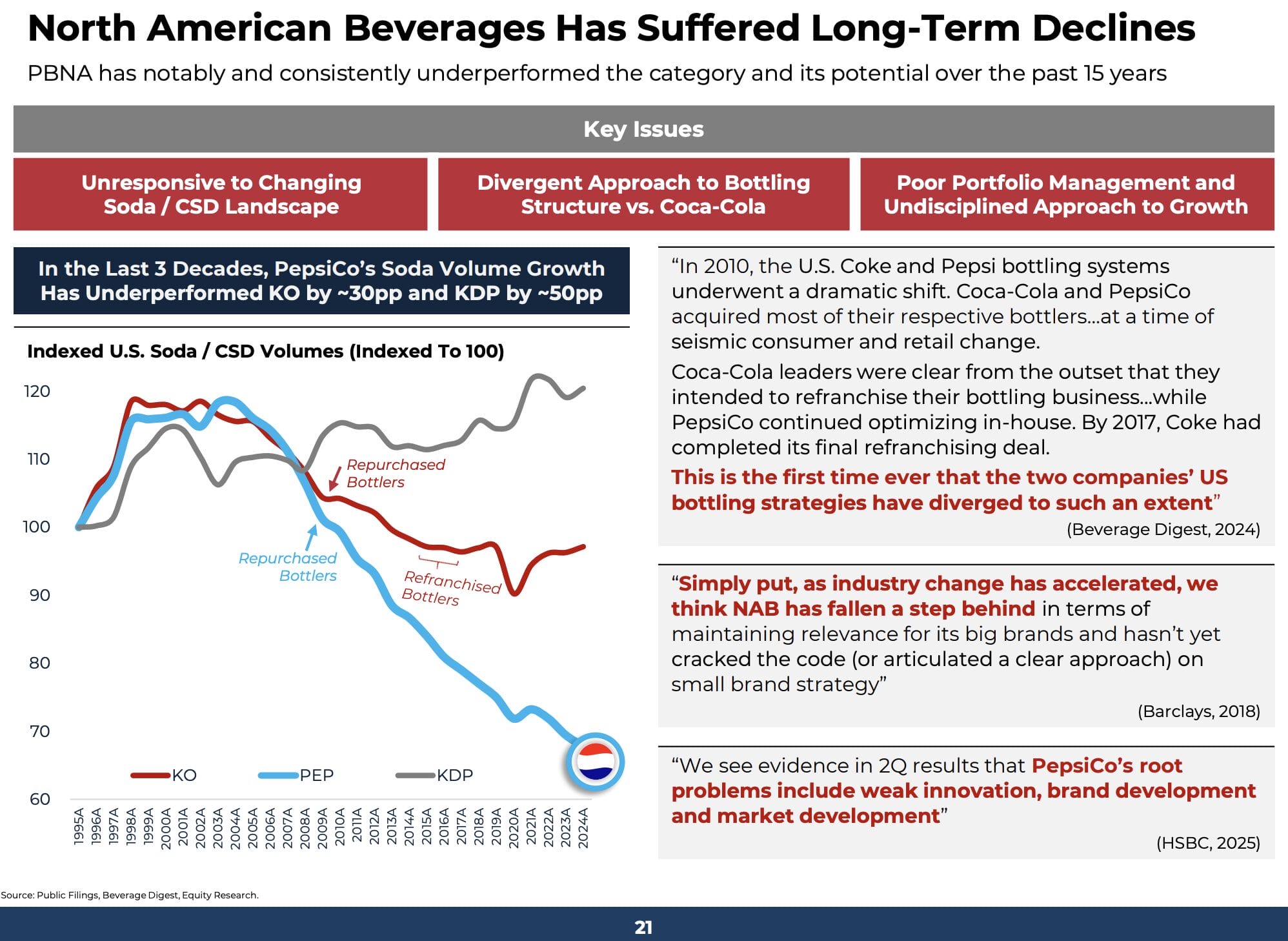

Anhaltende Marktanteilsverluste im nordamerikanischen Getränkegeschäft

Während Coca-Cola (rote Linie) den Marktanteil im US-Getränkegeschäft in den vergangenen zehn Jahren behaupten und zuletzt sogar steigern konnte, hat PepsiCo in den letzten 20 Jahren etwa 40 % des Marktanteils verloren.

Jahr für Jahr verliert der Konzern Marktanteile an die Konkurrenz.

Dazu kommt, dass durch die erheblich gesunkene Verkaufsmenge auch noch die Marge des Getränkegeschäfts unter Druck geraten ist.

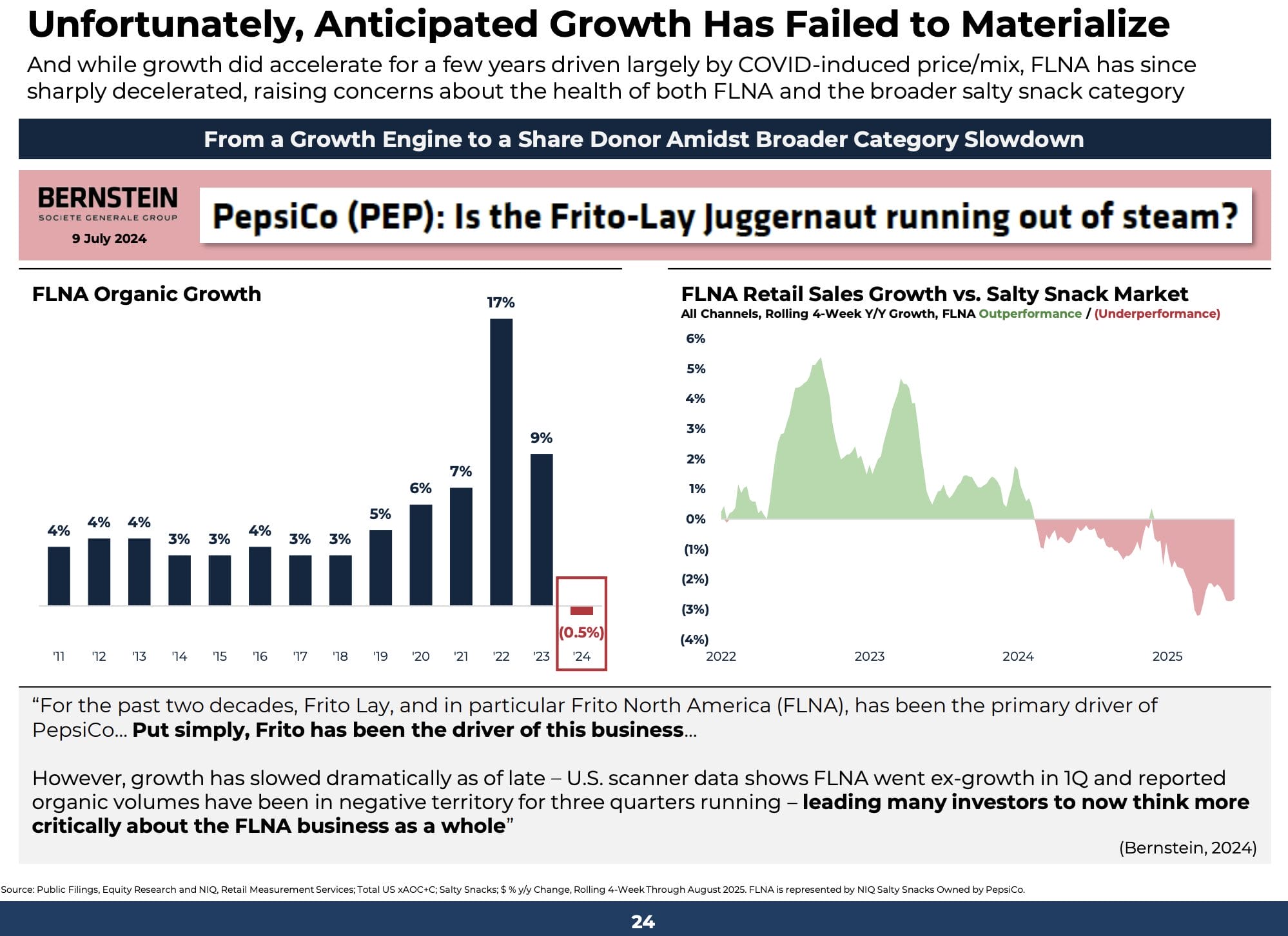

Rückläufige Wachstumsraten und sinkende Gewinne im Snackbereich

Während das nordamerikanische Getränkegeschäft schon länger schrumpft, erwirtschaftete der Snackbereich von Jahr zu Jahr neue Rekorde.

Das Wachstum dieses Segments war so stark, dass die schwache Performance im Bereich der Getränke vollständig ausgeglichen werden konnte.

Im Ergebnis ist es Pepsico in der konzernweiten Betrachtung von 2014 bis 2024 gelungen, ähnlich stark wie Coca-Cola zu wachsen (5,8 % p.a. vs. 6,6 % p.a., jeweils zu konstanten Wechselkursen).

Doch seit 2024 ist damit Schluss. Bereits seit sechs Quartalen in Folge schrumpft der Umsatz des Snackbereichs mit einer Rate von 2 % p.a. (zu konstanten Wechselkursen).

Auf der rechten Hälfte der Grafik ist zu erkennen, dass sich die Marktanteilsverluste im Snackbereich derzeit ausweiten.

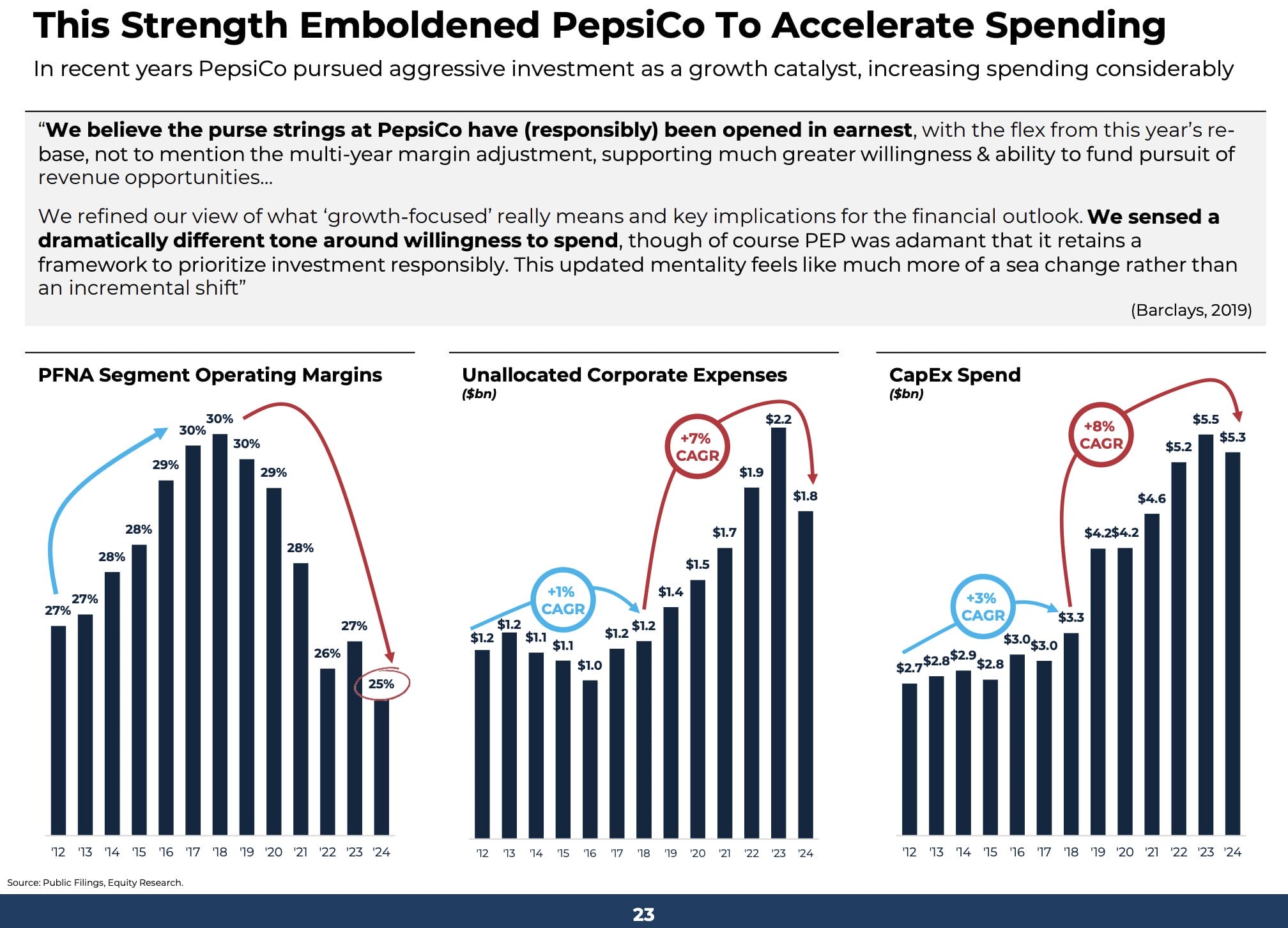

Zu hohe Kosten in der Verwaltung und zu hohe Investitionen in die Fertigungsstätten

Linke Grafik: Zu Spitzenzeiten (im Jahr 2018) ist es PepsiCo gelungen, mit dem Verkauf von Kartoffelchips & Co. eine operative Gewinnmarge von 30 % zu erzielen. Seitdem ist die Marge dieses Segments trotz ausgeprägter Preiserhöhungen auf 25 % gesunken.

Mittlere Grafik: Demgegenüber sind die generellen Verwaltungsaufwendungen seit 2018 von 1,2 auf 1,8 Mrd. USD gestiegen, was einem jährlichen Kostenanstieg von 7 % entspricht.

Rechte Grafik: Das Management hat die Investitionen in den letzten sechs Jahren von ca. 3 Mrd. USD pro Jahr auf mehr als 5 Mrd. USD hochgefahren, was einen 70 % höheren Cashabfluss zur Folge hat.

Beim Lesen der Elliott Analyse entsteht der Eindruck, dass bis 2018 alles in Ordnung war. Seitdem haben sich verschiedene Kennzahlen stetig verschlechtert.

Zwar gibt der aktivistische Investor an, mit dem Management zusammenarbeiten zu wollen – allerdings markiert das Jahr 2018 zugleich den Zeitpunkt, zu dem der aktuelle CEO Ramon Laguarta die Leitung des Konsumgüterriesen übernommen hat.

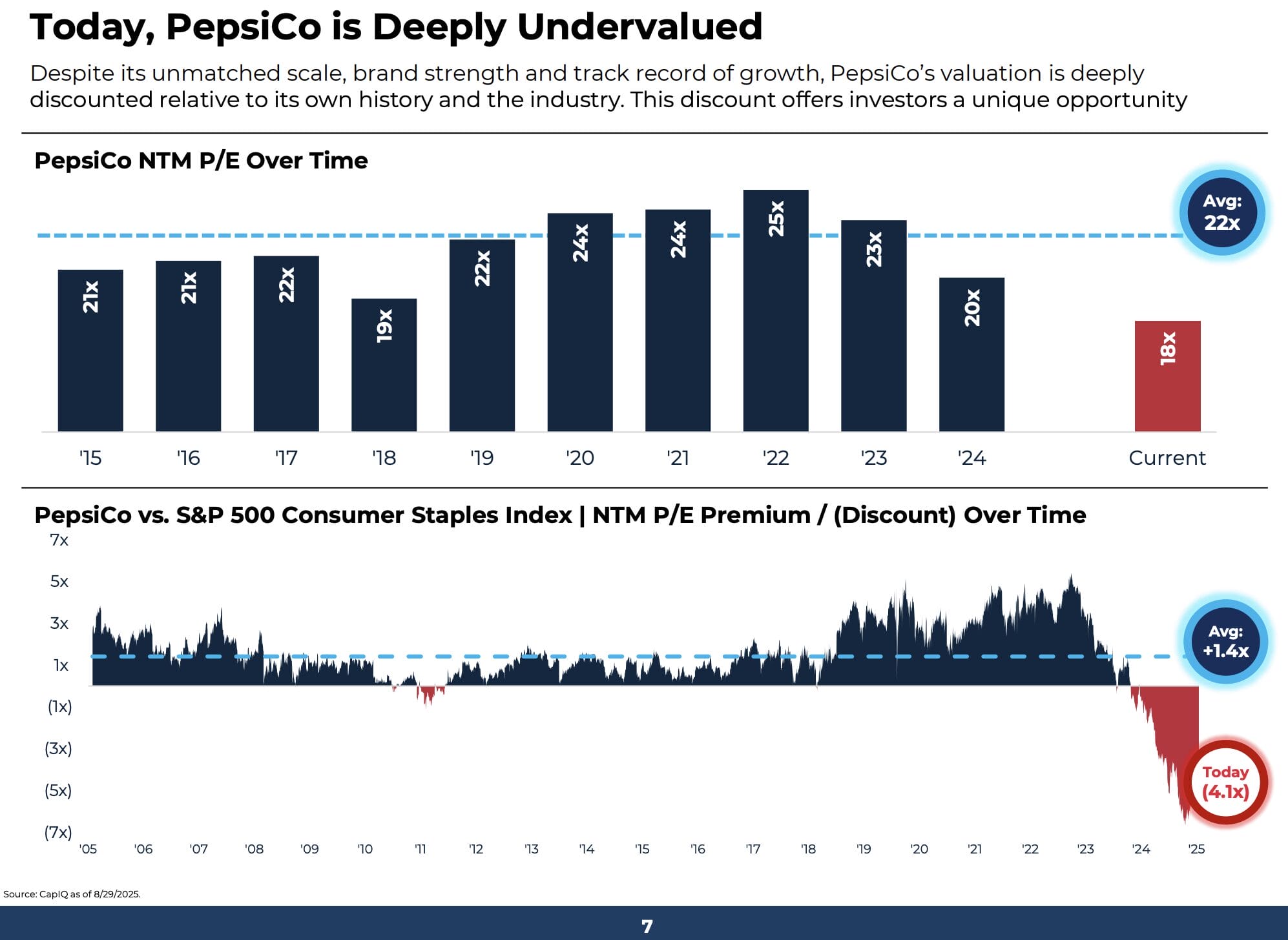

Das Ergebnis: Investoren verlieren das Vertrauen, die Bewertung sinkt

Die PepsiCo Aktie wurde in den letzten zehn Jahren durchschnittlich zu einem KGV von 22 gehandelt. Aktuell notiert das Wertpapier zu einem KGV von 17-18, was einem Bewertungsabschlag von etwas mehr als 20 % entspricht.

Aus unserer Sicht ist der Bewertungsrückgang nachvollziehbar. Eine wachsende Firma hat eine höhere Bewertung verdient, weil Investoren neben den laufenden Ausschüttungen von einer Wertsteigerung der Anteilsscheine profitieren (Kurswachstum im Einklang mit den Gewinnsteigerungen).

Da sich unter Anlegern zunehmend die Meinung durchsetzt, dass PepsiCo in Zukunft weniger stark wachsen wird, muss ein höherer Anteil der Gesamtrendite aus dem laufenden Ertrag (Dividenden, Aktienrückkäufe) beigesteuert werden.

Daher ist das Bewertungsniveau seit 2023 deutlich gesunken.

Bevor wir auf die von Elliott vorgeschlagenen Lösungsmöglichkeiten eingehen, möchten wir noch ein paar Kommentare mit euch teilen, die wir dem aktuellen Wall Street Journal Artikel zur PepsiCo Aktie entnommen haben.

Article makes it sound like the executives don’t know how to run this large conglomerate. CEO is focused on adding value? You’re selling snack foods. The only way to increase value is to lower the price per chip. $6+ for a bag of air with some chips is not sustainable for most people’s budget. Sell higher volumes and cut back on the useless advertising. Everyone knows what a Dorito is. They don’t eat them to be cool.

Der Artikel lässt den Eindruck entstehen, als wüssten die Manager nicht, wie man dieses große Unternehmen leitet. Der CEO konzentriert sich auf Wertsteigerung? Sie verkaufen doch nur Snacks. Die einzige Möglichkeit, den Wert zu steigern, ist den Preis der Chips zu senken. Über 6 USD für eine Packung Chips ist für die meisten Menschen einfach zu teuer. PepsiCo sollte das Verkaufsvolumen steigern und die Preissenkungen über geringere Marketinginvestitionen finanzieren. Jeder kennt Doritos. Man isst sie nicht, um cool zu sein.

I worked as a sales manager for Frito lay from 2015-2019 every six months the Pepsico would raise the prices of the chips… Pepsico has priced itself out the market.

Ich war von 2015 bis 2019 als Vertriebsmanager bei Frito Lay tätig. Alle sechs Monate erhöhte PepsiCo die Preise für die Chips…die Firma hat sich mit diesen Preiserhöhungen selbst aus dem Markt gekegelt.

Pepsi’s problems aren’t that hard to understand. They have responded to higher costs by significantly raising prices, especially on their snacks. Check out the cost of a bag of chips not on sale. Thrifty consumers can easily opt out of those in favor of real staples.

Es ist nicht schwierig, die Probleme von PepsiCo zu verstehen. Um die gestiegenen Kosten auszugleichen, hat das Unternehmen die Preise, insbesondere für seine Snacks, deutlich erhöht. Schaut euch einfach den Preis einer Tüte Chips an, die nicht im Angebot ist. Sparsame Verbraucher können problemlos auf andere, preiswertere Produkte zurückgreifen.

Most of their profits come from sugar water and salty snacks. Good luck on turning that around.

Der Großteil des Gewinns stammt aus dem Verkauf von zuckerhaltigen Getränken und salzigen Snacks. Viel Glück, das zu ändern!

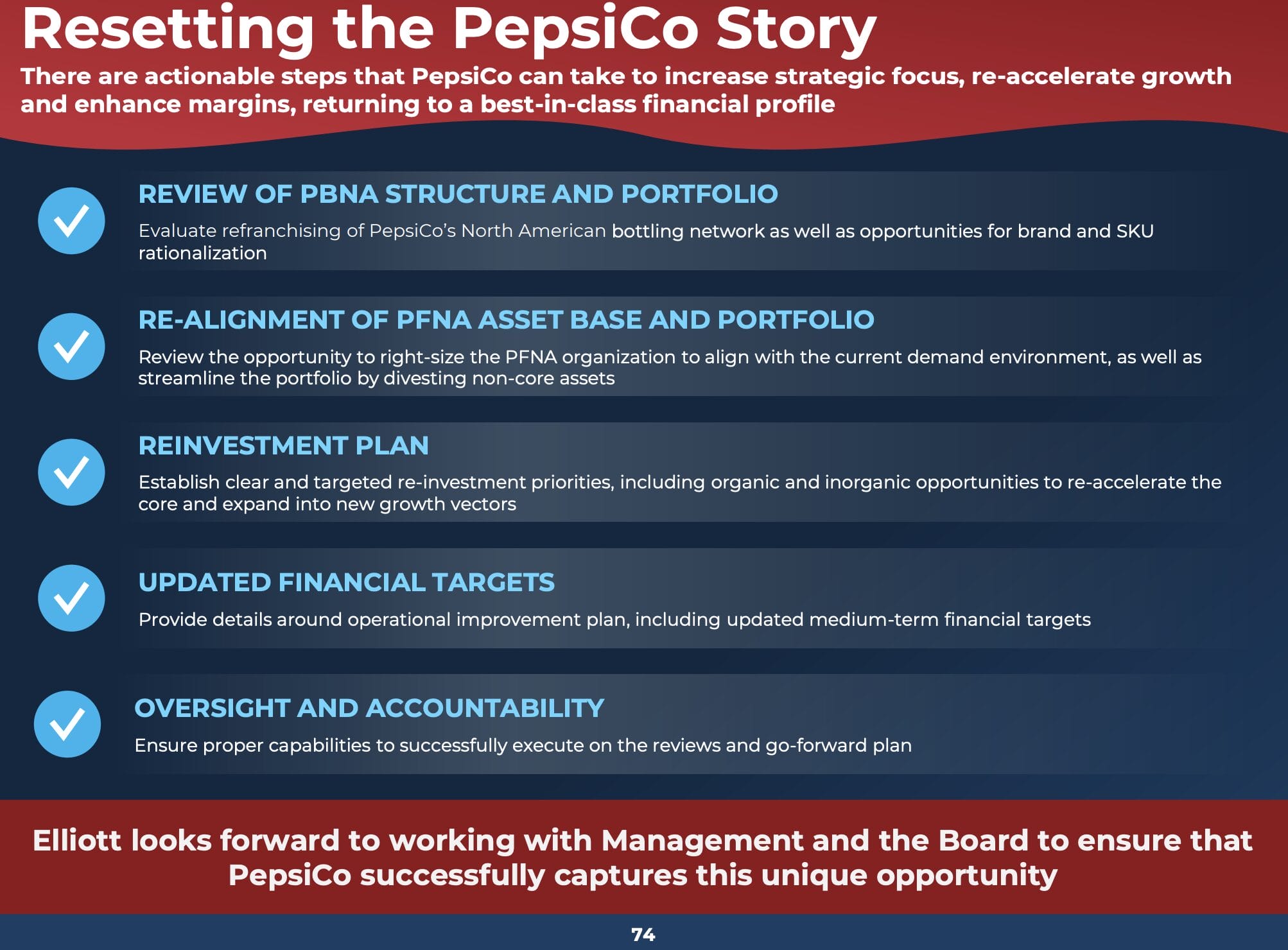

Lösungsmöglichkeiten zur Rückkehr auf den profitablen Wachstumskurs

Nach der Problembeschreibung geht die Präsentation von Elliott in einen lösungsorientierten Teil über.

Der aktivistische Investor stellt fünf Forderungen, die PepsiCo zurück auf den Wachstumskurs bringen sollen:

1. Getränkegeschäft: Verkauf der Abfüllanlagen an Lizenznehmer prüfen und Zahl der Marken und Produkte reduzieren (senkt Kosten, stärkt Fokus)

2. Snackbereich: Verkauf von wachstumsschwachen Brands in die Wege leiten und Kostensenkungsprogramm im Bereich der Produktionsstätten beschließen

3. Reinvestitionen: Mit einem Teil der eingesparten Kosten das Wachstum beschleunigen – durch höhere Marketinginvestitionen und den Erwerb von emporstrebenden Marken (Vertriebspower nutzen)

4. Finanzielle Ziele veröffentlichen: Turnaroundplan veröffentlichen, sodass Investoren den Fortschritt mitverfolgen können

5. Anreize setzen: Beispielsweise durch Bonuszahlungen, die nur beim Erreichen der Ziele gewährt werden

Wachstumspotential im mittleren einstelligen Prozentbereich

Elliott schätzt das branchenweite Wachstum im Getränkegeschäft und Snackbereich auf jeweils 6 % pro Jahr. Zum Vergleich: Das Management von Coca-Cola spricht von einer Wachstumsrate von 4 %.

Sofern es PepsiCo durch eine neue Strategie gelingt, den Marktanteil zu stabilisieren, sollte die Firma wieder mit 4-6 % pro Jahr wachsen können.

In den USA könnte die Wachstumsrate aufgrund der zunehmenden Beliebtheit von Abnehmmedikamenten etwas geringer ausfallen, das internationale Geschäft entwickelt sich dafür hervorragend.

In den letzten sieben Jahren konnte PepsiCo die außerhalb Nordamerikas erzielten Erlöse mit einer Rate von 9-10 % steigern (zu konstanten Wechselkursen).

Während PepsiCo im internationalen Geschäft erst 40 % des Umsatzes erwirtschaftet, sind es bei den Konkurrenten Coca-Cola und Mondelez schon 61 bzw. 74 %.

Aufgrund des vergleichsweise kleinen internationalen Geschäfts tragen diese Aktivitäten jedoch nicht so stark zum konzernweiten Wachstum bei wie bei anderen Unternehmen der Branche.

Unsere Einschätzung: Kann der Turnaround gelingen?

Die Probleme, mit denen PepsiCo zu kämpfen hat, werden von Elliott sehr gut beschrieben.

Das Verkaufsvolumen schrumpft 2025 nun schon das dritte Jahr in Folge.

In der derzeitigen Verfassung trauen wir PepsiCo nur eine sehr geringe Wachstumsrate von 2 % pro Jahr zu.

Wenn sich der Konsumgüterriese neu aufstellt, sind durchaus wieder 4 % jährliches Wachstum möglich.

Allerdings ist noch offen, ob das Management überhaupt bereit ist, entsprechende Schritte einzuleiten. Falls nicht, könnte Elliott im Rahmen einer Kampagne auf einen Managementwechsel hinarbeiten. Ob dieser gelingt, ist unklar.

Selbst wenn das bisherige (oder ein anderes) Management-Team eine neue Strategie beschließt, wird die Umsetzung mehrere Jahre Zeit in Anspruch nehmen.

Insgesamt erscheinen uns die Lösungsvorschläge gut durchdacht und sinnvoll.

Während der Umbauphase wird es immer wieder zu Sondereffekten und Abschreibungen kommen.

Sobald es interessante Neuigkeiten gibt, werden wir das nächste Update zur PepsiCo Aktie veröffentlichen.

Da aktuell (noch) kein Kurswechsel beschlossen wurde, bewerten wir die PepsiCo Aktie in den folgenden Abschnitten auf Basis der bisherigen Strategie.

Falls es zum Richtungswechsel kommt, könnte das künftige Wachstum stärker ausfallen und eine entsprechend höhere Rendite ermöglichen.

Kursentwicklung der PepsiCo Aktie

Wer sich von 20 bzw. 10 Jahren PepsiCo Aktien ins Depot gelegt hat, konnte damit eine jährliche Rendite von 6,7 bzw. 7,2 % erzielen (Total Shareholder Return, inkl. Dividenden).

Zum Vergleich: Eine Investition in die Coca-Cola Aktie hätte jährlich einen Prozentpunkt mehr Rendite eingebracht.

Diese Wertsteigerung entspricht etwa 70 % der historischen Marktrendite von 10 % p.a. (Performance des S&P 500 Index in den letzten 100 Jahren).

Da der Cashflow verlässlich sprudelt und die Dividende jährlich erhöht wird, sind die Kursschwankungen in der Vergangenheit ebenfalls gering ausgefallen.

Der aktuelle Rücksetzer ist der stärkste Drawdown seit der Finanzkrise und auf die derzeitige operative Schwäche zurückzuführen.

Daher betrachten wir jetzt, wie sich PepsiCo im aktuellen Umfeld schlägt.

Operative Performance

| Kennzahl | 2023 | 2024 | H1/2025 | Langfristige Erwartung |

|---|---|---|---|---|

| Währungsbereinigtes Umsatzwachstum | 9 % | 2 % | 2 % | 2 % p.a. |

| Davon Mengenwachstum | -3 % | -2 % | -2 % | 0 % p.a. |

| Davon Preiserhöhungen | 13 % | 4 % | 3 % | 2 % p.a. |

| Adj. EBIT-Marge | 15,2 % | 16,0 % | 16,5 % | stabil |

| Adj. Gewinn je Aktie | 7,62 USD | 8,16 USD | 3,59 USD | 2 % p.a. |

| Adj. Wachstum Gewinn je Aktie | 12 % | 7 % | -8 % | 2 % p.a. |

Ein Konsumgüterunternehmen, das anhaltend Marktanteile verliert, kann langfristig nicht erfolgreich bleiben.

Der seit 2023 zu beobachtende Mengenrückgang ist ein Warnsignal und deutet auf ernsthafte Probleme hin.

Bis einschließlich 2024 konnte die rückläufige Verkaufsmenge noch durch Preiserhöhungen überkompensiert werden. Aktuell gelingt das nicht mehr.

Einige Analysten sind der Meinung, dass PepsiCo zu sehr an der Preisschraube gedreht hat. Jetzt ist die Firma an einem Punkt angekommen, an dem weitere Preiserhöhungen den Volumenrückgang noch weiter beschleunigen würden.

Daher ist Elliott der Meinung, dass der Konsumgüterriese eine strategische Neuausrichtung benötigt, um wieder auf den profitablen Wachstumskurs zurückfinden zu können.

Bevor wir uns die Finanzkennzahlen im Detail anschauen, blicken wir auf die Maßnahmen, die bereits getätigt werden.

Wie gesund bzw. zukunftsfähig ist das Portfolio von PepsiCo?

PepsiCo schlüsselt das Portfolio nicht in „gesund“ und „ungesund“ auf. Eine quantitative Betrachtung ist daher nicht möglich.

In den letzten Jahren hat der Konzern aber viele kleine Schritte in Richtung eines zukunftsfähigen Angebots unternommen:

- Snacks: Reduktion von Fetten und Salzen, Fokus auf natürliche Zutaten

- Getränke: Auswahl an zuckerfreien und zuckerreduzierten Produkten wird stetig ausgebaut

- Portionsgrößen: Einführung kleinerer Packungen

- Übernahmen: SodaStream (Wasser aufsprudeln), Muscle Milk (Proteinshakes und Proteinpulver), Poppi (gesunde Limonaden – dazu gleich mehr) und eine vertiefte Partnerschaft mit Celsius Holdings (Energydrinks)

Trotzdem wird sich das Potentialwachstum von PepsiCo aufgrund der zunehmenden Verbreitung von Abnehmmedikamenten etwas verringern:

- Wer GLP-1-Medikamente einnimmt, konsumiert etwa 20-40 % weniger Kalorien.

- Da sich der Magen bei einer Abnehmtherapie langsamer entleert, berichten viele Patienten, dass ihr Heißhunger auf süße oder fettige Snacks zurückgeht.

- Im Gegensatz zu Coca-Cola erzielt PepsiCo 60 % des Umsatzes mit Snacks.

- Dazu ist das Unternehmen auch noch sehr US-lastig aufgestellt – dort breiten sich Abnehmmedikamente am schnellsten aus.

Übernahme der Limonadenmarke Poppi

Poppi stellt „funktionelle Limonaden“ her. Die Getränke sind als gesündere Alternative zu herkömmlichen Softdrinks positioniert.

Jede Flasche/Dose enthält Apfelessig und Ballaststoffe, was Verdauung und Darmgesundheit fördern soll. Außerdem ist in den Getränken kaum Zucker enthalten, sodass es sich um eine kalorienarme Erfrischung handelt.

Poppi wurde 2015 gegründet. Im Jahr 2018 erhielt die Marke durch einen Auftritt in der TV-Show „Shark Tank“ einen Bekanntheitsschub.

2023 stieg der Umsatz auf 100 Mio. USD. Mittlerweile wird der Erlös bereits auf 500 Mio. USD geschätzt.

2025 übernahm PepsiCo die Marke für 2 Mrd. USD.

Auf den ersten Blick ein absolut logischer Schritt: Durch die enorme Marktmacht kann PepsiCo die Limonaden in bisher unbesetzte Verkaufsregale drücken. Das Portfolio des Konsumgüterriesen wird gesünder und wachstumsstärker.

Allerdings ist PepsiCo so groß, dass selbst ein Umsatzwachstum der Poppi Marke von bspw. 40 % auf Konzernebene das Wachstum nur um 0,2 % erhöht.

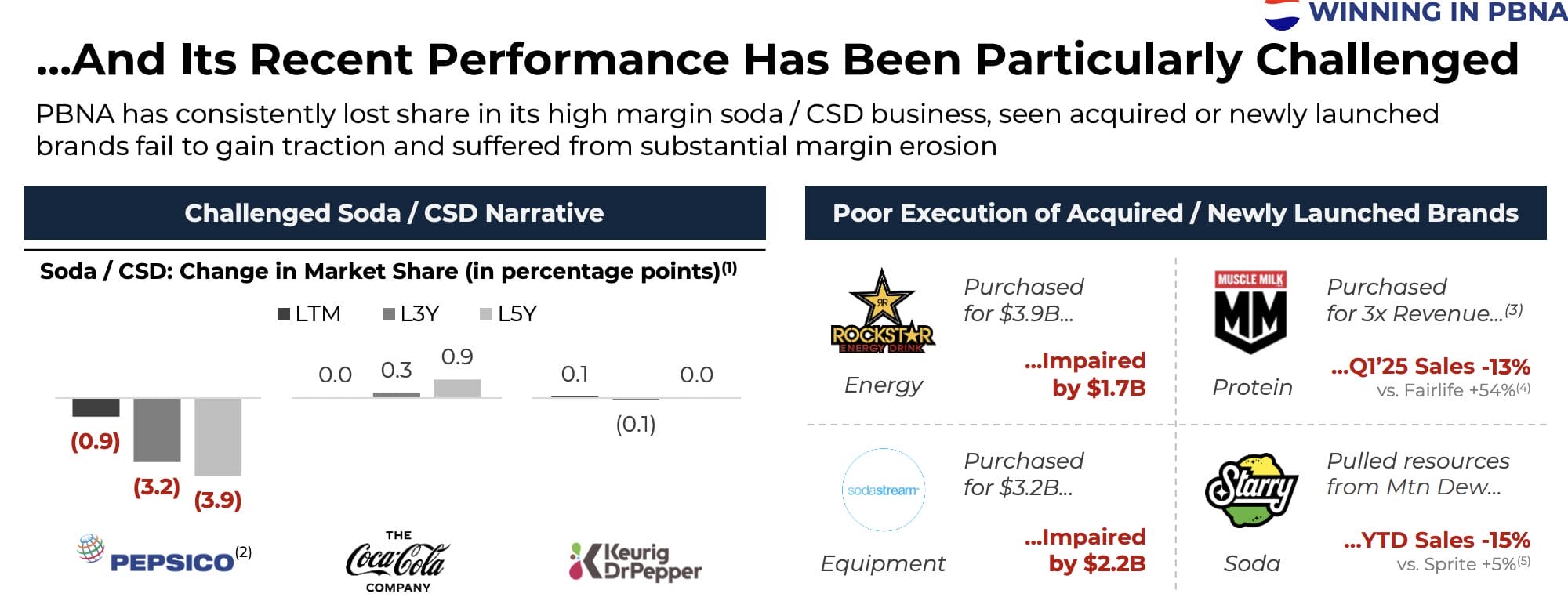

Dazu kommt ein weiteres Problem: Bei einigen der zuvor übernommenen „Zukunftsmarken“ läuft es alles andere als gut:

- SodaStream (2018): Fast die Hälfte des Kaufpreises musste bereits abgeschrieben werden

- Muscle Milk (2019): Während Coca-Cola mit der Marke fairlife von Rekord zu Rekord eilt, sinkt der Umsatz von Muscle Milk

- Rockstar (2020): Fast 70 % des Kaufpreises mussten bereits abgeschrieben werden. Nach einer Serie von Marktanteilsverlusten wurde die Marke kürzlich an Celsius Holdings weiterverkauft

Eine derart schwache Entwicklung dieser Hoffnungsträger ist sehr bedenklich, denn eigentlich müssten die Wachstumsraten durch die Aufnahme ins PepsiCo Vertriebssystem nach einer Akquisition anziehen.

Warum das nicht geschieht, ist schwer zu beantworten. Elliott ist der Meinung, dass PepsiCo zu viele Marken und Produkte im Angebot hat und die wichtigsten Kassenschlager daher keinen ausreichenden Fokus erhalten.

Ausbau der Energydrink Partnerschaft mit Celsius Holdings

Im August 2025 gaben PepsiCo und Celsius Holdings bekannt, ihre Partnerschaft ausbauen zu wollen. Dabei geht es um diese Neuigkeiten:

- Celsius Holdings erwirbt von PepsiCo die Energydrinkmarke Rockstar (in Nordamerika, das internationale Geschäft bleibt bei PepsiCo)

- PepsiCo nimmt die Celsius Holdings Marke Alani Nu in das Vertriebssystem auf und sorgt für eine bessere Platzierung in den Verkaufsstellen

- PepsiCo investiert 600 Mio. USD in eine neu ausgegebene Anleihe von Celsius Holdings, die zu einem Kurs von 52 USD in Celsius Holdings Aktien gewandelt werden kann – nach der Umwandlung wird PepsiCo mit 11 % an Celsius Holdings beteiligt sein

Aus der Vereinbarung ergeben sich einige Vorteile:

- Celsius Holdings wird zum Energydrink-Kapitän von PepsiCo: Das Portfolio kommt nun auf einen Marktanteil von 20 % und umfasst alle relevanten Segmente des Energydrinkggeschäfts

- Da sich sämtliche Energydrinkmarken von PepsiCo nun im Besitz von Celsius Holdings befinden, gibt es keine Interessenkonflikte bei der Platzierung in den Verkaufsstellen mehr

- PepsiCo profitiert über eine Vertriebsprovision an jeder verkauften Dose und hält darüber hinaus eine Beteiligung von 11 % an Celsius Holdings

In Kürze werden wir auf unserem Blog ein Update zur Celsius Holdings Aktie veröffentlichen. Dort werden wir im Detail auf die vertiefte Partnerschaft eingehen.

Wer den Artikel nicht verpassen möchte, kann sich für unseren kostenfreien Newsletter anmelden.

Während die Transaktion für Celsius Holdings durchaus von Bedeutung ist, ergeben sich für PepsiCo nur geringe Auswirkungen. Der Wert der Wandelanleihen entspricht weniger als 1 % der Marktkapitalisierung des Konsumgüterriesen.

Umsatz

In unserem letzten Update zur PepsiCo Aktie (Dezember 2023) haben wir folgendes festgehalten:

Ein Konsumgüterunternehmen kann langfristig nicht erfolgreich bleiben, wenn es anhaltend Marktanteile verliert. (…) Anleger sollten die weitere Volumenentwicklung genau im Auge behalten.

Keine Frage: Kurzfristig betrachtet führt die Strategie besonders starker Preiserhöhungen zu hervorragenden finanziellen Ergebnissen. Doch wenn der Preisabstand zu den Eigenmarken zu groß wird, weichen Konsumenten zunehmend auf günstigere Konkurrenzprodukte aus.

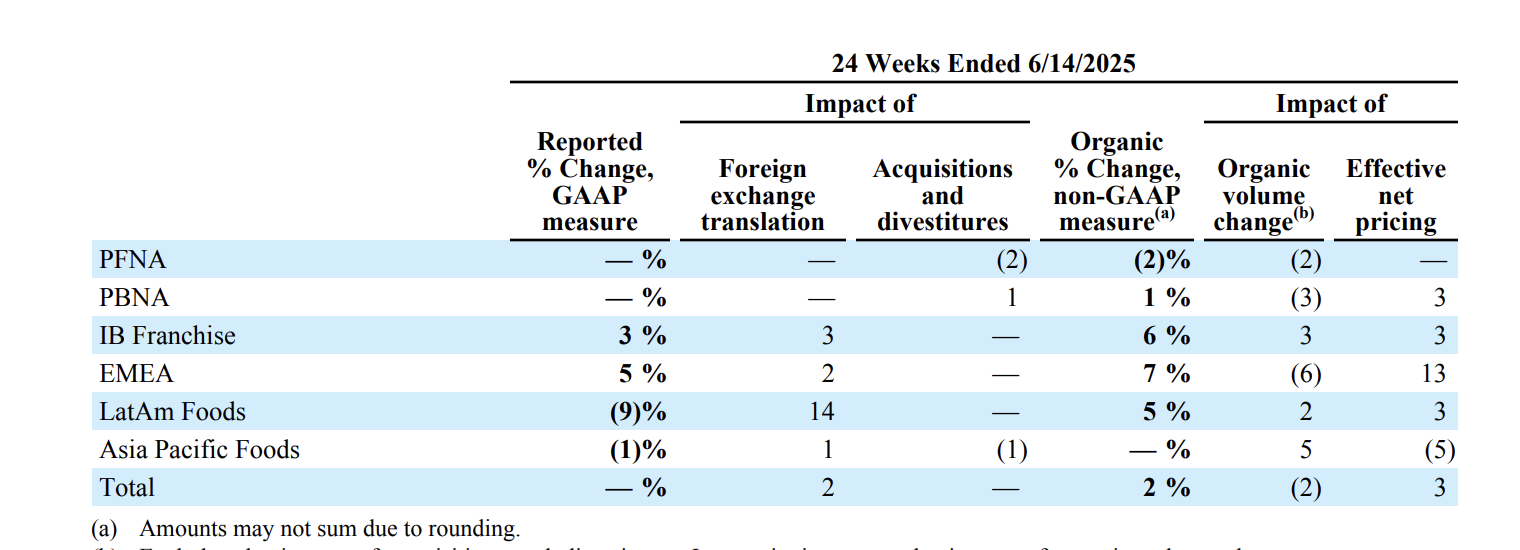

In den ersten sechs Monaten des Jahres 2025 ist die Verkaufsmenge um 2 % gesunken. Da die Preise um 3 % erhöht wurden, legte der währungsbereinigte Umsatz um 2 % zu.

Coca-Cola erreichte dagegen ein Wachstum von 5 %.

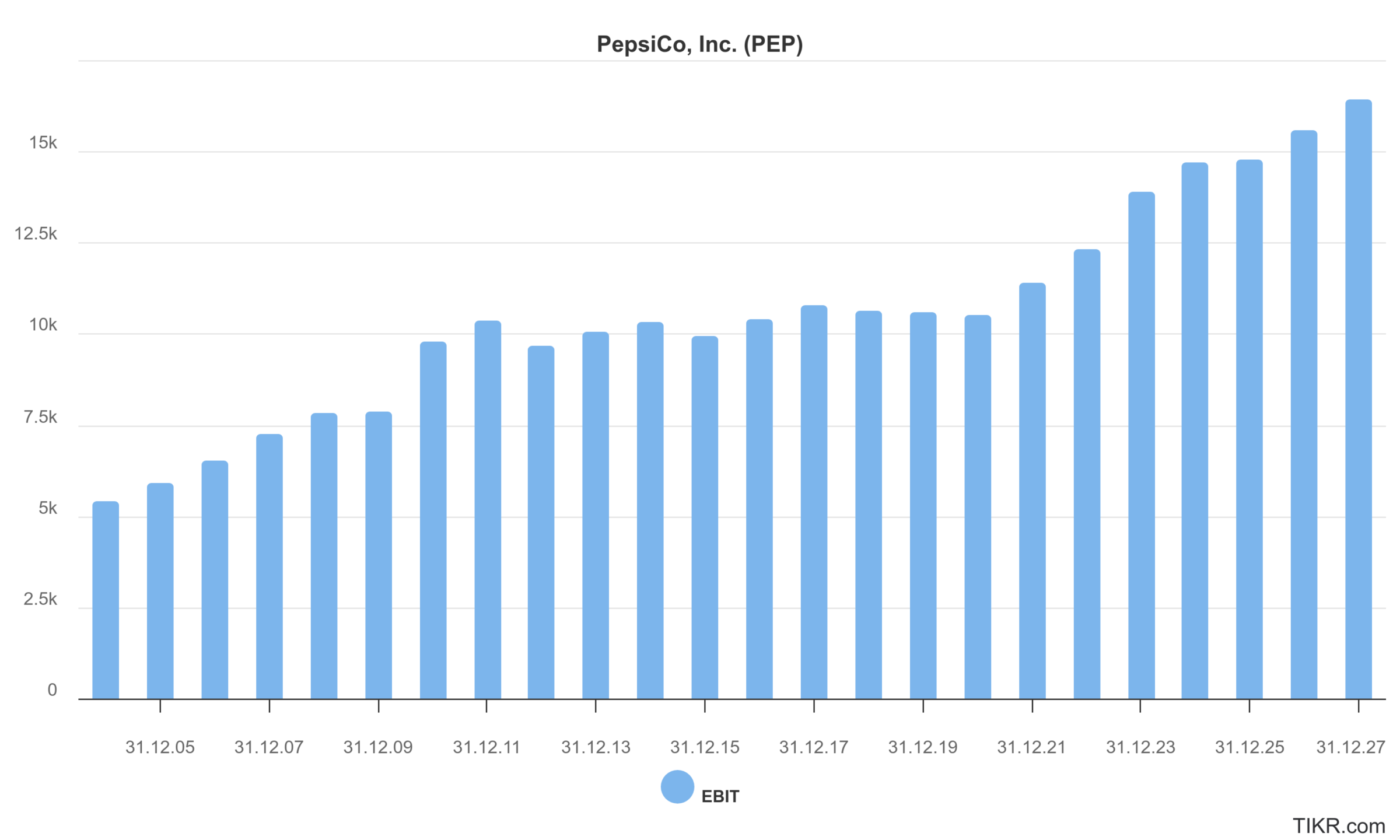

Operativer Gewinn

Die starken Preiserhöhungen haben zu einer erheblichen Gewinnsteigerung geführt.

2024 investierte PepsiCo 3,9 Mrd. USD in Marketingaktivitäten.

Das klingt nach viel Geld – und ist es auch. Wenn wir davon ausgehen, dass das Marketingbudget entsprechend dem Umsatzanteil auf Snacks und Getränke aufgeteilt wird, ergibt sich für den Getränkebereich ein Betrag von 1,6 Mrd. USD.

Zum Vergleich: Coca-Cola investiert mit 5,1 Mrd. USD den dreifachen Betrag ins Marketing.

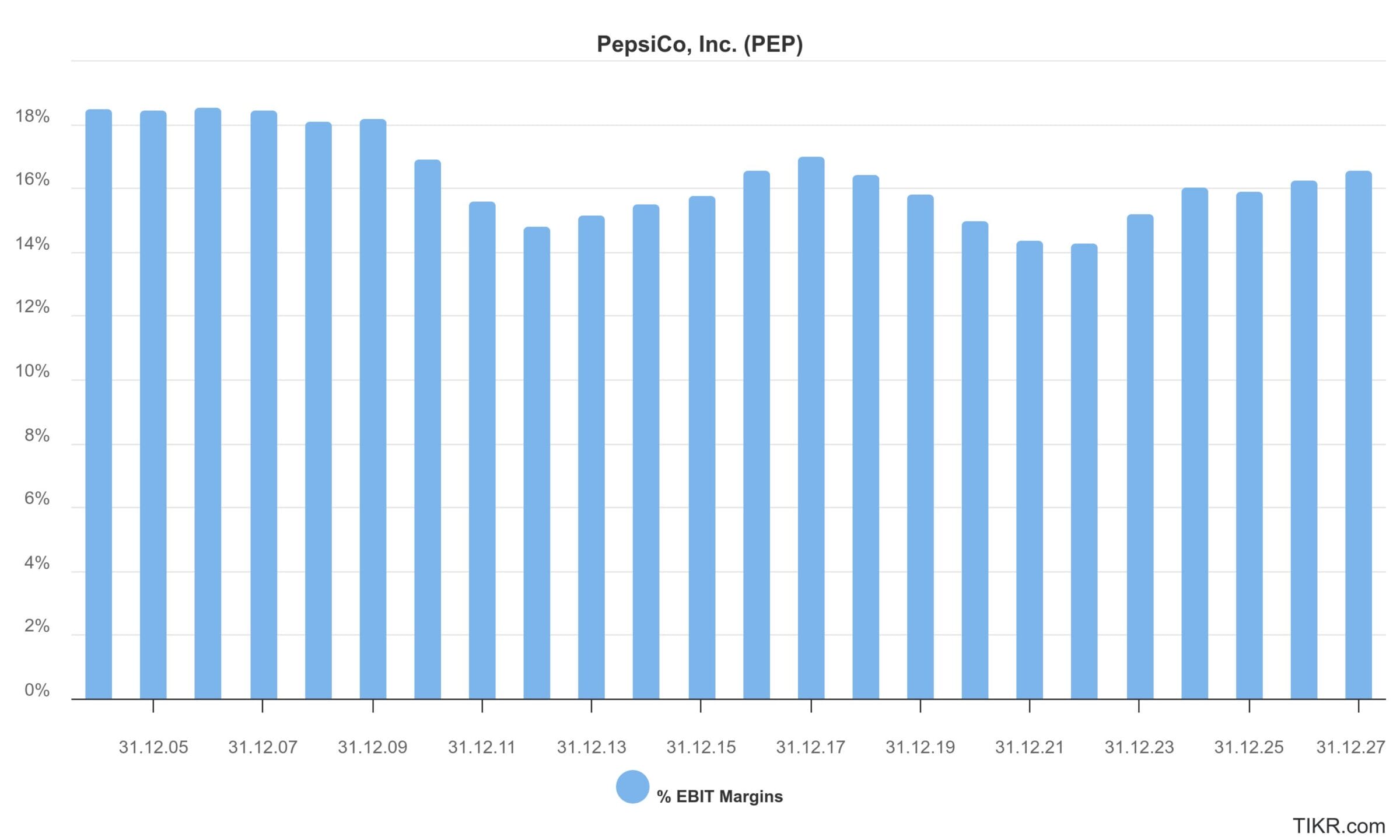

Operative Gewinnmarge

Da PepsiCo die Getränke in Nordamerika selbst abfüllt, ergibt sich naturgemäß eine geringere EBIT-Marge als beim Konkurrenten Coca-Cola.

Das Management stellt jährliche Margensteigerungen von 20-30 Basispunkten in Aussicht. Dieses Ziel wurde in den letzten Jahren verfehlt.

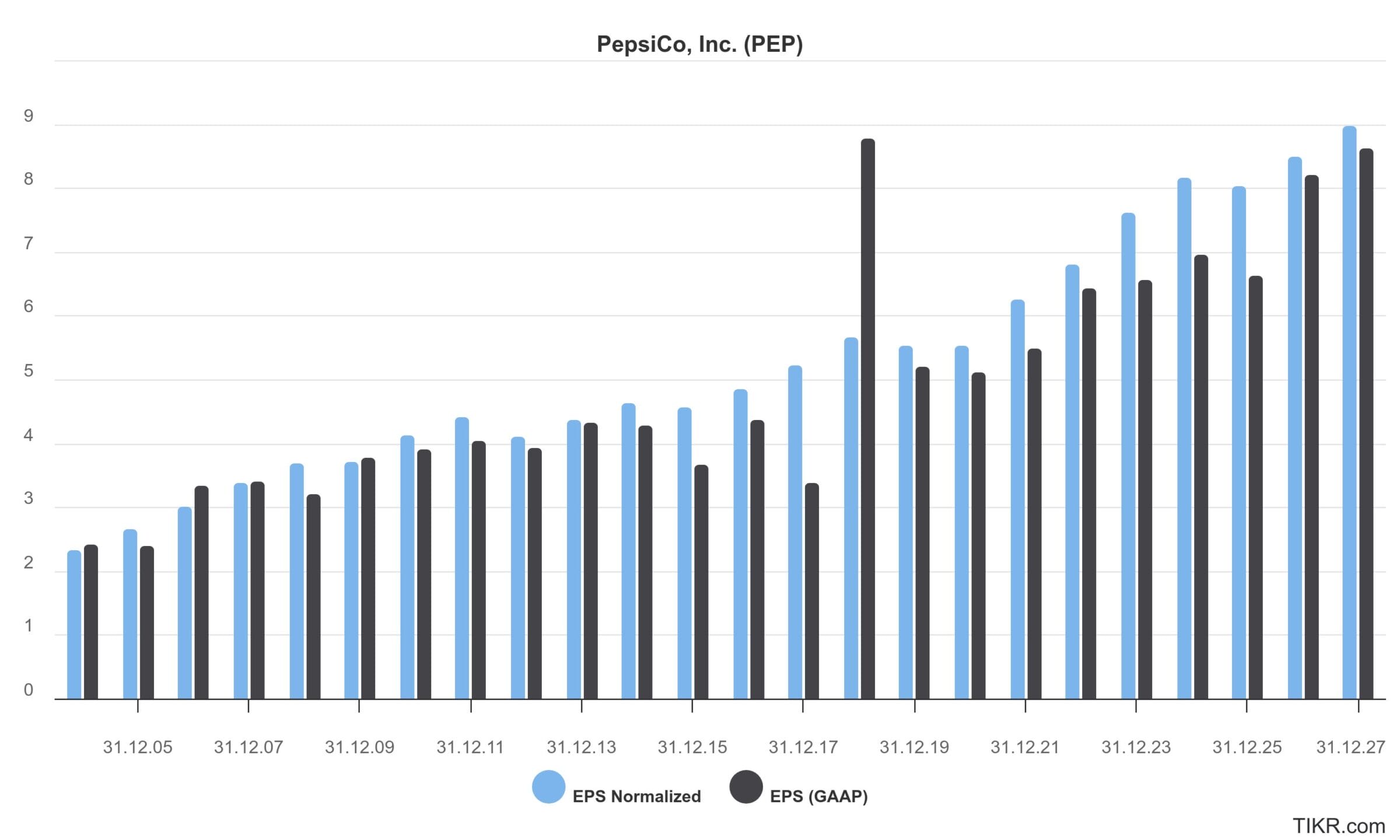

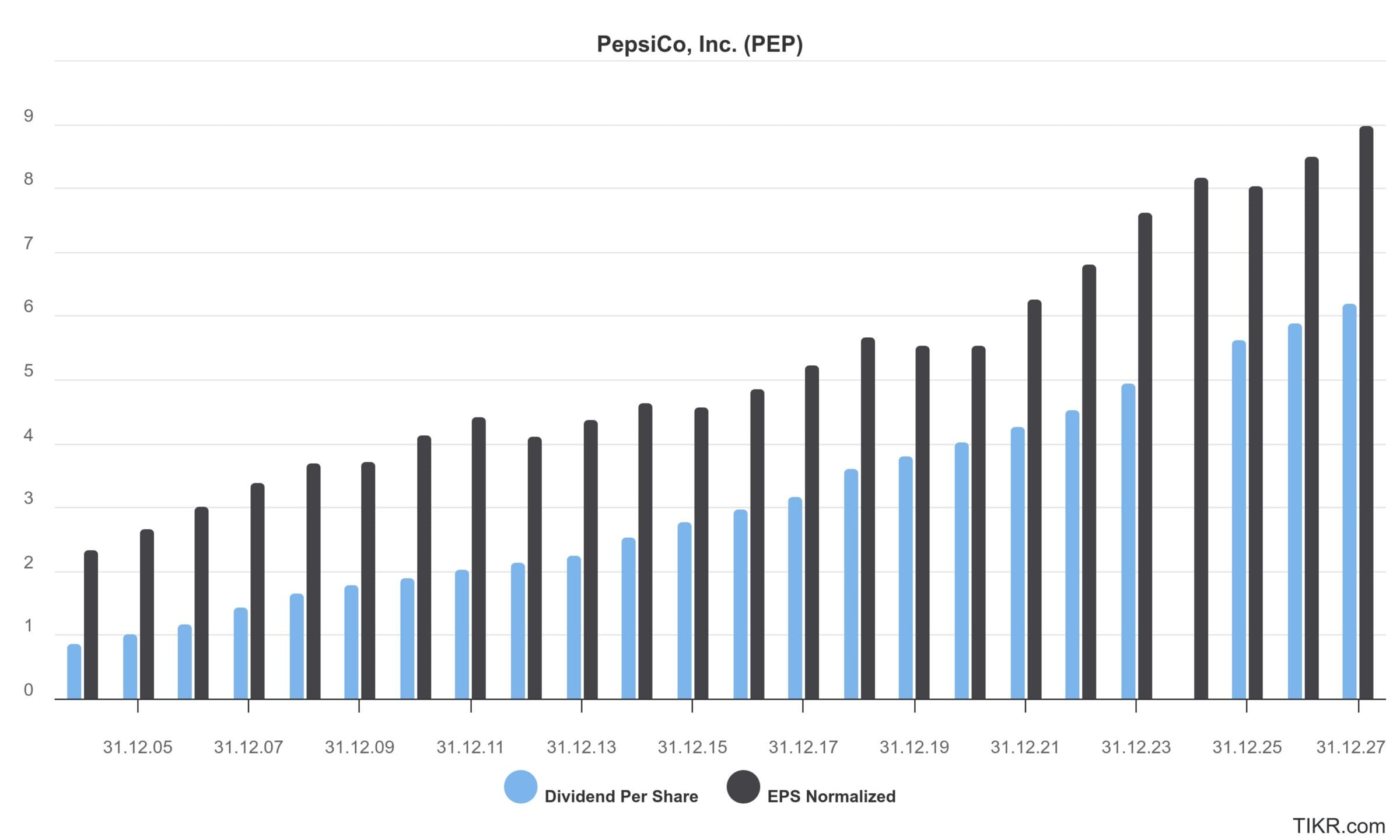

Gewinn je Aktie

Historische Wachstumsraten beim Gewinn je Aktie (EPS, in USD):

- 2004-2024: 6,5 % p.a.

- 2009-2024: 5,4 % p.a.

- 2014-2024: 5,8 % p.a.

- 2019-2024: 8,1 % p.a.

In der Vergangenheit ist es PepsiCo gelungen, den Gewinn je Aktie mit einer ansehnlichen Rate zu steigern.

In der ersten Hälfte des Jahres 2025 musste der Konzern allerdings einen Rückgang der Ertragskraft verschmerzen. Für das Gesamtjahr erwartet das Management einen stabilen Gewinn je Aktie.

Kapitalallokation

Für die langfristige Rendite einer Aktienanlage ist es von entscheidender Bedeutung, wie gut der erwirtschaftete operative Cashflow angelegt wird.

Wir trauen PepsiCo auf nachhaltiger Basis (2026e) folgende Kennzahlen zu:

- Umsatz: 96.000 Mio. USD

- EBIT-Marge: 16,0 %

- EBIT: 15.400 Mio. USD

- Finanzergebnis: -1.000 Mio. USD

- EBT: 14.400 Mio. USD

- Steuerquote: 20 %

- Nettogewinn: 11.500 Mio. USD

- Gewinn je Aktie: 8,40 USD

Dabei berücksichtigen wir die aktuelle Unternehmensstrategie. Unsere Erwartungshaltung kann sich ändern, falls das Management auf Forderungen des aktivistischen Investors eingeht.

Betrachten wir nun, wie der Gewinn in Höhe von 11.500 Mio. USD aufgeteilt wird.

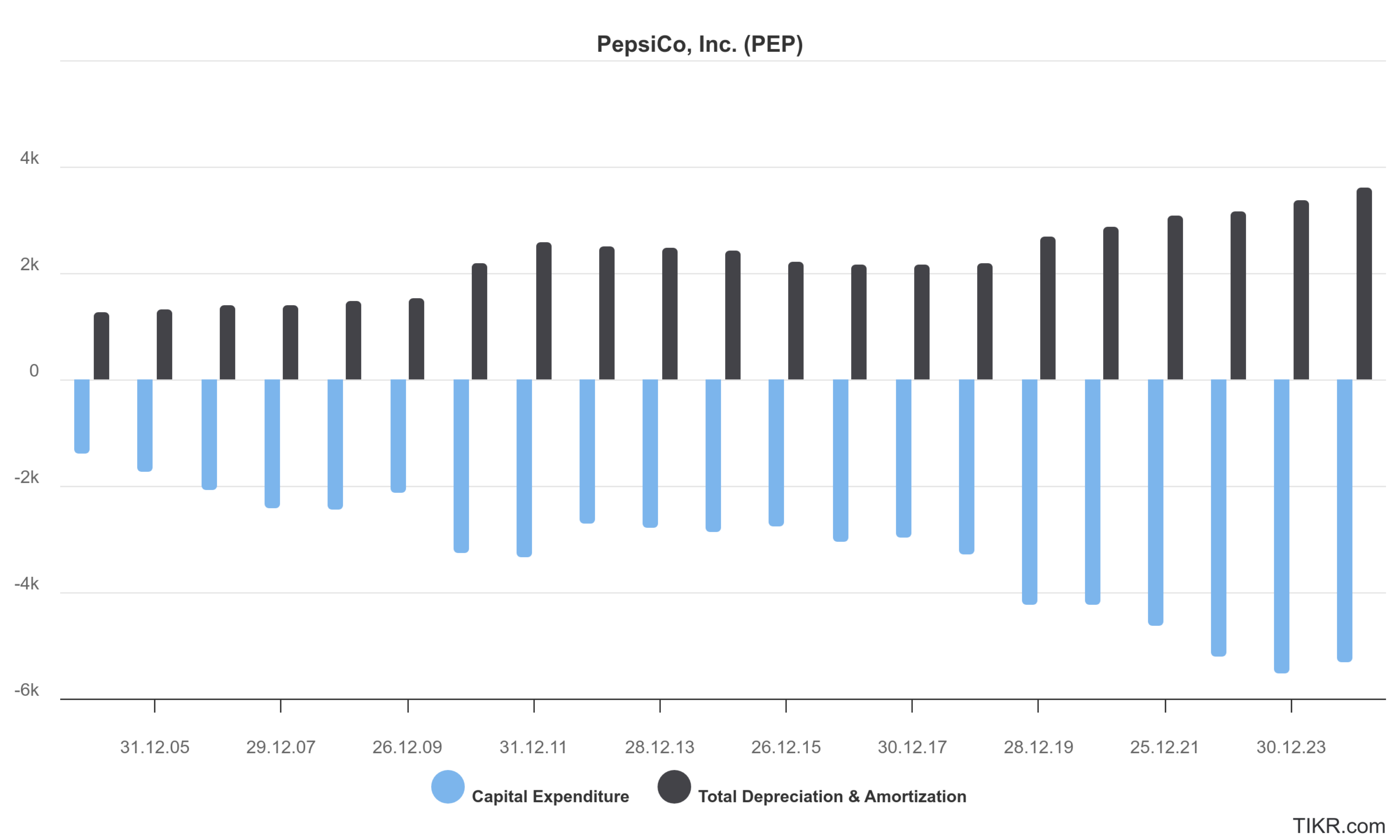

Investitionen in organisches Wachstum (0 Mio. USD oder 0 % des Gewinns)

PepsiCo führt die Getränkeabfüllung selbst durch, daher musste der Konzern jahrelang viel Geld in die Modernisierung der Produktionsstätten investieren.

Dazu kamen Ausgaben für Kapazitätserweiterungen im Snackbereich.

In den letzten sechs Jahren hat PepsiCo jährlich etwa 2 Mrd. USD mehr investiert als abgeschrieben. Daher konnte nicht der gesamte Gewinn in Free Cash Flow konvertiert werden.

Da während der Investitionsphase Überkapazitäten aufgebaut wurden und die Verkaufsmenge derzeit schrumpft, geht das Management in Zukunft von deutlich geringeren Investitionen aus.

Unter der Annahme einer stagnierenden Verkaufsmenge sollten die Abschreibungen ausreichen, um die Produktionsfähigkeit zu erhalten.

Daher entspricht der zyklusbereinigte Gewinn zugleich dem nachhaltig erzielbaren Free Cash Flow von ebenfalls 11.500 Mio. USD bzw. 8,40 USD je Aktie.

PepsiCo Aktie Dividende (8.100 Mio. USD oder 70 % des Gewinns)

Da PepsiCo die Dividende bereits seit 53 Jahren in Folge erhöht, zählt das Unternehmen zum erlesenen Kreis der Dividendenaristokraten.

Mit einer Ausschüttungsquote von 70 % erscheint die Dividende gut abgesichert. Künftige Dividendensteigerungen werden voraussichtlich aber geringer ausfallen als in der Vergangenheit.

Aktienrückkäufe (0 Mio. USD oder 0 % des Gewinns)

In den letzten Jahren wurden fast keine eigenen Aktien zurückgekauft.

Das liegt an der Kombination aus der gestiegenen Ausschüttungsquote (weniger verfügbare Mittel) und der Strategie, das Wachstum durch Übernahmen wieder anzukurbeln.

Verbleibender Betrag (3.400 Mio. USD oder 30 % des Gewinns)

Zusammengefasst ergibt sich folgende Kapitalallokation:

| in USD | in % | |

| Nachhaltige Ertragskraft | 11.500 Mio. | 100 % |

| abzgl. Investitionen in das Anlagevermögen | -0 Mio. | -0 % |

| abzgl. Dividendenzahlungen | -8.100 Mio. | -70 % |

| abzgl. Aktienrückkäufe | -0 Mio. | -0 % |

| = verbleibender Betrag | 3.400 Mio. | 30 % |

Mit dem verbleibenden Betrag hat PepsiCo seit 2018 Übernahmen für in Summe mehr als 10.000 Mio. USD getätigt.

Da die Wachstumsrate des aktuellen Portfolios zu gering ausfällt, rechnen wir mit einer Fortsetzung dieser wachstumssteigernden Strategiekomponente.

Bilanz

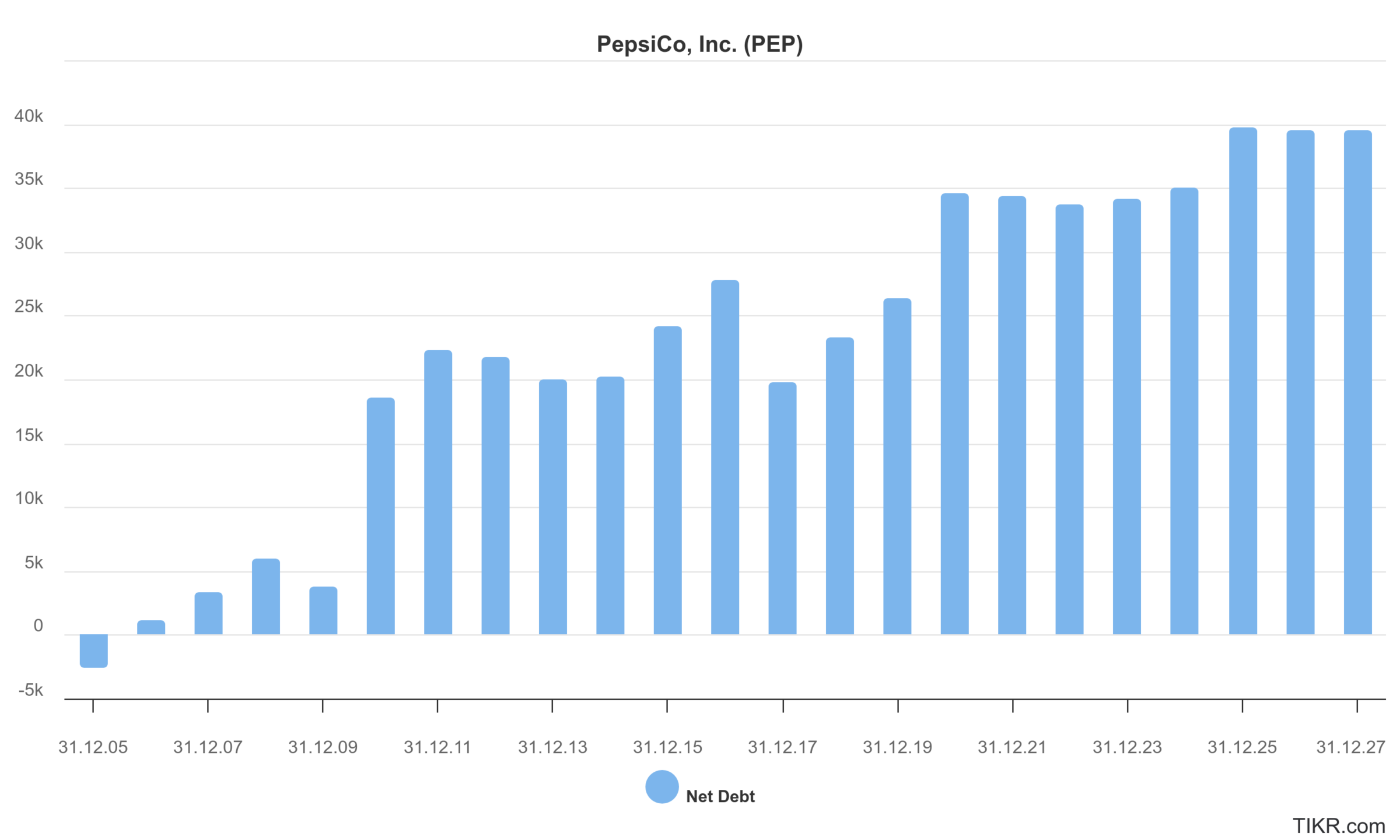

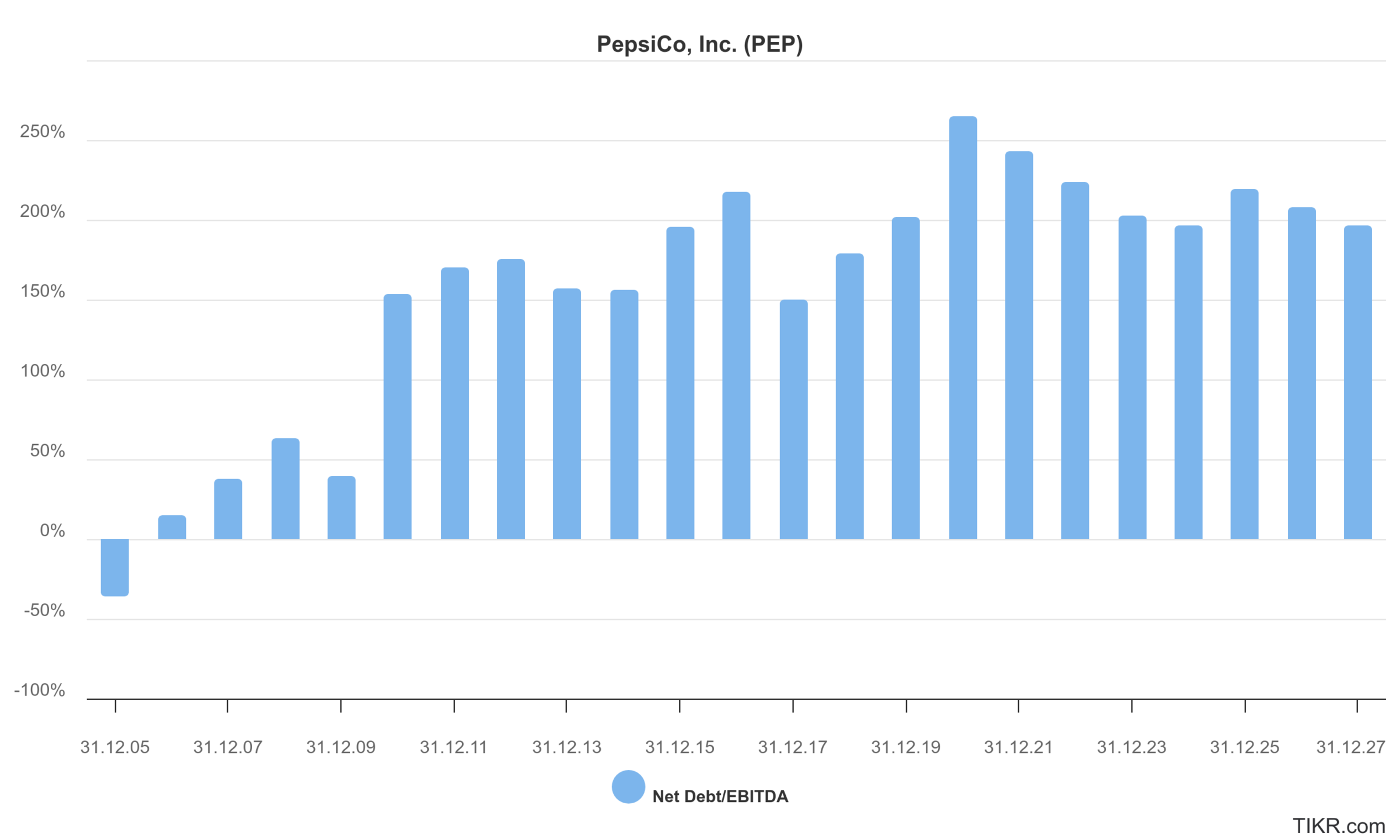

Die Nettoverschuldung von PepsiCo betrug zum 30. Juni 2025 43.000 Mio. USD, was dem 2,3-fachen EBITDA entspricht.

Damit befindet sich der Konzern in der Mitte des selbst definierten Zielbereichs vom 2,0- bis 2,5-fachen EBITDA.

Wir schätzen die Bilanz von PepsiCo als solide ein, denn der Konzern erwirtschaftet einen verlässlich sprudelnden Cashflow.

Falls es zu einer Strategieänderung und damit verbundenen Umbaumaßnahmen (Abspaltung des Abfüllgeschäfts, Verkäufe und Zukäufe von Marken) kommt, muss die Bilanz neu betrachtet werden.

Bewertung der PepsiCo Aktie

In den folgenden Abschnitten

- ermitteln wir die jährliche Renditeerwartung einer Investition

- und kalkulieren den fairen Wert der PepsiCo Aktie.

Bitte bedenkt, dass diese Inhalte Teil der Abilitato Club Mitgliedschaft sind und nur von unseren Mitgliedern aufgerufen werden können.

Bewertung anhand des KGVs

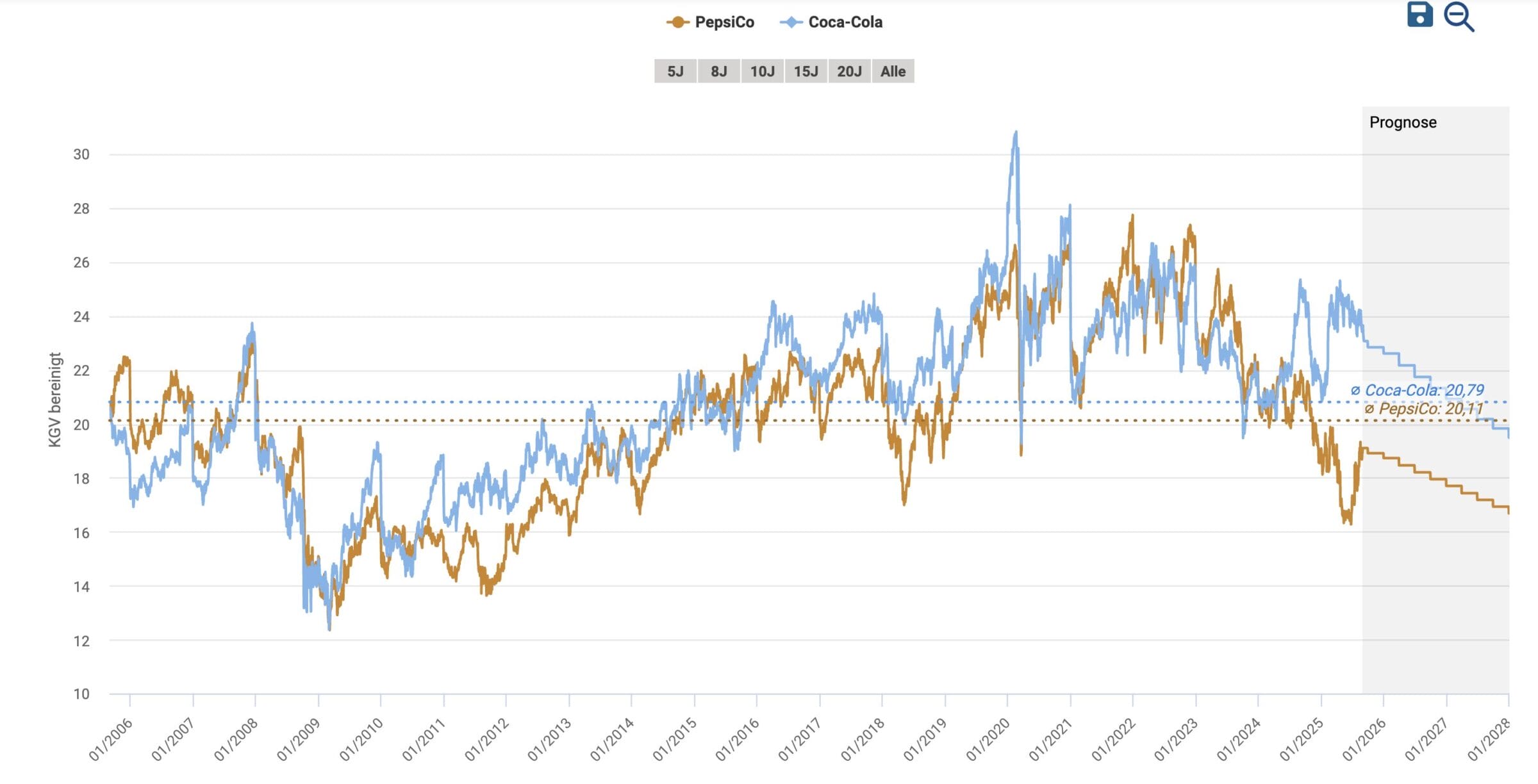

Jetzt validieren wir unsere Einschätzung zur Bewertung der PepsiCo Aktie anhand des historischen Kurs-Gewinn-Verhältnisses.

In den letzten 20 bzw. 10 Jahren wurde die PepsiCo Aktie durchschnittlich mit einem KGV von 20 bzw. 22 bewertet.

Das aktuelle KGV (2025e/2026e) liegt mit einem Wert von 17 rund 20 % unter dem langfristigen Bewertungsdurchschnitt. Daraus ergibt sich ein Kurspotential von 25 % bis zum Erreichen des historischen Durchschnittswertes.

Doch um zur Durchschnittsbewertung zurückzukehren, muss PepsiCo erst einmal wieder Wachstumsraten vorlegen, die dem Durchschnitt der letzten zehn Jahre entsprechen (5-6 % Umsatzwachstum zu konstanten Wechselkursen).

Welche Aktie ist besser, PepsiCo oder Coca-Cola?

PepsiCo und Coca-Cola liefern sich ein ständiges Kopf-an-Kopf-Rennen. Im langfristigen Durchschnitt wurden beide Firmen mit einem KGV von 20 bewertet.

Unter der Leitung von James Quincey hat es Coca-Cola im Gegensatz zu PepsiCo in den letzten Jahren jedoch geschafft:

- den Marktanteil auszubauen,

- das Umsatzwachstum anzukurbeln,

- die Gewinnmarge zu steigern

- und dazu auch noch den größten Teil des Überschusses in Free Cash Flow zu konvertieren.

Dieses Kunststück ist gelungen, weil sich der ewige Konkurrent zuerst von den Abfüllbetrieben getrennt und danach das Marken- und Produktportfolio vereinfacht hat.

Der Kapitalmarkt belohnt die Fortschritte mit einem höheren KGV – das auch gerechtfertigt ist, weil Coca-Cola stärker wächst.

Elliott fordert von PepsiCo nun ein ähnliches Vorgehen. Wenn die Firma ihre Strategie anpasst und künftig wieder stärker wächst, würde sich die Unterbewertung auflösen.

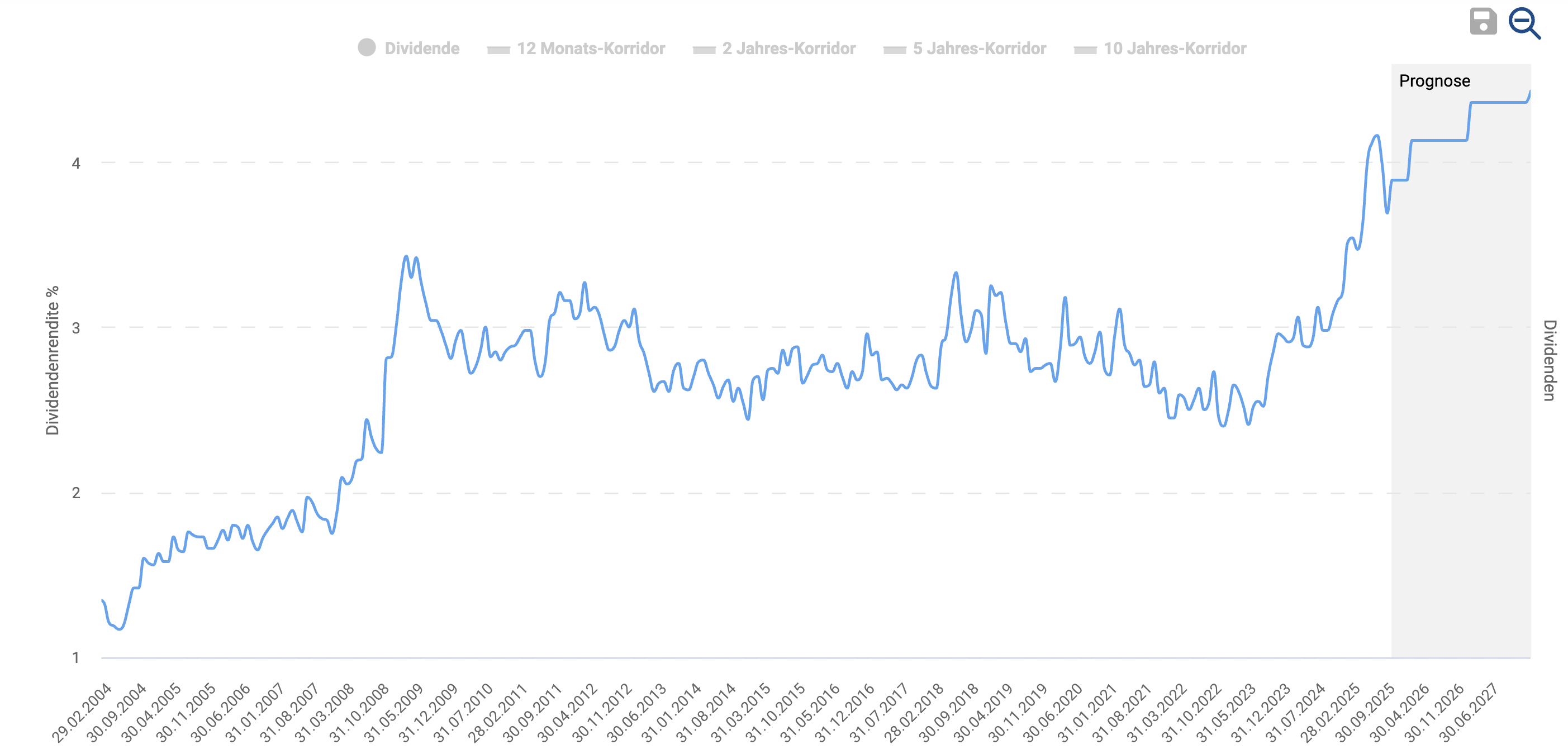

Bewertung anhand der Dividendenrendite

Unter Dividendeninvestoren ist PepsiCo eine beliebte Aktie. Dafür sprechen folgende Gründe:

- Attraktive Dividendenrendite von 4,1 % (2026e)

- Quartalsweise Ausschüttungen: Alle 90 Tage folgt die nächste Zahlung

- Historie: Die Dividende wird seit 53 Jahren in Folge erhöht

- Angemessene Ausschüttungsquote von 70 %

In der Vergangenheit hat der Kurs der PepsiCo Aktie daher spätestens bei einer Dividendenrendite von 3,5 % stets einen Boden gefunden.

In der aktuellen Phase ist das nicht mehr der Fall – der Kurs ist weiter gesunken, woraufhin die Ausschüttungsrendite auf mehr als 4 % gestiegen ist.

Spätestens im Bereich einer Dividendenrendite von 5 % (dafür müsste der Kurs auf 120 USD sinken) dürften die hohen Ausschüttungen weitere Dividendeninvestoren anlocken – auch dann, wenn sich das Wachstum auf einem niedrigen Niveau einpendelt.

Fazit: Die PepsiCo Aktie befindet sich in einer Krise, verfügt aber über eine werthaltige Substanz – die nächsten Schritte sind entscheidend

Operative Entwicklung

PepsiCo ist die globale Nummer 1 im Snackbereich und Nummer 2 bei nichtalkoholischen Erfrischungsgetränken.

Grundsätzlich schlummert in dem Konsumgüterriesen ein riesiges Potential:

- Marktführerschaft in attraktiven Märkten

- Einzigartige Vertriebspower (Fähigkeit, neue Produkte bei den Händlern zu positionieren)

- Preissetzungsmacht

- Skaleneffekte (Fähigkeit, aufgrund von Kostenvorteilen in Produktion, Marketing und Vertrieb dauerhaft hohe Gewinne zu erzielen)

Doch eine Serie von strategischen und operativen Fehlern führt zu dem Ergebnis, dass der Konzern bereits das dritte Jahr in Folge mit einem rückläufigen Verkaufsvolumen zu kämpfen hat.

Daher ist eine Neuausrichtung erforderlich.

Bewertung

Investoren trauen PepsiCo nach vorn geblickt nicht mehr so viel Wachstum zu, wie in der Vergangenheit erreicht wurde.

Wenn ein Unternehmen kaum noch wächst, muss der Großteil der Rendite aus laufenden Ausschüttungen (Dividenden, Aktienrückkäufe) beigesteuert werden.

Daher ist der Kurs der PepsiCo Aktie seit 2023 um fast 30 % gesunken.

Daraus folgt, dass das Wertpapier nun zu einem KGV von 17 (2026e) und einer Dividendenrendite von 4,1 % (2026e) erworben werden kann.

Unter der Annahme dauerhaft geringerer Wachstumsraten erscheint die PepsiCo Aktie trotz des Kursrückgangs nur fair bewertet.

Wer dem Unternehmen dagegen eine baldige Rückkehr auf einen steileren Wachstumspfad zutraut, sollte die Gelegenheit für einen Einstieg nutzen.

Da der aktivistische Investor Elliott eingestiegen ist und sich mit 4 Mrd. USD beteiligt hat, wird der Druck auf das Management laufend zunehmen.

Persönliches Vorgehen

Trotz des höheren KGVs bleibt die Coca-Cola Aktie derzeit meine bevorzugte Wahl:

- Stärkeres Wachstum, u.a. aufgrund der hervorragenden Positionierung in Schwellenländern, Marktanteilsgewinne und der geringeren Gefahr durch Abnehmmedikamente

- Höhere Cashgenerierung, da die Abfüllung größtenteils ausgelagert ist

- Operatives Momentum (Umsatz- und Gewinnzuwächse selbst im aktuellen Umfeld)

Doch das muss nicht immer so bleiben. Im Abschnitt „Bewertung der PepsiCo Aktie“ (nur für Club Mitglieder einsehbar) bin ich darauf eingegangen, ab welchem Kursniveau ich die PepsiCo Aktie bevorzugen würde.

Wir dürfen gespannt sein, wie es bei PepsiCo weitergeht. Elliott hat sich sein Investment gut überlegt und bestimmt schon Pläne zur Einleitung der nächsten Schritte in der Schublade liegen.

Sobald PepsiCo eine neue Strategie vorstellt, werden wir ein weiteres Update verfassen und das Wertpapier neu bewerten. Möglicherweise ergibt sich in den nächsten Monaten eine sehr spannende Einstiegsgelegenheit.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur PepsiCo Aktie nicht zu verpassen.

Alle unsere Artikel zur PepsiCo Aktie

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen:

| Recherchequelle | Was ist dort zu finden? |

|---|---|

| Abilitato | Alle Artikel zur PepsiCo Aktie |

| Abilitato | Update zur Coca-Cola Aktie (August 2025) |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| PepsiCo | Investorenpräsentation CAGNY Februar 2025 |

| PepsiCo | Management Call Transkript CAGNY 2025 |

| Elliott | Elliott’s Perspectives zur PepsiCo Aktie (Präsentation) |

| PepsiCo | Halbjahresbericht 2025 |

| PepsiCo | Q2/2025 Quartalszahlen |

| PepsiCo | Management Call Transkript Q2/2025 Quartalszahlen |

| PepsiCo | Q1/2025 Quartalszahlen |

| PepsiCo | Management Call Transkript Q1/2025 Quartalszahlen |

| WSJ | Elliott steigt bei PepsiCo ein und stellt Forderungen |

| PepsiCo | PepsiCo und Celsius Holdings erweitern Zusammenarbeit |