Übersicht PepsiCo Aktie

| Datum | 15. November 2021 |

| Zahl der Aktien | 1.382 Mio. |

| Aktienkurs | 162 USD |

| Marktkapitalisierung | 224.000 Mio. USD |

| Nettofinanzverschuldung | 34.600 Mio. USD |

| Unternehmenswert | 258.600 Mio. USD |

| ISIN | US7134481081 |

Investitionsthese zur PepsiCo Aktie

Sprudelnde Dividende: PepsiCo zahlt seit 49 Jahren eine jährlich steigende Dividende aus. Die Dividendenrendite liegt bei knapp drei Prozent. Trotz der relativ hohen Dividendenrendite steigert PepsiCo die Dividende immer noch mit ca. fünf Prozent pro Jahr.

Hohe Preissetzungsmacht: In den letzten Monaten ist die Inflationsrate stark angestiegen. PepsiCo ist in der Lage, steigende Kosten über höhere Verkaufspreise an die Kunden weiterzugeben. Das operative Geschäft ist gut vor der Inflation geschützt.

Umbau abgeschlossen: In den letzten drei Jahren ist das Management von PepsiCo sehr aktiv gewesen und hat das Portfolio umgebaut. Stark wachsende und hochprofitable Marken wurden hinzugekauft bzw. neu eingeführt. Als Folge des Umbaus wächst der Umsatz dieses Jahr um fast zehn Prozent an – trotz der bereits erreichten Größe.

Geschäftstätigkeit der PepsiCo Aktie

Getränke- und Snackindustrie im Überblick

PepsiCo ist im Markt für nichtzyklische Konsumgüter aktiv. Das Unternehmen stellt Erfrischungsgetränke und Snacks her. Für den Gewinn des Unternehmens ist das Snack-Geschäft sogar bedeutsamer als das Getränke-Geschäft. Insofern ist der Name der Aktiengesellschaft eigentlich unpassend gewählt.

PepsiCo bedient Grundbedürfnisse, die einer stabilen Nachfrage unterliegen. Gleichzeitig sind jedoch die Wachstumsmöglichkeiten begrenzt, da sich der Durst oder Hunger eines Menschen nicht steigern lassen.

PepsiCo sieht das Marktwachstum in beiden Kategorien bei 4-5 % pro Jahr

PepsiCo traut sowohl der Getränkeindustrie (Beverage), als auch dem Snack-Geschäft eine jährliche Wachstumsrate von 4-5 % zu.

Einige Aktionäre sind der Ansicht, dass PepsiCo im Vergleich zu Coca-Cola die spannendere Aktie wäre, weil das Snack-Geschäft stärker wachsen würde. PepsiCo selbst sieht das nicht so und traut beiden Geschäftsbereichen die gleiche Wachstumsrate zu.

PepsiCo rechnet den eigenen Marktanteil klein

Es ist interessant, dass PepsiCo den eigenen Marktanteil klein rechnet. Vermutlich, um bei den Investoren den Eindruck eines großen verbleibenden Wachstumspotentials zu vermitteln. So gibt das Unternehmen an, dass der Marktanteil im globalen Snack-Geschäft nur bei 7 % liegen würde.

Statista sieht den Marktanteil der PepsiCo-Snacks bei 39 %

Jetzt stehen sich zwei Aussagen gegenüber: 7 % vs. 39 %. Und beide Antworten sind richtig. Denn der Marktanteil ist stets eine Definitionsfrage:

- PepsiCo betrachtet den weltweiten Markt für süße und salzige Snacks. Dabei ist das Unternehmen in einigen Ländern und Kategorien (z. B. den süßen Snacks) kaum bis gar nicht präsent.

- Statista blickt hingegen auf einen eng eingegrenzten Markt: Das Geschäft mit salzigen Snacks in den USA. Dort liegt der Marktanteil von PepsiCo bei fast 40 %.

Geschäftsmodell von PepsiCo

Was wird angeboten?

PepsiCo ist eines der weltweit größten und erfolgreichsten Unternehmen der nichtzyklischen Konsumgüterindustrie. 23 Marken erreichen einen Umsatz von mehr als einer Milliarde USD pro Jahr.

Die folgende Grafik zeigt die 23 Marken des Unternehmens auf, die jeweils mehr als eine Mrd. USD Umsatz erzielen:

Jeden Tag werden die Produkte von PepsiCo von fast einer Milliarde Menschen konsumiert.

Umsatz nach Regionen und nach Kategorien

Regionen: 62 % des Umsatzes stammen aus entwickelten Ländern. PepsiCo ist in den USA sehr erfolgreich, in den aufstrebenden Ländern ist die Präsenz ausbaufähig. Das macht der Konkurrent Coca-Cola wesentlich besser.

Kategorien: 55 % des Umsatzes entstammen dem Geschäft mit salzigen Snacks. Der Gewinnanteil ist sogar noch höher. Der Verkauf von Erfrischungsgetränken generiert die restlichen 45 % des Umsatzes.

Wie werden die Produkte hergestellt?

An der Börse erreichen PepsiCo und Coca-Cola einen nahezu identischen Börsenwert. Die Zahl der Mitarbeiter unterscheidet sich jedoch gewaltig: PepsiCo beschäftigt 290.000, Coca-Cola nur 80.000 Mitarbeiter. Wie passt das zusammen?

Coca-Cola hat die Produktion und den Vertrieb der Getränke weitgehend ausgelagert. Daher werden die in der Produktion und im Vertrieb tätigen Mitarbeiter nicht von Coca-Cola direkt, sondern von lizenzierten Abfüllunternehmen beschäftigt.

PepsiCo ist im Gegensatz zu Coca-Cola ein stark integrierter Konzern. Das Unternehmen hat den Großteil der Wertschöpfung im Konzern gebündelt und benötigt daher mehr Mitarbeiter:

- Forschung & Entwicklung (Kreieren von neuen Produkten, Verbesserung von bestehenden Produkten und Optimierung von Verpackung und Design)

- Herstellung der Getränke und Snacks in eigenen Fabriken

- Vermarktung der Produkte

- Lieferung zu den Abnehmern mit einem eigenen Logistik-System

Wer sind die Kunden?

Werfen wir einen etwas genaueren Blick auf die einzelnen Segmente von PepsiCo. Das Unternehmen hat sein Geschäft in sieben Segmente eingeteilt.

Umsatz und Gewinn der sieben Segmente

PepsiCo hat eine im ersten Moment recht eigenartige Segmenteinteilung vorgenommen.

Grundsätzlich folgt die Einteilung einer geografischen Logik: Im „Europe“-Segment wird beispielsweise das gesamte Europa-Geschäft (Snacks und Getränke) gebündelt. Dies gilt mit einer einzigen Ausnahme auch für alle anderen Regionen. Snacks und Getränke werden stets gebündelt.

In Nordamerika weicht PepsiCo von dieser Einteilung ab und gliedert das Geschäft angesichts der enormen Bedeutung in drei verschiedene Segmente auf:

- PBNA: Getränke-Geschäft in Nordamerika

- FLNA: Snack-Geschäft in Nordamerika

- QFNA: Frühstücksprodukte, Reisgerichte und Pasta in Nordamerika

Es folgt eine Tabelle mit der Erklärung der Abkürzungen:

| Kürzel | Segment |

|---|---|

| PBNA | PepsiCo Beverages North America |

| FLNA | Frito-Lay North America |

| QFNA | Quaker Foods North America |

| LatAm | Latin America |

| Europe | Europe |

| AMESA | Africa, Middle East and South Asia |

| APAC | Asia Pacific, Australia and New Zealand and China Region |

Interpretation der Segmente

Snack-Geschäft in den USA von enormer Bedeutung: Im Segment Frito-Lay North America erzielt PepsiCo 26 % des Umsatzes und 45 % (!) des Gewinns. Obwohl der Umsatzanteil des Segments nur ca. ein Viertel beträgt, erwirtschaftet das Segment fast die Hälfte des Gewinns. Das liegt an der enorm hohen operativen Gewinnmarge von 30 % im Chips-Geschäft in den USA.

Wer in PepsiCo investiert, setzt darauf, dass sich das Snack-Geschäft auch in Zukunft gut entwickeln wird.

Gewinnzentrale USA: Ganze 68 % des operativen Gewinns werden in Nordamerika erzielt. Wenn man bedenkt, dass in Nordamerika nur ca. 5 % der Weltbevölkerung leben, dann wird umso deutlicher, wie sehr PepsiCo auch im Jahr 2021 noch immer auf den nordamerikanischen Markt fokussiert ist. Ist das nun gut oder schlecht? Die Interpretation bleibt jedem Leser selbst überlassen:

Einerseits bietet sich PepsiCo in Zukunft noch viel Wachstumspotential außerhalb der USA. Anderseits hätten die internationalen Märkte auch schon längst erschlossen werden können, doch so richtig scheint das PepsiCo nicht zu gelingen.

Strategie: So stellt sich PepsiCo die eigene Zukunft vor

Jetzt blicken wir in die Zukunft: Wohin möchte sich PepsiCo in den kommenden Jahren bewegen?

Aktuell verdient PepsiCo eine Menge Geld. Wer die Aktie kauft, legt sich quasi die Chipstüte und die Cola gleichzeitig ins Depot. Beide Produkte schmecken gut, sind aber ungesund. Da sind wir auch schon beim Problem angekommen. Denn Aktionäre wünschen sich neben verlässlichen Dividenden stets Wachstum. Das kann PepsiCo im Kerngeschäft jedoch nicht mehr ausreichend erzielen.

Also hat das Management in den letzten Jahren das Portfolio umgebaut und auf die Zukunft ausgerichtet:

Die Grafik zeigt: Von 2013 bis 2017 hat PepsiCo nur 556 Mio. USD in Übernahmen (M&A) gesteckt. Von 2018 bis 2020 wurden dagegen 10.585 Mio. USD investiert.

Zugekauft wurden Unternehmen, die besonders stark wachsen und dazu noch ein hohes Margenpotential aufweisen.

Die Marken-Portfolio von PepsiCo besteht aus drei Teilen

1. Grow The Core: PepsiCo möchte die bereits bekannten Marken gut pflegen. So sollen diese weiter wachsen. Früher nannte PepsiCo diesen Teil des Portfolios „Fun For You“. Die Produkte sind weit verbreitet und lecker, aber nicht gerade gesund.

2. Consumer-Centric Innovation: Weiterhin sollen die Marken an die sich verändernden Bedürfnisse der Konsumenten angepasst werden. Pepsi, Gatorade und Mountain Dew gibt es mittlerweile als zuckerfreie Versionen. Chips und Snacks gibt es in immer schärferen, natürlicheren und kalorienreduzierten Varianten.

3. Adress Strategic Gaps: Bis vor wenigen Jahren gab es einige Lücken im Angebot von PepsiCo. Diese wurden durch Zukäufe geschlossen.

PepsiCo als Marketing- und Vertriebsmaschine

PepsiCo verfügt über einen großen Wettbewerbsvorteil: Das Unternehmen betreibt ein eigenes Vertriebsnetzwerk.

Stellen wir uns eine Tankstelle als typischen Verkaufsort der Pepsi-Cola vor. Diese Tankstelle wird – sagen wir – einmal wöchentlich mit neuer Ware beliefert. Sobald die Lieferung angekommen ist, räumen die Mitarbeiter der Tankstelle Regal für Regal ein. Nun ist die Pepsi-Cola vorrätig.

Da sich das Produkt gut verkauft, ist das Regal schon am nächsten Tag leer. Unter Umständen vergeht nun fast eine ganze Woche, bis die Regale das nächste Mal aufgefüllt werden. In dieser Zeit geht PepsiCo eine Menge Umsatz verloren.

Also hat das Unternehmen ein eigenes „DSD-Netzwerk“ (Direct-Store-Delivery) aufgebaut. PepsiCo fährt mit eigenen Mitarbeitern täglich die Verkaufsorte (wie die Tankstelle aus unserem Beispiel) an. Dort räumen die Mitarbeiter von PepsiCo die Produkte selbst in die Regale ein.

Der Kühlschrank unserer Tankstelle wird täglich aufgefüllt, sodass die Kunden die Produkte stets verfügbar haben.

Diese Art des Vertriebssystems ist viel teurer als die Lieferung ins zentrale Lager der Tankstellenkette. Dafür aber kann PepsiCo die Verfügbarkeit und die Platzierung der Produkte sicherstellen. Das führt zu einem stark erhöhten Umsatz und macht sich für das Unternehmen bezahlt.

Dieses System stellt einen großen Wettbewerbsvorteil dar. Denn PepsiCo ist im Gegensatz zu Start-Ups jederzeit in der Lage, neue Produkte so bekannt zu machen, dass der Umsatz in den Milliardenbereich ansteigen kann.

Wenn PepsiCo eine Übernahme tätigt, kann der Umsatz der übernommenen Marke durch diesen Vertriebsvorteil direkt danach stark ansteigen. So macht sich die Übernahme schnell bezahlt.

Von PepsiCo getätigte Neueinführungen, Kooperationen und Übernahmen von Produkten

Starbucks Ready-to-Drink: Im Jahr 1994 haben Starbucks und PepsiCo ein Joint Venture gegründet, an dem beide Unternehmen 50 % halten. Starbucks hat seine Marke und die Rezeptur für hochwertigen Kaffee eingebracht. PepsiCo machte die Getränke großflächig verfügbar. Mittlerweile übersteigt der Umsatz mit abgefülltem Dosenkaffee die Marke von zwei Milliarden USD – und der Marktanteil in den USA liegt in diesem Segment bei 97 %.

SodaStream: Im Dezember 2018 hat PepsiCo die ehemals börsennotierte Gesellschaft übernommen. Der Umsatz von SodaStream wächst mit ca. 15 % pro Jahr und kratzt mittlerweile an der Milliardenmarke. Durch das Aufsprudeln von Leitungswasser kann das Problem der Plastikflaschen teilweise gelöst werden (wenn die Wasserqualität des Leitungswassers ausreichend ist).

PepsiCo bietet nun verstärkt Sirup der eigenen Getränkemarken an, der dem aufgesprudelten Wasser beigefügt werden kann.

Was für ein Geschäftsmodell: Fast sechs Euro für eine 440 ml-Flasche Pepsi Sirup. Die Gewinnmarge muss enorm hoch sein. Auf unserem Instagram Kanal haben wir eine Umfrage durchgeführt: Viele unserer Instagram-Abonnenten sind begeisterte Kunden und kaufen regelmäßig Gaskartuschen und Sirup-Flaschen.

Andere Abonnenten kommen mit dem System nicht klar und sind wieder auf herkömmliche Flaschen umgestiegen. Dennoch erscheint es uns so, als würde es PepsiCo gelingen, eine treue Fangemeinde aufzubauen. Das System hat den Charakter eines Abo-Modells.

Pioneer Foods: Im März 2020 hat PepsiCo den südafrikanischen Hersteller von Getränken und Snacks für 1,2 Mrd. USD übernommen. Durch diese Übernahme möchte PepsiCo auf dem afrikanischen Kontinent in eine starke Ausgangsposition gelangen – um in Zukunft stärker vom wirtschaftlichen Aufstieg des Kontinents profitieren zu können.

Rockstar Energy: Im April 2020 hat das Unternehmen Rockstar Energy für 3,8 Mrd. USD übernommen. Derzeit wird Rockstar integriert und umgebaut. Künftig will PepsiCo die Dosen verstärkt in die Regale drücken und Rockstar so zu einem der größten Energydrinkmarken der Welt aufbauen.

Muscle Milk Protein: Weiterhin hat PepsiCo den nordamerikanischen Hersteller von Proteinpulver übernommen. Immer mehr Menschen achten auf eine ausreichende Eiweißzufuhr in der Ernährung.

Driftwell: Dieser Drink ist eine Eigenentwicklung aus dem Hause PepsiCo. Viele Menschen leiden unter Schlafproblemen. Driftwell ist ein Drink, der beim Einschlafen und Entspannen helfen soll. Das Getränk enthält keinen Zucker, keine Kalorien und keine Kohlensäure.

Verschiedene Stoffe führen dazu, dass die Kunden nach dem Konsum schneller und besser einschlafen können. Die Produktionskosten dürften bei wenigen Cents liegen, der Verkaufspreis beträgt 2,50 USD. Auf Amazon sind die Bewertungen gemischt: Einige Kunden spüren keinen Unterschied, andere konsumieren täglich eine Dose vor dem Einschlafen, weil sie begeistert sind. Das Getränk ist aktuell nur in den USA erhältlich.

Beyond Meat: Im Snack-Geschäft hat PepsiCo eine Kooperation mit Beyond Meat geschlossen. Beyond Meat bringt die Marke und die Expertise in der Herstellung von proteinhaltigen Produkten auf pflanzlicher Basis ein. PepsiCo wird den Vertrieb übernehmen. Das Starbucks-Beispiel zeigt, wie viel Potential in derartigen Partnerschaften stecken kann.

Fazit zur Strategie von PepsiCo

Das Management ist sehr aktiv. In den letzten drei Jahren wurde das Portfolio entschlossen umgebaut. In den Zahlen des Jahres 2021 zeigt sich bereits die Wirkung: Dieses Jahr dürfte der Umsatz um fast 10 % ansteigen.

Finanzkennzahlen und Bewertung

Nachdem wir uns mit der Branche, den Zukunftsaussichten und der Geschäftstätigkeit befasst haben, versuchen wir nun, die Aktie so gut wie möglich zu bewerten.

Historische Aktienkursentwicklung

In den letzten 30 Jahren ist der Aktienkurs der PepsiCo Aktie unter geringen Schwankungen von links unten nach rechts oben gelaufen. Hier macht sich das stabile Geschäftsmodell bemerkbar.

Wer am 01. Januar 2000 Geld in die PepsiCo Aktie investiert hat, konnte seitdem eine jährliche Rendite von 10,2 % erzielen. Aus 1.000 USD ursprünglichem Investment sind mittlerweile 8.400 USD geworden.

Umsatzentwicklung der PepsiCo Aktie

Die Umsatzentwicklung wirft Fragen auf:

1997 hat PepsiCo die nun ebenfalls börsennotierte Fast Food Gesellschaft YUM! Brands abgespalten. Zu YUM! Brands gehören die Ketten KFC, Pizza Hut und Taco Bell. Diese Ketten verkaufen auch heute noch ausschließlich Getränke von PepsiCo. Durch die Abspaltung ist der Umsatz von YUM! Brands seitdem nicht mehr in der Gewinn- und Verlustrechnung von PepsiCo enthalten.

Ende der 2000er-Jahre übernahm PepsiCo einige zuvor ausgegliederte Abfüllunternehmen. Dadurch ist der Umsatz stark angestiegen. Seitdem ist PepsiCo ein integrierter Konzern. Im Gegensatz dazu hat Coca-Cola seine Abfüllunternehmen in den letzten Jahren abgespalten.

Bereinigt um diese Sondereffekte klettert der Umsatz in den meisten Jahren mit geringen Wachstumsraten Stück für Stück nach oben.

Entwicklung des Gewinns und der Dividende

Operative Gewinnmarge (EBIT-Marge)

Die rote Linie zeigt die Entwicklung der operativen Marge im zeitlichen Verlauf. Die gelbe Fläche zeigt nochmals die Umsatzentwicklung an.

Nach der Abspaltung von YUM! Brands ist die Marge angestiegen. Die Übernahme der margenschwachen Abfüll-Unternehmen Ende der 2000er-Jahre hat zwar zu einem starken Umsatzanstieg geführt, gleichzeitig ist jedoch die Marge abgesunken.

Seitdem pendelt die Marge von PepsiCo bei ca. 15 % seitwärts.

Gewinn je Aktie

Der Blick auf den Gewinn je Aktie zeigt die hohe Qualität des Geschäftsmodells auf. Der Ertrag ist sehr stabil und steigt langfristig an.

Dividende und Ausschüttungsquote

PepsiCo zahlt viermal jährlich eine Dividende aus. Diese wird seit 49 Jahren in jedem Jahr erhöht. Auch das spricht für die Qualität des Geschäftsmodells.

Während sich das Dividendenwachstum der Coca-Cola Aktie in den letzten Jahren auf unter 2 % pro Jahr abgeschwächt hat, konnte PepsiCo seine Dividende weiterhin Jahr für Jahr um mindestens 5 % anheben.

Dies hat dazu geführt, dass die Ausschüttungsquote auf bis zu 80 % des Gewinns angestiegen ist. Angesichts der nun sehr hohen Ausschüttungsquote wird die Dividende von PepsiCo künftig nur noch im Einklang mit dem Gewinnwachstum ansteigen können – und nicht mehr stärker als der Gewinn, wie es in den letzten Jahren geschehen ist.

Bei der Recherche zur PepsiCo Aktie ist uns aufgefallen, wie wichtig den Anlegern die Dividendensteigerungen sind. Andere Artikel zur PepsiCo Aktie erzielten ca. zehn Kommentare, der Artikel zur Dividendenerhöhung wurde 58-mal kommentiert.

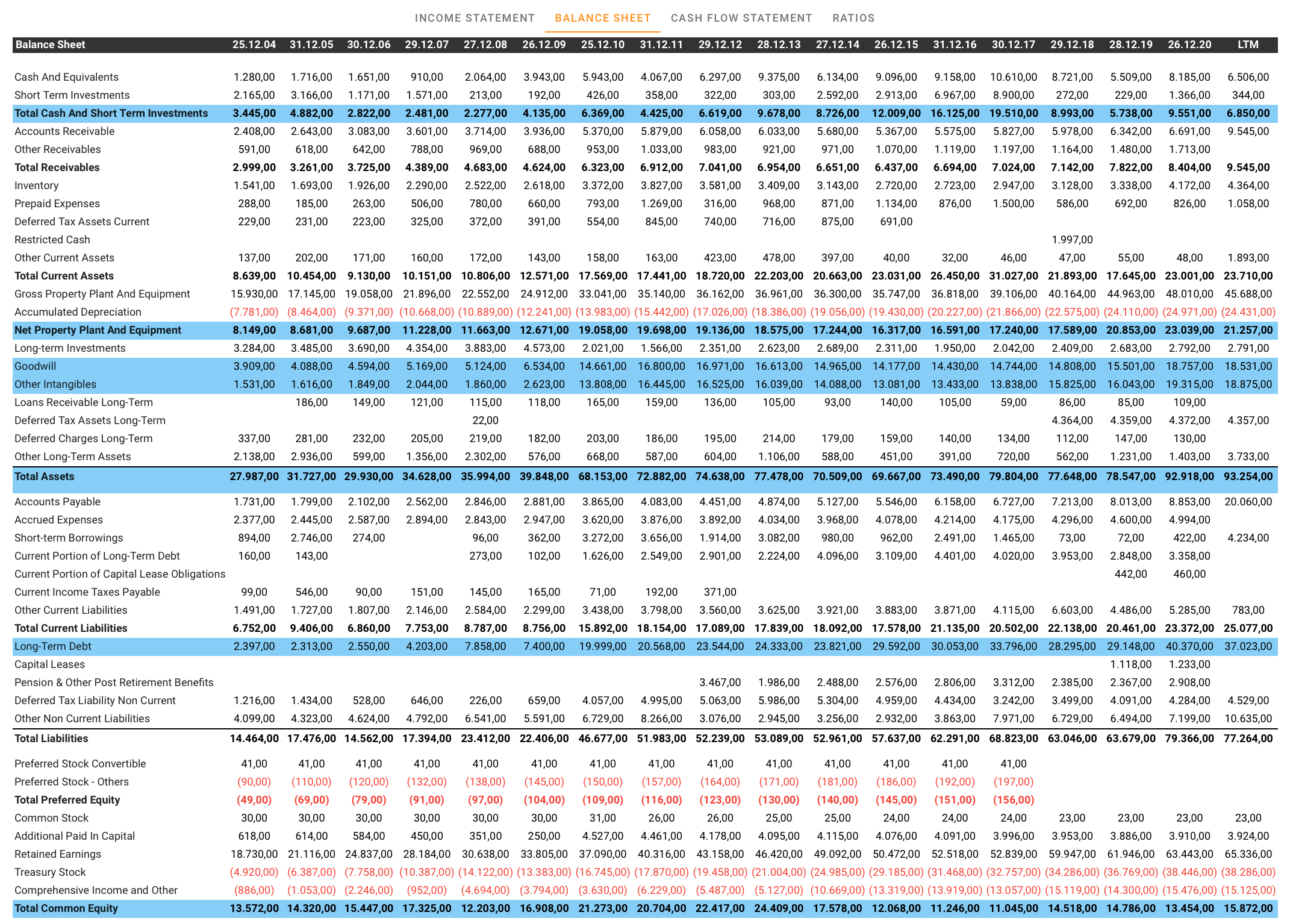

Blick auf die Bilanz

Nun geht es mit der Bilanz weiter. Hier gibt es folgende Auffälligkeiten:

- Cashbestand (Total Cash And Short Term Investments): Ende 2020 verfügte PepsiCo über eine Liquidität von knapp 10 Mrd. USD.

- Grundstücke, Gebäude und Maschinen (Net Property Plant and Equipment): Da PepsiCo die Produktion und den Vetrieb selbst erledigt, muss viel Kapital in Gebäude und Maschinen investiert werden. Diese Position steht mit 23 Mrd. USD in den Büchern.

- Goodwill und andere immaterielle Vermögenswerte (Other Intangibles): Die getätigten Übernahmen haben dazu geführt, dass sich mittlerweile 38 Mrd. USD an immateriellen Vermögenswerten (diesen Werten stehen keine greifbaren Gegenstände gegenüber) in der Bilanz angesammelt haben.

- Bilanzsumme (Total Assets): Die Bilanzsumme beträgt 93 Mrd. USD und damit rund das 1,4-fache des Jahresumsatzes.

- Langfristiges Fremdkapital: Diese Bilanzposition ist über die Jahre stark angewachsen – PepsiCo hat sich im zeitlichen Verlauf immer stärker verschuldet. Mit dem neuen Fremdkapital wurden Übernahmen und Aktienrückkäufe finanziert.

- Eigenkapital (Total Common Equity): Das Eigenkapital ist seit 2013 von 24 Mrd. auf aktuell nur noch 13 Mrd. geschmolzen. Auch das deutet auf eine schleichende Verschlechterung der Bilanz hin.

PepsiCo: Entwicklung der Nettofinanzverschuldung

Seit dem Jahr 2005 hat PepsiCo die Nettofinanzverschuldung (Summe des verzinslichen Fremdkapitals abzüglich des Cashbestands) von 0 auf über 30 Mrd. USD hochgefahren.

Nettofinanzverschuldung im Verhältnis zum EBITDA

Aussagekräftiger als die absolute Höhe der Verschuldung ist die Betrachtung der Verschuldung im Verhältnis zum EBITDA. Diese Kennziffer gibt an, wie viele Jahre das Unternehmen bei maximalem Fokus auf die Schuldenrückführung benötigen würde, um die Verschuldung wieder auf 0 abzubauen.

Unsere Daumenregel lautet: Alle Werte bis zum 3-fachen EBITDA gelten als relativ unbedenklich. PepsiCo liegt noch immer darunter.

Allerdings haben sich die Bilanz und die finanzielle Stabilität in den letzten Jahren schrittweise verschlechtert. In anderen Worten: Das Unternehmen hat über seinen Verhältnissen gelebt. Man kann nicht dauerhaft fast 80 % des Gewinns ausschütten, mehrere Milliarden in Übernahmen stecken und gleichzeitig auch noch Aktien zurückkaufen.

Diese Praxis des „Financial Engineerings“ hat dazu geführt, dass sich die Aktie von PepsiCo zuletzt besser entwickelt hat als die Aktie von Coca-Cola. Nun ist der bilanzielle Spielraum weitgehend aufgebraucht.

Der CFO von PepsiCo hat bereits angekündigt, dass nun erst einmal Ruhe bei den Zukäufen zu erwarten ist. Außerdem hat PepsiCo sein Aktienrückkaufprogramm aktuell pausiert.

Berechnung der Verzinsung auf das eingesetzte Kapital

| Eigenkapital (31.12.2020) | 13.400 Mio. USD |

| abzüglich Goodwill | -38.100 Mio. USD |

| = werthaltiges Vermögen/ tangible Equity | -24.700 Mio. USD |

| zuzüglich Nettofinanzverschuldung | +34.600 Mio. USD |

| = gebundenes Kapital/ Capital Employed | 9.900 Mio. USD |

Wenn der Goodwill vom Eigenkapital abzogen wird, ergibt sich ein negatives Eigenkapital der PepsiCo Aktie. Das Geschäft kann also ohne Eigenkapital der Aktionäre betrieben werden. Dies bedeutet, dass auf lange Sicht 100 % des Gewinns ausgeschüttet werden können.

So verrückt das im ersten Moment klingen mag, wir werten es als ein gutes Zeichen, wenn in einem Geschäftsmodell wenig Kapital gebunden ist. Denn dann kann der Großteil des Gewinns bzw. sogar der gesamte Gewinn ausgeschüttet werden.

Management und dessen Vergütung

PepsiCo wird seit 2018 vom 57-jährigen Manager Ramon Laguarta geführt.

Sein Gehalt besteht aus drei Komponenten:

1. Basisgehalt: Dieses beträgt 1,55 Mio. USD, was einem Anteil von 9 % an der Vergütung entspricht.

2. Jährlicher Cash-Bonus: Dieser beträgt 3,55 Mio. USD, was einem Vergütungsanteil von 18 % an der Gesamtvergütung entspricht. Die tatsächliche Höhe des jährlichen Cash-Bonus ist von folgenden Variablen abhängig:

- Höhe des Umsatzwachstums

- Höhe des Free Cash Flows

- Wachstum des Nettogewinns

- Performance der PepsiCo Aktie im Vergleich zu anderen Konsumgüteraktien

3. Long Term Incentive: Dieser Gehaltsbestandteil macht 73 % der Vergütung aus und beträgt 13,25 Mio. USD pro Jahr. Die exakte Höhe ergibt sich aus der Entwicklung folgender Kennzahlen:

- Höhe des Umsatzwachstums

- Höhe des Gewinnwachstums je Aktie

- Performance der PepsiCo Aktie im Vergleich zu anderen Konsumgüteraktien

Zudem wird der CEO verpflichtet, mindestens das achtfache jährliche Basisgehalt in PepsiCo Aktien investiert zu haben.

Wem das alles ein wenig zu komplex war, dem hilft folgende Zusammenfassung: In den USA werden Topmanager meistens regelrecht mit Aktien und Aktienoptionen überschüttet.

Innerhalb weniger Jahre können sie dreistellige Millionenvermögen aufbauen. Da dieses Vermögen zu einem großen Teil in den Aktien des geführten Unternehmen angelegt ist, werden aus den Managern Unternehmern.

Wer viel eigenes Vermögen vermehren oder verlieren kann, handelt automatisch im Interesse der Aktionäre.

Kapitalallokation/ Capital Allocation

PepsiCo hat klare Prioritäten zur Anlage des erwirtschafteten Cashflows definiert:

Ganz vorne stehen Investitionen in das bestehende Geschäft. So hat PepsiCo bspw. seit 2018 die Marketingaufwendungen um 400 Mio. USD auf nun 4.600 Mio. USD hochgefahren.

An zweiter Stelle steht bereits die Auszahlung einer jährlich steigenden Dividende.

Mit den verbleibenden Mitteln hält PepsiCo Ausschau nach lukrativen Übernahmezielen.

Sofern keine Übernahmeziele gefunden werden, kauft PepsiCo eigene Aktien zurück.

Zahl der ausstehenden Aktien

Durch Aktienrückkäufe ist die Zahl der PepsiCo Aktien in den letzten Jahren um etwas mehr als ein Prozent pro Jahr abgesunken. Dadurch ist der Gewinn je Aktie pro Jahr ein Prozent schneller angestiegen als der Gewinn auf Unternehmensebene.

In den nächsten Jahren möchte PepsiCo den Fokus auf die Integration der zuletzt übernommenen Unternehmen richten.

Ermittlung der Renditeerwartung

Der fundamentale Wert eines Unternehmens ergibt sich aus den künftigen Cashflows, die den Eigentümern zustehen. Wenn wir den Wert eines Unternehmens berechnen wollen, müssen wir möglichst realistische Annahmen zur künftigen Geschäftsentwicklung treffen. Daher haben wir uns in den vorherigen Abschnitten viel mit der Geschäftstätigkeit beschäftigt.

Relevante Faktoren für die Höhe der künftigen Cash-Generierung sind:

- die Höhe des jährlichen Umsatzwachstums aus eigener Kraft

- die Entwicklung der Gewinnmarge

Diese Ziele hat sich das Management von PepsiCo gesetzt

Umsatzwachstum: PepsiCo möchte den Umsatz aus eigener Kraft (ohne Zukäufe und Wechselkursveränderungen) um 4-6 % jährlich steigern. Dies entspricht in etwa dem Branchenwachstum von 4-5 % (Beginn der Analyse).

In den letzten acht Jahren hat PepsiCo einen Wert von durchschnittlich 4,0 % erreicht. Selbst im Krisenjahr 2020 konnte der Umsatz weiter gesteigert werden, weil die Umstellung auf das Home Office den Appetit auf Snacks während der zuhause verbrachten Arbeitszeit angeregt hat.

2021 wird der Umsatz voraussichtlich sogar um 9 % ansteigen – damit würde PepsiCo das langfristige Ziel in diesem Jahr weit übererfüllen. Der CFO hat im Management Call zum dritten Quartal zudem gesagt, dass er auch im nächsten Jahr an ein Umsatzwachstum von mindestens 4-6 % glaubt.

Kurzfristig läuft es bei PepsiCo somit exzellent. Doch 2022, spätestens im Jahr 2023 dürfte das Unternehmen Probleme mit hohen Vorjahreswerten bekommen. Sollte dann auch noch eine Rückkehr ins Büro stattfinden (mit Kantinenessen statt Snacks zuhause), dann dürfte sich sie Wachstumsrate von PepsiCo wieder abschwächen.

In unseren Annahmen rechnen wir lieber etwas zu vorsichtig als etwas zu optimistisch und trauen dem Unternehmen langfristig nur ein jährliches Umsatzwachstum von 4 % zu. Sollte der Portfolio-Umbau zu einem dauerhaft höheren Wachstum führen, dann werden wir eben positiv überrascht – was uns nicht stören würde.

Entwicklung der Gewinnmarge: Das Management ist zuversichtlich, dass der Nettogewinn durch eine schrittweise Erhöhung der Gewinnmarge stärker gesteigert werden kann als der Umsatz.

In den letzten Jahren ist die Gewinnmarge von PepsiCo jedoch nur seitwärts gelaufen. Daher trauen wir dem Unternehmen künftig nur eine stagnierende Gewinnmarge zu.

Fazit: Das Management glaubt, dass ein jährlicher Gewinnanstieg von 6-8 % möglich ist. Wir rechnen vorsichtiger mit 4 % und lassen uns im Zweifel positiv überraschen.

Renditeerwartung in Abhängigkeit vom Einstandskurs

Wenn die Ertragskraft von PepsiCo langfristig um 4 % pro Jahr ansteigt, dann „muss“ auch der Aktienkurs um 4 % pro Jahr zulegen. Ansonsten würde sich die Bewertung verändern. Dazu kommt noch die Free Cash Flow-Rendite von 3,6 %, die PepsiCo Jahr für Jahr an die Aktionäre ausschütten könnte, ohne dabei Substanzausschüttungen vornehmen zu müssen.

In Summe trauen wir der Aktie beim aktuellen Kurs eine Renditeerwartung von etwa 7,6 % pro Jahr zu, die sich je nach Einstiegskurs verändern kann.

Jeder Investor muss selbst festlegen, ab welcher Renditeerwartung er bereit ist, die mit einer Investition verbundenen Risiken einzugehen.

| Jährliche Renditeerwartung | Einstandskurs |

|---|---|

| 6,5 % | 232 USD |

| 7 % | 193 USD |

| 7,5 % | 165 USD |

| 8 % | 145 USD |

| 8,5 % | 129 USD |

| 9 % | 116 USD |

| 9,5 % | 105 USD |

| 10 % | 97 USD |

| 11 % | 83 USD |

| 12 % | 73 USD |

Ergänzende Bewertung anhand von Multiplikatoren

Jetzt ergänzen wir unser Bewertungsmodell durch ein alternatives Bewertungsverfahren:

Historische Dividendenrendite der PepsiCo Aktie

In einer zinslosen Welt sind viele Anleger verzweifelt auf der Suche nach Anlagemöglichkeiten, die einen Zinsersatz darstellen können. Als Folge dessen haben sich bspw. die Immobilienpreise in den letzten Jahren stark erhöht.

Auch die PepsiCo Aktie wird von vielen Anlegern als Zinsersatzprodukt gesehen. Schließlich steigert das Unternehmen seine Dividende seit 49 Jahren – in jedem einzelnen Jahr.

Sofern es nicht zu einer Dividendenkürzung kommt, sorgen Kursrückgänge für einen Anstieg der Dividendenrendite. Sobald diese einen Wert von etwa 3 % erreicht, wird die PepsiCo Aktie verstärkt nachgefragt – der Kurs findet einen Boden.

Dies zeigt die oben stehende Grafik der Entwicklung der historischen Dividendenrendite der PepsiCo Aktie. Bei einer Dividendenrendite von 3 % hat der Aktienkurs in den letzten Jahren stets einen Boden gefunden. Aktuell liegt die aufs Jahr hochgerechnete Dividende bei 4,30 USD je Aktie.

Ab einem Aktienkurs von 143 USD würde die Dividendenrendite einen Wert von 3 % übersteigen. Somit scheint das mittelfristige Abwärtsrisiko der Aktie begrenzt zu sein, zumindest solange die Zinsen so tief bleiben, wie sie aktuell sind.

Buy-and-Hold-Checkliste

| Kriterium | Einschätzung | Erfüllt |

|---|---|---|

| 1. Hohe Verzinsung des eingesetzten Kapitals | PepsiCo muss nach Abzug des Goodwills kein Eigenkapital einsetzen, um das Geschäft betreiben zu können. | Ja |

| 2. Wachstum über viele Jahre möglich – Rückenwind | Auch wenn der Umsatz im Jahr 2021 um fast zehn Prozent wächst, so gehen wir mittelfristig von einer begrenzten Wachstumsrate im niedrigen bis mittleren einstelligen Prozentbereich aus. Mehr gibt der Markt nicht her. | Nein |

| 3. Stabiler Burggraben und Wettbewerbsvorteile | PepsiCo kann auf die Kraft von 23 Marken zählen, die jeweils mehr als eine Mrd. USD Jahresumsatz erzielen. Zudem ist das Vertriebssystem ein echter Wettbewerbsvorteil. | Ja |

| 4. Wiederkehrender Umsatz | Viele Kunden legen sich die Getränke und Snacks jede Woche erneut in den Einkaufswagen. Das Geschäft hat einen Abo-Charakter. | Ja |

| 5. Keine großen Abhängigkeiten | Die größte Abhängigkeit besteht gegenüber Walmart. Mit der US-Einzelhandelskette erwirtschaftet PepsiCo 14 % seines Umsatzes. | Ja |

| 6. Solide Bilanz | Die Verschuldung ist in den letzten Jahren angestiegen, aber immer noch in einem soliden Bereich. | Ja |

| 7. Gute Kapitalallokation | PepsiCo investiert in neue und wachstumsstarke Marken. Der Großteil des freien Cashflows wird in Form der Dividende ausgeschüttet. | Ja |

PepsiCo ist ein stark cashgenerierendes Unternehmen. Der Cashflow erscheint uns aufgrund der Positionierung im nichtzyklischen Konsumsektor als recht stabil. Die langweilige, aber positive Unternehmensentwicklung dürfte sich auch in Zukunft fortsetzen.

Die Qualitätsaktie eignet sich gut zur langfristigen Buy-and-Hold-Anlage.

Allerdings nur für Anleger, denen die Renditeerwartung von sieben bis acht Prozent pro Jahr ausreicht. Ein riesiges Vermögen in wenigen Jahren aufbauen, dieses Vorhaben kann mit der PepsiCo Aktie nicht gelingen. Dafür aber kann das bereits aufgebaute Vermögen solide anlegt werden, es gibt sofort knappe drei Prozent Dividendenrendite und die Aussicht auf weitere Dividendensteigerungen.

Chancen und Risiken einer Investition in die PepsiCo Aktie

Wer in Aktien investiert, setzt sich unternehmerischen Chancen und Risiken aus. Eine Investition sollte nur dann erfolgen, wenn das Chance-Risiko-Verhältnis auf Basis eigener Überlegungen als positiv eingeschätzt wird.

Chancen

Hoher und stabiler Cashflow: Egal, ob die Wirtschaft gerade boomt oder in einer schweren Krise ist: Jeder Mensch bekommt jeden Tag Hunger und Durst. PepsiCo bedient Grundbedürfnisse. Entsprechend stabil ist der Geschäftsverlauf. Das führt zu verlässlichen Dividenden und geringen Kursschwankungen.

Inflationsschutz: Die Inflation ist in den letzten Monaten sprunghaft angestiegen. Auch PepsiCo hat mit steigenden Preisen zu kämpfen. Das Management zeigt sich jedoch zuversichtlich, die gestiegenen Kosten ohne zeitliche Verzögerung über Preiserhöhungen an die Kunden weitergeben zu können.

Somit würden in einem Szenario mit erhöhter Inflation der Gewinn und die Dividende eben entsprechend schneller ansteigen.

Vom Wachstum im globalen Snack-Markt profitieren: Gerade die junge Generation wendet sich zunehmend vom Modell der drei festen täglichen Mahlzeiten ab. Zwischendurch oder abends beim Netflix schauen etwas snacken? Mit PepsiCo kein Problem. Snacks sind preiswert, bequem und lecker. Derzeit leider oft ungesund. Im Bereich der salzigen Snacks erreicht das Unternehmen weltweit einen Marktanteil von 30 %. Wer an weiteres Wachstum in diesem Bereich glaubt, kann mit einem Investment in die PepsiCo Aktie davon profitieren.

Aufgefrischtes, zukunftsfähiges Portfolio: PepsiCo hat sein Portfolio in den letzten Jahren stark umgebaut. Das Produktangebot wird zunehmend nachhaltiger, kalorienärmer und gesünder. Das könnte zu einer dauerhaft höheren Wachstumsrate führen. Zudem bieten sich dem Unternehmen langfristig Chancen, wenn es gelingt, außerhalb der USA in eine stärkere Position zu gelangen.

Risiken

Ungesundes Produktangebot: Auch wenn PepsiCo das Angebot Schritt für Schritt umbaut, so handelt es sich bei dem Unternehmen um einen gewaltigen 200 Mrd. USD schweren Tanker. PepsiCo verdient viel Geld mit dem Verkauf von Chips und Cola – zwei Lebensmitteln, die nachweislich nicht besonders gesund sind. Gelingt die Umstellung nicht rechtzeitig, so könnte sich das Umsatz- und Gewinnwachstum deutlich reduzieren.

Umweltauswirkungen: PepsiCo füllt die hergestellten Snacks und Getränke meistens in Plastik- und Aluverpackungen ab. Auch bei den Verpackungen muss PepsiCo nachhaltiger werden.

Langsames Wachstum: PepsiCo ist ein riesiges Unternehmen in einem eher langsam wachsenden Markt. Somit ist das jährliche Potential nach oben irgendwo begrenzt. Dies führt auch im Aktienkurs zu längeren Stagnationsphasen. Zwischen 2007 und 2013 ist die Aktie ganze sechs Jahre lang seitwärts gelaufen. Solche mehrjährigen Seitwärtsphasen könnten auch in Zukunft immer wieder auftreten, bevor im Aktienkurs der nächste Schub nach oben stattfindet.

Kapitalbindung im Abfüll-Geschäft: Im Gegensatz zu Coca-Cola betreibt PepsiCo die meisten Produktionsanlagen und das Vertriebsnetzwerk selber. Daher muss das Unternehmen Geld in die Modernisierung und Erweiterung der Anlagen investieren. Coca-Cola hingegen kann einen noch größeren Anteil des Gewinns ausschütten.

Abhängigkeit vom Snack-Geschäft: PepsiCo erwirtschaftet fast die Hälfte des Gewinns mit dem Verkauf von Snacks in den USA. Die USA haben mit ihrer stark übergewichtigen Bevölkerung ein gewaltiges gesundheitliches Problem. PepsiCo trägt mit den fettigen und stark zuckerhaltigen Produkten zu diesem Problem bei. In den kommenden Jahren muss es dem Unternehmen gelingen, ähnlich leckere Snacks mit weniger Kalorien anzubieten.

Fazit zur PepsiCo Aktie: Chips und Cola in einem Wertpapier

Operative Einschätzung: PepsiCo ist ein gut geführtes, hochprofitables Unternehmen im nichtzyklischen Konsumgüterbereich. Bisher steht die Aktie für die Kombination aus Chips und Cola. Das Management arbeitet aktiv daran, dieses Angebot um gesündere und wachstumsstarke Produkte zu ergänzen. Mit Erfolg. Das Wachstum zieht an. PepsiCo dürfte sich auch in Zukunft recht stabil entwickeln und zudem in der Lage sein, Preiserhöhungen schnell an seine Kunden weiterzugeben.

Einschätzung zur Bewertung: Nicht nur wir, sondern auch viele andere Aktionäre haben die guten Aussichten des Unternehmens erkannt. Entsprechend teuer ist die Qualitätsaktie mittlerweile geworden. Wer dem Unternehmen langfristig gesehen eine jährlich Gewinnsteigerung von 4 % zutraut, kommt beim aktuellen Aktienkurs von 162 USD auf eine jährliche Renditeerwartung von etwas unter 8 %. PepsiCo wird wohl niemals zur schnellen Kursrakete werden, dafür aber Quartal für Quartal die Dividende für den nächsten Chipseinkauf abwerfen.

Sollen Anleger jetzt die PepsiCo, oder doch die Coca-Cola Aktie kaufen?

Dies ist unsere vorerst letzte Analyse aus dem Bereich der börsennotierten, nicht-alkoholischen Getränkeunternehmen gewesen.

Als Abschluss werden wir einen kurzen Vergleichsartikel veröffentlichen. Darin werden wir die Chancen und Risiken der vier Unternehmen gegenüberstellen. Unser Ziel ist es, die aktuell beste Aktie aus dem Sektor herauszufiltern. Sobald der Artikel online ist, werden wir unsere Newsletter Abonnenten darüber informieren.

Jetzt bist du an der Reihe: Ist für dich noch etwas unklar? Dann schreibe einen Kommentar unter der Analyse. Wir beantworten gerne deine Fragen.

Worauf in Zukunft achten?

Ab sofort werden wir die weitere Entwicklung der PepsiCo Aktie verfolgen. In der Zukunft sollte auf folgende Punkte geachtet werden:

Gegenwind bei einer Normalisierung des Arbeits-Alltags: 2022 oder 2023 könnte eine verstärkte Rückkehr in die Büros stattfinden. Dann würden viele Arbeitnehmer wieder in den Kantinen essen und trinken gehen. Das könnte zu einem vorübergehend stark abgeschwächten Umsatz- und Gewinnwachstum führen. Sollte der Aktienkurs daraufhin korrigieren, könnte sich eine Einstiegsgelegenheit bieten.

Entwicklung des Umsatzwachstums: Auf welcher Höhe pendelt sich das jährliche Umsatzwachstum im langfristigen Durchschnitt ein? Wird die Wachstumsrate wieder auf 4 % absinken oder dauerhaft erhöht bleiben?

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen sowie der noch nicht im Verlauf der Analyse aufgeführten Quellen:

| Recherchequelle | Was ist dort zu finden? |

|---|---|

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| DQYDJ.com | Stock Return Calculator zur Berechnung der historischen Rendite der PepsiCo Aktie |

| PepsiCo | Q3/2021 Earnings Call Transcript |

| PepsiCo | Q2/2021 Earnings Call Transcript |

| PepsiCo | Investorenpräsentation, CAGNY 2021, Emerging Stronger |

| PepsiCo | Transcript zur Investorenpräsentation, CAGNY 2021, Emerging Stronger |

| PepsiCo | Third-Quarter 2021 Results |

| PepsiCo | PepsiCo arbeitet an der ersten 100 % recycelbaren Papierflasche |

| PepsiCo | Geschäftsbericht 2020 |

| PepsiCo | 2021 Proxy Statement |

| potatoPRO.com | Globale Marktanteile verschiedener Snack-Unternehmen |

| Muscle Milk | Website mit den Produkten |

| Starbucks | FactSheet zur North American Coffee Partnership zwischen Starbucks und PepsiCo |

| SodaStream | Website mit den Produkten |

| CNBC.com | Artikel über die Markteinführung des Schlaf- und Entspannungsgetränks Driftwell |

13 Kommentare

Vielen Dank für die spannende Analyse.

Wie wäre es für die Zukunft mal ein paar Aktien zu erneuerbaren Energien zu analysieren?

Ich habe eine Weile lang Solaranlagen geplant und wir haben Wechselrichter von SolarEdge verkauft. Trotz des hohen Preises im Vergleich zu Konkurrenten, wurden immer wieder sie gewählt, da eine höhere Stromausbeute erzielt werden kann. Das deutet doch schon mal auf einen Burggraben und ein gutes Unternehmen hin. Das kombiniert mit dem nötigen Ausbau in Solaranlagen sollte doch eine spannende Investition ergeben.

Hallo Florian, vielen Dank für deine Idee. Wir haben unsere Recherchen in der nicht-alkoholischen Getränkeindustrie abgeschlossen und werden nun Aktien aus anderen Branche vorstellen.

Hallo Jonathan,

ein toller Bericht und ein gutes Unternehmen.

Bisher konnte ich mich aber weder mit Coca-Cola noch mit PepsiCo anfreunden. Zu mehr als ein Trade oder ein paar verkaufte Option hat es mit beiden nicht gereicht.

Trotzdem vielen Dank für deinen Einsatz und die fundierte Analyse.

Gruß René

wow- eine der besten und fundiertesten Analysen der letzten Jahre (!) im deutsch-sprachigen Raum.

Wirklich große Klasse.

Danke für dein Feedback. Das motiviert uns, so weiterzumachen.

VG Jonathan

Man merkt, dass ordentlich Herzblut bei Deinen Analysen drin steckt.Velen Dank für Deine Mühe!

Vielen Dank für dein Feedback.

VG Jonathan

Sehr gut geschriebene Analyse.

War bisher ‘‘erst‘‘ mein zweiter Artikel, den ich nach der Coca Cola Analyse gelesen habe und muss sagen, dass hier wirklich eine sehr gute Arbeit abgeliefert wurde!!

Es gefällt mir sehr mich von Abschnitt zu Abschnitt zu scrollen.

Alles ist sehr strukturiert und durchdacht geschrieben.

Bis ins letzte Detail wurde alles sehr übersichtlich dargestellt, auch die Diagramme fügen sich passend in das Gesamtbild ein.

Ich freue mich auf die anderen bisher veröffentlichten Analysen und die, die noch kommen werden!

Mein Fazit / meine Anmerkung zur Rückkehr aus dem Home Office wäre noch, dass man den damit verbundenen Rückgang der Produktnachfrage nicht all zu kritisch sehen sollte.

Menschen die Zuhause Wasser trinken, werden dies auch auf der Arbeit tun.

Andere wiederum, die ihre Pepsi im Home Office getrunken haben, werden sich diese auch in Zukunft für die Arbeit mitnehmen.

In den meisten Kantinen gibt es auch nicht nur warme Mahlzeiten, sondern eben auch Getränke und / oder Snacks. (meistens sogar vertraglich festgelegt (in Großkantinen))

Um einen Rückgang des Getränkesektors mache ich mir daher keine Sorgen, lediglich der Snack Sektor wird wohl oder übel darunter leiden, da es Zuhause deutlich unkomplizierter ist eine Tüte Lays vor seinem Laptop aufzureißen, als die Tüte vorsichtig aus der Büroschublade heraus zu öffnen.

Vielen Dank für die gute Analyse!

Hallo Lukas,

vielen Dank für deine bereichernde Einschätzung.

VG Jonathan

Hallo Jonathan,

Zitat: „Es ist interessant, dass PepsiCo den eigenen Marktanteil klein rechnet. Vermutlich, um bei den Investoren den Eindruck eines großen verbleibenden Wachstumspotentials zu vermitteln. So gibt das Unternehmen an, dass der Marktanteil im globalen Snack-Geschäft nur bei 7 % liegen würde.

Statista sieht den Marktanteil der PepsiCo-Snacks bei 39 %“

Wenn Pepsico seinen globalen (!) Marktanteil bei 7 % sieht, inwiefern steht dem Statistas Sicht auf den amerikanischen (!) mit 39 % im Wege?

Das steht sich nicht im Wege. Es ist eine Definitionsfrage.

Hallo Jonathan,

danke für deine umfangreiche Analyse. Mir gefällt besonders, dass du/ihr gezielt eine Branche mit unterschiedlichen Unternehmen abarbeitest und so richtig in die Tiefe gehen kannst.

Bin schon auf die nächsten Analysen gespannt.

VG

Hallo Jörg,

vielen Dank für dein Feedback.

VG Jonathan