Übersicht zur Philip Morris Aktie

| Zahl der Aktien | 1.556 Mio. |

| Kurs je Aktie | 130 USD |

| Marktkapitalisierung | 202.000 Mio. USD |

| NetDebt | 45.000 Mio. USD |

| Unternehmenswert | 247.000 Mio. USD |

| KGV 2025e/26e | 17,8/16,3 |

| FCF-Rendite 2025e/26e | 5,6 %/6,1 % |

| Div.-Rendite 2025e/26e | 4,3 %/4,5 % |

| ISIN | US7181721090 |

Viele Investoren machen den Fehler, Kursgewinne zu schnell mitzunehmen. Große Vermögen lassen sich aber nur dann aufbauen, wenn sorgfältig ausgewählte Unternehmen langfristig bei Wachstum und Wertsteigerung begleitet werden.

Die Philip Morris Aktie ist ein solcher Fall: Seit der Vorstellung im Mai 2023 legte der Kurs um mehr als 40 Prozent zu.

Doch auch auf dem erhöhten Kursniveau ist immer noch reichlich Potential vorhanden, denn die Transformation vom Dividendenplay zu einer der wachstumsstärksten Konsumgüteraktien steht erst am Anfang.

Der Case überzeugt mit einem jährlichen Gewinnwachstum von ca. 10 %, einer anfänglichen Dividendenrendite von über 4 % und einem noch lange nicht ausgereizten Bewertungsniveau (KGV 2026e: 16).

Im Artikel erklären wir, warum die Firma nach dem jahrelangen Schrumpfkurs wieder expandiert, wieso dieser Trend von Dauer ist, welche jährliche Rendite erwartet werden kann und wo wir den fairen Wert sehen.

Tauche mit uns ein in das wahrscheinlich interessanteste Blue Chip Konsumgüterunternehmen.

Geschäftsmodell

Im Jahr 2008 hat sich Altria in zwei Unternehmen aufgespalten.

Das US-Geschäft ist bei Altria geblieben, sämtliche internationalen Märkte wurden ausgegliedert. Seitdem kann die Philip Morris Aktie als eigenständiges Wertpapier an den Börsen erworben werden.

Philip Morris ist mit einem Börsenwert von mehr als 200 Mrd. USD der Nr. 1 Tabakhersteller.

Die Firma überzeugt mit

- einem balancierten Ländermix (175 Märkte, darunter zahlreiche aufstrebende Regionen mit steigenden Einkommen und einer wachsenden Bevölkerung)

- der Premium-Positionierung (Brands wie Marlboro, L&M, Chesterfield, Parliament und Philip Morris)

- und einer unerreichten Marktmacht (fast 30 % Marktanteil außerhalb der USA und China).

Diese Aufstellung ermöglicht es Philip Morris, jährlich über 10 Mrd. USD Free Cash Flow zu generieren.

Da das Geschäftsmodell ohne große Kapitalinvestitionen auskommt, wird der Liquiditätsüberschuss größtenteils über Dividenden an die Aktionäre weitergereicht.

Die Philip Morris Aktie hat daher den Charakter einer inflationsgeschützten Anleihe, mit geringen Kursschwankungen und steigenden Dividendenzahlungen.

So erklärt sich, dass der Titel vom Kapitalmarkt bisher als ertragsstarke Cash-Cow bzw. Dividendenplay (ca. 5 % Ausschüttungsrendite) gesehen wurde. Verlässliche Dividenden, hohe laufende Erträge, aber begrenztes Wachstumspotential.

Das hat sich mit dem Kursanstieg von mehr als 40 % innerhalb der letzten zwölf Monate geändert. Doch selbst nach der beeindruckenden Bewegung erscheint das Bewertungsniveau weiterhin günstig. Viele Anleger haben immer noch nicht verstanden, dass sich die Firma komplett neu erfunden hat.

Denn streng genommen ist Philip Morris kein Tabakkonzern mehr, sondern ein Konsumgüterunternehmen, das nikotinhaltige Produkte herstellt.

Investitionsthese

Transformation vom Dividendenplay zur Wachstumsaktie

Bis 2020 ist die Verkaufsmenge um 2-3 % pro Jahr zurückgegangen. Das sinkende Verkaufsvolumen konnte allerdings stets durch Preiserhöhungen überkompensiert werden, sodass die Ertragskraft trotzdem gestiegen ist. Eine Entwicklung, die für einen Tabakhersteller typisch ist.

Doch mittlerweile wächst das Verkaufsvolumen bei Philip Morris schon das vierte Jahr in Folge. Der Grund dafür: Die Investitionen von insgesamt ca. 30 Mrd. USD (!) in den Aufbau des risikoreduzierten Produktportfolios zahlen sich immer mehr aus.

Dafür ist ein wenig Hintergrundwissen nötig: Was den Zigarettenkonsum so schädlich macht, ist der Verbrennungsprozess.

Risikoreduzierte Produkte kommen ohne diesen aus, wodurch die Gesundheitsgefahren um mehr als 90 % gesenkt werden. Das bedeutet allerdings nicht, dass der Konsum risikofrei ist.

Die Branche hat einen Weg gefunden, in den kommenden Jahrzehnten das Ende der Zigarette einzuläuten. Rauchern stehen Alternativen zur Verfügung, mit denen sie die gesundheitlichen Risiken des Konsums stark reduzieren können.

Die Produkteigenschaften der Nachfolgeprodukte haben eine Qualität erreicht, bei der immer mehr Raucher bereit sind, auf risikoreduzierte Alternativen umzusteigen.

Die Zukunft der Nikotinhersteller

Während der Tabakmarkt früher ein Ein-Produkt-Geschäft (Zigaretten) gewesen ist, teilt sich der Markt zukünftig auf drei Technologien auf:

- Heated Tobacco: Tabaksticks werden in einem Gerät erhitzt, aber nicht verbrannt. Das Erlebnis ist am ehesten mit dem Zigarettenkonsum vergleichbar. Philip Morris befindet sich mit der Marke IQOS in der Nr. 1 Position, hat das Produkt in fast 100 Länder eingeführt und kommt auf einen Marktanteil von über 75 %

- Nicotine Pouches: Im Grunde genommen handelt es sich um winzige Teebeutel, die mit Pflanzenfasern, Geschmacksstoffen und reinem Nikotin gefüllt sind (kein Tabak). Diese werden in den Mund gelegt, die Nikotinaufnahme erfolgt über die Schleimhäute. Philip Morris hat Ende 2022 das zuvor ebenfalls börsengehandelte Unternehmen Swedish Match übernommen und ist seitdem mit der Marke ZYN im Geschäft. In den USA liegt der Marktanteil bei über 75 %, die Technologie wurde bisher in ca. 30 Ländern eingeführt

- Vaping: Eine nikotinhaltige Flüssigkeit wird von einem Gerät verdampft (kein Tabak). Es gibt Einweg- und wiederverwendbare Produkte, die Kategorie steht aber nicht im Fokus von Philip Morris (British American Tobacco ist der Marktführer in diesem Geschäft). Die Firma begründet das mit dem hohen Wettbewerbsdruck, illegalen Importen aus China, Umwelt- und Regulierungsproblemen und dem daraus resultierenden, begrenzten Margenpotential

Wir halten fest: Philip Morris ist das Kunststück gelungen, sich in zwei der drei Zukunftstechnologien jeweils die klare Nr. 1 Position zu sichern.

Wachstums- und Wertsteigerungshebel

Das verändert die Zukunftsaussichten grundlegend. Nach vorn geblickt, bieten sich der Gesellschaft nun etliche Wachstums- und Wertsteigerungshebel:

- Volumenwachstum: Aktuell etwa 3 % p.a., könnte weiter zulegen (steigender Umsatzanteil der rasant wachsenden risikoreduzierten Produkte)

- Verbesserter Produktmix: Pro verkauftem Tabakstick bzw. Nicotine Pouch wird der 3-fache Umsatz im Vergleich zum Verkauf einer Zigarette erzielt

- Preiserhöhungen: Im Zigarettengeschäft traut sich Philip Morris Preiserhöhungen von ca. 5 % pro Jahr zu, bei den risikoreduzierten Produkten steigen die Preise nur etwa halb so schnell (Markteroberungsphase)

- Größenvorteile: Die Kombination aus Volumenwachstum und höheren Verkaufspreisen macht eine Margenausweitung sehr wahrscheinlich

Nicht in der Grafik aufgeführt, aber ebenfalls relevant, sind folgende zusätzliche Hebel:

- Mögliche Währungsaufwertungen von EUR und JPY gegenüber dem USD

- Quartalsweise ausbezahlter Dividendenstrom

- Wiederaufnahme der Aktienrückkäufe: Voraussichtlich Ende 2026/Anfang 2027, die das EPS-Wachstum beschleunigen würden

- Erhöhung des Bewertungsniveaus/KGVs: Welches andere große Konsumgüterunternehmen wächst mit einer zweistelligen Rate, erzielt eine EBIT-Marge von 40 % und wird trotzdem nur mit einem KGV von 16 (2026e) bewertet?

Doch selbst wenn sich das KGV nicht verändert, winkt bereits eine deutlich zweistellige Renditeerwartung (Anstieg des Aktienkurses im Einklang mit dem Gewinnwachstum und Dividendenzahlungen).

Diese Auswirkungen sind durch die Wahl von Trump zu erwarten

Nach der US-Wahl sind die Kurse der führenden Spirituosenhersteller leicht gesunken (Sorge vor zusätzlichen Importzöllen). Tabakwerte haben dagegen positiv reagiert (lokale Produktion, keine Zollprobleme).

Drei Faktoren könnten sich durch eine von den Republikanern geführte Regierung verbessern:

- Geringere Wahrscheinlichkeit zusätzlicher Produktsteuern

- Erwartete Absenkung der Steuer auf Unternehmensgewinne

- Wenige neue Regulierungen zu erwarten

Insgesamt schätzen wir die Auswirkungen der US-Wahl für Philip Morris aber als nicht besonders relevant ein. Entscheidend ist, wie schnell der Konzern beim Umstieg auf die risikoreduzierten Produkte vorankommt. Verschaffen wir uns dazu einen Überblick.

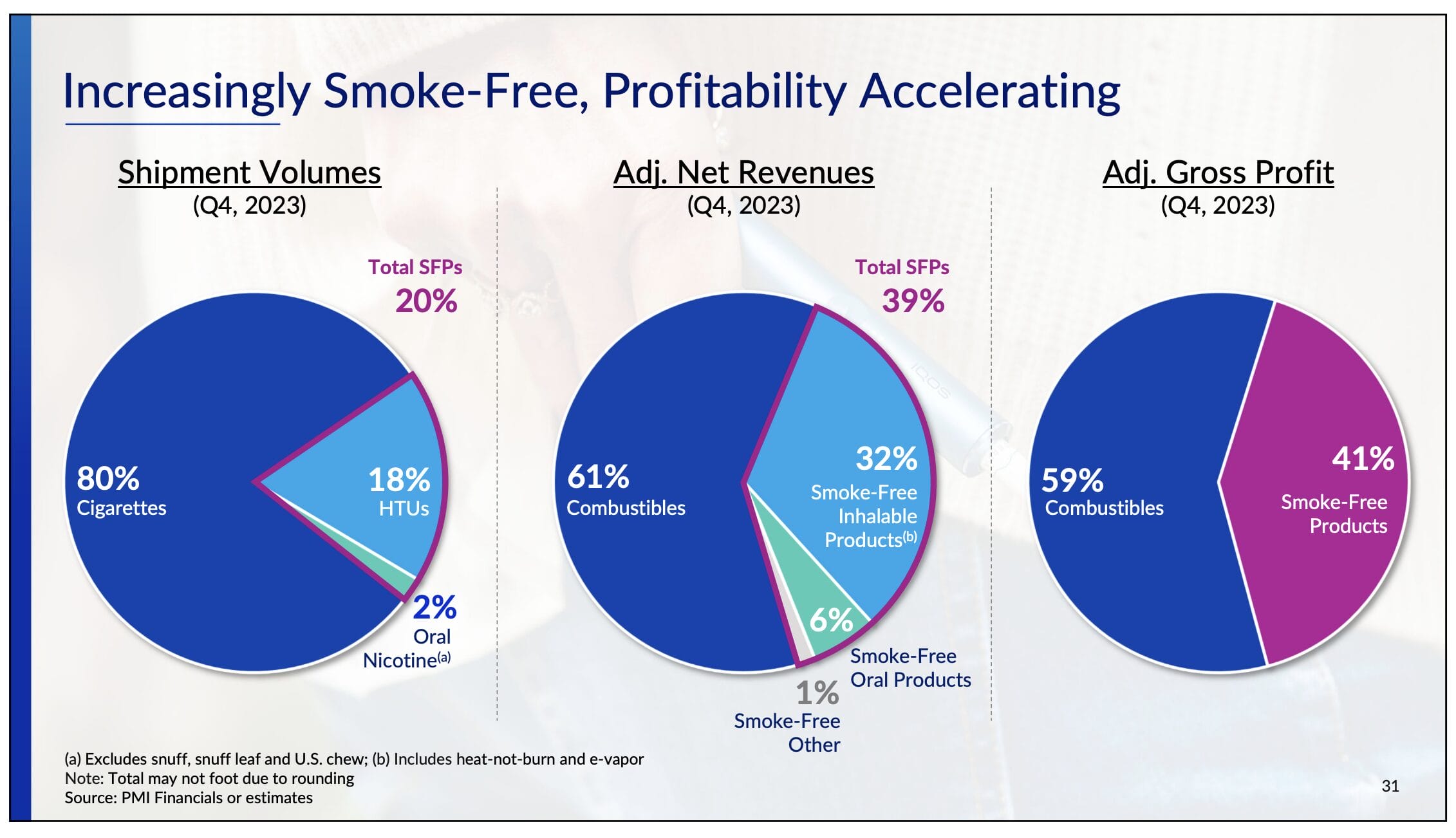

Fast die Hälfte des Gewinns wird bereits mit risikoreduzierten Produkten erwirtschaftet

Derzeit beträgt der Anteil der risikoreduzierten Produkte (Heated Tobacco und Nicotine Pouches):

- 20 % des Volumens

- 39 % des Umsatzes

- 41 % des Bruttogewinns

Philip Morris hat die Ambition, im Jahr 2030 bereits zwei Drittel des Umsatzes mit risikoreduzierten Produkten zu erwirtschaften.

Dreifacher Marktanteil und dreifache Gewinnspanne pro Einheit

Drei Überlegungen machen den Übergang zum risikoreduzierten Unternehmen aus Anlegersicht so spannend:

- Dreifacher Umsatz pro verkaufter Einheit –> je mehr Raucher wechseln, desto stärker steigt der Erlös

- Dreifacher Marktanteil –> Im Zigarettengeschäft kommt Philip Morris auf einen Weltmarktanteil von 25 %, im risikoreduzierten Bereich sind es 75 %

- Branchenweite Rückkehr zu Volumenwachstum –> Aufgrund von Regulierungen (Zigarettenkonsum ist auf öffentlichen Plätzen und/oder auf der Arbeit kaum noch möglich) und dem Gesundheitsbewusstsein geht das branchenweite Zigarettenvolumen seit vielen Jahren zurück. Nicotine Pouches können dagegen überall in den Mund gelegt werden. Es besteht die Möglichkeit, dass in 10-20 Jahren wieder mehr Nikotin konsumiert werden wird als aktuell

Philip Morris CEO Jacek Olczak äußerte sich im aktuellen Q3/2024 Management Call entsprechend positiv hinsichtlich der Zukunftsperspektiven:

CEO Jacek Olczak im Philip Morris Q3/2024 Management CallBut what we see that each of the (risk-reduced) products (…) offer adult smokers different opportunities compared to the cigarette smoking in terms of the moment of consumption.

And I think that’s the sound underlying factor behind the growth of this category in addition, obviously, to the switching. (…)

So I believe the volume outlook, the way we measure, right, the volume outlook, I think is pretty — my view is very positive. (…)

But the volumes, I think is a lot of — I think over a period of time, we might be looking at the industry from a completely different volume perspective that we remember this from a combustible — from a combustible product.

For the products, we offer is completely different, harm product — harm profile. I mean this products are significantly reducing the exposure as you know all. (…) And smokers, users are tingling (ph) more freedom in terms of how I can interact, how I can use the product.

Der Umstieg hat erst begonnen

Obwohl Philip Morris bereits 39 % des Umsatzes mit risikoreduzierten Produkten erwirtschaftet, hat der Umstieg erst begonnen.

Von den weltweit 1.000 Mio. Rauchern hat der Konzern erst 33 Mio. Konsumenten zu den Smoke-Free Produkten überführt (29 Mio. IQOS User, 4 Mio. ZYN Kunden).

Folglich steht der Prozess noch am Anfang, es bietet sich eine viele Jahre anhaltende Wachstumsperspektive.

Weitere Produkte in der Entwicklungspipeline

Wir wollen die Länge dieses Artikels begrenzt halten, daher nur ein kurzer Hinweis: Es ist durchaus möglich, dass Philip Morris in den kommenden Jahren weitere innovative Produkte mit Milliardenumsätzen auf den Markt bringen wird.

Dafür hat der Konzern vor einiger Zeit ein eigenes Segment gegründet, jährlich fließen mehrere hundert Mio. USD in die Produktentwicklung. Auch Forschungsunternehmen und Pharmahersteller wurden bereits erworben, um Zugriff auf relevante Technologien zu erhalten. Konkret gibt es zwei Ziele:

- Gesundheitsprodukte: Diese werden inhaliert und sollen deutlich schneller und gezielter wirken als über den Magen aufgenommene Medikamente (z.B. Schmerzmittel)

- Wellnessprodukte: Bspw. auf Cannabis-Basis, sollen bei Themen wie Leistungsfähigkeit, Konzentration oder auch Entspannung helfen

Zur Wahrheit gehört aber auch: Stand heute ist es unklar, ob daraus jemals ein relevantes Geschäft entstehen wird.

Auf der anderen Seite hat der Platzhirsch mit der IQOS-Technologie schon einmal bewiesen, ein selbst entwickeltes Produkt auf 10 Mrd. USD Jahresumsatz skalieren zu können.

Kursentwicklung der Philip Morris Aktie

Die Philip Morris Aktie ist im Jahr 2008 an die Börse gegangen. Seitdem konnten Anleger eine Rendite von 8,7 % p.a. (Total Return inkl. Dividenden) erzielen.

In den letzten fünf Jahren waren schon 13,3 % p.a. möglich. Im Kursverlauf wird zunehmend sichtbar, dass sich der Konzern neu erfunden hat.

Das hat die Kursentwicklung einige Zeit belastet

Die lange Seitwärtsphase von 2013 bis 2022 erklären wir mit zwei Belastungsfaktoren:

- 30 Mrd. USD Investitionen in den Aufbau des risikoreduzierten Geschäfts

- Währungseffekte: Philip Morris erzielt die Hälfte des Gewinns in Europa. Japan ist ein weiterer relevanter Markt. EUR und JPY haben in diesem Zeitraum etwa 30 % gegenüber dem USD abgewertet. Auf Konzernebene hat das die Ertragskraft um ca. 20 % reduziert. Allerdings könnte sich das Phänomen jederzeit umkehren und so künftig zu einem zusätzlichen Wachstumstreiber werden

Weiterhin sollten die Dividendenzahlungen von ca. 5 % p.a. nicht unterschlagen werden. Wer nur auf die Kursentwicklung schaut, unterschätzt den wertsteigernden Effekt der kontinuierlichen Ausschüttungen.

Daher folgt ein sogenannter Total Return Chart, bei dem die ausgeschütteten Dividenden auf einem fiktiven und unverzinslichen Konto gesammelt und zur Kursentwicklung addiert werden.

Wer die Dividenden in neue Aktien reinvestiert hat, konnte seitdem noch mehr verdienen. Leider lässt das Total Return Tool des Datenanbieters Aktienfinder.net eine solche Berechnung (noch) nicht zu.

Abschließend halten wir fest, dass Anleger seit dem Börsengang im Jahr 2008 ihr Kapital bereits vervierfachen konnten. Gleichzeitig neigt der Kurs nur zu geringen Schwankungen, was mit dem nichtzyklischen Charakter des Geschäftsmodells erklärt werden kann.

Operative Unternehmensentwicklung

In den ersten drei Quartalen des Jahres 2024 haben sich die Geschäfte bei Philip Morris wie folgt entwickelt:

| Kennzahl | 9M/2024 vs. 9M/2023 | Langfristige Erwartungshaltung (Abilitato Schätzungen) | Erreicht? |

|---|---|---|---|

| Marktanteil – Zigaretten – gesamter Nikotinmarkt | 25,3 % vs. 25,2 % 28,7 % vs. 28,3 % | stabil bei 25,0 % steigend | ✅ ✅ |

| org. Umsatzwachstum – davon Zigaretten – davon Smoke-Free | 10,7 % 3,3 % 16,1 % | 8,0 % p.a. 0,0% p.a. 20,0 % p.a. | ✅ ✅ ❌ |

| Umsatzanteil Smoke-Free | 38,2 % vs. 35,5 % | bis 2030 auf 67 % steigend | ✅ |

| EBIT-Marge | 36,0 % vs. 33,2 % | bis 2035 auf 44 % steigend | ✅ |

Insgesamt fällt die fundamentale Entwicklung des Nr. 1 Tabakunternehmens nun schon seit einigen Jahren überzeugend aus. Gehen wir die Kennzahlen der Reihe nach durch.

Marktanteil und Volumenentwicklung

Obwohl Philip Morris im Bereich der risikoreduzierten Produkte viele neue Kunden gewinnt (13,9 % höhere Verkaufsmenge als im Vorjahreszeitraum), konnte der volumenmäßige Absatz selbst im Zigarettengeschäft stabil gehandelt werden (+0,1 %).

In der langfristigen Betrachtung wird allerdings gut sichtbar, dass die Verkaufsmenge im Zigarettengeschäft in den letzten zehn Jahren um ein Drittel zurückgegangen ist.

Weil sich die Heated Tobacco Produkte immer besser verkaufen, kann die Firma seit dem Jahr 2020 das schrumpfende Zigarettengeschäft (Mengenbetrachtung) durch steigende Absatzzahlen der IQOS Produkte überkompensieren.

Während das gesamte Verkaufsvolumen (Zigaretten und risikoreduzierte Produkte) von 2013 bis 2020 jährlich um ca. 3 % gesunken ist, können wir seit 2021 ein anhaltend steigendes Volumen beobachten.

Das spricht für strukturell höhere Wachstumsraten bei Umsatz, Gewinn und den Dividendenausschüttungen.

Umsatz

Viele Jahre lang stagnierte der Umsatz. Das kann mit den erheblichen Währungsabwertungen von EUR und JPY gegenüber dem für die Bilanzierung relevanten USD erklärt werden.

Zuletzt haben sich das Mengenwachstum und die Verbesserung des Produktmixes aber so positiv ausgewirkt, dass der Umsatz selbst in USD deutlich steigt.

Nach vorne geblickt trauen wir Philip Morris über den Zyklus hinweg ein Umsatzwachstum von 8,0 % pro Jahr zu, das wie folgt erreicht werden soll.

- Zigarettengeschäft: 3 % Volumenrückgang + 3 % Preiserhöhungen = stagnierender Erlös (60 % Umsatzanteil)

- risikoreduzierte Produkte: 20 % Umsatzsteigerung (40 % Umsatzanteil)

Zigarettengeschäft

Im Zigarettengeschäft ist Philip Morris dazu übergegangen, immer stärker an der Preisschraube zu drehen (aktuell ca. 9 % p.a., linke Hälfte der Grafik).

Trotzdem, und das ist das Erstaunliche, konnte die Gesellschaft den weltweiten Marktanteil halten bzw. sogar leicht ausbauen (rechte Hälfte der Grafik).

Von besonderer Relevanz ist dabei der Weltmarktanteil der hochprofitablen Premiummarke Marlboro, der ein neues Rekordniveau erreichte.

Risikoreduzierte Aktivitäten Teil 1: Heated Tobacco

Während sich bei Altria durch die Übernahme von Juul ein zweistelliger Milliardenbetrag in Luft aufgelöst hat, erreicht Philip Morris zehn Jahre nach dem Markteintritt ins Geschäft der risikoreduzierten Produkte (Marken IQOS und ZYN) bereits einen Jahresumsatz von 15 Mrd. USD.

In 25 Ländern wird mittlerweile die Mehrheit des Erlöses mit Smoke-Free Artikeln erzielt.

Die IQOS-Tabakerhitzer werden laufend weiterentwickelt und verbessert. Typischerweise ziehen die Wachstumsraten nach der Einführung der neuesten Generation an.

Seit Ende 2022 sorgen Nicotine Pouches der Marke ZYN für zusätzliches Wachstumspotential.

Es kommt nur äußerst selten vor, dass ein Konsumgüterunternehmen zehn Jahre nach der Einführung eines neuen Produktes einen Umsatz von mehr als 10 Mrd. USD erreicht. Philip Morris ist das mit IQOS gelungen, mittlerweile ist die Marke sogar schon an Marlboro vorbeigezogen.

In der japanischen Hauptstadt Tokyo greifen neuerdings mehr Konsumenten zu Heated Tobacco Produkten als zur klassischen Zigarette. In anderen Märkten ist der Umstieg auf risikoreduzierte Alternativen aber noch nicht so weit fortgeschritten, was mit dem regulatorischen Umfeld und der Bereitschaft der Kunden, Alternativen eine Chance zu geben, zusammenhängt.

Bevorstehender Markteintritt in die Vereinigten Staaten – 25 Mrd. USD Profit Pool

Als Philip Morris im Jahr 2008 von Altria abgespalten wurde, haben beide Konzerne ein Wettbewerbsverbot im Bereich der Zigaretten vereinbart. Allerdings nur im Zigarettengeschäft.

Ursprünglich war geplant, dass Altria in den USA den Vertrieb der IQOS-Produkte übernimmt. Doch Philip Morris war mit den Fortschritten so unzufrieden, dass die Vereinbarung aufgekündigt wurde.

Altria hat eine einmalige Ausgleichszahlung erhalten, seitdem bereitet der Platzhirsch den Markteintritt selbst vor. Aktuelles Ziel ist es, ab dem zweiten Halbjahr 2025 anzugreifen.

Dabei kommt dem Konzern zugute, dass er seit der Übernahme von Swedish Match/ZYN bereits über Strukturen in den Vereinigten Staaten (700 Vertriebsmitarbeiter) verfügt.

Das Potential des US-Marktes ist kaum vorstellbar. Wie in vielen anderen Branchen ist es der größte Profit Pool der Welt. Branchenweit erzielen die etablierten Player einen Gewinn von 25 Mrd. USD pro Jahr.

Mit anderen Worten: Jedes Prozent Marktanteil, das Philip Morris erobert, wird den Unternehmensgewinn um 250 Mio. USD bzw. 2 % steigen lassen.

Die Firma hat sich vorgenommen, fünf Jahre nach dem Start von IQOS 10 % des US-Marktes eingenommen zu haben.

Risikoreduzierte Aktivitäten Teil 2: Nicotine Pouches

Blicken wir abschließend noch kurz auf das Geschäft mit der zweiten Zukunftstechnologie, den Nicotine Pouches.

Dieses wurde Ende 2022 durch die Übernahme der schwedischen Firma Swedish Match erworben, dafür hat Philip Morris 16 Mrd. USD auf den Tisch gelegt.

Nicotine Pouches wurden in Schweden erfunden und haben die Zigarette dort bereits weitgehend abgelöst (weniger als 5 % Raucheranteil in der Bevölkerung).

In den Gesundheitsstatistiken des Landes ist zu erkennen, dass die mit dem Zigarettenkonsum verbundenen gesundheitlichen Folgen so selten auftreten wie in keinem anderen europäischen Land.

Diese Datenlage hat die US-Behörden überzeugt. ZYN wurde in den Vereinigten Staaten 2017 als risikoreduziertes Produkt zugelassen.

Seit der Markteinführung kennen die Verkaufszahlen nur eine Richtung: Nach oben.

In diesem Geschäft besteht zudem noch reichlich Pricing Power, eine Dose ist etwa halb so teuer wie eine Schachtel Zigaretten. Der durchschnittliche ZYN-Konsument ist 39 Jahre alt und verfügt über ein Haushaltseinkommen von fast 100.000 USD.

Wachstumsrate von ZYN

Als Philip Morris Swedish Match Ende 2022 übernommen hat, lag die Wachstumsrate im Bereich von 30 %.

| Jahr | verkaufte Dosen | Wachstum absolut | Wachstumsrate in % |

|---|---|---|---|

| 2017 | 4 Mio. | ||

| 2018 | 13 Mio. | +9 Mio. | +225 % |

| 2019 | 50 Mio. | +37 Mio. | +285 % |

| 2020 | 114 Mio. | +64 Mio. | +128 % |

| 2021 | 174 Mio. | +60 Mio. | +53 % |

| 2022 | 238 Mio. | +64 Mio. | +37 % |

| 2023 | 385 Mio. | +147 Mio. | +62 % |

| 2024e | 580 Mio. | +195 Mio. | +51 % |

| 2025e | bis zu 900 Mio. | bis zu +320 Mio. | +55 % |

Der Platzhirsch hat das Geschäft sehr erfolgreich weiterentwickelt, die Wachstumsrate ist wieder auf mehr als 50 % gestiegen. Eigentlich wäre sogar noch mehr möglich gewesen, denn seit Mai 2024 kommt der Konzern nicht mehr mit der Produktion hinterher.

Die Firma arbeitet bereits an der Erweiterung der Kapazitäten einer bestehenden Produktionsstätte und lässt darüber hinaus einen weiteren Standort neu errichten.

Dazu wird die Zeit der eingeschränkten Verfügbarkeit genutzt, um Rabatte zu reduzieren und an der Preisschraube zu drehen.

Das Management hat im aktuellen Earnings Call angekündigt, die Nachfrage im Verlauf des vierten Quartals wieder bedienen zu können. Für 2025 ist eine nochmalige Ausweitung der Produktionskapazitäten um mehr als 50 % auf dann 900 Mio. Dosen pro Jahr geplant.

Auch wenn ZYN erst 6 % zum konzernweiten Umsatz beiträgt, macht sich das Geschäft aufgrund der Wachstumsrate von 50 % in den relevanten Kennzahlen bereits spürbar bemerkbar.

Neben dem US-Markt ist Philip Morris mit den Nicotine Pouches in 30 weitere Märkte eingetreten und konnte das Verkaufsvolumen dort um 70 % steigen.

Operativer Gewinn

Das Geschäft hat einen wiederkehrenden Charakter, daher entwickelt sich der operative Gewinn äußerst zuverlässig. Das ermöglicht verlässliche Dividendenzahlungen und resultiert in geringen Kursschwankungen.

Operative Gewinnmarge

Die EBIT-Marge pendelt seit vielen Jahren um die 40 %-Marke. Es wurde jahrelang viel Geld in die Entwicklung, Markteinführung und Skalierung der risikoreduzierten Produkte investiert.

Nun zahlen sich die Zukunftsinvestitionen über steigende Stückzahlen mehr und mehr aus. Daher halten wir es für wahrscheinlich, dass die operative Gewinnmarge in den nächsten zehn Jahren spürbar zulegen wird.

Gewinn je Aktie

Auch beim Blick auf den Gewinn je Aktie wird der verlässliche Charakter des Geschäftsmodells sichtbar.

Der Hochlauf der risikoreduzierten Produkte eröffnet die Perspektive auf eine lange Phase von zweistelligen Gewinnsteigerungen.

Kapitalallokation

Für die langfristige Rendite einer Investition ist es von entscheidender Bedeutung, wie die im operativen Geschäft erwirtschafteten Mittel angelegt werden.

Wir trauen Philip Morris auf nachhaltiger Basis (bereinigt um Sondereffekte, ausgehend vom Jahr 2025) folgende Kennzahlen zu:

- Umsatz: 40.000 Mio. USD

- EBIT-Marge: 40 % (Durchschnitt der letzten zehn Jahre: 10,2 %)

- EBIT: 16.000 Mio. USD

- Zinsaufwand: 1.200 Mio. USD

- EBT: 14.800 Mio. USD

- Steuerquote: 23 %

- Nettogewinn: 11.400 Mio. USD

- Gewinn je Aktie: 7,30 USD

Betrachten wir nun, wie der Gewinn in Höhe von 11.400 Mio. USD aufgeteilt wird.

1. Investitionen in organisches Wachstum: 0 Mrd. USD oder 0 % des Gewinns

Das Geschäftsmodell bindet kaum Kapital, zudem verfügt Philip Morris bereits über ein großes Produktionsnetzwerk. Folglich gehen wir davon aus, dass Investitionen auf Höhe der Abschreibungen ausreichend sind.

Über den Zyklus hinweg können somit 100 % des Gewinns in Free Cash Flow konvertiert werden. Unsere Annahme des nachhaltig erzielbaren Free Cash Flows liegt auf Höhe des Nettogewinns (11.400 Mio. USD bzw. 7,30 USD je Aktie).

2. Philip Morris Aktie Dividende: 8.400 Mio. USD oder 74 % des Gewinns

Seit der Abspaltung im Jahr 2008 hat der Platzhirsch die Dividende jedes Jahr erhöht. Das Management möchte die Serie unbedingt fortsetzten.

Aktuell liegen die Ausschüttungen bei 5,40 USD pro Aktie und Jahr, was zu einer Ausschüttungsrendite von 4,3 % führt (Kursniveau 130 USD).

Die Dividendensteigerungen fallen aktuell vergleichsweise niedrig aus (ca. 3 % p.a.), weil die Verschuldung (fremdkapitalfinanzierte Übernahme von Swedish Match) so schnell wie möglich zurückgeführt werden soll.

Die Firma strebt eine Ausschüttungsquote von 75 % des Gewinns an. Vermutlich wird die Erhöhung im kommenden Jahr nochmals niedrig ausfallen, ab 2026 rechnen wir dann mit deutlich höheren Dividendensteigerungen von bis zu 10 % p.a.

3. Aktienrückkäufe: 0 Mio. USD oder 0 % des Gewinns

Von 2008 bis 2014 hat Philip Morris überschüssiges Kapital genutzt, um neben den Dividendenzahlungen auch noch Aktien zurückzukaufen.

Danach folgte eine mehrjährige Phase hoher Investitionen in die IQOS-Technologie.

2022 wurden 16 Mrd. USD für die Übernahme von Swedish Match ausgegeben. Der daraus resultierende Schuldenberg muss nun abgetragen werden.

Ab Ende 2026/Anfang 2027 rechnen wir mit der Wiederaufnahme der Aktienrückkäufe.

4. Stärkung der Bilanz: 3.000 Mio. USD oder 26% des Gewinns

Zusammengefasst ergibt sich folgende Kapitalallokation:

| in Mio. USD | in % | |

|---|---|---|

| Nachhaltige Ertragskraft | 11.400 Mio. USD | 100 % |

| abzgl. Investitionen in organisches Wachstum | 0 Mio. USD | 0 % |

| abzgl. Dividendenzahlungen | 8.400 Mio. USD | 74 % |

| abzgl. Aktienrückkäufe | 0 Mio. USD | 0 % |

| = verbleibender Betrag | 3.000 Mio. USD | 26 % |

Der verbleibende Betrag von 3.000 Mio. USD bzw. 26 % des nachhaltigen Gewinns wird zur Rückführung der Verschuldung einbehalten. Schauen wir uns die Bilanz etwas genauer an.

Eigenkapital

Sieht man nicht alle Tage: Das Eigenkapital von Philip Morris befindet sich im negativen Bereich (-8.000 Mio. USD). Wenn davon noch die immateriellen Vermögenswerte (Goodwill…) abgezogen werden, ergibt sich ein Wert von -39.000 USD.

Droht bei Philip Morris also eine Überschuldung?

Nettoverschuldung

Die fremdkapitalfinanzierte Übernahme von Swedish Match hat die Nettoverschuldung im Jahr 2022 stark nach oben getrieben. Aktuell belaufen sich die Verbindlichkeiten des Konzerns auf 45.000 Mio. USD.

Vom FCF bleiben nach den Dividendenzahlungen ca. 3.000 Mio. USD pro Jahr übrig, um die Verschuldung abzubauen.

Viel relevanter als das absolute Niveau ist aber ohnehin das Verhältnis von Verschuldung zu Ertragskraft.

Nettoverschuldung zu EBITDA

Philip Morris strebt an, die Verschuldung auf das 2,0-fache EBITDA zurückzuführen.

Ende 2024 dürfte der Wert noch beim 2,7-fachen EBITDA liegen. Durch die Kombination aus EBITDA-Steigerung und Abbau der Finanzverbindlichkeiten sollte das Verschuldungsziel bis Ende 2026 in greifbare Nähe rücken.

Und damit ist auch die Frage einer möglichen Überschuldung beantwortet. Denn bei der Ermittlung der Kreditwürdigkeit kommt es vor allem darauf an, ob ein Konzern theoretisch sämtliche Verbindlichkeiten innerhalb weniger Jahre tilgen könnte (Dividendenstreichung, geringe Investitionen…).

Alle Werte bis zum 3,0-fachen EBITDA gelten als vertretbar. Da der Cashflow beim Nr. 1 Tabakkonzern besonders verlässlich sprudelt, wäre auch eine etwas höhere Verschuldung kein Problem.

Innerhalb der nächsten zwei Jahre wird die Verschuldung in Richtung des 2,0-fachen EBITDA sinken. Damit ist die Bilanz solider als die von Nestlé.

So erklärt sich, dass die Firma schon bald wieder mit Aktienrückkäufen starten könnte. Die finanzielle Kapazität liegt im Bereich von 3.000 Mio. USD (1,5 % der ausstehenden Aktien) pro Jahr.

Insgesamt schätzen wir die Kapitalallokation als ausgezeichnet ein:

- Die Investitionen in die risikoreduzierten Produkte zahlen sich aus

- Die Dividende wird jährlich erhöht

- Die Verschuldung wird abgebaut

- Die Aktienrückkaufprogramme könnten in zwei Jahren wieder aufgenommen werden

Bevor wir zum Fazit kommen, ist die entscheidende Frage noch unbeantwortet: Wie steht es um die Bewertung der Philip Morris Aktie?

Bewertung der Philip Morris Aktie

Renditeerwartung und Ermittlung des fairen Wertes

In unserem Bewertungsmodell gehen wir von einer langfristigen Anlage aus.

Bewertung anhand des Kurs-Gewinn-Verhältnisses (KGV)

Jetzt validieren wir unsere Einschätzung zur Bewertung der Philip Morris Aktie noch anhand des historischen Kurs-Gewinn-Verhältnisses.

Seit dem Börsengang im Jahr 2008 lag das KGV durchschnittlich bei einem Wert von 17.

Bezogen auf den erwarteten Gewinn der Jahre 2025 und 2026 wird das Wertpapier aktuell zum 17,8- bzw. 16,3-fachen Gewinn gehandelt.

Damit liegt die Bewertung exakt im historischen Durchschnitt.

Das erscheint uns zu günstig, denn die Wachstumsaussichten haben sich in den letzten Jahren stark verbessert (Volumenrückgang zu Volumensteigerung, verbesserter Produktmix, Margensteigerungspotential).

Folglich wäre eine Bewertungsprämie auf den historischen Durchschnittswert angebracht. Diese ist derzeit aber noch nicht im Kurs enthalten. An den meisten Anlegern ist der strukturelle Wandel des Geschäftsmodells somit vermutlich immer noch vorbeigegangen.

Bewertung anhand der Dividendenrendite

Viele Jahre lang wurde die Philip Morris Aktie vor allem aufgrund ihrer defensiven Eigenschaften (verlässliche Dividenden, hohe Pricing Power, geringe Kursschwankungen) gekauft.

Daher hat sich die Dividendenrendite im Bereich von 5 % eingependelt.

Mittlerweile ist aus der Cash-Cow aber eine Wachstumsstory geworden. Dass die Philip Morris Aktie trotzdem noch zu einer anfänglichen Dividendenrendite von 4,3 % eingesammelt werden kann, ist überraschend.

Fazit zur Philip Morris Aktie: Weiterhin günstig bewertet

Operative Entwicklung

Philip Morris ist der größte und am besten geführte Nikotinhersteller.

Für das Unternehmen sprechen der gut ausbalancierte Ländermix, die Positionierung im Premiumsegment und die Marktführerschaft im Bereich risikoreduzierter Produkte.

Die Pricing Power des Zigarettengeschäfts ist enorm, gleichzeitig ist der Konzern durch die neuen Aktivitäten auf den volumenmäßigen Wachstumspfad zurückgekehrt.

Die Transformation vom Dividendenplay zum wachstumsstarken Konsumgüterunternehmen steht erst am Anfang. Trotz der klaren Marktführerschaft hat Philip Morris erst 33 der 1.000 Mio. Zigarettenraucher für die risikoreduzierten Produkte gewonnen. Das eröffnet eine langjährige Wachstumsperspektive.

Bewertung

Die Ertragskraft wird voraussichtlich mit einer knapp zweistelligen Rate steigen.

Dazu kommt noch die FCF-Rendite von fast 6 %, was insgesamt zu einer jährlichen Renditeerwartung im deutlich zweistelligen Prozentbereich führt, bei gleichzeitig sehr geringen Kursschwankungen.

So ergibt sich ein sehr vorteilhaftes Chance-Risiko-Profil.

Aus unserer Sicht ist Philip Morris auch nach dem jüngsten Kursanstieg weiterhin eine der besten Anlagemöglichkeiten unter den großen Konsumgüterkonzernen. Ein Wertpapier zum kaufen und liegen lassen.

So gehe ich vor

Privat habe ich bereits mehrmals Philip Morris Aktien in mein Altersvorsorgedepot gekauft.

Auch im Cashflow Depot haben wir nach der Erstvorstellung im Mai 2023 gleich zweifach zugeschlagen und können uns bereits über Kursgewinne von mehr als 40 % freuen.

Aus meiner Sicht wird das mittel- und langfristige Wachstums- und Wertsteigerungspotential vom Kapitalmarkt weiterhin unterschätzt, weshalb ich mir in den kommenden Monaten weitere Aufstockungen vorstellen kann.

Sollte sich eine besonders interessante Gelegenheit eröffnen (z.B. Kursrückgang nach der Veröffentlichung von Quartalszahlen), werden wir das nächste Update vorziehen. Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur Philip Morris Aktie nicht zu verpassen.

Alle unsere Artikel zur Philip Morris Aktie

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen:

| Recherchequelle | Was ist dort zu finden? |

|---|---|

| Abilitato | Unternehmensanalyse zur Philip Morris Aktie |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Philip Morris | Pressemeldung Q3/2024 Zahlen |

| Philip Morris | Quartalsbericht Q3/2024 |

| Philip Morris | Investorenpräsentation Oktober 2024 |

| Philip Morris | Investorenpräsentation September 2024 |

| Philip Morris | Investorenpräsentation virtuelle Hauptversammlung 2024 |

| Philip Morris | Investorenpräsentation Mai 2024 |

| Philip Morris | Investorenpräsentation Februar 2024 |

| Tobacco Insider | Kommentar Philip Morris Q3/2024 Zahlen |

| Tobacco Insider | Beitrag Knappheit der ZYN-Produkte |

| SeekingAlpha | Philip Morris Q3/2024 Management Call Transkript |

| Seeking Alpha | Philip Morris Barclays Global Consumer Staples Conference 2024 Transkript |

| SeekingAlpha | Philip Morris 2024 CAGNY Conference Transkript |

| SeekingAlpha | Philip Morris erhöht die Dividende um 4 %, September 2024 |

2 Kommentare

Das ist ein vorzeitiges Weihnachtsgeschenk, danke Jon!

Ich bin einfach begeistert von deinen Artikeln zu den Tabakherstellern, die Arbeit die du da reinsteckst ist großartig.

Ich würde mich wahnsinnig über weitere Artikel zu IB und BAT auf dem Blog freuen :)

VG Seb

Hi Seb, vielen Dank für den netten Kommentar. Updates zu BAT und Imperial Brands folgen in den nächsten Tagen. BG, Jon