Übersicht Philip Morris Aktie

| Datum | 23. Mai 2023 |

| Zahl der Aktien | 1.552 Mio. |

| Aktienkurs | 93 USD |

| Marktkapitalisierung | 144.300 Mio. USD |

| Nettofinanzverschuldung | 39.900 Mio. USD |

| Unternehmenswert | 184.200 Mio. USD |

| ISIN | US7181721090 |

Investitionsthese zur Philip Morris Aktie

Eine Cashmaschine: Philip Morris ist die Nr. 1, erwirtschaftet jährlich 10 Mrd. USD Cashflow, erreicht einen Marktanteil von 25 % und arbeitet mit einer operativen Gewinnmarge von 40 %.

Ein Unternehmen erfindet sich neu: Aufgrund der mit dem Konsum verbundenen Risiken wird das Zigarettengeschäft immer härter reguliert. Die Folge: Die konsumierte Menge nimmt ab. Also hat Philip Morris in den letzten 10 Jahren über 30 Mrd. USD investiert, um sich neu zu erfinden.

Philip Morris führt die Transformation an: Mittlerweile hat die Gesellschaft ein breites Produktportfolio an risikoreduzierten Produkten aufgebaut, bei denen die schädlichen Stoffe um 95-100 % reduziert werden konnten. In diesem Geschäft kommt der Tabakriese auf den dreifachen Marktanteil – und verdient per verkaufter Einheit auch noch das Dreifache.

Doch damit nicht genug: Nun geht Philip Morris auch noch im besonders profitablen US-Markt in die Offensive. Die Wachstumsraten des Unternehmens ziehen bereits an. Fast 10 % jährliches Wachstum scheinen möglich. Trotzdem ist die Philip Morris Aktie zu einem KGV von nur 14 und einer Dividendenrendite von 5,6 % zu haben. Kaufen?

Neu: Diesen Artikel als Video anschauen

Wer lesefaul ist, kann sich das folgende Video anschauen. Aaron Israel hat uns auf seinen YouTube-Kanal „Homo Oeconomicus“ eingeladen. Dort haben wir gemeinsam über die Philip Morris Aktie gesprochen.

Im Video konnten wir zwar nicht auf jedes Detail aus dem Artikel eingehen, aber wir haben die relevanten Punkte besprochen. Wir wünschen viele neue Erkenntnisse beim Anschauen.

Geschäftstätigkeit von Philip Morris

Branche

Tabak wird bereits seit Jahrhunderten konsumiert. Der Zigarettenabsatz wurde hingegen erst im Laufe der 1900er-Jahre immer größer.

Ab den 1950er-Jahren wurden die mit dem Konsum verbundenen gesundheitlichen Gefahren nach und nach bekannt.

Daraufhin kam es in den letzten Jahrzehnten zu einer immer stärkeren Regulierung der Branche, bspw. durch folgende Maßnahmen:

- Einführung der Tabaksteuer

- Altersbeschränkungen für den Verkauf von Tabakprodukten

- Marketingbeschränkungen bzw. -verbote

- Warnhinweise, auf denen Verbraucher auf die mit dem Konsum verbundenen Risiken hingewiesen werden.

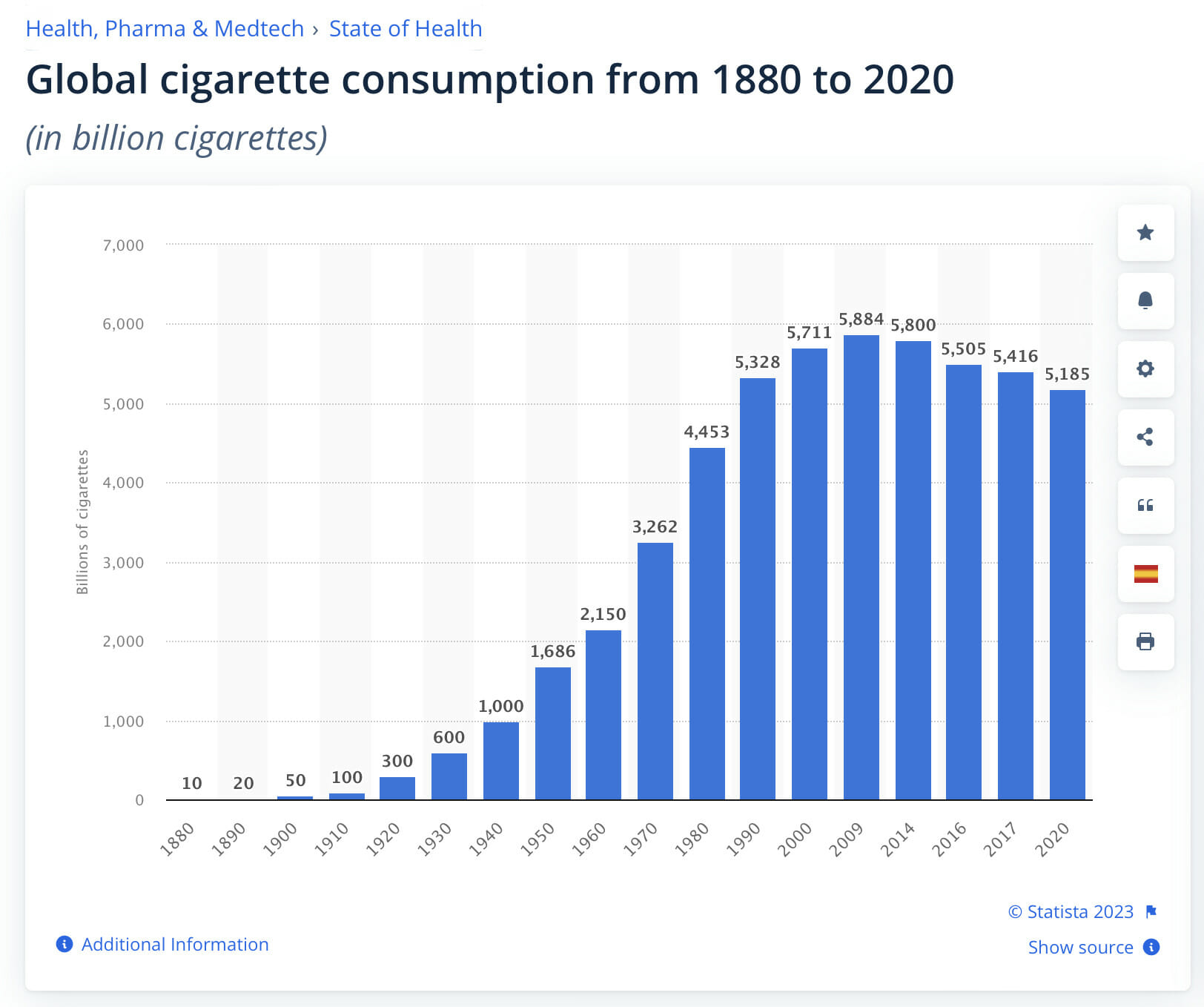

Die Folge: Die Zahl der verkauften Zigaretten erreichte in den USA um das Jahr 1990 ihren Höhepunkt. Weltweit wurde der Peak erst 20 Jahre später um das Jahr 2010 erreicht.

Zahl der weltweit verkauften Zigaretten, nach Jahren

Im Zeitraum von 2009 bis 2020 ist der weltweite Zigarettenkonsum um durchschnittlich 1,2 % pro Jahr gesunken.

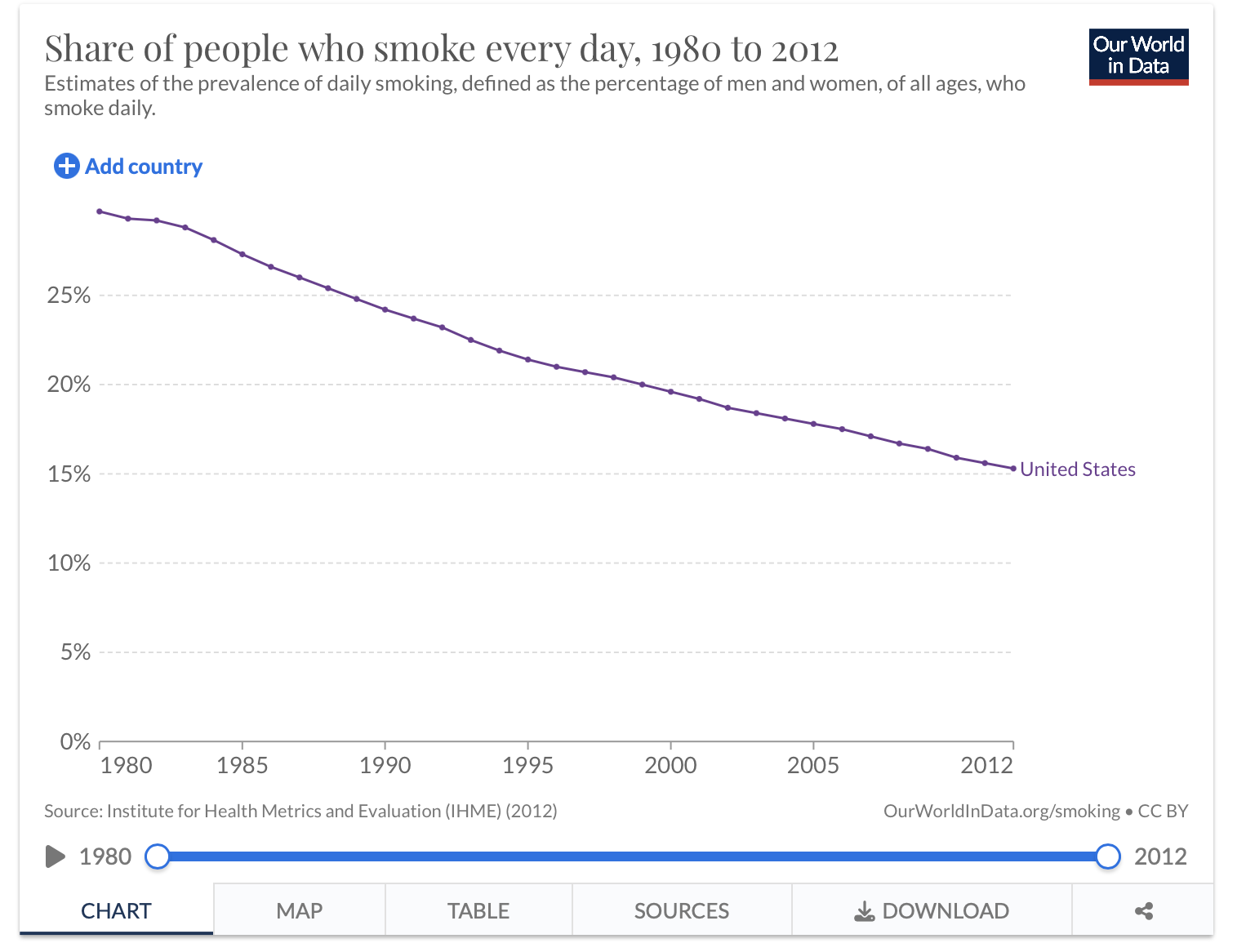

Es kann jedoch sein, dass die Verkaufsmenge künftig deutlich schneller abnimmt. Darauf deuten Daten aus den USA hin:

Anteil der täglichen Raucher an der Gesamtbevölkerung (in den USA)

1980 konsumierte noch jeder dritte US-Amerikaner täglich Zigaretten. Bis 2012 sank der Anteil auf 15 %. 2022 lag der Raucheranteil in der Bevölkerung nur noch bei 11,5 %.

Die Kurve deutet auf einen linearen Rückgang hin. Setzt sich dieser Trend auch in Zukunft fort, könnten bereits in den 2030er-Jahren die letzten Zigaretten in den USA verkauft werden.

Obwohl die Verkaufsmenge bereits seit über 30 Jahren sinkt, erwirtschaftet die US-Tabakindustrie immer noch Rekordgewinne. Bisher ist es den Herstellern stets gelungen, sinkende Mengen durch einen höheren Gewinn je verkaufter Einheit auszugleichen.

Doch dieses Modell scheint in den USA nun langsam an eine Grenze zu geraten. Mittlerweile nimmt die konsumierte Menge um rund 5 % pro Jahr ab. Um den zunehmend stärkeren Mengenverlust auszugleichen, muss immer kräftiger an der Preisschraube gedreht werden. Das Problem: Zuletzt zeigen sich im US-Markt Tendenzen, dass Kunden zunehmend auf preiswertere Marken umsteigen.

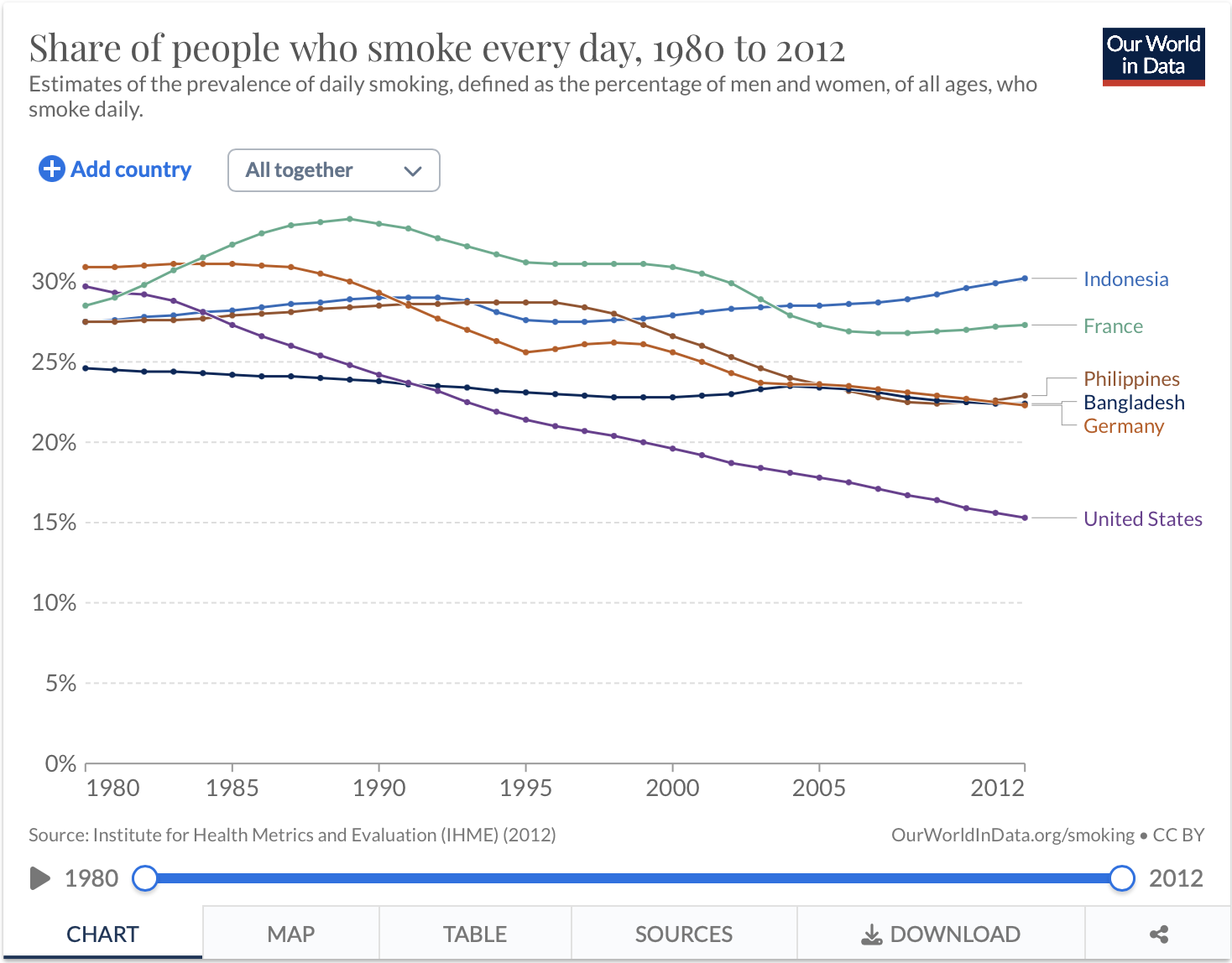

Anteil der täglichen Raucher an der Gesamtbevölkerung (in ausgewählten Ländern)

Doch nicht überall wird das Konsumprodukt Zigarette so erfolgreich verdrängt wie in den USA. In bevölkerungsreichen Ländern wie Indonesien, Frankreich oder Bangladesch ist bisher überhaupt kein Rückgang des Raucheranteils zu beobachten.

Folglich halten wir fest:

- Die Zigarettenbranche wird immer stärker reguliert

- Infolge dieser Einschränkungen nimmt die Verkaufsmenge zunehmend stärker ab

- Die ersten 20-30 Jahre nach dem Peak der Verkaufsmenge können die Hersteller Volumenverluste durch Preiserhöhungen ausgleichen. So steigt der Cashflow der Unternehmen trotzdem von Hoch zu Hoch.

- Irgendwann wird der Mengenverlust so groß, dass die Preiserhöhungen nicht mehr ausreichen, um den Gewinn stabil zu halten. Die USA könnten kurz vor diesem Punkt stehen.

- Je nach Land wird der Cashflow aus dem Verkauf von Zigaretten schon sehr bald oder erst in ferner Zukunft sein Maximum erreichen.

Entwicklung des Absatzvolumens von Philip Morris

Philip Morris verkauft in den USA keine Zigaretten. Daher dürfte der Punkt des maximalen Cashflows aus dem Verkauf von Zigaretten erst 10-20 Jahre später als bei Altria erreicht sein.

Das ist ein enormer Vorteil gegenüber einer Investition in Altria, denn dieses Unternehmen könnte schon bald vor einem dauerhaften Gewinnrückgang stehen.

Bei Philip Morris stieg die Zahl der verkauften Zigaretten im Jahr 2022 sogar um ein Prozent an. Das ist auf eine starke Positionierung in verschiedenen Schwellenländern zurückzuführen, in denen der Zigarettenkonsum derzeit noch steigend ist. Weiterhin hat die Normalisierung des gesellschaftlichen Lebens nach den Jahren der Corona-Pandemie zu einer Sonderkonjunktur geführt.

Das Ende der Zigarette ist nicht das Ende der Tabakbranche

Selbst wenn wir uns in den USA so langsam dem Ende der Zigarette nähern, so hat die Tabakbranche schon längst einen Ausweg in eine erfolgreiche Zukunft gefunden.

Denn was das Zigarettenrauchen so schädlich macht, ist nicht das Nikotin. Größtenteils verantwortlich für die gesundheitlichen Risiken ist der Verbrennungsprozess, bei dem zahlreiche schädliche Stoffe entstehen.

Je nach Technologie können diese Schadstoffe bei risikoreduzierten Produkten um 95-100 % reduziert werden. Das bedeutet jedoch nicht, dass der Konsum solcher Produkte vollständig risikofrei ist.

Möglicherweise wird der Nikotinkonsum in 20 Jahren gesellschaftlich eher wie der Genuss von Süßigkeiten oder Alkohol gesehen werden.

Wer in den Tabakmarkt investieren möchte, muss neben der Volumenentwicklung im Bereich der Zigaretten besonders auf die Aufstellung im Bereich der risikoreduzierten Produkte achten.

Ansonsten ist noch erwähnenswert, dass sich viele Konsumenten an den Konsum von Tabakprodukten gewöhnen und diese daher auch in Krisenzeiten in gleicher Höhe nachgefragt werden. Daher ist die Einstufung als nichtzyklisches Konsumgut richtig.

Last but not least möchten wir auf die Wettbewerbslandschaft eingehen. Im weltweiten Markt (außerhalb Chinas) gibt es nur vier Hersteller, die miteinander konkurrieren. Wer die Marktanteile dieser vier Anbieter addiert, kommt auf einen Marktanteil von über 80 %. Die harte Regulierung sorgt zudem dafür, dass keine neuen Wettbewerber mehr in den Markt eindringen.

Diese Ausgangsbedingungen sorgen für eine besonders hohe Pricing Power und Cashgenerierung innerhalb der Tabakbranche.

Geschäftsmodell von Philip Morris

Was wird angeboten?

Philip Morris ist der weltgrößte Hersteller von Tabakprodukten.

Aktuell entstammen noch 65 % des Umsatzes dem Geschäft mit dem Verkauf von Zigaretten. Dennoch macht das Unternehmen bereits große Fortschritte auf dem Weg in eine rauchfreie Zukunft. Die Gesellschaft ist der Konkurrenz weit enteilt.

Gehen wir die beiden Aktivitäten der Reihe nach durch.

Zigaretten (ca. 65 % Umsatzanteil)

Philip Morris wurde im März 2008 durch eine Ausgründung vom damaligen Mutterkonzern Altria geboren. Altria hat das Zigarettengeschäft in den USA behalten und Philip Morris die restlichen Märkte übertragen.

Zum Unternehmen gehören Marken wie Marlboro (seit 50 Jahren die weltweite Nr. 1 mit rund 10 % Weltmarktanteil), L&M, Chesterfield, Parliament und Philip Morris.

Der Verkauf erfolgt in ca. 175 Ländern. Besonders bedeutend sind der europäische und japanische Absatzmarkt.

Als Ziel hat sich Philip Morris gesetzt, den Marktanteil zu halten und möglichst viel Cash zu generieren.

Binnen eines Jahres stieg das Preiserhöhungstempo von 3,6 % auf 7,4 %. Damit zeigt Philip Morris einmal mehr eindrucksvoll auf, wie hoch die Pricing Power ist.

Trotz der zuletzt deutlich stärkeren Preiserhöhungen kann das Unternehmen den globalen Marktanteil im Zigarettengeschäft bei einem Wert von ca. 25 % halten.

Risikoreduzierte Produkte (ca. 35 % Umsatzanteil)

Während die börsennotierten Konkurrenten erst etwa 10 % ihres Umsatzes mit risikoreduzierten Produkten erzielen, erreicht Philip Morris bereits einen Umsatzanteil von 35 %.

Die Idee der risikoreduzierten Produkte ist einfach: Zwar wäre es für die Gesundheit am besten, wenn alle Raucher sofort mit dem Rauchen aufhören würden. Das wird aber nicht passieren. Daher hat Philip Morris in den letzten 10 Jahren über 30 Mrd. USD in das Geschäft mit risikoreduzierten Produkten gesteckt.

Dabei kommen verschiedene Technologien zum Einsatz, die aber stets dasselbe Ziel haben: Verbrauchern den Nikotinkonsum weiterhin zu ermöglichen, dabei aber die gesundheitlichen Risiken zu minimieren.

Portfolio von Philip Morris im Bereich der risikoreduzierten Nikotinprodukte

In den letzten Jahren haben sich drei risikoreduzierte Nachfolgetechnologien zur Zigarette etabliert, die wir nachfolgend kurz vorstellen.

Erhitzter Tabak (Heat-not-Burn): Dabei handelt es sich um die Technologie, die der Zigarette noch am meisten ähnelt. Im Gegensatz zur Zigarette werden die sogenannten Tabaksticks jedoch nicht mehr angezündet, sondern in ein batteriebetriebenes Gerät gesteckt.

Dieses Gerät erhitzt die Sticks dann auf einen Temperaturbereich, der unterhalb der Verbrennungstemperatur liegt. Das Erlebnis kommt dem Rauchen recht nahe.

Im Gegensatz zu echten Zigaretten ist die Loyalität der Kunden aber noch höher, da sie nicht mehr zwischen den Herstellern wechseln können. Durch das sogenannte Rasierer-Rasierklinge-Geschäftsmodell kommt es zu einer extremen Markentreue, denn die IQOS-Geräte von Philip Morris können nur mit Tabaksticks von derselben Marke betrieben werden.

Trotz der Ähnlichkeit zum Rauchen konnten die im Tabakrauch enthaltenen Schadstoffe um 95 % reduziert werden. Aus heutiger Sicht ist davon auszugehen, dass der erhitzte Tabak den Großteil des künftigen Nikotinkonsums ausmachen wird. Philip Morris verkauft die Heat-not-Burn Produkte derzeit in knapp 80 Ländern und erreicht einen Weltmarktanteil von (Achtung, festhalten) 75 %.

Nicotine Pouches (Oral Nicotine): Diese Technologie kommt gänzlich ohne Tabakblätter aus. Reines Nikotin wird zusammen mit Pflanzenfasern und Aromen in eine Art Teebeutel gefüllt. Dieser wird für das Konsumerlebnis in den Mundraum gelegt. Das Nikotin wird über die Mundschleimhäute aufgenommen. Die Technologie der Nicotine Pouches hat zahlreiche Vorteile: Da nichts mehr verbrannt oder erhitzt wird, sinkt der Schadstoffanteil gegenüber einer Zigarette um 100 %. Weiterhin werden die Mitmenschen nicht durch den Konsum belästigt, sodass Nicotine Pouches ganz bequem überall eingenommen werden können, auch am Arbeitsplatz oder in den öffentlichen Verkehrsmitteln. In den USA wächst die Kategorie derzeit mit über 40 % und die Kunden zeigen eine hohe Markentreue. Philip Morris erreicht seit der Übernahme von Swedish Match in den USA ebenfalls ca. 75 % Marktanteil. Bisher sind Nicotine Pouches nur in den USA und in einigen skandinavischen Ländern zugelassen. Philip Morris befindet sich bereits in Gesprächen mit Regulierungsbehörden in anderen Ländern und möchte die Technologie zeitnah in zahlreiche Märkte ausrollen.

Vaping (E-Vapor): Beim Vaping wird eine nikotinhaltige Flüssigkeit von einem batteriebetriebenen Gerät erhitzt. Philip Morris befürchtet, dass es sich dabei um eine dauerhaft unprofitable bzw. nahezu unprofitable Kategorie handelt. Das liegt unter anderem daran, dass die Kunden nach dem Kauf des Gerätes die Flüssigkeiten zahlreicher Hersteller einfüllen können, sodass es zu einem harten Wettbewerb kommt. Weiterhin besteht die Gefahr, dass neue Anbieter in den Markt eintreten und minderwertige Flüssigkeiten herstellen, die für den Körper besonders schädlich sind. Das bedroht dann die Zulassung bzw. Legalisierung der gesamten Produktkategorie. Folglich ist unklar, ob in diesem Geschäft jemals viel Geld verdient werden können wird. Zudem ist das Vaping für viele Raucher schlicht kein ansprechendes Ritual. Bei jungen Konsumenten ist derzeit ein spezielles Produkt stark im Kommen: Einweggeräte, die wie ein großer USB-Stick aussehen und nach der Benutzung weggeworfen statt wiederaufgefüllt werden. Auch bei diesem Produkt tun sich zahlreiche Probleme auf: Es kommt zu einer hohen Umweltverschmutzung durch weggeworfene Batterien. Weiterhin sind die Produktionskosten im Verhältnis zum Verkaufspreis viel zu hoch, sodass sich die Branche mit einer dauerhaft geringeren Gewinnmarge zufriedengeben müsste. Vermutlich werden die Regulierungsbehörden diesen Produkten daher zeitnah den Stecker ziehen.

Wellness und Healthcare (verschwindend geringer Umsatzanteil)

Neben den drei etablierten Technologien hat Philip Morris in den letzten Jahren noch ein weiteres, eigenständiges Segment aufgebaut.

Für die Entwicklung der risikoreduzierten Produkte beschäftigt der Tabakriese ca. 1.000 Wissenschaftler, die viele Jahre lang an den Möglichkeiten risikoreduzierter Inhalation geforscht haben.

Dabei hat Philip Morris in diesem Bereich mehr Wissen aufgebaut als viele Pharmaunternehmen. Das Management ist also den logischen Schritt gegangen und hat daraus ein eigenes Segment geformt.

Dieses wurde durch zwei Übernahmen gestärkt, die sich Philip Morris jeweils ca. eine Milliarde USD kosten lassen hat. Dabei handelt es sich zum einen um einen britischen Hersteller von Inhalationsgeräten für Lungenkrankheiten (z. B. Asthmasprays). Zum anderen wurde ein dänisches Pharmaunternehmen übernommen, das sich auf die Entwicklung von oral eingenommenen Medikamenten spezialisiert hat.

In diesem Segment arbeitet Philip Morris nun an zwei Zielen:

- Im „Wellnessbereich“ sollen Wirkstoffe angeboten werden, die bspw. auf Cannabispflanzen basieren und den Körper unter anderem beim Schlaf, bei der körperlichen Kraft, bei der Entspannung oder Fokussierung unterstützen sollen.

- Im Gesundheitsbereich sollen Medikamente erforscht werden, die erheblich schneller wirken als durch den Magen verabreichte Pillen. Das kann zum Beispiel in akuten Schmerzsituationen relevant werden, wenn Patienten sofort eine Linderung der Schmerzen brauchen. Durch die Inhalation könnte die Wirkung bereits nach wenigen Minuten einsetzen.

Potentiell handelt es sich jeweils um enorme Geschäftsmöglichkeiten. Allerdings befindet sich das Segment noch in einem frühen Stadium und weist Venture Capital-Charakter auf. 2022 erzielte Philip Morris mit diesen Produkten einen Umsatz von 300 Mio. USD und wies dabei einen Verlust von ebenfalls 300 Mio. USD aus, weil derzeit sehr viel Geld in den Aufbau der Aktivitäten investiert wird.

Immerhin: Bis zum Jahr 2025 möchte das Unternehmen bereits die Marke von 1 Mrd. Jahresumsatz knacken. Stand heute erscheint uns die künftige Entwicklung dieses Segments jedoch noch als zu unsicher, um es bereits in die Bewertung der Philip Morris Aktie einfließen lassen zu können. Daher sehen wir die Aktivitäten dieser Sparte als eine Art Gratis-Option, die eines Tages zum zusätzlichen Werttreiber werden könnte, es aber keinesfalls so kommen muss.

Zusammenfassung Geschäftsmodell Philip Morris

- Philip Morris ist der weltweite Marktführer im Bereich Zigaretten mit einem Marktanteil von ca. 25 %.

- Im Bereich risikoreduzierter Produkte ist der Konzern der Konkurrenz weit enteilt und erreicht in den zwei besonders zukunftsfähigen Technologien erhitzter Tabak und Nicotine Pouches jeweils sogar einen Marktanteil von 75 %.

- Beim Vaping ist das Unternehmen schwach aufgestellt, weil das Management nicht an ein großes Potential glaubt.

- Zusätzlich ist Philip Morris in der Erforschung neuartiger inhalierter Wellness- und Gesundheitsprodukte tätig, die nichts mehr mit dem eigentlichen Nikotingeschäft zu tun haben.

Nun folgen noch einige Folien zur Marktstellung und zum Potential der risikoreduzierten Produkte.

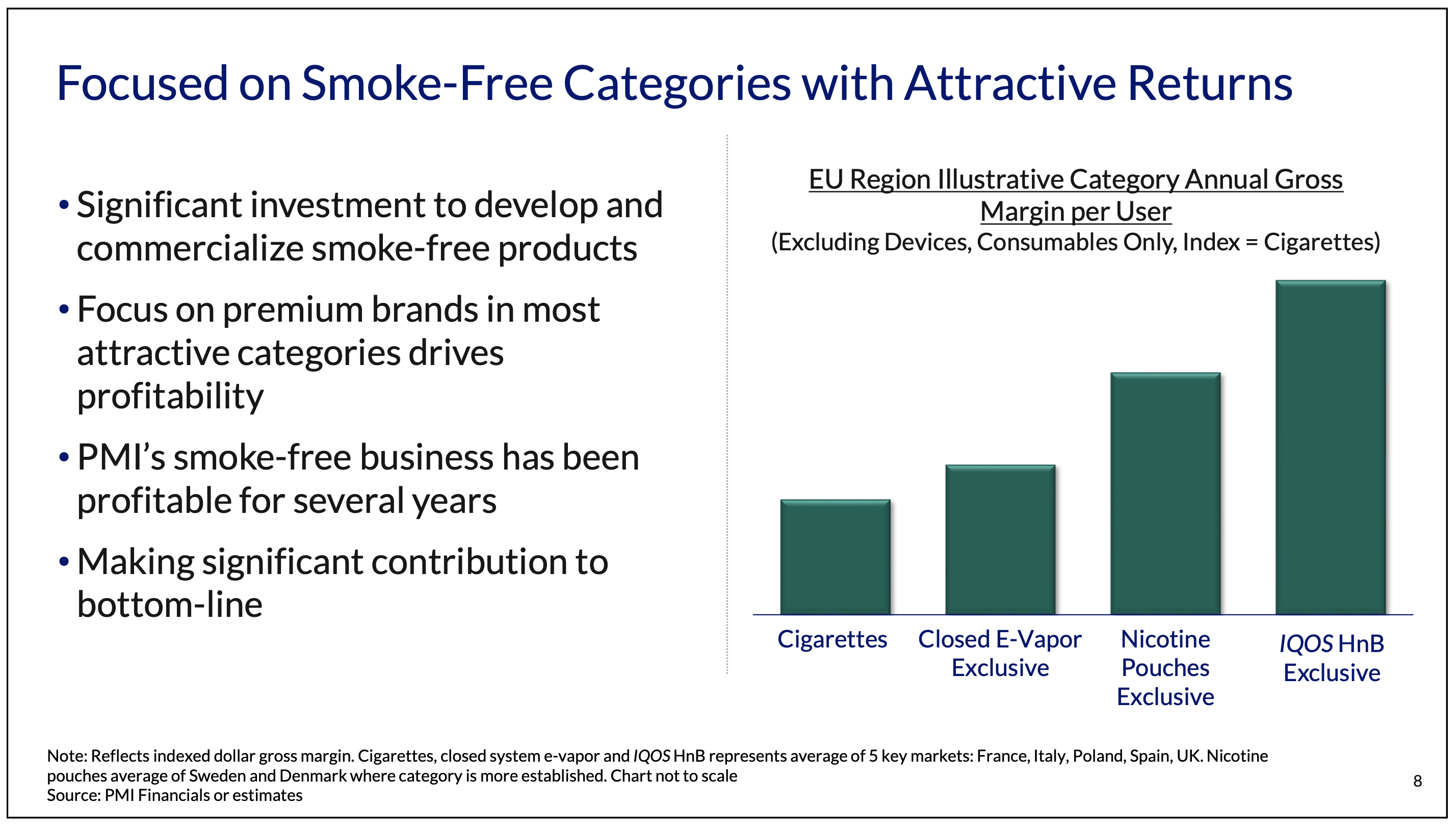

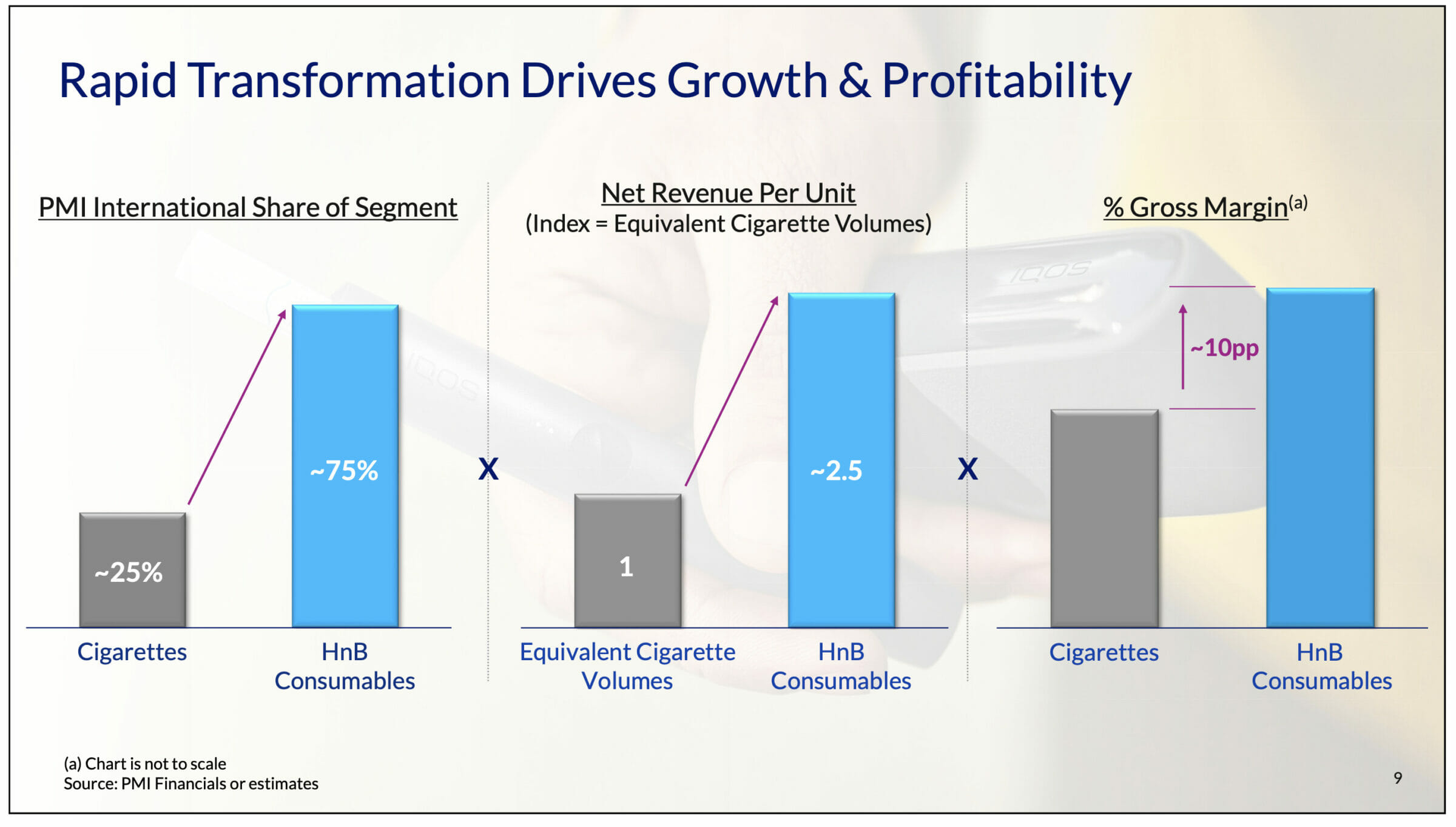

Profitabilität der risikoreduzierten Produkte

Verglichen mit dem Verkauf von Zigaretten sind Nicotine Pouches und Tabaksticks ca. dreimal so profitabel.

Das ist einer der Gründe, weshalb uns die Philip Morris Aktie für eine langfristig angedachte Investition so spannend erscheint.

Doch mit der dreifachen Profitabilität der risikoreduzierten Produkte ist es noch nicht getan: Auch der Marktanteil ist in diesem Geschäft dreimal so hoch.

Würden von heute auf morgen sämtliche Zigarettenraucher auf risikoreduzierte Produkte umsteigen, so würde sich die Cashgenerierung von Philip Morris verneunfachen.

Allerdings profitiert Philip Morris derzeit noch davon, dass risikoreduzierte Produkte in vielen Ländern geringer als Zigaretten besteuert werden, um den Konsumenten einen finanziellen Wechselanreiz zu geben. Dieser Vorteil wird wohl eines Tages verschwinden.

Philip Morris erschließt sich erstmals den 20 Mrd. USD Profit-Pool USA

Aufgrund der Unternehmenshistorie darf Philip Morris in den USA keine Zigaretten verkaufen. Umgekehrt darf Altria außerhalb der USA keine Zigaretten absetzen.

Im Geschäft mit den risikoreduzierten Produkten bestehen diese Einschränkungen aber nicht. Da der erhitzte Tabak der Marke IQOS in vielen Märkten ein so durchschlagender Erfolg ist, will Philip Morris dieses Produkt unbedingt bald auch im hochprofitablen US-Markt einführen.

Die in den USA tätigen Zigarettenhersteller erwirtschaften in diesem Markt jährlich 20 Mrd. USD Gewinn. Durch den gleich doppelten Markteintritt mit den beiden führenden risikoreduzierten Produkten (erhitzter Tabak: IQOS, Nicotine Pouches: ZYN) will sich Philip Morris binnen weniger Jahre mindestens ein Zehntel des US-Tabakmarktes sichern.

Jeder Prozentpunkt Marktanteilsgewinn in den USA würde den Unternehmensgewinn von Philip Morris um 2 % nach oben treiben. Besonders erfreulich: Da das Unternehmen in den USA keine Zigaretten verkauft, kann es nur gewinnen. Für die Konkurrenz dürfte die Situation hingegen zunehmend herausfordernder werden.

So weit ist Philip Morris bei der Umstellung auf risikoreduzierte Produkte bereits gekommen

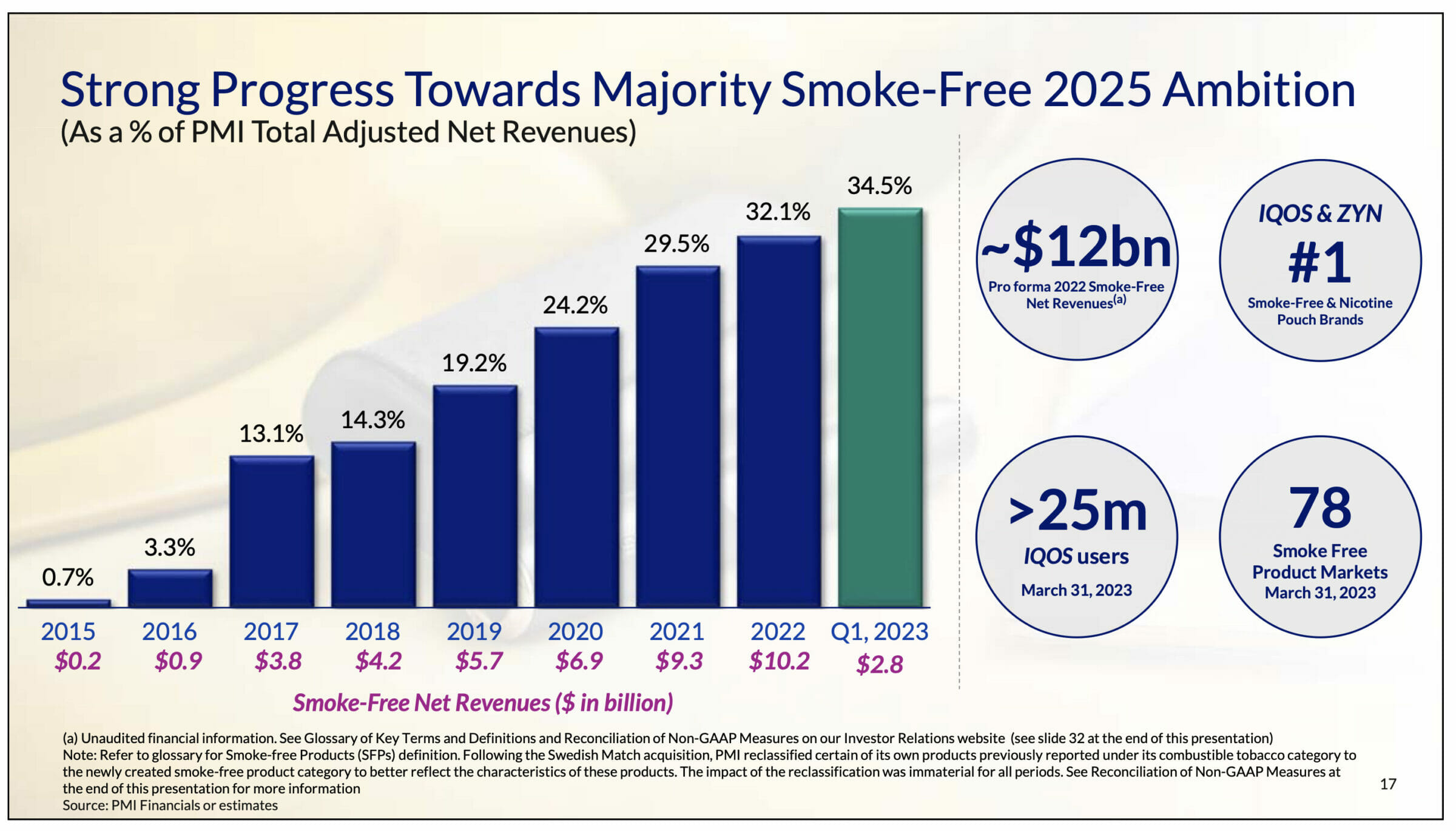

In nur acht Jahren ist es Philip Morris gelungen, den Umsatzanteil im Geschäft mit den zukunftsfähigen Produkten aus dem Nichts auf mehr als ein Drittel auszubauen.

Das ist unter den großen Tabakherstellern eine absolut einmalige Leistung. Das Management hat bereits das Ziel ausgerufen, bis 2025 die Mehrheit des Umsatzes mit dem noch profitableren Geschäft mit risikoreduzierten Produkten zu erwirtschaften.

Dass diese Aussage durchaus ernst gemeint ist, wird auf folgender Grafik sichtbar.

In ganzen 17 Ländern erzielt der Tabakriese bereits die Mehrheit des Umsatzes mit risikoreduzierten Produkten. Dazu zählen auch große Länder wie Japan und Italien.

Doch nicht in allen Ländern können sich die Bürger den Kauf der hochpreisigen Tabaksticks leisten. Folglich hat Philip Morris (wie schon im Zigarettengeschäft) eine ganze Plattform an Tabakerhitzern mit unterschiedlichen Preispunkten entwickelt.

IQOS-Produkte machen Raucher zu Ex-Rauchern

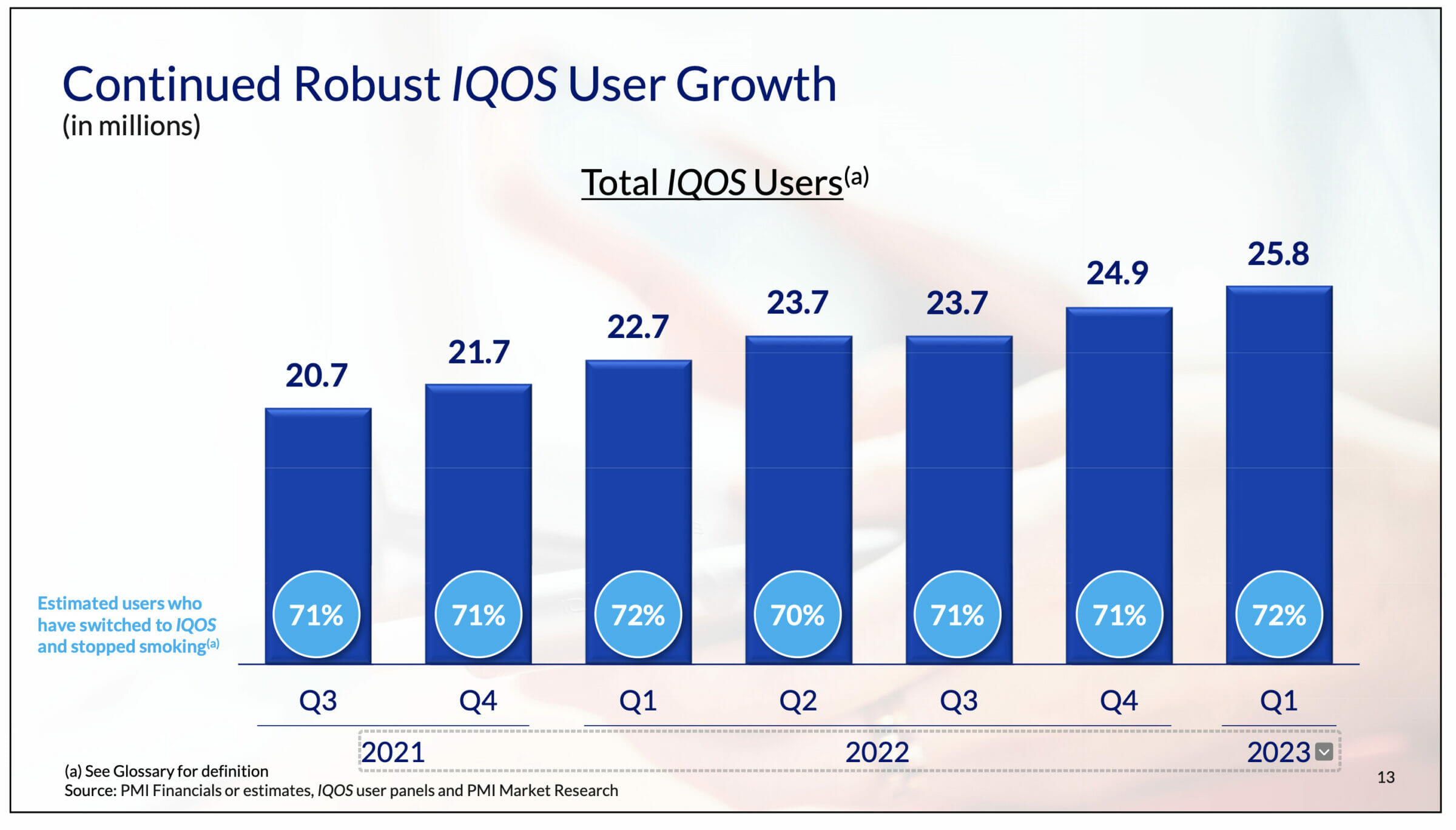

Unternehmensangaben zufolge haben 72 % der IQOS-Konsumenten den Konsum von Zigaretten vollständig aufgegeben.

Mittlerweile zählt Philip Morris bereits 26 Mio. IQOS Nutzer. Doch wer denkt, dass das Potential damit nun allmählich ausgeschöpft sein könnte, irrt sich. Weltweit gibt es über 1.000 Mio. Raucher. Setzt man diese beiden Zahlen ins Verhältnis, ergibt sich ein verbleibendes Marktpotential von mehr als 97 %.

Der durchschnittliche IQOS-Kunde konsumiert täglich 12 Sticks, was der typischen Konsummenge eines Rauchers ziemlich nahe kommen dürfte.

Die nächste Technologie der Tabakerhitzer führt zu großen Marktanteilsgewinnen

Kürzlich hat Philip Morris mit ILUMA die neueste Generation der Tabakerhitzer vorgestellt. Diese Geräte machen den Konsum noch bequemer, da bspw. keine Reinigung der Geräte mehr erforderlich ist.

Da die Produktion nur schrittweise hochgefahren werden kann, startete Philip Morris anfangs nur in wenigen Ländern. Die in diesen Märkten daraufhin erreichten Marktanteilsgewinne sind beachtlich.

In Deutschland werden die ILUMA-Tabakerhitzer erst im Juni 2023 eingeführt werden. Diese neue Gerätegeneration wird dem Unternehmen in den nächsten Quartalen voraussichtlich deutliche Marktanteilsgewinne ermöglichen.

Fallbeispiel japanischer Absatzmarkt: Über 32 % Marktanteil in Tokyo

Mittlerweile erreichen die IQOS-Produkte in Japan 26 % des gesamten Tabakvolumens (inklusive Zigaretten). In Tokyo liegt der Marktanteil sogar bereits bei über 32 %.

Philip Morris geht davon aus, dass es in jedem Land ein paar trendsetzende Städte gibt. Folglich erwartet das Management, diesen Marktanteil in den nächsten beiden Jahren im gesamten Land zu erreichen.

An dieser Stelle machen wir einen gedanklichen Sprung zur nächsten Technologie, den Nicotine Pouches.

Nicotine Pouches

Den Markt der Nicotine Pouches hat sich Philip Morris erst Ende 2022 durch die 16 Mrd. USD teure Übernahme von Swedish Match erschlossen.

Jeweils 20 nikotinhaltige „Teebeutel“ werden in einer Dose verkauft (vergleichbar mit einer Schachtel Zigaretten).

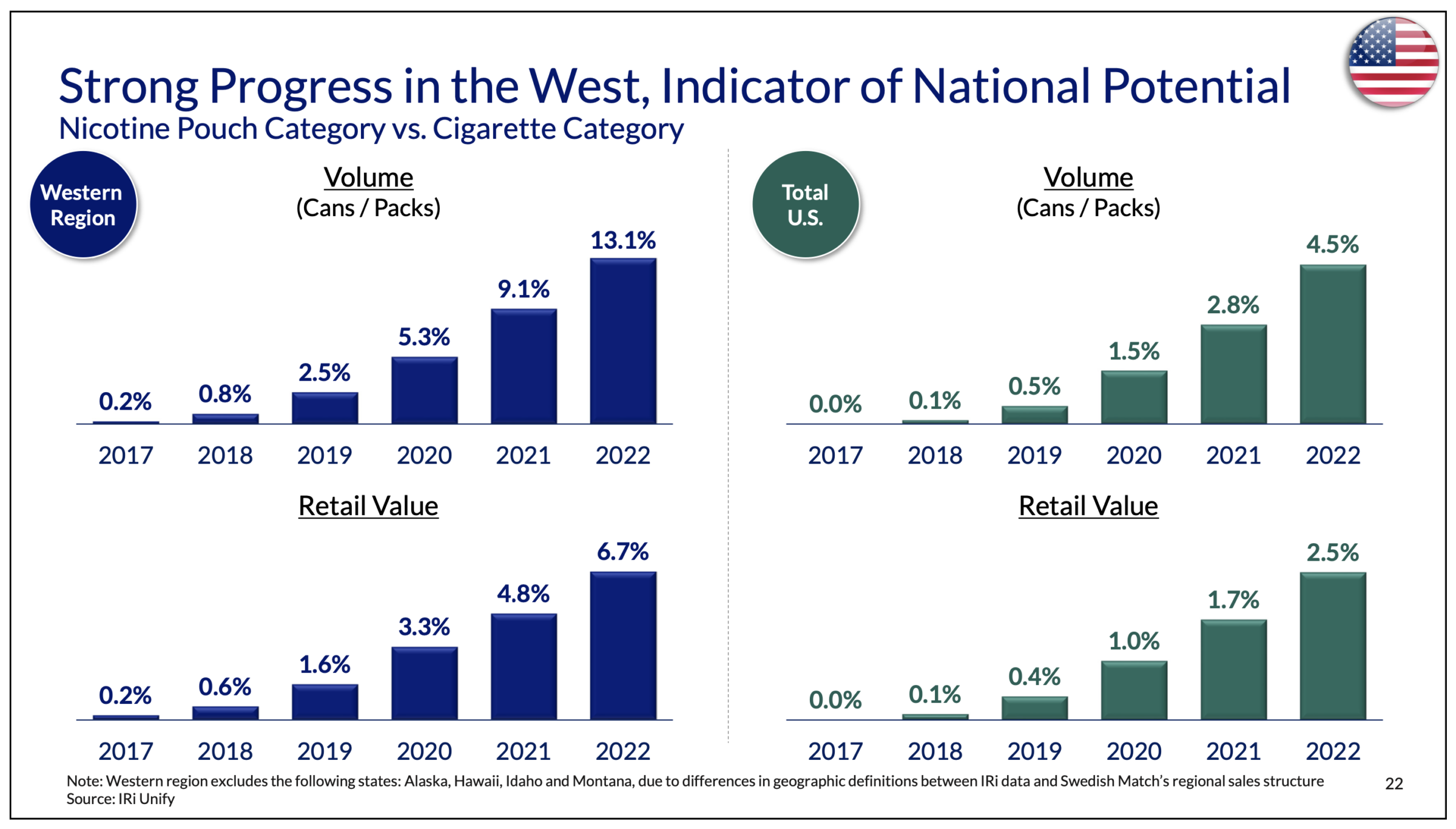

US-Markt: Absatz von Nicotine Pouches Dosen, in Mio. Einheiten

Die Erfolgsstory von Swedish Match und dem Hauptprodukt ZYN setzt sich fort: Im ersten Quartal konnte der mengenmäßige Absatz gegenüber dem Vorjahresquartal um 47 % gesteigert werden.

Nach abgesetzten Einheiten liegt der Marktanteil von ZYN im Markt für Nicotine Pouches bei 67 %, nach USD-Volumen sogar bei 76 %.

Getrieben wird das Wachstum von ZYN durch zwei Faktoren: Erstens sind die Produkte an immer mehr Orten erhältlich (Store Count) und zweitens nimmt die Zahl der verkauften Einheiten je Verkaufsort stark zu.

Beide Kennzahlen deuten auf ein sehr gesundes und nachhaltiges Wachstum hin. Das liegt auch daran, dass ZYN eines der wenigen Produkte ist, das von den US-Gesundheitsbehörden offiziell als risikoreduzierte Alternative eingestuft wurde.

Damit geht sogar die Möglichkeit einher, in einem regulierten Rahmen Marketing für ZYN zu machen und so immer mehr Rauchern zu erklären, welche Alternativen sie haben.

Diese Grafik dürfte für viele Leser auf den ersten Blick verwirrend sein, dabei ist sie mit etwas Hintergrundwissen leicht zu verstehen. ZYN wurde zuerst in einigen westlichen Bundesstaaten eingeführt. Dort liegt der Anteil der verkauften Nicotine Pouches bereits bei 13,1 % des Zigarettenvolumens.

In den gesamten USA sind es hingegen erst 4,5 % des Zigarettenvolumens. Ähnlich wie schon bei den erhitzten Tabaksticks geht das Management von Philip Morris davon aus, dass der in den westlichen Staaten erreichte Marktanteil in den kommenden zwei Jahren bundesweit erreicht werden kann.

Mittelfristig hat Philip Morris mit den Nicotine Pouches auch noch eine enorme Pricing Power. Derzeit werden die Dosen mit einem Preisabschlag von etwa 50 % gegenüber einer Schachtel Zigaretten verkauft. Das wird wohl nicht für alle Zeiten so bleiben. Trotzdem liegt die operative Gewinnmarge in diesem Geschäft schon heute bei etwa 50 %.

Wie wird der Ertrag realisiert?

Während Philip Morris die Zigaretten an Abnehmer wie Tankstellen, Supermarktketten etc. verkauft, ist das Unternehmen im Geschäft mit den erhitzten Tabaksticks zusätzlich in die Direktvermarktung eingestiegen.

Unter der Marke IQOS wurden in den führenden Metropolen in hervorragenden Innenstadtlagen hochwertige Stores errichtet, die ein wenig an das Konzept von Apple erinnern.

In diesen Geschäften werden Kunden beraten und können die batteriebetriebenen Erhitzer und auch die Sticks erwerben.

Zudem hat der Tabakriese noch Webshops aufgebaut, um die Sticks über einen weiteren Kanal direkt an die Endverbraucher verkaufen zu können.

Durch das Ausschalten der Zwischenhändler kann Philip Morris nicht nur den gesamten Umsatz einstreichen, sondern behält darüber hinaus auch noch die Kontrolle über das Design des Verkaufsumfelds und die Verfügbarkeit der Produkte. Diese Faktoren tragen entscheidend zur Markenbildung bei.

Strategie: So stellt sich Philip Morris die eigene Zukunft vor

Philip Morris arbeitet mit aller Kraft daran, Zigaretten so schnell wie möglich überflüssig zu machen. Kürzlich sagte der CEO:

Cigarettes belong in museums

Quelle: Businesswire

Die Umbaupläne von Philip Morris gehen so weit, dass die Unternehmensleitung sogar schon den vollständigen Verkauf des Zigarettengeschäfts durchgespielt hat. Letztlich hat sich das Management gegen die Pläne entschieden, da bspw. die Vertriebsmannschaft aus dem Zigarettengeschäft benötigt wird, um immer mehr risikoreduzierte Produkte in den Regalen zu platzieren.

Aus unserer Sicht ist es absolut bemerkenswert, dass ein derart etabliertes Unternehmen die Cashcow killt, um sich zukunftsfähig aufzustellen. Gerade in den ersten Jahren wechselten viele Marlboro-Raucher auf die IQOS-Produkte. Neben diesem Kannibalisierungseffekt hat der Aufbau des risikoreduzierten Geschäfts einen zweistelligen Milliardenbetrag verschlungen und so erheblichen Druck auf verschiedene Kennzahlen (z. B. den Gewinn je Aktie) ausgeübt.

Mittlerweile hat Philip Morris das zukunftsfähige Geschäft so groß gemacht, dass die Skaleneffekte zunehmend wirken und die Marge stabilisieren. Das operative Momentum ist groß und die Jahre der „Umstellungsschmerzen“ liegen hinter der Gesellschaft.

Nun kann das Management in die Offensive gehen. Das erklärt auch, warum der Philip Morris CEO auf die Regulierungsbehörden zugeht und ein Ende der Zigarette einfordert. Ganze 99 % der Investitionen in die Forschung und Entwicklung und der Großteil der Marketingaufwendungen fließen bereits in den Bereich der zukunftsfähigen Produkte.

Die hart erarbeitete und zudem teuer erkaufte dominierende Marktstellung in den Bereichen der Tabaksticks und der Nicotine Pouches führt dazu, dass die Ertragskraft von Philip Morris umso stärker ansteigt, je mehr Raucher von der Zigarette auf andere Produkte umsteigen.

In den nächsten Jahren stehen hohe Investitionen in den Auf- und Ausbau des US-Marktes bevor.

Ab 2025 soll Philip Morris dann bereits ein mehrheitlich rauchfreies Unternehmen sein. Auch wenn der genaue Umsatzanteil der risikoreduzierten Produkte gar nicht so relevant ist, könnte ein Überschreiten dieser Marke zu einer Neubewertung der Philip Morris Aktie führen. Denn spätestens ab diesem Punkt handelt es sich mehrheitlich nicht mehr um einen Zigarettenhersteller, sondern ein Unternehmen, das nikotinhaltige Konsumprodukte erzeugt.

Finanzkennzahlen und Bewertung

Nachdem wir uns mit der Historie, der Branche, der Geschäftstätigkeit und den Zukunftsaussichten befasst haben, versuchen wir nun, die Aktie so gut wie möglich zu bewerten.

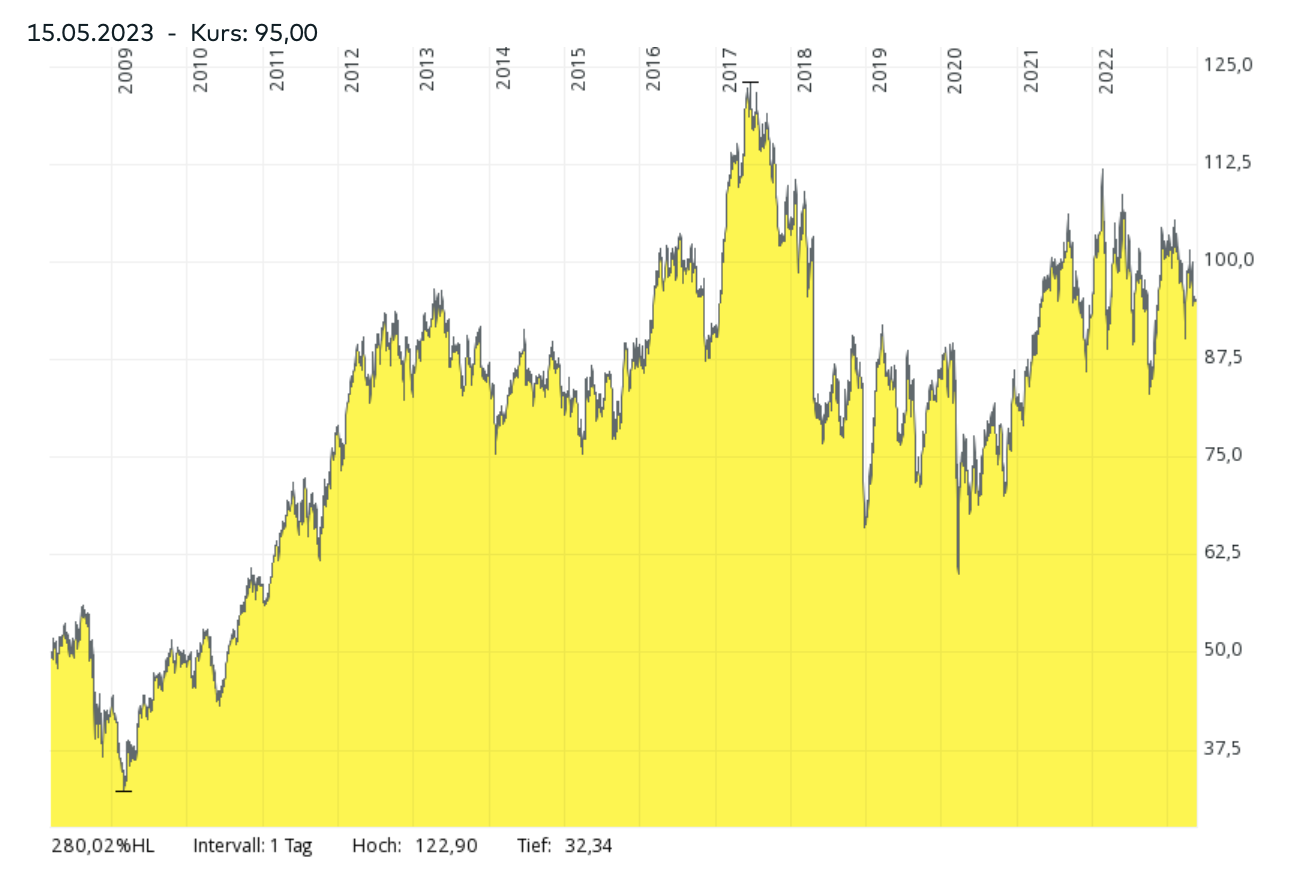

Historische Aktienkursentwicklung

Auf den ersten Blick erscheint die Kursentwicklung der Philip Morris Aktie langweilig. Zwar hat der Kurs seit der Abspaltung im Jahr 2008 etwas zugelegt, in den letzten zehn Jahren pendelte das Wertpapier aber nur noch seitwärts.

Das ist einerseits auf die großen Investitionen des Unternehmens zurückzuführen, die in diesem Zeitraum in den Aufbau des Geschäfts mit risikoreduzierten Produkten gesteckt wurden. Andererseits sollten Anleger die hohen Dividendenausschüttungen der Philip Morris Aktie nicht vergessen.

Inkl. Wiederanlage der erhaltenen Dividenden hätten Anleger seit dem Börsengang vor 15 Jahren eine jährliche Rendite von 9,4 % erzielt.

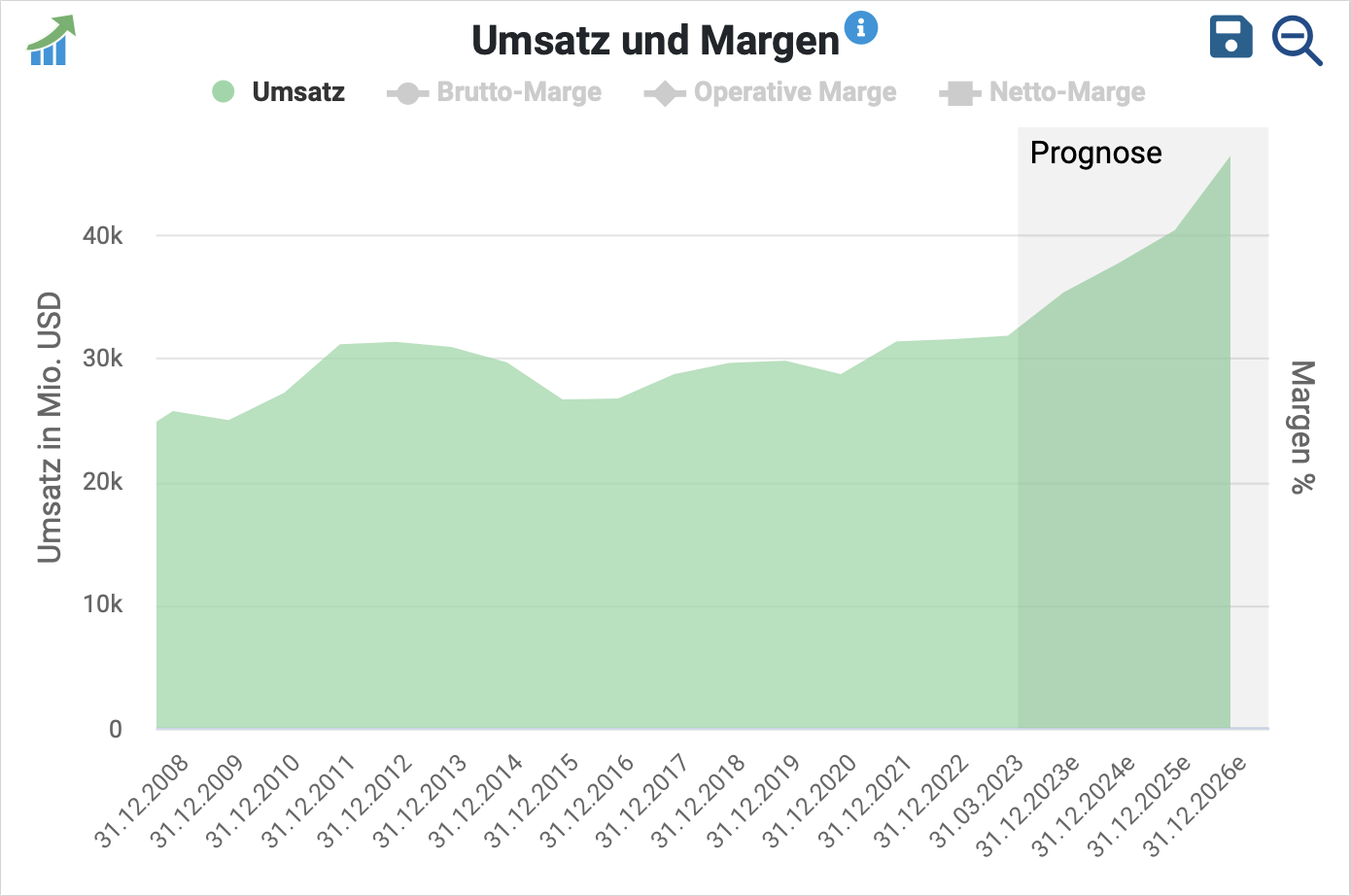

Umsatzentwicklung der Philip Morris Aktie

Viele Jahre lang stagnierte der Umsatz von Philip Morris. Das lag an folgenden Gründen:

- Das Unternehmen bilanziert in USD, erwirtschaftet den Umsatz jedoch nahezu ausschließlich außerhalb der USA. Folglich hat sich die Aufwertung des USD negativ in der Umsatzentwicklung bemerkbar gemacht, weil die gleiche Menge Umsatz in einer anderen Währung plötzlich in weniger USD-Einheiten umgerechnet wurde.

- Weiterhin hat Philip Morris einige Jahre lang Zigarettenraucher der eigenen Marken in IQOS-Nutzer konvertiert und so die Absatzmenge nicht steigern können.

Doch diese Phase der Umsatzstagnation neigt sich dem Ende entgegen.

Bereinigt um Wechselkursveränderungen ist der Umsatz von Philip Morris in den letzten drei Jahren jeweils um mehr als 7 % gewachsen.

Nach vorne blickend trauen wir Philip Morris künftig 8 % jährliches Umsatzwachstum zu (bereinigt um Wechselkursänderungen). Diese Rate ergibt sich aus folgenden Annahmen:

- Zigarettengeschäft: -3 % Mengenwachstum, +3 % Preiserhöhungen

- Risikoreduzierte Produkte: + 20 % Mengenwachstum, ausgehend von einem Umsatzanteil von 35 % ergeben 7 % Umsatzwachstum auf Konzernebene

- USA: Philip Morris erreicht binnen 10 Jahren 10 % Marktanteil = 4 Mrd. USD Umsatzvolumen = 10 % des Konzernumsatzes = 1 % Wachstum pro Jahr

- Wellness und Healthcare: Wegen des spekulativen Charakters lassen wir mögliche Erfolge dieses Segments unberücksichtigt

Gewinnentwicklung

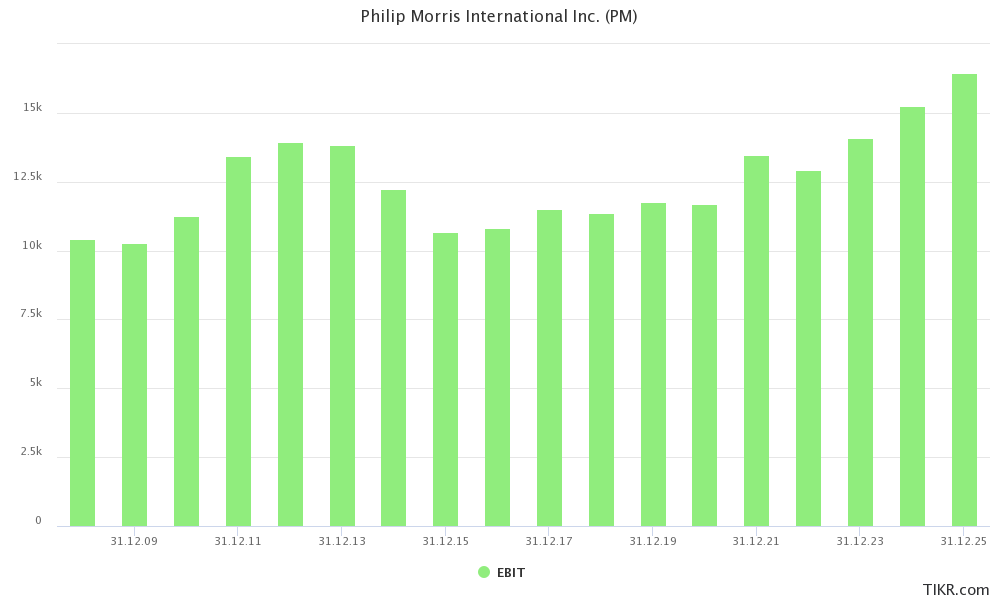

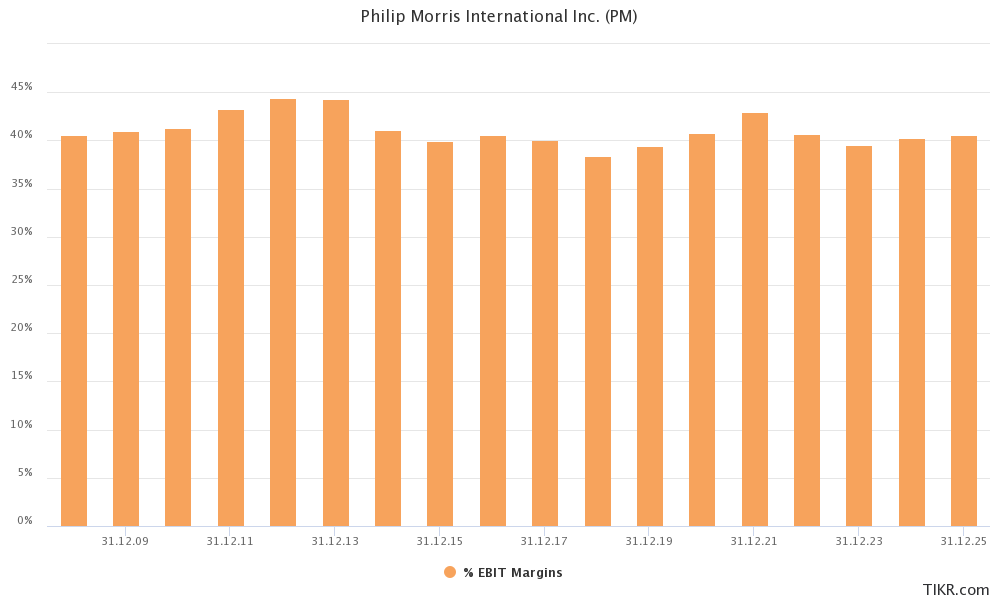

Entwicklung des operativen Gewinns und der Gewinnmarge (EBIT-Marge)

Mehr als 30 Mrd. USD hat Philip Morris in den letzten 10 Jahren in den Aufbau des zukunftsfähigen Geschäfts investiert. Trotzdem konnte die Gesellschaft den operativen Gewinn in dieser Investitionsphase nahezu auf Rekordniveau halten. Seit 2015 sind leichte Gewinnsteigerungen möglich, seit 2021 hat sich das Gewinnwachstum beschleunigt.

Beim Blick auf die Gewinnmarge überzeugt Philip Morris mit einer enorm hohen und dazu auch noch äußerst stabilen Gewinnmarge.

Hier wird der nichtzyklische Charakter des Geschäftsmodells sichtbar.

In den nächsten Jahren trauen wir Philip Morris eine stabile Gewinnmarge zu, langfristig gesehen erscheint eine Margensteigerung möglich.

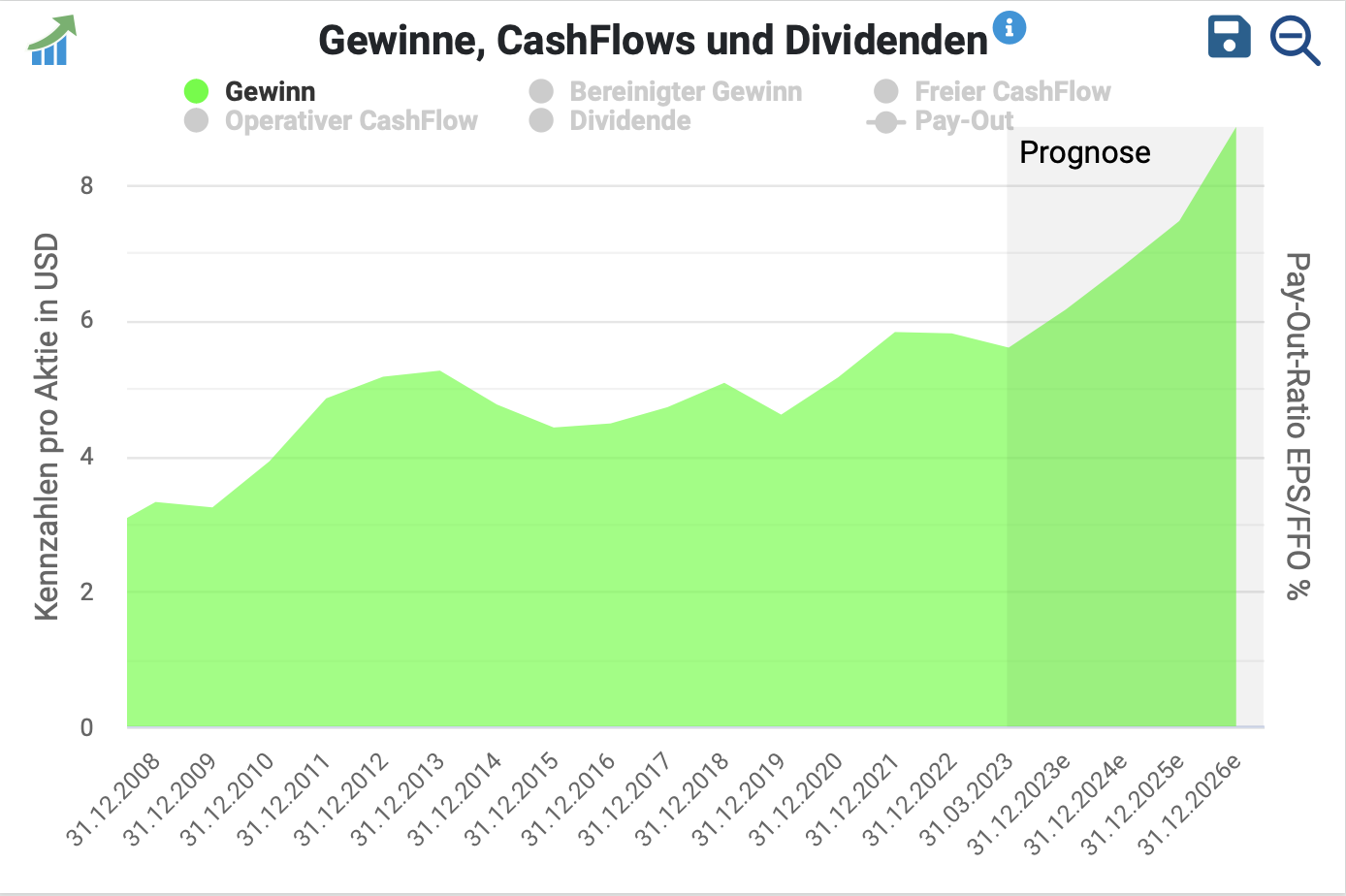

Entwicklung des Gewinns je Aktie (EPS, in USD)

| Zeitraum | Gewinnwachstum pro Jahr (CAGR) |

| letzte 10 Jahre | 1,2 % |

| letzte 5 Jahre | 4,3 % |

| Management-Ziel der nächsten Jahre | >9 % (e) |

| Analystenerwartungen der nächsten 3 Jahre | 8,8 % (e) |

In den letzten fünf Jahren legt das Wachstum beim Gewinn je Aktie bereits zu. Gemäß der vom Philip Morris Management veröffentlichten Mittelfristplanung strebt das Unternehmen künftig sogar 9 % Wachstum beim Gewinn je Aktie an.

Kurzfristig belasten zwar einige Faktoren die Gewinnentwicklung, doch das Management hat bereits Gegenmaßnahmen eingeleitet:

- Möglicher Verlust des russischen Marktes (Reaktionen: Investitionen eingestellt, Verkauf wird geprüft)

- Gestiegene Kosten der Zigarettenherstellung (Reaktion: Preiserhöhungen beschleunigen, um zeitnah wieder zur alten Marge zurückkehren zu können)

- Geräteverkauf ILUMA-Plattform (Reaktion: Akzeptieren, da der Umsatzanteil der Geräteverkäufe nach der Umstellungswelle automatisch wieder sinken wird)

- Wachstumsinvestitionen Markteintritt USA (Reaktion: Akzeptieren, da so mittelfristig ein möglichst großes Stück des 20 Mrd. USD großen Profitkuchens gesichert werden kann)

Wir halten auf Sicht der nächsten Jahre ein Umsatz- und Gewinnwachstum von jeweils ca. 8 % pro Jahr für eine vernünftige Annahme.

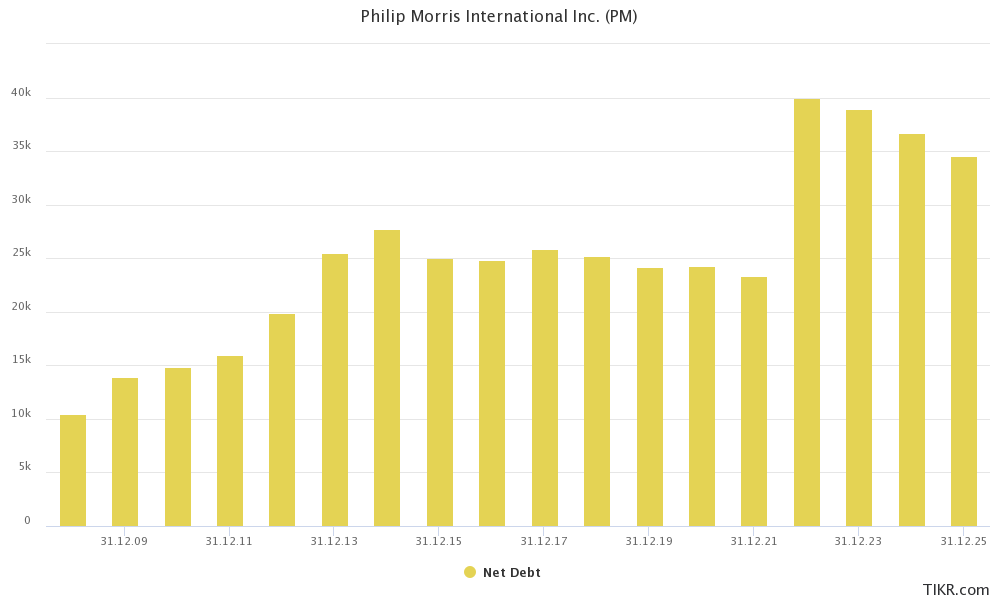

Blick auf die Bilanz

Aufgrund der teuren Übernahme von Swedish Match ist der Schuldenstand Ende 2022 auf 40 Mrd. USD gestiegen.

Demgegenüber steht jedoch ein sehr verlässlich sprudelnder Free Cash Flow von ca. 10 Mrd. USD pro Jahr.

Allerdings schüttet das Unternehmen davon direkt wieder 8 Mrd. USD in Form von Dividenden aus.

Somit kann die Verschuldung aktuell nur um 2 Mrd. USD pro Jahr reduziert werden. Das Verhältnis aus Nettofinanzverschuldung zu EBITDA lag Ende 2022 bei einem Wert von 2,9.

Als Daumenregel gilt, dass alle Werte bis zum 3-fachen EBITDA noch als vertretbar angesehen werden können.

In den nächsten Jahren will sich der Konzern auf den Abbau der Verschuldung fokussieren, an der Dividende soll dabei aber nicht gerüttelt werden.

Aus unserer Sicht ist die Verschuldung derzeit erhöht, aber die Situation ist vollständig unter Kontrolle.

Management

Philip Morris wird von Jacek Olczak geführt, einem 58-jährigen Manager mit polnischen Wurzeln.

Olczak arbeitet bereits seit dem Jahr 1993 für Philip Morris, von 2012 bis 2018 war er CFO, danach von 2018 bis 2021 als COO tätig und seit Mai 2021 ist er der CEO des Unternehmens.

Eigenen Angaben zufolge raucht er seit 9 Jahren keine Zigaretten mehr. Und das als CEO des weltgrößten Tabakunternehmens.

Kapitalallokation/ Capital Allocation

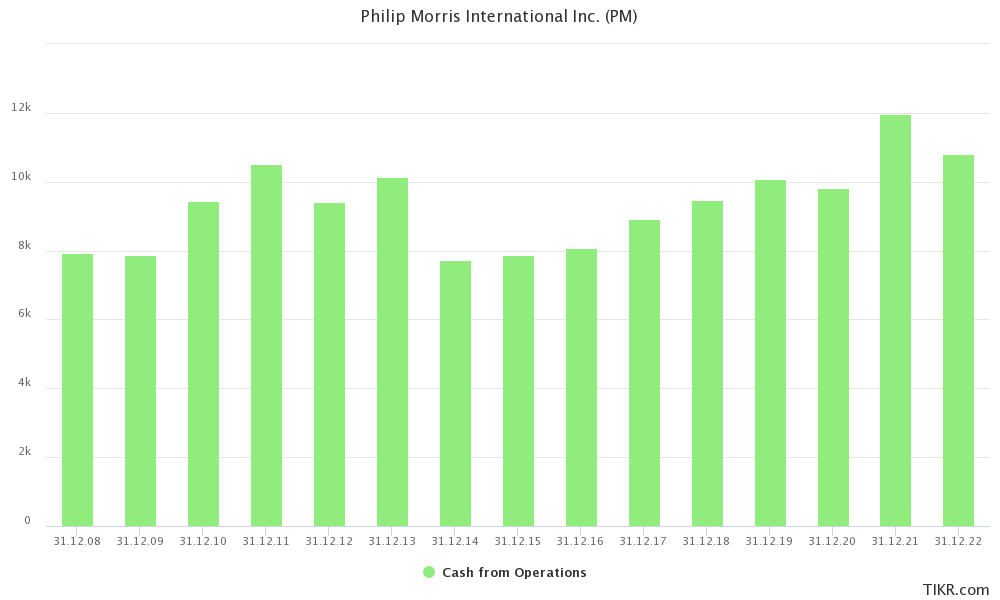

Für die langfristige Rendite einer Aktienanlage ist es von entscheidender Bedeutung, wie gut der erwirtschaftete operative Cashflow angelegt wird.

Davon generiert Philip Morris eine ganze Menge. In den letzten drei Jahren lag der operative Cashflow bei ca. 11 Mrd. USD pro Jahr. Diese Kennzahl gibt an, wie viel Liquidität ein Unternehmen innerhalb eines Jahres vor Kapitalinvestitionen, Ausschüttungen und Schuldentilgungen erwirtschaftet hat.

Betrachten wir die Investitionsmöglichkeiten der Reihe nach:

Investitionen in organisches Wachstum (Kapitalinvestitionen, CAPEX)

Aufgrund der leicht rückläufigen Menge sind im Zigarettengeschäft kaum noch Investitionen nötig. Auch im Bereich der risikoreduzierten Produkte entsteht nur ein geringer Cashabfluss aus der Investition in neue Gebäude und Maschinen.

Folglich erwirtschaftet Philip Morris auch nach den Kapitalinvestitionen einen Zahlungsmittelüberschuss von etwa 10 Mrd. USD pro Jahr.

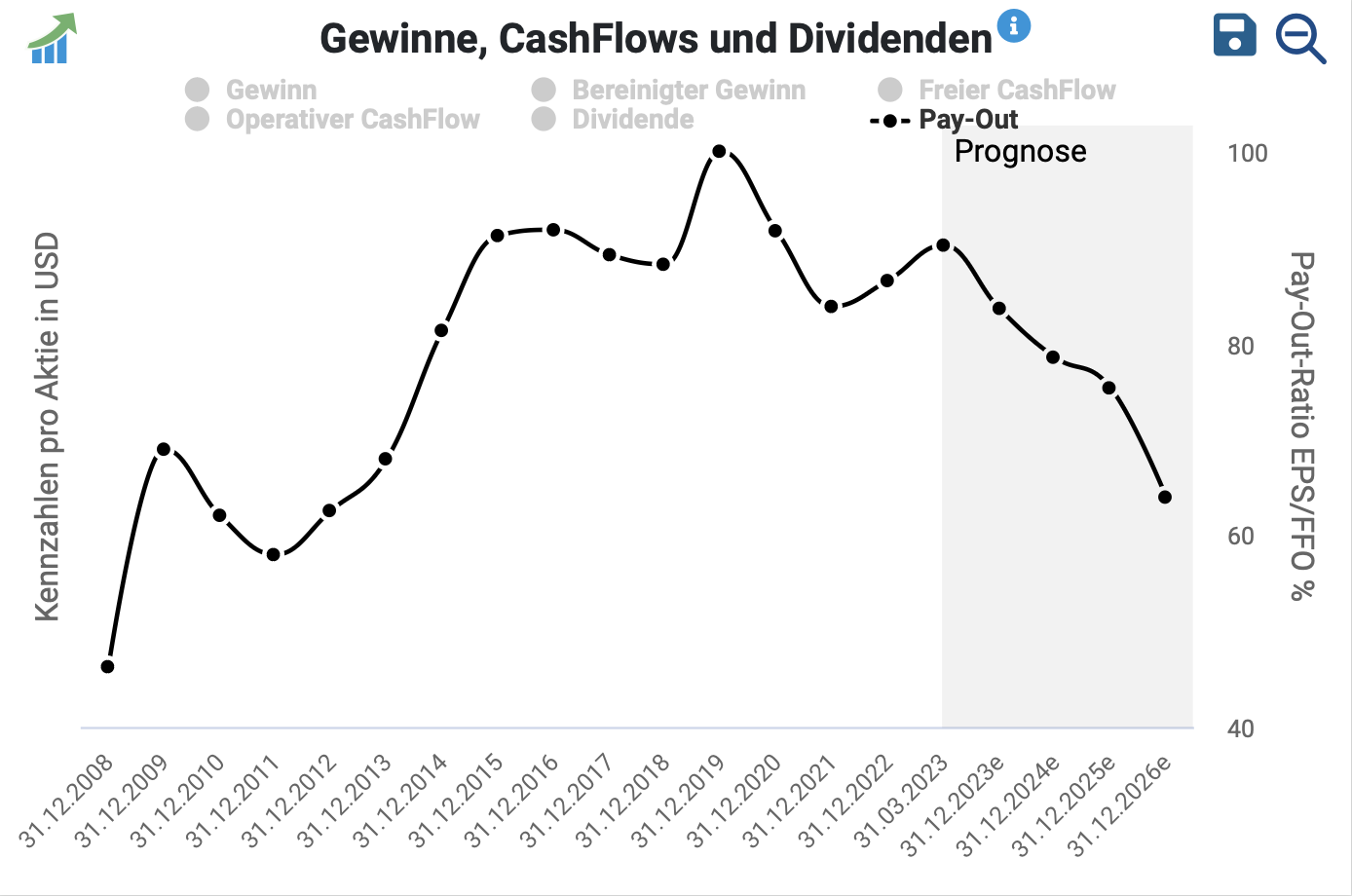

Ausschüttung von Dividenden (Ausschüttungsquote in % des Gewinns)

Da die Ausschüttungsquote aktuell bei etwa 80 % liegt, kommt der Großteil des Cashflows direkt bei den Aktionären an.

Dividende je Aktie, in USD

Philip Morris ist ein sehr zuverlässiger Dividendenzahler. Seit dem Börsengang im Jahr 2008 wurde die Dividende in jedem Jahr angehoben. Aufgrund der quartalsweisen Ausschüttungen hat Philip Morris seit dem Börsengang mittlerweile schon rund 60 Dividenden ausbezahlt.

Wer die Aktie damals direkt am ersten Handelstag gekauft hat, hat seitdem in etwa den gesamten damaligen Kaufpreis in Form von Dividenden zurückgezahlt bekommen.

Da die Ausschüttungsquote aktuell ca. 80 % beträgt und das Unternehmen zudem die Bilanz stärken sollte, rechnen wir für die kommenden zwei bis drei Jahre nur mit symbolischen Dividendensteigerungen. Anschließend dürften die Steigerungen wieder üppiger ausfallen.

Rückführung der Verschuldung

Nach den Dividendenzahlungen verbleibt ein Cashüberschuss von ca. 2 Mrd. USD, der zur Rückführung der zuletzt erheblich gestiegenen Verbindlichkeiten genutzt werden soll.

Entscheidender als die absolute Höhe der Verschuldung ist ohnehin das Verhältnis aus Nettofinanzverschuldung zu EBITDA. Diese Kennziffer gibt an, in welchem Zeitraum das Unternehmen sämtliche Schulden mit dem Gewinn vor Steuern, Zinsen und Abschreibungen zurückführen könnte. Nochmals zur Erinnerung: Als Daumenregel gilt, dass alle Werte bis zum 3-fachen EBITDA in Ordnung gehen.

Durch die Kombination aus Schuldentilgung und erwarteten Gewinnsteigerungen könnte das Verhältnis aus NetDebt/EBITDA bis Ende 2025 wieder auf einen Wert von unter 2 sinken. Ab diesem Niveau weiten sich die finanziellen Spielräume erheblich.

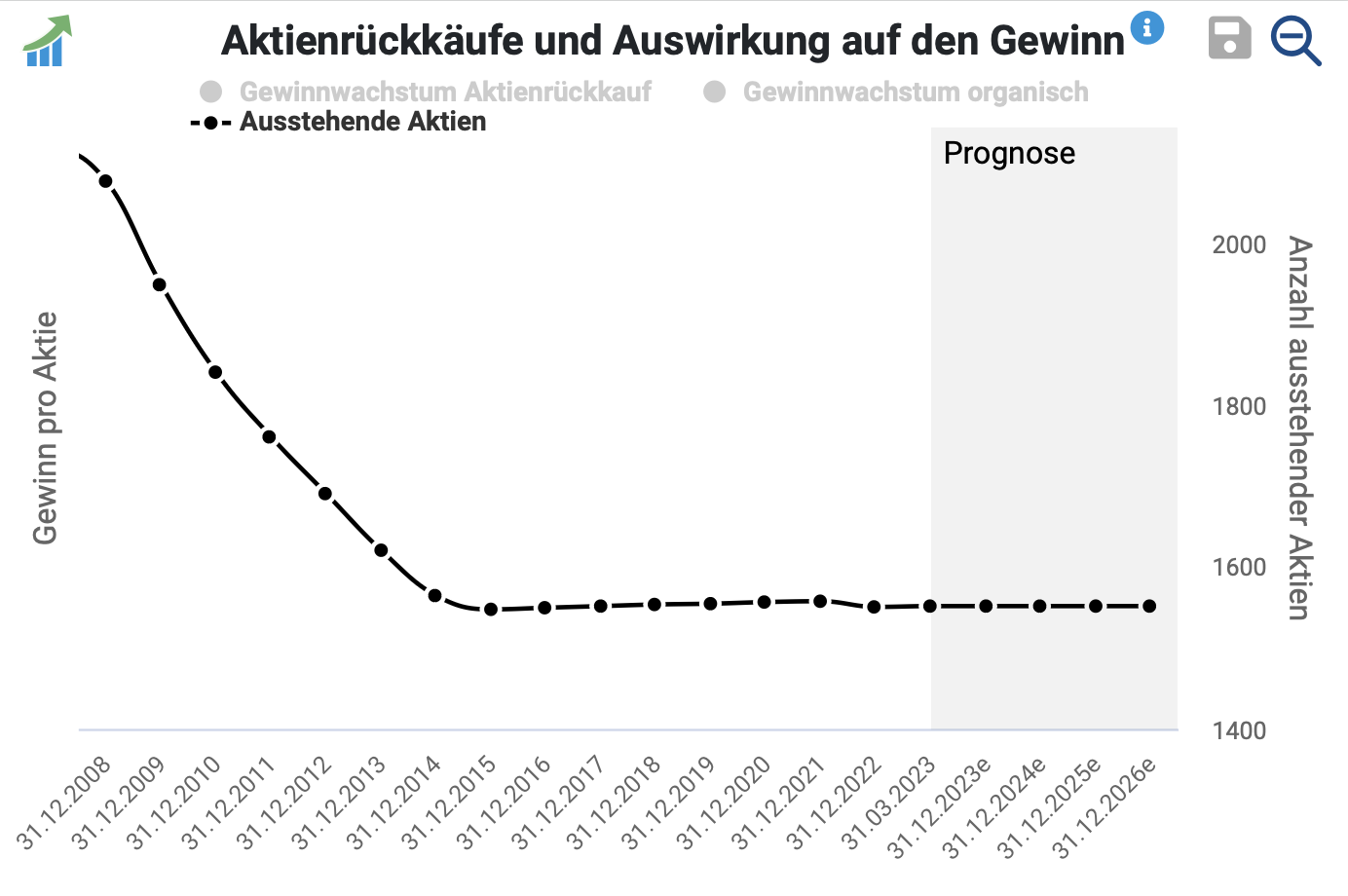

Aktienrückkäufe

| Zeitraum | Reduktion der ausstehenden Aktien pro Jahr (CAGR) |

| letzte 10 Jahre | 0,9 % |

| letzte 5 Jahre | 0,0 % |

In den ersten Jahren nach dem Börsengang kauft das Unternehmen etwa ein Viertel der ausstehenden Aktien zurück.

Dann wurden die Investitionen in die risikoreduzierten Produkte hochgefahren.

2022 folgte die 16 Mrd. USD teure Übernahme von Swedish Match.

In den nächsten drei Jahren steht nun der Schuldenabbau im Fokus. Sobald das Verhältnis aus NetDebt/EBITDA auf einen Wert von unter 2 fällt, ist ein neues Rückkaufprogramm wieder denkbar.

Ermittlung der Renditeerwartung

Qualitativer Kurzvergleich mit anderen Tabakunternehmen

Philip Morris

Vorteile

- Führende Stellung bei risikoreduzierten Produkten

- Diversifizierter Ländermix

- Starke Marken

- Geringer Verkaufspreis je Einheit (Steigerungspotential)

Nachteile

- Erhöhte Verschuldung

- Markteintritt in den USA wird erst einmal viel Geld kosten

- Höchste Bewertung (bezogen auf die aktuelle Cashgenerierung)

- Risiko der weiteren Abwertung von Schwellenländerwährungen

British American Tobacco

Vorteile

- Starke Marktposition

- Günstige Bewertung (bezogen auf die aktuelle Cashgenerierung)

Nachteile

- Nachzügler im Bereich der risikoreduzierten Produkte, Ausgang unklar

- Abhängigkeit vom Absatzmarkt USA

- Erhöhte Verschuldung

Altria

Vorteile

- Führende Stellung im hochprofitablen US-Markt (bei Zigaretten)

- Günstige Bewertung (bezogen auf die aktuelle Cashgenerierung)

Nachteile

- Unterdurchschnittliche Capital Allocation (Fehlinvestition in Juul im zweistelligen Milliardenbereich)

- Nahezu ausschließliche Abhängigkeit vom US-Markt

- Keine nennenswerten Erfolge im Bereich der risikoreduzierten Produkte

- Zahl der in den USA konsumierten Zigaretten sinkt zuletzt immer schneller, einziger Absatzmarkt droht in sich zusammenzufallen

- Drohende Verschärfung der Regulierung z. B. durch Absenkung des Nikotinlevels auf ein nicht süchtig machendes Niveau

- Dividende könnte schon bald in Gefahr sein

Vorteile

- Gewinnt zuletzt Marktanteile im US-Markt (durch preiswerte Positionierung)

- Günstige Bewertung (bezogen auf die aktuelle Cashgenerierung)

Nachteile

- Keine nennenswerten Erfolge bei den risikoreduzierten Produkten

- Vergleichsweise schwache Marken

Buy-and-Hold Checkliste

| Kriterium | Einschätzung | Erfüllt |

| 1. Hohe Verzinsung des eingesetzten Kapitals | Philip Morris benötigt kein Eigenkapital, um solide finanziert zu sein. Die Kapitalbindung ist minimal, die Cashgenerierung fällt daher besonders hoch aus. | Ja |

| 2. Wachstum über viele Jahre möglich – Rückenwind | Weltweit gibt es über eine Milliarde Raucher. Philip Morris hat die zwei führenden risikoreduzierten Produkte im Portfolio, deren Verbreitung erst ganz am Anfang steht. | Ja |

| 3. Stabiler Burggraben und Wettbewerbsvorteile | Die Regulierungsbarrieren sind so hoch, dass der Markteintritt für neue Wettbewerber nahezu unmöglich ist. Weiterhin behauptet sich die Marlboro Marke seit über 50 Jahren als die Nr. 1 Marke. | Ja |

| 4. Wiederkehrender Umsatz | Der Konsum von nikotinhaltigen Produkten wird schnell zur Gewohnheit, weshalb die Nachfrage auch in Krisen sehr stabil ist. | Ja |

| 5. Keine großen Abhängigkeiten | Die größte Abhängigkeit besteht gegenüber den Regulierungsbehörden. Allerdings sind beide Seiten aufeinander angewiesen. So überweist Philip Morris an die Staaten jährlich 50 Mrd. USD Tabaksteuern. Ohne diese Einnahmen würden viele Staatshaushalte ins Wanken kommen. | Ja |

| 6. Solide Bilanz | Die Nettofinanzverschuldung liegt unter dem 3-fachen EBITDA, die Cashgenerierung ist sehr verlässlich und das Management hat den Abbau der Verschuldung zur Priorität erklärt. | Ja |

| 7. Gute Kapitalallokation | Die Investitionen in die IQOS-Plattform zahlen sich fürstlich aus, Philip Morris entwickelt sich phänomenal. Hier gibt es nichts zu meckern. | Ja |

Aufgrund der Tätigkeit im nichtzyklischen Konsumsektor neigt die Philip Morris Aktie zu vergleichsweise geringen Schwankungen. Eine Beimischung im Depot führt somit zu einem stabileren Vermögensaufbau.

Alle für eine Buy-and-Hold Investition förderlichen Faktoren sind erfüllt.

Chancen und Risiken einer Investition in die Philip Morris Aktie

Wer in Aktien investiert, setzt sich unternehmerischen Chancen und Risiken aus. Eine Investition sollte nur dann erfolgen, wenn das Chance-Risiko-Verhältnis auf Basis eigener Überlegungen als positiv eingeschätzt wird.

Chancen

🍀 Markenstärke: Die Marken Marlboro, IQOS und ZYN sind die besten Assets der Branche. Millionen von Kunden vertrauen diesen Marken jeden Tag.

🍀 Pricing Power: Philip Morris erzielte 2022 einen Umsatz von durchschnittlich 0,87 USD/Schachtel, während der US-Konkurrent Altria auf einen Wert von 4,21 USD kommt. Wenn die Schwellenländer ihren wirtschaftlichen Aufstieg in den nächsten Jahrzehnten fortsetzen und infolgedessen die Einkommen steigen, verfügt Philip Morris noch über ein großes Preiserhöhungspotential.

🍀Führt die Transformation an: Mit einem Umsatzanteil von ca. 35 % im Bereich der risikoreduzierten Produkte hat Philip Morris keine Angst vor dem Ende der Zigarette, sondern fiebert diesem Tag entgegen. Marktanteil und Profitabilität je verkaufter Einheit sind jeweils dreimal so hoch wie im Zigarettengeschäft.

🍀 Wiederkehrender Charakter: Aufgrund des Gewohnheitseffekts ist die Nachfrage sehr stabil, auch in Krisen. Das macht Philip Morris zu einem verlässlichen Dividendenzahler.

🍀 Hohe Cashgenerierung: Aktuell liegt der Free Cash Flow bei 10 Mrd. USD pro Jahr, in den kommenden Jahren könnte die Ertragskraft deutlich steigen.

🍀 Günstige Bewertung: Im Verhältnis zur Marktstellung und den Wachstumsaussichten erscheint uns die Bewertung mit dem 14-fachen KGV preiswert.

Risiken

⚠️ Regulierung der Zigaretten: Die Regierungen verschiedener wichtiger Absatzländer könnten einen sprunghaften Anstieg der Tabaksteuer beschließen, um Anreize in Richtung eines geringeren Zigarettenkonsums zu setzen. Weiterhin könnte die Altersfreigabe für den Verkauf künftig jährlich nach oben angepasst werden, sodass derzeit Heranwachsende künftig niemals legal Zigaretten erwerben und erst gar nicht mit dem Konsum beginnen können. Bisher haben erst wenige Staaten eine solche Regulierung beschlossen. Weitere Verschärfungen bei der Kommunikation, der Verpackung, den Geschmacksrichtungen, dem Nikotingehalt etc. sind ebenfalls denkbar.

⚠️ Regulierung risikoreduzierter Produkte: In einigen Ländern darf Philip Morris die risikoreduzierten Produkte bisher nicht oder nur sehr eingeschränkt verkaufen. Wenn sich daran nichts ändert, wird das globale Potential nicht voll ausgeschöpft werden können. Kommunikationseinschränkungen oder -verbote können zur Folge haben, dass Raucher niemals von risikoreduzierten Alternativen erfahren werden und Philip Morris demzufolge die eigentlich vorhandene Nachfrage nicht aktivieren kann. Weiterhin besteht das Risiko rapide steigender Steuern auf risikoreduzierte Produkte, um die leeren Staatskassen zu füllen. Das würde auf Kundenseite den finanziellen Anreiz nehmen, vom Zigarettenkonsum auf weniger schädliche Produkte umzusteigen.

⚠️ Wirtschaftliches Umfeld der Schwellenländer: Die wirtschaftliche Entwicklung von Schwellenländern unterliegt stärkeren Schwankungen. In einem negativen Szenario fehlt es den Konsumenten an Kaufkraft, weshalb sie auf günstigere Produkte anderer Hersteller umsteigen. Zudem könnte eine Abwertung von wichtigen Währungen Umsatzsteigerungen in lokalen Währungen bei der Konvertierung in den US-Dollar erneut zunichte machen.

⚠️ Steigende Produktionskosten: Zuletzt sind die Kosten für den Einkauf von Zigarettenfiltern deutlich gestiegen. Philip Morris braucht etwas Zeit, um die Produktionskostensteigerungen über erhöhte Verkaufspreise an die Kunden weitergeben zu können. Das kann zu einem vorübergehenden Margenrückgang führen.

⚠️ Steuerquote in den USA: Aufgrund der hohen Neuverschuldung könnte die US-Regierung gezwungen sein, die von Trump umgesetzte Unternehmenssteuersenkung wieder rückgängig zu machen. Das würde die Gewinnentwicklung dauerhaft belasten.

⚠️ Erhöhte Verschuldung, steigende Zinsaufwendungen: Zum Jahresende 2022 war Philip Morris mit fast 40 Mrd. USD verschuldet. Jeder Prozentpunkt Zinsanstieg führt nach Ablauf der Zinsbindungsdauer somit zu einer zusätzlichen Zinsbelastung von 400 Mio. USD bzw. 3 % des operativen Gewinns.

⚠️ Verlust des russischen Absatzmarktes: Im russischen Markt erzielt Philip Morris 7 % des Umsatzes. Das Unternehmen prüft einen Verkauf, dieser gestaltet sich allerdings schwierig.

⚠️ Wettbewerber holen auf bei den risikoreduzierten Produkten: Auch wenn sich Philip Morris derzeit in einer außergewöhnlich starken Stellung befindet, könnten die Wettbewerber in den nächsten Jahren aufholen. Daher sollten die Wettbewerber im Blick behalten werden.

Fazit zur Philip Morris Aktie: führt die Transformation an, hohes Wachstum der Cashgenerierung zu erwarten

Operative Einschätzung

Philip Morris ist der Nr. 1 Tabakhersteller der Welt, der sich mitten im Wandel befindet.

Im Zigarettengeschäft erreicht das Unternehmen einen Marktanteil von 25 % und erwirtschaftet jährlich 10 Mrd. USD Free Cash Flow.

Doch die Zukunft gehört den risikoreduzierten Produkten. Dort kommt Philip Morris auf den dreifachen Marktanteil und verdient dazu auch noch den dreifachen Betrag je verkaufter Einheit. Weiterhin steht Philip Morris kurz davor, in den hochprofitablen US-Markt in nennenswertem Umfang einzusteigen.

Aktuell erwirtschaftet die Gesellschaft bereits 35 % des Umsatzes mit zukunftsfähigen Produkten, 2025 könnte es bereits die Mehrheit sein.

Aus heutiger Sicht ist in den kommenden Jahren mit einem deutlichen Anstieg der Cashgenerierung zu rechnen.

Einschätzung zur Bewertung

Trotz der marktführenden Stellung im Bereich der risikoreduzierten Produkte und der sich daraus ergebenden guten Perspektiven ist die Philip Morris Aktie derzeit günstig bewertet.

Welcher andere nichtzyklische Konsumgüterkonzern überzeugt mit

- einer marktführenden Stellung

- einer operativen Gewinnmarge von 40 %

- der Aussicht auf 8 % Wachstum

und wird trotzdem nur mit dem 14-fachen KGV bzw. einer Free Cash Flow-Rendite von 7 % und einer Dividendenrendite von 5,6 % bewertet? Uns ist kein anderes Beispiel in der Größenordnung von Philip Morris bekannt.

Wie viel Potential wir der Philip Morris Aktie genau zutrauen, haben wir im Abschnitt Bewertung beschrieben.

Persönliche Einschätzung

Der bereits erzielte enorme Fortschritt im Bereich der risikoreduzierten Produkte hat mich so sehr überrascht, dass ich mir in den letzten Tagen eine kleine Position in der Philip Morris Aktie aufgebaut habe.

Damit bin ich im Tabaksektor nun in Imperial Brands, BAT und Philip Morris investiert.

In einigen Tagen werden wir einen weiteren Artikel zur BAT Aktie nachschieben. Abhängig von den Ergebnissen dieser Recherche werde ich dann entscheiden, ob ich die weitere Entwicklung von Imperial Brands und BAT auch künftig in voller Höhe als Miteigentümer begleiten möchte oder ob ich die Aktien in eine noch größere Philip Morris Position tauschen werde.

Melde dich jetzt für unseren kostenfreien Newsletter an und verpasse ab sofort keine Artikel zur Philip Morris und BAT Aktie mehr.

Jetzt bist du an der Reihe

Was denkst du zur Philip Morris Aktie? Schreib einfach einen Kommentar unter diesem Artikel.

Worauf in Zukunft achten?

Ab sofort werden wir die weitere Entwicklung der Philip Morris Aktie verfolgen. In Zukunft sollten aus unserer Sicht folgende Punkte besonders genau beobachtet werden:

Organisches Umsatzwachstum (in Klammern ist jeweils unsere Erwartungshaltung zu erkennen – beim Umsatz sind es ohne Wechselkursänderungen 8 % pro Jahr)

- Umsatzwachstum im Zigarettengeschäft (0 %)

- Umsatzwachstum Zigaretten (Menge -3 %, Preis +3 %)

- Marktanteil Zigaretten (stabil bei 25 %)

- Marktanteil Marke Marlboro (stabil bei 10 %)

- Risikoreduzierte Produkte

- Wachstum erhitzter Tabak (Menge +20 %, Preis 0 %)

- Marktanteil erhitzter Tabak (stabil bei 75 %)

- Wachstum Nicotine Pouches (Menge +20 %, Preis 0 %)

- US-Umsatz (4 Mrd. Umsatz in 10 Jahren)

- Wellness & Healthcare (1 Mrd. Umsatz im Jahr 2025)

Umsatzanteil der risikoreduzierten Produkte am Gesamtumsatz (jährlich um 3 Prozentpunkte steigend)

Fortschritte im Bereich Wellness und Healthcare

Entwicklung der operativen Gewinnmarge (die nächsten Jahre stabil bei 40 %, langfristig steigend)

Capital Allocation

- Dividende (leicht steigend)

- Verschuldung (jährlich um 2 Mrd. USD sinkend)

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen sowie der noch nicht im Verlauf der Analyse aufgeführten Quellen:

| Recherchequelle | Was ist dort zu finden? |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| SeekingAlpha | Philip Morris Q3 2022 Earnings Call Transcript |

| Seeking Alpha | Philip Morris Q4 2022 Earnings Call Transcript |

| Seeking Alpha | Philip Morris 2023 CAGNY Conference Transcript |

| Seeking Alpha | Philip Morris Q1 2023 Earnings Call Transcript |

| VecturaFertinPharma | Website |

| Philip Morris | Geschäftsbericht 2022 |

| Philip Morris | Quartalsbericht Q1 2023 |

| Philip Morris | Mitteilung Quartalszahlen Q1 2023 |

| Philip Morris | Investorenpräsentation, Februar 2023 |

| Philip Morris | Investorenpräsentation, CAGNY 2023 |

| Philip Morris | Investorenpräsentation, April 2023 |

| Philip Morris | Investorenpräsentation, Mai 2023 |

| DQYDJ | Historische Rendite der Philip Morris Aktie |

| Our World in Data | Statistiken zum weltweiten Tabakkonusm |

| Statista | Zahl der weltweit gerauchten Zigaretten, 1880 bis 2020 |

| Abilitato | Imperial Brands Unternehmensanalyse |

| WSJ | Altria mit erheblichen Problemen |

| Seeking Alpha | Bei Altria droht eine Dividendenkürzung |

| Altria | Geschäftsbericht 2022 |

| NZZ | Philip Morris steigt ins Medikamentengeschäft ein |

| NZZ | Philip Morris CEO Jacek Olczak im Interview |