Übersicht zur Rivian Aktie

| Kurs je Aktie | 39,00 USD |

| KGV 2022e/23e | -5,2/-5,8 |

| FCF-Rendite 2022e/23e | -20,8 %/-18,6 % |

| Div.-Rendite 2022e/23e | 0,0 %/0,0 % |

| ISIN | US76954A1034 |

Geschäftsmodell

Rivian ist ein 2009 gegründeter Hersteller von elektrischen Automobilen im Premium-Segment. Das Unternehmen baut (ähnlich wie Tesla) ein vollständiges Ökosystem rund um die Fahrzeuge auf.

In anderen Worten: So viel wie möglich möchte Rivian selbst erledigen, dabei nur auf wenige Zulieferer und Partner zugreifen müssen. Durch den hohen Grad an Integration möchte Rivian eine bessere Qualität, schnellere Innovationen und geringere Kosten erreichen.

Rivian produziert derzeit einen Pick-Up Truck, einen großen SUV und ein Lieferfahrzeug für die Zustellung von Amazon-Paketen.

Investitionsthese

Rivian ist es gelungen, mehr als 26 Mrd. USD Eigenkapital von Investoren einzusammeln. Davon sind aktuell noch ca. 15 Mrd. USD an Liquidität übrig. Zu den Investoren zählen unter anderem Amazon und Ford.

Die drei Modelle, die bereits produziert werden, haben in Summe fast 200.000 Vorbestellungen erhalten.

Rivian wirkt auf uns wie eine „erwachsene“ Version von Tesla. Das Unternehmen kommuniziert vorsichtiger und versucht keine Versprechungen zu machen, die nicht gehalten werden können.

Die Strategie basiert auf folgenden Eckpfeilern:

- Herstellung von vollelektrischen Fahrzeugen

- Fokus auf das Premium-Segment

- vertikale Integration

- hohe Investitionen in die Software der Fahrzeuge

- Einstieg mit teuren Modellen, später ist die Produktion größerer Stückzahlen in preiswerteren Segmenten geplant

Sollte es gelingen, in einigen Jahren nachhaltig profitabel zu wirtschaften, dann könnte der Kapitalmarkt dem Unternehmen eine hohe Bewertung zugestehen.

Tatsächlich aber verfolgen wir die Unternehmensentwicklung von Rivian auch aus dem Grund, weil wir sehen wollen, ob es dem Unternehmen trotz guter Ausgangsbedingungen überhaupt gelingen kann, dauerhaft gegen die etablierten Autohersteller zu bestehen.

Wichtige KPIs zur operativen Entwicklung

Entwicklung der Nachfrage/Vorbestellungen

Dem Unternehmen zufolge ist die Zahl der Vorbestellungen von 190.000 im ersten Quartal auf 198.000 im zweiten Quartal gestiegen.

Das liegt unter anderem daran, dass nun einige tausend Fahrzeuge an die ersten Kunden ausgeliefert wurden. Viele der Kunden sind so stolz auf ihr Rivian-Fahrzeug, dass sie ihr Umfeld über die Mundpropaganda auf Rivian aufmerksam machen.

Produktionskapazität und Auslieferungen

Rivian hat die Prognose bestätigt, in diesem Jahr 25.000 Fahrzeuge herstellen zu wollen:

- Im ersten Quartal wurden nur 2.500 Autos produziert

- Im zweiten Quartal sind bereits 4.400 Wagen vom Band gelaufen

- Somit fehlen rund 18.000 fahrbare Untersätze, um das Jahresziel zu erreichen

- Daher muss die Produktionsrate in den letzten beiden Quartalen auf jeweils ca. 9.000 Fahrzeuge gesteigert werden

Dem Gründer und CEO RJ Scaringe zufolge ist das Hochfahren der Produktion in der zweiten Jahreshälfte machbar. Der derzeitige Flaschenhals liege in der Lieferkette. Die Lieferanten haben Rivian wohl signalisiert, dass sie schon in Kürze mehr Teile zur Verfügung stellen werden.

Bis zum Produktionsziel von 600.000 Fahrzeugen im Jahr 2026 ist es noch ein weiter Weg.

Cash und Cash-Burn

Von den mehr als 26 Mrd. USD eingezahltem Eigenkapital sind Ende des zweiten Quartals noch Liquiditätsreserven in Höhe von 15,5 Mrd. USD verblieben.

Nettoverlust und Cash-Burn belaufen sich auf jeweils ca. 1,7 Mrd. USD pro Quartal, was auf das Jahr hochgerechnet einem Betrag von etwa 7 Mrd. USD entspricht.

Geht der Cash-Burn so weiter, muss Rivian spätestens bis zum Sommer 2024 erneut den Kapitalmarkt anzapfen und sich über eine Kapitalerhöhung frische Liquidität beschaffen.

Mit einer Besserung der Lage ist frühestens im Jahr 2024 zu rechnen. Dann soll die Produktionsstätte mit 150.000 Fahrzeugen pro Jahr voll ausgelastet sein.

Allerdings dürfte Rivian auch dann weiteren Liquiditätsbedarf haben, weil direkt im Anschluss die zweite und dazu noch dreimal größere Fabrik gebaut werden soll.

Vor diesem Hintergrund erscheint es wahrscheinlich, dass Rivian frühestens 2026 einen Nettogewinn ausweist.

Damit beweist Rivian eindrucksvoll, wie kapitalintensiv die Automobilindustrie ist. Das bereits eingesammelte Eigenkapital von 26 Mrd. USD wird vermutlich nicht ausreichen, um die volle geplante Produktionskapazität von 600.000 Fahrzeugen pro Jahr aufzubauen.

Denkbar, dass von den zahlreichen neu gegründeten Automobilherstellern mit Ausnahme von Tesla und Rivian kaum ein Unternehmen dauerhaft überleben wird.

Erkenntnisse aus den Quartalszahlen und dem Management Call

Zusammenarbeit mit Mercedes-Benz wird angestrebt

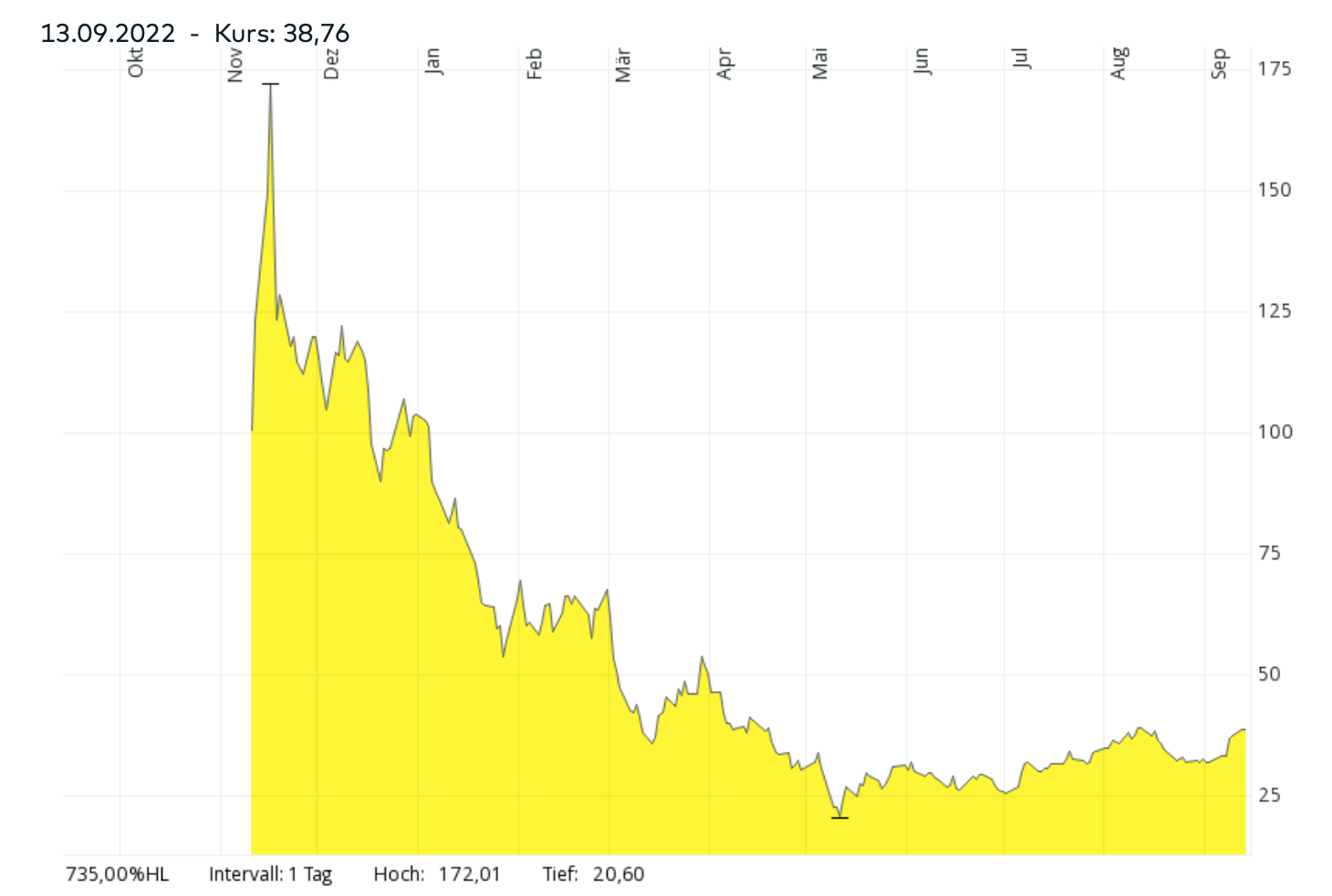

Vor wenigen Tagen veröffentlichte Rivian eine Pressemeldung, die es in sich hat. Der Kurs der Rivian Aktie ist daraufhin direkt angesprungen und hat sich der Marke von 40 USD angenähert.

Die angestrebte Partnerschaft mit Mercedes-Benz ist wie folgt angedacht:

- Die beiden Unternehmen gründen ein Joint Venture

- Es wird ein Elektro-Transporter entwickelt und in einem gemeinsamen Werk in Europa hergestellt

- Entwicklungs- und Investitionsausgaben können geteilt werden

- Größere Stückzahlen führen zu Größenvorteilen bzw. Einsparungen

- Rivian tritt in den europäischen Markt ein

- Weitere Kooperationsmöglichkeiten werden geprüft

Die Meldung ist aus folgenden Gründen hochinteressant:

- Es ist ein Vertrauensbeweis in die Zukunftsfähigkeit von Rivian

- Das amerikanische Start-Up kann einen neuen Markt erschließen

- Der Cash-Burn fällt (vermutlich) nur halb so hoch aus wie bei einer eigenen Produktion

- Möglicherweise erhält Rivian die Möglichkeit, Zulieferteile zu den Konditionen zu beziehen, die sonst nur einem Volumenhersteller wie Mercedes-Benz zustehen (400.000 Vans pro Jahr)

Bei Rivian haben sich bereits Ford und Amazon beteiligt. Nun stößt auch noch Mercedes-Benz als angedachter Kooperationspartner hinzu. Deshalb möchten wir die weitere Entwicklung von Rivian genau beobachten.

Forschungs- und Entwicklungsausgaben erreichen beinahe das Niveau von Tesla

In den Quartalszahlen ist uns ein Detail ins Auge gestochen. Die Höhe der Forschungs- und Entwicklungsausgaben. Dazu folgende Einordnung der Zahlen des zweiten Quartals:

| Unternehmen | produzierte Fahrzeuge (Q2) | F&E Ausgaben (Q2) |

|---|---|---|

| VW AG | 2.100.000 | 4.930 Mio. EUR |

| Tesla | 260.000 | 670 Mio. USD |

| Rivian | 4.400 | 540 Mio. USD |

Einerseits hat Tesla das Ziel ausgerufen, in einigen Jahren 10-20 Mio. Autos und damit mehr Fahrzeuge als VW herstellen zu wollen. Anderseits befinden sich die F&E Ausgaben nach wie vor auf der Höhe eines Startups wie Rivian. Das passt nicht zusammen.

Tesla „Fanboys“ werden jetzt die scheinbar unendliche Effizienz der F&E-Abteilung von Tesla als Grund aufführen. Wir können uns jedoch ebenso vorstellen, dass Tesla einfach zu wenig investiert. Das würde den zeitlichen Verzug der seit Jahren angekündigten Modelle (Roadster, Semi, Cybertruck) erklären.

Wer weiß, vielleicht wird Rivian mit seinen starken Partnern langfristig sogar Tesla überholen.

Fazit: Rivian Aktie nur beobachten, „Produktionshölle“ steht bevor ⚠️

Rivian fährt endlich die Produktion hoch. Doch die Entwicklung von Tesla hat gezeigt: Nun steht dem Unternehmen erst einmal eine jahrelange „Produktionshölle“ bevor.

In den nächsten drei bis vier Jahren dürfte Rivian große Mengen Cash verbrennen. In den letzten Jahren ist der Kapitalmarkt bereit gewesen, Geld zur Verfügung zu stellen. Doch das ändert sich gerade. Die Zinsen schießen nach oben und Investoren wollen eine schnelle und planbare Rendite auf die zur Verfügung gestellten Mittel sehen.

Zwar beläuft sich der Geldspeicher von Rivian immer noch auf mehr als 15 Mrd. USD, doch diese Reserven reichen wohl nur noch für zwei Jahre.

Angesichts der immer noch verrückt hohen Börsenbewertung von ca. 35 Mrd. USD sollte das Unternehmen das sich schließende Fenster nutzen, um nochmals weiteres Kapital aufzunehmen.

Aus meiner persönlichen Sicht ist es derzeit viel zu früh, um in die Rivian Aktie zu investieren. Das Unternehmen hat noch nicht den Beweis erbracht, dass es

- genug Nachfrage erzeugen kann, um Abnehmer für 600.000 Autos pro Jahr zu finden

- eine wettbewerbsfähige Produktionskapazität von 600.000 Fahrzeugen aufbauen kann sowie

- über ausreichend Kapital verfügt, um die eben genannten Meilensteine 1. und 2. zu erreichen

Daher handelt es sich um hochriskantes Venture-Capital und keinesfalls um eine solide Investition.

Die Rivian Aktie wird erst dann interessant, wenn sich ein nachhaltiges Überschreiten der Gewinnschwelle abzeichnet. Bis dahin werde ich die Aktie lediglich beobachten, um den Automarkt besser verstehen zu können.

Operativ scheint Rivian alles richtig zu machen:

- Premium-Positionierung

- Partnerschaften mit Ford, Amazon und Mercedes-Benz

- Entwicklung hervorragender Produkte (die Autos werden mit der Mercedes G-Klasse und dem Lamborghini Urus verglichen – und erhalten ausgezeichnete Bewertungen)

Zum Abschluss noch ein letzter Hinweis in Richtung der Tesla Investoren: Trotz dieser hervorragenden Positionierung sieht das Management langfristig als Margenziel eine Free Cash Flow-Marge von nur 10 % des Umsatzes. Kaum vorstellbar, dass Tesla als Volumenhersteller mehr erreichen wird.

Rivian könnte auf Sicht von 10 Jahren die wesentlich spannendere Aktie sein, um vom Trend der E-Mobilität zu profitieren. Allerdings muss das Unternehmen zuerst die Gewinnschwelle erreichen, bevor es für mich überhaupt investierbar wird.

Alle unsere Artikel zur Rivian Aktie

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen:

| Recherchequelle | Was ist dort zu finden? |

|---|---|

| Abilitato | Rivian Aktienanalyse |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Rivian | Quartalszahlen und Brief an die Aktionäre (Q2/2022) |

| Seeking Alpha | Transkript zum Rivian Q2/2022 Management Call |

| Businesswire | Mercedes-Benz und Rivian wollen ein Joint Venture in Europa gründen |

2 Kommentare

Hi Jonathan,

sehr gut recherchierter Artikel.

Jedoch bin ich über deine Aussage gestolpert wonach du davon ausgehst, dass neben Tesla und Rivian sich langfristig kein weiterer reiner eAutomobilhersteller mehr etablieren wird können. Wie begründest du diese Einschätzung?

Wenn ich mir die Konkurrenz insbesondere aus China mit BYD, Nio, XPENG und Li Auto anschaue sehe ich dies so nicht.

Viele Grüße,

Alexander Krauth

Bei meiner Aussage habe ich den chinesischen Markt ausgeklammert. BG, Jon