Übersicht zur STEICO Aktie

| Kurs je Aktie | 41,00 EUR |

| KGV 2023e/24e | 16,4/14,9 |

| FCF-Rendite 2023e/24e | 1,0 %/1,1 % |

| Div.-Rendite 2023e/24e | 1,0 %/1,2 % |

| ISIN | DE000A0LR936 |

Geschäftsmodell

STEICO ist ein Baustoffhersteller, der Holz zu nachhaltigen Bauprodukten veredelt. In den Produktionswerken werden aus dem nachwachsenden Naturprodukt ökologische Dämmstoffe und andere Bauprodukte hergestellt.

Investitionsthese

Der Umbau zu einer CO2-neutralen Wirtschaft wird nur dann gelingen, wenn wir den Energieverbrauch senken. Besonders viel Energie lässt sich durch eine bessere Isolierung des Gebäudebestands einsparen.

Angesichts der hohen Energiepreise lohnt es sich sowieso mehr denn je, den Energieverbrauch durch eine energetische Sanierung zu senken. Daher sollte es mittelfristig zu einem erheblichen Anstieg der Sanierungstätigkeit kommen.

Bei der Wahl des Dämmstoffes können Kunden zu verschiedenen Materialien greifen. Der Martktanteil der von STEICO hergestellten Holzfaser-Dämmstoffe liegt erst bei 5 %. Und das, obwohl Dämmstoffe aus Holzfasern eine negative CO2-Bilanz haben, aus einer nachwachsenden Quelle stammen und eines Tages vergleichsweise gut recycelt werden können. Warum hat sich dieses Material dann bisher nicht stärker durchgesetzt? Weil es teuer in der Herstellung ist.

Langfristig besteht für STEICO folglich großes Wachstumspotential: Erstens wird der Dämmstoffmarkt wachsen, zweitens dürfte der Anteil der Holzfaser-Dämmstoffe steigen und drittens kann das Unternehmen in weitere Absatzmärkte expandieren.

Daher ist STEICO eine ideale Aktie, um vom Umbau zu einer klimaneutralen Wirtschaft zu profitieren. Es ist eines der wenigen Unternehmen, bei dem wir auch in ferner Zukunft keine Abschwächung der strukturellen Wachstumskurve erkennen können.

Wichtige KPIs zur operativen Entwicklung

Entwicklung der Nachfrage

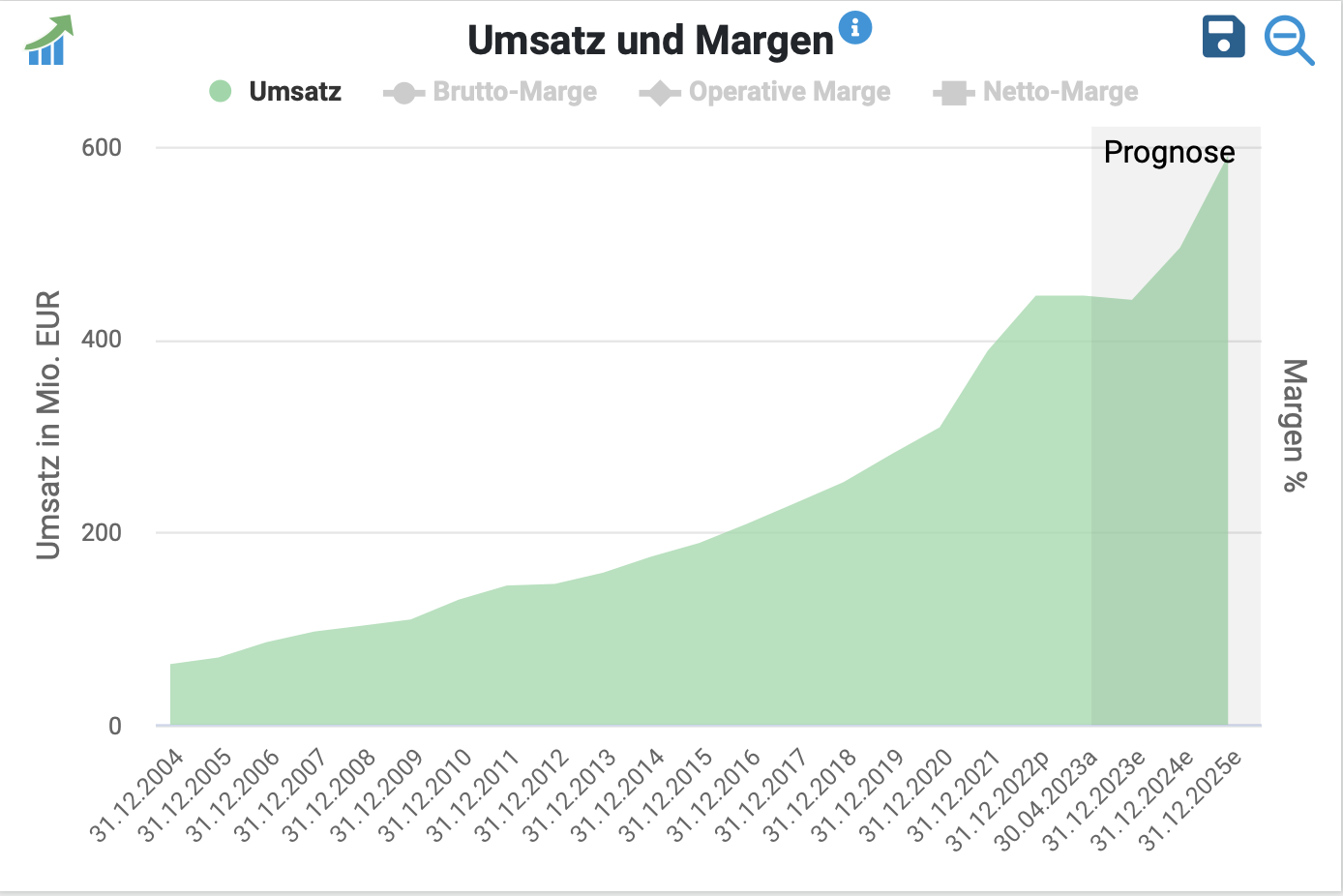

Wie auf der folgenden Grafik zu erkennen ist, konnte STEICO den Umsatz seit dem Jahr 2004 von 60 auf zuletzt 450 Mio. EUR mehr als versiebenfachen.

Auch 2022 blieb das Unternehmen auf dem Wachstumspfad und konnte den Umsatz um weitere 15 % steigern.

Für das Jahr 2023 hat die Unternehmensleitung aber eine starke Abschwächung der Wachstumsrate auf einen Wert von nur noch 5 % in Aussicht gestellt. Einige Wettbewerber von STEICO haben sich sogar noch pessimistischer geäußert.

Die Gründe für die Quasi-Stagnation sind schnell gefunden: Aufgrund regelrecht explodierter Bau- und Finanzierungskosten kann sich derzeit kaum noch jemand den Traum vom Eigenheim erfüllen. Die Bautätigkeit im privaten Wohnungsbau zeigt steil nach unten.

Immerhin: Als Premiumanbieter könnte STEICO etwas glimpflicher als der Rest der Branche davonkommen. Ein gewisser Teil der Kunden dürfte besonders gutverdienend sein und sich den Hausbau daher auch in diesem widrigen Umfeld weiterhin leisten können.

Und es gibt ja noch das Geschäft mit der energetischen Sanierung von Bestandsgebäuden. Angesichts der in den letzten Jahren stark gestiegenen Energiekosten ist eine solche Sanierung auch dann noch lohnenswert, wenn sich das Vorhaben verteuert.

Dazu kommt: Wenn die Regierung das geplante Gasheizungsverbot ab dem Jahr 2024 tatsächlich durchsetzt, wird beim Heizungswechsel zur Wärmepumpe in vielen Fällen ohnehin eine komplette energetische Sanierung notwendig.

Wie sich der Umsatz auf das Neubau- und Sanierungsgeschäft genau verteilt, konnten wir den Unternehmensdokumenten leider nicht entnehmen. Wir haben uns aber bei ein paar gut informierten Investoren umgehört und sind so zu einer Schätzung von jeweils 50 % Umsatzanteil gekommen. Falls ihr genauere Informationen zu diesem Punkt habt, schreibt uns gerne eine Mail oder kommentiert diesen Blogbeitrag.

Aus unserer Sicht könnte es dieses Jahr auch zu einem stagnierenden oder gar leicht rückläufigen Umsatz kommen. Es ist nach wie vor sehr schwierig, die Entwicklung der nächsten Quartale abzuschätzen.

Mittel- und langfristig ist aber weiterhin mit einer erheblichen Zunahme der Sanierungstätigkeit zu rechnen, zudem dürfte der Marktanteil der Holzfaserdämmung zulegen. Insofern muss das Unternehmen jetzt wohl erst einmal durch ein nebeliges Tal steuern, bevor dann wieder klare Sicht herrscht und der Weg geradlinig nach oben zeigt.

Entwicklung des Angebots

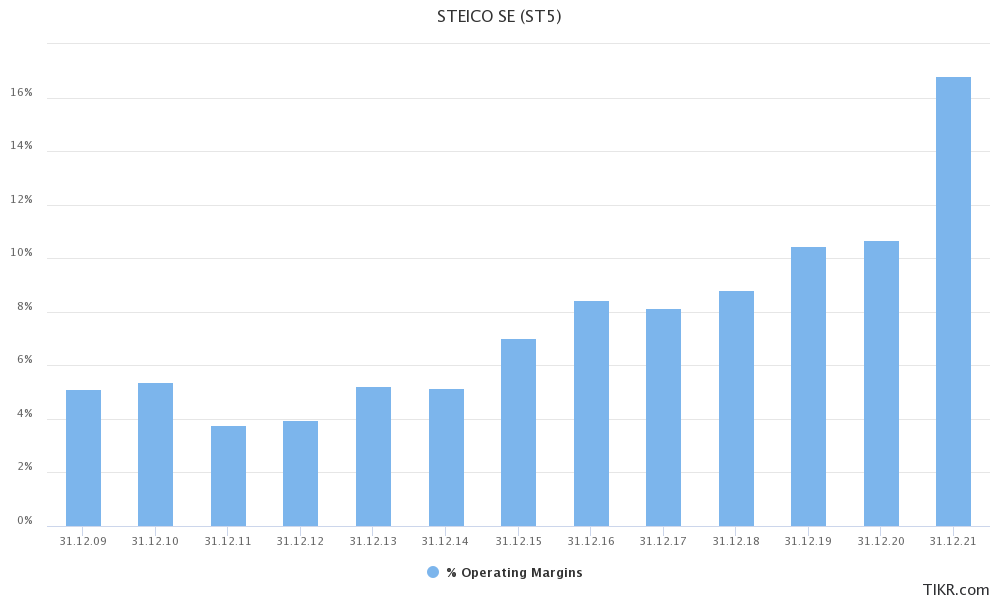

Ab dem Jahr 2020 ist es zu einem regelrechten Bauboom gekommen. Die Nachfrage nach Dämmstoffen auf Holzfaserbasis schoss so sehr nach oben, dass die Kunden zwischenzeitlich nur noch anteilig bedient werden konnten.

In diesem Umfeld konnte STEICO die operative Gewinnmarge stark steigern. Im Zeitraum von 2016 bis 2020 (normalsiertes Umfeld) lag diese noch etwa bei 10 %, 2021 ging es auf fast 17 % nach oben.

Weil die Auftragslage so gut war, investierten STEICO und die Wettbewerber große Beträge in die Erweiterung der Produktionskapazitäten. Diese zusätzlichen Kapazitäten kommen nun ausgerechnet zu einer Zeit auf den Markt, zu der die Nachfrage etwas schwächelt.

Die Folge: 2022 bröckelte die operativen Gewinnmarge bereits wieder etwas ab und erreichte einen Wert von knapp 14 %. In einer Unternehmensmeldung vom Februar 2023 heißt es zudem:

STEICO nutzte die Wintermonate nun wieder für den eigenen Lageraufbau, um für die kommende Bausaison gerüstet zu sein.

Vorläufige Geschäftszahlen 2022, STEICO.

Man kann diesen Satz auch negativ deuten und darin einen Hinweis darauf sehen, dass in der Branche (zumindest in den Wintermonaten) nun wieder überschüssige Kapazitäten bestehen.

Margenseitig hat das Unternehmen im Februar den Ausblick veröffentlicht, die operative Gewinnmarge im laufenden Jahr auf einem Niveau von ca. 13,5 % stabil halten zu wollen.

Unserer Einschätzung nach basiert dieser Ausblick allerdings auf der Annahme, dass der aufgebaute Lagerbestand im Sommer ohne große Preisnachlässe vollständig nachgefragt werden wird.

Gleichzeitig tauchen in den Medien vermehrt Berichte von kurzfristig gestoppten Bauprojekten auf. Wir halten es daher für möglich, dass der Ausblick des Unternehmens zu optimistisch ist und STEICO am Ende nur etwa 10 % Marge einfahren kann.

Zur Wahrheit gehört aber auch, dass die Gewinnentwicklung in den nächsten Quartalen nahezu unmöglich einzuschätzen ist, denn viele relevante Faktoren sind gleichzeitig in Bewegung:

- die Nachfrage (aktuelle Tendenz: rückläufig)

- das Angebot (unklar, wie viele Kapazitäten von den Wettbewerbern zuletzt errichtet wurden)

- der Lagerbestand (Geschäftsbericht und Q1 Bericht werden erst am Montag, den 15. Mai veröffentlicht)

- die Energiepreise (aktuelle Tendenz: fallend, kann sich aber jederzeit wieder ändern)

Sobald Geschäftsbericht und Quartalsbericht veröffentlicht wurden, werden wir die relevanten Passagen durchlesen. Im Anschluss werden wir für unsere Club Mitglieder im Forum einen Kommentar dazu veröffentlichen.

Entwicklung der Gewinnmarge

Wie eben geschildert, ist die Gewinnmarge auch bei STEICO abhängig vom Zusammenspiel aus Angebot und Nachfrage. Werfen wir hierzu nochmals einen Blick auf die vergangene Entwicklung:

- Nach der Finanzkrise kam die Baukonjunktur nur langsam in Schwung, sodass es viele Jahre gedauert hat, bis sich die Margen auf ein normales Niveau erholt haben.

- Von 2016 bis 2020 war das Margenniveau nach unserer Einschätzung dann normal (ca. 10 % EBIT-Marge).

- 2021 sorgten der Bauboom und die daraus resultierende Knappheit für einen Margensprung auf fast 17 %.

- 2022 bröckelte die Marge bereits wieder auf 13,7 % ab.

- 2023 will das Management die Marge stabil halten, wir sehen hingegen das Risiko eines Margenrückgangs in Richtung 10 %.

Entscheidend für den Wert einer Aktie ist nicht, wie ein einzelnes Jahr gelaufen ist. Wenn wir uns langfristig an einem Unternehmen beteiligen, müssen wir ein möglichst gutes Gefühl von der zyklusbereinigten bzw. „normalen“ Marge erhalten.

Stand heute trauen wir STEICO über den Zyklus hinweg eine Marge von 10 % (operativ) bzw. 7 % (nach Abzug von Steuern) zu. Und damit stellt sich jetzt die Frage: Ist die STEICO Aktie nach dem starken Kurssturz der letzten Jahre kaufenswert?

Kursentwicklung der STEICO Aktie

Was für eine Kursentwicklung! Einfach verrückt, dass der Kurs der STEICO Aktie ab Mitte 2020 binnen eines Jahres von 20 auf knapp 130 EUR nach oben geschossen ist. Zu dieser Zeit war das Wertpapier eine „Story Stock“, bei der einfach alles gestimmt hat:

- die Nachfrage konnte nicht mehr befriedigt werden

- die Gewinnmarge zog immer weiter an

- die Kursentwicklung zeigte ein enormes Momentum

- Notenbanken und Regierungen warfen regelrecht mit Geld um sich

Die Folge: Der Kurs der STEICO Aktie (und der vieler anderer Wertpapiere) wurde stark nach oben gedrückt. In diesem Rausch haben viele Marktteilnehmer vergessen, dass sich das Umfeld in der schwankungsanfälligen Bauindustrie schnell wieder ändern kann.

Doch mittlerweile hat der Aktienkurs die schwindelnden Höhen verlassen und brach in knapp zwei Jahren um fast 70 % ein. Die entscheidende Frage: Ist die STEICO Aktie damit jetzt sogar zu günstig geworden? Schwingt das Pendel vom einen ins andere Extrem?

Um dieses Rätsel lösen zu können, schauen wir uns zwei weitere Grafiken an. Zuerst werfen wir einen Blick auf die langfristige Kursentwicklung (seit dem Börsengang).

Beim Blick auf diesen Chart wird sichtbar, dass die STEICO Aktionäre schon von 2007 bis 2009 und von 2011 bis 2012 heftige Kurseinbrüche verkraften mussten. Langfristig gesehen hat sich das Wertpapier gut, aber nicht hervorragend, entwickelt.

Um das Rätsel zu lösen, fokussieren wir uns nun nochmals auf die operative Gewinnmarge der letzten Jahre und ergänzen die Grafik um die Eigenkapitalverzinsung.

Operative Gewinnmarge und Eigenkapitalverzinsung von STEICO

Von 2016 bis 2020 hatte STEICO einen vergleichsweise „normalen“ Geschäftsverlauf. In dieser Zeitspanne lag die durchschnittliche Gewinnmarge bei 10 % und die Eigenkapitalverzinsung bei 12 %.

Langfristig gesehen kann der Wert einer Aktie jährlich maximal um die Höhe der Eigenkapitalverzinsung ansteigen. Denn selbst unter der Annahme einer vollständigen Gewinneinbehaltung steigt die Eigenkapitalbasis im Fall von STEICO nur um 12 % pro Jahr. Somit können Umsatz und Gewinn auch nur um 12 % jährlich zulegen, denn Umsatz und Eigenkapital sollten sich stets im Einklang entwickeln (zumindest solange sich an der Kapitalintensität eines Unternehmens nichts verändert).

Die vergleichsweise geringe Eigenkapitalrendite von nur 12 % ist zudem ein Anzeichen für einen harten Wettbewerb. Die von STEICO hergestellten Produkte können ebenso von anderen Unternehmen hergestellt werden.

Bewertung der STEICO Aktie: Wann einsteigen?

Jetzt wird’s aber Zeit, die STEICO Aktie zu bewerten. Anhand der im bisherigen Artikel getroffenen Annahmen machen wir uns ein Bild der inneren, zyklusbereinigten Ertragskraft von STEICO.

| Kennziffer | Annahme |

|---|---|

| Umsatz | 500 Mio. EUR |

| operative Gewinnmarge (EBIT-Marge) | 10 % |

| EBIT | 50 Mio. EUR |

| abzüglich 30 % Steuerquote | -15 Mio. EUR |

| Nettogewinn | 35 Mio. EUR |

| Gewinn je Aktie (14,1 Mio. Aktien) | 2,50 EUR |

Während der Gewinn je Aktie letztes Jahr um die 3,20 EUR betragen haben dürfte, kommen wir auf eine innere Ertragskraft von nur 2,50 EUR. Der Unterschied ist schnell erklärt: 2022 lag die Gewinnmarge noch über dem langfristigen Durchschnitt.

Bleibt die Frage, mit welchem KGV die STEICO Aktie fair bewertet ist? Ein Blick in die Vergangenheit sorgt zumindest für etwas Orientierung.

Historisches KGV der STEICO Aktie

Für ein hohes KGV spricht:

- die führende Marktstellung

- das hohe und andauernde Wachstum

- die solide Bilanz

Gegen ein hohes KGV spricht:

- der zyklische Geschäftsverlauf

- die begrenzte Eigenkapitalrendite

Vor diesem Hintergrund erscheint uns das historische KGV von 17 (wir runden mal auf 15 ab) durchaus als angemessen. Somit können wir jetzt den fairen Wert berechnen:

2,50 EUR innere Ertragskraft x KGV 15 = 37,50 EUR

Wegen der derzeit sehr herausfordernden Lage könnte zudem noch ein Sicherheitsabschlag von 20 % angebracht sein (Stichworte Zinsanstieg und Einbruch der Neubautätigkeit). Das würde die Aktie erst unter einem Kurs von 30 EUR kaufenswert machen.

Daher bleibe ich persönlich trotz der hervorragenden Marktstellung und der sehr guten langfristigen Wachstumsaussichten vorerst weiter an der Seitenlinie.

Fazit: Bewertung erscheint uns noch nicht preiswert genug ⚠️

Langfristig ergeben sich große Wachstumschancen, denn STEICO ist als Weltmarktführer im Bereich ökologischer Baustoffe eine ideale Aktie, um vom Umbau zu einer klimaneutralen Wirtschaft profitieren zu können.

Kurzfristig aber könnte sich die Entwicklung in der Branche eintrüben, da viele neue Werke in einer Zeit in Betrieb gehen, in der die Neubautätigkeit einbricht.

Irgendwann werden sich Angebot und Nachfrage wieder einpendeln, da mit einer aufblühenden Sanierungstätigkeit und einem steigenden Marktanteil der Holzfaserdämmstoffe gerechnet werden kann.

Verglichen mit der inneren Ertragskraft (Abilitato Schätzung: 2,50 EUR/Aktie) und dem fairen Wert (Abilitato Schätzung: 37,50 EUR) erscheint uns die STEICO Aktie auch nach dem Kurseinbruch von fast 70 % immer noch ein bisschen zu teuer bewertet zu sein. Dazu kommt: Vieles ist in Bewegung, bei anderen Investitionsalternativen können wir ein klareres Bild der Chancen und Risiken zeichnen.

Daher werde ich trotz des stark gefallenen Aktienkurses (vorerst) nicht in die STEICO Aktie investieren.

Wir werden die weitere Entwicklung von STEICO auf jeden Fall genau beobachten und alle paar Monate das nächste Update veröffentlichen.

Außerdem sind wir schon gespannt auf den Geschäftsbericht 2022 und die Quartalszahlen für das erste Quartal 2023. STEICO wird beide Dokumente voraussichtlich am Montag, den 15. Mai veröffentlichen. In diesen Berichten erwarten wir uns die Klärung folgender Fragen:

- Wie stark haben die Wettbewerber ihre Kapazitäten ausgebaut?

- Wie gut kann der steigende Sanierungsanteil die schwierige Situation bei den Neubauten ausgleichen?

- Wie viel Lagerbestand hat STEICO zuletzt aufgebaut?

Melde dich jetzt für unseren kostenfreien Newsletter an und verpasse ab sofort keine Updates zur STEICO Aktie mehr.

Wer gern mit Aktiensparplänen arbeitet, könnte jetzt einen Sparplan auf die STEICO Aktie starten. Bei einem weiter sinkenden Kurs würden Anleger in den nächsten Monaten für den gleichen Betrag mit jeder Sparplanausführung mehr STEICO Aktien ins Depot eingebucht bekommen.

Dadurch fällt der durchschnittliche Kaufkurs. Sobald der Kurs wieder nach oben dreht, zahlt sich der Sparplan umso mehr aus.

Alle unsere Artikel zur STEICO Aktie

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen:

| Recherchequelle | Was ist dort zu finden? |

|---|---|

| Abilitato | STEICO Aktienanalyse |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| STEICO | Vorläufige Geschäftszahlen 2022 und Ausblick auf 2023 |

| Value and Opportunity | Artikel über die Aussichten im Dämmstoffmarkt |

5 Kommentare

Sehen Sie nach dem nochmaligen Rücksetzer nun den Zeitpunkt gekommen um einzusteigen?

Nein, für mich ist die Aktie weiterhin uninteressant. Ich zitiere aus dem Artikel: „Wegen der derzeit sehr herausfordernden Lage könnte zudem noch ein Sicherheitsabschlag von 20 % angebracht sein (Stichworte Zinsanstieg und Einbruch der Neubautätigkeit). Das würde die Aktie erst unter einem Kurs von 30 EUR kaufenswert machen.“

Diesen Kurs haben wir noch nicht erreicht und tendenziell würde ich nach der wirklich deftigen Umsatz- und Gewinnwarnung nun sogar einen höheren Abschlag ansetzen.

BG, Jon

Die 30 sind bin bald erreicht. Was wäre denn deine aktuelle Einschätzung bei einem Kursrutsch unter diese Marke?

Vielen Dank für deine Klasse Arbeit hier auf Abilitato!

Die operativen Aussichten trüben sich weiter ein, daher schaue ich mir die Aktie nun frühestens bei 25 EUR an.

Bei Steico muss ich bzgl. Investitionsthese an Folgendes denken: Warum wird alllgemein/althergebracht mit Glaswolle/Stein(Mineral)wolle gedämmt? Waren die Leute früher doof?

Auch wegen dem Brandschutz!

Die Steico Dämmplatten aus Holzfaser haben alle praktisch null (0) Brandschutz.

Alle Steicoprodukte haben nach der Europäischen Brandschutznorm Din EN 13501-1 den Wert E.

E = hinnehmbares Brandverhalten. Wohingegen:

A=kein Beitrag zum Brand

Hinnehmbares Brandverhalten heißt also nicht, dass sich das beim Brand akzeptieren lässt, sondern dass es Brände unterhält/im Brandfall fördert, weil eben aus Holzfaser (das beim Brand das gespeicherte CO2 freigibt.)

https://www.feuertrutz.de/brandschutzklassen-nach-din-4102-und-en-13501-1-26072017

Daher hat Steico (fehlender Brandschutz) hier einen eingeschränkten Einsatzzweck. Und dieser lässt sich (da Holzfaser) nicht einfach ändern.