Übersicht zur British American Tobacco Aktie

| Zahl der Aktien | 2.232 Mio. |

| Kurs je Aktie | 29,50 GBP |

| Marktkapitalisierung | 65.800 Mio. GBP |

| NetDebt (30.06.2024) | 33.000 Mio. GBP |

| Unternehmenswert | 98.800 Mio. GBP |

| KGV 2025e/26e | 8,1/7,9 |

| FCF-Rendite 2025e/26e | 12,4 %/12,7 % |

| Div.-Rendite 2025e/26e | 8,3 %/8,5 % |

| ISIN | GB0002875804 |

Günstige Bewertung: Mit einem KGV von 8,1 (2025e) ist BAT eine der günstigsten Blue Chip Konsumgüteraktien. Obwohl die Dividendenrendite stolze 8,3 % beträgt, müssen dafür nur zwei Drittel des Überschusses ausgekehrt werden. Der Rest kann für andere Zwecke verwendet werden.

Enorme Cashgenerierung: British American Tobacco erwirtschaftet einen Free Cash Flow von 8.200 Mio. GBP pro Jahr. Auf eine Stunde umgerechnet fließen dem Unternehmen beinahe 1 Mio. britische Pfund zu.

Der Wachstumspfad wird sichtbar: Zuletzt sind Umsatz und Gewinn nur sehr langsam gewachsen. Doch nun klart der Himmel am Horizont zunehmend auf. Der größte Rechtsstreit wird beigelegt, die Verschuldung erreicht in etwa zwei Jahren endlich ihren Zielwert und im Bereich der risikoreduzierten Produkte besteht großes Potential. Diese bringen im Vergleich zum Zigarettengeschäft pro verkaufter Einheit ein Vielfaches an Umsatz und Gewinn ein.

Jetzt zuschlagen? Im Artikel gehen wir auf das Wachstumspotential, aber auch die Belastungsfaktoren ein. Anschließend führen wir eine Bewertung durch, die zu einem erstaunlichen Ergebnis kommt.

Geschäftsmodell

Durch die Übernahme des US-Zigarettenunternehmens Reynolds ist British American Tobacco im Jahr 2017 zum weltweit zweitgrößten Tabakhersteller aufgestiegen.

Hinsichtlich geographischer Präsenz, Umsatz und der Ertragskraft ist BAT gut mit Philip Morris vergleichbar.

| Kennzahl (2024e) | British American Tobacco | Philip Morris |

|---|---|---|

| Umsatz | 26.100 Mio. GBP | 29.800 Mio. GBP |

| EBIT-Marge | 45,6 % | 38,8 % |

| EBIT | 11.900 Mio. GBP | 11.500 Mio. GBP |

Bewertung von BAT und Philip Morris

Beim Blick auf die Bewertung ändert sich allerdings das Bild, denn British American Tobacco wird mit einem großen Bewertungsabschlag gehandelt.

| Kennzahl | British American Tobacco | Philip Morris |

|---|---|---|

| Marktkapitalisierung | 65.800 Mio. GBP | 149.000 Mio. GBP |

| KGV (2025e) | 8,1 | 17,0 |

| Dividendenrendite (2025e) | 8,3 % | 4,5 % |

Ist es wirklich richtig, dass Philip Morris doppelt so hoch wie der (im ersten Moment) sehr gut vergleichbare Konkurrent British American Tobacco bewertet wird?

Keine Frage, zu einem gewissen Teil ist der Bewertungsaufschlag von Philip Morris gerechtfertigt, schließlich ist der Wettbewerber im zukunftsträchtigen Geschäft mit risikoreduzierten Produkten weit davongeeilt.

Und nicht nur das, zusätzlich zum viel größeren Umsatzanteil der Smoke-Free Technologien ist die Wachstumsrate auch noch höher als bei BAT.

| Kennzahl | British American Tobacco | Philip Morris |

|---|---|---|

| Umsatzanteil risikoreduzierte Produkte | 13,0 % | 38,2 % |

| Umsatzwachstum risikoreduzierte Produkte (1. Halbjahr 2024, zu konstanten Währungen) | 7,4 % | 16,1 % |

| Umsatz risikoreduzierte Produkte (1. Halbjahr, aufs Gesamtjahr hochgerechnet) | 3.400 Mio. GBP | 11.400 Mio. GBP |

Das macht sich im operativen Momentum bemerkbar (Gesamtkonzerne, Zigarettengeschäft und risikoreduzierte Produkte).

| Kennzahl | British American Tobacco | Philip Morris |

|---|---|---|

| Umsatzwachstum Gesamtkonzern (1. Halbjahr 2024, zu konstanten Währungen) | -0,8 % | 10,2 % |

| Operatives Gewinnwachstum Gesamtkonzern (1. Halbjahr 2024, zu konstanten Währungen) | -0,9 % | 17,0 % |

- Bei British American Tobacco sind Umsatz und operativer Gewinn im ersten Halbjahr minimal zurückgegangen

- Philip Morris kann dagegen mit zweistelligen Wachstumsraten überzeugen

Die große Frage lautet: Ist BAT bei den Zukunftsprodukten wirklich dauerhaft abgeschlagen oder kann der Nr. 2 Player doch noch aufholen und im Zuge dessen ein großes Wachstums- und Wertsteigerungspotential freisetzen?

Aus unserer Sicht sollte der britische Konzern keinesfalls unterschätzt werden. Denn es gibt etliche Punkte, die für ein Investment sprechen:

Investitionsthese

1. Enorme Cashgenerierung: BAT erwirtschaftet einen Free Cash Flow von 8.200 Mio. GBP pro Jahr. Pro Stunde fließen der Firma beinahe 1 Mio. GBP zu

2. Verlässliche Geschäftsentwicklung: Die Nachfrage ist gut planbar und weitgehend unabhängig von Konjunktur und anderen Einflüssen

3. Günstige Bewertung: Auf dem aktuellen Kursniveau liegt die Free Cash Flow-Rendite bei über 12 %. Selbst wenn die Ertragskraft dauerhaft stagnieren sollte, sind bereits zweistellige Renditen möglich

4. Branchenwachstum beschleunigt sich: Durch den Umstieg auf risikoreduzierte Produkte wächst die Branche der nikotinhaltigen Konsumgüter wieder schneller. Das rechtfertigt höhere Bewertungen

5. Risikoreduzierte Produkte sind noch profitabler: Je nach Technologie kann im Vergleich zum Zigarettengeschäft pro verkaufter Einheit der doppelte bis vierfache Gewinn erzielt werden. Je mehr Konsumenten umsteigen, desto stärker wird der Aufwärtstrend in der Umsatz- und Gewinnentwicklung

6. Umstieg steht erst am Anfang: Philip Morris ist zwar davongezogen, aber BAT muss sich nicht verstecken. Das risikoreduzierte Geschäft wirft bereits Gewinne ab und ist viel größer als bei Altria oder Imperial Brands, die beide abgeschlagen sind. Außerdem hat der Umstieg erst begonnen. Gerade einmal 10 % der Raucher sind bisher auf Heated Tobacco, Vaping und Nicotine Pouches umgestiegen. Der größte Teil des Marktes wird also noch verteilt werden. Bei Vaping und Nicotine Pouches befindet sich das britische Unternehmen sogar in der marktführenden Position

7. Transformation soll Gewinnsteigerung von 5 % p.a. ermöglichen: Auch wenn Umsatz und Gewinn derzeit stagnieren, traut sich das Management ab 2026 wieder ein Gewinnwachstum im mittleren einstelligen Prozentbereich zu. Angesichts der äußerst niedrigen Bewertung würde eine solche Performance bereits eine jährliche Rendite von 17 % ermöglichen

Bevor wir uns mit der operativen Entwicklung und der Bewertung beschäftigen, gehen wir näher auf die Punkte 4-7 ein. So schaffen wir das Verständnis, um die Zahlen gut einordnen zu können

Branchenwachstum beschleunigt sich

Im Gegensatz zur Meinung vieler Aktionäre ist die Nikotinindustrie kein schrumpfendes Geschäft. Volumenrückgänge im Zigarettenbusiness können durch Preiserhöhungen mehr als ausgeglichen werden.

Daher ist der branchenweite Umsatz von 2017 bis 2023 um 4 % pro Jahr gewachsen.

Durch die zunehmende Verbreitung der besonders umsatzstarken Smoke-Free Produkte geht British American Tobacco davon aus, dass sich das Branchenwachstum in den kommenden zehn Jahren auf 5 % p.a. beschleunigen wird.

Neben dem höheren Verkaufspreis der risikoreduzierten Technologien wird auch der mengenmäßige Konsum anziehen. Gründe dafür sind die geringeren gesundheitlichen Risiken und die Möglichkeit, die Produkte überall zu konsumieren (das gilt vor allem für Nicotine Pouches, die diskret eingenommen werden können, vergleichbar mit einem Kaugummi).

Diese Erwartungshaltung deckt sich mit den Aussagen von Philip Morris. Der CEO des Marktführers erwartet, dass Anleger in einigen Jahren viel positiver auf die Wachstumsperspektiven der Branche blicken werden.

Strukturell bessere Aussichten rechtfertigen eigentlich ein höheres Bewertungsniveau. Davon ist bei der British American Tobacco Aktie aktuell aber (noch) nichts zu sehen. Vermutlich wird es einige Zeit dauern, bis mehr und mehr Investoren auf diese Veränderung aufmerksam werden.

Risikoreduzierte Produkte sind noch profitabler

Philip Morris gibt an, mit dem Verkauf einer risikoreduzierten Einheit etwa den dreifachen Gewinn im Vergleich zum Absatz einer Zigarette erwirtschaften zu können.

Auch bei British American Tobacco ist dieses Phänomen zu beobachten. Im europäischen Markt kommt der britische Konzern je nach Technologie auf einen 1,6- bis 4,1-mal höheren Bruttogewinn als beim Verkauf einer Zigarette.

Das führt zu zwei Entwicklungen:

- Selbst wenn sich der mengenmäßige Nikotinkonsum nicht verändern sollte, werden der branchenweite Umsatz und Gewinn im Zuge der Transformation erheblich wachsen

- Je schneller die Konsumenten umsteigen, desto höher fallen die Wachstumsraten bei Umsatz und Gewinn aus

Umstieg steht erst am Anfang

Obwohl Philip Morris und British American Tobacco zusammen schon 15 Mrd. GBP Umsatz mit dem Smoke-Free Geschäft erzielen, steht der Umstieg erst am Anfang.

Von den weltweit über 1.000 Mio. Rauchern sind erst 101 Mio. oder 10 % auf risikoreduzierte Produkte umgestiegen.

| Technologie | Zahl der Konsumenten | Wachstum 2018-2024 | Globale Positionierung BAT |

|---|---|---|---|

| Heated Tobacco | 28 Mio. | 20 % | Nr. 2 Player, ca. 17 % Marktanteil |

| Vaping | 74 Mio. | 16 % | Nr. 1 Player, ca. 41 % Marktanteil |

| Nicotine Pouches | 16 Mio. | 70 % | Nr. 1-2 Player, ca 27 % Marktanteil |

- Heated Tobacco Produkte sind ein ausgesprochen profitables Geschäft

- Vaping Produkte sind ein besonders großes Geschäft, allerdings mit hohem Wettbewerbsdruck und begrenzten Margen

- Nicotine Pouches sind das wachstumsstärkste Geschäft

Durch die klare Marktführerschaft im Bereich der hochprofitablen Heated Tobacco Produkte ist Philip Morris mit der Marke IQOS weit an BAT vorbeigezogen.

In den beiden anderen Technologien braucht sich die britische Gesellschaft aber keinesfalls zu fürchten. Zumal der Großteil des Marktes erst noch verteilt wird.

Die Ausgangsbedingungen sind für BAT aufgrund der weltweiten Präsenz, der bereits erreichten Größe und der großen Vertriebspower alles andere als schlecht.

Philip Morris und British American Tobacco profitieren davon, dass aus dem Fünfkampf im Zigarettenbusiness (Philip Morris, BAT, Altria, Imperial Brands und Japan Tobacco) ein von nur noch zwei Konzernen dominiertes Nachfolgegeschäft wird.

Fazit: Transformation soll Gewinnsteigerung von 5 % p.a. ermöglichen

Auch wenn Umsatz und operativer Gewinn derzeit noch stagnieren, sieht das Management von British American Tobacco das Potential, ab 2026 auf eine Wachstumsrate von 5 % pro Jahr zurückzukehren.

Hinter den Kulissen arbeitet die Gesellschaft an zahlreichen Initiativen, um operatives Momentum zurückzugewinnen.

Vor dem Hintergrund der sich verbessernden Wachstumsaussichten erscheint die Bewertung der British American Tobacco Aktie mit einem KGV von gerade einmal 8,1 (2025e) und einer Dividendenrendite von 8,3 % (2025e) viel zu günstig.

Kursentwicklung der British American Tobacco Aktie

Von 2005 bis 2017 zeigte der Aktienkurs von links unten nach rechts oben.

Daraufhin folgte bis Anfang 2019 ein Kurseinbruch von 50 %.

Seitdem befindet sich der Aktienkurs in einem Seitwärtstrend. Aktuell können die Anteilsscheine nach wie vor mit einem Abschlag von 48 % auf das Allzeithoch erworben werden.

Der Kursverlauf sieht enttäuschend aus, ist aber vor allem auf eine stark gesunkene Bewertung zurückzuführen. Innerhalb weniger Jahre ist das KGV von 20 auf 8 gefallen. Der Gewinn je Aktie legte dagegen weiter zu.

Außerdem sind im Kursverlauf die üppigen Dividenden nicht einberechnet, die aber ebenfalls einen Teil der Rendite darstellen.

Abhilfe schafft der Blick auf einen Total Return Chart, bei dem die Dividenden auf einem fiktiven Konto gesammelt und zum Kursverlauf addiert werden.

Obwohl der Aktienkurs noch immer knapp 50 % unter dem Allzeithoch notiert, fehlt inklusive Dividenden nicht mehr viel, bis ein neuer Rekordstand erreicht wird.

Trotz des stark gesunkenen Bewertungsniveaus konnten Anleger in den letzten 20 Jahren immer noch eine jährliche Rendite von 10,0 % einfahren (inkl. Dividenden). Ein Zeichen dafür, dass BAT große Werte für seine Aktionäre generieren kann.

Betrachten wir nun die operative Entwicklung.

Operative Unternehmensentwicklung

Im ersten Halbjahr 2024 haben sich die Geschäfte bei British American Tobacco wie folgt entwickelt:

| Kennzahl | H1/2024 vs. H1/2023 | Langfristige Erwartungshaltung (Abilitato Schätzungen) | Erreicht? |

|---|---|---|---|

| Org. Umsatzwachstum | -0,8 % | +2,0 % p.a. | ❌ |

| Org. Umsatzwachstum Zigarettengeschäft – davon Mengenwachstum – davon Preiserhöhungen | -2,6 % -6,9 % +4,3 % | -1,0 % p.a. -4,0 % p.a. +3,0 % p.a. | ❌ ❌ ✅ |

| Org. Umsatzwachstum risikoreduziertes Geschäft – davon Vaping – davon Heated Tobacco – davon Nicotine Pouches | +7,4 % +2,6 % -4,0 % +48,7 % | +20,0 % +20,0 % +20,0 % +20,0 % | ❌ ❌ ❌ ✅ |

| Umsatzanteil Smoke-Free | 13,3 vs. 12,2 % | bis 2035 auf 50 % steigend | ✅ |

| Operative Gewinnmarge | 44,9% | stabil bei 45 % | ✅ |

Alles in allem sind die Ergebnisse des ersten Halbjahres bestenfalls durchwachsen. Verschiedene Belastungsfaktoren sorgen für Gegenwind.

Da dieser nur vorübergehender Natur ist, legte der Kurs der British American Tobacco Aktie am Tag der Bekanntgabe der Geschäftszahlen im Juli 2024 sogar kräftig zu.

Im Dezember 2024 veröffentlichte der Konzern ein Update zur aktuellen Geschäftsentwicklung und bestätigte den bisherigen Jahresausblick, der für das Gesamtjahr eine Rückkehr auf den Wachstumspfad vorsieht (positives währungsbereinigtes Umsatzwachstum).

Außerdem soll der Umsatz des risikoreduzierten Geschäfts im Gesamtjahr mit einer zweistelligen Rate steigen, was für das zweite Halbjahr eine Beschleunigung des Wachstumstempos von 7,4 % auf mehr als 12 % erwarten lässt.

Da das Update erst Mitte Dezember veröffentlicht wurde, sollten die Prognosen erreichbar sein.

Ordnen wir nun die Ergebnisse im Detail ein.

Fokusmarkt USA

Da British American Tobacco 55 % des operativen Gewinns in den Vereinigten Staaten erzielt, müssen wir als Erstes die Entwicklung in diesem Schlüsselmarkt verstehen.

Die Besonderheiten des US-Geschäfts sind:

- ein besonders schneller Umstieg auf risikoreduzierte Produkte, der starke Volumenrückgänge im Zigarettenbusiness zur Folge hat

- die außerordentlich üppigen Gewinnspannen aufgrund der hohen Einkommen und der geringen Besteuerung von nikotinhaltigen Produkten

Bei British American Tobacco ist das Verkaufsvolumen des Zigarettengeschäfts im ersten Halbjahr um 13,7 % (!) gesunken.

Davon sind 2,5 % auf einen Abbau von Inventar bei den Händlern zurückzuführen, sodass der nachhaltige Volumenrückgang aktuell bei 11,2 % liegt.

Durch Preiserhöhungen und Wachstum im risikoreduzierten Geschäft konnte der Volumenrückgang teilweise ausgeglichen werden, insgesamt schrumpften Umsatz und operativer Gewinn trotzdem um 4,8 % bzw. 2,6 %.

Der Konzern hat verschiedene Schritte unternommen, um den Rückgang im zweiten Halbjahr abzumildern:

- Preisliche Positionierung: Einführung von günstigeren „Value Packungen“ und stärkere Positionierung der erschwinglichen Lucky Strike Marke

- Ausbau der Vetriebsmannschaft, um die Beziehungen zu den Händlern zu verbessern

- Neueinführungen von weiteren risikoreduzierten Produkten

Risikoreduziertes Geschäft in Nordamerika

Branchenweit werden in den Vereinigten Staaten 41 Mrd. GBP mit nikotinhaltigen Produkten erzielt. Davon entfallen bereits 14 Mrd. GBP bzw. 34 % auf das Geschäft mit risikoreduzierten Alternativen.

Zum Vergleich: BAT erzielt erst 20 % des US-Umsatzes mit Zukunftstechnologien.

Die absehbare Folge: Der Umsatzrückgang im Zigarettengeschäft kann aktuell nicht durch Zuwächse im Bereich der risikoreduzierten Technologien ausgeglichen werden.

Dabei ist der Konzern im Bereich der Smoke-Free Produkte eigentlich hervorragend aufgestellt:

- Heated Tobacco: spielt in den Vereinigten Staaten derzeit keine Rolle

- Vaping: mehr als 50 % Marktanteil, klare Nr. 1 Position

- Nicotine Pouches: immerhin 7 % Marktanteil mit steigender Tendenz

Was hindert British American Tobacco also daran, im US-Geschäft der risikoreduzierten Produkte schneller zu wachsen und den Umsatzrückgang im Zigarettenbusiness mehr als auszugleichen?

Das hindert BAT daran, in den USA stärker zu wachsen

1. Vaping: 70 % (!) des Vapingmarktes bestehen mittlerweile aus illegalen Importen (v.a. aus China).

Diese haben keine offizielle Zulassung und sind oftmals von schlechter Qualität. BAT fordert von der Regierung, Maßnahmen zu ergreifen.

Sobald wirksame Schritte gegen die illegalen Produkte eingeleitet werden, könnte der Umsatz mit Vapingprodukten um mehrere Mrd. GBP steigen

2. Nicotine Pouches: Während Philip Morris mit der Marke ZYN in den USA auf einen Marktanteil von 75 % kommt, befindet sich BAT mit der Marke Velo außerhalb der Vereinigten Staaten in der Nr. 1 Position.

Aktuell ist der britische Konzern in Nordamerika mit einer alten Technologie auf dem Markt, weil sich die neue „2.0 Technologie“ noch im Zulassungsprozess befindet.

Eigentlich hat British American Tobacco auch in diesem Geschäft das beste Produkt auf dem Markt, muss aber weiter auf die Genehmigung warten.

Fazit: Sobald wenigstens eine der beiden regulatorischen Hürden genommen ist, dürfte der Konzern wieder in der Lage sein, die Rückgänge aus dem Zigarettenverkauf vollständig auszugleichen und sogar zu wachsen.

BAT erwartet, dass der branchenweite Umsatz mit Vaping und Nicotine Pouches in den USA bis zum Jahr 2030 auf 21 Mrd. GBP steigen wird.

Wenn die Firma davon ein Drittel abgreift (entsprechend dem Marktanteil im Bereich der Zigaretten), ergibt sich bis dahin ein Umsatzpotential von 7 Mrd. GBP.

Das entspricht dem Großteil des aktuell in den USA erwirtschafteten Umsatzes von 10,8 Mrd. GBP. Ein paar Zigaretten (zu noch viel höheren Preisen) wird BAT wohl auch im Jahr 2030 noch verkaufen, sodass die Ertragskraft des US-Geschäfts nachhaltig erscheint. Was aber benötigt wird, ist eine Verbesserung des regulatorischen Umfelds.

Nachdem wir uns mit dem Fokusmarkt USA beschäftigt haben, werfen wir als Nächstes einen Blick auf das weltweite Geschäft mit den Smoke-Free Produkten.

Globales Geschäft mit risikoreduzierten Produkten (inkl. USA)

BAT ist in allen relevanten Märkten mit allen drei Nachfolgeprodukten der Zigarette präsent (Heated Tobacco: glo, Vaping: vuse, Nicotine Pouches: VELO).

Das ist die Voraussetzung für eine funktionierende Transformation, bei der die aktuelle Ertragskraft gehalten bzw. sogar ausgebaut werden kann.

Von 2020 bis 2024 legte der Umsatz der risikoreduzierten Technologien mit einer Rate von knapp 30 % p.a. zu.

Im ersten Halbjahr 2024 hat sich das Umsatzwachstum allerdings auf 7,4 % abgeschwächt. Je nach Kategorie stehen folgende Veränderungen zu Buche:

- Heated Tobacco -4,0 %

- Vaping +2,6 %

- Nicotine Pouches +48,7 %

Heated Tobacco

| Globaler Marktanteil | 17 % |

| Aktuelles Umsatzwachstum (H1/2024 vs. H1/2023) | -4,0 % |

| Gründe für die Abschwächung | Starke Konkurrenz durch Philip Morris/IQOS, eigenes Produkt nicht attraktiv genug |

| Strategie, um Wachstum wieder anzukurbeln | Patentstreit mit Philip Morris gelöst, viel Geld in die Weiterentwicklung investiert, verbessertes Produkt (glo Hilo) wird 2025 eingeführt |

| Aussichten | Philip Morris hat die IQOS-Produkte im Premium-Bereich positioniert, sodass genügend Platz für ein zweites Alternativprodukt besteht. Aus unserer Sicht wird BAT in diesem Geschäft mittelfristig Marktanteile gewinnen und auf den Wachstumskurs zurückkehren |

Vaping

| Globaler Marktanteil | 41 % |

| Aktuelles Umsatzwachstum (H1/2024 vs. H1/2023) | 2,6 % |

| Gründe für die Abschwächung | Illegale Importe im wichtigen US-Markt |

| Strategie, um Wachstum wieder anzukurbeln | Regulierungsbehörden auffordern, gegen die Importe vorzugehen. Einführung eines neuen Premium-Produktes |

| Aussichten | Sobald sich das Regulierungsumfeld in den USA verbessert, sind wieder hohe Wachstumsraten möglich |

Nicotine Pouches

| Globaler Marktanteil | 27 %, davon 7 % im US-Markt und 65 % in Europa |

| Aktuelles Umsatzwachstum (H1/2024 vs. H1/2023) | 48,7 % |

| Gründe für die gute Entwicklung | Neue Technologie, die erst in wenigen Märkten präsent ist. Bestes Produkt hinsichtlich der gesundheitlichen Risiken und den Möglichkeiten des Konsums |

| Strategie, um Wachstum beizubehalten | Einführung in weitere Länder. Ausbau der Geschmacksvarianten. Zulassung der 2.0 Technologie im wichtigen US-Markt beantragt |

| Aussichten | Sehr gute Wachstumsaussichten |

Bevor wir zur Bewertung der British American Tobacco Aktie kommen, betrachten wir nun noch die Entwicklung der finanziellen Kennzahlen des Gesamtkonzerns.

Umsatz

Der Anstieg in den Jahren 2017 und 2018 ist auf die Übernahme des US-Zigarettenhersteller Reynolds zurückzuführen.

Bereinigt um diesen Sondereffekt wächst der Umsatz langsam, aber stetig. In den letzten fünf Jahren konnte der Erlös um 2,2 % p.a. gesteigert werden.

Operativer Gewinn

Auch bei der Entwicklung des operativen Gewinns verzerrt die Übernahme von Reynolds die Entwicklung der Jahre 2017 und 2018.

In den letzten fünf Jahren konnte das EBIT um 4 % p.a. gesteigert werden.

Nach vorne geblickt traut sich das Management ab 2026 ein Gewinnwachstum von 5 % p.a. zu.

Operative Gewinnmarge

Aufgrund der großen Pricing Power und Einsparungen bei verschiedenen Kosten konnte die EBIT-Marge auf mehr als 45 % gesteigert werden.

Gewinn je Aktie

Das nichtzyklische Geschäftsmodell mit einer gut planbaren Nachfrage (auch in Krisen) wird in dieser Grafik sichtbar, denn der bereinigte Gewinn je Aktie entwickelt sich äußerst stabil.

In den letzten fünf Jahren konnte das EPS um 5 % p.a. gesteigert werden. Diese Entwicklung ist die Basis für verlässlich sprudelnde Dividenden.

Es ist wichtig, bei der BAT Aktie auf den bereinigten Gewinn zu schauen. Verschiedene Sondereffekte (positiver und negativer Art) verzerren den offiziell ausgewiesenen Gewinn.

Besonders relevant sind die Abschreibungen auf immaterielle Vermögenswerte der US-Zigarettenmarken. Diese werden in den nächsten 30 Jahren auf einen Restwert von 0 Mio. GBP abgeschrieben. Das belastet die Gewinn- und Verlustrechnung mit 1.400 Mio. GBP pro Jahr, obwohl den Abschreibungen keinerlei Cashabfluss gegenübersteht.

Kapitalallokation

Für die langfristige Rendite einer Investition ist es von entscheidender Bedeutung, wie die im operativen Geschäft erwirtschafteten Mittel angelegt werden.

Wir trauen British American Tobacco auf nachhaltiger Basis (bereinigt um Sondereffekte, ausgehend vom Jahr 2025) folgende Kennzahlen zu:

- Umsatz: 26.600 Mio. GBP

- EBIT-Marge: 45,5 %

- EBIT: Mio. 12.100 Mio. GBP

- Zinsaufwand: 1.700 Mio. GBP

- Ertrag ITC Beteiligung: 500 Mio. GBP

- EBT: 10.900 Mio. GBP

- Steuerquote: 25 %

- Nettogewinn: 8.200 Mio. GBP

- Gewinn je Aktie: 3,67 GBP/4,42 EUR

Betrachten wir nun, wie der Gewinn in Höhe von 8.200 Mio. GBP aufgeteilt wird.

1. Investitionen in organisches Wachstum: 0 Mio. GBP oder 0 % des Gewinns

Die Fabriken sind bereits errichtet. Mit Ausnahme von geringen Investitionen in den Ausbau der Produktionskapazitäten im Smoke-Free Geschäft muss British American Tobacco kaum Geld in die Hand nehmen, um die Produktionsfähigkeit erhalten zu können.

In den letzten Jahren waren die Abschreibungen stets höher als die Investitionen.

Über den Zyklus hinweg können somit 100 % des Gewinns in Free Cash Flow konvertiert werden.

Unsere Annahme des nachhaltig erzielbaren Free Cash Flows liegt folglich auf Höhe des Nettogewinns (8.200 Mio. GBP bzw. 3,67 GBP je Aktie).

2. British American Tobacco Aktie Dividende: 5.500 Mio. GBP oder 67 % des Gewinns

BAT erhöht die Ausschüttungen seit 25 Jahren in jedem Jahr. Die Ausschüttungsquote liegt bei 67 % und damit nahe an dem vom Unternehmen veröffentlichten Zielwert (65 % des Gewinns, jährliche Erhöhungen).

Die Dividendenrendite beträgt 8,3 %. Aktuell steigen die Ausschüttungen nur langsam. Doch das dürfte sich in den nächsten Jahren ändern. Gegen Ende 2026 wird BAT das Verschuldungsziel erreicht haben und kann den Gewinn in voller Höhe ausschütten.

Zur Rückführung von überschüssigen Erträgen sollen Aktienrückkäufe genutzt werden. Diese werden pro Jahr vermutlich 4 % der aktuellen Marktkapitalisierung betragen und so das operative Gewinnwachstum (Management-Guidance: 5 % p.a.) nochmals erheblich verstärken.

Die Ausschüttungen erfolgen quartalsweise. Da BAT seinen Hauptsitz in Großbritannien hat, fallen keine zusätzlichen Quellensteuern an.

3. Aktienrückkäufe: 800 Mio. GBP oder 10 % des Gewinns

Bis 2016 hat BAT regelmäßig eigene Aktien zurückgekauft.

Nach der Übernahme von Reynolds im Jahr 2017 wurden die Rückkäufe eingestellt, um die Verschuldung schnellstmöglich wieder in den Zielbereich zurückführen zu können.

Dieser Prozess wird vermutlich noch zwei Jahre andauern. Danach steht der Wiederaufnahme von Aktienrückkäufen im Milliardenbereich nichts mehr im Wege.

Die aktuell noch sehr geringe Rückkaufaktivität von 800 Mio. GBP pro Jahr wird aus dem Teilverkauf des ITC Aktienpakets (indische Beteiligung) finanziert.

4. Stärkung der Bilanz: 1.900 Mio. GBP oder 23 % des Gewinns

Zusammengefasst ergibt sich folgende Kapitalallokation:

| in Mio. GBP | in % | |

|---|---|---|

| Nachhaltige Ertragskraft | 8.200 Mio. GBP | 100 % |

| abzgl. Investitionen in organisches Wachstum | -0 Mio. GBP | 0 % |

| abzgl. Dividendenzahlungen | -5.500 Mio. GBP | 67 % |

| abzgl. Aktienrückkäufe | -800 Mio. GBP | 10 % |

| = verbleibender Betrag | 1.900 Mio. GBP | 23 % |

Der verbleibende Betrag von 1.900 Mio. GBP bzw. 23 % des nachhaltigen Gewinns wird zur Rückführung der Verschuldung einbehalten. Schauen wir uns die Bilanz etwas genauer an.

Eigenkapital

Auf den ersten Blick sieht die Bilanz von BAT sehr solide aus. Das Eigenkapital liegt bei 54 Mrd. GBP, was einer Eigenkapitalquote von 46 % entspricht.

Doch wenn davon die immateriellen Vermögensgegenstände (Goodwill, Markenwerte etc.) abgezogen werden, ändert sich das Vorzeichen. Das „greifbare“ Eigenkapital erreicht einen Wert von -41 Mrd. GBP.

Kann da überhaupt noch von einer soliden Finanzlage gesprochen werden?

Nettoverschuldung

Um diese Frage zu beantworten, schauen wir uns die Nettoverschuldung an. Nach der Übernahme von Reynolds sind die Verbindlichkeiten auf 47 Mrd. GBP gestiegen.

In den letzten sieben Jahren konnte die Verschuldung allerdings bereits um 14 Mrd. GBP auf aktuell noch 33 Mrd. GBP abgebaut werden.

British American Tobacco ist also in der Lage, den Schuldenberg trotz der hohen Dividendenzahlungen wieder auf ein branchenübliches Niveau zurückzuführen.

Weiterhin steht den Verbindlichkeiten die noch verbleibende Beteiligung am indischen Tabakunternehmen ITC gegenüber, die aktuell 14,4 Mrd. GBP wert ist.

Viel relevanter als das absolute Schuldenniveau ist aber ohnehin das Verhältnis von NetDebt zu Ertragskraft.

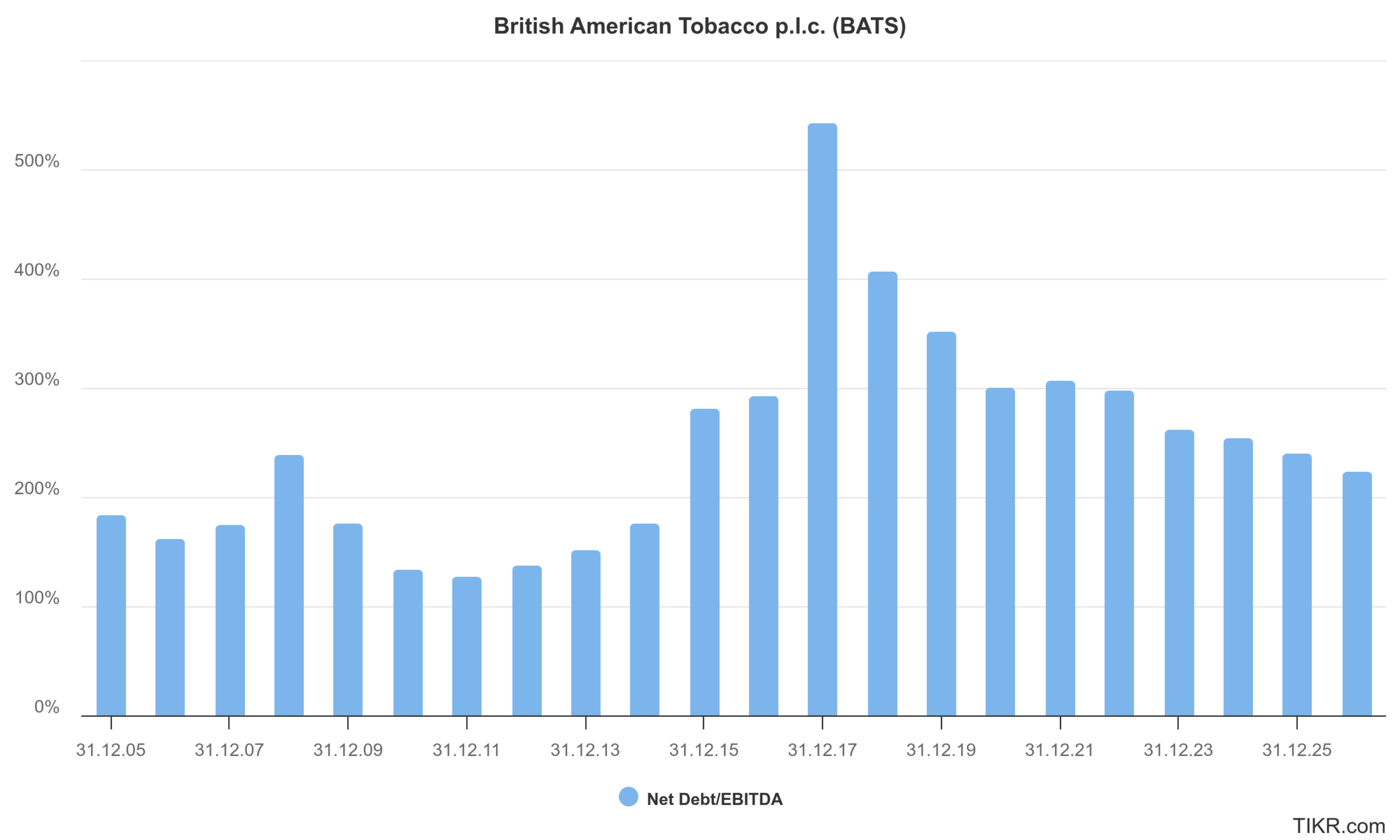

Nettoverschuldung zu EBITDA

Das Management hat sich zum Ziel gesetzt, ein Verschuldungsniveau vom 2,0- bis 2,5-fachen EBITDA zu erreichen.

Zum Jahresende 2023 lag die Kennziffer bereits beim 2,6-fachen EBITDA. Allerdings wird sich der Wert bis zum Ende des Jahres 2025 wieder auf das 2,7-fache erhöhen.

Grund dafür ist die Beilegung des größten Rechtsstreits (betrifft das kanadische Geschäft). Seit einigen Wochen liegt ein Einigungsvorschlag vor, der allerdings noch von allen Parteien angenommen werden muss.

Der Entwurf sieht vor, dass einige Jahre lang bis zu 85 % des in Kanada erzielten Gewinns aus dem Zigarettengeschäft abgeführt werden müssen.

Der Anteil sinkt, je mehr bereits abgezahlt wurde. Die Folge dieser Einigung ist ein sinkendes EBITDA des kanadischen Geschäfts. Das lässt das Verhältnis aus NetDebt zu EBITDA um 0,3 steigen.

Positiv gesehen ist mit der sich abzeichnenden Einigung das größte rechtliche Risiko vom Tisch. Bis zum Jahresende 2026 soll (trotz dieser Zusatzbelastung) dann endlich das obere Ende der Zielverschuldung (2,5-faches EBITDA) erreicht werden.

Bevor wir zum Fazit kommen, ist die entscheidende Frage noch unbeantwortet: Wie steht es um die Bewertung der British American Tobacco Aktie?

Bewertung der British American Tobacco Aktie

In den folgenden drei Abschnitten

- gehen wir auf den Wert der einzelnen Aktivitäten ein (Sum-of-the-Parts Bewertung inkl. der wertvollen indischen Beteiligung)

- ermitteln das um die indische Beteiligung bereinigte KGV (dieses ist noch niedriger)

- und zeigen euch die Renditeerwartung je nach Einstiegskurs (inkl. Einschätzung des fairen Wertes)

Bitte bedenkt, dass diese Inhalte Teil der Abilitato Club Mitgliedschaft sind und nur von unseren Mitgliedern aufgerufen werden können.

Bewertung anhand des Kurs-Gewinn-Verhältnisses (KGV)

Jetzt validieren wir unsere Einschätzung zur Bewertung der British American Tobacco Aktie noch anhand des historischen Kurs-Gewinn-Verhältnisses.

KGV der BAT Aktie

In den letzten 20 Jahren wurde die BAT Aktie durchschnittlich mit einem KGV von 13 bewertet. Dem steht ein aktuelles Kurs-Gewinn-Verhältnis von 8,1 bzw. 7,9 (2025e/2026e) gegenüber.

Die aktuelle Bewertung ist also viel niedriger als im historischen Durchschnitt. Welche Gründe sprechen dafür?

- Erhöhte Verschuldung

- Gestiegene Zinsen

- ESG Trend

Doch es gibt auch Gründe, die für ein höheres, faires KGV sprechen:

- bereits erzielte Fortschritte beim Schuldenabbau

- bevorstehende Einigung des größten rechtlichen Risikos

- steigender Umsatzanteil der risikoreduzierten Produkte

- Perspektive auf strukturell höhere Wachstumsraten

- Aussicht auf vollständige Ausschüttung der erwirtschafteten Gewinne

Aus unserer Sicht hat BAT aufgrund der verlässlichen und hohen Cashgenerierung mindestens ein KGV von 10 verdient. Dafür müsste der Kurs auf 36,70 GBP bzw. 44,20 EUR steigen (Kurspotential von 24 %).

Wenn sich Umsatzanteil des risikoreduzierten Geschäfts weiter erhöht, wird sich die Wachstumsrate voraussichtlich beschleunigen. Das würde ein deutlich höheres KGV von bspw. 15 rechtfertigen (kann bei Philip Morris bereits beobachtet werden). Mittelfristig besteht daher noch deutlich mehr Wertsteigerungspotential. Allerdings muss BAT zuerst liefern.

KGV Vergleich mit Philip Morris und Altria

Bis 2015 wurden alle drei Unternehmen mit einem ähnlichen KGV bewertet.

Dann wurden die Kapitalmarktteilnehmer auf die sich abzeichnende Marktführerschaft von Philip Morris im risikoreduzierten Geschäft aufmerksam. Folglich hat sich der Bewertungsaufschlag des Nr. 1 Konzerns gegenüber den Konkurrenten immer weiter erhöht. Bis zu diesem Punkt ist die Entwicklung aus unserer Sicht absolut nachvollziehbar.

Erstaunlich ist dagegen, dass der bei den risikoreduzierten Produkten weit abgeschlagene Altria Konzern mit einem höheren KGV als BAT bewertet wird. Vermutlich profitiert der Konkurrent von den hohen Bewertungen des amerikanischen Aktienmarktes.

Das ist allerdings unlogisch, da auch British American Tobacco mehr als die Hälfte des operativen Gewinns in den Vereinigten Staaten erwirtschaftet.

Während Philip Morris und BAT ähnlich attraktiv erscheinen, sehen wir bei Altria kein gutes Chance-Risiko-Verhältnis.

Bewertung anhand der Dividendenrendite

Mit einer Dividendenrendite von 8,3 % ist die British American Tobacco Aktie unter Dividendeninvestoren äußerst beliebt.

Während die durchschnittliche Ausschüttungsrendite der letzten 20 Jahre im Bereich von 6 % liegt, kann das Wertpapier aktuell mit einer deutlich höheren Verzinsung eingesammelt werden.

Außerdem sichert die Dividendenrendite gegen Kursverluste ab. In den letzten 20 Jahren stieg die Ausschüttungsrendite zu keinem Zeitpunkt auf mehr als 10 %. Ab diesem Punkt greifen so viele Anleger zu, dass der Kurs nicht mehr weiter sinkt.

Fazit zur British American Tobacco Aktie: Die Wachstumsperspektiven verbessern sich

Operative Entwicklung

British American Tobacco ist nach Philip Morris der zweitgrößte Tabakkonzern.

Die Firma ist in allen relevanten Regionen und Technologien vertreten. Das ist die Basis für eine verlässliche Geschäftsentwicklung.

Beim Blick auf das KGV (2025e) unterscheiden sich die beiden Player erheblich.

Während Philip Morris mit dem 17,0-fachen Gewinn bewertet wird, ist die British American Tobacco Aktie zu einem KGV von gerade einmal 8,1 zu haben. Das entspricht einem Bewertungsabschlag von fast 50 %.

Natürlich gibt es dafür eine Erklärung: Philip Morris ist bei der Transformation zu einem Smoke-Free Unternehmen schon viel weiter und kann daher mit einer zweistelligen Rate wachsen.

Der Markt ist allerdings groß genug für mindestens zwei starke Player. In den Bereichen Vaping und Nicotine Pouches ist BAT sogar führend. Insofern muss sich der Konzern nicht vor der Konkurrenz verstecken, sondern wird perspektivisch ebenfalls in den Genuss höherer Wachstumsraten kommen.

Aktuell verhindern verschiedene Baustellen, dass sich bereits jetzt ein entsprechendes Momentum aufbaut:

- Regulierung USA: illegale Vaping-Importe aus China, fehlende Zulassung der modernen 2.0. Technologie im Bereich der Nicotine Pouches. Lösung: Abwarten

- Heated Tobacco: bisherige Technologie abgeschlagen, neue Generation viel besser, Einführung 2025, Perspektive auf Marktanteilsgewinne

- Erhöhte Verschuldung: Ende 2026 soll Verhältnis aus NetDebt zu EBITDA auf unter 2,5 sinken, danach vollständige Gewinnausschüttung an die Aktionäre denkbar, vermutlich über zusätzliche Aktienrückkäufe, kurbelt Wachstum des Gewinns je Aktie an

Die Belastungsfaktoren sind aus unserer Sicht lösbar, erfordern aber einige Jahre an Geduld.

In der Zwischenzeit bleibt BAT stark cashgenerierend und erwirtschaftet einen Liquiditätsüberschuss von ca. 8,2 Mrd. GBP pro Jahr.

Bewertung

Störend bei den Recherchen waren die Vielzahl an Adjustierungen im Reporting des Unternehmens:

- Teilweise wird der Marktanteil weltweit dargestellt, teilweise nur für ausgewählte Länder

- In einigen Fällen wird der Marktanteil auf Basis der Mengen berechnet, in anderen Fällen auf Basis des Umsatzes

- Die Y-Achse der Charts beginnt in der Regel nicht bei 0, sondern startet mit einer hohen Basis (Effekt: Wachstumsraten wirken stärker, als sie tatsächlich sind)

All diese Finessen hat eine Firma von der Qualität wie British American Tobacco eigentlich nicht nötig.

Unabhängig davon bleibt BAT eine der preiswertesten Blue Chip Aktien, die es aktuell am Markt gibt:

Das KGV liegt weit unterhalb des historisches Bewertungsdurchschnitts, obwohl sich die Wachstumsperspektiven strukturell verbessert haben (risikoreduzierte Produkte führen zu Mengenwachstum statt Mengenrückgang, dazu vervielfacht sich der Umsatz pro verkaufter Einheit).

Das operative Momentum dürfte in den nächsten Jahren spürbar anziehen. Der genaue Zeitpunkt ist schwer zu bestimmen, zumal er von Änderungen des US-Regulierungsumfelds abhängt.

Ab 2027 wird British American Tobacco vermutlich deutlich mehr Geld in Aktienrückkäufe investieren, sodass Kennzahlen wie der Gewinn je Aktie oder die Höhe der Dividendensteigerungen an Dynamik gewinnen.

Die jährliche Renditeerwartung liegt im klar zweistelligen Bereich und den fairen Wert sehen wir deutlich oberhalb des aktuellen Aktienkurses (Details im Kapitel „Bewertung der British American Tobacco Aktie“).

Die Dividendenrendite von 8,3 % wird nachhaltig erwirtschaftet und sichert gegen permanente Kursverluste ab.

So gehe ich vor

In den letzten Jahren habe ich meine Position mehrmals aufgestockt.

Im Abilitato Cashflow Depot haben wir im Mai 2024 ebenfalls zugegriffen und befinden uns nach etwas mehr als einem halben Jahr Investitionsdauer bereits 25 % im Plus (inkl. Dividenden).

Auch in Zukunft kann ich mir gut vorstellen, weitere BAT Aktien in mein privates Portfolio sowie das Abilitato Cashflow Depot zu kaufen.

Als Nächstes werden wir uns die Imperial Brands Aktie anschauen. Ich spiele mit dem Gedanken, die Aktien des Herausforderers zu verkaufen und dafür bei BAT und Philip Morris nachzulegen. Aber erst einmal werden wir die Recherchen fertig stellen.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zu den Tabakaktien (British American Tobacco, Philip Morris und Imperial Brands) nicht zu verpassen.

Alle Artikel von uns zur British American Tobacco Aktie

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen:

| Recherchequelle | Was ist dort zu finden? |

|---|---|

| Abilitato | Alle Artikel von uns zur British American Tobacco Aktie |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| British American Tobacco | Investor Factsheet |

| British American Tobacco | Capital Markets Day 2024, CEO Präsentation |

| British American Tobacco | Capital Markets Day 2024, CMO Präsentation |

| British American Tobacco | Capital Markets Day 2024, USA Opportunity Präsentation |

| British American Tobacco | Capital Markets Day 2024, CFO Präsentation |

| British American Tobacco | Investorenpräsentation Mai 2024 |

| British American Tobacco | Investorenpräsentation März 2024 |

| British American Tobacco | UBS Konferenz Investorenpräsentation, März 2024 |

| British American Tobacco | Investorenpräsentation Halbjahresergebnisse 2024 |

| British American Tobacco | Trading Update Dezember 2024: Aktuelle Geschäftsentwicklung |

| British American Tobacco | Halbjahresergebnisse 2024 |

| British American Tobacco | Halbjahresbericht 2024 |

| Tobaccoinsider | Einschätzung der Geschäftsentwicklung, Dezember 2024 |

| Tobaccoinsider | Einschätzung des Capital Markets Day, Oktober 2024 |

| Tobaccoinsider | Einschätzung der Halbjahresergebnisse, Juli 2024 |

| TIKR.com | British American Tobacco Management Call Transkript, Dezember 2024 |

| TIKR.com | British American Tobacco Management Call Transkript, Capital Markets Day 2024 |

| TIKR.com | British American Tobacco Management Call Transkript, Halbjahreszahlen 2024 |

| TIKR.com | British American Tobacco Management Call Transkript, UBS Konferenz, März 2024 |

6 Kommentare

Super Update, danke :)

Hatte auch schon überlegt IB in BAT und PM umzuschichten, aber IB generiert aktuell auch sehr viel Cash und da sie ihre Verschuldung so stark runtergefahren haben kann eigentlich alles weiter in Rückkäufe und Dividende gesteckt werden, das ist schon auch brutal. Es waren ja schon mal 16% Ausschüttungsrendite.

Bin gespannt auf dein Update dazu.

Hallo Seb, vielen Dank für deinen Kommentar. Bin auch schon gespannt, nächste Woche geht der Artikel zur Imperial Brands Aktie live. BG, Jon

Hi Jonathan, ich bin (genau wie Seb) ebenfalls gespannt auf den Vergleich mit IB. Speziell aus der Sicht von Dividendeninvestoren ist der Vergleich natürlich super interessant. LG, Dominik

Hi Dominik, der Artikel zu Imperial Brands ist fast fertig. Geht in den nächsten Tagen live. BG, Jon

Hi Jonathan, wie schwer wirken die aktuellen Probleme auf den langfristigen Kurs, deiner Meinung nach?

Hallo Johannes, habe gestern einen weiteren Blogartikel zur BAT Aktie veröffentlicht, in der ich auf die aktuellen Entwicklungen eingehe. BG, Jon