Übersicht zur Celsius Holdings Aktie

| Datum | 21. Oktober 2025 |

| Zahl der Aktien | 260,2 Mio. |

| Aktienkurs | 63,00 USD |

| Marktkapitalisierung | 16.400 Mio. USD |

| Nettofinanzverschuldung (30. Juni 2025) | 300 Mio. USD |

| Unternehmenswert | 16.700 Mio. USD |

| KGV 2025e/26e | 65,2/38,2 |

| FCF-Rendite 2025e/26e | 1,2 %/2,6 % |

| Div.-Rendite 2025e/26e | 0,0 %/0,0 % |

| ISIN | US15118V2079 |

Geschäftsmodell

Celsius Holdings ist ein US-amerikanischer Energydrinkhersteller, der die bisherigen Marktführer Monster Beverage und Red Bull vom Thron stoßen möchte.

Von 2019 bis 2024 ist es dem Unternehmen gelungen, den Umsatz von 75 auf 1.355 Mio. USD zu vervielfachen.

Das entspricht einer jährlichen Wachstumsrate von 78%!

Da die Kunden von Monster Beverage und Red Bull bekanntlich sehr markentreu sind, stellt sich zuerst die Frage, wie dieses geradezu explosionsartige Wachstum überhaupt erreicht werden konnte.

Die Antwort ist einfach und genial zugleich: Klassische Energydrinks enthalten Unmengen an Zucker, schmecken künstlich und werden mit einem aggressiven Design beworben.

Folglich wurden gesundheitsbewusste und weibliche Kundengruppen von den beiden Platzhirschen bisher weitgehend ignoriert.

Celsius Holdings ist es gelungen, in diese Nische vorzudringen und neue Konsumenten für die Kategorie zu gewinnen.

Der Grund: Die Produkte des Herausforderers sind allesamt zuckerfrei, schmecken natürlicher und werden in einem neutralen Design angeboten.

Die Firma gibt darüber hinaus an, dass der hohe Koffeingehalt die Fettverbrennung beschleunigt und dazu auch noch beim Abnehmen hilft.

Sozusagen ein wahres „Wundermittel“ – wobei sich diese Wirkung bei allen koffeinhaltigen Getränken einstellt.

Die Dosen werden größtenteils von externen Unternehmen abgefüllt und durch PepsiCo vertrieben.

Dadurch kann sich Celsius Holdings auf die Kernaufgaben konzentrieren:

- Entwicklung neuer Geschmacksvarianten

- Unterstützende Marketingaktivitäten

- Internationale Expansion

Derzeit stammen noch 95 % des Umsatzes aus Nordamerika.

Doch trotz der jahrelangen Erfolgsserie ist die Firma vor einigen Quartalen vom Wachstumspfad abgekommen.

Nach einer langen Phase mit enorm steigenden Verkaufszahlen schwächte sich das Umsatzwachstum 2024 auf einen Wert von nur noch 2,9 % ab.

Folglich kam es zu einer starken Kurskorrektur, die den Preis der Anteilsscheine von 96 auf 21 USD abstürzen ließ (-78 %).

Doch seit dem zweiten Quartal 2025 ist Celsius Holdings wieder zurück auf dem Wachstumskurs: Zuletzt legte der Umsatz um 84 % zu!

Wie der Turnaround innerhalb so kurzer Zeit gelingen konnte, erklären wir im folgenden Kapitel.

Investitionsthese

Celsius Holdings erwirtschaftet derzeit so viel Umsatz wie Monster Beverage vor zehn Jahren.

Machen wir ein kurzes Gedankenspiel: Wenn es dem Herausforderer gelingt, in den zehn nächsten Jahren so erfolgreich zu werden, wie es Monster Beverage heute ist, könnte der jährliche Nettogewinn von Celsius Holdings bis dahin auf 2.000 Mio. USD steigen.

Multipliziert man die potentielle Ertragskraft mit einem branchentypischen KGV von 30, ergibt sich für das Jahr 2036 ein Unternehmenswert von 60.000 Mio. USD – was einem Aktienkurs von 230 USD bedeuten würde.

- Doch wie wahrscheinlich ist es, dass Celsius Holdings die Erfolgsgeschichte von Monster Beverage eins zu eins wiederholen kann?

- Und wie ist es der Firma überhaupt gelungen, aus der Stagnation auszubrechen und innerhalb so kurzer Zeit wieder derart stark zu wachsen?

Um diese Fragen bestmöglich beantworten zu können, betrachten wir die drei relevanten Pfeiler der Wachstumsstrategie von Celsius Holdings:

- Branchenwachstum im Bereich zuckerfreier Getränke

- Übernahme des Konkurrenten Alani Nu

- Übernahme des Konkurrenten Rockstar

1) Branchenwachstum im Bereich zuckerfreier Getränke

Konkurrent Monster Beverage rechnet bis zum Ende der 2020er-Jahre mit einem branchenweiten Wachstum von 8 % p.a.

Damit bleiben Energydrinks die wachstumsstärkste Kategorie im Bereich der nichtalkoholischen Erfrischungsgetränke.

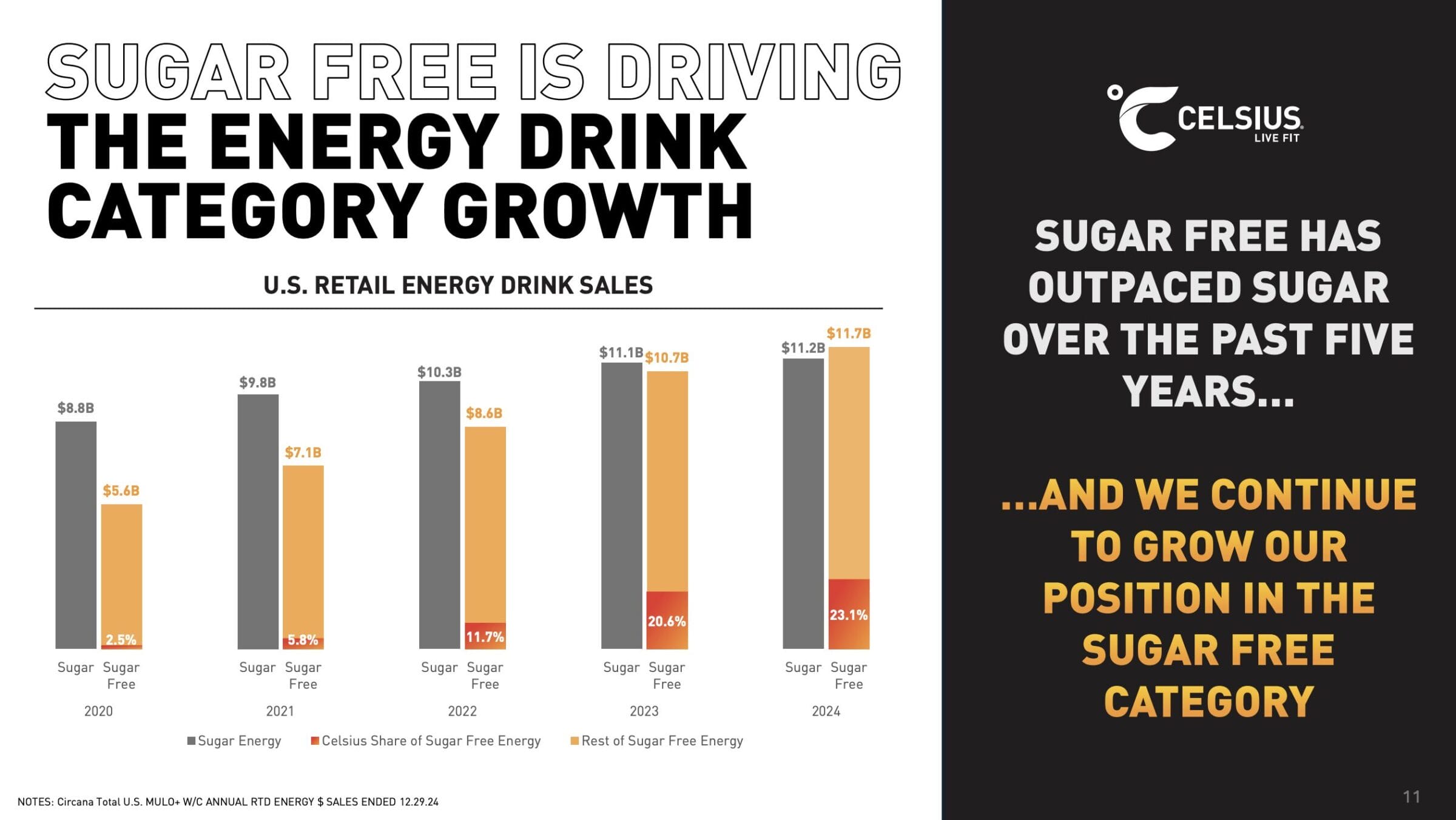

Für weiteren Rückenwind sorgt die zunehmende Beliebtheit von zuckerfreien Energydrinks.

Deren Anteil am gesamten US-Energydrinkmarkt ist in den letzten vier Jahren von 39 auf 51 % gestiegen.

Da Celsius Holdings ausschließlich zuckerfreie Sorten anbietet, ist das Unternehmen in der am stärksten wachsenden Unterkategorie positioniert.

Der Teilbereich der zuckerfreien Drinks wird in den kommenden Jahren voraussichtlich mit mehr als 10 % p.a. wachsen.

Wachstumsstrategie von Celsius Holdings

Der Challenger setzt auf drei Hebel, um seine Wachstumsziele zu erreichen:

Neue Konsumenten: Marketingkampagnen, Einführung weiterer Geschmacksvarianten und Rabattaktionen

Mehr Verkaufsstellen: Seit kurzer Zeit sind die Produkte an 18.000 Subway Standorten und in 1.800 Home Depot Baumärkten erhältlich. Insgesamt konnte die Zahl der Verkaufsstellen gegenüber dem Vorjahr um weitere 15 % ausgeweitet werden

Häufigerer Konsum: Bisher griff man immer dann zu Energydrinks, wenn ein entsprechender Bedarf vorhanden war (Müdigkeit/gelegentlicher Konsum). CEO John Fieldly möchte die Produkte dagegen als tägliche Routine etablieren – bspw. sollen sich Kunden angewöhnen, jeden Morgen auf der Fahrt zur Arbeit eine Dose zu konsumieren

Doch trotz der eigentlich so guten Aussichten ist das Umsatzwachstum im Jahr 2024 auf weniger als 3 % zurückgegangen.

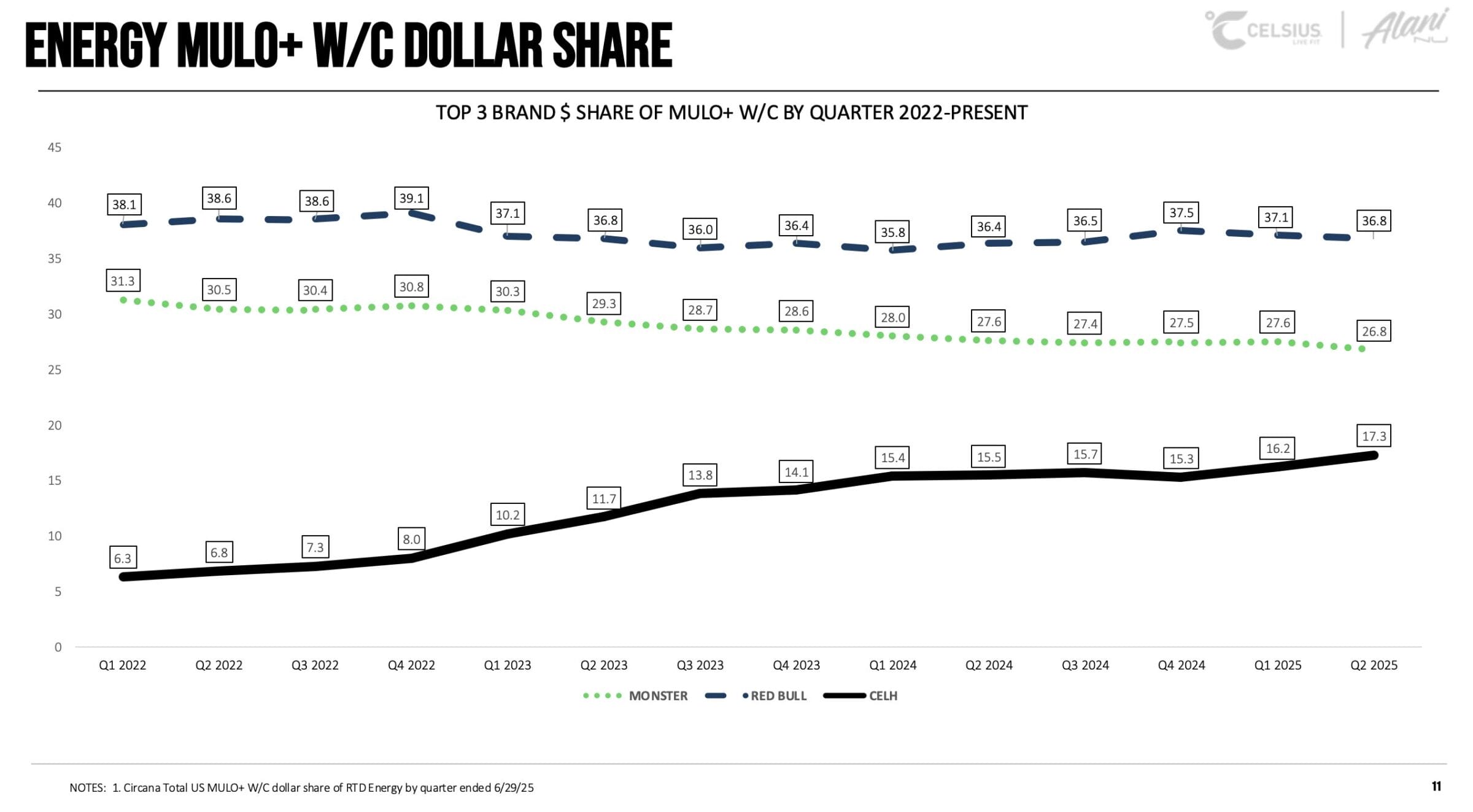

Dafür gibt es zwei Gründe. Erstens schwächte sich das branchenweite Wachstum im letzten Jahr stark ab. Zuletzt stiegen die Erlöse von Monster Beverage und Red Bull aber schon wieder um mehr als 10 %.

Zweitens haben die beiden Platzhirsche ihr Angebot an zuckerfreien Varianten ausgeweitet. Vor allem Red Bull ist es aufgrund einer vorherigen Angebotslücke daraufhin gelungen, den Marktanteil deutlich auszuweiten.

Wir halten also fest: Obwohl die Branche wieder wie zu alten Zeiten wächst und Celsius Holdings beim Vertrieb und der Variantenvielfalt Fortschritte gemacht hat, legt der Umsatz der Marke Celsius kaum zu.

Mit anderen Worten: Die Produkte werden seltener aus den Regalen gegriffen, die Rotationsgeschwindigkeit hat sich verringert.

Wenn dieser Trend anhält, könnten sich Supermärkte, Tankstellen und Kioske dazu entscheiden, den Celsius Produkten künftig weniger Regalfläche zu geben und dafür die etablierten Konkurrenten Monster Beverage und Red Bull wieder verstärkt in das Sortiment aufzunehmen.

Daher handelt es sich um eine ernste Krisensituation.

Celsius Holdings reagierte kürzlich mit einer groß angelegten Marketingkampagne, die auf „alltägliche Leistungsträger“ abzielt.

In verschiedenen Werbesports werden Feuerwehrmänner, Krankenschwestern und ein Marathonläufer gezeigt, die mithilfe der koffeinhaltigen Getränke bessere Leistungen erbringen.

Inwiefern diese Maßnahme ihre gewünschte Wirkung zeigt, gilt es in den nächsten Quartalen zu beobachten.

Die Rückkehr auf ein Umsatzwachstum von mehr als 80 % lässt sich also nicht mit Erfolgen der Kernmarke Celsius, sondern der Übernahme eines Konkurrenten erklären.

2) Übernahme des Konkurrenten Alani Nu (01. April 2025)

Im Februar 2025 gab Celsius Holdings bekannt, eine Übernahmevereinbarung mit dem Konkurrenten Alani Nu geschlossen zu haben. Am 01. April 2025 wurde die Übernahme vollzogen.

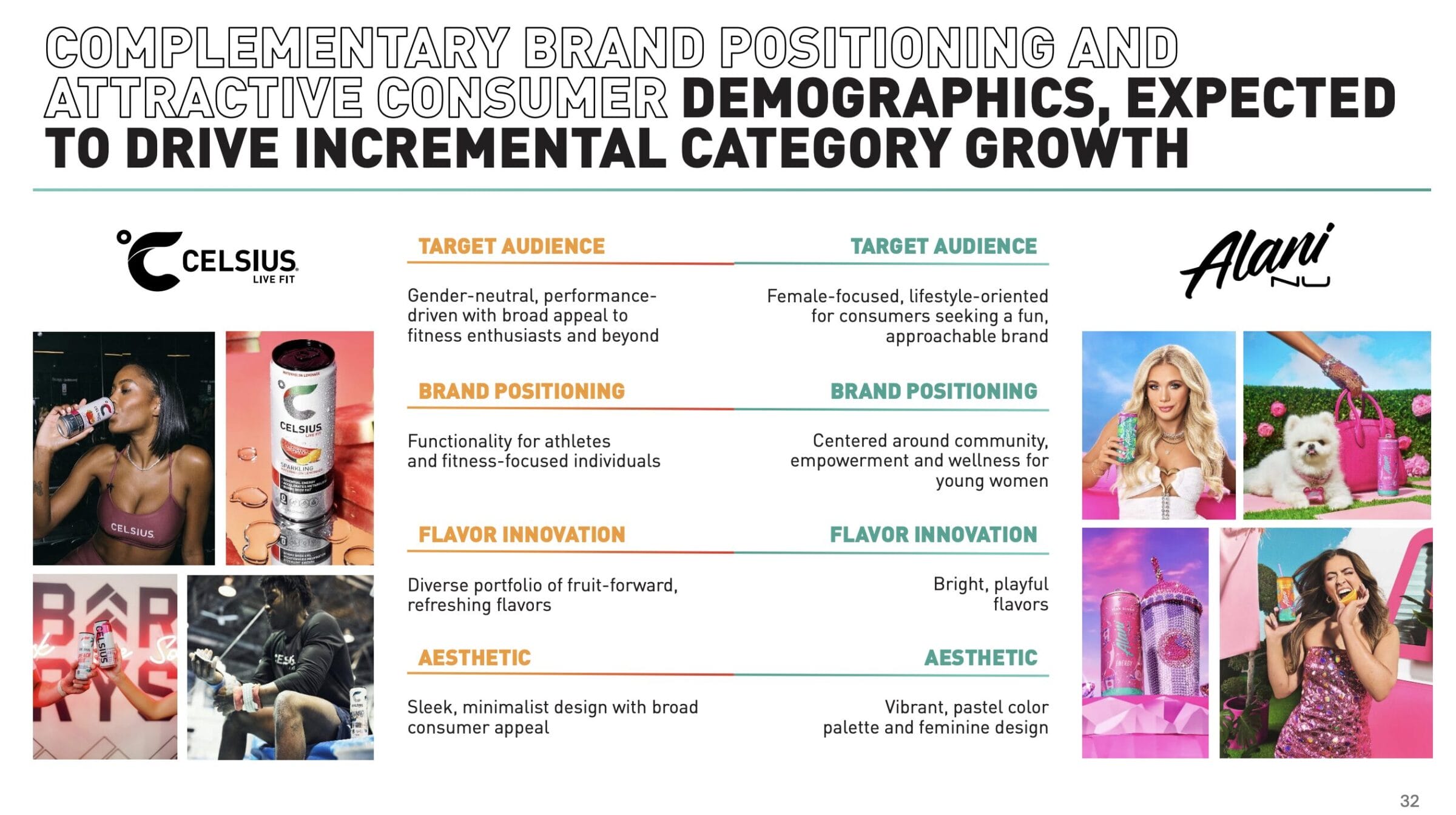

Während die Marke Celsius gleichermaßen männliche und weibliche Konsumenten erreicht und den Performanceaspekt in den Vordergrund stellt, zielt die Marke Alani Nu auf weibliche Konsumenten ab.

Entsprechend bunt fällt das Design der Verpackungen aus. Das Marketing erfolgt bei Alani Nu vor allem über Social Media Influencer.

Innerhalb von fünf Jahren ist es der Marke gelungen, aus dem Nichts auf mehr als 1 Mrd. USD Handelsumsatz zu wachsen.

Kaufpreis

Die Übernahme konnte zu einem sehr attraktiven Preis von 1.650 Mio. USD durchgeführt werden:

- 2,8-facher Umsatz des Jahres 2024

- 12,0-faches EBITDA des Jahres 2024

Zum Vergleich: Celsius Holdings wird derzeit zu deutlich höheren Multiplikatoren gehandelt (Stand: 21. Oktober 2025):

- 5,1-facher erwarteter Umsatz des Jahres 2026

- 23,0-faches erwartetes EBITDA des Jahres 2026

Mit anderen Worten: Obwohl die Marke Celsius derzeit nur stagniert und Alani Nu vor der Übernahme um mehr als 50 % gewachsen ist, konnte der Konzern den Wettbewerber mit einem Abschlag von 50 % auf die eigene Bewertung aufkaufen.

Rund zwei Drittel des Kaufpreises wurden in Cash bezahlt, das letzte Drittel durch die Ausgabe neuer Aktien finanziert. Seitdem sind die bisherigen Eigentümer von Alani Nu mit 8,9 % an Celsius Holdings beteiligt.

Obwohl die Übernahme erst am 01. April 2025 vollzogen wurde, veröffentlichte Celsius Holdings kürzlich eine Grafik, in der die kombinierte Entwicklung des Marktanteils beider Marken dargestellt wird.

Würde der Konzern dagegen die Marktanteile beider Brands getrennt ausweisen, würden die leicht schrumpfenden Marktanteile der Marke Celsius ins Auge stechen.

Da Alani Nu jedoch außergewöhnlich stark wächst, werden die Probleme der Kernmarke in der Gesamtbetrachtung überdeckt.

Offen ist, ob es dem Herausforderer gelingt, das operative Momentum von Alani Nu aufrechtzuerhalten.

Eine gewisse Zeit dürfte das gelingen, denn die Produkte sind bisher erst an wenigen Verkaufsstellen erhältlich. Dem Marktforschungsinstitut Nielsen zufolge legte das Verkaufsvolumen im August 2025 sogar um 127 % zu.

Trotzdem ist zu bedenken, dass die Marke Celsius lange Zeit ebenso stark gewachsen ist, dann aber ihr vorläufiges Kundenpotential ausgeschöpft hat und nun seit 1,5 Jahren stagniert.

Doch das ist noch nicht alles, denn einige Monate später folgte bereits die nächste Übernahme.

3) Übernahme des Konkurrenten Rockstar (01. September 2025)

Ende August 2025 gaben Celsius Holdings und PepsiCo bekannt, die bisherige Partnerschaft mit Wirkung zum 01. September 2025 deutlich ausweiten zu wollen:

- Celsius Holdings übernimmt die Marke Rockstar (in Nordamerika)

- Dadurch verfügt der Herausforderer nun über ein vollständiges Produktangebot (Performance Drinks, Energy für weibliche Konsumenten, klassische Energydrinks)

- Weiterhin hat sich PepsiCo bereiterklärt, die im April erworbene Marke Alani Nu ab sofort für Celsius Holdings zu vertreiben und wird sich darum kümmern, dass die Getränke künftig an viel mehr Verkaufsstellen erhältlich sein werden

- PepsiCo hat im Rahmen der Transaktion weitere 600 Mio. USD in Vorzugsaktien von Celsius Holdings investiert, die in einigen Jahren in eine direkte Beteiligung konvertiert werden können. Nach der Umwandlung der Vorzugsaktien wird PepsiCo mit 11 % an Celsius Holdings beteiligt sein

Da Celsius Holdings nun drei Marken im Angebot hat, konnte der Marktanteil in den USA auf 20 % ausgebaut werden.

Beide Firmen versprechen sich von der vertieften Partnerschaft mehr Wachstum und höhere Profite.

PepsiCo hat ab sofort keine eigenen Energydrinks mehr im Angebot und kümmert sich ausschließlich um den Vertrieb der verschiedenen Energydrinkmarken von Celsius Holdings.

Der Herausforderer darf nun frei über Preise, Promotionen und die Platzierung der verschiedenen Marken entscheiden (Rolle des „Energydrink-Kapitäns“ innerhalb des PepsiCo Getränkeangebots).

Ingesamt erinnert die vertiefte Partnerschaft sehr an das seit vielen Jahren bewährte Kooperationsmodell von Coca-Cola und Monster Beverage.

Die Marke Rockstar erwirtschaftet derzeit ca. 250 Mio. USD Jahresumsatz und wird die Wachstumsraten von Celsius Holdings in den kommenden Quartalen weiter in die Höhe treiben.

Fazit zur Investitionsthese

Die gute Nachricht: Celsius Holdings ist zurück auf dem Wachstumskurs.

Die schlechte Nachricht: Der Umsatz der Kernmarke Celsius ist im letzten Quartal gerade einmal um 3 % gestiegen – während Monster Beverage beim Erlös um 11 % zulegen konnte.

Obwohl der Marktanteil der Celsius Produkte leicht schrumpft, sorgt die geschickt und preiswert eingefädelte Übernahme von Alani Nu in der konzernweiten Betrachtung für herausragende Zahlen.

Ab dem dritten Quartal 2025 wird die Übernahme von Rockstar das Wachstum weiter beschleunigen.

Entscheidend für den langfristigen Erfolg ist jedoch die Frage, ob es der Firma gelingt, Marktanteile und Rotationsgeschwindigkeit der Marke Celsius zu stabilisieren.

Dazu lässt sich aktuell keine finale Aussage treffen. Wir müssen die weitere Entwicklung im Auge behalten. Sobald sich relevante Neuigkeiten ergeben, werden wir euch in einem weiteren Update auf den aktuellen Stand bringen.

Kursentwicklung der Celsius Holdings Aktie

Kaum zu glauben: Seit 2015 hat sich der Kurs der Celsius Holdings Aktie mehr als verhundertfacht.

Von einem anfänglichen Niveau von 0,60 USD ging es auf mehr als 63,00 USD nach oben. Das entspricht einer jährlichen Rendite von 59 %!

Aufgrund der stark schwankenden Wachstumsraten neigt der Kurs zu besonders großen Ausschlägen.

Daher ist das Wertpapier nur für risikobereite und erfahrene Anleger geeignet und die Positionsgröße sollte entsprechend gering gewählt werden.

Da der Konzern aufgrund der Übernahme von Alani Nu den Umsatz im zweiten Quartal wieder um 84 % steigern konnte (bei einer Verwässerung von gerade einmal 9 %!), hat sich der Aktienkurs gegenüber dem Tief zum Jahresanfang bereits mehr als verdreifacht.

Betrachten wir nun, wie es um die künftigen Aussichten der Celsius Holdings Aktie steht.

Operative Performance

| Kennzahl | 2023 | 2024 | Q1/2025 | Q2/2025 | Langfristige Erwartung |

|---|---|---|---|---|---|

| Umsatz-wachstum Konzern | 101,7 % | 2,9 % | -7,0 % | 83,9 % | 10 % p.a. |

| -davon Celsius | 101,7 % | 2,9 % | -7,0 % | 3,0 % | 10 % p.a. |

| -davon Alani Nu | – | – | – | 106,3 % | 10 % p.a. |

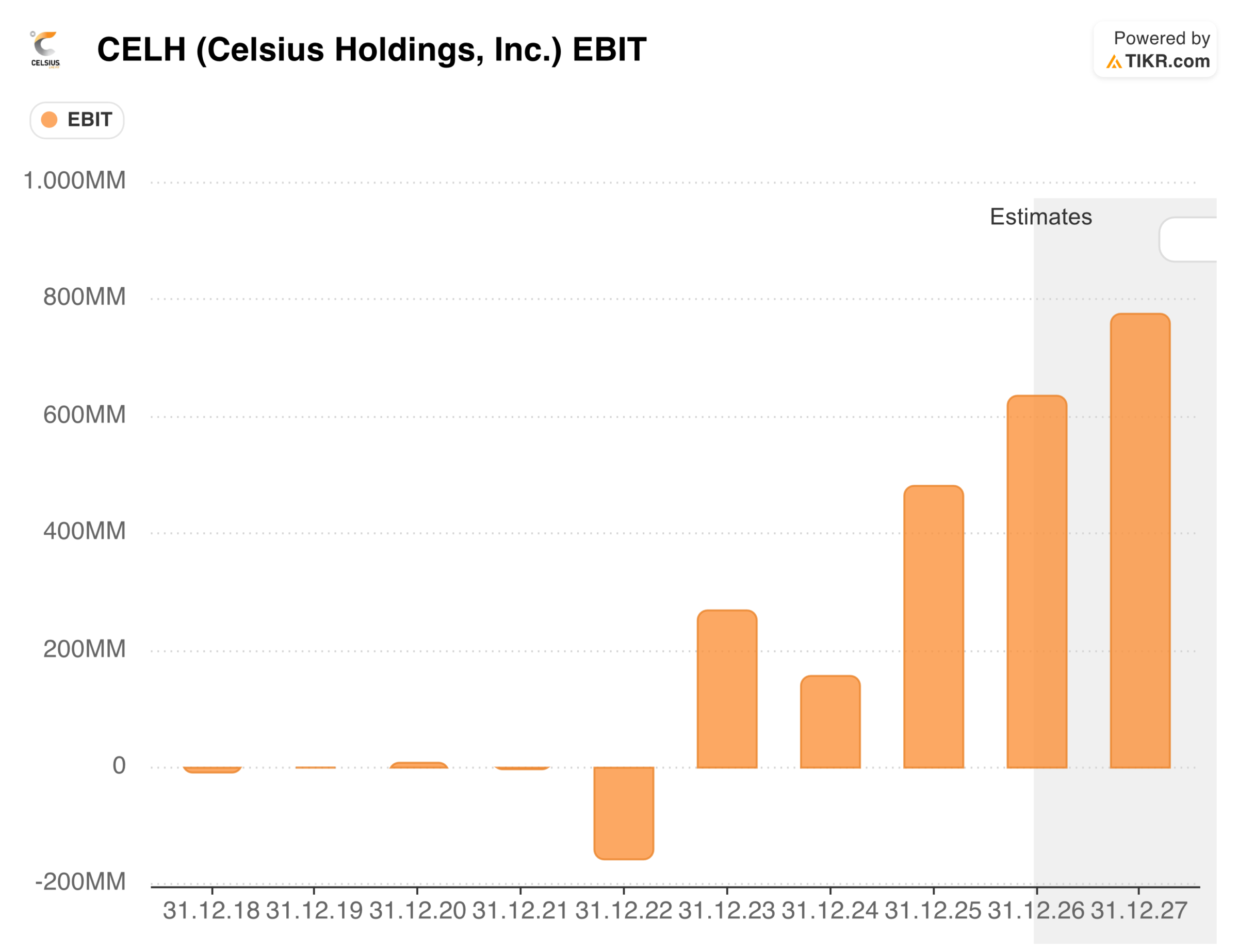

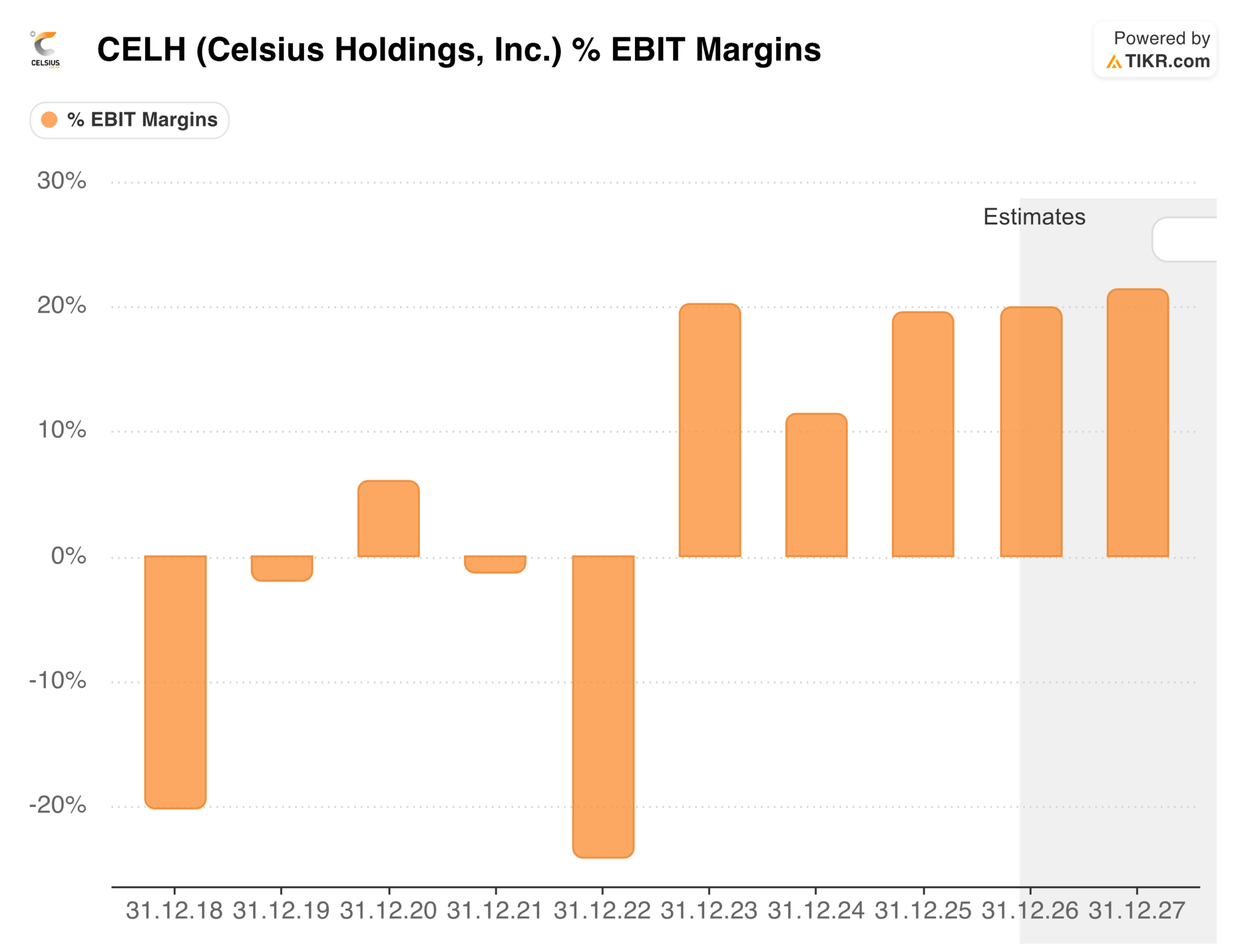

| EBIT-Marge | 20,2 % | 11,5 % | 15,8 % | 19,3 % | auf 30 % steigend |

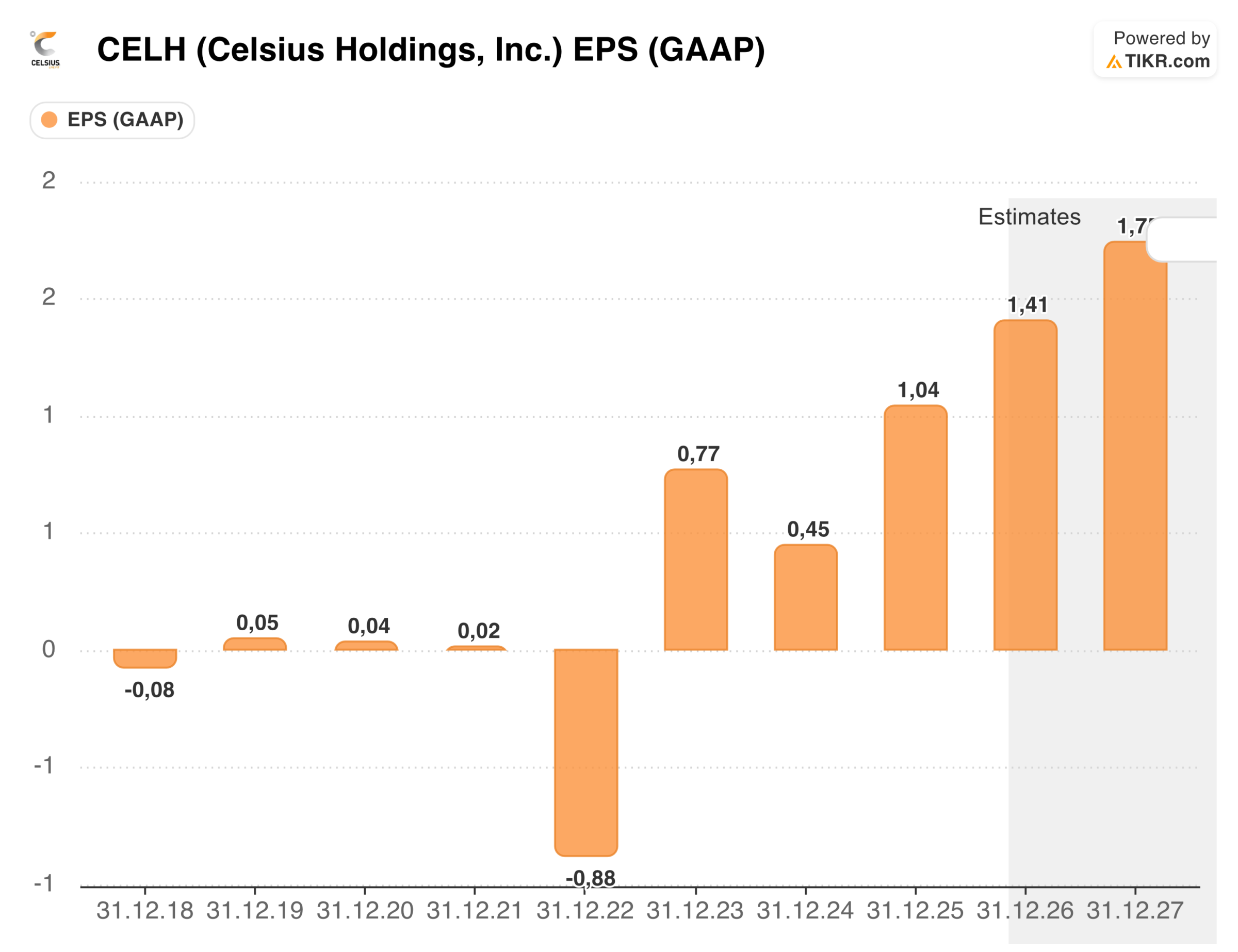

| Adj. Gewinn je Aktie | 0,78 USD | 0,70 USD | 0,18 USD | 0,47 USD | 15 % p.a. |

| Adj. Wachstum Gewinn je Aktie | 188 % | -10 % | -33 % | 68 % | 15 % p.a. |

Celsius wächst seit dem zweiten Quartal wieder außergewöhnlich stark bei einer gleichzeitig steigenden Gewinnmarge.

Umsatz

Bis zum Ende des ersten Quartals 2026 wird Celsius Holdings aufgrund der Übernahme von Alani Nu außergewöhnlich hohe Wachstumsraten ausweisen.

Es muss gelingen, den Marktanteil der Kernmarke Celsius bis dahin zu stabilisieren. Dann würde auch das organische Wachstum wieder im Bereich von 10 % p.a. liegen.

Die Gefahr besteht darin, dass die kürzlich übernommene Marke Alani Nu genau wie Celsius irgendwann eine Schwelle erreicht, von der aus der Umsatz nicht mehr weiter gesteigert werden kann.

In einem solchen Szenario würde der Aktienkurs wohl deutlich nach unten rauschen. Daher gilt es, die Marktanteile der Marken Celsius und Alani Nu in den kommenden Quartalen genau zu beobachten.

Es ist absolut beeindruckend, wie es Celsius Holdings innerhalb weniger Jahre gelungen ist, aus dem Nichts auf mehr als 3 Mrd. USD Jahresumsatz zu wachsen.

Die Analysten zeigen sich optimistisch, dass der Erlös selbst im Jahr 2027 um weitere 13 % zulegen kann (dann gibt es keine Effekte aus der Übernahme von Alani Nu mehr).

Diese Einschätzung könnte sich auf Basis der aktuellen Marktanteilsentwicklung von Celsius als zu optimistisch herausstellen.

Operativer Gewinn

Aufgrund des erreichten Marktanteils von rund 20 % und daraus resultierenden Skaleneffekten arbeitet Celsius Holdings nun nachhaltig profitabel.

Kein Wunder: Obwohl die Herstellung jeder Dose nur wenige Cents kostet, zahlen Endverbraucher in den USA durchschnittlich mehr als 3 USD für den Energieschub.

Operative Gewinnmarge

Celsius Holdings gelingt es, etwa 20 % des Umsatzes in operativen Gewinn zu konvertieren.

Monster Beverage war vor zehn Jahren mit einer Gewinnmarge von mehr als 30 % bereits deutlich profitabler.

Gut möglich, dass sich aufgrund der Übernahmen in den kommenden Quartalen erhebliche Synergieeffekte einstellen und wir 2026 einen deutlichen Gewinnsprung sehen werden.

Gewinn je Aktie

Die Analysten erwarten, dass Celsius Holdings 2026 einen Gewinn je Aktie von 1,41 USD erwirtschaften wird. Wir können uns vorstellen, dass die Firma im kommenden Jahr sogar etwas mehr verdient.

Angesichts der Bewertung mit einem KGV von 38,2 (2026e) ist eine derart hohe Wachstumsrate auch nötig, damit die Firma innerhalb einiger Jahre in das Bewertungsniveau hineinwachsen kann.

Kapitalallokation

Für die langfristige Rendite einer Aktienanlage ist es von entscheidender Bedeutung, wie gut der erwirtschaftete operative Cashflow angelegt wird.

Wir trauen Celsius Holdings auf nachhaltiger Basis (2026e) folgende Kennzahlen zu:

- Umsatz: 3.200 Mio. USD

- EBIT-Marge: 20 %

- EBIT: 640 Mio. USD

- Finanzergebnis: 0 Mio. USD

- EBT: 640 Mio. USD

- Steuerquote: 25 %

- Nettogewinn: 480 Mio. USD

- Abzgl. Dividenden auf Vorzugsaktien, die in normale Aktien konvertiert werden können: -50 Mio. USD

- Nettogewinn für Aktionäre: 430 Mio. USD

- Gewinn je Aktie: 1,65 USD

Betrachten wir nun, wie der Gewinn in Höhe von 430 Mio. USD aufgeteilt wird.

Investitionen in organisches Wachstum (0 Mio. USD oder 0 % des Gewinns)

Da Produktion und Vertrieb größtenteils ausgelagert sind, handelt es sich um ein Geschäftsmodell mit minimaler Kapitalbindung.

Marketingaktivitäten kosten zwar viel Geld, werden aber bereits gewinnmindernd in der Gewinn- und Verlustrechnung berücksichtigt.

Folglich trauen wir Celsius Holdings einen Free Cash Flow auf Höhe des Nettogewinns zu (430 Mio. USD), was zu einem FCF von 1,65 USD je Aktie führt.

Celsius Holdings Aktie Dividende (0 Mio. USD oder 0 % des Gewinns)

Da das Unternehmen möglichst hohe Wachstumsraten und Marktanteile erreichen möchte, werden erwirtschaftete Gewinne einbehalten, um die Bilanz zu stärken.

Aktienrückkäufe (0 Mio. USD oder 0 % des Gewinns)

Trotz der hohen Wachstumsraten (inkl. kostspieliger Übernahmen) ist es gelungen, die Zahl der ausstehenden Aktien seit Ende 2020 weitgehend konstant zu halten (3,5 % p.a.).

PepsiCo kann in den kommenden 5-7 Jahren die Vorzugsaktien in eine direkte Beteiligung umtauschen, wodurch die Zahl der sich im Umlauf befindlichen Anteilsscheine einmalig um 12 % steigen würde.

Auf der anderen Seite müsste Celsius Holdings dann keine Dividenden mehr auf die Vorzugsaktien bezahlen.

Verbleibender Betrag (430 Mio. USD oder 100 % des Gewinns)

Zusammengefasst ergibt sich folgende Kapitalallokation:

| in USD | in % | |

| Nachhaltige Ertragskraft | 430 Mio. | 100 % |

| abzgl. Investitionen in organisches Wachstum | -0 Mio. | -0 % |

| abzgl. Dividendenzahlungen | -0 Mio. | -0 % |

| abzgl. Aktienrückkäufe | -0 Mio. | -0 % |

| = verbleibender Betrag | 430 Mio. | 100 % |

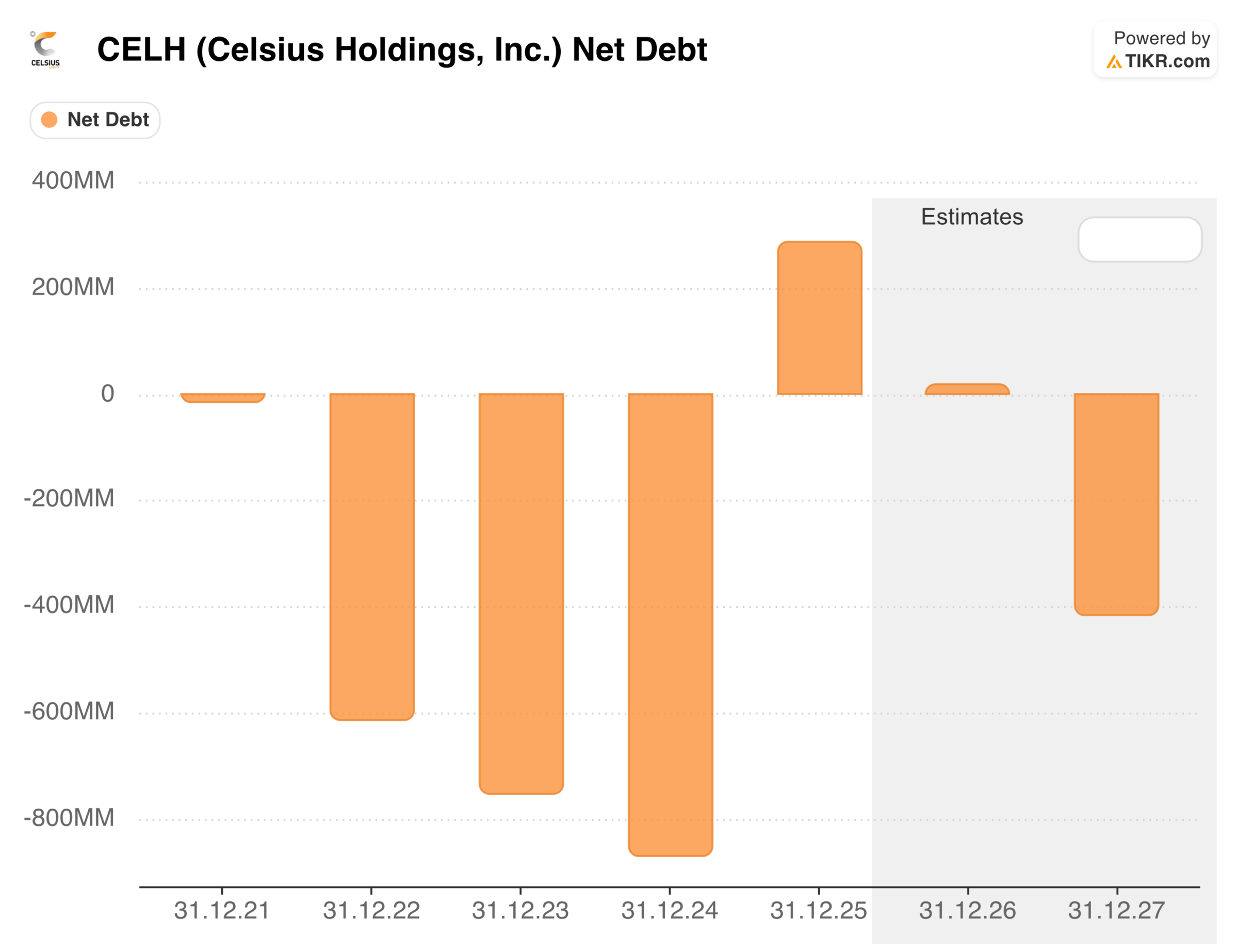

Mit dem verbleibenden Betrag hat sich Celsius Holdings in den Jahren 2023 und 2024 ein Cashpolster von knapp 1.000 Mio. USD aufgebaut, das zur Finanzierung der Übernahme von Alani Nu eingesetzt wurde.

Aktuell arbeitet der Konzern daran, diese Liquiditätsreserven wieder aufzufüllen.

Bilanz

Zum 30. Juni 2025 lag die Nettoverschuldung bei 300 Mio. USD, was etwa dem 0,5-fachen EBITDA des laufenden Jahres entspricht.

Aufgrund der hohen Cashgenerierung und der kürzlich erfolgten Ausgabe neuer Vorzugsaktien an PepsiCo gehen wir davon aus, dass Celsius bis zum Jahresende schon wieder über eine NetCash Position verfügt.

Die Bilanz ist solide, was den aggressiven Wachstumskurs etwas absichert.

Bewertung der Celsius Holdings Aktie

In den folgenden Abschnitten

- ermitteln wir die jährliche Renditeerwartung einer Investition,

- kalkulieren den fairen Wert der Celsius Holdings Aktie

- und beschreiben die optimale Investitionsstrategie.

Bitte bedenkt, dass diese Inhalte Teil der Abilitato Club Mitgliedschaft sind und nur von unseren Mitgliedern aufgerufen werden können.

Jährliche Renditeerwartung

Der fundamentale Wert eines Unternehmens ergibt sich aus den künftigen Cashflows, die den Eigentümern zustehen.

Wenn wir den Wert eines Unternehmens berechnen wollen, müssen wir möglichst realistische Annahmen zur künftigen Geschäftsentwicklung treffen. Daher haben wir uns in den vorherigen Abschnitten gründlich mit der Geschäftstätigkeit befasst.

In unserem Bewertungsmodell gehen wir von einer langfristigen Anlage aus.

Fazit: Die Celsius Holdings Aktie ist zurück auf dem Wachstumskurs, doch es gibt einige Warnzeichen

Operative Entwicklung

Celsius Holdings hat es in den USA innerhalb weniger Jahre geschafft, einen Marktanteil von 20 % zu erreichen.

Da alle Sorten zuckerfrei sind, einen vergleichsweise natürlichen Geschmack haben und in einer neutralen Verpackung angeboten werden, konnten erstmals auch gesundheitsbewusste und weibliche Konsumenten für Energydrinks begeistert werden.

Während die Marke Celsius derzeit nur stagniert, sorgen die geschickt und preiswert eingefädelten Übernahmen von Alani Nu und Rockstar für einen neuen Wachstumsschub.

Dieser wird bis zum Ende des ersten Quartals 2026 anhalten. Spätestens dann muss das Unternehmen wieder aus eigener Kraft wachsen.

Bewertung

Celsius Holdings wird derzeit zum 5,1-fachen erwarteten Umsatz des Jahres 2026 gehandelt. Die Aktien des Konkurrenten Monster Beverage kosten dagegen den 7,9-fachen erwarteten Erlös des nächstes Jahres.

Vor diesem Hintergrund könnte die Kursrally durchaus noch etwas anhalten.

Im Kapitel „Bewertung der Celsius Holdings Aktie“ haben wir den fairen Wert ermittelt und Gedanken zum optimalen Vorgehen geschildert.

Anleger sollten die weitere Entwicklung eng begleiten und auf eine Stabilisierung des Marktanteils der Marke Celsius achten.

Aufgrund der hohen Volatilität eignet sich die Celsius Holdings Aktie nur für risikobereite und erfahrene Investoren.

Chancen

- In den nächsten Quartalen wird Celsius Holdings aufgrund der Übernahmen von Alani Nu und Rockstar weiterhin enorm hohe Wachstumsraten ausweisen

- CEO John Fieldly hat die Firma bereits von 50 auf 3.000 Mio. USD Umsatz aufgebaut und besitzt rund 1 % der Celsius Holdings Aktien (Unternehmer mit hervorragendem Track-Record)

- Deutliches Margensteigerungspotential aufgrund von Größenvorteilen/Skaleneffekten

- Zusätzlich Potential durch Preiserhöhungen

- PepsiCo hat im eigenen Getränkegeschäft große Wachstumsprobleme und könnte versuchen, diese mit einer Übernahme von Celsius Holdings anzugehen

Risiken

- Anhaltende Marktanteilsverluste der Marke Celsius aufgrund zu geringer Rotationsgeschwindigkeit in den Verkaufsstellen

- Alani Nu könnte das Kundenpotential ebenfalls bald ausgeschöpft haben und in eine Stagnation oder Phase rückläufiger Umsätze übergehen (durch Social Media gepushte Marke mit gerade einmal fünf Jahren Historie)

- Konkurrenzdruck durch Monster Beverage und Red Bull nimmt zu

- Aktienkurs neigt zu besonders hohen Schwankungen

Persönliches Vorgehen

Im Juni und September 2024 bin ich in zwei Tranchen zu durchschnittlich 40 USD eingestiegen. Etwas mehr als ein Jahr später liegt die Position knapp 60 % im Plus.

Obwohl die Firma ihren Umsatz zuletzt um mehr als 80 % steigern konnte, sind die strukturellen Probleme der Kernmarke Celsius (noch) nicht behoben.

Durchaus möglich, dass Privatanleger in der aktuellen Marktphase (Suche nach schnellen und großen Gewinnen) die Celsius Holdings Aktie entdecken und das Wertpapier in eine Art Hype gerät.

Ich werde vorerst dabei bleiben, die weitere Unternehmensentwicklung aber genau beobachten.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur Celsius Holdings Aktie nicht zu verpassen.

Alle unsere Artikel zur Celsius Holdings Aktie

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen:

| Recherchequelle | Was ist dort zu finden? |

|---|---|

| Abilitato | Alle Artikel zur Celsius Holdings Aktie |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Celsius Holdings | Investorenpräsentation August 2025 |

| Celsius Holdings | Pressemeldung August 2025: Übernahme von Rockstar |

| Celsius Holdings | Management Call Transkript August 2025: Übernahme von Rockstar |

| Celsius Holdings | Investorenpräsentation Mai 2025 |

| Celsius Holdings | Management Call Transkript Mai 2025: Übernahme von Alani Nu |

| Celsius Holdings | Pressemeldung Februar 2025: Übernahme von Alani Nu |

| Celsius Holdings | Investorenpräsentation Q2/2025 Quartalszahlen |

| Celsius Holdings | Q2/2025 Quartalszahlen |

| Celsius Holdings | Management Call Transkript August 2025: Q2/2025 Quartalszahlen |

| Celsius Holdings | Halbjahresbericht 2025 |

| Celsius Holdings | Investorenpräsentation Q1/2025 Quartalszahlen |

| Celsius Holdings | Management Call Transkript Mai 2025: Q1/2025 Quartalszahlen |

| Celsius Holdings | Q1/2025 Quartalszahlen |

| Celsius Holdings | Investorenpräsentation Februar 2025 |

| Celsius Holdings | Management Call Transkript Februar 2025: Q4/2024 Quartalszahlen |

| Celsius Holdings | Q4/2024 Quartalszahlen |

| Celsius Holdings | Geschäftsbericht 2024 |

| Wall Street Journal | August 2025: Darum wächst die Nachfrage nach Energydrinks wieder |

4 Kommentare

Hallo Abilitato Team,

Danke für die hervorragende Arbeit!

Ihr verfolgt ja auch die Tweets von Beverage Insights, hier der letzte über CELH:

„Celsius energy drink volume grew 31.8% with a 0.8% avg price decrease for 4 wks thru Oct 4, per NielsenIQ. Alani Nu volume jumped 85% with a 6.3% avg price cut for 4 wks thru Oct 4, per NielsenIQ.“

Wenn ich euren Artikel richtig verstehe, sind die 31.8% Celsius und Alani zusammen?

Wenn Celsius alleine 31.8% und Alani alleine 85% gewachsen wären, hätten wir für beide Marken ja eine Top Entwicklung.

Wie muss ich diese Zahlen interpretieren?

Danke im Voraus.

Beste Grüsse

Jan

Hallo Jan,

genau, hierbei handelt es sich um eine gemeinsame Wachstumsrate. Anhand der Umsatzanteile beider Firmen lässt sich schätzen, dass die Kernmarke Celsius weiterhin stagniert. BG, Jon

Hallo Jonathan,

danke für das super Update.

Ich „besitze“ und verfolge Celsius (dank dir) auch schon länger und stimme Großteils mit deiner Einschätzung überein.

Beim Umsatz sehe ich jedoch YOY länger als bis Q1 höhere Wachstumsraten. Nach Q1 keine 80 % mehr wie jetzt, aber deutlich über 10 %.

Zum Einen trägt die Übernahme von Rockstar ca. 8-10 % (je nach organischem Wachstum AlaniNu) bis Q3/2026 bei und zum Anderen kann ich mir gut vorstellen, dass das absolute Wachstum von AlaniNu ansteigen wird, wenn Pepsi den Vertrieb in den USA übernimmt … dieses ist jedoch davon abhängig, wie und wann Pepsi seine Lager mit AlaniNu „auffüllt“. Ich gehe aber davon aus, dass wir auch hier bis Q3/26 einen stärkeren Wachstumsschub erhalten.

Bis Q1/2026 schlägt also die AlaniNu-Übernahme voll durch, bis Q3 die Rockstar-Übernahme und (hoffentlich) noch höheres Wachstum bei AlaniNu durch Pepsi-Vertrieb.

Danach wirds richtig schwierig, da Rockstar dann das relative Umsatzwachstum bremsen wird, da ich hier kein/kaum Wachstum erwarte.

Als langfristige Wachstumstreiber sehe ich eher AlaniNu sowie die Internationalisierung von Celsius und mittelfristig auch AlaniNu.

Ich bleibe auch investiert und werde die Entwicklung genau verfolgen. Positiv ist auch, dass das Management nicht nur weiß, wie man eine Marke groß macht sondern auch sofort handelt, wenn das Wachstum schwächelt … und die Handlungen sind bisher erfolgreich.

Lieber Matthias, vielen Dank für deinen sehr gut durchdachten Kommentar. Wir bleiben im Austausch. BG, Jon