Übersicht zur Daikin Aktie

| Kurs je Aktie | 160 EUR |

| KGV 2023e/24e | 23,2/21,1 |

| nachhaltiger FCF/FCF-Rendite | 1.020 Mio. EUR/2,2 % |

| Div.-Rendite 2023e/24e | 1,1 %/1,2 % |

| ISIN | JP3481800005 |

Geschäftsmodell

Daikin Industries ist der Weltmarktführer im Bereich von Klimaanlagen und die Nr. 1 im europäischen Wärmepumpengeschäft.

Der japanische Premiumanbieter hat sich auf besonders umweltfreundliche, energieeffiziente und langlebige Produkte spezialisiert.

Daikin hat eine große Wertschöpfungstiefe. Das Unternehmen ist der einzige Anbieter, der alle wichtigen Komponenten (von Kältemitteln über Kompressoren bis hin zur Elektronik) selbst herstellt und aufeinander abstimmen kann. Zudem setzen die Japaner auf ein lokales Modell: Nahezu alle in Europa verkauften Geräte werden in Europa entwickelt und hergestellt.

Investitionsthese

Der „Megatrend“ Klimawandel sorgt für ein lang anhaltendes und starkes anhaltendes Wachstumspotential:

- Erstens wird durch höhere Temperaturen der Einsatz von immer mehr Klimaanlagen notwendig. So konnten die Japaner ihren Absatz in Indien zuletzt um mehr als 40 % gegenüber dem Vorjahr steigern.

- Zweitens ermöglicht die Technologie der Wärmepumpen eine Reduktion der CO2-Emissionen im Gebäudesektor.

Während sich viele Investoren auf die Klimawende im Mobilitätsbereich fokussieren (und dort oftmals Mondpreise für elektrische Autobauer bezahlen), fallen 40 % der CO2-Emissionen im Gebäudebereich an. In den nächsten 25 Jahren wird wohl jedes deutsche (und europäische) Gebäude CO2-neutral werden müssen.

Dafür ist in den meisten Fällen ein Austausch der derzeit noch sehr verbreiteten Öl- und Gasheizungen durch Wärmepumpen notwendig. Schon seit einiger Zeit zeigt der Wärmepumpenabsatz steil nach oben, in den nächsten Jahren aber wird es zu einer nochmaligen Beschleunigung der Wachstumskurve kommen.

Trotz einer marktführenden Stellung und einer Marktkapitalisierung von fast 50 Mrd. EUR ist die Daikin Aktie hierzulande kaum bekannt. Sämtliche relevanten Kennzahlen zeigen in der langfristigen Perspektive stetig nach oben. Nun deutet sich eine noch steilere Wachstumskurve an.

Es gibt kaum eine andere Blue Chip Aktie, deren Wachstumsperspektiven über viele Jahre hinweg so positiv sind wie bei Daikin. Wer in den japanischen Marktführer investiert, profitiert vom Umbau zu einer klimaneutralen Gesellschaft.

Wichtige KPIs zur operativen Entwicklung

Im August 2022 haben wir die Daikin Aktie erstmals auf dem Abilitato Blog vorgestellt. Seitdem hat sich eine ganze Menge getan. Zuerst blicken wir auf die Entwicklung der relevanten Kennzahlen. Dann beschreiben wir die immer deutlicher erkennbaren Wachstumstreiber. Abschließend gehen wir auf die Bewertung der Daikin Aktie ein. Los geht’s!

| KPI | Q2-Q4 2022 | langfristige Erwartungshaltung |

|---|---|---|

| wechselkursbereinigtes Umsatzwachstum | +18 % | +8 % pro Jahr |

| wechselkursbereinigte operative Gewinnentwicklung | +7 % | +10 % pro Jahr |

| Eigenkapital | +9 % | +8 % pro Jahr |

| Eigenkapitalquote | 51,6 % | über 50 % |

| Dividende | +10 % | +10 % pro Jahr |

- Umsatzwachstum: 18 % liegt weit über unserer Erwartungshaltung, allerdings sind die derzeitigen Wachstumsraten durch Inflationseffekte verzerrt bzw. aufgebläht.

- Gewinnentwicklung: Angesichts der zahlreichen Belastungsfaktoren (hohe Kosten- und Zinssteigerungen, angespannte Lieferketten sowie ein Lockdown im chinesischen Absatzmarkt) ist es verwunderlich, dass Daikin den Gewinn überhaupt steigern konnte. Mittel- und langfristig möchte das Unternehmen seine Verkaufspreise schneller an gestiegene Kosten anpassen. Derzeit hat sich einiges an Margensteigerungspotential aufgestaut.

- Die Bilanzkennzahlen sind weiterhin erstklassig.

- Die Dividende wird immerhin um 10 % angehoben.

Alles in allem entwickelt sich Daikin besser als von uns erwartet. Das gilt jedoch nicht für den Aktienkurs, der seit unserer Vorstellung im August 2022 um knapp 10 % gesunken ist.

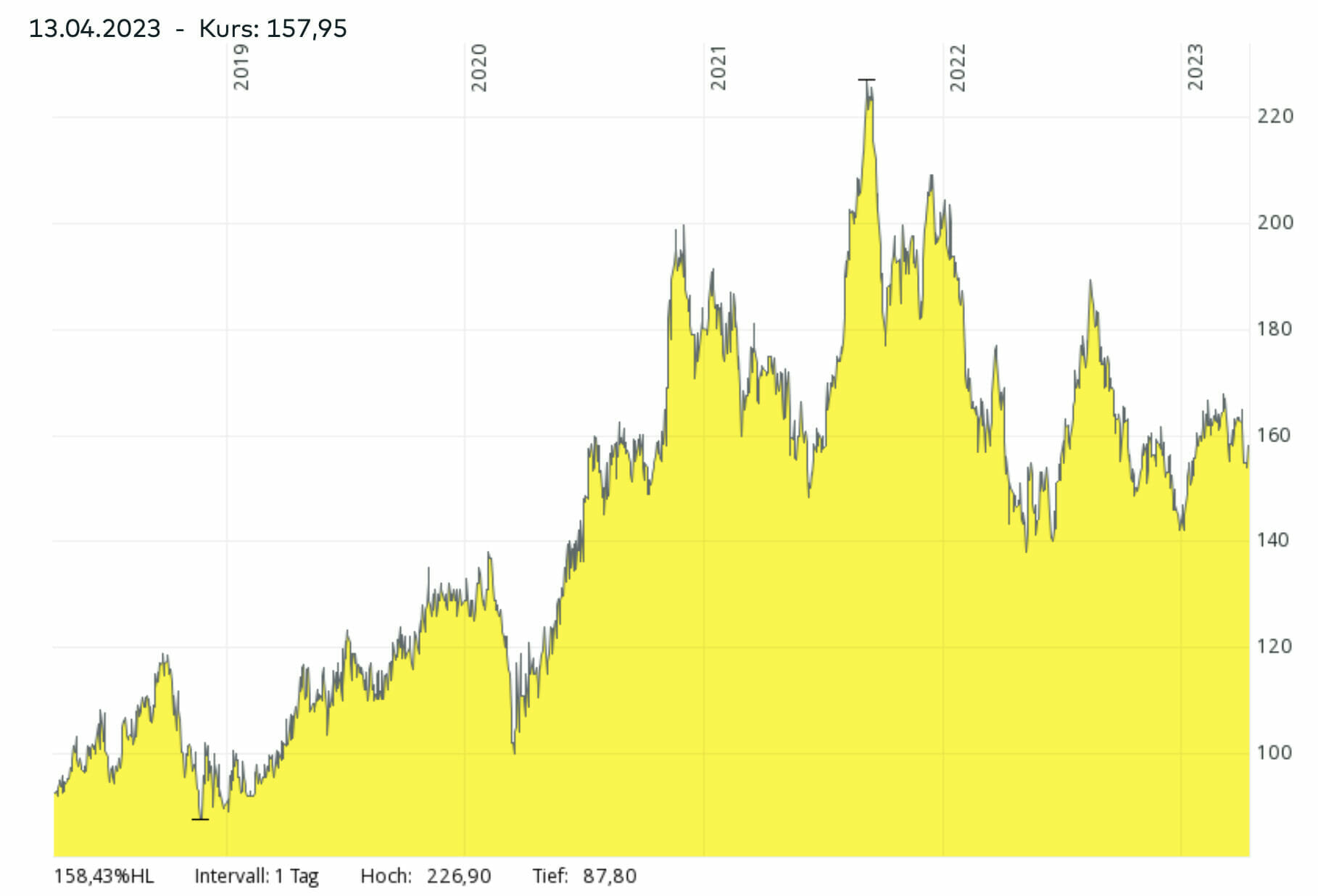

Kursentwicklung der Daikin Aktie

Ab 2020 zog der Kurs der Daikin Aktie steil nach oben. Zwischenzeitlich entstand eine regelrechte Euphorie.

Mittlerweile aber bewegt sich der Aktienkurs bereits seit drei Jahren seitwärts, obwohl die Ertragskraft immer neue Rekorde erreicht. Aktienkurs und Bewertung haben wieder zueinander gefunden.

Auf Sicht der nächsten 5-10 Jahre wird Daikin von zwei starken Wachstumstreibern profitieren.

Wachstumstreiber 1: Daikin wird zur Wärmepumpen Aktie

Vor wenigen Wochen ist die „Branchenstudie 2023“ vom Bundesverband Wärmepumpe e. V. erschienen. Auch in der aktuellen Ausgabe sind wieder einige interessante Grafiken zur aktuellen und prognostizierten Entwicklung des Wärmepumpenmarktes zu finden.

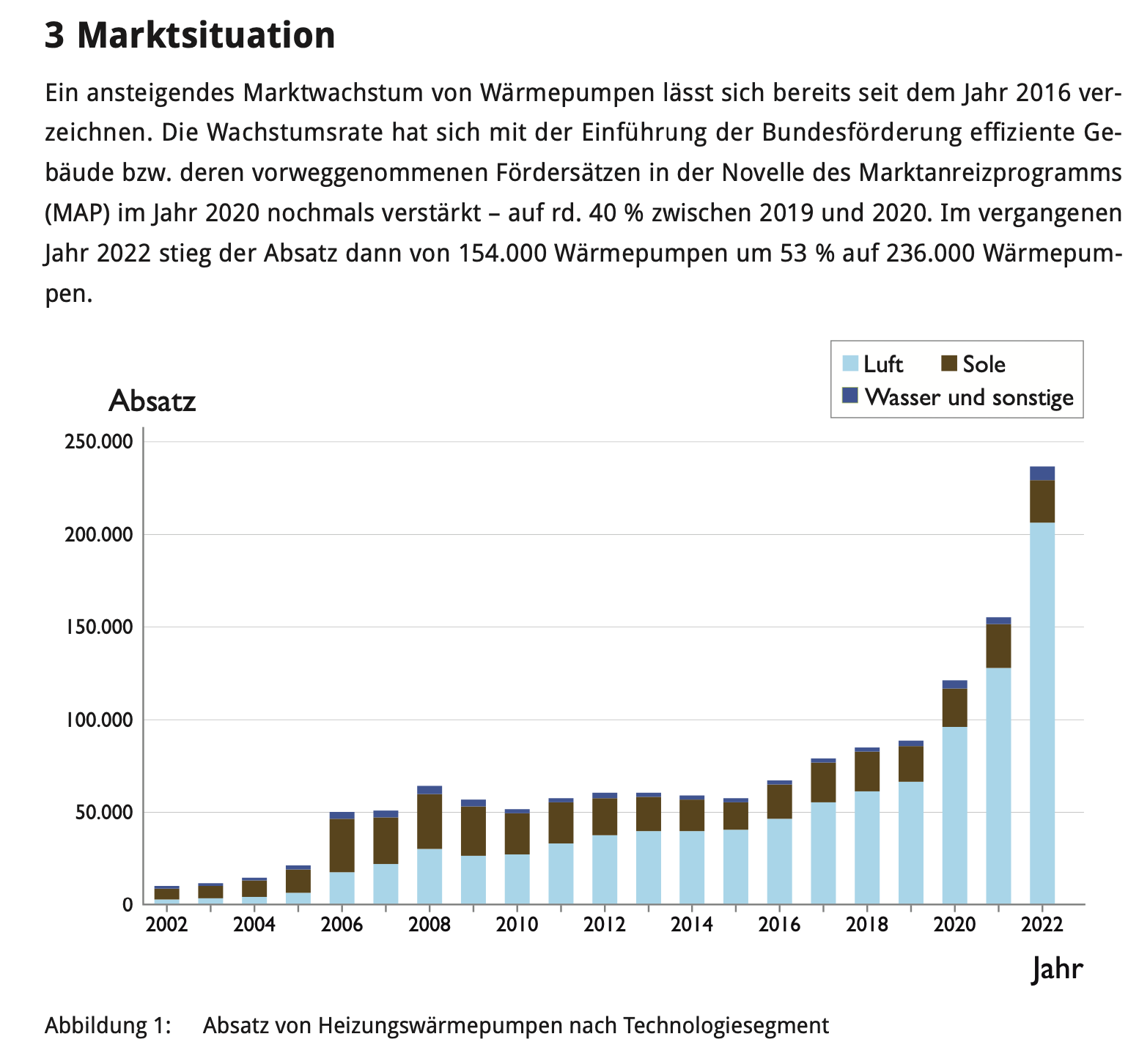

Absatz von Wärmepumpen in den letzten 20 Jahren

Wärmepumpen erfreuen sich bereits seit 20 Jahren steigender Beliebtheit. Zuletzt wurde die Wachstumskurve jedoch immer steiler. Treiber sind eine Mischung aus „Zuckerbrot und Peitsche“. Beginnen wir mit den Gründen, warum fossile Heizungen zunehmend unbeliebter werden:

- stark gestiegene Öl- und Gaspreise, die das Heizen mit fossilen Energien in immer mehr Fällen unwirtschaftlich machen

- die Angst vor einer Gasknappheit

- das zunehmende Umweltbewusstsein

- das geplante Verbot des Einbaus von neuen Öl- und Gasheizungen ab dem Jahr 2024

- die geplante starke Anhebung der CO2-Steuern auf Öl und Gas ab dem Jahr 2027 (somit wird das Heizen mit fossilen Energien noch unwirtschaftlicher)

- die geplante zwangsweise energetische Sanierung von besonders ineffizienten Wohnungen und Häusern durch neue EU-Gesetze

Gleichzeitig werden Anreize geschaffen, um den Einbau von Wärmepumpen attraktiver zu machen:

- bereits erfolgt: Abschaffung der EEG-Umlage auf den Strompreis

- in Diskussion: Absenkung der Stromsteuer in Richtung des gesetzlichen Minimums (Senkung der Betriebskosten der Wärmepumpen)

- Neuauflage eines Förderprogramms (soll im Juni starten, Subventionen und/oder Steueranreize)

Mit einem regelrechten Bündel an politischen Maßnahmen möchte die Politik die Kunden in Richtung der Wärmepumpe lenken. Doch trotz all dieser Maßnahmen entschied sich auch im Jahr 2022 der Großteil der Kunden weiterhin für den Einbau einer bewährten Gasheizung.

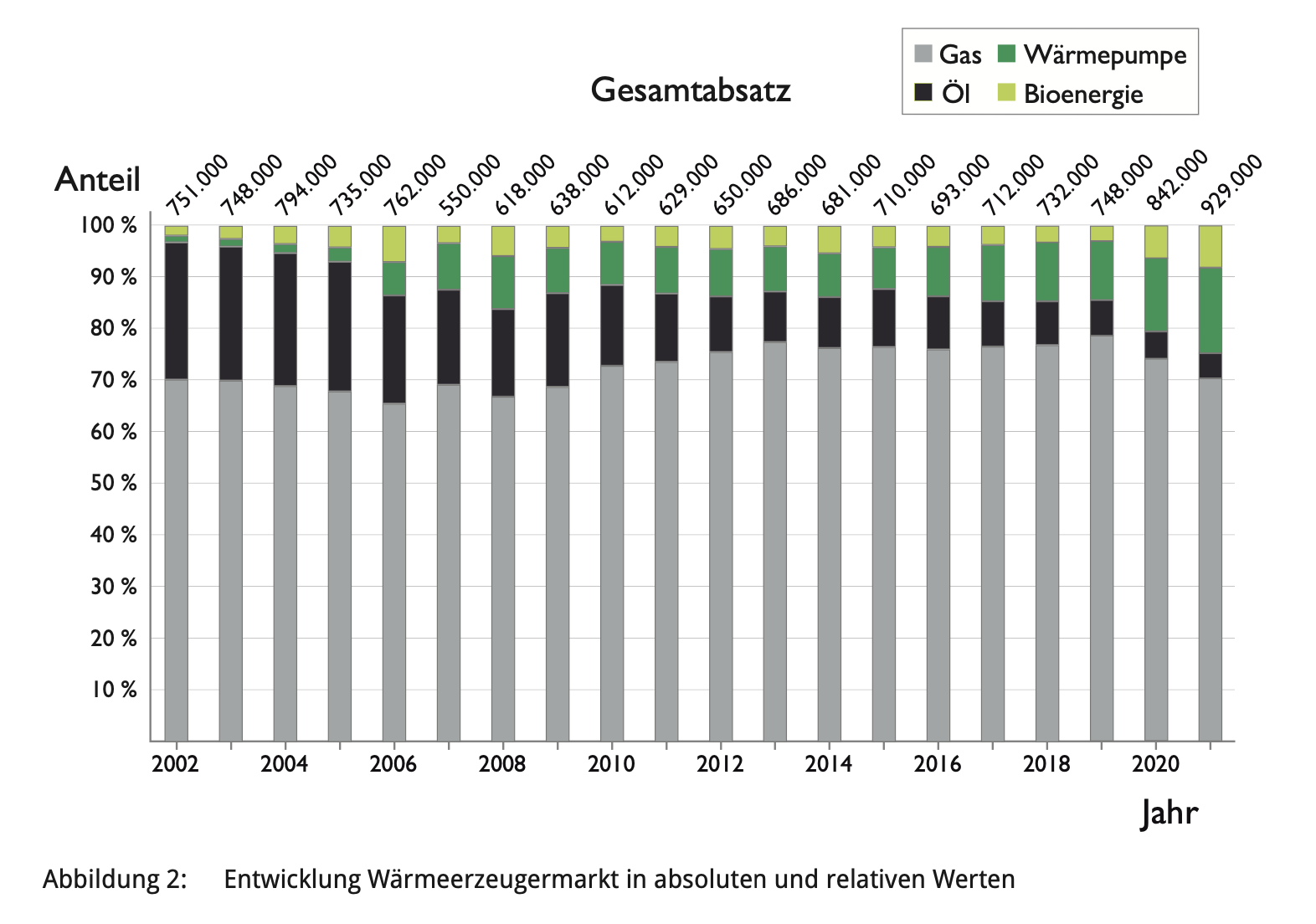

Wärmeerzeuger nach Technologien

So sank der Anteil neu verbauter Gasheizungen im Jahr 2022 zwar um wenige Prozentpunkte ab, doch liegt er immer noch bei über 70 %. Damit sind Gasheizungen weiterhin die dominierende Technologie.

Aus politischer Sicht werden damit weitere Anreize notwendig, um die Kunden in Richtung der Wärmepumpen zu drängen. Daher soll der Einbau von neuen Gasheizungen bereits ab Januar 2024 weitgehend verboten werden.

Aus Sicht eines langfristig orientierten Investors bedeutet die aktuelle Lage auf dem Heizungsmarkt hingegen, dass der Umstieg auf Wärmepumpen immer noch am Anfang steht, wie auch in folgender Grafik ersichtlich wird.

Absatzprognose zur Zahl der abgesetzten Wärmepumpen

Dem Bundesverband Wärmepumpe e. V. zufolge wird sich die Zahl der neu verkauften Wärmepumpen in den nächsten fünf Jahren etwa vervierfachen. Anschließend soll ab Ende der 2020er eine Art Plateau von knapp einer Million Wärmeerzeugern pro Jahr erreicht werden.

Europaweit könnten sogar 3,5 Mio. Wärmepumpen pro Jahr nachgefragt werden. In anderen Worten: Im Bereich der Wärmepumpen steht ein enormes Wachstum bevor.

Aus Kundensicht unerfreulich, aus Investorensicht hingegen sehr erfreulich ist der Umstand, dass die Lebensdauer einer Wärmepumpe nur 15-20 Jahre beträgt, während Öl- und Gasheizungen durchaus bis zu 50 Jahre halten können. Somit geht der durch den Austausch von Gasheizungen ausgelöste Boom Ende der 2020er direkt in eine Austauschnachfrage auf unverändert hohem Level über und die großen Stückzahlen können aller Voraussicht nach nahezu vollständig beibehalten werden.

Keine Frage, die von der Politik ausgelöste Klimawende wird die ohnehin schon teuren Mietpreise weiter nach oben treiben. Irgendwer wird die Rechnung für all die Maßnahmen bezahlen müssen, und das ist wie immer der Bürger. Unser Fokus liegt aber nicht darauf, die Sinnhaftigkeit politischer Entscheidungen zu bewerten, sondern die Auswirkungen des politischen Handelns auf die von uns beobachteten börsennotierten Gesellschaften zu beschreiben.

Aus folgenden Gründen erscheint Daikin optimal positioniert, um von den enormen Wachstumschancen im europäischen Wärmepumpenmarkt zu profitieren:

- Als europäischer Marktführer erreicht das Unternehmen besonders große Skalenvorteile

- Daikin ist frei von „Altlasten“, denn das Unternehmen konzentriert sich seit Jahrzehnten ausschließlich auf Klimaanlagen und Wärmepumpen. Klassische Heizungsbauer wie Viessmann müssen sich hingegen neben dem Ausbau der Wärmepumpenproduktion um ihr schrumpfendes Geschäft mit fossilen Heizungen kümmern. Das dürfte Managementkapazitäten binden und zudem die Kraft für neue Investitionen begrenzen.

- Die Japaner dagegen haben eine schuldenfreie Bilanz und damit besonders große finanzielle Kraft.

- Gleichzeitig ist Daikin bereit, massiv in die Erweiterung zu investieren. Bereits seit Jahren werden die Forschungs- und Entwicklungskosten hochgefahren, um technologisch ganz vorne sein zu können.

- Als Systemanbieter erledigen die Japaner sämtliche Schritte der Wertschöpfungskette selbst und sind nicht von Zulieferern abhängig.

- Bereits jetzt ist ein hohes operatives Momentum zu beobachten.

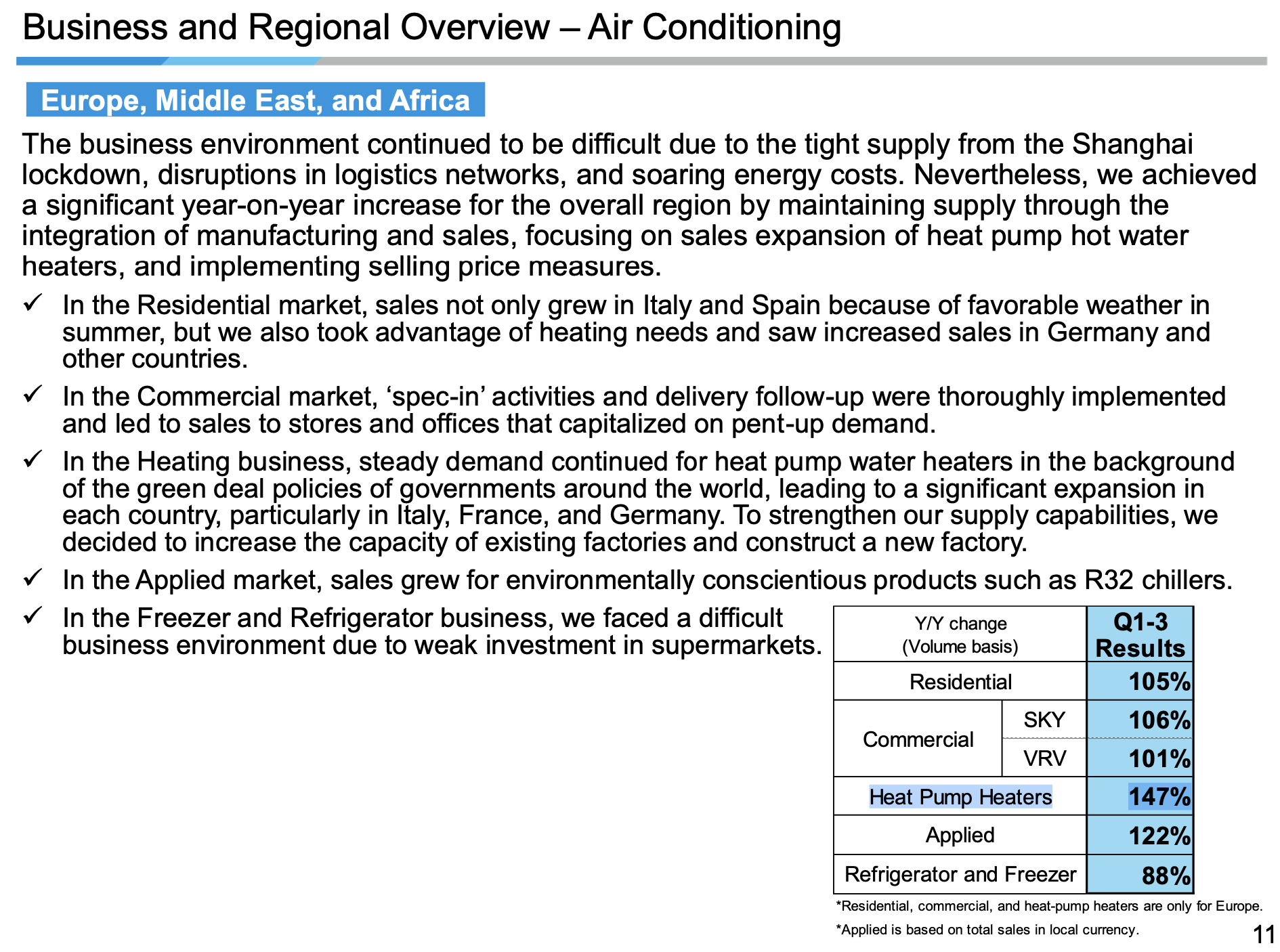

Absatzwachstum im Bereich der Wärmepumpen (Heat Pump Heaters) in Europa

Daikin konnte die Zahl der verkauften Wärmepumpen im europäischen Absatzmarkt im Jahr 2022 um 47 % steigern. Dabei handelt es sich um die Zahl der Geräte, nicht um den Umsatz. Der dürfte aufgrund von Preiserhöhungen noch stärker nach oben geschossen sein.

Um die Größe des Marktpotentials zu verdeutlichen, führen wir folgende Daumenpeilung durch:

- jährliches Absatzpotential an Wärmepumpen in Europa: 3,5 Mio. Einheiten

- Stückpreis (Mittelwert aus kleinen und großen Einheiten, inkl. Zubehör) 10.000 EUR

- daraus ergibt sich ein jährliches Umsatzpotential von 35 Mrd. EUR.

Daikin strebt eine Produktionskapazität von ca. 500.000 Einheiten im europäischen Markt an, was zu einem Jahresumsatz von ca. 5 Mrd. EUR führen könnte. Dazu kommt noch weiteres Umsatzpotential aus dem Servicegeschäft, Reparaturen, Kühlmitteln sowie Austauschgeräten.

Wachstumstreiber 2: Klimaanlagen mit enormer Nachfrage – Schwerpunkt Indien

Das eigentliche Hauptgeschäft von Daikin liegt jedoch nicht im Bereich der Wärmepumpen, sondern in Herstellung und Wartung von Klimaanlagen. Auch in diesem Geschäftsbereich sorgt der Klimawandel für einen starken Rückenwind.

Aufgrund der steigenden Temperaturen soll die Zahl der weltweit installierten Klimaanlagen bis 2050 auf sechs Milliarden Einheiten steigen (aktuell sind erst zwei Milliarden Klimaanlagen im Einsatz).

Ein besonderer Fokus liegt dabei auf dem indischen Absatzmarkt. Die aufstrebende Wirtschaftsnation könnte noch diesen Monat zum bevölkerungsreichsten Land der Welt werden. Schon jetzt herrschen dort vielerorts unerträgliche Temperaturen, doch das Land wird durch den fortschreitenden Klimawandel weiter aufgeheizt.

Gleichzeitig steigen die Einkommen, da die Wirtschaft regelrecht boomt und sich somit immer mehr Haushalte erstmals die Anschaffung einer Klimaanlage leisten können. Aktuell liegt der Anteil der mit einer Klimaanlage ausgestatteten Haushalte in Indien erst im einstelligen Prozentbereich, sodass auf Sicht der nächsten 20-30 Jahre mindestens eine Verzehnfachung zu erwarten ist.

Umsatzwachstum im indischen Markt

Auch im indischen Absatzmarkt laufen die Geschäfte von Daikin bereits heute auf Hochtouren. So ist der Umsatz in Indien zuletzt binnen eines Jahres um 43 % gestiegen. Daikin stellt sich bereits auf weiteres Wachstum ein und arbeitet an einer Verdoppelung der Produktionskapazitäten für Klimaanlagen.

Abschließend ordnen wir die Bedeutung des indischen Absatzmarktes ein: Aktuell setzen die Japaner in Indien rund 1 Mio. Klimaanlagen pro Jahr ab und erzielen damit einen Umsatz von 700 Mio. EUR. Wiederholt sich der in China erreichte Erfolg, dürfte sich der Umsatz binnen zehn Jahren auf dann ca. 3 Mrd. EUR vervierfachen. Somit würde der Umsatzanteil am Gesamtumsatz von 3 auf 12 % steigen.

Unternehmensstrategie: Weiterhin stark investieren, Wachstumskurve der nächsten Jahre wird noch steiler

Doch nicht nur in Europa und Indien bieten sich für Daikin Wachstumschancen.

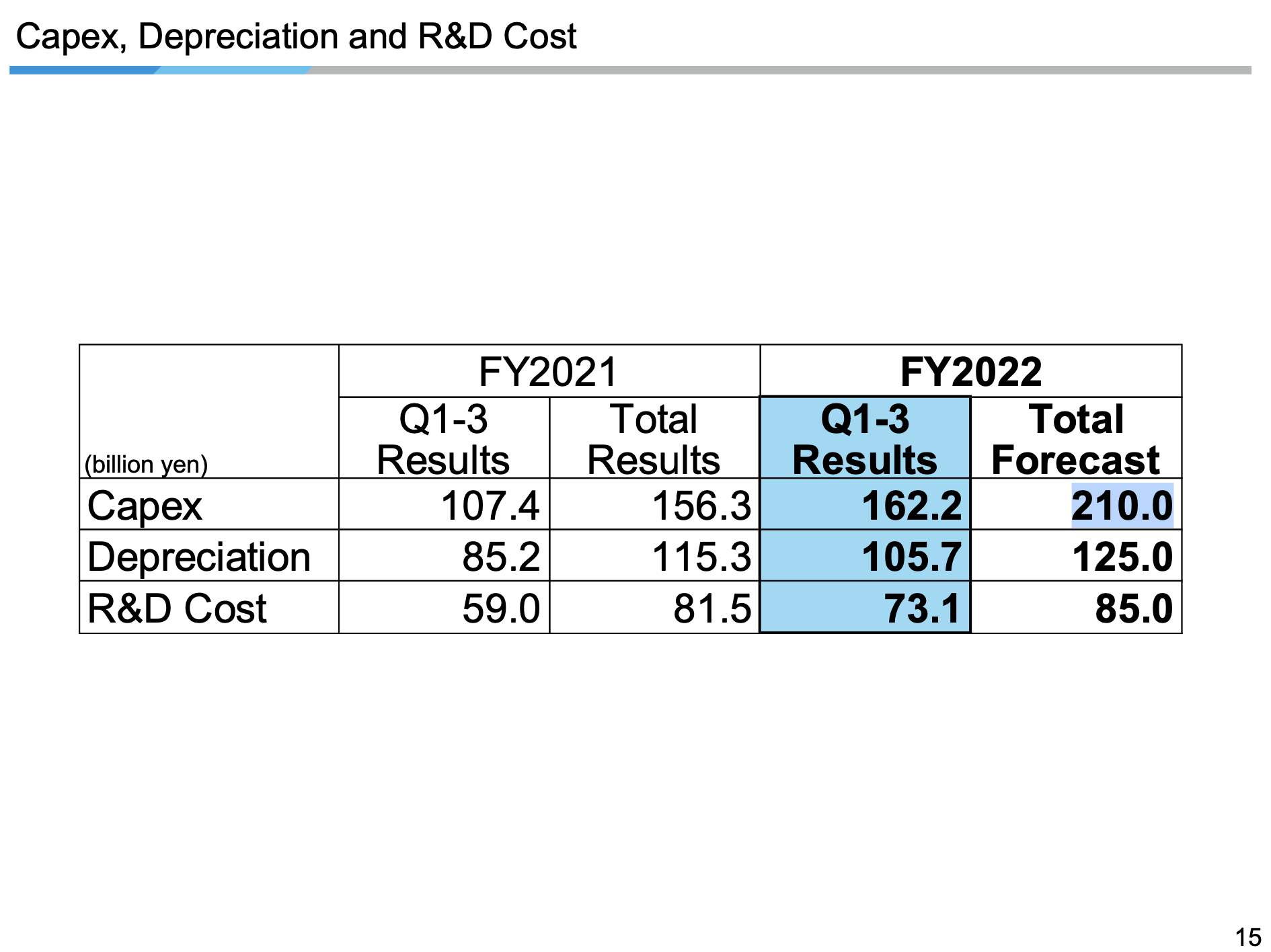

Die Ausgaben für Forschung und Entwicklung haben die Japaner in den letzten zehn Jahren bereits mehr als verdoppelt. Nun folgt ein groß angelegtes Investitionsprogramm in Grundstücke, Gebäude und Maschinen.

So liegen die Kapitalinvestitionen bei 210 Mrd. JPY. Zur Einordnung: Dieser Wert übersteigt die Abschreibungen fast um das Doppelte.

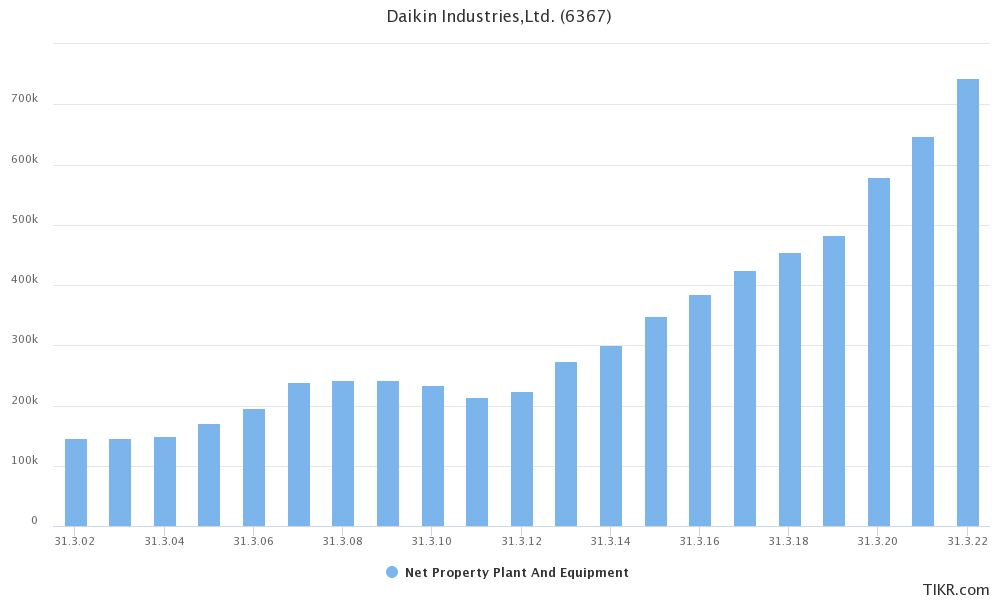

Das japanische Unternehmen befindet sich schon seit Jahren im Wachstumsmodus, wie folgender Grafik entnommen werden kann.

Bilanzieller Wert des Sachanlagevermögens von Daikin (Grundstücke, Gebäude und Maschinen)

Seit 2012 legte der Wert des in der Bilanz stehenden Sachanlagevermögens von 220 auf 740 Mrd. JPY zu. Anders formuliert: Die Gesellschaft verfügt heute über eine stark vergrößerte Produktionskapazität.

Auch in den nächsten Jahren wird die Mehrheit der erwirtschafteten Gewinne für den weiteren Ausbau der Produktion einbehalten werden. Wir rechnen in etwa mit folgender Kapitalallokation:

- 50 % des Gewinns: Einbehaltung zur Finanzierung des Wachstums

- 25 % des Gewinns: Stehen für Übernahmen zur Verfügung

- 25 % des Gewinns: Ausschüttung an die Aktionäre über Dividenden

Bewertung der Daikin Aktie: Attraktiv genug für einen Einstieg

Als wir uns die Daikin Aktie im letzten Sommer erstmals angeschaut haben, erschien uns das Wertpapier zwar aussichtsreich, aber etwas zu teuer bewertet. Seitdem ist der Kurs um knapp 10 % gesunken, zudem haben sich die Wachstumsaussichten weiter aufgehellt.

Vorerst behalten wir aber unsere langfristigen Annahmen von 7 EUR Gewinn, 3,50 EUR Free Cash Flow und 10 % jährlichem Gewinnwachstum bei.

Auf Basis dieser Erwartungshaltung liegt die aktuelle Free Cash Flow Rendite bei nur 2,2 %, allerdings dürfte die Cashgenerierung nach Abschluss der besonders starken Wachstumsphase hochschnellen. In fünf Jahren könnte der FCF je Aktie durchaus schon 15 EUR erreichen.

Da der FCF durch die starken Investitionen verzerrt ist, orientieren wir uns lieber am KGV der Daikin Aktie.

Historisches, aktuelles und erwartetes KGV der Daikin Aktie

Derzeit wird der japanische Premiumhersteller mit einem KGV von 23 bewertet. Das entspricht ziemlich genau dem historischen Durchschnitt der letzten Jahre. Keine Frage, die Aktie ist noch lange kein Schnäppchen.

Immerhin: Angesichts der sich abzeichnenden stärkeren Wachstumsrate in den nächsten Jahren wäre eigentlich ein KGV oberhalb des langfristigen Durchschnitts angemessen.

Dazu kommt: Es gibt nicht gerade viele Blue Chip Aktien mit einer Marktkapitalisierung von 50 Mrd. EUR und einer führenden Position, die auf Jahre hinaus zweistellig wachsen können.

Ich habe daher eine erste kleine Position der Daikin Aktie in mein Depot gekauft und plane nun, das Unternehmen langfristig bei seinem Wachstum und der Wertsteigerung zu begleiten. Ich gehe davon aus, dass Daikin innerhalb weniger Jahre durch hohe Gewinnsteigerungen in die aktuelle Bewertung hineinwachsen können wird.

Fazit: Daikin Aktie steht vor einem Wachstumssprung ✅

Einer unserer Leitsätze lautet „Investiere in eine Zukunft, an die du glaubst“. Daikin profitiert von einer Vielzahl von Megatrends wie dem Umstieg auf CO2-neutrale Gebäude sowie dem Grundbedürfnis nach sauberer und angenehm temperierter Luft.

Bisher haben wir dem Unternehmen ein jährliches Gewinnwachstum von 10 % zugetraut. Nun zeichnet sich jedoch ein stärkeres Wachstum ab. In den kommenden Quartalen werden wir deshalb unsere Erwartungshaltung an die künftige Unternehmensentwicklung voraussichtlich nach oben anpassen.

Die Bewertung der Daikin Aktie ist durch die dreijährige Seitwärtsbewegung des Aktienkurses bei gleichzeitigem Gewinnwachstum wieder auf ein KGV von etwas über 20 gesunken. Da die Wachstumstreiber viele Jahre lang intakt bleiben dürften, wird die Ertragskraft in 10-20 Jahren voraussichtlich weit über dem heutigen Niveau liegen. Das rechtfertigt den Aufbau einer ersten Position in meinem Depot.

Bei den Risiken hat sich seit der erstmaligen Vorstellung der Daikin Aktie (Kapitel 5.1) nicht viel verändert: Das Unternehmen ist in China tätig, zu gewissen Teilen von der Baukonjunktur abhängig und dazu besteht jederzeit die Möglichkeit, dass die Bewertung der Aktie auf ein niedrigeres KGV sinkt.

Wie geht es nun weiter? Auch an dieser Stelle erwähne ich einen weiteren unserer Leitsprüche: „Wir wollen uns frühzeitig an großartigen Unternehmen beteiligen und diese anschließend bei ihrem Wachstum und ihrer Wertsteigerung begleiten.“

Die Kombination aus Markt- und Technologieführerschaft, politischem Rückenwind, intakten Wachstumsperspektiven und einer soliden Bilanz hat mich überzeugt. Sollte die Aktie in den nächsten Jahren nochmals preiswerter zu haben sein, werde ich meine Position voraussichtlich ausbauen. Mit der Daikin Aktie ist zudem ein weiteres Wertpapier in mein Depot gewandert, das direkt vom Aufstieg der indischen Wirtschaft profitiert.

Melde dich jetzt für unseren kostenfreien Newsletter an und verpasse ab sofort keine Updates zur Daikin Aktie mehr.

Alle unsere Artikel zur Daikin Aktie

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen:

| Recherchequelle | Was ist dort zu finden? |

|---|---|

| Abilitato | Daikin Unternehmensanalyse |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Daikin | Zahlen zum vierten Quartal 2022 |

| Daikin | Investorenpräsentation, Februar 2023 |

| Daikin | Transkript zum Daikin Q4/2022 Investoren Call |

| Daikin | Daikin baut neues Werk zur Herstellung von Wärmepumpen in Polen |

| WEKA Industrie Medien | Daikin investiert 1,2 Mrd. EUR in den Ausbau der Produktion in Europa |

| Bundesverband Wärmepumpe e. V. | Branchenstudie 2023 |

25 Kommentare

Hey,

tolle Analyse über ein tolles Unternehmen. Mir kommen leider die Risiken etwas zu kurz.

Danke für das Feedback. Ich habe nun im Fazit noch zwei Sätze ergänzt und zudem die erstmalige, ausführlichere Vorstellung der Daikin Aktie inkl. eigenem Risiko-Kapital verlinkt: https://abilitato.de/daikin-industries-aktie-der-klimawandel-profiteur/

BG, Jon

Hallo Herr Neuscheler,

Vielen Dank für das sehr interessante Update zur (nicht ganz billigen) Daikin-Aktie.

In diesem Zusammenhang möchte ich eine Analyse der Panasonic-Aktie anregen. Die produziert auch Wärmepumpen, ist daneben bei der Herstellung von Akkus für E-Autos (insbesondere für Tesla) ein großer Player. Dazu kommt natürlich auch der Elektronik-Part. Mit einem 2022er KGV von 10,73 ist die Aktie zudem deutlich günstiger bewertet. Vielleicht können Sie sich Panasonic auch einmal ansehen.

Schöne Grüße

Martin

Ich traue mir keine Einschätzung im Bereich der Batterien für E-Autos zu. Es scheint ein hart umkämpftes und kapitalintensives Geschäft zu sein. Mir gefallen Pure Play Unternehmen besser, die ein fokussiertes Geschäftsmodell haben und dort voll ihre Stärken ausspielen. Zudem kann ich dann die Unternehmensentwicklung besser begleiten. Gut möglich, dass Panasonic eine ebenso aussichtsreiche Aktie ist.

BG, Jon

Hi,

gerne würde ich erfahren, welches das andere Unternehmen ist, das deines Erachtens von dem Ausbau der indischen Wirtschaft profitiert und in das investiert hast.

VG Christian

Da gibt es eine ganze Menge:

– Dominos Pizza: Die Pizzakette hat nach den USA in Indien die meisten Standorte

– Nippon Sanso: Wird bald ein neues Werk in Indien in Betrieb nehmen

– BAT: Hat eine börsennotierte indische Tochter, die ca. 1/3 der Marktkapitalisierung des Gesamtunternehmens abdeckt

– Unilever und Coca-Cola: Sind jeweils sehr stark aufgestellt in Indien

– Touax: Hat Güterwaggons in der Bilanz und verleast diese im indischen Markt

Usw.

BG, Jon

Spannend! Hast du dir auch die Ariston Aktie im Vergleich dazu angeschaut?

Noch nicht, aber die Aktie steht auf meiner To-Do Liste für 2023. BG, Jon

Schöne Analyse, hat Spaß gemacht sie zu lesen.

In letzter Zeit sind mir in Geschäften oder an öffentlichen Gebäuden (Bahnhof etc.) zunehmend Klimaanlagen von MIDEA aufgefallen. Midea scheint ein Mischkonzern zu sein der vieles macht aber nur auf wenig spezialisiert erscheint – zudem das China Risiko. Dennoch hätte ich mir ein Einbezug oder Vergleich mit anderen Herstellern wie Carrier, watsco, midea, LG, Panasonic oder auch der deutschen Wärmepumpen Industrie (Viessmann, Weishaupt etc.) Sehr gewünscht.

Danke für deinen Kommentar. Die deutsche Wärmepumpenindustrie ist leider nicht börsennotiert, im weiteren Jahresverlauf möchte ich aber noch die italienische Ariston vorstellen. Nibe aus Schweden hat ein KGV von ca. 40, da vergeht mir die Lust. LG und Panasonic sind Mischkonzerne und ermöglichen damit nur eine sehr verwässerte Partizipation an den Wachstumschancen im Bereich Klimaanlagen und Wärmepumpen. BG, Jon

Danke für Deine Analye … dann kann die Aktie ja jetzt mal abheben :-) Daikin liegt bei mir seit 31.03.22 auch im Depot.

Abheben soll sie bitte nicht. Lieber wäre mir auf Sicht von 10, 20, 30 Jahren eine ordentliche operative Entwicklung, stetige Dividendensteigerungen und auch ein Aktienkurs, der sich im Einklang mit der Unternehmensentwicklung bewegt. BG, Jon

Nur ein kleiner Hinweis: Du schreibst sie sind schuldenfrei, im Aktienfinder sieht man aber 18,65% verzinste Schulden?

Laut Bilanz, Marketscreener.com und TIKR.com war Daikin zum Ende des Geschäftsjahres 2022 nahezu schuldenfrei, siehe hierzu bspw.: https://www.marketscreener.com/quote/stock/DAIKIN-INDUSTRIES-LTD-6491221/financials/

Ende 2023 wird sogar eine Net Cash Position erwartet.

Allerdings gibt es verschiedene Definitionen bei der Berechnung der Verschuldung. Ich berücksichtige ausschließlich verzinsliches Fremdkapital und ziehe davon noch das Cash ab.

BG, Jon

Hi Jonathan,

vielen Dank für Deine Antwort. Gerne würde ich erfahren, wieso mir trotz Anmeldung das Cashflow-Depot noch nicht angezeigt wird bzw. Auszüge dessen auch noch nicht per Mail verschickt werden.

Freundliche Grüße,

Christian

Das Cashflow Depot ist noch gar nicht live. Bald gehts los. BG, Jon :)

Lieber Jonathan,

tolle Analyse!

Hier auch mal ein guter Artikel als Link zu einem verwandten Thema:

https://www.manager-magazin.de/finanzen/geldanlage/aktien-geldanlage-immobilien-bauen-mit-gruenen-baustoff-herstellern-a-3be6cce8-a5a8-4c74-b7c4-f2968bc7d000

Hast du dir auch mal Carrier Global angeschaut (?), vielleicht ist das ja bald ein Weg wie man per Umweg in Viessmann investieren kann… Was hälst du von Carrier?

Spannendes tut sich auf dem Markt…

LG

Björn

Hallo Björn, Daikin wächst stärker als Carrier. Was die Amis mit Viessmann vorhaben, wissen wir auch nicht. Allerdings hat Carrier das 17-fache EBITDA bezahlt, während Marktführer Daikin zum 12,5-fachen EBITDA gehandelt wird. Außerdem ist Daikin frei von Altlasten, während Viessmann noch die Transformation von der Gasheizung zur Wärmepumpe meistern muss. Evtl. stellen wir Daikin in einigen Monaten dennoch mal vor – sobald klar ist, wie die Zukunft des Unternehmens aussieht. BG, Jon :)

Kaum analysiertst du die Aktie tut sich was am Markt.

Viesmann steht scheinbar kurz vor dem Verkauf nach Amerika zu Carrier Global.

Dann kannst du diese auch endlich in deine Analyse mit einbeziehen weil sie dann Börsennotiert sind.

Scheinbar wird Viessmann dort mit ca. 11 Mrd. € bewertet.

https://www.faz.net/aktuell/wirtschaft/klima-nachhaltigkeit/viessmann-waermepumpen-hersteller-steht-vor-verkauf-in-die-usa-18846322.html

Grüße

Julian

Grade nach den neuen Gesetzentwürfen glaube ich, dass man mit (beinahe) jeder Wärmepumpen-Aktie eine gute Wertanlage schaffen kann.

Kurze Frage: Gilt eine Wärmepumpen-Aktie eigentlich als „Nachhaltige“-Investition? Sorry, falls das eine blöde Frage ist, aber ich kenne mich damit leider nicht so gut aus.

Nachhaltigkeit ist meiner Meinung nach stets eine Definitionsfrage. Was verstehst du denn unter einer nachhaltigen Aktie? BG, Jon :)

Hallo Jonathan,

Das ist ja mal wieder eine super Analyse. Wie ist den die Akzeptanz von Daikin auf dem Deutschen Markt und der momentanne Marktanteil?

Schöne Grüße

GERD

Den aktuellen Marktanteil kenne ich nicht. Mir wurde aber von verschiedenen Installationsbetrieben berichtet, dass die mit Daikin gute Erfahrungen gemacht haben. BG, Jon

Vielen Dank für das wirklich wieder tolle Update!

Einen Punkt hätte ich noch zu ergänzen – ich habe mich in den letzten Monaten wegen einer Renovierung sehr intensiv mit dem Thema Wärmepumpen auseinander gesetzt.

Hierbei muss man wissen, dass das Kältemittel das von der Wärmepumpe benutzt wird sowohl für die Förderung (zusätzliche 5% Förderung durch Bafa) als auch für die Zukunftsfähigkeit eine große Rolle spielt (Stichwort GWP).

Leider benutzen alle von Daikin produzierten Wärmepumpen R32 – was laut Ansicht unserer Behörden eher zur Mittelklasse zählt – das bedeutet 5% weniger Förderung und evtl. sogar ein Verbot ab 2030 (in Diskussion).

Auch der Wirkungsgrad der Daikin Anlagen befindet sich eher in der Mittelklasse – siehe hierfür die aktuelle Bafa Liste mit den entsprechenden Daten:

https://www.bafa.de/SharedDocs/Downloads/DE/Energie/beg_waermepumpen_anlagenliste.pdf

Was allerdings die Klimaanlagen angeht – wirklich sehr sehr gute Geräte (eigene Erfahrung und Aussage meines Klimatechnikers in der Arbeit).

Danke für deinen Kommentar. BG, Jon