Übersicht Driven Brands Aktie

| Datum | 12. Dezember 2021 |

| Zahl der Aktien | 167 Mio. |

| Aktienkurs | 31 USD |

| Marktkapitalisierung | 5.180 Mio. USD |

| Nettofinanzverschuldung | 1.690 Mio. USD |

| Unternehmenswert | 6.870 Mio. USD |

| ISIN | US26210V1026 |

Investitionsthese zur Driven Brands Aktie

Das Franchise System bietet große Vorteile: Die Restaurants von McDonald’s werden von zigtausenden Kleinunternehmern betrieben. Diese bringen ihre unternehmerische Energie ein. Die Zentrale unterstützt die Kleinunternehmer. Aufgaben wie das Marketing werden abgenommen. Beide Seiten profitieren. Das Ergebnis kann sich sehen lassen: Die McDonald’s Aktie ist in den letzten 50 Jahren um 22 % (!) pro Jahr angestiegen.

Branche der KFZ-Dienstleistungen wird erobert: Driven Brands möchte diesen Erfolg in der Branche der KFZ-Dienstleistungen wiederholen. Das Unternehmen hat bereits ein Netzwerk von über 4.000 Standorten aufgebaut. Dort bekommen die Kunden Dienstleistungen wie Ölwechsel, Instandhaltung, Reparaturen, Lackierungen, Scheibenreparaturen und Autowäschen für ihre PKWs angeboten.

Ein Geschäftsmodell mit großem Potential: Der Markt ist riesig. Die Konsolidierung der Branche steht erst am Anfang. Dennoch erreicht die EBITDA-Marge schon jetzt fast 30 %. Seit Jahren wächst das Unternehmen mit hohen zweistelligen Raten. In den nächsten fünf Jahren möchte das Management die Ertragskraft des Unternehmens fast verdreifachen. Driven Brands liefert die seltene Kombination aus starkem Wachstum und hoher Cashgenerierung.

Eine ideale Buy-and-Hold Aktie mit starkem Zinseszins-Potential?

Geschäftstätigkeit der Driven Brands Aktie

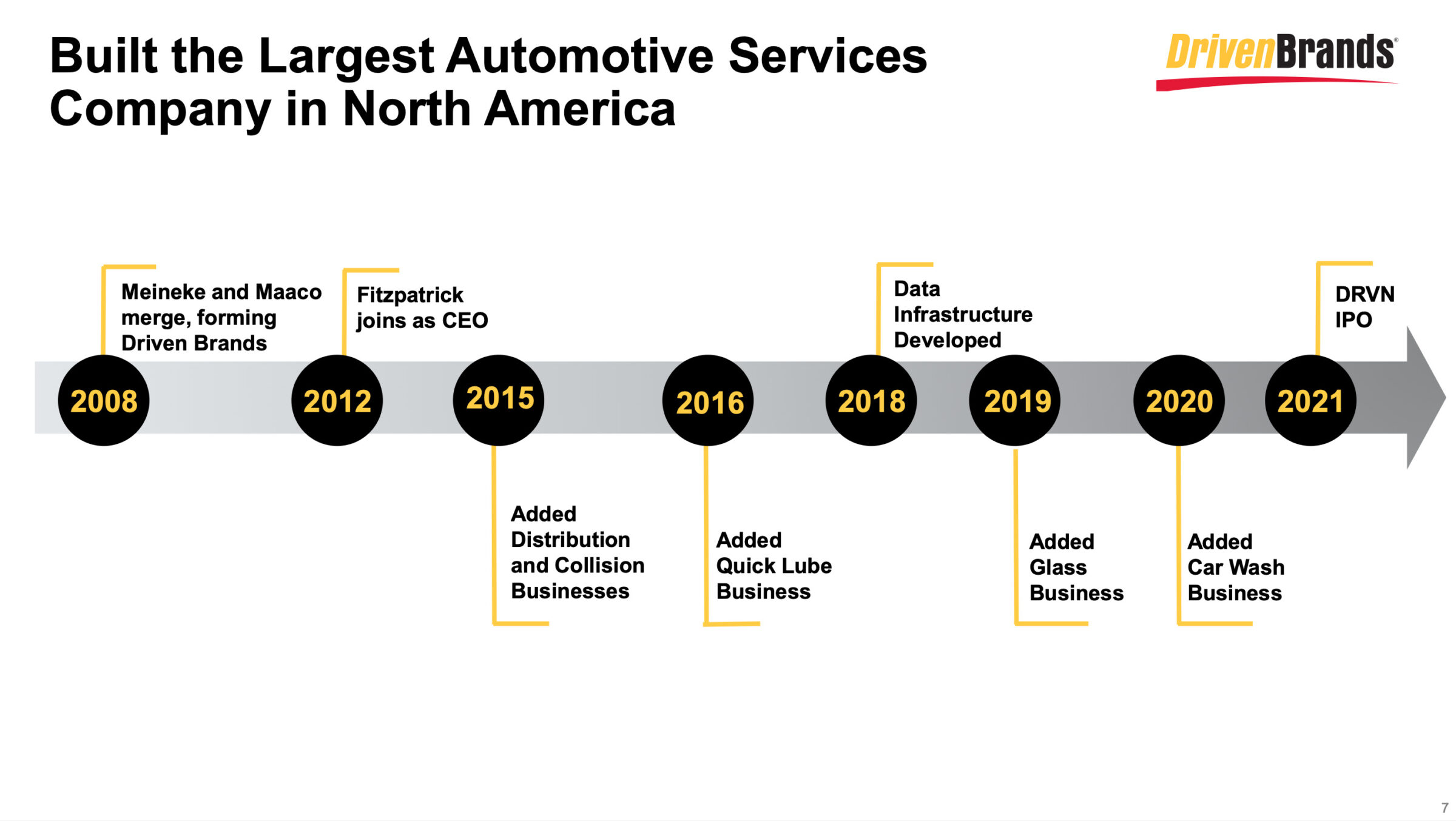

Unternehmensgeschichte

Im Jahr 1972 werden die beiden US-amerikanischen Autowerkstattketten Meineke und Maaco gegründet. Meineke hat sich auf die Wartung und Instandhaltung von Autos fokussiert. Maaco legt den Schwerpunkt auf die Reparatur von Unfallschäden.

Im Jahr 2008 fusionieren die beiden Ketten. Die Driven Brands Gruppe entsteht.

2012 übernimmt Jonathan Fitzpatrick den CEO-Posten. Er ist auch heute noch am Werk. Damals liegt die Ertragskraft des Unternehmens (EBITDA) noch bei weniger als 40 Mio. USD pro Jahr.

In den Jahren darauf gelingt es dem CEO, einen dauerhaft zweistelligen Wachstumskurs einzuschlagen. Weitere Ketten im KFZ-Dienstleistungsbereich werden hinzugekauft.

Im Januar 2021 geht Driven Brands an die Börse. Die Ertragskraft ist mittlerweile auf mehr als 350 Mio. USD angestiegen. In nur zehn Jahren dürfte es dem CEO gelungen sein, die Ertragskraft zu verzehnfachen.

Steht eine glänzende Zukunft bevor? Trotz der bereits erreichten Erfolge ist das Management noch lange nicht am Ende seiner Ideen. Es gibt bereits Pläne, den aktuellen Gewinn fast zu verdreifachen – in nur fünf Jahren. CEO Fitzpatrick verweist darauf, dass die riesige Branche für KFZ-Dienstleistungen erst am Anfang der Konsolidierung steht.

Branche der KFZ-Dienstleistungen

Der Automobilmarkt kann in zwei Bereiche eingeteilt werden:

Herstellung: Zum einen gibt es die Hersteller von Automobilen. Unternehmen wie Tesla, BMW und Volkswagen werden unter vielen Privatanlegern häufig diskutiert.

In wirtschaftlich schwierigen Zeiten kann der Kauf eines neuen Autos problemlos einige Zeit aufgeschoben werden. Die daraus resultierende fehlende Auslastung der Produktionskapazitäten kann zu starken Gewinneinbrüchen führen. Das macht die Hersteller von Automobilen zu Zyklikern. Mal laufen die Geschäfte besser, mal laufen sie schlechter. Auch die Aktienkurse neigen zu entsprechend starken Schwankungen.

KFZ-Dienstleistungen: Zum anderen gibt es die Wertschöpfungskette, die auf die Herstellung folgt. Diese steht unter Anlegern kaum im Fokus. Dabei entwickelt sich dieses Geschäft viel planbarer. Die Schwankungen sind geringer.

Denn gerade in den USA ist das Auto vielerorts unverzichtbar. Abseits der großen Millionenstädte an der West- und Ostküste gibt es oftmals nicht einmal Gehwege oder Fahrradwege. Wer zur Arbeit möchte, steigt ins Auto. Wer Einkaufen möchte, steigt ins Auto. Diese Liste lässt sich endlos fortsetzen.

Der fahrbare Untersatz wird für viele Amerikaner zum Grundbedürfnis – und muss daher auch stets fahrbereit gehalten werden.

Einige KFZ-Dienstleistungen im Überblick:

- Ölwechsel, Scheibenwischer, Flüssigkeiten nachfüllen

- Kundendienst (Reifen, Bremsen, Klimaanlage, andere Verschleißteile)

- Reparatur von Unfallschäden (Karosserie, Lackierung, neue Scheiben)

- Betrieb von Waschanlagen

Driven Brands ist tief in die Wertschöpfungskette der KFZ-Dienstleistungen eingedrungen. Mittlerweile deckt das Unternehmen nahezu die gesamte Bandbreite an Dienstleistungen ab.

Marktgröße des US-Marktes für KFZ-Dienstleistungen

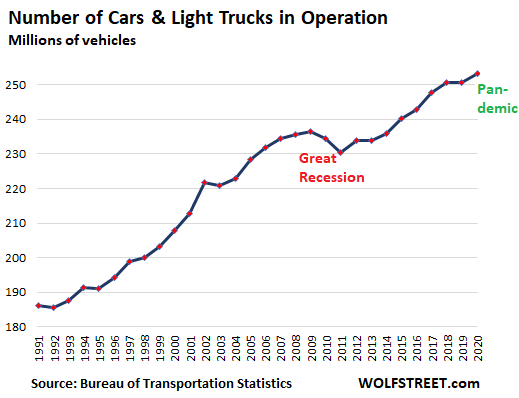

In den USA befinden sich rund 275 Mio. Autos auf den Straßen.

Wenn die KFZ-Dienstleistungen pro Auto und Monat einen Wert von nur 100 USD erreichen, ergibt sich ein Marktvolumen von 325 Mrd. USD (!) jährlich.

Dieses Marktvolumen unterliegt nur sehr geringen Schwankungen. Der Markt wächst aufgrund folgender Entwicklungen:

- Zahl der Automobile steigt an: ca. 1 % jährlich

- Alter der Automobile steigt an: ca. 1 % jährlich

- Inflation ermöglicht Preiserhöhungen: ca. 2 % jährlich

In Summe ergibt sich ein Marktwachstum von ca. 4 % pro Jahr. Werfen wir nun einen Blick auf einige spannende Statistiken:

Zahl der Automobile im US-Markt

In den letzten 10 Jahren ist der Fahrzeugbestand in den USA um etwa 1 % jährlich angestiegen. Selbst die Finanzkrise oder Coronakrise haben das Wachstum nur aufgehalten, nicht aber gestoppt.

Die USA bleiben ein Einwanderungsland. Mit einer wachsenden Bevölkerung nimmt auch der Bedarf an Fahrzeugen zu.

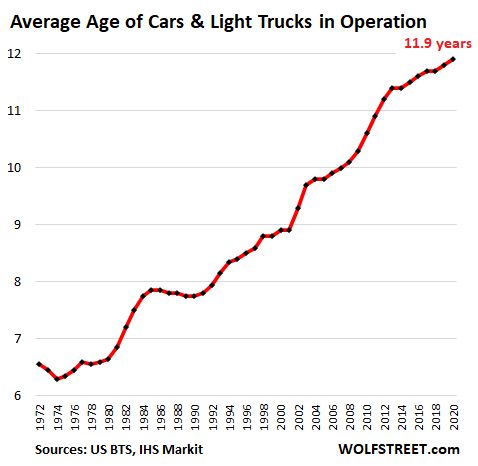

Durchschnittliches Alter der Automobile im US-Markt

Noch interessanter für die Branche der KFZ-Dienstleistungen ist die Entwicklung des durchschnittlichen Fahrzeugalters. Dieses hat sich seit den 1970er-Jahren von sechs auf nun zwölf Jahre verdoppelt.

Ursächlich dafür ist unter anderem die gestiegene Fahrzeugqualität, die einen längeren wirtschaftlichen Betrieb der Fahrzeuge ermöglicht.

Viele Kunden neigen in den ersten 5 Jahren nach dem Kauf eines Autos dazu, den PKW von einer Markenwerkstatt warten zu lassen. Erst danach wechseln sie zu unabhängigen Anbietern. Diese sind in der Regel preiswerter.

Der alternde Fahrzeugbestand führt zu einer überproportional steigenden Nachfrage nach den KFZ-Dienstleistungen von Driven Brands.

Großes Wachstumspotential vorhanden

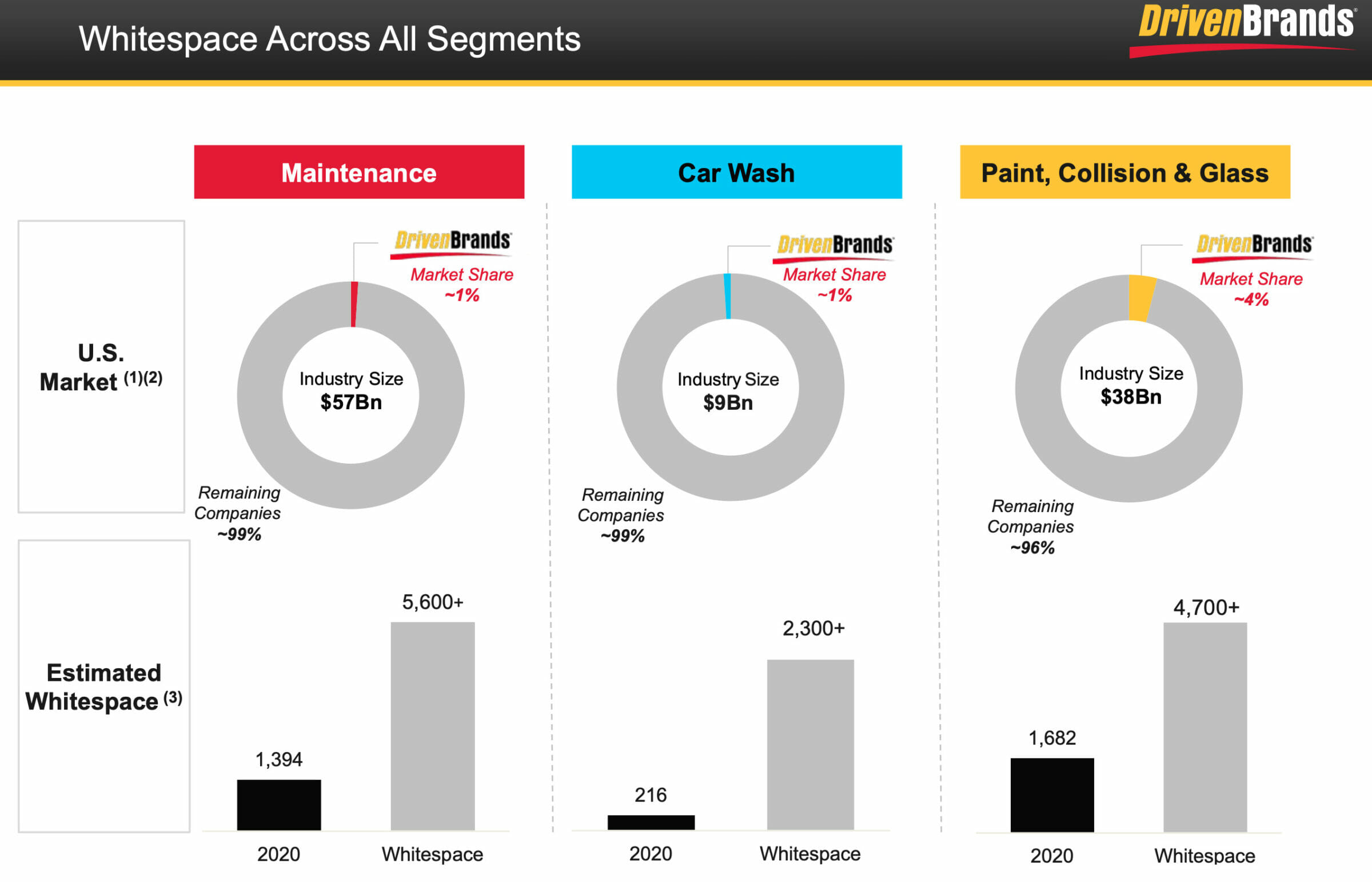

Je nach Geschäftsmodell hat Driven Brands in den USA einen Marktanteil von gerade einmal 1-4 % erreicht. Daher ist das Management von Driven Brands der Meinung, dass sich noch über viele Jahre hinweg starke Wachstumschancen ergeben werden.

Aktuell betreibt Driven Brands ein Netzwerk von etwas mehr als 4.000 Standorten. Alleine in den Bereichen Maintenance (z. B. Ölwechsel) und Car Wash (Waschanlagen) sieht das Unternehmen ein Potential von weiteren 8.000 Standorten. Damit würde sich die Unternehmensgröße verdreifachen lassen.

Wobei hinzuzufügen ist, dass Driven Brands nicht nur über den Bau neuer Standorte wächst. Ebenso möglich ist der Aufkauf von bereits bestehenden Standorten.

Fazit zur Branche der KFZ-Dienstleistungen: Der Markt für KFZ-Dienstleistungen ist für langfristig orientierte Investoren äußerst interessant. Das liegt an folgenden Merkmalen:

- Riesiges Marktvolumen (>300 Mrd. USD/Jahr)

- Wiederkehrender Umsatz (Grundbedürfnis Mobilität)

- 4 % jährliches Wachstum (Zahl der Fahrzeuge, Alter der Fahrzeuge, Inflation)

- Die Konsolidierung steht erst am Anfang (auch die größten Anbieter erreichen nur wenige Prozent Marktanteil)

Kann es Driven Brands gelingen, dieses Potential in einen nachhaltig steigenden Aktienkurs zu verwandeln? Das wollen wir im nun folgenden Abschnitt des Geschäftsmodells untersuchen.

Davor werfen wir noch einen schnellen Blick auf die langfristige Kursentwicklung der AutoZone Aktie:

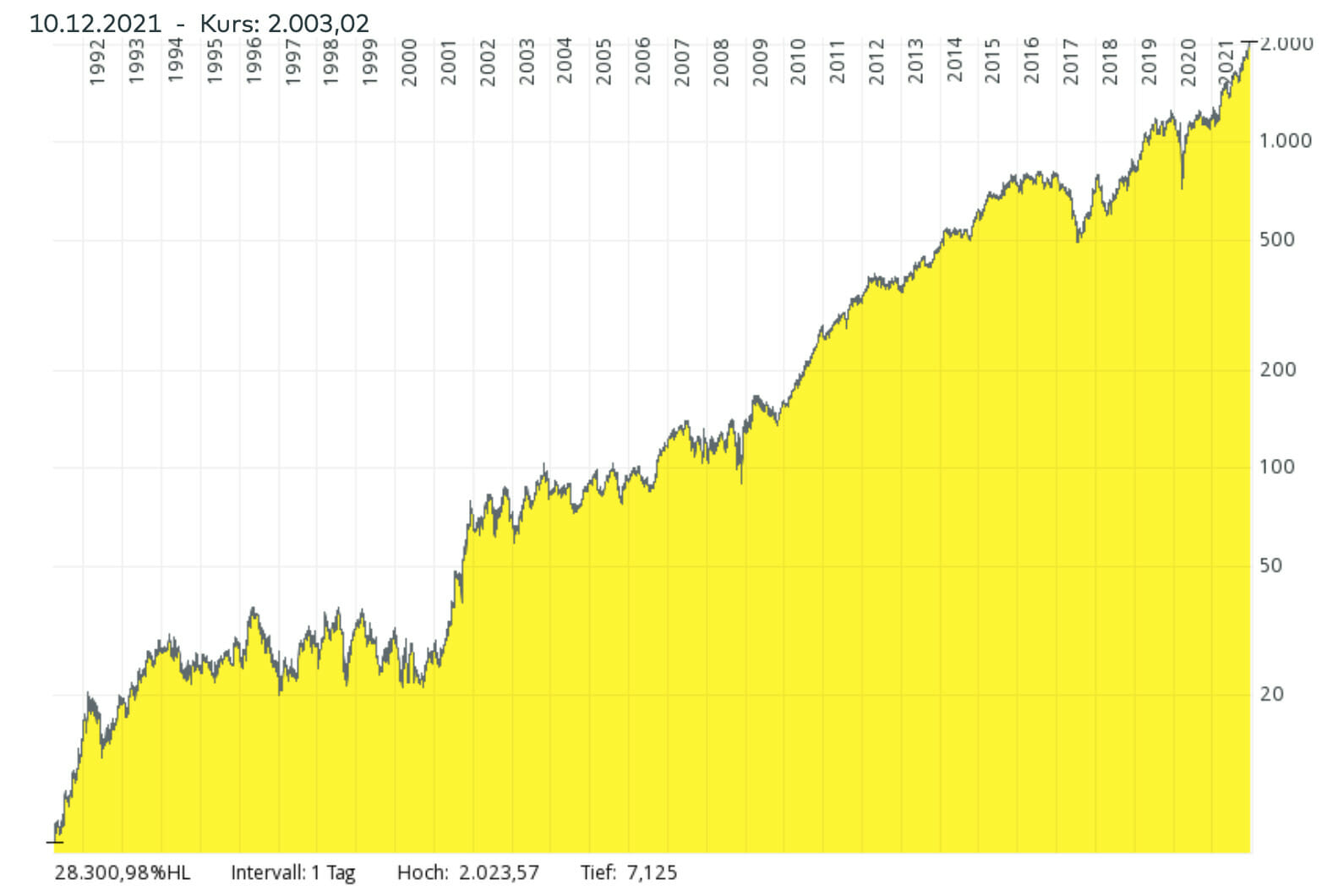

Kursentwicklung der AutoZone Aktie

Seit dem IPO in den frühen 1990er-Jahren hat sich der Aktienkurs von 7 auf mittlerweile mehr als 2.000 USD vervielfacht. Das entspricht einer jährlichen Rendite (CAGR) von über 20 %. Die zwischenzeitlichen Schwankungen im Kursverlauf sind trotz der enormen Wertsteigerung eher gering.

AutoZone ist eine Kette, die KFZ-Ersatzteile für Endverbraucher anbietet. Driven Brands hat sich stärker im Bereich der Instandhaltung und der Waschanlagen positioniert. Dennoch macht der Aktienkursverlauf von AutoZone einmal mehr deutlich, warum diese Branche aus Anlegersicht interessant ist.

Doch nur weil eine Branche spannend ist, muss nicht der Kurs jeder einzelnen Aktie aus der Branche ansteigen. Kann Driven Brands eine Art „AutoZone 2.0“ werden, eine Art McDonald’s im Bereich der KFZ-Dienstleistungen?

Geschäftsmodell von Driven Brands

Was wird angeboten?

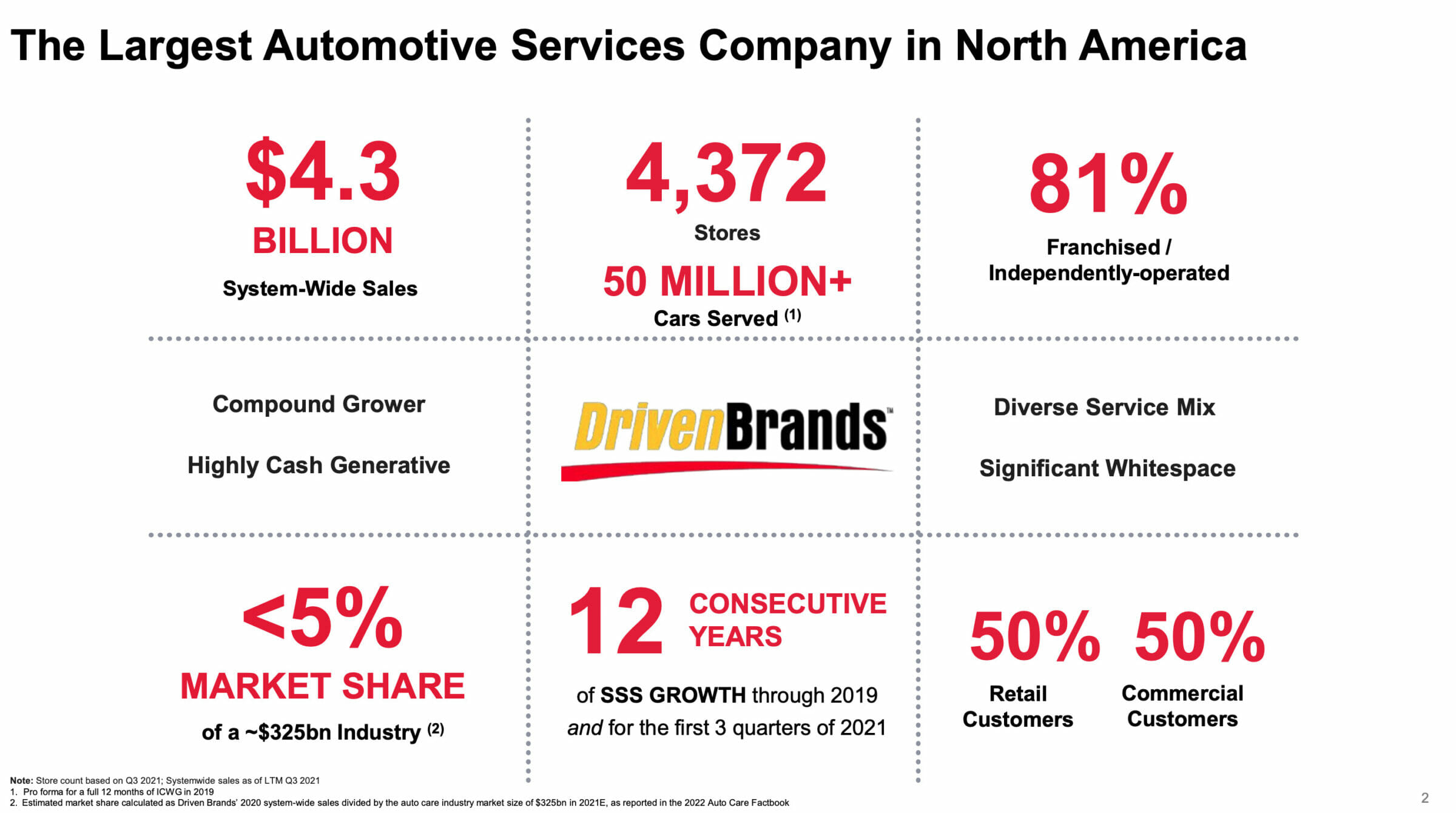

Driven Brands ist der größte Anbieter von KFZ-Dienstleistungen in Nordamerika.

Unter verschiedenen Marken werden mehr als 4.000 Standorte betrieben. Diese erzielen einen Jahresumsatz von mehr als 4.000 Mio. USD.

81 % der Standorte werden von Franchisenehmern betrieben.

Die Hälfte der Kunden entfällt auf den gewerblichen Bereich, die andere Hälfte sind private Kunden.

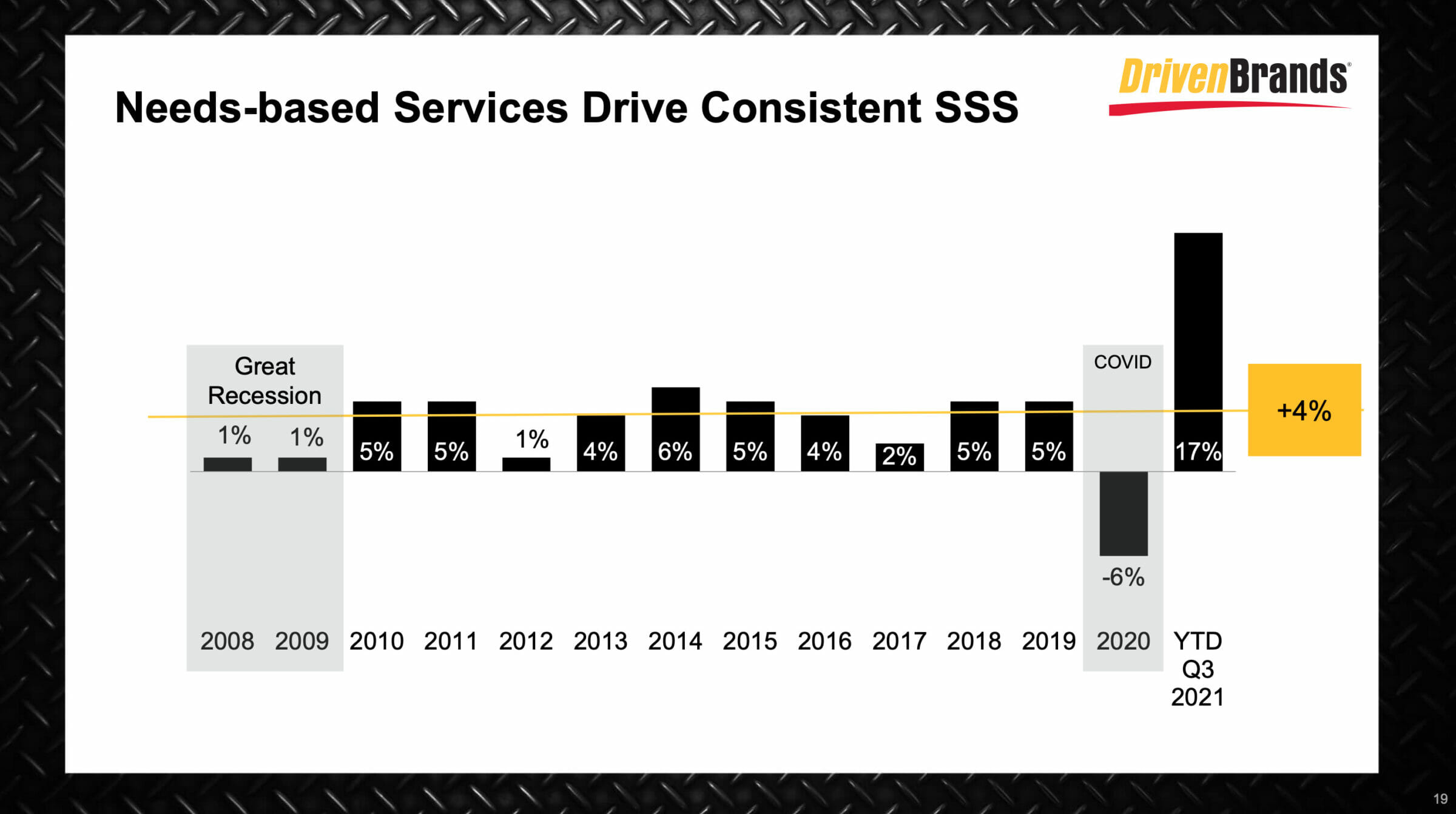

Der Umsatz auf vergleichbarer Fläche steigt stetig an

SSS steht für „Same-Store-Sales“ und gibt das Umsatzwachstum auf vergleichbarer Fläche an. Die Grafik zeigt auf, wie stark der Umsatz von Driven Brands ohne Zukäufe und Neueröffnungen von weiteren Standorten angestiegen wäre.

Je höher und je stabiler das Umsatzwachstum auf vergleichbarer Fläche ausfällt, desto attraktiver ist ein Geschäftsmodell. Besonders interessant ist der Blick auf die beiden Jahre der globalen Finanzkrise (2008 und 2009). 2009 musste der Autobauer GM Insolvenz anmelden, Ford schrammte an einer Pleite nur knapp vorbei.

Driven Brands ist es im selben Jahr gelungen, ein Umsatzwachstum auf vergleichbarer Fläche zu erzielen. Das beweist die Attraktivität des Geschäftsmodells.

Ganze zwölf Jahre in Folge ist der Umsatz auf vergleichbarer Fläche in jedem Jahr angestiegen. Erst die Coronakrise sorgte für einen Umsatzrückgang. Doch schon ein Jahr später steigt der Umsatz wieder um 17 % an und gleicht den Rückgang aus dem Vorjahr mehr als aus.

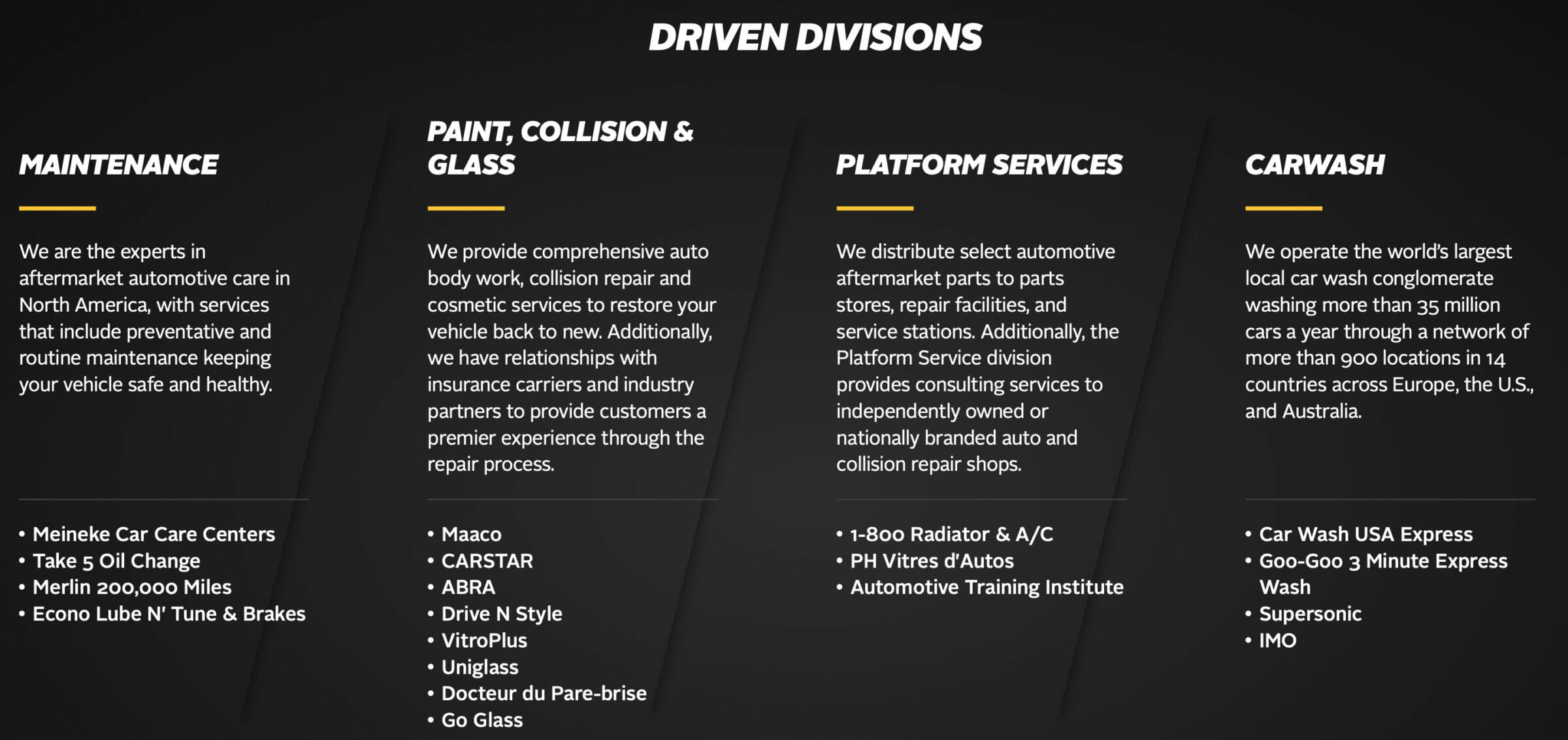

Die 4 Segmente von Driven Brands

Im Gegensatz zu McDonald’s betreibt Driven Brands mehrere Marken unter einem Dach. Diese werden in 4 Segmente aufgeteilt:

| Segment | Dienstleistungen |

|---|---|

| Maintenance = Instandhaltung | Ölwechsel, Flüssigkeiten auffüllen, Luftfilter tauschen, Bremsen wechseln |

| Paint, Collision & Glass = Reparatur | Unfallschäden reparieren, Teile lackieren, neue Scheiben einsetzen |

| Platform Services = unterstützende Angebote | Vertrieb von Autoersatzteilen, Schulung von Mitarbeitern |

| Car Wash = Autowäsche | Betrieb von hochautomatisierten Waschanlagen |

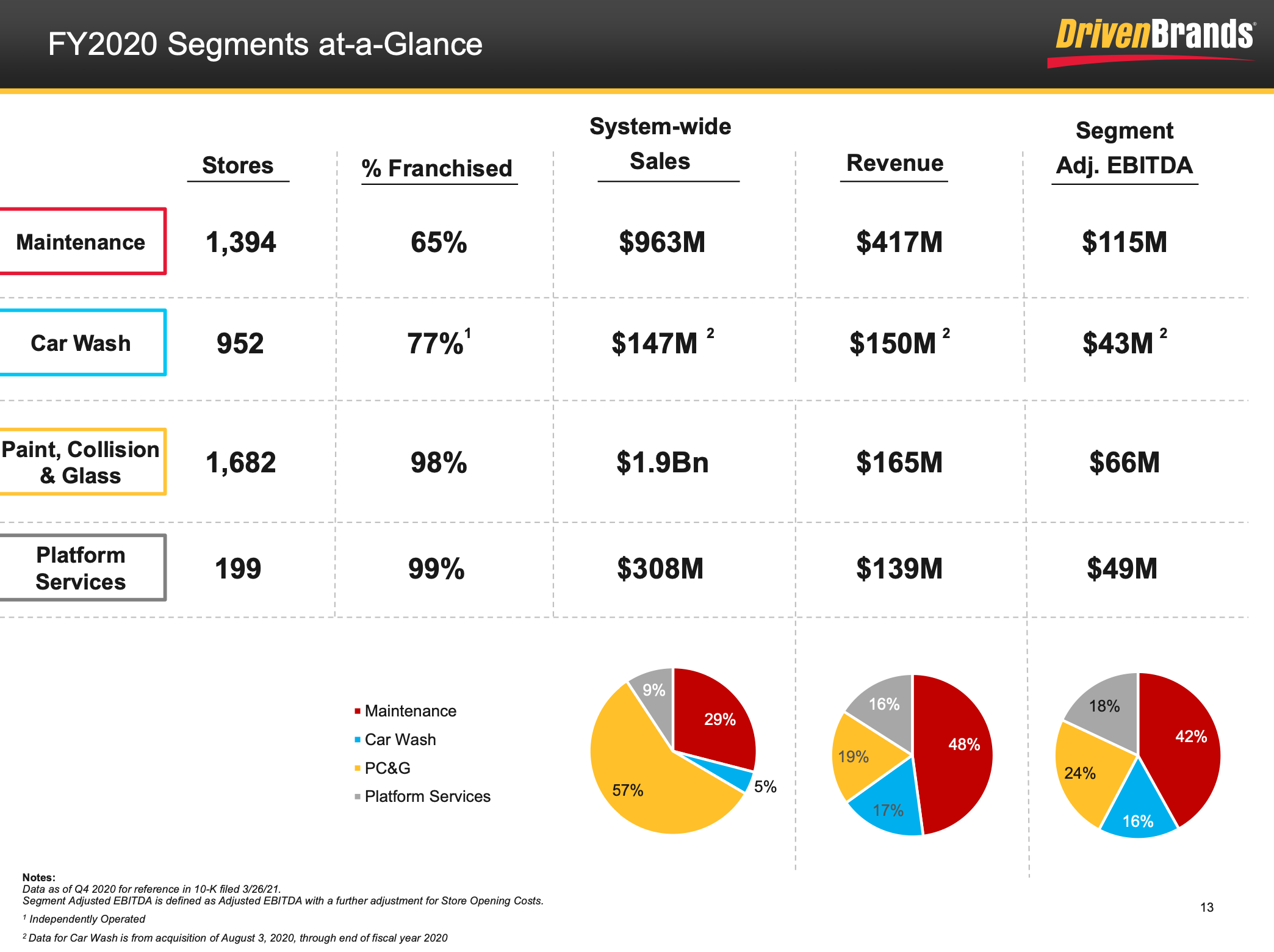

Ausgewählte Kennzahlen zu den 4 Segmenten

Die aus unserer Sicht wichtigste Kennzahl ist das EBITDA der einzelnen Segmente (rechte Spalte sowie rechtes Kreisdiagramm). Dort ist zu erkennen, dass Driven Brands im Jahr 2020 58 % des EBITDA in den beiden Segmenten Maintenance und Car Wash erzielt hat.

Da die Waschanlagen erst im August 2020 erworben wurden, ist in den 2020er-Zahlen nur ein Teil des tatsächlichen Gewinns aus dem Waschanlagen-Geschäft enthalten.

In den ersten drei Quartalen des Jahres 2021 hat sich der Gewinnanteil (auf EBITDA-Basis) der einzelnen Segmente wie folgt entwickelt:

| Segment | EBITDA-Anteil |

|---|---|

| Maintenance = Instandhaltung | 37 % |

| Paint, Collision & Glass = Reparatur | 17 % |

| Platform Services = unterstützende Angebote | 13 % |

| Car Wash = Autowäsche | 32 % |

Somit werden mittlerweile fast 70 % des Gewinns in den beiden Segmenten Maintenance und Car Wash erzielt.

Daher werden wir im weiteren Verlauf dieser Aktienanalyse den Schwerpunkt auf diese beiden Segmente legen.

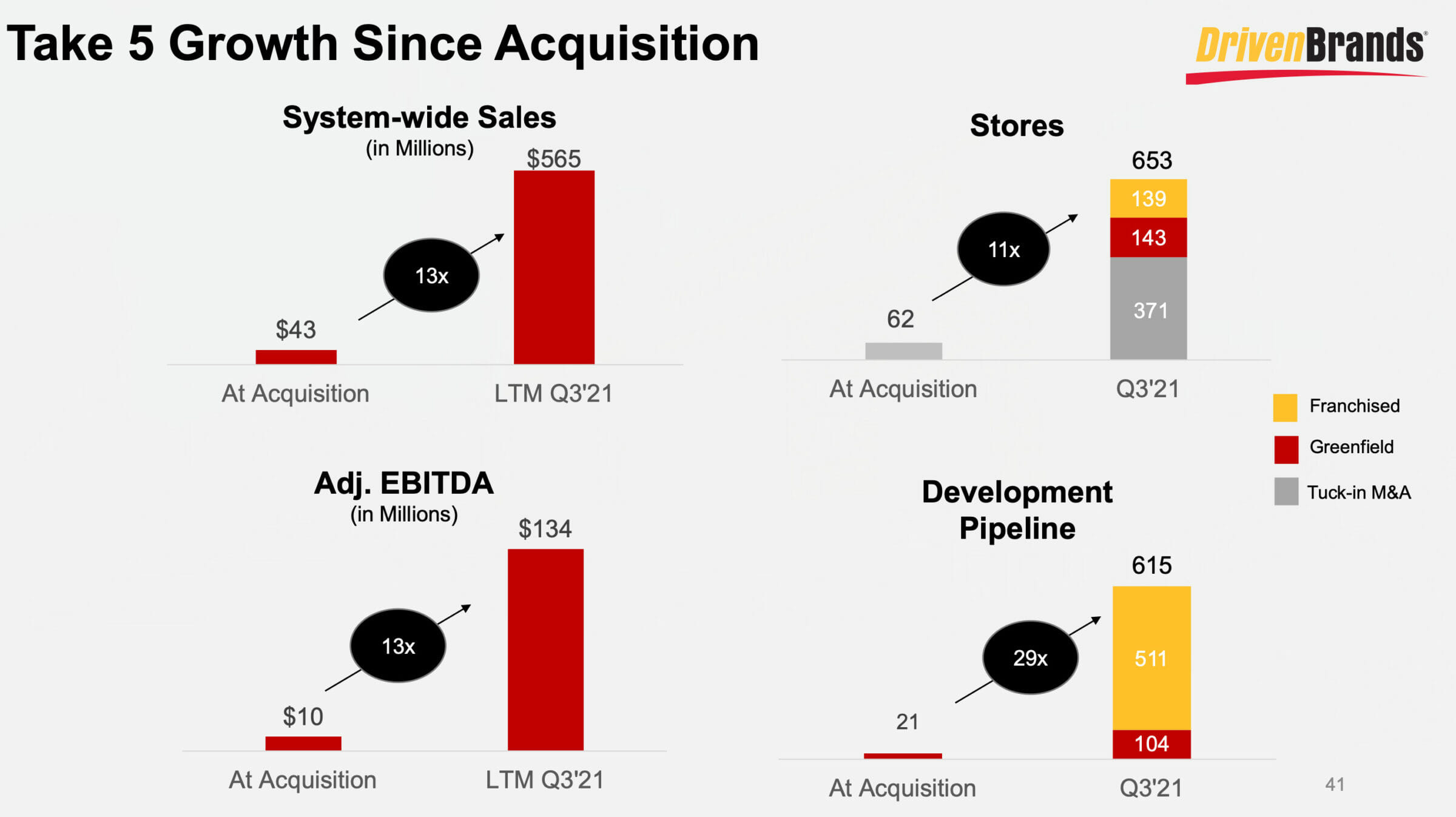

Segment Maintenance – Erfolgsmodell Take 5 Oil Change

Driven Brands hat die Ölwechsel-Kette Take 5 Oil Change im Jahr 2016 übernommen. In nur fünf Jahren ist es dem Management gelungen:

- den Umsatz um den Faktor 13 zu erhöhen

- die Zahl der Standorte um den Faktor 11 zu erhöhen

- das EBITDA um den Faktor 13 zu erhöhen

- die Pipeline an künftigen Standorten um den Faktor 29 zu erhöhen

Diese Zahlen sind kaum zu glauben. Befassen wir uns daher ein wenig mit dem Konzept von Take 5 Oil Change:

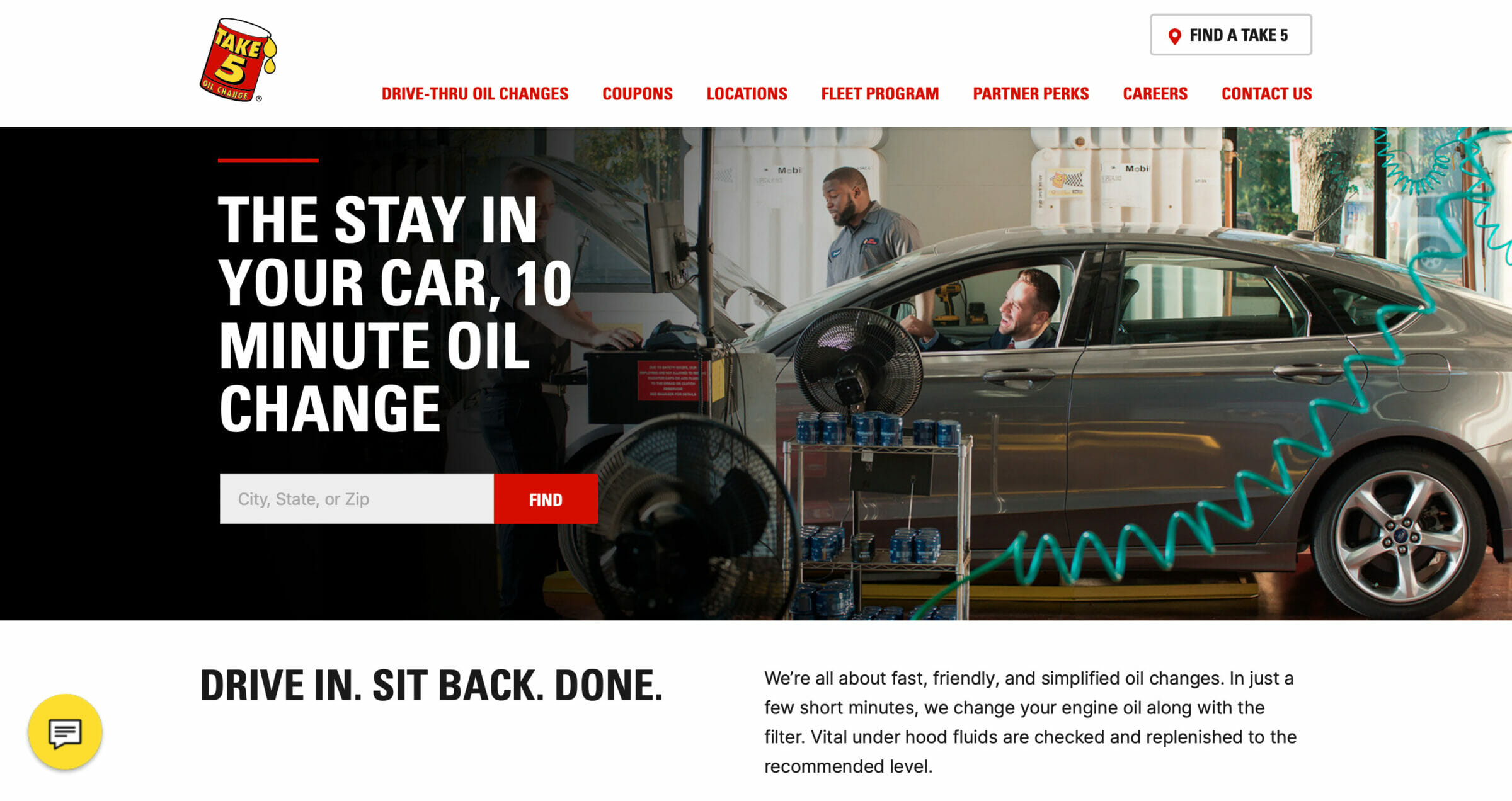

Das Konzept von Take 5 Oil Change: Drive In. Sit Back. Done.

Die Idee von Take 5 Oil Change ist es, den Kunden den Ölwechsel so bequem wie möglich zu machen. Sie brauchen keinen Termin auszumachen und können jederzeit vorfahren. Während des Ölwechsels können sie sogar im Auto sitzen bleiben. Fünf bis zehn Minuten später kann die Fahrt fortgesetzt werden.

Beim Ölwechsel haben die Kunden die Wahl aus verschiedenen Motorölen. Zudem werden bei Bedarf neue Öl- und Luftfilter sowie Scheibenwischerblätter eingesetzt.

Durch dieses schmale „Menü“ an Leistungen ist die Errichtung eines Standortes für Driven Brands sehr preiswert. Die Errichtung kostet dem Unternehmen zufolge rund 650.000 USD – und ermöglicht eine Verzinsung von 65 % auf das eingesetzte Kapital. Das erklärt, warum dieses Konzept in den letzten Jahren massiv ausgebaut wurde.

Für die Kunden ist der Service ebenfalls preiswert – und dazu noch unglaublich bequem. Angesichts der in den USA oftmals sehr hohen Fahrleistungen kommen viele Kunden zwei- bis dreimal jährlich zum Ölwechsel vorbei.

Driven Brands möchte mit Ölwechselstationen und Waschanlagen wachsen

Auch in den kommenden Jahren möchte Driven Brands im Geschäft mit Ölwechseln und Waschanlagen weiter stark wachsen. Das Wachstum ergibt sich aus folgenden Komponenten:

- Umsatzsteigerung auf vergleichbarer Fläche (ca. 4 % pro Jahr, SSS)

- Bau neuer Standorte (Greenfield)

- Akquisition bestehender Standorte (Tuck-in M&A)

Das Geschäft mit den Waschanlagen

Noch interessanter als die Ölwechsel-Standorte ist das Geschäft mit den Waschanlagen. Auch in diesem Geschäft erzielt Driven Brands eine EBITDA-Marge von über 30 %.

Vor einigen Monaten haben wir auf unserem Blog eine Analyse des börsennotierten Konkurrenten Mister Car Wash veröffentlicht. In dieser Analyse sind wir ausführlich auf die Perspektiven im Waschanlagen-Geschäft eingegangen.

Um Doppelungen zu vermeiden, gehen wir an dieser Stelle nicht im Detail auf das Waschanlagen-Geschäft ein.

Die von Driven Brands betriebenen Waschanlagen ermöglichen es den Kunden (wie auch beim Ölwechsel), im Auto sitzen zu bleiben. Die Autofahrer fahren in die Waschstraße ein. Dort wird das Auto auf einem Schienensystem durch die Anlage hindurchgezogen.

Durch diese moderne Konzeption ist die Kapazität und Bequemlichkeit stark angestiegen. Alle 20-30 Sekunden kann ein weiteres Auto einfahren. Die Wartezeiten werden stark reduziert.

Zudem können die Kunden Wasch-Abos abschließen. Für einen monatlichen Betrag von ca. 20 USD können sie beliebig oft in die Waschanlagen einfahren. Mehr als die Hälfte des Waschanlagen-Umsatzes von Driven Brands entfällt bereits auf dieses Abo-Modell.

Driven Brands setzt auf das Franchise Konzept

Je nach Segment betreibt Driven Brands nur 1 bis 35 % der Standorte selber. Die restlichen Standorte werden von Franchisenehmern betrieben.

Diese betreiben die Standorte (z. B. einen Ölwechsel-Service unter der Take 5 Oil Change-Marke) auf eigene Rechnung. Sie werden von Driven Brands bei vielen Themen unterstützt bzw. entlastet:

| Unterstützung | Beispiel Take 5 Oil Change-Standort |

|---|---|

| bekannte Marke nutzen | Die Marke Take 5 ist vielen Kunden bekannt und vertraut. Somit erhöht sich der Umsatz und Gewinn. |

| 90 Mio. USD Marketingbudget | Durch die Marketingmaßnahmen wird die Marke immer bekannter gemacht. |

| bessere Einkaufskonditionen | Driven Brands kauft für alle Standorte zentral ein – und handelt so viel günstigere Einkaufspreise aus. Die Gewinnmarge erhöht sich. |

| Aufträge durch B2B-Kooperationen | Driven Brands schließt Kooperationen mit Flottenbetreibern. So könnte bspw. vereinbart werden, dass ein Mietwagenunternehmen alle Ölwechsel bei Take 5 durchführen lässt. Die zusätzlichen Aufträge erhöhen die Auslastung. |

| IT-Systeme und Datenbanken | Diese Systeme ermöglichen die Verwaltung von Kunden. |

| Schulung und Ausbildung | Unternehmer und Mitarbeiter werden ausgebildet, um so produktiv wie möglich arbeiten zu können. |

| Hilfe bei der Standortwahl und Finanzierung | Driven Brands unterstützt bei der Suche nach einem passenden Standort. |

Mehr als 2.500 verschiedene Kleinunternehmer betreiben einen oder mehrere Standorte der Driven Brands Marken.

Obwohl Driven Brands insgesamt mehr als 4.000 Mio. USD Umsatz erzielt, entsteht kein großer Konzern mit riesigem Wasserkopf. Ganz im Gegenteil: Die unternehmerische Energie von mehr als 2.500 Köpfen wird genutzt – viele Kleinunternehmer betreiben ihren Standort voller Leidenschaft.

Durch das Franchise System können die Kleinunternehmer einerseits von den Vorteilen eines großen Unternehmens profitieren, sind aber gleichzeitig immer noch eigenständige Unternehmer – mit unbegrenztem Verdienstpotential und vielen Entscheidungsfreiheiten.

Driven Brands erhält für die Bereitstellung der Services einen Anteil am Umsatz der Franchisenehmer. Diesen Franchiseeinnahmen stehen kaum Ausgaben gegenüber. Das erklärt die hohe Gewinnmarge.

Am Ende funktioniert ein Franchise System nur dann, wenn die Franchisenehmer trotz der Franchise Gebühren finanziell besser dastehen, als wenn sie ihren Laden unter einer eigenen Marke betreiben würden.

Auf der Ebene der Driven Brands-Gesellschaft kommt sozusagen ein „Gewinn-Extrakt“ an. Der komplizierte Betrieb der tausenden Einheiten wurde komplett ausgelagert. So werden bürokratische Prozesse vermieden.

Weiterhin tragen die einzelnen Franchisenehmer die Anlaufkosten neuer Standorte. Solange es Driven Brands gelingt, weitere Franchisenehmer für das Konzept zu gewinnen, kann das Unternehmen stark wachsen und gleichzeitig hohe Cashflows erzielen.

Wie aus den einzelnen Marken eine Einheit wird…

Wir sind bereits darauf eingegangen, dass Driven Brands durch die Vielzahl an Marken nahezu die gesamte Wertschöpfungskette an KFZ-Dienstleistungen abdecken kann.

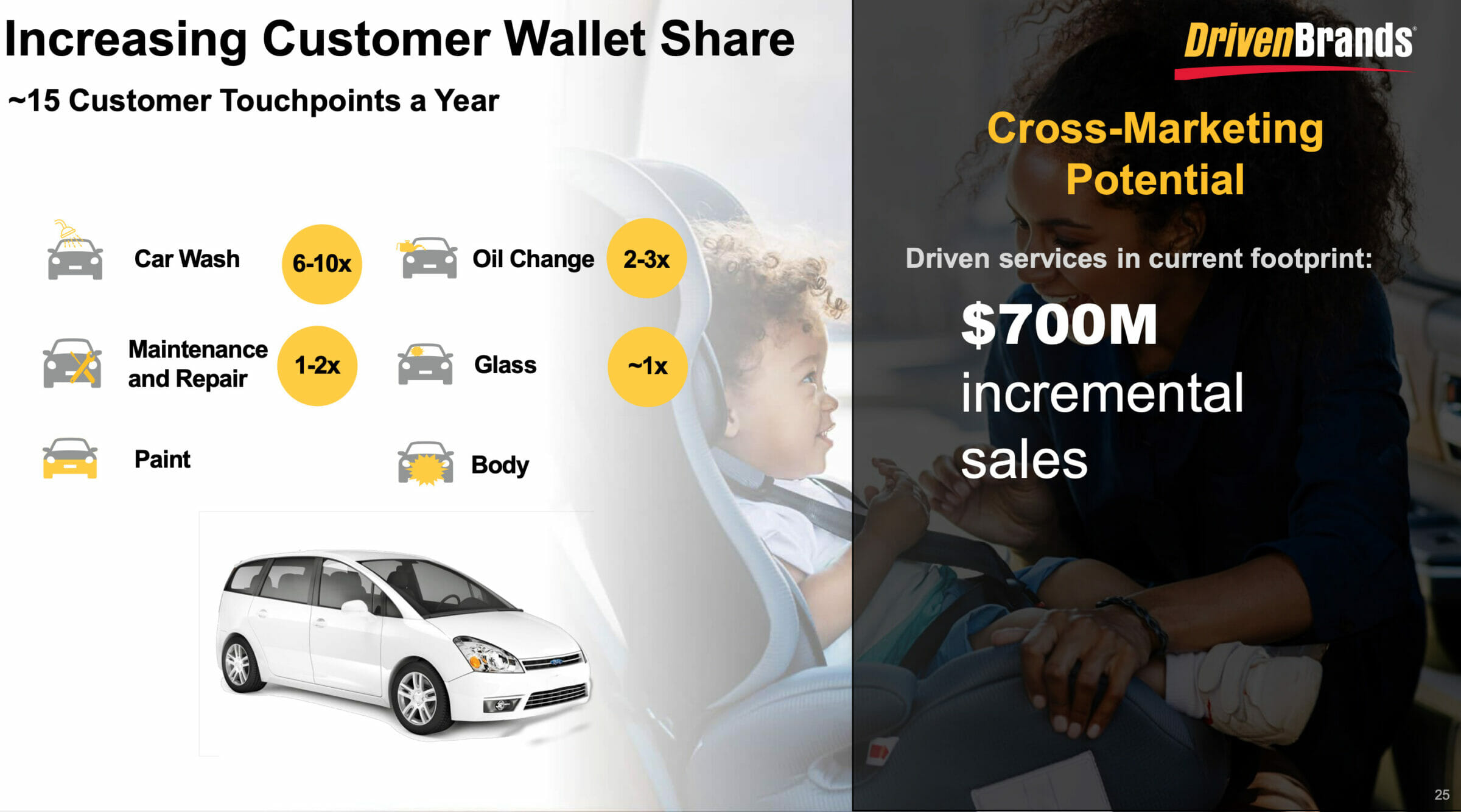

Mehr als 20 Mio. Kunden besuchen jährlich einen oder mehrere Standorte von Driven Brands.

Driven Brands gibt an, dass ein typischer Kunde bis zu 15-mal jährlich in Kontakt mit den Angeboten des Unternehmens kommt. 6- bis 10-mal pro Jahr lässt der Kunde sein Auto waschen, 2- bis 3-mal jährlich das Öl wechseln.

Im Gegensatz zu anderen Branchen sind die Kunden in der KFZ-Dienstleistungsbranche bereit, ihre Kontaktdaten anzugeben (z. B. die Mailadresse oder die Telefonnummer). Aus diesen Daten baut Driven Brands eine zentrale Datenbank auf.

Ohne zusätzliche Akquisitionskosten sollen die Kunden so von einer Marke zur nächsten Marke gelotst werden – was den Umsatz und Gewinn ansteigen lässt.

Driven Brands führt als Beispiel die Kundin „Mary“ auf. Mary lässt an einem Take 5 Oil Change-Standort Öl wechseln. Dabei gibt sie ihre Mailadresse an. In den Wochen danach erhält sie immer wieder Rabattangebote.

Es kommt wie es kommen muss, ihr Auto geht kaputt. Sie nutzt den Rabatt und besucht eine Werkstatt von Maaco. Dort wird das Auto zu einem Preis von 2.245 USD repariert. Nun sind Mary schon zwei der zahlreichen Marken bekannt.

Driven Brands hat es 0 USD gekostet, aus einem kleinen Ölwechsel-Service solch einen Auftrag an Land zu ziehen. Die eben genannte Kundenreise ist natürlich nur als Beispiel zu verstehen.

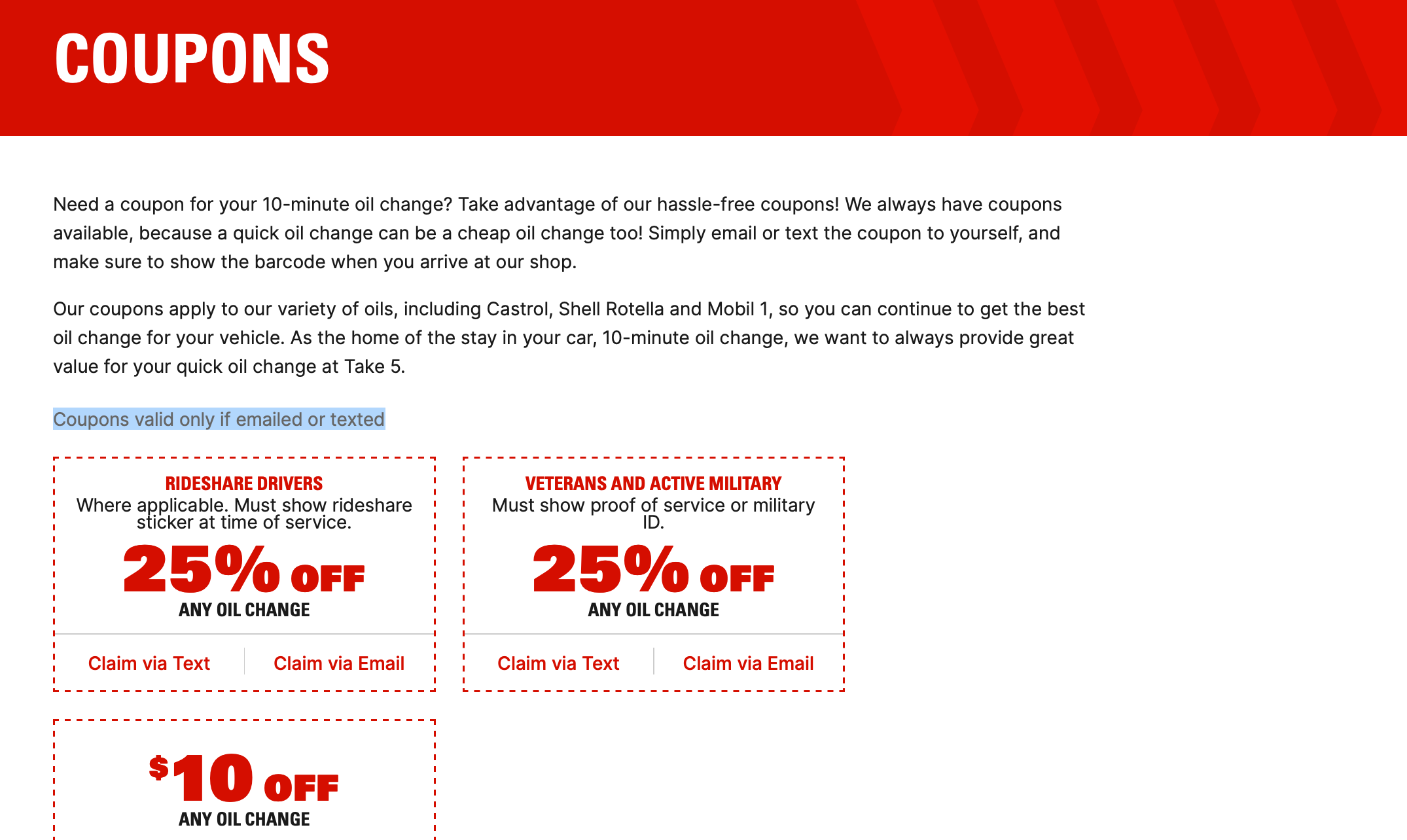

Wir haben daraufhin ein paar Recherchen angestellt und uns auf der Take 5 Oil Change-Website umgeschaut. Dort sind wird direkt fündig geworden:

Take 5 Oil Change bietet Gutscheine an – wenn die Kunden ihre Daten angeben

Driven Brands bietet jedem Kunden 10 USD Rabatt für jeden Ölwechsel an – allerdings nur, wenn sich die Kunden die Gutscheine per Mail oder SMS zuschicken lassen. So baut das Unternehmen eine immer größere Datenbank aus Millionen von Kundendaten auf.

Strategie: So stellt sich Driven Brands die eigene Zukunft vor

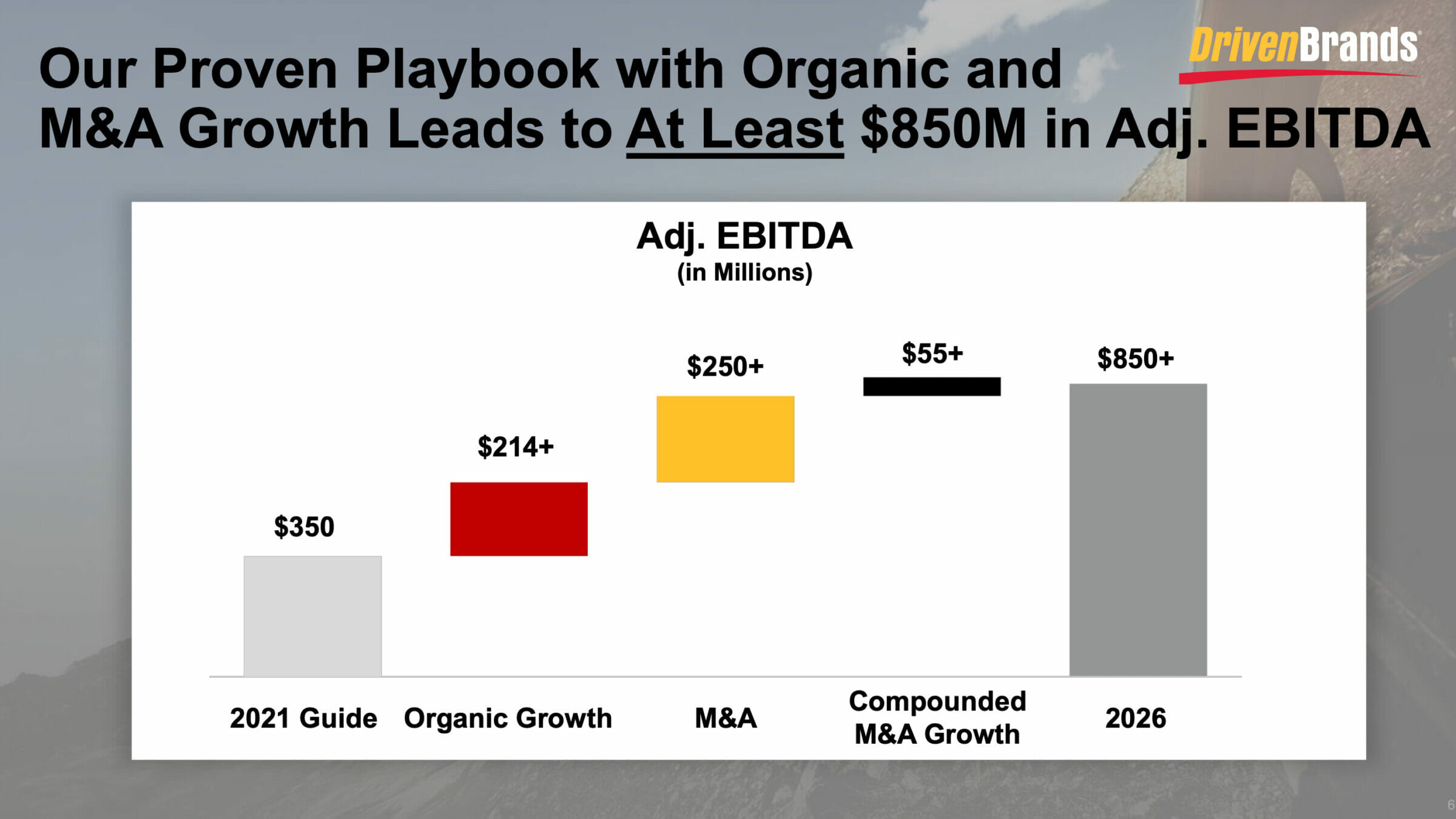

Driven Brands möchte den starken Wachstumskurs auch in Zukunft fortsetzen. Bis 2026 soll das EBITDA von aktuell 350 Mio. USD (2021e) auf mindestens 850 Mio. USD vervielfacht werden.

Diese Strategie trägt den Namen „Dream Big Plan“. Die Amerikaner sind ziemlich gut im Marketing. Nicht nur gegenüber ihren Kunden. Auch ihren Aktionären versprechen sie eine ganze Menge. Doch ist dieser Plan überhaupt realistisch?

Einfach so ein Gewinnziel zu verkünden überzeugt uns nicht.

Glücklicherweise erklärt das Management noch ein wenig genauer, wie bereits in so kurzer Zeit ein EBITDA von 850 Mio. USD erreicht werden soll:

Ausgehend von der aktuellen Ertragskraft soll jeweils die Hälfte des Gewinnwachstums aus organischen Quellen und aus Zukäufen (M&A) stammen.

Organisches Wachstum: In den letzten 14 Jahren ist der Umsatz auf vergleichbarer Fläche um 4 % jährlich angestiegen. Dazu soll die Zahl der Standorte in den nächsten Jahren um ca. 6 % jährlich gesteigert werden. Diese Ziele erscheinen aus heutiger Sicht realistisch. Driven Brands hat bereits eine Pipeline von mehr als 1.000 neuen Standorten aufgebaut – die in den kommenden Jahren eröffnet werden sollen.

Wachstum durch Übernahmen (M&A): Insbesondere im Waschanlagen-Geschäft gibt es viele kleine Waschanlagen-Betreiber, die sich einer großen Marke anschließen könnten. Ob es bis 2026 gelingen wird, derart stark durch Übernahmen zu wachsen, lässt sich schwer einschätzen.

Sofern die Pläne aufgehen, würde die Ertragskraft mit jährlich 20 % ansteigen.

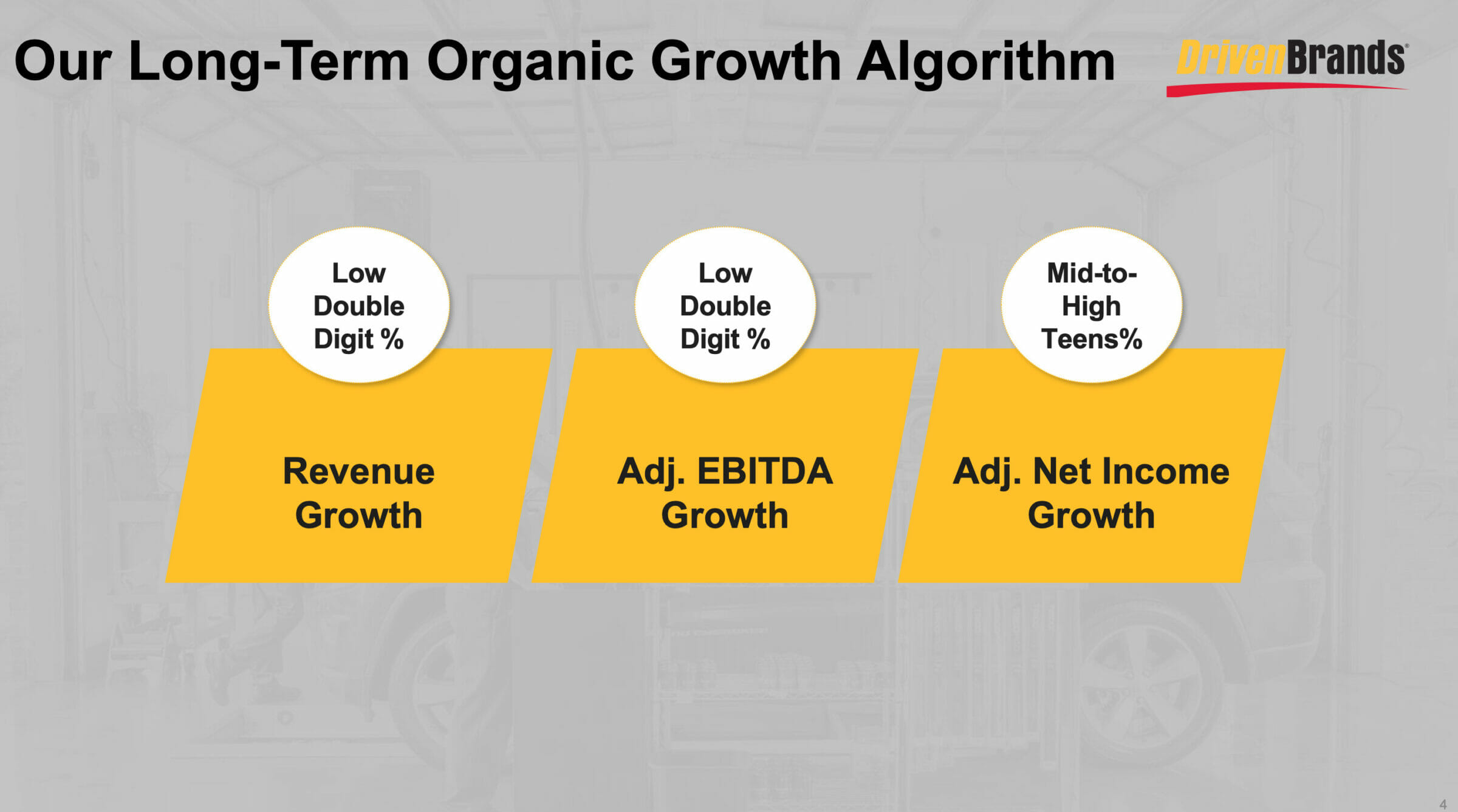

Die langfristigen finanziellen Ziele von Driven Brands

Auch ohne Übernahmen traut sich Driven Brands ein jährliches Umsatz- und Gewinnwachstum im zweistelligen Bereich zu. Aus unserer Sicht handelt es sich um ein sehr interessantes Geschäftsmodell.

Doch wie immer gilt auch bei Driven Brands: Ist die Bilanz überhaupt gut genug? Ist die Bewertung der Aktie attraktiv für einen Einstieg? Das wollen wir im jetzt folgenden Kapitel der Finanzkennzahlen und der Bewertung der Driven Brands Aktie herausfinden.

Finanzkennzahlen und Bewertung

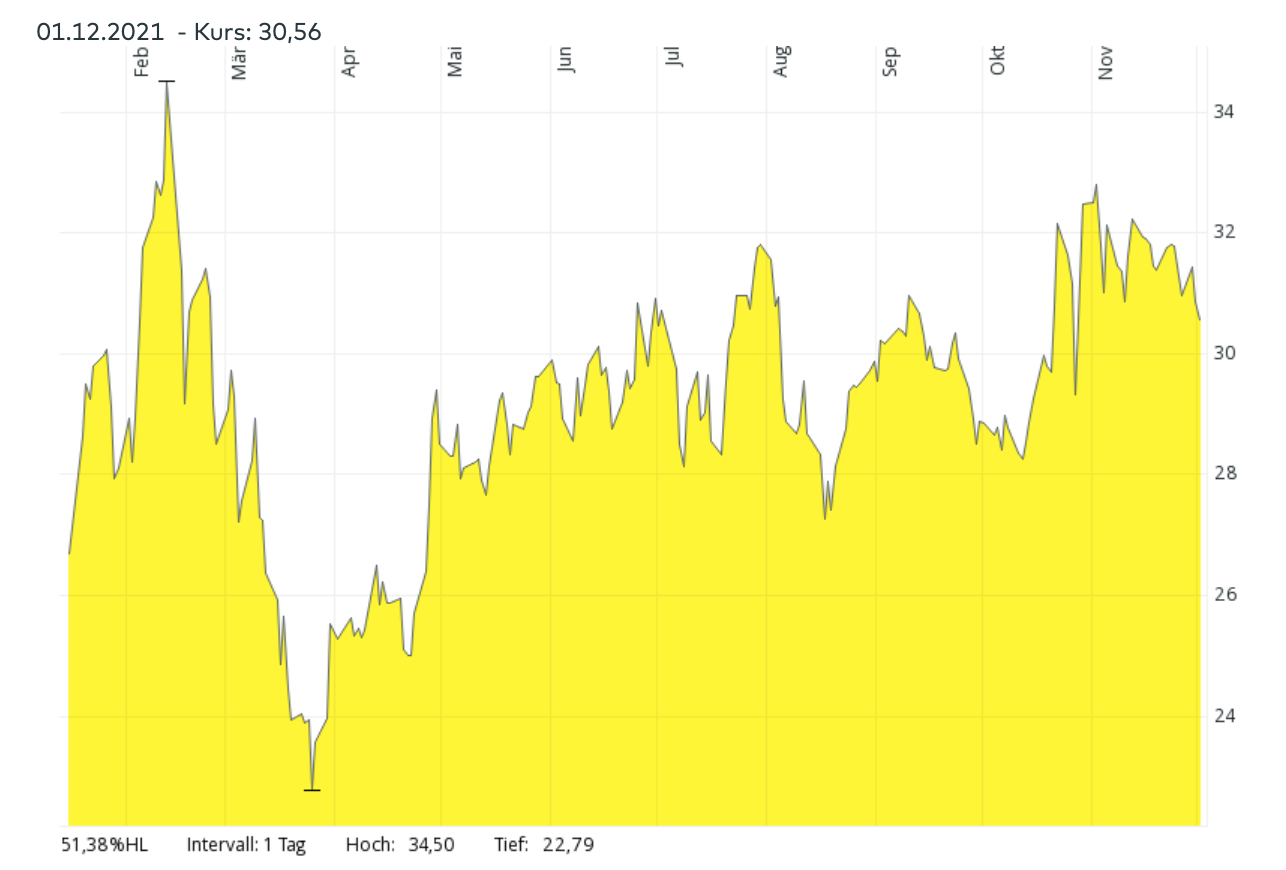

Historische Aktienkursentwicklung

Driven Brands ist erst seit Januar 2021 an der Börse notiert. Im Rahmen des IPOs wurden die Aktien zu einem Kurs von 22 USD angeboten. Direkt am ersten Handelstag schoss die Aktie stark nach oben.

Seitdem pendelt die Driven Brands Aktie in einer Spanne von 23 bis 34 USD seitwärts.

Aufgrund der kurzen Börsenhistorie fehlen uns wichtige Einblicke in die Vergangenheit.

Umsatzentwicklung der Driven Brands Aktie

Driven Brands wurde innerhalb weniger Jahre zusammengekauft. Daher ist die historische Umsatzentwicklung wenig aussagekräftig. Dennoch sind uns einige Punkte aufgefallen:

- Umsatzwachstum auf bereinigter Fläche: Ohne Neueröffnungen und Zukäufe ist der Umsatz seit 2008 um 4 % jährlich angestiegen.

- Organisches Wachstum: Durch Neueröffnungen soll die Zahl der Standorte jährlich um ca. 6 % gesteigert werden.

- Übernahmen: Weiterhin möchte Driven Brands durch Übernahmen wachsen.

- Gesamtwachstum: Somit dürfte sich auf Sicht der nächsten Jahre ein Umsatzwachstum von ca. 10 % jährlich plus weiteren Wachstumseffekten aus Übernahmen ergeben.

Das bereits erreichte Umsatzniveau erscheint gut abgesichert, da es sich bei den KFZ-Dienstleistungen um Grundbedürfnisse vieler Amerikaner handelt.

Gewinn- und Verlustrechnung von Driven Brands

Hinweis: Durch einen Klick auf das Bild wird die Grafik in vollständiger Größe angezeigt.

Durch den erst kürzlich erfolgten Börsengang liegt leider keine weit in die Vergangenheit reichende Datenhistorie vor. Wir müssen uns mit dem Blick auf die letzten Quartale begnügen. Dort sind uns folgende Punkte aufgefallen:

- Umsatzwachstum (Total Revenues): Driven Brands ist in den letzten Quartalen unglaublich stark gewachsen. Im August 2020 wurde die International Car Wash Group gekauft. Das hat zu einem starken Wachstumsschub geführt.

- Operativer Gewinn (Operating Income): Der operative Gewinn ist noch stärker angestiegen.

- Operative Gewinnmarge (% Operating Margins): Als Folge des noch stärkeren Gewinn- als Umsatzwachstums ist die operative Gewinnmarge (EBIT-Marge) bereits auf fast 20 % angestiegen. Das Management glaubt, dass die Marge mittelfristig weiter gesteigert werden kann.

- Zinsaufwendungen (Interest Expense): Mit den Einnahmen aus dem Börsengang wurde die Verschuldung verringert. Daher sind die Zinsaufwendungen von über 30 Mio. USD pro Quartal auf 16-18 Mio. USD abgesunken.

- Zahl der Aktien (Weighted Average Diluted Shares Outstanding): Die Übernahme der International Car Wash Group und der Börsengang haben zu einer starken Erhöhung der Zahl an ausstehenden Aktien geführt. Seit einem Quartal ändert sich die Aktienzahl jedoch kaum noch.

Alles in allem entwickelt sich die Gewinn- und Verlustrechnung der Driven Brands Aktie in die richtige Richtung.

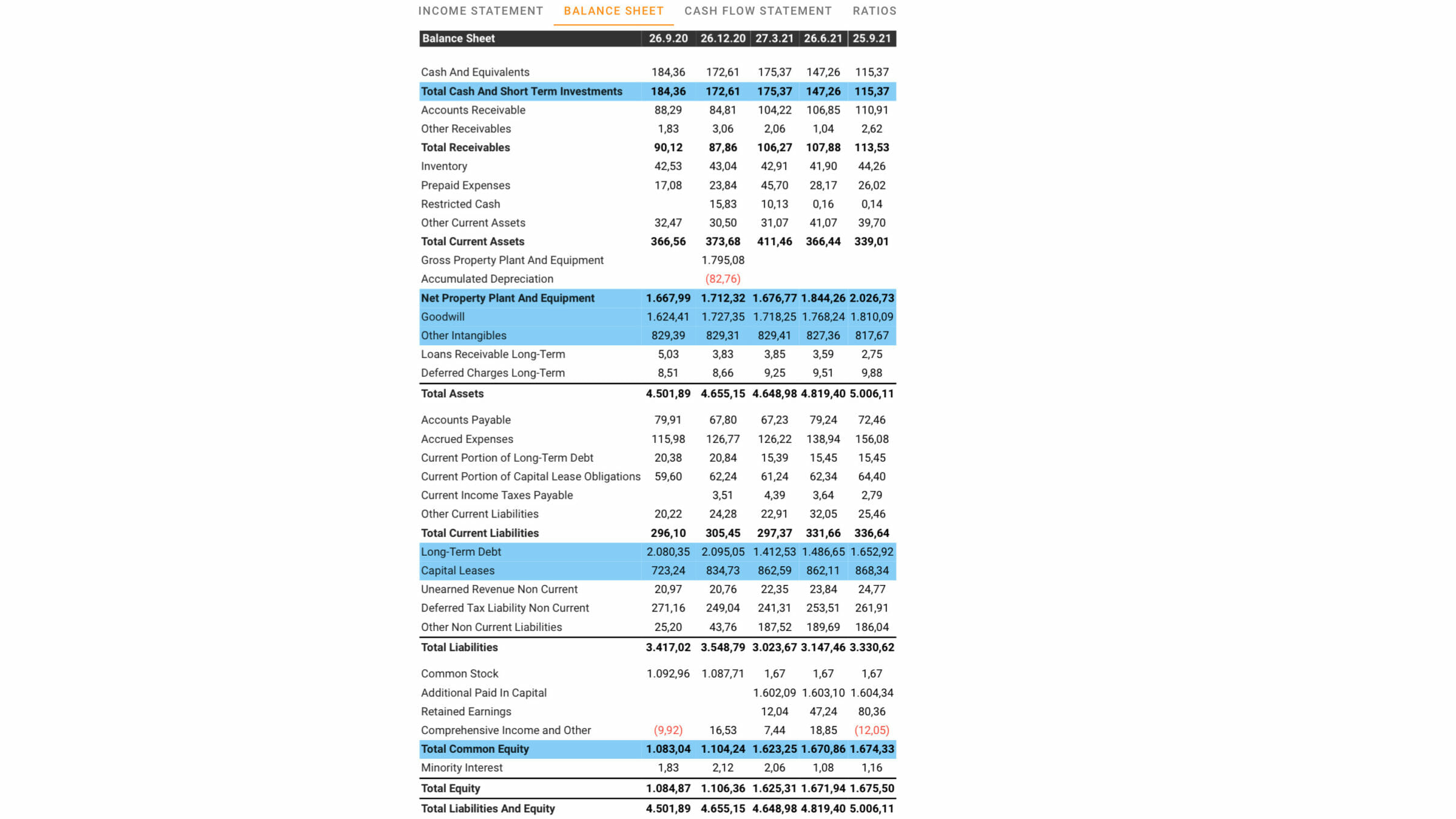

Blick auf die Bilanz

Hinweis: Durch einen Klick auf das Bild wird die Grafik in vollständiger Größe angezeigt.

Nun geht es mit der Bilanz weiter. Hier gibt es folgende Auffälligkeiten:

- Cashbestand (Total Cash and Short Term Investments): Der Cashbestand bewegt sich in einer üblichen Größenordnung.

- Grundstücke, Gebäude und Maschinen (Net Property Plant and Equipment): Der Großteil der Standorte wird von Franchisenehmern betrieben und taucht daher erst gar nicht in der Bilanz von Driven Brands auf. Rund 700 Standorte betreibt Driven Brands selbst. Dort ist Kapital in Form von Gebäuden (350 Mio. USD), Grundstücken (115 Mio. USD) und Equipment (200 Mio. USD) gebunden. Zudem werden Unternehmen seit kurzer Zeit verpflichtet, Nutzungsrechte aus Mietverträgen als Vermögenswert zu bilanzieren.

- Goodwill und andere immateriellen Vermögenswerte (Other Intangibles): Aus den getätigten Übernahmen ist aufgrund hoher Kaufpreise ein Goodwill-Bestand in Höhe von 2.600 Mio. USD angewachsen. Diesem bilanziellen Vermögenswert steht kein greifbarer Gegenwert gegenüber. Daher streichen wir den Goodwill bei unseren Berechnungen stets aus der Bilanz heraus.

- Langfristige Schulden (Long-Term Debt): Nach dem Börsengang konnte die Verschuldung um einige hundert Mio. USD reduziert werden.

- Mietverbindlichkeiten (Capital Leases): Auch auf der Passiva-Seite der Bilanz müssen Unternehmen seit kurzer Zeit Verbindlichkeiten aus abgeschlossenen Mietverträgen bilanzieren. Driven Brands hat nur 3 % der Standorte im Eigentum. Die restlichen Standorte sind angemietet. Die Mietverbindlichkeiten müssen nicht auf einen Schlag, sondern Monat für Monat über die einzelnen Mietzahlungen beglichen werden.

- Eigenkapital (Total Common Equity): Der Börsengang hat zu einem Anstieg des Eigenkapitals auf nun knapp 1.700 Mio. USD geführt.

Unserer Meinung nach hat sich die Bilanzqualität nach dem Börsengang zwar etwas verbessert. Doch die Bilanz fällt noch immer sehr schwach aus.

Berechnung der Verzinsung auf das eingesetzte Kapital

| Eigenkapital (25.09.2021) | 1.680 Mio. USD |

| abzüglich Goodwill | -2.630 Mio. USD |

| = werthaltiges Vermögen/ tangible Equity | -950 Mio. USD |

| zuzüglich Nettofinanzverschuldung | +1.690 Mio. USD |

| = gebundenes Kapital/ Capital Employed | 740 Mio. USD |

Zieht man den Goodwill vom Eigenkapital ab, so wird aus dem positiven Eigenkapital sofort ein negatives Eigenkapital von fast einer Mrd. USD.

Setzt man die Nettofinanzverschuldung ins Verhältnis zum EBITDA, so ergibt sich eine Verschuldung mit dem 4,7-fachen (2021e) bzw. 4,1-fachen (2022e) EBITDA. Grundsätzlich gilt eine Verschuldung von mehr als dem 3-fachen EBITDA als erhöht.

Das Management von Driven Brands fährt eine sehr aggressive Strategie und arbeitet mit reichlich Fremdkapital. Die Aktie eignet sich folglich nicht für vorsichtige Investoren.

Auf der anderen Seite ergibt sich durch den Hebeleffekt auch die Chance auf besonders hohe Eigenkapitalrenditen bzw. eine besonders hohe Wertsteigerung der Aktie.

Das Franchise Modell ermöglicht eine hohe Cashgenerierung. Der Fokus auf die nichtzyklische Branche der KFZ-Dienstleistungen sorgt dafür, dass die Geschäftsentwicklung verlässlich ist. Beide Faktoren lassen eine erhöhte Verschuldung zu.

Aktionärsstruktur der Driven Brands Aktie

Driven Brands wurde von der Private Equity-Gesellschaft Roark Capital aufgebaut und an die Börse gebracht.

Im August 2021 hat Roark Capital durch den Verkauf von Aktien den Anteil an Driven Brands weiter reduziert. Im Dezember 2021 hält die Private Equity-Gesellschaft nun noch 65,4 % der Aktien.

Typischerweise veräußern Private Equity-Gesellschaften ihre Anteile nach einer gewissen Haltedauer vollständig – um mit dem eingesammelten Kapital die nächsten Unternehmen aufbauen bzw. optimieren zu können.

Daher besteht in den nächsten Monaten eine erhöhte Wahrscheinlichkeit dafür, dass der Großaktionär weitere Aktien verkauft und der Streubesitz ansteigt.

Management und dessen Vergütung

Driven Brands wird bereits seit dem Jahr 2012 vom CEO Jonathan Fitzpatrick geführt.

Der Manager war davor bei Diageo und Burger King tätig. Bei Burger King verantwortete er als COO die operative Geschäftstätigkeit. Diese Stationen haben dem Manager Erfahrungen im Management von Franchise-Geschäftsmodellen eingebracht.

Das folgende Kurzvideo wurde im Januar 2021 (kurz nach dem Börsengang) aufgenommen. In sechs Minuten geht der CEO auf einige spannende Fragen ein, das Video ist nur auf englisch verfügbar:

Uns gefällt, dass ein und derselbe CEO das Unternehmen bereits seit neun Jahren führt. Das sorgt für eine erhöhte Sicherheit. Fitzpatrick ist mit mehreren Millionen Aktien sowie weiteren Aktienoptionen in der Driven Brands Aktie investiert. Unseren Berechnungen zufolge hält er mehr als ein Prozent des Unternehmens.

Kapitalallokation/ Capital Allocation

Driven Brands generiert trotz der Wachstumsstrategie einen hohen Free Cash Flow. Für das Jahr 2022 rechnen wir mit einem Free Cash Flow in Höhe von ca. 167 Mio. USD – was exakt 1,00 USD pro Aktie entspricht.

Angesichts der hohen Verschuldung von 1.690 Mio. USD (was mehr als 10 Jahren an Free Cash Flow entspricht) gehen wir davon aus, dass Driven Brands den erwirtschafteten Cashflow erstmal zur Schuldenreduktion verwenden wird.

Dividendenzahlungen und/oder Aktienrückkaufprogramme wurden bisher nicht angekündigt und erscheinen zum aktuellen Zeitpunkt wenig sinnvoll.

Sobald sich Übernahmegelegenheiten ergeben (insbesondere im Bereich der Waschanlagen) dürfte Driven Brands die Verschuldung wieder erhöhen, um das Wachstum anzukurbeln.

Wenn es tatsächlich gelingen sollte, die Ertragskraft inklusive Akquisitionen um fast 20 % pro Jahr zu erhöhen, dann „muss“ langfristig gesehen auch der Aktienkurs mit diesem Tempo mitziehen. Da lässt es sich gut verkraften, wenn keine Dividenden ausgeschüttet werden.

Ermittlung der Renditeerwartung

Der fundamentale Wert eines Unternehmens ergibt sich aus den künftigen Cashflows, die den Eigentümern zustehen. Wenn wir den Wert eines Unternehmens berechnen wollen, müssen wir möglichst realistische Annahmen zur künftigen Geschäftsentwicklung treffen. Daher haben wir uns in den vorherigen Abschnitten viel mit der Geschäftstätigkeit befasst.

Relevante Faktoren für die Höhe der künftigen Cash-Generierung sind:

- die Höhe des jährlichen Umsatzwachstums aus eigener Kraft

- die Entwicklung der Gewinnmarge

Höhe des Umsatzwachstums aus eigener Kraft

Ohne Übernahmen trauen wir Driven Brands ein jährliches Umsatzwachstum von 10 % zu.

Entwicklung der Gewinnmarge

Um einen Sicherheitsabschlag in unsere Annahmen einzubauen, gehen wir nicht von einer steigenden Gewinnmarge aus.

Höhe der aktuellen Ertragskraft/ Höhe des Free Cash Flows

Für das Jahr 2022 rechnen wir mit 167 Mio. USD an Free Cash Flow, was einem Wert von 1,00 USD/Aktie entspricht. Damit wird die Driven Brands Aktie derzeit mit einer Free Cash Flow Rendite von 3,1 % bewertet.

Renditeerwartung in Abhängigkeit vom Einstandskurs

Wenn die Ertragskraft von Driven Brands langfristig um 10 % pro Jahr ansteigt, dann „muss“ auch der Aktienkurs um 10 % pro Jahr zulegen. Ansonsten würde sich die Bewertung verändern. Dazu kommt noch die Free Cash Flow-Rendite von 3,1 %, die Driven Brands Jahr für Jahr an die Aktionäre ausschütten könnte, ohne dabei Substanzausschüttungen vornehmen zu müssen.

In Summe trauen wir der Aktie beim aktuellen Kurs eine Renditeerwartung von etwa 13,1 % pro Jahr zu, die sich je nach Einstiegskurs verändern kann.

Jeder Investor muss selbst festlegen, ab welcher Renditeerwartung er bereit ist, die mit einer Investition verbundenen Risiken einzugehen.

| Jährliche Renditeerwartung | Einstandskurs |

|---|---|

| 12,5 % | 40 USD |

| 13 % | 33 USD |

| 13,5 % | 29 USD |

| 14 % | 25 USD |

| 14,5 % | 22 USD |

| 15 % | 20 USD |

| 16 % | 17 USD |

| 20 % | 10 USD |

Wieso ist die Renditeerwartung so hoch?

Bei der Renditeerwartung handelt es sich um ein Modell. Das Modell basiert auf Annahmen und geht nur dann auf, wenn die Annahmen in der Realität so eintreffen.

Da jedoch keiner von uns die Zukunft kennt, kann das Modell daneben liegen. Hierbei handelt es sich um den bestmöglichen Schätzwert, den wir nach unseren Recherchen aktuell für realistisch erachten.

Wir gehen davon aus, dass es Driven Brands gelingen wird, den seit vielen Jahren andauernden Wachstumskurs fortzusetzen. Mit einer steigenden Ertragskraft wird irgendwann auch der Aktienkurs ansteigen. Im Abschnitt Risiken gehen wir auf einige Punkte ein, die das Unternehmen von diesem Wachstumskurs abbringen könnten.

Kann die Renditeerwartung im Falle erfolgreicher Übernahmen ansteigen?

Ja. Aktuell haben wir unser Modell ohne Übernahmen durchgerechnet. Wir gehen davon aus, dass der Free Cash Flow ausgeschüttet wird. Tatsächlich aber behält Driven Brands den Cashflow ein – und finanziert damit Übernahmen.

Sofern sich diese Übernahmen auch in Zukunft auszahlen, kann die Renditeerwartung auch in Richtung 20 % pro Jahr ansteigen.

Vergleich der Driven Brands Aktie mit der Mister Car Wash Aktie

| Aktie | Driven Brands | Mister Car Wash |

|---|---|---|

| Zahl der Aktien | 167 Mio. | 330 Mio. |

| Aktienkurs | 31 USD | 16,50 USD |

| Marktkapitalisierung | 5.180 Mio. USD | 5.440 Mio. USD |

| Nettoverschuldung | 1.690 Mio. USD | 460 Mio. USD |

| Unternehmenswert | 6.870 Mio. USD | 5.900 Mio. USD |

| KGV (2021e/22e/23e) | 74/33/26 | 40/34/31 |

| Unternehmenswert/EBITDA (2021e/22e/23e) | 19/17/15 | 23/21/19 |

Gemeinsamkeiten beider Unternehmen

- Beide Unternehmen sind 2021 an die Börse gegangen.

- Beide Unternehmen befinden sich noch immer teilweise im Besitz einer Private Equity-Gesellschaft.

- Beide Unternehmen versuchen, den bisher stark fragmentierten Markt der KFZ-Dienstleistungen in Form großer Ketten aufzurollen.

- Beide Unternehmen haben eine ähnliche Marktkapitalisierung.

Vorteile von Driven Brands:

- Driven Brands ist breiter aufgestellt (Ölwechsel, Instandhaltung, Reparatur, Autowäschen etc.), somit nicht von einer einzigen Marke abhängig.

- Die Bewertung auf Basis des KGVs und des EV/EBITDA-Verhältnisses erscheint gegenüber Mister Car Wash jeweils rund 20 % günstiger.

- Driven Brands will bis zu 20 % jährlich wachsen, Mister Car Wash peilt „nur“ 13 % jährliches Umsatzwachstum an.

Vorteile von Mister Car Wash:

- Die Bilanz von Mister Car Wash ist besser.

- Das Geschäftsmodell ist einfacher: Nur eine einzige Marke, nur Waschanlagen, kein Franchise Konzept, sondern der vollständige Betrieb aller Anlagen unter einem Dach.

- Die Gewinnmarge von Mister Car Wash ist fast zehn Prozentpunkte höher, obwohl alle Anlagen selbst betrieben werden. Eigentlich müsste das Franchise Konzept von Driven Brands eine höhere Marge ermöglichen.

- Der Anteil der Abo-Umsätze im Waschanlagengeschäft liegt bei 62 %, während Driven Brands erst einen Wert von 50 % erreicht. Auch das deutet auf ein besseres Modell hin.

- Keine Gefahr im Falle eines schnellen Umstiegs in Richtung E-Mobilität: Waschanlagen werden von E-Autos genauso benötigt wie von Autos mit Verbrennungsmotor.

Fazit: Beide Unternehmen haben ihren Reiz. Die Branche ist groß genug, um mehreren Unternehmen Platz zu bieten. Im Fast-Food-Bereich gibt es neben McDonald’s ebenfalls zahlreiche erfolgreiche Wettbewerber wie YUM! Brands, Dominos Pizza, Chipotle Mexican Grill, Restaurant Brands usw.

Beide Unternehmen haben ein „Compounder-Potential“. Wenn die Wachstumspläne aufgehen, können die Ertragskraft und auch der Aktienkurs über viele Jahre hinweg mit deutlich zweistelligen Raten ansteigen.

Beide Unternehmen haben jedoch auch den Schwachpunkt, dass sie erst seit kurzer Zeit an der Börse sind und von Private Equity-Gesellschaften aufgebaut wurden. Es fehlt einfach noch ein wenig an Historie bzw. Sicherheit.

Unsere Mister Car Wash Aktienanalyse kannst du hier durchlesen.

Buy-and-Hold-Checkliste

| Kriterium | Einschätzung | Erfüllt |

|---|---|---|

| 1. Hohe Verzinsung des eingesetzten Kapitals | Durch das Franchise System muss Driven Brands kaum eigenes Kapital investieren. Das eingesetzte Kapital verzinst sich extrem gut. | Ja |

| 2. Wachstum über viele Jahre möglich – Rückenwind | Je nach Marke erreicht Driven Brands einen Marktanteil von 1 bis 5 %. Über viele Jahre hinweg sollte ein zweistelliges Wachstum möglich sein. | Ja |

| 3. Stabiler Burggraben und Wettbewerbsvorteile | Driven Brands hat starke und bekannte Marken aufgebaut. | Ja |

| 4. Wiederkehrender Umsatz | Die Zahl der in den USA gefahrenen Meilen unterliegt kaum Schwankungen – daraus ergibt sich ein gut planbarer Umsatz. | Ja |

| 5. Keine großen Abhängigkeiten | Driven Brands zählt ca. 20 Mio. verschiedene Kunden. | Ja |

| 6. Solide Bilanz | Das Unternehmen arbeitet mit viel Fremdkapital. Im Falle eines starken Zinsanstiegs oder eines Gewinnrückgangs könnte die Verschuldung zu einem ernsten Problem werden. | Nein |

| 7. Gute Kapitalallokation | Der Bau eines neuen Take 5 Oil Change-Standorts verzinst sich mit 65 % pro Jahr. | Ja |

Die Driven Brands Aktie hat Buy-and-Hold-Potential. Allerdings sollte die erhöhte Verschuldung im Blick behalten werden. Vorsichtige Investoren machen besser einen Bogen um die Aktie.

Wenn die Wachstumspläne aufgehen, können Investoren mit der Driven Brands Aktie eine starke Überrendite erzielen.

Aufgrund des erst kürzlich erfolgten Börsengangs besteht eine erhöhte Unsicherheit über die künftige Entwicklung des Unternehmens. Daher sollte die Positionsgröße entsprechend vorsichtig gewählt werden.

Chancen und Risiken einer Investition in die Driven Brands Aktie

Wer in Aktien investiert, setzt sich unternehmerischen Chancen und Risiken aus. Eine Investition sollte nur dann erfolgen, wenn das Chance-Risiko-Verhältnis auf Basis eigener Überlegungen als positiv eingeschätzt wird.

Chancen

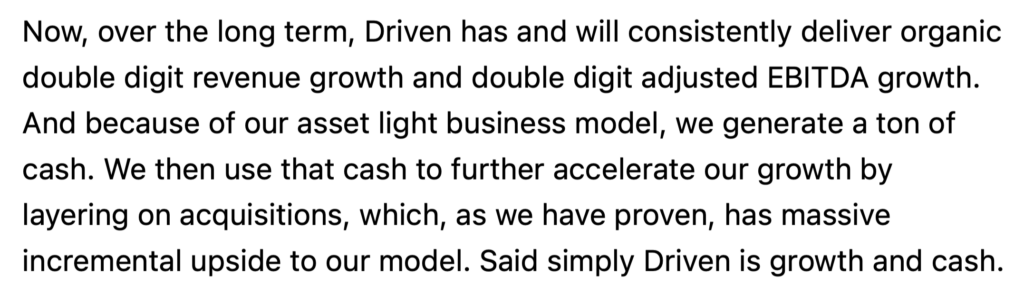

Andauerndes und starkes Wachstum: Driven Brands möchte organisch mit 10 % und inklusive Übernahmen sogar mit 20 % pro Jahr wachsen. Das Unternehmen ist der führende KFZ-Dienstleister Nordamerikas, die Konsolidierung im Auto-Services-Geschäft steht erst ganz am Anfang. Der Markt ist riesig, Driven Brands hat eine skalierbare Plattform aufgebaut und beweist bereits seit einigen Jahren, wie stark sich die Ertragskraft Jahr für Jahr steigern lässt.

Hohe Cashgenerierung: Trotz des starken Wachstums arbeitet Driven Brands profitabel und wirft hohe Cashflows ab. Das Franchise Modell funktioniert bspw. in der Fast-Food-Industrie und in der Fitness-Industrie hervorragend. Warum sollte es nicht auch bei den KFZ-Dienstleistungen funktionieren?

Im Q3 2021 Earnings Call beschreibt der CEO Jonathan Fitzpatrick das eigene Unternehmen wie folgt:

Driven (Brands) is growth and cash.

Driven (Brands) vereint Wachstum und Cashgenerierung in einer Aktie.

Unternehmerische Energie: Über 2.500 verschiedene Kleinunternehmer sind Teil des Driven Brands Franchise Systems. Sie stehen Tag für Tag mit großer Leidenschaft auf und arbeiten hart dafür, ihr eigenes Geschäft nach vorne zu bringen. Driven Brands profitiert von dieser großen unternehmerischen Energie.

Erfahrenes Management: CEO Jonathan Fitzpatrick führt Driven Brands bereits seit dem Jahr 2012.

Das Unternehmen befindet sich permanent im starken Wachstumsmodus und ist auf ständiges Wachstum ausgelegt.

Risiken

Fehlende Historie: Driven Brands wurde innerhalb weniger Jahre zusammengekauft. Das Unternehmen hat sich noch nicht über 10 bis 20 Jahre an der Börse bewiesen. Es ist unklar, wie gut die einzelnen Marken wirklich unter einem Dach zusammenpassen.

IPO = Aktie aufgehübscht? Der Großaktionär Roark Capital ist eine Private Equity-Gesellschaft. Diese will zu einem möglichst hohen Kurs Kasse machen. Möglicherweise wurde und wird das Unternehmen in einem besonders positiven Licht dargestellt. So erscheinen die Wachstumspläne (die fast von einer Verdreifachung des EBITDA in nur fünf Jahren ausgehen) sehr ambitioniert. Wenn es nicht gelingt, diese Wachstumsversprechen zu erfüllen, dann könnte die Aktie stark abgestuft werden.

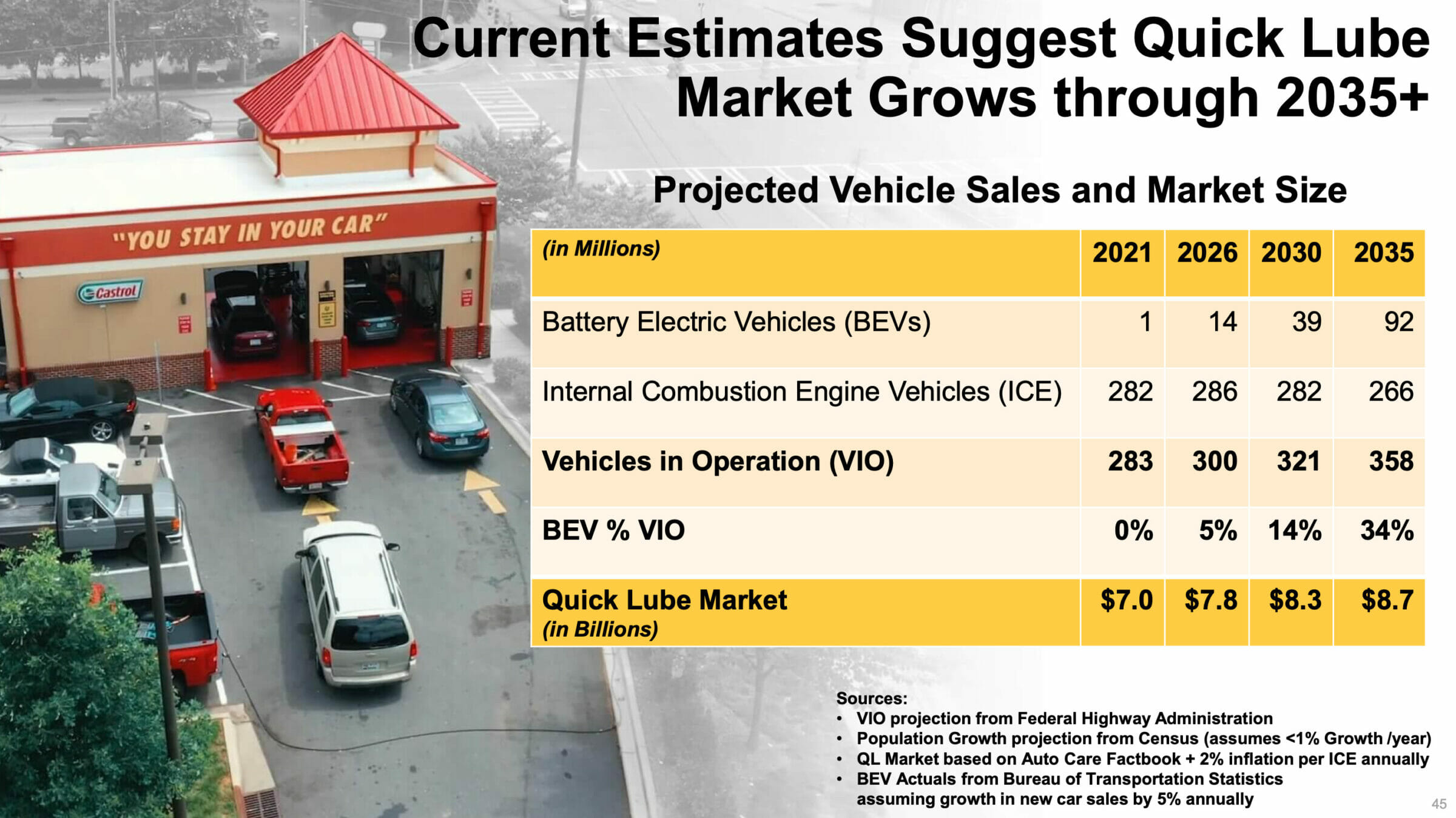

E-Mobilität: Driven Brands erzielt 37 % des Gewinns im Geschäft mit Ölwechseln. E-Autos benötigen nur sehr selten oder gar keine Ölwechsel. Demzufolge wäre ein schneller Umstieg auf die E-Mobilität für Driven Brands gefährlich.

Das Unternehmen sieht die Lage anders. Das Driven Brands Management rechnet vor, dass im Jahr 2030 zwar bereits 39 Mio. rein elektrische Fahrzeuge (BEVs) auf den US-Straßen unterwegs sein sollen. Die Zahl der Fahrzeuge mit Verbrennungsmotor (ICE) soll bis dahin jedoch konstant bleiben. Dies liegt am insgesamt steigenden Fuhrparkbestand.

Auch im Zeitraum ab dem Jahr 2030 glaubt das Driven Brands Management an weiteres Wachstum im Ölwechsel-Geschäft. Denn selbst wenn alle neu verkauften Auto elektrisch betrieben werden, wird der Fuhrpark an Verbrennern noch für weitere zwei Jahrzehnte eine nennenswerte Größe aufweisen.

Trotzdem besteht das Risiko, dass der Übergang hin zur vollständigen E-Mobilität schneller als heute gedacht erfolgt. Dazu kommt der Umstand, dass Investoren das Geschäftsmodell plötzlich als nicht mehr zukunftsfähig ansehen könnten – und daher die Bewertung der Aktie absinken könnte.

Erhöhte Verschuldung: Driven Brands arbeitet mit reichlich Fremdkapital. Sollten die Zinsen stark ansteigen und/oder der Gewinn rückläufig sein, so könnte die Verschuldung zum Problem werden.

Übernahmen: Driven Brands kauft aggressiv hinzu. Fast im Monatstakt werden neue Übernahmen verkündet. Dabei wird oftmals ein hoher Kaufpreis bezahlt. Mittelfristig muss es Driven Brands gelingen, die neu hinzugekauften Standorte unter einer einheitlichen Marke zu vereinen.

Fazit zur Driven Brands Aktie: Wachstum und Cashgenerierung

Operative Einschätzung: Driven Brands überzeugt mit der seltenen Kombination aus starkem Wachstum und gleichzeitig hoher Cashgenerierung. Die Branche ist äußerst interessant, da der Umsatz gut planbar ist und einen wiederkehrenden Charakter aufweist. Die Ausgangslage erinnert an die der Fast-Food-Industrie vor 50 Jahren.

Driven Brands hat sich als größter KFZ-Dienstleister mit einer skalierbaren Plattform in eine hervorragende Ausgangsposition gebracht. Das Unternehmen bietet nahezu die gesamte Bandbreite an KFZ-Dienstleistungen an: Ölwechsel, Instandhaltung, Reparaturen, Lackierungen, neue Autoscheiben sowie der Betrieb von Waschanlagen.

Im Grunde genommen ist Driven Brands eine Art US-amerikanische Kombination aus ATU, Carglass und einer großen Waschanlagen-Kette.

Einschätzung zur Bewertung: Das KGV für 2022(e) liegt bei einem Wert von etwas über 30, was angesichts der Wachstumsperspektiven von 10-20 % jährlichem Wachstum nicht allzu hoch erscheint. Billig ist die Aktie aber auch nicht, denn der Beweis für ein anhaltendes Wachstum muss erst noch erbracht werden. Und dann ist da noch das Thema mit der erhöhten Verschuldung.

Dennoch ist aus heutiger Sicht davon auszugehen, dass der Aktienkurs langfristig im Einklang mit dem Gewinnwachstum nach oben ziehen könnte – und da erscheinen 10-20 % Steigerung pro Jahr durchaus möglich.

Eine Aktie mit hohem Potential, aber auch erhöhten Risiken. Nichts für besonders vorsichtige Anleger.

Was machen wir? Wir werden die nächsten Quartalszahlen von Driven Brands genau beobachten. Wenn wir uns sicherer darin fühlen, dass der Wachstumspfad von 10-20 % pro Jahr wirklich von Dauer ist, dann werden wir bei Gelegenheit eine Position aufbauen.

Ähnliche Franchise Konzepte wie Dominos Pizza oder Planet Fitness haben in den letzten Jahren enorme Überrenditen ermöglicht – wir erkennen einfach viele Überschneidungen mit dem Driven Brands-Modell.

In unserem kostenfreien Newsletter informieren wir dich ab sofort über alle relevanten Neuigkeiten zur Driven Brands Aktie. Falls du diese nicht verpassen möchtest, melde dich am besten direkt für den Newsletter an:

Worauf in Zukunft achten?

Ab sofort werden wir die weitere Entwicklung der Driven Brands Aktie verfolgen. In Zukunft sollten aus unserer Sicht folgende Punkte besonders stark beobachtet werden:

Wie entwickelt sich Driven Brands im Vergleich zur Konkurrenz (Mister Car Wash)? Welches der beiden Modelle ist überlegen? Wo steigt der Umsatz, wo die Gewinnmarge stärker an? Aus heutiger Sicht erscheint das Rennen offen. Die nächsten Quartale könnten wichtige Antworten bringen. So kann langfristig gesehen das attraktivste Unternehmen der Branche ausgewählt werden.

Ist der Wachstumspfad von 10 bis 20 % jährlichem Wachstum intakt? Wie entwicklen sich wichtige Kennzahlen wie das Umsatzwachstum auf vergleichbarer Fläche? Werden genug Übernahmeziele gefunden? Je sicherer wir bezüglich der dauerhaften Höhe des Wachstums werden, desto eher sollten wir in die Aktie investieren.

Gibt das Management konkrete Hinweise, wie hoch die Gewinnmarge ansteigen könnte? Derzeit gehen wir in unseren Annahmen von einer stagnierenden Gewinnmarge aus. Sofern das Management gut begründete Hinweise gibt, wie stark die Marge langfristig ansteigen könnte, wären wir ggf. bereit, mehr für die Aktie zu bezahlen.

Wie entwickelt sich die Bilanz? Kann die Verschuldung in einem angemessenen Rahmen gehalten werden, oder sind die Übernahmen so teuer, dass sich die Bilanzqualität weiter verschlechtert? In diesem Fall würden bspw. verwässernde Kapitalerhöhungen drohen.

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen sowie der noch nicht im Verlauf der Analyse aufgeführten Quellen:

| Recherchequelle | Was ist dort zu finden? |

|---|---|

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Abilitato | Mister Car Wash Aktienanalyse |

| Driven Brands | About Driven Brands |

| Driven Brands | Q3 2021 Quartalsbericht |

| Driven Brands | Investorenpräsentation, Morgan Stanley Virtual Global Consumer & Retail Conference, November 30, 2021 |

| Driven Brands | Investorenpräsentation, November 2021 |

| Driven Brands | Investorenpräsentation, Baird Conference Presentation, June 2021 |

| Driven Brands | Driven Brands Holdings Inc. Reports Third Quarter Results |

| Driven Brands | IPO-Prospekt |

| Driven Brands | Geschäftsbericht 2020 |

| Seeking Alpha | Transkript zum Q3 2021 Earnings Call |

| Seeking Alpha | Transkript zum Q4 2020 Earnings Call |

| Take 5 Oil Change | Website |

| Wolf Street | Statistiken zum US-Autobestand (Zahl und Alter der Fahrzeuge) |

| Driven Brands | Website |

8 Kommentare

Hallo Jonathan,

ganz starke Analyse finde ich. Ein Unternehmen, welches ich nicht im Fokus hatte, bei welchem es aber Klick gemacht hat nach deinem Artikel. Ich sehe es ähnlich, klingt ausgezeichnet, wäre da nicht das Verhältnis FCF zu Schulden… Ich werde mich aber weiter mit diesem Unternehmen befassen.

Sicher in deinem Blickfeld ist auch SFM. Wie ich finde sehr interessanter Markt mit guten Wachstumsaussichten, offensichtlich gutes Management und aktuell nicht hoch bewertet. Vielleicht wäre das auch mal eine Analyse wert?

LG, Christian

Hallo Christian,

vielen Dank für deinen Kommentar. SFM haben wir uns bisher noch nicht angeschaut.

LG, Jonathan

Hallo Jonathan,

vielen Dank für die erneut gute Analyse. Ich hätte zwei Diskussionsanregungen zur Berechnung des eingesetzten Kapitals.

1) Du weichst bei Deine Formel von der üblichen Berechnung zum „Capital Employed“ ab. Üblicherweise wird entweder „Capital Employed = Total Assets – Current Liabilities“ oder „Capital Employed = Fixed Assets + Working Capital“ genutzt. Hat das einen Grund? Ist deine Berechnung nicht eher eine um den Goodwill bereinigte Version der Berechnung des investierten Kapitals, bei dem Eigenkapital, Schulden und Cash berücksichtigt werden?

2) Ich verstehe, dass der Goodwill an sich keine direkte Rendite erwirtschaftet. Aber ignorierst Du z.B. beim ROCE dann nicht, dass manche Firmen viel zu hohe Akquisitionspreise zahlen? Dann hat man nachher 25% ROCE, obwohl ständig Geld durch Akquisitionen verbrannt wird. Der ROCE mit Goodwill wäre dann deutlich geringer.

Lieben Dank und viele Grüße

Rüdiger

Hallo Rüdiger,

1) Es gibt viele verschiedene Definitionen des eingesetzten Kapitals. Meine Definition lautet: Nettofinanzverschuldung plus (um Goodwill bereinigtes) Eigenkapital. Das ist aus meiner Sicht der Gesamtbetrag an verzinslichem Kapital, der in einem Unternehmen steckt. Den setze ich dann ins Verhältnis zur Ertragskraft.

2) Auch bei deiner zweiten Frage gibt es unterschiedliche Möglichkeiten. Ich stimme dir zu, deine Überlegungen sind richtig. Allerdings gehe ich in meinen Berechnungen stets davon aus, dass ein Unternehmen in Zukunft nicht mehr durch Akquisitionen wachsen wird. Ob, wann und zu welchem Preis zugekauft wird, lässt sich einfach nicht gut abschätzen. Daher rechne ich auch bei der Ermittlung der Renditeerwartung nur mit der organischen Wachstumskomponente sowie dem Free Cash Flow, der nach den organischen Wachstumsinvestitionen übrig bleibt.

LG

Jonathan

Hallo Jonathan,

ich muss sagen: Respekt für deine Analysen.

Die sind nicht nur inhaltlich top sondern auch super ausführlich.

Finde gut, dass du Aktien nicht nur für dich analysierst sondern dir auch die Mühe machst dies online zu veröffentlichen.

Prinzipiell bin ich immer auf der Suche nach guten Unternehmen, um auf diese Put-Optionen zu verkaufen. Hierdurch generiere ich zum einen einen Cashflow durch die Optionsprämie und bekomme dadurch die Aktie irgendwann zu meinem „Wunschpreis“ (Strike der Option) eingebucht. Letztendlich werde ich so für`s Warten auf meinen Wunschpreis bezahlt, was bei einer Limit-Order letztlich nicht der Fall ist.

Hab mir deine Seite direktmal als Lesezeichen gespeichert, um so ggf. auf Unternehmen zu stoßen, die ich nicht auf dem Schirm habe.

Gruß

Max

Hallo Max, vielen Dank für deine netten Worte. Dir viel Erfolg. VG, Jonathan

Hallo Jonathan, ein Börsenfreund von mir hat mir diese Seite empfohlen (Uwe, ihr wart vor ein paar Wochen mal zusammen Tee trinken).

Ich bin von deiner Analyse zu Driven Brands, sowie auch schon zu Swedish Match und Mister Car Wash, wirklich sehr beeindruckt!

Die Verschuldung von Driven Brands ist wirklich abschreckend. Bei einem Verhältnis Nettoschulden/EBITDA in der Größenordnung von 5 hört der Spaß langsam auf. Man muss sich mal überlegen, müssen die Kredite auch nur mit einem Zinssatz von 1% über dem jetzigen refinanziert werden, sinkt das Vorsteuerergebnis um fast ein Fünftel. Das ist quasi ein ganzes Jahr Wachstum. In einer Phase wie jetzt, wo Zinssteigerungen sehr realistisch sind, muss man sich das durch den Kopf gehen lassen.

Viele Grüße und mach weiter so, Thomas

Hallo Thomas, vielen Dank für deine hilfreiche Anmerkung. Freue mich immer über Feedback. VG, Jonathan