Übersicht zur FRoSTA Aktie

| Zahl der Aktien | 6,81 Mio. |

| Aktienkurs | 97,50 EUR |

| Marktkapitalisierung | 663 Mio. EUR |

| Nettofinanzposition (31.12.2025) | 105 Mio. EUR |

| Unternehmenswert | 558 Mio. EUR |

| KGV 2026e | 12,2 |

| KGV 2026e (cashbereinigt) | 10,3 |

| FCF-Rendite 2026e | 5,9 % |

| Div.-Rendite 2027e | 3,3 % |

| ISIN | DE0006069008 |

Disclaimer: FRoSTA ist eine Small Cap Aktie, von der nur wenige Stücke gehandelt werden.

Wer das Wertpapier kaufen oder verkaufen möchte, sollte die liquidesten Börsenplätze (Tradegate oder L&S Exchange) wählen und Orders stets limitieren.

Wir empfehlen, den Kauf von FRoSTA Aktien gedanklich wie eine Beteiligung an einem illiquiden GmbH-Anteil zu sehen.

Zwar ist ein Ausstieg möglich, je nach Börsenphase müssen sich Anleger dabei allerdings in Geduld üben und/oder einen gewissen Preisabschlag hinnehmen.

Geschäftsmodell

FRoSTA ist ein börsennotiertes Familienunternehmen, das sich auf die Herstellung von hochwertiger Tiefkühlkost spezialisiert hat.

Investitionsthese

Wir gehen davon aus, dass der Konzern noch viele Jahre lang stark expandieren kann.

Dazu kommt: Ein steigendes Absatzvolumen führt zu Skaleneffekten (beispielsweise einer sinkenden Marketingkostenquote), wodurch die Ertragskraft noch schneller steigt als der Umsatz.

Darüber hinaus verfügt FRoSTA über eine exzellente Bilanz (schuldenfrei und mehr als 15 EUR Cash je Aktie) und schüttet einen Teil des Gewinns über stabile bzw. steigende Dividenden aus.

Den Wachstumscase begründen wir wie folgt:

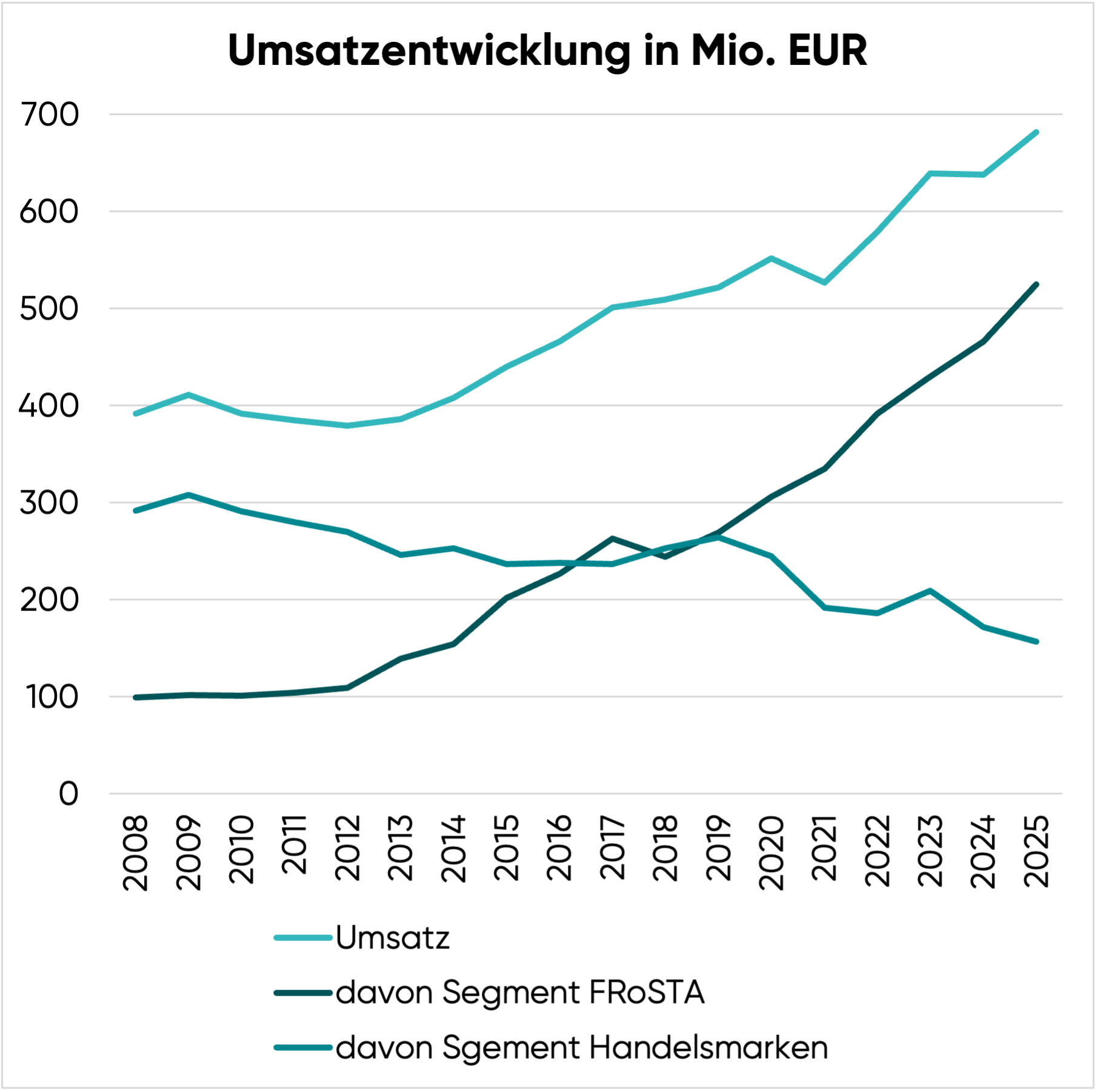

Blick in den Rückspiegel: Umsatz des Segments „FRoSTA“ ist seit 2012 von 109 auf 525 Mio. EUR gestiegen

Lange Zeit war FRoSTA überwiegend als Abfüllunternehmen für verschiedene Handelsmarken der großen Supermarktketten tätig.

Dabei handelt es sich um ein hart umkämpftes und margenschwaches Geschäft. Um sich aus der strukturell kaum profitablen Situation zu lösen, wurde ab 2003 das Wachstum der eigene FRoSTA-Markengerichte in den Fokus genommen.

Als Differenzierungsmerkmal hat FRoSTA das „Reinheitsgebot“ eingeführt: Essen wie selbst gekocht.

Das bedeutet:

- Hochwertige Zutaten

- Vollständiger Verzicht auf Zusatzstoffe

- Transparenz: Angabe der Herkunftsländer

Mit dieser Positionierung war das Unternehmen der Zeit voraus.

Einige Jahre lang konnten kaum Fortschritte erzielt werden. Noch im Jahr 2012 betrug der Umsatz des Segments „FRoSTA“ (in dem die Aktivitäten der FRoSTA-Marke gebündelt werden) erst 109 Mio. EUR.

Ab 2012 ist es gelungen, den Umsatz der eigenen Markenprodukte stark auszuweiten. Binnen 13 Jahren konnte der Erlös fast verfünffacht werden, was einer jährlichen Wachstumsrate von 13 % entspricht.

Diese Erfolgsstory wird von vielen Anlegern übersehen, wenn sie nur auf den konzernweiten Umsatz schauen.

Der ist nämlich nur langsam gestiegen, weil im Einklang mit dem Hochfahren der eigenen Aktivitäten unprofitable Handelsmarkenverträge beendet wurden.

So wurden die Produktionskapazitäten geschaffen, um die steigende Nachfrage nach Produkten der eigenen Marke bedienen zu können.

Ein schöner Nebeneffekt: Diese Form des Wachstums ist äußerst kapitaleffizient, weil die Produktionsstätten bereits vorhanden sind und keine neuen Werke errichtet werden müssen.

Fazit zum Blick in den Rückspiegel: FRoSTA ist keine Eintagsfliege, sondern befindet sich bereits seit 13 Jahren auf einem stabilen Wachstumspfad mit einem Expansionstempo von mehr als 10 % pro Jahr.

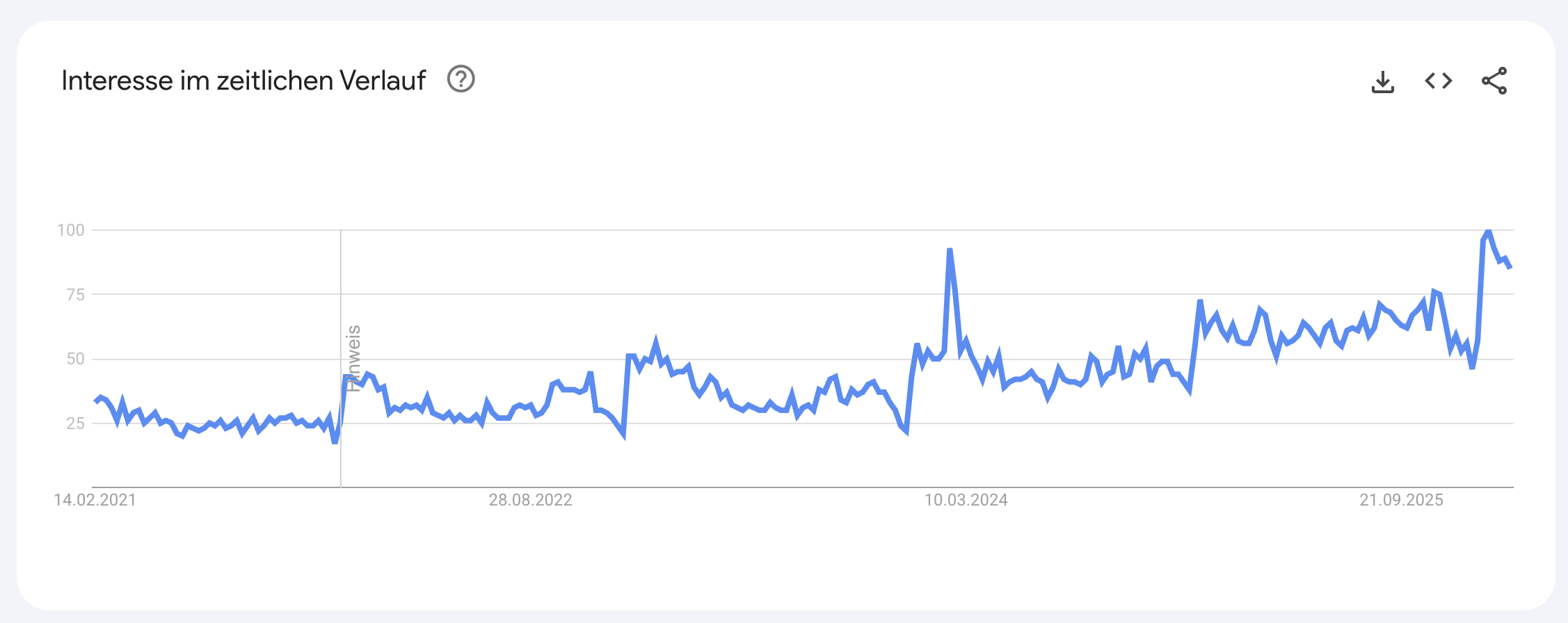

Google Trends: FRoSTA wird zunehmend bekannter

Tiefkühlkost hat einen schlechten Ruf: Viele Konsumenten verbinden damit billige Zutaten und stark verarbeitete Produkte.

Nicht aber bei FRoSTA. Der CEO lässt sich wie folgt zitieren:

Während meiner Kochausbildung habe ich gelernt, Gerichte mit bestem Geschmack zu kochen. Dazu braucht man hervorragende Zutaten. Auch bei FRoSTA werden unsere Produkte wie selbst gekocht hergestellt, nur im größeren Maßstab. Traditionelle Kochmethoden, die sich über Jahrhunderte bewährt haben, sind dabei unser Vorbild.

Quelle: FRoSTA

Die Aufgabe des Unternehmens besteht darin, diese Botschaft unter die Leute zu bringen.

Daher wird jährlich mehr Geld ins Marketing investiert, um die Marke bekannter und vertrauter zu machen.

Mit Erfolg: In den letzten fünf Jahren haben sich die Suchanfragen nach dem Begriff „FRoSTA“ verdreifacht.

Diese Investitionen schmälern erst einmal den Gewinn (da Marketingaufwendungen sofort gewinnmindernd verbucht werden), führen mittelfristig aber zu erheblichen Volumensteigerungen.

Blick nach vorn: Zahlreiche Wachstumstreiber vorhanden

Das deutsche Marktvolumen für Tiefkühlkost liegt bei ca. 25.000 Mio. EUR. In der Unterkategorie der Fertiggerichte werden 5.000 Mio. EUR erwirtschaftet.

Mit einem 2025 erwirtschafteten Umsatz von 525 Mio. EUR im Segment „FRoSTA“ hat das Familienunternehmen das Potential noch lange nicht ausgeschöpft.

Wachstumstreiber der nächsten Jahre sind:

- Wachstumsbasis: Ausgleich von inflationsbedingten Kostensteigerungen

- Steigendes Gesundheitsbewusstsein (Gegenpol zur rückläufigen Nachfrage bei ungesunden Fertiggerichten)

- Immer mehr Single-Haushalte (für eine Person zu kochen ist besonders mühsam)

- Hybrides Arbeiten (Pfannengerichte werden als Home-Office-Kantine genutzt)

- Megatrend Bequemlichkeit (schnell zubereitet und jederzeit verfügbar)

- Preisliche Attraktivität (Alternativen wie Döner/Lieferdienste sind sehr teuer geworden)

- Zunehmende Markenbekanntheit und steigendes Markenvertrauen (jährlich höheres Werbebudget)

- Ausweitung der Regalfläche in den Supermärkten (weil sich die Produkte von FROSTA exzellent verkaufen)

- Internationale Expansion (Konzept funktioniert in mehreren Ländern)

Dazu kommt erhebliches Margensteigerungspotential:

- Wandlung vom Handelsmarkenabfüller zum Premiumhersteller

- Steigender Umsatzanteil der besonders profitablen Pfannengerichte

- Skaleneffekte/Größenvorteile aufgrund des zunehmenden Absatzvolumens

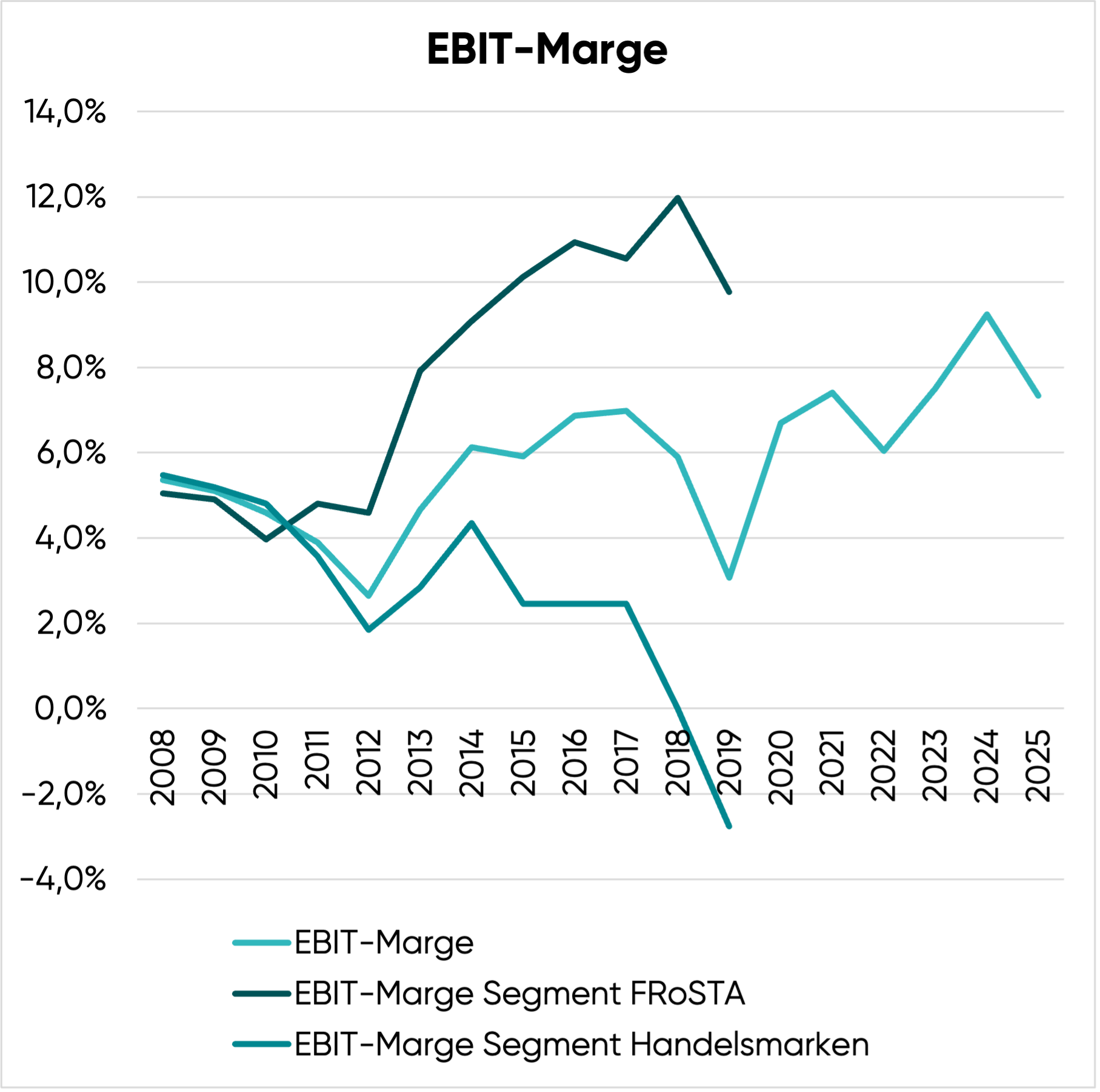

Um ein Gefühl für das langfristige Margenpotential zu erhalten, hilft der Blick auf folgende Grafik:

Bis 2019 hat FRoSTA die Margen der beiden Segmente veröffentlicht.

In den fünf Jahren von 2015-2019 wurde mit der eigenen Marke durchschnittlich eine EBIT-Marge von 10,7 % erwirtschaftet – obwohl der Umsatz damals noch viel niedriger war.

Somit sollten langfristig mindestens 12 % EBIT-Marge möglich sein. Zum Vergleich: Blue Chip Konzerne wie Nestlé kommen sogar auf eine operative Gewinnspanne von über 16 %.

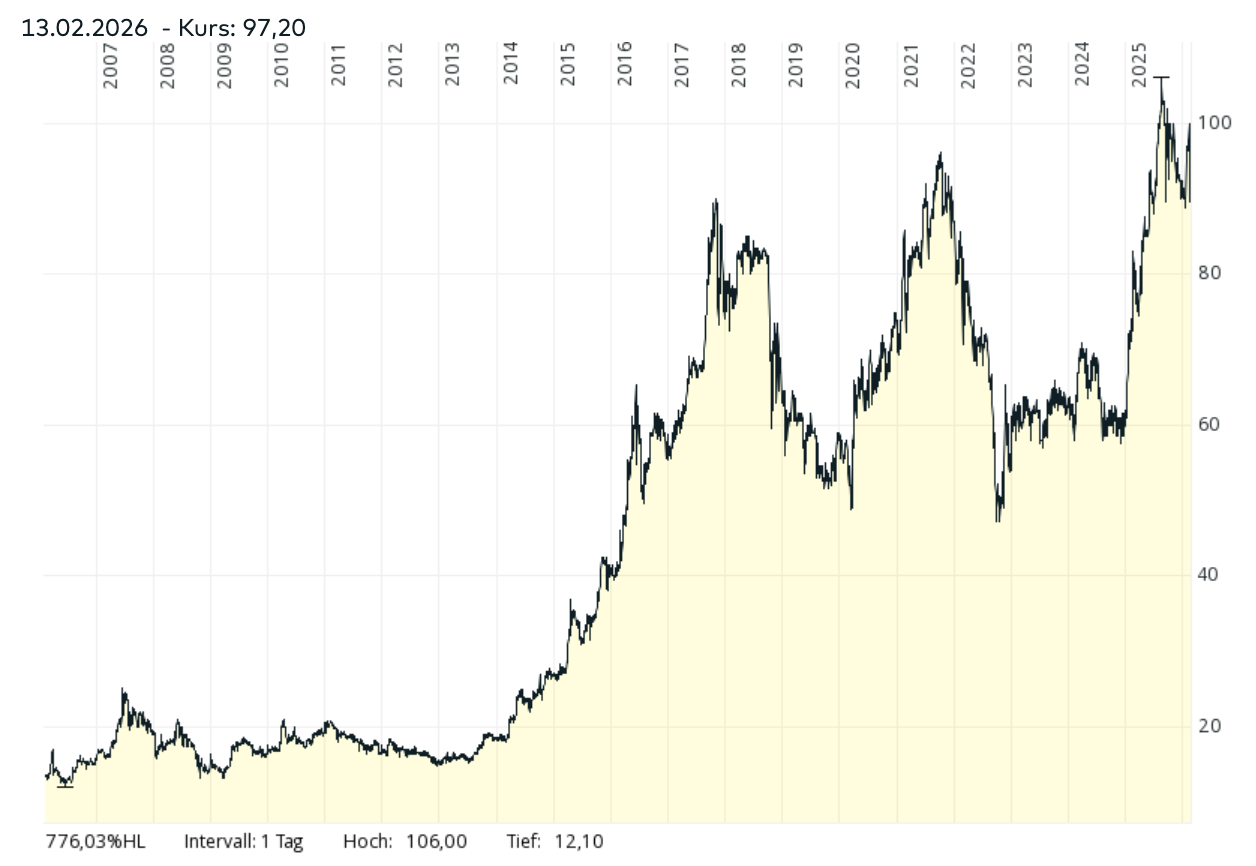

Kursentwicklung: FRoSTA Aktie Absturz

In den letzten 20 Jahren ist der Kurs der FRoSTA Aktie von 13,60 auf 97,50 EUR gestiegen, was einer Rendite von 10,4 % p.a. entspricht.

Dazu kommen noch Dividendenausschüttungen, die durchschnittlich 3,0 % des Aktienkurses betragen haben.

Insgesamt konnten Aktionäre ihr Kapital also mit 13,4 % p.a. verzinsen.

Mit anderen Worten: FRoSTA hat in der Vergangenheit unter Beweis gestellt, dass ausreichend Werte für die Eigentümer geschaffen werden.

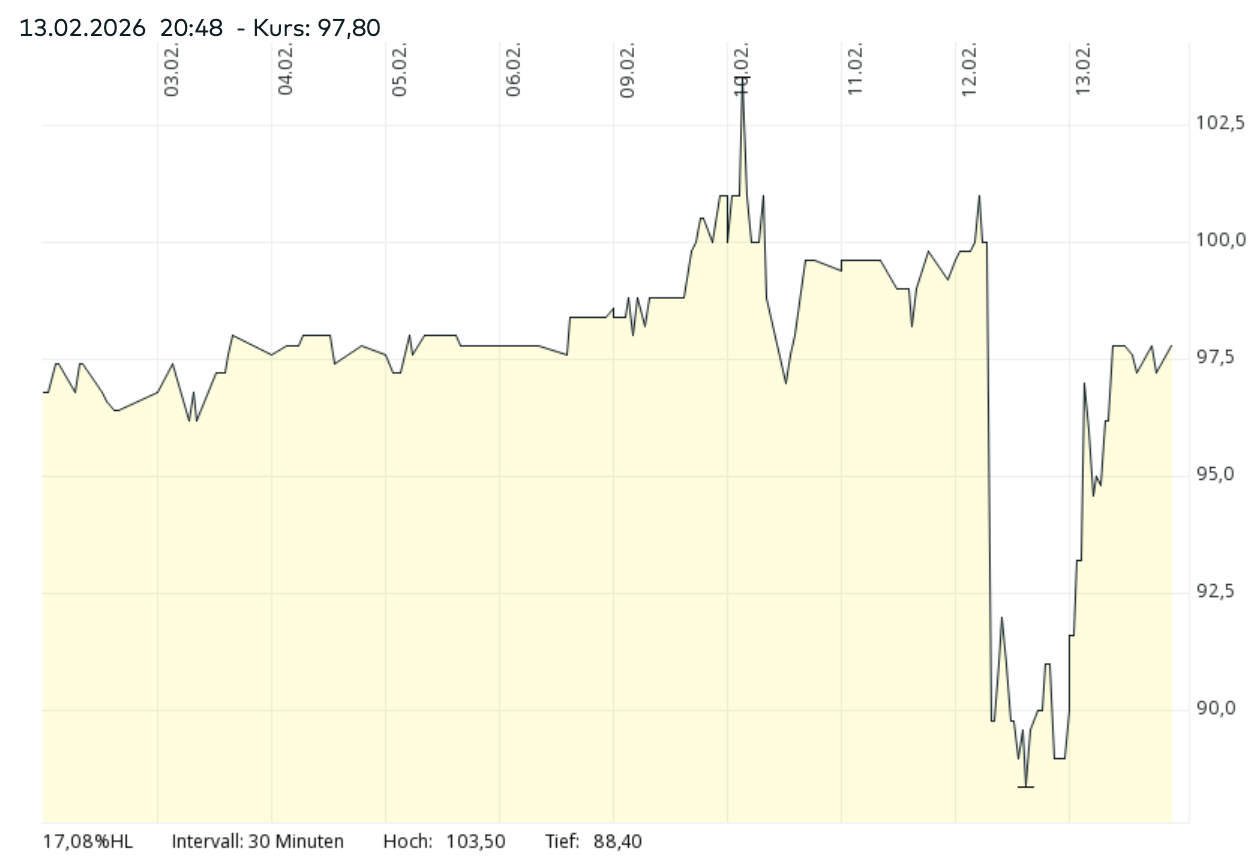

Blicken wir nun auf die Kursentwicklung der letzten Tage.

Am Donnerstag, 12. Februar 2026, hielt das Unternehmen ab 11:00 Uhr eine Bilanzkonferenz ab.

Die zugehörige Pressemeldung wurde allerdings erst um 12:22 Uhr auf der Investor Relations Website veröffentlicht.

Dies ist nicht gerade transparent, da die Zahlen schon in diversen Medienportalen zu lesen waren, während auf der firmeneigenen Website noch Funkstille herrschte.

Aufgrund der fehlenden Erklärung, wie der Gewinnrückgang von 12 % zustande gekommen ist, rauschte der Aktienkurs am Tag der Veröffentlichung der Pressemeldung um rund 10 % nach unten.

Damit nicht genug: Der viel relevantere Jahresfinanzbericht wurde erst einen Tag später veröffentlicht.

In diesem Dokument finden Aktionäre die relevanten Informationen, um den Gewinnrückgang von 12 % korrekt interpretieren zu können.

Als den Kapitalmarktteilnehmern nach der Veröffentlichung des Berichts bewusst wurde, dass FRoSTA kein strukturelles Profitabilitätsproblem hat, sondern es sich um vorübergehende „Wachstumsschmerzen“ handelt, folgte eine zeitnahe Kurserholung.

Das Verrückte: Bei einer zeitgleichen Veröffentlichung von Pressemeldung und Finanzbericht wäre es erst gar nicht zu diesem Kurseinbruch gekommen. Professionelle Kapitalmarktkommunikation sieht anders aus.

Blicken wir nun auf die operative Entwicklung des letzten Jahres.

Operative Performance

Kennzahlenübersicht

| Kennzahl | Ergebnisse 2024 | Ergebnisse 2025 | Erwartung 2026 | Langfristige Erwartung |

| Umsatz | 638 Mio. EUR | 682 Mio. EUR | 750 Mio. EUR | 8,0 % p.a. |

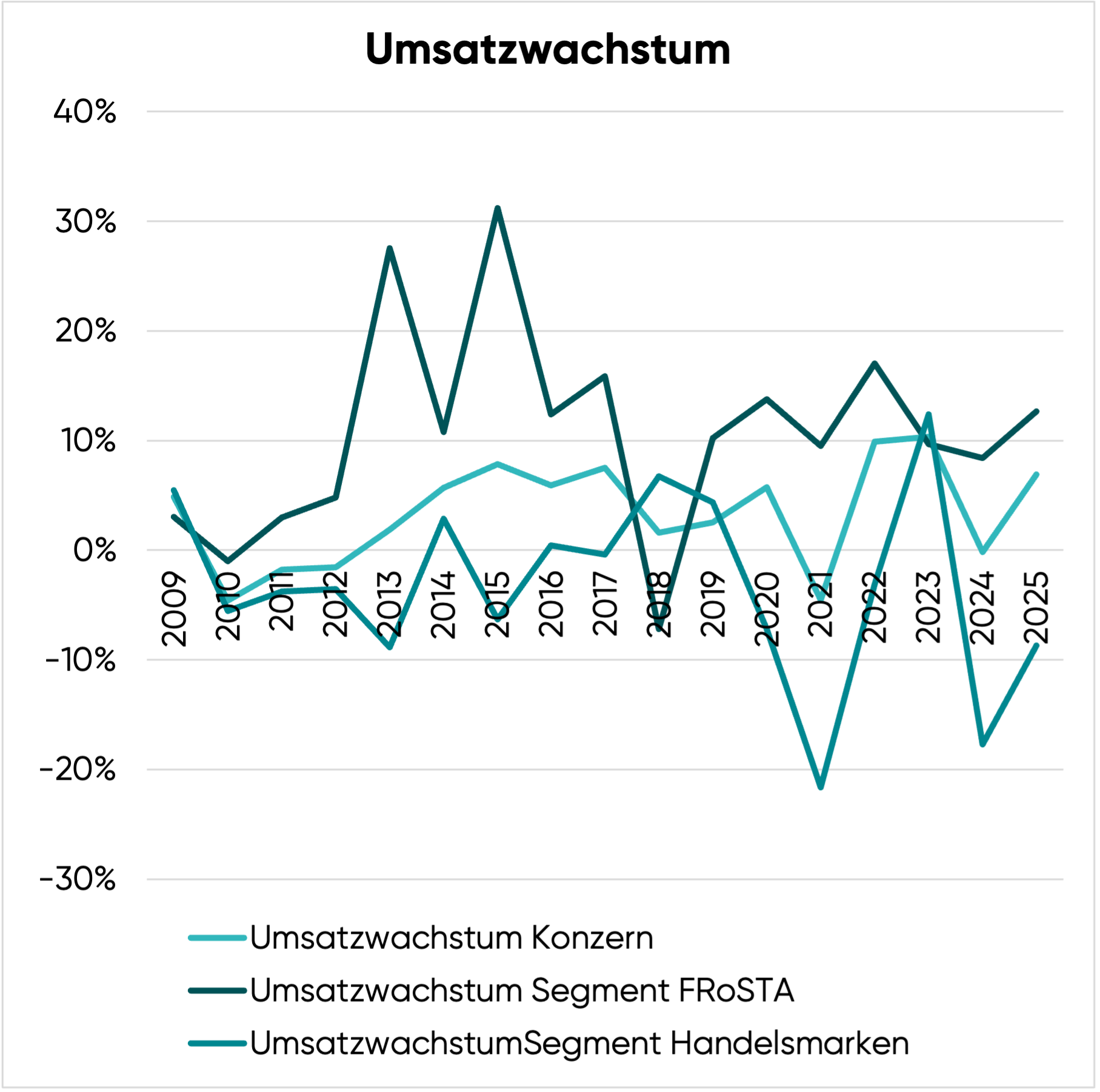

| Umsatzwachstum | -0,2 % | 6,8 % | 10,0 % | 8,0 % p.a. |

| EBIT | 59 Mio. EUR | 50 Mio. EUR | 78 Mio. EUR | 12,0 % p.a. |

| EBIT-Marge | 9,2 % | 7,4 % | 10,4 % | jährlich um 0,4 Prozentpunkte steigend |

| EBIT-Wachstum | 23,0 % | -14,6 % | 55,1 % | 12,0 % p.a. |

| Gewinn je Aktie | 6,16 EUR | 5,43 EUR | 8,00 EUR | 12,0 % p.a. |

| Dividende je Aktie | 2,40 EUR | 2,40 EUR | 3,20 EUR | 12,0 % p.a. |

| Ausschüttungsquote | 39 % | 44 % | 40 % | 40 % |

Umsatzwachstum

Auf das Erlöswachstum sind wir im Abschnitt „Investitionsthese“ bereits eingegangen.

Der Schlüssel liegt darin, nicht auf die konzernweiten Zahlen, sondern das Wachstum der Marke FRoSTA zu achten.

Diese ist 2025 im Volumen um 13,7 % und im Umsatz um 15,7 % gewachsen.

Zum Vergleich: Der Markt für Tiefkühlprodukte legte in den Kernmärkten Deutschland, Italien und Polen um 1,5 % im Volumen und 3,3 % im Umsatz zu.

FRoSTA gewinnt also weiterhin Marktanteile, und zwar nicht zu knapp.

Besonders hoch ist das Wachstum im Bereich der Pfannengerichte ausgefallen, dort konnte das Volumen um 19,8 % gesteigert werden.

Dadurch ist der Umsatzanteil der Pfannengerichte binnen eines Jahres von 34 auf 38 % gestiegen, während die Bedeutung des Fischgeschäfts leicht abgenommen hat (von 45 auf 44 %). Der Anteil der Produktgruppe „Gemüse und Obst“ ging von 21 auf 18 % zurück.

Blicken wir abschließend noch auf die Umsatzentwicklung der Marke FRoSTA nach Ländern:

- Deutschland: +16 %

- Italien: +18 % (es gibt wohl kein anderes Land, in dem die Konsumenten so sehr auf die Qualität der Produkte achten)

- Polen: +7 %

- Österreich: +23 %

- Ungarn, Tschechien und Rumänien: +25 %

Diese Auswertung zeigt, dass das Konzept in mehreren Ländern funktioniert – was den Wachstumskurs absichert und verlängert.

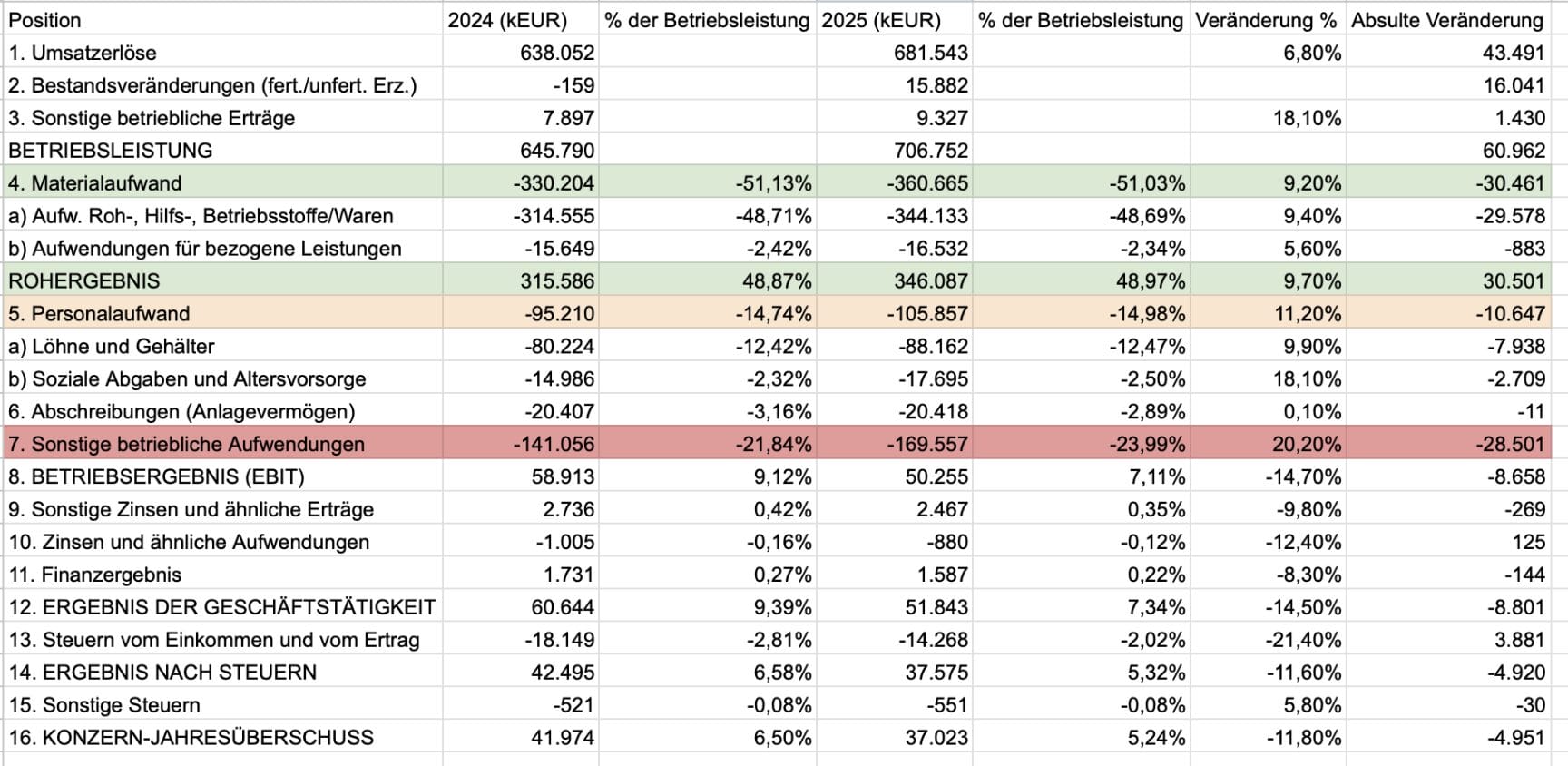

Gewinnentwicklung

Analyse des Margenrückgangs im Jahr 2025

Bei der Gewinnentwicklung ist es 2025 zu einer negativen Überraschung gekommen: Die EBIT-Marge ist von 9,2 % auf 7,4 % gesunken.

Um die Treiber zu verstehen, werfen wir gemeinsam einen Blick in die Gewinn- und Verlustrechnung:

Erkenntnisse

- Die Material- und Personalaufwandsquote konnte weitgehend stabil gehalten werden.

- Erst auf Ebene der sonstigen betrieblichen Aufwendungen musste FRoSTA einen überproportional starken Kostenanstieg verkraften.

Im Jahresbericht wird die Entwicklung wie folgt erklärt:

- Erhöhte Investitionen ins Marketing (Werbebudget)

- Logistik: Ausbau der Lagerkapazitäten

- IT-Systeme: Umstellung auf eine cloudbasierte Datenplattform, die dabei hilft, die Produktion besser zu planen und den Einsatz von KI ermöglicht

- Währungsumrechnung: Währungsverluste sind gegenüber dem Vorjahr um 4,7 Mio. EUR gestiegen (Vermutlich Effekte aus der Abwertung des polnischen Zloty)

Mit anderen Worten: Bei einer konstanten Quote der sonstigen betrieblichen Aufwendungen wäre die Marge von FRoSTA sogar leicht gestiegen!

Das zeigt, dass FRoSTA kein strukturelles Margenproblem hat, sondern aktuell unter „Wachstumsscherzen“ leidet. Die Pricing Power ist intakt.

So erklären wir uns, dass der Aktienkurs am Tag der Veröffentlichung des Jahresberichts den Großteil des Einbruchs vom vorherigen Tag schon wieder aufgeholt hat.

Ausblick auf 2026

Sehen wir nun nach vorn. Wir können uns gut vorstellen, dass FRoSTA bereits im laufenden Jahr wieder eine deutlich höhere Marge erreichen wird. Dafür gibt es drei Gründe:

- Preiserhöhungen

- Aufwertung des EUR gegenüber dem USD

- Zusätzlicher Deckungsbeitrag aus dem Volumenwachstum

Preiserhöhungen

Am 30. Januar 2026 äußerte sich der FRoSTA CEO in einem Interview wie folgt:

Allerdings sind wir gerade in Verhandlungen mit den großen Einzelhandelsketten. Wir müssen unsere Preise im einstelligen Prozentbereich erhöhen.

Quelle: WELT

In der Vergangenheit hat der FRoSTA-Chef stets von 2-3 % jährlicher Preiserhöhung gesprochen.

Nun ist vom „einstelligen Prozentbereich“ die Rede – gut möglich, dass 2026 stärker an der Preisschraube gedreht wird (zum Beispiel um 5 %).

Wer die aktuell laufenden Preisverhandlungen im Hinterkopf hat, kann die Pressemeldung besser einordnen. Dort heißt es:

So nimmt FRoSTA beispielsweise ganze Pecorino-Laibe aus Italien, die frisch gerieben werden, obwohl diese viermal teurer sind als industrieller Schmelzkäse. Auch bei frischer Milch akzeptiert FRoSTA den doppelten Preis im Vergleich zu Milchpulver.

Quelle: FROSTA Pressemeldung, 12. Februar 2026

Wer hochwertige Lebensmittel herstellt, darf dafür auch einen fairen Preis berechnen.

Im Gegensatz zu vielen anderen Konsumgüterunternehmen widersteht FRoSTA der Versuchung, die Gewinnmarge durch den Einsatz von minderwertigen Zutaten zu erhöhen:

Als gelernter Koch weiß ich: Gute Lebensmittel entstehen nur aus guten Zutaten. Wir hätten viele Möglichkeiten, Kosten zu senken, aber das ginge zu Lasten des Geschmacks. Wir machen das Gegenteil und sparen nicht an der Zutat.

Quelle: FROSTA Pressemeldung, 12. Februar 2026

Mit einem Preis von 2,50-5,00 EUR je Packung sind FRoSTA-Pfannengerichte im Vergleich zu Alternativen (Döner, Lieferdienst, usw.) preislich extrem attraktiv positioniert.

Eine Preiserhöhung von 5 % würde den Preis je Einheit gerade einmal um 0,12-0,25 EUR verteuern. Das dürfte kaum Auswirkungen auf das Volumenwachstum haben.

Aufwertung des EUR gegenüber dem USD

Auf der Kostenseite wird FRoSTA dieses Jahr von der Aufwertung des EUR profitieren. Hintergrund: Viele Lebensmittel werden in USD eingekauft (bspw. Alaska-Seelachs).

Aufgrund von verzögernden Effekten (Vorratsvermögen und Wechselkursabsicherungen) wird sich der preissenkende Effekt von ca. 15 % erst im Laufe des Jahres bemerkbar machen.

Zusätzlicher Deckungsbeitrag aus dem Volumenwachstum

Höhere Stückzahlen haben zur Folge, dass sich Fixkosten wie der Marketingaufwand auf immer mehr abgesetzte Packungen verteilen.

Da wir von einer Fortsetzung des Wachstumskurses ausgehen, wird sich dieses Element ebenfalls positiv auf die Margenentwicklung auswirken.

Management-Prognose 2026

- Umsatzwachstum: 4-9 %

- Nettogewinnmarge: 4-8 % vom Umsatz

Während die Bandbreite des Umsatzwachstums nachvollziehbar ist, können Anleger mit der Margenprognose nichts anfangen.

Heruntergebrochen auf den Gewinn je Aktie ergibt sich eine Prognose von 4,20-8,70 EUR.

Immerhin: Der Mittelwert liegt bei 6,45 EUR, was zu einem Gewinnwachstum von 19 % führen würde.

Wir führen diese „Black Box“ auf die aktuell laufenden Preisverhandlungen mit den Supermarktketten zurück. Wenn FRoSTA vor den Unterschriften einen starken Gewinnanstieg in Aussicht stellen würde, wäre die Verhandlungsposition geschwächt.

Fazit zur Gewinnentwicklung

Als familiengeführtes Unternehmen widersteht FRoSTA der Versuchung, an der Qualität zu sparen.

Wir gehen davon aus, dass FRoSTA dieses Jahr wieder eine deutlich höhere Gewinnmarge erwirtschaften wird.

Aktionäre sollten aber beachten, dass der Vorstand bis zu einem gewissen Grad frei entscheiden kann, wie hoch der Gewinn ausfällt.

Hintergrund: Alle Konsumgüterunternehmen stehen vor der Wahl, entweder das Wachstum oder die Marge zu optimieren:

- Fokus auf Umsatzwachstum: Geringe Preiserhöhungen, hohe Marketing-Investitionen

- Fokus auf Margensteigerung: Stärkere Preiserhöhungen, geringere Marketing-Investitionen

Die Kunst besteht darin, beide Elemente auszubalancieren. Bis zu einem gewissen Prozentsatz wirken sich Preiserhöhungen kaum auf das Absatzvolumen aus.

Letztes Jahr hat sich das Management dafür entschieden, das Wachstum zu maximieren. Dieses Jahr hoffen wir auf eine ausgeglichenere Strategie.

Kurzer Blick auf die Bilanz

Die Bilanz ist weiterhin exzellent:

- Eigenkapitalquote von 56 %

- Schuldenfrei

- NetCash-Position von 105 Mio. EUR (31.12.2025, entspricht 15,40 EUR je Aktie!)

2025 ging ein Windrad auf dem Konzerngelände in Bremerhaven in Betrieb. Darüber hinaus errichtet FRoSTA derzeit einen Solarpark in der Nähe des polnischen Werks.

Beide Maßnahmen machen FRoSTA in Zeiten hoher Energiepreise unabhängiger von extern bezogenem Strom und senken die Kostenbasis.

Kapitalallokation

Für die langfristige Rendite einer Aktienanlage ist es von entscheidender Bedeutung, wie gut der erwirtschaftete operative Cashflow angelegt wird.

Wir trauen FRoSTA auf nachhaltiger Basis (2026e) folgende Kennzahlen zu:

- Umsatz: 750 Mio. EUR (Wachstum von 10 %)

- EBIT-Marge: 10,4 % (Anstieg um 3 Prozentpunkte)

- EBIT: 78 Mio. EUR

- Steuerquote: 30 %

- Nettogewinn: 54,6 Mio. EUR

- Gewinn je Aktie: 8,00 EUR

Keine Frage: Mit unserer Erwartung einer EBIT-Marge von 10,4 % liegen wir im oberen Bereich der vom Unternehmen prognostizierten Bandbreite (5,7-11,4 %; dabei wurde eine Steuerquote von 30 % unterstellt).

Dies begründen wir mit den aktuell laufenden Preisverhandlungen, der Abwertung des USD und dem stetigen Volumenwachstum.

Betrachten wir nun, wie der Gewinn in Höhe von 54,6 Mio. EUR aufgeteilt wird.

Wachstumsinvestitionen (15 Mio. EUR oder 27 % des Gewinns)

FRoSTA finanziert sich ausschließlich über Eigenkapital.

Wenn das Unternehmen wächst, vergrößert sich auch der Kapitalbedarf.

Unter der Annahme einer langfristigen Wachstumsrate von 8 % muss das Eigenkapital ebenfalls um 8 % p.a. gestärkt werden.

Somit ziehen wir vom Gewinn einen Betrag von 15 Mio. EUR ab, was 8 % des NetCash-bereinigten Eigenkapitals entspricht.

Das führt uns zu einem nachhaltig erzielbaren Free Cash Flow von 39,6 Mio. EUR oder 5,80 EUR je FRoSTA Aktie.

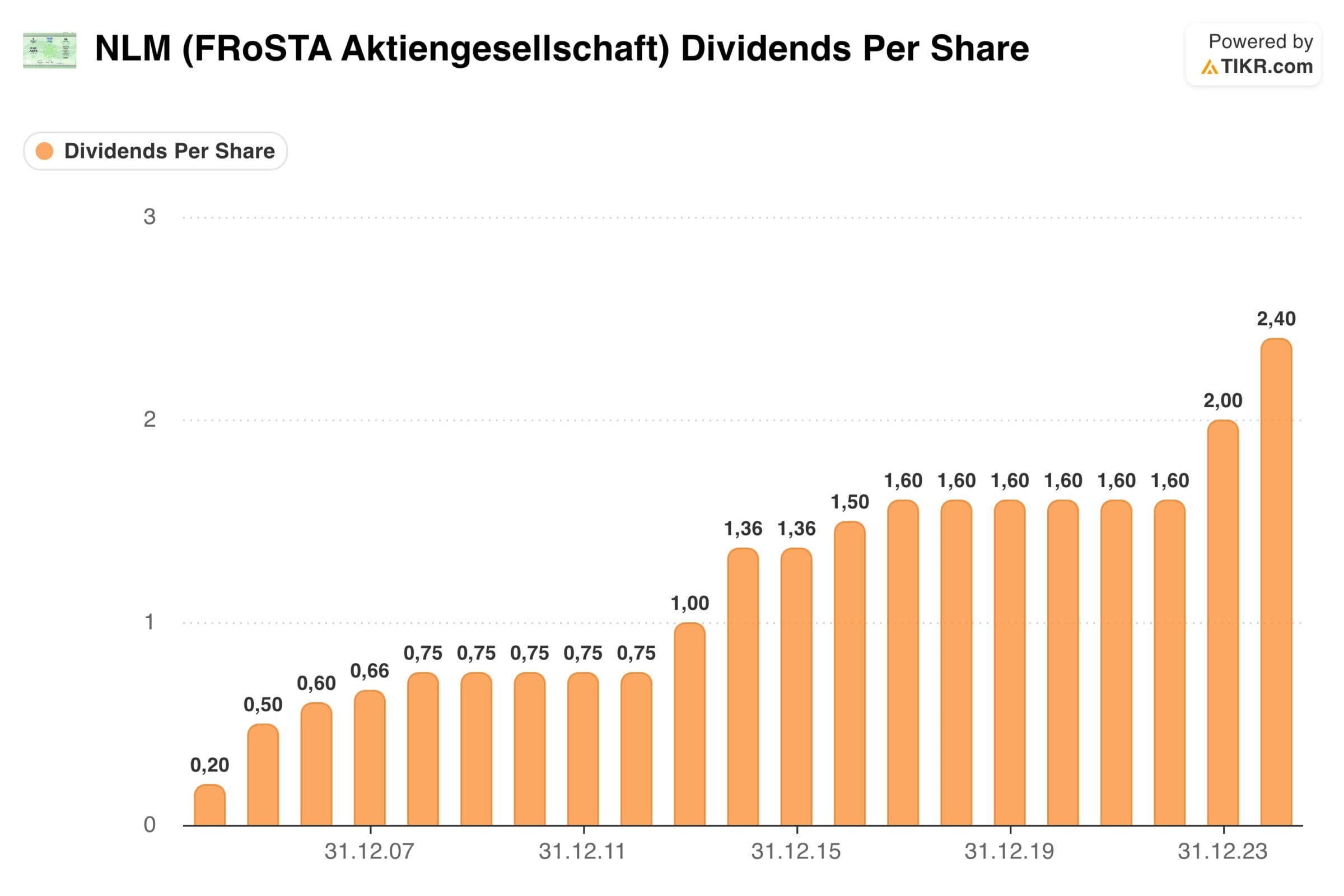

FRoSTA Aktie Dividende (16 Mio. EUR oder 30 % des Gewinns)

FRoSTA legt großen Wert auf verlässliche Ausschüttungen.

Die Dividende wird jedes Jahr zumindest stabil gehalten oder bei einer guten Geschäftsentwicklung erhöht.

Für das Jahr 2025 schlägt der Vorstand der Hauptversammlung vor, erneut eine Dividende von 2,40 EUR je Aktie auszuschütten.

Das entspricht einer Ausschüttungsquote von 44 % des Gewinns des Jahres 2025 bzw. 30 % des von uns ermittelten zyklusbereinigten Gewinns.

Aktienrückkäufe (0 Mio. EUR oder 0 % des Gewinns)

Da sich rund 70 % der Aktien im Besitz der Familie befinden und auch die restliche Stücke kaum gehandelt werden, kauft FRoSTA keine eigenen Aktien zurück.

Eine Ausnahme stellt das Mitarbeiteraktienprogramm dar. Rund ein Drittel der Belegschaft hat das Angebot angenommen, jeweils 50 Aktien zu einem stark vergünstigten Preis von 29,90 EUR je Anteilsschein zu beziehen.

Verbleibender Betrag (23,6 Mio. EUR oder 43 % des Gewinns)

Zusammengefasst ergibt sich folgende Kapitalallokation:

| in EUR | in % | |

| Nachhaltige Ertragskraft | 54,6 Mio. | 100 % |

| abzgl. Wachstumsinvestitionen | -15 Mio. | -27 % |

| abzgl. Dividendenzahlungen | -16 Mio. | -30 % |

| abzgl. Aktienrückkäufe | -0 Mio. | -0 % |

| = verbleibender Betrag | 23,6 Mio. | 43 % |

Aufgrund der hohen Cashgenerierung und geringer Ausschüttungen sammelt sich in der Bilanz immer mehr Liquidität an.

Ende 2025 lag die Cashposition bereits bei 105 Mio. EUR, was 15,40 EUR je FRoSTA Aktie entspricht.

Wir gehen davon aus, dass die Reserven eines Tages zur Finanzierung einer Übernahme (zum Beispiel in Großbritannien, Frankreich oder Spanien) genutzt werden.

Insgesamt stufen wir die Kapitalallokation als vorbildlich ein, da FRoSTA auf eine möglichst hohe Kapitalverzinsung achtet und dazu auch noch sehr solide finanziert ist.

Bewertung der FRoSTA Aktie: Prognose

In den folgenden Abschnitten

- ermitteln wir die jährliche Renditeerwartung einer Investition,

- kalkulieren den fairen Wert der FRoSTA Aktie

- und beschreiben die optimale Investitionsstrategie

Bitte bedenkt, dass diese Inhalte Teil der Abilitato Club Mitgliedschaft sind und nur von unseren Mitgliedern aufgerufen werden können.

Jährliche Renditeerwartung

Der fundamentale Wert eines Unternehmens ergibt sich aus den künftigen Cashflows, die den Eigentümern zustehen.

In unserem Bewertungsmodell gehen wir von einer langfristigen Anlage aus.

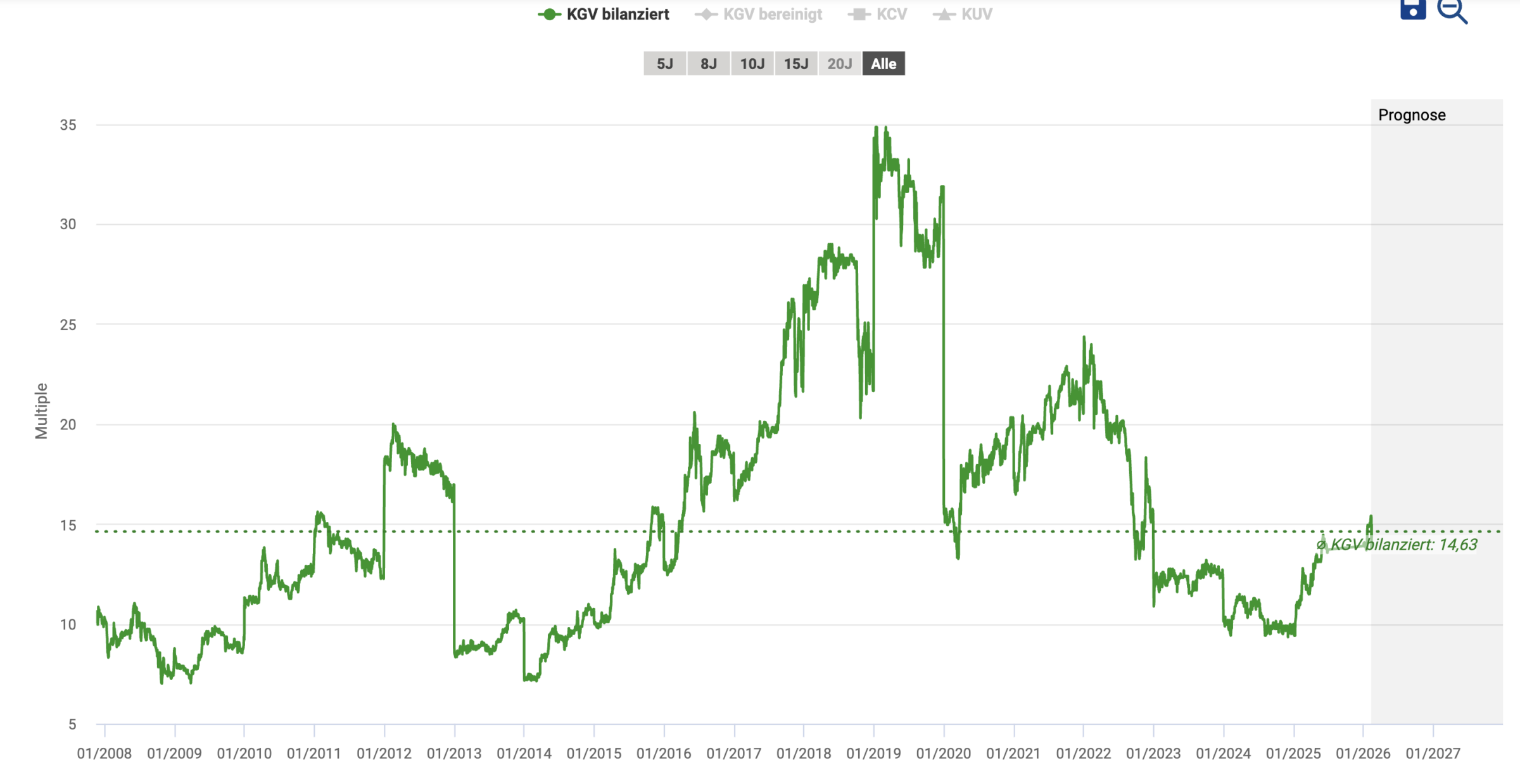

Bewertung anhand des KGVs

Jetzt validieren wir unsere Einschätzung zur Bewertung der FRoSTA Aktie noch anhand des historischen Kurs-Gewinn-Verhältnisses.

Der langfristige KGV-Durchschnitt der FRoSTA Aktie liegt bei 15.

In der Vergangenheit gab es drei Phasen, in denen das Wertpapier entdeckt und zu einer deutlich höheren Bewertung gehandelt wurde (bis zu einem 35er-KGV).

Wenn wir auf die aktuelle Bewertung der FRoSTA Aktie blicken, stehen vier unterschiedliche KGV-Werte zur Auswahl:

| Bewertungsmethode | Berechnung und KGV | Erläuterung |

| KGV, 2025 | 97,50/5,43 = 18,0 | Kurs im Verhältnis zum Gewinn des letzten Jahres |

| Cashbereinigtes KGV, 2025 | 82,10/5,43 = 15,1 | Die Cashposition in Höhe von 15,40 EUR je Aktie wurde vom Kurs abgezogen |

| KGV, 2026e | 97,50/8,00 = 12,2 | Kurs im Verhältnis zum erwarteten Gewinn des Jahres 2026 |

| Cashbereinigtes KGV, 2026e | 82,10/8,00 = 10,3 | Die Cashposition in Höhe von 15,40 EUR je Aktie wurde vom Kurs abgezogen |

Auf den ersten Blick wirkt die FRoSTA Aktie mit einem KGV von 18 nicht gerade günstig bewertet.

Doch wer die Cashposition vom Kurs abzieht, kommt bereits auf ein KGV von 15 – und das trotz der temporär gesunkenen Gewinnmarge des letzten Jahres.

Entscheidend ist aber der Blick nach vorn, denn der Wert einer Aktie ergibt sich aus den zukünftig erwirtschafteten Gewinnen.

Wer davon ausgeht, dass FRoSTA die Gewinnmarge dieses Jahr wieder erhöhen kann, landet bei einem deutlich niedrigeren Forward-KGV.

Auf Basis der aktuell verfügbaren Informationen trauen wir FRoSTA einen erheblichen Margenanstieg auf 10,4 % zu (EBIT-Marge, entspricht einer Nettomarge von 7,3 %), was den Gewinn je Aktie auf 8,00 EUR steigen lassen würde.

Wir sind der Meinung, dass ein nachhaltig wachsendes, solide finanziertes und zukunftsfähig aufgestelltes Konsumgüterunternehmen durchaus ein KGV von 20 verdient hat.

Entsprechend groß fällt das Potential bis zum Erreichen des fairen Werts aus.

Chancen und Risiken

Chancen

- Umsatz kann noch viele Jahre lang mit einer hohen Rate wachsen

- Margensteigerungspotential: In diesem Geschäftsmodell sind deutlich zweistellige EBIT-Margen möglich

- Hoher Cashflow, der zu verlässlichen und steigenden Dividenden führt

- Solide Bilanz mit einer NetCash-Position von 15,40 EUR je Aktie

- Möglichkeit der Übernahme eines Konkurrenten (Wachstumsschub)

- Bewertung normalisiert sich (KGV steigt an)

Risiken

- Geringe unternehmensinterne Diversifikation mit großen Abhängigkeiten:

- Lieferanten: Bspw. Veränderung des Fischpreises, der zu starken Schwankungen neigt

- Produktion: Erfolgt in drei Werken, dort darf es keine längeren Ausfallzeiten geben

- Abnehmer: Die führenden Supermarktketten haben eine hohe Verhandlungsmacht

- Konsumenten: Das Vertrauen in die Qualität der Produkte darf nicht beschädigt werden

- Schlechte Kapitalmarktkommunikation (kaum Informationen, verzögerter Upload der relevanten Dokumente)

- Erhöhte Kursschwankungen aufgrund der geringen Liquidität der FRoSTA Aktie

- Ein- und Ausstieg nur mit Geduld möglich

Fazit zur FRoSTA Aktie: Wachstumsschmerzen, nach vorn geblickt aber hervorragende Aussichten

Operative Entwicklung

FRoSTA gewinnt seit Jahren stetig Marktanteile. Dazu ein Zitat aus der aktuellen Pressemeldung:

Dass die Marke FRoSTA 2025 erneut so deutlich stärker wächst als der Markt, ist ein toller Erfolg für uns alle. Inzwischen sind unter den zehn meistverkauften Tiefkühlgerichten in Deutschland neun FRoSTA Gerichte. Es scheint den Menschen gut zu schmecken, was wir kochen!

Quelle: Pressemeldung vom 12. Februar 2026

Aus unserer Sicht handelt es sich um eine beeindruckende Erfolgsgeschichte, die sich unter Börsianern bisher kaum herumgesprochen hat.

Die Gründe dafür liegen auf der Hand:

- Geringes Handelsvolumen (eine Barriere für die meisten institutionellen Anleger)

- „Tiefgekühlte“ (also nicht vorhandene) IR-Arbeit

- Bewusste Entscheidung, vorübergehend auf einen Teil des möglichen Gewinns zu verzichten, um das Volumenwachstum zu beschleunigen

Das familiengeführte Unternehmen verfolgt eine Strategie der langfristigen Wertmaximierung:

- Durch hohe Marketing-Investitionen und günstige Absatzpreise wird ein möglichst großer Marktanteil erobert. Der Umsatz der FRoSTA-Marke verdoppelt sich alle 6-7 Jahre.

- Das steigende Absatzvolumen führt im Zeitverlauf zu immer mehr Skaleneffekten und erhöht die Verhandlungsmacht gegenüber den Abnehmern. Langfristig betrachtet wird die Ertragskraft dadurch maximiert.

Anders ausgedrückt: FRoSTA macht das Gegenteil von dem, was bei Kraft Heinz passiert ist: Dort wurde an Qualität und Marketing gespart und gleichzeitig auch noch an der Preisschraube gedreht.

Das Ergebnis: Ein paar Jahre lang wurden enorm hohe Gewinne erwirtschaftet.

Doch aufgrund der Unterinvestitionen muss Kraft Heinz nun schon seit längerer Zeit Marktanteilsverluste und sinkende Gewinne in Kauf nehmen – ein Turnaround scheint kaum noch möglich.

Wieder zurück zu FRoSTA: Das familiengeführte Unternehmen spart niemals an der Qualität der Produkte und macht die eigene Marke immer bekannter. Folglich konnte der Marktanteil 2025 erneut deutlich ausgebaut werden.

Die Marge ist aufgrund von Wachstumsinvestitionen vorübergehend gesunken. Wir sehen eine hohe Wahrscheinlichkeit, dass 2026 schon wieder Rekordergebnisse eingefahren werden.

Einschätzung zur Bewertung

Mit einem KGV von 18 (2025) erscheint die FRoSTA Aktie auf den ersten Blick nicht gerade günstig bewertet.

Allerdings hat sich das schuldenfreie Unternehmen ein Cashpolster von 105 Mio. EUR angespart, was 15,40 EUR je Aktie entspricht. Um diese Cashposition bereinigt liegt das KGV nur noch bei 15.

Entscheidend ist aber sowieso der Blick nach vorn: Wer dem Unternehmen im laufenden Jahr eine Fortsetzung des Wachstumskurses bei einer steigenden Marge zutraut, kommt auf eine deutlich niedrigere KGV-Bewertung (Abilitato Schätzung 2026e: Cashbereinigtes KGV von 10,3).

Auch die anderen Bewertungsverfahren (jährliche Renditeerwartung und Potential zum fairen Wert; Details im Abschnitt Bewertung der FRoSTA Aktie) deuten auf eine attraktive Gelegenheit hin.

Persönliches Vorgehen

Bei Abilitato verfolgen wir den Ansatz des unternehmerischen Investierens. Unser Leitspruch lautet:

Wir beteiligen uns an großartigen Unternehmen und begleiten diese bei ihrem Wachstum und ihrer Wertsteigerung.

Auf die FRoSTA Aktie trifft das perfekt zu.

Daher habe ich meine Position in den letzten Jahren mehrmals aufgestockt, noch kein Stück abgegeben und kann mir vorstellen, nochmals nachzulegen.

Da zur FRoSTA Aktie kaum Informationen verfügbar sind, beobachten wir die Entwicklung des Unternehmens besonders intensiv und berichten, sobald sich Neuigkeiten ergeben.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur FRoSTA Aktie nicht zu verpassen.

Alle unsere Artikel zur FRoSTA Aktie

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen:

| Recherchequelle | Was ist dort zu finden? |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| FRoSTA | Jahresfinanzbericht 2025 |

| FRoSTA | Pressemeldung 12. Februar 2026 |

| WELT | Interview mit dem FRoSTA CEO, Januar 2026 |