Übersicht zur Berentzen Aktie

| Datum | 20.01.2023 |

| Zahl der Aktien | 9,4 Mio. |

| Aktienkurs | 6,10 EUR |

| Marktkapitalisierung | 57 Mio. EUR |

| Net Cash mit Factoring | 17 Mio. EUR |

| Net Debt ohne Factoring | 31 Mio. EUR |

| Unternehmenswert (mit/ohne Factoring) | 40/88 Mio. EUR |

| ISIN | DE0005201602 |

Über diesen Artikel

Vor wenigen Tagen haben wir einen ausführlichen Blogartikel zur Berentzen Aktie veröffentlicht. Daraufhin haben wir viel Feedback von euch bekommen. Darüber freuen wir uns immer ganz besonders, denn durch den Austausch können wir alle etwas dazulernen.

Etabliert als Diskussionsplattform hat sich der Abilitato Twitter Account. Diesmal ist das daraus resultierende Feedback qualitativ und quantitativ so wertvoll geworden, dass wir uns dazu entschieden haben, einen zweiten Blogartikel zur Berentzen Aktie zu schreiben.

Vielen Dank an alle, die uns Feedback gegeben haben. Im Speziellen möchten wir hervorheben:

- Das Telefonat mit Alexander Langhorst (Twitter: @HVBesuch), der sich bereits seit vielen Jahren mit der Berentzen Aktie beschäftigt

- Der Mail-Austausch mit Jens Schnieders (@SchniedersJens), der das Unternehmen ebenfalls schon seit langer Zeit beobachtet

- Die Eindrücke eines Experten aus der Getränkeindustrie

- Das Telefonat mit Johannes Wild (@JohannesWild6)

- Uwe Jännert (@boersenhaendler), der uns mit anderen Aktionären verbunden hat

- Matthias Schmitt (@Matschmitt2009)

- sowie „ValueandOpportunity“ (@Memyseldandi007)

Wer den ersten Blogartikel zur Berentzen Aktie noch nicht gelesen hat, sollte das nachholen. Dort sind wir auf das Unternehmen, die Chancen und Risiken sowie unsere Investitionsthese eingegangen.

In den folgenden Abschnitten wollen wir euch nun einige Risiken darlegen, die im ersten Artikel noch etwas zu kurz gekommen sind. Anschließend prüfen wir, ob unsere Investitionsthese weiterhin intakt ist.

Wir legen Wert darauf, bei unseren Unternehmensvorstellungen möglichst ausgewogen zu berichten. Dieser Artikel dient also nicht dazu, euch zu verunsichern oder unseren ersten Artikel zu entkräften. Uns geht es darum, einige Ansichten und Risiken zu ergänzen, um insgesamt ein möglichst aussagekräftiges Bild vom Unternehmen zu zeichnen.

Weitere Risiken einer Investition in die Berentzen Aktie

Auf einige Risiken sind wir bereits im ersten Artikel zur Berentzen Aktie eingegangen. Es folgt die Ergänzung um folgende Punkte:

Ist Berentzen eine „leere Unternehmenshülle“?

Private Equity Investoren möchten besonders hohe Renditen erzielen. Um den Gewinn zu maximieren, verkaufen sie daher oftmals alles, was nicht niet- und nagelfest ist und sich zu Geld machen lässt. Nach dem Ausstieg bleibt dann eine „leere Unternehmenshülle“ übrig, in der kaum noch Substanz vorhanden ist.

Bei Berentzen war der Private Equity Investor Aurelius von 2008 bis 2016 am Werk. Der aktivistische Investor gab bekannt, den Einsatz während dieser Zeit vervierfacht zu haben. Inwieweit bei Berentzen alles verkauft wurde, was versilbert werden konnte, können wir nicht beantworten.

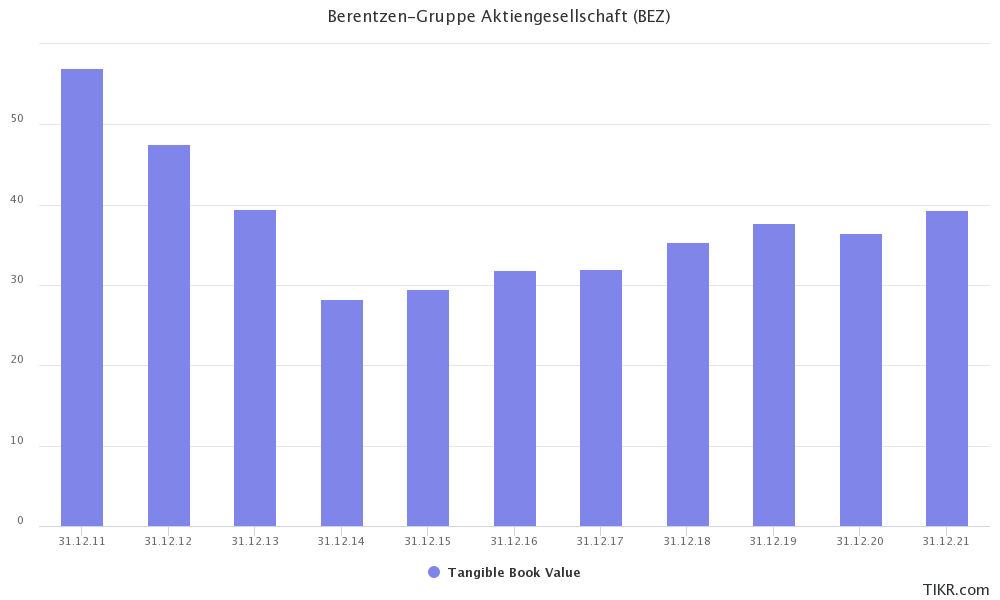

Was wir jedoch können, ist einen Blick auf die Entwicklung des werthaltigen Eigenkapitals (Tangible Equity, bereinigt um immaterielle Vermögenswerte wie Goodwill) zu werfen.

Es zeigt sich, dass es der Berentzen-Gruppe seit dem Jahr 2014 durch den teilweisen Einbehalt von Gewinnen gelungen ist, die Eigenkapitalbasis um 11 Mio. EUR zu stärken. Durch diesen Substanzaufbau verfügt die Gesellschaft nun wieder über mehr finanzielle Reserven.

Sitzen die mächtigen Supermarktketten am längeren Hebel?

In Deutschland gibt es nur noch vier große Lebensmittelhändler (Edeka, REWE, Aldi sowie die Schwarz-Gruppe mit Lidl und Kaufland). Wenn ein Nahrungsmittelhersteller Produkte im deutschen Markt verkaufen möchte, kommt es an diesen Konzernen kaum vorbei.

Die Lebensmittelhändler sind sich ihrer Macht bewusst und führen entsprechend harte Preisverhandlungen. Das kann bei den Lebensmittel- und Getränkeunternehmen dazu führen, dass die steigenden Produktionskosten nicht vollständig oder nur zeitverzögert weitergegeben können.

Weiterhin bezahlen die Supermarktketten die Ware erst nach einigen Monaten, sodass sich auf Ebene der Nahrungsmittelhersteller ein großer Finanzierungsbedarf ergibt.

Besonders gefährlich wird die Situation, wenn es ein Machtgefälle zwischen den Händlern und Herstellern gibt. Konsumgüterriesen wie Coca-Cola befinden sich dabei noch in einer vergleichsweise guten Verhandlungsposition. Sie können den Händlern damit drohen, die Belieferung einzustellen. Wenn das geschieht, bleiben die Regale der jeweiligen Supermarktkette leer. Das kann dazu führen, dass die Kunden künftig bei einer anderen Supermarktkette einkaufen, weil sie auf ihre Original Cola nicht verzichten wollen.

Doch es gibt auch Marken, da greifen die Kunden bei einer fehlenden Belieferung einfach zu einem Konkurrenzprodukt oder zur Eigenmarke und geben sich damit zufrieden. In diesem Fall bröckelt die Verhandlungsstärke eines Nahrungsmittelherstellers gewaltig.

Prüfen wir nun, wie die Lage bei der Berentzen-Gruppe ist. Im aktuellen Geschäftsbericht heißt es:

Insgesamt erzielte die Berentzen-Gruppe im Geschäftsjahr 2021 mit ihren drei größten, jeweils dem Lebensmitteleinzelhandel zugehörigen Kunden rund 48 % (…) der Konzernumsatzerlöse.

Geschäftsbericht 2021, Berentzen-Gruppe.

Wir können festhalten: Berentzen ist von den wenigen verbliebenen Lebensmittelhändlern abhängig. Wenn nur einer der drei größten Kunden wegbrechen würde, hätte das für die Geschäftsentwicklung stark negative Auswirkungen.

Auf der anderen Seite hat sich der tradtionsreiche Spirituosenhersteller im Jahr 2022 respektabel geschlagen:

- Trotz eines enormen Anstiegs bei den Material-, Verpackungs-, Energie- und Logistikpreisen konnte die Berentzen-Gruppe die operative Gewinnmarge in den ersten drei Quartalen des Jahres um 0,5 Prozentpunkte steigern.

- Weiterhin sind einige Produkte wie der Apfel Korn deutschlandweit in nahezu jedem Supermarkt zu finden.

- Die Unternehmensgruppe hat eine mehr als 260-jährige Geschichte, die Marke „Berentzen“ dürfte fast jedem Bürger bekannt sein.

Trotzdem besteht hier eine große Abhängigkeit, weshalb wir dem Unternehmen auch keine 10, 12, 15 oder gar 20 % operative Gewinnmarge zutrauen, sondern in unserem Investment Case die Annahme eine EBIT-Marge von 8 % getroffen haben.

Überteuerte Übernahmen und fehlender Fokus

Weil die Berentzen-Gruppe in den letzten Jahren finanzielle Reserven aufgebaut hat, könnte sich das Management nun dazu entscheiden, eine (oder sogar mehrere) Übernahmen durchzuführen.

Bei einer Übernahme erhöht sich die Verschuldung. Zudem könnte eine verwässernde Kapitalerhöhung notwendig sein. Und es besteht das Risiko eines überhöhten Kaufpreises. Der hätte zur Folge, dass der innere Wert der Aktie sinkt.

Weiterhin erfordert die Integration einer Übernahme viel Zeit und Energie, die dann im Kerngeschäft fehlt und dort die Entwicklung ausbremsen könnte.

Dies wäre im Fall von Berentzen besonders schade, denn die Marken Mio Mio und Citrocasa haben eigentlich ein großes Wachstumspotential. Daher hoffen wir, dass vom Unternehmen keine großen Übernahmen durchgeführt werden.

Bleibt die Frage: Mit welcher Wahrscheinlichkeit kommt es zu einer größeren Übernahme?

- Seit der Akquisition von Citrocasa im Jahr 2014 hat die Berentzen-Gruppe keine größeren Übernahmen mehr getätigt. Das werten wir als positives Zeichen.

- Weiterhin ist die variable Vergütung des Vorstands von der Kursentwicklung der Berentzen Aktie abhängig. Insofern hat der Vorstand keinen Anreiz, eine überteuerte Übernahme zu tätigen.

Ausgeschlossen werden kann dieses Risiko jedoch bei kaum einer Aktiengesellschaft.

Lebensmittel- bzw. Imageskandal

Dabei handelt es sich um ein branchenübliches Risiko, mit dem jeder Nahrungsmittelhersteller umgehen muss.

Immerhin: Da die Berentzen-Gruppe nicht so sehr im medialen Fokus wie Coca-Cola oder McDonald’s steht, könnte dieses Risiko für die Gesellschaft nicht ganz so bedeutend sein.

Solche Risiken lassen sich am besten durch eine gute Diversifikation reduzieren.

Potential der Mio Mio Marke kann nicht gehoben werden

Die Berentzen Aktie erscheint uns auch deshalb so spannend, weil die vielversprechenden Aktivitäten im Bereich von Energydrinks (Mio Mio) und frischem Orangensaft (Citrocasa) einen zunehmend bedeutenderen Anteil am Gesamtumsatz der Berentzen-Gruppe erreichen.

Jeder zusätzliche Prozentpunkt Wachstum in diesen beiden Aktivitäten macht sich mehr und mehr im Gesamtergebnis der Unternehmensgruppe bemerkbar.

Das Risiko besteht folglich darin, dass diese interessante Ausgangslage nicht genutzt werden kann, weil die Mitarbeiter mit anderen Aktivitäten beschäftigt sind.

Hierzu ein Beispiel: Bei der zweiten alkoholfreien Marke „Kräuterbraut“ mit einer schick designten Website kam es im Jahr 2021 zu einem Umsatzrückgang von 19 % auf nur noch 153.000 EUR. Wenn sich bei dieser Marke keine zügige und deutliche Verbesserung einstellt, sollte der Fokus voll und ganz auf die Expansion von Mio Mio gelenkt werden.

Weiterhin besteht das Risiko, dass Getränke auf Matebasis nicht mehr so angesagt sind und die Kunden zunehmend zum nächsten Trendgetränk wechseln. Unserer Meinung nach ist dieses Risiko jedoch begrenzt, da in einer Flasche Mio Mio mehr Koffein als in einer üblichen Dose Red Bull enthalten ist.

Zudem ist der Geschmack einzigartig und natürlich. Daher dürfte dem Getränk eine gewisse Fanbasis sicher sein. Wie weit es sich gegen den Mainstream durchsetzen wird, ist schwer zu sagen. Angesichts einer Börsenbewertung von nur 60 Mio. EUR ist das aber auch gar nicht erforderlich.

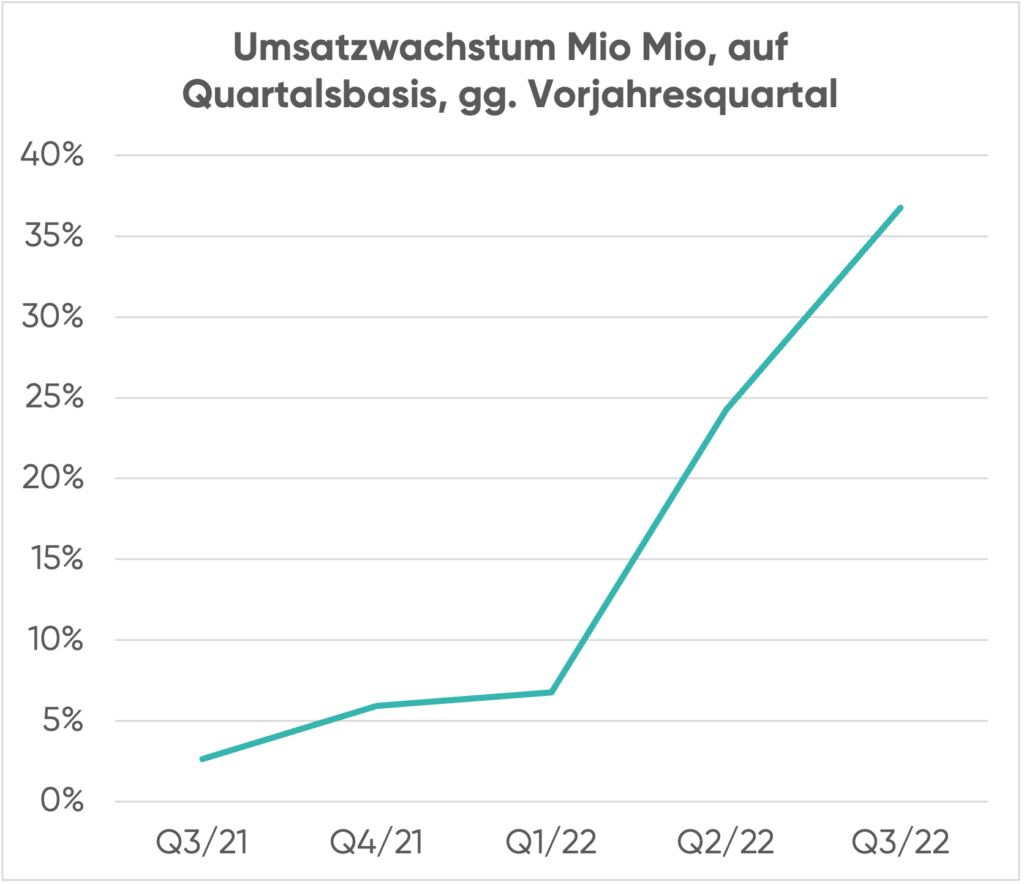

Zuletzt ist es dem Unternehmen gelungen, das Umsatzwachstum von Mio Mio in jedem Quartal weiter zu steigern. Ein starkes Zeichen.

Fazit: Investment Case ist intakt

Wer Aktien in sein Depot kauft, beteiligt sich an den unternehmerischen Chancen UND Risiken eines Unternehmens. Viele Anleger sind auf der Suche nach den größten und wertvollsten Unternehmen der Welt.

Im Bereich der Getränkehersteller stehen daher die Aktien von Coca-Cola und PepsiCo hoch im Kurs. Beide Unternehmen erwirtschaften enorme Cashflows und verfügen über einige der wertvollsten Marken der Branche. Doch das hat seinen Preis: Diese Wertpapiere werden mit dem 3- bis 6-fachen Umsatz und dem 23-fachen Gewinn bewertet.

| Kennzahl | Coca-Cola | PepsiCo | Berentzen |

|---|---|---|---|

| KUV (2023e) | 5,9 | 2,7 | 0,3 |

| KGV (2023e) | 23 | 23 | 9 |

Keine Frage, bei Berentzen kommt es zu viel stärkeren Schwankungen in der Unternehmens- und Kursentwicklung.

Doch ist es wirklich richtig, dass ein Euro Umsatz bei Coca-Cola oder PepsiCo das 9- bis 23-fache wert sein soll? Ist ein 2,5-mal so hohes KGV angebracht, obwohl bei Berentzen das Potential zur Margensteigerung besteht?

Wir denken, dass nicht nur auf die Qualitäten eines Unternehmens, sondern auch auf den dafür zu zahlenden Preis geachtet werden sollte. Selbstverständlich bestehen bei Berentzen erhöhte Risiken. Eine erfolgreiche zukünftige Entwicklung kann keinesfalls garantiert werden.

Umgekehrt bieten sich auch ungleich größere Chancen. Am Ende muss sich jeder Anleger fragen, welche Strategie er verfolgt und welche Aktien zu der gewählten Strategie passen.

Daher lässt sich nicht pauschal beantworten, ob die Berentzen Aktie eine gute Investition ist oder nicht. Ich persönlich sehe derzeit ein gutes Chance-Risiko-Verhältnis und bin daher in der Berentzen Aktie investiert.

Besonders überzeugt hat mich die Tatsache, dass die operative Gewinnmarge in den ersten drei Quartalen des Jahres 2022 trotz der enormen Kostensteigerungen erhöht werden konnte. Zudem erreicht der Umsatzanteil von Mio Mio und Citrocasa nun einen Wert, bei dem sich weiteres Wachstum in diesen Aktivitäten nennenswert in der Gewinnentwicklung des gesamten Konzerns bemerkbar machen dürfte.

Ab sofort werden wir die Entwicklung der Berentzen Aktie genau beobachten und dich in unserem Newsletter darüber informieren, sobald wir einen neuen Blogbeitrag zu Berentzen veröffentlicht haben.

Alle unsere Artikel zur Berentzen Aktie

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen:

| Recherchequelle | Was ist dort zu finden? |

|---|---|

| Abilitato | Berentzen Aktie Unternehmensanalyse |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Aurelius | Aurelius steigt bei Berentzen aus |

| Berentzen-Gruppe | Geschäftsbericht 2021 |

4 Kommentare

Servus Jonathan,

müssten Unternehmen wirklich 30% steuern zahlen? Oder was meinst du mit Steuerquote. Und worauf zahlen sie steuern. Auf den Gewinn?

Das ist ja krass weil, man zahlt im Laden Steuern auf das Produkt, das Unternehmen zählt steuern für den Gewinn und bei Ausschüttung des Gewinns fallen ja wieder steuern an.

Ist 400.000€ pro Jahr nicht etwas viel für das Management eines mittelständischen deutschen Unternehmens?

Ich würde es denke ich besser finden, wenn ergebnisabhängige Vergütung etwas höher ist und dafür das Gehalt etwas weniger ist.

Und wie du sagst wünschte ich dass sie mehr Skin in the game hätten.

Ansonsten ein Spannendes Unternehmen, wobei ich zumindest nach meinem persönlichen Geschmack, die Aufmachung der MioMio Getränke nicht ansprechend finde und in den Klubs und Freundeskreis in dem ich unterwegs bin eher ClubMate getrunken wird. Aber das sagt ja wiederum nichts über den gesamtzMarkt aus.

Wobei ich wiederum aus dem Süden (Kreis Esslingen) komme und es evtl. auch an der Verfügbarkeit liegt.

Trotzdem ein sehr spannendes Unternehmen.

Vor allem das neuste Produkt ist geil. Bisher musste man immer etwas abtrinken, bevor man sein Schuss ins Getränk bekommen hat😅

Hallo Michele,

in meinen Studienzeiten habe ich gelernt, dass die Steuerquote eines Unternehmens auf den Gewinn vor Steuern rund 30 % beträgt. Die von dir angesprochenen anderen Steuerarten Mehrwertsteuer und Kapitalertragssteuer haben damit nichts zu tun.

Bei der Vergütung gibt es sicherlich unterschiedliche Perspektiven, ich persönlich halte ein fixes Bruttogehalt von 400.000 EUR (was netto etwa 200.000 EUR entspricht) bei einer Unternehmensgröße von 500 Mitarbeitern und einem Umsatzvolumen von knapp 200 Mio. EUR für angemessen.

BG, Jon :)

Ich sehe die Chancen die du gezeigt hast ähnlich. Habe mich auch schon vor längerer Zeit mal etwas mit dem Unternehmen beschäftigt, mir machte damals nur die Alkoholsparte sorgen. Meine Frau und ich trinken die Getränke(MioMio) schon länger und sind von den Geschmack überzeugt (vor allem die Cola Sorte). Es mag bei uns gegebenenfalls an der Region liegen, da wir in Ostfriesland wohnen und somit nicht weit entfernt von der Berentzen Zentrale, jedoch egal wo es auch gerade mal im Angebot ist, die Regale sind dann eigentlich immer komplett leer. Eine weitere Sache, die mir aufgefallen ist war am Wochenende in Amsterdam. Dort habe ich in einen großen Süßwaren Laden, mit allerlei amerikanischen Süßigkeiten, im Getränke Regal sogar die MioMio Cola gesehen für 7€.

Danke für deinen Kommentar. Deine Beobachtungen sind sehr interessant. BG, Jon :)