Übersicht zur Jumbo Aktie

| Datum | 21. Februar 2026 |

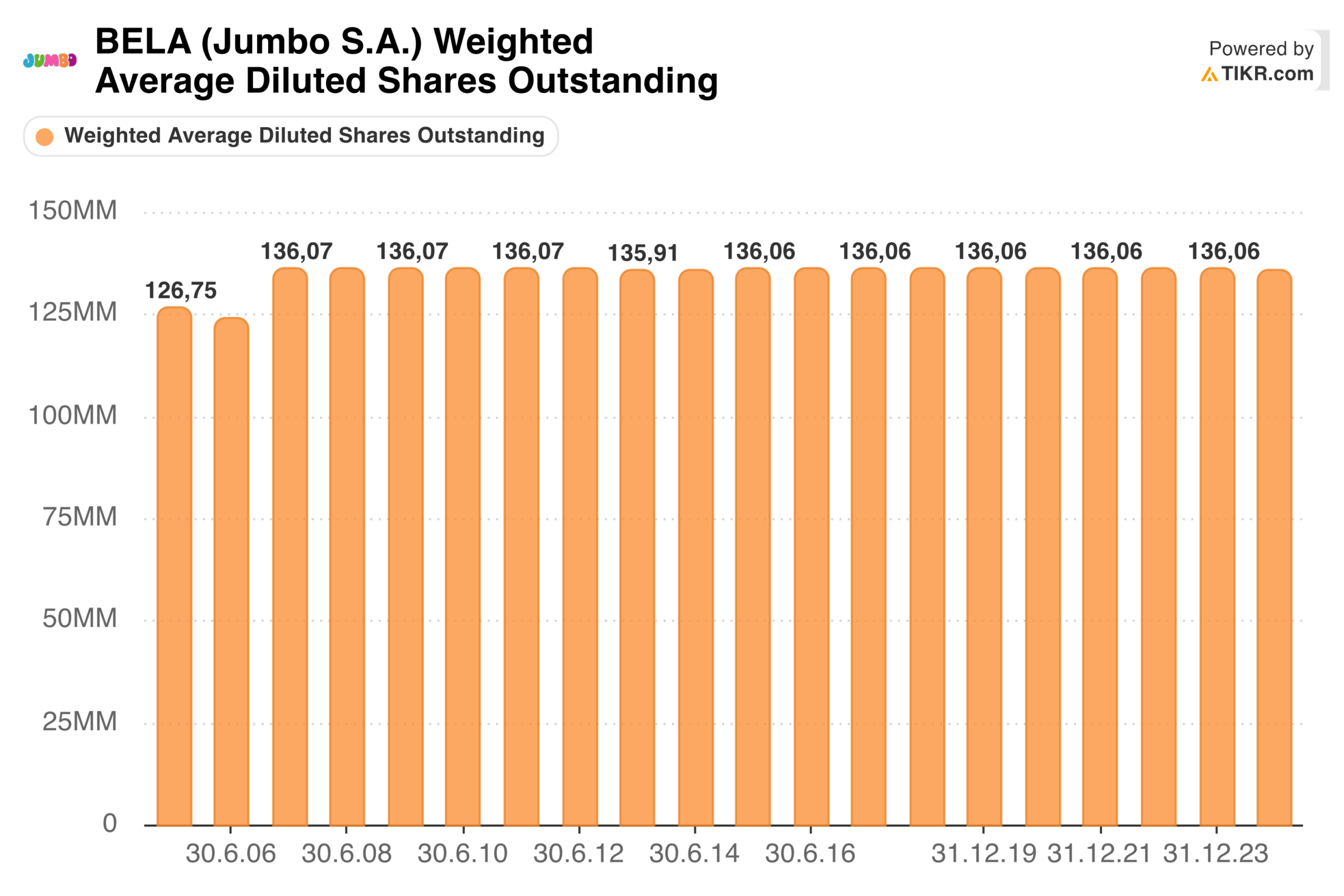

| Zahl der Aktien | 134,4 Mio. |

| Aktienkurs | 25,10 EUR |

| Marktkapitalisierung | 3.360 Mio. EUR |

| Nettofinanzposition (30.06.2025) | 380 Mio. EUR |

| Unternehmenswert | 2.980 Mio. EUR |

| KGV 2026e | 9,7 |

| Dividendenrendite 2026e | 8,5 % |

| ISIN | GRS282183003 |

Investitionsthese

Wachstumsstarker Marktführer: In Zeiten stark gestiegener Lebenshaltungskosten achten die Konsumenten besonders auf günstige Preise. Die Geschäfte von Alles-Discountern wie Action laufen hervorragend. So auch bei Jumbo, dem griechischen Platzhirsch. Der Umsatz legt jährlich um 5-10 % zu.

Äußerst profitabel: Jumbo hat 40.000 Produkte im Angebot, die durchschnittlich 4,99 EUR kosten. Das Erstaunliche: Trotz der preisgünstigen Positionierung arbeitet der Marktführer mit einer EBIT-Marge von 33 %. Jeden Tag wird fast 1 Mio. EUR Gewinn erzielt.

Günstig bewertet: Während der Konkurrent Action (3i Group Aktie) zu einem KGV von mehr als 30 notiert, ist der griechische Aktienmarkt bei vielen Investoren in Vergessenheit geraten. Aktuell gibt es die Jumbo Aktie zu einem KGV von 9,7 (2026e). Wer vom Kurs noch die Cashposition abzieht, kommt sogar auf eine noch günstigere Bewertung (KGV 8,6).

Der Investment Case: Wir laden dich ein, gemeinsam mit uns dieses faszinierende Value Investment zu verstehen. Dabei beantworten wir zuerst die Frage, wieso Jumbo so profitabel arbeiten kann. Danach bewerten wir die Aktie – und kommen dabei zu einem überraschenden Ergebnis: Jumbo ist der spannendste Titel, den ich mir in den letzten Monaten angeschaut habe.

Los geht’s!

Geschäftsmodell

Unternehmensgeschichte

1986

Apostolos Vakakis eröffnet den ersten Jumbo Store in Athen und kopiert damit das Erfolgsrezept des amerikanischen Spielzeughändlers Toys „R“ Us.

Ziel ist es, die Konkurrenz über günstige Preise und eine riesige Produktauswahl (daher auch der Name Jumbo) zu verdrängen. Anfangs werden ausschließlich Spielzeuge angeboten.

Im Laufe der Jahre werden neun weitere Standorte eröffnet.

1997

Jumbo geht zu einem Kurs von 2,50 EUR an die Börse. Die beim IPO eingesammelten Mittel werden zur Beschleunigung des Expansionskurses verwendet.

Das Unternehmen zieht sich zunehmend aus angemieteten Flächen in Shoppingcentern und Innenstadtlagen zurück und eröffnet stattdessen neue Standorte am Stadtrand.

Jumbo bietet die Produkte nun in riesigen Hallen an (ca. 10.000 Quadratmeter pro Store), was Einsparungen bei den Mietkosten ermöglicht und gleichzeitig die Kapazitäten für eine Sortimentserweiterung schafft.

2000er-Jahre

Der griechische Händler wandelt sich zum Alles-Discounter.

Das Sortiment wird um Babyartikel, Produkte für die Familie, Schreibwaren und Dekorationsgegenstände erweitert.

Ab 2005

Jumbo eröffnet die ersten Stores in angrenzenden Ländern. Über die Jahre expandiert der Konzern nach Zypern, Bulgarien und Rumänien.

Ab 2008: In Griechenland kommt es zur „Dauerkrise“.

Zuerst wird das Land von der Finanzkrise getroffen. Diese geht kurze Zeit später in die Eurokrise über.

Ende der 2010er-Jahre erholt sich die Hellenische Republik in kleinen Schritten – nur um kurze Zeit später von der Corona-Pandemie überrollt zu werden.

Der Mittelmeerstaat verliert ein knappes Drittel seiner Wirtschaftskraft. Die Arbeitslosenquote steigt auf 30 %.

Die Bevölkerung muss den Gürtel enger schnallen und sucht verstärkt nach preiswerten Produkten.

Das ermöglicht es Jumbo, den Marktanteil erheblich auszubauen (2015 erreichte dieser 40 % im Bereich der Spielzeuge).

Immer mehr lokale Geschäfte geben während der Krisenjahre auf. Nach und nach gelingt es Jumbo, sich im griechischen Markt ein Quasi-Monopol aufzubauen.

2010er-Jahre

Jumbo vergibt erstmals Franchise-Lizenzen. Dabei erwerben Franchisenehmer das Recht, Stores unter der Jumbo Marke betreiben zu dürfen.

Jumbo kümmert sich um die Belieferung mit Artikeln. Die Franchisenehmer investieren das Kapital und verantworten den Betrieb der Standorte.

Die Lizenzgebühr beträgt 4 % des Umsatzes. Über die Jahre fließen Jumbo so immer höhere Royalty Fees zu, ohne dabei eigenes Geld investieren oder ins Risiko gehen zu müssen.

2020er-Jahre: Japanisches Modell

Die Firma verfolgt nun ein japanisches Management-Modell. Oberstes Ziel: Der „Test der Zeit“ soll auf jeden Fall bestanden werden.

Gründer und Chef des Unternehmens, Apostolos Vakakis, hat sich dafür verschiedene japanische Konzerne angeschaut, die seit mehr als 100 Jahren existieren.

Aus diesen Recherchen definiert er eine neue Unternehmensstrategie:

- Erhöhter Warenbestand/Inventar (das Zentrallager hält Waren für 7 Monate vorrätig)

- Minimierung der laufenden Kosten (beispielsweise verfolgt Jumbo das Ziel, bisher gemietete Immobilien zu erwerben und so den Break-Even-Punkt zu senken)

- Aufbau einer relevanten Net Cash-Position (>25 % des Umsatzes und >100 % der operativen Kosten eines Jahres)

Einordnung der Unternehmensgeschichte

Jumbo hat sich im Laufe der Jahre immer wieder neu erfunden.

Trotz der zeitweise äußerst schwierigen Rahmenbedingungen ist es dem Unternehmen die gesamte Zeit über gelungen, auf einem profitablen Wachstumskurs zu bleiben.

Wertschöpfungsprozess

Wie verdient Jumbo Geld?

Das Unternehmen kauft Produkte in großen Mengen direkt von den Herstellern ein. 70 % der Artikel stammen aus Asien und dort vor allem aus China.

Die Ware wird per Schiff nach Griechenland transportiert und anschließend in Zentrallagern eingelagert.

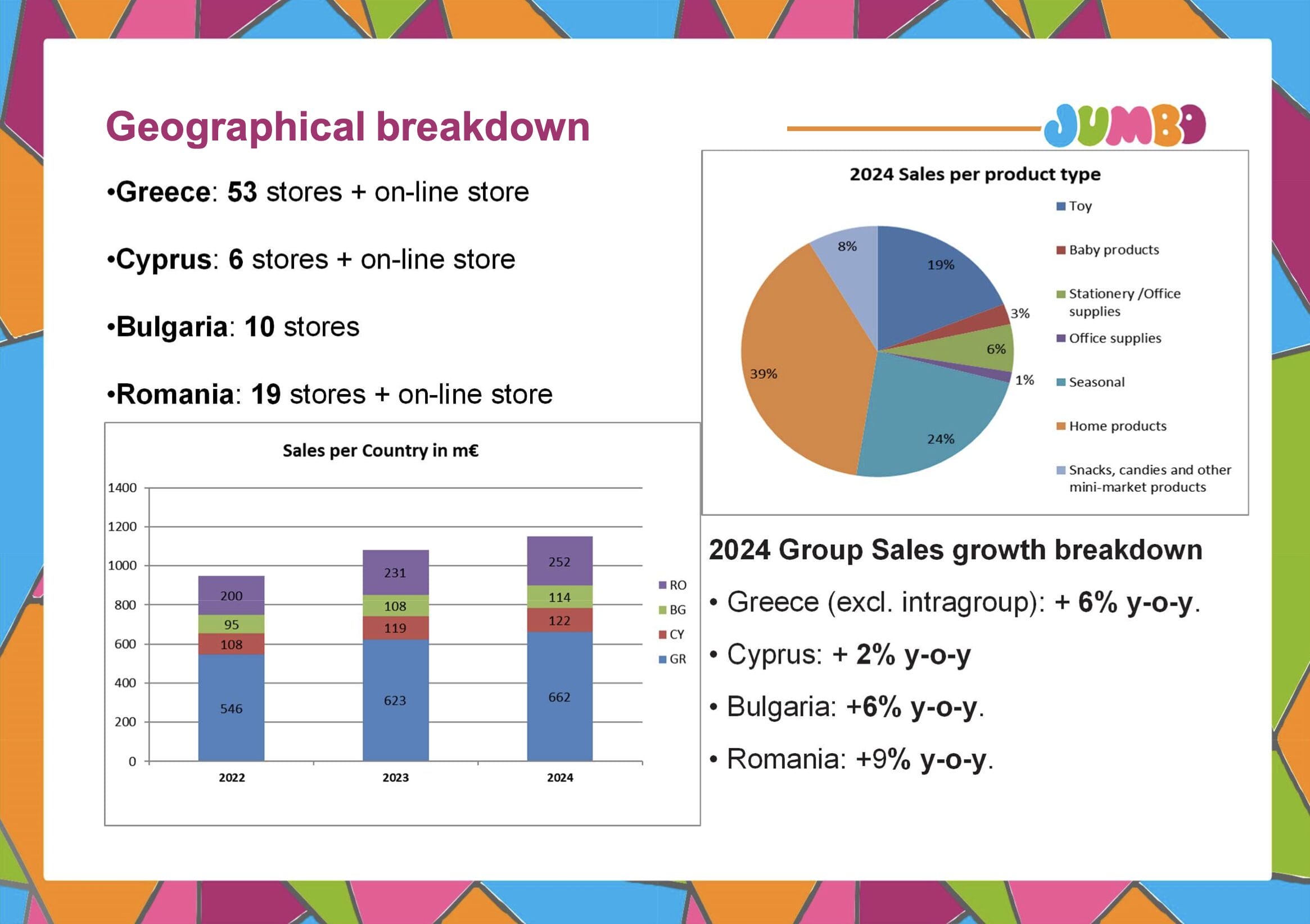

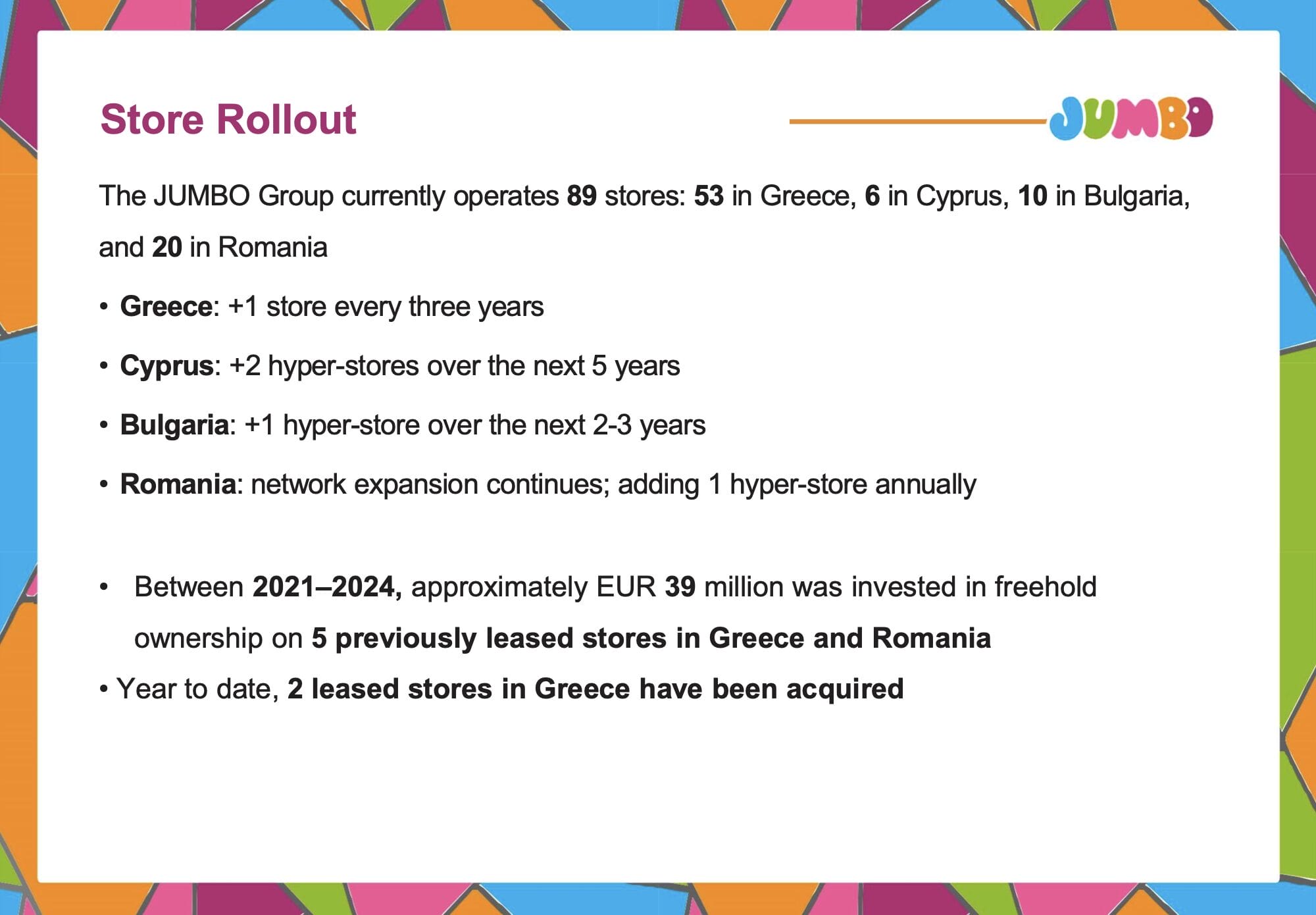

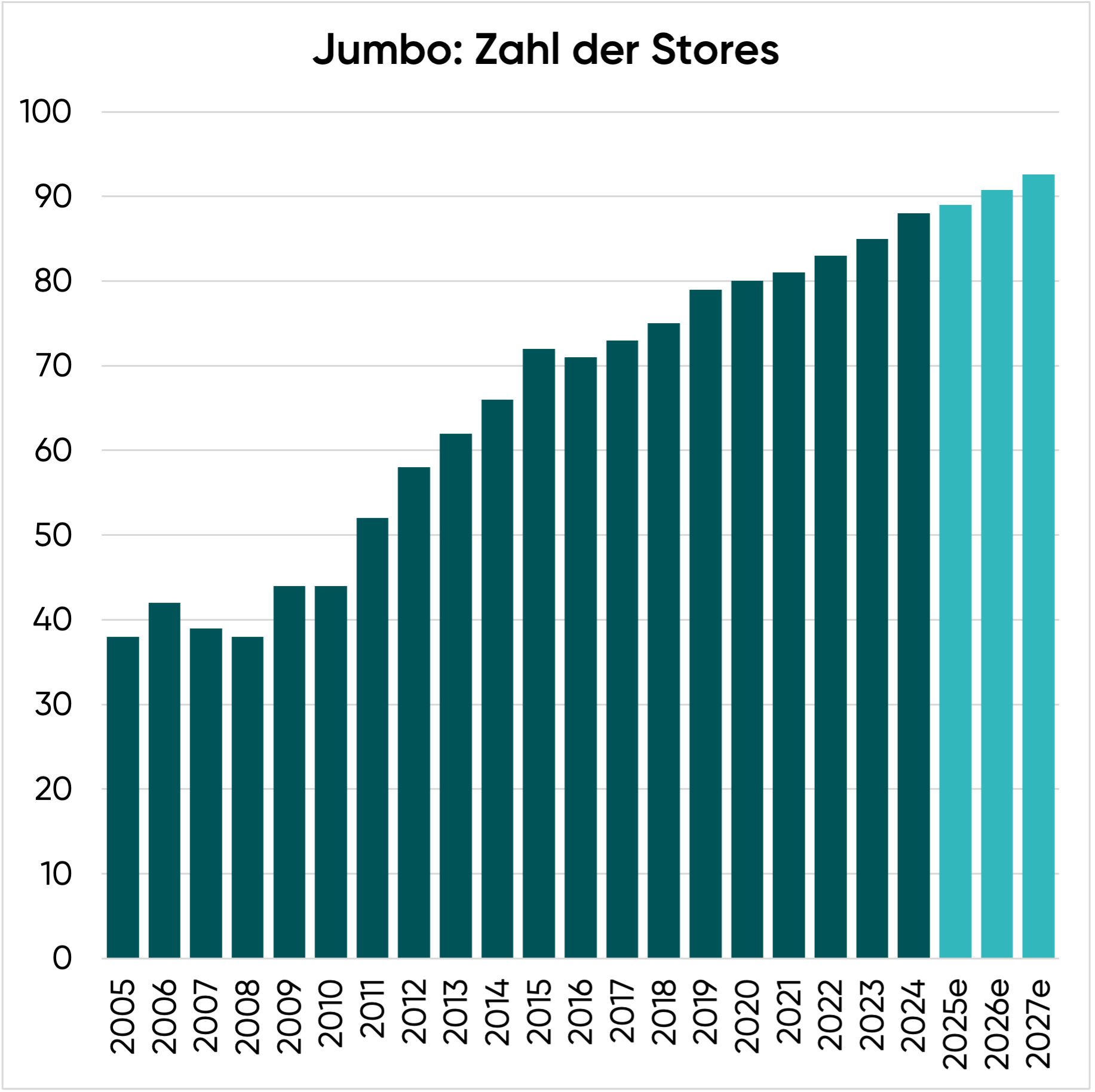

Jumbo verkauft die Produkte in 89 Stores und zugehörigen Online-Shops, wobei die E-Commerce-Aktivitäten nur 2 % des Umsatzes ausmachen.

Wie sehen die Stores aus?

Das folgende Video zeigt, wie die Stores aussehen und welche Produkte darin zu finden sind.

Die wichtigsten Daten und Fakten:

- Hyper-Stores mit ca. 10.000 Quadratmetern Verkaufsfläche pro Standort (zum Vergleich: ein typischer Lidl kommt auf 1.000 und ein IKEA-Geschäft auf 20.000 Quadratmeter Verkaufsfläche)

- Alles-Discounter: 40.000 Artikel mit einem durchschnittlichen Verkaufspreis von 4,99 EUR

Vom Einkaufserlebnis ähnelt das Konzept IKEA. Kunden verbringen oftmals mehrere Stunden in den Geschäften und kaufen eine Vielzahl von Produkten ein.

Was Jumbo von Action oder Tedi unterscheidet, ist die schiere Menge an saisonalen Großartikeln. Während man bei Action typischerweise ein paar Haushaltsprodukte oder etwas Dekoware kauft, gibt es bei Jumbo im Sommer vom aufblasbaren Riesen-Pool bis zu kompletten Gartenmöbel-Sets nahezu alles.

Unseren Schätzungen zufolge beträgt der durchschnittliche Warenbon bei Action rund 15 EUR – Jumbo erreicht dagegen mehr als 50 EUR.

Der Alles-Discounter ist sozusagen eine Kombination von Action, Kaufland, Rossmann, Obi, Fressnapf und IKEA.

Nicht angeboten werden frische Lebensmittel wie Obst und Gemüse, Elektronik und Modeartikel. Der Grund: Mit diesen Produkten lässt sich nicht genügend Marge erzielen.

Wettbewerbsvorteile

- Handelsbeziehungen: Jumbo ist ein langjähriger Partner und nimmt immer größere Mengen ab

- Effiziente Logistik: Betrieb von hochmodernen Zentrallagern

- Immobilienbesitz: 70 % der Standorte gehören dem Unternehmen

- Bekannte Marke: Fast jeder Grieche kennt die Firma

Zusammengefasst hat Jumbo eine Infrastruktur errichtet, die es ermöglicht, den Kunden eine riesige Zahl von Produkten zu sehr günstigen Preisen anzubieten.

Länder- und Produktmix

| Land | Anteil am operativen Gewinn (2024) |

| Griechenland | 55 % |

| Rumänien | 22 % |

| Zypern | 12 % |

| Bulgarien | 11 % |

Jumbo ist es durch die Expansion in angrenzende Länder gelungen, den Anteil des in Griechenland erwirtschafteten Gewinns auf etwas mehr als 50 % zu senken.

| Produktkategorie | Anteil am Umsatz (2024) | Bestseller |

| Haushaltsartikel | 39 % | Küchenbedarf (Aufbewahrungsboxen), Reinigungsmittel, Waschmittel, Vorhänge, Kissen |

| Saisonale Produkte | 24 % | Dekorationsartikel im Oster- und Weihnachtsgeschäft |

| Spielzeuge | 19 % | Der ursprüngliche Kernbereich |

| Abgepackte Lebensmittel | 8 % | Produkte, die man typischerweise in einem Minimarkt findet |

| Schreibwaren und Bürobedarf | 7 % | Zum Start in die Schulsaison werden extreme Spitzenwerte erreicht |

| Babyprodukte | 3 % | Drogerieartikel, Babykleidung |

Durch die kontinuierliche Sortimentserweiterung machen Spielzeuge nur noch 19 % des Umsatzes aus.

Jumbo bietet im Eingangsbereich und vor der Kassen zudem eine Vielzahl von besonders preiswerten Kleinteilen an (1-3 EUR je Artikel), die in fast jedem Einkaufskorb landen.

Dazu zählen Batterien, Party-Zubehör und abgepackte Lebensmittel. Die niedrigen Preise aktivieren den „Schnäppchenjäger-Instinkt“ und bringen die Kunden in die gewünschte Shoppinglaune.

Je nach Produktkategorie erreicht der Marktanteil von Jumbo in Griechenland Werte von 50 % und mehr.

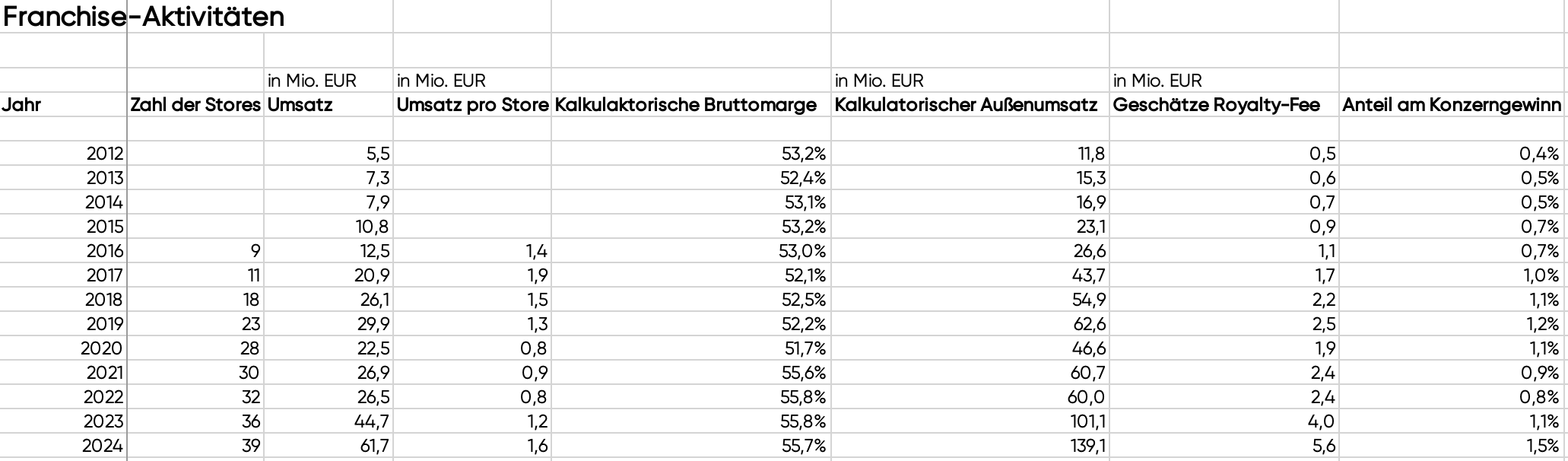

Franchise-Aktivitäten

Die 89 Hyper-Stores der vier Kernmärkte (Griechenland, Rumänien, Zypern und Bulgarien) werden selbst betrieben.

Darüber hinaus hat sich Jumbo ab 2010 ein ergänzendes Franchise-Geschäft aufgebaut.

Dieses funktioniert wie folgt:

- Das Unternehmen vergibt für ausgewählte Länder Lizenzen, in denen ein Franchisenehmer Stores der Marke Jumbo errichten darf

- Jumbo beliefert die Franchise-Märkte mit Waren zum Selbstkostenpreis (Einkaufspreis plus Verwaltungskostenpauschale)

- Der Franchisenehmer muss eigenes Geld investieren und ist für den profitablen Betrieb der Standorte verantwortlich (Jumbo geht also keinerlei finanzielle Risiken ein)

- Für die Nutzung der Markenrechte sowie der Belieferung mit Produkten muss der jeweilige Franchisenehmer 4 % seines Umsatzes an Jumbo abführen (Lizenzgebühr bzw. Royalty Fee)

Derzeit werden 41 Jumbo Stores im Franchise-Modell betrieben.

Wir schätzen die aus dem Franchise-Geschäft zufließenden Lizenzeinnahmen auf 5,6 Mio. EUR, was 1,5 % des Konzerngewinns entspricht.

Das klingt erst einmal recht gering, allerdings handelt es sich um ein stark wachsendes und extrem profitables Zusatzgeschäft (da kein eigenes Geld investiert werden muss).

Seit 2014 beträgt die jährliche Wachstumsrate (CAGR) mehr als 23 %. Dieser Trend hat sich in der ersten Jahreshälfte 2025 beschleunigt: Der Umsatz der Franchise-Aktivitäten ist um 50 % gestiegen.

Da die Lagerkapazitäten ihr Limit erreicht haben, wird der Konzern in den kommenden Jahren zwei zusätzliche Zentrallager errichten.

Im Anschluss könnte Jumbo weitere Franchise-Lizenzen vergeben, bspw. um in den türkischen oder indischen Markt einzusteigen.

Strategie: So stellt sich Jumbo die Zukunft vor

Apostolos Vakakis (Gründer, Großaktionär und Verwaltungsratsvorsitzender) gibt an, dass Jumbo eine Strategie verfolgt, die an das japanische Management-Modell angelehnt ist.

Oberstes Ziel ist es, den „Test der Zeit“ zu bestehen. Daher arbeitet das Unternehmen an einer permanenten Steigerung der Widerstandsfähigkeit.

Dies gelingt durch eine Kombination aus Minimierung der Risiken und Maximierung des Effizienzsteigerungspotentials:

- Hoher Warenbestand (Vorratsbestand von 7 Monaten)

- Strategische Net Cash-Position (>25 % des Umsatzes und >100 % der operativen Kosten eines Jahres)

- Minimierung der laufenden Kosten (Ausgerufenes Ziel: alle bisher gemieteten Immobilien erwerben und so den Break-Even-Punkt zu senken)

Darüber hinaus werden permanent Prozesse optimiert und dadurch Einsparmöglichkeiten realisiert.

Die Zahl der selbst betriebenen Stores soll jährlich um 2-3 Standorte wachsen.

Sobald die Firma wieder über ausreichend Lagerkapazitäten verfügt, sollen darüber hinaus für weitere Länder Franchise-Lizenzen vergeben werden.

In einem Management-Call hat Gründer Apostolos Vakakis die Strategie wie folgt zusammengefasst:

Ja, wir bleiben optimistisch, sind aber gleichzeitig äußerst vorsichtig, um unseren Optimismus zu festigen und uns nicht davon mitreißen zu lassen. Letztendlich werden wir alles Menschenmögliche tun, um Gewinne zu sichern, anstatt sie durch unnötige Risiken zu steigern. Das ist die Jumbo-Philosophie. Ich weiß, dass ich damit einige enttäusche, die das Unternehmen lieber wie eine Rakete als wie ein Flugzeug führen möchten, aber das ist die Ansicht des aktuellen Managements.

Management-Call April 2025, Jumbo

Auf einer außerordentlichen Hauptversammlung im Februar 2026 ergänzte der Großaktionär seine Vorstellung der optimalen Strategie:

Wer auf der Suche nach exorbitanten Wachstumschancen ist, soll sich anderweitig umsehen. Jumbo verfolgt ein eigenständiges Managementmodell, das weit entfernt ist von der Logik aggressiven Aktienmarktwachstums. Wir wollen keine Rakete sein – denn Raketen explodieren oft.

Hauptversammlung Februar 2026, Jumbo

Fazit zur Strategie: Jumbo achtet wie kaum ein anderes Unternehmen darauf, Risiken zu minimieren. Die Sicherung und Maximierung der Profitabilität hat höchste Priorität.

Gleichzeitig nutzt die Firma Wachstumschancen, wenn dabei keine zu großen Risiken eingegangen werden müssen. Womit wir beim nächsten Schwerpunktthema angekommen sind.

Wird der rasch expandierende Konkurrent Action zur Gefahr?

Während Jumbo beim Wachstumskurs auf die Minimierung der Risiken achtet, greift Konkurrent Action mit voller Kraft an.

Innerhalb weniger Jahre wurde die Zahl der Stores auf aktuell 3.302 verdoppelt.

2025 ist Action in den rumänischen Markt eingestiegen und damit erstmals in den Wettbewerb mit Jumbo getreten. In den kommenden Jahren könnte der Konkurrenzdruck zunehmen.

Doch bevor wir beide Firmen miteinander vergleichen, folgen ein paar Einschätzungen des Gründers von Jumbo:

Februar 2026: Bericht von der außerordentlichen Hauptversammlung

„Wird aus der Mücke ein Elefant? Warten wir es ab“, bemerkte Herr Vakakis und versuchte damit, die (noch) sehr geringe Präsenz der niederländischen Action, die sich nach Südosteuropa ausgedehnt hat, zu relativieren.

Es handele sich lediglich um acht deutlich kleinere Filialen in einem Markt (Rumänien) mit 20 Millionen Konsumenten, betonte Herr Vakakis und fügte hinzu: „Ich kommentiere keine Meinungen, ich kommentiere nur Zahlen.“

Quelle: Mikrometoxos

April 2024: Aussagen aus dem Management-Call

„Wer vor der Konkurrenz Angst hat, hat ein Problem. Konkurrenz ist notwendig, um besser zu werden. Wenn man sich vor unfairem Wettbewerb fürchtet, ist das eine andere Frage.

Aber das ist eine rein theoretische Frage, die in einigen Jahren erneut aufgeworfen werden wird. Denn aus heutiger Sicht sind die früheren Konkurrenten verschwunden, weil sie dieselben Strategien zur (unprofitablen) Umsatzmaximierung verfolgten.

Und je erfolgreicher sie waren, desto schneller gingen sie bankrott.

Wir hingegen, wie ich immer wieder betone, machen uns Sorgen, wenn es keine Konkurrenz gibt. Denn Konkurrenz zwingt uns, unsere Strategien zu überdenken und sicherzustellen, dass wir nicht arrogant werden.

Aber Jumbo ist, was die Größe angeht, in Griechenland und auf dem Balkan so stark wie kein anderes Unternehmen.

Und deshalb: Wenn jemand eine erfolgreiche Strategie anwendet und damit richtig liegt, werden wir ihm folgen.“

Einschätzung zu den Aussagen des Gründers

Herr Vakakis hat im Laufe der Jahre viele Konkurrenten kommen und gehen sehen. Jumbo wurde schon mehrfach abgeschrieben:

- Zuerst aufgrund der schwierigen wirtschaftlichen Lage in Griechenland,

- danach zeigten sich viele Anleger besorgt, weil Amazon in den griechischen Markt einsteigen könnte

- und derzeit stellen sich Investoren die Frage, ob Action zur Gefahr wird.

Um diese Frage bestmöglich beantworten zu können, vergleichen wir die beiden Konzepte miteinander.

Vergleich von Jumbo und Action

| Unternehmen | Jumbo | Action |

| Umsatz 2025 | 1.233 Mio. EUR | 16.000 Mio. EUR |

| Bruttomarge 2025 | ca. 56 % | 37,5 % |

| EBIT-Marge 2025 | ca. 33 % | ca. 12 % |

| Verschuldung (Debt/EBITDA) | 0,0 | 2,8 |

| Zahl der Stores (2025) | 89 | 3.302 |

| Fläche pro Store | 10.000 qm | 1.000 qm |

| Umsatz pro Store | 13,9 Mio. EUR | 4,8 Mio. EUR |

| Umsatz pro qm und Jahr | 1.390 EUR | 4.800 EUR |

| Zahl der Artikel | 40.000 | 5.000 |

| Durchschnittlicher Kassenbon | 50 EUR | 15 EUR |

| Umsatzwachstum auf bestehender Fläche (2025) | 6,0 % | 4,9 % |

Keine Frage: Action ist ein extrem erfolgreiches und hervorragend geführtes Unternehmen. Es handelt sich um den am schnellsten wachsenden Non-Food-Discounter Europas.

Jeden Tag wird mindestens ein weiterer Store eröffnet.

Bis einschließlich 2024 sind sich die Konkurrenten nicht begegnet, da Action ausschließlich in Kerneuropa expandierte.

Jumbo eröffnet die ersten rumänischen Stores

Aufgrund des enormen Wachstumshungers hat sich Action dazu entschieden, nun auch in Südosteuropa zu expandieren. 2025 wurden die ersten acht Stores in Rumänien eröffnet.

Management-Aussagen zufolge erwirtschaften diese Geschäfte mehr Umsatz als gedacht. Action dürfte den Expansionskurs in Südosteuropa daher beschleunigen.

Zur Wahrheit gehört aber auch, dass es sich um ein großes Land mit 20 Mio. Einwohnern handelt. Vermutlich besteht das Potential, in Rumänien mehr als 300 Stores von Action oder rund 100 Geschäfte von Jumbo zu eröffnen.

Derzeit ist der Markt erst zu rund 20 % verteilt – folglich können die beiden Unternehmen in den nächsten Jahren weiterhin expandieren, ohne sich dabei zu sehr in die Quere zu kommen.

Die Investmentbank Eurobank Equities hat in einer Studie ausgewertet, dass sich die beiden Anbieter in ihren Preisen kaum unterscheiden. Daher braucht sich Jumbo nicht zu verstecken.

Dazu kommt, dass beide Firmen eine unterschiedliche Strategie verfolgen. Action eröffnet kleine Läden in dicht besiedelten Regionen, die von den Kunden oftmals wöchentlich besucht werden.

Die Hyper-Stores von Jumbo sind dagegen am Stadtrand gelegen und bieten eine viel größere Auswahl. Wenn sich der Wettbewerb in Rumänien verschärfen sollte, kann Jumbo die Preise für den Teil der Artikel senken, die bei Action ebenfalls zu finden sind.

Das würde zwar etwas Marge kosten, aber angesichts einer operativen Gewinnspanne von 33 % braucht sich Jumbo keine allzu großen Sorgen zu machen.

Fazit zur Expansion von Action

In den nächsten Jahren erwarten wir kaum Auswirkungen auf die Finanzergebnisse von Jumbo. Es wird noch einige Zeit dauern, bis die beiden Firmen das Potential des rumänischen Marktes ausgeschöpft haben.

Danach könnte Action zur Gefahr werden, allerdings handelt es sich bei Jumbo um einen sehr wettbewerbs- und anpassungsfähigen Konkurrenten.

Wir werden die weitere Expansion von Action im Auge behalten und von Zeit zu Zeit neu einschätzen, ob der Expansionskurs des Konkurrenten eines Tages zur ernsthaften Gefahr wird.

Stand heute hält uns das nicht von einer Investition ab.

Das liegt auch daran, weil es für Action deutlich schwieriger sein wird, nach Griechenland und Zypern vorzustoßen – und in diesen Märkten erwirtschaftet Jumbo mehr als zwei Drittel des Gewinns.

Die mit der geographischen Lage (Inseln) verbundenen Herausforderungen in der Logistik sind für Action nicht gerade einfach zu lösen. Daher gehen wir davon aus, dass die Expansion von Action spätestens an der bulgarischen Grenze ein Ende finden wird.

Neben der effizienten Logistikkette verfügt Jumbo über weitere Burggräben: Die sich im Eigentum befindlichen Immobilien, das einzigartige Einkaufserlebnis (Produktauswahl/Treasure Hunt) sowie die bekannte und vertraute Marke.

Finanzkennzahlen und Bewertung

Nachdem wir uns mit der Historie, der Geschäftstätigkeit und den Zukunftsaussichten befasst haben, versuchen wir nun, die Jumbo Aktie so gut wie möglich zu bewerten.

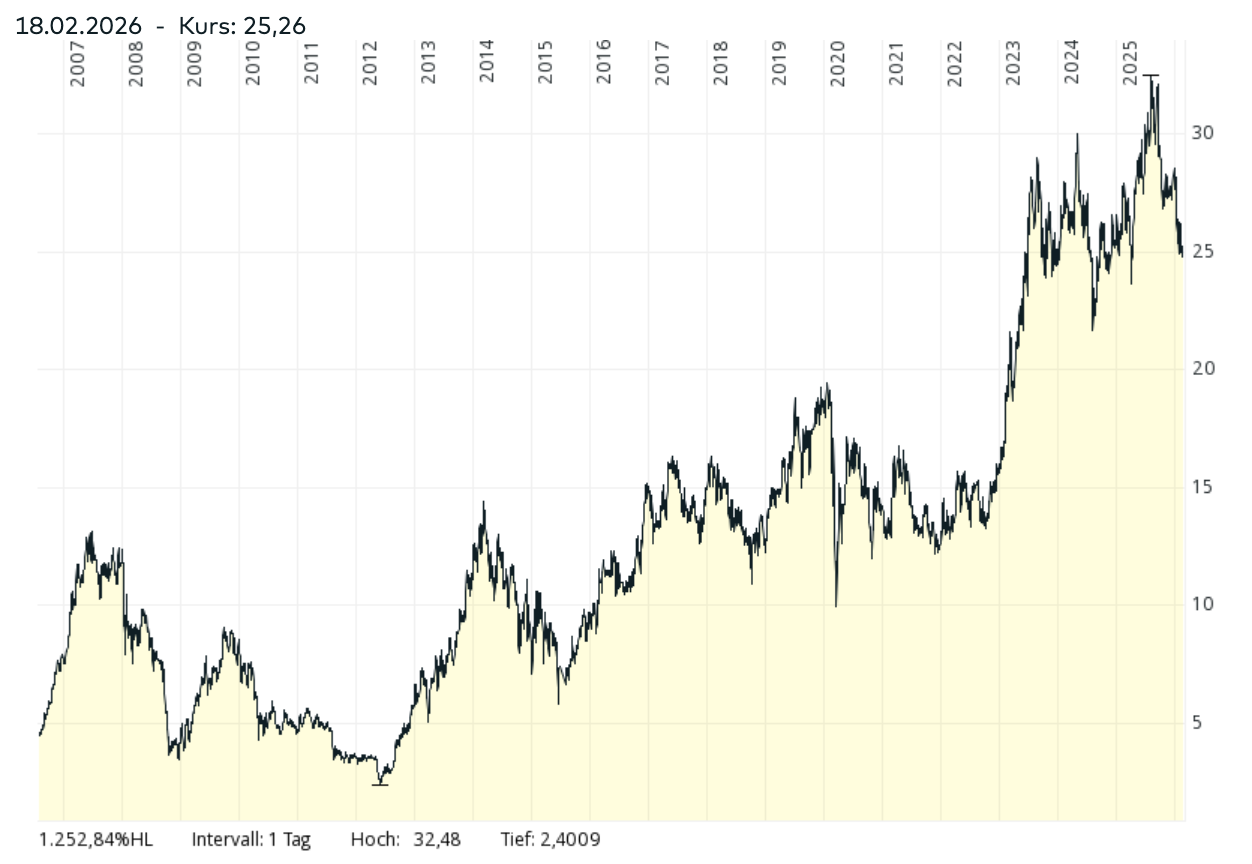

Kursentwicklung

Seit dem Börsengang im Jahr 1997 hat sich der Kurs der Jumbo Aktie von 2,50 auf derzeit 25,10 EUR mehr als verzehnfacht.

Dazu kommen noch Dividenden in Höhe von 12,00 EUR je Aktie, die Jumbo in den letzten 20 Jahren kumuliert ausgeschüttet hat.

Von 2007 bis 2012 kam es zu einem äußerst heftigen Kurseinbruch (Drawdown) von rund 75 %.

Das Überraschende: Trotz der schwierigen wirtschaftlichen Lage konnte Jumbo die Ertragskraft in diesem Zeitraum weitgehend konstant halten.

Der Kursrückgang ist somit einzig und allein auf den Rückgang des Bewertungsniveaus (Kurs-Gewinn-Verhältnis) zurückzuführen.

Das KGV sank von knapp 30 auf unter 4.

Da die Jumbo Aktie derzeit mit einem KGV von 10 bewertet wird, erscheint es sehr unwahrscheinlich, dass der Kurs erneut so stark einbrechen wird.

Insgesamt hat Jumbo unter Beweis gestellt, dass ausreichend Werte geschaffen werden können – und das selbst in einem Umfeld mit massivem Gegenwind.

Die aktuelle Kurskorrektur erklären wir uns mit Sorgen anderer Kapitalmarktteilnehmer, dass sich der Wettbewerbsdruck zeitnah verschärfen könnte. Im vorherigen Abschnitt haben wir ausgeführt, warum wir das für unwahrscheinlich halten.

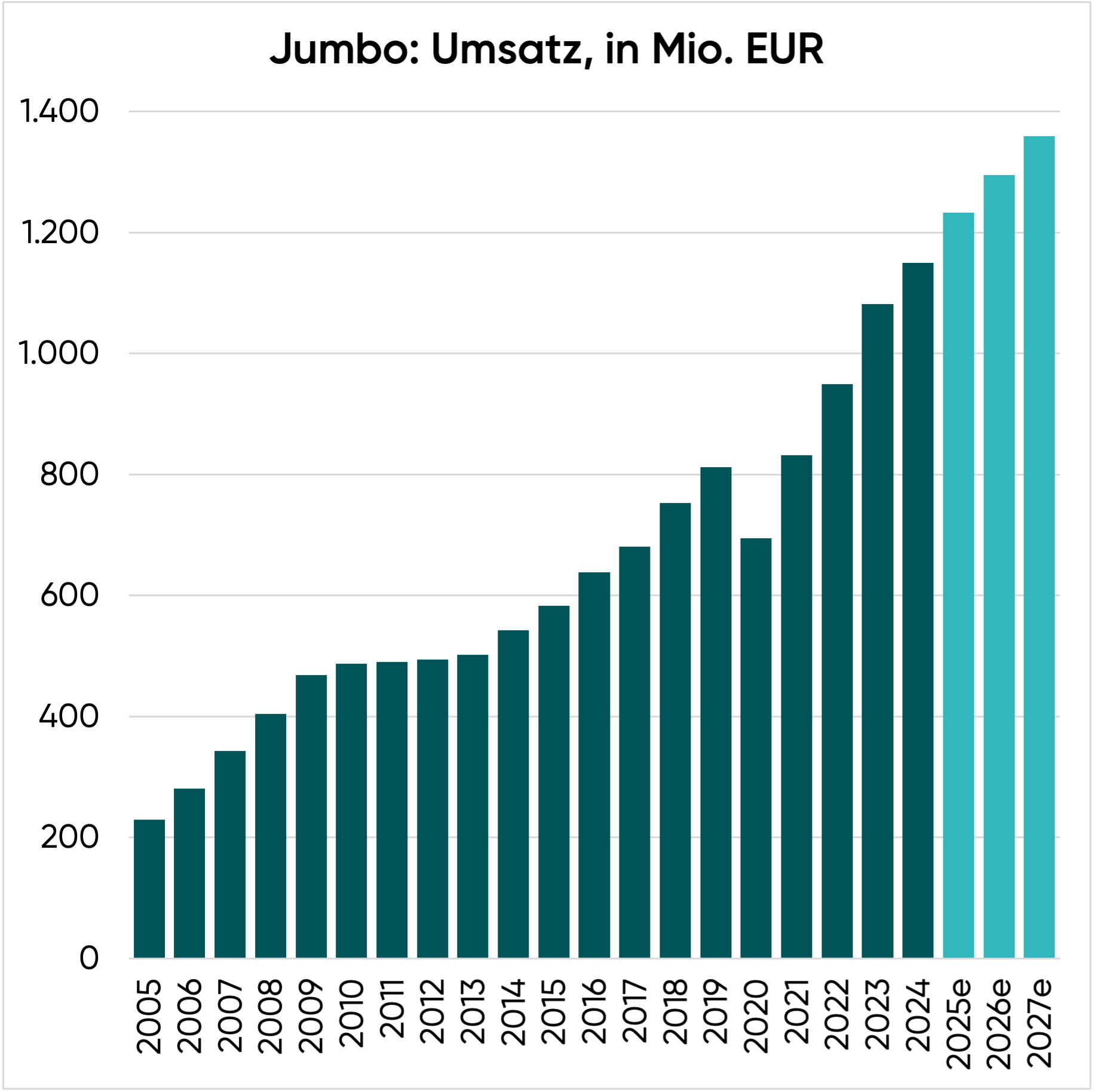

Umsatzwachstum

| Zeitraum | Umsatzwachstum pro Jahr (CAGR) |

| letzte 20 Jahre | 8,8 % |

| letzte 10 Jahre | 7,8 % |

| letzte 5 Jahre | 12,2 % |

| Management-Ziel (2026) | 5,0 % |

| Erwartung für die nächsten 3 Jahre | 5,0 % |

Trotz der schweren Wirtschaftskrise in den 2010er-Jahren (fast 30 % BIP-Rückgang) konnte Jumbo in den letzten 20 Jahren permanent wachsen.

Die verlässliche Entwicklung liegt an drei Gründen:

- Preiswerte Positionierung

- Steigender Marktanteil

- Eröffnung weiterer Stores

Im langfristigen Durchschnitt liegt das Umsatzwachstum bei 5-10 % pro Jahr. Für 2026 hat das Management ein Wachstum von 5 % in Aussicht gestellt.

Gründer Apostolos Vakakis ist allerdings für sehr pessimistische Ausblicke bekannt. Der erste Datenpunkt des neuen Jahres (Umsatzentwicklung im Januar 2026, +8 %) unterstreicht diese Einschätzung.

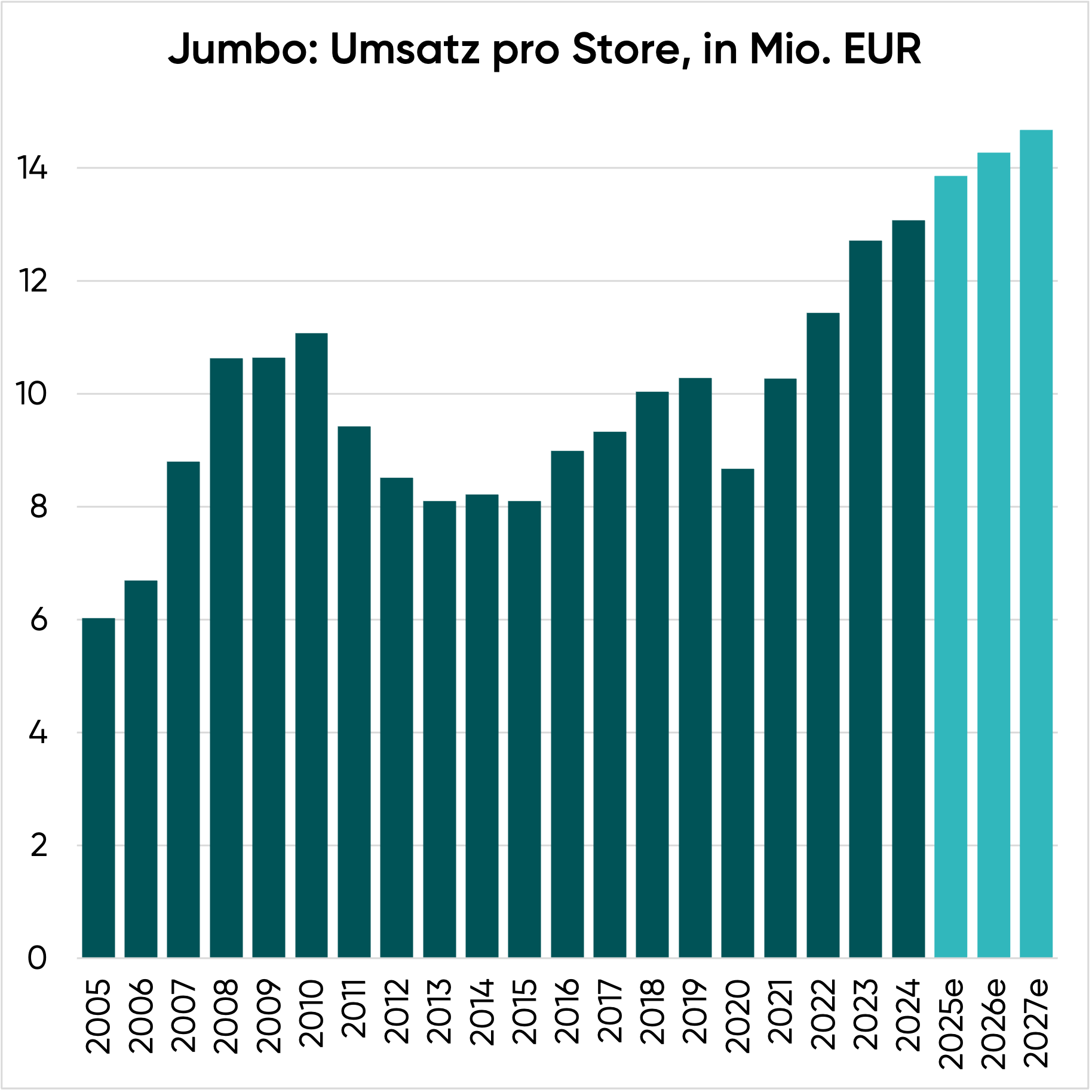

Nach vorn geblickt (im langfristigen Durchschnitt) trauen wir Jumbo ein jährliches Umsatzwachstum von 5 % zu, das sich aus zwei Quellen speist:

- Umsatzwachstum der bestehenden Stores von 3 % p.a.

- Zahl der Stores legt um 2 % p.a. zu

Pro Store wird ein Umsatz von 14 Mio. EUR erzielt. Vor 20 Jahren waren es erst 6 Mio. EUR.

Das unterstellte Wachstum von 3 % p.a. begründen wir mit einem Ausgleich von inflationsbedingten Preissteigerungen (2 % p.a.) und steigenden Haushaltseinkommen (ca. 1-2 % jährliches Wirtschaftswachstum).

Jumbo gibt an, jährlich 2-3 neue Stores eröffnen zu wollen.

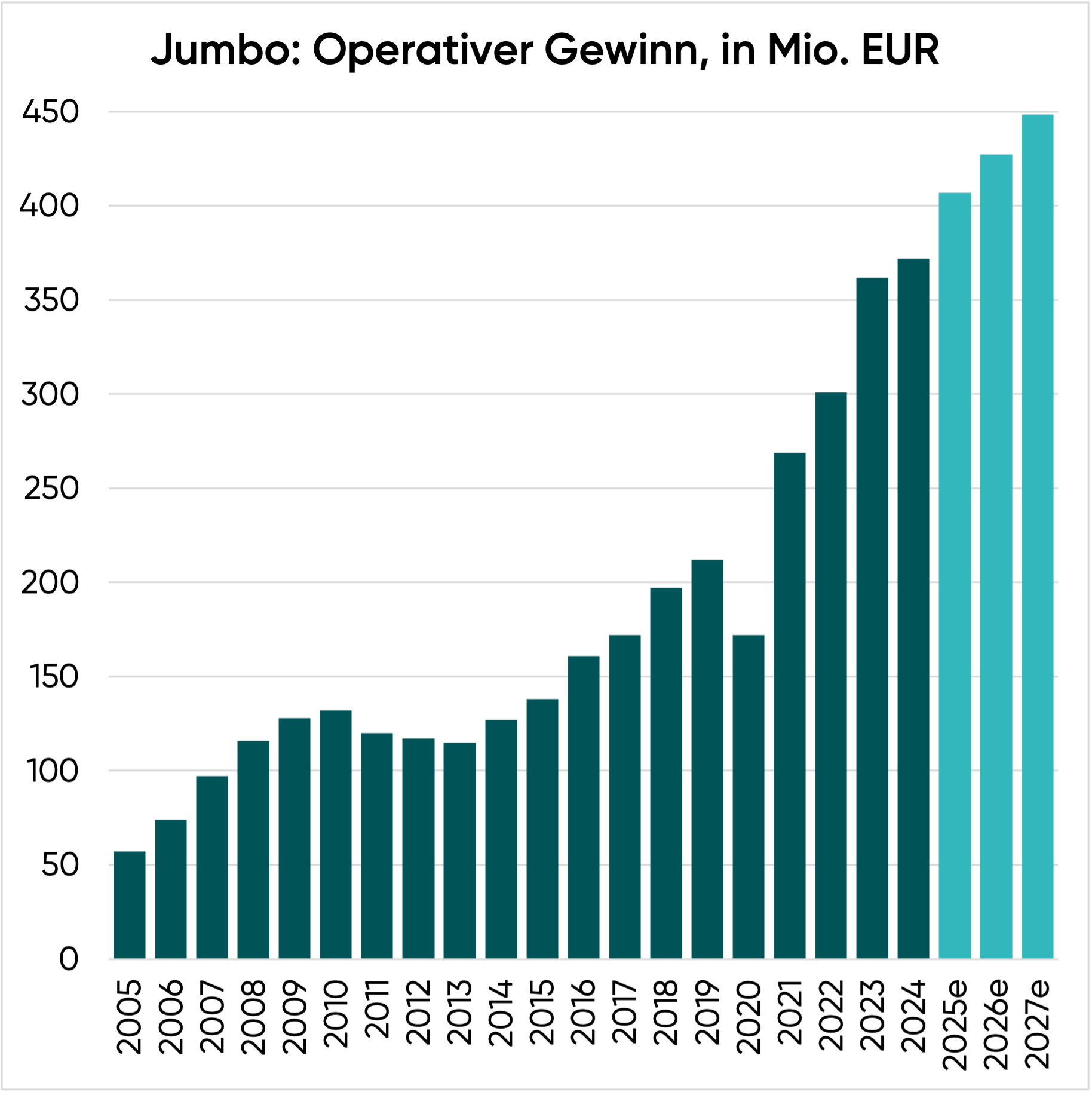

Gewinnentwicklung

| Zeitraum | Operatives Gewinnwachstum pro Jahr (CAGR) |

| letzte 20 Jahre | 10,3 % |

| letzte 10 Jahre | 11,4 % |

| letzte 5 Jahre | 18,8 % |

| Management-Ziel der nächsten Jahre | – |

| Erwartung für die nächsten 3 Jahre | 5,0 % |

Jumbo ist es gelungen, die Ertragskraft stärker zu steigern, als der Umsatz zugelegt hat.

Das kann mit der steigenden Gewinnmarge erklärt werden.

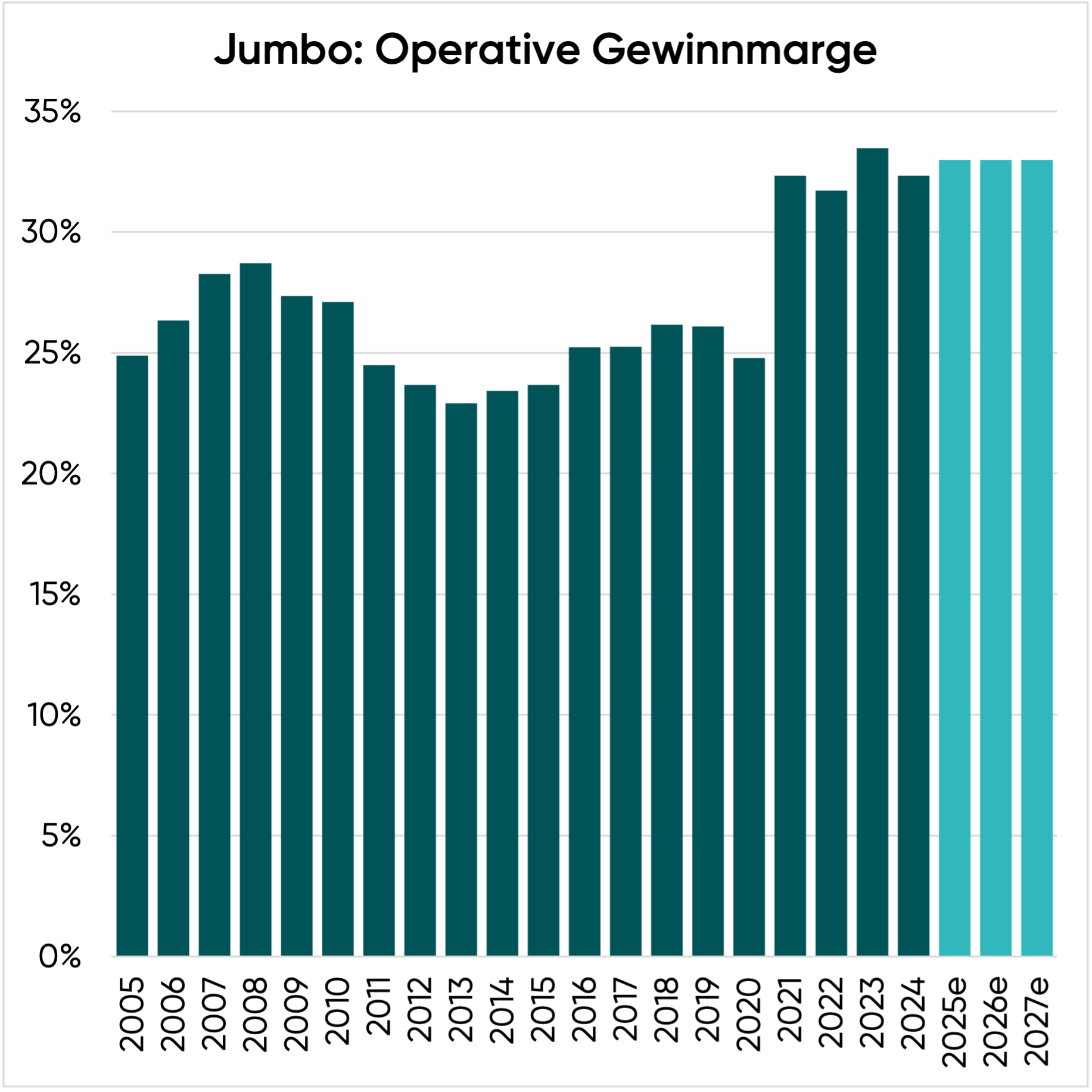

Während Handelsunternehmen typischerweise nur 3-5 % EBIT-Marge erwirtschaften, sind es bei Jumbo ca. 33 %.

Das Management legt allergrößten Wert auf eine Maximierung der Ertragskraft. Die Gründe für die hohe Marge sind:

- Etablierung eines Quasi-Monopols während der Krisenjahre

- Größenvorteile/Skaleneffekte

- Effizienzmaschine: Die Firma hat sich ein äußerst effizientes Einkaufs-, Logistik- und Absatzsystem aufgebaut

- Produktmix: Jumbo verzichtet bewusst darauf, margenschwache Produktkategorien wie frisches Obst und Gemüse anzubieten, die zwar den Umsatz aufblähen würden, aber mit niedrigen Gewinnmargen einhergehen

Da 80 % der Produkte in USD eingekauft werden und diese Währung gegenüber dem EUR um rund 15 % abgewertet hat, sinken die Einkaufspreise derzeit recht stark.

Ein Teil der Einsparungen wird über sinkende Preise an die Konsumenten weitergegeben, wodurch Jumbo die Wettbewerbsfähigkeit erneut verbessert.

Wenn die gesunkenen Einkaufspreise nicht vollständig durchgereicht werden, könnte Jumbo 2026 mit einem erneuten Margenanstieg überraschen.

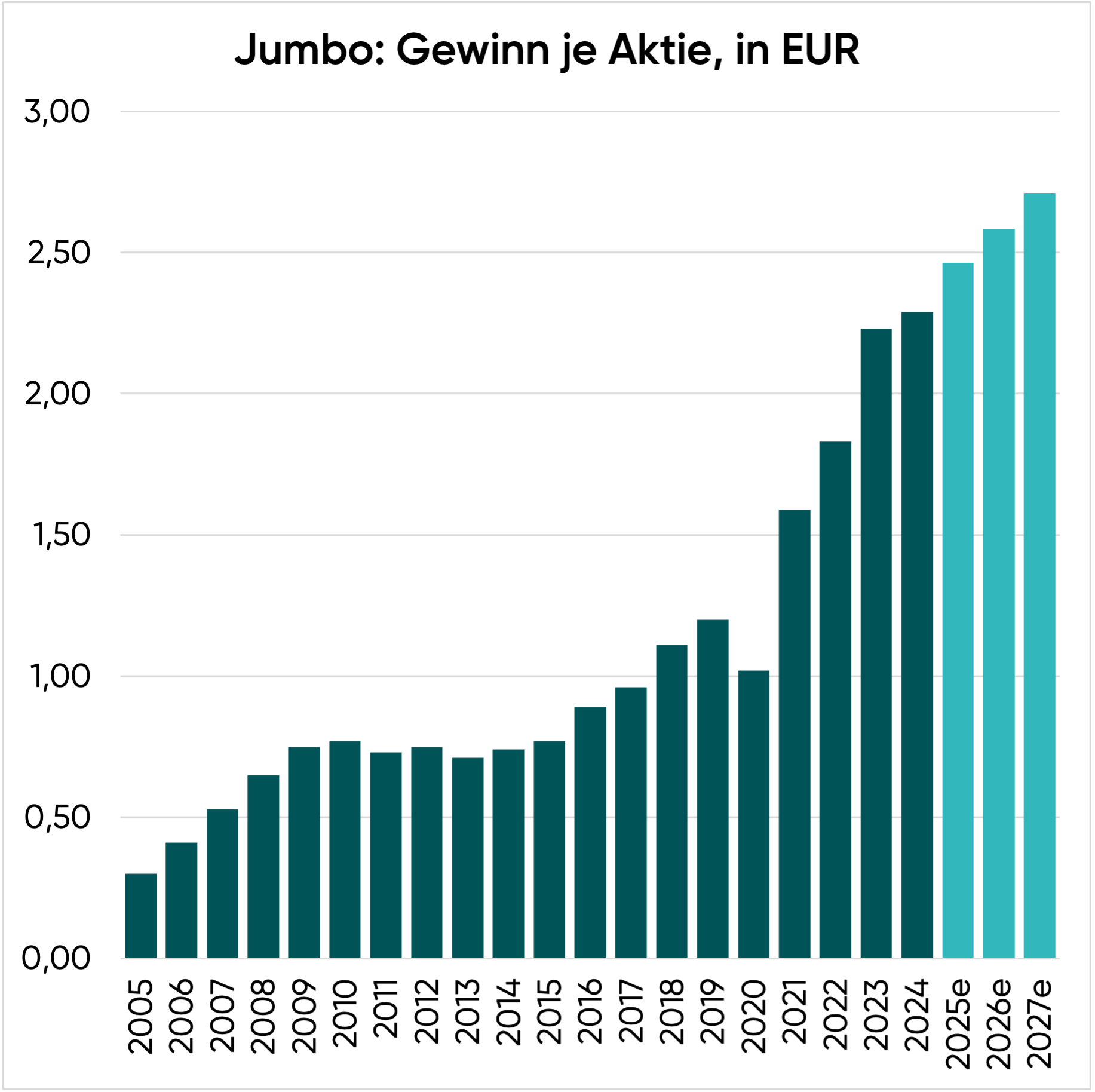

| Zeitraum | Wachstum des Gewinns je Aktie pro Jahr (CAGR) |

| letzte 20 Jahre | 11,1 % |

| letzte 10 Jahre | 12,3 % |

| letzte 5 Jahre | 19,3 % |

| Management-Ziel der nächsten Jahre | – |

| Erwartung für die nächsten 3 Jahre | 5,0 % + Aktienrückkäufe |

In den letzten zehn Jahren ist es Jumbo gelungen, den Gewinn je Aktie mit einer Wachstumsrate von über 12 % p.a. zu steigern.

Blick auf die Bilanz

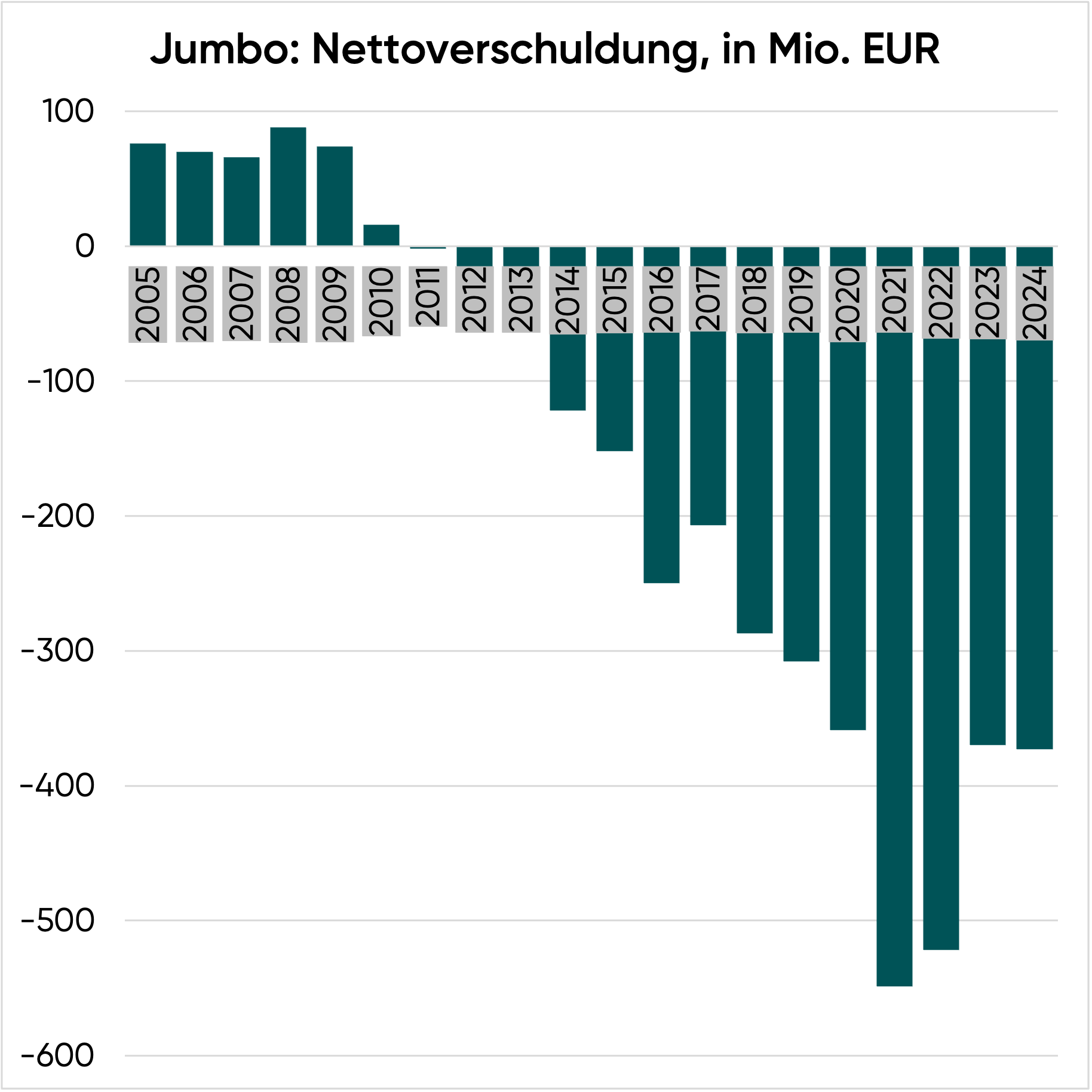

Auch beim Blick auf die Bilanz gibt es kaum etwas auszusetzen:

- Die Eigenkapitalquote liegt bei 84,0 % (30.06.2025)

- Jumbo ist schuldenfrei und verfügt über eine Cashposition von 380 Mio. EUR (das entspricht 2,80 EUR je Aktie; Stand 30.06.2025)

- 70 % der Gebäude befinden sich im Besitz des Unternehmens (Anschaffungskosten von 1.120 Mio. EUR), dadurch spart Jumbo Mietzahlungen und kann aus den Standorten nicht mehr verdrängt werden

Auf der aktuellsten Hauptversammlung (Februar 2026) äußerte sich Gründer Apostolos Vakakis wie folgt:

20-25 % des Umsatzes wollen wir als Cashposition halten, um den Test der Zeit bestehen zu können.

Mit anderen Worten: Aufgrund der japanischen Management-Strategie wird Jumbo mindestens 250-300 Mio. EUR Cash für schlechte Zeiten in der Kasse behalten.

Trotz dieser Definition verfügt die Firma über ca. 100 Mio. EUR überschüssige Liquidität.

Der Betrag könnte im Laufe des Jahres über Dividenden, Sonderdividenden und Aktienrückkäufe an die Aktionäre ausgeschüttet werden.

Management

Apostolos Vakakis hält 22,3 Mio. Aktien, was 16 % der Firma entspricht. Der Rest der Stücke befindet sich im Streubesitz.

Obwohl sich der Gründer offiziell in den Verwaltungsrat zurückgezogen hat, ist er weiterhin sehr aktiv:

- Medienberichten zufolge verbringt er 12 Stunden pro Tag im Büro

- In den Management-Calls beantwortet er die Fragen, und nicht die Vorstandsvorsitzende

Insgesamt schätzen wir das Management als sehr gut ein:

- Äußerst erfolgreiche Historie

- Passt die Strategie laufend an: Von Spielwaren zum Alles-Discounter, Umzug in riesige Hallen am Stadtrand, Expansion in benachbarte Länder, Aufbau eines Franchise-Modells, Erwerb der Immobilien, größtmögliche Resilienz und Effizienz

Dazu kommt, dass Jumbo 2025 erstmals Aktienrückkäufe durchgeführt hat.

Der Gründer agiert sehr unternehmerisch, ist pessimistisch (also vorsichtig) und optimistisch zugleich (sucht nach Wachstums- und Wertsteigerungsmöglichkeiten).

In den nächsten Jahren steht ein Management-Wechsel bevor.

Apostolos Vakakis ist 71 Jahre alt. Seine Tochter, Sofia Vakaki, ist Ende 30 und bereits im Verwaltungsrat des Unternehmens tätig.

Kapitalallokation

Für die langfristige Rendite einer Aktienanlage ist es von entscheidender Bedeutung, wie gut der erwirtschaftete operative Cashflow angelegt wird.

Wir trauen Jumbo im Jahr 2026 folgende Kennzahlen zu:

- Umsatz: 1.295 Mio. EUR

- EBIT-Marge: 33 %

- EBIT: 427 Mio. EUR

- Zinsergebnis: 7 Mio. EUR

- EBT: 434 Mio. EUR

- Steuerquote: 20 %

- Nettogewinn: 347 Mio. EUR

- Gewinn je Aktie: 2,59 EUR

Betrachten wir nun, wie der Gewinn in Höhe von 347 Mio. EUR aufgeteilt wird.

Wachstumsinvestitionen (62 Mio. EUR oder 18 % des Gewinns)

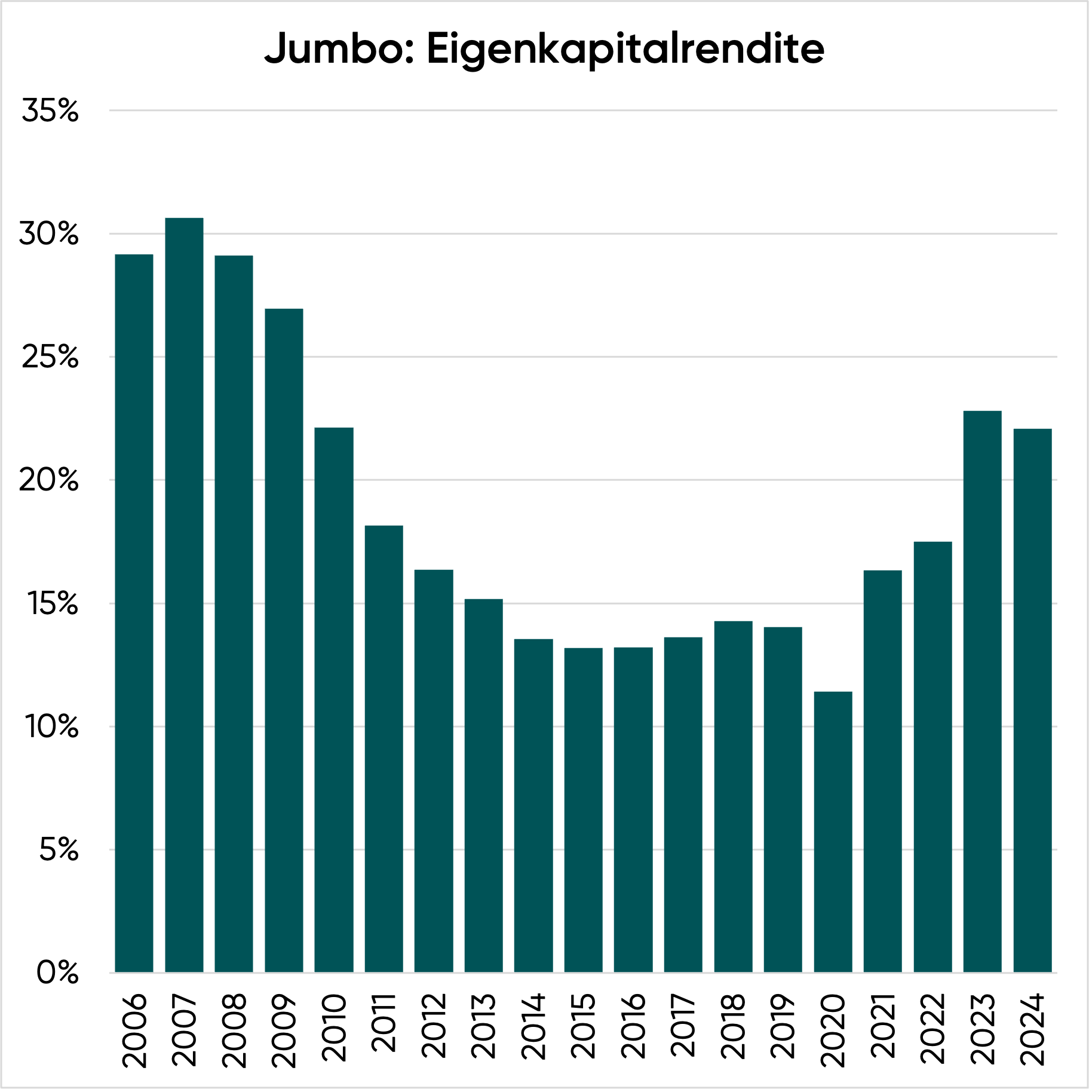

Obwohl Jumbo den Großteil der Immobilien erworben hat und über eine große Net Cash-Position verfügt (beides erhöht die Kapitalbindung), erwirtschaftet das Unternehmen eine Eigenkapitalrendite von mehr als 20 %.

Das Eigenkapital entspricht in etwa der Höhe des Jahresumsatzes. Um diese Relation beizubehalten, muss Jumbo einen Teil des Gewinns einbehalten, sodass die Eigenkapitalbasis im Einklang mit dem Erlöswachstum gestärkt werden kann.

Daher ziehen wir einen Betrag von 62 Mio. EUR (erwartetes Umsatzwachstum des Jahres 2026) vom prognostizierten Gewinn (347 Millionen EUR) ab, und kommen so auf einen Free Cash Flow von 285 Mio. EUR oder 2,12 EUR je Jumbo Aktie.

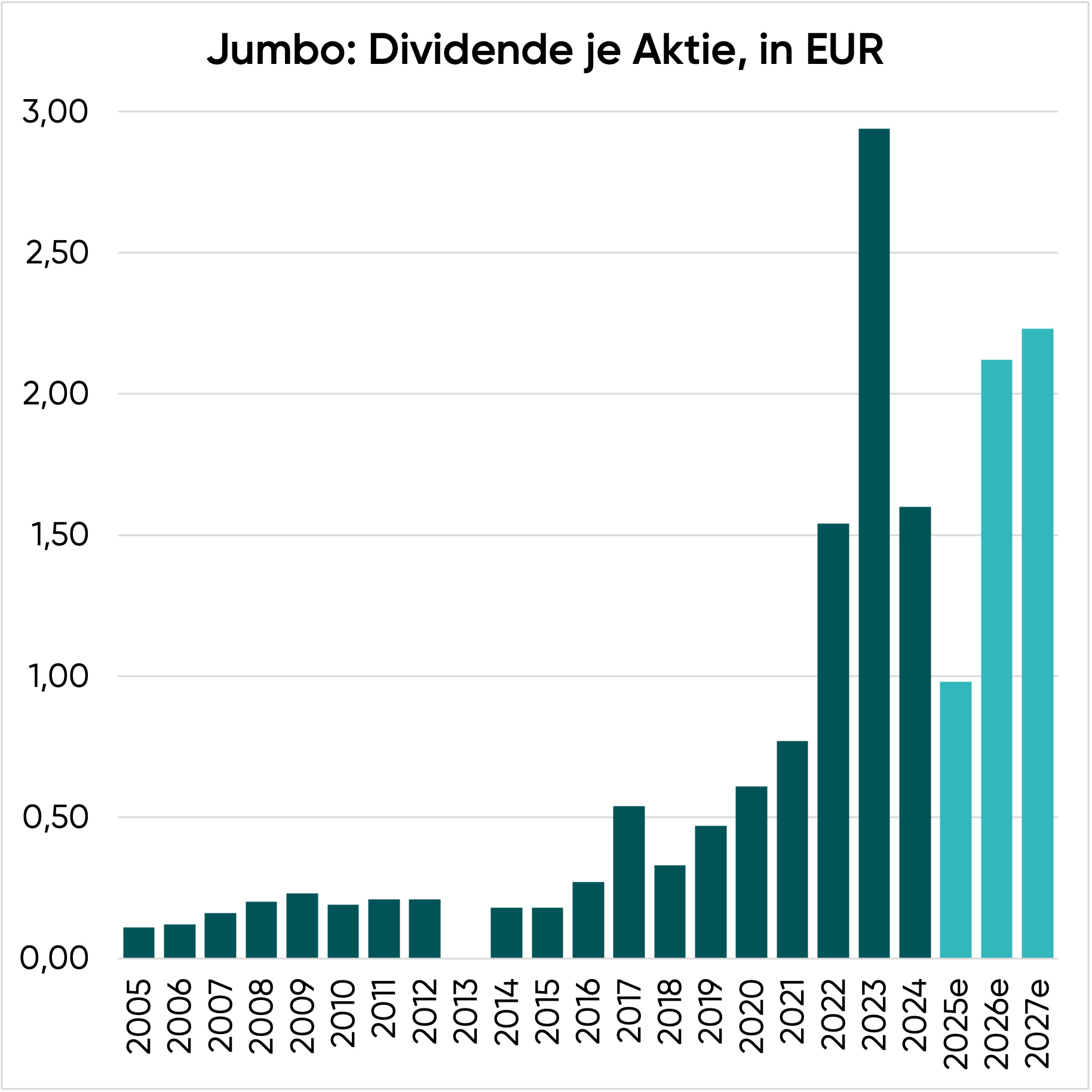

Jumbo Aktie Dividende (285 Mio. EUR oder 82 % des Gewinns)

Im Gegensatz zu vielen anderen Unternehmen verfolgt Jumbo eine flexible Ausschüttungsstrategie:

- Es wird mindestens ein Drittel des Gewinns ausgeschüttet

- Abhängig von der Liquiditätslage fließen darüber hinaus auch noch Sonderdividenden (1-2 weitere Auszahlungen)

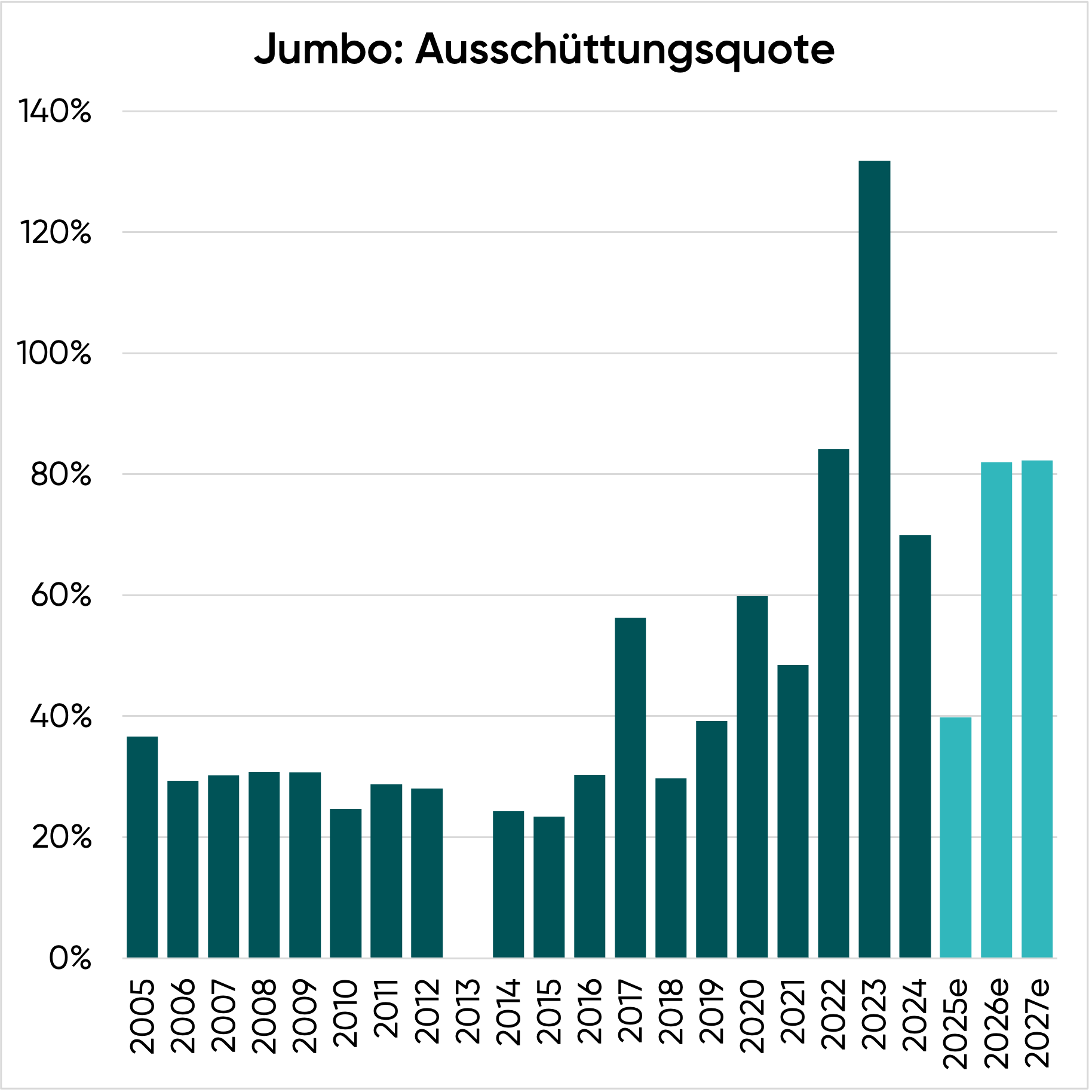

In den letzten zehn Jahren ist die Ausschüttungsquote von 30 % auf 70 % des Gewinns gestiegen.

2025 wurde ein geringerer Anteil des Gewinns ausgeschüttet, dafür aber zusätzlich ein Aktienrückkaufprogramm gestartet.

Besonders interessant: In Krisenzeiten zahlt Jumbo oftmals höhere Dividenden, um Kursverluste abzufedern und die Aktionäre für ihr Vertrauen zu belohnen.

Der Trend der steigenden Ausschüttungsquote kann mit der angepassten Strategie erklärt werden:

- Früher hat Jumbo alle Stores selbst betrieben. Die Eröffnung neuer Standorte kostet viel Kapital. Daher wurde nur ein geringer Teil des Gewinns ausgeschüttet.

- Mittlerweile werden die meisten Neueröffnungen von Franchisenehmern finanziert. Jumbo muss kein eigenes Kapital mehr investieren. Folglich ist die Cashgenerierung deutlich gestiegen.

Wir gehen davon aus, dass im Durchschnitt der nächsten Jahre mehr als 2,00 EUR Dividende pro Aktie ausgeschüttet werden. Das entspricht einer Dividendenrendite von 8 %!

Allerdings lassen sich die genaue Höhe und auch der Zeitpunkt der Ausschüttungen nicht prognostizieren, da sich Jumbo nicht an einer festgelegten Dividendenpolitik orientiert, sondern kurzfristig und flexibel über die Dividendenzahlungen entscheidet.

Aktienrückkäufe (0 Mio. EUR oder 0 % des Gewinns)

Von 2007 bis 2024 gab es keine Veränderung der Zahl der ausstehenden Aktien. Der Wachstumskurs wurde also ausschließlich aus intern erwirtschafteten Mitteln finanziert.

2025 überraschte Jumbo mit einem Aktienrückkaufprogramm. Insgesamt wurden 1,7 Mio. Aktien (entspricht 1,25 % des Grundkapitals) zurückgekauft.

Die Besonderheit: Das Unternehmen hat für die Aktienrückkäufe eine Preisgrenze von 27,20 EUR je Jumbo Aktie festgelegt.

Dadurch ist sichergestellt, dass bei den Rückkäufen kein zu hoher Preis gezahlt wird und diese wertsteigernd sind.

Möglicherweise wird zeitnah ein neues Rückkaufprogramm aufgelegt. Dann würde die Dividende zwar wie im Vorjahr etwas geringer als gedacht ausfallen, aber der Gewinn je Aktie umso schneller wachsen.

Verbleibender Betrag (0 Mio. EUR oder 0 des Gewinns)

Zusammengefasst ergibt sich folgende Kapitalallokation:

| in EUR | in % | |

| Nachhaltige Ertragskraft | 347 Mio. | 100 % |

| abzgl. Wachstumsinvestitionen | -62 Mio. | -18 % |

| abzgl. Dividendenzahlungen | -285 Mio. | -82 % |

| abzgl. Aktienrückkäufe | -0 Mio. | -0 % |

| = verbleibender Betrag | 0 Mio. | 0 % |

Wir stufen die Kapitalallokation als aktionärsfreundlich ein:

- Franchise-Konzept ermöglicht kapitaleffizienten Wachstumskurs

- Erwerb der Immobilien minimiert laufende Kosten

- Cashposition sichert die Firma ab

- Hohe Ausschüttungen (Dividenden und Aktienrückkäufe) lassen Aktionäre am Erfolg teilhaben

Jährliche Renditeerwartung

In den folgenden Abschnitten

- ermitteln wir die jährliche Renditeerwartung einer Investition,

- kalkulieren den fairen Wert der Jumbo Aktie

- und beschreiben die optimale Investitionsstrategie

Bitte bedenkt, dass diese Inhalte Teil der Abilitato Club Mitgliedschaft sind und nur von unseren Mitgliedern aufgerufen werden können.

Bewertung anhand des KGVs

Jetzt validieren wir unsere Einschätzung zur Bewertung der Jumbo Aktie noch anhand des historischen Kurs-Gewinn-Verhältnisses.

| Zeitraum | Durchschnittliches KGV |

| letzte 15 Jahre | 12,1 |

| letzte 10 Jahre | 12,6 |

| letzte 5 Jahre | 10,3 |

| Aktuell (2026e/2027e) | 9,7/9,3 |

Es gab Phasen, in denen die Jumbo Aktie zu einem KGV von 20 und mehr gehandelt wurde.

Klammert man die äußerst niedrigen Bewertungen der Krisenjahre (von 2008-2013) aus, ergibt sich ein historischer KGV-Durchschnitt von 15-16.

Zum Vergleich: Aktuell kostet die Jumbo Aktie weniger als den 10-fachen Gewinn. Folglich handelt es sich um ein günstiges Einstiegsfenster.

Wer vom Kurs noch die Cashposition in Höhe von 2,80 EUR je Aktie abzieht, kommt sogar auf ein cashbereinigtes KGV von 8,6 (2026e) bzw. 8,2 (2027e).

Im Vergleich zu den Wachstumsaussichten, der hohen Cashgenerierung und der werthaltigen Substanz erscheint der Titel daher deutlich unterbewertet.

Die günstige Bewertung führen wir auf drei Gründe zurück:

1. Griechischer Aktienmarkt

Aktuell wird Griechenland gemäß MSCI-Definition als Schwellenland eingestuft. Es findet derzeit jedoch eine Überprüfung statt, ob das Land künftig als Industrienation klassifiziert wird.

Das Ergebnis soll Ende März bekanntgegeben werden. Falls die Entscheidung positiv ausfällt, würden griechische Aktien ab August 2026 in die MSCI-World Indexfonds aufgenommen werden.

Die sich daraus ergebende zusätzliche Nachfrage könnte zu deutlich höheren Bewertungen führen.

2. Keine KI-Story

Der Kapitalmarkt ist aktuell sehr Story-getrieben. Anleger sind gierig und suchen nach Möglichkeiten, ihr Kapital innerhalb kurzer Zeit vermehren zu können.

Aufgrund der rapiden Entwicklung im Bereich der Künstlichen Intelligenz werden seit einigen Wochen jedoch immer mehr Wertpapiere als unsicher bzw. mögliche KI-Verlierer gesehen.

Eine Flucht bzw. Rückkehr zu etablierten und stark cashgenerierenden Value Aktien könnte bevorstehen.

3. Action greift an

Der expansionshungrige Konkurrent Action breitet sich immer stärker aus. Einige Anleger sind sich unsicher, ob Jumbo die hohen Margen verteidigen kann.

Im Abschnitt 3.5 dieses Artikels (Wird der rasch expandierende Konkurrent Action zur Gefahr?) haben wir jedoch erläutert, warum sich die Expansion von Action erst in einigen Jahren und dann auch nur in einem begrenzten Umfang auf Jumbo auswirken könnte.

Daher sehen wir auch in diesem Argument keinen Grund, warum die Jumbo Aktie zu einem derart niedrigen KGV gehandelt wird.

Bewertungsvergleich: Jumbo vs. Action Aktie

Abschließend vergleichen wir noch die Bewertung von Jumbo mit dem niederländischen Konkurrenten Action.

Dieser befindet sich zu etwas mehr als 60 % im Besitz der Beteiligungsgesellschaft 3i Group.

Mit einem Anteil von ca. 75 % aller Vermögenswerte ist Action die dominierende Position im Portfolio der 3i Group.

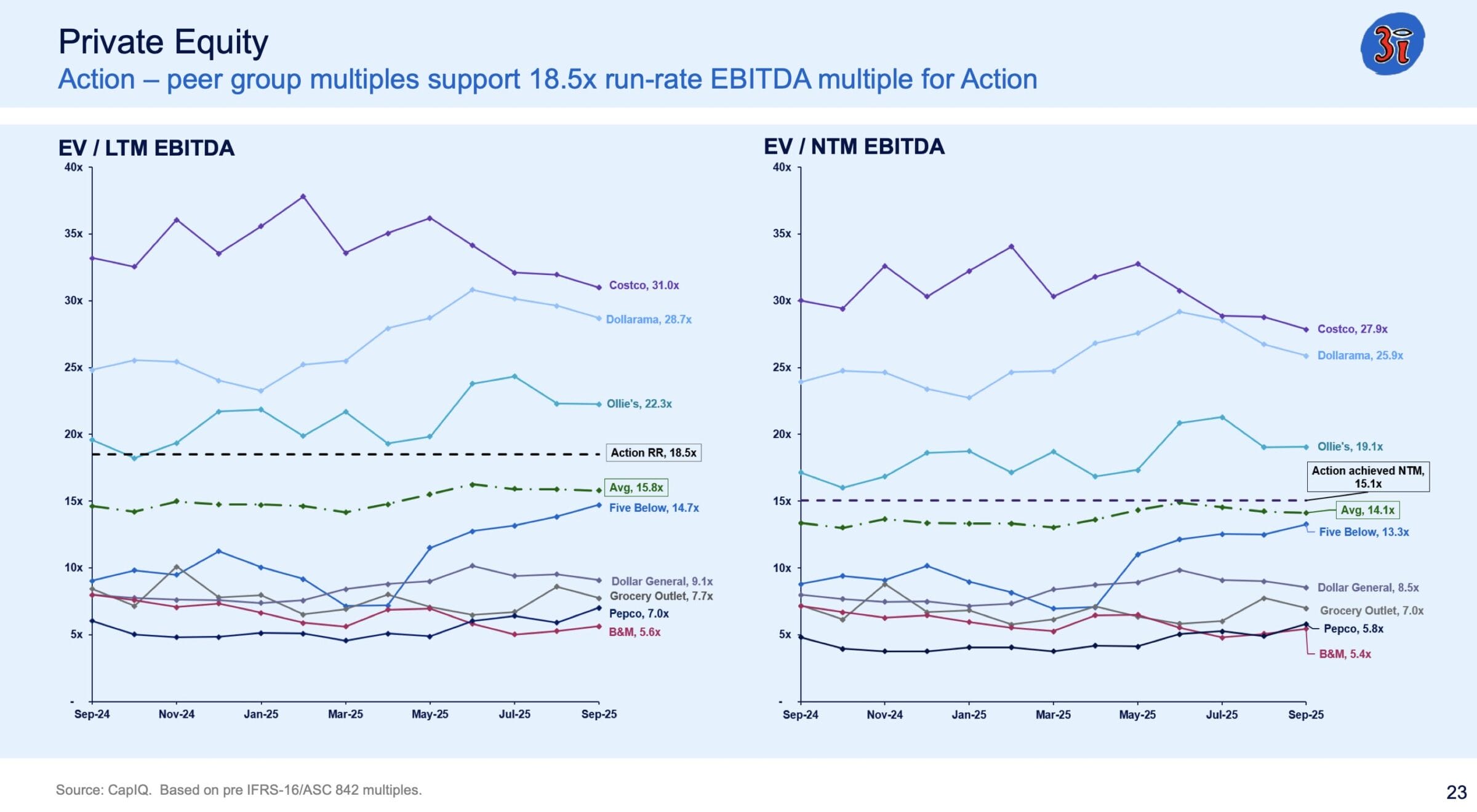

Die Beteiligungsgesellschaft sieht den fairen Wert der Action-Beteiligung beim 18,5-fachen EBITDA.

Dies wird mit einer Auswahl von anderen börsennotierten Discount-Konzepten begründet, die im Durchschnitt zum 15-fachen EBITDA bewertet werden.

Wer die Bewertungsspanne (15- bis 18,5-faches EBITDA) auf Jumbo überträgt, kommt zu absurd hohen Kurszielen:

- Erwartetes EBITDA des Jahres 2026: 467 Mio. EUR

- Multipliziert mit 15-18,5: 7.000-8.600 Mio. EUR Marktkapitalisierung

- Zuzüglich Cashposition von 400 Mio. EUR: 7.400-9.000 Mio. EUR Ziel-Bewertung

- Geteilt durch 134,4 Mio. Jumbo Aktien: 55,00-67,00 EUR Wert je Jumbo Aktie

Daraus kann ein Bewertungsabschlag von bis zu 63 % abgeleitet werden!

Natürlich handelt es sich bei Action um ein deutliches wachstumsstärkeres Unternehmen. Und bei griechischen Aktien ist ein gewisser Bewertungsabschlag angebracht – schließlich ist die Staatsverschuldung immer noch erhöht.

Trotzdem erscheint die Jumbo Aktie im Vergleich zu anderen Discount-Konzepten wie Costco oder Action stark unterbewertet.

Buy-and-Hold Checkliste

| Kriterium | Einschätzung | Erfüllt |

| 1. Hohe Verzinsung des eingesetzten Kapitals | Die Eigenkapitalrendite liegt bei mehr als 20 %. | Ja |

| 2. Wachstum über viele Jahre möglich – Rückenwind | Jumbo kann über drei Hebel wachsen: In den bestehenden Stores, durch die Eröffnung neuer Standorte und die Vergabe zusätzlicher Franchise-Lizenzen. | Ja |

| 3. Stabiler Burggraben und Wettbewerbsvorteile | Die effiziente Infrastruktur ermöglich es Jumbo, die Produkte sehr preiswert anzubieten und dabei trotzdem üppige Margen zu erwirtschaften. | Ja |

| 4. Wiederkehrender Umsatz | Selbst während der griechischen Dauerkrise von 2008-2020 ist Jumbo stets hochprofitabel geblieben. | Ja |

| 5. Keine großen Abhängigkeiten | Aktuell werden 70 % der Produkte aus Asien eingekauft (Schwerpunkt China). Jumbo verfügt aber über einen großen Vorratsbestand und ist in der Lage, bei Bedarf die Lieferanten zu wechseln. | Ja |

| 6. Solide Bilanz | Die Firma ist schuldenfrei. | Ja |

| 7. Gute Kapitalallokation | Der Großteil des Gewinns wird an die Aktionäre ausgeschüttet. | Ja |

Insgesamt betrachtet ist die Jumbo Aktie daher gut für Buy-and-Hold Investoren geeignet.

Chancen und Risiken einer Investition in die Jumbo Aktie

Wer in Aktien investiert, setzt sich unternehmerischen Chancen und Risiken aus. Eine Investition sollte nur dann erfolgen, wenn das Chance-Risiko-Verhältnis auf Basis eigener Überlegungen als positiv eingeschätzt wird.

Chancen

Anhaltendes Umsatzwachstum

- Umsatzsteigerungen in bestehenden Stores

- Eröffnung neuer Standorte

- Ausbau des Franchise-Geschäfts

Hohe Ertragskraft und Cashgenerierung

- Jumbo lässt die Aktionäre über Dividenden und Aktienrückkäufe am Erfolg teilhaben

- Die Dividendenrendite könnte zeitnah auf über 8 % steigen

Werthaltige Substanz

- Schuldenfreie Bilanz und Net Cash-Position von 380 Mio. EUR (2,80 EUR je Jumbo Aktie)

- 70 % der Immobilien befinden sich im Eigentum

2026: Sinkende Kosten

- Abwertung des USD führt zu 10-15 % günstigeren Einkaufspreisen

- Marge könnte weiter steigen

Chance auf Neubewertung

- MSCI prüft derzeit, ob griechische Aktien ab August zu den Industrieländern zählen

- Falls die Entscheidung positiv ausfällt, wäre Jumbo im Anschluss in allen MSCI World-ETFs enthalten

- Steigende Nachfrage nach der Aktie würde zu einer Neubewertung mit einem höheren KGV führen

Risiken

Wettbewerbsdruck wird zunehmen

- Konkurrent Action hat die ersten acht Läden in Rumänien eröffnet

- Der Wettbewerber wird in den kommenden Jahren viele weitere Stores in Rumänien eröffnen

- Eine Expansion nach Bulgarien ist ebenfalls denkbar

- Jumbo muss gegebenenfalls mit sinkenden Preisen reagieren

Management-Wechsel steht bevor

- Gründer Apostolos Vakakis ist 71 Jahre alt

- Seine Tochter ist bereits im Verwaltungsrat tätig

Handelskonflikte

- Jumbo bezieht 70 % der Waren aus Asien (wichtigster Einkaufsmarkt ist China)

- Falls die Europäische Union Zölle beschließt, würde sich der Einkauf der Produkte verteuern

USD könnte aufwerten

- Verteuert den Einkauf der Produkte

Wirtschaftliches und politisches Umfeld in Griechenland

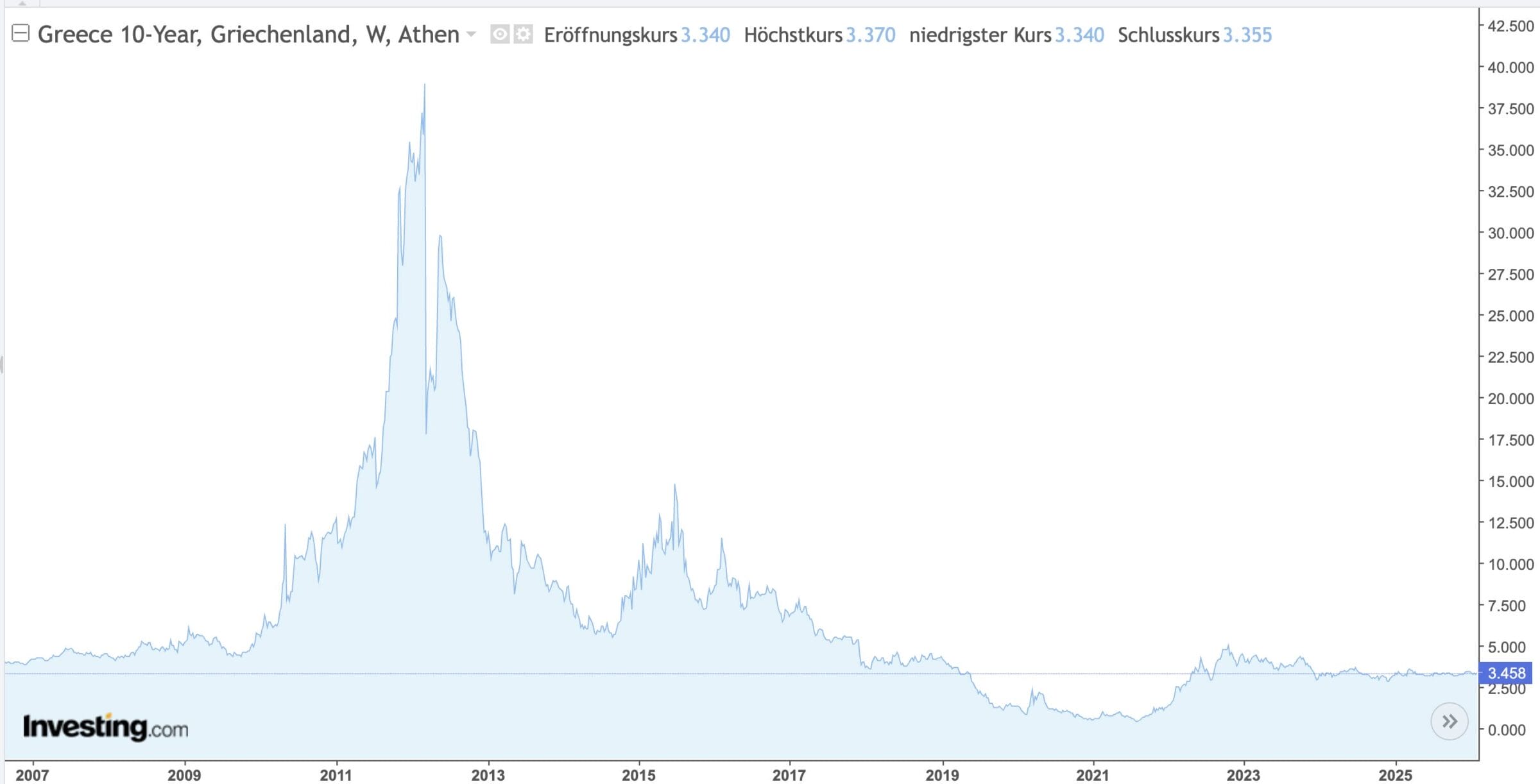

- Zehnjährige griechische Staatsanleihen werden mit einer Rendite von 3,5 % gehandelt

- Das sind 0,8 Prozentpunkte Risikoaufschlag gegenüber deutschen Bundesanleihen (2,7 % Rendite)

- Folglich sollten Investoren nur einsteigen, wenn die Renditeerwartung etwa einen Prozentpunkt höher ausfällt als bei vergleichbaren Unternehmen aus Ländern mit einer geringeren Staatsverschuldung

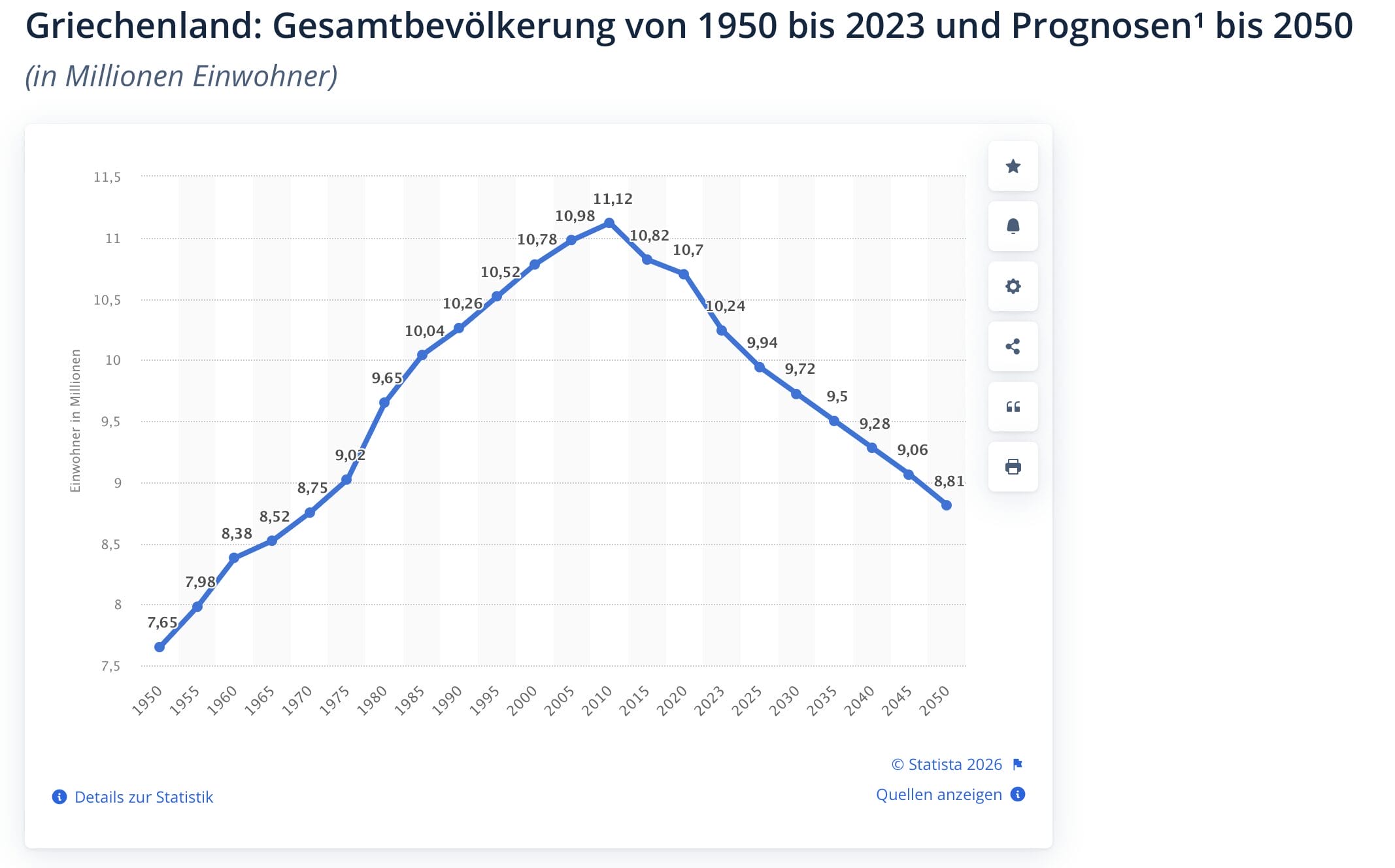

- Schrumpfende Bevölkerung: Die Bevölkerung Griechenlands schrumpft um ca. 0,5 % pro Jahr

Fazit zur Jumbo Aktie: Nicht nur die Produkte, sondern auch die Aktie ist im Angebot

Operative Entwicklung

Jumbo ist ein wachstumsstarker und hochprofitabler Alles-Discounter. In den letzten 15 Jahren konnte sich das Unternehmen ein Quasi-Monopol aufbauen.

Es gibt wohl kaum ein anderes Handelsunternehmen, das mit einer EBIT-Marge von 33 % arbeitet.

Nach vorn geblickt verfügt das Unternehmen weiterhin über gute Perspektiven:

- Umsatzwachstum in den vorhandenen Stores

- Eröffnung von neuen Standorten

- Vergabe von zusätzlichen Franchise-Lizenzen

Die Expansion des wachstumshungrigen Wettbewerbs Action sollte beobachtet werden, stellt aber keine unmittelbare Gefahr dar.

Einschätzung zur Bewertung

Aus unserer Sicht handelt es sich um die interessanteste Gelegenheit, die wir in den letzten Monaten aufgespürt haben.

Mit einem KGV von 9,7 (2026e) ist die Jumbo Aktie im Vergleich zu den Wachstumsperspektiven, der Ertragskraft und der werthaltigen Substanz aktuell sehr günstig bewertet.

Wer die Cashposition vom Kurs abzieht, kommt sogar auf ein noch günstigeres KGV von 8,6 (2026e).

Auch die anderen Bewertungsverfahren (jährliche Renditeerwartung und Potential zum fairen Wert; Details im Abschnitt Bewertung der Jumbo Aktie) deuten auf eine attraktive Bewertung hin.

Falls griechische Aktien ab August 2026 in den MSCI World-Index aufgenommen werden, dürfte die Nachfrage nach der Jumbo Aktie erheblich steigen.

Persönliches Vorgehen

Ich habe mir im Anschluss an die Recherchen einige Jumbo Aktien ins Depot gelegt. Zudem kann ich mir vorstellen, die Position in den kommenden Monaten weiter auszubauen.

Mit einer Dividendenrendite, die zeitnah auf mehr als 8 % des aktuellen Aktienkurses steigen könnte, erfolgt eine schnelle Rückzahlung des investierten Kapitals.

Die Jumbo Aktie gefällt mir auch deshalb so gut, weil sie als Absicherung gegenüber eines weiter abwertenden USD geeignet ist (denn dann verbilligt sich der Einkauf der Waren).

Wir werden die künftige Entwicklung der Jumbo Aktie intensiv begleiten. Sobald sich relevante Neuigkeiten ergeben, werden wir Updates veröffentlichen.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur Jumbo Aktie nicht zu verpassen.

Worauf in Zukunft achten?

In Zukunft sollten aus unserer Sicht folgende Punkte besonders genau beobachtet werden:

Umsatzwachstum

- Erwartung: 5 % jährliches Wachstum

EBIT-Marge

- Erwartung: Marge von 33 % kann verteidigt werden

Kapitalallokation

- Erwartung: Jumbo schüttet den Großteil des Gewinns über Dividenden und Aktienrückkäufe aus

Expansion des Konkurrenten Action

- Erwartung: Action setzt den Expansionskurs in Rumänien fort, Jumbo bekommt das in den nächsten Jahren aber nicht bzw. kaum zu spüren

- Mittelfristig wird Jumbo reagieren müssen, daher werden wir die Entwicklung genau im Auge behalten

Management-Wechsel

- Wer verantwortet die Geschäftsentwicklung, wenn Gründer Apostolos Vakakis zurücktritt?

Recherchequellen

Hier folgt eine Auflistung der wichtigsten Recherchequellen sowie der noch nicht im Verlauf der Analyse aufgeführten Quellen:

| Recherchequelle | Was ist dort zu finden? |

| Abilitato | Action Aktie: Kann man in Action investieren? |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| YouTube | Jumbo Unternehmensvideo |

| YouTube | Jumbo Gründer und Großaktionär Vakakis im Interiew (2021) |

| YouTube | Kritisches Video über die Arbeitsbedingungen bei Jumbo |

| Jumbo | Geschäftsbericht 2024 |

| Jumbo | Halbjahresbericht 2025 |

| Jumbo | Pressemeldung 08. Januar 2026: Umsatz 2025 |

| Jumbo | Pressemeldung 03. Februar 2026: Strategie, Ausblick auf 2026 und Monatsumsatz Januar 2026 |

| Jumbo | Pressemeldung 04. Februar 2026: Sonderdividende von 0,50 EUR je Jumbo Aktie, Ausschüttung im März |

| Jumbo | Investorenpräsentation September 2025 |

| Jumbo | Investorenpräsentation April 2025 |

| Jumbo | Investorenpräsentation Februar 2024 |

| Jumbo | Investorenpräsentation April 2023 |

| Jumbo | Investorenpräsentation April 2022 |

| Jumbo | Investorenpräsentation April 2021 |

| Jumbo | Investorenpräsentation Mai 2020 |

| Jumbo | Investorenpräsentation Oktober 2019 |

| Mikrometoxos | Bericht von der außerordentlichen Hauptversammlung der Jumbo Aktie, Februar 2026 |

| Mikrometoxos | Wettbewerbsanalyse und Kommentar zur Strategie von Jumbo, Februar 2026 |

| Mikrometoxos | Kommentierung von aktuellen Analystenstudien zur Jumbo Aktie, Januar 2026 |

| Mikrometoxos | Kommentierung der Eurobank Equities Analystenstudie zur Jumbo Aktie, Markteintritt von Action, Januar 2026 |

| TIKR.com | Jumbo Management-Calls 2023-2025, Transkripte |

| Statista | Bevölkerungsentwicklung in Griechenland |

| 3i Group | Pressemeldung Umsatz und Gewinn von Action 2025 |

| 3i Group | Investorenpräsentation November 2025, Action |

| 3i Group | Geschäftsbericht 2025, Action |

| Investing.com | Rendite 10-jähriger griechischer Staatsanleihen |

| MSCI | MSCI prüft, ob Griechenland künftig als Industrienation eingestuft werden könnte |

7 Kommentare

Lieber Jonathan,

herzlichen Dank für deine Recherche zur Jumbo-Aktie. Aufgrund deines Kaufs ins CF-Depot und dem dazugehörigen 1. Artikel, habe ich übers Wochenende recherchiert und bin ebenfalls zu dem Schluss gekommen, dass diese Aktie eine „Perle“ mit einem sehr positives Chance-Risiko – Verhältnis hat und ein Investment wert ist.

Was ich bei deinem Artikel nicht ganz nachvollziehen kann sind 2 Zahlen/Kommentare zum Franchise-System:

1. Du schreibst Jumbo verkauft die Waren zum Selbstkostenpreis (EK + Verwaltung) an die Franchise-Nehmer weiter. Hast du das wo konkret gelesen? Ich habe lediglich herausgefunden, dass die Verkäufe an die FN zu einer signifikant niedrigeren Bruttomarge erfolgen, als bei selbst geführten Stores.

2. Du schreibst von einer jährlichen Wachstumsrate > 50 %. Ich komme lediglich auf (immer noch starke) 22,8 % p.a. –> 7,9 Mio. in 2014 auf 61,7 Mio. in 2024.

Diese beiden Punkte haben keinen Einfluss auf meine Invest-Entscheidung … ich würde es lediglich gerne verstehen :)

Danke und liebe Grüße,

Matthias

Hallo Matthias,

die Informationen zu den Franchise-Konditionen habe ich aus den Management-Calls entnommen. Dort wurde immer wieder nachgefragt. Neben dem gewinnneutralen Weiterverkauf der Ware müssen die Franchisenehmer eine Lizenzgebühr von 4 % ihres Umsatzes an Jumbo abführen. Daraus entsteht der Deckungsbeitrag bzw. Gewinn der Franchise-Aktivitäten.

Die Wachstumsrate der letzten zehn Jahre liegt bei 23 % p.a., da hast du völlig recht. Ich habe den Wert im Artikel korrigiert. Die 50 % Wachstum beziehen sich auf die Veränderung im ersten Halbjahr 2025.

BG, Jon

Alles klar, danke für die Info!

LG

Matthias

Hallo Jonathan,

vielen Dank für die abermals sehr fundierte und spannende Analyse!

Die historischen Zahlen von Jumbo sind zweifellos beeindruckend. Allerdings stellen sich mir, wenn ich mir das zugrundeliegende Geschäftsmodell ansehe, ein paar kritische Fragen zur strukturellen Langlebigkeit dieser Margen.

Wie kann Jumbo diese extremen Margen mittel- bis langfristig verteidigen? Im Grunde basiert das Modell doch primär auf einer Arbitrage-Strategie (billiger Einkauf in Asien, margenstarker Verkauf in Südeuropa). Fehlt hier nicht die echte Preissetzungsmacht, wenn der Wettbewerb zunimmt?

Je stärker asiatische Direct-to-Consumer-Player wie Temu oder Shein in den südeuropäischen Markt eindringen und auch die Paketlieferinfrastruktur in Südeuropa verbessert wird, desto mehr konkurriert Jumbo doch direkt mit ihnen. Wie wehrhaft ist das Jumbo-Modell gegen Konkurrenten, die den Zwischenhandel und teure Verkaufsflächen komplett überspringen?

Lieferketten-Klumpenrisiko: Wie schätzt du Jumbos Verwundbarkeit bei globalen Lieferketten-Schocks ein? Die starke Abhängigkeit von Asien-Importen scheint mir ohne nennenswertes lokales Sourcing ein massives Risiko zu sein.

Könnte Jumbos „Destination Shopping“ Ansatz durch den Megatrend der Bequemlichkeit obsolet werden? Ein Einkauf bei Jumbo erfordert eine bewusste Entscheidung, an den Stadtrand zu fahren, während Konkurrenten wie Action durch zentralere Lagen die Kunden bei ihren alltäglichen Wegen viel direkter abfangen.

Ich bin sehr gespannt auf deine Einschätzung dazu und hoffe du kannst mich wiederlegen, da Jumbo als Investment im Grunde höchst interessant scheint.

Viele Grüße,

Kilian

Hallo Kilian,

ich habe im Artikel im Detail ausgeführt, warum ich Jumbo zutraue, dauerhaft hohe Margen zu erwirtschaften.

Online-Bestellungen sind in Griechenland kein großes Thema, dafür gibt es eine Vielzahl von Gründen: Hohe Zustellungskosten, lange Lieferzeiten, unzuverlässige Postanbieter, komplizierte Rücksendungen, kulturelle Unterschiede (Bargeldkultur: Der Grieche will erst bezahlen, wenn er die Ware in der Hand hält; gemeinsames Erlebnis: Es ist kein Aufwand, sondern eine Freude, gemeinsam mit der Familie unterwegs zu sein und etwas zu erleben).

Jumbo sitzt auf einem Vorratsbestand von 7 Monatsumsätzen. Gut möglich, dass sich der Transport in den nächsten Monaten verteuert, dass betrifft die Konkurrenten aber genauso. Wobei die Firma schon dafür bekannt ist, sehr gute Lieferantenverträge auszuhandeln.

Auf Action bin ich bereits ausführlich im Artikel eingegangen.

BG, Jon

Hallo Jonathan

Danke für die Analyse, wie immer top.

Das einzige was ich nicht nachvollziehen kann ist das Action (3i) ein KGV von +30 hat. Egal wo ich 3i anschaue steht etwas zwischen 4 und 5 KGV.

Auch wenn man den Action Anteil aus 3i rausrechnet kommt mir +30 KGV zu hoch vor wenn 3i insgesamt 4-5 KGV haben soll.

Ich hatte 3i bereits auf meiner Short List, aber nicht mit +30 KGV, wäre mir zu teuer.

Danke im voraus für dein Feedback :)

Beste Grüße

Jan

Bei Beteiligungsgesellschaften hat das KGV keine Aussagekraft, da es durch Bewertungseffekte (zum Beispiel Erhöhung der internen Bewertung von Beteiligungen) verzerrt wird. Man muss sich schon die Gewinne der einzelnen Firmen anschauen und dann zusammenrechnen. BG, Jon