Übersicht Kri-Kri Aktie

| Datum | 06. Mai 2025 |

| Zahl der Aktien | 33,0 Mio. |

| Aktienkurs | 15,30 EUR |

| Marktkapitalisierung | 500 Mio. EUR |

| Nettofinanzposition (31.12.2024) | 10 Mio. EUR |

| Unternehmenswert | 490 Mio. EUR |

| KGV 2025e/2026e | 12,6/11,5 |

| Dividendenrendite 2025e/2026e | 2,6 %/3,3 % |

| ISIN | GRS469003024 |

Disclaimer

Kri-Kri ist eine Small Cap Aktie. Wer das Wertpapier handeln möchte, sollte einen liquiden Börsenplatz (z.B. Athen oder L&S Exchange) wählen und Orders stets limitieren.

Zudem empfiehlt es sich, die Transaktionen während den Öffnungszeiten der Athens Stock Exchange durchzuführen (09:30 bis 16:00 Uhr), weil der Spread in diesem Zeitraum geringer ausfällt und Anleger so günstiger zum Zug kommen.

Geschäftsmodell

Kri-Kri ist ein familiengeführtes Unternehmen, das Milch zu griechischem Joghurt und Speiseeis verarbeitet.

Das Geschäft wird in vier Segmente aufgeteilt. 2024 wurden folgende Kennzahlen erreicht:

| Segment | Joghurt Export | Joghurt Griechenland | Speiseeis Griechenland | Speiseeis Export und sonst. Aktivitäten |

| Umsatz | 129 Mio. EUR | 76 Mio. EUR | 37 Mio. EUR | 15 Mio. EUR |

| Umsatzwachstum | +33 % | -0 % | +13 % | +40 % |

| EBIT | 21,3 Mio. EUR | 6,6 Mio. EUR | 7,2 Mio. EUR | 2,0 Mio. EUR |

| EBIT-Marge | 16,5 % | 8,7 % | 19,6 % | 13,7 % |

| Anteil am operativen Gewinn | 57 % | 18 % | 20 % | 5 % |

Joghurtgeschäft (Export und Griechenland)

- Steht für 80 % des Umsatzes und 75 % des operativen Gewinns

- Marktvolumen (Europäische Union): Ca. 20.000 Mio. EUR

- Marktanteil Kri-Kri (Europäische Union): Ca. 1 %

Der europäische Joghurtmarkt ist eine etablierte Branche mit geringen Wachstumsraten. Allerdings kommt es innerhalb des Segments zu Verschiebungen.

Während „normaler“ Joghurt nicht mehr ganz so häufig wie in der Vergangenheit aus den Regalen rotiert, entdecken immer mehr Konsumenten die Vorteile von griechischem Joghurt:

- geschmackvoller

- fester

- gesünder (mehr Protein und weniger Zucker)

Kri-Kri ist es gelungen, im griechischen Heimatmarkt einen Marktanteil von 50 % zu erreichen (davon 15 % über die eigene Marke und weitere 30-35 % über Handelsmarken). Damit befindet sich die Firma mit großem Abstand in der Nr. 1 Position.

Dieser Erfolg ist schön – kann aber kaum noch übertroffen werden. Also startete das Management vor etwas mehr als zehn Jahren eine Exportoffensive.

Europaweit betrachtet liegt der Marktanteil gerade einmal bei 1 %, sodass noch über viele Jahre hinweg großes Wachstumspotential besteht.

Bemerkenswert: Im Segment „Joghurt Export“ ist der Umsatz 2024 um 33 % gestiegen – und das bei einer äußerst attraktiven EBIT-Marge von 16,5 %.

Speiseeis (Griechenland und Export)

- Steht für 20 % des Umsatzes und 25 % des operativen Gewinns

- Marktvolumen (Europäische Union): Ca. 30.000 Mio. EUR

- Marktanteil Kri-Kri (Europäische Union): Ca. 0,2 %

Bei der Produktion von Speiseeis wird der Joghurt tiefgefroren („Frozen Yogurt“) und mit Fruchtstücken oder Schokolade versehen.

In Griechenland kommt Kri-Kri auf einen Marktanteil von ca. 14 % und befindet sich damit in der Nr. 2 Position.

Ähnlich wie im Joghurtsegment handelt es sich auch bei diesem Geschäft um eine etablierte Branche mit geringen Wachstumsraten.

Im Heimatmarkt profitiert Kri-Kri allerdings davon, dass Griechenland immer mehr Touristen anzieht. Außerdem können im Eisgeschäft besonders hohe Margen erzielt werden.

Investitionsthese

Kri-Kri ist perfekt positioniert, um von der steigenden Nachfrage nach griechischem Joghurt und Speiseeis („Frozen Yogurt“) zu profitieren.

In Griechenland hat der Konzern bereits einen dominierenden Marktanteil erreicht. Im Exportgeschäft besteht dagegen noch über Jahre hinaus das Potential, die hohen Wachstumsraten beizubehalten.

Trotz des rasanten Expansionskurses und den damit verbundenen Investitionen arbeitet die Gesellschaft bereits hochprofitabel: Mit einer EBIT-Marge von ca. 15 % und einer Eigenkapitalrendite im Bereich von 30 %.

Potential im Exportgeschäft

In Griechenland wächst der Umsatz nur noch langsam. Aufgrund des Gesundheits- und Wellnesstrends setzt sich griechischer Joghurt in anderen europäischen Ländern immer stärker durch.

Kri-Kri investiert von 2025-2027 einen Betrag von 50 Mio. EUR, um die Produktionskapazität zu verdoppeln. Das zeigt eindrucksvoll, wie wachstumshungrig die Firma weiterhin ist.

Aufgrund seiner kurzen Haltbarkeit kann griechischer Joghurt nur nach Europa exportiert werden.

Großbritannien und Italien sind die wichtigsten beiden Exportmärkte.

Großbritannien

- Anteil griechischer Joghurt am gesamten Joghurtmarkt: 8,0 %

- Umsatzwachstum griechischer Joghurt: +38 %

- Kri-Kri Marktanteil im Segment griechischer Joghurt: 46 %

Italien

- Anteil griechischer Joghurt am gesamten Joghurtmarkt: 20,5 %

- Umsatzwachstum griechischer Joghurt: +24 %

- Kri-Kri Marktanteil im Segment griechischer Joghurt: 24 %

In Großbritannien und Italien wächst die Kategorie „griechischer Joghurt“ derzeit mit 20-40 %.

Zudem ist Kri-Kri kürzlich in den französischen Markt eingestiegen. Dieser entwickelt sich besser als erwartet und stellt einen neuen Wachstumstreiber dar (68 Mio. Einwohner).

Markteintritt in die Vereinigten Staaten

Während Joghurt nur nach Europa transportiert werden kann, ist beim Speiseeis ein globaler Verkauf möglich.

Kri-Kri ist im September 2024 in den US-Markt eingestiegen. Der Finanzvorstand kommentierte diesen Schritt wie folgt:

A big bet for us is the launch of our Greek Frozen Yogurt Series in the USA.

Kri-Kri ist dabei, in einen großen und hochprofitablen Absatzmarkt einzudringen.

Doch dann kündigte US-Präsident Trump kurz nach dem Start der US-Aktivitäten hohe Zölle beim Import von Gütern aus Europa an.

Für Kri-Kri ergeben sich dennoch kaum Auswirkungen, was auf drei Gründe zurückzuführen ist:

- Der Umsatzanteil des US-Geschäfts wird 2025 vermutlich nur im Bereich von 1-2 % liegen

- Aufgrund der hohen Produktqualität geht Kri-Kri davon aus, auch dann noch ausreichend Ware absetzen zu können, wenn sie teurer als ursprünglich geplant angeboten werden muss

- Zudem herrscht in den Vereinigten Staaten ein sehr hohes Preisniveau, sodass der Konzern einen Teil der Belastungen selbst übernehmen kann und immer noch eine auskömmliche Marge erzielt

Das Marktvolumen liegt bei ca. 19.000 Mio. USD. Davon entfallen 360 Mio. USD auf die Unterkategorie „Frozen Yogurt“.

Aktuell sind die Produkte in 250 Supermärkten erhältlich, wobei mit dieser Präsenz die Nachfrage erst einmal nur getestet werden soll.

Viel wichtiger sind die „fortgeschrittenen Verhandlungen“ über einen Belieferungsvertrag für eine der größten US-Supermarktketten. Falls der Vertrag wie erwartet unterzeichnet wird, dürfte es im Jahr 2026 zu einem spürbaren Wachstumsschub kommen.

Bezüglich genauer Umsatz- und Gewinnziele hält sich das Management bedeckt. Der CFO verweist aber darauf, dass es sich dabei um eine „große Wette“ handelt.

Ein weiterer Indikator sind die Rekordinvestitionen mit einer geplanten Verdoppelung der Produktionskapazitäten bis zum Jahr 2027.

Fazit zur Investitionsthese

Kri-Kri ist durch die Positionierung in der Nische des griechischen Joghurts ein äußerst wachstumsstarkes, hochprofitables und dazu noch preiswertes Unternehmen.

Eine Firma, die perfekt zu unserer Investitionsstrategie passt:

Frühzeitig großartige Unternehmen identifizieren, diese möglichst günstig erwerben und dann langfristig bei ihrem Wachstum und der Wertsteigerung begleiten.

Werfen wir nun einen genauen Blick auf die Finanzkennzahlen, um im Anschluss eine möglichst präzise Bewertung der Kri-Kri Aktie durchführen zu können.

Kursentwicklung der Kri-Kri Aktie

In den letzten zehn Jahren legte der Kurs der Kri-Kri Aktie von 1,75 EUR auf 15,30 EUR zu, was einer jährlichen Rendite von mehr als 24 % entspricht.

Inklusive Dividenden (Total Shareholder Return) stehen sogar +26 % p.a. zu Buche, was die Aktie zu einem Tenbagger macht.

Auffällig sind die beiden Kurseinbrüche in den Jahren 2020 (Corona-Pandemie) sowie 2022 (Milchpreisanstieg von mehr als 50 %). Davon abgesehen befindet sich der Aktienkurs in einer nachhaltigen Aufwärtsbewegung.

Das Management beweist also seit vielen Jahren, dass es große Werte für alle Aktionäre schaffen kann.

Dazu passt auch die Beobachtung einer seit vielen Jahren nahezu unveränderten CEO-Vergütung, obwohl sich die Ertragskraft der Gesellschaft zwischenzeitlich vervielfacht hat.

Doch damit nicht genug: Mitarbeiter werden über deutliche Lohnerhöhungen (+18 % seit 2023), Bonuszahlungen (15. Gehalt) und die Zuteilung von Gratisaktien am Erfolg beteiligt.

Das schafft ein Umfeld, in dem Leistungsträger angezogen werden.

Operative Performance

| Kennzahl | Ergebnisse 2024 | Erwartung 2025 | Langfristige Erwartung |

|---|---|---|---|

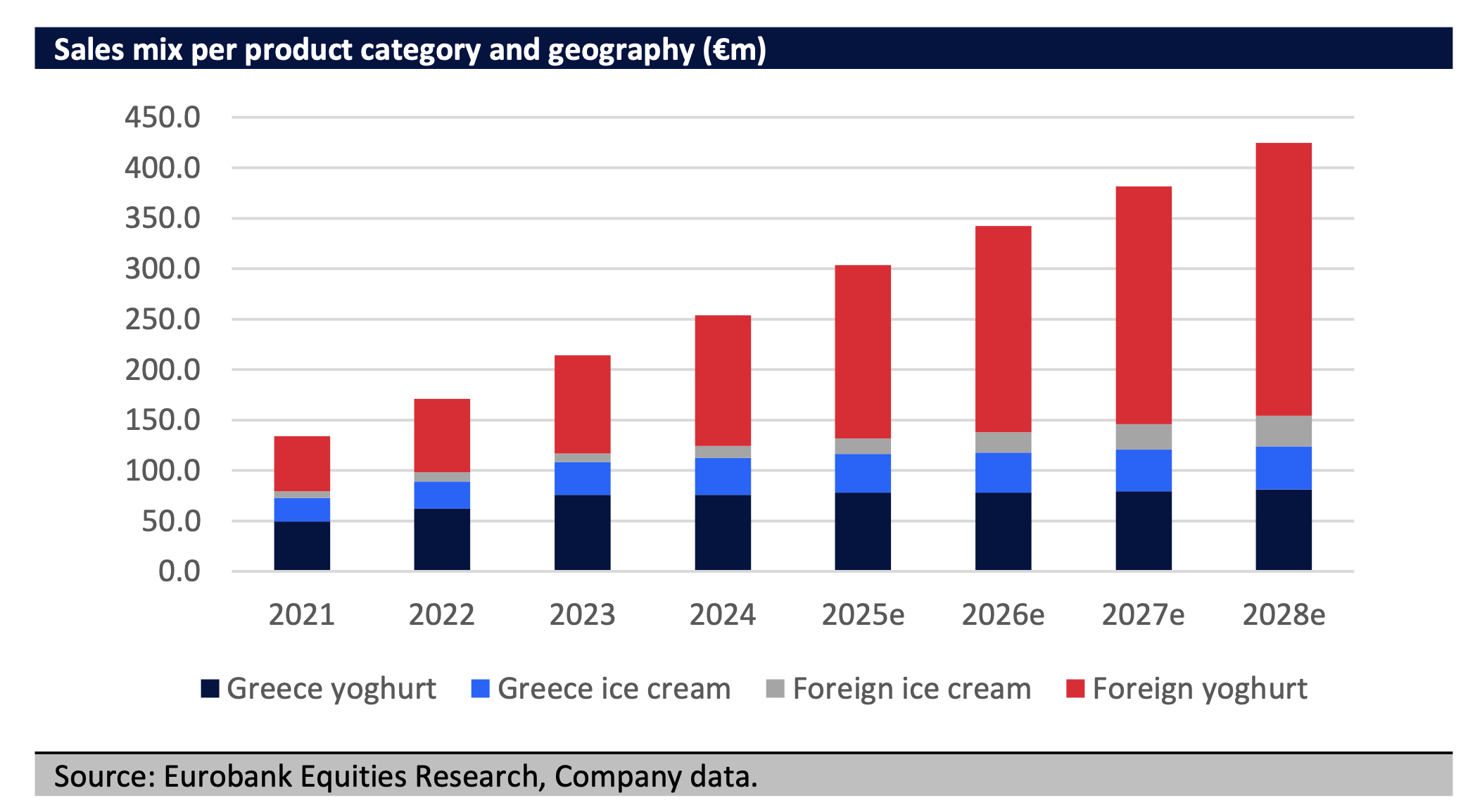

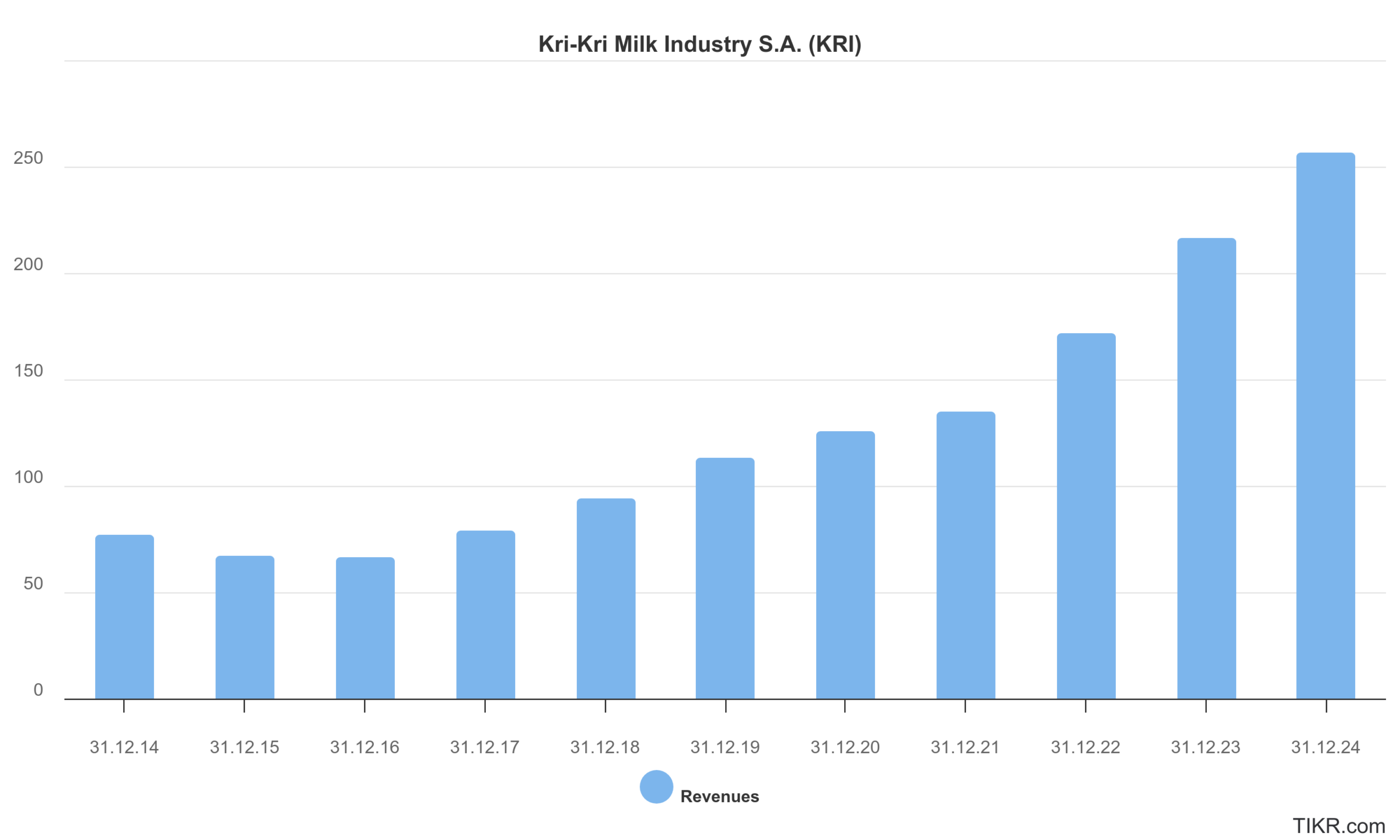

| Umsatz | 256 Mio. EUR | 300 Mio. EUR | +10 % p.a. |

| Umsatzwachstum | +19 % | +17 % | +10 % p.a. |

| Exportanteil | 55 % | steigend | steigend |

| Umsatzwachstum Joghurt | +18 % | +10 % p.a. | |

| Umsatzwachstum Speiseeis | +19 % | +10 % p.a. | |

| EBIT | 37,2 Mio. EUR | 45,0 Mio. EUR | +10 % p.a. |

| EBIT-Wachstum | -8 % | +21 % | +10 % p.a. |

| EBIT-Marge | 14,5 % | 15,0 % | 15,0 % |

| Gewinn je Aktie (EPS) | 1,05 EUR | 1,21 EUR | +10 % p.a. |

| EPS-Wachstum | +7 % | +15 % | +10 % p.a. |

| Dividende je Aktie | 0,40 EUR | 0,50 EUR | +10 % p.a. |

| Ausschüttungsquote | 38 % | 41 % | steigend |

2024 war ein weiteres Wachstumsjahr für Kri-Kri. Der operative Gewinn ist allerdings etwas zurückgegangen. Darauf gehen wir gleich ein. Doch der Reihe nach.

Umsatz

In den letzten zehn Jahren legte der Umsatz mit einer Rate von 13 % p.a. zu.

2024 wurde der historische Durchschnittswert mit einem Wachstum von 19 % sogar noch übertroffen. Und im ersten Quartal 2025 ist Kri-Kri um mehr als 20 % gewachsen (Aussage aus dem aktuellen Management-Call).

Für das Gesamtjahr rechnet die Unternehmensleitung mit einem Umsatz von 300 Mio. EUR, was einer Wachstumsrate von 17 % entspricht.

Und auch in den Jahren danach sieht das Management weiterhin großes Potential – nur so lässt sich die Verdoppelung der Produktionskapazitäten bis zum Jahr 2027 erklären.

Mittelfristig möchte Kri-Kri 500 Mio. EUR Umsatz erzielen. Wie schnell die Marke erreicht wird, hängt von der Konsumentennachfrage ab.

Operativer Gewinn

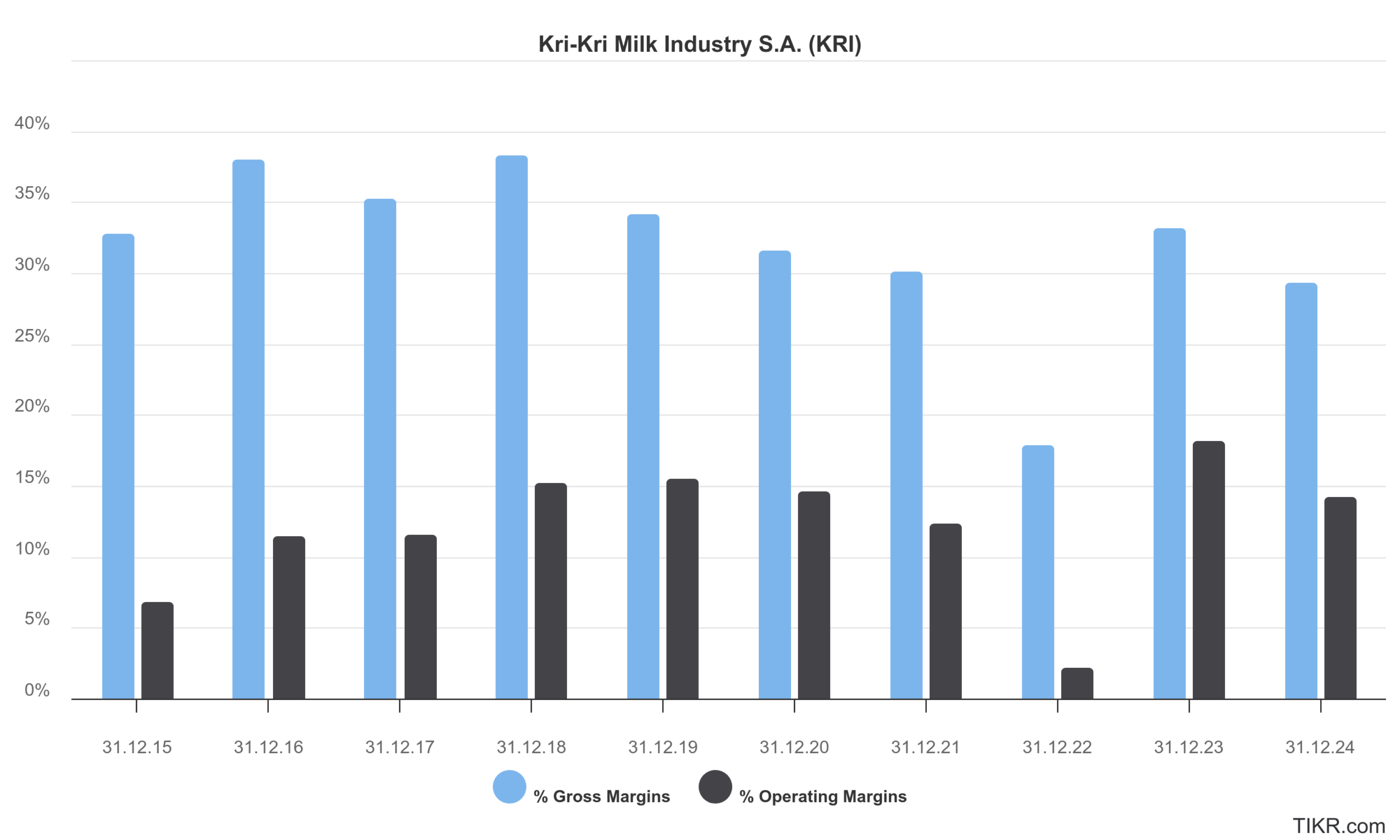

Kri-Kri hat in den letzten Jahren durchschnittlich eine Bruttomarge von 30 % (nach Abzug der Herstellungskosten) sowie eine EBIT-Marge von 15 % erzielt.

Die Margenrückgänge der Jahre 2022 und 2024 sind auffällig. Hintergrund: Die Materialaufwandsquote lag zuletzt bei 62 % des Umsatzes (vor allem Einkauf der Frischmilch).

Und da der Milchpreis zu erheblichen Schwankungen neigt, führt das in einzelnen Jahren zu besonders hohen oder auch niedrigen Margen (Über- bzw. Untergewinne).

Abhängigkeit von der Milchpreisentwicklung

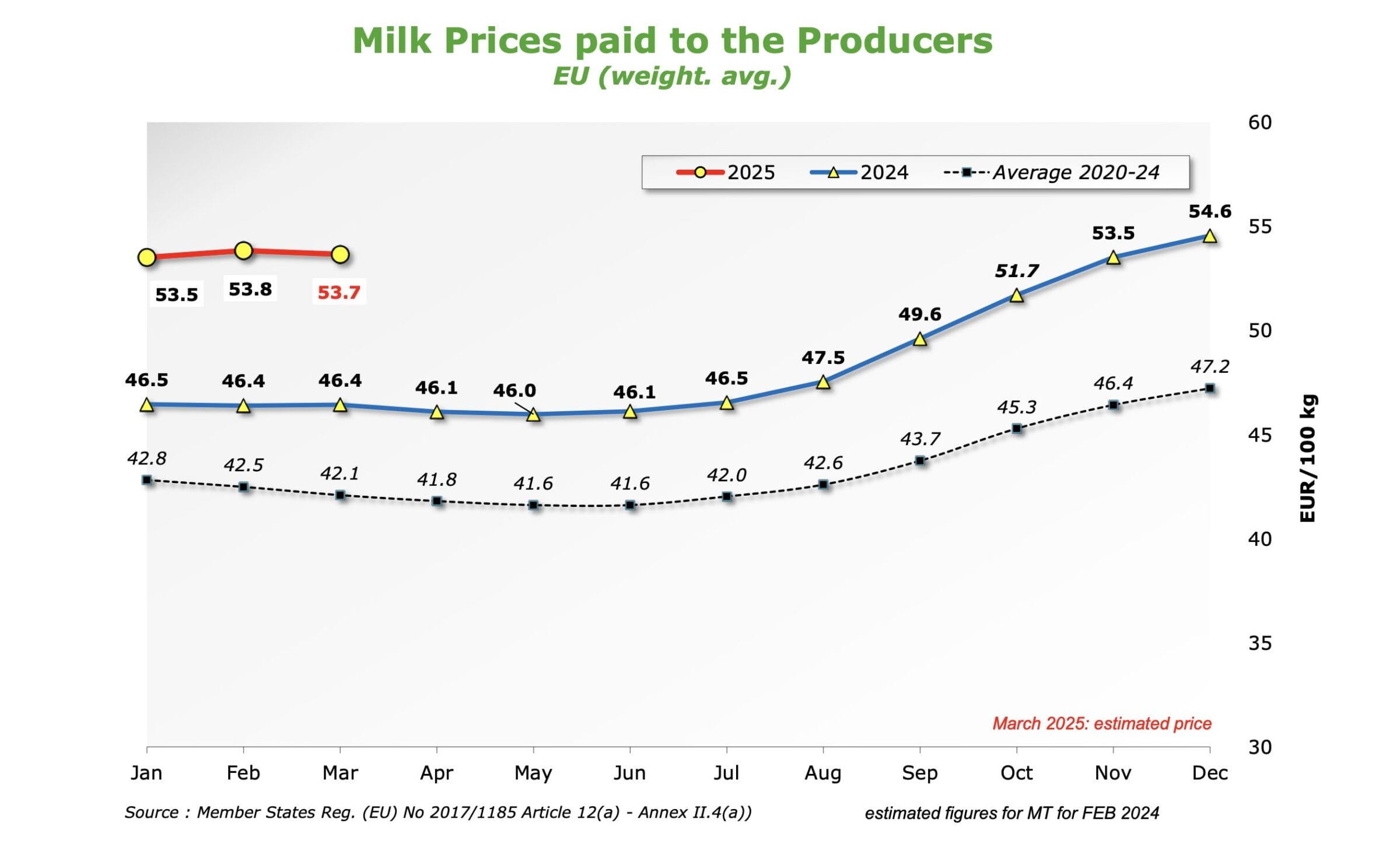

2024 hat Kri-Kri mit rückläufigen Milchpreisen gerechnet. In der zweiten Jahreshälfte zogen diese dann aber entgegen der Erwartungen nochmals an.

Grund für den erwarteten Milchpreisrückgang sind sinkende Produktionskosten der Landwirte (u.a. geringere Futtermittelpreise). Der Finanzvorstand von Kri-Kri führt das anhaltend hohe Preisniveau auf eine Milchknappheit in Nordeuropa zurück.

Derzeit kostet ein Liter Milch in der Europäischen Union ca. 0,54 EUR und damit rund 54 % mehr als in den Jahren vor der Corona-Pandemie.

Jedenfalls hat der Konzern Anfang 2024 im griechischen Heimatmarkt Preissenkungen durchgeführt, um Marktanteile zu gewinnen. Gerade in der zweiten Jahreshälfte schoss der Milchpreis dann aber nochmals in die Höhe, weshalb die EBIT-Marge zurückgegangen ist.

Aktuelle Milchpreisentwicklung

Aktuell hat sich der Milchpreis seit einem halben Jahr im Bereich von 0,54 EUR je Liter eingependelt.

Dass sich Kri-Kri trotz dieses Preisniveaus im Jahr 2025 eine Marge im Bereich von 15 % zutraut, ist ein Zeichen hoher Pricing Power.

Das Management spricht mit den Kunden derzeit über Preiserhöhungen, um selbst in diesem Umfeld außergewöhnlich hoher Milchpreise eine zufriedenstellende Marge erwirtschaften zu können.

Ob das Margenziel von 15 % im laufenden Jahr erreicht (oder erneut verfehlt) wird, hängt also wieder einmal von der weiteren Milchpreisentwicklung ab.

Bei weiter steigenden Preisen würde Kri-Kri weniger als prognostiziert verdienen, bei einer gegenläufigen Entwicklung entsprechend mehr.

Entscheidend für die nachhaltige Ertragskraft ist aber ohnehin die zyklusbereinigte EBIT-Marge. Im aktuellen Management-Call sagt der CFO dazu:

15 % ebit-margin (is) the level that we believe is sustainable in the future.

Während der Großteil der Kapitalmarktteilnehmer von Quartal zu Quartal denkt, kommt es bei einer langfristigen Anlage ausschließlich auf die nachhaltig erzielbare bzw. zyklusbereinigte Marge an.

Sollte der Kurs aufgrund höherer Milchpreise zurückgehen, würden wir die Kri-Kri Aktie im Cashflow Depot antizyklisch aufstocken.

Dahinter steckt folgende Überlegung: Je höher der Milchpreis, desto attraktiver wird es für Landwirte, mehr Milch zu produzieren.

Durch das daraufhin entstehende Überangebot wird der Milchpreis wieder sinken und sich die Ertragslage von Kri-Kri stark verbessern (Schweinezyklus).

Wir sehen die nachhaltig erzielbare EBIT-Marge im Bereich von 15 %. Dafür sprechen gleich vier Gründe:

- Durchschnittswert der letzten Jahre

- Steigerungspotential durch Skaleneffekte

- Verbesserter Produktmix (High-Protein-Joghurts, Export von Speiseeis in die USA) als weiterer Margentreiber

- Normalisierung der Milchpreise

Gewinn je Aktie

Während der operative Gewinn leicht zurückgegangen ist, legte der Gewinn je Aktie im Jahr 2024 sogar um 7 % auf einen neuen Rekordwert von 1,05 EUR zu.

Diese Entwicklung kann auf höhere Zinserträge (NetCash Position) sowie eine Steuersubvention in Höhe von ca. 5 Mio. EUR zurückgeführt werden.

Hintergrund: Kri-Kri hat in den letzten Jahren zweistellige Millionenbeträge investiert und mehrere hundert Arbeitsplätze geschaffen. Daher kommt die Firma in den Genuss von steuerlichen Sofortabschreibungen auf Investitionen.

In den kommenden Jahren rechnet Kri-Kri mit einer Fortsetzung der Subventionen.

Kapitalallokation

Für die langfristige Rendite einer Aktienanlage ist es von entscheidender Bedeutung, wie gut der erwirtschaftete operative Cashflow angelegt wird.

Wir trauen Kri-Kri auf nachhaltiger Basis (2025e) folgende Kennzahlen zu:

- Umsatz: 300 Mio. EUR

- EBIT-Marge: 15,0 %

- EBIT: 45 Mio. EUR

- Zinsaufwand: 0 Mio. EUR

- EBT: 45 Mio. EUR

- Steuerquote: 22 %

- Steuererstattung wegen hoher Investitionen: 5 Mio. EUR

- Nettogewinn: 40 Mio. EUR

- Gewinn je Aktie: 1,21 EUR

Betrachten wir nun, wie der Gewinn in Höhe von 40 Mio. EUR aufgeteilt wird.

Investitionen in organisches Wachstum (13 Mio. EUR oder 33 % des Gewinns)

Zum 31.12.2024 verfügte Kri-Kri über ein Eigenkapital in Höhe von 130 Mio. EUR.

Wir trauen dem Unternehmen in den kommenden 5-10 Jahren eine Wachstumsrate von 10 % p.a. zu.

Wenn der Umsatz um 10 % pro Jahr steigt, muss auch die Eigenkapitalbasis um 10 % bzw. 13 Mio. EUR p.a. gestärkt werden.

Daher ziehen wir vom zyklusbereinigten Gewinn (40 Mio. EUR) einen Betrag von 13 Mio. EUR ab. So kommen wir auf den nachhaltig erzielbaren Free Cash Flow von 27 Mio. EUR bzw. 0,82 EUR je Aktie.

Da Kri-Kri nur eine einzige Produktionsstätte betreibt und der Ausbau der Produktionskapazitäten im Phasen verläuft, kommt es bei der Investitionstätigkeit in einzelnen Jahren zu erheblichen Schwankungen.

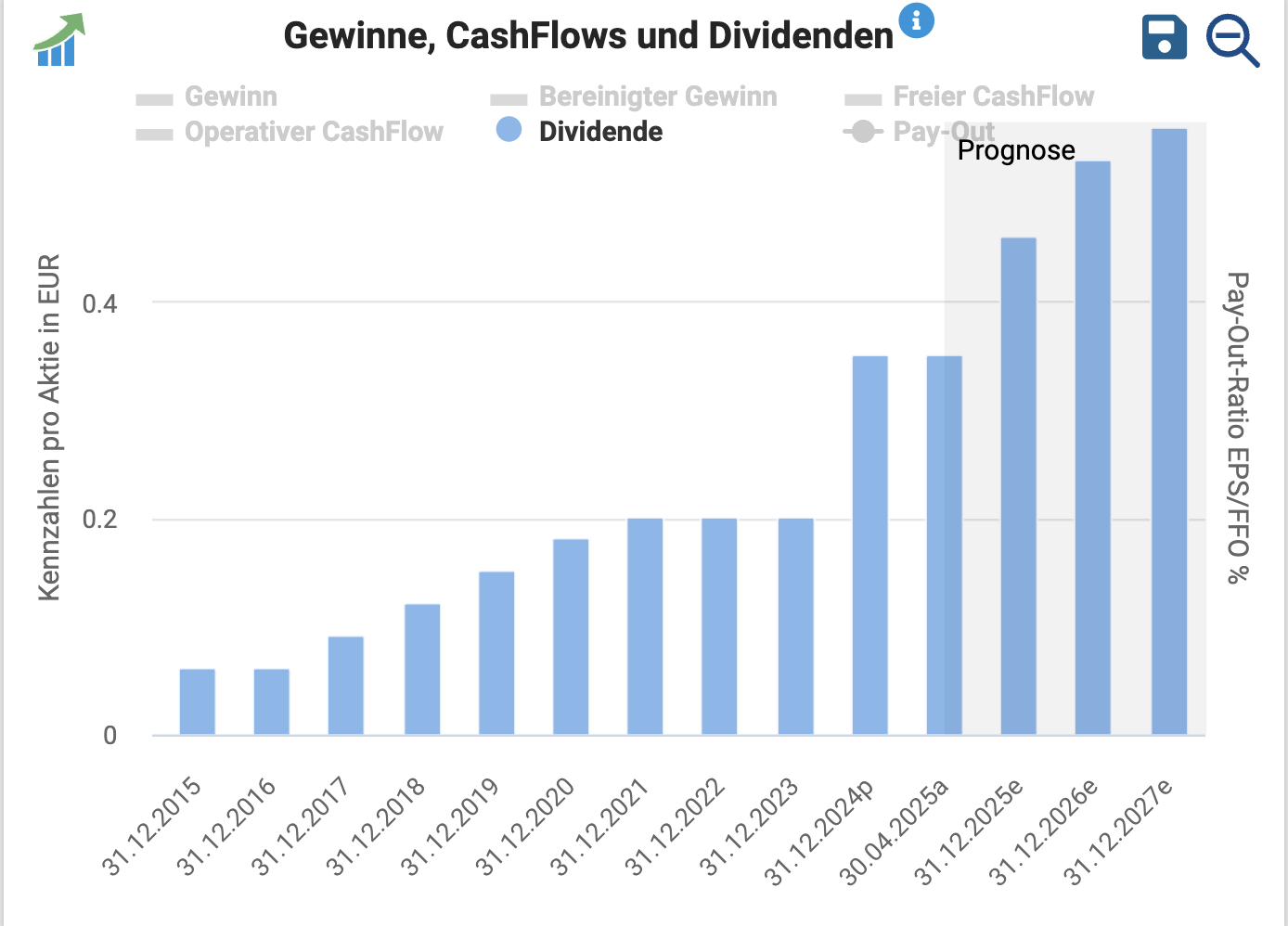

Kri-Kri Aktie Dividende (13 Mio. EUR oder 33 % des Gewinns)

Kri-Kri hat die Dividende seit 2015 in jedem Jahr stabil gehalten oder erhöht.

Das Management hat mehrfach betont, auch in Zukunft die Dividende nach Möglichkeit in jedem Jahr steigern zu wollen.

2025 soll ein Betrag von 0,40 EUR je Anteilsschein ausgeschüttet werden, was einer Dividendenerhöhung von 14 % entspricht.

Die Dividendenrendite liegt bei attraktiven 2,6 %, obwohl Kri-Kri derzeit nur einen geringen Teil des Gewinns ausschüttet.

Der Finanzvorstand sieht in den kommenden Jahren Spielraum für „deutlich höhere Ausschüttungen“, sobald die Investitionsphase abgeschlossen ist.

Aktienrückkäufe (0 Mio. EUR oder 0 % des Gewinns)

Kri-Kri kauft nur im minimalen Umfang eigene Aktien zurück (um diese an Mitarbeiter zu verschenken).

Verbleibender Betrag (14 Mio. EUR oder 36 % des Gewinns)

Zusammengefasst ergibt sich folgende Kapitalallokation:

| in EUR | in % | |

| Nachhaltige Ertragskraft | 40 Mio. | 100 % |

| abzgl. Investitionen in das Anlagevermögen | -13 Mio. | -33 % |

| abzgl. Dividendenzahlungen | -13 Mio. | -33 % |

| abzgl. Aktienrückkäufe | -0 Mio. | -0 % |

| = verbleibender Betrag | 14 Mio. | 36 % |

Der verbleibende Betrag wird dafür genutzt, die Kapazitätsverdoppelung bis zum Jahr 2027 aus eigenen Mitteln finanzieren zu können.

In den späten 2020er-Jahren erscheinen nach heutigem Stand Dividenden von 0,80-1,20 EUR je Aktie möglich.

Da die Firma eine Eigenkapitalrendite von 30 % erwirtschaftet, sollte Kri-Kri aber immer einen möglichst hohen Anteil des Gewinns für Wachstumsinvestitionen einbehalten.

Eventuell sehen wir nach Abschluss des aktuellen Erweiterungsprogramms auch direkt das nächste Investitionsprojekt – diese Option würden wir bevorzugen.

Bilanz

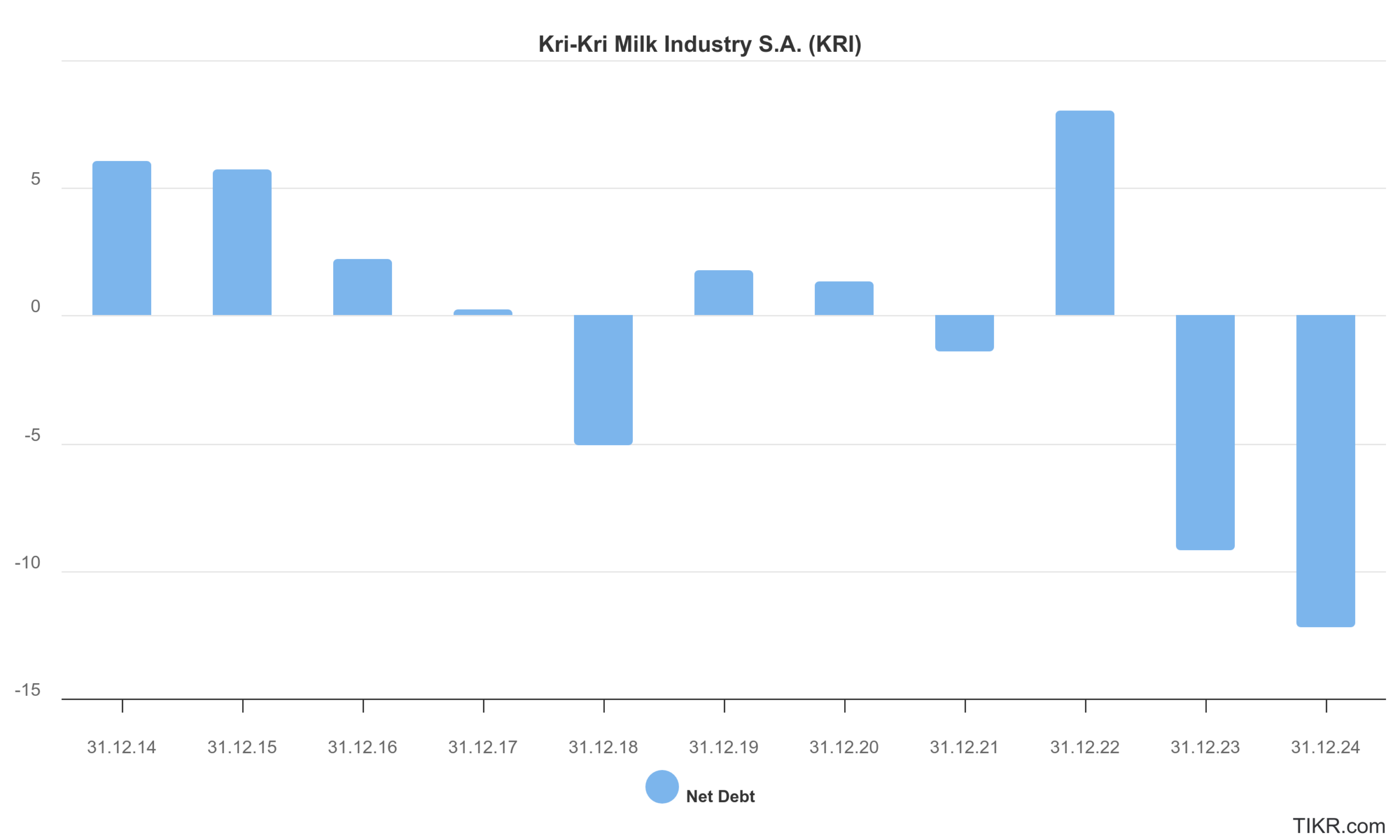

Kri-Kri kann den rasanten Expansionskurs vollständig aus einbehaltenen Gewinnen finanzieren.

Zum 31.12.2024 verfügte der Lebensmittelhersteller über eine Eigenkapitalquote von 72 % und eine Nettofinanzposition von 13 Mio. EUR.

Da Kri-Kri bereits schuldenfrei ist, müssen nach Abschluss der Investitionsphase keine Verbindlichkeiten zurückgezahlt werden. Das ist ein weiterer Indikator für baldige und kräftige Dividendenerhöhungen.

Fazit zur Kapitalallokation

Wir stufen die Kapitalallokation von Kri-Kri als vorbildlich ein:

- Rasant wachsend, aber solide finanziert

- Verlässliche und steigende Dividenden, Investitionen haben dennoch Vorrang

- Keine Experimente, die Firma bleibt in ihrer Nische

Bewertung der Kri-Kri Aktie

In den folgenden Abschnitten

- ermitteln wir die jährliche Renditeerwartung einer Investition

- und kalkulieren den fairen Wert der Kri-Kri Aktie.

Bitte bedenkt, dass diese Inhalte Teil der Abilitato Club Mitgliedschaft sind und nur von unseren Mitgliedern aufgerufen werden können.

Jährliche Renditeerwartung

Der fundamentale Wert eines Unternehmens ergibt sich aus den künftigen Cashflows, die den Eigentümern zustehen.

Wenn wir den Wert eines Unternehmens berechnen wollen, müssen wir möglichst realistische Annahmen zur künftigen Geschäftsentwicklung treffen. Daher haben wir uns in den vorherigen Abschnitten viel mit der Geschäftstätigkeit befasst.

In unserem Bewertungsmodell gehen wir von einer langfristigen Anlage aus.

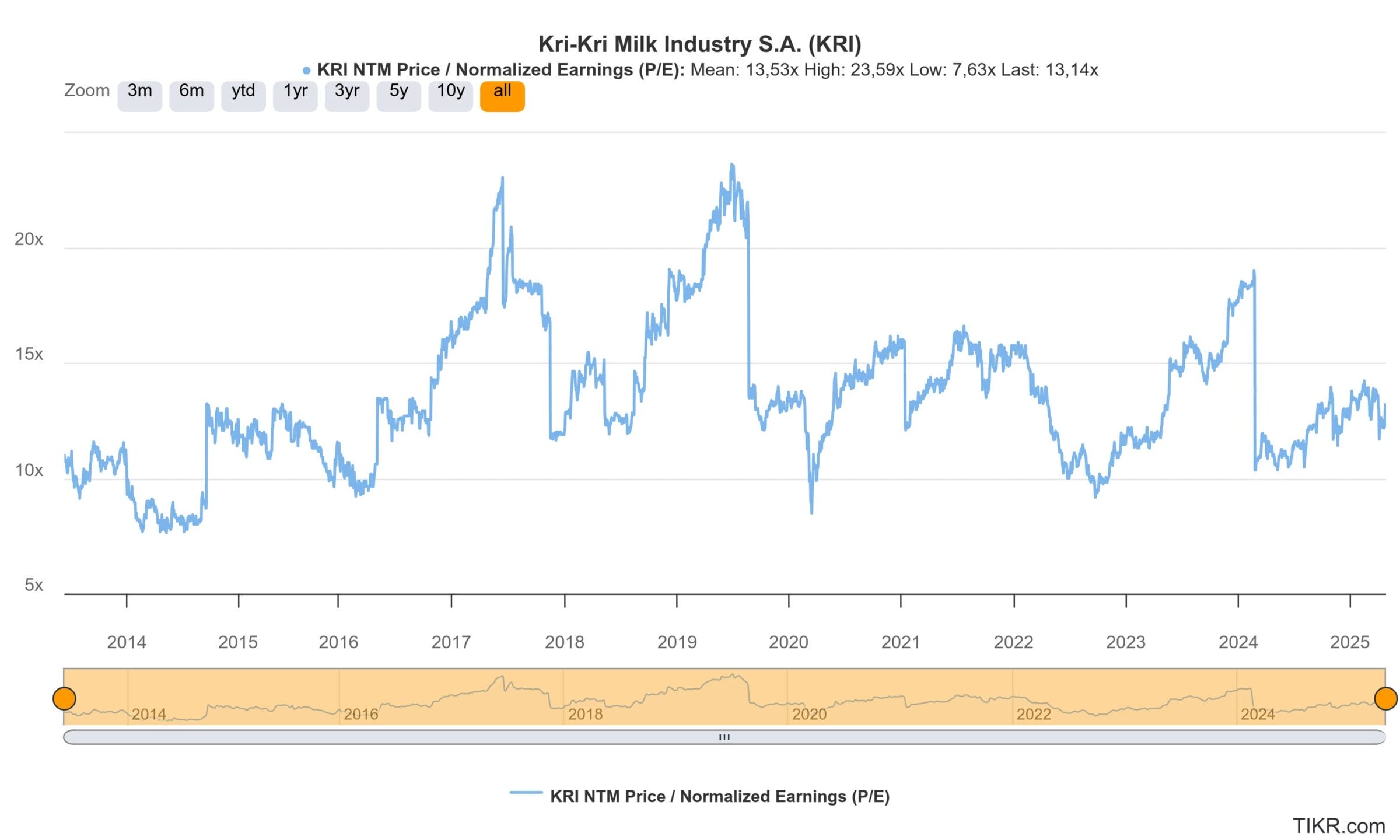

Ergänzende Bewertung anhand des KGVs

Jetzt validieren wir unsere Einschätzung zur Bewertung der Kri-Kri Aktie noch anhand des historischen Kurs-Gewinn-Verhältnisses.

In den letzten zehn Jahren wurde die Kri-Kri Aktie durchschnittlich mit einem KGV von 14 bewertet.

Wenn das Unternehmen im Jahr 2025(e) einen Gewinn von 1,21 EUR je Anteilsschein erwirtschaftet, liegt das aktuelle KGV trotz des hervorragend gelaufenen Aktienkurses weiterhin 10 % unter dem historischen Durchschnittswert.

Mit anderen Worten: Die Ertragskraft ist noch schneller gestiegen als der Kurs.

Wettbewerber wie Danone, Emmi oder Nestlé werden durchschnittlich mit einem KGV von 19 (2025e) bewertet.

Sollte Kri-Kri wirklich mit einem derart hohen Bewertungsabschlag von mehr als 30 % auf die Peergroup gehandelt werden?

Für ein niedriges KGV sprechen:

- Fehlende unternehmensinterne Diversifikation (Abhängig von wenigen Produkten, Absatzmärkten und der Milchpreisentwicklung)

- Geringe Liquidität (Small Cap-Abschlag)

- Länderrisiko Griechenland

Für ein hohes KGV sprechen:

- Starkes Wachstum

- Exzellente Eigenkapitalverzinsung

- Schuldenfreie Bilanz

- Hervorragender Track-Record

Aus unserer Sicht wiegen sich die Argumente auf, sodass ein KGV von 15-20 bzw. im Rahmen der Peergroup durchaus zu vertreten ist.

Ob der Kapitalmarkt das auch so sieht, wird die Zukunft zeigen.

Im aktuellen KGV von 12,6 (2025e) ist jedenfalls kaum Wachstum eingepreist – obwohl die Firma seit Jahren verlässlich liefert.

Kri-Kri könnte sich eine Dividendenrendite von 8 % leisten, wenn der Umsatz ab sofort stagnieren und der Gewinn vollständig ausgeschüttet werden würde.

Ob die Kri-Kri Aktie in euer Depot passt, hängt am Ende aber vor allem von folgender Überlegung ab:

- Wer beim Vermögensaufbau nichts falsch machen möchte, meidet Small Cap Aktien und greift lieber zu einem Korb aus Blue Chip Konsumgütertiteln (bspw. Coca-Cola, Unilever, Nestlé, Philip Morris, British American Tobacco, Diageo und Pernod Ricard)

- Wer dagegen möglichst viel Vermögen aufbauen möchte, stellt sich ein Portfolio aus wachstumsstärkeren, günstiger bewerteten und kleineren Unternehmen zusammen (bspw. Kri-Kri, FRoSTA, Italmobiliare und Campari)

Fazit zur Kri-Kri Aktie: Wachstum intakt, erhebliches langfristiges Wertsteigerungspotential, immer noch günstig bewertet

Operative Entwicklung

Kri-Kri ist ein führender Joghurt- und Eishersteller.

Aufgrund des Gesundheits- und Wellnesstrends nimmt die Nachfrage nach griechischem Joghurt in allen europäischen Märkten laufend zu.

Daher expandiert das Familienunternehmen bereits seit vielen Jahren mit einer zweistelligen Wachstumsrate.

Da der Konzern seine Produktionskapazitäten bis zum Jahr 2027 verdoppelt, ist auch in den kommenden Jahren von einer Fortsetzung des Trends auszugehen.

Trotz der hohen Investitionen erwirtschaftet Kri-Kri eine EBIT-Marge von ca. 15 %. Die Eigenkapitalrendite erreicht sogar einen Wert von 30 %.

Weitere Argumente für die Kri-Kri Aktie sind die schuldenfreie Bilanz und die Perspektive auf deutlich höhere Dividendenausschüttungen.

Die Ertragskraft einzelner Jahre wird durch den volatilen Milchpreisverlauf allerdings immer wieder nach oben (Übergewinne) oder unten (Untergewinne) verzerrt.

Einschätzung zur Bewertung

Anleger können Phasen hoher Milchpreise (mit entsprechend niedrigen Gewinnen) nutzen, um antizyklisch einzusteigen oder eine bestehende Position aufzustocken.

Denn selbst wenn sich der Milchpreis auf einem dauerhaft hohen Niveau einpendeln sollte, kann Kri-Kri die erhöhten Kosten mit etwas zeitlicher Verzögerung an die Kunden weitergeben und so zu einer auskömmlichen Marge zurückkehren.

Wahrscheinlicher ist aber, dass der Milchpreis irgendwann wieder sinkt und dann zu einem außerordentlich guten Jahr mit entsprechenden Übergewinnen führt.

Mit einer jährlich Renditeerwartung im deutlich zweistelligen Prozentbereich und einem KGV von lediglich 12,6 (2025e) erscheint die Kri-Kri Aktie weiterhin attraktiv bewertet.

Persönliches Vorgehen

Aus meiner Sicht ist Kri-Kri ein großartiges Unternehmen, das im Rahmen einer Buy-and-Hold Anlage langfristig bei Wachstum und Wertsteigerung begleitet werden sollte.

Allerdings ist das Wertpapier nicht für jeden Anleger geeignet.

Wer bei der Geldanlage nichts falsch machen möchte, bleibt lieber bei ETFs und Blue Chip Titeln. Wer dagegen möglichst viel Vermögen aufbauen möchte, kann sich die Kri-Kri Aktie genauer anschauen.

Risiken bestehen insbesondere in Milchpreisschwankungen sowie einem zunehmenden Wettbewerbsdruck. So plant etwa der Konkurrent FAGE, Ende 2027 ein neues Werk in den Niederlanden zu eröffnen.

Dazu kommt die Gefahr eines Image-Skandals (Rückruf), der sich dämpfend auf die Nachfrage auswirken würde.

Abschließend nochmals der Hinweis: Bitte stets mit Limitorders arbeiten und aufgrund der fehlenden unternehmensinternen Diversifikation die Positionsgröße begrenzen.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur Kri-Kri Aktie nicht zu verpassen.

Alle unsere Artikel zur Kri-Kri Aktie

Worauf in Zukunft achten?

Ab sofort werden wir die weitere Entwicklung der Kri-Kri Aktie verfolgen. In Zukunft sollten aus unserer Sicht folgende Punkte besonders genau beobachtet werden:

Umsatzwachstum

- Erwartungshaltung: 10 % über den Zyklus hinweg

- Joghurt: Entwicklung in Großbritannien, Italien und Frankreich

- Speiseeis: US-Markteintritt beobachten

EBIT-Marge

- Erwartungshaltung: 15 % über den Zyklus hinweg

- Stets im Verhältnis zum aktuellen Milchpreis betrachten

Wettbewerbsintensität

- Wie viel Geld investiert Konkurrent FAGE in den Ausbau der europäischen Produktionskapazitäten? FAGE Geschäftsberichte nach Höhe der CAPEX-Investitionen sowie künftiger Investitionspläne überprüfen, um Situation zunehmender Wettbewerbsintensität mit geringeren Margen vorab zu erkennen

Milchpreis

- Erwartungshaltung: Tendenziell sinkend, um ein Niveau von 0,45 EUR je Liter pendelnd

Kapitalallokation

- Erwartungshaltung: Mindestens 10 % jährliche Erhöhung (über den Zyklus hinweg)

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen sowie der noch nicht im Verlauf der Analyse aufgeführten Quellen:

| Recherchequelle | Was ist dort zu finden? |

| Abilitato | Alle unsere Artikel zur Kri-Kri Aktie |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Kri-Kri | Geschäftsbericht 2024 |

| Kri-Kri | Investorenpräsentation Dezember 2024 |

| Kri-Kri | Investorenpräsentation Januar 2025 |

| Kri-Kri | Investorenpräsentation April 2025 |

| Kri-Kri | Management-Call Transkript, April 2025 |

| Kri-Kri | Eurobank Analystenstudie zur Kri-Kri Aktie, April 2025 |

| THE POWER GAME | Artikel zur Kri-Kri Aktie: Lohnerhöhungen von 18 %, 15. Gehalt ausbezahlt, März 2025 |

| THE POWER GAME | Artikel zur Kri-Kri Aktie: Kapazitäten werden verdoppelt, März 2025 |

| THE POWER GAME | Artikel zur Kri-Kri Aktie: Kostenloses Aktienprogramm für Mitarbeiter, Februar 2025 |

| THE POWER GAME | Artikel zur Kri-Kri Aktie: Expansion in die USA, Februar 2025 |

| European Comission | Statistiken zur Milchpreisentwicklung |