Übersicht zur Martin Marietta Aktie

| Kurs je Aktie | 320 USD |

| KGV 2023e/24e | 21,7/18,9 |

| nachhaltiger FCF/FCF-Rendite | 690 Mio. USD/3,4 % |

| Div.-Rendite 2023e/24e | 0,8 %/0,8 % |

| ISIN | US5732841060 |

Geschäftsmodell

Martin Marietta betreibt Steinbrüche und Kieswerke. Die Rohstoffe kommen bei der Herstellung von Beton und im Straßenbau zum Einsatz.

Investitionsthese

Das amerikanische Unternehmen betreibt rund 300 Steinbrüche, in denen sich Reserven für 90 Jahre Produktion befinden. Da die Behörden kaum noch Flächen für neue Steinbrüche freigeben, werden Sand und Kies vielerorts knapp und damit teuer.

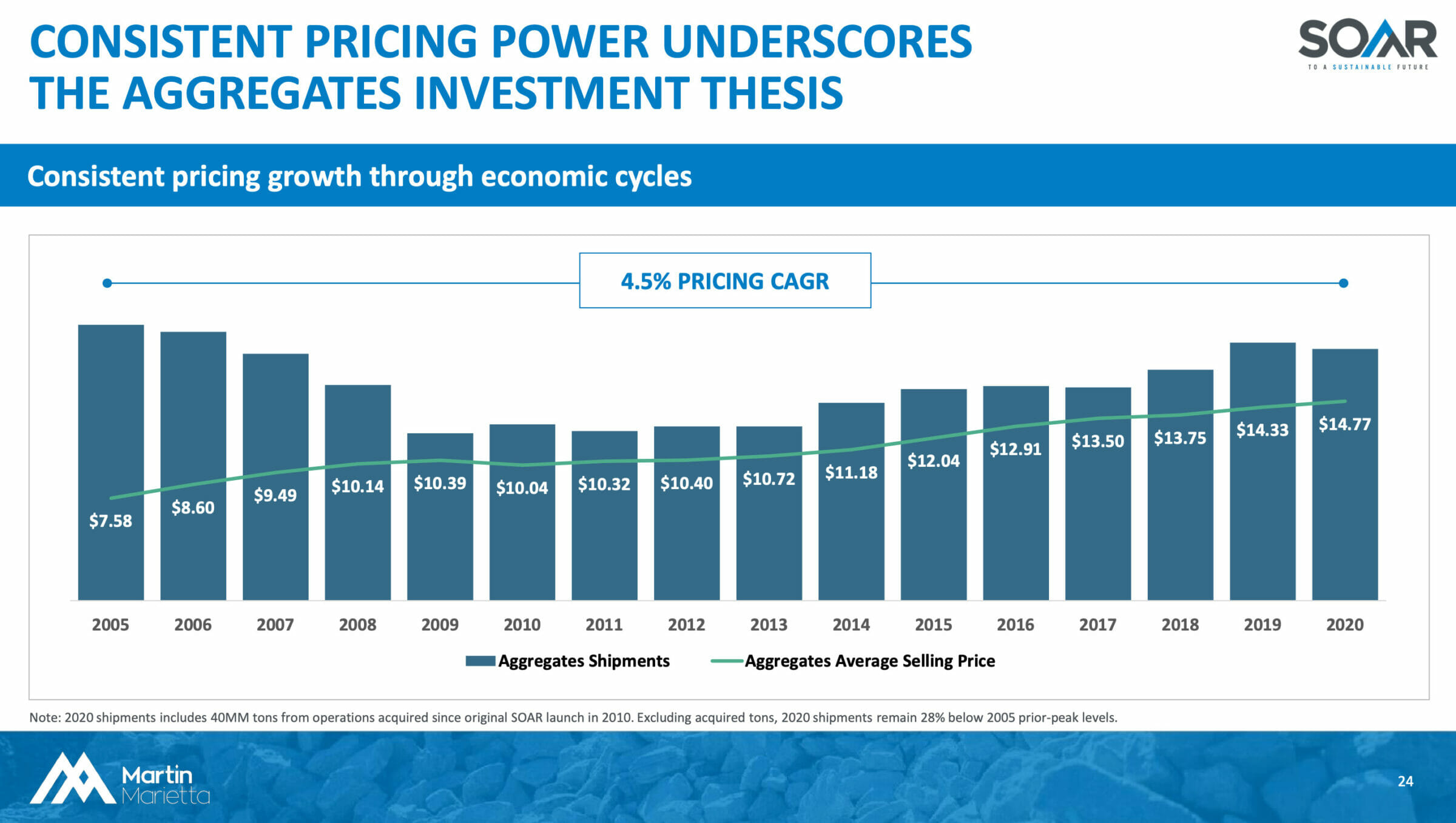

Diese Ausgangslage führt dazu, dass Martin Marietta bereits seit Jahren über eine hohe Pricing Power verfügt. Das Unternehmen kann seine Verkaufspreise schneller anheben, als die Inflation fortschreitet. Von 2005 bis 2020 stieg der Preis je verkaufter Tonne von 7,58 USD auf 14,77 USD, was einer jährlichen Preissteigerungsrate von 4,5 % entspricht.

Doch das war erst der Anfang: Für dieses Jahr prognostiziert das Management einen Verkaufspreis von 19,04 USD je Tonne. Das entspricht einer Preissteigerung von 33 % in nur vier Jahren (2019 war das letzte „normale“ Vorkrisenjahr). Daher ist die Martin Marietta Aktie ein inflationsgeschützter Sachwert mit hoher und steigender Cashgenerierung.

Auf andere Steinbrüche können die Kunden nicht ausweichen, denn aufgrund des hohen Gewichts des Materials und der sich daraus ergebenden Transportkosten ist ein Bezug aus großer Entfernung nicht wirtschaftlich. So entstehen um die von Martin Marietta betriebenen Standorte lokale Monopole.

Wer sich an der Martin Marietta Aktie beteiligt, profitiert vom künftigen Wirtschaftswachstum der USA.

Wichtige KPIs zur operativen Entwicklung

Umsatzwachstum

- Unsere Erwartungshaltung: 5 % pro Jahr

- davon 1 % Mengensteigerung

- und 4 % durch Preiserhöhungen

- 2022er Ergebnis: 14 % Wachstum

- davon 3 % Mengensteigerung

- und 11 % durch Preiserhöhungen

- Hinweis: In unserer langfristigen Erwartungshaltung gehen wir von einer Inflationsrate von 2 % aus. 2022 lag die Inflation bei 8 %.

- Somit muss das Preiswachstum um sechs Prozentpunkte nach unten korrigiert werden

- Um die erhöhte Inflation bereinigtes 2022er Ergebnis: 8 % Wachstum

- davon 3 % Mengensteigerung

- und 5 % durch Preiserhöhungen

Trotz der seit einem Jahr durchgeführten Zinserhöhungen läuft das Geschäft weiterhin blendend. Im vergangenen Jahr ist es Martin Marietta gelungen, stärker als von uns angenommen zu wachsen. Auch der vom Unternehmen veröffentlichte Ausblick auf 2023 fällt optimistisch aus:

- Verkaufsmenge: Stabiler Absatz an Zuschlagstoffen erwartet

- Preiserhöhungen: Diese sollen im laufenden Jahr etwa 14 % betragen

- Entwicklung der Kosten: Ohne Veränderungen bei den Energiepreisen liegen die Kostensteigerungen im hohen einstelligen Prozentbereich

Im Klartext: Das Management rechnet im laufenden Jahr mit einer deutlich steigenden Marge. Die Verkaufspreise können schneller angehoben werden, als die Kosten steigen. Daher könnte Martin Marietta das Jahr 2023 durchaus mit einem Gewinnwachstum von 20 % abschließen.

Zwar rechnet die Unternehmensführung mit einer sinkenden Absatzmenge im Bereich des privaten Wohnungsbaus, doch sollen beschleunigte Investitionen im Infrastrukturbereich und der Boom bei gewerblichen Bauten diesen Rückgang ausgleichen. Verschiedene von der US-Regierung beschlossene Gesetze geben Anreize zum Investieren. Dazu zählen bspw. der „Inflation Reduction Act“ oder der „Chips Act“.

Durch Subventionen, Steuerrabatte und direkte Investments werden

- die Autobahnen saniert

- Chipwerke und Batteriefabriken errichtet

- die Produktionsstätten nach Nordamerika zurückverlagert

- und auch in den Bereichen der Energieinfrastruktur und Datenzentren kommt es zu einer Investitionswelle.

Gewinnentwicklung und Cashgenerierung

Im Jahr 2023 zeichnet sich ein Gewinnsprung von etwa 20 % auf einen Gewinn je Aktie von 15 USD ab. Doch Investoren sollten stets über das laufende Jahr hinausblicken. Schließlich sind wir an der gesamten künftigen Cashgenerierung eines Unternehmens beteiligt, und nicht nur am Ergebnis des laufenden Jahres.

Und damit sind wir beim Problem angekommen: In den USA wurden die Leitzinsen in einem Jahr um fast fünf Prozentpunkte angehoben. Als Folge der Zinserhöhungen sind Finanzierungen für Bauvorhaben sehr teuer geworden. Deshalb werden viele Projekte unwirtschaftlich. Die Zahl der Baugenehmigungen kann als Vorlaufindikator gesehen werden. Dort kommt es bereits zu einem starken Rückgang.

Mit einer gewissen zeitlichen Verzögerung wird sich das in der Geschäftsentwicklung von Martin Marietta bemerkbar machen. Wenn weniger gebaut wird, werden auch weniger Zuschlagstoffe benötigt.

In unseren Updates zur HeidelbergCement Aktie und Buzzi Unicem Aktie haben wir unsere Erwartungshaltung der mittelfristigen Cashgenerierung bereits um 20 bzw. 25 % gesenkt. Diesen Schritt gehen wir nun auch bei der Martin Marietta Aktie.

Wir senken unsere Erwartungshaltung der inneren Ertragskraft um 25 % auf einen Wert von 690 Mio. USD (zuvor: 920 Mio. USD). Je Aktie entspricht das einem Wert von 11,00 USD (bisher: 14,70 USD).

Es wäre nicht das erste Mal, dass die Gewinnmarge des zyklischen Unternehmens unter Druck gerät. Von 2000 bis 2003 und von 2007 bis 2012 musste die Gesellschaft einen mehrjährigen Margenrückgang verkraften.

In beiden Phasen (von 2000 bis 2003 und von 2007 bis 2012) konnten Aktionäre kein bzw. kaum Geld mit einer Investition in die Martin Marietta Aktie verdienen.

Normalerweise ändern wir unsere Einschätzung der inneren Cashgenerierung nur selten. Doch die Baubranche ist besonders zinssensibel. Bei Coca-Cola wird sich die Zahl der verkauften Getränke nicht ändern, nur weil der Leitzins ein paar Prozentpunkte gestiegen ist.

In der Baubranche ist die Lage anders: Eine typische Wohnung kostet etwa 300.000 USD. Wenn der Zinssatz nur um einen Prozentpunkt steigt, so ergeben sich pro Jahr zusätzliche Zinsaufwendungen von 3.000 USD. Wir sollten nicht vergessen: Es ging nicht nur um einen Prozentpunkt, sondern um fast fünf Prozentpunkte nach oben. Das ergibt für den typischen Käufer eine zusätzliche Zinsbelastung von 15.000 USD pro Jahr. Auf 10 Jahre gerechnet sprechen wir bereits von 150.000 USD Mehrkosten im Vergleich zum Kaufpreis von 300.000 USD. Dazu kommen noch die Baukostensteigerungen der letzten Jahre. Um es auf den Punkt zu bringen: Ja, Wohnungen sind knapp. Und viele Bürger können sich die Finanzierung einer Immobilie nun einfach nicht mehr leisten.

Und deshalb rechnen wir auf Sicht der nächsten Jahre erst einmal mit einer rückläufigen Bautätigkeit. Immerhin: Im Gegensatz zur Finanzkrise gibt es heute in den USA keinen Überbestand an Wohnobjekten. Sobald sich die Bedingungen wieder verbessert haben (die Inflation ist unter Kontrolle, die Baupreise sind stabil, die Zinsen sind wieder gesunken) dürfte die Bautätigkeit daher deutlich schneller wieder anspringen als im letzten Zyklus.

Renditeerwartung je nach Einstiegskurs

Auf Basis der neuen Annahmen (zyklusbereinigte Cashgenerierung von 11,00 USD je Aktie und zyklusbereinigte Wachstumsrate von 5 % pro Jahr) ergeben sich folgende Einstiegsniveaus je nach Renditeerwartung:

| Jährliche Renditeerwartung | Einstandskurs |

|---|---|

| 7 % | 550 USD |

| 8 % | 370 USD |

| 9 % | 275 USD |

| 10 % | 220 USD |

| 11 % | 180 USD |

| 12 % | 160 USD |

| 15 % | 110 USD |

| 20 % | 70 USD |

- Beim derzeitigen Aktienkurs von 320 USD liegt die langfristige Renditeerwartung bei 8,4 % pro Jahr.

- Für eine hohe Bewertung sprechen der Burggraben und die enorme Pricing Power des Unternehmens.

- Für eine geringe Bewertung sprechen der zyklische Geschäftsverlauf und das nicht bzw. kaum vorhandene Mengenwachstum.

- Fair bewertet sehen wir die Martin Marietta Aktie daher bei einer Free Cash Flow Rendite von 5 %. Dafür müsste der Kurs der Aktie auf einen Wert von 220 USD fallen.

Davon ist die Aktie aktuell jedoch noch weit entfernt, weshalb wir das Unternehmen vorerst weiter nur von der Seitenlinie aus beobachten werden.

Bilanz und Capital Allocation

Im Jahr 2022 konnte das Unternehmen die Nettoverschuldung im Verhältnis zum EBITDA auf einen Wert von 2,5 senken. Damit liegen die Schulden jedoch immer noch am oberen Ende der angestrebten Bandbreite (2,0- bis 2,5-faches EBITDA).

Fazit: Trotz enormer Pricing Power ist uns die Martin Marietta Aktie zu teuer ⚠️

Die Martin Marietta Aktie eignet sich für alle Investoren, die an eine dauerhaft prosperierende US-Wirtschaft glauben. Wann immer die größte Wirtschaftsnation der Welt expandiert, werden die Baustoffe des Unternehmens benötigt.

Martin Marietta ist ein substanzstarkes Unternehmen: 70 % der Standorte befinden sich im Eigentum. Die Reserven reichen für durchschnittlich 90 Jahre. Da Sand und Kies knapper werden, können die Preise oberhalb der Inflationsrate angehoben werden. Auch in diesem Jahr.

Allerdings haben sich die Finanzierungskosten für Bauprojekte stark erhöht. Viele Vorhaben sind unwirtschaftlich geworden. Daher rechnen wir mit einer sinkenden Bauaktivität.

Die Erwartungshaltung der inneren Cashgenerierung haben wir um 25 % auf 11,00 USD je Aktie gesenkt. Auf Basis dieser Annahme wird die Martin Marietta Aktie mit einer Free Cash Flow Rendite von nur 3,4 % bewertet. Eine faire Bewertung liegt unserer Meinung bei einer Bewertung mit einer FCF Rendite von 5 %. Dafür müsste der Kurs der Martin Marietta Aktie auf einen Wert von 220 USD sinken.

Auf der anderen Seite sind die Vermögenswerte des Unternehmens einzigartig. Wir werden die weitere Entwicklung des Unternehmens beobachten. Falls sich eine Einstiegsgelegenheit auftut, werden wir berichten. Melde dich jetzt für unseren kostenfreien Newsletter an und verpasse ab sofort keine Updates zur Martin Marietta Aktie mehr.

Alle unsere Artikel zur Martin Marietta Aktie

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen:

| Recherchequelle | Was ist dort zu finden? |

|---|---|

| Abilitato | Martin Marietta Unternehmensanalyse |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Martin Marietta | Zahlen 2022 und Ausblick auf 2023 |

| Seeking Alpha | Transkript zum Martin Marietta Q4/2022 Management Call |