Übersicht Martin Marietta Aktie

| Datum | 19. September 2021 |

| Zahl der Aktien | 62,4 Mio. |

| Aktienkurs | 340 USD |

| Marktkapitalisierung | 21.200 Mio. USD |

| Nettofinanzverschuldung (31. Dezember 2020) | 2.400 Mio. USD |

| Unternehmenswert | 23.600 Mio. USD |

| ISIN | US5732841060 |

Investitionsthese zur Martin Marietta Aktie

Betrieb von Steinbrüchen und Kiesgruben: Martin Marietta ist ein US-amerikanisches Unternehmen, das sich auf den Betrieb von Steinbrüchen und Kiesgruben spezialisiert hat.

Die Preise steigen: In den Medien finden sich Berichte über eine zunehmende Knappheit von Sand und Kies. Die Preise steigen.

Inflationsgeschützter Sachwert: Das Unternehmen sitzt auf Reserven von 90 Jahren Produktion. Die Preise können schneller als die Inflation angehoben werden. Der eh schon hohe Cashflow könnte daher weiter ansteigen.

CO2-reduzierte Alternative zu HeidelbergCement? In der letzten Analyse haben wir uns die Aktie von HeidelbergCement angeschaut. Ein Risiko des deutschen Konkurrenten ist der hohe CO2-Ausstoß. Martin Marietta stößt hingegen kaum CO2 aus. Sollten Anleger daher besser auf die Martin Marietta Aktie setzen?

Geschäftstätigkeit der Martin Marietta Aktie

Geschäftsmodell von Martin Marietta

Vor wenigen Tagen haben wir bereits eine ausführliche Analyse zur HeidelbergCement Aktie veröffentlicht. Dort haben wir Details zur Branche und zum Geschäftsmodell erklärt, die auch beim Konkurrenten Martin Marietta zu beachten sind. Wer bereits unsere Analyse zur HeidelbergCement Aktie durchgelesen hat, ist perfekt auf die nun folgende Analyse vorbereitet.

Vor- und Nachteile der HeidelbergCement Aktie: Der deutsche Konkurrent wird mit einem KGV von nur 8 bewertet. Die Bewertung von Martin Marietta ist mit einem KGV von ca. 30 um ein Vielfaches höher. Allerdings stößt HeidelbergCement viel CO2 aus. Martin Marietta hat sich hingegen ausschließlich auf den Teil der Wertschöpfungskette spezialisiert, bei dem kaum CO2 anfällt. Dem Betrieb von Steinbrüchen und Kieswerken. Dieses Geschäft ist noch profitabler und muss auf dem Weg hin zur CO2-Neutralität viel weniger umgebaut werden. Daher erscheint eine höhere Bewertung durchaus gerechtfertigt.

Ob die aktuelle Bewertung angesichts eines KGVs von 30 jedoch nicht doch einen Tick zu hoch ausfällt, wollen wir in dieser Analyse herausfinden.

Was wird angeboten?

Martin Marietta ist ein US-amerikanisches Baustoffunternehmen. Die Wertschöpfungskette der Zementindustrie kann wie folgt aufgeteilt werden:

| Geschäftsmodell | Erklärung |

|---|---|

| Aggregates/Zuschlagstoffe | In Steinbrüchen und Kiesgruben wird Sand, Kies und Schotter aus dem Boden gefördert. |

| Cement/Zementwerke | Aus Kalkstein wird in einem energieaufwendigen Prozess Zement hergestellt. Dabei wird viel CO2 ausgestoßen. |

| Ready-Mixed Concrete/Betonwerke | In den Betonwerken werden die Zuschlagstoffe (ca. 80 %), Zement (ca. 12 %) und Wasser (ca. 8%) miteinander vermischt. Anschließend wird der flüssige Beton per Lastwagen zu den Kunden transportiert. Durch die Vermischung von Zement mit Wasser wird eine chemische Reaktion in Gang gesetzt. Diese sorgt dafür, dass der Zement nach einiger Zeit aushärtet. Der Beton wird fest. |

| Asphalt | Asphalt wird aus einer Mischung von Zuschlagstoffen und Bitumen (ein Nebenprodukt der Erdölproduktion) hergestellt und anschließend zu den Kunden transportiert. |

Fokus auf Zuschlagstoffe: Martin Marietta hat sich auf das Geschäft mit den Zuschlagstoffen spezialisiert. In diesem Teil der Wertschöpfungskette erzielt das Unternehmen 68 % des Bruttogewinns und hat große Mengen an Land erworben. Anschließend wurden Genehmigungen zum Abbau von Sand, Kies und Schotter (Zuschlagstoffe) eingeholt. Mit großen Maschinen und Förderbändern werden die Zuschlagstoffe aus dem Boden geholt.

Zementwerke: Martin Marietta betreibt nur zwei Zementwerke. Der Gewinnanteil dieser Aktivitäten liegt bei etwa 10 %.

Betonwerke: Zudem werden in rund 120 Betonwerken Zement und Zuschlagstoffe miteinander vermischt. In diesem Geschäft sind die Gewinnmargen eher gering. Allerdings ist das Geschäft für Martin Marietta dennoch von großer Bedeutung. Das Unternehmen kann in den Betonwerken den eigenen Sand, Kies und Schotter einsetzen. Dadurch wird Martin Marietta zum eigenen Kunden und stellt eine Grundauslastung der besonders profitablen Steinbrüche sicher.

Asphalt: Ähnlich verhält es sich mit dem Asphaltgeschäft. In diesem Geschäft ist die Gewinnmarge ebenfalls gering. Martin Marietta stellt den Asphalt nicht nur her, sondern beschäftigt sogar eigene Mitarbeiter, die damit Straßen und Parkplätze teeren. Das Geschäft wird betrieben, weil bei der Asphaltherstellung große Mengen an Zuschlagstoffen benötigt werden, die selbstverständlich aus den eigenen Steinbrüchen bezogen werden.

Besonders CO2-intensiv ist nur die Herstellung des Zements in den Zementwerken. Dieses Geschäftsmodell ist für Martin Marietta jedoch von untergeordneter Bedeutung. Daher stehen die Chancen gut, dass sich das Unternehmen auf dem Weg hin zur CO2-Neutralität kaum anpassen muss.

Um den Umfang der Analyse begrenzt zu halten, gehen wir ab sofort fast nur noch auf das besonders wichtige Geschäft mit Zuschlagstoffen ein.

Wer sind die Kunden?

Martin Marietta ist ein US-amerikanisches Unternehmen. Im Gegensatz zu HeidelbergCement ist die Gesellschaft nur in den USA aktiv. Die Nachfrage nach den Produkten stammt aus drei Quellen: Öffentliche Infrastruktur (Infrastructure), Wohngebäude (Residential) und gewerbliche Bauten (Nonresidential).

Öffentliche Infrastruktur/ Infrastructure: In den letzten Jahren wurde in diesem Bereich viel Geld eingespart. Die Budgets waren gering. Die Infrastruktur ist gealtert. Nun hat die US-Regierung eine große Investitionsoffensive beschlossen. So soll die Wirtschaft nach der Coronakrise wieder zurück auf einen Wachstumspfad finden. In den nächsten Jahren soll mehr Geld in die Renovierung und den Ausbau von Straßen und Brücken gesteckt werden. Dafür wird eine steigende Menge an Sand, Kies und Schotter benötigt werden. Rund 40 % der von Martin Marietta verkauften Zuschlagstoffe werden aus dieser Quelle nachgefragt.

Kommen wir nun zu den beiden anderen Abnehmern:

Die US-Bauaktivität befindet sich noch immer unter ihrem langfristigen Mittelwert

Beim Bau von Einfamilienhäusern wird besonders viel Sand, Kies und Schotter benötigt.

Die Bauaktivität unterliegt jedoch zyklischen Schwankungen, wie die Grafik aufzeigt. 2005 wurden noch 1,7 Mio. Häuser gebaut. Die Branche hat damals in einem nicht nachhaltigen Boom gelebt. Daraufhin folgte die Finanzkrise. Die wirtschaftliche Lage trübte sich ein. Die Bauaktivität ist stark eingebrochen. Anschließend folgte eine viele Jahre andauernde Erholung. Allerdings wurden selbst im Jahr 2020 noch immer 42 % weniger Einfamilienhäuser gebaut als im Jahr 2005.

Die Bauaktivität könnte in den nächsten Jahren weiter zulegen. Als Folge der Coronakrise ermöglichen einige Arbeitgeber ihren Arbeitnehmern nun, den Arbeitsort frei auszusuchen. Genau diese neue Flexibilität könnte zu einem Anstieg der Bauaktivität führen. Außerhalb der großen Städte ist es leiser, landschaftlich schöner und der Traum vom Eigenheim ist bezahlbarer.

Wenn es zu einer erhöhten Bauaktivität von neuen Einfamilienhäusern kommt, dann nimmt die Nachfrage nach gewerblichen Bauten Fahrt auf. Denn die ganzen neuen Einwohner eines Viertels benötigen Supermärkte, Schulen, Fitnessstudios usw.

Auch der (ebenfalls börsennotierte) Konkurrent Vulcan Materials geht davon aus, dass sich die Nachfrage nach Sand, Kies und Schotter noch immer unter ihrem langfristigen Mittelwert befindet:

Ein zyklisches Geschäftsmodell

Die Nachfrageschwankungen aus den drei verschiedenen Quellen gleichen sich zwar gegenseitig etwas aus, trotzdem bleibt der Betrieb von Steinbrüchen ein zyklisches Geschäftsmodell. Wenn die Nachfrage hoch ist, steigt der Gewinn sprunghaft an. Wenn die Nachfrage hingegen einbricht, kommt es zu heftigen Gewinnrückgängen.

Daher sollten sich Investoren vor einer Investition in die Martin Marietta Aktie einen Überblick über die künftig zu erwartende Nachfrage verschaffen. Aus unserer Sicht scheint die Nachfrage aus den eben genannten Gründen derzeit noch unter dem langfristigen Mittelwert zu liegen. Somit könnte es bei einem Anstieg der Nachfrage in den nächsten Jahren zu einem erheblichen Anstieg der Ertragskraft kommen.

Wo ist Martin Marietta aktiv?

Der Großteil des Bevölkerungswachstum und des wirtschaftlichen Wachstums der USA soll in 11 Megaregionen stattfinden. Diese sind auf der Grafik abgebildet. Wachstumsstark ist die West- und Ostküste der USA. Zudem entwickelt sich die Wirtschaft in Texas äußerst dynamisch. Martin Marietta hat sich genau in diesen Wachstumsregionen positioniert.

Auf der Grafik ist zu sehen, dass Martin Marietta noch nicht in Kalifornien tätig ist. Das hat sich durch eine vor wenigen Wochen bekanntgegebene Übernahme geändert. Das Unternehmen hat von HeidelbergCement das Geschäft mit Zuschlagstoffen in Kalifornien abgekauft. Dafür hat Martin Marietta etwa das 15-fache EBITDA bezahlt. Gleichzeitig wird HeidelbergCement an der Börse jedoch nur mit dem 5-fachen Unternehmenswert bewertet. Diese Transaktion zeigt einmal mehr auf, wie günstig die HeidelbergCement Aktie bewertet sein könnte.

Die Preise für Sand, Kies und Schotter steigen schneller als die Inflation

Was genau macht das Geschäftsmodell von Martin Marietta so spannend? In unseren Medien ist von Zeit zu Zeit die Rede davon, dass die Preise für Sand und Kies stark steigen würden.

Sand und Kies sollen sogar an manchen Standorten knapp werden. Wie kann das sein?

Die Umweltvorschriften werden immer strenger. Zudem geben Behörden nur noch sehr ungern neue Flächen für den Aufbau von Steinbrüchen frei. Folgerichtig schreibt Martin Marietta im Geschäftsbericht, dass die bereits erschlossenen und sich im Betrieb befindlichen Produktionsstätten künftig wertvoller werden könnten.

Martin Marietta betreibt rund 300 Steinbrüche und Bergwerke. Dort befinden sich genug Reserven für 90 Jahre Produktion! Die meisten Standorte werden im Tagebau betrieben. 14 Anlagen fördern das Gestein im Untertagebau.

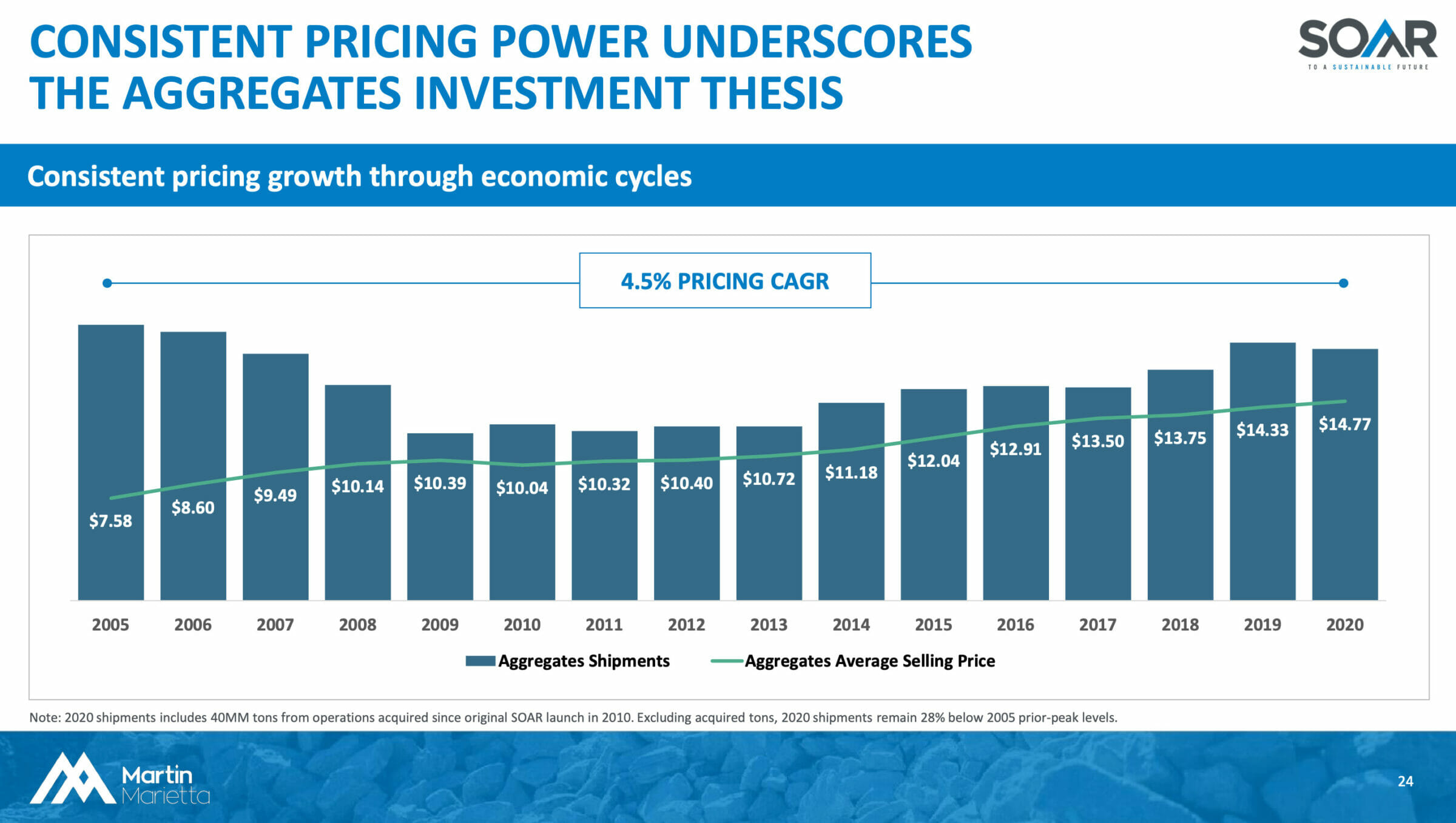

Die Preise für Sand, Kies und Schotter können jährlich um 4-5 % erhöht werden

Die grau-blauen Säulen zeigen die Verkaufsmenge von Martin Marietta an. Wir können sehen, dass das Unternehmen noch immer weniger Zuschlagstoffe verkauft als im Peak der Immobilienblase im Jahr 2005. Die Verkaufsmenge hat sich nur langsam erholt.

Die grüne Linie zeigt die Entwicklung des Verkaufspreises je Tonne an. Nun wird es spannend. Obwohl die Verkaufsmenge zwischenzeitlich stark abgesunken ist, konnte das Unternehmen seine Preise weiter erhöhen. Kostete eine Tonne im Jahr 2005 noch 7,58 USD, so liegt der Preis mittlerweile bei fast 15 USD. Das entspricht einer jährlichen Preissteigerung von 4,5 % – obwohl in diesem Zeitraum die nachgefragte Menge nicht angestiegen ist.

In anderen Worten: Martin Marietta verfügt über eine hohe Pricing Power bzw. Preissetzungsmacht. Doch warum kann das Unternehmen seine Preise derart stark erhöhen?

Tiefe Burggräben begrenzen den Wettbewerbsdruck

Martin Marietta nennt vier Gründe für steigende Preise:

- Begrenzte Verfügbarkeit: Zwar gibt es reichlich Sand, Kies und Schotter unter der Erde. Doch unsere Flächen sind begrenzt. Auch für die Bebauung, die Industrie sowie die Landwirtschaft werden Flächen benötigt. Und die Natur sollte ebenfalls einige Flächen behalten können. Folglich ist das Angebot an Standorten für Steinbrüche und Kiesgruben begrenzt.

- Steigende Regulierung: Neue Standorte werden kaum noch freigegeben.

- Kaum Ausweichprodukte: Sand, Kies und Schotter werden beim Bau von Gebäuden und Straßen benötigt. Es kommen kaum Alternativen infrage.

- Hohes Gewicht: Der wohl wichtigste Punkt. Da eine Tonne Zuschlagstoffe nur 15 USD kostet, spielen die Transportkosten zu den Kunden eine erhebliche Rolle. Je weiter der Fahrtweg, desto stärker machen sich die Transportkosten bemerkbar. Daher ist es meist wirtschaftlicher, einfach ein paar Dollar mehr beim örtlichen Kieswerk zu zahlen, als die Rohstoffe bei einem etwas günstigeren Kieswerk in weiter Entfernung zu kaufen.

Martin Marietta ist der Meinung, dass sie die Serie der laufenden Preiserhöhungen fortsetzen können werden. In Zukunft rechnet das Management weiterhin mit 4 % jährlicher Preiserhöhung. Gleichzeitig steigen die Kosten nur um ca. 2-3 % jährlich an. Die Gewinnmarge erhöht sich also immer weiter.

Strategie: So stellt sich Martin Marietta die eigene Zukunft vor

Das Management von Martin Marietta möchte den Wert der Gesellschaft für die Aktionäre maximieren. Dafür stehen mehrere Hebel zur Verfügung:

- Wachstum aus eigener Kraft: Das Unternehmen will die verkaufte Menge erhöhen. Zudem sollen die Preise weiterhin nach oben angepasst werden.

- Akquisitionen: Martin Marietta kauft von Zeit zu Zeit zu. So kann der Marktanteil und damit die Preissetzungsmacht in den einzelnen Regionen ausgebaut werden.

- Portfolio: Das Unternehmen verkauft überschüssiges Land.

Finanzkennzahlen und Bewertung

Nachdem wir uns mit der Branche, der Historie, den Zukunftsaussichten und der Geschäftstätigkeit befasst haben, versuchen wir nun, die Aktie so gut wie möglich zu bewerten.

Historische Aktienkursentwicklung – wie viel Wert wurde für die Aktionäre geschaffen?

Martin Marietta ging 1994 an die Börse. Der erste mir bekannte Kurs lag bei 24 USD. Seitdem hat sich die Aktie um den Faktor 14 vervielfacht. Je nach Bauaktivität läuft das Geschäft besser oder schlechter – genau diese Zyklen sind auch im Aktienkurs zu erkennen.

In der logarithmischen Darstellung des Aktienkurses werden die prozentualen Kurseinbrüche besser sichtbar. Zwei heftige und mehrjährige Einbrüche hat der Aktienkurs bereits durchgemacht.

Diese Grafik zeigt auf, was aus einer anfänglichen Investition von 1.000 USD zum Börsengang geworden wäre. Dabei wird unterstellt, dass erhaltene Dividenden reinvestiert werden. Die jährliche Rendite liegt seit dem Börsengang bei 11,5 %. Trotz der Schwankungen hat sich ein Investment in die Aktie somit langfristig gesehen klar ausgezahlt. Dem Unternehmen gelingt es, über den Zyklus hinweg Werte für seine Eigentümer zu schaffen.

Umsatzentwicklung der Martin Marietta Aktie

Werfen wir einen Blick auf die Umsatzentwicklung. Da es sich um eine zyklische Aktie handelt, sollten wir bei der Ermittlung der Wachstumsrate vorsichtig sein. Idealerweise starten wir mit dem letzten Peak – im Jahr 2005. Damals betrug der Umsatz zwei Mrd. USD. 15 Jahre später erwirtschaftet Martin Marietta Materials bereits einen Umsatz von 4,7 Mrd. USD. Dies entspricht einer jährlichen Wachstumsrate von sechs Prozent.

Der Großteil des Umsatzwachstums ergibt sich aus Preiserhöhungen. Die Verkaufsmenge liegt sogar jetzt noch unter der Menge aus dem Jahr 2005. Eine weitere Komponente des Umsatzwachstums sind verschiedene Übernahmen, die das Unternehmen durchgeführt hat.

Entwicklung der operativen Gewinnmarge und des Gewinns

Bei der Entwicklung der Gewinnmarge fallen die zyklischen Schwankungen des Unternehmens sofort ins Auge. Positiv ist, dass die Gewinnmarge selbst in den äußerst schwierigen Jahren nach der Finanzkrise stets oberhalb von neun Prozent gehalten werden konnte. Martin Marietta ist es in der Vergangenheit somit gelungen, in jedem Umfeld profitabel zu bleiben.

Aktuell scheint sich die Gewinnmarge am oberen Ende der historischen Bandbreite zu befinden. Steht also das nächste Top bevor?

Aus heutiger Sicht ist das eher unwahrscheinlich. Die Marge ist deshalb so hoch, weil das Unternehmen seine Preise in den letzten Jahren stark erhöhen konnte. Die nachgefragte Menge befindet sich noch weit unter den historischen Höchstständen. Langfristig dürfte Martin Marietta in der Lage sein, die Marge weiter zu erhöhen.

Diese Grafik zeigt die Entwicklung des Gewinns je Aktie auf. Bis 2024 erwarten die Analysten einen Gewinnanstieg auf bis zu 20 USD je Aktie.

Gedanken zur Bilanz der Martin Marietta Aktie

Kapitalintensives Geschäftsmodell: Das Unternehmen ist in einem kapitalintensiven Geschäftsmodell tätig. Martin Marietta hat etwa 70 % der betriebenen Steinbrüche und Kieswerke erworben. Der restliche Teil wird angemietet. Außerdem haben die Maschinen und das Equipment des Unternehmens einen Anschaffungswert von knapp fünf Mrd. USD.

Einsatz von Fremdkapital: Um die Rendite für die Aktionäre zu erhöhen, setzt das Unternehmen Fremdkapital ein. Langfristig möchte Martin Marietta die Verschuldung im Bereich vom 2,0- bis 2,5-fachen EBITDA halten. Die nächsten 12 bis 18 Monate wird die Verschuldung oberhalb dieser Bandbreite liegen. Grund dafür ist die kürzlich bekanntgegebene Übernahme von Steinbrüchen und Kieswerken von HeidelbergCement. Diese befinden sich vorwiegend in Kalifornien. Da die Ausschüttungsquote des Unternehmens sehr gering ist, kann das Fremdkapital zügig wieder auf das normale Niveau zurückgeführt werden.

Um es ganz klar zu sagen: Wer in einem zyklischen Geschäftsmodell mit Fremdkapital arbeitet, erhöht das Risiko. Immerhin finanziert sich Martin Marietta sehr langfristig. Erst im Jahr 2024 muss der erste Teil des Fremdkapitals refinanziert werden.

Berechnung der Verzinsung auf das eingesetzte Kapital

| Eigenkapital (31.12.2020) | 5.900 Mio. USD |

| abzüglich Goodwill | -2.400 Mio. USD |

| = werthaltiges Vermögen/ tangible Equity | 3.500 Mio. USD |

| zuzüglich Nettofinanzverschuldung (31.12.2020) | +2.400 Mio. USD |

| = gebundenes Kapital/ Capital Employed | 5.900 Mio. USD |

Das Geschäftsmodell ist kapitalintensiv. Trotzdem gelingt es Martin Marietta, eine Verzinsung auf das eingesetzte Kapital (ROCE) von 16 % zu erreichen. Die (um den Goodwill bereinigte) Eigenkapitalrendite beträgt sogar 21 %.

Die hohe Kapitalverzinsung ist ein Indikator für einen hohen Cashflow. Zudem deutet sie darauf hin, dass Martin Marietta über eine erhöhte Preissetzungsmacht bei den Kunden verfügt.

Kapitalallokation/ Capital Allocation

Martin Marietta erwirtschaftet einen hohen Free Cash Flow. Von entscheidender Bedeutung für die langfristige Rendite der Aktie ist, wie das Management diesen Cashflow anlegt. Bei Martin Marietta hat das Management folgende Prioritäten definiert:

Dividende: Diese wird seit dem Börsengang im Jahr 1994 jedes Quartal ausgezahlt. Gesenkt wurde die Dividende nie. Im August 2021 wurde die nächste Dividendenerhöhung bekannt gegeben. Um sieben Prozent soll die Dividende angehoben werden. Jedoch liegt die Dividendenrendite nur bei 0,7 %. Die Ausschüttungsquote bewegt sich im Bereich von 10-20 % des Free Cash Flows. Insofern spielt die Dividende eine untergeordnete Rolle.

Übernahmen: Der Fokus des Managements liegt darauf, den Großteil des Free Cash Flows einzubehalten und damit Übernahmen zu finanzieren. Insbesondere in den 11 Megaregionen der USA möchte sich Martin Marietta weiter verstärken. Mit jeder Übernahme steigt die Cash-Generierung und damit der innere Wert des Unternehmens an.

Der eigene Aufbau von neuen Steinbrüchen und Kieswerken ist hingegen nahezu unmöglich geworden. Es gibt regulatorische Barrieren. Zudem dauert es viele Jahre, bis der Betrieb aufgenommen werden kann.

Einfacher und schneller ist Wachstum in dieser Branche durch Übernahmen zu erreichen. Denn die Betriebsgenehmigung dieser Standorte wurde bereits erteilt. Der Betrieb generiert sofort nach der Übernahme Cashflow. Und das Team von Martin Marietta ist gut darin, nach der Übernahme eine Optimierung der Standorte durchzuführen.

Aktienrückkäufe: Wenn nicht ausreichend Übernahmeziele gefunden werden, greift das Management auf das Instrument des Aktienrückkaufs zurück.

Fazit: Alles in allem gefällt uns die Kapitalallokation des Unternehmens. Die Übernahmen erscheinen auf den ersten Blick eher teuer. Doch das Management hat die Profitabilität der übernommenen Standorte der letzten Jahre in wenigen Jahren verdoppelt. Insofern scheint es gut möglich, dass sich die positive Entwicklung der Aktie in Zukunft fortsetzen könnte.

Ermittlung der Renditeerwartung: Wie viel Potential steckt in der Aktie?

Der fundamentale Wert eines Unternehmens ergibt sich aus den künftigen Cashflows, die den Eigentümern zu stehen. Wenn wir den Wert eines Unternehmens berechnen wollen, müssen wir möglichst realistische Annahmen zur künftigen Geschäftsentwicklung treffen. Daher haben wir uns in den vorherigen Abschnitten viel mit der Geschäftstätigkeit beschäftigt.

Relevante Faktoren für die Höhe der künftigen Cash-Generierung sind:

- die Höhe des jährlichen Umsatzwachstums aus eigener Kraft

- die Entwicklung der Gewinnmarge

Höhe des Umsatzwachstums aus eigener Kraft

Marietta Marietta kann seit Jahren jährliche Preiserhöhungen von 4-5 % durchsetzen. Da die Treiber für die Erhöhungen weiter intakt sind, rechnen wir künftig mit einer Umsatzsteigerung von jährlich vier Prozent aus der Komponente der Preiserhöhungen.

Ein weiteres Prozent Umsatzwachstum trauen wir dem Unternehmen aus einer Erhöhung der Absatzmenge zu.

In Summe kommen wir so auf eine langfristige Wachstumsrate von 5 % pro Jahr.

Entwicklung der Gewinnmarge

Dem Unternehmen gelingt es seit Jahren, die Preise stärker als die Kostenbasis zu erhöhen. Daher könnte die Gewinnmarge künftig weiter ansteigen. Um einen Sicherheitsabschlag einzubauen, kalkulieren wir diesen Effekt in unseren Berechnungen nicht mit ein.

Höhe der aktuellen Ertragskraft/ Höhe des Free Cash Flows

Sobald die Übernahme des Kalifornien-Geschäftes von HeidelbergCement abgeschlossen ist, dürfte sich die Cash-Generierung von Martin Marietta auf einen Schlag um mehr als 100 Mio. USD erhöhen.

Insbesondere bei zyklischen Aktien muss aufgepasst werden, dass der angenommene Cashflow wirklich über den Zyklus hinweg erwirtschaftet werden kann. Da die US-Bautätigkeit jedoch noch unter dem langfristigen Mittelwert zu sein scheint, dürfte das aktuelle Niveau der Cash-Generierung im langfristigen Durchschnitt durchaus erreichbar sein.

Rechnet man den Effekt der übernommenen Geschäfte in Kalifornien dazu, ergibt sich eine aktuelle Cash-Generierung von rund 850 Mio. USD bzw. 13,60 USD je Aktie.

Renditeerwartung in Abhängigkeit vom Einstandskurs

Jeder Investor muss selbst festlegen, ab welcher Renditeerwartung er bereit ist, die mit einer Investition verbundenen Risiken einzugehen.

| Jährliche Renditeerwartung | Einstandskurs |

|---|---|

| 7 % | 680 USD |

| 8 % | 450 USD |

| 9 % | 340 USD |

| 10 % | 270 USD |

| 11 % | 230 USD |

| 12 % | 190 USD |

| 15 % | 140 USD |

Martin Marietta ist solide aufgestellt und verfügt über gute Zukunftsperspektiven. Dennoch bleibt es ein eher zyklisches Unternehmen. Wir kaufen zyklische Unternehmen frühestens ab einer Renditeerwartung von 10 % pro Jahr. Dafür müsste der Aktienkurs auf weniger als 270 USD absinken.

Ergänzende Bewertung anhand von Multiplikatoren

Martin Marietta Aktie vs. Vulcan Materials Aktie

Martin Marietta hat einen direkten, ebenfalls börsennotierten Konkurrenten: Vulcan Materials. Uns erscheint die Martin Marietta Aktie jedoch spannender. Die Grafik zeigt die Performance beider Unternehmen seit dem letzten Peak im Jahr 2005 auf. Sowohl der Umsatz, als auch das EBITDA, als auch die Gesamtrendite der Aktie für die Aktionäre hat sich bei Martin Marietta erheblich besser entwickelt.

Dazu kommt noch der Fakt, dass nur Vulcan Materials die Dividende nach der Finanzkrise kürzen musste. Die operative Marge des Konkurrenten ist in diesen schwierigen Jahren stärker eingebrochen.

Bewertung der Martin Marietta Aktie anhand des Indikators Unternehmenswert zu Umsatz

Derzeit wird die Martin Marietta Aktie mit dem 5,4-fachen Umsatz bewertet. Die Grafik ist wie das KGV zu lesen: Je höher, desto teurer. Der langfristige Mittelwert liegt bei einer Bewertung mit dem 3,5-fachen Umsatz. Erst bei einem Aktienkurs von etwa 270 USD würde die Bewertung wieder im langfristigen Durchschnitt liegen.

Fairerweise muss jedoch ergänzt werden, dass die Profitabilität des Unternehmens im zeitlichen Verlauf angestiegen ist. Da Martin Marietta nun eine höhere Gewinnmarge erreicht, ist jeder USD Umsatz wertvoller geworden.

Trotzdem zeigt diese Grafik auf, dass die Aktie derzeit teuer bewertet erscheint.

Buy-and-Hold-Checkliste: Für welchen Anleger ist die Martin Marietta Aktie geeignet?

| Kriterium | Einschätzung | Erfüllt |

|---|---|---|

| 1. Hohe Verzinsung des eingesetzten Kapitals | Die um den Goodwill bereinigte Eigenkapitalrendite beträgt 21 %. Das Unternehmen generiert einen hohen Free Cash Flow. | Ja |

| 2. Wachstum über viele Jahre möglich – Rückenwind | Die Preise für Zuschlagstoffe können seit vielen Jahren um etwa 4-5 % pro Jahr erhöht werden. Das dürfte auch künftig möglich sein. | Ja |

| 3. Stabiler Burggraben und Wettbewerbsvorteile | Strenge Vorgaben machen die Genehmigung neuer Steinbrüche und Kieswerke sehr schwierig. Zudem sorgen hohe Transportkosten dafür, dass die Konkurrenz begrenzt bleibt. | Ja |

| 4. Wiederkehrender Umsatz | Die Nachfrage ist abhängig von der Bautätigkeit in den USA. | Nein |

| 5. Keine großen Abhängigkeiten | Der Umsatz verteilt sich auf viele kleine Kunden. Zudem ist das Unternehmen nicht von Zulieferern abhängig. | Ja |

| 6. Solide Bilanz | Dieser Punkt liegt wohl im Auge des Betrachters. Das Unternehmen arbeitet mit Fremdkapital. Dieses ist jedoch langfristig finanziert. | Okay |

| 7. Gute Kapitalallokation | Seit dem Börsengang liegt die jährliche Rendite der Aktie bei 11,5 %. Der Schwerpunkt liegt auf Übernahmen. Diese sind zwar teuer, doch nach der Übernahme gelingt es dem Management den Ertrag zu steigern. | Ja |

Martin Marietta ist ein zyklisches Unternehmen. Die Aktie sollte nach Möglichkeit dann gekauft werden, wenn gerade ein Tief im Zyklus vorliegt. Dann liegt die Ertragskraft unter dem langfristigen Mittelwert. Folglich kann die Aktie günstig eingesammelt werden. Kommt es anschließend zu einer Erholung der Nachfrage, so kann der Gewinn massiv anziehen. Das sorgt in der Regel für einen stark steigenden Aktienkurs.

Die Aktie sollte nicht in einer absoluten Boom-Phase gekauft werden. Dann mag zwar das KGV gering sein, weil sich die Gewinnmarge auf einem zyklischen Hoch befindet. Doch die Geschäftslage könnte sich schon bald wieder eintrüben.

Wir gehen davon aus, dass die Bauaktivität in den USA in den nächsten Jahren eher zulegen dürfte. Leider scheinen das andere Marktteilnehmer ebenfalls so zu sehen. Möglicherweise wurden die guten Zukunftsperspektiven bereits von anderen erkannt. Daher ist der Aktienkurs stark gestiegen.

Wenn die Baukonjunktur heiß läuft, könnte der Kurs noch erheblich höher stehen. Dann sollte über einen Verkauf nachgedacht werden. Das nächste zyklische Tief wird mit Sicherheit kommen.

Chancen und Risiken einer Investition

Wer in Aktien investiert, setzt sich unternehmerischen Chancen und Risiken aus. Eine Investition sollte nur dann erfolgen, wenn das Chance-Risiko-Verhältnis auf Basis eigener Überlegungen als positiv eingeschätzt wird.

Chancen

Hohe Cash-Generierung: Das Unternehmen erwirtschaftet für seine Eigentümer einen hohen Free Cash Flow. Dieser wird einbehalten, um Übernahmen zu finanzieren. Dadurch kann die künftige Cash-Generierung noch weiter ansteigen.

Vom Wachstum der USA profitieren: Seit dem Jahr 2000 ist die Bevölkerung in den USA um 48 Mio. Personen angestiegen. Das entspricht rund 60 % der deutschen Bevölkerung. Die dadurch entstehende Nachfrage nach zusätzlichem Wohnraum ist gewaltig. Martin Marietta liefert die Baumaterialen.

Bauaktivität noch unter dem langfristigen Mittelwert: Vor der Finanzkrise wurden zu viele neue Häuser gebaut. Daher gab es in den Jahren danach eine sehr geringe Bauaktivität. Der Leerstand musste abgebaut werden. Nun steigt die Bauaktivität wieder an. Das Geschäft läuft wieder gut, könnte zukünftig aber noch besser laufen.

Inflationsschutz: Das Unternehmen hat sich Reserven für 90 Jahre an Produktion gesichert. Sofern die allgemeinen Preise anziehen, passt Martin Marietta einfach die eigenen Verkaufspreise an.

Risiken

Bauaktivität könnte einbrechen: Derzeit gibt es keine Anzeichen dafür, da der Immobilienmarkt vor einem Einbruch typischerweise zuerst überhitzt. Dennoch könnte die Bauaktivität absinken. Mögliche Auslöser gibt es reichlich:

- Wenn die Konjunktur schlecht läuft, sinken die Einkommen und die Arbeitslosigkeit erhöht sich. In einem solchen Umfeld lässt in der Regel auch die Bauaktivität nach.

- Ebenfalls könnte ein starker Zinsanstieg zu einer rückläufigen Bauaktivität führen. Dann würde die Finanzierung von Immobilien für viele Menschen unerschwinglich werden.

- Als letzten Punkt möchten wir das Risiko einer geringeren Einwanderung aufführen. Sollten die Amerikaner einen Präsidenten wählen, der sich für eine sehr geringe Einwanderung einsetzt, so würde das Bevölkerungswachstum und damit die Nachfrage nach Neubauten absinken.

Steuerquote könnte steigen: Der aktuelle US-Staatshaushalt weist ein großes Defizit aus. Im Falle von steigenden Unternehmenssteuern könnte der auf die Aktionäre entfallende Gewinn künftig geringer ausfallen.

CO2-neutrale Wirtschaft: Auch die USA haben sich unter Präsident Biden wieder dem Klimaabkommen von Paris angeschlossen. Martin Marietta betreibt zwei Zementwerke in Texas, die CO2 ausstoßen. Das Unternehmen erwartet jedoch keine nachteiligen Auswirkungen aus der Einführung einer möglichen CO2-Steuer.

Fazit zur Martin Marietta Aktie: Das Unternehmen schaufelt das Geld aus dem Boden

Operative Einschätzung: Martin Marietta ist ein Unternehmen, das uns äußerst gut gefällt. Die Gesellschaft verfügt über wertvollen Grundbesitz. Sand und Kies werden knapper – und teurer. Martin Marietta sitzt auf Reserven für 90 Jahre. Durch die zunehmende Knappheit kann das Unternehmen seine Preise jährlich erhöhen. Die Cash-Generierung steigt über die Jahre immer weiter an. Schon jetzt fällt der Free Cash Flow mit rund 850 Mio. USD gewaltig aus. Wer in Zukunft an eine positive Entwicklung der US-Wirtschaft glaubt, kann mit dieser Aktie davon profitieren.

Einschätzung zur Bewertung: Der Geschäftsverlauf ist von der Bauaktivität in der USA abhängig. Diese scheint derzeit noch unter dem langfristigen Mittelwert zu liegen. Folglich könnte der Gewinn und Free Cash Flow in den nächsten Jahren kräftig ansteigen. Allerdings haben das wohl auch schon andere Anleger erkannt. Wie schon bei unserer Analyse zur Mister Car Wash Aktie erscheint auch die Martin Marietta Aktie derzeit teuer bewertet. Machen wir uns nichts vor: Der ganze US-Aktienmarkt ist sehr teuer geworden. Daher werden wir uns künftig verstärkt in Europa und in Asien umschauen. Bei einem Kurs von unter 270 USD wird die Aktie für uns spannend.

Was ist sonst wichtig? Nach dieser Analyse erscheint die Aktie von HeidelbergCement noch interessanter. Der Unternehmenswert beider Gesellschaften ist zum aktuellen Zeitpunkt bis auf wenige Prozent identisch. HeidelbergCement ist zwar viel breiter als Martin Marietta aufgestellt, doch alleine der Umsatz von HeidelbergCement im Bereich der Zuschlagstoffe entspricht dem gesamten Umsatz von Martin Marietta Materials. In anderen Worten: Würde sich HeidelbergCement in zwei Unternehmen aufspalten, so könnte alleine das Geschäft mit Steinbrüchen und Kiesgruben den gesamten Unternehmenswert der HeidelbergCement Aktie rechtfertigen. Dabei trägt das Geschäft nur 22 % zum Gesamtumsatz von HeidelbergCement bei.

Jetzt bist du an der Reihe: Bist du in Martin Marietta investiert oder nicht? Falls ja, warum hast du gekauft? Falls nein, was hält dich davon ab? Schreibe doch einen Kommentar unter der Analyse. Wir freuen uns auf deine Einschätzung.

Worauf in Zukunft achten?

Ab sofort werden wir die weitere Entwicklung der Martin Marietta Aktie beobachten. In der Zukunft sollten aus unserer Sicht folgende Punkte besonders stark beobachtet werden:

Entwicklung der Bauaktivität: Wie viele Einfamilienhäuser werden pro Jahr gebaut? Wenn sich die Zahl der Neubauten stark erhöht, wird der Umsatz und Gewinn von Martin Marietta nach oben schießen. Da dieses Niveau an Bautätigkeit nicht nachhaltig aufrechterhalten werden kann, sollte zu diesem Zeitpunkt über einen Verkauf nachgedacht werden.

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen sowie der noch nicht im Verlauf der Analyse aufgeführten Quellen:

| Recherchequelle | Was ist dort zu finden? |

|---|---|

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Deutschlandfunk Kultur | Artikel: Der Kies wird knapp |

| comdirect | Aktienkurs der Martin Marietta Aktie |

| DQYDJ.com | historische Rendite der Martin Marietta Aktie |

| SeekingAlpha | Aktienanalyse zur Martin Marietta Aktie, Mai 2021 |

| Martin Marietta | Geschäftsbericht 2020 |

| SeekingAlpha | Martin Marietta Q1/2021 Earnings Call Transcript |

| SeekingAlpha | Martin Marietta Q2/2021 Earnings Call Transcript |

| Martin Marietta | Investorenpräsentation zur Akquisition der westl. US-Aktivitäten von Heid. Cement |

| Martin Marietta | Investorenpräsentation Februar 2021, Investor Day |

| Martin Marietta | Investorenpräsentation, Q2/2021 |

| Vulcan Materials | Investorenpräsentation, Februar 2020 |

6 Kommentare

Hallo Jonathan,

danke für die spannende Analyse. Ich habe noch eine Frage zu dieser bzw. der letzten Analyse und bin gespannt auf deine Einschätzung.

Man ließt ja regelmäßig von der von dir angedeuteten Sandknappheit. Es gibt ja ganze mafiaähnliche Gruppierungen, die in Südostasien Strände über Nacht abgraben. Scheinbar ist nicht jeder Sand für die Betonherstellung geeignet. Beziehen sich die Reserven von HeidelbergCement bzw. Martin Marietta auf Sand allgemein oder explizit auf den für Beton benötigen Sand?

Meines Wissens wird auch an neuen Zementsorten z.B. mit Vulkanasche (wie bei den Römern) geforscht. Wird das über die nächsten Jahre eine Rolle spielen auch hinsichtlich CO2-Reduktion?

LG Rüdiger

Hallo Rüdiger,

Martin Marietta ist nur in den USA aktiv. Alle Anlagen haben Genehmigungen von den US-Behörden erhalten. Die Sanddiebe in Südostasien sind eine üble Geschichte. Aber damit hat Martin Marietta wohl nichts zu tun.

So wie ich das verstanden habe, beziehen sich die Reserven auf die geförderte Materialmenge. Eine genauere Aufschlüsselung ist mir nicht bekannt.

Zur letzten Frage: HeidelbergCement und auch andere Hersteller arbeiten an alternativen Zementsorten mit geringeren Umweltbelastungen. Allerdings darf darunter nicht die Qualität leiden. Ich rechne nicht mit großen Änderungen.

LG Jonathan

Hey Leute…ich muss hier einmal erwähnen, dass ich mich von Herzen über Abilitato und besonders über Jonathan freue. Ich war extrem traurig, als Jonathan das „Alle Aktien“ Startup verlassen hat.

Es ist um so erfreulicher, dass Abilitato entstanden ist und ich werde es von Herzen, wo es nur geht, unterstützen.

Da ich das Vergnügen hatte, Jonathan auch einmal live kennenzulernen, kann ich um so mehr bestätigen, dass er ein smarter Kerl mit einer grandiosen Gabe ist.

Vielen Dank Jonathan.

Hey Nathanael, vielen Dank für deine nette Nachricht.

wieder sehr ausführlich und aufschlussreich, vielen Dank!

weiter so :-)

Danke für dein Feedback. VG, Jonathan