Übersicht zur Nestlé Aktie

| Datum | 20. November 2025 |

| Zahl der Aktien | 2.573 Mio. |

| Aktienkurs | 80,00 CHF |

| Marktkapitalisierung | 205.800 Mio. CHF |

| Nettoverschuldung (30. Juni 2025) | 60.000 Mio. CHF |

| Unternehmenswert | 265.800 Mio. CHF |

| KGV 2025e/2026e | 18,4/17,4 |

| Dividendenrendite 2025e/2026e | 3,8 %/3,9 % |

| Umrechnungskurs | 0,93 CHF entsprechen 1 EUR |

| ISIN | CH0038863350 |

In aller Kürze: Das ist passiert

- Nestlé wächst wieder stärker: Trotz eingetrübter Konsumentenstimmung konnte der Schweizer Lebensmittelkonzern den währungsbereinigten Umsatz im 3. Quartal um mehr als 4 % steigern

- Führungsprobleme: CEO Laurent Freixe wurde im September 2025 und damit gerade einmal ein Jahr nach Amtsantritt entlassen. Grund dafür: Laut Medienberichten habe er eine nicht offengelegte „romantische Beziehung“ mit einer direkt unterstellten Mitarbeiterin gehabt

- Neues Management setzt frische Impulse: Philipp Navratil trat im September 2025 als neuer CEO an. Kurze Zeit später kündigte er eine aktualisierte Strategie an. Diese sieht unter anderem den Abbau von 16.000 Arbeitsplätzen vor

Wir ordnen die operative Performance und die strategischen Neuigkeiten ein, berichten aus dem aktuellen Management Call und aktualisieren unsere Einschätzung zur Bewertung. Los geht’s!

Geschäftsmodell

Mit einem Umsatz von mehr als 91 Mrd. CHF ist Nestlé einer der weltgrößten Lebensmittelhersteller.

Das Schweizer Unternehmen ist außerordentlich gut nach Regionen und Produktkategorien diversifiziert.

31 Marken erzielen einen Handelsumsatz von mehr als 1 Mrd. CHF („Billionaire Brands“). Die beiden wichtigsten Sparten sind das Kaffeegeschäft und der Verkauf von Tierfutter.

Investitionsthese

Die Nestlé Aktie überzeugt mit defensiven Eigenschaften:

- Verlässliche Geschäftsentwicklung

- Geringe Kursschwankungen (Beta ca. 0,5)

- Mehr als als 60 Jahre ohne Dividendenkürzung

Trotzdem gibt es einige Wachstums- und Werttreiber:

- Umsatzsteigerungen (Volumenwachstum in Schwellenländern, Positionierung in attraktiven Kategorien, Marktanteilsgewinne, Preiserhöhungen)

- Margensteigerungspotential

- Hoher Cashflow, der über Dividenden und Aktienrückkäufe direkt bei den Aktionären ankommt

CEO Philipp Navratil will das Umsatzwachstum weiter beschleunigen und dabei zeitgleich Kosten einsparen, indem er Nestlé auf Effizienz trimmt.

Wenn das gelingt, besteht erhebliches Kurspotential.

Kursentwicklung der Nestlé Aktie

In den letzten 15 Jahren ist der Kurs der Nestlé Aktie um etwa 50 % gestiegen. Klingt erst einmal alles andere als attraktiv.

Inklusive Dividenden und der laufenden Aufwertung des Schweizer Franken ergibt sich für Investoren aus der Eurozone allerdings trotzdem ein Total Return von etwa 8 % p.a. – obwohl die Nestlé Aktie derzeit weit unter dem Allzeithoch notiert.

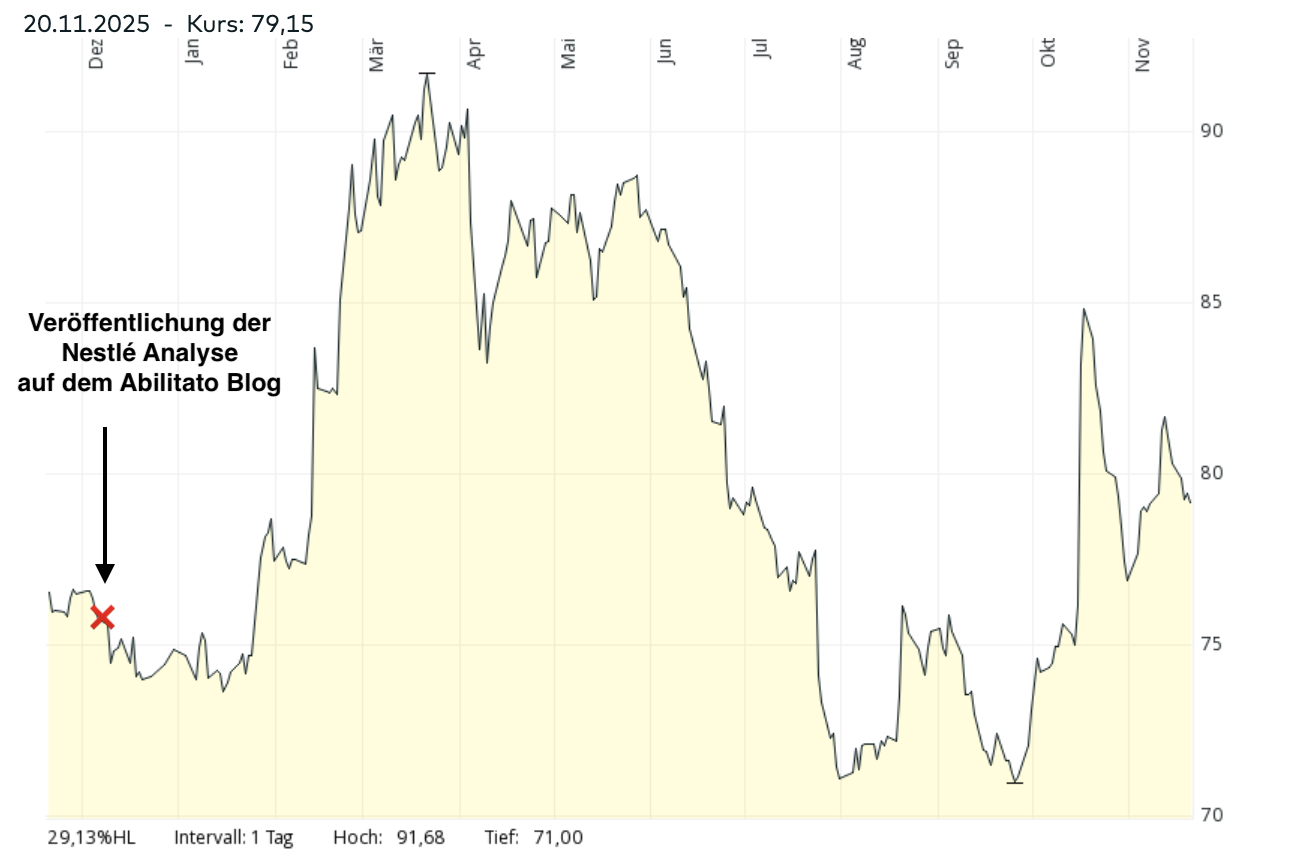

Zoomen wir ein bisschen näher heran und betrachten die Kursentwicklung der letzten zwölf Monate.

Nach einem starken Kursanstieg im Frühling hat die Nestlé Aktie im Sommer ihre gesamten Gewinne wieder abgegeben.

Der Rückgang erfolgte im Zuge einer allgemeinen Schwächephase von defensiven Titeln am Kapitalmarkt in Kombination mit schwächer als erwarteten Halbjahreszahlen und der überraschenden Entlassung des CEOs.

Als Nestlé am 16. Oktober die Q3-Zahlen veröffentlichte, schoss der Kurs dann um rund 10 % nach oben. Anleger haben sich nicht nur am operativen Momentum, sondern auch an der aktionärsfreundlichen Strategie des neuen CEO erfreut.

Seit unserer Erstvorstellung der Nestlé Aktie im Dezember 2024 konnten Investoren in Euro rund 10 % Rendite einfahren.

Viel wichtiger als die kurzfristige Kursreaktion ist aber die Frage, wie es um die mittel- und langfristigen Zukunftsaussichten von Nestlé steht.

Operative Performance

Kennzahlenübersicht

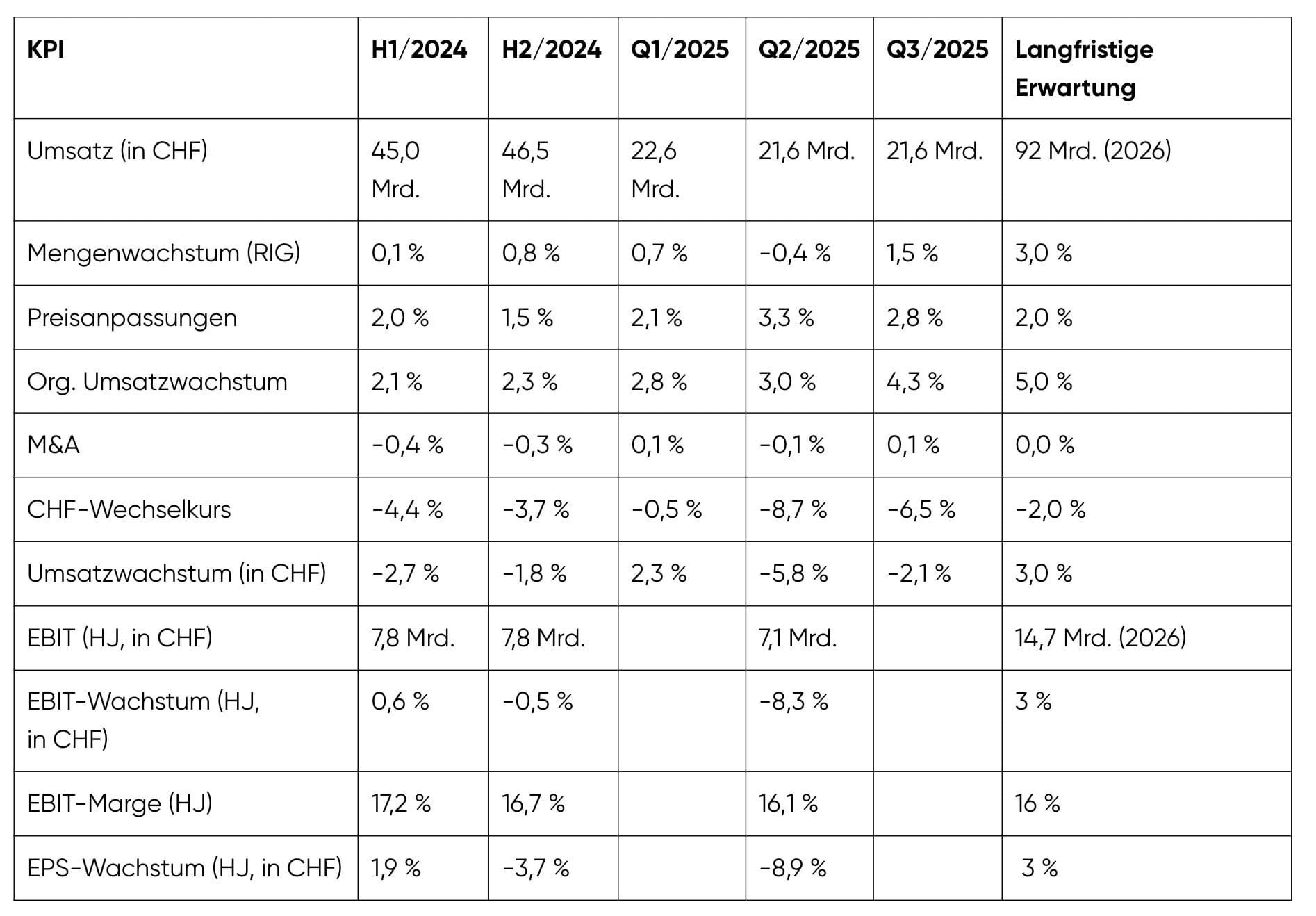

Organisches Umsatzwachstum

Nestlé ist es seit Anfang 2024 gelungen, zunehmend stärker im währungsbereinigten Umsatz zu wachsen.

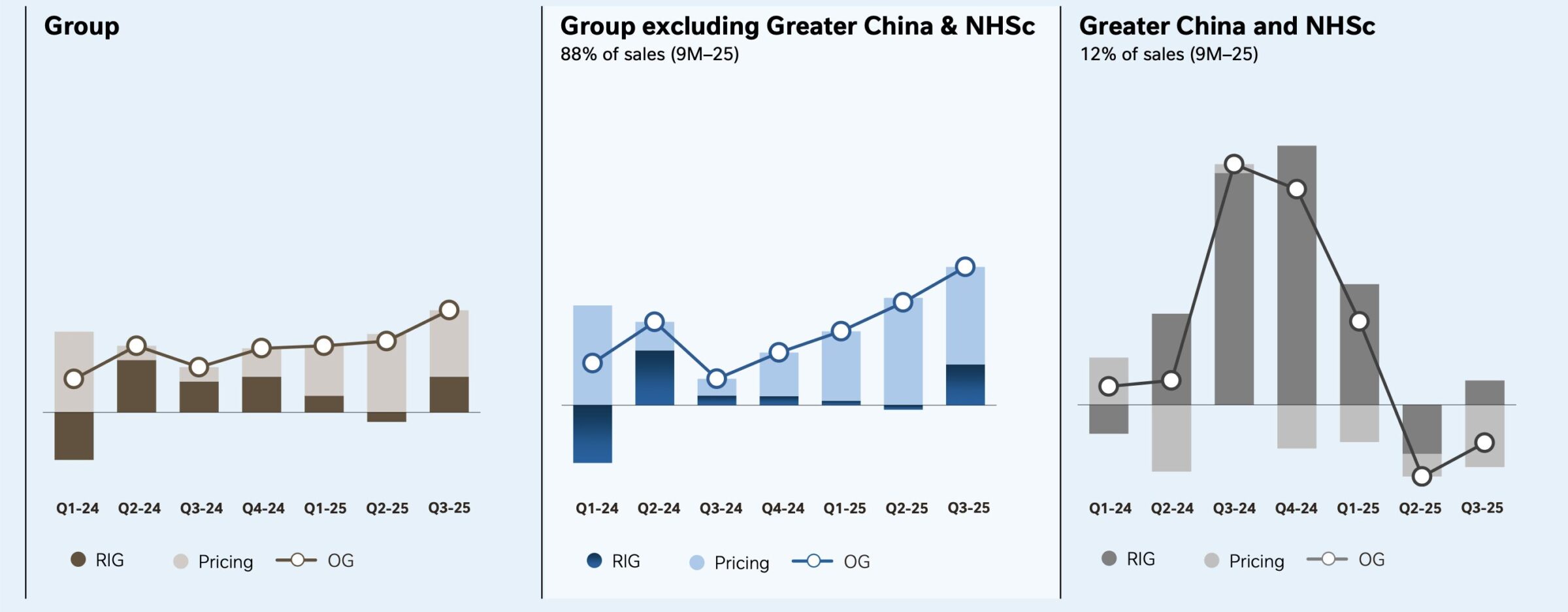

Während die Wachstumsrate im Jahr 2024 gerade einmal bei etwas mehr als 2 % lag, zog der Umsatz in den ersten neun Monaten 2025 um 3 % und im 3. Quartal 2025 um mehr als 4 % an.

Besonders erfreulich: Nestlé gelingt es, gleichzeitig Verkaufspreise und Verkaufsmengen zu steigern.

Rechnet man das sich in einer Krise befindliche China-Geschäft heraus, wäre die Wachstumsrate sogar noch höher ausgefallen.

Da Nestlé in Schweizer Franken bilanziert, belastet die permanente Aufwertung der Hartwährung die in CHF ausgewiesenen Wachstumsraten.

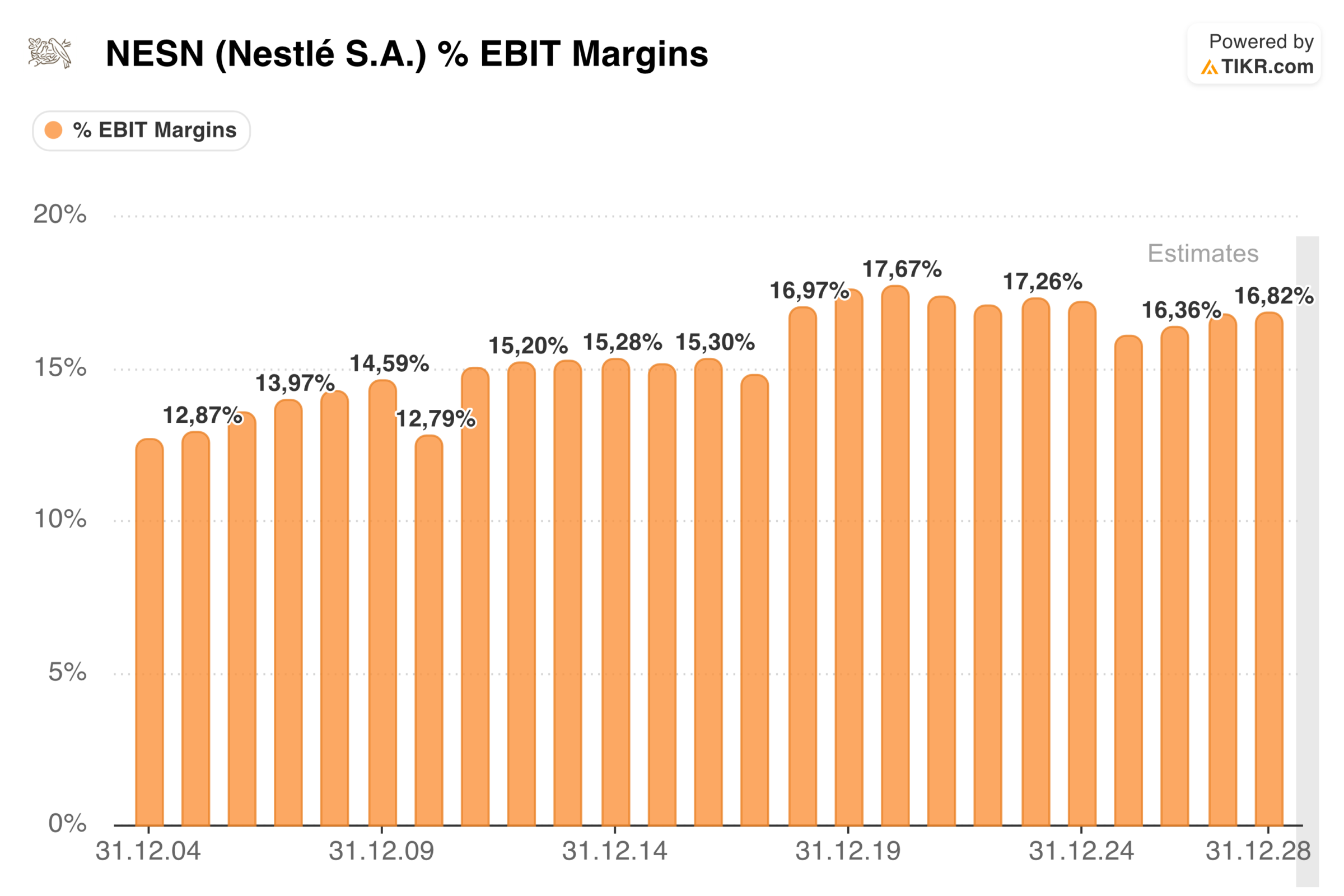

Gewinnentwicklung

Beim Ergebnis (wird nur halbjährlich berichtet) zeigte sich im ersten Halbjahr 2025 ein leichter Rückgang.

Die EBIT-Marge erreichte einen Wert von 16,1 %, nachdem sie im Vorjahr noch 16,7 % betragen hat.

Der operative Gewinn ging auf 7,1 Mrd. CHF zurück, nach 7,8 Mrd. CHF im Vorjahr (-8,3 % gegenüber der Vorjahresperiode).

Neben negativen Wechselkurseffekten wirkten sich höhere Marketing- und Restrukturierungskosten im Rahmen des Programms Fuel for Growth belastend aus.

Trotz dieser Belastungen konnten geplante Einsparungen im ersten Halbjahr schneller als erwartet realisiert werden.

Das verschafft Spielraum, um die Investitionen in eine höhere Wachstumsrate beizubehalten.

Die mittelfristigen Ziele des Managements sind unverändert:

- >4 % Organisches Umsatzwachstum

- >17 % EBIT-Marge

Besonderheiten

Das China-Geschäft ist für den Schweizer Lebensmittelgiganten derzeit besonders herausfordernd. Trotz anhaltender Preissenkungen (vier Quartale in Folge) schrumpft der Umsatz, weil sich kein ausreichendes Mengenwachstum einstellt.

Dagegen ist die Region „Europa“ mit einem organischen Wachstum von 4,3 % positiv hervorzuheben.

Was die Produkte angeht, überrascht Nespresso mit einer Wachstumsrate von 6,7 %.

Die Kaffeesparte wächst vor allem in den USA durch die Einführung von Cold Drinks (Milchkaffee, Latte Macchiato oder Cappuccino als Kaltgetränk im Supermarkt).

Kurzer Blick auf die Bilanz

Aus finanzieller Sicht gibt Nestlé weiterhin das Ziel aus, die Nettoverschuldung auf weniger als das 2,5-fache EBITDA zu senken.

Der Verschuldungsgrad ist im Berichtszeitraum bereits leicht zurückgegangen, lag zur Mitte des Jahres aber noch über 3x.

Der freie Cashflow erreichte 10,1 Mrd. CHF (8 Mrd. aus dem operativen Geschäft + 2,1 Mrd. aus Beteiligungen) und entspricht weitgehend unseren Erwartungen.

Strategische Neuigkeiten

Was ändert sich durch den neuen CEO?

Neben der operativen Performance hat sich der erneute, abrupte und überraschende CEO-Wechsel auf die Kursentwicklung der Nestlé Aktie ausgewirkt.

Hintergrund sind Berichte über eine Affäre des alten CEOs mit einer ihm direkt unterstellten Mitarbeiterin.

Während Laurent Freixe als Nestlé-Vize und langjähriger CEO der umsatzstärksten Regionen (Amerika und Lateinamerika) die erwartbare Nachfolge war, kam die Ernennung von Philipp Navratil für mich überraschend.

Er hatte bis Anfang 2025 keine vergleichbare Konzernverantwortung, machte sich jedoch einen Namen durch die erfolgreiche Transformation der Nescafé-Sparte in Mexiko (2013–2020).

Insofern lässt die Entscheidung des Verwaltungsrats auf einen bewussten Kurswechsel schließen: Weg von der traditionellen Konzernlogik, hin zu einem stärker transformationsgetriebenen Führungsstil.

Philipp Navratil ist Schweizer Staatsbürger, beruflich und privat jedoch sehr international aufgestellt. Das passt zu einem Konzern, der rund 99 % seines Umsatzes außerhalb der Schweiz erwirtschaftet.

Er ist seit über 25 Jahren bei Nestlé. Das ist typisch für die Firma, die traditionell aus ihren eigenen Reihen rekrutiert.

Navratils Laufbahn begann nicht bei einer Marke, sondern im Konzern-Audit, einem Bereich, der nüchterne Analyse mit interner Kontrolle verbindet.

Seine bisher bekannteste Station war Mexiko. Dort war er verantwortlich für Nescafé, eine Kernmarke, die damals Marktanteile verlor.

Unter seiner Führung gelang der Turnaround. Nescafé wuchs in Mexiko wieder, gewann Marktanteile und verbesserte die Profitabilität deutlich. Dies könnte als Blaupause für den „Turnaround“ bei Nestlé gesehen werden.

Navratil selbst betont, dass er keine Dogmen hat. Was zählt, ist das Ergebnis und dafür ist er bereit, Strukturen zu hinterfragen.

Besonders wichtig sind ihm Transparenz und persönliche Verantwortung (Accountability). Beides lässt auf einen Führungsstil schließen, der weniger auf Hierarchie setzt und dafür mehr Tempo erlaubt.

Der CEO hat sich in einem 12-minütigen Video vorgestellt:

Im jüngsten Management-Call wurde der CEO gefragt, was sich unter seiner Führung ändern wird.

Daraufhin hat er drei Prioritäten genannt:

1. Volumenwachstum

Diese Kennzahl hat für ihn oberste Priorität. Er wird es nicht mehr länger akzeptieren, dass Marktanteile zurückgehen.

Um dieses Ziel zu erreichen, wurden zum ersten Mal in der Geschichte von Nestlé einheitliche Erfolgskennziffern eingeführt.

Weiterhin ist Navratil bereit, deutlich mehr Geld für Investitionen in die Hand zu nehmen: In eine verbesserte Produktqualität, optimierte Geschmacksrichtungen, wertigere Verpackungen und Marketingaktivitäten.

2. Zukunftsfähiges Portfolio

Angesprochen auf einen möglichen Portfolio-Umbau, hat er vier Kriterien genannt:

- Handelt es sich um eine wachsende Kategorie?

- Lassen sich attraktive Margen erzielen?

- Ist Nestlé positioniert, um gewinnen zu können?

- Gewinnt die Firma tatsächlich Marktanteile hinzu?

3. Effizienzsteigernde Maßnahmen

Um die erhöhten Investitionen finanzieren zu können, wird Nestlé in den kommenden beiden Jahren 16.000 Stellen abbauen.

CEO Navratil kommentiere die Entscheidung wie folgt: „In der Vergangenheit war Nestlé nicht gerade die effizienteste Firma.“

Wenn der Plan aufgeht, wird die Wachstumsrate anziehen, ohne dabei einen Margenrückgang verkraften zu müssen. Das hätte eine Neubewertung zur Folge.

Persönliche Einschätzung

Mit Navratil kommt eine neue Kultur: eine Kultur, die sich stärker um Performance dreht.

Und Performance ist für ihn klar definiert: Es geht darum, Marktanteile zu gewinnen. Produkte, die nicht führend sind oder in stagnierenden Kategorien stecken, haben keine Priorität.

Entscheidend sind Wettbewerbsfähigkeit und Geschwindigkeit. Für Navratil zählt: lieber schnell sein als perfekt.

Aktuell stuft er nur 10 % des Portfolios als „High Performer“ ein, also Produkte, die in wachsenden Kategorien führend sind und Marktanteile gewinnen. Der Anteil soll ausgebaut werden.

Gleichzeitig stehen (wie schon unter seinem Vorgänger) zwei Bereiche zur Disposition: das Wassergeschäft (ca. 2,5 Mrd. CHF Umsatz) und die Mainstream-Marken bei Vitaminen und Mineralstoffen (ca. 5 Mrd. CHF Umsatz). Beide gelten als Underperformer.

Ein starkes Signal war die Ankündigung, 16.000 Stellen abzubauen. Für Nestlé ist es ungewöhnlich, öffentlich solche Zahlen zu nennen. Doch es passt zur neuen Kultur: Weniger Diplomatie, mehr Klartext.

Mein Fazit: Die neue Führung zeigt die richtige Mentalität. Nestlé hat alle Ressourcen, um profitabel zu wachsen.

Die größte Gefahr ist nicht der Wettbewerb, sondern die eigene Trägheit.

Gegen diese Selbstzufriedenheit wirkt eine Kultur der Leistung. Und genau die will Philipp Navratil wieder stärken.

SAP-Integrationen

Neben den operativen Zahlen und dem Heckmeck um die Führung hat Nestlé in den letzten zwei Jahren das weltweit größte SAP-Upgrade umgesetzt und dabei sämtliche Systeme auf SAP S/4HANA migriert.

Das heißt Nestlé ist von mehreren alten SAP on-premise Lösungen (also SAP auf eigenen Servern) auf die aktuelle Cloud-Version von SAP gewechselt.

Die Vorbereitungen für dieses Großprojekt begannen bereits 2020. Nestlé zählt neben Apple und BMW zu den drei größten SAP-Kunden weltweit.

Die neue SAP-Landschaft läuft vollständig in der Azure-Cloud von Microsoft und ist kompatibel mit Microsofts Copilot-KI, nicht mit der hauseigenen SAP-KI-Lösung.

Unterstützt wurde das Projekt unter anderem von HPE und Intel. Ziel war es, die Systemausfallzeit auf unter zehn Stunden zu begrenzen, was laut Unternehmen gelungen ist.

Das Projekt wird konzernweit als Erfolg gewertet. Aus Investorensicht besonders relevant: Solche IT-Großprojekte binden in der Regel erhebliche Ressourcen und Managementaufmerksamkeit.

Der neue CEO profitiert nun davon, dass dieses Fundament gelegt ist. Die Plattform ist modern und skalierbar.

Ein temporärer Vorteil, der dem Unternehmen in der Umsetzungsphase der neuen Strategie operative Entlastung verschafft.

Bewertung der Nestlé Aktie

Annahmen an die zukünftige Unternehmensentwicklung

Die mittel- und langfristigen Perspektiven haben sich durch den CEO-Wechsel nicht verändert.

Das Management strebt mittelfristig ein organisches Umsatzwachstum von mehr als 4 % p.a. an (2 % Volumenwachstum, 2 % Preisanpassungen) und möchte dabei die operative Gewinnmarge auf mehr als 17 % steigern.

Wir gehen dagegen weiterhin von 5 % organischem Wachstum bei einer etwas niedrigeren Marge von 16 % aus. Die Hintergründe könnt ihr in unserer ausführlichen Unternehmensanalyse zur Nestlé Aktie nachlesen.

Die etwas optimistischere Wachstumsannahme basiert auf den vorteilhaften Wachstumsraten der einzelnen Segmente und wird unterstrichen von der Aussage des neuen Managements, dass Nestlé in allen Kategorien wieder Marktanteile gewinnen muss.

Realistisch ist auch ein Verkauf des Wasser-Segments und der nicht-medizinischen Vitamin-, Mineralstoff- und Supplement-Sparte (VMS) anzunehmen.

Der Vorgänger des neuen CEOs hat diese Beteiligungen bereits infrage gestellt und der neue CEO hat die „Underperformer“ ebenfalls zur Disposition gestellt.

Folglich passen wir unsere Zukunftsannahmen nur leicht an (Aktualisierung des Betrachtungszeitraums von 2025 auf 2026):

- Umsatz 92 Mrd. CHF (unverändert)

- EBIT-Marge 16,0 % (unverändert)

- EBIT 14,7 Mrd. CHF (unverändert)

- Zinsergebnis -1,5 Mrd. CHF (unverändert)

- EBT 13,2 Mrd. CHF (unverändert)

- Steuerquote 18 %

- Beteiligungsergebnis 1,0 Mrd. CHF (unverändert)

- Nettogewinn 11,8 Mrd. CHF (unverändert)

- Gewinn je Aktie 4,60 CHF (unverändert)

- Dividende je Aktie 3,15 CHF (bisher: 3,00 CHF)

- Free Cash Flow 10,3 Mrd. CHF (unverändert)

- FCF je Aktie: 4,00 CHF (unverändert)

Jährliche Renditeerwartung

Der fundamentale Wert eines Unternehmens ergibt sich aus den künftigen Cashflows, die den Eigentümern zustehen.

Bewertung anhand des KGVs

Abschließend validieren wir unsere Einschätzung zur Bewertung der Nestlé Aktie anhand des historischen Kurs-Gewinn-Verhältnisses.

In den letzten 20 bzw. 10 Jahren wurde die Nestlé Aktie durchschnittlich mit einem KGV von 20 bzw. 22 bewertet.

Aktuell (2025e/2026e) kostet das Wertpapier dagegen nur den 17- bis 18-fachen Gewinn, was einem Bewertungsabschlag von 10-20 % entspricht.

So günstig wie derzeit war die Nestlé Aktie zuvor im Jahr 2014 zu haben.

Auch dieser Indikator deutet somit auf eine leichte Unterbewertung hin.

Fazit zur Nestlé Aktie: Es läuft zunehmend besser – und der neue CEO macht einen guten Eindruck

Operative Entwicklung

Die Geschäftsentwicklung verbessert sich, auch wenn das organische Wachstum der ersten neun Monate mit rund 3 % noch unter dem langfristigen Ziel von 4 % bzw. unseren Erwartungen von 5 % liegt.

Die EBIT-Marge blieb mit gut 16 % robust, trotz höherer Marketingausgaben und Restrukturierungskosten.

Mit dem neuen CEO Philipp Navratil zieht ein anderer Ton ein: Geschwindigkeit, Effizienz und Kostenkontrolle rücken stärker in den Vordergrund.

Es ist ein kleiner Kulturwandel, bzw. eine strategische Verschiebung: von defensiver Stabilisierung mit Fokus auf Marketing & Preissenkungen hin zum Ziel Performance durch Volumensteigerung und Marktanteilsgewinne.

Einschätzung zur Bewertung

Während der generelle Aktienmarkt in den letzten Jahren immer teurer geworden ist, gibt es die Nestlé Aktie mit einem Discount von 10-20 % auf die historische Durchschnittsbewertung.

Weil viele Investoren in der aktuellen Marktphase auf der Suche nach schnellen und großen Gewinnen sind, gerät der Nr. 1 Lebensmittelkonzern ein wenig in Vergessenheit.

Dabei punktet das Schweizer Unternehmen mit defensiven Eigenschaften, die Anleger in der nächsten Korrekturphase verzweifelt suchen werden: Verlässliche Geschäftsentwicklung, geringe Kursschwankungen und hohe Ausschüttungen (4 % anfängliche Dividendenrendite).

Auch wenn es sich um eine Aktie handelt, so hat die Nestlé Aktie den Charakter einer Stufenzinsanleihe (mit jährlich höheren Dividendenzahlungen).

Was die Renditeerwartung angeht, werden die Bäume nicht in den Himmel wachsen – die generelle Marktrendite dürfte aber erreichbar sein, und das bei sehr geringen Risiken.

Damit bleibt Nestlé ein Qualitätstitel mit attraktivem Chance-Risiko-Profil.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur Nestlé Aktie nicht zu verpassen.

Alle unsere Artikel zur Nestlé Aktie

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen:

| Recherchequelle | Was ist dort zu finden? |

| Abilitato | Nestle Aktienanalyse (Dezember 2024) |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Nestlé | Die Nestlé Aktie im Überblick |

| Nestlé | Halbjahresbericht 2025 |

| YouTube | Management Call zu den Q2/2025 Zahlen |

| Nestlé | Q3/2025 Zahlen |

| Nestlé | Investorenpräsentation Oktober 2025 |

| YouTube | Management Call zu den Q3/2025 Zahlen |

| YouTube | Der neue Nestlé CEO Philipp Navratil stellt sich vor |

| Blick.ch | Informationen zur Affäre von Ex-CEO Laurent Freixe |

| Nestlé | CV Philipp Navratil |

| Nestlé | Meldung SAP Upgrade |

| YouTube | Nestle stellt auf SAP RISE um |