Übersicht zur Nippon Sanso Aktie

| Zahl der Aktien | 432,8 Mio. | |

| Aktienkurs | 5.500 JPY | 30,00 EUR |

| Marktkapitalisierung | 2.400.000 Mio. JPY | 13.000 Mio. EUR |

| Net Debt (31.12.2025) | 800.000 Mio. JPY | 4.400 Mio. EUR |

| Unternehmenswert | 3.200.000 Mio. JPY | 17.400 Mio. EUR |

| KGV 2026e/2027e | 17,4/15,6 | |

| FCF-Rendite 2026e/2027e | 4,6 %/5,1 % | |

| Div.-Rendite 2026e/2027e | 1,1 %/1,3 % | |

| ISIN | JP3711600001 |

Geschäftsmodell

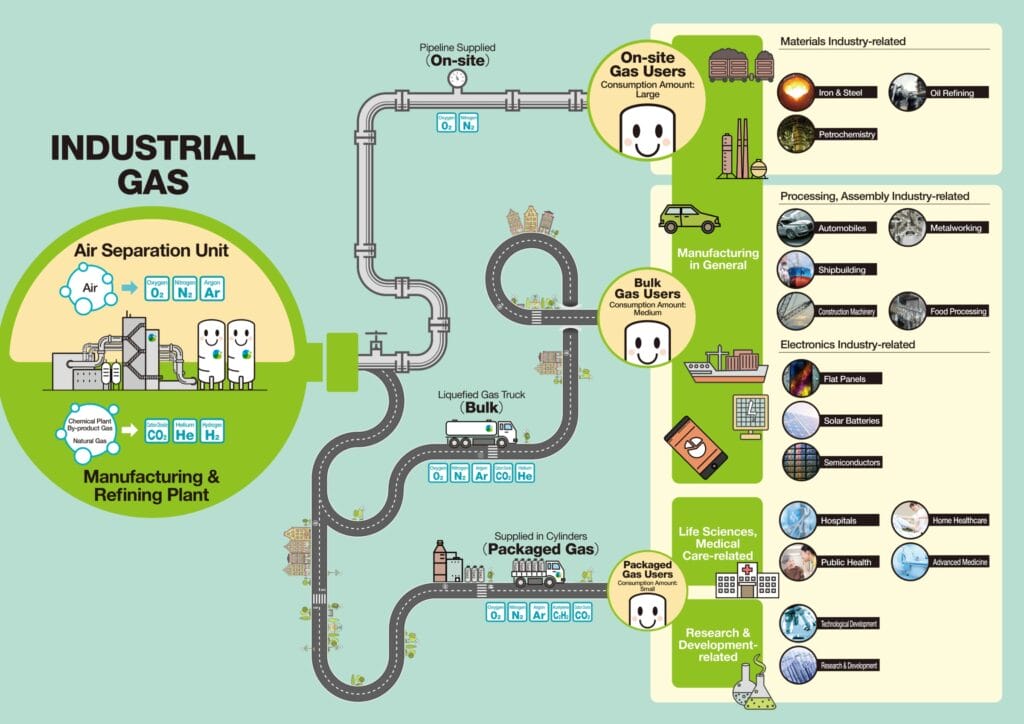

Nippon Sanso ist ein japanisches Unternehmen, das Industriegase herstellt.

In sogenannten Luftzerlegungsanlagen (Air Seperation Units) wird Luft gereinigt und anschließend unter Einsatz von Energie in ihre Bestandteile zerlegt: Stickstoff, Sauerstoff und Argon.

Der anschließende Transport der Gase zu den Kunden erfolgt je nach benötigter Menge per Pipeline, Lastwagen oder in Flaschen.

Ergänzend werden auch noch Wasserstoff und medizinische Gase hergestellt.

Was im ersten Moment langweilig erscheint, ist ein geniales Geschäftsmodell: Da Industriegase in fast allen Branchen und Herstellungsprozessen benötigt werden, gleichen sich die schwankenden Abnahmemengen einzelner Kunden aus.

Dieser Infrastruktur-Charakter sorgt für eine besonders verlässliche Entwicklung. Dazu kommt die globale Tätigkeit, was die Diversifikation nochmals verbessert.

Und dann gibt es noch die Eigenheit, dass Großabnehmer unabhängig von der nachgefragten Menge bezahlen müssen (take-or-pay-Verträge).

Das erklärt, warum die langfristige Erfolgsbilanz aller Branchenplayer hervorragend ausfällt.

Investitionsthese

Durch etliche M&A-Deals hat sich die Industriegasebranche zu einem oligopolartigen Markt gewandelt, in dem nur noch fünf Unternehmen übrig geblieben sind.

| Unternehmen | Marktanteil | Hauptsitz | Börsennotiert? |

| Linde | 30 % | USA | Ja |

| Air Liquide | 27 % | Frankreich | Ja |

| Air Products & Chem. | 11 % | USA | Ja |

| Nippon Sanso | 7 % | Japan | Ja |

| Messer | 4 % | Deutschland | Nein |

Die Top 5 Player kommen auf einen Marktanteil von fast 80 %. Der Konsolidierungsprozess wurde Ende der 2010er-Jahre abgeschlossen. Seitdem steigen die Margen immer weiter.

Da die Errichtung neuer Anlagen ebenfalls durch die fünf großen Konzerne erfolgt, wurde eine Markteintrittsbarriere geschaffen, die nicht mehr durchbrochen werden kann.

Trotz der hohen Gewinnmargen deuten alle Indikatoren daraufhin, dass diese Unternehmen in Zukunft noch mehr Geld verdienen werden.

Schauen wir uns dazu die aktuellen Investorenpräsentationen von Linde und Air Liquide an.

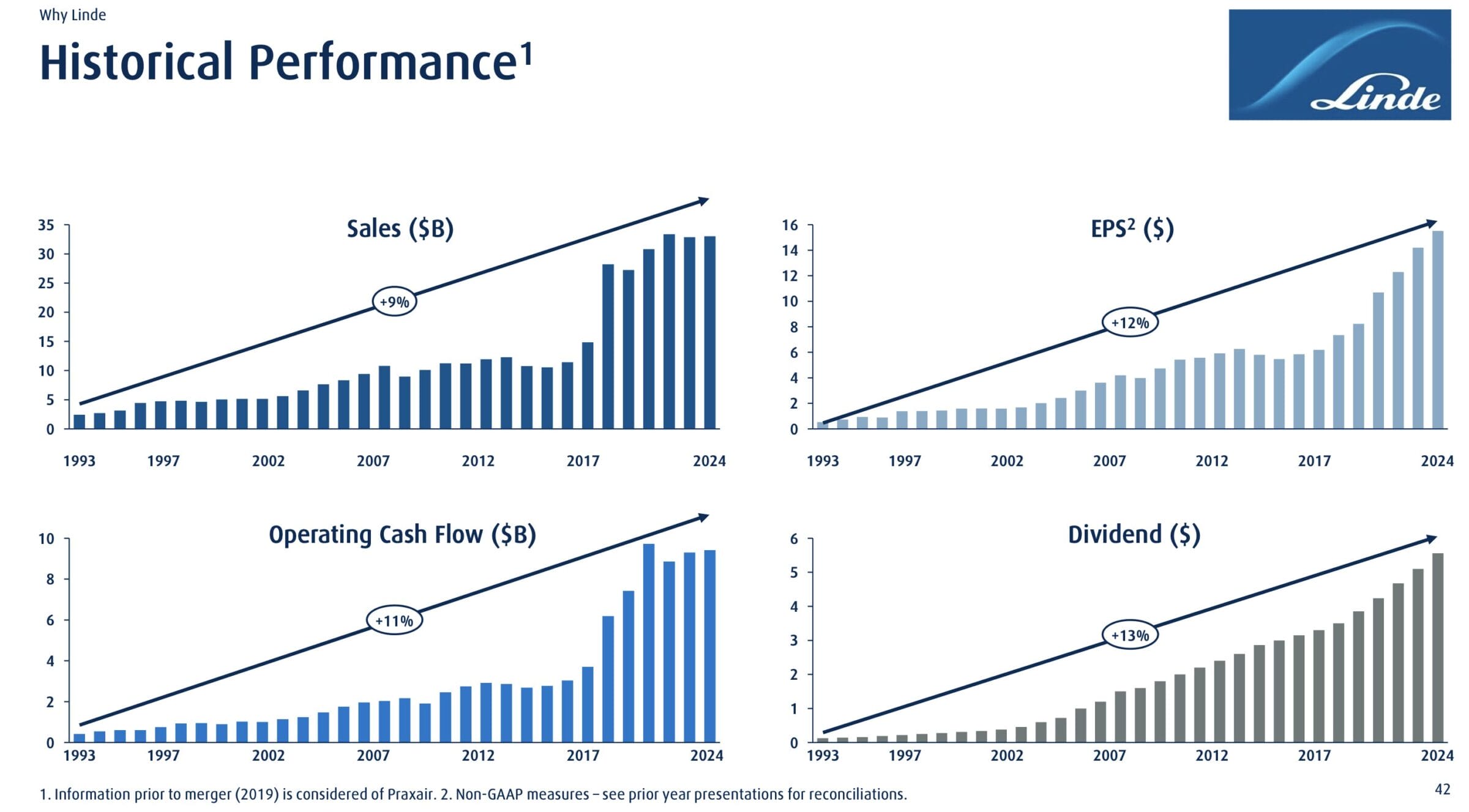

Linde Aktie

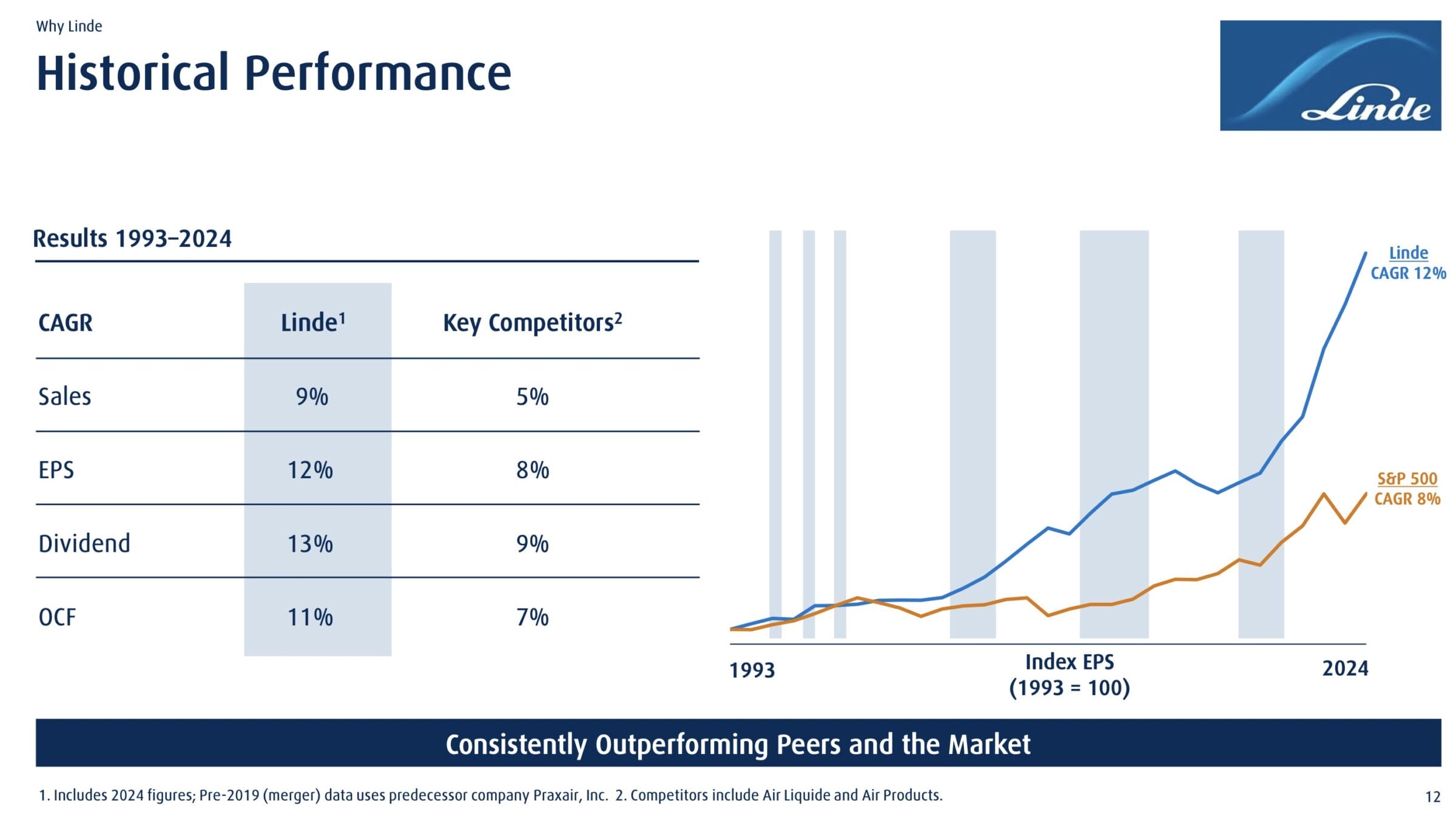

Linde ist es in den letzten 30 Jahren gelungen, den Umsatz um 9 % p.a. zu steigern. Der Gewinn je Aktie konnte sogar um 12 % p.a. erhöht werden.

Das generelle Branchenwachstum liegt bei mindestens 5 %. Dieser Wert wurde von den beiden Konkurrenten Air Liquide und Air Products & Chemicals erreicht.

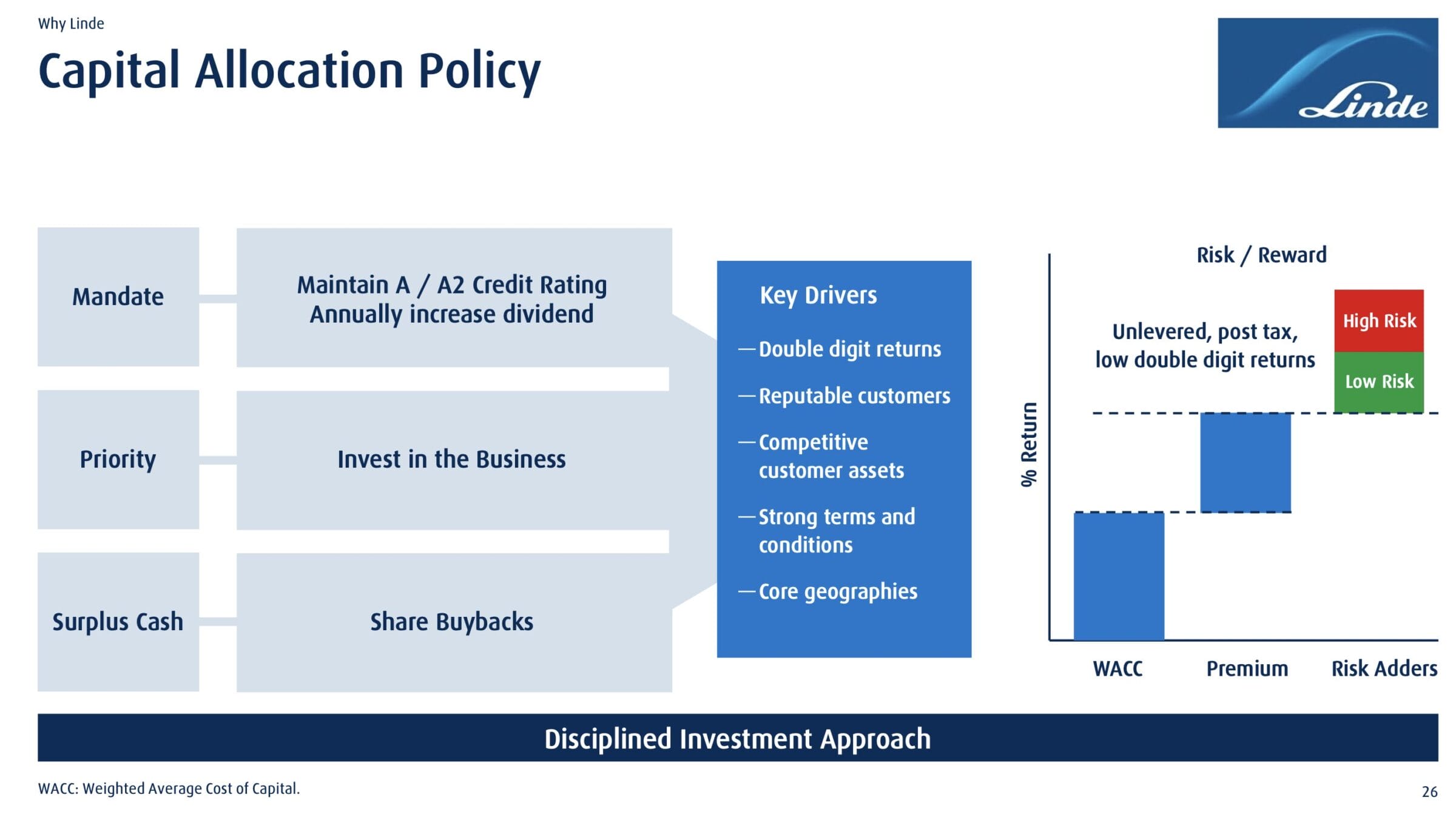

Linde gibt an, bei neuen Investitionen eine Kapitalverzinsung im deutlich zweistelligen Prozentbereich erreichen zu können.

Die Fähigkeit, neue Projekte mit einer so hohen anfänglichen Rendite zu errichten, bestätigt die These der geringen Wettbewerbsintensität.

Preiserhöhungen und Effizienzsteigerungen ermöglichen es, auch mit den bestehenden Anlagen immer höhere Gewinne zu erwirtschaften.

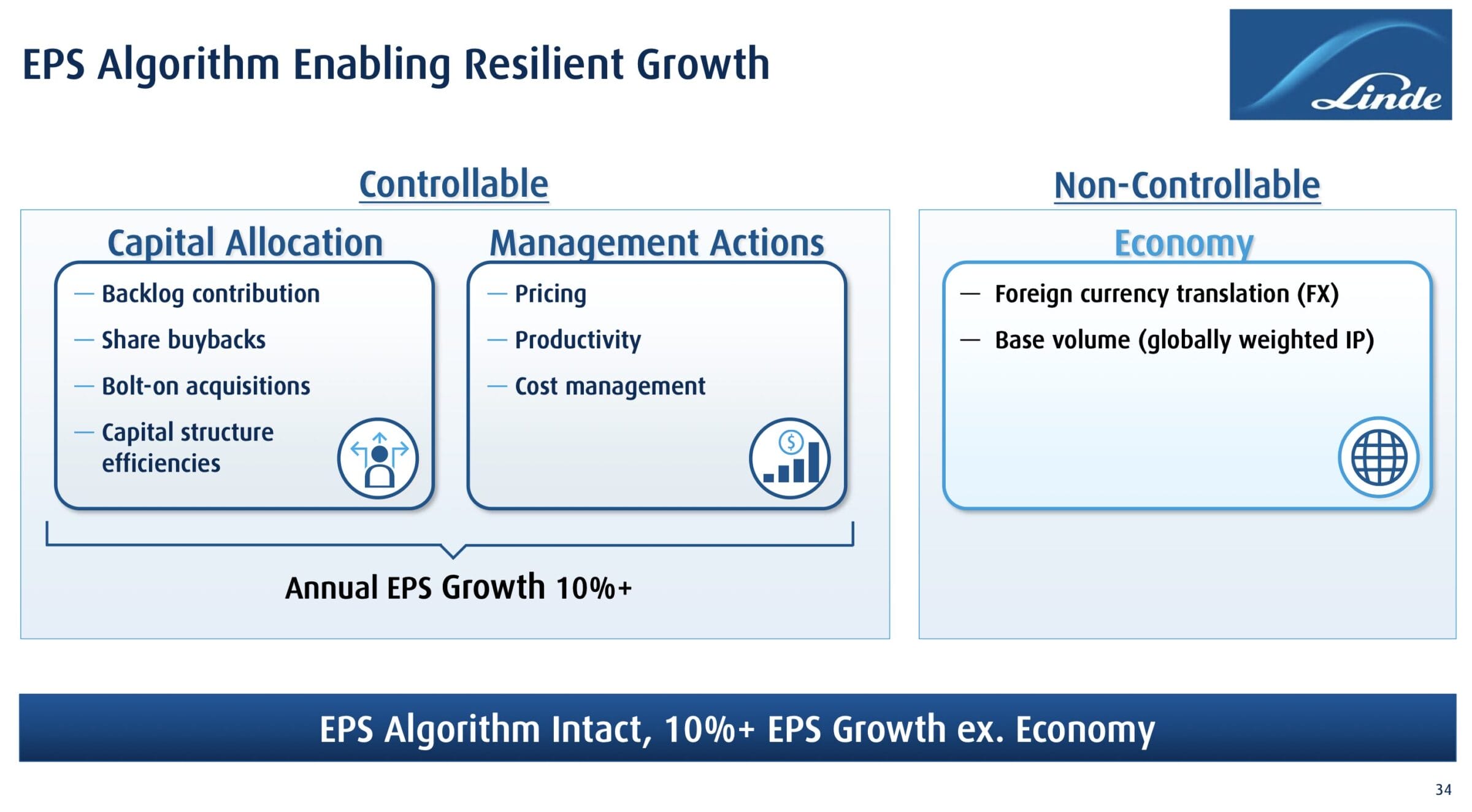

Im Ergebnis traut sich Linde ein dauerhaftes Wachstum des Gewinns je Aktie von mehr als 10 % p.a. zu.

Die Widerstandsfähigkeit bzw. Resilienz des Geschäftsmodells wird anhand der langfristigen Historie deutlich.

Einige Leser denken sich bestimmt: Und was ist, wenn Linde einfach hervorragend geführt wird? Dann müssten die Ergebnisse beim zweitgrößten Player, Air Liquide, schlechter ausfallen. Das tun sie aber nicht.

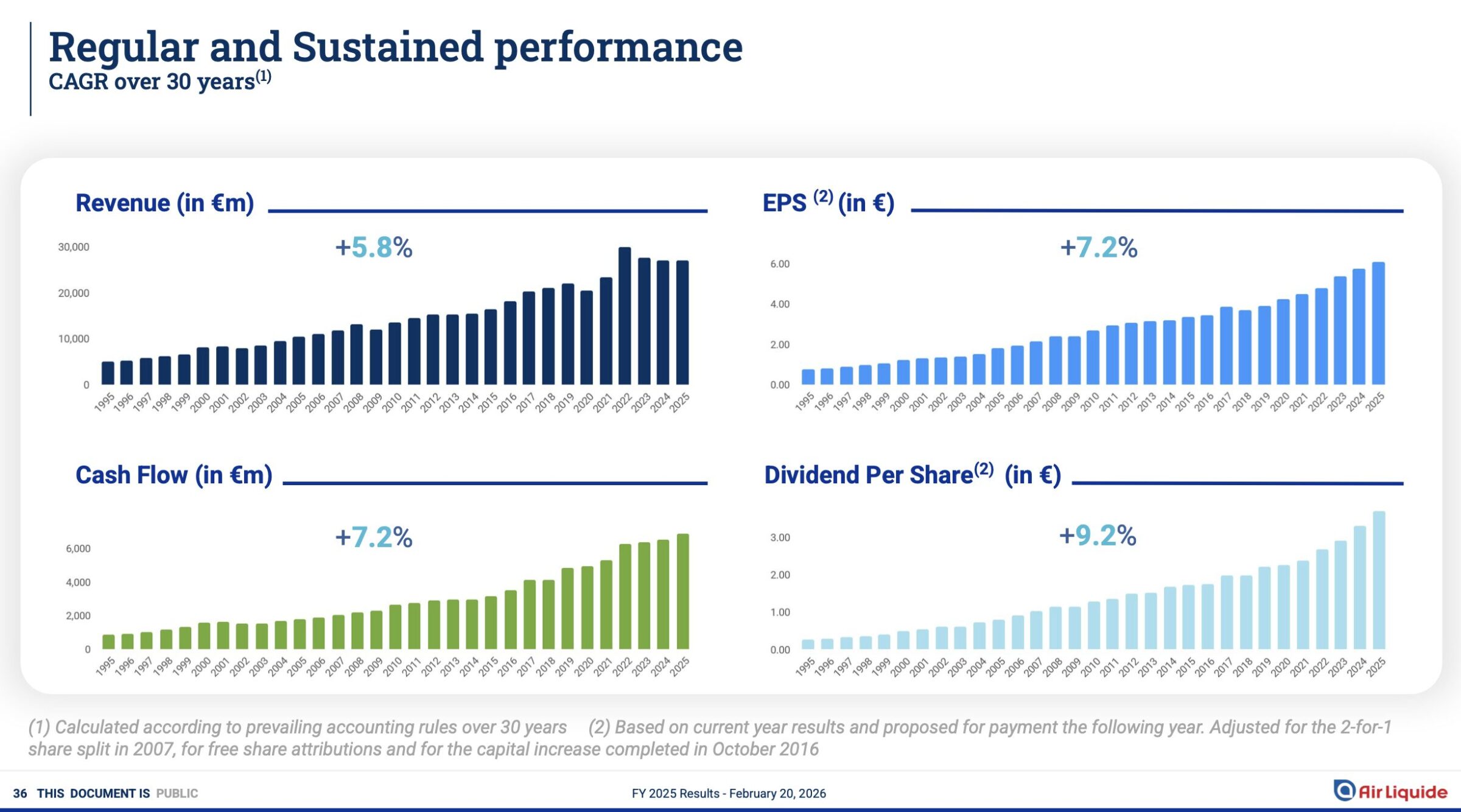

Air Liquide Aktie

Auch das Management von Air Liquide sieht weiterhin großes Margensteigerungspotential.

Für 2026 und 2027 wird jeweils eine Margenerhöhung von einem Prozentpunkt in Aussicht gestellt.

Und das, obwohl die Gewinnmarge in den letzten sechs Jahren bereits um satte 5,6 Prozentpunkte gesteigert werden konnte.

Auch Air Liquide sieht sich in der Lage, den Nettogewinn um 10 % pro Jahr steigern zu können.

Damit fallen die Gewinnsteigerungen höher aus als in der Vergangenheit. Die Konsolidierung der Branche zahlt sich für die Aktionäre immer mehr aus.

Vor diesem Hintergrund eignen sich alle Industriegasehersteller hervorragend zur Buy-and-Hold Anlage. Es handelt sich um Unternehmen, die die Bezeichnung als „Qualitätsaktien“ wirklich verdient haben.

Das Problem: Mittlerweile hat sich unter Anlegern herumgesprochen, wie attraktiv diese Geschäftsmodelle sind. Infolgedessen sind die Bewertungen deutlich gestiegen – was das künftige Renditepotential reduziert.

Lediglich der Nr. 4 Player der Branche, Nippon Sanso, wird noch zu einem KGV von unter 20 gehandelt. Und das, obwohl der Challenger über das größte Margensteigerungspotential verfügt.

Kennzahlenvergleich der Industriegasehersteller

| Unternehmen | Linde (USD) | Air Liquide (EUR) | Air Products (USD) | Nippon Sanso (EUR) |

| Kurs | 478 | 165 | 275 | 30 |

| MCAP (Mio.) | 222.000 | 95.000 | 61.000 | 13.000 |

| Debt (Mio.) | 22.000 | 10.000 | 17.000 | 4.400 |

| EV (Mio.) | 244.000 | 105.000 | 78.000 | 17.400 |

| Umsatz 2026e | 35.500 | 28.000 | 12.600 | 7.700 |

| EBITDA 2026e | 14.100 | 8.700 | 5.500 | 1.850 |

| EBITDA-Marge | 39,7 % | 31,1 % | 43,4 % | 24,0 % |

| Gewinn 2026e | 8.200 | 4.200 | 2.900 | 740 |

| EPS 2026e | 17,70 | 7,19 | 13,02 | 1,72 |

| Dividende 2026e | 6,50 | 3,90 | 7,25 | 0,34 |

| EV/Umsatz | 6,9 | 3,7 | 6,2 | 2,3 |

| EV/EBITDA | 17,3 | 12,1 | 14,4 | 10,8 |

| KGV | 26,2 | 23,0 | 21,1 | 17,4 |

| Div.-Rendite | 1,4 % | 2,4 % | 2,6 % | 1,1 % |

Aus diesem Vergleich leiten wir 3 Erkenntnisse ab

1. Profitabilität: Alle Unternehmen arbeiten hochprofitabel (und sehen sich in der Lage, die Margen weiter zu steigern).

2. Gewinnmargen: Die Top 3 Player erwirtschaften im Durchschnitt eine EBITDA-Marge von 38,1 %. Nippon Sanso hat also noch erhebliches Aufholpotential.

3. Bewertung: Der Bewertungdurchschnitt der drei Platzhirsche liegt bei einem KGV von 23,1 (2026e). Die Nippon Sanso Aktie wird auf Basis des KGV-Indikators mit einem Bewertungsabschlag von 25 % gehandelt.

Die Besonderheit von Nippon Sanso ist, dass der Konzern mit Alan Draper über einen amerikanischen Finanzvorstand verfügt, der zuvor für Linde gearbeitet hat.

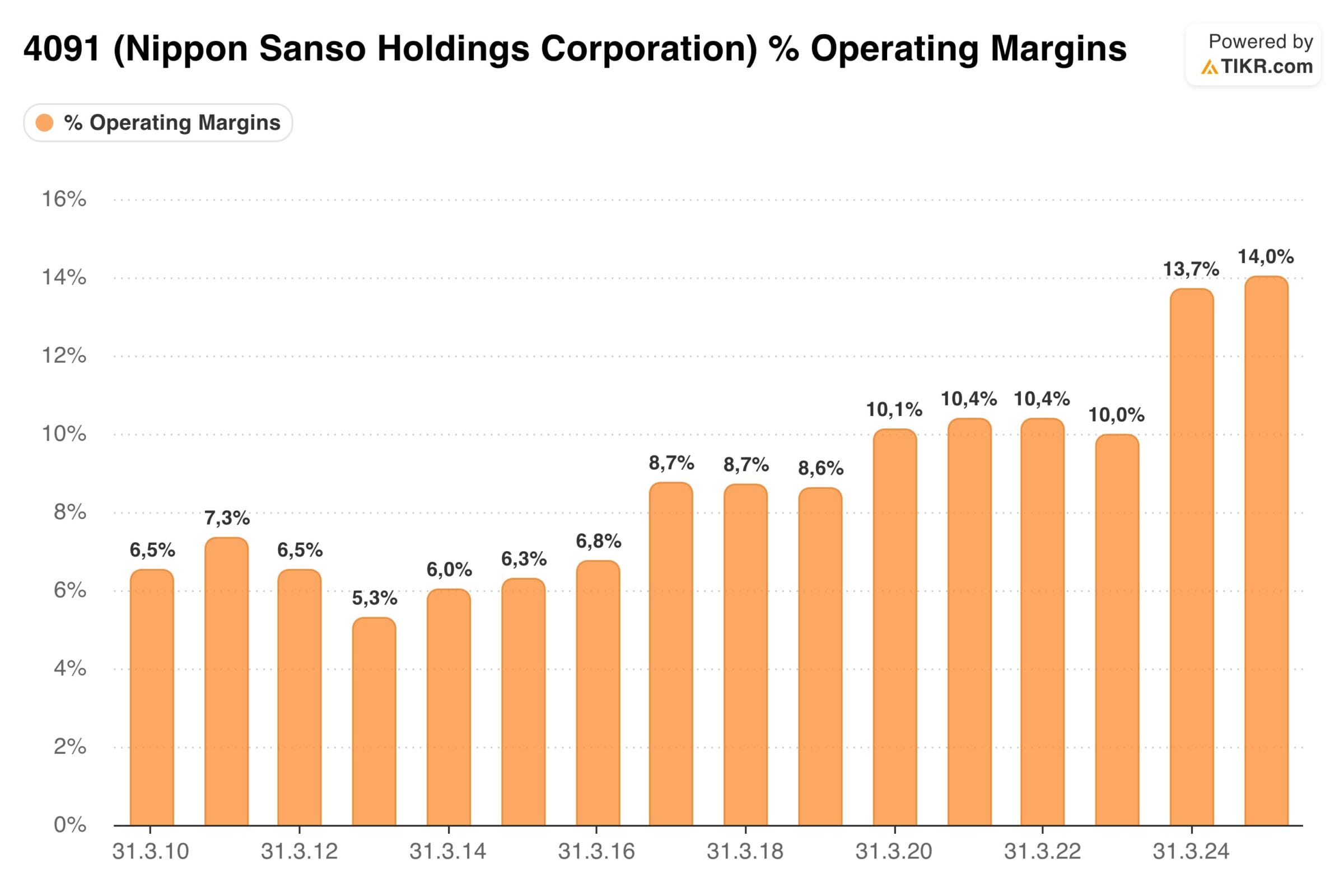

Seit seinem Antritt im Geschäftsjahr 2021 ist es Nippon Sanso gelungen, die EBIT-Marge von 10,4 auf 14,7 % zu heben, was einer jährlichen Margensteigerung von 0,9 Prozentpunkten entspricht.

Er hat maßgeblich dazu beigetragen, dass auch bei Nippon Sanso ein Kulturwandel zu stärkeren Preiserhöhungen und effizienteren Prozessen stattgefunden hat.

Im jüngsten Earnings Call wurde der CFO gefragt, wann der Margendeckel erreicht sei. Daraufhin antwortete Draper, dass Nippon Sanso keinen Deckel sieht, sondern die Gewinnmarge jährlich um mindestens 0,5 Prozentpunkte steigern möchte.

Erstaunlich, dass ein japanisches Unternehmen diesen „Mindset Change“ zulässt und sich die Expertise eines Amerikaners ins Haus geholt hat.

Es ist bedauerlich, dass Alan Draper zum 01. April 2026 in die USA zurückkehren wird.

Immerhin: Er bleibt Nippon Sanso erhalten. Künftig wird er als CEO der amerikanischen Gesellschaft von Nippon Sanso die Geschäfte auf der anderen Seite des Atlantiks verantworten.

Alles in allem können wir also festhalten, dass sich Nippon Sanso vom „verschlafenen Marktbegleiter“ zu einem ambitionierten Challenger gewandelt hat.

Doch trotz der bereits erreichten Fortschritte bei der Margensteigerung wird die Nippon Sanso Aktie immer noch mit einem erheblichen Bewertungsabschlag gehandelt.

Kursentwicklung der Nippon Sanso Aktie

In den letzten sechs Jahren verdoppelte sich der Kurs der Nippon Sanso Aktie, was einer Rendite von 12 % p.a. entspricht. Inklusive der Dividendenzahlungen dürfte die historische Rendite bei 13 % p.a. liegen.

Der Grund: Unabhängig von der operativen Geschäftsentwicklung neigen japanische Wertpapiere zu höheren Kursschwankungen.

Anleger können das entweder als nerviges Phänomen, oder aber als Chance sehen, denn von Zeit zu Zeit kann dadurch besonders günstig aufstockt werden.

Operative Performance

Kennzahlenübersicht

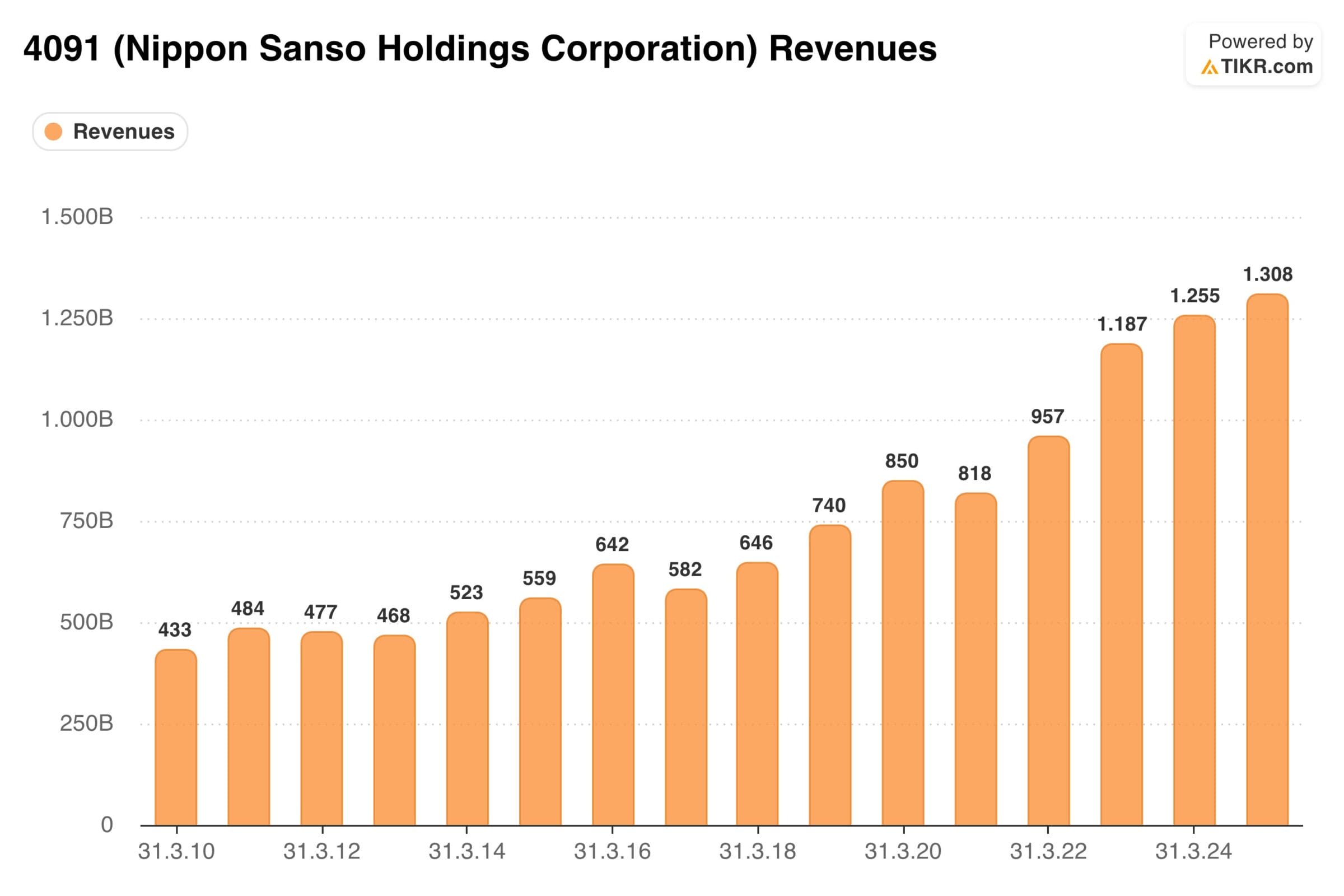

| Jahr | FY 2023 | FY 2024 | FY 2025 | FY 2026(e) | FY 2027(e) | Langfristige Erwartung |

| Umsatz in Mrd. JPY | 1.187 | 1.255 | 1.308 | 1.340 | 1.427 | +6,5 % p.a. |

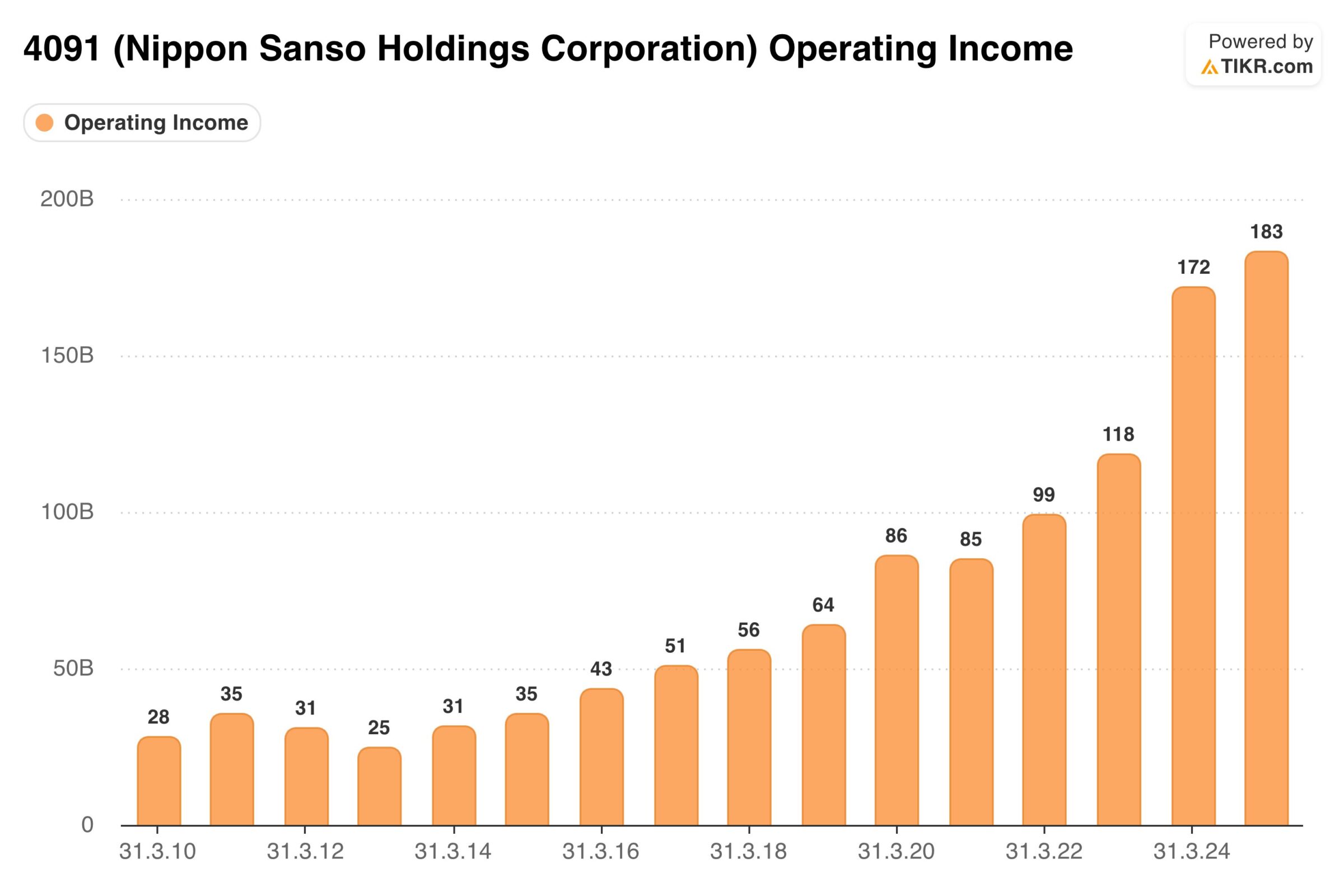

| EBIT in Mrd. JPY | 118 | 172 | 183 | 196 | 215 | +10,0 % p.a. |

| EBIT-Marge | 10,0 % | 13,7 % | 14,0 % | 14,6 % | 15,1 % | +50 Basispunkte p.a. |

| Gewinn in Mrd. JPY | 73 | 106 | 99 | 123 | 136 | |

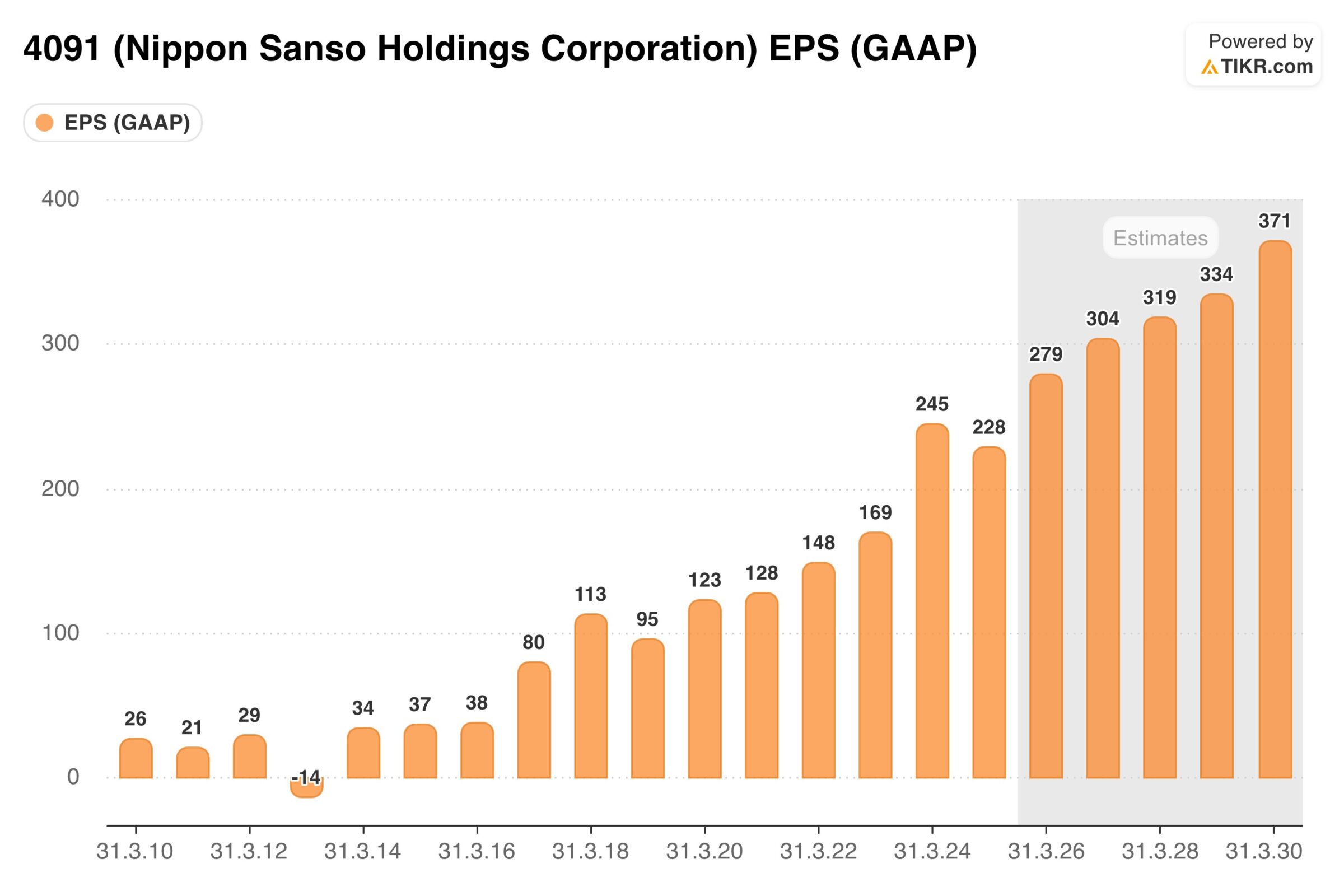

| EPS in JPY | 169 | 245 | 228 | 284 | 314 | |

| Dividende in JPY | 38 | 44 | 51 | 58 | 64 | >+10 % p.a. |

| Ausschüttungsquote | 22 % | 18 % | 22 % | 20 % | 20 % | auf 30-50 % steigend |

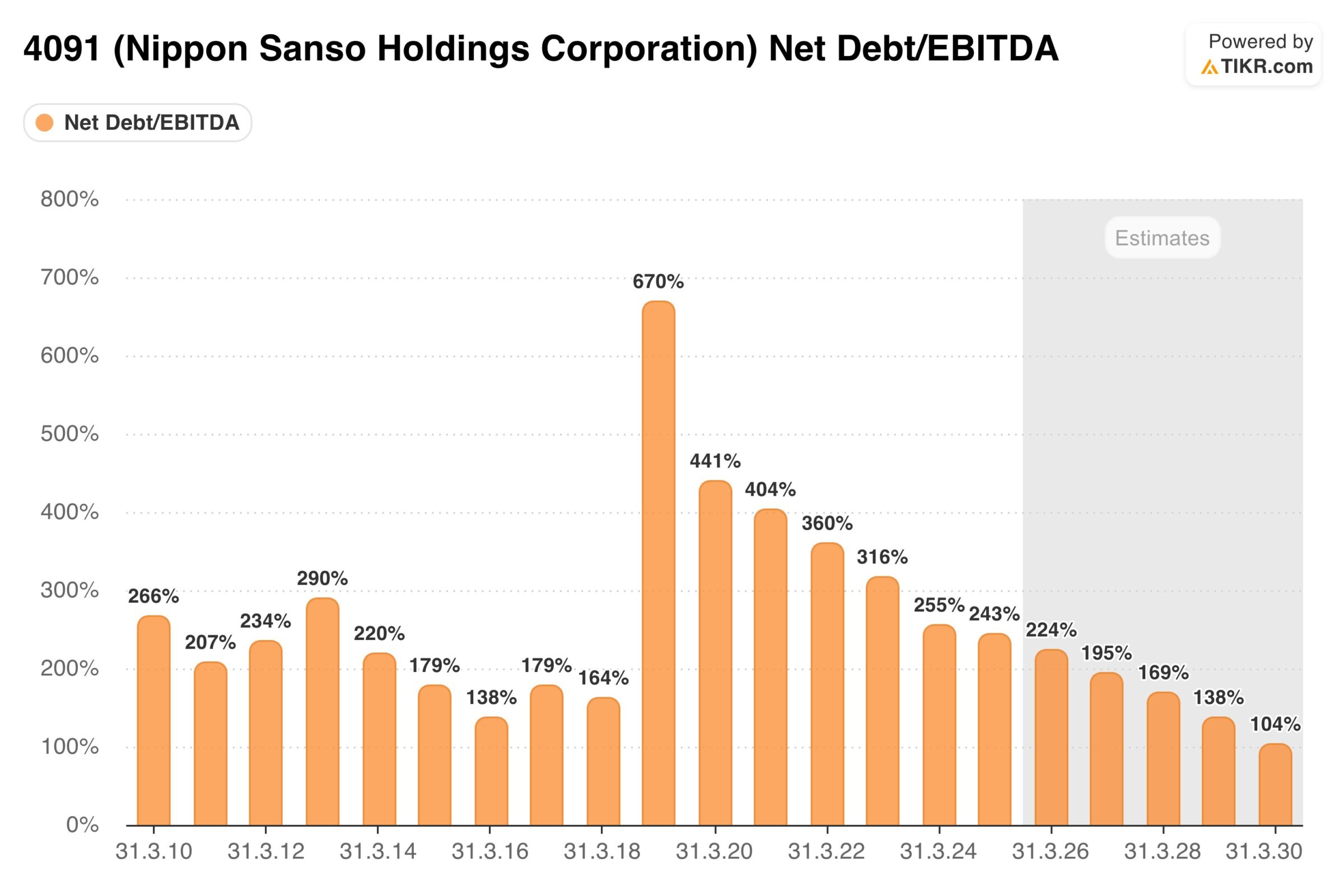

| Net Debt zu EBITDA | 3,2 | 2,6 | 2,4 | 2,4 | 2,1 |

Die relevanten Kennzahlen entwickeln sich sehr erfreulich.

Besonders hervorzuheben sind die bereits erreichten Margensteigerungen. Bei der Ausschüttungsquote besteht allerdings „Luft nach oben“.

Schauen wir uns die Entwicklungen im Detail an.

Umsatzwachstum

| Zeitraum | Umsatzwachstum pro Jahr (CAGR) |

| letzte 15 Jahre | 7,6 % |

| letzte 10 Jahre | 8,9 % |

| letzte 5 Jahre | 9,0 % |

Auch wenn Währungseffekte das Umsatzwachstum der letzten Jahre etwas aufgebläht haben, gelingt es Nippon Sanso, den währungsbereinigten Erlös um über 5 % p.a. zu steigern.

Gewinnentwicklung

| Zeitraum | Operatives Gewinnwachstum pro Jahr (CAGR) |

| letzte 15 Jahre | 13,3 % |

| letzte 10 Jahre | 18,0 % |

| letzte 5 Jahre | 16,3 % |

Weil Nippon Sanso die Profitmarge steigern konnte, legte der operative Gewinn noch schneller zu als der Umsatz.

Die im Geschäftsjahr 2025 erreichte EBIT-Marge von 14,0 % stellt noch lange nicht das Maximum dar:

- Die Top 3 Player erwirtschaften eine mehr als 10 Prozentpunkte höhere Marge

- Finanzvorstand Draper sieht das Potential, die Marge jährlich um mindestens 0,5 Prozentpunkte zu steigern

Obwohl der Hauptsitz in Japan liegt, ist Nippon Sanso operativ betrachtet vor allem ein europäisches (35 % Gewinnanteil) bzw. amerikanisches (25 % Gewinnanteil) Unternehmen.

Dagegen wird in Japan und Asien nur ein Drittel des Gewinns erwirtschaftet.

Die globale Aufstellung führt zu noch verlässlicheren Ergebnissen und verhindert das Problem, dass Nippon Sanso aufgrund der stagnierenden japanischen Wirtschaft nicht mehr wachsen kann.

Das Gewinnwachstum erfolgt kontinuierlich, man könnte fast ein Lineal an die Wachstumskurve anlegen.

Kurzer Blick auf die Bilanz

2019 mussten Air Liquide und Linde einige europäische und amerikanischen Anlagen abgeben, um von den Kartellbehörden grünes Licht für die Fusionen zu erhalten.

Nippon Sanso hat diese Assets erworben. Daraufhin hat sich die Verschuldung auf das 4,4-fache EBITDA erhöht.

Da die Ertragskraft seitdem stark gesteigert werden konnte und Nippon Sanso zudem nur 20 % des Gewinns an die Aktionäre ausschüttet, konnte die Verschuldung innerhalb von fünf Jahren schon wieder halbiert werden.

Auch die Eigenkapitalquote hat sich erholt und liegt derzeit bei 45 %.

Vor diesem Hintergrund stufen wir die Bilanz von Nippon Sanso mittlerweile wieder als solide ein.

Da japanische Unternehmen für ihr besonders vorsichtiges Vorgehen bekannt sind, rechnen wir damit, dass der Konzern die Verschuldung in den kommenden Jahren weiter reduzieren wird.

Strategische Neuigkeiten: Management-Plan 2030

Während amerikanische Firmen unter dem Druck stehen, den Aktienkurs so schnell wie möglich zu erhöhen, wird in Japan längerfristig gedacht.

Ziel ist es, eine Balance zwischen Krisensicherheit und langfristiger Wertsteigerung herzustellen.

Alle vier Jahre veröffentlicht Nippon Sanso einen neuen Management-Plan.

Die letzte Zukunftsstrategie wurde 2022 vorgestellt, sodass die Veröffentlichung der neuen Ziele unmittelbar bevorsteht.

Bevor wir einen Ausblick wagen, betrachten wir kurz, ob die vor vier Jahren vorgestellten Ziele erreicht wurden.

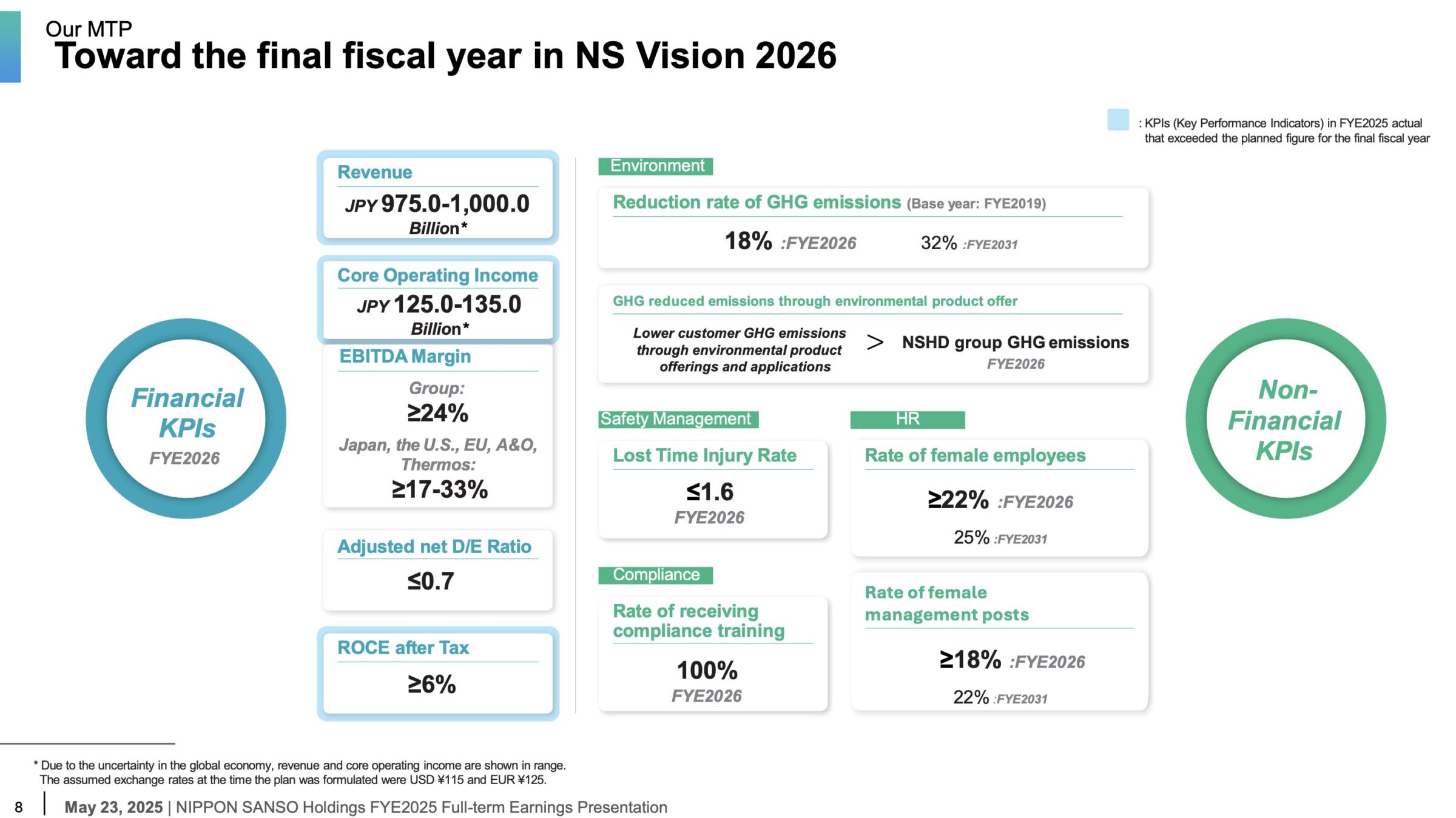

Rückblick auf den Management-Plan 2026

| KPI | Ziel für 2026 | Tatsächlicher Wert | Differenz |

| Umsatz | 1.000 Mrd. JPY | 1.340 Mrd. JPY (e) | +34 % |

| Operativer Gewinn | 130 Mrd. JPY | 196 Mrd. JPY (e) | +51 % |

Kaum zu glauben: Die 2022 vorgestellten Ziele werden um 30-50 % übertroffen. Das liegt an großen Fortschritten bei der Margensteigerung und zu einem gewissen Teil auch an Währungseffekten.

Dazu kommt, dass japanische Unternehmen für vorsichtige Prognosen bekannt sind. Das gilt es zu bedenken, wenn Nippon Sanso am 30. März die Ziele für das Jahr 2030 vorstellen wird.

Ausblick auf den Management-Plan 2030

Bis zur Veröffentlichung der neuen Ziele müssen wir uns noch ein paar Tage gedulden. Sobald es soweit ist, werden wir nochmals ein kurzes Update zur Nippon Sanso Aktie verfassen.

Auf Basis unserer Recherchen rechnen wir mit folgender Unternehmensentwicklung:

| Jahr (FY) | Umsatz (Mrd. JPY) | EBIT-Marge | EBIT (Mrd. JPY) | Zinsen und Steuern (Mrd. JPY) | Gewinn (Mrd. JPY) | EPS (JPY/EUR) |

| 2026 | 1.340 | 14,6 % | 196 | -73 | 123 | 284/1,55 |

| 2027 | 1.427 | 15,1 % | 215 | -79 | 136 | 314/1,72 |

| 2028 | 1.519 | 15,6 % | 237 | -85 | 152 | 351/1,92 |

| 2029 | 1.619 | 16,1 % | 261 | -92 | 169 | 390/2,13 |

| 2030 | 1.723 | 16,6 % | 286 | -100 | 186 | 430/2,35 |

Umsatzwachstum

Wir gehen von 6,5 % jährlichem Umsatzwachstum aus, das sich aus folgenden Quellen speist:

- Inflationsbedingte Preisanpassungen: 2,0 % p.a.

- Investitionen: Jährliches Investitionsvolumen von 150 Mrd. JPY, davon 80 Mrd. JPY bestandserhaltend und 70 Mrd. JPY für Wachstumsprojekte; diese erhöhen den Umsatz um 4,5 % p.a.

Im letzten Management-Plan aus dem Jahr 2022 bezifferte Nippon Sanso die bestandserhaltenden Investitionen (Sustaining and Strategic Initiatives) auf 247 Mrd. JPY, was einem Wert von 62 Mrd. JPY pro Jahr entspricht.

Da die Preise zwischenzeitlich gestiegen sind, gehen wir von 80 Mrd. JPY aus, die zur Bestandserhaltung benötigt werden.

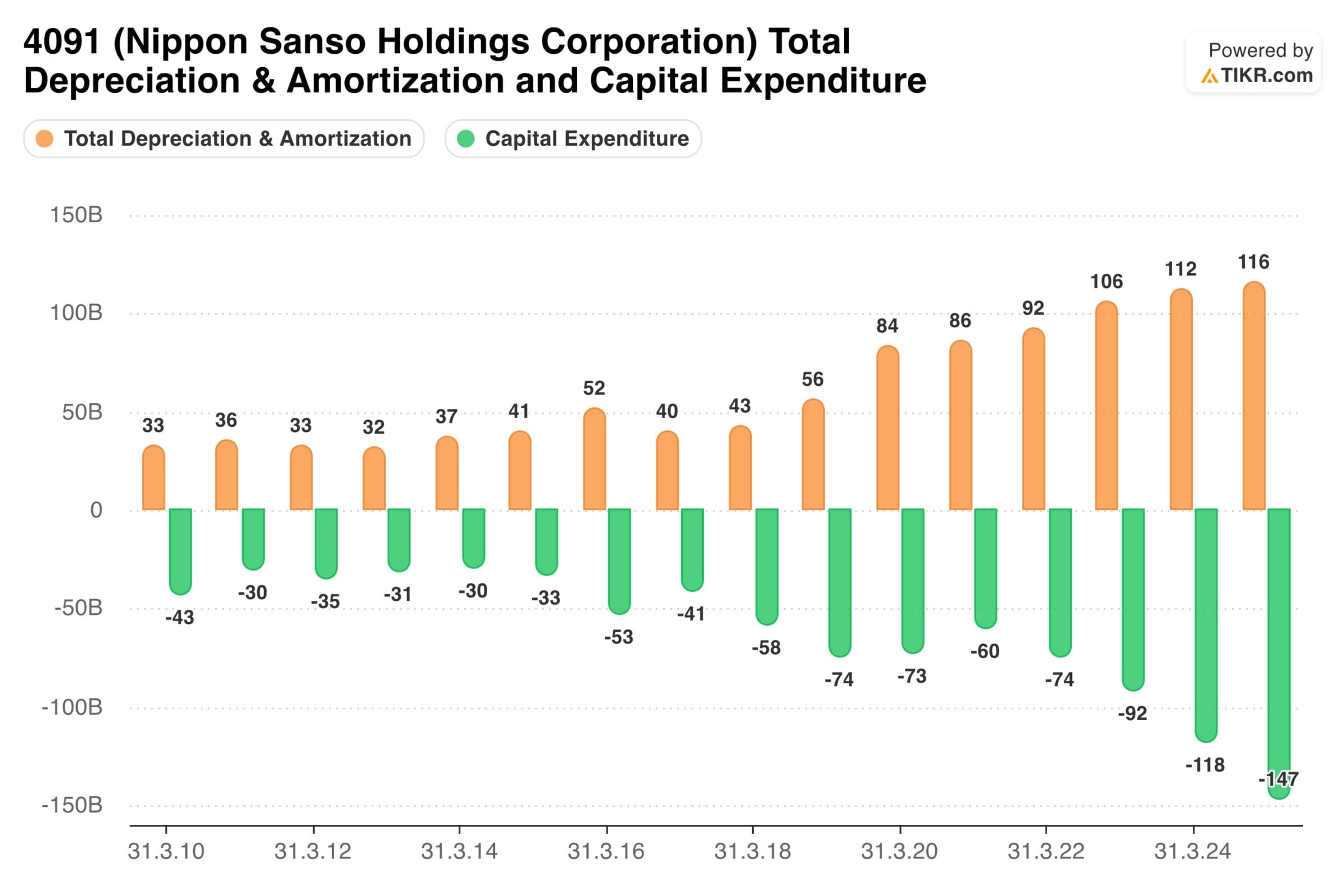

Allerdings hat Nippon Sanso zuletzt fast 150 Mrd. JPY pro Jahr investiert (Capital Expenditure). Mit anderen Worten: Die Produktionskapazität wird nicht nur erhalten, sondern ausgebaut.

Wir gehen davon aus, dass die kapazitätserweiternden Investitionen von 70 Mrd. JPY zu einem jährlichen Umsatzwachstum von 4,5 % führen.

EBIT-Marge

Wir trauen dem Unternehmen eine jährliche Margensteigerung von 0,5 Prozentpunkten zu, was sich mit den Aussagen des Finanzvorstands und den Plänen der Wettbewerber deckt.

Zinsen und Steuern

Obwohl Nippon Sanso die Verschuldung zügig zurückführt, unterstellen wir einen konstanten Zinsaufwand von 20 Mrd. JPY pro Jahr.

Bei den Unternehmenssteuern gehen wir von einer Steuerquote von 30 % aus.

Gewinn

Wenn sich die Annahmen als korrekt herausstellen, wird der Gewinn je Aktie in den kommenden vier Jahren auf 430 JPY bzw. 2,35 EUR steigen.

Verglichen mit dem aktuellen Kurs entspricht das einem Forward-KGV von 12,8 (FY 2030e).

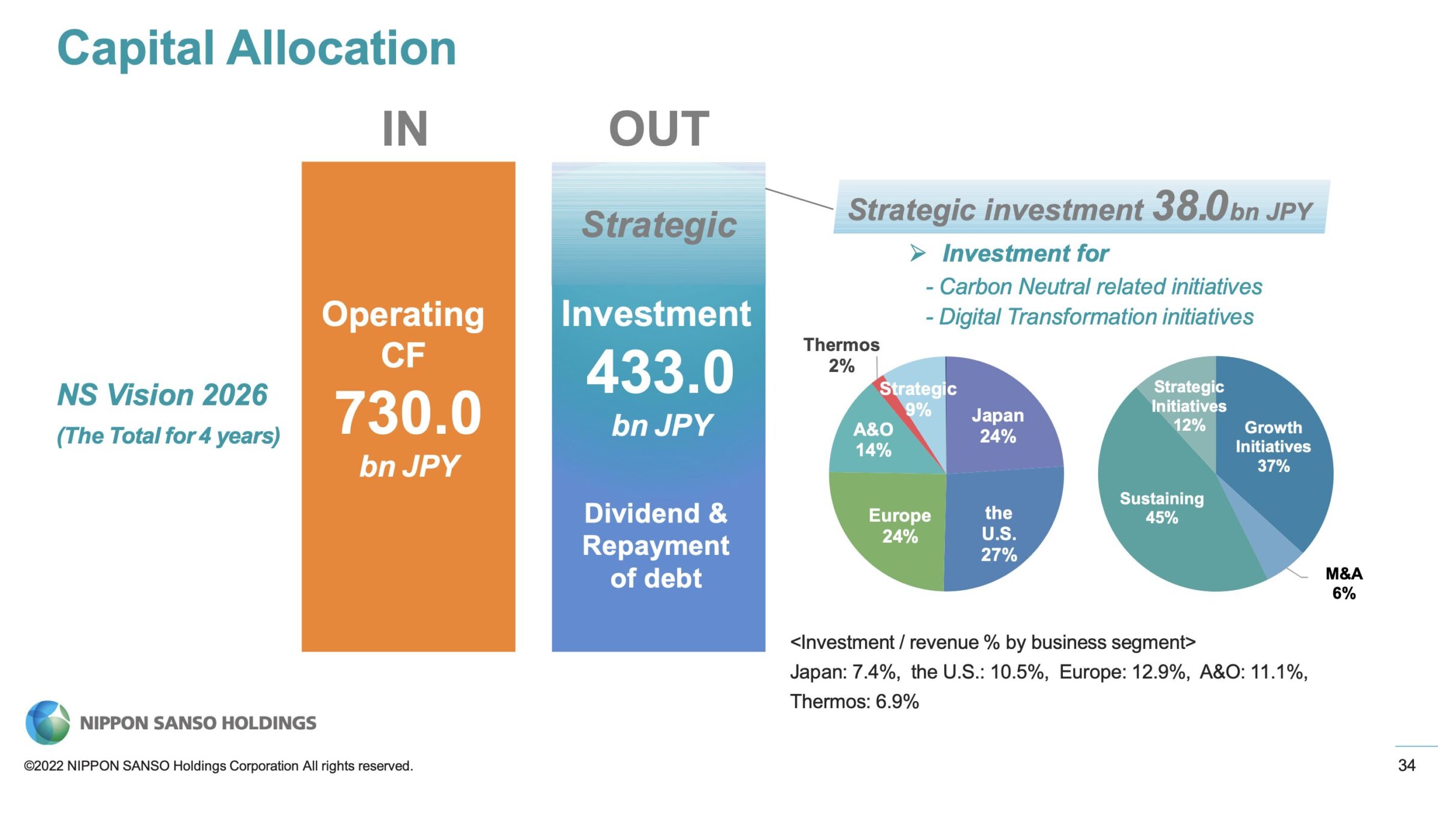

Kapitalallokation

Für die langfristige Rendite einer Investition ist es von entscheidender Bedeutung, wie der erwirtschaftete operative Cashflow angelegt wird.

Wir trauen Nippon Sanso auf nachhaltiger Basis (FY 2027) folgende Kennzahlen zu:

- Umsatz: 1.427 Mio. JPY

- EBIT-Marge: 15,1 %

- EBIT: 215 Mrd. JPY

- Zinsaufwand: 20 Mrd. JPY

- EBT: 195 Mrd. JPY

- Steuerquote: 30 %

- Nettogewinn: 136 Mrd. JPY

- Gewinn je Aktie: 314 JPY bzw. 1,72 EUR

Betrachten wir nun, wie der Gewinn in Höhe von 136 Mrd. JPY aufgeteilt wird.

Wachstumsinvestitionen (26 Mrd. JPY oder 19 % des Gewinns)

Wir gehen davon aus, dass Nippon Sanso rund 150 Mrd. JPY pro Jahr in die Bestandserhaltung und Erweiterung der Anlagen investiert.

Die Abschreibungen betragen 124 Mrd. JPY, sodass eine Differenz von 26 Mrd. JPY verbleibt.

Diesen Teil des Gewinns muss das Unternehmen einbehalten, um die Wachstumsinvestitionen finanzieren zu können.

Das führt zu einem nachhaltig erzielbaren Free Cash Flow von 110 Mrd. JPY oder 600 Mio. EUR. Pro Nippon Sanso Aktie entspricht das 254 JPY bzw. 1,39 EUR.

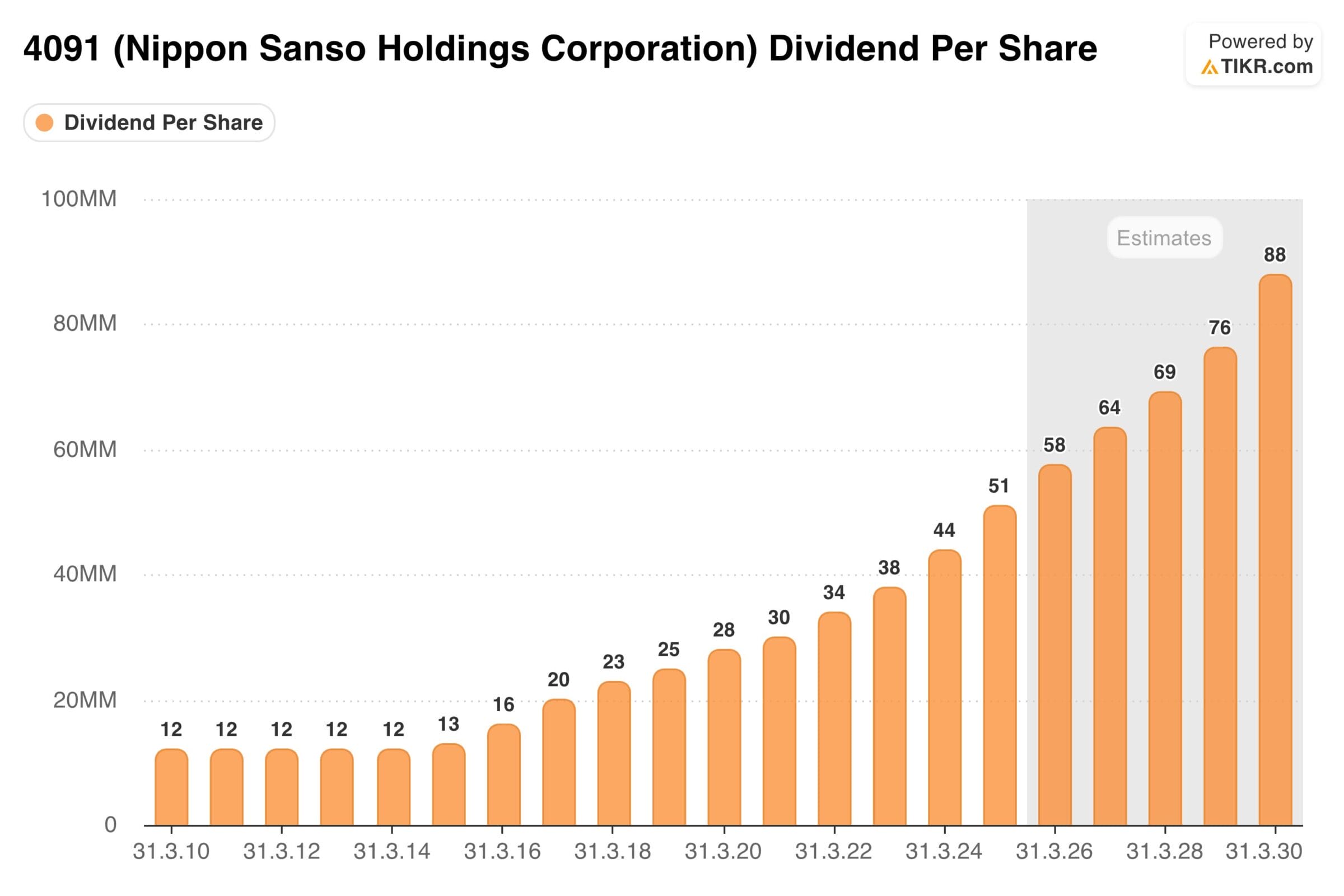

Nippon Sanso Aktie Dividende (28 Mrd. JPY oder 21 % des Gewinns)

| Zeitraum | Dividendenwachstum pro Jahr (CAGR) |

| letzte 15 Jahre | 10,1 % |

| letzte 10 Jahre | 14,6 % |

| letzte 5 Jahre | 12,7 % |

Die Nippon Sanso Aktie ist ein äußerst zuverlässiger Dividendenzahler. Seit 2004 wurde die Dividende nicht mehr gekürzt und seit 2015 sogar in jedem Jahr erhöht.

Das Dividendenwachstum liegt bei 10-15 % pro Jahr.

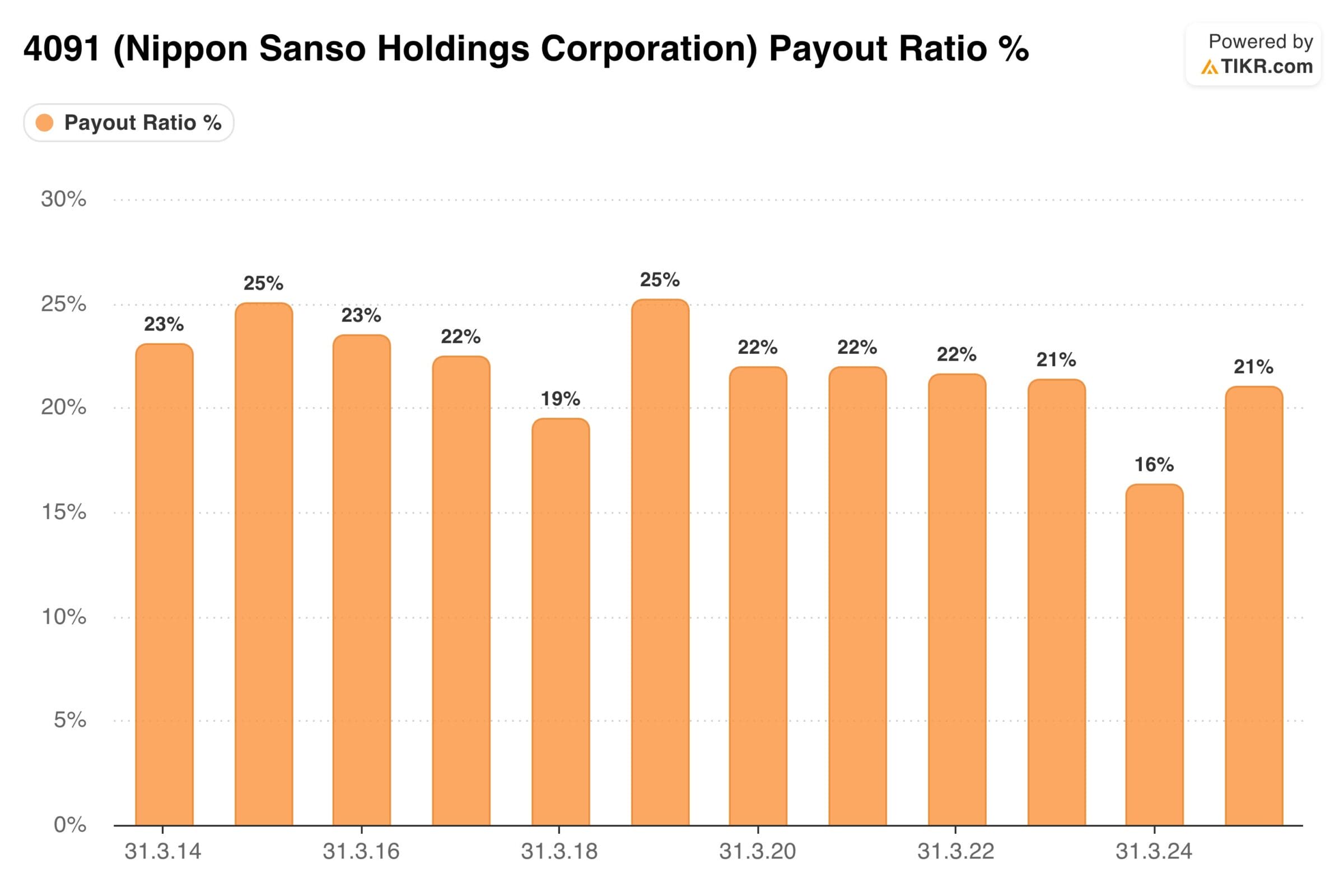

Außerdem besteht bei der Dividendenrendite noch viel Luft nach oben. Diese beträgt derzeit nur 1,1 %.

Der geringe Wert kann mit der niedrigen Ausschüttungsquote erklärt werden.

Diese beträgt nur 20 % des Gewinns.

Begründet werden die niedrigen Ausschüttungen mit dem Ziel, die Verschuldung schnellstmöglich zurückführen zu wollen.

Sobald ein angemessenes Verschuldungsniveau erreicht wurde, sieht der Finanzvorstand Spielraum für deutlich steigende Ausschüttungen.

Aktienrückkäufe (0 Mrd. JPY oder 0 % des Gewinns)

Nippon Sanso kauft keine eigenen Aktien zurück.

Verbleibender Betrag (82 Mrd. JPY oder 60 % des Gewinns)

Zusammengefasst ergibt sich folgende Kapitalallokation:

| in JPY | in % | |

| Nachhaltige Ertragskraft | 136 Mrd. | 100 % |

| abzgl. Wachstumsinvestitionen | -26 Mrd. | -19 % |

| abzgl. Dividendenzahlungen | -28 Mrd. | -21 % |

| abzgl. Aktienrückkäufe | -0 Mrd. | -0 % |

| = verbleibender Betrag | 82 Mrd. | 60 % |

Der verbleibende Betrag wird einbehalten, um die Verschuldung schnellstmöglich zurückzuführen.

Es stellt sich allerdings die Frage, ab welchem Verschuldungsgrad eine weitere Rückführung der Verbindlichkeiten überhaupt noch sinnvoll ist.

Aktuell liegt die Verschuldung bei 800 Mrd. JPY. Nach Abzug von Wachstumsinvestitionen und Dividenden kann das Fremdkapital um ca. 80 Mrd. JPY pro Jahr zurückgeführt werden.

Durchaus möglich, dass der Konzern im Zuge der Veröffentlichung der 2030er-Ziele eine neue Dividendenpolitik vorstellen wird.

Ideal wäre eine sofortige Anhebung der Ausschüttungsquote auf 30 %, verbunden mit dem Ziel, diese bis 2030 auf mindestens 50 % zu steigern.

Falls Nippon Sanso die Ausschüttungsquote bis zum Jahr 2030 bei 20 % des Gewinns belässt, wird die Verschuldung bis dahin mehr als halbiert und auf weniger als das 1,0-fache EBITDA zurückgeführt worden sein.

Das wäre jedoch ein schlechtes Zeichen – denn das Fremdkapital kostet nur 2,5 % Zinsen. Wir dürfen also gespannt sein auf die neue Unternehmensstrategie.

Bewertung der Nippon Sanso Aktie

In den folgenden Abschnitten

- ermitteln wir die jährliche Renditeerwartung einer Investition,

- kalkulieren den fairen Wert der Nippon Sanso Aktie

- und beschreiben die optimale Investitionsstrategie

Bitte bedenkt, dass diese Inhalte Teil der Abilitato Club Mitgliedschaft sind und nur von unseren Mitgliedern aufgerufen werden können.

Bewertung anhand des KGVs

Jetzt validieren wir unsere Einschätzung zur Bewertung der Nippon Sanso Aktie noch anhand des historischen Kurs-Gewinn-Verhältnisses.

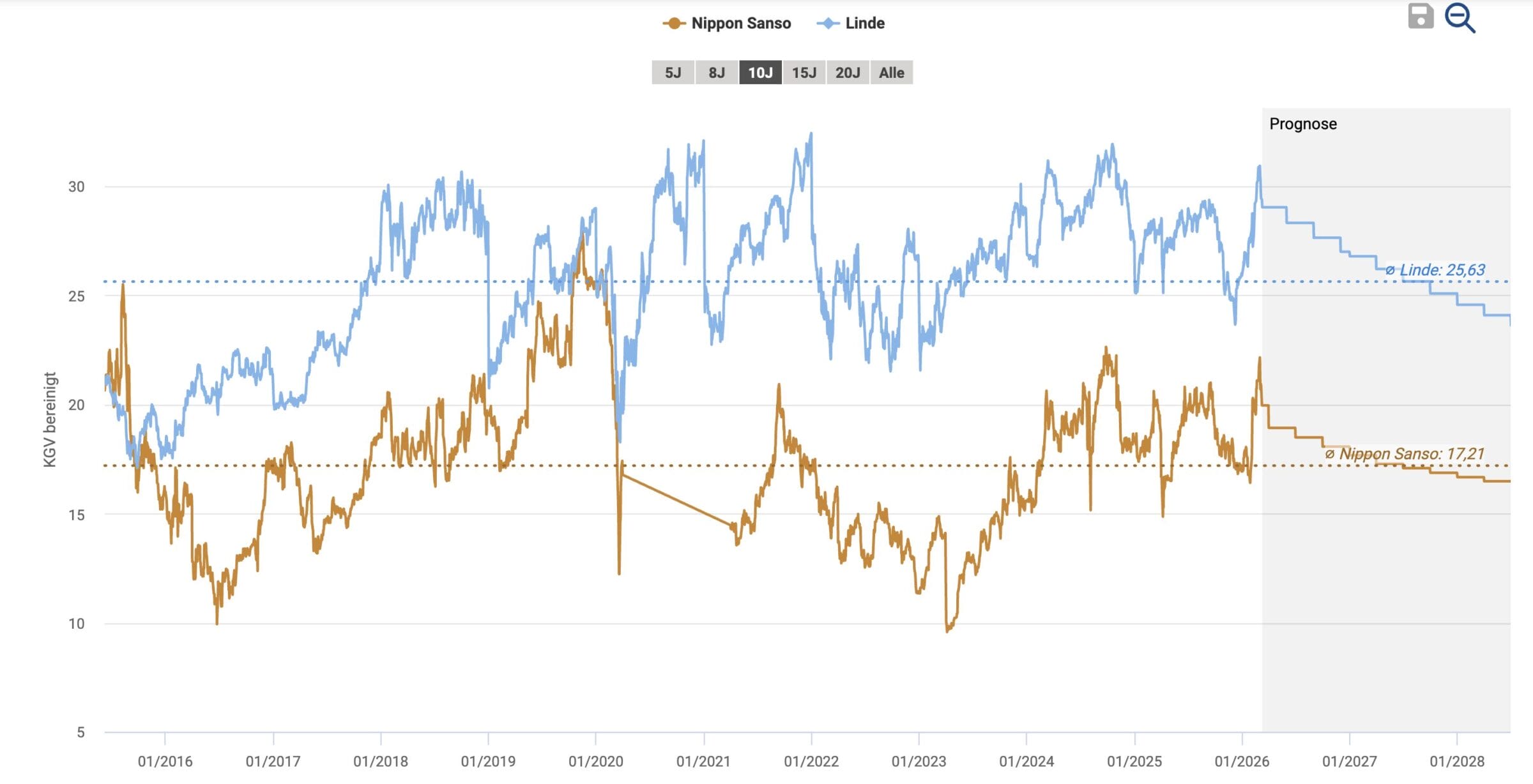

Das durchschnittliche KGV der letzten 10 Jahre liegt bei 17,1.

Das aktuelle KGV liegt bei 17,4 (2026e) bzw. 15,6 (2027e). Somit liegt die derzeitige KGV-Bewertung in der Nähe des historischen Durchschnitts.

In dieser Betrachtung bleibt jedoch unberücksichtigt, dass der Konzern große Fortschritte bei der Margensteigerung gemacht hat und zu einem immer profitableren Unternehmen wurde.

Das rechtfertigt eine höhere KGV-Bewertung als in der Vergangenheit.

Sichtbar wird das im KGV-Vergleich mit dem Branchenprimus, der Linde Aktie.

Diese wird zu einem KGV von 26,2 (2026e) bewertet. Im direkten Vergleich liegt bei der Nippon Sanso Aktie also ein Bewertungsabschlag von 30 % vor.

Dieser ist teilweise berechtigt, da Linde deutlich cashgenerierender als Nippon Sanso arbeitet. Umgekehrt verfügt das japanische Unternehmen aber über ein höheres Margensteigerungspotential.

Alles in allem erscheint die Nippon Sanso Aktie auf Basis des KGV-Indikators leicht unterbewertet.

Chancen und Risiken

Chancen

Steigende Ertragskraft

Die Branche der Industriegase wächst um 5 % pro Jahr. Dazu kommt die Möglichkeit, im Laufe der Zeit immer höhere Gewinnmargen zu erwirtschaften. Wir trauen Nippon Sanso zu, dass die Ertragskraft im langfristigen Durchschnitt um 10 % pro Jahr gesteigert werden kann.

Übernahmen

Während die Top 3 Player bereits marktdominierend sind, darf Nippon Sanso aus kartellrechtlicher Sicht weiterhin zukaufen. Das ermöglicht es dem Unternehmen, das Wachstum durch Übernahmen von regionalen Wettbewerbern zusätzlich anzukurbeln.

Höhere Ausschüttungen

Aktuell werden erst 20 % des Gewinns ausgeschüttet. Wir gehen davon aus, dass die Payout-Quote mittelfristig auf 30-50 % steigt.

Bewertungsabschlag löst sich auf

Die Nippon Sanso Aktie wird zu einem Bewertungsabschlag von 25-30 % gehandelt. Wenn es gelingt, die Marge weiterhin zu steigern und zunehmend höhere Dividenden auszuschütten, kann sich der Bewertungsabschlag teilweise oder vollständig auflösen.

Risiken

Steigende Energiepreise

Bei der Herstellung von Industriegasen wird viel Energie benötigt. Steigende Energiepreise belasten die Ertragskraft, da nicht in allen Verträge Energiezuschläge vereinbart sind. Mittelfristig wird das Unternehmen die erhöhten Kosten über steigende Preise an die Kunden weitergeben. Sobald die Energiepreise wieder sinken, stellt sich eine dauerhaft höhere Profitabilität ein.

Management-Qualität

Ab April 2026 übernimmt wieder ein Japaner die Rolle des Finanzvorstands. Wir werden genau beobachten, ob Nippon Sanso weiterhin steigende Gewinnmargen erwirtschaften kann.

Zudem sind wir gespannt, ob die Firma bei der Vorstellung der 2030er-Ziele Aussagen zur Mindest-Verzinsung neuer Projekte machen wird.

Kapitalallokation

Aktuell werden 80 % des Gewinns einbehalten, um die Verschuldung zurückzuführen. Nippon Sanso sollte die Ausschüttungsquote mittelfristig anheben, da das teure Eigenkapital ansonsten verwendet wird, um Fremdkapital abzulösen, das sich lediglich mit 2,5 % verzinst.

Erhöhte Volatilität

Unabhängig von der bei Nippon Sanso sehr verlässlichen operativen Entwicklung neigen japanische Aktien zu erhöhten Kursschwankungen.

Fazit zur Nippon Sanso Aktie: Idealer Buy-and-Hold Titel

Operative Entwicklung

Industriegasehersteller eignen sich hervorragend für langfristige Investitionen. Die Kombination aus attraktivem Wachstum, hohen Cashflows und einer verlässlichen Entwicklung ist einzigartig.

Seit dem Ende der 2010er-Jahre ist die Branche in einen oligopolartigen Zustand übergegangen. Der Wettbewerbsdruck hat deutlich nachgelassen, was branchenweit zu steigenden Margen führt.

Nippon Sanso hat sich unter Finanzvorstand Alan Draper vom verschlafenen Marktbegleiter zum ambitionierten Challenger gewandelt.

Durch stärkere Preiserhöhungen (optimierte Vertragsgestaltung), Effizienzsteigerungen und Mindest-Verzinsungen neuer Projekte ist es dem japanischen Unternehmen gelungen, die Marge spürbar anzuheben.

Ende März wird Nippon Sanso die 2030er-Ziele vorstellen. Wir sind bereits gespannt und erwarten folgende Entwicklung:

- Investitionsvolumen von 150 Mrd. JPY p.a.

- Umsatzwachstum von 6,5 % p.a.

- Steigerung der EBIT-Marge um 0,5 Prozentpunkte p.a.

- Anhebung der Ausschüttungsquote

Einschätzung zur Bewertung

Trotz der bereits erreichten Margensteigerung wird die Nippon Sanso Aktie weiterhin zu einem Bewertungsabschlag von 25-30 % (KGV vs. Durchschnitt der Top 3 Player) gehandelt.

Auch die anderen Bewertungsverfahren (Jährliche Renditeerwartung, Fairer Wert und Investitionsstrategie; Details im Abschnitt „Bewertung der Nippon Sanso Aktie“) deuten auf ein positives Chance-Risiko-Verhältnis hin.

Persönliches Vorgehen

Bei Abilitato geht es um das unternehmerische Investieren. Unser Leitspruch lautet:

Wir beteiligen uns an großartigen Unternehmen und begleiten diese bei ihrem Wachstum und ihrer Wertsteigerung.

Dieser Spruch trifft perfekt auf die Nippon Sanso Aktie zu. Ich bin seit einigen Jahren investiert und habe vor, die Position bei künftigen Kurskorrekturen weiter aufzustocken.

Wir warten schon gespannt auf die Bekanntgabe der 2030er-Ziele. Sobald es soweit ist, werden wir nochmals ein kurzes Update zur Nippon Sanso Aktie verfassen.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur Nippon Sanso Aktie nicht zu verpassen.

Alle unsere Artikel zur Nippon Sanso Aktie

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen:

| Recherchequelle | Was ist dort zu finden? |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Nippon Sanso | Geschäftsbericht 2025 |

| Nippon Sanso | Investorenpräsentation Februar 2026 |

| Nippon Sanso | Transkript des Q3/2026 Managements-Calls |

| Nippon Sanso | Q3/2026 Quartalszahlen |

| Nippon Sanso | Message des Finanzvorstands |

| Nippon Sanso | Management-Plan 2022 bis 2026 |

| Nippon Sanso | Transkript des Q4/2025 Management-Calls |

| Linde | Investorenpräsentation Oktober 2025 |

| Air Liquide | Investorenpräsentation Februar 2026 |

| Nippon Sanso | Investorenpräsentation Mai 2025 |