Übersicht zur Porsche Automobil Holding SE Aktie

| Kurs je Aktie | 52 EUR |

| innerer Wert je Aktie | 108 EUR |

| Abschlag auf den inneren Wert | 52 % |

| Div.-Rendite 2023e/24e | 4,9 %/4,9 % |

| ISIN | DE000PAH0038 |

Über diesen Artikel

Gestern haben wir unseren Artikel zur operativen Entwicklung der Porsche AG veröffentlicht. Unserer Meinung nach ist Porsche eines der besten Assets am deutschen Kapitalmarkt.

Doch trotz der hervorragenden Unternehmensentwicklung sehen wir bei Porsche erhöhte Risiken. Ein Investitionshindernis ist das nicht, solange man für das Übernehmen der erhöhten Risiken ausreichend vergütet wird. Bei der aktuellen Bewertung der Porsche AG ist das unserer Meinung nach jedoch nicht der Fall.

Neben der direkten Beteiligung am Luxushersteller bietet sich Anlegern die Möglichkeit, über einen Umweg einzusteigen. Wer das macht, kann sich mit einem Bewertungsabschlag von mehr als 50 % am Stuttgarter Sportwagenbauer beteiligen.

Ich konnte angesichts des enormen Rabatts nicht länger widerstehen und habe folglich eine erste Aktienposition in der Porsche Automobil Holding SE aufgebaut. In diesem Artikel beantworten wir, warum eine der beiden Porsche Aktien mit einem hohen Rabatt gehandelt wird und wie hoch der Abschlag genau ausfällt. Los gehts!

Wie haben sich die beiden Porsche Aktien entwickelt?

Beginnen wir mit einem Blick auf die historische Wertentwicklung. Während die direkte Beteiligung am Autobauer (die Porsche AG) seit dem IPO Ende September um mehr als 40 % im Kurs gestiegen ist, ging es mit dem Wertpapier der Porsche Automobil Holding SE um 12 % nach unten.

An und für sich ist es nichts ungewöhnliches, wenn sich die Kurse von verschiedenen Wertpapieren unterschiedlich entwickeln. Anders sieht die Lage aus, wenn bei beiden Wertpapieren nahezu die gleichen Vermögenswerte enthalten sind.

Blicken wir also auf die Vermögenswerte beider Aktien:

Hinter der Porsche AG (ISIN DE000PAG9113) verbirgt sich der Sportwagenbauer Porsche. Wer diese Aktie kauft, beteiligt sich auf direktem Weg am Luxushersteller. So weit, so gut. Komplizierter ist die Lage bei der Holding:

Die Porsche Automobil Holding SE (Porsche SE) im Überblick

Wer die Porsche SE Vorzugsaktie in sein Depot kauft, wird quasi zu einem Mitglied der vermögensverwaltenden Gesellschaft der Familien Porsche/Piëch.

Achtung, ganz wichtig für das Verständnis: Die Gesellschaft trägt zwar den Namen Porsche, darf aber keinesfalls mit dem frisch an die Börse gegangenen Autobauer (die Porsche AG) verwechselt werden.

Der Name Porsche ist in diesem Fall auf die Familien Porsche/Piëch zurückzuführen, die über die Holding ihr Familienvermögen verwalten.

Als Holdinggesellschaft ist die Porsche SE nicht im operativen Geschäft tätig, sondern verwaltet das Gesellschaftsvermögen. Das erklärt dann auch die geringe Zahl von nur 38 Mitarbeitern.

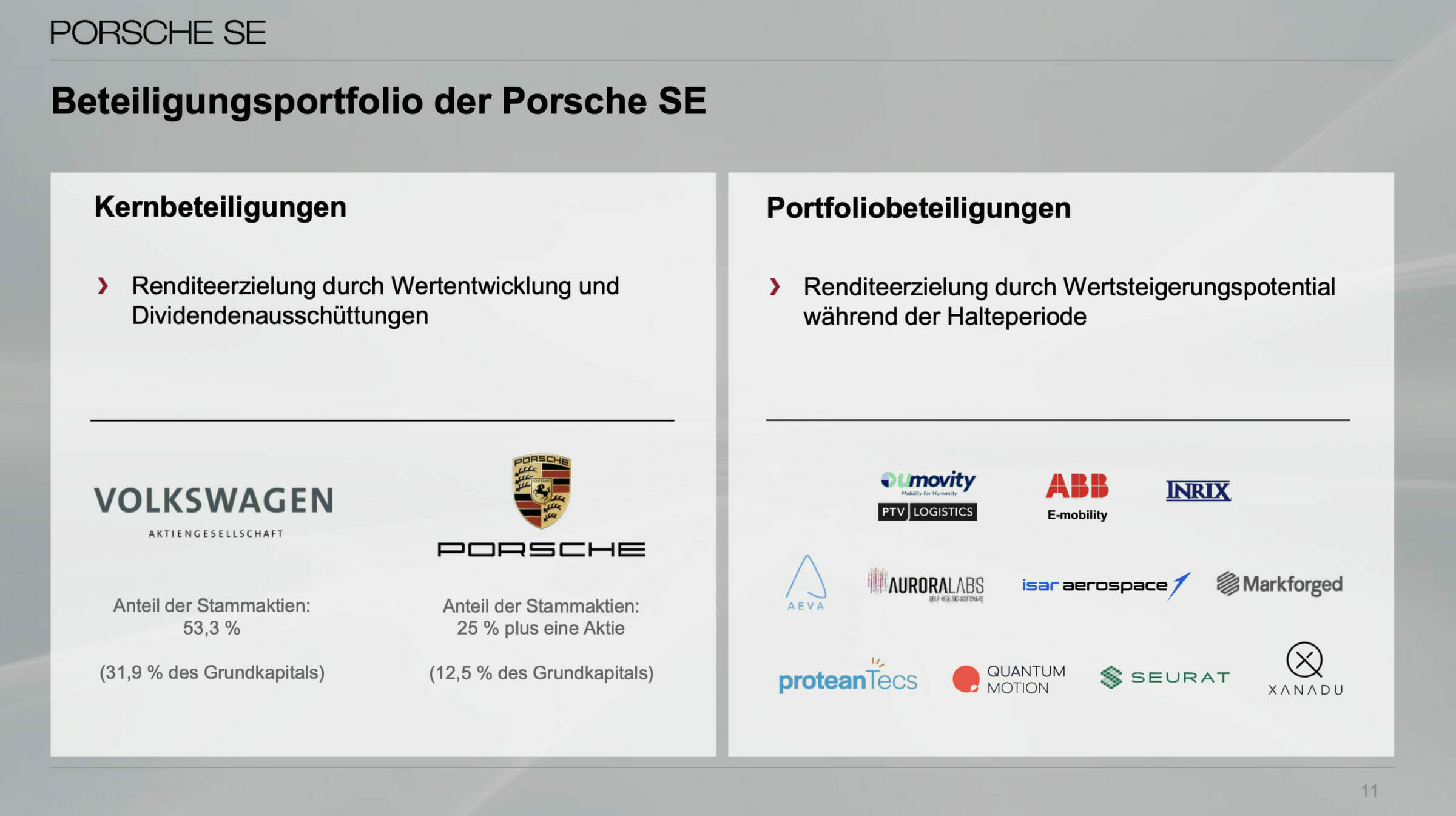

Die mit Abstand wichtigsten Beteiligungen der Porsche SE sind große Aktienpakete an der Volkswagen AG (31,9 % des Grundkapitals) und Porsche AG (12,5 % des Grundkapitals). Darüber hinaus gibt es eine Reihe von weiteren Portfoliobeteiligungen, die der folgenden Grafik entnommen werden können:

Wer die Porsche SE Aktie in sein Depot kauft, setzt darauf, dass die Familien Porsche und Piëch ihr Familienvermögen langfristig mehren und gut anlegen werden.

Finanzielle Lage der Porsche Automobil Holding SE

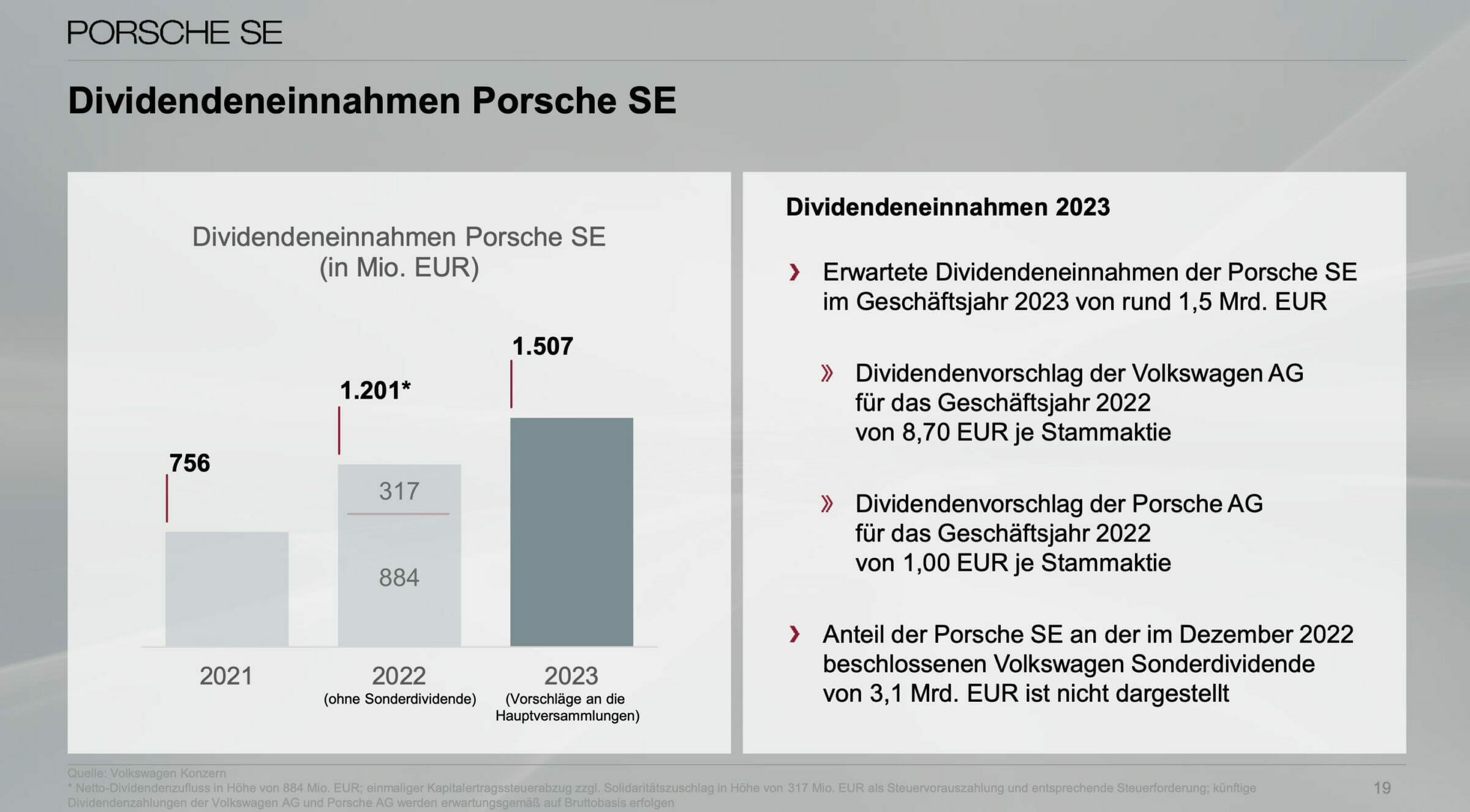

Da die Porsche SE kein operatives Geschäft betreibt, fließt der Gesellschaft ausschließlich durch Dividendenausschüttungen der gehaltenen Beteiligungen Cash zu.

Seit 2021 haben sich die jährlich zufließenden Dividendeneinnahmen der Porsche SE verdoppelt. Im kommenden Jahr könnte es nochmals einen deutlichen Schub nach oben geben. Hierfür folgendes Rechenbeispiel:

- Beteiligung an der Volkswagen AG

- 160,2 Mio. Aktien

- 10,00 EUR Dividende/Aktie

- –> 1.602 Mio. EUR Cashzufluss

- Beteiligung an der Porsche AG

- 113,88 Mio. Aktien

- 3,00 EUR Dividende/Aktie

- –> 342 Mio. EUR Cashzufluss

In Summe ergibt sich ein Cashzufluss aus Dividendenzahlungen in Höhe von 1.944 Mio. EUR, was 6,30 EUR je Porsche SE Aktie entspricht. Der Vollständigkeit halber sei erwähnt, dass die tatsächliche Höhe der Dividendenausschüttung der beiden Kernbeteiligungen natürlich noch nicht bekannt ist. Es handelt sich dabei um Annahmen, die im Einklang mit den Unternehmenszielen der beiden Autohersteller stehen. So hat bspw. die Porsche AG eine Ausschüttungsquote von 50 % des Nettogewinns definiert, die ab nächstem Jahr gelten soll.

Vom erwarteten Cashzufluss in Höhe von 1.944 Mio. EUR müssen nun noch die laufenden Kosten der Holding (ca. 40 Mio. EUR/Jahr) sowie die Zinsaufwendungen auf das Fremdkapital (ca. 360 Mio. EUR/Jahr) abgezogen werden. Somit verbleibt ein Betrag von 1.544 Mio. EUR pro Jahr, was einem Wert von 5,00 EUR je Aktie entspricht.

Die Porsche SE hat angekündigt, eine Dividende von 2,56 EUR je Vorzugsaktie ausschütten zu wollen. Insgesamt führt das zu einer Ausschüttungssumme von 800 Mio. EUR jährlich.

Im Ergebnis verbleibt ein Liquiditätsüberschuss von etwa 750 Mio. EUR pro Jahr, mit dem die Nettoverschuldung von derzeit 6,7 Mrd. EUR (Stand: 31.12.2022) zurückgeführt werden kann. Bei diesem Tempo würde es neun Jahre dauern, bis die Porsche SE vollständig entschuldet ist.

Vermutlich wird es mit dem Schuldenabbau aber deutlich schneller gehen. Denn die Porsche SE hat bei beiden Kernbeteiligungen aufgrund des Stimmenanteils von jeweils mehr als 25 % relevante Mitspracherechte. Die Volkswagen AG und Porsche AG befinden sich in einer soliden finanziellen Lage und können sich auf Sicht der nächsten Jahre deutlich steigende Dividenden erlauben. Hinzu kommt: Bei der VW AG liegt die Ausschüttungsquote bei nur 30 %, zudem verfügt der Autobauer über eine Net Cash Position von mehr als 40 Mrd. EUR.

Nun wenden wir den Blick von der Betrachtung des Cashflows ab und schauen auf die Vermögenswerte.

Bewertung der Porsche Automobil Holding SE Aktie: Wie hoch fällt der Rabatt aus?

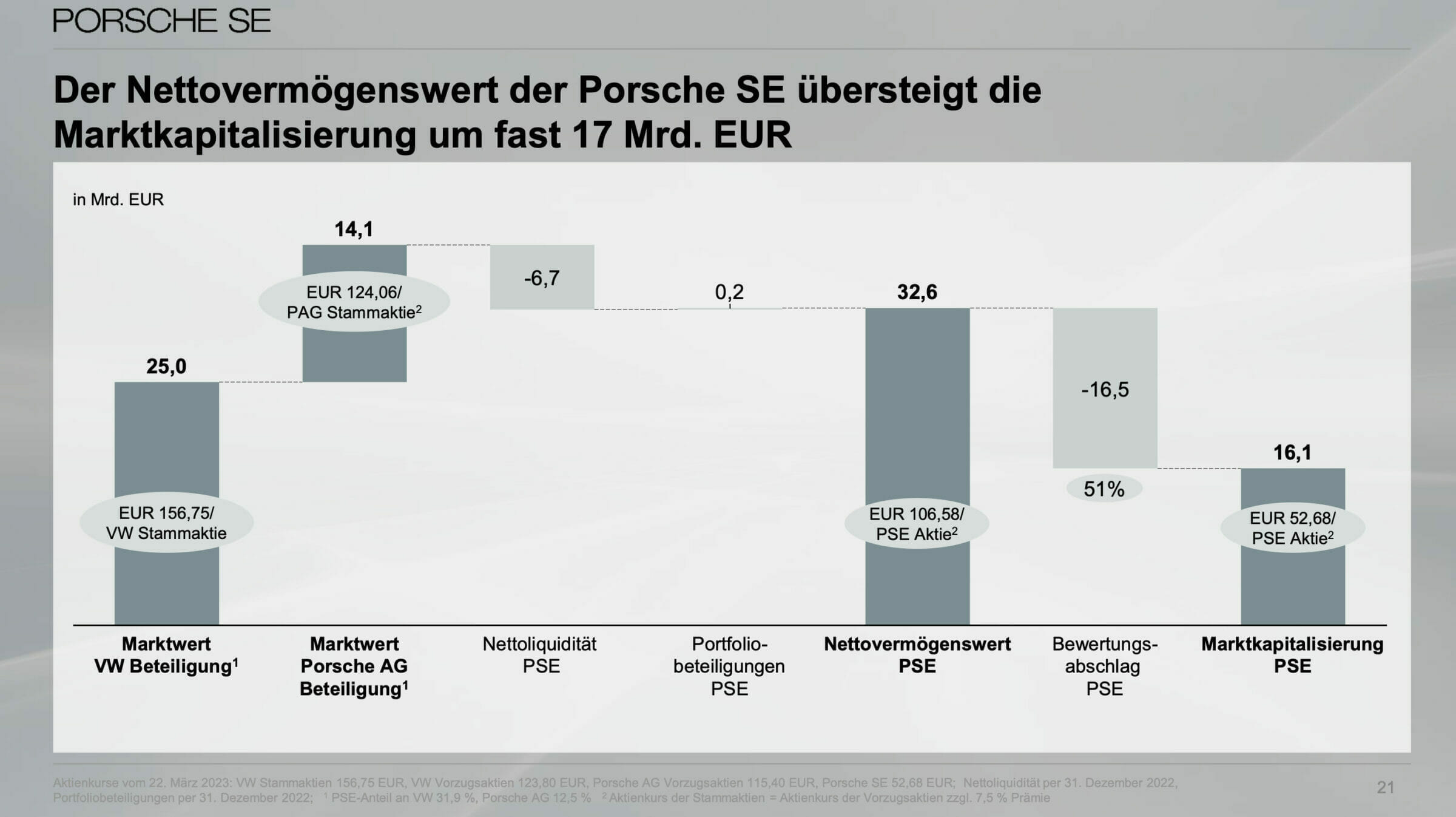

Den inneren Wert der Porsche SE Aktie können wir berechnen, indem wir die Werte der wesentlichen Kernbeteiligungen addieren und anschließend die Nettoverschuldung abziehen. Die folgende Grafik haben wir der offiziellen Investorenpräsentation der Porsche SE entnommen:

Wir rechnen ein wenig anders:

| Vermögensposition | angesetzter Wert (Stand: 31.03.2023) |

| 157,5 Mio. Volkswagen AG Stammaktien (Kurs von 158 EUR) | 24.900 Mio. EUR |

| 2,7 Mio. Volkswagen AG Vorzugsaktien (Kurs von 126 EUR) | 350 Mio. EUR |

| 113,9 Mio. Porsche AG Stammaktien (Kurs 118 EUR + 7,5 % Aufschlag für das Stimmecht = 126,85 EUR) | 14.500 Mio. EUR |

| sonstige Beteiligungen | 0 EUR |

| abzüglich Nettofinanzverschuldung (6.700 Mio. EUR, 31.12.2022) | -6.700 Mio. EUR |

| –> innerer Wert der Porsche SE Aktiengesellschaft | 33.050 Mio. EUR |

| –> innerer Wert je Porsche SE Aktie | 108,00 EUR |

Ein Hinweis zur Berechnung: Den Wert der sonstigen Beteiligungen setzen wir mit 0 EUR an, da er im Vergleich zu den Kernbeteiligungen unwesentlich ist. So vereinfachen wir die Berechnung.

Doch jetzt kommt das Verrückte: Selbst diese 108 EUR innerer Wert sind noch sehr vorsichtig gerechnet. Denn die größte Beteiligung der Porsche SE, die Volkswagen AG ist derzeit enorm günstig bewertet:

- Der aktuelle Kurs der Volkswagen Stamm- bzw. Vorzugsaktie beträgt 158 bzw. 126 EUR

- Doch allein die von der Volkswagen AG gehaltenen 75 % an der Porsche AG haben derzeit einen Wert von 167 EUR je Volkswagen Aktie

Daher haben wir vor einigen Tagen folgendes getwittert:

Eigentlich kaum zu glauben: Volkswagen ist an der Börse weniger wert als sein Anteil an der Porsche AG.

Neben einer Beteiligung von 75 % an der Porsche AG verfügt die Volkswagen AG über zahlreiche weitere Vermögenswerte:

- Audi

- Lamborghini

- Bentley

- Ducati

- SKODA

- SEAT

- Cupra

- Volkswagen (Automarke)

- Volkswagen Nutzfahrzeuge

- TRATON (90 %)

- Finanzdienstleistungen

- Net Cash Position von 43 Mrd. EUR

Wir beginnen erst gar nicht, den Wert dieser Marken und Vermögenswerte zusammenzurechnen. Nach aktueller Meinung der Kapitalmarktteilnehmer sollen all diese Assets einen negativen Wert haben. Das ist absolut verrückt, vor allem vor dem Hintergrund der Net Cash Position von 43 Mrd. EUR. Angesichts solcher Unterbewertungen solltet ihr euch fragen, ob ihr wirklich an vollständig effiziente Märkte glaubt.

Dazu kommt, dass die Volkswagen AG vor einigen Monaten mit Oliver Blume einen Manager zum CEO bestellt hat, der zuvor bei Porsche durch seine tolle Leistung aufgefallen ist. Wenn es Blume gelingt, die Unterbewertung zu verringern, könnte sich der Börsenwert der VW AG in den kommenden fünf Jahren verdoppeln.

Das würde zu einer Steigerung des inneren Wertes der Porsche SE um 82 EUR je Aktie führen. Somit läge der faire Wert dann bei 190 statt bei 108 EUR. Zur Einordnung: Aktuell wird die Porsche SE Aktie zu einem Kurs von nur 52 EUR gehandelt.

Darum ist der Bewertungsabschlag vorhanden

Bleibt die Frage offen, wie es sein kann, dass die Porsche SE mit einem Bewertungsabschlag von 50-70 % gehandelt wird. Vollständig werden wir das Phänomen nie aufklären, denn wir können schließlich nicht in die Köpfe der anderen Marktteilnehmer schauen. Aber einige offensichtliche Faktoren fallen sofort auf:

- typischer Bewertungsabschlag: Holdinggesellschaften werden oftmals mit einem Bewertungsabschlag von 20-30 % auf den inneren Wert gehandelt. Dieser lässt sich bspw. mit den laufenden Kosten der Holding (bei der Porsche SE liegen diese bei etwa 40 Mio. EUR/Jahr) sowie der fehlenden Kontrolle über die Vermögenswerte erklären. Wer die Porsche SE Aktien in sein Depot kauft, hat keine Stimmrechte und sitzt quasi auf der Rücksitzbank in der vermögensverwaltenden Gesellschaft der Familien Porsche und Piëch. So kann man sein Vermögen zwar gemeinsam mit diesen Familien aufbauen, muss sich aber auf deren Entscheidungen verlassen.

- erhöhte Risiken: Ende 2022 betrug die Nettofinanzverschuldung der Porsche SE 6,7 Mrd. EUR, denn die Porsche SE hat ihre Aktienpakete an der VW AG und Porsche AG zu einem gewissen Teil mit Krediten erworben. Immerhin: Die Verschuldung dürfte jährlich um einen hohen dreistelligen Millionenbetrag abgebaut werden.

- unklare Strategie: Zählt man neben den beiden Porsche Aktien auch noch die zwei Aktien der Volkswagen AG hinzu, so gibt es insgesamt vier direkte und indirekte Möglichkeiten, sich an Porsche zu beteiligen. Diese äußert komplizierte Beteiligungsstruktur schreckt viele Investoren ab und führt darüber hinaus zu Interessenkonflikten.

- Rechtsstreitigkeiten: Die Porsche Holding ist in einige Rechtsstreitigkeiten verwickelt (unter anderem aus der Zeit des Dieselskandals). Aus diesen Themen können Belastungen auf die Gesellschaft zukommen.

Doch aus unserer Sicht wird es nicht für alle Zeiten bei der komplizierten Beteiligungsstruktur bleiben. Wir rechnen langfristig mit einer Entflechtung. Dabei handelt es sich wohl fast schon um ein Generationenprojekt, bei dem durchaus 10-20 Jahre verstreichen können. Konkret können wir uns folgende Schritte vorstellen:

- Erhöhung der Dividendenzahlungen der VW AG und Porsche AG, um die Porsche SE zügig zu entschulden

- Die Porsche SE tauscht einen Teil ihrer Aktien an der VW AG gegen weitere Aktien an der Porsche AG ein

- Letzter Schritt: Die Porsche SE und Porsche AG verschmelzen miteinander, nun gibt es nur noch eine Porsche Aktie

Werttreiber der Porsche SE Aktie

Wie bereits zu Beginn des Artikels erwähnt, habe ich vor einigen Tagen eine erste Position in der Porsche SE Aktie aufgebaut. Ich sehe eine Unterbewertung von 50-70 % auf den inneren Wert der Gesellschaft.

Doch wer in solch eine Aktie investiert, der sollte auch gute Gründe kennen, warum sich die Unterbewertung auflösen könnte:

- Im Laufe des Jahres möchte die VW AG einen Kapitalmarkttag veranstalten. Dort könnte das Unternehmen Details zur künftigen Unternehmensstrategie vorstellen.

- Bspw. ist ein Börsengang der Marken Lamborghini und/oder Audi denkbar. Dabei würde der VW AG Cash zufließen. Ein Teil davon würde über Sonderdividenden bei der Porsche SE ankommen. Zudem würde die Unterbewertung der VW Aktie durch einen weiteren Börsengang einer Konzernmarke noch offensichtlicher werden.

- Die Volkswagen AG könnte ebenso weitere Aktien an der Porsche AG veräußern. Entweder über einen Verkauf an der Börse oder per Sachausschüttung an die eigenen Aktionäre. So würde der Anteil der Porsche SE an der Porsche AG steigen.

- Weiterhin ist die Bekanntgabe eines erhöhten Margenziels und/oder eine höhere Ausschüttungsquote denkbar. Das würde den künftigen Cashzufluss der Porsche SE erhöhen.

Fazit zur Porsche SE Aktie: Ich habe eine erste Position aufgebaut ✅

Die Porsche SE ist die vermögensverwaltende Gesellschaft der Familien Porsche und Piëch. Das Unternehmen verfügt über Aktienpakete an der Volkswagen AG und Porsche AG.

Während ein gewisser Bewertungsabschlag von 20-30 % üblich ist, wird die Porsche SE derzeit mit einem Discount von 50-70 % auf den inneren Wert gehandelt. Das erscheint mir viel zu hoch.

Wer sich langfristig an der Porsche AG beteiligen möchte und zugleich den Entscheidungen der Familien Porsche und Piëch vertraut, kann über das Vehikel der Porsche SE zu einem hohen Rabatt und folglich zu einer äußerst attraktiven Bewertung in die Porsche AG einsteigen.

Die Dividendenrendite liegt bei knapp 5 %, auch das überzeugt mich. Meiner Meinung nach ist die Porsche SE eine der preiswertesten Aktiengesellschaften, an denen sich Anleger derzeit beteiligen können. Besonders wichtig: Anleger kaufen keinen “ billigen Schrott“ ein, sondern beteiligen sich an einer der wertvollsten und aussichtsreichsten Marken des Landes.

Wir werden die künftige Entwicklung von Porsche SE und Porsche AG genau beobachten. Melde dich jetzt für unseren kostenfreien Newsletter an und verpasse ab sofort keine Updates zur Porsche Aktie mehr.

Alle unsere Artikel zur Porsche Aktie

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen:

| Recherchequelle | Was ist dort zu finden? |

|---|---|

| Abilitato | Update zur Porsche Aktie, März 2023 |

| Abilitato | Porsche Unternehmensanalyse |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| Porsche SE | Investorenpräsentation, März 2023 |

| Porsche SE | Geschäftsbericht 2022 |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Porsche | CFO Lutz Meschke im Podcast |

| Porsche | Volkswagen AG CFO Dr. Antlitz im Interview |

| Porsche | CEO Oliver Blume im Interview |

| Porsche | Geschäftsbericht 2022 |

| Porsche | Investorenpräsentation, März 2023 |

| TIKR.com | Transkript zum Porsche AG Earnings Call, März 2023 |

25 Kommentare

Mal wieder eine hervorragende Analyse. Vielen Dank Jonathan!

Danke für deinen Kommentar. BG, Jon :)

Erstklassiger Beitrag, Jonathan. Wenn man einen einigermaßen stabilen Dividendenertrag seitens VW/Porsche annimmt, sowie stabile Zinsen (bzw. ein solides Finanzierungskonzept) … dann wäre von ca. 5% Dividenenausschüttung sowie einer Entschuldung binnen 9 Jahren auszugehen. Zudem scheinen die rechtlichen Risiken seit dem jüngsten OLG Urteil vernachlässigbar. Meine Frage: wo ist dann noch der Haken? Die generelle Entwicklung seitens VW (ist da nicht schon sehr viel Pessimismus eingepreist)? Zudem sitzt man dort auf Unmengen Cash … Oder eine mögliche Überbewertung von Porsche? Oder ist das Finanzierungskonstrukt der SE nicht überzeugend? Außerdem möchte die SE doch nun AKTIV den Kurs stützen …? Klingt nach überschaubarem Risiko und werthaltigen Assets.

Hallo Thomas, vielen Dank für die netten Worte. Wie bei jeder Aktie gibt es auch in diesem Fall Risiken. Um ein paar zu nennen: Absatzentwicklung in China, globale Rezession mit geringer Nachfrage nach PKWs, Verzögerungen bei neuen Modellen wegen Softwareproblemen usw. Auf der anderen Seite ist in der aktuellen Bewertung ja auch schon eine gehörige Portion Skepsis eingepreist. Am Ende kommt es immer auf das Chance-Risiko-Verhältnis an. Ich habe mich daher für den Aufbau einer ersten Position entschieden. BG, Jon

Hi Jonathan, danke für den tollen Artikel! Wenn ich neben den beiden Porsche Aktien auch noch die Volkswagen VZ Aktie in Betracht ziehe, hätte ich zwei Investitionsmöglichkeiten (Porsche SE und Volkswagen VZ) mit enormen Bewertungsabschlägen. Dementsprechend müsste rein bewertungstechnisch doch auch die Volkswagen VZ für dich interessant sein oder?

Sehe ich es richtig, dass du die Porsche SE Aktie der Volkswagen VZ Aktie allein wegen des NOCH größeren Bewertungsabschlags vorziehst? Oder gibt es für dich noch weitere Gründe, die eher für die Porsche SE als für die Volkswagen VZ sprechen?

Danke für deine tolle Arbeit und viele Grüße! Julian

Hallo Julian, wer die Porsche SE kauft, steigt auf indirektem Weg in die VW AG und Porsche AG ein. Und zwar mit einem hohen Abschlag. Daher habe ich mich für die Porsche Holding und nicht für ein Direktinvestment entschieden. Weiterhin gefällt mir die direkte Beteiligung an der Porsche AG, sodass Anleger über einen Kauf von Porsche Holding Aktien stärker am Autobauer Porsche beteiligt sind, als wenn sie die VW AG Aktie kaufen. BG, Jon :)

Ein sehr guter Beitrag und eine sehr gute Analyse. Tolle Entwicklung der Seite und ich begleite diese gerne weiter! Sehr gut aufbereitet, gut recherchiert und hochwertige Beiträge von der Art, wie sie oft als mangeln. Danke für die tolle Arbeit.

Ein paar eher negative Aspekte aus meiner Sicht im Hinblick auf das Unternehmen. Die Volkswagen AG hat durchschnittlich in den letzten sieben Jahren (nur hier positiv, im Jahr davor sogar negativ daher außen vor), ein operatives Ergebnis von ca. 14,6 Mrd. Euro p.a. erzielt.

Die Rechtsrisiken liegen je nach Einschätzung und Quelle vllt. bei ca. 5-20 Mrd. Euro. Und demnach bei maximal etwas über zwei Jahresergebnissen. Nicht gerade wenig. Optimistisch gesehen aber auch nicht zu viel, wenn man von einer mittleren Einigung ausgeht.

Es bestehen Verbindlichkeiten von 386 Mrd Euro (203 Mrd langfristig, 183 Mrd kurzfristig) bei einem Zinsanstieg um 2 Prozentpunkte zu den Werten aus 2022, wird der künftige Kapitaldienst um mehr als 6 Mrd Euro belastet, beinahe die Hälfte des Jahresüberschusses. Künftige Aufschläge bei Refinanzierungen im Zuge angepasster Kapitalmarktsenisibilität zu erneuerbaren Energien und Nachhaltigkeitskritieren von einem weiteren Prozentpunkt (Sanktionen) könnten eine Bewegung in Richtung der zweistelligen Milliardenmarke führen.

Gleichzeitig bedenke man die Wirtschaftlichkeit der Fahrzeuge. Die Transformation ist kritisch zu sehen. Zuletzt wurden bei E Autos (unabhängig ob das die dauerhaft etablierte und künftige Technik ist) rund 3000-6000 Euro Verlust erwirtschaftet. Auch GM legte jüngst die Sparte offen. Eine Turnaround in diesem Segment für VW weit entfernt, von nachhaltiger Profitabilität gar nicht erst zu sprechen.

Von den wirklich erschreckenden Verkaufszahlen und teilweise kaum noch „wahrnehmbaren“ Marktanteilen zuletzt in wesentlichen Regionen ebenso abgesehen.

Im Ergebnis: viele Unbekannte.

Jedoch auch eine große Chance. Rendite kommt eben auch hier (potenziell) von Risiko. :)

Im Ergebnis teile ich jeden der obigen Punkte von der Analyse und sehe dies ähnlich. Die Risiken eines solchen Riesens, eines solch riesigen Schuldenberges, eines solchen Wals als Konzern sind nicht zu unterschätzen.

Was aber auch nicht zu unterschätzen ist, es ist ein Autobauer, der hierzulande (leider) subventioniert wird.

Danke für deinen Kommentar. BG, Jon :)

Ich finde die Analyse spitze habe aber erlicherweise mit einem einstieg ein Problem. Wegen VW die zwei Drittel des Holdings Kuchens ausmachen. Die sind in China hoch investiert. Ein Land was nicht gerade für faire Wirtschaftspolitik bekannt ist. Da sehe ich wirklich grosse Risiken drin.

Also ich stehe da erst mal eher an der Seitenlinie. Der Kurs (Holding und VW) ist ja immer noch fallend langfrsitig gesehen zumindest.

Du hast es doch gut formuliert, für dich passt die Aktie nicht. Das ist vollkommen normal und geht mir selbst regelmäßig so, wenn ich andere Informationsquellen lese.

Fantastische Analyse 👏 – vielen Dank!

Danke für das Lob. BG, Jon :)

Eine großartige Analyse. Über Twitter bin ich auf diese Plattform gestoßen und werde mir die Angebote genauer ansehen.

Bevor die Entscheidung bekannt gegeben wurde, dass Porsche an die Börse gebracht werden soll, hatte ich mir genau das überlegt – und zwar als Ausweg für den Fall, dass VW den Tipping Point beim Umstieg auf die Elektromobilität nicht schafft. Porsche allein hat hier aufgrund der Positionierung als Luxusmarke noch am ehesten eine Chance. Ähnlich könnte das für andere Submarken gelten. Viele traditionelle Anbieter werden auf der Strecke leiben, Diess wusste das und die Familie weiß das, meiner Meinung nach.

Nach der tollen Analyse nehme ich die Holding dennoch auf die Watchlist.

Danke für den netten und hilfreichen Kommentar. BG, Jon :)

Schöne Analyse und regt zum Nachdenken an. Was mich stört bzw. was ich etwas negativ finde, ist, dass ein Großteil der VW-Anteile in Form der Stammaktien gehalten werden. Hier ist die Dividendenrendite – soweit ich da richtig informiert bin – jedoch deutlich geringer als bei den Vorzugsaktien. Ist das nicht etwas, das gerade Privatanlegern nicht allzu sehr schmecken sollte? Die Porsche SE zahlt doch somit quasi für die gleiche Dividende einen höheren Betrag beim Erwerb der Aktien als es der Fall wäre, wenn man die Vz-Aktie erworben hätte, da der Kurs der Stammaktien höher lag und liegt als die Vz-Aktien.

Man muss sich da ggf. schon gut überlegen, welcher Weg für einen der richtige ist, wenn man sowohl Porsche als auch VW interessant findet, das Hauptaugenmerk jedoch auf VW liegt. Bei der etwas komplizierten Struktur/Verpflechtung nicht ganz einfach zu beantworten, ob man da bei der VW Vz.-Aktie oder bei der Porsche SE besser aufgehoben wäre.

Das sehe ich anders. Wer die Stammaktien hat, hat die Stimmrechte. Daher kann die Porsche Holding die künftige Entwicklung der VW AG steuern. Es ist keine reine Finanzbeteiligung, sie können den Weg vorgeben. Das macht die Stammaktien so wertvoll. Für uns Privatanleger ist das natürlich eine andere Sache, da wir mit unseren Stimmen die Entwicklung der Unternehmen nicht beeinflussen können.

Guten Tag Herr Neuscheler,

ich habe mit großem Interesse Ihre Analyse gelesen. Vielen Dank dafür. Nach Durchsicht der historischen Daten aller notierten Konzerngesellschaften. Wieso glauben Sie, dass sich der Bewertungsabschlag in nächster Zeit schließen wird? Wo sehen Sie den berühmten „catalyst“? Der Holdingabschlag (rein bezogen auf die gehaltenen Vermögenswerte der Porsche SE) besteht seit Ewigkeiten.

Vielen Dank im Voraus für Ihre Rückmeldung.

LG

Christian

Hallo Christian, ich gehe nicht davon aus, dass sich der Bewertungsabschlag in nächster Zeit schließen wird. Historisch lag der Abschlag auf den inneren Wert meist bei 20-30 %, aktuell liegt er über 50 %. Eine Reduzierung des Abschlags erscheint also möglich. Eine vollständige Auflösung jedoch nicht. Aber nochmals: Ich habe die Porsche Holding nicht gekauft, um auf ein Auflösen des Abschlags zu spekulieren. Ich habe mich am Unternehmen beteiligt, weil ich an die langfristigen Wertsteigerungsperspektiven der Vermögenswerte glaube.

Hi,

wie ist deine Sicht aktuell auf das Unternehmen?

Grüße

Habe eben auf einen anderen Kommentar unter diesem Beitrag geantwortet.

Hallo Jon,

wie siehst du die aktuelle Entwicklung? Stehe aktuell bei -30%…bin gespannt was nach der Meldung vom Freitag wie der Markt reagieren wird…

Legst du persönlich nach oder wartest du ab?

Man könnte spekulieren das die Entwicklung eigentlich positiv für die Porsche Holding ist….warum?

– Volkswagen geht es schlecht, die Arbeitnehmer und Politik (kurz vor der Wahl) werden nicht einlenken.

– Fakt ist aber Volkswagen braucht Geld um sich neu aufzustellen.

Das könnte dafür sorgen das Volkswagen vielleicht schneller als vermutet bereit ist die Kronjuwelen (Porsche AG, Lamborghini, Bentley) zu verkaufen…

Grüße

Rico

Hallo Rico, ich sehe den Case weiterhin als intakt an. Wie du schon schreibst, könnte der finanzielle Druck bei der Kernmarke Volkswagen dazu führen, dass endlich strategische Schritte gegangen werden (vom schwerfälligen Tanker zum wendigen Flottenverbund, Siemens und GE haben es vorgemacht). Auf Dividenden müssen wir aber wohl für einige Zeit verzichten.

Die Bewertung der von der Porsche Holding gehaltenen VW AG Aktien ist mittlerweile absurd niedrig.

Allein Lamborghini könnte mehr wert sein als der Gesamtkonzern. Dazu kommen die Aktienpakete an der Porsche AG und TRATON SE, die Premiummarke Audi, das Volumengeschäft, die 30 Mrd. Net Cash, die Finanzgesellschaft usw.

Was muss passieren, damit die Werte gehoben werden? Eine Entflechtung des Konglomerats. Wann und und in welchem Umfang das geschieht, weiß ich auch nicht. Hier ist also Geduld angesagt. Aber zu dieser Bewertung gebe ich meine Anteile nicht mehr ab.

BG, Jon

Stimmt alles was sie beide hier schreiben.

Eigentlich müssten sie (die Holding) bei den absurd niedrigen Bewertungen schon länger Aktien zurückkaufen statt Dividenden auszuschüten….

Befürchte bloß auf der anderen Seite das wir hier alle in „Wenn ein Schnäppchen das ein Schnäppchen bleibt ist es kein Schnäppchen“ feststecken. :-(

Ein Update wäre interessant.

Ist geplant, wird aber noch etwas dauern. Aktuell ist vieles unklar. BG, Jon