Übersicht zur FRoSTA Aktie

| Zahl der Aktien | 6,81 Mio. |

| Kurs je Aktie | 75,00 EUR |

| Marktkapitalisierung | 511 Mio. EUR |

| Nettofinanzposition (31.12.2024) | 95 Mio. EUR |

| Unternehmenswert | 416 Mio. EUR |

| KGV 2025e | 10,0 |

| KGV 2025e (cashbereinigt) | 8,1 |

| FCF-Rendite 2025e | 8,0 % |

| FCF-Rendite 2025e (cashbereinigt) | 9,8 % |

| Div.-Rendite 2025e | 3,2 % |

| Div.-Rendite mittelfristig (e) | 5,0 % |

| ISIN | DE0006069008 |

Investitionsthese

Es kommt nicht oft vor, dass sich Anleger an einem

- wachstumsstarken,

- konjunkturunabhängigen,

- vor der Konkurrenz geschützten,

- hochprofitablen,

- solide finanzierten

- und hervorragend geführten

Unternehmen zu einem cashbereinigten KGV von 8,1 (2025e) beteiligen können.

Das Erstaunliche: Obwohl der Kurs der FRoSTA Aktie seit Jahresbeginn um 25 % anzog, ist das Wertpapier in diesem Zeitraum sogar günstiger geworden – weil die Ertragskraft noch stärker zulegte.

Daher ist jetzt der Moment gekommen, um euch das Unternehmen im Detail vorzustellen.

Hinweise in eigener Sache

In unserem Mitgliederbereich Abilitato Club begleiten wir die FRoSTA Aktie bereits seit August 2023 (u.a. durch mehrmalige Käufe ins Cashflow Depot).

Seitdem hat sich das Wertpapier erfreulich entwickelt. Wir gehen davon aus, dass das erst der Anfang war und der größte Teil des Wachstums- und Wertsteigerungspotentials weiterhin in der Zukunft liegt.

Das gesamte Bewertungskapitel ist dieses Mal nur für Club Mitglieder einsehbar, denn die Aktie ist sehr illiquide.

Doch da die Firma einfach zu verstehen ist, könnt ihr auf Basis der frei zugänglichen Abschnitte mit geringem Aufwand eure eigenen Bewertungsannahmen treffen.

Von den 6,81 Mio. ausstehenden Aktien wurden letztes Jahr nur 0,15 Mio. Stücke bzw. 2,2 % des Grundkapitals gehandelt. Pro Börsentag entspricht dies einem Handelsvolumen von lediglich 600 Stücken oder 45.000 EUR.

Wer die Aktie kaufen oder verkaufen möchte, sollte die liquidesten Börsenplätze (Tradegate, L&S Exchange) wählen und die Orders stets limitieren.

Wir empfehlen, den Kauf von FRoSTA Aktien gedanklich wie eine Beteiligung an einem illiquiden GmbH-Anteil zu sehen. Zwar ist ein Ausstieg wieder möglich, je nach Börsenphase müssen sich Anleger allerdings in Geduld üben und/oder einen gewissen Preisabschlag hinnehmen.

Und jetzt rein in die Materie!

Geschäftsmodell

Die FRoSTA AG ist ein familiengeführtes Unternehmen, das sich auf die Herstellung von hochwertiger Tiefkühlkost spezialisiert hat.

Aufgrund der Produkteigenschaften (gesund, bequem, lecker, preiswert – eine Art „Home Office-Kantine“) und den Investitionen in eine steigende Markenbekanntheit befindet sich die Gesellschaft auf einem nachhaltigen Wachstumskurs.

In den letzten zehn Jahren ist es FRoSTA gelungen, sich vom austauschbaren und kaum profitablen Handelsmarkenabfüller zu einer angesagten und hochrentablen Premiummarke zu wandeln.

Einzigartig ist FRoSTA durch das Reinheitsgebot (keine Geschmacksstoffe, Farbstoffe und Zusatzstoffe sowie Angabe der Herkunftsländer bei den Zutaten) und den Fokus auf Pfannengerichte (u.a. deutsche Klassiker, asiatisches Street Food, vegetarische und vegane Kost sowie proteinreiche Mahlzeiten).

Kurz gesagt wird bei FRoSTA so produziert, wie daheim gekocht wird. Es hat einige Jahre gedauert, bis sich die Produkteigenschaften herumgesprochen haben.

Mittlerweile befindet sich der Konzern aber schon seit mehr als zehn Jahren auf einem rapiden Expansionskurs mit zweistelligen Wachstumsraten (bei der Premiummarke FRoSTA).

Auf Konzernebene wird der Erfolg jedoch noch davon überdeckt, dass gleichzeitig unprofitable Handelsmarkenaufträge eingestellt werden, was den Umsatz mindert.

Aus Aktionärssicht ist der Umstieg allerdings sehr spannend, denn mit der FRoSTA Brand lässt sich eine um mehrere Faktoren höhere Gewinnmarge erzielen. Außerdem ist der Wachstumskurs sehr kapitalschonend, weil für den Expansionskurs der eigenen Marke keine neuen Produktionskapazitäten errichtet werden müssen.

Die Herstellung der Gerichte erfolgt in vier Fabriken, davon befinden sich drei Werke in Deutschland und ein Standort in Polen. Gemüse, Obst und Kräuter werden teilweise selbst angebaut.

Umsatz nach Segmenten

FRoSTA teilt das Geschäft in zwei Segmente auf:

Im Segment „FRoSTA“ sind alle Umsätze gebündelt, die mit der eigenen Premiummarke „FRoSTA“ erzielt werden. Außerdem kommen noch die „Out-of-Home“ Aktivitäten und das Industriegeschäft dazu (z.B. Belieferung von Gastronomieketten und Großhandel).

Im Segment „COPACK“ geht es um die Abfüllung von preiswerten Handelsmarken für die großen Supermarktketten. Dieses Geschäft ist mit äußerst dünnen Margen versehen, weshalb FroSTA unprofitable Verträge auslaufen lässt.

| Segment | Umsatz 2024 | Umsatzanteil 2024 | Wachstumsrate 2024 |

| Konzern | 638 Mio. EUR | 100 % | 0 % |

| Marke FRoSTA | 466 Mio. EUR | 73 % | +8 % |

| Handelsmarkengeschäft (COPACK) | 172 Mio. EUR | 27 % | -18 % |

Umsatz nach Produkten

Früher kam es von Zeit zu Zeit zu deutlichen Schwankungen der Gewinnmarge, wenn sich der volatile Fischpreis nach oben oder unten bewegt hat.

Der Hintergrund: FRoSTA vereinbart mit den Kunden Verträge, in denen die Preise für einen gewissen Zeitraum festgelegt werden. Wenn sich in der Zwischenzeit der Einkauf von Fisch verteuert, führt das zu einer vorübergehend sinkenden Gewinnmarge.

Mit dem zunehmenden Erfolg der Pfannengerichte konnte die Abhängigkeit bereits deutlich reduziert werden und die Gewinnmarge wird zunehmend planbarer.

| Produkt | Umsatz 2024 | Umsatzanteil 2024 | Wachstumsrate 2024 |

| Fisch | 288 Mio. EUR | 45 % | -2 % |

| Fertiggerichte | 217 Mio. EUR | 34 % | +6 % |

| Gemüse und Obst | 132 Mio. EUR | 21 % | -6 % |

Umsatz nach Regionen

62 % des Erlöses werden in Deutschland erwirtschaftet, 38 % im europäischen Ausland.

Zu den wichtigsten internationalen Absatzmärkten zählen Italien, Polen, Österreich und die Schweiz.

CEO-Interviews: So blickt Felix Ahlers auf die von ihm geführte Firma

Abseits der Zahlen, die im Geschäftsbericht abrufbar sind, war FRoSTA CEO und Großaktionär Felix Ahlers kürzlich in zwei Podcasts zu Gast und hart dort spannende Einblicke gegeben.

Februar 2025: Interview im „Kassenzone Podcast“

Wichtige Aussagen

1. FRoSTA profitiert als Art „Home Office Kantine“ von der steigenden Nachfrage nach gesunden, bequemen, leckeren und preiswerten Mahlzeiten.

2. FRoSTA Produkte sind zwar teurer als Handelsmarken, gleichzeitig aber viel günstiger als ein Restaurantbesuch oder sich Essen nach Hause liefern zu lassen.

Die Folge: Die Firma bekommt nichts von der zurückhaltenden Verbraucherstimmung zu spüren, das Geschäft boomt auch im aktuellen Umfeld

3. Die derzeitige Wachstumsbremse ist fehlendes Personal, bisher läuft das Werk für Pfannengerichte an 5 Tagen in der Woche im 24-Stunden-Schichtbetrieb. Künftig soll auch am Wochenende produziert werden.

Wer sich für die Wochenendarbeit entscheidet, bekommt 10 % mehr Lohn bei 10 % weniger Arbeitsstunden.

Dieses Vorgehen ist für FRoSTA preiswerter, als ein neues Werk zu bauen (schon wieder das Thema Kapitaleffizienz, ein Indikator für ein sehr gut geführtes Unternehmen).

4. Nur wenige Wettbewerber können Tiefkühlprodukte so herstellen, wie sie daheim gekocht werden.

5. In Deutschland kann FRoSTA über zusätzliche Regalflächen, eine schnellere Rotation und Preiserhöhungen wachsen.

6. Es gibt viel Expansionspotential in Ländern wie Italien, Polen oder Österreich.

7. Der Handel nutzt die Produkte von FRoSTA in den Werbeblättern, um Kunden in die Läden zu holen (ein Zeichen für ein äußerst attraktives Produkt, das in Zukunft noch mehr Regalflächen bekommen wird).

März 2025: Interview im „Mittelstars Podcast“

Wichtige Aussagen

1. Felix Ahlers hat zuerst eine Kochausbildung in Frankreich absolviert.

2. Anschließend hat er dort und in Italien als Koch gearbeitet.

3. Dann hat er sich für ein Studium der Volkswirtschaftslehre entschieden.

4. Danach war er im Vertrieb eines italienischen Pastaherstellers tätig.

5. Es folgte ein Masterstudium in Amerika.

6. Bevor es zu FRoSTA ging, war er im Management eines großen Hotels am Frankfurter Flughafen tätig.

7. 1999 übernahm FRoSTA ein Werk von Unilever.

8. Sein Vater war stets der Zahlenmensch, während Felix Ahlers sich für die Küche interessiert.

9. Auf einem Vertriebsevent für Kunden wurden keine FRoSTA Gerichte, sondern anderes Essen serviert. Ihm wurde gesagt: „Es gibt Produkte, die handelt man, und es gibt Produkte, die isst man.“

10. 2003 entschied sich die Firma zu einer radikalen Wende: Mit der Einführung des FRoSTA Reinheitsgebots werden die Produkte seitdem so zubereitet, wie man sie zuhause kochen würde. Ohne Geschmacksstoffe, Farbstoffe und Zusatzstoffe.

11. Die Umstellung erhöhte die Produktionskosten, weshalb FRoSTA Produkte plötzlich mit einem Preisaufschlag versehen waren. Anstatt eines erhofften Ansturms brach der Umsatz zunächst um 40 % ein und es türmte sich ein Verlust von 8 Mio. EUR auf.

12. Doch FRoSTA blieb sich treu, optimierte Kommunikation und Marketing, übte sich in Geduld…und siehe da: Seit zehn Jahren wächst die hochwertig positionierte Marke mit einer zweistelligen Rate!

Was diesen Podcast so besonders macht, ist der tiefe Einblick in die berufliche Laufbahn von Felix Ahlers bzw. die Antwort darauf, warum das Unternehmen heute so hervorragend aufgestellt ist.

Erst die Kombination der verschiedenen „glücklichen Zufälle“ hat den Wandel der Firma möglich gemacht

- Durch seine Kochausbildung hat Felix Ahlers gelernt, wie Essen in einer guten Qualität zubereitet wird

- Die Station bei einem italienischen Pastahersteller hat sein vertriebliches Know-How geschärft, denn die Italiener schaffen es bereits seit langer Zeit, hochwertige Produkte erfolgreich abzusetzen

- Die Zeit im Management eines personalintensiven Hotels hat ihm die Werkzeuge an die Hand gegeben, um Teams erfolgreich zu führen

Aktuelle Beispiele der besonderen Firmenkultur sind ein kostenloser Gesundheitscheck für alle Mitarbeiter über 40 Jahre und das sehr erfolgreiche Aktienprogramm, an dem letztes Jahr 600 der 1.800 Mitarbeiter teilgenommen haben (u.a. besteht die Möglichkeit, 50 Aktien zu einem Preis von 16,90 EUR zu erwerben).

Auch der persönliche Eindruck ist überzeugend. Felix Ahlers fährt mit dem Rad zu Arbeit, ist entspannt, zuversichtlich und weiß genau, wo künftiges Potential liegt.

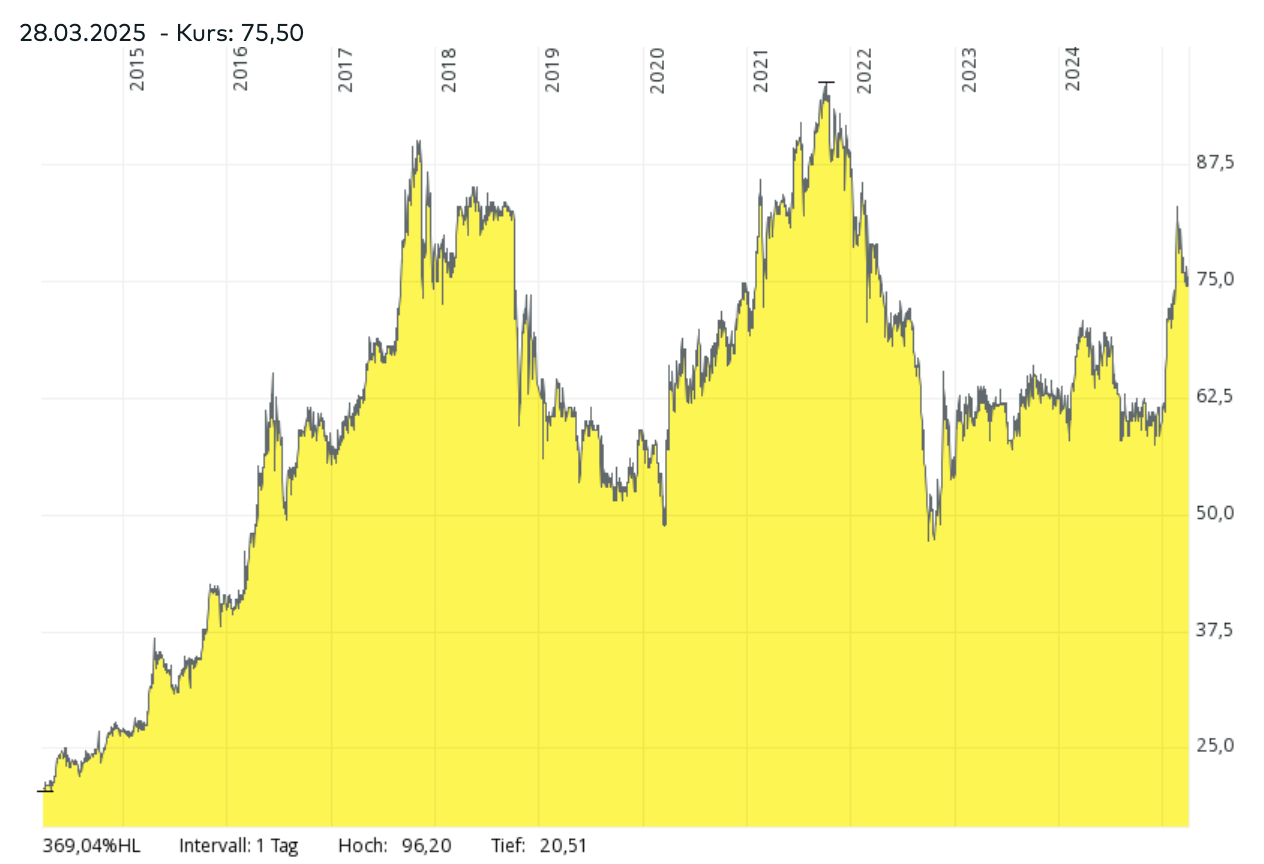

Kursentwicklung der FRoSTA Aktie

In den letzten zehn Jahren legte der Kurs der FRoSTA Aktie um 10,3 % p.a. zu. Inklusive Dividenden ergibt sich ein Total Return von 12,4 % p.a.

Früher war der Kurs sehr volatil, weil der hohe Anteil an Fischgerichten zu schwankenden Margen geführt hat.

Mittlerweile ist der Umsatzanteil der Pfannengerichte so stark gestiegen, dass sich dieser Effekt abgeschwächt hat.

Der Kurs der FRoSTA Aktie befindet sich auf dem Niveau von 2017, obwohl sich die Firma seitdem sehr gut entwickelt hat:

| Jahr | 2017 | 2024 | Wachstum |

| Umsatz | 501 Mio. EUR | 638 Mio. EUR | +27 % |

| Gewinn je Aktie | 3,43 EUR | 6,16 EUR | +80 % |

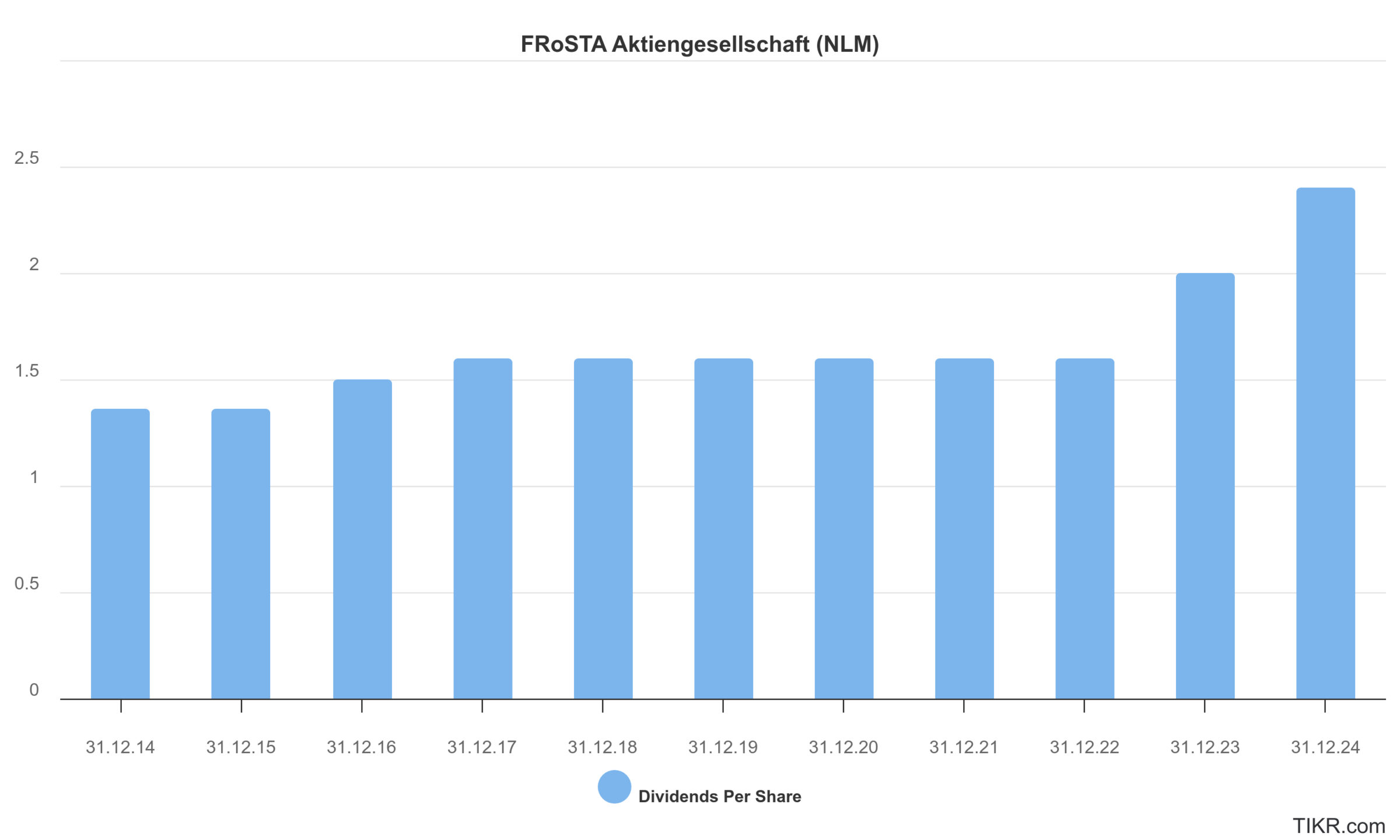

| Dividende | 1,60 EUR | 2,40 EUR | +50 % |

Mit anderen Worten: Das Wertpapier ist im Zeitverlauf immer preiswerter geworden. Bevor wir uns mit der Bewertung beschäftigen, folgt aber noch ein detaillierter Blick auf das Zahlenwerk.

Operative Performance

| Kennzahl | 2023 | 2024 | Erwartung 2025 | Langfristige Erwartung |

| Umsatzwachstum | +10,3 % | -0,2 % | +6,0 % | +5,0 % p.a. |

| – davon eigene FRoSTA Marke | +10 % | +8 % | ||

| – davon preiswerte Handelsmarken | +12 % | -18 % | ||

| Operative Gewinnmarge | 7,5 % | 9,2 % | 10,8 % | zweistelliger Wert |

| Operativer Gewinn | 48 Mio. EUR | 59 Mio. EUR | 69 Mio. EUR | +5,0 % p.a. |

| Gewinn je Aktie | 5,00 EUR | 6,16 EUR | 7,50 EUR | |

| Dividende je Aktie | 2,00 EUR | 2,40 EUR | 3,00 EUR | |

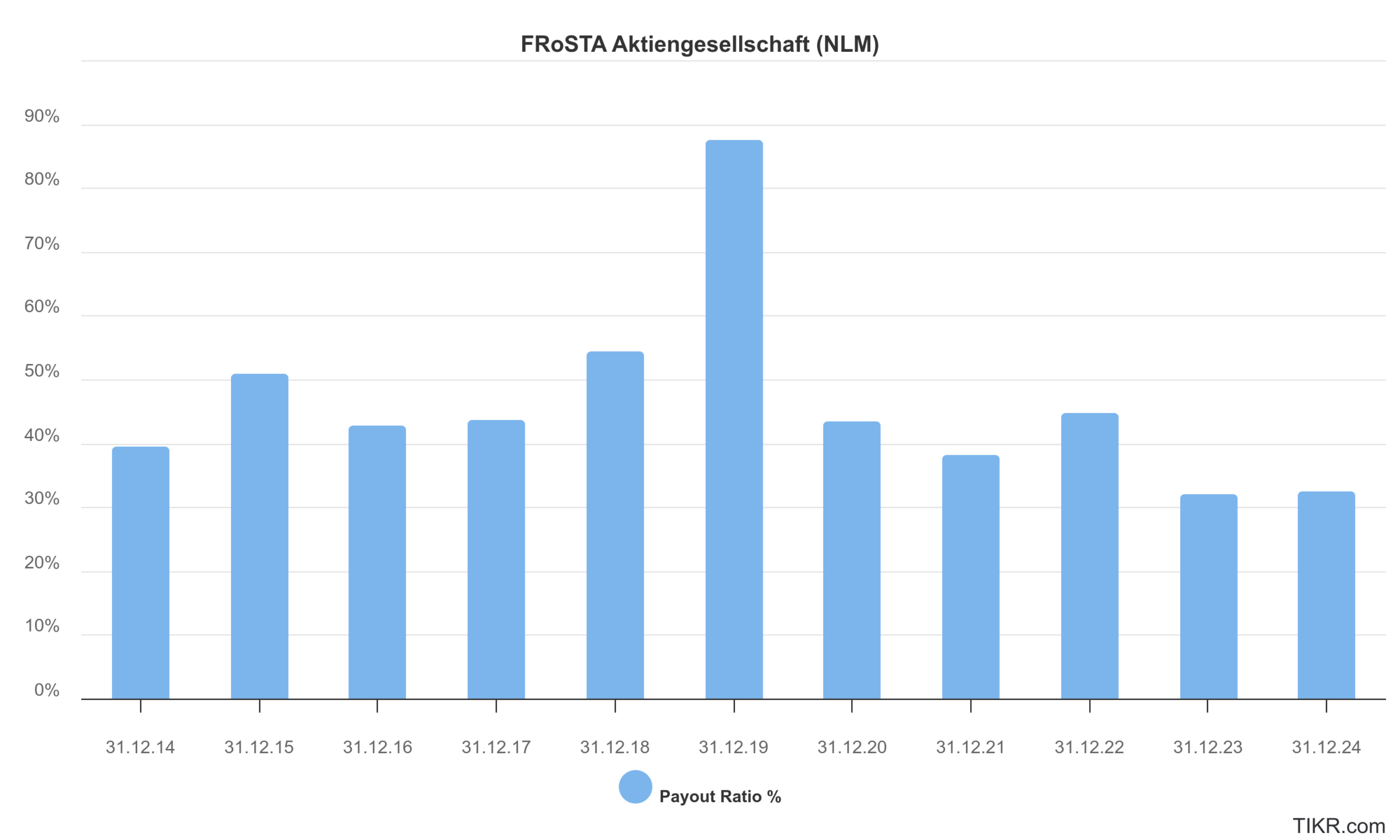

| Ausschüttungs-quote | 40,0 % | 39,0 % | 40,0 % | 50 % des Gewinns |

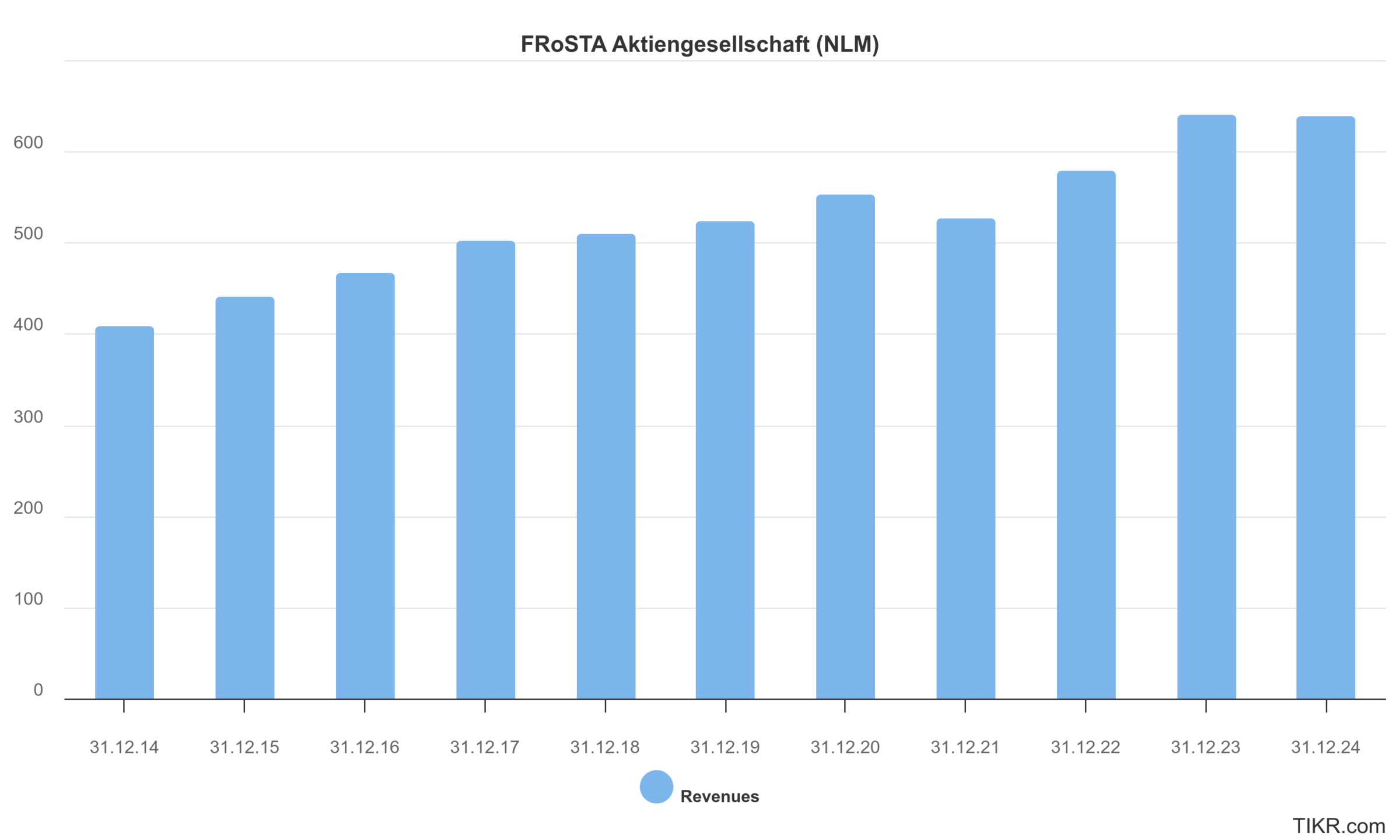

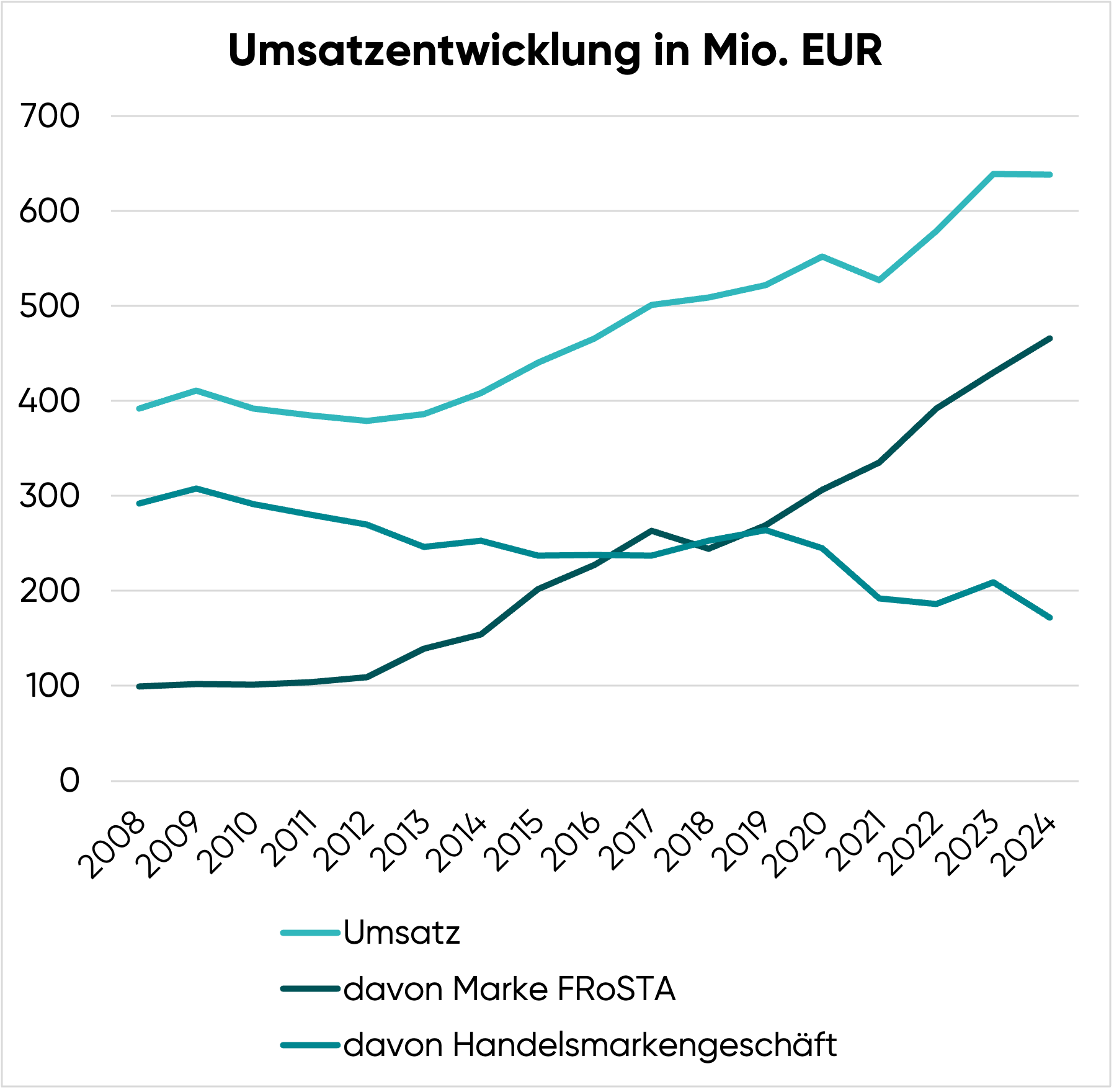

Umsatz

In den letzten zehn Jahren konnte FRoSTA den Umsatz mit einer Rate von 4-5 % p.a. steigern.

Typisch für einen nichtzyklischen Konsumgüterhersteller ist die verlässliche Entwicklung ohne nennenswerte Schwankungen.

Auf den ersten Blick ist der Umsatz von FRoSTA im Jahr 2024 allerdings überhaupt nicht gewachsen.

Dazu nochmals die Erinnerung: Um dem harten Wettbewerb in der Abfüllung von Handelsmarken zu entgehen und um eine nachhaltige Wachstums- und Wertsteigerungsperspektive zu eröffnen, wurde ab dem Jahr 2003 mit dem Aufbau der margenstarken Premiummarke “FRoSTA” begonnen.

Durch das “Reinheitsgebot” (keinerlei Geschmacksstoffe, Farbstoffe, Aromen und Zusatzstoffe) konnte das Produktangebot ausreichend vom Wettbewerb differenziert werden, sodass immer mehr Kunden bereit waren, den damit verbundenen Preisaufschlag zu bezahlen.

Auf Konzernebene (alle Aktivitäten zusammengerechnet) ist das Wachstum der Ertragsperle (Marke FRoSTA) allerdings immer noch nicht richtig zu erkennen, da die Firma parallel unprofitable Aufträge aus dem Handelsmarkengeschäft auslaufen lässt.

Daher haben wir tiefer im Zahlenwerk gewühlt, um den Wachstumstrend ausfindig zu machen. In der folgenden Grafik wurde der Umsatz in beide Segmente aufgeteilt.

| Umsatzwachstum | 2014-2024 (letzte 10 Jahre) | 2019-2024 (letzte 5 Jahre) |

| Konzern | +4,6 % p.a. | +4,1 % p.a. |

| Marke FRoSTA | +11,7 % p.a. | +11,6 % p.a. |

| Handelsmarkengeschäft | -3,8 % p.a. | -8,2 % p.a. |

Kaum zu glauben, aber die Marke FRoSTA wächst mit einer zweistelligen Rate.

Weil gleichzeitig das unprofitable Handelsmarkengeschäft zurückgefahren wird, ergibt sich auf Konzernebene nur eine geringe Wachstumsrate. Daher rutscht die FRoSTA Aktie durch die Filter vieler Wachstumsinvestoren.

Mittlerweile ist der Umsatzanteil des Handelsmarkengeschäfts auf einen Wert von 27 % gesunken, sodass die Wachstumsrate auf Konzernebene zulegen und sich immer mehr dem Expansionstempo der Marke FRoSTA angleichen wird.

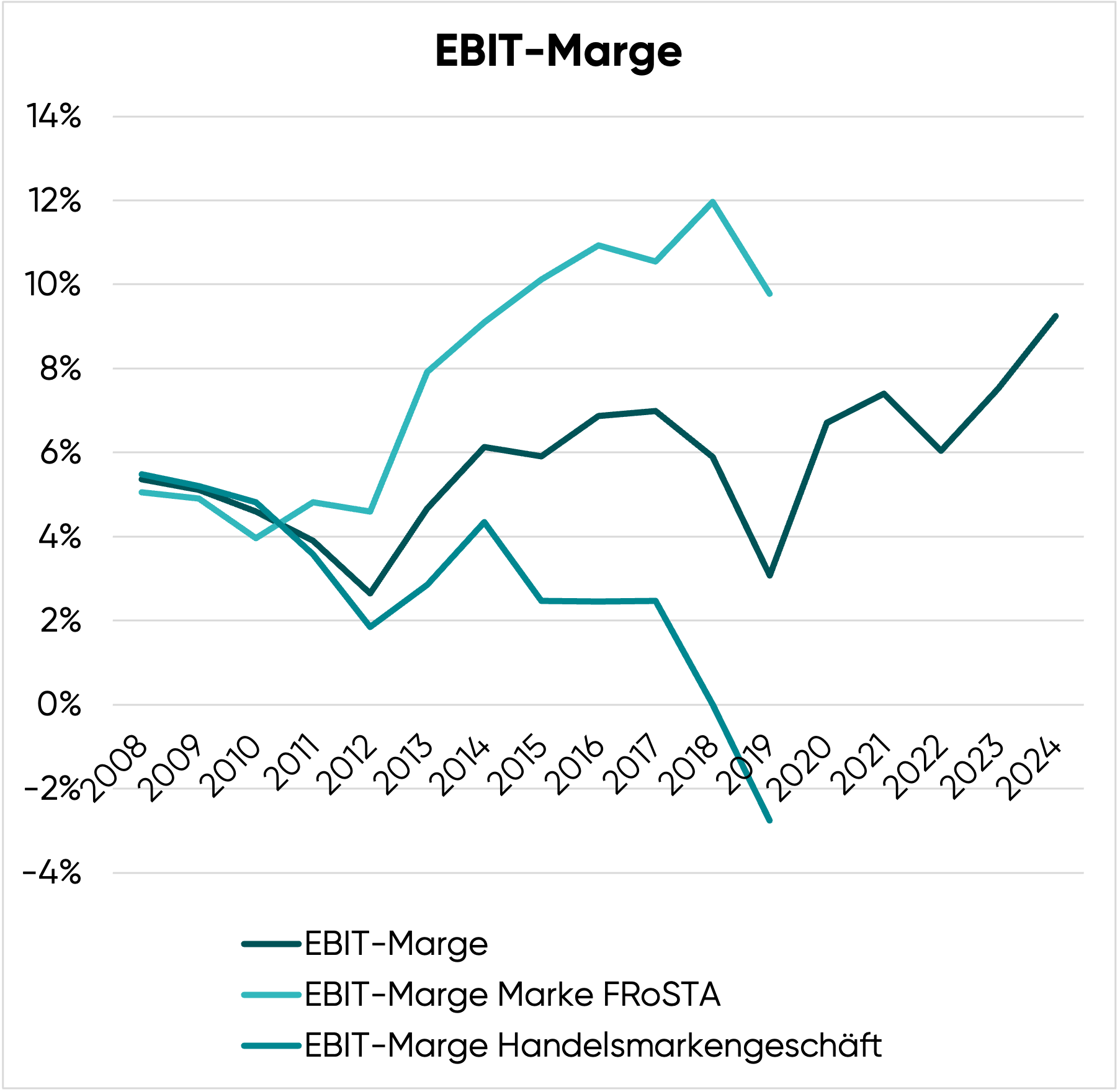

Ertragskraft

FRoSTA hat bis 2019 nach IFRS bilanziert, seit 2020 gelten die Regeln des HGB. Damit verbunden ist neben einer konservativeren Bilanzierung ein Verlust an Transparenz.

Bis 2019 hat der Konzern noch die operative Gewinnmarge beider Segmente ausgewiesen, seitdem wird die Profitabilität nur noch auf Konzernebene dargestellt.

EBIT-Marge

Die Aufteilung des operativen Gewinns in beide Segmente macht deutlich:

- Die Eigenmarke FRoSTA erwirtschaftete bereits in den Jahren 2015-2019 eine zweistellige EBIT-Marge, obwohl der Umsatz des Segments damals nur halb so hoch wie heute gewesen ist

- Das Handelsmarkengeschäft war in den letzten Jahren dagegen kaum noch profitabel

- Vor diesem Hintergrund leuchtet die Strategie ein, noch stärker auf die eigene Marke zu setzen

Weiterhin ist bemerkenswert, dass die EBIT-Marge gesteigert werden konnte, obwohl der gewinnmindernde Marketingaufwand zuletzt deutlich hochgefahren wurde (Stichwort: Werbetafeln an Bushaltestellen).

Konkret legte der Marketingaufwand im Jahr 2023 um 45 % zu. 2024 hat die Firma keine prozentuale Angabe mehr gemacht, sondern spricht nur noch von einer „nochmaligen, deutlichen Steigerung“.

Das ist vor allem deshalb relevant, weil erst die Hälfte der deutschen Bevölkerung jemals ein Gericht von FRoSTA gegessen hat und daher noch viel Potential in der Steigerung der Markenbekanntheit und -begehrlichkeit vorhanden ist.

Im konzerneigenen Ausblick auf das Jahr 2025 (der traditionell sehr vorsichtig ausfällt) traut sich FRoSTA einen weiteren Margenanstieg auf ca. 9,7 % zu (Mittelwert der Prognose).

Perspektivisch dürfte sogar noch deutlich mehr Margenpotential vorhanden sein, schließlich erreichen die Wettbewerber Nomad Foods/Iglo und Nestlé EBIT-Margen von 15 bzw. 17 %.

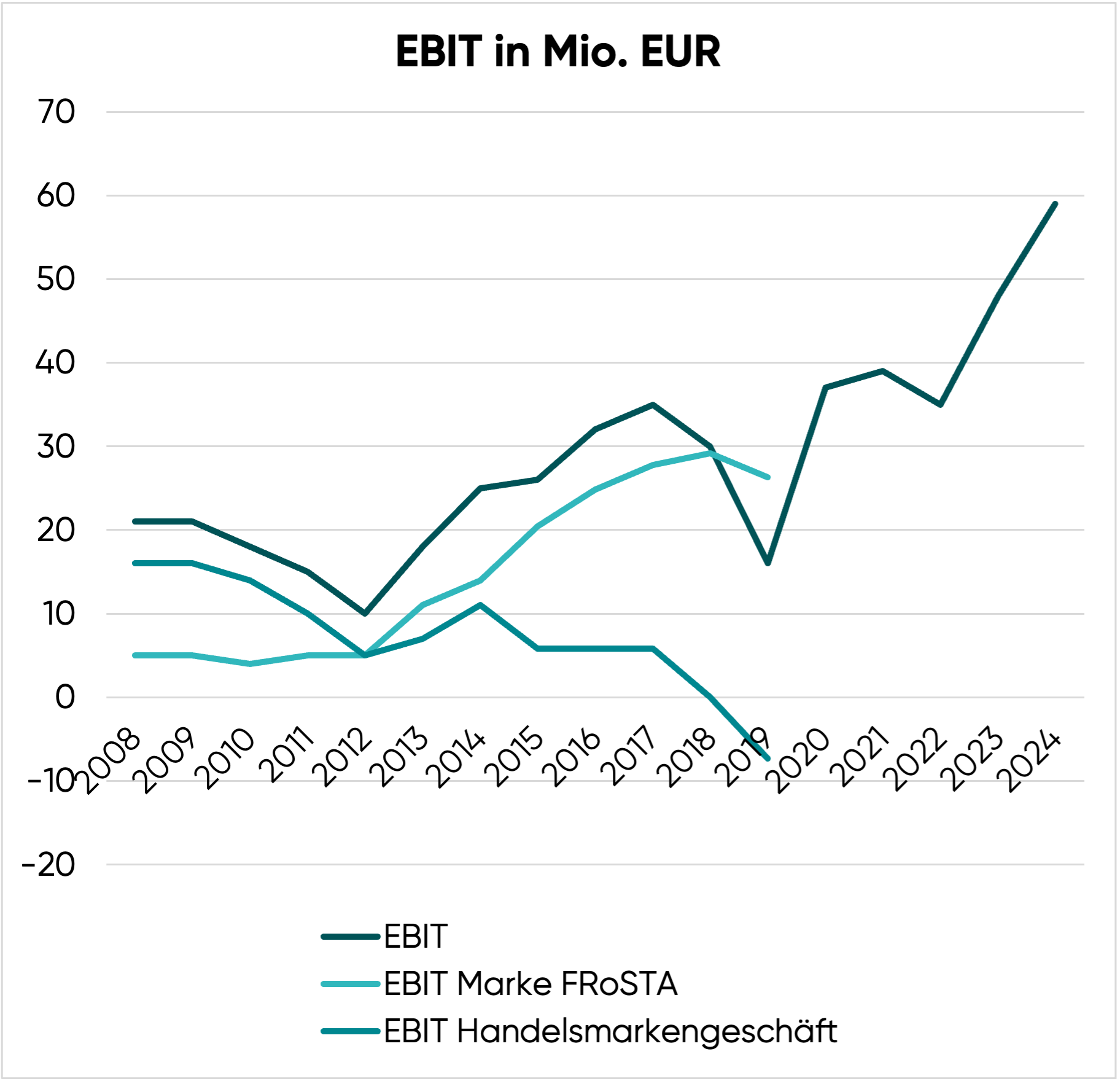

Operativer Gewinn

2024 legte der operative Gewinn auf 59 Mio. EUR zu, im laufenden Jahr könnte die Firma schon an der 70 Mio. EUR Marke kratzen.

Zur Einordnung: Damit wird die FRoSTA Aktie derzeit nur mit 6,0-fachen erwarteten EBIT des laufenden Jahres bewertet. Und das bei diesen Kennzahlen…

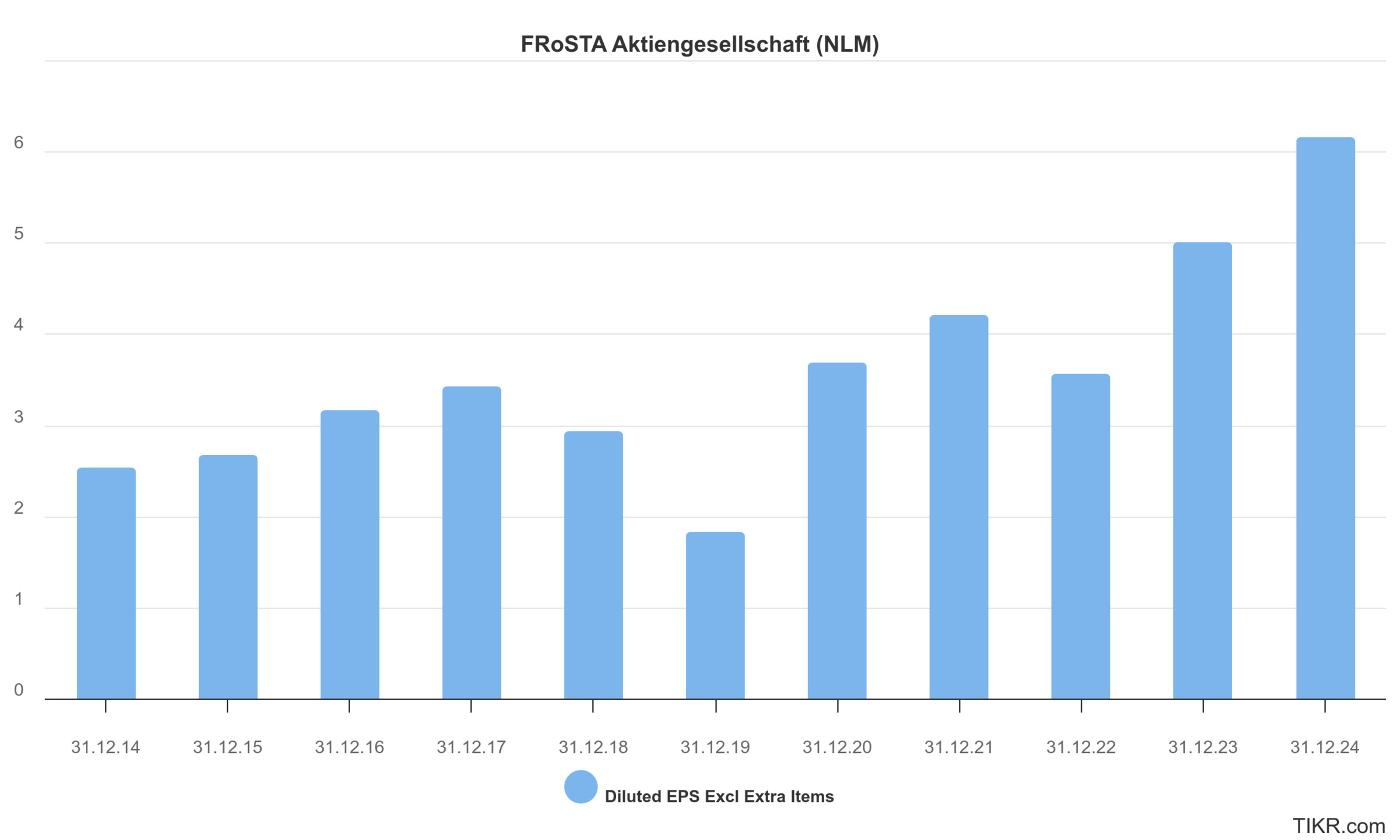

Gewinn je Aktie

Der Gewinn je Aktie konnte in den letzten zehn Jahren von 2,53 EUR auf 6,16 EUR gesteigert werden, was einer jährlichen Wachstumsrate von 9,3 % entspricht.

Kapitalallokation und Bilanz

Für die langfristige Rendite einer Aktienanlage ist es von entscheidender Bedeutung, wie gut der erwirtschaftete operative Cashflow angelegt wird.

Wir trauen FRoSTA im Jahr 2025 folgende Kennzahlen zu:

- Umsatz: 675 Mio. EUR (+6 % gg. 2024)

- EBIT-Marge: 10,2 % (+100 Basispunkte gg. 2024)

- EBIT: 69 Mio. EUR (+17 % gg. 2024)

- Zinsergebnis: 2 Mio. EUR (unverändert)

- EBT: 71 Mio. EUR (+17 % gg. 2024)

- Steuerquote: 30 %

- Nettogewinn: 50 Mio. EUR (+19 % gg. 2024)

- Ausstehende Aktien: 6,81 Mio.

- Gewinn je Aktie: 7,50 EUR (+22 % gg. 2024)

Mit unserer eigenen Erwartungshaltung liegen wir beim Umsatz in der Mitte des von FRoSTA veröffentlichten Zielwertes und bei der Gewinnmarge leicht oberhalb des Mittelwertes der kommunizierten Bandbreite.

Treiber für den nochmaligen Ertragssprung sind:

- Der zunehmende Umsatzanteil der hochprofitablen FRoSTA Marke,

- das Auslaufen von defizitären Handelsmarkenaufträgen,

- Preiserhöhungen

- und Skaleneffekte bzw. Größenvorteile.

Betrachten wir nun, wie der Gewinn in Höhe von 50 Mio. EUR aufgeteilt wird.

1. Investitionen in organisches Wachstum (10 Mio. EUR Eigenkapital oder 20 % des Gewinns)

Im Geschäftsbericht 2024 finden sich folgende Werte:

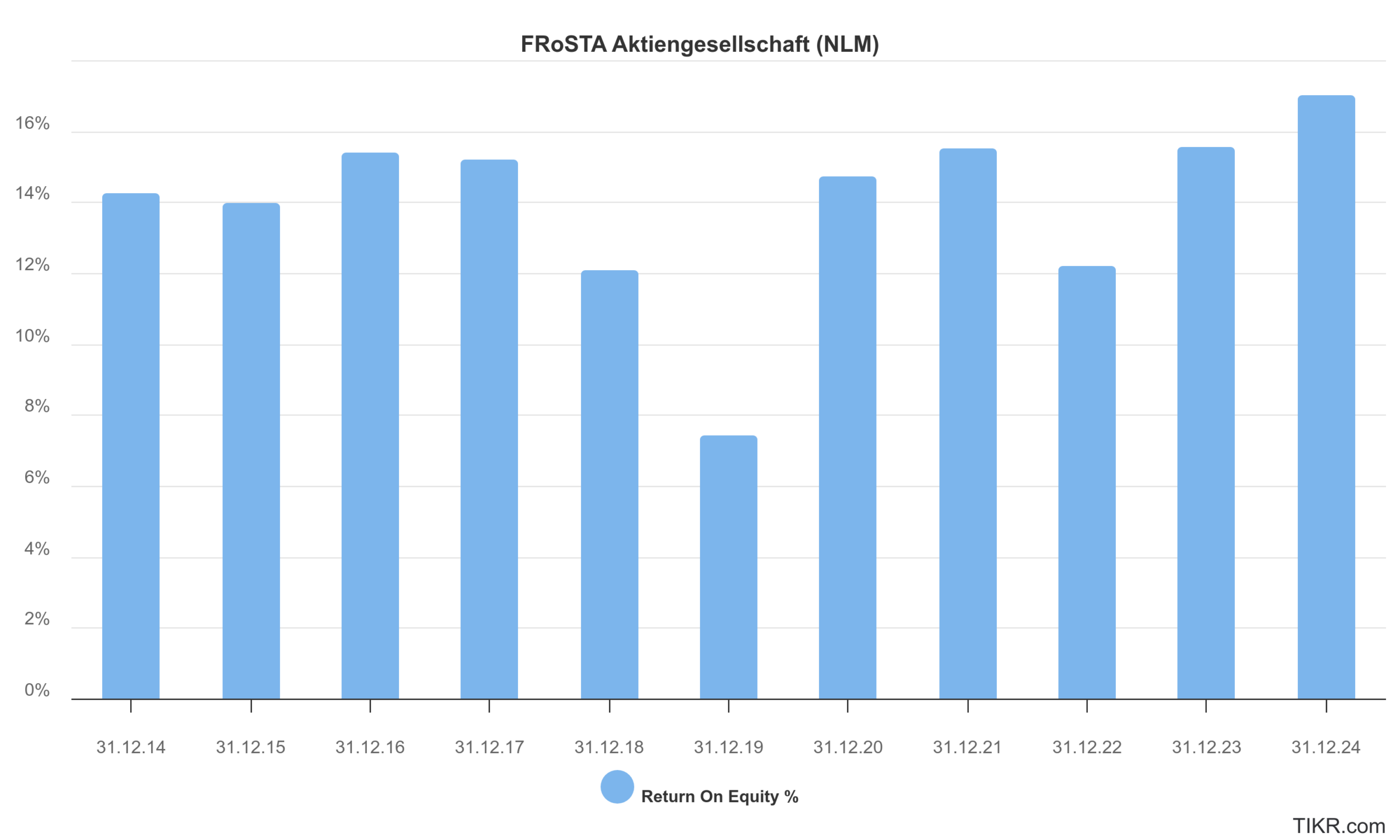

- Eigenkapital: 261 Mio. EUR

- Nettogewinn: 42 Mio. EUR

- Eigenkapitalrendite: 16 %

Ein ansehnlicher Wert. Doch in Wirklichkeit ist FRoSTA noch deutlich kapiteleffizienter und rentabler, als es im ersten Moment erscheint:

- Nettofinanzposition: 95 Mio. EUR (14,00 EUR je Aktie)

- Um NetCash bereinigtes Eigenkapital: 164 Mio. EUR

- Bereinigte Eigenkapitalrendite: 25 %

Wenn wir davon ausgehen, dass FRoSTA den Umsatz um 5 % pro Jahr steigert, muss auch das Eigenkapital um 5 % aufgestockt werden.

Folglich ziehen wir vom nachhaltigen Gewinn in Höhe von 50 Mio. EUR einen Betrag von 10 Mio. EUR ab, um auf den nachhaltigen Free Cash Flow von 40 Mio. EUR zu kommen.

Zur Annahme des kapitaleffizienten Wachstums passen die Aussagen des CEOs, auch in Zukunft unprofitable Handelsmarkenverträge beenden zu wollen. Trotzdem hat FRoSTA in einem Werk bereits eine Vollauslastung erreicht.

Nun steht die Firma vor der Wahl, entweder das Werk zu erweitern bzw. eine neue Fertigungseinrichtung zu bauen, oder auch am Wochenende zu produzieren. CEO Felix Ahlers erklärte in einem Podcast, dass er die zweite Variante bevorzugt. Je besser die Maschinen ausgelastet werden, desto effizienter der Prozess.

Das ist ein weiteres Zeichen dafür, dass FRoSTA auch in Zukunft sehr kapitalschonend expandieren möchte.

Unsere Annahme des nachhaltig erzielbaren Free Cash Flows liegt daher bei einem Wert von 40 Mio. EUR bzw. 6,00 EUR je Aktie.

2. FRoSTA Aktie Dividende (16 Mio. EUR oder 32 % des Gewinns)

FRoSTA schüttet bereits seit 20 Jahren eine in jedem Jahr stabile oder steigende Dividende aus.

Nachdem die Dividende im Jahr 2023 um 25 % angehoben wurde, sollen für das Geschäftsjahr 2024 erneut 20 % mehr an die Aktionäre fließen.

Die durchschnittliche Ausschüttungsquote der letzten zehn Jahre liegt im Bereich von 50 %.

Für das Geschäftsjahr 2024 schlägt die Firma vor, nach der Hauptversammlung im April 2025 eine Dividende von 2,40 EUR auszuzahlen. Das entspricht einer Ausschüttungsquote von 39 %.

Bezogen auf die kommende Dividendenzahlung liegt die Ausschüttungsrendite bei einem Wert von 3,2 %.

Mittelfristig sehen wir das Potential, mindestens 50 % des Gewinns an die Aktionäre auszuzahlen. Das würde, ausgehend vom erwarteten Gewinn je Aktie von 7,50 EUR im Jahr 2025, eine Dividendenausschüttung von bis zu 3,75 EUR je Aktie bedeuten, entsprechend einer Dividendenrendite von 5,0 %.

Aus irgendeinem (für uns unerklärlichen) Grund hat der Tiefkühlhersteller die Dividende in der Vergangenheit stets mit einer gewissen zeitlichen Verzögerung an ein gestiegenes Gewinnniveau angepasst.

Angesichts der äußerst soliden finanziellen Lage (14,00 EUR Net Cash je Aktie) können wir nicht nachvollziehen, warum die Dividende „nur“ um 20 % auf 2,40 EUR angehoben werden soll.

Mal schauen, welche Erhöhungen in kommenden Jahren bekanntgegeben werden.

3. Aktienrückkäufe (0 Mio. EUR oder 0 % des Gewinns)

FRoSTA kauft keine eigenen Aktien zurück, was u.a. mit der geringen Liquidität erklärt werden kann.

4. Differenz (24 Mio. EUR oder 48 % des Gewinns)

Zusammengefasst ergibt sich folgende Kapitalallokation:

| in Mio. EUR | in % | |

| Nachhaltige Ertragskraft | 50 Mio. EUR | 100 % |

| abzgl. Investitionen in organisches Wachstum | -10 Mio. EUR | -20 % |

| abzgl. Dividendenzahlungen | -16 Mio. EUR | -32 % |

| abzgl. Aktienrückkäufe | -0 Mio. EUR | -0 % |

| = verbleibender Betrag | 24 Mio. EUR | 48 % |

Mit dem verbleibenden Betrag erhöht sich die Nettofinanzposition von Jahr zu Jahr. FRoSTA ist nicht nur schuldenfrei, sondern schleppt bereits 95 Mio. EUR überschüssige Liquidität in der Bilanz herum.

Die Eigenkapitalquote erreicht einen stattlichen Wert von 57 %.

Einschätzung der Kapitalallokation

- Positiv: Kapiteleffizienter Wachstumskurs, verlässliche und steigende Dividenden

- Negativ: Aufbau der überflüssigen Cashposition sollte im Auge behalten werden

Um auf diese Frage eine Antwort des Managements zu erhalten, werden wir an der Hauptversammlung am 24. April teilnehmen und uns erkundigen, ob mit dem Cashpolster Übernahmen finanziert werden sollen, oder doch höhere Ausschüttungen an die Aktionäre denkbar sind.

Für alle Club Mitglieder werden wir im Anschluss ein HV-Protokoll mit den Eindrücken vom Unternehmen, dem Management und den Antworten auf unsere Fragen erstellen.

Bewertung der FRoSTA Aktie

Chancen und Risiken einer Investition in die FRoSTA Aktie

Wer in Aktien investiert, setzt sich unternehmerischen Chancen und Risiken aus. Eine Investition sollte nur dann erfolgen, wenn das Chance-Risiko-Verhältnis auf Basis eigener Überlegungen als positiv eingeschätzt wird.

Chancen

🍀 Anhaltendes Umsatzwachstum: FRoSTA kann noch über Jahre hinweg stark wachsen, im In- und Ausland

🍀 Margensteigerungen: Während FRoSTA 2024 eine EBIT-Marge von 9,2 % erwirtschaftet hat, kommt Konkurrent Nomad Foods/Iglo auf 15 % und Nestlé schafft sogar 17,2 %. Mit zunehmender Größe werden sich auch bei FRoSTA zunehmend Skaleneffekte/Größenvorteile bemerkbar machen

🍀 Höhere Ausschüttungen/Sonderdividenden: Während die aktuelle Dividende 2,40 EUR (3,2 % Ausschüttungsrendite) beträgt, ergibt unsere Kalkulation einen nachhaltigen Free Cash Flow von 6,00 EUR je Aktie. Dazu kommt die NetCash Position von 95 Mio. EUR bzw. 14,00 EUR je Anteilsschein. FRoSTA kann sich viel höhere Dividenden leisten, als derzeit ausbezahlt werden

🍀 Neubewertung mit einem höheren KGV: In der Vergangenheit wurde die FRoSTA Aktie durchschnittlich mit einem KGV von 20 bewertet, aktuell kann das Wertpapier zum 10,0-fachen Gewinn (2025e) erworben werden. Falls die Aktie wieder in Mode kommt, sind deutlich höhere Kurse möglich

Risiken

⚠️ Qualitätsprobleme/Image-Skandal: Kann zu teuren Rückrufen führen und sich negativ auf Umsatz und Gewinn auswirken (dauerhaft geringeres Kundenvertrauen)

⚠️ Kostensteigerungen: Die Preise sind für einen gewissen Zeitraum fixiert. Wenn sich zwischenzeitlich die Herstellung verteuert (bspw. steigender Einkaufspreis für Fischwaren), macht sich das negativ in der Gewinnmarge bemerkbar

⚠️ Wettbewerbsrisiko: Konkurrenten wie Iglo könnten die Strategie nachahmen, was sich auf Umsatzwachstum und Gewinnmarge (zunehmender Konkurrenzdruck) auswirken würde

⚠️ Abhängigkeit von Großkunden: Vermutlich gibt es mehrere Supermarktketten, die jeweils für mehr als 10 % des Umsatzes sorgen. Entsprechend groß ist die Abhängigkeit der Firma, dort weiterhin gelistet zu bleiben

Normalerweise würden wir dieses Risiko als sehr gefährlich einstufen, doch aufgrund der einzigartigen Positionierung ist FRoSTA ein Stück weit isoliert. Die Produkte locken junge Kunden in die Supermärkte, sind für die Händler sehr profitabel und werden stark nachgefragt (hohe Rotationsgeschwindigkeit). Daher ist es nicht im Interesse der Lebensmittelhändler, FRoSTA auszulisten.

⚠️ Geringe Liquidität: Aufgrund des niedrigen Handelsvolumens kommt es zu erhöhten Kursschwankungen

Fazit zur FRoSTA Aktie: Hervorragend geführter und positionierter Qualitätstitel zu einer sehr attraktiven Bewertung

Operative Performance

Innerhalb von nur zehn Jahren entwickelte sich FRoSTA von einem kaum profitablen und austauschbaren Handelsmarkenabfüller zu einem wachstums- und ertragsstarken Konsumgüterunternehmen.

Verantwortlich dafür sind mutige Entscheidungen des CEOs Felix Ahlers. Seit der Einführung des FRoSTA Reinheitsgebots im Jahr 2003 werden die Gerichte so zubereitet, wie man sie zuhause kochen würde.

Der Fokus auf gesunde, bequeme, leckere und preiswerte Pfannengerichte zahlt sich immer mehr aus. FRoSTA ist für alle da – und zu einer Art „Home Office-Kantine“ geworden.

Mittlerweile werden bereits 73 % des Umsatzes mit der Premiummarke FRoSTA erwirtschaftet. Deren Umsatz legte in den letzten zehn Jahren mit einer Rate von 11,7 % zu.

Auch nach vorn geblickt ist noch reichlich Wachstumspotential vorhanden. Im Inland kann FRoSTA über zusätzliche Regalflächen, eine schnellere Rotation und Preiserhöhungen wachsen.

Die Expansion in angrenzende Länder bietet weiteres Potential. So legten die Umsätze in Italien und Polen zuletzt mit 11 bzw. 21 % zu.

Bei der Gewinnmarge dürfte auch noch einiges an Potential schlummern, schließlich erreicht der direkte Konkurrent Nomad Foods/Iglo einen Wert von 15 %, während bei FRoSTA von jedem Euro Umsatz erst 9,2 % als operativer Gewinn verbleiben.

Dazu kommen hervorragende Rentabilitäts- und Bilanzkennzahlen wie eine bereinigte Eigenkapitalrendite von 25 %, eine Eigenkapitalquote von 57 % sowie eine Nettofinanzposition von 95 Mio. EUR bzw. 14,00 EUR je Anteilsschein.

Einschätzung zur Bewertung

Trotz der überzeugenden operativen Entwicklung kann die FRoSTA Aktie derzeit zu einem KGV (2025e) von 10,0 erworben werden. Wer noch die Cashposition vom Kurs abzieht, kommt auf den 8,1-fachen Gewinn.

Im Kapital „Bewertung der FRoSTA Aktie“ sind wir detailliert auf die jährliche Renditeerwartung, den fairen Wert sowie das aus unserer Sicht angemessene KGV eingegangen. Alle Indikatoren deuten auf eine Unterbewertung hin.

Persönliches Vorgehen

Wir haben die FRoSTA Aktie bereits mehrfach ins Abilitato Cashflow Depot gekauft.

Aus meiner Sicht handelt es sich um einen Buy-and-Hold Titel, der über erhebliches Wachstums- und Wertsteigerungspotential verfügt und daher nicht vorzeitig veräußert werden sollte.

Wir werden die weitere Entwicklung im Auge behalten.

Und abschließend nochmals der Hinweis: Bitte ausschließlich mit Limits arbeiten und aufgrund der fehlenden unternehmensinternen Diversifikation die Positionsgröße begrenzen.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur FRoSTA Aktie nicht zu verpassen.

Worauf bei der FRoSTA Aktie in Zukunft achten?

Ab sofort werden wir die weitere Entwicklung der FRoSTA Aktie verfolgen. In Zukunft sollten aus unserer Sicht folgende Punkte besonders genau beobachtet werden:

Umsatzwachstum: 5 % p.a.

- Getrieben von der hochprofitablen FRoSTA Marke

- Wachstumspotential in Deutschland durch zusätzliche Regalflächen, eine schnellere Rotation und Preiserhöhungen

- Expansionsmöglichkeiten in Italien, Polen, Österreich und der Schweiz (Anteil des im Ausland erwirtschafteten Umsatzes betrachten)

EBIT-Marge: Stabil, ausgehend von einem Wert von 10,2 %

- Führt zu einem erwarteten Anstieg der Ertragskraft von 5 % p.a.

Kapitalallkoation

- Ausschüttungsquote nähert sich einem Niveau von 50 % an

- NetCash Position wird für Übernahmen oder Sonderdividenden genutzt

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen:

| Recherchequelle | Was ist dort zu finden? |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| FRoSTA | Geschäftsbericht 2024 |

| YouTube | Kassenzone Podcast: Interview mit dem FRoSTA CEO Felix Ahlers (Februar 2025) |

| YouTube | Mittelstars Podcast: Interview mit dem FRoSTA CEO Felix Ahlers (März 2025) |

| Stiftung Warentest | Fischstäbchen im Test |