Übersicht zur Imperial Brands Aktie

| Zahl der Aktien | 874 Mio. |

| Kurs je Aktie | 26,60 GBP |

| Marktkapitalisierung | 23.200 Mio. GBP |

| NetDebt (30.09.2024) | 7.800 Mio. GBP |

| Unternehmenswert | 31.000 Mio. GBP |

| KGV 2025e/26e | 8,3/7,2 |

| FCF-Rendite 2025e/26e | 12,7 %/13,9 % |

| Div.-Rendite 2025e/26e | 6,0 %/6,3 % |

| ISIN | GB0004544929 |

Ein toter Gaul? Nach unserer Vorstellung der Imperial Brands Aktie gab es scharfe Kritik: Der Chart sei schlecht, die Dividende wurde gekürzt und das Geschäftsmodell habe keine Zukunft. Wer reitet schon einen „toten Gaul“?

Was für eine Peformance! Tatsächlich ist der Kurs seit unserem letzten Update im Oktober 2023 um 62 % gestiegen – die üppigen Dividenden kommen noch obendrauf.

Die Gründe für den Kursaufschwung: Seit Stefan Bomhard die CEO-Rolle im Jahr 2020 übernahm, ist das Management wieder erstklassig. Die Marktanteilsverluste wurden gestoppt. Aufgrund der hohen Pricing Power stieg der währungsbereinigte Gewinn je Aktie zuletzt um über 10 %.

Wie geht es weiter? Trotz des Kursanstiegs erscheint die Bewertung mit einer Free Cash Flow Rendite von über 12 % (2025e) und einem KGV von 8 (2025e) weiterhin günstig – erst recht vor dem Hintergrund der Unternehmensprognose, den Gewinn je Aktie erneut um fast 10 % zu steigern (2025e).

Was tun? Wir analysieren operative Performance und Zukunftsaussichten, vergleichen die Bewertung mit Philip Morris und BAT und ziehen ein überraschendes Fazit. Tausche ich meine Imperial Brands Aktien ein, oder bleibe ich doch dabei?

Geschäftsmodell

Imperial Brands ist das viertgrößte Tabakunternehmen. Zum Markenportfolio gehören unter anderem JPS, Gauloises, West, Davidoff und Winston (nur in den USA).

In den letzten Jahren ist die Firma zusätzlich in das Geschäft mit risikoreduzierten Produkten eingestiegen.

Der Blick auf den Börsenwert (23.200 Mio. GBP) macht deutlich, wie groß der Abstand zu den Platzhirschen ist. Philip Morris kommt auf eine Marktkapitalisierung von 163.000 Mio. GBP (7x Imperial Brands) und BAT liegt bei einem Börsenwert von 71.400 Mio. GBP (3x Imperial Brands).

Folglich verfügt Imperial Brands nur über eingeschränkte finanzielle Ressourcen. Das Unternehmen muss gut abwägen, in welchen Märkten und welchen Technologien sich der Konkurrenzkampf überhaupt lohnt.

Bevor CEO Stefan Bomhard im Herbst 2020 angetreten ist, stand eine jahrelange Historie der Marktanteilsverluste zu Buche (schlechtes Management, zu geringe Investitionen in Markenbegehrlichkeit und Vertrieb, ineffiziente Organisation).

Die Folge: Ab dem Jahr 2017 haben zunehmend mehr Investoren das Vertrauen in die Firma verloren. Der Kurs ist eingebrochen. Erst bei einem absurd niedrigen KGV von 5 fand das Wertpapier seinen fundamentalen Boden.

Vom Verlierer zum Herausforderer

Und dann legte Stefan Bomhard los. Zuvor hat er unter anderem bei P&G, Burger King, Unilever, Cadbury und Bacardi gearbeitet.

In seinen beruflichen Stationen musste er immer wieder die Position des Herausforderers einnehmen (Burger King vs. McDonald’s) und hat dabei gelernt, wie eine Schwäche in Stärke umgewandelt werden kann.

Die Idee dahinter: Konkurrenten wie Philip Morris und BAT sind so groß, dass Entscheidungen nur sehr langsam gefällt werden und der Fokus auf den besonders großen Märkten und Marken liegt.

Nach seinem Antritt war die Strategie schnell definiert: Imperial Brands versteht sich ab sofort als wendiger Challenger, der seine Kämpfe sorgfältig auswählt – sich dann aber angriffslustig zeigt.

We are also the smallest of the major international companies in our industry – and this means we can get close to our consumers, innovate fast and spot value overlooked by larger competitors. This challenger approach influences everything we do. We are always challenging ourselves to do better.

Stefan Bomhard, CEO

Gesagt, getan:

- 9 der 11 Vorstände tauschte man aus.

- Die interne Datenbeschaffung wurde verbessert.

- Danach erfolgte die Entscheidung, den Fokus auf die fünf wichtigsten Märkte zu legen, in denen die Firma 70 % des operativen Gewinns erwirtschaftet.

- Investitionen in Markenbegehrlichkeit und Vertrieb zogen an. So erhöhte sich die Zahl der Vertriebsmitarbeiter im wichtigsten Markt (den USA) um 30 %.

- Parallel sank die Verschuldung von 2020 bis 2022 auf ein komfortables Niveau.

Mittlerweile trägt die Strategie zunehmend Früchte. Der Kurs hat gegenüber dem Tiefststand von Ende 2020 bereits um 118 % zugelegt.

Wird aus dem „ewigen“ Verlierer nun plötzlich ein dynamischer Player, der sogar an den Schwergewichten vorbeizieht?

Investitionsthese

Die 2020 beschlossene Unternehmensstrategie besteht aus vier Pfeilern.

Marktanteilsverluste stoppen

Wenn die Marktanteilsverluste gestoppt werden können, funktioniert auch bei Imperial Brands wieder das in der Branche etablierte Modell, Volumenrückgänge durch Preiserhöhungen auszugleichen.

Dieses Ziel wurde bereits im Jahr 2021 erreicht. Seit mittlerweile drei Jahren in Folge gewinnt Imperial Brands Marktanteile von den Konkurrenten.

Daher wurde die operative Performance stabilisiert – und ein KGV von 5 ist nicht mehr angebracht.

Das war der erste und stärkste Wertsteigerungshebel, der erfolgreich umgelegt wurde.

Pricing Power ausreizen

Aufgrund von Regulierungen und Werbeverboten treten keine neuen Wettbewerber mehr in die Branche ein. Sofern Marken und Handelsbeziehungen gut gepflegt werden, kann stärker als in der Vergangenheit an der Preisschraube gedreht werden.

Im abgelaufenen Geschäftsjahr (01. Oktober 2023 bis 30. September 2024) hat Imperial Brands die Preise um 7,8 % erhöht und so den Volumenrückgang von 4,0 % weit überkompensiert.

Auch diese Hürde wurde erfolgreich genommen.

Risikoreduziertes Geschäft aufbauen

Auch wenn der Cashflow im Zigarettengeschäft stärker denn je sprudelt – eines Tages wird dieses Modell an seine Grenzen stoßen.

Der Umstieg auf risikoreduzierte Nachfolgeprodukte ist unumkehrbar.

Als Stefan Bomhard die Verantwortung übernommen hat, betrug der Umsatzanteil der risikoreduzierten Produkte winzige 2 %. Schlimmer noch: Der Erlös schrumpfte – und das bei einer EBIT-Marge von annähernd -100 %.

Also wurde auch in diesem Geschäft der Entschluss gefasst, sich (vorläufig) aus vielen Märkten zurückzuziehen und die Produkte weiterzuentwickeln.

Seitdem bietet Imperial Brands die risikoreduzierten Produkte nur noch an, wenn die Nachfrage eines Absatzmarktes bereits groß genug ist.

Sobald diese Bedingung erfüllt ist, geht die Firma auf die Händler zu und bietet ihnen eine preisgünstige Alternative zu den hochpreisigen Produkten der etablierten Konkurrenten Philip Morris und BAT an.

Die Handelspartner sind froh darüber, in den Preisverhandlungen nicht mehr nur von diesen beiden Firmen abhängig zu sein. Auch auf der Kundenseite treffen die preiswerten Alternativen das Bedürfnis vieler Verbraucher.

Die Folge: Seit 2021 konnte der Umstieg im risikoreduzierten Geschäft fast verdoppelt werden, 2024 legte der Erlös um 26 % zu. In allen Märkten und Technologien werden Marktanteile gewonnen.

Zeitgleich konnte der Verlust von ca. 140 Mio. GBP auf 50 Mio. GBP reduziert werden. Der Break-Even soll im Herbst 2025 erreicht werden.

Effizienzen heben

Imperial Brands ist durch eine Vielzahl von Übernahmen und Zusammenschlüssen zum viertgrößten Player der Branche aufgestiegen.

Aufgrund von hohen Integrationskosten haben sich die vorherigen Manager dagegen entschieden, die insgesamt 60 Softwaresysteme zu einer zentralen Basis zusammenzuführen.

Das wird nun nachgeholt. Stefan Bomhard erhofft sich davon bessere und schnellere Daten, die bei Marken- und Vertriebsentscheidungen von großer Bedeutung sind.

Auch in den kommenden Jahren gibt es weitere Effizienzsteigerungsprojekte.

Fazit

Imperial Brands hat seit 2020 viel erreicht. Das Management hat geliefert und die Aktionäre erhalten laufend höhere Ausschüttungen. Zudem stehen Mittel zur Verfügung, um die Firma zukunftsfest zu machen.

Trotzdem befindet sich die Bewertung weiterhin auf einem sehr niedrigen Niveau. Doch bevor wir uns genau mit der jährlichen Renditeerwartung und dem Kurspotential beschäftigen, blicken wir auf die Performance der Aktie und die operative Entwicklung.

Kursentwicklung der Imperial Brands Aktie

Nachdem der Kurs der Imperial Brands Aktie von 2016 bis 2020 um unglaubliche 70 % eingebrochen ist, geht es seit dem Amtsantritt von Stefan Bomhard wieder aufwärts.

Trotzdem besteht noch immer ein Abschlag von 35 % auf das bisherige Allzeithoch. Operativ hat sich der Konzern aber viel stabiler entwickelt, als es der Chart vermuten lässt.

Allerdings sind im Kursverlauf die üppigen Dividenden nicht zu erkennen, die aber ebenfalls einen relevanten Teil der Rendite darstellen.

Abhilfe schafft der Blick auf einen Total Return Chart, bei dem die Ausschüttungen auf einem fiktiven Konto gesammelt und zum Kursverlauf addiert werden.

Obwohl der Aktienkurs noch immer deutlich unter dem Allzeithoch notiert, fehlen inklusive Dividenden nur noch wenige Prozent, bis ein neuer Rekordstand erreicht wird.

Trotz des stark gesunkenen Bewertungsniveaus konnten Anleger in den letzten 20 Jahren eine jährliche Rendite von 7,3 % einfahren (inkl. Dividenden).

Ein Zeichen dafür, dass in dieser Branche aufgrund der außergewöhnlich hohen Cashüberschüsse nachhaltige Werte für die Aktionäre geschaffen werden.

Operative Unternehmensentwicklung

Im Geschäftsjahr 2024 (01. Oktober 2023 bis 30. September 2024) haben sich die Geschäfte bei Imperial Brands wie folgt entwickelt:

| Kennzahl | 2024 vs. 2023 | Langfristige Erwartungshaltung (Abilitato Schätzungen) | Erreicht? |

|---|---|---|---|

| Org. Umsatzwachstum | +4,6 % | -1,0 % p.a. | ✅ |

| Org. Umsatzwachstum Zigarettengeschäft – davon Mengenwachstum – davon Preiserhöhungen | +3,8 % -4,0 % +7,8 % | -2,0 % p.a. -5,0 % p.a. +3,0 % p.a. | ✅ ✅ ✅ |

| Org. Umsatzwachstum risikoreduziertes Geschäft – davon Vaping – davon Heated Tobacco – davon Nicotine Pouches | +26,4 % +14,0 % +49,0 % +61,0 % | +25,0 % p.a. +25,0 % p.a. +25,0 % p.a. +25,0 % p.a. | ✅ ❌ ✅ ✅ |

| Umsatzanteil Smoke-Free | 4,0 vs. 3,3 % | erheblich steigend | ✅ |

| Operative Gewinnmarge | 44,0 vs. 44,7 % | im Bereich von 45,0 % | ✅ |

Anhand der zahlreichen „grünen Haken“ wird sofort sichtbar, dass Imperial Brands vier Jahre nach Amtsantritt des neuen CEOs bei allen relevanten Erfolgsindikatoren gut abschneidet.

Ordnen wir nun die Ergebnisse im Detail ein.

Zigarettenbusiness

| Geschäftsjahr | 2024 |

|---|---|

| Umsatzanteil | 96 % |

| Anteil am operativen Gewinn | 101 % |

Die nach Umsatzanteil fünf wichtigsten Länder (Priority Markets) von Imperial Brands sind:

- USA 35 %

- Deutschland 13 %

- Großbritannien 7 %

- Spanien 5 %

- Australien 3 %

- Linke Hälfte: Veränderung des Marktanteils der Priority Markets in den letzten fünf Jahren

- Rechte Hälfte: Veränderung des Marktanteils der einzelnen Länder im Geschäftsjahr 2024

Nachdem der Marktanteil vor dem Amtsantritt von Stefan Bomhard durchschnittlich um 0,16 Prozentpunkte pro Jahr geschrumpft ist, geht es seit 2022 wieder aufwärts. Es folgen ein paar Gedanken zu den fünf wichtigsten Ländern.

USA (35 % des Umsatzes)

Ein Markt mit erheblichen Volumenrückgängen (ca. 8 % pro Jahr).

Da Zigaretten aufgrund hoher Einkommen und niedriger Tabaksteuern sehr erschwinglich bleiben, können die sinkenden Verkaufsmengen noch einige Jahre lang durch Preiserhöhungen ausgeglichen werden.

Zudem profitiert Imperial Brands von einem Portfolio, das alle Preisklassen abdeckt. Aufgrund der erheblich gestiegenen Lebenshaltungskosten sind einige Konsumenten von Premiumprodukten der Konkurrenten Altria und BAT zum Herausforderer gewechselt.

Doch es handelt sich dabei nicht um eine „Eintagsfliege“, denn der Marktanteil wächst schon sechs Jahre in Folge.

Dazu kommt: Durch die Wahl von Trump ist das Risiko strengerer Regulierungen und/oder höheren Tabaksteuern deutlich zurückgegangen.

Außerdem hat der Präsident angekündigt, Unternehmensgewinne künftig nur noch mit 15 statt wie bisher 21 % besteuern zu wollen. Wenn die Pläne umgesetzt werden, steigt die Ertragskraft des US-Geschäfts auf einen Schlag um einige Prozent.

Deutschland und Spanien (13 bzw. 5 % des Umsatzes)

Die Verkaufsmengen gehen nur sehr langsam zurück (niedriger einstelliger Prozentbereich).

Zudem sind Zigaretten aufgrund vergleichsweise geringer Tabaksteuern weiterhin sehr erschwinglich, was die Tür für Preiserhöhungen weit öffnet.

Großbritannien und Australien (7 bzw. 3 % des Umsatzes)

In diesen Ländern haben sich die Regierungen dazu entschieden, den Zigarettenkonsum möglichst schnell zurückzudrängen.

Entsprechend hoch fallen die Tabaksteuern aus. Das macht die Produkte für die Konsumenten zunehmend unerschwinglich (teilweise 20 USD und mehr pro Schachtel).

Immer mehr Raucher geben das Rauchen auf oder weichen auf Alternativen aus. Wenn Imperial Brands mit kräftigen Preiserhöhungen auf den Volumenrückgang reagiert, gehen Marktanteile verloren.

Glücklicherweise werden in den beiden Ländern nur 10 % des Erlöses erwirtschaftet.

Insgesamt ist es Imperial Brands im Geschäftsjahr 2024 aber sehr gut gelungen, den Rückgang der Verkaufsmenge (4,0 %) durch Preiserhöhungen von 7,8 % mehr als auszugleichen.

Der im Zigarettengeschäft erwirtschaftete Umsatz ist daher sogar um 3,8 % gestiegen.

Geschäft mit risikoreduzierten Produkten

| Geschäftsjahr | 2024 |

|---|---|

| Umsatzanteil | 4 % |

| Anteil am operativen Gewinn | -1 % |

Unter den vorherigen Managern wurde der Aufbau des zukunftsfähigen Geschäfts mit risikoreduzierten Produkten verschlafen.

Das macht der folgende Kennzahlenvergleich mit den Wettbewerbern Philip Morris und BAT deutlich.

| Unternehmen | Philip Morris | BAT | Imperial Brands |

|---|---|---|---|

| Umsatzanteil risikoreduziertes Geschäft (2024) | 38,2 % (HJ) | 13,0 % (HJ) | 4,0 % |

| Umsatzwachstum risikoreduziertes Geschäft (2024) | 16,1 % (HJ) | 7,4 % (HJ) | 26,0 % |

| Risikoreduziertes Geschäft profitabel? | ja | ja | nein |

Imperial Brands weist darauf hin, dass die Firma gar nicht so sehr abgehängt ist, wie man im ersten Moment vermuten würde.

Konzentrierter Ländermix

Das liegt am konzentrierten Ländermix (70 % des operativen Gewinns werden in den USA, Deutschland, Großbritannien, Spanien und Australien erwirtschaftet).

Weil das Preisniveau für Zigaretten in den USA, Deutschland und Spanien vergleichsweise niedrig ist, fehlt der finanzielle Anreiz für den Umstieg. Außerdem ist der Zigarettenkonsum in Deutschland und Spanien im öffentlichen Raum weiterhin ohne große Einschränkungen möglich.

Daher erfolgt der Umstieg auf risikoreduzierte Produkte in den „Priority Markets“ von Imperial Brands nur sehr langsam.

Dagegen werden in Italien, Japan und Schweden schon 30-50 % des branchenweiten Umsatzes mit risikoreduzierten Produkten erzielt. Zum Vergleich: In den Top 5 Märkten von Imperial Brands sind es noch weniger als 10 %.

Doch der Umsatzanteil des risikoreduzierten Geschäfts von Imperial Brands liegt trotz der zuletzt erzielten Fortschritte erst bei 4 %. Das macht deutlich, dass die Firma in diesem Business noch immer weit abgehängt ist.

Fortschritte bei den risikoreduzierten Produkten

| Jahr | Umsatz | EBIT (geschätzt) | EBIT-Marge (geschätzt) |

|---|---|---|---|

| 2022 | 208 Mio. GBP | -140 Mio. GBP | -67 % |

| 2023 | 265 Mio. GBP | -100 Mio. GBP | -38 % |

| 2024 | 329 Mio. GBP | -50 Mio. GBP | -15 % |

Immerhin: Von 2022 bis 2024 konnte der Erlös schon um knapp 60 % gesteigert werden.

Im Gegensatz zu den beiden Platzhirschen entwickelt Imperial Brands die Produkte aber nicht selbst, sondern geht mit verschiedenen (chinesischen) Firmen Partnerschaften ein.

Das senkt den Kapitalbedarf und ermöglicht es, schneller marktfähige Produkte im Angebot zu haben. Imperial Brands fokussiert sich auf die eigenen Stärken:

- Know-How, welche Produkte in welchen Märkten nachgefragt werden

- Brand Building

- Kontakte zu den Händlern

Auch bei diesem Punkt wird die Handschrift des wendigen Challengers sichtbar.

Gemäß Management-Aussagen rückt der Break-Even-Punkt nun in greifbare Nähe. Ab Herbst 2025 soll das zukunftsfähige Geschäft profitabel werden. Der Trend der letzten Jahre zeigt in die richtige Richtung.

2024 konnte der Marktanteil in allen drei Technologien und allen drei Absatzregionen ausgebaut werden.

Vaping (Marke blu)

- Zahl der Märkte: 20

- Marktanteilsveränderung: +2,1 Prozentpunkte

- Umsatzwachstum: +14 %

Dank Kooperationen mit chinesischen Firmen offeriert Imperial Brands als einer der ersten Anbieter Einweg-Vapes mit 1.000 Zügen.

Weil die Firma nur in den Ländern tätig ist, in denen bereits ein ausreichend großer Markt besteht, sind die Händler glücklich darüber, ein weiteres preiswertes Produkt ins Angebot aufnehmen zu können.

Heated Tobacco (Marke PULZE)

- Zahl der Märkte: 8

- Marktanteilsveränderung: +1,1 Prozentpunkte

- Umsatzwachstum: +49 %

Während das Heated Tobacco-Geschäft bei BAT schwächelt (-4,0 % Umsatzwachstum im ersten Halbjahr 2024), konnte Imperial Brands um 49 % zulegen.

Differenzierungsfaktoren sind neben der preiswerten Positionierung eine lange Akkulaufzeit und einzigartige Geschmacksrichtungen.

Nicotine Pouches (Marken skruf und zone)

- Zahl der Märkte: 8

- Marktanteilsveränderung: +0,4 Prozentpunkte

- Umsatzwachstum: +61 %

In unserem Artikel zur Philip Morris Aktie sind wir ausführlich auf das große Potential der Nicotine Pouches im US-Markt eingegangen.

Imperial Brands hat im Februar 2024 reagiert und in den Vereinigten Staaten die Marke zone gelauncht.

Fazit zu den risikoreduzierten Aktivitäten

Zuletzt hat der Konzern auch im zukunftsfähigen Geschäft große Fortschritte erzielt (steile Wachstumskurve und sinkende Verluste).

Das ändert aber nichts daran, dass der Abstand zu Philip Morris und BAT immer noch riesig ist. Daher werden wir die Entwicklung dieser Aktivitäten genau beobachten.

Wenn sich abzeichnet, dass Imperial Brands den Abstand immer weiter verkleinert, besteht auch in Zukunft erhebliches Kurspotential. Wenn die Aufholjagd allerdings scheitert, sehen wir auf dem aktuellen Kursniveau kein vorteilhaftes Chance-Risiko-Verhältnis.

Für ein paar Jahre wird das Zigarettengeschäft noch einen stabilen bis leicht steigenden Ertrag einbringen. Diese Zeit muss genutzt werden, um die Firma zukunftsfähig aufzustellen.

Ende März wird der Challenger in einem Kapitalmarkttag die Strategie der nächsten fünf Jahre vorstellen.

Bevor wir zur Bewertung der Imperial Brands Aktie kommen, betrachten wir noch die Entwicklung der finanziellen Kennzahlen des Gesamtkonzerns.

Umsatz

In den letzten fünf Jahren konnte der Umsatz um 1,4 % p.a. gesteigert werden. 2024 wurde ein währungsbereinigtes Umsatzwachstum von 4,6 % erreicht (Zigarettengeschäft und risikoreduzierte Produkte).

Für das laufende Geschäftsjahr hat sich das Management ein Wachstum im niedrigen einstelligen Prozentbereich vorgenommen.

Solange der Umsatzanteil der risikoreduzierten Produkte nicht in den deutlich zweistelligen Prozentbereich vordringt, wird die Firma ein „Slow Grower“ bleiben.

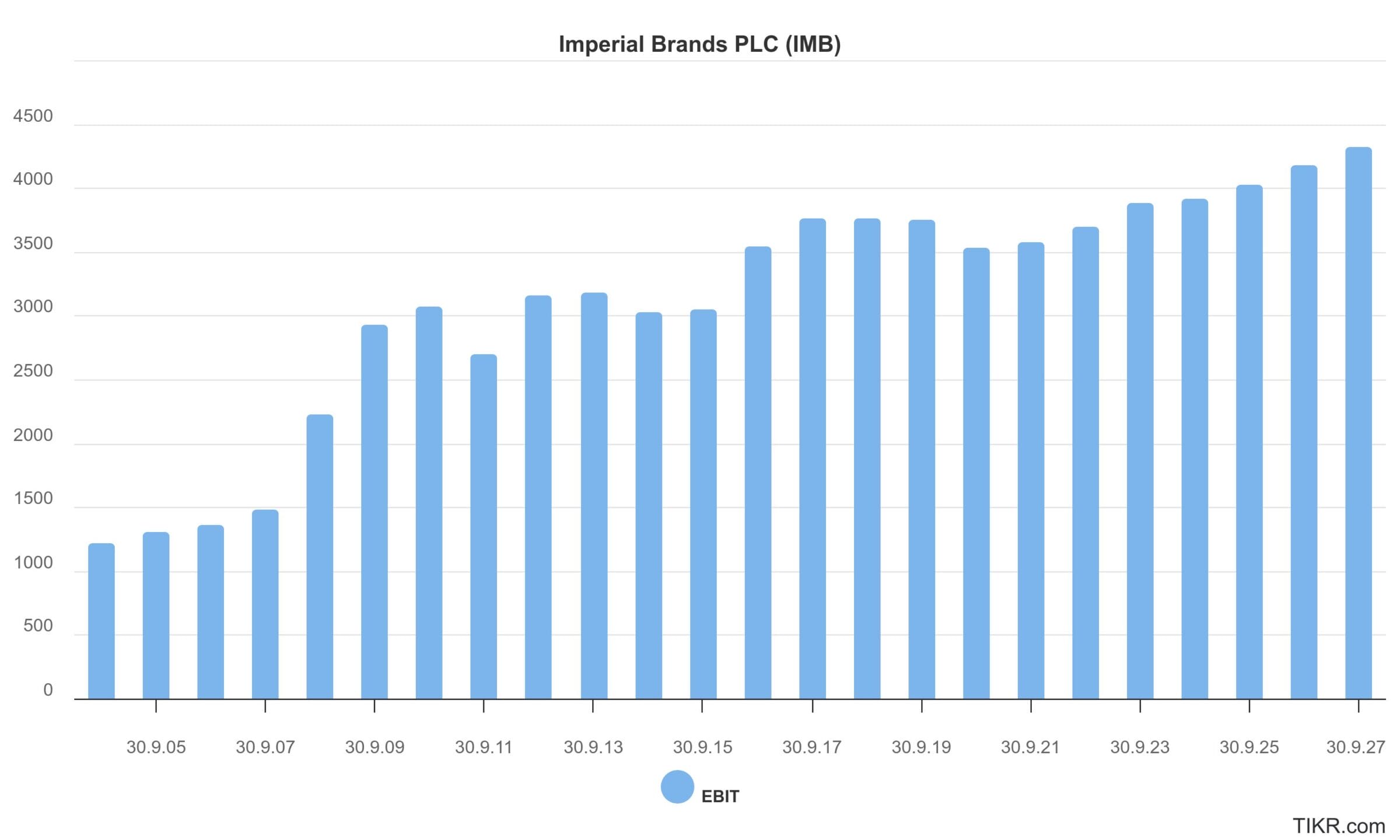

Operativer Gewinn

Obwohl der Aktienkurs zweitweise um 70 % nach unten rauschte, konnte der operative Gewinn weitgehend stabil gehalten werden.

In den letzten fünf Jahren ging es um 0,8 % p.a. nach oben, 2024 wurde ein währungsbereinigtes Wachstum von 4,6 % erreicht. Auch bei dieser Kennzahl zeichnet sich eine Beschleunigung des Wachstumstrends ab.

Für das laufende Geschäftsjahr 2025 traut sich die Unternehmensführung ein EBIT-Wachstum von ca. 5 % zu.

Operative Gewinnmarge

Die EBIT-Marge von Imperial Brands ist etwas verzerrt, da neben dem Geschäft mit nikotinhaltigen Konsumprodukten auch 50,1 % einer Logistikfirma (Logista, ebenfalls börsennotiert) gehalten werden.

Wenn wir diese Aktivität ausklammern, ergibt sich im Kerngeschäft eine EBIT-Marge von 44,0 %. Ein Wert, der sich im Vergleich mit Philip Morris (38,8 %) und BAT (45,6 %) absolut sehen lassen kann.

Gewinn je Aktie

Der bereinigte Gewinn je Aktie konnte in den letzten fünf Jahren um 1,6 % p.a. gesteigert werden.

Im zuletzt abgeschlossenen Geschäftsjahr 2024 lag das Wachstum bei 6,5 %. Zu konstanten Währungskursen war sogar eine Steigerung um 10,9 % (!) möglich.

Warum das EPS so viel stärker als der operative Gewinn anzieht, lösen wir im nächsten Abschnitt Kapitalallokation auf.

Die Unternehmensprognose stellt für 2025 beim Gewinn je Aktie ein Wachstum im „mindestens hohen einstelligen Prozentbereich“ in Aussicht.

Anhand dieser Grafik wird gut sichtbar, wie verlässlich die Gewinnentwicklung von Tabakfirmen ist. Im Gegensatz zur Spirituosenbranche gibt es keine Schwankungen, die durch den Auf- und Abbau von Inventar bei Händlern und Endkunden verursacht werden.

Auch das Risiko durch neue Zölle ist gering, da die Produktion lokal erfolgt.

Kapitalallokation

Für die langfristige Rendite einer Investition ist es von entscheidender Bedeutung, wie die im operativen Geschäft erwirtschafteten Mittel angelegt werden.

Wir trauen Imperial Brands auf nachhaltiger Basis (bereinigt um Sondereffekte, ausgehend vom Jahr 2025) folgende Kennzahlen zu:

- Umsatz: 9.800 Mio. GBP (davon Zigaretten und risikoreduzierte Produkte: 8.300 Mio. GBP)

- EBIT-Marge: 41,0 % (davon Zigaretten und risikoreduzierte Produkte: 45 %)

- EBIT: Mio. 4.000 Mio. GBP (davon Zigaretten und risikoreduzierte Produkte: 3.700 Mio. GBP)

- Zinsaufwand: -400 Mio. GBP

- EBT: 3.600 Mio. GBP

- Steuerquote: 23 %

- Nettogewinn: 2.800 Mio. GBP

- Abzüglich Minderheitsanteile Logistikgeschäft: -150 Mio. GBP

- Nettogewinn der Imperial Brands Aktionäre: 2.650 Mio. GBP

- Zahl der Aktien zum Jahresende: 787 Mio.

- Gewinn je Aktie: 3,37 GBP/4,00 EUR

Betrachten wir nun, wie der Gewinn in Höhe von 2.650 Mio. GBP aufgeteilt wird.

1. Investitionen in organisches Wachstum: 0 Mio. GBP oder 0 % des Gewinns

Da die Fabriken bereits errichtet sind und das Verkaufsvolumen rückläufig ist, muss Imperial Brands kaum Geld in die Hand nehmen, um die Produktionsfähigkeit zu erhalten.

Über den Zyklus hinweg können somit 100 % des Gewinns in Free Cash Flow konvertiert werden.

Unsere Annahme des nachhaltig erzielbaren Free Cash Flows liegt folglich auf Höhe des Nettogewinns (2.650 Mio. GBP bzw. 3,37 GBP je Aktie).

2. Imperial Brands Aktie Dividende: 1.325 Mio. GBP oder 50 % des Gewinns

Von 2010 bis 2019 wurden die Ausschüttungen jährlich erhöht. Dann erfolgte eine Dividendenkürzung um ein Drittel, um den damals recht hohen Schuldenberg schneller abtragen zu können.

Seitdem wird die Dividende wieder jährlich angehoben.

Aktuell erreichen die Ausschüttungen ein Niveau von 1,60 GBP je Aktie und Jahr, was einer Ausschüttungsquote von ca. 50 % entspricht.

Trotz der im Branchenvergleich geringen Payout-Ratio liegt die Dividendenrendite der Imperial Brands Aktie bei attraktiven 6,0 %.

Eigentlich könnte sich die Firma sogar eine Dividende von mehr als 12,0 % leisten, kauft mit dem verbleibenden Free Cash Flow aber lieber eigene Aktien zurück.

Die Rückkäufe haben den Effekt einer steuerfreier Dividendenausschüttung bei einer sofortigen Wiederanlage. Mit anderen Worten: Durch die Aktienrückkäufe nimmt der Eigentumsanteil jeder Aktie am Gesamtunternehmen laufend zu.

Bisher wurde die Dividende quartalsweise nach einem „eigenartigen 70/30 Muster“ ausgeschüttet, bei dem es zwei kleinere und zwei größere Teilbeträge gab.

Ab dem Geschäftsjahr 2026 wird die Firma den Betrag in vier identische Ausschüttungen aufteilen.

In Zukunft soll die Dividende im Einklang mit dem Gewinn je Anteilsschein angehoben werden.

Da Imperial Brands seinen Hauptsitz in Großbritannien hat, fallen keine zusätzlichen Quellensteuern an.

3. Aktienrückkäufe: 1.250 Mio. GBP oder 47 % des Gewinns

Seitdem der Herausforderer Ende 2022 das Verschuldungsziel erreicht hat, werden überschüssige Zahlungsmittel über Aktienrückkäufe an die Aktionäre zurückgegeben.

- 2023: 1.000 Mio. GBP

- 2024: 1.100 Mio. GBP

- 2025(e): 1.250 Mio. GBP

Bezogen auf die aktuelle Marktkapitalisierung werden somit jährlich 5,4 % der ausstehenden Aktien zurückgekauft. Das erhöht das Wachstums des Gewinns je Aktie um knapp 6 Prozentpunkte.

Durch den überproportional stark steigenden Gewinn je Aktie besteht in den kommenden Jahren Spielraum für kräftige Dividendenerhöhungen.

4. Stärkung der Bilanz: 75 Mio. GBP oder 3 % des Gewinns

Zusammengefasst ergibt sich folgende Kapitalallokation:

| in Mio. GBP | in % | |

|---|---|---|

| Nachhaltige Ertragskraft | 2.650 Mio. GBP | 100 % |

| abzgl. Investitionen in organisches Wachstum | -0 Mio. GBP | 0 % |

| abzgl. Dividendenzahlungen | -1.325 Mio. GBP | -50 % |

| abzgl. Aktienrückkäufe | -1.250 Mio. GBP | -47 % |

| = verbleibender Betrag | 75 Mio. GBP | 3 % |

Was passiert mit dem Rest? Schauen wir uns die Bilanz etwas genauer an.

Eigenkapital

Zum 30. September 2024 verfügte Imperial Brands über ein Eigenkapital von 6.030 Mio. GBP, was einer Eigenkapitalquote von 22 % entspricht.

Wer davon noch Goodwill und andere immaterielle Vermögenswerte abzieht, landet bei einem „greifbaren“ Eigenkapital von -10.000 Mio. GBP.

Das deutet allerdings nicht gleich auf eine Überschuldung hin, sondern ist dem Geschäftsmodell geschuldet, in dem nur wenig Kapital gebunden ist.

Nettoverschuldung

Die Nettofinanzverschuldung liegt aktuell bei 7.800 Mio. GBP. Auf der Grafik ist gut zu erkennen, wie die Dividendenkürzung im Jahr 2020 den beschleunigten Abbau der Verbindlichkeiten ermöglicht hat.

Seit 2022 hat die Firma ihre Zielverschuldung erreicht, was die Einführung der großvolumigen Aktienrückkaufprogramme erklärt.

Viel relevanter als das absolute Schuldenniveau ist aber ohnehin das Verhältnis von NetDebt zu Ertragskraft.

Nettoverschuldung zu EBITDA

Imperial Brands hat einen Zielkorridor festgelegt, in dem sich die Verschuldung bewegen soll.

Dieser beträgt das 2,0- bis 2,5-fache EBITDA. Einfach ausgedrückt: Würde die Firma sämtliche Ausschüttungen stoppen, könnte sie die Verbindlichkeiten innerhalb von 2,5 Jahren nahezu komplett zurückführen.

Aktuell beträgt das Verhältnis aus NetDebt zu EBITDA aber nur 1,8.

Der Finanzvorstand hat in mehreren Management Calls betont, dass sich die Firma bereits unterhalb der Zielverschuldung befindet und er daher sämtliche Überschüsse über Dividenden und Aktienrückkäufe an die Anteilseigner zurückführen wird.

Gemäß unseren Berechnungen ist das Potential vorhanden, bei den Rückkäufen im nächsten Jahr nochmals stärker auf das Gaspedal zu drücken.

Bei der bilanziellen Lage unterscheidet sich Imperial Brands somit erheblich von den Konkurrenten Philip Morris und BAT, die aktuell noch am Abbau ihrer Schuldenberge arbeiten müssen.

Die hohen Kapitalrückzahlungen an die Aktionäre sind ein möglicher Erklärungsfaktor dafür, warum der Kurs der Imperial Brands Aktie zuletzt stärker gestiegen ist als bei den Konkurrenten.

Fazit zur Kapitalallokation

Aus unserer Sicht ist die Kapitalallokation sehr aktionärsfreundlich.

Der Challenger hat klare und sinnvolle Prioritäten definiert. Die Investitionen wurden erhöht, trotzdem (oder gerade deswegen) sprudelt der Cashflow stärker als je zuvor.

Die solide Bilanz erlaubt es, sämtliche Gewinne an die Anteilseigner zurückzuführen. In den kommenden Jahren rechnen wir erst einmal mit weiter steigenden Dividenden und noch höheren Aktienrückkäufen.

Die mittel- und langfristige Perspektive ist dagegen mit viel Unsicherheit verbunden. Imperial Brands muss es gelingen, im Geschäft mit risikoreduzierten Produkten zur Konkurrenz aufzuschließen.

Ansonsten droht 5-10 Jahre in der Zukunft eine strukturelle Verschlechterung der Ertragslage, wodurch die Dividende in Gefahr gerät und das KGV auf ein noch geringeres Niveau sinken würde.

Bevor wir zum Fazit kommen, ist die entscheidende Frage noch unbeantwortet: Wie steht es um die Bewertung der Imperial Brands Aktie?

Bewertung der Imperial Brands Aktie

In den folgenden Abschnitten

- ermitteln wir die jährliche Renditeerwartung einer Investition

- und kalkulieren den fairen Wert der Imperial Brands Aktie.

Bitte bedenkt, dass diese Inhalte Teil der Abilitato Club Mitgliedschaft sind und nur von unseren Mitgliedern aufgerufen werden können.

Bewertung anhand des Kurs-Gewinn-Verhältnisses (KGV)

Jetzt validieren wir unsere Einschätzung zur Bewertung der Imperial Brands Aktie noch anhand des historischen Kurs-Gewinn-Verhältnisses.

KGV der Imperial Brands Aktie

In den letzten 20 Jahren wurde die Imperial Brands Aktie durchschnittlich zu einem KGV von 11 gehandelt. Dem steht ein aktuelles KGV von 8,3 (2025e) bzw. 7,2 (2026e) gegenüber.

Die aktuelle Bewertung ist also viel niedriger als im historischen Durchschnitt. Welche Gründe sprechen dafür?

- Gestiegenes Zinsniveau (verzinsliche Alternativen sind attraktiver geworden, also müssen die Bewertungen am Aktienmarkt niedriger ausfallen)

- ESG Trend (viele Investoren machen dauerhaft einen Bogen um den Tabaksektor)

- Niedriges Bewertungsniveau des britischen Aktienmarktes

- Nachteiliger Länder- und Produktmix (Abhängigkeit von 5 Märkten, schwache Aufstellung bei den risikoreduzierten Produkten)

Doch es gibt auch Gründe, die für ein höheres, faires KGV sprechen

- Operative Performance (Marktanteilsgewinne statt Marktanteilsverluste)

- Solide Bilanz

- Hohe Ausschüttungen (steigende Dividenden und großvolumige Aktienrückkäufe)

Als Nächstes vergleichen wir das KGV der Imperial Brands Aktie mit dem Bewertungsniveau der Konkurrenten Philip Morris und BAT.

Bewertungsvergleich mit der Philip Morris und British American Tobacco

Während Imperial Brands und BAT mit niedrigen KGVs von 8,3 bzw. 8,5 (2025e) bewertet werden, notiert die Philip Morris Aktie zu einem KGV von 17,8 (2025e).

Der Bewertungsunterschied ist vor allem mit der unangefochtenen Marktführerschaft im Bereich der risikoreduzierten Produkte zu erklären, die Philip Morris erreicht hat.

Anleger sind überzeugt davon, dass der Nr. 1 Player die Ertragskraft über viele Jahre hinweg mit einer Rate im hohen einstelligen Prozentbereich steigern kann. Mit anderen Worten: Philip Morris wird in das Bewertungsniveau hineinwachsen.

Kennzahlenvergleich

| Unternehmen | Philip Morris | BAT | Imperial Brands |

|---|---|---|---|

| Aktien | 1.556 Mio. | 2.232 Mio. | 874 Mio. |

| Kurs (Januar 2025) | 130 USD | 32,00 GBP | 26,60 GBP |

| Marktkapitalisierung (Januar 2025) | 202.300 Mio. USD | 71.400 Mio. GBP | 23.200 Mio. GBP |

| NetDebt (2024) | 45.000 Mio. USD | 33.000 Mio. GBP | 7.800 Mio. GBP |

| Unternehmenswert (EV) | 247.300 Mio. USD | 104.400 Mio. GBP | 31.000 Mio. GBP |

| Umsatzanteil risikored. Geschäft (2024) | 38,2 % | 13,0 % | 4,0 % |

| Umsatzwachstum risikored. Geschäft (2024) | 16,1 % (HJ) | 7,4 % (HJ) | 26,0 % |

| FCF-Rendite (2025e) | 5,6 % | 11,5 % | 12,7 % |

| langfr. FCF-Wachstum (e) | für Club Mitglieder | für Club Mitglieder | für Club Mitglieder |

| Renditeerwartung (e) | für Club Mitglieder | für Club Mitglieder | für Club Mitglieder |

| Dividendenrendite (2025e) | 4,2 % | 7,7 % | 6,0 % |

| Ausschüttungsquote (2025e) | 75 % | 66 % | 50 % |

| NetDebt/EBITDA (2024) | 2,7 | 2,6 | 1,8 |

| EV/EBITDA (2025e) | 14,8 | 7,9 | 7,2 |

| KGV (2025e) | 17,8 | 8,5 | 8,3 |

Bei BAT und Imperial Brands zeigt sich der Kapitalmarkt dagegen (noch) skeptischer, was die langfristigen Ertragsperspektiven angeht.

Das bedeutet im Umkehrschluss: Wenn die beiden britischen Konzerne beim Umbau ihrer Geschäftsmodelle spürbar vorankommen, könnte sich das Bewertungsniveau zunehmend an das Niveau von Philip Morris angleichen.

BAT erreicht im zukunftsfähigen Geschäft bereits einen Umsatzanteil von 13,0 %, während Imperial Brands erst bei 4,0 % liegt. Insofern hat der Herausforderer noch einen besonders langen und mühsamen Weg vor sich, bevor Phantasie für deutlich höhere KGVs und Kursnotierungen aufkommen kann.

Bewertung anhand der Dividendenrendite

Da die Ausschüttungsquote niedriger als im langfristigen Durchschnitt ausfällt, ist die Aussagekraft der historischen Dividendenrendite begrenzt.

Über viele Jahre hinweg wurde die Imperial Brands Aktie zu einer Dividendenrendite von 4 % gehandelt. Dann verlor der Kapitalmarkt das Vertrauen in das Management, woraufhin die Ausschüttungsrendite auf bis zu 16 % nach oben schoss.

Mittlerweile ist das Vertrauen wieder zurückgekehrt und die Dividendenrendite beträgt 6,0 %. Bei einem Kursrückgang von 25 % würde der Wert bereits auf 8,0 % steigen, was zu einer Art „Auffangnetz gegen weitere Kursrückgänge“ wird.

Fazit zur Imperial Brands Aktie: Operative Stabilisierung geglückt, Zukunftsfähigkeit noch ungeklärt

Operative Entwicklung

Imperial Brands verfügt seit 2020 über ein ausgezeichnetes Management.

Durch höhere Investitionen in die Markenbegehrlichkeit, den Vertrieb und die IT-Systeme kann der Herausforderer wieder Marktanteile gewinnen und stärker an der Preisschraube drehen.

Die Firma ist sehr gut darin geworden, einen maximal hohen Free Cash Flow aus ihrem Zigarettenportfolio herauszuziehen.

Auch wenn sich dieses Modell sicherlich noch ein paar Jahre fortsetzen lässt: Eines Tages wird die Zigarette weitgehend verschwunden sein. Bis dahin muss Imperial Brands ein entsprechend großes Geschäft mit risikoreduzierten Produkten aufgebaut haben.

Während Philip Morris und BAT schon 38 bzw. 13 % ihres Umsatzes mit den zukunftsfähigen Aktivitäten erzielen, sind es bei Imperial Brands erst mickrige 4 %.

Immerhin: Zuletzt wurden einige Fortschritte gemacht (26 % Umsatzwachstum, Marktanteilsgewinne in allen drei Technologien, Verlust stark eingedämmt).

Trotzdem wird es ein harter und zäher Kampf werden, in diesem Geschäft aufzuholen.

Mit Spannung blicken wir auf den bevorstehenden Kapitalmarkttag (März 2025). Dort wird das Management die Strategie der nächsten fünf Jahre vorstellen.

Bewertung

Als die Imperial Brands Aktie noch zu einem KGV von 5 gehandelt wurde, war es egal, ob die Firma in den risikoreduzierten Produkten mitspielen wird oder nicht. Innerhalb von fünf Jahren war die Marktkapitalisierung sowieso zurückverdient.

Beim aktuellen Bewertungsniveau eines 8er KGVs muss der Wachstumspfad der risikoreduzierten Aktivitäten zumindest erkennbar sein.

Bezogen auf die aktuelle Ertragskraft ist Imperial Brands natürlich weiterhin sehr preiswert (über 12 % FCF Rendite, davon 6 % Dividende und 6 % Aktienrückkäufe).

So gehe ich vor

Persönlich kann ich mir gut vorstellen, dass die Aktie in den nächsten Jahren erst einmal weiterhin läuft. Es gibt kaum einen stärkeren Werttreiber als eine Ausschüttungsrendite im zweistelligen Prozentbereich. Natürlich immer unter der Bedingung, dass der Gewinn zumindest gehalten werden kann.

In den kommenden Jahren werde ich sehr genau beobachten, welche Fortschritte bei den risikoreduzierten Produkten gemacht werden.

Erst einmal habe ich mich aber dagegen entschieden, meine Imperial Brands Aktien zu verkaufen und dafür bei Philip Morris und BAT aufzustocken. Die jährliche Renditeerwartung fällt zwar ein paar Prozentpunkte niedriger aus als bei den beiden Konkurrenten (Details im Abschnitt „Renditeerwartung und Ermittlung des fairen Wertes“).

Allerdings müsste ich auf die Realisierung der Kursgewinne Steuern zahlen und könnte entsprechend weniger Geld in die beiden Wettbewerber investieren, als aktuell in Imperial Brands Aktien angelegt ist.

Außerdem macht das Management unter Leitung von Stefan Bomhard einen ausgezeichneten Job. Bisher wurden alle Ziele der im Jahr 2020 veröffentlichten Strategie erreicht. Die Firma sammelt Punkte durch eine verständliche und ehrliche Kommunikation mit den Aktionären. Das „Challenger Mindset“ gefällt mir.

Aufstockungen werde ich allerdings nur noch bei Philip Morris und BAT tätigen.

Die Imperial Brands Aktie bleibt auf der „eng beobachten“-Liste.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zu den Tabakaktien (Philip Morris, British American Tobacco und Imperial Brands) nicht zu verpassen.

Alle Artikel von uns zur Imperial Brands Aktie

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen:

| Recherchequelle | Was ist dort zu finden? |

|---|---|

| Abilitato | Alle Artikel von uns zur Imperial Brands Aktie |

| Abilitato | Update zur British American Tobacco Aktie |

| Abilitato | Update zur Philip Morris Aktie |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Imperial Brands | How we are transforming |

| Imperial Brands | Geschäftsbericht 2024 |

| Imperial Brands | Results Statement 2024 |

| Imperial Brands | Management Call Transkript, November 2024 |

| Imperial Brands | Investorenpräsentation, November 2024 |

| Imperial Brands | Trading Update, Oktober 2024 |

| Imperial Brands | Management Call Transkript, September 2024 |

| Imperial Brands | Investorenpräsentation, September 2024 |

| Imperial Brands | Management Call Transkript, Juni 2024 |

| Imperial Brands | Investorenpräsentation, Mai 2024 |

| Imperial Brands | Management Call Transkript, Mai 2024 |

| Imperial Brands | Investment Case |

| Imperial Brands | Zahl der Aktien |

| Tobaccoinsider | Kommentar zu den Jahreszahlen 2024 |

6 Kommentare

Danke danke danke!

Wie immer ein unfassbar gut gelungener Artikel!

War auch lange am hadern ob ich IB umschichten soll in die beiden anderen Big Player, aber mich hat diese unfassabr gute Ausschüttungsquote auch immer unschlüssig sein lassen.

Danke für den netten Kommentar. BG, Jon

Hallo Jonathan,

herzlichen Dank für den guten Artikel! Auch ich habe die Aktie dank dir Ende 2019 gekauft, 70 Prozent im Plus und gut Dividende kassiert. Ich werde die Aktie halten und die Dividende Stand jetzt in anderen Aktien reinvestieren. Aktuell finde ich z.B. PepsiCo recht interessant ;)

Gruß, Andreas

Hallo Andreas,

vielen Dank für den netten Kommentar. BG, Jon

Hallo Jon,

wann ist denn mit einem Update zu IB zu rechnen?

Erst nach den Jahreszahlen am 18.11. oder schon eher jetzt nach dem CEO Wechsel und erneuten fetten Aktienrückkaufprogramm für 2026?

VG Seb

Aktuell sehe ich noch keinen Bedarf für ein Update. Es ist nichts überraschendes vorgefallen, das Geschäft läuft wie erwartet. BG, Jon