Übersicht zur Shimano Aktie

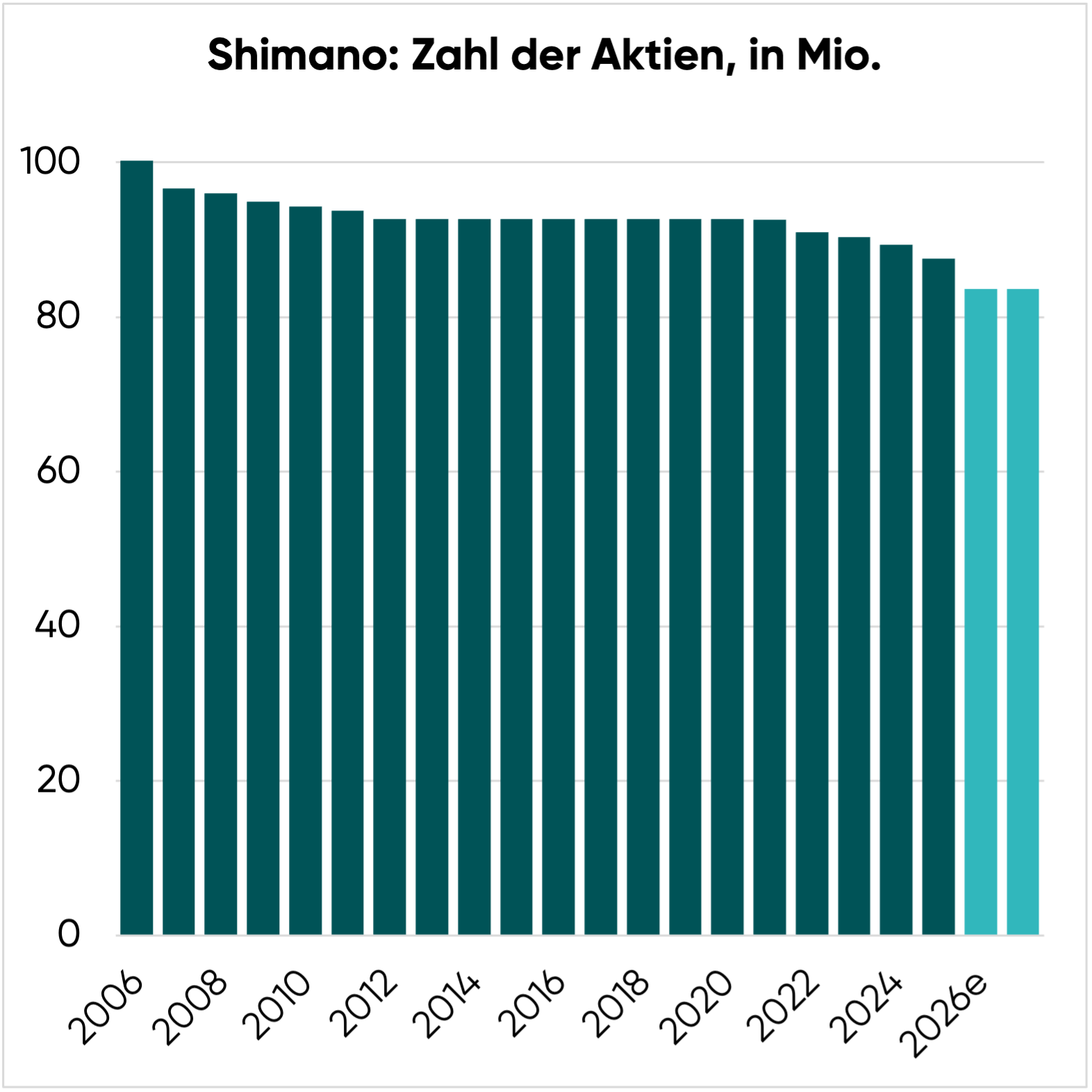

| Zahl der Aktien | 87,6 Mio. | |

| Aktienkurs | 16.700 JPY | 89,30 EUR |

| Marktkapitalisierung | 1.460 Mrd. JPY | 7.800 Mio. EUR |

| Nettocashposition (31.12.2025) | 470 Mrd. JPY | 2.500 Mio. EUR |

| Unternehmenswert | 990 Mrd. JPY | 5.300 Mio. EUR |

| KGV 2026e/2027e | 30,3/18,6 | |

| FCF-Rendite 2026e/2027e | 2,1 %/4,2 % | |

| Div.-Rendite 2026e/2027e | 2,2 %/2,4 % | |

| ISIN | JP3358000002 |

Geschäftsmodell

Mit einem geschätzten Weltmarktanteil von 50 % ist Shimano der mit Abstand größte Hersteller von Fahrradteilen.

Besonders stark ist die Marktposition des japanischen Unternehmens bei Bremsen und Schaltungen, dort erreicht der Konzern bis zu 70 % Weltmarktanteil.

Shimano blickt auf eine mehr als 100-jährige Erfolgsgeschichte zurück. Es ist kein Zufall, dass es dem Unternehmen gelungen ist, so lange Zeit an der Spitze zu bleiben.

Das Erfolgsgeheimnis

Das Erfolgsgeheimnis ist ein einzigartiges Geschäftsmodell, das immer wieder neue Innovationen hervorbringt:

- Ständiger Austausch mit Profisportlern; diese geben Feedback

- Shimano entwickelt daraufhin verbesserte und neue Produkte und lässt sie von den Profisportlern testen

- Von Vorteil ist das große Fertigungs-Know-how, unter anderem im Bereich der Metallverarbeitung

- Sobald ein neues Produkt die gewünschten Eigenschaften erfüllt, wird die Innovation zuerst in Rädern der Spitzenklasse eingeführt (zu einem entsprechend hohen Preis)

- Nach einigen Jahren verlagert das Unternehmen die Produktion dann in günstigere Länder und führt die Innovation in den Massenmarkt ein

Durch dieses Vorgehen ist Shimano der Konkurrenz oftmals einen Schritt voraus. Das bedeutet allerdings nicht, dass der Konzern stets als Erster auf dem Markt ist.

Wenn ein Produkt offiziell in den Verkauf geht, wurde es zuvor aber auf Herz und Nieren geprüft und erfüllt die hohen Erwartungen der Radsportler.

Ein Wachstumsmarkt

Grundsätzlich handelt es sich bei der Fahrradbranche um einen Wachstumsmarkt.

Verschiedene Megatrends sorgen für eine immer höhere Nachfrage:

- Steigendes Gesundheitsbewusstsein

- Geringe Kosten und minimaler Platzverbrauch (Urbanisierung)

- Wandel zum Lifestyle-Produkt: Fahrräder sind nicht mehr nur ein Fortbewegungsmittel, sondern für viele Kunden auch zum Statussymbol geworden

- Boom der E-Bikes: Diese machen das Radfahren noch schneller und komfortabler

Aufgrund der hervorragenden Marktstellung können Anleger mit dem Kauf der Shimano Aktie mit einem einzigen Wertpapier 50 % des Fahrradteilemarktes abdecken und so direkt an diesen Wachstumschancen teilhaben.

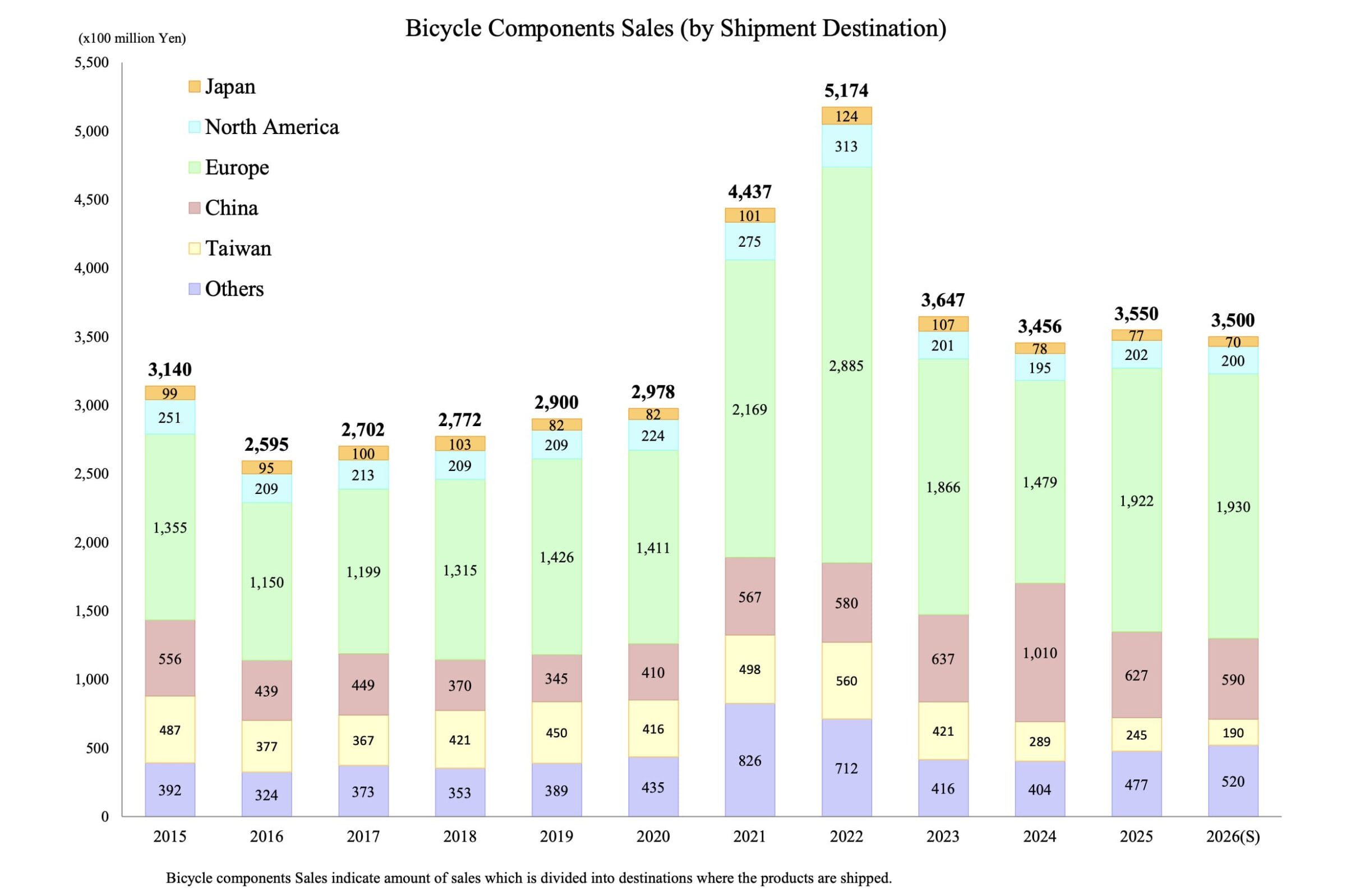

Shimano: Firma mit zwei Segmenten

Rund 75 % des Umsatzes erwirtschaftet Shimano mit Fahrradteilen.

Die meisten Komponenten werden nach Europa geliefert; der zweitwichtigste Markt ist China.

In den Jahren 2021 und 2022 erlebte die Branche einen beispiellosen Boom. Dieser wurde durch die Corona-Pandemie ausgelöst.

Innerhalb kürzester Zeit legte der Umsatz um mehr als 50 % zu. Hintergrund: Zu Pandemiezeiten waren die meisten Freizeitangebote geschlossen. Rad fahren war dagegen weiterhin möglich.

Also haben viele Konsumenten die Anschaffung eines neuen Fahrrads nach vorne gezogen.

Hersteller und Händler waren aufgrund der enormen Nachfrage nicht mehr lieferfähig. Die Folge: Um überhaupt noch an Teile zu kommen, haben sie bei Shimano mehr geordert, als nötig.

Ab 2022 normalisierte sich die Nachfrage. Der zwischenzeitlich aufgebaute Überbestand an fertigen Fahrrädern wurde zum Problem.

Um diesen wieder abzubauen, haben Hersteller und Händler daraufhin weniger Komponenten bestellt, als von den Kunden nachgefragt wurden.

Dieses Phänomen der verstärkten Nachfrageschwankungen bei Zulieferern hat einen Namen: Bullwhip-Effekt.

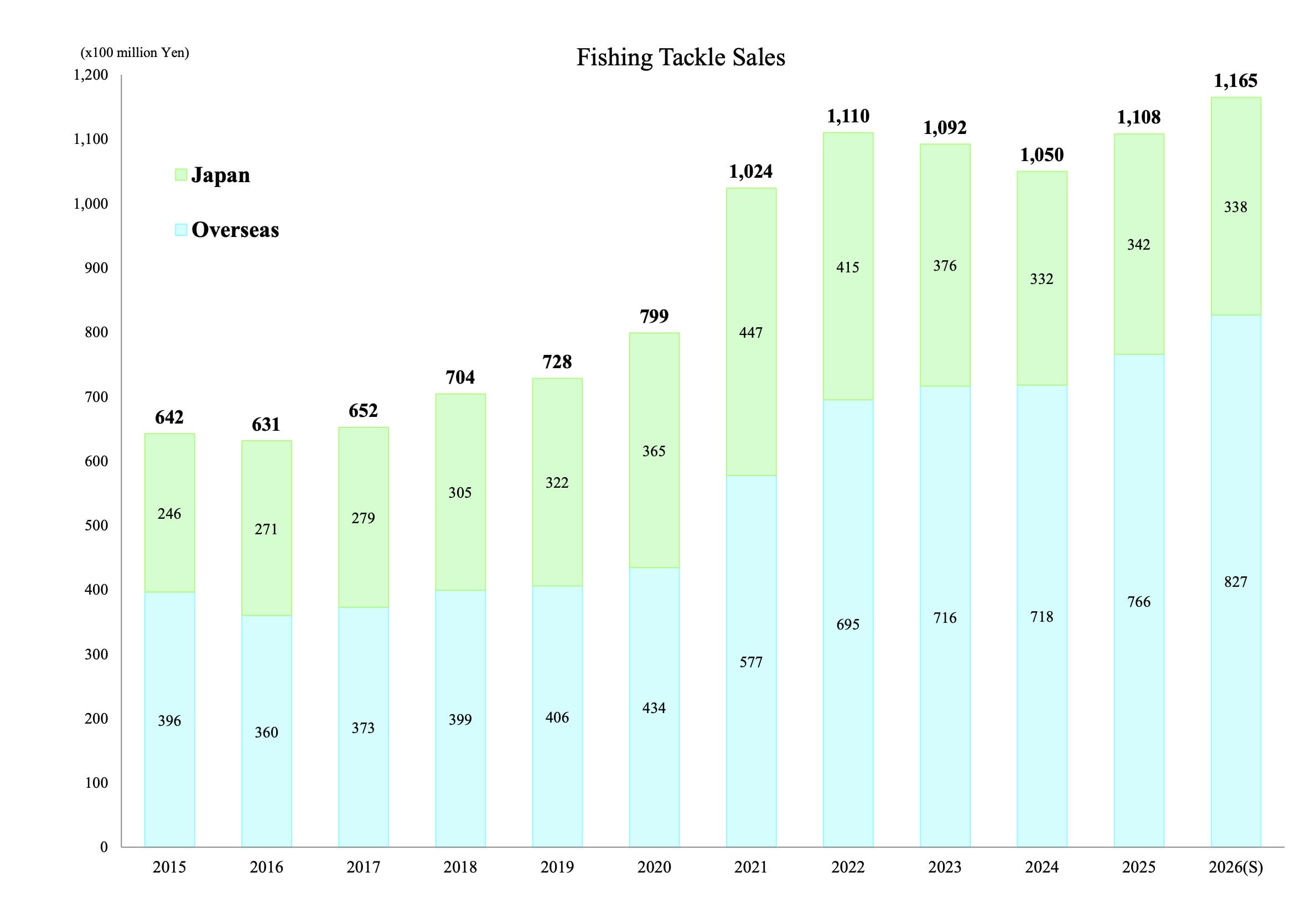

Angelgeräte

Weitere 25 % des Umsatzes werden mit Angelzubehör erwirtschaftet. Dazu zählen bspw. Rollen und Ruten.

Auch in diesem Geschäft ist es Shimano gelungen, einen Weltmarktanteil von 30-50 % zu erobern.

Schöner Nebeneffekt: Die Schwankungen des Segments fallen geringer aus, was die Geschäftsentwicklung stabilisiert.

Investitionsthese

Die These ist schnell erklärt: Während in der Automobilbranche ein äußerst harter Konkurrenzkampf herrscht und verschiedene technologische Umbrüche bewältigt werden müssen, wächst der Fahrradmarkt stärker und verfügt über gute Zukunftsaussichten.

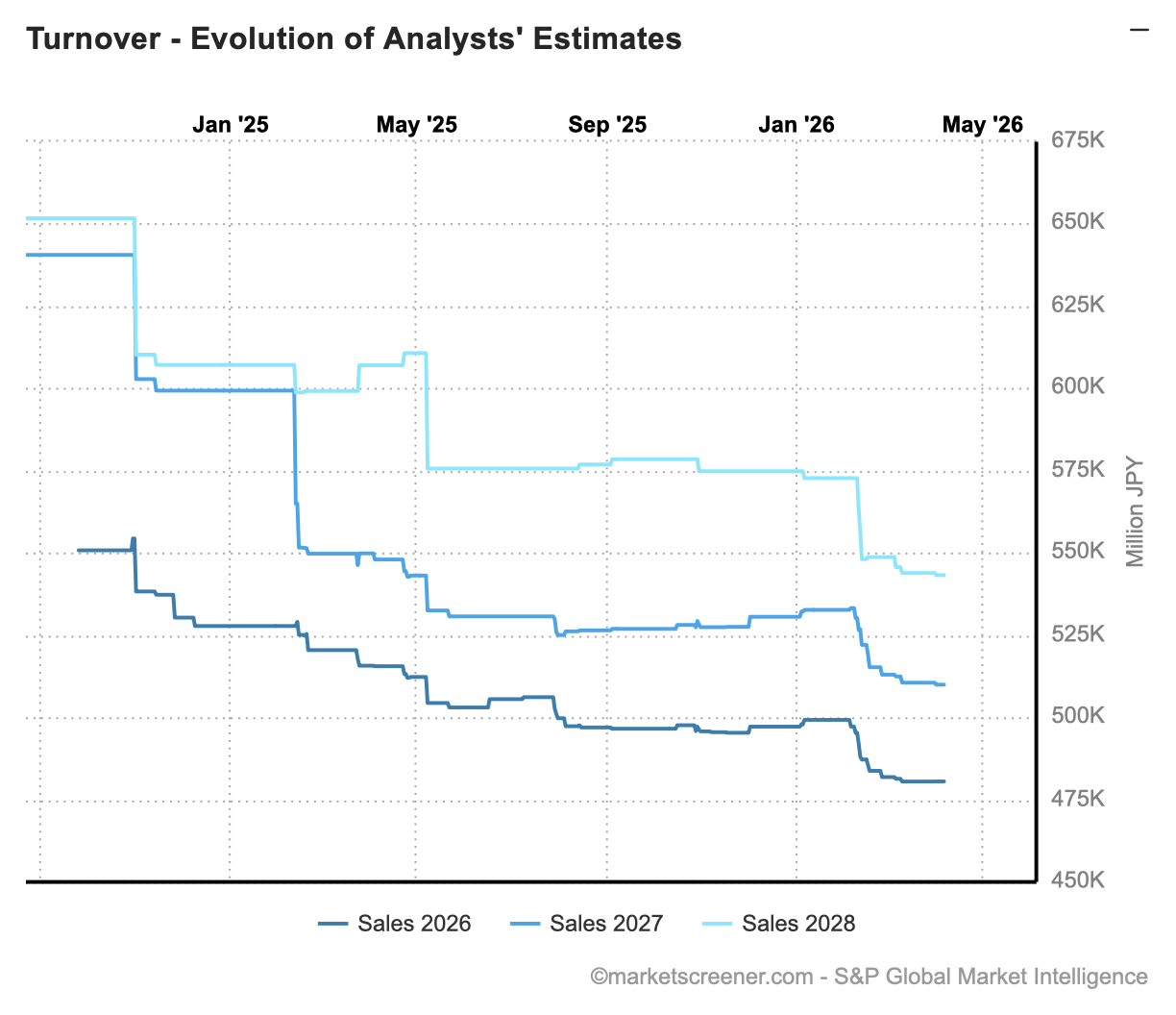

Trotzdem sind die Umsatzschätzungen der Finanzanalysten in den letzten zwölf Monaten immer weiter gesunken.

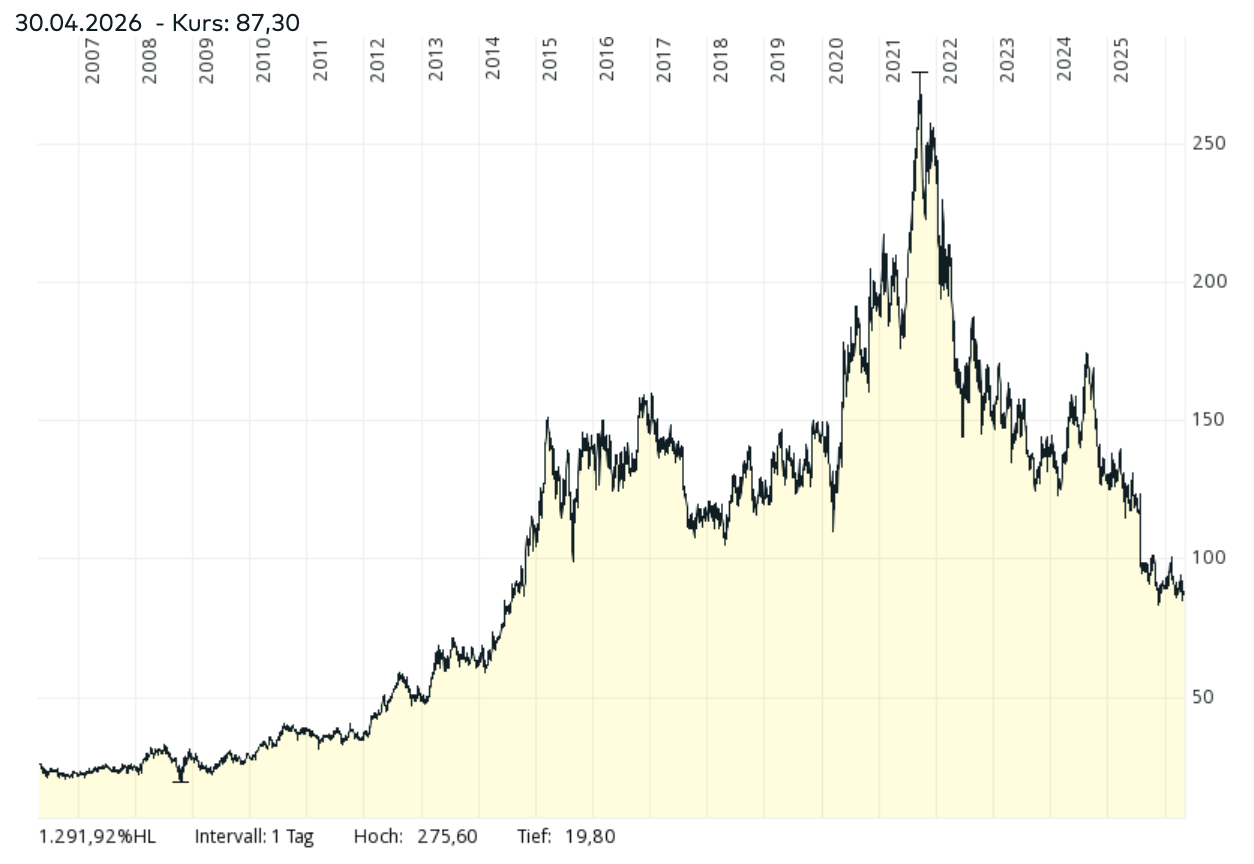

Kursentwicklung der Shimano Aktie

Die weiterhin enttäuschende Geschäftsentwicklung macht sich auch in der Kursentwicklung der Shimano Aktie bemerkbar.

Gegenüber dem Allzeithoch aus dem Jahr 2021 ist der Kurs mittlerweile um 68 % eingebrochen!

Sicherlich war das Wertpapier zu Pandemiezeiten etwas überbewertet, aber das erklärt keinen Kurseinbruch von fast 70 %.

Auf Sicht von 20 Jahren hat sich der Preis der Anteilsscheine übrigens immer noch vervierfacht. Das zeigt, dass Shimano grundsätzlich in der Lage ist, Werte für die Aktionäre zu schaffen.

Bevor wir die Frage beantworten, ob aktuell eine spannende Einstiegsschance vorliegt, blicken wir auf einige finanzielle Kennzahlen.

Operative Performance

Kennzahlenübersicht

| Jahr | 2023 | 2024 | 2025 | 2026(e) | 2027(e) | Langfristige Erwartung |

| Umsatz in Mrd. JPY | 474 | 451 | 466 | 485 | 561 | 4 % p.a. |

| EBIT in Mrd. JPY | 83,7 | 65,1 | 51,7 | 55,0 | 95,0 | 4 % p.a. |

| EBIT-Marge | 18 % | 14 % | 11 % | 11 % | 17 % | 17 % |

| Gewinn in Mrd. JPY | 71,1 | 76,3 | 34,0 | 46,0 | 75,0 | 4 % p.a. |

| EPS in JPY | 677 | 853 | 388 | 550 | 900 | >4 % p.a. |

| Dividende in JPY | 285 | 309 | 339 | 363 | 395 | >4 % p.a. |

| Ausschüttungsquote | 42 % | 36 % | 87 % | 66 % | 44 % | >50 % |

| Net Debt zu EBITDA | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 |

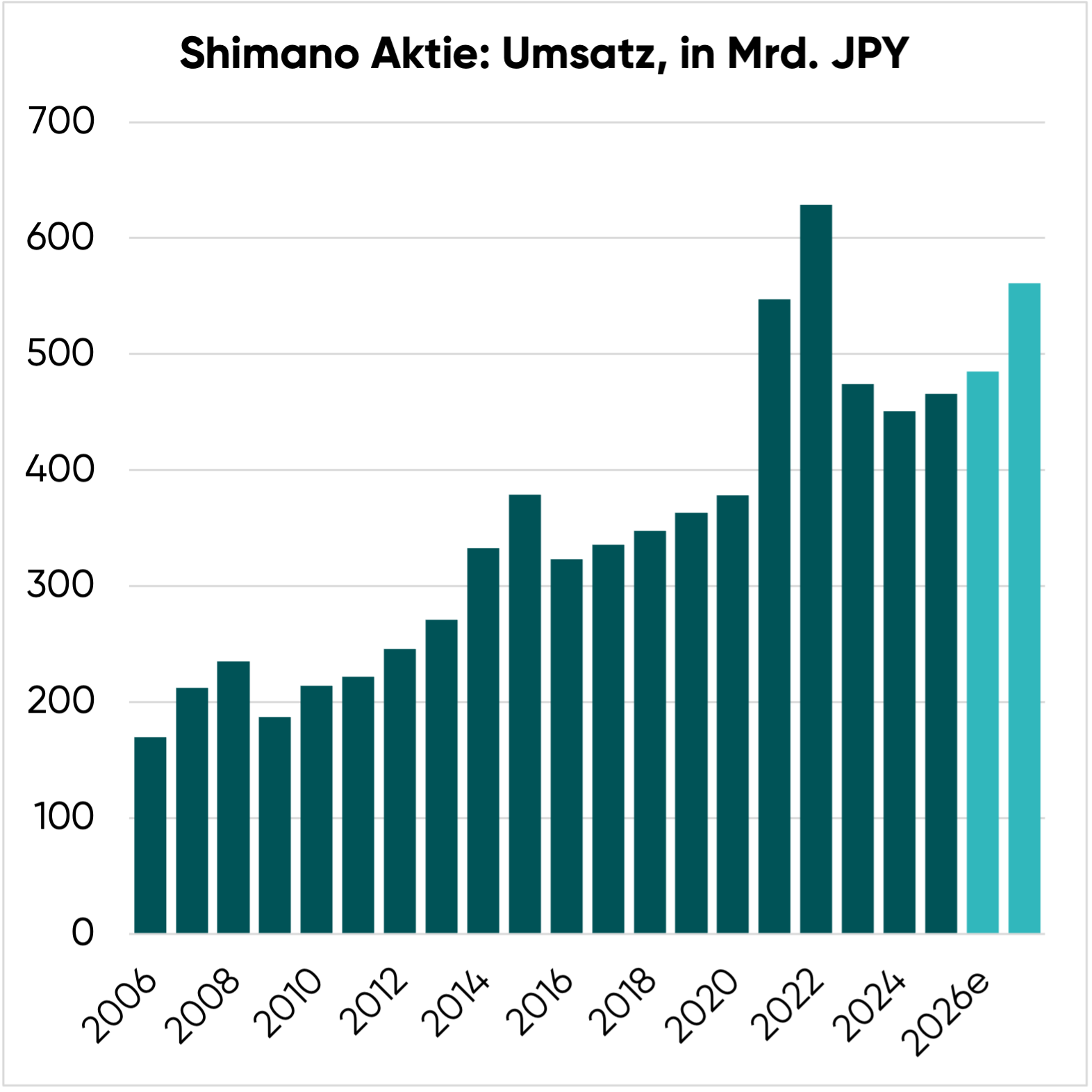

Umsatzwachstum

Während der Blick auf die Kursentwicklung den Eindruck erweckt, dass die Umsätze von Shimano sinken, ist tatsächlich das Gegenteil der Fall.

| Zeitraum | Kommentar | Umsatzwachstum pro Jahr (CAGR) |

| 2006-2020 | Langfristiger Durchschnitt ohne Verzerrungen durch die Corona-Pandemie | 5,9 % |

| 2006-2025 | Langfristiger Durchschnitt | 5,4 % |

| 2015-2025 | Durchschnitt der letzten zehn Jahre | 2,1 % |

Im langfristigen Durchschnitt gelingt es Shimano, den Erlös um 5 % pro Jahr zu steigern.

Der Durchschnitt der letzten zehn Jahre ist dagegen nicht aussagekräftig, weil

- 2015 eine Sonderkonjunktur herrschte (überhöhte Basis)

- und sich die Branche aktuell in einem zyklischen Tief befindet (Abbau von überschüssigem Inventar).

Wir haben bereits ausgeführt, dass der Bullwhip-Effekt bei Zulieferern zu erhöhten Nachfrageschwankungen führt.

Um es mit anderen Worten auszudrücken: Während sich die Nachfrage der Endkunden kaum ändert, führt der Auf- bzw. Abbau von Lagerbeständen bei Shimano zu stark schwankenden Umsätzen.

Nachfrage und Lagerbestände

Um den Zyklus besser zu verstehen, haben wir die zentralen Management-Aussagen zur branchenweiten Nachfrage und den Lagerbeständen in folgender Tabelle zusammengestellt.

| Jahr | Branchenweite Nachfrage | Lagerbestände bei den Herstellern und Händlern |

| 2020 | Stark steigende Nachfrage; Fahrrad fahren weiterhin erlaubt; Transportmittel mit geringem Ansteckungsrisiko | Herstellungskapazität reicht nicht aus; Knappheit bei Herstellern und Händlern |

| 2021 | Hohe Nachfrage; globaler Fahrrad-Boom | Weiterhin zu niedrige Lagerbestände, gegenüber dem Vorjahr etwas mehr Inventar |

| 2022 | Nachfrage immer noch über dem Vorkrisenniveau; hat sich aber etwas abgeschwächt | Inventar ist nun auf einem hohen Level; eine Knappheit besteht nur noch in den Bereichen der E-Bikes und der teuren Räder |

| 2023 | Lebenshaltungskosten der Konsumenten sind gestiegen; Nachfrage hat sich weiter abgeschwächt | Hohe Lagerbestände trotz reduzierter Produktionsmengen |

| 2024 | Schwache Nachfrage nach Fahrrädern; verregneter Frühling und Sommer im Hauptabsatzmarkt Europa | Weiterhin hohe Lagerbestände trotz gekürzter Produktionsmengen |

| 2025 | Durchschnittliche Nachfrage | Normalisierung der Lagerbestände schreitet voran; diese sind nur noch etwas erhöht |

Wir halten fest: Die Rückkehr zu normalen Lagerbeständen ist fast abgeschlossen. Daher rechnen wir damit, dass Shimano ab 2027 wieder stärker wachsen wird.

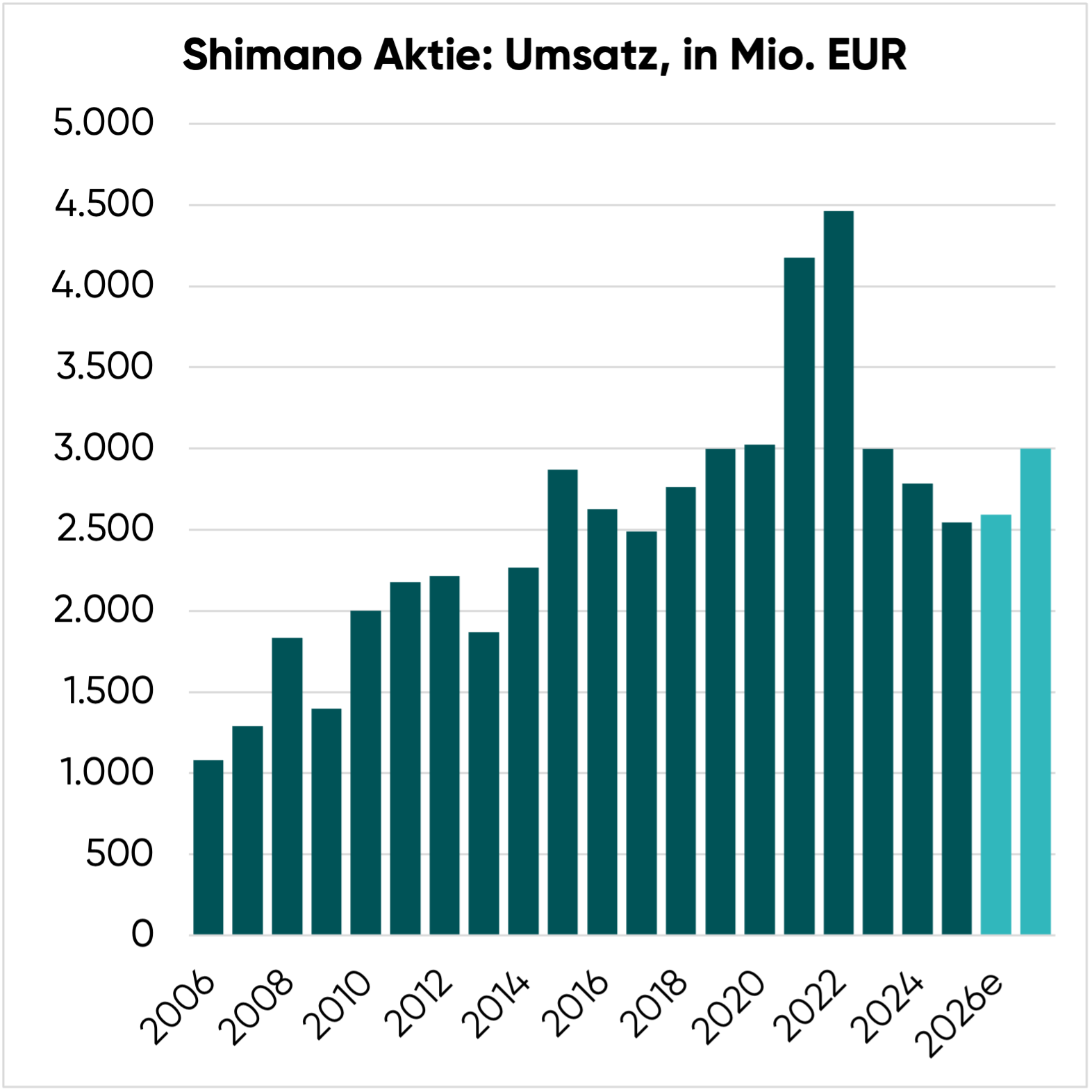

Abwertung des JPY

Eine weitere Besonderheit ist die Bilanzierung in japanischen Yen (JPY). Das führt zu verzerrten Wachstumsraten, denn bei Shimano werden mehr als die Hälfte der Fahrradkomponenten nach Europa verschifft.

Die Abwertung des JPY gegenüber dem EUR hat das Umsatzwachstum stark aufgebläht. Um diesen Effekt zu neutralisieren, haben wir die Umsätze der letzten Jahre in EUR umgerechnet.

| Zeitraum | Kommentar | Umsatzwachstum pro Jahr (CAGR) |

| 2006-2020 | Langfristiger Durchschnitt ohne Verzerrungen durch die Corona-Pandemie | 7,6 % |

| 2006-2025 | Langfristiger Durchschnitt | 4,6 % |

| 2015-2025 | Durchschnitt der letzten zehn Jahre | -1,2 % |

Selbst in EUR ist es Shimano gelungen, den Umsatz um knapp 5 % p.a. zu steigern.

Vor Beginn der verzerrenden Elemente (Boom, dann Katerstimmung durch Abbau von überschüssigen Lagerbeständen) lag der Umsatz bei 3.000 Mio. EUR.

Zu aktuellen Wechselkursen entspricht das einem Wert von 561 Mrd. JPY. Diesen verwenden wir später im Bewertungskapitel, wenn es um die Berechnung der nachhaltigen Ertragskraft geht.

Das sind 20 % mehr Umsatz, als zuletzt erwirtschaftet wurden. Unter Berücksichtigung des aktuell erfolgenden Abbaus von überschüssigen Lagerbeständen handelt es sich dabei unserer Meinung nach um die beste Schätzung, was den nachhaltig erzielbaren Erlös angeht.

Bei der Bewertung kommt es neben der Höhe des zyklusbereinigten Umsatzes auf eine möglichst realistische Einschätzung der nachhaltigen Wachstumsrate an.

Die entscheidende Frage: Hat sich das Umsatzwachstum strukturell abgeschwächt, oder liegt das nur am zyklischen Tief der Branche?

Verliert Shimano Marktanteile?

Niedrigere Wachstumsraten können sich beispielsweise ergeben, wenn ein Unternehmen Marktanteile verliert. Die wichtigsten Wettbewerber von Shimano sind:

SRAM

- Aus den USA

- Im Privatbesitz – eingeschränkte Datenqualität

- Ca. 1.000 Mio. USD Umsatz (zum Vergleich: Shimano kommt im Bereich der Fahrradkomponenten auf einen Erlös von 2.500 Mio. USD)

- Wachstumsrate der letzten Jahre: Ein paar Prozentpunkte mehr Umsatzwachstum als Shimano, allerdings hat der Konkurrent auch einige Übernahmen getätigt

Fazit: Wie stark der Umsatz von SRAM ohne Übernahmen gewachsen ist, lässt sich nicht ermitteln.

Bosch

- Deutsches Unternehmen

- Konglomerat

- Hat sich auf Motoren und Akkus für E-Bikes spezialisiert

Fazit: Bosch ist es gelungen, zum Weltmarktführer im Bereich von Motoren und Akkus für E-Bikes aufzusteigen.

Das bedeutet aber nicht, dass in den elektrisch angetriebenen Fahrrädern keine Komponenten von Shimano mehr verbaut werden (Schaltungen, Bremsen etc.).

Fazit zur Konkurrenzbetrachtung

Möglicherweise geht der Marktanteil von Shimano ein wenig zurück. Einen starken Verlust von Marktanteilen können wir aber nicht erkennen.

Japanische Unternehmen sind zwar manchmal etwas langsamer, wenn sie neue Technologien einführen. Dafür stimmt dann aber ab dem ersten Tag die Qualität.

Wettbewerbsvorteile wie die großen finanziellen Ressourcen und das enorme Fertigungs-Know-how (Metallbearbeitung) sowie die seit Jahrzehnten verteidigte Marktstellung sprechen dafür, dass Shimano ein relevanter Player bleibt.

Auch SRAM musste in den letzten Jahren deutliche Umsatzrückgänge verkraften.

Daher führen wir den Großteil des zuletzt enttäuschenden Umsatzwachstums auf ein branchenweites zyklisches Tief zurück, das vom vorherigen Boom (vorzeitiger Austausch der Fahrräder und Überbestände bei Herstellern und Händlern) ausgelöst wurde.

Da Shimano die Massenprodukte in Ländern mit günstigen Lohnkosten (unter anderem in Malaysia, China und Indonesien) herstellt, schätzen wir die Kostenstruktur als wettbewerbsfähig ein.

Um das Risiko eines leicht sinkenden Marktanteils dennoch in der Bewertung zu reflektieren, passen wir die Annahme der zyklusbereinigten Wachstumsrate von 6 % auf 4 % p.a. an.

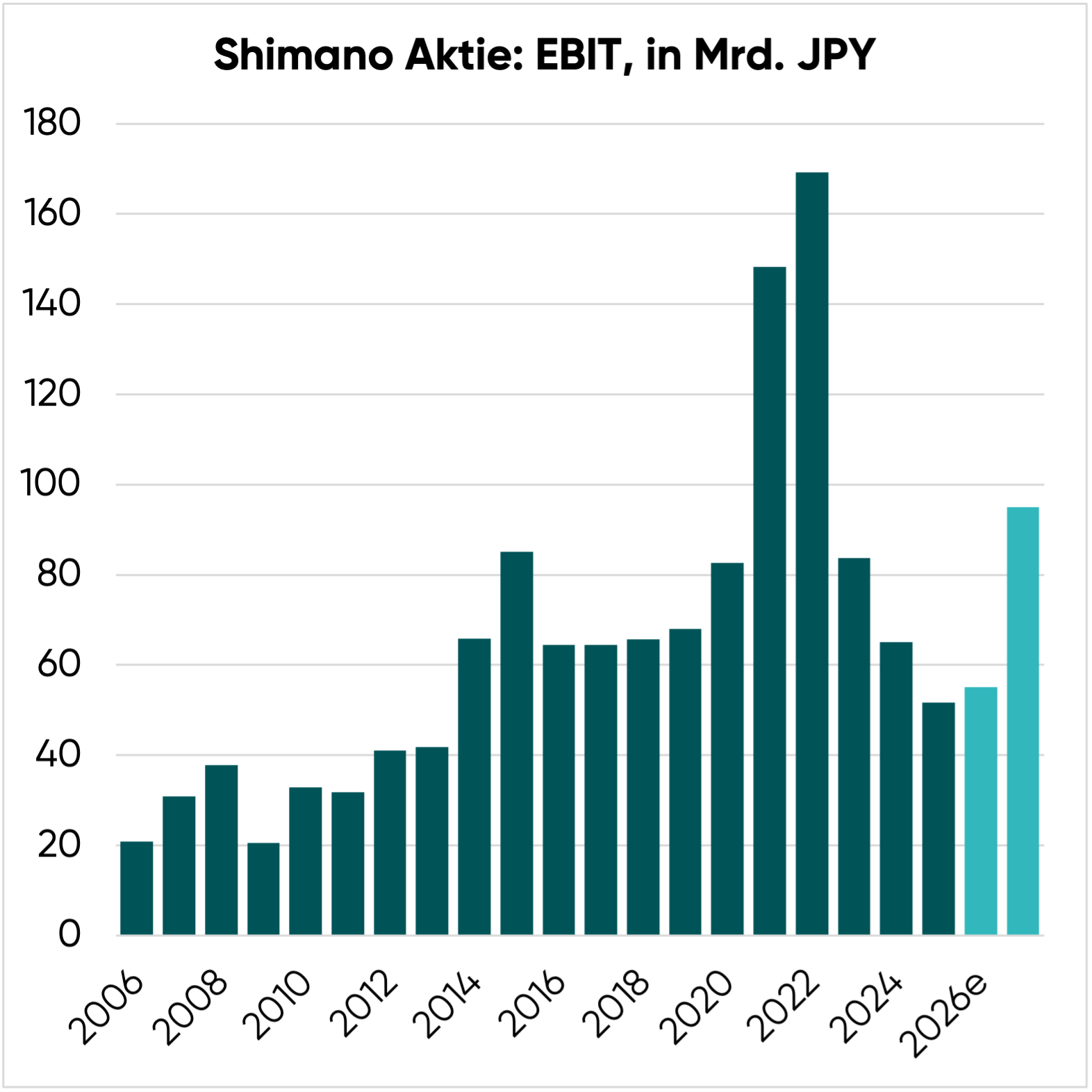

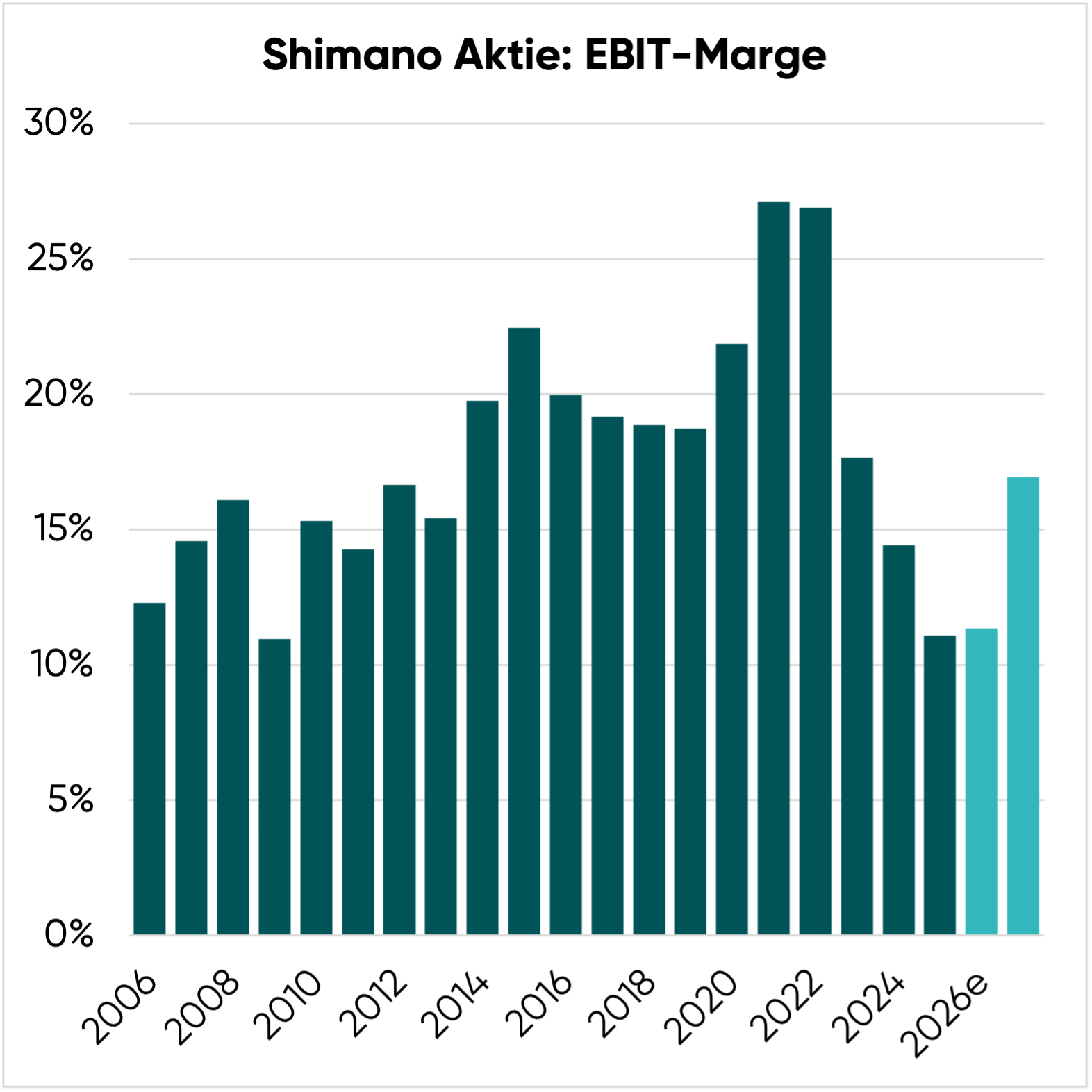

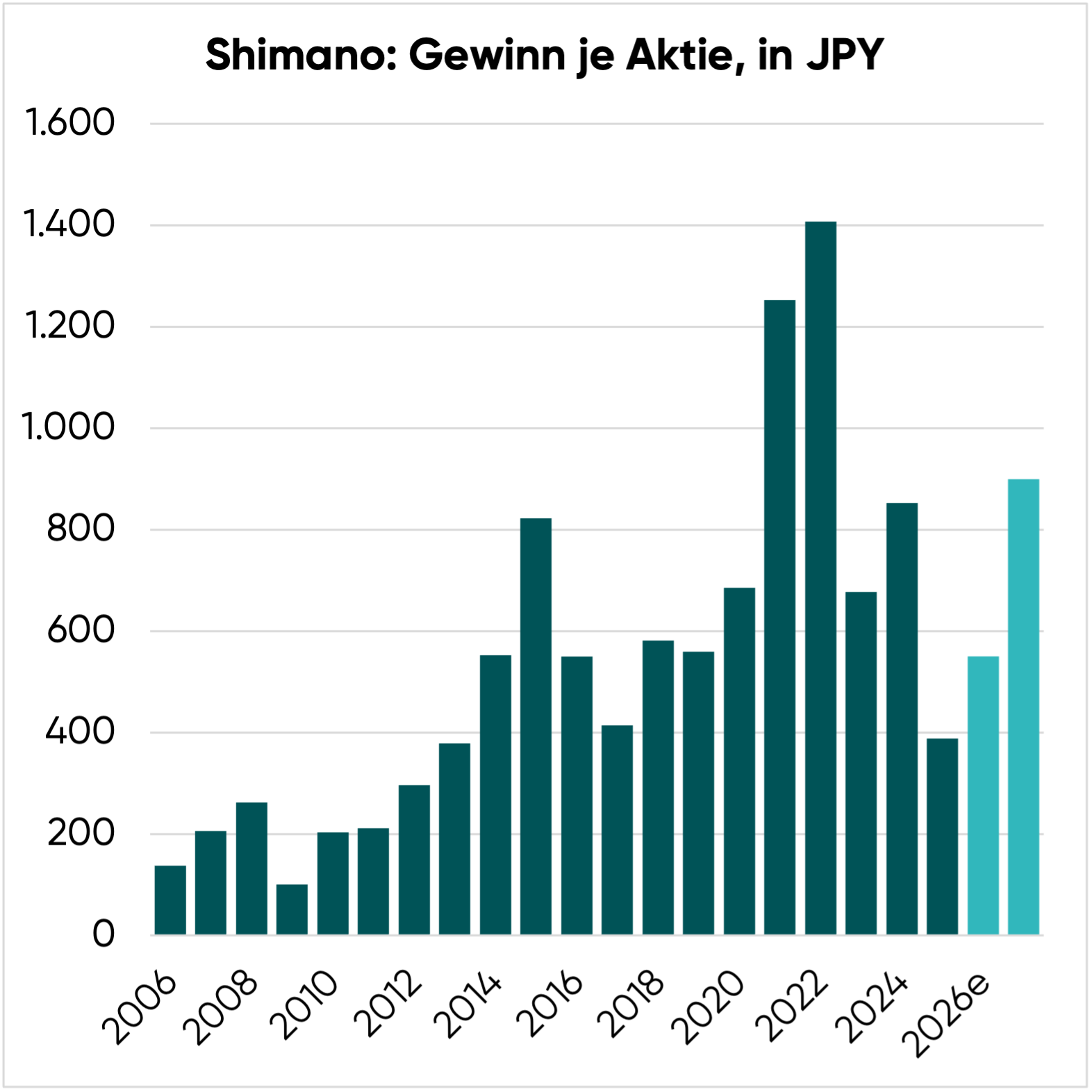

Gewinnentwicklung

In den Boomjahren 2021 und 2022 hat sich der Gewinn verdoppelt. Aktuell belastet der Abbau von Überbeständen die Gewinnentwicklung.

Über den Zyklus hinweg betrachtet ist Shimano ein hochprofitables Unternehmen.

Von 2015 bis 2025, und damit über einen ganzen Zyklus hinweg, betrug die durchschnittliche EBIT-Marge 20 %.

Das war unsere bisherige Annahme der nachhaltigen Gewinnmarge.

Da die EBIT-Marge 2025 auf 11 % gesunken ist, passen wir diese Erwartung nun auf 17 % an und bauen uns so einen weiteren Sicherheitspuffer ein.

Insgesamt achtet Shimano sehr auf die Kostenstrukturen. Als die Nachfrage 2021 sprunghaft anstieg, hat das Unternehmen die Produktionskapazität nur behutsam ausgebaut.

Das war rückblickend die richtige Entscheidung, denn durch die knapp geplanten Produktionskapaziäten kann Shimano selbst in Jahren mit einer niedrigen Nachfrage immer noch mit einer zweistelligen Gewinnmarge operieren.

Keine Frage: Der Weltmarktführer ist in einem zyklischen Markt tätig.

Folglich kommt es immer wieder zu deutlichen Gewinnschwankungen. Shimano bleibt aber stets in der Gewinnzone.

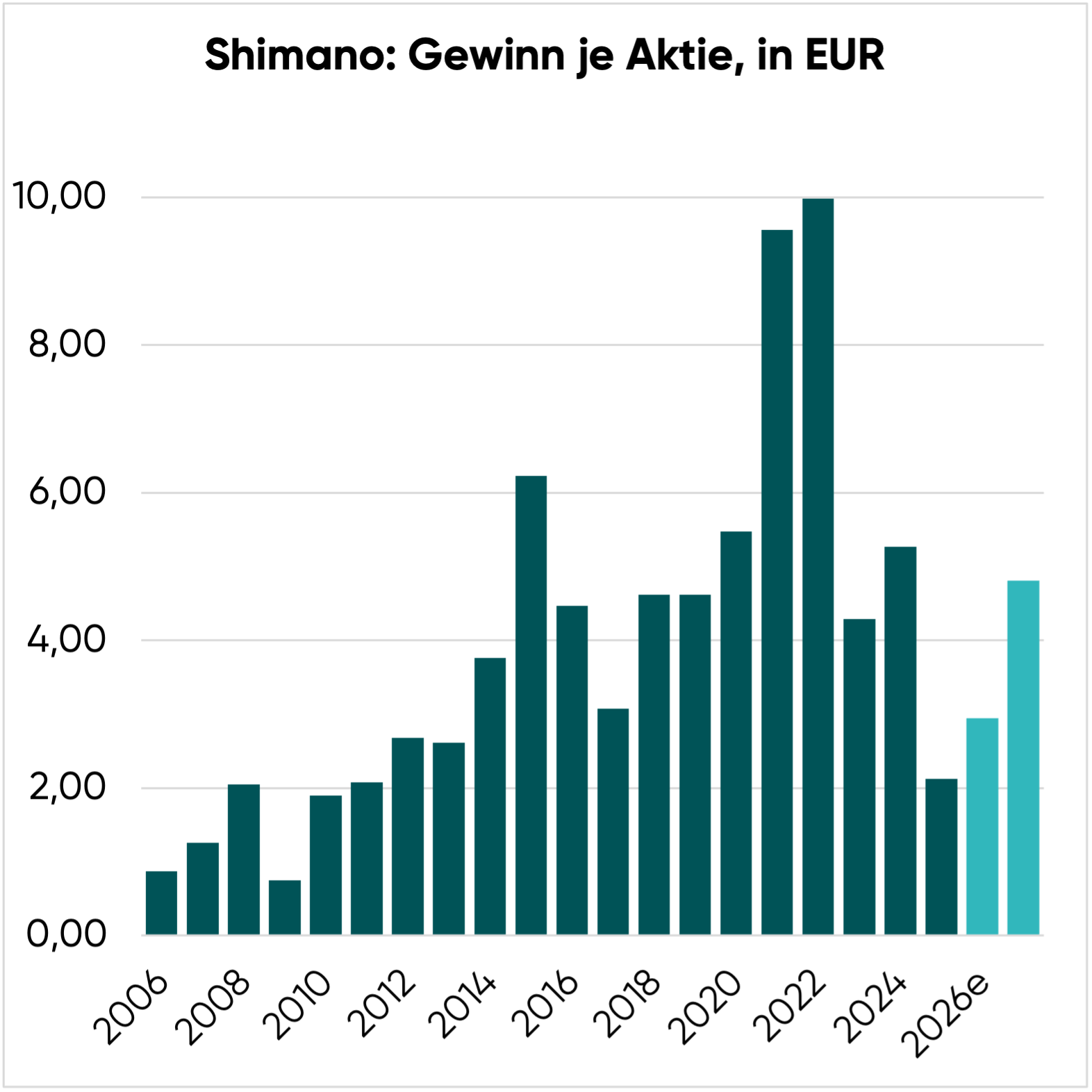

Auch beim Gewinn je Aktie hat die Abwertung des JPY die Ergebnisse der letzten Jahre aufgebläht.

Daher haben wir die Gewinne in EUR umgerechnet. Über den Zyklus hinweg betrachtet verdiente Shimano von 2015 bis 2025 durchschnittlich 5,43 EUR je Aktie und Jahr.

Aufgrund der eingebauten Sicherheitsabschläge gehen wir bei der Bewertung der Shimano Aktie nach vorn geblickt nur noch von einem zyklusbereinigten EPS von 4,80 EUR aus.

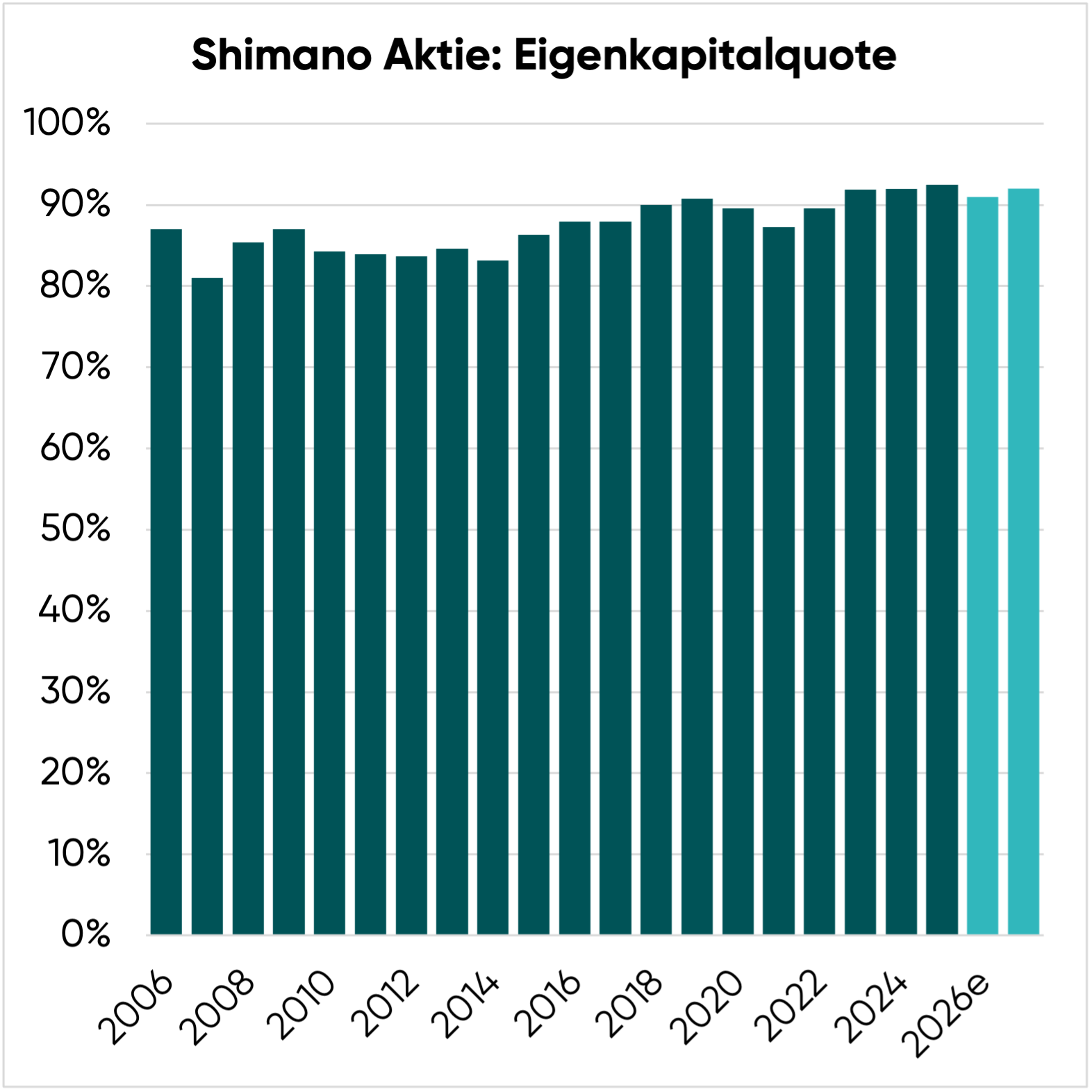

Kurzer Blick auf die Bilanz

Von allen Unternehmen, die wir beobachten, hat Shimano die mit Abstand beste Bilanz.

Die Eigenkapitalquote liegt bei über 90 %!

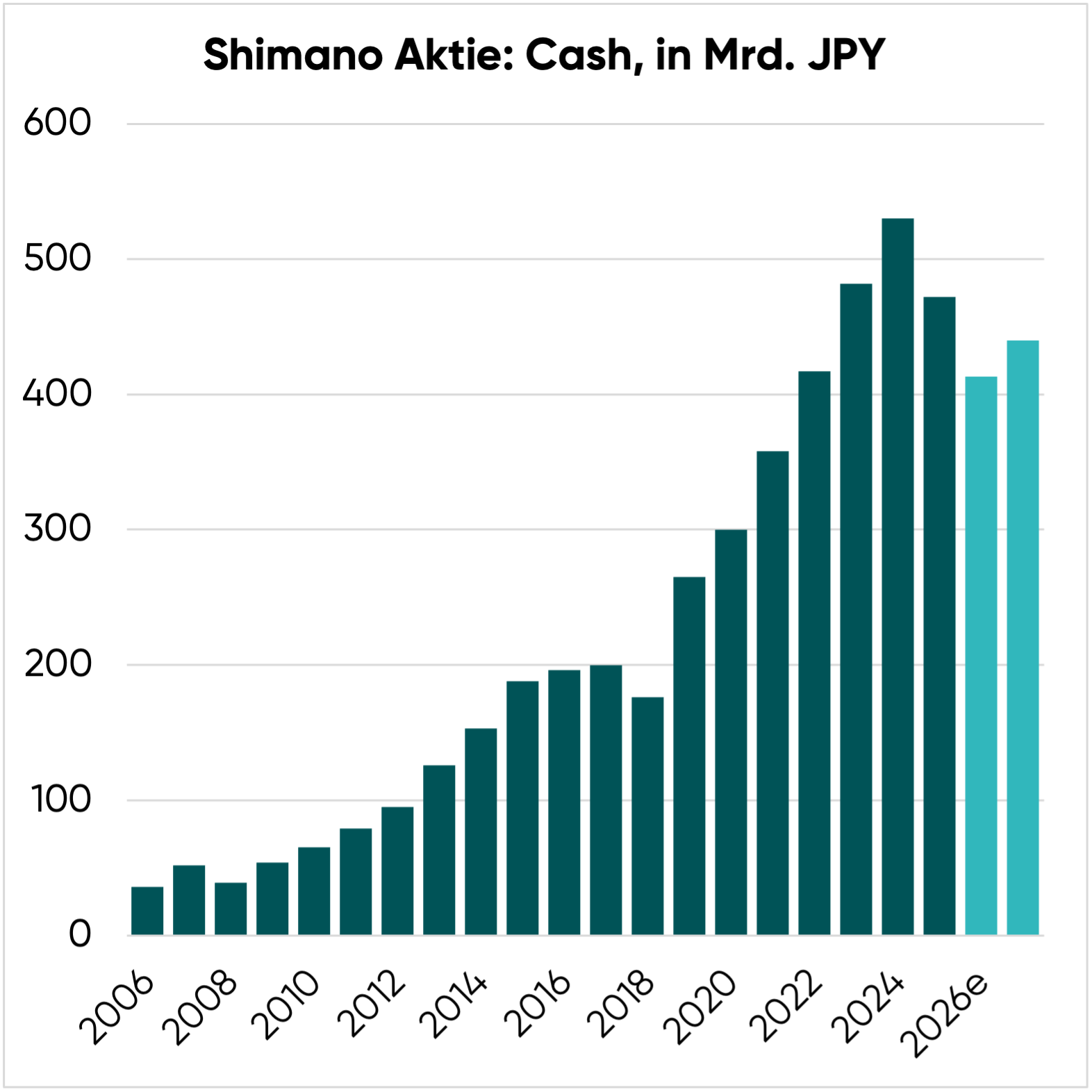

Shimano ist nicht nur schuldenfrei, sondern hat sich in den letzten Jahren auch noch eine enorme Cashposition aufgebaut.

Diese beträgt aktuell 470 Mrd. JPY, was 29,20 EUR je Anteilsschein entspricht.

Mit anderen Worten: Wer 1.000 EUR investiert, sichert sich anteilig 330 EUR Cashbestand.

Diese Überkapitalisierung verzerrt verschiedene Kennzahlen.

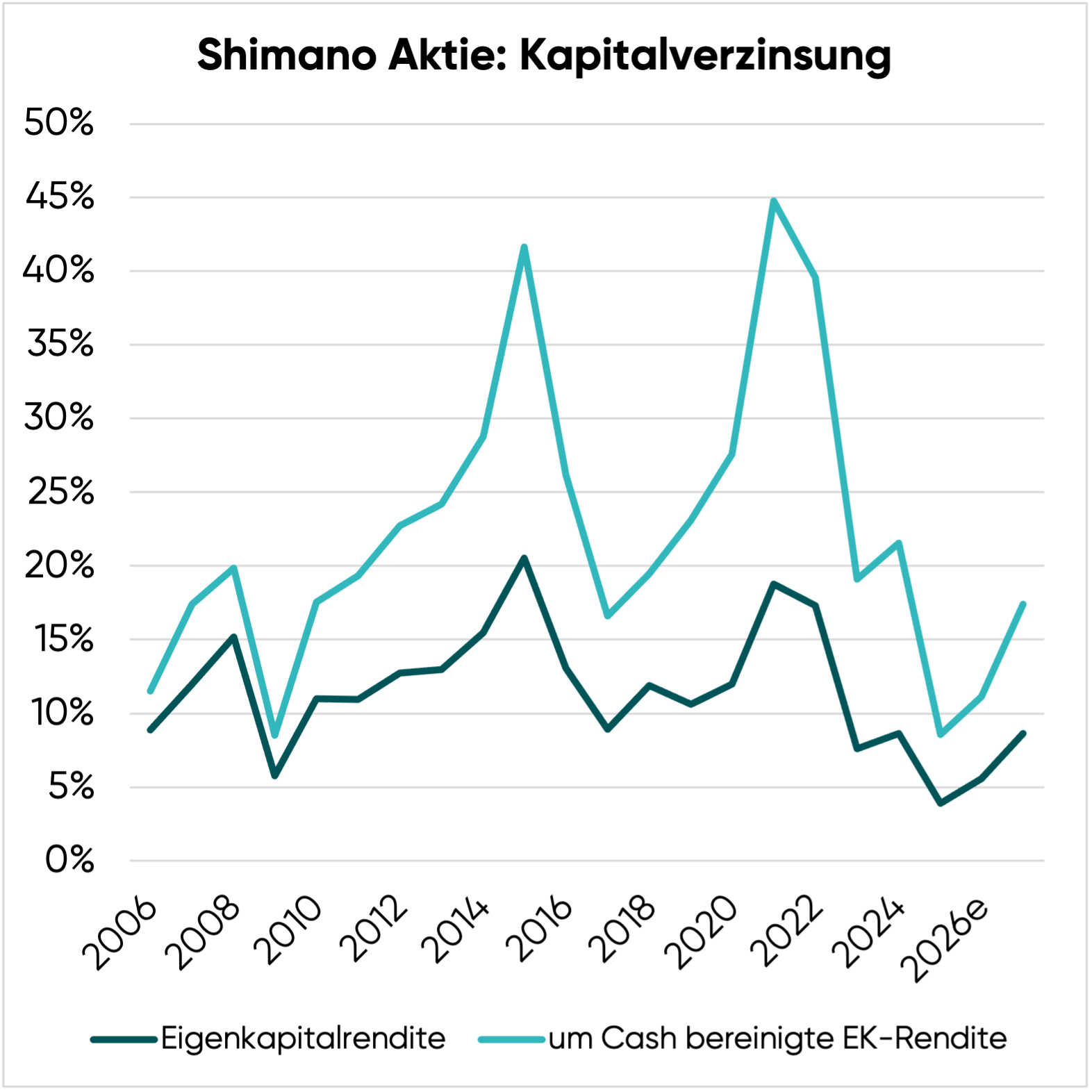

So liegt die durchschnittliche Eigenkapitalrendite der letzten zehn Jahre bei 12 %. Nicht schlecht, aber auch kein herausragendes Ergebnis.

Wer jedoch den Cashbestand vom Eigenkapital abzieht, kommt auf eine Verzinsung von 26 % (bereinigte Eigenkapitalrendite).

Eigentlich ist Shimano also eine Firma, die enorm cashgenerierend arbeitet. Nur ist davon bei den Aktionären viele Jahre lang kaum etwas angekommen.

Erfreulicherweise sehen wir hier nun endlich einen Kurswechsel.

Bei allen japanischen Unternehmen nimmt der Druck zu, die Eigenkapitalrendite zu optimieren. Dafür sorgen beispielsweise die japanische Regierung, die lokale Börse und eine steigende Zahl von aktivistischen Investoren.

Shimano hat mittlerweile reagiert – 2025 ist der Cashbestand erstmals gesunken.

In verschiedenen Mitteilungen des Managements finden sich bspw. folgende Aussagen:

Die Rückführung der Gewinne an die Aktionäre ist eine der wichtigsten Aufgaben des Managements. (…) Daher werden wir uns bemühen, die Dividende kontinuierlich zu erhöhen und eigene Aktien flexibel und fortlaufend zu erwerben, mit einer angestrebten Ausschüttungsquote von mindestens 50 % als Untergrenze, um so die Rendite für die Aktionäre zu verbessern.

Quelle: Investorenpräsentation März 2026, Shimano

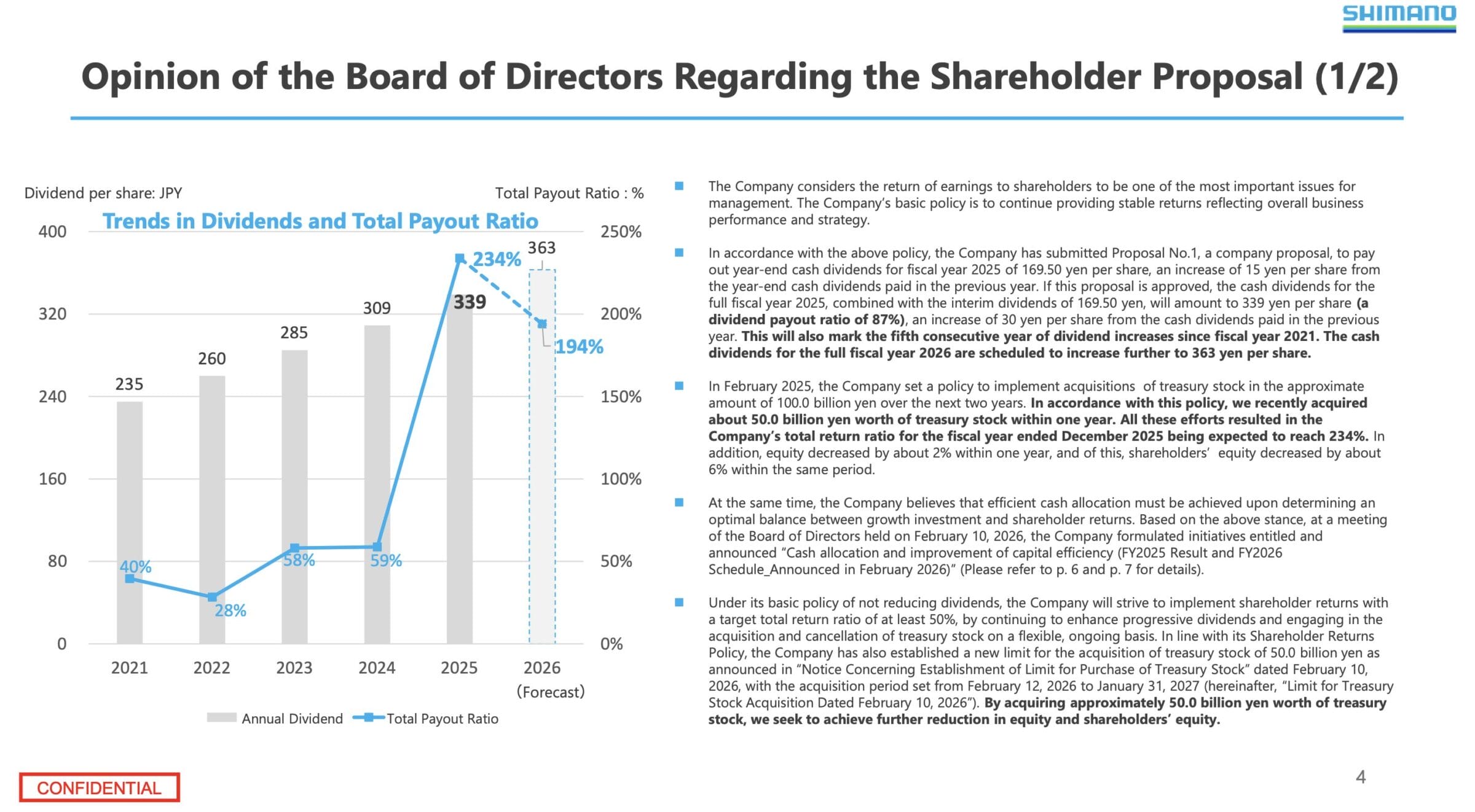

Wer weitere Details erfahren möchte, kann sich den Textblock der oberen Grafik durchlesen. Die Kernaussage ist auf der linken Hälfte der Abbildung zu erkennen:

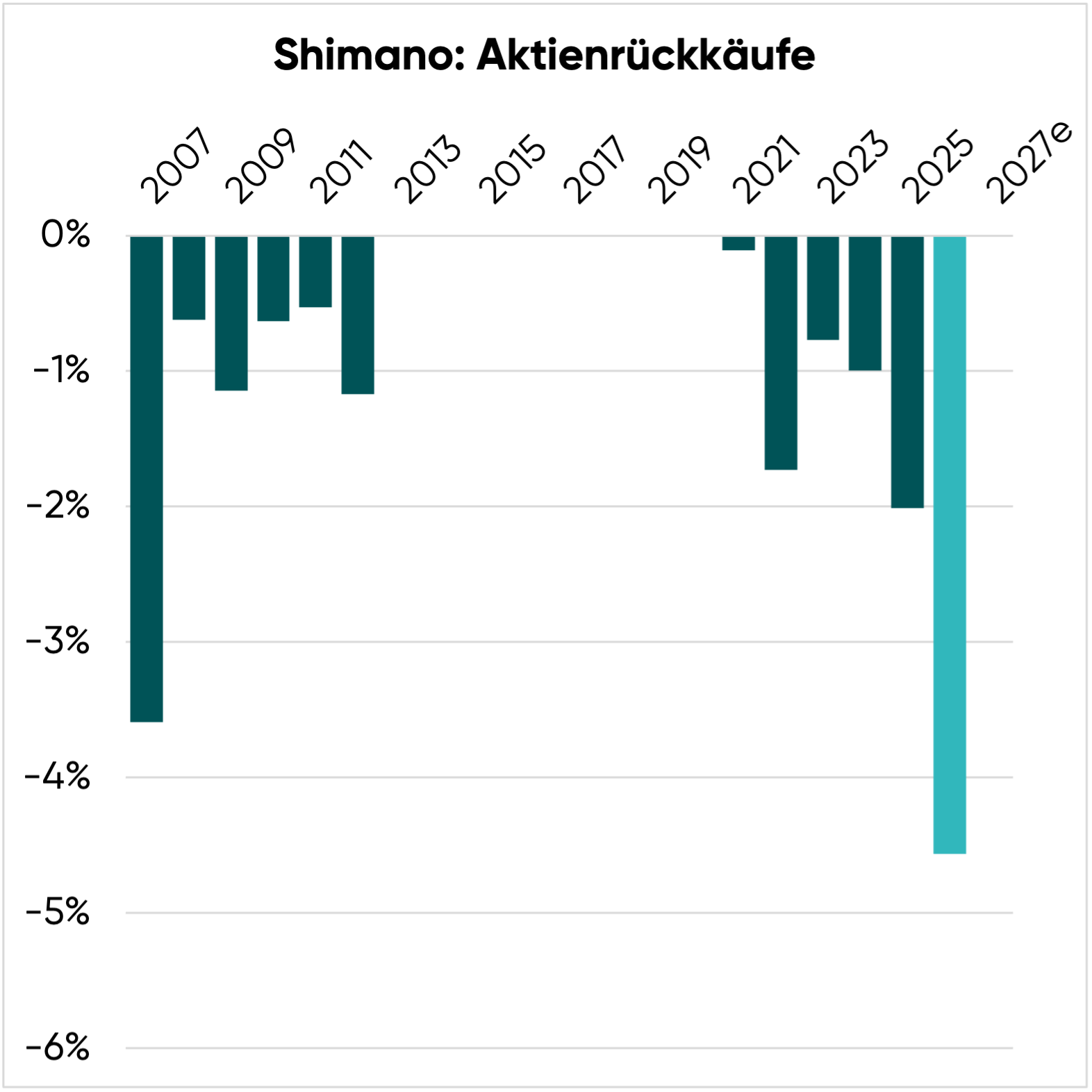

Während Shimano bis 2022 nur 40 % des Gewinns ausgeschüttet hat, wurden letztes Jahr mehr als 200 % des Ertrags an die Aktionäre zurückgegeben.

Dies geschieht über merklich steigende Dividenden und neu aufgelegte Aktienrückkaufprogramme. Da der Kurs derzeit weit unter dem Hoch notiert, ist das kein schlechter Zeitpunkt.

Auch 2026 will das Unternehmen erneut knapp 200 % des Gewinns ausschütten.

Einige Aktionäre haben sogar noch deutlich höhere Aktienrückkäufe von bis zu 14 % pro Jahr gefordert, konnten sich damit aber nicht durchsetzen.

Kapitalallokation

Für die langfristige Rendite einer Aktienanlage ist es von entscheidender Bedeutung, wie gut der erwirtschaftete operative Cashflow angelegt wird.

Wir trauen Shimano auf nachhaltiger Basis (2027e) folgende Kennzahlen zu:

- Umsatz: 561 Mrd. JPY

- EBIT-Marge: 17 %

- EBIT: 95 Mrd. JPY

- Zinsergebnis: 9 Mrd. JPY

- EBT: 104 Mrd. JPY

- Steuerquote: 28 %

- Nettogewinn: 75 Mrd. JPY

- Zahl der Aktien: 83,3 Mio.

- Gewinn je Aktie: 900 JPY = 4,80 EUR

Betrachten wir nun, wie der Gewinn in Höhe von 75 Mrd. JPY aufgeteilt wird.

Wachstumsinvestitionen (16 Mrd. JPY oder 21 % des Gewinns)

Bereinigt um die Cashposition sind im Unternehmen derzeit rund 400 Mrd. JPY an Eigenkapital gebunden.

Wenn wir von einer Wachstumsrate von 4 % pro Jahr ausgehen, muss das Eigenkapital ebenfalls um 4 % bzw. um 16 Mrd. JPY p.a. gestärkt werden.

Die Investitionen verteilen sich vor allem auf die Bereiche Automatisierung der Fertigungsprozesse, Forschung und Entwicklung sowie die Einführung neuer Technologien.

Folglich schätzen wir den nachhaltig erzielbaren Free Cash Flow auf 59 Mrd. JPY pro Jahr, was 708 JPY oder 3,80 EUR je Aktie entspricht.

Shimano Aktie Dividende (30 Mrd. JPY oder 40 % des Gewinns)

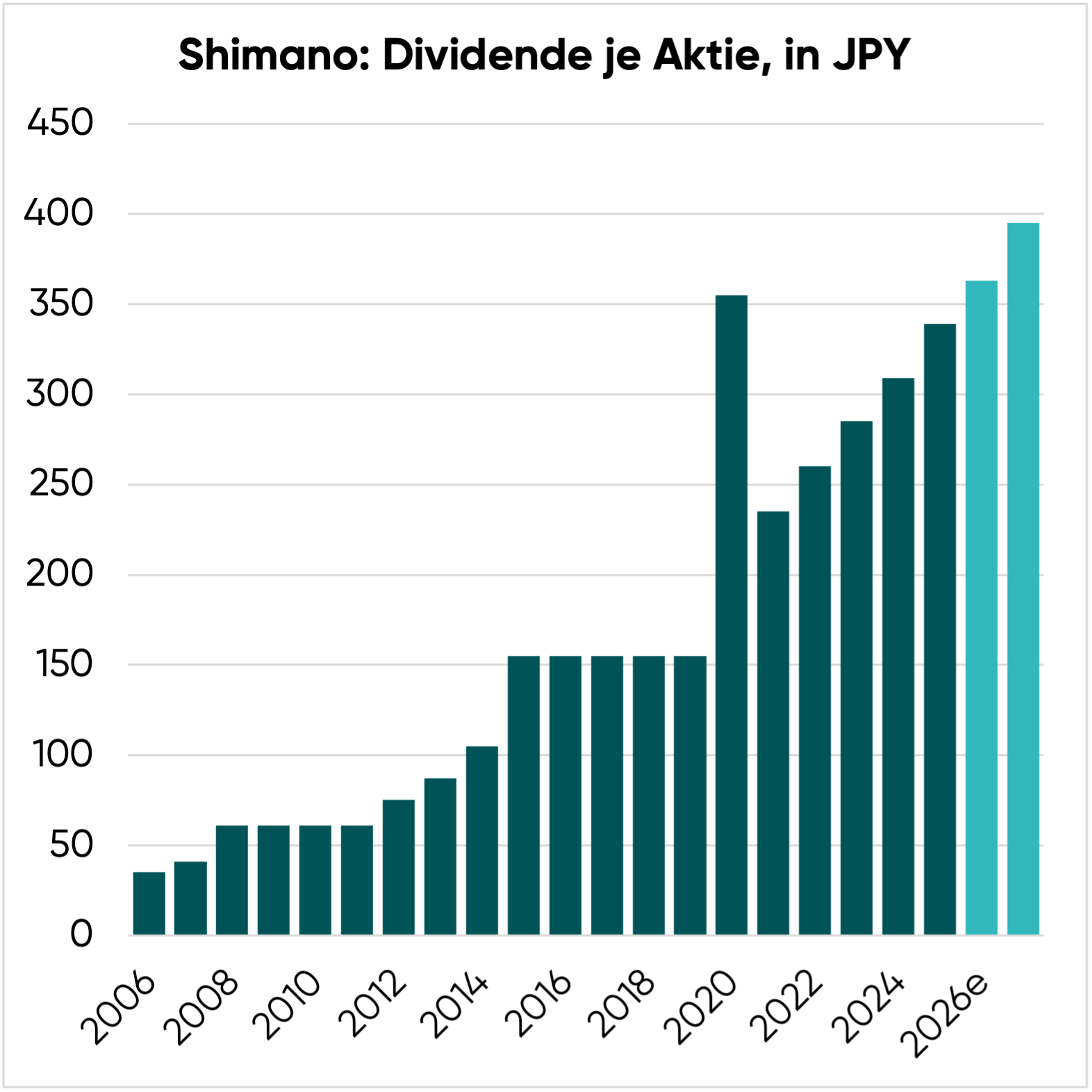

Seit dem Börsengang im Jahr 1972 wurde die Dividende nicht ein einziges Mal gesenkt.

Die erhöhte Ausschüttung des Jahres 2021 ist auf das 100-jährige Jubiläum zurückzuführen; damals gab es zusätzlich zur normalen Dividende noch eine Sonderausschüttung.

Besonders erfreulich: Nach einigen Jahren mit stabilen Dividenden hat Shimano in den letzten Jahren die Ausschüttungen um rund 10 % p.a. angehoben.

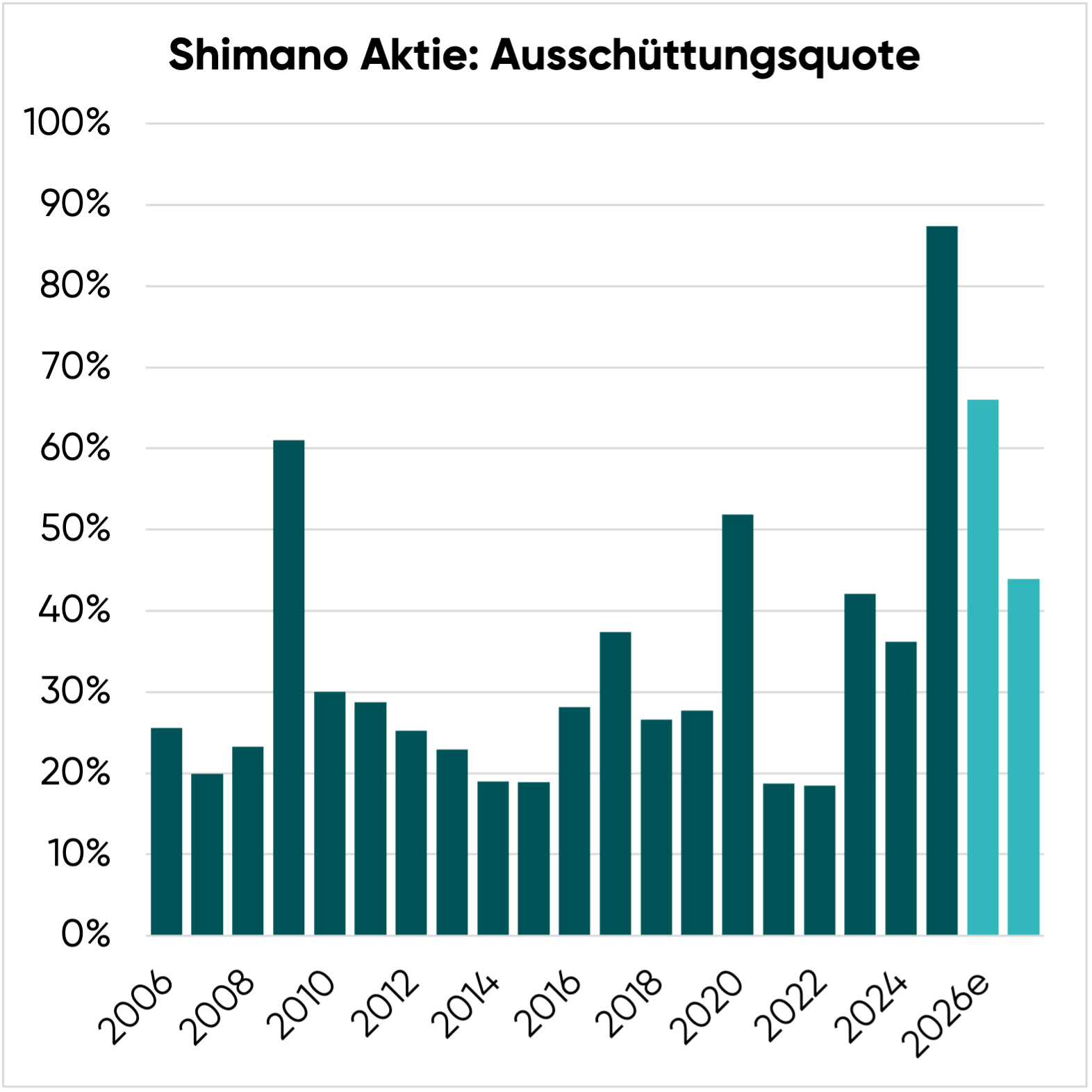

Typisch für ein zyklisches Unternehmen ist die schwankende Payout-Quote, je nach Geschäftsentwicklung der einzelnen Jahre.

Während es früher auch Jahre mit Ausschüttungsquoten von unter 20 % gab, wurde mittlerweile eine Payout-Quote von mindestens 50 % des Gewinns beschlossen.

Die aktuelle Dividendenrendite liegt bei 2,2 % und dürfte nächstes Jahr bereits auf 2,4 % steigen. Typisch für japanische Unternehmen ist die Dividendenzahlung in zwei Teilen, also alle sechs Monate.

Insgesamt schätzen wir Shimano als sehr zuverlässigen Dividendenzahler ein.

Aktienrückkäufe (29 Mrd. JPY oder 39 % des Gewinns)

In den 2010er-Jahren stand der weitere Aufbau der Cashposition im Vordergrund. Mittlerweile hat sich das geändert und Shimano kauft nun verstärkt eigene Aktien zurück.

2025 und 2026 liegt das Rückkaufvolumen bei jeweils 50 Mrd. JPY, was einer jährlichen Rückkaufquote von 3,5 % der ausstehenden Aktien entspricht.

Verbleibender Betrag (0 Mrd. JPY oder 0 % des Gewinns)

Zusammengefasst ergibt sich folgende Kapitalallokation:

| in JPY | in % | |

| Nachhaltige Ertragskraft | 75 Mrd. | 100 % |

| abzgl. Wachstumsinvestitionen | -16 Mrd. | -21 % |

| abzgl. Dividendenzahlungen | -30 Mrd. | -40 % |

| abzgl. Aktienrückkäufe | -29 Mrd. | -39 % |

| = verbleibender Betrag | 0 Mrd. | 0 % |

Während Shimano in den 2010er-Jahren nur einen geringen Teil des Gewinns an die Aktionäre zurückgeführt hat, bewerten wir die neue Kapitalallokation als sehr aktionärsfreundlich.

Bewertung der Shimano Aktie

In den folgenden Abschnitten

- ermitteln wir die jährliche Renditeerwartung einer Investition,

- kalkulieren den fairen Wert der Shimano Aktie

- und beschreiben die optimale Investitionsstrategie

Bitte bedenkt, dass diese Inhalte Teil der Abilitato Club Mitgliedschaft sind und nur von unseren Mitgliedern aufgerufen werden können.

Jährliche Renditeerwartung

Der fundamentale Wert eines Unternehmens ergibt sich aus den künftigen Cashflows, die den Eigentümern zustehen.

In unserem Bewertungsmodell gehen wir von einer langfristigen Anlage aus.

Bewertung anhand des KGVs

Jetzt validieren wir unsere Einschätzung zur Bewertung der Shimano Aktie noch anhand des historischen Kurs-Gewinn-Verhältnisses.

In den letzten 20 Jahren wurde die Shimano Aktie durchschnittlich mit einem KGV von 25 bewertet.

Was im ersten Moment etwas hoch erscheint, ergibt bei einer genaueren Betrachtung Sinn:

- Hohe Cashposition verzerrt die Aussagekraft der KGV-Bewertung (die Aktie ist günstiger zu haben als es das KGV suggeriert)

- Langfristiger Wachstumsdurchschnitt von 4-7 % p.a.

- Hohe Gewinnmarge und Cashgenerierung

Obwohl das aktuelle KGV (2026e) bei 30,3 – und damit über dem Bewertungsdurchschnitt – liegt, ist das Wertpapier nicht überbewertet.

Zyklische Aktien haben die Eigenschaft, dass sie in zyklischen Tiefs teuer erscheinen, weil die Gewinnmargen und Gewinne in diesen Phasen unterdurchschnittlich ausfallen.

Wer der Shimano Aktie in einem durchschnittlichen Jahr ein EPS von 4,80 EUR zutraut, kommt auf ein zyklusbereinigtes KGV von 18,6. Nach Abzug der Cashposition fällt die Bewertung sogar auf den 13,7-fachen Gewinn.

Chancen und Risiken

Chancen

🍀Attraktives Branchenwachstum

Megatrends wie das steigende Gesundheitsbewusstsein, die zunehmende Urbanisierung und der Siegeszug der E-Bikes führen zu einem Branchenwachstum von 5 % p.a.

🍀Nachfrage könnte schon bald anziehen

Aktuell bauen Fahrradhersteller und Händler die restlichen Überbestände ab. Wenn dieser Prozess abgeschlossen ist, wird die Nachfrage bei Shimano anziehen.

Seit 2015 hat das Unternehmen durchschnittlich 5,43 EUR pro Aktie und Jahr verdient. In guten Jahren ist sogar deutlich mehr möglich.

Wenn das operative Momentum zurückkehrt, besteht erhebliches Kurspotential.

🍀Hochprofitabler Marktführer

Über den Zyklus hinweg operiert Shimano mit einer EBIT-Marge von 20 %. Die hohe Cashgenerierung ist der Werttreiber für auskömmliche Aktionärsrenditen.

🍀Cashposition als Sicherheit

Aufgrund von in der Vergangenheit geringen Ausschüttungen hat sich Shimano eine Cashposition von fast 30,00 EUR je Aktie aufgebaut.

Risiken

⚠️Zyklisches Geschäftsmodell

Abhängig von der Konsumentenstimmung werden mehr oder weniger Fahrräder nachgefragt.

Als Zulieferer bekommt Shimano diese Schwankungen verstärkt zu spüren, da Hersteller und Händler die Lagerbestände prozyklisch aufstocken oder herunterfahren.

⚠️Neue Wettbewerber

Shimano behauptet sich seit Jahrzehnten als Weltmarktführer.

Konkurrenten wie SRAM oder Bosch (bei E-Bikes) könnten dem Platzhirsch über die Jahre jedoch ein paar Marktanteile abnehmen.

Das würde zu einem unterdurchschnittlichen Wachstum führen.

⚠️Überkapitalisierung

Obwohl sich die Kapitalallokation zuletzt erheblich verbessert hat, verfügt Shimano nach wie vor einen riesigen Cashbestand, der sich kaum verzinst und Kennzahlen wie die Eigenkapitalrendite nach unten verzerrt.

Fazit zur Shimano Aktie: Qualitätsunternehmen zu einem fairen Preis

Operative Entwicklung

Shimano ist ein Qualitätsunternehmen: Rund 50 % Weltmarktanteil, über den Zyklus hinweg hochprofitabel und dazu auch noch mit einer hervorragenden Bilanz ausgestattet.

Im langfristigen Durchschnitt erreicht der Marktführer Wachstumsraten von 4-7 %.

Aktuell befindet sich die Nachfrage jedoch in einem zyklischen Tief (Abbau von Lagerbeständen).

Das hat zur Folge, dass Shimano derzeit Untergewinne erwirtschaftet.

Einschätzung zur Bewertung

Bei der Bewertung der Shimano Aktie sollten Investoren auf den zyklusbereinigten Gewinn abstellen.

Im ersten Moment wirkt der Titel mit einem KGV (2026e) von über 30 zwar alles andere als günstig. Allerdings fällt die Gewinnmarge derzeit auch nur halb so hoch aus wie im Durchschnitt der letzten zehn Jahre.

Da der Abbau des überschüssigen Inventars fast abgeschlossen ist, rechnen wir 2027, spätestens aber ab 2028, mit einer deutlich steigenden Nachfrage.

Die Kombination aus dem erwarteten Umsatzwachstum und einer steigenden Marge sollte das KGV (2027e) auf einen Wert von 18,6 sinken lassen.

Bereinigt um die Cashposition von 29,20 EUR je Shimano Aktie ergibt sich sogar ein KGV von gerade einmal 13,7.

Persönliches Vorgehen

Ich habe mir im Oktober 2022 eine erste Position Shimano Aktien ins Depot gelegt. Rückblickend war das viel zu früh – seitdem ist der Kurs um 40 % gefallen.

Obwohl wir die Schätzungen zur künftigen Entwicklung deutlich reduziert haben, ergibt sich zum aktuellen Kurs immer noch ein positives Chance-Risiko-Verhältnis.

Daher bleibe ich investiert und werde eventuell sogar weiter aufstocken. Wenn das Wachstum zurückkehrt, sind wieder deutlich höhere Kurse möglich. Wenn ich noch keine Position hätte, würde ich jetzt mit dem ersten Drittel einsteigen.

Sollte der Gewinn je Aktie bis 2028 nicht wieder auf 5,00 EUR oder darüber hinaus steigen, muss erneut hinterfragt werden, warum das so ist.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur Shimano Aktie nicht zu verpassen.

Alle unsere Artikel zur Shimano Aktie

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen:

| Recherchequelle | Was ist dort zu finden? |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Shimano | Investor Relations Website |

| Shimano | Investorenpräsentation Februar 2026 |

| Shimano | Weitere Statistiken und Informationen zum Jahr 2025 |

| Shimano | Finanzergebnisse 2025 |

| Shimano | Investorenpräsentation März 2026 |

| Shimano | Investorenpräsentation April 2026, Q1 Zahlen |

| Sweet Stocks | Shimano Aktienanalyse, November 2024 |

| Moody’s | Kommentar zur Entwicklung des Konkurrenten SRAM, 2026 |

| Moody’s | Kommentar zur Entwicklung des Konkurrenten SRAM, 2025 |

2 Kommentare

Wie erfolgt die Berechnung der Korrektur des KGV’s um den Cashbestand ?

Hallo Markus, ich ziehe den Cashbestand vom Kurs ab und teile dann den cashbereinigten Kurs durch den Gewinn. Ist die Frage damit geklärt oder willst du noch mehr Infos? BG, Jon