Übersicht zur Daikin Aktie

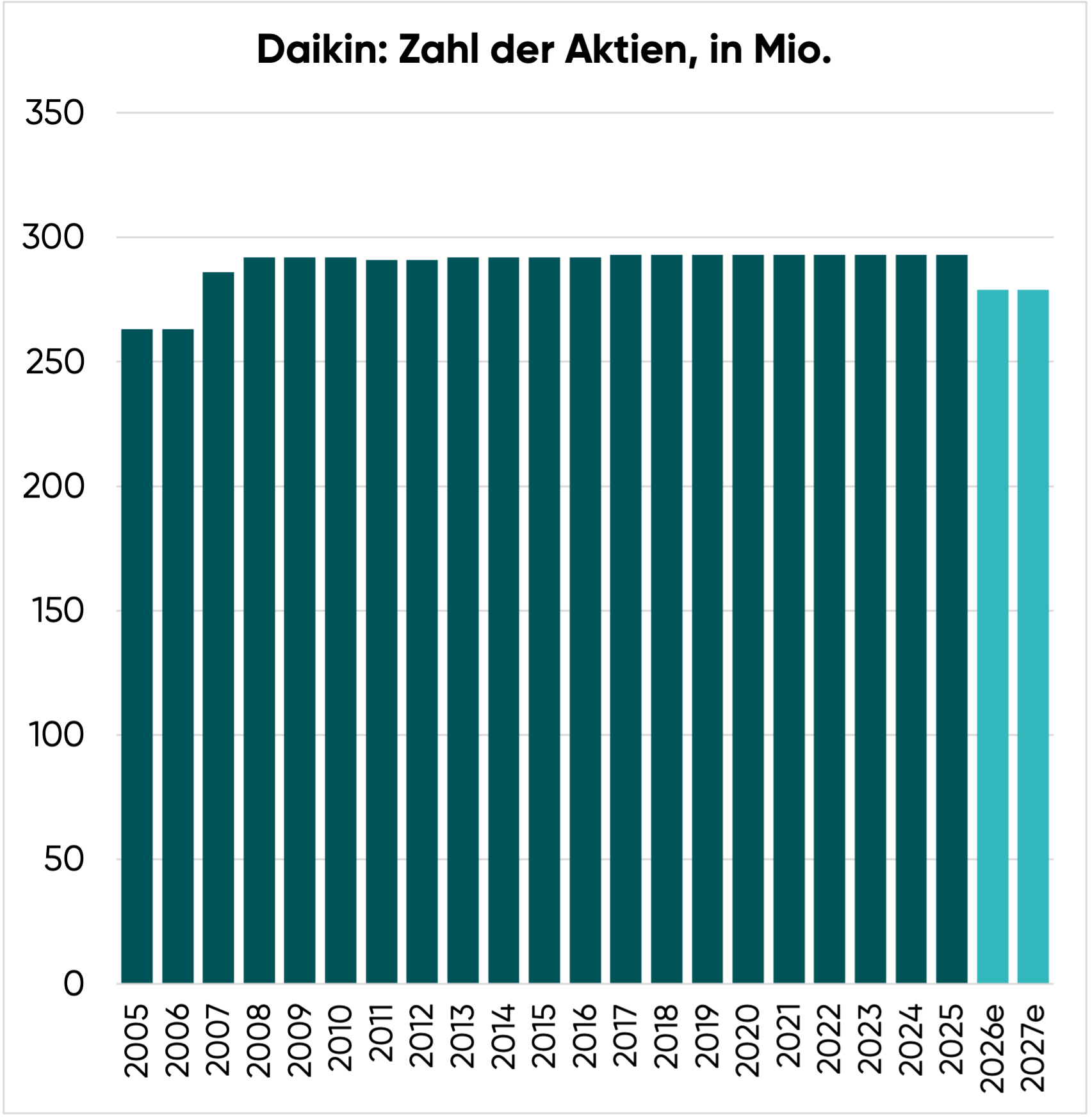

| Zahl der Aktien | 293 Mio. | |

| Aktienkurs | 23.700 JPY | 128,00 EUR |

| Marktkapitalisierung | 6.900 Mrd. JPY | 37.500 Mio. EUR |

| Nettoverschuldung (31.03.2026) | 200 Mrd. JPY | 1.100 Mio. EUR |

| Unternehmenswert | 7.100 Mrd. JPY | 38.600 Mio. EUR |

| KGV 2027e | 20,0 | |

| FCF-Rendite 2027e | 3,0 % | |

| Div.-Rendite 2027e | 1,6 % | |

| ISIN | JP3481800005 |

Geschäftsmodell

Daikin ist der weltgrößte Hersteller von Klimaanlagen.

Während Kältemaschinen in Deutschland den Ruf eines unnötigen Energiefressers haben, werden sie in anderen Weltregionen dringend benötigt – sei es wegen glühender Hitze oder schlechter Luftqualität.

Der japanische Platzhirsch hat sich zum Ziel gesetzt, die Luft zu optimieren:

- Schlaf verbessern

- Konzentration fördern

- Gesundheit erhalten

Das gilt nicht nur für Wohnungen, sondern auch für gewerbliche Bauten wie Büros, Hotels, Krankenhäuser, Industriegebäude und Data Center.

Ergänzt wird die Geschäftstätigkeit durch das wiederkehrende und besonders profitable Wartungs- und Ersatzteilgeschäft.

Daikin hat sich wie folgt positioniert:

- Premiumanbieter: Besonders umweltfreundliche, energieeffiziente und langlebige Produkte

- Große Wertschöpfungstiefe: Alle relevanten Komponenten werden selbst gefertigt und aufeinander abgestimmt

- Lokales Modell: In allen wichtigen Absatzmärkten erfolgt die Produktion vor Ort, das reduziert Wechselkursrisiken und Auswirkungen von Handelszöllen

Die Firma behauptet sich seit über 100 Jahren, betreibt mehr als 100 Werke und verkauft die Produkte in über 170 Ländern.

Zu den Stärken zählen:

- Technisches Know-How

- Führende Position im Bereich der Luftfilterung

- Exzellentes Vertriebs- und Servicenetzwerk

- Produktionsstandorte in allen wichtigen Absatzmärkten

Dank dieser Aufstellung baut Daikin seine Marktanteile kontinuierlich aus.

Investitionsthese

Es gibt drei Gründe, die für den Kauf der Daikin Aktie sprechen:

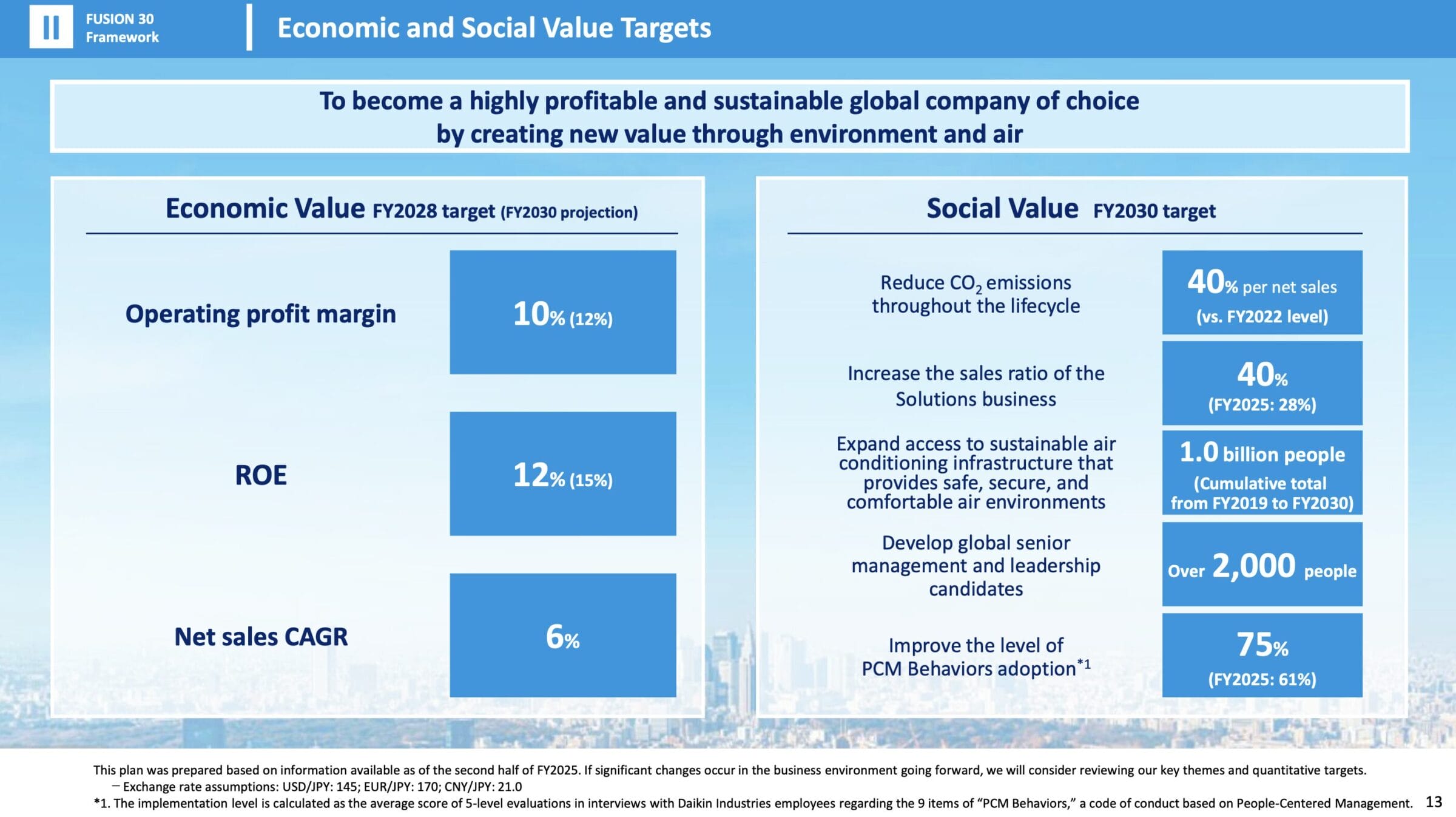

- Steigende Gewinnmarge: Die EBIT-Marge soll bis 2030 von 8 % auf 12 % steigen

- Anhaltendes Umsatzwachstum: Die Nachfrage nach Kühlgeräten zieht immer weiter an

- Sicherheit: Das Wartungs- und Ersatzteilgeschäft hat einen wiederkehrenden Charakter

Doch damit nicht genug: Nun scheint Daikin auch noch zum KI-Profiteur zu werden. Aber der Reihe nach:

Mittelfristiger Ausblick

Viele japanische Unternehmen arbeiten mit fünfjährigen Management-Plänen. Diese dienen Mitarbeitern und Aktionären als Orientierung.

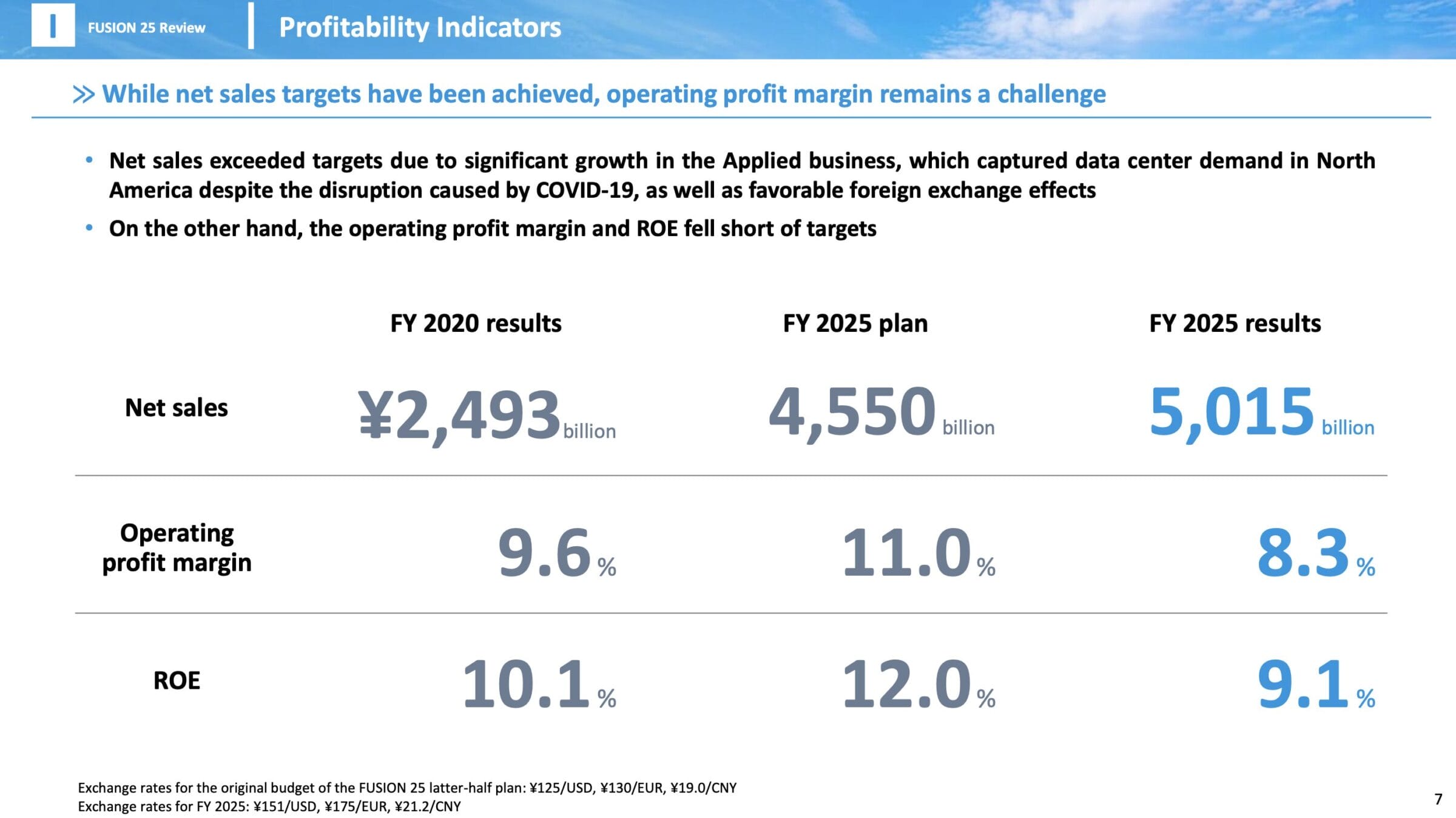

Betrachten wir kurz den letzten Ausblick des Unternehmens, der 2020 veröffentlicht wurde.

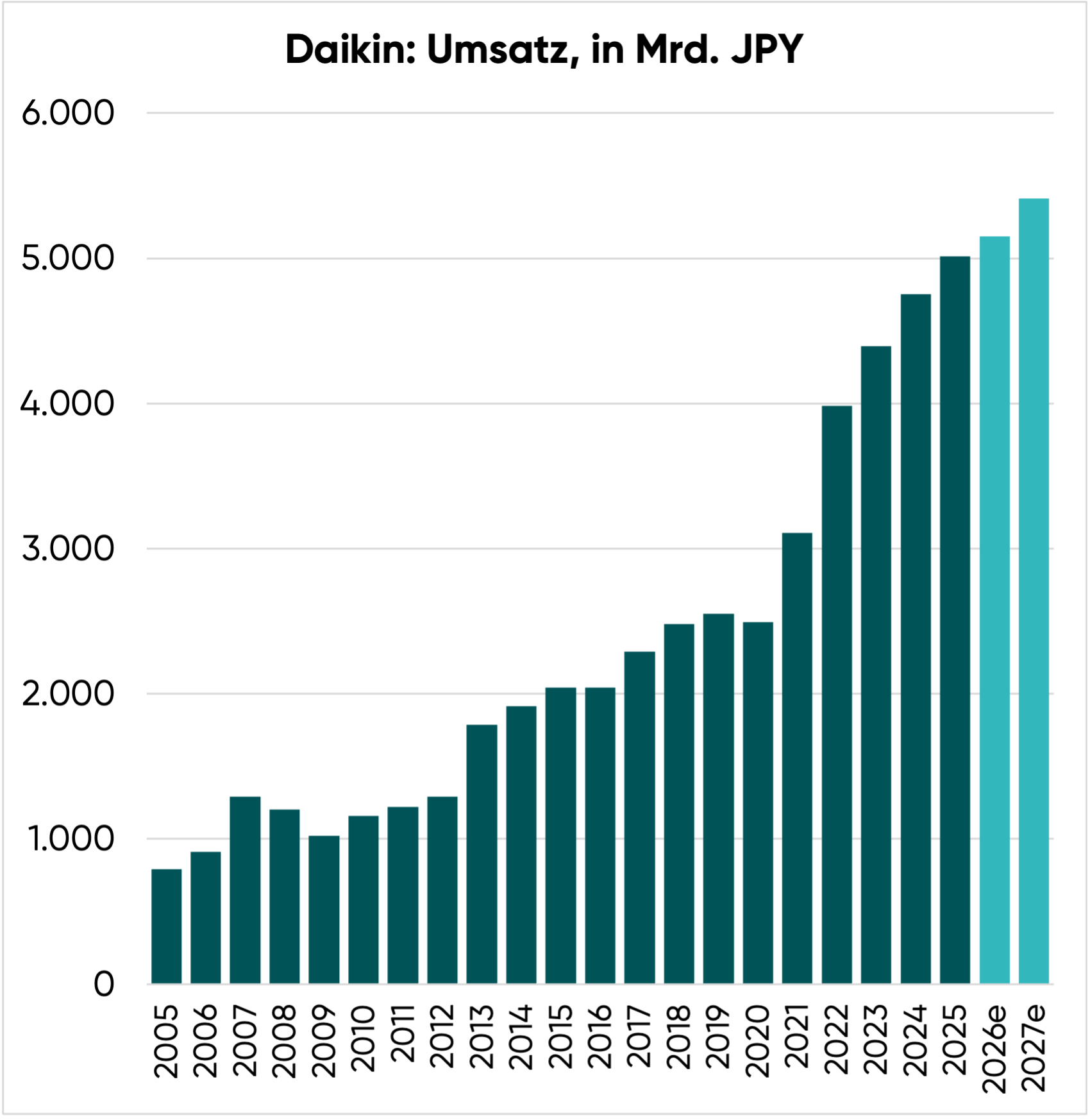

Von 2020 bis 2025 ist es gelungen, den Umsatz um mehr als 80 % zu steigern. Damit konnte das Erlösziel sogar um 10 % übertroffen werden.

Dieser Wachstumswille ist ein typisches Muster, das wir bei einigen japanischen Unternehmen beobachten: Im Vordergrund stehen Marktanteilsgewinne und Umsatzsteigerungen, die durchaus auch mal auf Kosten der Profitabilität gehen.

Grundsätzlich steckt dahinter eine kluge Überlegung: Höhere Stückzahlen sorgen für Skaleneffekte und eine bessere Auslastung, wodurch die Marge trotz niedriger Preise auskömmlich ausfällt.

Doch trotz des starken Umsatzwachstums ging die operative Marge von 2020 auf 2025 von 9,6 % auf 8,3 % zurück. Zur Einordnung:

- Eigentlich hatte das Management eine Steigerung auf 11,0 % angestrebt

- Das Verfehlen des Margenziels kann unter anderem mit dem branchenseitigen Gegenwind erklärt werden

In allen relevanten Absatzregionen wird aufgrund hoher Baukosten und erheblich gestiegener Zinsen weniger gebaut als noch vor einigen Jahren erwartet.

Das hat zur Folge, dass die Produktionskapazitäten von Daikin trotz der Marktanteilsgewinne nur zu 68 % ausgelastet sind. Dafür kann sich die Marge dann schon wieder sehen lassen.

Relevanter ist aber der Blick nach vorn.

Mittlerweile hat bei Daikin ein Umdenken stattgefunden. Weiteres Umsatzwachstum ist nicht mehr die höchste Priorität. Dafür ist die Steigerung der EBIT-Marge in den Fokus gerückt.

Das Management äußerte sich im jüngsten Call wie folgt:

Reinforcing earning power is the most important issue for FUSION 30. (…) We will focus on profit margins and capital efficiency instead of chasing volume.

Quelle: Transkript des Management-Calls zu den finanziellen Zielen 2030, Daikin

Dass sich die Prioritäten geändert haben, wird auch am Aufbau der Zielsetzungsfolie sichtbar.

Zuerst nennt Daikin das Margenziel, dann folgt die angestrebte Eigenkapitalverzinsung und erst an dritter Stelle gibt der Konzern das erwartete Umsatzwachstum bekannt.

Margensteigerungspotential

Doch kann es Daikin überhaupt gelingen, in diesem Umfeld die Marge zu steigern?

- Nach wie vor geringe Bautätigkeit in Amerika, Europa und China

- Kostensteigerungen bei den Rohstoffen

- Lohnerhöhungen für die Mitarbeiter

- Import von Komponenten durch Zölle verteuert

- Kampfpreise durch chinesische Anbieter

Vor diesem Hintergrund halten wir es für unwahrscheinlich, dass Daikin das Margenziel vollständig erreichen wird.

Etwas Steigerungspotential dürfte aber vorhanden sein. Dafür sprechen folgende Gründe:

- Striktes Kostensenkungsprogramm: Austausch von teuren Materialien durch günstigere sowie Optimierung der Produktionskapazitäten

- Preiserhöhungen: Bei diesem Thema waren japanische Konzerne aufgrund der jahrzehntelangen Deflation sehr vorsichtig, haben die Zurückhaltung nun aber aufgegeben

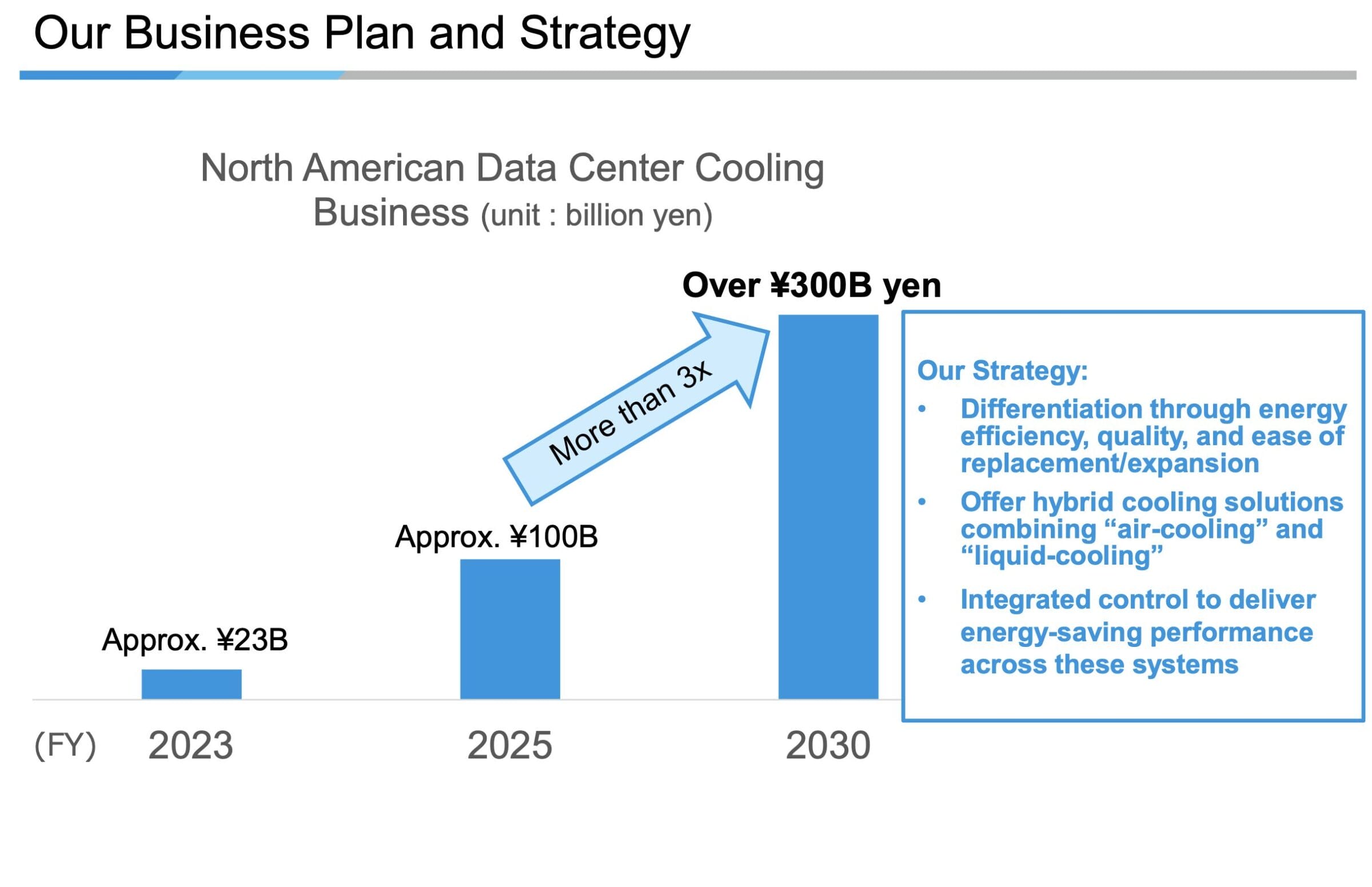

- Wartungs- und Ersatzteilgeschäft: Der Umsatzanteil des besonders profitablen Segments soll bis 2030 von 28 % auf 40 % steigen

Zusätzlich wurde das Ziel einer steigenden Marge nun stärker als bisher in der variablen Vergütung der Vorstände verankert.

Umsatzwachstum

Daikin hat sich vorgenommen, mit einer Rate von 6 % pro Jahr zu wachsen. Die Wachstumstreiber:

- Anhaltend: Klimawandel und Aufstieg der Schwellenländer

- Kurz- und Mittelfristig: Kühlung von Data Centern (vor allem in den USA)

- Neue Strategie: Mehr Vollwartungsverträge

- Dazu kommen Marktanteilsgewinne

Die meisten anderen Blue Chip Konzerne kämpfen mit gesättigten Märkten. Folglich wachsen diese nur noch sehr langsam.

Dagegen profitiert Daikin davon, dass sich die Zahl der weltweit installierten Klimaanlagen laut Internationaler Energieagentur bis 2050 verdreifachen wird – von 2 auf 6 Mrd.

Aufstieg der Schwellenländer

Während die Durchschnittstemperatur in Deutschland bei angenehmen 10 Grad liegt, sind es in Indien 25 Grad.

Durch den Klimawandel werden in Indien die ohnehin schon heißen Sommer (Spitzenwerte von 40-50 Grad sind keine Seltenheit) künftig noch schwerer zu ertragen.

Zusammen mit dem wirtschaftlichen Aufstieg des Schwellenlands führt das zu einer enorm steigenden Nachfrage nach Klimaanlagen.

Was Daikin aus Investorensicht einzigartig macht, ist die weltweite Präsenz.

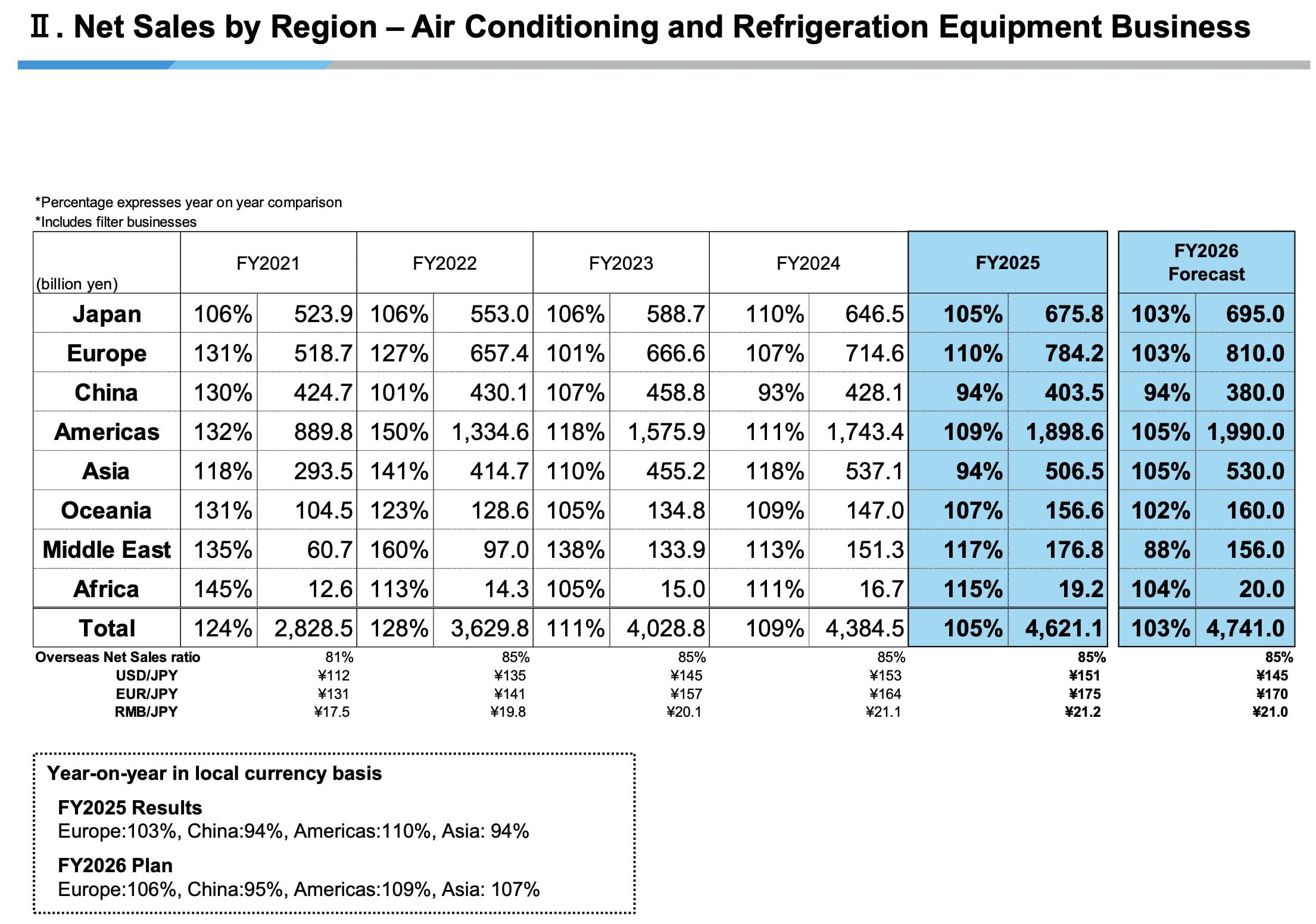

Umsatzanteile (2025):

- Amerika 41 %

- Europa 16 %

- Japan 15 %

- Asien (vor allem Indien) 11 %

- China 9 %

- Mittlerer Osten 4 %

- Ozeanien 3 %

- Afrika <1 %

Mittel- und langfristig wird der Umsatzanteil des asiatischen und afrikanischen Marktes deutlich zulegen.

In beiden Regionen konnte Daikin den Erlös in den letzten vier Jahren bereits um über 50 % steigern.

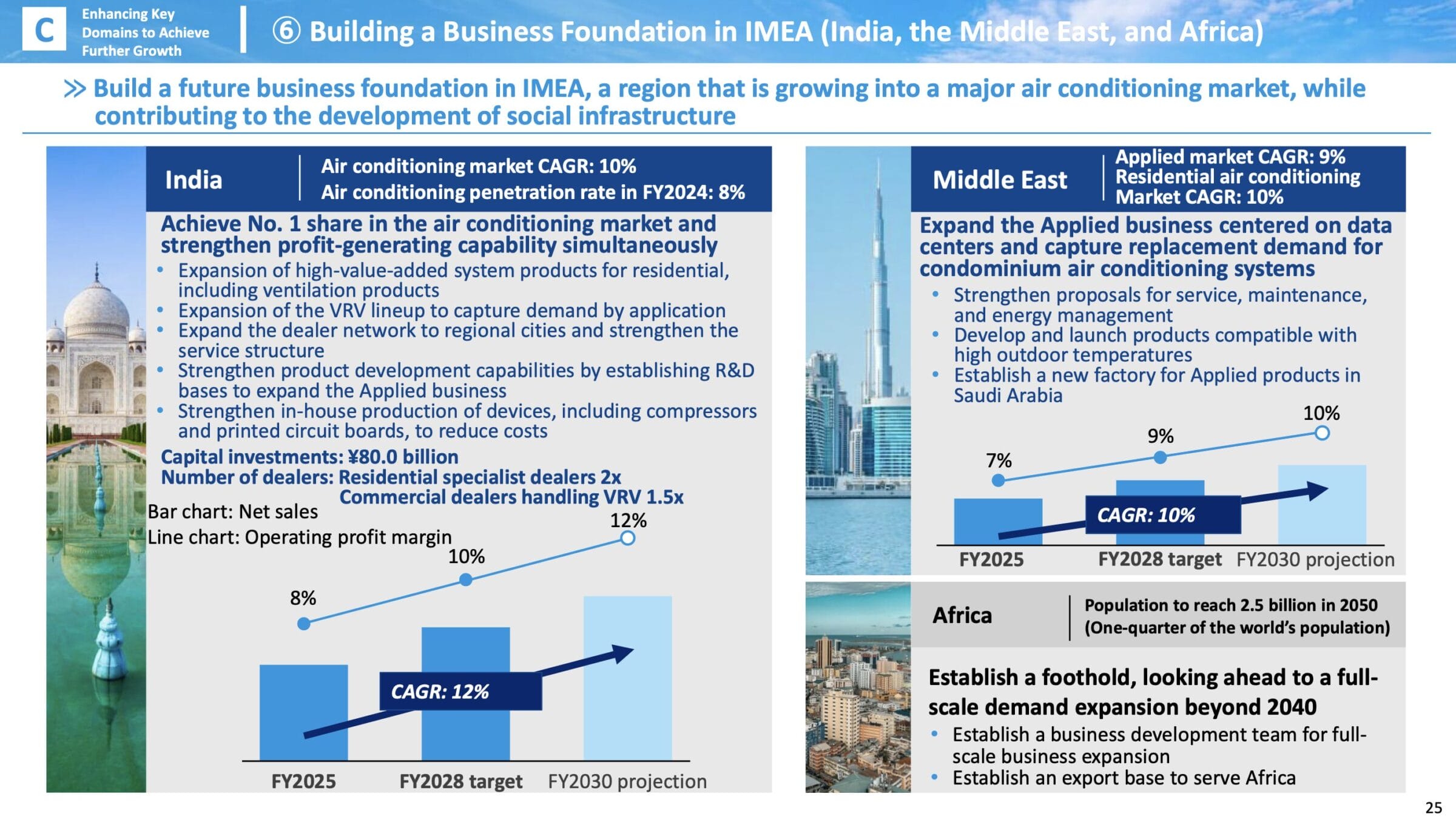

Deep Dive zum Potential des indischen Marktes

Wir gehen davon aus, dass Indien eines Tages zum größten Markt für Daikin wird:

- Bevölkerungsreichstes Land der Welt: Über 1,4 Mrd. Einwohner

- Hohe Temperaturen: mehr als 25 Grad im Jahresdurchschnitt

- Wirtschaftlicher Aufstieg: BIP verdoppelt sich etwa alle zehn Jahre

- Geringe Basis: aktuell sind erst in 8 % der Haushalte Klimaanlagen installiert

Durch einen frühen Markteintritt ist es Daikin gelungen, auch in Indien zum Marktführer aufzusteigen.

2008 wurde die erste Fabrik eröffnet (lokales Produktionsmodell), 2017 der zweite Standort.

Aufgrund hoher Stückzahlen und niedriger Lohnkosten wird Daikin die indischen Werke künftig auch für den Export in andere Märkte nutzen.

2025 hat der japanische Konzern einen Indien-Umsatz von 1,5 Mrd. USD erwirtschaftet (5 % des konzernweiten Erlöses), bis 2030 soll das Geschäft auf 4,0 Mrd. USD wachsen.

Dafür investiert Daikin viel Geld in den Ausbau des Vertriebsnetzes, das bisher auf die größten Städte (Tier 1 Cities) begrenzt war und nun erweitert wird.

Hierzulande nicht notwendig, in Indien aber hochrelevant ist das Know-How des Unternehmens im Bereich der Luftreinigung bzw. Luftqualität.

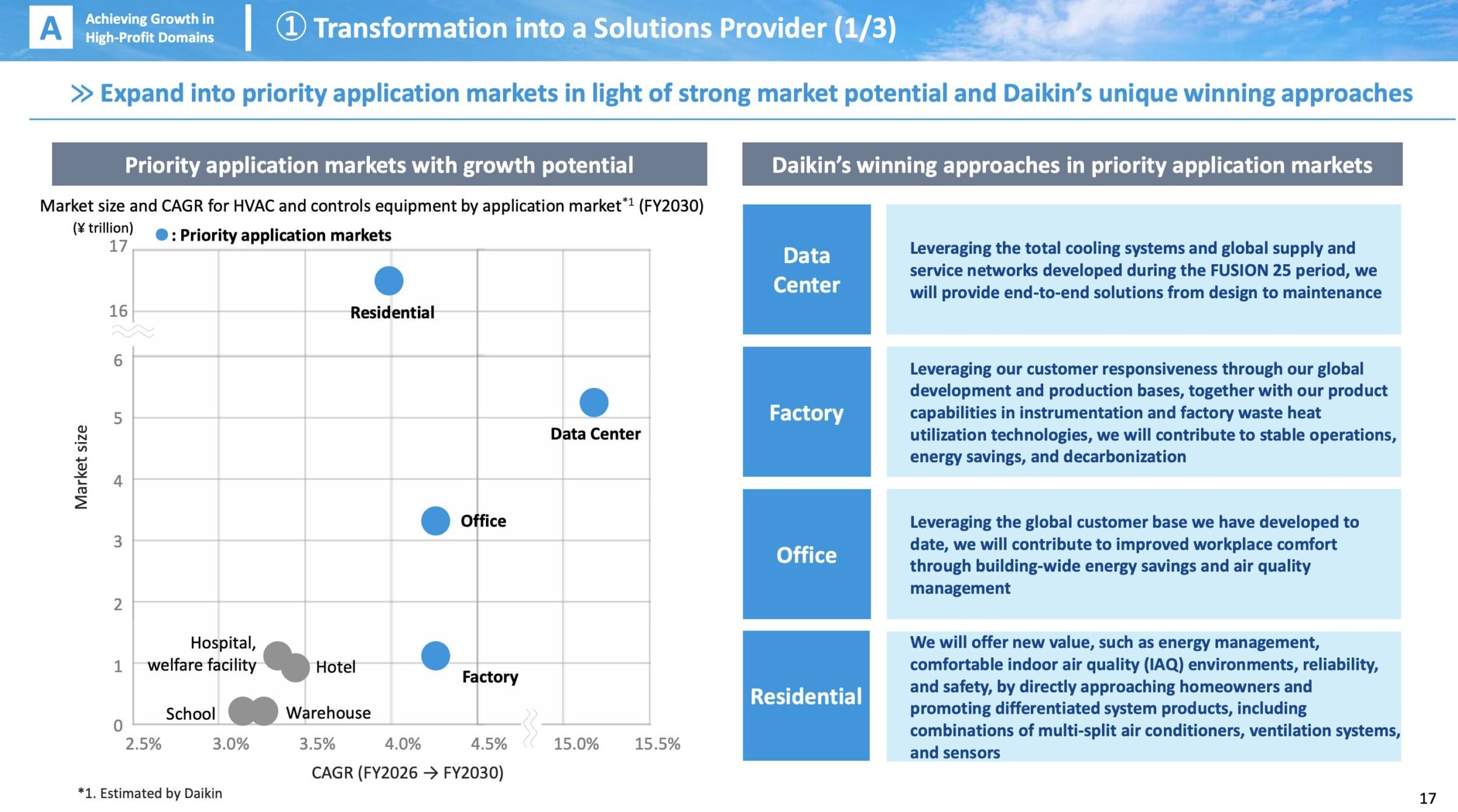

Doch nicht nur Klimawandel und Aufstieg der Schwellenländer sorgen für Potential, auch in den Vereinigten Staaten bietet sich eine hochinteressante Gelegenheit.

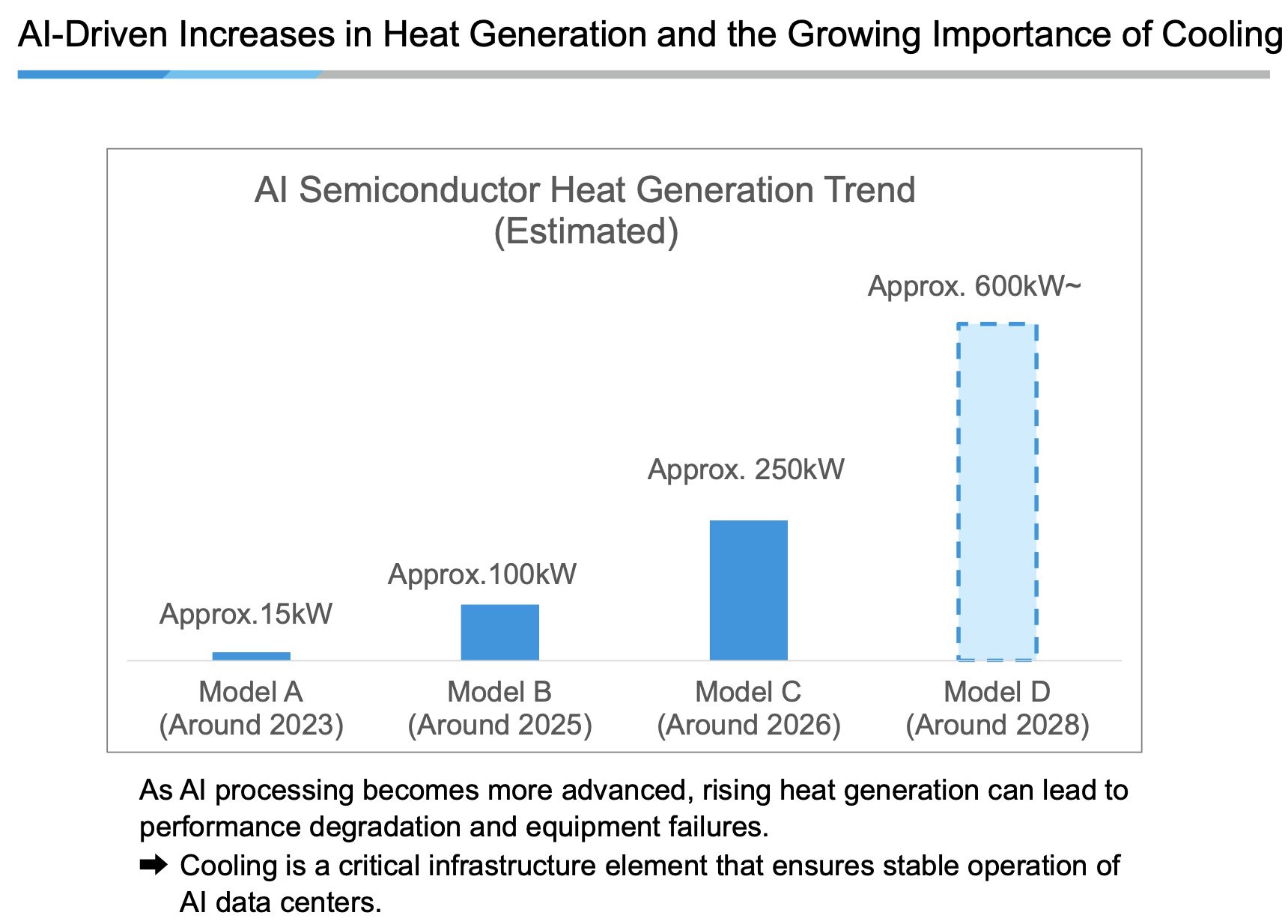

Kühlung von Data Centern

KI-Chips werden immer leistungsfähiger, daher steigt deren Energieverbrauch exponentiell.

Während die Hitzegenerierung pro Serverschrank im Jahr 2023 noch bei 15 kW war, könnten es fünf Jahre später schon 600 kW sein!

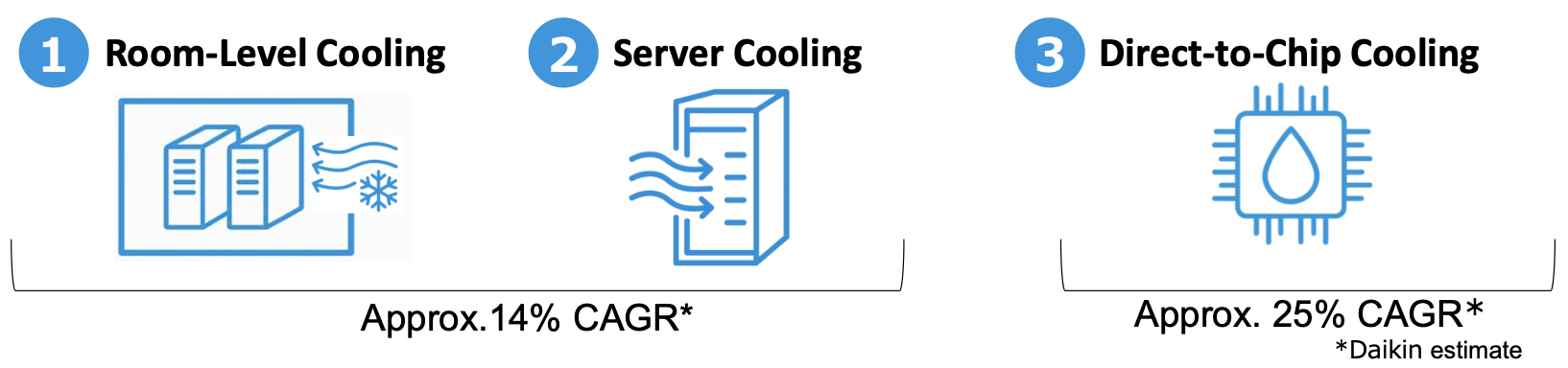

Eine derart hohe Wärmeerzeugung kann nicht mehr über die bisherigen Verfahren der generellen Raumkühlung oder Serverschrankkühlung abgeleitet werden (jeweils luftbasiert).

Daher befindet sich Daikin mit den Planern und Betreibern der Rechenzentren in Gesprächen, um künftig eine direkte Kühlung der KI-Chips zu ermöglichen.

Bei diesem Kühlverfahren werden die Chips auf einem Material platziert, das von einer Kühlflüssigkeit durchströmt wird.

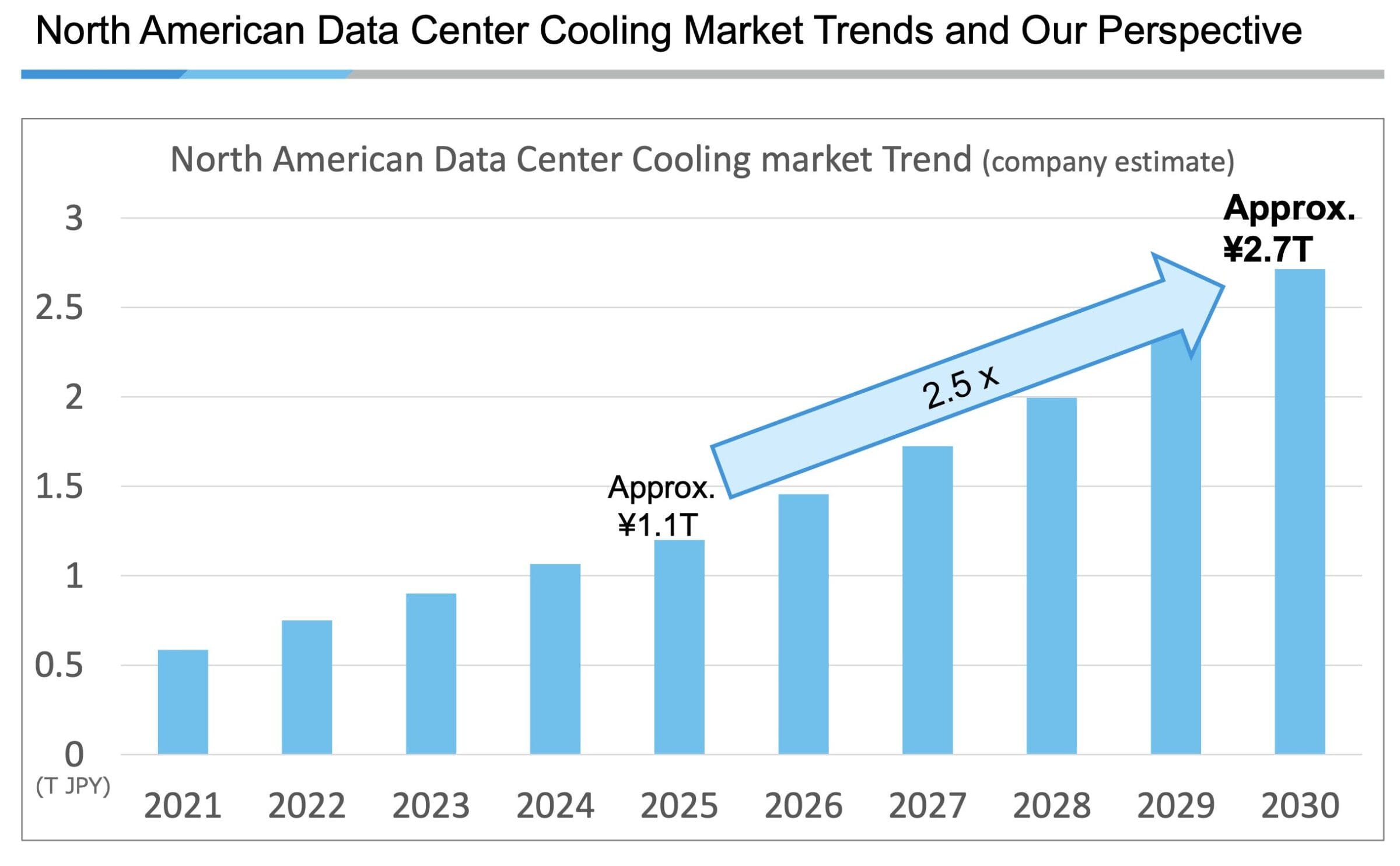

Marktvolumen und Wachstumsrate

Aktuell beträgt das Marktvolumen im Bereich der Kühlung von Data Centern 1,1 Bio. JPY, bis 2030 erwartet Daikin einen Anstieg auf 2,7 Bio. JPY.

Das entspricht einer jährlichen Wachstumsrate von 20 %, wobei diese je nach weiterer Entwicklung deutlich höher oder niedriger ausfallen könnte.

Daikin kommt auf einen Marktanteil von ca. 10 % und traut sich zu, diesen auszubauen.

Wenn die Prognose des Managements aufgeht, würde der Umsatzanteil des Data Center-Geschäfts bis 2030 auf 6 % steigen.

Da es sich um ein besonders profitables Segment handelt (qualitäts- statt preisgetrieben), könnte der Anteil am konzernweiten Gewinn deutlich höher ausfallen.

Natürlich gibt es auch in diesem Geschäft einige Wettbewerber, wobei das Management von Daikin der Meinung ist, den Konkurrenten einen Schritt voraus zu sein.

Neben der jahrzehntelangen Erfahrung profitiert der Platzhirsch von seiner vollständigen Angebotspalette, inklusive der neuen Direct-to-Chip-Kühlung.

We are confident that we are one step ahead of our competitors (…).

Quelle: Transkript des Management-Calls zur Data Center-Strategie, Daikin

Fazit zur Investitionsthese

Daikin ist ein hervorragend aufgestelltes Unternehmen, das über intakte Wachstumstreiber verfügt.

Aufgrund erheblich gestiegener Baukosten sowie deutlich höherer Zinsen ist die Neubautätigkeit in wichtigen Absatzmärkten jedoch deutlich zurückgegangen.

Dieser branchenseitige Gegenwind hat trotz Marktanteilsgewinnen zu einer Situation geführt, in der die Produktionskapazitäten nur zu 68 % ausgelastet sind.

Da Daikin den Großteil der Komponenten selbst produziert, benötigt das Unternehmen hohe Stückzahlen, um eine auskömmliche Marge zu erwirtschaften.

Nach vorn geblickt sieht es deutlich besser aus: Der Konzern leitet Maßnahmen zur Profitabilitätssteigerung ein, stärkt das Geschäft in wachstumsstarken Schwellenländern und profitiert vom KI-Boom.

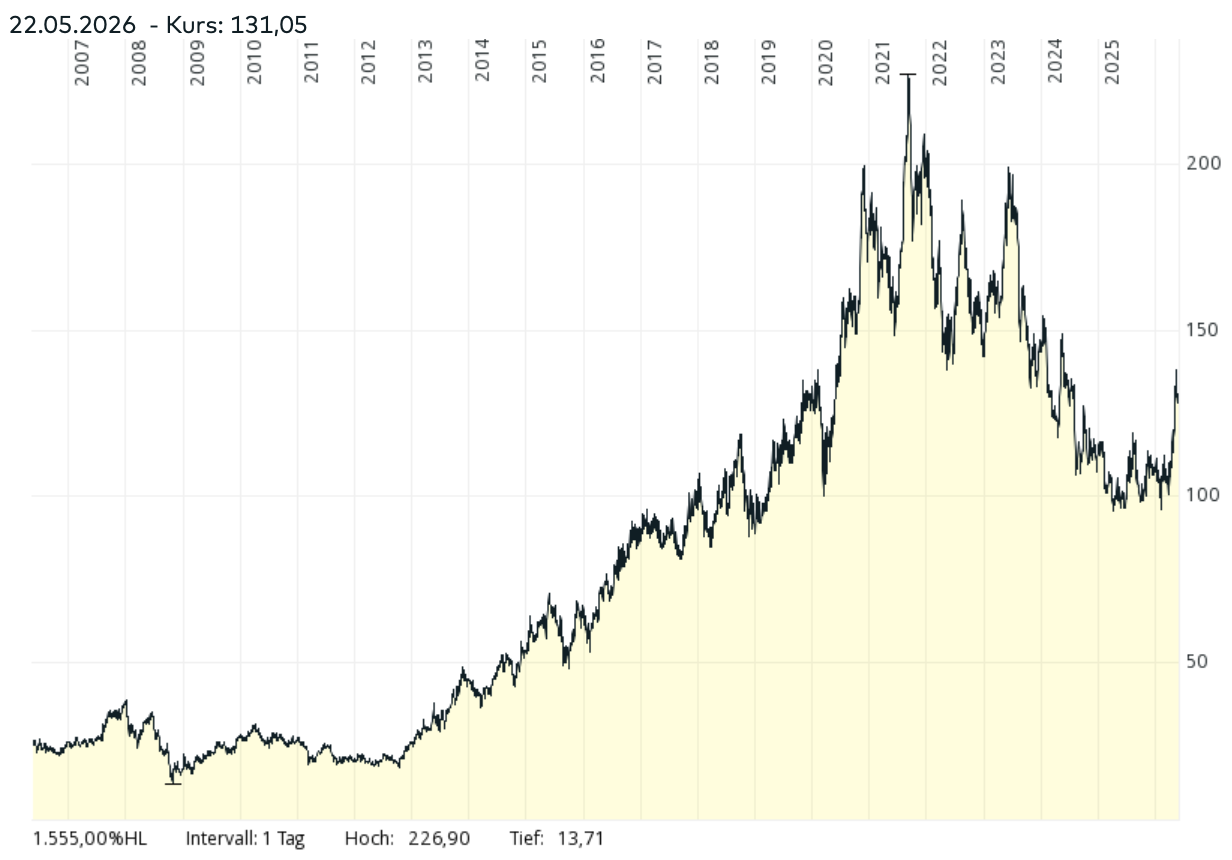

Da der Aktienkurs gegenüber dem Höchststand um 40 % eingebrochen ist, könnte eine Value Chance vorliegen.

Um das herauszufinden, betrachten wir nun einige Finanzkennzahlen; danach wagen wir uns an die Bewertung der Daikin Aktie.

Kursentwicklung der Daikin Aktie

In den letzten 20 Jahren stieg der Kurs der Daikin Aktie von 26 EUR auf 128 EUR.

Inklusive Dividenden entspricht das einer jährlichen Rendite von knapp 10 %. Nicht schlecht – zumal wir uns aktuell in einem zyklischen Tief befinden.

Die Wertsteigerung erfolgte allerdings nicht stetig, sondern in Zyklen:

- 2006-2012: Konsolidierung im Bereich von 25 EUR, ausgelöst von einer schwachen Baukonjunktur aufgrund der Finanzkrise

- 2013-2021: Starker Kursanstieg von 25 auf 225 EUR, beinahe ein Tenbagger

- Seit 2022: Konsolidierung, Kurs ist zwischenzeitlich auf 100 EUR eingebrochen, erneut ausgelöst von einer schwachen Baukonjunktur aufgrund höherer Zinsen

In den letzten Wochen zog der Preis der Anteilsscheine um fast 30 % an. Das führen wir auf gute Quartalszahlen, einen optimistischen Ausblick (2030) sowie das Potential im Bereich der Data Center zurück.

Operative Performance

Kennzahlenübersicht

| Jahr | 2023 | 2024 | 2025 | 2026(e) | 2027(e) | Langfristige Erwartung |

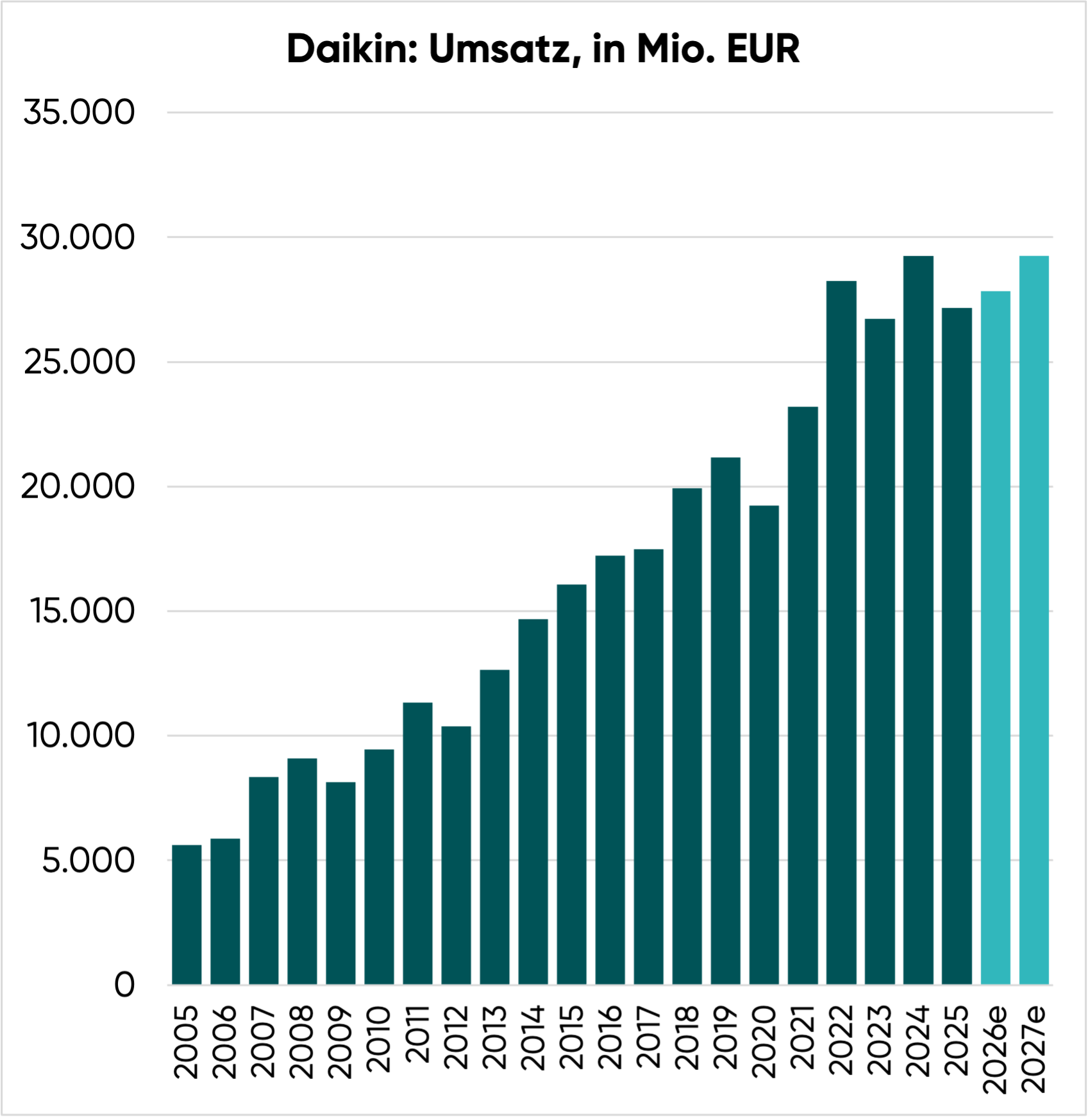

| Umsatz in Mrd. JPY | 4.400 | 4.750 | 5.020 | 5.150 | 5.410 | 5 % p.a. |

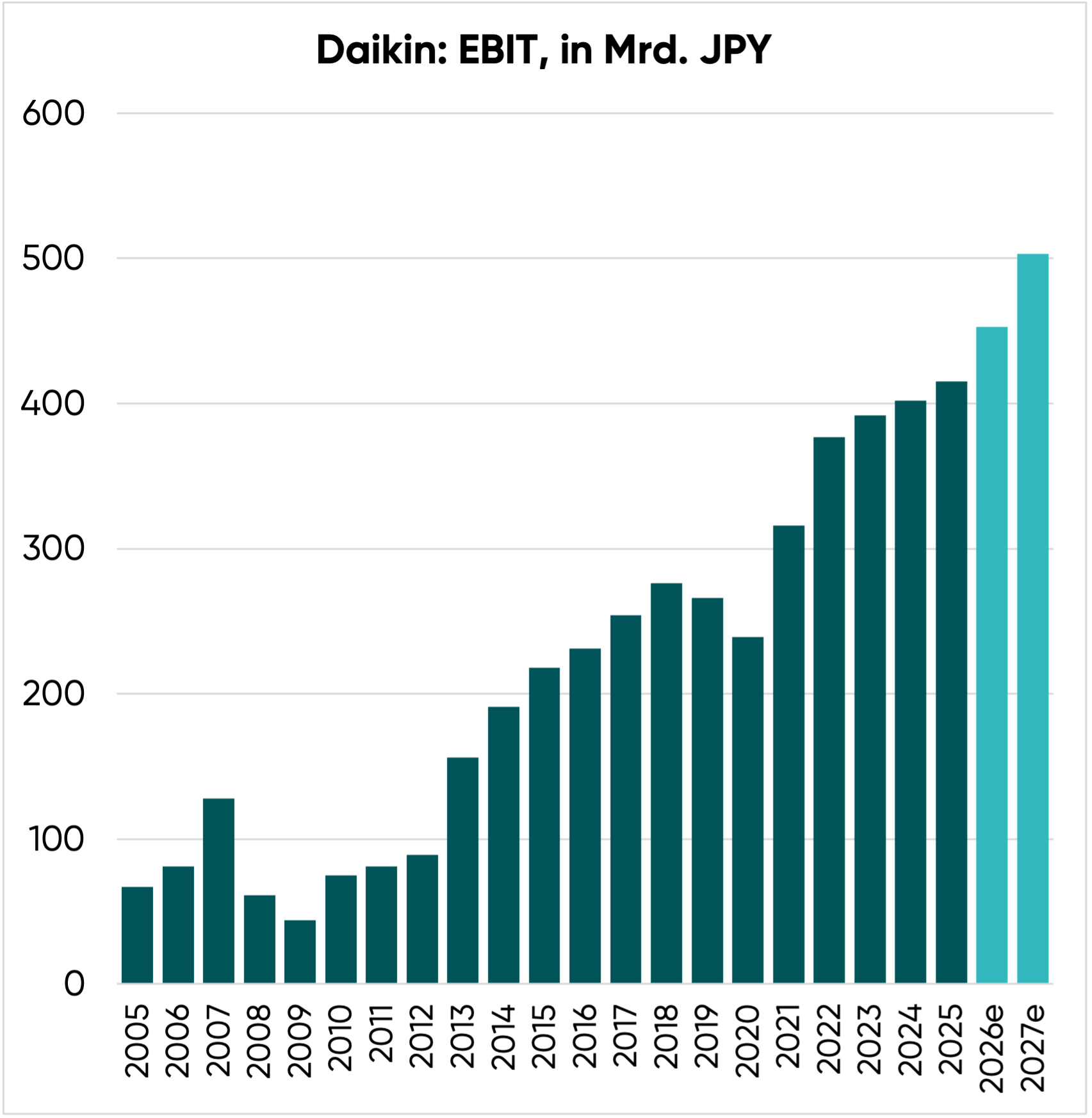

| EBIT in Mrd. JPY | 392 | 402 | 415 | 453 | 503 | 7 % p.a. |

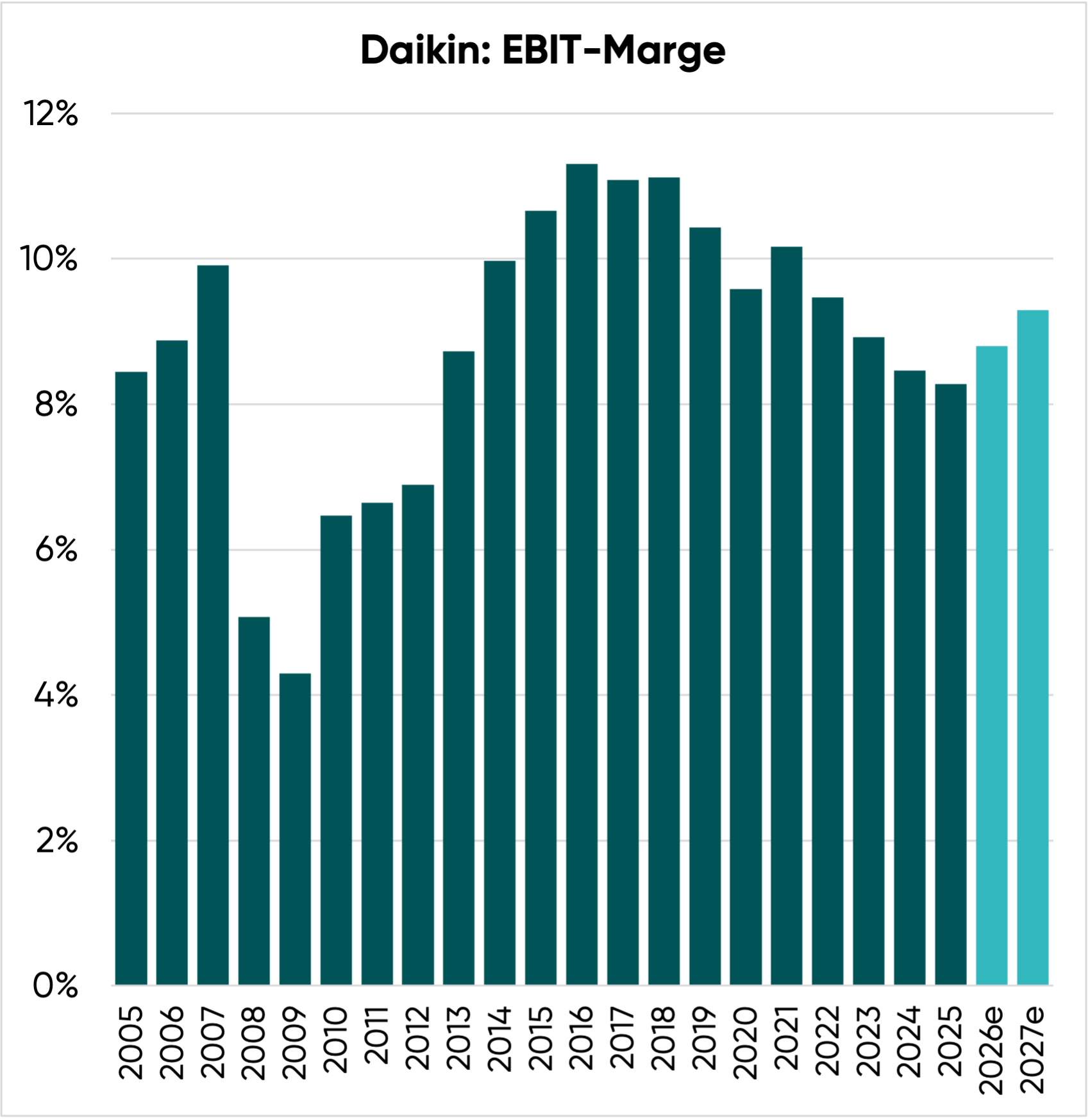

| EBIT-Marge | 8,9 % | 8,5 % | 8,3 % | 8,8 % | 9,3 % | >10 % |

| Gewinn in Mrd. JPY | 260 | 265 | 275 | 301 | 330 | 7 % p.a. |

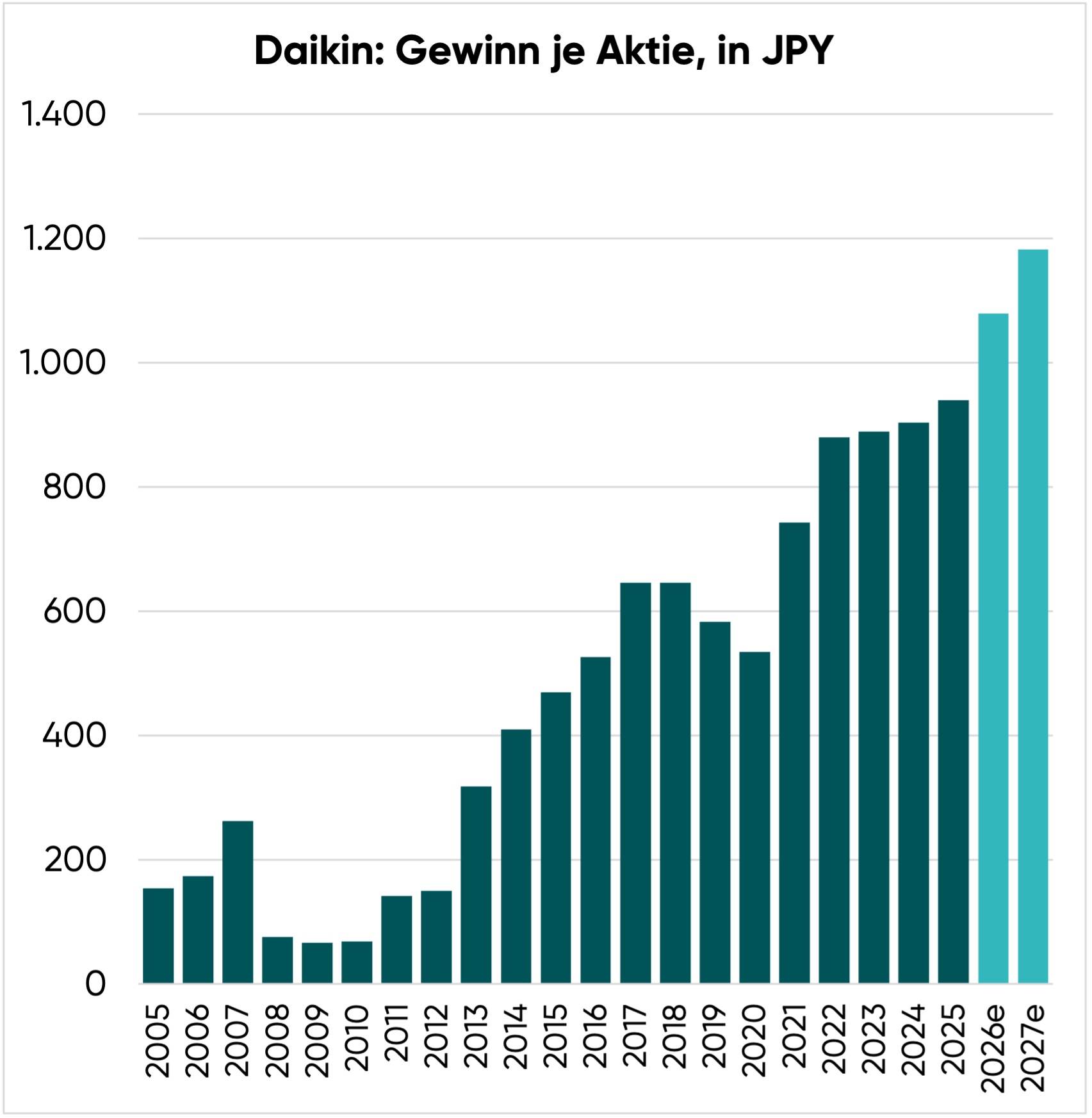

| EPS in JPY | 890 | 900 | 940 | 1.080 | 1.180 | 8 % p.a. |

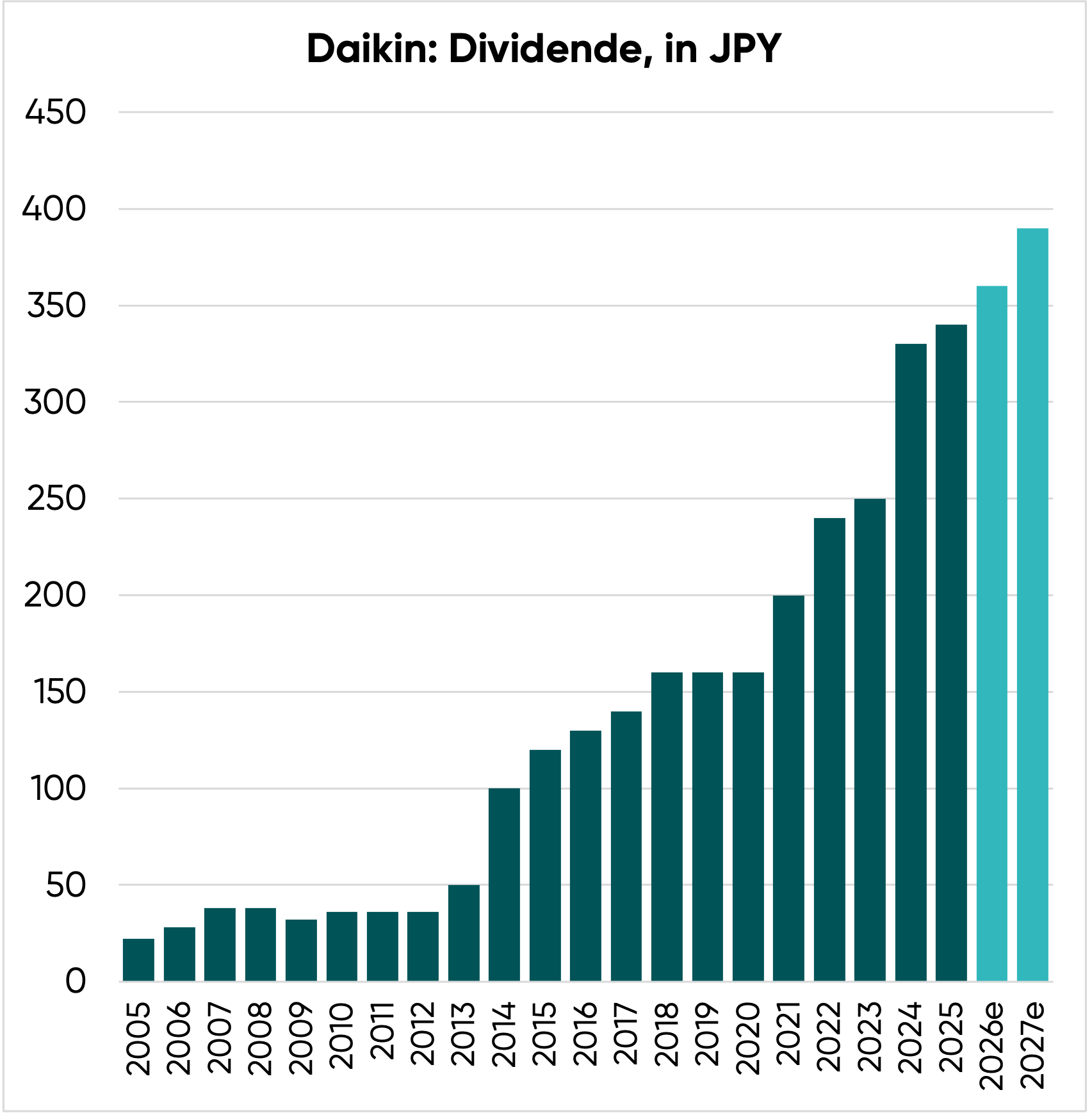

| Dividende in JPY | 250 | 330 | 340 | 360 | 390 | 8 % p.a. |

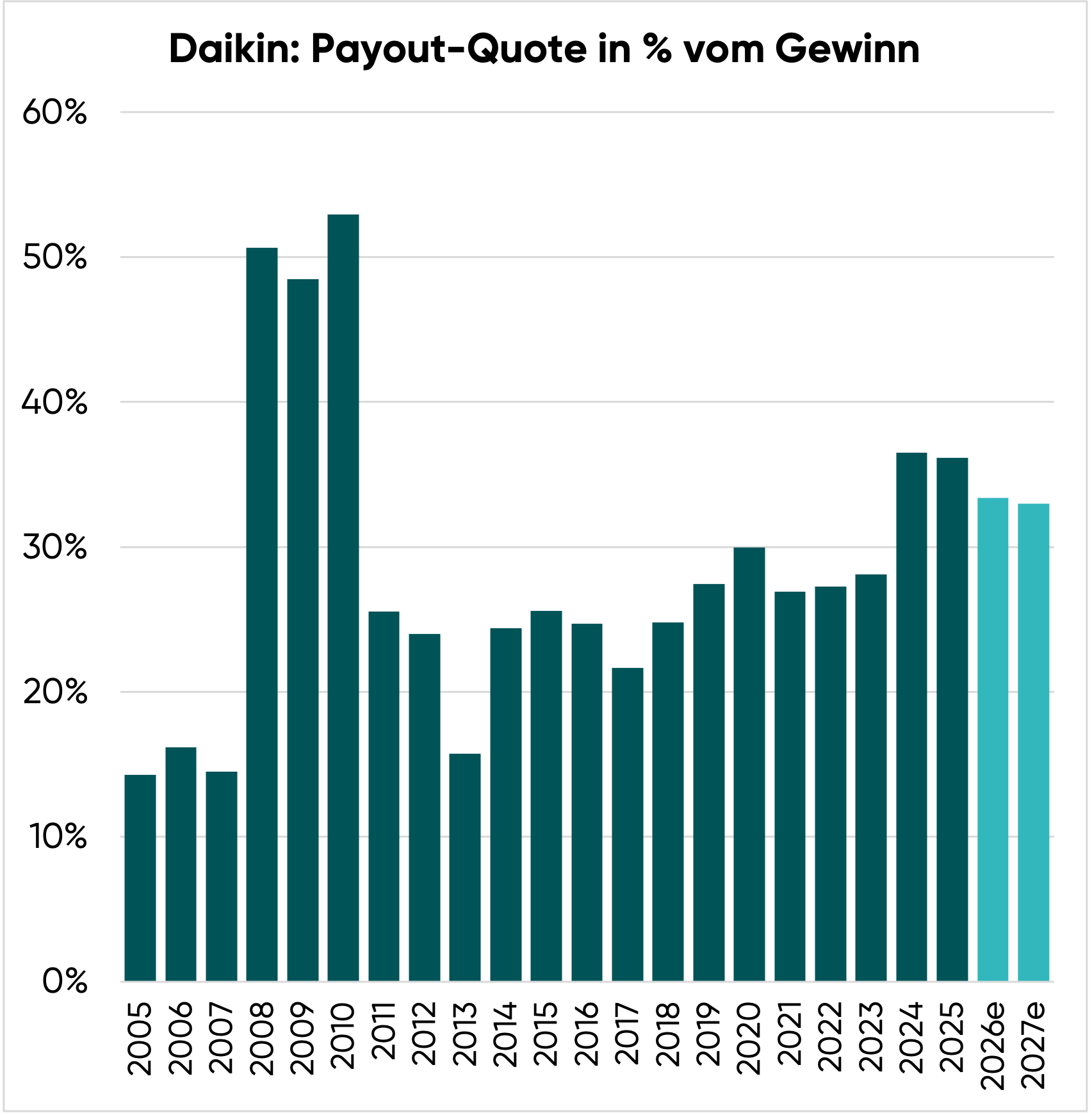

| Ausschüttungsquote | 28 % | 37 % | 36 % | 33 % | 33 % | >33 % |

Umsatzwachstum

| Zeitraum | Umsatzwachstum pro Jahr (CAGR) |

| 2005-2025 (20 Jahre) | 9,7 % |

| 2015-2025 (10 Jahre) | 9,4 % |

| 2020-2025 (5 Jahre) | 15,0 % |

| 2026-2030 (Management-Prognose) | 6,0 % |

Im langfristigen Durchschnitt ist es Daikin gelungen, den Umsatz um mehr als 9 % p.a. zu steigern.

Allerdings wertete der japanische Yen (JPY) in den letzten Jahren ab, wodurch das Umsatzwachstum künstlich aufgebläht wurde.

Um diesen Effekt zu neutralisieren, haben wir die Umsätze der letzten 20 Jahre in EUR umgerechnet.

| Zeitraum | Umsatzwachstum pro Jahr (CAGR) |

| 2005-2025 (20 Jahre) | 8,2 % |

| 2015-2025 (10 Jahre) | 5,4 % |

| 2020-2025 (5 Jahre) | 7,1 % |

| 2026-2030 (Management-Prognose) | 6,0 % |

Je nach Betrachtungszeitraum ergibt sich immer noch eine Wachstumsrate von 5-8 % p.a.

Da Daikin nun stärker als in der Vergangenheit auf die Gewinnmarge achtet und sich das Wachstum nicht mehr durch zu günstige Preise erkauft, gehen wir zukünftig von 5 % jährlichem Umsatzwachstum aus.

Gewinnentwicklung

Trotz Baukrise verdiente Daikin 2025 so viel Geld wie nie zuvor.

Allerdings ist die operative Gewinnmarge seit 2017 um rund 3 Prozentpunkte gesunken.

Aktuell verbleiben nur noch 8 % des Umsatzes als operativer Gewinn, obwohl der Konzern eigentlich einen Wert von 11 % angestrebt hatte.

| Zeitraum | Gewinnwachstum pro Jahr (CAGR) |

| 2005-2025 (20 Jahre) | 9,5 % |

| 2015-2025 (10 Jahre) | 7,2 % |

| 2020-2025 (5 Jahre) | 12,0 % |

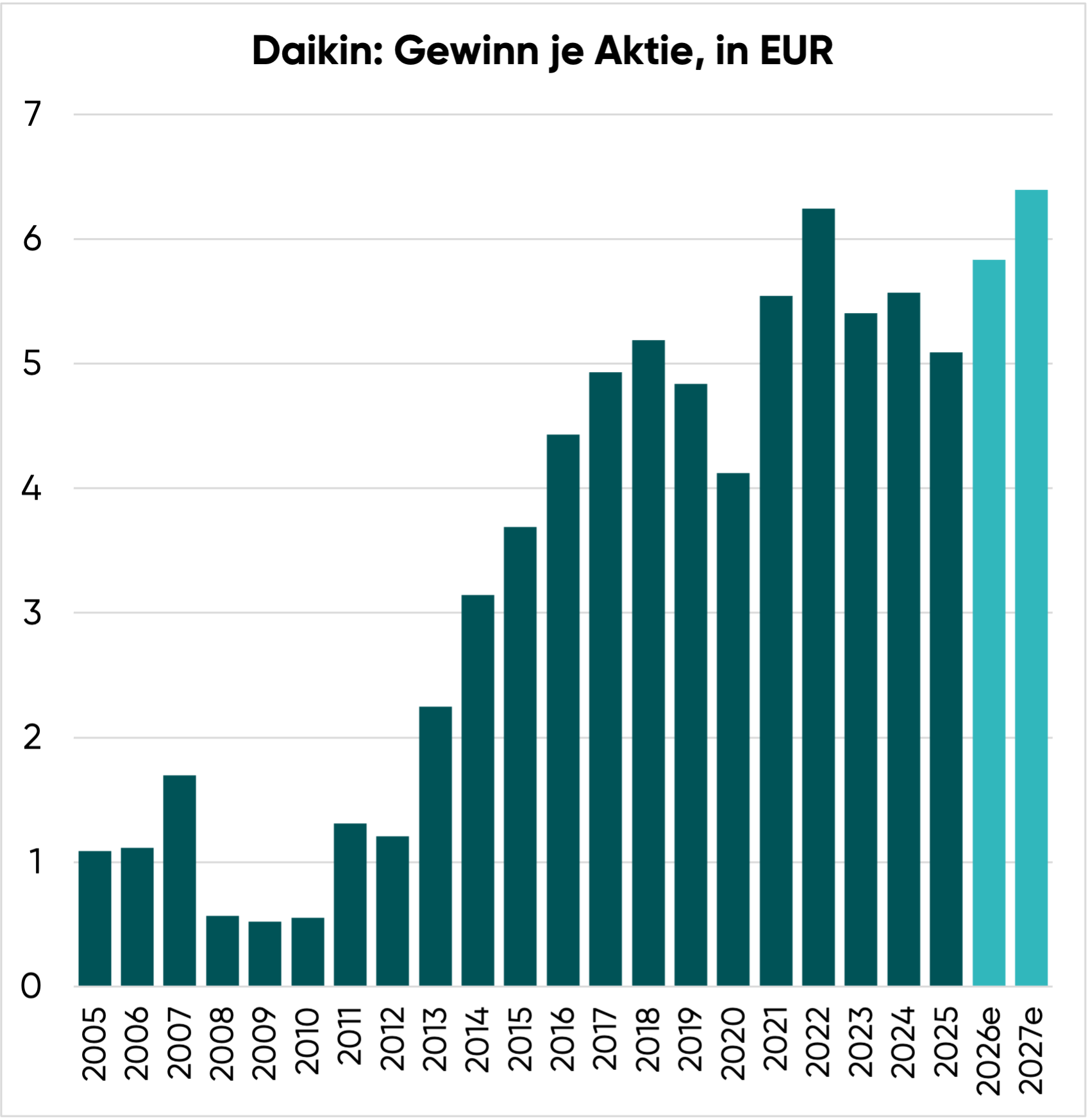

Die Folge: Der Gewinn je Aktie ist nicht so schnell gestiegen wie der Umsatz.

Auch bei dieser Kennzahl gilt, dass die Abwertung des JPY die Wachstumsraten der letzten Jahre künstlich aufgebläht hat.

| Zeitraum | Gewinnwachstum pro Jahr (CAGR) |

| 2005-2025 (20 Jahre) | 8,0 % |

| 2015-2025 (10 Jahre) | 3,3 % |

| 2020-2025 (5 Jahre) | 4,3 % |

In EUR betrachtet ergibt sich seit 2005 eine Gewinnsteigerung von 8,0 % p.a.

Da das Management nun nicht mehr Marktanteilsgewinne, sondern die Steigerung der Gewinnmarge als wichtigstes Unternehmensziel sieht, trauen wir Daikin in Zukunft wieder etwas höhere Margen zu.

Konkret gehen wir von folgenden Margensteigerungen aus:

- 2026: +0,5 Prozentpunkte (von 8,3 % auf 8,8 %)

- 2027: +0,5 Prozentpunkte (von 8,8 % auf 9,3 %)

- Danach: +0,2 Prozentpunkte pro Jahr, bis eine Marge von 11-12 % erreicht wird

Kurzer Blick auf die Bilanz

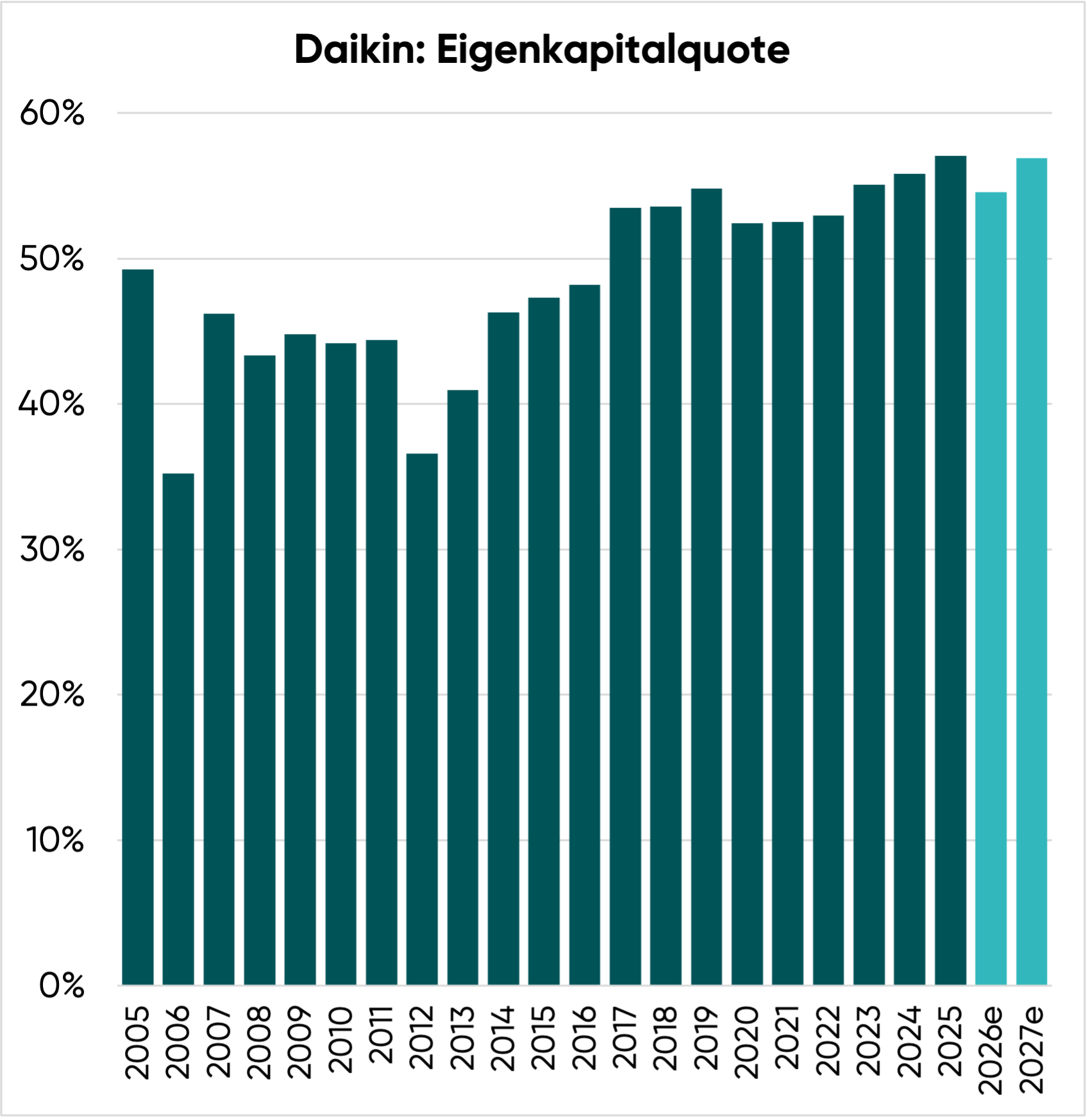

Auch beim Blick auf die Bilanz ergibt sich das typische Bild eines japanischen Qualitätsunternehmens.

Mit einer Eigenkapitalquote von 57 % (!) und einer minimalen Nettoverschuldung, die lediglich dem 0,2-fachen EBITDA entspricht, ist Daikin finanziell hervorragend aufgestellt.

Die Bilanz ist sogar so solide, dass der Konzern etwas überkapitalisiert erscheint.

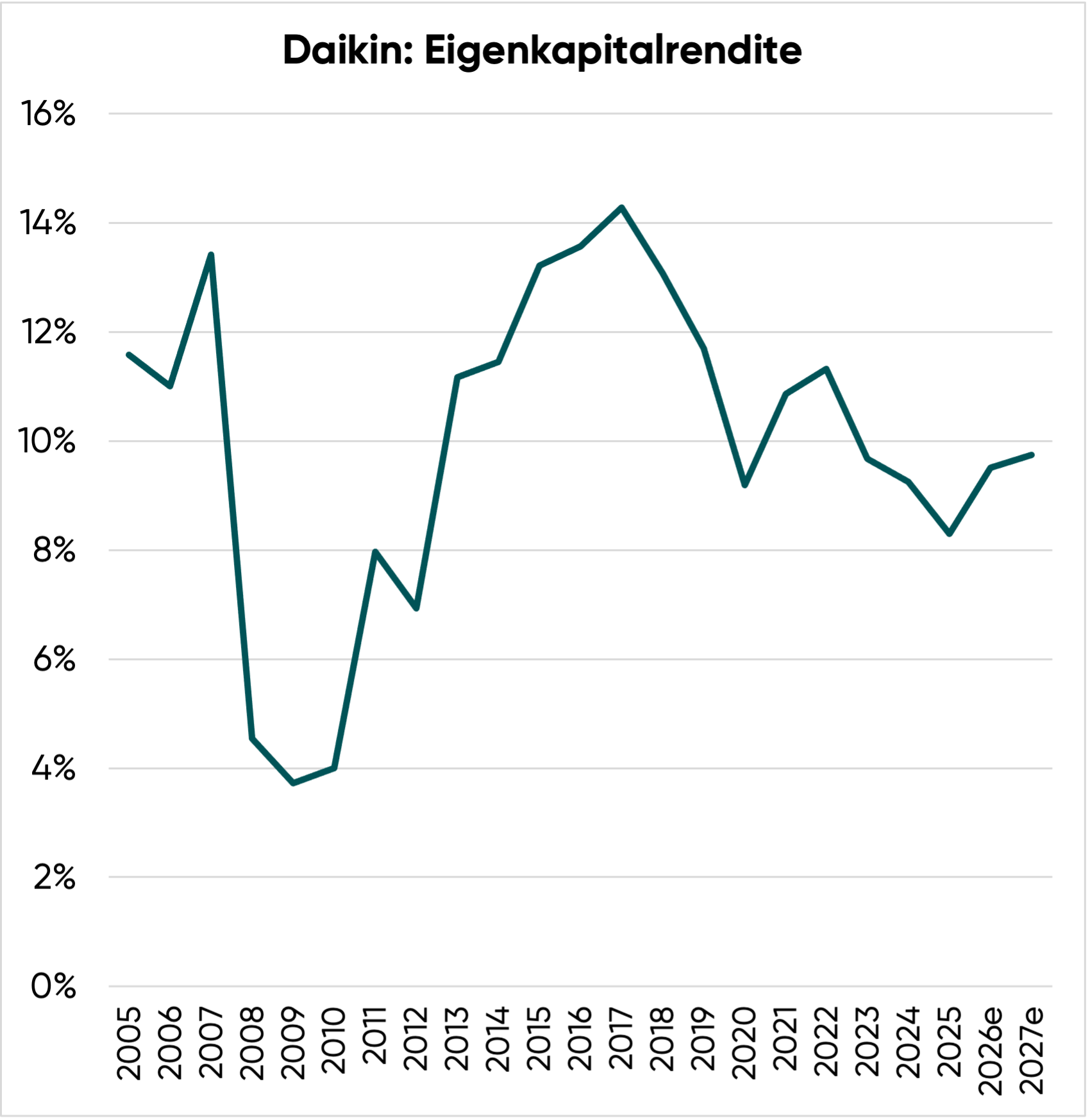

Die hohe Eigenkapitalbasis führt zu einer verhältnismäßig niedrigen Eigenkapitalrendite. Das macht Daikin für einige Investoren unattraktiv.

Positiv ist, dass das Management den Handlungsbedarf erkannt hat und bis 2030 eine Eigenkapitalrendite von 15 % erreichen möchte.

Gemäß dem Motto „Lass Worten Taten folgen“ gab Daikin bekannt, schnellstmöglich 5 % der ausstehenden Aktien zurückkaufen zu wollen. Darüber hinaus sind in den kommenden Jahren weitere Aktienrückkäufe vorgesehen.

Kapitalallokation

Für die langfristige Rendite einer Aktienanlage ist es von entscheidender Bedeutung, wie gut der erwirtschaftete operative Cashflow angelegt wird.

Wir trauen Daikin auf nachhaltiger Basis (2027e) folgende Kennzahlen zu:

- Umsatz: 5.410 Mrd. JPY

- EBIT-Marge: 9,3 %

- EBIT: 503 Mrd. JPY

- Zinsergebnis: -10 Mrd. JPY

- EBT: 493 Mrd. JPY

- Steuerquote: 33 %

- Nettogewinn: 330 Mrd. JPY

- Zahl der Aktien: 279 Mio.

- Gewinn je Aktie: 1.180 JPY = 6,40 EUR

Betrachten wir nun, wie der Gewinn in Höhe von 330 Mrd. JPY aufgeteilt wird.

Wachstumsinvestitionen (130 Mrd. JPY oder 39 % des Gewinns)

Wer das Eigenkapital von Daikin um immaterielle Vermögensgegenstände bereinigt, kommt auf einen Wert von 2.600 Mrd. JPY.

Unter der Annahme eines jährlichen Umsatzwachstums von 5 % muss das Eigenkapital ebenfalls um diesen Prozentwert (bzw. um 130 Mrd. JPY pro Jahr) gestärkt werden, um den Expansionskurs zu finanzieren.

Wenn wir vom Gewinn (330 Mrd. JPY) die Wachstumsinvestitionen abziehen, ergibt sich ein Free Cash Flow von 200 Mrd. JPY. Das entspricht 720 JPY oder 3,90 EUR je Daikin Aktie.

Ein schönes Zeichen: Innerhalb von nur vier Jahren hat der Konzern seine Investitionen in Forschung und Entwicklung verdoppelt.

Daikin Aktie Dividende (109 Mrd. JPY oder 33 % des Gewinns)

Daikin ist ein verlässlicher Dividendenzahler: Seit 2009 wurden die Ausschüttungen jedes Jahr stabil gehalten oder weiter erhöht.

Die durchschnittliche Ausschüttungsquote stieg seit 2005 von 15 % auf 30 % des Gewinns.

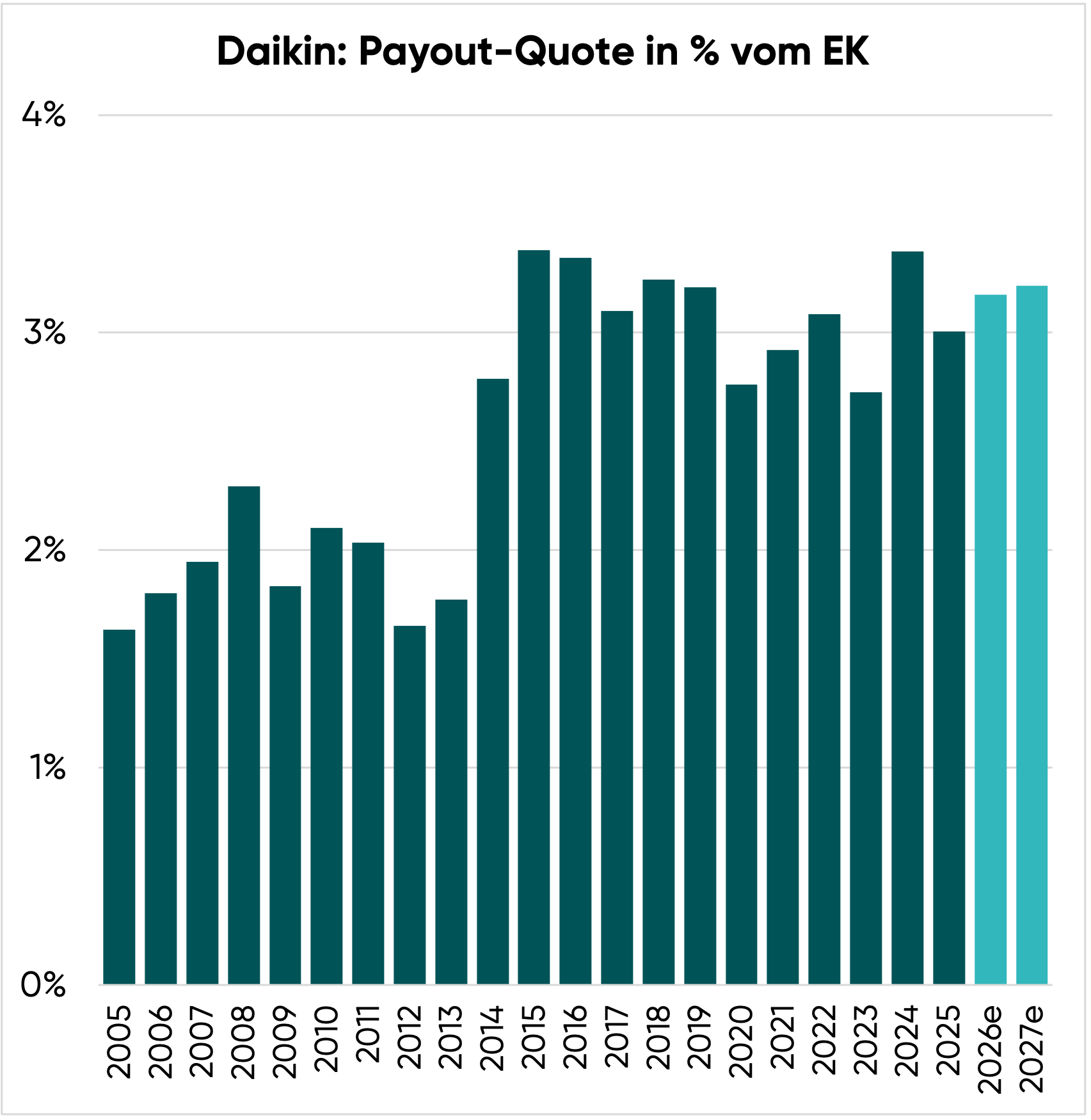

Tatsächlich hat Daikin die Dividende bisher aber nicht anhand des Gewinns, sondern als Prozentsatz des angesparten Eigenkapitals ermittelt.

Bis einschließlich 2025 wurden 3 % des Eigenkapitals als Dividende ausgeschüttet.

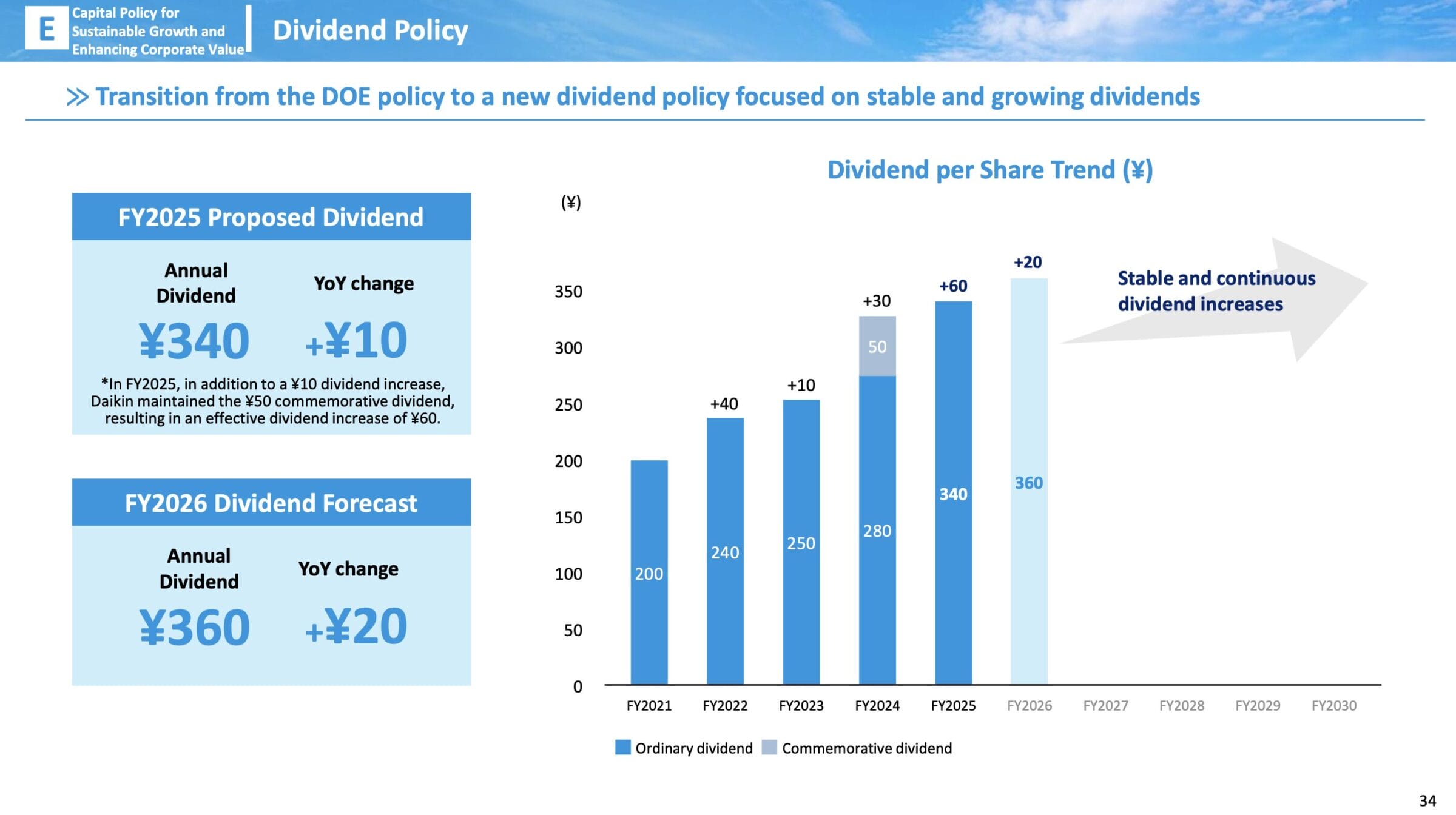

Als das Management vor wenigen Tagen die 2030er-Ziele bekanntgegeben hat, wurde eine neue Dividendenpolitik vorgestellt:

- Abkehr vom bisherigen Ziel, 3 % des Eigenkapitals auszuschütten

- Künftig soll die Dividende jedes Jahr angehoben werden

- Ermöglicht höhere und verlässlichere Ausschüttungen

Aktienrückkäufe (140 Mrd. JPY oder 42 % des Gewinns)

Dass bei Daikin einiges in Bewegung ist, wird auch anhand der Aktienrückkäufe sichtbar:

- In den letzten 20 Jahren wurden keine Aktien zurückgekauft

- Mai 2026: Im Rahmen eines beschleunigten Rückkaufprogramms sollen zeitnah eigene Aktien im Wert von 350 Mrd. JPY zurückgekauft werden (entspricht 5 % der Marktkapitalisierung)

- 2027-2030: Erneut Aktienrückkäufe mit einem geplanten Volumen von weiteren 350 Mrd. JPY

Verbleibender Betrag (-49 Mrd. JPY oder -14 % des Gewinns)

Zusammengefasst ergibt sich folgende Kapitalallokation:

| in JPY | in % | |

| Nachhaltige Ertragskraft | 330 Mrd. | 100 % |

| abzgl. Wachstumsinvestitionen | -130 Mrd. | -39 % |

| abzgl. Dividendenzahlungen | -109 Mrd. | -33 % |

| abzgl. Aktienrückkäufe | -140 Mrd. | -42 % |

| = verbleibender Betrag | -49 Mrd. | -14 % |

Der negative verbleibende Betrag von -49 Mrd. JPY bedeutet, dass Daikin mehr Geld ausschüttet, als dem Konzern aus der operativen Geschäftstätigkeit zufließt.

Das ist aber nicht negativ, sondern sogar positiv zu sehen – denn dadurch verbessert sich die Bilanzstruktur (schrittweiser Abbau der Überkapitalisierung).

Insgesamt schätzen wir die neue Kapitalallokation als sehr aktionärsfreundlich und wertmaximierend ein.

Bewertung der Daikin Aktie

In den folgenden Abschnitten

- ermitteln wir die jährliche Renditeerwartung einer Investition,

- kalkulieren den fairen Wert der Daikin Aktie

- und beschreiben die optimale Investitionsstrategie

Bitte bedenkt, dass diese Inhalte Teil der Abilitato Club Mitgliedschaft sind und nur von unseren Mitgliedern aufgerufen werden können.

Bewertung anhand des KGVs

Jetzt validieren wir unsere Einschätzung zur Bewertung der Daikin Aktie noch anhand des historischen Kurs-Gewinn-Verhältnisses.

Wir trauen der Daikin Aktie einen Gewinn je Aktie von 6,40 EUR zu. Zum aktuellen Kurs von 128,00 EUR ergibt sich so ein KGV von 20,0 (2027e).

Das entspricht einem leichten Bewertungsabschlag von 15 % auf den KGV-Durchschnitt der letzten 20 Jahre.

Keine Frage, ein KGV von 20,0 (2027e) deutet nicht gerade auf ein Schnäppchen hin. Auf der anderen Seite gibt es aber nur sehr wenige Blue Chip Unternehmen, denen wir ein jährliches Gewinnwachstum von 7,0 % zutrauen.

Anhand des KGV-Indikators erscheint die Daikin Aktie momentan also leicht unterbewertet.

Chancen und Risiken

Chancen

🍀Erhebliches Wachstumspotential

Daikin profitiert von lang anhaltenden Trends wie dem Klimawandel, dem Aufstieg der Schwellenländer und dem aktuellen KI-Boom.

Dazu ist es dem Unternehmen in der Vergangenheit gelungen, den Marktanteil stetig auszubauen.

🍀Margensteigerung rückt in den Fokus

Viele Jahre lang ging es bei Daikin vor allem darum, so stark wie möglich zu wachsen.

Mittlerweile hat die Unternehmensleitung jedoch erkannt, dass es ebenso wichtig ist, eine auskömmliche Gewinnmarge zu erwirtschaften.

Bis 2030 möchte der Marktführer die EBIT-Marge auf 12,0 % steigern. Wenn das gelingt, führt das zu einem Gewinnsprung von 50 %.

Dass solche Margen in dieser Branche durchaus erreichbar sind, zeigt Wettbewerber Carrier, der mit einer EBIT-Marge von 15 % arbeitet.

🍀Steigende Ausschüttungen

Auch bei der Kapitalallokation hat sich viel getan:

- Daikin möchte die Dividende in Zukunft jedes Jahr anheben

- Zusätzlich wird die Firma auch eigene Aktien zurückkaufen

Damit wird das Unternehmen immer aktionärsfreundlicher.

Risiken

⚠️Zyklisches Geschäftsmodell

Zwar ergibt sich der Großteil der Nachfrage aus dem bereits errichteten Gebäudebestand (erstmaliger Einbau von Klimaanlagen sowie Wartung und Austausch von bestehenden Einheiten).

Ein gewisser Teil der abgesetzten Menge ist allerdings von der Zahl der neu fertiggestellten Gebäude abhängig. Aufgrund hoher Baukosten und deutlich gestiegener Zinsen stockt das Neubaugeschäft.

Wann die Bautätigkeit wieder anspringt, ist unklar. In der Zwischenzeit hat Daikin das Problem, dass die Produktionskapazitäten nur zu 68 % ausgelastet sind. Das belastet die Gewinnmarge.

⚠️Wettbewerbsdruck

In den letzten Jahren haben sich chinesische Billig-Anbieter wie Gree, Haier und Midea ausgebreitet. Trotz der niedrigen Preise hat die Qualität der Konkurrenzprodukte mittlerweile ein hohes Niveau erreicht.

Daikin reagiert wie folgt:

- Aufbau von günstigen Produktionskapazitäten in Indien (mit dem Ziel, die besonders kostenbewusst hergestellten Klimaanlagen in andere Schwellenländer zu exportieren)

- Industrieländer: Wandel vom Klimaanlagenhersteller zum Systemanbieter (Fokus auf den Nutzen statt den Preis der Produkte)

Einschätzung: Grundsätzlich sehen wir Daikin als konkurrenzfähig, zumal der Konzern selbst im besonders hart umkämpften chinesischen Markt weiterhin mit einer EBIT-Marge von 22 % arbeitet.

Mittel- und langfristig sollte die Entwicklung der Marktanteile jedoch im Auge behalten werden.

⚠️Bewertungsniveau

Falls sich die Baukrise aufgrund erneut steigender Zinsen oder einer weiteren Eintrübung der Konsumentenstimmung fortsetzt, wird es Daikin vermutlich nicht gelingen, die Marge zu erhöhen.

In diesem Szenario eines stagnierenden Geschäfts könnte das KGV weiter sinken, wodurch sich erst einmal Kursverluste einstellen würden.

Fazit zur Daikin Aktie: Ideale Buy-and-Hold Aktie

Operative Entwicklung

Daikin ist der weltgrößte Hersteller von Klimaanlagen. Langfristig spricht vieles für das Unternehmen:

- Der Klimawandel erhöht die Temperaturen

- Der Aufstieg der Schwellenländer macht Klimaanlagen für immer mehr Menschen erschwinglich

- Auch Data Center müssen gekühlt werden – das Wachstum dieser Sparte könnte stark anziehen

Diese Megatrends ermöglichen es dem Unternehmen, über den Zyklus hinweg im mittleren bis hohen einstelligen Prozentbereich zu wachsen. Weltweit gibt es nur wenige Blue Chip Konzerne, die über solch gute Wachstumsperspektiven verfügen.

Auch wenn das Geschäft etwas an der Bautätigkeit hängt, sorgt der hohe Anteil des wiederkehrenden Umsatzes für eine gewisse Planbarkeit und ermöglicht jährlich steigende Dividenden.

Einschätzung zur Bewertung

Bei immer mehr japanischen Unternehmen setzt ein Kulturwandel ein. Nachdem es in den letzten Jahrzehnten um möglichst starke Marktanteilsgewinne und den Aufbau von enormen finanziellen Reserven ging, rückt nun der Shareholder Value in den Vordergrund.

Mit anderen Worten: Die Manager sind aufgewacht und legen nun der Reihe nach verschiedene Wertsteigerungshebel um:

- Fokus auf Steigerung der EBIT-Marge

- Reduktion des gebundenen Kapitals zur Cashfreisetzung

- Jährlich steigende Dividenden

- Abbau der Überkapitalisierung (erstmals Aktienrückkäufe)

Fast noch wichtiger: Diese Verbesserungen wurden nicht nur angekündigt, sondern auch in den variablen Vergütungen des Managements verankert.

Aktuell notiert der Kurs der Daikin Aktie noch mehr als 40 % unter dem Allzeithoch. Aufgrund der großen Wertschöpfungstiefe (selbst die Komponenten werden intern produziert) ist Daikin auf gewisse Stückzahlen angewiesen, um eine auskömmliche Marge zu erwirtschaften.

Das laufende Kostensenkungsprogramm sollte zur Folge haben, dass die EBIT-Marge trotz anhaltend schwieriger Branchenbedingungen (geringe Neubauaktivität) wieder etwas steigen kann.

Und dann ergeben sich auch noch Chancen aus dem rasant wachsenden Geschäft der Kühlung von Data Centern.

Mittel- und langfristig trauen wir Daikin ein jährliches Umsatz- und Gewinnwachstum im mittleren bis hohen einstelligen Prozentbereich zu. Im Vergleich dazu erscheint die Bewertung mit einem KGV von 20 (2027e) angemessen.

Persönliches Vorgehen

Es gibt nur wenige Blue Chip Konzerne, die über so gute Wachstumaussichten verfügen wie Daikin.

Daher habe ich mir vor einigen Jahren eine erste Position Daikin Aktien in mein Altersvorsorgedepot gelegt.

Im Kapitel „Bewertung der Daikin Aktie“ bin ich darauf eingegangen, ab welchem Kurs ich über eine Aufstockung nachdenke.

Alternativ kann der Einstieg auch über einen Aktiensparplan gelingen.

Sollte sich eine besondere Gelegenheit bieten, werden wir das nächste Update zur Daikin Aktie nach vorn ziehen.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur Daikin Aktie nicht zu verpassen.

Alle unsere Artikel zur Daikin Aktie

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen:

| Recherchequelle | Was ist dort zu finden? |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Daikin | Transkript: Management-Call zur Data Center-Strategie |

| Daikin | Investorenpräsentation November 2025 (Data Center-Strategie) |

| Daikin | Brief an die Aktionäre |

| Daikin | Transkript: Management-Call zum Geschäftsjahr 2025 |

| Daikin | Investorenpräsentation Mai 2026 (Finanzielle Ziele 2030) |

| Daikin | Investorenpräsentation Mai 2026 (Geschäftsjahr 2025) |

| Daikin | Geschäftsjahr 2025: GuV und Bilanz |

| Daikin | Transkript: Management-Call Q3/2025-Zahlen |

| YouTube | Daikin Luftfilter für den indischen Markt |

| YouTube | Daikin India Kurzvorstellung |

| BUSINESSWORLD | Daikin will Indien-Umsatz bis 2030 auf 4 Mrd. USD steigern |

| FINANCIAL EXPRESS | Daikin will Indien bis 2030 zum Nr. 1 Produktionsstandort machen |