Übersicht: Welche Tabakaktie kaufen?

| Unternehmen | British American Tobacco | Philip Morris |

| Zahl der Aktien | 2.199 Mio. | 1.558 Mio. |

| Aktienkurs | 42,20 GBP | 156,30 USD |

| Marktkapitalisierung | 92.800 Mio. GBP | 243.500 Mio. USD |

| Nettoverschuldung (31.12.2025) | 31.200 Mio. GBP | 44.000 Mio. USD |

| Unternehmenswert | 124.000 Mio. GBP | 287.500 Mio. USD |

| KGV 2026e/2027e | 11,6/11,0 | 18,8/17,4 |

| FCF-Rendite 2026e/2027e | 8,6 %/9,0 % | 5,3 %/5,7 % |

| Div.-Rendite 2026e/2027e | 6,0 %/6,2 % | 3,9 %/4,2 % |

| ISIN | GB0002875804 | US7181721090 |

Geschäftsmodell und Investitionsthese

Historische Überrenditen

Sogenannte „Sin Stocks“ – also Aktien aus den Bereichen Tabak, Alkohol, Glücksspiel und Rüstung, haben den breiten Markt über lange Zeiträume hinweg signifikant outperformt.

Verschiedene Studien kommen zu dem Ergebnis, dass jährlich etwa 2-3 Prozentpunkte Überrendite möglich gewesen sind.

Das Verrückte: Aufgrund des Gewohnheitscharakters handelt es sich dabei auch noch um besonders krisenresistente Titel, sodass die risikobereinigte Überrendite sogar noch höher ausgefallen ist.

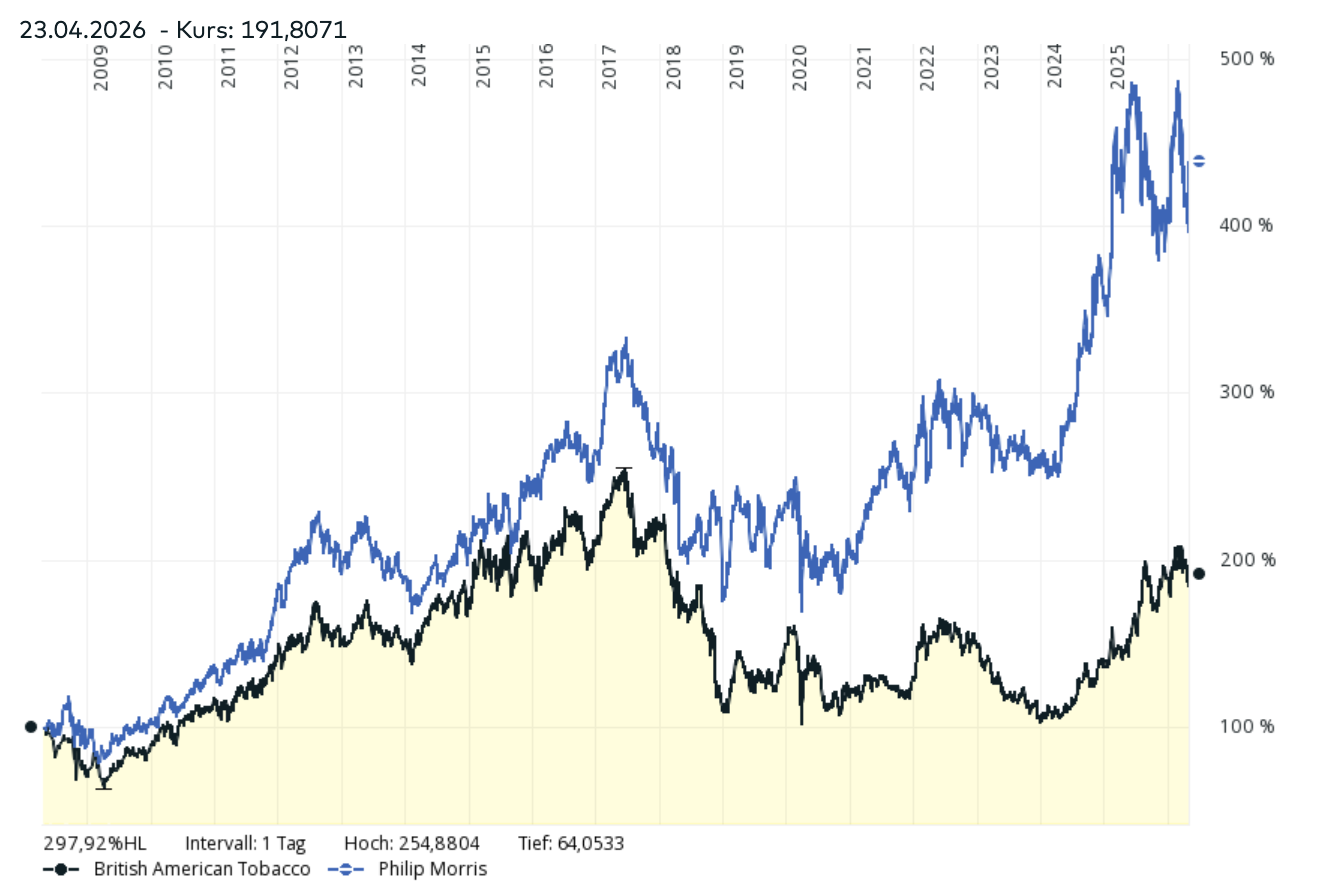

Dieser Trend schien lange Zeit robust: So legten die Aktienkurse von British American Tobacco und Philip Morris von 2008 bis 2017 um 150-250 % zu.

Die üppigen Dividenden sind dabei noch nicht einmal enthalten.

Heftige Kurseinbrüche

Ab 2017 kam es jedoch zu einer mehrjährigen Phase, in der die Aktienkurse der beiden Tabakgiganten eingebrochen sind.

Die Gründe waren schnell gefunden:

- Verstärkte Volumenrückgänge im Zigarettengeschäft

- Hohe Verschuldung nach der Übernahme eines Wettbewerbers (bei BAT)

- Sorge um die mittel- und langfristigen Zukunftsaussichten

- ESG-Trend (nachhaltiges Investieren, Ausschluss von „Sin Stocks“)

Plötzlich ziehen die Kurse wieder an

Doch seit Anfang 2024 ist die Durststrecke vorbei. Branchenweit geht es mit den Kursen wieder steil nach oben.

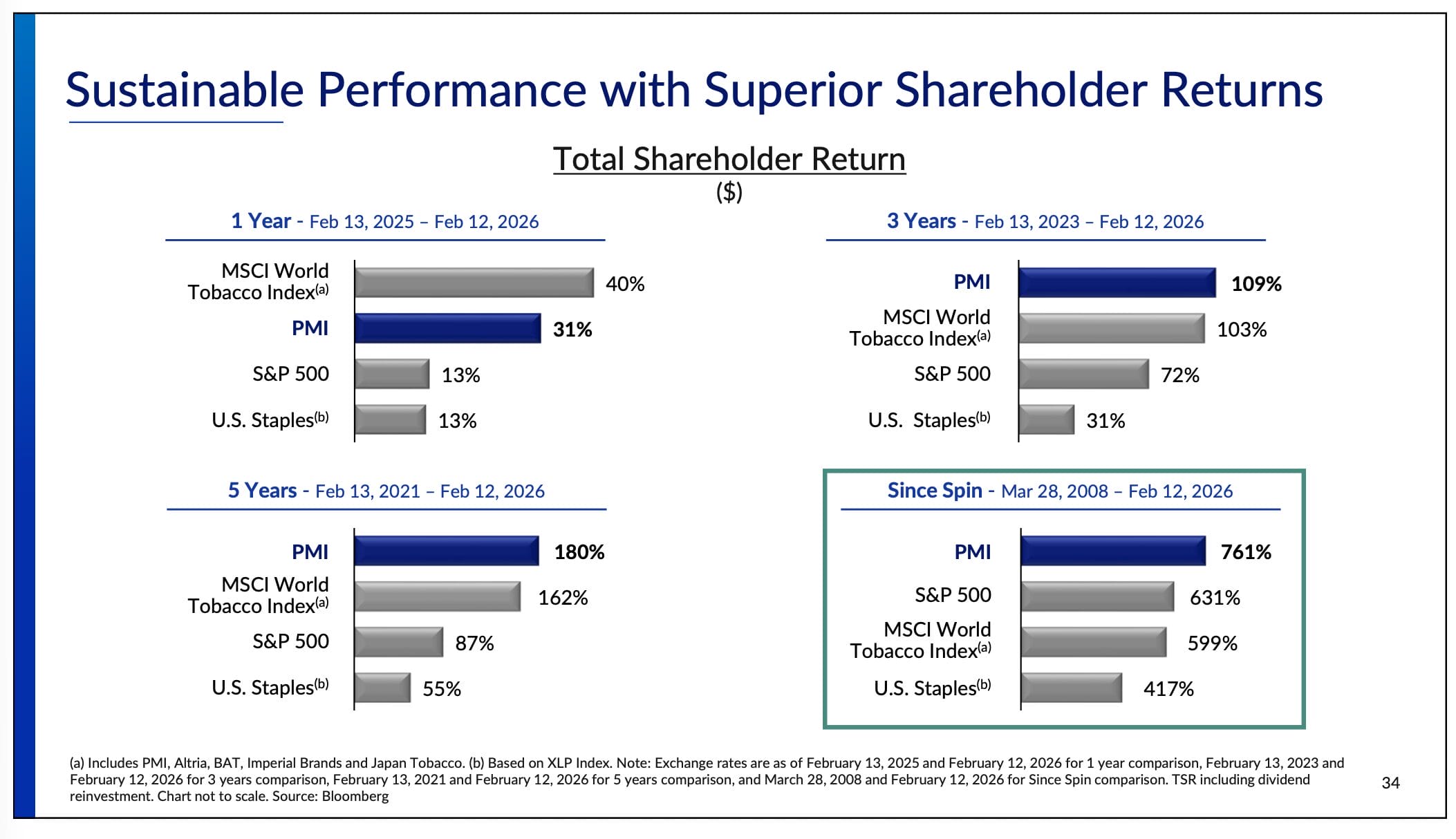

Der Total Return (Kursgewinne und reinvestierte Dividenden) der Philip Morris Aktie beläuft sich seit der Abspaltung im März 2008 auf 761 %.

Mit anderen Worten: Wer sich damals für 1.000 USD Philip Morris Aktien ins Depot gelegt hat, blickt heute auf eine Positionsgröße von 8.610 USD.

Das macht den Value Titel beinahe zum Tenbagger – in weniger als zwanzig Jahren.

Womit wir bei der Kernfrage angelangt sind: Warum sind plötzlich wieder so hohe Renditen möglich?

Wachstumstreiber risikoreduzierte Produkte

Der Schlüssel liegt in der Innovationskraft der Branche. Aus einer Ein-Produkt-Branche wurde eine ganze Palette an Zukunftstechnologien:

- Nicotine Pouches (nikotinhaltige Beutel, die in den Mundraum gelegt werden)

- Vaping (nikotinhaltige Flüssigkeit, die verdampft)

- Heated Tobacco (Tabak wird erhitzt und nicht mehr verbrannt)

Die risikoreduzierten Produkte sind zwar nicht frei von Risiken, setzen aber 90-99 % weniger Schadstoffe frei.

Dazu kommt, dass bspw. Nicotine Pouches auch in Innenräumen konsumiert werden können, was eine häufigere Einnahme ermöglicht.

Die Wachstumsaussichten haben sich dadurch stark aufgehellt.

British American Tobacco erwartet bis 2030 ein jährliches Umsatzwachstum von 4 %.

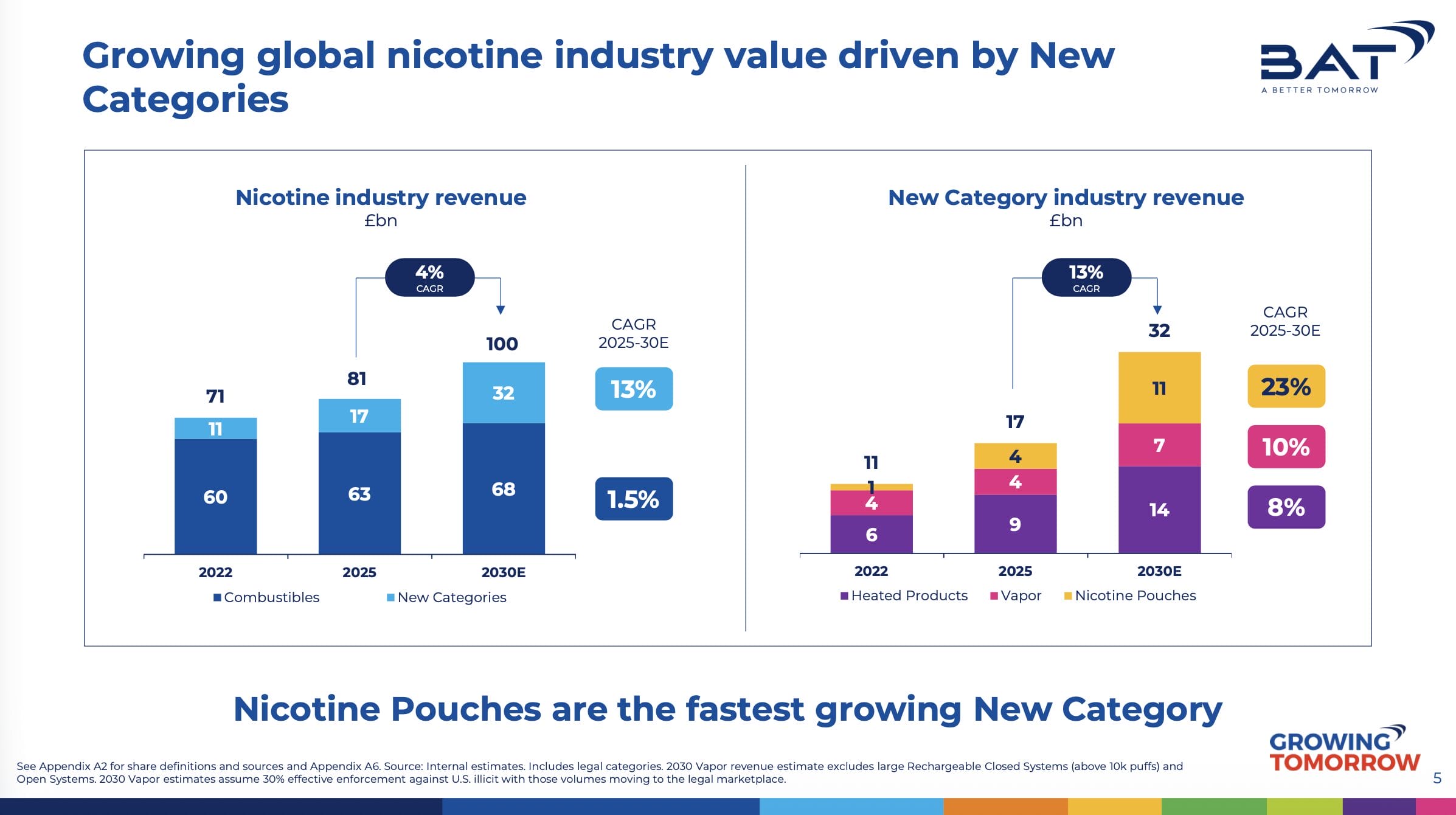

Aktuell liegt der branchenweite Anteil der risikoreduzierten Produkte erst bei 20 %.

Tabakunternehmen werden zu Konsumgüterkonzernen, die nikotinhaltige Produkte herstellen

Die Branche könnte bereits in 7-8 Jahren mehr Erlös mit den Next Generation Products erzielen als im klassischen Zigarettengeschäft.

Der Markt wird also neu aufgeteilt – was bei den beiden Platzhirschen British American Tobacco und Philip Morris zu einem starken Wachstumspotential führt.

Besonders wachstumsstark ist der Bereich der Nicotine Pouches mit einer Wachstumsrate von über 20 %.

Mittlerweile erwirtschaften die Tabakhersteller schon 17 Mrd. britische Pfund (23 Mrd. USD) mit risikoreduzierten Produkten.

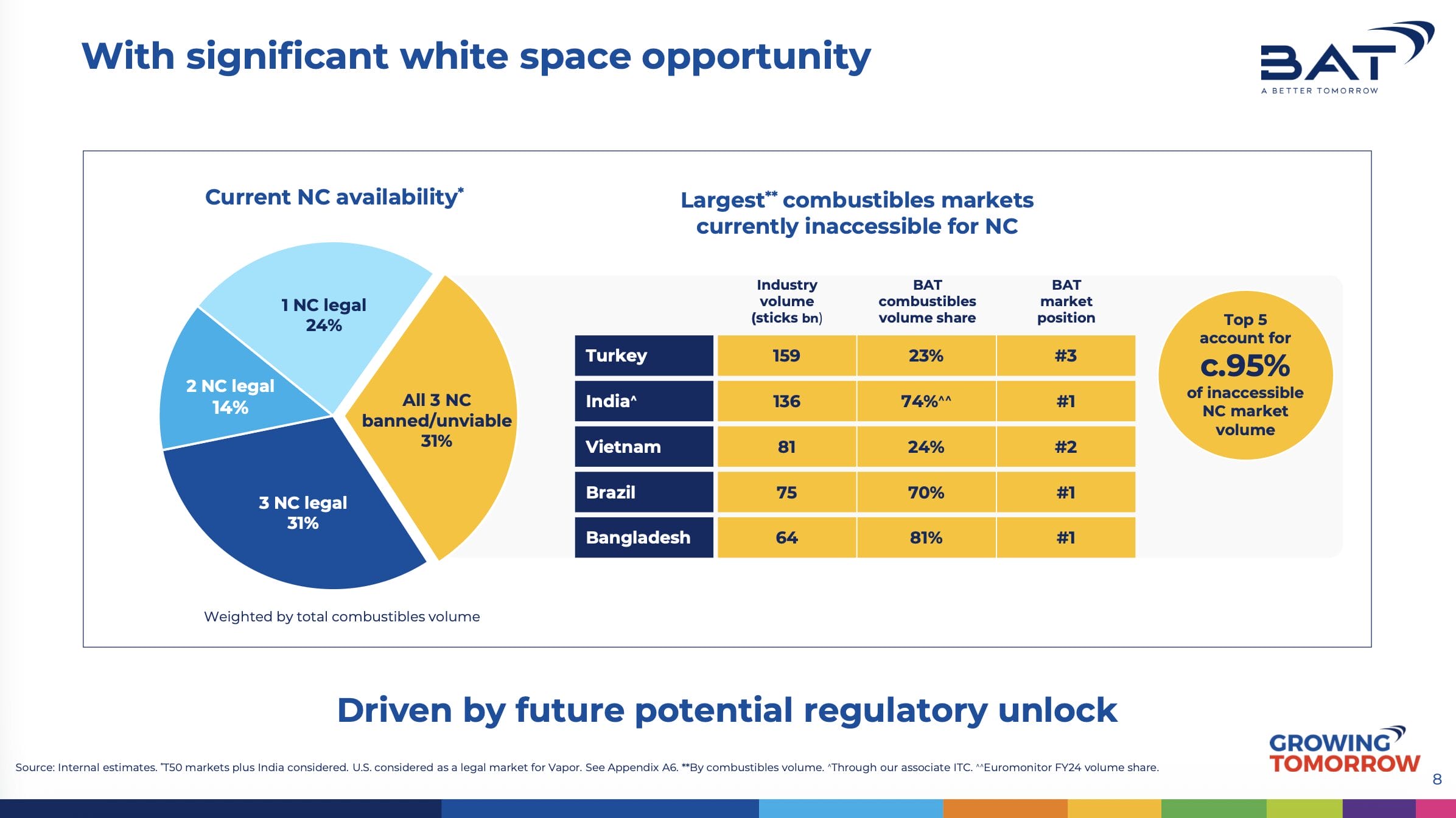

Und das, obwohl die neuen Technologien in wichtigen Märkten wie der Türkei, Indien, Vietnam, Brasilien und Bangladesh noch gar nicht zugelassen sind.

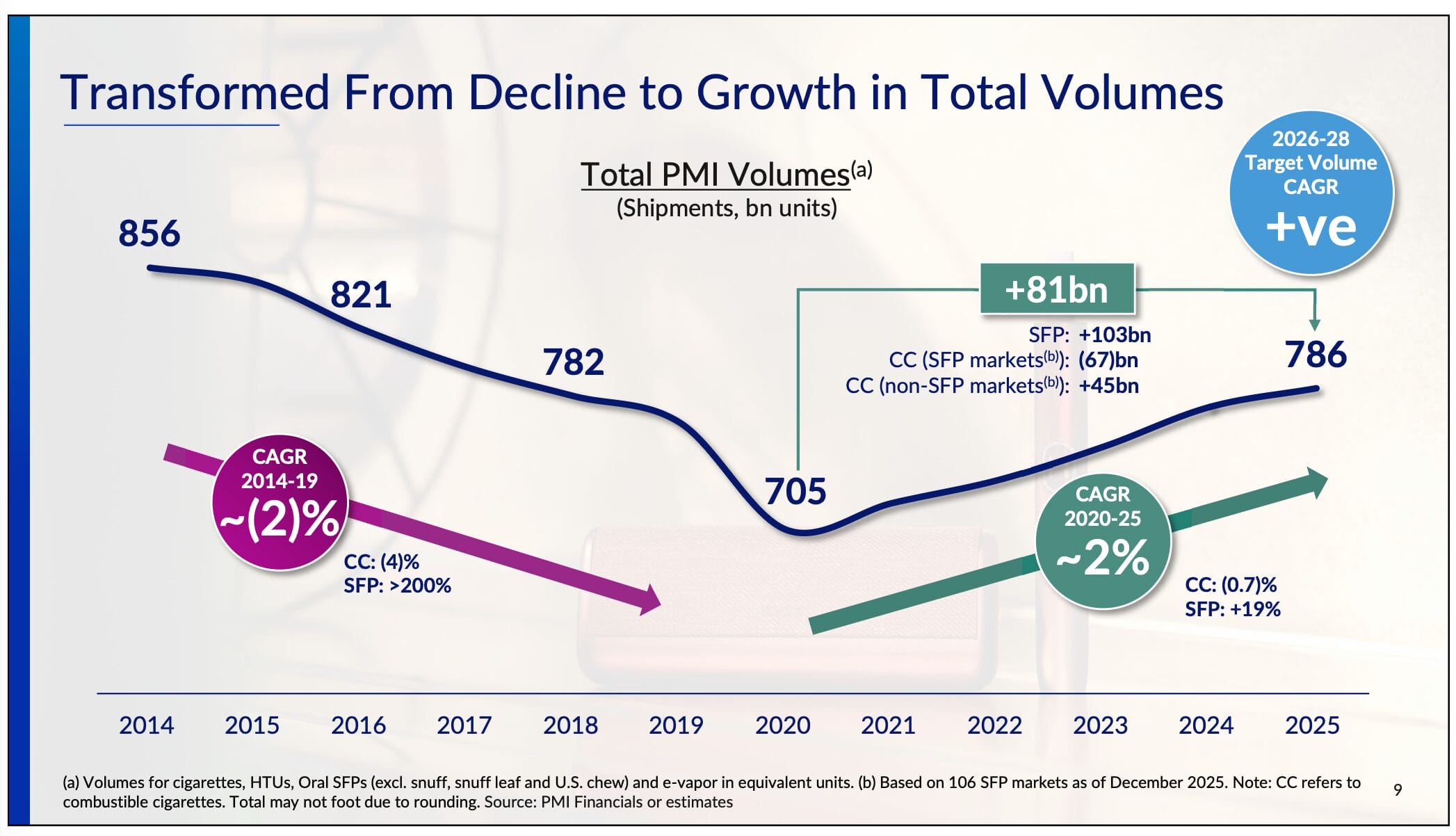

Statt rückläufiger Verkaufsmengen wächst das Volumen wieder

Philip Morris ist es bereits gelungen, den Trend des rückläufigen Verkaufsvolumens (-2 % pro Jahr) zu stoppen.

Seit 2021 wächst der Konzern in der Verkaufsmenge wieder um 2 % pro Jahr.

Enorme Pricing Power

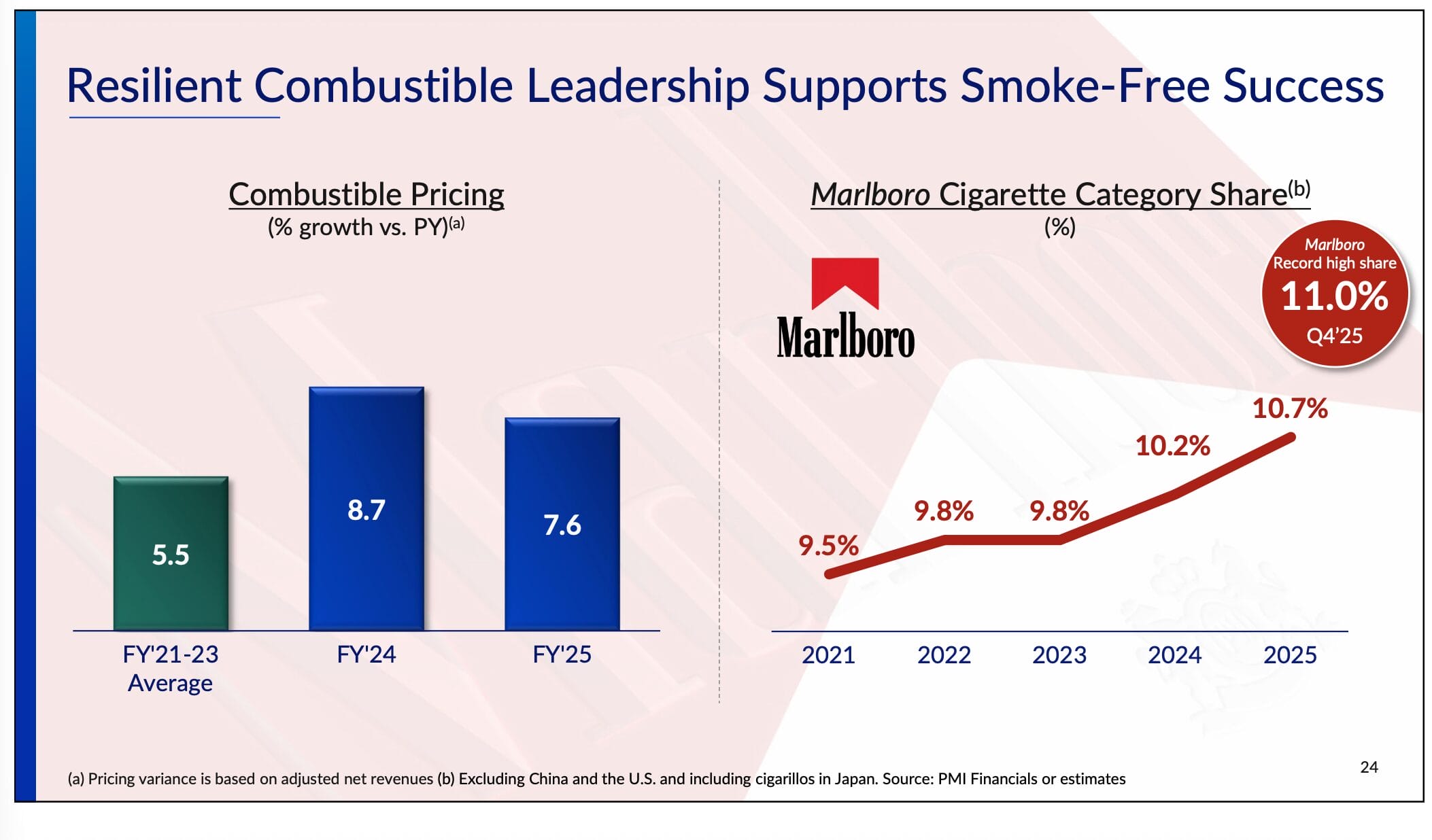

Dazu kommen die üppigen Preiserhöhungen – in kaum einer anderen Branche machen die Konsumenten derart starke Verteuerungen mit.

Philip Morris gibt an, die Preise im klassischen Zigarettengeschäft jährlich um 5-9 % anheben zu können.

Kaum zu glauben: Trotz der ständig steigenden Preise ist der globale Marktanteil der Marlboro Marke in den letzten Jahren weiter gewachsen.

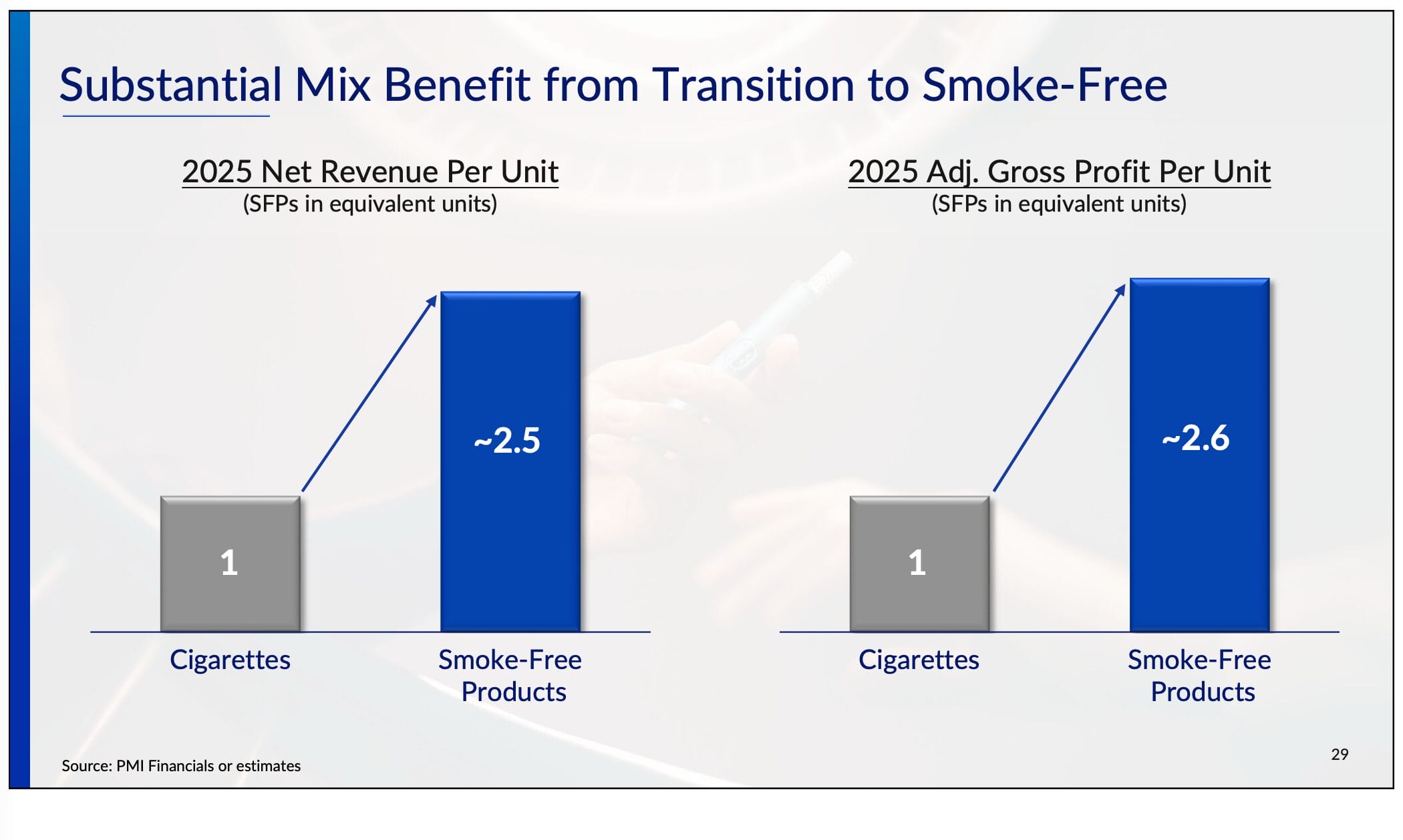

Noch spannender wird es, wenn wir uns mit der Profitabilität der risikoreduzierten Produkte beschäftigen.

Pro konsumierter Einheit lässt sich in Industrieländern nämlich der zwei- bis dreifache Umsatz und Gewinn im Vergleich zum Verkauf einer Zigarette erzielen.

Mit anderen Worten: Die mittel- und langfristigen Zukunftsaussichten haben sich stark aufgehellt:

- Von einer rückläufigen Verkaufsmenge zu steigenden Verkaufszahlen

- Bei weiterhin starken Preissteigerungen

- Und einer viel höheren Profitabilität als im klassischen Zigarettengeschäft

Aktuelle Entwicklungen

Aus einem Oligopol wird ein Duopol

In der „alten Welt“ gab es kaum noch Verschiebungen bei den Marktanteilen. Außerhalb des abgeschirmten chinesischen Marktes haben sich fünf Unternehmen das Geschäft aufgeteilt:

- Philip Morris

- British American Tobacco

- Altria

- Imperial Brands

- Japan Tobacco

Durch den Umstieg auf risikoreduzierte Produkte werden die Karten nun neu gemischt.

Konzerne wie Altria, Imperial Brands und Japan Tobacco verfügen nicht über die finanziellen Ressourcen und/oder eine globale Aufstellung.

Folglich tun sich diese Unternehmen schwer, ihr Geschäftsmodell in das neue Zeitalter zu übertragen.

BAT und Philip Morris haben dagegen jahrelang viel Geld in die Entwicklung, den Vertrieb und das Marketing der Zukunftstechnologien investiert.

Die Folge: Aus einem Oligopol wird ein Duopol.

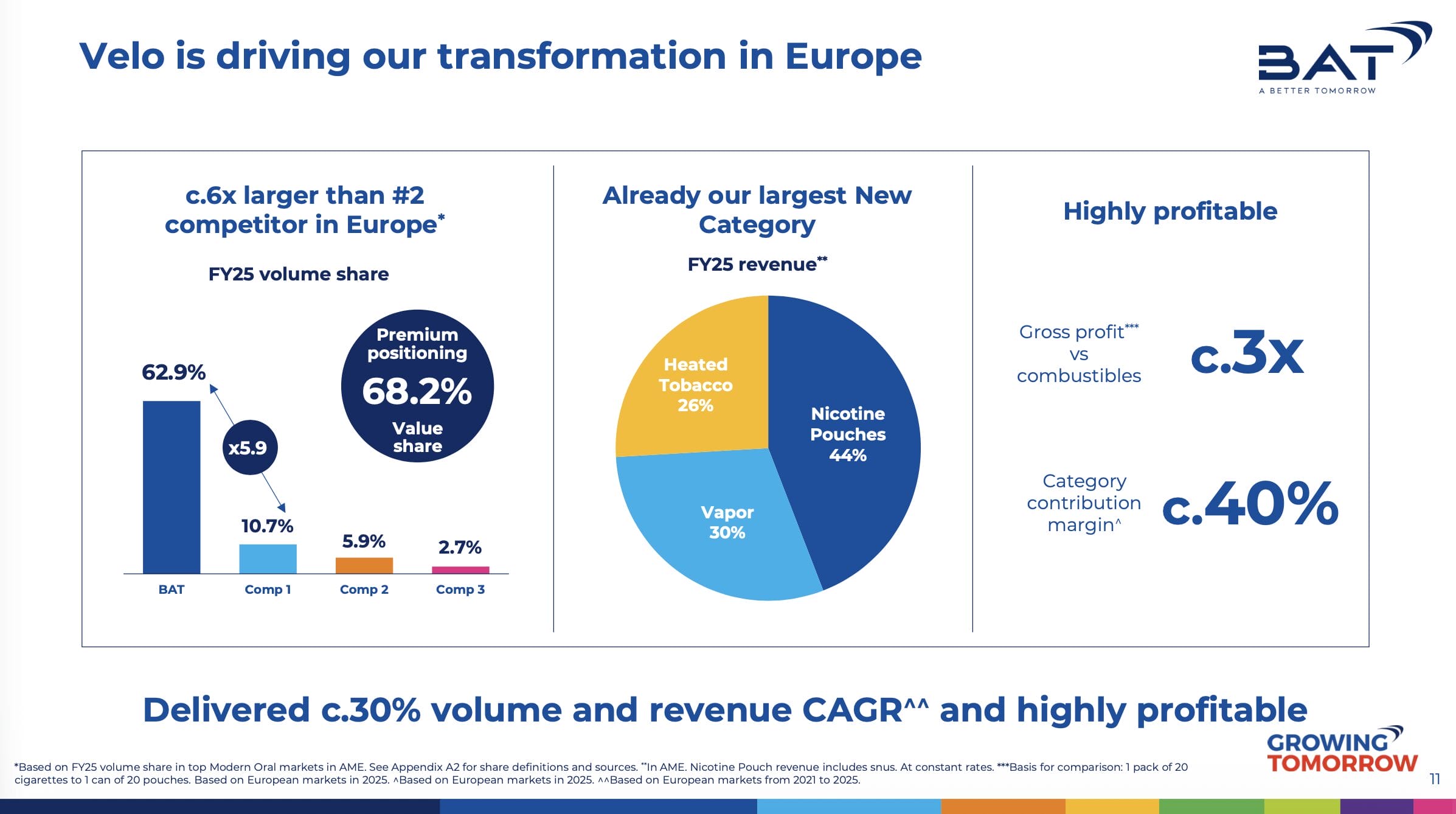

So ist BAT marktführend bei Nicotine Pouches und im Vaping-Geschäft. Im Heated Tobacco-Bereich liegt der Konzern auf dem zweiten Platz.

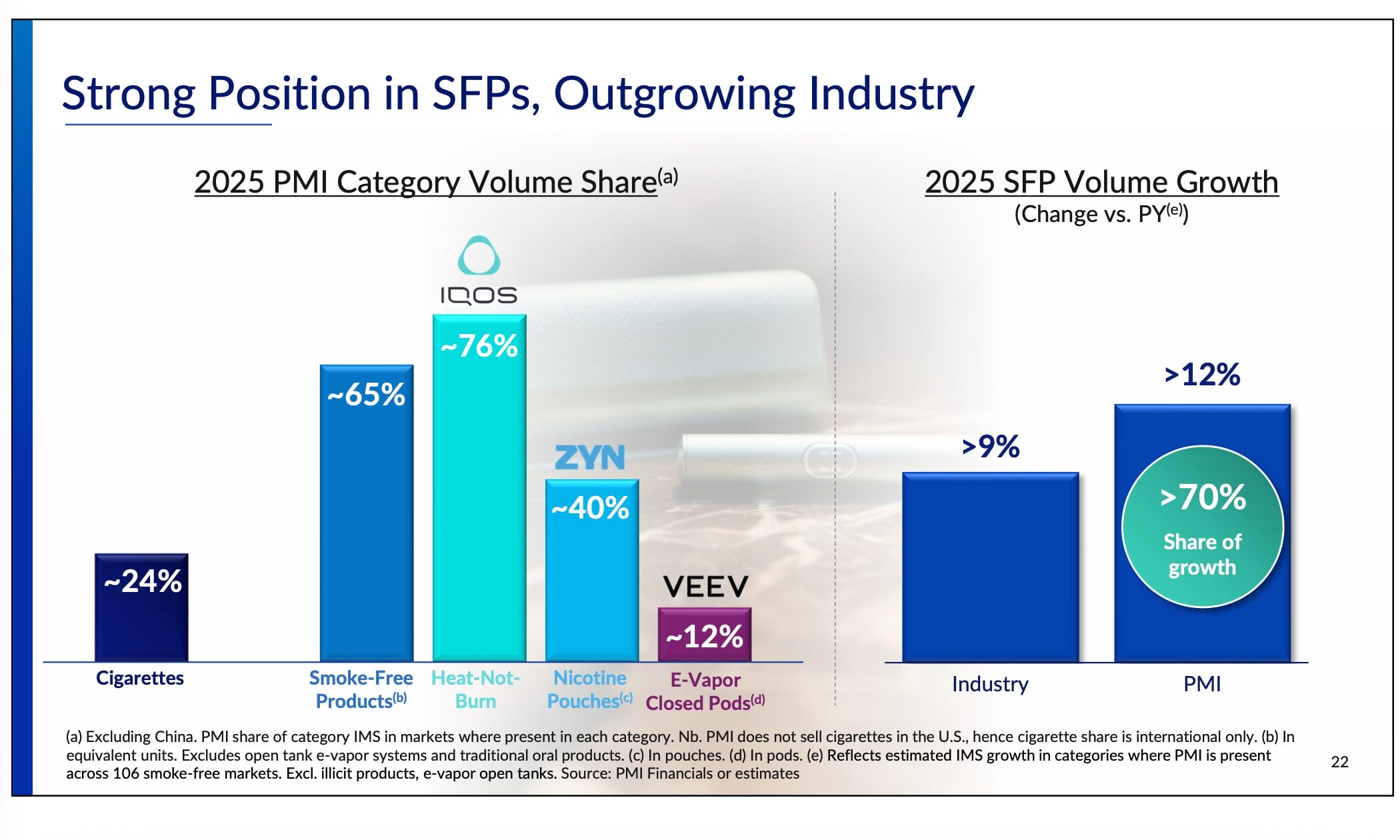

Philip Morris ist es mit der IQOS-Marke gelungen, 76 % des Heated Tobacco-Marktes zu erobern. Bei den Nicotine Pouches liegt das Unternehmen auf dem zweiten Platz.

Während Philip Morris im Zigarettengeschäft auf einen Marktanteil von 24 % kommt, hat sich der Konzern im Bereich der risikoreduzierten Produkte viel höhere Anteile gesichert.

BAT und Philip Morris im Vergleich: Welche Tabakaktie kaufen?

Leider verwenden BAT und Philip Morris unterschiedliche Definitionen zur Berechnung der Marktanteile (bspw. macht es einen Unterschied, ob Marktanteile umsatz- oder volumenbasiert ermittelt werden).

Wir haben uns trotzdem die Mühe gemacht und aus diversen Unternehmensdokumenten Zahlen zusammengetragen:

| Unternehmen | British American Tobacco | Philip Morris |

| Umsatz 2025 | 34.500 Mio. USD | 40.600 Mio. USD |

| – davon Zigaretten | 27.300 Mio. USD | 23.800 Mio. USD |

| – davon risikoreduzierte Produkte | 6.300 Mio. USD | 16.900 Mio. USD |

| – davon sonstiger Umsatz | 900 Mio. USD | 0 Mio. USD |

Auf den ersten Blick ist Philip Morris im Bereich der Zukunftstechnologien weit davongeeilt.

Spannend ist eine Unterteilung des risikoreduzierten Umsatzes in die einzelnen Technologien.

| Unternehmen | British American Tobacco | Philip Morris |

| Umsatz risikoreduzierte Produkte | 6.300 Mio. USD | 16.900 Mio. USD |

| – davon Nicotine Pouches | 1.600 Mio. USD | 2.500 Mio. USD* |

| – davon Vaping | 2.000 Mio. USD | 500 Mio. USD* |

| – davon Heated Tobacco | 1.200 Mio. USD | 13.900 Mio. USD* |

| – davon sonstiger Umsatz | 1.500 Mio. USD | 0 Mio. USD |

Aufmerksamen Lesern ist es aufgefallen: BAT gibt an, im Bereich der Nicotine Pouches die Nr. 1 Position erobert zu haben. Und das, obwohl Philip Morris in diesem Bereich 2025 einen höheren Umsatz erwirtschaftet hat.

Die Auflösung: BAT definiert den Marktanteil basierend auf der Verkaufsmenge, Philip Morris berechnet ihn dagegen anhand des Umsatzes.

Praktischer Nebeneffekt: So können die Manager beider Unternehmen ihre Firma als Marktführer bezeichnen.

Bei der Beurteilung der Zukunftsaussichten der Unternehmen kommt es nicht nur auf die aktuellen Umsätze an, sondern auch auf Veränderungen der Marktanteile.

Um diese besser verstehen zu können, betrachten wir die drei Technologien der Reihe nach.

Nicotine Pouches: Kampf zwischen BAT und Philip Morris

Nicotine Pouches sind deshalb so wichtig, weil diese Technologie am stärksten wächst.

In etwa fünf Jahren werden Nicotine Pouches sogar Heated Tobacco überholen und anschließend der größte Zukunftsmarkt der Branche sein.

BAT kommt in Europa auf einen Marktanteil von fast 70 % – und erzielt pro Einheit auch noch dreimal so viel Gewinn wie mit dem Verkauf einer Zigarette.

Springen wir auf die andere Seite des Atlantiks: Dort war die Situation lange Zeit umgekehrt.

Nach der Übernahme von Swedish Match im Jahr 2022 erreichte Philip Morris in den USA einen Marktanteil von über 70 %.

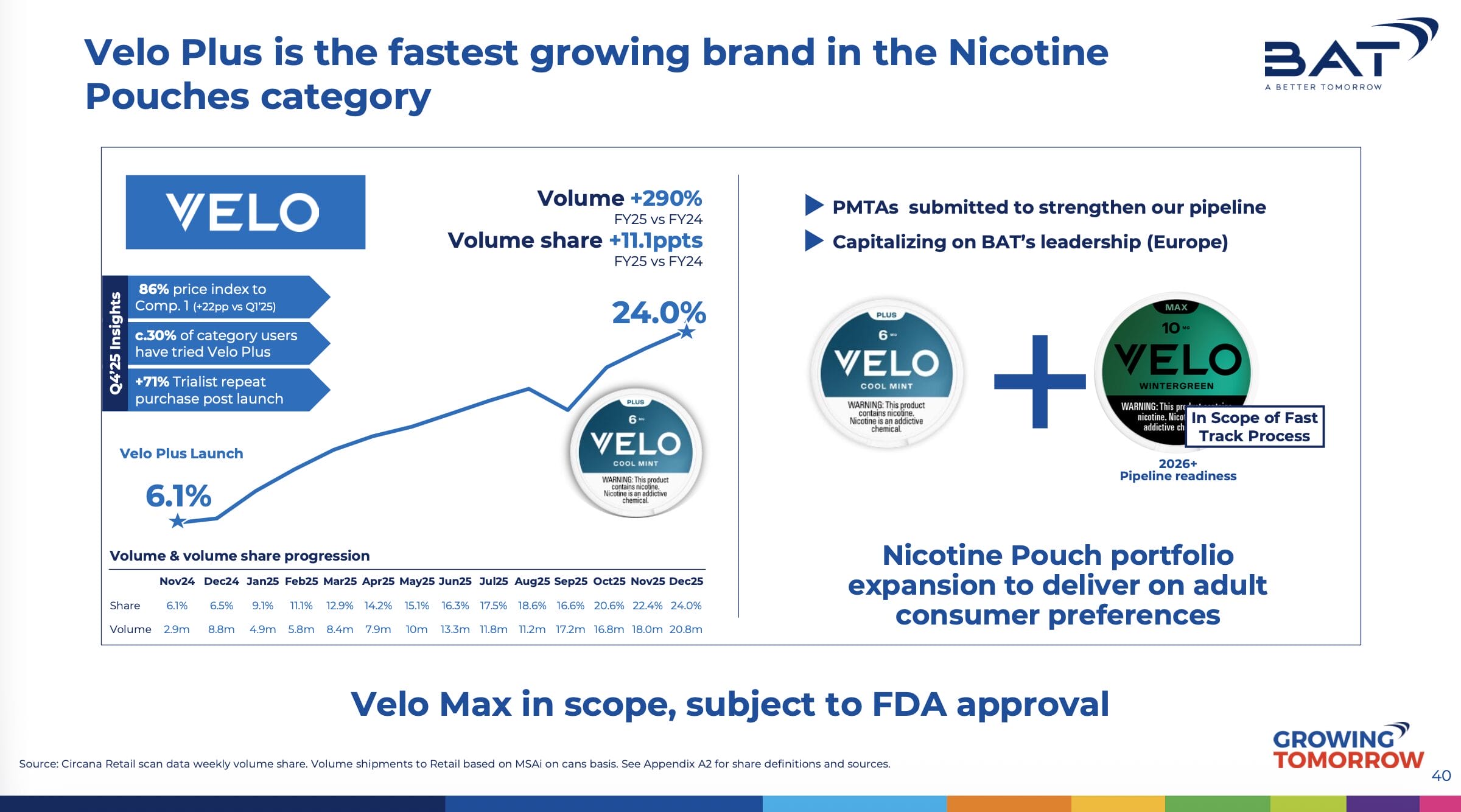

In den letzten Quartalen ist es British American Tobacco aber gelungen, auch in den USA den Marktanteil erheblich zu steigern.

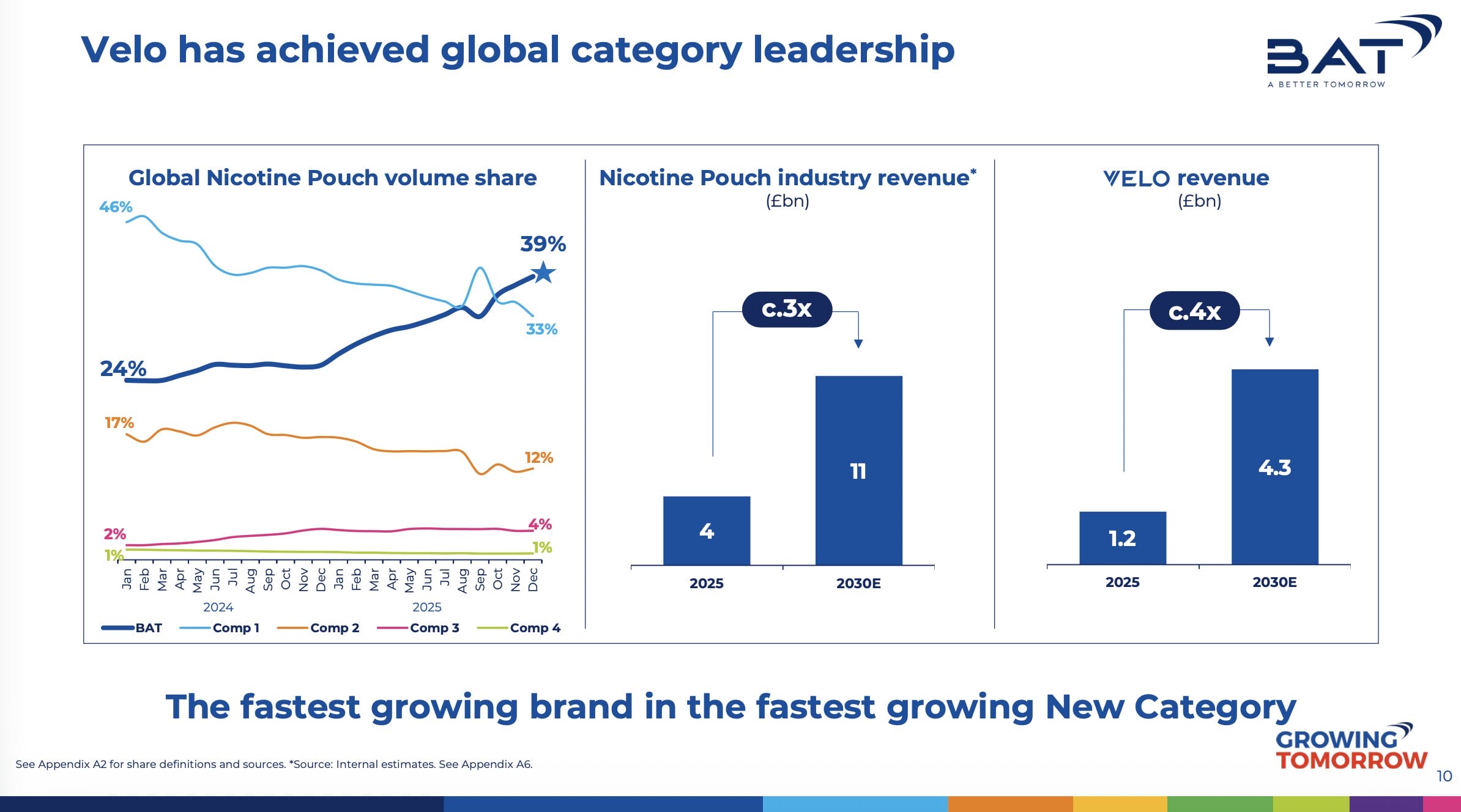

Innerhalb von nur 13 Monaten vervielfachte sich der Anteil in den Vereinigten Staaten von 6 auf 24 %.

Das hat zur Folge, dass sich BAT im Bereich der Nicotine Pouches nun als globaler Marktführer sieht (volumenbasierter Marktanteil: 39 %; Philip Morris kommt auf 33 %).

Doch damit nicht genug: Der britische Herausforderer geht davon aus, bis zum Jahr 2030 den Umsatz mit Nicotine Pouches vervierfachen zu können.

Das hat zur Folge, dass die konzernweite Wachstumsrate von British American Tobacco zunimmt, während Philip Morris nicht mehr ganz so stark wie bisher expandieren kann.

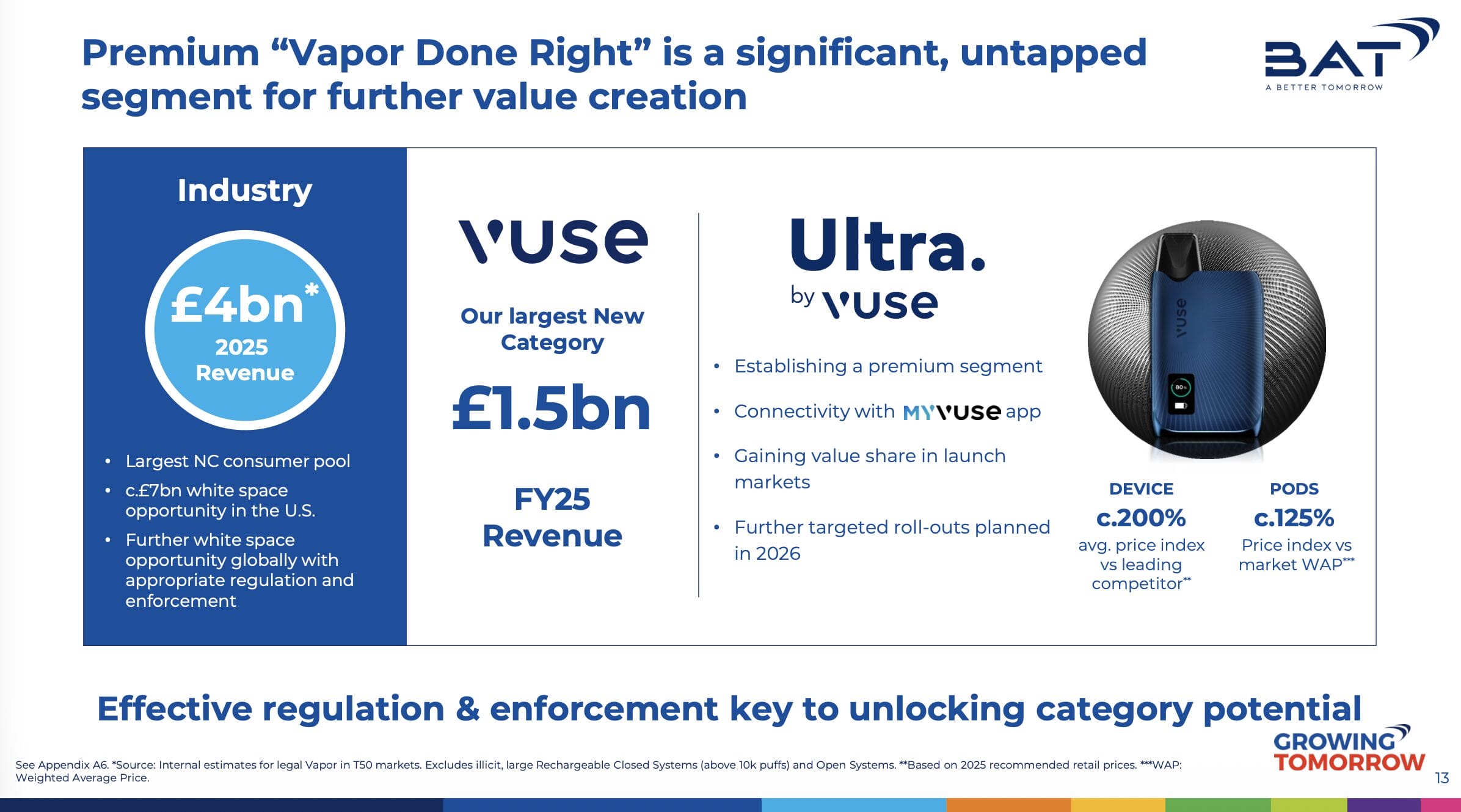

Vaping: BAT setzt auf Premiumisierung

Im Vapinggeschäft kommt BAT ebenfalls auf einen globalen Marktanteil von rund 40 %.

Durch die Einführung einer neuen Produktgeneration (vuse Ultra) will der Konzern den Umsatz pro verkaufter Einheit deutlich steigern.

Aktuell gibt es jedoch das Problem, dass sich in den USA eine Vielzahl von illegalen Billig-Importen (oftmals aus China) ausgebreitet hat.

Die Trump-Regierung arbeitet daran, diese Importe zu unterbinden. Falls das gelingt, könnte sich der legale Markt innerhalb kurzer Zeit verdoppeln.

Philip Morris hat das Vapinggeschäft lange Zeit vernachlässigt. Mittlerweile ist der Marktanteil aber schon auf 12 % gestiegen.

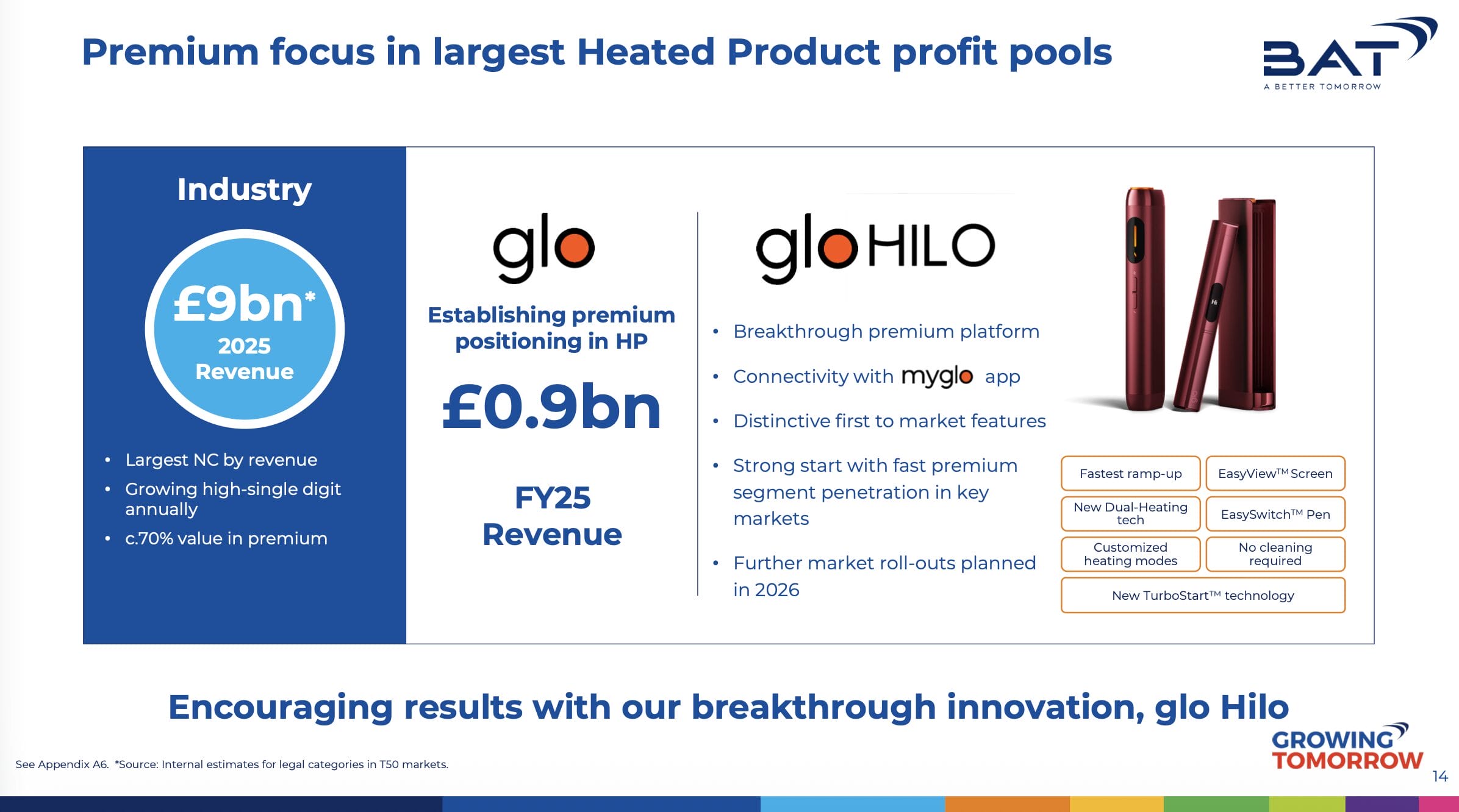

Heated Tobacco: Philip Morris ist mit der Marke IQOS der Platzhirsch

Im Heated Tobacco-Bereich konnte Philip Morris dagegen fast 80 % des Weltmarktes erobern.

BAT ist zwar ebenfalls vertreten, muss sich aber mit einem (bisher) stagnierenden Marktanteil von ca. 17 % begnügen.

Immerhin: Durch die Einführung eines verbesserten Erhitzers (glo Hilo) könnte es BAT in den nächsten Jahren gelingen, auch in dieser Zukunftstechnologie aufzuschließen.

Das Resultat: Beschleunigtes Wachstum

Halten wir die bisherigen Ergebnisse kurz fest:

- Das branchenweite Umsatzwachstum der nikotinhaltigen Genussprodukte liegt im Bereich von 4 % p.a.

- BAT und Philip Morris dominieren den Markt der risikoreduzierten Technologien – aus einem Oligopol wird ein Duopol

- Zusätzlich lässt sich pro verkaufter Einheit auch noch deutlich mehr Geld als im Zigarettengeschäft verdienen

Anders formuliert: Die Wachstumsraten der beiden Marktführer ziehen an und liegen weit oberhalb von anderen Konsumgüterunternehmen (Lebensmittel, Haushalts- und Hygieneprodukte, Bier- und Spirituosenhersteller).

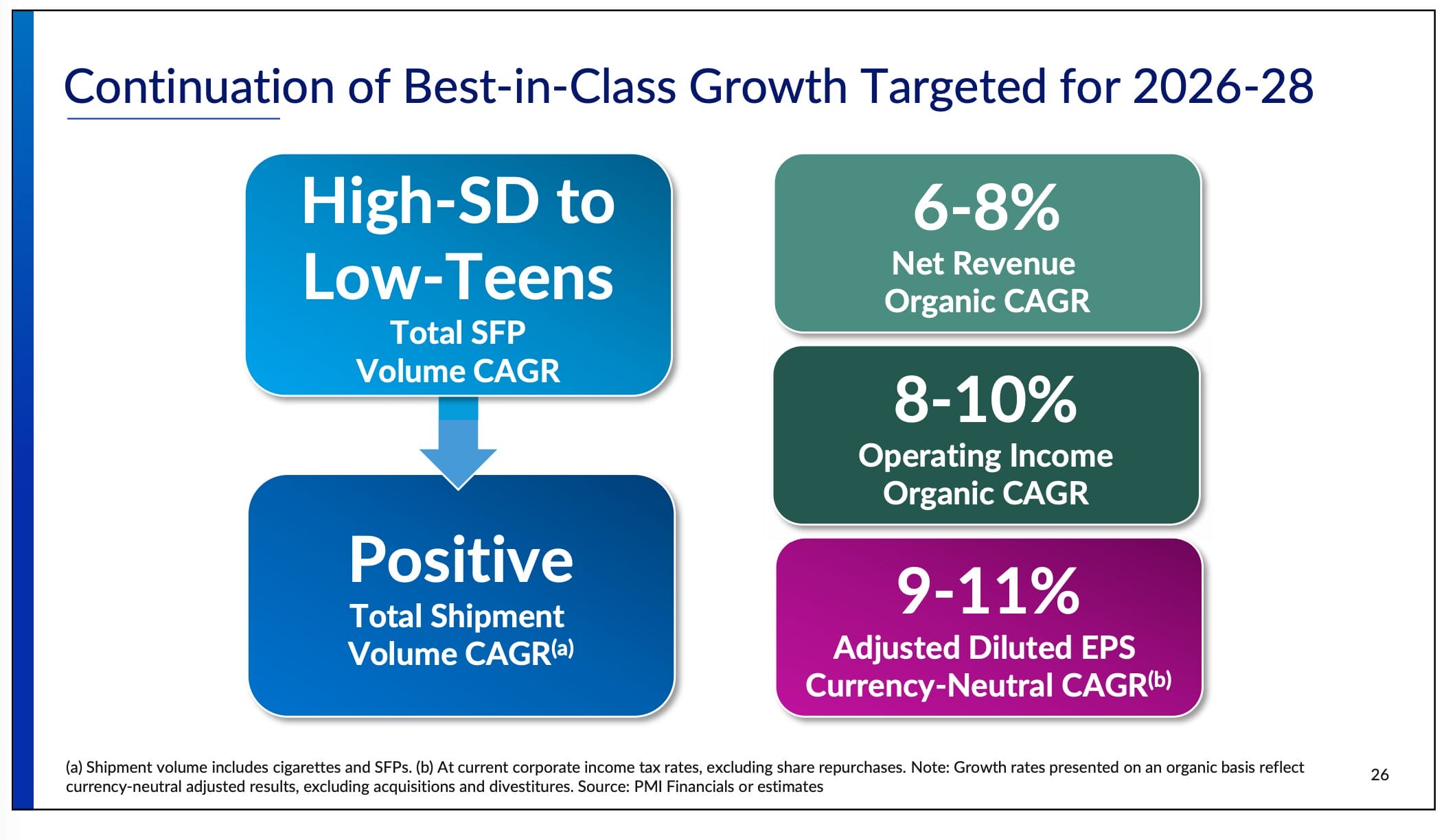

BAT traut sich in den kommenden Jahren folgende Wachstumsraten zu:

- Umsatzwachstum von 4 % p.a.

- Operatives Gewinnwachstum von 5 % p.a.

- Steigerung des Gewinns je Aktie von 6,5 % p.a.

Philip Morris erwartet noch mehr Wachstum:

- Umsatzsteigerung von 7 % p.a.

- Operatives Gewinnwachstum von 9 % p.a.

- Steigerung des Gewinns je Aktie von 10 % p.a.

Im Vergleich zu diesen Wachstumsraten erscheinen die Bewertungen der beiden führenden Tabakhersteller weiterhin sehr preiswert.

Bevor wir uns im Detail mit der Bewertung beschäftigen, untersuchen wir noch, wie sich die relevanten Kennzahlen beider Unternehmen aktuell entwickeln.

Operative Performance

British American Tobacco Aktie

Kennzahlenübersicht

| Kennzahl | 2024 | 2025 | 2026e | Langfristige Erwartung |

| Organisches Umsatzwachstum | 1,3 % | 2,1 % | 3,5 % | 4,0 % p.a. |

| Umsatzwachstum Zigarettengeschäft – davon Mengenwachstum – davon Preiserhöhungen | 0,1 % -5,2 % 5,3 % | 1,0 % -8,1 % 9,1 % | 1,0 % | 1,0 % p.a. |

| Umsatzwachstum risikoreduziertes Geschäft – davon Nicotine Pouches – davon Vaping – davon Heated Tobacco | 8,9 % 53 % -3 % 6 % | 7,0 % 48 % -9 % 1 % | 14 % | 14 % p.a. |

| Umsatzanteil Smoke-Free | 17,5 % | 18,2 % | steigend | steigend |

| EBIT-Marge – davon EBIT-Marge Smoke-Free | 46,0 % 7,1 % | 44,0 % 11,8 % | 44,0 % steigend | stabil bei 44,0 % |

| NetDebt zu EBITDA | 2,4 | 2,6 | 2,4 | 2,0-2,5 |

| Gewinn je Aktie | 3,62 GBP | 3,41 GBP | 3,65 GBP | 4-7 % p.a. |

| Dividende je Aktie | 2,40 GBP | 2,45 GBP | 2,50 GBP | 4-7 % p.a. |

| Ausschüttungsquote | 66 % | 72 % | 68 % | Ziel: 65 % |

Umsatzwachstum

- Beschleunigt sich (ein sehr gutes Zeichen)

- Zigaretten: In den USA sind Preiserhöhungen von fast 10 % p.a. möglich

- Pouches: Mit einer Wachstumsrate von 50 % p.a. ist BAT in diesem Geschäft derzeit enorm erfolgreich

- Vaping: Illegale Billig-Importe breiten sich aus. Wenn diese unterbunden werden, wird sich das Wachstum stark beschleunigen

- Heated Tobacco: BAT hat mit glo Hilo eine neue Plattform eingeführt. Es bleibt jedoch abzuwarten, ob der Konzern damit den Durchbruch schafft

EBIT-Marge

- BAT arbeitet hochprofitabel

- Im Bereich der risikoreduzierten Produkte legt die Marge von Jahr zu Jahr stark zu

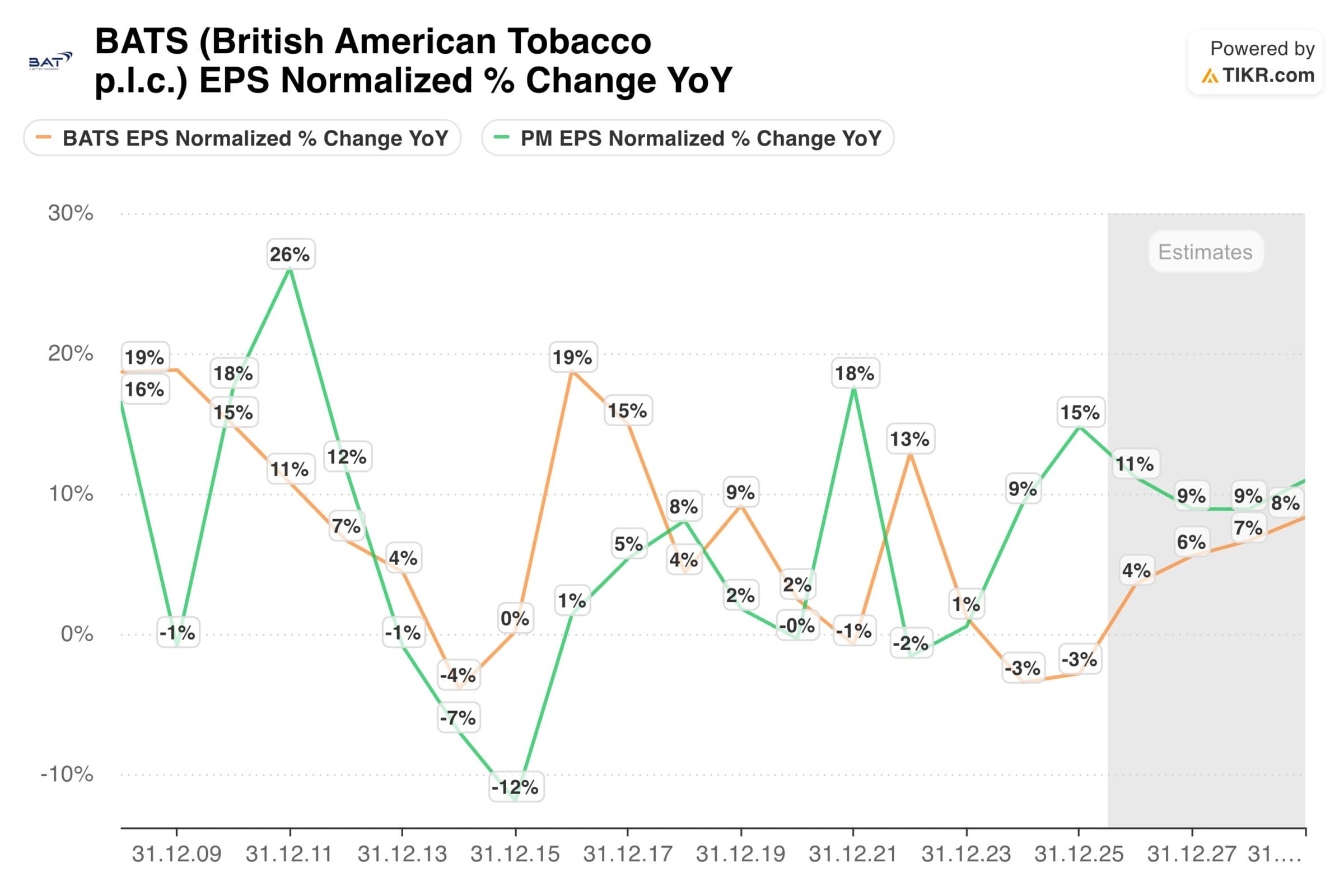

Gewinn je Aktie

Nach einigen Jahren mit belastenden Sondereffekten ist damit zu rechnen, dass BAT ab 2026 wieder auf den Wachstumskurs zurückkehrt.

Gewinntreiber sind:

- Das sich beschleunigende Umsatzwachstum

- Die steigende Profitabilität im Bereich der Next Generation Products

- Zunehmend höhere Aktienrückkäufe

Kapitalallokation

- BAT ist ein Dividendenaristokrat. Seit mehr als 25 Jahren werden die Ausschüttungen laufend erhöht. Die Ziel-Ausschüttungsquote beträgt 65 %. Noch 1-2 Jahre mit geringen Dividendensteigerungen, dann sollten die Erhöhungen wieder stärker ausfallen

- Der Schuldenabbau ist nahezu abgeschlossen

- Ab 2027 rechnen wir mit einer Vollausschüttung: Ca. 2-3 % der ausstehenden Aktien werden dann Jahr für Jahr zurückgekauft

Fazit zur Performance von BAT

Das Wachstum beschleunigt sich, getrieben von beachtlichen Erfolgen im Bereich der Nicotine Pouches.

Weil die Verschuldung in den Zielbereich zurückgeführt wurde, gehen wir in Zukunft von deutlich höheren Aktienrückkäufen aus. Mittelfristig könnten Gewinn und Dividende je Aktie um 4-7 % p.a. steigen.

Philip Morris Aktie

Kennzahlenübersicht

| Kennzahl | 2024 | 2025 | 2026e | Langfristige Erwartung |

| Organisches Umsatzwachstum | 9,8 % | 6,5 % | 8,0 % | 8,0 % p.a. |

| Umsatzwachstum Zigarettengeschäft – davon Mengenwachstum – davon Preiserhöhungen | 5,9 % 0,6 % 5,3 % | 1,8 % -1,5 % 3,3 % | 2,0 % | 2,0 % p.a. |

| Umsatzwachstum risikoreduziertes Geschäft – davon Nicotine Pouches – davon Vaping – davon Heated Tobacco | 16,7 % 25 %* >100 %* 13 %* | 14,1 % 19 %* 102 %* 11 %* | 14 % | 14 % p.a. |

| Umsatzanteil Smoke-Free | 38,7 % | 41,5 % | steigend | steigend |

| EBIT-Marge – davon EBIT-Marge Smoke-Free | 38,8 % – | 40,4 % – | steigend – | auf 44,0 % steigend – |

| NetDebt zu EBITDA | 2,7 | 2,5 | 2,2 | 2,0 |

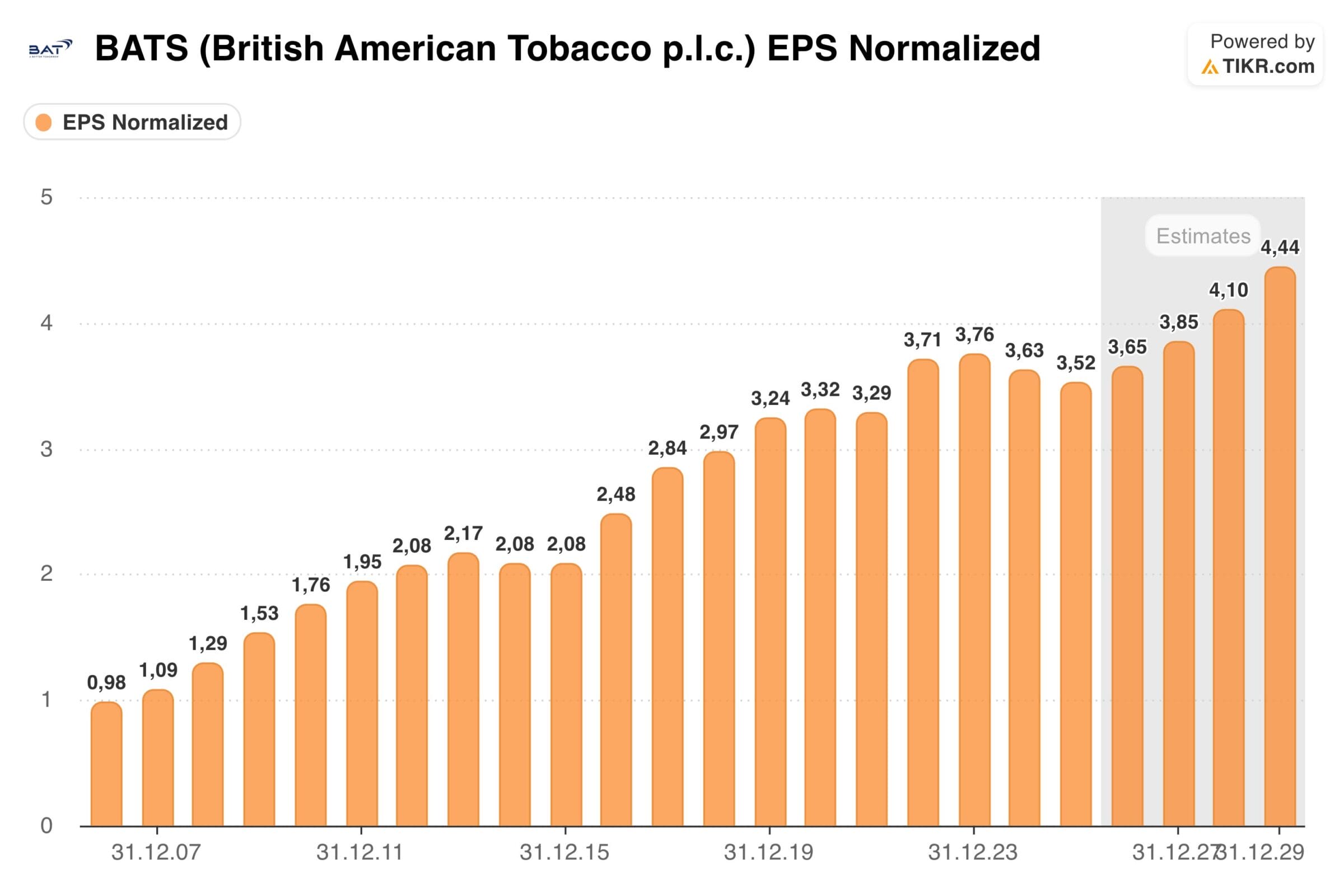

| Gewinn je Aktie | 6,57 USD | 7,54 USD | 8,33 USD | 8-10 % p.a. |

| Dividende je Aktie | 5,30 USD | 5,64 USD | 6,03 USD | 8-10 % p.a. |

| Ausschüttungsquote | 81 % | 75 % | 72 % | Ziel: 75 % |

Umsatzwachstum

- Branchenführendes Wachstum: Nur die wenigsten Blue Chip Konsumgüterkonzerne sind in der Lage, im hohen einstelligen Prozentbereich zu wachsen

- Zigaretten: Die Marlboro-Marke verfügt weiterhin über enorme Pricing Power

- Nicotine Pouches: In diesem Bereich wächst Philip Morris aufgrund von Marktanteilsverlusten derzeit deutlich langsamer als BAT – im 1. Quartal 2026 ist der Erlös sogar zurückgegangen

- Vaping: Philip Morris ist erst kürzlich in den Markt eingestiegen. Ausgehend von einer niedrigen Basis legt der Umsatz stark zu

- Heated Tobacco: Da der Umsatz bereits im zweistelligen Milliardenbereich liegt, sind Wachstumsraten im zweistelligen Prozentbereich enorm beachtlich

EBIT-Marge

- Auch Philip Morris ist eine absolute Cashmaschine

- Der hohe Cashflow hat es dem Unternehmen ermöglicht, einen mittleren zweistelligen Milliardenbetrag in den Aufbau der risikoreduzierten Technologien zu investieren

- Mit zunehmender Skalierung der neuen Produkte besteht etwas Margensteigerungspotential

Gewinn je Aktie

Lange Zeit wurde das Gewinnwachstum durch abwertende Schwellenländerwährungen ausgebremst.

Hintergrund: Im Gegensatz zu BAT verfügt Philip Morris nur über ein kleines US-Geschäft.

Zuletzt legte der Gewinn je Aktie aber selbst in der Bilanzwährung (USD) stark zu. Das währungsbereinigte Wachstum hat sich weiter erhöht und die Aufwertung des USD ist nicht mehr so ausgeprägt wie in den Vorjahren.

Kapitalallokation

- Seit der Abspaltung von Altria im Jahr 2008 wird die Dividende jährlich angehoben. Die aktuelle Ausschüttungsquote beträgt 75 % und entspricht damit dem Zielwert des Unternehmens. Daher rechnen wir damit, dass Philip Morris die Dividende im Einklang mit dem Wachstum des Gewinns je Aktie erhöhen wird

- Auch Philip Morris hat große Fortschritte beim Schuldenabbau gemacht. Die Manager gehen davon aus, zum Jahresende den Zielwert einer Verschuldung mit dem 2,0-fachen EBITDA nahezu erreicht zu haben

- Das eröffnet die Perspektive von anhaltenden Aktienrückkäufen ab 2027, die das Wachstum von Gewinn und Dividende je Aktie beschleunigen würden

Fazit zur Performance von Philip Morris

Im Bereich der besonders wachstumsstarken Nicotine Pouches liegen beide Unternehmen gleichauf. Doch BAT wächst in diesem Geschäft aktuell deutlich stärker.

Auch das Vapinggeschäft wird von British American Tobacco dominiert – Philip Morris holt aber auf.

Im Bereich des Heated Tobacco hat sich Philip Morris fast 80 % des Weltmarktes gesichert. In etwas mehr als zehn Jahren ist es gelungen, aus eigener Kraft in einen zweistelligen Milliardenumsatz zu wachsen.

So etwas gelingt im Konsumgüterbereich nur äußerst selten.

Insgesamt betrachtet deuten alle Indikatoren auf ein Duopol der beiden Giganten hin.

Bewertung: Welche Tabakaktie kaufen?

In den folgenden Abschnitten

- ermitteln wir die jährliche Renditeerwartung,

- kalkulieren den fairen Wert beider Aktien

- und beschreiben die optimale Investitionsstrategie

Bitte bedenkt, dass diese Inhalte Teil der Abilitato Club Mitgliedschaft sind und nur von unseren Mitgliedern aufgerufen werden können.

Bewertung anhand des KGVs

Jetzt validieren wir unsere Einschätzung zur Bewertung der Tabakaktien noch anhand der historischen Kurs-Gewinn-Verhältnisse.

British American Tobacco Aktie

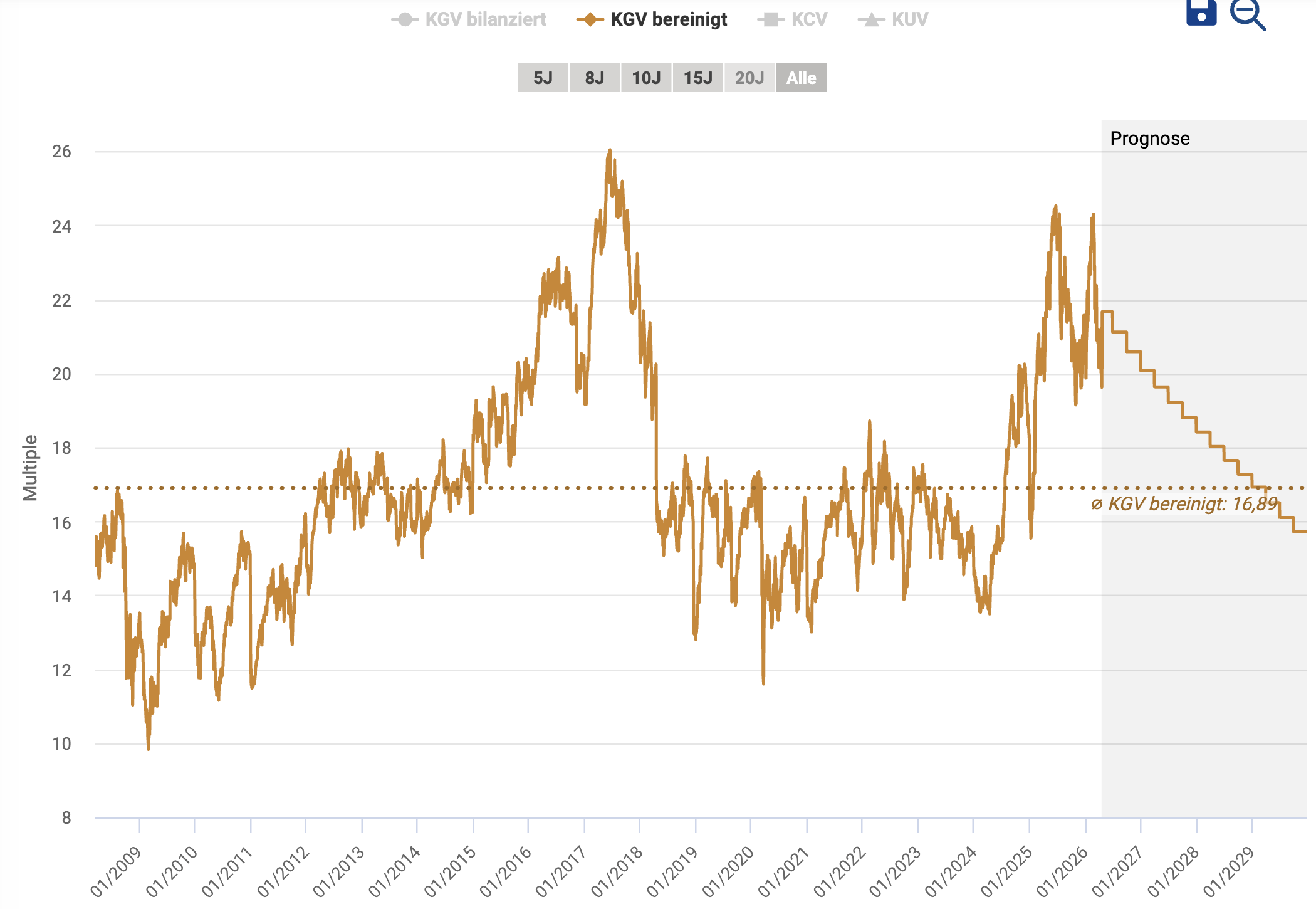

Von 2007 bis 2017 lag das durchschnittliche KGV bei 15.

Dann folgte eine siebenjährige Phase mit äußerst niedrigen Bewertungen – zeitweise gab es die BAT Aktie zum 6-fachen Gewinn.

Auslöser dafür waren

- die erhöhte Verschuldung (nach der Übernahme von Reynolds),

- Sorgen um die Zukunftsaussichten des Geschäftsmodells (wird der Umstieg auf risikoreduzierte Produkte gelingen?)

- und der ESG-Trend

Seit 2024 stellt BAT unter Beweis, dass die Wachstumsraten wieder anziehen. Dazu wurde die Verschuldung stark abgebaut. Das rechtfertigt eine Rückkehr in den historischen Durchschnitt eines 15er-KGVs.

Aktuell gibt es die British American Tobacco Aktie noch zu einem KGV von 11,6 (2026e) bzw. 11,0 (2027e).

Trotz des bereits erfolgten Kursanstiegs ist fundamental betrachtet also weiterhin reichlich Kurspotential vorhanden.

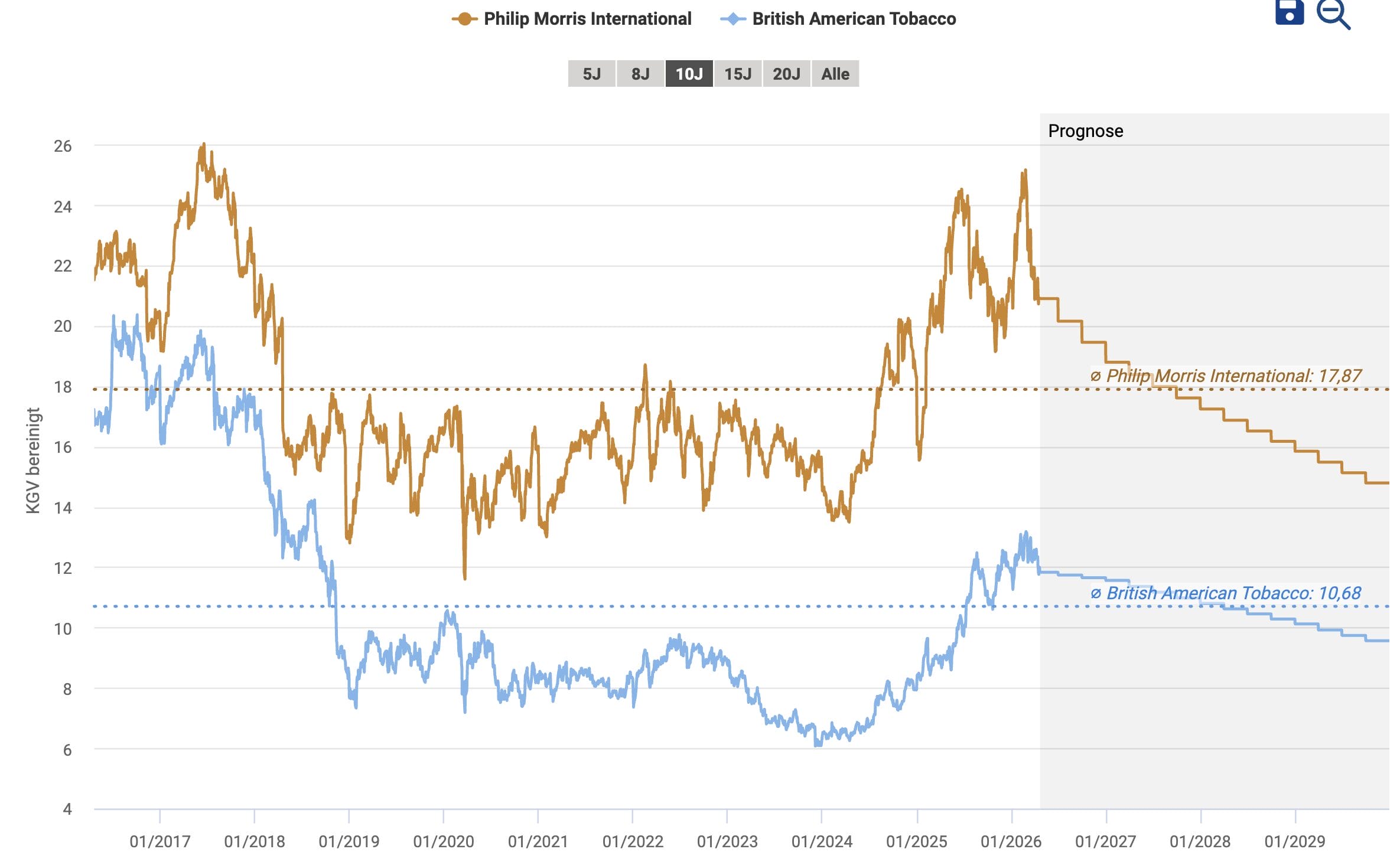

Philip Morris Aktie

Die Philip Morris Aktie wird aktuell zu einem KGV von 18,8 (2026e) bzw. 17,4 (2027e) gehandelt.

Die im Vergleich zur BAT Aktie höhere Bewertung ist angemessen, weil das Unternehmen stärker wächst.

In der Vergangenheit wurde das Wertpapier auch schon zu einem KGV von 25 gehandelt. Angesichts einer erwarteten Gewinnwachstumsrate von 8,0 % p.a. erscheint das angebracht.

Auch dieser Titel kann aktuell zu einer attraktiven KGV-Bewertung erworben werden.

KGV-Vergleich: Welche Tabakaktie kaufen?

Abschließend vergleichen wir noch die KGVs der beiden großen Tabakhersteller.

Vor zehn Jahren wurden die Wertpapiere noch zu einem ähnlichen Bewertungsniveau gehandelt.

Während Philip Morris schon seit vielen Jahren große Fortschritte in Richtung einer rauchfreien Zukunft macht, war BAT ab 2017 erst einmal mit der Integration der Reynolds-Übernahme beschäftigt.

Folglich ergab sich ein immer größerer Bewertungsabschlag.

Zuletzt haben die Briten aber mächtig aufgeholt – vor allem im Bereich der besonders aussichtsreichen Nicotine Pouches.

Daher gehen die Analysten davon aus, dass sich die Wachstumsraten von BAT und Philip Morris in den kommenden Jahren annähern werden.

Vor diesem Hintergrund könnte sich der Kurs der British American Tobacco Aktie in den nächsten Quartalen besser entwickeln als die Anteilsscheine von Philip Morris.

Insgesamt erscheinen beide Wertpapiere weiterhin attraktiv bewertet.

Chancen und Risiken

Chancen

🍀Erhöhte Wachstumsraten

- Die zunehmende Verbreitung der risikoreduzierten Produkte gleicht Volumenrückgänge im Zigarettengeschäft aus

- Dazu verfügen Tabakhersteller weiterhin über eine hohe Pricing Power

- Branchenweit erscheinen Wachstumsraten von 4 % p.a. realistisch

🍀Marktanteilsgewinne

- Aus einem oligpolartigen Markt (fünf Anbieter) wird ein Duopol

- BAT und Philip Morris gewinnen laufend Marktanteile

- Daher trauen wir den beiden Unternehmen überdurchschnittliche Wachstumsraten zu

🍀Höhere Profitabilität im Bereich der risikoreduzierten Produkte

- Mit Nicotine Pouches und Heated Tobacco-Produkten lässt sich in Industrieländern pro verkaufter Einheit im Vergleich zum Zigarettengeschäft der doppelte bis dreifache Gewinn erzielen

🍀Enorme Cashgenerierung

- Tabakhersteller sind äußerst cashgenerierend

- Die beiden Marktführer überzeugen mit hohen und weiterhin steigenden Dividenden

- Da BAT und Philip Morris ihre Verschuldungsziele fast erreicht haben, werden die Unternehmen in Zukunft wieder mehr eigene Aktien zurückkaufen

- Das wird das Wachstum von Gewinn und Dividende je Aktie zusätzlich beschleunigen

Risiken

⚠️Wettbewerbsdruck

- Altria, Imperial Brands und Japan Tobacco befinden sich in einer schwierigen Situation: Sie sind zu klein und nicht global vertreten

- Daher gelingt es den Wettbewerbern bisher nicht, sich ein relevantes und profitables Geschäft im Bereich der risikoreduzierten Produkte aufzubauen

- Möglicherweise steht ein Zusammenschluss von Altria und Japan Tobacco bevor – gemeinsam könnte es gelingen, sich als dritter Anbieter zu positionieren

- Zwischen BAT und Philip Morris kommt es ebenfalls zu Verschiebungen der Marktanteile

⚠️Regulierung

- In vielen Ländern sind bisher noch keine oder nur einzelne risikoreduzierte Technologien zugelassen

- Regierungen nehmen mit der Tabaksteuer viel Geld ein – mittelfristig werden auch risikoreduzierte Produkte stärker besteuert werden müssen

- Verkaufseinschränkungen: Einzelne Länder sind dazu übergegangen, Zigarettenverbote für alle Personen einzuführen, die nach einem gewissen Jahr geboren wurden

- Da die Branche bereits in 7-8 Jahren mehr Umsatz mit risikoreduzierten Produkten als im Zigarettengeschäft erwirtschaften könnte, stellt dies keine existenzbedrohende Gefahr mehr dar

⚠️Rechtsstreitigkeiten

- Es handelt sich um eine stark regulierte Branche. Wenn BAT oder Philip Morris gegen Gesetze verstoßen, kommt es zu Klagen und Kosten, um die Rechtsstreitigkeiten beizulegen

Fazit zur BAT und Philip Morris Aktie: Dicke Dividendenzahler mit überraschend guten Aussichten

Operative Entwicklung

Wir gehen davon aus, dass sich die seit Jahrzehnten zu beobachtende Outperformance der großen Tabakhersteller fortsetzen wird.

Das rapide Wachstum im Bereich der risikoreduzierten Produkte hat eine Zukunftsperspektive geschaffen, stabilisiert das Verkaufsvolumen und ermöglicht es BAT und Philip Morris, den Wettbewerbern Marktanteile abzugraben.

Dazu lassen sich mit Nicotine Pouches und Heated Tobacco-Produkten auch noch deutlich höhere Gewinne pro verkaufter Einheit erzielen.

Aktuell deutet vieles darauf hin, dass sich die Tabakbranche von einem Oligopol zu einem Duopol wandelt. British American Tobacco und Philip Morris sind die großen Gewinner.

Einschätzung zur Bewertung: Welche Tabakaktie kaufen?

Trotz der erheblichen Kursanstiege erscheinen die Bewertungen beider Aktien weiterhin attraktiv.

Im Bewertungskapitel haben wir die jährliche Renditeerwartungen von BAT und Philip Morris ermittelt – diese liegen nach wie vor im deutlich zweistelligen Prozentbereich.

Vor dem Hintergrund des defensiven Geschäftsmodells (die Entwicklung verläuft weitgehend unabhängig von Konjunktur, Inflation und Zöllen) ergibt sich weiterhin ein sehr positives Chance-Risiko-Verhältnis.

Die British American Tobacco überzeugt mit einem besonders günstigen KGV (2026e: 11,6) und einer hohen anfänglichen Dividendenrendite (2026e: 6,0 %).

Dazu beschleunigen sich die Wachstumsraten, weil das Unternehmen im Bereich der Nicotine Pouches mit ca. 50 % p.a. wächst.

Die Bewertung der Philip Morris Aktie ist mit einem KGV von 18,8 (2026e) und einer Dividendenrendite von 3,9 % (2026e) zwar etwas teurer, dafür liegt der Umsatzanteil der Smoke-Free-Produkte aber auch schon bei 42 %.

Grundsätzlich handelt es sich um das wachstumsstärkere Unternehmen, wobei das Management zeitnah eine Antwort auf die erheblichen Marktanteilsgewinne von BAT im Bereich der Nicotine Pouches finden sollte.

Kurzfristig sehen wir bei BAT mehr Kurssteigerungspotential, langfristig sind die Renditeerwartungen nahezu identisch.

Persönliches Vorgehen

Im Abilitato Cashflow Depot und auch privat habe ich in den letzten Jahren immer wieder Aktien von British American Tobacco und Philip Morris erworben.

Aktuell liegt der interne Zinsfuß (also die jährliche Rendite) dieser beiden Wertpapiere im Cashflow Depot bei 25-40 % p.a.

Privat stocke ich bei BAT und Philip Morris jeden Monat weiter auf: Über einen Aktiensparplan, der die ausgeschütteten Dividenden reinvestiert.

Darüber hinaus kann ich mir auch in Zukunft gut vorstellen, in Korrekturphasen durch direkte Nachkäufe zusätzlich nachzulegen.

Ende des Jahres werden wir unser nächstes großes Update der Tabakaktien veröffentlichen. Falls sich in der Zwischenzeit eine besonders attraktive Gelegenheit bietet, möglicherweise auch schon davor.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur BAT und Philip Morris Aktie nicht zu verpassen.

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen:

| Recherchequelle | Was ist dort zu finden? |

| Abilitato | Alle unsere Artikel zur British American Tobacco Aktie |

| Abilitato | Alle unsere Artikel zur Philip Morris Aktie |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| British American Tobacco | Geschäftsentwicklung 2025 |

| British American Tobacco | Geschäftsentwicklung 2024 |

| British American Tobacco | Investorenpräsentation Februar 2026, CAGNY |

| TIKR.com | Transkript zur BAT Investorenpräsentation, CAGNY 2026 |

| Philip Morris | Geschäftsentwicklung 2025 |

| Philip Morris | Geschäftsbericht 2025 |

| Philip Morris | Investorenpräsentation Februar 2026 |

| Philip Morris | Geschäftsentwicklung 2024 |

| Philip Morris | Investorenpräsentation April 2026 |

| Philip Morris | Investorenpräsentation Februar 2026, CAGNY |

| TIKR.com | Transkript zur Philip Morris Investorenpräsentation, CAGNY 2026 |

2 Kommentare

Moin Jon,

vielen vielen Dank für das Update.

Ich liebe deine Beiträge zu Tabak :)

Ich bin wirklich gespannt wie sich dieser Sektor in Zukunft entwickeln wird.

Hallo Seb, vielen Dank für deinen netten Kommentar. BG, Jon