Übersicht Fraport Aktie

| Datum | 4. Juli 2024 |

| Zahl der Aktien | 92,4 Mio. |

| Aktienkurs | 48,00 EUR |

| Marktkapitalisierung | 4.400 Mio. EUR |

| Nettofinanzverschuldung | 8.000 Mio. EUR |

| Unternehmenswert | 12.400 Mio. EUR |

| ISIN | DE0005773303 |

Investitionsthese zur Fraport Aktie

Monopolartiges Geschäftsmodell: Wer im Umkreis eines Flughafens wohnt, muss die örtliche Infrastruktur nutzen. Durch den geringen Konkurrenzdruck ist die Geschäftsentwicklung sehr verlässlich.

Hoher Cashflow: Der Betrieb der Airports führt zu hohen operativen Cashflows. Derzeit befindet sich Fraport am Ende eines großen Investitionszyklus, weshalb der Free Cash Flow 2024 letztmalig negativ ausfällt. In den kommenden Jahren wird das Unternehmen zur Free Cash Flow Maschine.

Günstige Bewertung: Fraport verfügt über gute Wachstumsaussichten – und wird an der Börse trotzdem nur mit einem KGV von 10 bewertet. Der historische Bewertungsdurchschnitt liegt dagegen bei einem KGV von 20.

Darum ist die Aktie preiswert: Das derzeit historisch günstige Bewertungsniveau ist auf den 2024 letztmalig negativen Free Cash Flow, die erhöhte Verschuldung und die seit 2019 ausgesetzte Dividende zurückzuführen. Da sich die Investitionsphase dem Ende zuneigt, werden sich alle drei Belastungsfaktoren in den kommenden Jahren schrittweise auflösen. Das dürfte eine Neubewertung anstoßen.

Wie das Unternehmen sein Geld verdient, welches Potential wir sehen und wo der faire Wert liegt, erfahrt ihr in unserem Artikel.

Geschäftstätigkeit von Fraport

Unternehmensgeschichte

1936 wird auf dem heutigen Standort des Frankfurter Flughafens der Flugbetrieb aufgenommen.

1945 ist das Gelände fast komplett zerstört und die Amerikaner übernehmen den Betrieb.

1954 findet wieder Flugverkehr statt.

1972 geht das Terminal 1 in Betrieb, in den folgenden Jahren wachsen die Passagierzahlen stetig.

1994 wird der Flughafen daher um das Terminal 2 erweitert, um zusätzliche Kapazitäten zu schaffen.

1997 startet das Unternehmen mit der internationalen Expansion. Seitdem wird das in Frankfurt gewonnene Know-How genutzt, um auch internationale Airports zuverlässig zu betreiben und so das Wachstum zu beschleunigen.

2001 findet der Börsengang im Rahmen einer Teilprivatisierung statt. Der Ausgabepreis liegt bei 35 EUR je Aktie.

2017 wird der Betrieb von gleich 14 griechischen Flughäfen übernommen, das internationale Geschäft steuert nun bereits die Hälfte zum Konzerngewinn bei.

2026 soll das Terminal 3 am Standort Frankfurt in Betrieb gehen. Mit einer Kapazität von dann rund 100 Mio. Passagieren wird der Flughafen Frankfurt zum größten Airport Europas (was die Kapazität angeht).

Branchenentwicklung

Aufgrund von Medienberichten (CO2-Ausstoß) glauben viele Investoren nicht mehr an gute Aussichten für die Flugindustrie.

Dabei handelt es sich aber um einen falschen Glaubenssatz, denn die Zahl der Flugpassagiere steigt seit Jahrzehnten kontinuierlich. Zwar wurde der Wachstumstrend durch die Corona-Pandemie für wenige Jahre unterbrochen, mittlerweile ist die Branche aber zurück auf Expansionskurs.

Dafür sind folgende Wachstumstreiber verantwortlich:

- Zunehmender Wohlstand: Wer die Grundbedürfnisse (Wohnen, Essen, Krankenversorgung) abgedeckt hat, möchte die Welt erkunden. Das gilt insbesondere für Schwellenländer, in denen die Einkommen überdurchschnittlich stark steigen.

- Reisen genießt eine zunehmend höhere Priorität: Auch in den Industrieländern steigt die Nachfrage nach Flugreisen weiter. In einem unsicheren Umfeld (Kriege, Krisen, Klimawandel) ist der Wunsch nach einer Auszeit größer als je zuvor. Bei der jungen Generation hat das Reisen ohnehin einen besonders hohen Stellenwert und durch die steigende Lebenserwartung verlängert sich die Rentenphase, in der besonders viel Zeit für ausgedehnte Reisen zur Verfügung steht.

- Migration: Verschiedene Faktoren (der Traum vom wirtschaftlichen Aufstieg, gezieltes Anwerben von Fachkräften, um offene Stellen zu besetzen, Flucht vor Krisen) haben zur Folge, dass die Migrationszahlen stark steigen. Wer Familie und Freunde in anderen Ländern hat, reist überdurchschnittlich viel.

Aufgrund dieser anhaltenden Entwicklungen hat sich die Zahl der internationalen Touristen in den letzten 30 Jahren fast vervierfacht, wie der oberen Grafik entnommen werden kann.

Der Zusammenhang zwischen der Wirtschaftsleistung bzw. dem BIP pro Kopf und der Zahl der Flugreisen pro Einwohner ist auf der unteren Abbildung klar zu erkennen.

Der Flugzeughersteller Airbus erwartet, dass sich die Zahl der jährlichen Flüge pro Bundesbürger von 1,4 (2019) in den nächsten 18 Jahren auf 2,4 (2041) erhöhen wird.

In Schwellenländern wie Indien werden die Wachstumsraten noch deutlich stärker ausfallen, dort wird ein Anstieg von 0,12 Flügen pro Einwohner und Jahr auf 0,42 Flugbewegungen erwartet.

Das Thema der hohen CO2-Emissionen wird in den nächsten zwei bis drei Jahrzehnten vermutlich über die Einführung von Kraftstoffen gelöst werden, die aus nachwachsenden Quellen stammen.

Airbus, Boeing und Embraer gehen davon aus, dass die weltweiten Passagierzahlen jährlich um 3-4 % zulegen.

Für den Standort Frankfurt erwartet das Management von Fraport ein nachhaltiges Passagierwachstum von 2-3 % pro Jahr, bei den internationalen Konzernbeteiligungen werden die Wachstumsraten etwas höher ausfallen (3-5 % pro Jahr).

Während die Airlines mit einem ruinösen Wettbewerb zu kämpfen haben (sobald eine Strecke besonders profitabel ist, wird ein Konkurrent darauf aufmerksam und nimmt die Route ebenfalls in den Flugplan auf), befinden sich die Betreiber der Airports in einer guten Verhandlungsposition.

Zwar können einzelne Fluggesellschaften ihre Maschinen an die Flughäfen verlagern, bei denen die Start- und Landegebühren besonders gering ausfallen (Ryanair hat sich vor einigen Jahren zurückgezogen), doch wird die Nachfrage nach den Routen dann eben von einer anderen Airline bedient.

Daher können wir als Ergebnis der Branchenanalyse festhalten, dass Fraport weiterhin über gute Zukunftsaussichten verfügt. Die von der Corona-Pandemie geprägten Jahre 2020-2022 haben allerdings tiefe Spuren in der Bilanz des Unternehmens hinterlassen.

Operative Entwicklung: So ist Fraport durch die Krisenjahre gekommen

| Kennziffer | Jahr 2019 | Jahr 2023 | Veränderung 2019-2023 | 2024e |

|---|---|---|---|---|

| Umsatz | 3.705 Mio. EUR | 4.000 Mio. EUR | +8 % | 4.500 Mio. EUR |

| Zahl der Passagiere (Frankfurt) | 70,6 Mio. | 59,4 Mio. | -16 % | 61-65 Mio. |

| EBITDA | 1.180 Mio. EUR | 1.204 Mio. EUR | +2 % | 1.340 Mio. EUR |

| Nettogewinn | 454 Mio. EUR | 430 Mio. EUR | -5 % | 490 Mio. EUR |

| Nettoverschuldung | 4.100 Mio. EUR | 7.700 Mio. EUR | +88 % | 8.300 Mio. EUR |

| Zahl der Aktien | 92,4 Mio. | 92,4 Mio. | 0 % | 92,4 Mio. |

Obwohl das Passagieraufkommen in Frankfurt immer noch 16 % unter dem Vorkrisenniveau liegt, konnte Fraport bei Umsatz und EBITDA bereits neue Rekordwerte erreichen.

Weiterhin ist das Unternehmen ohne Staatshilfen oder Kapitalerhöhungen durch die schwerste Krise der Luftfahrt seit vielen Jahrzehnten gekommen, musste aber die Dividende streichen und hat sich einen schweren Schuldenrucksack aufgeladen.

Für den starken Anstieg der Verschuldung ist neben den Effekten der Corona-Pandemie zudem das größte Investitionsprogramm der Unternehmensgeschichte verantwortlich, bei dem innerhalb weniger Jahre 18 der 30 von Fraport betriebenen Flughäfen modernisiert und/oder erweitert werden.

Im ersten Quartal des Jahres 2024 hat sich die Erholung der Passagierzahlen fortgesetzt, streikbereinigt lag das Passagieraufkommen bei 87 % des 2019er-Wertes. An den Internationalen Standorten wurden die Rekordwerte aus dem Jahr 2019 bereits um 3 % übertroffen.

Von 1980 bis 2019 ist die Zahl der Passagiere am Frankfurter Flughafen von 20 auf 71 Mio. gestiegen. Dann folgte der durch die Corona-Pandemie ausgelöste Einbruch der Fluggastzahlen.

Seit 2021 erholen sich die Zahlen in jedem Jahr. 2024 soll es gemäß Management-Prognose um weitere 6 % nach oben gehen (auf 61-65 Mio. Passagiere).

2025, spätestens aber im Jahr 2026 soll dann auch am Frankfurter Flughafen der bisherige Passagierrekord des Jahres 2019 übertroffen werden.

Bei den internationalen Beteiligungen erfolgte die Erholung schneller, weil der Anteil der touristischen Reisen in Ländern wie Griechenland oder der Türkei höher ist.

Geschäftsmodell von Fraport

Fraport ist ein im MDAX notierter Flughafenbetreiber.

Der wichtigste Standort ist der Frankfurter Flughafen, aus dem das Unternehmen hervorgegangen ist.

Über die Jahre wurde der Betrieb von 29 weiteren Airports übernommen, sodass mittlerweile 30 Standorte gemanagt werden. Insgesamt wurden im Jahr 2023 241 Millionen Passagiere abgefertigt.

Das Geschäft wird in vier Segmente aufgeteilt, wovon die ersten drei zum Flughafen Frankfurt gehören. Im vierten Segment werden alle internationalen Beteiligungen gebündelt.

Bevor wir einen Blick auf die einzelnen Segmente werfen, beschäftigen wir uns noch etwas genauer mit dem Nr. 1 Asset, dem Flughafen Frankfurt.

Flughafen Frankfurt im Überblick

Im Grunde genommen handelt es sich beim Flughafen Frankfurt um einen Immobilienwert mit einer speziellen Nutzungsart. Bekanntlich kommt es bei Immobilien vor allem auf die Kriterien Lage, Lage und die Lage an.

Einige Key Points:

- Nr. 1 Airport Deutschlands (nach Passagieren)

- Nr. 1 Airport Europas (Passagierkapazität 100 Mio., nach Fertigstellung des Terminal 3)

- Nr. 1 Airport Europas (Luftfracht)

- Nr. 1 Airport weltweit (Zahl der Direktverbindungen, über 300)

- Nr. 1 Arbeitsplatz in Deutschland: 80.000 Mitarbeiter sind am Flughafen beschäftigt (alle Arbeitsplätze, nicht nur die Mitarbeiter von Fraport)

- Zentrale Lage: 50 % der deutschen Bevölkerung und 66 % der DAX-Konzerne befinden sich im Einzugsgebiet von 200 Kilometern um den Flughafen

- Hervorragende Anbindung: Direkt an einem Autobahnkreuz und inkl. eigenem ICE-Bahnhof

Mit anderen Worten: Wer im Einzugsgebiet des Frankfurter Flughafens wohnt, kommt an diesem Airport nicht vorbei. Das verschafft Fraport eine Monopolstellung.

Die Planungen für die Erweiterung des Airports wurden bereits Mitte der 90er-Jahre aufgenommen, bis 2026 soll das Bauprojekt Terminal 3 im Zeit- und Kostenrahmen abgeschlossen werden. Danach verfügt der Standort über die höchste Passagierkapazität aller europäischen Flughäfen.

Da es mittlerweile gesellschaftlich wohl nicht mehr durchsetzbar ist, eine derartige Kapazitätserweiterung anzustoßen, könnte der Frankfurter Flughafen daher auch langfristig der Nr. 1 Airport Europas bleiben – und davon profitieren, dass andere Drehkreuze ihre Kapazitätsgrenzen schon bald erreicht haben.

Fraport ist Eigentümer der Grundstücke und Gebäude und verfügt über eine zeitliche unbegrenzte Lizenz für den Betrieb des Flughafens. Daher kann das Unternehmen nicht mehr aus seinem Heimatstandort verdrängt werden.

Damit die monopolartige Situation nicht ausgenutzt wird, reguliert der Staat die Gebühren, die den Airlines in Rechnung gestellt werden dürfen. Das geht wie folgt:

- Im ersten Schritt berechnet Fraport die für den Flughafenbetrieb anfallenden Kosten. Diese werden anschließend durch die Zahl der erwarteten Passagiere geteilt. Dadurch ist sichergestellt, dass die Infrastruktur kostendeckend betrieben wird

- Dazu erhält Fraport eine angemessene Verzinsung auf das investierte Kapital:

- Für den Fremdkapitalanteil wird das Zinsniveau herangezogen

- Die Verzinsung des Eigenkapitalanteils ergibt sich aus der langfristigen Kapitalmarktrendite zuzüglich eines Risikoaufschlags

- Insgesamt lag die genehmigte Kapitalverzinsung des Jahres 2023 bei einem Wert von 7,6 %

- Das investierte Kapital ergibt sich aus der Hälfte der historischen Anschaffungs- und Herstellungskosten, Abschreibungen erfolgen nicht

- Die Kombination aus Kostendeckung und Kapitalverzinsung ergibt die Gebühr, die den Fluggesellschaften berechnet werden darf

Fraport steht also eine quasi-garantierte, verlässliche Verzinsung für den Betrieb der eigentlichen Infrastruktur zu, die mit den Schwankungen des Zinsniveaus atmet. Der sich daraus ergebende Cashflow hat den Charakter einer Anleihe.

Neben dem eben besprochenen regulierten Teil des Geschäfts (Start- und Landebahn, Wartebereich, Flugzeugfinger, Gepäckabfertigung etc.) verdient das Unternehmen darüber hinaus noch Geld mit angrenzenden Geschäftsbereichen.

Diese sind nicht reguliert, sodass der Konzern seine Monopolstellung hier ausspielen kann. Dazu zählen bspw.:

- die Vermietung von Immobilienflächen an Restaurants und Shops (umsatzabhängige Mieten)

- das Aufstellen von Werbetafeln

- der Betrieb der Parkhäuser

- sowie die Vermietung von Immobilien in Flughafennähe

Betrachten wir nun die vier Segmente des Unternehmens. Nochmals zur Erinnerung: Die ersten drei Segmente umfassen unterschiedliche Aktivitäten am Frankfurter Flughafen, im vierten Segment sind die internationalen Beteiligungen gebündelt.

Umsatz, Gewinn und Kapitalverzinsung nach Segmenten

Segment Aviation (der regulierte Teil)

Geschäftsmodell: Betrieb der Flughafeninfrastruktur (Start- und Landebahn, Sicherheitskontrollen, Wartebereich, Flugzeugfinger etc.), Berechnung von Passagier-, Start- und Landegebühren an die Airlines.

| Jahr 2023 | absolut | prozentual (Konzern) |

|---|---|---|

| Umsatz | 1.098 Mio. EUR | 26 % |

| EBIT | 152 Mio. EUR | 17 % |

| EBIT-Marge | 13,8 % | |

| Gebundenes Kapital | 4.664 Mio. EUR | 37 % |

| EBIT/gebundenes Kapital | 3,3 % |

Ausblick 2024:

- Ca. 6 % mehr Passagiere (61-65 Mio. nach 59,4 Mio. im Vorjahr)

- Ca. 9,5 % Gebührenerhöhung pro Passagier im laufenden Jahr

- Auf der Kostenseite belasten starke Lohnerhöhungen

- Insgesamt dürften EBIT und Kapitalverzinsung trotzdem deutlich steigen

Ausblick bis 2030:

- 2025/2026 Erreichen des Vorkrisen-Passagierniveaus, danach 2-3 % jährliches Wachstum bei der Zahl der Passagiere. Ryanair möchte Medienberichten zufolge nach der Eröffnung des Terminal 3 an den Flughafen zurückkehren

- Auch in den kommenden Jahren überdurchschnittlich starke Gebührenerhöhungen oberhalb der Inflationsrate (für 2025 wurde ein hoher einstelliger Prozentwert in Aussicht gestellt, ca. 7 %?), um die Verzinsung des gebundenen Kapitals zu verbessern

- Klare Aussage des Managements: Die Kapitalverzinsung im regulierten Geschäft ist aktuell nicht ausreichend und soll zeitnah in Richtung des maximal erlaubten Wertes von derzeit 7,6 % zulegen

- Das EBITDA des Segments dürfte innerhalb weniger Jahre um ca. 150 Mio. EUR steigen, danach nur noch langsam im Einklang mit der Erhöhung des gebundenen Kapitals

Segment Retail and Real Estate (der nicht-regulierte Teil)

Geschäftsmodell: Vermietung von Flughafenflächen und flughafennahen Immobilienflächen, Management der Parkhäuser, Vermietung von Werbeflächen.

| Jahr 2023 | absolut | prozentual (Konzern) |

|---|---|---|

| Umsatz | 498 Mio. EUR | 12 % |

| EBIT | 274 Mio. EUR | 31 % |

| EBIT-Marge | 55,0 % | |

| Gebundenes Kapital | 2.893 Mio. EUR | 23 % |

| EBIT/gebundenes Kapital | 9,4 % |

Ausblick 2024:

- Ca. 6 % mehr Passagiere –> Erlös aus der Vermietung der Flughafenflächen, dem Werbe- und dem Parkgeschäft geht entsprechend nach oben

- Besserer Passagiermix (Zuwachs an besonders kaufkräftigen Touristen aus Asien, der chinesische Konsument gibt an den Flughafenshops fünfmal mehr aus als der Durchschnittspassagier)

- Hoher Anteil an Fixkosten, sodass Umsatzzuwächse zu einem besonders kräftigen Gewinnanstieg führen

Ausblick bis 2030:

- 2025/2026 Erreichen des Vorkrisen-Passagierniveaus, danach 2-3 % jährliches Wachstum bei der Zahl der Passagiere

- Erlös pro Passagier steigt im Einklang mit der Lohnentwicklung

- Langfristig ca. 3-5 % jährliche Steigerung der Ertragskraft

Segment Ground Handling

Geschäftsmodell: Erbringung von Bodenverkehrsdienstleistungen wie Lade-, Gepäck- und Passagierservices sowie der Betrieb der Gepäckförderanlage in Frankfurt.

| Jahr 2023 | absolut | prozentual (Konzern) |

|---|---|---|

| Umsatz | 677 Mio. EUR | 16 % |

| EBIT | -74 Mio. EUR | 0 % |

| EBIT-Marge | -10,9 % | |

| Gebundenes Kapital | 953 Mio. EUR | 8 % |

| EBIT/gebundenes Kapital | -7,7 % |

Ausblick 2024:

- Operativer Verlust soll auf einen Wert von -40 Mio. EUR reduziert werden

Ausblick bis 2030:

- Im Jahr 2019 wurde ein langfristiger Vertrag mit dem größten Kunden Lufthansa geschlossen, der bis 2026 läuft und Preiserhöhungen von nur 2,3 % pro Jahr vorsieht. Damals ging das Management davon aus, einen guten Deal vereinbart zu haben. Dann kam es ab dem Jahr 2022 zu starken Kostensteigerungen (bspw. im Bereich Personal), weshalb der Vertrag nun zu einer enttäuschenden Segmententwicklung führt

- Erst nach dem Auslaufen des Vertrags wird das Ergebnis einen deutlichen Sprung nach oben machen (vermutlich um etwa 50 Mio. EUR) und das Ergebnis des Segment Ground Handling in die schwarzen Zahlen zurückkehren

Segment International

Geschäftsmodell: Betrieb und Ausbau von Flughafenbeteiligungen in unterschiedlichen Ländern.

Im Gegensatz zum Betrieb des Frankfurter Flughafens ist Fraport bei den internationalen Beteiligungen (mit einer Ausnahme) jedoch nicht der Eigentümer von Grundstücken und Gebäuden, sondern hat nur eine zeitlich befristete Lizenz für den Betrieb der Infrastrukturen erworben.

Typischerweise muss vor der Übernahme des Betriebs eine Lizenzgebühr bezahlt werden, dazu kommen vereinbarte Verpflichtungen für die Modernisierung bzw. den Ausbau des jeweiligen Standorts.

Im Gegenzug erzielt Fraport wie am Standort Frankfurt während der Betriebsphase Einnahmen aus den Flughafengebühren (bezahlt von den Airlines), der Vermietung der Immobilienflächen und der Parkhäuser.

Am Ende der Laufzeit muss der Flughafen wieder an den Eigentümer zurückgegeben werden, oder die beiden Parteien einigen sich auf eine Verlängerung.

Daher sollten Anleger genau prüfen, wann die Lizenzen auslaufen.

Wie auf der Grafik zu erkennen ist, reicht die Laufzeit sämtlicher Beteiligungen bis mindestens in die 2040er-Jahre. Teilweise kann Fraport zudem noch von Verlängerungsoptionen Gebrauch machen.

| Jahr 2023 | absolut | prozentual (Konzern) |

|---|---|---|

| Umsatz | 1.959 Mio. EUR | 46 % |

| EBIT | 468 Mio. EUR | 52 % |

| EBIT-Marge | 23,8 % | |

| Gebundenes Kapital | 3.966 Mio. EUR | 32 % |

| EBIT/gebundenes Kapital | 11,8 % |

Die wichtigsten Ertragsbringer (sortiert nach dem im Jahr 2023 erwirtschafteten EBIT):

- Griechenland (14 Airports): 206 Mio. EUR

- Türkei (Antalya): 128 Mio. EUR

- Peru (Lima): 80 Mio. EUR

- Brasilien (2 Airports): 31 Mio. EUR

- Fraport USA: 29 Mio. EUR

- Bulgarien (2 Airports): 11 Mio. EUR

- Slowenien: 2 Mio. EUR

- Delhi International Airport: -4 Mio. EUR (Nettoverlust, Geschäftsjahr endete am 31.3.2023 und war noch stark von den Corona-Effekten geprägt)

Griechenland: Die 14 Standorte wurden 2017 übernommen, die Lizenz läuft bis zum Jahr 2057 und kann verlängert werden. Seit der Übernahme haben sich die Flughäfen hervorragend entwickelt, was an der positiven Entwicklung des Tourismusgeschäfts und dem starken Wirtschaftswachstum im Land liegt.

Türkei: In der Türkei betreibt Fraport gemeinsam mit einem lokalen Partner den Flughafen Antalya in einem 50/50 Joint Venture. Der Betrieb wurde 2007 übernommen, 2026 endet die Konzession. 2021 konnte Fraport jedoch die Ausschreibung für den neuen Zeitraum bis zum Jahr 2051 gewinnen und hat sich so den Flughafen für weitere 25 Jahre gesichert. Antalya ist der drittgrößte Flughafen der Türkei, die Passagiere sind wie in Griechenland überwiegend Touristen.

Peru (Lima): Der Flughafen wird bereits seit dem Jahr 2001 betrieben. Damals lag die Zahl der Passagiere nur bei vier Millionen, mittlerweile sind es bereits mehr als 20 Millionen. Nach dem Bau einer zweiten Start- und Landebahn sowie eines zweiten Terminals wurde die Kapazität für 40 Mio. Passagiere geschaffen, sodass der Wachstumskurs fortgesetzt werden kann. Inklusive einer Verlängerungsoption läuft die Lizenz bis zum Jahr 2051.

Gewinntreiber sind wie am Heimatstandort in Frankfurt:

- steigende Passagierzahlen

- eine Erhöhung der Gebühren, die den Airlines berechnet werden (üblicherweise gekoppelt an die Inflationsrate)

- wachsende Einnahmen aus den nicht-regulierten Geschäftsbereichen

Strategie: So stellt sich Fraport die eigene Zukunft vor

In den Jahren 2015-2017 hat das Management entschieden, 18 der 30 Flughäfen zu modernisierten und/oder auszubauen. Die größte Investitionsphase der Unternehmensgeschichte hat einerseits die Verschuldung stark ansteigen lassen, andererseits aber die Grundlage geschaffen, um in den nächsten Jahren stark wachsen zu können und dabei immer höhere Free Cash Flows zu erwirtschaften.

Die Auswirkungen der Corona-Pandemie haben die Verschuldung zusätzlich in die Höhe getrieben.

Daher liegt der Fokus der Unternehmensleitung nun auf folgenden Punkten:

- Zuverlässiger Betrieb der Flughäfen

- Abschluss der Investitionsphase (Peru: Ende 2024, Frankfurt: Mitte 2026) im Zeit- und Kostenrahmen

- Abbau der Verschuldung, bis das Verhältnis NetDebt/EBITDA wieder in Richtung des Wertes von 5,0x geht

- Wiedereinführung der Dividendenzahlungen, sobald es die Bilanz zulässt

- Eine Erweiterung des internationalen Portfolios ist erst in der zweiten Hälfte der 2020er-Jahre zu erwarten

Auf den Punkt gebracht: Fraport geht von der Investitions- in die Erntephase über und wird zur Free Cash Flow Maschine.

Finanzkennzahlen und Bewertung

Historische Aktienkursentwicklung

2001 ging die Fraport AG im Rahmen einer Teilprivatisierung zu einem Emissionspreis von 35 EUR je Aktie an die Börse. Derzeit kostet ein Anteilsschein 48 EUR. Wer direkt zum Börsengang einstiegen ist, konnte innerhalb von 21 Jahren eine Rendite von gerade einmal 37 % erzielen. Das entspricht einer jährlichen Rendite von nur 1,5 %.

Dazu kommen noch die Dividendenzahlungen, seit dem Börsengang wurden insgesamt knapp 20 EUR je Aktie ausgeschüttet. Das führt zu einem Total Return (Kursgewinne und Dividenden) von 95 % bzw. 3,2 % pro Jahr.

Auch dieser Wert stellt immer noch eine weit unterdurchschnittliche Performance im Vergleich zur Renditeerwartung einer breit diversifizierten ETF-Investition von 7-10 % pro Jahr dar.

Bleibt die Frage offen, woran es gelegen hat. Dafür müssen wir nochmals weit zurückblicken, und zwar in das Jahr des Börsengangs. 2001 hat Fraport einen Gewinn je Aktie von 1,45 EUR erzielt, woraus sich verglichen mit dem Emissionspreis von 35 EUR ein KGV von 24 berechnen lässt.

Für das laufende Jahr (2024) wird ein Gewinn je Aktie von 4,82 EUR erwartet, was verglichen mit dem derzeitigen Kurs von 48 EUR zu einem KGV von gerade einmal 10 führt.

Mit anderen Worten: Die Bewertung ist aktuell viel günstiger als zum Zeitpunkt der Börsengangs. Würde das Wertpapier wie damals mit einem KGV von 24 bewertet werden, läge der aktuelle Kurs schon bei 116 EUR.

Ein solches Kursniveau würde zu einer jährlichen Rendite (seit dem Börsengang) von 5,9 % (Kursentwicklung) bzw. 6,7 % (inkl. Dividenden) führen.

Eigentlich wäre sogar noch mehr drin gewesen, aber Fraport hat im regulierten Teil des Geschäfts am Standort Frankfurt jahrelang nicht die gesetzlich zulässige Verzinsung ausgeschöpft.

Knapp 7 % pro Jahr sind zwar noch keine Überrendite, aber ein Wert, der für den Betreiber von Infrastrukturen gar nicht so schlecht ist.

Aktuell besonders interessant: Der Kurs des Konkurrenten Aena ist gegenüber den Tiefständen des Jahres 2022 bereits um 80 % gestiegen. Bei Fraport ging es dagegen erst um 30 % nach oben.

Entscheidend ist aber der Blick nach vorn, weshalb wir uns in den kommenden Abschnitten mit den Zukunftsaussichten befassen.

Aktionärsstruktur und Management der Fraport Aktie

Aktionärsstruktur

Auf das Land Hessen und die Stadtwerke Frankfurt am Main (eine Tochtergesellschaft der Stadt Frankfurt am Main) entfällt ein Anteil von 52,2 % des Grundkapitals.

Daher ist die Fraport AG ein abhängiges Unternehmen der öffentlichen Hand.

Grundsätzlich sollten Anleger bei Unternehmen mit hohem Staatsanteil vorsichtig sein, da dieser neben den wirtschaftlichen Anreizen noch weitere Ziele verfolgt. Auf der anderen Seite sind auch das Land Hessen und die Stadt Frankfurt am Main angesichts klammer Kassen an zuverlässigen und steigenden Dividendenzahlungen interessiert.

Da der Frankfurter Flughafen eine der wichtigsten Infrastrukturen des Landes darstellt, können wir die Staatsbeteiligung zudem gut nachvollziehen.

Trotz des mehrheitlichen Staatsbesitzes wird der Konzern mit dem Ziel der langfristigen Wertsteigerung als gewinnorientierter Betrieb geführt. Entsprechende Anreize sind in den Vergütungsprogrammen des Managements zu finden.

Drittgrößter Aktionär und zugleich wichtigster Kunde mit einem Passagieranteil von ca. 60 % ist die Deutsche Lufthansa AG.

Management

Fraport wird von einem erfahrenen Management-Team geführt.

- CEO Dr. Stefan Schulte leitet die Geschäfte seit dem Jahr 2009, sein Vertrag läuft noch bis 2027.

- CFO (Finanzvorstand) Dr. Matthias Zieschang ist seit dem Jahr 2007 in seiner Rolle tätig, er hat Fraport souverän durch die Krisen (Finanzkrise, Corona-Pandemie) geführt und sein Vertrag läuft noch bis 2026.

Kürzlich war der Finanzvorstand bei Finance TV zu Gast und hat dort einige Finanzzahlen eingeordnet sowie einen Ausblick auf das Jahr 2030 gegeben.

Die Vergütung der Top-Manager setzt sich aus drei wesentlichen Komponenten zusammen:

- fixes Basisgehalt

- kurzfristige variable Komponente: Vergütung abhängig vom EBITDA (60 %) und der Rendite auf das gebundene Kapital (40 %)

- langfristige variable Komponente (Vierjahreszeitraum): Vergütung je nach Entwicklung des Gewinns je Aktie (70 %) und der Performance der Fraport Aktie gegenüber dem MDAX (30 %)

Weiterhin müssen die Manager Aktien des eigenen Arbeitgebers in Höhe von mindestens einem Basisjahresgehalt in ihrem Depot halten.

Unserer Einschätzung nach hat das Management aufgrund der variablen Vergütungsbestandteile den Anreiz, Fraport mit dem Ziel der langfristigen Wertsteigerung zu führen.

Allerdings würden wir uns eine noch stärkere Fokussierung auf die Verzinsung des gebundenen Kapitals wünschen. Nur so kann sichergestellt werden, dass die finanziellen Ressourcen ausschließlich in besonders aussichtsreiche Vorhaben gelenkt werden.

Umsatzentwicklung der Fraport Aktie

| Zeitraum | Umsatzwachstum pro Jahr (CAGR) |

| letzte 20 Jahre | 4,0 % |

| letzte 10 Jahre | 4,4 % |

| letzte 5 Jahre | 2,8 % |

| Analystenerwartungen der nächsten 3 Jahre | 4,0 % (e) |

Fraport ist es in der Vergangenheit gelungen, den Umsatz um etwa 4 % pro Jahr zu steigern, was ziemlich genau dem Wachstum der weltweiten Passagierzahlen entspricht.

Die von den Analysten erwartete Wachstumsrate der nächsten drei Jahre erscheint uns etwas zu niedrig, da der Konzern aktuell besonders hohe Gebührensteigerungen durchsetzt.

Entwicklung des Gewinns je Aktie (EPS)

| Zeitraum | Gewinnwachstum pro Jahr (CAGR) |

| letzte 20 Jahre | 6,3 % |

| letzte 10 Jahre | 6,0 % |

| letzte 5 Jahre | -3,6 % |

| Analystenerwartungen der nächsten 3 Jahre | 9,4 % (e) |

Der Gewinn je Aktie konnte in der Vergangenheit um rund 6 % pro Jahr gesteigert werden. Die Gewinnschwankungen fallen mit Ausnahme der Corona-Pandemie sehr gering aus.

2023 wurde der dritthöchste Gewinn der Unternehmensgeschichte erzielt, obwohl die Passagierzahlen in Frankfurt noch 16 % unter dem Vorkrisenniveau lagen. Für das Jahr 2024 wird der zweithöchste Gewinn erwartet, im kommenden Jahr wird Fraport voraussichtlich erstmals den bisherigen Rekordwert aus dem Jahr 2019 übertreffen.

Kapitalallokation

EBITDA und Investitionsausgaben

Für die langfristige Rendite einer Investition ist es von entscheidender Bedeutung, wie gut der erwirtschaftete operative Cashflow angelegt wird.

2023 hat Fraport ein EBITDA von 1.200 Mio. EUR erzielt.

Davon müssen noch Investitionen, Zinsen und Steuern abgezogen werden, um zum Free Cash Flow zu gelangen. Dieser gibt an, wie stark die Liquidität innerhalb eines Jahres gestiegen ist.

Die schwarzen Säulen zeigen die Entwicklung des EBITDA, die blauen Flächen die jährlichen Investitionen (englisch: Capital Expenditures).

Der erste Investitionszyklus erreichte seinen Höhepunkt im Jahr 2009, damals wurde bspw. die vierte Landebahn am Frankfurter Flughafen gebaut.

Danach zog die Ertragskraft (EBITDA) viele Jahre in Folge an, obwohl die Investitionen auf ein bestandserhaltendes Niveau von damals rund 300 Mio. EUR reduziert wurden.

2017 erwarb Fraport die Lizenz für den Betrieb von 18 Flughäfen in Griechenland und startete daraufhin ein Modernisierungsprogramm der Standorte.

Einige Zeit später ging es an die Hochphase der Bauarbeiten in Frankfurt (Terminal 3) und Peru (2. Start- und Landebahn). Weiterhin wurde Geld in Brasilien und der Türkei investiert.

Ab 2025 werden die Investitionen schrittweise zurückgehen, bis sie ab 2028 das bestandserhaltende Niveau von dann ca. 500 Mio. EUR erreichen.

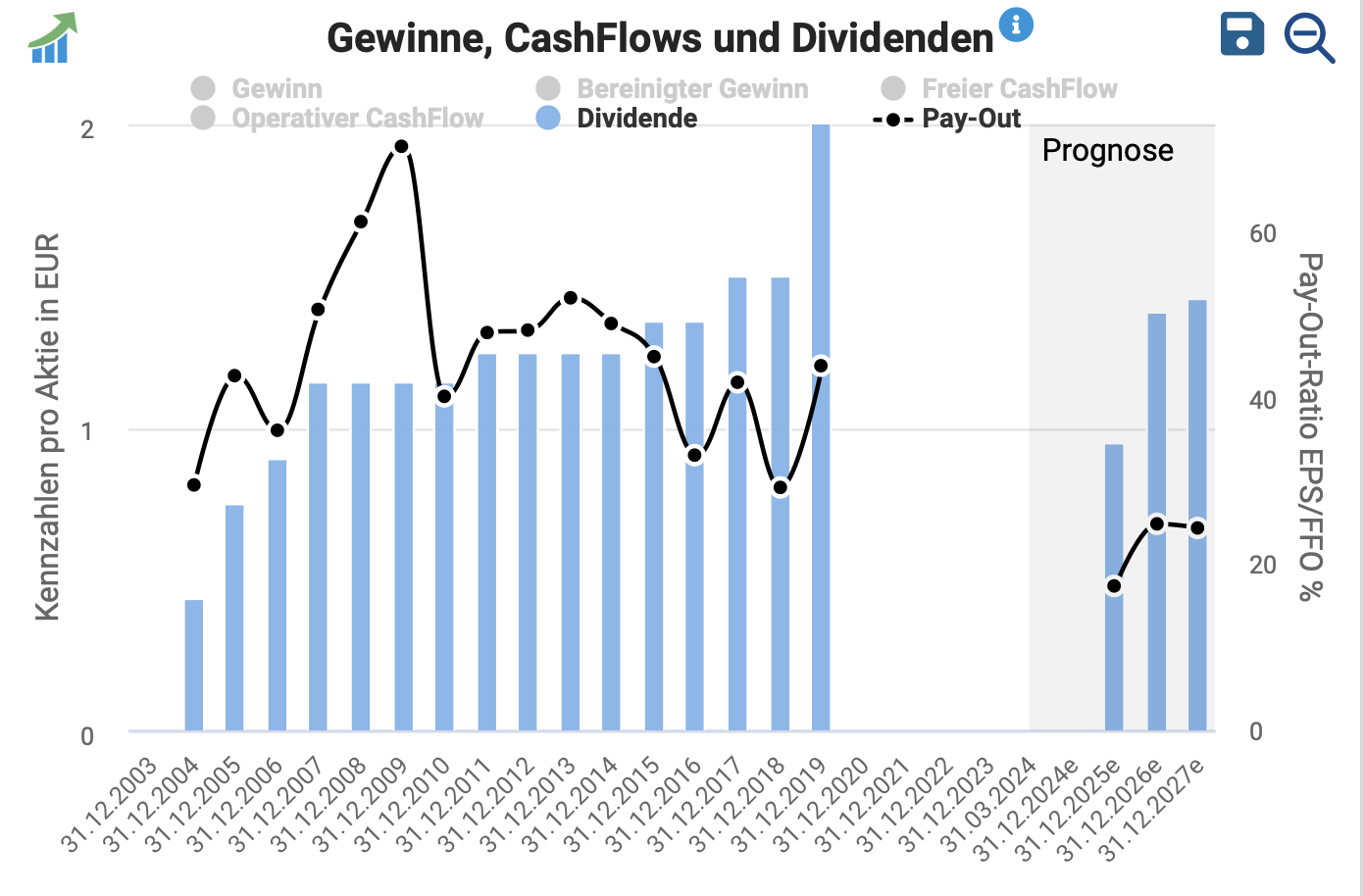

Fraport Aktie Dividendenhistorie und Ausschüttungspolitik

Von 2003 bis 2019 war Fraport ein zuverlässiger Dividendenzahler. Die Ausschüttung wurde gegenüber dem Vorjahr stets stabil gehalten oder erhöht.

Dann folgte die Corona-Pandemie, die die Aktionäre pro Anteilsschein rund 20 EUR an entgangenen Gewinnen gekostet hat. Wäre dieses Ereignis nicht eingetreten, hätte sich Fraport die Dividendenzahlungen trotz der Rekordinvestitionen weiterhin leisten können.

Vor der Aussetzung der Dividendenzahlungen im Jahr 2020 lag die Ausschüttungsquote in einem Bereich von 40-60 % des Gewinns.

Die Ausschüttungen sollen gemäß Aussagen des Managements wieder aufgenommen werden, sobald sich das Verhältnis von Nettoverschuldung zu EBITDA dem Wert von 5,0 nähert.

Ab 2026, spätestens aber ab 2027 dürfte Fraport daher wieder mit der Ausschüttung von Dividenden beginnen.

Zahl der ausstehenden Aktien

Fraport konnte trotz des Expansionskurses und der finanziellen Belastungen aus der Corona-Pandemie ohne Kapitalerhöhungen auskommen.

Die Bilanzlöcher wurden mit der mehrjährigen Aussetzung der Dividendenzahlungen sowie der Aufnahme neuer Verbindlichkeiten gestopft.

Blick auf die Bilanz

Unsere Faustregel lautet: Sofern die Verschuldung bei einem ertragsstarken Unternehmen unterhalb des 3-fachen EBITDA liegt, handelt es sich um eine solide Bilanz.

Bei besonders kapitalintensiven Geschäftsmodellen mit planbaren Erträgen darf die Verschuldung etwas höher ausfallen. Fraport gehört dazu. Das Unternehmen hat sich zum Ziel gesetzt, das Verhältnis von NetDebt/EBITDA bei einem Wert von unter 5 zu halten.

Zuletzt lag die Verschuldung aber darüber beim 6,4-fachen EBITDA. Da sich der Free Cash Flow nun jährlich stark verbessern wird und die Dividende noch für zwei, evtl. auch drei Jahre ausgesetzt bleibt, wird der Konzern zeitnah zu dieser Zielverschuldung zurückfinden.

Weitere Kennzahlen für die Beurteilung der Bilanz von Fraport sind:

- der durchschnittliche Zinssatz: Dieser liegt aktuell bei 3,1 %

- die Laufzeit des Fremdkapitals: Fraport muss jedes Jahr etwa 1.000 Mio. EUR refinanzieren, wie der folgenden Grafik entnommen werden kann. Durch die gleichmäßige Verteilung der Fälligkeiten geht die Zinslast selbst in einem Szenario weiter steigender Zinsen nur langsam nach oben

- die Liquidität: Fraport verfügt über einen Cashbestand von 4.100 Mio. EUR. Bis zum Erreichen des Free Cash Flow-Break-Even werden noch rund 300 Mio. EUR abfließen, ab dann kann der Konzern die Fertigstellung der Erweiterungen vollständig aus dem laufenden Geschäft finanzieren und die Verschuldung erhöht sich nicht mehr weiter. Daher kann festgehalten werden, dass Fraport theoretisch die Fälligkeiten der nächsten drei Jahre aus der Liquidität zurückführen könnte und für diesen Zeitraum nicht auf die Aufnahme weiterer Verbindlichkeiten angewiesen ist

Der Finanzvorstand sagte in einem Interview, dass er die finanzielle Lage „tiefenentspannt“ sieht. In einem anderen Interview verwies er aber auf die hohe Priorität, die Verschuldung in den kommenden Jahren zügig zurückzuführen.

Sofern es nicht zu einer erneuten Pandemie mit großen Einschränkungen des gesellschaftlichen Lebens kommt, wird der Konzern die Bilanz in den nächsten drei Jahren vollständig reparieren und danach wieder Dividenden ausschütten können.

Um die künftige Unternehmensentwicklung besser verständlich zu machen, haben wir folgendes Modell entworfen. Es beruht auf der Annahme, dass sich die Flugindustrie im Rahmen der historischen Wachstumsraten entwickelt.

Prognose der Unternehmensentwicklung bis zum Jahr 2030

Ergänzende Bewertung anhand des KGVs und des KBVs

In den letzten 20 Jahren wurde die Fraport Aktie durchschnittlich mit einem KGV von 21 bewertet.

Blickt man nur auf den Zeitraum von 2004-2019 (Ausblendung der Corona-Pandemie), ergibt sich durchschnittliches KGV von 19.

Die historische Bewertungsspanne umfasst einen Bereich vom 10- bis zum 30-fachen Gewinn. Je nach Börsenphase stehen Infrastruktur Assets mit verlässlichen Gewinnen entweder hoch im Kurs oder werden nahezu ignoriert.

Für Value Investoren ergibt sich die Gelegenheit, in Phasen der günstigen Bewertung antizyklisch einzusteigen und das Wertpapier dann so lange zu halten, bis dafür wieder deutlich höhere Bewertungsfaktoren bezahlt werden.

Grundsätzlich erscheint uns ein KGV von 20 für den Betreiber von Infrastrukturen mit monopolartiger Stellung angemessen.

Bezogen auf den 2025 erwarteten Gewinn je Aktie von 5,50 EUR müsste der Preis eines Anteilsscheins auf 110 EUR steigen, um den historischen Bewertungsdurchschnitt zu erreichen.

Vermutlich wird das Bewertungsniveau aber erst dann wieder den historischen Durchschnitt erreichen, wenn die Verschuldung etwas zurückgeführt und die Dividendenzahlungen wieder aufgenommen wurden.

Auch auf Basis des Kurs-Buchwert-Verhältnisses (KBV) erscheint die Fraport Aktie derzeit besonders günstig bewertet.

Das KBV gibt das Verhältnis von Kurs zu Eigenkapital je Aktie an. Aktuell wird Fraport zum 1,04-fachen Buchwert gehandelt, Anleger zahlen also nur das anteilige Eigenkapital.

In den letzten 15 Jahren wurde das Wertpapier dagegen durchschnittlich zum 1,5-fachen Buchwert gehandelt, woraus sich ein Kurspotential von 50 % bis zum Erreichen des Bewertungsdurchschnitts ergibt.

Buy-and-Hold Checkliste

| Kriterium | Einschätzung | Erfüllt |

| 1. Hohe Verzinsung des eingesetzten Kapitals | Das Geschäft ist kapitalintensiv, die Eigenkapitalrendite erreichte in der Vergangenheit einen Wert von nur 10 %. | nein |

| 2. Wachstum über viele Jahre möglich – Rückenwind | Die Zahl der Flugpassagiere nimmt laufend zu, Fraport hat sich ein Portfolio aus internationalen Beteiligungen in wachstumsstarken Regionen aufgebaut. | ja |

| 3. Stabiler Burggraben und Wettbewerbsvorteile | Die Flughäfen verfügen über eine Monopolstellung. | ja |

| 4. Wiederkehrender Umsatz | Flugreisen unterliegen einer stabilen Nachfrage. | ja |

| 5. Keine großen Abhängigkeiten | Pandemien können den Flugverkehr weitgehend zum Erliegen bringen. | nein |

| 6. Solide Bilanz | Derzeit liegt das Verhältnis von NetDebt zu EBITDA bei einem Wert von 6,4. | nein |

| 7. Gute Kapitalallokation | Fraport hat mit dem fast abgeschlossenen Investitionsprogramm die Grundlage für das Wachstum der nächsten 10-20 Jahre geschaffen. Jetzt stehen Schuldenabbau und die Wiedereinführung der Dividende auf der Tagesordnung. | ja |

Aufgrund der erhöhten Verschuldung eignet sich die Fraport Aktie derzeit nur für risikobereite Investoren. Sobald das Verhältnis von NetDebt zu EBITDA auf einen Wert von 4-5 sinkt, wird der Titel auch für vorsichtigere Anleger spannend.

Weil die Eigenkapitalrendite begrenzt ist, bietet es sich an, die Aktie in einer Phase der hohen Bewertungen wieder abzugeben und das Kapital danach in einem anderen Wertpapier arbeiten zu lassen.

Chancen und Risiken einer Investition in die Fraport Aktie

Wer in Aktien investiert, setzt sich unternehmerischen Chancen und Risiken aus. Eine Investition sollte nur dann erfolgen, wenn das Chance-Risiko-Verhältnis auf Basis eigener Überlegungen als positiv eingeschätzt wird.

Chancen

🍀 operatives Momentum: Umsatz, EBITDA und Gewinn legen seit 2021 laufend zu. In den nächsten Jahren dürfte sich der Trend aufgrund steigender Passagierzahlen und Gebührenerhöhungen fortsetzen. Fraport hat am Standort Frankfurt die gesetzlich zulässigen Gebühren noch nicht vollständig ausgeschöpft, weshalb das Unternehmen nun besonders starke Preiserhöhungen durchführen kann. Im Jahr 2026 läuft zudem noch ein zu niedrig kalkulierter Vertrag im Segment Ground Handling aus.

🍀 Konsensschätzungen mit Aufwärtstrend: Die Analysten müssen ihre Schätzungen für die Fraport Aktie immer weiter nach oben anpassen, das Unternehmen entwickelt sich also besser als erwartet. Normalerweise führt ein solcher Vorgang zu einem Kursanstieg.

🍀 Ende der Investitionsphase: Ab 2025 werden die Investitionsausgaben von derzeit 1.500 Mio. EUR jedes Jahr sinken, bis sie gegen Ende des Jahrzehnts ein nachhaltiges Niveau von ca. 500 Mio. EUR erreichen. Das wird zu einem stark steigenden Free Cash Flow führen. 2024 ist dieser letztmalig negativ, 2025 erfolgt der Break-Even und ab 2026 wird der Flughafenbetreiber zur Free Cash Flow Maschine.

🍀 Wiedereinführung der Dividendenzahlungen: Der jährlich steigende Free Cash Flow wird es dem Unternehmen ermöglichen, ab dem Jahr 2026/2027 die Dividendenzahlungen wieder aufzunehmen.

🍀 Neubewertung mit einem branchenüblichen KGV: In der Vergangenheit wurde die Fraport Aktie durchschnittlich mit einem KGV von 20 bewertet. Bezogen auf den erwarteten Gewinn des nächsten Jahres (5,50 EUR EPS) wird das Wertpapier derzeit zu einem KGV von nur 8,7 gehandelt. Sobald bei den Themen Free Cash Flow und Abbau der Verschuldung Fortschritte erzielt wurden und die Dividenden wieder fließen, sollte sich die Bewertung dem historischen Durchschnitt annähern, was zu einem deutlichen Kursanstieg führt.

🍀 breit diversifiziertes Portfolio: Die internationalen Beteiligungen (29 Airports außerhalb des Heimatstandorts Frankfurt) tragen bereits mehr als die Hälfte zum Unternehmensgewinn bei.

🍀 werthaltiges Infrastruktur-Asset: Wenn man von Pandemien absieht, überzeugt Fraport mit einer verlässlichen Entwicklung sowie der monopolartigen Stellung.

🍀 möglicher Verkauf der 10 % Beteiligung am Flughafen Delhi: Das Unternehmen erwägt, die indische Minderheitsbeteiligung zu veräußern. Das könnte zu einem positiven Sonderfaktor werden, der zudem beim Schuldenabbau hilft.

Risiken

⚠️ konjunkturelle Entwicklung: Die Zahl der Flugpassagiere hängt vom Wirtschaftswachstum und der Veränderung der Kaufkraft ab.

⚠️ Ereignisse, die den Flugverkehr beeinträchtigen: Pandemien, Terroranschläge, Abstürze, Vulkanausbrüche, Kriege (China)

⚠️ erhöhte Verschuldung: Fraport benötigt drei bis vier gute Jahre, um die Verschuldung auf ein normales Niveau zurückführen zu können. Wenn in dieser Phase die Konjunktur schwächelt oder ein anderes Ereignis den Flugverkehr beeinträchtigt, kann es mit dem Kurs stark nach unten gehen. Weiterhin würden erneut steigende Zinsen das Gewinnwachstum der nächsten Jahre abschwächen.

⚠️ politische Eingriffe: Die Politik könnte die staatlichen Fluggebühren noch weiter erhöhen, was Auswirkungen auf die Passagierentwicklung hat. Ebenso denkbar ist ein Verbot von Inlandsflügen, diese haben im Jahr 2023 9 % des Passagieraufkommens in Frankfurt ausgemacht.

⚠️ Risiken aus den internationalen Beteiligungen: Auch an den ausländischen Standorten kann es zu einer schwachen wirtschaftlichen Entwicklung oder unvorteilhaften Gesetzesänderungen kommen. Dazu kommt das Risiko von Währungsabwertungen.

⚠️ begrenzte Kapitalverzinsung: In der Vergangenheit lag die Eigenkapitalrendite der Fraport Aktie bei ca. 10 %. Das bedeutet, dass Anleger bei einer Buy-and-Hold Anlage maximal diese jährliche Rendite erwarten können. Allerdings hat das Unternehmen am Standort Frankfurt in den letzten Jahren die zulässigen Passagiergebühren nicht vollständig ausgeschöpft.

Grüne Linie: Zulässige Kapitalverzinsung im regulierten Geschäft, gelbe Linie: Tatsächlich erreichte Kapitalverzinsung.

Mit anderen Worten: Fraport kann den Gewinn und damit auch die Eigenkapitalrendite durch überdurchschnittlich starke Preiserhöhungen erheblich steigern. Blicken wir auf die Entwicklung der Gebühren in den letzten Jahren:

- 2018-2021: Nullrunde

- 2022: 4,3 %

- 2023: 4,9 %

- 2024: 9,5 %

- 2025e: ca. 7 % (hoher einstelliger Prozentbereich)

Das Management scheint nun tatsächlich dazu übergegangen zu sein, den zulässigen Gewinn nahezu vollständig ausschöpfen zu wollen.

Q&A: Eure Fragen, unsere Antworten

Wir haben uns bei den Abilitato Club Mitgliedern erkundigt, welche Fragen sie zur Fraport Aktie haben.

Welche Risiken gibt es, wenn sich Flugtaxis durchsetzen?

Flugtaxis befinden sich noch in der Erprobungsphase. Es ist unwahrscheinlich, dass diese sich in den nächsten Jahren in der Breite durchsetzen werden (Absturzrisiko, Lärmbelästigung, gesetzliche Verbote, geringe Reichweiten, hohe Preise).

Selbst wenn es dazu kommt, würde das die Entwicklung der Fraport Aktie kaum beeinträchtigen, denn die allermeisten Flugverbindungen reichen über die Reichweite von Flugtaxis hinaus.

Was passiert, wenn in Deutschland Inlandsflüge verboten werden?

2023 lag der Anteil der innerdeutschen Flugpassagiere am Standort Frankfurt bei einem Wert von 9 %. Weiterhin steuert der Frankfurter Flughafen nur 48 % zum operativen Gewinn bei. Daher dürften die Auswirkungen eines solchen Szenarios recht gering sein.

Was ist, wenn die Passagierzahlen sinken statt zu steigen?

Weltweit steigen die Passagierzahlen seit Jahrzehnten. Diese Entwicklung ist selbst in stagnierenden Industrienationen zu beobachten, da die Konsumenten einen immer größeren Anteil ihres Einkommens für Reisen ausgeben.

Wenn der Flugverkehr durch eine schwächelnde Konjunktur oder andere Ereignisse beeinträchtigt wird, fand in der Vergangenheit stets eine Erholung der Passagierzahlen innerhalb weniger Jahre statt.

Wie groß ist die Abhängigkeit von chinesischen Kunden?

Passagiere aus China, Indien, Südkorea, Vietnam und den Vereinigten Arabischen Emiraten haben im Jahr 2023 zusammen 7 % des Passagieraufkommens ausgemacht. Isolierte Zahlen für ausschließlich chinesische Passagiere konnten wir bisher nicht finden.

Welchen Anteil machen Geschäftsreisende und Touristen aus?

Vor der Corona-Pandemie lag der Anteil der Geschäftsreisenden am Frankfurter Flughafen bei etwa 35 %. Diese haben sich jedoch nicht so stark erholt wie der touristische Flugverkehr. Daher dürfte der Anteil aktuell bei 25-30 % liegen.

Trotz der schleppenden Rückkehr der Geschäftsreisenden erwartet das Management, dass die Passagierzahlen in Frankfurt im Jahr 2025 oder 2026 erstmals den Rekordwert aus dem Jahr 2019 übertreffen werden.

In den beiden wichtigsten ausländischen Märkten, Griechenland und der Türkei, ist der Anteil der Geschäftsreisenden sehr gering.

Wie hoch ist der Anteil der Mieteinnahmen?

Zählt man die Einnahmen aus der Vermietung der Flughafenflächen, den flughafennahen Gebäuden sowie dem Parkgeschäft zusammen, lagen die Mieteinnahmen am Standort Frankfurt im vergangen Jahr bei einem Wert von 478 Mio. EUR.

Die EBIT-Marge des Segments liegt bei 55 %, der Anteil am operativen Gewinn bei 31 %.

Welche Risiken ergeben sich aus der erhöhten Verschuldung (Corona-Pandemie und Zinsanstieg)?

Aufgrund der hohen Liquidität von mehr als 4 Mrd. EUR, dem bevorstehenden Free Cash Flow Break-Even (2025) und dem gut verteilten Fälligkeitsprofil ist Fraport in den nächsten drei Jahren nicht auf die Aufnahme neuer Verbindlichkeiten angewiesen.

Ein weiterer Zinsanstieg würde sich nur langsam bemerkbar machen, da sich das Unternehmen die niedrigen Zinsen für viele Jahre gesichert hat.

Sollte es aber nochmals zu einem starken Einbruch des Flugverkehrs kommen, würde die finanzielle Lage sehr kritisch werden.

Wie gut kann die Inflation weitergegeben werden?

Kostensteigerungen können zeitnah und in voller Höhe weitergegeben werden.

Wird Fraport vom Aufstieg der Schwellenländer profitieren?

Ja, das internationale Portfolio erwirtschaftet bereits 52 % des operativen Gewinns.

Ist die Bewertung billig, weil ESG-Investoren einen Bogen um die Aktie machen?

Aus unserer Sicht ist die Aktie vor allem aufgrund der folgenden fünf Faktoren preiswert:

- des derzeit noch negativen Free Cash Flow

- der erhöhten Verschuldung

- der ausgesetzten Dividende

- der erst wenige Jahre zurückliegenden Pandemie

- sowie des generell niedrigen Bewertungsniveaus deutscher Small- und Midcap Aktien

Wie steht Fraport im Vergleich zu anderen börsennotierten Betreibern von Flughäfen da?

Wir werden in einigen Tagen einen Blogartikel veröffentlichen, in dem wir die Fraport Aktie mit den Konkurrenten Flughafen Wien, Flughafen Zürich, Aena und Athens Airport anhand verschiedener Kennzahlen vergleichen.

Fazit zur Fraport Aktie: Spannender Entschuldungscase, nicht ohne Risiken, aber mit der Chance auf eine deutliche Überrendite

Operative Einschätzung: Fraport ist ein gut geführter, international diversifizierter Flughafenbetreiber.

Am Standort Frankfurt verfügt das Unternehmen über eine unbeschränkt gültige Betriebslizenz.

Das internationale Portfolio wurde in den letzten Jahren stark ausgebaut und erwirtschaftet mittlerweile schon mehr als die Hälfte des operativen Gewinns. An den ertragsstarken Standorten laufen die Lizenzen bis weit in die 2040er- oder sogar 2050er Jahre.

Das Unternehmen steht vor dem Ende einer großen Investitionsphase, bei der 18 der 30 Standorte modernisiert und/oder erweitert wurden.

Damit wurde die Grundlage für das künftige Wachstum geschaffen. Außerdem wird Fraport durch das moderne Portfolio in den kommenden Jahren zur Free Cash Flow Maschine.

Einschätzung zur Bewertung: Aufgrund der großen Investitionen und der Auswirkungen der Corona-Pandemie ist die Verschuldung derzeit erhöht.

Die Aktie ist daher nur für risikobereite Anleger geeignet, die an steigende Passagierzahlen glauben.

Verglichen mit dem historischen Bewertungsdurchschnitt (in den letzten 20 Jahren lag das KGV durchschnittlich bei 20) kann das Wertpapier derzeit sehr preiswert erworben werden (KGV 2025e: 8,7).

Es gibt aber gute Gründe für den großen Bewertungsabschlag:

- der 2024 letztmalig negative Free Cash Flow

- die erhöhte Verschuldung

- und die ausgesetzte Dividende

Das Entscheidende ist jedoch, dass sich alle drei Themen durch das bevorstehende Ende der Investitionsphase in den nächsten Jahren von allein auflösen werden (sofern keine neue Pandemie oder ein anderes Ereignis, das den Luftverkehr stark beeinträchtigt, über uns hereinbricht), sodass eine Neubewertung der Aktien bevorsteht.

Das Kurspotential fällt außerordentlich hoch aus, in den Abschnitten „Prognose der Unternehmensentwicklung bis zum Jahr 2030“ und „Renditeerwartung je nach Einstiegskurs und Ermittlung des fairen Wertes“ (nur für Club Mitglieder zugänglich) sind wir ausführlich darauf eingegangen.

Persönliche Einschätzung: Ich habe die Ergebnisse der Recherchen genutzt, um meine im Jahr 2020 aufgebaute Position aufzustocken.

Wir werden in einigen Tagen einen zweiten Artikel nachschieben, in dem wir die Fraport Aktie mit einigen börsennotierten Wettbewerbern (Flughafen Wien, Flughafen Zürich, Aena und Athens Airport) vergleichen.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur Fraport Aktie nicht zu verpassen.

Worauf in Zukunft achten?

Ab sofort werden wir die weitere Entwicklung der Fraport Aktie verfolgen. In Zukunft sollten aus unserer Sicht folgende Punkte besonders genau beobachtet werden:

EBITDA

- Erwartung: Schrittweiser jährlicher Anstieg, bis im Jahr 2030 ein Wert von 2.000 Mio. EUR erreicht wird

Free Cash Flow

- Erwartung 2025: Break-Even

- Erwartung von 2026 bis 2030: jährlicher Anstieg, bis im Jahr 2030 ein Wert von 920 Mio. EUR erreicht wird

Kapitalallokation

- Verschuldung: Rückführung der Finanzverbindlichkeiten ab dem Jahr 2026

- NetDebt/EBITDA: Sinkt von 6,4 auf einen Wert von etwas mehr als 4,0 bis zum Jahr 2026

- Dividendenzahlungen: Werden 2026 oder 2027 wiederaufgenommen, erreichen im Jahr 2030 einen Wert von 5,00 EUR je Aktie

Offene Recherchefragen

- Warum lag die Kapitalverzinsung im Segment „Aviation“ schon in den Jahren vor der Corona-Pandemie dauerhaft unterhalb des gesetzlich erlaubten Wertes? Wird der Konzern in Zukunft wirklich das volle Gewinnpotential ausschöpfen?

- Wie wahrscheinlich ist eine Veräußerung der 10 % Beteiligung am Delhi International Airport? Welche Verkaufserlös ist realistisch?

- Wie hoch ist die Ertragskraft des Segments Ground Handling, wenn der zu tief kalkulierte Vertrag mit der Deutschen Lufthansa im Jahr 2026 ausgelaufen ist?

- Warum sind 15 % der Aktien geshorted?

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen sowie der noch nicht im Verlauf der Analyse aufgeführten Quellen:

| Recherchequelle | Was ist dort zu finden? |

|---|---|

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Fraport AG | Geschäftsbericht 2023 |

| Fraport AG | Quartalsmitteilung Q1/2024 |

| Fraport AG | Investorenpräsentation Mai 2024 |

| Fraport AG | Investorenpräsentation März 2024 |

| Fraport AG | Fact Book 2023 |

| YouTube | CFO-Interview: Fraport wird eine Free Cash Flow Maschine werden |

| Airliners.de | Ryanair will wieder nach Frankfurt |

| Our World in Data | Entwicklung der weltweiten Touristenzahlen |

4 Kommentare

Wie schätzt du denn die Situation in POA (Porto Alegre, Brasilien) ein? Welchen Anteil der Kosten für Wiederaufbau/Reparatur nach dem Hochwasser muss man selber selber tragen? Die daraus resultierenden Einnahmeausfälle (bis der Flughafen wieder ansatzweise voll nutzbar ist) dürften verkraftbar sein, aufgrund der eher niedrigen Bedeutung im Portfolio. Aber muss Fraport hier selber investieren und wiederaufbauen und falls ja, wie hoch sind diese Zahlen?

Soweit ich mich richtig erinnere, ist Fraport voll versichert. Das Management war diesbezüglich entspannt. BG, Jon

Danke für die mal wieder sehr spannende Analyse. Was ich an Deinen Analysen besonders mag, sind die ausführlichen, gut nachvollziehbaren Erklärungen, warum Du etwas wie bewertet.

Und Du hast schlicht und einfach einen guten Schreibstil.

Hallo Sandra, Danke dir für die netten Worte! Jon