Übersicht Pernod Ricard Aktie

| Datum | 28. Oktober 2024 |

| Zahl der Aktien | 253,2 Mio. |

| Aktienkurs | 126,00 EUR |

| Marktkapitalisierung | 31.900 Mio. EUR |

| Nettofinanzverschuldung | 10.900 Mio. EUR |

| Unternehmenswert | 42.800 Mio. EUR |

| KGV 2025e/2026e | 16,7/15,9 |

| FCF-Rendite 2025e/2026e | 6,0 %/6,3 % |

| Dividendenrendite 2025e/2026e | 3,7 %/3,7 % |

| ISIN | FR0000120693 |

In eigener Sache: Fortsetzung des Branchenvergleichs der Spirituosenaktien

Aktuell beschäftigen wir uns mit Spirituosenaktien:

- Zuerst sind wir in einem Branchenvergleich auf die Wachstumsperspektiven, das aktuelle Branchenumfeld und die sechs größten Unternehmen eingegangen: Zum Branchenvergleich der Spirituosenaktien

- Danach haben wir uns den Nr. 1 Player Diageo angeschaut, der eine sehr gute Buy-and-Hold Anlage darstellt: Zur Diageo Unternehmensanalyse

In diesem Artikel geht es weiter mit Pernod Ricard, dem zweitgrößten Spirituosenhersteller.

Im Vergleich zu Diageo ist Pernod Ricard stärker in den aufstrebenden Ländern positioniert und überzeugt mit einem höheren Margensteigerungspotential. Das sorgt für bessere Wachstumsaussichten. Noch dazu ist das Wertpapier günstiger bewertet.

Daher gehen wir in diesem Beitrag der Frage nach, ob der Kauf von Pernod Ricard Aktien die bessere Alternative zum Standardwert Diageo ist?

Falls ihr das nicht ohnehin schon gemacht habt, lest euch bitte vorab unseren Artikel „Spirituosenaktien im Vergleich: Wo gibt es die meisten Prozente?“ durch. Nun sind wir bereit für den detaillierten Blick auf die Pernod Ricard Aktie.

Equity Pitch: Das spricht für den Kauf der Pernod Ricard Aktie

Geschäftsmodell: Pernod Ricard ist der zweitgrößte Spirituosenhersteller. Das Unternehmen verfügt über ein ausbalanciertes Markenportfolio (94 Produktionsstätten,160 Länder, 240 Brands, alle Preisklassen).

Ein nicht zu unterschätzender Wettbewerbsvorteil ist die Vertriebspower. Von Zeit zu Zeit erwirbt der Konzern aufstrebende Marken. Diese erhalten danach Marketing- und Vertriebsunterstützung.

Durch die Brand Building Fähigkeiten ist es Pernod Ricard bspw. gelungen, den Absatz der Aperitifmarke „Lillet“ seit dem Jahr 2008 (Übernahme) von 40.000 auf nun 1.300.000 Einheiten zu vervielfachen.

Kurze Unternehmensgeschichte: Pernod wurde im Jahr 1805 gegründet, Ricard im Jahr 1932. Die beiden Unternehmen kämpfen in Frankreich hart um jedes Prozent Markanteil.

1975 erfolgt der Zusammenschluss, seitdem geht es nicht mehr um Zuwächse im begrenzten französischen Markt, sondern die Eroberung der internationalen Märkte. So konnte der Umsatzanteil des Geschäfts außerhalb Frankreichs seit 1975 von 5 auf 95 % ausgebaut werden.

Nach vorne geblickt strebt das Management ein Umsatzwachstum von 4-7 % p.a. an, dazu soll die EBIT-Marge um jährlich 0,5 Prozentpunkte bzw. 50 Basispunkte steigen. Wenn die Ziele erreicht werden, zieht die Ertragskraft des französischen Unternehmens um jährlich 6-9 % an.

Dazu kommt die Teilhabe am laufenden Ertrag/Free Cash Flow (über Dividenden und Aktienrückkäufe, ca. 6 % p.a.), sodass sich insgesamt ein Renditepotential von 12-14 % p.a. ergibt.

Das ist deutlich mehr, als eine breit diversifizierte ETF-Investition in den vergangenen Jahrzehnten eingebracht hat (7-10 % p.a.).

Doch nicht nur auf der Chancenseite sieht Pernod Ricard gut aus, auch das Risiko eines permanenten Kapitalverlusts fällt gering aus:

- Nichtzyklischer Konsum/Gewohnheitsprodukt mit verlässlicher Nachfrage

- Ausbalanciertes Portfolio (160 Länder, 240 Marken, alle Preisklassen)

- Historie, die mehr als 200 Jahre in die Vergangenheit reicht

- Track-Record einer verlässlichen Gewinnentwicklung mit geringen Rückgängen der Ertragskraft

- Solide Bilanz

- Familie Ricard (15,1 % der Aktien) achtet auf die langfristige Wertsteigerung

Aus einer Chance-Risiko-Perspektive handelt es sich also um eine sehr interessante Ausgangslage für eine langfristige Beteiligung.

Schauen wir uns nun an, wie das Umsatzwachstum von 4-7 % p.a. erreicht werden soll.

Historisches Umsatzwachstum und Margenentwicklung von Pernod Ricard

Seitdem Alexandre Ricard im Jahr 2015 die Führung übernommen hat, gelingt es Pernod Ricard, den währungs- und portfoliobereinigten Umsatz mit einer Rate von 4-5 % pro Jahr zu steigern.

Außerdem konnte Pernod Ricard die operative Marge seit 2018 um rund 0,5 Prozentpunkte pro Jahr steigern, was in einem überproportional hohen Gewinnwachstum von ca. 6-7 % p.a. resultiert.

Auf der Grafik ist weiterhin zu erkennen, dass die Wachstumsraten einzelner Jahre zwar vom langfristigen Wachstumskorridor abweichen, nach einiger Zeit aber stets wieder eine Rückkehr erfolgt.

So hat die Corona-Pandemie den Umsatz im Jahr 2020 belastet, daraufhin folgten drei Jahre mit einem überdurchschnittlich starken Wachstum. Da sowohl Endkonsumenten als auch Händler in diesem Zeitraum überschüssiges Inventar aufgebaut haben, stagnierte das Geschäft im Jahr 2024.

Dieses „Verdauungsjahr“ hat zu einem deutlichen Kursrückgang geführt. Jetzt stellt sich die Frage, wann die Wachstumsraten wieder anziehen.

Über alle drei Regionen hinweg konnte Pernod Ricard trotz Corona-Pandemie und deutlich steigenden Lebenshaltungskosten zwischen 2019 und 2024 eine jährliche Wachstumsrate von 3-6 % erzielen. Das entspricht ziemlich genau dem langfristigen Expansionspfad.

Daher erwartet das Management bereits im laufenden Geschäftsjahr 2025 (Juli 2024-Juni 2025) eine Rückkehr zu einem leicht positiven Umsatzwachstum.

Gleichzeitig gestehet der CEO Alexandre Ricard ein, dass die Firma keinerlei Einblicke hat, wie viel (überschüssiges) Inventar bei den Endkonsumenten noch vorhanden ist.

Der ungewisse Erholungspfad (wann zieht das Wachstum wieder an und wie stark legt die Nachfrage dann zu?) stört alle Kapitalmarktteilnehmer, die einen kurzfristigen Anlagehorizont haben.

Ob man mit der Pernod Ricard Aktie die Benchmark bis Ende 2024 schlagen kann? Keine Ahnung.

Also beobachten zahlreiche Anleger das Geschehen aktuell von der Seitenlinie, was die geringe Bewertung erklärt.

Wer dagegen langfristig investiert, kann von dieser Ausgangslage profitieren. Für unternehmerisch agierende Anleger ist es nahezu egal, ob Pernod Ricard die nächsten guten Quartalszahlen bereits in 3, 6, 12 oder erst 18 Monaten vorlegen wird. Entscheidend ist, wie sehr die Ertragskraft in den kommenden zehn Jahren gesteigert werden kann.

Konkret gibt es drei langfristig relevante Wachstums- und Werttreiber:

- Volumenwachstum (ca. 2 % p.a.)

- Preiserhöhungen (ca. 1-2 % p.a.)

- Veränderung des Produktmixes (ca. 1-3 % p.a.)

Volumenwachstum (ca. 2 % p.a.)

Die Zahl der Konsumenten im erwachsenen Alter legt aufgrund des Bevölkerungswachstum in den aufstrebenden Ländern um ca. 1,3 % pro Jahr zu. Davon kann Pernod Ricard besonders profitieren, denn die Firma hat sich eine hervorragende Position in den Emerging Markets aufgebaut (knapp 50 % Marktanteil in Indien und China).

Dazu kommen noch Marktanteilsgewinne der Spirituosenbranche, weil sich der Konsum zunehmend von Bier und Wein in Richtung Cocktails verschiebt.

Fast 50 % Marktanteil im Wachstumsland Indien

Pernod Ricard hat sich durch 30 Jahre andauernde, hohe Investitionen eine fantastische Marktposition in Indien aufgebaut:

- 48 % Marktanteil im Premiumbereich

- 12 % Umsatzanteil, zweitwichtigstes Land – noch vor China mit 10 % Umsatzanteil

- 8 % jährliches Umsatzwachstum seit 2019

- Perspektive auf zweistelliges Umsatzwachstum in den kommenden Jahren: Rund 7 % jährliches Wirtschaftswachstum, Zahl der potentiellen Konsumenten steigt um 25 Mio. pro Jahr, Premium- und Luxusprodukte wachsen noch schneller als die Gesamtwirtschaft (emporsteigende Mittel- und Oberschicht, Urbanisierung etc.)

Aktuell werden rund 90 % des Umsatzes durch in Indien hergestellte Whiskeys erzielt. Hintergrund: Beim Import von internationalen Spirituosen wird ein Zoll von 150 % auf den minimalen Verkaufspreis erhoben.

Aktuell laufen allerdings Gespräche, den Zoll auf Sicht von einigen Jahren in Richtung 50 % zu senken. Das würde den Wachstumstrend des Indiengeschäfts von Pernod Ricard nochmals beschleunigen.

Preiserhöhungen (ca. 1-2 % p.a.)

Die Spirituosenindustrie kann die Preise im Einklang mit dem Lohnwachstum nach oben schrauben. Das gilt vor allem für die Top Marken, die sich einer großen Kundentreue erfreuen und immer wieder gekauft werden.

Pernod Ricard gibt an, 18 der 100 größten Spirituosenmarken im Portfolio zu haben.

5 Marken erreichen einen Umsatz von mehr als einer Mrd. EUR („Billion Dollar Brands“, bei Diageo sind es 13 Marken):

- Martell (Nr. 2 Cognac)

- Jameson (Nr. 1 Irischer Whiskey)

- Absolut (Nr. 2 Premium Vodka)

- Chivas Regal (Nr. 2 Schottischer Luxuswhisky)

- Ballantine’s (Nr. 2 Schottischer Premiumwhisky)

Außerdem gehören Malibu, Ricard, Havana Club und Lillet zum Portfolio von Pernod Ricard.

Veränderung des Produktmixes (ca. 2-3 % p.a.)

In unserer Vorstellung der Diageo Aktie haben wir diese Grafik präsentiert:

Für das Wachstumspotential ist neben der Aufstellung nach Regionen vor allem der Produktmix entscheidend.

Während die Branche insgesamt mit ca. 5 % p.a. wächst, unterscheiden sich die Wachstumsraten je nach Kategorie erheblich.

Bei Pernod Ricard teilt sich der Umsatz wie folgt auf:

- >44 % Whiskey (22 % schottischer Whisky, 12 % irischer Whiskey, 10 % indischer Whiskey)

- 14 % Cognac

- 8 % Vodka

- 4 % Gin

Im Whiskeybereich (wächst 6-7 % p.a.) ist Pernod Ricard ähnlich gut aufgestellt wie Diageo. In den wachstumsstarken Kategorien Tequila und Gin sind die Franzosen dagegen nur schwach vertreten.

Insgesamt erscheint der Umsatzmix nach Kategorien etwas wachstumsschwächer als bei Diageo, dafür fällt der Mix nach Ländern (fast 50 % Emerging Markets) wachstumsstärker aus.

Premium- und Luxusstrategie

In den letzten Jahren ist die Nachfrage nach Premium- und Luxusspirituosen besonders stark gestiegen (7 % p.a. vs. 5 % p.a. für den gesamten Spirituosenmarkt). Die hochwertigen Getränke erlauben es den Herstellern zudem, überdurchschnittliche Gewinnmargen zu erreichen.

Im Gegensatz zu Diageo weist Pernod Ricard den Umsatzanteil der Premium- uns Luxusflaschen aber nicht aus. Die Firma sieht sich zwar als „Marktführer“ in diesem Bereich, nennt aber keine genauen Zahlen.

Strategie: So stellt sich Pernod Ricard die eigene Zukunft vor

Die Strategie bringt keine Überraschungen:

- 4-7 % organisches Umsatzwachstum

- Margensteigerung von 0,5 Prozentpunkten pro Jahr (Diageo peilt nur eine stabile Marge an)

- Investition von 16 % des Umsatzes in Marketing

Passend dazu hat Pernod Ricard kürzlich bekanntgegeben, den Großteil des Weingeschäfts (niedriges bis mittleres Preissegment) verkauft zu haben. Die Premium- und Luxusmarken werden selbstverständlich behalten.

Auf einer Investorenkonferenz äußerte sich CEO Alexandre Ricard Anfang des Jahres mit diesen Worten:

All this with the aim of basically doubling the size of our business over the next decade and seeing an increasing number of brands join our billionaire brands list of five because we do believe that scale is of the essence in our business.

All dies mit dem Ziel, die Größe unseres Unternehmens im Laufe des nächsten Jahrzehnts zu verdoppeln und zu sehen, wie immer mehr Marken in unsere Liste der fünf Milliardenmarken aufgenommen werden, weil wir davon überzeugt sind, dass Größe in unserem Geschäft von entscheidender Bedeutung ist.

CEO Alexandre Ricard auf der CAGNY 2024 Investorenkonferenz

Machen wir uns den Spaß und rechnen durch, zu welcher Ertragskraft eine Verdoppelung des Umsatzes im nächsten Jahrzehnt führen würde:

| Kennzahl | 2024 | Mitte der 2030-er Jahre |

|---|---|---|

| Umsatz | 11.600 Mio. EUR | 23.200 Mio. EUR |

| EBIT-Marge | 27,0 % | 30,0 % (jährliche Margensteigerung von 0,3 Prozentpunkten unterstellt) |

| EBIT | 3.200 Mio. EUR | 7.000 Mio. EUR |

| Gewinn je Aktie | 7,90 EUR | 17,40 EUR (inkl. Aktienrückkäufe sind 20,00 EUR EPS möglich) |

Das Zitat des Vorstandsvorsitzenden macht zwei Dinge deutlich:

- Bei Pernod Ricard steht die langfristige Perspektive im Vordergrund

- Die Firma ist ambitioniert und möchte wachsen

Finanzkennzahlen und Bewertung

Nachdem wir uns mit der Branche, der Geschäftstätigkeit und den Zukunftsaussichten befasst haben, versuchen wir nun, die Pernod Ricard Aktie so gut wie möglich zu bewerten.

Historische Aktienkursentwicklung

| Zeitraum | Total Return pro Jahr (CAGR, Kursgewinne und Dividenden) |

| letzte 20 Jahre | 6,2 % |

| letzte 10 Jahre | 5,8 % |

| letzte 5 Jahre | -2,0 % |

Langfristig gesehen konnten Anleger mit dem Kauf von Pernod Ricard Aktien ca. 6 % pro Jahr verdienen (Total Return, inkl. Dividenden). Das ist für ein börsennotiertes Unternehmen nicht gerade viel.

Allerdings sollte beachtet werden, dass der Kurs aktuell 42 % unter dem Allzeithoch notiert. Würde der Preis eines Anteilsscheins in der Nähe des bisherigen Rekordwertes von 217 EUR notieren, läge die historische Performance bei 9-10 % pro Jahr.

Bisher ist die Pernod Ricard Aktie aus allen Krisen gestärkt hervorgegangen und hat nach einigen Jahren neue Allzeithochs erreicht. In den folgenden Abschnitten untersuchen wir, ob der aktuelle Kursrückgang eine attraktive Einstiegsgelegenheit darstellt.

Umsatzentwicklung der Pernod Ricard Aktie

| Zeitraum | Umsatzwachstum pro Jahr (CAGR) |

| letzte 20 Jahre | 6,1 % |

| letzte 10 Jahre | 3,9 % |

| letzte 5 Jahre | 4,8 % |

| Management-Ziel der nächsten Jahre | 4-7 % |

| Analystenerwartungen der nächsten 3 Jahre | 1,5 % |

In der Vergangenheit ist es Pernod Ricard gelungen, den Umsatz mit einer Rate von 4-6 % pro Jahr zu steigern. Das Management hat sich für die kommenden Jahre sogar ein Wachstum von bis zu 7 % p.a. zum Ziel gesetzt.

Demgegenüber steht die Erwartungshaltung der Analysten, die ein Wachstum von lediglich 1,5 % p.a. vorsieht. Das Problem ist, dass nach den drei Boomjahren niemand einen Einblick in die Höhe des überschüssigen Inventars hat.

Also warten die Analysten erst einmal ab und schreiben bis dahin die aktuelle Entwicklung eines nahezu stagnierenden Umsatzes fort.

Wer in die aktuellen Quartalszahlen blickt, erkennt noch keine Trendwende. Von Juli bis September 2024 gab es bei Pernod Ricard diese Entwicklung:

- -5,9 % organisches Umsatzwachstum

- China mit stark rückläufigem Umsatz (-26 %) aufgrund sinkender Immobilienpreise und einer stagnierenden Wirtschaft. Seit 11. Oktober wurden zudem Zölle auf den Import von Cognac eingeführt. Ohne gegensteuernde Maßnahmen wird das den Gewinn mit ca. 130 Mio. EUR bzw. 4 % der Ertragskraft belasten. Die Unternehmensleitung arbeitet daran, die Auswirkungen zu begrenzen (z.B. durch Preiserhöhungen), sodass sich der Effekt etwas abschwächen sollte

- In den USA gibt es weiterhin überschüssiges Inventar bei Händlern und Konsumenten, das vor einer Rückkehr auf den Wachstumspfad abgebaut werden muss

- Im Indiengeschäft gab es einen Timing-Effekt bei den Bestellungen, weshalb das Wachstum bei außergewöhnlich niedrigen 2 % lag. Im nächsten Quartal soll der Umsatz laut Management deutlich stärker zulegen

- Abschließend noch ein Blick auf Europa: Dort haben schlechte Wetterbedingungen das Sommergeschäft ausgebremst

Trotz der enttäuschenden Entwicklung im letzten Quartal hat die Geschäftsführung den Ausblick auf das Gesamtjahr bestätigt: Die Firma soll auf den Wachstumspfad zurückkehren und die Marge stabil bleiben.

Pernod Ricard berichtete, den Marktanteil in mehr als 70 % der Länder ausgebaut zu haben. Folglich handelt es sich nicht um das Problem sinkender Marktanteile, sondern ausschließlich um eine schwache Branchenentwicklung.

Pernod Ricard ist also eine strukturell gesunde Firma, die einfach etwas mehr Rückenwind von den Konsumenten benötigt, um bei Umsatz und Gewinn wieder stärker zulegen zu können.

Organisches Umsatzwachstum

Neben dem Blick auf das ausgewiesene Umsatzwachstum sollten Investoren vor allem das organische Umsatzwachstum beachten. Dabei werden Zukäufe und Verkäufe sowie Währungsschwankungen ausgeklammert.

Interessanterweise sind Pernod Ricard und Diageo seit dem Jahr 2006 mit einer absolut identischen Rate von 4,4 % gewachsen.

Gewinnentwicklung

Pernod Ricard konnte die EBIT-Marge in den letzten zwanzig Jahren von 21 auf 27 % steigern. Das entspricht einem jährlichen Anstieg von 0,3 Prozentpunkten und führt zu einem Gewinnwachstum, welches ein Prozentpunkt über dem Umsatzwachstum liegt.

Margentreiber sind die zunehmende Größe (Skaleneffekte, mehr Effizienz bei Produktion und Vertrieb) sowie die Pricing Power der Top-Marken.

Das Management geht auch in Zukunft von weiteren Margensteigerungen aus und erwartet, dass jährlich 0,5 Prozentpunkte mehr vom Umsatz als Gewinn übrig bleiben.

Wir sind in unserer Erwartungshaltung etwas vorsichtiger und trauen Pernod Ricard über den Zyklus hinweg 0,3 Prozentpunkte an jährlicher Margensteigerung zu. Das würde die operative Gewinnmarge binnen zehn Jahren auf 30 % steigen lassen – ein Wert, den Diageo schon heute erreicht.

Pernod Ricard konnte bei der EBIT-Marge den Abstand zu Diageo schrittweise verringern.

Gewinn je Aktie

| Zeitraum | Gewinnwachstum pro Jahr (CAGR) |

| letzte 20 Jahre | 5,9 % |

| letzte 10 Jahre | 5,9 % |

| letzte 5 Jahre | 4,9 % |

| Management-Ziel der nächsten Jahre | 7,5 % |

| Analystenerwartungen der nächsten 3 Jahre | 2,6 % |

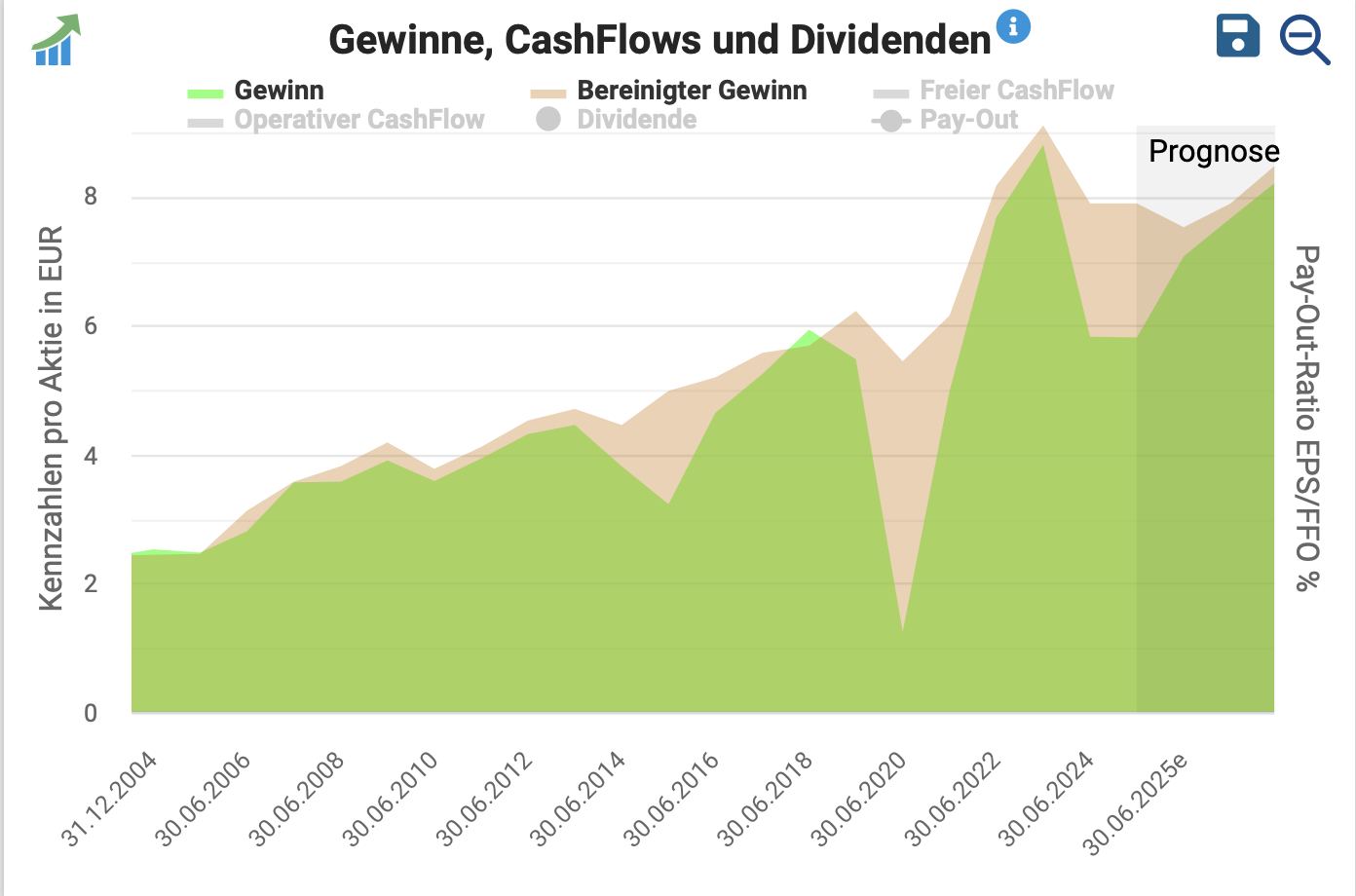

Pernod-Ricard steigerte den Gewinn je Aktie in den letzten 10 und 20 Jahren um 6 % p.a.

Im Geschäftsjahr 2024 ging der bereinigte Gewinn je Aktie zwar um 13 % zurück, gleichzeitig liegt das Ertragsniveau aber immer noch 27 % über dem letzten Vor-Corona-Jahr 2019.

Der Unterschied zwischen bereinigtem und ausgewiesenem Gewinn kann mit dem Verkauf eines Portfolios an Weinmarken, die nicht im Premium- und Luxussegment angesiedelt sind, erklärt werden.

Diese Transaktion hat einen einmaligen Charakter, daher würden wir bei Pernod Ricard eher auf den bereinigten als auf den ausgewiesenen Gewinn abstellen.

Blick auf die Bilanz

Das Management des französischen Spirituosenherstellers nutzt Fremdkapital, um die Rendite für die Aktionäre zu erhöhen. Aufgrund des verlässlich sprudelnden Cashflows stellt das bis zu einem gewissen Verschuldungslevel kein Problem dar.

Ein konkretes Verschuldungsziel hat Pernod Ricard zwar nicht nicht definiert. In den letzten zehn Jahren lag der Fremdkapitaleinsatz aber stets im Bereich des 3-fachen EBITDA.

In der Bilanz stehen zum 30. Juni 2024 16.800 Mio. EUR Eigenkapital. Das führt zu einer Eigenkapitalquote von äußerst soliden 43 %.

Allerdings sollten Investoren vom ausgewiesenen Eigenkapital noch die immateriellen Vermögensgegenstände (Goodwill, Markenwerte) in Höhe von 19.000 Mio. EUR abziehen. Das greifbare bzw. bereinigte Eigenkapital befindet sich somit im negativen Bereich.

Mit anderen Worten: Das Geschäft kann ohne Eigenkapital betrieben werden. Folglich können sämtliche Gewinne ausgeschüttet werden – das macht Pernod Ricard zu einer äußert cashgenerierenden Gesellschaft.

Management und dessen Vergütung

Der französische Spirituosenhersteller wird seit 2015 von Alexandre Ricard, dem Enkel des Firmengründers Paul Ricard, geführt. Der Manager ist 52 Jahre alt und besitzt 200.000 Aktien der Gesellschaft (aktueller Wert: 25 Mio. EUR).

Die Vergütung ist wie folgt strukturiert:

- Fixgehalt: 1,3 Mio. EUR

- Kurzfristiger Bonus: Bis zu 180 % des Fixgehalts, abhängig von der Entwicklung des operativen Gewinns, Nettogewinns und des FCF

- Langfristiger Bonus: Bis zu 280 % des Fixgehalts, abhängig von der Entwicklung des operativen Gewinns und der Aktionärsrendite der Pernod Ricard Aktie im Vergleich zu ausgewählten Konkurrenzunternehmen

Im Geschäftsjahr 2024 verdiente der CEO ingesamt ca. 5 Mio. EUR, was 0,1-0,2 % des operativen Gewinns entspricht.

Die Familie Ricard hält über ihr Investitionsvehikel „Société Paul Ricard“ 38,2 Mio. Pernod Ricard Aktien bzw. 15,1 % des Grundkapitals. Durch den anteiligen Familienbesitz ist sichergestellt, dass auf die langfristige Wertsteigerung geachtet wird.

Eine weitere Besonderheit ist das Aktienprogramm für Mitarbeiter. Daran nehmen 46 % der Mitarbeiter aus 24 Ländern teil. Insgesamt besitzt die Belegschaft 4 Mio. Aktien bzw. knapp 2 % des Grundkapitals von Pernod Ricard.

Kapitalallokation

Für die langfristige Rendite einer Aktienanlage ist es von entscheidender Bedeutung, wie gut der erwirtschaftete operative Cashflow angelegt wird.

Wir trauen Pernod Ricard auf nachhaltiger Basis folgende Kennzahlen zu:

- Umsatz: 11.600 Mio EUR

- EBIT-Marge: 27,0 %, jährlich um 0,3 Prozentpunkte steigend

- EBIT: 3.200 Mio. EUR

- Nettogewinn: 2.000 Mio. EUR

- Gewinn je Aktie: 7,90 EUR

Betrachten wir nun, wie der Gewinn in Höhe von 2.000 Mio. EUR aufgeteilt wird.

1. Investitionen in organisches Wachstum (0 Mio. EUR Eigenkapital oder 0 % des Gewinns)

In den letzten vier Jahren hat Pernod Ricard die Investitionen von 400 auf 800 Mio. EUR verdoppelt.

Die Premium- und Luxusstrategie macht eine aufwendigere Herstellung sowie eine längere Einlagerung notwendig. Außerdem werden die Produktionsstätten aktuell modernisiert und erweitert.

Da Pernod Ricard stets mit dem 3-fachen EBITDA verschuldet ist, kann das Fremdkapital im Einklang mit dem Gewinnwachstum um ca. 600 Mio. EUR pro Jahr erhöht werden.

Das ist mehr als ausreichend, um die Investitionen zu finanzieren.

Mit anderen Worten: Wir gehen davon aus, dass Pernod Ricard auch in Zukunft 100 % des Gewinns an die Eigentümer auskehren kann.

Unsere Annahme des nachhaltig erzielbaren Free Cash Flows liegt daher bei einem Wert von 2.000 Mio. EUR bzw. 7,90 EUR je Aktie.

2. Pernod Ricard Aktie Dividende (1.200 Mio. EUR oder 60 % des Gewinns)

| Zeitraum | Dividendenwachstum pro Jahr (CAGR) |

| letzte 20 Jahre | 8,5 % |

| letzte 10 Jahre | 11,1 % |

| letzte 5 Jahre | 14,8 % |

| Analystenerwartungen der nächsten 3 Jahre | 0,0 % |

Während der Finanzkrise hat Pernod Ricard die Dividende gekürzt, damals war das Unternehmen allerdings aufgrund einer zuvor durchgeführten Übernahme mit mehr als dem 5-fachen EBITDA verschuldet.

Seit 2010 (so lange reicht die Dividendenhistorie auf der Website des Unternehmens zurück) schüttet das französische Unternehmen eine in jedem Jahr stabile oder steigende Dividende aus. Erklärtes Ziel ist es, diese Serie fortzusetzen.

Auf der Aktienfinder Grafik sind zwar leichte Schwankungen der Dividendenzahlungen zu sehen, das hängt aber mit dem abweichenden Geschäftsjahr zusammen.

Aktuell liegt die Ausschüttungsquote bei rund 60 % des bereinigten Gewinns und die Bilanz ist solide. Daher schätzen wir Pernod Ricard als verlässlichen Dividendenzahler ein.

3. Aktienrückkäufe (300 Mio. EUR oder 15 % des Gewinns)

| Zeitraum | Veränderung der ausstehenden Aktien pro Jahr (CAGR) |

| letzte 20 Jahre | 1,2 % |

| letzte 10 Jahre | -0,5 % |

| letzte 5 Jahre | -0,9 % |

Nachdem die Verschuldung ab dem Jahr 2017 auf das 3-fache EBITDA zurückgeführt wurde, hat Pernod Ricard damit begonnen, nicht benötigtes Kapital über Aktienrückkäufe an die Aktionäre zurückzuführen.

Seit 2019 wurde jährlich durchschnittlich 1 % der Aktien zurückgekauft. Neben den Dividendenzahlungen nutzt Pernod Ricard Aktienrückkäufe, um überschüssiges Kapital an die Aktionäre zurückzuführen.

4. Differenz (500 Mio. EUR oder 25 % des Gewinns)

Zusammengefasst ergibt sich für das Geschäftsjahr 2024 folgende Kapitalallokation:

| in Mio. EUR | in % | |

| Nachhaltige Ertragskraft | Mio. EUR | 100 % |

| abzgl. Investitionen in organisches Wachstum | -0 Mio. EUR | 0 % |

| abzgl. Dividendenzahlungen | -1.200 Mio. EUR | 60 % |

| abzgl. Aktienrückkäufe | -300 Mio. EUR | 15 % |

| = verbleibender Betrag | 500 Mio. EUR | 25 % |

Mit dem verbleibenden Betrag wird das Portfolio im Premium- und Luxusbereich erweitert, die Verschuldung zurückgefahren und Aktienrückkäufe finanziert.

Insgesamt schätzen wir die Kapitalallokation als sehr aktionärsfreundlich ein.

Renditeerwartung je nach Einstiegskurs und Ermittlung des fairen Wertes

Der fundamentale Wert eines Unternehmens ergibt sich aus den künftigen Cashflows, die den Eigentümern zustehen. Wenn wir den Wert eines Unternehmens berechnen wollen, müssen wir möglichst realistische Annahmen zur künftigen Geschäftsentwicklung treffen. Daher haben wir uns in den vorherigen Abschnitten viel mit der Geschäftstätigkeit befasst.

In unserem Bewertungsmodell gehen wir von einer langfristigen Anlage aus.

Ergänzende Bewertung anhand von Multiplikatoren

Pernod Ricard Aktie kaufen oder nicht? Bewertung anhand des Kurs-Gewinn-Verhältnisses (KGV)

Jetzt validieren wir unsere Einschätzung zur Bewertung der Pernod Ricard Aktie noch anhand des historischen Kurs-Gewinn-Verhältnisses.

| Zeitraum | Durchschnittliches KGV |

| letzte 20 Jahre | 20,0 |

| letzte 10 Jahre | 22,3 |

| 2025e/2026e | 16,7/15,9 |

Über den Zyklus hinweg wurde die Pernod Ricard Aktie durchschnittlich mit einem KGV von 20 bewertet, in den letzten zehn Jahren der Nullzinsphase stieg das Bewertungsniveau auf ein KGV von 22 an.

Im Vergleich dazu erscheint die aktuelle Bewertung mit einem KGV von unter 17 sehr attraktiv. So günstig konnte die Pernod Ricard Aktie seit 2012 nicht mehr erworben werden.

Bis die Durchschnittsbewertung der letzten zehn Jahre wieder erreicht wird, kann der Kurs um mehr als 30 % steigen.

Dividendenrendite der Pernod Ricard Aktie

Da es sich um einen verlässlichen Dividendenzahler handelt, spielt die Dividendenrendite bei der Bewertung ebenfalls ein große Rolle. Zum Ende der Nullzinsphase sank die Ausschüttungsrendite auf einen Wert von 1,5 %.

Aktuell wird das Wertpapier zu einer Dividendenrendite von 3,7 % gehandelt. Das ist rund 95 % höher als im langfristigen Durchschnitt. Ein weiterer Indikator, der für eine Unterbewertung des französischen Spirituosenherstellers spricht.

Buy-and-Hold Checkliste

| Krtierium | Einschätzung | Erfüllt |

|---|---|---|

| 1. Hohe Verzinsung des eingesetzten Kapitals | Das Geschäft von Pernod Ricard kann ohne greifbares Eigenkapital betrieben werden. | Ja |

| 2. Wachstum über viele Jahre möglich – Rückenwind | Die Spirituosenbranche wächst mit 5 % pro Jahr, getrieben durch Volumenwachstum, Preiserhöhungen und eine Verbesserung des Produktmixes. | Ja |

| 3. Stabiler Burggraben und Wettbewerbsvorteile | Pernod Ricard besitzt 18 der Top 100 Spirituosenmarken. | Ja |

| 4. Wiederkehrender Umsatz | Da es sich um ein Gewohnheitsprodukt handelt, gibt es kaum Schwankungen bei der Nachfrage. | Ja |

| 5. Keine großen Abhängigkeiten | Pernod Ricard verfügt über ein gut diversifiziertes Markenportfolio. | Ja |

| 6. Solide Bilanz | Die Verschuldung liegt beim 3,1-fachen EBITDA, angesichts des verlässlich sprudelnden Cashflows ist das eine solide finanzielle Lage. | Ja |

| 7. Gute Kapitalallokation | Die Kombination aus Dividenden, Aktienrückkäufen und der Erweiterung des Markenportfolios ist sehr aktionärsfreundlich. | Ja |

Aufgrund dieser Eigenschaften eignet sich die Pernod Ricard Aktie sehr gut für ein Buy-and-Hold Investment.

Chancen und Risiken einer Investition in die Pernod Ricard Aktie

Wer in Aktien investiert, setzt sich unternehmerischen Chancen und Risiken aus. Eine Investition sollte nur dann erfolgen, wenn das Chance-Risiko-Verhältnis auf Basis eigener Überlegungen als positiv eingeschätzt wird.

Chancen

🍀 Attraktive Branche: Wächst ca. 5 % p.a. und damit schneller als die Weltwirtschaft. Alkohol wird seit über tausend Jahren getrunken, der Konsum ist tief in Kultur und Gesellschaft verankert. Daher ist auch in Zukunft mit einer verlässlichen Entwicklung zu rechnen. Es können hohe und wachsende Cashflows erwirtschaftet werden

🍀 Gutes Wachstumsprofil: Pernod Ricard erzielt jeweils die Hälfte des Umsatzes in Industrie- und Schwellenländern. Diese Ausgangslage macht den Titel zu einem Profiteur des Wirtschaftswachstums in aufstrebenden Ländern:

- Bsp. Indien: Knapp 50 % Marktanteil im Premiumbereich, aktuell 150 % Importzoll auf den minimalen Importpreis, Diskussion über eine Senkung läuft, jährlich 25 Mio. mehr Konsumenten im erwachsenen Alter, starker Anstieg der Kaufkraft und Wachstum der Megastädte. Premiumspirituosen werden besonders davon profitieren –> hervorragende Ausgangslage mit der Perspektive auf zweistellige Wachstumsraten

- Bsp. China: Mittelschicht wächst um 20 Mio. Konsumenten pro Jahr, internationale Premiumspirituosen kommen aktuell auf einen Marktanteil von nur 2 %

🍀 Kultur der langfristigen Wertsteigerung: Familie Ricard hält ca. 15 % der Aktien, Alexandre Ricard/CEO ist Enkel des Firmengründers, Fokus auf langfristige Wertsteigerung, vorausschauende Investitionen zahlen sich aus – Marktanteil von knapp 50 % in Indien und China erreicht. Pernod Ricard investiert jedes Jahr 16 % des Umsatzes in Marketing, die Basis für eine wachsende Markenbegehrlichkeit und zukünftiges Gewinnwachstum

🍀 Günstige Bewertung: Mit einer jährlichen Renditeerwartung im deutlich zweistelligen Prozentbereich, dem niedrigsten KGV seit 2012 und einer anfänglichen Dividendenrendite von 3,7 % erscheint die Pernod Ricard Aktie sehr attraktiv bewertet

Risiken

⚠️ Branche erlebt zyklischen Gegenwind: Nach dem Boom der Jahre 2021-2023 muss die Branche mit dem bei Händlern und Kunden erhöhten Inventar umgehen. Aktuell fragen die Abnehmer weniger Produkte nach als konsumiert werden. Das führt zu einem stagnierenden Umsatz und Gewinn. Da niemand Einblicke in die genaue Höhe des Inventars hat, ist es unklar, wann die Rückkehr auf den Wachstumspfad erfolgt. Weiterhin muss Pernod Ricard aufgrund des hohen Umsatzanteils in den Emerging Markets mit größeren Schwankungen umgehen (Wirtschaftswachstum, Währungsabwertungen, Importzölle)

⚠️ Eroberung des US-Marktes kostet viel Geld: Das US-Geschäft steuert erst 20 % zum Umsatz bei. Pernod Ricard möchte in den Vereinigten Staaten Marktanteile gewinnen, muss dafür aber viel Geld investieren (Übernahmen und Marketinginvestitionen)

⚠️ Regulierungen: Die Branche ist einer Kombination aus Zöllen, Alkoholsteuern und Marketingeinschränkungen ausgesetzt. Veränderungen der Regulierung können sich negativ auf Wachstum und Ertragskraft auswirken. Aktuelles Beispiel ist der neu eingeführte Zoll für den Import von Cognac in den chinesischen Markt, der bis zu 4 % des operativen Gewinns kosten wird

⚠️ Inflation/steigende Zinsen: Hohe Zinsen belasten die Konsumfreude, außerdem würde der Zinsaufwand steigen. Auch das Bewertungsniveau (KGV, Dividendenrendite) korreliert mit der Höhe der risikofreien Zinsen

⚠️ Französische Quellensteuer: Die Rückforderung von zu viel gezahlten Quellensteuern ist aufwendig und kann sich in die Länge ziehen. Eine Alternative ist der Kauf bei einer Bank, die eine Vorabbefreiung anbietet (z.B. DKB, 1822direkt).

Fazit zur Pernod Ricard Aktie: Ein noch besseres Chance-Risiko-Verhältnis als bei Diageo

Operative Einschätzung

Ziel des Artikels ist es, der Frage nachzugehen, ob der Kauf der Pernod Ricard Aktie die bessere Alternative zum Standardwert Diageo ist.

Beide Unternehmen erscheinen gut geführt und haben eine Größe erreicht, bei der das Portfolio nach Regionen, Kategorien und entlang der Preisleiter gut diversifiziert ist. Es handelt sich um Qualitätsfirmen, die sich hervorragend für eine Buy-and-Hold Anlage eignen.

Weiterhin haben sich Diageo und Pernod Ricard in der Vergangenheit bei Umsatzwachstum und Total Return (Aktionärsrendite, bestehend aus Kursgewinnen und Dividenden) nahezu identisch entwickelt.

Einschätzung zur Bewertung

Nach vorne geblickt sehen wir folgende Unterschiede zwischen Diageo und Pernod Ricard:

- Regionen: Pernod Ricard erwirtschaftet fast 50 % des Umsatzes in den Emerging Markets und verfügt daher über ein besseres Wachstumsprofil

- Kategorien: Diageo ist stärker in den besonders wachstumsstarken Tequila- und Gingetränken aufgestellt, dieser Punkt geht also an den Nr. 1 Konzern

- Insgesamt erwarten wir von beiden Unternehmen auch in Zukunft eine identische Wachstumsrate beim Umsatz im Bereich von 5 % p.a.

- Margensteigerungspotential: Während wir bei Diageo von einer stabilen EBIT-Marge im Bereich von 30 % ausgehen, trauen wir Pernod Ricard über den Zyklus hinweg eine Margensteigerung von jährlich 0,3 Prozentpunkten zu. Das führt zu einem leicht höheren erwarteten Gewinnwachstum von 6 % p.a., während Diageo nur auf 5 % p.a. kommt

- Günstigere Bewertung: Außerdem können die Anteilsscheine von Pernod Ricard derzeit zu einem niedrigeren KGV und einer höheren FCF-Rendite erworben werden, was ebenfalls zur höheren Renditeerwartung beiträgt

Das KGV der Pernod Ricard Aktie befindet sich auf dem niedrigsten Niveau seit 2012, dazu kommt die Renditeerwartung im deutlich zweistelligen Prozentbereich (Details im Abschnitt „Renditeerwartung je nach Einstiegskurs und Ermittlung des fairen Wertes“). Beides deutet auf eine attraktive Einstiegsgelegenheit hin.

Persönliche Einschätzung

Ich habe mich dafür entschieden, beide Aktien in mein Depot zu legen. Aufstocken würde ich allerdings eher bei Pernod Ricard.

Falls sich die Rückkehr auf den Wachstumspfad in die Länge zieht, könnte der Kurs der Pernod Ricard Aktie nochmals unter Druck kommen. Das wäre eine gute Gelegenheit, um die Position antizyklisch aufzustocken.

In den nächsten Tagen werden wir als Abschluss der Spirituosenserie Artikel zu den Konkurrenten Campari und Laurent-Perrier nachschieben.

Campari ist das wachstumsstärkste Unternehmen des Vergleichs. Laurent-Perrier überzeugt mit der niedrigsten Bewertung. Eventuell ergeben sich abseits der beiden Blue Chip Titel noch spannendere Gelegenheiten.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Beiträge zur Pernod Ricard Aktie und weiteren Spirituosenherstellern nicht zu verpassen.

Worauf in Zukunft achten?

Ab sofort werden wir die weitere Entwicklung der Pernod Ricard Aktie verfolgen. In Zukunft sollten aus unserer Sicht folgende Punkte besonders genau beobachtet werden:

Organisches Umsatzwachstum: 5 % p.a.

- Volumenwachstum von 2 % p.a.

- Preiserhöhungen von 1-2 % p.a.

- Verbesserung des Produktmixes von 1-3 % p.a.

EBIT-Marge: jährlich um 0,3 Prozentpunkte steigend, ausgehend von einem Wert von 27,0 %

NetDebt/EBITDA: Die Bilanz bleibt solide im Bereich des 3,0-fachen Gewinns vor Abschreibungen, Zinsen und Steuern

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen sowie der noch nicht im Verlauf der Analyse aufgeführten Quellen:

| Recherchequelle | Was ist dort zu finden? |

|---|---|

| Abilitato | Spirituosenaktien im Vergleich: Wo gibt es die meisten Prozente? |

| Abilitato | Unternehmensanalyse Diageo Aktie |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Pernod Ricard | Geschäftsbericht 2024 |

| Pernod Ricard | Quartalszahlen Q1/Geschäftsjahr 2025 |

| Pernod Ricard | Investorenpräsentation August 2024 |

| Pernod Ricard | Investorenpräsentation CAGNY 2024 |

| Pernod Ricard | Investorenpräsentation Hauptversammlung 2023 |

| Pernod Ricard | Investorenpräsentation August 2023 |

| Pernod Ricard | Investorenpräsentation Hauptversammlung 2022 |

| thedrinkbusiness | Diskussion um Höhe der Importzölle im indischen Markt |

| Pernod Ricard | Transkript des Management Calls zu den Zahlen des Jahres 2024 |

| Pernod Ricard | Transkript zum Capital Markets Day 2022 |

| TIKR.com | Transkript des Management Calls zu den Zahlen des 1. Quartal 2025 |

| TIKR.com | Transkript CAGNY 2024 |

4 Kommentare

Ahoi Jona,

könnte der Kauf der recht frischen ADR von Pernod interessant sein?

Wegen der französischen Quellensteuer Problematik.

Thomas

Puh, ich bin kein Steuerberater. Was ich gehört habe, fällt bei der ADR ebenfalls die Quellensteuer an. Entweder kann man sich die Steuer zurückerstatten lassen oder alternativ bei Banken wie der DKB oder 1822direkt eine Vorabbefreiung beantragen.

Hi Jonathan,

vielen Dank für die interessante Artikelreihe. Mir sind allerdings noch ein paar Punkte aufgefallen die vielleicht nochmal wichtig für eine Investmententscheidung wären.

– Jüngere Generationen konsumieren weniger Alkohol (zB https://news.gallup.com/poll/509690/young-adults-drinking-less-prior-decades.aspx)

– Dieser Trend könnte sich eventuell durch die neuen Abnehmspritzen reduzieren, da diese das Verlangen nach Tabak & Alkohol hemmen

– Social Media hat die Eintrittsbarrieren für die Industrie deutlich reduziert – the Rock, Connor McGregor und andere haben es geschafft erfolgreiche Brands aufzubauen die den etablierten Anbietern Marktanteile wegschnappen (teilweise verkaufen sie diese zwar an die etablierten Anbieter, aber für extrem hohe multiples oder zwingen zu höheren Marketingausgaben)

Ansonsten stimme ich vielen der positiven Aspekten & Trends zu, aber ich wäre etwas pessimistischer was das zukünftige Wachstum angeht.

Hi Laurenz,

vielen Dank für deinen Kommentar. Ich denke das Thema der Abnehmspritzen sollte nicht überbewertet werden, zumal Pernod Ricard nur 20 % des Umsatzes in den USA erzielt. Die Behandlung ist so teuer, dass sie sich in den Emerging Markets kaum durchsetzen wird. Influencer haben zwar einige Brands aufgebaut, aber die entscheidende Eintrittsbarriere ist der Vertrieb. Daher stoßen die neu gegründeten Firmen früher oder später an eine Wachstumsgrenze und werden danach von einem der Top Player übernommen.