Übersicht Diageo Aktie

| Datum | 09. Oktober 2024 |

| Zahl der Aktien | 2.239 Mio. |

| Aktienkurs | 34,00 USD |

| Marktkapitalisierung | 76.100 Mio. USD |

| Nettofinanzverschuldung | 21.400 Mio. USD |

| Unternehmenswert | 97.500 Mio. USD |

| KGV 2025e/2026e | 19,0/18,0 |

| FCF-Rendite 2025e/2026e | 5,3 %/5,6 % |

| Dividendenrendite 2025e/2026e | 3,2 %/3,3 % |

| ISIN | GB0002374006 |

In eigener Sache: Fortsetzung des Branchenvergleichs der Spirituosenaktien

Vor einigen Tagen haben wir einen ausführlichen Blogartikel veröffentlicht, in dem wir auf die Branche der Spirituosenaktien eingegangen sind. Darin haben wir folgende Punkte behandelt:

- Das macht Spirituosenhersteller spannend (hoher und wachsender Cashflow bei geringen Risiken)

- Zukunftsaussichten der Branche (stetige Entwicklung vor der Corona-Pandemie, gefolgt von einem kurzen Boom, der mittlerweile in eine branchenweite Katerstimmung überging – baldige Rückkehr auf den langfristigen Wachstumspfad erscheint wahrscheinlich)

- Auf diese Kennzahlen sollte bei der Auswahl von Spirituosenaktien geachtet werden (Umsatz nach Regionen, Kategorien und Preisklasse; organisches Umsatzwachstum; EBIT-Marge und Steigerung des Gewinns je Aktie)

- Vergleich der Geschäftsmodelle von Diageo, Pernod Ricard, Brown-Forman, Campari, Rémy Cointreau und Laurent-Perrier

- Kurzer Bewertungsvergleich der sechs Aktien

Im Ergebnis haben wir vier besonders aussichtsreiche Unternehmen herausgefiltert (Diageo, Pernod Ricard, Campari und Laurent-Perrier), bei denen eine „Tiefenbohrung“ sinnvoll erscheint.

In diesem Artikel starten wir mit dem Branchenführer Diageo. Um Doppelungen zu vermeiden und in der Taktung der Artikel schneller voranzukommen, überspringen wir den Blick auf die Branche und einige andere Punkte.

Falls ihr das nicht ohnehin schon gemacht habt, lest euch bitte vorab unseren Artikel „Spirituosenaktien im Vergleich: Wo gibt es die meisten Prozente?“ durch. Nun sind wir bereit für den detaillierten Blick auf das Basisinvestment der Branche, den Marktführer Diageo.

Equity Pitch: Das spricht für den Kauf der Diageo Aktie

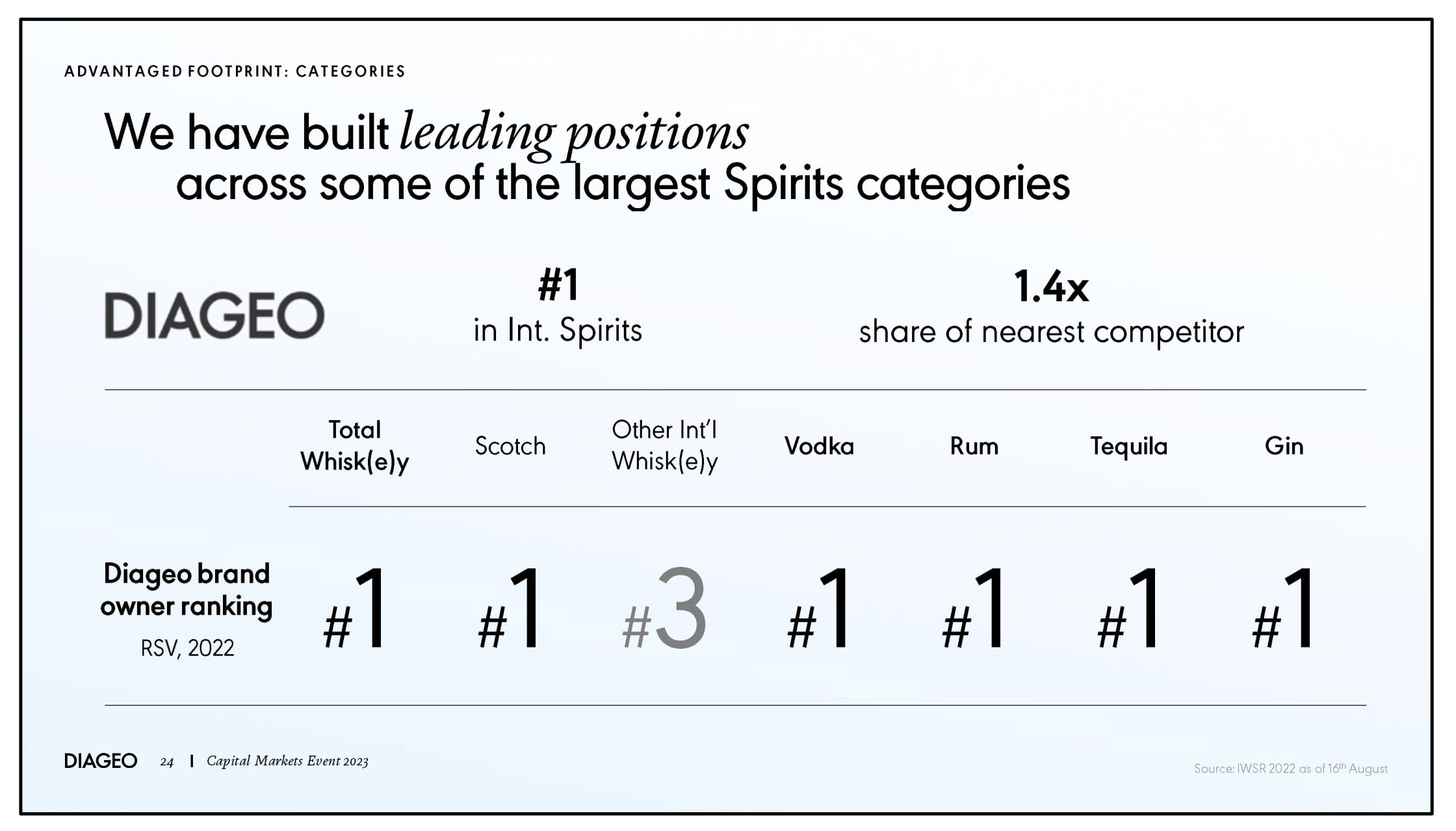

Diageo ist der größte Spirituosenhersteller der Welt.

In nahezu allen Kategorien (Whisky, Vodka, Rum, Tequila, Gin) erreicht das britische Unternehmen die Nummer 1 Marktposition.

Das Management stellt mittelfristig ein Umsatzwachstum von 5-7 % p.a. in Aussicht. Dazu kommt die Teilhabe am Free Cash Flow (über Dividenden und Aktienrückkäufe, ebenfalls ca. 5 % p.a.), sodass sich insgesamt ein Renditepotential von 10-12 % p.a. ergibt.

Das ist deutlich mehr, als eine breit diversifizierte ETF-Investition in den vergangenen Jahrzehnten eingebracht hat (7-10 % p.a.).

Trotz der überdurchschnittlich hohen Renditeerwartung fallen die Risiken vergleichsweise gering aus. Für Diageo sprechen unter anderem folgende Punkte:

- Nichtzyklisches Konsumgut/Gewohnheitsprodukt mit wiederkehrender Nachfrage

- Breit diversifiziertes Portfolio (nach Regionen, Kategorien und Preisklassen)

- 13 Marken mit einem Handelsumsatz von über 1 Mrd. USD (Billion-Dollar Brands), deren Historie teilweise mehr als 250 Jahre in die Vergangenheit reicht („was bereits vor 100 Jahren konsumiert wurde, wird auch in 100 Jahren noch konsumiert werden“)

- Höchstes Margenniveau der Branche

- Solide Bilanz

Als Nächstes schauen wir uns an, wie das Umsatzwachstum von 5-7 % p.a. erreicht werden soll.

Konkret gibt es drei Wachstumstreiber:

- Volumenwachstum (ca. 2 % p.a.)

- Preiserhöhungen (ca. 1-2 % p.a.)

- Veränderung des Produktmixes (ca. 2-3 % p.a.)

Volumenwachstum (ca. 2 % p.a.)

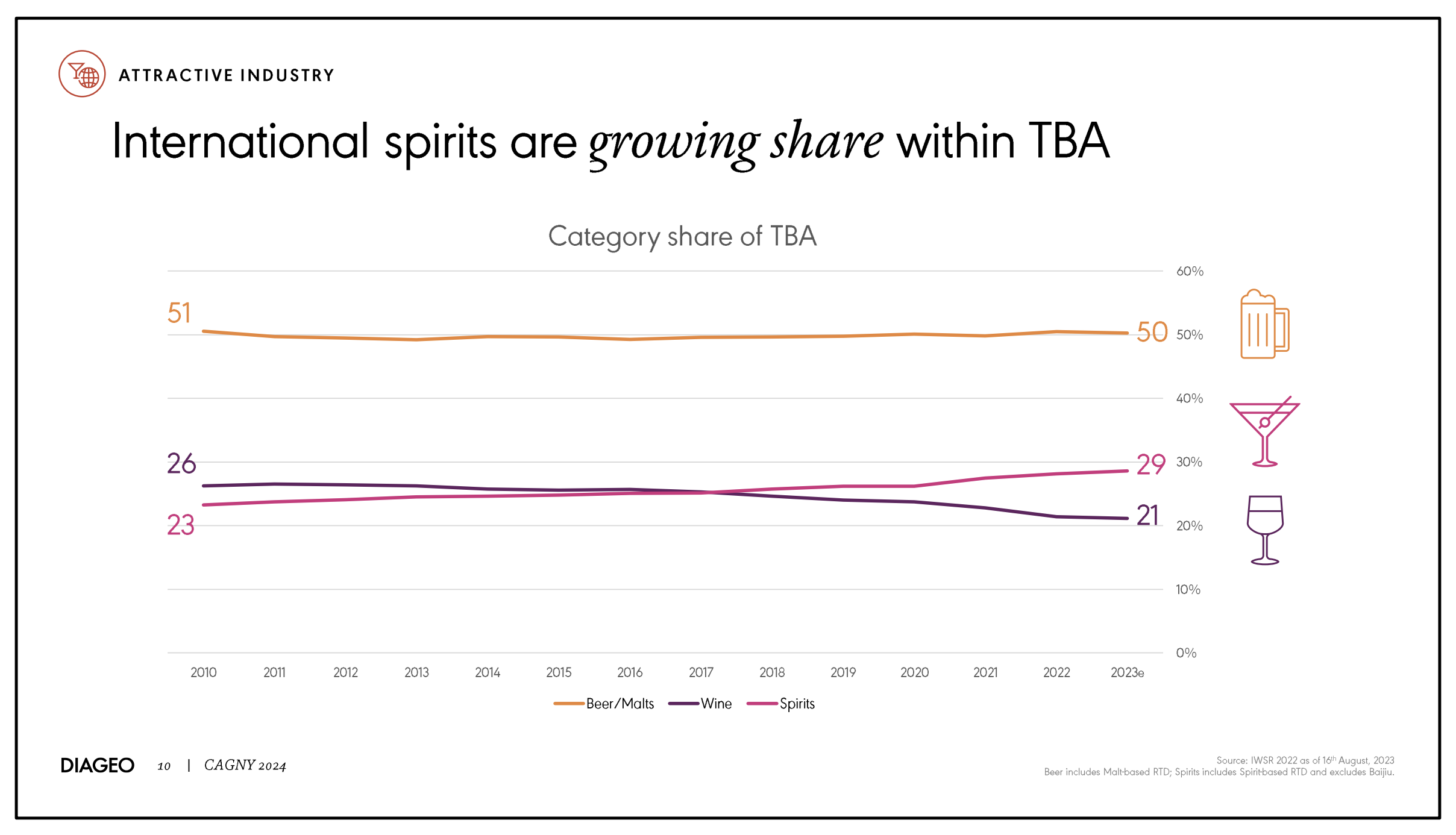

Seit dem Jahr 2010 ist der Anteil der Spirituosenindustrie am weltweiten Alkoholumsatz von 23 auf 29 % gestiegen.

Während Bier und Wein unbeliebter werden, erfreuen sich Spirituosen einer zunehmenden Beliebtheit.

Dieser Trend ermöglicht eine jährliche Volumensteigerung von ca. 1 %.

Darüber hinaus nimmt die Zahl der potentiellen Konsumenten im „trinkfähigen Alter“ durch das Bevölkerungswachstum in den aufstrebenden Ländern bis zum Jahr 2030 um ca. 600 Mio. zu.

Die Kombination aus Marktanteilsgewinnen der Spirituosenkategorie und der steigenden Zahl an Konsumenten soll ein Volumenwachstum von 2 % p.a. ermöglichen.

Überprüfen wir diese Annahme anhand historischer Daten: Von 2017 bis 2023 konnte Diageo das Verkaufsvolumen um exakt 2 % pro Jahr steigern – was für eine realistische Managementprognose spricht.

Preiserhöhungen (ca. 1-2 % p.a.)

Die Spirituosenindustrie kann die Preise im Einklang mit dem Lohnwachstum nach oben schrauben.

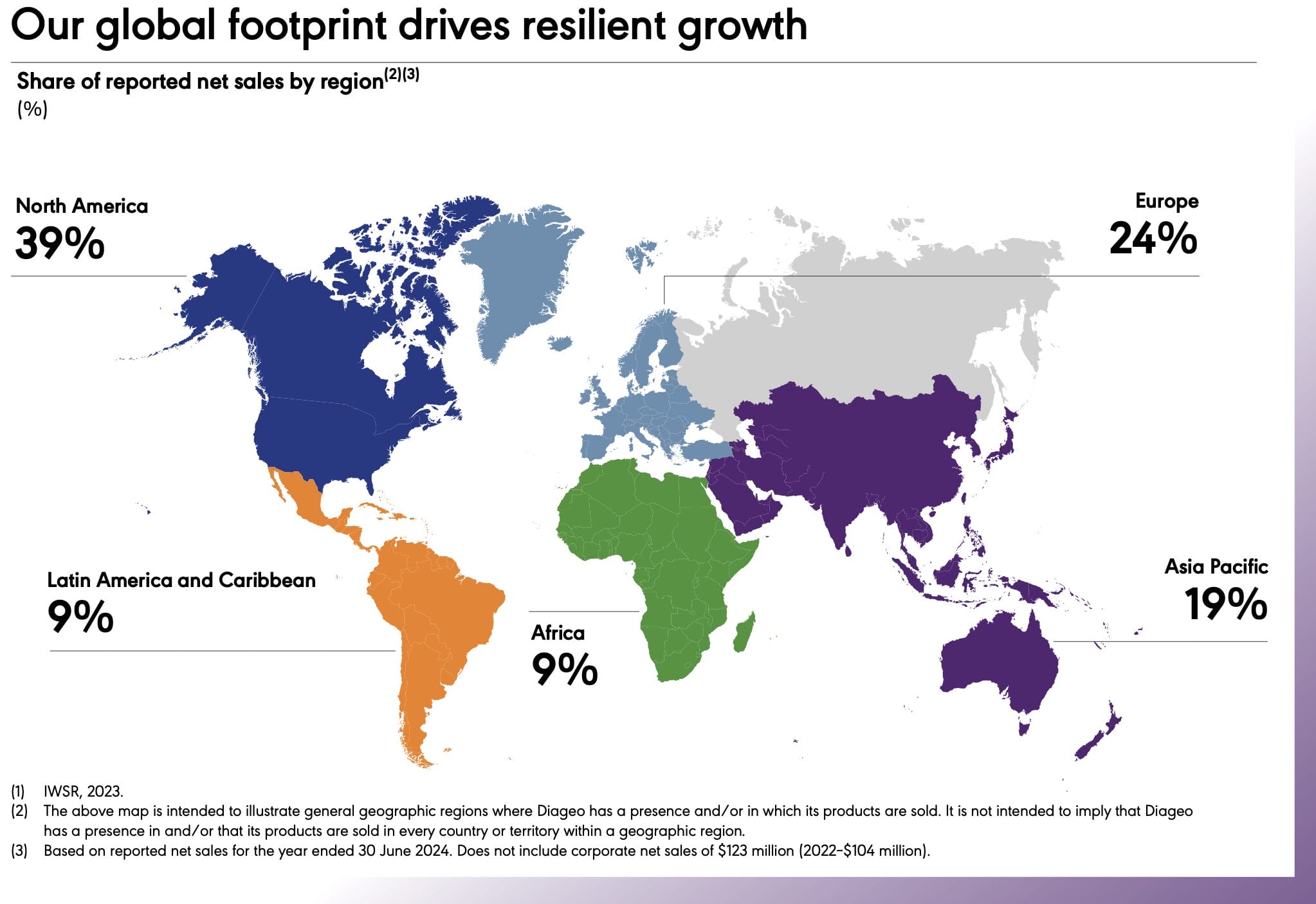

Da Diageo fast 40 % des Umsatzes und sogar 50 % des Gewinns in Nordamerika erwirtschaftet, profitiert das britische Unternehmen von der dynamischen wirtschaftlichen Entwicklung dieser Region.

Der Marktführer hat eine interessante Folie veröffentlicht, auf der zu erkennen ist, wie sich der Umsatz nach Regionen im Vergleich zu den Wettbewerbern aufteilt.

Für Diageo spricht, dass der Konzern einen sehr gut ausbalancierten Ländermix aufweist. Pernod Ricard (der zweitgrößte Spirituosenhersteller) hat ein deutlich kleineres US-Geschäft. Dafür ist er aber in den aufstrebenden Ländern stärker aufgestellt.

Das ermöglicht dem französischen Konkurrenten zwar etwas mehr Wachstum, allerdings ist Pernod Ricard stärker von den schwankenden Bedingungen der Emerging Markets abhängig.

Veränderung des Produktmixes (ca. 2-3 % p.a.)

Für das Wachstumspotential ist neben der Aufstellung nach Regionen vor allem der Produktmix entscheidend.

Während die Branche insgesamt mit ca. 5 % p.a. wächst, unterscheiden sich die Wachstumsraten je nach Kategorie erheblich.

Tequila, Whisky und Gin (die drei Sterne) wachsen mit 6-12 % p.a. erheblich schneller als die Industrie.

Da Diageo 63 % des Umsatzes mit diesen Kategorien erwirtschaftet, verfügt der Branchenführer auch beim Blick auf das Warenangebot über ein sehr gutes Wachstumsprofil.

Das wird auch anhand folgender Grafik sichtbar, auf der zu sehen ist, welche drei Kategorien in den letzten sechs Jahren am stärksten zum Umsatzwachstum der britischen Firma beigetragen haben.

Während von der Whiskymarke Johnnie Walker ohnehin alle 7 Sekunden eine Flasche verkauft wird, konnte Diageo durch den frühzeitigen Einstieg in die Tequilakategorie (Übernahme von Don Julio im Jahr 2015 und Übernahme von Casamigos im Jahr 2017) das Wachstumsprofil weiter verbessern.

Auch die Premium-Biermarke Guinness erfreut sich immer größerer Beliebtheit. Im abgeschlossenen Geschäftsjahr 2024 konnte das Verkaufsvolumen um 5 % und der Umsatz (währungsbereinigt) um 15 % gesteigert werden. Guinness ist die Nummer 1 Biermarke in Irland, Großbritannien und Nigeria.

Premium- und Luxusstrategie

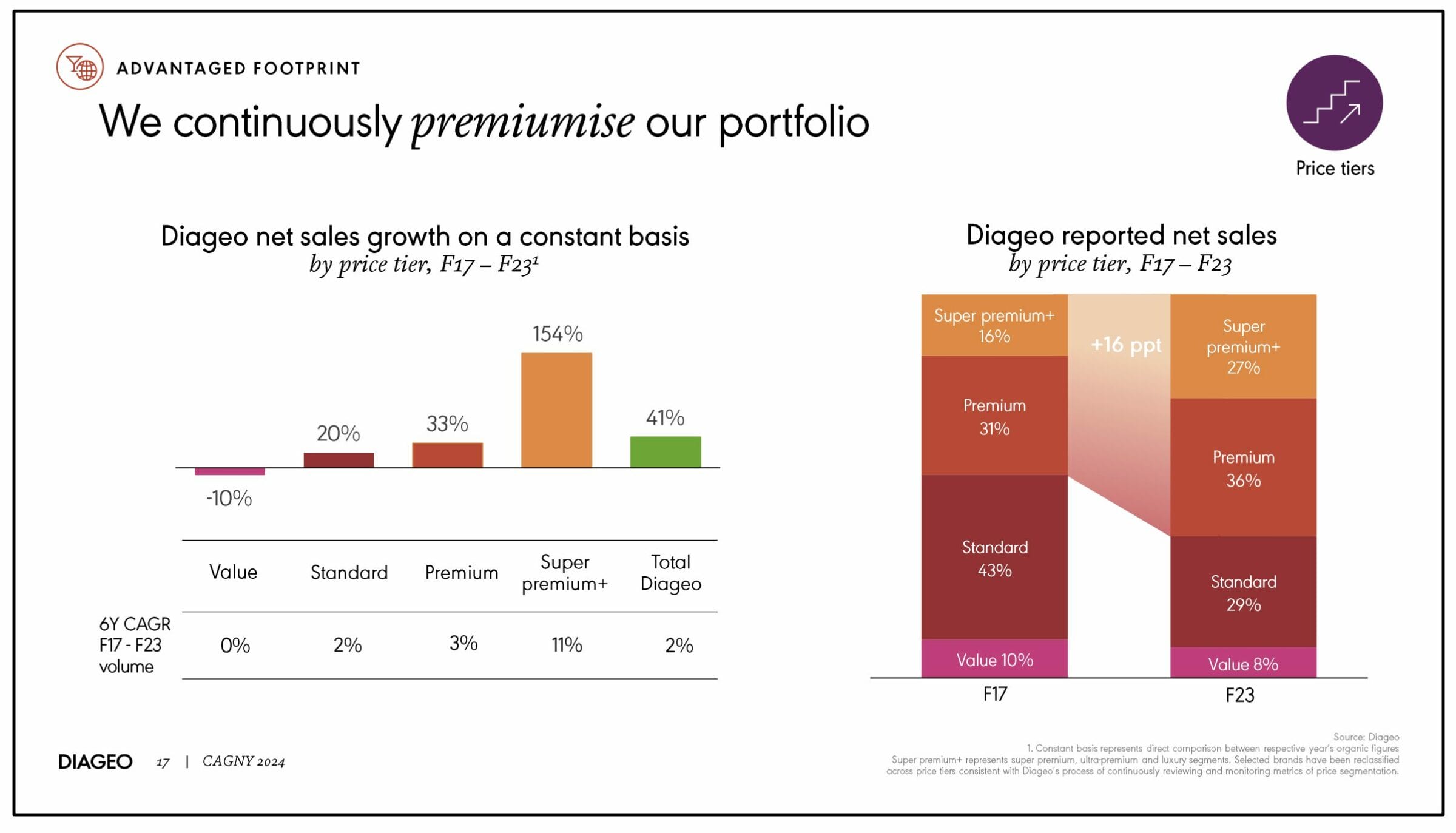

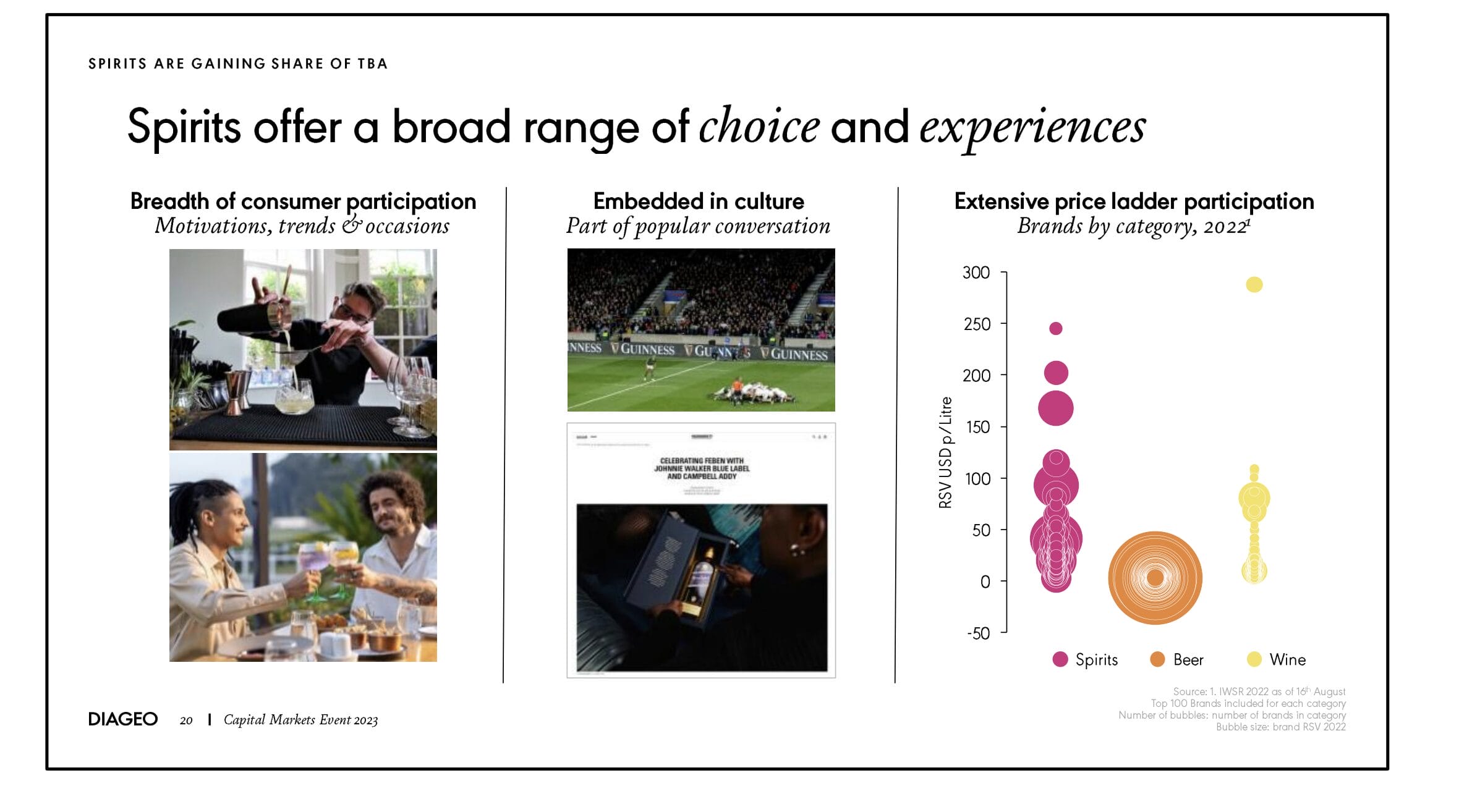

Diageo verweist gelegentlich gerne darauf, dass sich mit dem Verkauf einer Flasche Whisky oder Tequila im Vergleich zum Verkauf einer Flasche Vodka oder Rum der doppelte Umsatz erzielen lässt.

Da der Absatz von Premium- und Luxusspirituosen (>25 USD/Flasche) nicht nur am profitabelsten ist, sondern zusätzlich noch am stärksten wächst, sollten Anleger genau prüfen, wie sich der Umsatzanteil der besonders teuren Flaschen entwickelt.

Diageo ist es im Zeitraum von 2017 bis 2023 gelungen, den Anteil der Premium- und Luxusspirituosen von 47 auf 63 % des Umsatzes zu steigern.

Ein weiteres Argument für den Kauf von Spirituosenaktien ist die Besonderheit, dass Konsumenten bereit sind, immer mehr Geld für hochwertige Produkte auszugeben.

Während der Preis pro Liter bei den 100 größten Bier- und Weinmarken limitiert ist, gibt es unter den Spirituosenbrands eine Vielzahl von Marken, die auch zu Preisen von mehr als 100 USD pro Liter nachgefragt werden (rechtes Drittel der unteren Grafik).

Strategie: So stellt sich Diageo die eigene Zukunft vor

Wir erwarten von Diageo keine Überraschungen, sondern eine Fortführung der eingeschlagenen Strategie:

- Nr. 1 Position verteidigen

- Power der Marken freisetzen

- Auf Kosten achten, Effizienzprogramme auflegen

- Portfolio schrittweise umbauen (noch mehr Premium- und Luxusmarken)

- Gute Positionierung in wachstumsstarken Nischen beibehalten (alkoholfreie Spirituosen, Ready-to-Drink Dosen)

Passend dazu verkündete Diageo vor wenigen Tagen, den führenden alkoholfreien Spirituosenhersteller „Ritual Zero Proof“ übernommen zu haben. Ein Kaufpreis wurde nicht genannt, durch die Akquisition besitzt Diageo nun drei der fünf größten alkoholfreien Spirituosenmarken.

Finanzkennzahlen und Bewertung

Nachdem wir uns mit der Branche, der Geschäftstätigkeit und den Zukunftsaussichten befasst haben, versuchen wir nun, die Diageo Aktie so gut wie möglich zu bewerten.

Historische Aktienkursentwicklung

| Zeitraum | Total Return pro Jahr (CAGR, Kursgewinne und Dividenden) |

| letzte 20 Jahre | 8,5 % |

| letzte 10 Jahre | 6,3 % |

| letzte 5 Jahre | -2,5 % |

Wer vor 20 Jahren Diageo Aktien in sein Depot gekauft hat, konnte eine jährliche Rendite von 8,5 % einstreichen. Und das zu einem Zeitpunkt, zu dem das Wertpapier fast 40 % unter dem Allzeithoch notiert.

Beim Blick auf den Chart fällt die stufenförmige Kursentwicklung auf. Jahrelange Aufwärtsphasen wurden immer wieder durch Rücksetzer unterbrochen. Diese traten stets in Zeiten einer schwachen Wirtschaftslage auf (Finanzkrise, Eurokrise, Corona-Pandemie).

In der Vergangenheit war es eine gute Idee, die Drawdowns zum Kauf zu nutzen und so von der anschließenden Erholung zu profitieren.

Zwar kann sich Diageo einem schwierigen wirtschaftlichen Umfeld nicht vollständig entziehen, doch der Konzern geriet nie in ernsthafte Schwierigkeiten und konnte bisher aus jeder Schwächephase mit Kraft herauswachsen.

Umsatzentwicklung der Diageo Aktie

| Zeitraum | Umsatzwachstum pro Jahr (CAGR) |

| letzte 20 Jahre | 4,5 % |

| letzte 10 Jahre | 4,6 % |

| letzte 5 Jahre | 4,6 % |

| Management-Ziel der nächsten Jahre | 5-7 % |

| Analystenerwartungen der nächsten 3 Jahre | 1,8 % |

Während der Kurs der Diageo Aktie zu erhöhten Schwankungen neigt, wächst der Umsatz nahezu ohne Ausschläge. Die jährlichen Wachstumsraten aller historischen Betrachtungszeiträume sind fast identisch. Das spricht für einen planbaren Wachstumspfad.

Nach vorne blickend will das Management den Erlös sogar um 5-7 % pro Jahr steigern. Dagegen trauen die Analysten dem Konzern in den nächsten drei Jahren weniger als 2 % jährliches Wachstum zu.

Die Differenz erklärt sich aus einer Sonderkonjunktur der Jahre 2021-2023, in denen der Umsatz um über 30 % gestiegen ist. Während der Corona-Pandemie verfügten viele Haushalte über überschüssige Ersparnisse (eingeschränkte Konsummöglichkeiten), sodass die Vorratsschränke gefüllt wurden. Um die hohe Nachfrage bedienen zu können, bestellten die Händler ebenfalls mehr Ware.

Nun muss der Überbestand abgebaut werden, was aktuell zu einem stagnierenden Umsatz führt. Aussagen des Managements zufolge hat sich das Inventar aber schon wieder weitgehend normalisiert. Daher gehen wir davon aus, dass Diageo in den kommenden Quartalen Schritt für Schritt auf den langfristigen Expansionspfad zurückkehren wird.

Organisches Umsatzwachstum

Neben dem Blick auf das ausgewiesene Umsatzwachstum sollten Investoren vor allem das organische Umsatzwachstum beachten. Dabei werden Zukäufe und Verkäufe sowie Währungsschwankungen ausgeklammert.

Seit 2006 konnte Diageo den Umsatz organisch um 4,4 % pro Jahr steigern, was ziemlich genau dem ausgewiesenen Umsatzwachstum entspricht. Erstaunlicherweise erreichten Diageo und Pernod Ricard eine nahezu identische langfristige Wachstumsrate, obwohl sich die Unternehmen hinsichtlich des Ländermixes und der Produktkategorien durchaus unterscheiden.

Dazu kommt, dass bei Diageo keine langfristig agierende Familie Einfluss ausübt. Obwohl das Unternehmen nur von Managern statt Unternehmern geführt wird, können wir keine schlechtere Entwicklung erkennen.

Gewinnentwicklung

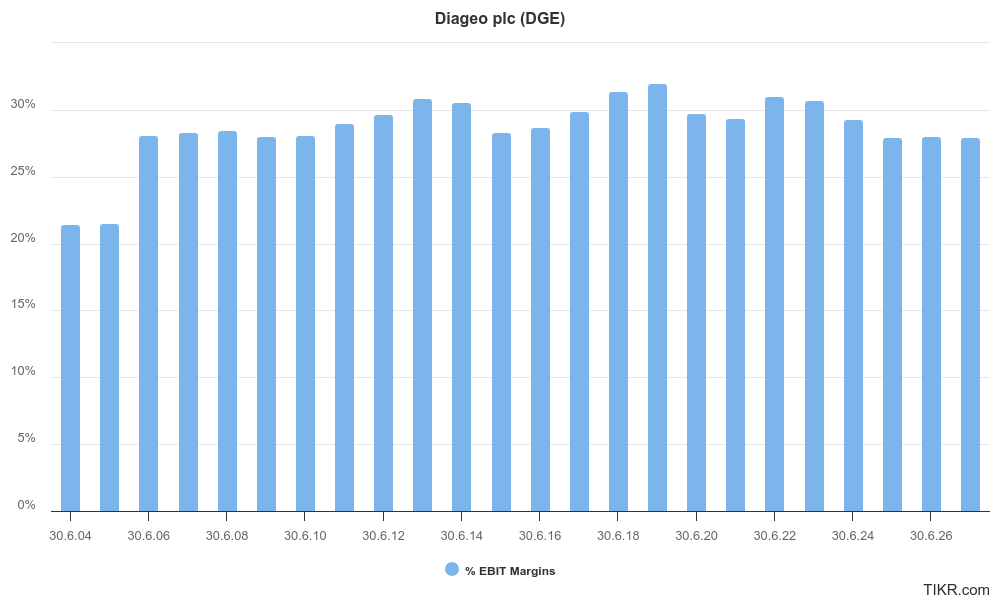

Die operative Gewinnmarge von Diageo pendelt seit fast 20 Jahren um die Marke von 30 %. Das macht den Konzern hochprofitabel.

Aufgrund der aktuell verhaltenen Branchennachfrage ging die EBIT-Marge zuletzt etwas zurück. Investoren sollten allerdings beachten, dass der Konzern seit 2017 die Investitionen in das Marketing von 15 auf 18 % des Umsatzes erhöht hat.

Dass die Marge trotzdem nahe der 30 % Marke gehalten werden kann, ist ein sehr gutes Zeichen. Das Management rechnet in den nächsten Jahren erst einmal mit einer stabilen Marge, traut sich aber zugleich langfristig etwas Margensteigerungspotential zu.

Seit 2007 konnte Diageo jedes Jahr mit einer höheren Marge als der Konkurrent Pernod Ricard abschließen. Hauptverantwortlich dafür ist das starke US-Geschäft, in dem Diageo eine EBIT-Marge von mehr als 40 % erzielt.

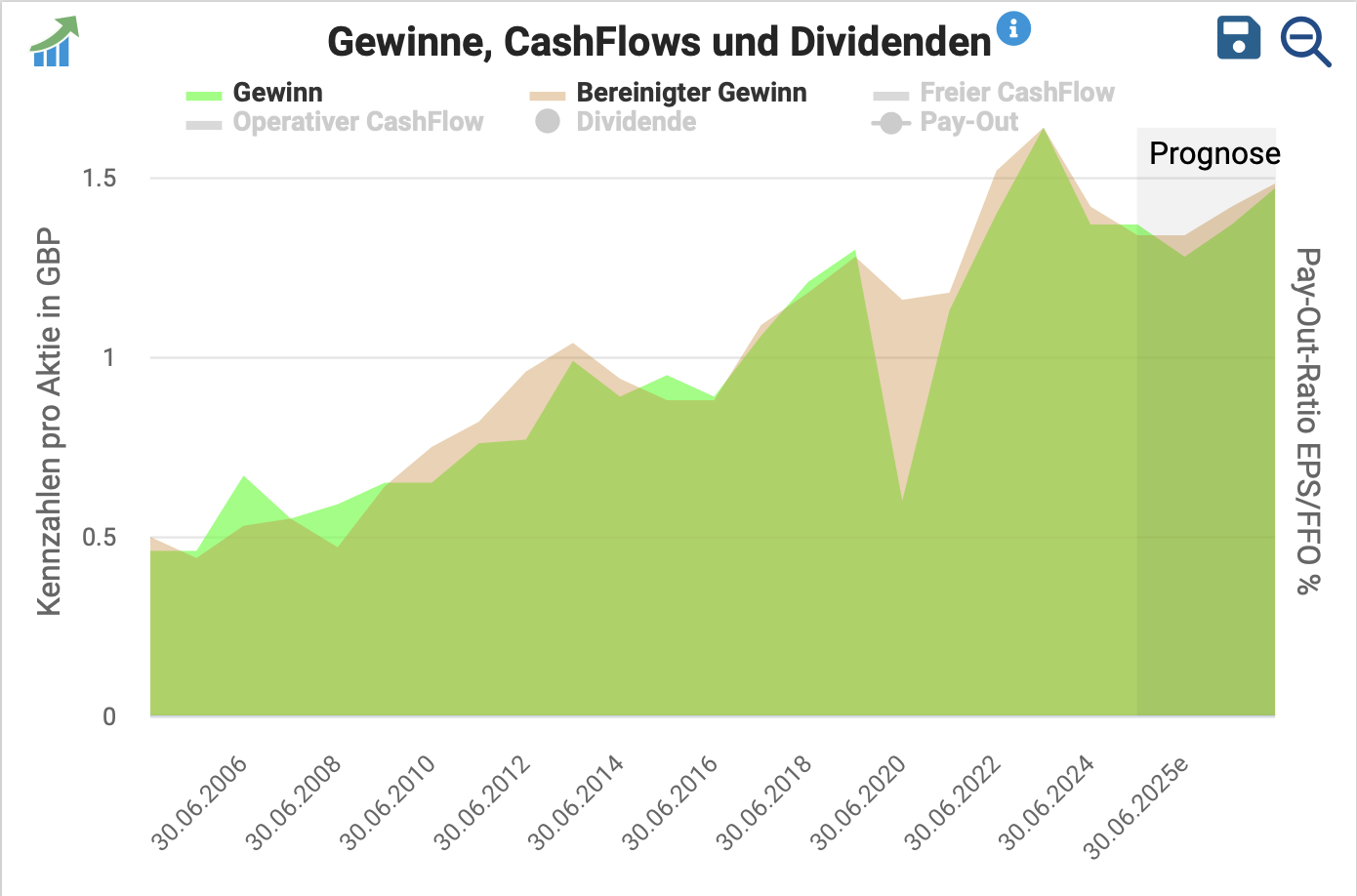

Gewinn je Aktie

| Zeitraum | Gewinnwachstum pro Jahr (CAGR) |

| letzte 20 Jahre | 5,4 % |

| letzte 10 Jahre | 4,2 % |

| letzte 5 Jahre | 3,5 % |

| Management-Ziel der nächsten Jahre | 5-7 % |

| Analystenerwartungen der nächsten 3 Jahre | 1,6 % |

Auch bei der Entwicklung des Gewinns je Aktie wird der nichtzyklische Charakter des Geschäftsmodells sichtbar.

Trotz der aktuell schwierigen Bedingungen liegt die Ertragskraft immer noch 11 % über dem Niveau des Jahres 2019.

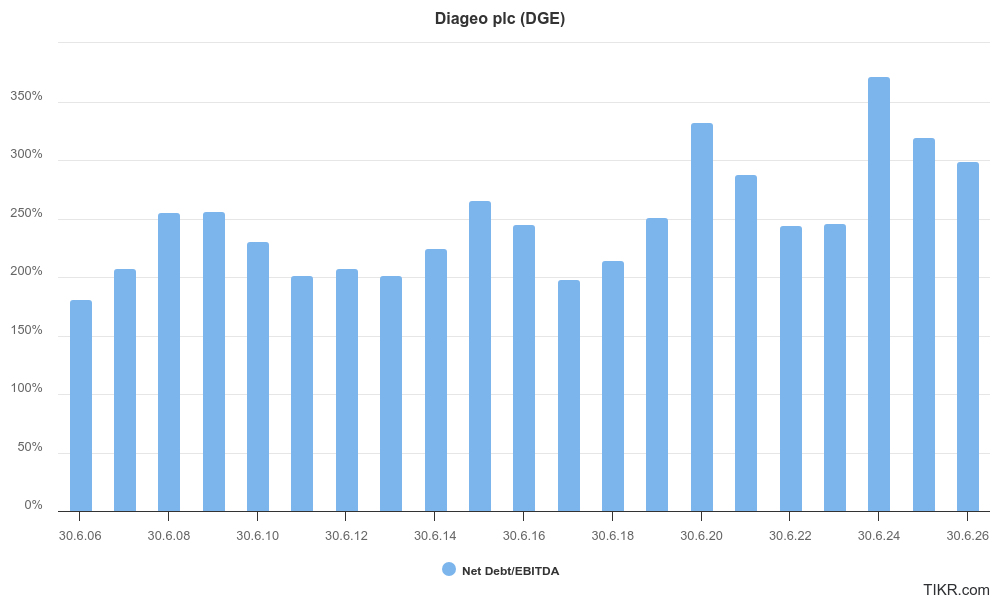

Blick auf die Bilanz

Das Management von Diageo nutzt Fremdkapital, um die Rendite für die Aktionäre zu erhöhen. Aufgrund des verlässlich sprudelnden Cashflows stellt das bis zu einem gewissen Verschuldungslevel kein Problem dar.

Konkret lautet das Ziel des Unternehmens, die Verschuldung in einem Bereich vom 2,5- bis 3,0-fachen EBITDA zu halten.

Das Datenportal TIKR.com gibt die Verschuldung aktuell mit dem 3,7-fachen EBITDA an, Diageo selbst kommt nach der Bereinigung um Sondereffekte auf einen Wert vom 3,0-fachen EBITDA.

Aus unserer Sicht ist die Bilanz weiterhin solide. Das Zinsniveau liegt derzeit bei 4,3 %, fast 80 % der Verbindlichkeiten sind mit einem fixen Zinssatz gesichert. Das Fremdkapital wurde in verschiedenen Währungen aufgenommen, wobei sich der Währungsmix weitgehend mit dem Gewinnanteil der einzelnen Regionen deckt (USD, EUR, GBP).

Das Eigenkapital lag zum 30.06.2024 bei 10.000 Mio. USD, was einer Eigenkapitalquote von etwas mehr als 25 % entspricht. Allerdings sollte beachtet werden, dass auf der Aktivseite der Bilanz immaterielle Vermögenswerte (Goodwill und Markenwerte) in Höhe von 14.800 Mio. USD stehen.

Bereinigt man das Eigenkapital um diese „nicht greifbaren“ Vermögenswerte, ergibt sich ein negativer Wert. Mit anderen Worten: Das Geschäft kann ohne Eigenkapital betrieben werden – das hat eine außerordentlich hohe Cashgenerierung zur Folge.

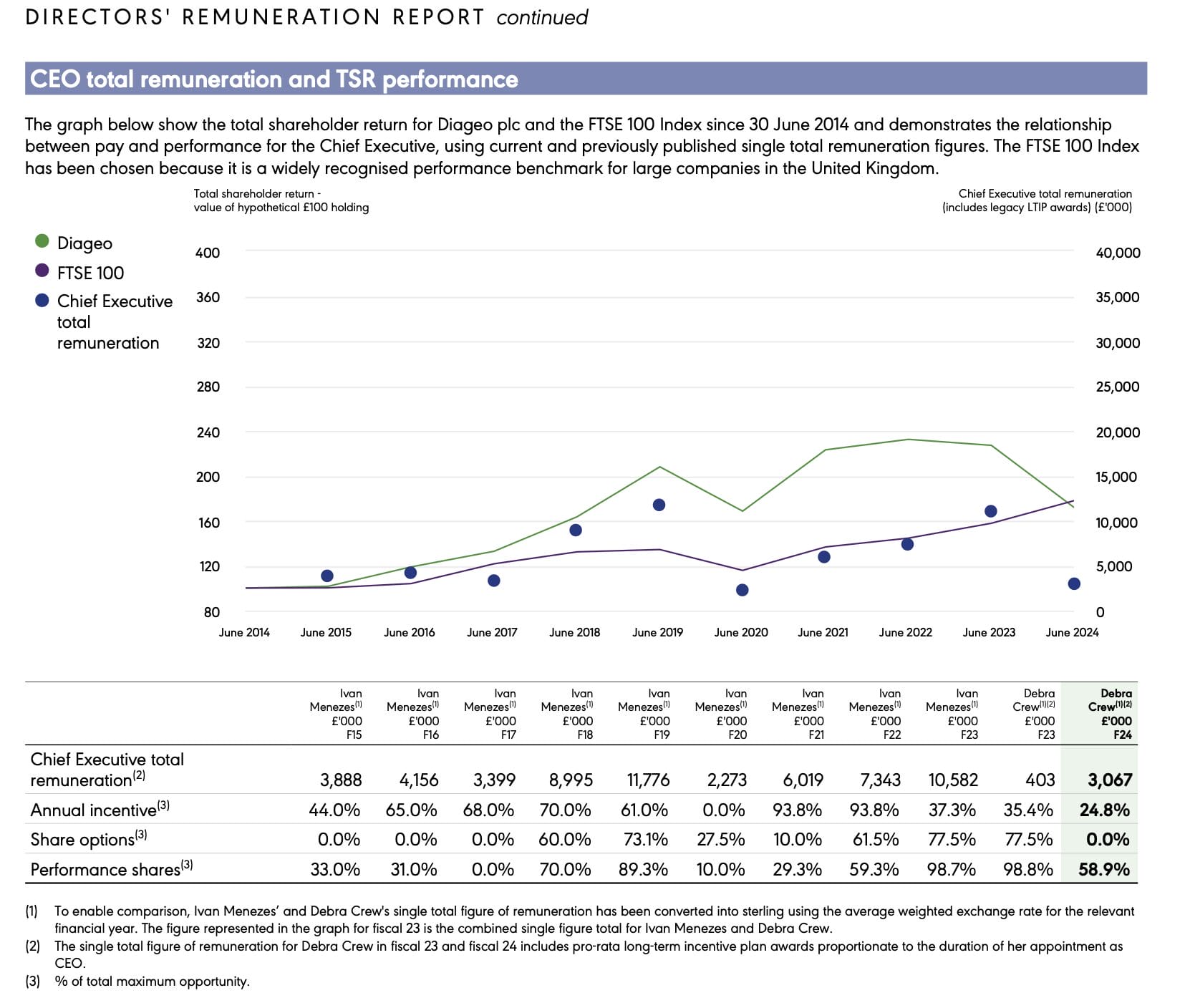

Management und dessen Vergütung

Von 2013 bis 2023 wurde Diageo von Ivan Menezes geführt. Als dieser verstarb, übernahm Debra Crew im Jahr 2023 die Leitung des Unternehmens.

Die Vergütung ist wie folgt strukturiert:

- Fixgehalt

- Kurzfristiger variabler Bonus: Abhängig von Umsatzwachstum, Wachstum des operativen Gewinns, Free Cash Flow

- Langfristiger variabler Bonus: Abhängig von Umsatzwachstum, Wachstum des operativen Gewinns, Free Cash Flow, Rendite der Diageo Aktie im Vergleich zu anderen Konsumgüterherstellern

Zusätzlich ist die Vorstandsvorsitzende verpflichtet, spätestens fünf Jahre nach ihrem Amtsantritt fünf Jahresgehälter in Diageo Aktien zu halten (ca. 9 Mio. USD).

Da der Nr. 1 Spirituosenhersteller nicht von Unternehmern, sondern von Managern geführt wird, ist es sehr wichtig, die Vergütungsanreize zu studieren. Sehr gut gefällt uns, dass die Manager nur dann viel Geld verdienen, wenn sich die Firma gut entwickelt.

In Jahren mit einer enttäuschenden Performance (2017, 2020, 2024) ist die Gesamtvergütung jeweils erheblich (um bis zu 70 %, blaue Punkte auf der folgenden Grafik) gesunken.

Kapitalallokation

Für die langfristige Rendite einer Aktienanlage ist es von entscheidender Bedeutung, wie gut der erwirtschaftete operative Cashflow angelegt wird.

Wir trauen Diageo auf nachhaltiger Basis folgende Kennzahlen zu:

- Umsatz: 20.300 Mio. USD

- EBIT-Marge: 29,3 %

- EBIT: 5.950 Mio. USD

- Nettogewinn: 4.000 Mio. USD

- Gewinn je Aktie: 1,75 USD

Betrachten wir nun, wie der Gewinn in Höhe von 4.000 Mio. USD aufgeteilt wird.

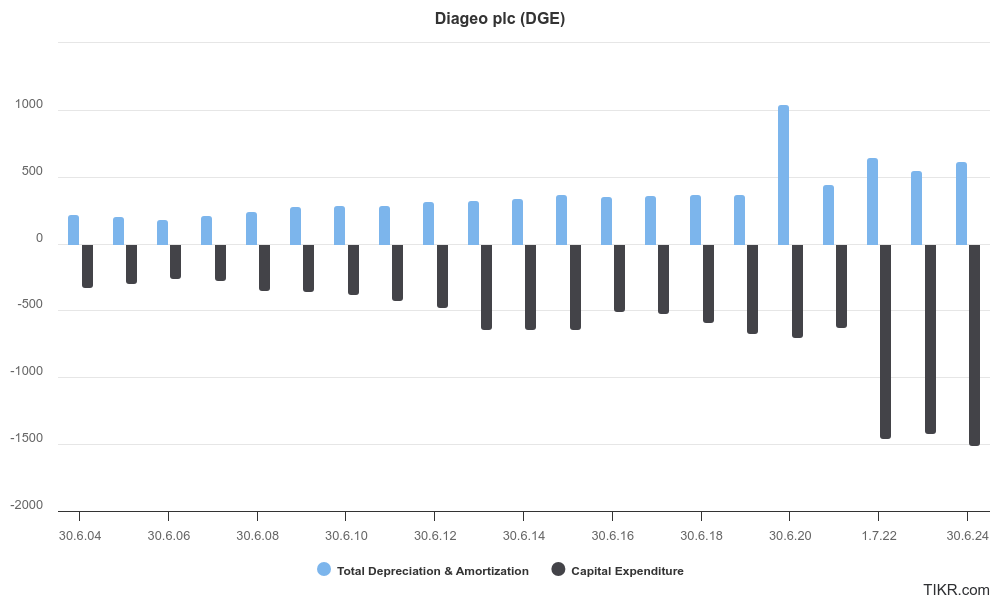

1. Investitionen in organisches Wachstum (0 Mio. USD Eigenkapital oder 0 % des Gewinns)

In den letzten drei Jahren hat Diageo die Investitionen (schwarze Säulen) stark erhöht, um die Kapazitäten auszubauen. Ab 2027 sollen die Investitionen wieder auf ein Niveau im Bereich der Abschreibungen (blaue Säulen) sinken.

Da Diageo ein EBITDA von rund 7.000 Mio. USD erzielt und die Verschuldung im Bereich des 3-fachen Gewinns vor Abschreibungen, Zinsen und Steuern halten will, ergibt sich unter der Annahme eines fünfprozentigen Gewinnwachstums das Potential, die Verschuldung jährlich um 1.000 Mio. USD zu erhöhen.

Dieser Betrag ist mehr als ausreichend, um die Investitionen zu finanzieren.

Mit anderen Worten: Wir gehen davon aus, dass Diageo auch in Zukunft 100 % des Gewinns an die Eigentümer auskehren kann.

Unsere Annahme des nachhaltig erzielbaren Free Cash Flows liegt daher bei einem Wert von 4.000 Mio. USD bzw. 1,75 USD je Aktie.

2. Diageo Aktie Dividende (2.300 Mio. USD oder 58 % des Gewinns)

| Zeitraum | Dividendenwachstum pro Jahr (CAGR) |

| letzte 20 Jahre | 5,8 % |

| letzte 10 Jahre | 5,2 % |

| letzte 5 Jahre | 3,9 % |

| Analystenerwartungen der nächsten 3 Jahre | 4,7 % |

Diageo schüttet bereits seit 2000 eine in jedem Jahr steigende Dividende aus. Diese Serie soll fortgesetzt werden. Mit großer Wahrscheinlichkeit wird Diageo im kommenden Jahr in den elitären Club der Dividendenaristokraten aufsteigen (mindestens 25 Jahre lang eine jedes Jahr erhöhte Ausschüttung).

Die Ausschüttungsquote soll in einem Korridor von 45-55 % gehalten werden. Aktuell liegt diese bei knapp 60 %, was mit der schwierigen Geschäftslage und der damit verbundenen eingeschränkten Ertragskraft erklärt werden kann.

Da es sich um ein britisches Unternehmen handelt, fallen keine zusätzlichen Steuern an. Der Betrag wird zweimal jährlich in einem 40/60-Split ausgekehrt.

Aus unserer Sicht handelt es sich bei der Diageo Aktie um einen sehr verlässlichen Dividendenzahler.

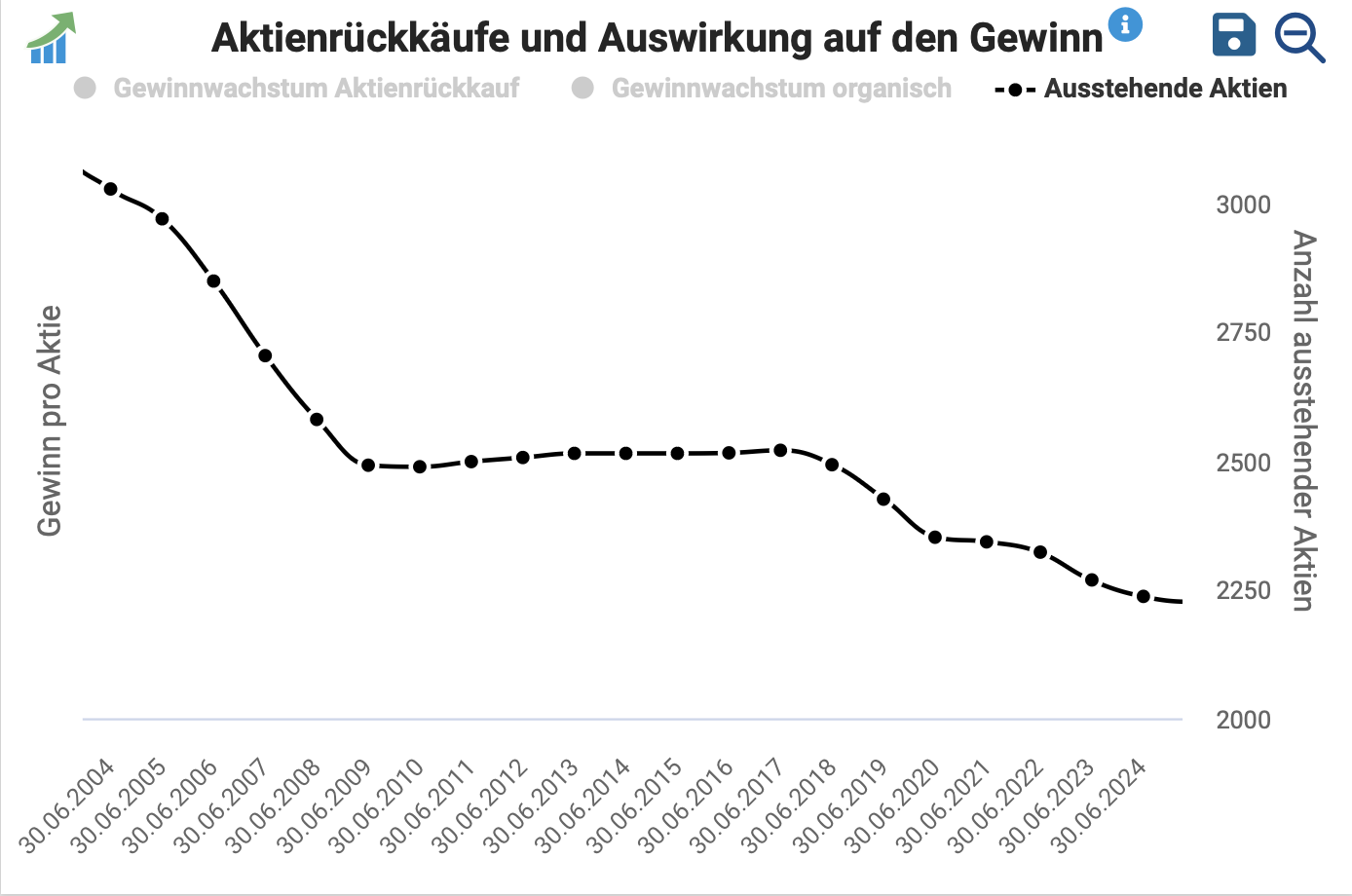

3. Aktienrückkäufe (1.100 Mio. USD oder 28 % des Gewinns)

| Zeitraum | Reduktion der ausstehenden Aktien pro Jahr (CAGR) |

| letzte 20 Jahre | 1,5 % |

| letzte 10 Jahre | 1,1 % |

| letzte 5 Jahre | 1,6 % |

Neben den Dividendenzahlungen nutzt Diageo Aktienrückkäufe, um überschüssiges Kapital an die Aktionäre zurückzuführen.

Jährlich werden rund 1,5 % der ausstehenden Aktien erworben und anschließend eingezogen. Beim aktuellen Kursniveau führt das zu einem Mittelabfluss von 1.100 Mio. USD pro Jahr.

4. Differenz (600 Mio. USD oder 15 % des Gewinns)

Zusammengefasst ergibt sich folgende Kapitalallokation:

| in Mio. USD | in % | |

| Nachhaltige Ertragskraft | 4.000 Mio. USD | 100 % |

| abzgl. Investitionen in organisches Wachstum | -0 Mio. USD | 0 % |

| abzgl. Dividendenzahlungen | -2.300 Mio. USD | 58 % |

| abzgl. Aktienrückkäufe | -1.100 Mio. USD | 28 % |

| = verbleibender Betrag | 600 Mio. USD | 15 % |

Der verbleibende Betrag wird genutzt, um das Portfolio umzubauen und die Verschuldung zurückzuführen.

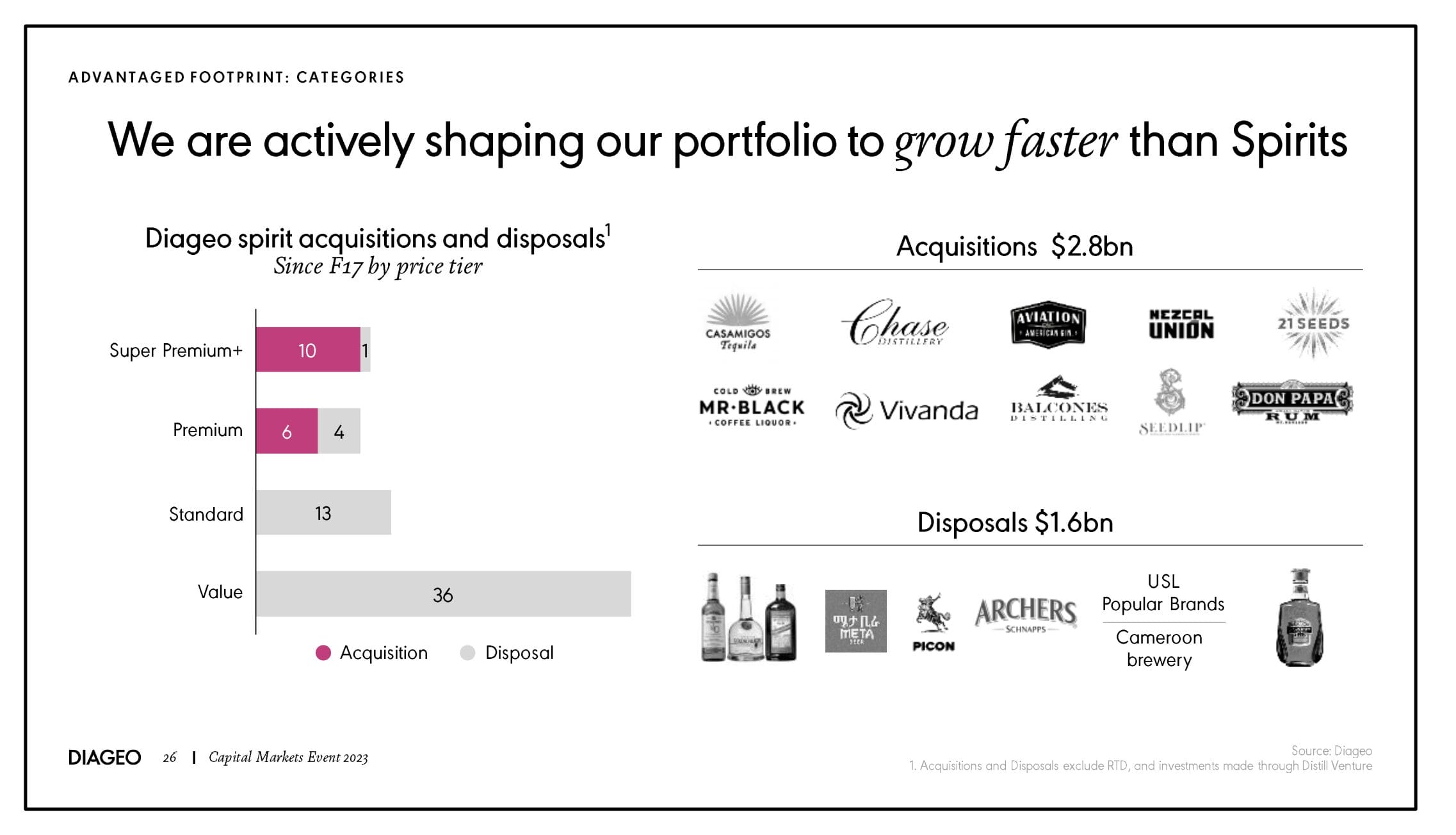

Von 2017 bis 2023 wurden aufstrebende Premium- und Luxusmarken für 2.800 Mio. USD gekauft, gleichzeitig wurden wachstumsschwache und margenschwache Brands im Umfang von 1.600 Mio. USD veräußert.

Somit hat Diageo in diesem sechsjährigen Zeitraum netto rund 200 Mio. USD oder 5 % des nachhaltigen Gewinns in den Portfolioumbau investiert.

Insgesamt stufen wir die Kapitalallokation des Unternehmens als vorbildlich ein. Durch die für ein Konsumgüterunternehmen eher geringe Ausschüttungsquote wird die Dividende auch in schwierigen Jahren stets erwirtschaftet. Das macht die Ausschüttungen besonders planbar.

Das Instrument der Aktienrückkäufe kann je nach Finanzlage flexibel hoch- oder heruntergefahren werden und ermöglicht es, die Verschuldung im Zielkorridor vom 2,5- bis 3,0-fachen EBITDA zu halten.

Zusätzlich arbeitet der britische Konzern aktiv an der Weiterentwicklung des Markenportfolios, um das Wachstums- und Ertragsprofil zu verbessern.

Renditeerwartung je nach Einstiegskurs und Ermittlung des fairen Wertes

Der fundamentale Wert eines Unternehmens ergibt sich aus den künftigen Cashflows, die den Eigentümern zustehen. Wenn wir den Wert eines Unternehmens berechnen wollen, müssen wir möglichst realistische Annahmen zur künftigen Geschäftsentwicklung treffen. Daher haben wir uns in den vorherigen Abschnitten viel mit der Geschäftstätigkeit befasst.

In unserem Bewertungsmodell gehen wir von einer langfristigen Anlage aus.

Ergänzende Bewertung anhand von Multiplikatoren

Diageo Aktie kaufen oder nicht? Bewertung anhand des Kurs-Gewinn-Verhältnisses (KGV)

Jetzt validieren wir unsere Einschätzung zur Bewertung der Diageo Aktie noch anhand des historischen Kurs-Gewinn-Verhältnisses.

| Zeitraum | Durchschnittliches KGV |

| letzte 20 Jahre | 20 |

| letzte 10 Jahre | 22 |

| 2025e/2026e | 19/18 |

In den letzten 20 Jahren wurde das Wertpapier durchschnittlich zu einem KGV von 20 gehandelt. Im Schnitt der letzten zehn Jahre stieg das KGV auf einen Wert von 22.

Dem steht ein KGV von 19 bzw. 18 (2025e/2026e) gegenüber, zu dem die Diageo Aktie aktuell erworben werden kann. Das entspricht einem Bewertungsabschlag von 10-20 % auf den historischen Durchschnitt.

Wenn die Diageo Aktie wieder mit dem Durchschnittswert der letzten zehn Jahre bewertet wird, würde der Kurs um 22 % auf 41,50 USD steigen.

Dafür muss das Unternehmen auf den Wachstumspfad zurückkehren und das Zinsniveau etwas sinken.

Dividendenrendite der Diageo Aktie

Da es sich um einen verlässlichen Dividendenzahler handelt, spielt die Dividendenrendite bei der Bewertung ebenfalls ein große Rolle. Zum Ende der Nullzinsphase sank die Ausschüttungsrendite auf einen Wert von ca. 2 %.

Aktuell wird das Wertpapier zu einer Dividendenrendite von 3,1 % (letzte zwölf Monate) bzw. 3,2 % (erwartete Ausschüttung der nächsten zwölf Monate) gehandelt. Das ist rund 10 % höher als im langfristigen Durchschnitt.

Buy-and-Hold Checkliste

| Krtierium | Einschätzung | Erfüllt |

|---|---|---|

| 1. Hohe Verzinsung des eingesetzten Kapitals | Zieht man die immateriellen Vermögenswerte ab, ergibt sich ein negatives Eigenkapital. Diageo kann also den gesamten Gewinn ausschütten. | Ja |

| 2. Wachstum über viele Jahre möglich – Rückenwind | Die Wachstumstreiber sind intakt (Volumensteigerung, Preiserhöhungen, Verbesserung des Produktmixes). | Ja |

| 3. Stabiler Burggraben und Wettbewerbsvorteile | Die Marken verfügen teilweise über eine Historie von mehr als 250 Jahren. | Ja |

| 4. Wiederkehrender Umsatz | Es handelt sich um ein Gewohnheitsprodukt, das seit mehreren tausend Jahren konsumiert wird. | Ja |

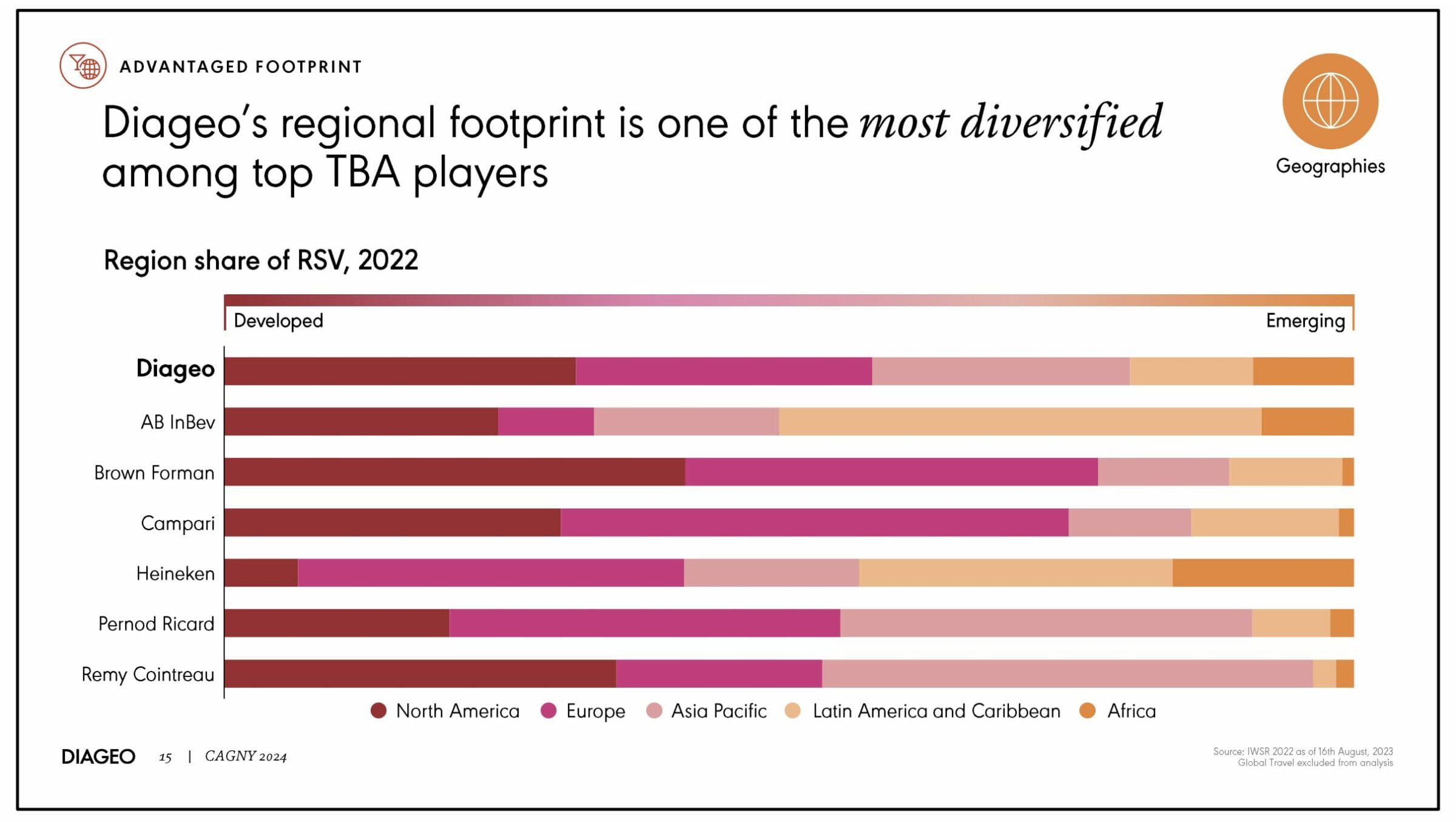

| 5. Keine großen Abhängigkeiten | Diageo ist gut diversifiziert: Nach Regionen, Kategorien und entlang der Preisleiter. | Ja |

| 6. Solide Bilanz | Die Verschuldung liegt beim 3,0-fachen EBITDA. | Ja |

| 7. Gute Kapitalallokation | Diageo investiert in organisches Wachstum, schüttet eine verlässliche Dividende aus und kauft regelmäßig eigene Aktien zurück. Außerdem wird das Portfolio laufend optimiert. | Ja |

Aufgrund dieser Eigenschaften eignet sich die Diageo Aktie sehr gut für ein Buy-and-Hold Investment.

Chancen und Risiken einer Investition in die Diageo Aktie

Wer in Aktien investiert, setzt sich unternehmerischen Chancen und Risiken aus. Eine Investition sollte nur dann erfolgen, wenn das Chance-Risiko-Verhältnis auf Basis eigener Überlegungen als positiv eingeschätzt wird.

Chancen

🍀 Attraktive Branche: Hohe, wachsende und verlässlich sprudelnde Cashflows. Das Branchenwachstum liegt bei etwa 5 % p.a. und ist damit höher als bei den meisten anderen Geschäftsmodellen der Konsumgüterbranche

🍀 Gutes Wachstumsprofil: Balanciert nach Regionen (leichtes Übergewicht in Nordamerika); 13 Marken mit mehr als 1 Mrd. USD Handelsumsatz; Fokus auf die wachstumsstarken Kategorien Whisky, Tequila und Gin; fast zwei Drittel des Umsatzes werden mit Premium- und Luxusspirituosen erwirtschaftet

🍀 Wertvolle Ergänzungen: Das Kernportfolio wird verstärkt durch den 34 % Anteil an der Wein- und Spirituosensparte des Luxusunternehmens LVMH (Moët Hennessey), dieser steuert ca. 10 % zum Gewinn bei; weiterhin hält Diageo einen 55,9 %-Anteil am indischen Spirituosenhersteller United Spirits Limited, dessen Börsenwert ca. 11 % der Marktkapitalisierung von Diageo entspricht; auch die Premium-Biermarke Guinness entwickelt sich operativ hervorragend

🍀 Günstige Bewertung: Aktuell wird die Diageo Aktie zu einer Renditeerwartung von mehr als 10 % gehandelt; zudem liegt das KGV 10-20 % unter dem langfristigen Bewertungsdurchschnitt

Risiken

⚠️ Branche erlebt zyklischen Gegenwind: Es gibt noch etwas überschüssiges Inventar bei Händlern und Endkonsumenten; außerdem stehen einige Konsumenten unter wirtschaftlichem Druck; aktuell stagnieren Umsatz und Gewinn, es ist unklar, wann die Rückkehr auf den langfristigen Wachstumspfad erfolgt

⚠️ Externes Reporting: Diageo bilanziert neuerdings in US-Dollar (früher in Britischen Pfund), die Umstellung der Währung erschwert die Vergleichbarkeit der operativen Entwicklung; dazu kommt, dass der Umsatz der größten Marken seit einigen Jahren nicht mehr ausgewiesen wird

⚠️ Internes Reporting: Das Management musste die Investoren Ende 2023 darüber informieren, dass sich die Geschäfte vor allem in Südamerika viel schlechter als gedacht entwickeln. Es stellt sich die Frage, ob die Firma genug Einblicke in das Inventar bei den Händlern und das Verhalten der Konsumenten hat

⚠️ Regulierungen: Die Branche ist einer Kombination aus Zöllen, Alkoholsteuern und Marketingeinschränkungen ausgesetzt. Veränderungen der Regulierung können sich negativ auf Wachstum und Ertragskraft auswirken

⚠️ Inflation/steigende Zinsen: Hohe Zinsen belasten die Konsumfreude, außerdem würde der Zinsaufwand steigen. Auch das Bewertungsniveau (KGV, Dividendenrendite) korreliert mit der Höhe der „risikofreien“ Zinsen

⚠️ Kein Familienbesitz/wie sehr steht die langfristige Wertsteigerung im Fokus?: Diageo wird von Managern statt Unternehmen geführt, diese legen den Fokus auf die kurz- und mittelfristige Gewinnmaximierung. Daher besteht die Gefahr, dass die langfristige Wertsteigerung vernachlässigt wird. In den letzten Jahren hat der Konzern die Investitionen allerdings massiv hochgefahren: Marketing von 15 % des Umsatzes (2017) auf mehr als 18 % (2024), auch die Kapitalinvestitionen in den Ausbau der Produktionskapazität wurden verdoppelt

Fazit zur Diageo Aktie: Der Nr. 1 Spirituosenhersteller eignet sich gut für eine Buy-and-Hold Investition

Operative Einschätzung

Diageo ist der Nr. 1 Spirituosenhersteller, betreibt 132 Produktionsstätten und ein eigenes Distributionsnetz. Diese Aufstellung erlaubt es, schnell wachsende Marken zu erwerben, in das Vertriebssystem zu integrieren und so Werte zu heben.

Die Branche stufen wir als sehr attraktiv ein: Das Geschäftsmodell ermöglicht es Diageo, hohe und verlässlich sprudelnde Cashflows zu erwirtschaften und dabei um rund 5 % p.a. zu wachsen.

Wachstumstreiber sind

- das Volumenwachstum (Alkoholkonsum verschiebt sich von Bier und Wein zu Spirituosen, Potential für 600 Mio. zusätzliche Konsumenten bis zum Jahr 2030 durch das Bevölkerungswachstum in den aufstrebenden Ländern)

- Preiserhöhungen im Einklang mit dem Lohnwachstum

- und die Verbesserung des Produktmixes (der Verkauf einer Flasche Tequila oder Whisky führt verglichen mit dem Verkauf einer Flasche Vodka oder Rum zum doppelten Umsatz).

Das Portfolio ist erstklassig: 13 Marken erreichen einen Handelsumsatz von mehr als 1 Mrd. USD, das Geschäft ist geographisch gut diversifiziert, zudem ist Diageo in den besonders wachstumsstarken Kategorien (Whisky, Tequila, Gin) stark aufgestellt. Der Anteil der Premium- und Luxusflaschen konnte auf fast zwei Drittel des Umsatzes gesteigert werden.

Einschätzung zur Bewertung

Nach einer Boomphase in den Jahren 2021-2023 befindet sich die Branche derzeit in einer Katerstimmung (Konsumenten und Händler bauen überhöhtes Inventar ab), außerdem stehen einige Verbraucher unter großem wirtschaftlichen Druck.

Daher stagnieren Umsatz und Gewinn seit einiger Zeit. Wir gehen aber davon aus, dass Diageo in den nächsten Quartalen schrittweise auf den historischen Wachstumspfad von ca. 5 % jährlichem Umsatzwachstum zurückkehren wird.

Mit einer Renditeerwartung von etwas mehr als 10 % p.a. und einem KGV, das ca. 10-20 % unter dem historischen Bewertungsdurchschnitt liegt, erscheint die Diageo Aktie attraktiv bewertet. Aus unserer Sicht handelt es sich um einen verlässlichen Dividendenzahler, der sich gut für eine Buy-and-Hold Anlage eignet.

Persönliche Einschätzung

Vor den Recherchen war meine Sorge, dass bei Diageo nicht ausreichend auf die langfristige Wertsteigerung geachtet wird.

Sicherlich läuft beim größten Spirituosenhersteller nicht alles optimal, aber der tiefere Blick in den „Maschinenraum“ hat mich davon überzeugt, dass die Firma gut geführt wird. Das kann bspw. am frühzeitigen und mutigen Einstieg in die Tequila Kategorie oder den in den letzten Jahren deutlich erhöhten Investitionen in das Marketing und den Ausbau der Produktionskapazitäten erkannt werden.

Daher habe ich mir nach den Recherchen eine erste Position Diageo Aktien in mein Depot gekauft.

Wir werden in den nächsten Tagen Artikel zu den Konkurrenten Pernod Ricard, Campari und Laurent-Perrier nachschieben.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Beiträge zur Diageo Aktie und weiteren Spirituosenherstellern nicht zu verpassen.

Worauf in Zukunft achten?

Ab sofort werden wir die weitere Entwicklung der Diageo Aktie verfolgen. In Zukunft sollten aus unserer Sicht folgende Punkte besonders genau beobachtet werden:

Organisches Umsatzwachstum: 5 % p.a.

- Volumenwachstum von 2 % p.a.

- Preiserhöhungen von 1-2 % p.a.

- Verbesserung des Produktmixes von 2-3 % p.a.

EBIT-Marge: stabil im Bereich von ca. 30 %

NetDebt/EBITDA: In einer Spanne vom 2,5- bis 3,0-fachen EBITDA

Portfolioqualität: Verbessert sich weiter

- Beibehaltung des ausgewogenen Ländermixes

- Fokus auf die wachstumsstarken Kategorien Whisky, Tequila und Gin

- Erhöhung des Umsatzanteils der Premium- und Luxusflaschen

- Führende Position bei nichtalkoholischen Spirituosen beibehalten

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen sowie der noch nicht im Verlauf der Analyse aufgeführten Quellen:

| Recherchequelle | Was ist dort zu finden? |

|---|---|

| Abilitato | Spirituosenaktien im Vergleich: Wo gibt es die meisten Prozente? |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Diageo | Geschäftsbericht 2024 |

| Diageo | Investorenpräsentation Februar 2024 |

| Diageo | Investorenpräsentation November 2023 |

| TIKR.com | Vorläufige Zahlen 2024, Transkript des Diageo Management Calls |

| SeekingAlpha | Bericht über eine Analystenstudie der Bank of America |

| Diageo | Pressemeldung: Diageo übernimmt den führenden nichtalkoholischen Spirituosenhersteller Ritual Zero Proof |