Übersicht HeidelbergCement Aktie

| Datum | 12. September 2021 |

| Zahl der Aktien | 198,4 Mio. |

| Aktienkurs | 69 EUR |

| Marktkapitalisierung | 13.700 Mio. EUR |

| Nettofinanzverschuldung (31. Dezember 2020) | 7.000 Mio. EUR |

| Unternehmenswert | 20.700 Mio. EUR |

| ISIN | DE0006047004 |

Investitionsthese zur HeidelbergCement Aktie

Günstige Bewertung: Obwohl das Unternehmen über gute Zukunftsperspektiven verfügt, liegt das KGV (2022e) nur bei 8. Diese Bewertung macht HeidelbergCement zu einer Value-Aktie. Doch warum ist die Bewertung so niedrig?

Die Aktie ist bei vielen Investoren unbeliebt: Der Kurs notiert noch immer mehr als 40 % unter dem Höchststand aus dem Jahr 2007. Der Kurs läuft seitwärts, während Technologieaktien von Hoch zu Hoch klettern. Für viele Anleger ist das nicht gerade ansprechend. Zudem stößt das Unternehmen viel CO2 aus. Sollten Anleger diese Aktie daher meiden? Die Erfahrung zeigt: Wenn eine Aktie besonders uninteressant erscheint, ist das oftmals ein guter Zeitpunkt für einen Einstieg. Durch das Desinteresse vieler Anleger läuft der Kurs seit vielen Jahren seitwärts. Obwohl der Gewinn gleichzeitig angestiegen ist. So ist die Bewertung still und leise immer günstiger geworden.

Verschuldung ist zurückgeführt: Im Jahr 2007 hat HeidelbergCement eine sehr teure Übernahme durchgeführt. Wegen der dann folgenden Finanzkrise sind die Finanzierungskosten des damals hoch verschuldeten Unternehmens stark angestiegen. HeidelbergCement hat mehr als zehn Jahre benötigt, um den riesigen Schuldenberg zurückzuführen. Mittlerweile ist der Schuldenberg größtenteils abgetragen, die Bilanz ist wieder solide.

Kurstreiber klar erkennbar: Da die Rückführung des Fremdkapitals abgeschlossen ist, steht der Cashflow ab sofort wieder den Aktionären zur Verfügung. Die Dividende dürfte in den nächsten Jahren kräftig ansteigen. Zudem hat das Unternehmen vor wenigen Wochen einen Aktienrückkauf im Umfang von einer Mrd. EUR beschlossen. Die Kombination aus einer steigenden Dividende sowie dem Aktienrückkaufprogramm könnte zu einer Neubewertung der Aktie führen – ausgehend von einem aktuell sehr niedrigen Bewertungsniveau.

Geschäftstätigkeit der HeidelbergCement Aktie

Zyklen der Zementindustrie

Der Geschäftsverlauf fast jeder Branche unterliegt zyklischen Schwankungen. Es gibt Jahre, in denen läuft das Geschäft besser und es gibt Jahre, in denen läuft das Geschäft schlechter.

Wenn das Geschäft gut läuft, herrscht großer Optimismus. Der Umsatz steigt, die Gewinnmarge steigt und der Gewinn explodiert regelrecht. Der Aktienkurs schießt steil nach oben. Doch Vorsicht: Genau dieser Optimismus kann für den Aktienkurs mittelfristig zum Bumerang werden. Nämlich genau dann, wenn die Geschäfte so gut laufen, dass alle relevanten Akteure einer Branche ihre Kapazität ausbauen. Zwar dauert es seine Zeit, bis neue Werke ihre Produktion aufnehmen können. Doch sobald dies geschieht, herrscht ein Überangebot. Daraufhin beginnt der Preis zu fallen. Vorbei sind die guten Zeiten.

Wer in eine Aktie einsteigt, die sich in der Nähe eines zyklischen Hochs befindet, läuft große Gefahr, dass sich die Geschäftsaussichten und der Aktienkurs innerhalb weniger Jahre eintrüben.

Umgekehrt kann es sich stark auszahlen, in eine zyklische Branche dann einzusteigen, wenn nahezu niemand mehr an eine Besserung der Lage glaubt. Durch jahrelang schwierige Geschäfte werden die Unternehmen gezwungen, ihre Kapazitäten zu reduzieren. Dies geschieht solange, bis die Produktionsmenge plötzlich zu knapp wird. An diesem Punkt könnte die Zementindustrie nun angekommen sein. Als Folge der geringen Verfügbarkeit schießt der Preis nach oben. Der Gewinn kann stark gesteigert werden. Die Aktienkurse ziehen an. Der nächste Schweinezyklus beginnt.

Der Schweinezyklus der Zementindustrie

Bis zum Jahr 2004 schließen sich Zementhersteller zusammen, es entstehen immer größere Player. Die Gewinnmargen schwanken, tendieren tendenziell nach oben.

Von 2004 bis 2007 ist Party angesagt: Aufgrund des Immobilienbooms (hauptsächlich in den USA) steigt die Bautätigkeit stark an. Die Zementhersteller kommen mit der Produktion nicht mehr hinterher. Sie können ihre Preise erhöhen. Innerhalb von nur drei Jahren schießt die Gewinnmarge von HeidelbergCement von vier auf 16 Prozent nach oben! Der Gewinn vervielfacht sich. Hohe Investitionen und noch teurere Übernahmen sind die Folge. Der Optimismus ist riesig. Auch HeidelbergCement ist mit von der Partie und übernimmt den britischen Konkurrenten Hanson für 14 Mrd. EUR. Zum Vergleich: Das ist mehr als die gesamte heutige Marktkapitalisierung (!) der HeidelbergCement Aktie.

Entwicklung der operativen Marge (EBIT-Marge) der HeidelbergCement Aktie im zeitlichen Verlauf

Ab 2008: HeidelbergCement befindet sich im Überlebenskampf. Denn die teure Übernahme wurde größtenteils mit kurzfristigen Bankkrediten finanziert. Diese müssen verlängert werden. Doch dann bricht die Finanzkrise herein und die Banken geraten in Schwierigkeiten. Obwohl HeidelbergCement operativ profitabel bleibt und weiterhin einen ordentlichen Cashflow erwirtschaftet, droht die Insolvenz. Die hohe Schuldenlast drückt auf den Aktienkurs. Schließlich gelingt es im Jahr 2009 inmitten der Finanzkrise, die Finanzierung neu aufzustellen. HeidelbergCement führt eine große Kapitalerhöhung durch und emittiert hochverzinsliche Anleihen.

2009 bis 2020: Die Finanzierung ist gesichert, nun geht es an die Reparatur der Bilanz. Anfangs kann die Verschuldung nur langsam zurückgeführt werden. Der Grund dafür: Die Zinslast ist erdrückend hoch. Stück für Stück wird die Verschuldung abgetragen und werthaltiges Eigenkapital wird aufgebaut. Obwohl das operative Geschäft gut läuft, kommt bei den Aktionären viele Jahre lang kaum etwas an. Aus diesem Grund machen viele Privatanleger auch heute noch einen Bogen um die HeidelbergCement Aktie.

Nicht nur HeidelbergCement handelt so: Alle relevanten Konkurrenten verfolgen ebenfalls defensive Strategien. Werke werden geschlossen, Schulden werden zurückgezahlt. In neue Kapazitäten investiert kaum jemand. Still und heimlich beginnen die Gewinnmargen anzusteigen.

Ab 2021: Mittlerweile sind die Reparaturarbeiten beendet. Die Bilanz ist wieder solide. Das Unternehmen kann von der Defensive in die Offensive umschalten. Umsatz und Gewinn ziehen an. Zement wird in einigen Märkten knapp. Die Aktionäre können sich über stark steigende Ausschüttungen freuen. Der Aktienkurs jedoch liegt noch immer am Boden.

Gedanken zur Branche

Wertschöpfungkette der Zementindustrie

Die folgende Grafik stammt nicht von HeidelbergCement, sondern vom ebenfalls börsennotierten Konkurrenten Martin Marietta. Da auf dieser Grafik die einzelnen Schritte der Wertschöpfungskette schön aufgezeigt werden, wurde sie in diese Analyse eingefügt.

In der Zementindustrie gibt es vier Geschäftsmodelle: Zuschlagstoffe, Zementwerke, Mischwerke und das Asphalt-Geschäft

Aggregates/Zuschlagstoffe: In Steinbrüchen und Kiesgruben werden Sand, Kies, Schotter und Kalkstein aus dem Boden geholt.

Cement/Zementwerke: In einem äußerst energieaufwendigen Prozess wird in großen industriellen Anlagen Kalkstein zermahlen und danach auf 1.450 Grad erhitzt. Dabei kommt es zu einer chemischen Reaktion. Es entsteht Klinker. Dieser wird nochmals gemahlen und kann nun als Zement eingesetzt werden.

Ready-Mix Concrete/Mischwerke: In diesem Schritt wird Beton hergestellt. Zur Herstellung von Beton werden Sand, Kies und Schotter (ca. 80 %), Zement (ca. 12 %) und Wasser (ca. 8 %) miteinander vermischt. Durch das Vermischen von Zement mit Wasser entsteht abermals eine Reaktion, der Zement erhärtet sich und dient als Bindemittel für die Zuschlagstoffe. So wird der Beton fest.

Asphalt/Asphaltwerke: Zementhersteller sind typischerweise auch im Asphaltgeschäft tätig. Zur Herstellung von Asphalt werden Sand, Kies und Schotter mit Bitumen (ein Nebenprodukt der Erdölproduktion) vermischt und anschließend zu den Kunden transportiert.

Die meisten Zementhersteller sind in allen vier Geschäftsmodellen tätig, doch es gibt auch Ausnahmen.

Der Betrieb von Steinbrüchen ist ein besonders interessantes Geschäftsmodell

Gerade der erste Schritt der Wertschöpfungskette, der Betrieb von Steinbrüchen, ist aus Investorensicht besonders interessant. Dies hat folgende Gründe:

- Keine CO2-Problematik: Die eigentliche Zementherstellung ist ein sehr CO2-intensiver Prozess. Beim Abbau von Sand, Kies und Schotter fällt hingegen kaum CO2 an. Das Baumaterial wird einfach aus der Erde geholt, fertig.

- Geringere Fixkosten: Der Betrieb eines Zementwerks ist mit hohen Fixkosten verbunden. Steinbrüche und Kieswerke können flexibler an eine schwankende Nachfrage angepasst werden.

- Tiefere Burggräben: Eine Tonne Zuschlagstoffe kostet rund 10 EUR. Sobald der Transportweg dieser Stoffe länger als 50-100 Kilometer wird, entstehen aufgrund des hohen Gewichts enorme Transportkosten. Daher ist es unwirtschaftlich, Sand, Kies und Schotter über eine weite Distanz zu transportieren. Das wissen die Betreiber der Steinbrüche und schlagen auf die Produktionskosten eine satte Gewinnspanne obendrauf. Den Kunden bleibt keine andere Wahl, sie müssen die erhöhten Preise akzeptieren. Zudem gibt es strenge Genehmigungsverfahren, sodass die Konkurrenz überschaubar bleibt.

Aus diesen drei Gründen werden Unternehmen mit einem hohen Anteil an Zuschlagstoffen an der Börse höher bewertet.

Positionierung der einzelnen Anbieter entlang der Wertschöpfungskette

Die Grafik zeigt den Umsatzanteil verschiedener börsennotierter Zementhersteller entlang der Wertschöpfungskette auf. Die blauen Flächen stehen für den Umsatzanteil des Geschäfts mit Steinbrüchen, die weiß-blauen Flächen stehen für den Umsatzanteil, der aus dem Betrieb von Zementwerken entsteht.

VMC (Vulcan Materials) und MLM (Martin Marietta Materials) sind zwei US-Unternehmen, die sich größtenteils auf den Betrieb der Steinbrüche (dunkelblaue Fläche) spezialisiert haben. Daher werden sie an der Börse sehr teuer bewertet. Das KGV für das aktuelle Jahr (2021e) beträgt bei beiden Unternehmen 31.

HEI (HeidelbergCement) befindet sich in einer ausgewogenen Position. Der Umsatzanteil der Steinbrüche ist immer noch höher als bei den meisten Konkurrenten. Trotzdem liegt das KGV der Aktie nur bei acht.

Alle darauffolgenden Zementhersteller kommen auf einen noch geringeren Umsatzanteil im Geschäft mit Sand, Kies und Schotter. Dennoch sind die Bewertungen sogar etwas höher als bei HeidelbergCement.

Vor diesem Hintergrund erscheint uns die HeidelbergCement Aktie als besonders günstig. Würde es zu einer Aufspaltung des Unternehmens kommen, könnte alleine das Geschäft mit den Steinbrüchen bereits den gesamten Unternehmenswert abdecken. Da diese Aktie am günstigsten erscheint, haben wir uns für eine genauere Analyse von HeidelbergCement und nicht für die Analyse einer der Konkurrenten entschieden.

Ein zyklisches Geschäftsmodell – Entwicklung der Zementnachfrage

Zement ist einer der weltweit am häufigsten verwendeten Baustoffe. Jährlich werden mehr als vier Milliarden Tonnen nachgefragt. Das entspricht statistisch mehr als 500 Kilogramm pro Person und Jahr.

Doch die Nachfrage entwickelt sich nicht stabil, sondern unterliegt gewissen Schwankungen.

Zyklische Schwankungen in der Bauindustrie

Die Grafik zeigt die Nachfrage nach Zuschlagstoffen (Sand, Kies, Schotter) im US-amerikanischen Markt auf. Alleine schon aufgrund einer steigenden Bevölkerung nimmt die Nachfrage im US-Markt langfristig zu. Die Schwankungen in der Bauwirtschaft sorgen dafür, dass auch die Menge an nachgefragten Baustoffen Schwankungen unterliegt.

Der US-Konkurrent Vulcan Materials ist der Meinung, dass die derzeitige Nachfrage noch unterhalb des langfristigen Durchschnitts liegt. Folglich dürften die Preise und die Mengen in Zukunft eher ansteigen als absinken. Nach einer langen Phase mit zu geringer Bautätigkeit könnten nun einige sehr aussichtsreiche Jahre folgen. Während die Nachfrage schon wieder anzieht, kommt die Produktion nicht hinterher.

12 Jahre an Unterinvestitionen bilden das Fundament für eine künftig gute Geschäftsentwicklung

Hedgefonds-Manager David Einhorn schreibt in seinem Investorenbrief vom 26. Juli, dass er in die Aktie des italienischen Zementherstellers Buzzi Unicem eingestiegen ist. Er weist darauf hin, dass in den gesamten Vereinigten Staaten seit dem Jahr 2009 kein einziges neues Zementwerk mehr gebaut wurde. Zudem sei das Einholen der notwenigen Baugenehmigungen für neue Zementwerke mittlerweile nahezu unmöglich geworden.

Dieser Umstand ist äußerst interessant. Ein begrenztes Angebot trifft auf eine steigende Nachfrage. Eine ähnliche Situation kennen wir aus dem angespannten Wohnungsmarkt in den deutschen Großstädten.

Viele Regierungen wollen nicht die Fehler aus der Zeit nach der Finanzkrise wiederholen. Damals haben die Staaten zu früh den Fuß vom Gas genommen – weshalb der wirtschaftliche Aufschwung sehr langsam abgelaufen ist. Diesmal wurden von zahlreichen Regierungen große Infrastruktur-Projekte beschlossen. Sie bleiben auf dem Gaspedal stehen und geben reichlich Geld aus. All die von den Politikern versprochenen neuen Straßen, Brücken, Tunnel, Krankenhäuser, Schulen, Windräder, Stromtrassen etc. müssen jedoch gebaut werden – dafür wird Zement benötigt.

Auch von privater Seite ist ein Anstieg der Baunachfrage zu beobachten. Die Politiker aller großer Parteien fordern im Wahlkampf für die Zeit nach der Wahl: „Wir müssen mehr bauen“. Auch für diese zusätzlichen Wohnungen werden wir Zement benötigen. In den USA ist die Situation ähnlich. Viele Arbeitgeber ermöglichen den Arbeitnehmern nun dauerhaft die Arbeit von jedem beliebigen Ort aus. Als Folge dieser neuen Freiheiten strömen viele Amerikaner aus engen und teuren Wohnungen in den Innenstädten hinaus in neu zu erbauende Häuser in den Vorstädten.

Globaler Marktanteil der Anbieter ist irrelevant, da es sich um lokale Märkte handelt

Der Weltmarktanteil von HeidelbergCement an der weltweiten Zementproduktion liegt bei etwas mehr als 3 %. Allerdings ist der Weltmarktanteil in dieser Branche nicht wirklich relevant. Da das Geschäft aufgrund der hohen Transportkosten lokal vergeben wird, kommt es stets auf die lokale Wettbewerbssituation an.

In einer Pressemeldung von HeidelbergCement ist uns folgende Formulierung aufgefallen:

Drei Viertel des für die Betonproduktion (in Schweden) verwendeten Zements (wird) derzeit im Zementwerk Slite hergestellt (…).

HeidelbergCement Pressemitteilung vom 02. Juni 2021

Auch wenn der globale Marktanteil von HeidelbergCement sehr gering ist, so verfügt das Unternehmen in einigen Märkten über eine hervorragende Marktstellung.

Fazit zur Branchenanalyse

Die Zementindustrie ist von zyklischen Schwankungen geprägt. Zuletzt wurde von 2004 bis 2007 besonders viel Geld verdient. In den letzten Jahren waren die Zementhersteller damit beschäftigt, ihre Bilanzen aufzuräumen. In neue Werke wurde kaum investiert. Nun zieht die Zementnachfrage wieder an. Die Kapazitäten erscheinen in einigen Ländern begrenzt. Die Preise könnten weiter anziehen.

Noch sind die Bewertungen vieler Zementhersteller günstig.

Geschäftsmodell von HeidelbergCement

HeidelbergCement ist eines der weltgrößten Baustoffunternehmen.

Das Unternehmen betreibt 138 eigene Zementwerke sowie 19 Werke in gemeinschaftlichem Eigentum. Zudem besitzt HeidelbergCement mehr als 600 Steinbrüche/Kiesgruben. Dazu kommen noch 1.400 Produktionsstätten für Beton sowie zugehörige Lastwagen, um den fertig gemischten Beton zu den Kunden zu transportieren.

HeidelbergCement ist gut diversifiziert

Das DAX-Unternehmen ist ausgewogen aufgestellt. HeidelbergCement ist auf fünf Kontinenten vertreten. So können Schwankungen in einzelnen Ländern auf Konzernebene ein wenig aufgefangen werden. Die Gewinnmarge glättet sich.

Ansonsten ist der hohe Umsatz mit Zuschlagstoffen auffällig. HeidelbergCement betreibt besonders viele eigene Steinbrüche. Dieses Geschäft wird unter Investoren als besonders wertvoll angesehen.

Umsatzerlöse nach Ländern

Die USA sind mit einem Umsatzanteil von 22 % der wichtigste Markt. Deutschland folgt mit einem Umsatzanteil von 8 % auf dem zweiten Platz. Beim Blick auf die Produktionskapazität ergibt sich ein anderes Bild:

| Land | Zement-Produktionskapazität, in Mio. Tonnen |

|---|---|

| Indonesien | 25,5 |

| USA | 12,8 |

| Indien | 11,9 |

| Deutschland | 11,3 |

| Italien | 10,5 |

| Ägypten | 9,9 |

| Frankreich | 7,5 |

In wachstumsstarken Regionen wie Indonesien und Indien verfügt HeidelbergCement über die höchste Produktionskapazität. Die Aktivitäten erscheinen auch zwischen Industrie- und Entwicklungsländern ausgeglichen zu sein. Wer an einen Aufschwung Asiens glaubt, wird mit einem Investment in die HeidelbergCement-Aktie mitverdienen können.

Klimakiller Zementindustrie?

Normalerweise gehen wir erst später in der Analyse auf einzelne Risiken einer Aktie ein. Doch das Thema des hohen CO2-Ausstoßes der Zementindustrie erscheint uns so wichtig, dass wir dieser Problematik ein eigenes Kapital widmen möchten.

Zuerst ein paar Zahlen zur Einordnung: Die Zementindustrie ist für rund 8 % des globalen CO2-Ausstoßes verantwortlich. Zur Einordnung: Das entspricht jeweils der vierfachen Menge des CO2-Ausstoßes des globalen Flugverkehrs oder der gesamten Bundesrepublik Deutschland. Daran muss sich bald etwas ändern. Diese Problematik hängt wie ein Damoklesschwert über der Aktie.

Warum ist die Zementindustrie so CO2-intensiv?

Erstens wird viel Energie benötigt, um den gemahlenen Kalkstein auf 1.450 Grad zu erhitzen. Bei diesem Vorgang wird derzeit meist Kohle oder Gas verbrannt. Bis zum Jahr 2050 sollte dieser Vorgang durch alternative Brennstoffe ersetzt werden können.

Zweitens wird beim Erhitzen des Kalksteins ein chemischer Prozess ausgelöst, der zur Freisetzung von zuvor im Kalkstein gebundenen CO2 führt. Diese Emissionen sind kaum in den Griff zu bekommen. Es kommen nur zwei Technologien infrage: Entweder muss das CO2 abgeschieden werden oder das CO2 wird weiterhin ausgestoßen und dafür an anderer Stelle aus der Luft gezogen.

Drittens entsteht CO2 beim Transport der Baustoffe zu den Kunden. Dieses Thema sollte durch den Einsatz von elektrischen Fahrzeugen bis zum Jahr 2050 lösbar sein.

Im Zuge der Recherchen haben wir uns viel mit der CO2-Thematik in der Zementindustrie beschäftigt. Unser Eindruck ist: Das Management hat die bedrohliche Situation erkannt. Das Unternehmen bekennt sich zum Pariser Klimaabkommen. Es sieht darin mehr Chancen als Risiken. Zudem wurden bereits genaue Pläne erarbeitet, die ein schrittweises Absenken der Emissionen bis hin zu einer CO2-neutralen Zementproduktion möglich machen sollen.

Dafür benötigt HeidelbergCement jedoch eine Regierung, die klare und verlässliche Rahmenbedingungen schafft. Werden die Ziele hingegen alle paar Jahre über den Haufen geworfen und durch noch strengere Ziele ersetzt, so würde das Thema für HeidelbergCement hochgefährlich werden.

HeidelbergCement setzt sich für einen CO2-Preis ein

HeidelbergCement setzt sich sogar aktiv für einen CO2-Preis ein. Der würde die Zementproduktion verteuern. Allerdings ist das kein allzu großes Problem – solange die Produktion der Wettbewerber ebenfalls teurer wird. Die große Gefahr liegt darin, dass andere Zementhersteller nach der Einführung eines höheren CO2-Preises in der EU billigen Zement (ohne CO2-Steuer) aus Nicht-EU-Ländern nach Europa importieren könnten. So würde Europa zwar auf dem Papier weniger Emissionen verursachen, dem Weltklima wäre damit aber kein bisschen geholfen.

Deshalb lautet die zentrale Forderung von HeidelbergCement, dass Zementhersteller beim Import von Zement in die EU künftig einen Ausgleichspreis bezahlen müssen, der in etwa der Höhe der CO2-Emissionen entspricht. So würde sichergestellt werden, dass ein fairer Wettbewerb erfolgen kann. Wer in der Aktie investiert ist, muss darauf hoffen, dass unsere Politiker dieses Thema auf dem Schirm haben. Sonst kann es teuer werden.

Konkreter Weg zur CO2-Neutralität in der Zementindustrie

Die hellgraue Fläche zeigt die CO2-Emissionen pro Kubikmeter Beton im zeitlichen Verlauf an. Bis spätestens 2050 möchte HeidelbergCement die CO2-Neutralität erreichen. Dafür kommt ein Maßnahmenbündel zum Einsatz:

- konventionelle Maßnahmen (dazu gleich mehr)

- Recycling, innovative Produkte

- Abscheidung von CO2: Anfallendes CO2 wird nicht mehr in die Luft geblasen, sondern abgetrennt und unterirdisch gespeichert

- Beton bindet CO2: Dies ist ein natürlicher Prozess

HeidelbergCement arbeitet aktiv auf eine CO2-neutrale Zementproduktion hin

Uns ist aufgefallen, dass dieses Unternehmen mit hohem Tempo in die richtige Richtung voranschreitet. In den letzten Monaten wurden folgende Punkte erreicht:

- Änderung des Vergütungssystems: Nun gibt es einen direkten Zusammenhang zwischen CO2-Emissionen und Management-Vergütung

- Bestellung von Dr. Nicola Kimm in den Vorstand: HeidelbergCement ist eines der ersten Unternehmen, das einen eigenen Vorstandsposten für ESG-Themen geschaffen hat

- Bau der weltweit ersten CO2-neutralen Zementanlage in Schweden

CO2-Reduktionsziele bis 2030 erscheinen erreichbar

Bis zum Jahr 2030 wird HeidelbergCement größtenteils auf konventionelle Maßnahmen setzen, um die Emissionen zu reduzieren. Diese haben den Vorteil, dass sie bereits erprobt sind. Daher erscheint uns der Weg bis zum Jahr 2030 als recht gut abgesichert. Zu den Maßnahmen zählen:

- Zement mit weniger Klinker – dem Zement werden alternative Stoffe beigefügt, die nicht so energieintensiv hergestellt werden müssen

- Mehr alternative Brennstoffe zur Erhitzung der Öfen: Anstelle von fossilen Brennstoffen kommen vermehrt Abfall, Altreifen und Biomasse zum Einsatz

- Betrieb mit Gas statt mit Kohle: Alleine diese Maßnahme kann die Emissionen um 40 % absinken lassen

Was kostet es, die CO2-Ziele zu erreichen?

In den nächsten 10 Jahren rechnet das Management mit einem zusätzlichen Investitionsbetrag von ca. 50 Mio. EUR pro Jahr. Dies erscheint angesichts eines EBITDA von ca. 4.000 Mio. EUR als verkraftbar. Neben den Investitionen in die Anlagen müssen sich die Kunden in der EU auf höhere Zementpreise einstellen. HeidelbergCement wird versuchen, die gesamten CO2-Steuern in Form höherer Preise auf die Kunden umzulegen.

Und was passiert nach dem Jahr 2030 – Vorbild Skandinavien: CO2-neutrale Zementproduktion

Ab dem Jahr 2030 wird HeidelbergCement auch auf unkonventionelle Maßnahmen zurückgreifen müssen. Diese Technologien befinden sich derzeit noch in der Erprobung. Das Unternehmen möchte frühestmöglich Erfahrungen sammeln. In Skandinavien ist die Gesellschaft bereit, für eine Reduktion der CO2-Emissionen höhere Preise zu akzeptieren.

Daher baut HeidelbergCement in den nächsten Jahren sowohl in Norwegen als auch in Schweden Zementwerke auf, die gar kein bzw. nur noch sehr wenig CO2 ausstoßen.

Um dieses Ziel zu erreichen, muss das CO2 im Zementwerk abgeschieden werden. Anschließend wird es in Schiffen gesammelt. Von dort aus wird es in erschöpfte Bohrlöcher der Öl- und Gasindustrie gepumpt. So gelangt das CO2 erst gar nicht in die Atmosphäre.

Die Norweger sind eine schlaue Nation: Erst verdienen sie mit dem Verkauf von Öl und Gas Geld. Das legen sie dann im globalen Aktienmarkt an. Nun könnte es sein, dass sie die erschöpften Quellen auch noch mit CO2 füllen – und so nochmals ein Geschäft machen könnten.

Allerdings ist noch nicht ganz klar, wie wirtschaftlich und skalierbar diese Technologie letztlich werden wird.

Ein Argument für HeidelbergCement lautet: Wenn wir die Energiewende endlich angehen wollen, dann wird das zu großen baulichen Veränderungen führen. Für diese brauchen wir riesige Mengen an Zement. Bahntrassen, Tunnel, Brücken, Bahnhöfe, Windpark-Fundamente usw. Jedes einzelne Windrad benötigt zum Bau mehrere tausend Tonnen (!) an Beton.

Fazit

Ja, die Zementindustrie ist eine CO2-Schleuder. Doch Zement wird in großen Mengen benötigt, um unsere Wirtschaft CO2-neutral umbauen zu können.

Also werden wir Zement im Gegensatz zu Kohlekraftwerken weiter nutzen. Und das ist auch technologisch möglich. HeidelbergCement will den Weg zu einer CO2-neutralen Zementproduktion anführen. Derzeit laufen im Unternehmen viele unterschiedliche Maßnahmen und Experimente an. Der Weg bis hin ins Jahr 2030 erscheint als gut umsetzbar. Danach wird es schwieriger. Doch auch diese Technologien erprobt HeidelbergCement schon jetzt in Skandinavien.

Aus unserer Sicht ist der hohe CO2-Ausstoß der Zementindustrie für uns derzeit somit kein Investitionshindernis.

Strategie: So stellt sich HeidelbergCement die eigene Zukunft vor

Kommen wir nun zur Strategie des Unternehmens. Neben der dominierenden Nachhaltigkeitsthematik arbeitet HeidelbergCement an folgenden Themen:

Kosten senken: Die Verwaltung wird durch den Einsatz der Digitalisierung auf Effizienz getrimmt. Zudem soll in der Beschaffung weiteres Geld eingespart werden.

Portfolio optimieren: HeidelbergCement steigt aus Märkten aus, in denen keine ausreichende Gewinnspanne und Marktstellung erreicht werden kann. Im Gegensatz kauft das Unternehmen hinzu, wenn hohe Rendite- und/oder Wachstumserwartungen erfüllt werden.

2025er-Finanzziele könnten bereits im Jahr 2021 erreicht werden

Im September 2020 hat das Management von HeidelbergCement neue Finanzziele für die nächsten Jahre verkündet.

Alle drei finanziellen Ziele könnten bereits dieses Jahr erreicht werden. Dafür müsste die Gewinnmarge gegenüber 2019 um drei Prozentpunkte gesteigert werden. Zudem müsste die Rendite auf das eingesetzte Kapital 8 % übersteigen. Als letztes Ziel muss die Verschuldung im Bereich vom 1,5- bis 2,0-fachen EBITDA landen. Aus heutiger Sicht erscheinen alle Ziele bereits für dieses Jahr erreichbar. Daher erfolgt nun ein Strategieschwenk:

HeidelbergCement wechselt in die Offensive: Die Konsolidierung ist beendet, jetzt greift das Unternehmen an

In der Präsentation zu den Halbjahreszahlen 2021 hat das Management alle Ziele bereits mit einem grünen Haken versehen. Sie sind erledigt. Nach Jahren der Konsolidierung (wenig in Wachstum investieren, mühsam Zinsen und Tilgung bezahlen) kann das Unternehmen in die Offensive wechseln.

Dieser Strategieschwenk scheint derzeit noch nicht im Aktienkurs enthalten zu sein. Was das genau bedeutet, schauen wir uns nun im folgenden Kapitel Finanzkennzahlen und Bewertung an.

Finanzkennzahlen und Bewertung

Nachdem wir uns mit der Branche, der Historie, den Zukunftsaussichten und der Geschäftstätigkeit befasst haben, versuchen wir nun, die Aktie so gut wie möglich zu bewerten.

Historische Aktienkursentwicklung der HeidelbergCement Aktie

In den letzten Jahrzehnten hat ein Investment in die HeidelbergCement Aktie den Aktionären keinen wirklichen Mehrwert eingebracht. Vor einer Investition in solch einen Kursverlauf muss es nachvollziehbare Gründe geben, die darauf hindeuten, dass sich daran künftig etwas ändern könnte.

Die operative Entwicklung von HeidelbergCement ist viel besser als der Kursverlauf

Aus unserer Sicht ist die HeidelbergCement Aktie nur deshalb schlecht gelaufen, weil das Management in der Vergangenheit wertvernichtende Übernahmen mit einer falschen Finanzierungsstruktur getätigt hat. Operativ hat sich HeidelbergCement prächtig entwickelt:

- Der Umsatz konnte seit 1990 von 1,1 auf 17,6 Mrd. EUR gesteigert werden (x16)

- Die operative Marge wurde von 4,0 % auf 11,0 % gesteigert (x2,75)

Dazu kommt: Trotz der zyklischen Natur der Branche ist die operative Gewinnmarge in allen Jahren positiv geblieben. Seit dem Jahr 2005 hat sie in keinem Jahr einen Wert von 8 % unterschritten.

Wieso hat sich die Aktie dann überhaupt so schlecht entwickelt?

Weil die Übernahme von Hanson im Jahr 2007 viel zu groß, viel zu teuer und auch noch falsch finanziert war. HeidelbergCement war danach hoch verschuldet und musste jahrelang hohe Zinszahlungen leisten. Dazu haben die Kapitalerhöhungen zu einer starken Verwässerung der Aktie geführt.

Künftig sollte sich ein solches Szenario nicht mehr wiederholen. Daher könnte die Aktie in der Zukunft viel besser laufen. Dafür sprechen folgende Gründe:

- Management-Vergütung: Dazu später mehr. Die Vergütung ist so aufgebaut, dass die Manager bei einer teuren Übernahme weniger verdienen würden.

- Management-Erfahrungen: HeidelbergCement wird von Dr. Dominik von Achten geführt. Der Manager ist bereits seit dem Jahr 2007 im Vorstand von HeidelbergCement. Somit hat er die schmerzhaften Erfahrungen durchgemacht und daraus gelernt.

Umsatzentwicklung der Heidelberg Cement Aktie

HeidelbergCement ist erstaunlich wachstumsstark. In den letzten 10 Jahren ist der Umsatz um rund vier Prozent jährlich angestiegen. Allerdings hat zu dieser Entwicklung auch die Übernahme eines Wettbewerbers beigetragen. Das Wachstum aus eigener Kraft schätzen wir langfristig auf zwei bis drei Prozent jährlich. Die abgesetzte Menge wird in den meisten Ländern kaum noch steigen, dafür dürfte es dem Unternehmen gelingen, die Preise etwas stärker als die Inflation anzuheben.

Entwicklung des operativen Gewinns

Anhand der Schwankungen in der Gewinnmarge sehen wir: HeidelbergCement befindet sich in einer zyklischen Branche. Dennoch ist die Marge langfristig angestiegen. Seit dem Jahr 2005 hat sie in keinem Jahr mehr einen Wert von acht Prozent unterschritten.

Das Management von HeidelbergCement zeigt sich zuversichtlich, dass die Marge künftig dauerhaft auf einem erhöhten Niveau gehalten werden kann. Bis zum Jahr 2025 möchte das Unternehmen eine EBIT-Marge von rund 15 % erreichen und dann halten können.

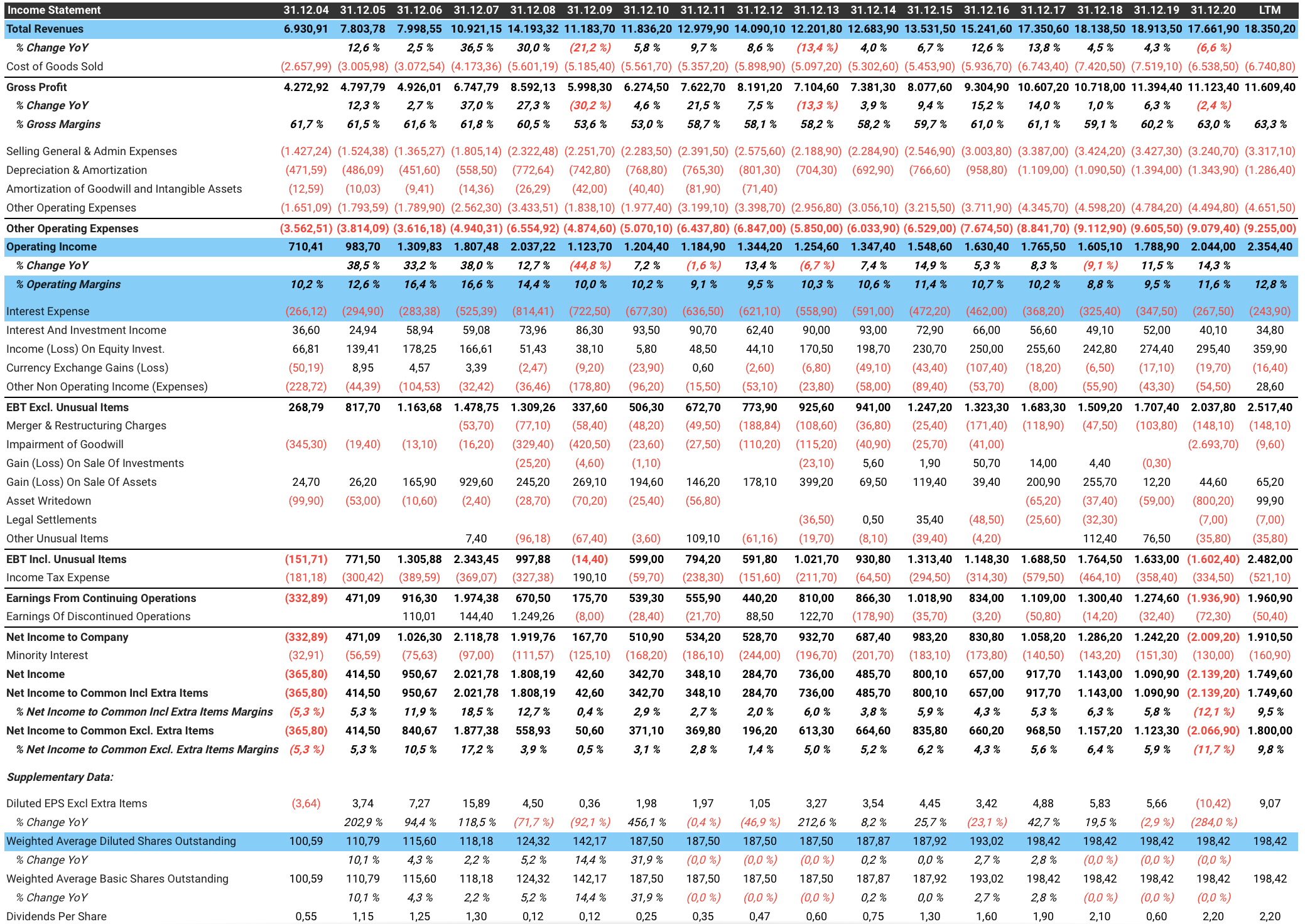

Gewinn- und Verlustrechnung von HeidelbergCement

Der Screenshot zeigt die langfristige Gewinn- und Verlustrechnung der HeidelbergCement Aktie. Wer Zahlen mag, wird mit diesem Screenshot glücklich werden. Wir beschränken uns auf die Dinge, die uns am meisten aufgefallen sind:

- Umsatz wächst: Seit 2004 konnte HeidelbergCement den Umsatz mehr als verdoppeln.

- Der Gewinn schwankt: Die Aktie ist ein zyklisches Unternehmen. Seit 2009 hat sich die Marge trotz großem Überangebot im US-Markt auf einem dauerhaft erhöhten Niveau eingependelt. Ein gutes Zeichen, die Preissetzungsmacht scheint anzusteigen.

- Zinsausgaben: Diese lagen zwischenzeitlich bei 814 Mio. EUR pro Jahr. Nun sind die Zinsausgaben durch die Rückzahlung des teuren Fremdkapitals auf 243 Mio. EUR gesunken. Alleine die Zinskosten haben im Jahr 2008 4,10 EUR je Aktie ausgemacht. Inzwischen betragen sie nur noch 1,20 EUR je Aktie. Alleine dadurch ist der Gewinn je Aktie um fast drei EUR angestiegen.

- Zahl der Aktien: Diese ist durch mehrere Kapitalerhöhungen während der Finanzkrise stark angestiegen. Seit einigen Jahren gibt es keine Verwässerungseffekte mehr. Die Zeit der großen M&A-Transaktionen scheint endgültig vorbei zu sein. Ganz im Gegenteil: Im Sommer 2021 hat HeidelbergCement sogar das erste Aktienrückkaufprogramm in der Geschichte gestartet.

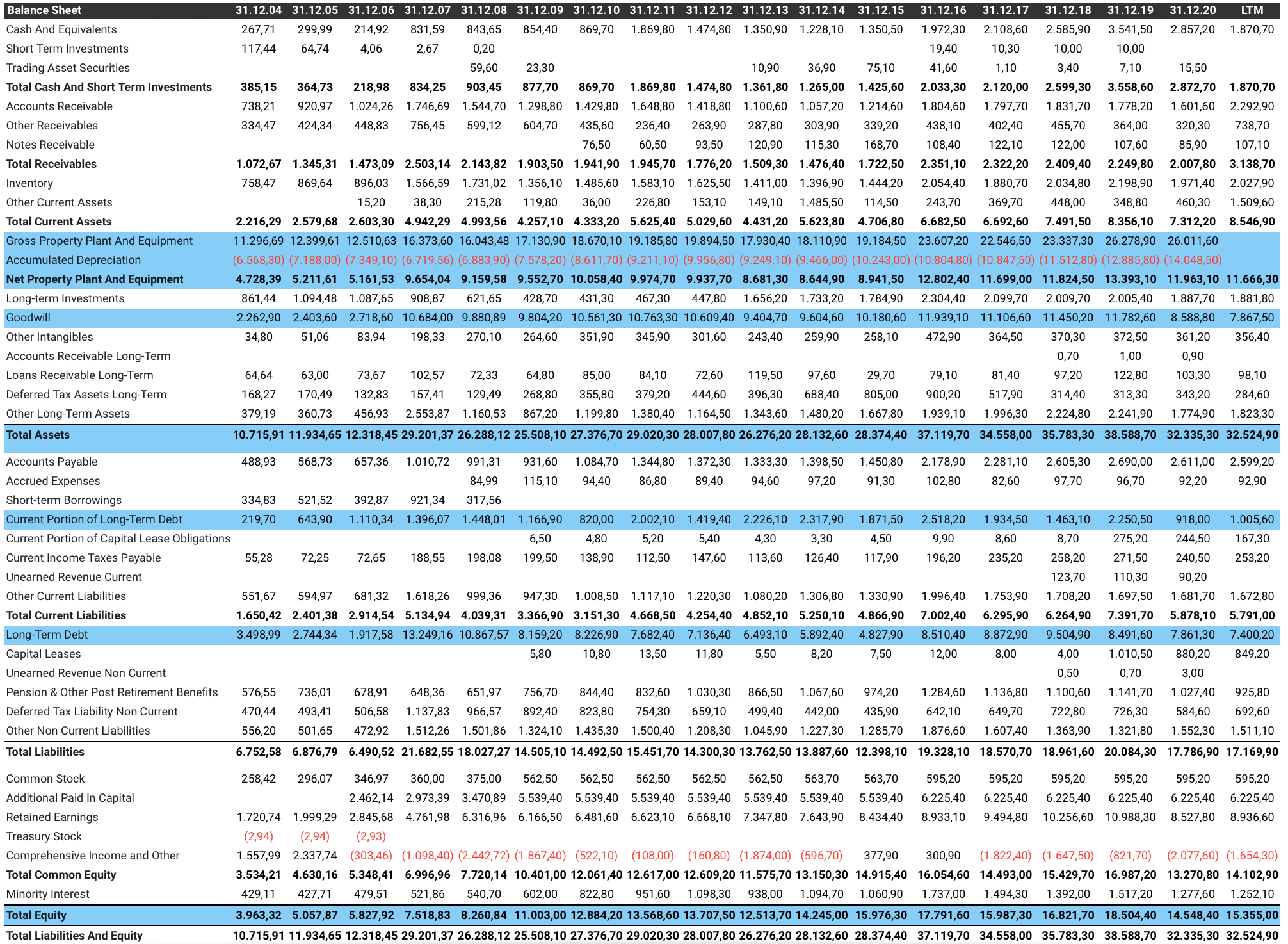

Blick auf die Bilanz

Nun geht es mit der Bilanz weiter. Hier gibt es folgende Auffälligkeiten:

- Kapitalintensives Geschäftsmodell: Die Bilanzsumme liegt bei 32 Mrd. EUR. Das entspricht dem doppelten Jahresumsatz von HeidelbergCement.

- Hohes Sachanlagevermögen: Die historischen Anschaffungs- und Herstellungskosten der Grundstücke, Gebäude und Anlagen des Unternehmens betragen 26 Mrd. EUR. Damit übersteigen sie die aktuelle Marktkapitalisierung um den Faktor zwei. Der in der Bilanz stehende Wert beträgt aufgrund von Abschreibungen jedoch nur 12 Mrd. EUR. Gut möglich, dass sich stille Reserven in der Bilanz angesammelt haben.

- Hoher Goodwill: Die teure Übernahme der britischen Hanson-Gruppe im Jahr 2007 hinterlässt in der Bilanz ihre Spuren. Von 2006 auf 2007 ist der Goodwill um fast sieben Milliarden EUR nach oben geschossen. HeidelbergCement hat damals viel mehr als den bilanziellen Wert der Vermögensgegenstände bezahlt.

Entwicklung der Verschuldung von HeidelbergCement

Die Grafik zeigt die Entwicklung der Nettofinanzverschuldung von HeidelbergCement auf. Im Jahr 2007 schoss die Verschuldung aufgrund der teuren Übernahme extrem nach oben. Mithilfe von Kapitalerhöhungen und dem Einbehalten von Gewinnen konnte die Verschuldung bis zum Jahr 2015 stark abgesenkt werden.

2016 ist die Verschuldung dann nochmals angestiegen, weil HeidelbergCement den italienischen Konkurrenten Italcementi übernommen hat. Seitdem sinkt die Verschuldung wieder ab. Ende 2021 dürfte die Verschuldung sogar auf einen Wert von nur noch etwas mehr als vier Milliarden EUR abgebaut worden sein, wie folgende Berechnung zeigt:

| Einflussgrößen | Nettofinanzverschuldung |

|---|---|

| Stand Ende 2020 | 6.900 Mio. EUR |

| abzüglich Verkauf von Assets in den USA | -2.000 Mio. EUR |

| abzüglich erwarteter Free Cash Flow 2021 | -1.400 Mio. EUR |

| zuzüglich Dividendenzahlung 2021 | +450 Mio. EUR |

| zuzüglich erste Tranche Aktienrückkauf | +300 Mio. EUR |

| = erwartete Nettofinanzverschuldung Ende 2021 | 4.250 Mio. EUR |

Vor wenigen Wochen hat HeidelbergCement bekanntgegeben, dass sie eine der fünf Regionen in ihrem USA-Geschäft verkauft haben. Der Verkaufserlös beträgt rund zwei Mrd. EUR und soll dem Unternehmen im Oktober zufließen. Dazu kommt die hohe Cash-Generierung des Unternehmens. Selbst nach Berücksichtigung der gezahlten Dividende und des gestarteten Aktienrückkaufprogramms sollte die Verschuldung dieses Jahr um fast 40 % absinken.

Entscheidender als die absolute Höhe der Verschuldung ist jedoch das Verhältnis von Verschuldung zur Ertragskraft. Im Jahr 2021 dürfte es HeidelbergCement gelingen, ein EBITDA von ca. 4.000 Mio. EUR zu erwirtschaften. Somit sollte die Verschuldung bis zum Jahresende auf einen Wert von nur noch dem 1,05-fachen Gewinn vor Zinsen, Steuern und Abschreibungen absinken.

Damit ist die Bilanz von HeidelbergCement mittlerweile viel besser, als viele wahrnehmen! HeidelbergCement selber möchte die Verschuldung übrigens in einer Bandbreite vom 1,5- bis 2,0-fachen EBITDA halten. Ende 2021 dürfte das Unternehmen somit deutlich unter der Ziel-Verschuldung liegen. Die harten Jahre des mühsamen Rückführens der Verschuldung sind nun wohl endgültig vorbei.

Berechnung der Verzinsung auf das eingesetzte Kapital

| Eigenkapital (31.12.2020) | 13.300 Mio. EUR |

| abzüglich Goodwill | -9.000 Mio. EUR |

| = werthaltiges Vermögen/ tangible Equity | 4.300 Mio. EUR |

| zuzüglich Nettofinanzverschuldung (31.12.2020) | +6.800 Mio. EUR |

| = gebundenes Kapital/ Capital Employed | 11.100 Mio. EUR |

Um das Geschäft von HeidelbergCement zu betreiben, wird ein verzinsliches Kapital von 11.100 Mio. EUR benötigt. Im aktuellen Geschäftsjahr dürfte es HeidelbergCement gelingen, mit dieser Kapitalbasis ein EBIT von 2.650 Mio. EUR zu erwirtschaften. Somit beträgt die Verzinsung auf das eingesetzte Kapital 24 %!

Auch die Eigenkapitalrendite kann sich sehen lassen: Der Nettogewinn des Jahres 2021 wird auf 1.625 Mio. EUR geschätzt. Daraus ergibt sich eine Eigenkapitalrendite von fast 38 %, wenn man die Goodwill-Position vom Eigenkapital abzieht.

Beide Kennziffern zeigen auf, dass sich HeidelbergCement gegenüber den Kunden in einer starken Verhandlungsposition befinden muss. Es gelingt dem Unternehmen, eine sehr attraktive Verzinsung auf das eingesetzte Kapital zu erwirtschaften.

Aktionärsstruktur der HeidelbergCement Aktie

Die Spohn Cement Beteiligungen GmbH besitzt zum 31.12.2020 knapp 28 % der Aktien von HeidelbergCement. Dahinter verbirgt sich der Unternehmer Ludwig Merckle, er ist der älteste Sohn von Adolf Merckle.

Management und dessen Vergütung

CEO: HeidelbergCement wird seit Februar 2020 von Dr. Dominik von Achten geführt. Der Manager ist bereits seit dem Jahr 2007 im Vorstand des Unternehmens. Somit hat er die schmerzlichen Erfahrungen aus der schuldenfinanzierten Übernahme von Hanson selbst erlebt. Dies werten wir als einen klaren Vorteil, denn durch die lange Erfahrung kann das Management von HeidelbergCement das Unternehmen souverän durch die Zyklen der Branche hindurchsteuern.

CFO: Dr. Lorenz Näger war bis August 2020 als CFO tätig. Aus dem aktuellen Analystencall haben wir folgende, interessante Stelle aufgeschnappt:

Er hat alle Ziele erfüllt, die er zuvor angekündigt hat. Einzig und alleine die Begebung einer Anleihe mit einer negativen Verzinsung hätte er gerne noch durchgeführt. Doch dazu ist es nicht gekommen. Der Grund dafür: HeidelbergCement hat zu viel Liquidität und ist derzeit nicht auf weiteres Fremdkapital angewiesen.

Sehr aktiver Aufsichtsrat

Beim Blick auf den Aufsichtsrat sind uns zwei Dinge aufgefallen. Erstens scheint der Aufsichtsrat sehr aktiv zu sein. Ganze 15 Sitzungen hat es im Jahr 2020 gegeben. Zweitens sitzt mit Luka Mucic der CFO von SAP (und somit einer der besten CFOs aus ganz Deutschland) im Aufsichtsrat von HeidelbergCement. Das gefällt uns.

Blick auf die Management-Vergütung des Vorstands von HeidelbergCement

Wie in Deutschland fast überall üblich, ist die Vergütung des Managements recht kompliziert aufgebaut. Daher werden wir uns auf die wichtigsten Grundgedanken des Vergütungssystems beschränken. Wir sind der Meinung, dass es extrem wichtig ist, sich stets die Management-Vergütung anzuschauen. Denn daraus lassen sich viele Schlüsse ziehen, in welche Richtung das jeweilige Unternehmen in der Zukunft gesteuert werden dürfte.

Bei HeidelbergCement besteht die Vergütung aus drei Komponenten:

| Komponente | Anteil an der Zielvergütung | Erklärung |

|---|---|---|

| Festes Jahresgehalt | ca. 30 % | kennt jeder Arbeitnehmer, fixe Vergütung |

| Jahresbonus | ca. 30 % | abhängig von der Entwicklung des Nettogewinns |

| Langfristbonus | ca. 40 % | abhängig von vier Komponenten: Entwicklung von EBIT, ROIC (dazu gleich mehr), Performance der Aktie gegenüber dem DAX und Performance der Aktie gegenüber dem MSCI World Construction Materials Index |

Welche Anreize werden durch dieses Vergütungssystem gesetzt?

Erstens will das Management den Gewinn nach oben bringen. Dafür kommen Kostensenkungen sowie Umsatzwachstum aus eigener Kraft infrage. Beide Komponenten sind für die Aktionäre förderlich. Leider kann dieses Ziel theoretisch auch dadurch erreicht werden, dass der Großteil des Gewinns einbehalten wird. Anschließend werden damit (zu) teure Übernahmen getätigt. Schon steigt der Gewinn und die Vergütung an.

Glücklicherweise spielen bei der Management-Vergütung von HeidelbergCement noch weitere Komponenten eine Rolle. Der ROIC ist eine Kennziffer, die sich aus dem Verhältnis vom Gewinn vor Zinsen durch das eingesetzte Kapital (Eigenkapital + Verschuldung) berechnet. Sie gibt an, wie effizient mit dem Kapital umgegangen wird. Sollte sich das Management für teure Übernahmen entscheiden, würde diese Kennziffer absinken. Zudem würde dann die Aktie schlecht performen – was ebenfalls zu einer geringeren Vergütung führen würde.

Im Ergebnis ergibt sich aus unserer Sicht ein gutes Vergütungssystem. Es sorgt dafür, dass die Manager Entscheidungen treffen, die sich für die Aktionäre wertsteigernd auswirken. Zudem sind die Manager von HeidelbergCement verpflichtet, Aktien an der Gesellschaft in Höhe von ca. 1-2 Millionen EUR zu halten.

Kapitalallokation/ Capital Allocation

Historische Kapitalallokation

Die vergangene Kursentwicklung von HeidelbergCement ist unterdurchschnittlich ausgefallen. Dies liegt jedoch nicht an einer schlechten operativen Entwicklung. Schließlich verdient HeidelbergCement heute mehr Geld als je zuvor.

Wertzerstörend für den Aktienkurs war die viel zu große, viel zu teure und viel zu kurzfristig finanzierte Übernahme der britischen Hanson-Gruppe. Wie eben geschildert, scheint HeidelbergCement aus den Fehlern gelernt zu haben. Daher könnte sich künftig eine viel bessere Aktienkursentwicklung ergeben.

Zahl der ausstehenden Aktien

2009 musste die Gesellschaft eine riesige Kapitalerhöhung durchführen, um die Finanzierung nach der teuren Übernahme neu aufzustellen. Dabei kam es zu einer starken Verwässerung der Aktien. Seit 2010 gab es keine großen Kapitalerhöhungen mehr.

Ausschüttungsquote des Gewinns/ Dividende der HeidelbergCement Aktie

Als Folge der angespannten Finanzierungssituation musste HeidelbergCement die Dividende ab 2009 stark kürzen. Viele Jahre lang lag die Ausschüttungsquote unterhalb von 25 %. Die letzten Jahre hat sich die Bilanz stark verbessert, weshalb die Dividende schrittweise angehoben wurde.

Entwicklung des werthaltigen Eigenkapitals je Aktie

Diese Grafik zeigt die Entwicklung des werthaltigen Eigenkapitals (Eigenkapital ohne Goodwill) im zeitlichen Verlauf auf. In den letzten 10 Jahren ist das Eigenkapital von vier auf 29 EUR je Aktie angestiegen. Durch minimale Ausschüttungen wurde der größte Teil des Gewinns einbehalten. So wurde die Bilanz repariert.

Künftige Kapitalallokation: HeidelbergCement geht in die Offensive

Nun blicken wir nach vorne. Wie wird HeidelbergCement künftig den Cashflow anlegen?

Das Unternehmen hat dazu klare Ziele und Prioritäten veröffentlicht:

- Rückführung der Verschuldung: Zuerst soll die Verschuldung zurückgeführt werden. Dieses Ziel wurde bereits übererfüllt. Ende 2021 dürfte die Verschuldung nur noch beim 1,05-fachen EBITDA liegen. Das Ziel liegt hingegen beim 1,5- bis 2,0-fachen EBITDA. Folglich ist der Punkt abgehakt.

- Steigende Dividende: Weiterhin möchte HeidelbergCement den Aktionären künftig eine steigende Dividende bezahlen.

- Überschüssiges Cash: Cash, das nach diesen beiden Maßnahmen übrig ist, soll in Wachstumsprojekte und Aktienrückkäufe gesteckt werden.

Kommt es zu einer Sonderdividende? Der Verkauf von einigen US-Aktivitäten spült dem Unternehmen fast zwei Mrd. EUR ein. Somit liegt die Verschuldung am Jahresende 2021 wohl ganze zwei Mrd. EUR unter dem Zielbereich vom 1,5- bis 2,0-fachen EBITDA. Wird dieses Geld in Form eine Sonderdividende ausgeschüttet? Zwei Milliarden EUR würden für mehr als zehn EUR je Aktie an zusätzlicher Dividende reichen. Bisher gibt es vom Vorstand keine Aussagen in Richtung einer Sonderdividende.

Oder werden doch Übernahmen getätigt? Alternativ könnte das Management die überschüssigen Gelder auch in Zukäufe investieren. Allerdings hat sich HeidelbergCement dafür strenge Kriterien auferlegt.

Die Kapitalverzinsung auf zugekaufte Geschäfte soll acht Prozent übersteigen. Zudem kommen wohl keine M&A-Deals infrage, die sich über mehrere Länder erstrecken.

Weiterhin hat das Management kürzlich den ersten Aktienrückkauf in der Geschichte beschlossen:

Heidelberg Cement startet den ersten Aktienrückkauf in der Geschichte des Unternehmens

Laut Aussagen im Analystencall ist der CEO der Meinung, dass die Aktie von HeidelbergCement unterbewertet ist. Zudem verfügt das Unternehmen über viel überschüssige Liquidität. Die laufende Cash-Generierung ist ebenfalls sehr hoch.

Folglich wurde ein Aktienrückkauf im Umfang von bis zu einer Mrd. EUR beschlossen. Das entspricht ca. sieben Prozent der aktuellen Marktkapitalisierung. Verwunderlich finde ich, dass die zurückgekauften Aktien erst einmal in der Bilanz gehalten werden sollen.

Fazit zur künftigen Capital Allocation

Nach mehr als zehn Jahren der Bilanzreparatur, Schuldentilgung und hohen Zinszahlungen geht das Unternehmen jetzt in die Offensive. Auf Basis der getätigten Management-Aussagen rechnen wir in den kommenden Jahren mit folgender Verwendung des Cashflows:

- Dividenden: Ca. ein Drittel des Free Cash Flows bzw. rund drei EUR pro Aktie und Jahr.

- Aktienrückkäufe: Da der Cashflow sehr hoch ist, könnte künftig rund ein Drittel des Free Cash Flows in Aktienrückkäufe investiert werden.

- Übernahmen und Wachstumsprojekte: Zudem dürfte HeidelbergCement von Zeit zu Zeit Übernahmen tätigen. Allerdings handelt es sich dabei wohl um einzelne Werke oder kleine Gesellschaften. Von riesigen Übernahmen möchte das Unternehmen Abstand halten.

Ermittlung der Renditeerwartung: Wie viel Potential steckt in der HeidelbergCement Aktie?

Der fundamentale Wert eines Unternehmens ergibt sich aus den künftigen Cashflows, die den Eigentümern zustehen. Wenn wir den Wert eines Unternehmens berechnen wollen, müssen wir möglichst realistische Annahmen zur künftigen Geschäftsentwicklung treffen. Daher haben wir uns in den vorherigen Abschnitten viel mit der Geschäftstätigkeit beschäftigt.

Relevante Faktoren für die Höhe der künftigen Cash-Generierung sind:

- die Höhe des jährlichen Umsatzwachstums aus eigener Kraft

- die Entwicklung der Gewinnmarge

Höhe des Umsatzwachstums aus eigener Kraft

Das historische Umsatzwachstum ist hoch, allerdings auch von Übernahmen getrieben. Aus eigener Kraft trauen wir HeidelbergCement eine Umsatzsteigerung von zwei Prozent pro Jahr zu.

Entwicklung der Gewinnmarge

Obwohl die Gewinnmarge in den letzten Jahren angestiegen ist, gehen wir davon aus, dass die Marge künftig nur seitwärts läuft. Lieber rechnen wir ein wenig zu vorsichtig als zu optimistisch.

Höhe der aktuellen Ertragskraft/ Höhe des Free Cash Flows

Wenn es HeidelbergCement gelingt, die Gewinnmarge stabil zu halten, dann dürfte der Free Cash Flow ca. 1.700 Mio. EUR pro Jahr betragen. Das entspricht einem Wert von 8,50 EUR je Aktie.

Renditeerwartung in Abhängigkeit vom Einstandskurs

Jeder Investor muss selbst festlegen, ab welcher Renditeerwartung er bereit ist, die mit einer Investition verbundenen Risiken einzugehen.

| Jährliche Renditeerwartung | Einstandskurs |

|---|---|

| 7 % | 170 EUR |

| 8 % | 142 EUR |

| 9 % | 121 EUR |

| 10 % | 106 EUR |

| 11 % | 94 EUR |

| 12 % | 85 EUR |

| 14 % | 71 EUR |

| 16 % | 61 EUR |

| 18 % | 53 EUR |

| 20 % | 47 EUR |

Ergänzende Bewertung anhand von Multiplikatoren

Nun schauen wir uns als Ergänzung noch an, wie HeidelbergCement in der Vergangenheit bewertet wurde und wie die Aktie im Vergleich zu den ebenfalls börsennotierten Konkurrenten bewertet wird:

HeidelbergCement Aktie: Unternehmenswert durch Umsatz

Diese Grafik zeigt uns auf, mit welchem vielfachen Umsatz die Aktie in der Vergangenheit bewertet wurde. Aktuell liegt die Bewertung beim 1,2-fachen Umsatz. Der historische Schnitt seit dem Jahr 2005 liegt jedoch beim 1,5-fachen Umsatz. Somit erscheint die Aktie im historischen Vergleich unterbewertet zu sein.

Unternehmenswert durch Umsatz der Konkurrenten

Zur Erklärung:

- HEI = HeidelbergCement Aktie

- HOLN = Holcim Aktie

- MLM = Martin Marietta Materials Aktie

- EXP = Eagle Materials Aktie

Diese Grafik zeigt uns auf, dass die Bewertung von HeidelbergCement in diesem Vergleich extrem günstig wirkt. Zugegebenermaßen haben die US-Wettbewerber Martin Marietta und Eagle Materials auch schon in der Vergangenheit meist eine höhere Bewertung zugestanden bekommen. Allerdings gab es auch Zeitfenster, in denen HeidelbergCement ähnlich bewertet wurde. Zuletzt sind die Bewertungen der US-Wettbewerber stark angestiegen. Von diesem Anstieg hat HeidelbergCement noch nichts mitgenommen.

Steht daher ein baldiger Anstieg der Aktie bevor?

HeidelbergCement Aktie: Unternehmenswert durch EBITDA

Nun blicken wir nicht mehr auf den Umsatz, sondern auf das Verhältnis von Unternehmenswert zum Gewinn vor Zinsen, Steuern und Abschreibungen.

Wie wir sehen können, wurde HeidelbergCement in der Vergangenheit durchschnittlich mit dem knapp 9-fachen EBITDA bewertet. Aktuell liegt die Bewertung jedoch nur beim 6,8-fachen EBITDA. Die Aktie ist aktuell so günstig wie zu den Hochzeiten der Finanzkrise und Eurokrise.

Sofern man den aktuellen Analystenschätzungen traut, soll das EBITDA von HeidelbergCement bis zum Jahr 2023 auf 4.200 Mio. EUR steigen. Setzt man auf diesen Wert den historischen Bewertungsfaktor vom 9-fachen EBITDA an, so ergibt sich ein Kursziel von 170 EUR.

Obendrauf kommen noch die Dividenden und der wertsteigernde Effekt des Aktienrückkaufprogramms. Bitte nicht falsch verstehen, wir halten von solchen Milchmädchenrechnungen nicht viel. Kein Mensch weiß, mit welchem EBITDA-Faktor die Aktie in zwei Jahren bewertet werden wird. Das ist keinesfalls unser Kursziel oder unsere Erwartungshaltung. Wir wollten einfach mal vorrechnen, wie viel Luft nach oben theoretisch in der Aktie stecken könnte.

Bewertung der HeidelbergCement Aktie im Vergleich zu börsennotierten Konkurrenten

Im Zuge der Recherche haben wir uns nicht nur mit HeidelbergCement, sondern jeweils auch einige Stunden mit den relevanten Konkurrenten beschäftigt. Daher an dieser Stelle ein paar Worte zu den Konkurrenten. Zuerst starten wir mit einer Vergleichstabelle, in der verschiedene Kennzahlen betrachtet werden können:

HeidelbergCement Aktie

Unter allen Aktien aus dem Vergleich ist die HeidelbergCement Aktie die Aktie mit dem geringsten KGV, mit der zweithöchsten Dividende und einer der solidesten Bilanzen. Die Bewertung wirkt noch günstiger, wenn man den hohen Umsatzanteil des wertvollen Steinbruch-Geschäfts berücksichtigt. Für uns ist die HeidelbergCement Aktie daher aktuell der Favorit aus der Branche.

Holcim Aktie

Holcim ist eines der größten Unternehmen der Branche. Außerdem spricht für die Aktie, dass der Hauptsitz in der investorenfreundlichen Schweiz liegt. Das Unternehmen lockt zudem mit der höchsten Dividendenrendite. Die Konsolidierungsphase hat Holcim schon beendet. Das Unternehmen kauft aktiv hinzu. Die Gesellschaft will noch größer werden. Nicht so gut gefällt uns die im direkten Vergleich leicht erhöhte Bewertung, zudem ist das Unternehmen nur im geringen Umfang im Steinbruch-Geschäft tätig und hat den geschäftlichen Fokus auf dem CO2-intensiven Zementgeschäft.

Buzzi Unicem Aktie

Der italienische Konkurrent von HeidelbergCement ist ein sehr kleines Unternehmen. David Einhorn hat sich für diese Aktie entschieden. Ihm gefällt die (fast) schuldenfreie Bilanz. Zudem erwirtschaftet das Unternehmen mehr als 50 % des Gewinns in den USA – dort könnte auf Sicht der nächsten Jahre ein besonders starker Anstieg der Gewinnmarge möglich sein. Ein Problem könnte der hohe Anteilsbesitz der Buzzi-Familie sein. Diese hält mehr als 50 % der ausstehenden Aktien und schüttet nur etwa 10 % des Gewinns aus, obwohl das Unternehmen bereits nahezu schuldenfrei ist. Wir haben uns daher zwei Management Calls durchgelesen, um zu erfahren, was mit dem gewaltigen Cashflow künftig geschehen soll. Von Aktienrückkäufen hält das Management nichts. Eher denkt man darüber nach, die Dividende zu erhöhen. Wie stark? Dazu gibt es keine Angaben. Wir haben hier die Sorge, dass diese Aktie zu einer Art „Sparbuch“ werden wird.

CEMEX Aktie

Der Hauptsitz des Unternehmens befindet sich in Mexiko, viele Werke liegen in den USA. CEMEX hat unter allen Unternehmen noch immer die schwächste Bilanz und die höchste Verschuldung. Daher zahlt CEMEX auch (noch) keine Dividende aus. Der Aktienkurs schwankt besonders stark.

Eagle Materials Aktie

Eagle Materials ist ein sehr kleines Unternehmen, das nur in den USA tätig ist. Die Gewinnmarge erreicht fast 30 %! Das Unternehmen stellt neben Zement Gipsplatten her. HeidelbergCement betreibt mit Eagle Materials ein Gemeinschaftswerk. Das Unternehmen ist sehr effizient geführt. Es werden regelmäßig Aktienrückkäufe durchgeführt. Eigentlich eine sehr spannende Aktie. Leider ist das Papier derzeit doppelt so teuer wie HeidelbergCement.

Martin Marietta Materials und Vulcan Materials

Diese beiden Aktien sind noch viel teurer. Allerdings unterscheidet sich das Geschäftsmodell, denn beide Gesellschaften betreiben vorwiegend Steinbrüche. Das rechtfertigt ein höheres Bewertungsniveau.

Martin Marietta gefällt uns einen Tick besser als Vulcan Materials. Das Unternehmen wächst noch stärker. Zudem musste es im Gegensatz zu Vulcan Materials die Dividende in den schwierigen Jahren nach der Finanzkrise nicht kürzen.

Die Aktien von Martin Marietta Materials und Vulcan Materials werden wir in der nächsten Analyse vorstellen. Uns gefallen die Geschäftsmodelle so gut, dass wir einen genaueren Blick darauf werfen möchten. Die historische Rendite von Martin Marietta Materials seit dem Börsengang liegt bei fast 12 % pro Jahr. Zudem verfügen beide Aktien über Reserven (an Sand, Kies und Schotter), die für mehr als 80 Jahre Produktion reichen. Die Burggräben sind tief, der Cashflow ist hoch. Melde dich jetzt für den Newsletter an und verpasse diesen Artikel nicht:

Buy-and-Hold-Checkliste: Für welchen Anleger ist die HeidelbergCement Aktie geeignet?

| Kriterium | Einschätzung | Erfüllt |

|---|---|---|

| 1. Hohe Verzinsung des eingesetzten Kapitals | Die bereinigte Eigenkapitalrendite liegt bei 38 %, die Rendite auf das eingesetzte Kapital bei 24 % (ROCE). Beide Werte deuten auf eine hohe Cash-Generierung und tiefe Burggräben hin. | Ja |

| 2. Wachstum über viele Jahre möglich – Rückenwind | Das organische Wachstum dürfte eher gering ausfallen. Die Nachfrage nach Zement hat sich in den Industriestaaten auf einem stabilen Niveau eingependelt. | Nein |

| 3. Stabiler Burggraben und Wettbewerbsvorteile | Neue Genehmigungen für Steinbrüche oder Zementwerke werden kaum noch erteilt. Zudem begrenzen hohe Transportkosten den Wettbewerb. | Ja |

| 4. Wiederkehrender Umsatz | Der Umsatz hängt von der Bauaktivität ab. | Nein |

| 5. Keine großen Abhängigkeiten | Das Unternehmen ist global aktiv und nicht von einzelnen Zulieferern oder Kunden abhängig. | Ja |

| 6. Solide Bilanz | Nach zwölf Jahren des Schuldenabbaus ist die Bilanz wieder solide. | Ja |

| 7. Gute Kapitalallokation | In der Vergangenheit wurde enorm viel Wert mit der Hanson-Übernahme vernichtet. Künftig sollte das Kapital besser angelegt werden. | Ja |

HeidelbergCement ist ein solide aufgestelltes Unternehmen, das über gute Zukunftsperspektiven verfügt. Allerdings unterliegt der Geschäftsverlauf gewissen Schwankungen. Anleger, die mit erhöhten Kursschwankungen ihre Probleme haben, sollten daher besser nicht in die Aktie investieren.

Derzeit erscheint die Bewertung sehr günstig. Die Renditeerwartung liegt im deutlich zweitstelligen Bereich. Sofern sich die Geschäfte in den nächsten Jahren gut entwickeln, könnte endlich auch die Aktie eine starke Aufwärtsdynamik entwickeln. Ab einem gewissen Bewertungsniveau könnte es sinnvoll sein, sich nach einigen Jahren Haltedauer wieder von der Aktie zu trennen.

Chancen und Risiken einer Investition in die HeidelbergCement Aktie

Wer in Aktien investiert, setzt sich unternehmerischen Chancen und Risiken aus. Eine Investition sollte nur dann erfolgen, wenn das Chance-Risiko-Verhältnis auf Basis eigener Überlegungen als positiv eingeschätzt wird.

Chancen

Sehr hoher Cashflow: Der Free Cash Flow je Aktie liegt bei ca. 8,50 EUR. Das Unternehmen verdient jährlich 12 % oder monatlich 1 % der aktuellen Marktkapitalisierung. Angesichts der soliden Bilanz dürfte dieser Cashflow größtenteils bei den Aktionären ankommen. Die Dividende könnte stark anziehen, zudem wurde ein Aktienrückkaufprogramm gestartet.

Marge könnte weiter ansteigen: Durch Kostensenkungen und Effizienzsteigerungen könnte die Gewinnmarge ansteigen. Dann würde sich der Cashflow ausgehend vom jetzigen Niveau weiter erhöhen.

Neubewertung der Aktie: Sofern die Aktie wieder mit dem 9-fachen EBITDA bewertet wird, könnte der Kurs in den nächsten Jahren auf bis zu 170 EUR ansteigen. Derzeit ist die Bewertung so tief wie seit vielen Jahren nicht mehr. Wenn sich die Bewertung erhöht, könnte sich die Aktie in wenigen Jahren mehr als verdoppeln.

Superzyklus in den USA: Die Infrastruktur der USA (z. B. Autobahnen) ist in die Jahre gekommen. Nun soll ein großes Modernisierungsprogramm gestartet werden. Die Zementnachfrage könnte über Jahre hinweg erhöht sein.

Risiken

Baukonjunktur: Derzeit sehen die Aussichten der Branche gut aus. Doch die Bauaktivität unterliegt Schwankungen. Eines Tages werden auf HeidelbergCement auch wieder schwierigere Zeiten zukommen. Erhöhte Schwankungen im Gewinn und auch im Aktienkurs müssen ausgehalten werden können.

Teure Übernahmen: HeidelbergCement sitzt auf überschüssigem Geld. Theoretisch könnte das Unternehmen dieses Geld in überteuerte Übernahmen investieren. Eine Transaktion in Milliardenhöhe halten wir zwar für eher unwahrscheinlich, aber ausgeschlossen werden kann sie nicht.

Steigende Energiekosten: HeidelbergCement benötigt große Mengen an Energie: Strom, Kohle, Gas, Diesel. 2019 lagen die Energiekosten bei knapp zwei Milliarden EUR. Sofern künftig teure CO2-Emissionsrechte gekauft werden müssen, um die Anlagen zu betreiben, so würden die Kosten ansteigen. HeidelbergCement wird versuchen, den Preisanstieg vollständig an die Kunden weiterzugeben. Daher wurden dieses Jahr in einigen Regionen bereits zweifach die Preise erhöht. Derzeit scheint es also zu klappen. Doch die Zeiten könnten sich ändern. Die Details haben wir im Kapitel „Klimakiller Zementindustrie“ erklärt.

Ablösung des Baumaterials Zement durch andere Baustoffe: Sofern Zement durch einen steigenden CO2-Preis immer teurer wird, werden Architekten versuchen, dieses Baumaterial durch andere Stoffe auszutauschen. HeidelbergCement sieht für die nächsten Jahre kein großes Risiko.

Rechtsstreitigkeiten: 2007 und 2015 hat HeidelbergCement größere Übernahmen getätigt. Dabei wurden auch Rechtsstreitigkeiten mit übernommen. Es könnte zu Preisabsprachen, Korruption oder Asbest-Belastungen gekommen sein. Teilweise ist das Unternehmen gegen solche Risiken versichert, teilweise müssen die Kosten aus der eigenen Kasse bezahlt werden.

Alles in allem haben sich die Risiken laut HeidelbergCement im Jahr 2020 jedoch wohl nicht erhöht. Wer in HeidelbergCement investiert, muss sich bewusst sein, dass es einige Risiken gibt.

Fazit zur HeidelbergCement Aktie: Kaufen oder nicht?

Operative Einschätzung: Auch wenn die Zementindustrie derzeit nicht im Fokus vieler Investoren steht, so verdienen die Unternehmen in dieser Branche viel Geld. Die Cash-Generierung ist enorm hoch. Nach Jahren der Konsolidierung geht das Unternehmen nun in die Offensive über. Die Investitionen in Wachstumsprojekte werden hochgefahren. Zudem können sich die Aktionäre auf steigende Dividenden einstellen. Ein Aktienrückkauf wurde gestartet. Der Gewinn könnte in den nächsten Jahren weiter zulegen. Derzeit scheinen die Aussichten günstig zu sein. Unsere Politiker fordern mehr Wohnraum und einen klimaneutralen Umbau der Gesellschaft. Beide Vorhaben werden große Mengen an Zement verschlingen.

Einschätzung zur Bewertung: In einem allgemein sehr teuren Markt ist die HeidelbergCement Aktie eines der preiswertesten Papiere, das wir in den letzten Monaten aufspüren konnten. Beim aktuellen Kurs sehen wir die langfristige Renditeerwartung bei rund 14 % pro Jahr. Der Markt schaut nach wie vor sehr skeptisch auf das Geschäftsmodell von HeidelbergCement. Sofern es gelingt, in den nächsten Jahren weiterhin hohe Gewinne zu erwirtschaften, könnte es zu einer Neubewertung der Aktie kommen. Allerdings gibt es diese hohe Renditeerwartung nicht umsonst. Als HeidelbergCement Aktionär muss man mit Schwankungen umgehen können.

Was ist sonst wichtig? Im Anschluss an diese Analyse habe ich mir einige HeidelbergCement Aktien in mein privates Value-Depot gekauft. Da es sich um ein zyklisches Geschäftsmodell handelt, werde ich im Falle eines stark steigenden Aktienkurses meine Aktien mit hoher Wahrscheinlichkeit irgendwann auch wieder abgeben. Denn auf sehr gute Jahre folgen in dieser Branche auch wieder schwierige Jahre. Doch bis dahin wird noch einige Zeit vergehen.

In einigen Tagen werden wir zudem noch eine Analyse zum US-Konkurrenten Martin Marietta Materials veröffentlichen. An diesem Unternehmen gefällt uns besonders gut, dass es die CO2-Problematik größtenteils umgehen kann. Zudem hat sich Martin Marietta schon Reserven für mehr als 80 Jahre Produktion angelegt. Die Preissetzungsmacht ist hoch, die letzten Jahre konnte das Unternehmen seine Preise jährlich um mehr als 4 % anheben. Falls du diese Analyse nicht verpassen möchtest, dann melde dich am besten direkt für unseren kostenlosen Newsletter an:

Jetzt bist du an der Reihe: Bist du in HeidelbergCement investiert oder nicht? Falls ja, warum hast du gekauft? Falls nein, was hält dich davon ab? Schreibe doch einen Kommentar unter der Analyse. Wir freuen uns auf deine Einschätzung.

Worauf in Zukunft achten?

Ab sofort werden wir die weitere Entwicklung der HeidelbergCement Aktie beobachten. In der Zukunft sollten aus unserer Sicht folgende Punkte besonders stark beobachtet werden:

Weg zur CO2-Neutralität: Fallen die Regulierungen so aus, dass sie den Wettbewerb nicht zu sehr verzerren? Wie teuer wird der Umstieg werden?

Kapitalallokation: Hat das Unternehmen aus den Fehlern gelernt? Zahlt es bei (möglichen) künftigen Übernahmen angemessene Preise? Falls erneut überteuerte Übernahmen durchgeführt werden sollten, muss ich mein Investment überdenken.

Entwicklung der Bauwirtschaft: Heizt sich die Branche auf? Beginnen die Gewinnmargen wie von 2004 bis 2007 stark anzusteigen? Falls ja, dann sollte ein geschickter Ausstiegszeitpunkt gesucht werden.

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen sowie der noch nicht im Verlauf der Analyse aufgeführten Quellen:

| Recherchequelle | Was ist dort zu finden? |

|---|---|

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Valuewalkpremium.com | Investorenbrief von David Einhorn (GreenLight Capital) mit Aussagen zum Zement-Sektor, 26. Juli 2021 |

| Comdirect | langfristiger Kursverlauf der HeidelbergCement-Aktie |

| Martin Marietta Materials | Investorenpräsentation zum Kauf einiger US-Aktivitäten von HeidelbergCement, Mai 2021 |

| Martin Marietta Materials | Investorenpräsentation zum 2021 Investor Day, 25. Februar 2021 |

| Buzzi Unicem | Investorenpräsentation zu den H1-Zahlen 2021, August 2021 |

| Buzzi Unicem | Geschäftsbericht 2020 |

| TIKR.com | Transkript zum Buzzi Unicem S.p.A. H1 2021 Earnings Call, 03. August 2021 |

| TIKR.com | Transkript zum Buzzi Unicem S.p.A. H1 2021 Earnings Call, 25. März 2021 |

| CEMEX | Geschäftsbericht 2020 |

| CEMEX | CEMEX Investor Day 2021, Folien vom CEO |

| CEMEX | CEMEX Investor Day 2021, Folien vom CFO |

| Eagle Materials | 2020 Investorenpräsentation |

| Eagle Materials | Geschäftsbericht 2020 |

| Vulcan Materials | Investorenpräsentation, Februar 2020 |

| Statista | Weltweite Zementproduktion in Mio. Tonnen |

| HeidelbergCement | Capital Markets Day 2020 Keynote Präsentation |

| HeidelbergCement | Capital Markets Day 2020 finanzielle Ziele für die nächsten Jahre (Präsentation) |

| HeidelbergCement | Capital Markets Day 2020 Route zur CO2-Neutralität bis 2050 |

| HeidelbergCement | H1/2020 Präsentation zur Pressekonferenz |

| HeidelbergCement | Geschäftsbericht 2020 |

| TIKR.com | Transkript zum HeidelbergCement AG Q2 2021 Earnings Call, 29. Juli 2021 |

| HeidelbergCement | Unternehmensgeschichte |

37 Kommentare

Beeindruckende Analyse!

Du gehst auf alle Aspekte der Bewertung ein und beleuchtest wirklich alle Ecken des Unternehmens.

Die für dich wichtigen Punkte wiederholst du häufig, so dass man als Leser wirklich die für dich relevanten Punkte der Analyse verstanden haben sollte. Gut finde ich, dass du die Risiken genauso deutlich hervorhebst, wie die Chancen.

Ich habe nach der Analyse auf jeden Fall Lust, mir das Unternehmen im Aktienfinder nochmal selbst anzuschauen und der Unternehmens-Homepage einen Besuch abzustatten. Denn den Namen kennt man natürlich, aber das Interesse wurde durch die Analyse jetzt erst mal geweckt.

Bin auf die Analyse des amerikanischen Mitbewerbers gespannt!

Danke für dein Feedback. VG, Jonathan

Hi, du hattest die Aktie im Corona Crash schon mal irgendwo empfohlen. Da war sie glaube ich bei 35 € und du meintest das ein fairer Wert bei 100 ist. Habe sie natürlich direkt gekauft und schon weit über hundert Prozent im Plus. wäre natürlich cool wenn es so weitergeht

Hallo Jonathan

Vielen Dank für diese sehr umfassende Analyse!

HeidelbergCement ist wirklich ein Cashflow-Monster in einem sehr teuren Gesamtmarkt.

Beim Lesen war ich sehr erstaunt über deine Renditeerwartungen, sie decken sich praktisch 1:1 mit meinen Annahmen (Fair Value EUR 170 vs meine EUR 175, p.a. Rendite sehe ich aktuell 13.5% p.a.). Natürlich keine Anlageberatung ;)

Weiter so mit Abilitato und beste Grüsse aus der Schweiz!

Oliver

Hi Oliver, freut mich, dass dir die Analyse gefallen hat.

Super Analyse! Freut mich sehr wieder mehr von dir zu lesen, Jonathan.

Weiter so!

Hi Dennis, freut mich, dass dir die Analyse gefallen hat. VG, Jonathan

Danke für die Analyse. Sehr tief und ausführlich. Ich erinnere mich gelesen zu haben, dass Heidelberg an Übernahme der Flugasche-Tochter von Boral interessiert ist. Das wäre ein Geschäft mit Fokus an Nordamerika. Dafür könnte das Geld ausgegeben werden. Ich bin noch nicht investiert, überlege aber einen Kauf.

Vielen Dank für diese Ergänzung.

Vielen Dank für die tolle ausführliche Analyse!

Lieber Jonathan,

ich bin von deinen freizugänglichen kostenlosen Aktienanalysen zutiefst beeindruckt und auch wie du auf YouTube sehr professionell deine Aktienanalysen mit uns teilst. Und das alles in so jungen Jahren. Das kann man nicht lernen und bin mir absolut sicher, dass du mit deinem Talent noch sehr viel im Leben erreichen wirst. Wer so hart arbeitet wie du, wird später einmal ein ganz Großer.

Hallo Jonathan,

danke für deine tolle Analyse. Welchen Punkt ich noch interessant finde ist die endliche Ressource Sand. Da nur Sand aus dem Boden oder Meer geeignet ist und kein Wüstensand. So weit ich weiß forscht HeidelbergZement schon an einer Alternative. Vielleicht könnte das noch ein Punkt sein, wo sich Chancen und Risiken ergeben könnten.

LG Max

Hallo Max, vielen Dank für die Ergänzung.

Wieder mal eine super Analyse. Sehr schön, dass man nun wieder häufiger von dir Analysen lesen kann, Jonathan.

Ich teile deine Einschätzung zu HeidelbergCement und halte die Aktie für eine solide Value Investition, die einen schönen Cashflow abwirft. Besonders, wenn man während der Coronaschwäche zugeschlagen hat.

Interessant sind besonders die Bestrebungen im Bereich Nachhaltigkeit, die auch schön von dir herausgearbeitet wurden. Hier sehe ich eine weitere Chance, wenn es gelingt in der Branche Vorreiter im Themenbereich ESG zu bleiben/werden, um einerseits Refinanzierungskosten gering zu halten und andererseits in ETFs mit ESG-Fokus enthalten zu sein.

Versteckte Werte in der Bilanz in Form von Besitz, schützen zusätzlich gegen eine mögliche, anziehende Inflation. Alles in allem eine schöne Kombination aus Chancen und Risiko.

Hierbei handelt es sich natürlich nur um (m)eine Meinung und nicht um Anlageberatung ;)

Viele Grüße

Stefan

Hallo Stefan, vielen Dank für deinen Kommentar.

Hallo Jonathan,

vielen Dank für Deine tiefen Einblicke in die unterschiedlichsten Branchen.

Beim Genuss Deiner Analysen habe ich viele neue Einblicke in die Geschäftsmodelle erhalten und gelernt.

Vielen Dank dafür… 😎👍

Hallo Holger, vielen Dank für das positive Feedback.

Tolle Analyse mitsamt der Erklärung zur Zementindustrie. Selbst Branchen, die mich zuvor nicht interessierten, werden plötzlich interessant 👍

Vielen Dank!

Auch ich bin begeistert von deiner Analyse. Deine verständliche und sehr interessante Analyse lässt sich trotz seiner Länge super spannend lesen. Ich habe den Wert im Depot und die Analyse hat mir weitere Argumente für einem Nachkauf geliefert. Vielen Dank

Ich habe eine Frage zur Berechnung des Capital Employed. Warum reduzierst du das Eigenkapital um den Goodwill? Der nicht werthaltige Goodwill wurde einst mit Kapital des Unternehmens erworben und so erst den Zukauf realisiert. Wenn das Goodwill den Capital Employed reduziert, können Firmen mit viel Goodwill eine höhere Rendite beim ROCE erreichen. Was den Wert des ROCE als positiven Indikator in Frage stellt.

Auf Youtube gibt es das Anlegerforum von der SDK mit empfehlenswerten Unternehmensvorstellungen, so auch ein schöne Unternehmensvorstellung mit dem Konzernsprecher von HeidelbergCement.

Zum Schluss noch eine weitere intressante deutsche Aktie die evtl. für dich einen Blick Wert sein könnte. Ein Familienunternehmen + Hidden-Champignon, größter unabhängiger Schmierstoff Hersteller Fuchs Petrolup. Dieses Unternehmen hat ein interessantes Geschäftsmodell, sie entwickeln und produzieren Sonder/Spezialschmierstoffe oft im Auftrag und behalten die Patente. So binden Sie die Kunden dauerhaft an das Unternehmen und erzielen planbare Umsätze. Wie HeidelbergCement kein Wachstumsriese aber ein verlässliches Geschäft mit hohem Cashflow. Nach einer Zeit der Neuorganisation will das Unternehmen jetzt wieder Durchstarten. Die Stammaktien bieten zudem einen großen Bewertungsabschlag zu den Vorzugsaktien.

Viele Grüße aus dem Weserbergland

Hi Joshua, zu deiner Frage: Wenn wir davon ausgehen, dass HeidelbergCement künftig nur noch organisch wächst, dann wird kein neuer Goodwill mehr entstehen. Wenn wir das Eigenkapital um den Goodwill reduzieren, erhöht sich die Aussagekraft der Kapitalverzinsung von organischen Investitionen. Fuchs Petrolub gefällt mir. Bin dort investiert. VG, Jonathan

Hallo Jonathan,

wieder ein dickes Brett gebohrt.

Bin gerade erst durch. Plausibel und gewinnversprechend.

Kaufe morgen eine Tranche.

Hast Du eigentlich noch Imperial Brands?

Da wäre eine Einschätzung toll.

Gruß Andreas

Hi Andreas, danke für die netten Worte. Ja, bin noch in Imperial Brands investiert. Werde die Aktien aber vermutlich bald in einen anderen Wert aus der Branche tauschen. Dazu werde ich dann einen Blogartikel schreiben. Gruß, Jonathan

Hallo Jonathan,

Ich bin beeindruckt von der ausführlichen, für mich als Börsenneuling gut verständlichen, Aktienanalyse! Herzlichen Dank dafür: werde meinen Aktienbestand an HeidelbergCement-Aktien daraufhin weiter erhöhen 👍🏻

Top Analyse, vor allem kostenlos von sehr großer Qualität wie ich finde. Ich denke ich werde die allgemeine Schwäche auch zum Einstieg nutzen, das Thema Ressourcen fehlt noch in meinem Portfolio.

Ein „Verbesserungsvorschlag“ oder Wunsch, ist aber Jammern auf hohem Niveau:

– Könntest du deine Rechnung hinter der Renditeerwartung etwas transparenter machen? Evtl. auch in verallgemeinterter Form?

Eine Frage stellt sich mir aber permanent, wer sind die anderen hinter Abilitato? Da von „über uns“ die Rede ist, aber nur du auftrittst.

Hi Andreas,

die Rechnung hinter der Renditeerwartung ist doch transparent. Wir haben das erwartete Wachstum des Free Cash Flows aus eigener Kraft sowie die von uns geschätzt Höhe des aktuellen Free Cash Flows angegeben. Auf unserer Seite Investmentkonzept beschreiben wir das Vorgehen noch etwas genauer. Falls du danach noch Fragen hast, kannst du diese natürlich gerne stellen.

Wer hinter Abilitato steckt? Ein kleines Team von tollen Leuten, die mich unterstützen. Diese Seite ist keine „ICH, ICH, ICH“-Seite, sondern eine Teamleistung. Dazu zählen beispielsweise unser ITler sowie die beiden Lektorinnen.

VG, Jonathan

Hallo Jonathan, tiefgehende Analyse, die man so nirgends findet. Ziemlich gut gemacht. Danke dafür. Mich interessiert noch deine Meinung zum Ausblick zum Co2 Thema. Du schreibst das eine große Gefahr durch Wettbewerbsverzerrung lauert. Aber wie schätzt du die Margen und- Gewinnwirkung mit steigenden Co2 Preis ein? Das sehe ich ehrlich gesagt kritischer, da ca. 0,6T Co2 pro Tonne Zement emittiert werden. Bei einem Co2 Preis von 55€ in 2025 kommt da schon eine ordentlich Summe an Zahlungen zusammen… Danke dir

Hallo Felix,

keiner weiß, welche politischen Entscheidungen in den nächsten Wochen und Jahren getroffen werden. Auch ich nicht. Daher ist ein Ausblick in diese Richtung stets mit großer Unsicherheit verbunden.

Einig sind wir uns wohl darin, dass der CO2 Preis in immer mehr Regionen eingeführt werden wird. Der Zementpreis dürfte als Folge dieser Entwicklung tendenziell ansteigen. HeidelbergCement wird versuchen, die gestiegenen Produktionskosten vollständig an die Kunden weiterzugeben. Zement wird bspw. benötigt, um Windräder zu bauen. Nur weil der CO2-Preis angehoben wurde, werden nicht plötzlich weniger Windräder gebaut werden. Die Konkurrenten von HeidelbergCement werden den CO2-Preis ebenfalls zahlen müssen. Somit sollte sich die Wettbewerbsposition des Unternehmens nicht verschlechtern.

Wie gut dieser Plan tatsächlich gelingt, wird die Zukunft zeigen.

Hallo Jonathan,

sehr gute und ausführliche Analyse – Danke! :)

Wie schätzt du die geplante 45%-Beteiligung an Command Alkon ein?

Das könnte den Kurs zunächst ja auch erst mal wieder etwas ausbremsen.

Hallo Christian,

ich stufe die Beteiligung als nicht wirklich relevant ein. Der Preis liegt wohl bei 250 Mio. EUR. Das entspricht 1-2 EUR je HeidelbergCement-Aktie.

ganz tolle ausführliche Arbeit! bin begeistert!

Danke. :)

Hallo Jonathan, deine Analysen sind mitunter die besten und ausführlichsten im deutschsprachigen Raum, diese ist wieder einmal der Beweis dafür. Hatte HEI letztes Jahr auf dem Schirm, aber bin nie eingestiegen. Nach dieser Analyse denke ich ernsthaft darüber nach, eine erste Tranche zu kaufen.

Ein Punkt ist mir aber noch unklar:

Du hebst sehr hervor, dass das Aggregates Geschäft einen Bewertungsaufschlag rechtfertigt, HEI hier aber noch unter dem Radar fliegt. In der Grafik von Vulcan liegt der Aggregates Umsatzanteil bei HEI bei ca. 35%, wohingegen er laut Aktienfinder für 2019 bei nur 16% liegt. Ich verlasse mich hier auf die Aktienfinder Daten (ohne offizielle Geschäftszahlen geprüft zu haben). Wie erklärst du dir diese große Diskrepanz? Scheint ja ein maßgebliches Kaufargument für dich gewesen zu sein.

Hallo Mark,

vielen Dank für dein Feedback. Zu deiner Frage: In der Analyse haben wir eine Grafik aus dem Geschäftsbericht von HeidelbergCement eingebaut. Dort ist zu sehen, dass HeidelbergCement im Jahr 2020 einen Umsatz von 3.922 Mio. EUR im Geschäftsbereich der Zuschlagstoffe erzielt hat. Das entspricht einem Umsatzanteil von 22 %. Allerdings schwankt dieser von Jahr zu Jahr etwas. Und letztlich ist es wohl auch noch eine Definitionsfrage. So oder so: Von den großen Zementhersteller hat HeidelbergCement den größten Anteil an Aggregates. Das sollte aus meiner Sicht eigentlich einen Aufschlag rechtfertigen.

VG, Jonathan

Hallo Jonathan,

zunächst vielen Dank für diese wirklich tolle Analyse. Deine Argumentation ist nachvollziehbar und die Schlussfolgerungen sehr einleuchtend. Ich hatte das Unternehmen bereits auf der Watchlist, war mir aber über die niedrigere Bewertung immer im Unklaren.

Es würde mich dennoch interessieren, ob du zum Thema Leichtbau etwas sagen kannst und wie sich das auf HC auswirken könnte. Ich habe von dem Trend gehört, mehr mit Glas, Holz und Stahl zu bauen und den Zementanteil zu reduzieren, auch um umweltfreundlicher zu werden. Sicherlich werden Kosten durch CO2 Ausstoß weitergegeben werden können, aber könnte der Gesamtumsatz bzw. die Nachfrage durch diesen Trend langfristig evtl. sogar sinken? Danke für deine Einschätzung.

VG Luca

Hallo Luca,

die von dir beschriebene Gefahr besteht mit Sicherheit. Allerdings wird sich die Art und Weise, wie wir Gebäude bauen, nur sehr langsam ändern. HeidelbergCement liefert nicht nur Zement und Beton für Wohngebäude, sondern auch für gewerbliche Gebäude und Infrastruktur-Projekte. Dort sehe ich keinen schnellen Ersatz auf uns zukommen.

VG Jonathan

Hallo,

ich hatte HC auch bereits im Blick, dann aber eine Weile nicht mehr verfolgt. Bin wegen der Analyse wieder auf den Wert gestoßen und finde die Aktie nach wie vor sehr interessant. Die Tatsache, dass es einen großen Bedarf an bezahlbarem Wohnraum gibt und die Politik hier gefordert ist, lässt die Perspektive von HC steigen. Auch die genannten Faktoren wie hohe Transportkosten lassen lokal wenig Komkurrenz zu.

Ich habe den Kommentar von Luca gelesen. In dem Zusammenhang (weniger Material wg. Leichtbau) kann ein Gegenargument sein, dass in Zukunft evt. vermehrt Gebäude „gedruckt“ werden – also 3D Druck im Baubereich. Das bedeutet den Einsatz von mehr Zement als in herkömmlicher Bauweise.

https://www.heidelbergcement.com/en/pr-29-09-2020

Hallo Marco,

vielen Dank für deinen Kommentar.

VG Jonathan