Übersicht zur Kubota Aktie

| Zahl der Aktien | 1.142 Mio. | |

| Aktienkurs | 2.700 JPY | 14,60 EUR |

| Marktkapitalisierung | 3.100 Mrd. JPY | 16.700 Mio. EUR |

| Net Cash-Position (31.12.2025)* | 0 Mrd. JPY | 0 Mio. EUR |

| Unternehmenswert* | 3.100 Mrd. JPY | 16.700 Mio. EUR |

| KGV 2026e/2027e | 14,4/12,9 | |

| FCF-Rendite 2026e/2027e | 4,8 %/5,5 % | |

| Div.-Rendite 2026e/2027e | 1,9 %/2,3 % | |

| ISIN | JP3266400005 |

Geschäftsmodell

Kubota ist einer der weltweit führenden Hersteller von Traktoren und anderen landwirtschaftlichen Maschinen (ca. 70 % vom Umsatz).

Ergänzende Geschäftstätigkeiten sind:

- Herstellung von kompakten Baumaschinen (z.B. Minibagger, Raupenlader und Radlader; 20 % vom Umsatz)

- Wasser- und Umweltgeschäft (unter anderem erdbebensichere Wasserleitungen, Wasserpumpen und Anlagen zur Wasserreinigung ; 10 % vom Umsatz)

Das margenstarke und wiederkehrende Ersatzteilgeschäft steuert über alle Tätigkeiten hinweg etwa 10 % zum Umsatz bei.

Obwohl es sich um einen globalen Konzern handelt, werden wichtige Komponenten wie Motoren und Getriebe zu großen Teilen weiterhin in Japan hergestellt – nur die Endmontage erfolgt in lokalen Werken.

Vertrieben werden die Maschinen nicht selbst, sondern über eigenständig wirtschaftende Händler.

Während Marktführer Deere vor allem mit Großmaschinen erfolgreich ist (die zur Bewirtschaftung riesiger Flächen eingesetzt werden), hat sich Kubota auf kleine und mittelgroße Traktoren spezialisiert.

Diese kommen in kleineren Betrieben zum Einsatz. So erklärt sich, dass Kubota rund 40 % des Umsatzes in Asien erwirtschaftet (Schwerpunkte Japan, Thailand und Indien).

Der restliche Umsatz verteilt sich zu 40 % auf Nordamerika und zu 20 % auf Europa.

Investitionsthese

Kubota wächst stetig und hat sich eine hervorragende Bilanz aufgebaut.

In der Vergangenheit ging es dem Management vor allem darum, Marktanteile zu gewinnen.

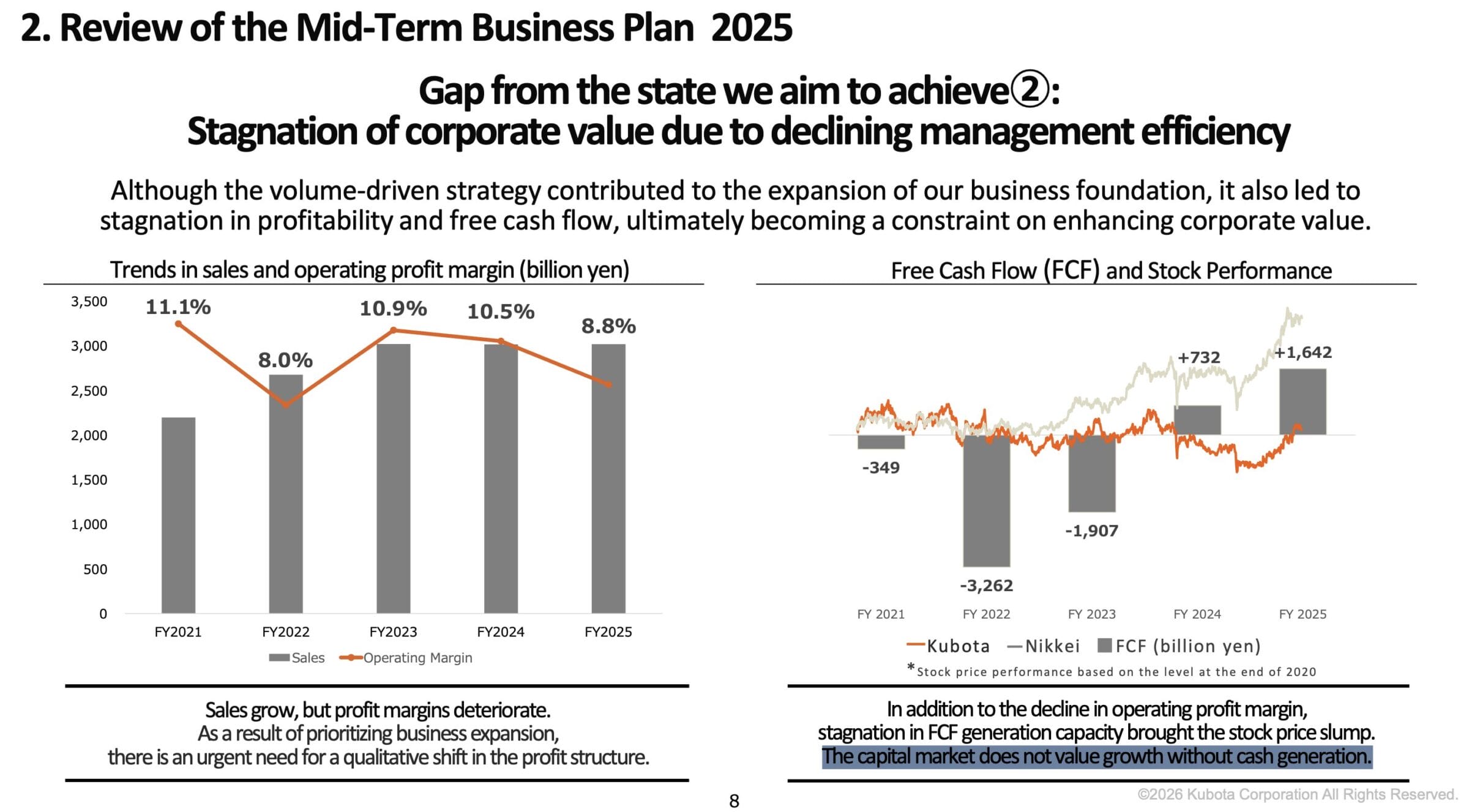

Allerdings ging das zulasten der operativen Gewinnmarge, diese ist zuletzt auf 8,8 % gesunken.

Eine der Folgen: Der Kurs pendelt mittlerweile schon seit mehr als zehn Jahren um die 15 EUR-Marke.

Immerhin hat das Management das Problem erkannt und steuert nun entgegen.

Wie bei vielen anderen japanischen Unternehmen hat auch bei Kubota ein Kulturwandel stattgefunden. Das Management beschreibt das Problem wie folgt:

The capital market does not value growth without cash generation.

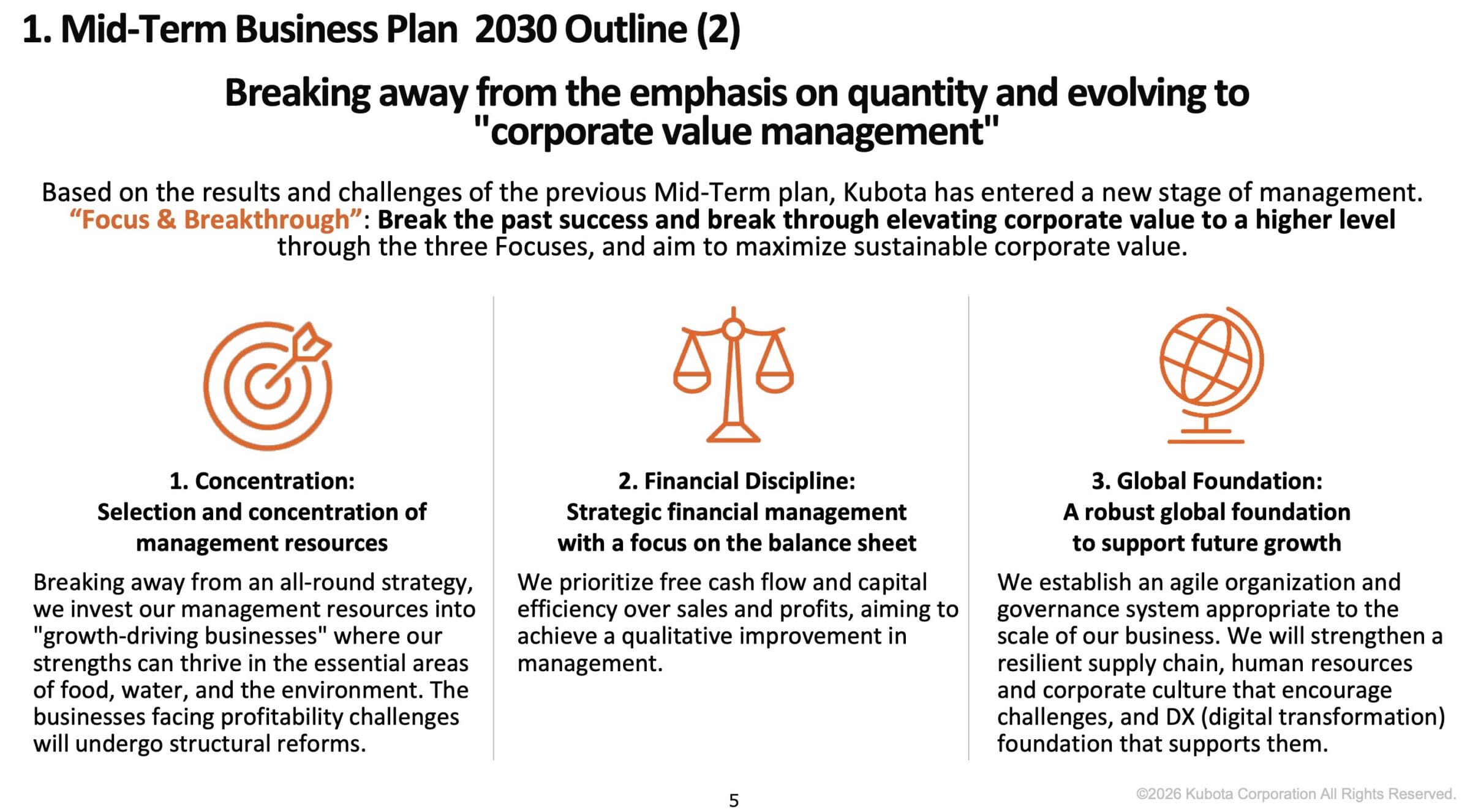

Folglich wurde die Strategie angepasst. Im Gegensatz zu den vorherigen Business Plänen wurde nun erstmals kein Umsatzziel mehr genannt.

Mengenwachstum steht also nicht mehr an erster Stelle.

Dafür gibt es nun drei neue Ziele:

- Konzentration: Margenschwache Produkte hinterfragen und ggf. einstellen

- Finanzielle Disziplin: Kapitalbindung reduzieren –> Free Cash Flow als oberstes Ziel

- Globalisierung: Lieferketten absichern

Natürlich möchte Kubota weiterhin wachsen, aber eben nicht mehr zulasten der Profitabilität.

Wachstumspotential

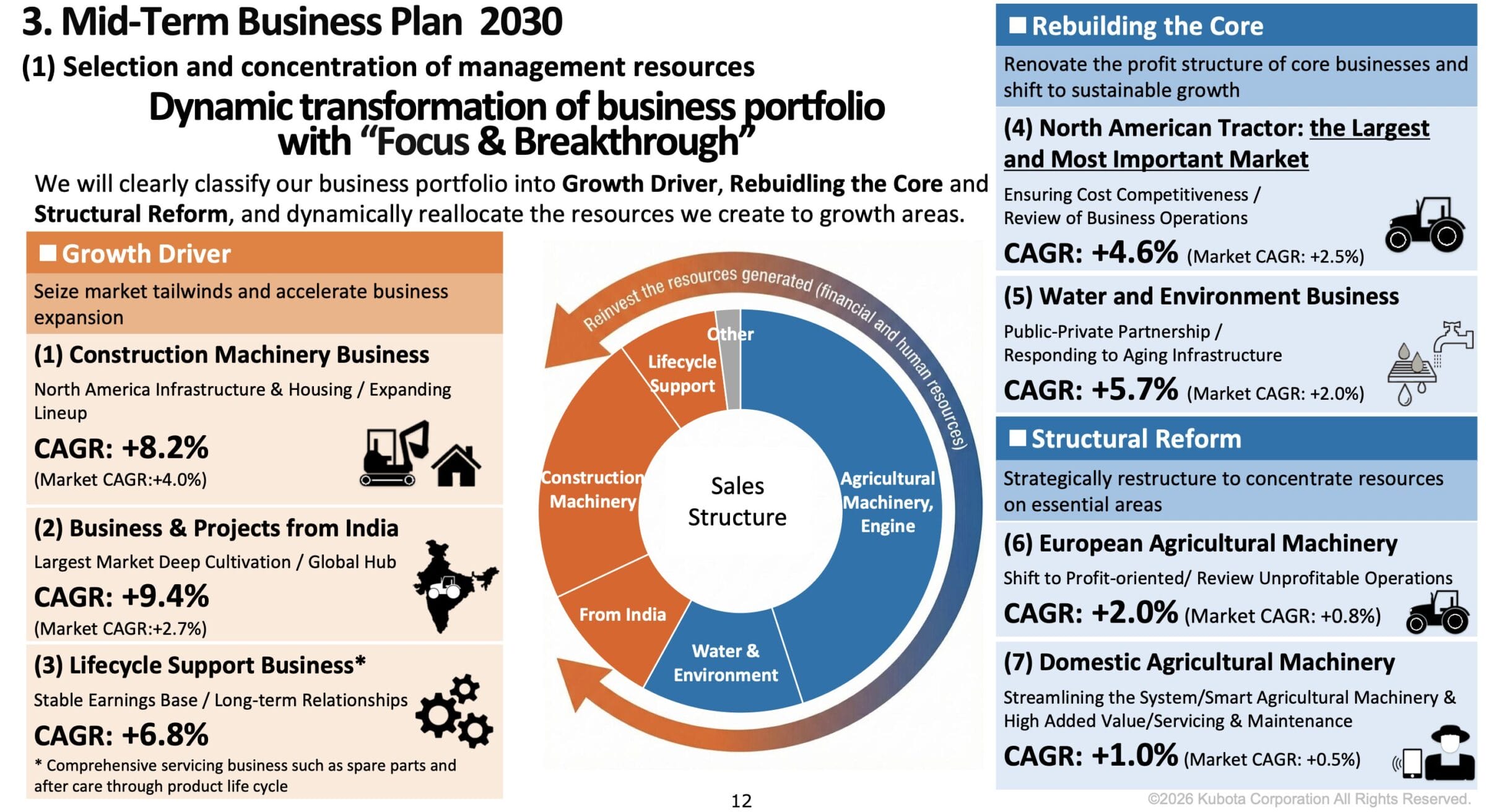

Das Management sieht in einigen Bereichen große Chancen und nennt die angestrebten Wachstumsraten bis 2030:

- Indien-Geschäft: 9,4 % p.a.; starkes Wirtschaftswachstum trifft auf eine Landwirtschaft, die bisher kaum mechanisiert arbeitet

- US-Baumaschinen: 8,2 % p.a.; erwartete Belebung der Bautätigkeit und Ausbau des Produktangebots

- Ersatzteilgeschäft: 6,8 % p.a.; wiederkehrend und hochprofitabel

- Wasserversorgung: 5,7 % p.a.; große Teile der japanischen Wasserversorgung haben das Ende ihrer Lebenszeit erreicht und müssen in den nächsten Jahren ausgetauscht werden

- US-Traktorenmarkt: 4,6 % p.a.; unter anderem getrieben durch Effizienzsteigerungen und der Fähigkeit von Kubota, attraktive Preise anbieten zu können

Dagegen besteht im europäischen und japanischen Agrargeschäft kaum Potential, weil es sich um gesättigte Märkte handelt.

Indischer Markt

Gemessen an den Stückzahlen ist Indien bereits der weltgrößte Traktorenmarkt.

Aktuell arbeiten rund 50 % der erwerbstätigen Bevölkerung in der Landwirtschaft. Zum Vergleich: In Industrieländern sind es nur noch 1 %.

Die Mechanisierung hat also erst begonnen und in den kommenden Jahren sind erhebliche Nachfragesteigerungen zu erwarten.

Kubota ist 2008 in den indischen Markt eingestiegen, konnte aus eigener Kraft aber nur einen Marktanteil von 2 % erreichen.

Daher wurde 2022 der lokale Traktorenhersteller Escorts übernommen. Daraufhin konnte Kubota den Marktanteil auf 10 % ausbauen. Mittelfristig möchte der Konzern den Anteil auf über 20 % steigern.

Damit das gelingt, hat Kubota dem Tochterunternehmen Zugriff auf die eigenen Patente, Erfahrungen und das Produktionssystem gegeben. Infolgedessen konnte die Qualität der in Indien hergestellten Produkte stark verbessert werden.

Im nächsten Schritt steht die Ausweitung der Modellpalette bevor. Außerdem sollen einige der in Indien hergestellten Maschinen künftig exportiert werden, da die Herstellungskosten vor Ort äußerst niedrig sind.

Das gilt vor allem für aufstrebende Länder in Südamerika, Afrika und Asien, in denen günstige Preise eine besonders große Rolle spielen.

Darüber hinaus sichert Kubota mit der neuen Strategie die Lieferfähigkeit im Falle von geopolitischen Krisen ab.

Finanzielle Ziele

| Kennzahl | Aktueller Wert (2025) | Ziel (2030) |

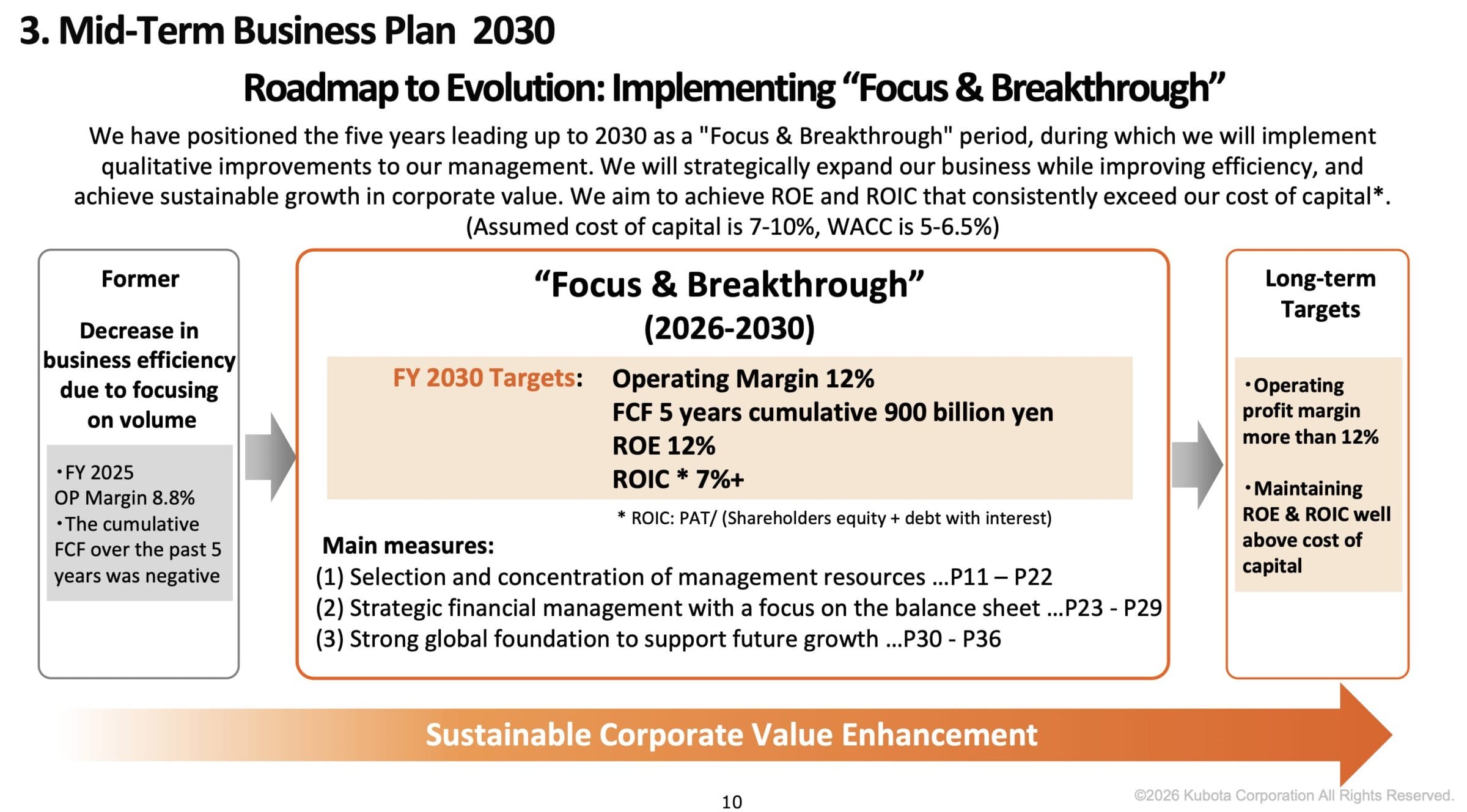

| Operative Gewinnmarge | 8,8 % | 12,0 % |

| Eigenkapitalrendite | 7,1 % | 12,0 % |

| Free Cash Flow | 2021-2025: In Summe negativ! | 2026-2030: 900 Mrd. JPY |

Um die Ziele erreichen zu können, werden folgende Maßnahmen eingeleitet:

Operative Gewinnmarge erhöhen

- Preiserhöhungen anstelle von Kampfpreisen, um möglichst schnell Marktanteile zu gewinnen

- Ausdünnung der Modellpalette, Einstellung von unprofitablen Produkten

- Verlagerung von Teilen der Produktion nach Indien, um die Kosten zu senken

Eigenkapitalrendite steigern

- Mehr eigene Aktien zurückkaufen: Senkt das Eigenkapital und erhöht dadurch die Eigenkapitalrendite

Free Cash Flow

- Keine 0,0 % Finanzierungen mehr anbieten (Anteil der sofort bezahlten Maschinen steigt)

- Logistikprozesse optimieren (kürzere Transportzeiten senken das gebundene Kapital)

- Vorratsbestände optimieren (präzisere und besser abgestimmte Produktionsplanung)

Fazit zur Investitionsthese

Die Zeiten, in denen Kubota vor allem den Marktanteil steigern wollte, sind vorbei.

Aktuell findet ein großer Wandel statt, die Maximierung des Unternehmenswertes ist in den Vordergrund gerückt.

Wenn die Ziele auch nur teilweise erreicht werden, ergibt sich bereits ein erhebliches Wertsteigerungspotential.

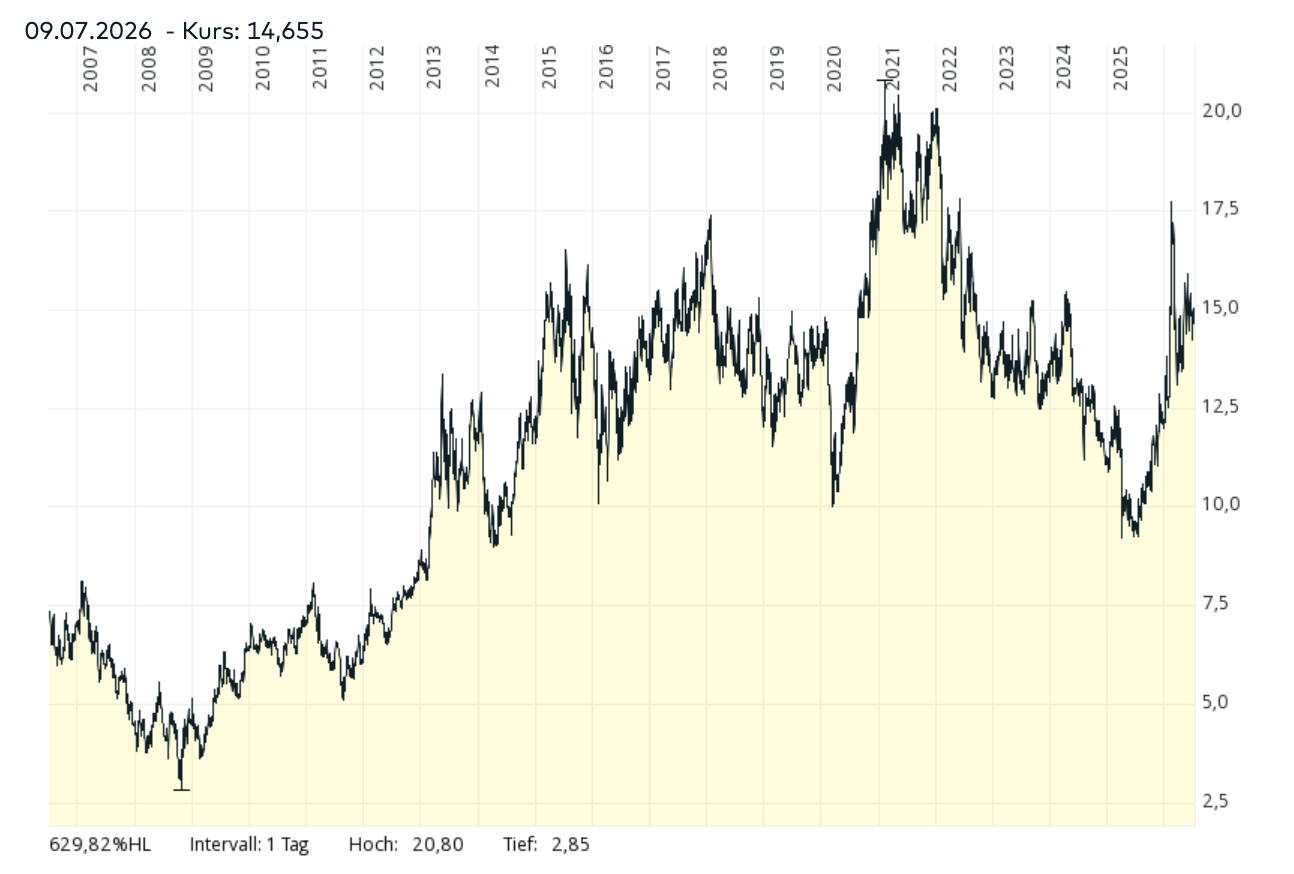

Kursentwicklung der Kubota Aktie

In den letzten 20 Jahren legte der Kurs der Kubota Aktie um 5,5 % p.a. zu (inklusive Dividenden, Total Return).

Seit 2015 schwankt das Wertpapier um die 15 EUR-Marke.

Die letzten Jahre ging es mit dem Kurs stark bergab, unter anderem aufgrund des branchenweiten zyklischen Tiefs.

Damit fällt die langfristige Erfolgsbilanz enttäuschend aus, der Aktienkurs des Wettbewerbers Deere hat sich viel besser entwickelt.

Mittlerweile steuert das Management jedoch entgegen. In den letzten zwölf Monaten ist der Kurs deutlich gestiegen, notiert aber immer noch 30 % unter dem Allzeithoch.

Operative Performance

Kennzahlenübersicht

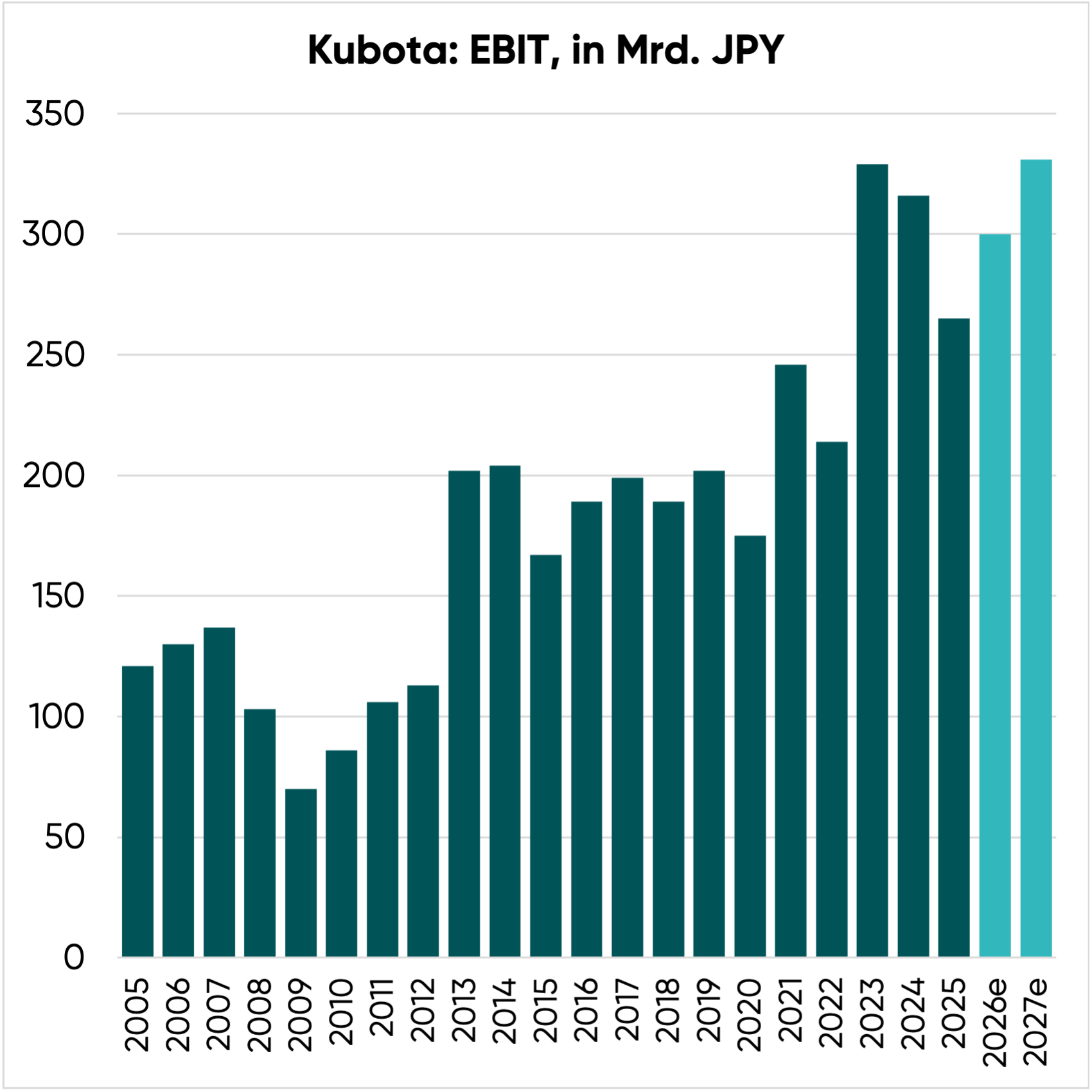

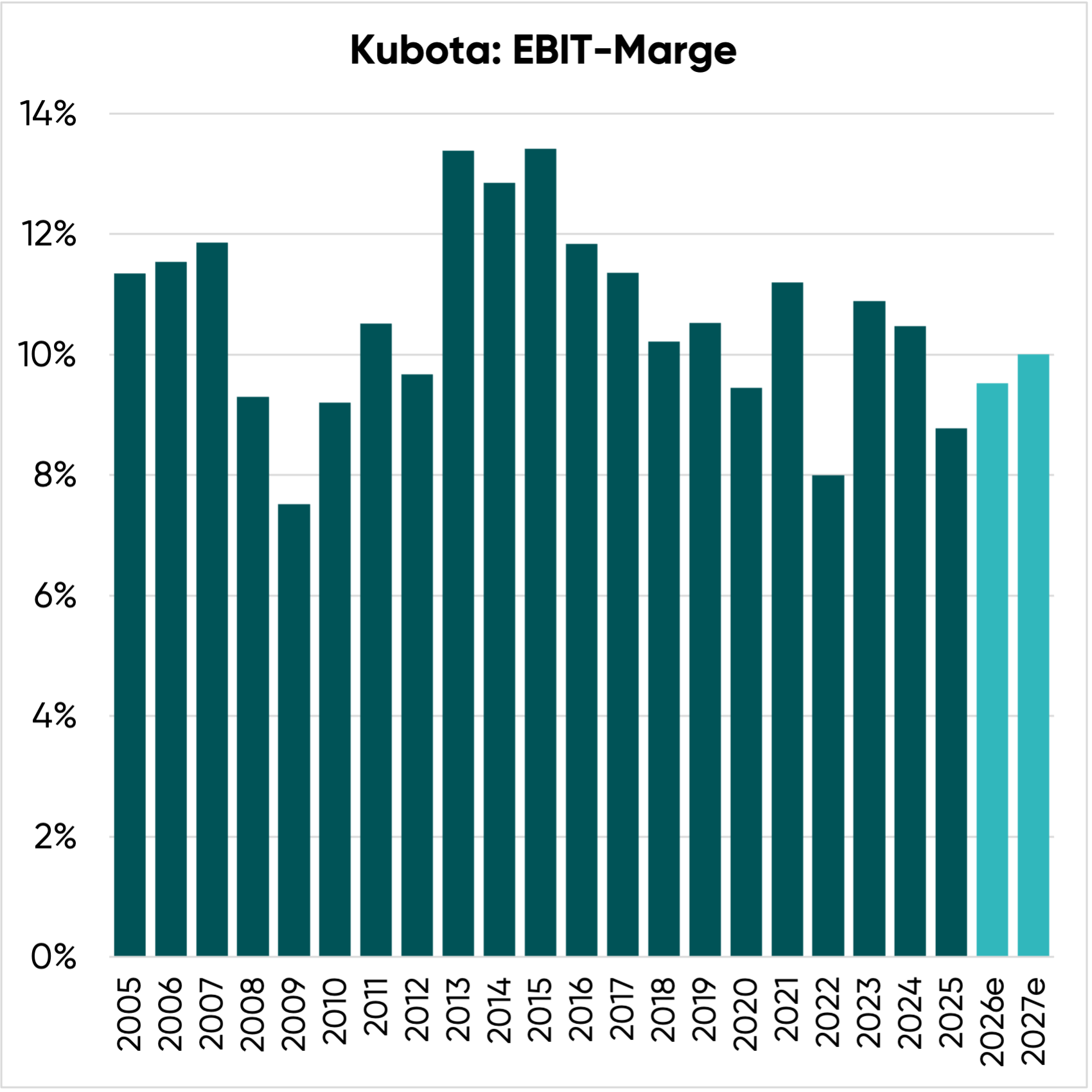

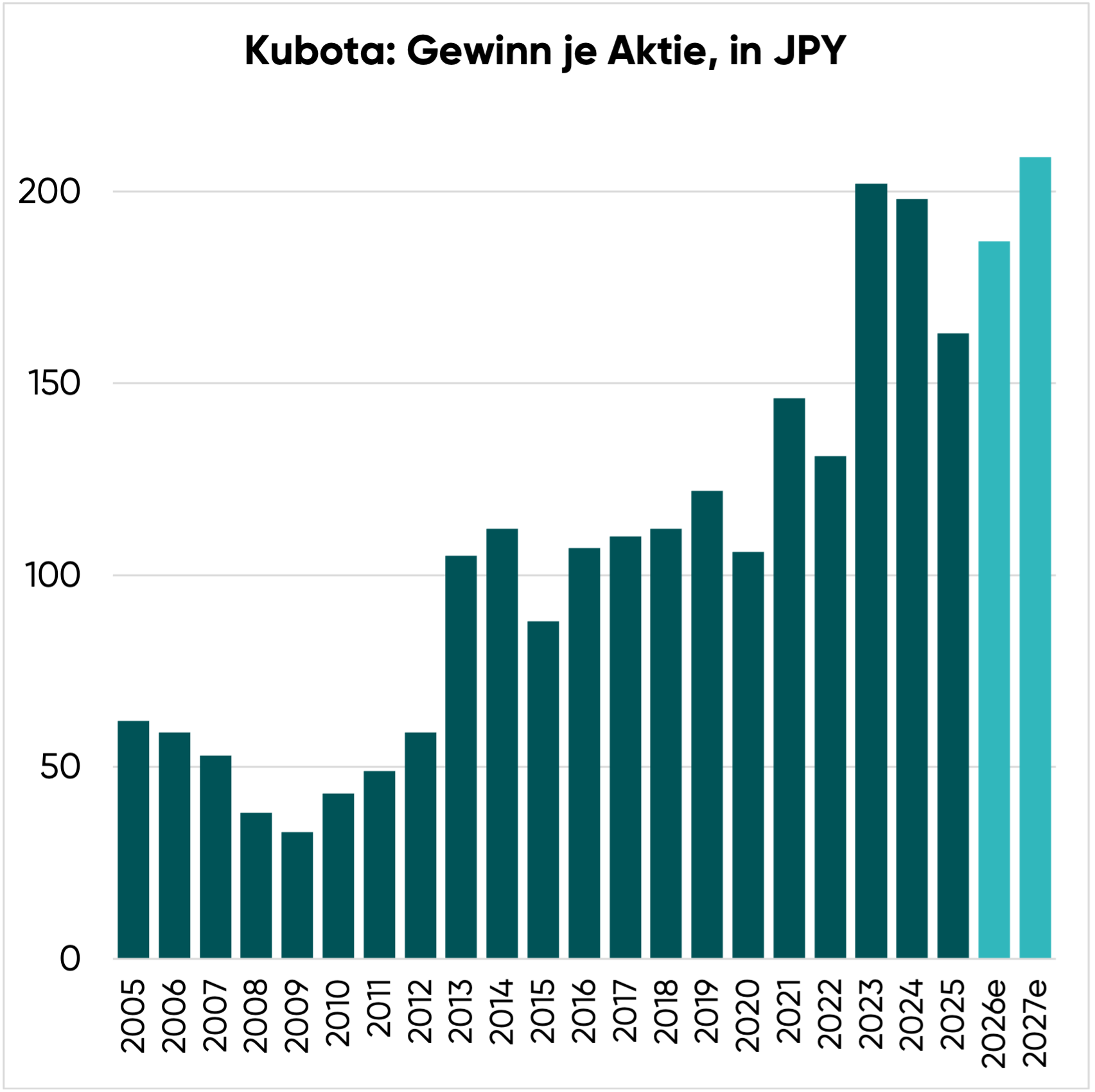

| Jahr | 2023 | 2024 | 2025 | 2026(e) | 2027(e) | Langfristige Erwartung |

| Umsatz in Mrd. JPY | 3.021 | 3.016 | 3.019 | 3.150 | 3.307 | 5 % p.a. |

| EBIT in Mrd. JPY | 329 | 316 | 265 | 300 | 331 | 6 % p.a. |

| EBIT-Marge | 10,9 % | 10,5 % | 8,8 % | 9,5 % | 10,0 % | |

| Gewinn in Mrd. JPY | 238 | 230 | 187 | 210 | 232 | |

| EPS in JPY | 202 | 198 | 163 | 187 | 209 | 7,5 % p.a. |

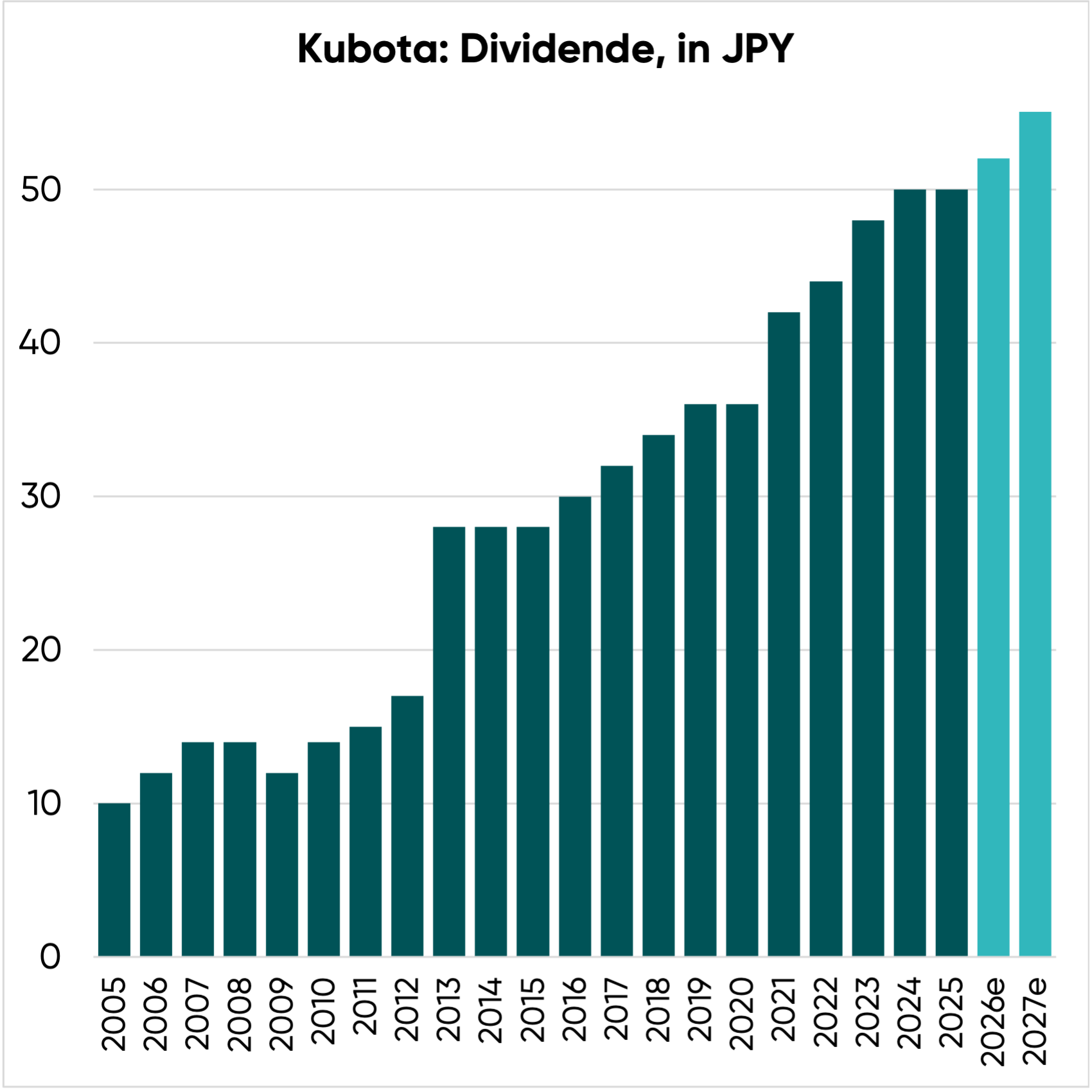

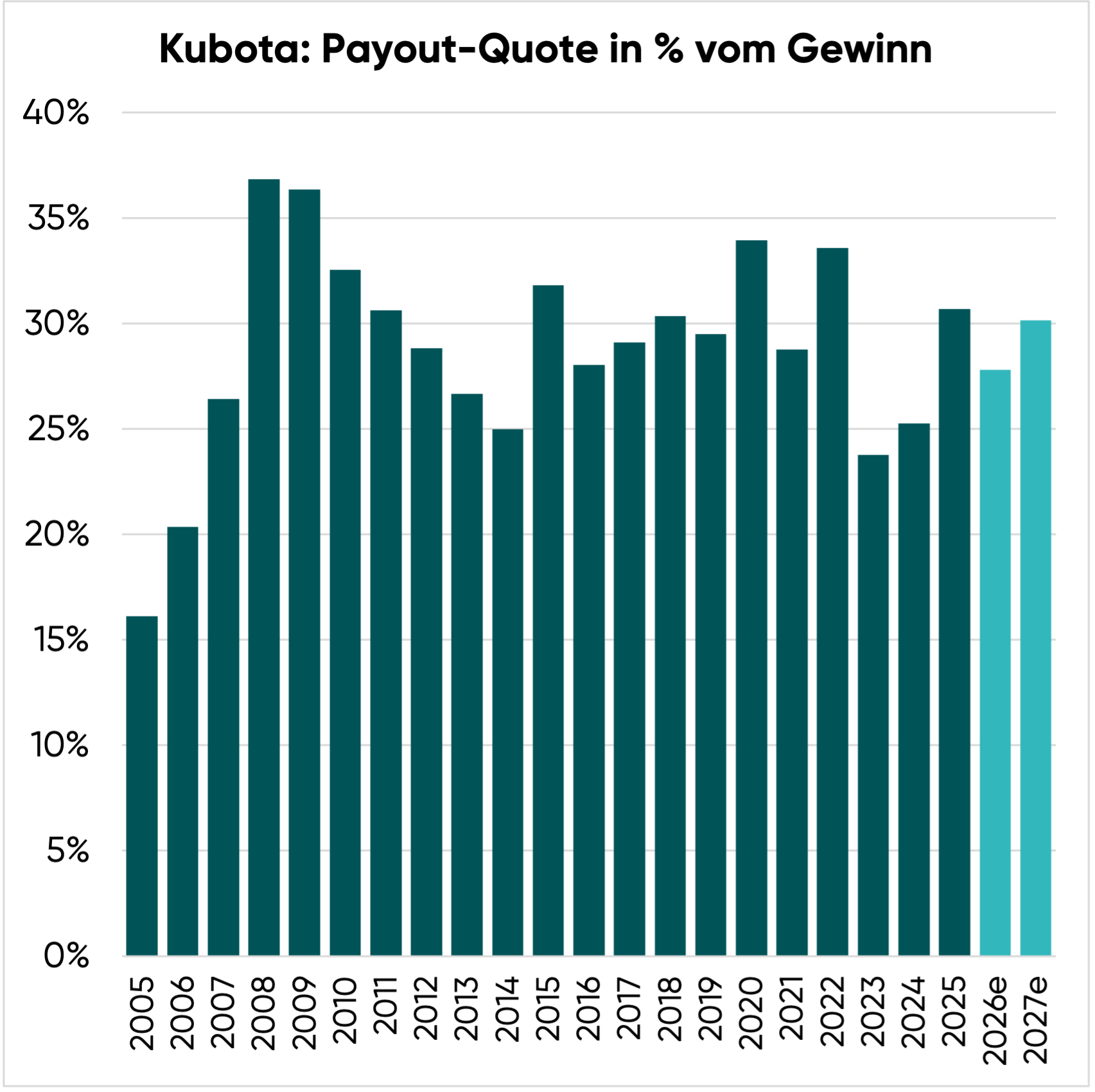

| Dividende in JPY | 48 | 50 | 50 | 52 | 63 | 7,5 % p.a. |

| Ausschüttungsquote | 24 % | 25 % | 31 % | 28 % | 30 % | 30 % |

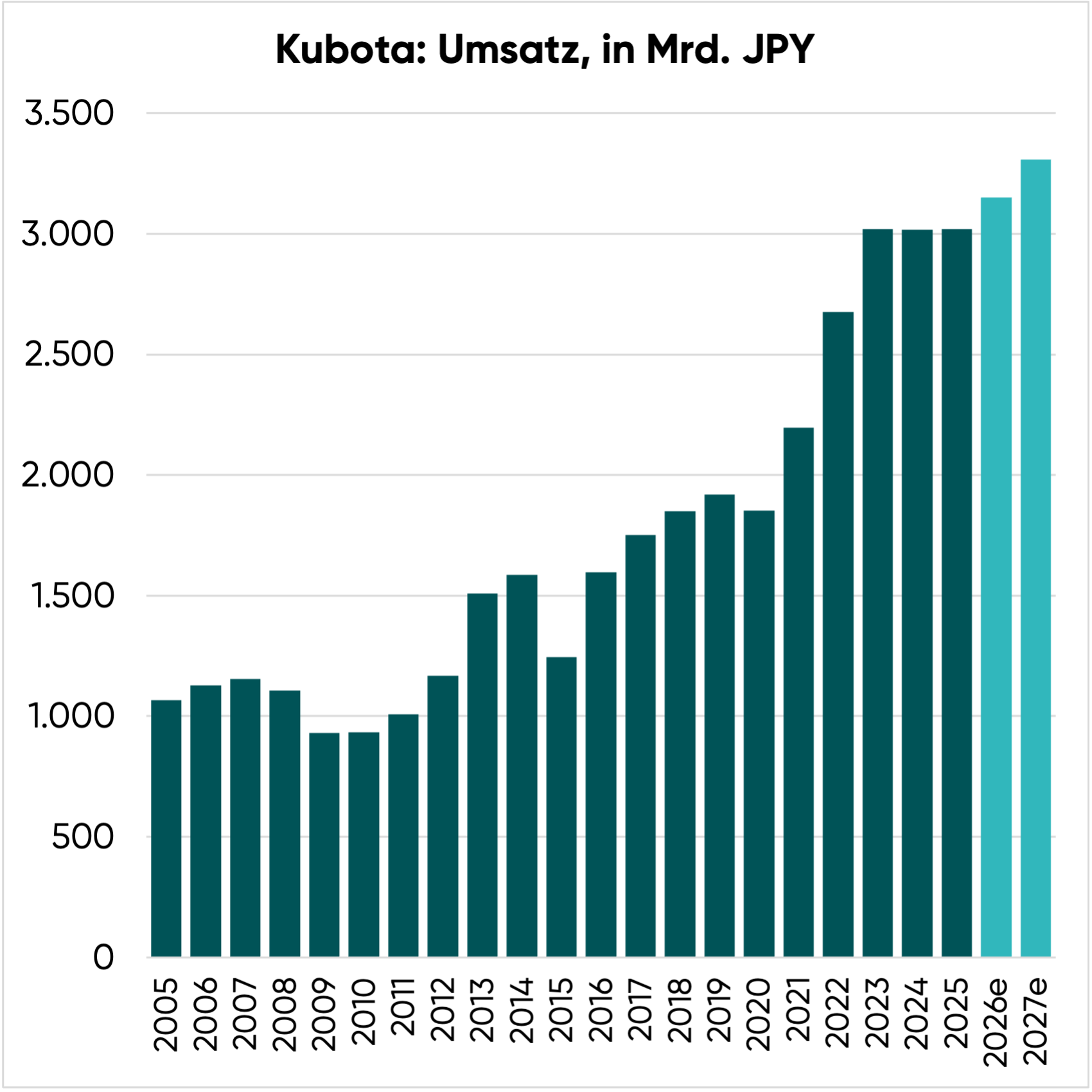

Umsatzwachstum

| Zeitraum | Umsatzwachstum pro Jahr (CAGR) |

| 2005-2025 (20 Jahre) | 5,3 % |

| 2015-2025 (10 Jahre) | 9,3 % |

| 2020-2025 (5 Jahre) | 10,3 % |

Im langfristigen Durchschnitt ist es Kubota gelungen, den Umsatz um 5 % p.a. zu steigern.

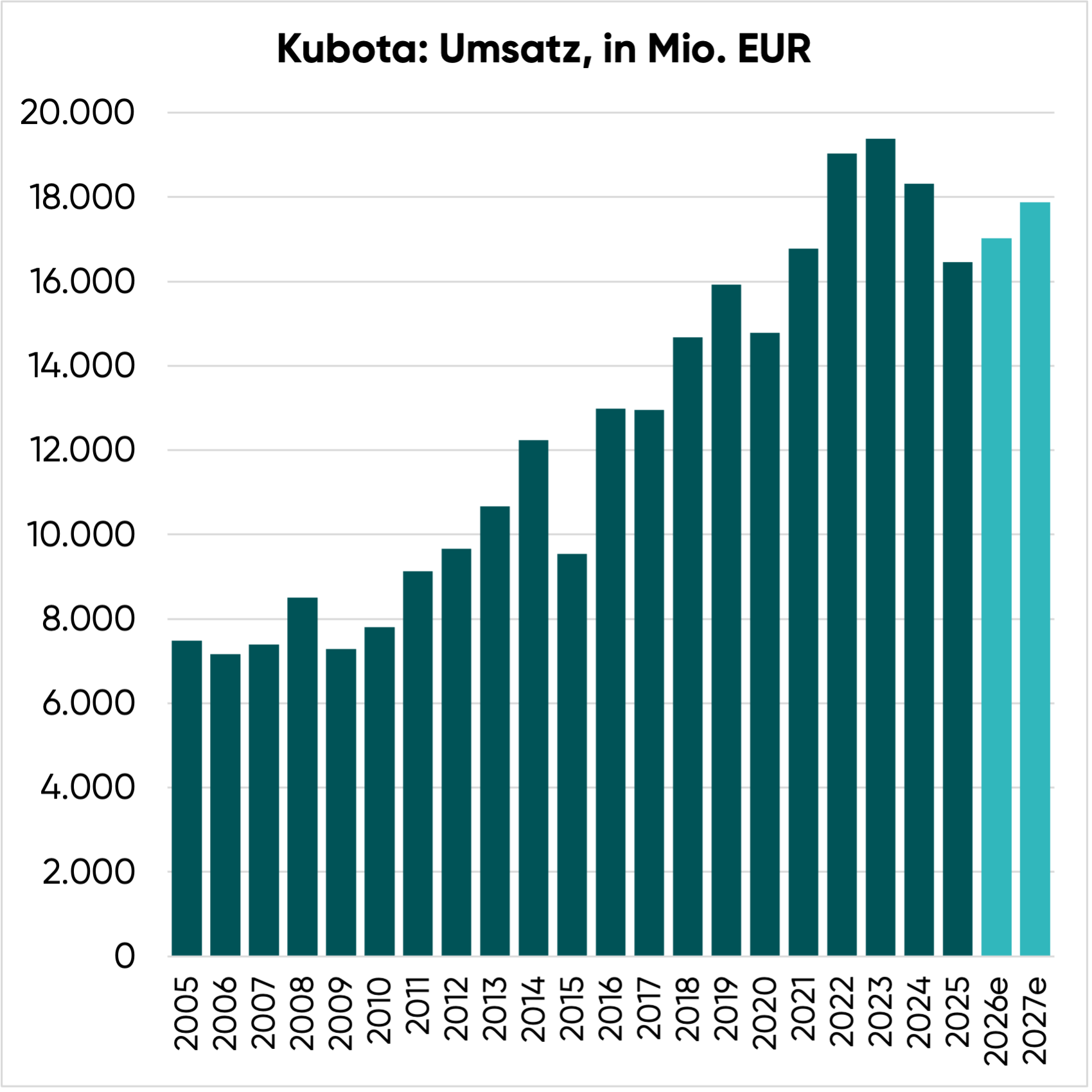

Allerdings wertete der japanische Yen (JPY) in den letzten Jahren ab, wodurch das Umsatzwachstum künstlich aufgebläht wurde.

Um diesen Effekt zu neutralisieren, haben wir die Umsätze der letzten 20 Jahre in EUR umgerechnet.

| Zeitraum | Umsatzwachstum pro Jahr (CAGR) |

| 2005-2025 (20 Jahre) | 4,0 % |

| 2015-2025 (10 Jahre) | 5,6 % |

| 2020-2025 (5 Jahre) | 2,1 % |

In EUR betrachtet liegt der langfristige Wachstumsdurchschnitt bei 4 % p.a.

Da sich die Branche aktuell in einem zyklischen Tief befindet, ist der historische Wachstumsdurchschnitt etwas nach unten verzerrt.

Gegenüber dem Rekordumsatz des Jahres 2023 ging der Erlös bis 2025 um 14 % zurück. Wettbewerber Deere musste dagegen einen Umsatzrückgang von 30 % verkraften.

Der Grund: Die Nachfrage ist abhängig davon, wie gut es den Landwirten geht.

Deren Umsätze hängen im Wesentlichen von den Preisen der Agrarrohstoffe ab – und diese sind seit 2023 deutlich gesunken (haben sich in etwa halbiert).

Das hat sich auf die Ertragslage der Bauern ausgewirkt.

Da die Landwirte weniger verdienen, werden Investitionen in die Erneuerung bzw. den Ausbau des Fuhrparks aufgeschoben.

Betrachten wir die Preisentwicklung einiger Agrarrohstoffe:

Maispreis

Der Maispreis hat sich gegenüber dem Hoch zu Beginn der 2020er Jahre in etwa halbiert.

Sojabohnen

Der Preis für Sojabohnen ist ebenfalls gesunken, aber nicht ganz so stark. Zuletzt hat er sich schon wieder etwas erholt.

Weizenpreis

Der Weizenpreis hat sich gegenüber dem Hoch halbiert, mittlerweile sind jedoch Stabilisierungstendenzen zu erkennen.

Reispreis

Ein ähnliches Bild ergibt sich beim Blick auf den Reispreis, wobei dieser gegenüber dem Tiefststand schon wieder um 40 % zugelegt hat.

Wir halten fest: Die Branche kommt aus einem zyklischen Tief, aktuell gibt es den Trend von Preissteigerungen.

Das macht sich bereits in den Quartalszahlen von Kubota bemerkbar.

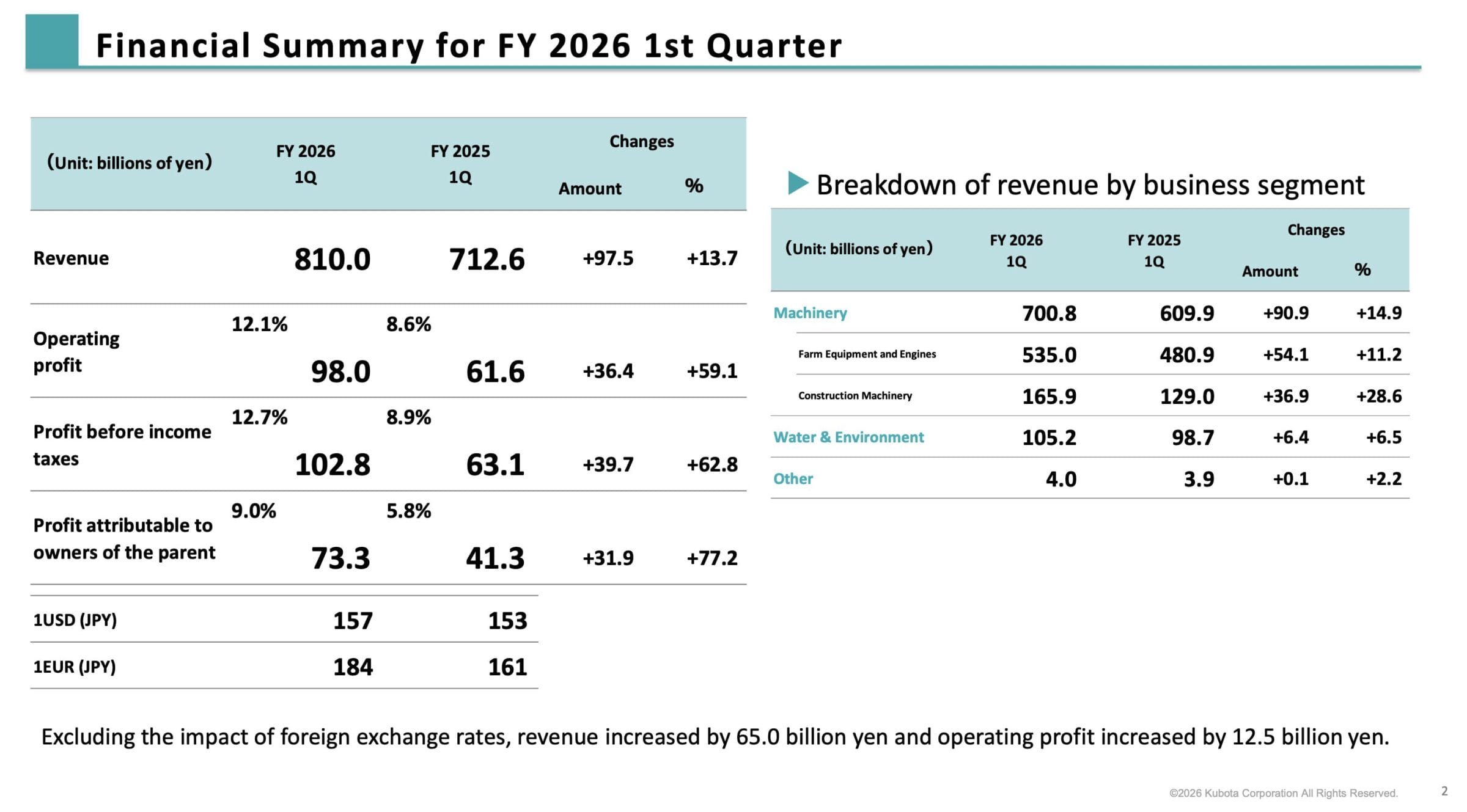

Kubota Q1/2026 Quartalsergebnisse

Kubota hat sofort eine Belebung der Nachfrage gespürt.

Der Umsatz konnte im 1. Quartal 2026 um 14 % gesteigert werden, beim Nettogewinn ging es um 77 % nach oben.

Kubota berichtete von einer steigenden Nachfrage und wachsenden Marktanteilen vor allem in Nordamerika und Indien. Höhere Stückzahlen haben zu Skaleneffekten geführt, dazu wurden auch noch die Preise angepasst.

Für das Gesamtjahr stellt Kubota ein Gewinnwachstum von 12-13 % in Aussicht, das übertroffen werden könnte.

Gewinnentwicklung

Beim Blick auf die Gewinnentwicklung fallen sofort die zyklischen Schwankungen ins Auge.

Während der Finanzkrise kam die Bautätigkeit in den USA nahezu zum Erliegen, daher brach die Nachfrage nach Baumaschinen stark ein.

Immerhin: Kubota ist stets profitabel geblieben.

2025 lag die operative Gewinnmarge bei 8,8 %, weit unterhalb des Durchschnittswertes der letzten 20 Jahre (11 %).

Im 1. Quartal 2026 wurde aber schon wieder ein Wert von 12,1 % erreicht.

Kubota hat sich vorgenommen, bis zum Jahr 2030 die EBIT-Marge auf 12,0 % zu steigern und diesen Wert auch in Jahren mit einer durchschnittlichen Nachfrage halten zu können.

Wir trauen dem Unternehmen über den Zyklus hinweg eine EBIT-Marge von 10,0 % zu, mit einer jährlichen Steigerung von 0,1 Prozentpunkten.

Mit dieser vorsichtigen Annahme kalkulieren wir einen Sicherheitsabschlag ein.

| Zeitraum | Gewinnwachstum pro Jahr (CAGR) |

| 2005-2025 (20 Jahre) | 5,0 % |

| 2015-2025 (10 Jahre) | 6,4 % |

| 2020-2025 (5 Jahre) | 9,0 % |

In der Bilanzwährung JPY konnte Kubota den Gewinn je Aktie seit 2005 um 5 % p.a. steigern.

Auch bei dieser Kennzahl gilt, dass die Abwertung des JPY die Wachstumsraten der letzten Jahre künstlich aufgebläht hat.

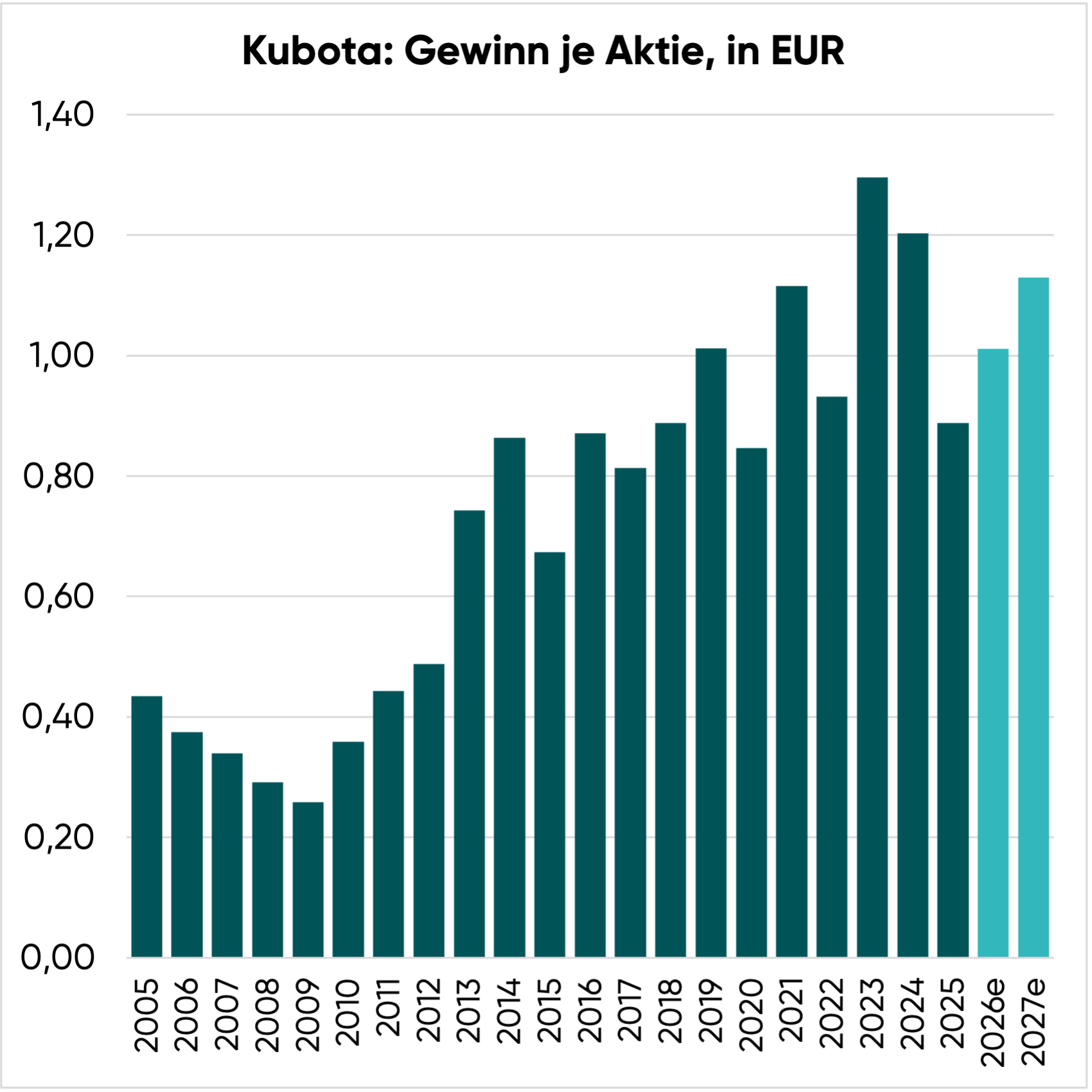

| Zeitraum | Gewinnwachstum pro Jahr (CAGR) |

| 2005-2025 (20 Jahre) | 3,7 % |

| 2015-2025 (10 Jahre) | 2,9 % |

| 2020-2025 (5 Jahre) | 0,9 % |

In EUR liegt die langfristige Wachstumsrate des Gewinns je Aktie bei 4 % p.a.

Aufgrund der branchenweiten Erholung der Nachfrage sowie der eingeleiteten Effizienzsteigerungen deuten sich beim Gewinn in den nächsten Jahren deutlich stärkere Steigerungen an.

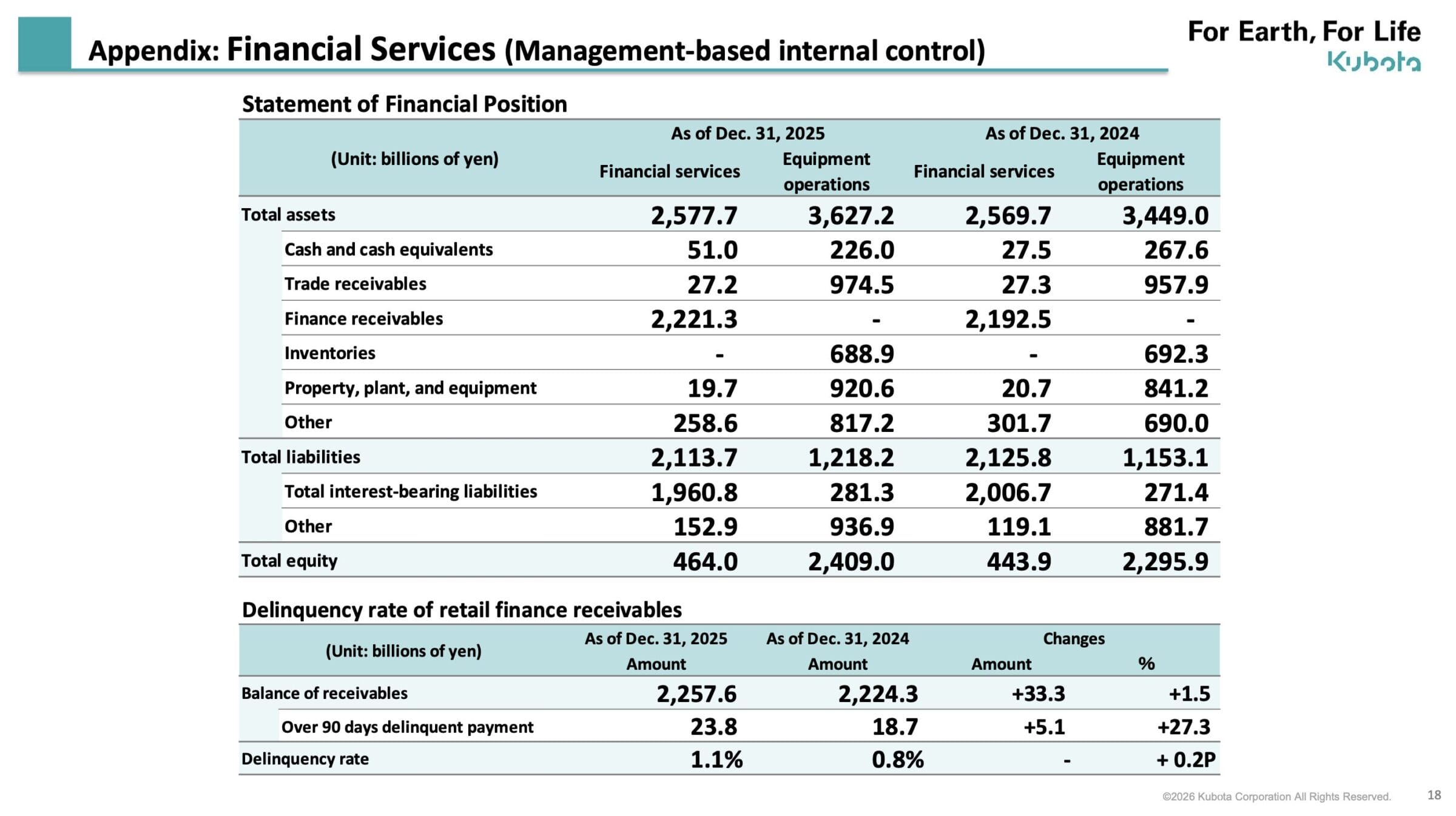

Kurzer Blick auf die Bilanz

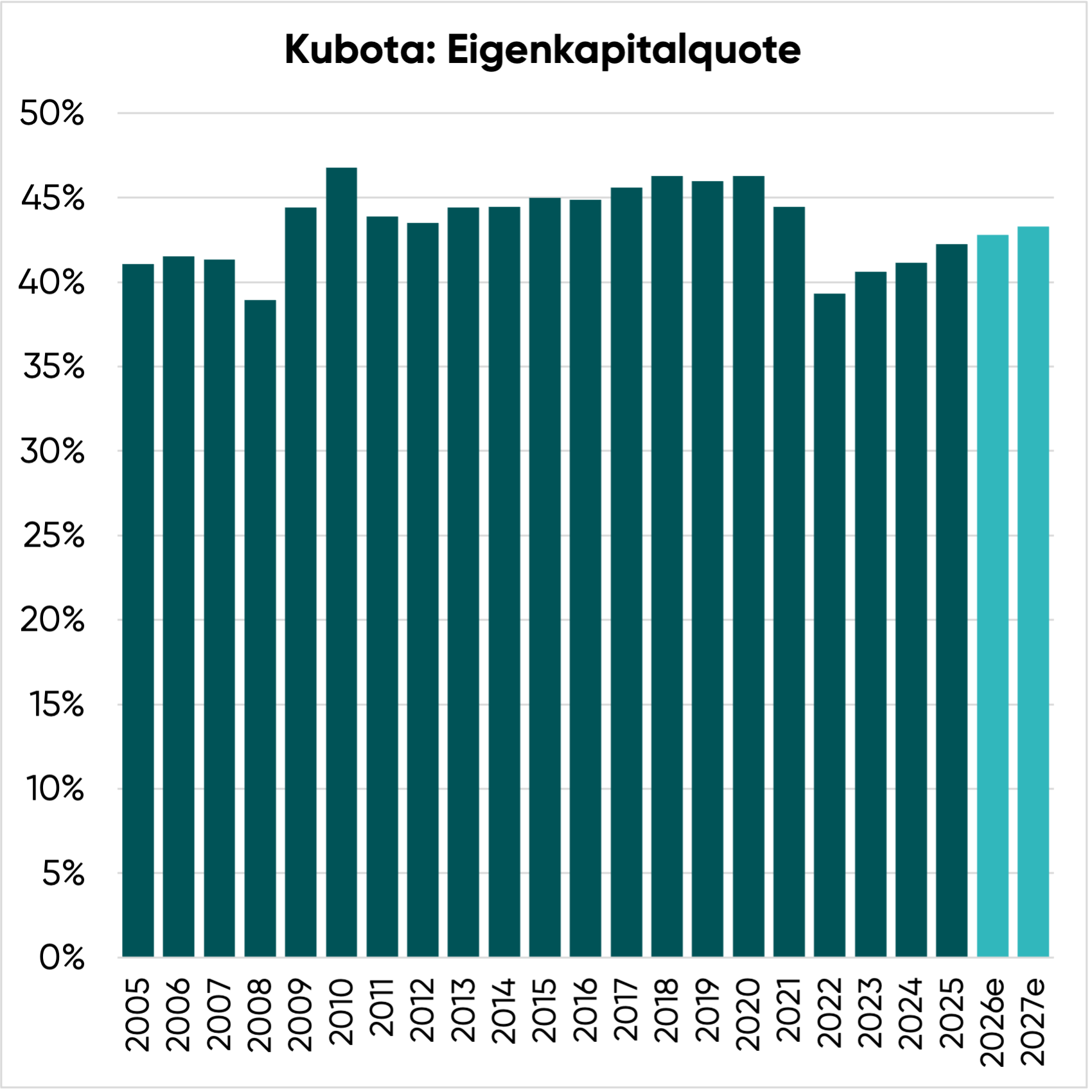

Kubota verfügt über enorme Eigenkapitalreserven, die Eigenkapitalquote beträgt 42 %. Zur Einordnung: Wettbewerber Deere kommt auf einen Wert von 25 %.

Wenn man Kubota in zwei Teile zerlegt (einmal das eigentliche Industriegeschäft und zum anderen die Finanzierungen für Kunden), steigt die Eigenkapitalquote der Produktionseinheit auf beeindruckende 66 %.

Daher ist Kubota im Industriegeschäft schuldenfrei.

In der Finanzierungssparte tritt Kubota als Kreditgeber auf. Viele Kunden können die Maschinen nicht in Cash bezahlen und entscheiden sich daher für eine Finanzierung.

Für Kubota ergeben sich daraus drei Vorteile:

- Absatzsteigerung

- Zinseinnahmen

- Kundenbindung

Gut zu wissen: In der Regel sind die Kredite mit den Maschinen abgesichert.

Insgesamt schätzen wir die Bilanz vor diesem Hintergrund als sehr solide ein.

Kapitalallokation

Für die langfristige Rendite einer Aktienanlage ist es von entscheidender Bedeutung, wie gut der erwirtschaftete operative Cashflow angelegt wird.

Wir trauen Kubota auf nachhaltiger Basis (2027e) folgende Kennzahlen zu:

- Umsatz: 3.307 Mrd. JPY

- EBIT-Marge: 10,0 %

- EBIT: 331 Mrd. JPY

- Zinsergebnis: 20 Mrd. JPY

- EBT: 351 Mrd. JPY

- Steuerquote: 34 % (inkl. Abzug von Minderheitsanteilen)

- Nettogewinn: 232 Mrd. JPY

- Zahl der Aktien: 1.108 Mio.

- Gewinn je Aktie: 209 JPY = 1,13 EUR

Betrachten wir nun, wie der Gewinn in Höhe von 232 Mrd. JPY aufgeteilt wird.

Wachstumsinvestitionen (65 Mrd. JPY oder 28 % des Gewinns)

Über den Zyklus hinweg trauen wir Kubota ein Umsatzwachstum von 5 % p.a. zu. Um die Eigenkapitalquote konstant zu halten, muss Kubota das Eigenkapital ebenfalls um 5 % p.a. stärken.

Das bedeutet, dass 130 Mrd. JPY des Gewinns einbehalten werden müssen.

Allerdings arbeitet das Management aktuell daran, Kubota auf Kapitaleffizienz zu trimmen.

Die Unternehmensführung hat das Ziel ausgerufen, bis 2030 mit der aktuellen Kapitalbasis auszukommen. Das würde eine Vollausschüttung erlauben.

Dazu ein Beispiel: Ab sofort erhalten amerikanische Kunden keine 0,0 % Finanzierungen mehr. Infolgedessen ist der Anteil der in Cash bezahlten Maschinen gestiegen.

Durch derartige Entscheidungen kann Kubota wachsen, ohne dabei zusätzliches Kapital zu benötigen.

Wir haben uns bei der Ermittlung des nachhaltig erzielbaren Free Cash Flows für einen Mittelweg entschieden und gehen von einer jährlichen Eigenkapitalstärkung in Höhe von 2,5 % aus. Dafür müssen 65 Mrd. JPY des Gewinns einbehalten werden.

Wenn wir diesen Wert vom Gewinn (232 Mrd. JPY) abziehen, ergibt sich ein kalkulatorischer Free Cash Flow von 167 Mrd. JPY, was 151 JPY oder 0,81 EUR je Kubota Aktie entspricht.

Kubota Aktie Dividende (70 Mrd. JPY oder 30 % des Gewinns)

Seit 2009 wurde die Dividende nicht mehr gesenkt, sondern stets stabil gehalten oder erhöht.

Im Gegensatz zu den meisten anderen Unternehmen gibt es bei Kubota keine definierte Ausschüttungsquote. Durchschnittlich werden 30 % des Gewinns ausgeschüttet.

Immerhin ein Versprechen gibt das Management dann doch: Die Dividende soll Jahr für Jahr zumindest stabil gehalten werden.

Da keine neue Dividendenpolitik mit höheren Ausschüttungen veröffentlicht wurde, dürfte der steigende Free Cash Flow vor allem über zusätzliche Aktienrückkäufe bei den Aktionären ankommen.

Trotz der niedrigen Ausschüttungsquote liegt die Dividendenrendite bei immerhin 2,3 % (2027e), aufgeteilt auf zwei Ausschüttungen.

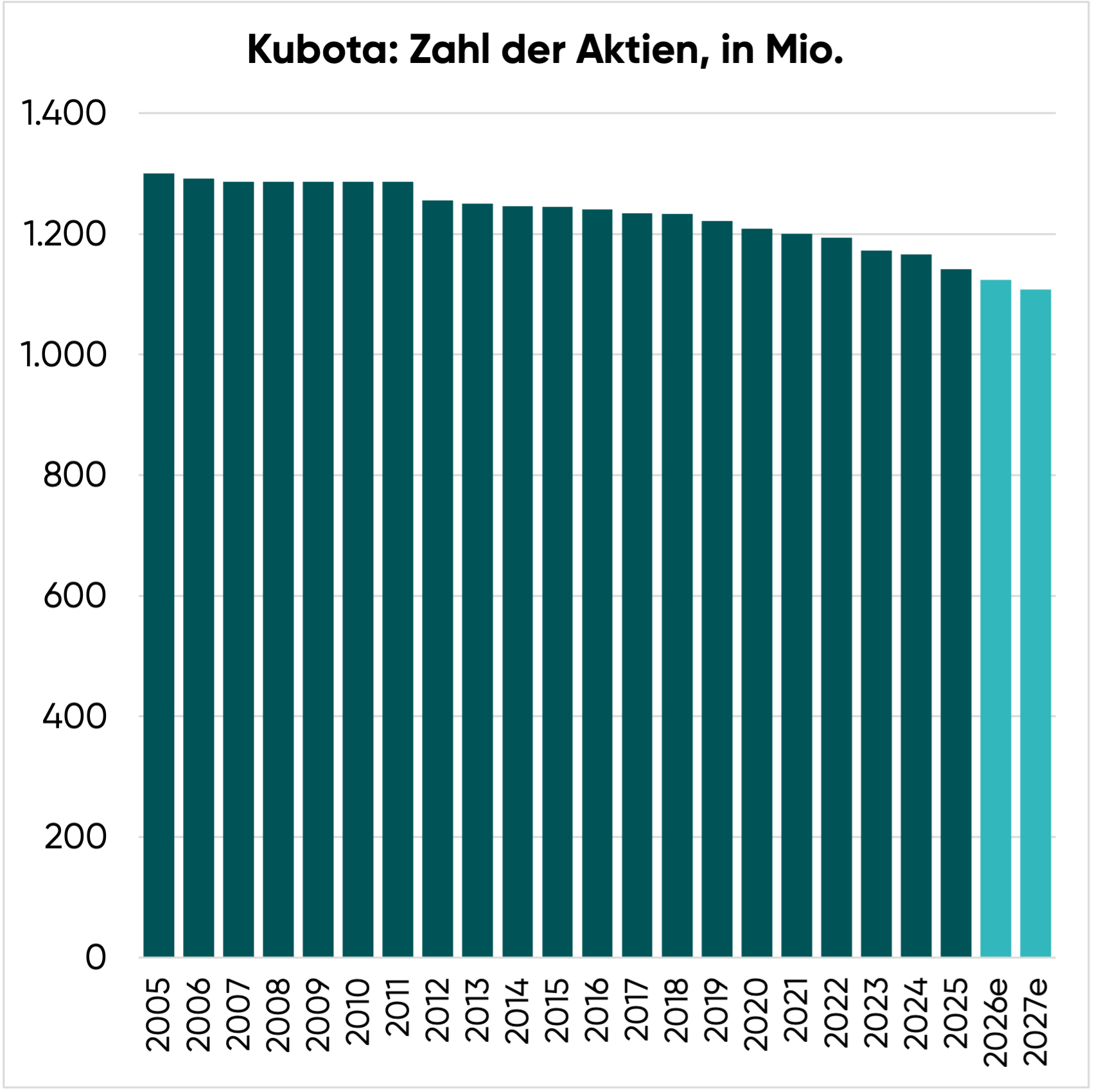

Aktienrückkäufe (45 Mrd. JPY oder 19 % des Gewinns)

Seit 2012 kauft Kubota jedes Jahr eigene Aktien zurück.

Die durchschnittliche Rückkaufquote der letzten zehn Jahre liegt bei 1 % p.a., 2025 waren es aber schon 2 % der ausstehenden Anteilsscheine.

Gut möglich, dass künftig jährlich sogar 3-4 % der Aktien zurückgekauft werden, ansonsten würde die Eigenkapitalbasis zu stark steigen und das Unternehmen sein Ziel einer Eigenkapitalrendite von 12,0 % verfehlen.

Verbleibender Betrag (52 Mrd. JPY oder 23 % des Gewinns)

Zusammengefasst ergibt sich folgende Kapitalallokation:

| in JPY | in % | |

| Nachhaltige Ertragskraft | 232 Mrd. | 100 % |

| abzgl. Wachstumsinvestitionen | -65 Mrd. | -28 % |

| abzgl. Dividendenzahlungen | -70 Mrd. | -30 % |

| abzgl. Aktienrückkäufe | -45 Mrd. | -19 % |

| = verbleibender Betrag | 52 Mrd. | 23 % |

Wir gehen davon aus, dass Kubota in den nächsten Jahren nicht mehr nur für 45 Mrd. JPY, sondern eher im Bereich von 100 Mrd. JPY eigene Aktien zurückkaufen wird.

Das hätte zur Folge, dass Gewinn und Dividende je Aktie rund drei Prozentpunkte schneller steigen als die Ertragskraft auf Unternehmensebene.

Bewertung der Kubota Aktie

In den folgenden Abschnitten

- ermitteln wir die jährliche Renditeerwartung einer Investition,

- kalkulieren den fairen Wert der Kubota Aktie

- und beschreiben die optimale Investitionsstrategie

Bitte bedenkt, dass diese Inhalte Teil der Abilitato Club Mitgliedschaft sind und nur von unseren Mitgliedern aufgerufen werden können.

Bewertung anhand des KGV

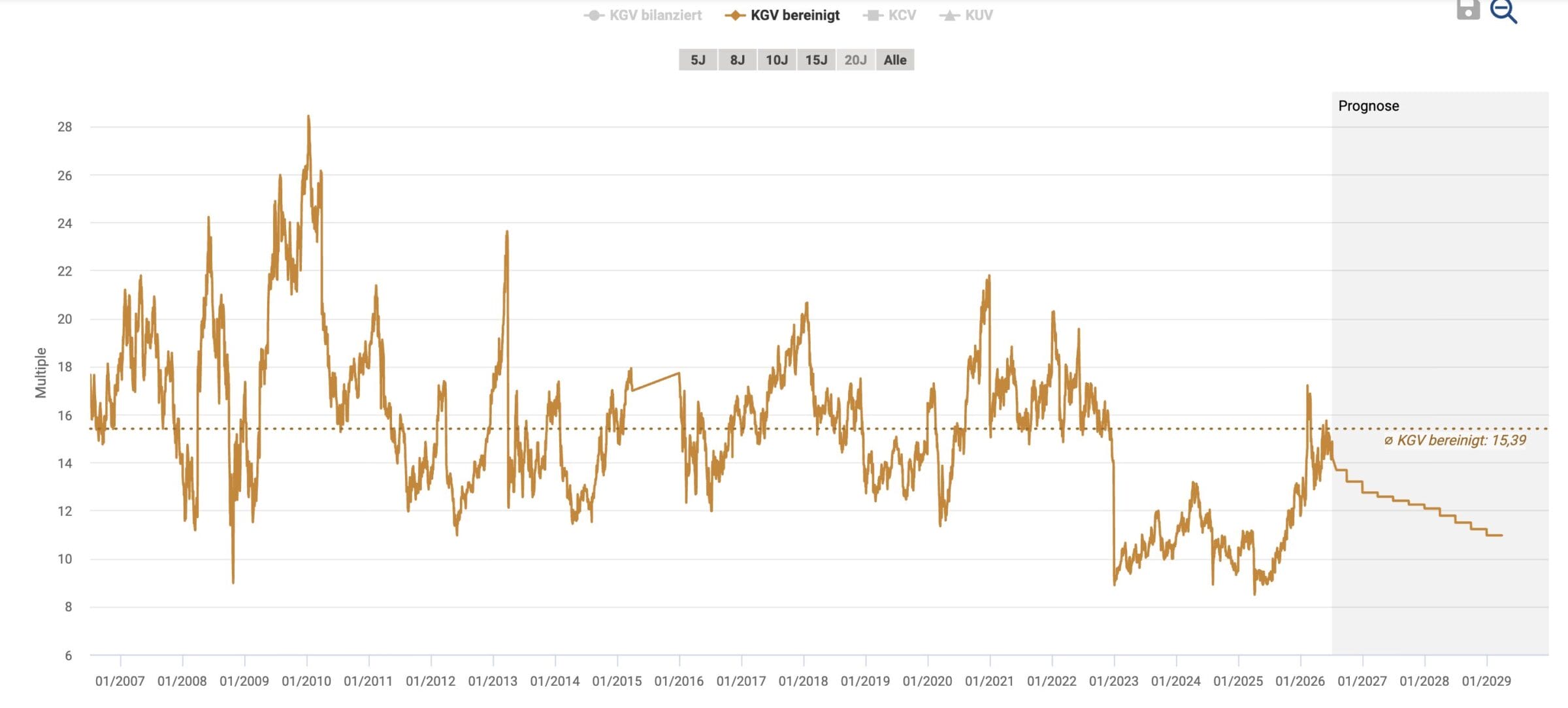

Jetzt validieren wir unsere Einschätzung zur Bewertung der Kubota Aktie noch anhand des historischen Kurs-Gewinn-Verhältnisses.

In den letzten 20 Jahren wurde die Kubota Aktie durchschnittlich mit einem KGV von 15 bewertet.

Aktuell gibt es das Wertpapier zum 14,4-fachen (2026e) bzw. 12,9-fachen (2027e) Gewinn.

Anhand des KGV-Indikators erscheint die Kubota Aktie derzeit leicht unterbewertet.

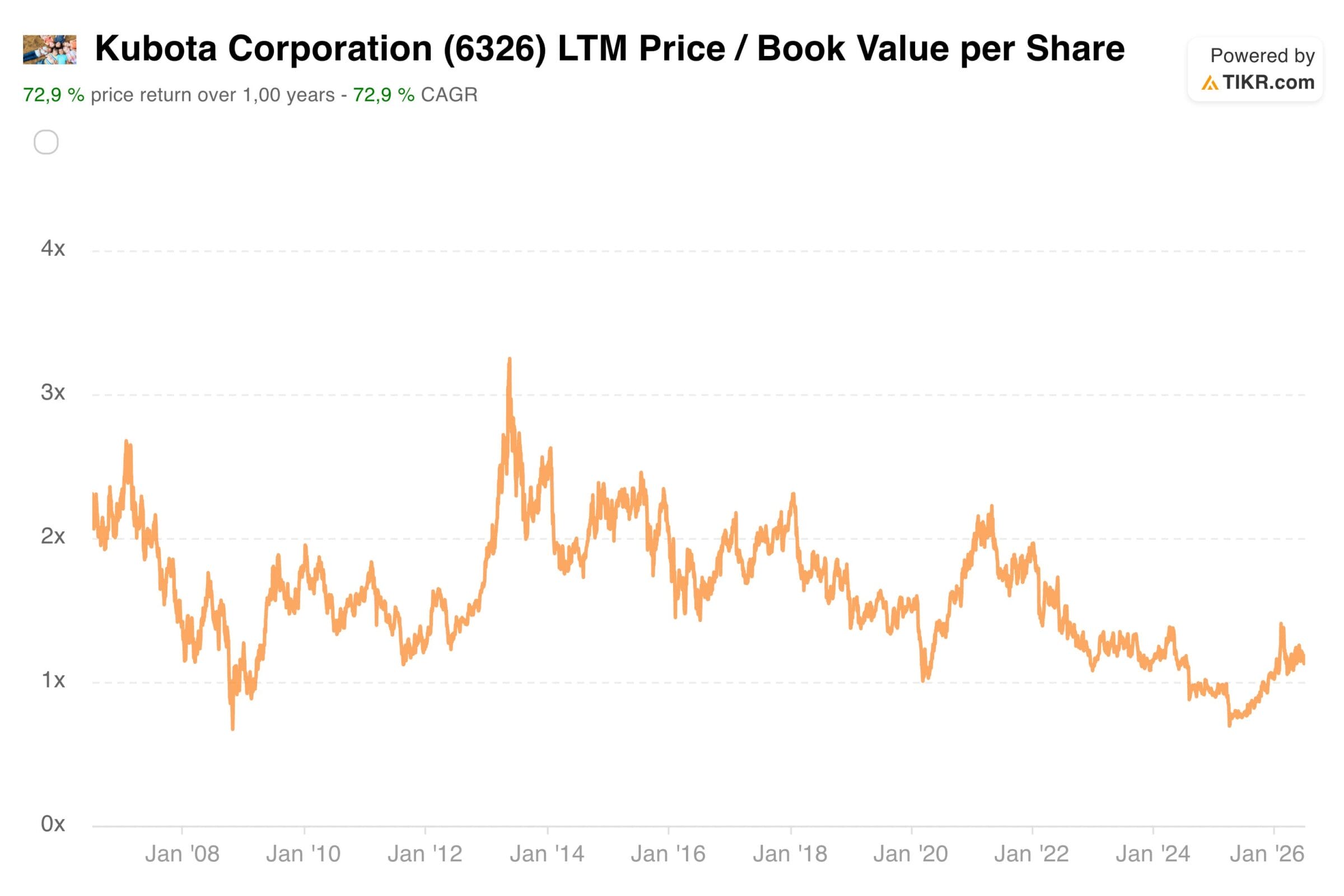

Bewertung anhand des KBV

Da Kubota über eine solide Bilanz und werthaltiges Eigenkapital (bspw. besicherte Forderungen aus dem Finanzierungsgeschäft) verfügt, blicken wir abschließend noch kurz auf das Kurs-Buchwert-Verhältnis.

Beim KBV wird der Kurs ins Verhältnis zum Eigenkapital je Aktie gesetzt.

Der Buchwert liegt aktuell bei 2.360 JPY bzw. 12,80 EUR je Kubota Aktie. Somit kostet das Wertpapier derzeit den 1,14-fachen Buchwert.

Der langfristige Bewertungsdurchschnitt liegt dagegen beim 1,6-fachen Buchwert, wobei der Titel in Boomzeiten auch schon für mehr als das 2-fache Eigenkapital gehandelt wurde.

Folglich deutet auch der KBV-Indikator auf eine Unterbewertung hin und führt zu einem Kursziel von 20,50 EUR (1,6-facher Buchwert) verbunden mit der Chance, dass wir eines Tages wieder Kurse von 25,60 EUR (2,0-facher Buchwert) sehen werden.

Chancen und Risiken

Kubota behauptet sich bereits seit Jahrzehnten als führender Hersteller von landwirtschaftlichen Maschinen.

Im Bereich von kleinen und mittelgroßen Traktoren erreicht Kubota in Ländern wie Japan und Thailand Marktanteile von 50 % und mehr. Das ist eine enorm starke Ausgangsbasis.

Aktuell arbeiten die Japaner daran, den indischen Markt zu erobern. Das 55 % Aktienpaket am indischen Traktorenhersteller Escorts Kubota ist bereits 10 % der Marktkapitalisierung von Kubota wert.

Da in Japan ein Kulturwandel stattfindet, achtet das Management nun endlich auch auf steigende Margen, Kapitaleffizienz und höhere Ausschüttungen.

Durch den Kulturwandel kann erhebliches Potential freigesetzt werden.

Dazu besteht die Chance, dass die Branche ihr zyklisches Tief verlässt und die Nachfrage deutlich anzieht.

Demgegenüber steht das Risiko, dass die Agrarrohstoffpreise irgendwann wieder einbrechen werden und Kubota dann einige Jahre lang weniger Geld verdient.

Das Baumaschinengeschäft (20 % vom Umsatz) hängt zudem am generellen Wirtschaftswachstum und der Bauaktivität.

Mittelfristig könnten sich chinesische Wettbewerber in den Schwellenländern ausbreiten und dort einen neuen Preiskampf starten. Kubota bereitet sich über die sehr kostengünstige Produktion in Indien darauf vor.

Falls US-Präsident Trump die Zölle für aus Japan importierte Produkte erneut erhöht, würde es einige Zeit dauern, bis Kubota die zusätzlichen Belastungen auf die Verkaufspreise aufschlagen kann.

Fazit zur Kubota Aktie: Preiswerte Einstiegsgelegenheit

Operative Entwicklung

Kubota ist einer der größten Hersteller von Traktoren und landwirtschaftlichen Maschinen.

Die Firma profitiert davon, dass eine ständig wachsende Weltbevölkerung von einer begrenzten Ackerfläche versorgt werden muss. Durch den Einsatz von modernen Maschinen kann der Ertrag gesteigert werden.

Abgerundet wird die Geschäftstätigkeit durch eine Wassersparte, in der Kubota unter anderem erdbebensichere Leitungen zur Trinkwasserversorgung herstellt.

Da das japanische Wassernetz in die Jahre gekommen ist, steigt der Modernisierungsbedarf in den kommenden Jahren.

Das Unternehmen trägt also dazu bei, dass die Menschheit mit Nahrungsmitteln und Wasser versorgt werden kann.

Da die Preise von wichtigen Agrarrohstoffen seit 2023 gesunken sind, haben Landwirte Investitionen in neue Maschinen aufgeschoben. Das erklärt, warum sich die Branche derzeit in einem zyklischen Tief befindet.

Zuletzt haben sich die Rohstoffpreise etwas erholt. Passend dazu sind die Q1/2026 Quartalszahlen von Kubota hervorragend ausgefallen.

Einschätzung zur Bewertung

Während der Aktienkurs des Marktführers Deere immer neue Rekordstände erklimmt, gibt es die Anteilsscheine des japanischen Herausforderers noch mit einem Abschlag von 30 % gegenüber dem Allzeithoch.

Dazu kommt, dass auch bei Kubota ein Kulturwandel stattgefunden hat: Statt wie bisher nur auf Marktanteilsgewinne zu achten, wird der Fokus nun auf Profitabilität, Kapitaleffizienz und Shareholder Value gelenkt.

Derzeit gibt es das Wertpapier für den 1,1-fachen Buchwert und zu einem KGV von 12,9 (2027e). Im Kapitel „Bewertung der Kubota Aktie“ haben wir zudem das jährliche Wertsteigerungspotential hergeleitet.

Persönliches Vorgehen

Ich bin bereits seit einiger Zeit investiert und denke nach den Recherchen zu diesem Artikel über eine baldige Aufstockung nach.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur Kubota Aktie nicht zu verpassen.

Alle unsere Artikel zur Kubota Aktie

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen:

| Recherchequelle | Was ist dort zu finden? |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Kubota | Bericht über das Jahr 2025 |

| Kubota | Investorenpräsentation Februar 2026 |

| Kubota | Q1/2026-Zahlen |

| Kubota | Investorenpräsentation Mai 2026 |

| Kubota | Business Plan 2030, Februar 2026 |

| Kubota | Transkript des Management Calls zum Business Plan 2030, Februar 2026 |

| Kubota | Geschäftsbericht 2025 |

| Trading Economics | Reispreis |