Übersicht zur Sixt Vorzugsaktie

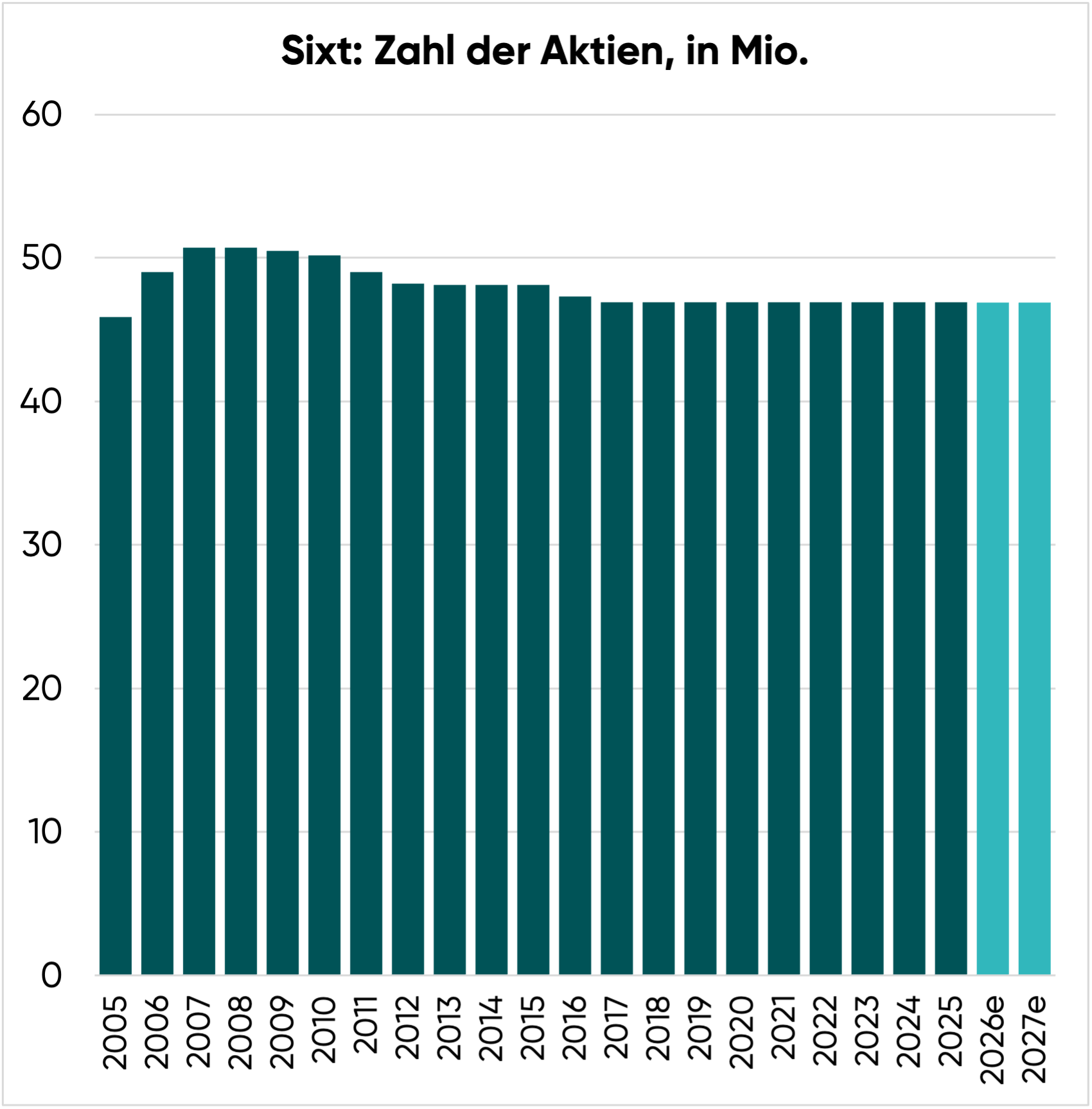

| Zahl der Aktien | 46,9 Mio. |

| Aktienkurs | 58,10 EUR |

| Marktkapitalisierung* | 2.720 Mio. EUR |

| Net Debt (31.12.2025) | 3.460 Mio. EUR |

| Unternehmenswert* | 6.180 Mio. EUR |

| KGV 2026e/2027e | 8,1/7,5 |

| Div.-Rendite 2026e/2027e | 6,2 %/6,7 % |

| ISIN | DE0007231334 |

Geschäftsmodell

Sixt ist ein familiengeführter Autovermieter.

Das Unternehmen kauft Fahrzeuge bei Herstellern ein, betreibt Mietstationen und versucht, die Flotte bestmöglich auszulasten.

Im Vergleich zur Konkurrenz hat sich Sixt über die Jahre zahlreiche Wettbewerbsvorteile aufgebaut:

Premium-Erlebnisse

- Mehrheitlich gut ausgestattete Premiumfahrzeuge von Herstellern wie BMW, Audi und Mercedes-Benz

- Moderne Autos, die typischerweise bereits nach 6-12 Monaten ausgetauscht werden

- Auch beim Kundenservice bietet Sixt einen hohen Standard

Moderne IT

Da der größte Teil des Wachstums organisch (also aus eigener Kraft und nicht durch Übernahmen) erfolgt ist, verfügt das Familienunternehmen über eine moderne IT-Infrastruktur.

Verglichen mit den Wettbewerbern stellt das einen weiteren Wettbewerbsvorteil dar.

Im Kern geht es darum, das richtige Fahrzeug zum richtigen Zeitpunkt am richtigen Ort anzubieten. Die interne Pricing-Maschische ist ebenfalls von großer Bedeutung.

Werden die Fahrzeuge zu günstig angeboten, entgeht Margenpotential. Sind diese aber zu teuer, bleiben die Kunden fern und die Auslastung sinkt.

Sixt investiert Jahr für Jahr viel Geld in die Verbesserung der IT-Systeme. Die Kombination aus künstlicher Intelligenz, dem riesigen Datenschatz und den modernen Systemen ermöglicht es der Gesellschaft, Auslastung und Pricing der Fahrzeuge stetig zu optimieren.

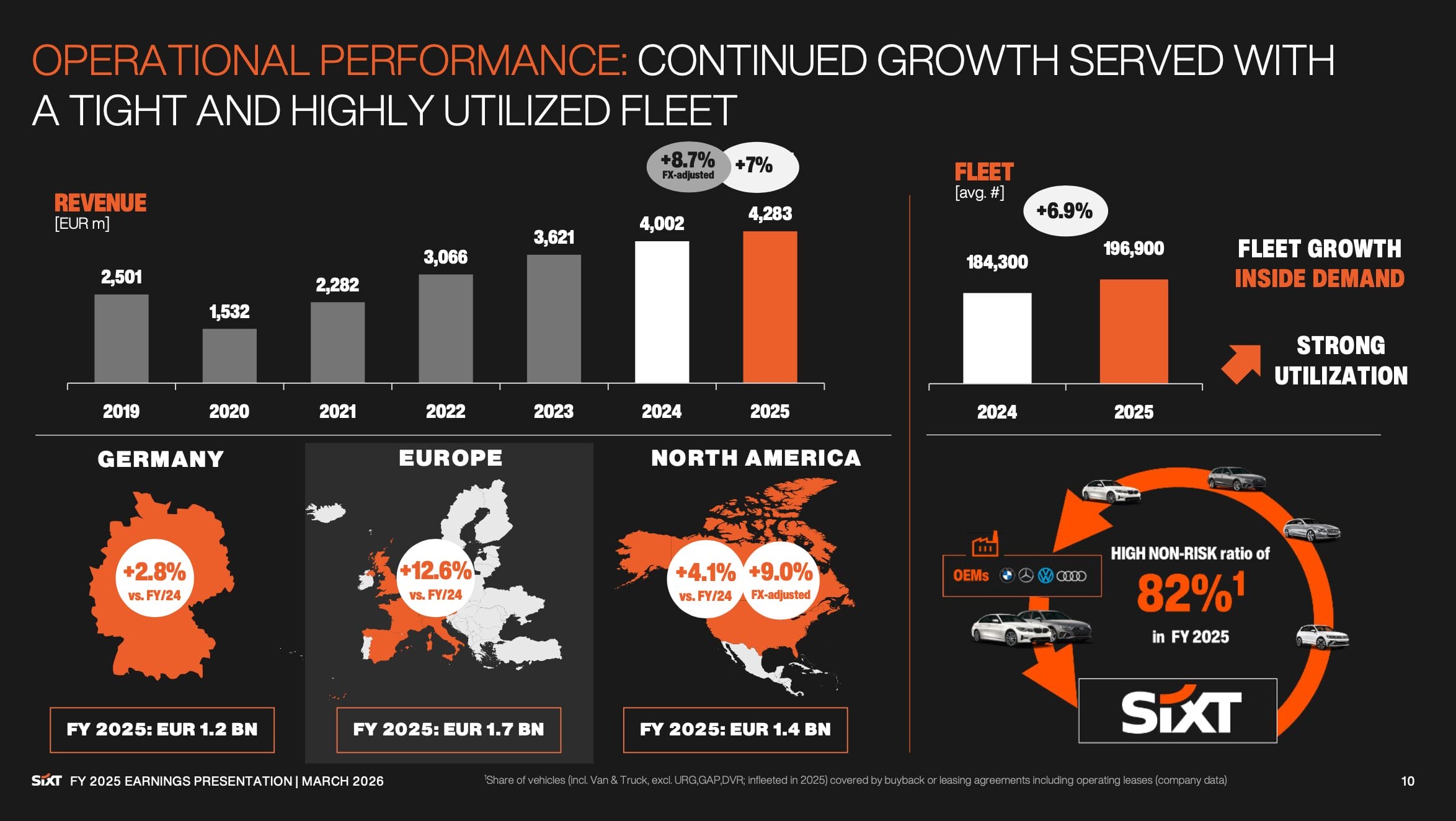

Das macht sich im Zahlenwerk bemerkbar: Die durchschnittliche Flottengröße ist 2025 um 6,9 % gewachsen, der währungsbereinigte Umsatz um 8,7 %, also etwas stärker, gestiegen.

Steigender Anteil an Direktbuchungen

Vergleichsplattformen zur Mietwagensuche sind unter Privatkunden zwar sehr beliebt, kosten die Anbieter aber bis zu 20 % des Umsatzes (Vermittlungsprovisionen).

Dazu kommt, dass diese Plattformen nur dann spürbar Nachfrage generieren, wenn ein Autovermieter die Fahrzeuge besonders günstig anbietet.

Beide Faktoren haben zur Folge, dass im Vermittlungsgeschäft kaum Geld verdient werden kann.

Daher setzt Sixt bereits seit langer Zeit auf die permanente Weiterentwicklung der eigenen App, die verschiedenste Mobilitätsbedürfnisse an einem Ort bündelt:

- rent: Autovermietung mit Fokus auf Premiumfahrzeuge und Premiumservice

- van & truck: Nutzfahrzeuge mit einem Gewicht von bis zu 16 Tonnen

- share: Carsharing

- ride: Kooperationen mit externen Transportdiensten

- auto abo: Fahrzeuge auf Monatsbasis mieten und flexibel bleiben

- charge: E-Autos laden

Kundenbindungsprogramm SIXT ONE

Vor wenigen Monaten wurde das Angebot um ein Kundenbindungspgramm ergänzt.

SIXT ONE funktioniert nach der üblichen Branchenlogik: Bei jeder Buchung erhalten die Kunden Punkte, die zu verschiedenen Leveln führen und abhängig vom Status Rabatte und kostenfreie Upgrades ermöglichen.

Innerhalb weniger Monate haben sich bereits mehr als 1 Mio. Kunden für SIXT ONE registriert.

Mit dem Kundenprogramm möchte Sixt den Anteil der Direktbuchungen weiter erhöhen und die Stammkunden noch enger an das Unternehmen binden.

Unternehmer statt Manager

Die Familie Sixt hält 58 % der Stammaktien und führt das Unternehmen mit dem Ziel des profitablen Wachstums.

Dabei wird die Fahrzeugflotte bewusst knapp geplant, um eine stets hohe Auslastung sicherzustellen.

Durch die mutige Entscheidung, 2011 in den US-Markt einzusteigen, hat sich das Unternehmen großes und anhaltendes Wachstumspotential erschlossen.

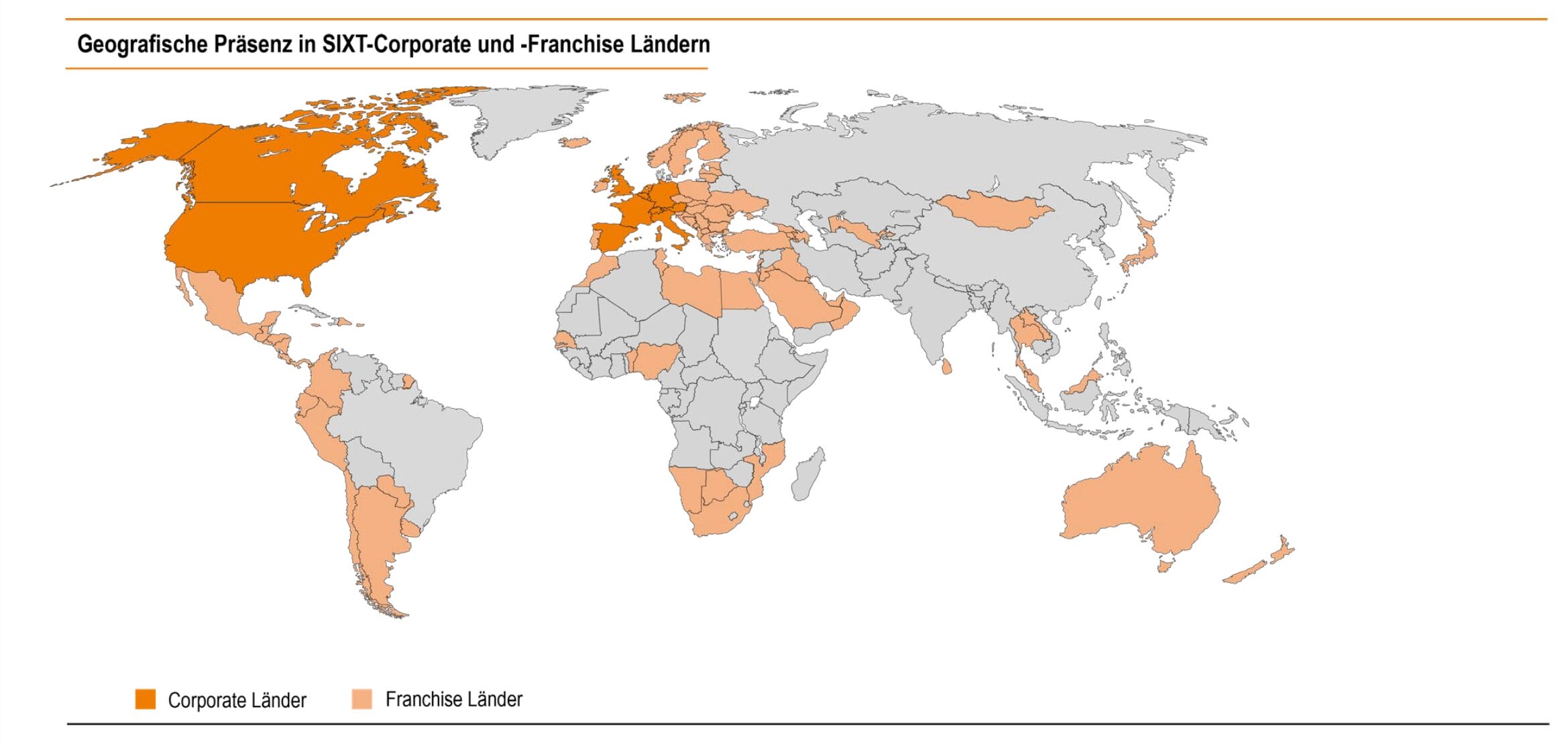

Mittlerweile ist Sixt in rund 100 Märkten aktiv.

Corporate Länder (13 Staaten)

In großen und risikoarmen Ländern wird das Geschäft über eigene Gesellschaften betrieben. Dazu zählen Deutschland, bevölkerungsreiche europäische Staaten sowie die USA und Kanada.

Franchise Länder (87 Staaten)

In kleinen und risikobehafteten Märkten wird das unternehmerische Risiko an Franchisenehmer ausgelagert (vergleichbar mit dem McDonald’s System).

Diese nutzen das Konzept von Sixt (inkl. Marke und Technologie) und müssen dafür einen Anteil ihres Umsatzes abführen.

Das Ergebnis: Sixt fließen jährlich rund 50 Mio. EUR an hochprofitablen und wiederkehrenden Lizenzeinnahmen zu, ohne dabei selbst Fahrzeuge einkaufen und bereitstellen zu müssen.

Weitere Wettbewerbsvorteile

Sixt profitiert von der äußerst soliden Bilanz, die günstige Finanzierungskosten ermöglicht. Durch die eingesparten Zinsen kommt ein höherer Anteil des operativen Gewinns bei den Aktionären an.

Darüber hinaus ermöglichen die finanziellen Rücklagen antizyklische Entscheidungen.

Als Wettbewerber während der Corona-Pandemie stark geschwächt waren, hat sich Sixt eine Vielzahl von weiteren Flughafen-Stationen gesichert, teilweise zu sehr attraktiven Konditionen.

Segmentbetrachtung

Die Firma teilt ihr Geschäft in vier Segmente auf:

| Segment | Deutschland | Europa | Nordamerika | Sonstige | Gesamt |

| Umsatz 2025, in EUR | 1.160 Mio. | 1.740 Mio. | 1.370 Mio. | 10 Mio. | 4.280 Mio. |

| Anteil am Umsatz 2025 | 27 % | 41 % | 32 % | ||

| Umsatzwachstum 2025* | 2,6 % | 12,6 % | 9,0 % | 7,0 % | |

| Marktpotential, in EUR | 3.000 Mio. | 14.000 Mio. | 38.000 Mio. | 55.000 Mio. | |

| Marktanteil 2025 | 37,7 % | 13,5 % | 3,5 % | 7,8 % | |

| Marktanteil 2024 | 37,1 % | 12,9 % | 3,1 % | ||

| Corporate EBITDA, in EUR | 277 Mio. | 307 Mio. | 67 Mio. | 11 Mio. | 662 Mio. |

| EBITDA-Marge (2025) | 24 % | 18 % | 5 % | 15 % | |

| Anteil am EBITDA | 42 % | 46 % | 10 % | 2 % |

Deutschland

- Der Heimatmarkt

- Fokus auf Geschäfts- und Firmenkunden

- Fast 40 % Marktanteil!

- Markt wächst aufgrund der wirtschaftlichen Stagnation nur noch langsam

- Enorm hohe Profitabilität mit einer geschätzten EBT-Marge von 19 %

Europa

- Markteintritt startete in den 1990er-Jahren

- Überwiegend Privatkunden und touristische Anmietungen

- Umsatz konnte 2025 um 13 % gesteigert werden

- Auch in den nächsten Jahren besteht noch erhebliches Wachstumspotential

- Überdurchschnittlich hohe Profitabilität mit einer geschätzten EBT-Marge von 13 %

Nordamerika

- Der Sprung über den Atlantik erfolgte 2011, mittlerweile ist Sixt bereits zum Nr. 4 Player aufgestiegen

- Wachsender Firmenkundenstamm

- Umsatz ist 2025 um 9 % gestiegen – während Wettbewerber wie Avis und Hertz Umsatzrückgänge verkraften mussten

- Enormes Marktpotential, das in den nächsten Jahren schrittweise gehoben werden soll

- Aktuell etwa im Break-Even-Bereich mit einer geschätzten EBT-Marge von 0 %

Gesamtbetrachtung

In den etablierten Segmenten Deutschland und Europa arbeitet Sixt weitaus profitabler, als es die konzernweite Vorsteuergewinnmarge andeutet.

Das nordamerikanische Geschäft leidet dagegen unter einer Vielzahl von externen und internen Belastungsfaktoren.

Externe Gründe für die geringe Marge:

- Zölle haben das Wirtschaftswachstum ausgebremst

- 2025 gab es dazu noch den längsten Government-Shutdown der Geschichte

- Aufgrund immer weiter steigender Lebenshaltungskosten hat sich die Konsumentenstimmung außergewöhnlich stark eingetrübt

- Wettbewerber wie Avis und Hertz treten sehr preisaggressiv auf, obwohl sie Verluste einfahren

- Die Fahrzeug-Restwerte sind nur um 0,4 % gestiegen

Der Punkt mit den Fahrzeugrestwerten erfordert etwas Kontext:

Im europäischen Geschäft lässt sich Sixt von den Fahrzeugherstellern garantierte Rückkaufpreise einräumen. Dadurch werden Restwertrisiken minimiert.

In Amerika ist diese Praxis dagegen kaum verbreitet. Sixt übernimmt beim größten Teil US-Fahrzeuge, also das Risiko, dass sich die Restwerte beim Verkauf verändern.

Wenn diese sinken, führt das zu erhöhten Kosten. Wenn die Restwerte jedoch steigen, ergeben sich Zusatzgewinne.

Im langfristigen Durchschnitt legen die Fahrzeugrestwerte in den USA um 2,3 % p.a. zu (Manheim Used Vehicle Value Index), in etwa im Einklang mit der generellen Teuerungsrate.

Bezogen auf den Wert der 2025 eingeflotteten US-Fahrzeuge (1,9 Mrd. EUR) hat der unterdurchschnittliche Preisanstieg der Fahrzeugrestwerte den Gewinn mit ca. 30 Mio. EUR belastet (0,4 % statt 2,3 % Preissteigerung).

Für 2026 wird ein Preisanstieg von 2 % prognostiziert. Das sollte die Ertragskraft des US-Geschäfts spürbar erhöhen.

Interne Gründe für die geringe Marge:

- Vielzahl an neu eröffneten Stationen, die erst nach einigen Jahren ihre Ziel-Auslastung erreichen (Hochlaufphase)

- Marketing-Investitionen, um die Marke Sixt bekannter zu machen (denen bisher nur geringe Umsätze gegenüberstehen)

Damit sind wir jetzt bei der Investitionsthese angekommen. Was macht die Sixt Aktie aus Investorensicht spannend?

Investitionsthese

Sixt ist eines der wenigen deutschen Unternehmen, das trotz wirtschaftlicher Stagnation weiterhin kräfitg wächst.

Die operative Exzellenz ermöglicht Marktanteilsgewinne in allen Regionen. Und die differenzierte Premium-Strategie ermöglicht es der Firma, dabei auch noch eine überdurchschnittliche Gewinnmarge einzufahren.

Während die etablierten Märkte Deutschland und Europa bereits Cashcows sind, sorgt das nordamerikanische Geschäft für erhebliches Wachstums- und Margensteigerungspotential.

Erich Sixt äußerte sich im OMR Podcast wie folgt:

In zehn Jahren sind wir ein amerikanisches Unternehmen mit einem deutschen Ableger. (…). Das Ding wird explodieren. (…) (Wir werden) ganz woanders stehen.

Sixt überzeugt also mit der seltenen Kombination aus anhaltend hohem Wachstumspotential und einer sehr günstigen Bewertung.

Kursentwicklung

In den letzten 20 Jahren legte der Kurs der Sixt Vorzugsaktie um 6,7 % p.a. zu.

Dazu kommt noch eine durchschnittliche Dividendenrendite im Bereich von 6 %, sodass der Total Return knapp 13 % p.a. beträgt.

Mit diesem Track-Record hat Sixt bewiesen, dass die Firma in der Lage ist, nachhaltig Werte für die Anteilseigner zu schaffen.

Der Aufsichtsratsvorsitzende Erich Sixt erwähnte auf der diesjährigen Hauptversammlung, dass aus einem ursprünglichen Investment von 10.000 EUR zum Börsengang im Jahr 1987 mittlerweile ein Vermögen von deutlich über 500.000 EUR geworden wäre.

Zudem habe Sixt trotz der zyklischen Branchenentwicklung seit dem IPO noch nie ein Jahr mit einem Verlust abgeschlossen.

Mittlerweile pendelt der Kurs der Sixt Aktie jedoch schon seit acht Jahren um die Marke von 60 EUR. Im Gegensatz dazu konnten Umsatz, Gewinn und Eigenkapital seitdem aber erheblich gesteigert werden.

Die Seitwärtsphase kann also mit einem immer günstigeren Bewertungsniveau erklärt werden, zu dem die Anteilsscheine nun zu haben sind:

- 2018 kostete das Wertpapier noch den 3-fachen Buchwert, aktuell werden die Vorzugsaktien zum 1,2-fachen Eigenkapital gehandelt (2026e)

- Während das KGV damals bei 14 lag, gibt es die Sixt Aktie derzeit zum 8-fachen Gewinn (2026e)

Operative Performance

Kennzahlenübersicht

| Jahr | 2024 | 2025 | 2026(e) | 2027(e) | Langfristige Erwartung |

| Umsatz in Mio. EUR | 4.002 | 4.283 | 4.700 | 5.070 | |

| Umsatzwachstum | 11 % | 7 % | 10 % | 8 % | 8 % p.a. |

| EBT in Mio. EUR | 335 | 401 | 470 | 507 | |

| EBT-Marge | 8,4 % | 9,4 % | 10,0 % | 10,0 % | |

| EPS in EUR | 5,21 | 6,10 | 7,21 | 7,78 | |

| EPS-Wachstum | -27 % | 17 % | 18 % | 8 % | 8 % p.a. |

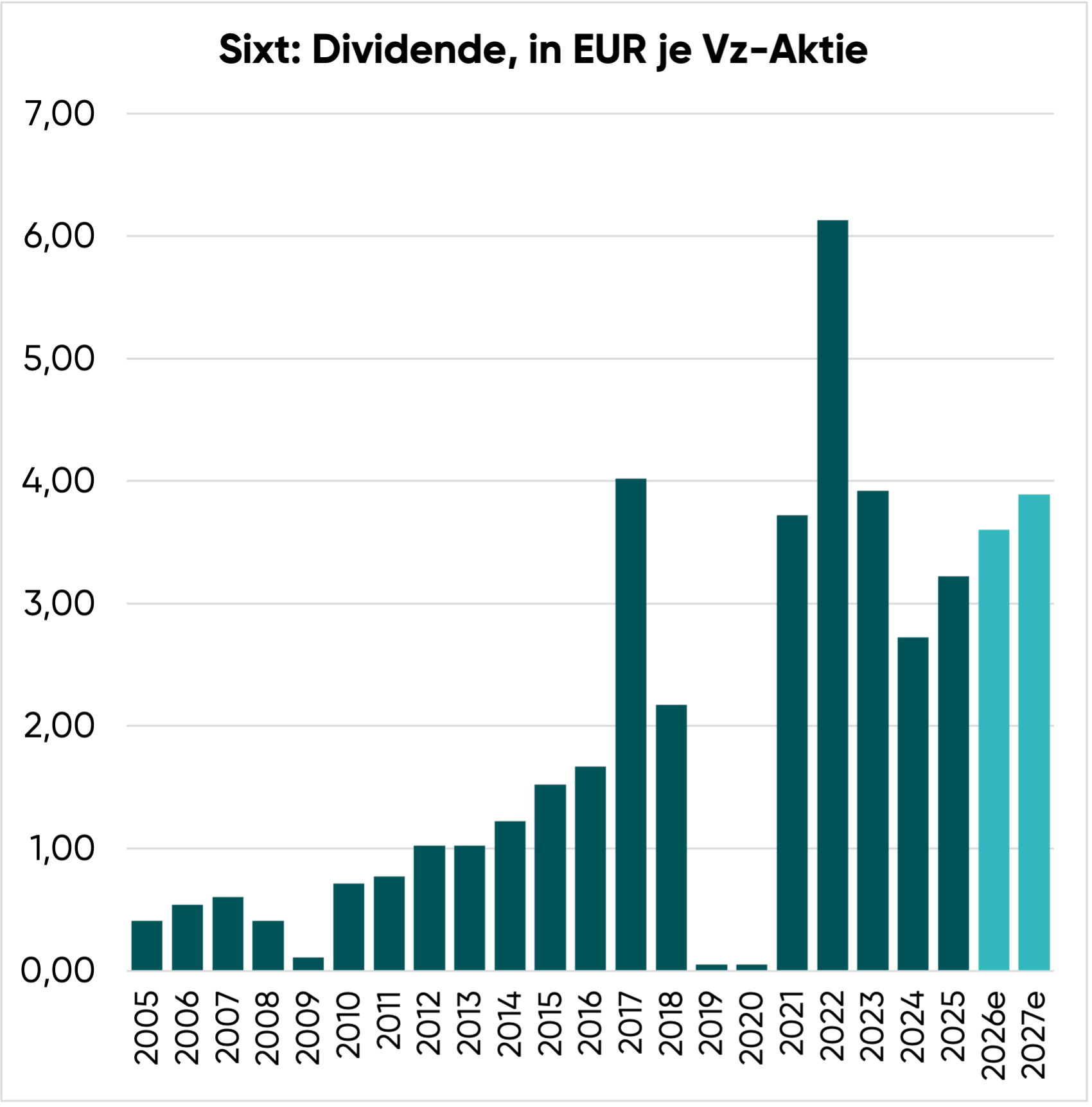

| Dividende in EUR | 2,72 | 3,22 | 3,60 | 3,89 | |

| Payout-Quote | 52 % | 53 % | 50 % | 50 % |

2025 war für Sixt ein erfolgreiches Jahr:

- Der Umsatz konnte um 7 %, währungsbereinigt sogar um 8,9 %, gesteigert werden

- Die Vorsteuergewinnmarge ist von 8,4 % auf 9,4 % gestiegen

- Der Gewinn je Aktie legte um 17 % zu

- Die Dividende wurde um 18 % angehoben

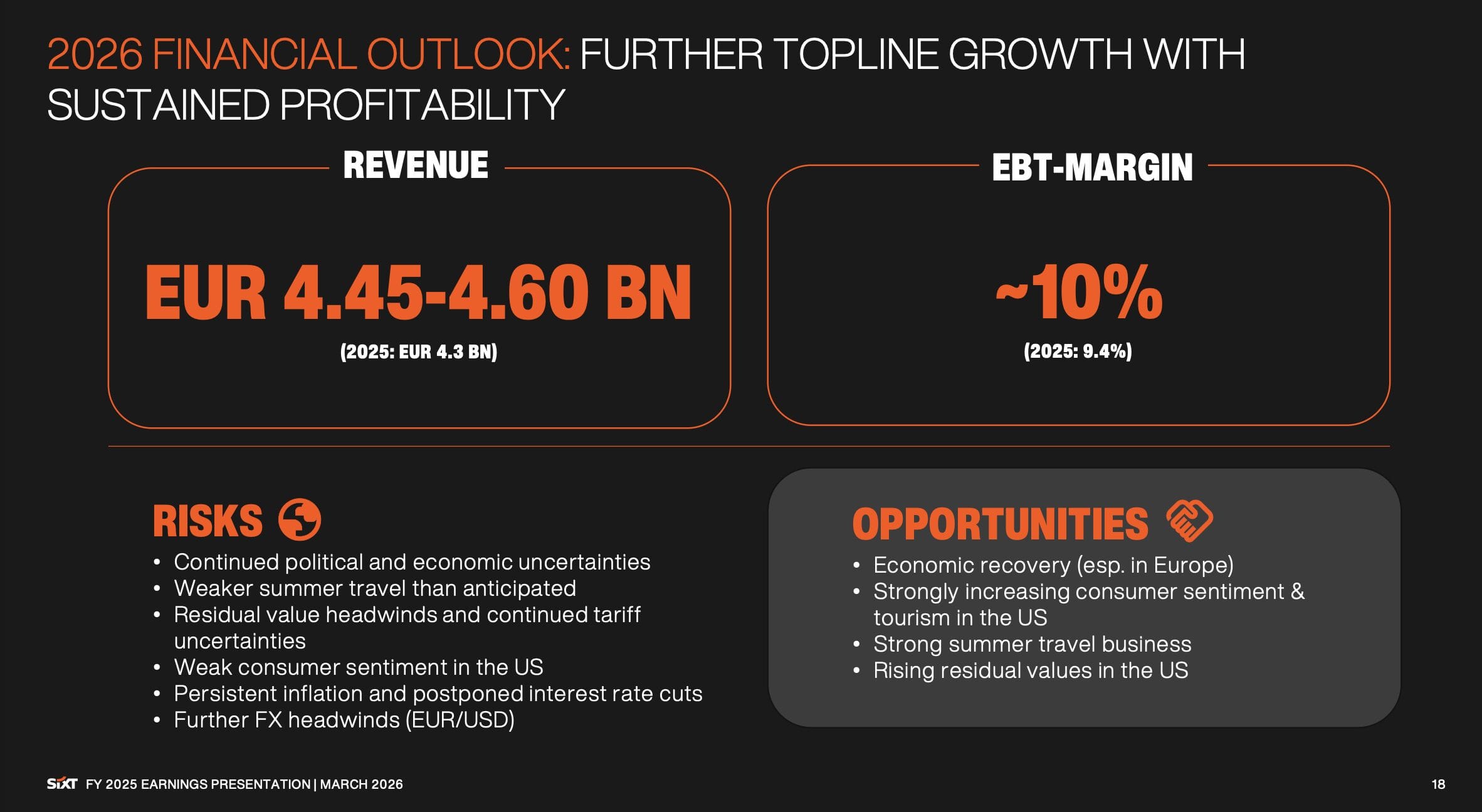

Entscheidend ist jedoch, wie es um die zukünftigen Aussichten steht. Werfen wir dazu einen Blick auf die Management-Prognose des Jahres 2026.

Prognose 2026

Sixt traut sich ein Umsatzwachstum im Bereich von 6 % zu. Im ersten Quartal stieg der Erlös währungsbereinigt um 13 %. Die Firma ist also gut ins neue Jahr gestartet.

Die Vorsteuergewinnmarge soll von 9,4 % (2025) in den Bereich von 10,0 % klettern. Im ersten Quartal legte die Marge sogar deutlich stärker zu, um rund zwei Prozentpunkte.

Allerdings begann am 28. Februar 2026 der Irankrieg. Die Folgen sind unter anderem erheblich steigende Energiepreise, Auswirkungen auf das Reiseverhalten und Konsumenten, die nun noch vorsichtiger geworden sind.

Was uns sehr gut gefällt: Die Firma benennt die relevanten Faktoren, die die Geschäftsentwicklung beeinflussen:

| Warum relevant? | Aktuelle Einschätzung | |

| Wirtschaftswachstum | Wirkt sich auf die Nachfrage aus | Unverändert niedrig |

| Konsumentenstimmung USA | Wirkt sich auf die Nachfrage und die Fahrzeugrestwerte aus | Unverändert schwach |

| Geopolitische Krisen | Verändern das Reiseverhalten | Iran-Krieg erhöht Nachfrage nach Reisen innerhalb Europas |

| Fahrzeugrestwerte USA | Erhöhen oder verringern den Gewinn beim Verkauf der Fahrzeuge | Sind 2025 nur um 0,4 % gestiegen; Prognose 2026: Anstieg um 2,0 % |

| Zinsniveau | Erhöht oder senkt den Zinsaufwand | Refinanzierungskosten sind leicht gestiegen |

Auf der diesjährigen Hauptversammlung (Juni 2026) wurde die Prognose vom Management bestätigt.

Aus unserer Sicht sind für die Geschäftsentwicklung des laufenden Jahres vor allem zwei Themen relevant:

Geopolitische Entwicklungen

Der Irankrieg hat zu einer Verschiebung der Touristenströme geführt. Europäer reisen weniger nach Asien, in die Golfstaaten sowie angrenzende Länder wie Ägypten oder die Türkei.

Das hat zur Folge, dass die Franchiseeinnahmen dieser Märkte sinken.

Umgekehrt profitiert Sixt jedoch davon, dass die Nachfrage in Ländern wie Frankreich, Spanien und Italien weiter zunimmt („sichere Reiseländer“). In diesen Märkten ist der Konzern stark aufgestellt und könnte von der gestiegenen Nachfrage profitieren.

Das Management von Sixt wollte sich auf der Hauptversammlung noch nicht festlegen, welcher der beiden Effekte überwiegt. Aus unserer Sicht besteht aber eine hohe Wahrscheinlichkeit, dass der Konzern unterm Strich profitiert.

Fahrzeugrestwerte (USA)

Ebenfalls relevant für die Gewinnentwicklung ist die Frage, ob die US-Gebrauchtwagenpreise dieses Jahr wieder stärker steigen.

Preiserhöhungen bei Neufahrzeugen sprechen dafür; auf der anderen Seite ist die US-Konsumentenstimmung weiterhin sehr eingetrübt.

Der Manheim Used Vehicle Value Index wird von Cox Automotive, einem Automobildienstleister, veröffentlicht. Dieser prognostiziert für 2026 einen Anstieg der Gebrauchtwagenpreise von 2,0 %.

Wenn das so eintrifft, würde Sixt bei der Veräußerung der US-Fahrzeuge einen niedrigen zweistelligen Millionenbetrag mehr verdienen als noch im Vorjahr.

Gesamteinschätzung der Entwicklung im Jahr 2026

Sixt ist hervorragend ins neue Jahr gestartet. Wir gehen davon aus, dass sich die Geschäfte besser als erwartet entwickeln.

Zur Wahrheit gehört aber auch, dass sich die Einflussfaktoren im weiteren Jahresverlauf noch verändern können.

Entscheidend für den langfristigen Erfolg einer Investition ist aber sowieso nicht das Ergebnis eines einzelnen Jahres, sondern der übergeordnete Wachstums- und Wertsteigerungstrend.

Um diesen einschätzen zu können, blicken wir nun auf die Entwicklung verschiedener Kennzahlen.

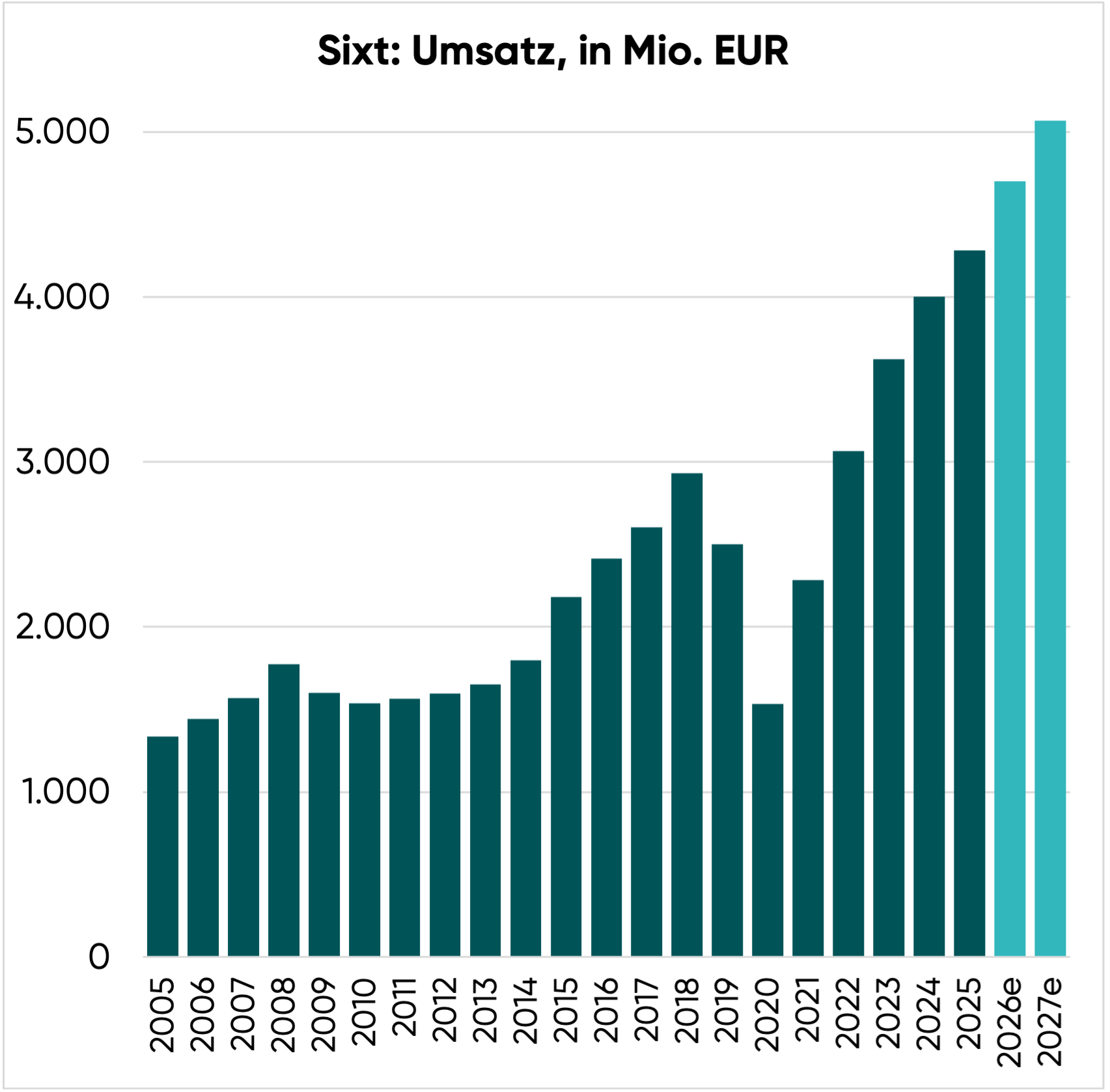

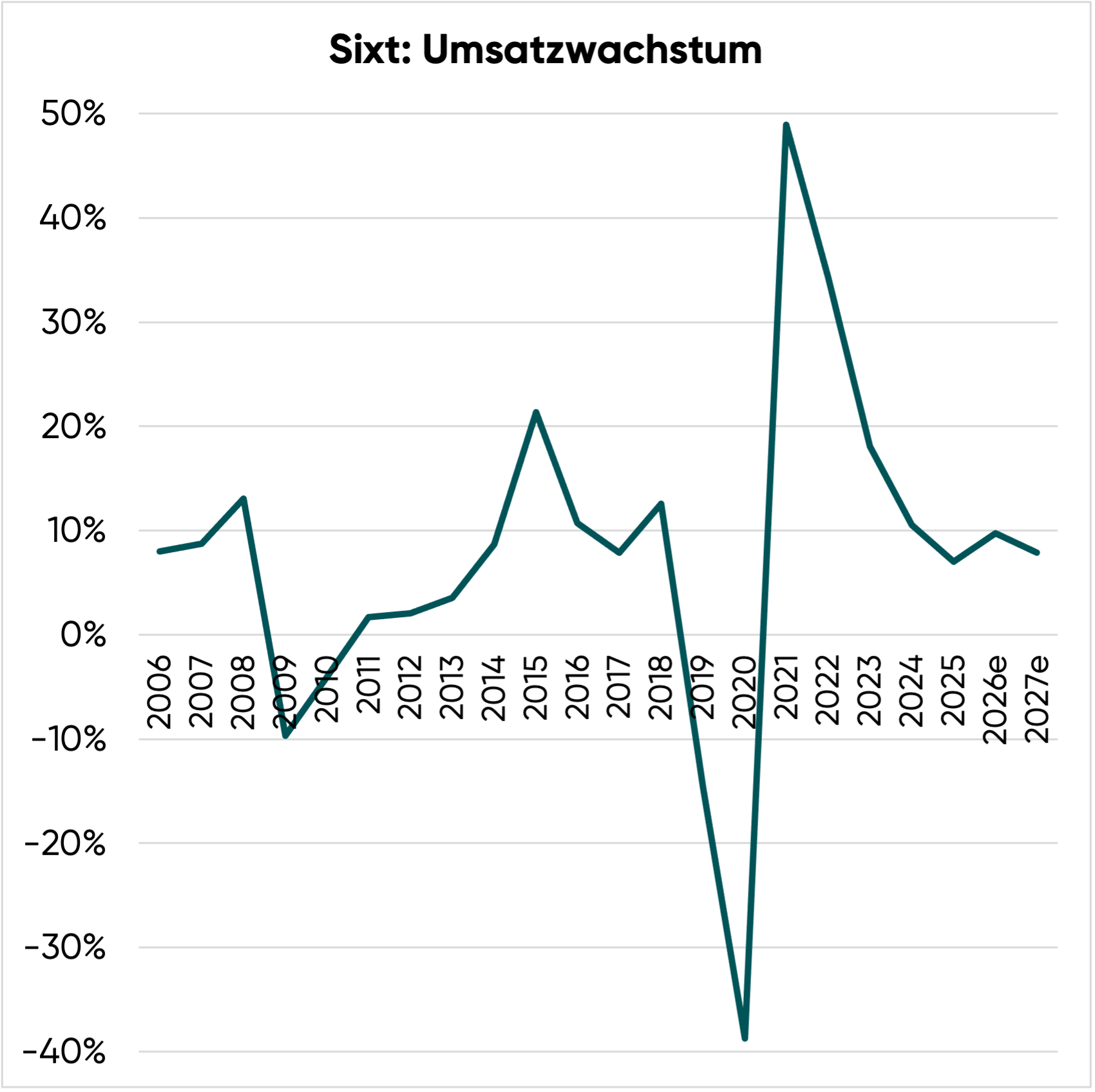

Umsatzwachstum

Sixt ist ein wachstumsstarkes Unternehmen. Wachstumstreiber sind

- das Branchenwachstum (ca. 4 % p.a.),

- Marktanteilsgewinne

- und die Expansion in neue Märkte (Aufbau des Nordamerika-Geschäfts).

| Zeitraum | Umsatzwachstum pro Jahr (CAGR) |

| 2005-2025 (20 Jahre) | 6,0 % |

| 2015-2025 (10 Jahre) | 7,0 % |

| 2020-2025 (5 Jahre) | 22,8 % |

| 2026 (Management-Prognose) | 6,0 % |

Die durchschnittliche Wachstumsrate der letzten zehn Jahre liegt bei 7 % p.a.

Allerdings wurde im Jahr 2020 das Leasing-Geschäft verkauft. Bereinigt um die veräußerten Geschäftstätigkeiten legte der Umsatz des Mietgeschäfts seit 2015 sogar um 11 % p.a. zu.

Auch nach vorn geblickt trauen wir Sixt weiterhin eine hohe Wachstumsrate zu, da der nordamerikanische Markt rund 38.000 Mio. EUR groß ist und Sixt dort bisher erst auf einen Marktanteil von 3,5 % kommt.

Über den Zyklus hinweg schätzen wir das künftige Umsatzwachstum auf 8 % p.a.

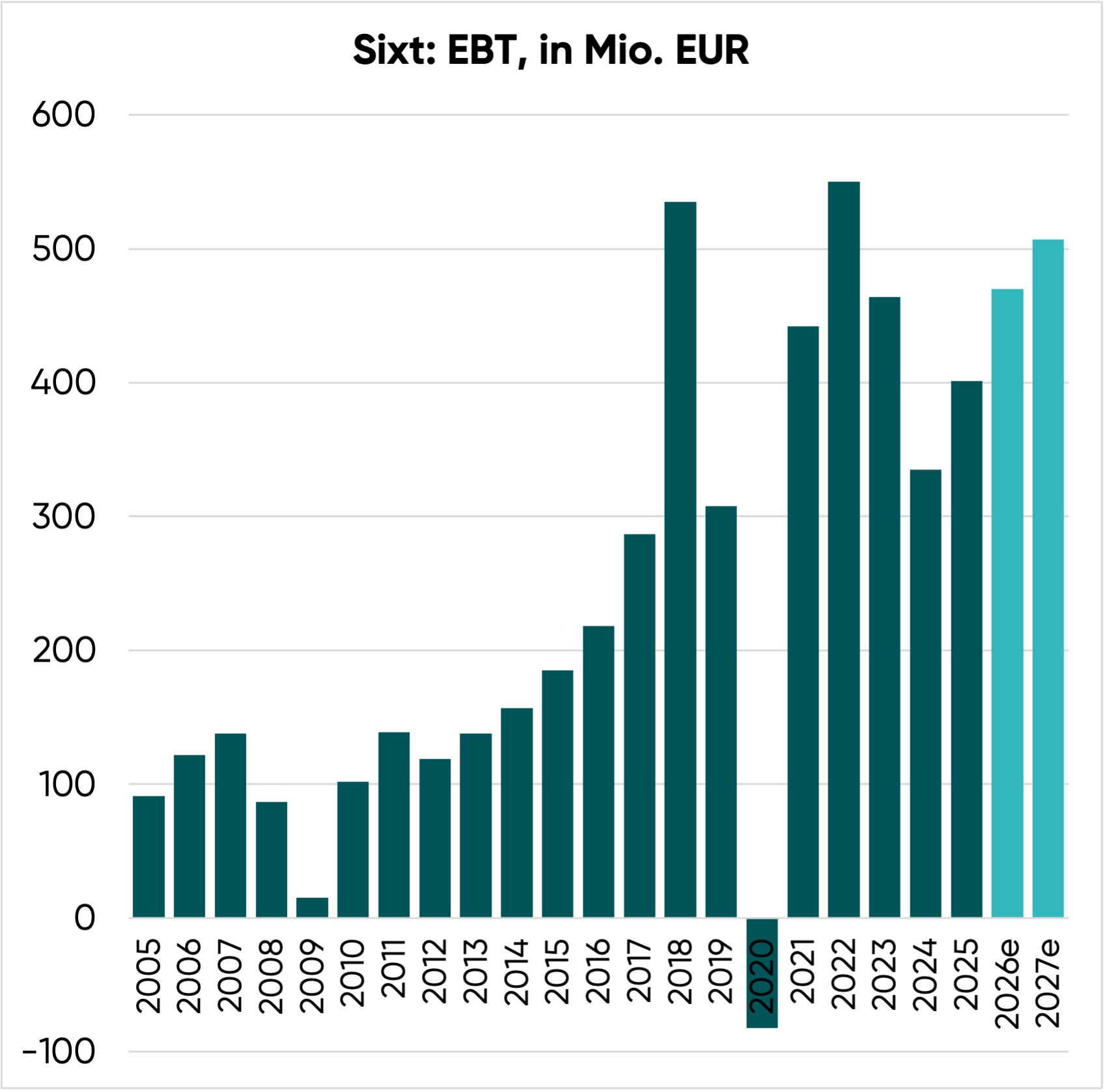

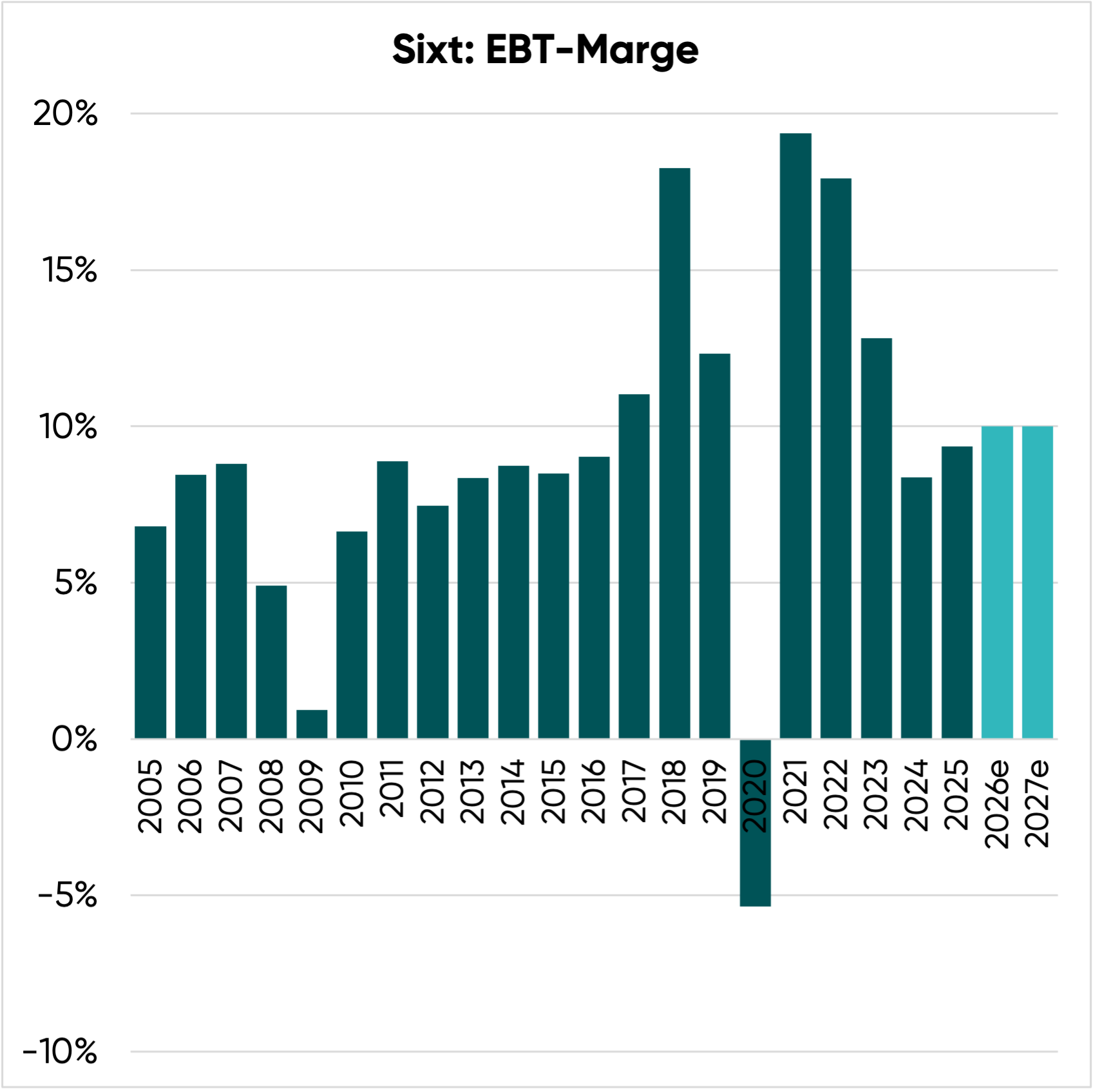

Gewinnentwicklung

Beim Vorsteuergewinn kommt es aufgrund des zyklischen Geschäftsmodells zu stärkeren Schwankungen.

Das phänomenal gute Ergebnis des Jahres 2018 ist auf einen Sondereffekt zurückzuführen: Damals wurde die Beteiligung am Carsharing-Unternehmen DriveNow verkauft, was den Gewinn einmalig um ca. 200 Mio. EUR erhöhte.

2021 bis 2023 profitierte Sixt von stark steigenden Restwerten im Zuge des damaligen Inflationsschubs.

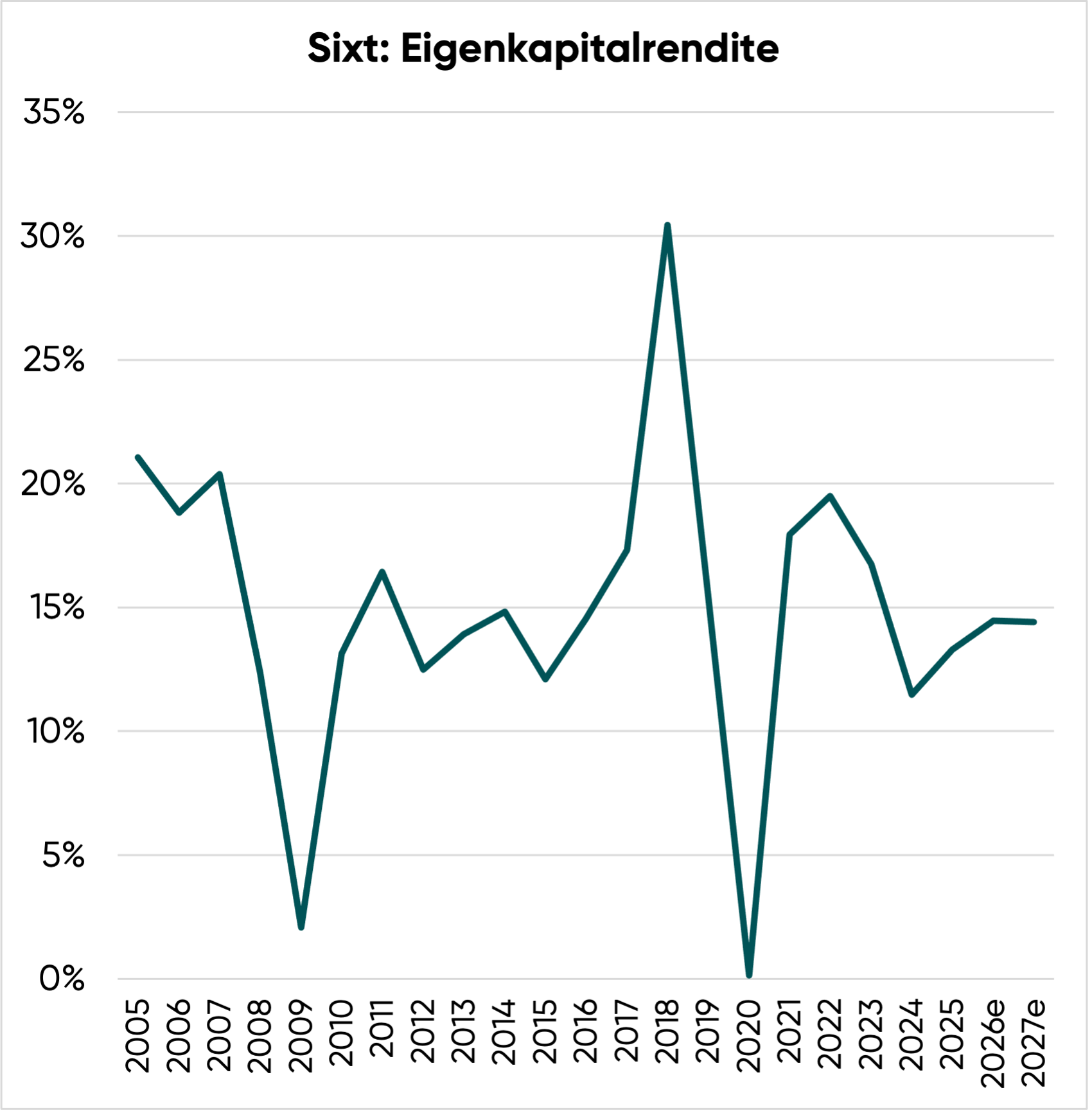

In der langfristigen Betrachtung wird Sixt immer profitabler:

- 2007 (Boomphase vor Beginn der Finanzkrise) betrug die EBT-Marge 8,8 %

- 2019 (vor Beginn der Corona-Pandemie) waren es schon 12,3 %

- 2025 erwirtschaftete Sixt in Deutschland und Europa eine EBT-Marge im Bereich von 15 %

Über den Zyklus hinweg sehen wir die durchschnittliche EBT-Marge bei 10,0 %, verbunden mit der Chance, dass Sixt mittelfristig höhere Werte erreichen kann, wenn sich in Nordamerika aufgrund von Marktanteilsgewinnen zunehmend Skaleneffekte ergeben.

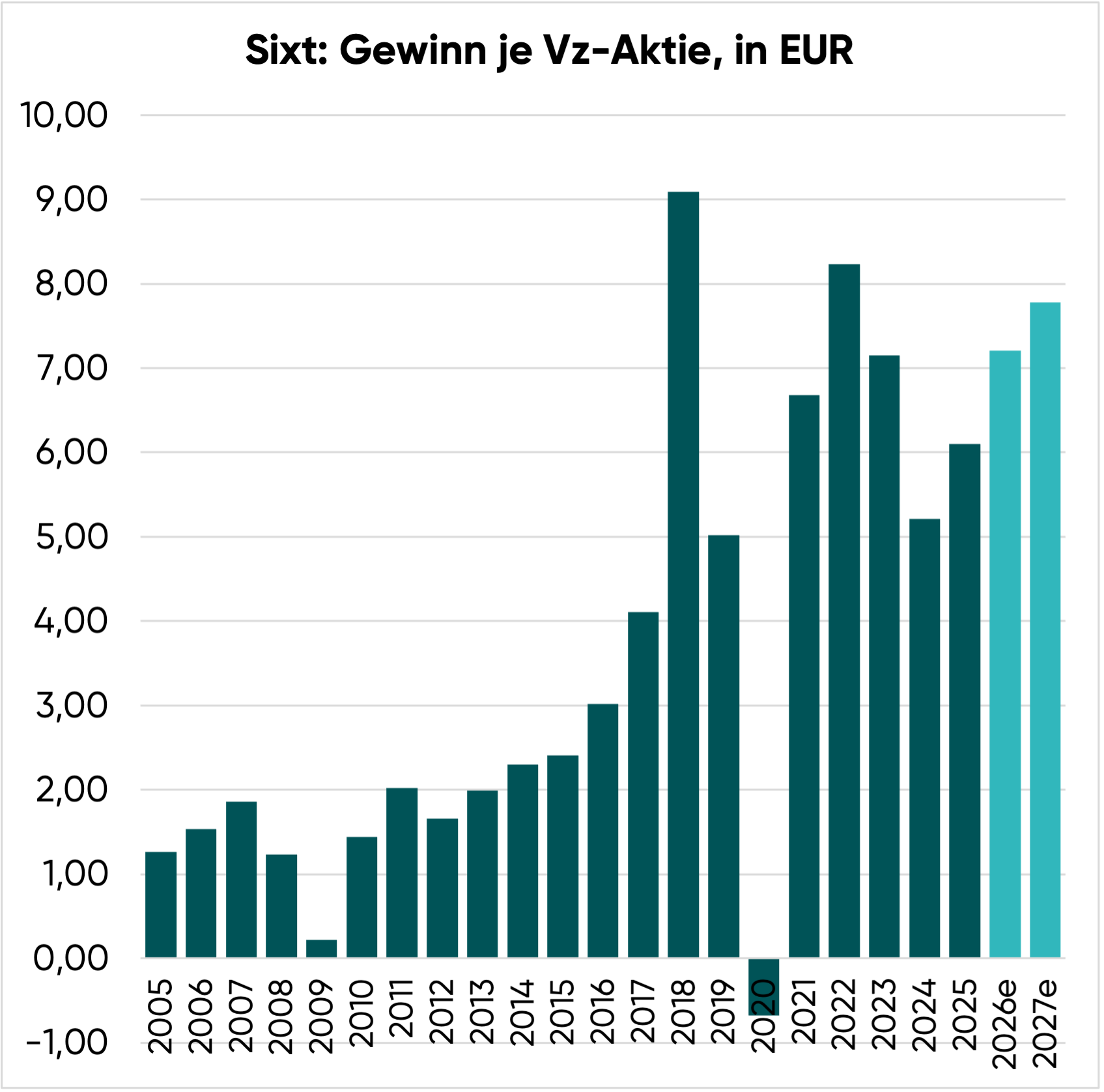

| Zeitraum | Gewinnwachstum pro Jahr (CAGR) |

| 2005-2025 (20 Jahre) | 7,7 % |

| 2015-2025 (10 Jahre) | 8,0 % |

| 2020-2025 (5 Jahre) | >100 % |

| 2026 (Management-Prognose) | 12,8 % |

Seit 2015 konnte der Gewinn je Aktie um 8,0 % p.a. gesteigert werden.

Dazu kommen noch die Ausschüttungen in Höhe von ca. 6 % p.a., sodass Sixt eine operative Wertsteigerung von 14 % p.a. gelungen ist.

Kurzer Blick auf die Bilanz

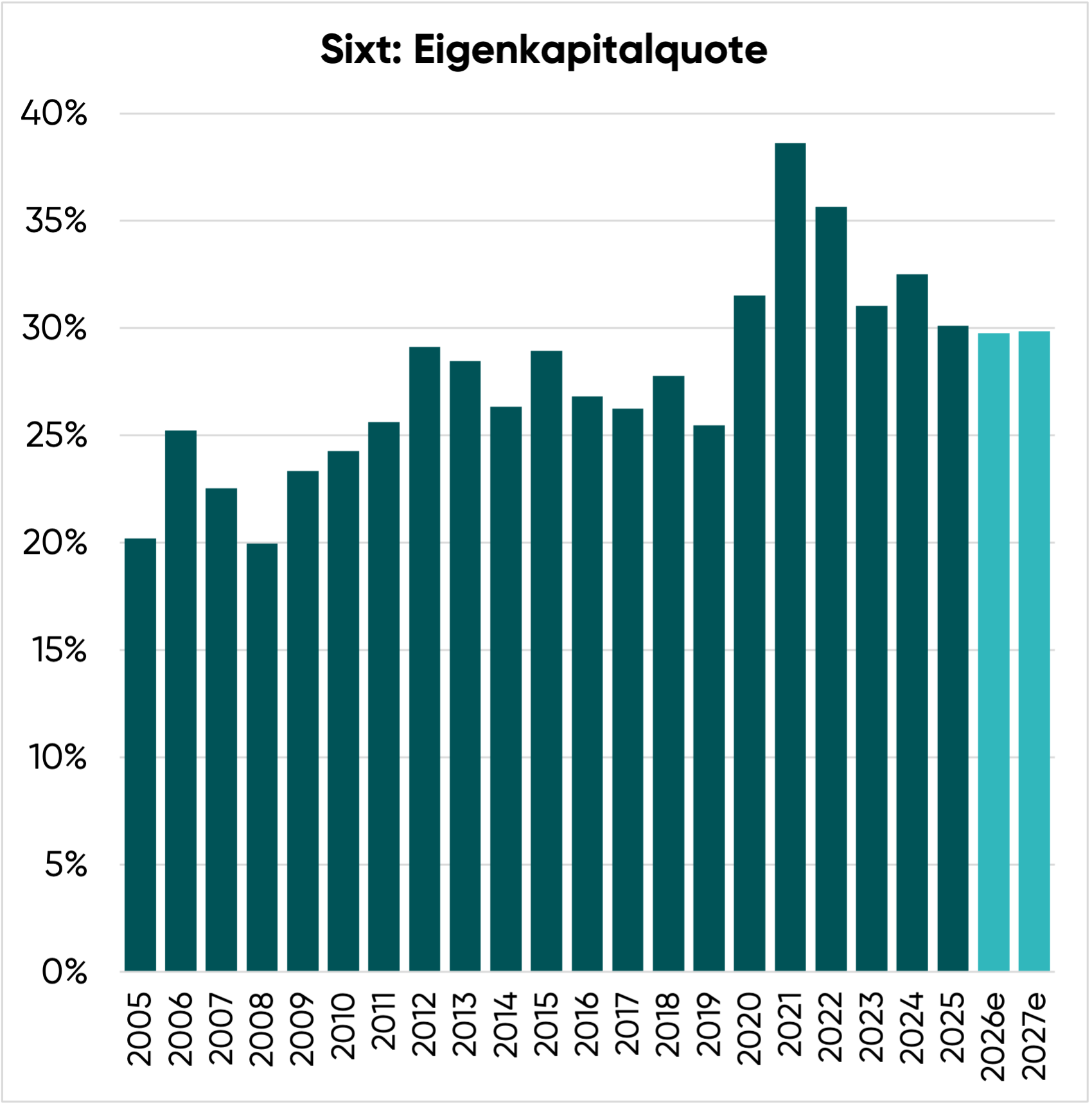

Einer der maßgeblichen Gründe für den wirtschaftlichen Erfolg ist die hervorragende Bilanz.

Zum 31.12.2025 betrugt die Eigenkapitalquote 30,1 % und liegt damit weit oberhalb des Management-Ziels von mindestens 20 %.

Zum Vergleich die Eigenkapitalquoten der relevanten Wettbewerber:

- -10 % (Avis)

- -2 % (Hertz)

- 14 % (Europcar)

Das hohe Aktionärsvermögen ist nicht nur ein Krisenpuffer, sondern führt auch zu einer positiven Einschätzung der Rating-Agenturen (Investmentgrade-Rating).

Das hat zur Folge, dass sich Sixt viel günstiger Fremdkapital besorgen kann als die Wettbewerber.

Das Unternehmen gibt die Nettoverschuldung zum 31.12.2025 mit 3.460 Mio. EUR an, davon entfallen 1.060 Mio. EUR auf Leasingverbindlichkeiten (größtenteils Mietverträge).

Die zinstragende Verschuldung beträgt somit 2.400 Mio. EUR; dem steht ein Eigenkapital von 2.150 Mio. EUR gegenüber.

Finanziert werden damit vor allem Vermietfahrzeuge, die Ende 2025 mit einem Wert von 4.420 Mio. EUR in der Bilanz standen.

Das Eigenkapital beträgt 46 % des Fuhrparks, was eine äußerst komfortable Finanzlage signalisiert.

Kapitallokation

Für die langfristige Rendite einer Aktienanlage ist es von entscheidender Bedeutung, wie gut der erwirtschaftete operative Cashflow angelegt wird.

Wir trauen Sixt auf nachhaltiger Basis (2027e) folgende Kennzahlen zu:

- Umsatz: 5.070 Mio. EUR

- EBT-Marge: 10,0 %

- EBT: 507 Mio. EUR

- Steuerquote: 28 %

- Nettogewinn: 365 Mio. EUR

- Zahl der Aktien: 46,9 Mio.

- Gewinn je Aktie: 7,78 EUR

Betrachten wir nun, wie der Gewinn in Höhe von 365 Mio. EUR aufgeteilt wird.

Wachstumsinvestitionen (182,5 Mio. EUR oder 50 % des Gewinns)

Sixt ist in einem kapitalintensiven Geschäft tätig: Wenn das Unternehmen wachsen möchte, muss es dafür die Flotte ausweiten.

Das bindet zusätzliches Kapital. Unter der Annahme eines Umsatzwachstums von 8 % p.a. sowie einer konstanten Eigenkapitalquote muss auch das Eigenkapital um 8 % p.a. gestärkt werden.

Daher ziehen wir vom Gewinn in Höhe von 365 Mio. EUR 50 % ab und kommen so auf einen ausschüttbaren Betrag von 182,5 Mio. EUR (kalkulatorischer Free Cash Flow).

Das entspricht 3,89 EUR je Sixt Vorzugsaktie.

Sixt Aktie Dividende (182,5 Mio. EUR oder 50 % des Gewinns)

Für das Geschäftsjahr 2025 wurden 3,22 EUR Dividende je Vorzugsaktie bezahlt.

Das entspricht einer Ausschüttungsquote von 53 % des Gewinns und liegt innerhalb der Dividendenpolitik von Sixt (35-60 % Payout-Ratio).

Bezogen auf die zuletzt gezahlte Dividende ergibt sich für die Vorzugsaktie eine Dividendenrendite von 5,5 %. Diese könnte in den nächsten zwei Jahren auf 6,7 % steigen.

Üblicherweise verfügen Firmen mit derart hohen Dividendenrenditen nur über ein geringes Wachstumspotential.

Sixt stellt eine Ausnahme dar, was den Titel auch für Wachstumsinvestoren interessant macht.

Irgendeinen Preis müssen Anleger dann aber doch bezahlen: Je nach Geschäftsentwicklung schwankt die Höhe der Dividendenzahlungen von Jahr zu Jahr.

Aktienrückkäufe (0 Mio. EUR oder 0 % des Gewinns)

In den letzten zehn Jahren ist die Zahl der Aktien stabil geblieben.

Verbleibender Betrag (0 Mio. EUR oder 0 % des Gewinns)

Zusammengefasst ergibt sich folgende Kapitalallokation:

| in EUR | in % | |

| Nachhaltige Ertragskraft | 365 Mio. | 100 % |

| abzgl. Wachstumsinvestitionen | -182,5 Mio. | -50 % |

| abzgl. Dividendenzahlungen | -182,5 Mio. | -50 % |

| abzgl. Aktienrückkäufe | -0 Mio. | -0 % |

| = verbleibender Betrag | 0 Mio. | 0 % |

Wir schätzen die Kapitalallokation als vorbildlich ein:

- 50 % des Gewinns werden einbehalten, um die Bilanz zu stärken und Wachstumspotentiale nutzen zu können

- Die andere Hälfte wird ausgeschüttet, damit Anleger am Unternehmenserfolg beteiligt werden

Bewertung der Sixt Aktie

In den folgenden Abschnitten

- ermitteln wir die jährliche Renditeerwartung einer Investition,

- kalkulieren den fairen Wert der Sixt Aktie

- und beschreiben die optimale Investitionsstrategie

Bitte bedenkt, dass diese Inhalte Teil der Abilitato Club Mitgliedschaft sind und nur von unseren Mitgliedern aufgerufen werden können.

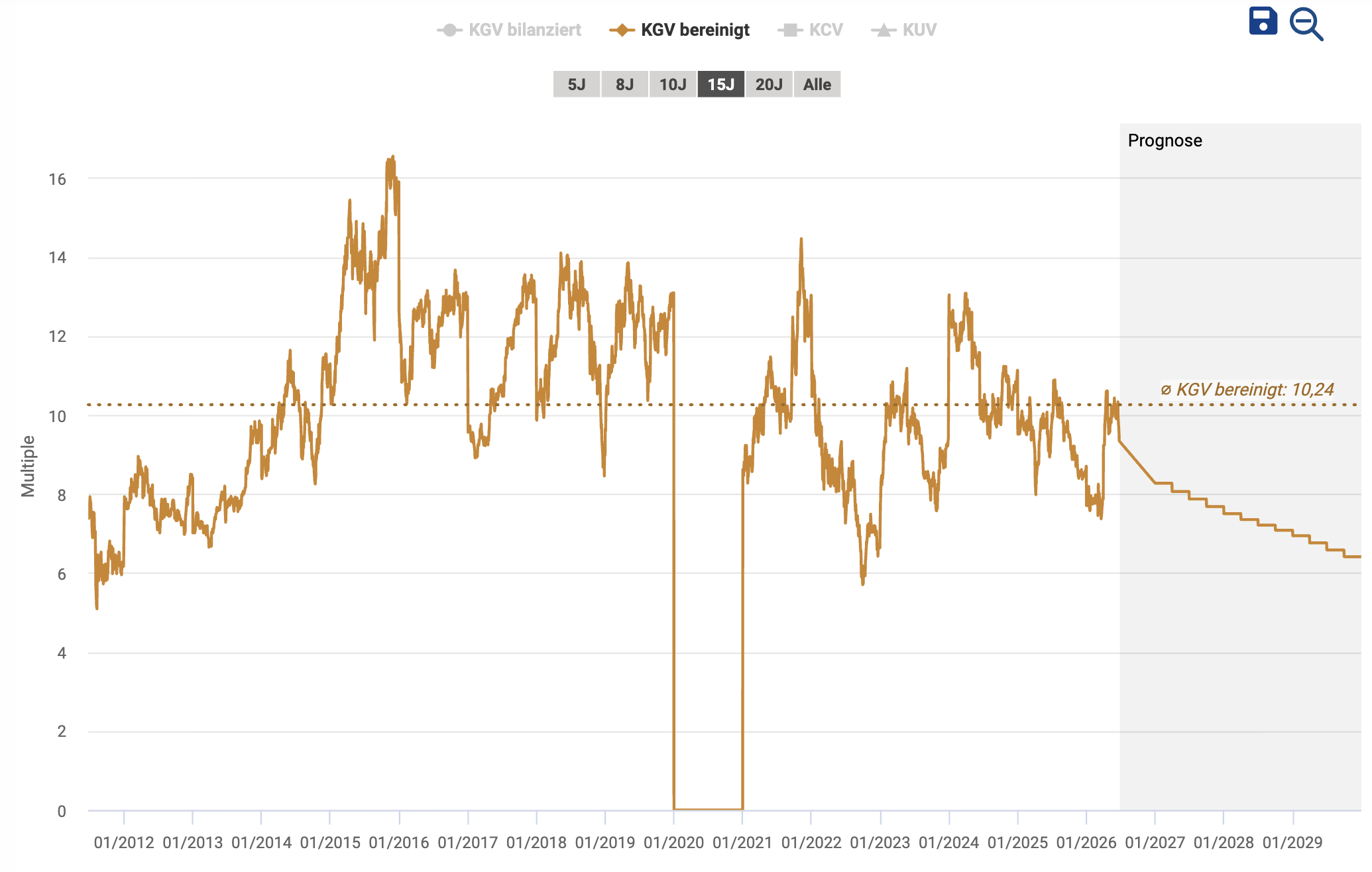

Bewertung anhand des Kurs-Gewinn-Verhältnisses (KGV)

Jetzt validieren wir unsere Einschätzung zur Bewertung der Sixt Aktie noch anhand des historischen Kurs-Gewinn-Verhältnisses.

| Zeitraum | Durchschnittliches KGV |

| letzte 20 Jahre | 9,7 |

| letzte 10 Jahre | 10,5 |

| letzte 5 Jahre | 9,7 |

| Aktuell (2026e/2027e) | 8,1/7,5 |

Da Sixt in einer zyklischen Branche tätig ist, wird das Wertpapier zu einer niedrigen Bewertung gehandelt.

Der langfristige KGV-Durchschnitt der Vorzugsaktie liegt bei 10,0.

Demgegenüber steht eine aktuelle Bewertung mit einem Forward-KGV von 8,1 bzw. 7,5 (2026e/2027e).

Das entspricht einem Bewertungsabschlag/Discount von rund 20 %.

Im Boom-Jahren wurde die Sixt Aktie bereits mehrfach zum 14-fachen Gewinn gehandelt. Das eröffnet ein Kurspotential bis in den Bereich von 109,00 EUR.

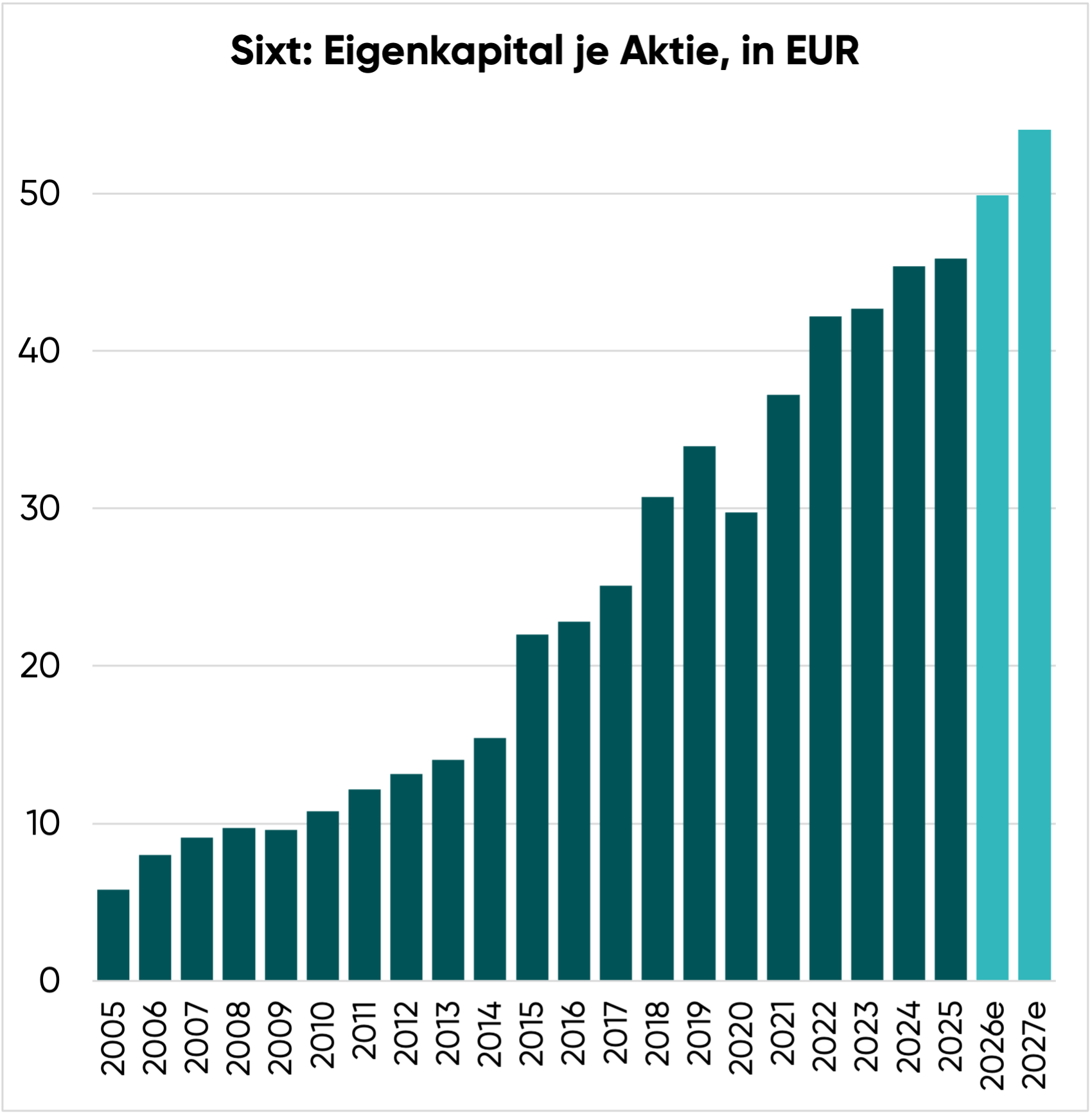

Bewertung anhand des Kurs-Buchwert-Verhältnisses (KBV)

Das Kurs-Buchwert-Verhältnis kann nur bei den wenigsten Unternehmen als aussagekräftiger Bewertungsindikator angewandt werden.

Sixt zählt aus folgenden Gründen dazu:

- Kaum immaterielle Vermögensgegenstände (Goodwill oder Markenrechte), da der überwiegende Teil des Wachstums aus eigener Kraft erfolgt ist –> keine verzerrenden Elemente

- Werthaltiges Vermögen (für über 80 % der Fahrzeuge bestehen Rückkaufgarantien von den PKW-Herstellern)

- Historie einer konstant hohen Eigenkapitalverzinsung im Bereich von 16 % p.a.

Der folgende Chart zeigt, zu welchem Kurs-Buchwert-Verhältnis die Sixt Vorzugsaktie in den letzten 20 Jahren gehandelt wurde.

| Zeitraum | Durchschnittliches KBV |

| letzte 20 Jahre | 1,6 |

| letzte 10 Jahre | 2,0 |

| letzte 5 Jahre | 1,7 |

| Aktuell (2026e/2027e) | 1,2/1,1 |

In Krisenzeiten wird der Titel in etwa zum 1-fachen Eigenkapital gehandelt, in Jahren mit einer hervorragenden Geschäftsentwicklung auch mal zum 3-fachen Buchwert.

Seit 2016 liegt die KBV-Durchschnitt bei 2,0.

Aktuell gibt es die Sixt Vorzugsaktie zum 1,2-fachen Buchwert, was einem satten Bewertungsabschlag von 40 % gegenüber dem Durchschnitt der letzten zehn Jahre entspricht.

2025 lag das Eigenkapital bei 45,90 EUR je Aktie, bis Ende 2026 gehen wir von einem Anstieg auf 50,00 EUR je Anteilsschein aus.

Da die Bewertung in der Vergangenheit nur äußerst selten auf weniger als den 1,0-fachen Buchwert gesunken ist, erscheint die Sixt Aktie auf dem aktuellen Niveau gegen weitere Kursverluste gut abgesichert.

Chancen und Risiken

Die Chancen können wir schnell abhandeln:

- Sixt arbeitet hochprofitabel

- In Nordamerika besteht großes Wachstums- und Margensteigerungspotential

- Die Dividendenrendite liegt bei sehr attraktiven 6 %

- Wenn die Geschäfte gut laufen, könnte sich das Bewertungsniveau auf ein KGV von 15 erhöhen – der Aktienkurs würde stark steigen

Wer an diesen Chancen teilhaben möchte, muss allerdings auch die unternehmerischen Risiken übernehmen.

Einflussfaktoren wie die Konjunkturentwicklung, die Konsumentenstimmung, Veränderungen der Gebrauchtwagenpreise und des Zinsniveaus führen zu schwankenden Gewinnmargen.

Das macht sich im volatilen Kursverlauf bemerkbar. Wer sich daran stört, sollte keine Anteile kaufen.

Allerdings kann der zyklische Charakter auch als Chance betrachtet werden: Von Zeit zu Zeit besteht die Möglichkeit, besonders preiswert einzusteigen.

Aufgrund der hohen Profitabilität und der grundsoliden Bilanz hat Sixt selbst Phasen wie die Finanzkrise, Eurokrise oder Corona-Pandemie unbeschadet überstanden – und kurze Zeit später schon wieder neue Rekordergebnisse etzielt.

Worauf wir hinaus möchten: Ja, es besteht das Risiko erhöhter Kursschwankungen. Die Gefahr eines permanenten Wertverlustes schätzen wir aber als sehr gering ein (z.B. verwässernde Kapitalerhöhung oder sogar eine Insolvenz).

Daher ist davon auszugehen, dass sich Sixt stets wieder erholen wird.

Fazit zur Sixt Aktie: Spannende Gelegenheit

Operative Entwicklung

Die Familie Sixt hält 58 % der Stammaktien. Das bedeutet, dass Sixt nicht von Managern, sondern einer Unternehmerfamilie geführt wird, die das Ziel der langfristigen Wertmaximierung verfolgt.

Wettbewerbsvorteile wie die Fokussierung auf Premium-Erlebnisse, eine leistungsfähige IT, den hohen Anteil an Direktbuchungen sowie die solide Bilanz ermöglichen es dem Unternehmen, über den Zyklus hinweg hochprofitabel zu arbeiten.

Da der Marktanteil im riesigen nordamerikanischen Markt erst bei 3,5 % liegt, ist noch reichlich Wachstumspotential vorhanden.

Nachdem der Gewinn letztes Jahr bereits um knapp 20 % gesteigert werden konnte, deutet sich dieses Jahr erneut ein zweistelliges Wachstum an.

Einschätzung zur Bewertung

Trotz der erfreulichen Geschäftsentwicklung kommt der Aktienkurs nicht vom Fleck.

Investoren ziehen immer mehr Geld aus kleinen und mittelgroßen Unternehmen ab, um sich noch mehr amerikanisches KI-Exposure aufzubauen – ganz egal, wie teuer die Bewertungen sind.

Infolgedessen ist die Bewertung sehr preiswert geworden:

- Forward-KGV von 7,5 (2027e)

- Dividendenrendite von 6,7 % (2027e)

- Kurs-Buchwert-Verhältnis von 1,1 (2027e), trotz einer deutlich zweistelligen Eigenkapitalrendite

Aktuell scheint das Geschäft gut zu laufen. Möglicherweise wird das Unternehmen mit der Vorlage der Halbjahreszahlen sogar die Prognose erhöhen.

Mittel- und langfristig könnte die Marge über 10 %-Marke hinauswachsen.

Persönliches Vorgehen

Ich bin bereits seit einigen Jahren in der Sixt Vorzugsaktie investiert.

Zwar ist der Kurs bisher noch nicht angesprungen, dafür gibt es aber stets hohe Dividendenausschüttungen.

Aufgrund des jetzt noch günstigeren Bewertungsniveaus bei einer intakten operativen Entwicklung kann ich mir vorstellen, meine Position in den kommenden Monaten weiter aufzustocken.

In wenigen Tagen folgt ein weiterer Artikel zur Sixt Aktie, dort werden wir unsere Eindrücke von der diesjährigen Hauptversammlung mit euch teilen.

Melde dich jetzt für unseren kostenfreien Newsletter an, um unsere künftigen Artikel zur Sixt Aktie nicht zu verpassen.

Alle unsere Artikel zur Sixt Aktie

Recherchequellen

Dieser Abschnitt ist für alle, die auf eigene Faust weiter recherchieren möchten. Hier folgt eine Auflistung der wichtigsten Recherchequellen:

| Recherchequelle | Was ist dort zu finden? |

| Aktienfinder.net | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Marketscreener.com | Analystenschätzungen zur künftigen Entwicklung |

| TIKR.com | Grafiken und Kennzahlen zur fundamentalen Entwicklung |

| Sixt | Geschäftsbericht 2025 |

| Sixt | Q1/2026 Quartalsbericht |

| Sixt | Investorenpräsentation März 2026 |

| Sixt | Investorenpräsentation Mai 2026 |

| Starcar | Website der neuen Marke „Starcar“ |